Embed Size (px)

Citation preview

Me Chaussard11.03.2010

TVA séance n° 3

Plan :

DOSSIER IV : TVA déductible..................................................................................................2Chapitre 1 : règles communes à toutes les entreprises............................................................2

Section 1 : les opérations ouvrant droit à déduction de la TVA d’amont (art 271 I et V)..2§ 1 : Les opérations soumises à TVA (art 271 I)............................................................2§ 2 : Les autres opérations ouvrant droit à déduction (art 271 V)..................................2

A/ Les primes à l’exportation de biens ou services....................................................2B/ La non- pénalisation d’opérations internationales.................................................3

Section 2 : identification de la TVA déductible.................................................................3§ 1 : les conditions de fond et de forme (art 271 II).......................................................3§ 2 : quelques cas particuliers (art 207 IV 2 et 210 an II)...............................................4

Section 3 : la date de la déduction (art 271 I 2 et 3)...........................................................4Section 4 : les opérations d’amont à coefficient d’admission inférieur à 1 (206 IV an II).5

Chapitre 2 : règles particulières aux assujettis et redevables partiels.....................................6Section 1: le coefficient d’assujettissement applicables aux assujettis partiels (206 II an II)........................................................................................................................................6Section 2 : le coefficient de taxation applicables aux redevables partiels..........................6

§ 1 : les secteurs distincts d’activité (209 an II).............................................................6§ 2 : la détermination du coefficient de taxation (206 III an II).....................................6

DOSSIER V : Régularisations – Déclaration et paiement de la TVA......................................13Chapitre 1 : régularisations...................................................................................................13

Section 1 : régularisation de la TVA collectée.................................................................13§ 1 : opérations annulées ou impayées (art 272 1)........................................................13§ 2 : rectifications des erreurs (art R 196-1 LPF).........................................................13

Section 2 : régularisation de TVA déductible...................................................................14§ 1 : rectification d’erreurs commises par le redevable ou son fournisseur (art 271 II 3)......................................................................................................................................14§ 2 : cas de régularisation de la TVA déductible sur services et BAI (art 206 VI an II)......................................................................................................................................14§ 3 : cas de régularisation de la TVA déductible sur immobilisations.........................14

A/ régularisations annuelles (art 207 II an II)...........................................................14B/ régularisations occasionnelles (art 207 III an II).................................................14

Chapitre 2 : Déclaration et paiement de la TVA – Crédit de TVA......................................15Section 1 : redevables soumis au régime simplifié d’imposition (art 302 septies A et 287 3).......................................................................................................................................15Section 2 : redevables soumis au régime normal (art 287 2 et 5).....................................16Section 3 : utilisation et remboursement du crédit de TVA (art 242-0 A et suiv. an II). .17

Page 1 sur 21

Me Chaussard11.03.2010

TVA n°3

DOSSIER IV : TVA déductible

La TVA collectée doit être déductible de la TVA supportée.Réforme de la partie réglementaire applicable au 1er janvier 2008. Les règles légales n’ont pas changé … la présentation oui …. Toute la doctrine antérieure reste valable. La partie législative n’a pas bougé.Art 205, la TVA qui grève un bien ou un service est déductible à raison de son coefficient de déduction. Ce coefficient reflète les critères antérieurs.Coefficient de déduction = coeff. d’assujettissement x coeff. de taxation x coeff. d’admissionTous sont compris entre 0 et 1.Le coefficient d’assujettissement va régler la question du droit à déduction des entreprises dont l’activité est partiellement dans et hors du champ de la TVA.

Coefficient de déduction =

Coefficient d’assujettissement [0 – 1] Dans / hors champx coefficient taxation [0 – 1] A l’intérieur du champ :

Ouvre droit / n’ouvre pas droit

x coefficient admission [0 – 1]

Chapitre 1 : règles communes à toutes les entreprisesElles sont, essentiellement, législatives.

Section 1 : les opérations ouvrant droit à déduction de la TVA d’amont (art 271 I et V)Quel est le critère affectant une facture mentionnant de la TVA supportée pour que je puisse revendiquer une déduction ?

§ 1 : Les opérations soumises à TVA (art 271 I)I. 1. La taxe sur la valeur ajoutée qui a grevé les éléments du prix d'une opération imposable est déductible de la taxe sur la valeur ajoutée applicable à cette opération.

Il faut qu’il y ait eu TVA.

§ 2 : Les autres opérations ouvrant droit à déduction (art 271 V)

A/ Les primes à l’exportation de biens ou services1. Les opérations d’assurance et de réassurance et les opérations de courtage d’assurance et de réassurance lorsqu’elles concernent :

Les assurés domiciliés ou établis en dehors de la CE, Des exportations de biens

2. Les services bancairesb) Les services bancaires et financiers exonérés en application des dispositions des a à e du 1 de l'article 261 C lorsqu'ils sont rendus à des personnes domiciliées ou établies en dehors de la Communauté européenne ou se rapportent à des exportations de biens ;

Page 2 sur 21

Me Chaussard11.03.2010

TVA n°3

3.c) Les opérations exonérées en application des dispositions des articles 262 et 262 bis, du I de l'article 262 ter, de l'article 263, du 1° du II et du 2° du III de l'article 291 ;

B/ La non- pénalisation d’opérations internationalesd) Les opérations non imposables en France réalisées par des assujettis dans la mesure où elles ouvriraient droit à déduction si leur lieu d'imposition se situait en France. Un décret en Conseil d'Etat fixe les modalités et les limites du remboursement de la taxe déductible au titre de ces opérations; ce décret peut instituer des règles différentes suivant que les assujettis sont domiciliés ou établis dans les Etats membres de la Communauté européenne ou dans d'autres pays.

Ventes en suspension de taxes :VI. Pour l'application du présent article, une opération légalement effectuée en suspension du paiement de la taxe sur la valeur ajoutée est considérée comme en ayant été grevée à concurrence du montant de la somme dont le paiement a été suspendu.

Si l’opération n’est pas débouclée, à terme, il pourra y avoir taxation in fine.

Section 2 : identification de la TVA déductible

§ 1 : les conditions de fond et de forme (art 271 II)II. 1. Dans la mesure où les biens et les services sont utilisés pour les besoins de leurs opérations imposables, et à la condition que ces opérations ouvrent droit à déduction, la taxe dont les redevables peuvent opérer la déduction est, selon le cas : a) Celle qui figure sur les factures établies conformément aux dispositions de l'article 289 et si la taxe pouvait légalement figurer sur lesdites factures ; b) Celle qui est perçue à l'importation ; c) Celle qui est acquittée par les redevables eux-mêmes lors de l'achat ou de la livraison à soi-même des biens ou des services ; cas d’autocollecte.d) Celle qui correspond aux factures d'acquisition intracommunautaire établies conformément à la réglementation communautaire dont le montant figure sur la déclaration de recettes conformément au b du 5 de l'article 287. 2. La déduction ne peut pas être opérée si les redevables ne sont pas en possession soit desdites factures, soit de la déclaration d'importation sur laquelle ils sont désignés comme destinataires réels. Pour les acquisitions intracommunautaires, la déduction ne peut être opérée que si les redevables ont fait figurer sur la déclaration mentionnée au d du 1 toutes les données nécessaires pour constater le montant de la taxe due au titre de ces acquisitions et détiennent des factures établies conformément à la réglementation communautaire. Toutefois, les redevables qui n'ont pas porté sur la déclaration mentionnée au d du 1 le montant de la taxe due au titre d'acquisitions intracommunautaires sont autorisés à opérer la déduction lorsque les conditions de fond sont remplies et sous réserve de l'application de l'amende prévue au 4 de l'article 1788 A. 3. Lorsque ces factures ou ces documents font l'objet d'une rectification, les redevables doivent apporter les rectifications correspondantes dans leurs déductions et les mentionner sur la déclaration qu'ils souscrivent au titre du mois au cours duquel ils ont eu connaissance de cette rectification.III. A cet effet, les assujettis, qui sont autorisés à opérer globalement l'imputation de la taxe sur la valeur ajoutée, sont tenus de procéder à une régularisation : a) Si les marchandises ont disparu ; b) Lorsque l'opération n'est pas effectivement soumise à l'impôt ;

Page 3 sur 21

Me Chaussard11.03.2010

TVA n°3

§ 2 : quelques cas particuliers (art 207 IV 2 et 210 an II)Art 207 IV 2 : Lorsqu'un bien en stock, ou un bien immobilisé non encore utilisé, vient à être utilisé à des opérations ouvrant droit à déduction, la taxe initiale peut être déduite à proportion du coefficient de déduction résultant de ce changement.

Art 210 : I.-1. La taxe sur la valeur ajoutée qui a grevé certains biens constituant des immobilisations et utilisés pour la réalisation d'opérations ouvrant droit à déduction peut être déduite, dans les conditions et suivant les modalités prévues au 2 et au 3, par l'entreprise utilisatrice qui n'en est pas elle-même propriétaire.2. La taxe déductible est celle afférente :1° Aux dépenses exposées pour les investissements publics que l'Etat, les collectivités territoriales ainsi que leurs groupements, ou leurs établissements publics confient à l'entreprise utilisatrice afin qu'elle assure, à ses frais et risques, la gestion du service public qu'ils lui ont déléguée ;2° Aux immeubles édifiés par les sociétés de construction dont les parts ou actions donnent vocation à l'attribution en propriété ou en jouissance d'un immeuble ou d'une fraction d'immeuble.3. La taxe déductible est celle due ou supportée à raison de l'acquisition ou de la construction du bien, ou de la réalisation des travaux. La mise à disposition ou l'entrée en jouissance du bien, le retrait ou l'interruption dans la jouissance du bien sont assimilés à des transferts de propriété. Les personnes énumérées au 2 délivrent à l'utilisateur une attestation du montant de la taxe qui a grevé le bien. Une copie est adressée au service des impôts.II.-Les redevables de la taxe sur la valeur ajoutée qui, compte tenu des dispositions du 2° du 1 et du 2° du 4 de l'article 298 du code général des impôts, ne peuvent opérer eux-mêmes les déductions auxquelles ils ont droit sont autorisés à transférer leurs droits à déduction aux redevables de la taxe sur la valeur ajoutée exigible lors de la mise à la consommation des produits pétroliers et assimilés énumérés au tableau B de l'article 265 du code des douanes.Ce transfert s'effectue sous le couvert de certificats de transfert de droits à déduction, délivrés par la direction générale des douanes et droits indirects.

Section 3 : la date de la déduction (art 271 I 2 et 3)2. Le droit à déduction prend naissance lorsque la taxe déductible devient exigible chez le redevable. Toutefois, les personnes qui effectuent des opérations occasionnelles soumises à la taxe sur la valeur ajoutée n'exercent le droit à déduction qu'au moment de la livraison. 3. La déduction de la taxe ayant grevé les biens et les services est opérée par imputation sur la taxe due par le redevable au titre du mois pendant lequel le droit à déduction a pris naissance.

Les évènements importants en matière de TVA :Fait générateur : C’est le moment où l’opération est réputée se réaliser :

Pour la vente : délivrance, sauf cas du débit sur les fluides (facturation du client) Pour la prestation de services immédiats : fin de la prestation, Pour la prestation de services continus : fin de la période.

=> date de déduction pour achats de produits : dès qu’il a pris possession des biens s’il a la facture. Pour les services : dès que le client a payé.

La TVA à l’importation est déduite dès que j’ai le bordereau.Les livraisons/prestations à soi même, la TVA se déduit au moment où elle est collectée ; lors de la livraison à soi même.Déduction = exigibilité chez celui qui collecte. Je peux déduire dès que mon fournisseur doit la déduire à l’Etat.

Page 4 sur 21

Me Chaussard11.03.2010

TVA n°3

Section 4 : les opérations d’amont à coefficient d’admission inférieur à 1 (206 IV an II)

IV.-1. Le coefficient d'admission d'un bien ou d'un service est égal à l'unité, sauf dans les cas décrits aux 2 à 4. 2. Le coefficient d'admission est nul dans les cas suivants : 1° Lorsque le bien ou le service est utilisé par l'assujetti à plus de 90 % à des fins étrangères à son entreprise ; a contrario, si le bien/service est utilisé à hauteur d’au moins 10% pour l’entreprise, la TVA est intégralement déductible. Cas par exemple, du commerçant qui habite au dessus du magasin mais qui n’a qu’un seul compteur, un seul téléphone, …2° Lorsque le bien ou le service est relatif à la fourniture à titre gratuit du logement des dirigeants ou du personnel de l'entreprise, à l'exception de celui du personnel de gardiennage, de sécurité ou de surveillance sur les chantiers ou dans les locaux de l'entreprise ; location de locaux à usage d’habit° ne sont pas soumises à TVA. L’entreprise ne peut pas déduire la TVA pour les chambres d’hôtel utilisées par son personnel en déplacement.3° Lorsque le bien est cédé sans rémunération ou moyennant une rémunération très inférieure à son prix normal, notamment à titre de commission, salaire, gratification, rabais, bonification, cadeau, quelle que soit la qualité du bénéficiaire ou la forme de la distribution, sauf quand il s'agit de biens de très faible valeur. Un arrêté du ministre chargé du budget en fixe la valeur maximale ; 60€TTC/an/bénéficiaire.4° Lorsque le bien ou le service est utilisé pour des publicités prohibées par les articles L. 3323-2, L. 3323-4 et L. 3323-5 du code de la santé publique ; Tabacs & alcools.5° Pour les prestations de transport de personnes et les prestations accessoires à ce transport, à l'exclusion de celles réalisées soit pour le compte d'une entreprise de transports publics de voyageurs, soit en vertu d'un contrat permanent de transport conclu par les entreprises pour amener leur personnel sur les lieux de travail ;6° Pour les véhicules ou engins, quelle que soit leur nature, conçus pour transporter des personnes ou à usages mixtes, à l'exception de ceux :c’est la conception du véhicule qui compte. Ils doivent comporter plus d’une seconde place.a. Destinés à être revendus à l'état neuf ;b. Donnés en location ;c. Comportant, outre le siège du conducteur, plus de huit places assises et utilisés par des entreprises pour amener leur personnel sur les lieux du travail ;d. Affectés de façon exclusive à l'enseignement de la conduite ;e. De type tout terrain affectés exclusivement à l'exploitation des remontées mécaniques et des domaines skiables, dès lors qu'ils ont été certifiés par le service technique des remontées mécaniques et des transports guidés, dans des conditions fixées par décret ;f. Acquis par les entreprises de transports publics de voyageurs et affectés de façon exclusive à la réalisation desdits transports ;7° Pour les éléments constitutifs, pièces détachées et accessoires des véhicules et engins mentionnés au premier alinéa du 6° ;8° Pour autant qu'ils ne soient pas ultérieurement livrés ou vendus en l'état ou sous forme d'autres produits pétroliers :a. Pour les essences utilisées comme carburants mentionnées au tableau B de l'article 265 du code des douanes, à l'exception de celles utilisées pour les essais effectués pour les besoins de la fabrication de moteurs ou d'engins à moteur ;b. Pour les carburéacteurs mentionnés à la position 27. 10. 00 du tableau B de l'article 265 du code des douanes utilisés pour les aéronefs et engins mentionnés au premier alinéa du 6° ;c. Pour les produits pétroliers utilisés pour la lubrification des véhicules et engins mentionnés au premier alinéa du 6° ;9° Pour les biens acquis ou construits ainsi que les services acquis dont la valeur d'achat, de construction ou de livraison à soi-même est prise en compte pour l'application des dispositions du 6° de l'article 257 du code général des impôts, du e du 1 ou du sixième alinéa du 2 de l'article 266 du code général des impôts ainsi que de l'article 297 A du code général des impôts ; 10° Pour les prestations de services de toute nature, notamment la location, afférentes aux biens dont le coefficient d'admission est nul en application des dispositions du 1° au 8°. 3. Le coefficient d'admission est égal à 0,5 pour les gaz de pétrole et autres hydrocarbures présentés à l'état gazeux (position 27. 11. 29 du tarif des douanes) et le pétrole lampant (position 27. 10. 19. 25 du tarif des douanes) utilisés comme carburants, lorsque ces produits sont utilisés pour des véhicules et engins mentionnés au premier alinéa du 6° du 2 et pour autant qu'ils ne soient pas ultérieurement livrés ou vendus en l'état ou sous forme d'autres produits pétroliers.

Page 5 sur 21

Me Chaussard11.03.2010

TVA n°3

4. Le coefficient d'admission est égal à 0,8 pour les gazoles et le superéthanol E 85 mentionnés au tableau B de l'article 265 du code des douanes utilisés comme carburants pour des véhicules et engins mentionnés au premier alinéa du 6° du 2, à l'exception de ceux utilisés pour les essais effectués pour les besoins de la fabrication de moteurs ou d'engins à moteur et pour autant qu'ils ne soient pas ultérieurement livrés ou vendus en l'état ou sous forme d'autres produits pétroliers.

Chapitre 2 : règles particulières aux assujettis et redevables partiels

Section 1: le coefficient d’assujettissement applicables aux assujettis partiels (206 II an II)

II.-Le coefficient d'assujettissement d'un bien ou d'un service est égal à sa proportion d'utilisation pour la réalisation d'opérations imposables. Les opérations imposables s'entendent des opérations situées dans le champ d'application de la taxe sur la valeur ajoutée en vertu des articles 256 et suivants du code général des impôts, qu'elles soient imposées ou légalement exonérées.

Utilisation =/ utilité, résultats, etc … ce peut être des temps d’utilisation, etc… tous critères tant qu’ils sont justifiés.

Section 2 : le coefficient de taxation applicables aux redevables partiels

§ 1 : les secteurs distincts d’activité (209 an II)I.-Les opérations situées hors du champ d'application de la taxe sur la valeur ajoutée et les opérations imposables doivent être comptabilisées dans des comptes distincts pour l'application du droit à déduction. Il en va de même pour les secteurs d'activité qui ne sont pas soumis à des dispositions identiques au regard de la taxe sur la valeur ajoutée. Sont constitués en secteurs d'activité : 1° Chaque immeuble ou ensemble d'immeubles ou fraction d'immeuble dont la livraison à soi-même est imposable en application des neuvième à quinzième alinéas du c du 1 du 7° de l'article 257 du code général des impôts ou dans lequel sont réalisés des travaux d'amélioration, de transformation ou d'aménagement de logement dont les livraisons à soi-même sont imposables en application des 7° bis et 7° quater à 7° sexies de ce même article ;2° Les immeubles, ensembles d'immeubles ou fractions d'immeubles dont la location est imposée en application du 2° de l'article 260 du code général des impôts ; immeuble imposé à la TVA sur option.3° Les services mentionnés à l'article 260 A du code général des impôts ;4° Pour les organismes agissant sans but lucratif désignés au a du 1° du 7 de l'article 261 du code général des impôts :a.L'ensemble de leurs opérations qui ne sont pas soumises à la taxe sur la valeur ajoutée et des ventes qu'ils consentent à leurs membres au-delà de 10 % de leurs recettes totales ; b. chacune des manifestations de bienfaisance ou de soutien qu'ils organisent et dont les recettes sont imposables à la taxe sur la valeur ajoutée ;5° Chaque opération de lotissement ou d'aménagement de zone réalisée par les collectivités territoriales ou leurs groupements.II.-Les biens d'investissement ouvrant droit à déduction sont inscrits dans la comptabilité de l'entreprise pour leur prix d'achat ou de revient diminué de la déduction à laquelle ils donnent droit, rectifié, le cas échéant, conformément aux dispositions de l'article 207.

§ 2 : la détermination du coefficient de taxation (206 III an II)Art 206 III, Ann II : III.-1. Le coefficient de taxation d'un bien ou d'un service est égal à l'unité lorsque les opérations imposables auxquelles il est utilisé ouvrent droit à déduction.

Page 6 sur 21

Me Chaussard11.03.2010

TVA n°3

2. Le coefficient de taxation d'un bien ou d'un service est nul lorsque les opérations auxquelles il est utilisé n'ouvrent pas droit à déduction. 3. Lorsque le bien ou le service est utilisé concurremment pour la réalisation d'opérations imposables ouvrant droit à déduction et d'opérations imposables n'ouvrant pas droit à déduction, le coefficient de taxation est calculé selon les modalités suivantes : 1° Ce coefficient est égal au rapport entre : a. Au numérateur, le montant total annuel du chiffre d'affaires afférent aux opérations ouvrant droit à déduction, y compris les subventions directement liées au prix de ces opérations ; b. Et, au dénominateur, le montant total annuel du chiffre d'affaires afférent aux opérations imposables, y compris les subventions directement liées au prix de ces opérations. Les sommes mentionnées aux deux termes de ce rapport s'entendent tous frais et taxes compris, à l'exclusion de la taxe sur la valeur ajoutée ; 2° Lorsqu'un assujetti a constitué des secteurs distincts d'activité en application de l'article 209, le chiffre d'affaires à retenir pour le calcul du rapport mentionné au 1° est celui du ou des secteurs pour lesquels le bien ou le service est utilisé ; 3° Pour l'application des dispositions du 1°, il est fait abstraction du montant du chiffre d'affaires afférent : a. Aux cessions des biens d'investissements corporels ou incorporels ; b. Au produit des opérations immobilières et financières accessoires exonérées de la taxe sur la valeur ajoutée. Sont considérées comme accessoires les opérations qui présentent un lien avec l'activité principale de l'entreprise et dont la réalisation nécessite une utilisation limitée au maximum à 10 % des biens et des services grevés de taxe sur la valeur ajoutée qu'elle a acquis. Ce pourcentage est apprécié en fonction de la proportion d'utilisation pour ces opérations de chaque bien et service grevé de taxe sur la valeur ajoutée. Cette proportion est appliquée à la valeur d'acquisition par le redevable de chacun de ces biens et services pour déterminer leur valeur d'utilisation. Le pourcentage résulte du rapport entre, au numérateur, la somme des valeurs d'utilisation ainsi déterminées et, au dénominateur, le montant total de la valeur d'acquisition de ces biens et services.

Le coefficient de taxation est un coefficient chiffré : ce qui compte c’est la richesse produite, pas l’utilité. C’est la base ayant donné lieu à collecte.

Coefficient taxation = CA annuel ouvrant droitCA dans le champ

Le CA à retenir est le CA HT.On doit faire un calcul de coefficient général par secteur … s’il y a des secteurs.On ne tient pas compte des cessions d’immobilisations

Page 7 sur 21

Me Chaussard11.03.2010

TVA n°3

Cas n° 4 : identifier la TVA supportée déductible en tout ou partie de la TVA collectée. Déterminer la période de déduction. Calculer le cas échéant la quote-part de TVA déductible.

CAS N° 4 : TVA DEDUCTIBLE

Monsieur HENRI, Gérant et principal associé de la SARL LOCA-SERVICES, vous demande de vérifier le montant de la TVA déductible de l’entreprise au titre du mois de Février 2010.

La Société est régulièrement immatriculée au Registre du Commerce pour l’ensemble de ses activités et n’a exercé, au regard de la TVA, aucune option, autre que l’assujettissement selon le régime réel.

La SARL LOCA-SERVICES détient 80 % du capital de la SARL LOCA-SERVICE/NORD à qui elle a prêté une somme de 150.000 Euros. Elle est également propriétaire d’un immeuble de trois étages comprenant :

Au troisième : 8 studios meublés loués à la nuit, la semaine ou au mois. La location inclut le petit déjeuner apporté devant la porte, le nettoyage quotidien des studios et des parties communes, le change régulier du linge de toilette et des draps.Dans le champ d’application de la TVAAu second : 2 appartements loués nus.Dans le champ d’application de la TVAAu premier : 140 m² de bureaux divisibles et loués nus à des entreprises.Dans le champ d’application de la TVAAu rez-de-chaussée : L’accueil 24 heures sur 24 des occupants de l’immeuble, le logement de l’employé de surveillance-sécurité, les bureaux de la société, une salle polyvalente pour conférences et réceptions avec cuisine, WC, vestiaires.Dans le champ d’application de la TVAOutre les locations, la société offre à tous les locataires qui le souhaitent un service de surveillance-sécurité, ainsi qu’au profit de toutes personnes un service de courses rapides, la mise à disposition de la salle et l’organisation de conférences et réceptions.Dans le champ d’application de la TVA

Le budget prévisionnel « Recettes » pour l’année 2010 est le suivant (Hors TVA éventuelle) :

. Locations studios ......................................................................... 37.000 €Dans le champ d’application de la TVA

. Service liés aux studios ................................................................ 10.000 €Dans le champ d’application de la TVA

. Locations appartements ............................................................... 17.000 €Dans le champ d’application de la TVA

. Locations bureaux ........................................................................ 31.000 €Dans le champ d’application de la TVA

. Location salle polyvalente et organisation conférences et réceptions .................................................................................................................. 48.000 €

Dans le champ d’application de la TVA. Surveillance-sécurité (appartements et bureaux) ......................... 10.000 €

Dans le champ d’application de la TVA. Service de courses ........................................................................ 23.000 €

Dans le champ d’application de la TVA

Page 8 sur 21

Me Chaussard11.03.2010

TVA n°3

. Vente de mobilier d’occasion provenant des studios et du siège social .................................................................................................................... 4.000 €

Dans le champ d’application de la TVA. Dividendes LOCA-SERVICE/NORD ........................................... 8.000 €

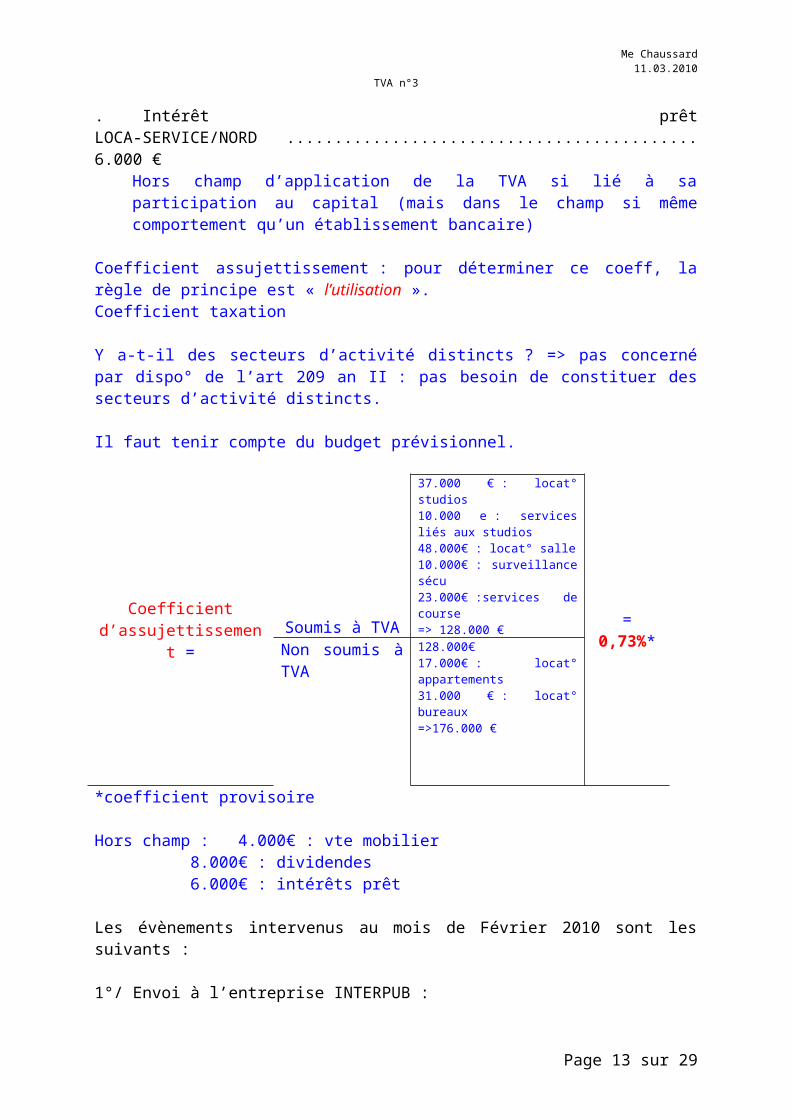

Hors champ d’application de la TVA. Intérêt prêt LOCA-SERVICE/NORD ........................................... 6.000 €

Hors champ d’application de la TVA si lié à sa participation au capital (mais dans le champ si même comportement qu’un établissement bancaire)

Coefficient assujettissement : pour déterminer ce coeff, la règle de principe est « l’utilisation ». Coefficient taxation

Y a-t-il des secteurs d’activité distincts ? => pas concerné par dispo° de l’art 209 an II : pas besoin de constituer des secteurs d’activité distincts.

Il faut tenir compte du budget prévisionnel.

Coefficient d’assujettissement =

Soumis à TVA

37.000 € : locat° studios10.000 e : services liés aux studios48.000€ : locat° salle10.000€ : surveillance sécu23.000€ :services de course=> 128.000 € = 0,73%*Non soumis à

TVA128.000€17.000€ : locat° appartements31.000 € : locat° bureaux=>176.000 €

*coefficient provisoire

Hors champ : 4.000€ : vte mobilier8.000€ : dividendes6.000€ : intérêts prêt

Les évènements intervenus au mois de Février 2010 sont les suivants :

1°/ Envoi à l’entreprise INTERPUB :

La TVA est déductible lorsqu’elle est exigible chez Interpub sachant qu’ils ont opté pour les débits => donc lorsqu’elle a constaté sa créance sur moi => date de facturation. Donc droit de déduire dès janvier.Déduction possible à hauteur du coefficient de déduction.Cette opération d’amont na pas été utilisée pour opération hors champ donc coefficient de 1.Cette opération est elle utilisée pour ttes les activités, donc possibilité d’utiliser le coefficient de taxation unique.Pas d’exclusion.

. d’un chèque en date du 10 Février, réglant une facture du 3 Janvier concernant la campagne de publicité réalisée en septembre sur le thème «LOCA-SERVICES, LA LOCATION QU’IL VOUS FAUT», présentant l’ensemble de l’activité de la société et destiné à la faire mieux connaître :

Page 9 sur 21

Me Chaussard11.03.2010

TVA n°3

2.300 € + TVA 450,80 € = 2.750,80 €Donc possibilité d’imputer : 0,73 x 450,80 € (TVA collectée)

. d’une traite à 30 jours fin de mois ; émise également le 10 Février, en règlement d’une facture du 5 Février concernant la campagne en cours sur le thème «LOCA-SERVICES, LE SERVICE EN PLUS» destinée à sensibiliser les locataires et autres clients potentiels aux services leur étant offerts.

800 € + TVA 156,80 € = 956,80 €Donc possibilité d’imputer : 1 x 156,80 € (TVA collectée)

Les factures précisent qu’INTERPUB acquitte la TVA d’après les débits.

2°/ Paiement d’une facture MOBISTYLE correspondant à l’achat de mobilier pour un studio, livré en Janvier : 1.500 € + TVA 294 € = 1.794 € Droit à déduction s’exerce au moment de la livraison.Cette immo est exclusivement affectée à un domaine ouvrant droit à déduction, donc 100%.

3°/ Règlement du mémoire présenté par l’Entreprise EQUIP BUREAU, à l’issue des travaux qu’elle a effectués en Février concernant la division d’un local sis au premier étage : 3.000 € + TVA 588 € = 3.588 € Pas de droit à déduction.

4°/ Paiement à l’Entreprise AU PLATRE BLANC d’une facture relative à des travaux de peinture dans un appartement du 2ème étage effectués en Janvier, reçue le 25 Janvier : Réfection de peinture effectuée par l’entreprise AU PLATRE BLANC dans un appartement du second, avant relocation le 20 Janvier. 1.100 € + TVA 215,60 € = 1.315,60 € Activité n’ouvrant pas droit à déductionCoefficient taxation : 0

5°/ Reçu facture EDF pour les studios meublés en date du 15 Février. Compte arrêté au 10 Février. Paiement le 2 Mars : Abonnement : 100 € + TVA 19,60 € (attention TVA à 5,5% maintenant) = 119,60 € Consommation : 400 € + TVA 78,40 € = 478,40 € EDF a opté pour les débits.Coefficient d’assujet : 1Coefficient taxation : 1

6°/ Réfection complète des sanitaires du logement de l’employé de surveillance et sécurité, le paiement aura lieu en Mars, mémoire présenté : 3.200 € + TVA 627,20 € = 3.827,20 € Prestation de services, date de paiement à prendre en compte.Pas de TVA en février.En mars, cette TVA ne sera pas déductible car dépense relative au logement à titre gratuit du personnel. Sauf si le logement est considéré comme servant un employé de surveillance = auquel cas le droit à déduction serait possible. Si cet agent n’intervient que pour les clients => déduction intégrale possible. S’il intervient pour les clients et pour l’entreprise => coefficient de taxation à appliquer.

7°/ Acquisition d’un nouveau casque pour le coursier, paiement comptant : 100 € + TVA 19,60 € = 119,60 €

Page 10 sur 21

Me Chaussard11.03.2010

TVA n°3

Coefficient d’assujettissement de 1Sert-il exclusivement pour opération ouvrant droit à déduction ou non ? Oui donc coefficient taxation de 1Date : déduction en février à la possession du casque.Coefficient d’admission : cf point 8, le casque est accessoire au scooter donc suit le même régime ? à moins que ce ne soit un « outil » de sécurité pour le conducteur (déduction possible). L’adm° fiscale semble opter pour la première option.

8°/ Réception de la facture mensuelle de la location concernant le SCOOTER du coursier, relative à la location de Février : 300 € + TVA 58,80 € = 358,80 € La facture concernant le mois de Janvier reçue en Janvier est réglée le 10 Février.Coefficient assujet & taxation = 1Exclusion : véhicule conçu pour le transport de personnes => coefficient d’admission = 0. La TVA ne peut pas être déduite.

9°/ Livraison et installation par l’Entreprise MICRO-GESTION d’un ordinateur servant à la comptabilité de l’Entreprise LOCA-SERVICE, qui remet sa facture :5.000 € + TVA 980 € = 5.980 € Biens & services …mais facture unique ; donc l’accessoire suite le principal et dans ce cas on considère que la livraison de biens prime.Date de livraison à retenir : février.Coefficient d’admission : 1 on a le droit de déduire tt ce qui est utile …et pas forcément nécessaire.Retenir le prorata du nb d’écriture pour déterminer si l’ordi est affecté à opération hors/dans champ. Donc coefficient assujett : 1Ordi sert à tt donc on prend coefficient taxation : 0,73 x 980 €

10°/ Règlement des fournitures de bureau reçues le 28 Janvier dès réception, le 12 Février, de la facture datée du 28 Janvier :800 € + TVA 156,80 € = 956,80 €Date : opération en janvier mais pas en possession de la facture.Coefficient admission : 1Au pire, par arrondi, le coefficient d’assujet est à 1Coefficient taxation : ces fournitures servent à tt donc util° du coefficient de 0,73 x 156,80€

11°/ Règlement au Garage LA BELLE AUTO d’une facture de révision concernant le véhicule MERCEDES, propriété de la Société et utilisé par le Gérant exclusivement pour les déplacements professionnels : 400 € + TVA 78,40 € = 478,40 € Coefficient d’assuj égal à 1Coefficient d’admiss : véhicule de transport de personne : 0Prestation de services se rapportant à un bien exclu donc elle-même exclue.

12°/ Règlement de la facture de France Télécom concernant les bureaux de l’Entreprise, relevé arrêté au 4 Février : 300 € + TVA 58,80 € = 358,80 € FT a opté pour les débits => facture.Coefficient d’assuj : 1Coefficient taxation : 0,73 x 58,80 €

Page 11 sur 21

Me Chaussard11.03.2010

TVA n°3

13°/ Réception d’un colis contenant 1.000 cendriers et 500 pochettes d’allumettes destinés à être distribués aux clients de LOCA-SERVICE, payés à la commande le 12 Janvier. Facture jointe :800 € + TVA 156,80 € = 956,80 € Livraison de bien = date de délivrance à prendre en compte = février.Coefficient assujet : destiné aux clients = 1Coefficient taxation : 0,73 x 156,8€Coefficient admission : transmission sans rémunération donc coefficient à 0 sauf biens de faible valeur. Ce qui ets le cas donc coefficient d’admission de 1 et déduction possible.

14°/ Réception de la facture L’ECLAT-NET relative aux interventions dans les studios, arrêté de compte au 3 Février. Paiement le 4 Mars :600 € + TVA 117,60 € = 717,60 €Coefficient assuj : 1Coefficient taxation : 1Coefficient admission : 1date de prise en compte : paiement (en mars) donc il ne faut pas l’anticiper.

Page 12 sur 21

Me Chaussard11.03.2010

TVA n°3

DOSSIER V : Régularisations – Déclaration et paiement de la TVA

Chapitre 1 : régularisations

Section 1 : régularisation de la TVA collectée

§ 1 : opérations annulées ou impayées (art 272 1)1. La taxe sur la valeur ajoutée qui a été perçue à l'occasion de ventes ou de services est imputée ou remboursée dans les conditions prévues à l'article 271 lorsque ces ventes ou services sont par la suite résiliés ou annulés ou lorsque les créances correspondantes sont devenues définitivement irrecouvrables. Toutefois, l'imputation ou le remboursement de la taxe peuvent être effectués dès la date de la décision de justice qui prononce la liquidation judiciaire. L'imputation ou la restitution est subordonnée à la justification, auprès de l'administration, de la rectification préalable de la facture initiale.

Logiquement si une opération est annulée, le fait générateur de la TVA l’est aussi. Cet élément n’est important que dans la mesure où l’exigibilité est intervenue avant l’annulation ou la résiliation. Il y a dans ce cas un acte juridique (contrat ou décision).Lorsque la livraison a eu lieu, mais que le livreur n’est pas payé, le fisc admet de ne pas percevoir la TVA. Pour qu’une créance soit définitivement irrécouvrable, il faut une clôture ou une liquidation judiciaire ou le décès de l’individu (sans héritiers acceptants). Il faut mettre en œuvre des procédures de recouvrement raisonnables pour que le fisc ne poursuive pas.Concrètement la question de la liquidation judiciaire se pose ; le législateur a posé une présomption irréfragable d’irrecouvrabilité de la créance dès le prononcé du jugement d’ouverture de la LJ.L’imputation est subordonnée à la preuve de la rectification ; il faut faire un avoir. Mais problème en matière d’impayés.

§ 2 : rectifications des erreurs (art R 196-1 LPF)Pour être recevables, les réclamations relatives aux impôts autres que les impôts directs locaux et les taxes annexes à ces impôts, doivent être présentées à l'administration au plus tard le 31 décembre de la deuxième année suivant celle, selon le cas : a) De la mise en recouvrement du rôle ou de la notification d'un avis de mise en recouvrement ; b) Du versement de l'impôt contesté lorsque cet impôt n'a pas donné lieu à l'établissement d'un rôle ou à la notification d'un avis de mise en recouvrement ; c) De la réalisation de l'événement qui motive la réclamation. Toutefois, dans les cas suivants, les réclamations doivent être présentées au plus tard le 31 décembre de l'année suivant celle, selon le cas : a) De la réception par le contribuable d'un nouvel avis d'imposition réparant les erreurs d'expédition que contenait celui adressé précédemment ; b) Au cours de laquelle les retenues à la source et les prélèvements ont été opérés s'il s'agit de contestations relatives à l'application de ces retenues ; c) Au cours de laquelle le contribuable a eu connaissance certaine de cotisations d'impôts directs établies à tort ou faisant double emploi.

Page 13 sur 21

Me Chaussard11.03.2010

TVA n°3

Section 2 : régularisation de TVA déductibleArt 207 I, Ann II : I. - Sous réserve des dispositions qui suivent, la déduction opérée dans les conditions mentionnées aux articles 205 et 206 est définitivement acquise à l'entreprise.

§ 1 : rectification d’erreurs commises par le redevable ou son fournisseur (art 271 II 3)

3. Lorsque ces factures ou ces documents font l'objet d'une rectification, les redevables doivent apporter les rectifications correspondantes dans leurs déductions et les mentionner sur la déclaration qu'ils souscrivent au titre du mois au cours duquel ils ont eu connaissance de cette rectification.

§ 2 : cas de régularisation de la TVA déductible sur services et BAI (art 206 VI an II)

VI. - Le montant de la taxe dont la déduction a déjà été opérée doit être reversé dans les cas suivants : 1° Lorsque les marchandises ont disparu ;2° Lorsque les biens ou services ayant fait l'objet d'une déduction de la taxe qui les avait grevés ont été utilisés pour une opération qui n'est pas effectivement soumise à l'impôt.Ce reversement doit être opéré avant le 25 du mois qui suit celui au cours duquel l'événement qui motive le reversement est intervenu. Toutefois, ces reversements ne sont pas exigés lorsque les biens ont été détruits avant toute utilisation ou cession, ou volés, et qu'il est justifié de cette destruction ou de ce vol.

Cette régularisation existe que si on ne sait pas exister la cause de la disparition.

§ 3 : cas de régularisation de la TVA déductible sur immobilisations

A/ régularisations annuelles (art 207 II an II)II. - 1. Pour les biens immobilisés, une régularisation de la taxe initialement déduite est opérée chaque année pendant cinq ans, dont celle au cours de laquelle ils ont été acquis, importés, achevés, utilisés pour la première fois ou transférés entre secteurs d'activité constitués en application de l'article 209. Année d’acqui° + 4 ans.2. Chaque année, la régularisation est égale au cinquième du produit de la taxe initiale par la différence entre le coefficient de déduction de l'année et le coefficient de déduction de référence mentionné au 2 du V. Elle prend la forme d'une déduction complémentaire si cette différence est positive, d'un reversement dans le cas contraire.3. Par dérogation à la durée mentionnée au 1 et à la fraction mentionnée au 2, cette régularisation s'opère pour les immeubles immobilisés par vingtième pendant vingt années.4. La régularisation doit être effectuée avant le 25 avril de l'année suivante. Aucune régularisation n'est effectuée si la différence entre le produit des coefficients d'assujettissement et de taxation de l'année, d'une part, et le produit des coefficients d'assujettissement et de taxation de référence mentionnés au 2 du V, d'autre part, n'est pas supérieure, en valeur absolue, à un dixième.5. Les dispositions qui précèdent ne sont pas applicables :1° Aux biens immobilisés dont le coefficient d'assujettissement de référence est nul;2° Aux immeubles livrés, acquis, apportés ou utilisés pour la première fois avant le 1er janvier 1996.6. Pour la détermination des coefficients de référence mentionnés au 2 et au 4, il n'est pas tenu compte des dispositions du 1° et du 2° du 2 du V au titre de l'année où il est fait application de ces dispositions.

B/ régularisations occasionnelles (art 207 III an II)III. - 1. Une régularisation de la taxe initialement déduite et grevant un bien immobilisé est également opérée :

Page 14 sur 21

Me Chaussard11.03.2010

TVA n°3

1° Lorsqu'il est cédé ou apporté, sans que cette opération soit soumise à la taxe sur le prix total ou la valeur totale, ou est transféré entre secteurs d'activité constitués en application de l'article 209 ;2° Lorsqu'il est cédé ou apporté, et que cette opération est soumise à la taxe sur le prix total ou la valeur totale ;3° Lorsque la réglementation modifie la valeur de son coefficient d'admission en cours d'utilisation ;4° Lorsqu'il vient en cours d'utilisation à être utilisé à des opérations ouvrant droit à déduction ou, sous réserve du 5°, lorsqu'il cesse d'être utilisé à des opérations ouvrant droit à déduction ;5° Lorsqu'il cesse d'être utilisé à des opérations imposables.2. Cette régularisation est égale à la somme des régularisations qui auraient été effectuées jusqu'au terme de la période de régularisation en application des 1, 2, 3 et 5 du II, en considérant que pour chacune des années restantes de cette période :1° Dans les cas visés au 1° du 1, le coefficient de taxation est égal à zéro ;2° Dans les cas visés au 2° du 1, le coefficient de déduction est égal à l'unité ;3° Dans le cas visé au 3° du 1, le coefficient d'admission est égal à sa nouvelle valeur ;4° Dans les cas visés au 4° du 1, le coefficient de taxation est égal à sa nouvelle valeur ;5° Dans le cas visé au 5° du 1, le coefficient d'assujettissement est égal à zéro.3. Dans les cas visés au 1° du 1, sous réserve que le bien constitue également une immobilisation pour le bénéficiaire de la cession, de l'apport ou du transfert, celui-ci peut déduire une fraction du montant de taxe sur la valeur ajoutée ayant grevé initialement le bien, à proportion du rapport entre le nombre d'années restant à courir, pour le cédant ou l'apporteur, jusqu'au terme de la période de régularisation et le nombre d'années total de celle-ci. A cette fin, le cédant ou l'apporteur délivre au bénéficiaire une attestation mentionnant le montant de la taxe qu'il est en droit de déduire. Cette déduction est opérée dans les conditions prévues à l'article 206. 4. Les dispositions des 1 à 3 ne sont pas applicables : 1° Aux cessions ou apports dispensés de taxe sur la valeur ajoutée en application de l'article 257 bis du code général des impôts ; 2° Aux biens immobilisés : a. Qui ont été volés ou détruits, dès lors qu'il est justifié du vol ou de la destruction ; b. Dont le coefficient d'assujettissement de référence est nul.

Les cas de régularisation accidentelle :

Vente (ou apport) sans TVA ou transfert entre secteurs, Vente avec TVA : vte d’immo° dans un certain délai dont la régularisation sera

différente que dans le 1er cas, Modif° du coefficient d’admission, Quand le coefficient de taxation était supérieur à 0 et devient égal à 0 Quand le coefficient d’assuj était supérieur à 0 et devient égal à 0

Chapitre 2 : Déclaration et paiement de la TVA – Crédit de TVA

Section 1 : redevables soumis au régime simplifié d’imposition (art 302 septies A et 287 3)

Art 302 septies A : I. Il est institué par décret en Conseil d'Etat un régime simplifié de liquidation des taxes sur le chiffre d'affaires dues par les personnes dont le chiffre d'affaires, ajusté s'il y a lieu au prorata du temps d'exploitation au cours de l'année civile, n'excède pas 763 000 euros, s'il s'agit d'entreprises dont le commerce principal est de vendre des marchandises, objets, fournitures et denrées à emporter ou à consommer sur place ou de fournir le logement, ou 230 000 euros, s'il s'agit d'autres entreprises. Ces limites s'apprécient en faisant abstraction de la taxe sur la valeur ajoutée et des taxes assimilées.II. Le régime simplifié prévu au I demeure applicable pour l'établissement de l'imposition due au titre de la première année au cours de laquelle les chiffres d'affaires limites prévus pour ce régime sont dépassés. Cette imposition est établie compte tenu de ces dépassements.

Page 15 sur 21

Me Chaussard11.03.2010

TVA n°3

Ces dispositions ne sont pas applicables si le chiffre d'affaires excède 840 000 euros s'il s'agit d'entreprises dont le commerce principal est de vendre des marchandises, objets, fournitures et denrées à emporter ou à consommer sur place ou de fournir le logement, et 260 000 euros s'il s'agit d'autres entreprises.II bis. - Les seuils mentionnés aux I et II sont actualisés chaque année dans la même proportion que la limite supérieure de la première tranche du barème de l'impôt sur le revenu et arrondis au millier d'euros le plus proche (1).III. La régularisation de la taxe sur la valeur ajoutée due au titre d'un exercice peut intervenir dans les trois mois qui suivent la clôture de cet exercice. Un décret en Conseil d'Etat fixe les modalités d'application pratique du présent paragraphe; il procède aux adaptations nécessaires de la législation en vigueur, notamment pour les entreprises qui n'ont clôturé aucun exercice au cours d'une année civile.

Art 287 – 3 : 3. Les redevables placés sous le régime simplifié d'imposition prévu à l'article 302 septies A déposent au titre de chaque année ou exercice une déclaration qui détermine la taxe due au titre de la période et le montant des acomptes trimestriels pour la période ultérieure. Des acomptes trimestriels sont versés en avril, juillet, octobre et décembre. Ils sont égaux au quart de la taxe due au titre de l'année ou de l'exercice précédent avant déduction de la taxe sur la valeur ajoutée relative aux biens constituant des immobilisations, à l'exception de l'acompte dû en décembre qui est égal au cinquième de cette taxe. Le complément d'impôt éventuellement exigible est versé lors du dépôt de la déclaration annuelle mentionnée au premier alinéa.S'il estime que le montant des acomptes déjà versés au titre de l'année ou de l'exercice est égal ou supérieur au montant de la taxe qui sera finalement due, le redevable peut se dispenser de nouveaux versements en remettant au comptable chargé du recouvrement de ladite taxe, avant la date d'exigibilité du prochain versement à effectuer, une déclaration datée et signée.S'il estime que la taxe due à raison des opérations réalisées au cours d'un trimestre, après imputation de la taxe sur la valeur ajoutée relative aux biens constituant des immobilisations, est inférieure d'au moins 10 % au montant de l'acompte correspondant, calculé selon les modalités prévues au deuxième alinéa, le redevable peut diminuer à due concurrence le montant de cet acompte, en remettant au comptable chargé du recouvrement, au plus tard à la date d'exigibilité de l'acompte, une déclaration datée et signée. Si ces opérations ont été réalisées au cours d'une période inférieure à trois mois, la modulation n'est admise que si la taxe réellement due est inférieure d'au moins 10 % à l'acompte réduit au prorata du temps.S'il estime que la taxe sera supérieure d'au moins 10 % à celle qui a servi de base aux acomptes, il peut modifier le montant de ces derniers.Les redevables sont dispensés du versement d'acomptes lorsque la taxe due au titre de l'année ou de l'exercice précédent, avant déduction de la taxe sur la valeur ajoutée relative aux biens constituant des immobilisations, est inférieure à 1 000 euros. Dans ce cas, le montant total de l'impôt exigible est acquitté lors du dépôt de la déclaration annuelle mentionnée au premier alinéa.Les nouveaux redevables sont autorisés, lors de leur première année d'imposition, à acquitter la taxe sur la valeur ajoutée par acomptes trimestriels dont ils déterminent eux-mêmes le montant mais dont chacun doit représenter au moins 80 % de l'impôt réellement dû pour le trimestre correspondant.Les conditions d'application du présent 3, notamment les modalités de versement et de remboursement des acomptes, sont fixées par décret en Conseil d'Etat.

Section 2 : redevables soumis au régime normal (art 287 2 et 5)Art 287 – 2 : 2. Les redevables soumis au régime réel normal d'imposition déposent mensuellement la déclaration visée au 1 indiquant, d'une part, le montant total des opérations réalisées, d'autre part, le détail des opérations taxables. La taxe exigible est acquittée tous les mois.Ces redevables peuvent, sur leur demande, être autorisés, dans des conditions qui sont fixées par arrêté du ministre de l'économie et des finances, à disposer d'un délai supplémentaire d'un mois.Lorsque la taxe exigible annuellement est inférieure à 4 000 euros, ils sont admis à déposer leurs déclarations par trimestre civil.

Art 287 – 5 : 5. Dans la déclaration prévue au 1, doivent notamment être identifiés:a) D'une part, le montant total, hors taxe sur la valeur ajoutée, des livraisons de bien exonérées en vertu du I de l'article 262 ter, des livraisons de biens installés ou montés sur le territoire d'un

Page 16 sur 21

Me Chaussard11.03.2010

TVA n°3

autre Etat membre de la Communauté européenne, des livraisons de gaz naturel ou d'électricité imposables sur le territoire d'un autre Etat membre de la Communauté européenne et des livraisons dont le lieu n'est pas situé en France en application des dispositions de l'article 258 A ;b) D'autre part, le montant total, hors taxe sur la valeur ajoutée, des acquisitions intracommunautaires mentionnées au I de l'article 256 bis, et, le cas échéant, des livraisons de biens expédiés ou transportés à partir d'un autre Etat membre de la Communauté européenne et installés ou montés en France, des livraisons de biens dont le lieu est situé en France en application des dispositions de l'article 258 B, des livraisons de biens effectuées en France pour lesquelles le destinataire de la livraison est désigné comme redevable de la taxe en application des dispositions du 2 ter de l'article 283 et des livraisons de gaz naturel ou d'électricité pour lesquelles l'acquéreur est désigné comme redevable de la taxe conformément aux dispositions du 2 quinquies de ce dernier article ; b bis) Le montant hors taxes des opérations mentionnées au 2 sexies de l'article 283 réalisées ou acquises par l'assujetti ; b ter) Le montant total, hors taxe sur la valeur ajoutée, des services pour lesquels le preneur est redevable de la taxe en application, d'une part, du second alinéa du 1, d'autre part et distinctement, du 2 de l'article 283 ; c) Enfin, le montant total hors taxes des transmissions mentionnées à l'article 257 bis, dont a bénéficié l'assujetti ou qu'il a réalisées.

Section 3 : utilisation et remboursement du crédit de TVA (art 242-0 A et suiv. an II)

Art 242-0 A : Le remboursement de la taxe sur la valeur ajoutée déductible dont l'imputation n'a pu être opérée doit faire l'objet d'une demande des assujettis. Le remboursement porte sur le crédit de taxe déductible constaté au terme de chaque année civile.

PRINCIPE : on rembourse une fois à la fin de chaque année civile.

Art 242-0 C : I. 1. Les demandes de remboursement doivent être déposées au cours du mois de janvier et porter sur un montant au moins égal à 150 euros.2. Pour les assujettis placés sous le régime simplifié d'imposition, le crédit de taxe déductible résulte des énonciations de leur déclaration annuelle. La demande de remboursement est déposée avec cette déclaration.Pour les assujettis qui ont exercé l'option prévue au 2 de l'article 204 ter A, le remboursement du crédit de taxe déductible apparaissant le 31 décembre peut être demandé dans les conditions déterminées au 1.II.-Par dérogation aux dispositions du I, les assujettis soumis de plein droit ou sur option au régime normal d'imposition peuvent demander un remboursement lorsque la déclaration mentionnée au 2 de l'article 287 du code général des impôts fait apparaître un crédit de taxe déductible. La demande de remboursement doit porter sur un montant au moins égal à 760 euros. Les dispositions de l'alinéa précédent s'appliquent également aux exploitants agricoles ayant exercé l'option prévue au quatrième alinéa du I de l'article 1693 bis du code général des impôts pour acquitter l'impôt au vu de déclarations mensuelles ou trimestrielles.III.-Par dérogation aux dispositions du I, les assujettis placés sous le régime d'acomptes prévu au 3 de l'article 287 du code général des impôts peuvent demander un remboursement trimestriel du crédit constitué par la taxe déductible ayant grevé l'acquisition de biens constituant des immobilisations lorsque son montant est au moins égal à 760 euros.Les remboursements s'effectuent dans les conditions prévues à l'article 242 septies J.

Page 17 sur 21

Me Chaussard11.03.2010

TVA n°3

Cas n° 5 : identifier les cas de régularisation dans le temps de la TVA d’amont. Calculer le montant de la régularisation.Puis examen de la déclaration CA 3

CAS N° 5 : REGULARISATIONS

La SARL LE COURS PARTICULIER est spécialisée dans l’enseignement.

A ce titre, elle réalise: des opérations exonérées de TVA, en application de l’Article 261-4 4° du Code

Général des Impôts, en sa qualité d’Etablissement Privé d’Enseignement Secondaire et Supérieur ;

des opérations imposables à la TVA, dans le cadre de son activité d’Enseignement de l’Informatique et des Techniques de l’Image ne répondant pas aux conditions d’exonération.

Les chiffres d’affaires réalisés dans ces deux branches d’activité ont été respectivement de (montants hors TVA en Euros pour les activités soumises à TVA) :

ANNEES ACTIVITES EXONEREES ACTIVITES SOUMISES A LA TVA

19992000200120022003200420052006200720082009

46 00052 00060 00031 00058 00045 00046 00031 00060 00063 000150 000

76 00092 00095 000100 000107 00096 000122 000123 00092 00095 000140 000

En outre, la SARL LE COURS PARTICULIER a perçu au cours des dernières années de sa filiale de TELEENSEIGNEMENT « LE COURS CHEZ SOI » les dividendes nets suivants :

2006 15 244 € 2008 12 195 €2007 Néant 2009 18 200 €

I – Au cours de ces dix années, la SARL a procédé à l’acquisition des immobilisations suivantes, toutes utilisées indistinctement pour l’une ou l’autre des activités :

Prix TVA Total2005 Immeuble neuf 305 000 € + 59 780 € = 364 780 €2006 Mobilier 92 000 € + 18 032 € = 110 032 €2007 Equipement Informatique 63 000 € + 12 348 € = 75 348 €2008 Equipement Audio visuel

(caméras, magnétoscope et studio)

45 000 € + 8 820 € = 53 820 €

Vous devez indiquer, en appliquant rétroactivement de manière fictive les dispositions en vigueur au 1er janvier 2010:

Page 18 sur 21

Me Chaussard11.03.2010

TVA n°3

1. Pour chaque acquisition réalisée, le montant de la TVA déduite au titre du mois d’acquisition ;

2. Le montant de la régularisation éventuellement opérée au titre de l’année d’acquisition;

3. Le montant des régularisations ultérieures au titre de ces immobilisations ;

Quel coefficient d’assujettissement pour l’immeuble ? dans quelle proportion cet immeuble est il utilisé pour des activités dans/hors champ ?Les activités hors champ sont négligeables ; le coeff d’assuj arrondi est de 1.Le coeff d’admission = 1

A compléter2005 2006 2007 2008 2009

59780 2005 Immeuble 0,726 = 0,73 % = 43369

X

18032 2006 Mobilier 0,73 x 18032 = 13163

0,8 = 14425

12348 2007 Info8820 2008 equipement

La SARL LE COURS PARTICULIER utilise, à titre provisoire, le coefficient de taxation établi à partir des chiffres d’affaires réalisés au cours de l’année précédente.

Elle estime que le coefficient d’utilisation de l’équipement informatique pour la tenue de sa propre comptabilité est de 25 % et que l’utilisation relative à la gestion de sa participation dans « LE COURS CHEZ SOI » ne saurait être évaluée qu’à une fraction symbolique.

En ce qui concerne l’immeuble, les locaux administratifs occupent 2 pièces soit 5 % de la superficie totale et l’utilisation de ces locaux administratifs pour la gestion de la participation dans « LE COURS CHEZ SOI » peut être considérée comme négligeable.

II – L’Ecole envisage de céder sa branche d’activité soumise à TVA dans le courant de l’année 2010 pour se consacrer exclusivement à son activité d’enseignement exonéré.Evènement « accidentel », on va vendre l’activité soumise à TVA et ne rester qu’avec l’activité exonérée.

L’opération se déroulerait de la manière suivante :

1. L’immobilier est constitué de deux bâtiments jumeaux. L’acquéreur de la branche Image et Informatique achèterait l’un des deux immeuble au prix de 380 000 €, hors droit ou taxe pouvant être dus. (l’autre continuant d’être utilisé par la SARL LE COURS PARTICULIER)

2. Les éléments incorporels de la branche d’activité cédée sont estimés à 100 000 €. 3. L’acquéreur reprendrait une partie du mobilier et des équipements audiovisuels aux

prix suivants : Un tiers du mobilier acquis en 2006 pour .......................................... 15 000 € Les deux tiers des équipements audiovisuels acquis en 2008 pour … 38 000 €

L’acquéreur, étant soumis à la TVA pour l’ensemble de ses activités, est d’accord pour que ces prix s’entendent hors TVA si ces ventes devaient y être également soumises.

La SARL LE COURS PARTICULIER vous demande quelles seraient les conséquences au niveau de la TVA de l’opération envisagée ?

Page 19 sur 21

Me Chaussard11.03.2010

TVA n°3

Avant Aprèsgardé parti

Coeff déduction initiaux :

2005 : 0,692006 : 0,802007 : 0,612008 : 0,61

Taxation = 0Régularisation exceptionnelle pour tt ce qui va être gardéNew coeff de déduction = 0Immeuble : [2010 -> 2024] : 15/20 de (59.780/2) x 0,69Mobilier : [2010->2010] : 1/5 2/3 de 14032 x 0,80Equipements : [2010->2012] : 3/5 1/3 8820 x 0,61

½ sans TVA = restitution

1/3 en TVA

2/3

La vente des équipements audio achetés en 2008 est assujettie à la TVA. Art 261 existe une exo° pour les vtes d’immo par leurs utilisateurs mais ne s’applique lorsqu’il y a eu déduction de TVA. => donc vte en TVA.Base taxable de la vte des 2/3 des équipements info : 38.000€

Page 20 sur 21

Me Chaussard11.03.2010

TVA n°3

Page 21 sur 21

![Fisc en Poche 2020 - Xerius · 2020. 6. 9. · [ Tous les chiffres toujours à portée de main ] Fisc en Poche 2020 Ensemble pour gagnentreprendre ISBN 978-94-6337-235-0 9 789463](https://img.pdfslide.fr/doc/110x75/60ffbc554f936c36bb283fdf/fisc-en-poche-2020-xerius-2020-6-9-tous-les-chiffres-toujours-porte.jpg)