Embed Size (px)

Citation preview

Ministère de l’éducation nationale Secrétariat général

Direction des affaires financièresBureau de la réglementation comptable et du conseil aux EPLE

Réforme du cadre budgétaire et comptable des EPLE

Présentation et avancement du projet

MEN-DAF A3- RCBC – Présentation aux académies – Décembre 2010

Réforme du cadre budgétaire et comptable des EPLE

� Objectifs

� Contraintes

2

� Principales étapes

� État d’avancement du projet

� Principales modifications apportées par le projet

MEN-DAF A3- RCBC – Présentation aux académies – Décembre 2010

Réforme du cadre budgétaire et comptable des EPLE

� Objectifs� Simplification et lisibilité des budgets des EPLE � Budgets réalisés par destination de la dépense� Compte rendu en cours de réalisation à destination

des principaux financeurs (État, Collectivités de

3

des principaux financeurs (État, Collectivités de rattachement)

� Convergence de la M9.6 vers le plan comptable général

� Sécurisation des procédures comptables

MEN-DAF A3- RCBC – Présentation aux académies – Décembre 2010

Réforme du cadre budgétaire et comptable des EPLE

� Contraintes� Modification du code de l’éducation - partie

réglementaire

Rédaction d’une instruction codificatrice budgétaire et

4

� Rédaction d’une instruction codificatrice budgétaire et comptable - M9.6

� Adaptation de l’outil informatique de gestion budgétaire et comptable

MEN-DAF A3- RCBC – Présentation aux académies – Décembre 2010

Réforme du cadre budgétaire et comptable des EPLE

� Principales étapes� Réunions de groupes de travail (textes + système d’information)

▪ Mars 2008 : note de cadrage▪ 2è semestre 2008 : recueil observations du projet de réforme

auprès des directions du MEN – DEP, STSI, DGESCO -, de la DGFIP, de l’ARF et l’ADF

5

la DGFIP, de l’ARF et l’ADF

� Mars 2010 : transmission du cahier des charges à la MOE

� Janvier 2011 : transmission du projet de décret aux diverses instances consultatives CCEN, CES

� 1er trimestre 2011 : transmission du projet d’instruction à la DGCL et à la DGFIP

� Janvier 2012 ou 2013 : exécution du budget en mode RCBC

MEN-DAF A3- RCBC – Présentation aux académies – Décembre 2010

Réforme du cadre budgétaire et comptable des EPLE

� État d’avancement du projet

� Projet de décret : transmis à la DAJ – intégration observations puis transmission au Conseil Supérieur de l’Education.

6

� Instruction codificatrice :

- Validée par le groupe de travail du 26 mai 2010.

- Intégration des dernières modifications en cours.

� Cahier des charges : à l’étude par la MOE informatique –document non figé – avenants à contractualiser MOA-MOE.

� Mise en œuvre de la réforme : en attente du choix du scénario pour définition de la conduite du changement.

MEN-DAF A3- RCBC – Présentation aux académies – Décembre 2010

Réforme du cadre budgétaire et comptable des EPLE

� Le décret :▪ Définit le nouveau cadre budgétaire.

� Intègre l’augmentation de la taille des agences comptables et notamment la représentation de l’agent comptable dans les instances des EPLE.

7

� Propose la suppression de l’EPCP comme outil d’autorisation de la dépense.

� Prévoit la modification des règles de calcul du quorum du CA.

MEN-DAF A3- RCBC – Présentation aux académies – Décembre 2010

Réforme du cadre budgétaire et comptable des EPLE

� L’instruction codificatrice est articulée en 3 tomes

� Le Tome 1 définit le cadre budgétaire et traite :

- de l’organisation et du fonctionnement des EPLE, - du budget structuré en services, domaines, activités, - des budgets annexes qui remplacent les SACD, - de la CAF comme outil de l’équilibre budgétaire,

8

- de la CAF comme outil de l’équilibre budgétaire,- de l’exécution de la recette,- de l’exécution de la dépense,- des opérations spécifiques (tenue de l’inventaire, amortissements, stocks, opérations de trésorerie, charges à payer et produits à recevoir)

MEN-DAF A3- RCBC – Présentation aux académies – Décembre 2010

Réforme du cadre budgétaire et comptable des EPLE

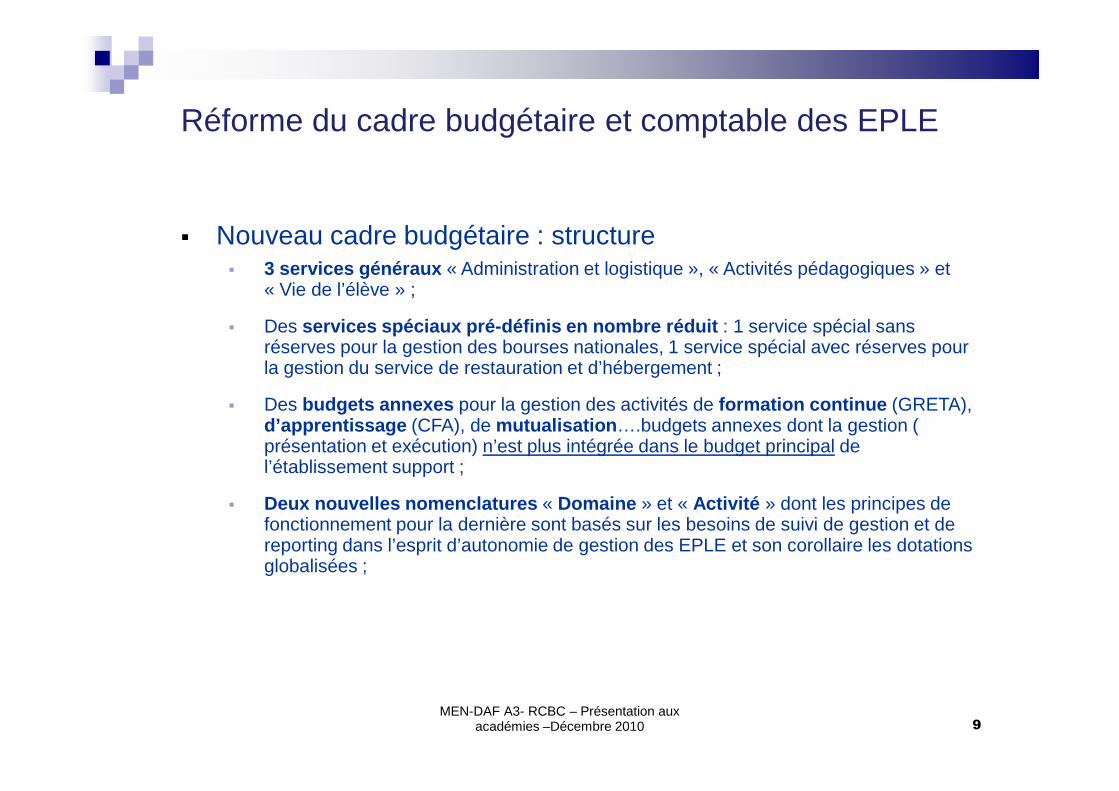

� Nouveau cadre budgétaire : structure� 3 services généraux « Administration et logistique », « Activités pédagogiques » et

« Vie de l’élève » ;

� Des services spéciaux pré-définis en nombre réduit : 1 service spécial sans réserves pour la gestion des bourses nationales, 1 service spécial avec réserves pour la gestion du service de restauration et d’hébergement ;

Des budgets annexes pour la gestion des activités de formation continue (GRETA),

MEN-DAF A3- RCBC – Présentation aux académies –Décembre 2010 9

� Des budgets annexes pour la gestion des activités de formation continue (GRETA), d’apprentissage (CFA), de mutualisation ….budgets annexes dont la gestion ( présentation et exécution) n’est plus intégrée dans le budget principal de l’établissement support ;

� Deux nouvelles nomenclatures « Domaine » et « Activité » dont les principes de fonctionnement pour la dernière sont basés sur les besoins de suivi de gestion et de reporting dans l’esprit d’autonomie de gestion des EPLE et son corollaire les dotations globalisées ;

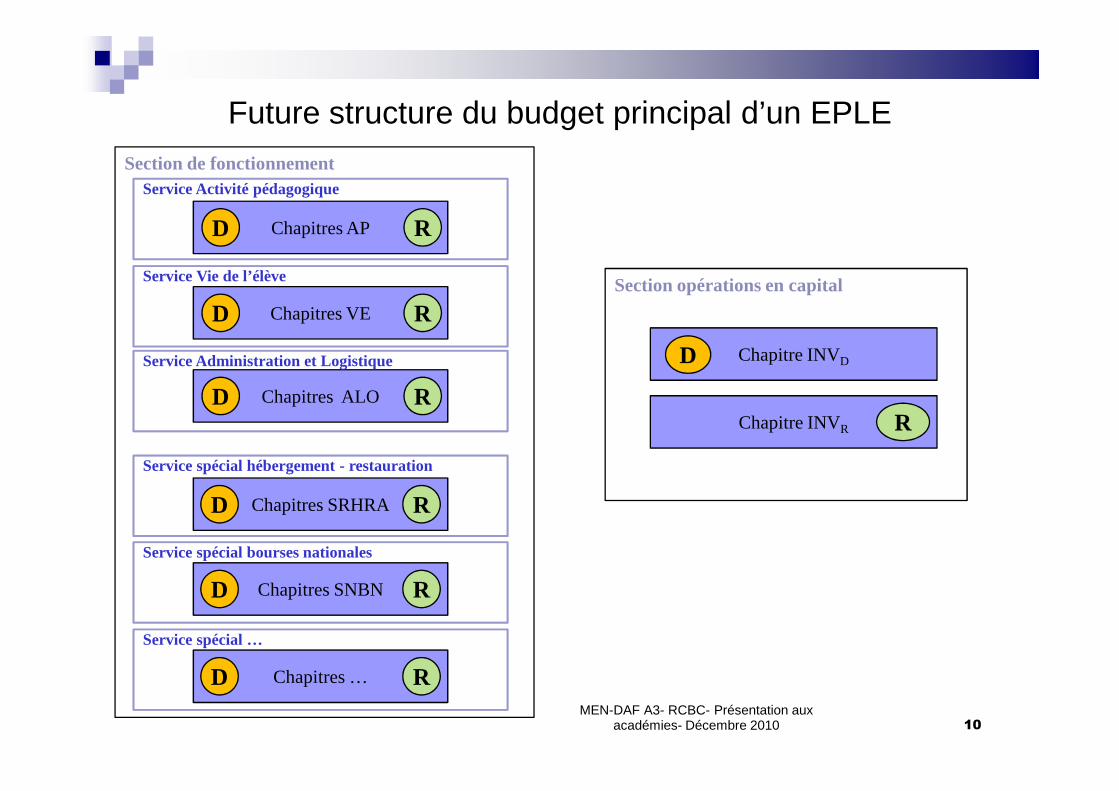

Future structure du budget principal d’un EPLE

Chapitres AP

Chapitres VE

Chapitres ALO

Section de fonctionnement

Section opérations en capital

Chapitre INVDD

D R

D R

D R

Service Activité pédagogique

Service Vie de l’élève

Service Administration et Logistique

MEN-DAF A3- RCBC- Présentation aux académies- Décembre 2010 10

Chapitres ALO

Chapitres SRHRA

Chapitres SNBN

Chapitre INVR RD R

D R

D R

Service spécial hébergement - restauration

Service spécial bourses nationales

Chapitres …D R

Service spécial …

Réforme du cadre budgétaire et comptable

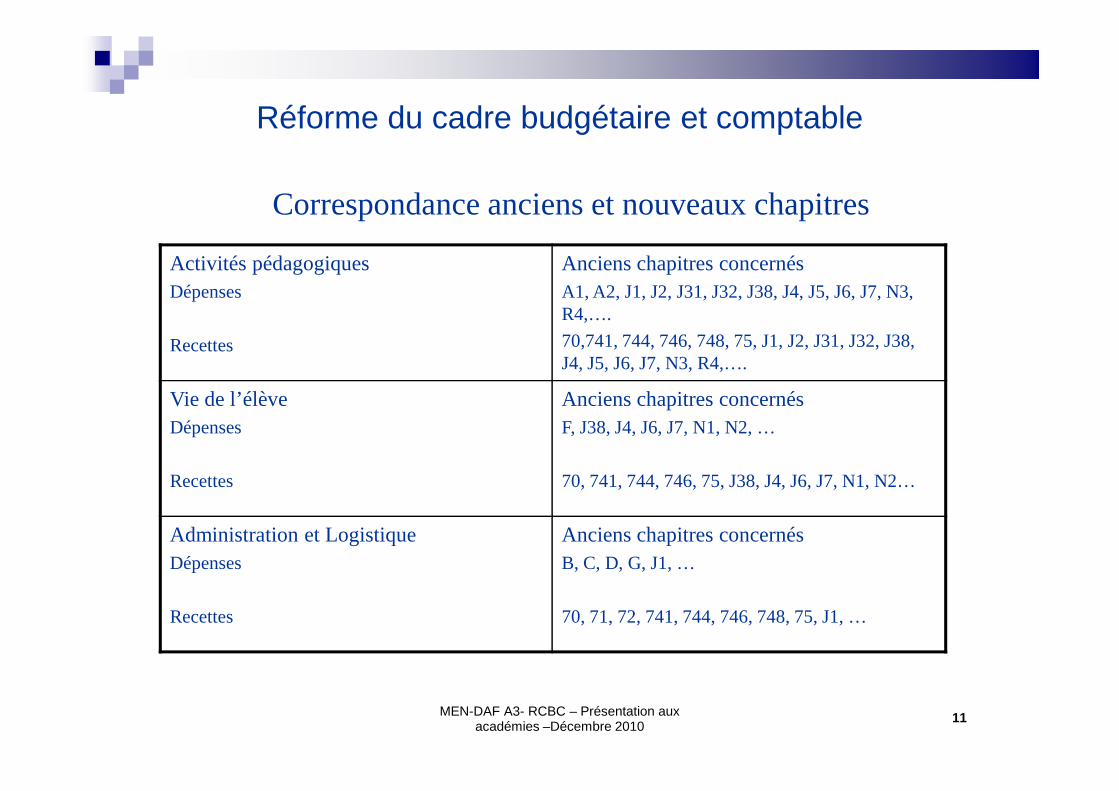

Correspondance anciens et nouveaux chapitres

Activités pédagogiquesDépenses

Recettes

Anciens chapitres concernésA1, A2, J1, J2, J31, J32, J38, J4, J5, J6, J7, N3, R4,….

70,741, 744, 746, 748, 75, J1, J2, J31, J32, J38, J4, J5, J6, J7, N3, R4,….

Vie de l’élève Anciens chapitres concernésVie de l’élèveDépenses

Recettes

Anciens chapitres concernésF, J38, J4, J6, J7, N1, N2, …

70, 741, 744, 746, 75, J38, J4, J6, J7, N1, N2…

Administration et LogistiqueDépenses

Recettes

Anciens chapitres concernésB, C, D, G, J1, …

70, 71, 72, 741, 744, 746, 748, 75, J1, …

MEN-DAF A3- RCBC – Présentation aux académies –Décembre 2010

11

Réforme du cadre budgétaire et comptable des EPLE

� Nouveau cadre budgétaire : structure� Un EPLE peut avoir un budget principal et un ou plusieurs budgets

annexes;

� Chaque budget est présenté et voté distinctement : fin des « navettes ».

MEN-DAF A3- RCBC – Présentation aux académies- Décembre 2010 12

� Chaque budget est présenté et voté distinctement : fin des « navettes ».

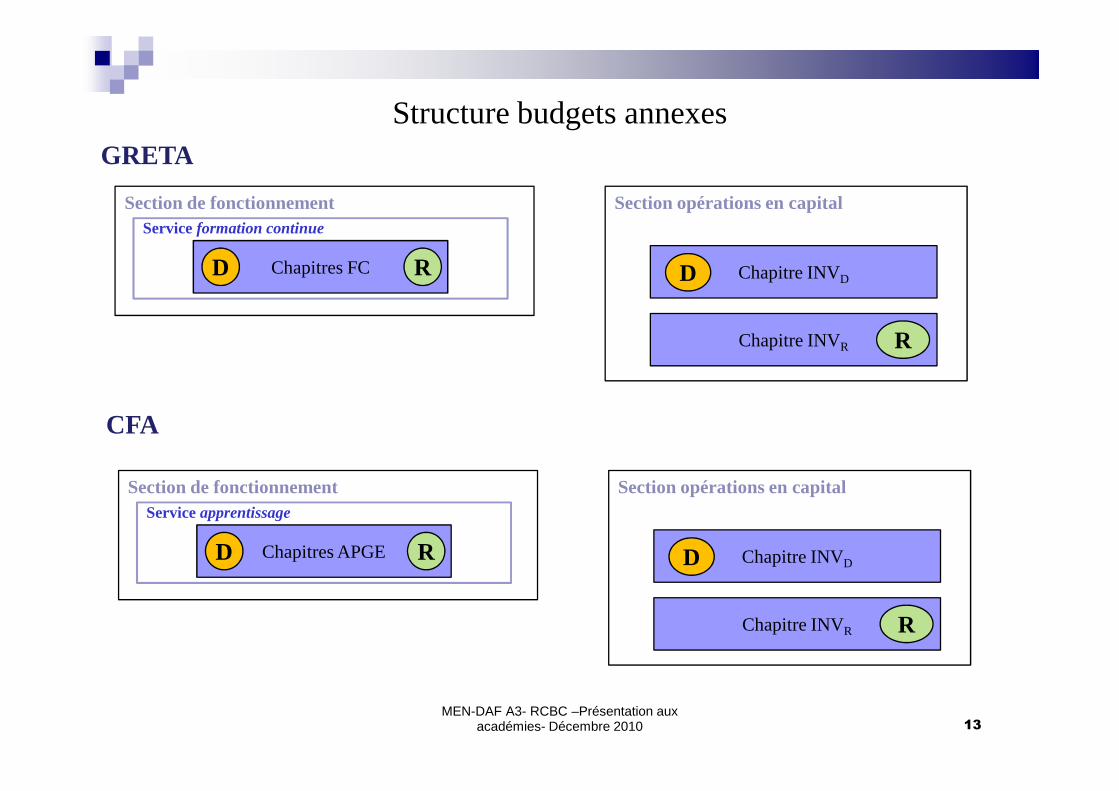

Structure budgets annexes

Section de fonctionnement Section opérations en capital

Chapitre INVD

Chapitre INVR

D

R

Service formation continue

Chapitres FCD R

GRETA

MEN-DAF A3- RCBC –Présentation aux académies- Décembre 2010 13

CFA

Section de fonctionnement Section opérations en capital

Chapitre INVD

Chapitre INVR

D

R

Service apprentissage

Chapitres APGED R

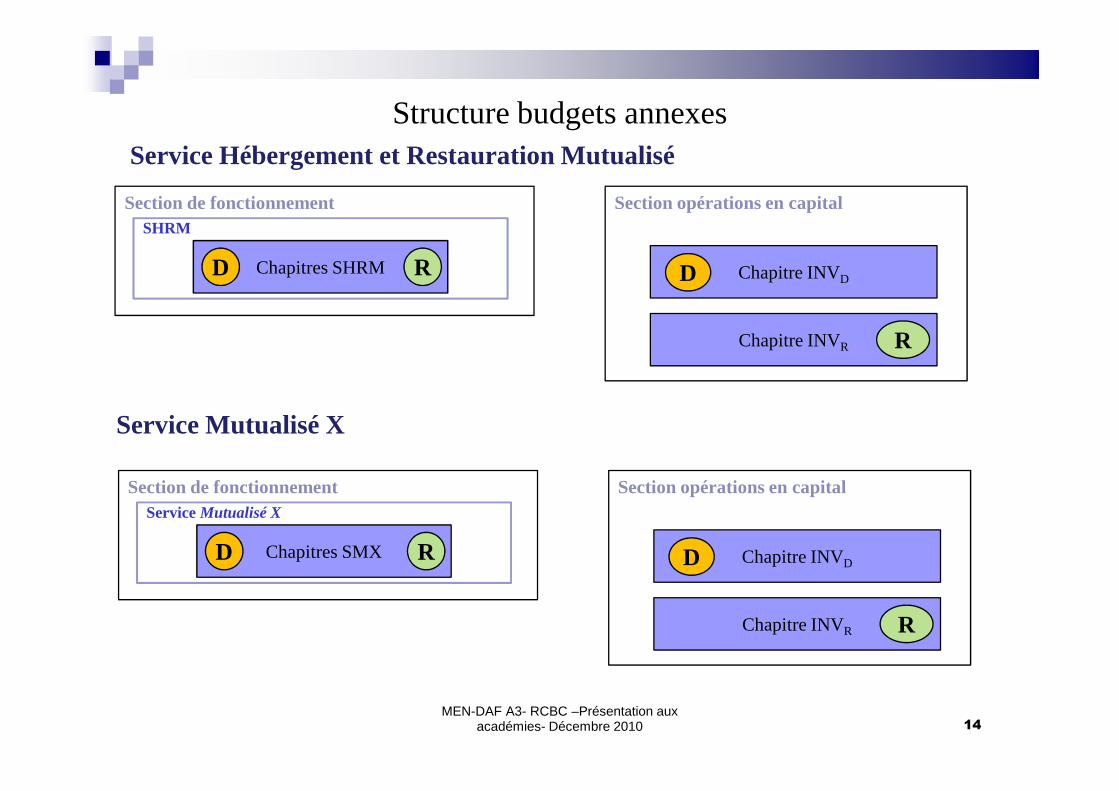

Structure budgets annexes

Section de fonctionnement Section opérations en capital

Chapitre INVD

Chapitre INVR

D

R

SHRM

Chapitres SHRMD R

Service Hébergement et Restauration Mutualisé

MEN-DAF A3- RCBC –Présentation aux académies- Décembre 2010 14

Service Mutualisé X

Section de fonctionnement Section opérations en capital

Chapitre INVD

Chapitre INVR

D

R

Service Mutualisé X

Chapitres SMXD R

Réforme du cadre budgétaire et comptable des EPLE

� Nouveau cadre budgétaire : structure – nomenclatures

� 2 nomenclatures supplémentaires précisent la destination de la dépense et de la recette : « Domaine » et « Activité »;

� 2 nomenclatures au service du pilotage et du compte rendu;

MEN-DAF A3- RCBC – Présentation aux académies – Décembre 2010 15

� Un « Domaine et une « Activité » se définissent par un libellé et un code;

� Pour le « Domaine » : pas de nomenclature imposée en dehors des opérations particulières (variations de stocks, opérations de fin d’exercice);

� Pour une « Activité » : nomenclature proposée ou règles de codification.

Réforme du cadre budgétaire et comptable des EPLE

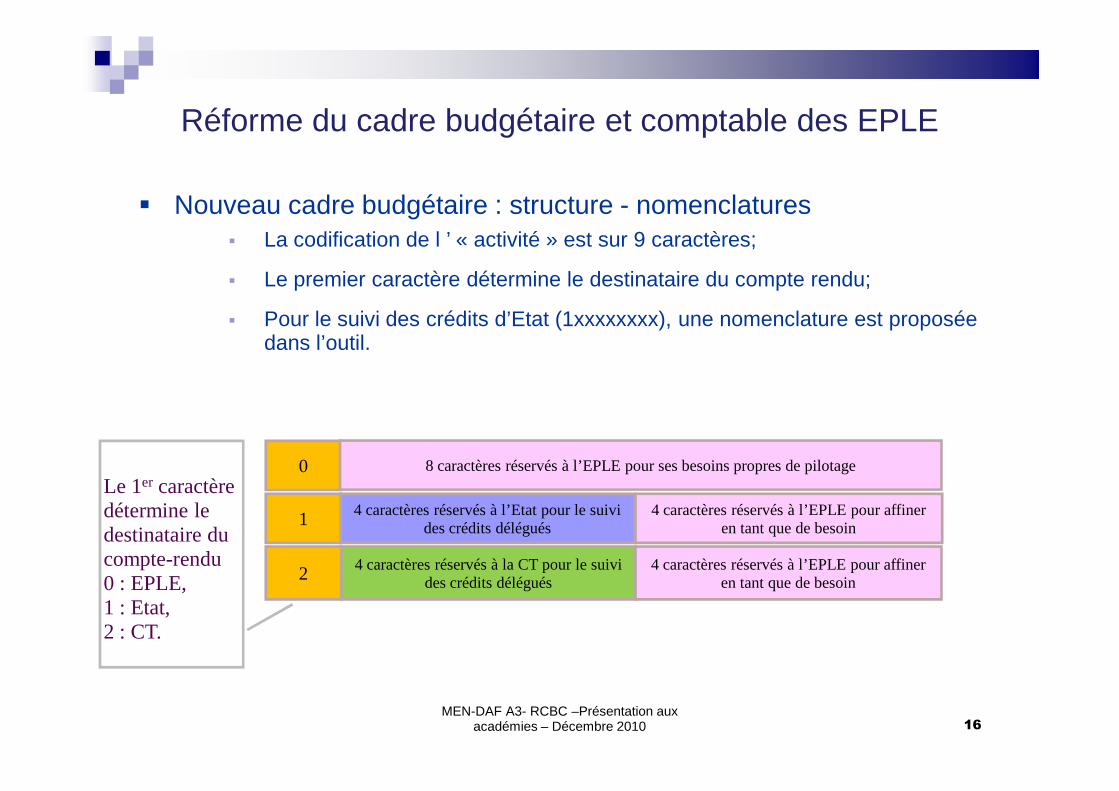

� Nouveau cadre budgétaire : structure - nomenclatures� La codification de l ’ « activité » est sur 9 caractères;

� Le premier caractère détermine le destinataire du compte rendu;

� Pour le suivi des crédits d’Etat (1xxxxxxxx), une nomenclature est proposée dans l’outil.

MEN-DAF A3- RCBC –Présentation aux académies – Décembre 2010 16

0 8 caractères réservés à l’EPLE pour ses besoins propres de pilotage

1 4 caractères réservés à l’Etat pour le suivi des crédits délégués

4 caractères réservés à l’EPLE pour affiner en tant que de besoin

2 4 caractères réservés à la CT pour le suivi des crédits délégués

4 caractères réservés à l’EPLE pour affiner en tant que de besoin

Le 1er caractère détermine le destinataire du compte-rendu 0 : EPLE,1 : Etat, 2 : CT.

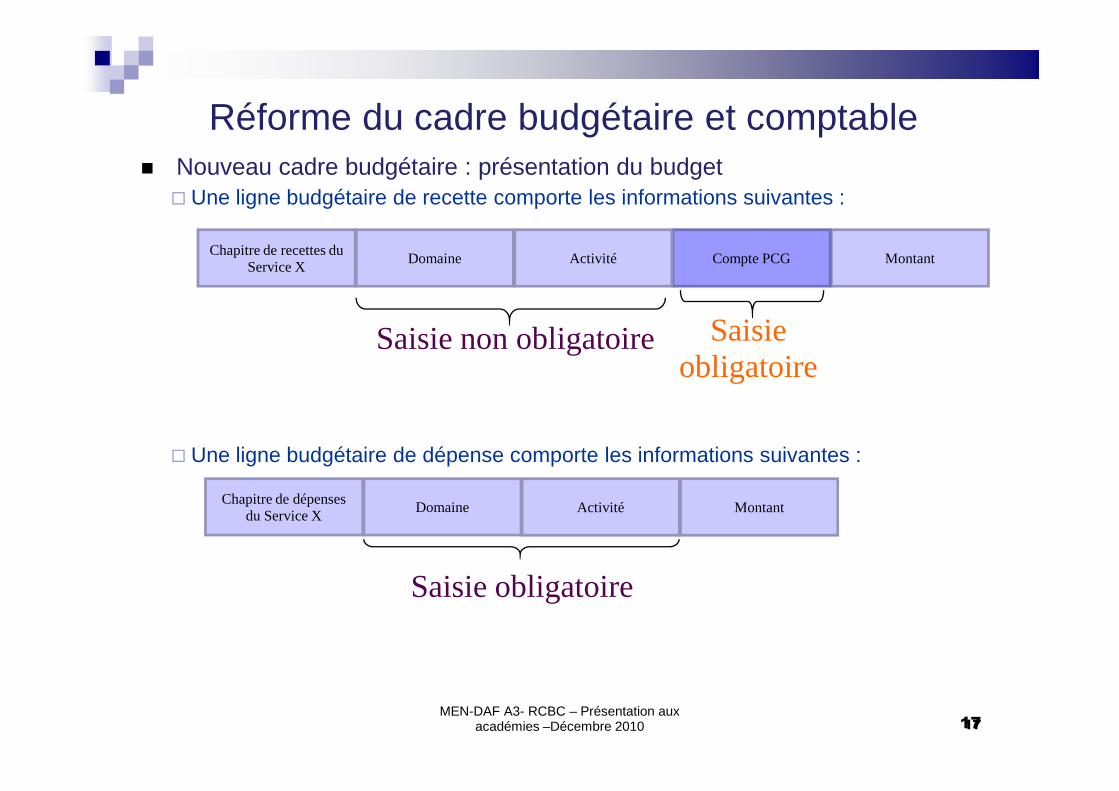

Réforme du cadre budgétaire et comptable� Nouveau cadre budgétaire : présentation du budget

� Une ligne budgétaire de recette comporte les informations suivantes :

Chapitre de recettes du Service X

Domaine MontantCompte PCG

Saisie non obligatoire

Activité

Saisie obligatoire

MEN-DAF A3- RCBC – Présentation aux académies –Décembre 2010 1717

� Une ligne budgétaire de dépense comporte les informations suivantes :

Chapitre de dépenses du Service X

Domaine Activité

Saisie obligatoire

Montant

Réforme du cadre budgétaire et comptable des EPLE

▪ Le service de restauration et d’hébergement

� Les contraintes sont :

• Répondre aux exigences des différentes collectivités

• Construction d’un budget sans comptes du plan comptable pour la dépense et avec les comptes pour la recette

• Intégrer les domaines et les activités obligatoires en dépenses

MEN-DAF A3- RCBC – Présentation aux académies- Décembre 2010 18

� Principes de saisie et ergonomie proposés :

• 1 tableau « Constantes »,

• 1 tableau « Calcul détaillé »

• 1 tableau « Budget »

Réforme du cadre budgétaire et comptable des EPLE

� La commande publique : état des achats (EPA) et état des marchés, contrats et conventions (EMCC)

� Les principes de l’EPA décrit dans l’application cible est un outil de gestion pour l’ordonnateur : il n’est alors plus un document d’autorisation

� Il n’y a pas d’obligation de présentation et de suivi de l’EPA et de l’EMCC dans l’outil

MEN-DAF A3- RCBC – Présentation aux académies –Décembre 2010 19

dans l’outil

� Pour un EPLE, chaque budget (principal et annexes) suit la commande publique distinctement : consolidation des états

� Génération automatique d’engagements issus de l’EMCC

Réforme du cadre budgétaire et comptable des EPLE

▪ Documents du budget initial

� Un budget principal comporte 7 pièces, un budget annexe, 5.

� Par rapport à l’existant : chronologie et format de présentation différents- Résultat détaillé par services- Prévisions budgétaires (seul document soumis au vote)- Réalisation de l’équilibre

MEN-DAF A3- RCBC – Présentation aux académies – Décembre 2010 20

- Réalisation de l’équilibre- Situation estimée des réserves et FdR- Etat des origines de financement

� Un état des emplois enrichi : information du CA de la masse salariale par employeur (Etat- CT-EPLE)

� La délibération du CA est dématérialisée et extérieure à GFC

Réforme du cadre budgétaire et comptable des EPLE

▪ Evolutions en exécution budgétaire

� Pour la dépense , l’imputation comptable complète (indication du compte du PCG) s’effectue en phase de liquidation

� Multi imputation pour la dépense dès l’approvisionne ment

� A un engagement correspond une ou plusieurs lignes budgétaires

MEN-DAF A3- RCBC – Présentation aux académies- Décembre 2010 21

� A un engagement correspond une ou plusieurs lignes budgétairesLa saisie s’effectue dans l’ordre suivant : Service – Domaine - Activité

� La liquidation rattache une facture à un engagement et détermine la nature de la dépense en affectant un ou plusieurs comptes du plan comptable général : on liquide une facture et non pas un engagement

� Un ordre de reversement et un certificat de ré imputation peuvent concerner plusieurs lignes budgétaires

Réforme du cadre budgétaire et comptable des EPLE

▪ Evolutions en exécution budgétaire

� L’adhésion possible à un service centralisateur de factures implique une nouvelle étape dans le traitement de la dépense :

la certification du service fait

� A l’ordonnateur de l’EPLE adhérent reviennent les phases approvisionnement –engagement -certification de service fait - mandatement

MEN-DAF A3- RCBC – Présentation aux académies –Décembre 2010 22

� A l’EPLE assurant un service centralisateur de factures revient la phase liquidation des dépenses des EPLE adhérents

� Les ordres de reversement sont de la compétence du service centralisateur ainsi que la ré imputation de la dépense si elle affecte le compte PCG

Réforme du cadre budgétaire et comptable des EPLE

� Evolutions en exécution budgétaire

� La recette , peu impactée puisque « Domaine » et « Activité » sont facultatifs

� La chronologie de saisie est la suivante : Service – Compte – Domaine - Activité

� La SDR comporte un élément supplémentaire dans sa présentation :

MEN-DAF A3- RCBC – Présentation aux académies – Décembre 2010 23

colonne « Liquidations »

Réforme du cadre budgétaire et comptable des EPLE

▪ Evolutions en exécution budgétaire

� 2 types de ré imputationA l’initiative de l’ordonnateur

Ré imputation budgétaire : modifie le domaine et/ou l’activité, aucun impact sur la Comptabilité Générale donc pas de transfert.

Ré imputation comptable : modifie le service et/ou le compte du PCG. Transfert en

MEN-DAF A3- RCBC – Présentation aux académies – Décembre 2010 24

Ré imputation comptable : modifie le service et/ou le compte du PCG. Transfert en comptabilité générale.

A l’initiative du comptable

Cette nouvelle faculté affirme la responsabilité du comptable sur la bonne imputation comptable.

Transfert à l'ordonnateur qui ne peut qu'accepter la nouvelle imputation.

Réforme du cadre budgétaire et comptable

� Le reporting sur les données budgétaires

� Donner accès aux financeurs à l’utilisation des crédits délégués

� En dépenses : à partir du code « Activité », mais pouvoir communiquer toutes les informations définissant la dépense(Service- Domaine- PCG)

� En recettes : informations communiquées à minima par services et comptes PCG puisque « Domaine » et « Activité » sont facultatifs

MEN-DAF A3- RCBC – Présentation aux académies Décembre 2010 25

� En recettes : informations communiquées à minima par services et comptes PCG puisque « Domaine » et « Activité » sont facultatifs

� Restitution des données issues des SDR et SDE

� Projet : adaptation de la base COFI-Pilotages sous BO - création de nouveaux univers – de profils d’accès spécifiques – de requêtes automatisées

Réforme du cadre budgétaire et comptable des EPLE

� Evolutions en exécution budgétaire

� Les décisions budgétaires modificatives� Volumétrie moindre attendue

� Document simplifié pour les modifications apportées à un service sans impact sur le montant de celui -ci = décision de l'ordonnateur

� Traçabilité des acteurs

MEN-DAF A3- RCBC – Présentation aux académies- Décembre 2010 26

� Traçabilité des acteurs� Pour chaque opération (dépense - recette) retracée dans les historiques, il

sera possible d'identifier son acteur

� Le rapport de gestion de l'ordonnateur portera sur les évolutions:• Des crédits ouverts et des prévisions de recettes du budget et les

réalisations finales

• Du service spécial ou du budget annexe de restauration et d'hébergement

• De la commande publique

Réforme du cadre budgétaire et comptable des EPLE

� L’instruction codificatrice est articulée en 3 tomes

� Le Tome 2 définit le cadre comptable et détaille les écritures.

Les principales modifications concernent :

- l’introduction d’un plan comptable complet pour tous les EPLE- l’utilisation du compte 185 comme compte de liaison pour la trésorerie des budgets annexes

27

- la re-définition de l’utilisation de certains comptes- la suppression de certaines subdivisions

� Le Tome 3 traite du compte financier et cadre le compte rendu de

gestion

- le compte rendu de l’ordonnateur justifiera notamment la différence entre le budget voté et le budget exécuté

- le compte rendu de l’agent comptable présentera principalement le résultat et la CAF, le FDR et son évolution, les créances, les dettes et les reliquats de subventions.

MEN-DAF A3- RCBC – Présentation aux académies – Décembre 2010

Réforme du cadre budgétaire et comptable des EPLE

� Principales évolutions en comptabilité générale� Un cadre comptable complet pour les budgets principaux

Fonctionnalités identiques que l’établissement soit support de groupement comptable ou adhérent à ce groupement

� La ré imputation du comptable en réception des écritures budgétaires automatiques

� Traçabilité des corrections comptables

� La validation de session ne concerne plus que les écritures courantes

� La validation des écritures budgétaires automatiques alimentent directement le journal général

MEN-DAF A3- RCBC –Présentation aux académies- Décembre 2010 28

général

� L'édition des FQE alimente directement le journal général

� Développement des soldes et pointage

� Permet après pointage d'opérations débitrice et créditrice de déterminer automatiquement le solde d'un compte. Cette opération est accessible pour tous les comptes dont le solde est non nul.

� Le lettrage

� Il permet de rapprocher à tout moment les mouvements débiteurs et créditeurs à l'intérieur d'un compte afin de développer le solde de ce compte. Le lettrage sera suivi d'année en année.

Réforme du cadre budgétaire et comptable des EPLE

� Autres évolutions de l’outil

� Nouvelles fonctionnalités � Comptabilité auxiliaire des immobilisations : une comptabilité auxiliaire par

budget

� Adaptation de fonctionnalités existantes� Justificatif d’encaissement en espèces : gestion d’un quittancier dans les modules

MEN-DAF A3- RCBC – Présentation aux académies –Décembre 2010 29

� Justificatif d’encaissement en espèces : gestion d’un quittancier dans les modules actuels Régie et Comptabilité Générale

� Justificatif de paiement en espèces : génération du justificatif à partir de l’application

� Evolution de la fonctionnalité « mémoire » : amélioration de la présentation des mémoires

� Créances réceptionnées d’applications externes : ni suppression ni modification du montant

� Ecritures manuelles (pas de modification directe des écritures sur les comptes de classes 6 et 7 mais nouvelle fonctionnalité de correction d’écriture)

� Révision des éditions de documents pour les régies d’avances (Régie - Comptabilité Générale)

![Gestion Des Stocks [ ]](https://img.pdfslide.fr/doc/110x75/577cdb3c1a28ab9e78a7b141/gestion-des-stocks-httpwwwbanquedesetudescom-.jpg)