Embed Size (px)

Citation preview

MISE A JOUR DU PLAN STRATEGIQUE : BIG 3.0 12 DECEMBRE 2016

2

1. Point à date de BiG 2.0 : les volets rationalisation et optimisation sont quasiment terminés • Rationalisation • Optimisation

2. BiG 3.0 : Atteindre les objectifs de croissance du plan stratégique

• “Business Model” : capturer la croissance du segment mainstream • Un portefeuille de six marques piliers • Autres activités : Sobieski Trade et MDD Vins • Croissance autour de 4 clusters

3. Un investissement attractif

4. Conclusion

SOMMAIRE

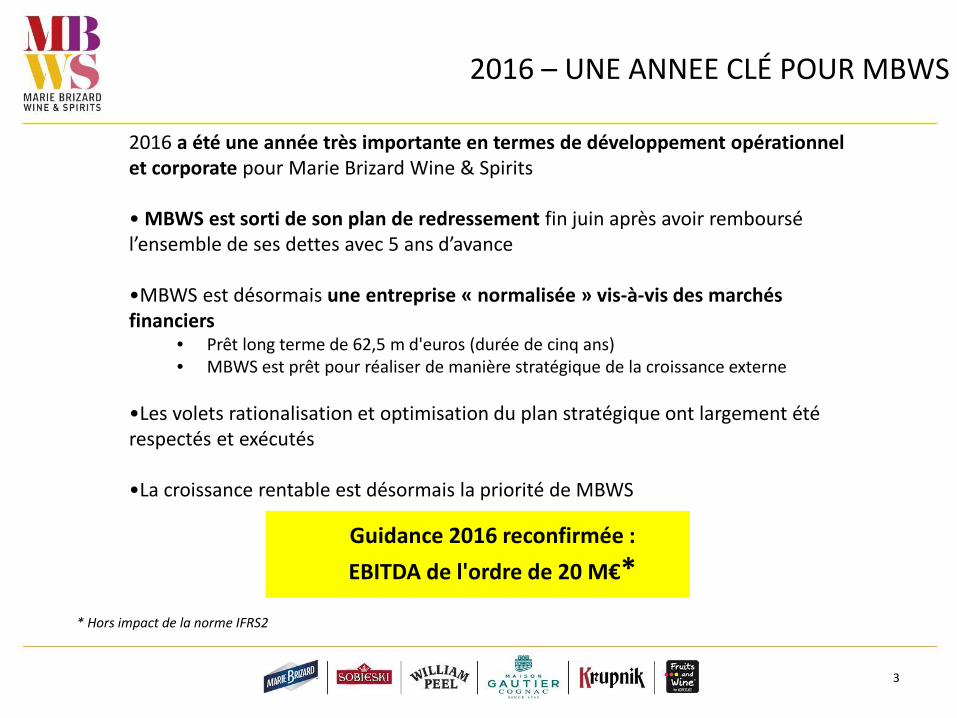

2016 – UNE ANNEE CLÉ POUR MBWS

2016 a été une année très importante en termes de développement opérationnel et corporate pour Marie Brizard Wine & Spirits • MBWS est sorti de son plan de redressement fin juin après avoir remboursé l’ensemble de ses dettes avec 5 ans d’avance

•MBWS est désormais une entreprise « normalisée » vis-à-vis des marchés financiers

• Prêt long terme de 62,5 m d'euros (durée de cinq ans) • MBWS est prêt pour réaliser de manière stratégique de la croissance externe

•Les volets rationalisation et optimisation du plan stratégique ont largement été respectés et exécutés

•La croissance rentable est désormais la priorité de MBWS

Guidance 2016 reconfirmée : EBITDA de l'ordre de 20 M€*

3

* Hors impact de la norme IFRS2

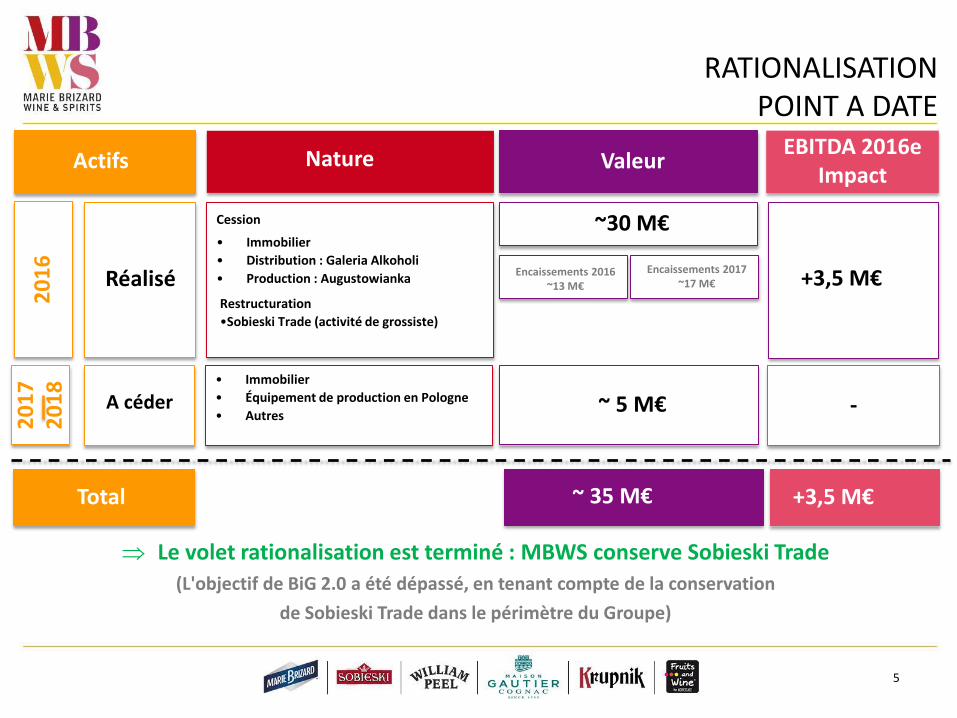

1Point à date de BiG 2.0 :

Rationalisation et optimisation

RATIONALISATION POINT A DATE

Réalisé

~30 M€

Encaissements 2016 ~13 M€

Encaissements 2017 ~17 M€

Cession

• Immobilier • Distribution : Galeria Alkoholi • Production : Augustowianka

Restructuration •Sobieski Trade (activité de grossiste)

A céder • Immobilier • Équipement de production en Pologne • Autres ~ 5 M€ -

Actifs Nature Valeur EBITDA 2016e Impact

+3,5 M€

Total ~ 35 M€ +3,5 M€

⇒ Le volet rationalisation est terminé : MBWS conserve Sobieski Trade (L'objectif de BiG 2.0 a été dépassé, en tenant compte de la conservation

de Sobieski Trade dans le périmètre du Groupe)

2016

20

17

2018

5

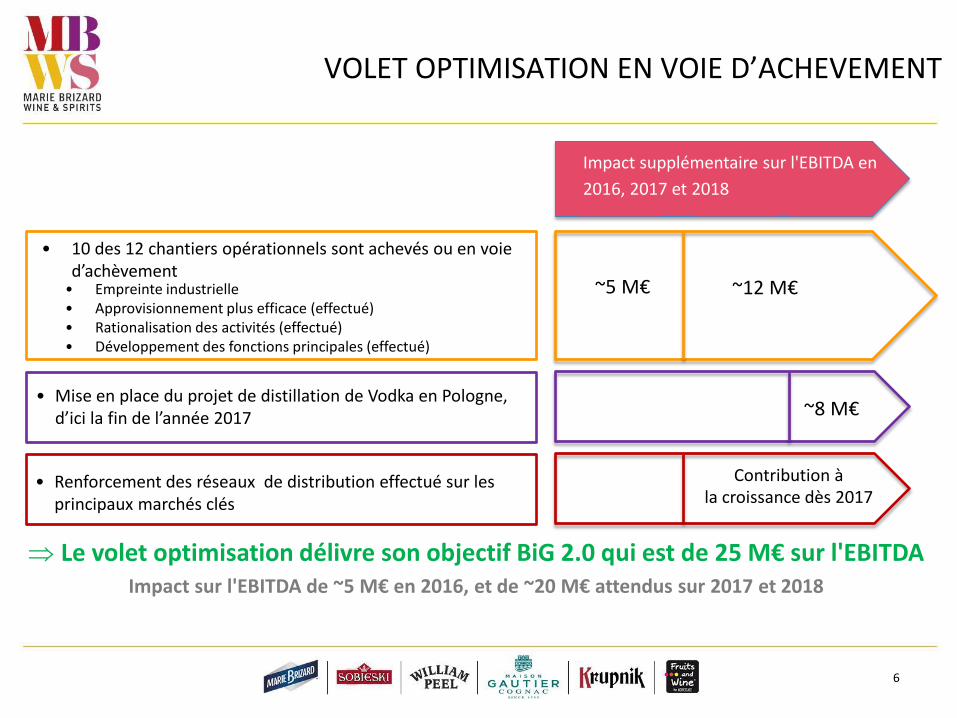

VOLET OPTIMISATION EN VOIE D’ACHEVEMENT

Impact supplémentaire sur l'EBITDA en 2016, 2017 et 2018

• Empreinte industrielle • Approvisionnement plus efficace (effectué) • Rationalisation des activités (effectué) • Développement des fonctions principales (effectué)

~5 M€ ~12 M€

• Mise en place du projet de distillation de Vodka en Pologne, d’ici la fin de l’année 2017 ~8 M€

• Renforcement des réseaux de distribution effectué sur les principaux marchés clés

Contribution à la croissance dès 2017

⇒ Le volet optimisation délivre son objectif BiG 2.0 qui est de 25 M€ sur l'EBITDA Impact sur l'EBITDA de ~5 M€ en 2016, et de ~20 M€ attendus sur 2017 et 2018

6

• 10 des 12 chantiers opérationnels sont achevés ou en voie d’achèvement

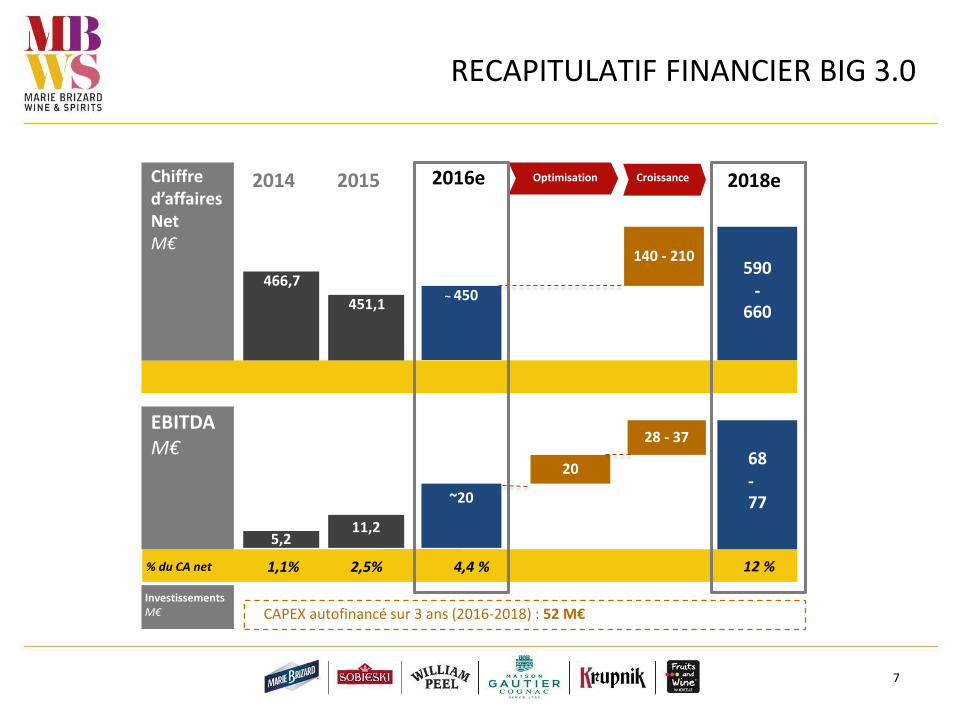

RECAPITULATIF FINANCIER BIG 3.0

20

1 6,8

~450

140 - 210 590

- 660

Chiffre d’affaires Net M€

EBITDA M€

% du CA net

2018e Optimisation Croissance

1,1% 2,5% 4,4 % CAPEX autofinancé sur 3 ans (2016-2018) : 52 M€

466,7

5,2

2014

~20

28 - 37

2016e -

12 %

451,1

11,2

2015

68 - 77

Investissements M€

7

2BiG 3.0 :

Focus sur la croissance rentable

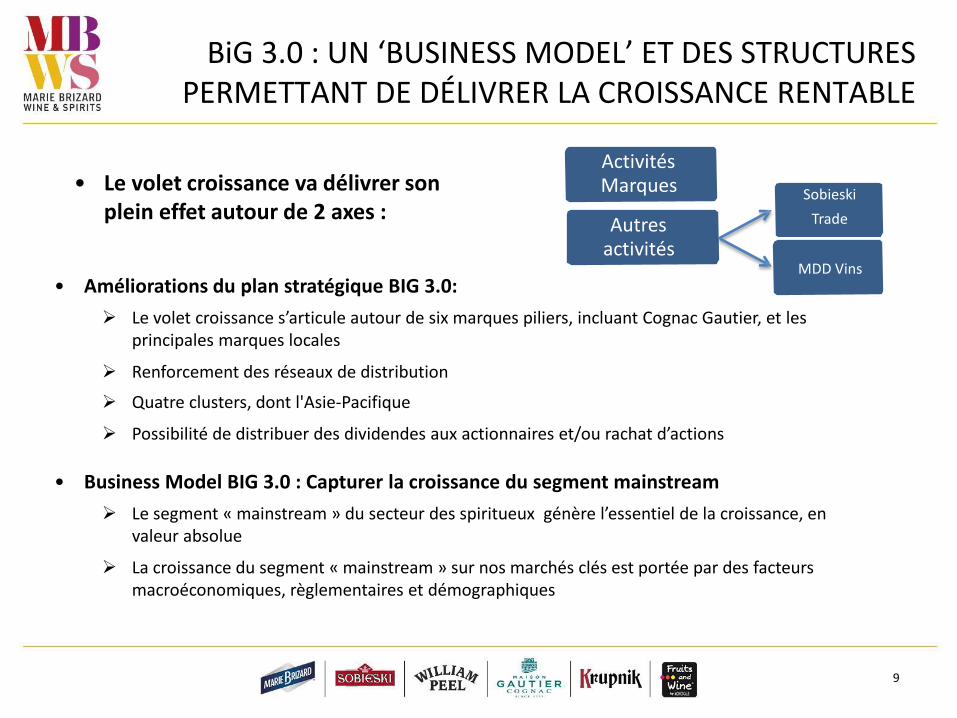

BiG 3.0 : UN ‘BUSINESS MODEL’ ET DES STRUCTURES PERMETTANT DE DÉLIVRER LA CROISSANCE RENTABLE

• Le volet croissance va délivrer son plein effet autour de 2 axes :

Sobieski Trade

MDD Vins • Améliorations du plan stratégique BIG 3.0:

Le volet croissance s’articule autour de six marques piliers, incluant Cognac Gautier, et les principales marques locales

Renforcement des réseaux de distribution Quatre clusters, dont l'Asie-Pacifique

Possibilité de distribuer des dividendes aux actionnaires et/ou rachat d’actions

• Business Model BIG 3.0 : Capturer la croissance du segment mainstream Le segment « mainstream » du secteur des spiritueux génère l’essentiel de la croissance, en

valeur absolue

La croissance du segment « mainstream » sur nos marchés clés est portée par des facteurs macroéconomiques, règlementaires et démographiques

Autres activités

9

Activités Marques

10

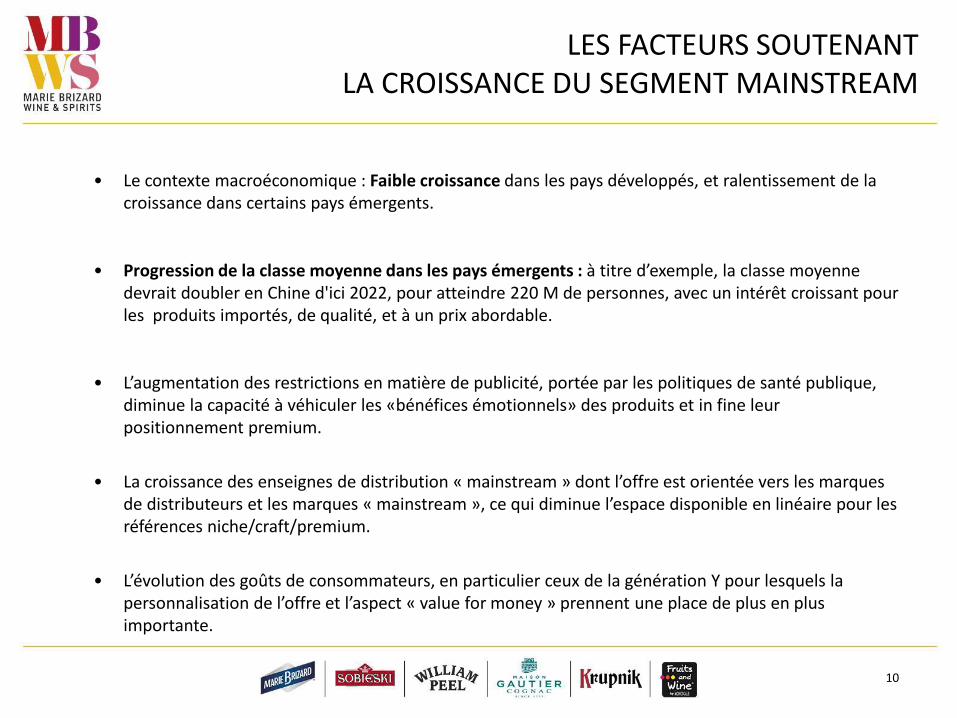

• Le contexte macroéconomique : Faible croissance dans les pays développés, et ralentissement de la croissance dans certains pays émergents.

• Progression de la classe moyenne dans les pays émergents : à titre d’exemple, la classe moyenne devrait doubler en Chine d'ici 2022, pour atteindre 220 M de personnes, avec un intérêt croissant pour les produits importés, de qualité, et à un prix abordable.

• L’augmentation des restrictions en matière de publicité, portée par les politiques de santé publique, diminue la capacité à véhiculer les «bénéfices émotionnels» des produits et in fine leur positionnement premium.

• La croissance des enseignes de distribution « mainstream » dont l’offre est orientée vers les marques

de distributeurs et les marques « mainstream », ce qui diminue l’espace disponible en linéaire pour les références niche/craft/premium.

• L’évolution des goûts de consommateurs, en particulier ceux de la génération Y pour lesquels la personnalisation de l’offre et l’aspect « value for money » prennent une place de plus en plus importante.

LES FACTEURS SOUTENANT LA CROISSANCE DU SEGMENT MAINSTREAM

GUIDANCE 2018 CONFIRMEE

BIG 3.0 2018 – Activités

Marques

BIG 3.0 2018 Groupe

CA 360 M€ - 400 M€

EBITDA 61 M€ - 69 M€ 68 M€ - 77 M€

590 M€ - 660 M€

Marge d’EBITDA 17%

BIG 2.0 2018 Groupe

67 M€ - 75 M€

450 M€ - 500 M€

15%

Périmètre Groupe hors Sobieski Trade

Groupe avec Sobieski Trade et

MDD

Marques piliers et locales, et vins à

marques

BIG 3.0 Autres

Activités

230 M€ - 260 M€

7 M€ - 8 M€

Sobieski Trade et MDD

3% 12%

11

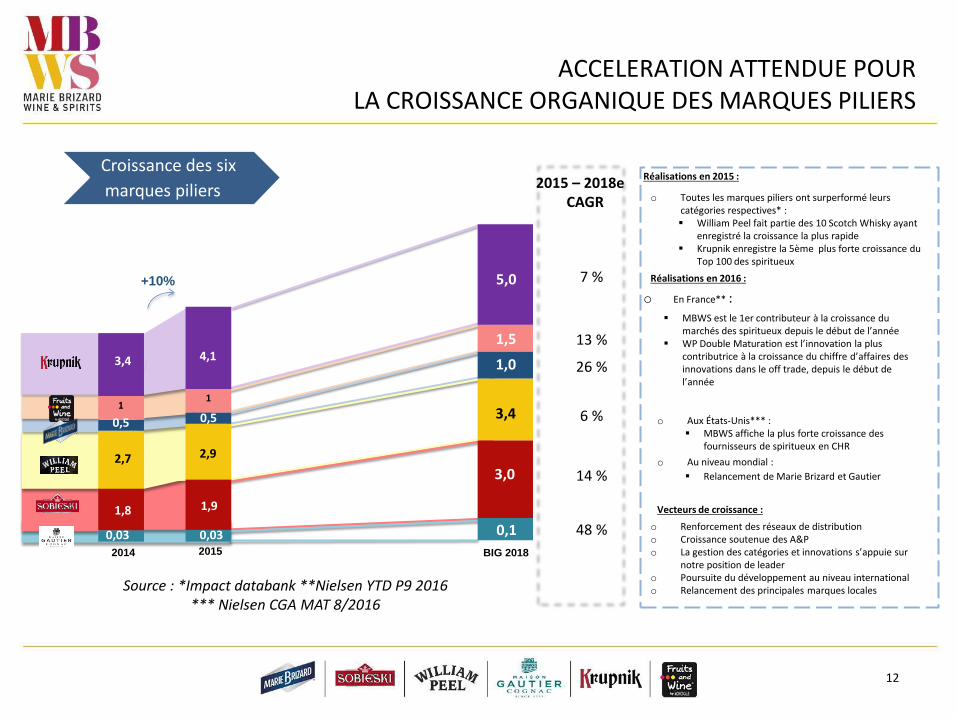

Croissance des six marques piliers

BIG 2018

+10%

2015

4,1

1

2,9

0,5

0,03

1,9

2014

3,4

1

0,5

2,7

0,03

1,8

Réalisations en 2015 :

o Toutes les marques piliers ont surperformé leurs catégories respectives* : William Peel fait partie des 10 Scotch Whisky ayant

enregistré la croissance la plus rapide Krupnik enregistre la 5ème plus forte croissance du

Top 100 des spiritueux

Réalisations en 2016 :

o En France** : MBWS est le 1er contributeur à la croissance du

marchés des spiritueux depuis le début de l’année WP Double Maturation est l’innovation la plus

contributrice à la croissance du chiffre d’affaires des innovations dans le off trade, depuis le début de l’année

o Aux États-Unis*** : MBWS affiche la plus forte croissance des

fournisseurs de spiritueux en CHR o Au niveau mondial :

Relancement de Marie Brizard et Gautier

Vecteurs de croissance :

o Renforcement des réseaux de distribution o Croissance soutenue des A&P o La gestion des catégories et innovations s’appuie sur

notre position de leader o Poursuite du développement au niveau international o Relancement des principales marques locales

2015 – 2018e CAGR

7 %

13 % 26 %

6 %

14 %

48 %

5,0

12

1,5

1,0

3,4

3,0

0,1

Source : *Impact databank **Nielsen YTD P9 2016 *** Nielsen CGA MAT 8/2016

ACCELERATION ATTENDUE POUR LA CROISSANCE ORGANIQUE DES MARQUES PILIERS

13

SIX MARQUES PILIERS : WILLIAM PEEL, SOBIESKI , KRUPNIK, MARIE-BRIZARD , FRUITS AND WINE ET GAUTIER

Positionnement : Scotch Whisky de qualité, proposé à un prix accessible. Prix : 10 % en-dessous du leader de la catégorie standard Principaux marchés : France, Espagne, Pologne, pays baltes, Chine. Dernière innovation : Double Maturation. 8ème marque mondiale de Scotch whisky en volume Positionnement : Vodka authentique, d’origine Polonaise, distillée à 100% à partir de seigle pur Prix : Aligné avec l’ensemble des produits de la catégorie Principaux marchés : États-Unis, Pologne, France et Lituanie 2ème marque de vodka en France en volume

Positionnement : Vodka polonaise traditionnelle, distillée à 100 % à partir de céréales, avec une vaste gamme d'arômes. Prix : Aligné sur les tarifs des produits équivalents dans le secteur. Principal marché : Pologne. Dernière innovation : 4 nouvelles saveurs saisonnières. 5ème marque mondiale affichant la croissance la plus rapide parmi le top 100

Positionnement : Marque icône de liqueur, pionnière, datant du 18ème siècle, intensité aromatique/reconnaissance par les mixologistes comme une liqueur de qualité proposée à un prix abordable. Prix : ~20 % en-dessous du leader de la catégorie premium Principaux marchés : Espagne, France, Royaume-Uni et Asie. Dernière innovation : Relancement de la marque (stratégie et packaging) Positionnement : Boisson Aromatisé à Base de Vin, leader de la catégorie Prix : Indice 115 par rapport aux principaux concurrents. Principaux marchés : France, États-Unis, Espagne, Japon. Dernière innovation : Gamme florale et mandarine. N°1 en France en valeur et volume Positionnement : Le Cognac a vu le jour en 1755, plus nombreuse récompenses que les autres Cognac premium, des conditions d'humidité uniques garantissant au vieillissement un niveau de qualité optimal. Offres VS, VSOP et XO à des prix accessibles. Prix : ~10% en-dessous du leader de la catégorie premium Principaux marchés : Canada, États-Unis, Chine, Europe. Reconnu à deux reprises comme le « Meilleur Cognac » du monde.

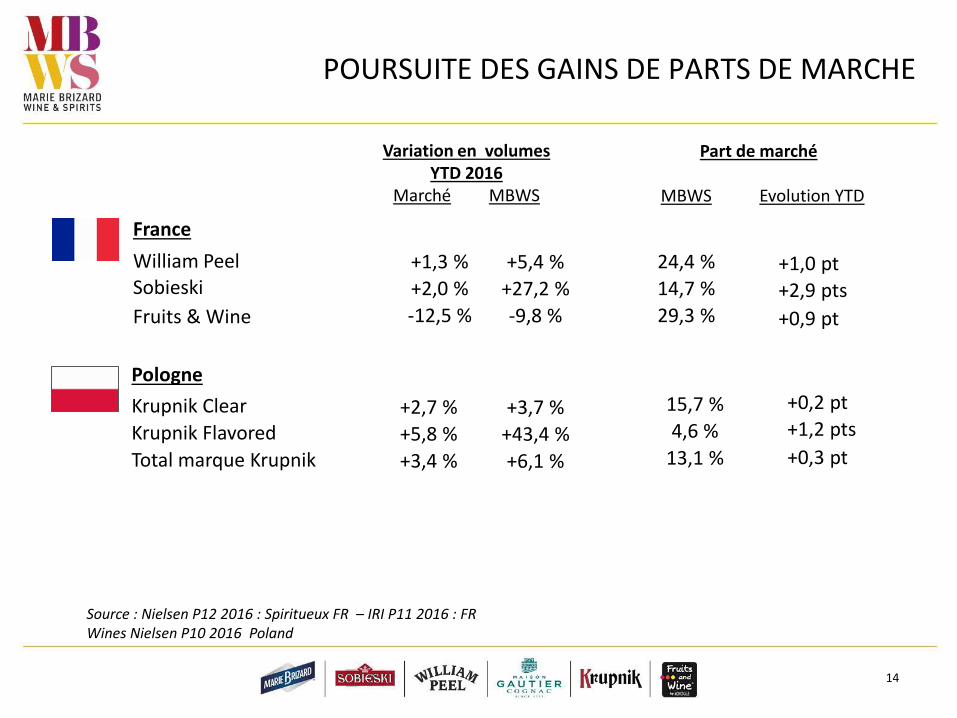

POURSUITE DES GAINS DE PARTS DE MARCHE

Variation en volumes YTD 2016

Marché MBWS

Part de marché

MBWS Evolution YTD France

William Peel Sobieski Fruits & Wine

+1,3 % +2,0 % -12,5 %

+5,4 % +27,2 % -9,8 %

24,4 % 14,7 % 29,3 %

+1,0 pt +2,9 pts +0,9 pt

Pologne Krupnik Clear Krupnik Flavored Total marque Krupnik

+2,7 % +5,8 % +3,4 %

+3,7 % +43,4 % +6,1 %

15,7 % 4,6 %

13,1 %

+0,2 pt +1,2 pts +0,3 pt

Source : Nielsen P12 2016 : Spiritueux FR – IRI P11 2016 : FR Wines Nielsen P10 2016 Poland

14

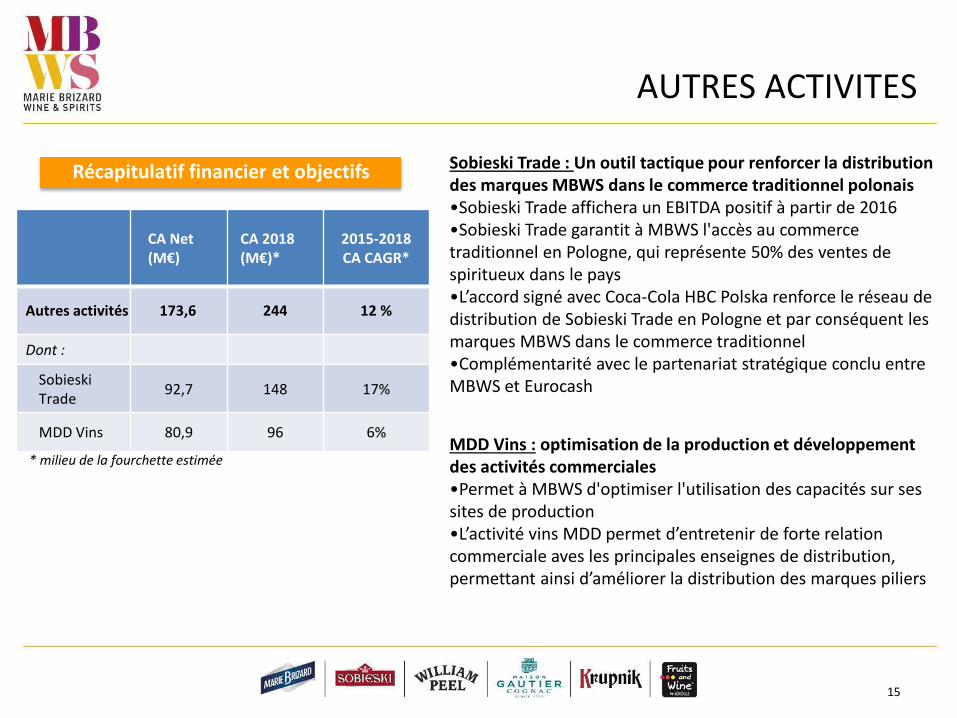

AUTRES ACTIVITES

Sobieski Trade : Un outil tactique pour renforcer la distribution des marques MBWS dans le commerce traditionnel polonais •Sobieski Trade affichera un EBITDA positif à partir de 2016 •Sobieski Trade garantit à MBWS l'accès au commerce traditionnel en Pologne, qui représente 50% des ventes de spiritueux dans le pays •L’accord signé avec Coca-Cola HBC Polska renforce le réseau de distribution de Sobieski Trade en Pologne et par conséquent les marques MBWS dans le commerce traditionnel •Complémentarité avec le partenariat stratégique conclu entre MBWS et Eurocash

MDD Vins : optimisation de la production et développement des activités commerciales •Permet à MBWS d'optimiser l'utilisation des capacités sur ses sites de production •L’activité vins MDD permet d’entretenir de forte relation commerciale aves les principales enseignes de distribution, permettant ainsi d’améliorer la distribution des marques piliers

Récapitulatif financier et objectifs

15

* milieu de la fourchette estimée

CA Net (M€)

CA 2018 (M€)*

2015-2018 CA CAGR*

Autres activités 173,6 244 12 %

Dont :

Sobieski Trade 92,7 148 17%

MDD Vins 80,9 96 6%

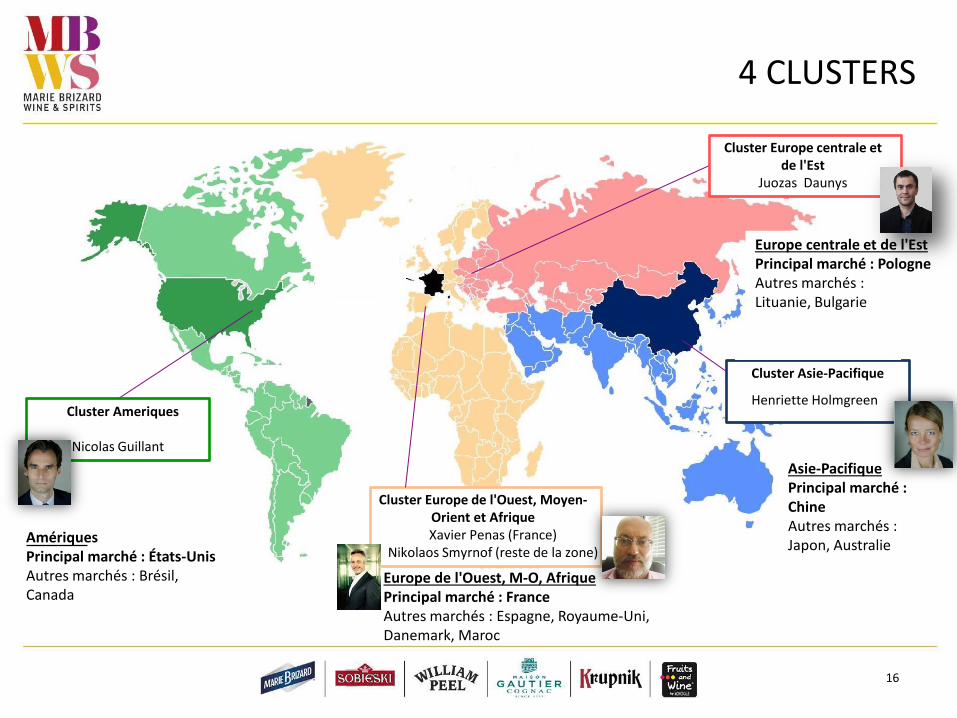

4 CLUSTERS

Cluster Europe de l'Ouest, Moyen-Orient et Afrique Xavier Penas (France)

Nikolaos Smyrnof (reste de la zone)

Cluster Asie-Pacifique

Henriette Holmgreen Cluster Ameriques

Nicolas Guillant

Cluster Europe centrale et de l'Est

Juozas Daunys

Amériques Principal marché : États-Unis Autres marchés : Brésil, Canada

Europe de l'Ouest, M-O, Afrique Principal marché : France Autres marchés : Espagne, Royaume-Uni, Danemark, Maroc

Asie-Pacifique Principal marché : Chine Autres marchés : Japon, Australie

Europe centrale et de l'Est Principal marché : Pologne Autres marchés : Lituanie, Bulgarie

16

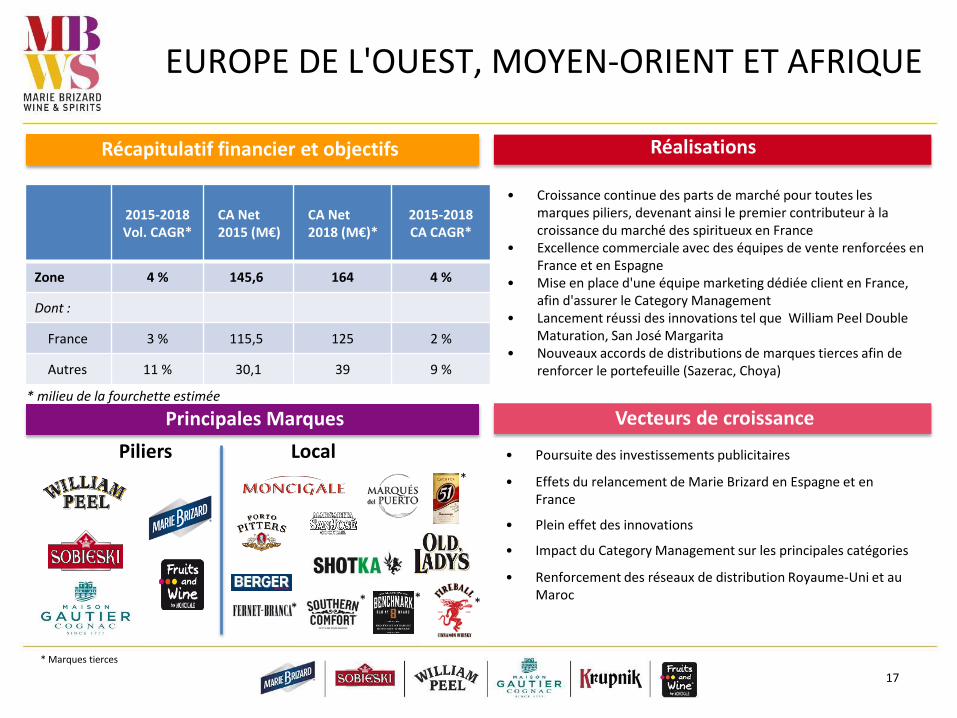

EUROPE DE L'OUEST, MOYEN-ORIENT ET AFRIQUE

Récapitulatif financier et objectifs Réalisations

Principales Marques Vecteurs de croissance Piliers Local

• Croissance continue des parts de marché pour toutes les marques piliers, devenant ainsi le premier contributeur à la croissance du marché des spiritueux en France

• Excellence commerciale avec des équipes de vente renforcées en France et en Espagne

• Mise en place d'une équipe marketing dédiée client en France, afin d'assurer le Category Management

• Lancement réussi des innovations tel que William Peel Double Maturation, San José Margarita • Nouveaux accords de distributions de marques tierces afin de

renforcer le portefeuille (Sazerac, Choya)

• Poursuite des investissements publicitaires

• Effets du relancement de Marie Brizard en Espagne et en France

• Plein effet des innovations

• Impact du Category Management sur les principales catégories

• Renforcement des réseaux de distribution Royaume-Uni et au Maroc

* Marques tierces

*

*

* * *

* milieu de la fourchette estimée

17

2015-2018 Vol. CAGR*

CA Net 2015 (M€)

CA Net 2018 (M€)*

2015-2018 CA CAGR*

Zone 4 % 145,6 164 4 %

Dont :

France 3 % 115,5 125 2 %

Autres 11 % 30,1 39 9 %

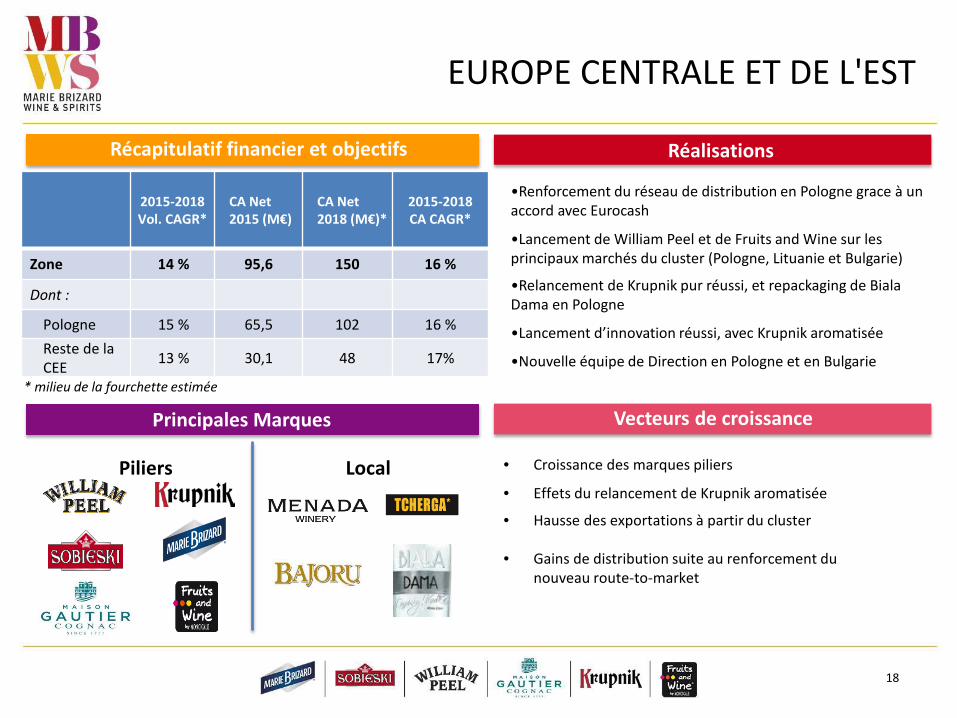

EUROPE CENTRALE ET DE L'EST

* milieu de la fourchette estimée

Principales Marques Vecteurs de croissance

Récapitulatif financier et objectifs Réalisations •Renforcement du réseau de distribution en Pologne grace à un accord avec Eurocash

•Lancement de William Peel et de Fruits and Wine sur les principaux marchés du cluster (Pologne, Lituanie et Bulgarie)

•Relancement de Krupnik pur réussi, et repackaging de Biala Dama en Pologne

•Lancement d’innovation réussi, avec Krupnik aromatisée

•Nouvelle équipe de Direction en Pologne et en Bulgarie

18

2015-2018 Vol. CAGR*

CA Net 2015 (M€)

CA Net 2018 (M€)*

2015-2018 CA CAGR*

Zone 14 % 95,6 150 16 %

Dont :

Pologne 15 % 65,5 102 16 % Reste de la CEE 13 % 30,1 48 17%

Piliers Local • Croissance des marques piliers

• Effets du relancement de Krupnik aromatisée

• Hausse des exportations à partir du cluster

• Gains de distribution suite au renforcement du nouveau route-to-market

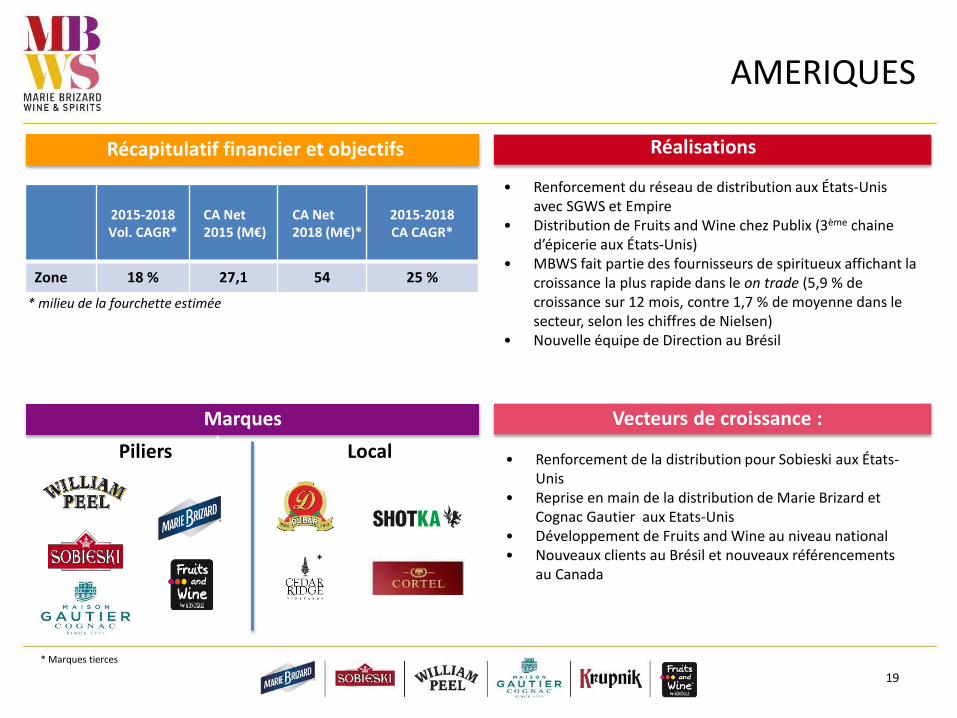

AMERIQUES

Marques phares

Vecteurs de croissance : Piliers Local

*

* Marques tierces

Récapitulatif financier et objectifs Réalisations

19

• Renforcement du réseau de distribution aux États-Unis avec SGWS et Empire

• Distribution de Fruits and Wine chez Publix (3ème chaine d’épicerie aux États-Unis)

• MBWS fait partie des fournisseurs de spiritueux affichant la croissance la plus rapide dans le on trade (5,9 % de croissance sur 12 mois, contre 1,7 % de moyenne dans le secteur, selon les chiffres de Nielsen)

• Nouvelle équipe de Direction au Brésil

• Renforcement de la distribution pour Sobieski aux États-Unis

• Reprise en main de la distribution de Marie Brizard et Cognac Gautier aux Etats-Unis

• Développement de Fruits and Wine au niveau national • Nouveaux clients au Brésil et nouveaux référencements

au Canada

2015-2018 Vol. CAGR*

CA Net 2015 (M€)

CA Net 2018 (M€)*

2015-2018 CA CAGR*

Zone 18 % 27,1 54 25 %

* milieu de la fourchette estimée

ASIE-PACIFIQUE

Marques piliers

Vecteurs de croissance •Développement du segment “mainstream “et de la consommation de cocktails en Chine

•Retour à la croissance du marché du Cognac en Chine

•Lancement de la nouvelle plateforme Marie Brizard au Japon à partir du premier trimestre 2017

Récapitulatif financier et objectifs Réalisations •Revue du plan stratégique

•Accords de distribution en Chine avec (i) COFCO pour William Peel & Sobieski et (ii) HLX pour Cognac Gautier

•Renforcement du management au niveau du cluster, ainsi qu'au Japon et en Chine

20

2015-2018 Vol. CAGR*

CA Net 2015 (M€)

CA Net 2018 (M€)*

2015-2018 CA CAGR*

Zone 14 % 3,6 10 41%

* milieu de la fourchette estimée

3Un investissement attractif

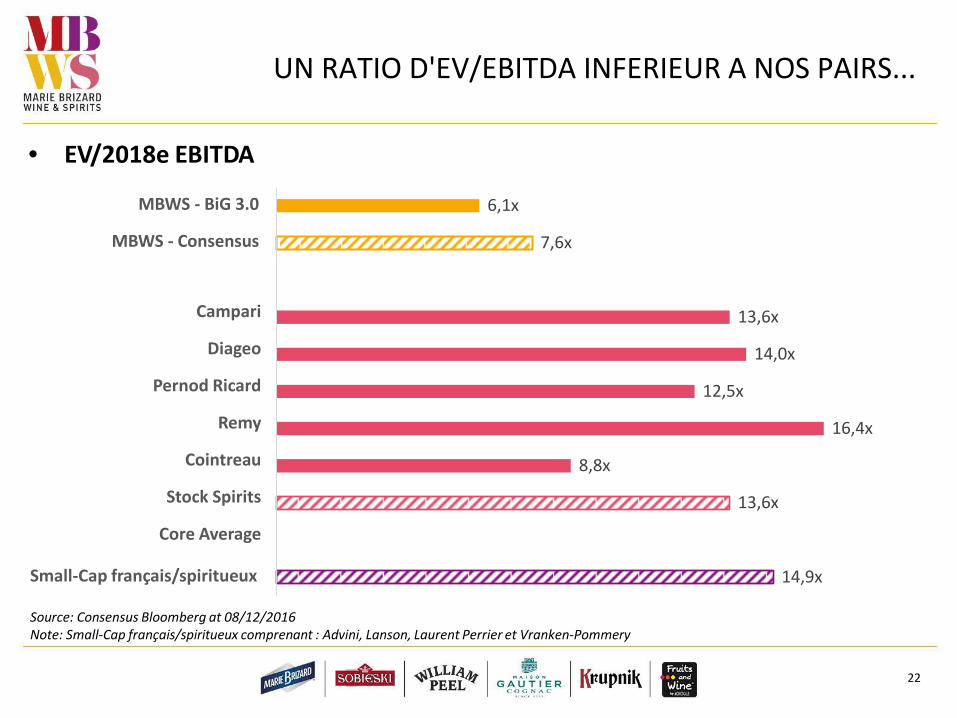

UN RATIO D'EV/EBITDA INFERIEUR A NOS PAIRS...

22

Source: Consensus Bloomberg at 08/12/2016 Note: Small-Cap français/spiritueux comprenant : Advini, Lanson, Laurent Perrier et Vranken-Pommery

• EV/2018e EBITDA

MBWS - BiG 3.0

MBWS - Consensus

14,9x

13,6x

8,8x

16,4x

12,5x

14,0x

13,6x

7,6x

6,1x

Small-Cap français/spiritueux

Campari

Diageo

Pernod Ricard

Remy

Cointreau

Stock Spirits

Core Average

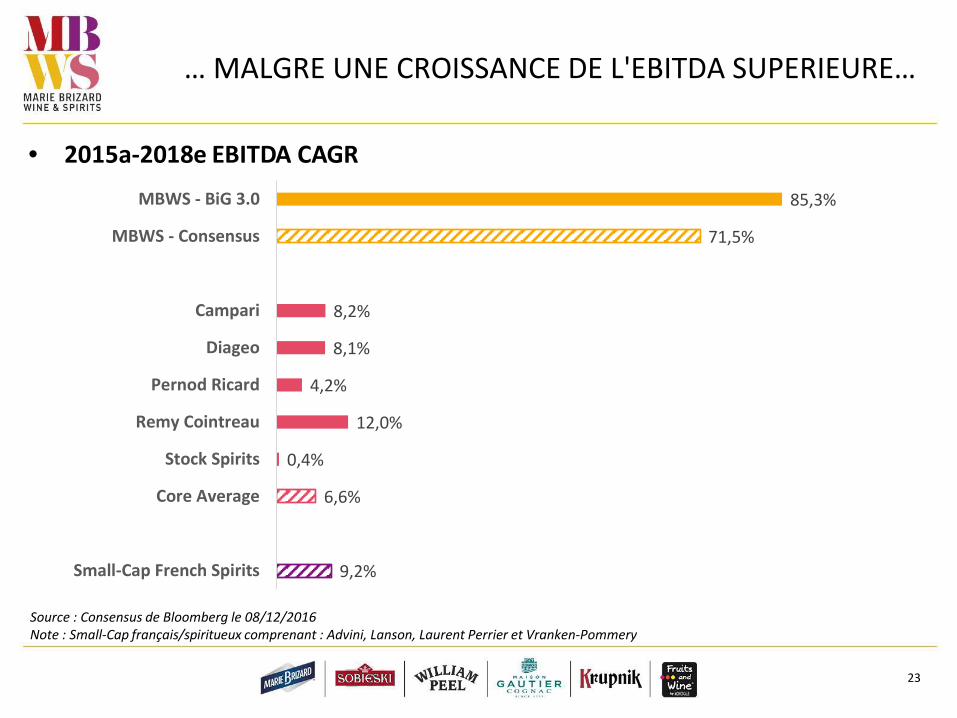

… MALGRE UNE CROISSANCE DE L'EBITDA SUPERIEURE…

Source : Consensus de Bloomberg le 08/12/2016 Note : Small-Cap français/spiritueux comprenant : Advini, Lanson, Laurent Perrier et Vranken-Pommery

23

• 2015a-2018e EBITDA CAGR

9,2%

6,6%

0,4%

12,0%

4,2%

8,1%

8,2%

71,5%

85,3%

Small-Cap French Spirits

Core Average

Stock Spirits

Remy Cointreau

Pernod Ricard

Diageo

Campari

MBWS - Consensus

MBWS - BiG 3.0

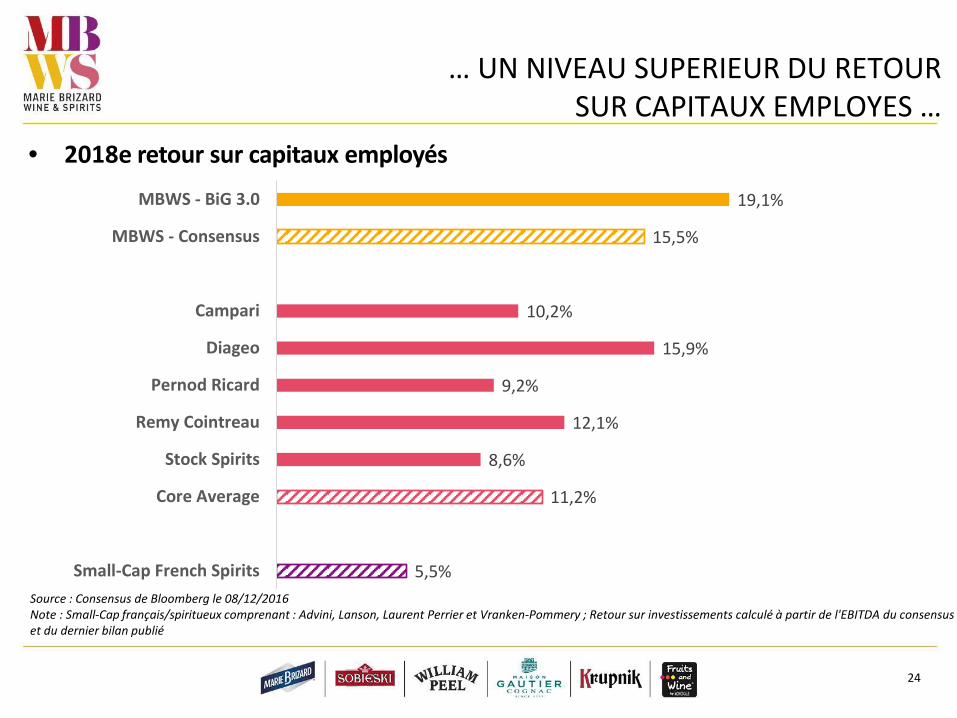

… UN NIVEAU SUPERIEUR DU RETOUR SUR CAPITAUX EMPLOYES …

Source : Consensus de Bloomberg le 08/12/2016 Note : Small-Cap français/spiritueux comprenant : Advini, Lanson, Laurent Perrier et Vranken-Pommery ; Retour sur investissements calculé à partir de l'EBITDA du consensus et du dernier bilan publié

24

• 2018e retour sur capitaux employés

5,5%

11,2%

8,6%

12,1%

9,2%

15,9%

10,2%

15,5%

19,1%

Small-Cap French Spirits

Core Average

Stock Spirits

Remy Cointreau

Pernod Ricard

Diageo

Campari

MBWS - Consensus

MBWS - BiG 3.0

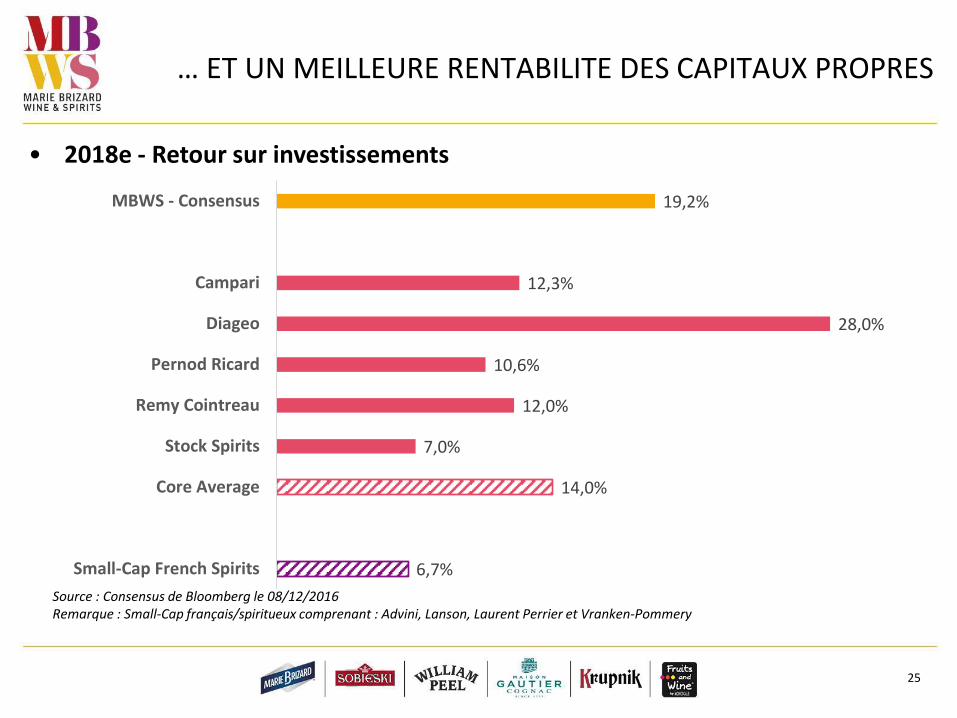

Source : Consensus de Bloomberg le 08/12/2016 Remarque : Small-Cap français/spiritueux comprenant : Advini, Lanson, Laurent Perrier et Vranken-Pommery

25

• 2018e - Retour sur investissements

… ET UN MEILLEURE RENTABILITE DES CAPITAUX PROPRES

6,7%

14,0%

7,0%

12,0%

10,6%

28,0%

12,3%

19,2%

Small-Cap French Spirits

Core Average

Stock Spirits

Remy Cointreau

Pernod Ricard

Diageo

Campari

MBWS - Consensus

MBWS est en mesure de proposer de nouvelles options pour assurer une affectation disciplinée du capital

Rendement des actionnaires

M&A ciblé

Prudence bilantièlle

Croissance organique

26

• Rigueur financière • Reprise de la distribution de dividendes à moyen terme • Programme de rachat d’actions

• Innovation et nouveaux produits • Poursuite de la modernisation des usines • Plateformes numériques • Génération de flux de trésorerie

• Petites acquisitions successives • Renforcement du réseau de distribution actuel ou

ajout d’une marque complémentaire à notre portefeuille

• Impact favorable sur la marge d’EBITDA • Multiple d’acquisition d’EBITDA inférieure à la

moyenne sectorielle •

UNE AFFECTATION DISCIPLINEE DU CAPITAL

4Conclusion

CONCLUSION

28

• Les volets de rationalisation et optimisation ont été mis en place permettant ainsi la croissance de l'EBITDA

• Business Model permettant de capturer la croissance du segment mainstream

• Outils en place pour assurer une croissance rentable – 6 marques piliers avec un fort ancrage multi régional – 4 clusters – Activités complémentaires – Existence d'accords commerciaux forts dans les principaux secteurs afin de garantir le

respect des objectifs de croissance pour 2018

• Confirmation des objectifs pour 2018

Q & R

ANNEXES

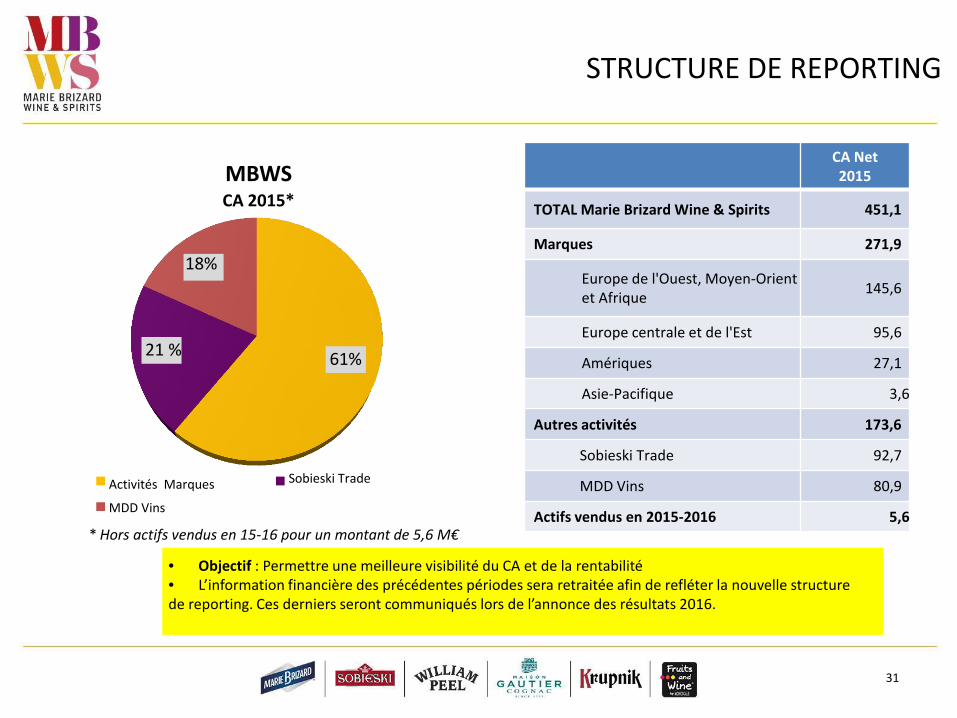

30

61% 21 %

MBWS CA 2015*

Activités Marques

MDD Vins

Sobieski Trade

* Hors actifs vendus en 15-16 pour un montant de 5,6 M€

• Objectif : Permettre une meilleure visibilité du CA et de la rentabilité • L’information financière des précédentes périodes sera retraitée afin de refléter la nouvelle structure de reporting. Ces derniers seront communiqués lors de l’annonce des résultats 2016.

31

CA Net 2015

TOTAL Marie Brizard Wine & Spirits 451,1

Marques 271,9

Europe de l'Ouest, Moyen-Orient et Afrique 145,6

Europe centrale et de l'Est 95,6

Amériques 27,1

Asie-Pacifique 3,6

Autres activités 173,6

Sobieski Trade 92,7

MDD Vins 80,9

Actifs vendus en 2015-2016 5,6

18%

STRUCTURE DE REPORTING

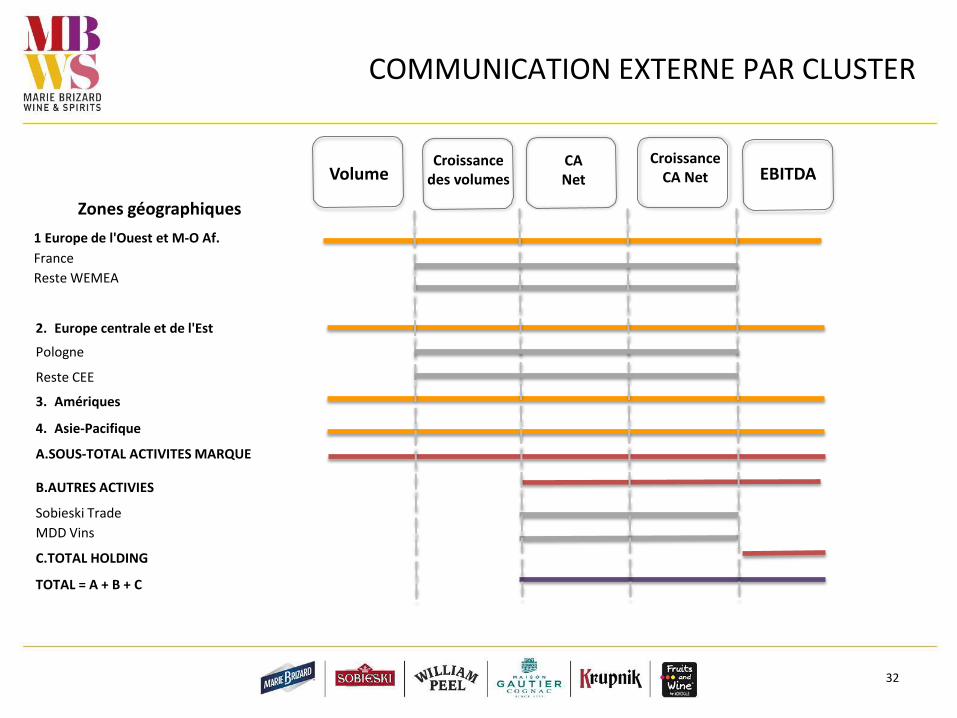

COMMUNICATION EXTERNE PAR CLUSTER

Zones géographiques 1 Europe de l'Ouest et M-O Af. France Reste WEMEA

Volume Croissance

des volumes CA Net

Croissance CA Net EBITDA

2. Europe centrale et de l'Est

Pologne

Reste CEE

3. Amériques

4. Asie-Pacifique

A.SOUS-TOTAL ACTIVITES MARQUE

B.AUTRES ACTIVIES

Sobieski Trade MDD Vins

C.TOTAL HOLDING

TOTAL = A + B + C

32

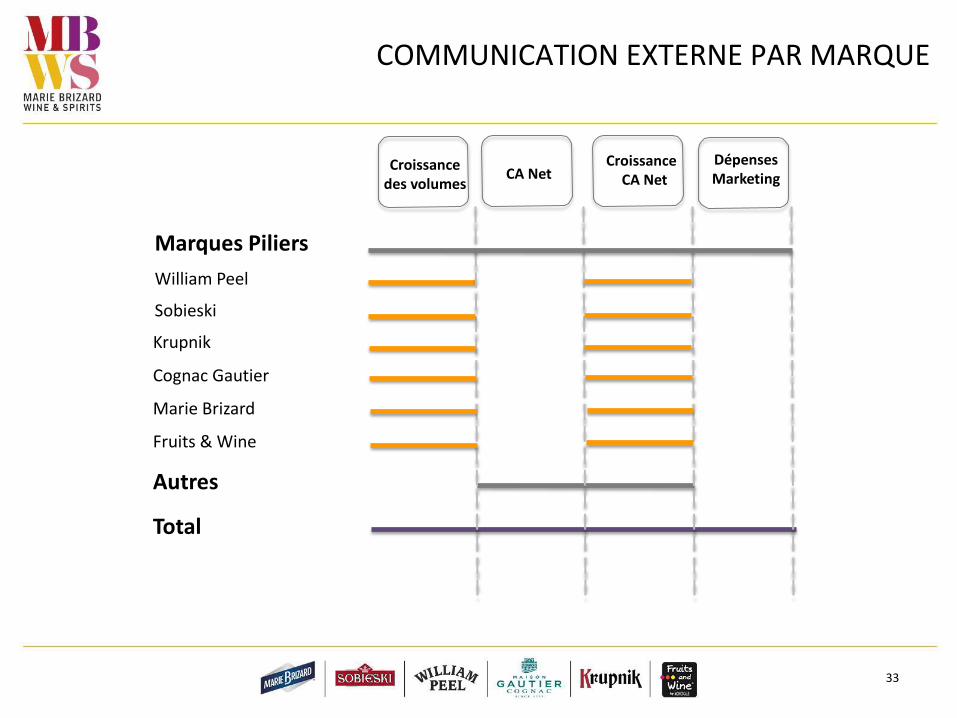

COMMUNICATION EXTERNE PAR MARQUE

Marques Piliers William Peel

Sobieski

Krupnik Cognac Gautier Marie Brizard Fruits & Wine Autres Total

Croissance des volumes

CA Net Croissance

CA Net Dépenses Marketing

33

![Le Management Strategique[2]](https://img.pdfslide.fr/doc/110x75/5571fde049795991699a25bb/le-management-strategique2.jpg)