Embed Size (px)

Citation preview

Direction des finances des Kantons Bern

Finanzverwaltung

Direction des finances du canton de Berne

Administration des finances

Mise en œuvre du modèle comptable harmonisé MCH2 conformément aux normes IPSAS dans le canton de Berne

Brochure d’information

Fichier : Broschüre_IPSAS_MCH2_v011_gesamt franz.docx Version / date : v01_8 / 30.10.2012 Auteur : FV-KRW, direction du projet MCH2/IPSAS

Direction des finances du canton de Berne Brochure d’information MCH2/IPSAS

Q:\FV\KRW\HRM2\Kommunikation\Broschüre\Rohversion_alle_Anspruchsgruppen\Broschüre_IPSAS_HRM2_v01_11_gesamt_franz.docx 2 / 39

Avant-propos Chère lectrice, cher lecteur, Transparence, comparabilité et fidélité à la réalité : telles doivent être les caractéristiques de la comptabilité du canton de Berne. Pour satisfaire à cette exigence aussi à l’avenir, le canton doit évoluer avec son temps et accompagner les efforts d’harmonisation des comptes publics accom-plis en Suisse et dans le monde. Si la présentation des comptes était jusque-là principalement marquée par le principe commercial de prudence, en particulier pour l’évaluation du patrimoine administratif, elle doit aujourd’hui offrir aux politiques et à la population une image des finances publiques qui corresponde à la réalité. Elle doit présenter toutes les valeurs telles qu’elles sont réellement. Les réserves latentes et autres postes difficilement compréhensibles n’y ont plus leur place. Vous avez entre les mains la brochure d’information sur la mise en œuvre du modèle comptable harmonisé MCH2 conformément aux normes IPSAS dans le canton de Berne. Cet inti-tulé technique et obscur pour beaucoup d’entre vous concerne un changement de pratique dans la présentation des comptes du canton de Berne. L’ancien « Manuel de comptabilité publique » da-tant de 1977, sur lequel se fondait jusqu’à présent la comptabilité du canton de Berne, ne répond plus aux exigences actuelles et il convient maintenant de se référer à de nouveaux dispositifs nor-matifs valables en Suisse, voire dans le monde. À compter du 1er janvier 2015, la comptabilité du canton de Berne se fondera sur les recommanda-tions éditées par la Conférence des directeurs cantonaux des finances dans le manuel « Modèle comptable harmonisé pour les cantons et les communes (MCH2) ». Pour être en phase avec les marchés financiers et les autres cantons, le canton de Berne appliquera en outre les normes comptables internationales pour le secteur public (IPSAS), mais uniquement dans la mesure où il peut les mettre en œuvre. Cette référence aux normes IPSAS offre en premier lieu davantage de transparence à tous ceux qui ont à faire avec les finances cantonales bernoises. Ainsi les actifs et les passifs ne seront-ils à l’avenir plus présentés selon le principe de prudence qui prévalait jusque-là, mais inscrits au bilan tels qu’ils existent effectivement. Cela permettra de voir clairement les effets réels des décisions et des actes du canton de Berne à court et à long termes. L’inscription au bilan de toutes les opéra-tions à leur valeur effective montre de manière transparente et compréhensible les coûts d’exploitation et les coûts induits qu’elles génèrent, que ce soit sous forme d’amortissements sur les investissements, de charges de personnel ou de charges en biens, services et marchandises. Elle améliore également la comparabilité des comptes avec ceux d’autres cantons. Etant donné que les recommandations concernant le MCH2 et les normes IPSAS plus sévères ne se contredisent pas, le canton de Berne dérogera sciemment de ces dernières sur certains points. Ainsi par exemple les sujets « consolidation des comptes » et « délimitation des impôts » sont-ils traités conformément au MCH2, mais pas conformément aux normes IPSAS. La présente brochure a pour but de vous aider à mieux comprendre le nouveau modèle comptable du canton de Berne. Markus Wyss, Administrateur des finances du canton de Berne

Direction des finances du canton de Berne Brochure d’information MCH2/IPSAS

Q:\FV\KRW\HRM2\Kommunikation\Broschüre\Rohversion_alle_Anspruchsgruppen\Broschüre_IPSAS_HRM2_v01_11_gesamt_franz.docx 3 / 39

Résumé Pour rendre comparables les chiffres des cantons et des collectivités publiques, la Conférence des directeurs cantonaux des finances (CDF) a publié le manuel intitulé « Modèle comptable harmoni-sé pour les cantons et les communes MCH2 », en recommandant de mettre en œuvre le MCH2 d’ici 2018. Comme le MCH2 ne contient que des recommandations qui laissent aux différentes collectivités une certaine marge de manœuvre pour de nombreuses décisions et qu’il ne constitue pas une norme à proprement parler, l’objectif premier de la comparabilité des comptes n’est qu’incomplètement atteint. Alors que le MCH2 représente seulement le « plus petit dénominateur commun » entre les cantons et les collectivités, les IPSAS (International Public Sector Accounting Standards) sont les seules normes de présentation des comptes du secteur public reconnues au plan international. Elles don-nent des consignes claires sur la façon de traiter les différentes questions et ne laissent qu’une infime marge de manœuvre. Les collectivités qui présentent leurs comptes en appliquant les normes IPSAS offrent en général une meilleure comparabilité. Le Conseil-exécutif du canton de Berne a décidé de mettre en œuvre les recommandations du MCH2 conformément aux IPSAS. Cela permettra de comparer les comptes bernois avec ceux d’autres collectivités dont les états financiers sont également conçus en conformité avec les normes IPSAS. Il s’agit pour l’instant de la Confédération et des cantons de Genève, Lucerne et Zurich. Le canton de Berne est l’un des derniers cantons à adapter sa comptabilité au MCH2. En mettant en œuvre le MCH2 conformément aux IPSAS, il est toutefois l’un des rares cantons à se référer aux normes IPSAS et a ainsi une étape d’avance sur les autres. Dans la compétitivité qui règne entre les cantons dans les domaines économique et fiscal, la com-parabilité des comptes joue un rôle important. Pour que les comptes soient compréhensibles pour des personnes extérieures et comparables entre eux, il faut qu’ils soient présentés selon des normes internationalement reconnues. A l’instar des normes de présentation des comptes qui sont largement répandues dans le secteur privé (par exemple Swiss GAAP RPC et IFRS), IPSAS est la norme du secteur public. On peut s’attendre à ce que la présentation des comptes obéissant aux normes IPSAS procure des avantages sur le marché des capitaux, voire à ce qu’elle devienne obligatoire à plus long terme. La façon dont les comptes du canton de Berne étaient présentés jusqu’à présent remplit déjà un bon nombre des exigences du MCH2 et des IPSAS (p. ex. la tenue d’une comptabilité des immobi-lisations). Mais des ajustements sont nécessaires dans certains domaines, comme par exemple en ce qui concerne l’évaluation et l’amortissement des valeurs matérielles. Il y a aussi des domaines dans lesquels le canton de Berne déroge sciemment aux consignes des IPSAS. Ainsi le Conseil-exécutif a-t-il en particulier renoncé à consolider les participations majoritaires et à appliquer le principe de la délimitation des impôts. La mise en œuvre des recommandations du MCH2 conforme aux normes IPSAS débouche con-crètement sur les modifications suivantes :

transparence accrue de la comptabilité et des états financiers,

évaluation des actifs immobilisés à leur valeur effective,

pas de constitution de réserve qui ne soit pas justifiable du point de vue de la gestion,

inscription au bilan des transactions selon le principe de la comptabilité d’exercice,

présentation exhaustive des faits dans les comptes annuels.

Avec le passage au MCH2 conforme aux IPSAS, les éléments du patrimoine administratif et du patrimoine financier feront tous l’objet d’une nouvelle évaluation (retraitement). Les augmentations ou diminutions de valeur des différents postes du bilan qui en résulteront seront inscrites dans la réserve de retraitement, sans incidence sur le bilan. Le retraitement offre aussi l’occasion de répa-

Direction des finances du canton de Berne Brochure d’information MCH2/IPSAS

Q:\FV\KRW\HRM2\Kommunikation\Broschüre\Rohversion_alle_Anspruchsgruppen\Broschüre_IPSAS_HRM2_v01_11_gesamt_franz.docx 4 / 39

rer (sans influer sur le bilan) des oublis comme, par exemple, les réserves qui n’ont jusque-là pas été constituées dans le domaine des caisses de pension, pour en quelque sorte redémarrer au 1er janvier 2015 avec un bilan apuré. La Direction des finances a, dans le cadre de l’ACE 0247/2010, simulé pour la première fois les effets induits par l’application du MCH2 conforme aux IPSAS sur le bilan, le compte de résultats (compte de fonctionnement) et le compte des investissements du canton de Berne (cf. rapport re-latif à l’ACE 0247/2010, chiffre 9 et annexe 1). Selon cette simulation, la réévaluation du patri-moine financier et du patrimoine administratif serait de l’ordre de quelque CHF 6 milliards. En vue de l’introduction d’un MCH2 conforme aux IPSAS, la Direction des finances présentera fin 2012 au Conseil-exécutif une démarche de réévaluation (retraitement) qui non seulement expose-ra les travaux à réaliser, mais comprendra aussi des indications sur les réévaluations à la hausse comme à la baisse et une nouvelle simulation fondée sur les données disponibles au 31 décembre 2011.

Direction des finances du canton de Berne Brochure d’information MCH2/IPSAS

Q:\FV\KRW\HRM2\Kommunikation\Broschüre\Rohversion_alle_Anspruchsgruppen\Broschüre_IPSAS_HRM2_v01_11_gesamt_franz.docx 5 / 39

Sommaire

1 Situation initiale ........................................................................................................................ 6

1.1 Situation actuelle ............................................................................................................... 6

1.2 Réforme du MCH et obligation d’appliquer le MCH2 ......................................................... 7

2 Normes de présentation des comptes MCH2 et IPSAS ............................................................ 8

2.1 Que signifie MCH2 ? ......................................................................................................... 8

2.2 Que signifie IPSAS ? ......................................................................................................... 9

2.3 Différences entre MCH2 et IPSAS ................................................................................... 10

3 Antagonisme entre MCH2 et IPSAS au plan de la transparence ............................................ 11

3.1 IPSAS en Suisse ............................................................................................................. 11

4 Application du MCH2 et des IPSAS en Suisse ....................................................................... 12

5 Mise en œuvre du MCH2 conforme aux IPSAS dans le canton de Berne .............................. 14

5.1 Approche progressive, étapes supportables .................................................................... 14

5.2 Calendrier pour une mise en œuvre au 1er janvier 2015 .................................................. 14

5.3 Bases légales .................................................................................................................. 15

5.3.1 Compétences ........................................................................................................... 15

5.3.2 Modifications de la loi et de l’ordonnance ................................................................. 15

5.3.3 Modifications des instructions ................................................................................... 16

5.3.4 Vue d’ensemble des principales modifications ......................................................... 16

5.3.5 Retraitement ............................................................................................................ 26

5.3.6 Ajustements techniques du système ........................................................................ 26

5.3.7 Passage à un MCH2 conforme aux IPSAS .............................................................. 27

5.4 lnscription au bilan des engagements envers les caisses de pension (projet Futura) ...... 27

5.5 Evaluation de NOG ......................................................................................................... 27

6 Répercussions d'une mise en œuvre du MCH2 conformément aux normes IPSAS ............... 28

6.1 Principaux changements ................................................................................................. 28

6.2 Répercussions sur l’administration .................................................................................. 28

6.3 Répercussions sur les états financiers ............................................................................ 28

6.4 Répercussions sur le pilotage ......................................................................................... 29

7 Intégration future des nouvelles normes IPSAS ..................................................................... 29

8 Répercussions financières de l’application du MCH2 conforme aux IPSAS............................ 30

8.1 Charges de personnel ..................................................................................................... 30

8.2 Charges financières estimées ......................................................................................... 30

Direction des finances du canton de Berne Brochure d’information MCH2/IPSAS

Q:\FV\KRW\HRM2\Kommunikation\Broschüre\Rohversion_alle_Anspruchsgruppen\Broschüre_IPSAS_HRM2_v01_11_gesamt_franz.docx 6 / 39

1 Situation initiale

1.1 Situation actuelle

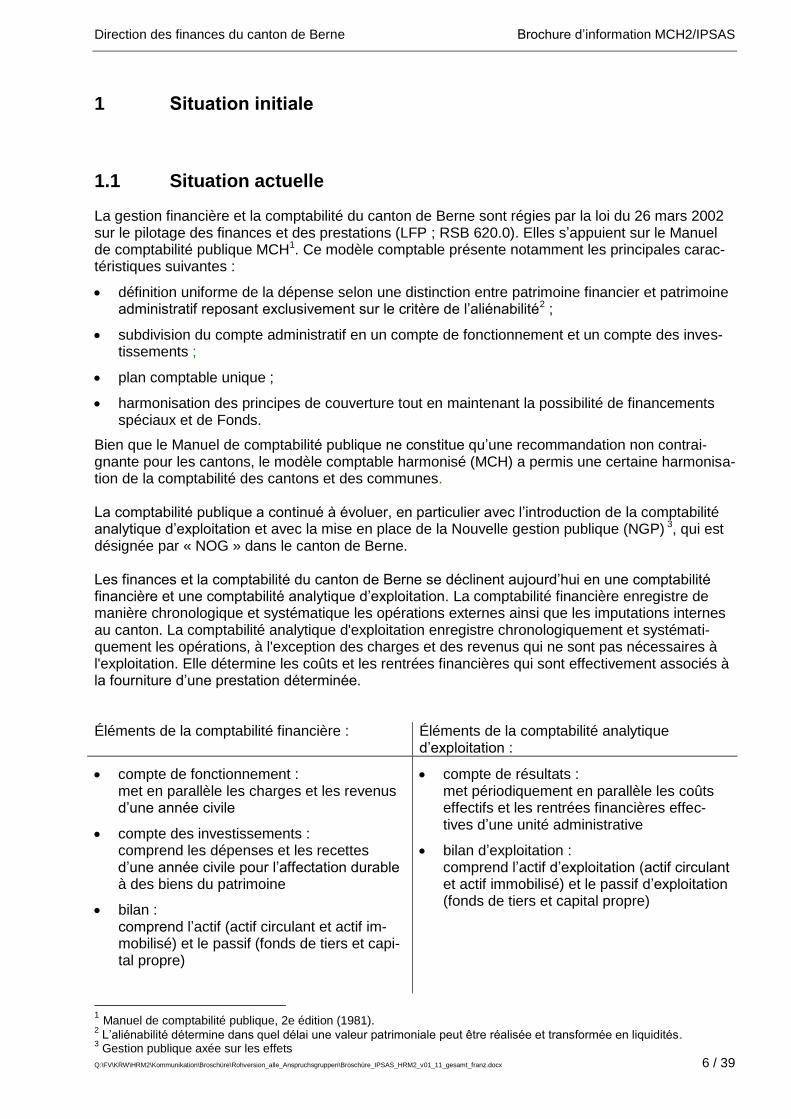

La gestion financière et la comptabilité du canton de Berne sont régies par la loi du 26 mars 2002 sur le pilotage des finances et des prestations (LFP ; RSB 620.0). Elles s’appuient sur le Manuel de comptabilité publique MCH1. Ce modèle comptable présente notamment les principales carac-téristiques suivantes :

définition uniforme de la dépense selon une distinction entre patrimoine financier et patrimoine administratif reposant exclusivement sur le critère de l’aliénabilité2 ;

subdivision du compte administratif en un compte de fonctionnement et un compte des inves-tissements ;

plan comptable unique ;

harmonisation des principes de couverture tout en maintenant la possibilité de financements spéciaux et de Fonds.

Bien que le Manuel de comptabilité publique ne constitue qu’une recommandation non contrai-gnante pour les cantons, le modèle comptable harmonisé (MCH) a permis une certaine harmonisa-tion de la comptabilité des cantons et des communes. La comptabilité publique a continué à évoluer, en particulier avec l’introduction de la comptabilité analytique d’exploitation et avec la mise en place de la Nouvelle gestion publique (NGP) 3, qui est désignée par « NOG » dans le canton de Berne. Les finances et la comptabilité du canton de Berne se déclinent aujourd’hui en une comptabilité financière et une comptabilité analytique d’exploitation. La comptabilité financière enregistre de manière chronologique et systématique les opérations externes ainsi que les imputations internes au canton. La comptabilité analytique d'exploitation enregistre chronologiquement et systémati-quement les opérations, à l'exception des charges et des revenus qui ne sont pas nécessaires à l'exploitation. Elle détermine les coûts et les rentrées financières qui sont effectivement associés à la fourniture d’une prestation déterminée. Éléments de la comptabilité financière : Éléments de la comptabilité analytique

d’exploitation :

compte de fonctionnement : met en parallèle les charges et les revenus d’une année civile

compte des investissements : comprend les dépenses et les recettes d’une année civile pour l’affectation durable à des biens du patrimoine

bilan : comprend l’actif (actif circulant et actif im-mobilisé) et le passif (fonds de tiers et capi-tal propre)

compte de résultats : met périodiquement en parallèle les coûts effectifs et les rentrées financières effec-tives d’une unité administrative

bilan d’exploitation : comprend l’actif d’exploitation (actif circulant et actif immobilisé) et le passif d’exploitation (fonds de tiers et capital propre)

1 Manuel de comptabilité publique, 2e édition (1981).

2 L’aliénabilité détermine dans quel délai une valeur patrimoniale peut être réalisée et transformée en liquidités.

3 Gestion publique axée sur les effets

Direction des finances du canton de Berne Brochure d’information MCH2/IPSAS

Q:\FV\KRW\HRM2\Kommunikation\Broschüre\Rohversion_alle_Anspruchsgruppen\Broschüre_IPSAS_HRM2_v01_11_gesamt_franz.docx 7 / 39

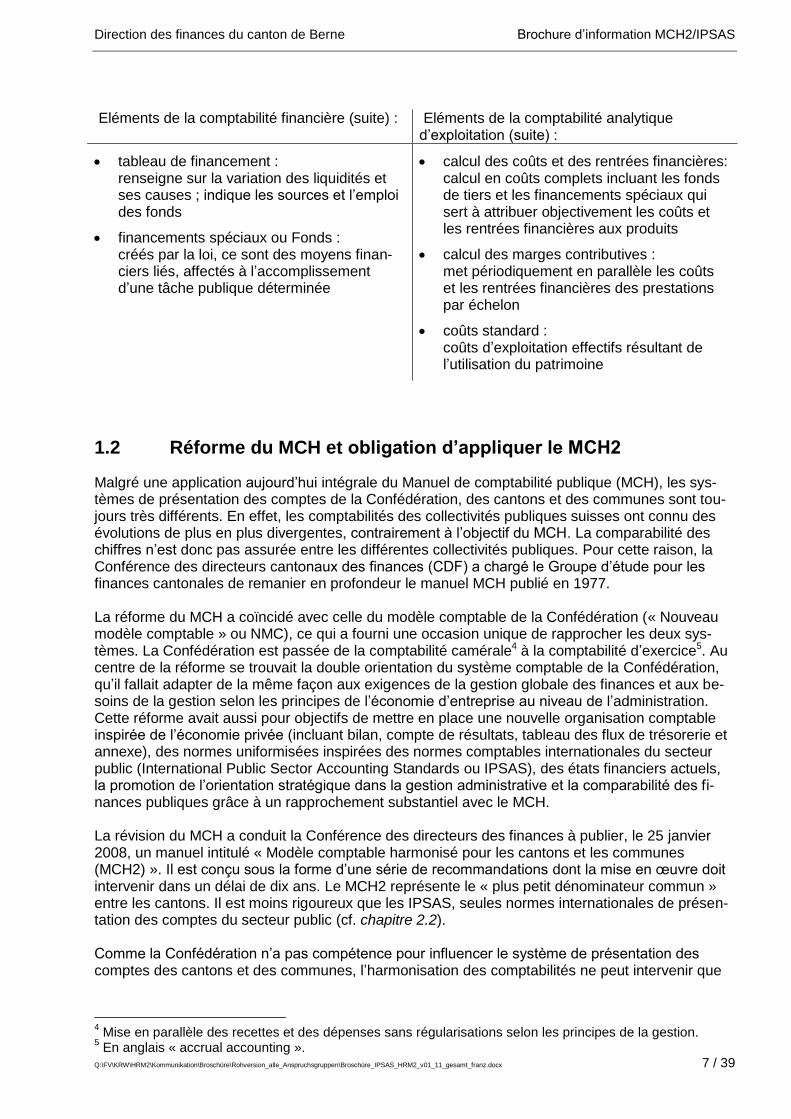

Eléments de la comptabilité financière (suite) : Eléments de la comptabilité analytique

d’exploitation (suite) :

tableau de financement : renseigne sur la variation des liquidités et ses causes ; indique les sources et l’emploi des fonds

financements spéciaux ou Fonds : créés par la loi, ce sont des moyens finan-ciers liés, affectés à l’accomplissement d’une tâche publique déterminée

calcul des coûts et des rentrées financières: calcul en coûts complets incluant les fonds de tiers et les financements spéciaux qui sert à attribuer objectivement les coûts et les rentrées financières aux produits

calcul des marges contributives : met périodiquement en parallèle les coûts et les rentrées financières des prestations par échelon

coûts standard : coûts d’exploitation effectifs résultant de l’utilisation du patrimoine

1.2 Réforme du MCH et obligation d’appliquer le MCH2

Malgré une application aujourd’hui intégrale du Manuel de comptabilité publique (MCH), les sys-tèmes de présentation des comptes de la Confédération, des cantons et des communes sont tou-jours très différents. En effet, les comptabilités des collectivités publiques suisses ont connu des évolutions de plus en plus divergentes, contrairement à l’objectif du MCH. La comparabilité des chiffres n’est donc pas assurée entre les différentes collectivités publiques. Pour cette raison, la Conférence des directeurs cantonaux des finances (CDF) a chargé le Groupe d’étude pour les finances cantonales de remanier en profondeur le manuel MCH publié en 1977. La réforme du MCH a coïncidé avec celle du modèle comptable de la Confédération (« Nouveau modèle comptable » ou NMC), ce qui a fourni une occasion unique de rapprocher les deux sys-tèmes. La Confédération est passée de la comptabilité camérale4 à la comptabilité d’exercice5. Au centre de la réforme se trouvait la double orientation du système comptable de la Confédération, qu’il fallait adapter de la même façon aux exigences de la gestion globale des finances et aux be-soins de la gestion selon les principes de l’économie d’entreprise au niveau de l’administration. Cette réforme avait aussi pour objectifs de mettre en place une nouvelle organisation comptable inspirée de l’économie privée (incluant bilan, compte de résultats, tableau des flux de trésorerie et annexe), des normes uniformisées inspirées des normes comptables internationales du secteur public (International Public Sector Accounting Standards ou IPSAS), des états financiers actuels, la promotion de l’orientation stratégique dans la gestion administrative et la comparabilité des fi-nances publiques grâce à un rapprochement substantiel avec le MCH. La révision du MCH a conduit la Conférence des directeurs des finances à publier, le 25 janvier 2008, un manuel intitulé « Modèle comptable harmonisé pour les cantons et les communes (MCH2) ». Il est conçu sous la forme d’une série de recommandations dont la mise en œuvre doit intervenir dans un délai de dix ans. Le MCH2 représente le « plus petit dénominateur commun » entre les cantons. Il est moins rigoureux que les IPSAS, seules normes internationales de présen-tation des comptes du secteur public (cf. chapitre 2.2). Comme la Confédération n’a pas compétence pour influencer le système de présentation des comptes des cantons et des communes, l’harmonisation des comptabilités ne peut intervenir que

4 Mise en parallèle des recettes et des dépenses sans régularisations selon les principes de la gestion.

5 En anglais « accrual accounting ».

Direction des finances du canton de Berne Brochure d’information MCH2/IPSAS

Q:\FV\KRW\HRM2\Kommunikation\Broschüre\Rohversion_alle_Anspruchsgruppen\Broschüre_IPSAS_HRM2_v01_11_gesamt_franz.docx 8 / 39

de manière progressive et sur une base volontaire. Une loi modèle prévue à cet effet dans le ma-nuel MCH2 doit constituer une contribution importante et un guide pour les cantons.

2 Normes de présentation des comptes MCH2 et IPSAS

2.1 Que signifie MCH2 ?

Le « Modèle comptable harmonisé pour les cantons et les communes MCH2 » est une version plus élaborée du « Manuel de comptabilité publique (MCH) » publié en 1977. Ces nouvelles re-commandations ont été adoptées par l’assemblée plénière de la Conférence des directeurs canto-naux des finances le 25 janvier 2008. Leur mise en œuvre est recommandée dans un délai de dix ans. Voici les principales nouveautés que le MCH2 apporte par rapport au MCH (cf. glossaire fourni en annexe pour une définition des termes techniques) :

clarté accrue du bilan et du compte de résultats grâce une délimitation pertinente entre les exercices et à la prise en compte des provisions et des engagements ;

amortissement des immobilisations appartenant au patrimoine administratif sur la base de leur durée d’utilisation ;

mise en place d’une comptabilité des immobilisations ;

nouveau plan comptable et modification de la classification fonctionnelle ;

présentation échelonnée résultat (outre le résultat total, le résultat opérationnel est en particu-lier présenté) ;

présentation consolidée (transparence accrue des participations dans d’autres organisations ainsi que des engagements financiers et des risques qui en découlent) ;

tableau des flux de trésorerie ;

annexe aux comptes annuels plus détaillée (état du capital propre, tableau des provisions, ta-bleau des participations et des garanties, tableau des immobilisations) ;

indicateurs financiers supplémentaires.

Le MCH2 constitue en outre le nouveau fondement de la statistique financière de la Confédération établie selon les normes nationales et internationales, qui sert à son tour de base à l’analyse des effets prévue dans le cadre de la réforme de la péréquation financière et de la répartition des tâches entre la Confédération et les cantons (RPT). Avec le MCH2, la présentation des comptes du secteur public se rapproche sous plusieurs aspects importants de celle de l’économie privée. Un grand nombre des règles du MCH2 sont incontestées et correspondent à une pratique déjà en vigueur. L’inconvénient, c’est qu’en tant que « plus petit dénominateur commun » entre différentes collectivités, le MCH2 doit être aussi pertinent pour les grands cantons que pour les communes les plus petites. Il présente, de ce fait, un grand nombre de points laissés au libre choix de ces collectivités dans l’exécution, ce qui influence négativement l’harmonisation et donc la comparabilité recherchée6. Cela signifie que le double objectif d’une

6 Ces points comprennent par exemple le choix de la méthode d’amortissement du patrimoine administratif (linéaire ou

dégressive), l’admissibilité des amortissements motivés par des raisons de politique financière et la présentation des

Direction des finances du canton de Berne Brochure d’information MCH2/IPSAS

Q:\FV\KRW\HRM2\Kommunikation\Broschüre\Rohversion_alle_Anspruchsgruppen\Broschüre_IPSAS_HRM2_v01_11_gesamt_franz.docx 9 / 39

harmonisation matérielle des comptabilités cantonales et communales et d’une comparabilité des politiques financières ne sera qu’en partie atteint avec le MCH2. Il ne fait par contre aucun doute que les agences de notation financière insisteront davantage à l’avenir sur une présentation des comptes publics fondée sur des normes uniformes.

2.2 Que signifie IPSAS ?

Alors que le MCH2 représente seulement le « plus petit dénominateur commun » entre les can-tons, les IPSAS sont considérées comme les seules normes de présentation des comptes du sec-teur public reconnues au plan international. Elles ont été élaborées à partir des normes internatio-nales de reporting financier (International Financial Reporting Standards, IFRS), raison pour la-quelle il existe de nombreux parallèles entre IFRS et IPSAS. Les normes IPSAS sont une publica-tion de l’IPSAS Board (IPSASB), appelé autrefois Public Sector Committee of the International Federation of Accountants (IFAC-PSC). Cet organe bénéficiant d’un large soutien examine avec professionnalisme les questions de comptabilité publique au niveau international et travaille en étroite collaboration avec l’IAS Board (IASB) 7. L’IPSASB réunit des représentants de différents États, de la Banque Mondiale, du Fonds Monétaire International et d’autres milieux intéressés. Depuis 2006, les intérêts de la Suisse sont défendus au sein de cet organe par un représentant mandaté. L’élaboration des IPSAS par l’IPSASB de l‘International Federation of Accountants (IFAC)8 a pour objectif d’instaurer des normes internationalement reconnues de présentation des comptes pour le secteur public. Elle fait suite à la crise de la dette survenue en 1998 en Asie et en Russie. La ques-tion s’était posée à l’époque de savoir dans quelle mesure les dettes sont couvertes par le patri-moine et le bien-fondé de ce patrimoine. Ces normes, qui existent depuis 2000 et ont été continuellement vérifiées et développées depuis lors, reposent sur les principes de la comptabilité d’exercice, de la permanence des méthodes et de la pertinence des informations. Appliqués concomitamment, ces principes permettent de fournir une image conforme à la réalité, selon le principe de l’image fidèle (« true and fair view ») 9. Les normes IPSAS visent en particulier les objectifs suivants :

informations de gestion axées sur le potentiel de risque et le principe de la pertinence ;

transparence accrue dans la présentation des comptes ;

présentation rigoureuse et très structurée des états financiers (comptes annuels avec an-nexe) ;

indicateurs de pilotage des finances plus proches de la réalité objective et, par conséquent, fiabilité et sécurité accrues dans l’évaluation de l’état des finances, de la fortune et des reve-nus, par exemple via l’application du principe de la comptabilité d’exercice et des règles de consolidation10 ;

clarté accrue et meilleure interprétation des données grâce à l’approche inspirée du modèle de présentation des comptes de l’économie privée et de son vocabulaire ;

meilleure comparabilité, au plan national et au plan international, entre États et collectivités publiques présentant des structures semblables ;

subventions d’investissement selon la méthode brute ou nette. De plus, le MCH2 ne comprend aucune consigne sur le traitement des engagements de prévoyance. 7 International Accounting Standards Board, organe qui a publié les International Financial Reporting Standards (IFRS).

8 L’IFAC est une association internationale d’experts-comptables.

9 L’image fidèle désigne un principe selon lequel les états financiers doivent donner une image aussi objective que pos-

sible de la réalité de la situation financière. On ne peut parler d’image fidèle que si les normes IPSAS sont intégralement appliquées. 10

La consolidation consiste à agréger les états financiers de toutes les institutions appartenant à un groupe (ou qui sont contrôlées directement ou indirectement par celui-ci) pour établir le résultat comptable du groupe.

Direction des finances du canton de Berne Brochure d’information MCH2/IPSAS

Q:\FV\KRW\HRM2\Kommunikation\Broschüre\Rohversion_alle_Anspruchsgruppen\Broschüre_IPSAS_HRM2_v01_11_gesamt_franz.docx 10 / 39

amélioration du positionnement sur le marché des capitaux, par exemple grâce à une meilleure catégorisation de la bonité ;

renforcement des bases pour la surveillance financière grâce à une évaluation plus uniforme et transparente ;

amélioration de l’image, dans la mesure où la collectivité de droit public se positionne en tant que partenaire sérieux.

Les normes IPSAS sont actuellement appliquées dans la plupart des pays les plus développés (p. ex. États-Unis, Canada, France, Grande-Bretagne, Australie et Nouvelle-Zélande) ainsi que dans un grand nombre de pays émergents ou en développement, à tous les échelons ou à cer-tains échelons de l’État.

2.3 Différences entre MCH2 et IPSAS

Les comptes établis conformément au MCH2 ne satisfont pas aux exigences de l’image fidèle. Le MCH2 est un modèle comptable qui fournit des consignes étendues sur la comptabilité et qui ac-corde une grande importance au plan comptable. Par contre, il ne comporte guère de consignes et de recommandations concernant l’évaluation et la consolidation des données. Les normes IPSAS reposent sur des principes (p. ex. la comptabilité d‘exercice) qui comprennent comme objectif explicite « l’image fidèle » et exigent que soient traités conformément à ces prin-cipes les cas qui ne sont pas réglés directement. Les normes IPSAS accordent une place centrale à la présentation de la situation financière effective, et la consolidation des comptes revêt beau-coup d’importance à cet égard. Elles ne sont pas contradictoires avec le MCH2, mais elles vont plus loin et sont plus rigoureuses que celui-ci. Les cantons et les communes sont donc libres d’introduire ces normes IPSAS plus strictes (ou de s’en inspirer) pour compléter le MCH2. La différence de perspective entre le MCH2 et les normes IPSAS apparaît également dans la ma-nière différente de traiter les réserves latentes. La politique budgétaire a jusqu’à présent constitué des réserves, dans de nombreuses collectivités, sous forme d’amortissements du patrimoine ad-ministratif élevés et non justifiables du point de vue de la gestion, sans les présenter de manière séparée. Selon la conception du MCH et du droit budgétaire suisse, le patrimoine administratif ne peut être réalisé, ce qui signifie qu’il n’est pas possible d’y recourir. De ce fait, on ne saurait parler de « réserves latentes », comme dans une entreprise privée, pour de telles réserves du patrimoine administratif. Pour atténuer cependant l’inconvénient du manque de transparence de telles ré-serves (p. ex. sous la forme d’amortissements supplémentaires), le MCH2 prévoit que celles-ci soient publiées dans le compte de résultats et dans le bilan ainsi que dans l’annexe. Les normes IPSAS, par contre, interdisent d’une manière générale la constitution de réserves latentes.

Direction des finances du canton de Berne Brochure d’information MCH2/IPSAS

Q:\FV\KRW\HRM2\Kommunikation\Broschüre\Rohversion_alle_Anspruchsgruppen\Broschüre_IPSAS_HRM2_v01_11_gesamt_franz.docx 11 / 39

3 Antagonisme entre MCH2 et IPSAS au plan de la transparence L’antagonisme entre le MCH2 et le principe de l’image fidèle résulte de la définition différente des objectifs, qui se manifeste dans la conception divergente du capital propre. L’évaluation du patri-moine – et ainsi, indirectement, de la proportion des réserves latentes et des capitaux propres – de l’État est une question qui ne fait pas aujourd’hui l’unanimité. Comme décrit dans le chapitre précédent, la politique budgétaire a jusqu’à présent constitué des réserves, dans de nombreuses collectivités, sous forme d’amortissements élevés du patrimoine administratif qui ne sont pas justifiables du point de vue de la gestion. Dans l’économie privée, la constitution délibérée de réserves latentes n'est à présent plus usuelle, car celles-ci permettent de dissimuler de gros bénéfices. Les réserves latentes sont même interdites pour les immobilisations incorporelles difficiles à évaluer. On aspire à une représentation fidèle à la réalité de la situation financière dans tous les domaines. Il y également antagonisme entre la constitution de financements spéciaux (Fonds) motivée par des raisons de politique financière et la transparence des comptes selon le principe de l’image fidèle. Il est important que la présentation des comptes des collectivités publiques soit totalement trans-parente, et ce principalement pour les raisons suivantes :

l’intérêt des citoyens contribuables ;

les autres collectivités, en particulier pour le benchmarking11 et pour la statistique financière de la Confédération ;

la politique, en particulier comme instrument de pilotage et de gestion du gouvernement et du parlement ;

l’économie, par exemple pour déterminer les avantages d’un site d’implantation et l’évolution fiscale ;

le marché des capitaux, au sens d’une protection des créanciers ;

les agences de notation, en cas de catégorisation de la bonité ;

la recherche en économie financière.

En l’absence de transparence, il n’est pas possible, par exemple, de comparer la politique finan-cière de collectivités aux structures analogues. Il est par ailleurs difficile, voire impossible d’estimer les risques sur le marché des capitaux. Ainsi, grâce à la meilleure comparabilité qu’elle offre aux collectivités publiques, l’utilisation des normes IPSAS confère-t-elle une clarté considérablement accrue à leurs états financiers. Les amé-liorations en termes de transparence et de fiabilité facilitent le pilotage financier ainsi que les rela-tions avec les bailleurs de fonds et les citoyens et citoyennes intéressés.

3.1 IPSAS en Suisse

Les IPSAS sont des normes internationales : elles ne tiennent pas compte de la comptabilité pu-blique suisse, qui est très imprégnée par le fédéralisme et les droits liés à la démocratie directe, avec ses spécificités telles que l’inscription au bilan des engagements de prévoyance ou la défini-

11

Méthode d’évaluation d’une prestation, d’un produit, d’un groupe de produits ou d’une unité administrative, qui permet, par comparaison avec des produits ou prestations analogues, offerts par le secteur public ou privé, d’en apprécier la qualité et l’efficience, de l’améliorer ou d’en optimiser le processus.

Direction des finances du canton de Berne Brochure d’information MCH2/IPSAS

Q:\FV\KRW\HRM2\Kommunikation\Broschüre\Rohversion_alle_Anspruchsgruppen\Broschüre_IPSAS_HRM2_v01_11_gesamt_franz.docx 12 / 39

tion du périmètre de consolidation. Il est donc probable qu’aucune collectivité en Suisse, dans un avenir proche, n’introduira intégralement les normes IPSAS et ne satisfera donc totalement aux exigences de l’image fidèle. Ainsi ne peut-on guère s’attendre, dans le domaine de la consolidation par exemple, à ce que l’un ou l’autre canton consolide totalement sa banque cantonale dans ses comptes comme le prescrivent les IPSAS. Cependant, la Confédération ainsi que les cantons de Genève, Lucerne et Zurich ont défini les IPSAS dans leur législation comme étant les normes pertinentes pour la présentation de leurs états financiers. Cela implique des obligations importantes, car les écarts et leurs justifications doi-vent être présentés en annexe des comptes annuels. Les IPSAS favorisent encore le climat de réforme et les efforts d’harmonisation, et ce aussi bien à la Confédération que dans les cantons. La nouvelle loi du 7 octobre 2005 sur les finances de la Confédération (LFC ; RS 611.0) prévoit à l’article 48, alinéa 4, que le Conseil fédéral s’emploie à harmoniser les normes de présentation des comptes de la Confédération, des cantons et des communes. Comme expliqué plus haut, l’introduction du MCH2 ne permet pas encore d’atteindre cet objectif puisqu’il ne s’agit là que de recommandations non obligatoires, qui laissent aux collec-tivités une grande liberté de choix quant à leur application. Ce qui a pour conséquence que les différentes collectivités publiques de Suisse en sont à des stades d’avancement très divers pour ce qui est du développement de leur comptabilité. On observe dans d’autres pays – en particulier anglo-saxons (comme le Canada, l’Australie et la Nouvelle Zélande) – une évolution vers des normes nationales spécifiques. Aucun effort dans ce sens n’est officiellement accompli en Suisse pour le moment, même si le canton de Berne l’appelle de ses vœux. Une harmonisation est notamment souhaitable en ce qui concerne le principe de la délimitation des impôts12, l’inscription au bilan des engagements de prévoyance et le périmètre de consolidation des comptes annuels.

4 Application du MCH2 et des IPSAS en Suisse

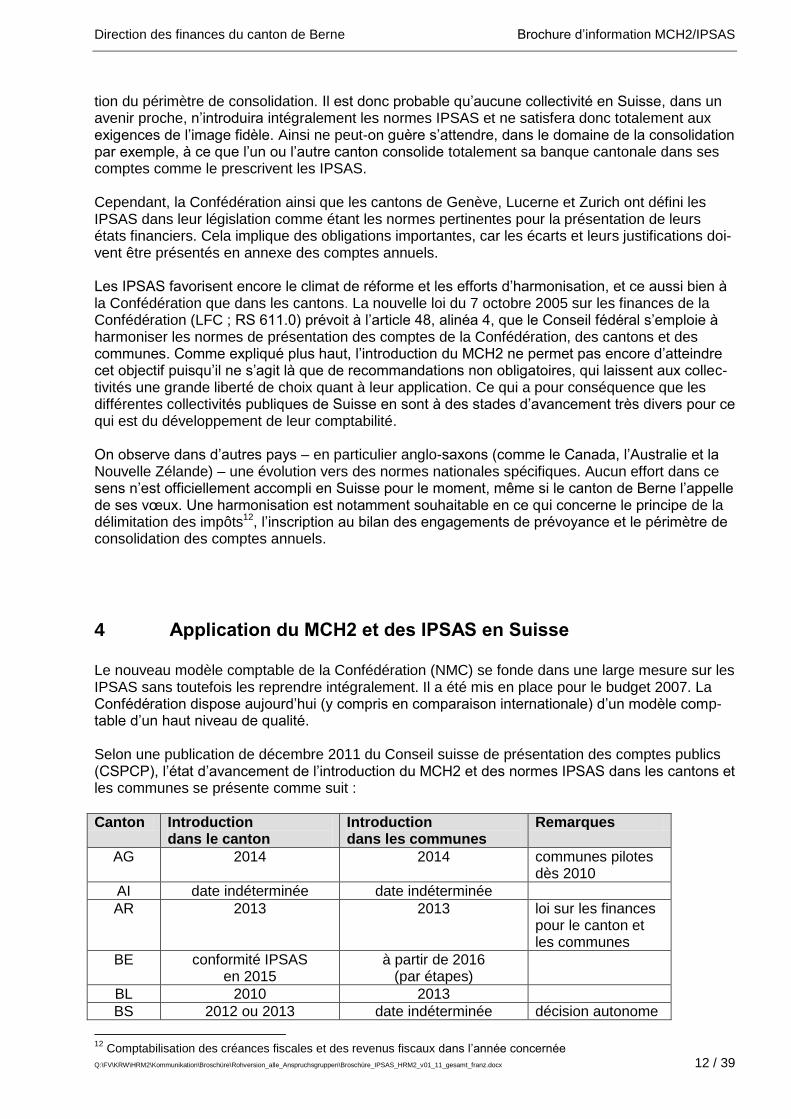

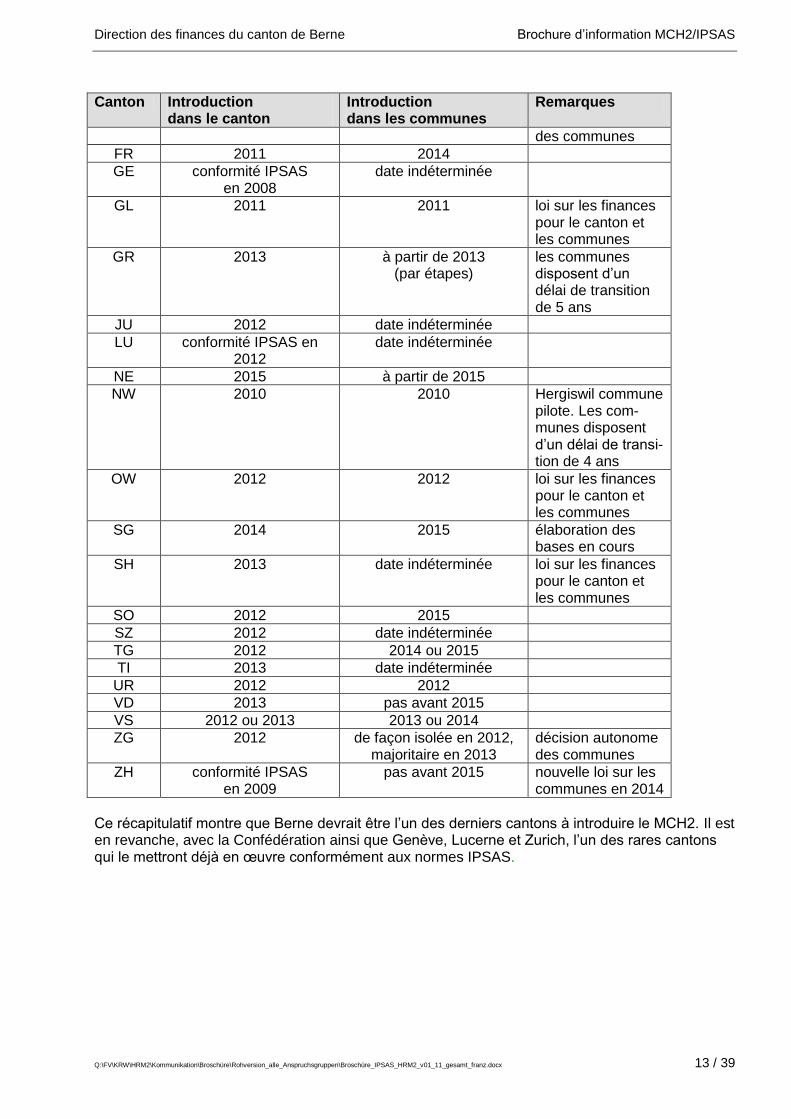

Le nouveau modèle comptable de la Confédération (NMC) se fonde dans une large mesure sur les IPSAS sans toutefois les reprendre intégralement. Il a été mis en place pour le budget 2007. La Confédération dispose aujourd’hui (y compris en comparaison internationale) d’un modèle comp-table d’un haut niveau de qualité. Selon une publication de décembre 2011 du Conseil suisse de présentation des comptes publics (CSPCP), l’état d’avancement de l’introduction du MCH2 et des normes IPSAS dans les cantons et les communes se présente comme suit :

Canton Introduction dans le canton

Introduction dans les communes

Remarques

AG 2014 2014 communes pilotes dès 2010

AI date indéterminée date indéterminée

AR 2013 2013 loi sur les finances pour le canton et les communes

BE conformité IPSAS en 2015

à partir de 2016 (par étapes)

BL 2010 2013

BS 2012 ou 2013 date indéterminée décision autonome

12

Comptabilisation des créances fiscales et des revenus fiscaux dans l’année concernée

Direction des finances du canton de Berne Brochure d’information MCH2/IPSAS

Q:\FV\KRW\HRM2\Kommunikation\Broschüre\Rohversion_alle_Anspruchsgruppen\Broschüre_IPSAS_HRM2_v01_11_gesamt_franz.docx 13 / 39

Canton Introduction dans le canton

Introduction dans les communes

Remarques

des communes

FR 2011 2014

GE conformité IPSAS en 2008

date indéterminée

GL 2011 2011 loi sur les finances pour le canton et les communes

GR 2013 à partir de 2013 (par étapes)

les communes disposent d’un délai de transition de 5 ans

JU 2012 date indéterminée

LU conformité IPSAS en 2012

date indéterminée

NE 2015 à partir de 2015

NW 2010 2010 Hergiswil commune pilote. Les com-munes disposent d’un délai de transi-tion de 4 ans

OW 2012 2012 loi sur les finances pour le canton et les communes

SG 2014 2015 élaboration des bases en cours

SH 2013 date indéterminée loi sur les finances pour le canton et les communes

SO 2012 2015

SZ 2012 date indéterminée

TG 2012 2014 ou 2015

TI 2013 date indéterminée

UR 2012 2012

VD 2013 pas avant 2015

VS 2012 ou 2013 2013 ou 2014

ZG 2012 de façon isolée en 2012, majoritaire en 2013

décision autonome des communes

ZH conformité IPSAS en 2009

pas avant 2015 nouvelle loi sur les communes en 2014

Ce récapitulatif montre que Berne devrait être l’un des derniers cantons à introduire le MCH2. Il est en revanche, avec la Confédération ainsi que Genève, Lucerne et Zurich, l’un des rares cantons qui le mettront déjà en œuvre conformément aux normes IPSAS.

Direction des finances du canton de Berne Brochure d’information MCH2/IPSAS

Q:\FV\KRW\HRM2\Kommunikation\Broschüre\Rohversion_alle_Anspruchsgruppen\Broschüre_IPSAS_HRM2_v01_11_gesamt_franz.docx 14 / 39

5 Mise en œuvre du MCH2 conforme aux IPSAS dans le canton de Berne

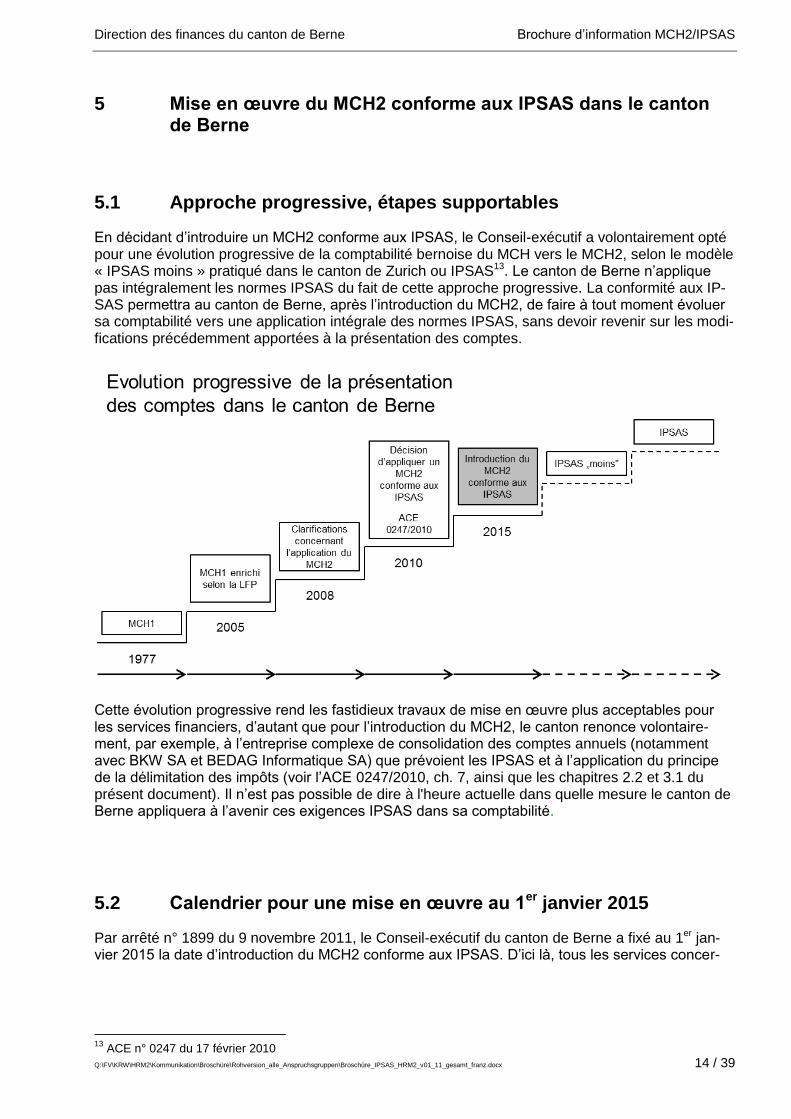

5.1 Approche progressive, étapes supportables

En décidant d’introduire un MCH2 conforme aux IPSAS, le Conseil-exécutif a volontairement opté pour une évolution progressive de la comptabilité bernoise du MCH vers le MCH2, selon le modèle « IPSAS moins » pratiqué dans le canton de Zurich ou IPSAS13. Le canton de Berne n’applique pas intégralement les normes IPSAS du fait de cette approche progressive. La conformité aux IP-SAS permettra au canton de Berne, après l’introduction du MCH2, de faire à tout moment évoluer sa comptabilité vers une application intégrale des normes IPSAS, sans devoir revenir sur les modi-fications précédemment apportées à la présentation des comptes.

Cette évolution progressive rend les fastidieux travaux de mise en œuvre plus acceptables pour les services financiers, d’autant que pour l’introduction du MCH2, le canton renonce volontaire-ment, par exemple, à l’entreprise complexe de consolidation des comptes annuels (notamment avec BKW SA et BEDAG Informatique SA) que prévoient les IPSAS et à l’application du principe de la délimitation des impôts (voir l’ACE 0247/2010, ch. 7, ainsi que les chapitres 2.2 et 3.1 du présent document). Il n’est pas possible de dire à l'heure actuelle dans quelle mesure le canton de Berne appliquera à l’avenir ces exigences IPSAS dans sa comptabilité.

5.2 Calendrier pour une mise en œuvre au 1er janvier 2015

Par arrêté n° 1899 du 9 novembre 2011, le Conseil-exécutif du canton de Berne a fixé au 1er jan-vier 2015 la date d’introduction du MCH2 conforme aux IPSAS. D’ici là, tous les services concer-

13

ACE n° 0247 du 17 février 2010

Direction des finances du canton de Berne Brochure d’information MCH2/IPSAS

Q:\FV\KRW\HRM2\Kommunikation\Broschüre\Rohversion_alle_Anspruchsgruppen\Broschüre_IPSAS_HRM2_v01_11_gesamt_franz.docx 15 / 39

nés ont effectué et effectuent encore d’importants travaux préparatoires en particulier dans la perspective du retraitement14 :

analyse de l’ancienne présentation des comptes et identification des différences par rapport à un MCH2 conforme aux IPSAS (de 2009 à 2011) ;

fixation des priorités de la mise en œuvre MCH2/IPSAS et coordination de leur incidence sur les consignes réglementaires et les publications concernant l’ensemble du canton (en 2010 et 2011) ;

adaptation des bases légales LFP et OFP (de 2011 à 2013) ;

élaboration de dispositions et d’instructions détaillées sur la façon de traiter les postes comp-tables dans la perspective de l’introduction d’un MCH2 conforme aux IPSAS (en 2012) ;

élaboration d’une démarche de réévaluation (retraitement) (en 2012);

nouvelle évaluation de tous les postes du bilan (de 2012 à 2014) ;

élaboration du retraitement du bilan de 2013 (en 2014) ;

description et commande des ajustements informatiques nécessaires (en 2013) ;

élaboration du retraitement du bilan de 2014 (en 2015) ;

mise au jour et mise à profit des synergies avec d’autres projets concernant l’ensemble du can-ton, comme par exemple FUTURA et Evaluation NOG (de 2010 à 2014).

5.3 Bases légales

La mise en œuvre du MCH2 conformément aux IPSAS exige différentes modifications des bases légales régissant la présentation des comptes du canton de Berne. Il faut en particulier modifier ou préciser de nombreuses dispositions de l’ordonnance du 3 décembre 2003 sur le pilotage des fi-nances et des prestations (OFP ; RSB 621.1). Les dispositions détaillées sur le traitement des opérations seront autant que possible inscrites dans les instructions. Il est toutefois impératif que les normes IPSAS et les principes comptables soient ancrés dans les bases légales.

5.3.1 Compétences

C’est en principe le Conseil-exécutif qui décide des points importants de la mise en œuvre du MCH2 conformément aux IPSAS. Il convient à cet égard de respecter les compétences fixées dans la loi du 26 mars 2002 sur le pilotage des finances et des prestations (LFP ; RSB 620.0).

5.3.2 Modifications de la loi et de l’ordonnance

Toutes les modifications de la LFP qu’exige l’application du MCH2 conformément aux IPSAS sont soumises au Grand Conseil dans le cadre de la révision de loi pour l’évaluation de NOG. Le Con-seil-exécutif va en outre arrêter les modifications nécessaires de l’OFP.

14

Dans le cadre de la procédure de retraitement, les comptes sont présentés au début de la première année comme s’ils avaient toujours été évalués et inscrits au bilan conformément aux nouveaux principes comptables (cf. cha-pitre 5.3.5).

Direction des finances du canton de Berne Brochure d’information MCH2/IPSAS

Q:\FV\KRW\HRM2\Kommunikation\Broschüre\Rohversion_alle_Anspruchsgruppen\Broschüre_IPSAS_HRM2_v01_11_gesamt_franz.docx 16 / 39

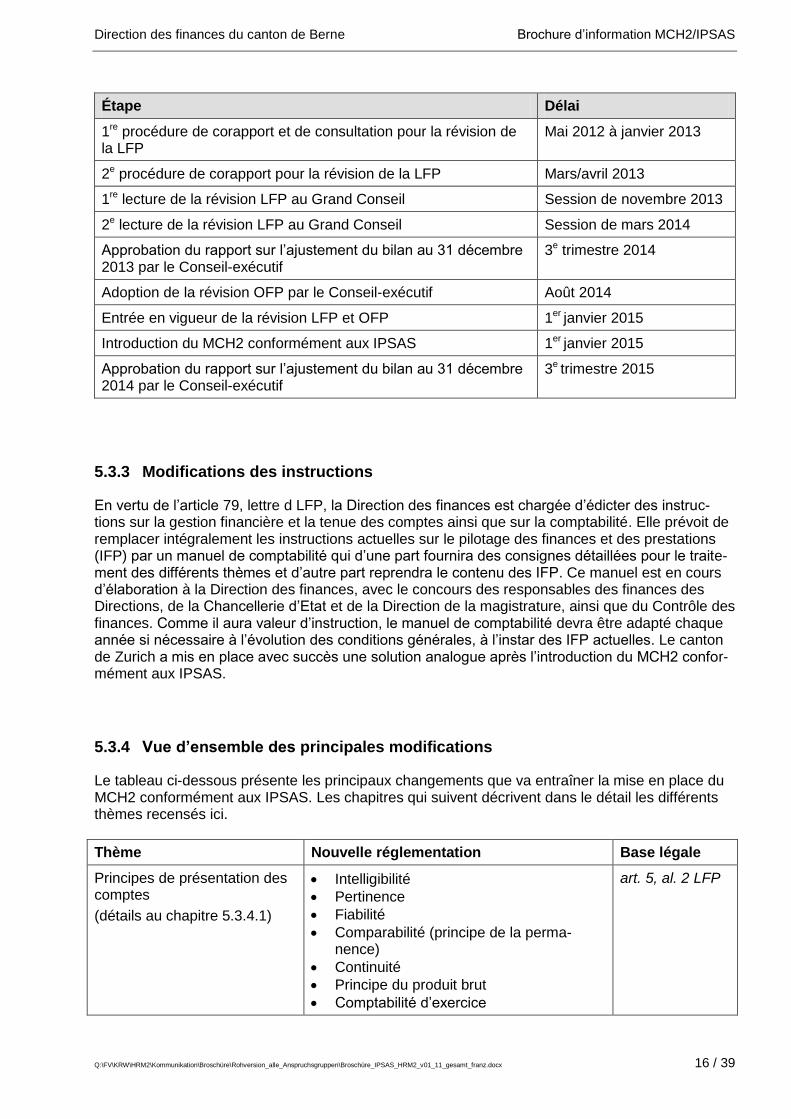

Étape Délai

1re procédure de corapport et de consultation pour la révision de la LFP

Mai 2012 à janvier 2013

2e procédure de corapport pour la révision de la LFP Mars/avril 2013

1re lecture de la révision LFP au Grand Conseil Session de novembre 2013

2e lecture de la révision LFP au Grand Conseil Session de mars 2014

Approbation du rapport sur l’ajustement du bilan au 31 décembre 2013 par le Conseil-exécutif

3e trimestre 2014

Adoption de la révision OFP par le Conseil-exécutif Août 2014

Entrée en vigueur de la révision LFP et OFP 1er janvier 2015

Introduction du MCH2 conformément aux IPSAS 1er janvier 2015

Approbation du rapport sur l’ajustement du bilan au 31 décembre 2014 par le Conseil-exécutif

3e trimestre 2015

5.3.3 Modifications des instructions

En vertu de l’article 79, lettre d LFP, la Direction des finances est chargée d’édicter des instruc-tions sur la gestion financière et la tenue des comptes ainsi que sur la comptabilité. Elle prévoit de remplacer intégralement les instructions actuelles sur le pilotage des finances et des prestations (IFP) par un manuel de comptabilité qui d’une part fournira des consignes détaillées pour le traite-ment des différents thèmes et d’autre part reprendra le contenu des IFP. Ce manuel est en cours d’élaboration à la Direction des finances, avec le concours des responsables des finances des Directions, de la Chancellerie d’Etat et de la Direction de la magistrature, ainsi que du Contrôle des finances. Comme il aura valeur d’instruction, le manuel de comptabilité devra être adapté chaque année si nécessaire à l’évolution des conditions générales, à l’instar des IFP actuelles. Le canton de Zurich a mis en place avec succès une solution analogue après l’introduction du MCH2 confor-mément aux IPSAS.

5.3.4 Vue d’ensemble des principales modifications

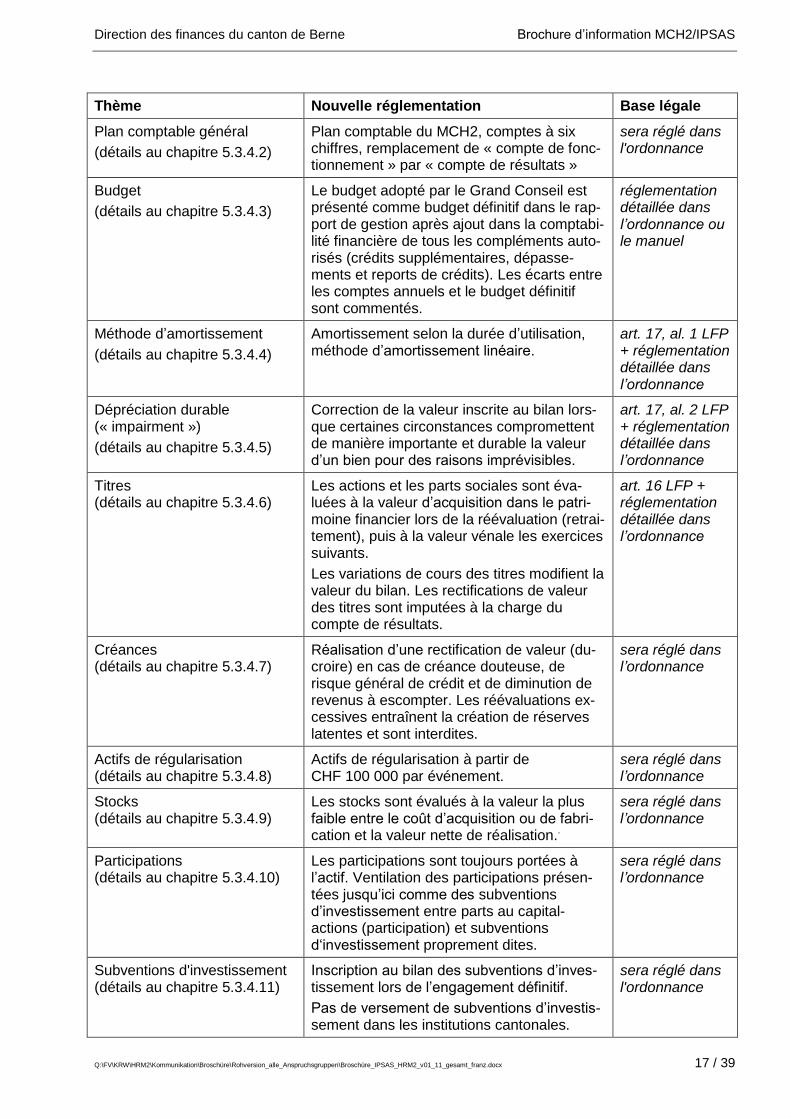

Le tableau ci-dessous présente les principaux changements que va entraîner la mise en place du MCH2 conformément aux IPSAS. Les chapitres qui suivent décrivent dans le détail les différents thèmes recensés ici.

Thème Nouvelle réglementation Base légale

Principes de présentation des comptes

(détails au chapitre 5.3.4.1)

Intelligibilité

Pertinence

Fiabilité

Comparabilité (principe de la perma-nence)

Continuité

Principe du produit brut

Comptabilité d’exercice

art. 5, al. 2 LFP

Direction des finances du canton de Berne Brochure d’information MCH2/IPSAS

Q:\FV\KRW\HRM2\Kommunikation\Broschüre\Rohversion_alle_Anspruchsgruppen\Broschüre_IPSAS_HRM2_v01_11_gesamt_franz.docx 17 / 39

Thème Nouvelle réglementation Base légale

Plan comptable général

(détails au chapitre 5.3.4.2)

Plan comptable du MCH2, comptes à six chiffres, remplacement de « compte de fonc-tionnement » par « compte de résultats »

sera réglé dans l'ordonnance

Budget

(détails au chapitre 5.3.4.3)

Le budget adopté par le Grand Conseil est présenté comme budget définitif dans le rap-port de gestion après ajout dans la comptabi-lité financière de tous les compléments auto-risés (crédits supplémentaires, dépasse-ments et reports de crédits). Les écarts entre les comptes annuels et le budget définitif sont commentés.

réglementation détaillée dans l’ordonnance ou le manuel

Méthode d’amortissement

(détails au chapitre 5.3.4.4)

Amortissement selon la durée d’utilisation, méthode d’amortissement linéaire.

art. 17, al. 1 LFP + réglementation détaillée dans l’ordonnance

Dépréciation durable (« impairment »)

(détails au chapitre 5.3.4.5)

Correction de la valeur inscrite au bilan lors-que certaines circonstances compromettent de manière importante et durable la valeur d’un bien pour des raisons imprévisibles.

art. 17, al. 2 LFP + réglementation détaillée dans l’ordonnance

Titres (détails au chapitre 5.3.4.6)

Les actions et les parts sociales sont éva-luées à la valeur d’acquisition dans le patri-moine financier lors de la réévaluation (retrai-tement), puis à la valeur vénale les exercices suivants.

Les variations de cours des titres modifient la valeur du bilan. Les rectifications de valeur des titres sont imputées à la charge du compte de résultats.

art. 16 LFP + réglementation détaillée dans l’ordonnance

Créances (détails au chapitre 5.3.4.7)

Réalisation d’une rectification de valeur (du-croire) en cas de créance douteuse, de risque général de crédit et de diminution de revenus à escompter. Les réévaluations ex-cessives entraînent la création de réserves latentes et sont interdites.

sera réglé dans l’ordonnance

Actifs de régularisation (détails au chapitre 5.3.4.8)

Actifs de régularisation à partir de CHF 100 000 par événement.

sera réglé dans l’ordonnance

Stocks (détails au chapitre 5.3.4.9)

Les stocks sont évalués à la valeur la plus faible entre le coût d’acquisition ou de fabri-cation et la valeur nette de réalisation..

sera réglé dans l’ordonnance

Participations (détails au chapitre 5.3.4.10)

Les participations sont toujours portées à l’actif. Ventilation des participations présen-tées jusqu’ici comme des subventions d’investissement entre parts au capital-actions (participation) et subventions d‘investissement proprement dites.

sera réglé dans l’ordonnance

Subventions d'investissement (détails au chapitre 5.3.4.11)

Inscription au bilan des subventions d’inves-tissement lors de l’engagement définitif.

Pas de versement de subventions d’investis-sement dans les institutions cantonales.

sera réglé dans l'ordonnance

Direction des finances du canton de Berne Brochure d’information MCH2/IPSAS

Q:\FV\KRW\HRM2\Kommunikation\Broschüre\Rohversion_alle_Anspruchsgruppen\Broschüre_IPSAS_HRM2_v01_11_gesamt_franz.docx 18 / 39

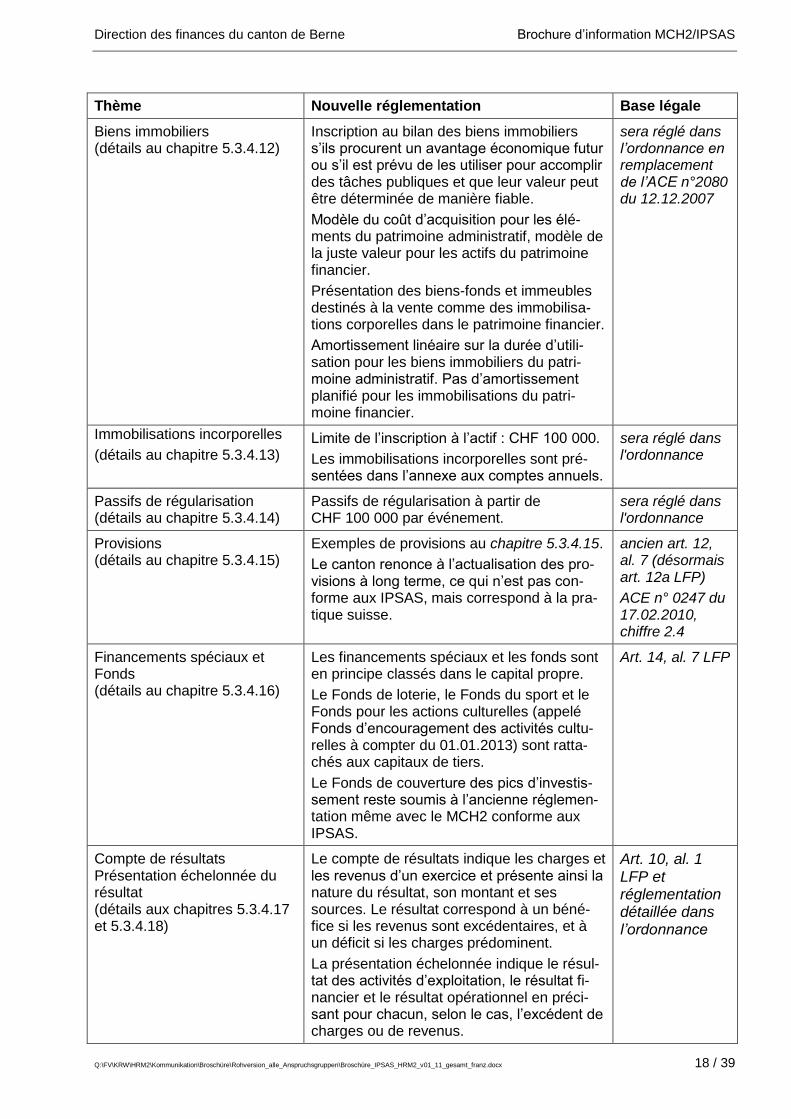

Thème Nouvelle réglementation Base légale

Biens immobiliers (détails au chapitre 5.3.4.12)

Inscription au bilan des biens immobiliers s’ils procurent un avantage économique futur ou s’il est prévu de les utiliser pour accomplir des tâches publiques et que leur valeur peut être déterminée de manière fiable.

Modèle du coût d’acquisition pour les élé-ments du patrimoine administratif, modèle de la juste valeur pour les actifs du patrimoine financier.

Présentation des biens-fonds et immeubles destinés à la vente comme des immobilisa-tions corporelles dans le patrimoine financier.

Amortissement linéaire sur la durée d’utili-sation pour les biens immobiliers du patri-moine administratif. Pas d’amortissement planifié pour les immobilisations du patri-moine financier.

sera réglé dans l’ordonnance en remplacement de l’ACE n°2080 du 12.12.2007

Immobilisations incorporelles

(détails au chapitre 5.3.4.13) Limite de l’inscription à l’actif : CHF 100 000.

Les immobilisations incorporelles sont pré-sentées dans l’annexe aux comptes annuels.

sera réglé dans l'ordonnance

Passifs de régularisation (détails au chapitre 5.3.4.14)

Passifs de régularisation à partir de CHF 100 000 par événement.

sera réglé dans l'ordonnance

Provisions (détails au chapitre 5.3.4.15)

Exemples de provisions au chapitre 5.3.4.15.

Le canton renonce à l’actualisation des pro-visions à long terme, ce qui n’est pas con-forme aux IPSAS, mais correspond à la pra-tique suisse.

ancien art. 12, al. 7 (désormais art. 12a LFP)

ACE n° 0247 du 17.02.2010, chiffre 2.4

Financements spéciaux et Fonds (détails au chapitre 5.3.4.16)

Les financements spéciaux et les fonds sont en principe classés dans le capital propre.

Le Fonds de loterie, le Fonds du sport et le Fonds pour les actions culturelles (appelé Fonds d’encouragement des activités cultu-relles à compter du 01.01.2013) sont ratta-chés aux capitaux de tiers.

Le Fonds de couverture des pics d’investis-sement reste soumis à l’ancienne réglemen-tation même avec le MCH2 conforme aux IPSAS.

Art. 14, al. 7 LFP

Compte de résultats Présentation échelonnée du résultat (détails aux chapitres 5.3.4.17 et 5.3.4.18)

Le compte de résultats indique les charges et les revenus d’un exercice et présente ainsi la nature du résultat, son montant et ses sources. Le résultat correspond à un béné-fice si les revenus sont excédentaires, et à un déficit si les charges prédominent.

La présentation échelonnée indique le résul-tat des activités d’exploitation, le résultat fi-nancier et le résultat opérationnel en préci-sant pour chacun, selon le cas, l’excédent de charges ou de revenus.

Art. 10, al. 1 LFP et réglementation détaillée dans l’ordonnance

Direction des finances du canton de Berne Brochure d’information MCH2/IPSAS

Q:\FV\KRW\HRM2\Kommunikation\Broschüre\Rohversion_alle_Anspruchsgruppen\Broschüre_IPSAS_HRM2_v01_11_gesamt_franz.docx 19 / 39

Thème Nouvelle réglementation Base légale

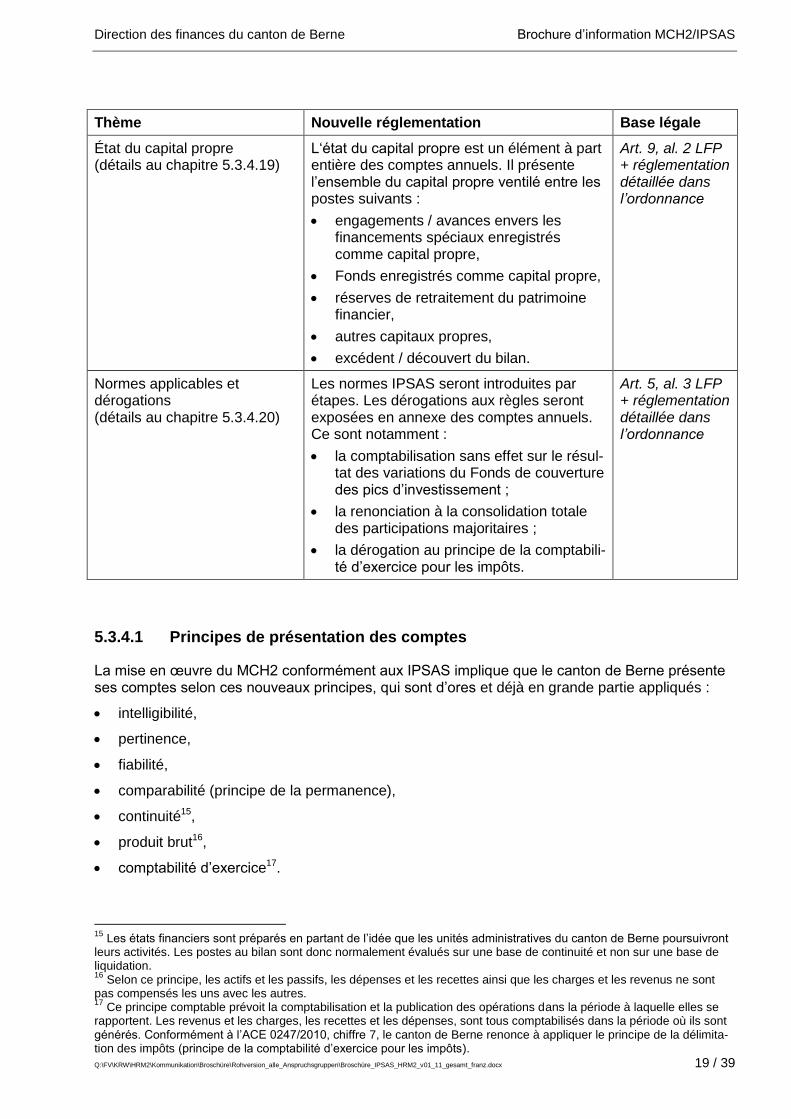

État du capital propre (détails au chapitre 5.3.4.19)

L‘état du capital propre est un élément à part entière des comptes annuels. Il présente l’ensemble du capital propre ventilé entre les postes suivants :

engagements / avances envers les financements spéciaux enregistrés comme capital propre,

Fonds enregistrés comme capital propre,

réserves de retraitement du patrimoine financier,

autres capitaux propres,

excédent / découvert du bilan.

Art. 9, al. 2 LFP + réglementation détaillée dans l’ordonnance

Normes applicables et dérogations (détails au chapitre 5.3.4.20)

Les normes IPSAS seront introduites par étapes. Les dérogations aux règles seront exposées en annexe des comptes annuels. Ce sont notamment :

la comptabilisation sans effet sur le résul-tat des variations du Fonds de couverture des pics d’investissement ;

la renonciation à la consolidation totale des participations majoritaires ;

la dérogation au principe de la comptabili-té d’exercice pour les impôts.

Art. 5, al. 3 LFP + réglementation détaillée dans l’ordonnance

5.3.4.1 Principes de présentation des comptes

La mise en œuvre du MCH2 conformément aux IPSAS implique que le canton de Berne présente ses comptes selon ces nouveaux principes, qui sont d’ores et déjà en grande partie appliqués :

intelligibilité,

pertinence,

fiabilité,

comparabilité (principe de la permanence),

continuité15,

produit brut16,

comptabilité d’exercice17.

15

Les états financiers sont préparés en partant de l’idée que les unités administratives du canton de Berne poursuivront leurs activités. Les postes au bilan sont donc normalement évalués sur une base de continuité et non sur une base de liquidation. 16

Selon ce principe, les actifs et les passifs, les dépenses et les recettes ainsi que les charges et les revenus ne sont pas compensés les uns avec les autres. 17

Ce principe comptable prévoit la comptabilisation et la publication des opérations dans la période à laquelle elles se rapportent. Les revenus et les charges, les recettes et les dépenses, sont tous comptabilisés dans la période où ils sont générés. Conformément à l’ACE 0247/2010, chiffre 7, le canton de Berne renonce à appliquer le principe de la délimita-tion des impôts (principe de la comptabilité d’exercice pour les impôts).

Direction des finances du canton de Berne Brochure d’information MCH2/IPSAS

Q:\FV\KRW\HRM2\Kommunikation\Broschüre\Rohversion_alle_Anspruchsgruppen\Broschüre_IPSAS_HRM2_v01_11_gesamt_franz.docx 20 / 39

5.3.4.2 Plan comptable général

Le plan comptable est harmonisé avec le MCH2, en conservant les comptes à six chiffres. Cela implique la modification de certains numéros de comptes et le remplacement de la notion de « compte de fonctionnement » par « compte de résultats ».

5.3.4.3 Budget

Le budget approuvé par le Grand Conseil est présenté en tant que budget définitif18 dans le rap-port de gestion après ajout de tous les compléments autorisés (crédits supplémentaires, dépas-sements de crédits, reports de crédits) et. Les écarts entre le résultat des comptes annuels et le budget définitif doivent faire l’objet d’un commentaire. Cette présentation du budget définitif dans le rapport de gestion constitue une nouveauté.

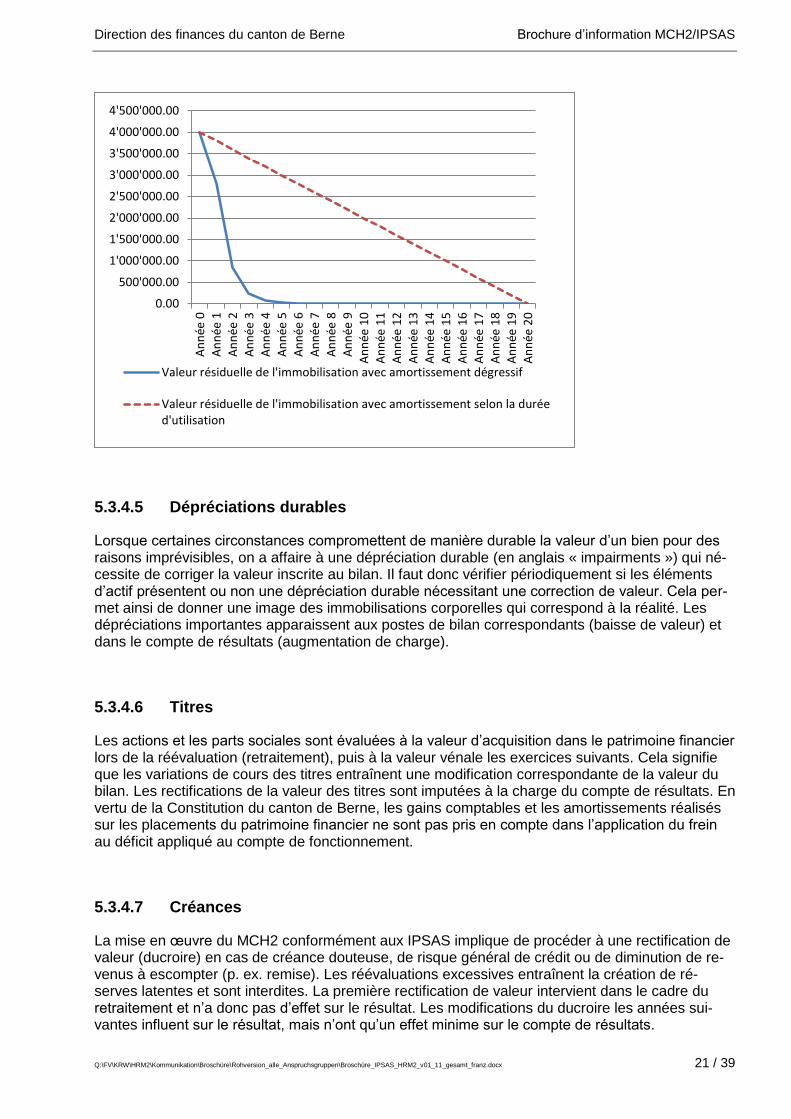

5.3.4.4 Méthode d’amortissement linéaire

Selon la pratique actuelle du canton de Berne, la comptabilité financière applique la méthode de l’amortissement dégressif, c’est-à-dire que l’amortissement porte sur la valeur résiduelle de l’immobilisation au bilan. Avec l’instauration du MCH2 conforme aux IPSAS, l’amortissement est réalisé en fonction de la durée d’utilisation : c’est la méthode d’amortissement linéaire. Cela signi-fie que, lors du changement, les immobilisations seront présentées dans le bilan lors du retraite-ment comme si elles avaient toujours été amorties sur la durée d’utilisation selon la méthode li-néaire. Il en résulte une revalorisation19 de certains objets et donc une augmentation de la valeur du bilan. Cette nouvelle valeur au bilan sera amortie de manière linéaire sur la durée d’utilisation restante à la charge du compte de résultats. Pour les nouvelles valeurs des immobilisations résultant du retraitement, la méthode d’amortissement linéaire selon la durée d’utilisation se traduira les premières années par une dimi-nution des amortissements par rapport à la pratique d’amortissement dégressif appliquée jusqu’ici. Mais globalement, le changement de pratique n’entraînera pas d’augmentation ni de diminution des montants amortis. Du fait que l’amortissement annuel reste constant sur toute la durée d’utilisation d’une immobilisa-tion, les charges d’amortissement se répartissent également sur toute la durée d’utilisation, ce qui simplifie la planification.

18

Le budget définitif comprend le budget approuvé par le Grand Conseil ainsi que tous les crédits supplémentaires, dépassements de crédits et reports de crédits. 19

Cette augmentation de valeur passe par la réserve de retraitement et n’a donc pas d’effet sur le résultat.

Direction des finances du canton de Berne Brochure d’information MCH2/IPSAS

Q:\FV\KRW\HRM2\Kommunikation\Broschüre\Rohversion_alle_Anspruchsgruppen\Broschüre_IPSAS_HRM2_v01_11_gesamt_franz.docx 21 / 39

5.3.4.5 Dépréciations durables

Lorsque certaines circonstances compromettent de manière durable la valeur d’un bien pour des raisons imprévisibles, on a affaire à une dépréciation durable (en anglais « impairments ») qui né-cessite de corriger la valeur inscrite au bilan. Il faut donc vérifier périodiquement si les éléments d’actif présentent ou non une dépréciation durable nécessitant une correction de valeur. Cela per-met ainsi de donner une image des immobilisations corporelles qui correspond à la réalité. Les dépréciations importantes apparaissent aux postes de bilan correspondants (baisse de valeur) et dans le compte de résultats (augmentation de charge).

5.3.4.6 Titres

Les actions et les parts sociales sont évaluées à la valeur d’acquisition dans le patrimoine financier lors de la réévaluation (retraitement), puis à la valeur vénale les exercices suivants. Cela signifie que les variations de cours des titres entraînent une modification correspondante de la valeur du bilan. Les rectifications de la valeur des titres sont imputées à la charge du compte de résultats. En vertu de la Constitution du canton de Berne, les gains comptables et les amortissements réalisés sur les placements du patrimoine financier ne sont pas pris en compte dans l’application du frein au déficit appliqué au compte de fonctionnement.

5.3.4.7 Créances

La mise en œuvre du MCH2 conformément aux IPSAS implique de procéder à une rectification de valeur (ducroire) en cas de créance douteuse, de risque général de crédit ou de diminution de re-venus à escompter (p. ex. remise). Les réévaluations excessives entraînent la création de ré-serves latentes et sont interdites. La première rectification de valeur intervient dans le cadre du retraitement et n’a donc pas d’effet sur le résultat. Les modifications du ducroire les années sui-vantes influent sur le résultat, mais n’ont qu’un effet minime sur le compte de résultats.

0.00

500'000.00

1'000'000.00

1'500'000.00

2'000'000.00

2'500'000.00

3'000'000.00

3'500'000.00

4'000'000.00

4'500'000.00

An

née

0A

nn

ée 1

An

née

2A

nn

ée 3

An

née

4A

nn

ée 5

An

née

6A

nn

ée 7

An

née

8A

nn

ée 9

An

née

10

An

née

11

An

née

12

An

née

13

An

née

14

An

née

15

An

née

16

An

née

17

An

née

18

An

née

19

An

née

20

Valeur résiduelle de l'immobilisation avec amortissement dégressif

Valeur résiduelle de l'immobilisation avec amortissement selon la duréed'utilisation

Direction des finances du canton de Berne Brochure d’information MCH2/IPSAS

Q:\FV\KRW\HRM2\Kommunikation\Broschüre\Rohversion_alle_Anspruchsgruppen\Broschüre_IPSAS_HRM2_v01_11_gesamt_franz.docx 22 / 39

5.3.4.8 Actifs de régularisation

Désormais, les régularisations de l’actif doivent intervenir à partir de CHF 100 000 par événement (auparavant à partir de CHF 1 000) et ne sont plus soumises à autorisation. Les régularisations servent à comptabiliser les opérations dans la période à laquelle elles se rapportent et permettent de fournir une image conforme à la réalité du bilan et du compte de compte de résultats.

5.3.4.9 Stocks

Les stocks doivent désormais être évalués à la valeur la plus faible entre le coût d’acquisition ou de fabrication et la valeur nette de réalisation20. Ils sont présentés en annexe des comptes an-nuels.

5.3.4.10 Participations

Une application du MCH2 conforme aux IPSAS exige que les participations soient dans tous les cas inscrites à l‘actif. Cela signifie que les participations qui sont actuellement présentées comme des subventions d‘investissement21 doivent être ventilées entre parts au capital-actions (participa-tions) et subventions d’investissement proprement dites. En dérogation aux IPSAS, le canton re-nonce à la consolidation complète des participations majoritaires conformément à l’ACE 0247/2010. La ventilation susmentionnée des participations présentées jusqu’ici comme des subventions d’investissement implique que le poste Participations du bilan affiche une valeur supé-rieure. Les variations de cours des titres tenus comme des participations intervenant les années suivantes sont amorties à la charge du compte de résultats, dans la mesure où le montant du coût d’acquisition ou de la valeur nominale pris en compte pour l’inscription au bilan n’est pas atteint.

5.3.4.11 Subventions d’investissement

Avec la mise en œuvre du MCH2 conformément aux IPSAS, il n’est plus permis aux institutions de l’administration cantonale de se verser entre elles des subventions d’investissement. Les subven-tions correspondantes sont désormais à comptabiliser en tant qu’imputations internes. Il s’ensuit que les subventions d’investissement internes au canton qui étaient auparavant comptabilisées à la charge du compte des investissements sont désormais à imputer au débit du compte de résul-tats. Comme il s’agit d’imputations internes, elles n’ont pas d’effet sur le résultat. En outre, les sub-ventions d’investissement que le canton accorde à des tiers ou que des tiers promettent au canton sont désormais portées au bilan au moment de l’engagement définitif, et non plus comme aupara-vant au moment du paiement effectif ou de la réception du paiement (cf. chapitre 6.4).

5.3.4.12 Biens immobiliers

Les biens immobiliers sont inscrits au bilan s’ils procurent un avantage économique futur ou s’il est prévu de les utiliser pour accomplir des tâches publiques et que leur valeur peut être déterminée de manière fiable. Les éléments du patrimoine administratif sont évalués selon le modèle du coût d’acquisition, et ceux du patrimoine financier selon le modèle de la juste valeur. Selon la pratique suisse, les biens-fonds et immeubles destinés à la vente sont présentés comme des immobilisa-

20

Prix de vente estimé dans le cours normal de l’activité, diminué des coûts estimés d’achèvement et des coûts estimés nécessaires pour réaliser la vente. 21

Cf. Arrêté du Granc Conseil du 9 novembre 2005 concernant la dotation en capital des centres hospitaliers régionaux et de l’Hôpital du Jura bernois (sociétés anonymes CHR).

Direction des finances du canton de Berne Brochure d’information MCH2/IPSAS

Q:\FV\KRW\HRM2\Kommunikation\Broschüre\Rohversion_alle_Anspruchsgruppen\Broschüre_IPSAS_HRM2_v01_11_gesamt_franz.docx 23 / 39

tions corporelles dans le patrimoine financier, en dérogation aux IPSAS. Les biens immobiliers du patrimoine administratif sont amortis de manière linéaire sur la durée d‘utilisation, tandis que les immobilisations du patrimoine financier ne font pas l’objet d’amortissement planifiés.

5.3.4.13 Immobilisations incorporelles

A la différence des immobilisations corporelles, les immobilisations incorporelles sont inscrites à l’actif à partir d’une limite fixée à CHF 100 000. Elles sont désormais présentées dans un tableau des immobilisations en annexe des comptes annuels, à l’instar des immobilisations corporelles. Comme les immobilisations incorporelles ne figuraient pas au bilan jusqu’ici (à l’exception des logi-ciels), ce changement de pratique entraînera une augmentation de l’actif immobilisé lors de la première inscription au bilan. Son incidence sur le bilan et le compte de résultats sera minime les années suivantes.

5.3.4.14 Passifs de régularisation

Désormais, les régularisations du passif doivent intervenir à partir de CHF 100 000 par événement (auparavant à partir de CHF 1 000) et ne sont plus soumises à autorisation. Les régularisations servent à comptabiliser les opérations dans la période à laquelle elles se rapportent et permettent de fournir une image conforme à la réalité du bilan et du compte de compte de résultats.

5.3.4.15 Provisions

Par son ACE n° 0247/2010 (chiffre 2.5.), le Conseil-exécutif a décidé de constituer toutes les pro-visions nécessaires lors de la mise en œuvre du MCH2 conformément aux IPSAS. Dans le cadre des études réalisées en vue d’un changement de pratique, plusieurs nouveaux besoins ont été identifiés :

Le Conseil-exécutif a décidé par son ACE n° 0247/2010 (chiffre 2.4) de vérifier l’inscription au bilan des engagements envers les caisses de pension. La Direction des finances a confié la réalisation de ce mandat aux sociétés PricewaterhouseCoopers (PwC) et Swisscanto, après quoi le Conseil-exécutif en a examiné les résultats dans le cadre du projet Futura (cf. cha-pitre 5.4).

Selon une première estimation, il faudra constituer des provisions d’environ CHF 14 millions pour l’assainissement des sites pollués dans le canton de Berne (sites contaminés). Ce mon-tant ne comprend pas les coûts d’assainissement des installations de tir, car il n’est pas encore clairement établi qui devra supporter les coûts correspondants, et dans quelle proportion.

Il faudra aussi constituer des provisions pour les congés sabbatiques (congés de recherche ou de formation accordés dans l’enseignement supérieur). Il est toutefois prévu d’intégrer les hautes écoles dans le système de subventionnement avant la mise en place d’un MCH2 con-forme aux IPSAS, de sorte qu’il ne sera plus nécessaire pour le canton de Berne de constituer les provisions correspondantes si le calendrier est respecté.

En dérogation à l’ACE n° 0580 du 4 avril 2007, de nouvelles provisions doivent être consti-tuées pour les engagements relatifs aux rentes de retraite et aux rentes de raccordement des anciens membres du gouvernement22.

22

Cette décision ne concerne pas les provisions pour les rentes spéciales et les rentes de raccordement du personnel cantonal et du corps enseignant, catégories de personnel pour lesquelles des provisions sont constituées et vérifiées chaque année depuis 2006.

Direction des finances du canton de Berne Brochure d’information MCH2/IPSAS

Q:\FV\KRW\HRM2\Kommunikation\Broschüre\Rohversion_alle_Anspruchsgruppen\Broschüre_IPSAS_HRM2_v01_11_gesamt_franz.docx 24 / 39

Le canton renonce à l’actualisation23 des provisions à long terme. Cette décision n’est pas con-forme aux IPSAS, mais elle correspond à la pratique suisse.

5.3.4.16 Financements spéciaux et Fonds

Même si les IPSAS ne prévoient pas de réglementation explicite au sujet des financements spé-ciaux et les Fonds, la création de que ceux-ci pour des raisons de politique financière est contraire à la transparence de la présentation des comptes et au principe de l’image fidèle. Les finance-ments spéciaux et les Fonds doivent être utilisés et gérés conformément à leur destination, même avec le MCH2 conforme aux IPSAS. C’est la raison pour laquelle ils sont en principe affectés au capital propre dans la comptabilité, suivant les recommandations du MCH2. Ce principe ne s’applique pas au Fonds de loterie, au Fonds du sport ni au Fonds pour les actions culturelles (qui s’appellera le Fonds d’encouragement des activités culturelles à compter du 01.01.2013) : ces trois Fonds sont rattachés aux capitaux de tiers, parce que leurs bases légales reposent sur le droit supérieur et que celui-ci ne laisse guère de marge de manœuvre en ce qui concerne le type et le montant des émoluments ou en ce qui concerne l’emploi des fonds. Les investissements qui ont été financés par le biais d’un financement spécial ou d’un Fonds sont désormais amortis de façon linéaire sur leur durée d’utilisation. Ainsi les investissements sont-ils toujours traités de la même façon indépendamment de leur financement. Cela signifie que ces investissements auront dorénavant aussi une incidence sur le solde de financement et sur le frein à l’endettement appliqué au compte des investissements. Le Fonds de couverture des pics d’investissement n’est pas soumis à cette réglementation, en dérogation aux IPSAS. La comptabi-lisation des variations influant sur le résultat est certes incompatible avec le principe de la compta-bilité d’exercice et donc avec les exigences des normes IPSAS, mais elle garantit d’une part que les consignes d’amortissement actuelles continuent de s’appliquer pour les investissements finan-cés par le Fonds et que, d’autre part, ceux-ci ne grèvent pas les finances en influant sur le frein à l’endettement appliqué au compte des investissements. Il sera donc possible d’appliquer l’idée de « mettre de l’argent de côté » pour des investissements futurs au Fonds de couverture des pics d’investissement, même après l’introduction du MCH2 conforme aux IPSAS.

5.3.4.17 Compte de résultats

L’ancienne appellation « compte de fonctionnement » est remplacée par « compte de résultats » avec l’instauration du MCH2 conforme aux IPSAS. Le compte de résultats indique les charges et les revenus d’un exercice et présente ainsi la nature du résultat, son montant et ses sources. Le résultat correspond à un bénéfice si les revenus sont excédentaires, et à un déficit si les charges prédominent.

5.3.4.18 Présentation échelonnée du résultat

A la différence de l’ancien compte de fonctionnement, le compte de résultats est structuré en plu-sieurs échelons. Cette présentation échelonnée décline le résultat des activités d’exploitation, le résultat financier et le résultat opérationnel en précisant pour chacun, selon le cas, l’excédent de charges ou de revenus. Elle indique en outre le résultat total, qui modifie l’excédent ou le décou-vert du bilan.

23

L’actualisation consiste à calculer la valeur actuelle de paiements futurs. Dans l’hypothèse où l’argent se déprécie avec le temps, un montant échu dans le futur aura moins de valeur à sa date d’échéance qu’aujourd’hui.

Direction des finances du canton de Berne Brochure d’information MCH2/IPSAS

Q:\FV\KRW\HRM2\Kommunikation\Broschüre\Rohversion_alle_Anspruchsgruppen\Broschüre_IPSAS_HRM2_v01_11_gesamt_franz.docx 25 / 39

5.3.4.19 Etat du capital propre

Avec la mise en place du MCH2 conformément aux IPSAS, l’état du capital propre constitue dé-sormais un élément à part entière des comptes annuels. Il présente l’ensemble du capital propre ventilé entre les postes suivants :

engagements / avances envers les financements spéciaux enregistrés comme capital propre,

Fonds enregistrés comme capital propre,

réserves de retraitement du patrimoine financier,

excédent / découvert du bilan.

5.3.4.20 Normes applicables et dérogations

Comme le canton introduira les normes IPSAS progressivement et (pour l’instant) de manière in-complète, il dérogera à certaines règles. Ces dérogations seront présentées en annexe des comptes annuels. Les principales dérogations qui réduisent considérablement l’éloquence des comptes, sont les suivantes :

la comptabilisation sans effet sur le résultat des variations du Fonds de couverture des pics d’investissement (cf. chapitre 5.3.4.16);

la renonciation à la consolidation totale des participations majoritaires (cf. chapitre 5.1);

la dérogation au principe de la comptabilité d’exercice pour les impôts (cf. chapitre 5.1).

Direction des finances du canton de Berne Brochure d’information MCH2/IPSAS

Q:\FV\KRW\HRM2\Kommunikation\Broschüre\Rohversion_alle_Anspruchsgruppen\Broschüre_IPSAS_HRM2_v01_11_gesamt_franz.docx 26 / 39

5.3.5 Retraitement

Le retraitement (« restatement » en anglais) désigne la procédure de première évaluation des comptes du bilan selon les principes d'évaluation du MCH2, respectivement des IPSAS. La notion de retraitement englobe également le changement rétroactif de méthode en matière d’évaluation et d’établissement du bilan pour les comptes d’un exercice. Dans le cadre du retraitement, au dé-but de la première année du changement de modèle comptable, les immobilisations sont présen-tées comme si elles avaient toujours été évaluées et inscrites au bilan conformément aux nou-veaux principes comptables. Le retraitement crée d’une part la situation de départ pour le travail avec le nouveau mode de présentation des comptes et permet d’autre part d'exposer, pour l'année du changement, les différences entre l'ancien et le nouveau modèles sans que cela influe sur le résultat. En vue de l’introduction d’un MCH2 conforme aux IPSAS, la Direction des finances présentera fin 2012 au Conseil-exécutif une démarche de réévaluation (retraitement) qui non seulement expose-ra les travaux à réaliser, mais comprendra aussi des indications sur les augmentations ou diminu-tions de valeur et une partie chiffrée reposant sur une simulation réalisée avec les données dispo-nibles au 31 décembre 2011. La valeur supérieure du patrimoine financier et du patrimoine administratif qui résulte du retraite-ment correspond en quelque sorte à une divulgation de réserves jusque-là latentes et est compta-bilisée dans les réserves de retraitement et de réévaluation (cf. chapitre 5.3.5.1). Ce n'est donc pas qu'il y a soudain davantage de patrimoine disponible, c'est seulement la méthode d'évaluation qui a changé.

5.3.5.1 Réserves de retraitement et de réévaluation

Le but de la réserve de retraitement est d'éviter que les augmentations ou diminutions de valeur du patrimoine financier résultant du retraitement (« restatement ») effectué dans le cadre de l'intro-duction d'un MCH2 conforme aux IPSAS aient un effet sur le résultat tant que le solde de ladite réserve est positif. Le résultat effectif est inscrit dans l’annexe aux comptes annuels, compte tenu de la constitution et de la dissolution de réserve de retraitement. La constitution et la dissolution de réserves de retraitement sans effet sur le résultat dérogent certes aux IPSAS car elles falsifient le compte de résultats, mais cette manière de procéder correspond aux recommandations sur le MCH2. La réserve de réévaluation sert en principe à compenser les amortissements supplémentaires que le retraitement déclenche dans le patrimoine administratif. Une fois le retraitement terminé, ce compte est soldé sur le capital propre. Le fait de tenir des réserves de réévaluation et de les dis-soudre au crédit des comptes de résultat à venir n’obéit pas au principe de la comptabilité d’exercice et n'est donc pas conforme aux IPSAS. Raison pour laquelle cette solution est aban-donnée.

5.3.6 Ajustements techniques du système

La Direction des finances est actuellement en train d'élaborer les aspects techniques de la mise en œuvre du MCH2 conforme aux IPSAS. De nombreux ajustement du système d'informations finan-cières (FIS) sont nécessaires dans certains domaines, en particulier ceux de la comptabilité des immobilisations et des amortissements, ainsi que de la publication des comptes. Le Grand Conseil a déjà approuvé le crédit correspondant par AGC n° 0332 du 8 juin 2009 (cf. chapitre 8.2).

Direction des finances du canton de Berne Brochure d’information MCH2/IPSAS

Q:\FV\KRW\HRM2\Kommunikation\Broschüre\Rohversion_alle_Anspruchsgruppen\Broschüre_IPSAS_HRM2_v01_11_gesamt_franz.docx 27 / 39

5.3.7 Passage à un MCH2 conforme aux IPSAS

Le passage proprement dit à un MCH2 conforme aux IPSAS est prévu pour le 1er janvier 2015. Cela signifie qu’à partir de cette date, toutes les opérations de comptabilisation et de publication des comptes répondront aux nouvelles exigences. De nombreux travaux sont déjà en cours dans l’administration pour préparer ce changement. En voici quelques exemples :

la segmentation et le retraitement de tous les biens-fonds ;

l'affectation des biens immobiliers au patrimoine financier ou au patrimoine administratif ;

la ventilation des participations jusque-là gérées comme des subventions d'investissement et l’affectation au poste du bilan correspondant (cf. chapitre 5.3.4.11) ;

l'identification et le retraitement de toutes les subventions d'investissement versées et encais-sées au sein de l’administration cantonale ;

l'identification et le retraitement de toutes les subventions d'investissement versées et encais-sées.

5.4 lnscription au bilan des engagements envers les caisses de pension (projet Futura)