Embed Size (px)

Citation preview

LE PRÉVOYANT - MAI 2016 • PAGE 2

SOMMAIRE

01 BP 3873 Abidjan 01Tél : (225) 22 48 81 12 – (225) 22 48 81 27Fax : (225) 22 48 81 07 – www.asa.ciTrimestriel de l’Association des Sociétés d’Assurances de Côte d’Ivoire – ASA-CI

Directeur de PublicationJOHNSON BOA ROGER

Superviseur de la CommissionCommunicationKONÉ MAMADOU

Rédacteur en ChefDICOH BALAMINE

Secrétaire de RédactionComission COMMUNICATION

RédactionLucien Agbia, Loh Damas, DicohBalamine, Koné Mamadou

Conception RéalisationMULTICONSULT GESTIONDpt Corporate Magazine

7 R E S O L U T I O NS

4-5 Assemblée GénéraleOrdinaire de l’ASACI

6 ASACI en images

11-12 40ième assembléegénérale annuellede la Fanaf

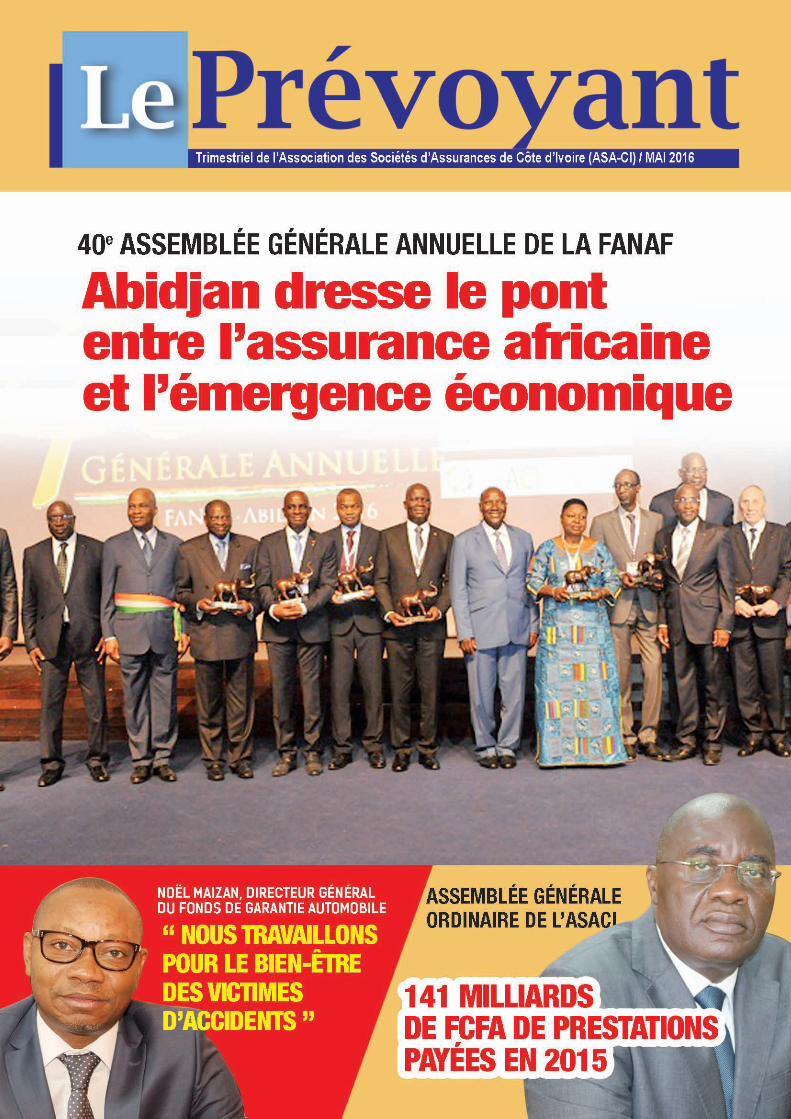

Abidjan dresse le pont entre l’assuranceafricaine et l’émergence économique

13-14 Les enjeux futursdu marché del’assurance dansla zone FANAF

Plus de 141 milliards de FCFA deprestations payées en 2015 par lescompagnies d’assurance de Côte d’Ivoire

15-16 Comment trouver etatteindre les assurésémergents ?

21-22 LISTE DES SOCIÉTÉSMEMBRES DE L’ASA-CI

9-10 Interview

Noël MAIZAN, Directeur Général du Fondsde Garantie Automobile« Nous travaillons pour le bien-êtredes victimes d’accidents de la voiepublique »

MAI 2016

8 Importantes modificationsdu code CIMA

17-18 Les opportunités deplacement pour lessociétés en dehorsde la zone CIMA

PAGE 3 - MAI 2016 • LE PRÉVOYANT

édito

La 40ème Assemblée Générale de la FANAF qui coïncidait

avec le 40ème anniversaire de la fédération a éteint ses

lampions le 18 Février dernier. Le Marché Ivoirien a non

seulement tenu sa promesse de battre le record de

participation (1050 délégués), mais a également réussit avec

succès l’organisation de cette Assemblée Générale qui réunissait toutes les

sommités du monde de l’Assurance et de la Réassurance d’Afrique et

d’ailleurs.

La participation massive des assureurs et des partenaires du secteur

témoigne de l’importance de ces retrouvailles devenues pour les

professionnels de l’assurance, une plateforme d’échanges, de concertation

et de mise en place de partenariats pour un développement harmonieux

et dynamique de l’industrie des assurances en Afrique.

Le thème de ces 40ème assises « L’Assurance Africaine au cœur de

l’émergence économique » manifeste la volonté des Assureurs Africains

de prendre leur part dans l’émergence de nos pays. Les problématiques

abordées et les débats qui s’en sont suivis nous ont permis de comprendre

ou à tout le moins d’appréhender les difficultés qui empêchent les

Assureurs de jouer véritablement leur rôle d’investisseurs institutionnels.

Le législateur communautaire a pris d’importants textes lors du Conseil

des Ministres du mois d’avril dernier. Ces textes, notamment

l’augmentation du capital minimum et la modification de l’article 308 vont

bouleverser l’environnement du secteur au cours des prochaines années.

Nous devons d’ores et déjà nous préparer à son application.

Le marché Ivoirien des assurances était l’invité d’honneur de la 3ème

édition des Rendez-vous de Casablanca de l’assurance. Une délégation de

25 personnes, conduite par le Président de l’ASACI a honoré cette

invitation dont le point important était la signature d’une convention avec

le Fédération Marocaine des sociétés d’assurances et de réassurance que

nous tenons à remercier pour l’accueil.

Je voudrais profiter de cette tribune pour renouveler mes remerciements

à tous les acteurs du Marché et plus particulièrement au Comité

d’organisation pour la parfaite organisation de la 40ème Assemblée

Générale, tout en leur disant que les multiples marques de reconnaissance,

au delà de la fierté que notre Marché pourrait ressentir, constituent des

exigences à maintenir le cap et à consolider notre crédibilité et notre rang

au sein de la FANAF.

Vivement Marrakech 2017, pour la tenue de la 41ème Assemblée Générale

dans la convivialité qui caractérise traditionnellement ces assises.

10/10 pour la Fanaf

JOHNSON BOA RogerPrésident ASACI

LE PRÉVOYANT - MAI 2016 • PAGE 4

ACTUALITÉ DES ASSUREURS

Plus de 141 milliards de FCFA de prestationspayées en 2015 par les compagniesd’assurance de Côte d’Ivoire

Dans la matinée du mercredi 06avril 2016, l’Association desSociétés d’Assurance de Côted’ivoire (ASACI) a tenu sonassemblée générale ordinaire

à son siège à Cocody. Cette importanteactivité a enregistré la présence dureprésentant du Directeur des Assurances,en l’occurrence monsieur Anney Lucas.Plusieurs Présidents de Conseild’Administration et Directeurs Généraux desociétés d’assurances, les membres dubureau exécutif de l’ASACI, le président del’ANCARCI et bien d’autres responsables

invités ont également pris part à cetteréunion.Le point fort qui a marqué cette activité aété le discours de monsieur JOHNSON BOAROGER, président de l’ASACI qui dans sonallocution a mis un accent particulier surles performances dégagées par le marchéivoirien des assurances au cours de l’année2015.A travers sa brillante présentation, leprésident de l’ASACI a informé lesparticipants à cette assemblée généraleque la configuration du marché ivoirien del’assurance en termes d’acteurs n’a pas

véritablement évolué par rapport à l’année2014. Vingt neuf (29) compagnies ont doncanimé le marché qui a enregistré un retraitd’agrément, à savoir celui de la CompagnieEuro-Africaine d’assurances. Mais dans lemême temps il convient de noter quequatre (4) sociétés ont obtenu l’agrémentpour pratiquer des opérationsd’assurances. Il s’agit de AXA Côte d’IvoireVie, WAFA Assurances, WAFA AssuranceVie et la Société Africaine d’Assurances etde Réassurances (SAAR).Parlant des performances du marché, l’onretiendra au sortir de cette assemblée

Assemblée Générale Ordinaire de l’ASACI

PAGE 5 - MAI 2016 • LE PRÉVOYANT

ACTUALITÉ DES ASSUREURS

générale ordinaire que le chiffre d’affaireshors acceptations du marché de l’exercice2015 s’élève à 278,493 milliards de FCFA.Soit une hausse de 12,7% contre les 8,1%réalisés au terme de l’année 2014. Unrapide calcul en valeur absolue permet dedéboucher sur une augmentation annuelleeffective de 31,275 milliards de FCFA.La répartition sectorielle de ce chiffred’affaires donne les résultats ci-après :159,336 milliards de FCFA pour l’Assurance

Non Vie et 119,157 milliards de FCFA pourl’Assurance Vie. Cette scission permet auxacteurs du marché de s’apercevoir que lesrecettes en Assurance Non Vie ontenregistré une progression annuelle de16,5% et celles de l’Assurance Vie ont faitpreuve d’une évolution annuelle de 7,8%.Le rôle d’une compagnie d’assurance n’estpas uniquement de collecter les primes,mais de faire face à ses engagementslorsque le risque pour lequel elle a encaissé

la prime se réalise. Ainsi, au titre del’exercice 2015, le total des prestationspayées par les sociétés d’assurancesopérant en Côte d’Ivoire s’est globalementélevé à 141,473 milliards de FCFA.L’analyse de ce chiffre donne de constaterqu’il a subi une baisse de 1,5% contre unehausse de 12,4% en 2014. Ces prestationspayées représentent 50,8% du chiffred’affaires du marché contre 52,7% en2014.De façon spécifique, on retiendra qu’enassurance non vie, les prestations payéess’élèvent à 70,382 milliards de FCFA, soitune baisse de 0,5% contre une évolution de23,3% réalisée en 2014. En assurance Vie,les prestations payées en 2015 se chiffrentà 71,92 milliards de FCFA, soit une baissede 2,5% contre une chute de 2% en 2014.Profitant de cette occasion, le président del’ASACI a encore une fois de plus encouragéles responsables des compagniesd’assurances en insistant sur la nécessitépour eux de faire face à leurs obligations. Illeur a rappelé qu’il est impérieux de payerles sinistres dans les délais afin de ne pasternir l’image de la profession.

LOH DAMAS

L’ASACI EN IMAGES

LE PRÉVOYANT - MAI 2016 • PAGE 6

ACTUALITÉ DES ASSUREURS

R E S O L U T I O NS

L’Association des Sociétésd’Assurances de Côte d’Ivoire(ASA-CI) s’est réunie enAssemblée Générale Mixte leMercredi 06 Avril 2016 à la

Salle de Conférence du Centre deFormation MOBIOH BECKET Victor sise àson Siège à Cocody 8, Boulevard Marie-Thérèse HOUPHOUET-BOIGNY.Les Membres se félicitent du bondéroulement des travaux et adoptent lesrésolutions suivantes :

Résolution N° 1 : Adoption du Rapportd’Activités du Bureau ExécutifL’Assemblée Générale, après examen duRapport d’Activités de l’exercice 2015 duBureau Exécutif, l’adopte.

Résolution N° 2 : Adoption desComptes de l’exercice 2015L’Assemblée Générale, après examen etaprès avoir entendu le Rapport duCommissaire aux Comptes, adopte lesComptes de l’exercice clos au 31

Décembre 2015.

Résolution N° 3 : Affectation duRésultatL’Assemblée décide d’affecter l’excédentbudgétaire du Bureau National Ivoiriende la Carte Brune en report à nouveau.Quant à la marge excédentaire de la CIRA(Convention d’Indemnisation Rapide del’Assuré), l’Assemblée décide :• La distribution de 50 % de ladite margeexcédentaire aux Sociétés Membrespratiquant la Branche Automobile à jourde leur Caution.• L’affection des 50 % restants aurenforcement des fonds propres de l’ASA-CI• l’Assemblée Générale décide d’affecterle résultat déficitaire de l’ASA-CI enreport à nouveau.

Résolution N° 4 : Budget 2016L’Assemblée Générale, après examen,adopte le Budget 2016 qui s’équilibre enressources et emploie à 616 Millions

Francs CFA, en hausse de 8 % par rapportà 2015.

Résolution N° 5 : AdhésionL’Assemblée Générale approuvel’adhésion de la Société d’Assurances etde Réassurance de Côte d’Ivoire diteSAAR Côte d’Ivoire conformément àl’article 6 des Statuts.

Résolutions N° 6 : Sinistres du PoolTPVL’Assemblée Générale, sur proposition duBureau Exécutif, recommande un Auditdes Sinistres du Pool TPV allant de lapériode de Mai 2012 à Décembre 2015.

Résolution N° 7 : Excédent de Gestiondu Budget de l’Assemblée Générale dela FANAFL’Assemblée Générale, sur proposition duBureau Exécutif, approuve l’affectation decet excédent aux actions dedéveloppement durable envisagées parl’ASA-CI.

PAGE 7 - MAI 2016 • LE PRÉVOYANT

Importantes modificationsdu code CIMA

Le conseiL des ministres des assurances,Vu le traité instituant une Organisationintégrée de l’industrie des assurancesdans les États africains notamment enses articles 6, 39, 40, 41 et 42 ;Vu le communiqué final du Conseil desministres du 8 avril 2016 ;Vu le compte rendu des travaux duComité des experts de la ConférenceInterafricaine des Marchés d’Assurances(CIMA) du 06 avril 2016 ;Après avis du Comité des experts,

decide :

ARTICLE 1ER : Les articles 329-3 et 330-2 du Livre III du code des assurancessont modifiés et complétés comme suit:

Article 329-3 : Capital social – fondspropres :Les entreprises soumises au contrôlepar l’article 300, constituées sous formede sociétés anonymes et dont le siègesocial se trouve sur le territoire d’un Étatmembre doivent avoir un capital socialau moins égal à 5 milliards de FrancsCFA, non compris les apports en nature.Chaque actionnaire doit verser avant laconstitution définitive, les trois quarts(3/4) au moins du montant des actionsen numéraire souscrites par lui. La libération du reliquat doit intervenirdans un délai qui ne peut excéder trois

ans à compter de l’immatriculation auregistre du commerce et du créditmobilier, selon les modalités définies parles statuts ou par une décision duconseil d’administration. Les sociétés en activités qui ont uncapital social inférieur à ce minimum,disposent d’un délai de trois ans pourporter leur capital social à 3 milliards deFrancs CFA au moins et cinq ans pour leporter à cinq milliards de Francs CFA àcompter de la date d’entrée en vigueurdes présentes dispositions.Les fonds propres d’une sociétéanonyme d’assurances ne peuvent enaucun cas être inférieurs à 80% ducapital social minimum. Si les fondspropres sont réduits à un montantinferieur à ce minimum, la société doitles reconstituer dans un délai d’un (01)an à compter du 1er juin de l’annéesuivant au cours duquel la baisse desfonds propres en dessous du minimumest constatée, sous peine des sanctionsprévues à l’article 312.

Article 330-2 : Fonds d’établissement– fonds propres :Les sociétés d’assurances mutuellesdoivent avoir un fonds d’établissementau moins égal à 3 milliards de FrancsCFA.Les sociétés qui ont un fondsd’établissement inférieur à ce minimum,disposent d’un délai de trois ans pourporter leur fonds d’établissement à 2

milliards de Francs CFA à compter de ladate d’entrée en vigueur des présentesdispositions.Les fonds propres d’une sociétéd’assurances mutuelles ne peuvent enaucun cas être inférieurs à 80% du fondsd’établissement minimum. Si les fondspropres sont réduits à un minimuminférieur à ce minimum, la société doitles reconstituer dans un délai d’un (01)an à compter du 1er juin de l’annéesuivant l’exercice au cours duquel labaise des fonds propres en dessous duminimum est constatée, sous peine dessanctions prévues à l’article 312.

ARTICLE 2 : Toutes les augmentationsde capital réalisées dans le cadre duprésent règlement sont soumises àl’autorisation préalable de laCommission Régionale de Contrôle desAssurances.

ARTICLE 3 : Le présent règlement serapublié au Bulletin Officiel de laConférence. Il prend effet le premier jourdu mois suivant sa date de publication.

Fait à Yaoundé, le 08 avril 2016Pour le Conseil des ministres,

Le PrésidentAlamine OUSMANE MEY

Modifiant et complétant les articles 329-3 et 330-2 du code

des assurances relatif au capital social des sociétés

anonymes d’assurances et fonds d’établissement des sociétés

d’assurances mutuelles

ACTUALITÉ DES ASSUREURS

LE PRÉVOYANT - MAI 2016 • PAGE 8

PAGE 9 - MAI 2016 • LE PRÉVOYANT

Noël MAIZAN, Directeur Général du Fonds de Garantie Automobile

« Nous travaillons pour le bien-être desvictimes d’accidents de la voie publique »

Monsieur le Directeur Général, doit-onassimiler le Fonds de GarantieAutomobile (FGA) à une compagnied’assurance ordinaire ? Quelle est laforme juridique exacte de cettestructure que vous dirigez ?Le Fonds de Garantie Automobile (FGA) estune entreprise privée de type particulier. Ila été créé par décret N°2009-107 du 02avril 2009, en application de l’article 600du code de la Conférence Interafricaine desMarchés d’Assurances (CIMA). Laparticularité du Fonds de GarantieAutomobile est que nous ne sommes pasune entreprise commerciale, nous nevendons pas de contrat d’assuranceautomobile. Donc, nous ne sommes pasune compagnie d’assurance ordinaire.

Parlez-nous des missions qui incombentau FGA.Le Fonds de Garantie Automobile (FGA) apour mission principale, l’indemnisationdes victimes corporelles d’accidents de lavoie publique, lorsque l’auteur n’est pasconnu (délit de fuite) ou lorsque le véhiculequi a occasionné l’accident n’est pascouvert par un contrat d’assurance encours de validité et le propriétaire duditvéhicule est insolvable. A côté de cettemission, nous accomplissons deux autresmissions toutes aussi importantes, à savoir,la prise en charge des frais médicaux desvictimes d’accidents de la voie publiqueadmises dans les CHU de Yopougon,Treichville et Cocody et le contrôle desattestations d’assurance automobile surtoute l’étendue du territoire national.

N’est-ce pas une façon d’encourager lapopulation à ne pas souscrire auxproduits d’assurance?Pas du tout, le contrôle des attestationsd’assurance automobile que nouseffectuons en collaboration avec la PoliceNationale, la Gendarmerie Nationale et lePOOL Transport Public de voyageurs(POOL TPV), vise à faire respecterl’obligation d’assurance en application del’article 6 de la loi n°89-1301 du 18décembre 1989, instituant une obligationd’assurance pour les véhicules terrestres àmoteur et leurs remorques ou semi-remorques.

Le contrevenant à ladite disposition, serapuni d’un emprisonnement de trois (03)mois à deux (02) ans et payera une amendede cent mille (100 000 FCFA) à dix millions(10 000 000); ensuite le véhicule nonassuré sera mis en fourrière.Aussi, lorsqu’il est établi que le véhicule quia occasionné l’accident n’était pas couvertpar une police d’assurance, le propriétairedu véhicule mis en cause, est tenu auremboursement des indemnités verséespar le FGA, majorées de 20%. Le FGAdispose d’un dispositif en vue decontraindre le civilement responsable aupaiement des sommes dépensées.

Dans l’optique de faire découvrir l’utilité du Fonds de Garantie Automobile (FGA), l’équipe rédactionnelle dumagazine LE PREVOYANT a eu un entretien avec Noël MAIZAN, Directeur Général de cette entreprise de typeparticulier.

À CŒUR OUVERT

LE PRÉVOYANT - MAI 2016 • PAGE 10

À CŒUR OUVERT

En cas de survenance d’un accident de lacirculation, quelle est la procédure desaisine en vigueur à l’endroit du FGA ?En cas de survenance d’un accident de lavoie publique, la victime ou sonreprésentant qui désire saisir le FGA doitobligatoirement avoir en sa possession leconstat d’accident pour attester de laréalité de l’accident. La victime ou sonayant droit peut nous saisir par courrier ouà partir de notre site internet www.fga-ci.com pour demander une indemnisation.

De manière générale, lorsque la victimeou les ayants droits présentent tous lesdocuments qu’il faut, quelle est le délaide traitement des dossiers pour la priseen charge médicale et l’indemnisation ?La prise en charge des frais médicaux desvictimes est systématique dès lors quenous constatons par le truchement duconstat de Police ou du PV d’enquêtepréliminaire qu’il y a défaut d’assurance oudélit de fuite. Pour ce qui est de l’indemnisation, lorsquetous les documents réclamés sontréceptionnés, nous procédons aux calculsdes indemnités et une proposition estadressée au demandeur qui dispose de 30jours pour dénoncer éventuellementl’offre. A l’expiration de ce délai, le procès-verbal de transaction est établi. La victimeou ses ayant-droits disposent encore detrente jours pour dénoncer ce document. Al’échéance de ce deuxième délai et enl’absence de contestation, nous procédonsau paiement des indemnités dans un délaiqui n’excède pas trente (30) jours.

Sur le terrain, n’y a-t-il pasvéritablement de risques de conflits decompétences entre le FGA et les autressociétés d’assurances, surtout au niveaudes indemnisations ?Il ne peut y avoir de conflits decompétences entre le FGA et lescompagnies d’assurances, car les domainesd’intervention sont bien définis. En effet, leFGA intervient lorsque : l’auteur del’accident est inconnu (délit de fuite) ;l’auteur est connu, mais non assuré etinsolvable. Par contre, lorsqu’un véhicule

est assuré, tout dommage qu’il cause à untiers, relève de la compétence de lacompagnie d’assurances qui a délivré lecontrat en cours de validité au moment del’accident.

Nous sommes tentés de savoir d’oùproviennent les ressources financièresutilisées par le FGA ?Le financement du FGA provient dediverses sources déterminées par le décretn° 2009-107 du 2 avril 2009 portantmodalités de financement et d’interventiondu Fonds de Garantie Automobile. Parmices sources de financement figurent entreautres, la contribution des assurés et lacontribution de l’Etat. D’un taux de 2%, lacontribution des assurés est assise sur lagarantie responsabilité civile desassurances automobiles. Quant à l’Etat, ildétermine librement le montant de sacontribution annuelle.

Qu’en est-il de la représentativité duFGA au niveau de l’intérieur du pays ?Je pense que vous enfoncez une porte quiest déjà ouverte. L’ouverture des bureauxdu FGA dans les CHU d’Abidjan avait undouble objectif : rapprocher le FGA de sescibles, c'est-à-dire les victimes et surtoutmesurer l’impact de cette action. Au termede l’opération pilote, qui du reste a étésatisfaisante, la Direction Générale, avecl’accord du conseil d’administration adécidé de passer à échelle supérieure. Pource faire, un plan de déploiement qui tientcompte de notre capacité financière maiségalement de certains paramètres a étéélaboré.Je voudrais donc rassurer l’ensemble desusagers que le FGA sera présent dans lescentres hospitaliers régionaux selon unecadence qui sera ultérieurementcommuniquée. Il n’y a pas de raison que lespopulations d’Abidjan puissent profiter denos services et que nos parents del’intérieur soient des laissés pour compte.

Que diriez-vous si l’on vous demandaitde dresser les challenges, défis etperspectives du FGA ?Le FGA envisage le passage à échelle duprojet de prise en charge des fraismédicaux des accidentés de la route, enrelation avec l’Etat et les compagniesd’assurances pratiquant la brancheautomobile. Par ailleurs, il est envisagé deprocéder au renforcement des capacitésinstitutionnelles dans le cadre d’un plan deréforme avec le concours des autorités.

Votre dernier mot, monsieur leDirecteur Général.Je tiens à dire merci au magazine LEPREVOYANT de nous avoir permis deprésenter le FGA et notre mission qui estméconnue de nos populations. Félicitationspour le travail de communication que vousfaites pour la promotion du secteur desassurances.

Entretien réalisé par LOH DAMAS

PAGE 11 - MAI 2016 • LE PRÉVOYANT

ACTUALITÉ DES ASSUREURS

Abidjan dresse le pont entre l’assuranceafricaine et l’émergence économique

La quarantième AssembléeGénérale Annuelle de la FANAFs’est tenue dans la capitaleéconomique ivoirienne du 15 au18 février 2016. Quatre (04)

jours d’intenses travaux sous les mains desprofessionnels de la gestion des risques enAfrique. Dès lors, avant de plonger au cœurdes travaux, les participants à ces assisesse sont pliés au strict respect de latraditionnelle « marche de bonne santé ».Une activité sportive instituée par laFédération des Sociétés d'Assurances deDroit National Africaines (FANAF) etl’Association des Sociétés d’Assurances deCote d’Ivoire (ASA-CI) en prélude à chaquerencontre annuelle des assureurs africains.Elle s’est tenue le Dimanche 14 Février2016 dans la commune de Cocody. «C’est une tradition pour la grande famillede l’assurance de resserrer les liens àlaquelle nous ne pouvions déroger. A traverscette marche, nous travaillons le corps avantl’esprit, pour permettre aux participants derépondre physiquement face aux intensestravaux qui les attendront dès l’ouverture del’AG jusqu’à son apothéose qui se fera par ungala », a expliqué M. BOA Johnson,Président de l’ASA-CI, et par ailleursDirecteur Général de AXA Assurances Côted’Ivoire.

Démarrage officiel des travaux Au lendemain de cette marche, le Lundi 15Février 2016, débute la cérémonie officielled’ouverture des travaux dans le somptueuxpalais des congrès du Sofitel Hôtel Ivoire.Ladite cérémonie a également enregistré laprésence d’importantes personnalités,

notamment celle du Premier MinistreDaniel Kablan Duncan. Le thème central retenu pour ces travaux,« L’Assurance Africaine au cœur del’Émergence Économique », fut décortiquésous forme de panels et d’ateliersstructurées en deux grandes journées : lajournée de l’assurance et la journée de la

finance. Concernant la journée del’assurance, elle a été meublée parl’animation de quatre (04) panels autourdes thèmes tels que : « l’assuranceafricaine hier, aujourd’hui et demain. Bilanet perspectives d’un secteur en perpétuellemutation », « à la recherche de l’assuréémergent », « La problématique de la

40ième assemblée générale annuelle de la Fanaf

Face aux défis qui attendent les assureurs, les compagnies d’assurances de la FANAF se sont réunies à Abidjanen Février dernier. L’objectif a été de dresser un bilan du secteur afin de proposer des solutions pour une assuranceinnovante dans une Afrique en quête d’émergence.

LE PRÉVOYANT - MAI 2016 • PAGE 12

ACTUALITÉ DES ASSUREURS

couverture des grands risques en Afriquefrancophone ».Du côté de la journée de la finance, trèsaxée sur la notion de placements, elle a étéune opportunité pour les assureurs d’avoirde nouvelles idées d’investissementsfinanciers. A ce titre, les exposants à cettejournée ont partagé leurs réflexions autourdes thématiques comme : « L'assurance entant qu'acteur de la bourse en Afrique, etplus généralement du marché financier »,« Les opportunités de placement pour lessociétés d'assurance au-delà de la zoneCIMA », « Présentation de produitspermettant la modernisation desplacements des sociétés d'assurance ».

Une émergence difficile pour un secteur auxpotentialités énormes Le secteur de l’assurance en Afriquereprésente près de 1 500 milliards FCFAchaque année, selon la comptabilité de laFANAF, a mentionné M. Adama N’DIAYE,Président de ladite organisation. Un chiffrequi paraît certes ahurissant, mais qui restetout de même anodin, tant son poids dansl’économie africaine et mondiale est faible. Demeurant optimiste pour ce secteurimportant de l’économie, le PremierMinistre Kablan Duncan a affirmé avec uneforte conviction que : « L’approche socio-économique des sociétés d’assurancesafricaines pour une Afrique émergente au

regard des états actuels est plus quedéterminante ». Partant de cetteaffirmation, il a ressorti que l’État de Côted’Ivoire fera tout son nécessaire pourdynamiser davantage le secteur financiernational dans son ensemble, et le secteurdes assurances singulièrement. Pour mémoire, la FANAF compte dans sesrangs à la date du 31 décembre 2015, 194sociétés membres. On y dénombre 51sociétés d’assurances-vie, 119 sociétésd’assurances non-vie, 18 sociétés deréassurances, 04 Fonds de GarantieAutomobile (FGA) et 01 société de crédit-caution, toutes opèrant dans vingt neuf(29) pays d’Afrique. En somme, au terme de ces quatre intensesjours de travaux, les assureurs africains ontplanché sur les défis liés à la couverture

des grands risques en Afrique, le rôle dusecteur financier et de l’assurance dansl’émergence du continent. Aussi, cette40ième rencontre annuelle de la FANAFs’est-elle été soldée par la prise de sept(07) importantes résolutions parmilesquelles la couverture des grands risques,le budget de l’exercice 2016, lessubventions à allouer à l’InstitutInternational des Assurances de Yaoundé(IIA). Réunis autour d’un festin d’appart offertpar l’ASA-CI et la société de gestion d’actifsBOA Capital Asset Management, lesparticipants se sont séparés pour seretrouver à Marrakech, au Maroc pour la41ième Assemblée Générale Annuelle de laFANAF en Février 2017.

LOH DAMAS

PAGE 13 - MAI 2016 • LE PRÉVOYANT

ENJEUX

Les enjeux futurs du marché del’assurance dans la zone FANAF

Dans sa démarche présentative,M. Koné Mamadou a fait unbilan du secteur del’assurance en zone CIMAavant de mettre en relief

quelques handicaps du secteur. Il a parailleurs fait ressortir les défis et lesopportunités qui s’offrent auxprofessionnels de l’assurance africainedans les années à venir.Avec 1 500 millions de Dollars US de chiffred’affaires, le secteur de l’assurance dans lazone CIMA, c’est 0,27% de pénétrationdans le PIB de ladite zone pour la branche

de l’assurance-vie en 2014. En dépit d’uneaugmentation régulière de l’activité, onnote une régression de la pénétration del’assurance non vie de 0,80% à 0,68%entre 2002 et 2014 dans le PIB de l’espaceCIMA. Le marché africain francophone de lagestion des risques continue de présenterun visage très peu aguichant à la fois enassurance des personnes que des biens. Encause, l’inadéquation entre la croissanceéconomique des pays de la zone CIMA etl’évolution des activités d’assurance aucours de cette décade. Dans ces conditions,

le marché de l’assurance de la CIMA peineà décoller, contrairement à la France parexemple dont le marché a bougé de 6% en2014, porté principalement par lesassurances de personnes (+7.6%). Sur le plan de l’évolution de l’activité cesdernières années, le secteur de l’assurancedans la zone CIMA a enregistré unecroissance globale de 8% dont 12% pourl’assurance vie et 7% pour l’assurance nonvie. En revanche, pour l’année 2014, lesecteur a freiné de 5% à cause de la faibleaugmentation des primes non vie, alorsque les primes du segment vie ont pris

Les acteurs africains de l’assurance se sont rencontrés à Abidjan lors de la quarantième Assemblée Générale Annuelle de la Fédérationdes Sociétés d'Assurances de Droit National Africaines (FANAF) en Février dernier pendant quatre jours. Dans un contexte d’émergenceéconomique prôné par plus d’un pays membre de la FANAF, il a été retenu le thème suivant: «L'Assurance Africaine au cœur del'Émergence Économique ». Ce thème a été développé sous différentes formes y compris sous forme de panel animé par des expertsen matière d’assurance. C’est le cas du panel portant sur les « Enjeux futurs du marché de l’assurance dans la zone FANAF » animé parle Directeur Général d’Allianz Côte d’Ivoire Assurances-vie, M. Mamadou KONE, par ailleurs membre du Bureau Exécutif de la FANAFet membre du Comité des Experts de la CIMA. C’est donc un professionnel très averti qui a exposé les enjeux futurs du secteur del’assurance dans la zone FANAF sous le regard de ses pairs.

LE PRÉVOYANT - MAI 2016 • PAGE 14

ENJEUX

12,5% de croissance. Du côté del’assurance des biens, l’assurance maladieet l’assurance automobile ont été la basede la croissance sur ces dix dernièresannées. Elles pèsent près de 60% du chiffrede la zone CIMA. Sur le terrain del’assurance des personnes, c’est lacombinaison de la capitalisation et del’épargne à hauteur de plus de 50% quiexplique sa progression. Parlant des faiblesses dont sont victimesles compagnies d’assurance en zone CIMA,M. KONE Mamadou a exposé quelques unesd’entre elles. Évoquant l’assuranceautomobile comme étant la branche quinuit le plus à l’image de l’assurance, il aattiré l’attention sur le manque depromptitude des acteurs en matière deprise en charge des sinistres. Outre cetaspect, il a relevé aussi des entorses auxrègles élémentaires de gestion des sinistres(absence d’offres, barème d’indemnisationrevu à la baisse, paiement fractionné,…).Mauvaise foi dans l’application desconventions d’indemnisation et dans lepaiement des recours, mauvaiseorganisation interne et parcours « clients »long et pénible sont également desfaiblesses énumérées par ce professionnelde l’assurance. De l’analyse de cesfaiblesses, la conséquence est que desmilliers de victimes corporelles sont enattente d’indemnisation dont certainsdepuis plusieurs années. La seconde faiblesse est que les systèmesd’informations sont incomplets. Il y a doncnécessité de renforcer le système pouravoir des données fiables et complètes.Pour aller en profondeur, l’orateur de cepanel a mis en évidence un certain nombrede conséquences nées des systèmesd’informations lacunaires. Il s’agit entreautres de la défaillance au niveau desenregistrements des polices d’assurance,des infrastructures réseaux vétustes et trèspeu fiables. Toujours dans le même élan, lesparticipants ont pris connaissance d’unefiscalité handicapante pour ledéveloppement du secteur. En effet, alorsque des exonérations de la taxe sur lescontrats d’assurance de certaines branches

(assurances vie et maladie) non pas encoreété adoptées, elles sont cependanteffectives dans certains pays. Comme autrefaiblesse évoquée par l’Orateur, une largepartie des compagnies d’assurances sontsous capitalisées. Concrètement, cessociétés de gestion de risque ne disposentpas d’assez d’argent pour faire face à leursengagements vis-à-vis des clients. Cettesituation pourrait être un frein à lasouscription de police d’assurance par lesclients. Pour pallier donc cetteproblématique, des projets de relèvementdu capital social minimum sont d’ailleursen cours dans l’espace CIMA.Confiant en l’avenir du secteur del’assurance dans la zone FANAF, le patronde la compagnie Allianz Côte d’IvoireAssurances-Vie a partagé avec sonauditoire les opportunités qui s’offrent ausecteur de l’assurance. Il a misé en premierlieu sur la croissance démographique. D’unmilliard d’Africains aujourd’hui, l’Afriquepourrait comptabiliser deux milliards depersonnes les années à venir. Ainsi, lacompétition entre assureurs s’accroîtrapour détenir le plus grand volume, la plusgrande part de marché possible sur lesencours, seule manière de dégager unerentabilité à la marge. Avec les sociétésciviles (syndicats, ONG, etc) de plus en plusfortes, le secteur des assurances, comptetenu de sa faiblesse sera confronté auxjugements souvent très médiatiques de cesorganisations.

Intervenant sur le décollage économique,M. Koné a fait remarquer que laconsommation et l'investissement sont lesprincipaux moteurs économiques dont lesboutons n’attendent qu’à être activés pourassurer l’envol économique du continent.Depuis une décennie, l’Afrique a enregistréune croissance économique moyenne deprès 6%. Cette même croissance sera de5% dans les prochaines années, soutenuepar des progrès en matière degouvernance. Dès lors, pour tirer parti deces opportunités, les assureurs devrontfaire face à des défis à divers niveaux avecen tête de liste : les défis liés au pilotage desproduits et au lancement d’une nouvelleoffre. Il faut également mentionner deschallenges liés à la distribution, à la gestiondes ressources humaines et les défis liés àl’environnement réglementaire et aucontrôle de l’activité d’assurance. Au regard des opportunités qu’offrent lemarché francophone de l’assurance, lesacteurs du marché de l’assurance de laCIMA doivent fournir d’importants effortspour les saisir. Aussi, dans le déploiementde leurs stratégies de conquête de parts demarché, devraient-ils penser à inculquer laculture des produits d’assurance auxpopulations via les canaux decommunication tels que facebook, tweeter,…

LOH DAMAS

PAGE 15 - MAI 2016 • LE PRÉVOYANT

ENJEUX

Comment trouver et atteindreles assurés émergents ?

Du 15 au 18 Février 2016, lesspécialistes de la gestion desrisques s’étaient réunis dansl’enceinte du Sofitel Hôtel Ivoireà Abidjan pour prendre part à la

40ième Assemblée Générale Annuelle de laFANAF. Au cours de ces assises, AlfredYAMÉOGO, CEO des compagnies NSIAAssurances & NSIA Assurances Vie Congo apartagé avec ses confrères sa réflexion sur lanotion d’assuré émergent. Issu de la classe moyenne, « l’assuréémergent est une personne physique dont lerevenu s’est amélioré, lui permettant dedégager une part qui pourrait être affectée àla couverture de nouveaux besoins dont laprotection en ferait partie », selon leDirecteur Général de Nsia Congo. De partcette approche définitionnelle on s’aperçoitque cette frange de la population suscitebeaucoup d’intérêt dans l’environnementéconomique, particulièrement auprès desassureurs. La classe moyenne africaineenregistre une forte croissance et son niveaude vie converge au fil de l’eau vers celui desriches.

Assurés émergents, où lesdénicher ? À ce propos, Alfred YAMÉOGO a fait ressortirdans son exposé trois catégories d’assurésémergents. C’est ainsi qu’en premier lieu, sepositionne la classe moyenne. Il y a dix ans,l’Afrique manquait d’une classe moyenneforte, comme c’est le cas aujourd’hui enAfrique du Sud, au Ghana, en Côte d’Ivoire,etc…Dans son rapport du 6 Mai 2011 portantsur «La classe moyenne africaine », la BanqueAfricaine de Développement (BAD) estimaitque plus d’un tiers de la population ducontinent africain faisait désormais partie dela classe moyenne, soit environ 370 millions

d’Africains selon l’institution. Ilsdépenseraient quotidiennement entre 2 et20 Dollars US. Abordant la seconde catégorie d’assurésémergents, il faut noter les paysans del’agrobusiness. Ce sont des individus quidégagent d’importants revenus, notammentdes cultures de rente comme le café, le cacao,le haricot vert, les fruits et légumes qu’ilscommercialisent sur le marché local etinternational. Ces paysans constituent unebelle cible d’assurés émergents pour lesassureurs tant pour leurs activités que poureux-mêmes.

La troisième catégorie est relative auxactivités qui doivent obligatoirement êtreassurées selon l’exposant Alfred YAMÉOGO.C’est à juste titre qu’il a énuméré quelquesune de ces activités. Il est question entreautre des petits supermarchés, des magasinsde détail qui reçoivent du public et réalisentdes chiffres d’affaires non négligeables. Parconséquent, l’État devrait leur imposerl’assurance incendie des locaux par exemple,au même titre que l’assurance automobile.Même son de cloche dans le domaine de la

construction. De nombreux bâtiments sontérigés par des particuliers sans aucunecouverture d’assurance, et ce, malgré desrisques inhérents aux travaux deconstruction. Sur ce volet, l’État devrait aussiinstituer la souscription d’assurances pourcouvrir ces ouvrages. En somme, il convient de retenir que desparts de marché restent à conquérir par lestechniciens de l’assurance. Pour donc captercette cible très importante, ils devront fairepreuve de créativité à divers niveaux, maisbien plus en matière de stratégiecommerciale et de produits à distribuer. Quelle méthode de vente adapteraux assurés émergents ?La classe moyenne étant le premier grouped’assurés émergents, l’attention desassureurs sera plus focalisée sur elle. À cettefrange de la population africaine, lesassureurs peuvent offrir des produits de typeassurance automobile, couverture santé,assurance obsèques, assurance retraite. Desoffres bien à la portée du pouvoir d’achat deces populations. Parlant de distribution, l’onpeut explorer la voie de la bancassurance, latéléphonie mobile et micro assurance. Lapiste des mutuelles est également exploitablepour vendre les produits d’assurance à cettecible. Certes le taux de pénétration de l’assurancereste faible en Afrique (moins de 2%), lesacteurs de l’assurance africaine, et de laFANAF en particulier ont en leurs mains la cléde l’émergence assurantielle sur le continentnoir. Accoster la clientèle de la classemoyenne, être à son écoute, lui proposer desproduits répondant à ses besoins sont demanière non exhaustive ce qui pourrait êtrefait pour la séduire.

LOH DAMAS

Le secteur africain de l’assurance connaît un faible taux de pénétration surtout au niveau des classes moyennes, lesquelles constituentune véritable niche à explorer et à exploiter. Partant de ce fait, les professionnels africains de l’assurance s’évertuent à redéfinirl’assurance, pour mieux l’adapter aux besoins de ces particuliers dont le pouvoir d’achat et le volume ne cesse de croître en Afrique.

LE PRÉVOYANT - MAI 2016 • PAGE 16

LE CONSETL DES MINISTRES DESASSURANCES,Vu Ie Traité instituant une Organisationintégrée de l,industrie des Assurancesdans les Etats africains notamment enses arti.les 6, 39, 40, 41, et 42; Vu le communiqué final du Conseil desministres du 08 avril 2016; Vu le compterendu des travaux duComité des experts de la Conférencelnterafricaine des Marchés d'Assurancedu 28 mars au o6 avril 2016; Après avis du Comité des experts,

DÉCIDEARTICLE 1er : l'article 3o8 du code desassurances est modifié et complétécomme suit:

Article 308: Assurance directe à I'étranger: Il est interdit de souscrire une assurancedirecte d,un risque concernant unepersonne, un bien ou une responsatlilité,situé sur le territoire d,un Etat membreauprès d’une entreprise qui ne se seraitpas conformée aux prescriptions del'article 326. Les sociétés et lesorganismes spécialisés dans la fourniturede services d'assurance aux États dontun ou plusieurs États membres de laCIMA font partie ne sont pas concernés

par les dispositions du présent alinéa.Ces sociétés et organismes spécialisés nepeuvent cependant exercer leursactivités qu’après avoir obtenul'autorisation du Ministre en charge desassurances de I'État membre qui eninforme la commission Régionale deContrôle des Assurances.

Toute cession en réassurance à l’étranger,portant sur plus de 50% d’un risqueconcernant une personne, un bien ouune responsabilité, situé sur Ie territoired’un État membre à l’exception desbranches mentionnées aux paragraphes4, 5, 6, 11 et 12 de l’article 328, estsoumise à l’autorisation du Ministre encharge du secteur des assurances.

Nonobstant les dispositions du 2ème

alinéa ci-dessus, les risques relevant desbranches 1 (Accidents), 2 (Maladie), 3(Corps de véhicules terrestres autresque ferroviaires), 10 (Responsabilitéciviles véhicules terrestres automoteurs),7(Marchandises transportées), 20 (Vie,Décès), 21 (Assurances liées à des fondsd'investissement) 22 (OpérationsTontinières), 23 (capitalisation) del’article 328 ne peuvent en aucun cas êtrecédés en réassurance à l'étranger

CONFERENCE INTERAFRICAINE DES MARCHES D'ASSURANCES Par cession en réassurance à l'étranger,on entend toute cession en réassuranceà une société d'assurances ou deréassurance qui n'a pas son siège socialdans un État membre de la CIMA ou quin'exerce pas à partir d'une succursale,d'un bureau de souscription, dereprésentation ou de liaisonrégulièrement établi sur le territoire d'unÉtat membre.

Toute violation des dispositions duprésent article expose Ia sociétéd'assurances, I'intermédiare et l'assuré,chacun séparément, aux sanctionsprévues à l'article 333.3.

ARTICLE 2 : Le présent règlement serapublié au Bulletin Officiel de Iaconférence. ll prend effet le premierjourdu mois suivant sa date de publication.

Fait à Yaoundé, le 08 avril2016 Pour le Conseil des ministres,

REGLEMENT N°005 SIMA/PCMA/CE/2O16 MODIFIANTET COMPLETANT LES DISPOSITIONS DE L'ARTICLE 3O8 DU CODE

DES ASSURANCES PORTANTASSURANCE DIRECTEA L'ETRANGER

PAGE 17 - MAI 2016 • LE PRÉVOYANT

ENJEUX

Les opportunités de placement pourles sociétés en dehors de la zone CIMA

L’activité financière, c’est-à-direacquérir et gérer des actifsfinanciers, constitue unecomposante essentielle dumétier d’assureur. En plus des

engagements que prennent les assureursvis-à-vis de leurs clients, il est importantpour eux de détenir des actifs financiers, etcela dans le strict respect du Code desassurances. Mohamed BAH, Directeur Général Déléguéde SUNU. Participations a exposé sur lesopportunités de placement pour lescompagnies d’assurances en dehors de la

zone CIMA à l’occasion des 40ièmeAssemblées Générales de la FANAF àAbidjan. Dans son exposé, il a développé saréflexion autour de deux grands axes quesont : les placements en zone CIMA d’unepart et d’autre part, les placements hors dela zone CIMA.

Bilan des placements en zone CIMA Au démarrage de sa présentation, le SieurMohamed BAH a rappelé que l’article 335du code CIMA renfermait la liste desopportunités d’investissements financiers

offerts aux assureurs de la zone. À cet effet,on a les principaux postes que sont lesobligations d’État et assimilées et lesDépôts À Terme (DAT). Quant aux autrespostes, ils concernent les obligationscommerciales, les actions des sociétéscotées et non cotées en bourse, les OPCVM,les droits réels immobiliers et les prêtsgarantis des États. En termes de bilan, les derniers chiffresrelevés par la FANAF ont montré que laplupart des assureurs ont plus investi dansles DAT en 2012 et 2013. Les montantsinvestis se sont élevés à 34% à fin 2012 età 36% en 2013, pas loin d’atteindre le seuilmaximal de 40% exigés par le Code CIMA. La seconde ligne utilisée par lesinvestisseurs institutionnels concerne lesobligations d’État. En effet, les prises depositon ont été de 24% en 2012 et 23% en2013. Les droits réels immobiliers dont lesmontants investis par les sociétésd’assurances ont atteint 18% (2012) et17% (2013), et les actions, 17% sur lesdeux années viennent compléter le reste dela marche.

De bonnes opportunités de placements mais que de difficultés !Les DAT sont le placement de prédilectiondes assureurs au regard des chiffres de2012 et 2013, sans au doute à cause durisque moins élevé de perte. Toutefois,force est de constater que les taux offertssur ces placements sont en régression aufil du temps. Sans donner de chiffres,Mohamed BAH a soutenu qu’en Afrique del’Ouest, les taux sont peu faibles, tout lecontraire en Afrique Centrale, où les tauxsont très faibles.

Tous les spécialistes des investissements sur les marchés financiers s’accordent pour dire qu’« on ne met pas tous ses œufs dans lemême panier ». L’idéal en matière de placements financiers étant de diversifier ses actifs, les assureurs de la zone CIMA émettent déjàdes réflexions sur les opportunités d’investissements financiers en dehors de ladite zone.

Mohamed BAH,

Directeur Général

Délégué de SUNU

LE PRÉVOYANT - MAI 2016 • PAGE 18

ENJEUX

Mentionnant les marchés financiers,notamment la Bourse Régionale desvaleurs Mobilières (BRVM), les valeurstransigées (marché des actions etobligations) sont également très faiblescomparées aux quelques places boursièresvoisines. A ce niveau, au titre de l’année2015, le marché de la BRVM a enregistré1 026 millions USD, un montant largementinferieur à ceux des bourses ghanéenne(2 033 Millions USD) et nigériane (9 630Millions USD) au cours de la même année. En outre, il faut dépeindre le décalage entrel’offre et la demande sur le marché desactions. Prenons le cas de la BOA Mali(introduction toujours en cours) qui a missur le marché 400 000 actions pour unmontant de 8,79 milliards FCFA face à unedemande évaluée à plus de 61 milliardsFCFA. Illustrons davantage ce cas avec TotalSénégal, qui en plus d’avoir ouvert soncapital à hauteur de 3 à 4 milliards FCFAau marché, a émis de grosses barrières. Ils’agissait entre autre d’interdire auxinvestisseurs entreprises de souscrire àl’opération mais aussi de limiter lasouscription aux seuls résidentsparticuliers du Sénégal. Autant dedifficultés auxquelles sont confrontés lesassureurs et qui doivent trouver dessolutions. D’où l’éclosion d’une alternativeimmédiate, à savoir les placements hors dela zone CIMA.

Placements hors Zone CIMA, une piste à explorer Face aux difficultés qui frappent lesassureurs de la zone CIMA en matière deplacements, il est normal d’envisager oud’explorer d’autres horizonsd’investissements. Quelques raisonssuffisent à motiver ces placements àl’étranger. Revenir à l’esprit de départ ducode CIMA, telle est la première raisonévoquée par M. BAH. À la genèse, selon leCode CIMA, il est écrit que les assureurs ontla possibilité d’effectuer des placements endehors de la zone. Mais dans la pratique,cela n’a pas toujours été le cas. Poursuivant dans le même ordre d’idées,Mohamed BAH a attiré l’attention de sespairs sur la nécessité de faire bénéficier

aux assurés des opportunités deplacements situés dans les autres pays. Lescompagnies d’assurances-vie, étant plusportées sur les placements financiers, ilfaut leur permettre de diversifiergéographiquement leurs investissements.Au-delà, il faut leur permettre d’anticiperles besoins de certains assurés (GrandsComptes) pour qui, la diversificationgéographique des placements desassureurs est un élément fondamental desouscription. Relativement au mode opératoire, desdécisions utiles devraient être prises parles autorités de la CIMA. Celles-cipourraient être en rapport avec lalimitation de taux des actifs autorisés ou dedéclaration préalable à la Direction

Nationale des Assurances sous certainesconditions à définir par les patrons de laCIMA. A coté, mettre en place un systèmede suivi des actifs engagés dans lereporting annuel des compagnies. Endernier ressort, faire face aux problèmes dechange et aux règles de congruence ???????au sein de la CEDEAO et CEEAC, deuxespaces économiques où a débuté cetteouverture sur l’extérieur. Le déploiement de ces mesures marqueraun véritable tournant dans l’industrie desassurances en zone CIMA. Elles ouvrirontainsi la porte des opportunités auxcompagnies de la zone d’investir dans dessociétés d’assurances situées hors zone.

LOH DAMAS

Résolutions adoptées par la quarantièmeassemblée générale de la FANAF tenue à abidjan, du 15 au 18 février 2016

résolution n°1 :sur le rapport d’activitésL’Assemblée Générale approuve le rapportd’activités pour l’exercice 2015 et félicite leBureau Exécutif pour le travail accompli.

résolution n°2 : sur les comptes de l’année 2015L’Assemblée Générale, après avoir entendule Rapport du Bureau Exécutif et duCommissaire aux Comptes sur les étatsfinanciers de l’exercice clos au 31Décembre 2015, adopte lesdits comptes etlui en donne quitus.

résolution n°3 : sur le budget 2016L’Assemblée Générale arrête le budget del’exercice 2016 en recettes et dépenses à lasomme de sept cent soixante un millionsquatre cent cinquante mille francs CFA(761 450 000 FCFA) et maintien lemontant de la cotisation de chaque SociétéMembre à Deux millions cinq cent millefrancs CFA (2 500 000 FCFA) payable avantle 31 mai 2016.L’Assemblée Générale exhorte les SociétésMembres à adresser au Secrétariat GénéralPermanant, une copie de l’ordre devirement de leurs cotisations pour luipermettre d’identifier les donneurs d’ordredes cotisations reçues par virementbancaire.

résolution n°4 : sur les subventionsL’Assemblée Générale décide d’allouerpour l’année 2016, une subvention d’unmontante de 20 000 000 FCFA (Vingtmillions francs CFA) à l’InstitutInternational des Assurances de Yaoundé(IIA).

résolutions n°5 : adhésion des sociétésL’Assemblée Générale accepte lesdemandes d’adhésion formulées par lesSociétés suivantes :1. CIF VIE DU BÉNIN ;2. SUNU VIE ASSURANCE BURKINA FASO ;3. SAAR COTE D’IVOIRE ;4. ASSURANCES DU GABON ;5. AFRICAINE DES ASSURANCES (GUINÉEÉQUATORIALE) ;6. SAAR SÉNÉGALLesdites Sociétés deviendront membres àpart entière dès l’acquittement des droitsd’adhésion dont le montant est fixé à cinqcent mille francs CFA (500 000 FCFA) ainsique de la cotisation annuelle dont lemontant est fixé à deux millions cinq centmille francs CFA (2 500 000 FCFA).

résolution n°6 : a la recherche de l’assuré émergentL’Assemblée Générale, après avoir défini leconcept de l’assuré émergent comme étantla nouvelle classe sociale dont le niveau de

vie est nettement amélioré par rapport à lapopulation démunie, recommande auxassureurs de mener :1. Un travail préliminaire en vue de lapromotion d’une assurance innovante ;2. Les actions en matière de célérité etd’innovation dans le règlement dessinistres, notamment par la mise en œuvredu constat amiable et du constatélectronique et le déploiement d’outilspermettant de mesurer la qualité duservice rendu ;3. La communication à l’endroit despopulations utilisant les nouveaux canauxde communication tels que facebook,tweeter ;4. L’identification de façon précise desrisques encourus et la présentation desproduits adaptés et accessibles ;5. Les démarches en direction des pouvoirspublics pour aboutir à une réglementationet une fiscalité plus incitative etl’élargissement du champ des assurancesobligataires.

résolution n°7 : La couverturedes grands risquesL’Assemblée Générale, après avoir débattude la problématique relative à lacouverture des grands risques en AfriqueFrancophone, recommande :

1. Sur le manque de technicité des

acteurs locaux :

− L’élaboration et la mise en place d’un plan

La Fédération des Sociétés d’Assurance de Droit National Africaines (FANAF) s’est réunie en Assemblée Générale du 15 au 18 Février2016 à Abidjan au Sofitel Hôtel Ivoire sur le thème : « L’Assurance Africaine au cœur de l’Émergence Économique ». Les délégués, quise sont réjouis de l’atmosphère chaleureuse qui a prévalu tout au long de leurs travaux, ont adopté les Résolutions ci-dessous :

PAGE 19 - MAI 2016 • LE PRÉVOYANT

ENJEUX

LE PRÉVOYANT - MAI 2016 • PAGE 20

ENJEUX

de formation des ressources humaines surla cotation et le règlement des sinistresd’une part et des experts en évaluation desrisques d’autre part− L’introduction par l’IIA dans son plan derecrutement et de formation des étudiants,des profils d’ingénieurs.

2. Sur la faiblesse de la surface financière

et de la modicité des capacités offertes

par les marchés

− Le relèvement du capital social desCompagnies avec un seuil suffisant defonds propres.− La mise en place au niveau des DirectionNationales d’Assurances de mécanismes decontrôle, de l’effectivité de l’absorption dela capacité interne du marché avantd’autoriser l’internationalisation du risque.− La mise en place au niveau des

Associations professionnelles de pools degrands risques aussi bien pour la tarificationque pour le règlement des sinistres.

3. Sur le règlement des sinistres

L’Assemblée Générale, pour permettre aumarché d’instaurer la confianceindispensable au placement des grandsrisques des Compagnies d’Assuranceslocales, recommande :− La mise en place de conventiond’indemnisation rapide des assurés− La mise en place au sein des AssociationsProfessionnelles des commissionspermanentes des recours intercompagnies.Date et lieu de la 41ième AssembléeGénérale Annuelle de la FANAFA l’invitation de la Fédération Marocainedes Sociétés d’Assurances et deRéassurance, la 41ième Assemblée

Générale de la FANAF se tiendra en Février2017 à Marrakech, au Royaume du Maroc.

Motion spéciale de remerciementL’Assemblée Générale de la FANAF qui s’esttenue en session ordinaire etextraordinaire du 15 au 18 Février 2016 auSofitel Hôtel Ivoire d’Abidjan adopte :La lecture d’une motion spéciale à l’adressedu Président de la République :− Réitère ses remerciements chaleureux aupeuple ivoirien− Exprime sa profonde gratitude auxassureurs et intermédiaires ivoiriens ainsiqu’à l’ensemble des agents decommunication pour leur contribution aubon déroulement et à la réussite desprésentes assises.

Fait à Abidjan, le 18 février 2016

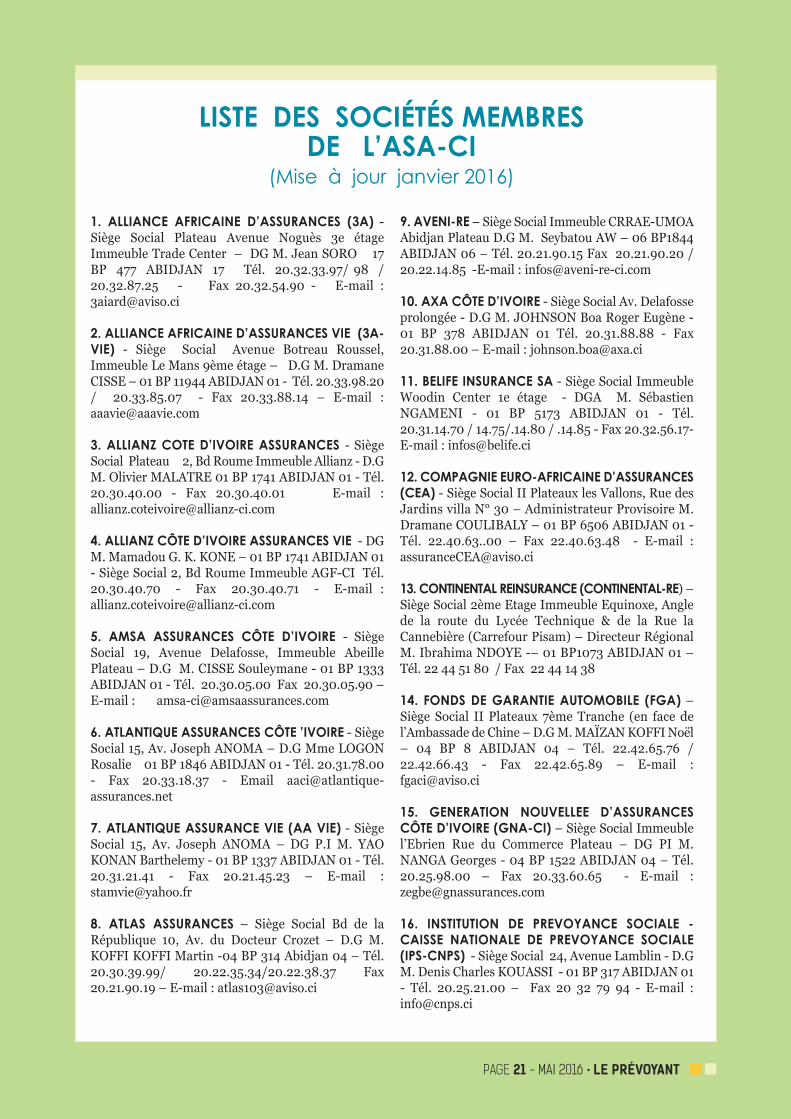

Liste des sociÉtÉs memBres de L’asa-ci

(Mise à jour janvier 2016)

1. aLLiance aFricaine d’assurances (3a) -Siège Social Plateau Avenue Noguès 3e étageImmeuble Trade Center – DG M. Jean SORO 17BP 477 ABIDJAN 17 Tél. 20.32.33.97/ 98 /20.32.87.25 - Fax 20.32.54.90 - E-mail :[email protected]

2. aLLiance aFricaine d’assurances Vie (3a-Vie) - Siège Social Avenue Botreau Roussel,Immeuble Le Mans 9ème étage – D.G M. DramaneCISSE – 01 BP 11944 ABIDJAN 01 - Tél. 20.33.98.20/ 20.33.85.07 - Fax 20.33.88.14 – E-mail :[email protected]

3. aLLianZ cote d’iVoire assurances - SiègeSocial Plateau 2, Bd Roume Immeuble Allianz - D.GM. Olivier MALATRE 01 BP 1741 ABIDJAN 01 - Tél.20.30.40.00 - Fax 20.30.40.01 E-mail :[email protected]

4. aLLianZ cÔte d’iVoire assurances Vie - DGM. Mamadou G. K. KONE – 01 BP 1741 ABIDJAN 01- Siège Social 2, Bd Roume Immeuble AGF-CI Tél.20.30.40.70 - Fax 20.30.40.71 - E-mail :[email protected]

5. amsa assurances cÔte d’iVoire - SiègeSocial 19, Avenue Delafosse, Immeuble AbeillePlateau – D.G M. CISSE Souleymane - 01 BP 1333ABIDJAN 01 - Tél. 20.30.05.00 Fax 20.30.05.90 –E-mail : [email protected]

6. atLantiQue assurances cÔte ’iVoire - SiègeSocial 15, Av. Joseph ANOMA – D.G Mme LOGONRosalie 01 BP 1846 ABIDJAN 01 - Tél. 20.31.78.00- Fax 20.33.18.37 - Email [email protected]

7. atLantiQue assurance Vie (aa Vie) - SiègeSocial 15, Av. Joseph ANOMA – DG P.I M. YAOKONAN Barthelemy - 01 BP 1337 ABIDJAN 01 - Tél.20.31.21.41 - Fax 20.21.45.23 – E-mail :[email protected]

8. atLas assurances – Siège Social Bd de laRépublique 10, Av. du Docteur Crozet – D.G M.KOFFI KOFFI Martin -04 BP 314 Abidjan 04 – Tél.20.30.39.99/ 20.22.35.34/20.22.38.37 Fax20.21.90.19 – E-mail : [email protected]

9. aVeni-re – Siège Social Immeuble CRRAE-UMOAAbidjan Plateau D.G M. Seybatou AW – 06 BP1844ABIDJAN 06 – Tél. 20.21.90.15 Fax 20.21.90.20 /20.22.14.85 -E-mail : [email protected]

10. aXa cÔte d’iVoire - Siège Social Av. Delafosseprolongée - D.G M. JOHNSON Boa Roger Eugène -01 BP 378 ABIDJAN 01 Tél. 20.31.88.88 - Fax20.31.88.00 – E-mail : [email protected]

11. BeLiFe insurance sa - Siège Social ImmeubleWoodin Center 1e étage - DGA M. SébastienNGAMENI - 01 BP 5173 ABIDJAN 01 - Tél.20.31.14.70 / 14.75/.14.80 / .14.85 - Fax 20.32.56.17-E-mail : [email protected]

12. comPaGnie euro-aFricaine d’assurances(cea) - Siège Social II Plateaux les Vallons, Rue desJardins villa N° 30 – Administrateur Provisoire M.Dramane COULIBALY – 01 BP 6506 ABIDJAN 01 -Tél. 22.40.63..00 – Fax 22.40.63.48 - E-mail :[email protected]

13. continentaL reinsurance (continentaL-re) –Siège Social 2ème Etage Immeuble Equinoxe, Anglede la route du Lycée Technique & de la Rue laCannebière (Carrefour Pisam) – Directeur RégionalM. Ibrahima NDOYE -– 01 BP1073 ABIDJAN 01 –Tél. 22 44 51 80 / Fax 22 44 14 38

14. Fonds de Garantie automoBiLe (FGa) –Siège Social II Plateaux 7ème Tranche (en face del’Ambassade de Chine – D.G M. MAÏZAN KOFFI Noël– 04 BP 8 ABIDJAN 04 – Tél. 22.42.65.76 /22.42.66.43 - Fax 22.42.65.89 – E-mail :[email protected]

15. Generation nouVeLLee d’assurancescÔte d’iVoire (Gna-ci) – Siège Social Immeublel’Ebrien Rue du Commerce Plateau – DG PI M.NANGA Georges - 04 BP 1522 ABIDJAN 04 – Tél.20.25.98.00 – Fax 20.33.60.65 - E-mail :[email protected]

16. institution de PreVoYance sociaLe -caisse nationaLe de PreVoYance sociaLe(iPs-cnPs) - Siège Social 24, Avenue Lamblin - D.GM. Denis Charles KOUASSI - 01 BP 317 ABIDJAN 01- Tél. 20.25.21.00 – Fax 20 32 79 94 - E-mail :[email protected]

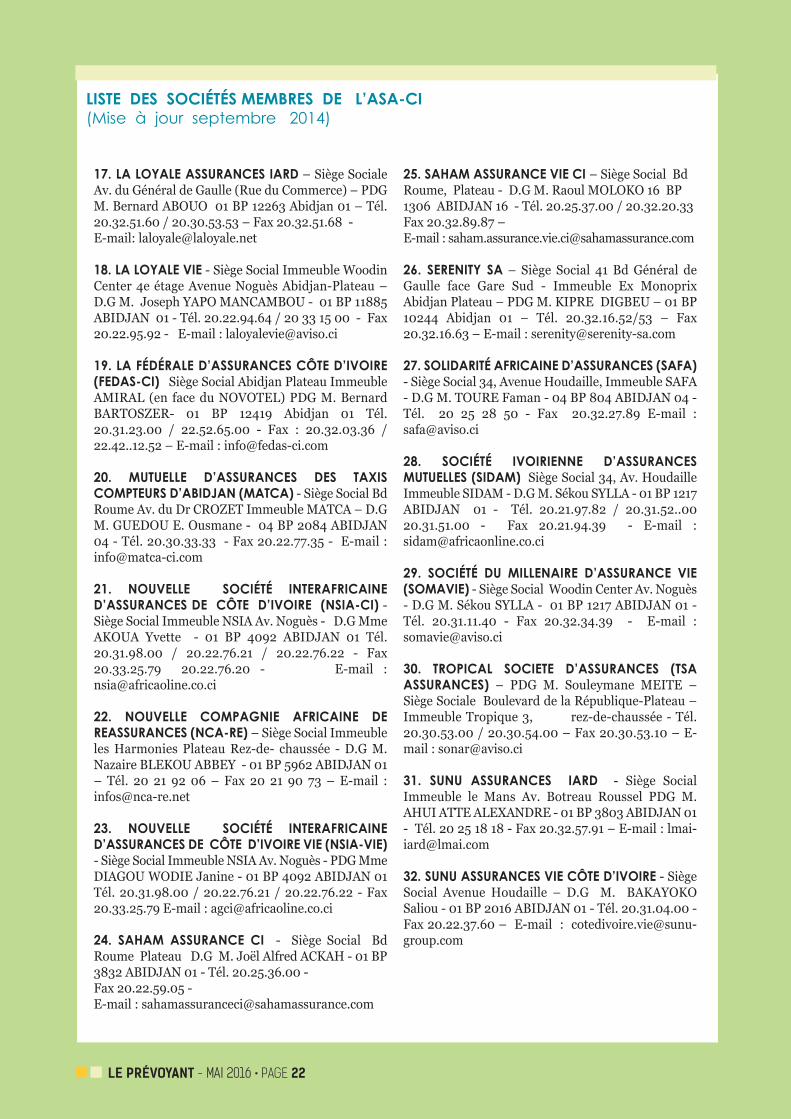

PAGE 21 - MAI 2016 • LE PRÉVOYANT

17. La LoYaLe assurances iard – Siège SocialeAv. du Général de Gaulle (Rue du Commerce) – PDGM. Bernard ABOUO 01 BP 12263 Abidjan 01 – Tél.20.32.51.60 / 20.30.53.53 – Fax 20.32.51.68 - E-mail: [email protected]

18. La LoYaLe Vie - Siège Social Immeuble WoodinCenter 4e étage Avenue Noguès Abidjan-Plateau –D.G M. Joseph YAPO MANCAMBOU - 01 BP 11885ABIDJAN 01 - Tél. 20.22.94.64 / 20 33 15 00 - Fax20.22.95.92 - E-mail : [email protected]

19. La FÉdÉraLe d’assurances cÔte d’iVoire(Fedas-ci) Siège Social Abidjan Plateau ImmeubleAMIRAL (en face du NOVOTEL) PDG M. BernardBARTOSZER- 01 BP 12419 Abidjan 01 Tél.20.31.23.00 / 22.52.65.00 - Fax : 20.32.03.36 /22.42..12.52 – E-mail : [email protected]

20. mutueLLe d’assurances des taXiscomPteurs d’aBidJan (matca) - Siège Social BdRoume Av. du Dr CROZET Immeuble MATCA – D.GM. GUEDOU E. Ousmane - 04 BP 2084 ABIDJAN04 - Tél. 20.30.33.33 - Fax 20.22.77.35 - E-mail :[email protected]

21. nouVeLLe sociÉtÉ interaFricained’assurances de cÔte d’iVoire (nsia-ci) -Siège Social Immeuble NSIA Av. Noguès - D.G MmeAKOUA Yvette - 01 BP 4092 ABIDJAN 01 Tél.20.31.98.00 / 20.22.76.21 / 20.22.76.22 - Fax20.33.25.79 20.22.76.20 - E-mail :[email protected]

22. nouVeLLe comPaGnie aFricaine dereassurances (nca-re) – Siège Social Immeubleles Harmonies Plateau Rez-de- chaussée - D.G M.Nazaire BLEKOU ABBEY - 01 BP 5962 ABIDJAN 01– Tél. 20 21 92 06 – Fax 20 21 90 73 – E-mail :[email protected]

23. nouVeLLe sociÉtÉ interaFricained’assurances de cÔte d’iVoire Vie (nsia-Vie)- Siège Social Immeuble NSIA Av. Noguès - PDG MmeDIAGOU WODIE Janine - 01 BP 4092 ABIDJAN 01Tél. 20.31.98.00 / 20.22.76.21 / 20.22.76.22 - Fax20.33.25.79 E-mail : [email protected]

24. saHam assurance ci - Siège Social BdRoume Plateau D.G M. Joël Alfred ACKAH - 01 BP3832 ABIDJAN 01 - Tél. 20.25.36.00 - Fax 20.22.59.05 - E-mail : [email protected]

25. saHam assurance Vie ci – Siège Social BdRoume, Plateau - D.G M. Raoul MOLOKO 16 BP1306 ABIDJAN 16 - Tél. 20.25.37.00 / 20.32.20.33Fax 20.32.89.87 – E-mail : [email protected]

26. serenitY sa – Siège Social 41 Bd Général deGaulle face Gare Sud - Immeuble Ex MonoprixAbidjan Plateau – PDG M. KIPRE DIGBEU – 01 BP10244 Abidjan 01 – Tél. 20.32.16.52/53 – Fax20.32.16.63 – E-mail : [email protected]

27. soLidaritÉ aFricaine d’assurances (saFa)- Siège Social 34, Avenue Houdaille, Immeuble SAFA- D.G M. TOURE Faman - 04 BP 804 ABIDJAN 04 -Tél. 20 25 28 50 - Fax 20.32.27.89 E-mail :[email protected]

28. sociÉtÉ iVoirienne d’assurancesmutueLLes (sidam) Siège Social 34, Av. HoudailleImmeuble SIDAM - D.G M. Sékou SYLLA - 01 BP 1217ABIDJAN 01 - Tél. 20.21.97.82 / 20.31.52..0020.31.51.00 - Fax 20.21.94.39 - E-mail :[email protected]

29. sociÉtÉ du miLLenaire d’assurance Vie(somaVie) - Siège Social Woodin Center Av. Noguès- D.G M. Sékou SYLLA - 01 BP 1217 ABIDJAN 01 -Tél. 20.31.11.40 - Fax 20.32.34.39 - E-mail :[email protected]

30. troPicaL societe d’assurances (tsaassurances) – PDG M. Souleymane MEITE –Siège Sociale Boulevard de la République-Plateau –Immeuble Tropique 3, rez-de-chaussée - Tél.20.30.53.00 / 20.30.54.00 – Fax 20.30.53.10 – E-mail : [email protected]

31. sunu assurances iard - Siège SocialImmeuble le Mans Av. Botreau Roussel PDG M.AHUI ATTE ALEXANDRE - 01 BP 3803 ABIDJAN 01- Tél. 20 25 18 18 - Fax 20.32.57.91 – E-mail : [email protected]

32. sunu assurances Vie cÔte d’iVoire - SiègeSocial Avenue Houdaille – D.G M. BAKAYOKOSaliou - 01 BP 2016 ABIDJAN 01 - Tél. 20.31.04.00 -Fax 20.22.37.60 – E-mail : [email protected]

Liste des sociÉtÉs memBres de L’asa-ci(Mise à jour septembre 2014)

LE PRÉVOYANT - MAI 2016 • PAGE 22