Embed Size (px)

Citation preview

Mod. 3 : Application PCGR

Chap. 6 : Éléments passif

Plan

• Introduction

1) Général

2) Passif à court terme (C.T.)

3) Dette à long terme (L.T.)

4) Impôts sur les bénéfices

• Conclusion

Introduction

• Idem éléments actif– Rappel PCGR

• Définition et sources• Vs conventions ctb

– Problèmes ctb• Nature, constatation et mesure• Présentation

– Critères « solutions »• Problèmes normalisés• Problèmes non normalisés

– Utilisateurs et besoins – Sources PCGR

• Latitude gén. restreinte pour passif

1) Général

1.1) Nature

1.2) Constatation

1.3) Mesure

1.4) Présentation

1.1) Nature (général)

• Définition (3 caractéristiques)– Sacrifice futur;– Rien faire pour éviter;– Opérations/faits passés.

• Exemples particuliers1.1.1) Obligations morales;1.1.2) Engagements d’achats;1.1.3) Éventualités;1.1.4) Crédits reportés.

1.1.1) Obligations morales

• Chapitre 1000– Principe primauté substance sur forme;– Déf. passif = « pas éviter » >< légal (1000.32); – Reconnaissance explicite (1000.34).

• Exemples– $ pour dommages subis, sans oblig. légale;– $ pour marchand. endommag., sans oblig. lég.

1.1.2) Engagements d’achats

• Chapitre 3280 (engagements contractuels)– Exposé sommaire engagement important

• Fct situation fin. actuelle ou exploitation future;

• Nature diverse (4).

• Déf. passif (3 caract.)– 2 et 3e caract. fct not. caractère résiliable.

• Perte sur engagement d’achat (norme US)– Exemple p. 6-7.

1.1.3) Éventualités

• Chapitre 3290 (éventualités)– Déf.: situat. incert., gain/perte, issue ult. év. fut. – Synthèse recomm. (fig. 6.1, p. 6-8).

• Déf. passif (3 caract.)– 1ère caract. fct probabilité.

• Critique Chapitre 3290– Pour: cert. cohér. Chap. 1000 (déf. + const.)

• Mais : asym. gain/perte, mesure incert. (prob. moy.).– Contre: assujet. activ.rég., impact ctb sur év.fut.

• Quest. (p. 6-9) et Cas (chap. 17, C6, p. 310)

1.1.4) Crédits reportés

• Exemples – Prime émission obligation;

– Aide gouvernementale reportée.

• Déf. passif (3 caract.)– ? not. 1ère caract. = sacrifice futur.

• Explicitement prévu Chapitre 1000 (.26)– Primauté résultats sur bilan ?

1.2) Constatation (général)

• Rappel (Qu ’est-ce ?)

• Critères généraux (2):

– Probable;

– Base mesure + estimation raisonnable.

• Exemple

– Éventualités.

1.3) Mesure (général)

• Hab. moins problématique que actif– Plupart éléments passif = monétaires (val. fixe).

• Base selon Chapitre 1000 (.53 à .58)– Surtout : coût historique (origine)

• Coût = Actual. (cap. + int.) taux effectif date émis.;• JV = Actual. (cap. + int.) taux effectif courant.

– Autres (rares) (1000.54)• Valeur actualisée (RdeR).

• Valeurs intrant vs extrant.• Bénéfice « écono. » vs ctb.

1.4) Présentation (général)

• Bilan – Si constatation;– Catégories (2)

• Passif à court terme;• Dette à long terme.

– Crédits reportés.• Notes complémentaires

– Conventions comptables;– « Détails »;– Si pas constatation (ex.: perte évent., év. post.).

2) Passif à court terme

• Introduction

– Latitude restreinte normes Canada;

– Vs actif à C.T. (évaluation solvabilité).

2.1) Nature

2.2) Mesure

2.3) Présentation

2.1) Nature (passif à C.T.)

• Passif (3 caract.)

• Définition (1510.03)– Sommes à payer;

– Année suit bilan OU cycle exp. > 1 an.

• Exclusion (1510.06)– Accords contract. remb. pas actif C.T.

• Cas (MGLBD, chap. 17, C4, p. 309)

2.2) Mesure (passif C.T.)

• Règle générale = coût historique (origine)

• Éléments monétaires

– Pour la plupart;

– Exceptions (éléments non monétaires)

• Produits reçus d’avance (la plupart);

• Provision pour garanties.

2.3) Présentation (passif C.T.)

• Classement par nature (1510.07)– Emprunts bancaires, fournisseurs…– Postes distincts pour apparentés;– Bon normal. faire ressortir total.

• Dettes garanties (1510.08)– Désignées comme telles + poste distinct.

• Subd. C./L.T. peut pas approp. (sect.) (.09)

3) Dette à long terme

• Introduction

– Latitude restreinte normes Canada;

– Dette gén. (oblig., hypo.) et part. (cont. loc.,…)

3.1) Nature

3.2) Mesure

3.3) Présentation

3.1) Nature (dette L.T.)

• Passif (3 caract.);

• L.T. (> 1 an ou cycle exploit.);

• Générale (3210 et 3860) vs particul.:– Frais futurs enlèv. immo. + rest. lieux (3061);

– Contrats de location (3065);

– Avantages sociaux futurs (3461);

– Impôts sur les bénéfices (3465).

3.2) Mesure (dette L.T.)

• Règle générale = coût historique (origine)– Actual. (cap. + int.) taux effectif date émis.;– Cas (MGLBD, chap. 18, C2, p. 328).

• Choix comptables– Amortis. escompte/prime: intérêt réel/linéaire;– Ctb frais d’émission (3 façons) (Jonglez, p. 25).

• Cas particuliers3.2.1) Refinancement dette;3.2.2) Désendettement;3.2.3) Dette convertible.

3.2.1) Refinancement dette

• Comment ctb perte? (N.B. avantag. écono.)– Solutions théoriques (3)

• Imputation (remb. + refinanc. = 2 opérat. distinctes)• Capitalisation + amort. durée restante dette ref.;• Capitalisation + amort. durée nouvelle dette.

– CPN 88 (MGDL, fig. 18.14, p. 18.39)• Règlement (imput.) vs modif. (cap. + amort. d. rest.)

• Comment ctb frais affér.(not.: auprès tiers)?– CPN 88 (MGDL, tab. 18.7, p. 18.43).

3.2.2) Désendettement

• Types (2): légal, de fait.• Désendettement légal (Defeasance)

– Gain/perte sur désendettement légal.

• Désendettement de fait (In-Substance Def.)– Déf.: dépôt fiducie irrévocable $ cap. + int.– Question théo.: opération élimine-t-elle dette?

• Oui, selon SFAS No. 76 (primauté subs./forme);• Non, selon certains: dette éteinte = remboursée;• Oui/non: «emp. obl., solde net après compensation».

3.2.3) Dette convertible

• Date émission– Privilège conversion =? Valeur distincte (SA-);

• N.B. incidence sur le bénéfice ($ esc./prim.).– Oui, selon Chapitre 3860 (Instruments financ.).

• Date conversion– Méthode valeur ctb (pratique) vs VM (théo.);– Convers. entre 2 dates intérêts = ctb (CPN 58).

• Rembours. oblig. avant échéance (CPN 96)– Répartir contrepartie entre passif et C.P.

• N.B. implique gain/perte (résult.) + opérat. C.P.

3.3) Présentation (dette L.T.)

• Objet Chap. 3210 (en plus Chap. 3860)– Description (3210.02);– Versements cap. 5 ans (note) + portion CT;– Partic.: tit. rach. pas ann., mon. étr., dett. gar.;– Tout manquement (3210.08);– Intérêts dette L.T.(esc./prim.+frais émis.) = dist.

• Choix présentation– Escompte/prime distinct. vs non(dette=VN/VC)

• Oblig. distinct. dettes part. (cont. loc.,…)

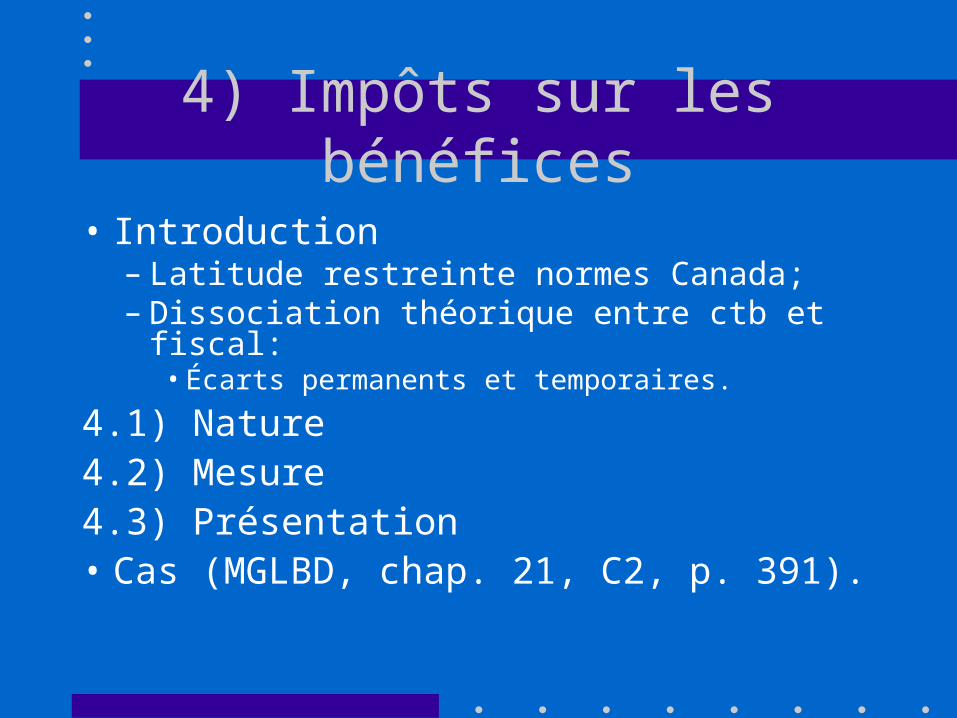

4) Impôts sur les bénéfices

• Introduction– Latitude restreinte normes Canada;– Dissociation théorique entre ctb et fiscal:

• Écarts permanents et temporaires.

4.1) Nature4.2) Mesure4.3) Présentation• Cas

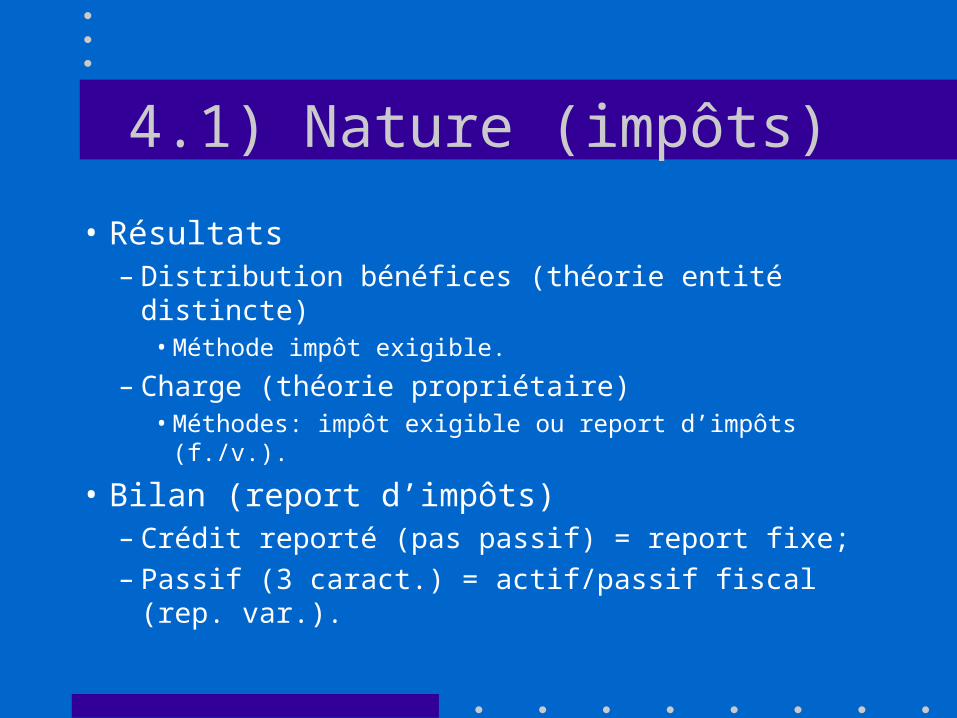

4.1) Nature (impôts)

• Résultats– Distribution bénéfices (théorie entité distincte)

• Méthode impôt exigible.

– Charge (théorie propriétaire)• Méthodes: impôt exigible ou report d’impôts (f./v.).

• Bilan (report d’impôts)– Crédit reporté (pas passif) = report fixe;– Passif (3 caract.) = actif/passif fiscal (rep. var.).

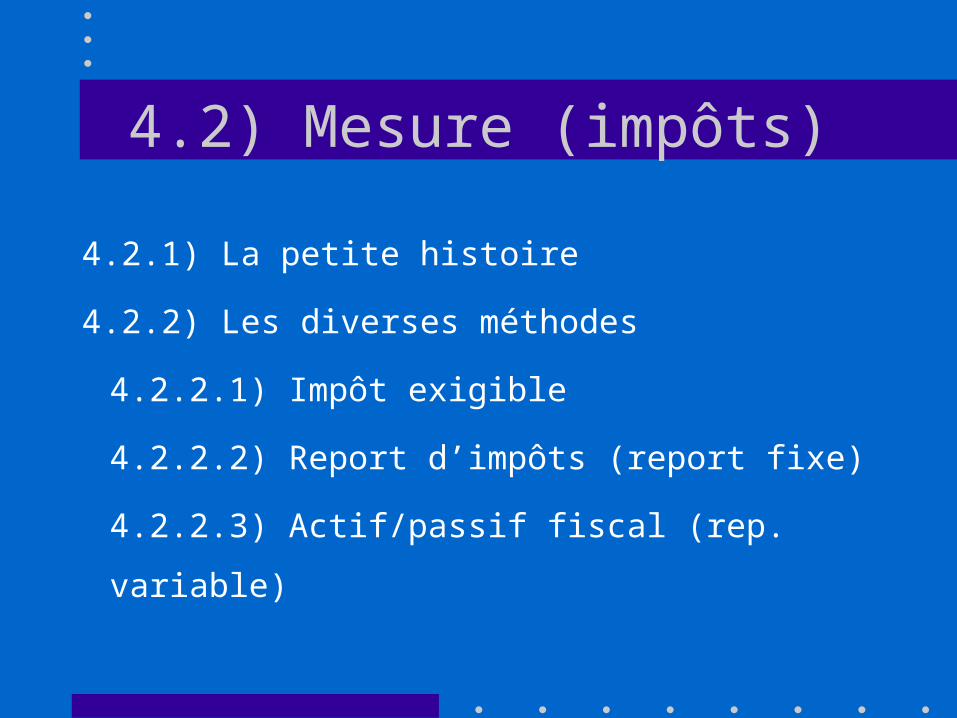

4.2) Mesure (impôts)

4.2.1) La petite histoire

4.2.2) Les diverses méthodes

4.2.2.1) Impôt exigible

4.2.2.2) Report d’impôts (report fixe)

4.2.2.3) Actif/passif fiscal (rep. variable)

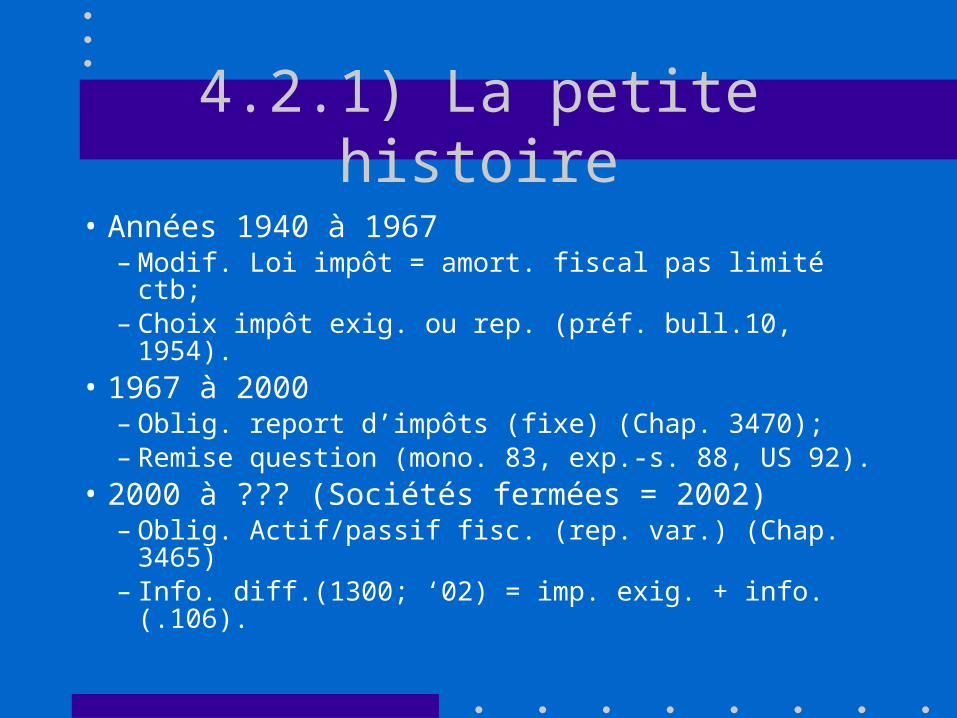

4.2.1) La petite histoire

• Années 1940 à 1967– Modif. Loi impôt = amort. fiscal pas limité ctb;– Choix impôt exig. ou rep. (préf. bull.10, 1954).

• 1967 à 2000– Oblig. report d’impôts (fixe) (Chap. 3470);– Remise question (mono. 83, exp.-s. 88, US 92).

• 2000 à ??? (Sociétés fermées = 2002)– Oblig. Actif/passif fisc. (rep. var.) (Chap. 3465)– Info. diff.(1300; ‘02) = imp. exig. + info.(.106).

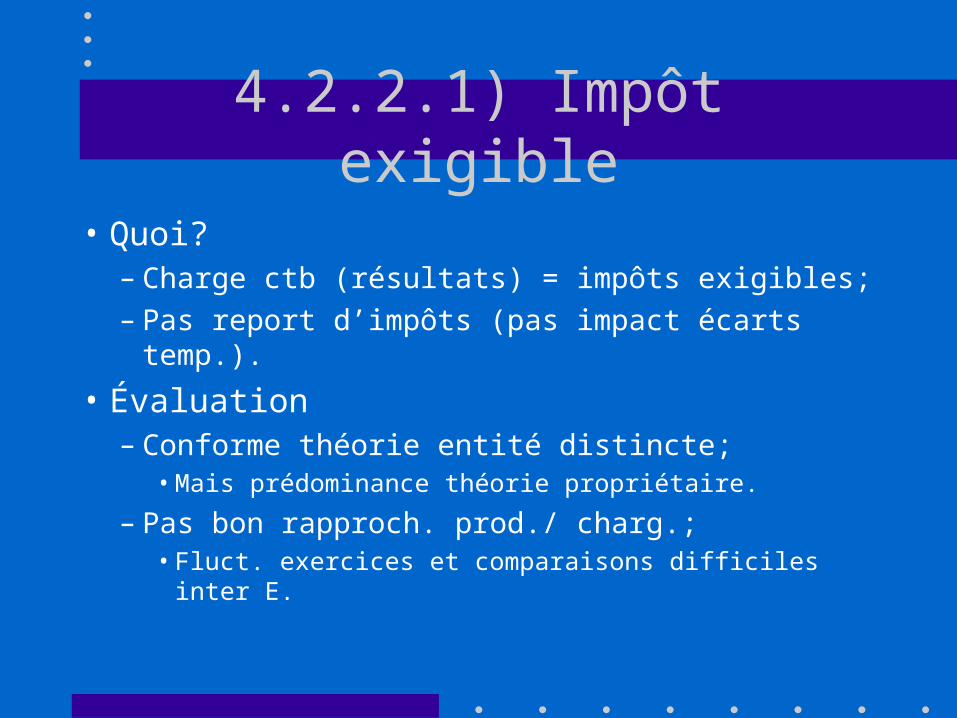

4.2.2.1) Impôt exigible

• Quoi?– Charge ctb (résultats) = impôts exigibles;– Pas report d’impôts (pas impact écarts temp.).

• Évaluation– Conforme théorie entité distincte;

• Mais prédominance théorie propriétaire.

– Pas bon rapproch. prod./ charg.;• Fluct. exercices et comparaisons difficiles inter E.

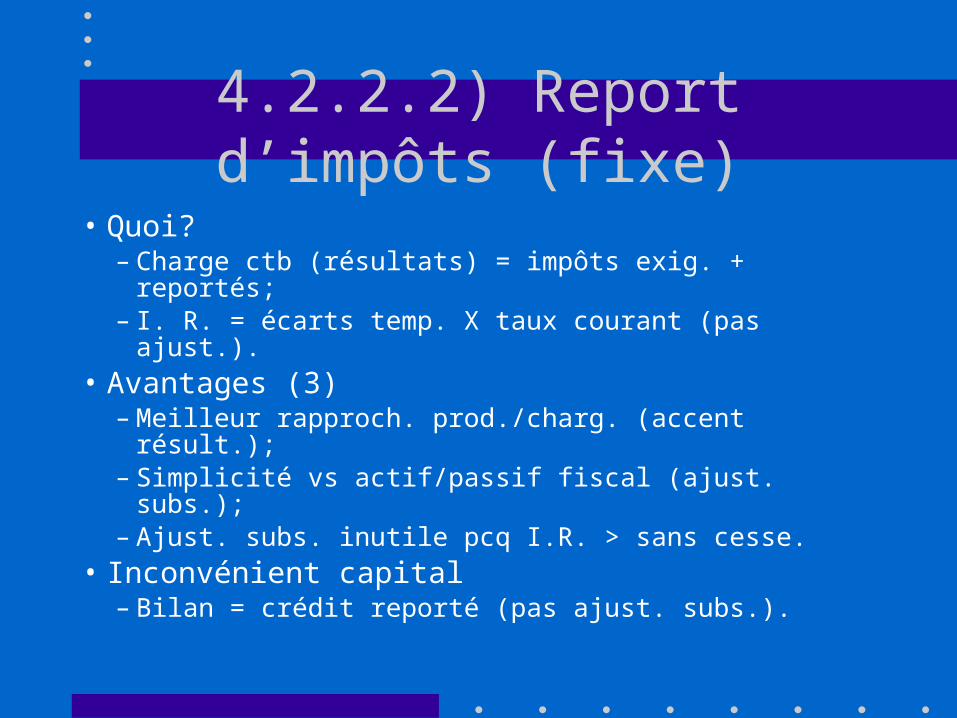

4.2.2.2) Report d’impôts (fixe)

• Quoi?– Charge ctb (résultats) = impôts exig. + reportés;– I. R. = écarts temp. X taux courant (pas ajust.).

• Avantages (3)– Meilleur rapproch. prod./charg. (accent résult.);– Simplicité vs actif/passif fiscal (ajust. subs.);– Ajust. subs. inutile pcq I.R. > sans cesse.

• Inconvénient capital– Bilan = crédit reporté (pas ajust. subs.).

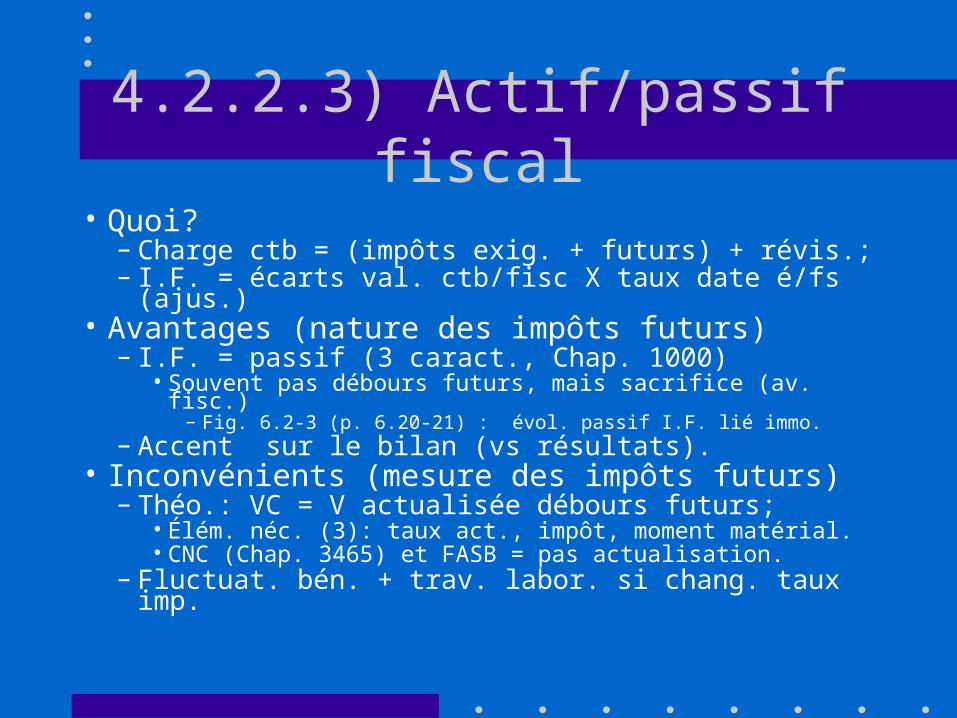

4.2.2.3) Actif/passif fiscal

• Quoi?– Charge ctb = (impôts exig. + futurs) + révis.;– I.F. = écarts val. ctb/fisc X taux date é/fs (ajus.)

• Avantages (nature des impôts futurs)– I.F. = passif (3 caract., Chap. 1000)

• Souvent pas débours futurs, mais sacrifice (av. fisc.)– Fig. 6.2-3 (p. 6.20-21) : évol. passif I.F. lié immo.

– Accent sur le bilan (vs résultats).• Inconvénients (mesure des impôts futurs)

– Théo.: VC = V actualisée débours futurs;• Élém. néc. (3): taux act., impôt, moment matérial.• CNC (Chap. 3465) et FASB = pas actualisation.

– Fluctuat. bén. + trav. labor. si chang. taux imp.

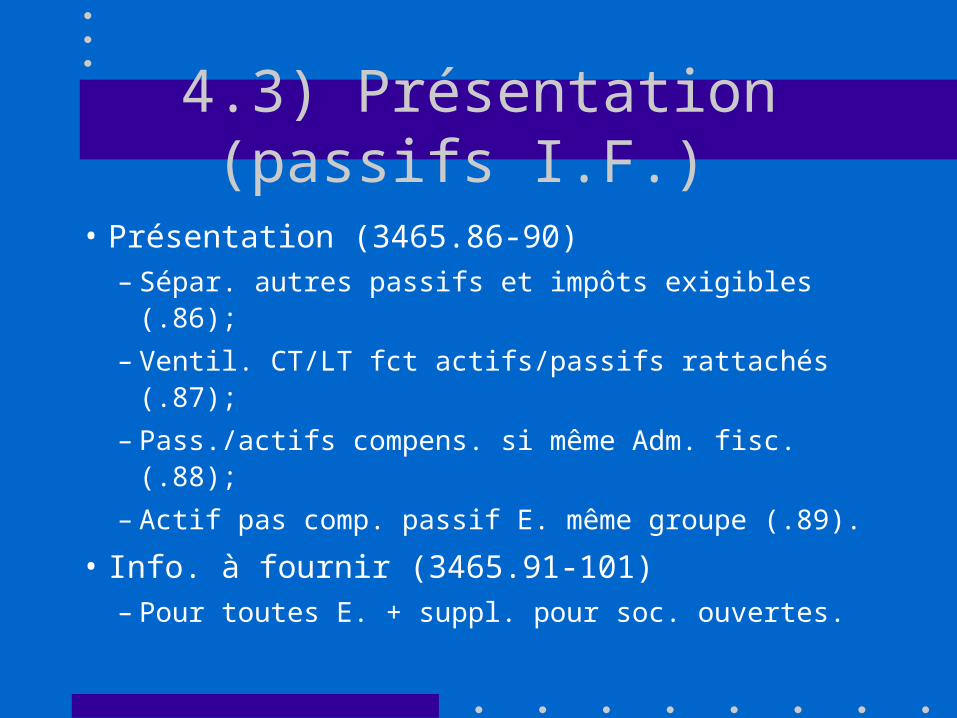

4.3) Présentation (passifs I.F.)

• Présentation (3465.86-90)– Sépar. autres passifs et impôts exigibles (.86);

– Ventil. CT/LT fct actifs/passifs rattachés (.87);

– Pass./actifs compens. si même Adm. fisc. (.88);

– Actif pas comp. passif E. même groupe (.89).

• Info. à fournir (3465.91-101)– Pour toutes E. + suppl. pour soc. ouvertes.

4) Impôts sur les bénéfices

• Introduction– Latitude restreinte normes Canada;– Dissociation théorique entre ctb et fiscal:

• Écarts permanents et temporaires.

4.1) Nature4.2) Mesure4.3) Présentation• Cas (MGLBD, chap. 21, C2, p. 391).

Conclusion

• Info. relative passif (É/fs = bilan)

– Utilité;

– Limites.

• Jonglez avec vos connaissances (p. 6-25)