Embed Size (px)

Citation preview

BNS 38 Bulletin trimestriel 1/2001

MoPoS – Un jeu de simulation de politique monétaire

par Yvan Lengwiler, Direction des études économiques, Banque nationale suisse, Zurich

BNS 39 Bulletin trimestriel 1/2001

Le logiciel MoPoS (MoPoS ci-après) est un jeupour ordinateur dans lequel l’utilisateur joue le rôled’une banque centrale et peut simuler la politiquemonétaire d’une économie virtuelle simple. L’objectifdu jeu vise à introduire le joueur au fonctionnementde la macroéconomie et, surtout, aux possibilités etlimites de la politique monétaire. Le logiciel peut êtrecommandé sur disquette1 ou téléchargé directement à partir du site Internet de la BNS. Il nécessite leprogramme Excel 97. L’utilisateur ne doit pas disposerde connaissances spécifiques préalables. Le logicieloffre de nombreuses possibilités d’emploi, si bienqu’il se prête notamment à l’enseignement de l’éco-nomie.

La simulation repose sur un modèle économiquene reflétant pas la situation d’un pays réel. Il enrésulte qu’il n’est pas utilisé par la BNS pour préparerdes décisions de politique monétaire ou des prévi-sions d’inflation.

Une banque centrale doit essentiellement faireface à deux difficultés. D’une part, les effets desmesures de politique monétaire ne se répercutent pasimmédiatement sur l’économie, mais avec un déca-lage dans le temps. D’autre part, elle est confrontée àdifférentes formes d’incertitudes dans son analyse dela situation. D’importantes variables macroécono-miques sont sujettes à des fluctuations aléatoires.Elles sont également difficiles à mesurer avec pré-cision et sont souvent révisées ultérieurement (le cas du produit national brut en est un exemple). Parailleurs, les relations précises qui lient entre elles lesvariables économiques ne font pas l’unanimité deséconomistes, de sorte que la réaction de la banquecentrale sera au mieux optimale, jamais idéale.

Le modèle d’une économie qui reproduit defaçon plus ou moins réaliste la situation dans laquellel’institut d’émission prend ses décisions doit com-prendre un certain nombre de relations qui liententre elles les principales variables macroécono-miques comme la production et les prix. Il doit égale-ment pouvoir montrer comment la banque centralepeut agir sur l’économie. De surcroît, ce modèle doitprendre en considération le fait que des événementsimprévus, appelés chocs, se répercutent sur l’écono-mie durant chaque période, la situation changeantainsi continuellement. C’est pourquoi MoPoS utiliseune simulation stochastique d’un modèle dynamique.La simulation stochastique prend en compte le grandnombre de chocs auxquels les variables du modèlesont soumises. Au cours de chaque période, des chocssont tirés de distributions statistiques prédétermi-nées et leurs effets sont simulés à l’aide du modèle.

Les effets des nouveaux chocs se superposent donccontinuellement aux effets tardifs des chocs anté-rieurs.2

Votre tâche consiste à stabiliser l’économie dumodèle, c’est-à-dire à maintenir l’inflation à unniveau faible et à stabiliser la production. Pourinfluer sur l’économie, vous disposez de l’instrumentque constitue le taux d’intérêt; ce dernier doit êtredéterminé de manière à remplir aussi bien que pos-sible votre tâche stabilisatrice. Vous apprendrez peu à peu comment réagir de manière optimale à desconjonctions déterminées de changements de prix etde production. Vous remarquerez également rapide-ment que des modifications trop abruptes des tauxd’intérêt ne conduisent pas, en règle générale, à l’ob-jectif et ne donnent pas de meilleurs résultats qu’unepolitique timide qui laisserait le taux inchangé du-rant de longues périodes.

Vous pouvez aussi laisser le soin à un piloteautomatique de déterminer la politique monétaire.Celui-ci est un expert en politique monétaire qui fixele taux d’intérêt en fonction de la situation écono-mique du moment. En recourant à ce mécanismeautomatique, vous pouvez suivre l’évolution des prin-cipales variables macroéconomiques sans devoir par-ticiper activement aux décisions.

Le jeu comprend deux possibilités d’utilisation,une simple et une avancée. Le programme démarreautomatiquement la version simple. Nous recomman-dons aux utilisateurs débutants d’aborder le jeu souscette forme. La version avancée est différente à deuxégards: premièrement, des indications détaillées surla situation macroéconomique sont fournies; deuxiè-mement, la version avancée vous permet d’influer surla formulation du modèle de simulation; vous pouvezmodifier la spécification de la fonction de réaction dela politique monétaire, adapter les valeurs des para-mètres et fixer les propriétés des chocs.

2 Ce logiciel contraste ainsiavec la description usuelleemployée dans l’enseignement etdans laquelle les modifications de la politique monétaire et de lapolitique budgétaire sont analy-sées à l’aide de déplacements decourbes. Dans ce jeu, les étu-

diants perçoivent les effets de lapolitique monétaire au cours dutemps et, partant, le dynamismedes processus.

1 La disquette peut être ob-tenue gratuitement en s’adres-sant à la Banque nationale suisse,Direction des études économi-ques, case postale, 8022 Zurich.

BNS 40 Bulletin trimestriel 1/2001

1 Installation et informations techniques MoPoS nécessite sous Microsoft Windows 95 (ou

une version ultérieure) et Microsoft Excel 97. Aucuneversion pour Macintosh n’est à disposition et aucuntest n’a été effectué avec Excel 2000. Nous vousrecommandons d’utiliser un écran avec une réso-lution minimale de 800×600, de manière à pouvoiridentifier toutes les commandes sans difficulté.

Pour vous procurer le logiciel sur Internet,connectez-vous à l’adresse www.snb.ch, cliquez sur«f» pour obtenir la version française, choisissez lasection «Publications», puis la section «MoPoS – Jeude simulation». Vous y trouvez un lien qui vous per-met de télécharger le fichier MoPoS.exe. Une fois ce fichier transféré sur votre disque dur, exécutez-leen cliquant deux fois sur son icône. Une boîte dedialogue apparaît alors (voir illustration 1). Sélec-tionnez Unzip pour copier tous les fichiers sur votre disque dur. Cette copie faite, l’installation estachevée.3

Vous pouvez commencer le jeu en ouvrant lefichier MoPoS.xls classé dans le répertoire MoPoS(par défaut, chemin d’accès C:\MoPoS) à l’aide dulogiciel Excel. Selon la configuration de votre pro-gramme Excel, vous serez averti par une boîte de dia-logue que des fichiers Excel avec macros peuventcontenir des virus. Dans ce cas vous devez, dansExcel, cliquer sur Enable Macros (dans la versionanglaise) ou Activer les Macros (dans la versionfrançaise) pour charger le fichier et commencer lejeu.

2 Le jeu dans sa version simple

2.1 Les principales commandesLors du démarrage du logiciel, vous obtenez

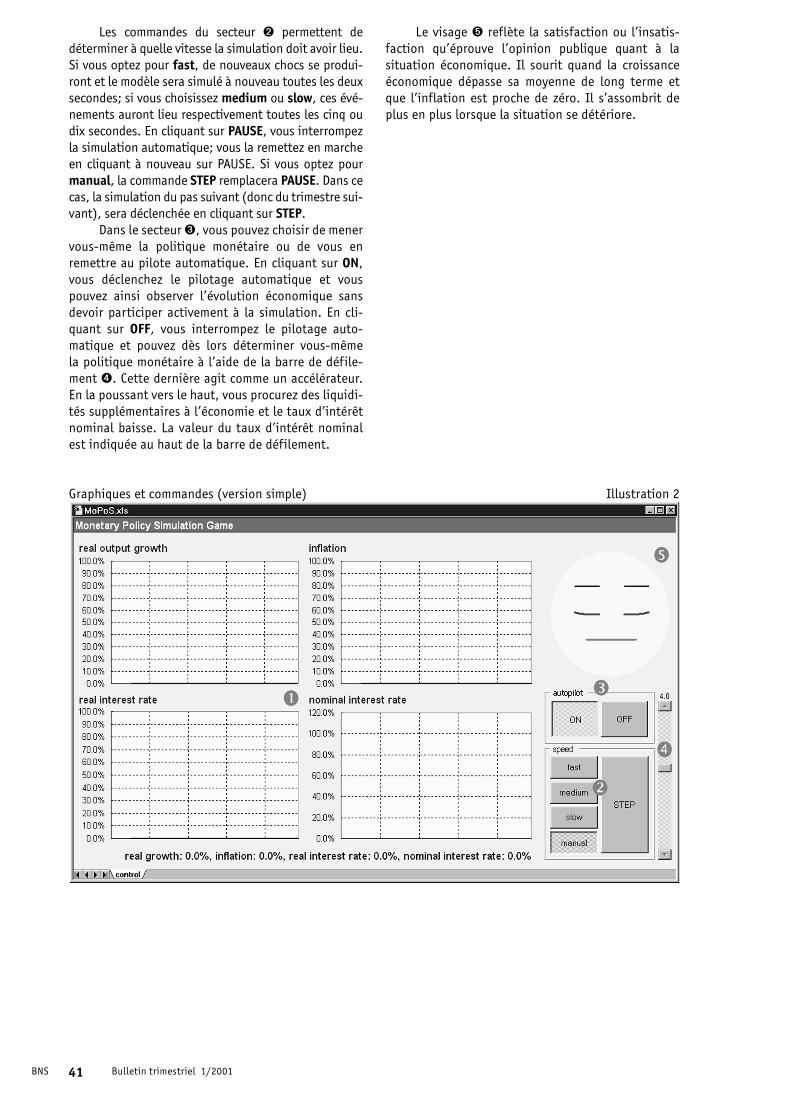

la page control. Elle contient les éléments de com-mande, ainsi que toutes les informations, sous formegraphique, concernant la situation actuelle de l’éco-nomie qui est ici simulée. La page est divisée en cinqsecteurs (voir illustration 2).

Les quatre graphiques du secteur � résument lasituation macroéconomique. Chaque graphique décritl’évolution d’une variable importante pendant qua-rante trimestres, soit dix ans. Les lignes verticalessubdivisent la période de dix ans en tranches de deuxans. En haut à gauche, vous trouvez la croissanceéconomique réelle (real output growth), en haut àdroite le taux d’inflation (inflation), en bas à gauchele taux d’intérêt réel (real interest rate)4 et enfin, en bas à droite, le taux d’intérêt nominal (nominalinterest rate). Les lignes épaisses dans les gra-phiques d’inflation et de production (output) repré-sentent les variations (en pour cent) par rapport autrimestre correspondant de l’année précédente; leslignes fines les variations (en pour cent) par rapportau trimestre précédent, extrapolées sur un an.

3 Les fichiers se trouvant dansC:\MoPoS sont MoPoS.xls,doc_D.pdf, doc_F.pdf,doc_E.pdf, default.par, stron-ger link.par, longer lags.par,variable lag.par, stability.sim,recession.sim, inflation.sim,stagflation.sim, boom.sim,new economy.sim, stagna-tion.sim.

4 Le taux d’intérêt réel est icidéterminé comme la différenceentre le taux d’intérêt nominalet le taux d’inflation courant.

Installation Illustration 1

BNS 41 Bulletin trimestriel 1/2001

Les commandes du secteur � permettent dedéterminer à quelle vitesse la simulation doit avoir lieu.Si vous optez pour fast, de nouveaux chocs se produi-ront et le modèle sera simulé à nouveau toutes les deuxsecondes; si vous choisissez medium ou slow, ces évé-nements auront lieu respectivement toutes les cinq oudix secondes. En cliquant sur PAUSE, vous interrompezla simulation automatique; vous la remettez en marcheen cliquant à nouveau sur PAUSE. Si vous optez pourmanual, la commande STEP remplacera PAUSE. Dans cecas, la simulation du pas suivant (donc du trimestre sui-vant), sera déclenchée en cliquant sur STEP.

Dans le secteur �, vous pouvez choisir de menervous-même la politique monétaire ou de vous enremettre au pilote automatique. En cliquant sur ON,vous déclenchez le pilotage automatique et vouspouvez ainsi observer l’évolution économique sansdevoir participer activement à la simulation. En cli-quant sur OFF, vous interrompez le pilotage auto-matique et pouvez dès lors déterminer vous-même la politique monétaire à l’aide de la barre de défile-ment �. Cette dernière agit comme un accélérateur.En la poussant vers le haut, vous procurez des liquidi-tés supplémentaires à l’économie et le taux d’intérêtnominal baisse. La valeur du taux d’intérêt nominalest indiquée au haut de la barre de défilement.

Le visage � reflète la satisfaction ou l’insatis-faction qu’éprouve l’opinion publique quant à lasituation économique. Il sourit quand la croissanceéconomique dépasse sa moyenne de long terme etque l’inflation est proche de zéro. Il s’assombrit deplus en plus lorsque la situation se détériore.

Graphiques et commandes (version simple) Illustration 2

BNS 42 Bulletin trimestriel 1/2001

2.2 Les caractéristiques du modèle

Dans ce chapitre, nous examinerons les princi-pales variables macroéconomiques et les relationsessentielles qui les lient entre elles.5

Le potentiel de production est la production quel’économie peut réaliser lorsque les capacités tech-niques sont normalement utilisées. Si l’économie dis-pose de davantage de machines ou de meilleuresmachines, le potentiel de production augmente. Ils’accroît également si la quantité de main-d’œuvreaugmente ou que le niveau de formation s’améliore.Dans le modèle, on suppose que le potentiel de pro-duction progresse en moyenne à un taux constant, lacroissance pouvant s’écarter passagèrement et acci-dentellement de cette moyenne. De tels écarts sontnotamment causés par des innovations techniques,par un changement de l’âge de la retraite ou par desmigrations.

L’évolution du potentiel de production déter-mine l’évolution à long terme du revenu agrégé, cequi lui donne une grande importance. En revanche, laproduction effective peut, à court terme, s’écarter dupotentiel de production. Ces différences sont consi-dérées comme des écarts (positifs ou négatifs) deproduction (output gap). En période d’expansion, lamain-d’œuvre accomplit des heures supplémentaires,les machines tournent à plein régime et la productioneffective dépasse le potentiel de production. Durantune récession, le chômage augmente et les machinesne fonctionnent pas à capacité maximale, de sorteque la production effective est inférieure au potentielde production. De telles fluctuations conjoncturelless’étalant dans le temps, l’écart du prochain trimestresera proche de l’écart actuel. Toutefois, d’autres fac-teurs que cette composante de temps influent aussisur l’écart de production. Un de ces facteurs est letaux d’intérêt réel, c’est-à-dire le taux d’intérêtnominal qui s’applique à un crédit par exemple,moins le taux d’inflation attendu. Le taux d’intérêtréel mesure le coût d’utilisation du capital. S’il estbas, le crédit est bon marché. Par conséquent, lesentreprises effectuent davantage d’investissementset les ménages se procurent davantage de biens deconsommation durables, tels que les voitures. Lademande globale augmente. Si le taux d’intérêt réelest élevé, le coût d’utilisation du capital est cher et la production est tôt ou tard inférieure à son poten-tiel. Par ailleurs, la production est influencée par denombreux autres facteurs tels que les dépensespubliques, le taux de change réel, l’évolution de laconjoncture à l’étranger. Des changements concer-

nant ces facteurs sont appelés des chocs au niveau dela demande, car ils influent sur la demande globaledes biens et services.

La production ne peut pas dépasser très long-temps son potentiel sans qu’il en résulte de l’infla-tion. La forte demande qui caractérise une expansionde l’économie permet aux entreprises de majorer lesprix de leurs produits, ce qui accroît l’inflation. Inver-sement, une récession oblige les entreprises à fairedes rabais et l’inflation diminue. C’est pourquoi letaux d’inflation devrait baisser pendant une réces-sion. Cette relation entre le degré d’occupation del’économie et l’inflation correspond à ce que les éco-nomistes appellent la courbe de Phillips, ainsi nom-mée d’après le nom de l’économiste néo-zélandais A.W. Phillips, qui l’a, le premier, formulée. De plus, desanticipations inflationnistes et des chocs au niveaudes prix influent sur l’inflation. Une modification dutaux de la taxe à la valeur ajoutée ou des change-ments au niveau des prix mondiaux de biens impor-tants tels que le pétrole, sont des exemples de ce typede chocs. Dans notre modèle, les anticipations infla-tionnistes sont modélisées à l’aide d’une prévisionobtenue à partir d’une régression statistique quicomprend la croissance de la masse monétaire, l’évo-lution de la production, et le taux d’inflation retardécomme variables explicatives.6

Le modèle est complété par une règle de poli-tique monétaire qui détermine le taux d’intérêt nomi-nal. La règle la plus connue est celle proposée parJohn Taylor en 1997. La règle de Taylor fait dépendrele taux d’intérêt nominal du taux d’intérêt réel, del’écart entre l’inflation réalisée et le taux d’inflationvisé, ainsi que de l’écart de production. Lorsque lelogiciel fonctionne avec le pilote automatique, lapolitique monétaire est simulée à l’aide de cette règlede taux d’intérêt.7

5 Au chapitre 3.2, nous exami-nerons ce modèle de manière plusdétaillée et plus technique.

7 Une règle de feed-back de cetype ne décrit pas forcément lapolitique monétaire menée effec-tivement par une banque cen-trale. Elle n’est en tout cas cellequi a été menée par la Banquenationale suisse.

6 Une modélisation plus élé-gante aurait été de prendre,comme anticipation d’inflation,les taux d’inflation futurs calculés par le modèle. Un telcalcul d’anticipations infla-tionnistes demanderait toutefoisune puissance de calcul quidépasse les possibilités du logi-ciel Excel.

BNS 43 Bulletin trimestriel 1/2001

En pratique, la politique monétaire est encorerendue plus difficile par le fait que les statistiqueséconomiques à la disposition de l’institut d’émissionet du public sont révisées fréquemment. Le jeu entient compte par le fait que les dernières observa-tions de la production et de l’inflation sont entachéesd’une certaine imprécision qui ne disparaît quequelques périodes plus tard.

Le mécanisme du modèle peut donc se décrirede la manière suivante. Des chocs aboutissent à deschangements au niveau de la croissance économiqueet de l’inflation. Examinons par exemple le chocd’une appréciation de la monnaie nationale. Ceci acomme effet de réduire la demande au niveau des

exportations et, ainsi, la demande globale. L’écart de production diminue, atténuant par là l’inflationconformément aux prédictions de la courbe de Phil-lips. Si le taux d’intérêt nominal ne se modifiait pas,le ralentissement de la hausse des prix majorerait lestaux d’intérêt réels et renforcerait donc les pressionsà la baisse sur la production et l’inflation. Par consé-quent, la banque centrale abaissera tôt ou tard lestaux d’intérêt nominaux pour éviter la récession et ladéflation. La baisse du taux d’intérêt nominal réduitle taux d’intérêt réel lorsque les anticipations auniveau des prix restent inchangées; elle prévientdonc un affaiblissement de la conjoncture et le risquede déflation.

Le piège à liquidité

Il peut arriver qu’une conjonction de politiquemonétaire et de chocs provoque une déflation, c’est-à-dire une baisse du niveau des prix. Ce taux d’inflationnégatif implique – dans la mesure où il est anticipé –que le taux d’intérêt réel (taux d’intérêt nominalmoins taux d’inflation anticipé) est supérieur au tauxnominal. Le problème est que le taux d’intérêt nominalne peut pas descendre au-dessous de zéro. Les inves-tisseurs ont toujours la possibilité d’éviter la pénalitéd’un taux d’intérêt nominal négatif en conservant leurargent sous forme de billets de banque.

Si l’on s’attend à une forte déflation, les tauxd’intérêt réels peuvent monter à un niveau considé-rable et la banque centrale n’a pas la possibilitéd’exercer des pressions sur les taux réels en abaissantles taux nominaux. La liquidité supplémentaire qu’el-le injecte dans l’économie est thésaurisée et ne peutdonc pas stimuler l’économie; celle-ci est tombéedans le piège à liquidité.

Les opinions divergent quant à savoir si le piègeà liquidité représente davantage qu’une possibilitépurement théorique. Cette théorie a été avancée pardivers économistes pour expliquer la crise économiquemondiale des années trente. Toutefois, elle a été deplus en plus discréditée lorsqu’on en n’a plus trouvéd’exemple concret. Récemment, Krugman (1998, 1999)y est toutefois revenu pour expliquer l’évolution éco-nomique du Japon dans les années quatre-vingt-dix.

Pour différentes raisons, le modèle MoPoS abeaucoup plus tendance à tomber dans le piège àliquidité que l’économie réelle. Dans son principe, lepiège à liquidité postule que les rendements de tousles placements liquides sont nuls (Brunner et Meltzer,1968). Le modèle utilisé pour les simulations duMoPoS ne dispose cependant que d’un seul tauxd’intérêt. Il est donc beaucoup plus probable de tom-ber dans le piège à liquidité avec MoPoS que dans un modèle plus sophistiqué où coexiste un grandnombre de marchés financiers. Keynes (1936) a pro-posé une politique budgétaire expansive pour faireface au piège à liquidité. A ses yeux, une augmen-tation des dépenses publiques peut stimuler lademande globale et partant, faciliter un «retour versla stabilité des prix». Svensson (2000) a proposérécemment une autre solution qui est celle d’unedévaluation de la monnaie. Comme notre modèle sebase sur une économie fermée sans secteur public, iléchappe aux deux types de mesures.

Par conséquent, notre modèle de simulationMoPoS ne permet pas d’illustrer le cas d’une écono-mie réelle prise dans un piège à liquidité. Dès quel’économie ici simulée est tellement enfoncée dans lepiège à liquidité qu’aucun choc n’est assez grandpour l’en libérer, vous n’avez plus d’autre solutionque d’interrompre la simulation et de commencer unnouveau jeu.

BNS 44 Bulletin trimestriel 1/2001

2.3 Scénarios de politique monétaire

Nous allons maintenant décrire quatre scénarioscaractéristiques de politique monétaire. L’objectif pourle joueur consiste à faire varier le taux d’intérêt defaçon à maintenir une bonne situation économique, àprévenir à temps une menace ou à corriger un pro-blème existant avec le moins de heurts possibles.

Pour chaque scénario, nous avons préparé unensemble de données qui peut être téléchargé avecSimulator ➤ Load Simulation... Pour fixer vous-même le taux d’intérêt, interrompez le pilotage auto-matique en pressant sur OFF. Le mieux est de com-mencer par fast, afin de vous faire une idée de ladynamique de la simulation. Ultérieurement, vouspourrez de nouveau charger les données et jouer avec manual, vous donnant ainsi un temps deréflexion pour chaque décision à prendre.

Scénario 1: croissance économique équilibrée.Chargez stability.sim. Ces dix dernières années,l’économie s’est développée de manière fort réjouis-sante. L’inflation a varié entre 2 et 3% et se chiffremaintenant à 1,7%. La croissance économique réellea fluctué entre 0 et 3%; les 1,7% atteints actuelle-ment sont proches du potentiel de croissance de1,5%. Essayez de maintenir l’économie sur cette voie.

Scénario 2: mettre fin à l’inflation. Chargezinflation.sim. Le taux d’inflation est monté à 7,1%.En six ans, ramenez l’inflation à un niveau suppor-table. La récession doit être aussi faible que possible.Veillez à ne pas basculer dans la déflation après avoircombattu l’inflation avec succès.

Scénario 3: mettre fin à la récession. Chargezrecession.sim. Nous nous trouvons en récession.Efforcez-vous d’accélérer le processus de reprise enassouplissant la politique monétaire. Evitez cepen-dant de tomber dans l’inflation.

Scénario 4: atterrissage en douceur. Chargezboom.sim. L’économie croît rapidement. L’inflationn’est pas hors contrôle. Bien au contraire, elle estmême passée récemment de plus de 3,5% à 2,1%.Toutefois, l’ampleur de l’expansion pourrait compor-ter un certain risque d’inflation. Efforcez-vous defreiner un peu la conjoncture avant que l’inflation nes’accélère. Evitez toutefois d’aboutir à une récessionou à une déflation.8

Vous pouvez élaborer autant de différents scé-narios aléatoires que vous voulez avec Simulator ➤Generate Random Scenario. Vous pouvez sauverces scénarios et leur donner un nom grâce à Simula-tor ➤ Save Simulation...

8 Dans le répertoire MoPoS,vous trouverez trois autres scéna-rios: stagflation.sim, neweconomy.sim, stagnation.sim.

BNS 45 Bulletin trimestriel 1/2001

9 Les variables en niveau sontexprimées en logarithme.

10 Voir Friedman (1959) au sujet de la proposition d’unobjectif de la masse monétaire.

3 Le jeu dans sa version avancée

3.1 Commuter sur d’autres éléments de commande et d’information

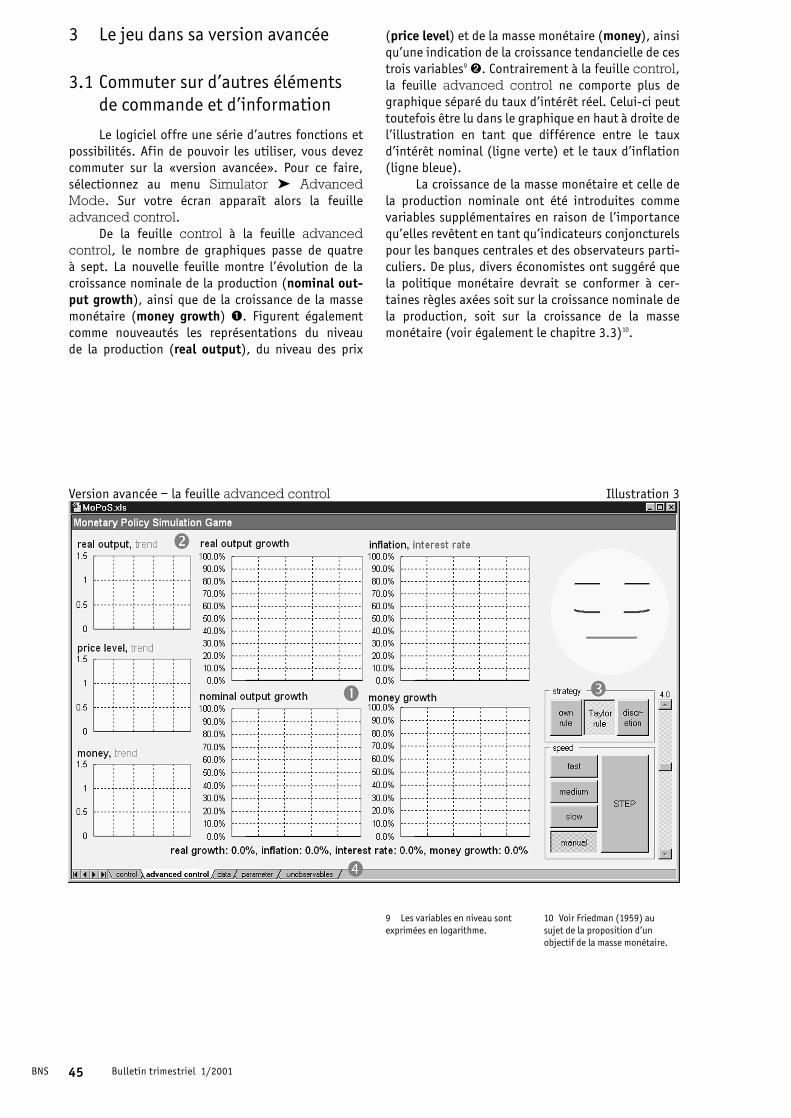

Le logiciel offre une série d’autres fonctions etpossibilités. Afin de pouvoir les utiliser, vous devezcommuter sur la «version avancée». Pour ce faire,sélectionnez au menu Simulator ➤ AdvancedMode. Sur votre écran apparaît alors la feuilleadvanced control.

De la feuille control à la feuille advancedcontrol, le nombre de graphiques passe de quatre à sept. La nouvelle feuille montre l’évolution de lacroissance nominale de la production (nominal out-put growth), ainsi que de la croissance de la massemonétaire (money growth) �. Figurent égalementcomme nouveautés les représentations du niveau de la production (real output), du niveau des prix

(price level) et de la masse monétaire (money), ainsiqu’une indication de la croissance tendancielle de cestrois variables9 �. Contrairement à la feuille control,la feuille advanced control ne comporte plus degraphique séparé du taux d’intérêt réel. Celui-ci peuttoutefois être lu dans le graphique en haut à droite del’illustration en tant que différence entre le tauxd’intérêt nominal (ligne verte) et le taux d’inflation(ligne bleue).

La croissance de la masse monétaire et celle dela production nominale ont été introduites commevariables supplémentaires en raison de l’importancequ’elles revêtent en tant qu’indicateurs conjoncturelspour les banques centrales et des observateurs parti-culiers. De plus, divers économistes ont suggéré quela politique monétaire devrait se conformer à cer-taines règles axées soit sur la croissance nominale dela production, soit sur la croissance de la massemonétaire (voir également le chapitre 3.3)10.

Version avancée – la feuille advanced control Illustration 3

BNS 46 Bulletin trimestriel 1/2001

La deuxième différence entre les versions simpleet avancée concerne les commandes permettant lechoix d’une stratégie �. Les touches ON et OFF s’ap-pellent maintenant Taylor rule et discretion. La nou-velle dénomination s’explique par la troisième possi-bilité offerte, celle d’une own rule. Vous pouvez ainsiprogrammer votre propre pilote automatique (votrepropre fonction de réaction de politique monétaire),et l’utiliser pour effectuer une simulation (voir cha-pitre 3.3).

La troisième différence par rapport à la versionsimple concerne le nombre de feuilles visibles �.Dans la version avancée, vous disposez, outre desfeuilles advanced control et control, de trois autresfeuilles. La feuille data indique les valeurs simuléesdes principales variables du modèle sous une formenumérique. Sur cette feuille, vous pouvez faire vospropres calculs ou établir des graphiques. Il y figuredéjà un graphique qui confronte l’écart de productionavec le taux d’inflation (courbe de Phillips).11 Vouspouvez aussi tracer des régressions avec ces données(avec le «Analysis ToolPak Add-In» d’Excel). La feuilleparameter indique les équations du modèle et lesvaleurs des paramètres. Vous pouvez ici modifier lesparamètres du modèle et les propriétés statistiquesdes chocs. Finalement, la feuille unobservablesmontre des données que ni le public ni la banque cen-trale ne peuvent observer dans le monde réel. Il s’agitnotamment des chocs, des erreurs d’observation etdes anticipations inflationnistes.

La dernière différence par rapport à la versionsimple concerne le menu Simulator dans la barre de menus d’Excel. En plus des fonctions offertes dansla version simple, des combinaisons de paramètrespeuvent être sauvées par Simulator ➤ Save Para-meter. Une simulation peut également être déclen-chée pour une période fixe de 10 ans au moyen deRun Simulation for 10 Years. De plus, une valeur dedépart («seed number») peut être indiquée de ma-nière à ce qu’une série de chocs engendrée par legénérateur de chiffres aléatoires puisse être réuti-lisée à volonté (Generate Random Scenario ➤Choose Seed...). Cette possibilité s’avère parti-culièrement importante s’il y a lieu de comparer lesperformances des diverses variables du modèle les

unes aux autres. En outre, un nouveau scénario peutêtre généré de deux manières.12 Par Generate Ran-dom Scenario ➤ ...with Static Expectations, l’in-flation prévue est fixée comme égale à l’inflationactuelle; ainsi, λ = 0 dans l’équation d’anticipation(voir chapitre 3.2, équation 4). Dans Generate Ran-dom Scenario ➤ ...with Least Squares Expecta-tions, le paramètre λ correspond à la valeur indiquéesur la feuille parameters. La simulation avec desanticipations statistiques nécessite peu de temps decalcul, ceci constituant un avantage avant toutlorsque l’ordinateur à disposition est lent.13 Dans laplupart des cas, la pénalité en terme de précision desrésultats est minime.

11 En raison des chocs et desanticipations inflationnistes, il enrésulte un schéma qui ressembleplus à une boucle qu’à unecourbe. De nombreux manuels demacroéconomie présentent detelles boucles qui découlent de statistiques des Etats-Unis:Dornbusch, Fischer et Startz

(1998, p. 116), Hall et Taylor(1997, p. 465) et Mankiw (1992, p. 306). Dornbusch et con-sorts ainsi que Mankiw utilisent,pour leurs graphiques, la crois-sance économique et le taux dechômage à la place de l’écart de production.

12 Nous distinguons le scénariode la simulation proprement dite.En arrière-fond, le logiciel effec-tue tout d’abord une simulationsur quarante ans qui fournit lescénario. Les dix dernières annéesde ce scénario apparaîtront audébut de l’exercice de simulationproprement dit sur les feuillescontrol et advanced control. End’autres termes, le scénarioreflète le passé, à savoir l’évolu-tion de l’économie avant le débutde la simulation proprement dite.Les dernières valeurs du scénarioservent de valeurs de départ de lasimulation.

13 Le scénario dans la versionsimple, qui constitue le point de départ des simulations, secalcule toujours au moyen d’anti-cipations statiques.

BNS 47 Bulletin trimestriel 1/2001

3.2 Le modèle en détail

Pour pouvoir profiter pleinement du modèle en version avancée, des connaissances précises deséquations du modèle sont nécessaires. Il a été es-quissé au chapitre 2.2 et est ici commenté en détail.

Equations du modèleLa simulation est basée sur un modèle simple et

traditionnel d’une économie fermée. La plupart deséquations sont pourvues d’un facteur de perturba-tion. L’unité de temps est un trimestre. Exceptionfaite du taux d’intérêt et du taux d’inflation, toutesles variables sont exprimées en logarithmes.

Le noyau du modèle consiste en une équation dela courbe de Phillips qui détermine l’inflation, en uneéquation de l’écart de production qui détermine laproduction, en une tendance stochastique qui génèrela production potentielle, ainsi qu’en une équationqui détermine les anticipations inflationnistes.Récemment, Romer (2000) a estimé qu’un tel modèlecomprenait l’essentiel de la théorie macroécono-mique actuelle.14

(1) ∆y* = g + choc,

(2) π = E{π} + �Σαt · (y–t – y*–t)� · 4 + choc,

(3) y – y* = φ · (y–1– y*–1)–Σ �t · (i–t –E{π–t}–r*–t)+ choc,

(4) E{π} = λ · πols +(1–λ) · π–1 ·

Selon l’équation (1), la production potentielle,y*, augmente chaque trimestre de g plus un facteur de perturbation aléatoire (choc potentiel). Dansl’installation standard des paramètres, g est égal à0,375%, de sorte que le potentiel de production croîten moyenne de 1,5% par an.

L’équation (2) est la courbe de Phillips déter-minant le taux d’inflation. Les surprises relatives àl’inflation, c’est-à-dire les écarts du taux d’inflationpar rapport à l’inflation anticipée, π – E{π}, sont unefonction de l’écart actuel et des écarts des quatrederniers trimestres. On multiplie par quatre les effetsdes écarts sur le taux d’inflation, car π et E{π} sontdes taux de variation trimestrielle convertis en tauxannuels. Toutes les autres influences font partie dufacteur de perturbation aléatoire (chocs au niveaudes prix).

14 Toutefois, son modèle necomprend pas de croissancetendancielle du potentiel deproduction. Notre modèle desimulation est donc un peu pluscompliqué que le sien.

15 Pour chaque période, l’équa-tion de prévision permettant de calculer πols est estimée à nou-veau. Il peut arriver que cette ré-gression défaille pour des raisonsde colinéarité. Dans ce cas, λ esttemporairement fixé à zéro.

16 L’écart de production ne peutpas être observé exactement, lepotentiel de production étant trèsdifficile à estimer en pratique.

4

t=04

t=0

L’équation (3) détermine la demande agrégée.Elle prévoit que l’écart de production y – y* comprendtout d’abord une composante autorégressive (l’écartd’hier détermine partiellement celui d’aujourd’hui).De plus, la somme pondérée des écarts actuels et différés du taux d’intérêt réel i – E{π} par rapport à un taux d’intérêt réel neutre r* influe sur l’écart deproduction. Le facteur de perturbation résume l’en-semble des chocs au niveau de la demande.

L’équation (4) détermine la formation des anti-cipations. L’inflation prévue, E{π}, est une combinai-son convexe de l’inflation de la période précédente,π–1, et d’une prévision d’inflation, π ols, basée sur unesimple équation de régression qui comprend, commevariables explicatives, l’inflation, la croissance éco-nomique réelle, ainsi que la croissance de la massemonétaire des quatre derniers trimestres.15

Le modèle comprend en outre un bloc de contrô-le qui détermine l’attitude de la banque centrale. Cebloc comprend trois équations:

(5) r* = r** + choc,

(6) i = taux d’intérêt visé + choc,

(7) taux d’intérêt visé = r** + (p–p–4)+ τπ · (p–p–4–π*) + τy · E{gap}.

r* est le taux d’intérêt réel neutre de l’équation(3). Nous supposons, (5), que ce taux d’intérêt fluc-tue stochastiquement aux environs de r**. Dans l’ins-tallation standard de MoPoS, r** est égal à 2%.

L’équation (6) tient compte du fait que labanque centrale ne peut pas, en règle générale,atteindre exactement le taux d’intérêt visé. Le tauxd’intérêt effectif, i, est donc égal au taux d’intérêtvisé plus une erreur de contrôle.

L’équation (7) est la règle de feed-back moné-taire de Taylor (1997). La politique monétaire réa-git ainsi systématiquement à l’écart de productionprévu, E{gap}, et à l’écart entre l’inflation annuelleet l’objectif d’inflation, p–p–4–π*. L’écart de pro-duction ne pouvant pas être observé16, il est estimécomme la différence entre le logarithme de la produc-tion et sa tendance linéaire. r** est le taux d’intérêtréel neutre moyen, p–p–4 est le taux d’inflationannuelle et π* est le taux d’inflation visé. Les para-mètres de la règle proposés par Taylor sont τπ = τy =1/2 et π* = 2%.

BNS 48 Bulletin trimestriel 1/2001

Erreurs d’observation. Ni le public ni la banquecentrale ne disposent de statistiques économiquesparfaitement fiables. Les données afférentes à l’acti-vité économique générale et au niveau des prix (défla-teur du produit national brut) sont soumises à plu-sieurs révisions. Même les chiffres définitifs sont desestimations et non des mesures exactes.17 Pour en tenircompte, nous supposons que l’observation de la pro-duction réelle actuelle, y, et du niveau actuel des prix,p, est tout d’abord inexacte et que les vraies valeurs nesont disponibles qu’avec un certain retard (quatre tri-mestres avec l’installation standard du logiciel).

p observé = {p + choc avant la révision,p après la révision

(8)y observé = {y + choc avant la révision,

y après la révision

Le modèle est complété par un bloc monétaire,

(9) m – p = γ · y – δ · i + v,

(10) ∆v = w + choc,

(11) p = p–1 + π/4.

L’équation (9) décrit l’équilibre sur le marchémonétaire (courbe LM). La demande monétaire réelleaugmente avec le revenu réel et diminue avec le tauxd’intérêt nominal. Conformément à l’équation (10), leparamètre qui fixe la position de la courbe LM, v, croîtà un taux stochastique de w en moyenne. Ceci impliqueque la vitesse de la circulation de la monnaie a une ten-dance linéaire. L’équation (11) définit le niveau des prix.

Notez que la production et le niveau des prixpeuvent être également déterminés sans les équa-tions (9) et (10). La masse monétaire joue un rôlelargement passif. Elle n’agit sur les autres variablesque par l’équation de prévision des anticipationsinflationnistes, dans laquelle elle figure commevariable explicative. La raison du rôle passif de lamasse monétaire découle de notre hypothèse quel’institut d’émission contrôle le taux d’intérêt, desorte que la masse monétaire est endogène.18 Néan-moins, la masse monétaire peut être un indicateurutile de la politique monétaire. Comme nous avonssupposé que la demande de monnaie est une fonctiondes vraies valeurs de p et y, non faussées par leserreurs d’observation, la masse monétaire contientdes informations que l’on ne peut obtenir par ail-leurs. Si l’on veut conférer à la masse monétaire unrôle déterminant dans la formulation de la politique

monétaire dans le jeu avec le pilote automatique, lafonction de réaction de la politique monétaire doitégalement être modifiée (voir chapitre 3.3).

Le dernier élément du modèle est une fonctionde prospérité sociale. Elle détermine l’expression duvisage sur les feuilles control et advanced control,

(12) expression = (1 – w) · (y – y–4 – 4 · g) – w · �p – p–4�.

Le visage sourit lorsque la croissance écono-mique réelle annuelle, y – y–4, dépasse la moyenneannuelle de long terme et que le niveau des prix estquasiment constant. La mine s’assombrit lorsque letaux de croissance est bas, voire négatif, et que letaux d’inflation s’écarte sensiblement de zéro vers lehaut ou vers le bas.

Chocs autorégressifsTous les chocs des équations du modèle sont

déterminés par un processus AR(1). Il en résultequ’une partie du choc de la période précédente,choc–1, influence le choc de la période actuelle,

(13) choc = ρ · choc–1 + innovation.

ρ constitue le coefficient d’autocorrélation. Siρ > 0, un choc positif suivra probablement le chocpositif de la prochaine période; si ρ < 0, il fauts’attendre plutôt à un choc négatif après le chocpositif. Si ρ = 0, le choc actuel ne dépend pas de celui de la période précédente; si ρ = 1, les innova-tions du passé contaminent pour toujours le choc, le processus a donc une mémoire parfaite (marchealéatoire). Si ρ > +1 ou que ρ < –1, les chocs devien-nent toujours plus importants et le système explose.

L’illustration 4 montre des processus autoré-gressifs avec différents ρ. Ni la banque centrale ni lepublic ne peuvent observer les chocs. Cependant, ilpeut être instructif pour le joueur de considérer deplus près la suite des chocs que subit notre économievirtuelle au cours de la simulation. Vous trouverez ces informations sur la feuille unobservables. Pourcomprendre le mécanisme du modèle en détail, il con-vient d’examiner ces données. Vous pouvez notam-ment comparer sur cette feuille le véritable écart deproduction avec l’écart estimé, utilisé pour la règle deTaylor. Celui-ci est calculé comme différence entre laproduction observée et une tendance linéaire estimée.Le troisième graphique de la feuille unobservablesindique l’évolution de ces deux valeurs. Il est intéres-sant d’observer que cette estimation de l’écart estsouvent peu sûre (Orphanides et van Norden, 1999).

17 Voir Orphanides (2000) et lestravaux cités relatifs à l’analysedes implications de telles erreursde mesure pour la politiquemonétaire.

18 Une autre solution serait desupposer que l’institut d’émissioncontrôle la masse monétaire; le taux d’intérêt serait alors en-dogène. Le taux d’intérêt et lamasse monétaire sont en effet lesdeux faces de la même médaille.

BNS 49 Bulletin trimestriel 1/2001

En règle générale, les innovations des processusde chocs autorégressifs ont une distribution normale.Font exception les chocs potentiels, ainsi que leschocs au niveau de demande et des prix; ceux-ci per-mettent une distribution plus générale des innova-tions. De telles distributions générales peuvent êtreétablies par la fonction XSHOCK (voir les explica-tions relatives à la fonction XSHOCK en annexe),qui permet de fixer le paramètre d’aplatissement(«kurtosis»).

Dans l’installation standard de MoPoS, les para-mètres de kurtosis des chocs potentiels et des chocsau niveau de la demande, ky et kd, sont égaux à zéro,de sorte que les innovations ont une distribution nor-male dans l’équation potentielle et dans l’équationde l’écart de production. En revanche, les innova-tions de l’équation d’inflation (courbe de Phillips)ont un kurtosis légèrement plus élevé (paramètre kπ= 0,3). Il en découle que des innovations d’inflationde grande taille sont réalisées plus fréquemmentqu’avec une distribution normale à même variance.

CalibrageOn nomme «calibrage» l’adaptation des para-

mètres du modèle et des propriétés stochastiques des processus de choc de manière à ce que le modèleproduise des résultats simulés qui soient comparablesstatistiquement avec une économie réelle. Les para-mètres ont tout d’abord été choisis de manière plau-sible, puis quelques paramètres importants ont étémodifiés graduellement de manière à obtenir dessimulations réalistes.19

Pour certaines combinaisons de paramètres, dessimulations du jeu peuvent déjà aboutir à un piège àliquidité en peu de temps. La politique monétaire estimpuissante dans ce cas. Elle ne parvient plus à fairesortir l’économie du modèle de la dépression (voir

encadré). Même si notre choix s’est porté sur desparamètres pour lesquels ce problème ne joue pas unrôle trop important, le piège à liquidité est toutefoisun phénomène plus fréquent dans MoPoS que dans lemonde réel.

3.3 Applications et extensions

Ce chapitre illustre comment les possibilités de la version avancée peuvent être utilisées. Lesexemples comprennent notamment la mise en œuvrede règles de politique monétaire propres, la compa-raison de simulations stochastiques avec différentesvariantes du modèle et l’introduction de l’incertitudeau niveau des paramètres du modèle.

Expérimenter avec les paramètresSur la feuille parameters, vous pouvez fixer

tous les paramètres qui déterminent le comporte-ment du modèle de simulation. Vous pouvez sauverune combinaison de paramètres avec Simulator ➤File ➤ Save Parameter... et charger au moyen deSimulator ➤ File ➤ Load Parameter... Le fichierdefault.par comprend les paramètres standards.

Les expériences faites avec des paramètres dif-férents vous renseignent sur les effets de paramètresdéterminés. Vous pouvez par exemple prolonger lesdécalages temporels par lesquels le taux d’intérêtréel agit sur l’écart de production qui, à son tour,influe sur le taux d’inflation. Le tableau 1, parexemple, montre les paramètres standards ainsi queceux du fichier longer lags.par.

19 Des calibrages peuvent êtreenregistrés dans un fichier deparamètres au moyen de Simula-tor ➤ File ➤ Save Parame-ters.... Les propriétés statisti-ques des simulations avec lespropriétés statistiques de l’éco-nomie suisse ou d’une autreéconomie n’ont pas été systéma-tiquement comparées. De nom-

breux autres calibrages sont doncprobablement aussi plausibles etil est certainement possible d’entrouver un meilleur. Si vous entrouvez un qui fonctionne parti-culièrement bien (effectue dessimulations réalistes ou décritune économie réelle concrète),nous vous serions reconnaissantsde bien vouloir nous envoyer le

fichier de paramètres à l’adressee-mail suivante: [email protected].

Chiffres aléatoires en autocorrélation Illustration 4

BNS 50 Bulletin trimestriel 1/2001

Une autre expérience consiste à renforcer l’in-terdépendance entre les équations qui déterminentl’écart de production et l’inflation. Il en résulte qu’unchoc d’une équation se transmet avec davantage deforce sur l’autre équation. Le tableau 2, par exemple,montre les paramètres standards ainsi que ceux dufichier stronger link.par.

STANDARD VARIANTE

α0 = 0 α0 = 0

α1 = 0.02 α1 = 0

α2 = 0.03 α2 = 0.01

α3 = 0.01 α3 = 0.03

α4 = 0 α4 = 0.02

�0 = 0.02 �0 = 0

�1 = 0.06 �1 = 0.01

�2 = 0.03 �2 = 0.05

�3 = 0.01 �3 = 0.04

�4 = 0 �4 = 0.02

Plus long décalage Tableau 1

STANDARD VARIANTE

α0 = 0 α0 = 0

α1 = 0.02 α1 = 0.03

α2 = 0.03 α2 = 0.04

α3 = 0.01 α3 = 0.02

α4 = 0 α4 = 0

�0 = 0.02 �0 = 0.03

�1 = 0.06 �1 = 0.07

�2 = 0.03 �2 = 0.04

�3 = 0.01 �3 = 0.02

�4 = 0 �4 = 0

Plus forte interdépendance Tableau 2

Les deux variantes rendent la stabilisation del’économie plus difficile. La politique monétairedevient aussi plus malaisée si la persistance deschocs (les divers ρ) ou les composantes autorégres-sives de l’écart (paramètre φ) augmentent. Dans cescas de figure, la probabilité que le modèle tombedans un piège à liquidité s’accroît également. Degrandes variances des innovations, un objectif d’in-flation ambitieux ou une règle de feed-back agressive(coefficients τ de la règle de Taylor élevés) exercentdes effets analogues.

Règles de politique monétaire propresSur la feuille data, vous pouvez définir votre

propre fonction de réaction de politique monétaire en inscrivant dans le champ F4 une formule de tauxd’intérêt visé. Vous fixez ce taux comme objectif encliquant own rule sur la feuille advanced control.Vous pouvez spécifier la formule de votre choix et, cefaisant, utiliser des données à votre gré en les sélec-tionnant sur les feuilles data, parameters ou unob-servables. Toutefois, il vous faut garder à l’espritqu’une règle de politique monétaire utilisant desdonnées de la feuille unobservables n’est pas opé-rationnelle en pratique puisque ni la banque centraleni le public ne connaissent ces données.

La formule du champ F4 de la feuille data parexemple est une règle de Taylor enrichie d’un argu-ment qui modère l’évolution du taux d’intérêt. Achaque fois, celui-ci ne sera modifié que pour moitiéde la mesure fixée par la règle de Taylor initiale. Onpeut ainsi éviter des mouvements de taux erratiques.La règle devient cependant moins souple alors quedes décisions claires de politique monétaire s’impo-seraient.

Essayez par exemple de développer une règlequi stabilise la croissance de la production nominelleou de la masse monétaire.

Comparaison de variantes du modèle par dessimulations stochastiquesMoPoS vous permet d’effectuer facilement des

simulations stochastiques. En cliquant dans le menuSimulator sur Run Simulation for Ten Years, vousdéclencherez une simulation du modèle sur dix ans,soit quarante trimestres. Si vous répétez cette opéra-tion plusieurs fois et sauvez les résultats des feuillesdata ou unobservables (par exemple en les repor-tant par Copy et Paste sur une feuille Excel vide),vous obtiendrez des séries temporelles artificielles de la longueur désirée.

BNS 51 Bulletin trimestriel 1/2001

STANDARD VARIANTE

�0 = 0.02 �0 = SHOCK(0.02;0.005)

�1 = 0.06 �1 = SHOCK(0.06;0.005)

�2 = 0.03 �2 = SHOCK(0.03;0.005)

�3 = 0.01 �3 = SHOCK(0.01;0.005)

�4 = 0 �4 = 0.12-SUM(C19:C22)

Décalage stochastique Tableau 3

Un chiffre, la valeur de départ, est attribué àchaque suite de chiffres aléatoires générés par legénérateur de ces chiffres. En insérant la mêmevaleur de départ au moyen de Simulator ➤ Gene-rate Random Scenario ➤ Choose Seed..., uneséquence de chocs peut être répétée à volonté. Cetteméthode est utile pour comparer différentes va-riantes du modèle. Le recours aux mêmes valeurs dedépart dans une comparaison de modèles assure quela séquence des chocs reste la même dans tous lesmodèles. On exclut ainsi qu’une variante l’emportesur une autre uniquement parce qu’elle est simuléeavec d’autres chocs.

Comparez par exemple les performances dedeux différentes règles de politique monétaire. Simu-lez les deux variantes du modèle avec la même suitede chocs pendant dix ans. Répétez cela cinq fois avecune nouvelle suite de chocs. Calculez la variance dutaux d’inflation et de la croissance économique.

Coefficients stochastiquesLes paramètres du modèle du chapitre 3.2 sont

déterministes, mais il est possible de les rendre sto-chastiques. A cette fin, il convient de définir les para-mètres avec les fonctions SHOCK ou XSHOCK (ouavec toute autre fonction qui peut être tirée d’Excelpour générer des chiffres aléatoires).20 Vous pouvezpar exemple rendre stochastique le coefficient auto-régressif de l’équation de l’écart de production enécrivant =SHOCK(0.5;0.1) dans le champ C18 de la feuille parameters. Ainsi, φ est redéterminé àchaque étape de la simulation comme la réalisationd’une variable aléatoire à distribution normale avecune moyenne de 0,5 et un écart type de 0,1.

Les systèmes aux paramètres stochastiques sont particulièrement difficiles à manier. La recher-che relativement récente à propos de tels systèmess’appelle la théorie du contrôle robuste. Hansen etSargent (2000) donnent un aperçu de l’application decette idée à la macroéconomie.

Le programme MoPoS n’est pas plus en mesurede calculer la règle optimale de feed-back robusteque la règle optimale de feed-back conventionnelle.Toutefois, il peut servir à simuler un modèle avec desparamètres stochastiques et, partant, à tester unerègle robuste proposée.21

La théorie de Milton Friedman (1968) d’aprèslaquelle la politique monétaire se répercute sur laproduction et les prix avec des décalages longs etvariables est un exemple d’application de paramè-tres stochastiques. Dans l’équation de l’écart de pro-duction, cette variabilité peut être modelée commecoefficient stochastique du taux d’intérêt réel. Letableau 3 montre une telle spécification (voir le para-mètre du fichier variable lag.par). Le total descoefficients stochastiques � est fixé de manière àcorrespondre au total des coefficients déterministes(=0,12). Toutefois, le décalage moyen de l’effet estvariable.

20 SHOCK et XSHOCK sont de nouvelles fonctions d’Excelque le programme MoPoS met àdisposition. Vous en trouvez unedescription exacte en annexe.

21 En comparant différentesvariantes du modèle, il faut s’as-surer que toutes aient le mêmenombre de variables aléatoires. Siun coefficient déterministe estutilisé dans une variante de mo-dèle et une variante stochastiquedans l’autre, cette condition n’estpas remplie, de sorte que la suite de chocs d’un paramètre déter-

miné figurant dans les deuxvariantes n’est plus identiquemême en utilisant le mêmenombre de valeurs de départ.Dans ce cas, le coefficient déter-ministe doit être remplacé par un coefficient stochastique dontla variance, cependant, doit être fixée à zéro (exemple=SHOCK(0;0)).

BNS 52 Bulletin trimestriel 1/2001

Annexe

Excel comprend un grand choix de fonctions quipermettent de générer des nombres aléatoires distri-bués différemment. Par exemple, la fonction TINVpeut générer des chiffres distribués en t, selon la loide Student. Cette distribution a un kurtosis supé-rieur, c’est-à-dire une plus forte masse aux extrémi-tés que la distribution normale (fat tails), ce qui estla propriété de nombreuses séries économiques dansle temps.

Le kurtosis de variables aléatoires distribuéesen t est déterminé par le nombre de degrés de li-berté. Ce dernier étant un nombre entier positif, lekurtosis peut ainsi seulement être déterminé parintervalles discrets lorsque la distribution en t estutilisée. Pour résoudre ce problème, une nouvellefonction, XSHOCK, a été mise en œuvre dansMoPoS.

XSHOCK utilise deux variables aléatoires in-dépendantes: une à distribution normale standard(NSHOCK, générée par la fonction d’Excel NORMSINV)et une distribuée en t avec trois degrés de liberté(TSHOCK, générée par la fonction d’Excel TINV).22 Lafonction XSHOCK produit une combinaison linéaire de ces deux variables aléatoires,

La variable aléatoire TSHOCK est divisée par ��3,car une variable distribuée en t avec f degrés de li-berté a une variance de f/(f –2). Dans notre cas quicomprend trois degrés de liberté, on obtient 3. Ladivision par ��3 nous donne un écart type de un. k estla pondération attribuée à la variable distribuée en tdans la combinaison linéaire avec la variable aléa-toire normale standard NSHOCK. k contrôle donc lemélange entre distribution normale et distribution en t. Cette combinaison linéaire est ensuite diviséepar ����������. Cette opération doit compenser ladiminution de la variance causée par l’effet de diver-sification qui résulte du mélange de deux variablesaléatoires indépendantes. Il en découle une variablealéatoire de moyenne égale à zéro et d’écart type égalà un.

La fonction XSHOCK (µ, σ, k) a trois argu-ments: les deux premiers sont la moyenne et l’écarttype, la troisième spécifie la pondération attribuée à la variable distribuée en t et détermine ainsi lekurtosis. La formule XSHOCK(0;1;0) par exemple,n’attribue aucune pondération à la variable distri-buée en t et génère donc une variable à distribu-tion normale, identique à SHOCK(0;1)). Il découlede XSHOCK(0;1;1) une variable distribuée en t.XSHOCK(0;1;0.5), pour sa part, est une variableavec plus de masse aux extrémités que la distributionnormale, mais moins que la distribution en t.

(1–k)2 + k2

22 Trois degrés de liberté ont étéchoisis, car il s’agit du plus petitnombre de degrés de liberté d’unevariable distribuée en t pourlesquels la moyenne et la variancesont définies.

XSHOCK: = µ + σ · (1–k) · NSHOCK + k · TSHOCK

·��3

�(1–k)2 + k2

BNS 53 Bulletin trimestriel 1/2001

Littérature

Brunner, Karl et Alan H. Meltzer. 1968. LiquidityTraps for Money, Bank Credit and Interest Rates.Journal of Political Economy 76: 1–37.

Dornbusch, Rüdiger, Stanley Fischer et RichardStartz. 1998. Macroeconomics, 7e édition. Boston:McGraw Hill.

Friedman, Milton. 1959. A Program for Moneta-ry Stability. Fordham University Press.

Friedman, Milton. 1968. The Role of MonetaryPolicy. American Economic Review 58: 1–17.

Hall, Robert E. et John B. Taylor, 1997. Macro-economics, 5e édition. New York: Norton.

Hansen, Lars Peter et Thomas J. Sargent. 2000.Wanting Robustness in Macroeconomics, mimeo.University of Chicago et Hoover Institution.http://www.stanford.edu/sargent/research.html.

Keynes, John Maynard. 1936. The GeneralTheory of Employment, Interest, and Money. London:Harcourt Brace.

Krugman, Paul. 1998. It’s Baaack! Japan’sSlump and the Return of the Liquidity Trap. BrookingsPapers on Economic Activity 0(2): 137–187.

Krugman, Paul. 1999. Thinking about theLiquidity Trap. Paper for the NBER/CEPR/TCER confe-rence in Tokyo, http://web.mit.edu/krugman/www/trioshrt.html.

Mankiw, N. Gregory. 1992. Macroeconomics. NewYork: Worth.

Orphanides, Athanasios. 2000. Activist Stabili-zation Policy and Inflation: The Taylor Rule in the1970s. Board of Governors of the Federal Reserve Sys-tem, Finance and Economics Discussion Series Wor-king Paper 2000–13. http://www.federalreserve.gov/pubs/feds/2000/200013/200013abs.html.

Orphanides, Athanasios et Simon van Norden.1999. The Reliability of Output-Gap Estimates in RealTime. Finance and Economics Discussion SeriesWorking Paper 1999–38, Board of Governors of theFederal Reserve System. http://www.federalreserve.gov/pubs/feds/1999/199938/199938abs.html.

Romer, David. 2000. Keynesian Macroeconomicswithout the LM Curve. Working Paper 7461, NationalBureau of Economic Research.

Svensson, Lars E. O. 2000. The Zero Bound in anOpen Economy: A Foolproof Way of Escaping from aLiquidity Trap. Bank of Japan, IMES (Ninth Interna-tional Conference), Discussion Paper No. 2000–E–23.http://www.imes.boj.or.jp/english/publication/edps/2000/00–E–23.pdf.

Taylor, John B. 1993. Discretion versus PolicyRules in Practice. Carnegie Rochester ConferenceSeries on Public Policy 39, 195–214.

![L’inflation - Banky Foibe · 2020. 8. 27. · L’inflation de développement [ou de croissance] provient de la hausse des investissements qui font partie de la demande ; L’inflation](https://img.pdfslide.fr/doc/110x75/60ae362bb81bc974c079118f/lainflation-banky-foibe-2020-8-27-lainflation-de-dveloppement-ou-de.jpg)