Embed Size (px)

Citation preview

SommaireLe trimestre en chiffres 2

Je fais un monde nouveau 3

LLS, WTI, Brent, quelle différence ? 3 à 5

Des taux d’intérêt historiquement bas 6 à 8

Visite du site de General Electric 8 à 9 à Greenville

Vous avez dit « Austère » la fi scalité ? 10 à 11

N ° 1 0 4 - J a n v i e r 2 0 1 3

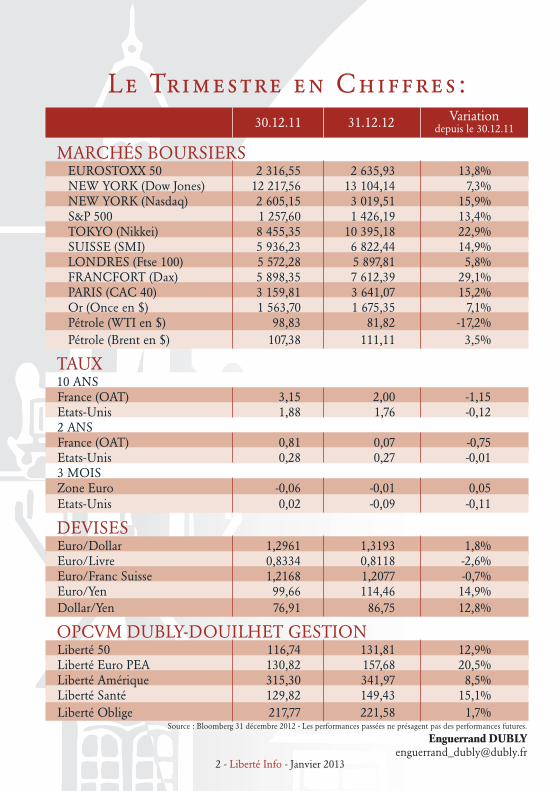

Le Trimestre en Chif fre s: 30.12.11 31.12.12 Variation depuis le 30.12.11

MARCHÉS BOURSIERS EUROSTOXX 50 2 316,55 2 635,93 13,8% NEW YORK (Dow Jones) 12 217,56 13 104,14 7,3% NEW YORK (Nasdaq) 2 605,15 3 019,51 15,9% S&P 500 1 257,60 1 426,19 13,4% TOKYO (Nikkei) 8 455,35 10 395,18 22,9% SUISSE (SMI) 5 936,23 6 822,44 14,9% LONDRES (Ftse 100) 5 572,28 5 897,81 5,8% FRANCFORT (Dax) 5 898,35 7 612,39 29,1% PARIS (CAC 40) 3 159,81 3 641,07 15,2% Or (Once en $) 1 563,70 1 675,35 7,1% Pétrole (WTI en $) 98,83 81,82 -17,2% Pétrole (Brent en $) 107,38 111,11 3,5%

TAUX10 ANS

France (OAT) 3,15 2,00 -1,15 Etats-Unis 1,88 1,76 -0,12 2 ANS France (OAT) 0,81 0,07 -0,75 Etats-Unis 0,28 0,27 -0,01 3 MOIS Zone Euro -0,06 -0,01 0,05 Etats-Unis 0,02 -0,09 -0,11

DEVISES Euro/Dollar 1,2961 1,3193 1,8% Euro/Livre 0,8334 0,8118 -2,6% Euro/Franc Suisse 1,2168 1,2077 -0,7% Euro/Yen 99,66 114,46 14,9% Dollar/Yen 76,91 86,75 12,8%

OPCVM DUBLY-DOUILHET GESTION Liberté 50 116,74 131,81 12,9% Liberté Euro PEA 130,82 157,68 20,5% Liberté Amérique 315,30 341,97 8,5% Liberté Santé 129,82 149,43 15,1% Liberté Oblige 217,77 221,58 1,7%

Liberté Info - Janvier 2013 - 32 - Liberté Info - Janvier 2013

Source : Bloomberg 31 décembre 2012 - Les performances passées ne présagent pas des performances futures.

Enguerrand [email protected]

Liberté Info - Janvier 2013 - 32 - Liberté Info - Janvier 2013

Au seuil de cette année 2013, il est dif-fi cile de se montrer optimiste. Certes les marchés fi nanciers ont généralement pro-gressé l’année dernière (CAC +15 % par exemple) mais le chômage, les défi cits, les endettements ont eux aussi progressé, et rien n’indique pour l’instant un renverse-ment de ces courbes…

Et pourtant, l’argent n’a jamais été aussi bon marché et cela devrait favoriser la re-prise des investissements et de la consom-mation. Et pourtant, les prix de l’énergie – surtout aux Etats-Unis – sont appelés à baisser sous l’infl uence des augmenta-tions de production dans les pétroles et gaz de schiste, et cela devrait conduire à la poursuite de la baisse des prix de pro-duction dans l’industrie et à une hausse des revenus disponibles des ménages.

Les deux éléments, baisse du coût de l’argent et baisse des coûts de l’énergie sont extraordinairement favorables à l’économie. Malheureusement ils sont occultés par les diffi cultés actuelles qui tiennent le devant de la scène dans les médias.

« Je fais un monde nouveau : il germe déjà, ne le voyez-vous pas ? » disait déjà Isaïe (43,19) il y a deux mille cinq cents ans. A une autre échelle, il en est de même aujourd’hui. C’est ce qui nous permet de garder espoir et de pouvoir vous souhaiter avec quelque sérénité une bonne année 2013.

« JE FAIS UN MONDE NOUVEAU »…

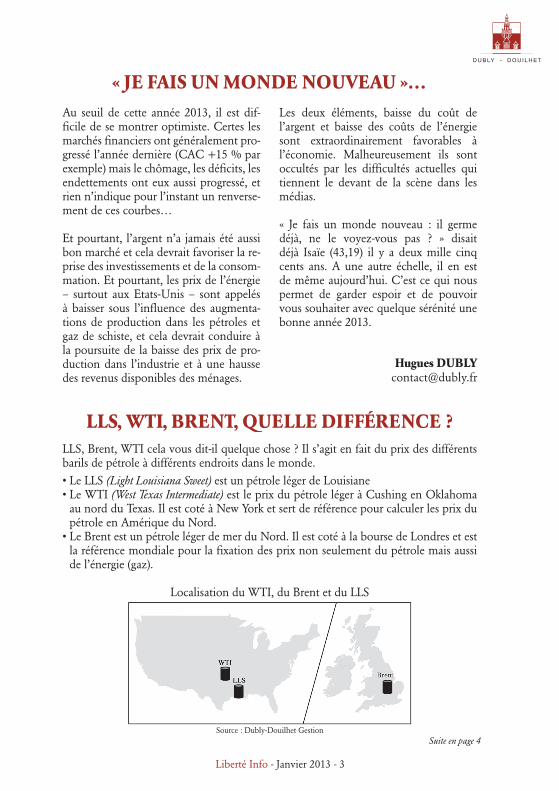

LLS, WTI, BRENT, QUELLE DIFFÉRENCE ?

Hugues [email protected]

Source : Dubly-Douilhet Gestion Suite en page 4

LLS, Brent, WTI cela vous dit-il quelque chose ? Il s’agit en fait du prix des différents barils de pétrole à différents endroits dans le monde.

• Le LLS (Light Louisiana Sweet) est un pétrole léger de Louisiane • Le WTI (West Texas Intermediate) est le prix du pétrole léger à Cushing en Oklahoma

au nord du Texas. Il est coté à New York et sert de référence pour calculer les prix du pétrole en Amérique du Nord.

• Le Brent est un pétrole léger de mer du Nord. Il est coté à la bourse de Londres et est la référence mondiale pour la fi xation des prix non seulement du pétrole mais aussi de l’énergie (gaz).

Localisation du WTI, du Brent et du LLS

Liberté Info - Janvier 2013 - 54 - Liberté Info - Janvier 2013

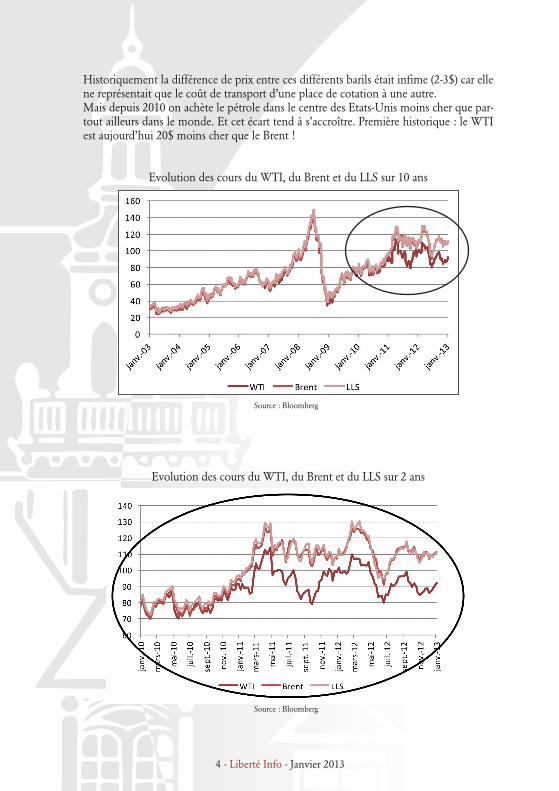

Historiquement la différence de prix entre ces différents barils était infi me (2-3$) car elle ne représentait que le coût de transport d’une place de cotation à une autre.Mais depuis 2010 on achète le pétrole dans le centre des Etats-Unis moins cher que par-tout ailleurs dans le monde. Et cet écart tend à s’accroître. Première historique : le WTI est aujourd’hui 20$ moins cher que le Brent !

Evolution des cours du WTI, du Brent et du LLS sur 10 ans

Source : Bloomberg

Evolution des cours du WTI, du Brent et du LLS sur 2 ans

Source : Bloomberg

Liberté Info - Janvier 2013 - 54 - Liberté Info - Janvier 2013

Pourquoi ?

Pour deux raisons principales :

• parce que la production de pétrole en Amérique du Nord augmente forte-ment grâce à l’exploitation des sables bitumineux au Canada et des pétroles de schistes aux Etats-Unis.

• parce que les infrastructures (pipelines) pour transporter ces nouveaux pétroles à travers le continent ne suffisent plus.

Ajoutons à cela que tout est fait pour accentuer le phénomène car :

• Il est interdit d’exporter du pétrole brut des Etats-Unis (Energy policy and conversion act de 1975).

• Le transport de pétrole brut par bateau d’un port américain vers un autre port américain doit nécessairement être fait sur un bateau américain, construit aux Etats-Unis, avec équipage américain, ce qui est quasiment impossible (Jones Act de 1920)

A qui profite donc cette situation aty-pique ?

Cette situation est une aubaine pour un certain nombre de secteurs :

• Les raffineries américaines qui se si-tuent à proximité de Cushing achètent le pétrole brut 20 dollars moins cher que leurs concurrents texans ou saou-diens.

• Enfin les sociétés de chemin de fer nord-américaines profitent de la satu-ration des pipelines existant en trans-portant le pétrole par rail.

Mais cette situation est-elle durable ?

Oui tant que le réseau de pipelines ne sera pas adapté à cette nouvelle situation. Cer-taines sociétés propriétaires de pipelines ont d’ailleurs pris les devants en inversant le sens de certains de leurs pipelines ou en augmentant les capacités d’écoulement afin de désengorger Cushing.

Quoi qu’il en soit cette situation est sur-tout une chance pour les Etats-Unis qui deviennent de fait moins dépendant des autres états producteurs (Arabie Saoudite, Venezuela, Mexique).

Certains analystes optimistes prédisent même que l’Amérique du Nord (Etats-Unis + Canada) pourrait redevenir indé-pendant sur le plan énergétique d’ici 2020. En réduisant les importations de pétrole, Oncle Sam réduit aussi sa balance com-merciale et donc son déficit.

Si les prix du pétrole baissent aux Etats-Unis tout porte à croire qu’ils baisseront aussi dans les autres pays du monde. L’in-dustrie en général pourrait donc de nou-veau profiter d’une énergie bon marché et voir ses coûts de production baisser.

Enfin, les importations de pétrole en provenance du golfe arabo-persique deve-nant moins stratégiques, les Etats-Unis pourraient revoir leur politique étrangère dans la région et le rôle de l’OPEP (Orga-nisation des Pays Exportateurs de Pétrole) pourrait diminuer.

Nicolas [email protected]

Liberté Info - Janvier 2013 - 76 - Liberté Info - Janvier 2013

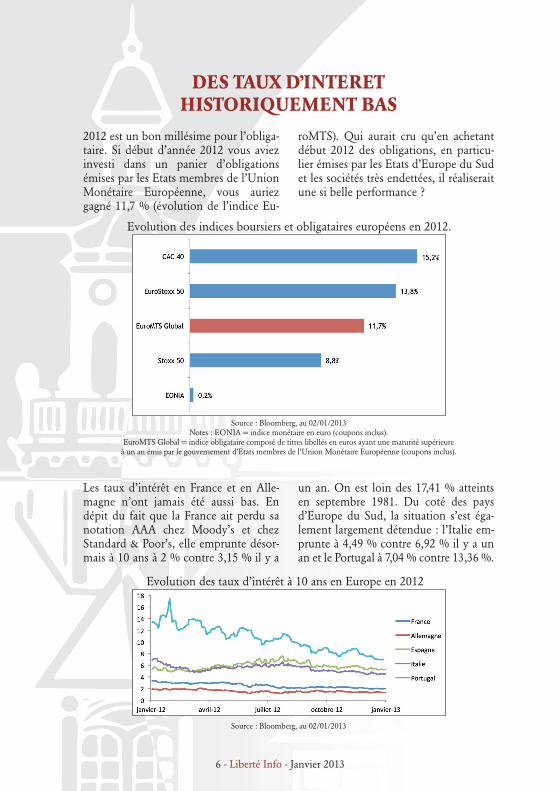

2012 est un bon millésime pour l’obliga-taire. Si début d’année 2012 vous aviez investi dans un panier d’obligations émises par les Etats membres de l’Union Monétaire Européenne, vous auriez gagné 11,7 % (évolution de l’indice Eu-

roMTS). Qui aurait cru qu’en achetant début 2012 des obligations, en particu-lier émises par les Etats d’Europe du Sud et les sociétés très endettées, il réaliserait une si belle performance ?

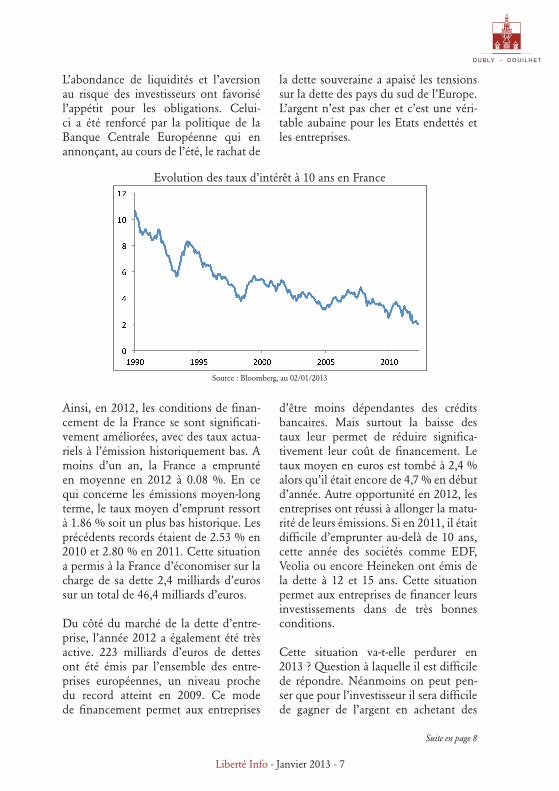

Les taux d’intérêt en France et en Alle-magne n’ont jamais été aussi bas. En dépit du fait que la France ait perdu sa notation AAA chez Moody’s et chez Standard & Poor’s, elle emprunte désor-mais à 10 ans à 2 % contre 3,15 % il y a

un an. On est loin des 17,41 % atteints en septembre 1981. Du coté des pays d’Europe du Sud, la situation s’est éga-lement largement détendue : l’Italie em-prunte à 4,49 % contre 6,92 % il y a un an et le Portugal à 7,04 % contre 13,36 %.

DES TAUX D’INTERETHISTORIQUEMENT BAS

Source : Bloomberg, au 02/01/2013Notes : EONIA = indice monétaire en euro (coupons inclus).

EuroMTS Global = indice obligataire composé de titres libellés en euros ayant une maturité supérieureà un an émis par le gouvernement d’Etats membres de l’Union Monétaire Européenne (coupons inclus).

Source : Bloomberg, au 02/01/2013

Evolution des indices boursiers et obligataires européens en 2012.

Evolution des taux d’intérêt à 10 ans en Europe en 2012

Liberté Info - Janvier 2013 - 76 - Liberté Info - Janvier 2013

Source : Bloomberg, au 02/01/2013

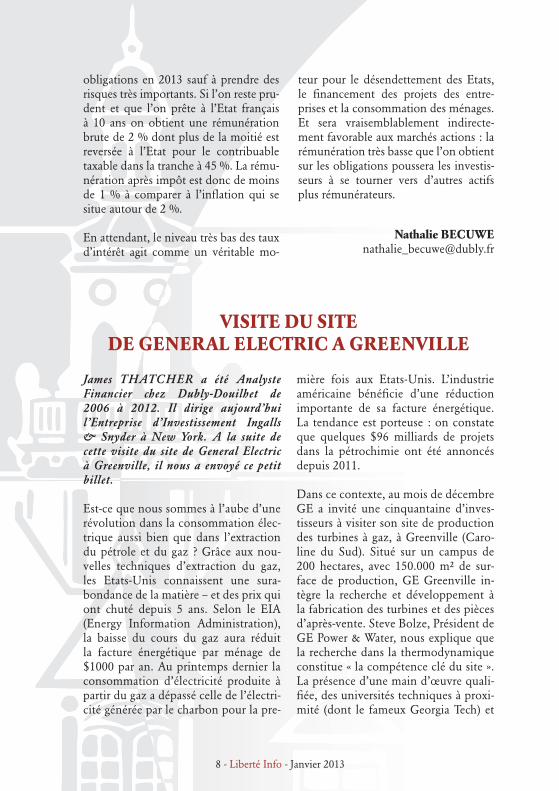

L’abondance de liquidités et l’aversion au risque des investisseurs ont favorisé l’appétit pour les obligations. Celui-ci a été renforcé par la politique de la Banque Centrale Européenne qui en annonçant, au cours de l’été, le rachat de

la dette souveraine a apaisé les tensions sur la dette des pays du sud de l’Europe.L’argent n’est pas cher et c’est une véri-table aubaine pour les Etats endettés et les entreprises.

Ainsi, en 2012, les conditions de finan-cement de la France se sont significati-vement améliorées, avec des taux actua-riels à l’émission historiquement bas. A moins d’un an, la France a emprunté en moyenne en 2012 à 0.08 %. En ce qui concerne les émissions moyen-long terme, le taux moyen d’emprunt ressort à 1.86 % soit un plus bas historique. Les précédents records étaient de 2.53 % en 2010 et 2.80 % en 2011. Cette situation a permis à la France d’économiser sur la charge de sa dette 2,4 milliards d’euros sur un total de 46,4 milliards d’euros.

Du côté du marché de la dette d’entre-prise, l’année 2012 a également été très active. 223 milliards d’euros de dettes ont été émis par l’ensemble des entre-prises européennes, un niveau proche du record atteint en 2009. Ce mode de financement permet aux entreprises

d’être moins dépendantes des crédits bancaires. Mais surtout la baisse des taux leur permet de réduire significa-tivement leur coût de financement. Le taux moyen en euros est tombé à 2,4 % alors qu’il était encore de 4,7 % en début d’année. Autre opportunité en 2012, les entreprises ont réussi à allonger la matu-rité de leurs émissions. Si en 2011, il était difficile d’emprunter au-delà de 10 ans, cette année des sociétés comme EDF, Veolia ou encore Heineken ont émis de la dette à 12 et 15 ans. Cette situation permet aux entreprises de financer leurs investissements dans de très bonnes conditions.

Cette situation va-t-elle perdurer en 2013 ? Question à laquelle il est difficile de répondre. Néanmoins on peut pen-ser que pour l’investisseur il sera difficile de gagner de l’argent en achetant des

Suite en page 8

Evolution des taux d’intérêt à 10 ans en France

Liberté Info - Janvier 2013 - 98 - Liberté Info - Janvier 2013

James THATCHER a été Analyste Financier chez Dubly-Douilhet de 2006 à 2012. Il dirige aujourd’hui l’Entreprise d’Investissement Ingalls & Snyder à New York. A la suite de cette visite du site de General Electric à Greenville, il nous a envoyé ce petit billet.

Est-ce que nous sommes à l’aube d’une révolution dans la consommation élec-trique aussi bien que dans l’extraction du pétrole et du gaz ? Grâce aux nou-velles techniques d’extraction du gaz, les Etats-Unis connaissent une sura-bondance de la matière – et des prix qui ont chuté depuis 5 ans. Selon le EIA (Energy Information Administration), la baisse du cours du gaz aura réduit la facture énergétique par ménage de $1000 par an. Au printemps dernier la consommation d’électricité produite à partir du gaz a dépassé celle de l’électri-cité générée par le charbon pour la pre-

mière fois aux Etats-Unis. L’industrie américaine bénéfi cie d’une réduction importante de sa facture énergétique. La tendance est porteuse : on constate que quelques $96 milliards de projets dans la pétrochimie ont été annoncés depuis 2011.

Dans ce contexte, au mois de décembre GE a invité une cinquantaine d’inves-tisseurs à visiter son site de production des turbines à gaz, à Greenville (Caro-line du Sud). Situé sur un campus de 200 hectares, avec 150.000 m² de sur-face de production, GE Greenville in-tègre la recherche et développement à la fabrication des turbines et des pièces d’après-vente. Steve Bolze, Président de GE Power & Water, nous explique que la recherche dans la thermodynamique constitue « la compétence clé du site ». La présence d’une main d’œuvre quali-fi ée, des universités techniques à proxi-mité (dont le fameux Georgia Tech) et

VISITE DU SITEDE GENERAL ELECTRIC A GREENVILLE

obligations en 2013 sauf à prendre des risques très importants. Si l’on reste pru-dent et que l’on prête à l’Etat français à 10 ans on obtient une rémunération brute de 2 % dont plus de la moitié est reversée à l’Etat pour le contribuable taxable dans la tranche à 45 %. La rému-nération après impôt est donc de moins de 1 % à comparer à l’infl ation qui se situe autour de 2 %.

En attendant, le niveau très bas des taux d’intérêt agit comme un véritable mo-

teur pour le désendettement des Etats, le fi nancement des projets des entre-prises et la consommation des ménages. Et sera vraisemblablement indirecte-ment favorable aux marchés actions : la rémunération très basse que l’on obtient sur les obligations poussera les investis-seurs à se tourner vers d’autres actifs plus rémunérateurs.

Nathalie [email protected]

Liberté Info - Janvier 2013 - 98 - Liberté Info - Janvier 2013

l’absence des syndicats sont aussi des atouts pour le site.

Au cours des dix dernières années, GE Greenville a construit des centaines de turbines à gaz à destination des pays d’Afrique, du Moyen-Orient et d’Asie (les équipes nous montrent une tur-bine toute neuve destinée à Petronas en Malaisie). La chaîne de fabrication est configurée pour l’export, avec son propre système ferroviaire pour re-joindre le port de Charleston. Cepen-dant GE Greenville n’a pas construit une seule turbine neuve destinée à un client américain depuis 12 ans. En 1998, le site a enregistré 250 commandes de turbines neuves, principalement pour des utilities américaines. En 2012, les commandes seraient de 75 – toutes des-tinées aux autres pays.

M. Bolze prévoit « un cycle de gaz im-portant » d’ici 2015 : de 1100 gigawatts de capacité dans le monde aujourd’hui on pourrait passer à 1300 en 2015 (+18 %, équivalent d’une consom-mation de 500 millions d’habitants). La capacité de génération à partir du gaz devrait dépasser celle du charbon vers 2017. Mais lorsqu’on parle d’une demande croissante il s’agit toujours des pays lointains. Les producteurs américains, eux, sont préoccupés par une demande qui baisse : la demande industrielle, qui représente un quart du total, a baissé de 18 % depuis 1998 en raison des processus plus efficients et des délocalisations. La demande des ménages stagne depuis 2008. GE aurait reçu néanmoins « de multiples signes d’intérêt » de la part des clients améri-cains, ce qui serait typique d’un début de cycle de commandes.

De l’autobus dans lequel nous faisons le tour du site on remarque un grand carré de gazon où s’étendent des lames énormes, destinées à intégrer des éo-liennes dans le désert du Texas. On sait déjà que les subventions accordées par Washington aux éoliennes vont bientôt s’arrêter et que – faute d’une meilleure compétitivité au niveau des prix par kilowatt heure – les commandes des turbines d’éoliennes chez GE ont chuté depuis cet été. On sait également que le Texas est une des régions les plus riches en gaz naturel. L’aperçu de la dernière vague des livraisons d’éoliennes ren-force la notion que l’alliance entre la technologie thermodynamique et l’ex-traction des ressources abondantes sera de plus en plus incontournable.

Voici une photo de l’intérieur d’un des ateliers de fabrication.

James [email protected]

Liberté Info - Janvier 2013 - 1110 - Liberté Info - Janvier 2013

L’impôt n’a pas bonne réputation. Son calcul décourage, sa complexité repousse. Son vocabulaire, souvent her-métique, déconcerte le premier concer-né, c’est-à-dire le contribuable.

Pourtant l’impôt n’est qu’en apparence une matière aride. Il a d’ailleurs inspiré des humoristes, comme Michel Au-diard qui a déclaré : « Le jour est proche où nous n’aurons plus que l’impôt sur les os », ou Jean Yanne exhortant l’Etat « à lever un impôt sur la connerie, car ainsi il s’autofi nancerait ».

Bref malgré tous les obstacles, Pascal Broulis, citoyen helvétique et respon-sable des Finances Publiques du Can-ton de Vaud (qui encaisse annuelle-ment près de 5,5 milliards de Francs Suisses) n’a pas hésité à rassembler dans son livre « L’impôt heureux » 150 anec-dotes, nous démontrant ainsi que l’im-pôt n’est pas un sujet austère, et qu’il demeure un inséparable compagnon de la démocratie.

Voici ci-dessous quelques anecdotes choisies illustrant ces propos.

* * *

Les Vaudois se sont très longtemps sou-venus du centenaire de leur canton, cé-lébré avec faste tout au long de l’année 1903. A cause de son coût. Pour le cou-vrir, Conseil d’Etat et Grand Conseil levèrent un impôt spécial « du Cen-tenaire », mais oublièrent ensuite de l’abroger durant plus d’un demi-siècle !

* * *

Réputés excentriques, les Anglais l’ont été jusque dans l’imposition. De 1784 à 1811, ils ont taxé la vente des chapeaux, obligeant les commerçants à disposer d’une patente et à coller un timbre fi s-cal dans la doublure de chaque modèle. La fraude était passible d’amende, et la contrefaçon des timbres pouvait même, théoriquement, faire tomber la tête du faussaire. Le contrôle était aisé ; qui ne répondait pas à un coup de chapeau, dévoilant ainsi sa vignette, était sus-pect. Galant, cet impôt ne touchait pas les coiffes des femmes, qu’il aurait sans doute été inconvenant, dans la perfi de Albion, de contraindre à se découvrir.

* * *

Dans les débats actuels sur l’opportu-nité d’élever les taxes sur les alcools pour en limiter la consommation, notamment par les jeunes, il est amu-sant de relire de vieux textes. Dans son « Traité des Finances », l’économiste français Joseph Garnier s’élevait ainsi en 1862 contre l’impôt sur le vin, pour des motifs prophylactiques. Cet impôt, estimait-il, dissuade les pauvres de consommer cette boisson très saine…

* * *

Quand Rome régnait sur le monde an-tique, les tributs des provinces étaient une des principales sources de reve-nus de l’Empire. Aux gouverneurs qui le pressaient d’augmenter ces impôts, Tibère répondit : « Le devoir d’un bon berger consiste à tondre son troupeau, non à l’écorcher ». Seize siècles plus

VOUS AVEZ DIT « AUSTERE »LA FISCALITE ?

Liberté Info - Janvier 2013 - 1110 - Liberté Info - Janvier 2013

tard, Jean de La Fontaine changeait d’animal et écrivait « La Poule aux Oeufs d’or », mais la morale restait la même : « combien en a-t-on vu qui sont devenus pauvres pour vouloir trop tôt être riches ».

* * *

C’est l’histoire d’un contribuable vau-dois qui, dans les années 1990, frac-tionnait systématiquement le paiement de ses impôts. Un bordereau de 500 Francs était payé en 10 fois avec autant de versements de 50 Francs, tous effec-tués le même jour. « Mais pourquoi diable faites-vous cela ? » lui demanda le préposé un jour où l’homme passait à l’Office des impôts. « Et bien ! explique celui-ci, je suis le buraliste postal de mon village. Une partie de mon revenu dépend du nombre de paiements qui se font dans mon bureau ».

* * *

Des contribuables qui veulent payer plus ? cela existe. En mars 2011, le Département Vaudois de l’Economie annonçait qu’il augmentait, à leur demande, les taxes frappant vignerons et encaveurs. C’est que ces taxes sont reversées à l’Office des vins vaudois, et serviront à la promotion des crus. Alors que la consommation de vins diminue, les producteurs ont choisi la solidarité imposée pour faire face à une situation concurrentielle difficile.

* * *

Pourquoi la place des Vosges, à Paris, se nomme-t-elle ainsi ? Parce que Na-poléon 1er était malin. Pour s’assurer que les Départements qu’il venait de

créer, s’empresseraient de récolter les impôts dont il avait besoin, il débaptisa l’ancienne Place Royale, en annonçant qu’il lui donnerait le nom du premier qui aurait rempli ses obligations fis-cales. Ce fut le département des Vosges.

* * *

Comment imposer le plus vieux métier du monde, qui ne connait ni reçus, ni factures, ni listes de clients, et n’est guère enclin aux comptabilités détail-lées ? Dans les années 80, des taxateurs vaudois avaient trouvé une réponse très pragmatique, consistant à convoquer les professionnelles pour une appré-ciation « de visu » de leur pouvoir de séduction. De la double estimation du tarif praticable et de l’intensité raison-nable du travail naissait l’impôt que les dames (parait-il) payaient sans trop de récriminations. Ce qui laisse penser qu’il n’était pas calculé de façon trop rigide.

* * *

La discussion de son dossier avec un contribuable n’est pas toujours de tout repos. S’emportant de ne pas avoir gain de cause, l’un d’eux abattit son ultime argument en menaçant de « se jeter en bas de l’immeuble » ce qui lui permettrait à la fois d’en finir avec ses problèmes et de faire porter la respon-sabilité de sa mort au taxateur. Sans un mot, ce dernier se leva et lui ouvrit la fenêtre, qui se trouvait quand même au 7ème étage… et l’homme préféra finale-ment l’escalier.

André [email protected]

Impr

imer

ie P

RIN

T F

OR

UM

- 03

20

65 6

5 20

Liberté Info - Janvier 2013 - 12

LILLE NANCY50, boulevard de la Liberté - 59800 LILLE 62, rue Stanislas - 54000 NANCYTél. 03 28 36 14 36 - Fax 03 28 36 14 37 Tél. 03 83 17 32 32 - Fax 03 83 37 48 74E-mail : [email protected] - www.dubly.fr E-mail : [email protected] - www.douilhet.fr

S.A. au capital de 5.468.400 € - R.C.S. Lille B 352.220.313 - Entreprise d’investissement régie par la loi du 2 juillet 1996

Conformément à l’arrêté du 2 juillet 2007 relatif au cantonnement des fonds de la clientèle des Entreprises d’Investissement, nous publions la liste des fonds monétaires qualifi és utilisés chez Dubly-Douilhet : Union Monépremière (FR0010252635), CM-CIC Trésorerie (FR0000099897), Sgam Invest Liquidity Euro (FR0010315176). Les rétrocessions percues par Dubly-Douilhet sur les produits collectifs représentent entre 0 et 75% des fraisde gestion.

Lorsque vous souhaiteznous transmettre un ordre de bourse

par courrier électronique,merci d’utiliser l’adresse

« [email protected] ».

![Economie générale et marchés du bois : Tableau de bord trimestriel du suivi de … · 2019. 7. 18. · Données macroéconomiques [source Insee] ⚫ Prix pétrole brut (Brent)](https://img.pdfslide.fr/doc/110x75/5feadd03b4fc3e48ad3554b7/economie-gnrale-et-marchs-du-bois-tableau-de-bord-trimestriel-du-suivi-de.jpg)