Embed Size (px)

Citation preview

1

N°21 – Mars 2015

Sommaire

� Les nouveautés 2015 : les taux de cotisations

� Les obligations de dématérialisation

� Les nouvelles modalités d'appel de cotisation

� Conjoint collaborateur - Accident du travail

� Les indemnités journalières évolutions

� Nouvelle politique accueil

� Rappel sur opération mandat et les bonnes pratiques

� Attestations, pour qui et quand ?

� Les réponses à vos questions : Liquidation judiciaire

Les Nouveautés 2015

1. Les taux de cotisation des travailleurs indépend ant (hors auto-entrepreneur et profession libérale)

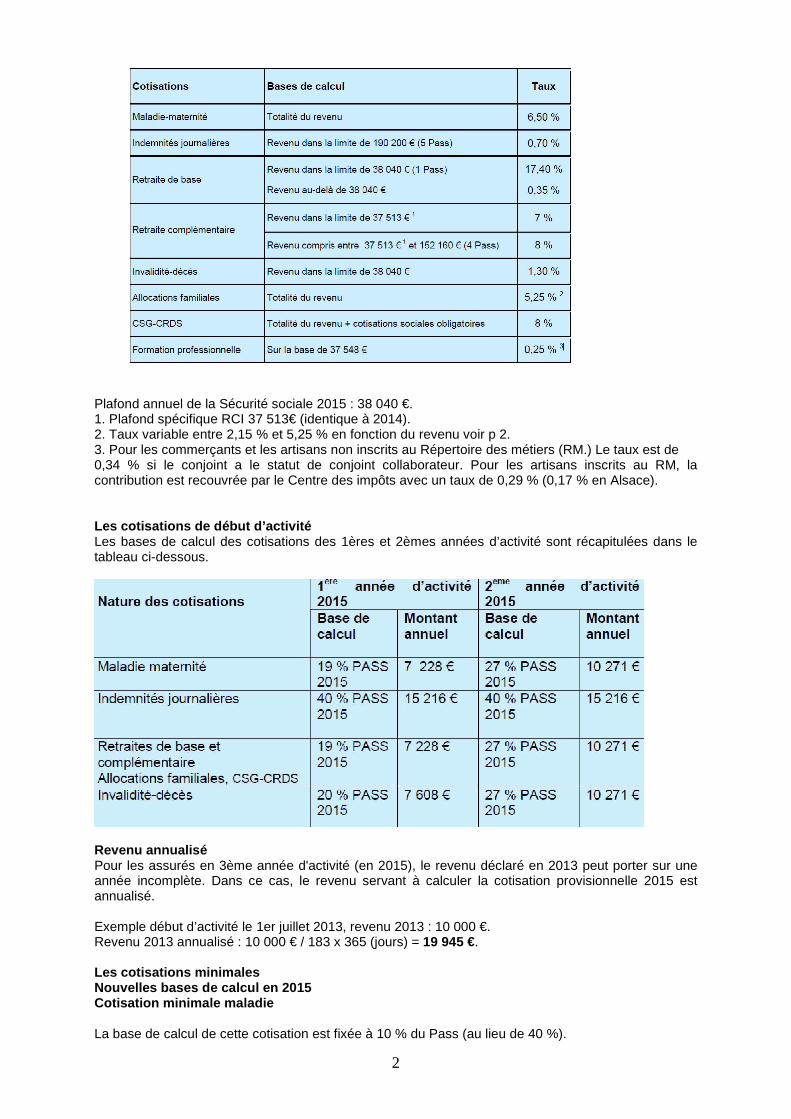

Cotisation retraite de base Les taux de cette cotisation sont ainsi fixés : - 17,40 % du revenu dans la limite du plafond annuel de la Sécurité sociale * (PASS) (au lieu de 17,15 %) ; - 0,35 % de la part du revenu supérieure au Pass * (au lieu de 0,20 %). * Pass 2015 : 38 040 €. La cotisation de 0,35 % n’est pas génératrice de droits à la retraite (comme au régime général des salariés). Cette hausse s’inscrit dans le cadre du financement des retraites et du rapprochement avec les taux de cotisations du régime général des salariés. Cotisation invalidité-décès Un taux unique de 1,30 % dans la limite du Pass est mis en place (au lieu de 1,10 % pour les commerçants et 1,60 % pour les artisans). Ce nouveau taux résulte de l’harmonisation du régime invalidité-décès des artisans et commerçants. Cotisation d’allocations familiales Le taux de cette cotisation est modulé en fonction du montant des revenus professionnels de l’assuré : - pour un revenu inférieur à 110 % du Pass (41 844 €), le taux est fixé à 2,15 % (au lieu de 5,25 %) ; - pour un revenu compris entre 110 % et 140 % du Pass (53 256 €), le taux augmente progressivement entre 2,15 % et 5,25 % ; - pour un revenu supérieur à 140 % du Pass, le taux reste fixé à 5,25 %. Cette mesure ne s’applique pas dans les Dom en raison des modalités particulières de calcul des cotisations. Cette baisse s’inscrit dans le cas du pacte de responsabilité et de solidarité du Gouvernement. Tableaux récapitulatifs des taux pris en compte dan s l’échéancier 2015

2

Plafond annuel de la Sécurité sociale 2015 : 38 040 €. 1. Plafond spécifique RCI 37 513€ (identique à 2014). 2. Taux variable entre 2,15 % et 5,25 % en fonction du revenu voir p 2. 3. Pour les commerçants et les artisans non inscrits au Répertoire des métiers (RM.) Le taux est de 0,34 % si le conjoint a le statut de conjoint collaborateur. Pour les artisans inscrits au RM, la contribution est recouvrée par le Centre des impôts avec un taux de 0,29 % (0,17 % en Alsace). Les cotisations de début d’activité Les bases de calcul des cotisations des 1ères et 2èmes années d’activité sont récapitulées dans le tableau ci-dessous.

Revenu annualisé Pour les assurés en 3ème année d'activité (en 2015), le revenu déclaré en 2013 peut porter sur une année incomplète. Dans ce cas, le revenu servant à calculer la cotisation provisionnelle 2015 est annualisé. Exemple début d’activité le 1er juillet 2013, revenu 2013 : 10 000 €. Revenu 2013 annualisé : 10 000 € / 183 x 365 (jours) = 19 945 €. Les cotisations minimales Nouvelles bases de calcul en 2015 Cotisation minimale maladie La base de calcul de cette cotisation est fixée à 10 % du Pass (au lieu de 40 %).

3

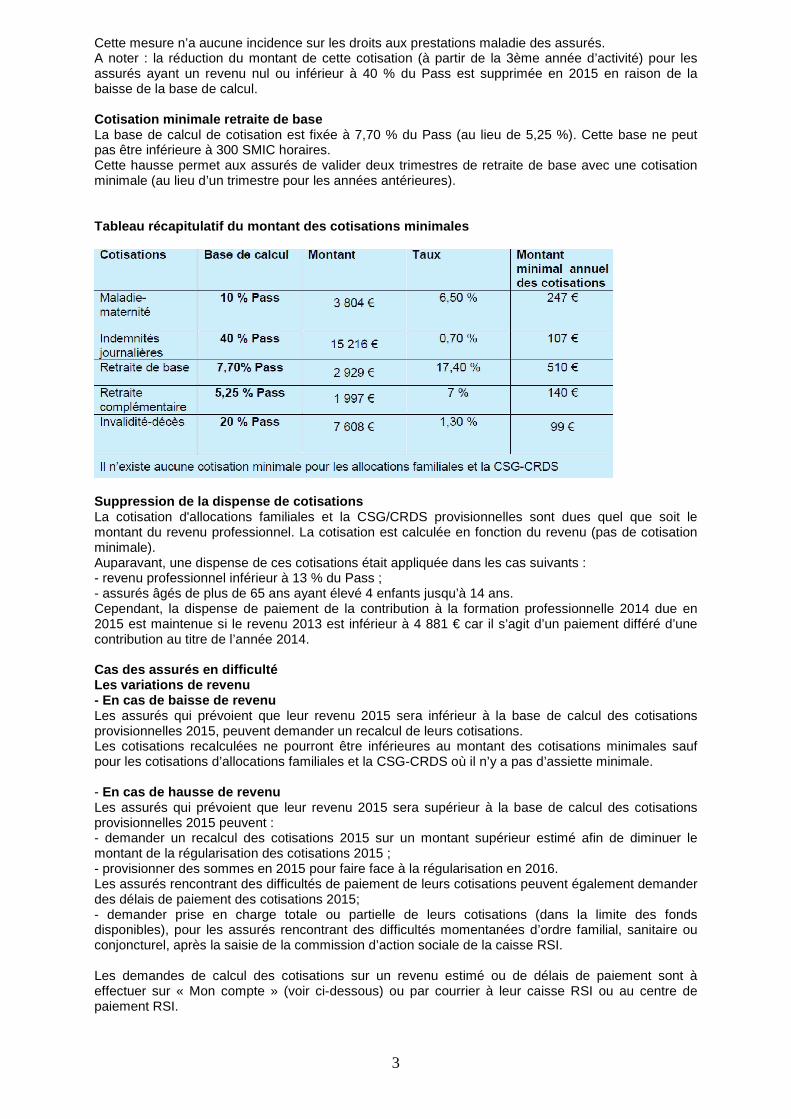

Cette mesure n’a aucune incidence sur les droits aux prestations maladie des assurés. A noter : la réduction du montant de cette cotisation (à partir de la 3ème année d’activité) pour les assurés ayant un revenu nul ou inférieur à 40 % du Pass est supprimée en 2015 en raison de la baisse de la base de calcul. Cotisation minimale retraite de base La base de calcul de cotisation est fixée à 7,70 % du Pass (au lieu de 5,25 %). Cette base ne peut pas être inférieure à 300 SMIC horaires. Cette hausse permet aux assurés de valider deux trimestres de retraite de base avec une cotisation minimale (au lieu d’un trimestre pour les années antérieures). Tableau récapitulatif du montant des cotisations mi nimales

Suppression de la dispense de cotisations La cotisation d'allocations familiales et la CSG/CRDS provisionnelles sont dues quel que soit le montant du revenu professionnel. La cotisation est calculée en fonction du revenu (pas de cotisation minimale). Auparavant, une dispense de ces cotisations était appliquée dans les cas suivants : - revenu professionnel inférieur à 13 % du Pass ; - assurés âgés de plus de 65 ans ayant élevé 4 enfants jusqu’à 14 ans. Cependant, la dispense de paiement de la contribution à la formation professionnelle 2014 due en 2015 est maintenue si le revenu 2013 est inférieur à 4 881 € car il s’agit d’un paiement différé d’une contribution au titre de l’année 2014. Cas des assurés en difficulté Les variations de revenu - En cas de baisse de revenu Les assurés qui prévoient que leur revenu 2015 sera inférieur à la base de calcul des cotisations provisionnelles 2015, peuvent demander un recalcul de leurs cotisations. Les cotisations recalculées ne pourront être inférieures au montant des cotisations minimales sauf pour les cotisations d’allocations familiales et la CSG-CRDS où il n’y a pas d’assiette minimale. - En cas de hausse de revenu Les assurés qui prévoient que leur revenu 2015 sera supérieur à la base de calcul des cotisations provisionnelles 2015 peuvent : - demander un recalcul des cotisations 2015 sur un montant supérieur estimé afin de diminuer le montant de la régularisation des cotisations 2015 ; - provisionner des sommes en 2015 pour faire face à la régularisation en 2016. Les assurés rencontrant des difficultés de paiement de leurs cotisations peuvent également demander des délais de paiement des cotisations 2015; - demander prise en charge totale ou partielle de leurs cotisations (dans la limite des fonds disponibles), pour les assurés rencontrant des difficultés momentanées d’ordre familial, sanitaire ou conjoncturel, après la saisie de la commission d’action sociale de la caisse RSI. Les demandes de calcul des cotisations sur un revenu estimé ou de délais de paiement sont à effectuer sur « Mon compte » (voir ci-dessous) ou par courrier à leur caisse RSI ou au centre de paiement RSI.

4

Les services offerts sur www.rsi.fr > Mon compte Depuis juin 2013, les professionnels de l’expertise comptable peuvent accéder aux services et aux informations relatives aux cotisations de leurs clients artisans, industriels et commerçants après autorisation de ces derniers. Ils peuvent ainsi se constituer un portefeuille clients et créer des comptes pour chacun des collaborateurs du cabinet d’expertise comptable. Les principales fonctionnalités offertes par « Mon compte » sont les suivantes : - adaptation du montant des cotisations de l’année en cours en déclarant un revenu estimé (uniquement en métropole) ; - visualisation des prochaines échéances, des derniers versements et des revenus ayant servi au calcul des cotisations ; - demande de prélèvement automatique des cotisations ; - modification de la périodicité de prélèvement ; - demande de délais de paiement ; - téléchargement en ligne des attestations

2. Taux de cotisation des auto-entrepreneurs (bascu lant dans le régime de droit commun)

Les assurés concernés reçoivent un échéancier de cotisations provisionnelles, à partir de la fin janvier 2015. ● Pour les assurés auto-entrepreneur en 1ère année d’activité en 2015 et basculant en régime de droit commun au cours de 2015: - les cotisations et contributions provisionnelles sont calculées sur la base des cotisations forfaitaires de 1ère année d'activité. ● Pour les assurés auto-entrepreneur en 1ère année d’activité en 2014 qui perdent le bénéfice du régime au 31 décembre 2014 ou ceux basculant en régime de droit commun au cours de la 2ème année d’activité en 2015: - les cotisations et contributions provisionnelles sont calculées sur la base des cotisations forfaitaires de 2ème année d'activité. ● Pour les assurés auto-entrepreneur en 2ème année d’activité en 2014 qui perdent le bénéfice du régime auto-entrepreneur au 31 décembre 2014 ou ceux basculant en régime de droit commun au cours de la 3ème année d’activité en 2015 : - les cotisations et contributions provisionnelles sont calculées sur la base du revenu tiré de l’activité et imposable fiscalement, soit le chiffre d’affaires de l’année 2013, après déduction de l’abattement forfaitaire de 71 %, 50 % ou 34 % suivant l’activité exercée (revenu annualisé le cas échéant). ● Pour les assurés ayant été travailleur indépendant de droit commun en 2013, le revenu de cette année d’activité est pris en compte pour le calcul des cotisations provisionnelles.

3. Taux de cotisation des conjoints collaborateurs

Les conjoints collaborateurs reçoivent également un échéancier de leurs cotisations provisionnelles 2015 au titre des indemnités journalières maladie, de la retraite de base, et complémentaire et de l’invalidité décès. Cet échéancier est adressé au conjoint collaborateur par un courrier séparé de celui du chef d’entreprise. ● Si les cotisations du conjoint sont calculées à partir du revenu du chef d’entreprise (moitié ou tiers du revenu du chef d’entreprise, avec ou sans partage), celles-ci seront régularisées dans les mêmes conditions que pour le chef d’entreprise. ● Si les cotisations du conjoint sont calculées forfaitairement sur la base du tiers du plafond de la Sécurité sociale, celles-ci ne seront pas régularisées. Quelle que soit l’option choisie, la cotisation indemnités journalières est égale au montant de la cotisation minimale (107 €). Cette cotisation forfaitaire n’est pas régularisée. Nouveauté 2015 versement des indemnités journalière s Les conjoints collaborateurs qui ont cotisé depuis un an pourront bénéficier à partir du 1er janvier 2015 des indemnités journalières au titre de la maladie, sur la base du montant minimal.

4. Taux de cotisation des assurés dans les DOM

Les chefs d’entreprise artisans et commerçants exerçant leur activité dans les DOM reçoivent également un échéancier provisoire de paiement de leurs cotisations 2015. Seules les cotisations de retraite complémentaire et d’invalidité-décès feront l’objet d’une régularisation en 2015, en fonction des revenus réels 2014. Les cotisations dans les DOM ont un mode de calcul particulier : Il est pratiqué sur la base de calcul, un abattement de 50 % jusqu’au plafond de la Sécurité sociale (sauf pour la retraite complémentaire). Les modalités de paiement sont identiques à celles de la métropole.

5

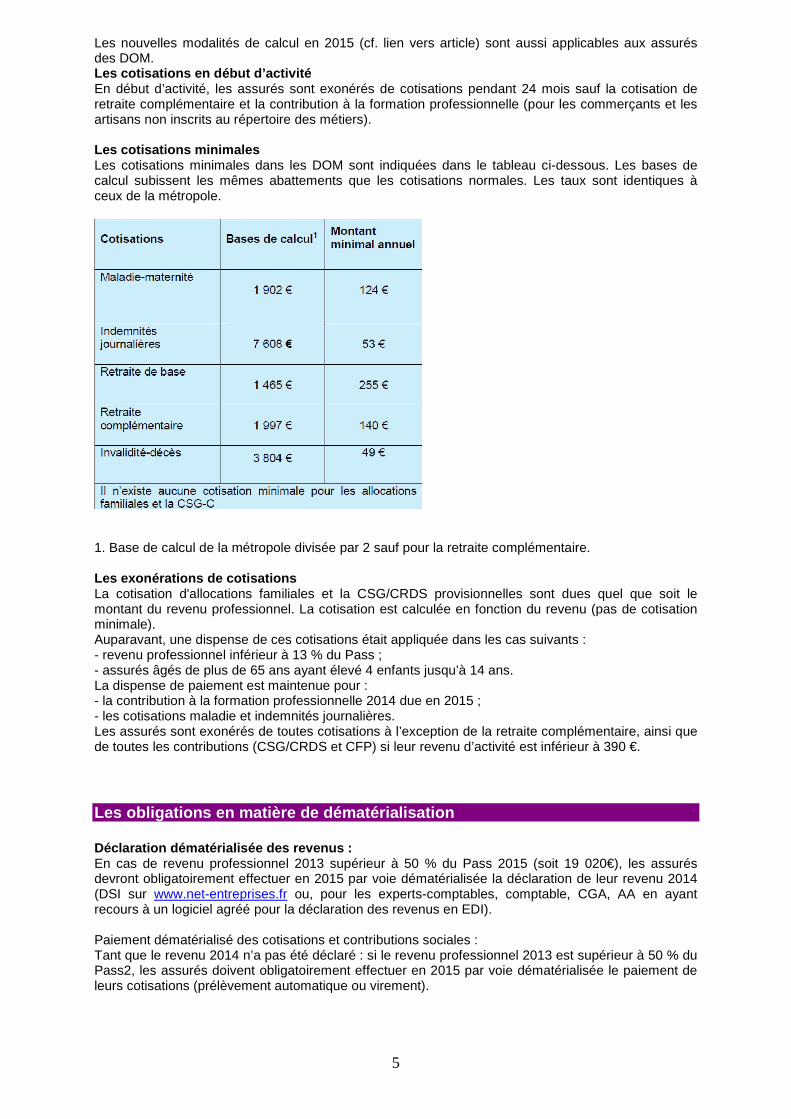

Les nouvelles modalités de calcul en 2015 (cf. lien vers article) sont aussi applicables aux assurés des DOM. Les cotisations en début d’activité En début d’activité, les assurés sont exonérés de cotisations pendant 24 mois sauf la cotisation de retraite complémentaire et la contribution à la formation professionnelle (pour les commerçants et les artisans non inscrits au répertoire des métiers). Les cotisations minimales Les cotisations minimales dans les DOM sont indiquées dans le tableau ci-dessous. Les bases de calcul subissent les mêmes abattements que les cotisations normales. Les taux sont identiques à ceux de la métropole.

1. Base de calcul de la métropole divisée par 2 sauf pour la retraite complémentaire. Les exonérations de cotisations La cotisation d'allocations familiales et la CSG/CRDS provisionnelles sont dues quel que soit le montant du revenu professionnel. La cotisation est calculée en fonction du revenu (pas de cotisation minimale). Auparavant, une dispense de ces cotisations était appliquée dans les cas suivants : - revenu professionnel inférieur à 13 % du Pass ; - assurés âgés de plus de 65 ans ayant élevé 4 enfants jusqu’à 14 ans. La dispense de paiement est maintenue pour : - la contribution à la formation professionnelle 2014 due en 2015 ; - les cotisations maladie et indemnités journalières. Les assurés sont exonérés de toutes cotisations à l’exception de la retraite complémentaire, ainsi que de toutes les contributions (CSG/CRDS et CFP) si leur revenu d’activité est inférieur à 390 €.

Les obligations en matière de dématérialisation

Déclaration dématérialisée des revenus : En cas de revenu professionnel 2013 supérieur à 50 % du Pass 2015 (soit 19 020€), les assurés devront obligatoirement effectuer en 2015 par voie dématérialisée la déclaration de leur revenu 2014 (DSI sur www.net-entreprises.fr ou, pour les experts-comptables, comptable, CGA, AA en ayant recours à un logiciel agréé pour la déclaration des revenus en EDI). Paiement dématérialisé des cotisations et contributions sociales : Tant que le revenu 2014 n’a pas été déclaré : si le revenu professionnel 2013 est supérieur à 50 % du Pass2, les assurés doivent obligatoirement effectuer en 2015 par voie dématérialisée le paiement de leurs cotisations (prélèvement automatique ou virement).

6

Après avoir déclaré le revenu 2014 : si le revenu professionnel1 2014 est supérieur à 50 % du Pass2, les assurés doivent obligatoirement effectuer en 2015 par voie dématérialisée le paiement de leurs cotisations (prélèvement automatique ou virement). 1. Revenu servant de base au calcul des cotisations sociales personnelles (hors cotisations sociales déclarées dans la rubrique XI de la DSI). 2. 50 % du Pass 2015 : 19 020 €. A noter : à compter du 1er janvier 2016, le seuil de l’obligation sera abaissé à 20% du PASS. Auto-entrepreneurs : Les auto-entrepreneurs sont concernés en 2015 par la dématérialisation de la déclaration de leur chiffre d’affaires et du paiement de leurs cotisations, si leur chiffre d’affaires annuel de l’année 2014 est supérieur à 50% du seuil fiscal du régime micro (41.100 € pour les activités de vente et 16.450 € pour les prestations de service relevant des BIC et les professions non commerciales affiliées à la CIPAV). Pour déclarer : www.lautoentrepreneur.fr Pour régler les cotisations et contributions sociales : virement ou télé règlement sur lautoentrepreneur.fr

Les nouvelles modalités d’appel des cotisations

En décembre 2014, les cotisants artisans, industriels et commerçants ont reçu leur appel de cotisations prévisionnel 2015. Dès que ces assurés auront effectué en 2015 leur déclaration de revenus 2014 (DSI), ils recevront un nouvel échéancier de cotisations 2015. Actuellement, les cotisations sociales personnelles sont calculées sur la base du revenu professionnel de l’assuré de l’année N-2. En 2015, le dispositif de calcul des cotisations va connaitre une évolution majeure, en effet dans les semaines qui suivent la déclaration du revenu professionnel 2014 avec la DSI, les assurés recevront un courrier avec un nouvel échéancier 2015 comprenant :

- le calcul de la régularisation de leurs cotisations 2014 ; - le recalcul du montant de leurs cotisations provisionnelles 2015 sur la base de leur revenu

2014. - Le montant provisoire de leurs premières échéances de cotisations provisionnelles de l’année

2016 sera également indiqué dans ce courrier, sur la base du revenu 2014, hors exonérations. Ainsi, plus tôt les assurés déclareront leur revenu 2014, plus tôt ils bénéficieront :

- d’un remboursement des cotisations versées en trop, si la situation de leur compte le permet ; - du recalcul de leurs cotisations de l’année 2015 en fonction de leur revenu 2014.

Le paiement du complément de cotisations concernant la régularisation 2014, sera réparti sur un plus grand nombre d’échéances (au lieu d’être effectué en novembre et/ou décembre). Si l’assuré a opté pour une estimation des revenus 2015, cette opération aura la priorité pour le recalcul des cotisations provisionnelles 2015. Ces nouvelles modalités de calcul ne concerneront pas les assurés qui payent des cotisations forfaitaires ou ne faisant pas l’objet d’une régularisation :

- les conjoints collaborateurs (sur la base du tiers du Pass) ; - les assurés volontaires retraite et maladie.

Pour ces assurés, l’échéancier reçu en décembre 2014 correspond aux cotisations définitives 2015. Ils continueront de recevoir un avis d’appel de cotisations en décembre. A noter : cette réforme comprend également le lissage des cotisations et contributions provisionnelles pour les assurés en prélèvement mensuel : les cotisations et contributions provisionnelles seront calculées et payées sur 12 mois, de janvier à décembre, au lieu de 10.

Cotisation « Accident du travail » pour les conjoin ts collaborateurs

Les conjoints collaborateurs de chefs d’entreprises artisanales, commerciales ou libérales ne relèvent pas du régime légal d’indemnisation des accidents du travail et maladies professionnelles prévu par le code de la sécurité sociale.

7

Depuis 1er janvier 2015, il leur est possible de s’assurer volontairement contre ces risques en s’acquittant d’une cotisation forfaitaire (décret n°2014-1340 du 6 novembre 2014). Ils bénéficieront alors des prestations en nature et en espèce.

Ils doivent pour cela effectuer une demande auprès de la CPAM via un imprimé spécifique.

Ils versent alors une cotisation calculée sur une assiette forfaitaire qui est actuellement de 18 263,54 €.

L'adhésion volontaire à la couverture des risques accident du travail et maladie professionnelle joue en cas :

• d'accident du travail ; • d'accident de trajet ; • de maladie professionnelle.

Elle ne donne pas droit aux indemnités journalières. Par contre, elle permet de percevoir des prestations en nature et en espèces.

Les prestations en nature permettent de couvrir les frais d'hospitalisation, de médecine générale et spéciale, les frais pharmaceutiques, de réadaptation par exemple. Ils sont remboursés à 100% du tarif conventionnel.

Les prestations en espèces permettent de percevoir un capital ou une rente selon que l'incapacité permanente est supérieure ou inférieure à 10%.

Les cotisations se paient d'avance, dans les quinze premiers jours du mois qui précède le trimestre concerné par les cotisations à régler.

Décret n° 2014-1340 du 6 novembre 2014

Prestation maladie-maternité : évolution

Les règles de calcul des indemnités journalières maladie et maternité versées aux travailleurs indépendants (auto-entrepreneurs, artisans, commerçants et industriels) viennent d’être modifiées.

Depuis le 4 février 2015, en cas d’arrêt d’activité pour cause de maladie, l’indemnité journalière n’est pas versée si le revenu de l’assuré, ayant servi de base de calcul, est inférieur à 3 698 €, correspondant à 10 % du plafond de la sécurité sociale annuel moyen des 3 années précédentes (soit 2012 à 2014).

Par ailleurs, à partir du 1er mai 2015, les prestations versées en cas de maternité (l’allocation de repos maternel de 3 170 € et les indemnités journalières forfaitaires de 52,11 € par jour pendant 44 jours) sont réduites à 10 % de leur valeur (soit 546,28 €), si le revenu annuel moyen de l’assurée des 3 années précédentes d’activité de 2012 à 2014 est inférieur à 3 698 €.

À titre transitoire, du 1er mai au 31 décembre 2015, les prestations sont réduites de moitié (soit 2 731,41 €).

Références. Décret n° 2015-101 du 2 février 2015 relatif au calcul des prestations en espèces versées aux assurés au régime social des indépendants

Comment contacter le RSI Pays de la Loire ?

Depuis un an, le RSI pays de la Loire propose plusieurs moyens pour le contacter :

• Les services en ligne "Mon Compte"

8

Les téléservices "Mon compte" permettent aux travailleurs indépendants (hors profession libérale) de consulter leur dossier RSI depuis www.rsi.fr et d’effectuer de nombreuses démarches en ligne. Ce service est également disponible pour les Experts-Comptables. Le Téléphone Les travailleurs indépendants peuvent contacter un conseiller RSI par téléphone du lundi au vendredi de 8h30 à 17h00 au 3648* (Retraite, santé et autres services) au 3698* (Cotisations) * Coût d'un appel local depuis un fixe

• Le Mail

Pour envoyer un mail au RSI, les travailleurs indépendants doivent utiliser le formulaire de contact disponible sur notre site internet www.rsi.fr.

• Le rendez-vous téléphonique

Les travailleurs indépendants, peuvent avoir un rendez-vous téléphonique avec un conseiller RSI le jour et l’heure de leur choix. Un module de prise de rendez-vous est disponible sur notre site internet et sur les pages jaunes.

Lien HTML vers le module de prise de rendez-vous téléphonique : http://www.rsi.fr/votre-caisse-rsi/pays-de-la-loire/prendre-un-rdv-telephonique.html Si l’assuré ne dispose pas d’Internet, il peut également demander un rendez-vous en appelant le 3648.

• L’accueil physique

En Loire Atlantique, les travailleurs indépendants, peuvent rencontrer un conseiller RSI à l’agence Nantes-Beaulieu située 11 bis boulevard Alexandre Millerand. L’accueil est ouvert du lundi au vendredi de 8h30 à 16h30. Dans les autres départements, les travailleurs indépendants peuvent être reçus en entretien par un conseiller, uniquement sur rendez-vous, en appelant le 3648.

• Le courrier

Tous les courriers doivent être envoyés à l’adresse suivante : RSI PAYS DE LA LOIRE 44952 NANTES CEDEX 9

Rappel sur opération mandat et les bonnes pratiques

En fin d’année dernière le RSI Pays de la Loire a mené une action pour l’activation des mandats experts-comptables.

Les résultats sont satisfaisants car nous sommes passés de 71% de mandats activés à 81% (la moyenne nationale est de 72%).

Aujourd’hui, nous maintenons notre accompagnement en envoyant par mail les codes aux assurés ayant ouvert leur compte pour accéder aux services en ligne du RSI. Cette opération est effectuée chaque début de mois.

Cependant, nous constatons toujours que certains experts-comptables accèdent aux services en ligne via le compte personnel de l’assuré et privent ainsi les clients de l’accès à leur dossier.

De nombreux travailleurs indépendants dénoncent ces pratiques et nous demandent de supprimer les comptes ainsi créés pour qu’ils puissent eux-mêmes avoir accès à LEUR dossier. Ces demandes sont légitimes car de nombreuses démarches RSI sont maintenant accessibles par nos services en ligne, c’est le cas par exemple, pour le téléchargement d’attestations, de relevé de carrière.

9

Nous vous demandons de redonner l’accès à vos clients, pour cela il vous suffit de modifier le mail attaché au compte dans la rubrique « Mes données personnelles ». En parallèle, nous vous invitons à créer un compte en tant qu’expert-comptable à partir duquel vous ajouterez l’ensemble de vos clients.

Attestations, pour qui et quand ?

Les attestations RSI garantissent que l'affilié au Régime social des indépendants est bien à jour en ce qui concerne le paiement de ses cotisations. Ces attestations, qui sont à fournir notamment lors de l'obtention d'un marché public, sont à demander auprès de sa caisse RSI.

Qu'est-ce qu'une attestation RSI ?

Le régime social des indépendants (RSI) délivre à ses affiliés des attestations RSI garantissant que ceux-ci sont à jour au niveau des paiements de leurs cotisations (charges sociales et fiscales) si tel est bien le cas.

Les différentes attestations RSI :

Il existe quatre types d'attestations RSI différentes :

- l'attestation RSI de marché public : celle-ci est à fournir par l'affilié si son entreprise souhaite concourir à l'attribution d'un marché public ;

- l'attestation RSI de vigilance : celle-ci indique que l'affilié est bien à jour de ses obligations déclaratives (fourniture des déclarations d'activité et d'emploi salarié) et du paiement des cotisations et contributions sociales ; cette attestation est à demander par le titulaire d'un marché public à la personne avec laquelle il a conclu un contrat de sous-traitance d'au moins 3 000 € TTC ; cette attestation RSI est à demander tous les six mois jusqu'à la fin du contrat ;

- l'attestation RSI CSG/CRDS : ces montants de CSG et CRDS non déductibles sont à ajouter à la rémunération sur l'imprimé n° 2042, qui concerne la déclaration de l'impôt sur le revenu des personnes physiques ;

- l'attestation RSI CFP : celle-ci garantit que la personne est à jour dans le paiement de la contribution à la formation professionnelle. Cette attestation justifie aussi du droit à la formation professionnelle de l'affilié, et sera demandée par les organismes de formation.

Comment obtenir une attestation ?

Depuis « Mon Compte », les services en ligne du RSI, les assurés peuvent :

► retrouver les attestations dans leur espace sécurisé,

► les consulter et les imprimer autant de fois qu’ils le souhaitent, dans la limite de la durée de validité de chaque attestation,

► permettre à leur donneur d’ordre d’en vérifier l’authenticité, en saisissant sur la page d’accueil de www.urssaf.fr, le code de sécurité mentionné sur l’attestation.

Vidéo de démonstration pour télécharger les attestations RSI depuis « ‘Mon Compte » est disponible en cliquant sur ce lien : https://www.youtube.com/watch?v=5aN7t89z1KI

Les réponses à vos questions

Cette rubrique est consacrée aux réponses que nous avons pu faire à nos partenaires sur des sujets qui, en tant qu’expert auprès des travailleurs des indépendants, peuvent également vous intéresser.

Ce numéro répond aux questions d’un de nos partenai res sur la dissolution d’une société et sur les incidences en matière de protection sociale .

10

Pouvez-vous nous confirmer que désormais un gérant TNS de SARL/EURL, qui procède à la dissolution de sa société et est nommé liquidateur amiable, ne sera radié du RSI qu’à la date d’effet de la radiation de la société du Registre d u Commerce et des Sociétés ?

Le gérant TNS devenu liquidateur amiable ne pourra être radié qu’à la date de clôture des opérations de liquidation.

Une circulaire RSI datant du 30 janvier 2008 rappel ait le principe selon lequel un gérant était radié à la date de la dissolution de la société. Po ur quelles raisons cette règle est-elle modifiée ? Quels sont les fondements juridiques ava ncés ?

Dans le cadre de la dissolution d’une société, le gérant de cette société peut devenir liquidateur. A la suite de contestation sur la détermination de la date de radiation au RSI des gérants devenus liquidateurs, une lettre réseau RSI du 31/07/2014 est venue clarifier la position de la caisse Nationale.

La personnalité morale de la société est maintenue pendant les opérations de liquidation jusqu’à la clôture de celle-ci (article L.237-2 du code de commerce). Cette personnalité est maintenue pour les besoins de la liquidation. L’activité de liquidation de la société implique que le liquidateur effectue des opérations de gestion commerciale. Il exerce donc une activité commerciale au sens de l’article L.121-1 du code de commerce. A ce titre, il est affilié au RSI.

Ainsi, le gérant devenu liquidateur doit être radié à la date de clôture des opérations de liquidation.

A quel moment, un gérant de SARL/EURL pourra demand er sa retraite en cas de dissolution ? Si l’assuré remplit les conditions d’obtention d’une retraite à la date de dissolution de la société (notamment l’âge), il pourra prétendre à sa retraite dans le cadre du cumul emploi retraite sur sa demande. Il sera soumis selon sa situation au cumul emploi libéralisé ou au cumul emploi plafonné (avec toutes les conséquences en termes de contrôle de revenus). A noter que la réforme du cumul emploi retraite au 01/01/2015 aura pour conséquence pour tous ces dossiers de déterminer une seule et même date d’arrêt de compte unique pour tous les régimes de base de retraite partis au dossier.

Si l’assuré est en âge de pouvoir prétendre à sa retraite au moment où la société est dissoute, il convient de prendre contact rapidement avec le RSI pour l’envoi d’un dossier retraite et d’un imprimé de cumul emploi retraite.IL serait même souhaitable si l’assuré a déjà atteint l’âge requis avant la dissolution qu’il se manifeste au RSI pour qu’une étude circonstanciée soit réalisée (situation de cumul libéralisé ou plafonné, revenu ou pas, etc…).

Dans le cas d’une SARL, où deux époux sont associés (peu importe la répartition des parts), mais seul Monsieur est gérant (donc gérance majoritaire donc TNS et affilié au RSI), et si Monsieur ne peut pas, pour des raisons personnelles, être nommé liquidateur amiable de la société, les associés désigneront Madame liquidatrice.

� Dans ce cas, Monsieur sera radié à la dissolution de la société.

� Madame étant déjà affiliée au RSI en qualité de conjoint associé, restera affiliée jusqu’à la clôture des opérations de liquidation.

Si Madame n’est pas associée (EURL), ou que l’associé unique est le gérant (donc gérance majoritaire donc TNS et affilié au RSI), et si Monsieur ne peut pas, pour des raisons personnelles, être nommé liquidateur amiable de la société, il désignera son épouse liquidatrice.

� Monsieur sera radié à la dissolution de la société.

Questions concernant les cotisations sociales dues par un ancien gérant d’EURL/SARL nommé liquidateur amiable.

Dans une société soumise à l’Impôt sur le Revenu, s i le gérant n’est pas rémunéré pour ses fonctions de liquidateur, des cotisations sont-elle s dues et sur quelles bases sont-elles calculées ?

11

Les règles ne changent pas : Les cotisations sont calculées à titre provisionnel sur la base du revenu N-2 de l’assuré. Les cotisations provisionnelles peuvent être revues sur un revenu estimé. Elles sont régularisées ensuite sur le revenu réel N. En cas de revenu nul, les cotisations sont calculées en fonction des assiettes minimales.

Les cotisations sont dues jusqu’à la date de la radiation.

Dans un premier temps, la cotisation provisionnelle est proratisée en fonction du nombre de jours d’activité. Dans les 90 jours de la cessation, l’assuré doit déclarer son revenu N. A réception de cette déclaration de revenu, le centre de paiement recalcule la cotisation N en fonction de ce revenu. Les règles classiques s’appliquent : le revenu déclaré est annualisé pour être comparé aux assiettes minimales et maximales annuelles de chaque risque. Les particularités de calcul de chaque risque sont appliquées.

Le revenu généré par la société (constaté dans le c adre de comptes annuels) est-il pris en compte ?

Ce revenu est pris en compte en fonction des règles de détermination du revenu de l’assuré. Il en est de même pour le revenu généré à la liquidation de la société (constaté dans les comptes de liquidation).

Quelles sont les obligations déclaratives du liquid ateur vis-à-vis du RSI ?

Le liquidateur est tenu de déclarer ses revenus comme tout assuré.

A quel moment le RSI va-t-il réaliser la régularisa tion définitive de la situation du gérant nommé liquidateur ?

Lors de sa radiation.

Dans une société à l’IS, si le liquidateur n’est pa s rémunéré pour ses fonctions de liquidateur, des cotisations sont-elles dues et sur quelles base s sont-elles calculées ?

Les cotisations sont calculées sur le revenu déclaré jusqu’à la date de radiation. La règle de prorata tempori s’appliquant également.

Le boni de liquidation constaté dans les comptes de liquidation, les éventuels dividendes distribués, sont-ils pris en compte pour le calcul des cotisations ?

Le boni de liquidation, qui inclut les réserves, les bénéfices et les plus-values, est visé dans les articles 108 à 115 du code général des impôts, auxquels l’article L.131-6 du code de la sécurité sociale fait référence pour déterminer les éléments à réintégrer dans l’assiette sociale. Le boni doit donc être intégré au revenu déclaré. A noter cependant que par définition, le boni est versé après la cessation de l’activité. Or, la déclaration de revenu doit se faire effectivement dans un délai de 90 jours suivant la cessation de l’activité (article R.133-29-1 du code de la sécurité sociale). En conséquence, même si l’assuré a cessé son activité et qu’il n’est plus TNS au moment où il déclare le boni, ces sommes sont bien à inclure dans l’assiette du calcul de la régularisation. En revanche, on peut se poser la question de savoir à quelle date la radiation effective et le calcul de la régularisation sont intervenus, car au-delà de cette date, il ne sera pas procédé à un nouveau calcul des cotisations. L’attention du ministère a été attirée sur ce point. Nous n’avons pas de retour sur cette interrogation.

Quelles sont les obligations déclaratives du liquid ateur vis-à-vis du RSI ?

Le liquidateur est tenu de déclarer ses revenus comme tout assuré. La régularisation définitive de la situation du gérant nommé liquidateur interviendra lors de sa radiation.

Compte tenu de l’absence de rémunération, le gérant nommé liquidateur peut demander la mise en place d’un nouvel échéancier au moment de la dissolution de la société. Celle-ci doit être formulée pendant la phase de recouvrement amiable.

12

La demande peut être formulée sur « mon compte ». Elle est recevable également, par téléphone, courriel ou courrier.

Si suite au calcul du nouvel échéancier, une régularisation créditrice est calculée à la faveur du liquidateur, un remboursement sera effectué par le centre de paiement RSI.

Si vous souhaitez recevoir les prochains numéros d’ Expert et Indépendance, inscrivez-vous par mail à [email protected] .