Embed Size (px)

Citation preview

Naïm Cordemans

Séminaire pour enseignants en économie du secondaire14 octobre 2015

La politique monétaire

2

Structure de la présentation

I. La politique monétaire, entre art et science : consensussur lequel repose la conduite actuelle de la politique monétaire

II. La politique monétaire de l’Eurosystème : un objectifpremier de stabilité des prix à moyen terme

III. La réponse de l’Eurosystème à la Grande Récession :politique monétaire conventionnelle et non conventionnelle

3

Structure de la présentation

I. La politique monétaire, entre art et science : consensussur lequel repose la conduite actuelle de la politique monétaire

II. La politique monétaire de l’Eurosystème : un objectifpremier de stabilité des prix à moyen terme

III. La réponse de l’Eurosystème à la Grande Récession :politique monétaire conventionnelle et non conventionnelle

4

Consensus actuel en matière de politique monétaire

• La conduite actuelle de la politique monétaire repose à la fois sur l’expérience des banques centrales (elle relève de l’art…) et sur les développements théoriques successifs (… et de la science).

• Le consensus théorique qui prévaut est issu de divers courants de la pensée économique (classiques, keynésiens, monétaristes etc.)

• Ces théories se sont mutuellement enrichies à la lumière des vérifications empiriques pour offrir une synthèse dite classico-keynésienne qui sert de cadre aux discussions modernes de politique monétaire.

• La question centrale est celle des effets de la monnaie et dès lors de la politique monétaire sur les variables nominales (les prix et salaires) et les variables réelles (la production, l’investissement et l’emploi).

5

Non neutralité de la monnaie à court terme/neutralité à long terme

• À court terme la quantité de monnaie dans l’économie affecte les variables réelles : la rigidité des prix et des salaires autorise des variations de prix et de pouvoirs d’achat relatifs qui affectent l’activité économique et l’emploi.

Politique monétaire = instrument efficace de stabilisation macroéconomique

• À long terme la quantité de monnaie dans l’économie affecte uniquement les variables nominales : le niveau général des prix s’ajuste en proportion de la variation de monnaie (cf. théorie quantitative de la monnaie).

• Inflation et déflation sont coûteux (impôt sur le cash, coûts de menu, effets de redistribution, incertitude, borne de zéro des taux d’intérêt nominaux etc.)

Objectif à moyen-long terme de la politique monétaire = stabilité des prix

6

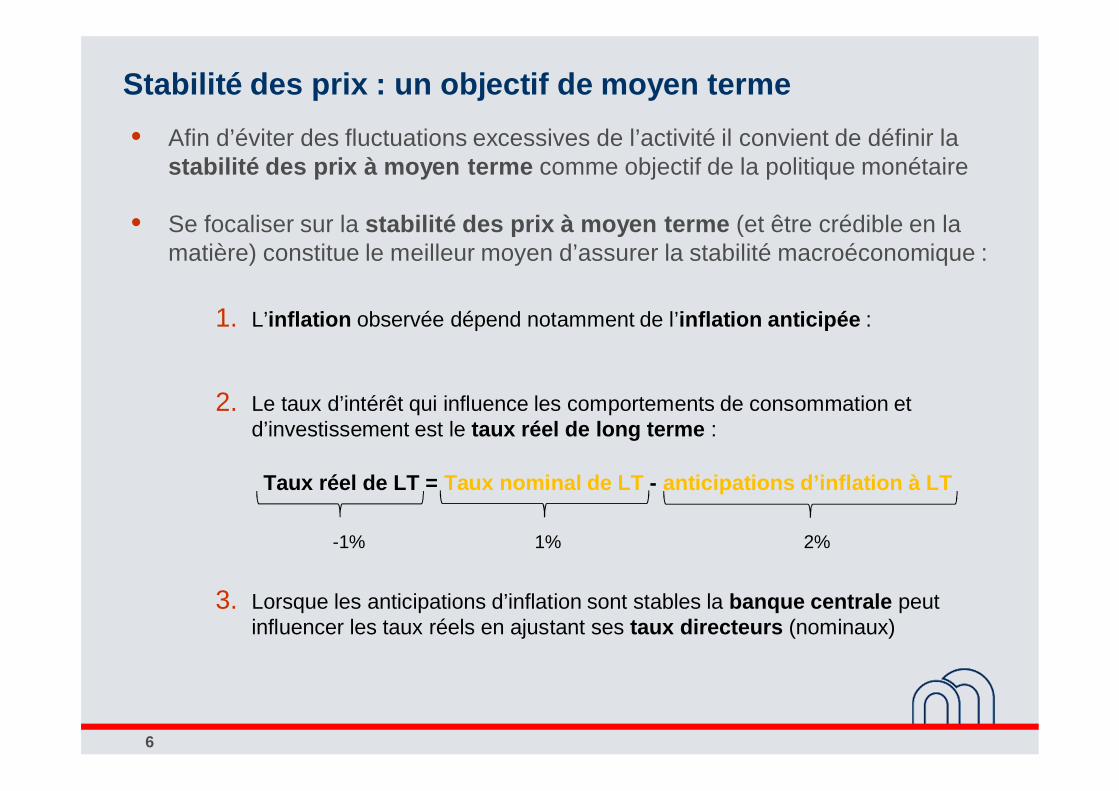

Stabilité des prix : un objectif de moyen terme• Afin d’éviter des fluctuations excessives de l’activité il convient de définir la

stabilité des prix à moyen terme comme objectif de la politique monétaire

• Se focaliser sur la stabilité des prix à moyen terme (et être crédible en la matière) constitue le meilleur moyen d’assurer la stabilité macroéconomique :

1. L’inflation observée dépend notamment de l’inflation anticipée :

2. Le taux d’intérêt qui influence les comportements de consommation et d’investissement est le taux réel de long terme :

Taux réel de LT = Taux nominal de LT - anticipations d’inflation à LT

-1% 1% 2%

3. Lorsque les anticipations d’inflation sont stables la banque centrale peut influencer les taux réels en ajustant ses taux directeurs (nominaux)

7

Indépendance et responsabilité

• Car la monnaie n’est pas neutre à court terme : elle permet de faire baisser le chômage…

• … et du fait de l’existence d’un dilemme : une baisse du chômage (hausse de l’activité) conduit à un niveau d’inflation plus élevé

Existe le risque qu’une banque centrale sous l’influence du pouvoir exécutif conduise une politique monétaire exagérément expansionniste, favorisant la baisse du chômage au dépend de la stabilité des prix.

Le moyen privilégié pour éviter un telle situation est l’indépendance des banques centrales

L’indépendance va de pair avec la responsabilité démocratique

8

Les agents forment leurs anticipations de manière rationnelles

• Les agents économiques forment des anticipations qui vont conditionner leurs comportements (cf. théorie du revenu permanent).

• Selon l’hypothèse d’anticipations rationnelles : les anticipations sont formées en prenant en considération toute l’information disponible, en ce compris la manière dont la politique (monétaire) est conduite.

Il y a lieu de tenir compte des anticipations des agents dans la conduite de la politique monétaire : « gérer les anticipations ».

La communication des banques centrale est un élément important de la gestion des anticipations et fait aujourd’hui partie intégrante des instruments de la politique monétaire.

9

Structure de la présentation

I. La politique monétaire, entre art et science : consensussur lequel repose la conduite actuelle de la politique monétaire

II. La politique monétaire de l’Eurosystème : un objectifpremier de stabilité des prix à moyen terme

III. La réponse de l’Eurosystème à la Grande Récession :politique monétaire conventionnelle et non conventionnelle

10

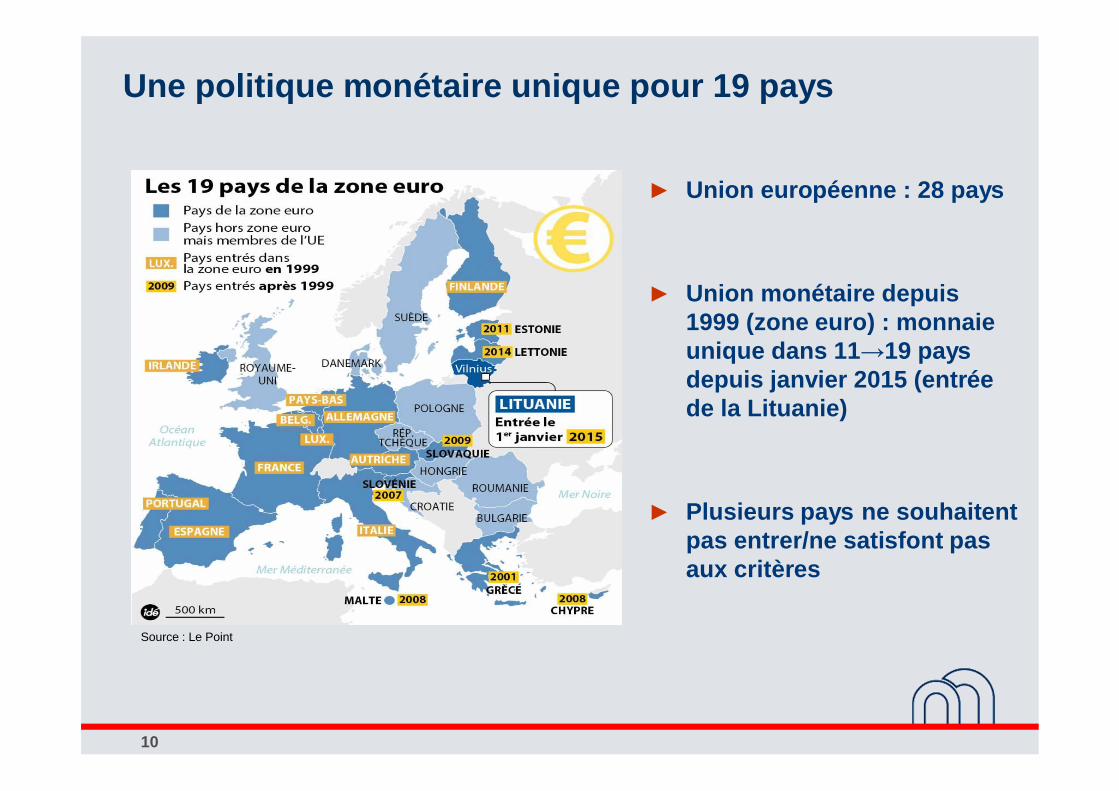

Une politique monétaire unique pour 19 pays

Union européenne : 28 pays

Union monétaire depuis 1999 (zone euro) : monnaie unique dans 11 19 pays depuis janvier 2015 (entrée de la Lituanie)

Plusieurs pays ne souhaitent pas entrer/ne satisfont pas aux critères

Source : Le Point

11

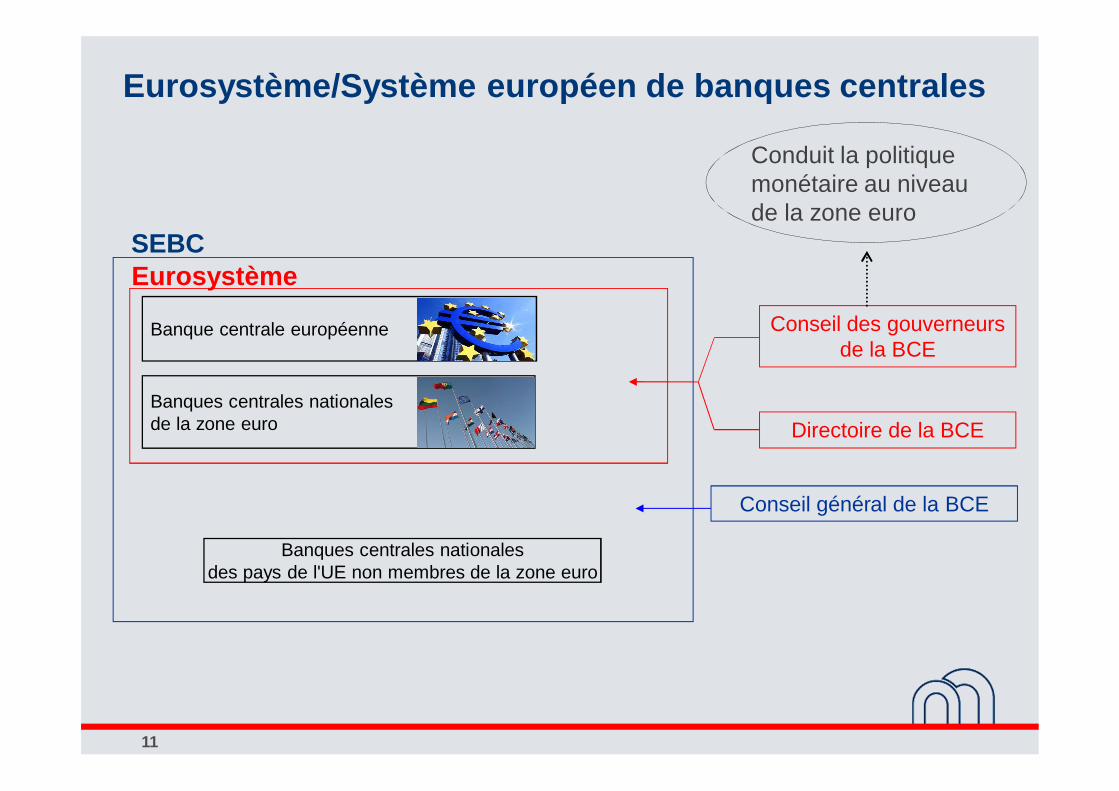

Banque centrale européenne Conseil des gouverneurs de la BCE

Directoire de la BCE

Conseil général de la BCE

Banques centrales nationalesdes pays de l'UE non membres de la zone euro

SEBCEurosystème

Banques centrales nationalesde la zone euro

Eurosystème/Système européen de banques centrales

Conduit la politique monétaire au niveau de la zone euro

12

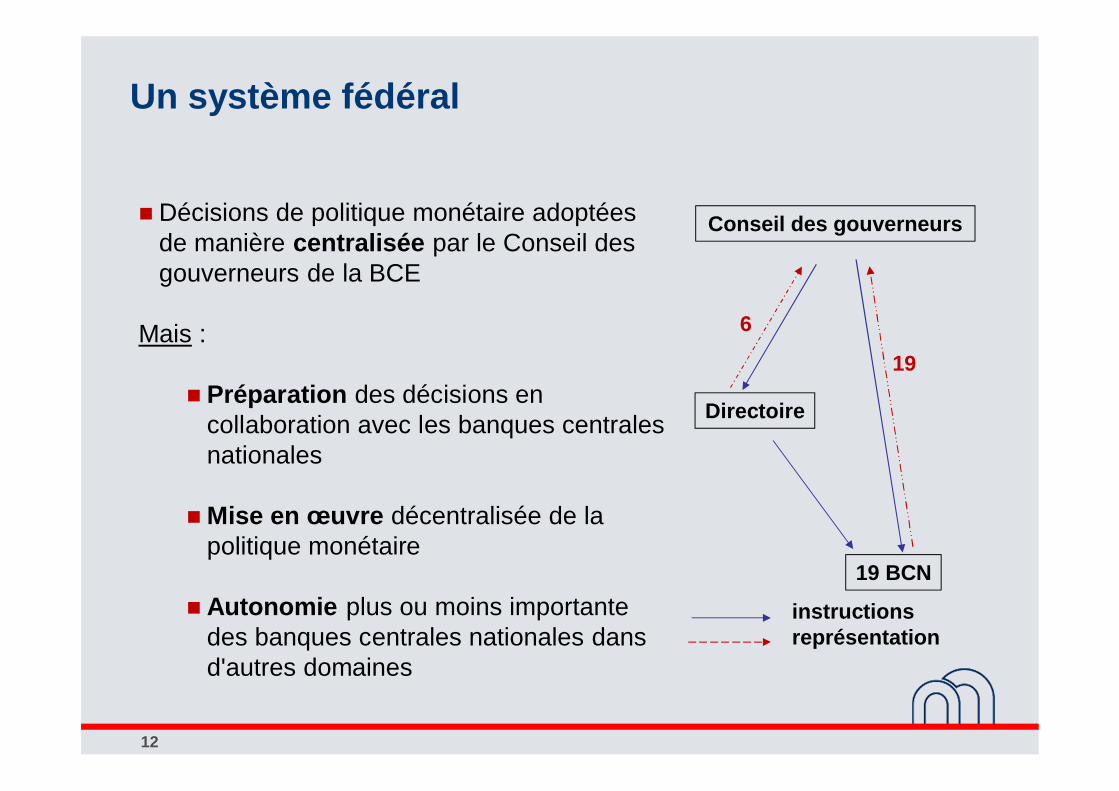

Conseil des gouverneurs

Directoire

19 BCN

6

19

instructionsreprésentation

Décisions de politique monétaire adoptées de manière centralisée par le Conseil des gouverneurs de la BCE

Mais :

Préparation des décisions en collaboration avec les banques centrales nationales

Mise en œuvre décentralisée de la politique monétaire

Autonomie plus ou moins importante des banques centrales nationales dans d'autres domaines

Un système fédéral

13

Indépendance et responsabilité démocratique de l’Eurosystème

• Le cadre institutionnel de la politique monétaire unique (le Traité et les statuts) a établi l’indépendance de l’Eurosystème :

• Indépendance opérationnelle : ni la BCE, ni les banques centrales nationales (BCN) ne peuvent solliciter/accepter des instructions des institutions de l’Union européenne (UE) ou des gouvernements des États membres.

• Indépendance financière : la BCE dispose de son propre budget. Son capital est souscrit et libéré par les BCN. Interdiction du financement monétaire.

• Indépendance personnelle : mandats de longue durée pour les membres du Conseil des gouverneurs. Celui des membres du Directoire ne peut être renouvelé.

• Mandat clairement défini : stabilité des prix

• Obligation de rendre des comptes : auditions devant le Parlement européen, publications diverses, exposés, conférences de presse etc.

14

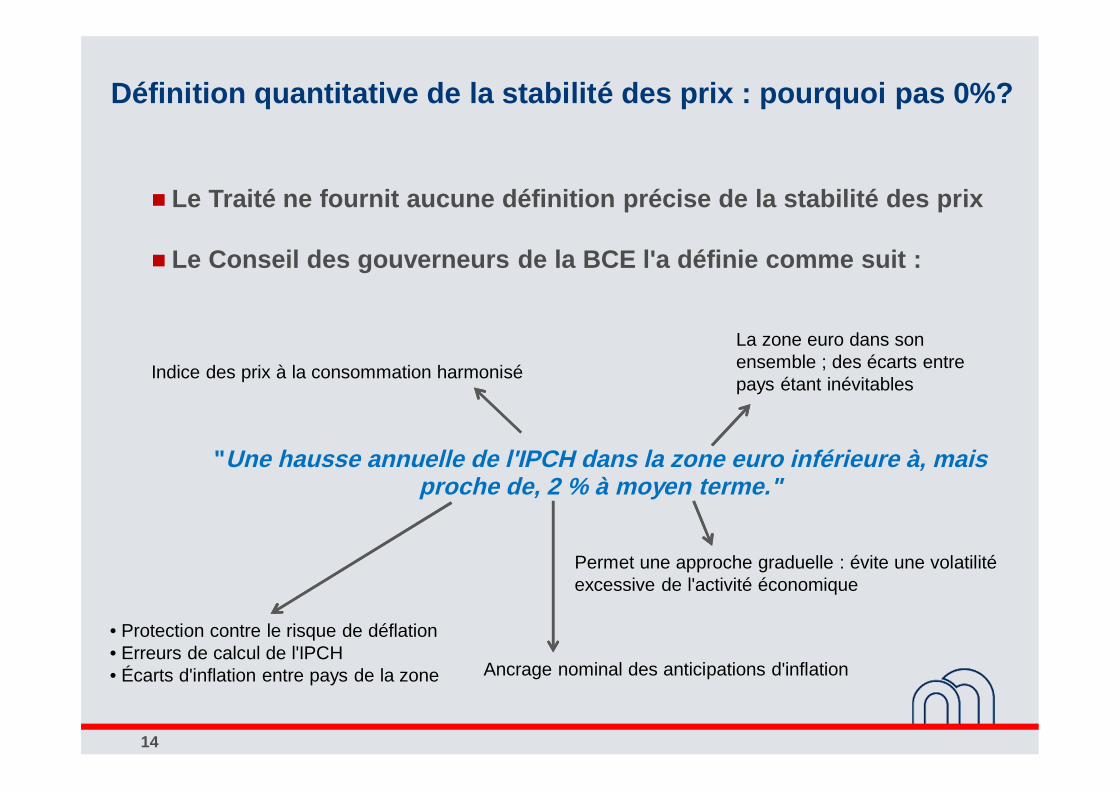

Définition quantitative de la stabilité des prix : pourquoi pas 0%?

Le Traité ne fournit aucune définition précise de la stabilité des prix

Le Conseil des gouverneurs de la BCE l'a définie comme suit :

"Une hausse annuelle de l'IPCH dans la zone euro inférieure à, mais proche de, 2 % à moyen terme."

La zone euro dans son ensemble ; des écarts entre pays étant inévitables

Ancrage nominal des anticipations d'inflation

Indice des prix à la consommation harmonisé

• Protection contre le risque de déflation• Erreurs de calcul de l'IPCH• Écarts d'inflation entre pays de la zone

Permet une approche graduelle : évite une volatilité excessive de l'activité économique

15

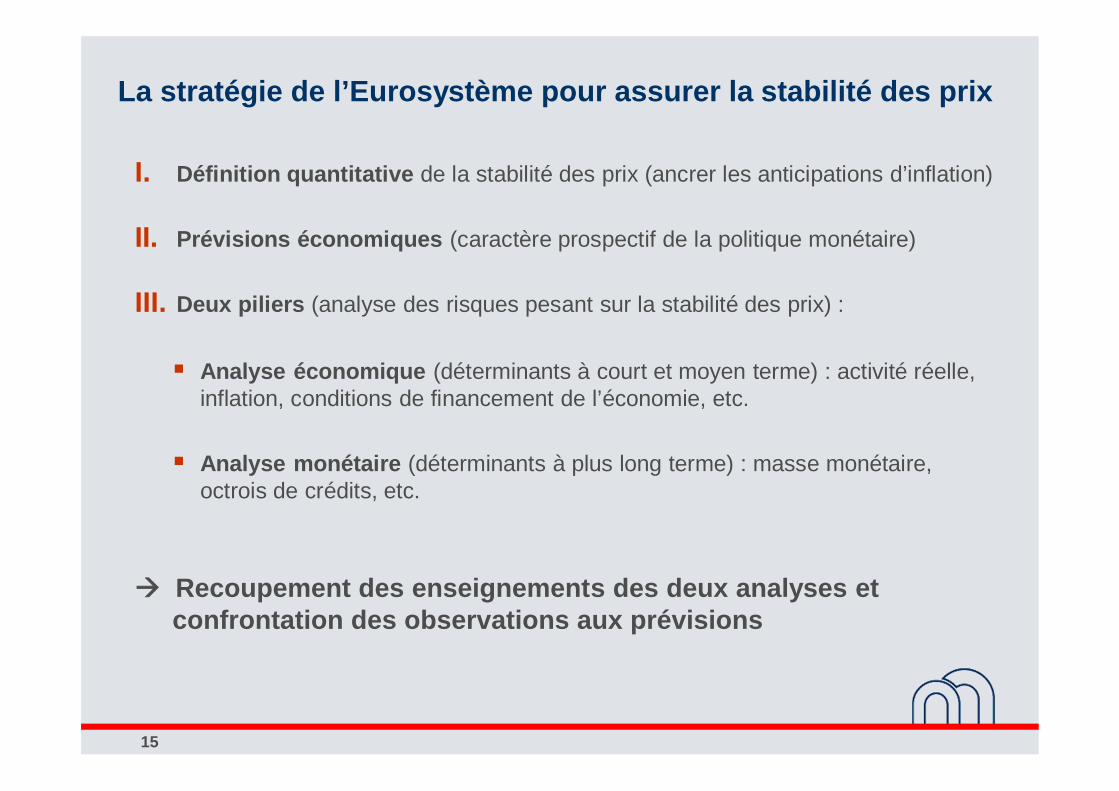

La stratégie de l’Eurosystème pour assurer la stabilité des prix

I. Définition quantitative de la stabilité des prix (ancrer les anticipations d’inflation)

II. Prévisions économiques (caractère prospectif de la politique monétaire)

III. Deux piliers (analyse des risques pesant sur la stabilité des prix) :

Analyse économique (déterminants à court et moyen terme) : activité réelle, inflation, conditions de financement de l’économie, etc.

Analyse monétaire (déterminants à plus long terme) : masse monétaire, octrois de crédits, etc.

Recoupement des enseignements des deux analyses et confrontation des observations aux prévisions

16

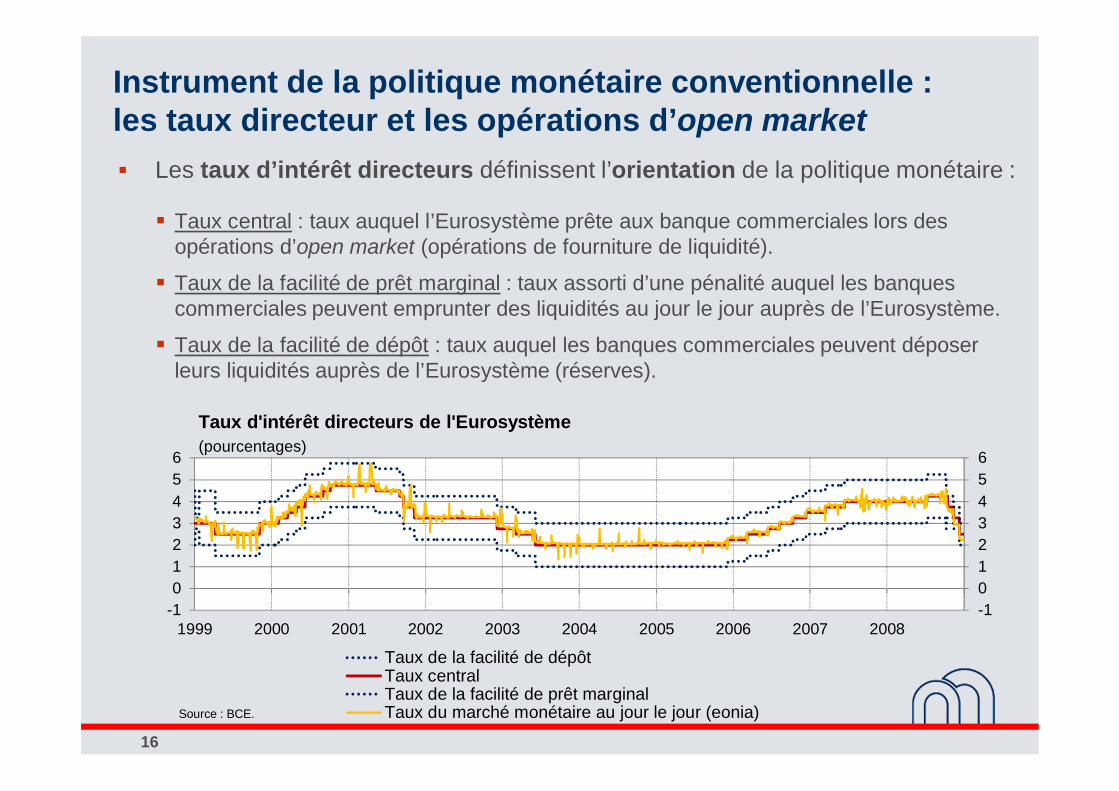

Les taux d’intérêt directeurs définissent l’orientation de la politique monétaire :

Taux central : taux auquel l’Eurosystème prête aux banque commerciales lors des opérations d’open market (opérations de fourniture de liquidité).

Taux de la facilité de prêt marginal : taux assorti d’une pénalité auquel les banques commerciales peuvent emprunter des liquidités au jour le jour auprès de l’Eurosystème.

Taux de la facilité de dépôt : taux auquel les banques commerciales peuvent déposer leurs liquidités auprès de l’Eurosystème (réserves).

Instrument de la politique monétaire conventionnelle : les taux directeur et les opérations d’open market

-10123456

-10123456

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Taux de la facilité de dépôtTaux centralTaux de la facilité de prêt marginalTaux du marché monétaire au jour le jour (eonia)

Taux d'intérêt directeurs de l'Eurosystème(pourcentages)

Source : BCE.

17

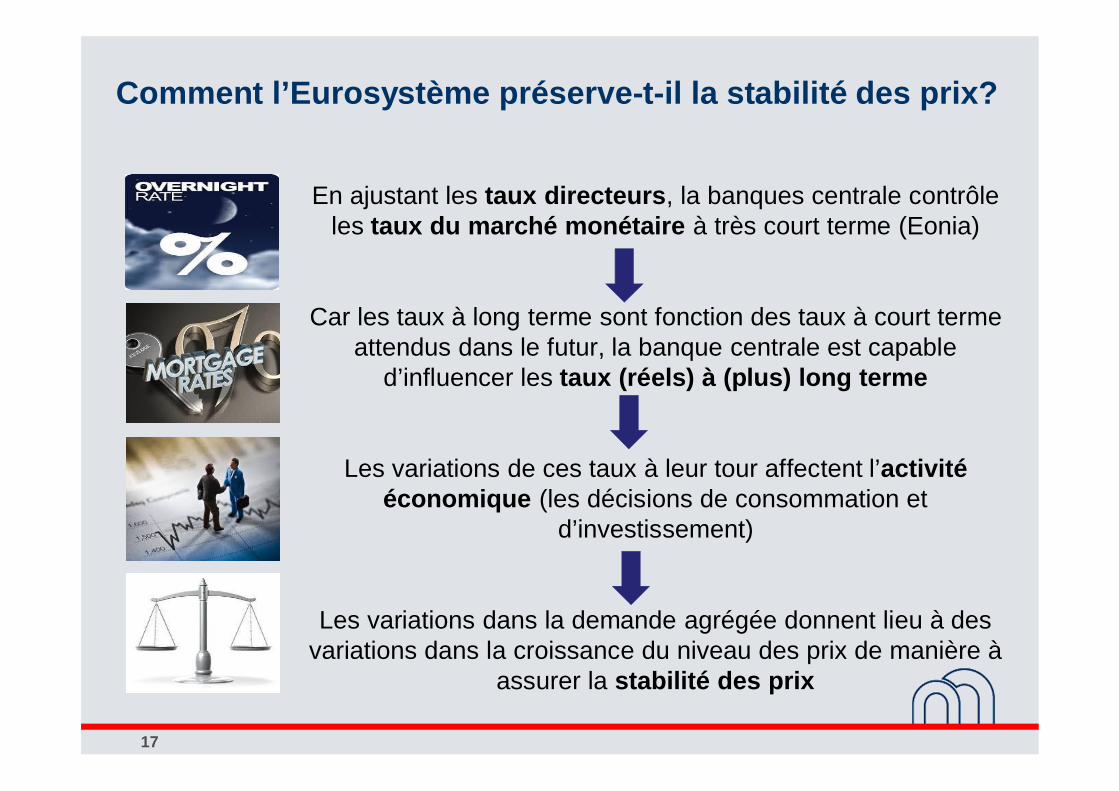

Comment l’Eurosystème préserve-t-il la stabilité des prix?

En ajustant les taux directeurs, la banques centrale contrôle les taux du marché monétaire à très court terme (Eonia)

Car les taux à long terme sont fonction des taux à court terme attendus dans le futur, la banque centrale est capable

d’influencer les taux (réels) à (plus) long terme

Les variations de ces taux à leur tour affectent l’activité économique (les décisions de consommation et

d’investissement)

Les variations dans la demande agrégée donnent lieu à des variations dans la croissance du niveau des prix de manière à

assurer la stabilité des prix

18

Origines de la politique monétaire non conventionnelle I : problèmes dans la transmission de la politique monétaire

La politique monétaire conventionnelle se fonde sur un bon fonctionnement du marché monétaire. En situation de crise financière ce marché dysfonctionne et les banques éprouvent des difficultés à se (re)financer.

Les banques commerciales risquent alors de ne plus répercuter les mouvements de taux directeurs dans les conditions de prêts aux ménages et aux entreprises (en prix ou en quantité). La transmission de la politique monétaire (capacité de la banque centrale à affecter les conditions de financement de l’économie) est alors entravée.

19

Il existe une limite inférieure aux taux directeurs nominaux. En particulier, le taux de la facilité de dépôt est confronté à une borne inférieure légèrement négative, mais proche de zéro. En-deçà d’un certain niveau (lorsque les coûts de transport et de garde de la monnaie papier sont inférieurs aux coûts de taux d’intérêt négatifs), il devient intéressant pour les banques de convertir les réserves qu’elles détiennent auprès de la banque centrale en monnaie de papier.

Lorsque la transmission de la politique monétaire est entravée et/ou que les taux directeurs atteignent leur niveau plancher, la banque centrale est forcée de se tourner vers les instruments de la politique monétaire dite non conventionnelle pour garantir l’efficacité de son action et, si nécessaire, stimuler davantage l’activité économique.

Origines de la politique monétaire non conventionnelle II : renforcer l‘orientation accommodante de la politique monétaire

20

Les instruments de la politique monétaire non conventionnelle

Ensemble des instruments autres que la modification des taux directeurs

Ces instruments consistent alternativement en une modification :

De la composition du bilan de la banque centrale. La banque centrale peut ajuster la maturité et/ou les modalités de ses octrois de liquidités. Elle peut soutenir des marchés spécifiques en acquérant certains types d’actifs. Une telle politique, qualifiée d’« assouplissement qualitatif » (credit easing), se traduit généralement par une variation (passive) de la taille du bilan.

De la taille du bilan de la banque centrale : volonté délibérée de la banque centrale d’accroître la liquidité dans le système bancaire (base monétaire). Politique dite d’« assouplissement quantitatif » (quantitative easing).

De la communication de la banque centrale qui peut décider de fournir des indications sur l’évolution future de sa politique (en termes de taux directeurs ou de bilan). On parle d’orientations prospectives (forward guidance).

21

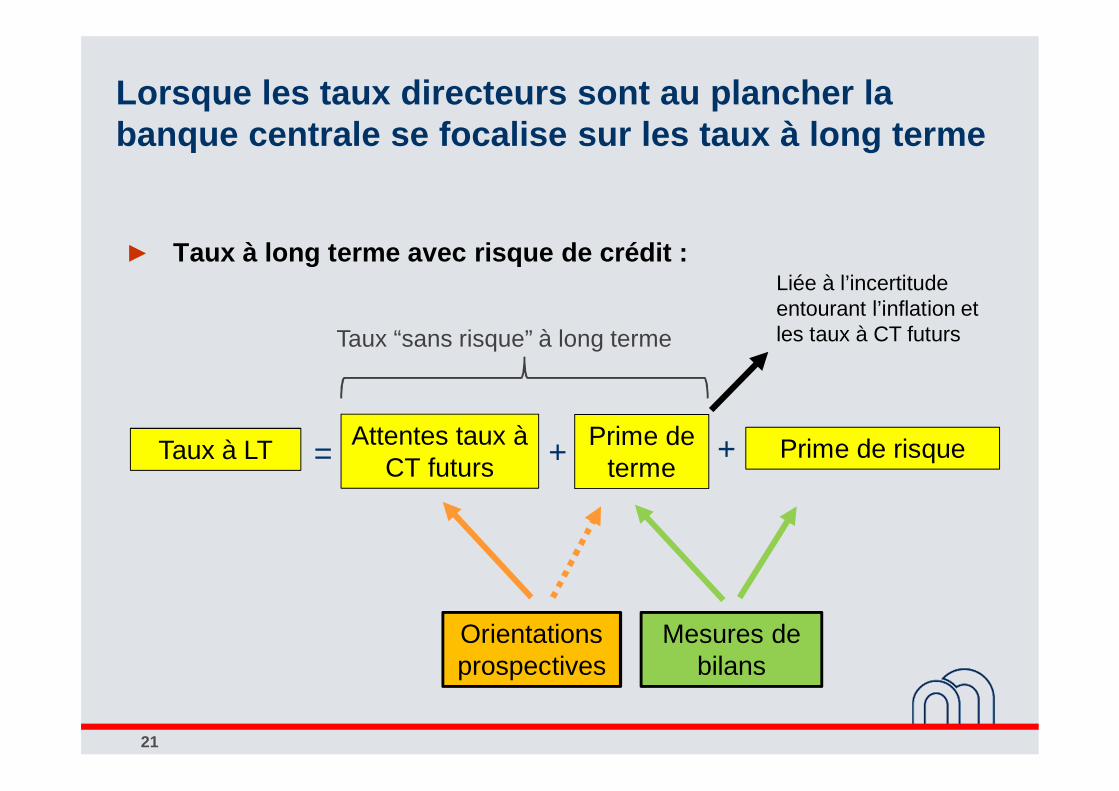

Lorsque les taux directeurs sont au plancher la banque centrale se focalise sur les taux à long terme

Taux à long terme avec risque de crédit :

Attentes taux à CT futursTaux à LT = + + Prime de risque

Orientations prospectives

Mesures de bilans

Prime de terme

Taux “sans risque” à long terme

Liée à l’incertitude entourant l’inflation et les taux à CT futurs

22

Comment fonctionne l‘assouplissement quantitatif?

Politique délibérée d’accroissement massif de la monnaie banque centrale(base monétaire) qui passe nécessairement par une hausse sensible du bilan.

Les titres achetés sont généralement des obligations souveraines (titres peu risqués et dont le marché est à la fois large et liquide) et les maturités plus longues (> 5 ans) (horizon des décisions de consommation et d’investissement).

La monnaie est « créée » de toute pièce par la banque centrale (monopole d’émission) qui crédite les comptes des établissements bancaires par lesquels elle passe pour acheter (ou auxquelles elle achète directement) les titres, ce qui accroît les réserves des banques auprès d’elle.

La monnaie revient à la banque centrale et « disparaît » quand les titres sont remboursés « planche à billet » (financement monétaire du gouvernement).

La banque centrale peut à tout moment restreindre l’orientation de sa politique monétaire si des risques inflationnistes se manifestent

23

Comment l‘assouplissment quantitatif affecte l‘économie?

Baisse des rendements des actifs achetés : en achetant des titres la banque centrale crée une pression à la hausse sur les prix et fait baisser les rendements.

Baisse des rendements des autres actifs : lorsque les liquidités créées sont utilisées pour l’acquisition d’autres titres, les rendements d’autres actifs baissent et les conditions de financement dans l’économie deviennent plus favorables.

Signal relatif à la politique monétaire : les achats de titres signalent a priori la volonté de la banque centrale d’inscrire le caractère accommodant de sa politique monétaire dans la durée. Une banque centrale qui relèverait ses taux directeurs avant l’arrivée à échéance des titres risquerait en effet de faire des pertes.

Stabilisation des anticipations d’inflation : dans la mesure où ils témoignent de la détermination de la banque centrale à préserver la stabilité des prix et renforce ainsi sa crédibilité, les achats de titres favorisent un bon ancrage des anticipations d’inflation, essentiel à l’efficacité de la politique monétaire.

24

Structure de la présentation

I. La politique monétaire, entre art et science : consensussur lequel repose la conduite actuelle de la politique monétaire

II. La politique monétaire de l’Eurosystème : un objectifpremier de stabilité des prix à moyen terme

III. La réponse de l’Eurosystème à la Grande Récession :politique monétaire conventionnelle et non conventionnelle

25

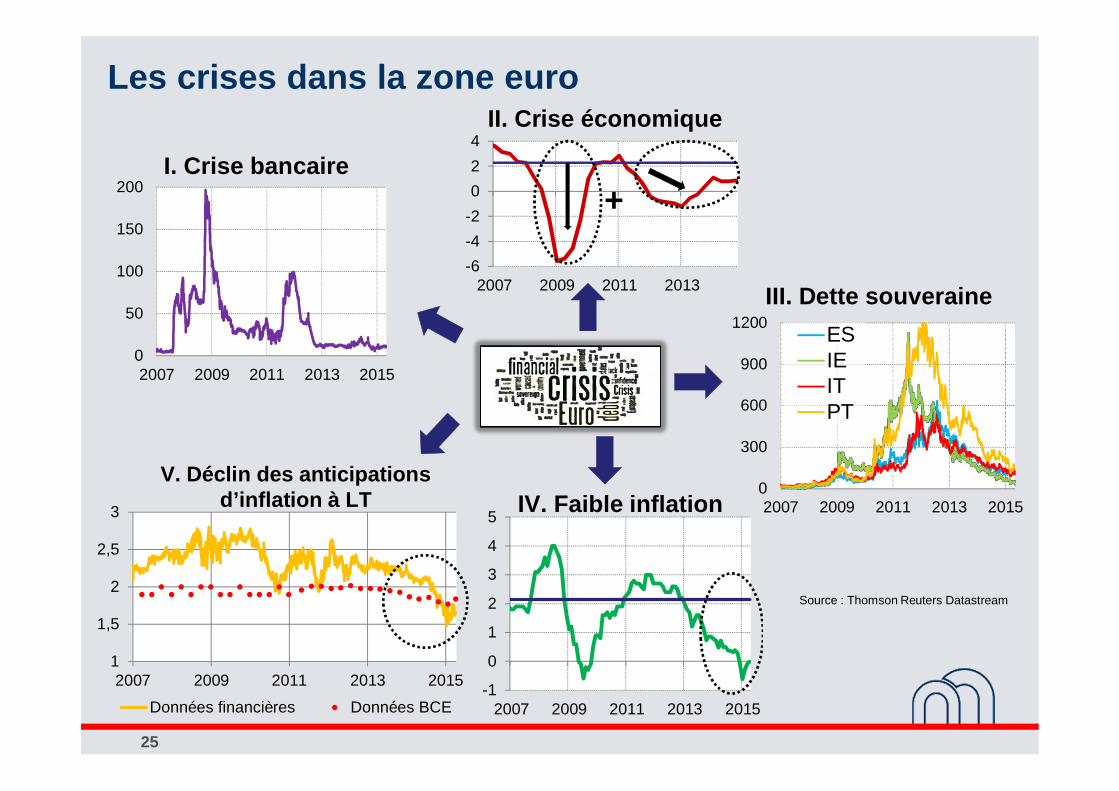

Les crises dans la zone euro

-1

0

1

2

3

4

5

2007 2009 2011 2013 2015

IV. Faible inflation

0

50

100

150

200

2007 2009 2011 2013 2015

I. Crise bancaire

0

300

600

900

1200

2007 2009 2011 2013 2015

ESIEITPT

III. Dette souveraine

1

1,5

2

2,5

3

2007 2009 2011 2013 2015

Données financières Données BCE

V. Déclin des anticipations d’inflation à LT

-6-4-2024

2007 2009 2011 2013

II. Crise économique

+

Source : Thomson Reuters Datastream

26

-1

0

1

2

3

4

5

6

-1

0

1

2

3

4

5

6

2007 2008 2009 2010 2011 2012 2013 2014 2015

Taux de la facilité de dépôtTaux centralTaux de la facilité de prêt marginalTaux du marché monétaire au jour le jour (Eonia)

4,25%

0,05%

-0,2%

3,25%

Taux directeur central :

Taux de la facilité de dépôt :

Taux directeurs de la BCE(pourcentages)

Réponse à la crise I : baisse des taux directeurs…

Source : BCE.

27

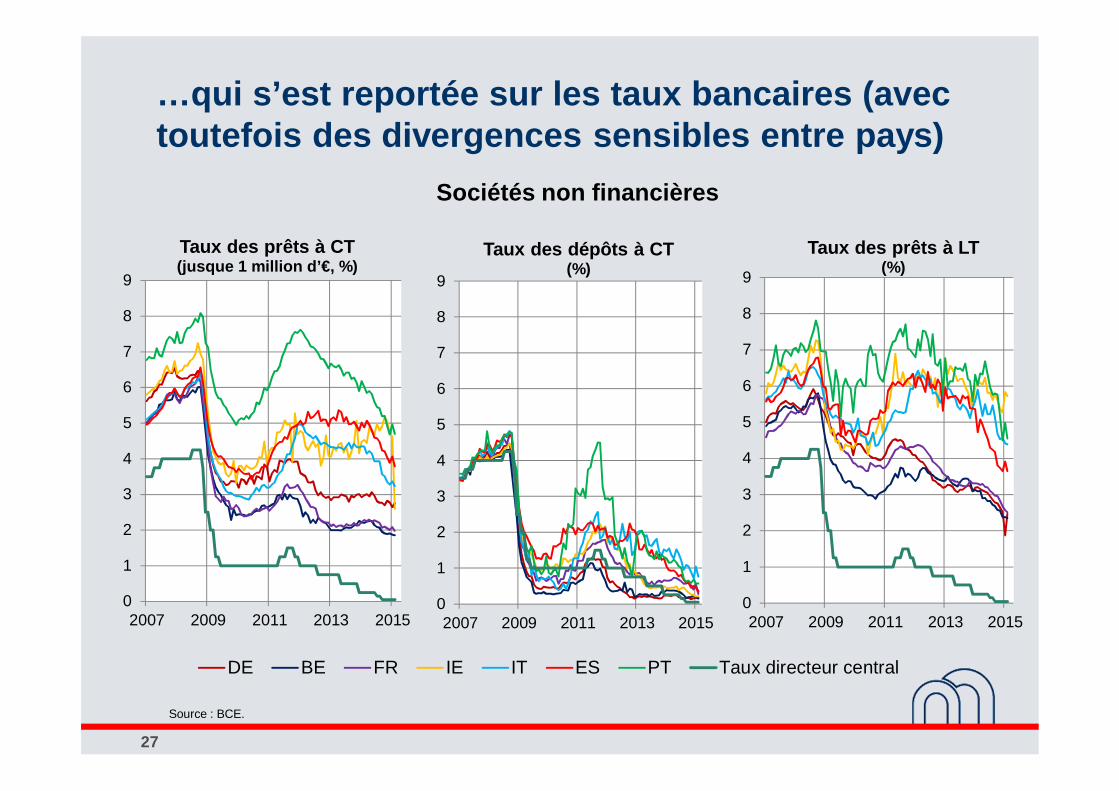

…qui s’est reportée sur les taux bancaires (avec toutefois des divergences sensibles entre pays)

0

1

2

3

4

5

6

7

8

9

2007 2009 2011 2013 2015

Taux des prêts à CT(jusque 1 million d’€, %)

DE BE FR IE IT ES PT Taux directeur central

0

1

2

3

4

5

6

7

8

9

2007 2009 2011 2013 2015

Taux des prêts à LT(%)

0

1

2

3

4

5

6

7

8

9

2007 2009 2011 2013 2015

Taux des dépôts à CT(%)

Sociétés non financières

Source : BCE.

28

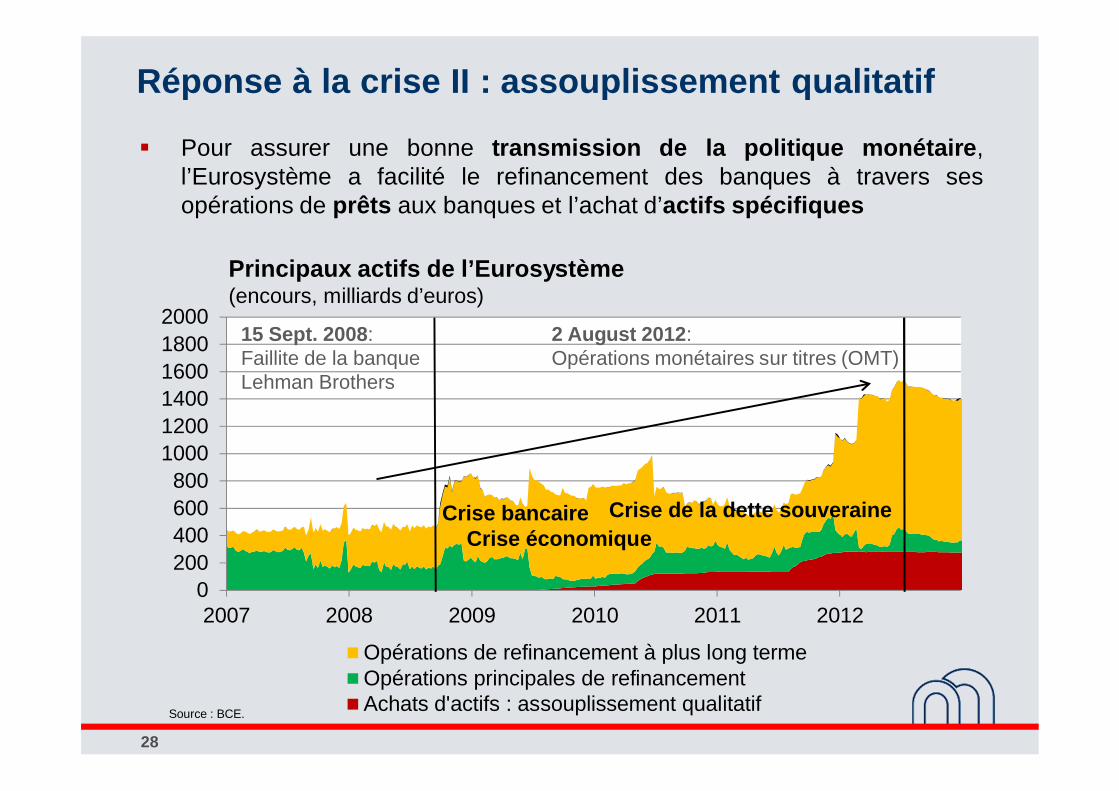

Réponse à la crise II : assouplissement qualitatif

0200400600800

100012001400160018002000

2007 2008 2009 2010 2011 2012

Opérations de refinancement à plus long termeOpérations principales de refinancementAchats d'actifs : assouplissement qualitatif

Principaux actifs de l’Eurosystème(encours, milliards d’euros)

Crise bancaire Crise économique

Crise de la dette souveraine

15 Sept. 2008:Faillite de la banque Lehman Brothers

2 August 2012: Opérations monétaires sur titres (OMT)

Pour assurer une bonne transmission de la politique monétaire,l’Eurosystème a facilité le refinancement des banques à travers sesopérations de prêts aux banques et l’achat d’actifs spécifiques

Source : BCE.

29

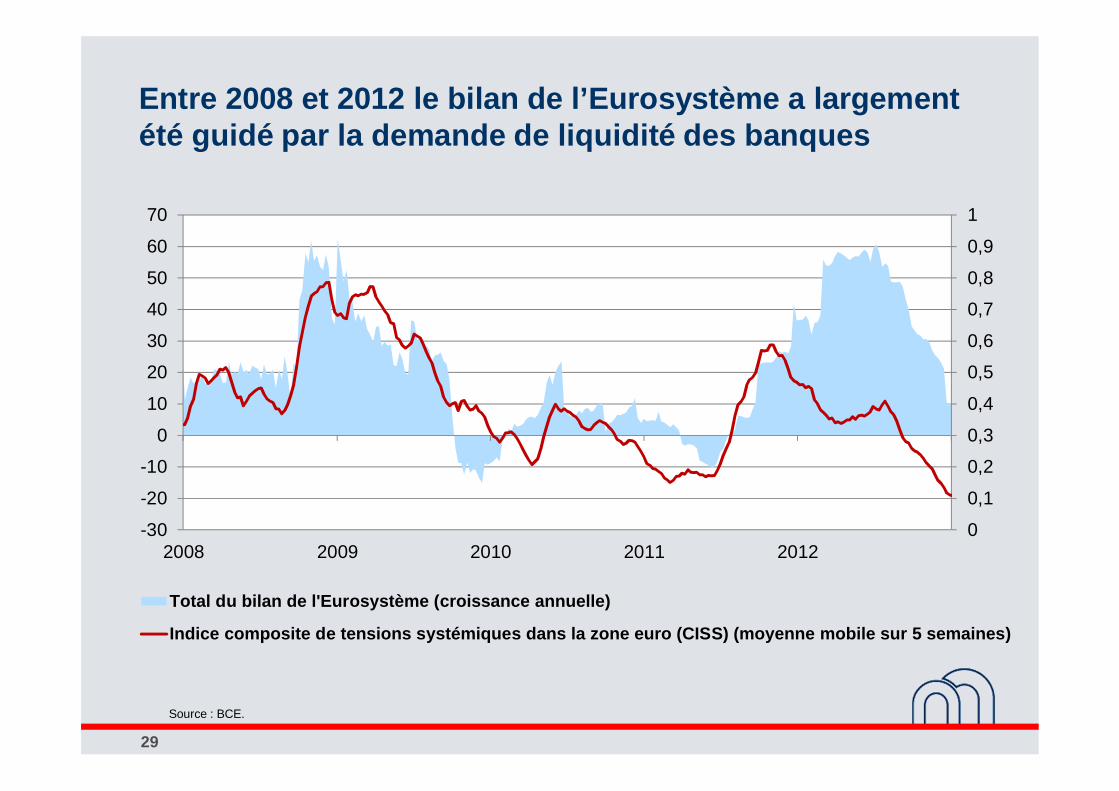

Entre 2008 et 2012 le bilan de l’Eurosystème a largement été guidé par la demande de liquidité des banques

0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

1

-30

-20

-10

0

10

20

30

40

50

60

70

2008 2009 2010 2011 2012

Total du bilan de l'Eurosystème (croissance annuelle)

Indice composite de tensions systémiques dans la zone euro (CISS) (moyenne mobile sur 5 semaines)

Source : BCE.

30

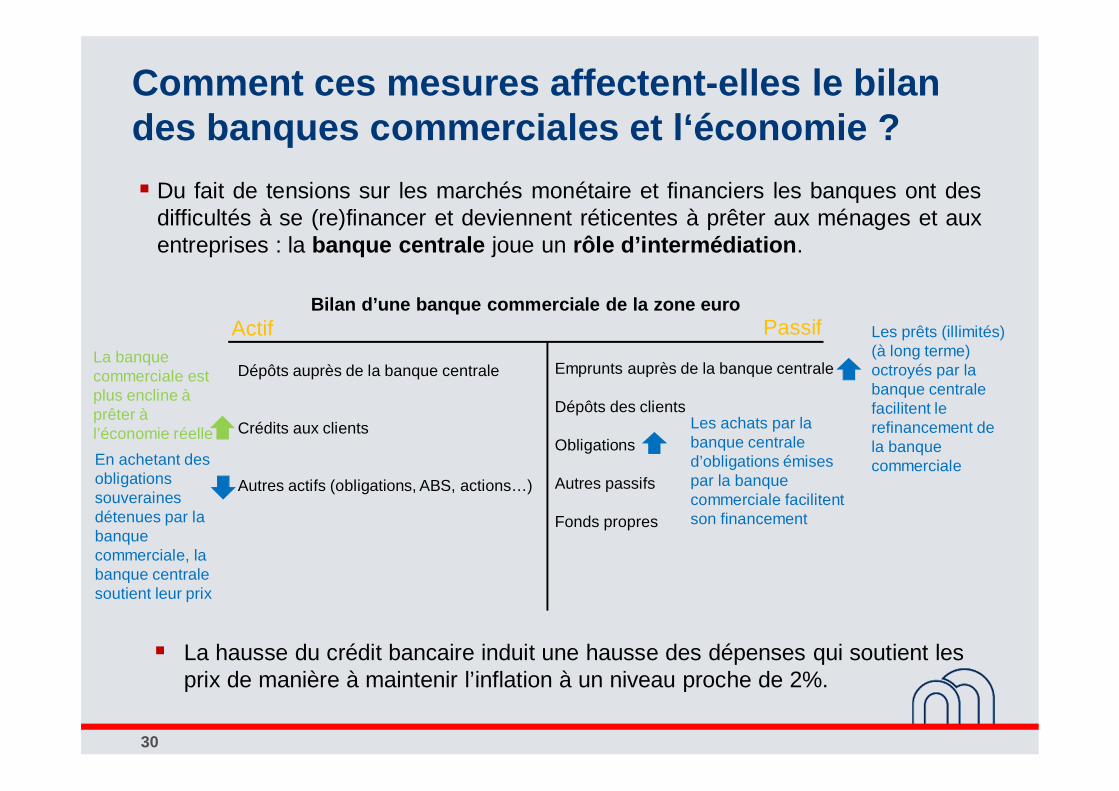

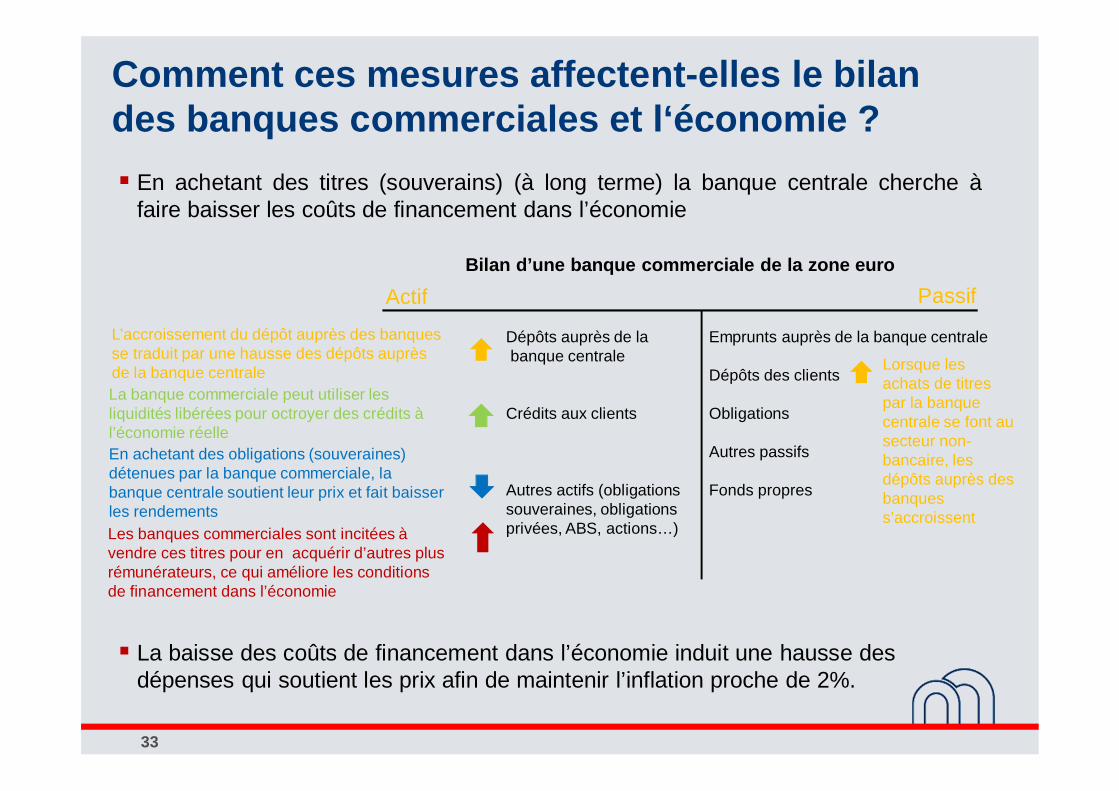

Bilan d’une banque commerciale de la zone euro

Emprunts auprès de la banque centrale

Dépôts des clients

Obligations

Autres passifs

Fonds propres

Dépôts auprès de la banque centrale

Crédits aux clients

Autres actifs (obligations, ABS, actions…)

Les prêts (illimités) (à long terme) octroyés par la banque centrale facilitent le refinancement de la banque commerciale

La banque commerciale est plus encline à prêter à l’économie réelle

La hausse du crédit bancaire induit une hausse des dépenses qui soutient les prix de manière à maintenir l’inflation à un niveau proche de 2%.

Les achats par la banque centrale d’obligations émises par la banque commerciale facilitent son financement

En achetant des obligations souveraines détenues par la banque commerciale, la banque centrale soutient leur prix

Actif Passif

Comment ces mesures affectent-elles le bilan des banques commerciales et l‘économie ?

Du fait de tensions sur les marchés monétaire et financiers les banques ont desdifficultés à se (re)financer et deviennent réticentes à prêter aux ménages et auxentreprises : la banque centrale joue un rôle d’intermédiation.

31

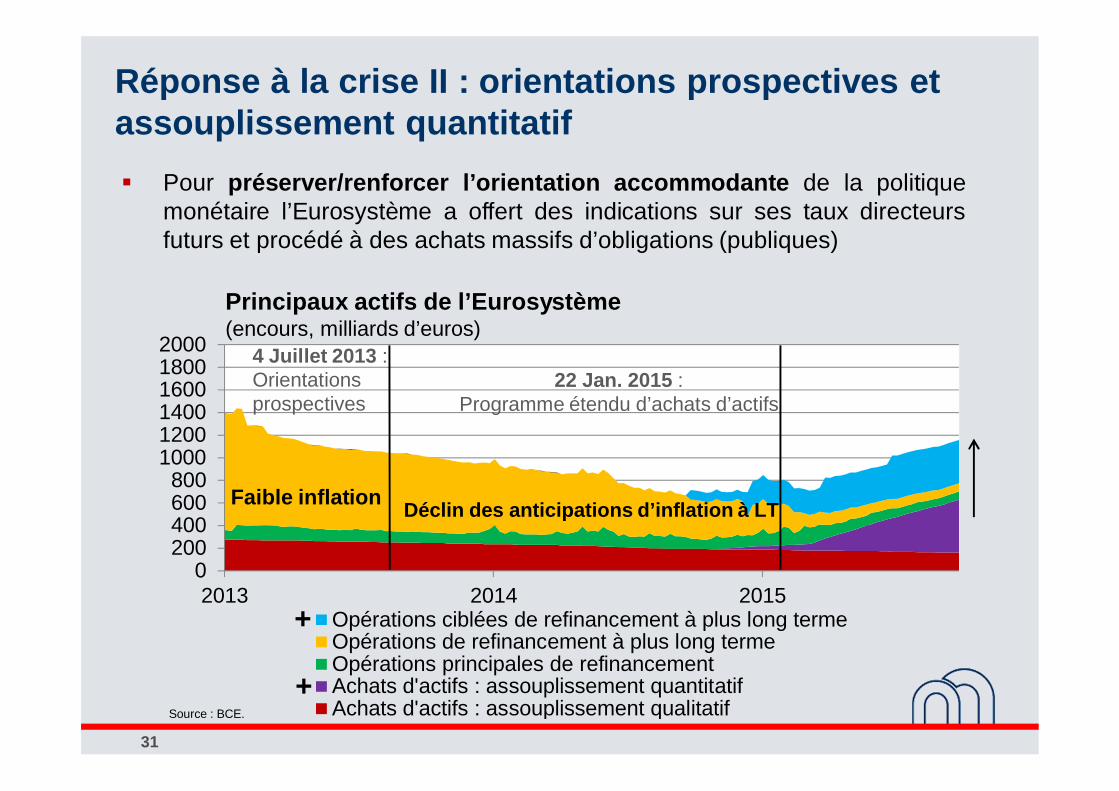

Réponse à la crise II : orientations prospectives et assouplissement quantitatif

0200400600800

100012001400160018002000

2013 2014 2015Opérations ciblées de refinancement à plus long termeOpérations de refinancement à plus long termeOpérations principales de refinancementAchats d'actifs : assouplissement quantitatifAchats d'actifs : assouplissement qualitatif

Faible inflation Déclin des anticipations d’inflation à LT

22 Jan. 2015 : Programme étendu d’achats d’actifs

Principaux actifs de l’Eurosystème(encours, milliards d’euros)

4 Juillet 2013 : Orientations prospectives

+

+

Pour préserver/renforcer l’orientation accommodante de la politiquemonétaire l’Eurosystème a offert des indications sur ses taux directeursfuturs et procédé à des achats massifs d’obligations (publiques)

Source : BCE.

32

• ABS, obligations sécurisées & titres émis par les gouvernements et les

agences de la zone euro + institutions européennes (marché secondaire)

• 60 milliards d’€/mois

• Depuis mars 2015 et jusque fin septembre 2016, et en tout cas jusqu’à

ce que le Conseil des gouverneurs observe « un ajustement durable de

l’évolution de l’inflation conforme à son objectif de taux inférieurs à, mais

proches de 2 % à moyen terme ».

• Au minimum 1.140 milliards d’ € au total (+/-350 milliards début octobre 2015)

Programme étendu d’achats d’actifs (EAPP)

33

Bilan d’une banque commerciale de la zone euro

Emprunts auprès de la banque centrale

Dépôts des clients

Obligations

Autres passifs

Fonds propres

Dépôts auprès de la banque centrale

Crédits aux clients

Autres actifs (obligations souveraines, obligations privées, ABS, actions…)

La banque commerciale peut utiliser les liquidités libérées pour octroyer des crédits à l’économie réelle

La baisse des coûts de financement dans l’économie induit une hausse des dépenses qui soutient les prix afin de maintenir l’inflation proche de 2%.

En achetant des obligations (souveraines) détenues par la banque commerciale, la banque centrale soutient leur prix et fait baisser les rendements

Actif Passif

Comment ces mesures affectent-elles le bilan des banques commerciales et l‘économie ?

En achetant des titres (souverains) (à long terme) la banque centrale cherche àfaire baisser les coûts de financement dans l’économie

Les banques commerciales sont incitées à vendre ces titres pour en acquérir d’autres plus rémunérateurs, ce qui améliore les conditions de financement dans l’économie

Lorsque les achats de titres par la banque centrale se font au secteur non-bancaire, les dépôts auprès des banques s’accroissent

L’accroissement du dépôt auprès des banques se traduit par une hausse des dépôts auprès de la banque centrale

34

-2

-1,5

-1

-0,5

0

0,5

1

1,5

2

01/2014 05/2014 09/2014 01/2015 05/2015 09/2015

Compensation d'inflation (signe inversé)Taux nominalTaux réel

-1

0

1

2

3

4

5

6

3 m 1 an 2 3 4 5 6 7 8 9 10

Courbe des rendements (pourcentages)

2008 2010 20122014 42248

Taux réel à 5 ans dans la zone euro(pourcentages)

Sources : BCE, Bloomberg, Thomson Reuters Datastream

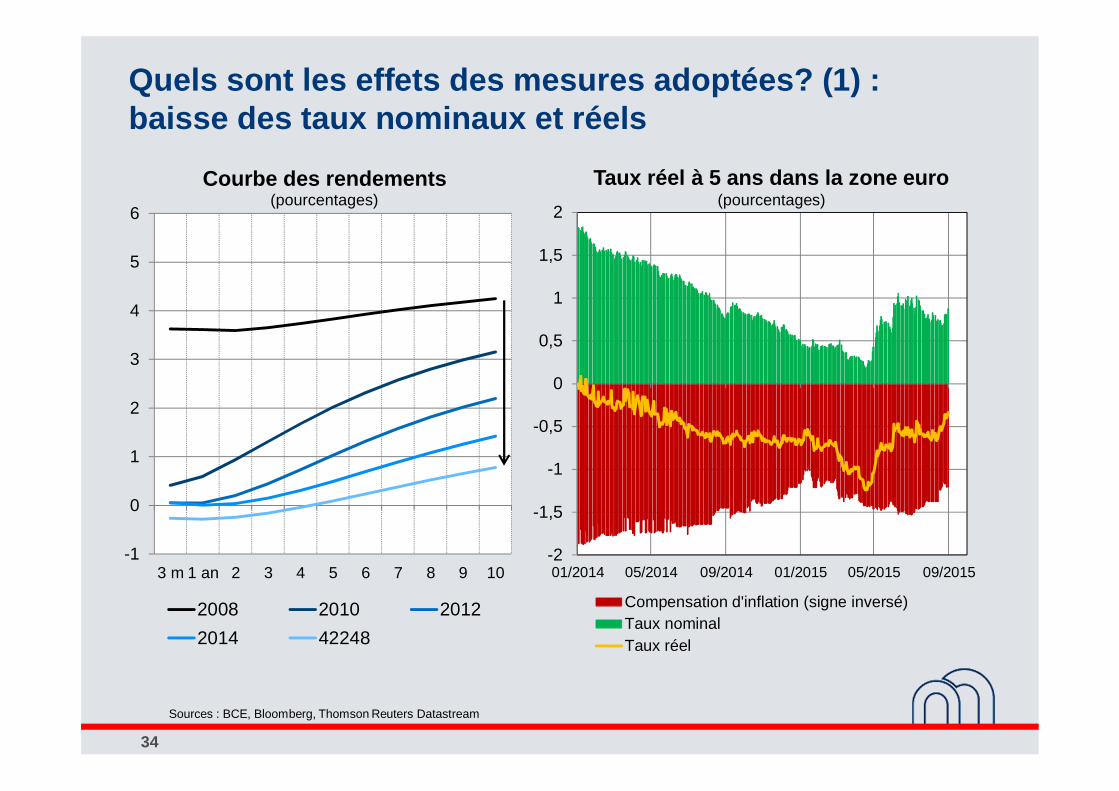

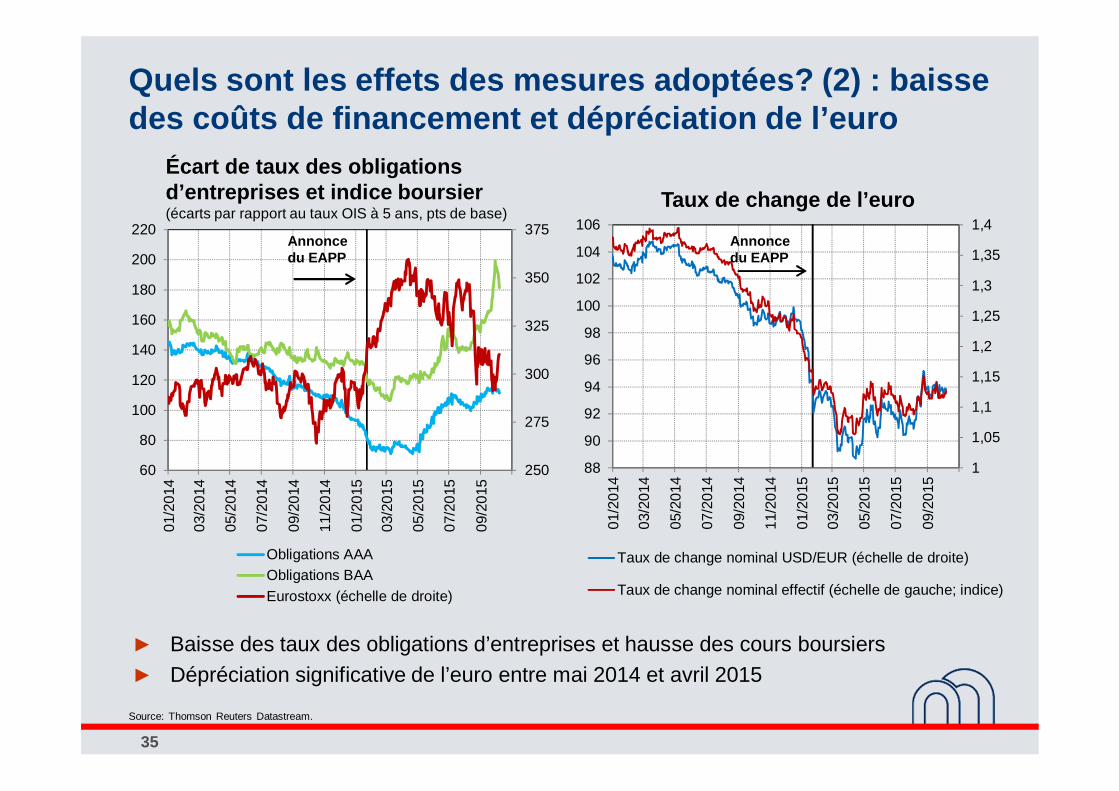

Quels sont les effets des mesures adoptées? (1) : baisse des taux nominaux et réels

35

250

275

300

325

350

375

60

80

100

120

140

160

180

200

220

01/2

014

03/2

014

05/2

014

07/2

014

09/2

014

11/2

014

01/2

015

03/2

015

05/2

015

07/2

015

09/2

015

Obligations AAAObligations BAAEurostoxx (échelle de droite)

Baisse des taux des obligations d’entreprises et hausse des cours boursiersDépréciation significative de l’euro entre mai 2014 et avril 2015

Source: Thomson Reuters Datastream.

Écart de taux des obligations d’entreprises et indice boursier (écarts par rapport au taux OIS à 5 ans, pts de base)

Taux de change de l’euro

Annoncedu EAPP

1

1,05

1,1

1,15

1,2

1,25

1,3

1,35

1,4

88

90

92

94

96

98

100

102

104

106

01/2

014

03/2

014

05/2

014

07/2

014

09/2

014

11/2

014

01/2

015

03/2

015

05/2

015

07/2

015

09/2

015

Taux de change nominal USD/EUR (échelle de droite)

Taux de change nominal effectif (échelle de gauche; indice)

Annoncedu EAPP

Quels sont les effets des mesures adoptées? (2) : baisse des coûts de financement et dépréciation de l’euro

36

Source : BCE

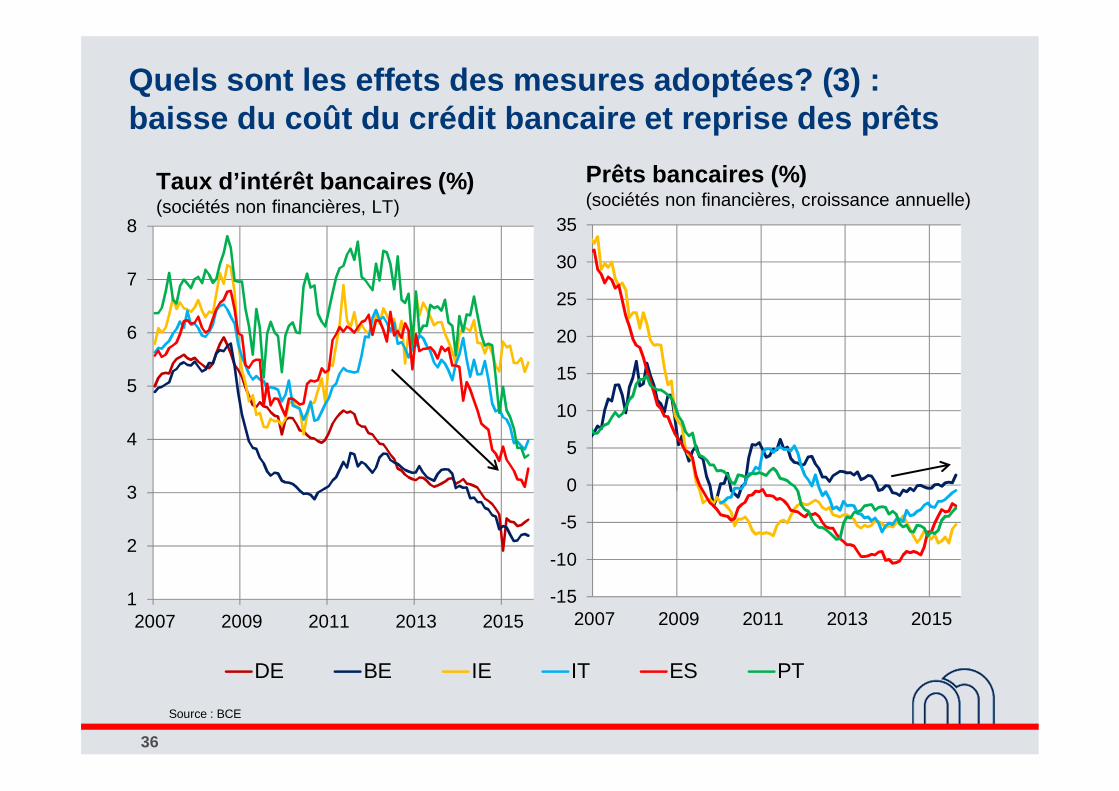

Quels sont les effets des mesures adoptées? (3) : baisse du coût du crédit bancaire et reprise des prêts

1

2

3

4

5

6

7

8

2007 2009 2011 2013 2015

DE BE IE IT ES PT

Taux d’intérêt bancaires (%)(sociétés non financières, LT)

-15

-10

-5

0

5

10

15

20

25

30

35

2007 2009 2011 2013 2015

Prêts bancaires (%)(sociétés non financières, croissance annuelle)

37

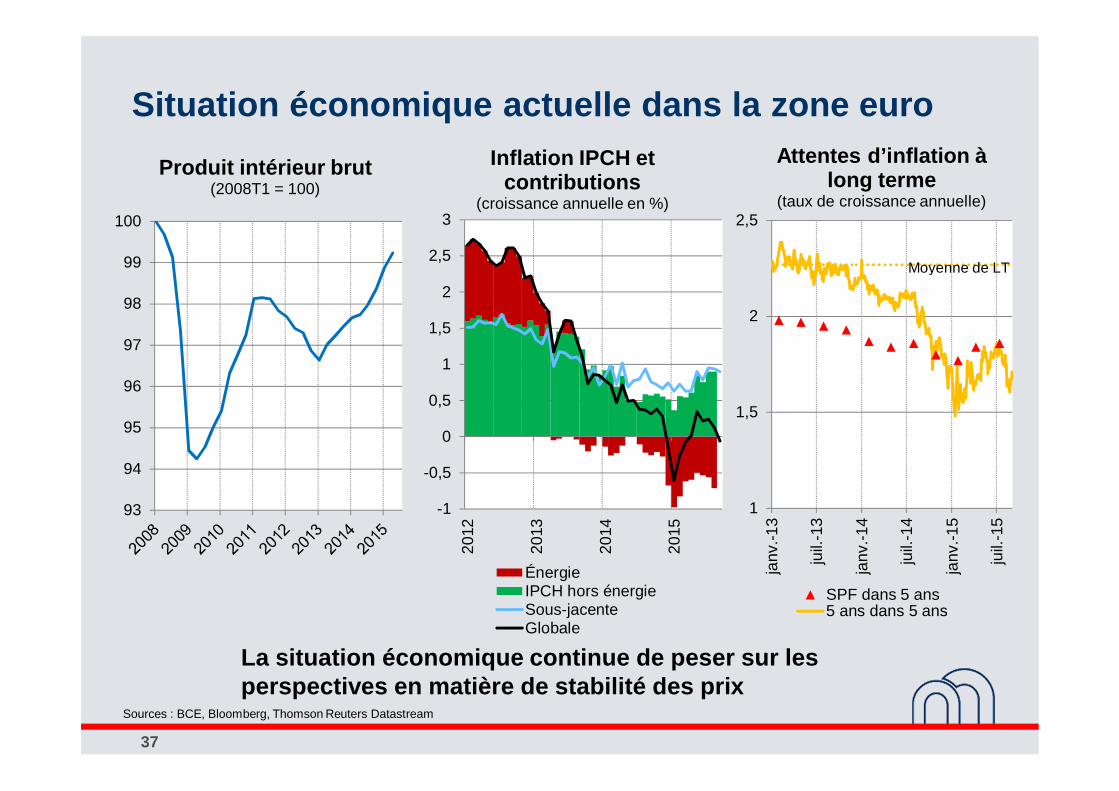

Situation économique actuelle dans la zone euro

La situation économique continue de peser sur les perspectives en matière de stabilité des prix

93

94

95

96

97

98

99

100

Produit intérieur brut(2008T1 = 100)

-1

-0,5

0

0,5

1

1,5

2

2,5

3

2012

2013

2014

2015

Inflation IPCH et contributions

(croissance annuelle en %)

ÉnergieIPCH hors énergieSous-jacenteGlobale

1

1,5

2

2,5

janv

.-13

juil.

-13

janv

.-14

juil.

-14

janv

.-15

juil.

-15

Attentes d’inflation à long terme

(taux de croissance annuelle)

SPF dans 5 ans5 ans dans 5 ans

Moyenne de LT

Sources : BCE, Bloomberg, Thomson Reuters Datastream

38

Le rôle des autres politiques macroéconomiques

Soutient de la demande agrégée :

• La politique monétaire soutient la demande à CT en pesant sur les coûts de financement de l’économie. Elle a pour objectif la stabilité des prix à MT.

• La politique budgétaire doit soutenir la reprise tout en assurant la soutenabilité de la dette. Une certaine coordination des politiques pour assurer une orientation budgétaire propice à la croissance au niveau de la zone euro est souhaitable.

Soutient à l’offre agrégée :

• Les problèmes du secteur financier ont dans l’ensemble été résolus suite à l’évaluation de la situation financière des banques.

• Les réformes structurelles (marchés des produits et du travail, environnement économique) permettent de renforcer l’activité d’investissement, de stimuler la création d’emplois et d’accentuer la croissance de la productivité. Encourager l’investissement soutient la demande aujourd’hui et l’offre de demain.

39

Politique monétaire accommodante : quel risque pour la stabilité financière?

La stabilité des prix est une condition nécessaire de la stabilité financière :

Une spirale déflationniste qui accroît le coût réel d’une dette (« déflation par la dette ») serait néfaste pour la stabilité financière

Un environnement déflationniste nécessiterait de maintenir les taux directeurs proche de zéro, ce qui restreindrait la capacité stabilisatricede la politique monétaire

Ces effets sont toutefois moins visibles et plus indirectes que les risques qui peuvent apparaître sur certains segments des marchés financiers.

Il y a lieu de surveiller étroitement les effets de la politique monétaire sur les marchés et le secteur financier en général et, si nécessaire, d’adopter les mesures macroprudentielles qui s’imposent.

![MEDIATHEQUE MUNICIPALE de CHENNEVIERES …mediatheque.chennevieres.com/portail/wp-content/uploads/...6 Naïm, Yaël She was a boy [CD] 782 NAI Santana Guitar heaven [CD] 782 SAN Shakira](https://img.pdfslide.fr/doc/110x75/5b2800f17f8b9a8f648b4b81/mediatheque-municipale-de-chennevieres-naim-yael-she-was-a-boy-cd-782-nai-santana.jpg)