Embed Size (px)

Citation preview

www.genesta-finance.com

G G E N E S T A Equity & Bond Research

1

SQLI

d

Genesta dispose du statut de Conseiller en Investissements Financiers et est membre de l’ACIFTE (Numéro ORIAS : 13000591).Voir avertissements importants en fin de document. Pour plus d’informations sur Genesta et ses procédures internes, se référer au site Internet www.genesta-finance.com.

Performances

Absolue 1 mois 6 mois 12 mois

-0,9 % -9,7 % -11,2 %

Chiffres Clés Ratios

2016 2017 2018E 2020E 2016 2017 2018E 2019E 2020E

CA (M€) 190,9 212,0 240,6 271,8 VE / CA 0,8 0,8 0,7 0,6 0,6

Evolution (%) 6,6% 11,0% 13,5% 6,1% VE / EBE 10,1 13,1 8,1 6,6 6,0

EBITDA (M€) 15,3 13,2 20,7 25,7 VE / ROC 11,0 15,9 9,0 7,3 6,6

Marge EBITDA (%) 8,0% 6,2% 8,6% 9,5% P / E 24,3 97,6 13,8 11,1 10,3

ROC (M€) 14,0 10,9 18,5 23,4

Res. Net. Pg (M€) 6,1 1,5 10,7 14,3 Gearing (%) 7% 32% 22% 13% 6%

Marge nette (%) 3,2% 0,7% 4,5% 5,3% Dette nette / EBE 0,3 2,1 0,9 0,5 0,2

BPA 1,69 0,38 2,71 3,61 RCE (%) 8,4% 3,0% 10,1% 12,1% 12,7%

Code Reuters / Bloomberg SQLI.PA1 / SQI:FP

Opinion 2. Achat

Cours (clôture au 29 mars 2018) 37,30 €

Objectif de cours 43,10 € (+15,7 %)

Données boursières

Capitalisation boursière 147,69 M€

Valeur d'entreprise 173,29 M€

Flottant 119,5 M€ (80,9 %)

Flottant : 84,5 % ; Dirigeants et Salariés : 14,1 % ;

Autocontrôle : 1,4 %

Nombre d'actions 3 959 538

Volume quotidien 334 928 €

Taux de rotation du capital (1 an) 59,64 %

Plus Haut (52 sem.) 48,19 €

Plus Bas (52 sem.) 35,10 €

Actionnariat

3,35

Agenda

CA T1 2018 publié le 17 mai 2018

256,1

6,4%

24,2

9,4%

13,3

5,2%

21,9

2019E

32

34

36

38

40

42

44

46

48

50

mars-17 juin-17 août-17 oct.-17 janv.-18 mars-18

SQLI CAC All Tradable (rebasé)

ETU

DE

AN

NU

ELLE

SSII / R&D Externalisée

Date de première diffusion : 3 avril 2018

SQLI Une année 2017 en demi-teinte

Commentaires sur les résultats 2017

Avec un CA 2017 de 212,0 M€ (donnée corrigée post audit vs 211,7 M€ annoncés le 8 février dernier), en hausse de +11,0 % yoy, SQLI a présenté des résultats en demi-teinte et inférieurs aux attentes. L’EBITDA et le ROC ressortent respectivement en baisse de -13,6 % yoy à 13,2 M€, et de -22,0 % à 10,9 M€, impactés 1/ par un effet calendaire défavorable, 2/ par un taux de turn-over important mais également 3/ par l’augmentation du recours à la sous-traitance. Tenant compte notamment d’autres charges ponctuelles (frais IFRS déménagement, frais d’acquisitions, diverses restructurations) pour un montant de 6,4 M€, le résultat net ressort à 2,0 M€, en net repli de -67 % yoy. A noter également une performance contrastée par région, et notamment l’activité juste stable en France, marquée par un turn-over élevé (guerre des talents, développement du freelancing) et une baisse du taux d’activité.

Stratégie de conquête internationale dynamique Le groupe a procédé en 2017 à deux acquisitions majeures venant renforcer sa présence en Europe du Nord : Star Republic en Suède et Osudio aux Pays-Bas. Ces acquisitions stratégiques permettent au groupe 1/ d’améliorer sa couverture internationale, en s’appuyant sur des sociétés renommées et 2/ de s’engager sur de nouveaux projets à plus grande ampleur et à plus forte valeur ajoutée. Des synergies sont clairement attendues en 2018 : commerciales (accélération de l’activité en Europe du Nord), industrielles (mutualisation des capacités offshore) et technologiques (renforcement du leadership en tant qu’intégrateur Hybris).

Montée en gamme et confirmation des objectifs Move Up 2020 La prolifération des dispositifs digitaux (Chatbox, outils de simulation, paiement en ligne), l’amélioration de l’expérience client ou encore l’émergence de l’intelligence artificielle figurent parmi les nouveaux défis auxquels sont confrontées les entreprises. Pour profiter de l’essor de ce marché, SQLI évolue vers un positionnement haut de gamme afin d’élargir ses prestations à de nouvelles références prestigieuses (Arcelor, Michelin) et fortement contributrices en matière de chiffre d’affaires. Cette montée en gamme vers des projets grands comptes constitue l’un des axes prioritaires de développement de la société en lien notamment, avec le plan de développement Move Up 2020.

Renforcement des moyens financiers La société devrait bénéficier d’un renforcement de ses fonds propres à hauteur de 5,4 M€ courant avril 2018 (échéance des BSAAR), en cas d’exercice de la totalité des bons en circulation. Cette opération devrait toutefois conduire à une certaine dilution, entrainant une baisse de notre target price d’environ 1,60 € par action.

Opinion Achat maintenue Suite à cette publication, nous maintenons nos prévisions de CA pour 2018 et 2019 mais revoyons toutefois à la baisse nos estimations de marges après prise en compte des niveaux de 2017 inférieurs à nos attentes. Notre objectif de cours ressort en baisse à 43,10 € par titre (vs. 46,10 €). Opinion Achat maintenue.

Gabrielle AGNUS Raphaëlle POULAIN Analyste Financier Analyste Financier [email protected] [email protected] 01.45.63.68.86 01.45.63.68.62

www.genesta-finance.com

G G E N E S T A Equity & Bond Research

2

3 avril 2018 SQLI

Présentation de la société

Une ESN française désormais d’envergure internationale… Le groupe SQLI est une SSII française d’une taille intermédiaire, qui a réalisé un chiffre d’affaires de 211,7 M€ en 2017 et disposait de 2 272 collaborateurs à fin 2017. Grâce aux opérations Star Republic en Suède et Osudio aux Pays Bas, SQLI couvre de manière tangible 12 pays européens dont les activités sont soutenues par plusieurs sites nearshore (Maroc, Afrique du Sud et Espagne).

…au positionnement pertinent, entre SSII et agence digitale Société spécialisée dans les technologies internet et SAP, SQLI affiche un positionnement original, à mi-chemin entre une SSII (SQLI Enterprise) et une agence digitale (WAX Interactive). En effet, le groupe dispose de compétences à la fois en SI ainsi qu’en marketing / internet, lui conférant un atout stratégique clé par rapport à ses concurrents sur les projets de e-commerce (technologies Hybris, Magento, DemandWare …). Le groupe se définit comme un groupe européen de conseil en technologie, marketing et innovation, au service de l’expérience connectée (Digital Experience Service Provider, selon l’approche du cabinet Forrester).

Une offre permettant un large champ d’interventions Grâce à ses multiples compétences, à la fois SI et marketing / internet, le groupe SQLI est en mesure de proposer une offre globale à ses clients, permettant de répondre à l’ensemble de leurs besoins. En effet, le groupe s’adresse à l’ensemble des parties prenantes d’une entreprise (DSI, DG, D Marketing, Achats…) pour la conduite de ses projets et couvre l’ensemble de la chaîne de valeur (design, build et run).

Un business model alliant proximité et industrialisation SQLI a pris le parti de miser sur une industrialisation optimale de ses services, notamment avec l’apport du modèle de maturité CMMI, lui permettant de mener des projets au forfait de manière optimale (40 % des interventions), avec l’appui de ses centres nearshore.

Méthode de valorisation

DCF

Pour 2018 et 2019, nous maintenons nos prévisions de CA qui s’établissent respectivement en hausse à 240,6 M€ et 256,1 M€. Toutefois, au regard des niveaux de marge inférieurs aux attentes en 2017, nous ajustons à la baisse nos estimations et attendons désormais une marge d’EBITDA de 8,6 % cette année (vs. 8,9 % précédemment) et de 9,4 % en 2019 (vs. 9,8 % précédemment).

La valorisation du titre par la méthode des DCF, en appliquant un WACC de 10,09 %, ressort à 38,13 € par action.

Comparables

La société étant fortement exposée au segment du e-commerce, avec un positionnement à la fois digital et SI, nous avons pris le parti de valoriser la société séparément par :

1/ un échantillon de 6 SSII comparables (dont 5 françaises et 1 italienne) présentes dans les mêmes activités (e-business, BI, conseil, SAP…) : Micropole, Neurones, GFI Informatique, Infotel, Umanis et Reply. La valorisation du titre par comparables SSII ressort à 47,45 € par action.

et 2/ un échantillon de 4 sociétés média / web afin de valoriser le biais marketing / internet de la société : AdUX, Antevenio, Ad Pepper et Artefact (ex-NetBooster). La valorisation du titre par comparables média / web ressort à 45,91 € par action.

En synthèse de ces méthodes (45 % DCF, 45 % comparables SSII et 10 % comparables média / web), la valorisation de SQLI ressort à 43,10 €.

A noter que la société doit bénéficier d’une augmentation de capital en avril 2018 par exercice de bons (5,4 M€ en cas d’exercice de l’intégralité des BSAAR en circulation), entraînant une certaine dilution au regard du prix d’exercice de ces bons (15,00 € / action nouvelle), impactant notre

TP d’environ 1,60 € / action.

Synthèse et Opinion

Internationalisation et montée en gamme comme axes stratégiques prioritaires

L’amélioration de la couverture géographique du groupe constitue un fort relai de croissance à court et moyen termes. Le groupe qui réalise en 2017 34 % de son CA à l’étranger (données proforma) ambitionne d’atteindre 45 % d’ici 2020. Dans cette optique, 2 acquisitions majeures ont été réalisées en 2017 avec Star Republic en Suède et Osudio aux Pays-Bas et dont la contribution au CA devrait être rapidement significative. Ces opérations apportent au groupe une plus grande visibilité, avec à la clé des clients majeurs tels que Carlsberg ou Unilever et ce, sur la base d’activités correspondant aux métiers stratégiques de SQLI. Les ambitions internationales du groupe et la dynamique de croissance du marché soutiennent le groupe dans cette phase de montée en gamme, visant davantage de clients grands comptes aux références prestigieuses et permettant au groupe d’offrir des prestations à plus forte valeur ajoutée.

Confirmation du plan stratégique Move Up 2020

Malgré une année 2017 en demi-teinte, le management a confirmé lors de la présentation de ses résultats annuels, ses objectifs de développement dans le cadre du plan Move Up 2020. Pour rappel, ce dernier a pour objectif de faire du groupe un leader de l’expérience connectée d’ici 2020 grâce au mariage du digital et de l’expérience client en focalisant sa stratégie vers l’international et en optimisant sa structure opérationnelle. D’un point de vue financier, ce plan a pour objectif de faire progresser significativement les performances financières, avec une croissance annuelle moyenne des revenus de +10 % pendant toute la durée du plan (croissance organique et externe) et un EBITDA supérieur à 12 % au terme du plan (fin 2020).

Opinion Achat

Suite à cette publication, nous maintenons nos prévisions de CA pour 2018 et 2019 mais revoyons toutefois à la baisse nos estimations de marges après prise en compte des niveaux de 2017 inférieurs à nos attentes. Notre objectif de cours ressort en baisse à 43,10 € par titre (vs. 46,10 €). Opinion Achat maintenue.

SWOT

Forces Faiblesses

- Un positionnement original alliant des compétences en marketing / internet et SI

constituant un véritable avantage concurrentiel

- Une expertise reconnue en matière de e-commerce (1er intégrateur européen Hybris)

- Des projets de plus en plus conduits en mode forfait,

interventions mieux margées

- Un niveau de flottant élevé

rendant le groupe opéable

- Une multiplicité d’activités pouvant limiter les synergies

- Des niveaux de marges encore perfectibles par

rapport aux standards du secteur, surtout sur les activités françaises

- Une présence à l’international dont il faut maintenant tirer pleinement parti

- Un faible niveau de revenus récurrents

Opportunités Menaces

- L’évolution des usages des technologies (réseaux sociaux et

mobilité) qui nécessite de plus en plus des compétences métier e-commerce et SI

- Le e-business offre toujours un fort potentiel de croissance (avec des budgets et un business récurrents plus

importants)

- Une certaine relution du niveau des marges au fil de l’internationalisation des

activités

- Un retour possible à un environnement de marché

davantage sous contraintes (pressions sur les prix et taux d’activités challengés)

- Une réelle difficulté aujourd’hui à recruter selon le rythme de croissance du marché

www.genesta-finance.com

G G E N E S T A Equity & Bond Research

3

3 avril 2018 SQLI

Sommaire

1 Présentation de la société ................................................................................................................................. 4

1.1 Un positionnement métier opportun ........................................................................................................... 4

1.2 Un modèle économique pertinent alliant à la fois proximité et industrialisation ........................................ 6

2 Commentaires sur les résultats 2017 et perspectives ...................................................................................... 8

2.1 Un plan Move Up 2020 qui se poursuit… ...................................................................................................... 9

2.2 …marqué par deux acquisitions majeures en 2017 .................................................................................... 10

3 Prévisions ........................................................................................................................................................ 11

4 Valorisation ..................................................................................................................................................... 12

4.1 DCF .............................................................................................................................................................. 12

4.1.1 Détermination du taux d’actualisation ............................................................................................... 12

4.1.2 Calcul de FCF opérationnels ................................................................................................................ 13

4.1.3 Calcul de la valeur par action .............................................................................................................. 13

4.2 Comparables ............................................................................................................................................... 14

4.2.1 Choix des comparables ....................................................................................................................... 14

4.2.2 Valorisation ......................................................................................................................................... 15

4.3 Comparables Média / Web ......................................................................................................................... 16

4.3.1 Choix des comparables ....................................................................................................................... 16

4.3.2 Valorisation ......................................................................................................................................... 16

4.3.3 Méthodologie de la décote ................................................................................................................. 17

5 Synthèse des comptes .................................................................................................................................... 18

5.1 Compte de résultats simplifié ..................................................................................................................... 18

5.2 Bilan – principaux agrégats ......................................................................................................................... 18

5.3 Tableau des flux de trésorerie – principaux agrégats ................................................................................. 18

5.4 Ratios financiers .......................................................................................................................................... 19

6 Avertissements importants ............................................................................................................................. 20

6.1 Définition des opinions et objectifs de cours de Genesta Equity Research ................................................ 20

6.2 Détection de conflits d’intérêts potentiels ................................................................................................. 20

6.3 Historique des opinions et objectifs de cours relatifs à la valeur au cours des 12 derniers mois .............. 20

6.4 Répartition des opinions ............................................................................................................................. 20

6.5 Avertissement complémentaire ................................................................................................................. 21

www.genesta-finance.com

G G E N E S T A Equity & Bond Research

4

3 avril 2018 SQLI

1 Présentation de la société

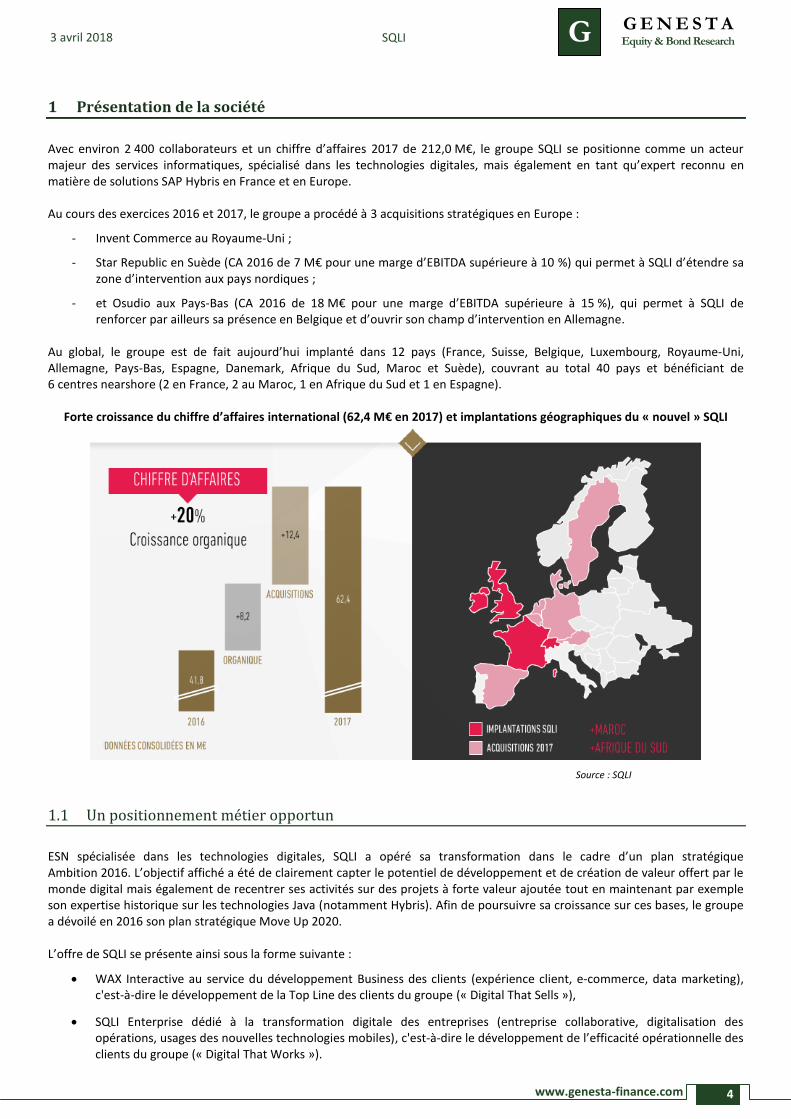

Avec environ 2 400 collaborateurs et un chiffre d’affaires 2017 de 212,0 M€, le groupe SQLI se positionne comme un acteur majeur des services informatiques, spécialisé dans les technologies digitales, mais également en tant qu’expert reconnu en matière de solutions SAP Hybris en France et en Europe. Au cours des exercices 2016 et 2017, le groupe a procédé à 3 acquisitions stratégiques en Europe :

- Invent Commerce au Royaume-Uni ;

- Star Republic en Suède (CA 2016 de 7 M€ pour une marge d’EBITDA supérieure à 10 %) qui permet à SQLI d’étendre sa zone d’intervention aux pays nordiques ;

- et Osudio aux Pays-Bas (CA 2016 de 18 M€ pour une marge d’EBITDA supérieure à 15 %), qui permet à SQLI de renforcer par ailleurs sa présence en Belgique et d’ouvrir son champ d’intervention en Allemagne.

Au global, le groupe est de fait aujourd’hui implanté dans 12 pays (France, Suisse, Belgique, Luxembourg, Royaume-Uni, Allemagne, Pays-Bas, Espagne, Danemark, Afrique du Sud, Maroc et Suède), couvrant au total 40 pays et bénéficiant de 6 centres nearshore (2 en France, 2 au Maroc, 1 en Afrique du Sud et 1 en Espagne).

Forte croissance du chiffre d’affaires international (62,4 M€ en 2017) et implantations géographiques du « nouvel » SQLI

Source : SQLI

1.1 Un positionnement métier opportun

ESN spécialisée dans les technologies digitales, SQLI a opéré sa transformation dans le cadre d’un plan stratégique Ambition 2016. L’objectif affiché a été de clairement capter le potentiel de développement et de création de valeur offert par le monde digital mais également de recentrer ses activités sur des projets à forte valeur ajoutée tout en maintenant par exemple son expertise historique sur les technologies Java (notamment Hybris). Afin de poursuivre sa croissance sur ces bases, le groupe a dévoilé en 2016 son plan stratégique Move Up 2020. L’offre de SQLI se présente ainsi sous la forme suivante :

WAX Interactive au service du développement Business des clients (expérience client, e-commerce, data marketing), c'est-à-dire le développement de la Top Line des clients du groupe (« Digital That Sells »),

SQLI Enterprise dédié à la transformation digitale des entreprises (entreprise collaborative, digitalisation des opérations, usages des nouvelles technologies mobiles), c'est-à-dire le développement de l’efficacité opérationnelle des clients du groupe (« Digital That Works »).

www.genesta-finance.com

G G E N E S T A Equity & Bond Research

5

3 avril 2018 SQLI

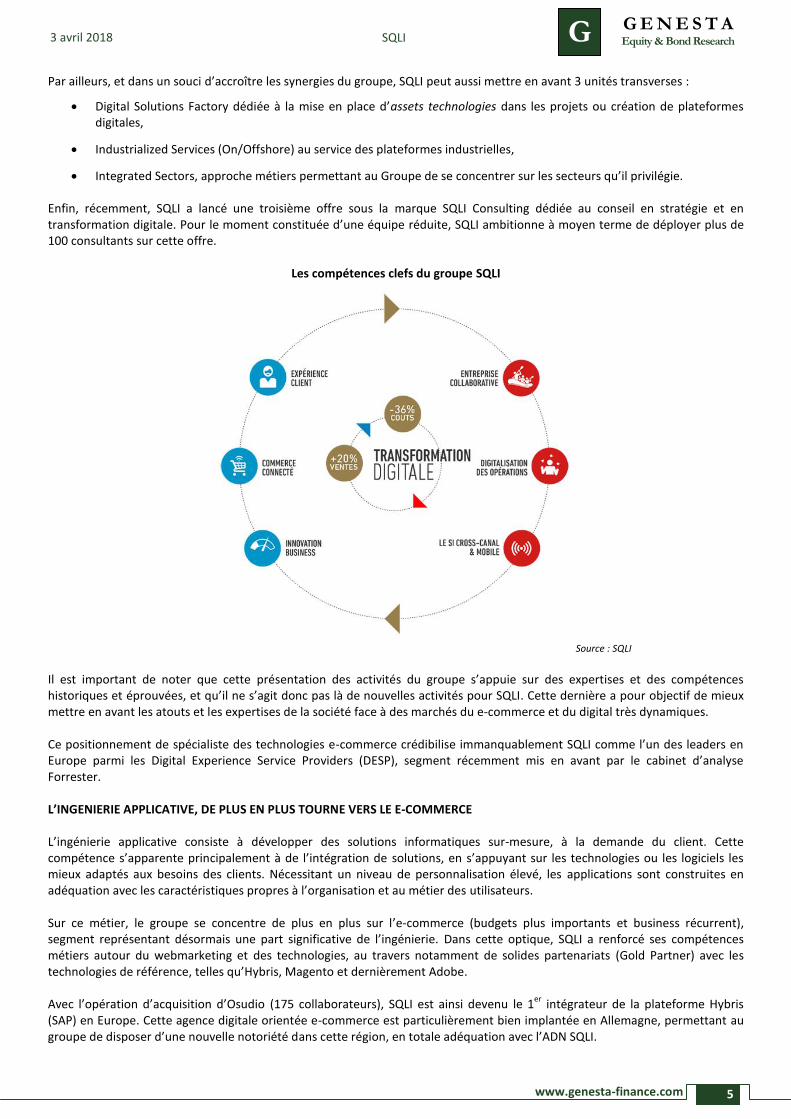

Par ailleurs, et dans un souci d’accroître les synergies du groupe, SQLI peut aussi mettre en avant 3 unités transverses :

Digital Solutions Factory dédiée à la mise en place d’assets technologies dans les projets ou création de plateformes digitales,

Industrialized Services (On/Offshore) au service des plateformes industrielles,

Integrated Sectors, approche métiers permettant au Groupe de se concentrer sur les secteurs qu’il privilégie. Enfin, récemment, SQLI a lancé une troisième offre sous la marque SQLI Consulting dédiée au conseil en stratégie et en transformation digitale. Pour le moment constituée d’une équipe réduite, SQLI ambitionne à moyen terme de déployer plus de 100 consultants sur cette offre.

Les compétences clefs du groupe SQLI

Source : SQLI

Il est important de noter que cette présentation des activités du groupe s’appuie sur des expertises et des compétences historiques et éprouvées, et qu’il ne s’agit donc pas là de nouvelles activités pour SQLI. Cette dernière a pour objectif de mieux mettre en avant les atouts et les expertises de la société face à des marchés du e-commerce et du digital très dynamiques. Ce positionnement de spécialiste des technologies e-commerce crédibilise immanquablement SQLI comme l’un des leaders en Europe parmi les Digital Experience Service Providers (DESP), segment récemment mis en avant par le cabinet d’analyse Forrester. L’INGENIERIE APPLICATIVE, DE PLUS EN PLUS TOURNE VERS LE E-COMMERCE L’ingénierie applicative consiste à développer des solutions informatiques sur-mesure, à la demande du client. Cette compétence s’apparente principalement à de l’intégration de solutions, en s’appuyant sur les technologies ou les logiciels les mieux adaptés aux besoins des clients. Nécessitant un niveau de personnalisation élevé, les applications sont construites en adéquation avec les caractéristiques propres à l’organisation et au métier des utilisateurs. Sur ce métier, le groupe se concentre de plus en plus sur l’e-commerce (budgets plus importants et business récurrent), segment représentant désormais une part significative de l’ingénierie. Dans cette optique, SQLI a renforcé ses compétences métiers autour du webmarketing et des technologies, au travers notamment de solides partenariats (Gold Partner) avec les technologies de référence, telles qu’Hybris, Magento et dernièrement Adobe. Avec l’opération d’acquisition d’Osudio (175 collaborateurs), SQLI est ainsi devenu le 1

er intégrateur de la plateforme Hybris

(SAP) en Europe. Cette agence digitale orientée e-commerce est particulièrement bien implantée en Allemagne, permettant au groupe de disposer d’une nouvelle notoriété dans cette région, en totale adéquation avec l’ADN SQLI.

www.genesta-finance.com

G G E N E S T A Equity & Bond Research

6

3 avril 2018 SQLI

Face à la prolifération des dispositifs digitaux (paiement en ligne, chatbox, outils de simulation), la montée en puissance de l’UX (expérience utilisateur) mais également à l’émergence de l’intelligence artificielle, SQLI est idéalement positionné pour accompagner le client dans cette phase de mutation, en proposant une multitude d’offres et en travaillant de ce fait, l’ingénierie applicative dans tout son ensemble. Ces nouveaux projets impactent davantage les business models des clients, la rémunération perçue par SQLI est par conséquent plus importante. De cette manière, la société affiche une montée en gamme de ses prestations pour répondre aux nouvelles exigences du secteur et focalise désormais sa stratégie vers les grands comptes (marques aux renommées internationales et prestigieuses). DES COMPETENCES EN MARKETING, DESIGN, COMMUNICATION ET INTERNET… Historiquement SSII, SQLI offre diverses prestations de services pour grands comptes en intégrant des technologies internet. Au travers de son agence digitale, comportant plusieurs centaines de spécialistes en France, Suisse et Belux, et plus récemment en Angleterre, Suède, Pays-Bas et Allemagne avec les opérations successives Invent Commerce, Star Republic et Osudio, le groupe SQLI dispose de solides compétences en marketing et communication, dans un environnement connecté. Dans un contexte où les usages des technologies de communication évoluent, au profit notamment de la mobilité, d’internet et des réseaux sociaux, les entreprises misent de plus en plus sur le web pour leurs dépenses marketing. SQLI mêle les compétences techniques à la connaissance de nouveaux métiers liés au digital (ergonomie, génération et contrôle du trafic et des flux…) tout en maîtrisant l’ensemble des applications transactionnelles complexes des sites internet.

1.2 Un modèle économique pertinent alliant à la fois proximité et industrialisation

Le groupe SQLI assoit son expertise sur un modèle économique alliant à la fois proximité et industrialisation. En effet, le groupe se positionne comme un « grand spécialiste de proximité », compte tenu 1/ de sa capacité à proposer une offre globale (avec un positionnement de plus en plus axé sur le e-business), 2/ du niveau d’industrialisation de ses prestations et 3/ de sa proximité géographique avec les donneurs d’ordres (maillage territorial dense). UNE COUVERTURE GEOGRAPHIQUE PRAGMATIQUE, MISANT SUR LA PROXIMITE

L’organisation de SQLI s’articule entre ses agences locales dites front-end et ses Innovative Services Centers (ISC) (back-end), lui permettant à la fois 1/ de se positionner comme un acteur ayant une proximité forte avec ses clients, grâce à la bonne couverture géographique de ses agences locales et 2/ d’apporter des prestations industrialisés à certains besoins avec l’appui de ses structures spécialisées innovantes. La couverture géographique du groupe SQLI est principalement centrée sur la France (66 % du CA en 2017 pro forma). Toutefois, après un programme d’acquisitions très dynamique au cours de ces derniers 18 mois, le groupe bénéficie désormais de structures bien établies à l’étranger, avec des positions au Benelux, au Luxembourg, en Suisse, en Angleterre, en Suède, en Allemagne, en Espagne et aux Pays-Bas. Le groupe dispose en outre de 6 centres nearshore (en France, au Maroc, en Afrique du Sud et en Espagne). Le choix des pays dans lesquels SQLI est implanté est stratégique et pragmatique puisque le groupe 1/ se positionne dans des pays à forts TJM (Benelux, Suisse, Angleterre, Suède, Pays Bas et Allemagne), principalement sur des prestations à forte valeur ajoutée (Consulting, Progiciels, E-Commerce notamment) et 2/ est également présent sur des zones géographiques à plus faibles coûts salariaux, avec ses centres nearshore (95 % du CA de la zone réalisé pour le compte du groupe) apportant de la flexibilité ainsi qu’un effet relutif sur les marges. Le groupe entend poursuivre sa stratégie de développement en Europe, en visant notamment les grandes marques internationales dont les besoins de transformation digitale sont grandissants (programmes de roll-out importants et budgets de taille élevée).

www.genesta-finance.com

G G E N E S T A Equity & Bond Research

7

3 avril 2018 SQLI

VERS DES MODES CONTRACTUELS AU FORFAIT, GRACE A UNE ORGANISATION DE PLUS EN PLUS INDUSTRIALISEE Les prestations fournies par SQLI s’inscrivent dans une démarche d’industrialisation. En effet, historiquement avec l’appui du modèle de maturité CMMI, et plus récemment avec la méthode AGILE, le groupe a opté pour une industrialisation de son offre et dispose de centres de services, chacun développant une expertise spécifique. Dans cette démarche, le groupe dispose de centres nearshore, pays dans lesquels les coûts salariaux sont moindres. Ces centres, composés d’environ 550 salariés à date, avec pour objectif de porter ces effectifs à environ 1 000 personnes à horizon 2020, fournissent des prestations principalement pour le métier de l’ingénierie, notamment grâce à une expertise Hybris reconnue. L’industrialisation, combinée au recours à l’offshore, permet de délivrer de plus en plus de prestations avec engagement de résultat (au forfait) (environ 40 % du CA), dont les tarifs pratiqués s’avèrent plus satisfaisants pour SQLI. Ce mode de facturation est couramment utilisé pour les projets de e-commerce dont SQLI est en charge. En outre, SQLI fonctionne désormais principalement suivant ce « mode projet », lui permettant de gérer et d’anticiper au mieux les problématiques RH. Ce mode de fonctionnement est particulièrement bien adapté aux nouveaux métiers du digital, permettant la génération de marges plus importantes et en limitant les problématiques liées au turn-over des effectifs.

Le groupe réalise également 1/ des projets effectués en régie (40 % du CA) et 2/ des prestations de TMA (contrats pluriannuels de maintenance) avec ses centres de services (20 % du CA).

UNE FONCTION RH ESSENTIELLE AU SUCCES DU GROUPE La bonne conduite de la fonction RH reste un élément primordial pour le succès de SQLI. Dans le cadre du plan Move up 2020 et pour accompagner ses objectifs de transformation et de croissance, le groupe a renforcé son équipe des ressources humaines, en recrutant notamment mi-2017 une nouvelle directrice. Les nouveaux enjeux visent également à améliorer la marque employeur de SQLI en lui donnant une image haut de gamme afin de favoriser la visibilité du groupe. Les efforts entrepris en 2017 ont déjà permis la réduction du turn-over à 22 % sur l’ensemble de l’année 2017 (vs. 25 % au S1 2017) et l’augmentation du taux d’emploi à 85 % en fin d’année 2017. Le groupe compte aujourd’hui environ 2 400 collaborateurs répartis sur l’ensemble de ses divisions. Cette bonne dynamique a été confortée par le regroupement de l’ensemble des équipes parisiennes dans de nouveaux locaux à Levallois-Perret, présentant un environnement de travail premium, favorisant échanges, collaborations et renforçant ainsi l’attractivité du groupe en tant qu’employeur. Les salariés lyonnais ont quant à eux bénéficié de la rénovation de leurs locaux.

www.genesta-finance.com

G G E N E S T A Equity & Bond Research

8

3 avril 2018 SQLI

2 Commentaires sur les résultats 2017 et perspectives

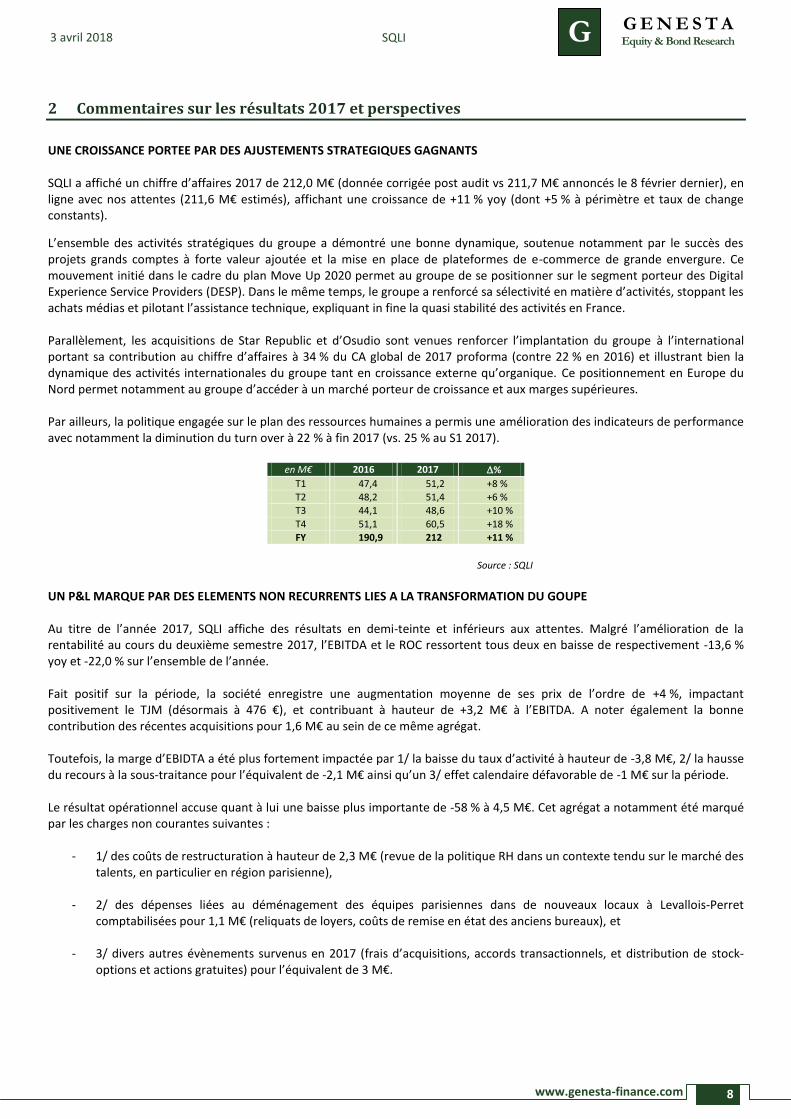

UNE CROISSANCE PORTEE PAR DES AJUSTEMENTS STRATEGIQUES GAGNANTS SQLI a affiché un chiffre d’affaires 2017 de 212,0 M€ (donnée corrigée post audit vs 211,7 M€ annoncés le 8 février dernier), en ligne avec nos attentes (211,6 M€ estimés), affichant une croissance de +11 % yoy (dont +5 % à périmètre et taux de change constants).

L’ensemble des activités stratégiques du groupe a démontré une bonne dynamique, soutenue notamment par le succès des projets grands comptes à forte valeur ajoutée et la mise en place de plateformes de e-commerce de grande envergure. Ce mouvement initié dans le cadre du plan Move Up 2020 permet au groupe de se positionner sur le segment porteur des Digital Experience Service Providers (DESP). Dans le même temps, le groupe a renforcé sa sélectivité en matière d’activités, stoppant les achats médias et pilotant l’assistance technique, expliquant in fine la quasi stabilité des activités en France. Parallèlement, les acquisitions de Star Republic et d’Osudio sont venues renforcer l’implantation du groupe à l’international portant sa contribution au chiffre d’affaires à 34 % du CA global de 2017 proforma (contre 22 % en 2016) et illustrant bien la dynamique des activités internationales du groupe tant en croissance externe qu’organique. Ce positionnement en Europe du Nord permet notamment au groupe d’accéder à un marché porteur de croissance et aux marges supérieures. Par ailleurs, la politique engagée sur le plan des ressources humaines a permis une amélioration des indicateurs de performance avec notamment la diminution du turn over à 22 % à fin 2017 (vs. 25 % au S1 2017).

en M€ 2016 2017 %

T1 47,4 51,2 +8 %

T2 48,2 51,4 +6 %

T3 44,1 48,6 +10 %

T4 51,1 60,5 +18 %

FY 190,9 212 +11 %

Source : SQLI

UN P&L MARQUE PAR DES ELEMENTS NON RECURRENTS LIES A LA TRANSFORMATION DU GOUPE Au titre de l’année 2017, SQLI affiche des résultats en demi-teinte et inférieurs aux attentes. Malgré l’amélioration de la rentabilité au cours du deuxième semestre 2017, l’EBITDA et le ROC ressortent tous deux en baisse de respectivement -13,6 % yoy et -22,0 % sur l’ensemble de l’année. Fait positif sur la période, la société enregistre une augmentation moyenne de ses prix de l’ordre de +4 %, impactant positivement le TJM (désormais à 476 €), et contribuant à hauteur de +3,2 M€ à l’EBITDA. A noter également la bonne contribution des récentes acquisitions pour 1,6 M€ au sein de ce même agrégat. Toutefois, la marge d’EBIDTA a été plus fortement impactée par 1/ la baisse du taux d’activité à hauteur de -3,8 M€, 2/ la hausse du recours à la sous-traitance pour l’équivalent de -2,1 M€ ainsi qu’un 3/ effet calendaire défavorable de -1 M€ sur la période. Le résultat opérationnel accuse quant à lui une baisse plus importante de -58 % à 4,5 M€. Cet agrégat a notamment été marqué par les charges non courantes suivantes :

- 1/ des coûts de restructuration à hauteur de 2,3 M€ (revue de la politique RH dans un contexte tendu sur le marché des talents, en particulier en région parisienne),

- 2/ des dépenses liées au déménagement des équipes parisiennes dans de nouveaux locaux à Levallois-Perret comptabilisées pour 1,1 M€ (reliquats de loyers, coûts de remise en état des anciens bureaux), et

- 3/ divers autres évènements survenus en 2017 (frais d’acquisitions, accords transactionnels, et distribution de stock-

options et actions gratuites) pour l’équivalent de 3 M€.

www.genesta-finance.com

G G E N E S T A Equity & Bond Research

9

3 avril 2018 SQLI

Compte de résultat simplifié 2017 de SQLI

Source : SQLI

UNE STRUCTURE BILANCIELLE SAINE Au 31 décembre 2017, les capitaux propres de la société s’élèvent à 78,5 M€ (vs 78,8 M€ au 31 décembre 2016). La trésorerie brute du groupe ressort à 19,3 M€ (vs. 9,6 M€ au 31 décembre 2016) pour un endettement brut de 44,9 M€ (vs. 14,8 M€ au 31 décembre 2016), soit une position d’endettement net en fausse à 25,6 M€ en hausse par rapport au 31 décembre 2016, compte tenu des emprunts contractés sur l’ensemble de l’exercice (financement du programme d’acquisitions, les évolutions de périmètres comptant pour un montant net sur la période de 21,5 M€). A noter l’amélioration du BFR qui enregistre une variation négative de -2,9 M€ sur la période. Ce dernier s’est bien redressé au cours du deuxième semestre 2017, compte tenu d’un effet saisonnalité positif sur la fin de l’année correspondant à l’accélération des process et facturations.

2.1 Un plan Move Up 2020 qui se poursuit…

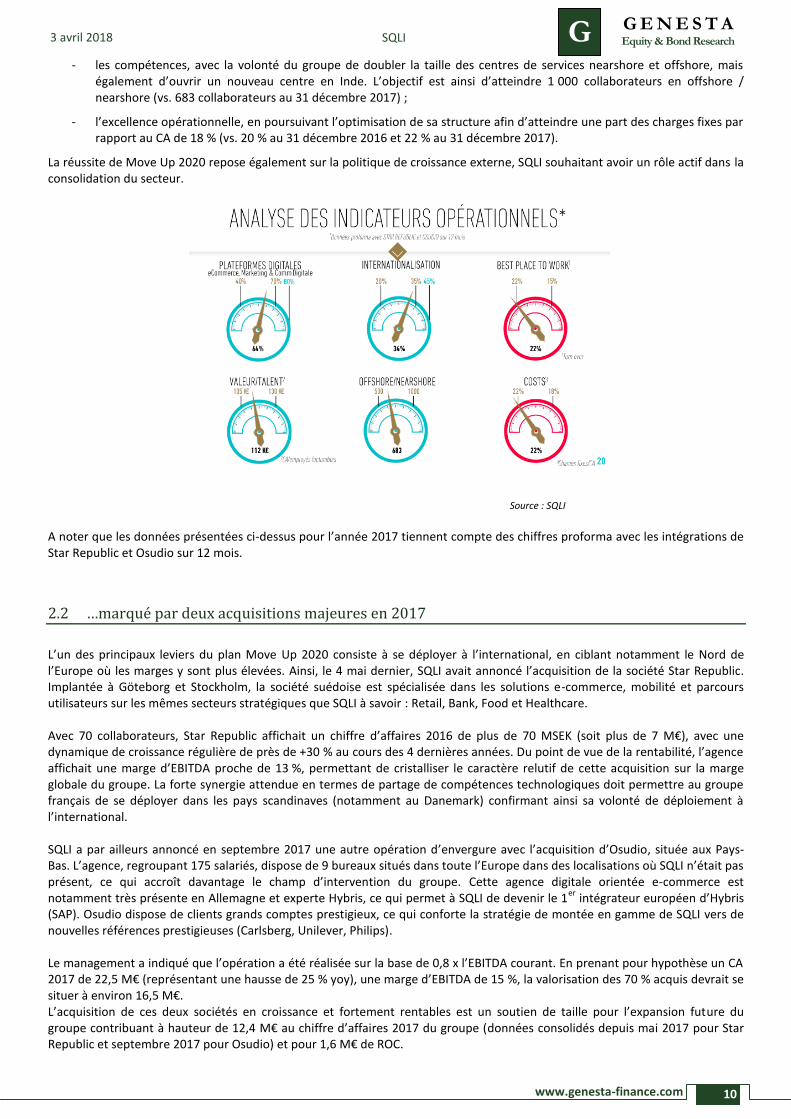

L’expérience client étant aujourd’hui au cœur des investissements des grandes marques, SQLI axe aujourd’hui sa stratégie autour de l’expérience connectée, mariage du digital et de l’expérience client, et entend s’imposer comme un leader de ce marché en Europe. Dans la réalisation de cet objectif, SQLI a mis en place un plan stratégique, Move Up 2020. D’un point de vue financier, ce plan a pour objectif de significativement faire progresser les performances financières, avec une croissance annuelle des revenus de +10 % pendant toute la durée du plan (croissance majoritairement organique) et un EBITDA supérieur à 12 % au terme du plan (fin 2020). La bonne réalisation de ce plan repose plusieurs leviers :

- Le mix stratégique, l’offre digitale / expérience connectée devant atteindre 80 % du chiffre d’affaires global du groupe (vs. 49 % au 31 décembre 2016 et 64 % au 31 décembre 2017).

- L’international en ciblant les marchés du Nord de l’Europe (marges plus élevées). A l’origine du plan, SQLI comptait ainsi, d’ici à 2020, s’implanter dans 2 nouveaux pays et poursuivre ses développements en Suisse et au Royaume-Uni. C’est aujourd’hui chose faite avec les deux opérations de croissance externe réalisées en 2017, offrant au groupe des positions tangibles en Suède (Star Republic), aux Pays Bas et en Allemagne (Osudio). Ainsi, le groupe, qui entendait réaliser environ 35 % de son activité à l’international au terme du plan, a d’ores et déjà atteint son objectif, en base pro forma. SQLI a donc décidé de le relever (objectif 2020 d’un chiffre d’affaires international de 45 %).

- L’influence, afin de se connecter aux clients stratégiques. Ce levier passe notamment par le développement de SQLI Consulting.

- La fidélisation des collaborateurs en faisant baisser le turn over à 15 % d’ici fin 2020 (vs. 18 % au 31 décembre 2016 et 22 % au 31 décembre 2017). De lourds efforts sont actuellement engagés par SQLI en ce sens après le dérapage enregistré lors du S1 2017 : recrutement d’une nouvelle directrice RH, politique RH active de recrutements et de motivation des talents.

- L’augmentation du chiffre d’affaires par employé facturable avec l’objectif d’atteindre 130 K€ par employé d’ici la fin du plan (vs. 113 K€ au 31 décembre 2016 et 112 K€ 31 décembre 2017) ;

www.genesta-finance.com

G G E N E S T A Equity & Bond Research

10

3 avril 2018 SQLI

- les compétences, avec la volonté du groupe de doubler la taille des centres de services nearshore et offshore, mais également d’ouvrir un nouveau centre en Inde. L’objectif est ainsi d’atteindre 1 000 collaborateurs en offshore / nearshore (vs. 683 collaborateurs au 31 décembre 2017) ;

- l’excellence opérationnelle, en poursuivant l’optimisation de sa structure afin d’atteindre une part des charges fixes par rapport au CA de 18 % (vs. 20 % au 31 décembre 2016 et 22 % au 31 décembre 2017).

La réussite de Move Up 2020 repose également sur la politique de croissance externe, SQLI souhaitant avoir un rôle actif dans la consolidation du secteur.

Source : SQLI

A noter que les données présentées ci-dessus pour l’année 2017 tiennent compte des chiffres proforma avec les intégrations de Star Republic et Osudio sur 12 mois.

2.2 …marqué par deux acquisitions majeures en 2017

L’un des principaux leviers du plan Move Up 2020 consiste à se déployer à l’international, en ciblant notamment le Nord de l’Europe où les marges y sont plus élevées. Ainsi, le 4 mai dernier, SQLI avait annoncé l’acquisition de la société Star Republic. Implantée à Göteborg et Stockholm, la société suédoise est spécialisée dans les solutions e-commerce, mobilité et parcours utilisateurs sur les mêmes secteurs stratégiques que SQLI à savoir : Retail, Bank, Food et Healthcare.

Avec 70 collaborateurs, Star Republic affichait un chiffre d’affaires 2016 de plus de 70 MSEK (soit plus de 7 M€), avec une dynamique de croissance régulière de près de +30 % au cours des 4 dernières années. Du point de vue de la rentabilité, l’agence affichait une marge d’EBITDA proche de 13 %, permettant de cristalliser le caractère relutif de cette acquisition sur la marge globale du groupe. La forte synergie attendue en termes de partage de compétences technologiques doit permettre au groupe français de se déployer dans les pays scandinaves (notamment au Danemark) confirmant ainsi sa volonté de déploiement à l’international. SQLI a par ailleurs annoncé en septembre 2017 une autre opération d’envergure avec l’acquisition d’Osudio, située aux Pays-Bas. L’agence, regroupant 175 salariés, dispose de 9 bureaux situés dans toute l’Europe dans des localisations où SQLI n’était pas présent, ce qui accroît davantage le champ d’intervention du groupe. Cette agence digitale orientée e-commerce est notamment très présente en Allemagne et experte Hybris, ce qui permet à SQLI de devenir le 1

er intégrateur européen d’Hybris

(SAP). Osudio dispose de clients grands comptes prestigieux, ce qui conforte la stratégie de montée en gamme de SQLI vers de nouvelles références prestigieuses (Carlsberg, Unilever, Philips). Le management a indiqué que l’opération a été réalisée sur la base de 0,8 x l’EBITDA courant. En prenant pour hypothèse un CA 2017 de 22,5 M€ (représentant une hausse de 25 % yoy), une marge d’EBITDA de 15 %, la valorisation des 70 % acquis devrait se situer à environ 16,5 M€. L’acquisition de ces deux sociétés en croissance et fortement rentables est un soutien de taille pour l’expansion future du groupe contribuant à hauteur de 12,4 M€ au chiffre d’affaires 2017 du groupe (données consolidés depuis mai 2017 pour Star Republic et septembre 2017 pour Osudio) et pour 1,6 M€ de ROC.

www.genesta-finance.com

G G E N E S T A Equity & Bond Research

11

3 avril 2018 SQLI

3 Prévisions

Lors de la présentation des résultats annuels, le management du groupe s’est dit confiant quant à la concrétisation de son plan Move Up 2020, à savoir une croissance du chiffre d’affaires moyenne à deux chiffres sur la période 2017-2020, alliant croissance organique et externe, mais également une marge d’EBIDTA supérieure à 12 % à horizon du plan. Le groupe ambitionne également à plus court terme la réalisation d’un chiffre d’affaires 2018 de 240 M€, intégrant la contribution des acquisitions 2017 en année pleine pour environ 13 M€ et une croissance additionnelle organique de l’ordre de 15 M€. Compte tenu du supplément de volume d’affaires lié aux 2 acquisitions de 2017 et au regard des divers éléments de marché, nous sommes confiants quant à la réalisation de ces objectifs et maintenons nos anticipations de CA 2018 à 240,6 M€ et 256,1 M€ pour 2019. La croissance organique devrait rester soutenue, favorisée par 1/ l’expertise du groupe reconnue et unique (alliant marketing et SI) en matière de projets e-commerce, lui conférant un avantage concurrentiel certain, 2/ le fort potentiel de croissance que représente le e-commerce, accompagné de l’évolution des usages des technologies (réseaux sociaux, mobilité) qui devrait entraîner de nouveaux besoins pour les donneurs d’ordres, 3/ la bonne capacité de SQLI à réaliser des projets au forfait, lui permettant de répondre de manière efficace aux exigences des clients en termes de delivery et 4/ le ramp up au sein des grands clients du groupe et la montée en gamme des prestations offertes par SQLI. Du point de vue de la croissance externe, le groupe a indiqué se concentrer sur la bonne intégration des récentes acquisitions effectuées, dont les synergies devraient commencer à porter leurs fruits en 2018 (accélération de l’activité en Europe du Nord, mutualisation des capacités offshore, renforcement du leadership d’intégrateur Hybris). Si aucune cible n’a pour le moment été identifiée, le management a déclaré étudier avec attention les possibilités de nouvelles opérations de croissance externe, en conformité avec le plan Move Up 2020. Du point de vue de la rentabilité, le groupe anticipe un volume d’EBITDA de 20 M€ en 2018, soutenu 1/ par les retombées positives du plan d’action 2018 (augmentation du taux d’emploi et optimisation des marges de sous-traitance pour un total de 3,5 M€) 2/ par l’intégration en année plein des acquisitions d’Osudio et Star Republic (contribution attendue de 2 M€) et 3/ des effets de la croissance additionnelle (pour environ 1,5 M€). Compte tenu des niveaux de marges 2017 décevants et dans l’attente de la concrétisation du plan d’action 2018, nous revoyons à la baisse nos prévisions de rentabilité. Nous prévoyons désormais une marge d’EBIDTA de 8,6 % en 2018 (vs. 8,9 % précédemment) et 9,4 % pour 2019 (vs. 9,8 % précédemment) mais restons en ligne avec les prévisions du groupe pour 2018 à savoir un niveau d’EBITDA de l’ordre de 20 M€. A noter également, la hausse très probable du niveau de marge opérationnelle en 2018 et ce par rapport à 2017, année fortement impactée par d’importantes charges non courantes (restructuration, déménagement, accords transactionnels…). Nous maintenons par conséquent nos prévisions de niveau de MOP à hauteur de 7,1 % en 2018.

www.genesta-finance.com

G G E N E S T A Equity & Bond Research

12

3 avril 2018 SQLI

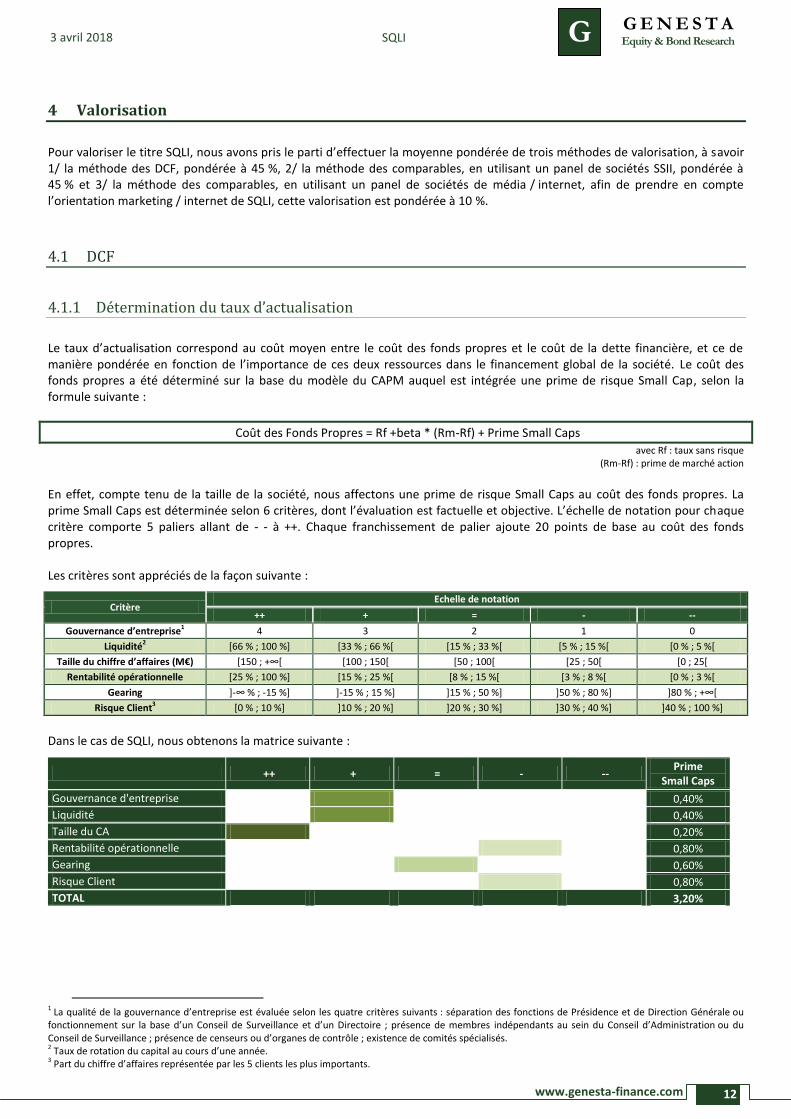

4 Valorisation

Pour valoriser le titre SQLI, nous avons pris le parti d’effectuer la moyenne pondérée de trois méthodes de valorisation, à savoir 1/ la méthode des DCF, pondérée à 45 %, 2/ la méthode des comparables, en utilisant un panel de sociétés SSII, pondérée à 45 % et 3/ la méthode des comparables, en utilisant un panel de sociétés de média / internet, afin de prendre en compte l’orientation marketing / internet de SQLI, cette valorisation est pondérée à 10 %.

4.1 DCF

4.1.1 Détermination du taux d’actualisation

Le taux d’actualisation correspond au coût moyen entre le coût des fonds propres et le coût de la dette financière, et ce de manière pondérée en fonction de l’importance de ces deux ressources dans le financement global de la société. Le coût des fonds propres a été déterminé sur la base du modèle du CAPM auquel est intégrée une prime de risque Small Cap, selon la formule suivante :

Coût des Fonds Propres = Rf +beta * (Rm-Rf) + Prime Small Caps

avec Rf : taux sans risque (Rm-Rf) : prime de marché action

En effet, compte tenu de la taille de la société, nous affectons une prime de risque Small Caps au coût des fonds propres. La prime Small Caps est déterminée selon 6 critères, dont l’évaluation est factuelle et objective. L’échelle de notation pour chaque critère comporte 5 paliers allant de - - à ++. Chaque franchissement de palier ajoute 20 points de base au coût des fonds propres. Les critères sont appréciés de la façon suivante :

Critère Echelle de notation

++ + = - --

Gouvernance d’entreprise1 4 3 2 1 0

Liquidité2 [66 % ; 100 %] [33 % ; 66 %[ [15 % ; 33 %[ [5 % ; 15 %[ [0 % ; 5 %[

Taille du chiffre d’affaires (M€) [150 ; +∞[ [100 ; 150[ [50 ; 100[ [25 ; 50[ [0 ; 25[

Rentabilité opérationnelle [25 % ; 100 %] [15 % ; 25 %[ [8 % ; 15 %[ [3 % ; 8 %[ [0 % ; 3 %[

Gearing ]-∞ % ; -15 %] ]-15 % ; 15 %] ]15 % ; 50 %] ]50 % ; 80 %] ]80 % ; +∞[

Risque Client3 [0 % ; 10 %] ]10 % ; 20 %] ]20 % ; 30 %] ]30 % ; 40 %] ]40 % ; 100 %]

Dans le cas de SQLI, nous obtenons la matrice suivante :

++ + = - -- Prime

Small Caps

Gouvernance d'entreprise 0,40%

Liquidité 0,40%

Taille du CA 0,20%

Rentabilité opérationnelle 0,80%

Gearing 0,60%

Risque Client 0,80%

TOTAL 3,20%

1 La qualité de la gouvernance d’entreprise est évaluée selon les quatre critères suivants : séparation des fonctions de Présidence et de Direction Générale ou fonctionnement sur la base d’un Conseil de Surveillance et d’un Directoire ; présence de membres indépendants au sein du Conseil d’Administration ou du Conseil de Surveillance ; présence de censeurs ou d’organes de contrôle ; existence de comités spécialisés. 2 Taux de rotation du capital au cours d’une année. 3 Part du chiffre d’affaires représentée par les 5 clients les plus importants.

www.genesta-finance.com

G G E N E S T A Equity & Bond Research

13

3 avril 2018 SQLI

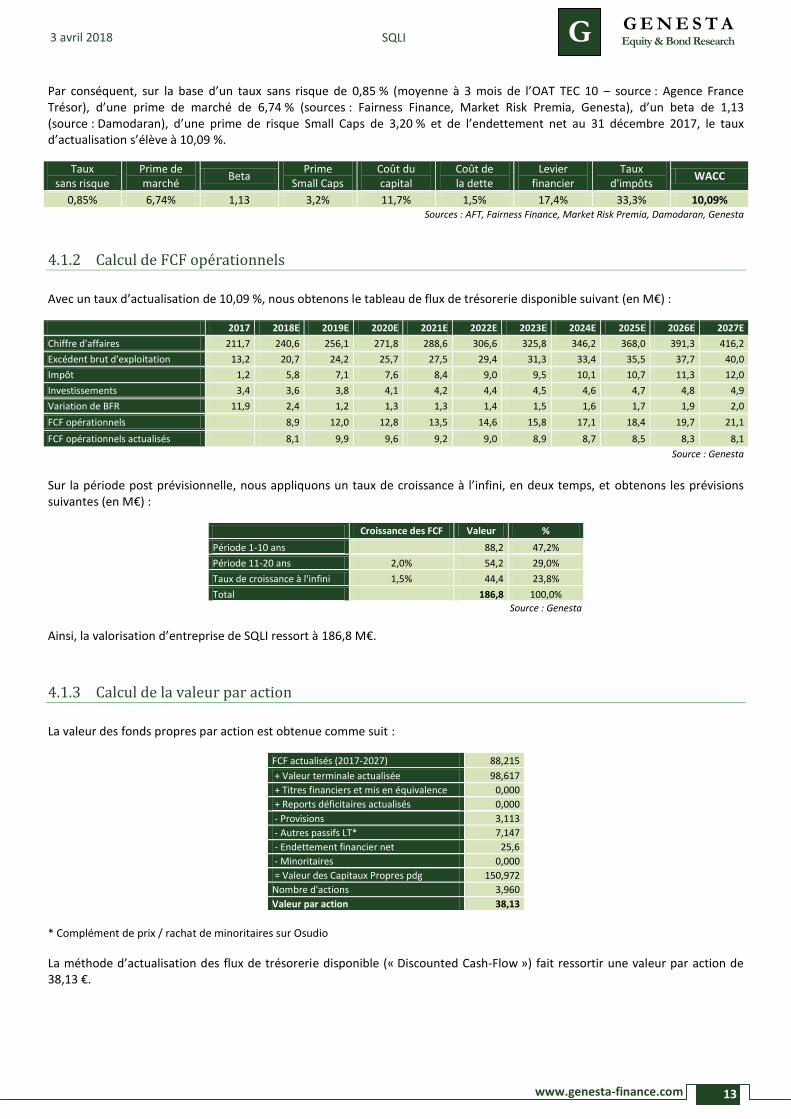

Par conséquent, sur la base d’un taux sans risque de 0,85 % (moyenne à 3 mois de l’OAT TEC 10 – source : Agence France Trésor), d’une prime de marché de 6,74 % (sources : Fairness Finance, Market Risk Premia, Genesta), d’un beta de 1,13 (source : Damodaran), d’une prime de risque Small Caps de 3,20 % et de l’endettement net au 31 décembre 2017, le taux d’actualisation s’élève à 10,09 %.

Taux sans risque

Prime de marché

Beta Prime

Small Caps Coût du capital

Coût de la dette

Levier financier

Taux d'impôts

WACC

0,85% 6,74% 1,13 3,2% 11,7% 1,5% 17,4% 33,3% 10,09% Sources : AFT, Fairness Finance, Market Risk Premia, Damodaran, Genesta

4.1.2 Calcul de FCF opérationnels

Avec un taux d’actualisation de 10,09 %, nous obtenons le tableau de flux de trésorerie disponible suivant (en M€) :

2017 2018E 2019E 2020E 2021E 2022E 2023E 2024E 2025E 2026E 2027E

Chiffre d'affaires 211,7 240,6 256,1 271,8 288,6 306,6 325,8 346,2 368,0 391,3 416,2

Excédent brut d'exploitation 13,2 20,7 24,2 25,7 27,5 29,4 31,3 33,4 35,5 37,7 40,0

Impôt 1,2 5,8 7,1 7,6 8,4 9,0 9,5 10,1 10,7 11,3 12,0

Investissements 3,4 3,6 3,8 4,1 4,2 4,4 4,5 4,6 4,7 4,8 4,9

Variation de BFR 11,9 2,4 1,2 1,3 1,3 1,4 1,5 1,6 1,7 1,9 2,0

FCF opérationnels 8,9 12,0 12,8 13,5 14,6 15,8 17,1 18,4 19,7 21,1

FCF opérationnels actualisés 8,1 9,9 9,6 9,2 9,0 8,9 8,7 8,5 8,3 8,1

Source : Genesta

Sur la période post prévisionnelle, nous appliquons un taux de croissance à l’infini, en deux temps, et obtenons les prévisions suivantes (en M€) :

Croissance des FCF Valeur %

Période 1-10 ans 88,2 47,2%

Période 11-20 ans 2,0% 54,2 29,0%

Taux de croissance à l'infini 1,5% 44,4 23,8%

Total 186,8 100,0%

Source : Genesta

Ainsi, la valorisation d’entreprise de SQLI ressort à 186,8 M€.

4.1.3 Calcul de la valeur par action

La valeur des fonds propres par action est obtenue comme suit :

FCF actualisés (2017-2027) 88,215

+ Valeur terminale actualisée 98,617

+ Titres financiers et mis en équivalence 0,000

+ Reports déficitaires actualisés 0,000

- Provisions 3,113

- Autres passifs LT* 7,147

- Endettement financier net 25,6

- Minoritaires 0,000

= Valeur des Capitaux Propres pdg 150,972

Nombre d'actions 3,960

Valeur par action 38,13

* Complément de prix / rachat de minoritaires sur Osudio

La méthode d’actualisation des flux de trésorerie disponible (« Discounted Cash-Flow ») fait ressortir une valeur par action de 38,13 €.

www.genesta-finance.com

G G E N E S T A Equity & Bond Research

14

3 avril 2018 SQLI

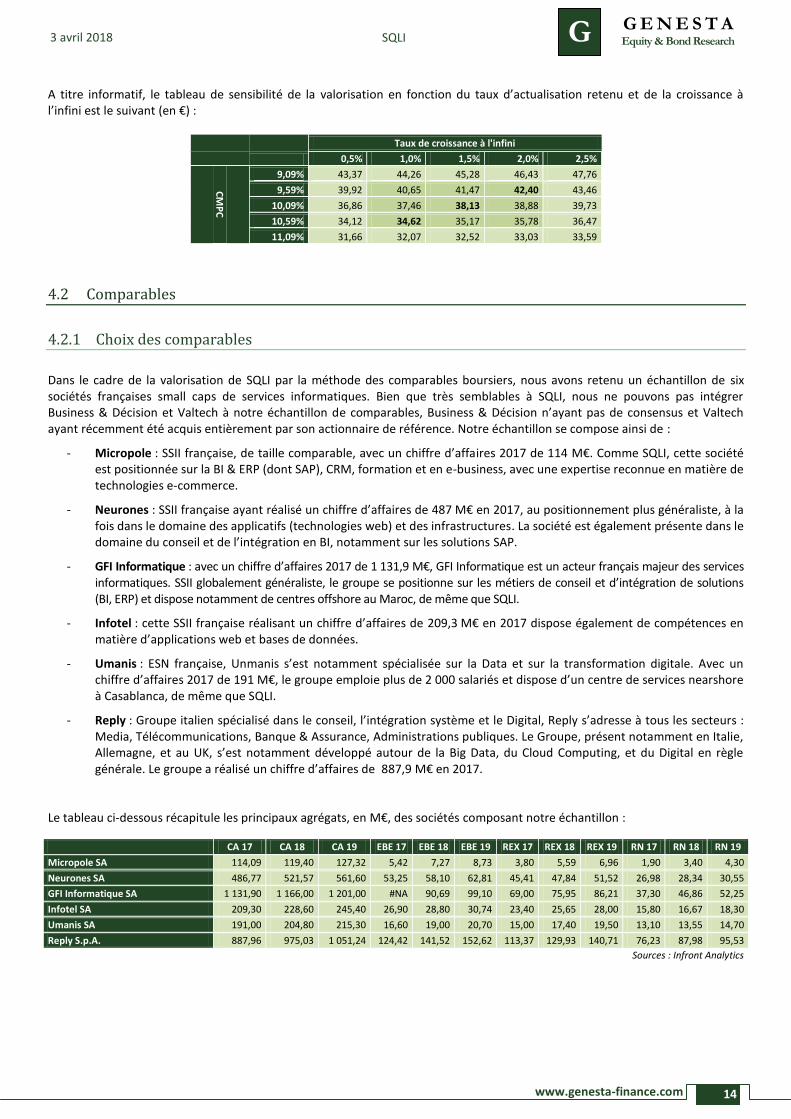

A titre informatif, le tableau de sensibilité de la valorisation en fonction du taux d’actualisation retenu et de la croissance à l’infini est le suivant (en €) :

Taux de croissance à l'infini

€ 45,01 0,5% 1,0% 1,5% 2,0% 2,5%

CM

PC

9,09% 43,37 44,26 45,28 46,43 47,76

9,59% 39,92 40,65 41,47 42,40 43,46

10,09% 36,86 37,46 38,13 38,88 39,73

10,59% 34,12 34,62 35,17 35,78 36,47

11,09% 31,66 32,07 32,52 33,03 33,59

4.2 Comparables

4.2.1 Choix des comparables

Dans le cadre de la valorisation de SQLI par la méthode des comparables boursiers, nous avons retenu un échantillon de six sociétés françaises small caps de services informatiques. Bien que très semblables à SQLI, nous ne pouvons pas intégrer Business & Décision et Valtech à notre échantillon de comparables, Business & Décision n’ayant pas de consensus et Valtech ayant récemment été acquis entièrement par son actionnaire de référence. Notre échantillon se compose ainsi de :

- Micropole : SSII française, de taille comparable, avec un chiffre d’affaires 2017 de 114 M€. Comme SQLI, cette société est positionnée sur la BI & ERP (dont SAP), CRM, formation et en e-business, avec une expertise reconnue en matière de technologies e-commerce.

- Neurones : SSII française ayant réalisé un chiffre d’affaires de 487 M€ en 2017, au positionnement plus généraliste, à la fois dans le domaine des applicatifs (technologies web) et des infrastructures. La société est également présente dans le domaine du conseil et de l’intégration en BI, notamment sur les solutions SAP.

- GFI Informatique : avec un chiffre d’affaires 2017 de 1 131,9 M€, GFI Informatique est un acteur français majeur des services informatiques. SSII globalement généraliste, le groupe se positionne sur les métiers de conseil et d’intégration de solutions (BI, ERP) et dispose notamment de centres offshore au Maroc, de même que SQLI.

- Infotel : cette SSII française réalisant un chiffre d’affaires de 209,3 M€ en 2017 dispose également de compétences en matière d’applications web et bases de données.

- Umanis : ESN française, Unmanis s’est notamment spécialisée sur la Data et sur la transformation digitale. Avec un chiffre d’affaires 2017 de 191 M€, le groupe emploie plus de 2 000 salariés et dispose d’un centre de services nearshore à Casablanca, de même que SQLI.

- Reply : Groupe italien spécialisé dans le conseil, l’intégration système et le Digital, Reply s’adresse à tous les secteurs : Media, Télécommunications, Banque & Assurance, Administrations publiques. Le Groupe, présent notamment en Italie, Allemagne, et au UK, s’est notamment développé autour de la Big Data, du Cloud Computing, et du Digital en règle générale. Le groupe a réalisé un chiffre d’affaires de 887,9 M€ en 2017.

Le tableau ci-dessous récapitule les principaux agrégats, en M€, des sociétés composant notre échantillon :

CA 17 CA 18 CA 19 EBE 17 EBE 18 EBE 19 REX 17 REX 18 REX 19 RN 17 RN 18 RN 19

Micropole SA 114,09 119,40 127,32 5,42 7,27 8,73 3,80 5,59 6,96 1,90 3,40 4,30

Neurones SA 486,77 521,57 561,60 53,25 58,10 62,81 45,41 47,84 51,52 26,98 28,34 30,55

GFI Informatique SA 1 131,90 1 166,00 1 201,00 #NA 90,69 99,10 69,00 75,95 86,21 37,30 46,86 52,25

Infotel SA 209,30 228,60 245,40 26,90 28,80 30,74 23,40 25,65 28,00 15,80 16,67 18,30

Umanis SA 191,00 204,80 215,30 16,60 19,00 20,70 15,00 17,40 19,50 13,10 13,55 14,70

Reply S.p.A. 887,96 975,03 1 051,24 124,42 141,52 152,62 113,37 129,93 140,71 76,23 87,98 95,53

Sources : Infront Analytics

www.genesta-finance.com

G G E N E S T A Equity & Bond Research

15

3 avril 2018 SQLI

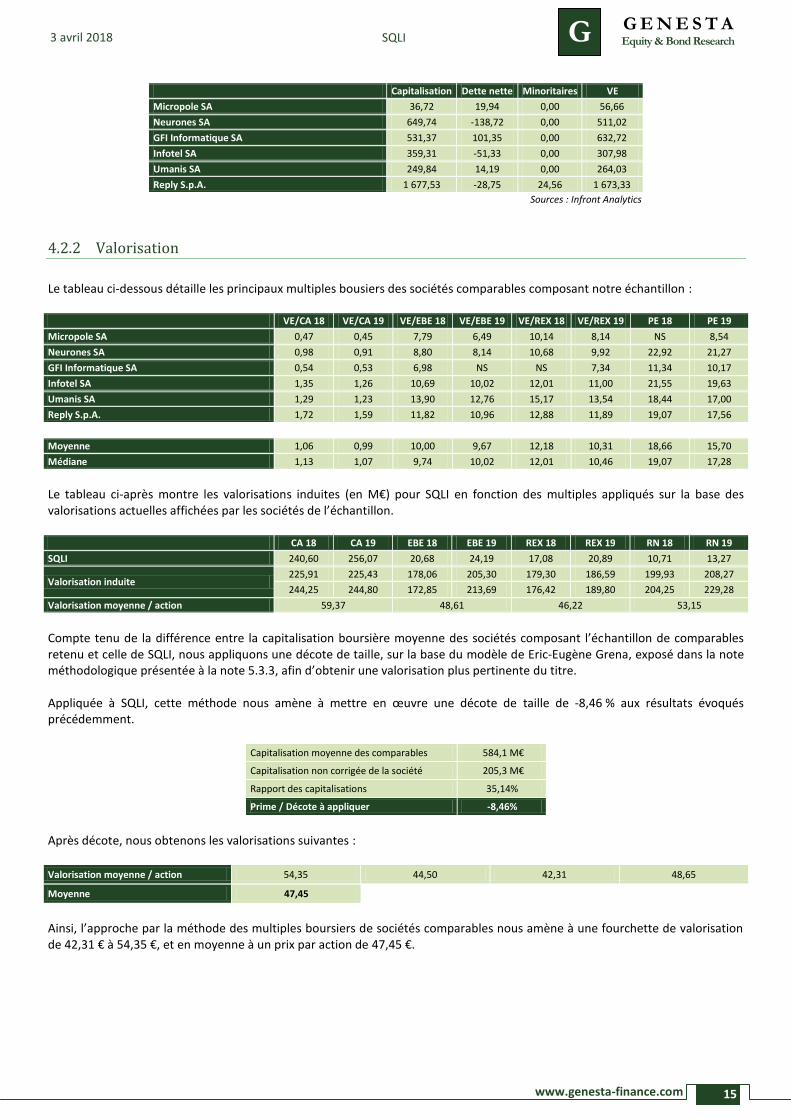

Capitalisation Dette nette Minoritaires VE

Micropole SA 36,72 19,94 0,00 56,66

Neurones SA 649,74 -138,72 0,00 511,02

GFI Informatique SA 531,37 101,35 0,00 632,72

Infotel SA 359,31 -51,33 0,00 307,98

Umanis SA 249,84 14,19 0,00 264,03

Reply S.p.A. 1 677,53 -28,75 24,56 1 673,33

Sources : Infront Analytics

4.2.2 Valorisation

Le tableau ci-dessous détaille les principaux multiples bousiers des sociétés comparables composant notre échantillon : VE/CA 18 VE/CA 19 VE/EBE 18 VE/EBE 19 VE/REX 18 VE/REX 19 PE 18 PE 19

Micropole SA 0,47 0,45 7,79 6,49 10,14 8,14 NS 8,54

Neurones SA 0,98 0,91 8,80 8,14 10,68 9,92 22,92 21,27

GFI Informatique SA 0,54 0,53 6,98 NS NS 7,34 11,34 10,17

Infotel SA 1,35 1,26 10,69 10,02 12,01 11,00 21,55 19,63

Umanis SA 1,29 1,23 13,90 12,76 15,17 13,54 18,44 17,00

Reply S.p.A. 1,72 1,59 11,82 10,96 12,88 11,89 19,07 17,56

Moyenne 1,06 0,99 10,00 9,67 12,18 10,31 18,66 15,70

Médiane 1,13 1,07 9,74 10,02 12,01 10,46 19,07 17,28

Le tableau ci-après montre les valorisations induites (en M€) pour SQLI en fonction des multiples appliqués sur la base des valorisations actuelles affichées par les sociétés de l’échantillon. CA 18 CA 19 EBE 18 EBE 19 REX 18 REX 19 RN 18 RN 19

SQLI 240,60 256,07 20,68 24,19 17,08 20,89 10,71 13,27

Valorisation induite 225,91 225,43 178,06 205,30 179,30 186,59 199,93 208,27

244,25 244,80 172,85 213,69 176,42 189,80 204,25 229,28

Valorisation moyenne / action 59,37 48,61 46,22 53,15

Compte tenu de la différence entre la capitalisation boursière moyenne des sociétés composant l’échantillon de comparables retenu et celle de SQLI, nous appliquons une décote de taille, sur la base du modèle de Eric-Eugène Grena, exposé dans la note méthodologique présentée à la note 5.3.3, afin d’obtenir une valorisation plus pertinente du titre. Appliquée à SQLI, cette méthode nous amène à mettre en œuvre une décote de taille de -8,46 % aux résultats évoqués précédemment.

Capitalisation moyenne des comparables 584,1 M€

Capitalisation non corrigée de la société 205,3 M€

Rapport des capitalisations 35,14%

Prime / Décote à appliquer -8,46%

Après décote, nous obtenons les valorisations suivantes :

Valorisation moyenne / action 54,35 44,50 42,31 48,65

Moyenne 47,45

Ainsi, l’approche par la méthode des multiples boursiers de sociétés comparables nous amène à une fourchette de valorisation de 42,31 € à 54,35 €, et en moyenne à un prix par action de 47,45 €.

www.genesta-finance.com

G G E N E S T A Equity & Bond Research

16

3 avril 2018 SQLI

4.3 Comparables Média / Web

4.3.1 Choix des comparables

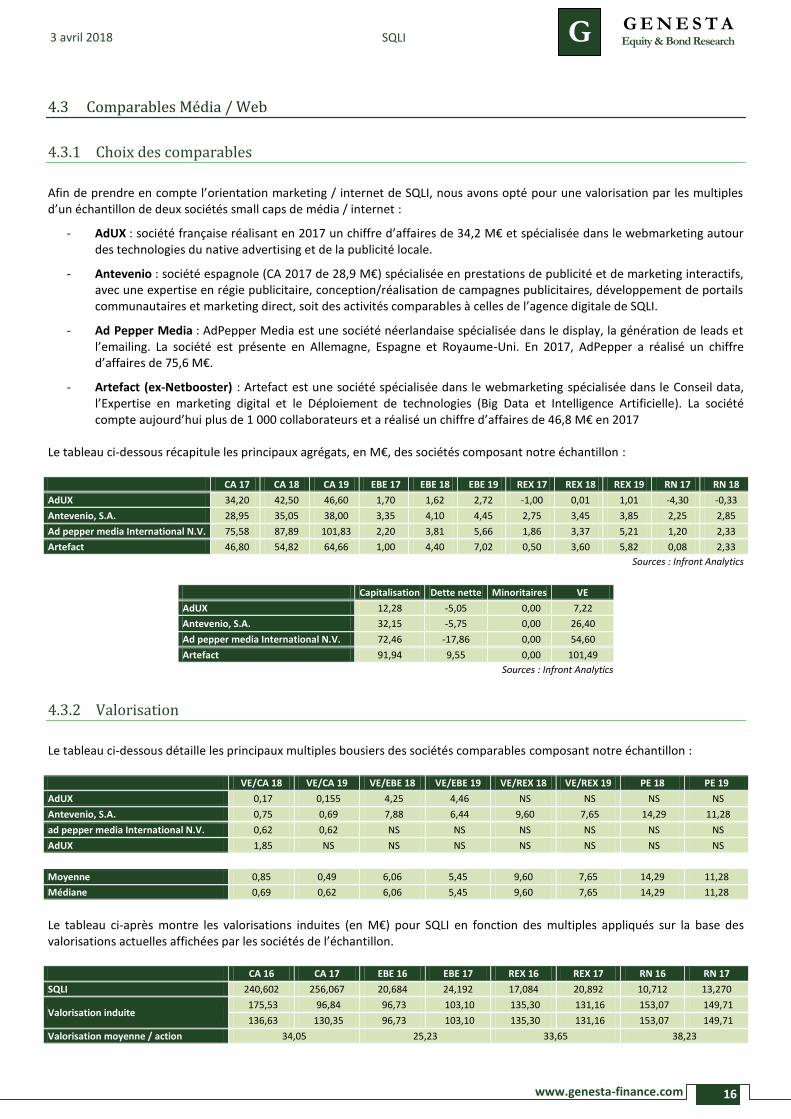

Afin de prendre en compte l’orientation marketing / internet de SQLI, nous avons opté pour une valorisation par les multiples d’un échantillon de deux sociétés small caps de média / internet :

- AdUX : société française réalisant en 2017 un chiffre d’affaires de 34,2 M€ et spécialisée dans le webmarketing autour des technologies du native advertising et de la publicité locale.

- Antevenio : société espagnole (CA 2017 de 28,9 M€) spécialisée en prestations de publicité et de marketing interactifs, avec une expertise en régie publicitaire, conception/réalisation de campagnes publicitaires, développement de portails communautaires et marketing direct, soit des activités comparables à celles de l’agence digitale de SQLI.

- Ad Pepper Media : AdPepper Media est une société néerlandaise spécialisée dans le display, la génération de leads et l’emailing. La société est présente en Allemagne, Espagne et Royaume-Uni. En 2017, AdPepper a réalisé un chiffre d’affaires de 75,6 M€.

- Artefact (ex-Netbooster) : Artefact est une société spécialisée dans le webmarketing spécialisée dans le Conseil data, l’Expertise en marketing digital et le Déploiement de technologies (Big Data et Intelligence Artificielle). La société compte aujourd’hui plus de 1 000 collaborateurs et a réalisé un chiffre d’affaires de 46,8 M€ en 2017

Le tableau ci-dessous récapitule les principaux agrégats, en M€, des sociétés composant notre échantillon : CA 17 CA 18 CA 19 EBE 17 EBE 18 EBE 19 REX 17 REX 18 REX 19 RN 17 RN 18

AdUX 34,20 42,50 46,60 1,70 1,62 2,72 -1,00 0,01 1,01 -4,30 -0,33

Antevenio, S.A. 28,95 35,05 38,00 3,35 4,10 4,45 2,75 3,45 3,85 2,25 2,85

Ad pepper media International N.V. 75,58 87,89 101,83 2,20 3,81 5,66 1,86 3,37 5,21 1,20 2,33

Artefact 46,80 54,82 64,66 1,00 4,40 7,02 0,50 3,60 5,82 0,08 2,33

Sources : Infront Analytics

Capitalisation Dette nette Minoritaires VE

AdUX 12,28 -5,05 0,00 7,22

Antevenio, S.A. 32,15 -5,75 0,00 26,40

Ad pepper media International N.V. 72,46 -17,86 0,00 54,60

Artefact 91,94 9,55 0,00 101,49

Sources : Infront Analytics

4.3.2 Valorisation

Le tableau ci-dessous détaille les principaux multiples bousiers des sociétés comparables composant notre échantillon : VE/CA 18 VE/CA 19 VE/EBE 18 VE/EBE 19 VE/REX 18 VE/REX 19 PE 18 PE 19

AdUX 0,17 0,155 4,25 4,46 NS NS NS NS

Antevenio, S.A. 0,75 0,69 7,88 6,44 9,60 7,65 14,29 11,28

ad pepper media International N.V. 0,62 0,62 NS NS NS NS NS NS

AdUX 1,85 NS NS NS NS NS NS NS

Moyenne 0,85 0,49 6,06 5,45 9,60 7,65 14,29 11,28

Médiane 0,69 0,62 6,06 5,45 9,60 7,65 14,29 11,28

Le tableau ci-après montre les valorisations induites (en M€) pour SQLI en fonction des multiples appliqués sur la base des valorisations actuelles affichées par les sociétés de l’échantillon. CA 16 CA 17 EBE 16 EBE 17 REX 16 REX 17 RN 16 RN 17

SQLI 240,602 256,067 20,684 24,192 17,084 20,892 10,712 13,270

Valorisation induite 175,53 96,84 96,73 103,10 135,30 131,16 153,07 149,71

136,63 130,35 96,73 103,10 135,30 131,16 153,07 149,71

Valorisation moyenne / action 34,05 25,23 33,65 38,23

www.genesta-finance.com

G G E N E S T A Equity & Bond Research

17

3 avril 2018 SQLI

Compte tenu de la différence entre la capitalisation boursière moyenne des sociétés composant l’échantillon de comparables retenu et celle de SQLI, nous appliquons une prime de taille, sur la base du modèle de Eric-Eugène Grena, présenté dans la note méthodologique ci-après, afin d’obtenir une valorisation plus pertinente du titre. Appliquée à SQLI, cette méthode nous amène à mettre en œuvre une prime de taille de 40,00 % aux résultats ci-dessus.

Capitalisation moyenne des comparables 52,2 M€

Capitalisation non corrigée de la société 129,8 M€

Rapport des capitalisations 248,71%

Prime / Décote à appliquer 40,00%

Après prime, nous obtenons les valorisations suivantes :

Valorisation moyenne / action 47,68 35,33 47,11 53,53

Moyenne 45,91

Ainsi, l’approche par la méthode des multiples boursiers de sociétés média/internet nous amène à une fourchette de valorisation de 35,33 € à 53,53 € et en moyenne à un prix par action de 45,91 €.

4.3.3 Méthodologie de la décote

Compte tenu de la différence éventuelle entre la capitalisation boursière moyenne des sociétés composant l’échantillon de comparables retenus et celle de la société à évaluer, Genesta applique une décote ou une prime, inspirée du modèle de Eric-Eugène Grena, afin d’obtenir une valorisation plus pertinente de la société.

Les travaux menés par Eric-Eugène Grena – membre de la SFAF, ancien responsable du bureau d’analyse financière de BNP Paribas et directeur associé de Clinvest – ont montré le risque qu’il existe à appliquer la méthode d’évaluation par les comparables boursiers sans tenir compte de l’existence d’écarts parfois non négligeables entre la taille de la société évaluée et celle des sociétés retenues comme référentiel boursier.

Il semble donc important de procéder à une correction en calculant, le cas échéant une décote ou une prime à appliquer à la société évaluée. L’étude réalisée sur un échantillon probant a révélé une décroissance des P/E avec la taille des sociétés de l’échantillon et que la correction à pratiquer doit être du même ordre de grandeur.

La démarche que Genesta adopte consiste à :

- Calculer le rapport entre la capitalisation boursière de la société à évaluer et la capitalisation boursière moyenne du groupe de comparables ;

- Appliquer, selon le ratio obtenu, la décote ou la prime selon l’abaque défini par les travaux d’Eric-Eugène Grena en prenant soin de pratiquer une extrapolation linéaire entre chaque palier ;

- Impacter cette décote ou cette prime sur la valorisation de la société concernée et ainsi affiner la pertinence de la valorisation par les comparables.

Rapport des capitalisations Ajustement à appliquer

<2% -40%

2% -34%

5% -26%

10% -20%

20% -14%

30% -10%

40% -7%

50% -5%

60% -4%

80% -2%

100% 0%

120% 2%

140% 4%

150% 5%

160% 7%

170% 10%

180% 14%

190% 20%

195% 26%

198% 34%

>198% 40%

Décote

Prime

www.genesta-finance.com

G G E N E S T A Equity & Bond Research

18

3 avril 2018 SQLI

5 Synthèse des comptes

5.1 Compte de résultats simplifié

5.2 Bilan – principaux agrégats

5.3 Tableau des flux de trésorerie – principaux agrégats

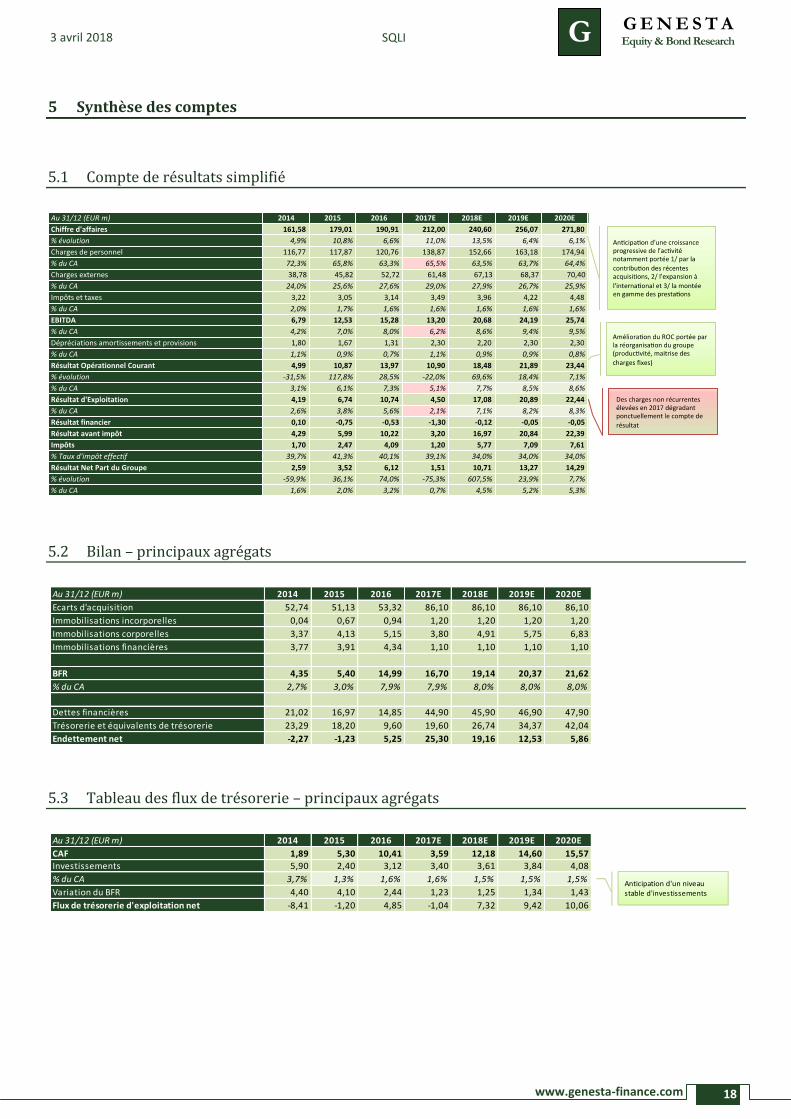

Au 31/12 (EUR m) 2014 2015 2016 2017E 2018E 2019E 2020E

Ecarts d'acquisition 52,74 51,13 53,32 86,10 86,10 86,10 86,10

Immobilisations incorporelles 0,04 0,67 0,94 1,20 1,20 1,20 1,20

Immobilisations corporelles 3,37 4,13 5,15 3,80 4,91 5,75 6,83

Immobilisations financières 3,77 3,91 4,34 1,10 1,10 1,10 1,10

BFR 4,35 5,40 14,99 16,70 19,14 20,37 21,62

% du CA 2,7% 3,0% 7,9% 7,9% 8,0% 8,0% 8,0%

Dettes financières 21,02 16,97 14,85 44,90 45,90 46,90 47,90

Trésorerie et équivalents de trésorerie 23,29 18,20 9,60 19,60 26,74 34,37 42,04

Endettement net -2,27 -1,23 5,25 25,30 19,16 12,53 5,86

Au 31/12 (EUR m) 2014 2015 2016 2017E 2018E 2019E 2020E

CAF 1,89 5,30 10,41 3,59 12,18 14,60 15,57

Investissements 5,90 2,40 3,12 3,40 3,61 3,84 4,08

% du CA 3,7% 1,3% 1,6% 1,6% 1,5% 1,5% 1,5%

Variation du BFR 4,40 4,10 2,44 1,23 1,25 1,34 1,43

Flux de trésorerie d'exploitation net -8,41 -1,20 4,85 -1,04 7,32 9,42 10,06

Anticipation d'un niveau stable d'investissements

www.genesta-finance.com

G G E N E S T A Equity & Bond Research

19

3 avril 2018 SQLI

5.4 Ratios financiers

Au 31/12 (M€) 2014 2015 2016 2017E 2018E 2019E 2020E

Bénéfice net par action 0,72 0,99 1,69 0,36 2,71 3,35 3,61

% évolution -59,3% 37,5% 70,7% -78,9% 657,5% 23,9% 7,7%

Capitalisation boursière 68,70 105,74 148,87 147,69 147,69 147,69 147,69

Valeur d'entreprise 66,43 104,51 154,12 172,99 166,85 160,22 153,55

P/E 26,57 30,05 24,31 104,45 13,79 11,13 10,33

P/CF 0,52 1,45 2,70 0,91 3,08 3,69 3,93

Market to Book 1,00 1,46 1,89 1,88 1,68 1,52 1,39

VE / CA 0,41 0,58 0,81 0,82 0,69 0,63 0,56

VE / EBE 9,78 8,34 10,09 13,11 8,07 6,62 5,96

VE / ROC 13,31 9,62 11,03 16,02 9,03 7,32 6,55

EBE / CA 4,2% 7,0% 8,0% 6,2% 8,6% 9,4% 9,5%

ROP / CA 2,6% 3,8% 5,6% 2,1% 7,1% 8,2% 8,3%

Résultat net / CA 1,6% 2,0% 3,2% 0,7% 4,5% 5,2% 5,3%

Gearing -3,3% -1,7% 6,7% 32,2% 21,8% 12,9% 5,5%

Capitaux engagés 64,28 65,24 78,73 108,90 112,45 114,52 116,84

RCE 3,9% 6,5% 8,4% 2,9% 10,1% 12,1% 12,7%

Rentabilité des Fonds Propres 3,8% 4,8% 7,8% 1,8% 12,2% 13,7% 13,5%

www.genesta-finance.com

G G E N E S T A Equity & Bond Research

20

3 avril 2018 SQLI

6 Avertissements importants

6.1 Définition des opinions et objectifs de cours de Genesta Equity Research

Les opinions mentionnées par Genesta Equity Research traduisent la performance absolue attendue, à un horizon compris entre 6 et 12 mois, pour chaque valeur considérée, et ce, en monnaie locale.

1. Achat fort Le titre devrait réaliser une performance absolue supérieure à +25 %

2. Achat Le titre devrait réaliser une performance absolue comprise entre +10 % et +25 %

3. Neutre Le titre devrait évoluer entre +10 % et -10 %

4. Vente Le titre devrait réaliser une contre performance absolue comprise entre -10 % et -25 %

5. Vente fort Le titre devrait réaliser une contre performance absolue supérieure à -25 %

6.2 Détection de conflits d’intérêts potentiels

Participation de l’analyste, de

Genesta et/ou de ses salariés au

capital de l’émetteur

Participation de l’émetteur au

capital de Genesta

Autres intérêts financiers

importants entre l’émetteur et

Genesta

Existence d’un contrat de teneur de marché

ou d’apporteur de liquidité entre

l’émetteur et Genesta

Rémunération de Genesta par

l’émetteur au titre de l’établissement de la

présente analyse financière

Rémunération de Genesta par l’émetteur

au titre d’autres prestations que

l’établissement de la présente analyse

financière

Communication de l’analyse financière à

l’émetteur préalablement à sa

diffusion

Non Non Non Non Oui Oui * Non

* : Prestations correspondant à l’établissement du Document de Référence de l’émetteur + Conseil pour les acquisitions d’InventCommerce, de Star Republic et d’Osudio.

En qualité de Conseiller en Investissements Financiers, membre de l’ACIFTE, Genesta se réfère aux modalités administratives et organisationnelles définies par cette association pour son fonctionnement interne, en particulier dans le respect du Code de Bonne Conduite défini par l’ACIFTE et des Procédures prévues par l’ACIFTE en matière de gestion des conflits d’intérêts. Des procédures internes à Genesta définissent par ailleurs certains aspects complémentaires au fonctionnement des activités d’analyse financière. Des informations supplémentaires peuvent être obtenues sur simple demande écrite adressée à la société Genesta quant à ces règles de fonctionnement.

6.3 Historique des opinions et objectifs de cours relatifs à la valeur au cours des 12 derniers mois

Date de 1ère diffusion Opinion Objectif de cours

3 avril 2018 Etude Annuelle

Achat 43,10 €

12 février 2018 Flash Valeur

Achat 46,10 €

13 novembre 2017 Flash Valeur

Achat 46,00 €

27 septembre 2017 Etude Semestrielle

Achat 46,80 €

31 juillet 2017 Flash Valeur

Achat 51,20 €

15 mai 2017 Flash Valeur

Neutre 47,30 €

28 mars 2017 Etude Annuelle

Neutre 45,00 €

6.4 Répartition des opinions

100%

Répartition des opinionssur les valeurs suivies par Genesta au sein

d'un même secteur d'activité

Achat Fort Achat Neutre Vente Vente Fort

50% 20% 30%

Répartition des opinions sur les

valeurs pour lesquelles Genesta a fourni des

prestations de services

Achat Fort Achat Neutre Vente Vente Fort

70% 9% 17% 4%

Répartition des opinions

sur l'ensemble des valeurs suivies par Genesta

Achat Fort Achat Neutre Vente Vente Fort

www.genesta-finance.com

G G E N E S T A Equity & Bond Research

21

3 avril 2018 SQLI

6.5 Avertissement complémentaire

Les informations présentées dans les pages précédentes restent partielles. Elles ne peuvent être considérées comme ayant une valeur contractuelle.

Cette publication a été rédigée par Genesta et est délivrée à titre informatif. Elle ne constitue en aucun cas un ordre d’achat ou de vente de la (les) valeur(s) mobilière(s) qui y est (sont) mentionnée(s). Elle est destinée aux investisseurs professionnels et ne constitue en aucun cas une décision d’investissement. De ce fait, ni Genesta, ni ses dirigeants, ni ses employés ne peuvent être tenus responsables d’une quelconque décision d’investissement.

Les informations, estimations et commentaires exprimés dans cette étude proviennent de sources jugées dignes de foi. Toutefois, Genesta n’en garantit ni l’exactitude, ni l’exhaustivité, ni la fiabilité. Ainsi, sa responsabilité, ni celle de ses dirigeants, ni de ses employés, ne pourrait être engagée d’aucune manière à ce titre. Les opinions, appréciations, estimations et prévisions contenues dans cette publication reflètent le jugement de Genesta à la date mentionnée en première page du document, et peuvent ultérieurement faire l’objet de modifications ou d’abandons sans préavis, ni notification. Cette publication ne peut être diffusée auprès de personnes soumises à certaines restrictions. Ainsi, en particulier, au Royaume-Uni, seules les personnes considérées comme ‘personnes autorisées ou exemptées’ selon le ‘Financial Services Act 1986’ du Royaume-Uni, ou tout règlement passé en vertu de celui-ci ou les personnes telles que décrites dans la section 11 (3) du ‘Financial Services Act 1986 (Investment Advertisement) (Exemption) order 1997’ peuvent avoir accès à la publication ci-présente. Celle-ci ne saurait être distribuée ou communiquée, directement ou indirectement, à tout autre type de personne. Toute personne qui viendrait à être en possession de cette publication doit s’informer et respecter de telles restrictions. De même, cette publication ne peut être diffusée aux Etats-Unis ni à ses ressortissants. La (les) valeur(s) mobilière(s) faisant l’objet de cette publication n’a (n’ont) pas été enregistrée(s) auprès de la Securities and Exchange Commission et envoyer cette étude à un résident des États-Unis est interdit.

Il est possible que Genesta ait conclu avec l’émetteur sur lequel porte l’analyse financière un contrat en vue de rédiger et diffuser une (ou plusieurs) publication(s), laquelle (lesquelles) a (ont) été relue(s) par celui-ci. Toutefois, le cas échéant, cette publication pourra être réalisée par Genesta de façon indépendante, conformément à la déontologie et aux règles de la profession.

Cette publication reste la propriété de Genesta et ne peut être reproduite ou diffusée sans autorisation préalable de Genesta.

![Syllabus Project Management OFO-IfA FR[1]](https://img.pdfslide.fr/doc/110x75/5571fb7e4979599169950734/syllabus-project-management-ofo-ifa-fr1.jpg)