Embed Size (px)

Citation preview

1

C’est un exercice difficileque d’essayer de dresser un

panorama synthétique des ré-formes des systèmes de retraitemises en œuvre dans des paysdifférents par la taille géogra-phique et humaine, l’histoireéconomique et sociale, le niveaude développement économique.On compte de nombreux ar-ticles consacrés à ce thème maisils souffrent en général de deuxdéfauts :

• une trop grande simplificationdans la description des sys-tèmes de retraite na-tionaux et dans laprésentation des pro-cessus de réforme, si-tuation qui laisse par-fois sans explicationles priorités et les con-traintes des décideurset la hiérarchie desmesures adoptées,

• l’utilisation d’une“grille de lecture”unique des systèmesde retraite, fondée surdeux items princi-paux, à savoir la struc-ture des trois piliers etle mode de finance-ment de chaque pi-

lier, répartition ou capitalisa-tion.

Par ailleurs, l’évaluation des ré-formes est réalisée en examinantla “distance” par rapport à unmodèle de système de retraiteconsidéré comme optimal, sansconsidération pour le contexteéconomique et social. La défini-tion de ce système de retraiteoptimal a sans doute une utilitéquand on s’intéresse aux paysqui créent un nouveau systèmede retraite mais elle en a moinsdans le cas des pays européens,

sauf si la transition entre l’an-cien et le nouveau système esttrès précisément analysée. Cettedémarche comparative pourraitnéanmoins être suffisante si lesdifférents systèmes de retraitenationaux avaient un tronccommun important. Or l’exa-men des faits montre que la réa-lité des systèmes de retraites na-tionaux apparaît complexe et di-versifiée, avec une grande va-riété de configurations et derépartition des niveaux de res-ponsabilité. Il existe évidem-ment des traits communs mais ils

ne suffisent pas pour dé-finir une classificationopérationnelle.

Pour éviter une tropgrande schématisation,l’analyse des réformesdes systèmes de retraitedevrait s’appuyer sur leséléments suivants :

• La composition et lastructure des systèmesde retraite nationauxne sont pas en géné-ral homogènes, ce quiconduit à des modali-tés d’acquisition et deliquidation des droitsà la retraite obéissant

D o c u m e n t d e t r a v a i l d e l a B r a n c h e R e t r a i t e s d e l a C a i s s e d e s d é p ô t s e t c o n s i g n a t i o n s n° 2001 - 38C o n t a c t : L a u r e n t V e r n i è r e � 0 1 4 0 4 9 8 9 5 5 — l a u r e n t . v e r n i e r e @ c a i s s e d e s d e p o t s . f r Avril 2001

Y v e s G u é g a n o � 0 1 4 0 4 9 9 3 4 0 — y v e s . g u e g a n o @ c a i s s e d e s d e p o t s . f rR é a l i s a t i o n : D i r e c t i o n d e l a C o m m u n i c a t i o n

Panorama des réformes des systèmes de retraite à l'étranger. Les réformes en Suède et en Italie1.

Dossier préparé par Laurent Vernière.

QUESTIONS RETRAITE ENDIRECT SUR VOTRE E-MAIL

Si vous souhaitez recevoir chaque mois,automatiquement la version pdf

de Questions Retraite, il vous suffit devous abonner gratuitement, sur le site :

http://cdc.retraites.frà la rubrique Questions Retraite.

Vous pouvez également télécharger à partir du site,tous les “questions Retraite” parus à ce jour.

cdc.retraites.fr présente également des études et desinformations sur la retraite et l’indemnisation des risquesprofessionnels pour les employeurs, les affiliés et les retraités dela CNRACL, de l’IRCANTEC et de FONPEL, des simulateurs decalcul des pensions ainsi qu’un Observatoire des débatsparlementaires, recueil hebdomadaire des textes et analyses,observatoire des fonds de pension, revue de presse et analysebimensuelle, monographie des régimes de retraite publique enEurope, comparaison des dispositifs, risques professionnels.

ISS

N 1

29

3-2

86

8

1 Ce texte a été présenté lors du séminaire “Comparaison internationale des réformes des systèmes de retraite”, organisé par le Conseild’Orientation des Retraites le 26 février 2001.

2

n° 2001 - 38 - avril 2001

à des règles qui, d’une part,sont variables d’un pays àl’autre, d’autre part, ont enre-gistré de nombreuses modifi-cations au cours des 15 der-nières années. En outre, lesmodes de financement asso-ciés aux différents régimes nesont pas univoques et ne peu-vent pas être simplement ré-sumés par les termes réparti-tion ou capitalisation. Il esten conséquence délicat decomparer ces systèmes de re-traite ou de vouloir les analy-ser à partir d’un système de ré-férence unique. Pour sortir dela schématisation, une pre-mière étape est de décrireaussi précisément que possibleles caractéristiques de ces sys-tèmes et leur dynamique afinde pouvoir évaluer le contenuet les effets de la réforme enfonction du choix des para-mètres et de la capacité à lespiloter à long terme,

• Le diagnostic sur la situation etles perspectives des systèmesde retraite nationaux s’estprogressivement affiné aucours des 15 dernières années,ce qui a conduit certains paysà modifier au cours du tempsles objectifs des réformes. Al’origine, les déséquilibres fi-nanciers induits par le vieillis-sement de la populationétaient le principal motif desréformes. Actuellement, cetaspect est encore présent mais

la réforme des retraites estconçue dans le cadre d’unestratégie économique et so-ciale plus ambitieuse et pluslarge. Cette dimension tem-porelle est trop souvent omiseou mal interprétée, en ce sensqu’elle est appréhendée à tra-vers l’examen du processus po-litique de décision alors qu’el-le devrait être analysée enexaminant comment ont évo-lué au cours des quinze der-nières années les stratégieséconomiques des États insérésdans la compétition interna-tionale. Cet aspect est sansdoute prédominant au sein del’Union européenne.

Comme on le verra, l’interpré-tation des réformes devraitavant tout être menée en consi-dérant une “problématique re-nouvelée de la retraite”, c’est-à-dire en examinant les objectifsassignés aux régimes de retraiteet les instruments utilisés pouratteindre ces objectifs lorsquedes “chocs” démographiques ouéconomiques modifient avecune certaine ampleur les moda-lités de régulation des régimesde retraite. Le débat qui se dé-roule aux États-Unis depuis 1995au sujet des différentes optionsde réformes de la Social Securi-ty américaine illustre parfaite-ment ce point puisque, en rai-son des propositions de trans-formation radicale du régimeprônées par certains courants

d’opinion, de nombreux travauxont été menés afin de mieuxcomprendre les caractéristiquesdes régimes d’assurances socialespar opposition aux régimes d’épar-gne retraite dans leur capacité àcouvrir et à mutualiser diffé-rentes classes de risques.

Pour camper le “décor”, on vad’abord présenter quelques traitsdominants du contexte dans le-quel s’inscrivent les processus deréforme des systèmes de retrai-te. Dans une deuxième étape, enpartant des évolutions démogra-phiques à très long terme dequelques pays, on examinera àquels types de problèmes écono-miques sont confrontés les paysavec le pilotage de leurs sys-tèmes de retraite lorsqu’on parlede vieillissement de la popula-tion et quels sont les différentsmoyens d’y répondre. Enfin,dans une troisième étape, ons’intéressera plus précisémentaux réformes réalisées en Suèdeet en Italie, pays qui ont innovéen matière de construction d’unnouveau système de retraite.

Le contexted’ensemble

des réformes des systèmes de retraite.

Ce contexte va être abordé enlistant une série de sujets qui in-téressent plus ou moins directe-ment la question des retraites.

3

n° 2001 - 38 - avril 2001

a) la réforme des systèmes deretraite concerne tous lescontinents.

On va s’intéresser essentielle-ment aux pays européens mais ilexiste deux autres groupes depays où ce thème est égalementune priorité depuis une décen-nie : les pays d’Amérique latineet centrale (Chili, Pérou, Ar-gentine, Brésil, Bolivie, Mexique,Costa Rica, etc.), les pays entransition de l’Europe de l’Est(Pologne, Hongrie, Lituanie,etc.). Les motifs et les objectifsde ces processus de réforme nesont pas totalement identiquesà ceux des pays appartenant àl’Union européenne en raisond’une histoire économique et so-ciale différente. Par ailleurs, levieillissement de la populationn’est pas nécessairement le fac-teur déclenchant de ces réformes.

Cette actualité signifie cepen-dant que de nombreux travauxd’analyse et de réflexion sontmenés au sujet de la configura-tion des systèmes de retraite lamieux adaptée à la situationéconomique de ces pays. Ces tra-vaux alimentent le flux deconnaissances en matière d’ana-lyse économique des systèmes deretraite. Ils induisent égalementdes efforts importants de mé-thodologie et de collecte statis-tique, autant pour offrir les dia-gnostics les plus complets quepour examiner les conséquences

de divers scénarios de réforme.En outre, ces pays ont éventuel-lement la possibilité d’innoverpour reconstruire leurs institu-tions sociales et mettre en placedes dispositifs de retraite pre-nant en compte les transforma-tions récentes des sphères éco-nomiques et financières. C’estpourquoi il peut être utile d’ob-server ce qui apparaît comme unvaste champ d’expérimentation.

b) Les acteurs se sont multipliés.

A partir du milieu des années1980, ce sont principalement lesorganisations internationalesqui ont tiré la sonnette d’alarmesur le thème des conséquencesdu vieillissement de la popula-tion : les travaux de l’OCDEsont, par exemple, à ranger danscette catégorie et l’applicationau financement des retraites aété le domaine le plus abon-damment traité parce qu’il neréclamait pas l’obligation de ré-unir un matériau statistique im-portant et parce qu’il autorisaitle traitement simultané de plu-sieurs pays. Cette approche bud-gétaire, traitée sous l’angle de la“soutenabilité financière” dessystèmes de retraite, est égale-ment à relier aux préoccupationsmacro-économiques du mo-ment, centrées, d’une part, surla maîtrise des déficits budgé-taires et des prélèvements obli-gatoires, d’autre part, sur les po-

litiques de lutte contre le chô-mage, c’est-à-dire sur les deuxprincipaux déséquilibres, les fi-nances publiques et le marchédu travail. Au total, l’approchemacro-financière est restée pré-pondérante au cours de cette pé-riode, la contrainte financière àdivers horizons temporels futursétant le repère et la cible à par-tir desquels pouvaient être con-çues les mesures de politique desretraites.

Dès le début des années 1990,les administrations des pays ontpris le relais, la réforme des sys-tèmes de retraite devenant unepriorité dans l’agenda des ré-formes structurelles. La phase dediagnostic s’est poursuivie avecla publication de Livres blancsnationaux et des adaptations dessystèmes de retraite ont com-mencé à être mises en œuvre.Toutefois, comme la situation dumarché du travail restait tou-jours préoccupante et que lespays européens ont concentréleurs efforts à respecter les cri-tères permettant la création de lamonnaie unique, les marges demanœuvre disponibles pourconcevoir une stratégie en ma-tière de retraite ont été quasi-ment nulles. La seule optionproposée a pour l’essentiel (saufen Suède et en Italie) continuéde reposer sur une réforme desparamètres des régimes exis-tants, en adoptant un degré dedifficulté croissant dans le choix

4

n° 2001 - 38 - avril 2001

des paramètres à modifier. Au-trement dit, la réforme des re-traites apparaissait instrumen-tale en ce sens qu’elle était éva-luée à l’aune de sa contributionà la restauration des finances pu-bliques et à l’amélioration dumarché du travail.

Depuis le milieu des années1990, le débat sur la réforme dessystèmes de retraite s’est consi-dérablement élargi puisque cethème fait l’objet d’un intensecourant de recherche acadé-mique. C’est ainsi que se sontcréés des centres universitairesde recherche dédiés à la retraiteet que des réseaux liant cettecommunauté de chercheurs sesont mis en place avec des pro-grammes de recherche copieux.Par ailleurs, parce que les tra-vaux théoriques et empiriques sesont multipliés et que les débatssur le choix de systèmes de re-traite se sont intensifiés, on a as-sisté à la montée en puissance,surtout dans le monde anglo-saxon, d’organismes indépen-dants de type “Think Tanks” in-tervenant fréquemment dans cesdébats en défendant des optionsplus ou moins radicales d’orga-nisation du système de retraite.Il ne faut pas mésestimer cetélargissement du débat et l’ir-ruption de nouveaux acteurs :

• dans de nombreux pays voi-sins de la France (Allemagne,Italie, Espagne, etc.), les uni-

versitaires jouent un rôle im-portant d’experts et les tra-vaux qu’ils conduisent font ré-férence par les questions qu’ilssoulèvent ou les solutions qu’ilsproposent,

• il en résulte que la capacitéd’expertise n’est plus concen-trée au sein des administra-tions et l’opinion publique estplus largement informée.

D’une façon générale, cette ac-tivité de recherche a progressi-vement permis de dégager une“problématique” de la réformedes retraites de laquelle s’inspi-rent à présent la plupart des pro-jets de réforme (cf. infra.). Cette“problématique” a d’autant plusde consistance que les deuxfortes contraintes macro-écono-miques, à savoir l’équilibre desfinances publiques et le niveaudu chômage, qui pesaient sur laconception des réformes des sys-tèmes de retraite, se sont signi-ficativement distendues avec lecycle de reprise économique en-tamé depuis 1997.

c) Tous les pays mettent également en chantier uneréforme des autres secteursde la protection sociale

Il n’est pas indifférent de consta-ter que l’adaptation du systèmede protection sociale dans sonensemble est devenue un thèmepermanent, même si, en raison

de son poids et de son organisa-tion, le système de retraite oc-cupe une place prépondérante.L’assurance maladie, l’assurancechômage, les régimes d’invalidi-té, les politiques familiales sontégalement concernés, sachantque la recherche d’une plusgrande efficacité de ces pro-grammes est fondée sur la né-cessité d’améliorer en priorité lefonctionnement du marché dutravail.

A ces fonctions traditionnellesde la protection sociale, il con-vient d’ajouter, pour les pays eu-ropéens, la mise en place de pro-grammes de lutte contre l’ex-clusion sociale et contre la pau-vreté. On ne s’étendra pas surces aspects sinon pour noterqu’au centre de l’ensemble deces dispositifs se trouve une ré-flexion sur la configuration d’unsystème de protection socialequi permette un fonctionne-ment plus souple du marché dutravail tout en contribuant àremplir les fonctions habituellesd’assurance contre les risques deperte de revenu induits par di-vers événements.

Au delà de la maîtrise financiè-re des régimes d’assurance so-ciales, ces politiques sont à la re-cherche d’un compromis accep-table pour le couple risques/effi-cacité qui ne décourage pasl’activité des bénéficiaires deprestations et qui permette une

5

n° 2001 - 38 - avril 2001

expansion de l’offre de travail.La colonne vertébrale de cesprocessus de réforme s’organiseautour de trois questions : quelsrisques couvrir par les institu-tions sociales et quels sont ceuxlaissés au marché, c’est-à-dire àla responsabilité individuelle ?Quel est le montant adéquat desprestations sociales ? Quel est lefinancement le mieux adaptéqui respecte les incitations ap-propriées pour favoriser les com-portements d’offre de travail etd’épargne ?

d) La refonte et lesallégements de la fiscalitésont la toile de fond de lastratégie économique quise met en place.

Parallèlement aux réformes dites“structurelles”, c’est-à-dire lesréformes qui cherchent à pro-mouvoir de nouvelles formes derégulation des programmes detransfert et de redistribution desrevenus, la plupart des pays ontentrepris récemment de vastesprogrammes d’allégements de lafiscalité des ménages, aprèsavoir privilégié jusqu’à présentla fiscalité des entreprises. Pourune grande part, l’améliorationdes finances publiques expliquecette orientation. En fait, celle-ci s’inscrit dans une stratégieéconomique qui intègre positi-vement les conséquences duvieillissement de la population.On reviendra dans la suite sur

cette stratégie. Il convient denoter toutefois que la réformedes retraites est à présent un élé-ment pivot de cette stratégie ence sens que les mesures adoptéesvisent l’objectif de stabiliser lestaux de cotisation pour les deuxdécennies à venir.

e) Le thème des conséquencesdu vieillissement de la population fait l’objet d’un intense courant de recherche.

Le traitement systématique desconséquences du vieillissementde la population sur les diffé-rents aspects de la vie écono-mique et sociale est à présentune activité que partagent denombreux pays. La question desretraites n’est qu’un élément decette activité. Les pays anglo-saxons et les pays de l’Europe duNord font actuellement un ef-fort significatif de recherche etcommencent à intégrer cette di-mension dans la conception deleurs politiques économiques àlong terme.

Sur ce thème, il est utile d’ob-server que les “petits” pays (PaysBas, pays scandinaves, Irlande)font preuve de beaucoup d’ini-tiatives et se donnent la capaci-té d’inscrire leurs stratégies éco-nomiques et sociales dans lelong terme en les fondant surl’objectif de traiter équitable-ment toutes les générations, ce

qui suppose des politiques ca-pables d’intégrer tous les fac-teurs affectant le bien-être desgénérations aux divers âges deleur cycle de vie (éducation etformation professionnelle, en-vironnement, retraites et santé).On reconnaît là les différents“stocks” de capital, capital hu-main, capital environnemental,capital technologique, qui concou-rent au niveau de vie futur dansune approche générationnelle,en raison du poids que vont oc-cuper les plus âgés dans un futurproche.

f) En matière de retraite, denouvelles préoccupationsapparaissent.

Trois préoccupations méritentd’être signalées :

• Quel que soit le type de régi-me de retraite, les divers pro-cessus de réforme touchentavec une intensité variable lesdifférentes cohortes d’indivi-dus, selon qu’elles soient enactivité ou retraitées, qu’ellessoient jeunes ou plus âgées,etc. Dans ce contexte où sontplus ou moins fortement mo-difiées les modalités d’acqui-sition et de liquidation desdroits à la retraite, la questionse pose de savoir de quel degréde connaissance du montantde leurs droits disposent les in-dividus. Autrement dit, d’as-surés, les cotisants deviennent

6

n° 2001 - 38 - avril 2001

des “clients” des institutionsde retraite qui doivent alorsfaire l’effort de les informerpour au moins deux raisons :les réformes contiennent desphases de transition assezlongues durant lesquelles lesparamètres de liquidation desdroits varient année aprèsannée, certaines réformes condui-sent à accorder aux individusune liberté de choix plus gran-de (par exemple choix de l’âgede départ à la retraite, choix del’effort contributif dans le casdes régimes à cotisations défi-nies). C’est une situation nou-velle pour la plupart des insti-tutions de retraite qui doivents’organiser pour répondre à cebesoin d’informations des“clients” : accès aux donnéesindividuelles, simulation dumontant de la retraite, plansexternes de communicationsur l’actualité de la retraite,etc.

• En liaison avec le thème pré-cédent, la “gouvernance” dansles régimes de retraites, qu’ilssoient en répartition ou préfi-nancés, devient progressive-ment une priorité. Cette no-tion peut recevoir la défini-tion suivante : accroître au-tant que possible la trans-parence des activités des ré-gimes de retraite vis-à-vis deleurs mandants. Par rapportaux pratiques antérieures,cette définition se décline

dans plusieurs domaines :

- Être en mesure de piloter àlong terme le régime, pilota-ge économique autant quepilotage technique, en orga-nisant le système d’informa-tion statistique dans une op-tique décisionnelle, parexemple pour réaliser régu-lièrement des évaluations desengagements ou pour mesurerl’efficacité de la gestion ad-ministrative de l’activité,

- Mettre en place différentesinstances de contrôle interne,en particulier le contrôle desrisques,

- Assurer une bonne informa-tion des assurés sur leursdroits.

Cette liste n’est évidemment pasclose d’autant plus que l’onconstate que les institutions deSécurité Sociale ont générale-ment un retard important dansl’organisation et le partage desresponsabilités vis-à-vis de leursdifférents interlocuteurs.

• Une préoccupation plus opé-rationnelle concernant la ges-tion des régimes au momentoù les générations nombreusesdu baby boom vont liquiderleur pension : comment les ré-gimes vont-ils s’organiser pourrépondre à l’afflux de nou-veaux retraités ? Disposent-ils

d’infrastructures informatiqueset techniques suffisantes pourfaire face au fort accroisse-ment de la charge de travail ?Etc.

g) En matière d’analyse économique de la retraite,la palette s’est fortementélargie.

Comme on l’a déjà indiqué, lestravaux théoriques et empi-riques sur le thème de la retrai-te se sont multipliés dans la der-nière décennie, concomitam-ment avec l’amélioration dessources statistiques. L’observa-tion du contenu de ces travauxpermet de voir comment se sontmodifiées au cours du temps lespréoccupations :

• Dans un premier temps, l’ap-proche macro-financière aprédominé, l’examen des ef-fets de retour sur l’économiese faisant avec des modèlesd’équilibre général. Cette mé-thodologie a rapidement trou-vé ses limites puisque n’étaientcomparés qu’une situation ini-tiale et un équilibre terminal,laissant le plus souvent dansl’ombre les années intermé-diaires, ce qui empêchait dedéterminer un calibrage pré-cis des effets des réformes.

• À partir du début des années1990, il est rapidement deve-nu évident que l’enjeu des ré-

7

n° 2001 - 38 - avril 2001

formes des systèmes de retrai-te, à côté de leurs déséqui-libres financiers, concernaitles risques de traitement in-égal des différentes généra-tions avec, en corollaire, laquestion des phases de transi-tion durant lesquelles sontprogressivement modifiées lesrègles d’acquisition et de li-quidation des droits à la re-traite. Un effort méthodolo-gique et empirique a conduit àdévelopper des approches gé-nérationnelles, synthétiséespar exemple par le calcul d’in-dicateurs tels que le rende-ment implicite dans les ré-gimes par répartition. Parailleurs, l’utilisation de mo-dèles à générations imbriquéesa permis d’analyser de façonsystématique les implicationsde chocs démographiques etéconomiques sur le fonction-nement des deux types de ré-gimes de retraite, les régimespar répartition et les régimesen capitalisation, ainsi que lesconditions d’optimalité de cesrégimes.

• Plus récemment, de nombreuxtravaux ont été consacrés àl’évaluation de la transitiond’un régime par répartition àun régime en capitalisation.Si, pour les pays européens,l’intérêt opérationnel de cestravaux est limité, ils ont étépar contre utiles dans deuxdomaines : d’une part, pour

caractériser la logique defonctionnement des régimes,en particulier leur fonction decouverture des risques et lesmodalités de partage desrisques, ce qui permet de dé-composer les mécanismes deredistribution inter et intra-générationnelle des revenus,d’autre part, pour introduirede la dynamique en endogé-néisant l’ajustement des prixdes facteurs de production.

• L’apport le plus fructueux desdernières années a sans douteété le développement des ap-proches micro-économiquespour analyser les comporte-ments de départ à la retraiteet, plus généralement, d’offrede travail des salariés âgés.Ces études empiriques ont lemérite d’attirer l’attention surl’effet des barèmes de calculde la pension au moment oùl’intérêt se porte de plus enplus sur la nécessité d’assou-plir les règles de départ à la re-traite et de promouvoir lapoursuite de l’activité.

• Enfin, actuellement, l’effortde recherche est concentré surle thème général de l’impactde la déformation de la struc-ture par âge de la populationsur le fonctionnement del’économie et la croissance.Jusqu’à présent, on ne disposaitque d’analyses en équilibrepartiel dans lesquelles les prix

sont totalement exogènes. Ladifficulté à construire des ma-quettes prenant en comptel’ensemble des effets de la dé-formation de la structure parâge sur les trois principauxmarchés, marché du travail,marché des produits et mar-chés financiers, n’a pas permisde disposer d’éléments de ré-férence pour construire desoutils de projection à très longterme de l’économie allant au-delà des instruments habituelsfondés sur les méthodes comp-tables de croissance équili-brée. Il est possible que, dansle futur, cet effort de recher-che puisse permettre de dis-poser d’un menu d’instru-ments de projection à longterme plus large que celui dis-ponible actuellement.

Quels sont les défisde la réforme des

retraites et à quelsarbitrages doivent-ilsrépondre ?

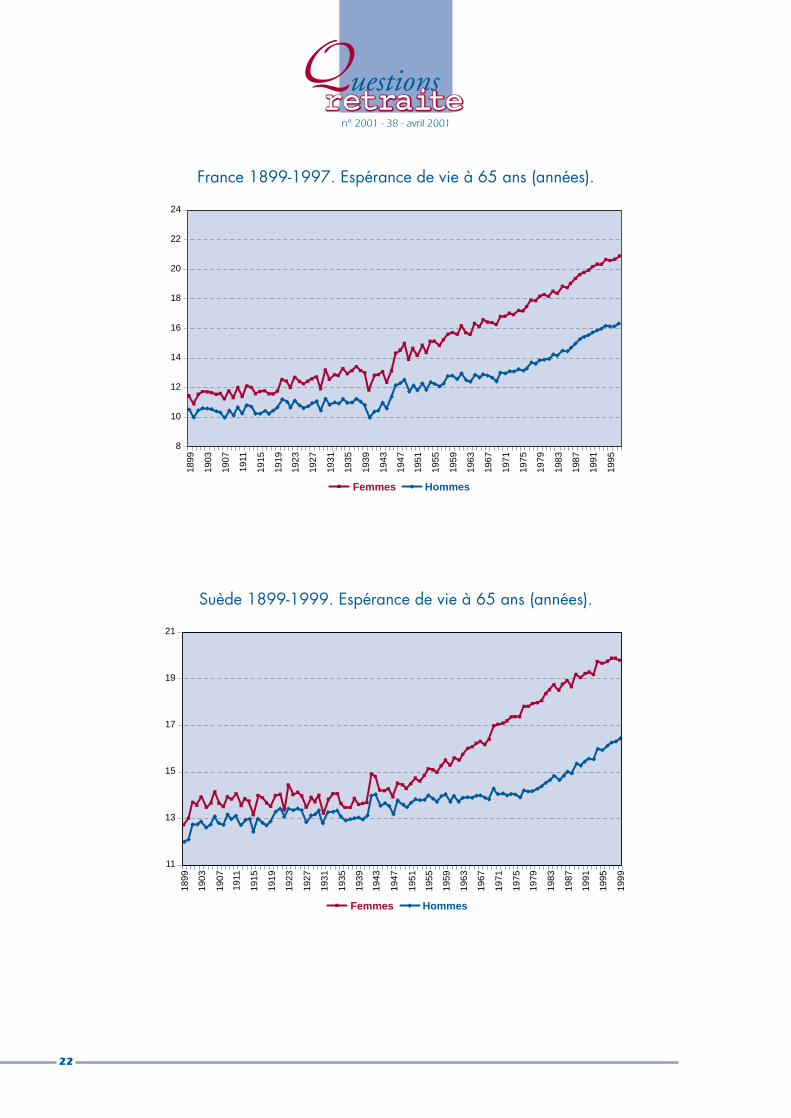

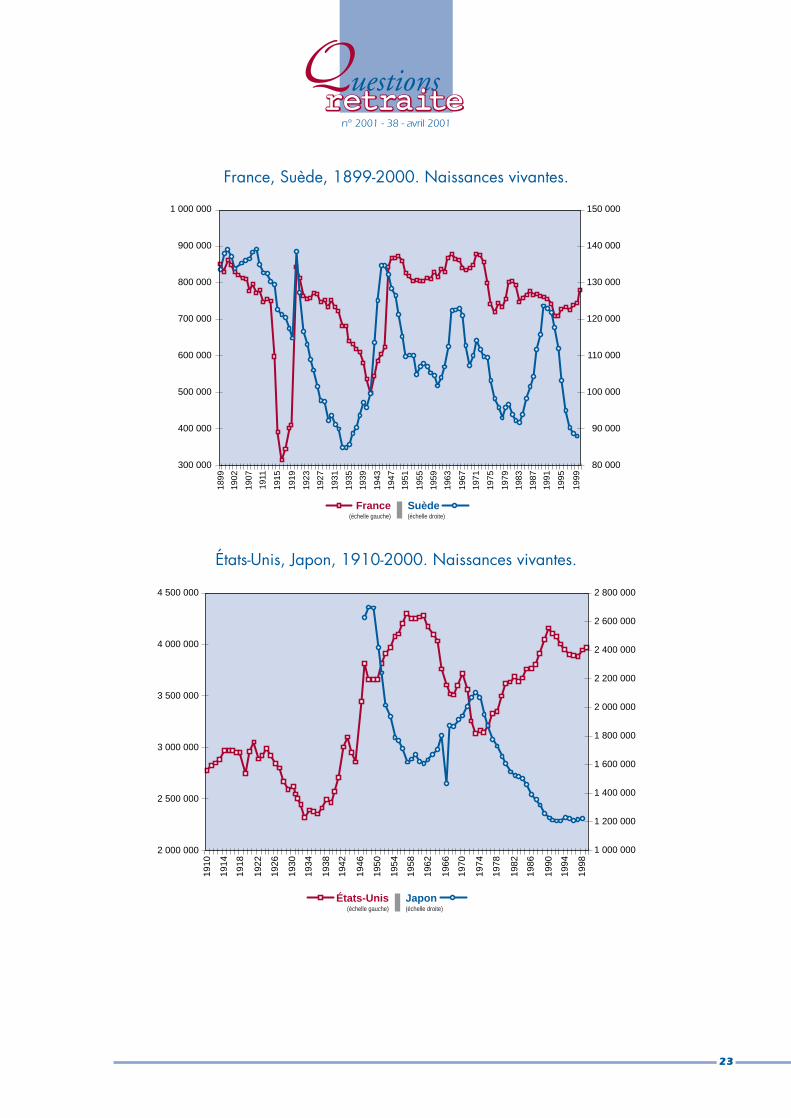

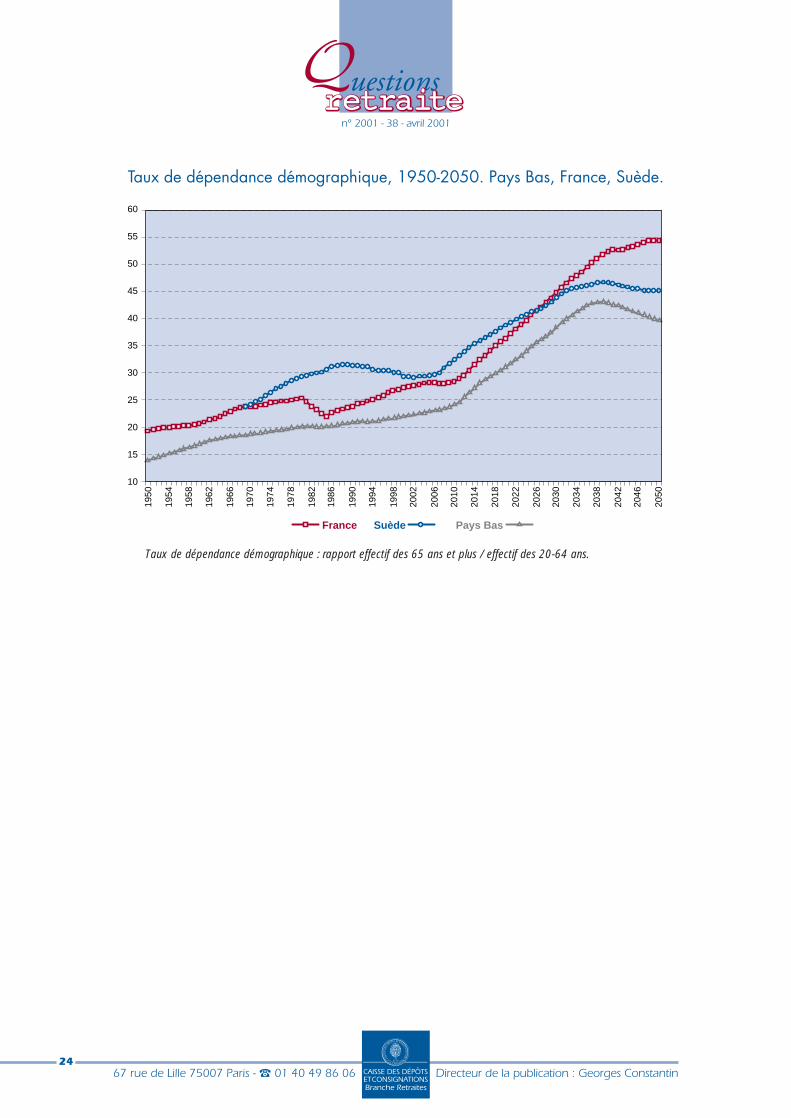

Pour illustrer comment se ma-nifestent les défis de la réformedes retraites, on présente desgraphiques sur longue périodedu taux de fécondité, de l’espé-rance de vie et de la structurepar âges pour quelques pays (Cf.annexe). Ces évolutions sont àprésent bien connues et ce n’est

8

n° 2001 - 38 - avril 2001

pas ces composantes démogra-phiques en tant que telles quinous intéressent mais leursconséquences sur le fonctionne-ment, le financement et le pilo-tage des systèmes de retraite.Dans les faits, quand on observeles quinze dernières années, lesréponses aux questions poséespar les ruptures démographiquesn’ont été que progressivementapportées, la réforme des sys-tèmes de retraite ne pouvantavoir pour seule composante la“soutenabilité” financière à longterme en considérant que l’en-vironnement économique et fi-nancier à long terme était in-changé sauf la démographie. Il afallu un certain temps pour biencomprendre comment la régula-tion des systèmes de retraiteétait en voie d’être profondé-ment modifiée du fait des évo-lutions démographiques, ce quiposait des problèmes d’arbitrageentre différentes options sus-ceptibles de répondre aux défisévoqués.

a) Quelles conséquences àl’allongement de l’espérance de vie ?

C’est la baisse de la mortalitéaprès 60 ans qui contribue leplus à l’allongement de l’espé-rance de vie. Bien qu’il y aitdébat sur le rythme d’augmenta-tion de l’espérance de vie dans lefutur, aucun pays européen neprojette un arrêt de cette ten-

dance dans les 50 prochaines an-nées. Pour les systèmes de re-traite, cela signifie que les re-traités perçoivent leur pensionde plus en plus longtemps et queles transferts intergénération-nels de revenus seront plus mas-sifs. Dans les régimes de retraitepar répartition, obligatoires etcollectifs, les différentes géné-rations sont liées entre elles parun contrat implicite portant surle partage des risques en matiè-re de revenus. L’allongementcontinu de l’espérance de viemodifie les termes de ce contratet le “fragilise”, puisqu’à législa-tion inchangée, ce sont les seulssalariés cotisants qui risquentd’en supporter les coûts finan-ciers induits. Il y a donc des so-lutions à trouver à une nouvel-le réalité, à savoir l’allongementdu paramètre de durée de retrai-te, c’est-à-dire trouver un parta-ge des risques sur les revenusentre actifs et retraités mieuxadapté au nouvel environne-ment démographique. Cinq as-pects au moins de ce problèmesont à traiter dans les processusde réforme :

• Une durée de retraite qui s’al-longe régulièrement devientun événement certain; lerisque de longévité n’est doncplus totalement mutualisabledans un régime d’assurance.Qui doit supporter le surcoûtfinancier lié à une durée deservice plus longue des pen-

sions, les retraités ou les coti-sants, les deux et à quel mo-ment ? On verra que les ré-ponses apportées par les payssont assez variées.

• Si l’on admet qu’un cycle éco-nomique complet a une duréede 6 à 8 ans, la période de re-traite se déroulait en moyenne,dans le passé, entre un et deuxcycles économiques et, dansun futur proche, elle dureraentre trois et quatre cycleséconomiques. Dans ces condi-tions, se pose évidemment laquestion de savoir commentpartager le risque lié aux chocssur les revenus lors des phasesde ralentissement (ou de ré-cession) économique. Les re-traités doivent-ils être totale-ment protégés en ce sens quele pouvoir d’achat de leurspensions serait maintenu etque l’ajustement serait en to-talité reporté sur les actifs, cequi signifie, dans les régimespar répartition, augmenter lestaux de cotisation lorsque l’as-siette des cotisations ralentit ?Cette solution a globalementprévalu jusqu’à présent mais,dans le futur, elle ne paraîtplus adaptée. Ce qui pose laquestion des clauses d’indexa-tion des pensions à adopter etde leur souplesse d’utilisationdans ce problème de partagedes risques.

• Une durée de retraite qui dé-passe en moyenne 20 ans pose

9

n° 2001 - 38 - avril 2001

un troisième problème lié auchoix du couple taux de rem-placement/règles d’indexationdes pensions. L’objectif d’untaux de remplacement le plusélevé possible au moment de laliquidation a pendant long-temps été privilégié, ce quipeut aisément se justifierlorsque l’espérance de vieaprès 60 ans est courte.Lorsque la durée de service dela pension s’allonge, le choixdes règles de revalorisationdevient par contre prépondé-rant. En effet, le simple main-tien du pouvoir d’achat despensions individuelles induitau bout de 20 ans un écart deniveau de vie important avecles actifs, même si ceux-ci nebénéficient que de gains mo-dérés de pouvoir d’achat. Onse trouve donc face à un pro-blème d’arbitrage puisqu’il ap-paraît que la revendication dutaux de remplacement le plusélevé possible n’est plus la ga-rantie d’un niveau de vie adé-quat si la durée de retraite estlongue et que les pensionsn’ont pas de gains de pouvoird’achat.

• Le quatrième aspect lié à l’al-longement de l’espérance devie a trait aux règles de pilo-tage des régimes de retraite surle long terme et au risque quefont peser des modificationstrop fréquentes des para-

mètres. Dans la plupart despays, ces règles ont connu denombreux ajustements aucours des 15 dernières années,créant dans l’opinion de fortesincertitudes sur la situationdes régimes, le montant despensions et leur évolution.Cette situation conduit à uneopacité qu’amplifie le recoursà des décisions discrétion-naires. La voie privilégiéepour éliminer ces pratiques etrestaurer plus de transparenceserait de trouver, autant quepossible, des règles d’ajuste-ment automatique intégrantéventuellement des stabilisa-teurs automatiques.

• Une durée de retraite longueouvre des possibilités de choixd’âge de départ à la retraiteplus souples puisque les indi-vidus ont la possibilité d’exer-cer leurs préférences entre tra-vail et loisir sans que cela dé-tériore leur bilan cotisa-tions/prestations à cause d’undélai de récupération tropcourt. L’assouplissement desrègles de départ à la retraitedevient ainsi le corollaired’une durée de retraite pluslongue.

Comme on le verra plus préci-sément dans la suite, les ré-formes en Suède et en Italie ontcherché à apporter des solutionsà certaines de ces questions.

b) Quelles conséquences à ladiminution de la fécondité ?

L’impact de la diminution de lafécondité en dessous du seuil derenouvellement des générationsest plus simple à représenterpuisque son principal effet est, àcomportements d’activité in-changés, de diminuer à terme lapopulation active et donc de ré-duire l’assiette potentielle descotisations. On a donc égale-ment un problème de partagedes risques sur les revenus entreles retraités et les actifs si rienn’est modifié : le financementde dépenses de retraite crois-santes ne peut se faire que paraugmentation des taux de cotisa-tion et ce seront les futures géné-rations d’actifs qui devraient sup-porter en totalité cette charge.

De nombreux travaux se sont at-tachés à illustrer les consé-quences de cette dérive en cal-culant, par exemple, les taux derendement implicites de la sé-quence cotisations/prestationspour différentes générations suc-cessives. Ces calculs montrentque les taux de rendement pour-raient fortement diminuer, voiredevenir négatifs, pour les géné-rations qui entrent actuellementsur le marché du travail, ce quisignifie à terme de fortes in-équités intergénérationnellespouvant remettre en cause lesfondements des régimes par ré-partition.

10

n° 2001 - 38 - avril 2001

Pour éviter les inconvénients decette dérive des coûts vers les gé-nérations futures d’actifs, la ré-forme des retraites doit s’atta-cher à trouver les moyens pour,d’une part, favoriser l’offre detravail, d’autre part, accroître lestaux d’emploi. C’est ce qui ex-plique que l’accent soit mis enpriorité sur le retour à l’emploides travailleurs âgés en essayantd’éliminer les nombreuses inci-tations aux sorties précoces dumarché du travail. Cette partiedes réformes des retraites est auconfluent avec les politiques dumarché du travail. Toutefois, larelation entre ces deux poli-tiques s’est transformée au coursdes dernières années. Jusqu’à unpassé récent, une partie desdéséquilibres du marché du tra-vail ont été résolus en “utilisant”les systèmes de retraite via lesmécanismes de départ anticipéà la retraite des salariés âgés ouvia les dispositifs d’invalidité. Ilne pouvait y avoir que conflitentre les préconisations des ré-formes des systèmes de retraite,allonger la durée d’assurance,encourager l’offre de travail pouraugmenter l’assiette des cotisa-tions , et les politiques publiquesvis-à-vis des salariés âgés sur lemarché du travail. A présent, enpartie sous l’effet de l’améliora-tion de l’emploi et à la suite del’examen des conditions d’unecroissance forte à long terme,l’accent est mis sur l’augmenta-tion des taux d’emploi afin de

contrecarrer la baisse attenduede la population active d’ici unedizaine d’années. C’est donc unchangement de perspective puis-que les politiques du marché dutravail et certaines dispositionsdes réformes des systèmes de re-traite deviennent mutuellementcomplémentaires : renforcer lepotentiel de croissance de l’éco-nomie en stimulant l’offre detravail et en augmentant lestaux d’emploi contribuera à ré-duire, voire à éliminer, les consé-quences à terme de la chute de lafécondité.

c) Le canevas des réformesdes systèmes de retraite.

En réformant le système de re-traite, les pouvoirs publics sui-vent deux lignes directrices, ré-sorber les déséquilibres finan-ciers à long terme des régimes deretraite et traiter équitablementles générations successives vis-à-vis de leurs droits à la retraite,sous une contrainte de maximi-sation du potentiel de croissan-ce économique. Comme onvient de le voir, ces lignes di-rectrices se déclinent en troissous-ensembles :

• trouver un partage des risquesentre les générations moinsdéfavorable aux actifs via lestrois leviers d’un régime de re-traite : les modalités de calculde la pension, la règle de re-valorisation des pensions,

l’âge de départ à la retraite,

• introduire des incitations àl’allongement de la duréed’activité favorables à l’offrede travail,

• disposer d’outils de régulationplus souples des régimes de re-traite.

Dans l’ensemble, on observe queles pays ont effectivement misen œuvre, à des degrés divers,des mesures cohérentes avec cesobjectifs. Ces mesures s’insèrentdans une stratégie économiqueet sociale à long terme dont lescontours sont devenus beaucoupplus précis les dernières années.Cette stratégie s’articule autourde trois volets :

• le premier volet s’appuie surl’amélioration des financespubliques à long terme. Il estgénéralement prévu que desexcédents budgétaires serontrégulièrement dégagés per-mettant d’engager une réduc-tion rapide de la dette pu-blique. L’effacement de ladette publique est conçuecomme une condition pourdisposer de marges de ma-nœuvre budgétaires au mo-ment où les effets du vieillis-sement de la population se-ront les plus intenses, soitentre 2015 et 2030. Tempo-rairement, les excédents bud-gétaires sont également utili-

11

n° 2001 - 38 - avril 2001

sés pour accumuler des ré-serves préfinançant une par-tie des engagements des ré-gimes publics de retraite (Ir-lande, Pays Bas, Espagne, Por-tugal, Belgique, France). Lastratégie budgétaire est l’élé-ment pivot,

• le second volet est la stratégiefiscale qui vise à alléger la fis-calité pesant sur les facteursde production. L’aspect le plusimportant des réformes de lafiscalité en est la traductionpour la réforme des retraitespuisque celle-ci est conçuepour stabiliser les taux de co-tisation à un niveau plafondpour au moins les deux pro-chaines décennies. L’Alle-magne est l’exemple de l’affir-mation de cet objectif commepréambule à sa réforme des re-traites,

• le troisième volet concerne ceque l’on pourrait appeler lamobilisation plus intensive ducapital humain comme facteurproductif, non seulement envolume via l’objectif d’aug-menter les taux d’emploi maiségalement par l’intermédiaired’un effort de formation pro-fessionnelle et d’adaptationtechnique pour répondre auxdéplacements de la demandede travail qualifié. En arrièreplan, cette mobilisation du ca-pital humain ne sera possibleque si les rémunérations pro-

gressent en termes réels pourvaloriser la qualification etque si la structure des rému-nérations n’est pas trop rigi-de, de sorte à favoriser les ré-allocations au sein du systèmeproductif. Pour éviter que lesgains de pouvoir d’achat desrémunérations directes soientamputées par des prélève-ments croissants, cela supposeque le deuxième volet soitréussi et les prélèvements né-cessaires au financement desretraites stabilisés en taux.

Les réformessuédoise et italienne :

l’introduction de systèmesde comptes notionnels.

Les réformes suédoise et italien-ne sont assez mal connues enFrance alors qu’elles sont large-ment débattues à l’étranger.Elles constituent en effet une in-novation dans la conceptiond’un système de retraite adaptéaux défis posés par la démogra-phie évoqués plus haut. LaSuède a été le précurseur et ellea été suivie par l’Italie puis parplusieurs pays en transition, Po-logne, Lituanie, Mongolie, Ré-publique Kyrguize. Le Brésil en-visage d’adopter un système deretraite similaire.

Plusieurs termes désignent cenouveau système d’acquisition,

de liquidation et de revalorisa-tion des droits à la retraite : sys-tème de comptes notionnels, ca-pitalisation “virtuelle”, régimeà cotisations définies notion-nelles (“NDC systems”). Cetteterminologie prête parfois àconfusion parce qu’elle tend àmettre l’accent sur une tech-nique de financement alors quele principal intérêt de la reformese trouve dans la tentative deconstruire un système qui puisseêtre partiellement autorégulé.La capacité de pilotage à longterme des régimes de retraite estune composante essentielle dece nouveau système.

Les réformes suédoise et italien-ne ont été décrites en détaildans deux de nos publications2.Plutôt que de reprendre ces des-criptions, on va plutôt s’attacherà en retracer la “logique” qui aconduit les pouvoirs publics àpréconiser un changement desystème.

a) Les anciens systèmes de retraite présentaientbeaucoup d’inconvénients.

Le système public de retraite enSuède était composé de deuxétages, un régime universel debase versant une pension forfai-taire à tous les résidents et fi-nancé par le Budget de l’État etune cotisation sociale à la char-ge des employeurs, un régimecomplémentaire différentiel en

2 “La réforme du système de retraite suédois : l’apparition d’un nouveau modèle de réforme ?”. Questions retraite n° 99-21, Septembre1999, Laurent Vernière.

“La réforme du système de retraite en Italie”. Questions retraite n° 99-22, Octobre 1999, Laurent Vernière.

12

n° 2001 - 38 - avril 2001

points par répartition versantdes pensions contributives cal-culées sur les quinze meilleuresannées de la carrière et financépar des cotisations employeurset salariés. Les critiques adres-sées à ce système étaient nom-breuses :

• Des difficultés à le réguler àlong terme en raison de l’ab-sence de lien étroit entre lesprestations versées et l’évolu-tion de l’assiette des cotisa-tions,

• Une diminution des taux deremplacement du dernier sa-laire en raison des modalitésd’indexation du plafonds derevenu ouvrant des droits àpension,

• Les modalités de calcul de lapension favorisant les car-rières courtes et ascendantesau détriment des carrièreslongues et plates,

• Une opacité des mécanismesde redistribution intra et in-tergénérationnelles des reve-nus,

• L’impossibilité de prendre encompte les effets de l’allonge-ment de l’espérance de vie.

Le système italien cumulait desinconvénients encore plus mas-sifs pour deux raisons : des règlesde calcul des pensions considé-

rées comme très avantageusesfondées sur le principe rétributif(pension calculée sur le derniersalaire d’activité) offrant destaux de remplacement élevés,des possibilités de départ à la re-traite sans conditions d’âge(“pension d’ancienneté”). Cesdeux facteurs conduisaient à uncoût de financement des re-traites particulièrement élevé,au point d’évincer les autresfonctions de la protection so-ciale, mais surtout à de fortes in-équités parmi les différentes ca-tégories socioprofessionnelles.En outre, l’Italie devrait connaî-tre une forte détérioration de sesindicateurs démographiquesaprès 2010, conduisant à defortes hausses de taux de cotisa-tion.

Le cas de l’Italie apparaît exem-plaire en matière de réforme dusystème de retraite car ce payscumulait simultanément denombreux déséquilibres qui ren-daient improbable la réussited’une réforme fondée sur la seulemodification graduelle des para-mètres des régimes existants,avec en plus un “coût politique”élevé de devoir actionner plu-sieurs leviers (âge de départ à laretraite, durée d’assurance, re-valorisation, etc.) sans être as-suré de la cohérence d’ensemblevis-à-vis des différentes catégo-ries socioprofessionnelles. Defait, la première réforme en 1992(“réforme d’Amato”) a été une

réforme “classique” qui, avec lamodification de certains para-mètres afin de les rendre moinsavantageux, n’a pu viser que leralentissement de la progressiondes dépenses, sans corriger fon-damentalement les facteurs dedéséquilibres sous-jacents dansle système en vigueur. Cette ré-forme a rapidement montré seslimites puisqu’elle laissait per-sister des taux de cotisation su-périeurs à 40 % après 2000, lesinéquités intragénérationnellesrestant inchangées puisque lesrégimes de retraite du secteurpublic n’avaient pas été modi-fiés. Ce n’est qu’avec la réformeDini de 1995 que des solutionsplus ambitieuses ont été recher-chées pour transformer radicale-ment les modalités d’acquisitiondes droits à la retraite dans uncadre institutionnel inchangé.

b) Les objectifs du nouveausystème de comptesnotionnels.

Les autorités suédoises, suiviespar les autorités italiennes, ontcherché à apporter une réponseglobale aux différents défis dé-crits précédemment, défis en-gendrés par la démographie queles modalités de régulation desrégimes en annuités tradition-nels ne pouvaient pas solution-ner, sauf à considérer la réformecomme un chantier perpétuel.Le but de la réforme est d’obte-nir un partage des risques sur les

13

n° 2001 - 38 - avril 2001

revenus plus équitable entre lesactifs et les retraités et d’intro-duire des mécanismes autorégu-lateurs de sorte que les régimespuissent être pilotés sans devoirmodifier régulièrement les para-mètres. Pour ce faire, les moda-lités d’acquisition et de liquida-tion des droits à la retraite ontété modifiées afin d’obtenir lesrésultats suivants :

• Rendre les régimes plus contri-butifs en renforçant le lienentre l’effort contributif réa-lisé durant la carrière profes-sionnelle et le montant de lapension liquidée. Cette plusforte contributivité est desti-née d’une part à corriger lesinéquités intragénération-nelles (“à carrière salarialeidentique, pension iden-tique”) et à inciter à allongerla durée d’activité (“une pen-sion plus élevée pour un effortcontributif plus long”), d’autrepart, à établir un lien plusétroit entre l’assiette des coti-sations et les prestations à fi-nancer de sorte que les chargesdes régimes soient en relationavec l’assiette des cotisations,

• Rendre flexible l’âge de départà la retraite, l’arrêt ou la pour-suite de l’activité ne dépen-dant plus que des préférencesindividuelles, ce qui signifieque les barèmes de calcul dela pension incorporent desmécanismes de décote et de

surcote propres à favoriser cesarbitrages,

• Prendre en compte les gainsd’espérance de vie dans le cal-cul de la pension de sorte quece sont les bénéficiaires del’allongement de la durée deretraite qui supportent le coûtinduit,

• Fixer les règles de revalorisa-tion des pensions avec deuxobjectifs : elles doivent êtrenon discrétionnaires et ellesdoivent permettre de “parta-ger” les bonnes mais aussi lesmauvaises années,

• Fixer un taux de cotisationd’équilibre unique et stablesur très longue période : les gé-nérations successives versentune fraction identique de leursrevenus pour constituer leursdroits à la retraite, ce qui estun critère d’équité intergéné-rationnelle.

Pour atteindre ces objectifs, laSuède et l’Italie ont radicale-ment transformé les modalitésd’acquisition et de liquidationdes droits à la retraite en créantun système de comptes notion-nels individuels au sein de leursrégimes, similaires à des comptesen points, et en faisant dépendrele montant de la pension de l’ef-fort contributif total et de l’es-pérance de vie au moment de laliquidation.

c) Le fonctionnement d’unsystème de comptes notionnels.

Les droits à la retraite dans unsystème de comptes notionnelssont déterminés comme dans unrégime à cotisations définiesselon les modalités suivantes :

1. Chaque assuré est titulaired’un compte individuel.

2. Les cotisations acquittéeschaque année par un assurécréditent “virtuellement” soncompte et leur accumulationforme un “capital virtuel”.Celui-ci est revalorisé chaqueannée selon un index repré-sentatif du taux de progres-sion de l’assiette des cotisa-tions du régime. La Suède aretenu comme index le tauxde progression du salairemoyen par tête et l’Italie letaux de progression du PIB.

3. Différentes assiettes de coti-sation sont très précisémentdéfinies afin de pouvoir dé-terminer ex ante les diffé-rentes catégories de droits àla retraite que le cotisant estsusceptible d’accumuler aucours de sa vie adulte. On dis-tingue, d’une part, l’assiettedes cotisations définie à par-tir des revenus tirés de l’acti-vité professionnelle et, d’autrepart, les autres assiettes de co-tisations qui permettent néan-

14

n° 2001 - 38 - avril 2001

moins d’accumuler des droitsà la retraite lorsqu’aucun re-venu d’activité n’est perçu.Cette seconde catégorie re-couvre toutes les opérationsnon contributives que le ré-gime couvre (éducation desenfants, périodes de chôma-ge, périodes d’invalidité, ma-ternité, etc.). Le système decomptes notionnels permetd’organiser les multiples formesde “solidarité” entre assurés,avec un avantage important :les opérations non contribu-tives sont transparentes parcequ’elles sont très précisémentdéfinies par la législation,elles sont validées ex ante aumoment de la phase d’accu-mulation des droits et non pasau moment de la liquidation,elles sont effectivement fi-nancées en ce sens que l’as-siette des cotisations est défi-nie et que le financeur est dé-signé (Budget de l’État, régi-me d’assurance chômage,etc.).

4. Le montant de la pension li-quidée dépend du capital vir-tuel accumulé auquel est ap-pliqué un coefficient de con-version dont la valeur dépendde l’âge effectif de départ à laretraite et de l’espérance de

vie à cet âge, c’est-à-dire lenombre moyen d’années res-tant à vivre au moment du dé-part à la retraite. La pensionliquidée est donc une annui-té calculée actuariellementen ce sens que la valeur ac-tualisée du flux de pensionsperçues au cours de la périodede retraite est exactementégale au capital virtuel reva-lorisé, accumulé durant la vieactive. La question importan-te est celle du choix du tauxd’actualisation.

La capitalisation est “virtuelle”parce que le régime continue defonctionner en répartition, lescotisations collectées finançantles dépenses de l’année couran-te et qu’il n’y a pas d’accumula-tion financière pour provisionnerles engagements du régime. Enconséquence, la valeur de l’an-nuité ne dépend en aucunefaçon des performances des mar-chés financiers. Elle dépend del’effort contributif réalisé aucours de la vie active, du taux derevalorisation du capital virtuel,du choix de l’âge de départ à laretraite et de la démographie vial’espérance de vie.

5. La formulation du coefficientde conversion est déterminée

à partir des probabilités desurvie à partir de l’âge de dé-part à la retraite et d’un tauxd’actualisation. Un assuré estrepéré par son âge, noté a, etla génération (année de nais-sance), notée g, à laquelle ilappartient. La donnée ducouple (a, g) définit en faitl’année t (t = a + g) durant la-quelle une décision telle quele départ à la retraite est sus-ceptible d’être prise. Au coursde cette même année t, un as-suré d’âge a + 1 et de la géné-ration g - 1 peut égalementpartir à la retraite. Ces deuxassurés ne se verront toutefoispas appliquer le même coeffi-cient de conversion pour cal-culer le montant de leur re-traite. On appelle Ka, g le “ca-pital virtuel” accumulé parl’individu (a, g), ca, g le coef-ficient de conversion utilisépour une liquidation de la re-traite à l’âge a par la généra-tion g, Pa, g la pension liquidéepar l’individu (a, g) et w l’âgede décès. Le coefficient deconversion est déduit de l’éga-lité entre le capital virtuel etla valeur actualisée du flux depensions perçues pendant lapériode de retraite, à l’instardu calcul des rentes viagèrespar les actuaires :

Pa, g ca, g*Ka, g=

ω - a (1 + r) j * La + j, t

1

Σj = 0 (1 + π) j * La, t

d’où ca, g =

Ka, gω - a Ka, g* (1 + r) j * La + j, t Pa, gΣj = 0 (1 + π) j * La, t ca, g

= =

15

n° 2001 - 38 - avril 2001

où r est le taux de revalorisationde la pension P, π le taux d’évo-lution de l’assiette des cotisa-tions, avec r ≤ π 3, L a + j, t la pro-babilité de survie à l’âge a + j 4,l’année t (t = a + g). Dans cetteformulation, la valeur du coeffi-cient de conversion dépend duchoix du “taux d’actualisation” squi est une fonction des para-mètres r et π telle que :

Le coefficient de conversionca,g est une fonction croissantedu “taux d’actualisation s”. Savaleur va se situer entre deuxbornes en fonction de la valeurde r, le taux de revalorisation dela pension.

• Si r = 0, la pension P servie àl’assuré (a, g) est constante entermes réels au cours du tempset le coefficient de conversionest égal à :

Le taux d’actualisation s est égalau taux de croissance π de l’as-siette des cotisations. Cette si-tuation suppose qu’il est possiblede disposer, au moment de la li-quidation à l’âge a, d’une prévi-sion de ce taux de croissancepour les (w-a) années durant les-quelles la pension sera versée.En pratique, cette information

est rarement disponible et, entout cas, sujette à révision.

• Si r = π , la pension est in-dexée sur l’évolution de l’as-siette des cotisations. Le tauxd’actualisation s est nul et lecoefficient de conversion estexactement égal à l’inverse del’espérance de vie au momentdu départ à la retraite EVa, t :

Entre ces deux hypothèses (0 < r < π), la valeur du coeffi-cient de conversion est en rela-tion inverse avec le choix dutaux d’indexation r et en relationpositive avec le choix du “tauxd’actualisation s”. On a donc :

ca,g (r = π) < ca,g (0 < r < π)

< ca,g (r = 0)

Pour contourner les difficultésdu choix en prévision des para-mètres r et π, les réformes sué-doise et italienne ont normé cesparamètres, d’une part, en adop-tant le principe de l’indexationdes pensions sur les prix (r = 0),d’autre part, en fixant la valeurdu “taux d’actualisation s” à 1,5 %en Italie et 1,6 % en Suède. Tou-tefois, ce choix implique que leniveau de la pension, au mo-ment où elle est liquidée, est dé-terminé compte tenu d’un tauxde rendement implicite antici-pé de s % par an. Il en résultequ’avec cette norme, le niveau

initial de la pension liquidée estplus élevé par rapport à la situa-tion où le coefficient de conver-sion est calculé avec un “tauxd’actualisation” s nul et une re-valorisation des pensions caléesur la progression de l’assiettedes cotisations (r = π). Dans cesconditions, le paramètre s estimproprement appelé “tauxd’actualisation” : c’est la va-riable retraçant le rendementimplicite du régime de retraitequi permet, par combinaisonavec la fixation du niveau ini-tial de la pension, de choisir leprofil d’évolution de la pensionau cours de la période de retraite.

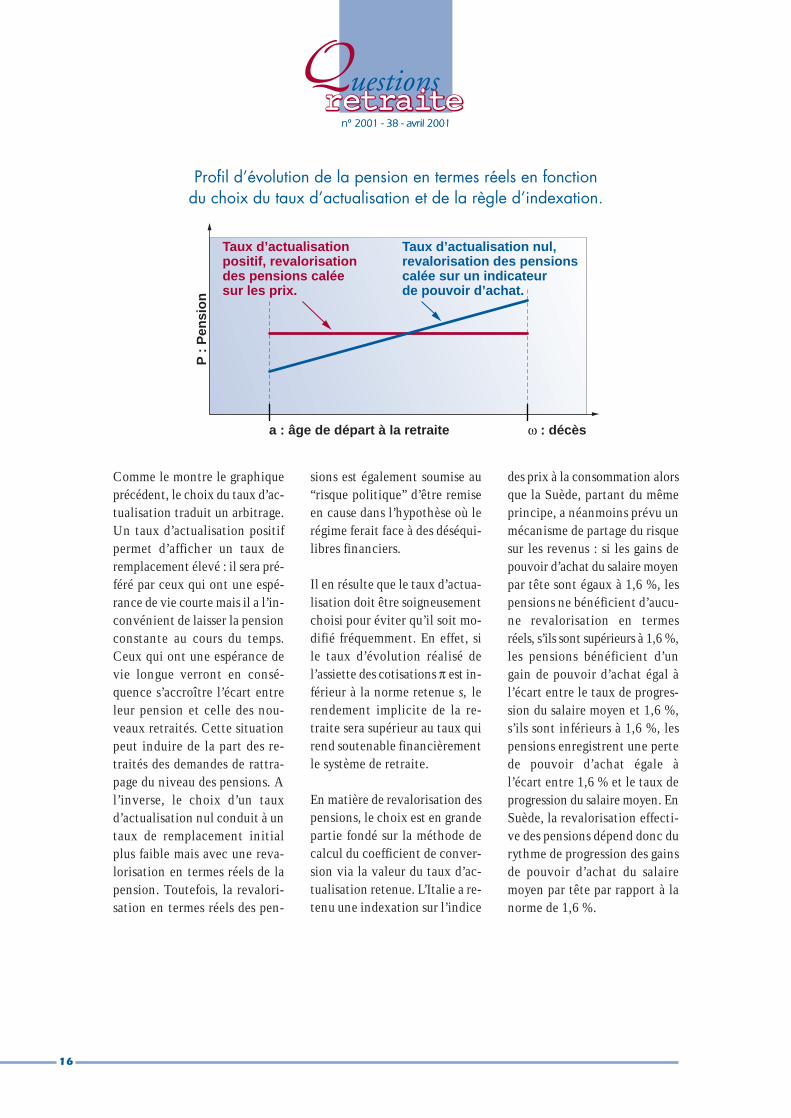

Ainsi, le choix du coefficient deconversion se situe entre deuxbornes : soit on retient un tauxd’actualisation positif qui conduità un taux de remplacement ini-tial du dernier salaire élevé puisune règle de revalorisation despensions strictement calée surl’inflation (pouvoir d’achatconstant pendant toute la duréede perception de la pension),soit un taux d’actualisation nulqui conduit à un taux de rem-placement initial du dernier sa-laire plus faible mais avec uneindexation des pensions entermes réels calée sur un indica-teur représentatif des gains depouvoir d’achat de la rémunéra-tion des cotisants (progressionde l’assiette des cotisations, pro-gression du salaire net, etc.).

EVa, t

1ca, g =

ω - a La + j, t

1

Σj = 0 (1 + π) j * La, t

ca, g =

1 + s

1=

1 + π1 + r

3 On fait l’hypothèse que les taux r et π sont constants pendant la période ω - a et quel que soit t.

4 Les taux de survie L a + j, t sont issus des tables de mortalité utilisées dans les régimes de retraite. Ces dernières sont soit les tables demortalité établies pour la population totale, soit les tables de mortalité établies pour les populations gérées par les régimes de retraite.

16

n° 2001 - 38 - avril 2001n° 2001 - 38 - avril 2001

Comme le montre le graphiqueprécédent, le choix du taux d’ac-tualisation traduit un arbitrage.Un taux d’actualisation positifpermet d’afficher un taux deremplacement élevé : il sera pré-féré par ceux qui ont une espé-rance de vie courte mais il a l’in-convénient de laisser la pensionconstante au cours du temps.Ceux qui ont une espérance devie longue verront en consé-quence s’accroître l’écart entreleur pension et celle des nou-veaux retraités. Cette situationpeut induire de la part des re-traités des demandes de rattra-page du niveau des pensions. Al’inverse, le choix d’un tauxd’actualisation nul conduit à untaux de remplacement initialplus faible mais avec une reva-lorisation en termes réels de lapension. Toutefois, la revalori-sation en termes réels des pen-

sions est également soumise au“risque politique” d’être remiseen cause dans l’hypothèse où lerégime ferait face à des déséqui-libres financiers.

Il en résulte que le taux d’actua-lisation doit être soigneusementchoisi pour éviter qu’il soit mo-difié fréquemment. En effet, sile taux d’évolution réalisé del’assiette des cotisations π est in-férieur à la norme retenue s, lerendement implicite de la re-traite sera supérieur au taux quirend soutenable financièrementle système de retraite.

En matière de revalorisation despensions, le choix est en grandepartie fondé sur la méthode decalcul du coefficient de conver-sion via la valeur du taux d’ac-tualisation retenue. L’Italie a re-tenu une indexation sur l’indice

des prix à la consommation alorsque la Suède, partant du mêmeprincipe, a néanmoins prévu unmécanisme de partage du risquesur les revenus : si les gains depouvoir d’achat du salaire moyenpar tête sont égaux à 1,6 %, lespensions ne bénéficient d’aucu-ne revalorisation en termesréels, s’ils sont supérieurs à 1,6 %,les pensions bénéficient d’ungain de pouvoir d’achat égal àl’écart entre le taux de progres-sion du salaire moyen et 1,6 %,s’ils sont inférieurs à 1,6 %, lespensions enregistrent une pertede pouvoir d’achat égale àl’écart entre 1,6 % et le taux deprogression du salaire moyen. EnSuède, la revalorisation effecti-ve des pensions dépend donc durythme de progression des gainsde pouvoir d’achat du salairemoyen par tête par rapport à lanorme de 1,6 %.

Profil d’évolution de la pension en termes réels en fonction du choix du taux d’actualisation et de la règle d’indexation.

Taux d’actualisationpositif, revalorisationdes pensions caléesur les prix.

Taux d’actualisation nul, revalorisation des pensionscalée sur un indicateur de pouvoir d’achat.

a : âge de départ à la retraite

P :

Pen

sio

n

ω : décès

17

n° 2001 - 38 - avril 2001

6. Le taux de cotisation tc d’unrégime de comptes notionnelsest une variable totalementexogène dont le niveau est fixéà partir de deux éléments :

• En premier lieu, les conditionsd’équilibre à long terme du ré-gime compte tenu des évolu-tions socio-démographiques,

• En second lieu, le partage sou-haité du revenu courant entrela part destinée à financer laconsommation courante et lapart destinée à financer la con-sommation différée.

Le caractère exogène du taux decotisation vient de ce que, parconstruction, le système decomptes notionnels permet d’in-troduire des mécanismes stabi-lisateurs automatiques qui ren-dent le régime financièrementsoutenable à long terme. Lemode de revalorisation du “ca-pital virtuel” et de calcul despensions respecte en effet la“règle d’or” que doivent suivreles régimes de retraite par répar-tition selon laquelle le rende-ment implicite du régime doitêtre au plus égal au taux decroissance de l’assiette des coti-sations. Dans ces conditions, ilest possible de fixer, à l’état ré-gulier c’est-à-dire en l’absencede chocs démographiques ouéconomiques, un taux de cotisa-tion constant à long terme dontle niveau va dépendre des deux

éléments précédents. En Suède,le taux de cotisation a été fixé à16 % et, en Italie, à 33 % pour lessalariés et 20 % pour les non sa-lariés,

7. Pour un taux d’actualisationdonné, les coefficients deconversion ont deux caracté-ristiques : ils varient avec l’âgeà la liquidation de la pensionet au cours du temps :

• Pour une année donnée, plusle départ à la retraite est re-tardé, plus élevé est le mon-tant de la pension liquidée, àla fois parce que le capital vir-tuel accumulé est plus impor-tant mais également parce quele coefficient de conversionest plus élevé :

c a + 1, g > c a, g

K a + 1, g > K a, g

⇒ P a + 1, g > P a, g

• Pour un âge donné, les coeffi-cients de conversion décrois-sent au cours du temps parceque l’espérance de vie s’ac-croît dans l’hypothèse où cescoefficients sont régulière-ment ajustés :

c a, g > c a, g + i ∀i > 0

Cette diminution n’induit pasnécessairement une baisse dumontant de la pension liquidéeà un âge donné par les généra-

tions successives. En effet, il suf-fit que la diminution du coeffi-cient de conversion soit plus quecompensée par le taux de crois-sance en termes réels du salairebrut individuel pour que la pen-sion liquidée à un âge donné parles générations successives crois-se en termes réels. Un calcul descoefficients de conversion à l’ai-de des tables de mortalité pros-pectives des 20 prochaines an-nées montre que ces coefficientsdevraient diminuer en moyennede 0,4 à 0,5 % par an. Pour unprofil de carrière salariale iden-tique, la pension liquidée par lesgénérations successives seracroissante en termes réels à unâge donné dès lors que le tauxde croissance du salaire indivi-duel est supérieur en moyenneannuelle à 0,4/0,5 point.

8. On montre aisément que lecoefficient de conversion ca,gest identique à l’indicateur derendement brut effectif(RBE) utilisé dans les régimesen points français avec toute-fois une différence quant à lapopulation à laquelle il s’ap-plique. Dans les régimes enpoints, le rendement brut ef-fectif s’applique à l’ensemblede la population du régimealors que, dans les systèmes decomptes notionnels, il varieavec l’âge et la génération.

On montre également que,connaissant les coefficient de

18

n° 2001 - 38 - avril 2001

conversion et le taux de cotisa-tion, on en déduit les taux d’an-nuité Tan a, g offerts par le régi-me, ces taux d’annuité variantcependant avec la génération et

l’âge à la liquidation.

Tan a, g = ca,g* t c

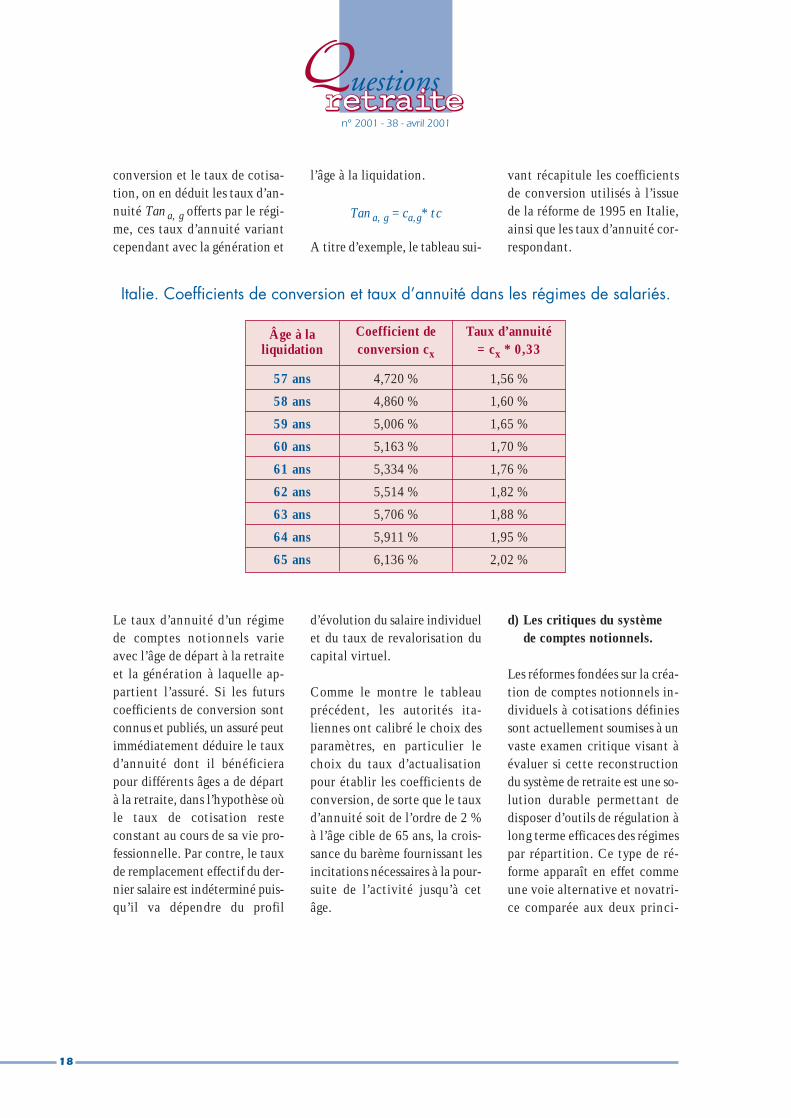

A titre d’exemple, le tableau sui-

vant récapitule les coefficientsde conversion utilisés à l’issuede la réforme de 1995 en Italie,ainsi que les taux d’annuité cor-respondant.

Le taux d’annuité d’un régimede comptes notionnels varieavec l’âge de départ à la retraiteet la génération à laquelle ap-partient l’assuré. Si les futurscoefficients de conversion sontconnus et publiés, un assuré peutimmédiatement déduire le tauxd’annuité dont il bénéficierapour différents âges a de départà la retraite, dans l’hypothèse oùle taux de cotisation resteconstant au cours de sa vie pro-fessionnelle. Par contre, le tauxde remplacement effectif du der-nier salaire est indéterminé puis-qu’il va dépendre du profil

d’évolution du salaire individuelet du taux de revalorisation ducapital virtuel.

Comme le montre le tableauprécédent, les autorités ita-liennes ont calibré le choix desparamètres, en particulier lechoix du taux d’actualisationpour établir les coefficients deconversion, de sorte que le tauxd’annuité soit de l’ordre de 2 %à l’âge cible de 65 ans, la crois-sance du barème fournissant lesincitations nécessaires à la pour-suite de l’activité jusqu’à cetâge.

d) Les critiques du système de comptes notionnels.

Les réformes fondées sur la créa-tion de comptes notionnels in-dividuels à cotisations définiessont actuellement soumises à unvaste examen critique visant àévaluer si cette reconstructiondu système de retraite est une so-lution durable permettant dedisposer d’outils de régulation àlong terme efficaces des régimespar répartition. Ce type de ré-forme apparaît en effet commeune voie alternative et novatri-ce comparée aux deux princi-

Italie. Coefficients de conversion et taux d’annuité dans les régimes de salariés.

Âge à la liquidation

Coefficient deconversion cx

Taux d’annuité= cx * 0,33

57 ans 4,720 % 1,56 %

58 ans 4,860 % 1,60 %

59 ans 5,006 % 1,65 %

60 ans 5,163 % 1,70 %

61 ans 5,334 % 1,76 %

62 ans 5,514 % 1,82 %

63 ans 5,706 % 1,88 %

64 ans 5,911 % 1,95 %

65 ans 6,136 % 2,02 %

19

n° 2001 - 38 - avril 2001

paux types de réformes mis enœuvre dans la plupart des pays,soit les réformes fondées sur lamodification graduelle des para-mètres des régimes existants(taux d’annuité, durée d’assu-rance, âge de départ à la retrai-te, taux de cotisation, etc.), soitl’abandon, total ou partiel, de larépartition et le passage à des ré-gimes en capitalisation préfi-nancés (pays d’Amérique latinepar exemple).

La principale critique est que lesréformes suédoise et italienne nemettraient pas les systèmes parrépartition avec comptes no-tionnels à l’abri des chocs dé-mographiques (du type babyboom) et économiques (chocssur la productivité) de sortequ’aucun mécanisme correcteurautomatique ne permettrait d’at-teindre l’équilibre financier àlong terme (soutenabilité bud-gétaire). En corollaire à cettecritique est dénoncée la perma-nence du risque politique que lesnouveaux paramètres, tels queles normes de productivité rete-nues pour déterminer les coeffi-cients de conversion et la for-mule d’indexation, soient dansle futur modifiés par les pouvoirspublics alors qu’ils ont vocationà rester inchangés durablement.Au total, la critique conclutqu’il y a peu de différences entreun régime par répartition avecdes comptes notionnels et un ré-

gime en annuités à prestationsdéfinies dont on aurait ajusté lesparamètres.

Cette critique a un intérêt sur leplan analytique mais elle ne pa-raît pas fondamentale car elleprend pour système de retraitede référence les régimes en ca-pitalisation. Elle ne fait quemettre en lumière ce que l’on apu observer dans le passé ausujet de la régulation à longterme des régimes par réparti-tion selon les différentes tech-niques d’acquisition et de liqui-dation des droits à la retraite. Cequi est en cause, ce sont moinsles caractéristiques intrinsèquesdes différentes techniques d’ac-quisition des droits à la retraite(régimes en annuités, régimes enpoints) que le choix de l’horizonde régulation des régimes. Si lechoix s’était porté sur un horizonde très long terme, c’est-à-direun horizon au-delà de 2030 aprèsle passage à la retraite des géné-rations du baby boom, les ré-gimes auraient dû soit accumu-ler des réserves pour provision-ner une partie des charges pe-sant sur les futurs actifs, soitmodifier régulièrement les para-mètres pour les rendre compa-tibles avec la contrainte d’équi-libre financier à très long terme.Ces deux politiques n’ont pasdes effets identiques en termesd’acceptabilité et de transfertsintergénérationnels et doncd’équité intergénérationnelle.

Dans beaucoup de pays, aucunedes deux n’a effectivement étémise en œuvre et c’est cette im-possibilité opérationnelle quidonne un avantage à la tech-nique des comptes notionnelsparce qu’elle comporte un cer-tain nombre de mécanismes ré-gulateurs dont sont dépourvusles régimes en annuités.

S’agissant de la Suède, les pou-voirs publics ont fixé les para-mètres du nouveau régime parrépartition à un niveau compa-tible avec l’équilibre à longterme du régime une fois absor-bé le choc du passage à la re-traite des générations du babyboom. Les réserves déjà accu-mulées au sein de l’ancien régi-me ATP constituent à ce titre lamarge de manœuvre pour écarterle risque d’une modification pré-coce des nouveaux paramètres.L’atout dont dispose les autoritéssuédoises facilite la transitionvers le nouveau système et évitele coût politique d’un ajuste-ment des paramètres de l’anciensystème de retraite dont les désé-quilibres apparaissaient trop im-portants pour être corrigés parce type de réforme. L’Italie nedispose pas de cette marge demanœuvre financière avec, enoutre, une longue phase de tran-sition avant que le système decomptes notionnels s’applique àtoute la population. C’est ce quiconduit à douter de la capacitédes autorités italiennes à laisser

20

n° 2001 - 38 - avril 2001

inchangés les nouveaux para-mètres, en particulier le taux decotisation.

D’autres critiques ont été adres-sées à ces réformes, essentielle-ment à travers la comparaisonentre le rendement implicited’un régime de comptes notion-nels et les performances des ré-gimes en capitalisation. La ré-forme suédoise postule un ren-dement implicite tendanciel àlong terme du régime égal à lanorme (1.6%) introduite dans laformule du coefficient deconversion et l’index de revalo-risation, norme équivalente auxgains de productivité tendan-ciels du facteur travail. L’Italiea retenu une norme de 1.5%.Comparées aux rendements of-ferts par les marchés financiers,ces normes apparaissent faibles,induisant le risque que les sala-riés fassent pression sur les pou-voirs publics pour modifier dansle futur ce paramètre. De cettecomparaison, il en est déduitqu’un système de comptes no-tionnels est un substitut très im-parfait à une réforme mettant enplace des régimes préfinancés.Cette critique a un intérêt limi-

té parce qu’elle ne tient aucuncompte des coûts de transitionliés au passage d’un système parrépartition à un système en ca-pitalisation.

A ces critiques il est sans douteutile d’opposer quelques-unesdes innovations des réformessuédoise et italienne qui sontautant de réponses aux difficul-tés rencontrées par les pays nemettant en œuvre qu’une réfor-me des paramètres des régimesexistants :

• Le vieillissement individuelest pris en compte dans le cal-cul de la pension via l’expres-sion du coefficient de conver-sion, ce qui corrige automati-quement l’un des principauxfacteurs de l’alourdissementdes charges des régimes de re-traite,

• La création de comptes indi-viduels notionnels tend à ren-forcer le lien entre les cotisa-tions versées et le montant dela pension et donc à accroîtrele caractère contributif desprélèvements nécessaires pourfinancer les pensions en ré-

partition. C’est un facteur detransparence mais égalementun instrument pour tendre versl’équité intragénérationnelle,

• Les objectifs redistributifs dusystème de retraite liés auxopérations qualifiées de noncontributives ne sont pasabandonnés puisque la plupartdes périodes de la vie activesans revenus professionnelssont prises en compte dans lecalcul des droits à la retraiteau moment de leur fait géné-rateur avec un financementpar cotisations sociales,

• L’utilisation d’une norme pourrevaloriser le capital virtuel etdans la formule de calcul ducoefficient de conversion,proche du trend de producti-vité du travail, est un facteurde stabilité à long terme dusystème après la période detransition. Toutes les règles derevalorisation sont clairementétablies et n’induisent pas dediscontinuités entre les mo-dalités d’acquisition des droitsà la retraite et la valorisationdes droits liquidés.

21

n° 2001 - 38 - avril 2001

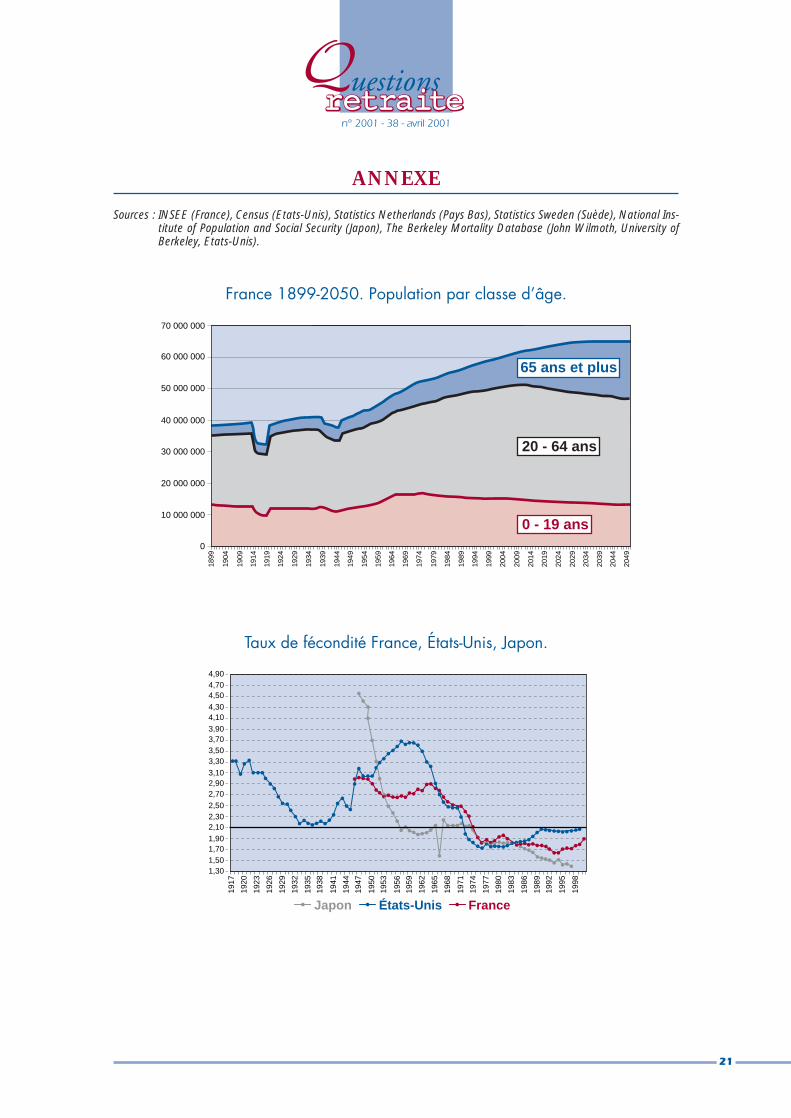

Sources : INSEE (France), Census (Etats-Unis), Statistics Netherlands (Pays Bas), Statistics Sweden (Suède), National Ins-titute of Population and Social Security (Japon), The Berkeley Mortality Database (John Wilmoth, University ofBerkeley, Etats-Unis).

ANNEXE

France 1899-2050. Population par classe d’âge.

Taux de fécondité France, États-Unis, Japon.

70 000 000

60 000 000

50 000 000

40 000 000

30 000 000

20 000 000

10 000 000

0

1899

1904

1909

1914

1919

1924

1929

1934

1939

1944

1949

1954

1959

1964

1969

1974

1979

1984

1989

1994

1999

2004

2009

2014

2019

2024

2029

2034

2039

2044

2049

65 ans et plus

20 - 64 ans

0 - 19 ans

4,904,704,50

4,304,10

3,903,703,503,30

3,102,902,70

2,502,302,10

1,901,701,501,30

1917

1920

1923

1926

1929

1932

1935

1938

1941

1944

1947

1950

1953

1956

1959

1962

1965

1968

1971

1974

1977

1980

1983

1986

1989

1992

1995

1998

Japon États-Unis France

22

n° 2001 - 38 - avril 2001

France 1899-1997. Espérance de vie à 65 ans (années).

24

22

20

18

16

14

12

10

8

1899

1903

1907

1911

1915

1919

1923

1927

1931

1935

1939

1943

1947

1951

1955

1959

1963

1967

1971

1975

1979

1983

1987

1991

1995

HommesFemmes

Suède 1899-1999. Espérance de vie à 65 ans (années).

21

19

17

15

13

11

1899

1903

1907

1911

1915

1919

1923

1927

1931

1935

1939

1943

1947

1951

1955

1959

1963

1967

1971

1975

1979

1983

1987

1991

1995

1999

HommesFemmes

23

n° 2001 - 38 - avril 2001

France, Suède, 1899-2000. Naissances vivantes.

1 000 000 150 000

900 000 140 000

800 000 130 000

700 000 120 000

600 000 110 000

500 000 100 000

400 000 90 000

300 000 80 000

1899

France(échelle gauche)

Suède(échelle droite)

1902

1907

1911

1915

1919

1923

1927

1931

1935

1939

1943

1947

1951

1955

1959

1963

1967

1971

1975

1979

1983

1987

1991

1995

1999

États-Unis, Japon, 1910-2000. Naissances vivantes.

4 500 000

4 000 000

3 500 000

3 000 000

2 500 000

2 000 000

2 800 000

2 600 000

2 400 000

2 200 000

2 000 000

1 800 000

1 600 000

1 400 000

1 200 000

1 000 000

1910

1914

1918

1922

1926

1930

1934

1938

1942

1946

1950

1954

1958

1962

1966

1970

1974

1978

1982

1986

1990

1994

1998

États-Unis(échelle gauche)

Japon(échelle droite)

24

n° 2001 - 38 - avril 2001

Branche Retraites

67 rue de Lille 75007 Paris - � 01 40 49 86 06 Directeur de la publication : Georges Constantin

Taux de dépendance démographique, 1950-2050. Pays Bas, France, Suède.

60

55

50

45

40

35

30

25

20

15

10

1950

1954

1958

1962

1966

1970

1974

1978

1982

1986

1990

1994

1998

2002

2006

2010

2014

2018

2022

2026

2030

2034

2038

2042

2046

2050

France Suède Pays Bas

Taux de dépendance démographique : rapport effectif des 65 ans et plus / effectif des 20-64 ans.

![[MINI-GUIDE] Travailler à l'étranger - Edition 2016](https://img.pdfslide.fr/doc/110x75/5874ab471a28ab1b098b4985/mini-guide-travailler-a-letranger-edition-2016.jpg)