Embed Size (px)

Citation preview

Copyright © 2015 Goodwill-management

Cabinet de conseil en performance économique responsable

Performance Economique de la RSE

Ou comment concevoir la RSE quand on est dirigeant ?

Réunion APM Clermont – 1er Avril 2015

2Copyright © Goodwill-management 2015

CONCEVOIR LA RSE QUAND ON EST DIRIGEANT QUEL EST LE PÉRIMÈTRE EXACT DE LA RSE

RELATION ENTRE RSE ET VALEUR IMPACT SUR LE COMPTE DE RÉSULTAT

IMPACT SUR LA VALEUR DE L’ENTREPRISECONCLUSION

VOTRE PROJET RSE

CONCEVOIR LA RSE QUAND ON EST DIRIGEANT

3Copyright © 2015 Goodwill-management

CONCEVOIR LA RSE

Milton Friedman.

“The Social Responsibility of Business is to Increase its Profits”

The New York Times Magazine, 13 Septembre 1970.

4Copyright © 2015 Goodwill-management

Le capitalisme rhénan :

un rôle important des banques régionales et une relativisation du rôle de la bourse dans le financement des entreprises,

une vision à long terme appuyée sur un auto-financement et sur un système de partenariat avec les clients, fournisseurs et employés,

un partenariat entre de puissants syndicats patronaux et salariaux qui limite aussi bien les conflits du travail que les interventions directes de l'État dans la vie des entreprises,

un système de protection sociale développé,

une politique de stabilité monétaire gérée indépendamment des gouvernements.

CONCEVOIR LA RSE

5Copyright © 2015 Goodwill-management

L’idée d’un capitalisme responsable dont l’épicentre serait l’Europe continentale me plait bien.

Cela dit est-ce que ca marche ?

Dans ce cadre, il y a un élément nouveau par rapport à la vision de nos ainés: les limites de la biosphère

CONCEVOIR LA RSE

6Copyright © 2015 Goodwill-management

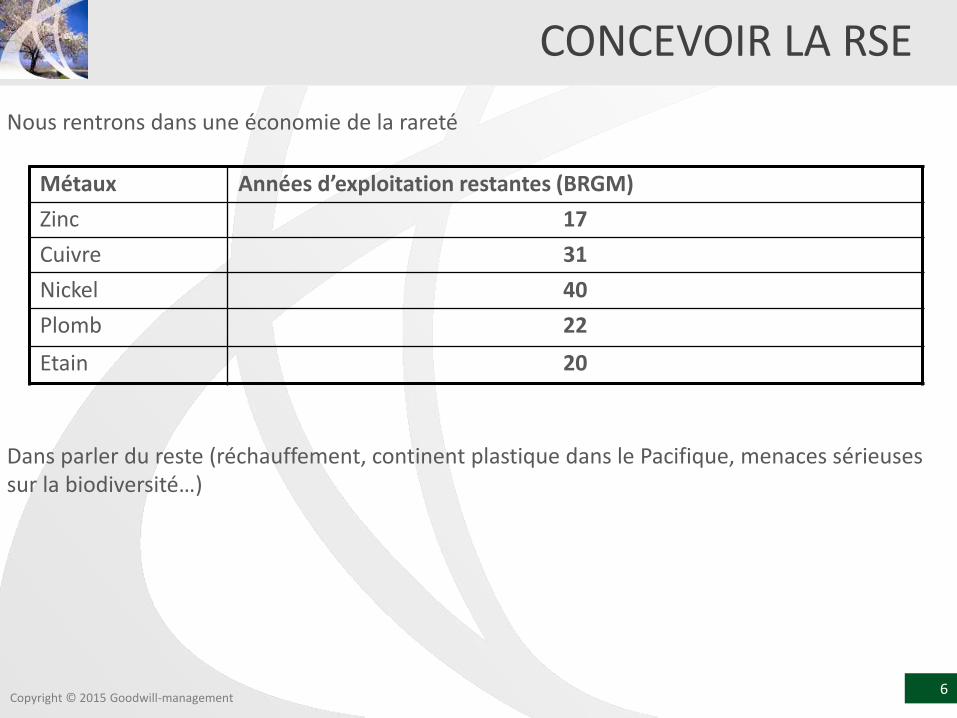

Métaux Années d’exploitation restantes (BRGM)

Zinc 17

Cuivre 31

Nickel 40

Plomb 22

Etain 20

CONCEVOIR LA RSE

Nous rentrons dans une économie de la rareté

Dans parler du reste (réchauffement, continent plastique dans le Pacifique, menaces sérieuses sur la biodiversité…)

7Copyright © Goodwill-management 2015

CONCEVOIR LA RSE QUAND ON EST DIRIGEANT QUEL EST LE PÉRIMÈTRE EXACT DE LA RSE

RELATION ENTRE RSE ET VALEUR IMPACT SUR LE COMPTE DE RÉSULTAT

IMPACT SUR LA VALEUR DE L’ENTREPRISECONCLUSION

VOTRE PROJET RSE

QUEL EST LE PERIMETRE EXACT DE LA RSE

8Copyright © 2015 Goodwill-management

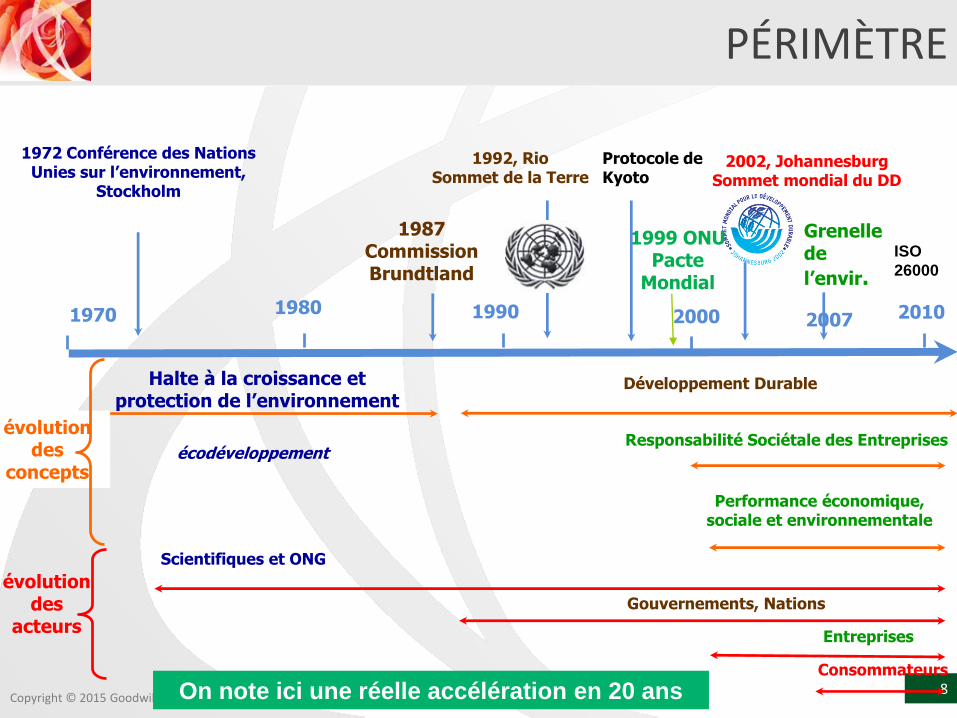

1972 Conférence des Nations Unies sur l’environnement,

Stockholm

Scientifiques et ONG

Halte à la croissance et protection de l’environnement

écodéveloppement

évolution des

concepts

1970 1980 1990 2000

évolution des

acteurs

Performance économique, sociale et environnementale

Entreprises

Responsabilité Sociétale des Entreprises

1992, Rio Sommet de la Terre

Développement Durable

Gouvernements, Nations

1987 Commission Brundtland

Consommateurs

2002, Johannesburg Sommet mondial du DD

2007

Grenellede

l’envir.

1999 ONU Pacte

Mondial

Protocole de Kyoto

2010

ISO

26000

On note ici une réelle accélération en 20 ans

PÉRIMÈTRE

9Copyright © 2015 Goodwill-management

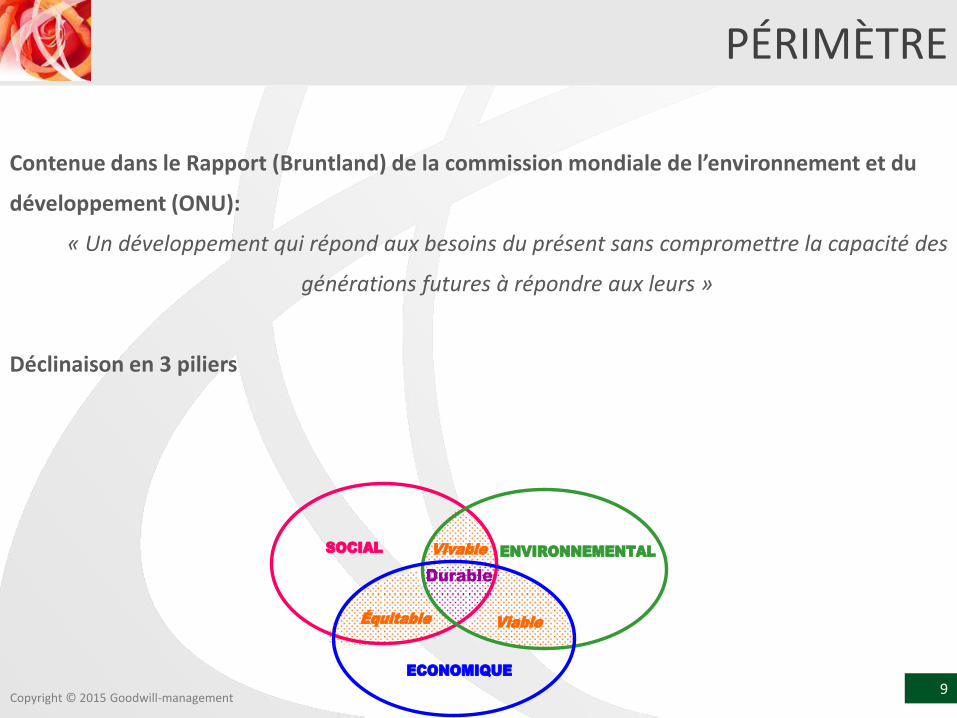

Contenue dans le Rapport (Bruntland) de la commission mondiale de l’environnement et du

développement (ONU):

« Un développement qui répond aux besoins du présent sans compromettre la capacité des

générations futures à répondre aux leurs »

Déclinaison en 3 piliers

ENVIRONNEMENTALSOCIAL

ECONOMIQUE

Durable

Vivable

Équitable Viable

PÉRIMÈTRE

10Copyright © 2015 Goodwill-management

La responsabilité sociétale d’une organisation (RSO)

Selon l’ISO 26000 : « la responsabilité d’une organisation vis-à-vis des impacts de ses décisions et activités sur la société et sur l’environnement, se traduisant par un comportement transparent et éthique qui :

Contribue au développement durable, y compris à la santé et au bien être de la société,

Prend en compte les attentes des parties prenantes,

Respecte les lois en vigueur et est en accord avec les normes internationales de comportement,

Est intégré dans l’ensemble de l’organisation et mis en œuvre dans ses relations. »

La RSO ne se limite pas à un respect de la réglementation, c’est une attitude proactive. C’est toute la différence qui existe entre éthique et honnêteté.

10

PÉRIMÈTRE

11Copyright © 2015 Goodwill-management

Les 7 domaines de l’ISO 26 000:

respect des droits fondamentaux de la personne

politique managériale et sociale de l’entreprise

gestion de la relation consommateur

pratique des affaires

gouvernement d’entreprise

protection de l’environnement

relations avec la société civile

Thésaurus-

26000

Agenda 21

Labels

Méthodes et systèmes d’évaluation

PÉRIMÈTRE

12Copyright © 2015 Goodwill-management

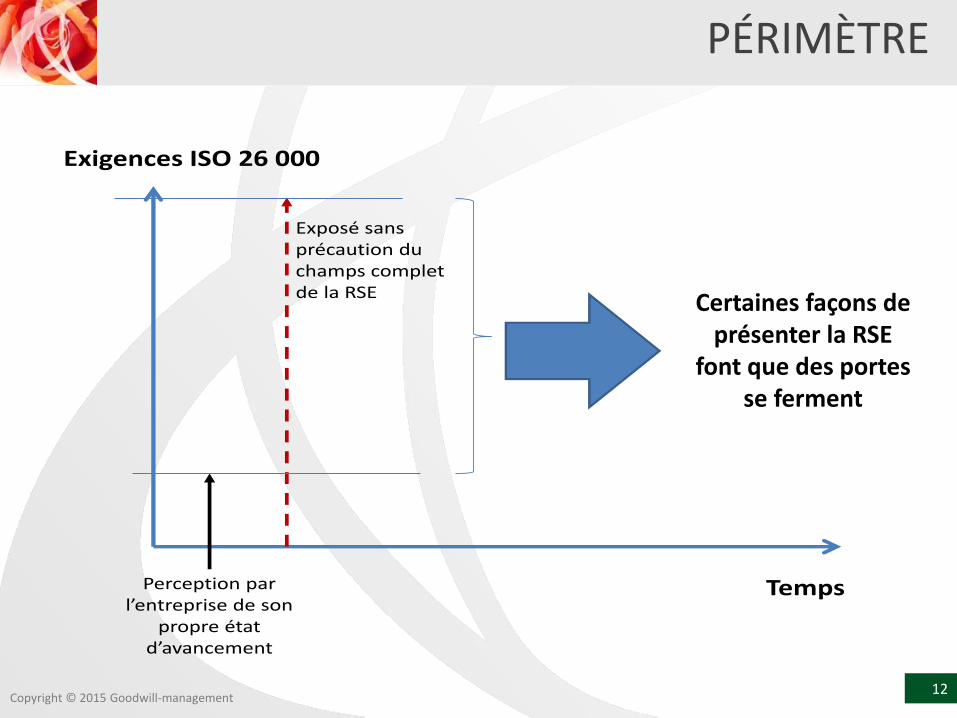

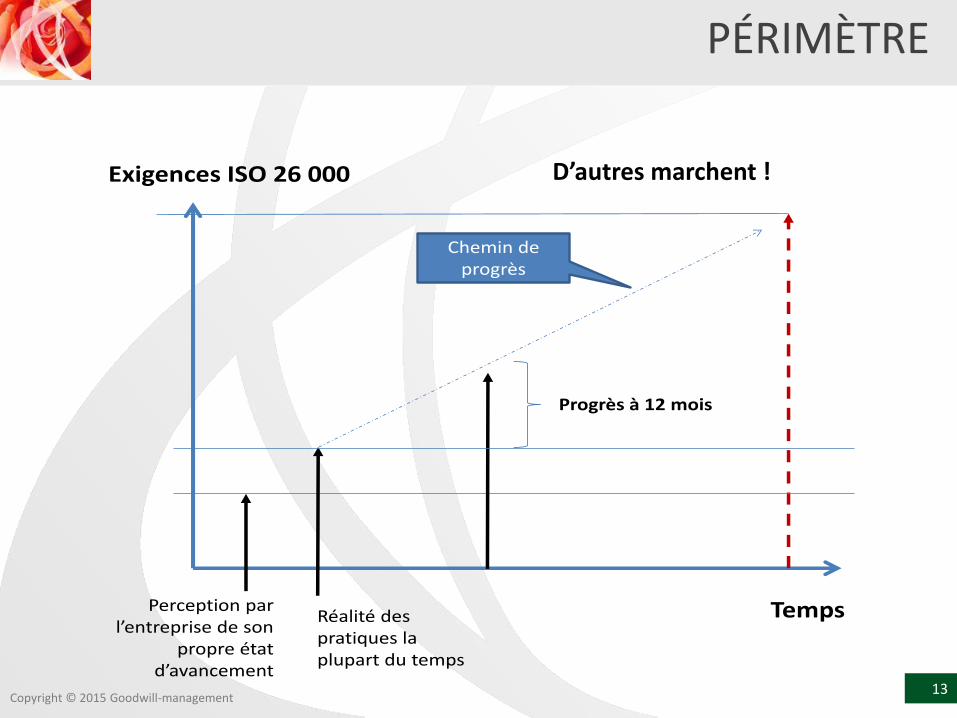

Temps

Exigences ISO 26 000

Perception par l’entreprise de son

propre état d’avancement

Exposé sans précaution du champs complet de la RSE Certaines façons de

présenter la RSE font que des portes

se ferment

PÉRIMÈTRE

13Copyright © 2015 Goodwill-management

Temps

Exigences ISO 26 000

Perception par l’entreprise de son

propre état d’avancement

Progrès à 12 mois

Réalité des pratiques la plupart du temps

Chemin de progrès

D’autres marchent !

PÉRIMÈTRE

14Copyright © 2015 Goodwill-management

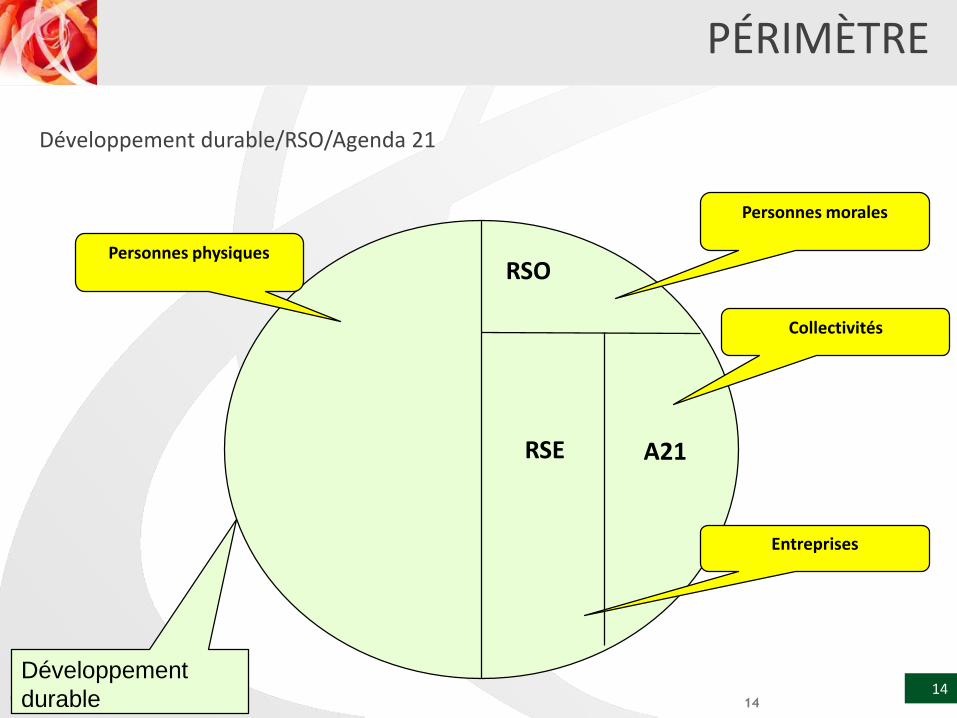

Développement durable/RSO/Agenda 21

14

RSO

RSE A21

Personnes physiques

Personnes morales

Entreprises

Collectivités

Développement

durable

PÉRIMÈTRE

15Copyright © Goodwill-management 2015

CONCEVOIR LA RSE QUAND ON EST DIRIGEANT QUEL EST LE PÉRIMÈTRE EXACT DE LA RSE

RELATION ENTRE RSE ET VALEUR IMPACT SUR LE COMPTE DE RÉSULTAT

IMPACT SUR LA VALEUR DE L’ENTREPRISECONCLUSION

VOTRE PROJET RSE

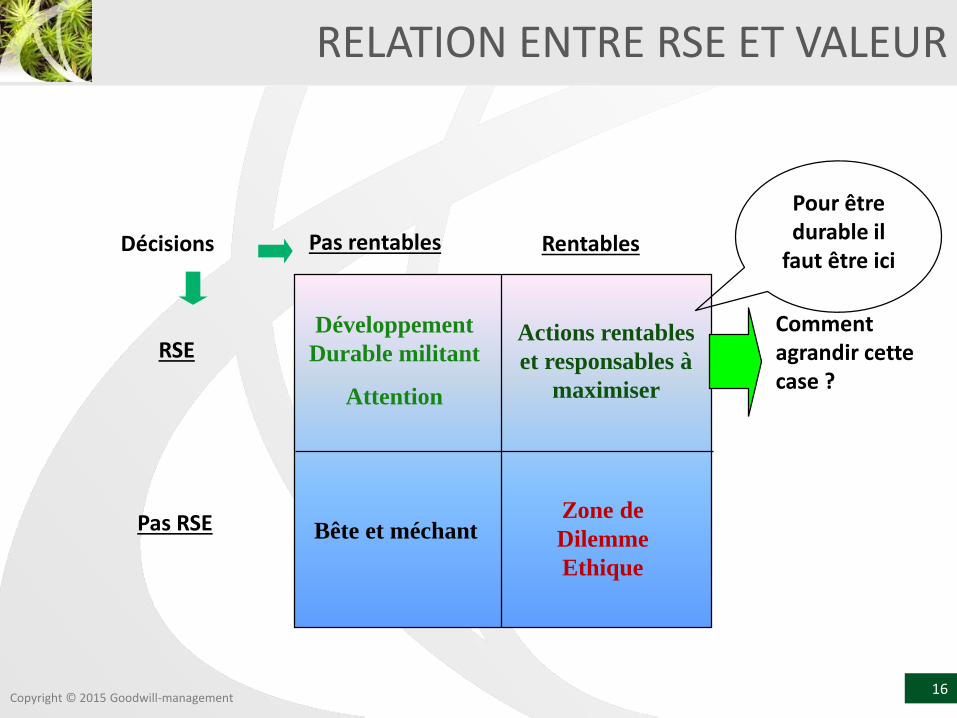

RELATION ENTRE RSE ET VALEUR

16Copyright © 2015 Goodwill-management

Pas rentables Rentables

RSE

Pas RSE

Développement

Durable militant

Attention

Bête et méchant Zone de

Dilemme

Ethique

Décisions

Actions rentables

et responsables à

maximiser

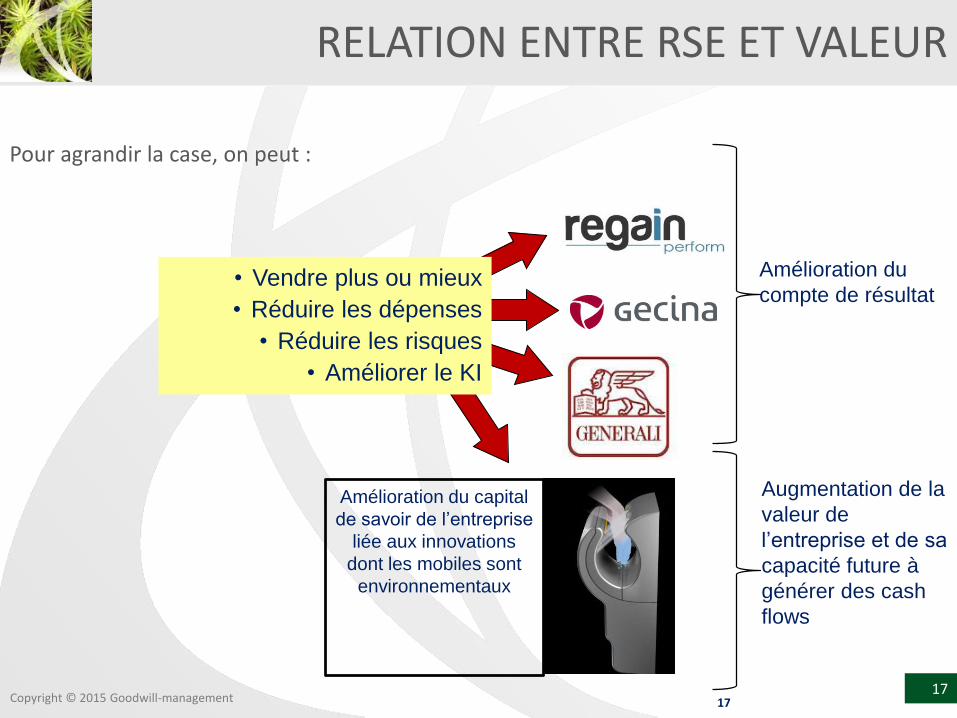

Comment agrandir cette case ?

RELATION ENTRE RSE ET VALEUR

Pour être durable il

faut être ici

17Copyright © 2015 Goodwill-management 17

• Vendre plus ou mieux

• Réduire les dépenses

• Réduire les risques

• Améliorer le KI

Amélioration du capital

de savoir de l’entreprise

liée aux innovations

dont les mobiles sont

environnementaux

Pour agrandir la case, on peut :

Amélioration du

compte de résultat

Augmentation de la

valeur de

l’entreprise et de sa

capacité future à

générer des cash

flows

RELATION ENTRE RSE ET VALEUR

18Copyright © Goodwill-management 2015

CONCEVOIR LA RSE QUAND ON EST DIRIGEANT QUEL EST LE PÉRIMÈTRE EXACT DE LA RSE

RELATION ENTRE RSE ET VALEUR IMPACT SUR LE COMPTE DE RÉSULTAT

IMPACT SUR LA VALEUR DE L’ENTREPRISECONCLUSION

VOTRE PROJET RSE

IMPACT SUR LE COMPTE DE RESULTAT

19Copyright © 2015 Goodwill-management

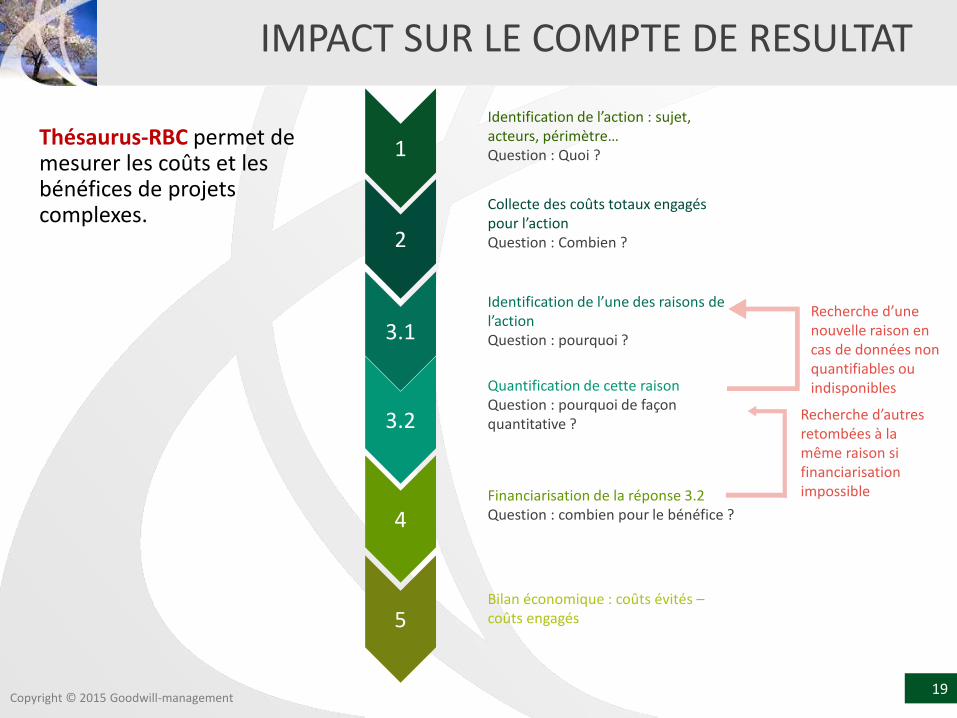

2

1

4

3.1

3.2

5

Identification de l’action : sujet, acteurs, périmètre… Question : Quoi ?

Collecte des coûts totaux engagés pour l’action Question : Combien ?

Identification de l’une des raisons de l’actionQuestion : pourquoi ?

Quantification de cette raison Question : pourquoi de façon quantitative ?

Financiarisation de la réponse 3.2Question : combien pour le bénéfice ?

Bilan économique : coûts évités –coûts engagés

Recherche d’une nouvelle raison en cas de données non quantifiables ou indisponibles

Recherche d’autresretombées à la même raison si financiarisation impossible

Thésaurus-RBC permet de mesurer les coûts et les bénéfices de projets complexes.

IMPACT SUR LE COMPTE DE RESULTAT

20Copyright © 2015 Goodwill-management

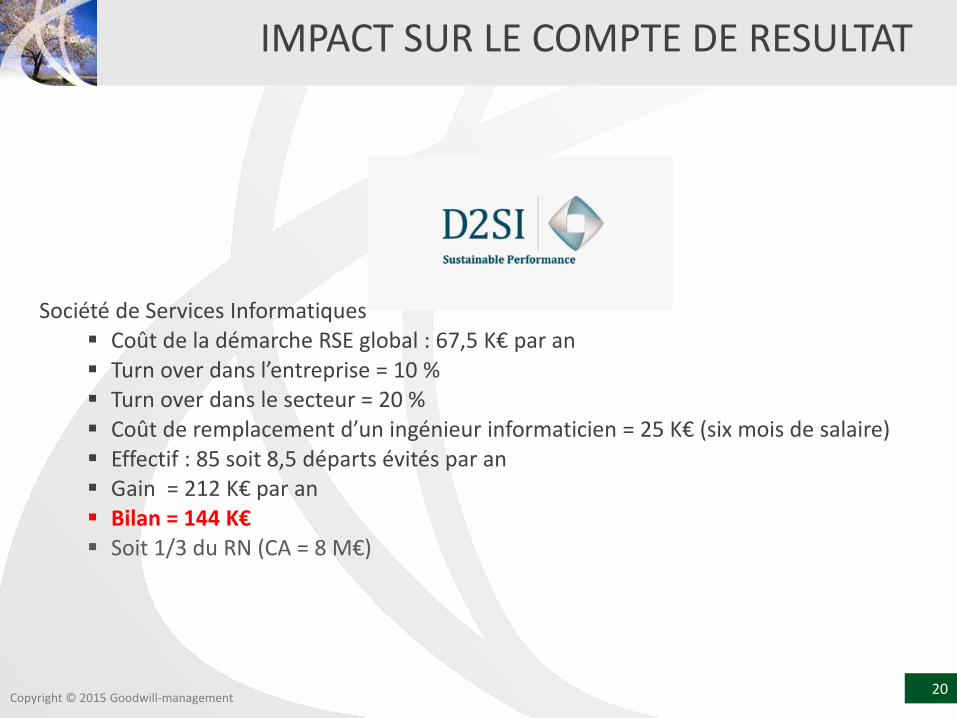

Société de Services Informatiques Coût de la démarche RSE global : 67,5 K€ par an Turn over dans l’entreprise = 10 % Turn over dans le secteur = 20 % Coût de remplacement d’un ingénieur informaticien = 25 K€ (six mois de salaire) Effectif : 85 soit 8,5 départs évités par an Gain = 212 K€ par an Bilan = 144 K€ Soit 1/3 du RN (CA = 8 M€)

IMPACT SUR LE COMPTE DE RESULTAT

21Copyright © 2015 Goodwill-management

Cabinet de recrutement/intérim (Bordeaux) mise en place d’une formation à l’éco-conduite

Coût : 2800 € HT Economie de Carburant : 3150 € HT / an (10 %) Bilan la première année : 350 € La seconde année : 3150 € CA de l’entreprise = 2,7 M€ Bilan représente 2,3 % de la rentabilité

IMPACT SUR LE COMPTE DE RESULTAT

22Copyright © 2015 Goodwill-management

La Caisse d’Epargne Bourgogne France Comté

Plan d’économie de papier Coût = 5 K€ Gain = économie de 100 K€ Bilan = 95 K€ Représente 0,1 % du RN

IMPACT SUR LE COMPTE DE RESULTAT

23Copyright © 2015 Goodwill-management

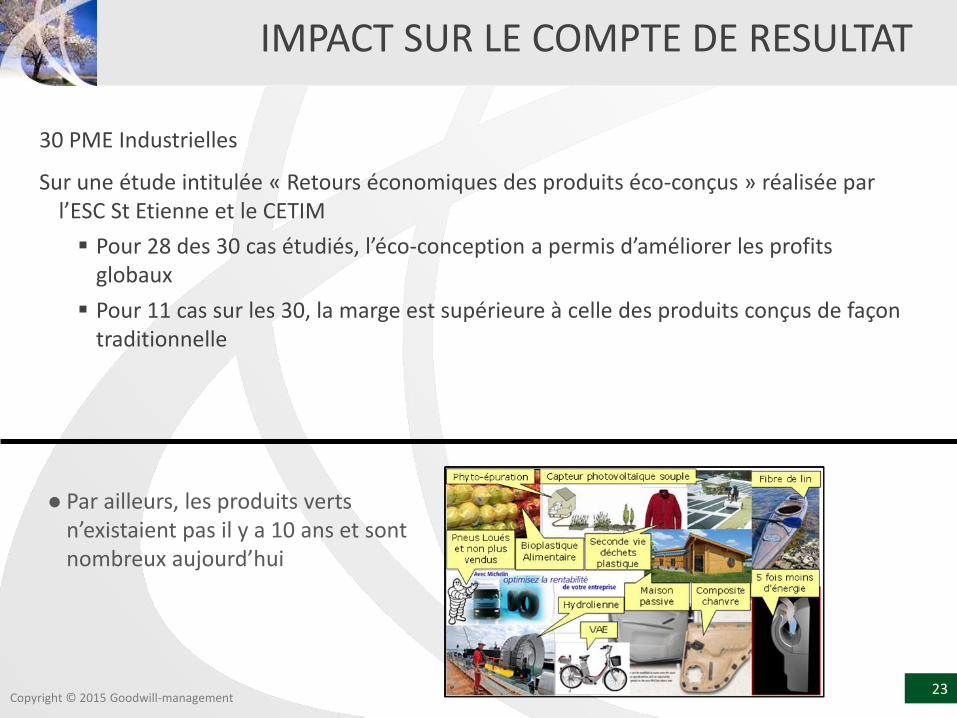

30 PME Industrielles

Sur une étude intitulée « Retours économiques des produits éco-conçus » réalisée par l’ESC St Etienne et le CETIM

Pour 28 des 30 cas étudiés, l’éco-conception a permis d’améliorer les profits globaux

Pour 11 cas sur les 30, la marge est supérieure à celle des produits conçus de façon traditionnelle

Par ailleurs, les produits verts n’existaient pas il y a 10 ans et sont nombreux aujourd’hui

IMPACT SUR LE COMPTE DE RESULTAT

24Copyright © 2015 Goodwill-management

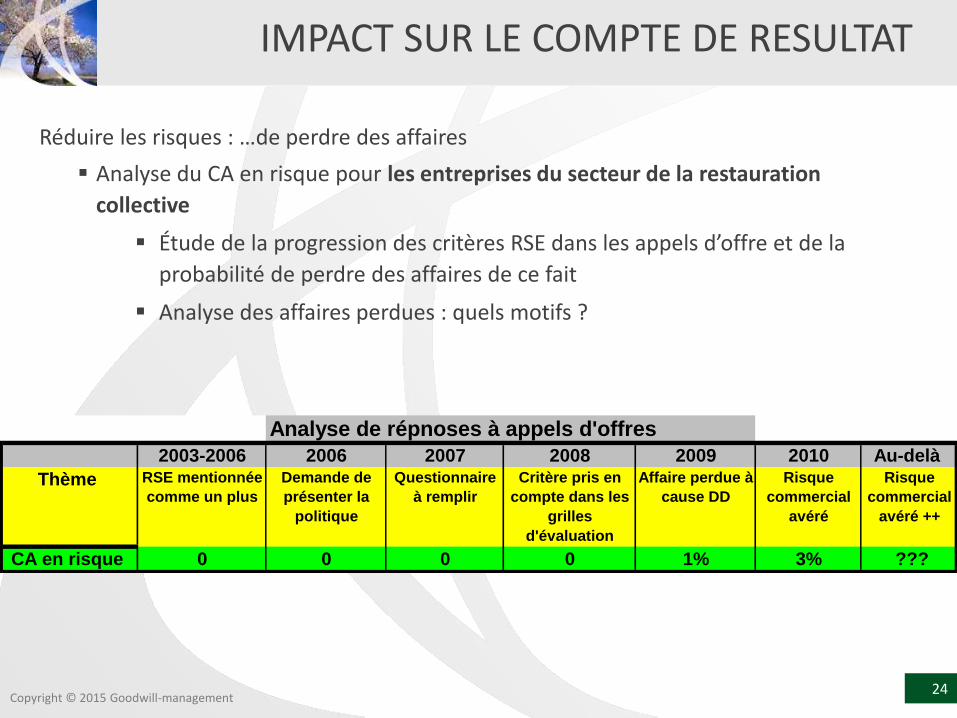

Réduire les risques : …de perdre des affaires

Analyse du CA en risque pour les entreprises du secteur de la restauration

collective

Étude de la progression des critères RSE dans les appels d’offre et de la

probabilité de perdre des affaires de ce fait

Analyse des affaires perdues : quels motifs ?

Analyse de répnoses à appels d'offres

2003-2006 2006 2007 2008 2009 2010 Au-delà

Thème RSE mentionnée

comme un plus

Demande de

présenter la

politique

Questionnaire

à remplir

Critère pris en

compte dans les

grilles

d'évaluation

Affaire perdue à

cause DD

Risque

commercial

avéré

Risque

commercial

avéré ++

CA en risque 0 0 0 0 1% 3% ???

IMPACT SUR LE COMPTE DE RESULTAT

25Copyright © 2015 Goodwill-management

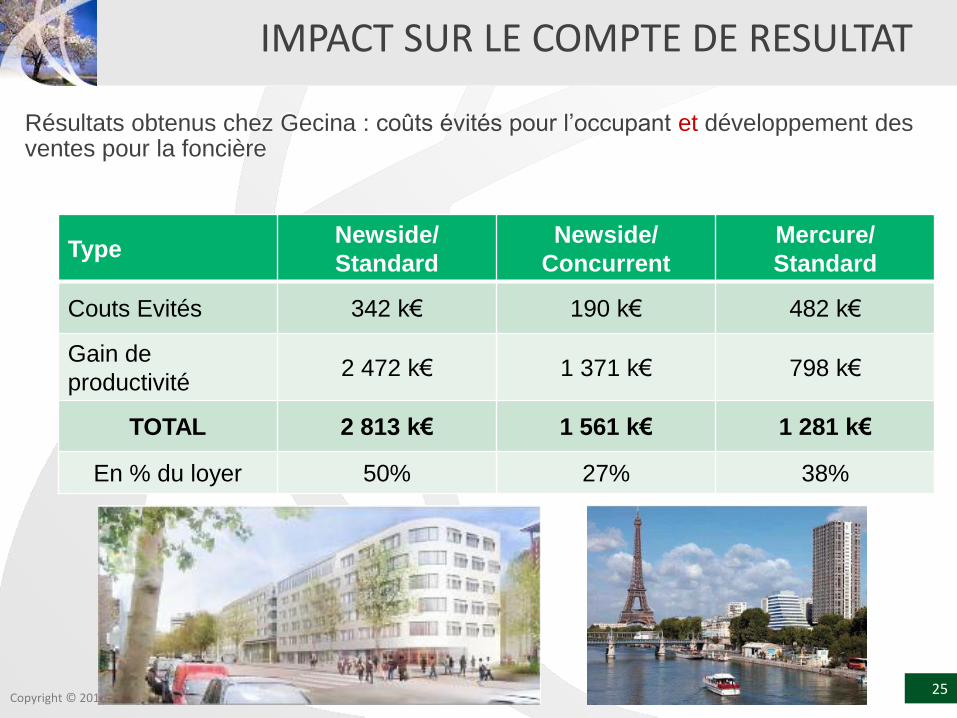

TypeNewside/

Standard

Newside/

Concurrent

Mercure/

Standard

Couts Evités 342 k€ 190 k€ 482 k€

Gain de

productivité2 472 k€ 1 371 k€ 798 k€

TOTAL 2 813 k€ 1 561 k€ 1 281 k€

En % du loyer 50% 27% 38%

Résultats obtenus chez Gecina : coûts évités pour l’occupant et développement des ventes pour la foncière

IMPACT SUR LE COMPTE DE RESULTAT

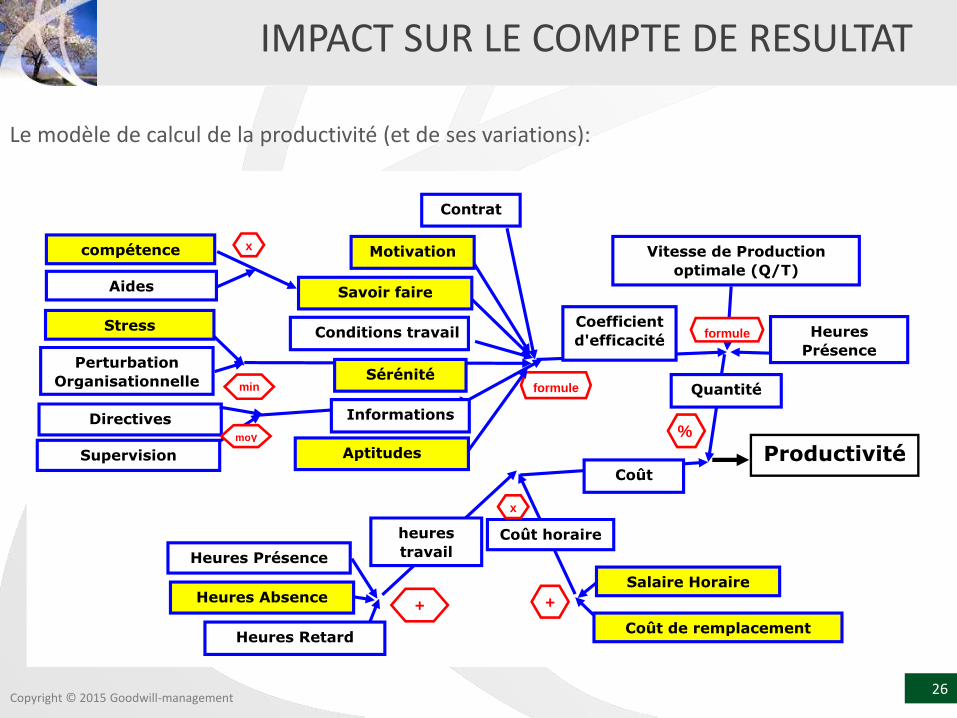

26Copyright © 2015 Goodwill-management

0,00

Coût

Coût horaire

Productivité

heures

travail

%

Heures Présence

Heures Absence

Coût horaire

Heures Retard

Salaire Horaire

Coût de remplacement

+ +

x

Savoir faire

Contrat

Devoir

Quantité

Stress

Perturbation

Organisationnelle min

formule

Sérénité formule

Supervision

Directives

compétence

Aides

Conditions travail

Motivation

Aptitudes

Informations

x

moy

Vitesse de Production

optimale (Q/T)

Coefficient

d'efficacité Heures

Présence

Le modèle de calcul de la productivité (et de ses variations):

IMPACT SUR LE COMPTE DE RESULTAT

27Copyright © 2015 Goodwill-management

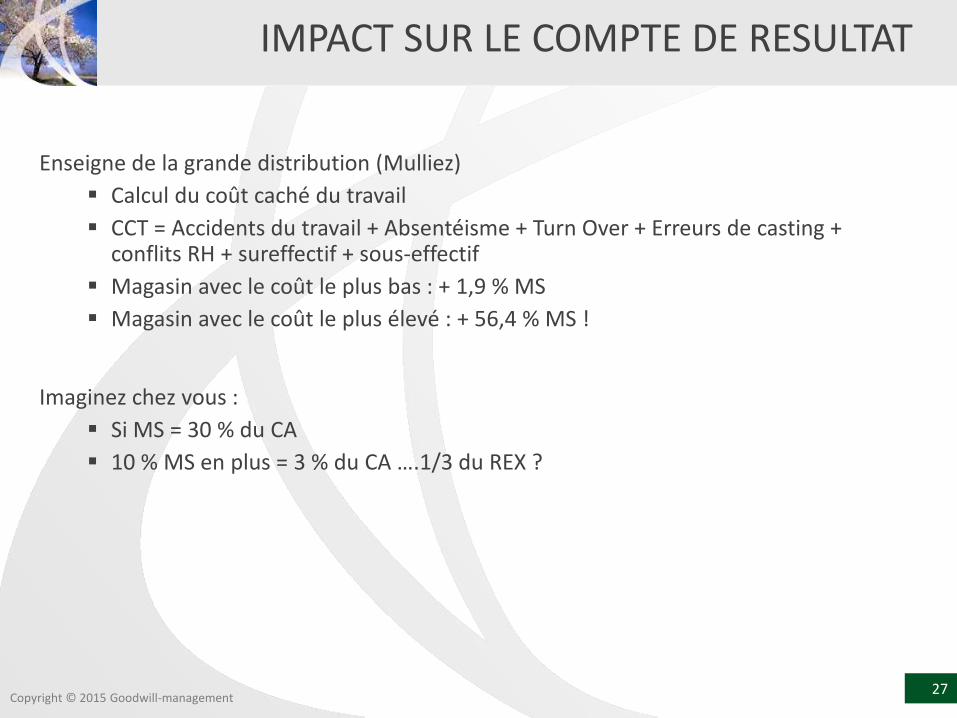

Enseigne de la grande distribution (Mulliez)

Calcul du coût caché du travail

CCT = Accidents du travail + Absentéisme + Turn Over + Erreurs de casting + conflits RH + sureffectif + sous-effectif

Magasin avec le coût le plus bas : + 1,9 % MS

Magasin avec le coût le plus élevé : + 56,4 % MS !

Imaginez chez vous :

Si MS = 30 % du CA

10 % MS en plus = 3 % du CA ….1/3 du REX ?

IMPACT SUR LE COMPTE DE RESULTAT

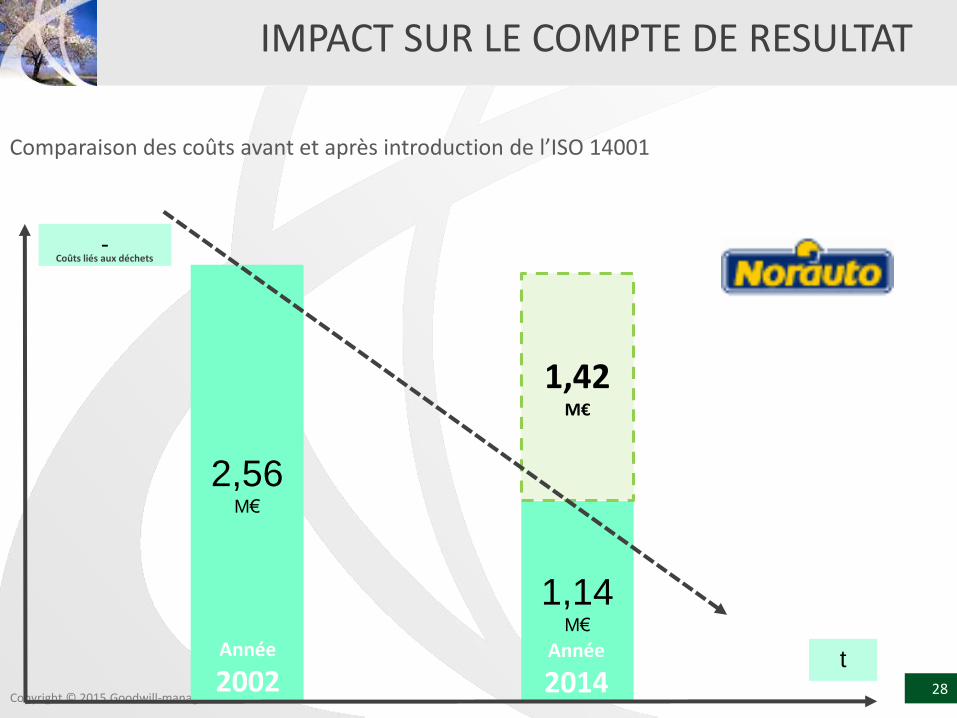

28Copyright © 2015 Goodwill-management

2,56M€

1,14M€

Comparaison des coûts avant et après introduction de l’ISO 14001

1,42M€

-

tAnnée

2002Année

2014

Coûts liés aux déchets

IMPACT SUR LE COMPTE DE RESULTAT

29Copyright © 2015 Goodwill-management

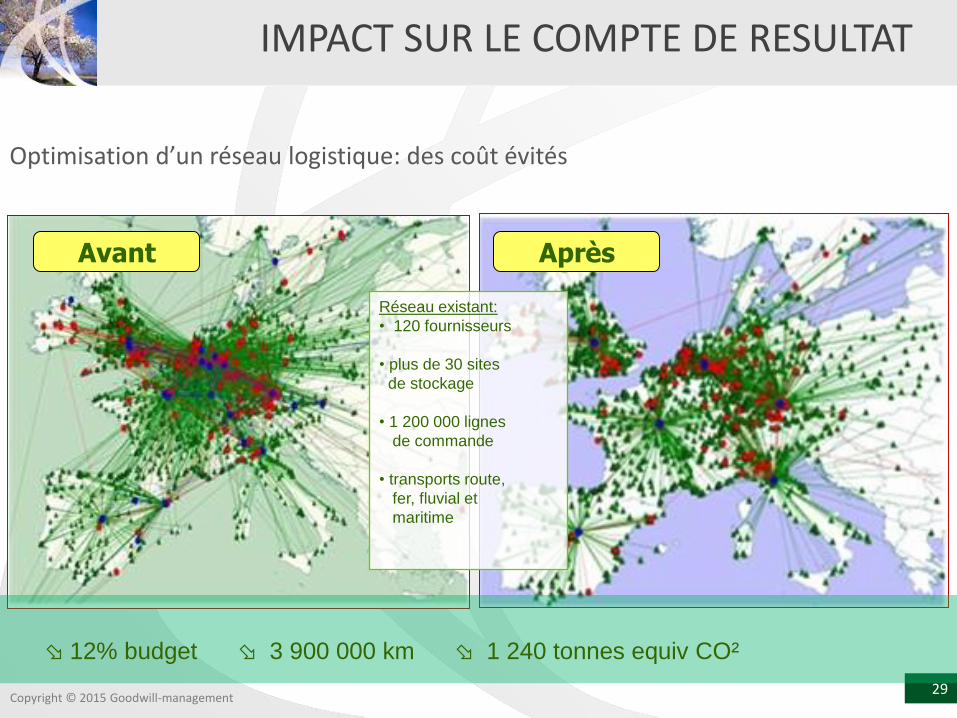

Avant Après

12% budget 3 900 000 km 1 240 tonnes equiv CO²

Réseau existant:

• 120 fournisseurs

• plus de 30 sites

de stockage

• 1 200 000 lignes

de commande

• transports route,

fer, fluvial et

maritime

Optimisation d’un réseau logistique: des coût évités

IMPACT SUR LE COMPTE DE RESULTAT

30Copyright © 2015 Goodwill-management

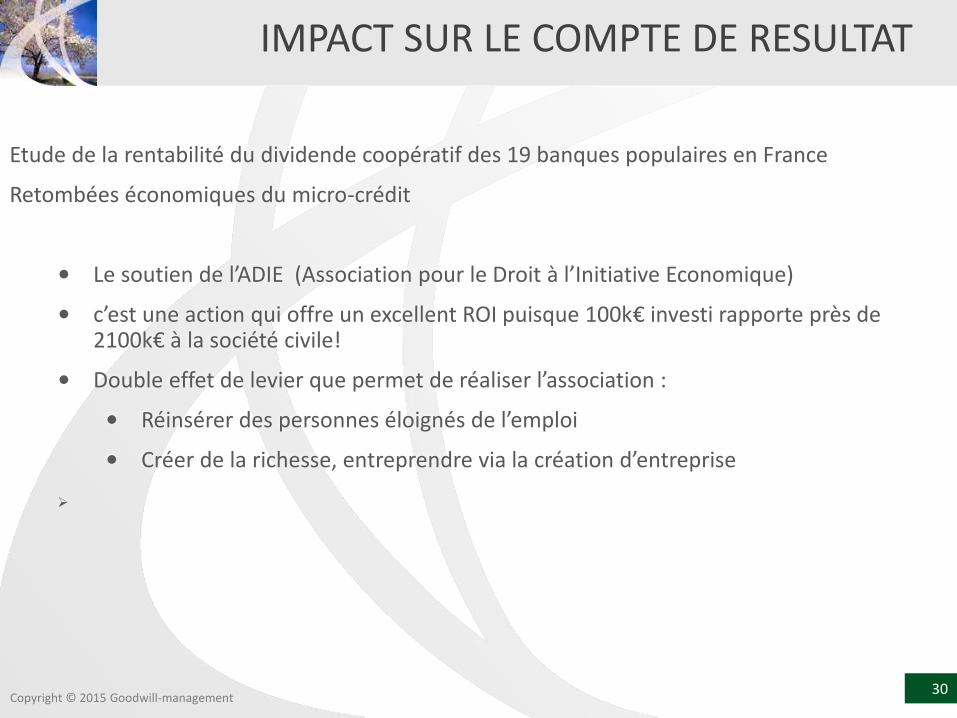

Etude de la rentabilité du dividende coopératif des 19 banques populaires en France

Retombées économiques du micro-crédit

• Le soutien de l’ADIE (Association pour le Droit à l’Initiative Economique)

• c’est une action qui offre un excellent ROI puisque 100k€ investi rapporte près de 2100k€ à la société civile!

• Double effet de levier que permet de réaliser l’association :

• Réinsérer des personnes éloignés de l’emploi

• Créer de la richesse, entreprendre via la création d’entreprise

IMPACT SUR LE COMPTE DE RESULTAT

31Copyright © 2015 Goodwill-management

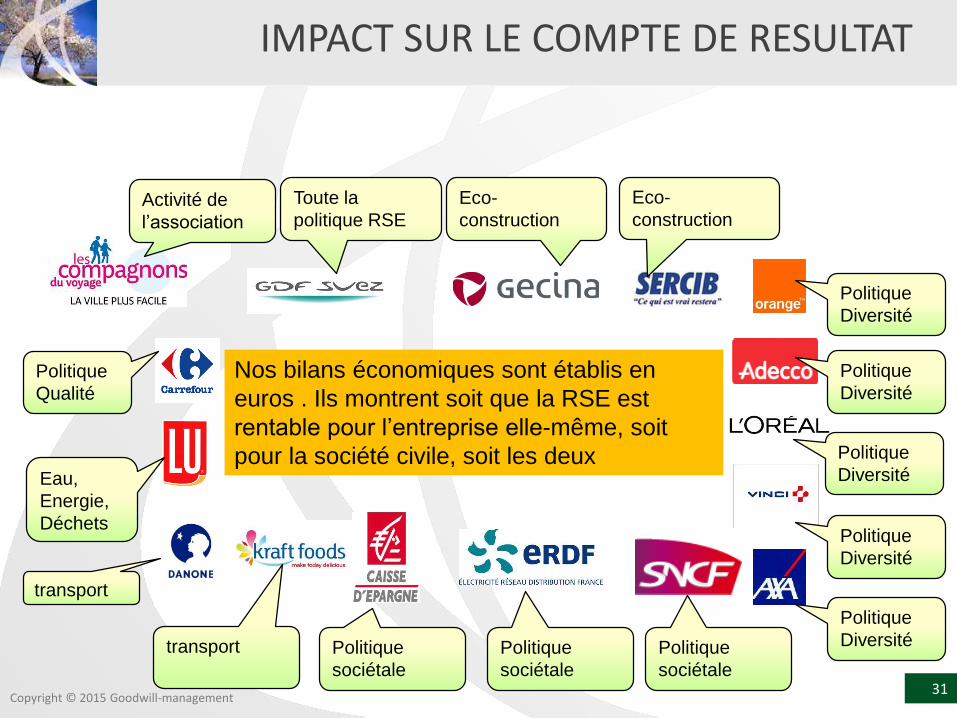

Nos bilans économiques sont établis en

euros . Ils montrent soit que la RSE est

rentable pour l’entreprise elle-même, soit

pour la société civile, soit les deux

Activité de

l’association

transport Politique

sociétale

Politique

sociétale

Politique

sociétale

transport

Eau,

Energie,

Déchets

Politique

Diversité

Politique

Diversité

Politique

Diversité

Politique

Diversité

Politique

Diversité

Politique

Qualité

Toute la

politique RSE

Eco-

construction

Eco-

construction

IMPACT SUR LE COMPTE DE RESULTAT

32Copyright © 2015 Goodwill-management

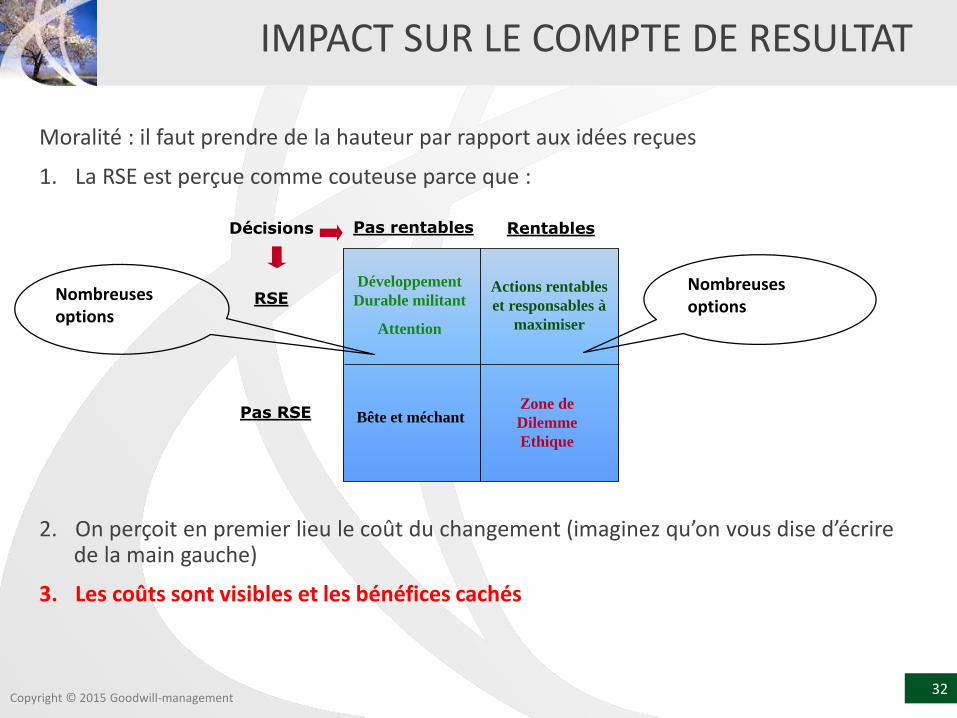

Moralité : il faut prendre de la hauteur par rapport aux idées reçues

1. La RSE est perçue comme couteuse parce que :

2. On perçoit en premier lieu le coût du changement (imaginez qu’on vous dise d’écrire de la main gauche)

3. Les coûts sont visibles et les bénéfices cachés

Pas rentables Rentables

RSE

Pas RSE

Développement

Durable militant

Attention

Bête et méchant Zone de

Dilemme

Ethique

Décisions

Actions rentables

et responsables à

maximiser

Nombreuses options

Nombreuses options

IMPACT SUR LE COMPTE DE RESULTAT

33Copyright © 2015 Goodwill-management

Ce que l’on vient de montrer: il existerait une RSE rentable (probablement)

Mais rien ne prouve encore vraiment que sans RSE une entreprise ne serait pas encore plus rentable (impact de la case cruciale du dilemme éthique)

Deux chercheurs: Michael Barnett (Université d’Oxford) et Robert Salomon (Université de New York) ont étudié 1 214 entreprises appartenant toutes aux indices S&P 500 et Russell 3000 au cours des années 1998 à 2006.

Performance financière mesurée à partir du bénéfice net et du rendement de l’actif. RSE mesurée à l’aide de données agences de Rating RSE (Kinder, Lydenberg et Domini)

IMPACT SUR LE COMPTE DE RESULTAT

34Copyright © 2015 Goodwill-management

And the Winner is :

Je ne fais rien Je bricole des trucs

Je m’engage sérieusement

IMPACT SUR LE COMPTE DE RESULTAT

35Copyright © Goodwill-management 2015

CONCEVOIR LA RSE QUAND ON EST DIRIGEANT QUEL EST LE PÉRIMÈTRE EXACT DE LA RSE

RELATION ENTRE RSE ET VALEUR IMPACT SUR LE COMPTE DE RÉSULTAT

IMPACT SUR LA VALEUR DE L’ENTREPRISECONCLUSION

VOTRE PROJET RSE

IMPACT SUR LA VALEUR DE L’ENTREPRISE

36Copyright © 2015 Goodwill-management

Valeur d’une entreprise = sa capacité à créer de la rentabilité dans le futur

D’où vient la rentabilité future ? Quels en sont les facteurs de production ? Il faut que demain, comme aujourd’hui, les clients achètent les produits (ou les

services) de l’entreprise.

Il faut pour cela des machines et du cash mais aussi des hommes, des brevets, des marques, une organisation, …

Si les profits futurs dépendent de ces éléments alors les profits futurs représentent la valeur de tous ces éléments: la marque à donc de la valeur, le capital humain aussi, l’organisation aussi.

Mais la valeur comptable les ignore pour l’essentiel: trop volatils

Valeur immatérielle = valeur des ressources fragiles de l’entreprise = valeur extra-comptable = valeur du goodwill.

CAPITAL IMMATÉRIEL

37Copyright © 2015 Goodwill-management

La valeur d’une entreprise peut être décomposée en 3 parties :

Du solide,

Du liquide

Du gazeux

Le bilan fait apparaître le solide et le liquide

Le capital immatériel, c’est le gazeux

L’action des dirigeants et des managers :

Créer du Gaz

Transformer le gaz en liquide (Cash) …et en solide

Vous êtes des condensateurs !

Dans un monde parfait :

Valeur du Solide + liquide + gazeux = cash flows futurs

CAPITAL IMMATÉRIEL

38Copyright © 2015 Goodwill-management

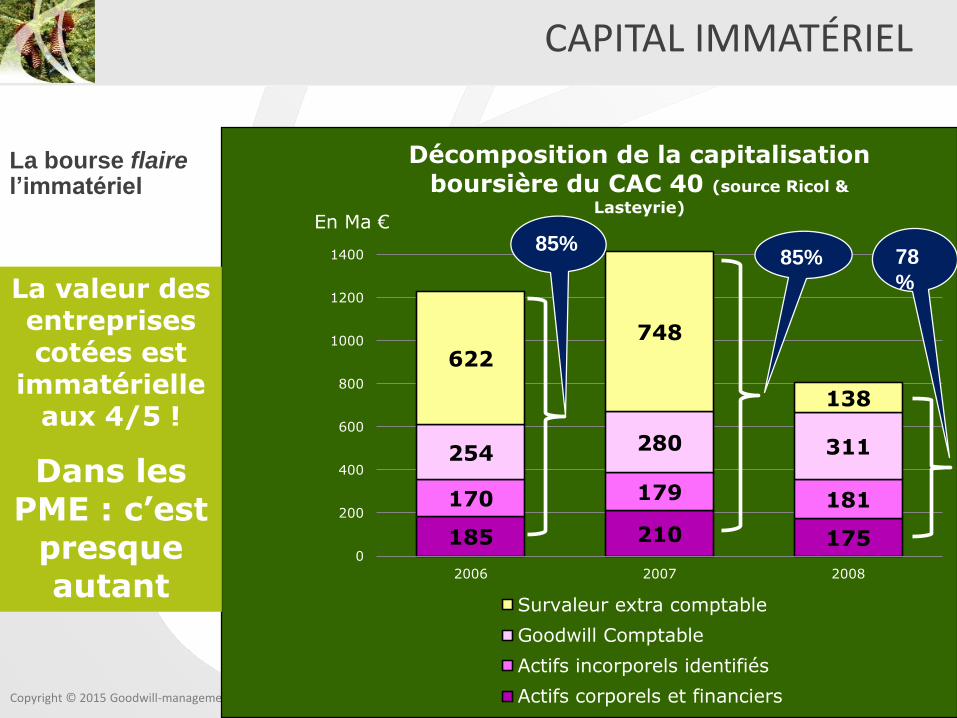

185 210 175

170 179 181

254 280 311

622

748

138

0

200

400

600

800

1000

1200

1400

2006 2007 2008

Décomposition de la capitalisation boursière du CAC 40 (source Ricol &

Lasteyrie)

Survaleur extra comptable

Goodwill Comptable

Actifs incorporels identifiés

Actifs corporels et financiers

85%85% 78

%

En Ma €

La valeur des entreprises cotées est

immatérielle aux 4/5 !

Dans les PME : c’est

presque autant

La bourse flaire l’immatériel

En Ma €

CAPITAL IMMATÉRIEL

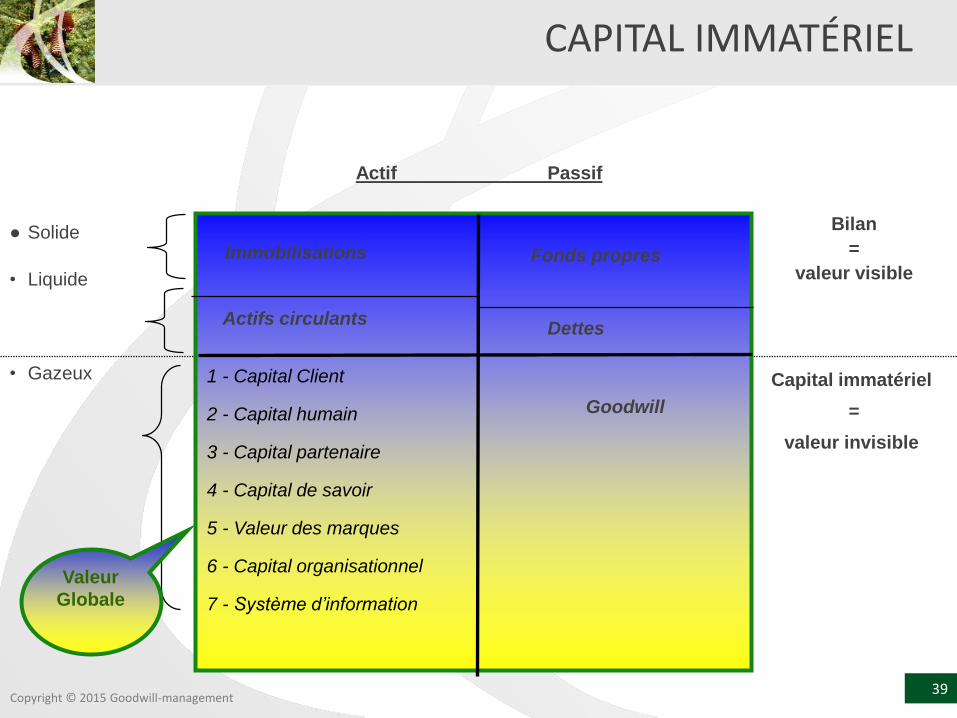

39Copyright © 2015 Goodwill-management

Actif Passif

Bilan

=

valeur visibleImmobilisations

Actifs circulants

Fonds propres

Dettes

Capital immatériel

=

valeur invisible

Goodwill

1 - Capital Client

2 - Capital humain

3 - Capital partenaire

4 - Capital de savoir

5 - Valeur des marques

6 - Capital organisationnel

7 - Système d’information

● Solide

• Liquide

• Gazeux

Valeur

Globale

CAPITAL IMMATÉRIEL

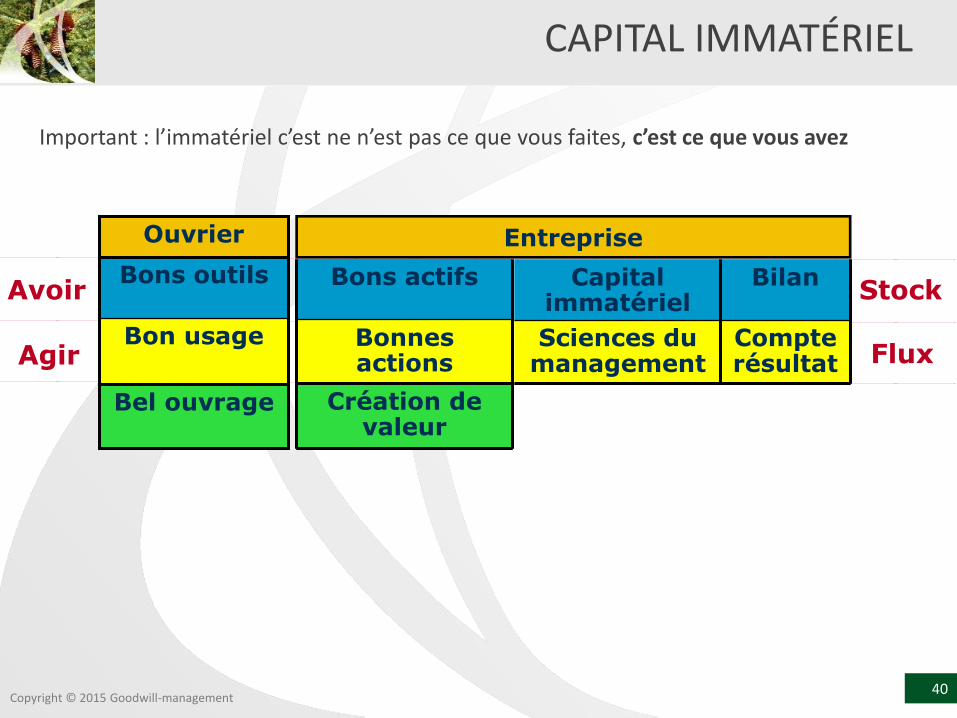

40Copyright © 2015 Goodwill-management

Bon usage

Ouvrier

Bel ouvrage

Bons outils

Bon usage

Ouvrier

Bel ouvrage

Bons outils

Compte résultat

Sciences du management

Bilan Capital immatériel

Compte résultat

Sciences du management

Bilan Capital immatériel

Bonnes actions

Création de valeur

Bons actifs

Bonnes actions

Création de valeur

Bons actifs

Entreprise

Flux

StockAvoir

Agir

Important : l’immatériel c’est ne n’est pas ce que vous faites, c’est ce que vous avez

CAPITAL IMMATÉRIEL

41Copyright © 2015 Goodwill-management

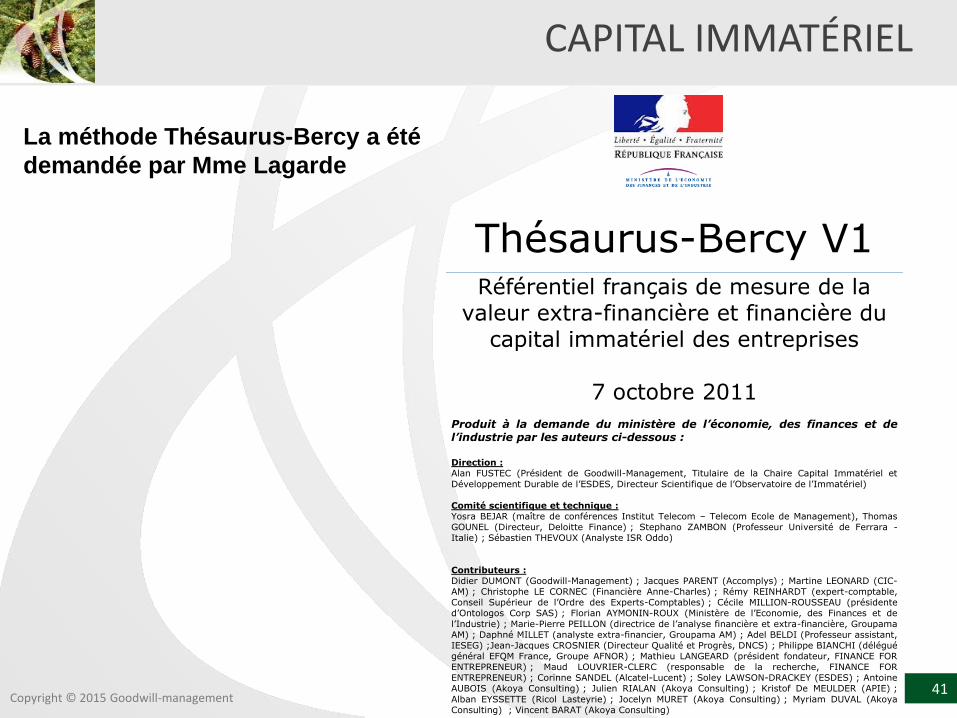

Thésaurus-Bercy V1 Référentiel français de mesure de la

valeur extra-financière et financière du

capital immatériel des entreprises

7 octobre 2011

Produit à la demande du ministère de l’économie, des finances et de l’industrie par les auteurs ci-dessous :

Direction : Alan FUSTEC (Président de Goodwill-Management, Titulaire de la Chaire Capital Immatériel et

Développement Durable de l’ESDES, Directeur Scientifique de l’Observatoire de l’Immatériel) Comité scientifique et technique : Yosra BEJAR (maître de conférences Institut Telecom – Telecom Ecole de Management), Thomas GOUNEL (Directeur, Deloitte Finance) ; Stephano ZAMBON (Professeur Université de Ferrara - Italie) ; Sébastien THEVOUX (Analyste ISR Oddo)

Contributeurs : Didier DUMONT (Goodwill-Management) ; Jacques PARENT (Accomplys) ; Martine LEONARD (CIC-AM) ; Christophe LE CORNEC (Financière Anne-Charles) ; Rémy REINHARDT (expert-comptable, Conseil Supérieur de l’Ordre des Experts-Comptables) ; Cécile MILLION-ROUSSEAU (présidente d’Ontologos Corp SAS) ; Florian AYMONIN-ROUX (Ministère de l’Economie, des Finances et de

l’Industrie) ; Marie-Pierre PEILLON (directrice de l’analyse financière et extra-financière, Groupama AM) ; Daphné MILLET (analyste extra-financier, Groupama AM) ; Adel BELDI (Professeur assistant, IESEG) ;Jean-Jacques CROSNIER (Directeur Qualité et Progrès, DNCS) ; Philippe BIANCHI (délégué général EFQM France, Groupe AFNOR) ; Mathieu LANGEARD (président fondateur, FINANCE FOR ENTREPRENEUR) ; Maud LOUVRIER-CLERC (responsable de la recherche, FINANCE FOR ENTREPRENEUR) ; Corinne SANDEL (Alcatel-Lucent) ; Soley LAWSON-DRACKEY (ESDES) ; Antoine AUBOIS (Akoya Consulting) ; Julien RIALAN (Akoya Consulting) ; Kristof De MEULDER (APIE) ;

Alban EYSSETTE (Ricol Lasteyrie) ; Jocelyn MURET (Akoya Consulting) ; Myriam DUVAL (Akoya Consulting) ; Vincent BARAT (Akoya Consulting)

La méthode Thésaurus-Bercy a été

demandée par Mme Lagarde

CAPITAL IMMATÉRIEL

42Copyright © 2015 Goodwill-management

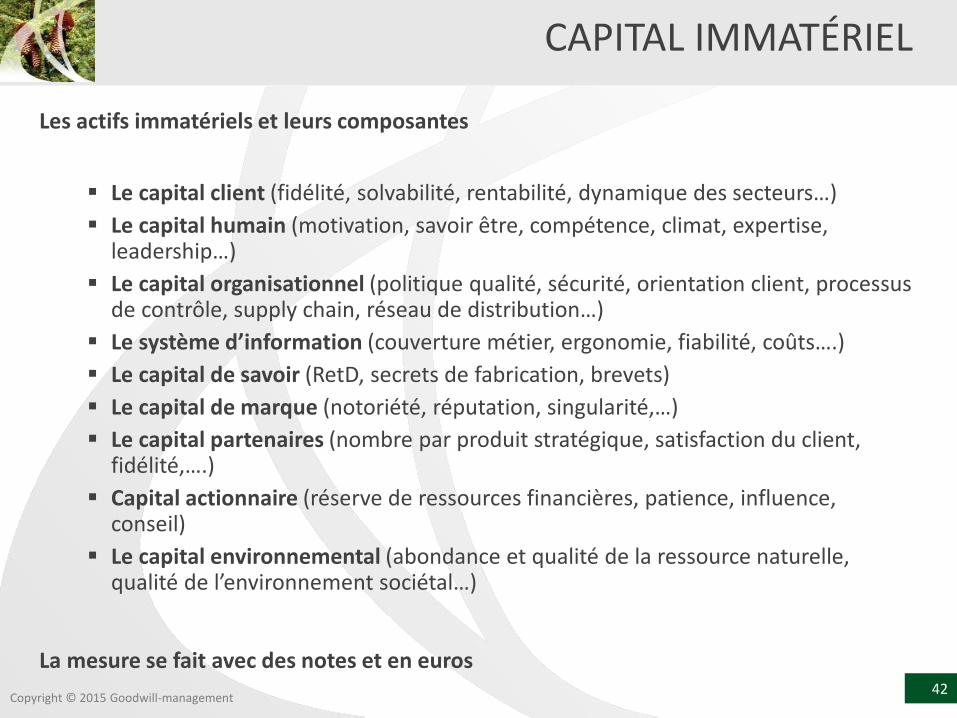

Les actifs immatériels et leurs composantes

Le capital client (fidélité, solvabilité, rentabilité, dynamique des secteurs…)

Le capital humain (motivation, savoir être, compétence, climat, expertise, leadership…)

Le capital organisationnel (politique qualité, sécurité, orientation client, processus de contrôle, supply chain, réseau de distribution…)

Le système d’information (couverture métier, ergonomie, fiabilité, coûts….)

Le capital de savoir (RetD, secrets de fabrication, brevets)

Le capital de marque (notoriété, réputation, singularité,…)

Le capital partenaires (nombre par produit stratégique, satisfaction du client, fidélité,….)

Capital actionnaire (réserve de ressources financières, patience, influence, conseil)

Le capital environnemental (abondance et qualité de la ressource naturelle, qualité de l’environnement sociétal…)

La mesure se fait avec des notes et en euros

CAPITAL IMMATÉRIEL

43Copyright © 2015 Goodwill-management

Qui s’en sert ?

CAPITAL IMMATÉRIEL

44Copyright © 2015 Goodwill-management

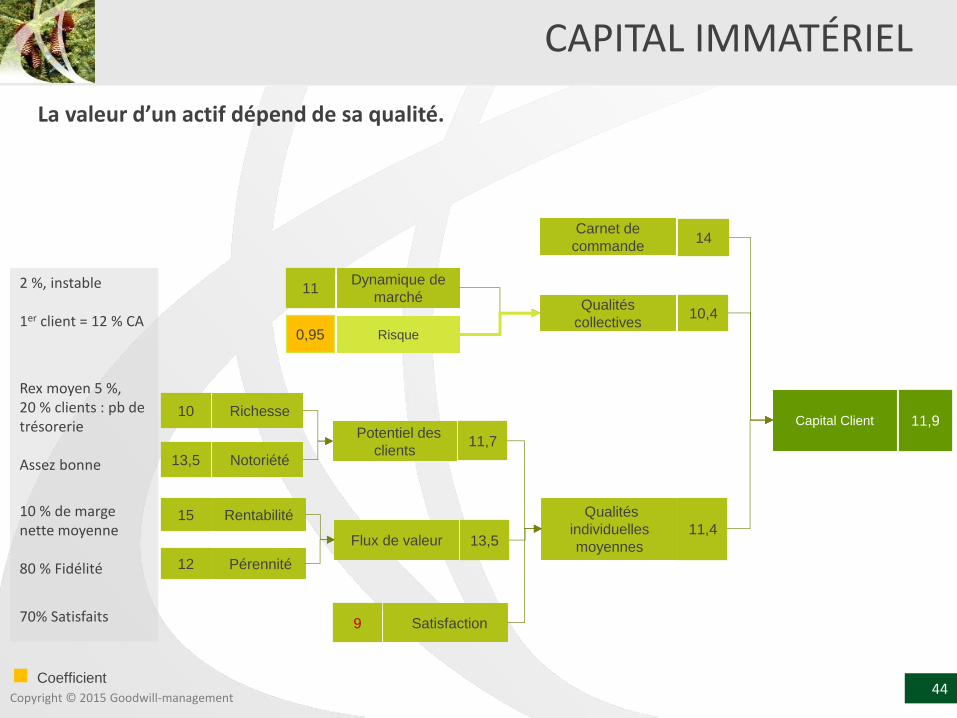

La valeur d’un actif dépend de sa qualité.

2 %, instable

1er client = 12 % CA

Rex moyen 5 %, 20 % clients : pb de trésorerie

Assez bonne

10 % de marge nette moyenne

80 % Fidélité

70% Satisfaits 9

Dynamique de

marché

Risque

Qualités

collectives

Carnet de

commande

Richesse

Rentabilité

Pérennité

Satisfaction

Qualités

individuelles

moyennes

Capital Client

Coefficient

11,9

14

10,4

11,4

Notoriété

Potentiel des

clients

Flux de valeur

11

0,95

11,7

13,5

10

13,5

15

12

CAPITAL IMMATÉRIEL

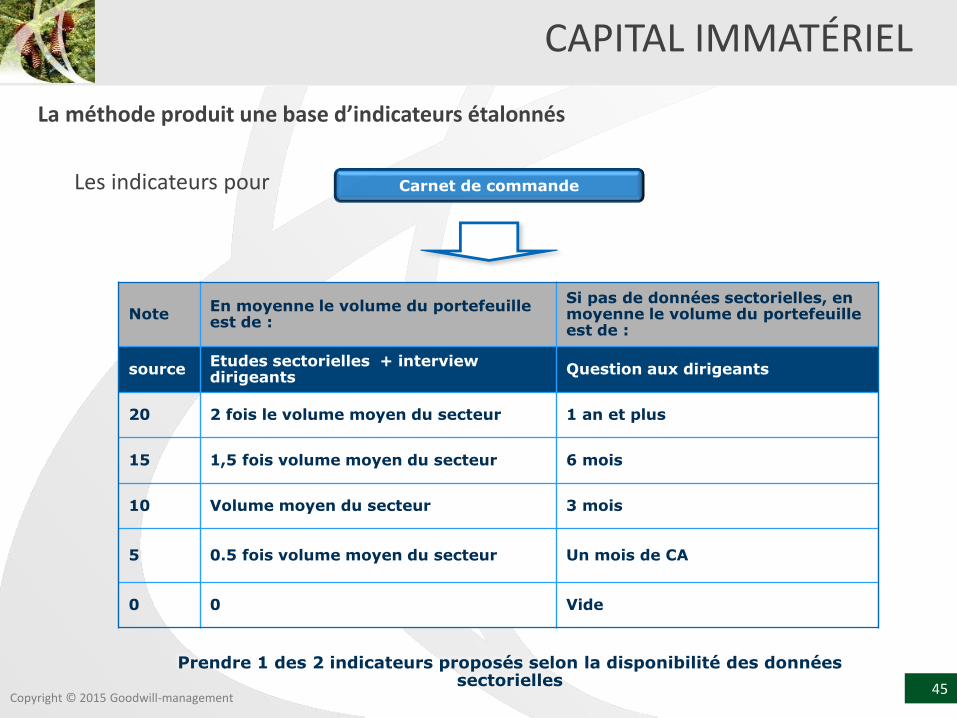

45Copyright © 2015 Goodwill-management

Les indicateurs pour

NoteEn moyenne le volume du portefeuille est de :

Si pas de données sectorielles, en moyenne le volume du portefeuille est de :

sourceEtudes sectorielles + interview dirigeants

Question aux dirigeants

20 2 fois le volume moyen du secteur 1 an et plus

15 1,5 fois volume moyen du secteur 6 mois

10 Volume moyen du secteur 3 mois

5 0.5 fois volume moyen du secteur Un mois de CA

0 0 Vide

Carnet de commande

Prendre 1 des 2 indicateurs proposés selon la disponibilité des données sectorielles

La méthode produit une base d’indicateurs étalonnés

CAPITAL IMMATÉRIEL

46Copyright © 2015 Goodwill-management

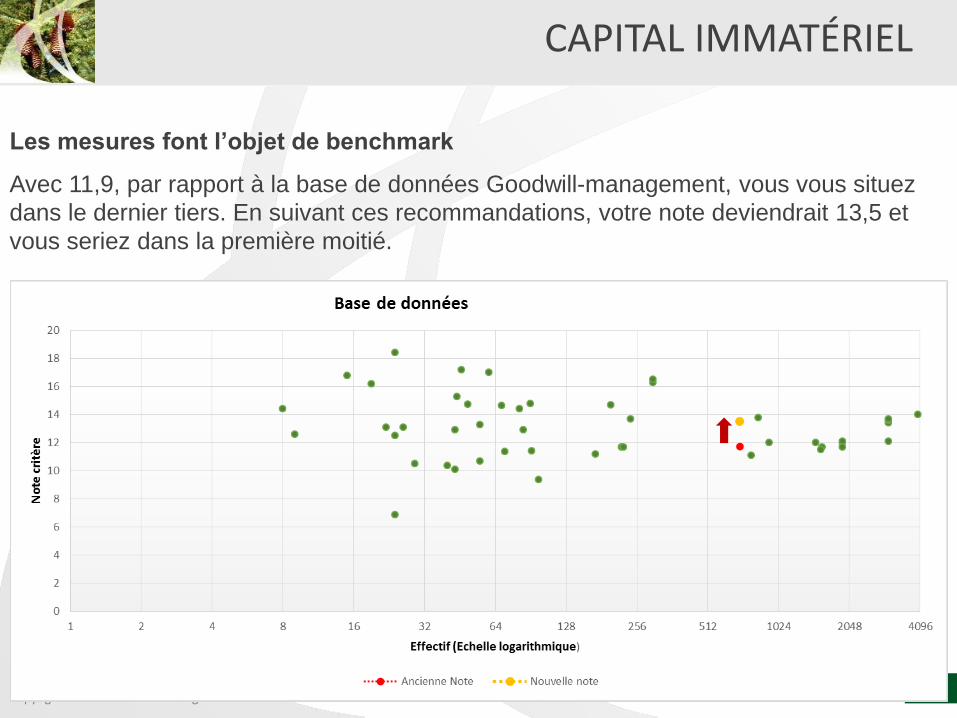

Les mesures font l’objet de benchmark

Avec 11,9, par rapport à la base de données Goodwill-management, vous vous situez

dans le dernier tiers. En suivant ces recommandations, votre note deviendrait 13,5 et

vous seriez dans la première moitié.

CAPITAL IMMATÉRIEL

47Copyright © 2015 Goodwill-management

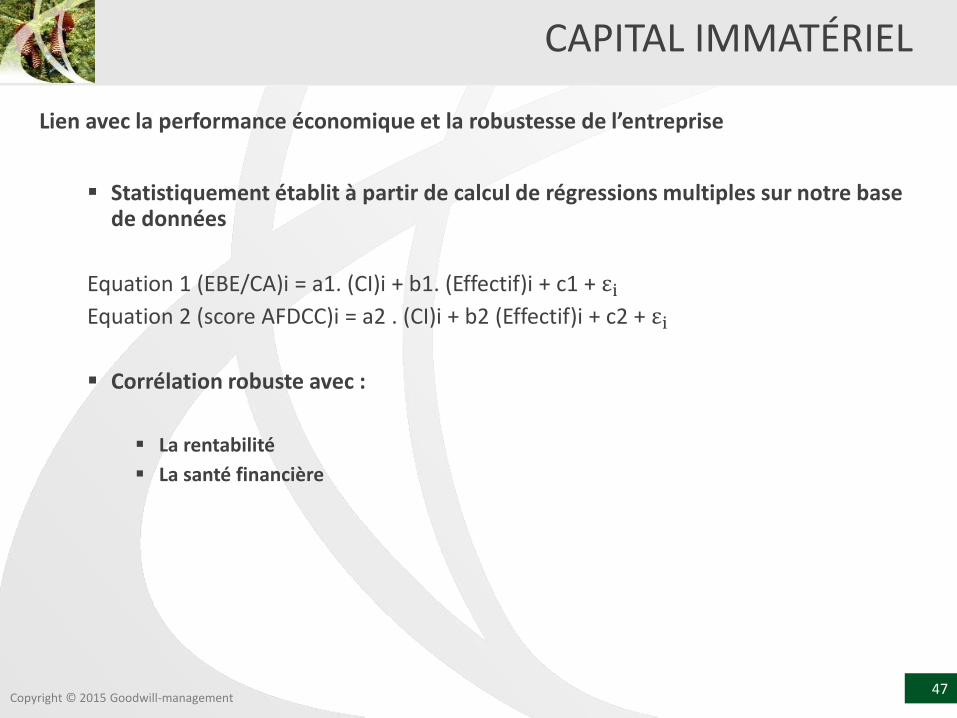

Lien avec la performance économique et la robustesse de l’entreprise

Statistiquement établit à partir de calcul de régressions multiples sur notre base de données

Equation 1 (EBE/CA)i = a1. (CI)i + b1. (Effectif)i + c1 + εiEquation 2 (score AFDCC)i = a2 . (CI)i + b2 (Effectif)i + c2 + εi

Corrélation robuste avec :

La rentabilité

La santé financière

CAPITAL IMMATÉRIEL

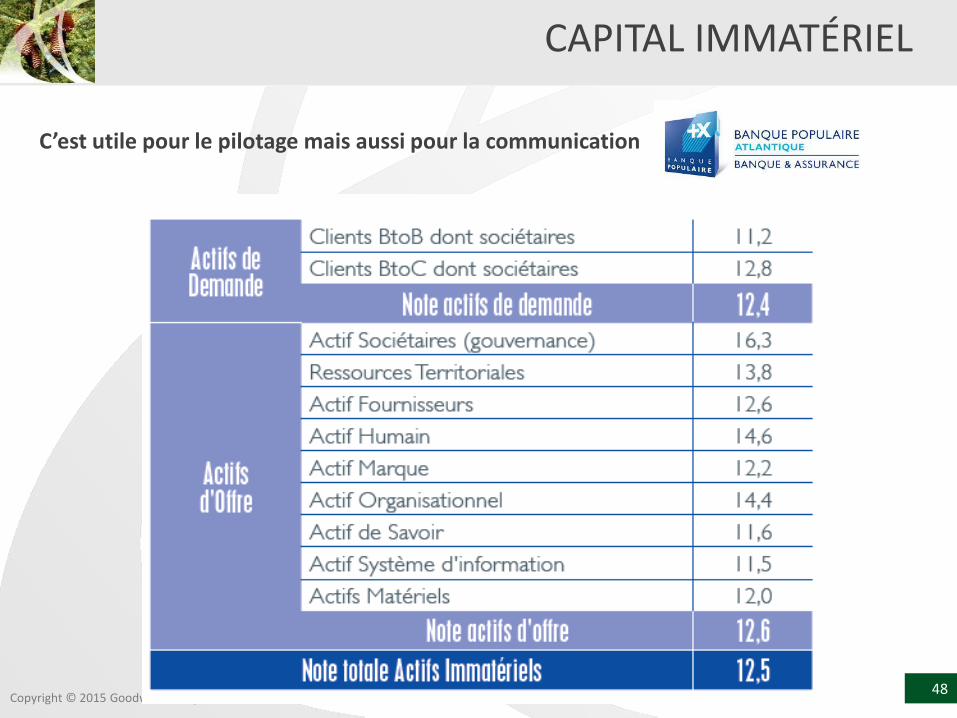

48Copyright © 2015 Goodwill-management

C’est utile pour le pilotage mais aussi pour la communication

CAPITAL IMMATÉRIEL

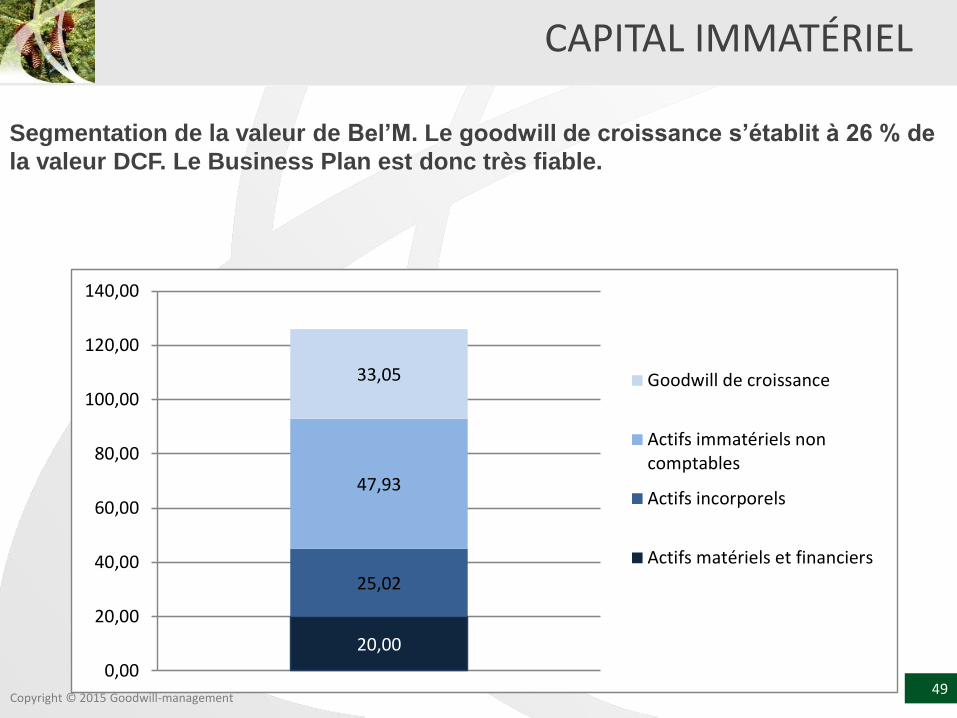

49Copyright © 2015 Goodwill-management

Segmentation de la valeur de Bel’M. Le goodwill de croissance s’établit à 26 % de

la valeur DCF. Le Business Plan est donc très fiable.

20,00

25,02

47,93

33,05

0,00

20,00

40,00

60,00

80,00

100,00

120,00

140,00

Goodwill de croissance

Actifs immatériels noncomptables

Actifs incorporels

Actifs matériels et financiers

CAPITAL IMMATÉRIEL

50Copyright © 2015 Goodwill-management

0,9

1

1,08

1,12

1

Actif

humain

Formation et employabilité

Équité, Valeurs

Dialogue social

Lutte contre précarité

Méthodes de management

Équilibre vie perso/vie pro

Santé sécurité

Diversité

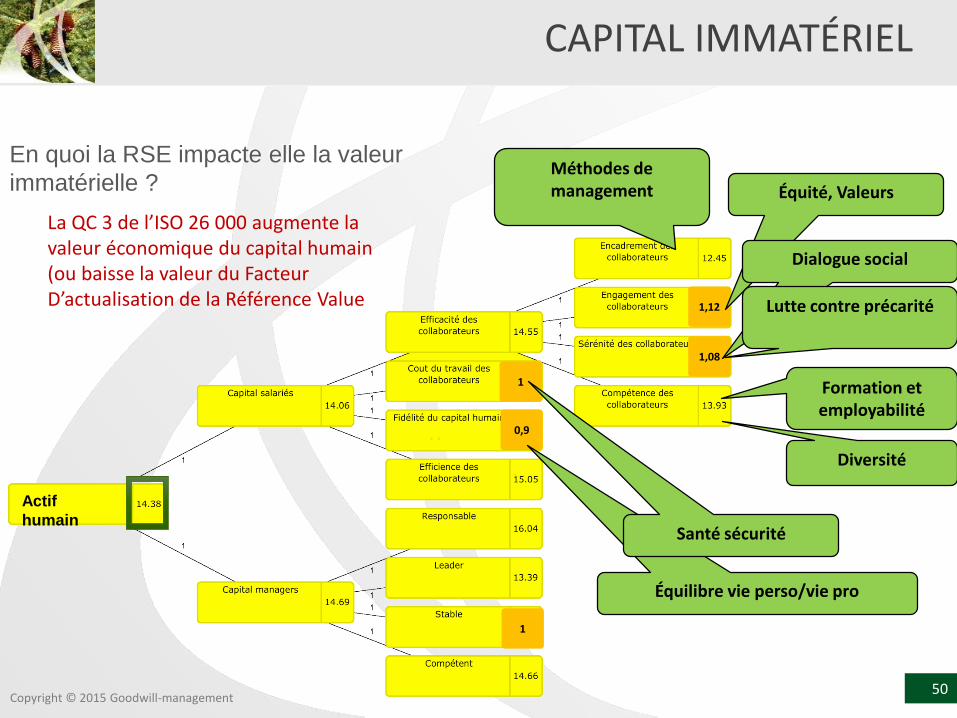

En quoi la RSE impacte elle la valeur

immatérielle ?

La QC 3 de l’ISO 26 000 augmente la valeur économique du capital humain (ou baisse la valeur du Facteur D’actualisation de la Référence Value

CAPITAL IMMATÉRIEL

51Copyright © 2015 Goodwill-management

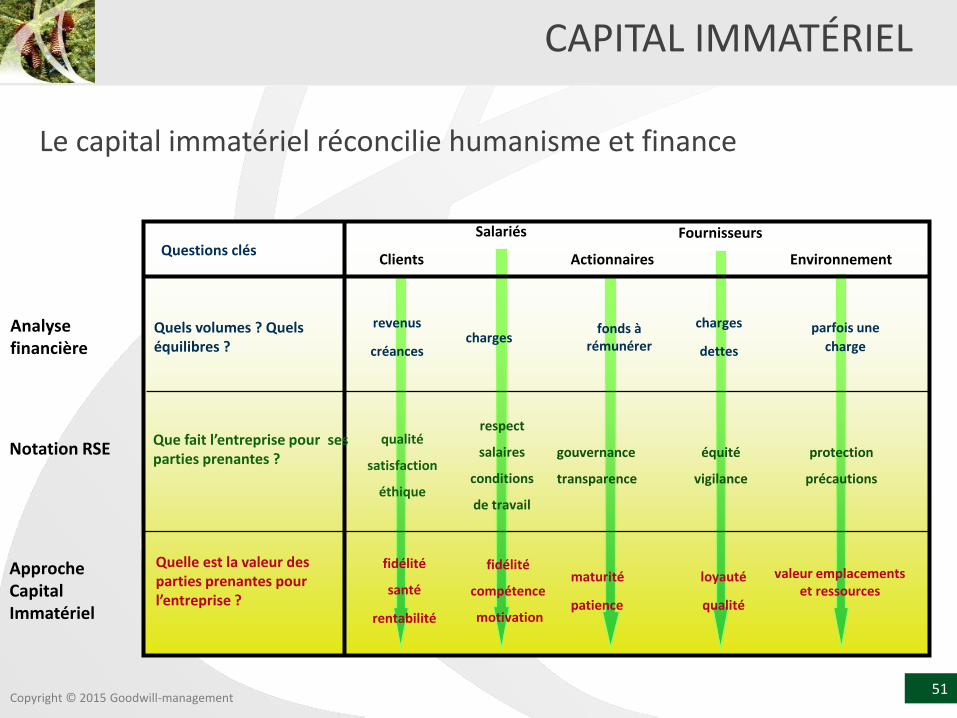

Le capital immatériel réconcilie humanisme et finance

CAPITAL IMMATÉRIEL

Clients

Salariés

Notation RSE

Approche Capital Immatériel

qualité

satisfaction

éthique

Questions clés

Quels volumes ? Quels équilibres ?

revenus

créances

Analyse financière

Actionnaires

Fournisseurs

Environnement

Que fait l’entreprise pour ses parties prenantes ?

Quelle est la valeur des parties prenantes pour l’entreprise ?

charges fonds à

rémunérer

charges

dettes

parfois une

charge

respect

salaires

conditions

de travail

gouvernance

transparence

équité

vigilance

protection

précautions

fidélité

santé

rentabilité

fidélité

compétence

motivation

maturité

patience

loyauté

qualité

valeur emplacements et ressources

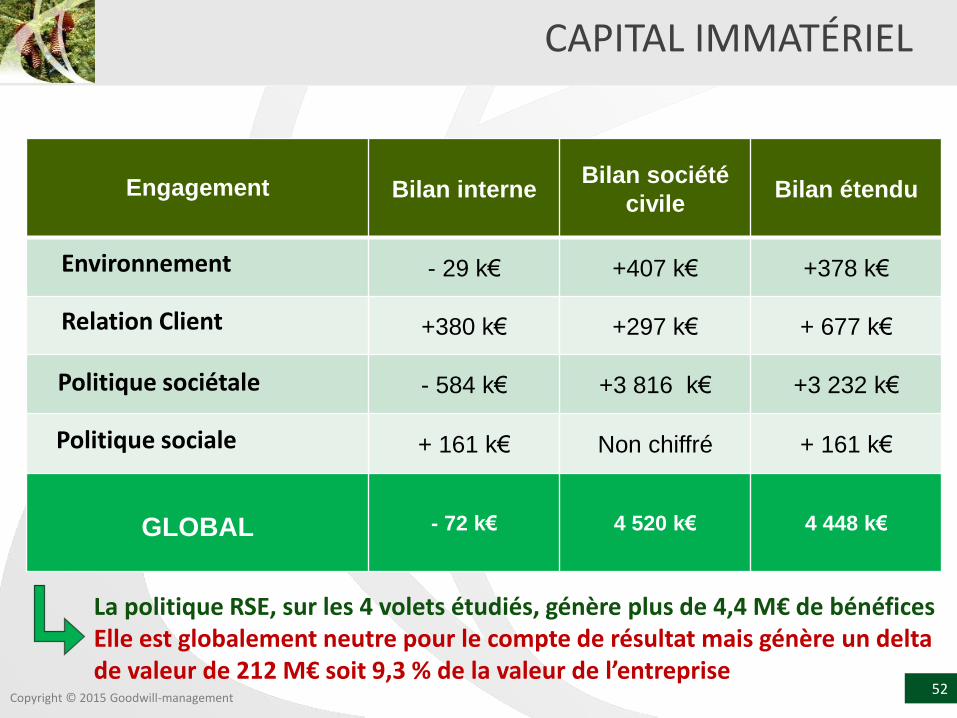

52Copyright © 2015 Goodwill-management

Engagement Bilan interneBilan société

civileBilan étendu

- 29 k€ +407 k€ +378 k€

+380 k€ +297 k€ + 677 k€

- 584 k€ +3 816 k€ +3 232 k€

+ 161 k€ Non chiffré + 161 k€

GLOBAL - 72 k€ 4 520 k€ 4 448 k€

La politique RSE, sur les 4 volets étudiés, génère plus de 4,4 M€ de bénéficesElle est globalement neutre pour le compte de résultat mais génère un delta de valeur de 212 M€ soit 9,3 % de la valeur de l’entreprise

Environnement

Relation Client

Politique sociale

Politique sociétale

CAPITAL IMMATÉRIEL

53Copyright © Goodwill-management 2015

CONCEVOIR LA RSE QUAND ON EST DIRIGEANT QUEL EST LE PÉRIMÈTRE EXACT DE LA RSE

RELATION ENTRE RSE ET VALEUR IMPACT SUR LE COMPTE DE RÉSULTAT

IMPACT SUR LA VALEUR DE L’ENTREPRISECONCLUSION

VOTRE PROJET RSECONCLUSION

54Copyright © 2015 Goodwill-management

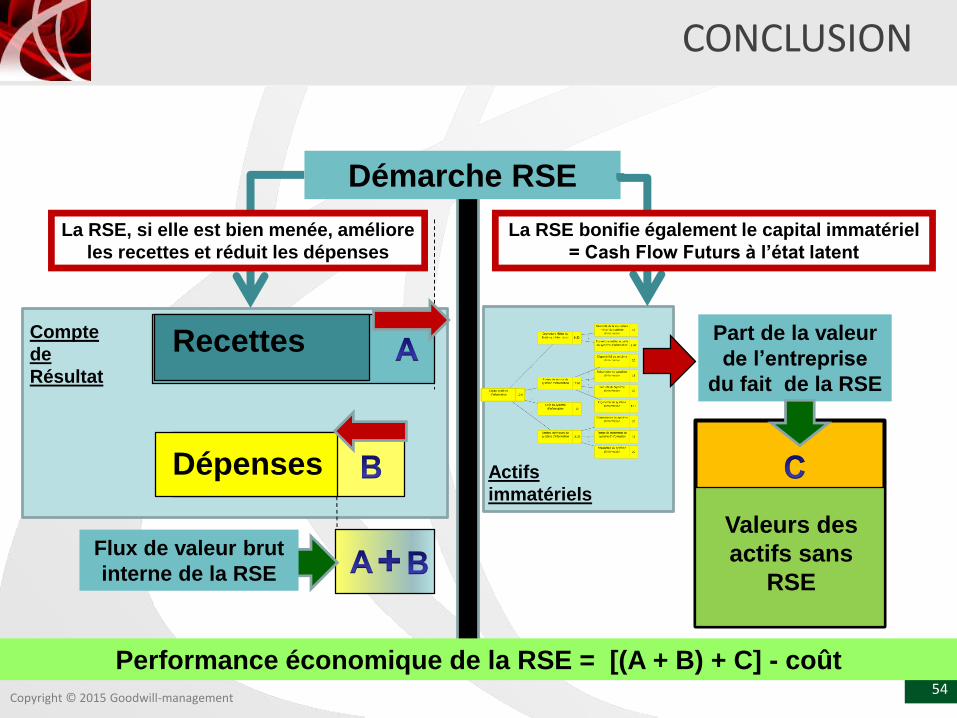

CONCLUSION

Dépenses

La RSE, si elle est bien menée, améliore

les recettes et réduit les dépenses

Recettes

Démarche RSE

Part de la valeur

de l’entreprise

du fait de la RSE

Flux de valeur brut

interne de la RSE

Valeurs des

actifs sans

RSE

Performance économique de la RSE = [(A + B) + C] - coût

Compte

de

Résultat

Actifs

immatériels

La RSE bonifie également le capital immatériel

= Cash Flow Futurs à l’état latent

55Copyright © 2015 Goodwill-management

Le capitalisme Rhénan du 21ème siècle: c’est une voie prometteuse pour des raisons éthiques (certes) mais aussi

économiques

CONCLUSION

56Copyright © Goodwill-management 2015

CONCEVOIR LA RSE QUAND ON EST DIRIGEANT QUEL EST LE PÉRIMÈTRE EXACT DE LA RSE

RELATION ENTRE RSE ET VALEUR IMPACT SUR LE COMPTE DE RÉSULTAT

IMPACT SUR LA VALEUR DE L’ENTREPRISECONCLUSION

VOTRE PROJET RSEVOTRE PROJET RSE

57Copyright © 2015 Goodwill-management

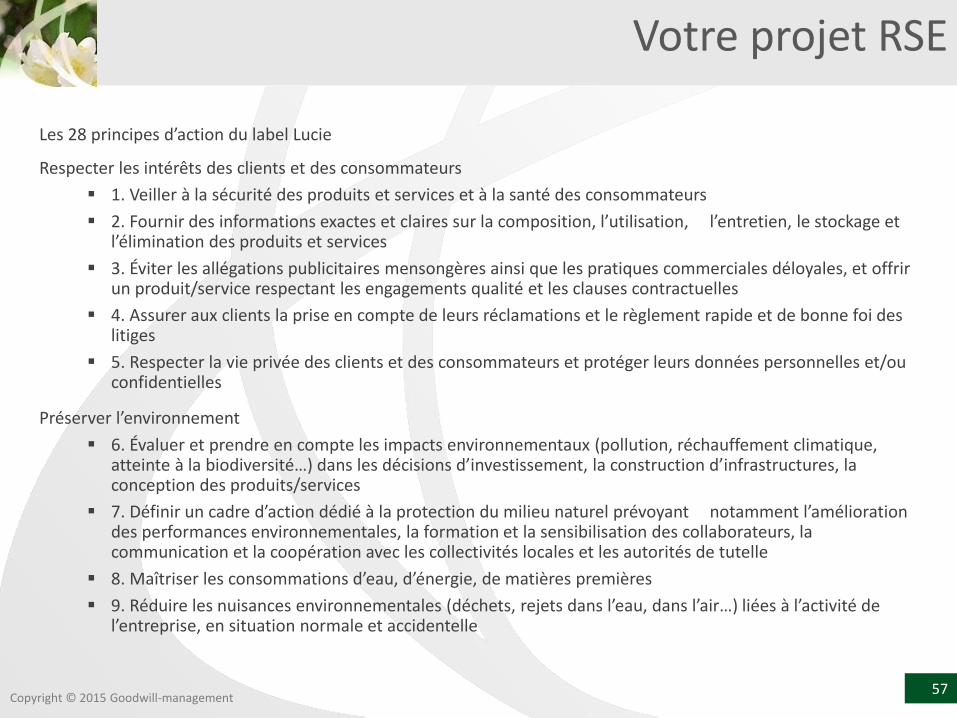

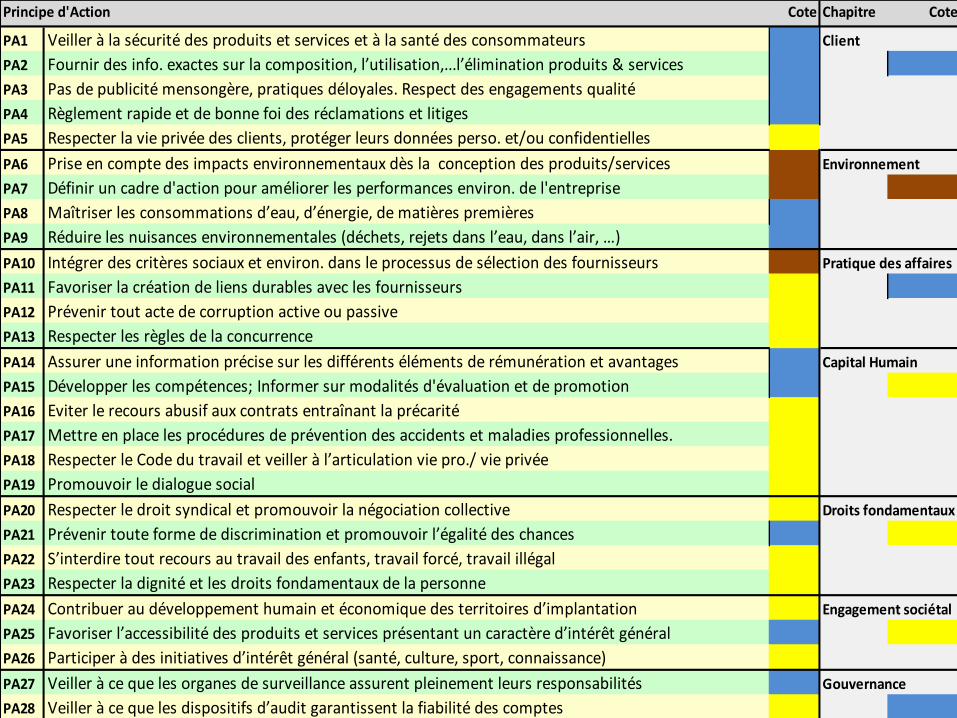

Les 28 principes d’action du label Lucie

Respecter les intérêts des clients et des consommateurs

1. Veiller à la sécurité des produits et services et à la santé des consommateurs

2. Fournir des informations exactes et claires sur la composition, l’utilisation, l’entretien, le stockage et l’élimination des produits et services

3. Éviter les allégations publicitaires mensongères ainsi que les pratiques commerciales déloyales, et offrir un produit/service respectant les engagements qualité et les clauses contractuelles

4. Assurer aux clients la prise en compte de leurs réclamations et le règlement rapide et de bonne foi des litiges

5. Respecter la vie privée des clients et des consommateurs et protéger leurs données personnelles et/ou confidentielles

Préserver l’environnement

6. Évaluer et prendre en compte les impacts environnementaux (pollution, réchauffement climatique, atteinte à la biodiversité…) dans les décisions d’investissement, la construction d’infrastructures, la conception des produits/services

7. Définir un cadre d’action dédié à la protection du milieu naturel prévoyant notamment l’amélioration des performances environnementales, la formation et la sensibilisation des collaborateurs, la communication et la coopération avec les collectivités locales et les autorités de tutelle

8. Maîtriser les consommations d’eau, d’énergie, de matières premières

9. Réduire les nuisances environnementales (déchets, rejets dans l’eau, dans l’air…) liées à l’activité de l’entreprise, en situation normale et accidentelle

Votre projet RSE

58Copyright © 2015 Goodwill-management

Agir avec loyauté et responsabilité sur les marchés

10. Promouvoir la responsabilité sociale des fournisseurs et sous-traitants en intégrant les critères sociaux et environnementaux dans le processus de sélection

11. Favoriser la création de liens durables avec les fournisseurs

12. Prévenir tout acte de corruption active ou passive

13. Respecter les règles de la concurrence et la propriété intellectuelle

Valoriser le capital humain

14. Assurer une information précise sur les différents éléments de rémunération et avantages

15. Développer les compétences de tous les collaborateurs et assurer une information précise sur les

critères et les modalités des évaluations professionnelles et des promotions

16. Éviter le recours abusif aux contrats entraînant la précarité

17. Respecter la législation en matière d’hygiène santé et sécurité et mettre en place les procédures de

prévention des accidents et maladies professionnels

18. Respecter le Code du travail et les conventions collectives sur le temps de travail et veiller à

l’articulation entre vie professionnelle et vie privée

19. Promouvoir le dialogue social et la participation des salariés

Votre projet RSE

59Copyright © 2015 Goodwill-management

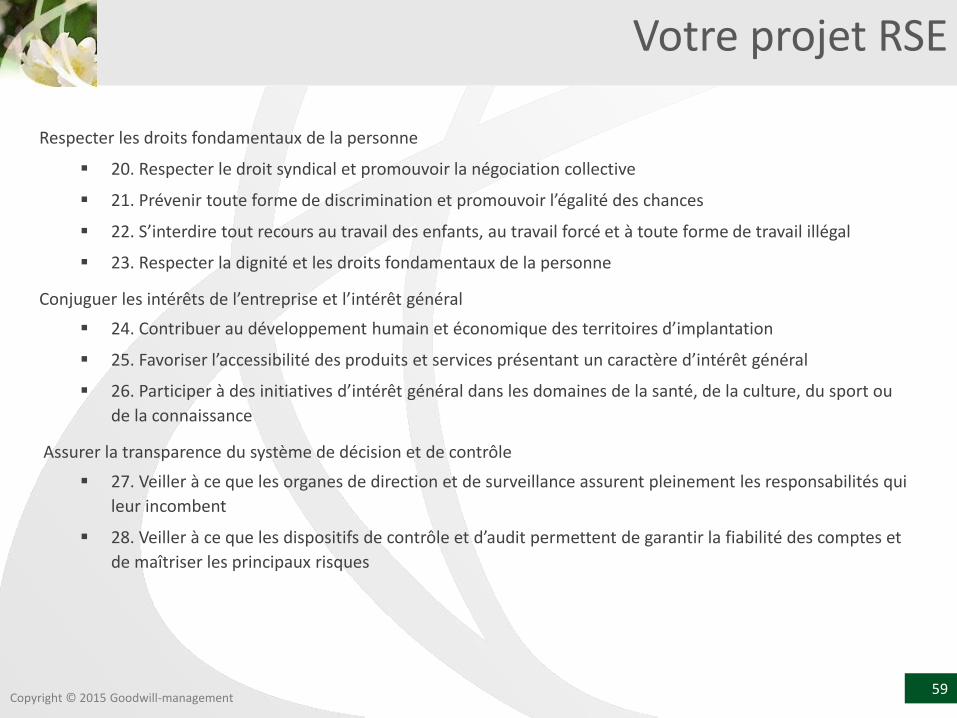

Respecter les droits fondamentaux de la personne

20. Respecter le droit syndical et promouvoir la négociation collective

21. Prévenir toute forme de discrimination et promouvoir l’égalité des chances

22. S’interdire tout recours au travail des enfants, au travail forcé et à toute forme de travail illégal

23. Respecter la dignité et les droits fondamentaux de la personne

Conjuguer les intérêts de l’entreprise et l’intérêt général

24. Contribuer au développement humain et économique des territoires d’implantation

25. Favoriser l’accessibilité des produits et services présentant un caractère d’intérêt général

26. Participer à des initiatives d’intérêt général dans les domaines de la santé, de la culture, du sport ou

de la connaissance

Assurer la transparence du système de décision et de contrôle

27. Veiller à ce que les organes de direction et de surveillance assurent pleinement les responsabilités qui

leur incombent

28. Veiller à ce que les dispositifs de contrôle et d’audit permettent de garantir la fiabilité des comptes et

de maîtriser les principaux risques

Votre projet RSE

6060

Principe d'Action Cote Chapitre Cote

PA1 Veiller à la sécurité des produits et services et à la santé des consommateurs Client

PA2 Fournir des info. exactes sur la composition, l’utilisation,...l’élimination produits & services

PA3 Pas de publicité mensongère, pratiques déloyales. Respect des engagements qualité

PA4 Règlement rapide et de bonne foi des réclamations et litiges

PA5 Respecter la vie privée des clients, protéger leurs données perso. et/ou confidentielles

PA6 Prise en compte des impacts environnementaux dès la conception des produits/services Environnement

PA7 Définir un cadre d'action pour améliorer les performances environ. de l'entreprise

PA8 Maîtriser les consommations d’eau, d’énergie, de matières premières

PA9 Réduire les nuisances environnementales (déchets, rejets dans l’eau, dans l’air, …)

PA10 Intégrer des critères sociaux et environ. dans le processus de sélection des fournisseurs Pratique des affaires

PA11 Favoriser la création de liens durables avec les fournisseurs

PA12 Prévenir tout acte de corruption active ou passive

PA13 Respecter les règles de la concurrence

PA14 Assurer une information précise sur les différents éléments de rémunération et avantages Capital Humain

PA15 Développer les compétences; Informer sur modalités d'évaluation et de promotion

PA16 Eviter le recours abusif aux contrats entraînant la précarité

PA17 Mettre en place les procédures de prévention des accidents et maladies professionnelles.

PA18 Respecter le Code du travail et veiller à l’articulation vie pro./ vie privée

PA19 Promouvoir le dialogue social

PA20 Respecter le droit syndical et promouvoir la négociation collective Droits fondamentaux

PA21 Prévenir toute forme de discrimination et promouvoir l’égalité des chances

PA22 S’interdire tout recours au travail des enfants, travail forcé, travail illégal

PA23 Respecter la dignité et les droits fondamentaux de la personne

PA24 Contribuer au développement humain et économique des territoires d’implantation Engagement sociétal

PA25 Favoriser l’accessibilité des produits et services présentant un caractère d’intérêt général

PA26 Participer à des initiatives d’intérêt général (santé, culture, sport, connaissance)

PA27 Veiller à ce que les organes de surveillance assurent pleinement leurs responsabilités Gouvernance

PA28 Veiller à ce que les dispositifs d’audit garantissent la fiabilité des comptes

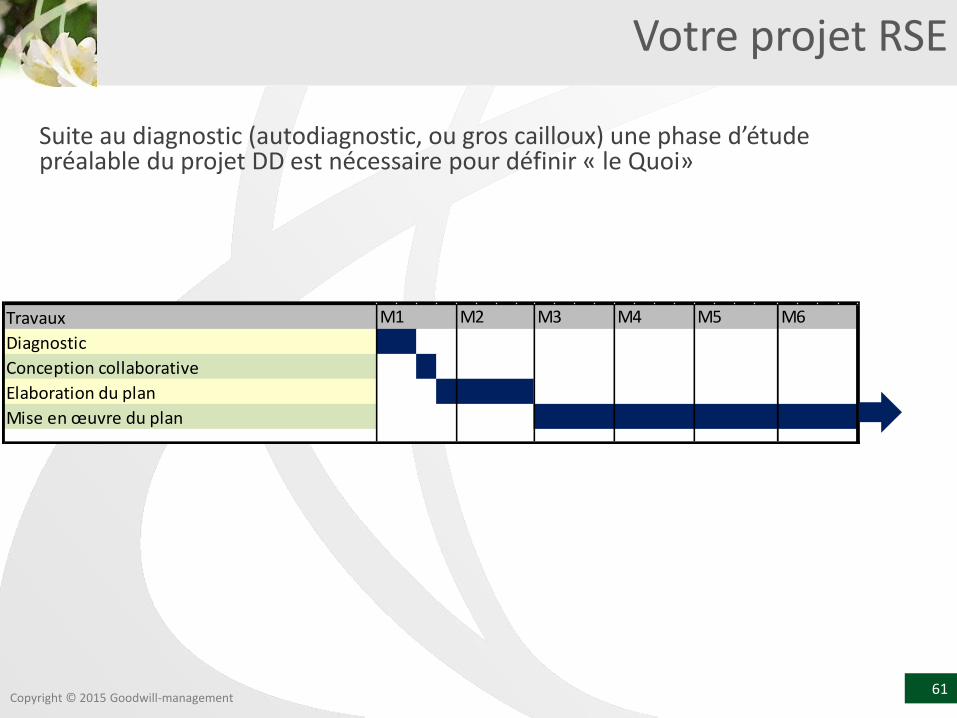

61Copyright © 2015 Goodwill-management

Suite au diagnostic (autodiagnostic, ou gros cailloux) une phase d’étude préalable du projet DD est nécessaire pour définir « le Quoi»

Travaux M1 M2 M3 M4 M5 M6

Diagnostic

Conception collaborative

Elaboration du plan

Mise en œuvre du plan

Votre projet RSE

62Copyright © 2015 Goodwill-management

Méthode pour l’étude préalable : réaliser des ateliers thématiques

Un Atelier dure en moyenne en 1 H 30:

Présentation au groupe de travail d’exemples pour stimuler la créativité. Ils sont contenus dans un petit fascicule (10 minutes)

Réflexion de chaque membre du groupe en solo et rédaction de fiches de proposition (30 minutes)

Pendant 15 minutes: travail seul

Pendant 15 minutes: porosité échanges….

Partage en groupe (30 minutes)

Recherche de nouvelles idées à partir de celles produites

Notation des propositions (vote individuel) : 15 minutes

Règle d’or: on ne critique pas les idées des autres, on en propose de nouvelles

Votre projet RSE

63Copyright © 2015 Goodwill-management

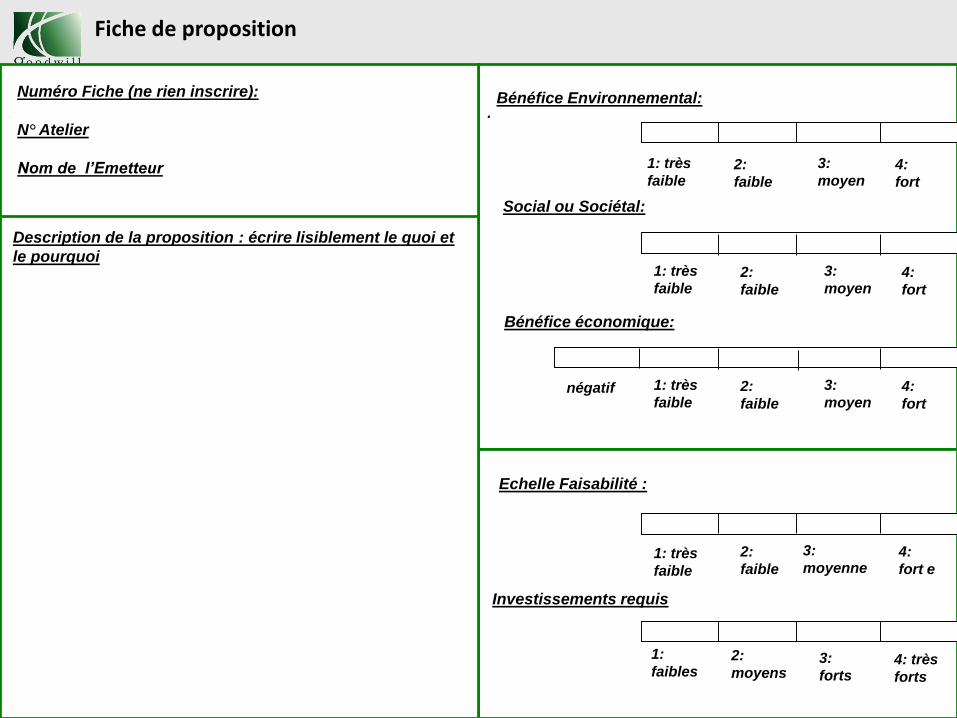

.

Echelle Faisabilité :

Investissements requis

.

Numéro Fiche (ne rien inscrire):

N° Atelier

Nom de l’Emetteur

.

Description de la proposition : écrire lisiblement le quoi et

le pourquoi

Bénéfice économique:

Bénéfice Environnemental:

Social ou Sociétal:

Fiche de proposition

1: très

faible2:

faible

3:

moyen4:

fort

négatif

1:

faibles

1: très

faible2:

faible

3:

moyen4:

fort

1: très

faible2:

faible

3:

moyen4:

fort

1: très

faible

2:

faible

3:

moyenne4:

fort e

2:

moyens3:

forts 4: très

forts