Embed Size (px)

Citation preview

Perspectives économiques mondiales 2017

Julien MarcillyEconomiste en chef

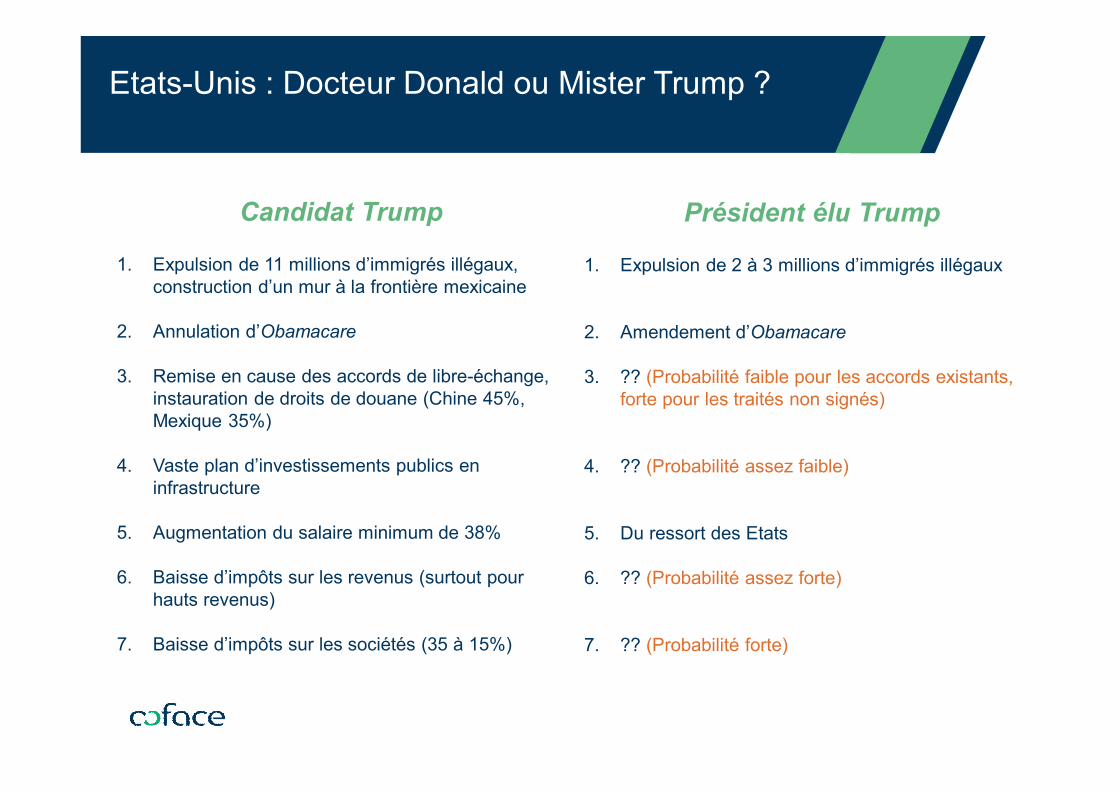

Etats-Unis : Docteur Donald ou Mister Trump ?

Candidat Trump

1. Expulsion de 11 millions d’immigrés illégaux, construction d’un mur à la frontière mexicaine

2. Annulation d’Obamacare

3. Remise en cause des accords de libre-échange, instauration de droits de douane (Chine 45%, Mexique 35%)

4. Vaste plan d’investissements publics en infrastructure

5. Augmentation du salaire minimum de 38%

6. Baisse d’impôts sur les revenus (surtout pour hauts revenus)

7. Baisse d’impôts sur les sociétés (35 à 15%)

Président élu Trump

1. Expulsion de 2 à 3 millions d’immigrés illégaux

2. Amendement d’Obamacare

3. ?? (Probabilité faible pour les accords existants, forte pour les traités non signés)

4. ?? (Probabilité assez faible)

5. Du ressort des Etats

6. ?? (Probabilité assez forte)

7. ?? (Probabilité forte)

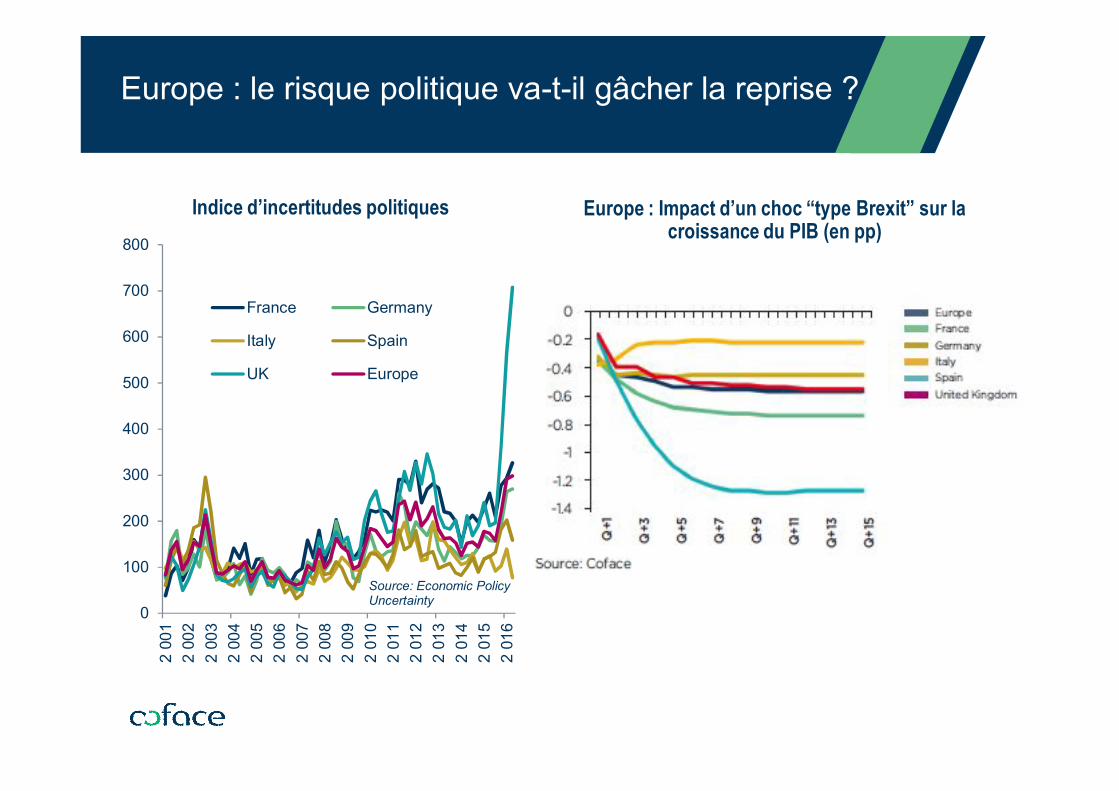

Europe : Impact d’un choc “type Brexit” sur la croissance du PIB (en pp)

Indice d’incertitudes politiques

Europe : le risque politique va-t-il gâcher la reprise ?

0

100

200

300

400

500

600

700

800

2 00

12

002

2 00

32

004

2 00

52

006

2 00

72

008

2 00

92

010

2 01

12

012

2 01

32

014

2 01

52

016

France Germany

Italy Spain

UK Europe

Source: Economic Policy Uncertainty

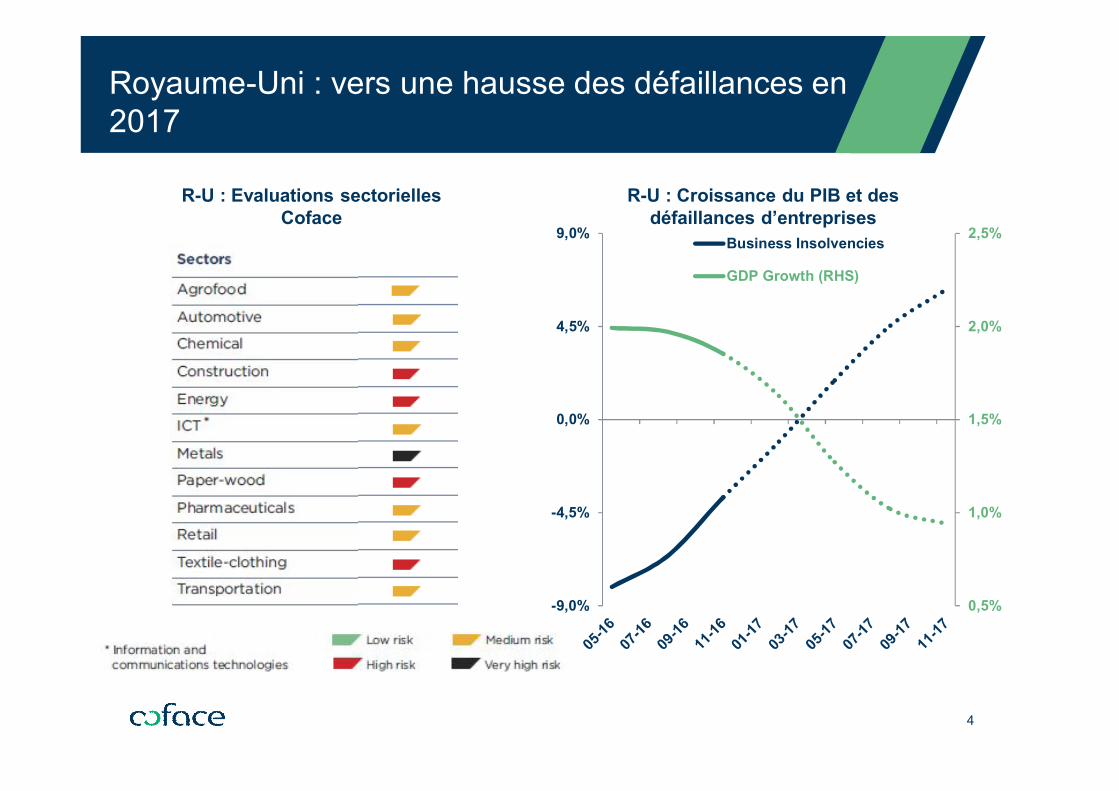

Royaume-Uni : vers une hausse des défaillances en 2017

4

0,5%

1,0%

1,5%

2,0%

2,5%

-9,0%

-4,5%

0,0%

4,5%

9,0% Business Insolvencies

GDP Growth (RHS)

R-U : Croissance du PIB et des défaillances d’entreprises

R-U : Evaluations sectorielles Coface

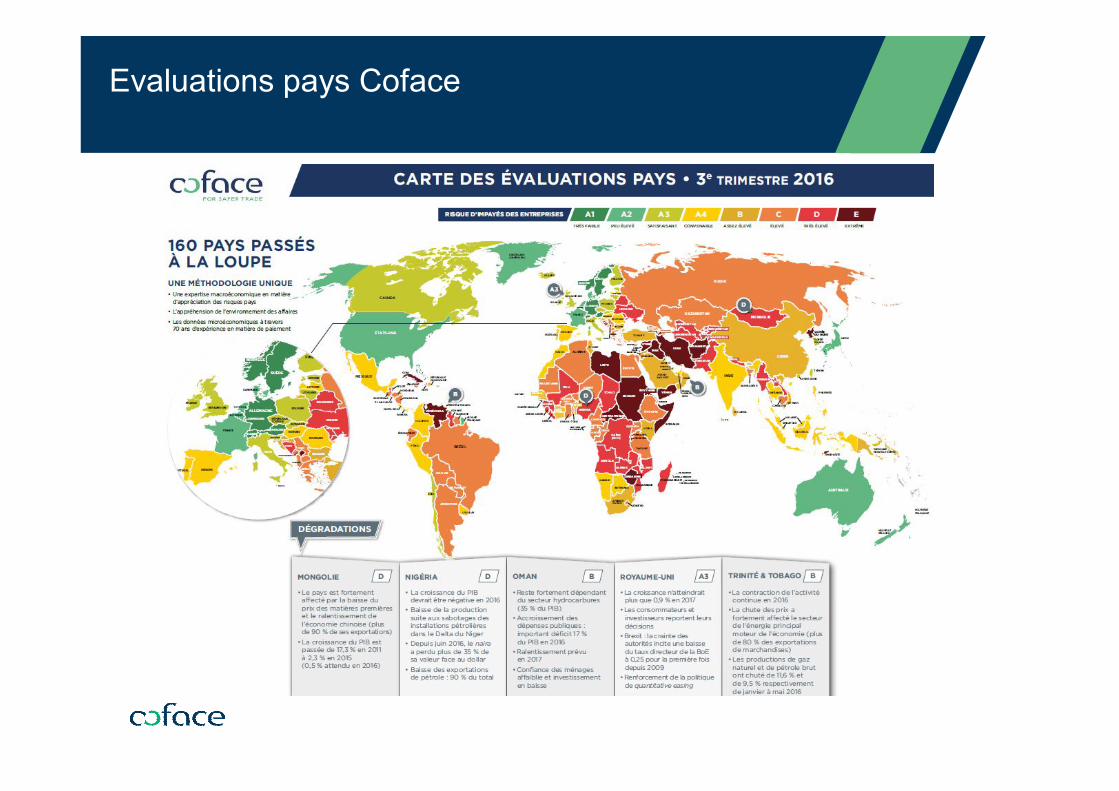

Evaluations pays Coface

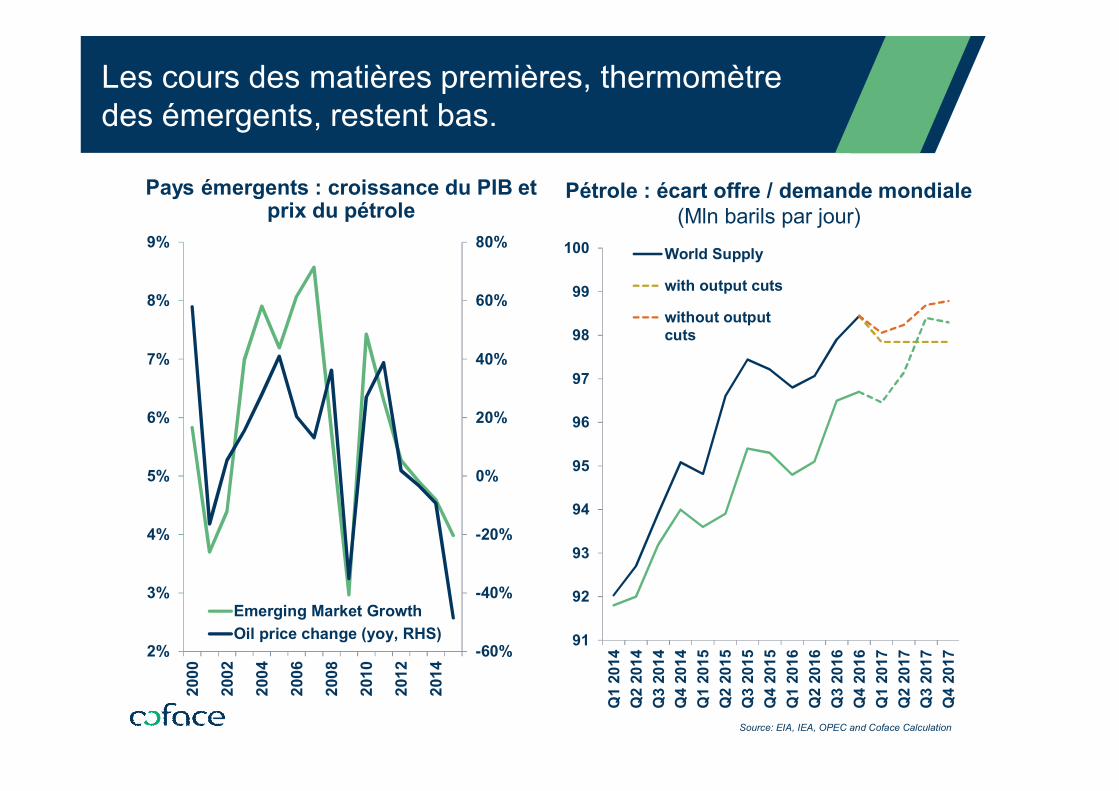

Les cours des matières premières, thermomètredes émergents, restent bas.

Pétrole : écart offre / demande mondiale(Mln barils par jour)

-60%

-40%

-20%

0%

20%

40%

60%

80%

2%

3%

4%

5%

6%

7%

8%

9%

2000

2002

2004

2006

2008

2010

2012

2014

Emerging Market GrowthOil price change (yoy, RHS)

Pays émergents : croissance du PIB et prix du pétrole

91

92

93

94

95

96

97

98

99

100

Q1

2014

Q2

2014

Q3

2014

Q4

2014

Q1

2015

Q2

2015

Q3

2015

Q4

2015

Q1

2016

Q2

2016

Q3

2016

Q4

2016

Q1

2017

Q2

2017

Q3

2017

Q4

2017

World Supply

with output cuts

without outputcuts

Source: EIA, IEA, OPEC and Coface Calculation

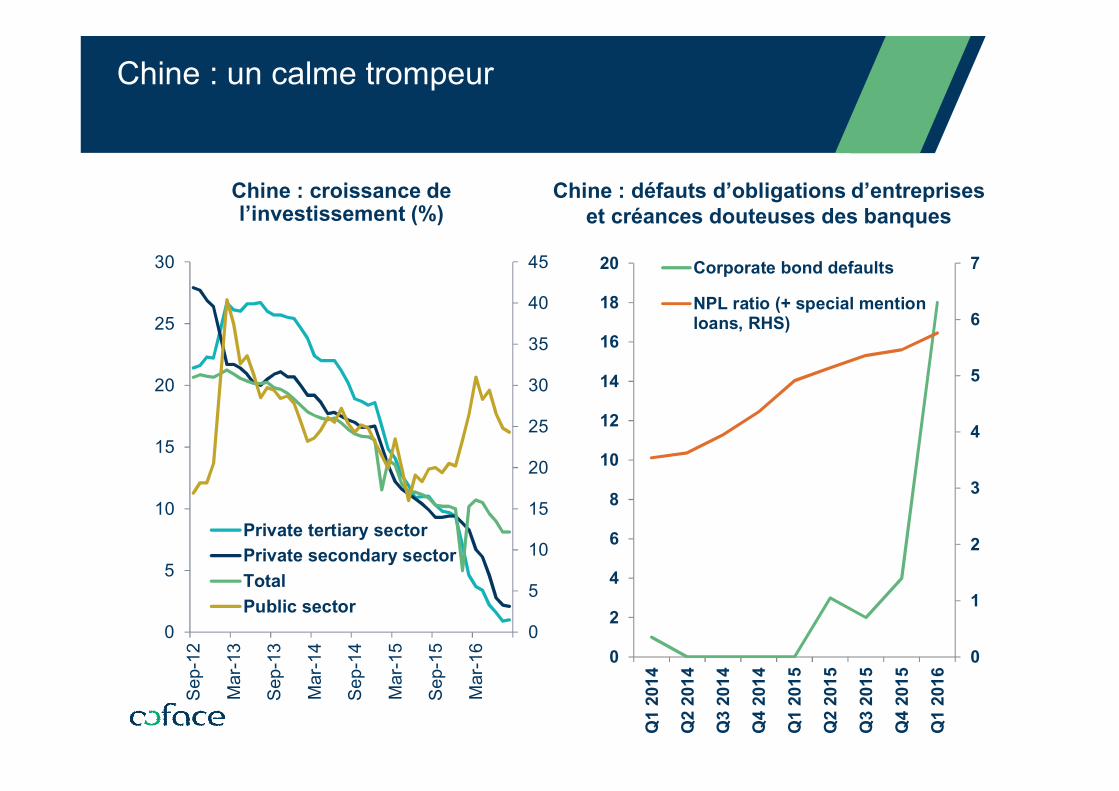

Chine : un calme trompeur

0

1

2

3

4

5

6

7

0

2

4

6

8

10

12

14

16

18

20

Q1

2014

Q2

2014

Q3

2014

Q4

2014

Q1

2015

Q2

2015

Q3

2015

Q4

2015

Q1

2016

Corporate bond defaults

NPL ratio (+ special mentionloans, RHS)

Chine : défauts d’obligations d’entrepriseset créances douteuses des banques

Chine : croissance de l’investissement (%)

0

5

10

15

20

25

30

35

40

45

0

5

10

15

20

25

30

Sep-

12

Mar

-13

Sep-

13

Mar

-14

Sep-

14

Mar

-15

Sep-

15

Mar

-16

Private tertiary sectorPrivate secondary sectorTotalPublic sector

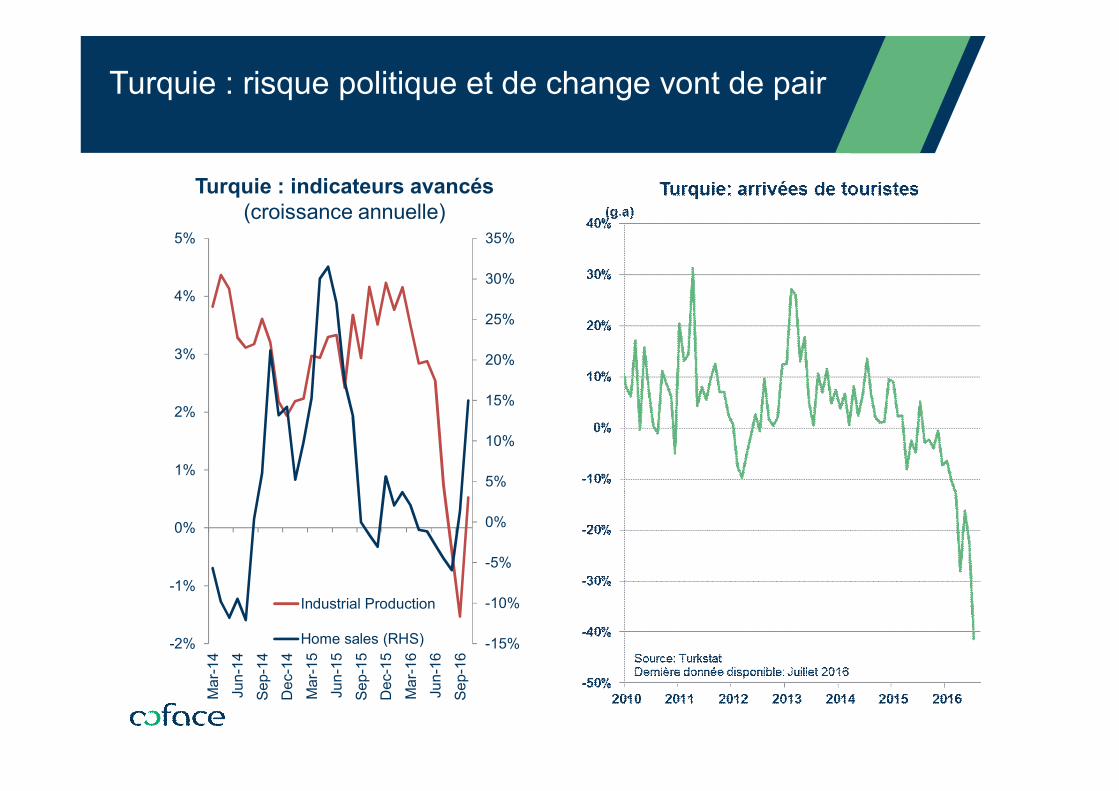

Turquie : risque politique et de change vont de pair

Turquie : indicateurs avancés (croissance annuelle)

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

-2%

-1%

0%

1%

2%

3%

4%

5%

Mar

-14

Jun-

14Se

p-14

Dec

-14

Mar

-15

Jun-

15Se

p-15

Dec

-15

Mar

-16

Jun-

16Se

p-16

Industrial Production

Home sales (RHS)

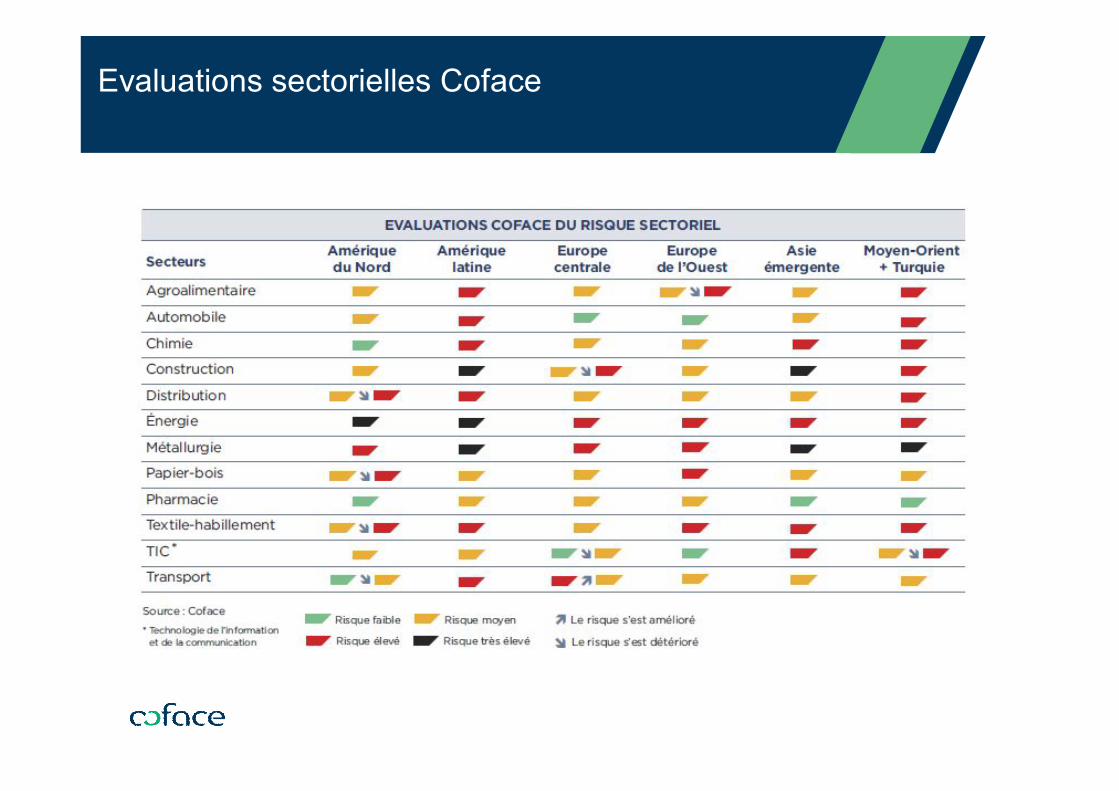

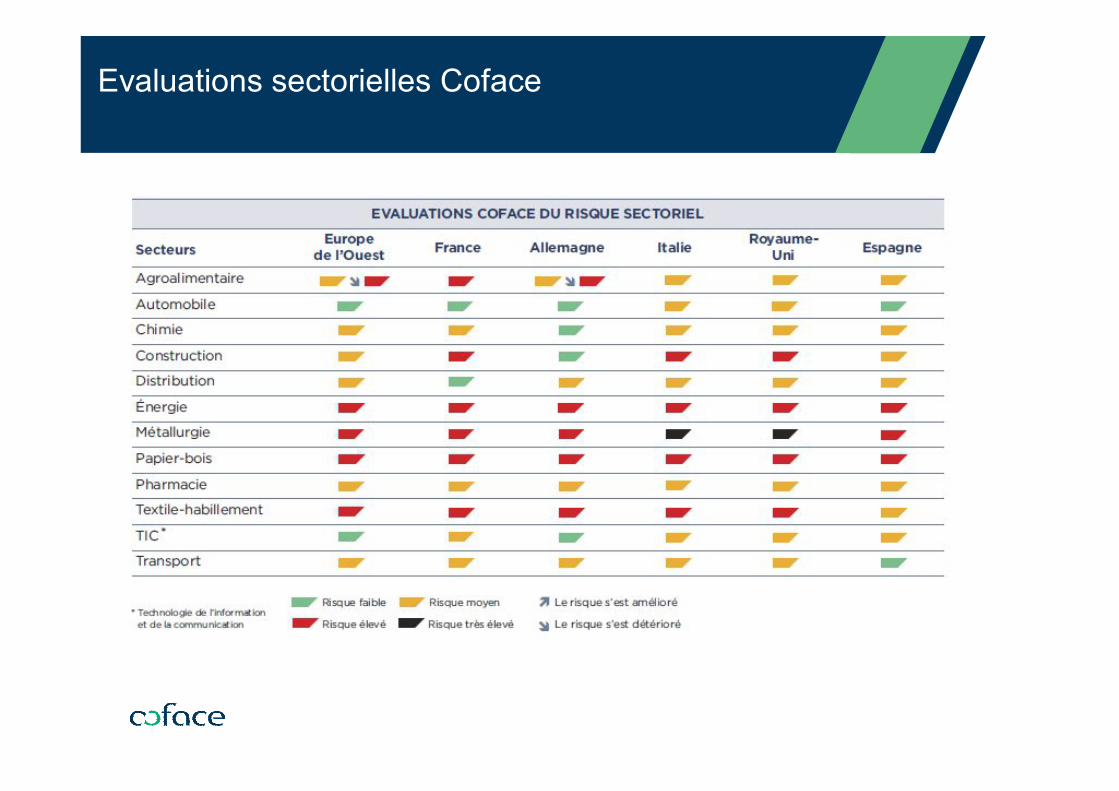

Evaluations sectorielles Coface

Perspectives économiques française 2017

Paul CholletResponsable des études sectorielles et défaillances

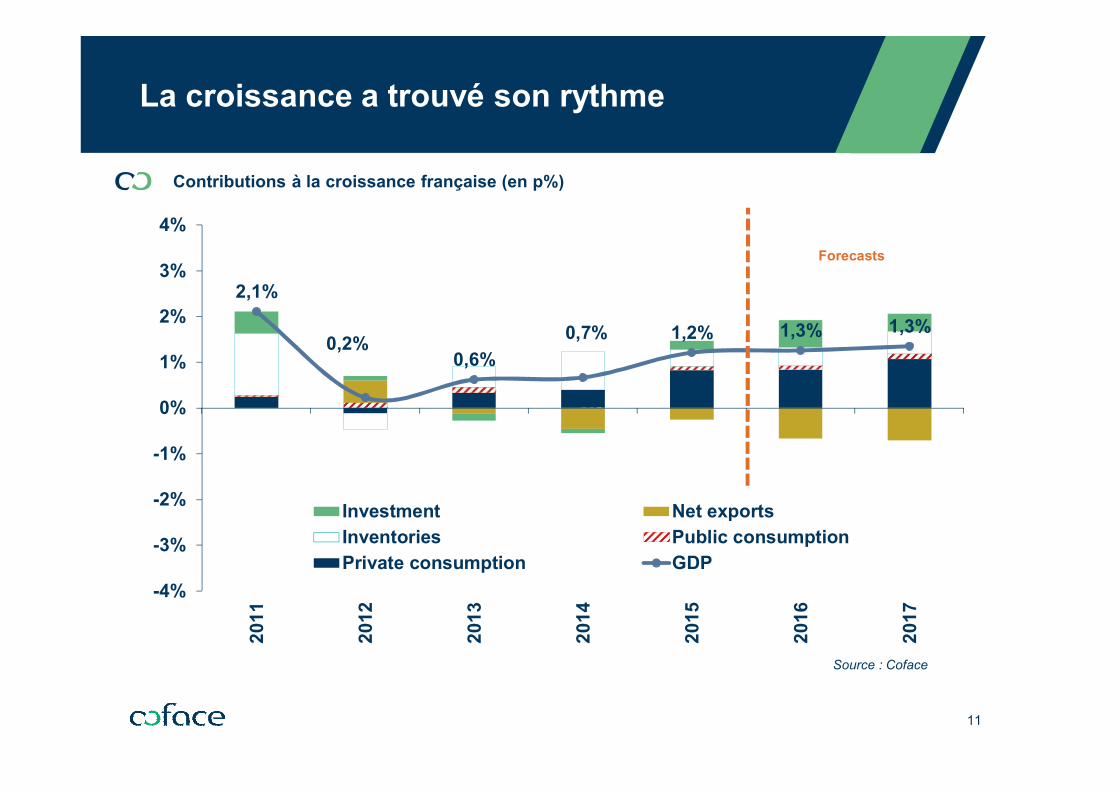

La croissance a trouvé son rythme

Contributions à la croissance française (en p%)

11

2,1%

0,2%0,6%

0,7% 1,2% 1,3% 1,3%

-4%

-3%

-2%

-1%

0%

1%

2%

3%

4%20

11

2012

2013

2014

2015

2016

2017

Investment Net exportsInventories Public consumptionPrivate consumption GDP

Forecasts

Source : Coface

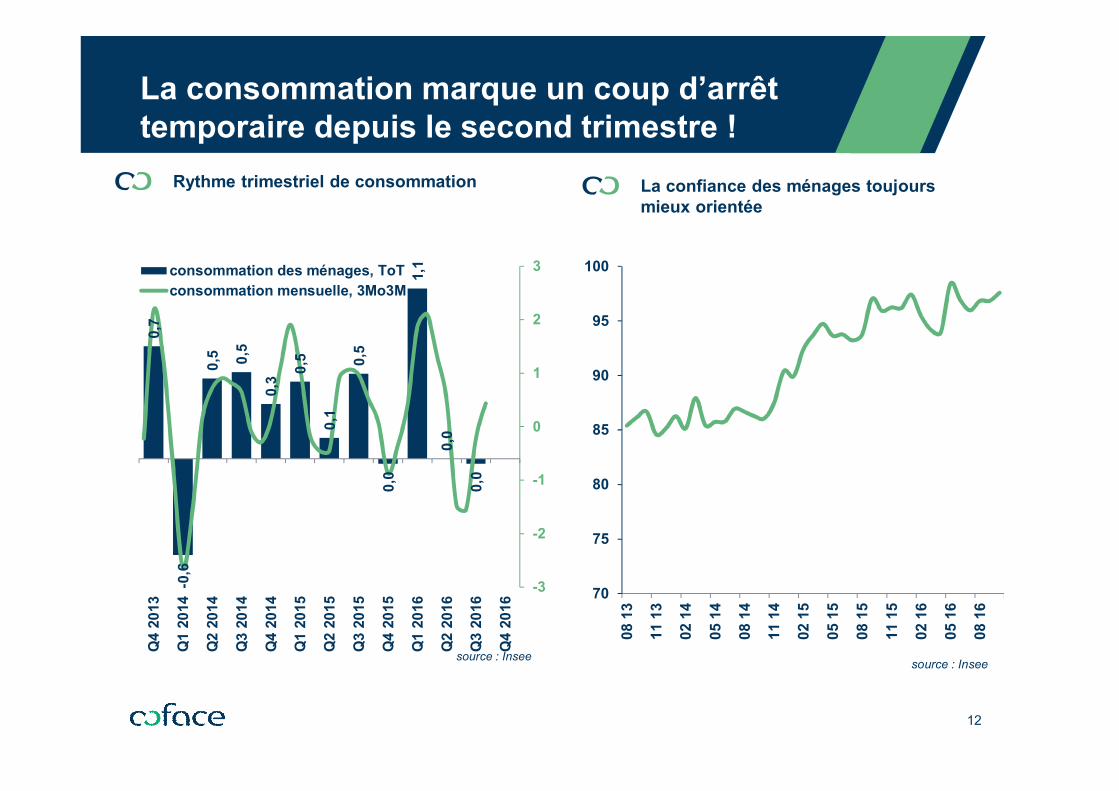

La consommation marque un coup d’arrêt temporaire depuis le second trimestre !

Rythme trimestriel de consommation

12

La confiance des ménages toujours mieux orientée

0,7

-0,6

0,5 0,5

0,3 0,

5

0,1

0,5

0,0

1,1

0,0

0,0

-3

-2

-1

0

1

2

3

Q4

2013

Q1

2014

Q2

2014

Q3

2014

Q4

2014

Q1

2015

Q2

2015

Q3

2015

Q4

2015

Q1

2016

Q2

2016

Q3

2016

Q4

2016

consommation des ménages, ToTconsommation mensuelle, 3Mo3M

source : Insee

08 1

3

11 1

3

02 1

4

05 1

4

08 1

4

11 1

4

02 1

5

05 1

5

08 1

5

11 1

5

02 1

6

05 1

6

08 1

6

70

75

80

85

90

95

100

source : Insee

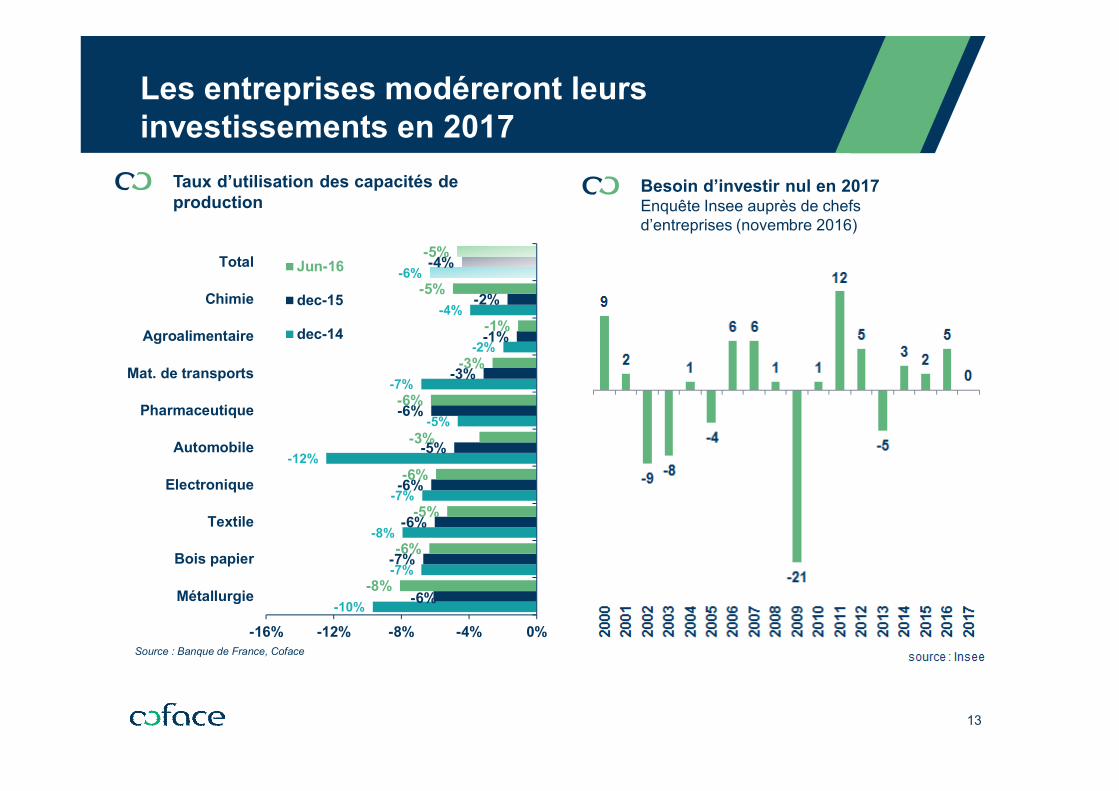

Les entreprises modéreront leurs investissements en 2017

Taux d’utilisation des capacités de production

13

Besoin d’investir nul en 2017Enquête Insee auprès de chefs d’entreprises (novembre 2016)

-10%

-7%

-8%

-7%

-12%

-5%

-7%

-2%

-4%

-6%

-6%

-7%

-6%

-6%

-5%

-6%

-3%

-1%

-2%

-4%

-8%

-6%

-5%

-6%

-3%

-6%

-3%

-1%

-5%

-5%

-16% -12% -8% -4% 0%

Métallurgie

Bois papier

Textile

Electronique

Automobile

Pharmaceutique

Mat. de transports

Agroalimentaire

Chimie

Total Jun-16

dec-15

dec-14

Source : Banque de France, Coface

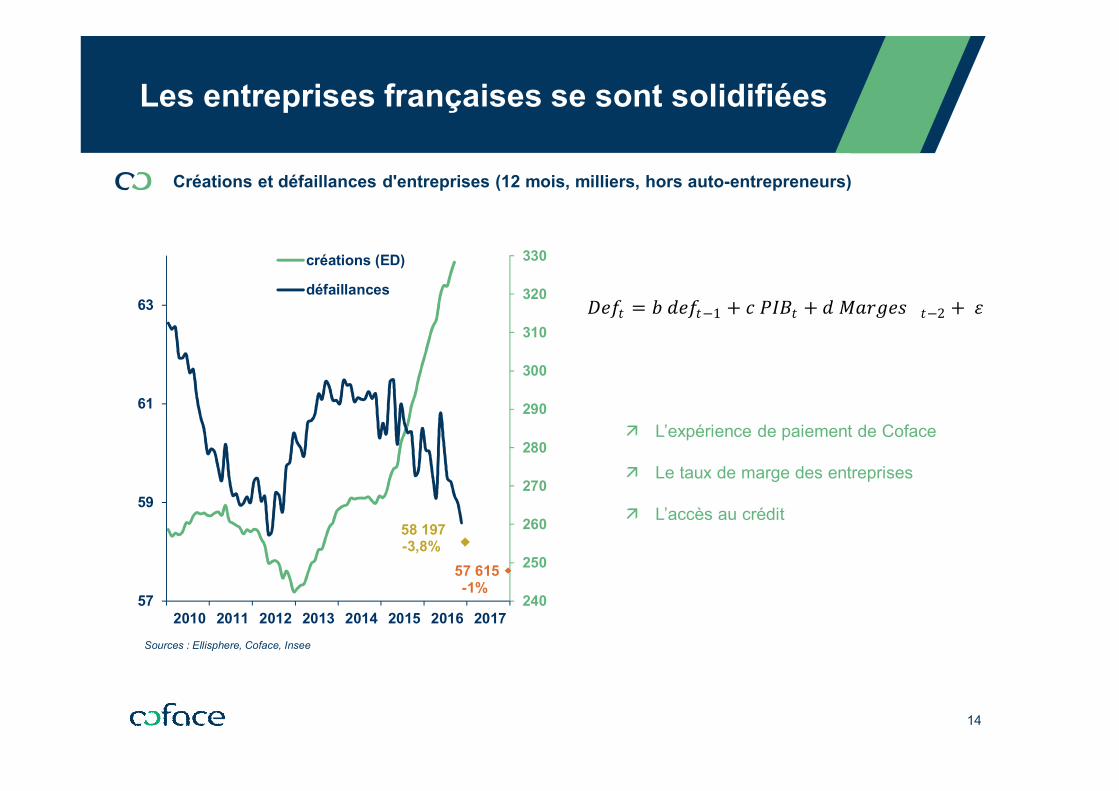

Les entreprises françaises se sont solidifiées

Créations et défaillances d'entreprises (12 mois, milliers, hors auto-entrepreneurs)

14

58 197-3,8%

57 615-1%

57

59

61

63

240

250

260

270

280

290

300

310

320

330

2010 2011 2012 2013 2014 2015 2016 2017

créations (ED)

défaillances

Sources : Ellisphere, Coface, Insee

L’expérience de paiement de Coface

Le taux de marge des entreprises

L’accès au crédit

= −1 + + −2 +

15

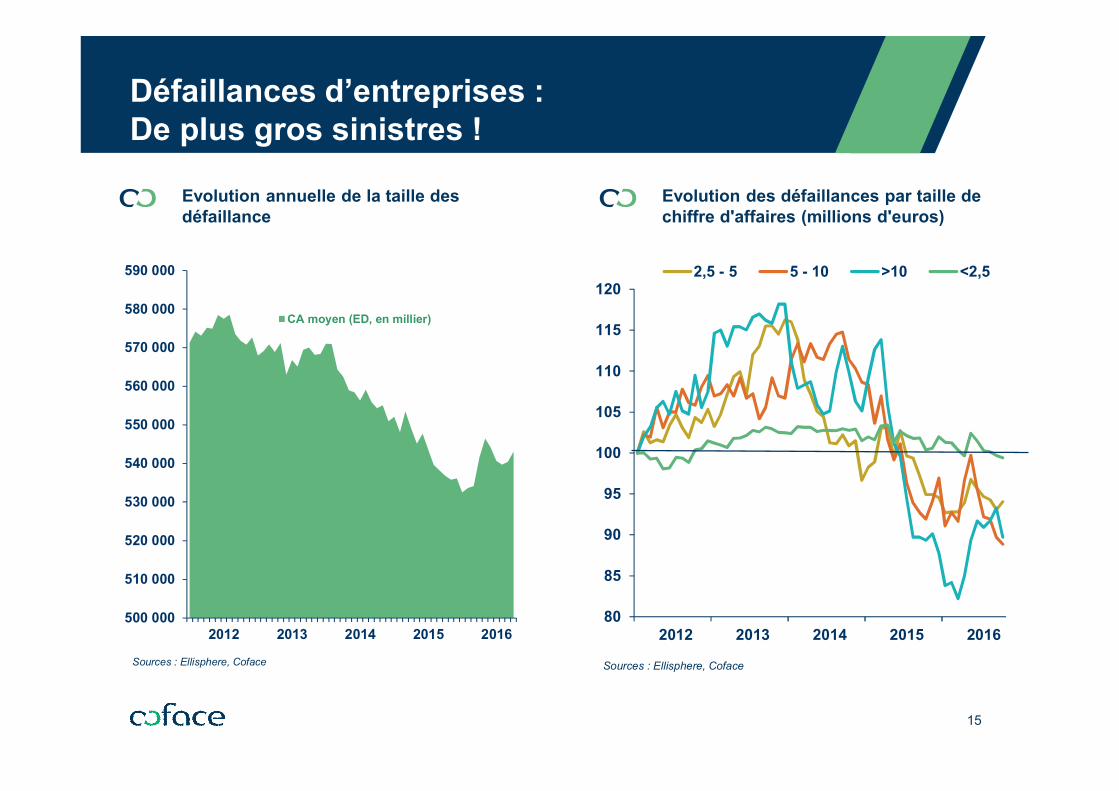

Défaillances d’entreprises : De plus gros sinistres !

Evolution annuelle de la taille des défaillance

80

85

90

95

100

105

110

115

120

2012 2013 2014 2015 2016

2,5 - 5 5 - 10 >10 <2,5

Sources : Ellisphere, Coface

Evolution des défaillances par taille de chiffre d'affaires (millions d'euros)

500 000

510 000

520 000

530 000

540 000

550 000

560 000

570 000

580 000

590 000

2012 2013 2014 2015 2016

CA moyen (ED, en millier)

Sources : Ellisphere, Coface

16

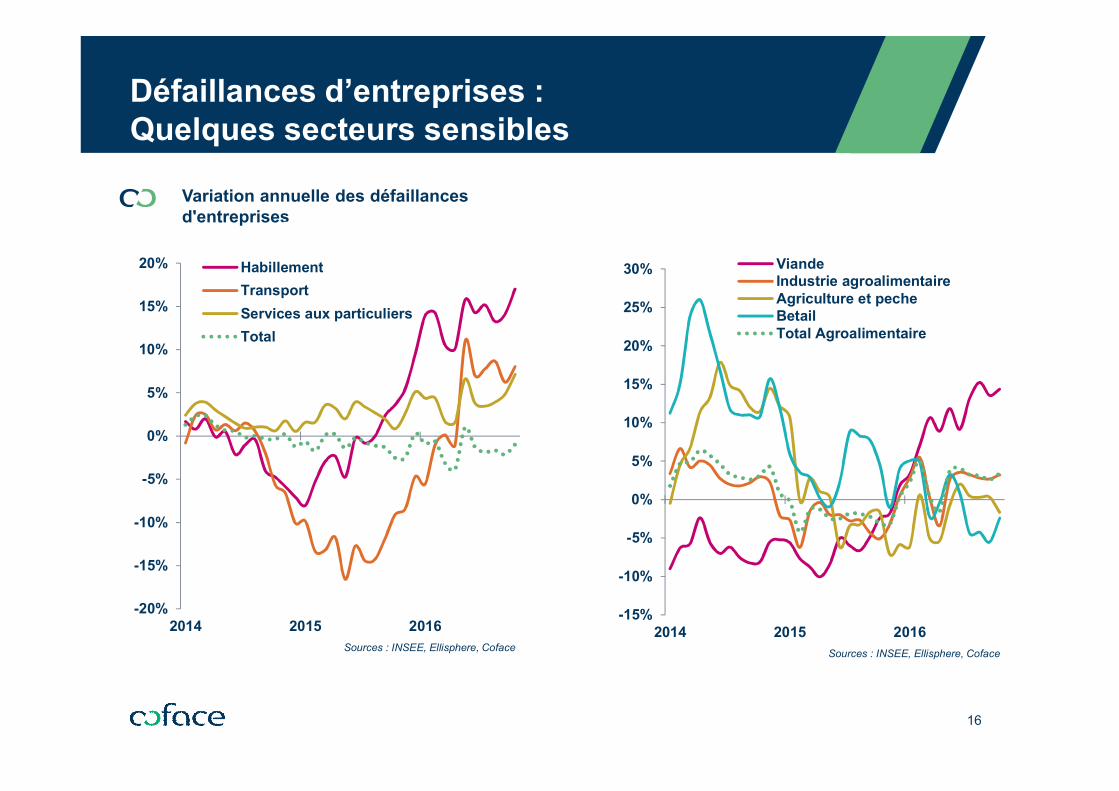

Défaillances d’entreprises : Quelques secteurs sensibles

Variation annuelle des défaillances d'entreprises

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

2014 2015 2016

HabillementTransportServices aux particuliersTotal

Sources : INSEE, Ellisphere, Coface

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

2014 2015 2016

ViandeIndustrie agroalimentaireAgriculture et pecheBetailTotal Agroalimentaire

Sources : INSEE, Ellisphere, Coface

17

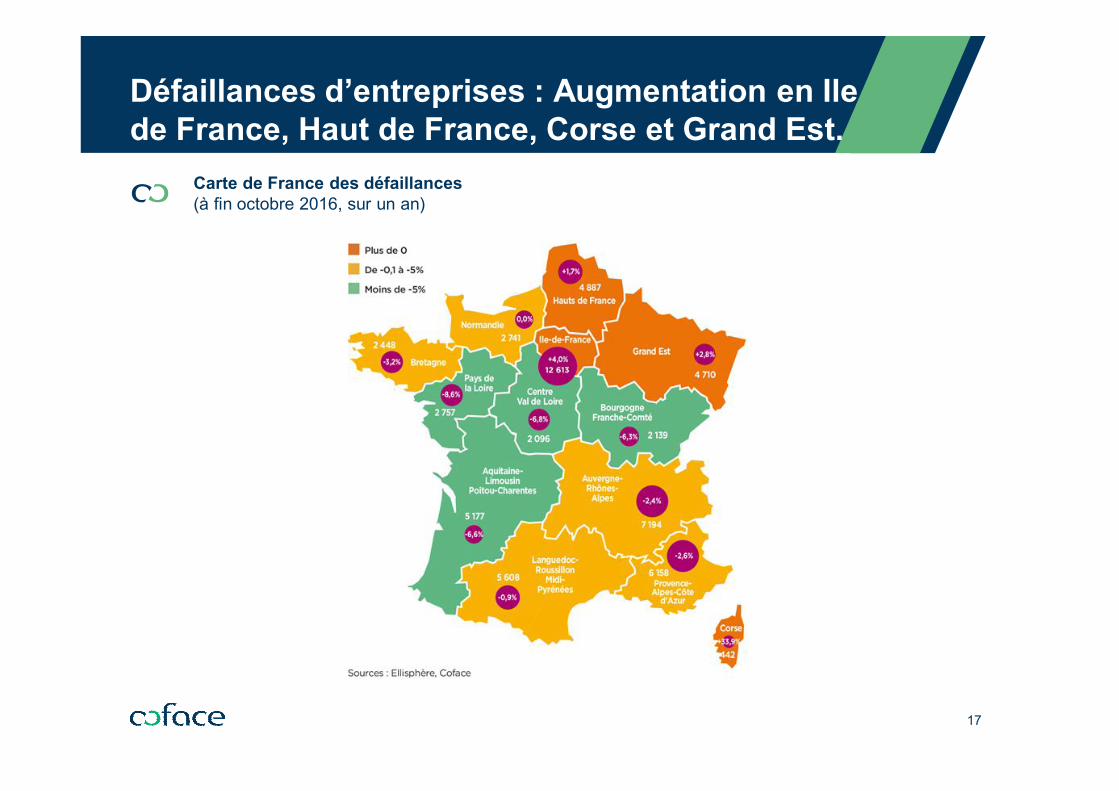

Défaillances d’entreprises : Augmentation en Ile de France, Haut de France, Corse et Grand Est.

Carte de France des défaillances (à fin octobre 2016, sur un an)

18

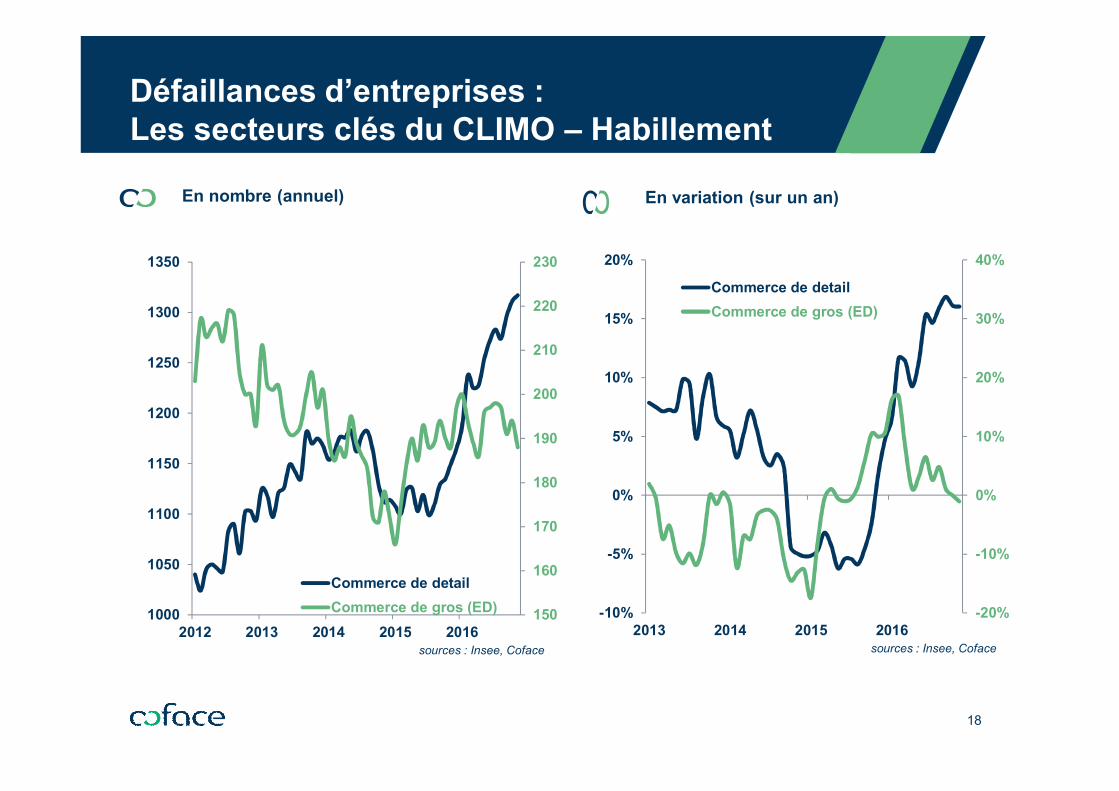

Défaillances d’entreprises : Les secteurs clés du CLIMO – Habillement

En nombre (annuel)

150

160

170

180

190

200

210

220

230

1000

1050

1100

1150

1200

1250

1300

1350

2012 2013 2014 2015 2016

Commerce de detailCommerce de gros (ED)

sources : Insee, Coface

En variation (sur un an)

-20%

-10%

0%

10%

20%

30%

40%

-10%

-5%

0%

5%

10%

15%

20%

2013 2014 2015 2016

Commerce de detailCommerce de gros (ED)

sources : Insee, Coface

19

Défaillances d’entreprises : Les secteurs clés du CLIMO – Textile

En nombre (annuel)

0

5

10

15

20

25

30

35

40

45

50

30

40

50

60

70

80

90

100

110

2012 2013 2014 2015 2016

Commerce de detailCommerce de grosEnnoblissement (ED)Fabrication (ED)

sources : Insee, Coface

20

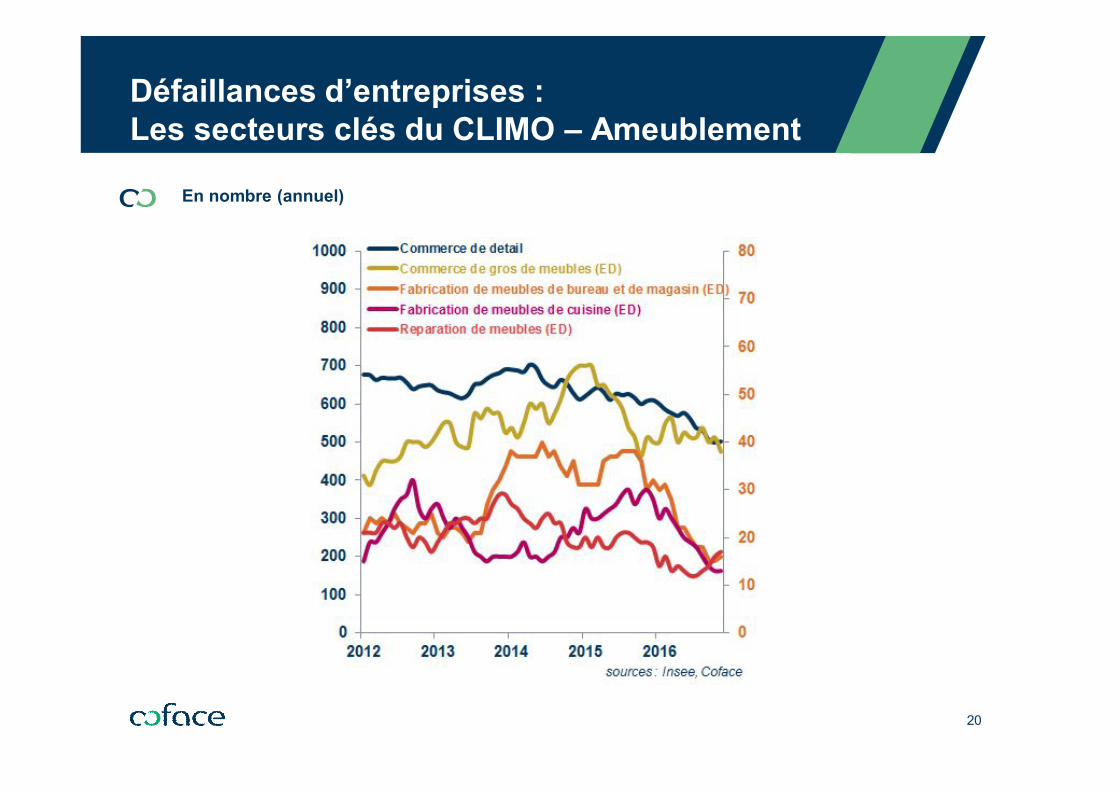

Défaillances d’entreprises : Les secteurs clés du CLIMO – Ameublement

En nombre (annuel)

21

Défaillances d’entreprises : Les secteurs clés du CLIMO – Jouets

En nombre (annuel)

0

2

4

6

8

10

12

40

45

50

55

60

65

70

75

2012 2013 2014 2015 2016

Commerce de jeuxFabrication de jouets (ED)

sources : Insee, Coface

22

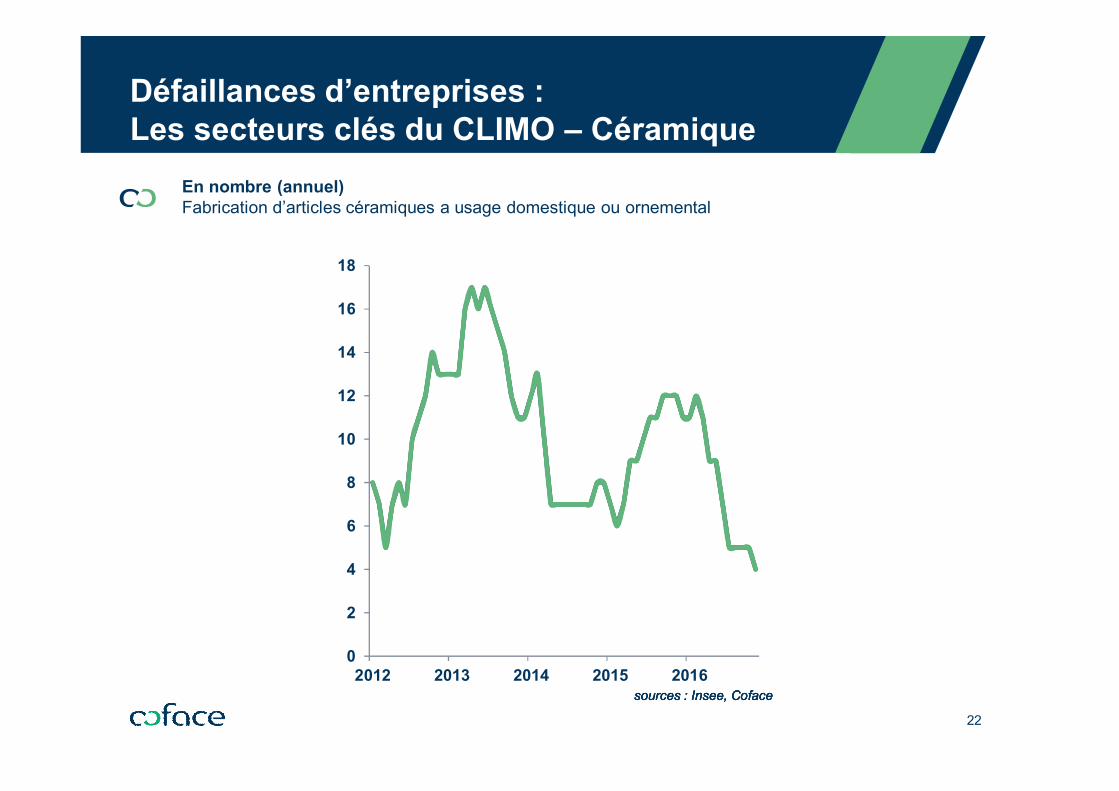

Défaillances d’entreprises : Les secteurs clés du CLIMO – Céramique

En nombre (annuel)Fabrication d’articles céramiques a usage domestique ou ornemental

0

2

4

6

8

10

12

14

16

18

2012 2013 2014 2015 2016sources : Insee, Cofacesources : Insee, Cofacesources : Insee, Cofacesources : Insee, Coface

23

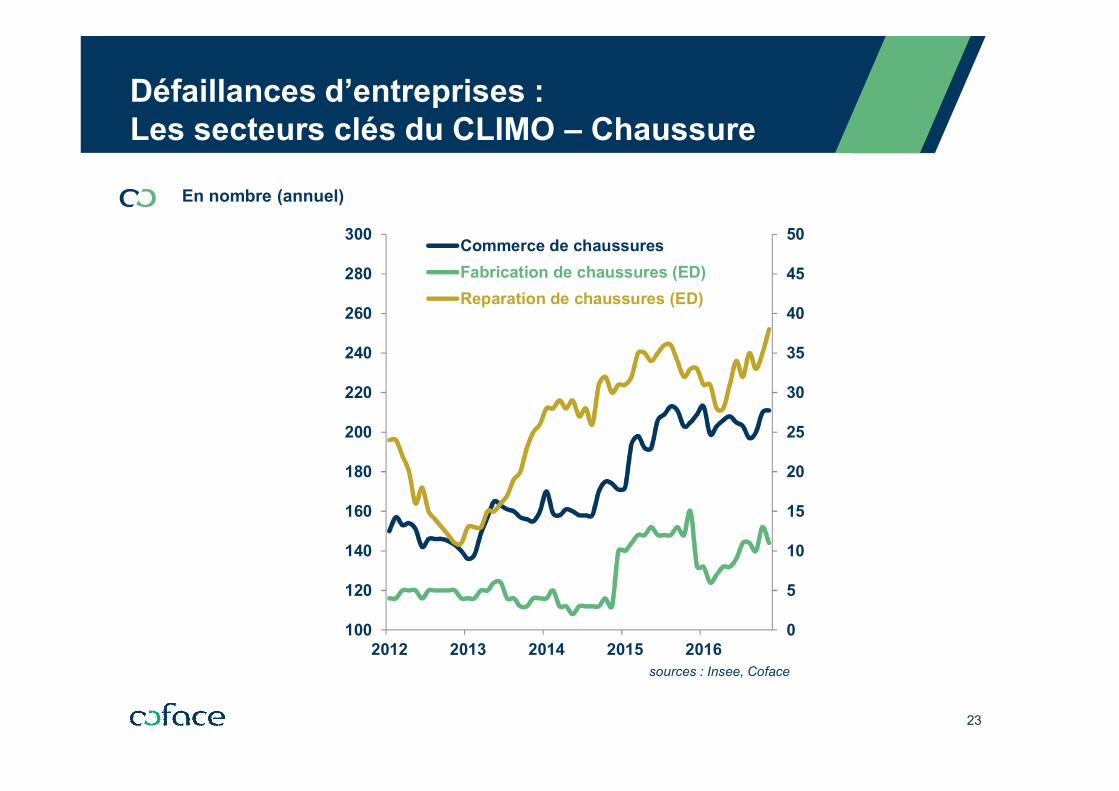

Défaillances d’entreprises : Les secteurs clés du CLIMO – Chaussure

En nombre (annuel)

0

5

10

15

20

25

30

35

40

45

50

100

120

140

160

180

200

220

240

260

280

300

2012 2013 2014 2015 2016

Commerce de chaussuresFabrication de chaussures (ED)Reparation de chaussures (ED)

sources : Insee, Coface

24

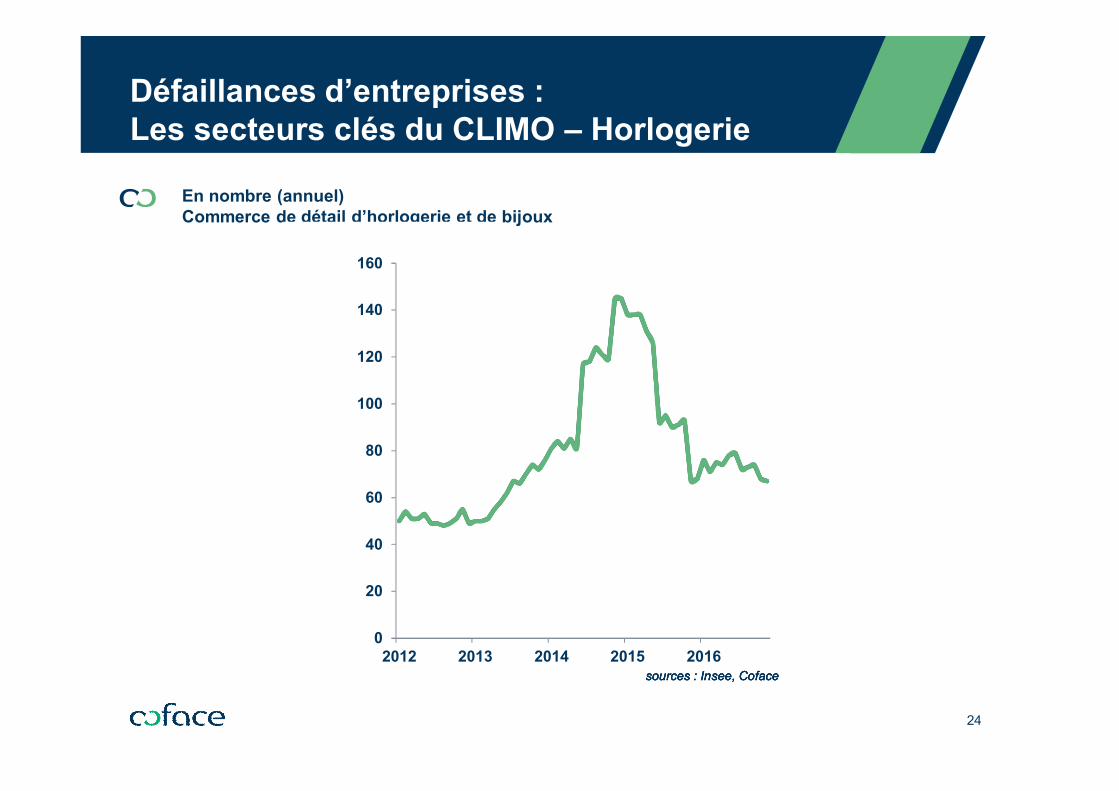

Défaillances d’entreprises : Les secteurs clés du CLIMO – Horlogerie

En nombre (annuel)Commerce de détail d’horlogerie et de bijoux

0

20

40

60

80

100

120

140

160

2012 2013 2014 2015 2016sources : Insee, Cofacesources : Insee, Cofacesources : Insee, Cofacesources : Insee, Coface

Evaluations sectorielles Coface

26

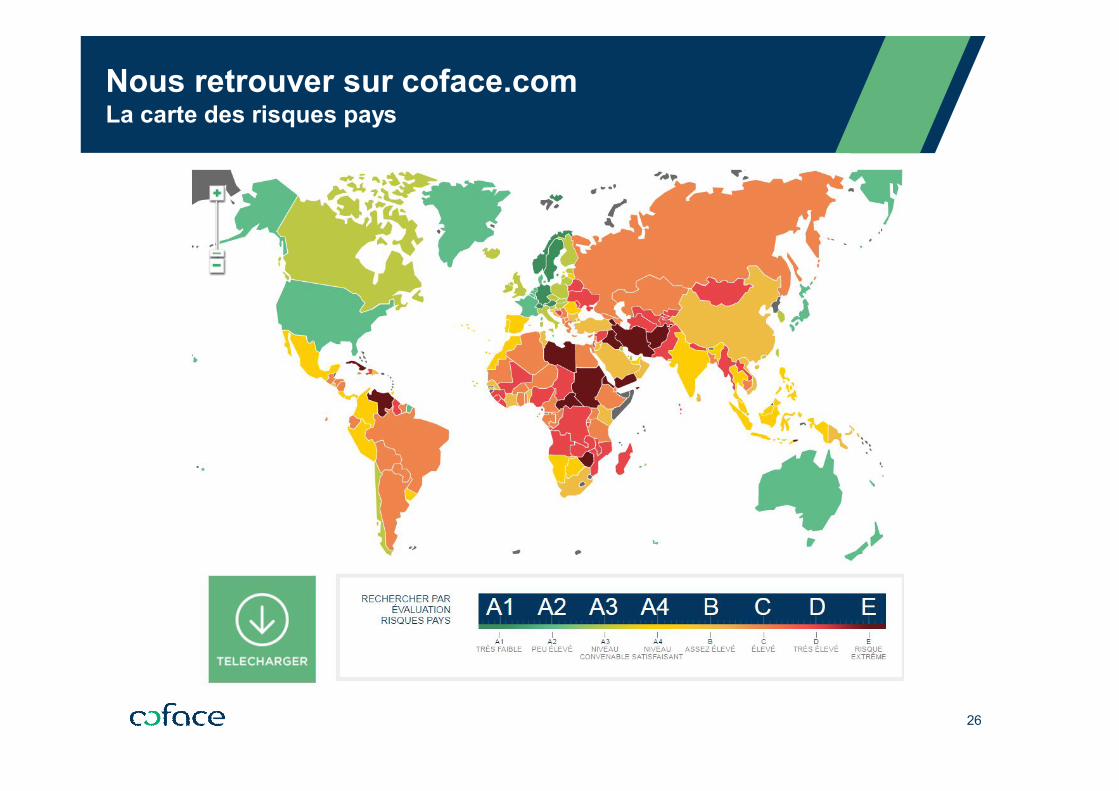

Nous retrouver sur coface.comLa carte des risques pays

27

Nous retrouver sur coface.comDes fiches pays conjoncturelles

28

Nous retrouver sur coface.comDes études sectorielles et pays

29

Nous retrouver sur coface.comDes fiches sectorielles dès mars 2016 !