Embed Size (px)

Citation preview

PETIT e-GUIDE PRATIQUE DU CRÉDIT IMMOBILIER

AXA Banque PETITS e-GUIDES PRATIQUES - N°2

OFFERT PARAXA Banque

SOMMAIRE

EDITO 4

FICHE 1 : NOS CONSEILS POUR BIEN ACHETER 6

FICHE 2 : LES ÉTAPES DE L’ACHAT IMMOBILIER 12

FICHE 3 : COMMENT OBTENIR LE MEILLEUR PRÊT IMMOBILIER ? 20

FICHE 4 : LES DIFFÉRENTS TYPES DE PRÊTS 24

FICHE 5 : 5 QUESTIONS SUR L’ASSURANCE EMPRUNTEUR 32

FICHE 6 : ETAT DE SANTÉ ET CRÉDIT IMMOBILIER 38

FICHE 7 : LES GARANTIES ET SÛRETÉS 42

FICHE 8 : LES PRÊTS AIDÉS 46

DECOUVREZ LA GAMME DE CREDITS IMMOBILIERS AXA BANQUE 50

4 AXA Banque PETIT e-GUIDE PRATIQUE DU CRÉDIT IMMOBILIER

L’achat d’un bien immobilier est toujours un moment difficile : l’acquisition de sa résidence principale constitue à la fois une étape cruciale dans la constitution de son patrimoine et une période de stress dont on se rappelle longtemps !

Depuis 2012, les taux des prêts immobiliers n’ont cessé de baisser pour atteindre un niveau historiquement bas. À ces conditions de financement particulièrement attractives s’ajoute un phénomène de baisse des prix des biens immobiliers, dans une grande majorité de régions et villes françaises. Vous êtes donc peut-être en train de vous intéresser au sujet !

Comme la situation économique demeure très incertaine, il convient plus que jamais d’abor-der l’achat immobilier de manière rigoureuse. Par exemple, il ne faut pas se précipiter ou vouloir acheter absolument un bien qui se revendrait mal par la suite. Il s’agit toujours d’un investissement financier important, souvent sur le moyen ou le long terme, pour lequel il faut prendre son temps et être sûr de ses choix. Pour vous conseiller dans les différentes étapes de l’achat immobilier et de son financement, AXA Banque vous propose cet e-guide pratique, sous la forme de 8 fiches synthétiques. Nous espérons qu’il vous aidera à y voir plus clair et vous fera gagner un temps précieux ! Nos équipes d’experts en Prêts immobiliers sont mobilisées et ont contribué à la rédaction de ce guide : n’hésitez pas à les contacter directement par la suite.

Pour votre crédit immobilier, ayez le réflexe AXA Banque !

Bonne lecture !

Raphaël KRIVINEDirecteur Stratégie DigitaleAXA Banque

Achevé de rédiger le 23/05/2013 par l’équipe éditoriale du site axabanque.fr.Le présent guide n’est pas un document contractuel. Les taux indiqués sont susceptibles de variations à la hausse ou à la baisse. La responsabilité d’AXA Banque et du Groupe AXA ne saurait être engagée par une prise de décision sur la base des informations contenues dans ce guide. Pour disposer d’une information complète sur la gamme de produits et de services d’AXA Banque, le lecteur peut consulter le site internet axabanque.fr et les brochures appropriées.

EDITO

5

IL CONVIENT PLUS QUE JAMAIS D’ABORDER L’ACHAT IMMO-BILIER DE MANIÈRE RIGOUREUSE

6 AXA Banque PETIT e-GUIDE PRATIQUE DU CRÉDIT IMMOBILIER

NOS CONSEILS POUR BIEN ACHETERFICHE 1

C’est la première étape, indispensable pour éviter de partir dans une mauvaise direction. Il va s’agir d’en déterminer le montant maximum.

Additionnez toutes les ressources dispo-nibles : votre épargne personnelle, sans oublier celle constituée au sein de votre entreprise, ainsi que les dons éventuels. Comp-tabilisez aussi les produits d’épargne longue, qui sont déblocables en cas d’achat de sa résidence principale, comme le Plan d’épargne entreprise (PEE), ou le Plan d’épargne retraite collectif (PERCO) au sein de votre entreprise. Ensuite, déterminez votre capacité d’emprunt et faites pour cela des simula-tions sur les sites spécialisés, en veillant toujours à ne pas dépasser un remboursement

Si la zone géographique choisie est vaste, intéressez-vous aux communes les moins chères de cette zone, vous pourrez y gagner quelques mètres carrés en plus ! Si vous avez jeté votre dévolu sur une ou deux villes précises, mettez toutes les chances de votre côté. En plus de vous abonner aux services Internet qui vous alertent en cas de vente d’un bien répondant à vos critères, faites-vous aussi connaître des agents

mensuel supérieur à 33% de vos revenus.

Consultez, par exemple, LE SIMULATEUR IMMOBILIER AXA Banque. À ce moment-là, vous avez une bonne idée du montant total que vous pouvez mobiliser. Attention, au prix de vente d’un bien immobilier : il faut toujours ajouter les frais de notaires, qui représentent 6% à 7% du prix de vente pour une acquisition dans l’ancien. Si vous passez par un agent immobilier, sa commission est normalement déjà intégrée dans le prix, généralement annoncé FAI (Frais d’Agence Inclus). Ne voyez pas trop juste car il y aura toute une série de frais annexes, comme le déménagement, les travaux…

immobiliers des villes, quartiers et arron-dissements qui vous intéressent. Sur les marchés très tendus, les villes recherchées de région parisienne par exemple, certains biens partent en moins d’une journée et n’ont même pas le temps d’apparaître en vitrine des agences ou sur les sites internet. Mieux vaut alors être dans les bons fichiers et être disponible et réactif pour les visites !

1 Calculer votre budget

2 Déterminer où vous souhaitez habiter

7

ADDITIONNEZ TOUTES LES RESSOURCES DISPONIBLES

8 AXA Banque PETIT e-GUIDE PRATIQUE DU CRÉDIT IMMOBILIER

Interrogez le vendeur ou l’agent immobilier et demandez-leur de vous remettre tous les documents qui pourront vous permettre d’avoir une idée précise du montant de vos futures charges : factures d’électricité, de gaz, de chauffage, d’eau, d’assurance, taxe d’habitation et taxe foncière, relevé des charges de copropriété... La prise en compte de toutes les charges vous aidera à comparer les différents logements qui vous intéressent.

Si vous optez pour un appartement, deman-dez toujours au propriétaire ou à l’agent immobilier de vous remettre le carnet d’entretien et le diagnostic technique de l’immeuble, ainsi qu’une copie des derniers procès-verbaux des assemblées générales de copropriétaires. Cela vous permettra de savoir dans quel état est l’immeuble,

de connaître la nature des derniers travaux réalisés et de vous informer sur ceux qui sont déjà votés et prévus pour l’avenir (ex. : un ravalement décidé par la copropriété). Vous pouvez également consulter le règlement de copropriété.

Si vous achetez une maison, demandez les limites séparatives du terrain en consultant le plan cadastral, à la mairie ou sur son site Internet. Informez-vous aussi des éventuelles servitudes de passage, auxquelles le bien im-mobilier est soumis.

Enfin, dans tous les cas, mieux vaut toujours se renseigner auprès du service de l’urba-nisme de la commune pour connaître l’évo-lution prévisible du quartier, les servitudes publiques ou les contraintes d’urbanisme qui pèsent sur le logement.

4 Poser les bonnes questions

N’hésitez pas à effectuer plusieurs visites. Vous n’êtes pas obligé de déranger chaque fois les propriétaires. Une première visite dans les lieux suivie d’une ou plusieurs visites aux alentours peuvent être suffisantes. Revenez pendant le week-end et pendant la semaine, aux heures creuses et aux heures de pointe, quand le soleil est au zénith et quand il est

en train de se coucher. Promenez-vous dans le quartier, pour vérifier la distance avec les moyens de transport, les écoles ou les com-merces de proximité. Si le logement qui vous plaît mérite des travaux, une seconde visite avec un professionnel du bâtiment s’impose pour évaluer plus précisément le coût de la remise en état.

3 Faire plusieurs visites

9

RENSEIGNEZ-VOUS TOUJOURS SUR L’ÉVOLUTION POSSIBLE DU QUARTIER

10 AXA Banque PETIT e-GUIDE PRATIQUE DU CRÉDIT IMMOBILIER

Avant toute visite, renseignez-vous sur les prix au mètre carré des biens équivalents mis en vente dans la même zone. Les annonces immobilières sur Internet vous per-mettent de réaliser ce petit audit. Ensuite, essayez de savoir depuis quand et pourquoi le bien est en vente. S’il est sur le marché depuis plusieurs semaines, ou que la vente est consécutive à un divorce par exemple, vous avez de meilleures chances d’obte-nir un bon prix. Soyez vigilant aussi si vous

retrouvez le même bien dans plus de quatre agences : c’est souvent le signe qu’il a du mal à trouver un acquéreur. Mais attention à ne pas faire une offre trop sous-dimen-sionnée, qui risquerait de braquer le proprié-taire. Si vous passez par l’intermédiaire d’un agent, tâchez de voir avec lui jusqu’où vous pouvez baisser le prix (rarement de plus de 10%). Sinon, testez les propriétaires, souvent moins prompts à céder.

5 Négocier le prix

Vous avez un projet immobilier en vue ? Besoin de conseils sur votre financement ? Les experts AXA Banque sont à votre écoute : en agence : n’hésitez pas à vous rendre dans l’agence AXA la plus proche

ou à solliciter votre interlocuteur AXA habituel

par téléphone au : 36 41 , si vous n’êtes pas encore client (appel gratuit depuis un poste fixe)

0970 808 088 (GRATUIT*) , si vous êtes déjà client

* hors coût de votre forfait mobile ou fixe/numéro non surtaxé

11

Est-ce le moment d’emprunter ?Les taux. Il est toujours difficile de dire si c’est le moment d’acheter. Une chose est sûre, 2013 est une excellente année pour… emprunter ! Les tauxdes prêts immobiliers n’ont jamais été aussi bas et devraient au moins cesser d’augmenter d’ici la fin de l’année, sauf évolutions économiques notables.

Les prix. Du côté des prix de l’immobilier, les professionnels s’attendent à des baisses de l’ordre de 5%. Mais, pas partout. Dans les zones tendues comme la région parisienne ou les grandes villes dynamiques, les prix pourraient rester stables. Malgré tout, c’est une bonne nouvelle, puisque de l’avis de tous, ces prix vont au moins cesser d’augmenter en 2013 ! Attention néanmoins, le marché n’est pas à l’abri d’une période de baisse durable, crise économique oblige. Ce qui milite pour une extrême exigence sur la qualité du logement que vous acquerrez.

Votre pouvoir d’achat immobilier. Prix stables ou baissiers et taux de crédits de toute façon historiquement bas : alors oui, c’est une bonne fenêtre de tir pour acheter. Il ne faut cependant pas foncer tête baissée, mais rester sélectif et vigilant, afin d’acquérir le meilleur produit possible.

Comment lire l’étiquette de performance énergétique ?L’étiquette de performance énergétique est désormais obligatoire dans les annonces immobilières. Elle classe le bien en fonction de la quantité annuelle d’énergie consommée ou estimée (pour le chauffage, la production d’eau chaude sanitaire et le refroidissement) rapportée à la surface du bien et de son impact en termes d’émission de gaz à effet de serre :

pour un logement ancien : échelle de référence de A à G (classe A pour le logement le plus économe, classe G pour le logement le plus consom- mateur d’énergie) ;

pour un logement neuf : respect ou non de la norme « BBC » (Bâtiment

Basse Consommation).

Le classement énergétique d’un logement est purement informatif, aussi n’aurez-vous aucun recours contre le vendeur si vous vous apercevez que la performance annoncée n’est pas la bonne.

12 AXA Banque PETIT e-GUIDE PRATIQUE DU CRÉDIT IMMOBILIER

LES ÉTAPES DE L’ACHAT IMMOBILIERFICHE 2

Vous avez visité un logement et vous avez eu le coup de cœur. Si vous êtes intéressé, vous pouvez faire une offre au vendeur, ce qui revient à manifester votre intérêt et à faire une sorte de réservation. S’il est d’accord pour vous vendre son logement, l’offre orale suffit et vous passez alors directement à la rédac-tion des avant-contrats (étape 3). S’il préfère

Si le vendeur accepte votre offre, générale-ment par écrit, vous êtes alors tenu d’acquérir le bien (mais rassurez-vous, vous pourrez encore vous rétracter après la signature de la promesse ou du compromis de vente). Si au

Il y a deux sortes d’avant-contrats : le compro- mis de vente signé entre les parties, et la promesse de vente.

Le compromis engage le vendeur et l’ache-teur. Juridiquement il « vaut vente ». Il peut être signé simplement entre les parties avec ou sans le concours d’un intermédiaire (agent immobilier), mais également signé

Comptez environ trois mois entre la première visite du logement que vous souhaitez acheter et la remise effective des clefs. Outre les délais de rétractation légaux, non négociables, il faut laisser du temps à votre banque pour étudier votre dossier, et à votre notaire ensuite pour réunir toutes les pièces nécessaires à la vente. Il faut aussi attendre la levée du droit de préemption.

attendre un peu et avoir d’autres proposi-tions avant de s’engager à vos côtés, vous pouvez lui faire une offre écrite (directement ou par l’intermédiaire de l’agent immobilier).Commencez à vous occuper dès maintenant de la préparation du dossier de vente (détail-lée à l’étape 9).

terme du délai de validité, toujours indiqué dans l’offre et qui varie généralement de 5 à 10 jours, le vendeur n’a pas répondu ou accepté, l’offre est purement et simplement annulée.

chez le notaire et revêtir ainsi un caractère authentique.

La promesse de vente est un engage-ment unilatéral du vendeur de réserver le bien à l’acheteur pendant une durée limitée. Pour être valable, elle doit être enregistrée dans les 10 jours à la recette des impôts si elle a été conclue par acte sous seing privé

ETAPE 1 Signature de l’offre d’achat

ETAPE 2 Le vendeur accepte votre offre

ETAPE 3 Signature de l’avant-contrat

13

2 AVANT-CONTRATS : LE COMPROMIS DE VENTE ET LA PROMESSE DE VENTE

14 AXA Banque PETIT e-GUIDE PRATIQUE DU CRÉDIT IMMOBILIER

(sans concours d’un notaire). Ces documents précisent toutes les conditions de la vente et notamment le prix et la date d’entrée en jouissance du logement. Vérifiez toujours que les conditions suspensives de vente figurent dans le document (lire encadré p. 18), et

notamment celles relatives à l’obtention de vos prêts, en détaillant précisément le plan de financement. Promesse ou compromis, dans les deux cas, vous devez verser un acompte (le séquestre), compris entre 5% et 10% du prix du bien.

Au lendemain de la remise du pré-contrat, soit en main propre, soit par lettre recom-mandée, vous avez sept jours pour changer d’avis et éventuellement vous rétracter. Ce délai, obligatoire, est incompressible. Si vous vous rétractez dans ce délai, le sé-

Vient maintenant le moment d’aller déposer votre demande de prêt, et vérifier à quelles conditions les banques vont accepter de vous prêter de l’argent. En règle générale, un délai figure dans le pré-contrat : respectez-le. N’hésitez pas à consulter plusieurs établis-sements bancaires, et tout d’abord ceux avec lesquels vous avez déjà des relations commerciales. Plus tôt vous aurez prospecté

questre versé vous sera alors restitué (mais prévoyez un délai d’un mois environ pour récupérer les fonds). Elles sont dues si vous changez d’avis après ce délai, alors que les conditions suspensives étaient remplies (voir encadré p. 18).

pour trouver les meilleures conditions de cré-dit et les meilleurs services associés, plus vite cela ira ensuite.

C’est aussi le moment de choisir votre contrat d’assurance emprunteur (voir fiche 5). L’assurance décès/invalidité est une condi-tion à l’obtention de votre financement.

ETAPE 4 Fin du délai obligatoire de rétractation

ETAPE 5 Les démarches auprès des banques

Les banques vont plus ou moins vite pour étudier votre dossier. Elles vous répondent au mieux sous 15 jours, plus généralement sous trois, quatre semaines, voire davantage. Vous avez tout à fait le droit de déposer un dossier auprès de plusieurs banques et de sélectionner au final celle qui vous convient le mieux, ou celle qui aura été la plus efficace. L’offre de prêt retenue précise toutes les ca-ractéristiques de votre crédit : la nature du prêt, son montant, sa durée, le taux, le coût

total du crédit, les garanties demandées (caution, hypothèque…), leur coût, etc.

Vous y trouverez également les conditions de votre assurance de prêt ; les risques couverts, le taux de cotisation, et le pourcen-tage de couverture pour chacun des assurés.

Des examens médicaux peuvent être néces-saires et impacter le délai de traitement de votre dossier.

ETAPE 6 La réception de l’offre de prêt

15

ANTICIPEZ LA PREPARATION DU DOSSIER DE VENTE

16 AXA Banque PETIT e-GUIDE PRATIQUE DU CRÉDIT IMMOBILIER

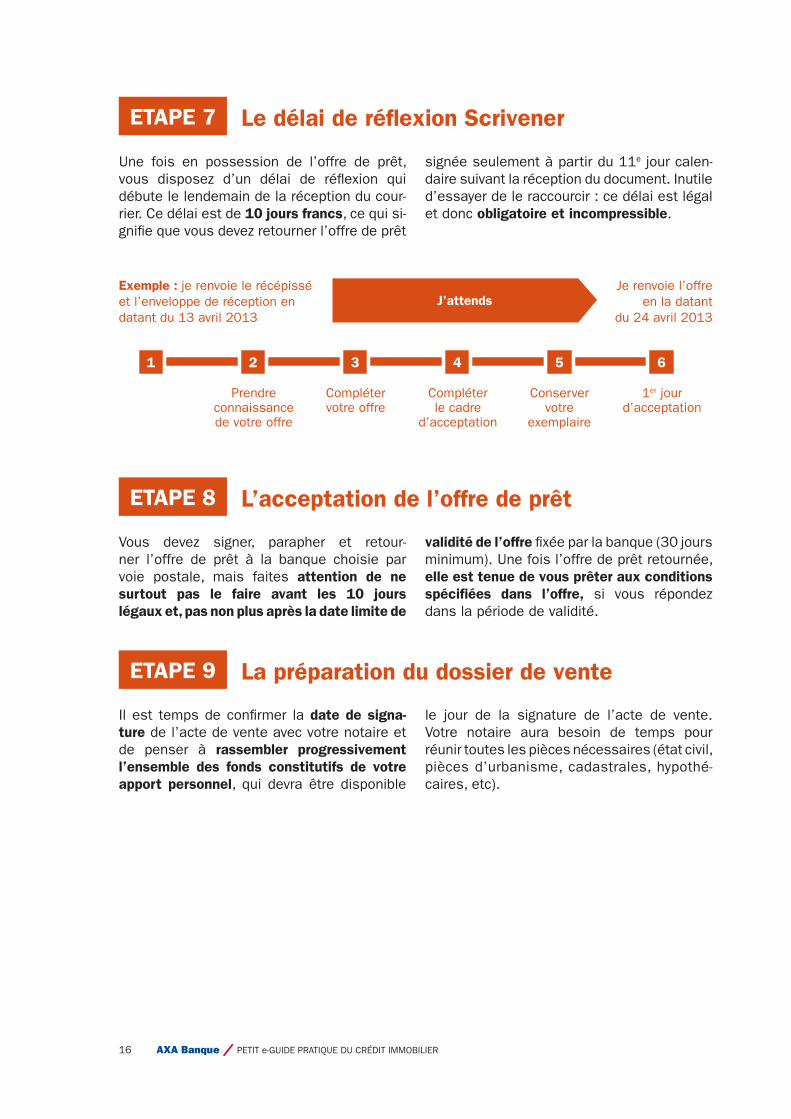

Une fois en possession de l’offre de prêt, vous disposez d’un délai de réflexion qui débute le lendemain de la réception du cour-rier. Ce délai est de 10 jours francs, ce qui si-gnifie que vous devez retourner l’offre de prêt

Vous devez signer, parapher et retour-ner l’offre de prêt à la banque choisie par voie postale, mais faites attention de ne surtout pas le faire avant les 10 jours légaux et, pas non plus après la date limite de

Exemple : je renvoie le récépissé et l’enveloppe de réception en datant du 13 avril 2013

J’attendsJe renvoie l’offre

en la datant du 24 avril 2013

Prendre connaissancede votre offre

Complétervotre offre

Compléterle cadre

d’acceptation

Conservervotre

exemplaire

1er jourd’acceptation

signée seulement à partir du 11e jour calen-daire suivant la réception du document. Inutile d’essayer de le raccourcir : ce délai est légal et donc obligatoire et incompressible.

validité de l’offre fixée par la banque (30 jours minimum). Une fois l’offre de prêt retournée, elle est tenue de vous prêter aux conditions spécifiées dans l’offre, si vous répondez dans la période de validité.

ETAPE 7 Le délai de réflexion Scrivener

ETAPE 8 L’acceptation de l’offre de prêt

1 2 3 4 5 6

Il est temps de confirmer la date de signa-ture de l’acte de vente avec votre notaire et de penser à rassembler progressivement l’ensemble des fonds constitutifs de votre apport personnel, qui devra être disponible

le jour de la signature de l’acte de vente. Votre notaire aura besoin de temps pour réunir toutes les pièces nécessaires (état civil, pièces d’urbanisme, cadastrales, hypothé-caires, etc).

ETAPE 9 La préparation du dossier de vente

17

UNE FOIS L’OFFRE DE PRÊT REÇUE VOUS DISPOSEZ D’UN DÉLAI DE RÉFLEXION DE 10 JOURS FRANCS

18 AXA Banque PETIT e-GUIDE PRATIQUE DU CRÉDIT IMMOBILIER

En vue de la signature prochaine, vous trans-mettez à votre banquier l’appel de fonds du notaire au moins 10 jours avant la signature.

La signature de l’acte définitif est établie par le notaire, ce qui lui confère un caractère authentique. Lors de la signature de l’acte de vente, vous devez verser votre apport personnel, régler les frais de notaire, la com-mission de l’agence immobilière et verser au

vendeur la taxe foncière de l’année en cours (au prorata). Votre banquier aura générale-ment déjà versé au notaire les sommes que vous avez empruntées. Une fois la lecture de l’acte et les signatures effectuées, le notaire vous remet les clefs. Vous êtes chez vous. Trois à quatre mois plus tard, ce même notaire vous remettra votre titre de propriété. À garder précieusement.

ETAPE 10 La signature de l’acte de vente

Vous avez un projet immobilier en vue ? Faites une simulation de financement en ligne !

Jusqu’où peut-on aller dans les conditions suspensives ?Ces conditions suspensives peuvent être de différentes natures. Liées à l’obtention d’un prêt bancaire, elles précisent que la vente est annulée si vous ne parvenez pas à obtenir vos prêts. D’autres conditions peuvent prévoir que vous renoncerez à l’achat : par exemple, si vous ne parvenez pas à obtenir l’accord de la copropriété pour abattre un mur porteur ou encore transformer un local en habitation. Il peut aussi s’agir d’une décision de copropriété importante que le vendeur vous aurait cachée.

19

UNE FOIS LA LECTURE DE L’ACTE ET LES SIGNATURES EFFECTUÉES, LE NOTAIRE VOUS REMET LES CLEFS

20 AXA Banque PETIT e-GUIDE PRATIQUE DU CRÉDIT IMMOBILIER

COMMENT OBTENIR LE MEILLEUR PRÊT IMMOBILIER ?FICHE 3

Tous les banquiers ne l’exigent pas. La plupart d’entre eux vous demande cependant d’ap-porter une somme au moins équivalente aux frais de notaire, et de garantie.

Pour le banquier, l’apport est rassurant à plusieurs titres. D’abord, cela démontre que vous avez construit votre projet immobilier de longue date et que vous avez été capable

Le banquier va examiner votre situation professionnelle avec soin. Si vous êtes salarié, il va vérifier que vous êtes en contrat à durée indéterminée et que votre période d’essai est finie. Si vous êtes profession-nel indépendant, il va étudier votre activité et votre bilan des trois dernières années. Il acceptera généralement sans difficulté que le total de vos mensualités de rembourse-ment représente jusqu’à 33% de vos revenus

Dernière étape à franchir, montrez à votre banquier que vous êtes un client sérieux qui a bien préparé son projet. Pour cela, il faut lui présenter des relevés de banque exem-plaires. Le banquier va s’attarder sur trois éléments. D’abord, il va vérifier que vous

Pour obtenir un bon taux de crédit, il n’y a pas de secret : il faut présenter le meilleur dossier possible. Cela se prépare et il faut commencer à y penser quelques mois avant de passer à l’acte, voire davantage. Une fois que vous aurez mis toutes les chances de votre côté, il vous restera à faire jouer la concurrence. Car, sauf exceptions, rares sont les établis-sements bancaires qui vous proposeront d’emblée leurs taux les plus bas !

d’épargner. Ensuite, plus l’apport est impor-tant, plus vous pourrez diminuer le montant et la durée du prêt (et donc son coût). Plus l’apport est conséquent, plus le montant du prêt sera faible par rapport au coût total du bien immobilier. Un apport de 20 à 25% du prix d’achat rassurera votre banquier sur la bonne fin de l’opération.

mensuels. Faites attention à bien conserver une marge de sécurité pour maintenir votre pouvoir d’achat et faire face aux imprévus.

Le banquier va aussi vérifier que le « reste à vivre », une fois la mensualité du prêt payée, est suffisant pour répondre aux besoins de la famille. Si c’est le cas, il pourra éven-tuellement monter au-delà du taux de 33% d’endettement.

n’avez aucun autre crédit en cours non déclaré.

Il va ensuite tester votre effort d’épargne. Les banquiers sont plus enclins à prêter à des clients « fourmis », capables d’épargner

1 L’apport personnel

2 Vos ressources

3 Votre profil bancaire

21

POUR OBTENIR UN BON TAUX DE CRÉDIT, IL N’Y A PAS DE SECRET :IL FAUT PRÉSENTER LE MEILLEUR DOSSIER POSSIBLE

22 AXA Banque PETIT e-GUIDE PRATIQUE DU CRÉDIT IMMOBILIER

tous les mois, même une faible somme, qu’à des clients « cigales », qui consomment l’intégralité de leurs revenus. En s’astreignant à mettre de l’argent de côté tous les mois, vous démontrez que vous êtes capables de vous priver d’une partie de vos revenus, ce qui est un bon signe en vue du rembourse-ment futur de vos mensualités de prêt.

Enfin, évitez les découverts non autorisés et les incidents de paiement. Pour vérifier votre comportement bancaire, les établissements prêteurs vous demandent généralement vos trois derniers relevés de compte mensuels, mais en cas de doute, ils peuvent remonter jusqu’aux six derniers mois.

Faites jouer la concurrenceAvant de vous engager, sollicitez plusieurs établissements financiers, et notam-ment les différentes banques avec lesquelles vous êtes déjà en relation d’affaires : la vôtre, celle de votre conjoint, celle qui couvre les activités professionnelles de l’un ou de l’autre. Demandez à chacune des simulations précises. Ensuite, si vous préférez passer par l’une des banques avec laquelle vous avez déjà des relations, montrez-lui les simulations des autres établissements. Inutile de tenter de lui raconter n’importe quoi : avant d’abaisser son tarif, elle vous demandera toujours la preuve écrite des tarifs et propositions des autres établissements. Si votre profil lui convient, il y a toutes les chances qu’elle s’aligne. Dans la plupart des cas, la banque prêteuse, en contrepartie du prêt, vous demandera de domicilier votre salaire chez elle.

BON À SAVOIR

Vous avez un projet immobilier en vue ? Faites une simulation de financement en ligne !

23

4 bonnes raisons de faire appel à AXA BanqueIl n’y a pas que le taux qui compte ! Les services associés au crédit (par exemple la modularité des mensualités), la compétitivité du compte courant que la banque vous proposera (tarification attractive, site web performant…), l’expertise et la réactivité de vos interlocuteurs sont autant de critères supplémentaires à bien intégrer lors de votre choix. AXA Banque, là aussi, présente de nombreux atouts !

Les tarifs sont parmi les plus bas du marché, sur toutes les durées de prêt.

L’apport n’est pas toujours nécessaire. AXA Banque prête jusqu’à 110% de la valeur du bien immobilier (100% de son prix + 10% de frais divers et notamment de notaire) aux jeunes à bon potentiel.

AXA Banque s’engage, dès la signature du prêt, à autoriser ensuite la modulation de vos mensualités à la hausse ou à la baisse, selon vos besoins et surtout votre situation financière.

Vous rejoignez une banque innovante, ouverte 24h/24 et 6j/7*, proposant aux particuliers toute la gamme de produits et services bancaires. Seule banque directe de proximité, elle allie la simplicité et la compétitivité d’une banque en ligne avec la possibilité de vous faire accompagner par un conseiller dédié dans une des nombreuses agences du réseau national d’AXA.

Découvrez notre offre et devenez client !

*hors jours fériés

1

2

3

4

24 AXA Banque PETIT e-GUIDE PRATIQUE DU CRÉDIT IMMOBILIER

LES DIFFÉRENTS TYPES DE PRÊTSFICHE 4

Pour l’achat de sa résidence principale, trois types de prêts sont généralement utilisés, les crédits amortissables à taux fixe, ceux à taux variable et les prêts relais. Les crédits in fine, eux, sont plus spécifiquement destinés aux opérations d’investissement immobilier.

À taux fixe, comme à taux variable, il s’agit dans les deux cas de crédits amortissables, ce qui signifie que tous les mois, vous remboursez une part d’intérêt, une part d’assurance et une part du capital.

Le crédit à taux fixe Avec ce type de crédit, le taux est fixé une fois pour toutes au moment de la souscrip-tion. Il ne bouge plus ensuite, quelles que soient les évolutions des marchés financiers et des taux appliqués aux nouveaux emprun-teurs. C’est une formule très rassurante dans la mesure où la mensualité est connue à l’avance et qu’une fois fixée, elle reste la même pendant toute la durée de prêt.

Des taux historiquement bas Les taux sont actuellement très avantageux. Du jamais vu depuis 1945 ! Les taux fixes (hors assurance) sur une durée de 15 ans sont en effet tombés à 3% en moyenne en mai 2013, contre 3,70% en mai 2012 et 4,05% en mai 2011. Idem sur 20 ans, avec des taux moyens de 3,35% en mai 2013, contre 4,05% en mai 2012 et 4,30% en mai 2011.

Une sécurité absolue Sur l’ensemble de l’année 2013, les spé-cialistes s’attendent à une relative stabilité des taux. Dans ce contexte de taux extrê-mement bas, c’est le moment d’en profiter

pour emprunter à bon prix. Même si les taux remontent dans les années à venir, vous serez protégé et continuerez à bénéficier de votre taux négocié en 2013.

En savoir plus sur le crédit à taux fixe proposé par AXA Banque

Le crédit à taux variable Avec ce type de prêt, le taux varie selon une périodicité définie à l’avance, généralement tous les ans, en fonction des conditions de marché. Si les taux courts qui servent de référence aux banquiers (Euribor 1 ou 3 mois par exemple) varient à la hausse, votre taux sera lui aussi révisé à la hausse. Actuelle-ment, comme pour les prêts à taux fixe, ceux des crédits variables sont également histo-riquement bas (2,55% sur 15 ans et 2,80% sur 20 ans en moyenne en mai 2013).

Un risque de hausse Mais la différence actuelle entre les taux fixes et les taux variables, rarement supérieure à 60 points de base (1 point de base = 0,01%, donc une différence de 60 points de base correspond à un taux fixe de 3%, pour un taux

1 Crédits à taux fixe ou à taux variable : comment choisir ?

25

CRÉDITS AMORTISSABLES À TAUX FIXE OU À TAUX VARIABLE ?

26 AXA Banque PETIT e-GUIDE PRATIQUE DU CRÉDIT IMMOBILIER

variable de 2,40%), ne justifie pas d’opter pour les taux variables. Les taux sont telle-ment bas, qu’ils ne peuvent que remonter dans les années à venir. Un emprunteur doit donc s’attendre à voir son taux et sa mensua-lité augmenter. On l’a compris, les crédits à taux variable créent davantage d’incertitudes quant à ce qu’il faudra débourser dans les années à venir.

Un plafond à la hausse Ces taux révisables sont généralement « capés », c’est-à-dire qu’il est prévu une limite à la hausse, comme à la baisse, quoiqu’il arrive. La protection (ou « cap ») la plus utili-sée est de +/-1 : le taux peut augmenter au maximum de 1% (passant de 3% à 4% par exemple) et baisser au maximum de 1% aussi (de 3% à 2%). Le cap peut être supérieur, de 2% ou 3%. Bien sûr, le plus protecteur est celui à 1%, mais c’est aussi le plus coûteux.

Avantageux pour certains seulement Ces crédits à taux variable ne sont pas à écarter systématiquement. Avec des taux plus faibles les premières années, ils

peuvent permettre de maximiser les capa-cités d’emprunt de certains emprunteurs, qui, avec un crédit à taux fixe ne pourraient pas emprunter autant. Pour la même men-sualité de remboursement, ils pourront en effet emprunter davantage, puisque les taux des crédits révisables sont au démar-rage du prêt légèrement plus faibles que ceux des crédits à taux fixe. Mais attention au retour de bâton, si les taux venaient à remonter ! Pour en profiter pleinement, et optimiser au maximum l’opération, il faut être certain de revendre son bien immobi-lier rapidement, dans les cinq ou sept ans après l’acquisition et privilégier les for-mules qui ne font varier le taux qu’au bout de deux, trois, quatre, voire même cinq ans.

Les précautions à prendre Vérifiez bien le cap qui vous est appliqué, vérifiez aussi l’indice de référence sur lequel la banque s’appuie pour faire varier le taux (éviter les paniers ou les formules de calcul complexes et préférez toujours les indices de marché comme l’Euribor, dont la variation est publiée tous les jours). Vérifiez enfin que votre crédit variable peut être transformé en prêt à taux fixe, et surtout à quelles conditions.

Avec des taux à leur plus bas niveau depuis la Seconde Guerre mondiale, inutile de se compliquer la vie avec un crédit à taux variable. Optez pour la sécurité avec des formules à taux fixe !

Découvrez le Prêt Immobilier Altimo Fix d’AXA Banque, qui vous propose la sécurité et la stabilité d’un prêt à taux fixe pour votre projet immobilier.

LE CONSEIL D’AXA BANQUE

27

REVENTE DE VOTRE LOGEMENT : SOYEZ RÉALISTE POUR LE VENDRE RAPIDEMENT

28 AXA Banque PETIT e-GUIDE PRATIQUE DU CRÉDIT IMMOBILIER

Les frais de dossierIls représentent un pourcentage du montant du prêt accordé, généralement 1%, mais ils comportent un montant minimum et un plafond maximum. Ils sont difficilement négociables, surtout le montant minimum.

L’indemnité de remboursement anticipéPlafonnée à la valeur d’un semestre d’intérêt sur le capital remboursé au taux moyen du prêt, elle ne peut dépasser 3% du capital restant dû avant le remboursement. Elle est généralement plus facilement négociable pour un crédit à taux variable, mais elle peut l’être également pour un crédit à taux fixe. Si vous êtes convaincant et que votre dossier en vaut la peine, votre banquier pourra faire un geste et vous dispenser du paiement de cette indemnité, sauf bien sûr en cas de rachat de votre prêt par la concurrence.

BON À SAVOIR

Quand vous êtes déjà propriétaire et que vous souhaitez acheter un autre bien, vous avez généralement besoin d’anticiper la vente du logement que vous habitez encore pour financer le nouveau. Le prêt relais permet de faire cette jonction, la banque vous prêtant tout de suite une partie du montant de la vente future.

1. Le montant prêté La banque vous prête généralement 70% de la valeur du bien que vous mettez en vente. Elle peut éventuellement aller jusqu’à 80%, comme chez AXA Banque par exemple, si la vente de votre logement est déjà bien avancée (une promesse ou un compromis de vente a été signé(e), les délais de rétracta-tion sont passés et les clauses suspensives ont été levées). Pour s’assurer que l’évalua-tion du prix du logement que vous mettez en vente n’est pas trop fantaisiste et surtout

trop élevée au regard du marché, la plupart des établissements vous demande une ou deux expertises avant de s’engager.

2. Le taux Il est la plupart du temps du même niveau, voire un peu plus bas que le prêt principal.

3. La durée Ce prêt relais vous est généralement accordé

2 Cinq points clés sur le crédit relais

29

CREDIT RELAIS : AXA BANQUE PEUT PRÊTER JUSQU’À 80 % DE LA VALEUR DU BIEN

30 AXA Banque PETIT e-GUIDE PRATIQUE DU CRÉDIT IMMOBILIER

pour un an, renouvelable une fois ou directe-ment pour deux ans — le temps de la vente de votre logement initial.

4. Le remboursement Vous ne supportez que le montant de l’assurance tous les mois et vous rembour-sez le capital et les intérêts en une seule fois, à la vente de votre logement initial. Une option utile pour ne pas supporter une charge financière trop importante, car le crédit relais est souvent complété par un crédit amortis-sable classique, qui, lui, doit être remboursé tous les mois.

5. Les alternatives L’idéal est bien entendu d’éviter d’avoir à souscrire un crédit relais, générateur de

charges et de soucis. Alors soyez réaliste. Si vous ne recevez aucune proposition d’achat dans les semaines suivant la mise en vente de votre logement, c’est que le prix proposé est trop élevé. Posez-vous alors la question : vaut-il mieux vendre à un prix cohérent avec les conditions de marché ou vaut-il mieux attendre et supporter le poids d’un crédit relais ? Nul besoin de prêt relais si vous parvenez à mener les deux opérations de vente et d’achat de front. Vous avez trouvé le bien de vos rêves et un acheteur pour celui que vous mettez en vente, mais il faut alors coordonner tous les intervenants (acheteur, vendeur, notaires, banquiers) pour signer les deux opérations le même jour. C’est possible ! Autre solution, vous pouvez opter pour une location entre les deux opérations, mais faites vos comptes : c’est souvent aussi cher qu’un prêt relais et beaucoup plus stressant !

Vous avez un projet immobilier en vue ? Besoin de conseils sur votre financement ? Les experts AXA Banque sont à votre écoute : en agence : n’hésitez pas à vous rendre dans l’agence AXA la plus proche

ou à solliciter votre interlocuteur AXA habituel

par téléphone au : 36 41 , si vous n’êtes pas encore client (appel gratuit depuis un poste fixe)

0970 808 088 (GRATUIT*) , si vous êtes déjà client

* hors coût de votre forfait mobile ou fixe/numéro non surtaxé

31

L’objectif est de parvenir à vendre rapidement votre logement pour solder au plus vite votre prêt relais et en limiter le coût. Pour y parvenir, il est indispensable d’évaluer correctement le bien mis en vente et d’afficher un prix conforme à celui du marché. C’est pour éviter toute surévaluation et sécuriser au maximum l’opération qu’AXA Banque demande un ou plusieurs mandats de vente avant d’accorder un crédit relais. Un logement trop cher et hors marché aura peu de chance de trouver rapidement preneur et, à force de traîner, le terme des deux années peut arriver plus vite qu’on ne l’imagine et mettre l’emprunteur dans une situation financière très délicate.

Découvrez le Prêt Immobilier Altimo Revente d’AXA Banque, une offre qui concilie un prêt relais au taux avantageux et un financement complet pour concrétiser votre nouveau projet immobilier.

LE CONSEIL D’AXA BANQUE

32 AXA Banque PETIT e-GUIDE PRATIQUE DU CRÉDIT IMMOBILIER

5 QUESTIONS SUR L’ASSURANCE EMPRUNTEURFICHE 5

Elle vous protège autant qu’elle protège votre banquier. En cas de décès, d’invalidité, d’arrêt de travail, l’assureur se substitue à vous et paye tous les mois votre mensualité au banquier ou verse l’intégralité du capital restant dû. Contrairement à une idée reçue, ce n’est pas simplement un poste de dépense supplémentaire, c’est une vraie bonne garantie pour protéger votre famille et sécu- riser au maximum l’opération. Les problèmes de santé sont généralement suffisamment perturbants sans qu’il faille y ajouter des problèmes financiers ! En cas de décès par

Dans votre recherche du meilleur tarif, inutile de comparer le coût du crédit immobilier, si vous oubliez de comparer le tarif de l’assurance emprunteur. Son coût est variable en fonc-tion de l’âge de l’assuré et des risques couverts. C’est une part importante de la charge totale de l’opération de crédit. Cette assurance est en général exigée par les banques.

exemple, et si vous êtes couvert à 100%, votre conjoint n’aura pas à se préoccuper du remboursement du prêt. Il deviendra automa-tiquement propriétaire du logement. À noter : si vous empruntez à deux, l’assurance peut couvrir séparément les deux emprunteurs. Renseignez-vous sur la « quotité d’assurance », c’est-à-dire sur la répartition de la couverture entre les emprunteurs, qui prend en général en compte les revenus de l’emprunteur et du co-emprunteur et leur contribution respective au remboursement du prêt.

1 À quoi sert-elle ?

La convention AERAS (S’Assurer et Emprunter avec un Risque Aggravé de Santé) a pour objet de faciliter l’accès à l’assurance et donc à l’emprunt pour les personnes ayant ou ayant eu un problème de santé. Pour plus d’informations, consultez la fiche 8, consacrée à la convention AERAS.

BON À SAVOIR

33

L’ASSURANCE EMPRUNTEUR VOUS PROTÈGE AUTANT QU’ELLE PROTÈGE VOTRE BANQUIER

34 AXA Banque PETIT e-GUIDE PRATIQUE DU CRÉDIT IMMOBILIER

Non, depuis la loi Lagarde, entrée en vigueur le 1er septembre 2010, vous avez le choix de votre garantie emprunteur. Vous pouvez donc souscrire celle que vous propose votre banquier, ou lui en apporter une autre en

Non, il peut refuser le contrat que vous lui présentez en garantie, s’il estime que ce dernier n’est pas suffisamment protecteur. La loi l’autorise en effet à refuser l’assu-rance extérieure, si les garanties qu’elle offre

Depuis le 1er juillet 2009, chaque distribu-teur doit vous fournir une fiche d’information, qui contient la description des garanties du contrat, ce qui vous permet de les comparer. À vérifier impérativement : les délais de carence (la date d’effet effective de chaque garantie après la souscription), les franchises (pour la garantie arrêt de travail par exemple l’assureur intervient soit après 30 jours, soit après 90 jours, soit après 180 jours), l’étendue

garantie. Ces autres contrats emprunteurs sont disponibles partout où l’on achète de l’assurance : chez un assureur, un banquier, un courtier, sur Internet…

ne sont pas au moins équivalentes à celles de son propre contrat. Si le contrat exté-rieur présente une sécurité suffisante, votre banquier ne peut pas le refuser. La loi l’oblige d’ailleurs à motiver tout refus par écrit.

des garanties (ce qui est vraiment couvert en invalidité, si votre remboursement est « indemnitaire » ou « forfaitaire », etc.) et bien sûr, les exclusions qui peuvent être très nombreuses (notamment celles liées aux problèmes psychologiques ou de dos par exemple). Attention aussi à la pratique de sports dits « à risques » : plongée sous marine, parachutisme, parapente, kite surf, etc.

2 Doit-on obligatoirement souscrire celle de son banquier ?

3 Votre banquier est-il obligé d’accepter l’assurance emprunteur d’un autre établissement ?

4 Comment comparer les garanties des différents contrats ?

35

DEPUIS LA LOI LAGARDE, DU 1ER SEPT. 2010, VOUS AVEZ LE CHOIX DE VOTRE GARANTIE EMPRUNTEUR

36 AXA Banque PETIT e-GUIDE PRATIQUE DU CRÉDIT IMMOBILIER

Ce n’est pas toujours évident car les tarifs s’appliquent soit au montant initialement prêté, soit au capital restant dû. Les tarifs varient en moyenne de 0,20% à 0,60% quand ils sont exprimés en fonction du capital initial, et de 0,50% à 0,80% quand ils le sont en fonction du capital restant dû. Ne vous fiez surtout pas aux seuls taux ! Le tarif exprimé en fonction du capital restant dû paraît plus cher, mais c’est tout à fait normal puisqu’il s’applique sur un capital qui diminue au fil des échéances. Au final et sur la durée totale des emprunts, les deux solutions reviennent généralement au même. En revanche, si vous savez d’avance que vous n’irez pas jusqu’au

terme de votre crédit parce que vous change-rez de logement avant, la comparaison prend alors tout son sens et la formule exprimée en fonction du capital initial devrait être plus avan-tageuse. En tout état de cause, demandez des simulations et pour comparer correcte-ment les prix, demandez le coût de l’assu-rance sur l’ensemble de la durée du prêt et, si nécessaire, ce qu’elle coûtera au bout de 5, 7 ou 10 ans.

Et, pour comparer efficacement des tarifs, il faut, bien sûr, mettre en regard les garanties, les franchises, les exclusions, etc.

5 Comment comparer les tarifs ?

Vous avez un projet immobilier en vue ? Besoin de conseils sur votre financement ? Les experts AXA Banque sont à votre écoute : en agence : n’hésitez pas à vous rendre dans l’agence AXA la plus proche

ou à solliciter votre interlocuteur AXA habituel

par téléphone au : 36 41 , si vous n’êtes pas encore client (appel gratuit depuis un poste fixe)

0970 808 088 (GRATUIT*) , si vous êtes déjà client

* hors coût de votre forfait mobile ou fixe/numéro non surtaxé

37

L’assurance emprunteur ne doit pas être prise à la légère. Ne vous contentez pas de comparer son prix. Avant de vous engager, prenez le temps de comparer les garanties dont vous disposerez. Ne regardez pas que le taux mais comparez les coûts.

Si, après que vous ayez fait un tour de marché (vous pouvez obtenir des tarifs sur Internet, par exemple sur les sites des assureurs), l’assurance « collective » (la même pour tous les emprunteurs) de votre banquier est bien positionnée en termes de prix, inutile d’aller chercher ailleurs ! Les garanties sont généralement de bonne facture, puisque choisies par votre banquier qui a également tout intérêt à ce que vous soyez bien couverts. Par ailleurs, les procédures sont bien rôdées, dans la mesure où la banque et l’assureur ont l’habitude de travailler ensemble : leurs informatiques sont mêmes parfois interconnectées ce qui facilite les démarches ; la sélection médicale est bien plus rapide parce que le banquier bénéficie d’une certaine marge de manœuvre pour accepter immédiatement les dossiers les plus simples. Surtout, en cas de sinistre, votre banque pourra plus facilement intercéder en votre faveur auprès de son partenaire assureur pour qu’il vous indemnise. Cependant, si la différence de tarif est sensible, cela peut valoir la peine d’aller voir ailleurs.

LE CONSEIL D’AXA BANQUE

38 AXA Banque PETIT e-GUIDE PRATIQUE DU CRÉDIT IMMOBILIER

ÉTAT DE SANTÉ ET CRÉDIT IMMOBILIERFICHE 6

L’assurance souscrite dans le cadre d’un achat immobilier vous couvre pour des montants souvent importants. Aussi la sélection médicale est-elle un passage obligé, pour éviter que des personnes déjà malades n’en profitent. Cette sélection médicale sera de plus en plus approfondie, selon votre état de santé, votre âge, le montant des capitaux empruntés et la durée du prêt.

Le questionnaire de santé Vous devrez a minima répondre à un question-naire de santé, comportant de dix à quinze questions, voire davantage. Vous devrez répondre par oui ou par non à chaque ques-tion. Dans l’affirmative, vous devrez préciser alors de quelle pathologie il s’agit et sa durée. Si vous n’avez signalé aucun antécédent médical, alors vous devriez être admis dans le contrat standard proposé par votre banquier, sans surprime, ni exclusion supplémentaire de garantie.

Si vous avez souffert ou que vous souffrez d’une maladie grave, vous allez pouvoir emprunter et vous assurer. Les assureurs et les banquiers s’y sont engagés auprès des pouvoirs publics et des associations de malades et de consommateurs, tous ayant signé la convention AERAS (s’Assurer et Emprunter avec un Risque Aggravé de Santé), qui a pour objet de faciliter l’accès à l’assu-rance et à l’emprunt des personnes ayant ou ayant eu un problème grave de santé. L’information concernant cette convention et

Le contrôle médical plus approfondi En fonction des réponses apportées au ques-tionnaire médical, l’assureur pourra vous demander de pratiquer des examens médi-caux plus ou moins importants (de la simple prise de sang jusqu’à l’électrocardiogramme de repos) et muni des résultats, vous imposer une visite médicale. Il pourra vous imposer la même chose, si vous dépassez un certain âge ou si, même jeune et en pleine forme, vous empruntez et donc assurez un capital important (généralement plus de 500.000 €). Difficile de détailler le parcours type en ma-tière de sélection médicale, car chaque assu-reur a sa propre politique en la matière, ses propres seuils, etc.

l’assurance des risques aggravés doit nor-malement être disponible dans les agences bancaires, chez les assureurs et sur Internet (taper Aeras dans les moteurs de recherche ou www.aeras-infos.fr).

Trois étapes dans l’acceptation de votre dossier Selon votre état de santé, votre dossier médical va suivre un parcours plus ou moins long. Mais d’une étape à l’autre, vous n’aurez rien

1 La sélection médicale

2 Comment emprunter quand on est malade

39

Compte tenu des montants en jeu, prenez soin de lire attentivement votre questionnaire de santé et surtout répondez-y avec la plus grande sincérité. Inutile de cacher par exemple une hernie discale, même si elle ne vous fait plus du tout souffrir depuis que vous avez été opéré. Ce n’est pas à vous de décider ce que vous devez déclarer et ce que vous pouvez taire. Il faut donc répondre consciencieusement aux questions posées par votre assureur. En cas de problème de santé pendant la durée du prêt, si l’assureur apprend que vous lui avez caché des épisodes médicaux, il peut, en invoquant la fausse déclaration intentionnelle (prévue par la loi), annuler purement et simplement votre contrat. Il gardera les cotisations d’assurance déjà versées, mais il vous refusera sa garantie ! Et cela, en cas de mensonge conséquent, même si l’affection omise n’a rien à voir avec celle qui vous fait souffrir aujourd’hui. Pour bien vous protéger et protéger les vôtres, mieux vaut être transparent.

LE CONSEIL D’AXA BANQUE

40 AXA Banque PETIT e-GUIDE PRATIQUE DU CRÉDIT IMMOBILIER

à faire. Une fois tous les examens médicaux accomplis, votre dossier va basculer automa-tiquement d’un niveau de sélection médicale à un autre. En 2011, sur 3,7 millions de demandes d’assurance pour des prêts immo-biliers ou professionnels, 473 000 présen-taient un risque aggravé (12,6%), et parmi elles, 9 022 demandes ont été transmises au dernier stade de la procédure médicale car présentant des risques très aggravés. Pour 20% de ces dernières demandes, une solution a été trouvée et une proposition d’assurance a été faite à l’emprunteur.

Premier niveau. Après examen de votre dossier, l’assureur vous accepte dans son contrat standard, avec les garanties et au tarif habituel.

Deuxième niveau. L’assureur ne peut pas vous garantir aux conditions standard, mais moyennant une surprime (jusqu’à plus de 300% du tarif habituel, selon la gravité de votre état) ou des exclusions de garanties. Il peut décider de vous assurer pour le décès seulement et pas pour l’arrêt de travail ou l’invalidité, ou bien vous offrir toutes les garanties (décès, invalidité, incapacité) mais moyennent l’exclusion des sinistres qui découlent de certaines maladies ou affec-tions (exclusions par exemple de toutes les conséquences des maladies cardiovas-culaires, du diabète ou de l’hypertension). Les délais de traitement de votre dossier sont relativement brefs : 99% des demandes au 2e niveau ont été traitées dans un délai inférieur ou égal à trois semaines en 2011, selon la commission de suivi et de proposition de la Convention AERAS.

Troisième niveau. Si votre dossier ne passe pas le cap du niveau 2, il est automatique-ment envoyé à ce troisième et dernier niveau. Ici, il s’agit du traitement des risques de santé très aggravés. Là encore le candidat emprunteur n’a rien à faire, son dossier est directement envoyé à une section de médecins spécialistes chargés de la sélection médicale au niveau national. Pour y accéder, l’emprunteur doit être âgé de moins de 70 ans en fin de prêt et l’encours maximum de son crédit ne doit pas dépasser 320.000 € (hors crédit relais). L’opération doit porter sur l’acquisition de la résidence principale. Comme en niveau deux, vous pouvez obtenir l’assurance, mais moyennant des surprimes très élevées (de + 50% à plus de 300%) et des exclusions de garanties.

Quid si l’assurance est trop coûteuse ? Nous l’avons vu, si vous présentez un risque de santé aggravé, les exclusions de garanties, mais surtout les surprimes peuvent monter très haut et être très coûteuses. Si votre situation financière ne vous permet pas d’y faire face, n’hésitez pas à solliciter de l’aide, également prévue dans la convention AERAS. Vous pourrez en bénéficier si vos revenus sont modestes (voir toutes les condi-tions sur www.aeras-infos.fr) et si le prêt demandé sert à financer l’achat de votre résidence principale ou s’il s’agit d’un prêt professionnel. Si vous êtes éligible, le taux de votre assurance ne pourra pas dépasser 1,4%. En d’autres termes, si vous bénéficiez d’un taux de 3% pour votre crédit immobilier, le coût total, assurance comprise, sera plafon-née à 4,40% (3% + 1,4%). Renseignez-vous.

41

Si vous avez été malade ou si vous présentez un risque de santé aggravé, vous avez tout intérêt à vous y prendre très tôt. Voire à commencer à rechercher une assurance, avant même de vous préoccuper de votre crédit. Car si personne n’accepte de vous assurer, personne n’acceptera de vous consentir un prêt.

Par ailleurs, n’hésitez pas à solliciter plusieurs établissements. Chaque assureur ayant ses propres règles, les différences en matière de surprime ou d’exclusions peuvent être notables. Vous pourrez ainsi comparer en toute connaissance de cause et opter pour la proposition qui vous semble la plus avantageuse au vu de votre situation.

Toutes ces démarches supposent bien sûr que vous ayez de vous-même passé toute une série d’examens médicaux que vous pourrez présenter en même temps que votre demande de garantie.

LE CONSEIL D’AXA BANQUE

Vous avez un projet immobilier en vue ? Besoin de conseils sur votre financement ? Les experts AXA Banque sont à votre écoute : en agence : n’hésitez pas à vous rendre dans l’agence AXA la plus proche

ou à solliciter votre interlocuteur AXA habituel

par téléphone au : 36 41 , si vous n’êtes pas encore client (appel gratuit depuis un poste fixe)

0970 808 088 (GRATUIT*) , si vous êtes déjà client

* hors coût de votre forfait mobile ou fixe/numéro non surtaxé

42 AXA Banque PETIT e-GUIDE PRATIQUE DU CRÉDIT IMMOBILIER

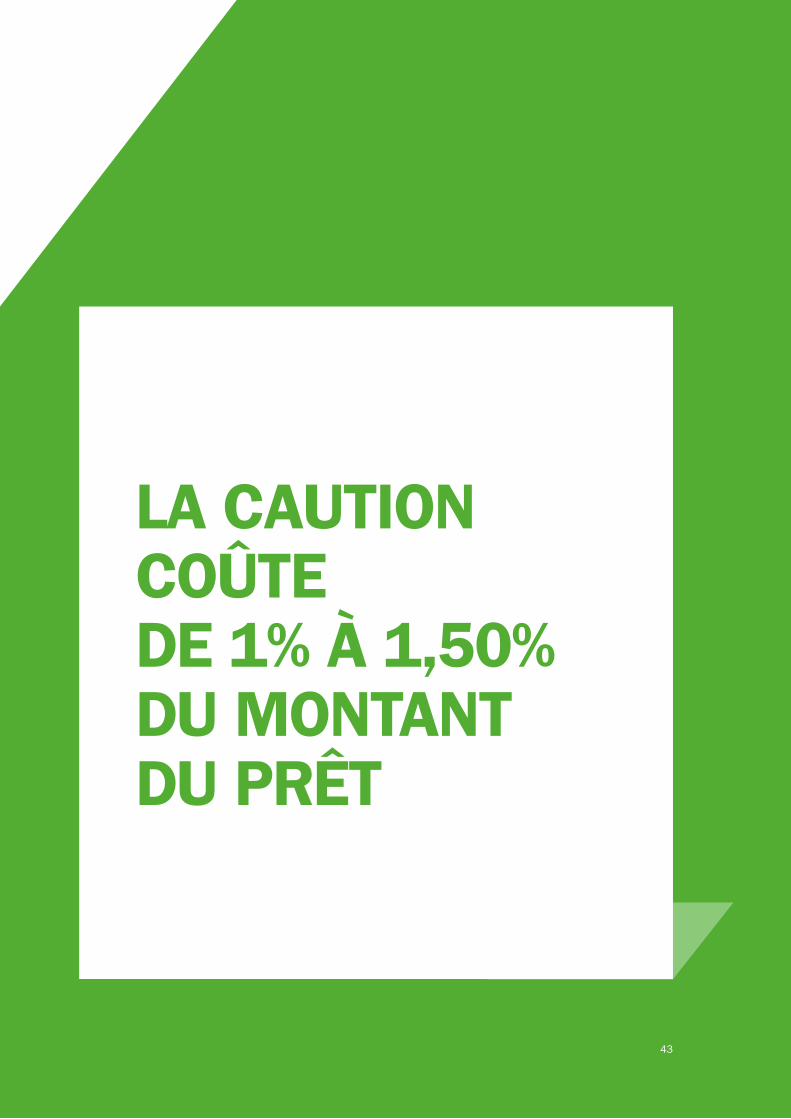

Des sociétés se sont spécialisées dans la déli- vrance de cautions. Chaque banque travaille avec l’un de ces organismes (AXA Banque a choisi le Crédit Logement). En cas de défail-lance financière, cet organisme se substitue à vous et rembourse la banque à votre place. La caution coûte de 1% à 1,50% du montant

Il s’agit d’une garantie réelle comme l’hypo- thèque, mais qui n’est valable que pour les logements déjà construits. Le PPD sera en revanche impossible pour un logement en cours de construction ou en VEFA (Vente en Etat Futur d’Achèvement), sauf pour la partie achevée à la signature de l’acte notarié. Il doit faire l’objet d’un acte notarié et doit être inscrit à la conservation des hypothèques dans les deux mois qui suivent la vente. C’est une garantie de premier rang pour l’établissement prêteur.

Les crédits immobiliers portant généralement sur des montants conséquents, la banque prêteuse va exiger un certain nombre de garanties en contrepartie. En plus de l’assurance emprunteur, qui vous protégera en cas de problèmes de santé, la banque va prendre d’autres garanties destinées à se prémunir contre les incidents de paiement ou les défauts de remboursement. Plusieurs types de garanties lui permettent de se faire rembourser si vous n’honorez plus vos échéances de prêt : la caution, l’hypothèque ou le privilège de prêteur de deniers.

du prêt. Mais certains organismes, à l’image du Crédit Logement, vous remboursent une partie au terme, si vous n’avez pas eu d’incidents de paiement. Le prêt cautionné est rapide à mettre en place et assure une très bonne protection de la banque et de l’emprunteur.

Moins cher qu’une hypothèque (il est exonéré de la taxe de publicité foncière de 0,615% du montant du prêt), il coûte de 0,6% à 1% du montant du bien acheté. Le PPD s’éteint de lui-même un an après l’extinction du prêt. Si en revanche, pour une raison ou une autre, vous n’allez pas jusqu’à ce terme, il faudra, comme pour l’hypothèque, procéder à la radiation (mainlevée) du PPD, moyennant des frais de 0,7% du montant du prêt.

La caution : une solution rapide et avantageuse

Le Privilège du Prêteur de Deniers (PPD) : pour l’ancien seulement

LES GARANTIES ET SÛRETÉSFICHE 7

43

LA CAUTION COÛTE DE 1% À 1,50% DU MONTANT DU PRÊT

44 AXA Banque PETIT e-GUIDE PRATIQUE DU CRÉDIT IMMOBILIER

Cette garantie peut être prise quel que soit le bien objet du prêt, qu’il s’agisse de neuf (achevé ou non) ou d’ancien (rachat de prêt notamment). Elle doit être constatée par acte notarié et inscrite au bureau des hypo-thèques du lieu où se trouve le logement. Elle engendre le paiement de la taxe de publici-té foncière de 0,615% du montant du prêt,

ce qui explique son coût plutôt élevé. Tout compris, le montant de l’hypothèque varie en effet de 1,3% à 2% du montant prêté. Comme pour le privilège de prêteur de deniers, elle doit être radiée moyennant des frais de 1% du montant du prêt, si vous n’allez pas jusqu’au terme du prêt.

L’hypothèque : la plus onéreuse des garanties

Vous avez un projet immobilier en vue ? Besoin de conseils sur votre financement ? Les experts AXA Banque sont à votre écoute : en agence : n’hésitez pas à vous rendre dans l’agence AXA la plus proche

ou à solliciter votre interlocuteur AXA habituel

par téléphone au : 36 41 , si vous n’êtes pas encore client (appel gratuit depuis un poste fixe)

0970 808 088 (GRATUIT*) , si vous êtes déjà client

* hors coût de votre forfait mobile ou fixe/numéro non surtaxé

45

La caution, toujours la moins coûteuseLes hypothèses : un couple marié ; 38 et 40 ans ; deux enfants ; pour un projet « première accession » dans l’ancien en Ile-de-France ; montant de l’opération 250.000 € (tarification applicable au 6 mai 2013). L’apport est de 15% (37.500 €) ; frais de notaire approximativement de 17.000 € ; le coût de la caution de 2.610 € 1 et frais de dossier de 350 €.

La solution AXA Banque 2 : un prêt à taux fixe, avec caution du Crédit Logement, pour un financement de 232.460 € 3 : 2,80% sur 15 ans, mensualité de 1.583,06 € 3,00% sur 18 ans, mensualité de 1.394,12 € 3,20% sur 20 ans, mensualité de 1.312,62 €

Du simple au plus du double : Coût indicatif de la caution : 998 €, soit 2.610 € initialement payés

— 1.612 € restitués au terme en l’absence d’incidents de paiement Coût du privilège de prêteur de deniers (PPD) : 1.328 € En cas de revente avant le terme du crédit : 2.305 €, soit 1.328 €

au titre du PPD + 977 € de mainlevée du PPD

(1) Caution à la mise en place avant restitution en fin de prêt (estimation à 1.612 €, soit un coût net estimatif de 998 €).

(2) Taux en vigueur au 17/05/2013.

(3) Hors assurance emprunteur.

Préparez minutieusement votre dossier ! Normalement, vous n’avez pas le choix du type de garantie complémen-taire qui vous est demandé. C’est la banque qui décide. Elle fait générale- ment appel à un organisme spécialisé dans le cautionnement, comme le Crédit Logement chez AXA Banque. Celui-ci va examiner votre dossier avec la même minutie que le banquier, avant de décider de vous accorder sa garantie ou pas. Plus vous aurez soigné votre dossier, notamment en termes d’apport et d’endettement maîtrisé, plus il sera facile d’obtenir la caution, moins chère que les autres garanties. Si l’organisme refuse la caution, la banque n’aura d’autre choix que d’opter pour l’hypothèque ou le privilège du prêteur de deniers.

LE CONSEIL D’AXA BANQUE

46 AXA Banque PETIT e-GUIDE PRATIQUE DU CRÉDIT IMMOBILIER

Vous bénéficiez d’un prêt qui ne vous coûte rien, puisqu’il est à taux zéro et sans frais. Il s’adresse aux primo-accédants qui achètent dans le neuf ou dans l’ancien, à condition dans ce dernier cas, qu’il s’agisse d’un appartement du parc social (appartement mis en vente par les organismes HLM ou les sociétés d’économie mixte). Il est accordé aux ménages plutôt modestes et sous condition de ressources. Le montant prêté,

Avec ce prêt vous pouvez financer jusqu’à 100% de l’achat de votre résidence princi-pale, qu’il s’agisse d’un logement neuf ou ancien avec travaux d’amélioration. Il est proposé par les banques ayant passé des conventions avec l’Etat. Les frais de garantie

Ce prêt répond aux mêmes conditions que le PAS (lire ci-dessus), à cette différence près qu’il est accordé sans condition de

N’oubliez pas de vérifier si vous avez droit aux prêts réglementés, ou à certains prêts à taux bonifié accordés par votre employeur via le 1% logement ou votre commune, votre aggloméra-tion, votre département, etc. Ils peuvent représenter un sérieux coup de pouce, d’autant que certains sont pris en compte dans votre apport personnel. Renseignez-vous !

toujours limité, dépend de la composition du ménage, de ses ressources, des caractéris-tiques du logement, de sa zone géographique et du coût total de l’opération. Il ne peut être accordé qu’un seul PTZ+ par ménage et par opération immobilière.

Pour savoir si vous pouvez en bénéficier et à quelles conditions, lire notre fiche pratique.

hypothécaire sont réduits et les frais de dossier plafonnés à 500 €. Les taux appli-qués sont généralement les mêmes que pour les prêts classiques. Ce prêt est accordé sous condition de ressources.

ressources et peut être utilisé pour l’achat d’un bien destiné à la location.

Prêt à taux zéro + (PTZ+)

Prêt à l’accession sociale (PAS)

Prêt conventionné (PC)

LES PRÊTS AIDÉSFICHE 8

47

LES PRÊTS AIDÉS PEUVENT REPRÉSENTER UN SÉRIEUX COUP DE POUCE

48 AXA Banque PETIT e-GUIDE PRATIQUE DU CRÉDIT IMMOBILIER

Les salariés peuvent obtenir auprès de leur employeur (entreprise d’au moins dix sala-riés) des prêts à taux bonifiés, sans condition de ressources, pour acheter leur résidence principale ou réaliser des travaux. Le taux du crédit varie entre 1,50% et 3%, assurance et frais de dossier inclus. Les montants prêtés sont toujours plafonnés, ce prêt ne

Il s’agit de prêts à taux très bas proposés par votre commune, votre agglomération, votre département, etc. L’objectif est de vous donner un petit coup de pouce pour vous

pouvant représenter plus de 50% du coût de l’opération, dans la limite d’un montant maxi-mum qui varie selon la zone géographique et la nature du bien acheté (par exemple entre 11.200 et 17.600 € prêté au maxi-mum selon la zone, pour un logement neuf). Renseignez vous auprès de votre employeur.

permettre d’accéder à la propriété. Chaque prêt bénéficie de ses propres conditions et règles de fonctionnement. Renseignez-vous auprès de votre mairie.

Le prêt 1% logement

Les prêts à taux bonifié des collectivités

Vous avez un projet immobilier en vue ? Besoin de conseils sur votre financement ? Les experts AXA Banque sont à votre écoute : en agence : n’hésitez pas à vous rendre dans l’agence AXA la plus proche

ou à solliciter votre interlocuteur AXA habituel

par téléphone au : 36 41 , si vous n’êtes pas encore client (appel gratuit depuis un poste fixe)

0970 808 088 (GRATUIT*) , si vous êtes déjà client

* hors coût de votre forfait mobile ou fixe/numéro non surtaxé

49

LES SALARIÉS PEUVENT OBTENIR LE PRÊT 1% LOGEMENT AUPRÈS DE LEUR EMPLOYEUR

50 AXA Banque PETIT e-GUIDE PRATIQUE DU CRÉDIT IMMOBILIER

Des solutions complètes de financement Des experts en Crédit immobilier à votre écoute,

pour vous conseiller à chaque étape !

Découvrez la gamme de crédits immobiliers AXA Banque !

VOUS AVEZ UN PROJET D’ACHAT IMMOBILIER EN VUE ?

Prêt Immobilier Altimo FixLa sécurité et la stabilité d’un prêt à taux fixe pour votre projet immobilier.

Prêt Immobilier Altimo ReventeUn prêt relais au taux avantageux et un financement complet pour concrétiser votre nouveau projet immobilier.

Prêt Epargne LogementProfitez d’un prêt immobilier à taux attractif grâce à votre Plan Epargne Logement (PEL) ou votre Compte Epargne Logement (CEL).

Prêt immobilier à Taux Zéro renforcé (PTZ+) Optimisez le plan de financement de votre résidence principale en bénéficiant du PTZ+.

51

Vous avez un projet immobilier en vue ? Besoin de conseils sur votre financement ? Les experts AXA Banque sont à votre écoute : en agence : n’hésitez pas à vous rendre dans l’agence AXA la plus proche

ou à solliciter votre interlocuteur AXA habituel

par téléphone au : 36 41 , si vous n’êtes pas encore client (appel gratuit depuis un poste fixe)

0970 808 088 (GRATUIT*) , si vous êtes déjà client

* hors coût de votre forfait mobile ou fixe/numéro non surtaxé

Des questions sur votre capacité d’emprunt, sur votre financement ? Besoin de conseils ?

Contactez-nous :pour votre crédit immobilier, ayez le réflexe AXA Banque !

Pas encore client : 36 41 (appel gratuit depuis un poste fixe)

Des agences & conseillers AXA, proches de chez vous

Déjà client : 0970 808 088 (GRATUIT*)*Hors coût de votre forfait mobile ou fixe / numéro non surtaxé

Sur Internet : www.axabanque.fr

Applications & site mobile iPhone, iPad, Blackberry, Android

Sur les réseaux sociaux : Facebook, Twitter, Linkedin, YouTube