Embed Size (px)

Citation preview

France Info du 13/09/2018

Petits déjeuners à l'école, revenu universel

d'activité, formation obligatoire jusqu'à 18

ans... que contient le plan pauvreté

d'Emmanuel Macron ?

Avec ce programme axé sur le social présenté jeudi, le chef de l'État entend "enrayer les

inégalités de destin qui se perpétuent de générations en générations".

FranceinfoRadio France - Mis à jour le 13/09/2018 à 17:10 - publié le 12/09/2018 à 22:52

Emmanuel Macron a présenté jeudi 13 septembre au musée de l'Homme à Paris sa stratégie

nationale de prévention et de lutte contre la pauvreté. Il s'agit d'éviter que des jeunes qui

naissent dans la pauvreté le restent toute leur vie. Le président de la République a choisi de

soutenir des dispositifs existants en insistant avant tout sur les enfants et les jeunes, car parmi

les neuf millions de pauvres en France, un tiers sont en effet des mineurs.

Emmanuel Macron mise surtout sur la prévention et l'accompagnement, pour contrer ce qu'il

appelle les "inégalités de destin".

Un "revenu universel d'activité"

Ce revenu, qui sera créé par "une loi en 2020", regroupera le plus grand nombre possible de

prestations sociales. Selon le chef de l'État, la personne qui le percevra devra signer un

"contrat d'engagements", prévoyant notamment l'obligation de s'inscrire à un parcours

d'insertion.

30 000 places en crèche supplémentaires

La priorité est donnée aux crèches avec la création de 30 000 places supplémentaires d'ici la

fin du quinquennat et une enveloppe d'1,2 milliard d'euros prévue à la fois pour aider les

communes des quartiers prioritaires à accueillir davantage d'enfants, mais aussi pour mieux

former les personnels de la petite enfance qui sont au nombre de 600 000. Un système de

bonus va être appliqué aux structures favorisant la mixité sociale et à celles qui accueillent des

enfants en situation de handicap.

Des petits-déjeuners offerts dans les écoles classées REP

Des petits-déjeuners seront offerts aux enfants des écoles des réseaux d'éducation prioritaires

les plus en difficulté. Emmanuel Macron a aussi souhaité "un accès universel" à la cantine

pour les élèves les plus défavorisés, en développant "les repas à un euro", dans les petites

communes et les quartiers prioritaires. Par ailleurs, plus de 100 millions d'euros seront

investis pour sortir les enfants des rues et des bidonvilles.

La formation obligatoire jusqu'à 18 ans

La deuxième priorité se porte sur la formation. Elle sera obligatoire jusqu'à 18 ans et non plus

16 ans. Plusieurs dispositifs d'insertion sont renforcés comme la garantie jeunes qui devrait

profiter à 500 000 jeunes à la fin du quinquennat contre 100 000 aujourd'hui, cette garantie est

une allocation de 500 euros en échange d'un suivi.

Un renforcement des territoires "zéro chômeur"

Concernant les plus de 25 ans, pour ceux qui perçoivent le RSA, l'objectif est de mieux les

accompagner. Un coup de pouce sera donné par exemple aux territoires "zéro chômeur", pour

monter à 50 territoires, ou aux chantiers d'insertion. L'objectif est d'investir 500 millions

d'euros chaque année, soit deux milliards d'ici à la fin du quinquennat, pour tous ces

dispositifs de réinsertion. C'est presque le double par rapport à l'investissement des

départements qui investissent déjà 600 à 800 millions d'euros par an dans ce domaine.

Aujourd'hui il y a deux millions d'allocataires du RSA qui ne sont pas pris en compte dans ces

dispositifs.

L'aide sociale à l'enfance prolongée dans certains cas

L'une des priorités du plan pauvreté vise aussi à arrêter les sorties de l'aide sociale à l'enfance

(ASE) à 18 ans quand le jeune n'a ni formation ni emploi. Dans ce cas, le jeune pourra

continuer à être pris en charge jusqu'à l'âge de 21 ans.

Un plan pas chiffré précisément

L'Élysée ne chiffre pas la totalité du plan pauvreté pour le moment. Si certains ministres

évoquent le chiffre de huit milliards d'euros, c'est qu'ils intègrent d'autres mesures déjà

annoncées par le gouvernement, comme par exemple l'augmentation de la prime d'activité qui

représente plus d'un milliard d'euros.

LES ECHOS du 13/09/2018

La tension monte autour des prix de

l'électricité

Veronique Le Billon - Le 13/09 à 08:00Mis à jour à 08:25

La forte hausse des cours ces derniers mois va profiter à

EDF. Ses concurrents et les grands acheteurs d'énergie

critiquent un projet de réforme de leur accès à l'électricité

nucléaire.

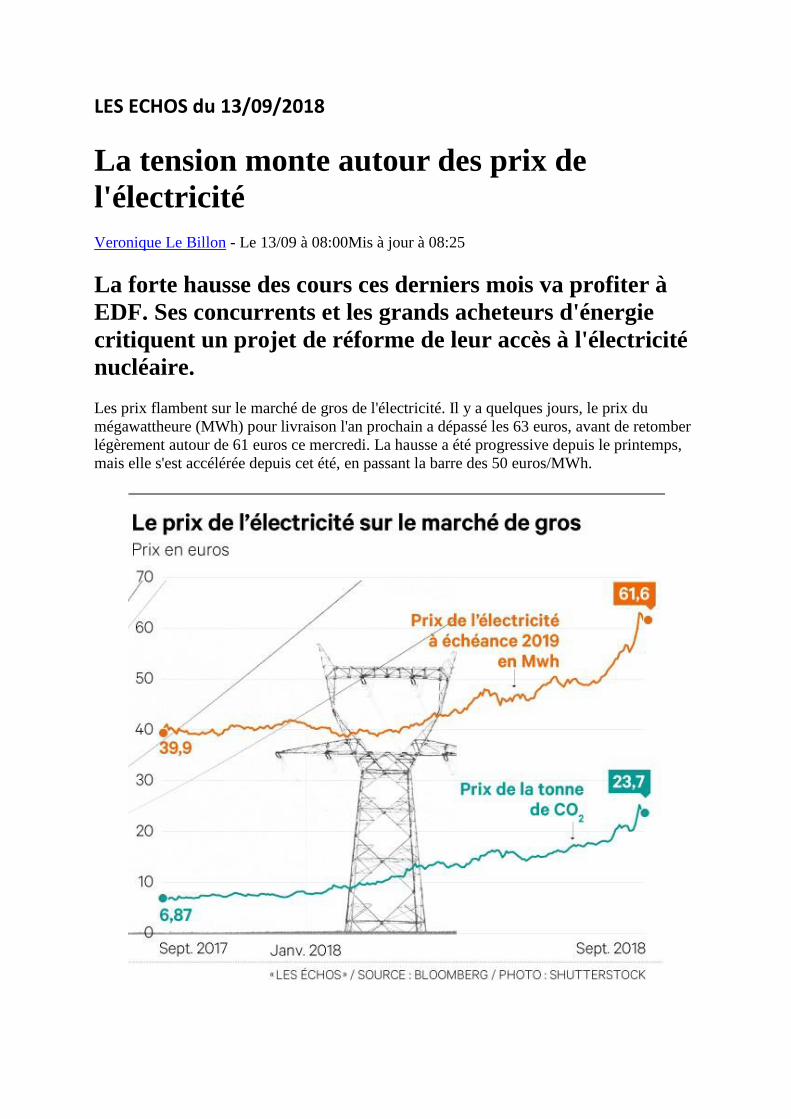

Les prix flambent sur le marché de gros de l'électricité. Il y a quelques jours, le prix du

mégawattheure (MWh) pour livraison l'an prochain a dépassé les 63 euros, avant de retomber

légèrement autour de 61 euros ce mercredi. La hausse a été progressive depuis le printemps,

mais elle s'est accélérée depuis cet été, en passant la barre des 50 euros/MWh.

Ce bond est fortement corrélé à la hausse des cours, ces derniers mois, des quotas d'émissions

de CO2 . Le prix de gros de l'électricité est déterminé par les anticipations des traders du coût

marginal de la dernière centrale qui sera appelée sur le réseau électrique - souvent une

centrale à gaz ou une centrale à charbon, qui doivent ajouter à leur coût de production le coût

de la tonne de CO2. Longtemps à des niveaux très bas (autour de 5 euros), la tonne de CO2 a

grimpé cette année au-delà de 20 euros, sous l'effet du mécanisme de stabilité destiné à

résorber les quotas .

Sur les factures des consommateurs

Cette hausse des prix de gros va largement profiter à EDF, une hausse de 1 euro du prix de

marché (en moyenne sur l'année) ayant un impact favorable à hauteur d'environ 300 millions

d'euros sur ses comptes. Elle se répercutera progressivement sur les factures des

consommateurs : le tarif réglementé d'EDF, auquel sont abonnés plus de 25 millions de

clients et sur lequel sont indexées nombre d'offres de ses concurrents (Engie, Direct Energie,

Total Spring, Eni...), est calculé pour une part sur le prix de marché et pour une autre, plus

importante, sur le tarif de l'Arenh (42 euros/MWh).

Ce dernier a été instauré en 2010 pour partager la « rente nucléaire » d'EDF et favoriser

l'émergence de concurrents, qui pouvaient choisir librement d'y souscrire ou pas, en fonction

du niveau des prix sur le marché de gros.

Plafond probablement dépassé

Dans le contexte de forte hausse des prix de gros, les concurrents d'EDF devraient se ruer sur

les volumes d'électricité disponibles au tarif de l'Arenh -100 térawattheures, soit environ un

quart de la production nucléaire d'EDF- qui seront proposés au mois de novembre pour une

livraison en 2019. « Il est à peu près certain qu'on va dépasser le plafond », redoute Frank

Roubanovitch, président du Cleee, qui regroupe de grands consommateurs d'énergie (Accor,

Orange, Auchan, SNCF...).

Cette crainte est amplifiée par un projet de réforme de l'Arenh, qui vise à imposer aux

concurrents d'EDF d'anticiper leurs achats jusqu'à près d'un an avant la livraison de

l'électricité, à un moment où ils auront donc moins de visibilité sur l'intérêt de prendre cette

option. « Cela dégrade le bénéfice de l'Arenh pour le consommateur et pour la concurrence.

On espère que la Commission européenne va bloquer le décret », prévient Fabien Choné,

président de l'Anode. EDF proteste depuis longtemps contre l'« option gratuite » octroyée à

ses concurrents que constitue l'Arenh, et plaide même pour une suppression pure et simple.

En 2016, l'électricien avait souffert d'une forte chute des cours , à moins de 30 euros/MWh.

Alternatives

Alors que le projet de décret réformant l'Arenh doit être examiné en Conseil supérieur de

l'énergie la semaine prochaine, les acheteurs d'électricité préconisent plusieurs alternatives

aux mesures préconisées. Le Cleee plaide pour un relèvement du volume d'électricité

disponible au tarif de l'Arenh, tandis que l'Anode, qui regroupe des fournisseurs alternatifs,

défend en priorité l'idée de donner une valeur monétaire au caractère optionnel de l'Arenh -

autrement dit de le revaloriser.

Le sujet pourrait aussi trouver un écho dans les débats sur l'architecture d'EDF . « Il faut

soustraire le nucléaire de toute activité concurrentielle, au moins de manière comptable et

peut-être juridique », plaide Fabien Choné, président de l'Anode. Les acteurs voient ainsi se

profiler 2025, date à laquelle le dispositif de l'Arenh doit normalement disparaître.

Véronique Le Billon

@VLeBillon

LES ECHOS Patrimoine du 13/09/2018

Epargne retraite : ce qui va changer avec la

loi Pacte

Laurence Delain | Le 13/09 à 17:45, mis à jour le 14/09 à 09:50

Désormais entre les mains des parlementaires, le projet de loi Pacte (plan

d'action pour la croissance et la transformation des entreprises) contient

plusieurs mesures destinées à renforcer l'épargne retraite des Français.

Etat des lieux des changements annoncés.

En affichant sa volonté de « faire de l'épargne retraite un produit phare de l'épargne des

Français » susceptible de drainer « 100 milliards d'euros d'encours supplémentaires à

l'horizon 2022 », le gouvernement s'est-il donné les moyens de son ambition ? « Cette

réforme intervient avant celle de la retraite et le principe de simplification annoncé masque

une mise en oeuvre bien plus complexe qu'il n'y paraît », s'inquiète l'économiste Philippe

Crevel, directeur du Cercle de l'Epargne. Il est vrai qu'en voulant faire du neuf avec de

l'ancien, le gouvernement ne s'est pas forcément facilité la tâche.

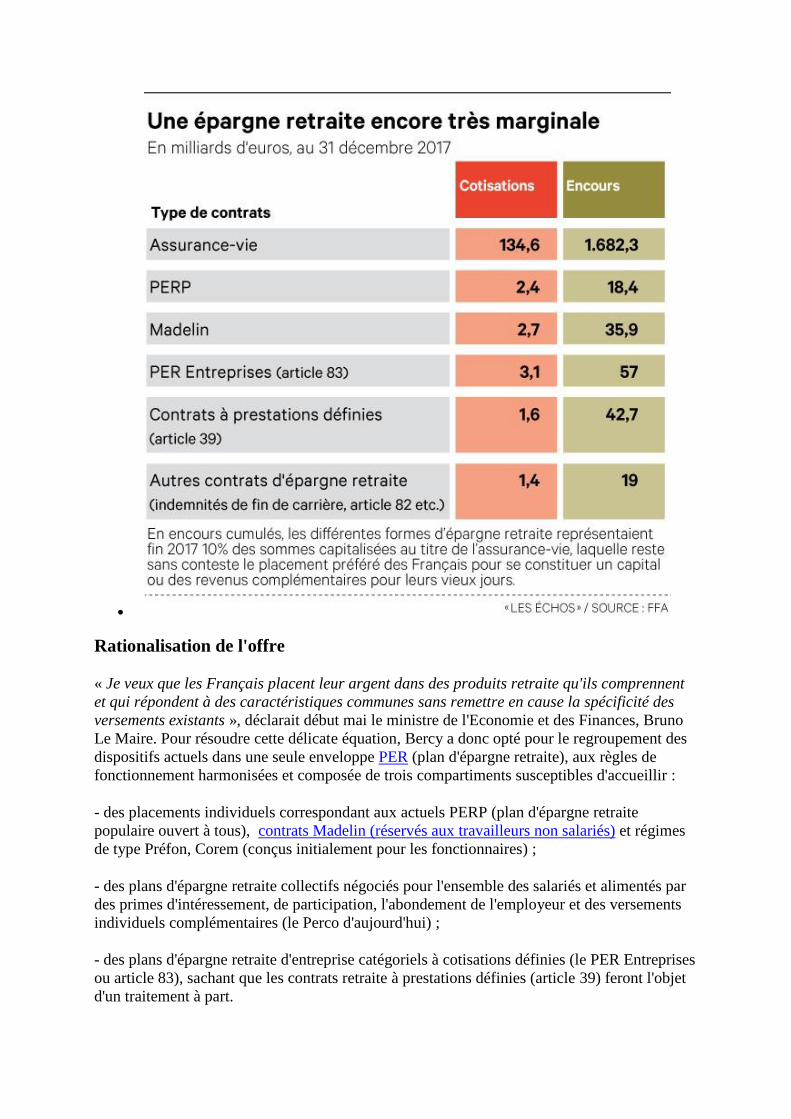

Rationalisation de l'offre

« Je veux que les Français placent leur argent dans des produits retraite qu'ils comprennent

et qui répondent à des caractéristiques communes sans remettre en cause la spécificité des

versements existants », déclarait début mai le ministre de l'Economie et des Finances, Bruno

Le Maire. Pour résoudre cette délicate équation, Bercy a donc opté pour le regroupement des

dispositifs actuels dans une seule enveloppe PER (plan d'épargne retraite), aux règles de

fonctionnement harmonisées et composée de trois compartiments susceptibles d'accueillir :

- des placements individuels correspondant aux actuels PERP (plan d'épargne retraite

populaire ouvert à tous), contrats Madelin (réservés aux travailleurs non salariés) et régimes

de type Préfon, Corem (conçus initialement pour les fonctionnaires) ;

- des plans d'épargne retraite collectifs négociés pour l'ensemble des salariés et alimentés par

des primes d'intéressement, de participation, l'abondement de l'employeur et des versements

individuels complémentaires (le Perco d'aujourd'hui) ;

- des plans d'épargne retraite d'entreprise catégoriels à cotisations définies (le PER Entreprises

ou article 83), sachant que les contrats retraite à prestations définies (article 39) feront l'objet

d'un traitement à part.

Quel calendrier ?

Une fois inscrites dans le marbre de la loi Pacte dont le vote final pourrait n'intervenir que

début 2019, les nouvelles règles de fonctionnement de l'épargne retraite entreraient en

vigueur par voie de décret en 2020.

Parallèlement, le volet fiscal et social des nouveaux dispositifs sera traité dans les projets de

loi de finances et de financement de la Sécurité sociale pour 2019 et, dans les douze mois qui

suivront la promulgation de la loi, des ordonnances préciseront un certain nombre de

mesures techniques.

Portabilité généralisée

Sur le plan des véhicules d'épargne proposés, rien ne change vraiment, donc. En revanche, la

portabilité d'un support à l'autre devient un principe de droit et cette fluidité induit « un vrai

changement de logiciel qui devrait sans doute renforcer la concurrence entre les offres

d'épargne retraite selon qu'elles seront promues par des assureurs ou des sociétés de gestion

d'épargne salariale, voire favoriser l'émergence de nouveaux acteurs sur le marché », note

Olivier Dessane, directeur du développement épargne retraite entreprise chez Siaci Saint

Honoré. Certes, comme le rappelle Philippe Crevel, « cette transférabilité était déjà admise

entre des régimes aux traitements fiscaux et sociaux identiques ou proches, le PERP pouvant

notamment accueillir une épargne préalablement constituée sur un contrat Madelin ou un

article 83 ». Mais jusqu'à présent seuls les initiés étaient informés de cette option, souvent

coûteuse et semée d'entraves administratives.

L'euro-croissance en embuscade

Même s'il ne s'agit pas d'un produit retraite pur mais d'un contrat d'assurance-vie, le projet

de loi Pacte remet à l'honneur l'euro-croissance, dont il préserve le principe de

fonctionnement (capital garanti uniquement à échéance) tout en promettant de le

rendre « plus lisible par l'affichage d'un rendement unifié pour tous les épargnants » et

susceptible d'« être bonifié par des engagements d'investissement plus longs ». A suivre...

Modalités de sortie assouplies

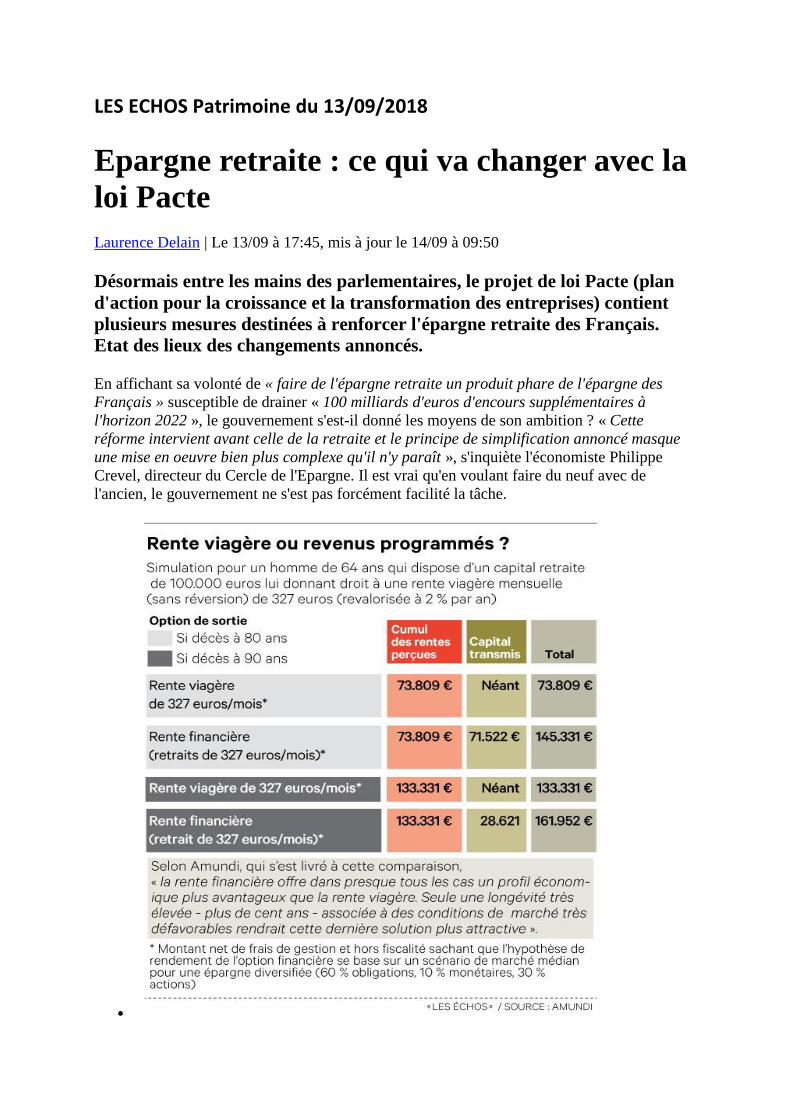

Outre simplifier les dispositifs existants, Bercy entend favoriser « un choc de liberté pour

l'épargne volontaire ». Résultat, « la sortie en capital sera autorisée pour les encours

constitués à partir de versements volontaires ou issus de l' épargne salariale ». En clair, les

souscripteurs d'un PERP, d'un régime Préfon (et assimilés) ou d'un contrat Madelin pourront

récupérer librement leur épargne à échéance sous la forme d' un capital ou d'une rente (avec

option de réversion) imposables.

Pour les contrats d'entreprise de type PERE-article 83, cette souplesse sera circonscrite à la

fraction d'épargne générée par les VIF (versements individuels facultatifs). Quant au Perco,

qui jouissait déjà de cette possibilité, il pourrait perdre marginalement au change sur le plan

fiscal puisque actuellement son dénouement se fait au choix sous la forme d'un capital

totalement défiscalisé (sauf prélèvements sociaux) ou d'une rente viagère « à titre onéreux »

imposable sur une assiette dégressive avec l'âge.

A noter, le PERP comme la Préfon, qui autorisent une sortie à hauteur de 20 % en capital

(voire 100 % pour les retraités achetant leur premier logement ou disposant d'un plan générant

une rente mensuelle inférieure à 40 euros), profitaient jusqu'à présent, pour cette fraction de

cash, d'un régime fiscal très favorable (prélèvement forfaitaire de 7,5 % après abattement de

10 %) appelé à disparaître.

Nouveau cas de déblocage

Autre concession appréciable, l'achat de sa résidence principale figurera systématiquement

parmi les causes exceptionnelles de déblocage anticipé de son épargne retraite sans pénalité

au même titre que les cas de force majeure déjà admis (décès du conjoint, invalidité,

surendettement, fin de droits au chômage, cessation d'activité consécutive à une liquidation

judiciaire). Jusqu'à présent, seul le Perco profitait de cette dérogation.

« Cette souplesse de fonctionnement est évidemment une bonne chose pour l'attractivité de

l'épargne retraite, mais elle a son revers : les assureurs vont devoir gérer leurs portefeuilles

'retraite' sur des durations plus courtes pour faire face à des besoins de liquidités accrus et

donc réduire le potentiel de rentabilité inhérent à une prise de risques au long cours »,

indique Guillaume Rosenwald, directeur épargne retraite de la MACSF.

Déductibilité fiscale élargie

Les versements individuels facultatifs effectués dans le cadre d'un Perco devraient bénéficier

du régime de déductibilité (du revenu imposable) qui prévaut pour les cotisations annuelles

qui alimentent un PERP, un régime Préfon (et Corem), un contrat Madelin ou les VIF des

contrats article 83, et ce, dans la limite des plafonds existants. Il est prévu de maintenir un

traitement fiscal différencié pour la retraite Madelin des travailleurs indépendants.

Gestion diversifiée

La gestion pilotée par horizon deviendra une option par défaut pour tous les plans retraite.

Sous réserve qu'au moins 10 % des encours gérés soient orientés vers des titres éligibles au

PEA-PME, le forfait social acquitté par les entreprises passera de 20 % à 16 %.

Autres avancées, le projet s'engage à mieux cadrer les frais des offres et annonce que tous les

engagements retraite des assureurs seront cantonnés afin de favoriser une redistribution

équitable et sécurisée de la participation aux bénéfices.

À noter

Le projet Pacte prévoit également la suppression du forfait social sur l'intéressement pour les

entreprises de moins de 250 salariés ainsi que sur la participation et l'abondement pour

celles comptant moins de 50 personnes.

Laurence Delain

LES ECHOS du 20/09/2018

Hausse de la CSG : Matignon fait un geste

pour 300.000 retraités

Solveig Godeluck - Le 20/09 à 09:02 - Mis à jour à 19:30

Le Premier ministre a annoncé ce jeudi que 300.000

retraités seront exemptés d'augmentation de la CSG à

partir de l'an prochain. Le coût de la mesure est estimé à

350 millions d'euros.

Après avoir décidé un quasi-gel des pensions pour les deux années à venir, un effort financier

avoisinant 2,5 milliards d'euros par an, le gouvernement entrouvre le porte-monnaie pour

quelques retraités. Le Premier ministre, Edouard Philippe, a annoncé ce jeudi sur France Inter

que 300.000 d'entre eux seront exemptés d' augmentation de la CSG « dans les années qui

viennent ». Ce qui représente un « effort de 350 millions d'euros » par an pour les finances

publiques. Soit trois fois plus que le geste qui avait été promis fin mars et qui portait sur

seulement 100.000 retraités .

Cette mesure concerne une petite fraction des 7,5 millions de retraités touchés par

l'augmentation de 1,7 point de la CSG, votée en 2017 pour financer la suppression des

cotisations chômage et maladie pour les salariés du privé. Elle est effective depuis janvier

dernier. Seuls les retraités dont le revenu fiscal de référence est supérieur à 14.404 euros par

an (pour une personne seule) paient la nouvelle CSG à taux plein, soit la moitié des retraités.

Les autres sont soit totalement exonérés de CSG, soit soumis à un taux réduit de 3,8 %, qui

n'a pas augmenté avec la réforme.

Deux ans de recul sur les revenus

« Il faudra être passé pendant deux ans en continu au-dessus du seuil arrêté l'année passée

pour être frappé par cette augmentation de la CSG », a expliqué le Premier ministre. Ce

nouveau correctif apporté à la mesure initiale permet de ne pas pénaliser les retraités qui ne

« s'enrichissent pas de manière pérenne », explique-t-on à Matignon.

Si le conjoint chômeur retrouve un emploi durable, ou bien si le retraité propriétaire se met à

louer une chambre dans sa maison, les revenus du ménage vont grimper. La pension pourra

donc être soumise à la CSG à 8,3 %... mais seulement au bout de deux ans, si ces recettes

s'inscrivent dans le long terme. Autrement dit, « en janvier 2019, personne ne franchira le

seuil du taux plein » chez les retraités, explique-t-on à Matignon. Et cela jusqu'en 2020,

lorsque l'administration disposera de deux ans de recul sur les revenus.

Les personnes qui vont échapper à la hausse de leur CSG - un bond de 4,5 points depuis que

le taux plein a été remonté à 8,3 % - vont en moyenne économiser une centaine d'euros de

contribution supplémentaire par mois.

LES ECHOS du 20/09/2018

L'Etat marche sur la dette !

Xavier Fontanet / Chroniqueur - professeur de stratégie à HEC

Le 20/09 à 07:45 - Mis à jour à 07:57

La reprise de la dette de la SNCF par l'Etat vient alourdir

un fardeau déjà bien trop lourd pour notre pays.

L'Etat reprend la dette de la SNCF. Soit. Mais le sujet mérite une explication. Il y a certes eu

négociation et réforme, mais les Français ne peuvent s'empêcher de penser qu'on a cédé et que

nos cheminots s'en tirent drôlement bien parce qu'ils ont leur part dans la montée de la dette.

Au bout du compte, c'est chaque Français qu'on aura endetté de force.

L'Insee vient de faire les comptes : comme il fallait s'y attendre, la dette de l'Etat grimpe

encore cette année et frôle les 100 % du PIB . Raisonnons comme si l'Etat était une

entreprise : par rapport aux recettes des administrations publiques, soit 1.232,8 milliards (et

non par rapport au PIB), la perte représente 5 % (au lieu de 3 %) et cette situation dure depuis

la mort du regretté Pompidou.

Avec de telles pertes, la situation nette de l'ensemble des administrations publiques ne peut

être brillante : effectivement la situation nette très négative de l'Etat est compensée par celle

positive des collectivités locales. Au total, la différence entre l'actif et le passif est de

209,4 milliards en 2017, une somme quasiment nulle à l'échelle du pays et qui diminue.

Ceci ne tient pas compte des passifs hors bilan (engagements de retraites des fonctionnaires

de 2.212 milliards, garantie de protection de l'épargne de 420 et quelques autres passifs

rappelés dans le Compte général de l'Etat de 2017 ).

Si on comptabilise bien, il y a donc un gros trou. Il est donc dommage que la reprise de la

dette de la SNCF se soit faite en catimini. Chaque Français doit comprendre qu'aujourd'hui

l'Etat n'a plus un sou vaillant. L'expérience de nos voisins a montré que les vraies réformes

passent quand le peuple a compris que la situation financière était grave et que l'argent ne

tombera plus du ciel.

L'Etat ne se gère pas comme une entreprise, mais l'histoire démontre qu'une dette est une dette

et que les cigales finissent toujours à passer à la caisse.

Xavier Fontanet est professeur de stratégie à HEC.

Xavier Fontanet

LE PARISIEN du 14/09/2018

Droits de succession : la majorité souhaite

une «réflexion sans tabou»

Le Parisien avec AFP – Le 14 septembre 2018 à 17h01

La majorité parlementaire envisage de réformer la fiscalité

afin de valoriser le travail plutôt que l’héritage.

Le délégué général de La République en marche, Christophe Castaner, a déclaré vendredi

vouloir « ouvrir une réflexion sans tabou » sur la fiscalité des successions afin de lutter contre

la « progression des inégalités de naissance ».

« L’outil privilégié pour corriger » les « inégalités de naissance », « c’est l’impôt sur les

successions », a souligné le secrétaire d’État aux Relations avec le Parlement lors d’une

conférence de presse à Paris.

« Il est complexe, il est mal accepté, il n’a pas vraiment suivi l’évolution de la société et les

nouvelles formes familiales. Dès lors, il nous semble essentiel d’ouvrir une réflexion sans

tabou sur une refonte en profondeur de la fiscalité sur les successions », a-t-il poursuivi, en

relevant qu’il ne s’agissait pas « d’annonces » mais d’une piste de réflexion du parti

majoritaire.

L’impôt sur les successions, en théorie, comprend des barèmes progressifs selon la somme

héritée, avec des tranches allant jusqu’à 60 % en cas de lien de parenté éloigné. Mais de

nombreux abattements ont été mis en place, qui permettent aux transmissions d’être plus

faiblement taxées.

«Un risque politique réel»

Une refonte de cette fiscalité « ne peut que signifier une augmentation », analyse une source

LREM en l’expliquant par la volonté de libérer l’épargne pour la flécher vers l’investissement

et de valoriser le travail plutôt que l’héritage.

« Cela avait été abordé pendant la campagne » mais finalement pas traité, souligne cette

même source. « Il y a une cohérence mais un risque politique réel », ajoute-t-elle.

Cette réforme trouve un écho dans la logique macronienne de lutter contre « la rente de

situation au détriment de la rente d’innovation » comme l’avait expliqué Emmanuel Macron

lors d’une interview au magazine « Le 1 » en septembre 2016. « Si on a une préférence pour

le risque face à la rente, ce qui est mon cas, il faut préférer la taxation sur la succession aux

impôts de type ISF », avait-il par ailleurs déclaré dans la revue Risques.

Lutter contre une «société à deux vitesses»

« Nous courons donc le risque d’être une nation de simples héritiers plus qu’un pays où coule

la sève féconde des innovateurs », avait-il souligné. Cette même logique avait conduit le

gouvernement à supprimer l’impôt sur la fortune (ISF) pour la remplacer par l’impôt sur la

fortune immobilière (IFI), centré sur le seul patrimoine immobilier.

Début 2017, un rapport de l’organisme public France stratégie alors dirigé par l’économiste

proche d’Emmanuel Macron, Jean Pisani-Ferry, avait déjà appelé à « revoir en profondeur »

cette fiscalité pour lutter contre « l’apparition d’une société à deux vitesses ».