Embed Size (px)

Citation preview

29 Novembre 2013

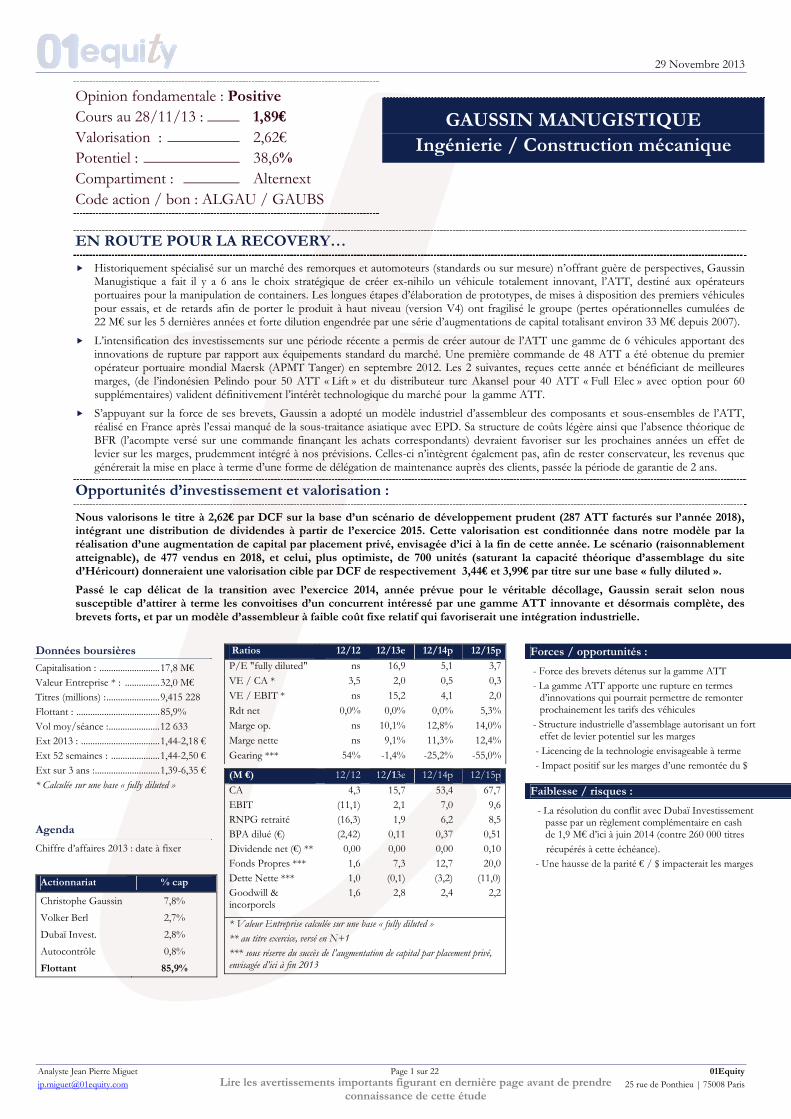

Opinion fondamentale : Positive

Analyste Jean Pierre Miguet Page 1 sur 22 01Equity [email protected] 25 rue de Ponthieu | 75008 Paris Lire les avertissements importants figurant en dernière page avant de prendre

connaissance de cette étude

Cours au 28/11/13 : ____ 1,89€ GAUSSIN MANUGISTIQUE Valorisation : _________ 2,62€ Ingénierie / Construction mécanique Potentiel : ____________ 38,6% Compartiment : _______ Alternext Code action / bon : ALGAU / GAUBS

EN ROUTE POUR LA RECOVERY…

Historiquement spécialisé sur un marché des remorques et automoteurs (standards ou sur mesure) n’offrant guère de perspectives, Gaussin Manugistique a fait il y a 6 ans le choix stratégique de créer ex-nihilo un véhicule totalement innovant, l’ATT, destiné aux opérateurs portuaires pour la manipulation de containers. Les longues étapes d’élaboration de prototypes, de mises à disposition des premiers véhicules pour essais, et de retards afin de porter le produit à haut niveau (version V4) ont fragilisé le groupe (pertes opérationnelles cumulées de 22 M€ sur les 5 dernières années et forte dilution engendrée par une série d’augmentations de capital totalisant environ 33 M€ depuis 2007).

L’intensification des investissements sur une période récente a permis de créer autour de l’ATT une gamme de 6 véhicules apportant des innovations de rupture par rapport aux équipements standard du marché. Une première commande de 48 ATT a été obtenue du premier opérateur portuaire mondial Maersk (APMT Tanger) en septembre 2012. Les 2 suivantes, reçues cette année et bénéficiant de meilleures marges, (de l’indonésien Pelindo pour 50 ATT « Lift » et du distributeur turc Akansel pour 40 ATT « Full Elec » avec option pour 60 supplémentaires) valident définitivement l’intérêt technologique du marché pour la gamme ATT.

S’appuyant sur la force de ses brevets, Gaussin a adopté un modèle industriel d’assembleur des composants et sous-ensembles de l’ATT, réalisé en France après l’essai manqué de la sous-traitance asiatique avec EPD. Sa structure de coûts légère ainsi que l’absence théorique de BFR (l’acompte versé sur une commande finançant les achats correspondants) devraient favoriser sur les prochaines années un effet de levier sur les marges, prudemment intégré à nos prévisions. Celles-ci n’intègrent également pas, afin de rester conservateur, les revenus que générerait la mise en place à terme d’une forme de délégation de maintenance auprès des clients, passée la période de garantie de 2 ans.

Opportunités d’investissement et valorisation :

Nous valorisons le titre à 2,62€ par DCF sur la base d’un scénario de développement prudent (287 ATT facturés sur l’année 2018), intégrant une distribution de dividendes à partir de l’exercice 2015. Cette valorisation est conditionnée dans notre modèle par la réalisation d’une augmentation de capital par placement privé, envisagée d’ici à la fin de cette année. Le scénario (raisonnablement atteignable), de 477 vendus en 2018, et celui, plus optimiste, de 700 unités (saturant la capacité théorique d’assemblage du site d’Héricourt) donneraient une valorisation cible par DCF de respectivement 3,44€ et 3,99€ par titre sur une base « fully diluted ».

Passé le cap délicat de la transition avec l’exercice 2014, année prévue pour le véritable décollage, Gaussin serait selon nous susceptible d’attirer à terme les convoitises d’un concurrent intéressé par une gamme ATT innovante et désormais complète, des brevets forts, et par un modèle d’assembleur à faible coût fixe relatif qui favoriserait une intégration industrielle.

Données boursières Ratios 12/12 12/13e 12/14p 12/15p Forces / opportunités :

ns 16,9 5,1 3,7P/E "fully diluted" Capitalisation : ..........................17,8 M€ - Force des brevets détenus sur la gamme ATT 3,5 2,0 0,5 0,3VE / CA * Valeur Entreprise * : ...............32,0 M€ - La gamme ATT apporte une rupture en termes

d’innovations qui pourrait permettre de remonter prochainement les tarifs des véhicules

ns 15,2 4,1 2,0VE / EBIT * Titres (millions) :.......................9,415 228 0,0% 0,0% 0,0% 5,3%Rdt net Flottant : ....................................85,9%

- Structure industrielle d’assemblage autorisant un fort effet de levier potentiel sur les marges

ns 10,1% 12,8% 14,0%Marge op. Vol moy/séance :......................12 633 ns 9,1% 11,3% 12,4%Marge nette Ext 2013 : ..................................1,44-2,18 €

- Licencing de la technologie envisageable à terme 54% -1,4% -25,2% -55,0%Gearing *** Ext 52 semaines : .....................1,44-2,50 € - Impact positif sur les marges d’une remontée du $ Ext sur 3 ans :............................1,39-6,35 €

* Calculée sur une base « fully diluted » Agenda

Chiffre d’affaires 2013 : date à fixer Actionnariat % cap

Christophe Gaussin 7,8% Volker Berl 2,7% Dubaï Invest. 2,8% Autocontrôle 0,8% Flottant 85,9%

(M €) 12/12 12/13e 12/14p 12/15pCA 4,3 15,7 53,4 67,7 Faiblesse / risques : EBIT (11,1) 2,1 7,0 9,6 - La résolution du conflit avec Dubaï Investissement

passe par un règlement complémentaire en cash de 1,9 M€ d’ici à juin 2014 (contre 260 000 titres

RNPG retraité (16,3) 1,9 6,2 8,5BPA dilué (€) (2,42) 0,11 0,37 0,51Dividende net (€) ** 0,00 0,00 0,00 0,10 récupérés à cette échéance). Fonds Propres *** 1,6 7,3 12,7 20,0 - Une hausse de la parité € / $ impacterait les marges Dette Nette *** 1,0 (0,1) (3,2) (11,0)Goodwill & incorporels

1,6 2,8 2,4 2,2

* Valeur Entreprise calculée sur une base « fully diluted » ** au titre exercice, versé en N+1 *** sous réserve du succès de l’augmentation de capital par placement privé, envisagée d’ici à fin 2013

29 Novembre 2013

Analyste Jean Pierre Miguet Page 2 sur 22 01Equity [email protected] 25 rue de Ponthieu | 75008 Paris Lire les avertissements importants figurant en dernière page avant de

prendre connaissance de cette étude

ATT : une gamme apportant des innovations de rupture pour la manutention portuaire Une activité historique qui était devenue sans grandes perspectives Entreprise familiale plus que centenaire, Gaussin Manugistique était traditionnellement dédié à la fabrication et à la vente de véhicules de manutention de biens lourds et volumineux (remorques industrielles mais aussi automoteurs), soit standards, soit fabriqués à la demande en fonction de cahiers des charges spécifiques à chaque client (activité désignée sous le sigle « MTO – « Made To Order »). A partir des années 2008/2009, la clientèle traditionnelle, principalement liée aux secteurs des matières premières et des transports, a été élargie à celle présente dans l’énergie, le nucléaire et le pétrôlier / gazier. Le parc installé aujourd’hui est de l’ordre de 50 000 remorques et véhicules, notamment auprès de références clients prestigieuses comme DP World, Airbus, Alstom, Hyundai, PSA, le CEA, Exxon Mobil, ABB, Areva, Arcelor, Baosteel, St Gobain, Alcan, Arcelor Mittal ou encore GDF-Suez (via Cofely Ineo). L’ATT : de l’ébauche en 2007 d’un produit innovant à l’aboutissement cette année d’une gamme complète, en rupture technologique avec les produits concurrents

Une nouvelle activité de moyenne série portant sur la fabrication de véhicules de manutention portuaire des containers maritimes a été initiée il y a 5/6 ans : l’ATT (Automotive Terminal Trailer). Après plusieurs années consacrées à la recherche, à la qualification industrielle et à l’industrialisation, ce véhicule hautement innovant est arrivee à son aboutissement cemmercialisable en 2011 sous sa version « V3 ». C’est à cette époque que Gaussin a communiqué sur des lettres d’intention (ou M.O.U. pour « Memorandum Of Understanding ») portant sur plusieurs centaines d’unités, émanant d’opérateurs portuaires et de distributeurs exclusifs. La technologie de la gamme ATT est protégée par un total de 25 brevets, « seulement » valorisés à hauteur de 3,2 M€ en 2008 lors de leur cession par Gaussin SA à la filiale Event dédiée à la R&D (montant ne figurant pas au bilan consolidé). En comparaison, la seule licence de production (et non de commercialisation) de l’ATT avait été concédée sur une durée de 10 ans pour un montant de 11 M$ il y a 4 ans au sous-traitant asiatique EPD.

Gamme ATT : une gestation de plus de cinq ans

2007 Projet élaboré à partir d’une feuille blanche 2008/09 Premier prototype de l’ATT (ATT V1) 2010 Validation d’un véhicule industrialisable 2011 Qualification du véhicule industrialisé 2011/12 Investissement dans une flotte de 14 ATT de démonstration loués 2013 Passage de la version 3 à l’ATT V4

Vente du premier véhicule AIV au CEA 2014 Gamme complète ATT : ATT / TT / AIV / AMTS / Lift et motorisations

PowerPacks Diesel, Full Elec, Hybrid et Hydrogen Depuis le premier semestre 2012, le groupe a intensifié ses investissements technologiques via une participation de 49% dans la structure batterie mobile, dédiée à la R&D sur les motorisations électriques ou hybrides destinées à des véhicules lourds, en partenariat ave le CEA, afin de compléter l’offre de motorisation thermique

29 Novembre 2013

Analyste Jean Pierre Miguet Page 3 sur 22 01Equity [email protected] 25 rue de Ponthieu | 75008 Paris Lire les avertissements importants figurant en dernière page avant de

prendre connaissance de cette étude

proposée à la base sur les ATT. Les premiers produits issus de cette collaboration ont été présentés au salon TOC de Rotterdam en juin 2013 : les motorisations à énergie propre (« Full Elec » et « Hydrogen ») et les systèmes de navigation sans pilote (guidages automatiques). L’AIV (Automotive Intelligent Vehicle), visant le segment des véhicules autoguidés portuaires, est par exemple le seul à rouler à 30 km/h par rapport à la concurrence grâce à sa légèreté.

Une tarification de la gamme ATT qui pourrait être revue à la hausse…

Gamme ATT Prix catalogue *

ATT V4 217 K$ ATT Lift 300,8 K$ AIV 300 K$ AIV Lift 428 K$ AMTS 400 K$ TT 25 K$ Docking station 2 146 K$

Power Pack Diesel XL 115 K$ Power Pack Diesel Small 100 K$ Power Pack Full Elec 470 K$ Power Pack Hybrid 376 K$

* prix avec options moyennées Source : Gaussin

Une gamme unique sur le marché répondant aux impératifs de productivité des opérateurs L’intensification des échanges commerciaux dans le Monde s’accompagne d’une croissance du marché des terminaux portuaires estimée à 5-6% / an jusqu’en 2020, avec pour corollaire une explosion estimée de 75% des volumes de marchandises transportées par containers de 2010 à 2020. La rentabilité et le développement des opérateurs portuaires passe par la minimisation du temps de chargement / déchargement / déplacement des containers d’un navire, et c’est sur ce terrain que l’ATT a été conçu pour se démarquer avantageusement de la concurrence. La flotte d’ATT opérationnelle chez le client APMT Tanger a permis de valider la grande efficacité du véhicule, avec un taux de disponibilité de 99,68% et un nombre de mouvements (« move ») de 32 conteneurs à l’heure, contre une moyenne de l’ordre de 20 pour des engins concurrents Le marché potentiel de la gamme ATT s’étend aussi au-delà du segment des tracteurs de quai (« terminal tractors »), les produits « ATT Lift » permettant par exemple de remplacer, à meilleur coût et pour un rendement supérieur, des équipements fixes présents sur les ports, tels que les grues ou cavaliers portuaires. Une production des ATT rapatriée à Héricourt Gaussin avait signé en 2009 une licence de production de l’ATT pour 11 M$ (avec un premier paiement de 7 M$ reçu cette même année) au sous-traitant asiatique EPD, qui devait déboucher sur une capacité d’assemblage de 8 ATT par jour. Suite à la rupture de cet accord, l’assemblage des ATT a été rapatrié au siège de Gaussin à Héricourt. (les remorques TT ainsi que les véhicules « MTO » étant sous-traités à Dubaï). Ce redéploiement a été effectif depuis mars de cette année, pour un investissement inférieur à 0,2 M€ sur le premier semestre. Les Power Packs et véhicules ATT sont

29 Novembre 2013

Analyste Jean Pierre Miguet Page 4 sur 22 01Equity [email protected] 25 rue de Ponthieu | 75008 Paris Lire les avertissements importants figurant en dernière page avant de

prendre connaissance de cette étude

assemblés dans 3 bâtiments sur 4 530 m2. La capacité d’assemblage est de l’ordre de 300 à 350 ATT par an aujourd’hui, et peut être portée à 700 en ayant recours à une organisation des personnels d’assemblage en 3x8, avec un investissement marginal de l’ordre de 0,4-0,5 M€ (cabine d’insonorisation nécessaire au montage des power packs, aménagement des lignes de montage...). Le coût de production de l’ATT à Héricourt est aujourd’hui évalué par Gaussin 14,6% moins cher que le coût historiquement obtenu ave l’usine EPD. Le temps d’assemblage d’un ATT est passé de 846,4 heures en janvier 2013 à 171,8 heures au 30 juin de cette année. Ce ratio est passé de 187,2 à 49,6 heures pour un powerpack. En comparaison, le délai pour assembler un prototype en France était de 6 à 7 mois en 2010. Un modèle industriel d’assembleur sans BFR… théoriquement En septembre 2012, le groupe a enregistré sa première commande (pour 48 ATT et 51 moteurs interchangeables « Power Packs ») auprès d’APMT Tanger (groupe Maersk, leader mondial opérant la manutention de 70 ports). Deux autres commandes ont suivi, portant sur 50 ATT-V4 pour l’indonésien Pelindo puis sur 40 ATT-FULL- ELEC pour le distributeur turc Akan-Sell. Les acomptes reçus ou à verser pour ces commandes valident le modèle de production sans BFR, car ils permettent de couvrir les acomptes versés aux fournisseurs ainsi que les achats de composants permettant d’approvisionner en flux tendu les 2 lignes de montage (la première pour la fabrication des Power-Packs, la seconde pour l’assemblage des châssis-cabines). Toutefois, ce modèle en flux tendu requiert, afin d’honorer les délais de montage dans la perspectives de commandes importantes futures, la constitution d’un stock de sécurité. Celui-ci portera sur des pièces à délai de commande long (jusqu’à 3 mois pour des moteurs, éléments de suspension hydraulique, etc) représentant environ 20% du prix de revient d’un ATT. L’objectif est de constituer rapidement un stock de pièces stratégiques permettant l’assemblage d’une quinzaine d’ATT, et idéalement de 30 ATT. Au maximum, un tel stock représenterait, selon nos calculs, moins de 1 M€, sans pénaliser la marge brute puisque pour l’essentiel il s’agit de pièces qui ne bénéficient pas de remises significatives en cas de commandes en grosses quantités. C’est une des motivations à l’augmentation de capital par placement privé que le groupe envisage d’ici à la fin de cette année. Un réseau de 16 distributeurs exclusifs pour accélérer le développement et asseoir à terme une activité de services et de maintenance Les grands salons professionnels auxquels participent Gaussin constituent souvent une opportunité de prises de commandes, comme ce fut le cas pour le turc Akansel en juin dernier, qui a choisit de commander le modèle ATT le plus cher (avec la motorisation Power Pack « Full Elec »). Akan Sel fait partie du réseau de 16 distributeurs exclusifs constitué par Gaussin afin d’accélérer son développement commercial en dehors de la prise de commandes directes (APMT, Pelindo). L’objectif de ce réseau est aussi à terme d’assurer la maintenance du parc d’ATT vendu, même si Gaussin réfléchit actuellement à mettre en place pour certains clients une forme de délégation de maintenance, passée la période de garantie de 2 ans sur les produits de la gamme ATT.

29 Novembre 2013

Analyste Jean Pierre Miguet Page 5 sur 22 01Equity [email protected] 25 rue de Ponthieu | 75008 Paris Lire les avertissements importants figurant en dernière page avant de

prendre connaissance de cette étude

Principaux salons professionnels de la manutention

Salon Pays date

Hong-Kong Chine Mars Villepinte France Mars Sao Paulo Brésil Avril Birmingham UK Mai Jakarta Indonésie Mai Rotterdam Pays-Bas Juin Durban Afrique Sud Sept TOC Dubaï Emirats Arabes Unis Oct Bahrain Moyen-Orient Nov

Source : compilation 01Equity

Un réseau de 16 distributeurs exclusifs pour accélérer à terme le développement et assurer la maintenance

Pays Distributeur

Algérie ODM Allemagne FSH Australie Freight Quip Belgique Jan de Wacker NV Brésil Portos Brasil Corée Daenngi Hong-Kong WLME Israël Eliyahu Consulting Enginners Team Ltd Italie Navalimpianti Mexique UCHA Maq.ria-Mexico Pakistan Karsaz Panama Setimsa Russie TransRussia Trinidad West Indies C&A distributors ltd Turquie Akansel Grande-Bretagne WRS

Source : Gaussin

29 Novembre 2013

Analyste Jean Pierre Miguet Page 6 sur 22 01Equity [email protected] 25 rue de Ponthieu | 75008 Paris Lire les avertissements importants figurant en dernière page avant de

prendre connaissance de cette étude

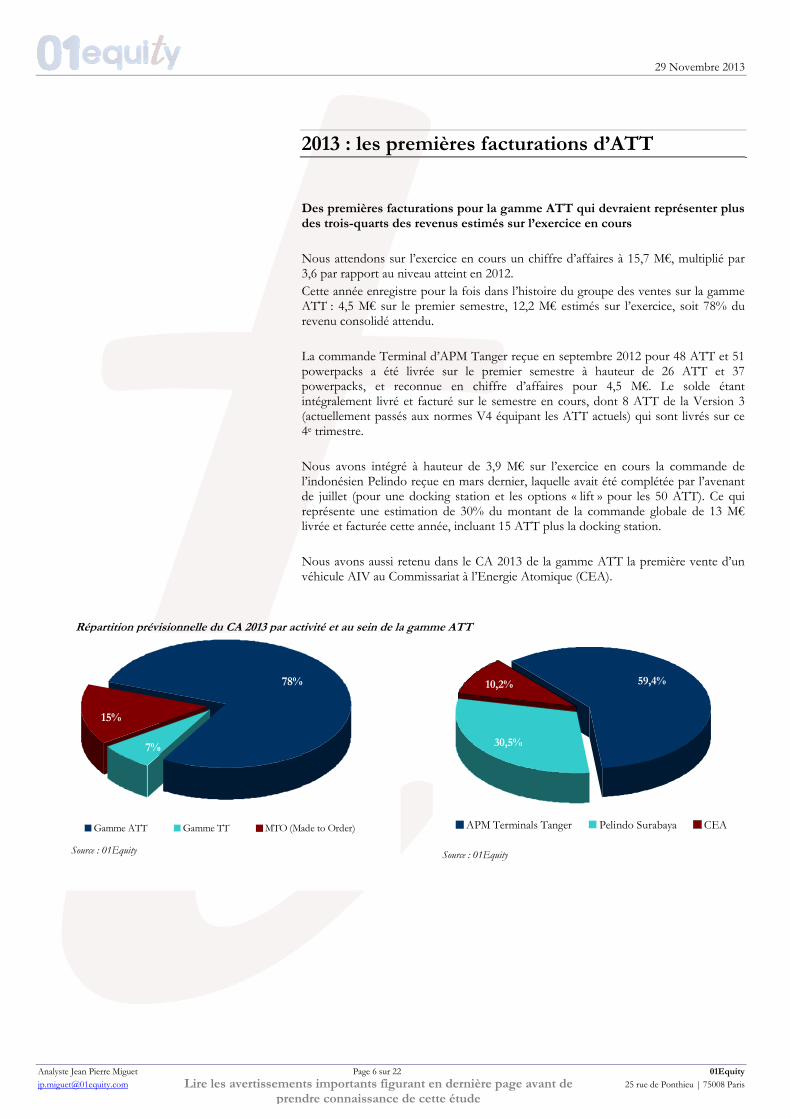

2013 : les premières facturations d’ATT Des premières facturations pour la gamme ATT qui devraient représenter plus des trois-quarts des revenus estimés sur l’exercice en cours Nous attendons sur l’exercice en cours un chiffre d’affaires à 15,7 M€, multiplié par 3,6 par rapport au niveau atteint en 2012. Cette année enregistre pour la fois dans l’histoire du groupe des ventes sur la gamme ATT : 4,5 M€ sur le premier semestre, 12,2 M€ estimés sur l’exercice, soit 78% du revenu consolidé attendu. La commande Terminal d’APM Tanger reçue en septembre 2012 pour 48 ATT et 51 powerpacks a été livrée sur le premier semestre à hauteur de 26 ATT et 37 powerpacks, et reconnue en chiffre d’affaires pour 4,5 M€. Le solde étant intégralement livré et facturé sur le semestre en cours, dont 8 ATT de la Version 3 (actuellement passés aux normes V4 équipant les ATT actuels) qui sont livrés sur ce 4e trimestre. Nous avons intégré à hauteur de 3,9 M€ sur l’exercice en cours la commande de l’indonésien Pelindo reçue en mars dernier, laquelle avait été complétée par l’avenant de juillet (pour une docking station et les options « lift » pour les 50 ATT). Ce qui représente une estimation de 30% du montant de la commande globale de 13 M€ livrée et facturée cette année, incluant 15 ATT plus la docking station. Nous avons aussi retenu dans le CA 2013 de la gamme ATT la première vente d’un véhicule AIV au Commissariat à l’Energie Atomique (CEA).

Répartition prévisionnelle du CA 2013 par activité et au sein de la gamme ATT

7%

15%

78%

Gamme ATT Gamme TT MTO (Made to Order)

Source : 01Equity

59,4%

30,5%

10,2%

APM Terminals Tanger Pelindo Surabaya CEA

Source : 01Equity

29 Novembre 2013

Analyste Jean Pierre Miguet Page 7 sur 22 01Equity [email protected] 25 rue de Ponthieu | 75008 Paris Lire les avertissements importants figurant en dernière page avant de

prendre connaissance de cette étude

Retour à la profitabilité opérationnelle grâce aux reprises sur provisions Nous estimons un résultat opérationnel positif de 2,1 M€ sur 2013, soit une marge opérationnelle, calculée sur les produits d’exploitation, de 10,1% (contre une perte de 11,1 M€ l’année dernière et de 2,2 M€ sur le premier semestre). Cette performance devrait notamment reposer sur :

Le décollage des ventes de la gamme ATT à partir du second semestre, qui intègre dans nos estimations 30% du contrat Pelindo,. Celui-ci génère un bon niveau de marge opérationnelle (33,6% contre 30% pour la première commande reçue d’APMT Tanger), en particulier pour la docking station faisant partie des équipements « lift ».

Une série de reprises sur provisions, dont des reprises pour pertes à terminaisons sur des ATT livrés pour lesquels le prix de revient sur le site d’Héricourt (achats consommés et main d’œuvre) a été inférieur de 0,65 M€ aux estimations, la reprise d’une provision à hauteur de 0,35 M€ qui avait été passée pour des pénalités contractuellement dûes à APMT Tanger, lequel a décidé de ne pas les appliquer, ou encore une reprise sur provision pour risque de redressement fiscal sur du CIR de l’ordre de 1,5 M€.

Un Crédit d’Impôt Recherche estimé à 1,3 M€

Au final, en intégrant un solde financier négatif à hauteur de 0,2 M€ (intérêts des prêts immobiliers au niveau des SCI principalement), d’un solde exceptionnel positif de 1,1M€ (dont 0,3 M€ d’avenant APMT Tanger et 0,3 M€ relatifs à la baisse des coûts de production et de retrofit d’ATT produits par EPD), nous anticipons un résultat net part du groupe 2013 de 3,0 M€, contre une perte part du groupe de 16,3 M€ en 2012 et de 1,7 M€ sur le S1-2013. Retraité des éléments exceptionnels, notre estimation de RNPG 2013 est de 1,9 M€, soit un BPA de 0,11 € sur la base d’un nombre de titres totalement dilué. Notons que nous n’avons à ce stade pas intégré la possible comptabilisation en fin d’année d’impôts différés actifs pour un montant de l’ordre de 3 M€, sans incidence sur notre estimation de BPA retraité.

29 Novembre 2013

Analyste Jean Pierre Miguet Page 8 sur 22 01Equity

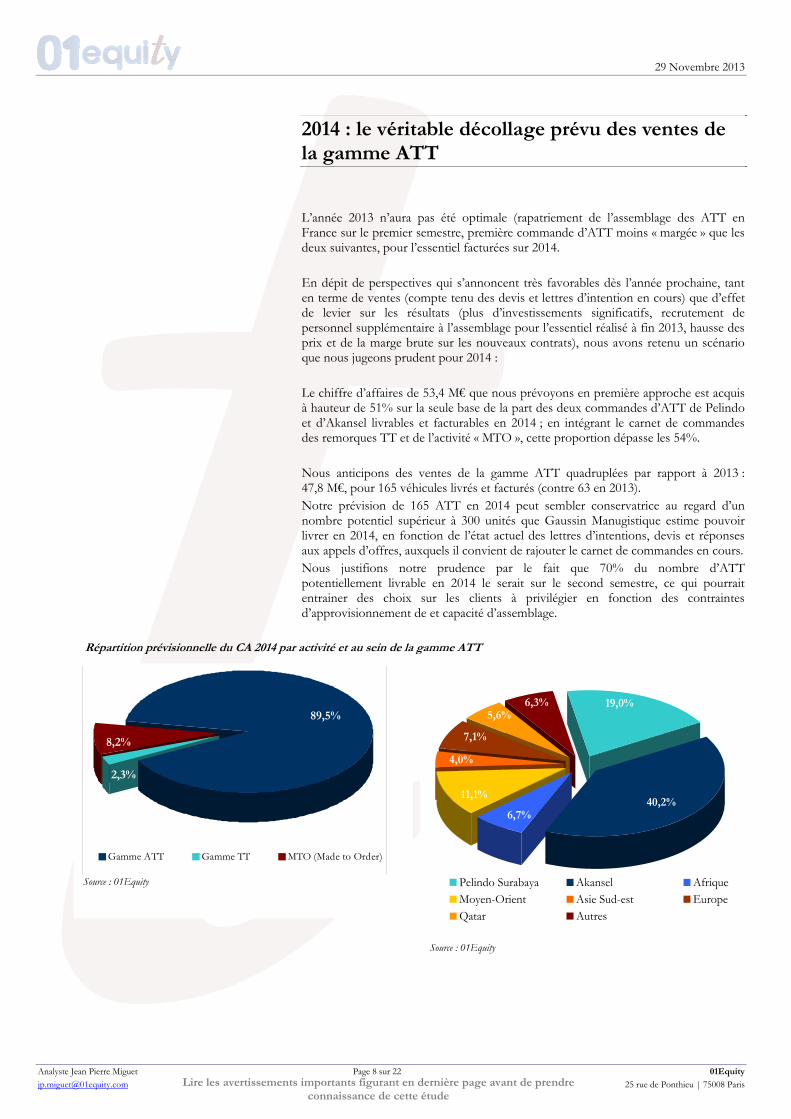

2014 : le véritable décollage prévu des ventes de la gamme ATT L’année 2013 n’aura pas été optimale (rapatriement de l’assemblage des ATT en France sur le premier semestre, première commande d’ATT moins « margée » que les deux suivantes, pour l’essentiel facturées sur 2014. En dépit de perspectives qui s’annoncent très favorables dès l’année prochaine, tant en terme de ventes (compte tenu des devis et lettres d’intention en cours) que d’effet de levier sur les résultats (plus d’investissements significatifs, recrutement de personnel supplémentaire à l’assemblage pour l’essentiel réalisé à fin 2013, hausse des prix et de la marge brute sur les nouveaux contrats), nous avons retenu un scénario que nous jugeons prudent pour 2014 : Le chiffre d’affaires de 53,4 M€ que nous prévoyons en première approche est acquis à hauteur de 51% sur la seule base de la part des deux commandes d’ATT de Pelindo et d’Akansel livrables et facturables en 2014 ; en intégrant le carnet de commandes des remorques TT et de l’activité « MTO », cette proportion dépasse les 54%. Nous anticipons des ventes de la gamme ATT quadruplées par rapport à 2013 : 47,8 M€, pour 165 véhicules livrés et facturés (contre 63 en 2013). Notre prévision de 165 ATT en 2014 peut sembler conservatrice au regard d’un nombre potentiel supérieur à 300 unités que Gaussin Manugistique estime pouvoir livrer en 2014, en fonction de l’état actuel des lettres d’intentions, devis et réponses aux appels d’offres, auxquels il convient de rajouter le carnet de commandes en cours. Nous justifions notre prudence par le fait que 70% du nombre d’ATT potentiellement livrable en 2014 le serait sur le second semestre, ce qui pourrait entrainer des choix sur les clients à privilégier en fonction des contraintes d’approvisionnement de et capacité d’assemblage.

Répartition prévisionnelle du CA 2014 par activité et au sein de la gamme ATT

[email protected] 25 rue de Ponthieu | 75008 Paris Lire les avertissements importants figurant en dernière page avant de prendre connaissance de cette étude

89,5%

8,2%

2,3%

Gamme ATT Gamme TT MTO (Made to Order)

6,3%5,6%

7,1%

4,0%

11,1%

6,7%40,2%

19,0%

Pelindo Surabaya Akansel AfriqueMoyen-Orient Asie Sud-est EuropeQatar Autres

Source : 01Equity

Source : 01Equity

29 Novembre 2013

Analyste Jean Pierre Miguet Page 9 sur 22 01Equity

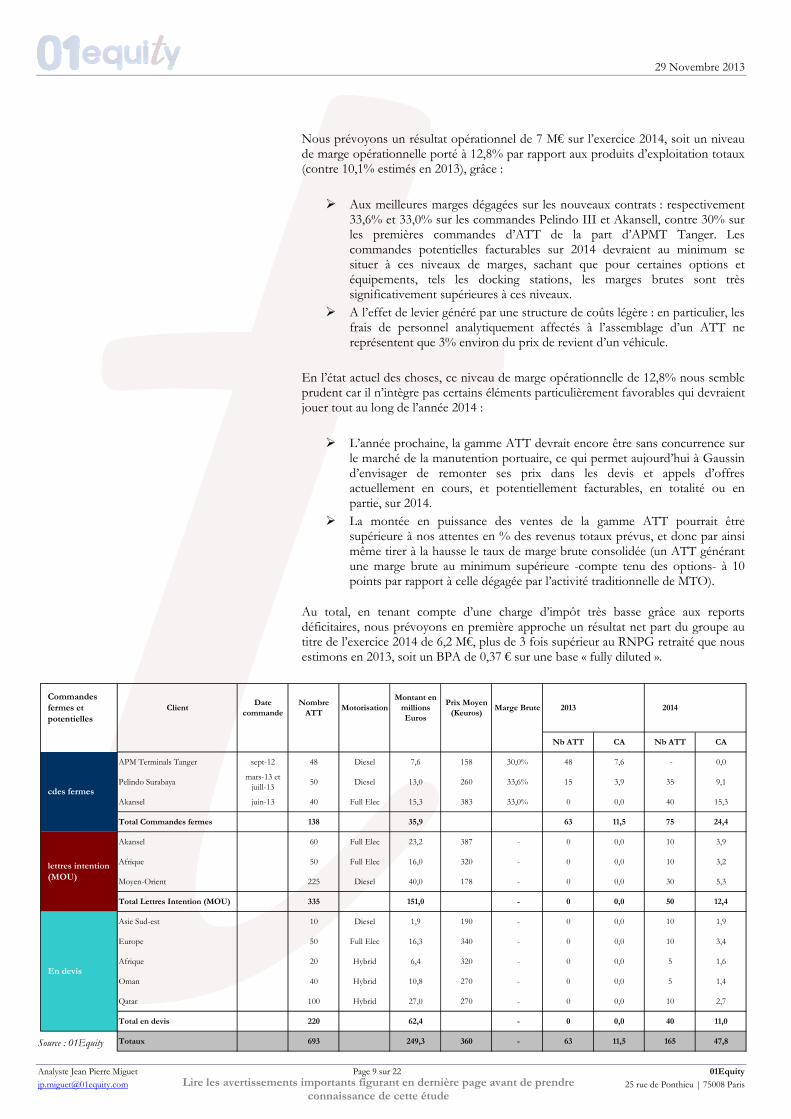

Nous prévoyons un résultat opérationnel de 7 M€ sur l’exercice 2014, soit un niveau de marge opérationnelle porté à 12,8% par rapport aux produits d’exploitation totaux (contre 10,1% estimés en 2013), grâce :

Aux meilleures marges dégagées sur les nouveaux contrats : respectivement 33,6% et 33,0% sur les commandes Pelindo III et Akansell, contre 30% sur les premières commandes d’ATT de la part d’APMT Tanger. Les commandes potentielles facturables sur 2014 devraient au minimum se situer à ces niveaux de marges, sachant que pour certaines options et équipements, tels les docking stations, les marges brutes sont très significativement supérieures à ces niveaux.

A l’effet de levier généré par une structure de coûts légère : en particulier, les frais de personnel analytiquement affectés à l’assemblage d’un ATT ne représentent que 3% environ du prix de revient d’un véhicule.

En l’état actuel des choses, ce niveau de marge opérationnelle de 12,8% nous semble prudent car il n’intègre pas certains éléments particulièrement favorables qui devraient jouer tout au long de l’année 2014 :

L’année prochaine, la gamme ATT devrait encore être sans concurrence sur le marché de la manutention portuaire, ce qui permet aujourd’hui à Gaussin d’envisager de remonter ses prix dans les devis et appels d’offres actuellement en cours, et potentiellement facturables, en totalité ou en partie, sur 2014.

La montée en puissance des ventes de la gamme ATT pourrait être supérieure à nos attentes en % des revenus totaux prévus, et donc par ainsi même tirer à la hausse le taux de marge brute consolidée (un ATT générant une marge brute au minimum supérieure -compte tenu des options- à 10 points par rapport à celle dégagée par l’activité traditionnelle de MTO).

Au total, en tenant compte d’une charge d’impôt très basse grâce aux reports déficitaires, nous prévoyons en première approche un résultat net part du groupe au titre de l’exercice 2014 de 6,2 M€, plus de 3 fois supérieur au RNPG retraité que nous estimons en 2013, soit un BPA de 0,37 € sur une base « fully diluted ».

[email protected] 25 rue de Ponthieu | 75008 Paris Lire les avertissements importants figurant en dernière page avant de prendre connaissance de cette étude

Source : 01Equity

Commandes fermes et potentielles

ClientDate

commandeNombre

TMotorisation

Montant en millions Euros

Prix Moyen (Keuros)

Marge Brute 2013 2014

Nb ATT CA Nb ATT CA

APM Terminals Tanger sept-12 48 Diesel 7,6 158 30,0% 48 7,6 - 0,0

Pelindo Surabaya mars-13 et

AT

juill-13 50 Diesel 13,0 260 33,6% 15 3,9 35 9,1

Akansel juin-13 40 Full Elec 15,3 383 33,0% 0 0,0 40 15,3

Total Commandes fermes 138 35,9 63 11,5 75 24,4

Akansel 60 Full Elec 23,2 387 - 0 0,0 10 3,9

Afrique 50 Full Elec 16,0 320 - 0 0,0 10 3,2

Moyen-Orient 225 Diesel 40,0 178 - 0 0,0 30 5,3

Total Lettres Intention (MOU) 335 151,0 - 0 0,0 50 12,4

Asie Sud-est 10 Diesel 1,9 190 - 0 0,0 10 1,9

Europe 50 Full Elec 16,3 340 - 0 0,0 10 3,4

Afrique 20 Hybrid 6,4 320 - 0 0,0 5 1,6

Oman 40 Hybrid 10,8 270 - 0 0,0 5 1,4

Qatar 100 Hybrid 27,0 270 - 0 0,0 10 2,7

Total en devis 220 62,4 - 0 0,0 40 11,0

Totaux 693 249,3 360 - 63 11,5 165 47,8

cdes fermes

lettres intention (MOU)

En devis

29 Novembre 2013

Analyste Jean Pierre Miguet Page 10 sur 22 01Equity [email protected] 25 rue de Ponthieu | 75008 Paris Lire les avertissements importants figurant en dernière page avant de prendre

connaissance de cette étude

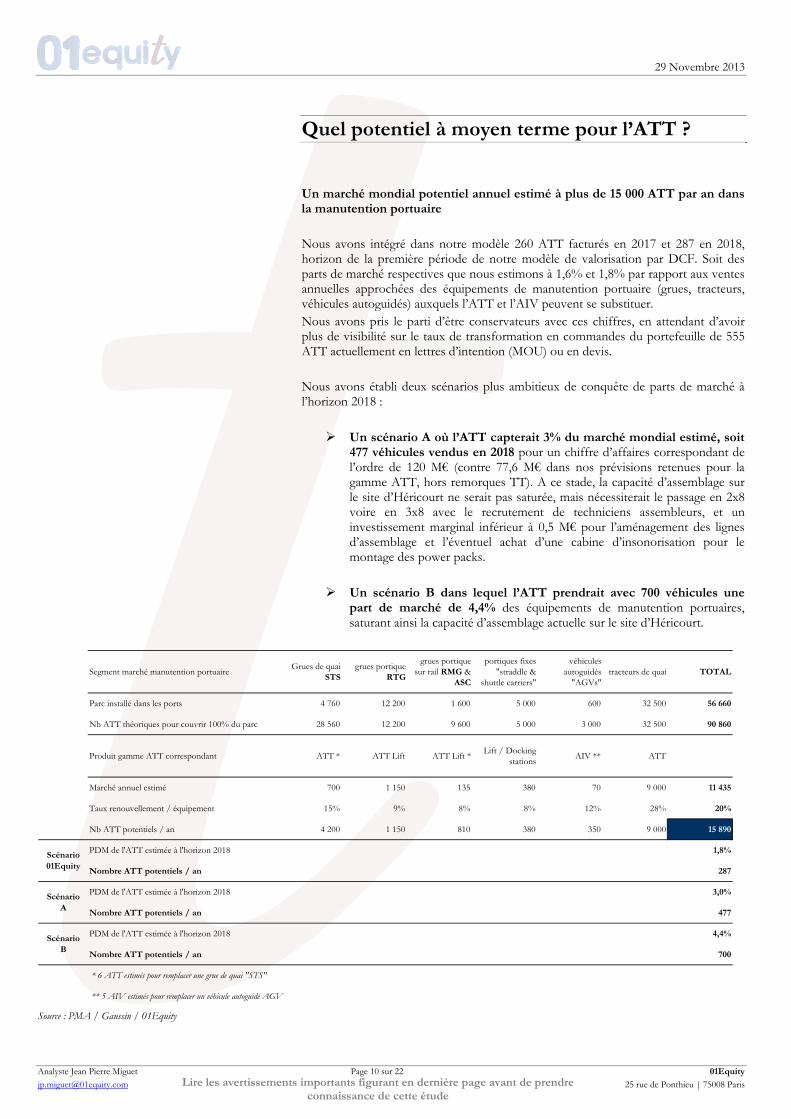

Quel potentiel à moyen terme pour l’ATT ? Un marché mondial potentiel annuel estimé à plus de 15 000 ATT par an dans la manutention portuaire Nous avons intégré dans notre modèle 260 ATT facturés en 2017 et 287 en 2018, horizon de la première période de notre modèle de valorisation par DCF. Soit des parts de marché respectives que nous estimons à 1,6% et 1,8% par rapport aux ventes annuelles approchées des équipements de manutention portuaire (grues, tracteurs, véhicules autoguidés) auxquels l’ATT et l’AIV peuvent se substituer. Nous avons pris le parti d’être conservateurs avec ces chiffres, en attendant d’avoir plus de visibilité sur le taux de transformation en commandes du portefeuille de 555 ATT actuellement en lettres d’intention (MOU) ou en devis. Nous avons établi deux scénarios plus ambitieux de conquête de parts de marché à l’horizon 2018 :

Un scénario A où l’ATT capterait 3% du marché mondial estimé, soit 477 véhicules vendus en 2018 pour un chiffre d’affaires correspondant de l’ordre de 120 M€ (contre 77,6 M€ dans nos prévisions retenues pour la gamme ATT, hors remorques TT). A ce stade, la capacité d’assemblage sur le site d’Héricourt ne serait pas saturée, mais nécessiterait le passage en 2x8 voire en 3x8 avec le recrutement de techniciens assembleurs, et un investissement marginal inférieur à 0,5 M€ pour l’aménagement des lignes d’assemblage et l’éventuel achat d’une cabine d’insonorisation pour le montage des power packs.

Un scénario B dans lequel l’ATT prendrait avec 700 véhicules une part de marché de 4,4% des équipements de manutention portuaires, saturant ainsi la capacité d’assemblage actuelle sur le site d’Héricourt.

Segment marché manutention portuaire Grues de quai STS

grues portique RTG

grues portique sur rail RMG &

ASC

portiques fixes "straddle &

shuttle carriers"

véhicules autoguidés

"AGVs"tracteurs de quai TOTAL

Parc installé dans les ports 4 760 12 200 1 600 5 000 600 32 500 56 660

Nb ATT théoriques pour couvrir 100% du parc 28 560 12 200 9 600 5 000 3 000 32 500 90 860

Produit gamme ATT correspondant ATT * ATT Lift ATT Lift * Lift / Docking stations AIV ** ATT

Marché annuel estimé 700 1 150 135 380 70 9 000 11 435

Taux renouvellement / équipement 15% 9% 8% 8% 12% 28% 20%

Nb ATT potentiels / an 4 200 1 150 810 380 350 9 000 15 890

Scénario PDM de l'ATT estimée à l'horizon 2018 1,8%

01EquityNombre ATT potentiels / an 287

Scénario PDM de l'ATT estimée à l'horizon 2018 3,0%

ANombre ATT potentiels / an 477

Scénario PDM de l'ATT estimée à l'horizon 2018 4,4%

BNombre ATT potentiels / an 700

* 6 ATT estimés pour remplacer une grue de quai "STS"

** 5 AIV estimés pour remplacer un véhicule autoguidé AGV Source : PMA / Gaussin / 01Equity

29 Novembre 2013

Analyste Jean Pierre Miguet Page 11 sur 22 01Equity [email protected] 25 rue de Ponthieu | 75008 Paris Lire les avertissements importants figurant en dernière page avant de prendre

connaissance de cette étude

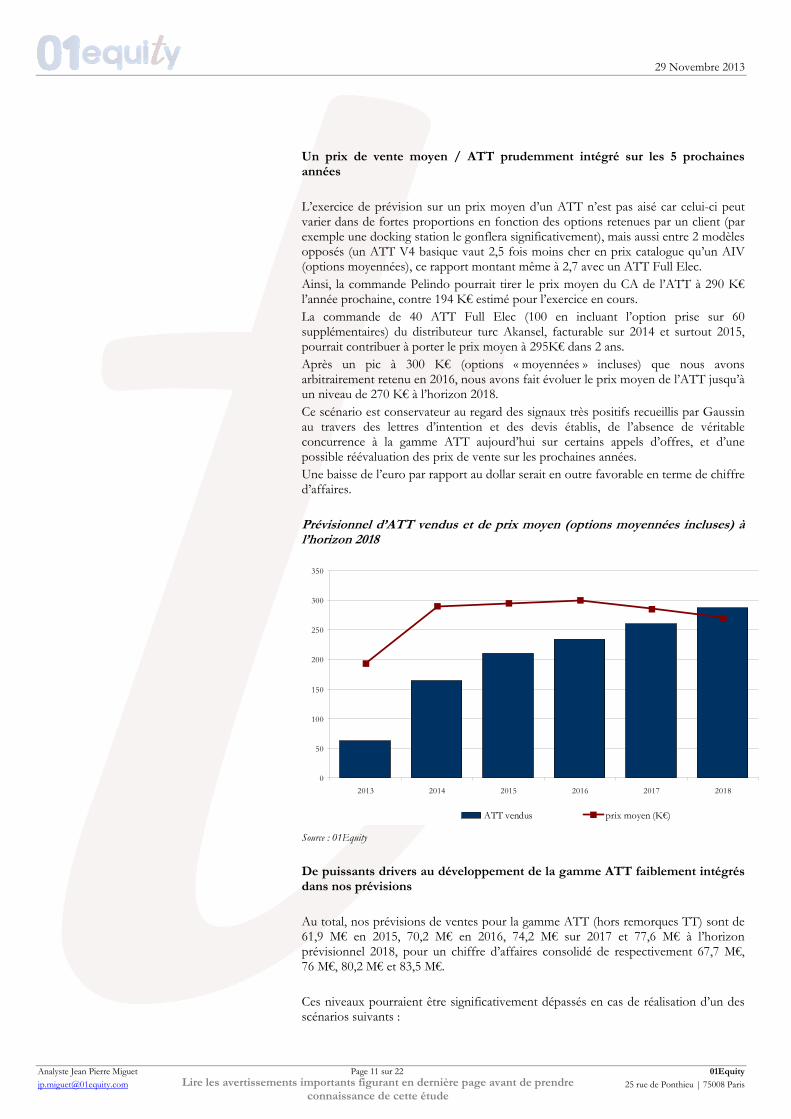

Un prix de vente moyen / ATT prudemment intégré sur les 5 prochaines années L’exercice de prévision sur un prix moyen d’un ATT n’est pas aisé car celui-ci peut varier dans de fortes proportions en fonction des options retenues par un client (par exemple une docking station le gonflera significativement), mais aussi entre 2 modèles opposés (un ATT V4 basique vaut 2,5 fois moins cher en prix catalogue qu’un AIV (options moyennées), ce rapport montant même à 2,7 avec un ATT Full Elec. Ainsi, la commande Pelindo pourrait tirer le prix moyen du CA de l’ATT à 290 K€ l’année prochaine, contre 194 K€ estimé pour l’exercice en cours. La commande de 40 ATT Full Elec (100 en incluant l’option prise sur 60 supplémentaires) du distributeur turc Akansel, facturable sur 2014 et surtout 2015, pourrait contribuer à porter le prix moyen à 295K€ dans 2 ans. Après un pic à 300 K€ (options « moyennées » incluses) que nous avons arbitrairement retenu en 2016, nous avons fait évoluer le prix moyen de l’ATT jusqu’à un niveau de 270 K€ à l’horizon 2018. Ce scénario est conservateur au regard des signaux très positifs recueillis par Gaussin au travers des lettres d’intention et des devis établis, de l’absence de véritable concurrence à la gamme ATT aujourd’hui sur certains appels d’offres, et d’une possible réévaluation des prix de vente sur les prochaines années. Une baisse de l’euro par rapport au dollar serait en outre favorable en terme de chiffre d’affaires. Prévisionnel d’ATT vendus et de prix moyen (options moyennées incluses) à l’horizon 2018 Source : 01Equity De puissants drivers au développement de la gamme ATT faiblement intégrés dans nos prévisions Au total, nos prévisions de ventes pour la gamme ATT (hors remorques TT) sont de 61,9 M€ en 2015, 70,2 M€ en 2016, 74,2 M€ sur 2017 et 77,6 M€ à l’horizon prévisionnel 2018, pour un chiffre d’affaires consolidé de respectivement 67,7 M€, 76 M€, 80,2 M€ et 83,5 M€. Ces niveaux pourraient être significativement dépassés en cas de réalisation d’un des scénarios suivants :

0

50

100

150

200

250

300

350

2013 2014 2015 2016 2017 2018

ATT vendus prix moyen (K€)

29 Novembre 2013

Analyste Jean Pierre Miguet Page 12 sur 22 01Equity [email protected] 25 rue de Ponthieu | 75008 Paris Lire les avertissements importants figurant en dernière page avant de prendre

connaissance de cette étude

La mise en place d’une forme de délégation de maintenance chez un ou plusieurs gros clients sur leur parc d’ATT, au-delà de la période de garantie contractuelle de 2 ans. Par exemple en facturant un montant d’un ordre indicatif de 20 K$ par véhicule à l’année, ce qui impliquerait parallèlement la mise à disposition d’une petite équipe localement et d’un niveau de stock minimum. Nous n’avons pas intégré de CA lié à une telle activité de services dans nos prévisions.

Un intérêt fort pour la gamme ATT en provenance des opérateurs d’Asie du Sud-Est (qui concentrent plus de 60% des volumes mondiaux de containers maritimes traités) grâce à la belle référence obtenue avec Pelindo Surabaya pour l’équipement de son terminal Pelindo III, lequel sera inauguré en avril 2014

Une concession des droits envisageable pour une licence de commercialisation de l’AIV dans un pays / zone géographique où la taille importante d’un appel d’offres ne permettrait pas à Gaussin d’intervenir directement.

Un élargissement rapide des relations avec le premier opérateur de manutention portuaire au monde, Maersk, qui exploite 70 ports, et ce après le référencement obtenu via APMT Tanger.

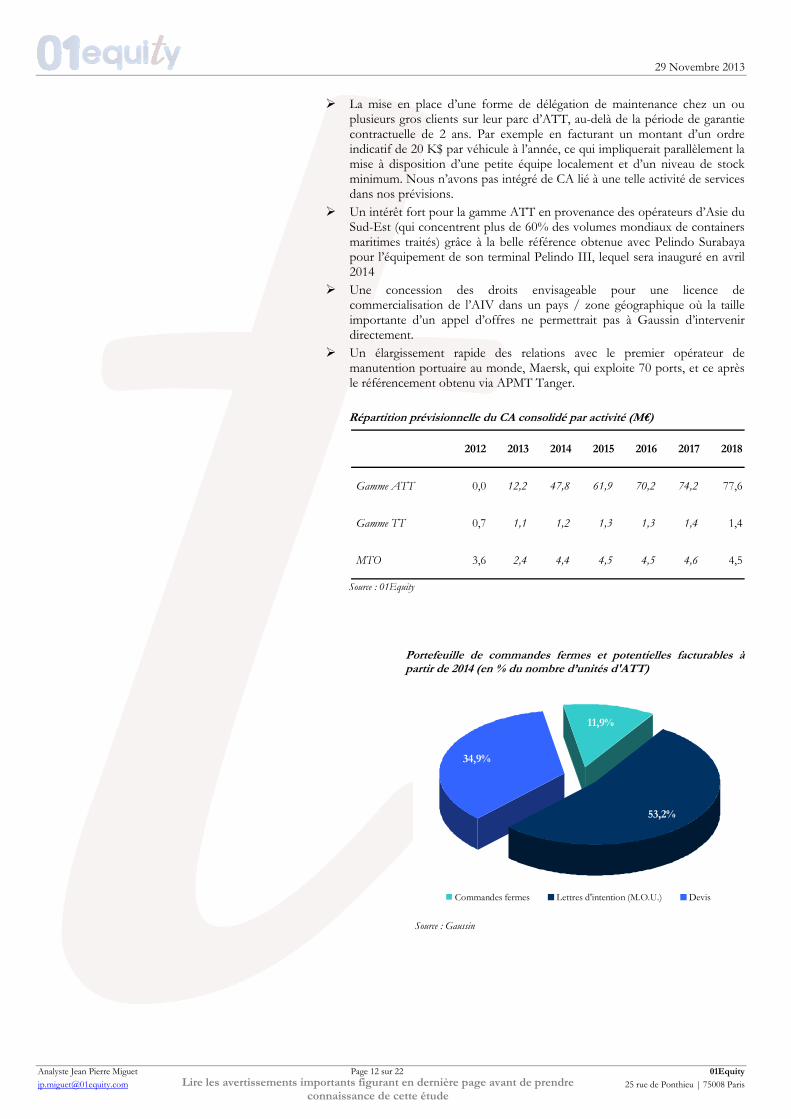

Répartition prévisionnelle du CA consolidé par activité (M€)

Source : 01Equity

Portefeuille de commandes fermes et potentielles facturables à partir de 2014 (en % du nombre d’unités d'ATT)

Source : Gaussin

11,9%

34,9%

53,2%

Commandes fermes Lettres d'intention (M.O.U.) Devis

2012 2013 2014 2015 2016 2017 2018

Gamme ATT 0,0 12,2 47,8 61,9 70,2 74,2 77,6

Gamme TT 0,7 1,1 1,2 1,3 1,3 1,4 1,4

MTO 3,6 2,4 4,4 4,5 4,5 4,6 4,5

29 Novembre 2013

Analyste Jean Pierre Miguet Page 13 sur 22 01Equity

Un modèle d’assembleur permettant un effet de levier potentiel significatif sur la rentabilité Après une marge opérationnelle estimée à 10,1% pour l’exercice en cours (grâce aux reprises sur provisions) et à 12,8% en 2014, nous prévoyons une progression à respectivement 14% en 2015, 15% en 2016 et 15,3% à l’horizon 2017. Compte tenu du modèle industriel d’assembleur adopté par Gaussin Manugistique (structure légère en terme de coûts fixes -notamment les frais de personnel analytiquement dédié à l’assemblage n’interviennent qu’à hauteur de 3% environ dans le coût de revient d’un ATT-, l’essentiel du prix de revient étant constitué de coûts variables), ces niveaux prévisionnels de marges opérationnelles nous semblent aujourd’hui prudents compte tenu des éléments suivants :

Nous n’avons intégré dans notre modèle qu’une très légère hausse du prix moyen d’un ATT de 2014 à 2016 (de 290 à 300 K€, puis une baisse à partir de 2017). Or, la tendance aujourd’hui anticipée par Gaussin est à une remontée de ses tarifs, les produits constituants la gamme ATT restant à ce jour sans réelle concurrence sur le marché pour certains appels d’offres.

Une hausse constante de la part relative de la gamme ATT (hors remorques TT) dans le CA consolidé. Celle-ci génère une marge brute significativement supérieure à celles dégagées par la remorque simple ou que l’activité MTO (au minimum 40% contre 30% en moyenne pour cette dernière activité).

Cette marge brute de 40% sur la gamme ATT est par ailleurs très largement dépassée sur certaines options (comme les docking stations) dont le poids relatif dans le CA de la gamme pourrait être plus important qu’escompté sur les prochaines années, en fonction de l’état actuel des demandes des clients et prospects. En comparaison avec ce potentiel, nous n’avons retenu dans notre modèle qu’une progression limitée à un point de marge brute par an.

Il y a peu ou pas de variation de prix aujourd’hui sur les achats de composants stratégiques (dont les moteurs) et sur les sous-systèmes entrant dans l’assemblage de l’ATT ; Gaussin Manugistique ayant la possibilité et la flexibilité grâce à son modèle de se redéployer rapidement sur d’autres fournisseurs ou d’autres sous-traitants le cas échéant.

Un résultat financier anticipé proche de l’équilibre puis légèrement positif à partir de 2015, ainsi qu’un stock de reports déficitaires qui, dans notre modèle, compenserait les bénéfices réalisés jusqu’en 2017 (dans la limite fiscale de 1 M€ + 50% du résultat net par exercice) nous permettent d’approcher une prévision de résultat net part du groupe de 8,5 M€ en 2015, 10,1 M€ en 2016 et 11,0 M€ à l’horizon 2017 (soit des niveaux de marges nette respectives de 12,4%, 13,1% puis 13,6%).

[email protected] 25 rue de Ponthieu | 75008 Paris Lire les avertissements importants figurant en dernière page avant de prendre connaissance de cette étude

Un modèle industriel qui permet d’atteindre de bons niveaux de marges opérationnelles…

Décomposition du prix de vente moyen d’un ATT entre marge brute et principaux postes de coûts

0

2

4

6

8

10

12

14

2013 2014 2015 2016 20170%

2%

4%

6%

8%

10%

12%

14%

16%

18%

résultat opérationnel marge opérationnelle

40%

3%3%

54%

Marge brute Composants & sous-ensembles

Personnel assemblage Transport Source : Gaussin Source : 01Equity

29 Novembre 2013

Analyste Jean Pierre Miguet Page 14 sur 22 01Equity

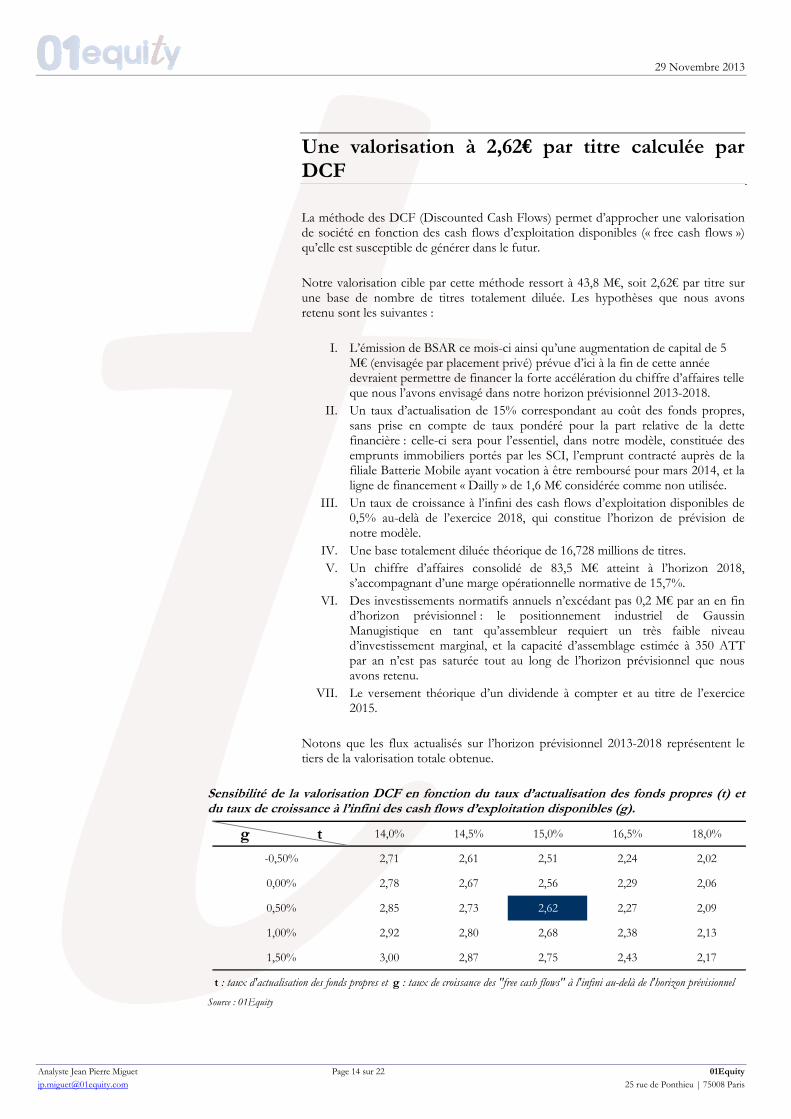

Une valorisation à 2,62€ par titre calculée par DCF La méthode des DCF (Discounted Cash Flows) permet d’approcher une valorisation de société en fonction des cash flows d’exploitation disponibles (« free cash flows ») qu’elle est susceptible de générer dans le futur.

Notre valorisation cible par cette méthode ressort à 43,8 M€, soit 2,62€ par titre sur une base de nombre de titres totalement diluée. Les hypothèses que nous avons retenu sont les suivantes :

I. L’émission de BSAR ce mois-ci ainsi qu’une augmentation de capital de 5

M€ (envisagée par placement privé) prévue d’ici à la fin de cette année devraient permettre de financer la forte accélération du chiffre d’affaires telle que nous l’avons envisagé dans notre horizon prévisionnel 2013-2018.

II. Un taux d’actualisation de 15% correspondant au coût des fonds propres, sans prise en compte de taux pondéré pour la part relative de la dette financière : celle-ci sera pour l’essentiel, dans notre modèle, constituée des emprunts immobiliers portés par les SCI, l’emprunt contracté auprès de la filiale Batterie Mobile ayant vocation à être remboursé pour mars 2014, et la ligne de financement « Dailly » de 1,6 M€ considérée comme non utilisée.

III. Un taux de croissance à l’infini des cash flows d’exploitation disponibles de 0,5% au-delà de l’exercice 2018, qui constitue l’horizon de prévision de notre modèle.

IV. Une base totalement diluée théorique de 16,728 millions de titres. V. Un chiffre d’affaires consolidé de 83,5 M€ atteint à l’horizon 2018,

s’accompagnant d’une marge opérationnelle normative de 15,7%. VI. Des investissements normatifs annuels n’excédant pas 0,2 M€ par an en fin

d’horizon prévisionnel : le positionnement industriel de Gaussin Manugistique en tant qu’assembleur requiert un très faible niveau d’investissement marginal, et la capacité d’assemblage estimée à 350 ATT par an n’est pas saturée tout au long de l’horizon prévisionnel que nous avons retenu.

VII. Le versement théorique d’un dividende à compter et au titre de l’exercice 2015.

Notons que les flux actualisés sur l’horizon prévisionnel 2013-2018 représentent le tiers de la valorisation totale obtenue.

Sensibilité de la valorisation DCF en fonction du taux d’actualisation des fonds propres (t) et du taux de croissance à l’infini des cash flows d’exploitation disponibles (g).

g t 14,0% 14,5% 15,0% 16,5% 18,0%

-0,50% 2,71 2,61 2,51 2,24 2,02

0,00% 2,78 2,67 2,56 2,29 2,06

0,50% 2,85 2,73 2,62 2,27 2,09

1,00% 2,92 2,80 2,68 2,38 2,13

1,50% 3,00 2,87 2,75 2,43 2,17

t : taux d'actualisation des fonds propres et g : taux de croissance des "free cash flows" à l'infini au-delà de l'horizon prévisionnel

Source : 01Equity

[email protected] 25 rue de Ponthieu | 75008 Paris

29 Novembre 2013

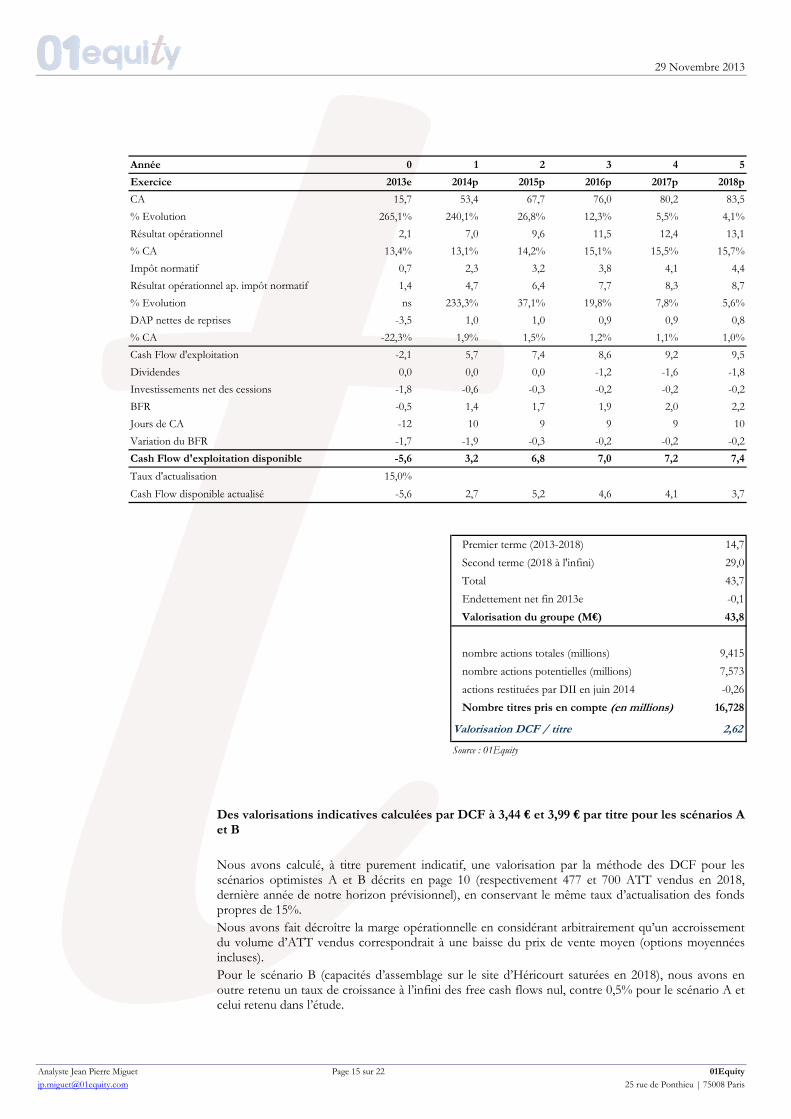

Analyste Jean Pierre Miguet Page 15 sur 22 01Equity

Année 0 1 2 3 4 5

Exercice 2013e 2014p 2015p 2016p 2017p 2018p

CA 15,7 53,4 67,7 76,0 80,2 83,5% Evolution 265,1% 240,1% 26,8% 12,3% 5,5% 4,1%Résultat opérationnel 2,1 7,0 9,6 11,5 12,4 13,1% CA 13,4% 13,1% 14,2% 15,1% 15,5% 15,7%Impôt normatif 0,7 2,3 3,2 3,8 4,1 4,4Résultat opérationnel ap. impôt normatif 1,4 4,7 6,4 7,7 8,3 8,7% Evolution ns 233,3% 37,1% 19,8% 7,8% 5,6%DAP nettes de reprises -3,5 1,0 1,0 0,9 0,9 0,8% CA -22,3% 1,9% 1,5% 1,2% 1,1% 1,0%Cash Flow d'exploitation -2,1 5,7 7,4 8,6 9,2 9,5Dividendes 0,0 0,0 0,0 -1,2 -1,6 -1,8Investissements net des cessions -1,8 -0,6 -0,3 -0,2 -0,2 -0,2BFR -0,5 1,4 1,7 1,9 2,0 2,2Jours de CA -12 10 9 9 9 1Variation du BFR -1,7 -1,9 -0,3 -0,2 -0,2 -0,2Cash Flow d'exploitation disponible -5,6 3,2 6,8 7,0 7,2 7,4

Taux d'actualisation 15,0%Cash Flow disponible actualisé -5,6 2,7 5,2 4,6 4,1 3,7

0

Premier terme (2013-2018) 14,7

Second terme (2018 à l'infini) 29,0Total 43,7Endettement net fin 2013e -0,1Valorisation du groupe (M€) 43,8

nombre actions totales (millions) 9,415nombre actions potentielles (millions) 7,573actions restituées par DII en juin 2014 -0,26Nombre titres pris en compte (en millions) 16,728

Valorisation DCF / titre 2,62

Source : 01Equity

Des valorisations indicatives calculées par DCF à 3,44 € et 3,99 € par titre pour les scénarios A et B Nous avons calculé, à titre purement indicatif, une valorisation par la méthode des DCF pour les scénarios optimistes A et B décrits en page 10 (respectivement 477 et 700 ATT vendus en 2018, dernière année de notre horizon prévisionnel), en conservant le même taux d’actualisation des fonds propres de 15%. Nous avons fait décroître la marge opérationnelle en considérant arbitrairement qu’un accroissement du volume d’ATT vendus correspondrait à une baisse du prix de vente moyen (options moyennées incluses). Pour le scénario B (capacités d’assemblage sur le site d’Héricourt saturées en 2018), nous avons en outre retenu un taux de croissance à l’infini des free cash flows nul, contre 0,5% pour le scénario A et celui retenu dans l’étude.

[email protected] 25 rue de Ponthieu | 75008 Paris

29 Novembre 2013

Analyste Jean Pierre Miguet Page 16 sur 22 01Equity [email protected] 25 rue de Ponthieu | 75008 Paris

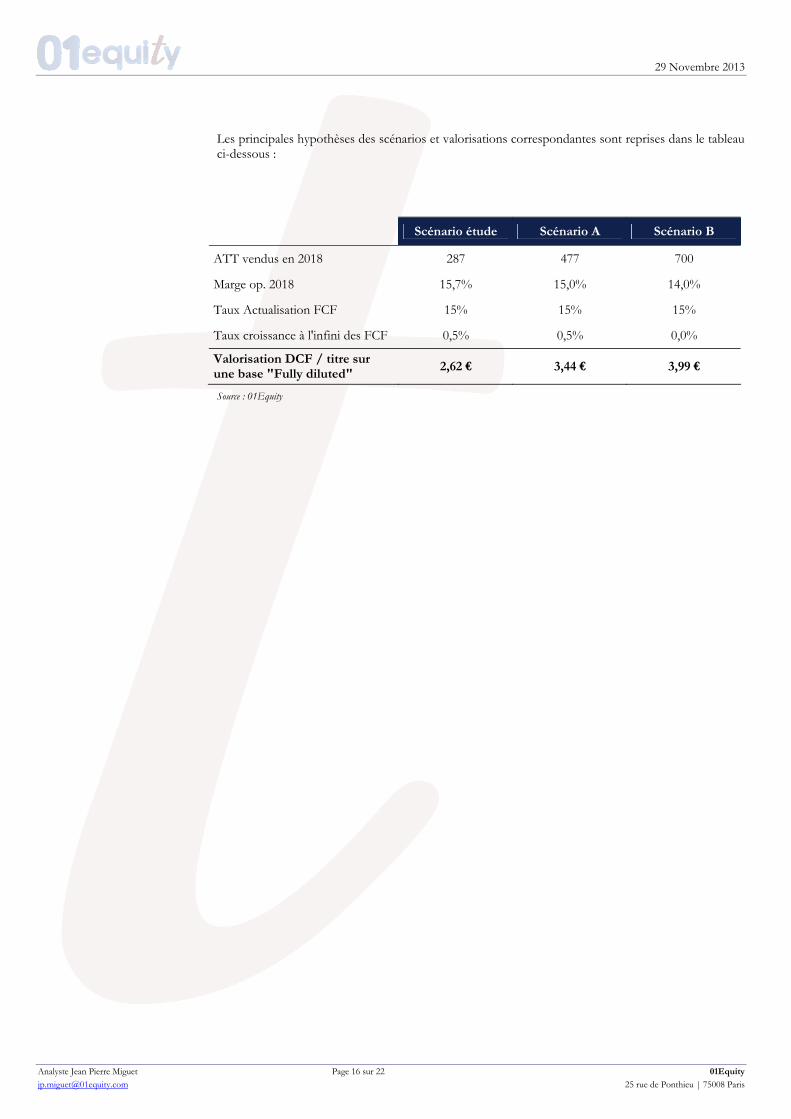

Les principales hypothèses des scénarios et valorisations correspondantes sont reprises dans le tableau ci-dessous :

Scénario étude Scénario A Scénario B

ATT vendus en 2018 287 477 700

Marge op. 2018 15,7% 15,0% 14,0%

Taux Actualisation FCF 15% 15% 15%

Taux croissance à l'infini des FCF 0,5% 0,5% 0,0%

Valorisation DCF / titre sur une base "Fully diluted"

2,62 € 3,44 € 3,99 €

Source : 01Equity

29 Novembre 2013

Analyste Jean Pierre Miguet Page 17 sur 22 01Equity

s

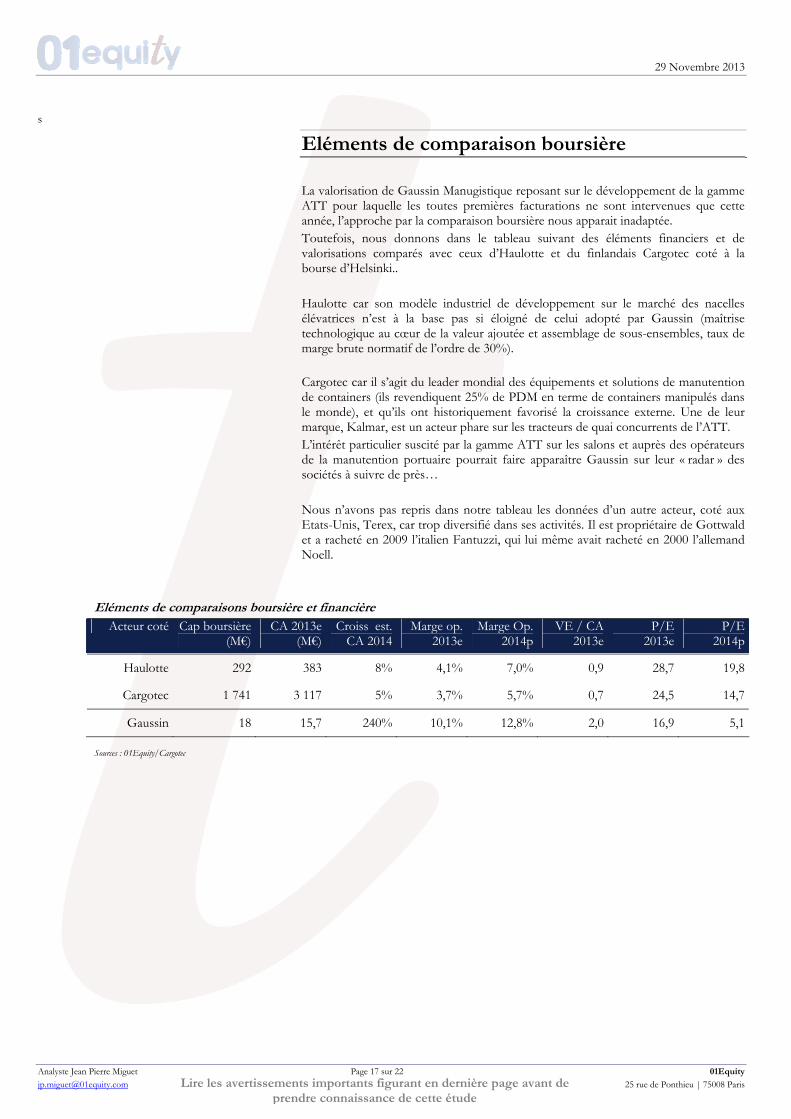

Eléments de comparaison boursière La valorisation de Gaussin Manugistique reposant sur le développement de la gamme ATT pour laquelle les toutes premières facturations ne sont intervenues que cette année, l’approche par la comparaison boursière nous apparait inadaptée. Toutefois, nous donnons dans le tableau suivant des éléments financiers et de valorisations comparés avec ceux d’Haulotte et du finlandais Cargotec coté à la bourse d’Helsinki.. Haulotte car son modèle industriel de développement sur le marché des nacelles élévatrices n’est à la base pas si éloigné de celui adopté par Gaussin (maîtrise technologique au cœur de la valeur ajoutée et assemblage de sous-ensembles, taux de marge brute normatif de l’ordre de 30%). Cargotec car il s’agit du leader mondial des équipements et solutions de manutention de containers (ils revendiquent 25% de PDM en terme de containers manipulés dans le monde), et qu’ils ont historiquement favorisé la croissance externe. Une de leur marque, Kalmar, est un acteur phare sur les tracteurs de quai concurrents de l’ATT. L’intérêt particulier suscité par la gamme ATT sur les salons et auprès des opérateurs de la manutention portuaire pourrait faire apparaître Gaussin sur leur « radar » des sociétés à suivre de près… Nous n’avons pas repris dans notre tableau les données d’un autre acteur, coté aux Etats-Unis, Terex, car trop diversifié dans ses activités. Il est propriétaire de Gottwald et a racheté en 2009 l’italien Fantuzzi, qui lui même avait racheté en 2000 l’allemand Noell.

Eléments de comparaisons boursière et financière

[email protected] 25 rue de Ponthieu | 75008 Paris Lire les avertissements importants figurant en dernière page avant de prendre connaissance de cette étude

Sources : 01Equity/Cargotec

Acteur coté Cap boursière (M€)

CA 2013e (M€)

Croiss est. CA 2014

Marge op. 2013e

Marge Op. 2014p

VE / CA 2013e

P/E P/E2013e 2014p

Haulotte 292 383 8% 4,1% 7,0% 0,9 28,7 19,8

Cargotec 1 741 3 117 5% 3,7% 5,7% 0,7 24,5 14,7

Gaussin 18 15,7 240% 10,1% 12,8% 2,0 16,9 5,1

29 Novembre 2013

Analyste Jean Pierre Miguet Page 18 sur 22 01Equity

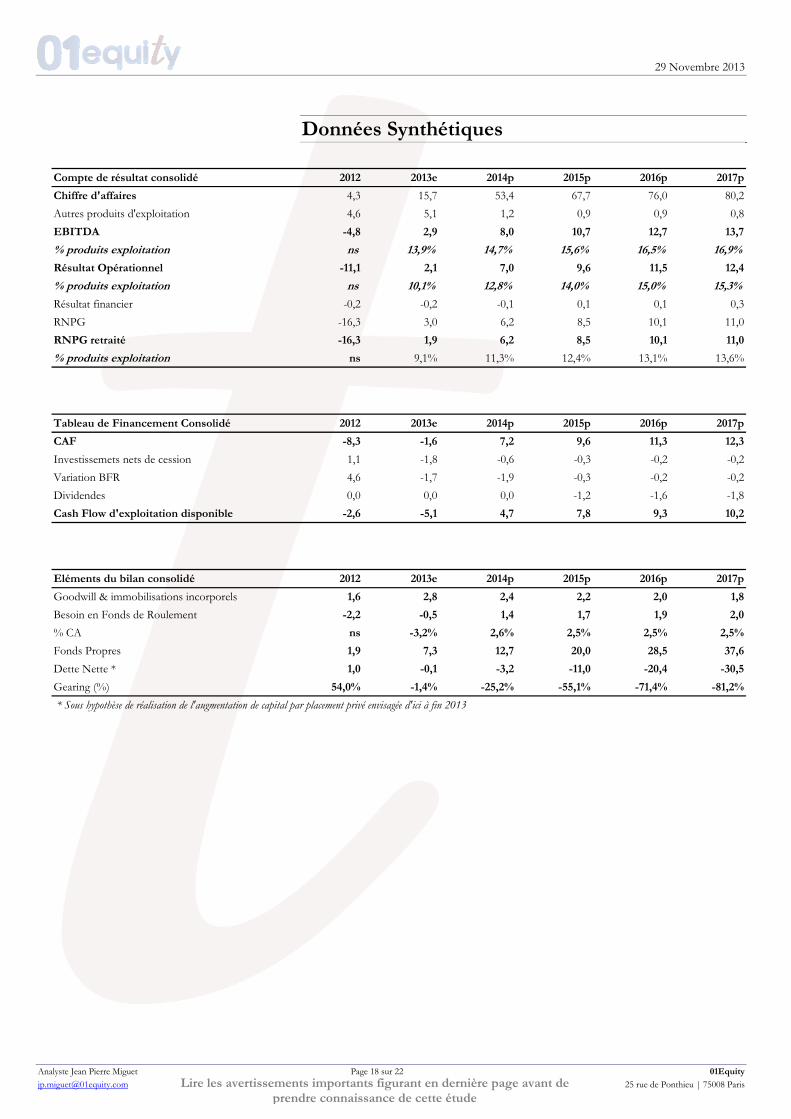

Données Synthétiques

Compte de résultat consolidé 2012 2013e 2014p 2015p 2016p 2017p

Chiffre d'affaires 4,3 15,7 53,4 67,7 76,0 80,2Autres produits d'exploitation 4,6 5,1 1,2 0,9 0,9 0,8EBITDA -4,8 2,9 8,0 10,7 12,7 13,7

% produits exploitation ns 13,9% 14,7% 15,6% 16,5% 16,9%

Résultat Opérationnel -11,1 2,1 7,0 9,6 11,5 12,4

% produits exploitation ns 10,1% 12,8% 14,0% 15,0% 15,3%

Résultat financier -0,2 -0,2 -0,1 0,1 0,1 0,3RNPG -16,3 3,0 6,2 8,5 10,1 11,0RNPG retraité -16,3 1,9 6,2 8,5 10,1 11,0

% produits exploitation ns 9,1% 11,3% 12,4% 13,1% 13,6%

Tableau de Financement Consolidé 2012 2013e 2014p 2015p 2016p 2017p

CAF -8,3 -1,6 7,2 9,6 11,3 12,3

Investissemets nets de cession 1,1 -1,8 -0,6 -0,3 -0,2 -0,2Variation BFR 4,6 -1,7 -1,9 -0,3 -0,2 -0,2Dividendes 0,0 0,0 0,0 -1,2 -1,6 -1,8Cash Flow d'exploitation disponible -2,6 -5,1 4,7 7,8 9,3 10,2

Eléments du bilan consolidé 2012 2013e 2014p 2015p 2016p 2017p

Goodwill & immobilisations incorporels 1,6 2,8 2,4 2,2 2,0 1,8

Besoin en Fonds de Roulement -2,2 -0,5 1,4 1,7 1,9 2,0

% CA ns -3,2% 2,6% 2,5% 2,5% 2,5%

Fonds Propres 1,9 7,3 12,7 20,0 28,5 37,6

Dette Nette * 1,0 -0,1 -3,2 -11,0 -20,4 -30,5

Gearing (%) 54,0% -1,4% -25,2% -55,1% -71,4% -81,2%

* Sous hypothèse de réalisation de l'augmentation de capital par placement privé envisagée d'ici à fin 2013

[email protected] . 25 rue de Ponthieu | 75008 Paris Lire les avertissements importants figurant en dernière page avant de prendre connaissance de cette étude

29 Novembre 2013

Analyste Jean Pierre Miguet Page 19 sur 22 01Equity

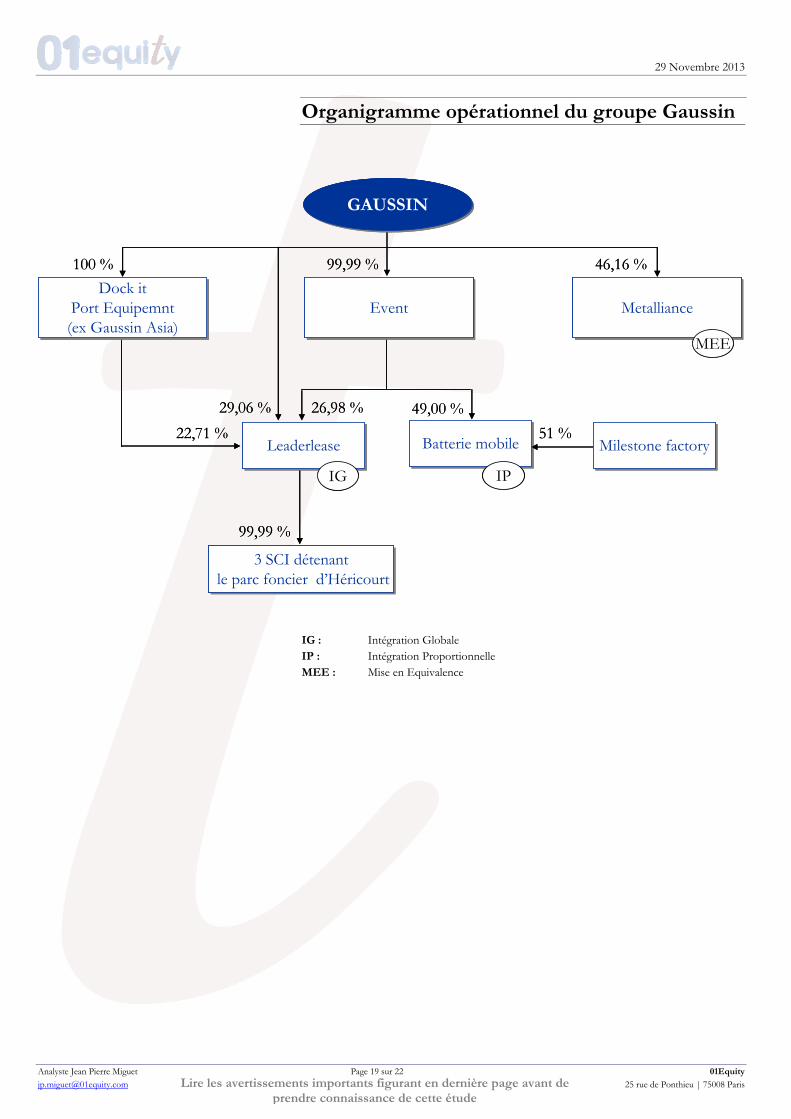

Organigramme opérationnel du groupe Gaussin

3 SCI détenantle parc foncier d’Héricourt

3 SCI détenantle parc foncier d’Héricourt

100 % 99,99 % 46,16 %

MetallianceMetallianceDock it

Port Equipemnt(ex Gaussin Asia)

Dock itPort Equipemnt(ex Gaussin Asia)

LeaderleaseLeaderlease Batterie mobileBatterie mobile

MEE

IPIG

GAUSSINGAUSSIN

26,98 % 49,00 %

EventEvent

99,99 %

22,71 %29,06 %

51 %Milestone factoryMilestone factory

3 SCI détenantle parc foncier d’Héricourt

3 SCI détenantle parc foncier d’Héricourt

100 % 99,99 % 46,16 %

MetallianceMetallianceDock it

Port Equipemnt(ex Gaussin Asia)

Dock itPort Equipemnt(ex Gaussin Asia)

LeaderleaseLeaderlease Batterie mobileBatterie mobile

MEE

IPIG

GAUSSINGAUSSIN

26,98 % 49,00 %

EventEvent

99,99 %

22,71 %29,06 %

51 %Milestone factoryMilestone factory

IG : Intégration Globale IP : Intégration Proportionnelle MEE : Mise en Equivalence

[email protected] . 25 rue de Ponthieu | 75008 Paris Lire les avertissements importants figurant en dernière page avant de prendre connaissance de cette étude

29 Novembre 2013

Analyste Jean Pierre Miguet Page 20 sur 22 01Equity [email protected] 25 rue de Ponthieu | 75008 Paris Lire les avertissements importants figurant sur cette dernière page avant de

prendre connaissance de cette étude

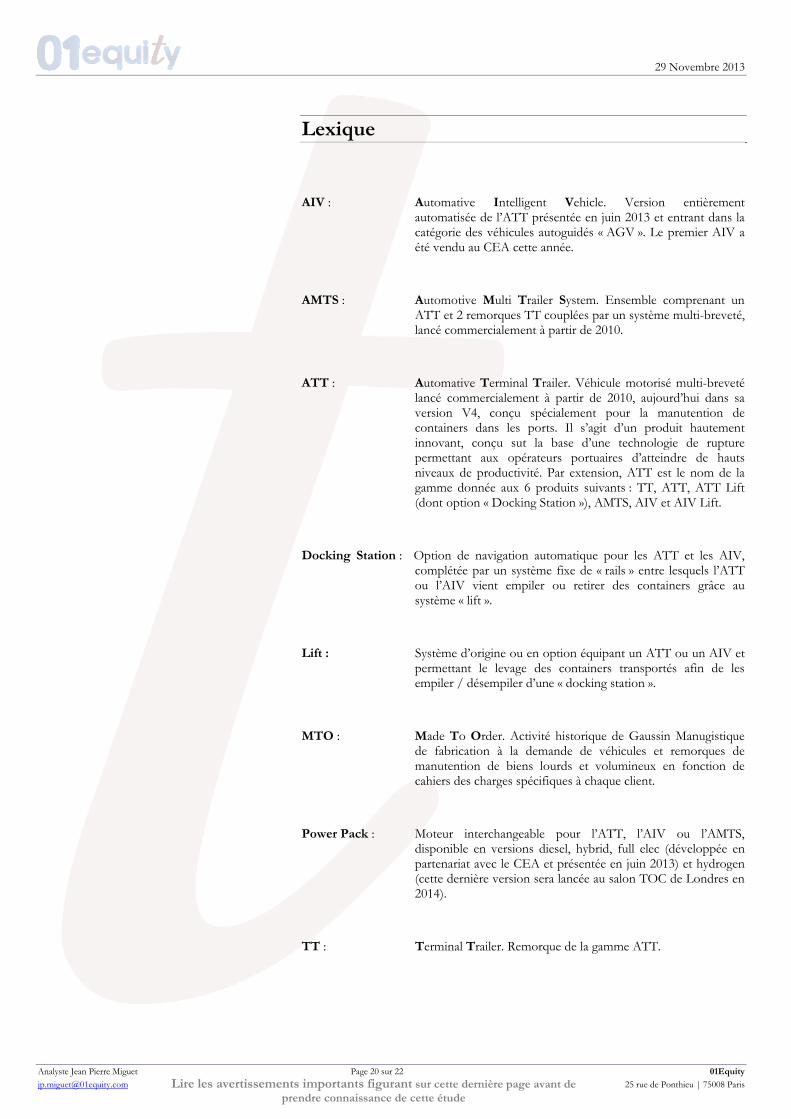

Lexique

AIV : Automative Intelligent Vehicle. Version entièrement

automatisée de l’ATT présentée en juin 2013 et entrant dans la catégorie des véhicules autoguidés « AGV ». Le premier AIV a été vendu au CEA cette année.

AMTS : Automotive Multi Trailer System. Ensemble comprenant un

ATT et 2 remorques TT couplées par un système multi-breveté, lancé commercialement à partir de 2010.

ATT : Automative Terminal Trailer. Véhicule motorisé multi-breveté

lancé commercialement à partir de 2010, aujourd’hui dans sa version V4, conçu spécialement pour la manutention de containers dans les ports. Il s’agit d’un produit hautement innovant, conçu sut la base d’une technologie de rupture permettant aux opérateurs portuaires d’atteindre de hauts niveaux de productivité. Par extension, ATT est le nom de la gamme donnée aux 6 produits suivants : TT, ATT, ATT Lift (dont option « Docking Station »), AMTS, AIV et AIV Lift.

Docking Station : Option de navigation automatique pour les ATT et les AIV,

complétée par un système fixe de « rails » entre lesquels l’ATT ou l’AIV vient empiler ou retirer des containers grâce au système « lift ».

Lift : Système d’origine ou en option équipant un ATT ou un AIV et permettant le levage des containers transportés afin de les empiler / désempiler d’une « docking station ».

MTO : Made To Order. Activité historique de Gaussin Manugistique

de fabrication à la demande de véhicules et remorques de manutention de biens lourds et volumineux en fonction de cahiers des charges spécifiques à chaque client.

Power Pack : Moteur interchangeable pour l’ATT, l’AIV ou l’AMTS,

disponible en versions diesel, hybrid, full elec (développée en partenariat avec le CEA et présentée en juin 2013) et hydrogen (cette dernière version sera lancée au salon TOC de Londres en 2014).

TT : Terminal Trailer. Remorque de la gamme ATT.

29 Novembre 2013

Analyste Jean Pierre Miguet Page 21 sur 22 01Equity [email protected] 25 rue de Ponthieu | 75008 Paris Lire les avertissements importants figurant sur cette dernière page avant de

prendre connaissance de cette étude

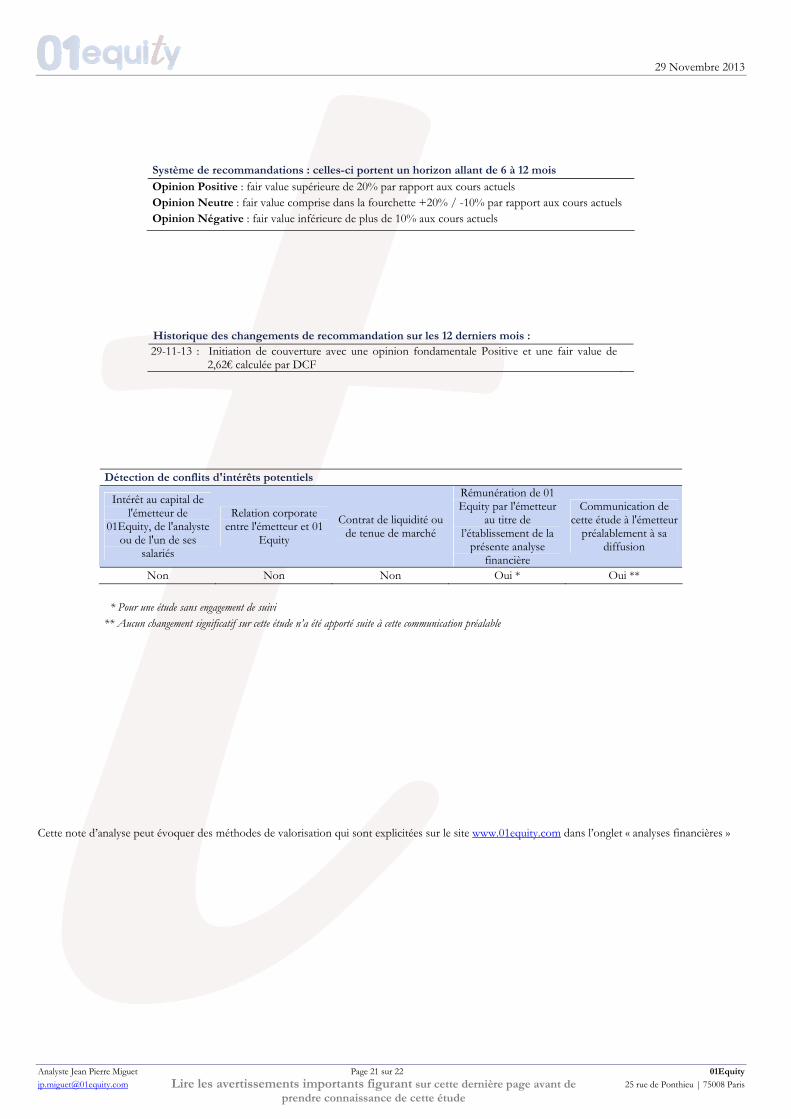

Système de recommandations : celles-ci portent un horizon allant de 6 à 12 mois

Opinion Positive : fair value supérieure de 20% par rapport aux cours actuels Opinion Neutre : fair value comprise dans la fourchette +20% / -10% par rapport aux cours actuels Opinion Négative : fair value inférieure de plus de 10% aux cours actuels

Historique des changements de recommandation sur les 12 derniers mois : 29-11-13 : Initiation de couverture avec une opinion fondamentale Positive et une fair value de

2,62€ calculée par DCF

Détection de conflits d'intérêts potentiels

Intérêt au capital de l'émetteur de

01Equity, de l'analyste ou de l'un de ses

salariés

Relation corporate entre l'émetteur et 01

Equity

Contrat de liquidité ou de tenue de marché

Rémunération de 01 Equity par l'émetteur

au titre de l’établissement de la

présente analyse financière

Communication de cette étude à l'émetteur

préalablement à sa diffusion

Non Non Non Oui * Oui **

* Pour une étude sans engagement de suivi ** Aucun changement significatif sur cette étude n’a été apporté suite à cette communication préalable

Cette note d’analyse peut évoquer des méthodes de valorisation qui sont explicitées sur le site www.01equity.com dans l’onglet « analyses financières »

29 Novembre 2013

Analyste Jean Pierre Miguet Page 22 sur 22 01Equity [email protected] 25 rue de Ponthieu | 75008 Paris Lire les avertissements importants figurant sur cette dernière page avant de

prendre connaissance de cette étude

A lire ATTENTIVEMENT avant de prendre connaissance de cette publication

Les informations, prévisions et opinions contenues dans cette étude ont été rédigées par 01 Equity. Elles ne peuvent être considérées comme ayant une valeur contractuelle. Elles sont diffusées à titre purement informatif, et ne constituent en aucun cas une sollicitation en vue de l’achat ou de la vente des instruments financiers émis par la société faisant l’objet de cette étude. Les informations, prévisions et opinions contenues dans cette étude sont livrées à titre informatif, et bien que provenant de sources jugées dignes de foi, 01 Equity ne saurait en garantir ni l’exactitude, ni la pertinence, ni la fiabilité, ni l’exhaustivité. Ainsi, sa responsabilité, ainsi que celle de ses dirigeants ou de ses collaborateurs, ne saurait être engagée d’aucune manière à ce titre. Les informations contenues dans nos publications sont destinées exclusivement aux investisseurs professionnels et ne constituent en aucun cas une décision d’investissement, que ce soit à l’achat ou à la vente, sur les valeurs mobilières sous-jacentes. Par conséquent, ni 01Equity, ni ses dirigeants, ni ses collaborateurs ne pourront être tenus responsables d’une quelconque décision d’investissement. Les publications de 01Equity ont été rédigés en toute indépendance, conformément à la déontologie, à l’éthique et aux règles de la profession. Les opinions, appréciations et prévisions contenues dans ces publications reflètent le jugement porté par 01Equity aux dates mentionnées en première page des documents, et peuvent ultérieurement faire l’objet de modifications ou d’abandons sans aucun préavis ou notification sous quelque forme que ce soit. Tout investisseur doit se faire son propre jugement quant à la pertinence d’un investissement dans une valeur mobilière émise par la société faisant l’objet de la présente étude. Tout lien d’affaire éventuel entre 01 Equity et l’émetteur, ainsi que les possibles conflits d’intérêt à la date de publication et de diffusion de cette étude, sont mentionnés dans un « bandeau » spécifique repris à la fin de la présente publication, et intitulé « Détection de conflits d’intérêts potentiels ». La reproduction ou la diffusion, même partielle, de cette étude, est soumise à l’accord de 01 Equity. Attention : cette publication ne doit pas être diffusée auprès de sociétés ou de personnes soumises à des restrictions. Elles ne doit pas faire l’objet d’une diffusion ou d’une communication aux Etats-Unis, Canada, Japon, Royaume-Uni, et tout autre pays soumis par sa réglementation en vigueur à une restriction de diffusion. Toute personne physique ou morale accédant aux publications de 01Equity s’engage par conséquent à prendre connaissance de ces restrictions de diffusion et à les respecter. 01Equity ne pourra être tenu pour responsable de quelque manière que ce soit (diffusion directe ou indirecte) d’une infraction à cette restriction de diffusion.