Embed Size (px)

Citation preview

1

Pour une fiscaliteacute environnementale mondiale

de nouveaux outilsDeacutecembre 2019

Preacutesenteacute agrave la COP 25 et preacutepareacute par Brigitte Alepin avec la collaboration de Louise Otis et Lyne Latulippe

Ima

ge

Ba

nte

r Sn

ap

s U

nsp

lash

2

REacuteSUMEacute

On ne peut plus ignorer les difficulteacutes drsquoimplantation de la tarification du carbone telle que proposeacutee par la communauteacute internationale depuis plusieurs anneacutees Face agrave lrsquourgence environnementale le temps est maintenant opportun de deacutevelopper de nouvelles solutions fiscales compleacutementaires agrave celles actuellement proposeacutees La modernisation de la fiscaliteacute internationale et les nouvelles technologies permettent de nouvelles options pour une fiscaliteacute environnementale mondiale qursquoil est important drsquoexplorer Dans cet article de nouvelles solutions sont preacutesenteacutees

bull Avoir une approche coordonneacutee sur les plans fiscal et environnemental Dans le cadre de la reacuteforme nommeacutee Base Erosion Profit Shifting (BEPS) lrsquoOrganisation de coopeacuteration et de deacuteveloppement eacuteconomiques (OCDE) a publieacute agrave lrsquoautomne 2019 un programme de travail comprenant deux mesures principales le pilier 1 qui attribue des droits drsquoimposition suppleacutementaires aux pays du marcheacute le pilier 2 qui propose un impocirct minimum mondial pour stopper le transfert de beacuteneacutefices aux juridictions agrave faible taux drsquoimposition Consideacuterant que la reacuteforme fiscale internationale et la tarification du carbone neacutecessitent agrave court terme le consensus de tous les pays il serait astucieux et peut-ecirctre mecircme neacutecessaire de coordonner les deux enjeux ndash reacuteforme fiscale internationale et climat ndash dans une deacutemarche compleacutementaire ou du moins qursquoon eacutevalue la possibiliteacute de le faire

Pilier 1 Reacutepartition de lrsquoimpocirct entre les pays Le pilier 1 permettra des droits drsquoimposition suppleacutementaires agrave un pays dit du marcheacute en fonction de variables comme le chiffre drsquoaffaires que reacutealise la socieacuteteacute dans le pays du marcheacute Serait-il possible drsquoenvisager aussi une variable GES Plus particuliegraverement si les eacutemissions de GES drsquoune socieacuteteacute multinationale exceacutedaient les objectifs drsquoun pays du marcheacute une taxe au taux de 1 pourrait lui ecirctre preacuteleveacutee pour le climat

Pilier 2 Implantation drsquoun impocirct minimum mondial de type Global Anti-Base Erosion (GloBE) Le pilier 2 a pour objectif drsquoimposer un impocirct aux multinationales qui reacuteussissent agrave payer une charge fiscale en deccedilagrave drsquoun certain minimum Agrave titre drsquoexemple si les pays parviennent agrave srsquoentendre sur un taux de 15 accepteraient-ils drsquoen attribuer 1 pour les changements climatiques

bull Taxer les individus eux-mecircmes Les initiatives de tarification du carbone actuellement en vigueur ou discuteacutees dans plusieurs juridictions visent principalement les entreprises eacutemettrices de GES Pourtant on estime que 65 des eacutemissions mondiales proviennent plutocirct de la consommation des individus eux-mecircmes avec une concentration drsquoeacutemission chez les mieux nantis Aucun pays nrsquoa encore preacutevu de cible en ce qui a trait aux individus Avec les nouvelles technologies il est maintenant facile de calculer son empreinte carbone et la taxation des individus eux-mecircmes devient une avenue agrave consideacuterer Une taxe pour les gaz agrave effet de serre (GES) chez les individus comporterait plusieurs meacuterites respect du principe du pollueur payeur progressiviteacute et la possibiliteacute de cibler la taxe chez les mieux nantis qui dans la reacutealiteacute sont les plus importants eacutemetteurs reacutesistance agrave la concurrence fiscale internationale et outil de sensibilisation

3

Table des matiegraveres

Agrave propos de TaxCOOP 1

Agrave propos de lrsquoauteure ndash Brigitte Alepin 1

Remerciements 1

Introduction 2

1 Portrait sommaire et coucircts relieacutes aux eacutemissions des GES 3

2 Tarification du carbone 3

1 Avanceacutees 3

2 Erreurs freacutequentes 4

1 Sous-estimer lrsquoimportance des transferts de richesse 4

2 Implanter des mesures agrave la piegravece de maniegravere non coordonneacutee 6

3 Surestimer la vertu eacutecologique des citoyens 7

3 Nouveaux outils drsquoune fiscaliteacute mondiale pour lutter contre le changement climatique 8

1 Taxer les individus eux-mecircmes 8

2 Arguments en faveur drsquoune approche coordonneacutee sur les plans fiscal et environnemental 10

Pilier 1 Reacutepartition de lrsquoimpocirct entre les pays 11

Pilier 2 Implantation drsquoun impocirct minimum mondial de type Global Anti-Base Erosion (GloBE)

12

Pourquoi 1 12

Conclusion 13

Notes de fin 14

Bibliographie 15

1

Agrave PROPOS DE TAXCOOP

Unique ndash TaxCOOP est un eacuteveacutenement international annuel consacreacute agrave la concurrence et agrave la coopeacuteration fiscales Il vise agrave favoriser une plus vaste collaboration essentielle agrave la mise en place drsquoun reacutegime fiscal efficace et eacutequitable pour faire face aux grands deacutefis de notre monde Depuis 2015 les eacuteveacutenements TaxCOOP se sont tenus successivement agrave la Banque mondiale aux Nations Unies et agrave lrsquoOrganisation de coopeacuteration et de deacuteveloppement eacuteconomiques (OCDE) avec des personnaliteacutes prestigieuses

Inclusif neutre et non partisan ndash TaxCOOP est le seul eacuteveacutenement consacreacute agrave la concurrence et agrave la coopeacuteration fiscales au cours duquel srsquoexpriment un aussi large eacuteventail de perspectives porteacutees par des politiciens des administrations fiscales des ministegraveres des Finances des experts des conseillers fiscaux des organisations internationales des ONG la socieacuteteacute civile et le monde acadeacutemique et des affaires

Reconnu ndash Deacutejagrave plus de 15 000 personnes ont assisteacute en personne ou en ligne agrave lrsquoune ou lrsquoautre de ces confeacuterences TaxCOOP srsquoest hisseacute agrave une vitesse fulgurante au sein des eacuteveacutenements internationaux majeurs en matiegravere de fiscaliteacute et figure au classement Global Tax 50 du magazine International Tax Review qui reacutepertorie les 50 personnaliteacutes et organisations les plus influentes au monde dans le domaine Il srsquoagit drsquoailleurs de la seule confeacuterence publique agrave y ecirctre mentionneacutee

Agrave PROPOS DE LrsquoAUTEURE ndash BRIGITTE ALEPIN FCPA FCA MPA MFISC

Brigitte Alepin est une fiscaliste canadienne formeacutee agrave Harvard qui a travailleacute en pratique pendant 30 ans et qui est maintenant professeure en fiscaliteacute agrave lrsquoUniversiteacute du Queacutebec en Outaouais Speacutecialiste en planification et en politique fiscales Brigitte Alepin figure dans le deacutecompte des 50 experts en fiscaliteacute les plus influents au monde du magazine International Tax Review Fellow de lrsquoOrdre des CPA du Queacutebec elle a remporteacute le prix Geacutemeaux du meilleur sceacutenario pour le film Le Prix agrave payer Elle agit aussi agrave titre drsquoexperte en politiques fiscales et en finances publiques pour le compte de gouvernements et de grandes organisations canadiennes et internationales en plus drsquoavoir teacutemoigneacute agrave plus de 12 reprises aux commissions du Seacutenat et de la Chambre des communes du Canada ainsi qursquoagrave lrsquoAssembleacutee nationale de la France Brigitte Alepin est cofondatrice de TaxCOOP

REMERCIEMENTS

Lrsquoauteure souhaite remercier lrsquohonorable Louise Otis et Dre Lyne Latulippe pour leurs preacutecieux commentaires sur ce projet de recherche

Elle deacutesire eacutegalement remercier la Convention Cadre des Nations Unies sur les Changements Climatiques la COP25 et TaxCOOP pour les occasions de recherche de preacutesentation et de diffusion

2

INTRODUCTION

La communauteacute scientifique reconnaicirct largement que les eacutemissions de gaz agrave effet de serre (GES) provenant des activiteacutes humaines causent un changement climatique et que les coucircts qui en reacutesultent sont substantiels Les eacuteconomistes srsquoentendent sur la fixation drsquoun prix pour ces eacutemissions ou lrsquoinstauration drsquoun systegraveme drsquoeacutechange de droits drsquoeacutemission de carbone Les organisations internationales adhegraverent eacutegalement agrave cette transformation du monde et de lrsquoeacuteconomie sous-jacente Depuis plusieurs anneacutees lrsquoOCDE soutient la creacuteation drsquoune taxe sur le carbone et son secreacutetaire geacuteneacuteral Angel Gurriacutea propose mecircme lrsquoeacutetablissement drsquoune laquo big fat carbon tax1 raquo

Or la tarification des eacutemissions de GES reccediloit encore un accueil mitigeacute dans la sphegravere politique qui est largement relieacutee au monde des affaires et de la finance De plus les groupes de pression ne srsquoentendent pas sur sa pleine efficaciteacute et les contribuables sont reacuteticents sur lrsquoimposition de taxes suppleacutementaires fussent-elles vertes

Pendant ce temps la situation planeacutetaire se deacuteteacuteriore Le reacutechauffement climatique est devenu une reacutealiteacute avec laquelle il faut deacutejagrave composer Dans plusieurs pays des populations devront bientocirct ecirctre deacuteplaceacutees avec pour conseacutequence lrsquourgence de pourvoir agrave leur relocalisation ce qui engendrera des coucircts majeurs dans un avenir immeacutediat

Ce texte vise agrave explorer des solutions fiscales compleacutementaires agrave celles actuellement proposeacutees La modernisation de la fiscaliteacute internationale permet maintenant drsquoautres options Ainsi il est deacutesormais possible drsquoenvisager un impocirct minimum mondial ce qui eacutetait auparavant consideacutereacute comme utopique Aux grands maux les grands remegravedes En cette eacutepoque peacuterilleuse pour lrsquohumaniteacute le temps est venu de concevoir et drsquoinstaurer rapidement des mesures fiscales propres agrave reacutepondre aux bouleversements climatiques qui risquent de changer la face de la Terre

3

PORTRAIT SOMMAIRE ET COUcircTS RELIEacuteS AUX EacuteMISSIONS DES GES

Le rapport du Groupe drsquoexperts intergouvernemental sur lrsquoeacutevolution du climat (GIEC) preacutevoit que le reacutechauffement climatique pourrait atteindre 15 degC entre 2030 et 2052 srsquoil continuait drsquoaugmenter au rythme actuel Lrsquoavegravenement de cette probabiliteacute aurait des conseacutequences neacutefastes sur lrsquoenvironnement ainsi que sur la vie eacuteconomique et sociale des peuples 2

LrsquoOrganisation mondiale de la santeacute (OMS) srsquoattend agrave ce qursquoentre 2030 et 2050 le changement climatique puisse entraicircner annuellement pregraves de 250 000 deacutecegraves suppleacutementaires causeacutes par la malnutrition le paludisme la diarrheacutee et le stress attribuables agrave la chaleur

LrsquoOMS eacutevalue eacutegalement que le coucirct des dommages directs agrave la santeacute (agrave lrsquoexclusion de ceux encourus dans des secteurs deacuteterminants comme lrsquoagriculture lrsquoeau et lrsquoassainissement) se situerait entre 2 et 4 milliards ($ US) par an drsquoici 2030 3

TARIFICATION DU CARBONE

1 Avanceacutees

Il existe actuellement dans le monde 57 initiatives de tarification du carbone mises en œuvre ou preacutevues 46 juridictions nationales et 30 juridictions sous-nationales sont toucheacutees par ces initiatives qui en 2019 couvriraient 11 Gt de CO2e soit 201 des eacutemissions mondiales de GES 4

En matiegravere de tarification des GES plusieurs initiatives ont eacuteteacute implanteacutees ou annonceacutees ces derniegraveres anneacutees France et Mexique en 2014 Coreacutee du Sud et Portugal en 2015 Canada en 2016 Chili Chine et Colombie en 2017 Lrsquoadministration Trump montre encore peu drsquoefforts pour srsquoattaquer au problegraveme et la preacutesidence preacutefegravere plutocirct proteacuteger son industrie eacutenergeacutetique aux deacutepens des mesures de limitation des GES en place 5-6

Les eacutechanges de permis drsquoeacutemission et les taxes constituent des moyens efficaces de faire payer les eacutemissions agrave condition que les prix des permis soient stables et se situent agrave un niveau conforme agrave la reacutealiteacute Or dans 42 pays de lrsquoOCDE et du G20 (repreacutesentant environ 80 des eacutemissions mondiales) le deacuteficit de tarification du carbone (qui compare le prix reacuteel du carbone et les coucircts reacuteels du changement climatique estimeacutes agrave 30 euros par tonne de CO2) eacutetait de 765 en 2018 7 suggeacuterant la neacutecessiteacute drsquoune action beaucoup plus eacutenergique 8

Certains disent que la tarification telle qursquoimplanteacutee ou exploreacutee par plusieurs juridictions est un moyen insuffisant pour contrer lrsquoacceacuteleacuteration des changements climatiques Drsquoautres expliquent que pour ecirctre pleinement efficace cette tarification neacutecessite la collaboration de tous les pays ce qui est irreacutealiste agrave court terme On craint eacutegalement que cette taxe ne soit reacutegressive et que ce soit ultimement les groupes socio-eacuteconomiques agrave risque et les meacutenages agrave faible revenu qui devront la soutenir Mais encore on dit que cette forme drsquoimposition a pour but ultime de servir les finances publiques et les programmes de subvention

1

2

4

2 Erreurs freacutequentes 9

1 Sous-estimer lrsquoimportance des transferts de richesse

Partout dans le monde les individus et les meacutenages les industries les pays et les continents pollueurs assujettis agrave la tarification du carbone seront geacuteneacuteralement avantageacutes eacuteconomiquement srsquoils eacutemettent moins de GES que leurs concurrents

Ainsi les Ameacutericains qui sont les plus importants eacutemetteurs de GES per capita risquent de sortir perdants de la tarification du carbone par rapport aux Chinois qui arrivent au septiegraveme rang Pour reacuteduire lrsquoimpact des transferts de richesse relieacutes agrave cette tarification le reacutegime fiscal peut preacutevoir la redistribution des recettes de la taxe aux meacutenages eux-mecircmes

En ce qui a trait aux industries et aux entreprises la tarification du carbone aura aussi un impact diffeacuterent selon leur profil GES

Analyse micro-eacuteconomique Du point de vue micro-eacuteconomique chaque pays pourrait voir un affaiblissement de la position concurrentielle de certaines de ses entreprises sur son marcheacute national ou sur celui des exportations en faveur de concurrentes eacutetrangegraveres

En termes eacuteconomiques lrsquoeacutequilibre actuel des courbes drsquooffre et de demande sera deacuteplaceacute et provoquera des transferts de richesse entre les diffeacuterents intervenants sur les marcheacutes

Les conseacutequences de tels mouvements correspondent au coucirct de la tarification du carbone que devra deacutebourser chaque entreprise Dans certains cas ce coucirct sera exponentiel particuliegraverement pour les entreprises eacutevoluant dans un marcheacute sensible au virage vert comme lrsquoindustrie lourde ou celles qui deacutependent beaucoup du transport ou de lrsquoeacutenergie Par ailleurs de nouvelles entreprises prospegraveres eacutemergeront alors que drsquoautres ameacutelioreront leur positionnement

Agrave titre drsquoexemple dans un reacutegime eacutecologique deux entreprises fabriquant de lrsquoacier ne seront plus neacutecessairement sur le mecircme pied drsquoeacutegaliteacute dans leur marcheacute si lrsquoune alimente ses fours au charbon alors que lrsquoautre consomme du biogaz 10

United StatesAustraliaCanada

NetherlandsJapan

GermanyChina

United KingdomSpain

FranceSweden

BrazilIndia

UgandaRwanda

ChadSomalia

165154

15199

9589

7565

504645

2617

01010100

CO2 Emissions per capita

wwweconomicshelporg Source World Bank ndash

ENATMCO2ePC ndash Accessed 27 Oct 2017

Metric tonnes per capita

5

Pour eacutevaluer les conseacutequences drsquoun virage vert sur une entreprise il faut deacuteterminer comment son marcheacute risque de reacuteagir dans un monde plus eacutecologique et notamment comment les produits du tableau ci-contre peuvent affecter sa position concurrentielle au moment de la transition

Analyse macro-eacuteconomique Les pays doivent effectuer cette mecircme analyse par rapport agrave lrsquoensemble de leur eacuteconomie On doit ainsi consideacuterer les effets de la tarification du carbone sur le positionnement concurrentiel des produits locaux agrave la fois sur les marcheacutes nationaux et drsquoexportation

Si un produit alternatif plus eacutecologique provient du pays ougrave il est produit il nrsquoy aura pas drsquoeffet neacutegatif sur son eacuteconomie Sinon il y aura un effet combineacute sur les entreprises locales qui seront peacutenaliseacutees tant sur le marcheacute national que sur celui des exportations Ce pheacutenomegravene provoquera un deacuteplacement de richesses vers lrsquoeacutetranger Lrsquoeffet pourrait ecirctre plus ou moins marqueacute sur lrsquoeacuteconomie nationale selon le pays drsquoorigine du produit concurrent

Les conseacutequences eacuteconomiques de tels mouvements (positifs et neacutegatifs) dans les marcheacutes repreacutesentent en fait le coucirct reacuteel du virage vert pour lrsquoensemble des entreprises Agrave ces eacuteleacutements il faut ajouter les coucircts de gestion suppleacutementaires (priveacutes et publics) imposeacutes par ce virage Cette analyse deacutetailleacutee doit se faire agrave tous les niveaux local reacutegional provincial national et international

Les enjeux eacuteconomiques politiques et eacutecologiques de cette transition sont consideacuterables et une importante redistribution de la richesse pourrait en reacutesulter

Afin de preacuteserver la compeacutetitiviteacute des entreprises de nouvelles barriegraveres commerciales ndash consistant en un systegraveme drsquoajustement douanier du carbone ndash pourraient ecirctre mises en place

Tarification du carboneProduits qui peuvent affecter la position concurrentielle drsquoun entreprise

Marcheacutes internationaux

Produit identique ou de remplacement assujetti agrave des regravegles eacutecologiques moins contraignantes

Produits indentiques ou de remplacement moins pollutants

Marcheacutes nationaux

Produits identiques ou de remplacement moins pollutants

Analogie des sacs de plastique

Supposons qursquoun gouvernement adopte la politique suivante agrave lrsquoeacutegard des sacs de plastique

bull Quota 1 sacsemaine pour chaque meacutenage

bull Les sacs exceacutedentaires sont disponibles agrave 1$sac Ce prix augmentera jusqursquoagrave ce que lrsquoobjectif national soit atteint

bull Les meacutenages qui consomment moins de sacs que leur quota pourront les revendre sur le marcheacute

Qui sont les gagnants Lrsquoenvironnement et les meacutenages qui consomment moins que leur quota

Qui sont les perdants Les meacutenages qui consomment plus que leur quota

Transfert de richesses Lrsquoanalogie des sacs de plastique illustre le transfert de richesse qui srsquoeffectue entre les groupes lorsque la vertu eacutecologique est inteacutegreacutee dans les marcheacutes Les individus et les continents polluants srsquoappauvriront tant qursquoils ne changeront pas leurs habitudes polluantes

6

2 Implanter des mesures agrave la piegravece de maniegravere non coordonneacutee

Pour que le virage vert soit efficace il doit ecirctre reacutealiseacute de maniegravere coordonneacutee et les mesures fiscales doivent ecirctre implanteacutees au moment optimal Lrsquoanalyse des reacutegimes drsquoimposition montre que ce facteur de lrsquooptimisation temporelle est parfois neacutegligeacute et que des conseacutequences neacutefastes peuvent en deacutecouler

Le moment propice pour implanter une mesure fiscale visant agrave reacuteduire les GES est drsquoabord dicteacute par lrsquourgence des enjeux environnementaux Pour maintenir la hausse du mercure en deccedilagrave de 2degC le Programme des Nations unies pour lrsquoenvironnement (PNUE) explique que les pays doivent tripler drsquoici 2030 le niveau global de leur engagement par rapport aux promesses faites en 2015 agrave la COP21

Durant cette peacuteriode la tarification du carbone et une panoplie de mesures fiscales vertes doivent ecirctre mises en place au moment opportun en respectant la coordination de lrsquooffre et de la demande de produits eacutecologiques de maniegravere agrave srsquoassurer que le virage vert des entreprises preacutecegravede celui des consommateurs

Si des mesures fiscales vertes sont mises en place pour favoriser la consommation drsquoun produit en provenance drsquoun pays exteacuterieur (parce que les entreprises nationales nrsquoont pas eacuteteacute preacutepareacutees au virage) le reacutegime drsquoimposition deviendra la cause drsquoune fuite de capitaux vers lrsquoeacutetranger

Le programme canadien eacutecoAuto illustre la fuite de capitaux que peut provoquer des mesures favorisant les importations Ce programme eacuteteacute introduit dans les reacutegimes drsquoimposition lors du discours du budget 2007 pour la peacuteriode du 20 mars 2007 au 31 deacutecembre 2008 Durant cette peacuteriode le gouvernement canadien a ainsi encourageacute lrsquoacquisition de 170 000 veacutehicules automobiles eacutecologiques fabriqueacutes presqursquoexclusivement en Asie Ainsi pendant que lrsquoindustrie automobile nord-ameacutericaine eacutetait en faillite technique eacutecoAuto provoquait

bull Une fuite de capitaux de 4 milliards de dollars alors qursquoen 2008 le gouvernement consentait une somme analogue agrave lrsquoindustrie automobile canadienne

bull Une deacutepense publique de 200 millions de dollars

Comment et pourquoi une telle deacutecision a-t-elle eacuteteacute prise Agrave lrsquoeacutevidence sans expeacuterience preacutealable drsquoun virage vert complet les pays ne maicirctrisent pas le cycle optimal de son implantation

Ordre drsquoimplantation drsquoun virage vert complet

Eacutetape I Eacutetape II Eacutetape III

Mesures fiscales pour favoriser inciter le virage vert

des entreprises

Mesures fiscales pour favoriser inciter le virage vert

des consommateurs

Rodage

7

Si le marcheacute est precirct agrave recevoir une demande de produits eacutecologiques le gouvernement se doit drsquoagir rapidement Un retard indu peut entraicircner les effets neacutegatifs suivants

bull Sous lrsquoimpulsion de la responsabiliteacute sociale les entreprises auront la voie libre pour srsquoattribuer le rocircle absent de lrsquoEacutetat et srsquoaccaparer des revenus de taxes vertes que sont precircts agrave payer les consommateurs

bull Lrsquoaffaiblissement de lrsquoefficience des mesures adopteacutees en vue de forcer le virage vert des entreprises

bull La reacuteduction du retour sur investissement des entreprises ayant pris le virage vert

3 Surestimer la vertu eacutecologique des citoyens

Dans une socieacuteteacute deacutemocratique les citoyens eacutelecteurs et contribuables ont le dernier mot Or mecircme srsquoils se deacuteclarent precircts en principe agrave la tarification du carbone la ferveur de leur engagement se reacutevegravele souvent insuffisante pour permettre un veacuteritable virage vert

La taxe sur le carbone a le deacutefaut drsquoecirctre reacutegressive Elle affecte drsquoabord le prix de consommation de lrsquoeacutenergie quel que soit le revenu des utilisateurs Conseacutequemment ce sont les personnes moins bien nanties qui supportent proportionnellement le coucirct le plus eacuteleveacute En outre lorsque cette taxe deacutecoule drsquoun systegraveme fiscal ougrave les beacuteneacutefices personnels des particuliers sont de moins en moins tangibles et ougrave le deacuteseacutequilibre fiscal laisse eacutemerger des ineacutegaliteacutes croissantes on peut raisonnablement srsquoattendre agrave une opposition massive des contribuables comme ce fut le cas en France avec le mouvement des gilets jaunes

Si les consommateurs deacuteclarent privileacutegier lrsquoachat de biens durables on voit que leurs habitudes drsquoachat restent encore agrave srsquoarrimer agrave cette volonteacute Ainsi au Queacutebec 86 des consommateurs se deacuteclarent en faveur de lrsquoachat biens durables alors que seulement 68 ont choisi ce type de produits au cours des 12 derniers mois 11

On vit aujourdrsquohui avec la perspective que nos enfants affronteront les conseacutequences du reacutechauffement climatique Bien que la logique megravene agrave croire qursquoils feront tout en leur pouvoir pour proteacuteger leurs descendants il semble que les parents de lrsquoeacutepoque actuelle sont disposeacutes agrave prendre un risque climatique Ainsi une enquecircte sur la population du Royaume-Uni a eacutevalueacute comment la fondation drsquoune famille peut changer les attitudes et les comportements individuels en matiegravere drsquoenvironnement Les reacutesultats montrent qursquoavoir un enfant est associeacute agrave une leacutegegravere diminution des comportements environnementaux et que seuls les parents deacutejagrave preacuteoccupeacutes par lrsquoenvironnement se comporteront en citoyens eacuteco-responsables 12 Le rapport Brundtland13 rappelle que les gouvernements sont gardiens de la peacuterenniteacute des ressources nationales Proteacuteger les geacuteneacuterations agrave venir est toutefois une obligation morale et non leacutegale puisqursquoaucune sanction nrsquoest preacutevue pour les contrevenants

8

NOUVEAUX OUTILS DrsquoUNE FISCALITEacute MONDIALE POUR LUTTER CONTRE LE CHANGEMENT CLIMATIQUE

On ne peut deacutesormais ignorer les difficulteacutes drsquoimplantation de la tarification du carbone comme proposeacutee depuis des anneacutees par la communauteacute internationale afin de lutter contre le changement climatique Face agrave lrsquourgence environnementale le temps est maintenant venu de deacutevelopper de nouveaux outils inspireacutes notamment des solutions proposeacutees par les acteurs de la fiscaliteacute internationale Certains de ces outils sont ambitieux comme lrsquoalliance drsquoune reacuteforme fiscale mondiale avec lrsquoenvironnement mais ils doivent ecirctre preacutesenteacutes afin de permettre aux constituants drsquoen eacutevaluer lrsquoacceptabiliteacute

1 Taxer les individus eux-mecircmes

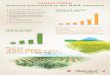

Les initiatives de tarification du carbone actuellement en vigueur ou discuteacutees dans plusieurs juridictions visent principalement les entreprises polluantes Pourtant on estime que 65 des eacutemissions mondiales proviennent plutocirct de la consommation des individus 14

Il faut preacuteciser cependant que les eacutemissions de GES sont beaucoup plus eacuteleveacutees chez les personnes mieux nanties Selon une eacutetude drsquoOxfam 15 lrsquoempreinte carbone moyenne du 1 des plus riches serait 175 fois plus eacuteleveacutee que celle des 10 les plus pauvres De mecircme les 10 les plus riches seraient responsables drsquoenviron la moitieacute des eacutemissions mondiales de CO2 alors que agrave lrsquoinverse la moitieacute de la population la plus pauvre ne serait agrave lrsquoorigine que de 10 des eacutemissions Et selon lrsquoeacutetude Carbon and Inequality from Kyoto to Paris 16 les dispariteacutes en matiegravere drsquoeacutemissions de CO2 sont de plus en plus attribuables aux ineacutegaliteacutes socioeacuteconomiques

Cette tendance mondiale se reflegravete dans des proportions diffeacuterentes tant au niveau des pays deacuteveloppeacutes que de ceux en eacutemergence Par exemple les meacutenages plus riches contribuent agrave 48 des eacutemissions et les plus pauvres agrave seulement 6 17 En Allemagne les meacutenages ayant le revenu le plus eacuteleveacute eacutemettent quatre fois plus de CO2 que ceux les plus pauvres 18 Au Canada lrsquoempreinte carbone des meacutenages les plus riches est 22 fois plus eacuteleveacutee que celle des moins nantis Cet eacutecart est de pregraves de six fois si on compare plutocirct les eacutemissions du 1 des plus fortuneacutes et les meacutenages dont le revenu se situe dans le deacutecile infeacuterieur 19

3

Source Oxfam

Eacutemissions par habitant dues au mode de consommation dans les pays du G20 ougrave des donneacutees sont disponibles

les 10 les plus riches

les 50 les plus pauvres

les 40 les plus pauvres

moyenne

Eacutemission de CO2 des meacutenagespersonne (tonnes)

9

Les individus et particuliegraverement les mieux nantis sont donc les principaux responsables des eacutemissions de GES Mais preacutesentement aucun pays nrsquoa encore preacutevu de cible pour eux Il convient donc de commencer agrave srsquointeacuteresser aussi agrave des approches fiscales progressives baseacutees sur les eacutemissions geacuteneacutereacutees par les individus eux-mecircmes

Lorsque les neacutegociations concernant les changements climatiques ont commenceacute il y a 25 ans et que les politiques visant les grandes entreprises polluantes ont eacuteteacute initialement discuteacutees agrave lrsquoeacutechelle mondiale les moyens technologiques actuels nrsquoexistaient pas Conseacutequemment il aurait eacuteteacute difficile voire impossible drsquoenvisager une taxation rattacheacutee directement agrave lrsquoempreinte carbone des individus

Aujourdrsquohui il est relativement facile de mesurer lrsquoempreinte carbone gracircce aux nouvelles technologies Ainsi la taxation des individus est deacutesormais une avenue agrave examiner attentivement Plusieurs plateformes numeacuteriques permettent de faire ce calcul ces outils sont bien conccedilus et srsquoappliquent mecircme aux enfants Les Eacutetats pourraient fournir modegraveles et formulaires que les contribuables devraient obligatoirement utiliser afin drsquoeacutetablir leur autocotisation annuelle De la mecircme maniegravere qursquoils utilisent actuellement les formulaires pour leurs deacuteclarations de revenus Le systegraveme est simple et permettrait agrave chacun de mieux comprendre et mesurer lrsquoeffet de sa consommation sur les GES

Une taxe GES applicable aux individus comporterait plusieurs avantages fiscaux drsquoabord lrsquoaffirmation du principe du laquo pollueur payeur raquo alors que chacun serait taxeacute selon son eacutemission de GES ensuite lrsquoaffirmation du principe de la laquo juste reacutetribution raquo assurant une progressiviteacute fiscale eacutequitable puisque les contribuables plus riches eacutemettent davantage de GES Cette progressiviteacute pourrait mecircme ecirctre accentueacutee srsquoil y a lieu par des taux progressifs de taxation

Finalement contrairement aux entreprises une tarification individuelle du carbone preacutesente lrsquoavantage de contrer partiellement ou totalement la menace que pose la concurrence fiscale internationale En effet il y a peu de risque que les individus changent de pays ou exportent leurs revenus dans un autre pays qui nrsquoapplique pas la tarification individuelle du carbone

Examinons le cas du Canada qui a reacutecemment mis en place une taxe carbone au prix de 20$tonne Cette tarification au niveau des individus aurait pour conseacutequence de coucircter environ 600$an aux meacutenages les plus riches et 120$an aux meacutenages les plus pauvres

Pour en favoriser lrsquoacceptabiliteacute cette taxe pourrait ecirctre implanteacutee selon une approche progressive avec des taux de taxation moins eacuteleveacutes susceptibles drsquoaugmenter au fil des anneacutees Elle pourrait srsquoaccompagner de creacutedits drsquoimpocirct pour en amoindrir lrsquoimpact chez les moins nantis Il serait eacutegalement possible de reacuteduire lrsquoappreacutehension des individus face agrave la complexiteacute additionnelle que repreacutesenterait pour eux lrsquoimplantation de cette nouvelle taxe en limitant le processus drsquoautocotisation agrave quelques questions tregraves simples

Une taxe visant les individus comporterait toutefois le deacutesavantage drsquoecirctre plus complexe agrave administrer qursquoune taxe applicable aux entreprises Eacutegalement lrsquoempreinte carbone reste une estimation et certains eacuteleacutements de consommation sont difficilement veacuterifiables dans un contexte drsquoautocotisation Finalement une telle taxe pourrait ecirctre consideacutereacutee comme intrusive dans la vie personnelle des individus

10

2 Arguments en faveur drsquoune approche coordonneacutee sur les plans fiscal et environnemental

Pour contrer les socieacuteteacutes multinationales qui reacuteussissent agrave payer peu ou pas drsquoimpocirct lrsquoOCDE travaille depuis 2014 sur une reacuteforme de la fiscaliteacute internationale nommeacutee Base Erosion Profit Shifting (BEPS) Dans le cadre de cette reacuteforme elle a publieacute agrave lrsquoautomne 2019 un programme de travail comprenant deux mesures principales un pilier 1 qui attribue des droits drsquoimposition suppleacutementaires aux pays du marcheacute un pilier 2 qui propose un impocirct minimum mondial pour stopper le transfert de beacuteneacutefices aux juridictions agrave faible taux drsquoimposition Les pays du G20 ont approuveacute ce programme et lrsquoOCDE a fixeacute lrsquoeacutecheacuteance pour lrsquoobtention drsquoun consensus agrave lrsquoeacutechelle internationale agrave la fin de 2020 une indispensable preacutemisse au bon fonctionnement du systegraveme

Consideacuterant que la reacuteforme fiscale internationale et la tarification du carbone neacutecessitent agrave court terme le consensus de tous les pays il est astucieux et peut-ecirctre mecircme neacutecessaire de coordonner les deux enjeux ndash reacuteforme fiscale internationale et climat ndash dans une deacutemarche compleacutementaire ou au moins drsquoexaminer la possibiliteacute de le faire

Lrsquoenvironnement est freacutequemment le preacutetexte pour favoriser lrsquoacceptabiliteacute de certaines taxes et quelques pays lrsquoont mecircme utiliseacute pour inciter les citoyens agrave consentir agrave la reacuteforme de leur fiscaliteacute

Au Danemark par exemple la reacuteforme fiscale eacutecologique (RFE) introduite de 1993 agrave 2002 preacutesentaient des objectifs environnementaux mais dilueacutes au sein drsquoobjectifs eacuteconomiques et financiers En fait la reacuteforme de 1993 la premiegravere et la plus marquante nrsquoeacutetait pas perccedilue par les Danois comme une veacuteritable RFE Le pays eacutetait en reacutecession et le chocircmage tregraves important Degraves lors des reacuteductions drsquoimpocirct devenaient neacutecessaires pour relancer lrsquoeacuteconomie alors que les citoyens souhaitaient le maintien de leurs services publics Mais ougrave trouver le financement Une nouvelle forme de taxation devenait neacutecessaire et au Danemark la cause environnementale eacutetait suffisamment mobilisatrice pour la justifier

Au fil des anneacutees les objectifs preacutecis des diffeacuterentes RFE danoises ont eacuteteacute

RFEAnneacutee (peacuteriode viseacutee)

Objectifs viseacutes

1993 (1994-1998) 1 Lrsquoallegravegement des taux drsquoimposition des meacutenages (applicables agrave toutes les tranches de revenus)

2 Le transfert graduel du fardeau drsquoimposition des travailleurs aux activiteacutes polluantes

3 Lrsquoimposition drsquoune taxe sur les eacutenergies non renouvelables

1995 (1996-2000) La contribution agrave une reacuteduction des eacutemissions de CO2 et de SO2 en 2000 tout en eacutevitant drsquoimposer un fardeau excessif aux entreprises voraces en eacutenergie

1998 (1999-2002) Lrsquoallegravegement des taux drsquoimposition des meacutenages (revenus faibles et moyens)

En Allemagne crsquoest en 1990 que lrsquoideacutee drsquoune RFE est neacutee alors que le pays fixait pour la premiegravere fois des objectifs nationaux de reacuteduction des eacutemissions de GES Il a pourtant fallu attendre jusqursquoau 1er avril 1999 pour que la RFE soit adopteacutee Son implantation srsquoest

11

eacutechelonneacutee sur une peacuteriode de 4 ans avant drsquoecirctre partiellement modifieacutee en 2003 Les partisans expliquaient que la RFE eacutetait un outil efficace pour combattre la crise de lrsquoemploi 66 des recettes totales de lrsquoEacutetat provenaient de lrsquoemploi et le taux de chocircmage eacutetait de 123 comparativement agrave 68 pour les pays membres de lrsquoOCDE 20 Pour favoriser lrsquoemploi la RFE allemande a proceacutedeacute agrave lrsquoaugmentation des taxes sur le peacutetrole agrave la creacuteation drsquoune taxe sur lrsquoeacutenergie et la promotion des eacutenergies alternatives renouvelables Les recettes publiques qui en ont reacutesulteacute ont servi agrave la reacuteduction des charges sociales relieacutees agrave lrsquoemploi Une telle faccedilon de proceacuteder a permis la creacuteation de nombreux emplois soit plus de 250 000 en 1999 et ce sans diminuer les recettes de lrsquoEacutetat 21

Lrsquoenvironnement peut donc devenir un allieacute pour la reacuteforme fiscale internationale En fait lagrave ougrave la reacuteforme fiscale trouve ses limites lrsquoenvironnement pourrait servir drsquoeacuteleacutement de persuasion et vice versa Par exemple aucun de ces trois pays concerneacutes par les changements climatiques ndash la Birmanie la Guineacutee-Bissau et le Mozambique ndash nrsquoont adheacutereacute agrave lrsquoeacutechange automatique drsquoinformation Une approche coordonneacutee englobant la fiscaliteacute internationale et le climat pourrait peut-ecirctre les persuader de prendre part agrave une reacuteforme fiscale internationale

Toutefois dans le contexte actuel cette approche coordonneacutee pourrait peut-ecirctre dissuader un pays comme les Eacutetats-Unis de collaborer agrave une reacuteforme fiscale internationale Ou encore et voilagrave le pari pourrait inciter la majoriteacute agrave agir

Pilier 1 Reacutepartition de lrsquoimpocirct entre les pays

Agrave lrsquoeacutegard du pilier 1 le programme de travail preacutevoit qursquoune juridiction du marcheacute pourra avoir le droit drsquoimposer les trois types de montants suivants

bull Montant A la partie du beacuteneacutefice reacutesiduel preacutesumeacute (c-agrave-d lrsquoensemble des beacuteneacutefices drsquoun groupe moins un rendement agrave lrsquoeacutegard drsquoactiviteacutes routiniegraveres) qui est alloueacutee agrave une juridiction du marcheacute

bull Montant B un rendement fixe (pouvant varier selon lrsquoindustrie ou la reacutegion) agrave lrsquoeacutegard de certaines activiteacutes routiniegraveres de commercialisation et de distribution exerceacutees dans la juridiction du marcheacute

bull Montant C un beacuteneacutefice attribuable aux activiteacutes qui dans une juridiction du marcheacute vont au-delagrave des activiteacutes routiniegraveres de commercialisation et de distribution calculeacute en fonction du principe de pleine concurrence et qui ne doit pas reproduire le montant A ci-dessus

Plusieurs questions sont en suspens Notamment en fonction de quelle variable le montant en question sera-t-il alloueacute agrave une juridiction LrsquoOCDE discute du chiffre drsquoaffaires mais serait-il possible drsquoenvisager aussi une variable GES Plus particuliegraverement concernant les GES eacutemis par une socieacuteteacute multinationale dans un pays du marcheacute si ces eacutemissions exceacutedaient les objectifs de cette juridiction une taxe au taux de 1 pourrait-elle ecirctre preacuteleveacutee en faveur des changements climatiques

12

Pilier 2 Un impocirct minimum mondial de type Global Anti-Base Erosion (GloBE)

Le pilier 2 a pour objectif drsquoimposer un impocirct aux multinationales qui reacuteussissent agrave payer une charge fiscale en-deccedilagrave drsquoun certain minimum Cela fournirait ainsi aux juridictions les moyens neacutecessaires pour proteacuteger leur base drsquoimposition et empecirccher les socieacuteteacutes de deacuteplacer leurs beacuteneacutefices vers des juridictions complaisantes Sur le plan pratique les pays seraient outilleacutes pour agir face agrave ces socieacuteteacutes principalement gracircce agrave la mise en place des deux regravegles compleacutementaires suivantes

bull Une regravegle drsquoinclusion du revenu qui fait en sorte que les actionnaires versent un impocirct minimum

bull Une regravegle preacutevoyant un impocirct sur les paiements effectueacutes vers des pays agrave faible taux drsquoimpocirct en empecircchant les deacuteductions ou les allegravegements preacutevus par les conventions

Pour atteindre lrsquoobjectif viseacute il doit srsquoagir de regravegles communes et appliqueacutees de maniegravere uniforme agrave lrsquoeacutechelle internationale Le consensus est donc un preacutealable incontournable

Plusieurs questions doivent ecirctre encore reacutesolues comme celle du calcul de la base drsquoimposition et celle du taux drsquoimposition minimum Eacutegalement ce dernier sera-t-il deacutetermineacute pour chaque pays par regroupements ou pour la totaliteacute drsquoentre eux Les reacuteflexions de lrsquoOCDE avancent dans la direction drsquoun taux pour lrsquoensemble des pays et dans ce contexte il serait opportun drsquoamener lrsquoideacutee du facteur GES qui pourrait ecirctre ajouteacute au pilier 2 Par exemple si les pays srsquoentendent sur un taux minimum de 15 une somme correspondant agrave 1 pourrait-elle ecirctre attribueacutee pour les changements climatiques

POURQUOI 1

Toute autre forme de taxation pourrait ecirctre envisageacutee pour coordonner lrsquoalliance des enjeux drsquoune reacuteforme fiscale internationale jouxteacutee au climat Une taxe additionnelle de 1 est ici proposeacutee agrave titre drsquoexemple parce que lrsquoideacutee drsquoallouer un tel pourcentage des ressources profits budgets ou autres agrave une cause preacutecise est connue et a deacutejagrave fait ses preuves

Ainsi en France avec la volonteacute de soutenir la creacuteation artistique et drsquoy sensibiliser les citoyens il y a obligation de consacrer au financement des œuvres drsquoart 1 des sommes deacutepenseacutees par lrsquoEacutetat pour chaque construction publique Depuis 1951 ce dispositif a donneacute lieu agrave plus de 12 400 projets se deacuteployant sur lrsquoensemble du territoire et mettant agrave contribution plus de 4 000 artistes 22 Une politique semblable existe aussi au Queacutebec Lrsquoideacutee du 1 a eacuteteacute reprise en environnement par des entrepreneurs ameacutericains avec le populaire projet laquo 1 for the planet raquo dont lrsquoobjectif est de reacuteunir des entreprises precirctes agrave octroyer 1 de leurs ventes agrave lrsquoenvironnement Depuis sa creacuteation en 2002 ce projet a ainsi amasseacute des centaines de millions de dollars

En implantant la notion de 1 pour le climat agrave mecircme la reacuteforme fiscale internationale il serait sans doute possible de deacutegager les sommes neacutecessaires pour permettre aux pays deacuteveloppeacutes ou en eacutemergence de prendre le virage vert en acceptant la preacutemisse qursquoil faut deacutesormais allouer 1 pour le climat

13

CONCLUSION

Le changement climatique est un problegraveme global Les reacuteformes fiscales doivent deacutesormais ecirctre envisageacutees agrave lrsquoaune de la collaboration planeacutetaire celle des Eacutetats et aussi celle des populations de la Terre

Tous les efforts doivent ecirctre conjugueacutes pour juguler les effets de la crise climatique qui srsquoacceacutelegraverent faute drsquoactions efficaces et concerteacutees Les souffrances que geacuteneacutereront le deacuteplacement des populations les crises alimentaires et la destruction des biens indispensables seront selon les scientifiques indescriptibles

Des transformations mondiales de nos maniegraveres de vivre dans notre laquo unique maison la Terre raquo sont de prime abord urgentes Lrsquoeacutevaluation et la contribution proportionnelle aux coucircts de notre empreinte eacutecologique constituent une mesure de conscientisation et de reacuteparation neacutecessaire dans les socieacuteteacutes riches

Mais il y a davantage La sauvegarde de lrsquoenvironnement la reacuteparation des dommages et la relocalisation de millions de citoyens de la Terre demanderont des ressources colossales auxquelles il faudra reacutepondre

Voilagrave pourquoi la reacuteforme de la fiscaliteacute doit deacutesormais ecirctre envisageacutee dans un contexte mondial en gardant en meacutemoire que nous sommes tous membres de la mecircme famille humaine comme le deacuteclare la Deacuteclaration universelle des droits de lrsquohomme Solidariteacute et humaniteacute devront nous faire transcender la concurrence fiscale pour nous engager dans une alliance viable et neacutecessaire

14

NOTES DE FIN1 httpeconewscomau39522oecd-says-world-needs-big-fat-carbon-tax2 Page 22 httpswwwipccchsiteassetsuploads201802ar4_syr_frpdf 3 httpswwwwhointfrnews-roomfact-sheetsdetailclimate-change-and-health 4 Banque mondiale httpscarbonpricingdashboardworldbankorg5 httpswwwwhitehousegovbriefings-statementsstatement-president-trump-paris-climate-accord6 httpswwwbloombergcomnewsarticles2019-10-23trump-sues-california-over-its-carbon-cutting-pact-with-quebec 7 Effective Carbon Rates 2018 Pricing Carbon Emissions through Taxes and Emissions Trading8 httpwwwoecdorgfrenvironnementpeu-de-pays-font-payer-le-carbone-assez-cher-pour-que-les-objectifs-climatiques-puissent-etre-atteintshtm9 Section inspireacutee du livre La Crise fiscale qui vient de Brigitte Alepin (VLB Eacutediteur 2011) et du rapport En route vers une fiscaliteacute verte10 En supposant que cela est possible11 Baromegravetre de la consommation responsable Eacutedition 2017 Observatoire de la consommation responsable de lrsquoESG UQAM httpsocresponsablecombarometre-de-la-consommation-responsable-edition-2017 12 httpslinkspringercomarticle101007s11111-017-0291-1 13 httpsfrwikisourceorgwikiNotre_avenir_agrave_tous_-_Rapport_Brundtland14 Chancel L Piketty T (2015) Carbon and Inequality from Kyoto to Paris Paris France Paris School of Economics 15 Oxfam (2015) Ineacutegaliteacutes extrecircmes et eacutemissions de CO216 Chancel L Piketty T (2015) Op cit17 Irfany M I Klasen S (2016) ldquoInequality in emissions evidence from Indonesian householdrdquo Environmental Economics and Policy Studies 18(4) 459ndash48318 Miehe R Scheumann R Jones C M Kammen D M Finkbeiner M (2016) Regional carbon footprints of households a German case study 19 Kennedy E H Krahn H Krogman N T (2014) Egregious Emitters Environment and Behavior 46(5) 535ndash555 20 wwwoecdorgdataoecd132320008655pdf En 2000 le gouvernement et lrsquoindustrie nucleacuteaire allemande ont accepteacute de fermer progressivement la totaliteacute des installations nucleacuteaires avant 202121 wwwdelaplaneteorgAllemagne-une-reforme-fiscalehtml22 httpswwwculturegouvfrAides-demarchesDispositifs-specifiquesLe-1-artistique

15

BIBLIOGRAPHIE

Akerlof et al ldquoEconomistsrsquo Statement on Carbon Dividendsrdquo Wall Street Journal January 16 2019 httpswwwwsjcomarticleseconomists-statement-on-carbon-dividends-11547682910

Carbon Pricing Leadership Coalition How can Carbon Prices and Policies be effectively aligned November 2016 httppubdocsworldbankorgen221021478831141991CPLC-Executive-Brief-Policy-Alignment-Nov2016-FINALpdf

CBC News As It Happens Radio transcript Queacutebec October 8 2018 httpswwwcbccaradioasithappensas-it-happens-monday-edition-14843029oct-8-2018-episode-transcript-14855488

Chancel L and T Piketty ldquoCarbon and Inequality from Kyoto to Parisrdquo Paris School of Economics 2015

Climate Action Tracker httpsclimateactiontrackerorg

Climate Leadership Council Founding Statement The Consensus Climate Solution 2017 httpswwwclcouncilorgfounding- statement

HR763 mdash 116th Congress Energy Innovation and Carbon Dividend Act of 2019 January 24 2019 httpswwwcongressgovbill116th-congresshouse-bill763

Intergovernmental Panel on Climate Change Global Warming of 15degC Summary for Policymakers 2018 httpswwwipccchsr15

Irfany M I and S Klasen ldquoInequality in emissions evidence from Indonesian householdrdquo Environmental Economics and Policy Studies 18(4) 2016 pp459-483

Jackson Taylor and Ben Eisen Assessing British Columbiarsquos Tax Competitiveness Fraser Institute January 2019 httpswwwfraserinstituteorgstudiesassessing-british-columbias-tax-competitiveness

Kaufman et al ldquoHow the Bipartisan Energy Innovation and Carbon Dividend Act Compares to Other Carbon Tax Proposalsrdquo The Center on Global Energy Policy November 27 2018 httpsenergypolicycolumbiaeduresearchcommentaryhow-bipartisan-energy-innovation-and- carbon-dividend-act-compares-other-carbon-tax-proposals

McGillis Jordan ldquoThe Social Cost of Carbon Considerations and Disagreements in Climate Economicsrdquo Institute for Energy Research August 28 2018 httpswwwinstituteforenergyresearchorgclimate- changethe-social-cost-of-carbon-considerations-and-disagreements-in-climate-economics

McKibben Bill ldquoWhy We Need a Carbon Tax And Why It Wonrsquot Be Enoughrdquo Yale E360 September 12 2016 httpse360yaleedufeatureswhy_we_need_a_carbon_tax_and_why_it_won_be_enough

16

Nordhaus William D ldquoProjections and Uncertainties About Climate Change in an Era of Minimal Climate Policiesrdquo The National Bureau of Economic Research December 2016 httpswwwnberorgpapersw22933pdf

Gore Timothy Ineacutegaliteacutes extrecircmes et eacutemissions de CO2 Oxfam Deacutecembre 2015 httpswwwoxfamorgfrpublicationsinegalites-extremes-et-emissions-de-co2

Roberts David ldquoClimate Change Policy Can Be Overwhelming Herersquos a Guide to the Policies That Workrdquo Vox January 24 2019

Thomas et al ldquoThe impact of parenthood on environmental attitudes and behavior a longitudinal investigation of the legacy hypothesisrdquo Population and Environment March 2018 Volume 39 Issue 3 pp 261-276 httpslinkspringercomarticle101007s11111-017-0291-1

World Bank Group State and Trends of Carbon Pricing Washington DC May 2018 httpsopenknowledgeworldbankorgbitstreamhandle10986296879781464812927pdfsequence=5ampisAllowed=y

World Bank Group State and Trends of Carbon Pricing Washington DC June 2019 httpsopenknowledgeworldbankorghandle1098631755

2

REacuteSUMEacute

On ne peut plus ignorer les difficulteacutes drsquoimplantation de la tarification du carbone telle que proposeacutee par la communauteacute internationale depuis plusieurs anneacutees Face agrave lrsquourgence environnementale le temps est maintenant opportun de deacutevelopper de nouvelles solutions fiscales compleacutementaires agrave celles actuellement proposeacutees La modernisation de la fiscaliteacute internationale et les nouvelles technologies permettent de nouvelles options pour une fiscaliteacute environnementale mondiale qursquoil est important drsquoexplorer Dans cet article de nouvelles solutions sont preacutesenteacutees

bull Avoir une approche coordonneacutee sur les plans fiscal et environnemental Dans le cadre de la reacuteforme nommeacutee Base Erosion Profit Shifting (BEPS) lrsquoOrganisation de coopeacuteration et de deacuteveloppement eacuteconomiques (OCDE) a publieacute agrave lrsquoautomne 2019 un programme de travail comprenant deux mesures principales le pilier 1 qui attribue des droits drsquoimposition suppleacutementaires aux pays du marcheacute le pilier 2 qui propose un impocirct minimum mondial pour stopper le transfert de beacuteneacutefices aux juridictions agrave faible taux drsquoimposition Consideacuterant que la reacuteforme fiscale internationale et la tarification du carbone neacutecessitent agrave court terme le consensus de tous les pays il serait astucieux et peut-ecirctre mecircme neacutecessaire de coordonner les deux enjeux ndash reacuteforme fiscale internationale et climat ndash dans une deacutemarche compleacutementaire ou du moins qursquoon eacutevalue la possibiliteacute de le faire

Pilier 1 Reacutepartition de lrsquoimpocirct entre les pays Le pilier 1 permettra des droits drsquoimposition suppleacutementaires agrave un pays dit du marcheacute en fonction de variables comme le chiffre drsquoaffaires que reacutealise la socieacuteteacute dans le pays du marcheacute Serait-il possible drsquoenvisager aussi une variable GES Plus particuliegraverement si les eacutemissions de GES drsquoune socieacuteteacute multinationale exceacutedaient les objectifs drsquoun pays du marcheacute une taxe au taux de 1 pourrait lui ecirctre preacuteleveacutee pour le climat

Pilier 2 Implantation drsquoun impocirct minimum mondial de type Global Anti-Base Erosion (GloBE) Le pilier 2 a pour objectif drsquoimposer un impocirct aux multinationales qui reacuteussissent agrave payer une charge fiscale en deccedilagrave drsquoun certain minimum Agrave titre drsquoexemple si les pays parviennent agrave srsquoentendre sur un taux de 15 accepteraient-ils drsquoen attribuer 1 pour les changements climatiques

bull Taxer les individus eux-mecircmes Les initiatives de tarification du carbone actuellement en vigueur ou discuteacutees dans plusieurs juridictions visent principalement les entreprises eacutemettrices de GES Pourtant on estime que 65 des eacutemissions mondiales proviennent plutocirct de la consommation des individus eux-mecircmes avec une concentration drsquoeacutemission chez les mieux nantis Aucun pays nrsquoa encore preacutevu de cible en ce qui a trait aux individus Avec les nouvelles technologies il est maintenant facile de calculer son empreinte carbone et la taxation des individus eux-mecircmes devient une avenue agrave consideacuterer Une taxe pour les gaz agrave effet de serre (GES) chez les individus comporterait plusieurs meacuterites respect du principe du pollueur payeur progressiviteacute et la possibiliteacute de cibler la taxe chez les mieux nantis qui dans la reacutealiteacute sont les plus importants eacutemetteurs reacutesistance agrave la concurrence fiscale internationale et outil de sensibilisation

3

Table des matiegraveres

Agrave propos de TaxCOOP 1

Agrave propos de lrsquoauteure ndash Brigitte Alepin 1

Remerciements 1

Introduction 2

1 Portrait sommaire et coucircts relieacutes aux eacutemissions des GES 3

2 Tarification du carbone 3

1 Avanceacutees 3

2 Erreurs freacutequentes 4

1 Sous-estimer lrsquoimportance des transferts de richesse 4

2 Implanter des mesures agrave la piegravece de maniegravere non coordonneacutee 6

3 Surestimer la vertu eacutecologique des citoyens 7

3 Nouveaux outils drsquoune fiscaliteacute mondiale pour lutter contre le changement climatique 8

1 Taxer les individus eux-mecircmes 8

2 Arguments en faveur drsquoune approche coordonneacutee sur les plans fiscal et environnemental 10

Pilier 1 Reacutepartition de lrsquoimpocirct entre les pays 11

Pilier 2 Implantation drsquoun impocirct minimum mondial de type Global Anti-Base Erosion (GloBE)

12

Pourquoi 1 12

Conclusion 13

Notes de fin 14

Bibliographie 15

1

Agrave PROPOS DE TAXCOOP

Unique ndash TaxCOOP est un eacuteveacutenement international annuel consacreacute agrave la concurrence et agrave la coopeacuteration fiscales Il vise agrave favoriser une plus vaste collaboration essentielle agrave la mise en place drsquoun reacutegime fiscal efficace et eacutequitable pour faire face aux grands deacutefis de notre monde Depuis 2015 les eacuteveacutenements TaxCOOP se sont tenus successivement agrave la Banque mondiale aux Nations Unies et agrave lrsquoOrganisation de coopeacuteration et de deacuteveloppement eacuteconomiques (OCDE) avec des personnaliteacutes prestigieuses

Inclusif neutre et non partisan ndash TaxCOOP est le seul eacuteveacutenement consacreacute agrave la concurrence et agrave la coopeacuteration fiscales au cours duquel srsquoexpriment un aussi large eacuteventail de perspectives porteacutees par des politiciens des administrations fiscales des ministegraveres des Finances des experts des conseillers fiscaux des organisations internationales des ONG la socieacuteteacute civile et le monde acadeacutemique et des affaires

Reconnu ndash Deacutejagrave plus de 15 000 personnes ont assisteacute en personne ou en ligne agrave lrsquoune ou lrsquoautre de ces confeacuterences TaxCOOP srsquoest hisseacute agrave une vitesse fulgurante au sein des eacuteveacutenements internationaux majeurs en matiegravere de fiscaliteacute et figure au classement Global Tax 50 du magazine International Tax Review qui reacutepertorie les 50 personnaliteacutes et organisations les plus influentes au monde dans le domaine Il srsquoagit drsquoailleurs de la seule confeacuterence publique agrave y ecirctre mentionneacutee

Agrave PROPOS DE LrsquoAUTEURE ndash BRIGITTE ALEPIN FCPA FCA MPA MFISC

Brigitte Alepin est une fiscaliste canadienne formeacutee agrave Harvard qui a travailleacute en pratique pendant 30 ans et qui est maintenant professeure en fiscaliteacute agrave lrsquoUniversiteacute du Queacutebec en Outaouais Speacutecialiste en planification et en politique fiscales Brigitte Alepin figure dans le deacutecompte des 50 experts en fiscaliteacute les plus influents au monde du magazine International Tax Review Fellow de lrsquoOrdre des CPA du Queacutebec elle a remporteacute le prix Geacutemeaux du meilleur sceacutenario pour le film Le Prix agrave payer Elle agit aussi agrave titre drsquoexperte en politiques fiscales et en finances publiques pour le compte de gouvernements et de grandes organisations canadiennes et internationales en plus drsquoavoir teacutemoigneacute agrave plus de 12 reprises aux commissions du Seacutenat et de la Chambre des communes du Canada ainsi qursquoagrave lrsquoAssembleacutee nationale de la France Brigitte Alepin est cofondatrice de TaxCOOP

REMERCIEMENTS

Lrsquoauteure souhaite remercier lrsquohonorable Louise Otis et Dre Lyne Latulippe pour leurs preacutecieux commentaires sur ce projet de recherche

Elle deacutesire eacutegalement remercier la Convention Cadre des Nations Unies sur les Changements Climatiques la COP25 et TaxCOOP pour les occasions de recherche de preacutesentation et de diffusion

2

INTRODUCTION

La communauteacute scientifique reconnaicirct largement que les eacutemissions de gaz agrave effet de serre (GES) provenant des activiteacutes humaines causent un changement climatique et que les coucircts qui en reacutesultent sont substantiels Les eacuteconomistes srsquoentendent sur la fixation drsquoun prix pour ces eacutemissions ou lrsquoinstauration drsquoun systegraveme drsquoeacutechange de droits drsquoeacutemission de carbone Les organisations internationales adhegraverent eacutegalement agrave cette transformation du monde et de lrsquoeacuteconomie sous-jacente Depuis plusieurs anneacutees lrsquoOCDE soutient la creacuteation drsquoune taxe sur le carbone et son secreacutetaire geacuteneacuteral Angel Gurriacutea propose mecircme lrsquoeacutetablissement drsquoune laquo big fat carbon tax1 raquo

Or la tarification des eacutemissions de GES reccediloit encore un accueil mitigeacute dans la sphegravere politique qui est largement relieacutee au monde des affaires et de la finance De plus les groupes de pression ne srsquoentendent pas sur sa pleine efficaciteacute et les contribuables sont reacuteticents sur lrsquoimposition de taxes suppleacutementaires fussent-elles vertes

Pendant ce temps la situation planeacutetaire se deacuteteacuteriore Le reacutechauffement climatique est devenu une reacutealiteacute avec laquelle il faut deacutejagrave composer Dans plusieurs pays des populations devront bientocirct ecirctre deacuteplaceacutees avec pour conseacutequence lrsquourgence de pourvoir agrave leur relocalisation ce qui engendrera des coucircts majeurs dans un avenir immeacutediat

Ce texte vise agrave explorer des solutions fiscales compleacutementaires agrave celles actuellement proposeacutees La modernisation de la fiscaliteacute internationale permet maintenant drsquoautres options Ainsi il est deacutesormais possible drsquoenvisager un impocirct minimum mondial ce qui eacutetait auparavant consideacutereacute comme utopique Aux grands maux les grands remegravedes En cette eacutepoque peacuterilleuse pour lrsquohumaniteacute le temps est venu de concevoir et drsquoinstaurer rapidement des mesures fiscales propres agrave reacutepondre aux bouleversements climatiques qui risquent de changer la face de la Terre

3

PORTRAIT SOMMAIRE ET COUcircTS RELIEacuteS AUX EacuteMISSIONS DES GES

Le rapport du Groupe drsquoexperts intergouvernemental sur lrsquoeacutevolution du climat (GIEC) preacutevoit que le reacutechauffement climatique pourrait atteindre 15 degC entre 2030 et 2052 srsquoil continuait drsquoaugmenter au rythme actuel Lrsquoavegravenement de cette probabiliteacute aurait des conseacutequences neacutefastes sur lrsquoenvironnement ainsi que sur la vie eacuteconomique et sociale des peuples 2

LrsquoOrganisation mondiale de la santeacute (OMS) srsquoattend agrave ce qursquoentre 2030 et 2050 le changement climatique puisse entraicircner annuellement pregraves de 250 000 deacutecegraves suppleacutementaires causeacutes par la malnutrition le paludisme la diarrheacutee et le stress attribuables agrave la chaleur

LrsquoOMS eacutevalue eacutegalement que le coucirct des dommages directs agrave la santeacute (agrave lrsquoexclusion de ceux encourus dans des secteurs deacuteterminants comme lrsquoagriculture lrsquoeau et lrsquoassainissement) se situerait entre 2 et 4 milliards ($ US) par an drsquoici 2030 3

TARIFICATION DU CARBONE

1 Avanceacutees

Il existe actuellement dans le monde 57 initiatives de tarification du carbone mises en œuvre ou preacutevues 46 juridictions nationales et 30 juridictions sous-nationales sont toucheacutees par ces initiatives qui en 2019 couvriraient 11 Gt de CO2e soit 201 des eacutemissions mondiales de GES 4

En matiegravere de tarification des GES plusieurs initiatives ont eacuteteacute implanteacutees ou annonceacutees ces derniegraveres anneacutees France et Mexique en 2014 Coreacutee du Sud et Portugal en 2015 Canada en 2016 Chili Chine et Colombie en 2017 Lrsquoadministration Trump montre encore peu drsquoefforts pour srsquoattaquer au problegraveme et la preacutesidence preacutefegravere plutocirct proteacuteger son industrie eacutenergeacutetique aux deacutepens des mesures de limitation des GES en place 5-6

Les eacutechanges de permis drsquoeacutemission et les taxes constituent des moyens efficaces de faire payer les eacutemissions agrave condition que les prix des permis soient stables et se situent agrave un niveau conforme agrave la reacutealiteacute Or dans 42 pays de lrsquoOCDE et du G20 (repreacutesentant environ 80 des eacutemissions mondiales) le deacuteficit de tarification du carbone (qui compare le prix reacuteel du carbone et les coucircts reacuteels du changement climatique estimeacutes agrave 30 euros par tonne de CO2) eacutetait de 765 en 2018 7 suggeacuterant la neacutecessiteacute drsquoune action beaucoup plus eacutenergique 8

Certains disent que la tarification telle qursquoimplanteacutee ou exploreacutee par plusieurs juridictions est un moyen insuffisant pour contrer lrsquoacceacuteleacuteration des changements climatiques Drsquoautres expliquent que pour ecirctre pleinement efficace cette tarification neacutecessite la collaboration de tous les pays ce qui est irreacutealiste agrave court terme On craint eacutegalement que cette taxe ne soit reacutegressive et que ce soit ultimement les groupes socio-eacuteconomiques agrave risque et les meacutenages agrave faible revenu qui devront la soutenir Mais encore on dit que cette forme drsquoimposition a pour but ultime de servir les finances publiques et les programmes de subvention

1

2

4

2 Erreurs freacutequentes 9

1 Sous-estimer lrsquoimportance des transferts de richesse

Partout dans le monde les individus et les meacutenages les industries les pays et les continents pollueurs assujettis agrave la tarification du carbone seront geacuteneacuteralement avantageacutes eacuteconomiquement srsquoils eacutemettent moins de GES que leurs concurrents

Ainsi les Ameacutericains qui sont les plus importants eacutemetteurs de GES per capita risquent de sortir perdants de la tarification du carbone par rapport aux Chinois qui arrivent au septiegraveme rang Pour reacuteduire lrsquoimpact des transferts de richesse relieacutes agrave cette tarification le reacutegime fiscal peut preacutevoir la redistribution des recettes de la taxe aux meacutenages eux-mecircmes

En ce qui a trait aux industries et aux entreprises la tarification du carbone aura aussi un impact diffeacuterent selon leur profil GES

Analyse micro-eacuteconomique Du point de vue micro-eacuteconomique chaque pays pourrait voir un affaiblissement de la position concurrentielle de certaines de ses entreprises sur son marcheacute national ou sur celui des exportations en faveur de concurrentes eacutetrangegraveres

En termes eacuteconomiques lrsquoeacutequilibre actuel des courbes drsquooffre et de demande sera deacuteplaceacute et provoquera des transferts de richesse entre les diffeacuterents intervenants sur les marcheacutes

Les conseacutequences de tels mouvements correspondent au coucirct de la tarification du carbone que devra deacutebourser chaque entreprise Dans certains cas ce coucirct sera exponentiel particuliegraverement pour les entreprises eacutevoluant dans un marcheacute sensible au virage vert comme lrsquoindustrie lourde ou celles qui deacutependent beaucoup du transport ou de lrsquoeacutenergie Par ailleurs de nouvelles entreprises prospegraveres eacutemergeront alors que drsquoautres ameacutelioreront leur positionnement

Agrave titre drsquoexemple dans un reacutegime eacutecologique deux entreprises fabriquant de lrsquoacier ne seront plus neacutecessairement sur le mecircme pied drsquoeacutegaliteacute dans leur marcheacute si lrsquoune alimente ses fours au charbon alors que lrsquoautre consomme du biogaz 10

United StatesAustraliaCanada

NetherlandsJapan

GermanyChina

United KingdomSpain

FranceSweden

BrazilIndia

UgandaRwanda

ChadSomalia

165154

15199

9589

7565

504645

2617

01010100

CO2 Emissions per capita

wwweconomicshelporg Source World Bank ndash

ENATMCO2ePC ndash Accessed 27 Oct 2017

Metric tonnes per capita

5

Pour eacutevaluer les conseacutequences drsquoun virage vert sur une entreprise il faut deacuteterminer comment son marcheacute risque de reacuteagir dans un monde plus eacutecologique et notamment comment les produits du tableau ci-contre peuvent affecter sa position concurrentielle au moment de la transition

Analyse macro-eacuteconomique Les pays doivent effectuer cette mecircme analyse par rapport agrave lrsquoensemble de leur eacuteconomie On doit ainsi consideacuterer les effets de la tarification du carbone sur le positionnement concurrentiel des produits locaux agrave la fois sur les marcheacutes nationaux et drsquoexportation

Si un produit alternatif plus eacutecologique provient du pays ougrave il est produit il nrsquoy aura pas drsquoeffet neacutegatif sur son eacuteconomie Sinon il y aura un effet combineacute sur les entreprises locales qui seront peacutenaliseacutees tant sur le marcheacute national que sur celui des exportations Ce pheacutenomegravene provoquera un deacuteplacement de richesses vers lrsquoeacutetranger Lrsquoeffet pourrait ecirctre plus ou moins marqueacute sur lrsquoeacuteconomie nationale selon le pays drsquoorigine du produit concurrent

Les conseacutequences eacuteconomiques de tels mouvements (positifs et neacutegatifs) dans les marcheacutes repreacutesentent en fait le coucirct reacuteel du virage vert pour lrsquoensemble des entreprises Agrave ces eacuteleacutements il faut ajouter les coucircts de gestion suppleacutementaires (priveacutes et publics) imposeacutes par ce virage Cette analyse deacutetailleacutee doit se faire agrave tous les niveaux local reacutegional provincial national et international

Les enjeux eacuteconomiques politiques et eacutecologiques de cette transition sont consideacuterables et une importante redistribution de la richesse pourrait en reacutesulter

Afin de preacuteserver la compeacutetitiviteacute des entreprises de nouvelles barriegraveres commerciales ndash consistant en un systegraveme drsquoajustement douanier du carbone ndash pourraient ecirctre mises en place

Tarification du carboneProduits qui peuvent affecter la position concurrentielle drsquoun entreprise

Marcheacutes internationaux

Produit identique ou de remplacement assujetti agrave des regravegles eacutecologiques moins contraignantes

Produits indentiques ou de remplacement moins pollutants

Marcheacutes nationaux

Produits identiques ou de remplacement moins pollutants

Analogie des sacs de plastique

Supposons qursquoun gouvernement adopte la politique suivante agrave lrsquoeacutegard des sacs de plastique

bull Quota 1 sacsemaine pour chaque meacutenage

bull Les sacs exceacutedentaires sont disponibles agrave 1$sac Ce prix augmentera jusqursquoagrave ce que lrsquoobjectif national soit atteint

bull Les meacutenages qui consomment moins de sacs que leur quota pourront les revendre sur le marcheacute

Qui sont les gagnants Lrsquoenvironnement et les meacutenages qui consomment moins que leur quota

Qui sont les perdants Les meacutenages qui consomment plus que leur quota

Transfert de richesses Lrsquoanalogie des sacs de plastique illustre le transfert de richesse qui srsquoeffectue entre les groupes lorsque la vertu eacutecologique est inteacutegreacutee dans les marcheacutes Les individus et les continents polluants srsquoappauvriront tant qursquoils ne changeront pas leurs habitudes polluantes

6

2 Implanter des mesures agrave la piegravece de maniegravere non coordonneacutee

Pour que le virage vert soit efficace il doit ecirctre reacutealiseacute de maniegravere coordonneacutee et les mesures fiscales doivent ecirctre implanteacutees au moment optimal Lrsquoanalyse des reacutegimes drsquoimposition montre que ce facteur de lrsquooptimisation temporelle est parfois neacutegligeacute et que des conseacutequences neacutefastes peuvent en deacutecouler

Le moment propice pour implanter une mesure fiscale visant agrave reacuteduire les GES est drsquoabord dicteacute par lrsquourgence des enjeux environnementaux Pour maintenir la hausse du mercure en deccedilagrave de 2degC le Programme des Nations unies pour lrsquoenvironnement (PNUE) explique que les pays doivent tripler drsquoici 2030 le niveau global de leur engagement par rapport aux promesses faites en 2015 agrave la COP21

Durant cette peacuteriode la tarification du carbone et une panoplie de mesures fiscales vertes doivent ecirctre mises en place au moment opportun en respectant la coordination de lrsquooffre et de la demande de produits eacutecologiques de maniegravere agrave srsquoassurer que le virage vert des entreprises preacutecegravede celui des consommateurs

Si des mesures fiscales vertes sont mises en place pour favoriser la consommation drsquoun produit en provenance drsquoun pays exteacuterieur (parce que les entreprises nationales nrsquoont pas eacuteteacute preacutepareacutees au virage) le reacutegime drsquoimposition deviendra la cause drsquoune fuite de capitaux vers lrsquoeacutetranger

Le programme canadien eacutecoAuto illustre la fuite de capitaux que peut provoquer des mesures favorisant les importations Ce programme eacuteteacute introduit dans les reacutegimes drsquoimposition lors du discours du budget 2007 pour la peacuteriode du 20 mars 2007 au 31 deacutecembre 2008 Durant cette peacuteriode le gouvernement canadien a ainsi encourageacute lrsquoacquisition de 170 000 veacutehicules automobiles eacutecologiques fabriqueacutes presqursquoexclusivement en Asie Ainsi pendant que lrsquoindustrie automobile nord-ameacutericaine eacutetait en faillite technique eacutecoAuto provoquait

bull Une fuite de capitaux de 4 milliards de dollars alors qursquoen 2008 le gouvernement consentait une somme analogue agrave lrsquoindustrie automobile canadienne

bull Une deacutepense publique de 200 millions de dollars

Comment et pourquoi une telle deacutecision a-t-elle eacuteteacute prise Agrave lrsquoeacutevidence sans expeacuterience preacutealable drsquoun virage vert complet les pays ne maicirctrisent pas le cycle optimal de son implantation

Ordre drsquoimplantation drsquoun virage vert complet

Eacutetape I Eacutetape II Eacutetape III

Mesures fiscales pour favoriser inciter le virage vert

des entreprises

Mesures fiscales pour favoriser inciter le virage vert

des consommateurs

Rodage

7

Si le marcheacute est precirct agrave recevoir une demande de produits eacutecologiques le gouvernement se doit drsquoagir rapidement Un retard indu peut entraicircner les effets neacutegatifs suivants

bull Sous lrsquoimpulsion de la responsabiliteacute sociale les entreprises auront la voie libre pour srsquoattribuer le rocircle absent de lrsquoEacutetat et srsquoaccaparer des revenus de taxes vertes que sont precircts agrave payer les consommateurs

bull Lrsquoaffaiblissement de lrsquoefficience des mesures adopteacutees en vue de forcer le virage vert des entreprises

bull La reacuteduction du retour sur investissement des entreprises ayant pris le virage vert

3 Surestimer la vertu eacutecologique des citoyens

Dans une socieacuteteacute deacutemocratique les citoyens eacutelecteurs et contribuables ont le dernier mot Or mecircme srsquoils se deacuteclarent precircts en principe agrave la tarification du carbone la ferveur de leur engagement se reacutevegravele souvent insuffisante pour permettre un veacuteritable virage vert

La taxe sur le carbone a le deacutefaut drsquoecirctre reacutegressive Elle affecte drsquoabord le prix de consommation de lrsquoeacutenergie quel que soit le revenu des utilisateurs Conseacutequemment ce sont les personnes moins bien nanties qui supportent proportionnellement le coucirct le plus eacuteleveacute En outre lorsque cette taxe deacutecoule drsquoun systegraveme fiscal ougrave les beacuteneacutefices personnels des particuliers sont de moins en moins tangibles et ougrave le deacuteseacutequilibre fiscal laisse eacutemerger des ineacutegaliteacutes croissantes on peut raisonnablement srsquoattendre agrave une opposition massive des contribuables comme ce fut le cas en France avec le mouvement des gilets jaunes

Si les consommateurs deacuteclarent privileacutegier lrsquoachat de biens durables on voit que leurs habitudes drsquoachat restent encore agrave srsquoarrimer agrave cette volonteacute Ainsi au Queacutebec 86 des consommateurs se deacuteclarent en faveur de lrsquoachat biens durables alors que seulement 68 ont choisi ce type de produits au cours des 12 derniers mois 11

On vit aujourdrsquohui avec la perspective que nos enfants affronteront les conseacutequences du reacutechauffement climatique Bien que la logique megravene agrave croire qursquoils feront tout en leur pouvoir pour proteacuteger leurs descendants il semble que les parents de lrsquoeacutepoque actuelle sont disposeacutes agrave prendre un risque climatique Ainsi une enquecircte sur la population du Royaume-Uni a eacutevalueacute comment la fondation drsquoune famille peut changer les attitudes et les comportements individuels en matiegravere drsquoenvironnement Les reacutesultats montrent qursquoavoir un enfant est associeacute agrave une leacutegegravere diminution des comportements environnementaux et que seuls les parents deacutejagrave preacuteoccupeacutes par lrsquoenvironnement se comporteront en citoyens eacuteco-responsables 12 Le rapport Brundtland13 rappelle que les gouvernements sont gardiens de la peacuterenniteacute des ressources nationales Proteacuteger les geacuteneacuterations agrave venir est toutefois une obligation morale et non leacutegale puisqursquoaucune sanction nrsquoest preacutevue pour les contrevenants

8

NOUVEAUX OUTILS DrsquoUNE FISCALITEacute MONDIALE POUR LUTTER CONTRE LE CHANGEMENT CLIMATIQUE

On ne peut deacutesormais ignorer les difficulteacutes drsquoimplantation de la tarification du carbone comme proposeacutee depuis des anneacutees par la communauteacute internationale afin de lutter contre le changement climatique Face agrave lrsquourgence environnementale le temps est maintenant venu de deacutevelopper de nouveaux outils inspireacutes notamment des solutions proposeacutees par les acteurs de la fiscaliteacute internationale Certains de ces outils sont ambitieux comme lrsquoalliance drsquoune reacuteforme fiscale mondiale avec lrsquoenvironnement mais ils doivent ecirctre preacutesenteacutes afin de permettre aux constituants drsquoen eacutevaluer lrsquoacceptabiliteacute

1 Taxer les individus eux-mecircmes

Les initiatives de tarification du carbone actuellement en vigueur ou discuteacutees dans plusieurs juridictions visent principalement les entreprises polluantes Pourtant on estime que 65 des eacutemissions mondiales proviennent plutocirct de la consommation des individus 14