Embed Size (px)

Citation preview

Journée d’étude de l’OFCE

Les réformes fiscalesLes réformes fiscales

Mercredi 15 février 2012

Une lecture critique de l’ouvrage :Pour une révolution fiscale

Trois désaccords et certaines convergences

Henri SterdyniakHenri Sterdyniak

OFCE

observatoire français des conjonctures économiquescentre de recherche en économie de Sciences Powww.ofce.sciences‐po..fr

Des objectifs incontestables : une fiscalité plus simple, plus juste, plus progressive. A revenu égal, impôt égal.Un nouvel outil d’analyse.

MaisMaisUn exemple de désinformation : « le système français est régressif »,« les revenus modestes supportent aujourd’hui des taux d’impositioneffectifs de l’ordre de 45 à 50 % tandis que les plus riches sont à 30 oueffectifs de l ordre de 45 à 50 % tandis que les plus riches sont à 30 ou40 % », « la politique familiale donne deux fois plus par enfant aux famillesles plus riches ».Faut-il critiquer à ce point un des systèmes les plus redistributifs duFaut-il critiquer à ce point un des systèmes les plus redistributifs du monde ? Le refus d’utiliser les UC, de considérer que les familles partagent leurs ressourcesressources.Un outil biaisé.

Une lecture critique de l’ouvrage : Pour une révolution fiscale

Une analyse approfondie et critique du livre : remarques techniques, que retenir des propositions de LPS ? l’individualisation, le QF.

Les enfants oubliés

Page 18, premier choc. LPS divisent le revenu national (1 680 milliards) par50,4 millions d’adultes pour aboutir à un revenu mensuel moyen de 2 800

L 14 3 illi d’ f t t blié i l ét iteuros. Les 14,3 millions d’enfants sont oubliés, comme si la norme étaitqu’ils n’aient aucun droit, qu’ils soient à la charge exclusive de leursparents. En leur attribuant des besoins de consommations de 50 % dece des ad ltes le re en mo en par tête n’est q e de 2 430 e ros Cetteceux des adultes, le revenu moyen par tête n’est que de 2 430 euros. Cettenégligence des enfants se prolonge tout au long du livre.

Une lecture critique de l’ouvrage : Pour une révolution fiscale

Un graphique central mais fallacieux…

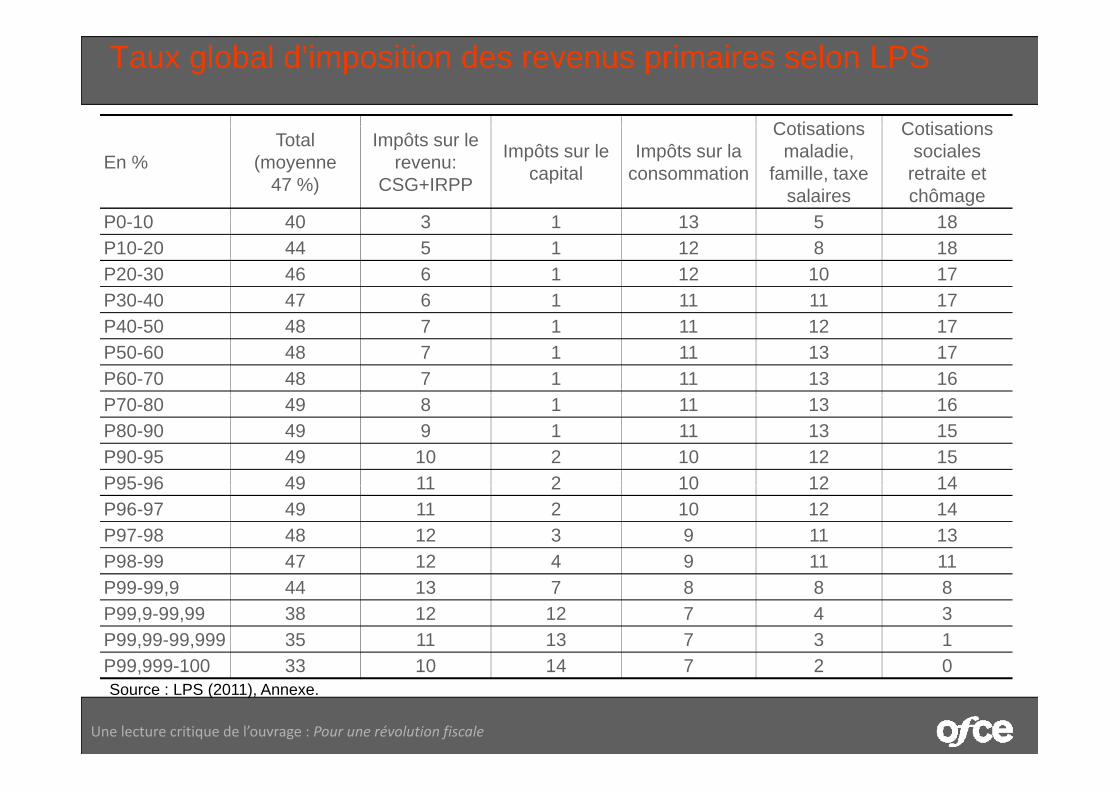

Le graphique, page 50, « démontre la régressivité de notre systèmefiscal ». Ce graphique représente un « taux d’imposition global sur le

i i i di id l C t t it d 40 % l lrevenu primaire individuel ». Ce taux augmenterait de 40 % pour les plusbas revenus à 48 % pour les revenus moyens-supérieurs (centiles P70-97)avant de diminuer à 33 % pour les 5 000 français les plus riches (tableau 1).

Pas d’indice de Gini.

Comment l’impôt a-t-il été individualisé ?

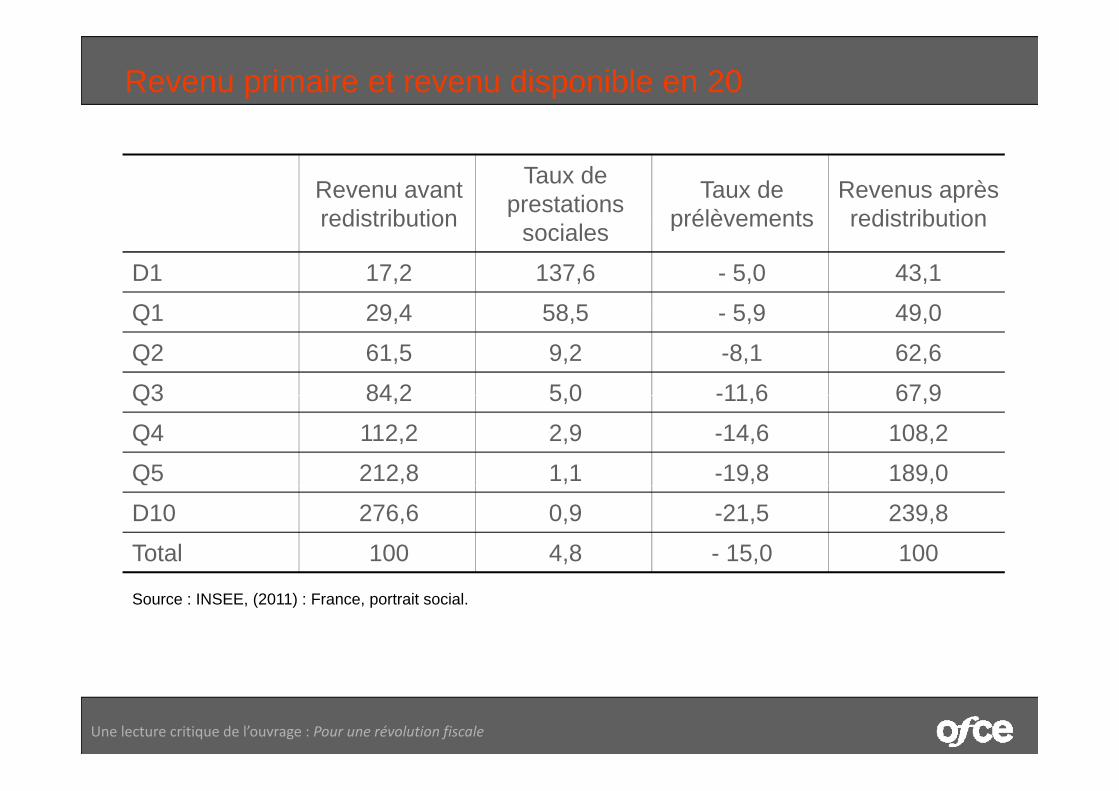

Les prestations sociales sont oubliées. Selon l’INSEE, le rapport D10/D1passe de 16,1 à 5,6 du fait de la redistribution.

On ne peut utiliser le seul ratio impôt/revenuOn ne peut utiliser le seul ratio impôt/revenu.

La cas des 0,1% les plus riches (50 000 personnes) nécessite-t-il unegrande réforme ou une correction de certains dispositifs ?

Une lecture critique de l’ouvrage : Pour une révolution fiscale

Un système faiblement progressif: décomposition par impôts 60%

40%

50%

n C ti ti i l t t l l i

30%

40%

d'im

posi

tion Cotisations sociales et taxes sur les salaires

Impôts sur la consommation: TVA+autresImpôts sur le capital: IS+TF+ISF+DMTGImpôts sur le revenu: CSG+IRPP

Très aisées Les 1% les plus h t

10%

20%Taux

d p

Classes populaires Les 50% des revenus

Classes moyennesLes 40% du milieu

Classes aiséesLes 10% les plus hauts

hauts

0%

10%

-10

-20

-30

-40

-50

-60

-70

-80

-90

-95

-96

-97

-98

-99

9,9

,99

999 00

individuels les plus bas

P0-

P10

-

P20

-

P30

-

P40

-

P50

-

P60

-

P70

-

P80

-

P90

-

P95

-

P96

-

P97

-

P98

-

P99

-99

P99

,9-9

9,

P99

,99-

99,9

P99,

999-

1

Percentiles de revenu individuel

Une lecture critique de l’ouvrage : Pour une révolution fiscale

Taux global d’imposition des revenus primaires selon LPS

Cotisations Cotisations

En %Total

(moyenne 47 %)

Impôts sur le revenu:

CSG+IRPP

Impôts sur le capital

Impôts sur la consommation

Cotisations maladie,

famille, taxe salaires

Cotisations sociales

retraite et chômage

P0 10 40 3 1 13 5 18P0-10 40 3 1 13 5 18P10-20 44 5 1 12 8 18P20-30 46 6 1 12 10 17P30-40 47 6 1 11 11 17P30 40 47 6 1 11 11 17P40-50 48 7 1 11 12 17P50-60 48 7 1 11 13 17P60-70 48 7 1 11 13 16P70-80 49 8 1 11 13 16P80-90 49 9 1 11 13 15P90-95 49 10 2 10 12 15P95-96 49 11 2 10 12 14P95 96 49 11 2 10 12 14P96-97 49 11 2 10 12 14P97-98 48 12 3 9 11 13P98-99 47 12 4 9 11 11P99-99,9 44 13 7 8 8 8P99,9-99,99 38 12 12 7 4 3P99,99-99,999 35 11 13 7 3 1P99 999 100 33 10 14 7 2 0

Une lecture critique de l’ouvrage : Pour une révolution fiscale

P99,999-100 33 10 14 7 2 0Source : LPS (2011), Annexe.

Revenu primaire et revenu disponible en 20

Revenu avant redistribution

Taux de prestations Taux de

prélèvementsRevenus après redistributionredistribution p

sociales prélèvements redistribution

D1 17,2 137,6 - 5,0 43,1

Q1 29 4 58 5 5 9 49 0Q1 29,4 58,5 - 5,9 49,0

Q2 61,5 9,2 -8,1 62,6

Q3 84 2 5 0 -11 6 67 9Q3 84,2 5,0 -11,6 67,9

Q4 112,2 2,9 -14,6 108,2

Q5 212,8 1,1 -19,8 189,0

D10 276,6 0,9 -21,5 239,8

Total 100 4,8 - 15,0 100

Source : INSEE, (2011) : France, portrait social.

Une lecture critique de l’ouvrage : Pour une révolution fiscale

Un graphique central mais fallacieux…

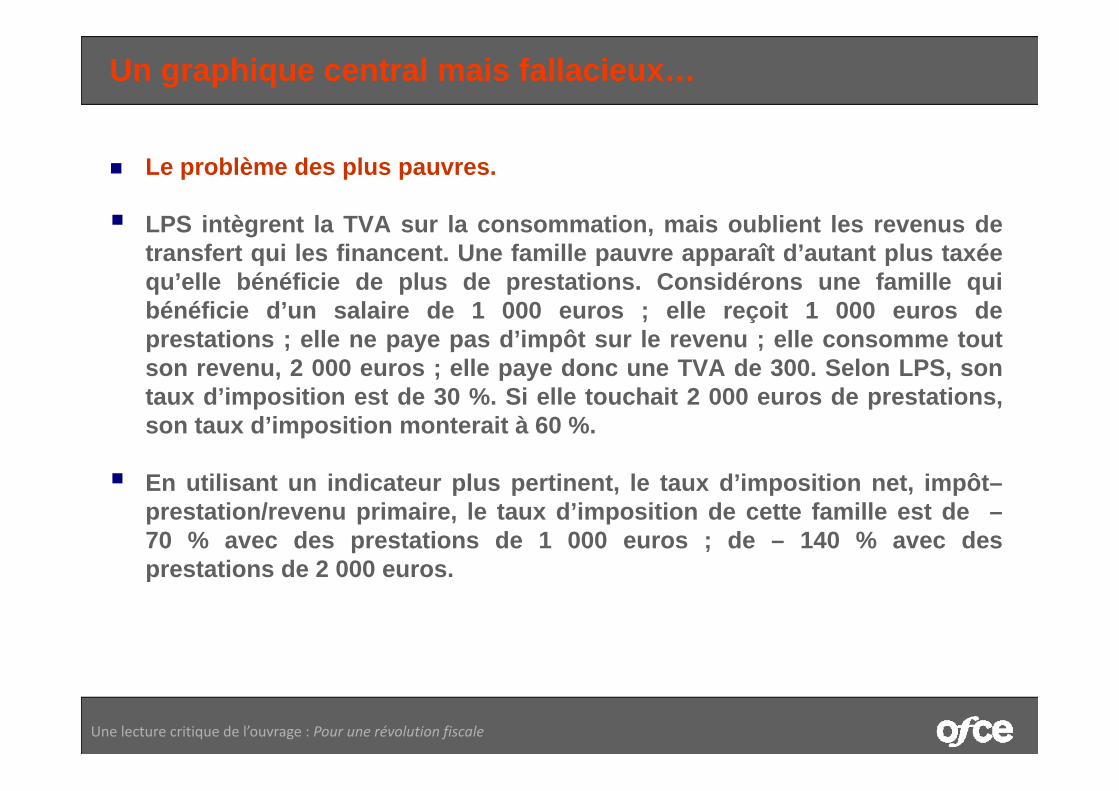

Le problème des plus pauvres.

LPS i tè t l TVA l ti i bli t l dLPS intègrent la TVA sur la consommation, mais oublient les revenus detransfert qui les financent. Une famille pauvre apparaît d’autant plus taxéequ’elle bénéficie de plus de prestations. Considérons une famille quibénéficie d’ n salaire de 1 000 e ros elle reçoit 1 000 e ros debénéficie d’un salaire de 1 000 euros ; elle reçoit 1 000 euros deprestations ; elle ne paye pas d’impôt sur le revenu ; elle consomme toutson revenu, 2 000 euros ; elle paye donc une TVA de 300. Selon LPS, sontaux d’imposition est de 30 % Si elle touchait 2 000 euros de prestationstaux d imposition est de 30 %. Si elle touchait 2 000 euros de prestations,son taux d’imposition monterait à 60 %.

En utilisant un indicateur plus pertinent le taux d’imposition net impôt–En utilisant un indicateur plus pertinent, le taux d imposition net, impôt–prestation/revenu primaire, le taux d’imposition de cette famille est de –70 % avec des prestations de 1 000 euros ; de – 140 % avec desprestations de 2 000 euros.prestations de 2 000 euros.

Une lecture critique de l’ouvrage : Pour une révolution fiscale

Un graphique central mais fallacieux…

Il faut distinguer les vraies cotisations (qui ouvrent des droits, chômage,retraites) et les fausses (qui sont des impôts, famille, maladie).

Le système français de cotisation est très progressif : exonération desbas salaires et pas de plafond aux cotisations famille et maladie.

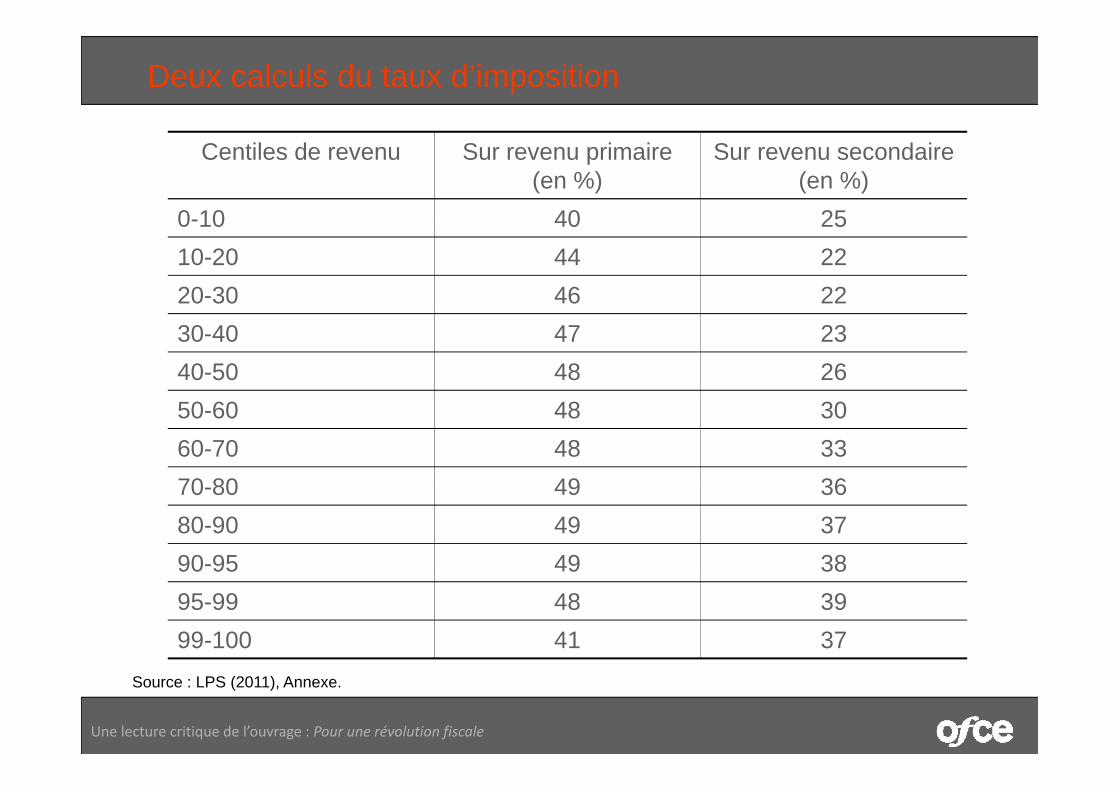

En ne disting ant pas les cotisations contrib ti es les indi id s de laEn ne distinguant pas les cotisations contributives, les individus de latranche P0-P10 ont un taux d’imposition de 40 % contre 47 % pour ceuxde la tranche P98-99, 33 % pour ceux de la tranche P99,999-100. Horscotisations contributives les plus pauvres sont taxés à 22 % ceux de lacotisations contributives, les plus pauvres sont taxés à 22 %, ceux de latranche P98-99 comme ceux de la tranche P99,999-100 à 33 %. Laprétendue régressivité du système disparaît.

Sur revenu secondaire (y compris retraite et chômage, hors cotisationsretraites et chômage), la régressivité disparait.

Sur cas-types, le calcul LPS fait passer le taux d’imposition de 52,6% àSur cas types, le calcul LPS fait passer le taux d imposition de 52,6% à58,1% ; selon moi, le taux passe de -44 à +44%.

Une lecture critique de l’ouvrage : Pour une révolution fiscale

Deux calculs du taux d’imposition

Centiles de revenu Sur revenu primaire (en %)

Sur revenu secondaire (en %)

0 10 40 250-10 40 2510-20 44 2220-30 46 2230-40 47 2340-50 48 2650-60 48 3060-70 48 3370 80 49 3670-80 49 3680-90 49 3790-95 49 3895-99 48 3999-100 41 37

Une lecture critique de l’ouvrage : Pour une révolution fiscale

Source : LPS (2011), Annexe.

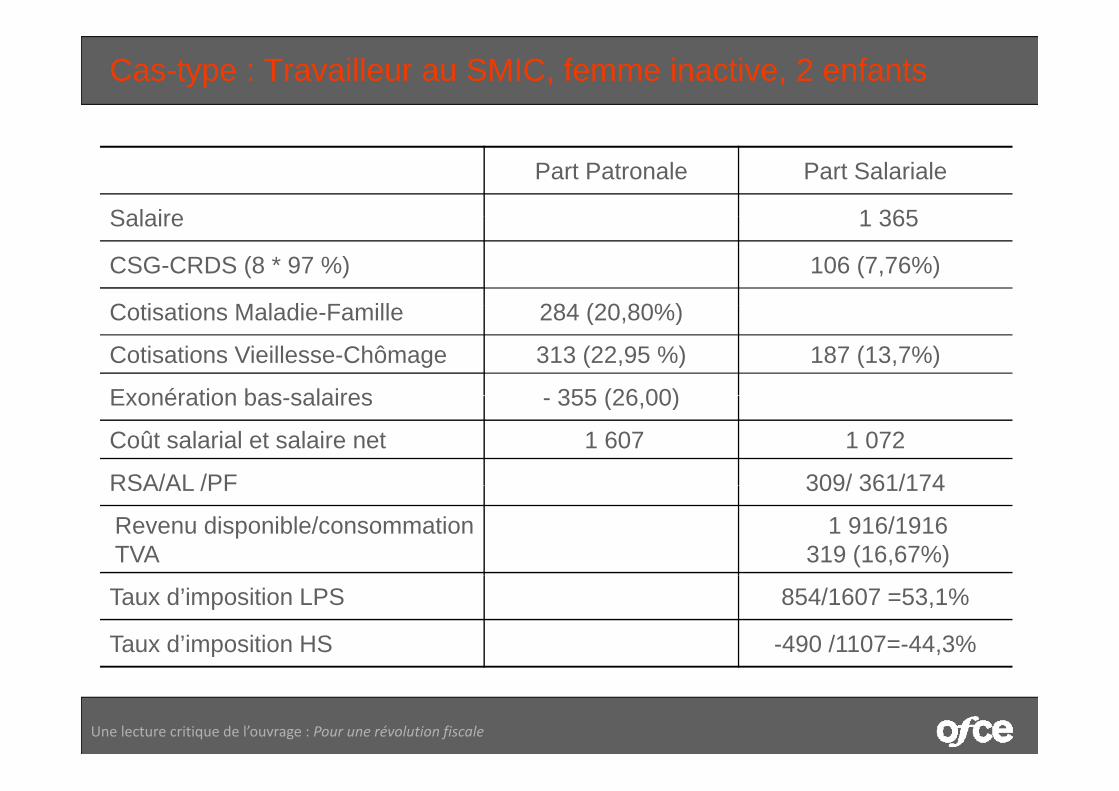

Cas-type : Travailleur au SMIC, femme inactive, 2 enfants

Part Patronale Part Salariale

Salaire 1 365Salaire 1 365

CSG-CRDS (8 * 97 %) 106 (7,76%)

C ti ti M l di F ill 284 (20 80%)Cotisations Maladie-Famille 284 (20,80%)

Cotisations Vieillesse-Chômage 313 (22,95 %) 187 (13,7%)

Exonération bas salaires 355 (26 00)Exonération bas-salaires - 355 (26,00)

Coût salarial et salaire net 1 607 1 072

RSA/AL /PF 309/ 361/174RSA/AL /PF 309/ 361/174

Revenu disponible/consommationTVA

1 916/1916319 (16,67%)

Taux d’imposition LPS 854/1607 =53,1%

Taux d’imposition HS -490 /1107=-44,3%

Une lecture critique de l’ouvrage : Pour une révolution fiscale

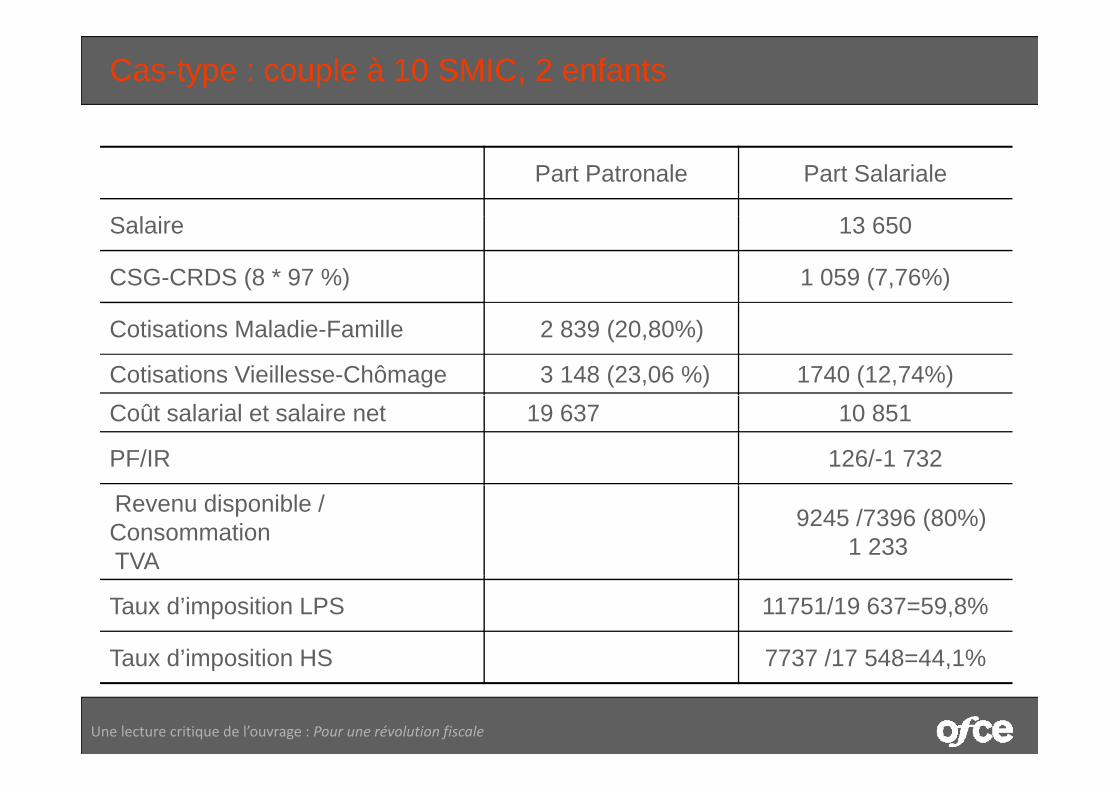

Cas-type : couple à 10 SMIC, 2 enfants

Part Patronale Part Salariale

SSalaire 13 650

CSG-CRDS (8 * 97 %) 1 059 (7,76%)

Cotisations Maladie-Famille 2 839 (20,80%)

Cotisations Vieillesse-Chômage 3 148 (23,06 %) 1740 (12,74%)Coût salarial et salaire net 19 637 10 851

PF/IR 126/-1 732

Revenu disponible / Consommation TVA

9245 /7396 (80%)1 233

Taux d’imposition LPS 11751/19 637=59,8%

Taux d’imposition HS 7737 /17 548=44,1%

Une lecture critique de l’ouvrage : Pour une révolution fiscale

Taux d imposition HS 7737 /17 548 44,1%

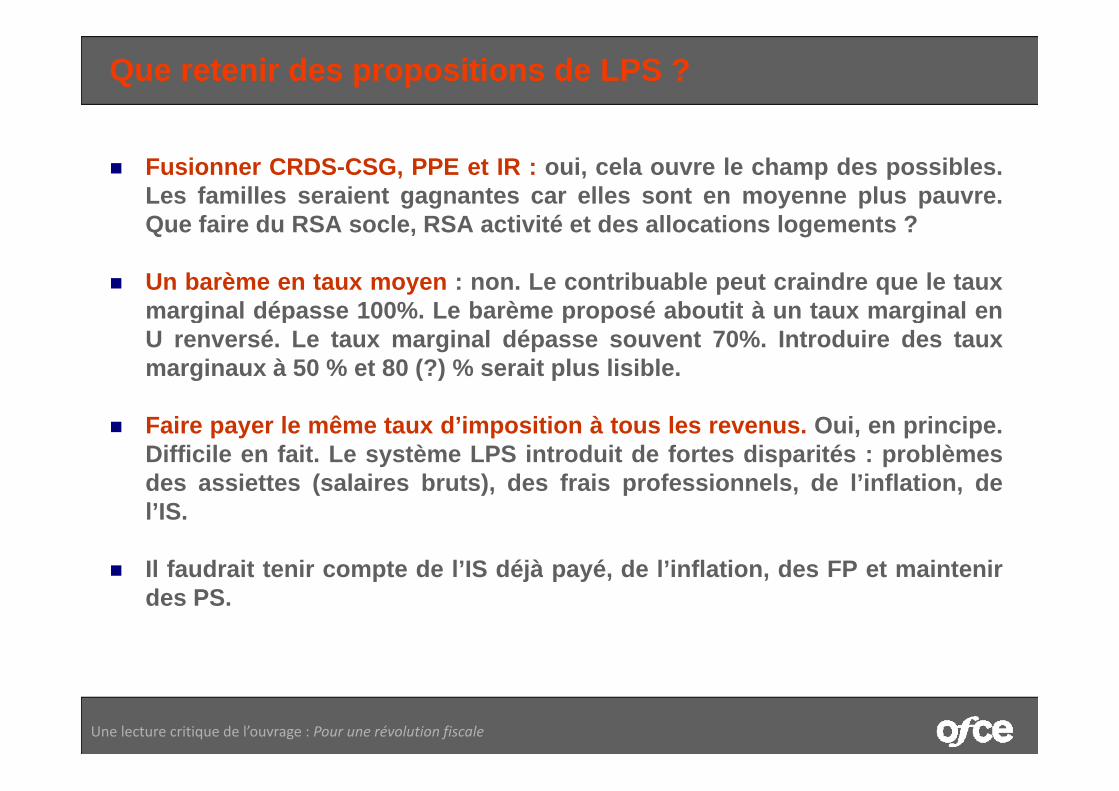

Que retenir des propositions de LPS ?

Fusionner CRDS-CSG, PPE et IR : oui, cela ouvre le champ des possibles.Les familles seraient gagnantes car elles sont en moyenne plus pauvre.Q f i d RSA l RSA ti ité t d ll ti l t ?Que faire du RSA socle, RSA activité et des allocations logements ?

Un barème en taux moyen : non. Le contribuable peut craindre que le tauxmarginal dépasse 100% Le barème proposé abo tit à n ta marginal enmarginal dépasse 100%. Le barème proposé aboutit à un taux marginal enU renversé. Le taux marginal dépasse souvent 70%. Introduire des tauxmarginaux à 50 % et 80 (?) % serait plus lisible.

Faire payer le même taux d’imposition à tous les revenus. Oui, en principe.Difficile en fait. Le système LPS introduit de fortes disparités : problèmesdes assiettes (salaires bruts) des frais professionnels de l’inflation dedes assiettes (salaires bruts), des frais professionnels, de l inflation, del’IS.

Il faudrait tenir compte de l’IS déjà payé, de l’inflation, des FP et maintenirIl faudrait tenir compte de l IS déjà payé, de l inflation, des FP et maintenirdes PS.

Une lecture critique de l’ouvrage : Pour une révolution fiscale

Taux moyen et taux marginal (barème LPS)

Taux moyen affiché Taux marginal

1 100 euros 2% 0-1100 : 2%

2 200 euros 10% 1100 2200 : 18%2 200 euros 10% 1100-2200 : 18%

5000 euros 13% 4000-5000 : 17%

10 000 euros 25% 9000-10000 : 34%

30 000 euros 41,667% 29 000-30 000 : 65,8%

40 000 euros 50% 39 000-40000 : 82,5%

100 000 euros 60% 99 000-100000 : 77%100 000 euros 60% 99 000-100000 : 77%.

+ de 100 000 euros 60% 60%

Une lecture critique de l’ouvrage : Pour une révolution fiscale

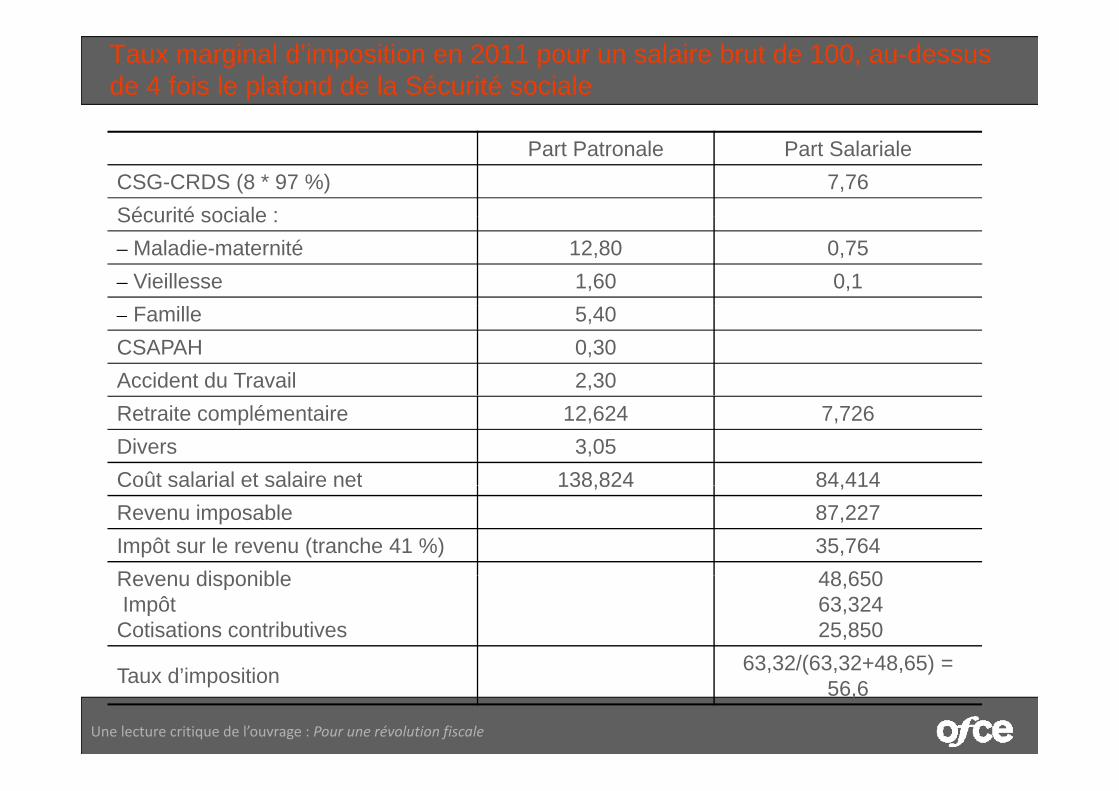

Taux marginal d’imposition en 2011 pour un salaire brut de 100, au-dessus de 4 fois le plafond de la Sécurité sociale

Part Patronale Part SalarialeCSG-CRDS (8 * 97 %) 7,76Sécurité sociale :Sécurité sociale :– Maladie-maternité 12,80 0,75– Vieillesse 1,60 0,1– Famille 5,40CSAPAH 0,30Accident du Travail 2,30Retraite complémentaire 12,624 7,726Divers 3,05Coût salarial et salaire net 138,824 84,414Coût salarial et salaire net 138,824 84,414Revenu imposable 87,227Impôt sur le revenu (tranche 41 %) 35,764Revenu disponible 48 650Revenu disponibleImpôtCotisations contributives

48,65063,32425,850

63 32/(63 32+48 65) =

Une lecture critique de l’ouvrage : Pour une révolution fiscale

Taux d’imposition 63,32/(63,32+48,65) = 56,6

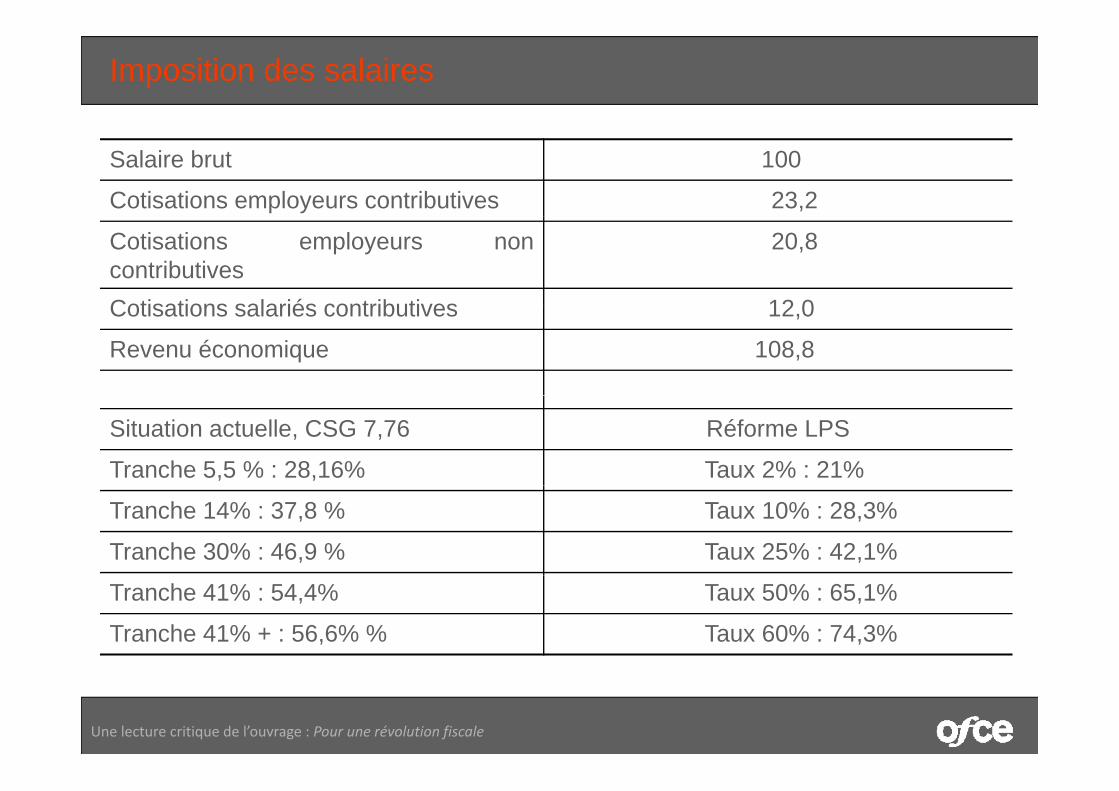

Imposition des salaires

Salaire brut 100

Cotisations employeurs contributives 23,2

Cotisations employeurs noncontributives

20,8

Cotisations salariés contributives 12 0Cotisations salariés contributives 12,0

Revenu économique 108,8

Situation actuelle, CSG 7,76 Réforme LPS

Tranche 5,5 % : 28,16% Taux 2% : 21%

Tranche 14% : 37,8 % Taux 10% : 28,3%

Tranche 30% : 46,9 % Taux 25% : 42,1%

Tranche 41% : 54,4% Taux 50% : 65,1%

Tranche 41% + : 56,6% % Taux 60% : 74,3%

Une lecture critique de l’ouvrage : Pour une révolution fiscale

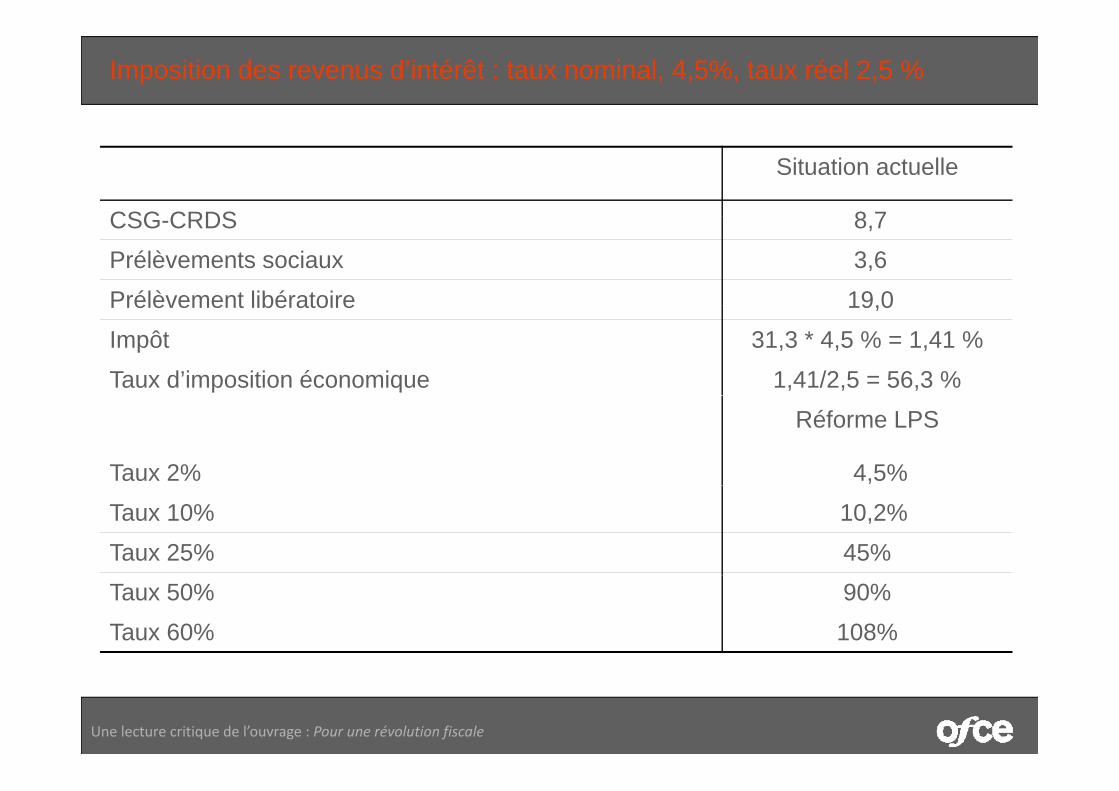

Imposition des revenus d’intérêt : taux nominal, 4,5%, taux réel 2,5 %

Situation actuelle

CSG CRDS 8 7CSG-CRDS 8,7 Prélèvements sociaux 3,6

Prélèvement libératoire 19,0Prélèvement libératoire 19,0

Impôt 31,3 * 4,5 % = 1,41 %

Taux d’imposition économique 1,41/2,5 = 56,3 %

Réforme LPS

Taux 2% 4,5%

Taux 10% 10,2%

Taux 25% 45%Taux 50% 90%

Taux 60% 108%

Une lecture critique de l’ouvrage : Pour une révolution fiscale

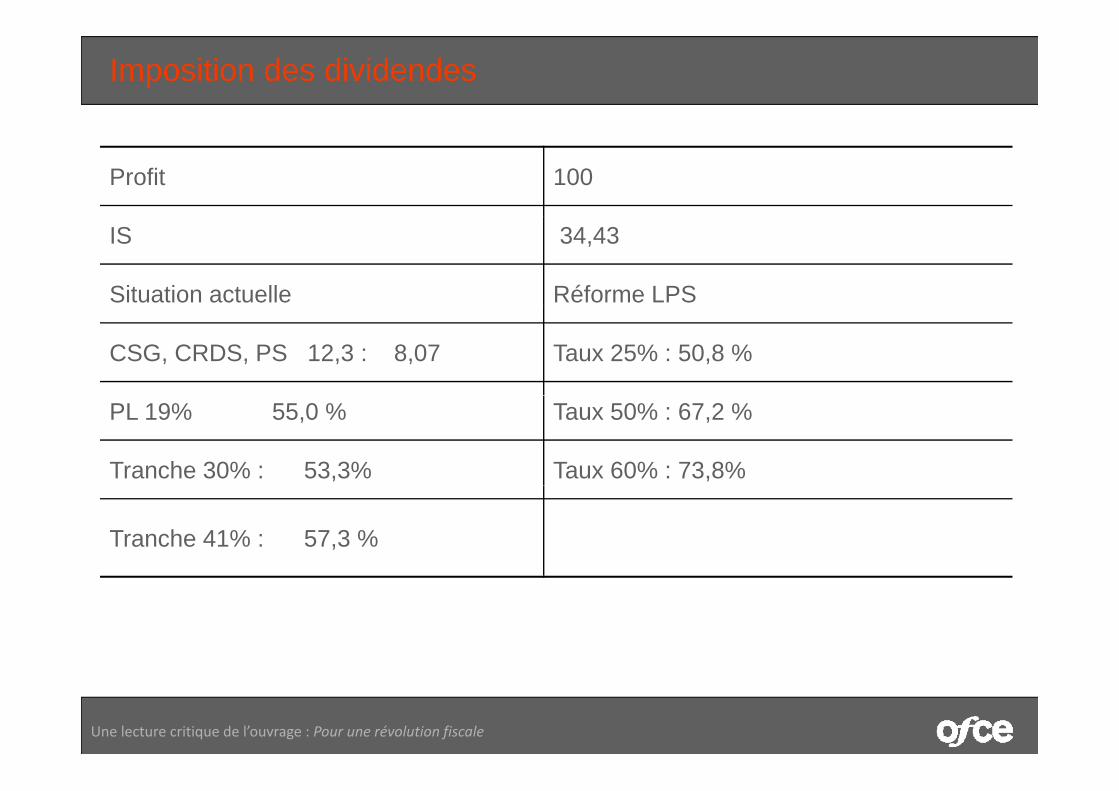

Imposition des dividendes

Profit 100

IS 34,43

Situation actuelle Réforme LPS

CSG, CRDS, PS 12,3 : 8,07 Taux 25% : 50,8 %

PL 19% 55,0 % Taux 50% : 67,2 %

Tranche 30% : 53,3% Taux 60% : 73,8%

Tranche 41% : 57,3 %

Une lecture critique de l’ouvrage : Pour une révolution fiscale

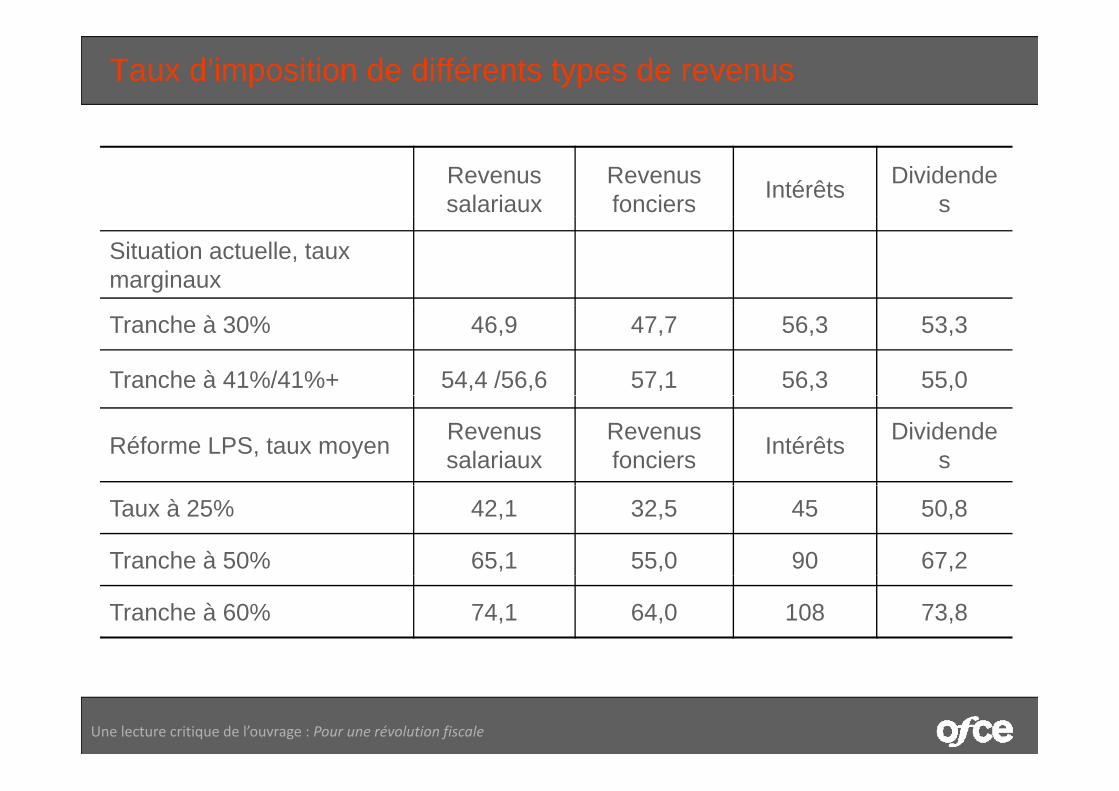

Taux d’imposition de différents types de revenus

Revenus salariaux

Revenus fonciers Intérêts Dividende

s

Situation actuelle, taux marginaux

Tranche à 30% 46,9 47,7 56,3 53,3

Tranche à 41%/41%+ 54,4 /56,6 57,1 56,3 55,0

Réforme LPS, taux moyen Revenus salariaux

Revenus fonciers Intérêts Dividende

s

Taux à 25% 42,1 32,5 45 50,8

Tranche à 50% 65,1 55,0 90 67,2

Tranche à 60% 74,1 64,0 108 73,8

Une lecture critique de l’ouvrage : Pour une révolution fiscale

Que retenir des propositions de LPS ?

LPS justifient la sur-taxation des revenus du capital et des revenus des plus riches par le fait qu’une partie importante de ceux-ci échappe à l’imposition.l imposition.

Les plus riches bénéficient le plus en moyenne des possibilitésd’évasion fiscale (non-imposition des loyers implicites, sous-déclarationdes dividendes) ; ceci justifie des taux d’imposition exorbitants sur lesdes dividendes) ; ceci justifie des taux d’imposition exorbitants sur lesrevenus déclarés les plus élevés.

Cet argument est irrecevable. Que les loyers implicites ne sont pasimposables ne peut justifier une sur-taxation des revenus fonciers qui lesont. Le fait qu’une partie des intérêts échappent à la taxation (par lebiais, par exemple, des comptes exonérés ou de l’assurance-vie) ne peutjustifier une taxation accrue des intérêts effectivement déclarés. Demême pour le revenu des actions : le PEA, les possibilités d’échapper àla taxation par des sociétés écrans ne peuvent justifier que l’on surtaxel ff ti t dé l éles revenus effectivement déclarés.

La bonne stratégie est de supprimer toutes les possibilités d’évasion,pas de les compenser par des taux aberrants sur les revenus déclarés.

Une lecture critique de l’ouvrage : Pour une révolution fiscale

p p p

Que retenir des propositions de LPS ? Supprimer toutes les niches fiscales Oui maisSupprimer toutes les niches fiscales. Oui, mais …

Elles représentent 32 milliards pour l’impôt sur le revenu, 60 % de sonmontant. Elles nuisent à la progressivité de l’impôt ; beaucoup n’ont aucunej tifi ti ll ’ t été i l ti f i d djustification ; elles n’ont été mise en place que pour satisfaire des groupes depression (PEA, assurance-vie). Le grand avantage de la réforme proposée parLPS serait de permettre de repartir de zéro, de supprimer d’un seul coup cesniches Maisniches. Mais…

Certaines dispositions fiscales ne sont pas des niches : elles correspondent àla nécessité de prendre en compte la capacité contributive des ménages.D’autres sont justifiées pour des raisons sociales Elles ne pourraient pas êtreD’autres sont justifiées pour des raisons sociales. Elles ne pourraient pas êtresupprimées sans mettre en place des dispositifs de remplacement. Le livret Ane subit aucune taxation, mais son taux de rémunération est généralement nulen termes réels Certaines dépenses fiscales devront être transformées enen termes réels. Certaines dépenses fiscales devront être transformées ensubvention : monuments historiques, travaux pour les économies d’énergie,aide aux DOM-TOM… Le gain maximum pourrait être de l’ordre de 11 milliardsd’euros. LPS surestiment ce gain.

Leur méthode, juger de la progressivité du système par le seul ratio tauxd’imposition sur le revenu primaire, fait que tous les dispositifs fiscauxapparaissent régressifs, même ceux qui sont parfaitement justifiés. Par

Une lecture critique de l’ouvrage : Pour une révolution fiscale

appa a sse t ég ess s, ê e ceu qu so t pa a te e t just és aexemple, il est légitime qu’une personne seule, avec deux enfants, qui travaillepuisse déduire les frais de garde de ses enfants de son revenu et qu’elle payemoins d’impôt que son collègue, sans enfant, qui n’a pas ses frais.

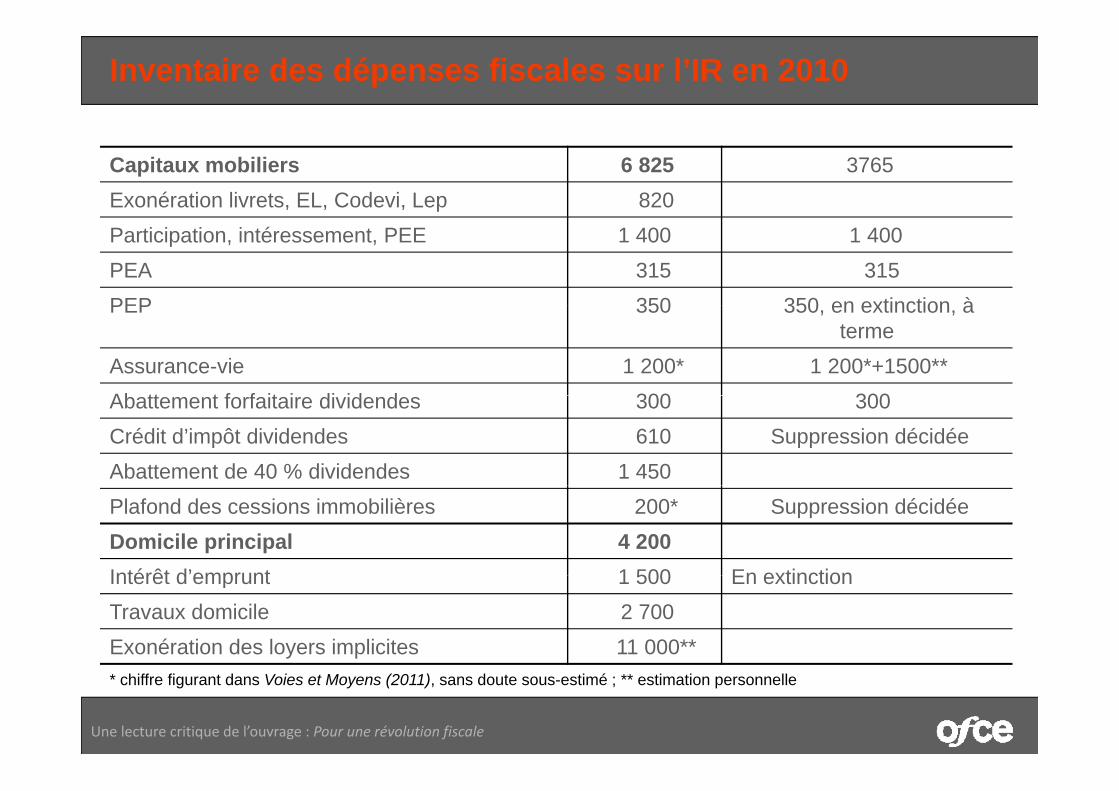

Inventaire des dépenses fiscales sur l’IR en 2010Coût estimé Gains possiblesCoût estimé Gains possibles

Prise en compte de charges effectives 3 185 0Frais pour personnes dépendantes 185Frais de garde enfants moins de 6 ans 900F i d l i é 440Frais de scolarité 440Titres restaurant, primes transports 350Dons à des œuvres 1 000Cotisations syndicales 130yExonération cotisations Anciens combattants 35Exonération cotisations perp et perco 290Demi-part invalides 340Demi-part veufs enfants à charge 80Demi part veufs enfants à charge 80Demi-part enfants invalides 110Demi-part parents isolés 420Pension compensatoire 30Dispositifs sociaux 3 855 0Dispositifs sociaux 3 855 0Demi-part AC et veuves d’AC 195Exonération Retraite du combattant 200Exonération des AF, AL, APA 1 770E é i d i AT 4 0 S i i llExonérations des prestations AT 450 Suppression partielle en coursExonérations prestations maladie longue durée 240Réduction DOM 280Exonérations prime retraite ou licenciement 70

Une lecture critique de l’ouvrage : Pour une révolution fiscale

pDemi-part supplémentaire à partir du 3ème enfant 650

Inventaire des dépenses fiscales sur l’IR en 2010

Dispositifs personnes âgées 5 245 2 100Exonérations des majorations de retraites 800 800Abattement personnes âgées de faible revenu 245 ?Abattement plafonné de 10 % sur les pensions 2 640 (1300) ?Demi-part personnes seules ayant élevé des 1 560 Suppression partielle en p p yenfants

pp pcours

Emploi 5 995 3 000Exonérations des primes aux expatriés 50 50Exonérations des primes aux expatriés 50 50Exonérations primes aux impatriés 90 90Exonérations pompiers, réservistes 40Salaires des apprentis, stagiaires, étudiants 345Emplois d’un salarié à domicile 3 050 1 500 Heures supplémentaires 1 360 1 360 +3200Heures supplémentaires 1 360 1 360 3200Crédit d’impôt reprise activité 200PPE 3 560

Une lecture critique de l’ouvrage : Pour une révolution fiscale

Inventaire des dépenses fiscales sur l’IR en 2010

Capitaux mobiliers 6 825 3765Exonération livrets, EL, Codevi, Lep 820Participation, intéressement, PEE 1 400 1 400PEA 315 315PEP 350 350 en extinction àPEP 350 350, en extinction, à

termeAssurance-vie 1 200* 1 200*+1500**Ab tt t f f it i di id d 300 300Abattement forfaitaire dividendes 300 300Crédit d’impôt dividendes 610 Suppression décidéeAbattement de 40 % dividendes 1 450Plafond des cessions immobilières 200* Suppression décidéeDomicile principal 4 200Intérêt d’emprunt 1 500 En extinctionIntérêt d emprunt 1 500 En extinctionTravaux domicile 2 700Exonération des loyers implicites 11 000**

Une lecture critique de l’ouvrage : Pour une révolution fiscale

* chiffre figurant dans Voies et Moyens (2011), sans doute sous-estimé ; ** estimation personnelle

Inventaire des dépenses fiscales sur l’IR en 2010

Immobilier 840 740Dispositif Besson, Perissol, Robien, Scellier, 740 740 à terme, extinction lenteBorlooDispositif Malraux 30Monuments historiques 70qInvestissements 1 660 860Aides aux SOFICA 30I ti t d l TOM DOM 1 070Investissements dans les TOM-DOM 1 070Participation au capital de sociétés 230Innovation, FIP 190Investissement Tourisme 50Régime des stocks-options et des BSPCE 70

Total 31 825*** 10 265*** hors exonération des loyers implicites.

Une lecture critique de l’ouvrage : Pour une révolution fiscale

Que retenir des propositions de LPS ?

Le problème de la fiscalité française réside surtout dans les dispositifs quipermettent d’échapper à la taxation.

Plusieurs ont été supprimés. Restent les PEA et les contrats d’assurance-Plusieurs ont été supprimés. Restent les PEA et les contrats d assurancevie, dit DSK ou Sarkozy, qui permettent d’échapper au bout de huit ans dedétention, à l’imposition des dividendes et des plus-values, les contratsd’assurances taxés à 7,5%.

Reste aussi la possibilité qu’utilisent les familles les plus riches d’échapperà la taxation des dividendes et des plus-values par la donation aux enfants(en vie ou au moment du décès). Ainsi, un riche actionnaire peut loger ses( ) , p gtitres dans une société ad hoc qui reçoit ses dividendes, utiliser les titres decette société comme caution pour obtenir des prêts de sa banque qui luifournissent les sommes dont il a besoin pour vivre et ainsi déclarer un faiblerevenu ; puis léguer les titres de cette société à ses enfants, de sorte que lesdividendes qu’il a touchées et les plus-values qu’il a réalisées ne sontjamais imposés à l’IR. Supprimer la purge de la taxation des plus-values parla donation ou l’héritage permettrait de réduire ce type d’évasion fiscalela donation ou l’héritage permettrait de réduire ce type d’évasion fiscale.

Faut-il taxer les plus-values latentes ?

L’autre trou noir de la fiscalité reste les loyers implicites. Nous rejoignons

Une lecture critique de l’ouvrage : Pour une révolution fiscale

L autre trou noir de la fiscalité reste les loyers implicites. Nous rejoignonssur ce point LPS.

Quel barème ?

LPS font une proposition de barème. Le tableau 7 montre lesconséquences de ce barème dans le cas d’un salarié célibataire.

Les plus pauvres ne bénéficient guère de la réforme. LPSn’expliquent pas comment leur réforme s’applique aux titulaires duRSA acti itéRSA activité.

Les bénéficiaires de la réforme sont les salariés de revenu moyen-supérieur A 5 000 euros de salaire brut par mois le gain est de 382supérieur. A 5 000 euros de salaire brut par mois, le gain est de 382euros par mois contre 65 euros à 2 200 euros.

LPS proposent des taux d’imposition très importants pour la faibleLPS proposent des taux d imposition très importants pour la faiblecouche de contribuables qui gagnent plus de 25 000 euros par mois.Pourquoi pas ? Il n’est pas scandaleux de soumettre les revenusexorbitants à des taux importants. Mais ces taux sont beaucoup plusexorbitants à des taux importants. Mais ces taux sont beaucoup plusforts que les taux existants à l’étranger, d’autant que s’y ajoutent lescotisations maladie et famille.

Une lecture critique de l’ouvrage : Pour une révolution fiscale

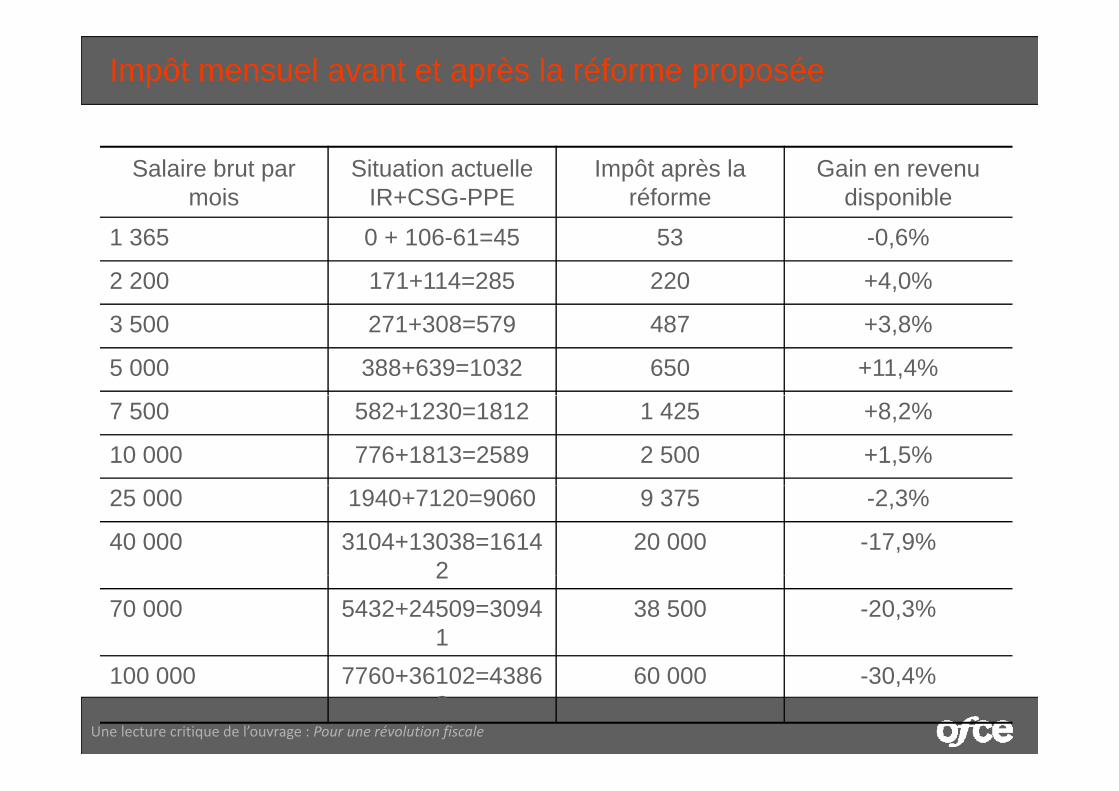

Impôt mensuel avant et après la réforme proposée

Salaire brut par mois

Situation actuelleIR+CSG-PPE

Impôt après la réforme

Gain en revenu disponible

1 365 0 + 106-61=45 53 -0,6%

2 200 171+114=285 220 +4,0%

3 500 271+308=579 487 +3,8%

5 000 388+639=1032 650 +11,4%

7 500 582+1230=1812 1 425 +8,2%

10 000 776+1813=2589 2 500 +1,5%

25 000 1940+7120=9060 9 375 -2,3%

40 000 3104+13038=16142

20 000 -17,9%2

70 000 5432+24509=30941

38 500 -20,3%

Une lecture critique de l’ouvrage : Pour une révolution fiscale

100 000 7760+36102=43862

60 000 -30,4%

Famille, je vous hais…

LPS prônent l’individualisation de l’impôt : « L’administration fiscale doitcesser de se soucier de qui vit en couple avec qui. D’abord, parce que cela

h t t l t t l’ d i i t ti fi l ’ t làchange tout le temps et parce que l’administration fiscale n’est pas là pourrécompenser ou blâmer les différentes formes de vie familiale... Surtout,l’imposition conjointe des couples aboutit en pratique à traiter les femmescomme n re en d’appoint Le q otient conj gal fonctionne de factocomme un revenu d’appoint… Le quotient conjugal fonctionne de factocomme une machine à subventionner les couples inégaux».

Mais ce point de vue moderne oublie complètement les besoins desMais ce point de vue moderne oublie complètement les besoins desenfants. Ceux-ci ont besoin d’une structure stable pour leur éducation (etnon de parents qui changent tout le temps de partenaire).

Le système actuel laisse le choix aux couples : se marier et mettre encommun leurs ressources ou ne pas le faire. La fiscalité ne fait quereconnaître que le droit des personnes mariées à mettre en commun leursreconnaître que le droit des personnes mariées à mettre en commun leursressources. L’individualisation de l’impôt leur dénierait ce droit.

Une lecture critique de l’ouvrage : Pour une révolution fiscale

Famille, je vous hais…

L’imposition jointe égalise le taux d’imposition des deux membres ducouple. Dans un couple où les salaires sont fortement différentiés, letaux marginal de la femme serait supérieur à celui auquel elle aurait àf i f i ll ét it élib t i C i l dé it d t illfaire face si elle était célibataire. Ceci la découragerait de travailler, cequi la plongerait dans la dépendance vis-à-vis de son conjoint. Passer àune imposition séparée diminuerait le taux d’imposition marginal desfemmes et donc augmenterait leur taux d’activitéfemmes et donc augmenterait leur taux d’activité.

Cet argument repose sur la thèse libérale selon laquelle les tauxmarginaux d’imposition ont un rôle déterminant pour lescomportements d’offre de travail.

Cette désincitation ne semble guère jouer en France. Le taux d’activitédes femmes n’a cessé de croître depuis les années 60 pour êtredes femmes n a cessé de croître depuis les années 60 pour êtreaujourd’hui, l’un des plus élevés d’Europe (tableau 8). En 2008, l’écartentre le taux d’activité des hommes et des femmes n’est plus que de11,3 point contre 24,4 points en 1988.11,3 point contre 24,4 points en 1988.

L’ensemble de la politique familiale française permet de concilier un forttaux d’activité des femmes et un niveau satisfaisant de fécondité. C’estl’une des grandes réussites du modèle social français que l’OCDE vient

Une lecture critique de l’ouvrage : Pour une révolution fiscale

l’une des grandes réussites du modèle social français, que l’OCDE vientrécemment de saluer (voir, Doing Better for Families. 2011) . Faut-il leremettre en cause ?

Taux d’activité des personnes de 25-55 ans en 2008En %

Hommes Femmes EcartEcart en

équivalent temps plein

Taux de fécondité

Finlande 91,2 85,9 5,3 8,1 1,75Suède 93,1 87,5 5,6 10,4 1,75Danemark 93,4 86,3 7,1 11,4 1,75France 94,5 83,2 11,3 18,2 2,0Autriche 93,0 81,7 11,3 20,9 1,4Etats-Unis 90 5 75 8 14 7 19 7 2 1Etats-Unis 90,5 75,8 14,7 19,7 2,1Allemagne 92,9 80,5 12,4 21,1 1,4Royaume-Uni 91,7 78,3 13,4 23,5 1,65B l i 92 2 8 13 24 0 1 6Belgique 92,2 78,7 13,5 24,0 1,65Espagne 92,6 74,7 27,9 24,0 1,3Irlande 91,6 71,9 19,7 28,8 1,85Pays-Bas 93,8 81,6 12,2 29,0 1,65Italie 91,0 65,2 25,8 32,9 1,3Japon 96,3 70,4 24,9 32,9 1,2

Une lecture critique de l’ouvrage : Pour une révolution fiscale

Japon 96,3 70,4 24,9 32,9 1,2Source : OCDE, Statistiques de Population actives (2010).

Famille, je vous hais…

En ce qui concerne le taux marginal, l’effet quotient familial compensesouvent l’effet quotient conjugal.

L’ t ti d di ibl à l it d’ t t il tL’augmentation de revenu disponible à la suite d’un retour au travail estplus forte pour les femmes mariées d’un couple imposable (qui nesouffrent que d’un supplément d’impôt) que pour les femmes seules (quivoient baisser fortement leur RSA et leurs allocations logement) ; plusvoient baisser fortement leur RSA et leurs allocations logement) ; plusforte pour les couples imposables que pour les couples en situationprécaire.

Une femme mariée à un homme à salaire très élevé, qui reprend unemploi au SMIC, est soumise à un taux d’imposition de 37 % (90 % de41 %) ; son emploi lui rapporte 661 euros par mois, soit plus que les 500euros supplémentaires dont bénéficie une femme seule qui reprend unemploi au SMIC en provenance du RSA ou aux 540 euros qui restent àune femme d’un couple de bénéficiaires du RSA (avec deux enfants).

Dans un système individualisé, une femme gagnerait plus en reprenantun emploi. Mais, ceci serait obtenu en augmentant fortement la taxationdes familles mono-actives. Or celles-ci ont obligatoirement un niveau de

Une lecture critique de l’ouvrage : Pour une révolution fiscale

gvie plus faible. L’individualisation dégrade la redistributivité du systèmefiscal.

Famille, je vous hais…

Certaines femmes, de moins en moins nombreuses d’ailleurs, font le choixd’arrêter temporairement de travailler ou de travailler à mi-temps pouravoir un grand nombre d’enfants ou pour mieux se consacrer à eux, quandavoir un grand nombre d enfants ou pour mieux se consacrer à eux, quandils sont très jeunes. On peut, au nom de l’autonomie des femmes, trouverce choix dangereux. Doit-on pour autant demander à l’Etat de déroger auxprincipes de l’équité horizontale, de prendre des mesures fiscales etp p q , psociales pour dégrader la situation de ces femmes ? Et jusqu’où ? faut-ilremettre en cause leurs pensions de réversion, leur droit à l’assurance-maladie ?

Dans d’autres cas, le membre sans revenu du couple est un chômeur delongue durée ou un infirme qui ne bénéficie pas d’allocation du fait duniveau des ressources globales du ménage La fiscalité pourrait-elleniveau des ressources globales du ménage. La fiscalité pourrait-elleimposer son conjoint sans tenir compte du niveau de vie effectif ducouple, sans tenir compte du fait que, prenant en charge son conjoint sansressources, il fait économiser à la société des prestations d’assistance ?ressources, il fait économiser à la société des prestations d assistance ?Considérons un couple marié où un des conjoints gagne 2 500 euros parmois tandis que l’autre est sans emploi (chômeur de longue durée, parexemple) : l’imposition commune leur rapporte 120 euros par mois (contre

Une lecture critique de l’ouvrage : Pour une révolution fiscale

p ) p pp p (460 euros pour l’ASS).

Famille, je vous hais…

C t t it l l ll l’i ti ité t h iComment traiter les personnes pour lesquelles l’inactivité est un choixcontraint (exclusion du marché du travail) ou relève d’un choix relatif àl’éducation des enfants ? La mise en place d’un système de déclarationséparée oblige à choisir entre trois systèmes :séparée oblige à choisir entre trois systèmes :de nombreux pays qui pratiquent l’imposition séparée, accordentcependant au membre actif du foyer un abattement pour son conjoint sansrevenu propre Cet abattement d’un montant arbitraire réduit le gain àrevenu propre. Cet abattement, d un montant arbitraire, réduit le gain àl’emploi de l’épouse ;le partenaire sans revenu pourrait être éligible à un transfert social de typeRSA lui assurant son autonomie de même montant que s’il vivait seul CeRSA, lui assurant son autonomie, de même montant que s il vivait seul. Cesystème éviterait la pénalisation de la vie en couple et garantirait que legain à la reprise du travail soit le même quelque soit la situation familiale.Mais il favoriserait les couples mono-actifs relativement aux couples bi-p pactifs de même revenu global. L’incitation à l’emploi des femmes mariéesne serait pas augmentée ;dans un système bâtard, la société ne reconnaîtrait pas que le conjointy , p q jactif prend en charge son conjoint sans revenu pour le calcul de son IR etopposerait le soutien de son conjoint à la personne mariée quand celle-cidemanderait un revenu minimum (RSA, ASS ou minimum vieillesse). C’estcelui que préconise implicitement LPS C’est le plus efficace pour l’emploi

Une lecture critique de l’ouvrage : Pour une révolution fiscale

celui que préconise implicitement LPS. C’est le plus efficace pour l’emploides femmes ; c’est aussi le plus incohérent et injuste.

Famille, je vous hais…

LPS l t i t d i d t i dé t 60 % i lLPS veulent introduire des taux marginaux dépassant 60 %, ce qui selon eux aurait peu d’impact sur l’emploi, l’épargne, la localisation en France tout en prétendant que les taux actuels de 37 % auraient de forts effets négatifs pour les femmes mariéesfemmes mariées.Une réduction des taux du barème pourrait accompagner l’individualisationpuisque celle-ci, toutes choses égales par ailleurs, majorerait les recettesfiscales prélevées sur les couples avec ou sans enfants La réforme se traduiraitfiscales prélevées sur les couples avec ou sans enfants. La réforme se traduiraitdonc par un transfert des familles, en particulier des familles mono-actives, versles couples bi-actifs à revenus équivalents et les célibataires, alors que ceux-ciont en moyenne des niveaux de vie plus importants.Le système socialo-fiscal doit plus viser à une redistribution satisfaisante qu’àl’augmentation des incitations à l’emploi.LPS insistent page 67 : « L’individualisation constitue un aspect fondamental deLPS insistent page 67 : « L individualisation constitue un aspect fondamental dela refondation de l’impôt sur le revenu que nous proposons. Elle donne unevéritable dimension émancipatrice à cette réforme fiscale ».L’individualisation de l’impôt refuse le droit aux couples et aux familles d’avoirL individualisation de l impôt refuse le droit aux couples et aux familles d avoirune solidarité spécifique et une fiscalité correspondant à leur choix de vie.Retirer un droit aux citoyens doit-il faire partie d’un programme politique ?L’objectif légitime d’augmenter l’emploi des femmes ne peut conduire à

é i t ll éf L é ti d PACS i l’ t i d d it

Une lecture critique de l’ouvrage : Pour une révolution fiscale

préconiser une telle réforme. La création du PACS, puis l’extension des droitsqu’il fournit, montre que la France a choisi la voie opposée, étendre lareconnaissance publique des solidarités privées par lesquelles les individuschoisissent librement de se lier

Enfants, je vous ignore…

La France pratique le système du quotient familial. Chaque famille se voitattribuer un nombre de part fiscale P correspondant à sa composition ; laattribuer un nombre de part fiscale, P, correspondant à sa composition ; lasociété considère que chaque membre de la famille à un niveau de vieéquivalent à celui d’un célibataire de revenu R/P ; la famille est donc taxéecomme P célibataires de revenu R/P. Ainsi, le traitement fiscal des famillescomme P célibataires de revenu R/P. Ainsi, le traitement fiscal des famillesne nécessite aucun arbitrage spécifique : le barème des familles se déduitde celui des célibataires. La progressivité du système fiscal, l’équitéverticale, est déterminé par le barème ; celle-ci est la même pour toutes les, p ; pcatégories de ménages ; c’est l’équité fiscale familiale. Une fois en place,le système fonctionne automatiquement.

Le quotient familial est une composante obligée de l’impôt progressif Il neLe quotient familial est une composante obligée de l impôt progressif. Il nefournit ni aide, ni avantage spécifique aux familles ; il garantit seulementque l’impôt est équitablement réparti entre des familles de taille différente,mais de niveau de vie équivalent Ce n’est pas une aide arbitraire auxmais de niveau de vie équivalent. Ce n est pas une aide arbitraire auxfamilles, qui augmenterait avec le revenu, ce qui serait évidemmentscandaleux.

Une lecture critique de l’ouvrage : Pour une révolution fiscale

Enfants, je vous ignore…

La société peut choisir d’accorder ou non des prestations sociales ; maisLa société peut choisir d’accorder ou non des prestations sociales ; maiselle n’a pas le droit de ne pas respecter l’équité fiscale familiale. L’impôtdoit évaluer la capacité contributive de familles de composition différente.Si le législateur s’estime incapable de comparer le niveau de vie deSi le législateur s estime incapable de comparer le niveau de vie defamilles de tailles différentes, il doit renoncer à la progressivité de l’impôt.

La seule critique du système du quotient familial, socialement etintellectuellement recevable, doit porter sur ses modalités et non sur sonprincipe. Les parts fiscales correspondent-elles bien aux unités deconsommation ?

Pour prétendre que le système du quotient familial est inapproprié, il fautsoutenir que le revenu des parents ne serait pas partagé de façon égaleentre les différents membres de la famille. Pourtant, dans l’immense,majorité des cas, les parents et les enfants partagent le même logement,les mêmes repas, les mêmes équipements ménagers, les mêmes loisirs,les mêmes vacances. Considérons la famille Martin où l’époux gagne 4 000euros par mois, l’épouse (qui travaille à mi-temps) 1 500 euros. Cettefamille a trois enfants et reçoit donc 287 euros de prestations familialesmensuelles. L’imposition actuelle se base sur le principe, normatif et

Une lecture critique de l’ouvrage : Pour une révolution fiscale

réaliste, de partage égal des ressources. Par ailleurs, le plafonnement duquotient familial tient compte du fait que la partie la plus élevée du revenudes familles les plus riches ne sert pas à la consommation des enfants.

Enfants, je vous ignore…

LPS prônent l’individualisation de l’impôt. Chacun des époux serait imposé surson revenu propre ; le quotient familial serait supprimé ; en contrepartie lesprestations par enfant seraient uniformes à 190 euros par mois. Ceci n’estj tifié i l i dé l i 4 000 l f 1 500justifié que si le mari dépense pour lui ses 4 000 euros, la femme ses 1 500euros et que les enfants vivent de 190 euros par mois, nettement en dessousdu seuil de pauvreté.

Imaginons que les Martin divorcent, que Madame Martin ait la garde desenfants. Après la réforme LPS, Monsieur Martin n’aura aucune pensionalimentaire à payer puisque, selon le système LPS, les enfants vivent desprestations familiales Madame Martin et ses enfants i ront dans la pa retéprestations familiales. Madame Martin et ses enfants vivront dans la pauvreté.Supposons que le juge lui impose quand même de payer une pension, cettepension viendra en déduction de son revenu imposable. On aurait donc unsystème saugrenu où les divorcés auraient une baisse de leur impôt pour tenirsystème saugrenu où les divorcés auraient une baisse de leur impôt pour tenircompte du fait qu’ils ont des enfants à charge, mais pas les parents mariés.

LPS critique le quotient familial avec des arguments qui relèvent de ladésinformation : « Il n’existe aucune raison ni du point de vue de l’équité ni dudésinformation : « Il n existe aucune raison ni du point de vue de l équité, ni dupoint de vue de l’efficacité, pour justifier une politique familiale qui donne enmoyenne une fois et demie à deux fois plus par enfant aux 10 % des individusles plus riches. ». Mais tenir compte du niveau de vie des familles pour

Une lecture critique de l’ouvrage : Pour une révolution fiscale

les plus riches. . Mais tenir compte du niveau de vie des familles pourdéterminer leur taux d’imposition ne signifie pas leur donner un transfertquelconque. Le quotient familial ne donne rien à des individus ; il taxe lesfamilles selon leur faculté contributive.

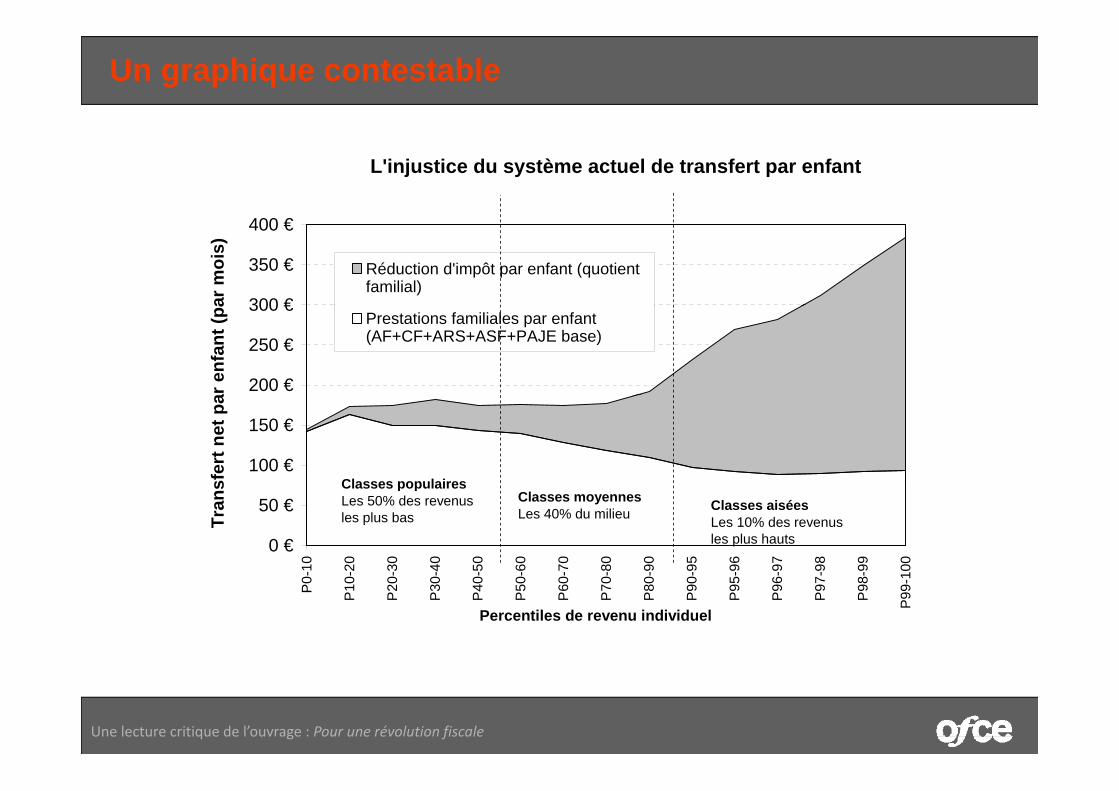

Un graphique étrange

Le graphique présenté page 104 sous le titre « l’injustice du systèmeactuel de transfert par enfant » est saugrenu.Il oublie les AL et le RSAIl oublie les AL et le RSA.Les familles ne sont pas classées par revenu/UC.LPS invente un revenu par adulte.pLes prestations et le QF des plus riches sont surévalués.Par exemple, avec un enfant, le transfert maximum est de 192 euros ; deux

f t l t f t t i t d 255 f t 3enfants, le transfert est maximum est de 255 euros par enfants ; avec 3enfants de 352 euros. Or LPS leur donne 385 euros.

En 2009, le revenu médian aurait été de 1 596 euros par mois. Assurer auxenfants le même revenu qu’aux adultes (en UC) exigerait donc uneallocation de 35% du revenu médian, soit 559 euros par mois.

Une lecture critique de l’ouvrage : Pour une révolution fiscale

Un graphique contestable

L'injustice du système actuel de transfert par enfant

300 €

350 €

400 €ar

moi

s)

Réduction d'impôt par enfant (quotientfamilial)

200 €

250 €

300 €

ar e

nfan

t (pa Prestations familiales par enfant

(AF+CF+ARS+ASF+PAJE base)

100 €

150 €

sfer

t net

pa

Classes populaires

0 €

50 €

-10

-20

-30

-40

-50

-60

-70

-80

-90

-95

-96

-97

-98

-99

100

Tran

s Classes populaires Les 50% des revenus les plus bas

Classes moyennes Les 40% du milieu Classes aisées

Les 10% des revenus les plus hauts

P0-

P10

-

P20

-

P30

-

P40

-

P50

-

P60

-

P70

-

P80

-

P90

-

P95

-

P96

-

P97

-

P98

-

P99

-1

Percentiles de revenu individuel

Une lecture critique de l’ouvrage : Pour une révolution fiscale

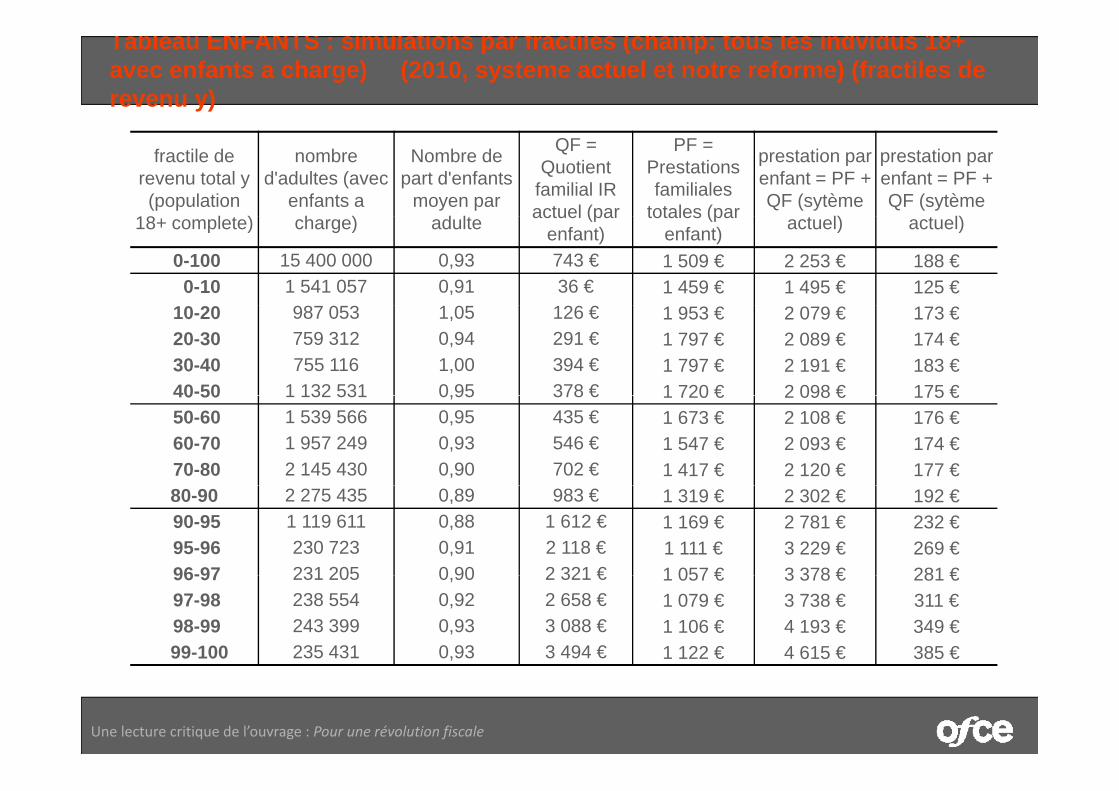

Tableau ENFANTS : simulations par fractiles (champ: tous les indvidus 18+ avec enfants a charge) (2010, systeme actuel et notre reforme) (fractiles de revenu y)

fractile de revenu total y (population

18 l )

nombre d'adultes (avec

enfants a h )

Nombre de part d'enfants

moyen par d l

QF = Quotient

familial IR actuel (par

PF = Prestations familiales

totales (par

prestation par enfant = PF + QF (sytème

l)

prestation par enfant = PF + QF (sytème

l)18+ complete) charge) adulte actuel (par enfant)

totales (par enfant) actuel) actuel)

0-100 15 400 000 0,93 743 € 1 509 € 2 253 € 188 €0-10 1 541 057 0,91 36 € 1 459 € 1 495 € 125 €

10 20 987 053 1 05 126 €10-20 987 053 1,05 126 € 1 953 € 2 079 € 173 €20-30 759 312 0,94 291 € 1 797 € 2 089 € 174 €30-40 755 116 1,00 394 € 1 797 € 2 191 € 183 €40-50 1 132 531 0,95 378 € 1 720 € 2 098 € 175 €40 50 1 132 531 0,95 378 € 1 720 € 2 098 € 175 €50-60 1 539 566 0,95 435 € 1 673 € 2 108 € 176 €60-70 1 957 249 0,93 546 € 1 547 € 2 093 € 174 €70-80 2 145 430 0,90 702 € 1 417 € 2 120 € 177 €80-90 2 275 435 0,89 983 € 1 319 € 2 302 € 192 €90-95 1 119 611 0,88 1 612 € 1 169 € 2 781 € 232 €95-96 230 723 0,91 2 118 € 1 111 € 3 229 € 269 €96-97 231 205 0 90 2 321 € 1 057 € 3 378 € 281 €96-97 231 205 0,90 2 321 € 1 057 € 3 378 € 281 €97-98 238 554 0,92 2 658 € 1 079 € 3 738 € 311 €98-99 243 399 0,93 3 088 € 1 106 € 4 193 € 349 €99-100 235 431 0,93 3 494 € 1 122 € 4 615 € 385 €

Une lecture critique de l’ouvrage : Pour une révolution fiscale

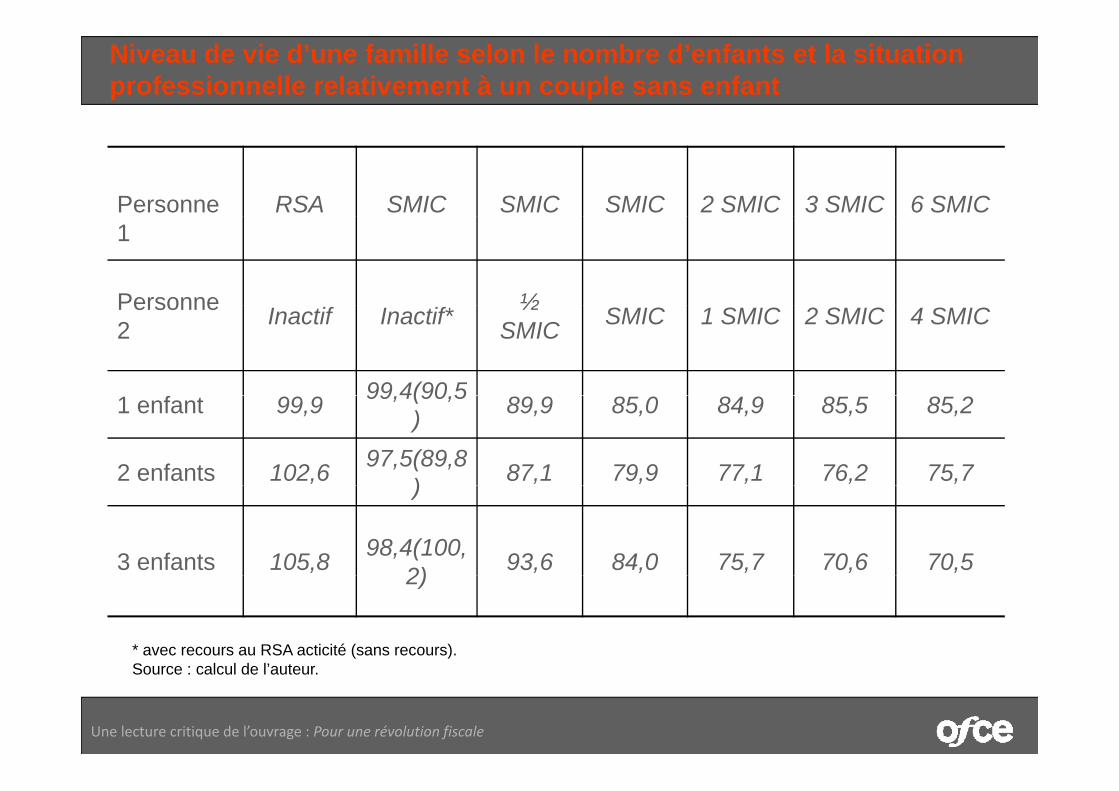

Niveau de vie d’une famille selon le nombre d’enfants et la situation professionnelle relativement à un couple sans enfant

Personne RSA SMIC SMIC SMIC 2 SMIC 3 SMIC 6 SMIC 1

Personne ½Personne 2 Inactif Inactif* ½

SMIC SMIC 1 SMIC 2 SMIC 4 SMIC

99 4(90 51 enfant 99,9 99,4(90,5) 89,9 85,0 84,9 85,5 85,2

2 enfants 102,6 97,5(89,8) 87,1 79,9 77,1 76,2 75,7)

3 enfants 105,8 98,4(100,2) 93,6 84,0 75,7 70,6 70,52)

* avec recours au RSA acticité (sans recours).S l l d l’ t

Une lecture critique de l’ouvrage : Pour une révolution fiscale

Source : calcul de l’auteur.

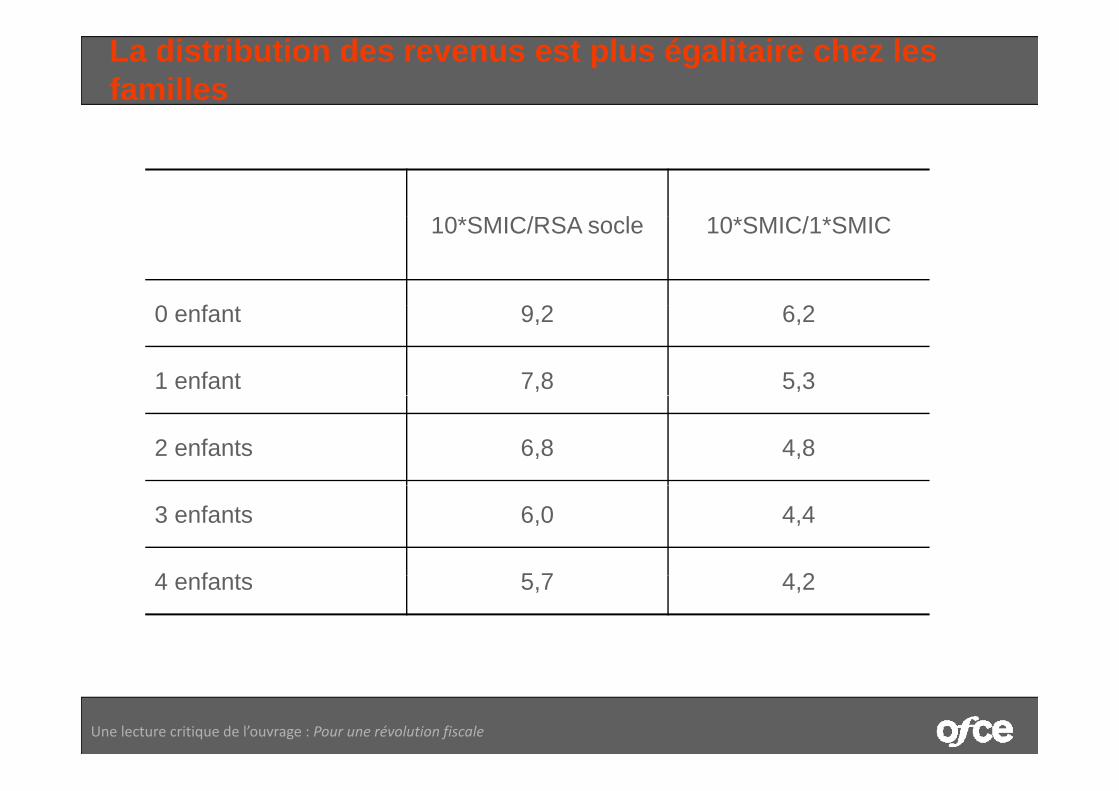

La distribution des revenus est plus égalitaire chez les familles

*S C/ S *S C/ *S C10*SMIC/RSA socle 10*SMIC/1*SMIC

0 f t 9 2 6 20 enfant 9,2 6,2

1 enfant 7,8 5,3

2 enfants 6,8 4,8

3 enfants 6,0 4,4

4 f t 5 7 4 24 enfants 5,7 4,2

Une lecture critique de l’ouvrage : Pour une révolution fiscale

Enfants, je vous ignore…

Considérons la famille avec deux enfants où l’homme est au SMIC, la femme netravaille. Elle bénéficie par mois de 174 euros de prestations familiales (AF +ARS), de 309 euros de RSA et de 361 euros d’allocation logement. Son revenudisponible est de 1 916 euros pour un revenu économique (salaire super brutdisponible est de 1 916 euros pour un revenu économique (salaire super-brut –cotisations ouvrant des droits) de 1 107 euros ; même compte tenu de la TVA,son taux d’imposition net est négatif de – 44 %. Sans enfant, elle n’auraitque 83 euros de PPE, 172 euros d’allocation logement. Chacun des enfants luique 83 euros de PPE, 172 euros d allocation logement. Chacun des enfants luirapporte 295 euros. Son revenu par UC serait de 912 euros par mois contre 885euros si elle n’avait pas d’enfant. Les parents ne supportent pas de perte deniveau de vie du fait de la présence des enfants. On ne retrouve pas ces 295euros dans le graphique page 104 de LPS qui ont oublié le RSA et lesallocations-logements.

Voyons maintenant le cas de la famille aisée avec deux enfants où l’hommeygagne 6 fois SMIC, la femme 4 fois. Elle bénéficie par mois de 126 euros deprestations familiales et paye 1 732 euros d’IR. Son revenu disponible est de 7396 euros pour un revenu économique (salaire super-brut –cotisations ouvrantd d i ) d 10 8 1 d l TVA d’i i ides droits) de 10 851 euros ; compte tenu de la TVA, son taux d’imposition estpositif de 44 %. Le système français fait naturellement payer les familles aiséeset finance les familles pauvres. Sans enfant, la famille aisée paierait 389 eurosd’impôt de plus par mois Son revenu par UC est de 4 402 euros par mois

Une lecture critique de l’ouvrage : Pour une révolution fiscale

d impôt de plus par mois. Son revenu par UC est de 4 402 euros par moiscontre 5 819 euros si elle n’avait pas d’enfant. Les parents supportent uneperte de niveau de vie de 24,4 % du fait de la présence des enfants.

Enfants, je vous ignore…

Peut-on prétendre que chaque enfant lui rapporte 258 euros, comme le fontLPS ? Même pas. La réduction d’impôt de 195 euros par enfant dontbénéficie la famille aisée en ayant deux enfants n’est pas une aide, c’estl’ li ti l i d i i d l i ité d l’i ôt Ll’application logique du principe de la progressivité de l’impôt. Laprésence des deux enfants réduit le niveau de vie de la famille ; il estlogique qu’elle réduise son taux d’imposition. Si on veut éviter cela, il fautprôner l’imposition uniforme On ne peut considérer ces 258 euros commeprôner l’imposition uniforme. On ne peut considérer ces 258 euros commeune aide que si on compare le système français actuel à un système fiscalqui ne tiendrait pas compte de la présence des enfants pour mesurer lescapacités contributives d’une famille Mais ce système serait totalementcapacités contributives d une famille. Mais, ce système serait totalementinjustifiable.

Notons que 258 euros (ce que rapportent au maximum chacun des enfantsd’une famille à deux enfants) n’est pas deux fois 295 euros.

Remarquons enfin que la famille aisée reçoit 126 euros par mois d’AF,bénéficie de 389 euros de réduction d’IR et supporte 737 euros par mois debénéficie de 389 euros de réduction d IR et supporte 737 euros par mois decotisations familiales. Elle aurait tout à gagner à une suppression totale dela politique familiale.

Une lecture critique de l’ouvrage : Pour une révolution fiscale

Enfants, je vous ignore…

Mais LPS se refusent à tenir pleinement compte du fait familial deMais, LPS se refusent à tenir pleinement compte du fait familial, del’existence des enfants, du fait que la politique familiale doit veiller à ceque les familles avec enfants aient un niveau de vie proche de celui descélibataires ou des couples Leurs tableaux (page 50 et page 90)célibataires ou des couples. Leurs tableaux (page 50 et page 90)présentent les taux de taxation, actuellement et après la réforme, selon lerevenu individuel, sans tenir compte du nombre d’enfants à charge dechacunchacun.

Du point de vue de l’équité fiscale, une réforme qui impose de façonséparée les deux parents, sans tenir compte de leurs charges familiales

t i j tifi bl Ell é t d l ité f ili l h i t l LPSest injustifiable. Elle écarte de la parité familiale horizontale. LPS nemontrent pas quel serait l’impact de leur réforme sur les familles selon leurnombre d’enfants. En fait, les familles nombreuses seraient perdantes auprofit des familles à un enfantprofit des familles à un enfant.

Les 190 euros, donnés pour solde de tout compte, sont présentés commeun crédit d’impôt, mais ils seraient donnés à toutes les familles, mêmecelles qui n’ont pas de ressources ou paient un impôt inférieur à cettesomme ; ce serait donc une prestation, dissimulée en crédit d’impôt pourmasquer le fait que les auteurs proposent un système fiscal qui ne tient

Une lecture critique de l’ouvrage : Pour une révolution fiscale

pas compte de la présence d’enfants. LPS ne disent pas si ces 190 eurosincluent les suppléments d’allocation logement et de RSA du fait de laprésence des enfants que touchent les familles les plus pauvres. Si oui

ll i t d t à l éf

Enfants, je vous ignore…

Ce niveau de 190 euros n’a aucune justification autre que comptable : lecoût actuel global de la politique familiale répartie par enfant, mais ce coûtvient précisément de l’existence du quotient familial et des diverses

t ti diffé ié U édit d’i ôt ti d’i d tiprestations différenciées. Un crédit d’impôt, sans garantie d’indexation,verrait vite son pouvoir d’achat relatif diminuer, comme diminue celui desallocations familiales. La branche « Famille » de la Sécurité sociale nedistribuerait plus de prestations à la masse des familles La politiquedistribuerait plus de prestations à la masse des familles. La politiquefamiliale serait considérablement affaiblie. La réforme proposée n’a desens que si la société prend effectivement en charge le coût total desenfants mais la prestation doit alors être de 560 euros par mois (35 % duenfants, mais la prestation doit alors être de 560 euros par mois (35 % durevenu médian), pas de 190 euros.

Faut-il se donner comme objectif que le taux d’imposition marginal dechacun ne dépende que de son revenu ? Ceci nécessiterait une taxationindividuelle, avec une allocation forfaitaire pour enfants à charge. En sensinverse, ce système ne vérifierait pas l’équité familiale horizontale : desf ill d ê i d ité d ti i i tfamilles de même niveau de revenu par unité de consommation paieraientdes impôts différents ; elles seraient surtaxées si les revenus des parentsdifférent ; les familles aisées avec enfants seraient surtaxées par rapportaux couples aisés sans enfants

Une lecture critique de l’ouvrage : Pour une révolution fiscale

aux couples aisés sans enfants.

Enfants, je vous ignore …

LPS font semblant de croire que le système proposé aurait peu d’impactsur 90 % des familles, qui bénéficient peu du quotient familial. Ils

bli t l’i di id li ti d l’IR i ll doublient que l’individualisation de l’IR suppose aussi celle desprestations. La notion de niveau de vie de la famille disparaîtrait. Lenouveau système ne permettrait pas une aide spécifique aux famillespa res a ec enfants Comment seraient déterminés les droits àpauvres avec enfants. Comment seraient déterminés les droits àl’allocation-logement, aux prestations sous conditions de ressources, auRSA, aux bourses scolaires, si on se refuse à évaluer le niveau de vie dela famille par la somme des revenus des parents divisée par le nombrela famille par la somme des revenus des parents divisée par le nombred’UC de la famille ?

La France a pu maintenir un système fiscal équitable pour les familles,qui grâce au quotient familial, ne surtaxe pas les familles bi-actives, etgrâce au quotient conjugal, ne surtaxe pas les familles mono-actives.Ceci ne s’est pas fait au détriment de la progression de l’emploi féminin.F t il dét i tè i f ti ?Faut-il détruire un système qui fonctionne ?

Une lecture critique de l’ouvrage : Pour une révolution fiscale

Enfants, je vous ignore…

La France reconnaît à ses citoyens le droit de se marier (ou de sepacser), de fonder une famille, d’élever des enfants et de mettre en)commun leurs ressources. Par ailleurs, selon la déclaration des Droitsde l’Homme, chaque citoyen doit contribuer aux dépenses publiquesselon « ses facultés contributives ». Les familles ont le droit d’êtreimposées en tant que telles, c’est-à-dire comme un ensemble depersonnes partageant leurs ressources. La fiscalité doit obligatoirementévaluer les facultés contributives respectives des célibataires, des

l d f ill f t T t éf i i it àcouples, des familles avec enfants. Toute réforme qui viserait àindividualiser l’impôt sur le revenu, à nier le droit des familles à partagerleurs ressources, qui ne tiendrait pas équitablement du niveau de vied f ill l ti t à l i d f tdes familles relativement à celui des personnes sans enfant, seheurterait à la censure du Conseil Constitutionnel. Elle serait aussiinjuste et moralement inacceptable. Mais, je suis d’accord avec LPS :une telle réforme ne peut se faire en catimini Il faut que les candidats àune telle réforme ne peut se faire en catimini. Il faut que les candidats àl’élection présidentielle, que les partis politiques annoncent clairements’ils soutiennent une telle proposition.

Une lecture critique de l’ouvrage : Pour une révolution fiscale

Un outil utile pour le débat démocratique ?

Le site ouvert par LPS présente certes des avancées utiles. Mais il ne tient guère ses promesses. Il ne permet guère à l’utilisateur de « faire sa propre réforme fiscale » :

L’utilisateur ne peut que faire varier le barème de l’impôt sur le revenuactuel ou faire varier le barème de l’impôt proposé par LPS. Il ne peut paschoisir l’assiette de l’impôt Il ne peut pas évaluer l’impact d’un dispositifchoisir l assiette de l impôt. Il ne peut pas évaluer l impact d un dispositifspécifique.

Surtout, la lecture des inégalités se fait uniquement selon un graphiquet d’i iti l b l/ i i l d lt d t« taux d’imposition global/revenu primaire pour les adultes », de sorte que

l’utilisateur arrive très vite à la conclusion voulue : la réforme LPS est laseule qui fasse que ce taux augmente effectivement avec le revenuprimaire Mais ce taux mêle impôt et cotisations contributives oublie lesprimaire. Mais ce taux mêle impôt et cotisations contributives, oublie lesprestations sociales et ne tient pas compte des enfants. L’utilisateur nepeut pas calculer d’autres critères : taux d’imposition net (hors cotisationscontributives)/revenu primaire par UC par ménages évolution de l’indicecontributives)/revenu primaire par UC par ménages, évolution de l indicede Gini de la distribution des revenus disponibles par UC.

Comme les calculs aboutissant du graphique incorporent l’évasion fiscale

Une lecture critique de l’ouvrage : Pour une révolution fiscale

des plus hauts revenus telles qu’évaluée par LPS, il faut obligatoirementdes taux très élevés en haut du barème pour la compenser. L’utilisateur nepeut étudier des mesures réduisant cette évasion.

Quel bilan ?

LPS ne donnent aucun moyen d’évaluer le gain de redistributivité induit par laLPS ne donnent aucun moyen d’évaluer le gain de redistributivité induit par laréforme, par exemple l’évolution du coefficient de Gini de la distribution desrevenus par UC ou du niveau de vie des différents types de ménages selon leurcomposition et leur niveau de revenu.composition et leur niveau de revenu.

Pour cela, il aurait fallu qu’ils évaluent le niveau de vie des individus.Considérons par exemple une famille : Monsieur Duchemin gagne 5 000 eurospar mois Madame Duchemin ne travaille pas ils ont trois enfants Leur revenupar mois, Madame Duchemin ne travaille pas, ils ont trois enfants. Leur revenuglobal après impôt et prestations sociales est de 4 197 euros par mois. Selonl’INSEE (ou l’OCDE ou Eurostat), cette famille représente 2,4 unités deconsommation ; chacun de ses membres a donc un niveau de vie de 1 750;euros par mois.

Comment LPS peuvent-ils évaluer le niveau de vie des membres de la famille ?Soit ils doivent s’aligner sur la pratique commune des instituts de statistiqueSoit, ils doivent s aligner sur la pratique commune des instituts de statistique,mais cela est contradictoire avec leur principe : chacun des adultes garde sonrevenu pour lui. Soit, ils doivent soutenir que Monsieur Duchemin a un revenude 3 906 euros, Madame Duchemin de 0, chacun des enfants de 97 euros. Cen’est que cette évaluation saugrenue qui peut justifier la réforme qu’ilspréconisent. Imaginons une réforme qui fasse payer plus d’impôt à la familleDuchemin et moins à Monsieur Martin, célibataire, de revenu 2 000 euros par

i C tt éf t i l LPS i M i D h i

Une lecture critique de l’ouvrage : Pour une révolution fiscale

mois. Cette réforme est progressive selon LPS puisque Monsieur Duchemingagne nettement plus que Monsieur Martin ; elle est régressive selon nouspuisque les Duchemin ont un niveau de vie plus bas que Monsieur Martin.

Pour conclure… Selon LPS page 93 leur réforme n’aboutit qu’à un transfert de 15 milliardsSelon LPS, page 93, leur réforme n aboutit qu à un transfert de 15 milliards,0,75 % du PIB, des 3 % les plus riches aux 97 % restants. On peut penserque cela est peu. Certes, il est important de lutter contre la tendance àl’étirement de la hiérarchie des revenus. Une réforme fiscale estl étirement de la hiérarchie des revenus. Une réforme fiscale estnécessaire, qui supprime les niches fiscales, augmente le tauxd’imposition des plus riches et crée un taux confiscatoire pour les revenusexorbitants.

Par contre, le gain de cette réforme ne devrait pas être utilisé comme dansle projet LPS à augmenter le revenu des ménages de la couche moyenne-supérieure : baisser l’impôt d’un célibataire gagnant 5 000 euros par moissupérieure : baisser l impôt d un célibataire gagnant 5 000 euros par moisn’est pas prioritaire. Il serait préférable de l’utiliser à augmenter lesminimas sociaux ou les prestations familiales.

Enfin, LPS veulent imposer une conception individualiste de la société,brisant la solidarité familiale, mettant en cause la logique de la politiquefamiliale. Ceci doit faire l’objet d’un débat ouvert.

Les citoyens attendent une réforme fiscale qui s’attaque aux inégalitésdues à l’explosion du capitalisme financier, aux revenus exorbitants desdirigeants des grandes entreprises, des financiers, des détenteurs de

Une lecture critique de l’ouvrage : Pour une révolution fiscale

g g p , ,patrimoines importants. Faut-il proposer une réforme qui remet en cause lasolidarité familiale, qui augmente l’imposition des familles nombreuses oudes familles mono-actives ?