Embed Size (px)

Citation preview

A près la récession de 1993, l'activi-té industrielle a fait preuve, en1994, d'un ressort exceptionnel

la production manufacturière a augmentéde 4,7 % en volume, en moyenne an-nuelle. Au premier trimestre 1995, elle aencore un peu progressé . La repriseindustrielle a d'abord été tirée par leséchanges interindustriels et les exporta-tions ; le solde du commerce extérieurdes produits manufacturés s'est de nou-veau accru . La consommation desménages, entraînée par les achats d'au-tomobiles, et la demande d'investis-sement ont contribué aussi, mais plustardivement, au renouveau de l'activitéindustrielle . Les effectifs dans l'industriemanufacturière se sont stabilisés .

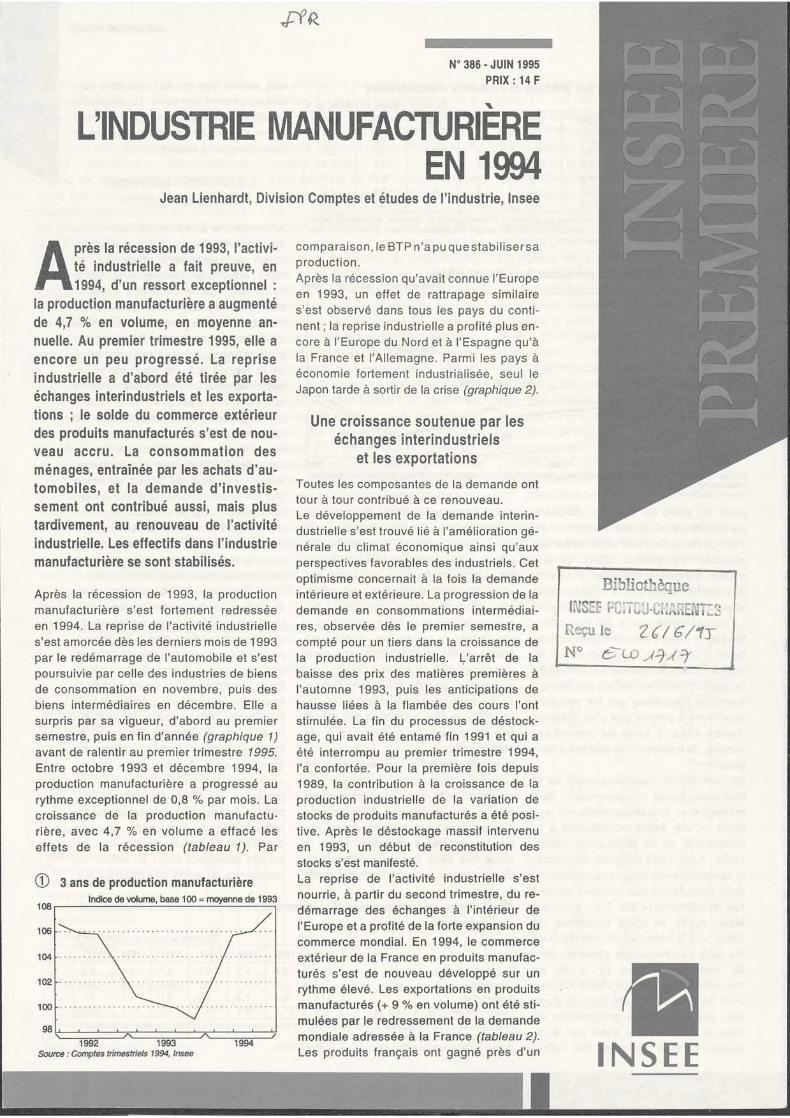

Après la récession de 1993, la productionmanufacturière s'est fortement redresséeen 1994. La reprise de l'activité industrielles'est amorcée dès les derniers mois de 1993par le redémarrage de l'automobile et s'estpoursuivie par celle des industries de biensde consommation en novembre, puis desbiens intermédiaires en décembre . Elle asurpris par sa vigueur, d'abord au premiersemestre, puis en fin d'année (graphique 1)avant de ralentir au premier trimestre 1995 .Entre octobre 1993 et décembre 1994, laproduction manufacturière a progressé aurythme exceptionnel de 0,8 % par mois . Lacroissance de la production manufactu-rière, avec 4,7 % en volume a effacé leseffets de la récession (tableau 1) . Par

3 ans de production manufacturièreIndice de volume, base 100 = moyenne de 1993

108

106

104

102

100

981992

1993Source : Comptes trimestriels 1994, Insee

1994

N° 386 - JUIN 1995PRIX : 14 F

L'INDUSTRIE MANUFACTURIÈREEN 1994

Jean Lienhardt, Division Comptes et études de l'industrie, Insee

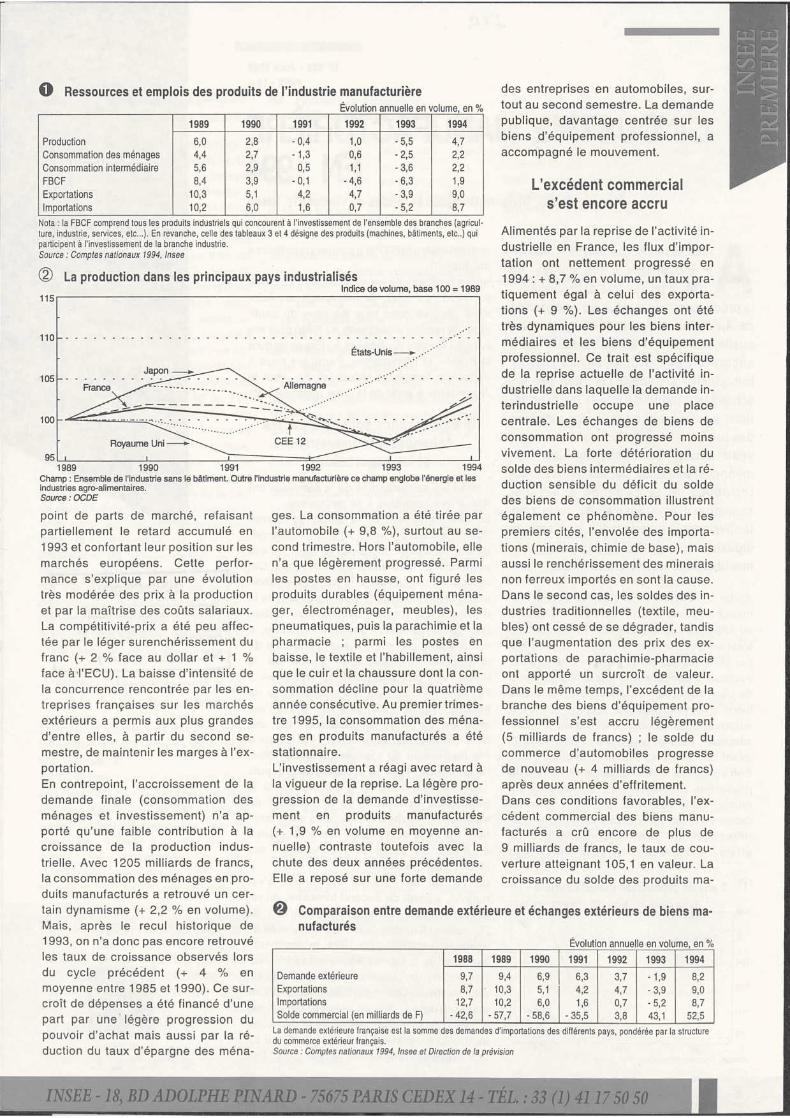

comparaison, le BTP n'a pu que stabilisersaproduction .Après la récession qu'avait connue l'Europeen 1993, un effet de rattrapage similaires'est observé dans tous les pays du conti-nent ; la reprise industrielle a profité plus en-core à l'Europe du Nord et à l'Espagne qu'àla France et l'Allemagne . Parmi les pays àéconomie fortement industrialisée, seul leJapon tarde à sortir de la crise (graphique 2) .

Une croissance soutenue par leséchanges interindustriels

et les exportations

Toutes les composantes de la demande onttour à tour contribué à ce renouveau .Le développement de la demande interin-dustrielle s'est trouvé lié à l'amélioration gé-nérale du climat économique ainsi qu'auxperspectives favorables des industriels . Cetoptimisme concernait à la fois la demandeintérieure et extérieure . La progression de lademande en consommations intermédiai-res, observée dès le premier semestre, acompté pour un tiers dans la croissance dela production industrielle . L'arrêt de labaisse des prix des matières premières àl'automne 1993, puis les anticipations dehausse liées à la flambée des cours l'ontstimulée. La fin du processus de déstock-age, qui avait été entamé fin 1991 et qui aété interrompu au premier trimestre 1994,l'a confortée . Pour la première fois depuis1989, la contribution à la croissance de laproduction industrielle de la variation destocks de produits manufacturés a été posi-tive . Après le déstockage massif intervenuen 1993, un début de reconstitution desstocks s'est manifesté .La reprise de l'activité industrielle s'estnourrie, à partir du second trimestre, du re-démarrage des échanges à l'intérieur del'Europe et a profité de la forte expansion ducommerce mondial. En 1994, le commerceextérieur de la France en produits manufac-turés s'est de nouveau développé sur unrythme élevé. Les exportations en produitsmanufacturés (+ 9 % en volume) ont été sti-mulées par le redressement de la demandemondiale adressée à la France (tableau 2) .Les produits français ont gagné près d'un

0

Reçu le 2 6 / 6/1T

N° Ë~-C,o

ilINSEE

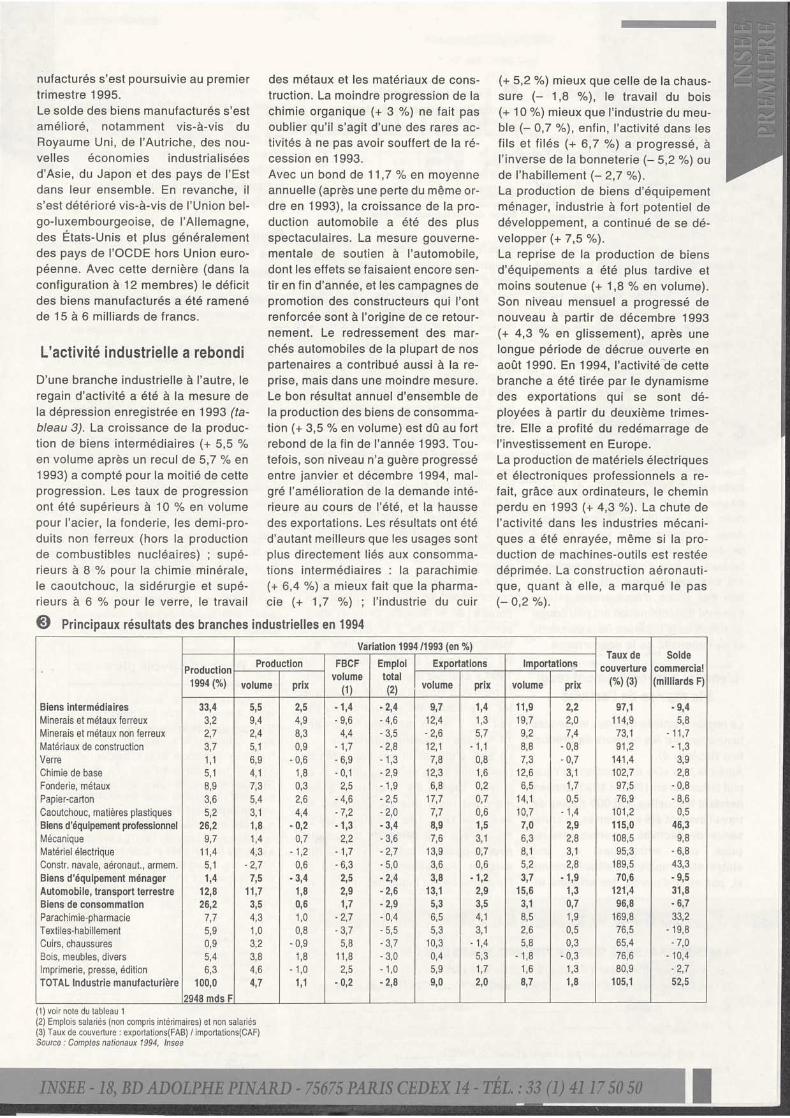

0 Ressources et emplois des produits de l'industrie manufacturièreÉvolution annuelle en volume, en

Nota : la FBCF comprend tous les produits industriels qui concourent à l'investissement de l'ensemble des branches (agricul-ture, industrie, services, etc . . .) . En revanche, celle des tableaux 3 et 4 désigne des produits (machines, bâtiments, etc . .) quiparticipent à l'investissement de la branche industrie .Source : Comptes nationaux 1994, Insee

La production dans les principaux pays industrialisésIndice de volume, base 100 = 1989

1988

Demande extérieure 9,7Exportations 8,7Importations 12,7Solde commercial (en milliards de F) -426

Royaume Uni-~95 r1 r1989 1990 1991 1992 1993 1994

Champ : Ensemble de l'industrie sans le bâtiment . Outre l'industrie manufacturière ce champ englobe l'énergie et lesindustries agro-alimentaires .Source : OCDE

point de parts de marché, refaisant ges. La consommation a été tirée parpartiellement le retard accumulé en l'automobile (+ 9,8 %), surtout au se-1993 et confortant leur position sur les cond trimestre . Hors l'automobile, ellemarchés européens . Cette perfor- n'a que légèrement progressé . Parmimance s'explique par une évolution les postes en hausse, ont figuré lestrès modérée des prix à la production produits durables (équipement ména-et par la maîtrise des coûts salariaux . ger, électroménager, meubles), lesLa compétitivité-prix a été peu affec- pneumatiques, puis la parachimie et latée par le léger surenchérissement du pharmacie ; parmi les postes enfranc (+ 2 % face au dollar et + 1 % baisse, le textile et l'habillement, ainsiface à l'ECU) . La baisse d'intensité de que le cuir et la chaussure dont la con-la concurrence rencontrée par les en- sommation décline pour la quatrièmetreprises françaises sur les marchés année consécutive . Au premier trimes-extérieurs a permis aux plus grandes tre 1995, la consommation des ména-d'entre elles, à partir du second se- ges en produits manufacturés a étémestre, de maintenir les marges à l'ex-

stationnaire .portation . L'investissement a réagi avec retard àEn contrepoint, l'accroissement de la la vigueur de la reprise . La légère pro-demande finale (consommation des gression de la demande d'investisse-ménages et investissement) n'a ap- ment en produits manufacturésporté qu'une faible contribution à la (+ 1,9 % en volume en moyenne an-croissance de la production indus- nuelle) contraste toutefois avec latrielle. Avec 1205 milliards de francs, chute des deux années précédentes .l a consommation des ménages en pro- Elle a reposé sur une forte demandeduits manufacturés a retrouvé un cer-tain dynamisme (+ 2,2 % en volume) .Mais, après le recul historique de1993, on n'a donc pas encore retrouvéles taux de croissance observés lorsdu cycle précédent (+ 4 % enmoyenne entre 1985 et 1990) . Ce sur-croît de dépenses a été financé d'unepart par une légère progression dupouvoir d'achat mais aussi par la ré-duction du taux d'épargne des ména-

nufacturés

du commerce extérieur français .Source : Comptes nationaux 1994, Insee et Direction de la prévision

des entreprises en automobiles, sur-tout au second semestre. La demandepublique, davantage centrée sur lesbiens d'équipement professionnel, aaccompagné le mouvement .

L'excédent commercials'est encore accru

Alimentés par la reprise de l'activité in-dustrielle en France, les flux d'impor-tation ont nettement progressé en1994 : + 8,7 % en volume, un taux pra-tiquement égal à celui des exporta-tions (+ 9 %) . Les échanges ont ététrès dynamiques pour les biens inter-médiaires et les biens d'équipementprofessionnel . Ce trait est spécifiquede la reprise actuelle de l'activité in-dustrielle dans laquelle la demande in-terindustrielle occupe une placecentrale. Les échanges de biens deconsommation ont progressé moinsvivement . La forte détérioration dusolde des biens intermédiaires et la ré-duction sensible du déficit du soldedes biens de consommation illustrentégalement ce phénomène . Pour lespremiers cités, l'envolée des importa-tions (minerais, chimie de base), maisaussi le renchérissement des mineraisnon ferreux importés en sont la cause .Dans le second cas, les soldes des in-dustries traditionnelles (textile, meu-bles) ont cessé de se dégrader, tandisque l'augmentation des prix des ex-portations de parachimie-pharmacieont apporté un surcroît de valeur .Dans le même temps, l'excédent de labranche des biens d'équipement pro-fessionnel s'est accru légèrement(5 milliards de francs) ; le solde ducommerce d'automobiles progressede nouveau (+ 4 milliards de francs)après deux années d'effritement .Dans ces conditions favorables, l'ex-cédent commercial des biens manu-facturés a crû encore de plus de9 milliards de francs, le taux de cou-verture atteignant 105,1 en valeur . Lacroissance du solde des produits ma-

ieureComparaison entre demande extérieure et échanges extérieurs de biens ma-

Évolution annuelle en volume en

La demande extérieure française est la somme des demandes d'importations des différents pays, pondérée par la structure

INSEE - 18, BD ADOLPHE PINARD - 75675 PARIS CEDEX 14 - TÉL. : 33 (1) 4117 50 50 0

1989 1990 1991 1992 1993 1994

Production 6,0 2,8 -0,4 1,0 - 5,5 4,7Consommation des ménages 4,4 2,7 -1,3 0,6 -2,5 2,2Consommation intermédiaire 5,6 2,9 0,5 1,1 -3,6 2,2FBCF 8,4 3,9 -0,1 -4,6 -6,3 1,9Exportations 10,3 5,1 4,2 4,7 -3,9 9,0Importations 10,2 6,0 1,6 0,7 -5,2 8,7

1989 1990 1991 1992 1993 19949,4 6 9 6,3 3 7 -1,9 8,2103 5,1 4,2 4,7 -3,9 9 010,2 6 0 1 6 0,7 -52 8 7

-57,7 -58,6 355 3,8 43,1 52,5

nufacturés s'est poursuivie au premiertrimestre 1995 .Le solde des biens manufacturés s'estamélioré, notamment vis-à-vis duRoyaume Uni, de l'Autriche, des nou-velles économies industrialiséesd'Asie, du Japon et des pays de l'Estdans leur ensemble . En revanche, ils'est détérioré vis-à-vis de l'Union bel-go-luxembourgeoise, de l'Allemagne,des États-Unis et plus généralementdes pays de l'OCDE hors Union euro-péenne. Avec cette dernière (dans laconfiguration à 12 membres) le déficitdes biens manufacturés a été ramenéde 15 à 6 milliards de francs .

L'activité industrielle a rebondi

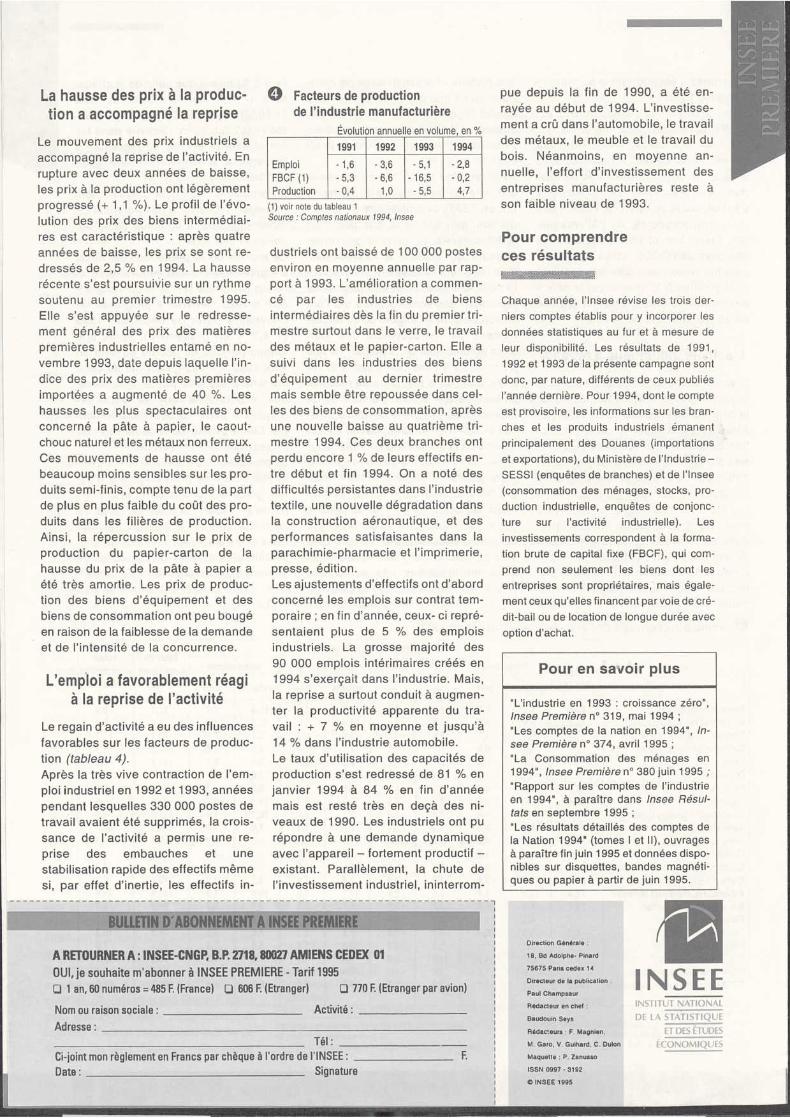

D'une branche industrielle à l'autre, leregain d'activité a été à la mesure dela dépression enregistrée en 1993 (ta-bleau 3) . La croissance de la produc-tion de biens intermédiaires (+ 5,5 %en volume après un recul de 5,7 % en1993) a compté pour la moitié de cetteprogression. Les taux de progressionont été supérieurs à 10 % en volumepour l'acier, la fonderie, les demi-pro-duits non ferreux (hors la productionde combustibles nucléaires) ; supé-rieurs à 8 % pour la chimie minérale,le caoutchouc, la sidérurgie et supé-rieurs à 6 % pour le verre, le travail

® Principaux résultats des branches industrielles en 1994

des métaux et les matériaux de cons-truction . La moindre progression de lachimie organique (+ 3 %) ne fait pasoublier qu'il s'agit d'une des rares ac-tivités à ne pas avoir souffert de la ré-cession en 1993 .Avec un bond de 11,7 % en moyenneannuelle (après une perte du même or-dre en 1993), la croissance de la pro-duction automobile a été des plusspectaculaires. La mesure gouverne-mentale de soutien à l'automobile,dont les effets se faisaient encore sen-tir en fin d'année, et les campagnes depromotion des constructeurs qui l'ontrenforcée sont à l'origine de ce retour-nement. Le redressement des mar-chés automobiles de la plupart de nospartenaires a contribué aussi à la re-prise, mais dans une moindre mesure .Le bon résultat annuel d'ensemble dela production des biens de consomma-tion (+ 3,5 % en volume) est dû au fortrebond de la fin de l'année 1993 . Tou-tefois, son niveau n'a guère progresséentre janvier et décembre 1994, mal-gré l'amélioration de la demande inté-rieure au cours de l'été, et la haussedes exportations . Les résultats ont étéd'autant meilleurs que les usages sontplus directement liés aux consomma-tions intermédiaires : la parachimie(+ 6,4 %) a mieux fait que la pharma-cie (+ 1,7 %) ; l'industrie du cuir

(+ 5,2 %) mieux que celle de la chaus-sure (- 1,8 %), le travail du bois(+ 10 %) mieux que l'industrie du meu-ble (- 0,7 %), enfin, l'activité dans lesfils et filés (+ 6,7 %) a progressé, àl'inverse de la bonneterie (- 5,2 %) oude l'habillement (- 2,7 %) .La production de biens d'équipementménager, industrie à fort potentiel dedéveloppement, a continué de se dé-velopper (+ 7,5 %) .La reprise de la production de biensd'équipements a été plus tardive etmoins soutenue (+ 1,8 % en volume) .Son niveau mensuel a progressé denouveau à partir de décembre 1993(+ 4,3 % en glissement), après unelongue période de décrue ouverte enaoût 1990. En 1994, l'activité de cettebranche a été tirée par le dynamismedes exportations qui se sont dé-ployées à partir du deuxième trimes-tre. Elle a profité du redémarrage del'investissement en Europe .La production de matériels électriqueset électroniques professionnels a re-fait, grâce aux ordinateurs, le cheminperdu en 1993 (+ 4,3 %) . La chute del'activité dans les industries mécani-ques a été enrayée, même si la pro-duction de machines-outils est restéedéprimée. La construction aéronauti-que, quant à elle, a marqué le pas(-0,2%) .

(1) voir note du tableau 1(2) Emplois salariés (non compris intérimaires) et non salariés(3) Taux de couverture : exportation s(FAB) / importations(CAF)Source : Comptes nationaux 1994, Insee

INSEE - 18, BD ADOLPHE PINARD - 75675 PARIS CEDEX 14 - 1 ÊL. : 33 (1) 4117 50 50

mooer

Variation 1994 /1993 (en %)Taux de

couvertureSolde

commercialProduction Production FBCF Emploi Exportations Importation%

volume prix volume prix volume prix1994(%) volume total (%) (3) (milliards F)(1) (2)

Biens intermédiaires 33,4 5,5 2,5 -1,4 -2,4 9,7 1,4 11,9 2,2 97,1 -9,4Minerais et métaux ferreux 3,2 9,4 4,9 - 9,6 -4,6 124 1,3 197 2,0 114,9 5,8Minerais et métaux non ferreux 2,7 2,4 8,3 4,4 -3,5 -26 5,7 9,2 7,4 73,1 - 11,7Matériaux de construction 3,7 5,1 0,9 -1,7 - 2,8 12,1 - 1,1 8,8 - 0,8 91,2 -1,3Verre 1,1 6,9 -0,6 -6,9 1,3 7 8 0,8 7,3 -0,7 141,4 3,9Chimie de base 5,1 4,1 1 8 0,1 -2,9 12,3 1,6 12,6 3 1 102,7 2,8Fonderie, métaux 8,9 7,3 0,3 2 5 - 1 9 6,8 0 2 6,5 1,7 97,5 -0,8Papier-carton 3,6 5,4 2,6 -4,6 -2,5 177 0,7 14,1 0 5 76,9 -8,6Caoutchouc, matières plastiques 5,2 3,1 4,4 -7,2 2,0 7,7 0,6 10,7 - 1 4 101,2 0,5Biens d'équipement professionnel 26,2 1,8 -0,2 -1,3 - 3,4 8,9 1,5 7,0 2,9 115,0 46,3Mécanique 9,7 1,4 0,7 2,2 -3,6 7,6 3,1 6,3 2,8 108,5 9,8Matériel électrique 11,4 4,3 1 2 -1,7 -27 13,9 0,7 8 1 3 1 95,3 -6,8Constr . navale, aéronaut ., armem . 5,1 -2,7 0,6 -6,3 -5,0 3,6 0,6 5,2 2,8 189,5 43,3Biens d'équipement ménager 1,4 7,5 -3,4 2,5 -2,4 3,8 - 1,2 3,7 -1,9 70,6 - 9,5Automobile, transport terrestre 12,8 11,7 1,8 2,9 -2,6 13,1 2,9 15,6 1,3 121,4 31,8Biens de consommation 26,2 3,5 0,6 1,7 -2,9 5,3 3,5 3,1 0,7 96,8 -6,7Parachimie-pharmacie 7,7 43 1,0 2,7 -0,4 6,5 41 8,5 1,9 169,8 33,2Textiles-habillement 5,9 1 0 0,8 -3,7 -5,5 5 3 3 1 2,6 0,5 76,5 -19,8Cuirs, chaussures 0,9 3,2 -0,9 5 8 -3,7 10,3 - 1,4 5,8 0 3 65,4 -7,0Bois, meubles, divers 5,4 3,8 1,8 11,8 -3,0 0,4 5,3 - 1,8 -0,3 76,6 -10,4Imprimerie, presse, édition 6,3 4,6 -1,0 2,5 - 1 0 5,9 1,7 1 6 1 3 80,9 -2,7TOTAL Industrie manufacturière 100,0 4,7 1,1 -0,2 -2,8 9,0 2,0 8,7 1,8 105,1 52,5

2948 mds F

La hausse des prix à la produc-tion a accompagné la reprise

Le mouvement des prix industriels aaccompagné la reprise de l'activité . Enrupture avec deux années de baisse,les prix à la production ont légèrementprogressé (+ 1,1 %) . Le profil de l'évo-lution des prix des biens intermédiai-res est caractéristique : après quatreannées de baisse, les prix se sont re-dressés de 2,5 % en 1994 . La hausserécente s'est poursuivie sur un rythmesoutenu au premier trimestre 1995 .Elle s'est appuyée sur le redresse-ment général des prix des matièrespremières industrielles entamé en no-vembre 1993, date depuis laquelle l'in-dice des prix des matières premièresimportées a augmenté de 40 %. Leshausses les plus spectaculaires ontconcerné la pâte à papier, le caout-chouc naturel et les métaux non ferreux .Ces mouvements de hausse ont étébeaucoup moins sensibles sur les pro-duits semi-finis, compte tenu de la partde plus en plus faible du coût des pro-duits dans les filières de production .Ainsi, la répercussion sur le prix deproduction du papier-carton de lahausse du prix de la pâte à papier aété très amortie . Les prix de produc-tion des biens d'équipement et desbiens de consommation ont peu bougéen raison de la faiblesse de la demandeet de l'intensité de la concurrence .

L'emploi a favorablement réagià la reprise de l'activité

Le regain d'activité a eu des influencesfavorables sur les facteurs de produc-tion (tableau 4) .Après la très vive contraction de l'em-ploi industriel en 1992 et 1993, annéespendant lesquelles 330 000 postes detravail avaient été supprimés, la crois-sance de l'activité a permis une re-prise des embauches et unestabilisation rapide des effectifs mêmesi, par effet d'inertie, les effectifs in-

0 Facteurs de productionde l'industrie manufacturière

Évolution annuelle en volume, en

(1) voir note du tableau 1Source : Comptes nationaux 1994, Insee

dustriels ont baissé de 100 000 postesenviron en moyenne annuelle par rap-port à 1993 . L'amélioration a commen-cé par les industries de biensintermédiaires dès la fin du premier tri-mestre surtout dans le verre, le travaildes métaux et le papier-carton . Elle asuivi dans les industries des biensd'équipement au dernier trimestremais semble être repoussée dans cel-les des biens de consommation, aprèsune nouvelle baisse au quatrième tri-mestre 1994 . Ces deux branches ontperdu encore 1 % de leurs effectifs en-tre début et fin 1994 . On a noté desdifficultés persistantes dans l'industrietextile, une nouvelle dégradation dansla construction aéronautique, et desperformances satisfaisantes dans laparachimie-pharmacie et l'imprimerie,presse, édition .Les ajustements d'effectifs ont d'abordconcerné les emplois sur contrat tem-poraire ; en fin d'année, ceux- ci repré-sentaient plus de 5 % des emploisindustriels. La grosse majorité des90 000 emplois intérimaires créés en1994 s'exerçait dans l'industrie . Mais,la reprise a surtout conduit à augmen-ter la productivité apparente du tra-vail : + 7 % en moyenne et jusqu'à14 % dans l'industrie automobile .Le taux d'utilisation des capacités deproduction s'est redressé de 81 % enjanvier 1994 à 84 % en fin d'annéemais est resté très en deçà des ni-veaux de 1990. Les industriels ont purépondre à une demande dynamiqueavec l'appareil - fortement productif -existant . Parallèlement, la chute del'investissement industriel, ininterrom-

pue depuis la fin de 1990, a été en-rayée au début de 1994. L'investisse-ment a crû dans l'automobile, le travaildes métaux, le meuble et le travail dubois . Néanmoins, en moyenne an-nuelle, l'effort d'investissement desentreprises manufacturières reste àson faible niveau de 1993 .

Pour comprendreces résultats

Chaque année, l'Insee révise les trois der-niers comptes établis pour y incorporer lesdonnées statistiques au fur et à mesure deleur disponibilité . Les résultats de 1991,1992 et 1993 de la présente campagne sontdonc, par nature, différents de ceux publiésl'année dernière . Pour 1994, dont le compteest provisoire, les informations sur les bran-ches et les produits industriels émanentprincipalement des Douanes (importationset exportations), du Ministère de l'Industrie-SESSI (enquêtes de branches) et de l'Insee(consommation des ménages, stocks, pro-duction industrielle, enquêtes de conjonc-ture sur l'activité industrielle) . Lesinvestissements correspondent à la forma-tion brute de capital fixe (FBCF), qui com-prend non seulement les biens dont lesentreprises sont propriétaires, mais égale-ment ceux qu'elles financent par voie de cré-dit-bail ou de location de longue durée avecoption d'achat .

Pour en savoir plus

"L'industrie en 1993 : croissance zéro",lnsee Première n° 319, mai 1994 ;"Les comptes de la nation en 1994", In-see Première n° 374, avril 1995 ;"La Consommation des ménages en1994", lnsee Première n° 380 juin 1995 ;"Rapport sur les comptes de l'industrieen 1994", à paraître dans Insee Résul-tats en septembre 1995 ;"Les résultats détaillés des comptes dela Nation 1994" (tomes I et II), ouvragesà paraître fin juin 1995 et données dispo-nibles sur disquettes, bandes magnéti-ques ou papier à partir de juin 1995 .

1991 1992 1993 1994Emploi -1,6 - 3,6 -5,1 -2,8FBCF (1) -5,3 -6,6 -165 -0,2Production -0,4 1 0 -5,5 4 7

1

BULLETIN D'ABONNEMENT A INSEE PREMIEREDirection Générale

18. Bd Adolphe- Pinard

75675 Parie cades 1 s

Directeur de la publication INSEEilI

IA RETOURNER A : INSEE-CNGP, B .P. 2718,80027 AMIENS CEDEX 01

I

OUI, je souhaite m'abonner à INSEE PREMIERE - Tarif 1995

I

U 1 an, 60 numéros = 485 F. (France)I

U 606 F (Etranger)

U 770 F. (Etranger par avion)

Nom ou raison sociale : ActivitéPeul Champsaur

Rédacteur en chef :

INS1 I i UT NATIONAI-

AdresseBaudouinSeys

DI LA STAIISIIQUC

Rédacteura F. Magnien.

ET DES ÉTUDESTél M . Gard . V. Gulhard . C . Dulon

Ci-joint mon règlement en Francs par chèque à l'ordre de l'INSEE :

F. Maquette . P . Zanusso

ISSN 0997 - 3192Date :

SignatureC INSEE 1995