Embed Size (px)

Citation preview

PROGRAMME DES NATIONS UNIES POUR LE DEVELOPPEMENT

Nouakchott

DOSSIER DE CONSULTATION

POUR LA SELECTION D’UN BUREAU D’ETUDES EN AUDIT POUR LA

MISSION DE MICRO-EVALUATION DANS LE CADRE DE L’APPROCHE

HARMONISEE DE TRANSFERT D’ESPECES AUX PARTENAIRES

NATIONAUX (HACT) EN REPUBLIQUE ISLAMIQUE DE MAURITANIE

RFP/MRT/006/2011

DECEMBRE 2011

2

Programme des Nations Unies pour le Développement

Date : 26/12/2011

Invitation à soumissionner RFP/MRT/006/2011

Madame, Monsieur, Objet : Sélection d’un Bureau d’Etudes pour la mission de micro évaluation dans le cadre de l’approche harmonisée de transfert d’espèces aux partenaires nationaux (HACT) en République Islamique de Mauritanie.

1. Le présent avis est ouvert aux Bureau d’Etudes exerçant en Mauritanie et satisfaisant aux normes internationales d’audit.

2. Vous êtes invité à soumettre une proposition pour la pour la mission de micro évaluation dans le

cadre de l’approche harmonisée de transfert d’espèces aux partenaires nationaux (HACT) en République Islamique de Mauritanie. conformément aux Termes de référence joints en Annexe.

3. Les documents qui suivent vous permettront de préparer votre proposition : i. Instructions aux Soumissionnaires…………… (Annexe I) ii. Termes de Référence de la Mission……… (Annexe II) iii. Formulaire de soumission de la Proposition………. (Annexe III) iv. Tableau des coûts………………………………….. (Annexe IV) v. Conditions générales du Contrat…………..…. (Annexe V)

3. Votre offre comprendra une proposition technique et une proposition financière, qui devront être

envoyées séparément à l’adresse électronique indiquée ci-dessous au plus tard le 11 Janvier 2012 à 12H,

A l’attention de: Programme des Nations Unies pour le Développement (PNUD Mauritanie)

Département des Opérations B.P. 620 Nouakchott – Mauritanie - Tel : (222) 525 2409 – Fax : (222) 525 2616

Avec la mention :

« Offre pour la mission de micro évaluation dans le cadre de l’approche harmonisée de transfert d’espèces aux partenaires nationaux (HACT)l en Mauritanie ».

« A N’OUVRIR QU’EN SEANCE »

________________________________________________________________________________________

B.P. 620 Nouakchott – Mauritanie - Tel : (222) 525 2409 – Fax : (222) 525 2616 – E-mail : [email protected]

3

Ou à l’adresse: [email protected] pour les soumissions électroniques.

Toutes les offres reçues après les date et heure indiquées ou envoyées à toute autre adresse, seront rejetées.

4. Si vous avez besoin d’informations complémentaires, vous pouvez soumettre vos questions à l’adresse suivante : [email protected]. Nous vous répondrons dans les meilleurs délais. Cependant, tout retard dans la transmission de ces informations ne pourrait en aucun cas constituer un motif de report de la date de soumission de votre proposition.

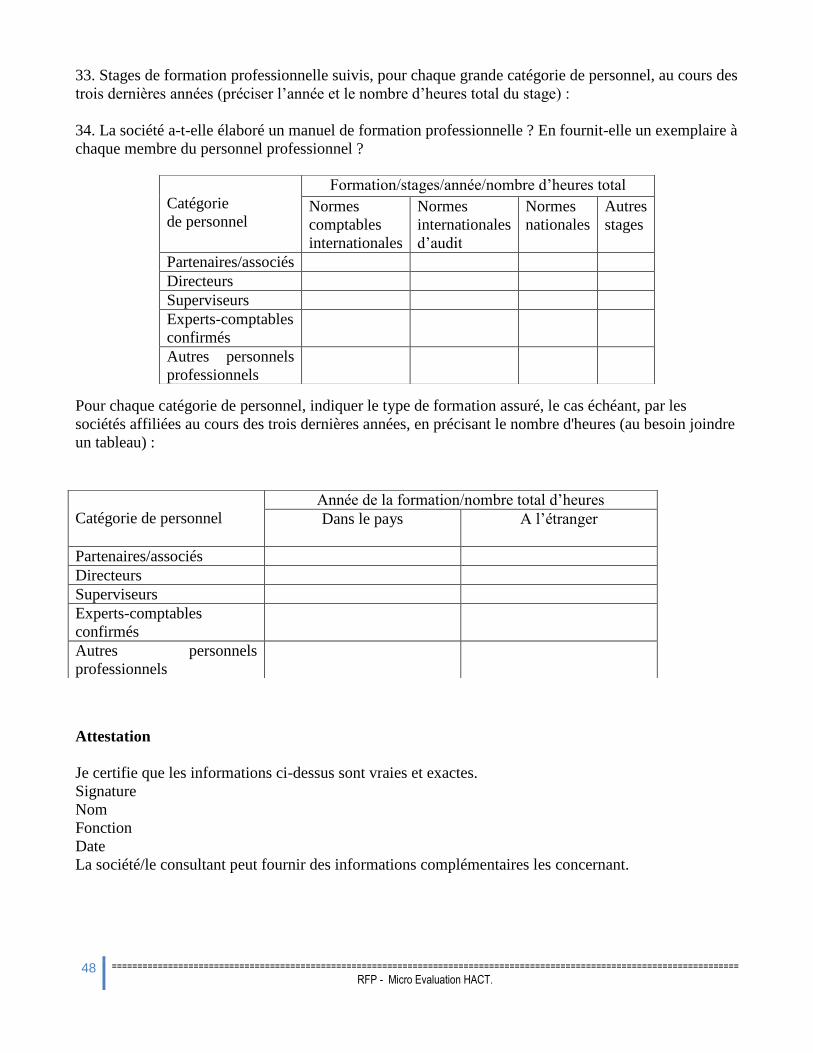

6. Vous êtes prié de nous confirmer par écrit votre intention de soumettre ou non une offre.

Safiata Dia Date Représentante Résidente Adjointe Opérations

________________________________________________________________________________________ B.P. 620 Nouakchott – Mauritanie - Tel : (222) 525 2409 – Fax : (222) 525 2616 – E-mail : [email protected]

4

ANNEXE 1

5

Annexe I Instructions aux Soumissionnaires A. Introduction

1. Généralités But et objectifs de l’invitation à soumissionner

1.1. But :

Contribuer à une meilleure gestion financière, administrative et technique des programmes de

coopération entre la Mauritanie et les agences du SNU (UNICEF, UNFPA, PAM, PNUD,

UNICEF, FAO, OMS).

simplification et alignement sur les systèmes et procédures du pays partenaire encourageant

le recours aux systèmes nationaux avec un renforcement de leurs capacités

1.2. Objectifs spécifiques

Identifier les forces et les faiblesses des structures partenaires pour la mise en oeuvre du

programme en matière de gestion technique, administrative et financière ;

Identifier les domaines nécessitant un renforcement des capacités ;

Identifier les modalités et les procédures de transfert de fonds les plus appropriées, et le

niveau des activités de suivi et de contrôle à établir pour chaque structure partenaire de

mise en œuvre.

2. Coût de la proposition

Le Soumissionnaire prendra à sa charge tous les coûts liés à la préparation et la soumission de la

Proposition. Le PNUD ne peut en aucun cas être tenu responsable ou redevable de ces dépenses,

quel que soit le déroulement ou le résultat obtenu par la Proposition.

B. Documents d’invitation à soumissionner

3. Contenu des documents d’invitation à soumissionner

Les propositions doivent offrir des services couvrant l’étendue de la mission, l’ensemble des

spécifications stipulées. Les propositions qui ne couvriront qu’une partie de la mission ou des

spécifications seront rejetées. Le soumissionnaire est tenu d’examiner toutes les instructions,

formulaires, conditions et spécifications figurant dans les documents d’invitation à

soumissionner. Tout non-respect de ces documents se fera au détriment du soumissionnaire et

sera susceptible d’avoir un effet négatif sur l’évaluation de la Proposition.

4. Clarification des Documents d’invitation à soumissionner

6

Tout soumissionnaire éventuel qui aurait besoin de clarifications à propos des Documents

d’invitation à soumissionner peut en informer par écrit le Service des Achats du PNUD à

l’adresse postale ou au numéro de fax indiqués dans l’invitation à soumissionner ou par mail à

[email protected]. Le Service des Achats du PNUD répondra par écrit à toute

demande de clarification concernant les Documents d’invitation à soumissionner qui lui

parviendra avant la date limite de dépôt des Propositions. Des exemplaires écrits de la réponse

de l’Organisation (incluant une explication de la demande de clarification mais sans

identification de la source de la demande) seront envoyés à tous les soumissionnaires éventuels

qui auront confirmé leur participation à la consultation.

5. Modification des Documents d’invitation à soumissionner

A tout moment avant la date limite de dépôt des Propositions, le Service des Achats du PNUD

peut, pour quelque raison que ce soit, sur sa propre initiative ou en réponse à une demande de

clarification faite par un soumissionnaire éventuel, modifier les Documents d’invitation à

soumissionner en procédant à un amendement.

Tous les soumissionnaires éventuels qui auront reçu les Documents d’invitation à soumissionner et

qui auraient confirmé leur intention de soumissionner seront informés par écrit de tous les

amendements apportés aux Documents d’invitation à soumissionner. Les amendements seront aussi

portés aux documents publiés sur le site des Nations Unies de la Mauritanie (www.un.mr) .

Afin de ménager aux soumissionnaires éventuels suffisamment de temps pour prendre en compte

les amendements dans la préparation de leurs offres, le Service des Achats du PNUD pourra, à sa

propre discrétion, prolonger le délai de soumission des Propositions.

C. Préparation des Propositions

6. Langue de la Proposition

Les Propositions préparées par le soumissionnaire de même que toutes les correspondances et

documents relatifs à la Proposition échangés entre le soumissionnaire et le Service Achats du

PNUD seront écrits en langue française. Tout autre document écrit fourni par le

soumissionnaire peut être rédigé dans une autre langue, à condition qu’il soit accompagné d’une

traduction de ses parties pertinentes en français, auquel cas, aux fins d’interprétation de la

Proposition, le texte en français prévaudra.

7. Documents constitutifs de la Proposition

La Proposition comprendra les documents suivants :

7.1- OFFRE TECHNIQUE

a- La preuve que le soumissionnaire est immatriculé au Registre de commerce

(copie légalisée de l’attestation) ;

b- la lettre de soumission (Cf. Modèle en Annexe III) ;

b- Une fiche de présentation du Cabinet (conformément au point 8-a des

instructions aux soumissionnaires) ;

7

c- La liste des Références pertinentes et références générales du Cabinet

d’Etudes ; (cette liste devra être appuyée d’attestations de bonne fin

d’exécution)

NB : Le Cabinet devra justifier d’une expérience dans le domaine du respect

des normes internationales en matière d’audit, d’analyse institutionnelle

centrée sur la capacité des gestion technique, financière et administrative. Il

devra justifier d’une expérience dans la réalisation d’évaluation complexe et

de grande envergure.

d- la Description de l’approche méthodologique conformément aux points IV,

VI et

VII des TDR ; et conformément au point 8.c des instructions aux

soumissionnaires.

e- Composition de l’équipe intervenante et responsabilités de ses membres

conformément au point V des TDR.

NB : Le CV devra chaque membre de l’équipe de mise en oeuvre

devra être appuyé des copies des diplômes ;

Chaque membre de l’équipe devra joindre à son CV une lettre de

confirmation de sa disponibilité à contribuer à la mise en œuvre de la

misión.

f- Un engagement ferme à respecter les délais prescrits pour la soumission des

rapports provisoires et définitifs et à garder la confidentialité sur toute

information recueillie dans le cadre de l’évaluation.

f- le chronogramme des activités (planning de mis en oeuvre sous forme de

diagramme de Grantt).

7.2- OFFRE FINANCIERE

a) Garantie de soumission (sous forme de caution bancaire ou de chèque certifié). La

caution de soumission représente 5% du marché.

b) Le tableau des coûts / Devis quantitatif et estimatif, rempli conformément aux clauses 8,

9,10. Le tableau de coûts devra prendre en compte l’étendue de la mission.

8. Le formulaire de Proposition

Le Soumissionnaire devra présenter la partie opérationnelle et technique de sa Proposition

comme suit :

a) Plan de gestion

Cette partie devra fournir des informations sur l’entreprise, incluant notamment la date

de constitution de la société ainsi que l’Etat ou le pays de constitution, ainsi qu’une

description sommaire des activités présentes du Soumissionnaire. L’information devra

se concentrer sur les services ayant un rapport avec la Proposition.

Cette section devra aussi décrire la ou les unités organisationnelles qui seront chargées

de l’exécution du contrat, de même que l’approche globale de gestion d’un projet de ce

genre. Le Soumissionnaire devra commenter l’expérience qu’il a recueillie dans le cadre

8

de projets similaires (intégration de l’environnement et du développement durable dans

le système éducatif mauritanien) et devra identifier la ou les personnes chargées de

représenter le Soumissionnaire dans ses rapports futurs avec l’Unité des Achats du

PNUD.

NB : Faire une présentation du Cabinet à travers une fiche signalétique.

Faire ressortir la localisation géographique, l’adresse complète, la réputation,

l’expérience pertinente à la présente mission, l’historique du Cabinet, la capacité

organisationnelle générale.

b) Plan des ressources

Cette section devra fournir des explications détaillées au niveau des ressources humaines

et matérielles dont le Soumissionnaire dispose pour assurer la bonne exécution de la

mission. Elle devra donner une description des capacités et installations actuelles du

Soumissionnaire ainsi que tout projet d’expansion de celles-ci.

NB : Faire une présentation de l’équipe de mise en œuvre (ressources humaines)

Préciser les responsabilités de chaque membre (qui est le Chef d’équipe ?)

Joindre les CV (signés) des membres de l’équipe

Chaque membre de l’équipe devra joindre une lettre de confirmation de sa

disponibilité à contribuer à la mise en œuvre de la mission.

Présenter aussi les installations et ressources matérielles dont dispose le Cabinet pour

accomplir la mission.

c) Méthode proposée

Dans cette section, le Soumissionnaire devra démontrer qu’il est prêt à répondre

efficacement aux spécifications stipulées, en identifiant chacun des éléments spécifiques

proposé et en abordant chacune des exigences spécifiées une par une; en donnant une

description détaillée des critères de performance essentiels proposés qu’il entend

garantir; et en démontrant comment la méthode proposée répond aux spécifications

stipulées ou les surpasse.

La partie opérationnelle et technique de la Proposition ne doit contenir aucune

information sur les coûts des services offerts quelle qu’elle soit. Ces informations

tarifaires doivent être fournies séparément dans les Tableaux de coûts appropriés.

Le système de numérotation utilisé dans la proposition du Soumissionnaire doit

obligatoirement correspondre à celui utilisé dans le corps du Document d’invitation à

soumissionner. Toutes références relatives aux brochures et autres documents descriptifs

devront être incluses dans les paragraphes de réponse appropriés, bien que ces brochures

et documents eux-mêmes puissent être fournis sous forme d’annexes à la Proposition ou

à la réponse.

9

Toute information que le Soumissionnaire considère comme étant déposée devra le cas

échéant dûment porter la mention « marque déposée » à côté de la partie du texte y

relative, et sera traitée comme telle.

NB : Le Cabinet devra démontrer qu’il a bien compris les TDR (compréhension des

TDR).

Il devra éventuellement relever les limites des TDR.

Le Cabinet devra également faire ressortir le planning de mise en œuvre

(chronogramme) de la mission.

Le Cabinet devra proposer une méthodologie conformément aux TDR

9. Les coûts de la Proposition

Le Soumissionnaire indiquera les coûts des services qu’il se propose de fournir en vertu du

présent contrat dans un Tableau des coûts, dont un exemple est joint aux présents Documents

d’invitation à la soumission.

10. Devises de la Proposition

Tous les coûts seront indiqués en Ouguiya, en dollars américains ou en toute autre devise

convertible.

11. Période de validité des propositions

Les Propositions resteront valides pendant Quatre vingt dix (90) jours suivant la date de

soumission des Propositions arrêtée par le Service des Achats du PNUD, conformément à la

clause relative à la date limite. Une Proposition dont la durée de validité est inférieure à ces 90

jours sera susceptible d’être rejetée pour cause de non-conformité aux spécifications.

En cas de circonstances exceptionnelles, le Service des Achats du PNUD pourra demander au

Soumissionnaire d’accepter une prolongation de la période de validité de son offre. Cette

requête et les réponses y relatives doivent être formulées par écrit. Il ne sera pas demandé ni

permis au Soumissionnaire acceptant cette requête de modifier sa Proposition.

12. Format et signature des propositions

Dans le cas d’une soumission non électronique, le Soumissionnaire doit préparer trois (03)

exemplaires (dont 01 original et deux (02) copies) de la Proposition, portant respectivement et

distinctement la mention « Original » et « Copie de la Proposition ». En cas de divergences

entre les deux documents, c’est l’original qui doit faire foi.

Les trois (03) exemplaires de la Proposition doivent être dactylographiés ou écrits à l’encre

indélébile, et doivent être signés par le Soumissionnaire ou par la ou les personnes dûment

autorisées à représenter le Soumissionnaire pour ce qui touche au présent Contrat. Cette

dernière autorisation doit être dûment appuyée en joignant à la Proposition une procuration

écrite.

10

Une Proposition ne doit comporter ni interligne, ni suppression, ni rature, à l’exception de celles

jugées nécessaires pour corriger des erreurs faites par le Soumissionnaire, auquel cas ces

corrections doivent être paraphées par la ou les personnes signataires de la Proposition.

13. Paiement

Le PNUD doit payer le Cabinet adjudicataire après acceptation par le PNUD des factures

soumises par ce dernier, à l’achèvement des échéances de réalisation correspondantes.

D. Soumission des Propositions (pour les soumissions non électroniques)

14. Scellage et marquage des Propositions

Le Soumissionnaire devra sceller la Proposition dans une enveloppe extérieure renfermant deux

enveloppes intérieures, comme indiqué ci-dessous.

(a) L’enveloppe extérieure doit être :

adressée au –

Programme des Nations Unies pour le Développement (PNUD Mauritanie)

Département des Opérations

B.P. 620 Nouakchott – Mauritanie - Tel : (222) 525 2409 – Fax : (222) 525 2616

Et

portant la Mention –

« Offre pour la mission de micro évaluation dans le cadre de l’approche harmonisée de

transfert d’espèces aux partenaires nationaux (HACT)l en Mauritanie ».

« A N’OUVRIR QU’EN SEANCE »

(b) Les deux enveloppes intérieures doivent porter le nom et l’adresse du Soumissionnaire.

La première enveloppe intérieure et portant la mention « OFFRE TECHNIQUE » doit contenir les

informations et documents relatifs à l’offre technique spécifiés à la Clause 9 ci-dessus

(Formulaire de Proposition), les exemplaires portant respectivement la mention « Original » et

« Copie ».

La seconde enveloppe intérieure et portant la mention «OFFRE FINANCIERE» doit contenir le Tableau des coûts, qui doit être dûment identifié comme tel.

Il faut noter que si les enveloppes intérieures ne sont pas scellées et marquées conformément aux

instructions stipulées dans la présente clause, Le Service des Achats du PNUD ne pourra être tenue pour responsable au cas où ces enveloppes seraient égarées ou ouvertes prématurément.

11

15. Délai de soumission des propositions

Le Service des Achats du PNUD doit recevoir les Propositions à l’adresse indiquée dans la clause relative au Scellage et marquage des Propositions, au plus tard le jour et l’heure locaux stipulés dans l’invitation à soumissionner Le Service des Achats du PNUD pourra, à sa propre discrétion, prolonger le délai de soumission des Propositions en modifiant les Documents d’invitation à soumissionner conformément à la clause relative à la Modification des Documents d’invitation à soumissionner, auquel cas tous les droits et obligations de l’entité du PNUD chargée des achats et des Soumissionnaires précédemment soumis à l’ancien délai seront alors soumis au nouveau délai tel que prorogé.

16. Propositions déposées hors délai

Toute proposition reçue par Le Service des Achats du PNUD après la date limite tel que spécifiée dans la clause relative au Délai de soumission des Propositions sera rejetée.

17. Modification et retrait des Propositions

Le Soumissionnaire peut retirer sa Proposition après dépôt, à la condition qu’une notification écrite soit reçue par Le Service des Achats du PNUD avant la date butoir de soumission des Propositions. La notification de retrait du Soumissionnaire doit être préparée, scellée, marquée et envoyée conformément aux dispositions de la clause relative au Délai de soumission des propositions. La notification de retrait peut aussi être adressée par télex ou par fax, mais elle doit dans ce cas être suivie d’une copie de confirmation signée. Aucune Proposition ne peut être modifiée après le délai de soumission des Propositions. Aucune Proposition ne peut être retirée dans la période se situant entre le délai de soumission des Propositions et la date d’expiration de la période de validité de la Proposition spécifiée par le Soumissionnaire dans le Formulaire de soumission de la Proposition.

E. Ouverture et évaluation des Propositions

18. Ouverture des Propositions

Le Service des Achats du PNUD procèdera à l’ouverture des Propositions en présence d’un Comité ad hoc constitué de membres du Comité de suivi de la micro-évaluation conformément aux TDR.

19. Clarification des Propositions

Pour faciliter l’examen, l’évaluation et la comparaison des Propositions, l’Acquéreur peut, à sa discrétion, demander au Soumissionnaire de clarifier sa Proposition. La demande de clarification et la réponse doivent être formulées par écrit, et aucun changement des coûts ou du contenu de la Proposition ne sera demandé, proposé ni permis.

20. Examen préliminaire

12

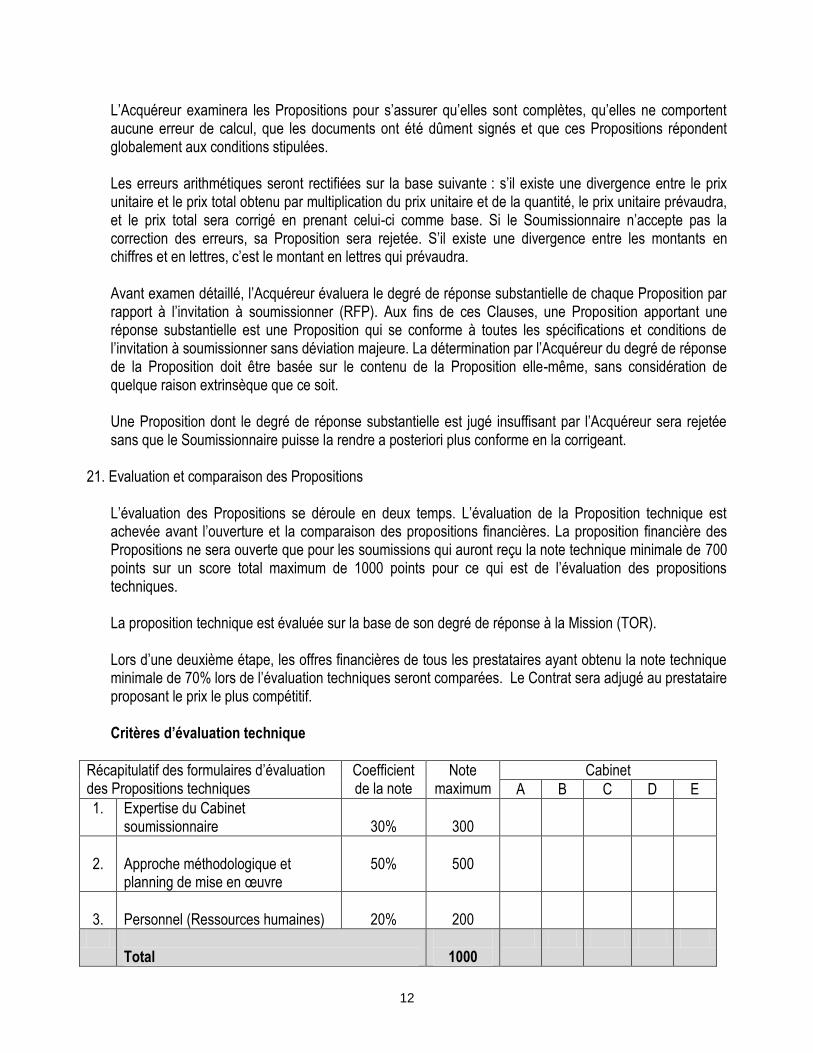

L’Acquéreur examinera les Propositions pour s’assurer qu’elles sont complètes, qu’elles ne comportent aucune erreur de calcul, que les documents ont été dûment signés et que ces Propositions répondent globalement aux conditions stipulées. Les erreurs arithmétiques seront rectifiées sur la base suivante : s’il existe une divergence entre le prix unitaire et le prix total obtenu par multiplication du prix unitaire et de la quantité, le prix unitaire prévaudra, et le prix total sera corrigé en prenant celui-ci comme base. Si le Soumissionnaire n’accepte pas la correction des erreurs, sa Proposition sera rejetée. S’il existe une divergence entre les montants en chiffres et en lettres, c’est le montant en lettres qui prévaudra. Avant examen détaillé, l’Acquéreur évaluera le degré de réponse substantielle de chaque Proposition par rapport à l’invitation à soumissionner (RFP). Aux fins de ces Clauses, une Proposition apportant une réponse substantielle est une Proposition qui se conforme à toutes les spécifications et conditions de l’invitation à soumissionner sans déviation majeure. La détermination par l’Acquéreur du degré de réponse de la Proposition doit être basée sur le contenu de la Proposition elle-même, sans considération de quelque raison extrinsèque que ce soit. Une Proposition dont le degré de réponse substantielle est jugé insuffisant par l’Acquéreur sera rejetée sans que le Soumissionnaire puisse la rendre a posteriori plus conforme en la corrigeant.

21. Evaluation et comparaison des Propositions L’évaluation des Propositions se déroule en deux temps. L’évaluation de la Proposition technique est achevée avant l’ouverture et la comparaison des propositions financières. La proposition financière des Propositions ne sera ouverte que pour les soumissions qui auront reçu la note technique minimale de 700 points sur un score total maximum de 1000 points pour ce qui est de l’évaluation des propositions techniques. La proposition technique est évaluée sur la base de son degré de réponse à la Mission (TOR). Lors d’une deuxième étape, les offres financières de tous les prestataires ayant obtenu la note technique minimale de 70% lors de l’évaluation techniques seront comparées. Le Contrat sera adjugé au prestataire proposant le prix le plus compétitif. Critères d’évaluation technique

Récapitulatif des formulaires d’évaluation des Propositions techniques

Coefficient de la note

Note maximum

Cabinet

A B C D E

1. Expertise du Cabinet soumissionnaire

30%

300

2.

Approche méthodologique et planning de mise en œuvre

50%

500

3.

Personnel (Ressources humaines)

20%

200

Total

1000

13

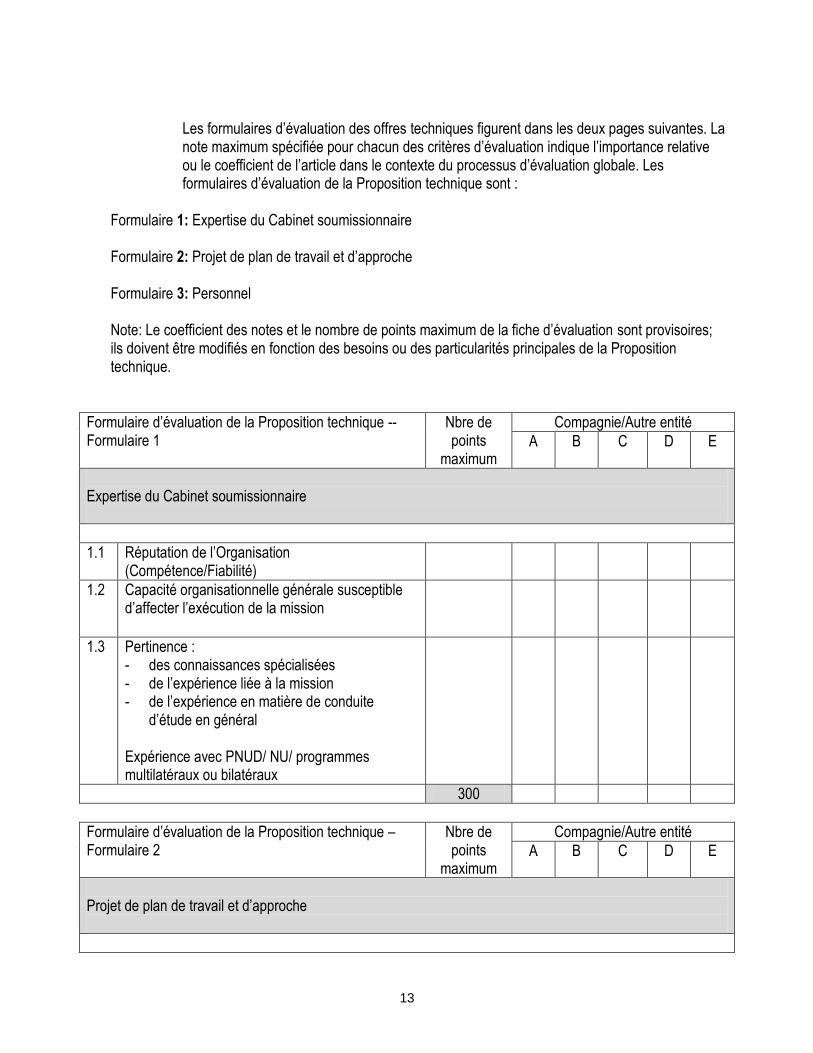

Les formulaires d’évaluation des offres techniques figurent dans les deux pages suivantes. La note maximum spécifiée pour chacun des critères d’évaluation indique l’importance relative ou le coefficient de l’article dans le contexte du processus d’évaluation globale. Les formulaires d’évaluation de la Proposition technique sont :

Formulaire 1: Expertise du Cabinet soumissionnaire Formulaire 2: Projet de plan de travail et d’approche Formulaire 3: Personnel Note: Le coefficient des notes et le nombre de points maximum de la fiche d’évaluation sont provisoires; ils doivent être modifiés en fonction des besoins ou des particularités principales de la Proposition technique.

Formulaire d’évaluation de la Proposition technique -- Formulaire 1

Nbre de points

maximum

Compagnie/Autre entité

A B C D E

Expertise du Cabinet soumissionnaire

1.1 Réputation de l’Organisation (Compétence/Fiabilité)

1.2 Capacité organisationnelle générale susceptible d’affecter l’exécution de la mission

1.3 Pertinence : - des connaissances spécialisées - de l’expérience liée à la mission - de l’expérience en matière de conduite

d’étude en général Expérience avec PNUD/ NU/ programmes multilatéraux ou bilatéraux

300

Formulaire d’évaluation de la Proposition technique – Formulaire 2

Nbre de points

maximum

Compagnie/Autre entité

A B C D E

Projet de plan de travail et d’approche

14

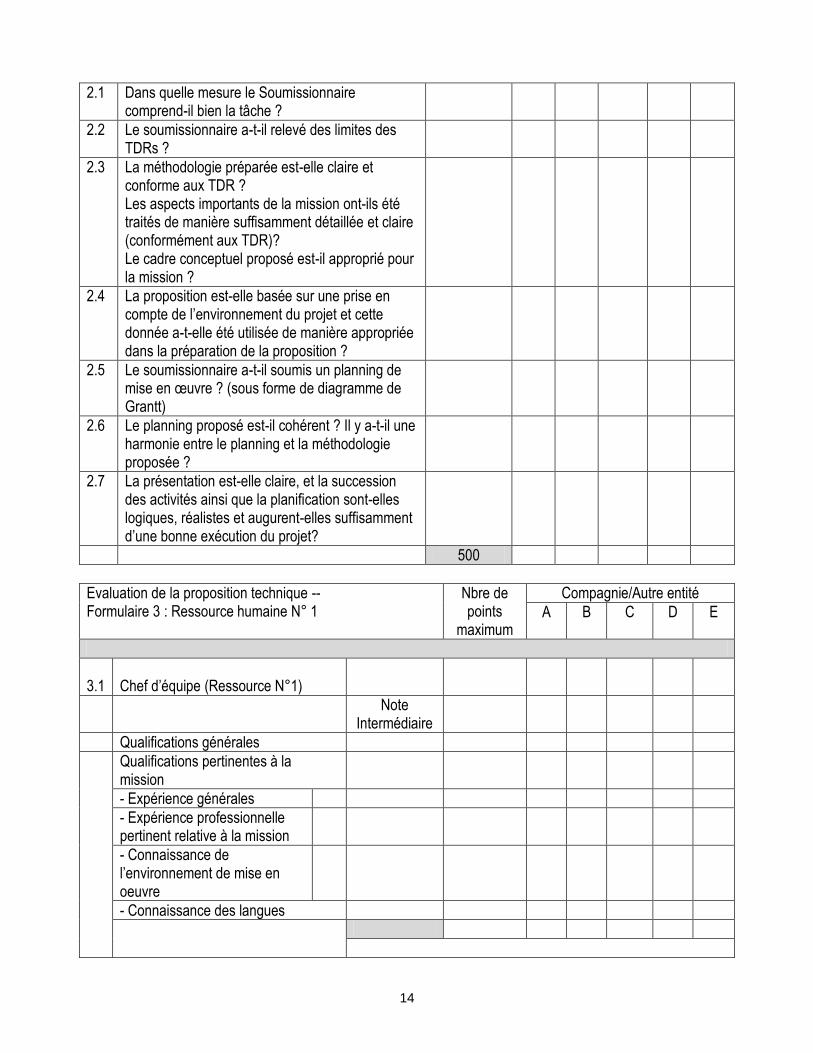

2.1 Dans quelle mesure le Soumissionnaire comprend-il bien la tâche ?

2.2 Le soumissionnaire a-t-il relevé des limites des TDRs ?

2.3 La méthodologie préparée est-elle claire et conforme aux TDR ? Les aspects importants de la mission ont-ils été traités de manière suffisamment détaillée et claire (conformément aux TDR)? Le cadre conceptuel proposé est-il approprié pour la mission ?

2.4 La proposition est-elle basée sur une prise en compte de l’environnement du projet et cette donnée a-t-elle été utilisée de manière appropriée dans la préparation de la proposition ?

2.5 Le soumissionnaire a-t-il soumis un planning de mise en œuvre ? (sous forme de diagramme de Grantt)

2.6 Le planning proposé est-il cohérent ? Il y a-t-il une harmonie entre le planning et la méthodologie proposée ?

2.7 La présentation est-elle claire, et la succession des activités ainsi que la planification sont-elles logiques, réalistes et augurent-elles suffisamment d’une bonne exécution du projet?

500

Evaluation de la proposition technique -- Formulaire 3 : Ressource humaine N° 1

Nbre de points

maximum

Compagnie/Autre entité

A B C D E

3.1

Chef d’équipe (Ressource N°1)

Note Intermédiaire

Qualifications générales

Qualifications pertinentes à la mission

- Expérience générales

- Expérience professionnelle pertinent relative à la mission

- Connaissance de l’environnement de mise en oeuvre

- Connaissance des langues

15

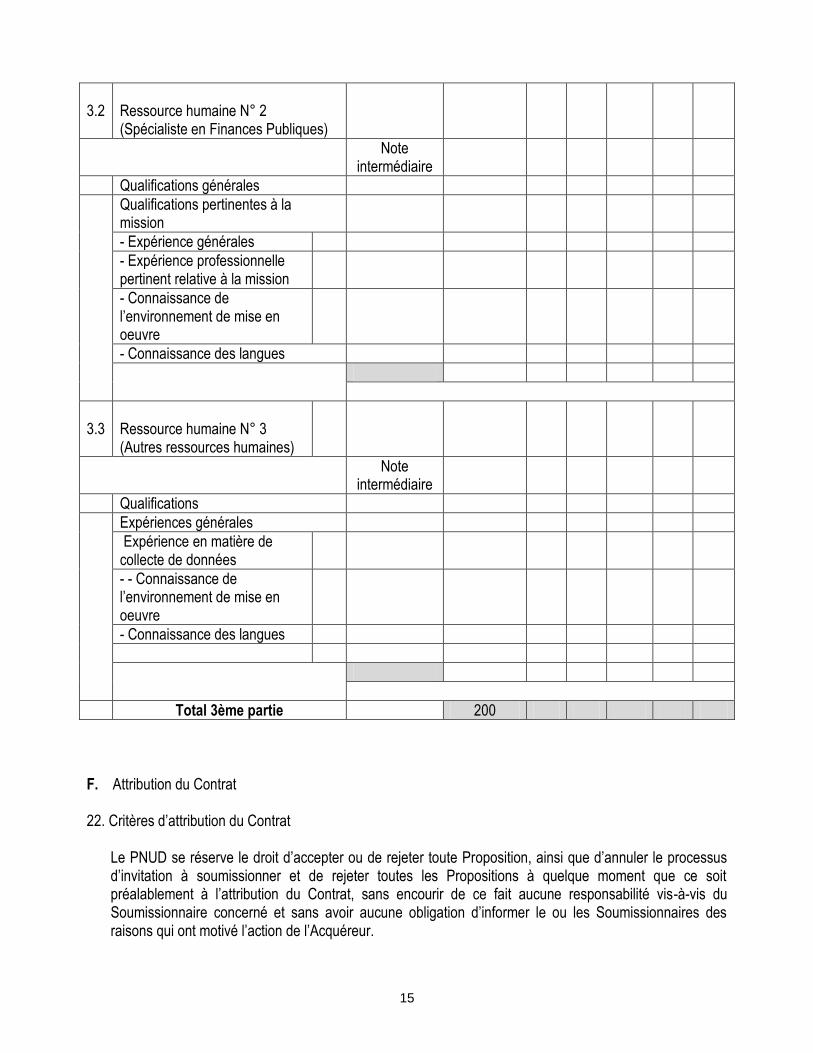

3.2

Ressource humaine N° 2 (Spécialiste en Finances Publiques)

Note intermédiaire

Qualifications générales

Qualifications pertinentes à la mission

- Expérience générales

- Expérience professionnelle pertinent relative à la mission

- Connaissance de l’environnement de mise en oeuvre

- Connaissance des langues

3.3

Ressource humaine N° 3 (Autres ressources humaines)

Note intermédiaire

Qualifications

Expériences générales

Expérience en matière de collecte de données

- - Connaissance de l’environnement de mise en oeuvre

- Connaissance des langues

Total 3ème partie 200

F. Attribution du Contrat

22. Critères d’attribution du Contrat

Le PNUD se réserve le droit d’accepter ou de rejeter toute Proposition, ainsi que d’annuler le processus d’invitation à soumissionner et de rejeter toutes les Propositions à quelque moment que ce soit préalablement à l’attribution du Contrat, sans encourir de ce fait aucune responsabilité vis-à-vis du Soumissionnaire concerné et sans avoir aucune obligation d’informer le ou les Soumissionnaires des raisons qui ont motivé l’action de l’Acquéreur.

16

Avant l’expiration de la période de validité de la proposition, Le Service des Achats du PNUD attribuera le Contrat au Soumissionnaire le plus qualifié et dont la Proposition, après évaluation, est considérée comme répondant la mieux aux besoins de l’Organisation et aux exigences de l’activité concernée.

23. Droit de l’Acquéreur de modifier ses exigences au moment de l’attribution

L’Acquéreur se réserve le droit, au moment de l’attribution du contrat, de modifier la quantité de biens et services spécifiée dans l’invitation à soumissionner, sans modification des coûts ou des autres spécifications et conditions.

24. Signature du Contrat

Le Soumissionnaire retenu doit signer, dater et renvoyer le contrat à l’Acquéreur dans un délai de 30 jours à compter de la réception du contrat.

25. Garantie de réalisation

Dans un délai de 30 jours après réception du Contrat, le Soumissionnaire retenu fournira la garantie de réalisation sur le Formulaire de garantie de réalisation figurant au nombre des Documents d’invitation à soumissionner, et ce, conformément aux Conditions particulières du Contrat. Le non-respect de la Clause 24 ou de la Clause 25 par le Soumissionnaire retenu constituera une cause suffisante d’annulation du contrat, et la perte de la garantie de la Proposition, le cas échéant, auquel cas l’Acquéreur pourra attribuer le contrat au second meilleur Soumissionnaire ou recommencer le processus d’invitation à soumissionner.

26. Recours Vendeur

Notre procédure de Recours Vendeur a pour but de donner la possibilité aux soumissionnaires non retenus de contester l’attribution d’un marché. Cette procédure n’est toutefois pas disponible pour les soumissionnaires qui ont fait des offres non recevables ou hors délai ou lorsque toutes les offres sont rejetées. Si vous considérez que votre offre n’a pas été évaluée justement vous pouvez trouver des informations détaillées sur la procédure de Recours Vendeur sur le site suivant: http://www.undp.org/procurement/protest.shtml.

17

ANNEXE 2

18

Annexe II

TERMES DE REFERENCES

MISSION DE MICRO-EVALUATION DANS LE CADRE L’APPROCHE HARMONISEE DE TRANSFERT

D’ESPECES AUX PARTENAIRES NATIONAUX (HACT)

(ANALYSE INSTITUTIONNELLE DES STRUCTURES PARTENAIRES POUR LA MISE EN ŒUVRE DES

PROGRAMMES DE COOPERATION ENTRE LA MAURITANIE ET LE SYSTEME DES NATIONS UNIES)

Décembre 2011

19

Sommaire

I Contexte et justification

II But et objectifs

III Résultats attendus

IV Méthodologie

V Profil du bureau d’études

VI Tâches du bureau d’études

VII Organisation de l’étude

VIII Durée

IX ORRGANISATIONS CONCERNEES

X Documentation

XI Coordination et administration

XII Comité de suivi

XIII Annexe 1 : Questionnaire sur la gestion technique et financière

(liste de contrôle )

XIV Annexe 2 : Liste des documents de travail

XV Annexe 3 : Liste des partenaires institutionnels du secteur public

XVI Annexe 4 : Liste des ONG et Associations partenaires

XV Annexe 5 : Questionnaire d'admissibilité pour les sociétés d’audit

20

Termes de référence :

I Contexte et justification

Dans le cadre de la mise en œuvre de la déclaration de Paris sur l’efficacité de l’aide au

développement, les organismes membres du Comité Exécutif (ExCom) des Nations Unies pour le

Développement (UNDG), ont développé une nouvelle approche harmonisée pour le transfert

d’espèces aux partenaires nationaux.

En Mauritanie, ce processus est en marche depuis quelques mois avec des activités d’information et

sensibilisation des partenaires nationaux et des efforts de formation et de préparation au niveau des

agences. C’est ainsi qu’un plan de mise en œuvre de la nouvelle approché a été élaboré et partagé

avec les principaux partenaires techniques et financiers présents dans le pays ainsi que la Direction

des Etudes et des stratégies de développement (MAED), responsable de la coordination au niveau

de la contrepartie nationale. Ledit plan prévoit l’entrée de la nouvelle approche dès le premier

janvier 2008.

Dans ce processus préparatoire de la mise en œuvre de la nouvelle approche, un examen des

capacités de gestion financière des partenaires nationaux devra être conduit. Une telle évaluation

devra permettre aux organismes des Nations Unies de déterminer les méthodes de contrôle et les

procédures les plus appropriées à utiliser pour le transfert de fonds aux partenaires nationaux.

II But et objectifs

2.1. But :

Contribuer à une meilleure gestion financière, administrative et technique des

programmes de coopération entre la Mauritanie et les agences du SNU (UNICEF,

UNFPA, PAM, PNUD, UNICEF, FAO, OMS).

simplification et alignement sur les systèmes et procédures du pays partenaire

encourageant le recours aux systèmes nationaux avec un renforcement de leurs

capacités

2.2. Objectifs spécifiques

Identifier les forces et les faiblesses des structures partenaires pour la mise en oeuvre du

programme en matière de gestion technique, administrative et financière ;

Identifier les domaines nécessitant un renforcement des capacités ;

Identifier les modalités et les procédures de transfert de fonds les plus appropriées, et le

niveau des activités de suivi et de contrôle à établir pour chaque structure partenaire de

mise en oeuvre ;

III Résultats attendus

A la fin de l’étude, les informations suivantes seront disponibles :

Une meilleure connaissance des capacités institutionnelles (techniques, administratives,

etc.) des organisations concernées par les programmes ;

Une meilleure connaissance des forces et des faiblesses des organisations concernées ;

Une meilleure connaissance des besoins de renforcement de capacités institutionnelles

des organisations concernées ;

21

L’identification des modalités et des procédures appropriées pour le transfert des fonds ;

L’identification du niveau des activités de contrôle de la gestion financière à établir pour

chaque structure partenaire pour la mise en oeuvre du programme.

IV Méthodologie

La méthodologie choisie sera fondée principalement sur le « cadre harmonisé de transfert des

fonds » instrument standard développé par le Groupe Développement des Nations Unies (GNUD).

Pour l’heure, les éléments suivants seront privilégiés :

une revue analytique de la documentation existante et permettant d’apprécier les capacités en

gestion financière, techniques et administratives. des structures concernées par l’étude ;

des entretiens auprès (i) du personnel des structures concernés, (ii) du personnel (critères de

sélection à préciser) d’organisations ayant des relations de travail (directes ou indirectes)

avec les structures concernés (iii) aux banques et autres acteurs (fournisseurs et autres

personnes ou sociétés engagées par la gestion de programme/projet) ;

Une utilisation de la liste de contrôle B, intitulée : Questionnaire de gestion financière ;

Une évaluation du système de contrôle interne du programme/projet avec un accent sur (i)

l'efficacité du système en fournissant à la gestion du programme/projet l'information utile et

opportune pour la gestion appropriée du programme/projet et (ii) l'efficacité générale du

système de contrôle interne en assurant une gestion rationnelle et efficiente des fonds du

programme/projet ;

Le cabinet d’étude aura un accès total et à tout moment à tous les relevés et documents

(registres de comptabilité y compris, les accords légaux, compte rendu de réunions de

comité, relevés de banque, factures et contrats etc...) ;

Par ailleurs, les rapports d’études similaires pertinentes et autres données déjà collectées par le

SNU sur les ONG/Associations et autres institutions gouvernementales seront également

analysés par les consultants pour assurer la complétude des informations (Cf. annexe 4).

V Profil du bureau d’études

Etre un bureau conseil en audit national satisfaisant aux normes internationales d’audit

reconnues par les Nations Unies,

Justifiant d’une expérience dans le domaine du respect des normes internationales en

matière d’audit, d’analyse institutionnelle centrée sur la capacité de gestion technique,

financière et administrative, et disposant d’un personnel aux compétences appropriées et

jouissant d’une expérience dans la réalisation d’évaluation complexe et de grande

envergure;

le cabinet doit être capable de fournir le curriculum vitae (CV) du responsable de la

conduite de l’évaluation et de la rédaction du rapport, ainsi que le CV des membres de

l'équipe d’évaluation qui devra comporter un spécialiste en finances publiques. Le CV

devrait inclure des détails sur des audits effectués par le personnel y compris des tâches

continues indiquant leur capacité à entreprendre cette évaluation.

Le cabinet est invité à fournir des éléments de références justifiant son expérience dans le

domaine concerné par l’étude.

22

Engagement à respecter les délais prescrits pour la soumission des rapports provisoires et

définitifs et à garder la confidentialité sur toute information recueillie dans le cadre de

l’évaluation

VI Tâches du bureau d’études

Proposer une méthodologie de conduite de la mission

Organiser une équipe de collecte des données

Dépouiller les données et présenter les grandes lignes d’analyse dans un document provisoire

Procéder à une analyse quantitative et qualitative des données recueillies.

Prendre en compte les observations faites sur le document provisoire et rédiger un rapport

définitif de l’étude

Restituer les résultats de l’étude.

VII Organisation de l’étude

Réunion de démarrage de l’étude

Collecte des données sur le terrain

Analyse des données

Rédaction du rapport provisoire

Réunion d’examen du rapport provisoire

Réunion de restitution des résultats

Structure de supervision de l’étude

VIII Durée

La durée souhaitable de l’étude est estimée de 30 jours à 45 jours.

IX Organisations concernées

(i) Structures du gouvernement (confère annexe 3)

(ii) ONG/Associations (confère annexe 4)

X Documentation

Les documents de références seront mis à la disposition du cabinet (confère annexe 2)

XI Coordination et administration

Coordonnateur Résident

XII Comité de suivi

Comité de suivi de la micro-évaluation (Taskforce HACT+ représentants contrepartie nationale),

composé de :

23

Le chargé de la coordination

Le représentant PNUD

Le représentant UNFPA

Le représentant UNICEF

Le représentant PAM

La DESD/MAED

Ce comité est sous la coordination de l’UNFPA, coordinateur du Task Force HACT.

24

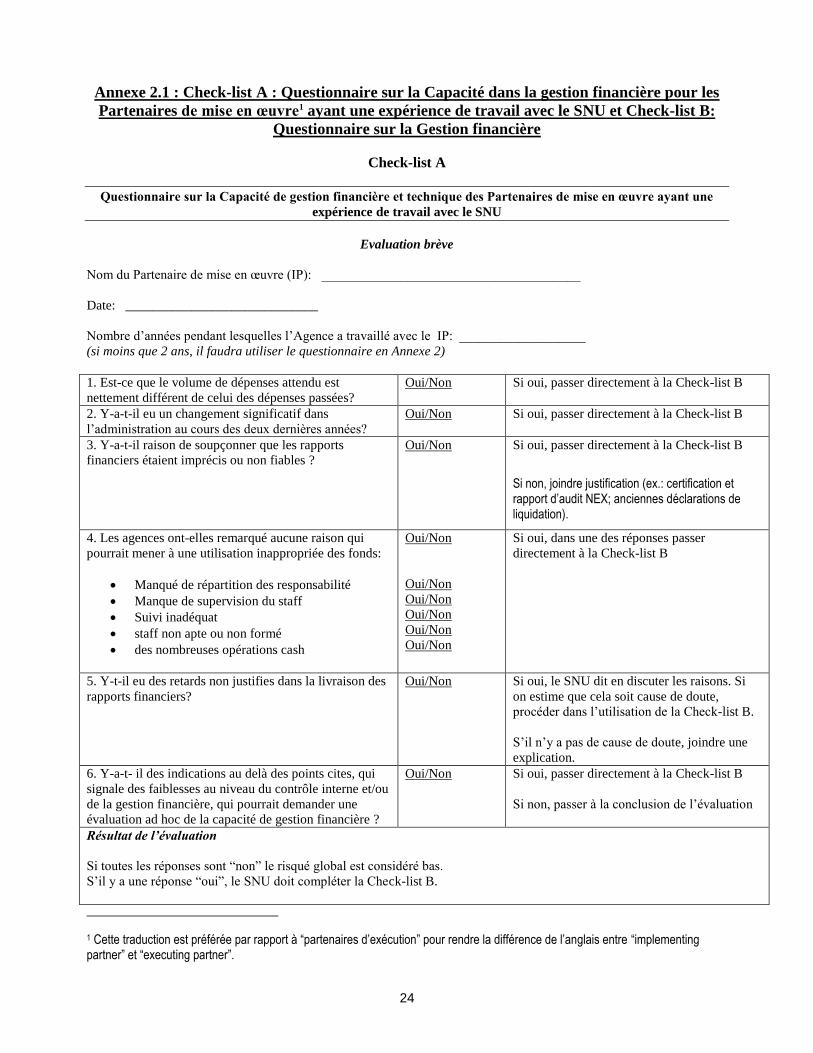

Annexe 2.1 : Check-list A : Questionnaire sur la Capacité dans la gestion financière pour les

Partenaires de mise en œuvre1 ayant une expérience de travail avec le SNU et Check-list B:

Questionnaire sur la Gestion financière

Check-list A

Questionnaire sur la Capacité de gestion financière et technique des Partenaires de mise en œuvre ayant une

expérience de travail avec le SNU

Evaluation brève

Nom du Partenaire de mise en œuvre (IP): _______________________________________

Date: _____________________________

Nombre d’années pendant lesquelles l’Agence a travaillé avec le IP: ___________________

(si moins que 2 ans, il faudra utiliser le questionnaire en Annexe 2)

1. Est-ce que le volume de dépenses attendu est

nettement différent de celui des dépenses passées?

Oui/Non Si oui, passer directement à la Check-list B

2. Y-a-t-il eu un changement significatif dans

l’administration au cours des deux dernières années?

Oui/Non Si oui, passer directement à la Check-list B

3. Y-a-t-il raison de soupçonner que les rapports

financiers étaient imprécis ou non fiables ?

Oui/Non Si oui, passer directement à la Check-list B

Si non, joindre justification (ex.: certification et rapport d’audit NEX; anciennes déclarations de liquidation).

4. Les agences ont-elles remarqué aucune raison qui

pourrait mener à une utilisation inappropriée des fonds:

Manqué de répartition des responsabilité

Manque de supervision du staff

Suivi inadéquat

staff non apte ou non formé

des nombreuses opérations cash

Oui/Non

Oui/Non

Oui/Non

Oui/Non

Oui/Non

Oui/Non

Si oui, dans une des réponses passer

directement à la Check-list B

5. Y-t-il eu des retards non justifies dans la livraison des

rapports financiers?

Oui/Non Si oui, le SNU dit en discuter les raisons. Si

on estime que cela soit cause de doute,

procéder dans l’utilisation de la Check-list B.

S’il n’y a pas de cause de doute, joindre une

explication.

6. Y-a-t- il des indications au delà des points cites, qui

signale des faiblesses au niveau du contrôle interne et/ou

de la gestion financière, qui pourrait demander une

évaluation ad hoc de la capacité de gestion financière ?

Oui/Non Si oui, passer directement à la Check-list B

Si non, passer à la conclusion de l’évaluation

Résultat de l’évaluation

Si toutes les réponses sont “non” le risqué global est considéré bas.

S’il y a une réponse “oui”, le SNU doit compléter la Check-list B.

1 Cette traduction est préférée par rapport à “partenaires d’exécution” pour rendre la différence de l’anglais entre “implementing partner” et “executing partner”.

25

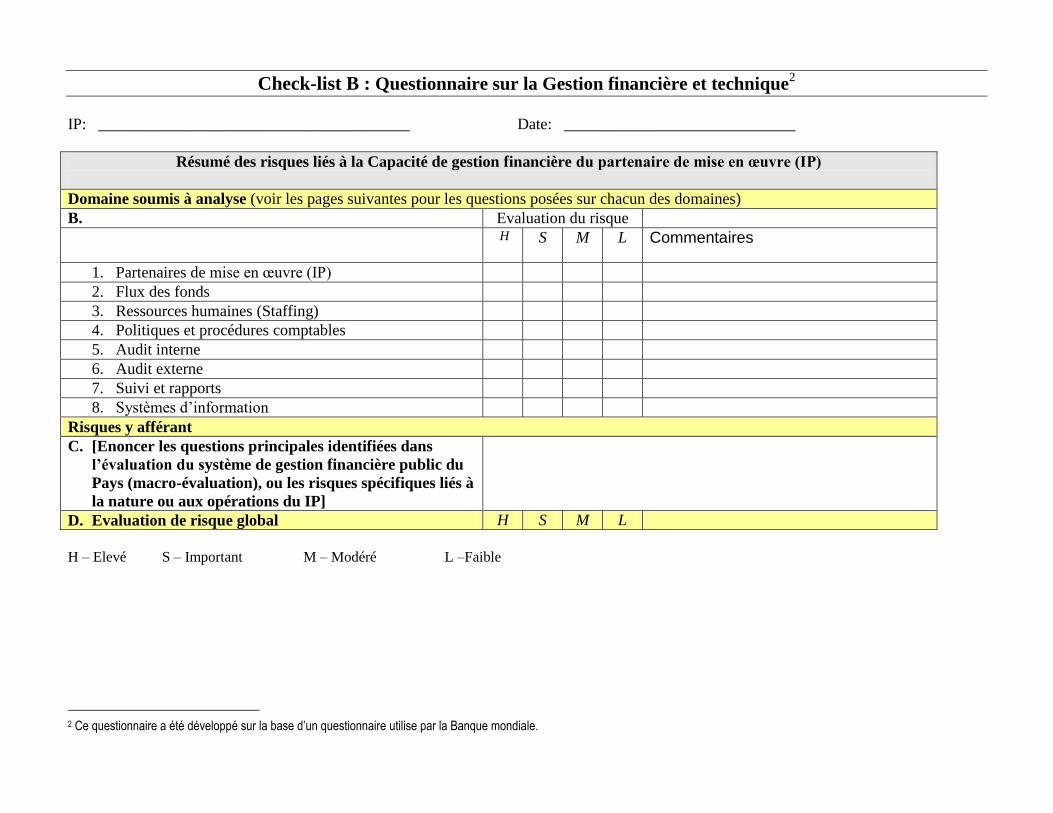

Check-list B : Questionnaire sur la Gestion financière et technique2

IP: _______________________________________ Date: _____________________________

Résumé des risques liés à la Capacité de gestion financière du partenaire de mise en œuvre (IP)

Domaine soumis à analyse (voir les pages suivantes pour les questions posées sur chacun des domaines)

B. Evaluation du risque

H S M L Commentaires

1. Partenaires de mise en œuvre (IP)

2. Flux des fonds

3. Ressources humaines (Staffing)

4. Politiques et procédures comptables

5. Audit interne

6. Audit externe

7. Suivi et rapports

8. Systèmes d’information

Risques y afférant

C. [Enoncer les questions principales identifiées dans

l’évaluation du système de gestion financière public du

Pays (macro-évaluation), ou les risques spécifiques liés à

la nature ou aux opérations du IP]

D. Evaluation de risque global H S M L

H – Elevé S – Important M – Modéré L –Faible

2 Ce questionnaire a été développé sur la base d’un questionnaire utilise par la Banque mondiale.

27

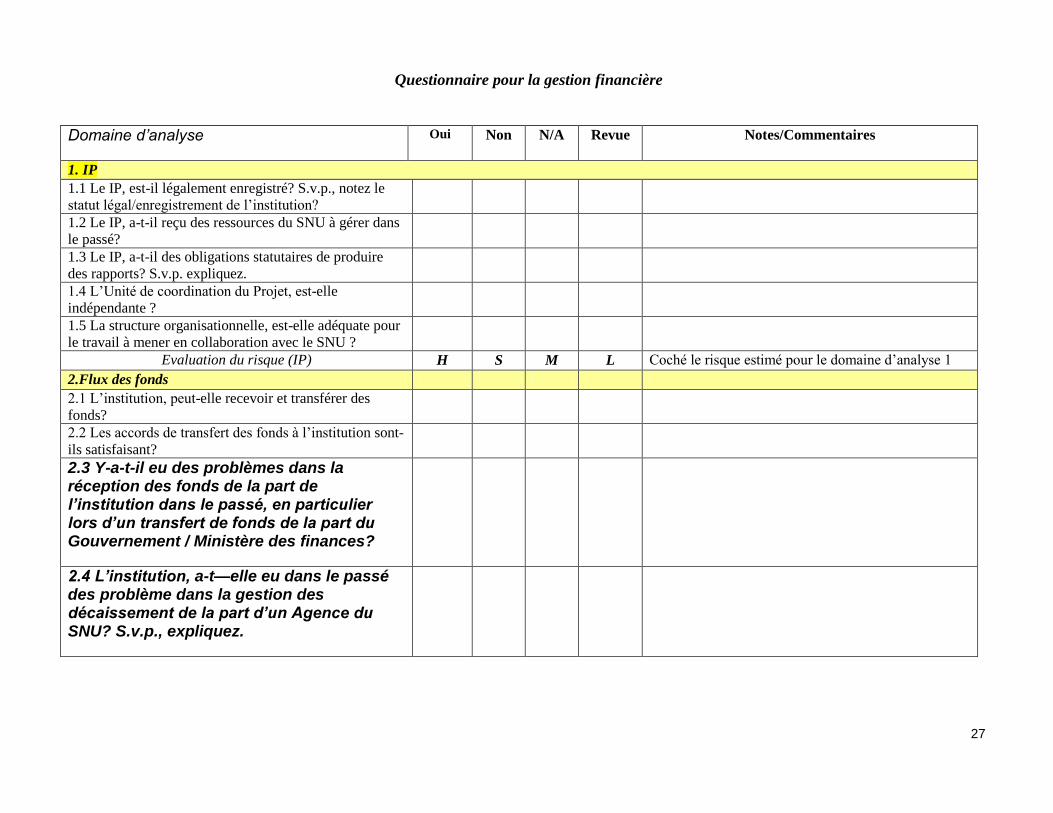

Questionnaire pour la gestion financière

Domaine d’analyse Oui Non N/A Revue

Notes/Commentaires

1. IP

1.1 Le IP, est-il légalement enregistré? S.v.p., notez le

statut légal/enregistrement de l’institution?

1.2 Le IP, a-t-il reçu des ressources du SNU à gérer dans

le passé?

1.3 Le IP, a-t-il des obligations statutaires de produire

des rapports? S.v.p. expliquez.

1.4 L’Unité de coordination du Projet, est-elle

indépendante ?

1.5 La structure organisationnelle, est-elle adéquate pour

le travail à mener en collaboration avec le SNU ?

Evaluation du risque (IP) H S M L Coché le risque estimé pour le domaine d’analyse 1

2.Flux des fonds

2.1 L’institution, peut-elle recevoir et transférer des

fonds?

2.2 Les accords de transfert des fonds à l’institution sont-

ils satisfaisant?

2.3 Y-a-t-il eu des problèmes dans la réception des fonds de la part de l’institution dans le passé, en particulier lors d’un transfert de fonds de la part du Gouvernement / Ministère des finances?

2.4 L’institution, a-t—elle eu dans le passé des problème dans la gestion des décaissement de la part d’un Agence du SNU? S.v.p., expliquez.

28

Domaine d’analyse Oui Non N/A Revue

Notes/Commentaires

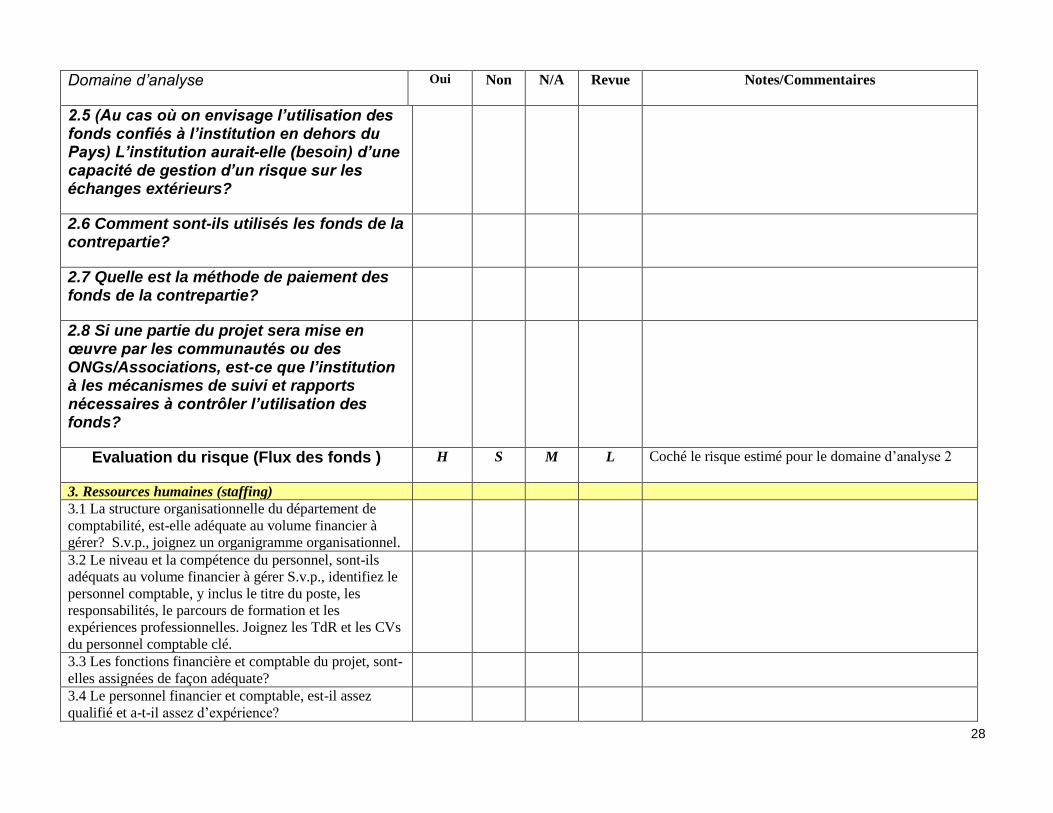

2.5 (Au cas où on envisage l’utilisation des fonds confiés à l’institution en dehors du Pays) L’institution aurait-elle (besoin) d’une capacité de gestion d’un risque sur les échanges extérieurs?

2.6 Comment sont-ils utilisés les fonds de la contrepartie?

2.7 Quelle est la méthode de paiement des fonds de la contrepartie?

2.8 Si une partie du projet sera mise en œuvre par les communautés ou des ONGs/Associations, est-ce que l’institution à les mécanismes de suivi et rapports nécessaires à contrôler l’utilisation des fonds?

Evaluation du risque (Flux des fonds ) H S M L Coché le risque estimé pour le domaine d’analyse 2

3. Ressources humaines (staffing)

3.1 La structure organisationnelle du département de

comptabilité, est-elle adéquate au volume financier à

gérer? S.v.p., joignez un organigramme organisationnel.

3.2 Le niveau et la compétence du personnel, sont-ils

adéquats au volume financier à gérer S.v.p., identifiez le

personnel comptable, y inclus le titre du poste, les

responsabilités, le parcours de formation et les

expériences professionnelles. Joignez les TdR et les CVs

du personnel comptable clé.

3.3 Les fonctions financière et comptable du projet, sont-

elles assignées de façon adéquate?

3.4 Le personnel financier et comptable, est-il assez

qualifié et a-t-il assez d’expérience?

29

Domaine d’analyse Oui Non N/A Revue

Notes/Commentaires

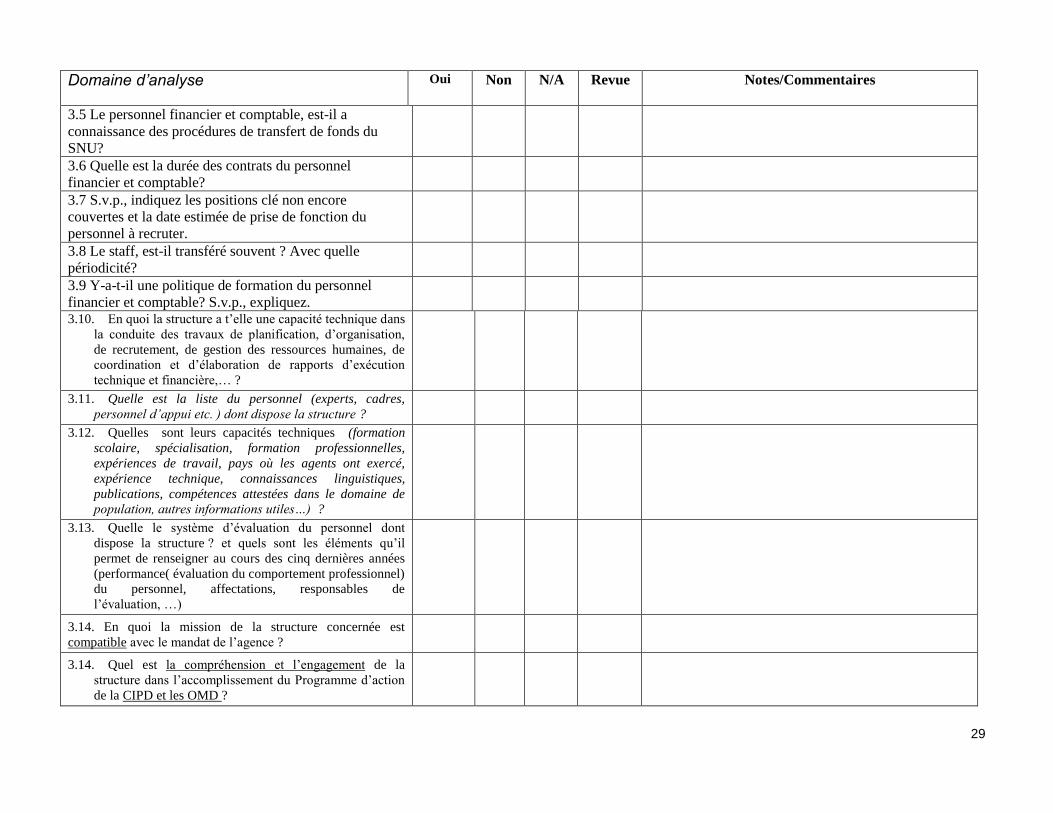

3.5 Le personnel financier et comptable, est-il a

connaissance des procédures de transfert de fonds du

SNU?

3.6 Quelle est la durée des contrats du personnel

financier et comptable?

3.7 S.v.p., indiquez les positions clé non encore

couvertes et la date estimée de prise de fonction du

personnel à recruter.

3.8 Le staff, est-il transféré souvent ? Avec quelle

périodicité?

3.9 Y-a-t-il une politique de formation du personnel

financier et comptable? S.v.p., expliquez.

3.10. En quoi la structure a t’elle une capacité technique dans

la conduite des travaux de planification, d’organisation,

de recrutement, de gestion des ressources humaines, de

coordination et d’élaboration de rapports d’exécution

technique et financière,… ?

3.11. Quelle est la liste du personnel (experts, cadres,

personnel d’appui etc. ) dont dispose la structure ?

3.12. Quelles sont leurs capacités techniques (formation

scolaire, spécialisation, formation professionnelles,

expériences de travail, pays où les agents ont exercé,

expérience technique, connaissances linguistiques,

publications, compétences attestées dans le domaine de

population, autres informations utiles…) ?

3.13. Quelle le système d’évaluation du personnel dont

dispose la structure ? et quels sont les éléments qu’il

permet de renseigner au cours des cinq dernières années

(performance( évaluation du comportement professionnel)

du personnel, affectations, responsables de

l’évaluation, …)

3.14. En quoi la mission de la structure concernée est

compatible avec le mandat de l’agence ?

3.14. Quel est la compréhension et l’engagement de la

structure dans l’accomplissement du Programme d’action

de la CIPD et les OMD ?

30

Domaine d’analyse Oui Non N/A Revue

Notes/Commentaires

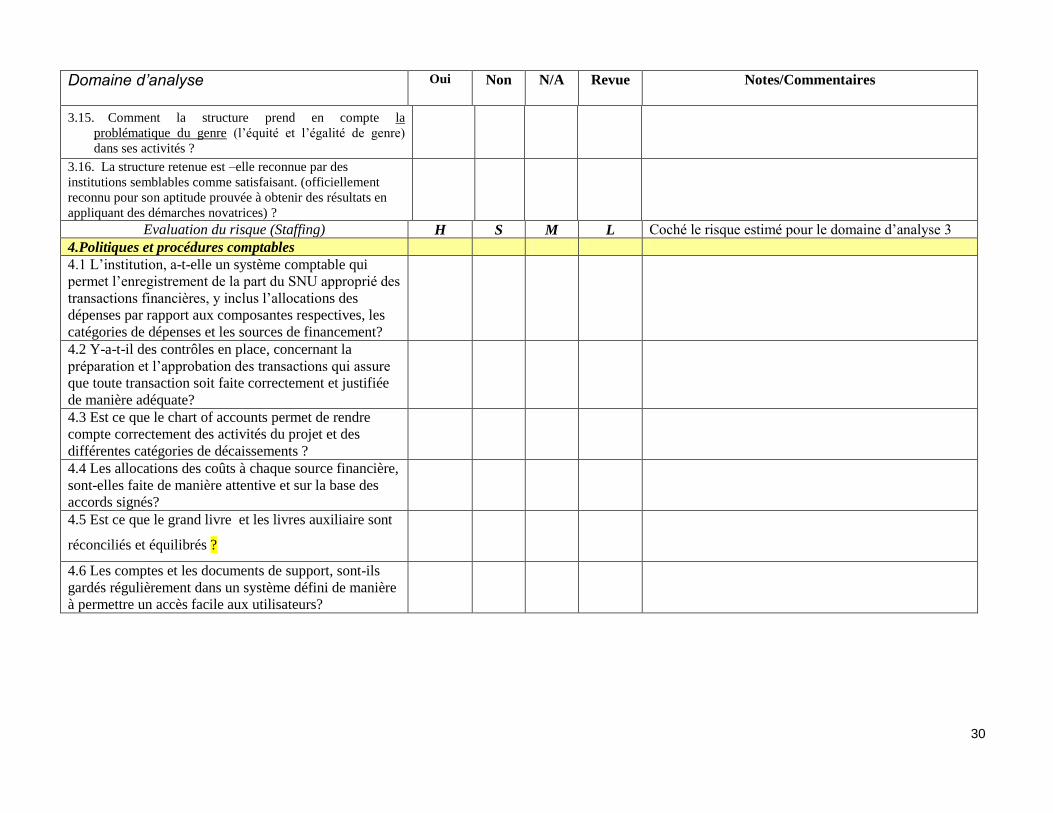

3.15. Comment la structure prend en compte la

problématique du genre (l’équité et l’égalité de genre)

dans ses activités ?

3.16. La structure retenue est –elle reconnue par des

institutions semblables comme satisfaisant. (officiellement

reconnu pour son aptitude prouvée à obtenir des résultats en

appliquant des démarches novatrices) ?

Evaluation du risque (Staffing) H S M L Coché le risque estimé pour le domaine d’analyse 3

4.Politiques et procédures comptables

4.1 L’institution, a-t-elle un système comptable qui

permet l’enregistrement de la part du SNU approprié des

transactions financières, y inclus l’allocations des

dépenses par rapport aux composantes respectives, les

catégories de dépenses et les sources de financement?

4.2 Y-a-t-il des contrôles en place, concernant la

préparation et l’approbation des transactions qui assure

que toute transaction soit faite correctement et justifiée

de manière adéquate?

4.3 Est ce que le chart of accounts permet de rendre

compte correctement des activités du projet et des

différentes catégories de décaissements ?

4.4 Les allocations des coûts à chaque source financière,

sont-elles faite de manière attentive et sur la base des

accords signés?

4.5 Est ce que le grand livre et les livres auxiliaire sont

réconciliés et équilibrés ?

4.6 Les comptes et les documents de support, sont-ils

gardés régulièrement dans un système défini de manière

à permettre un accès facile aux utilisateurs?

31

Domaine d’analyse Oui Non N/A Revue

Notes/Commentaires

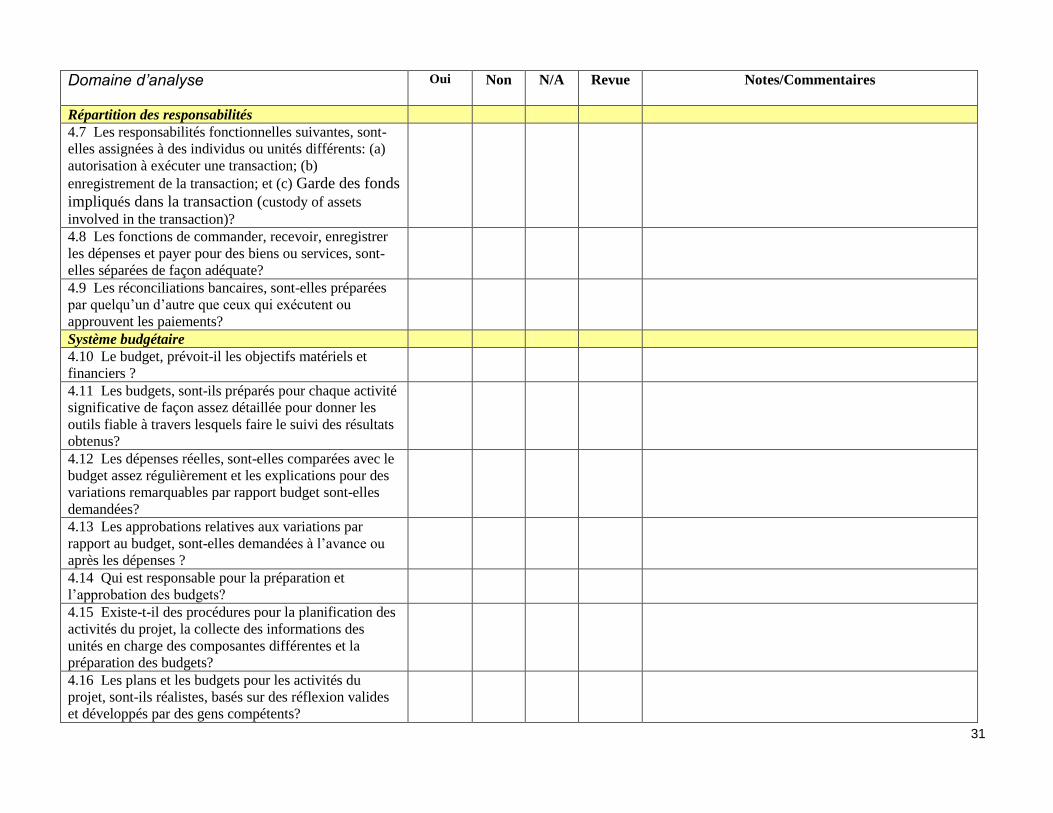

Répartition des responsabilités

4.7 Les responsabilités fonctionnelles suivantes, sont-

elles assignées à des individus ou unités différents: (a)

autorisation à exécuter une transaction; (b)

enregistrement de la transaction; et (c) Garde des fonds

impliqués dans la transaction (custody of assets

involved in the transaction)?

4.8 Les fonctions de commander, recevoir, enregistrer

les dépenses et payer pour des biens ou services, sont-

elles séparées de façon adéquate?

4.9 Les réconciliations bancaires, sont-elles préparées

par quelqu’un d’autre que ceux qui exécutent ou

approuvent les paiements?

Système budgétaire

4.10 Le budget, prévoit-il les objectifs matériels et

financiers ?

4.11 Les budgets, sont-ils préparés pour chaque activité

significative de façon assez détaillée pour donner les

outils fiable à travers lesquels faire le suivi des résultats

obtenus?

4.12 Les dépenses réelles, sont-elles comparées avec le

budget assez régulièrement et les explications pour des

variations remarquables par rapport budget sont-elles

demandées?

4.13 Les approbations relatives aux variations par

rapport au budget, sont-elles demandées à l’avance ou

après les dépenses ?

4.14 Qui est responsable pour la préparation et

l’approbation des budgets?

4.15 Existe-t-il des procédures pour la planification des

activités du projet, la collecte des informations des

unités en charge des composantes différentes et la

préparation des budgets?

4.16 Les plans et les budgets pour les activités du

projet, sont-ils réalistes, basés sur des réflexion valides

et développés par des gens compétents?

32

Domaine d’analyse Oui Non N/A Revue

Notes/Commentaires

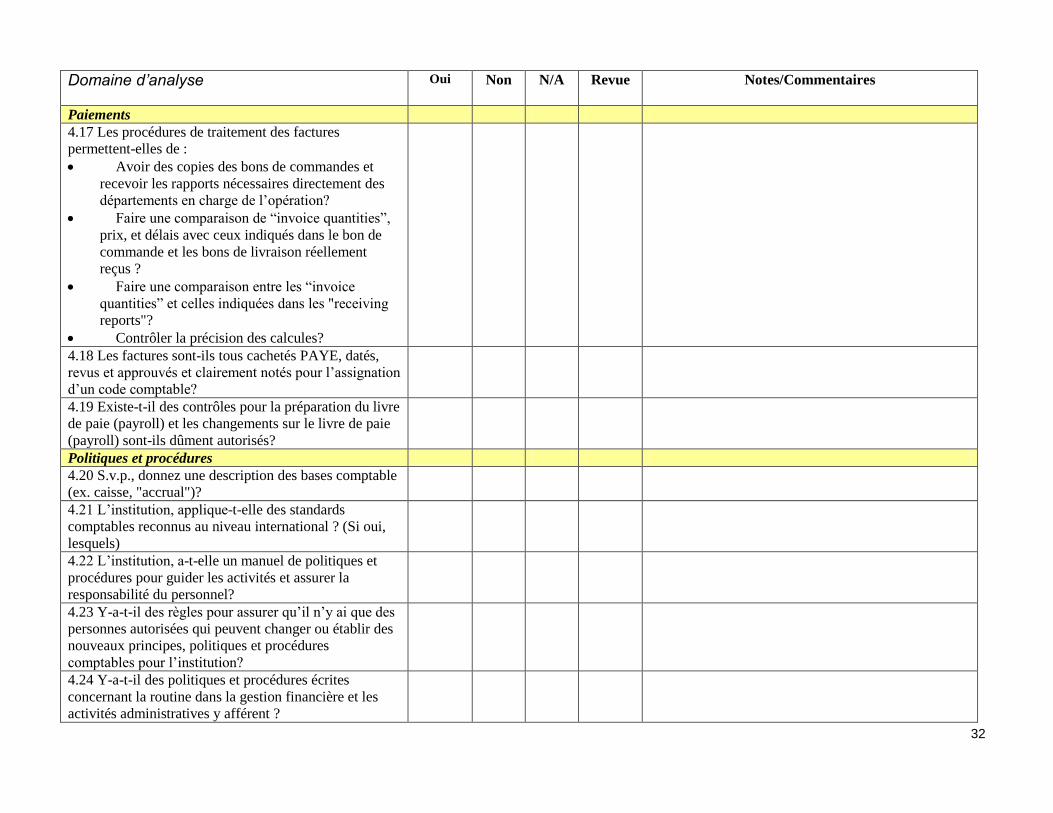

Paiements

4.17 Les procédures de traitement des factures

permettent-elles de :

Avoir des copies des bons de commandes et

recevoir les rapports nécessaires directement des

départements en charge de l’opération?

Faire une comparaison de “invoice quantities”,

prix, et délais avec ceux indiqués dans le bon de

commande et les bons de livraison réellement

reçus ?

Faire une comparaison entre les “invoice

quantities” et celles indiquées dans les "receiving

reports"?

Contrôler la précision des calcules?

4.18 Les factures sont-ils tous cachetés PAYE, datés,

revus et approuvés et clairement notés pour l’assignation

d’un code comptable?

4.19 Existe-t-il des contrôles pour la préparation du livre

de paie (payroll) et les changements sur le livre de paie

(payroll) sont-ils dûment autorisés?

Politiques et procédures

4.20 S.v.p., donnez une description des bases comptable

(ex. caisse, "accrual")?

4.21 L’institution, applique-t-elle des standards

comptables reconnus au niveau international ? (Si oui,

lesquels)

4.22 L’institution, a-t-elle un manuel de politiques et

procédures pour guider les activités et assurer la

responsabilité du personnel?

4.23 Y-a-t-il des règles pour assurer qu’il n’y ai que des

personnes autorisées qui peuvent changer ou établir des

nouveaux principes, politiques et procédures

comptables pour l’institution?

4.24 Y-a-t-il des politiques et procédures écrites

concernant la routine dans la gestion financière et les

activités administratives y afférent ?

33

Domaine d’analyse Oui Non N/A Revue

Notes/Commentaires

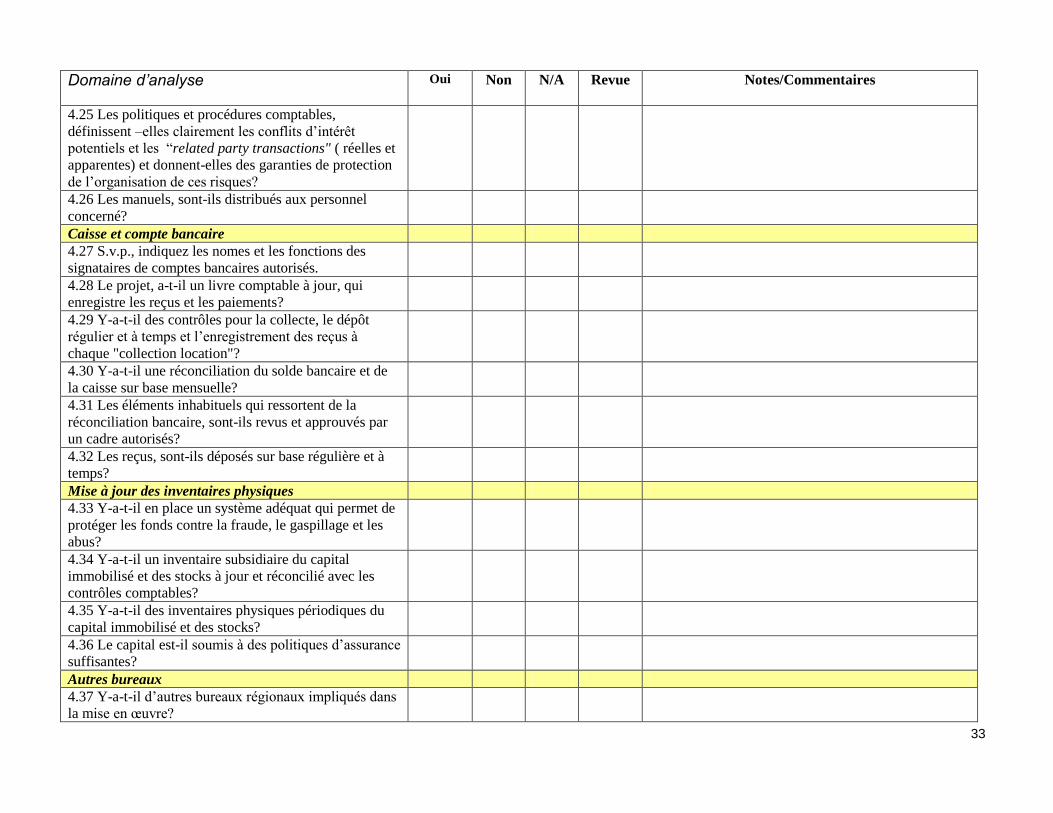

4.25 Les politiques et procédures comptables,

définissent –elles clairement les conflits d’intérêt

potentiels et les “related party transactions" ( réelles et

apparentes) et donnent-elles des garanties de protection

de l’organisation de ces risques?

4.26 Les manuels, sont-ils distribués aux personnel

concerné?

Caisse et compte bancaire

4.27 S.v.p., indiquez les nomes et les fonctions des

signataires de comptes bancaires autorisés.

4.28 Le projet, a-t-il un livre comptable à jour, qui

enregistre les reçus et les paiements?

4.29 Y-a-t-il des contrôles pour la collecte, le dépôt

régulier et à temps et l’enregistrement des reçus à

chaque "collection location"?

4.30 Y-a-t-il une réconciliation du solde bancaire et de

la caisse sur base mensuelle?

4.31 Les éléments inhabituels qui ressortent de la

réconciliation bancaire, sont-ils revus et approuvés par

un cadre autorisés?

4.32 Les reçus, sont-ils déposés sur base régulière et à

temps?

Mise à jour des inventaires physiques

4.33 Y-a-t-il en place un système adéquat qui permet de

protéger les fonds contre la fraude, le gaspillage et les

abus?

4.34 Y-a-t-il un inventaire subsidiaire du capital

immobilisé et des stocks à jour et réconcilié avec les

contrôles comptables?

4.35 Y-a-t-il des inventaires physiques périodiques du

capital immobilisé et des stocks?

4.36 Le capital est-il soumis à des politiques d’assurance

suffisantes?

Autres bureaux

4.37 Y-a-t-il d’autres bureaux régionaux impliqués dans

la mise en œuvre?

34

Domaine d’analyse Oui Non N/A Revue

Notes/Commentaires

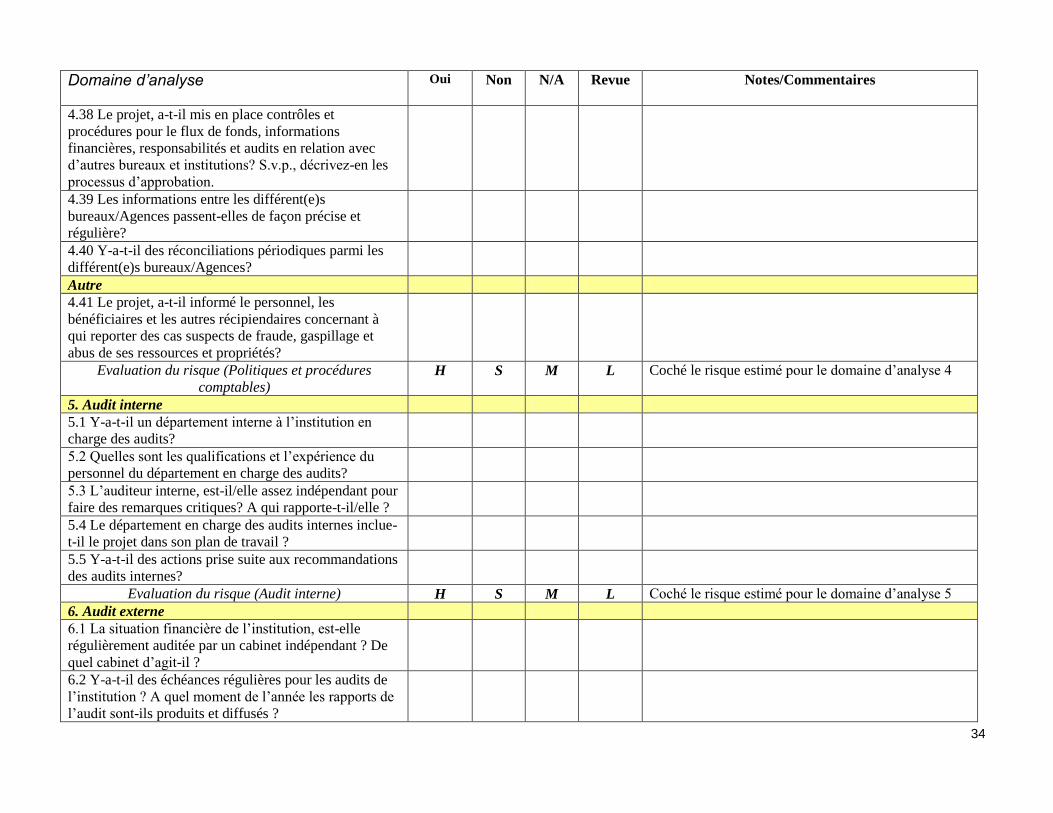

4.38 Le projet, a-t-il mis en place contrôles et

procédures pour le flux de fonds, informations

financières, responsabilités et audits en relation avec

d’autres bureaux et institutions? S.v.p., décrivez-en les

processus d’approbation.

4.39 Les informations entre les différent(e)s

bureaux/Agences passent-elles de façon précise et

régulière?

4.40 Y-a-t-il des réconciliations périodiques parmi les

différent(e)s bureaux/Agences?

Autre

4.41 Le projet, a-t-il informé le personnel, les

bénéficiaires et les autres récipiendaires concernant à

qui reporter des cas suspects de fraude, gaspillage et

abus de ses ressources et propriétés?

Evaluation du risque (Politiques et procédures

comptables) H S M L Coché le risque estimé pour le domaine d’analyse 4

5. Audit interne

5.1 Y-a-t-il un département interne à l’institution en

charge des audits?

5.2 Quelles sont les qualifications et l’expérience du

personnel du département en charge des audits?

5.3 L’auditeur interne, est-il/elle assez indépendant pour

faire des remarques critiques? A qui rapporte-t-il/elle ?

5.4 Le département en charge des audits internes inclue-

t-il le projet dans son plan de travail ?

5.5 Y-a-t-il des actions prise suite aux recommandations

des audits internes?

Evaluation du risque (Audit interne) H S M L Coché le risque estimé pour le domaine d’analyse 5

6. Audit externe

6.1 La situation financière de l’institution, est-elle

régulièrement auditée par un cabinet indépendant ? De

quel cabinet d’agit-il ?

6.2 Y-a-t-il des échéances régulières pour les audits de

l’institution ? A quel moment de l’année les rapports de

l’audit sont-ils produits et diffusés ?

35

Domaine d’analyse Oui Non N/A Revue

Notes/Commentaires

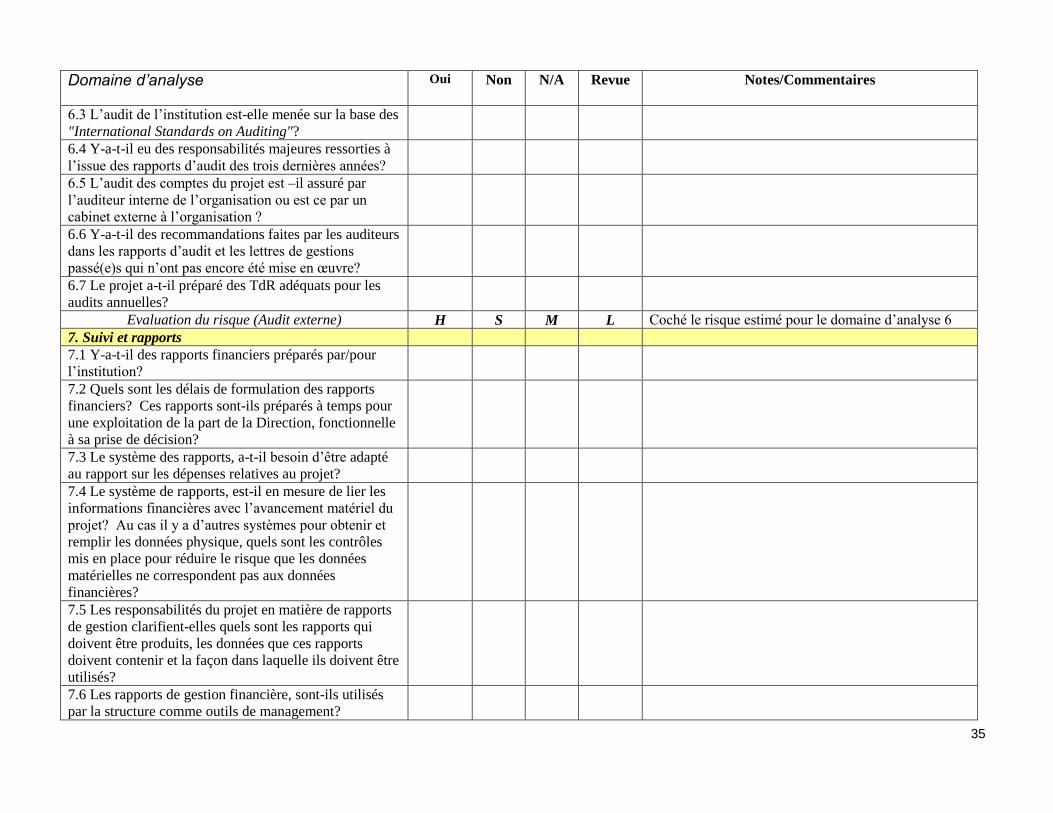

6.3 L’audit de l’institution est-elle menée sur la base des

"International Standards on Auditing"?

6.4 Y-a-t-il eu des responsabilités majeures ressorties à

l’issue des rapports d’audit des trois dernières années?

6.5 L’audit des comptes du projet est –il assuré par

l’auditeur interne de l’organisation ou est ce par un

cabinet externe à l’organisation ?

6.6 Y-a-t-il des recommandations faites par les auditeurs

dans les rapports d’audit et les lettres de gestions

passé(e)s qui n’ont pas encore été mise en œuvre?

6.7 Le projet a-t-il préparé des TdR adéquats pour les

audits annuelles?

Evaluation du risque (Audit externe) H S M L Coché le risque estimé pour le domaine d’analyse 6

7. Suivi et rapports

7.1 Y-a-t-il des rapports financiers préparés par/pour

l’institution?

7.2 Quels sont les délais de formulation des rapports

financiers? Ces rapports sont-ils préparés à temps pour

une exploitation de la part de la Direction, fonctionnelle

à sa prise de décision?

7.3 Le système des rapports, a-t-il besoin d’être adapté

au rapport sur les dépenses relatives au projet?

7.4 Le système de rapports, est-il en mesure de lier les

informations financières avec l’avancement matériel du

projet? Au cas il y a d’autres systèmes pour obtenir et

remplir les données physique, quels sont les contrôles

mis en place pour réduire le risque que les données

matérielles ne correspondent pas aux données

financières?

7.5 Les responsabilités du projet en matière de rapports

de gestion clarifient-elles quels sont les rapports qui

doivent être produits, les données que ces rapports

doivent contenir et la façon dans laquelle ils doivent être

utilisés?

7.6 Les rapports de gestion financière, sont-ils utilisés

par la structure comme outils de management?

36

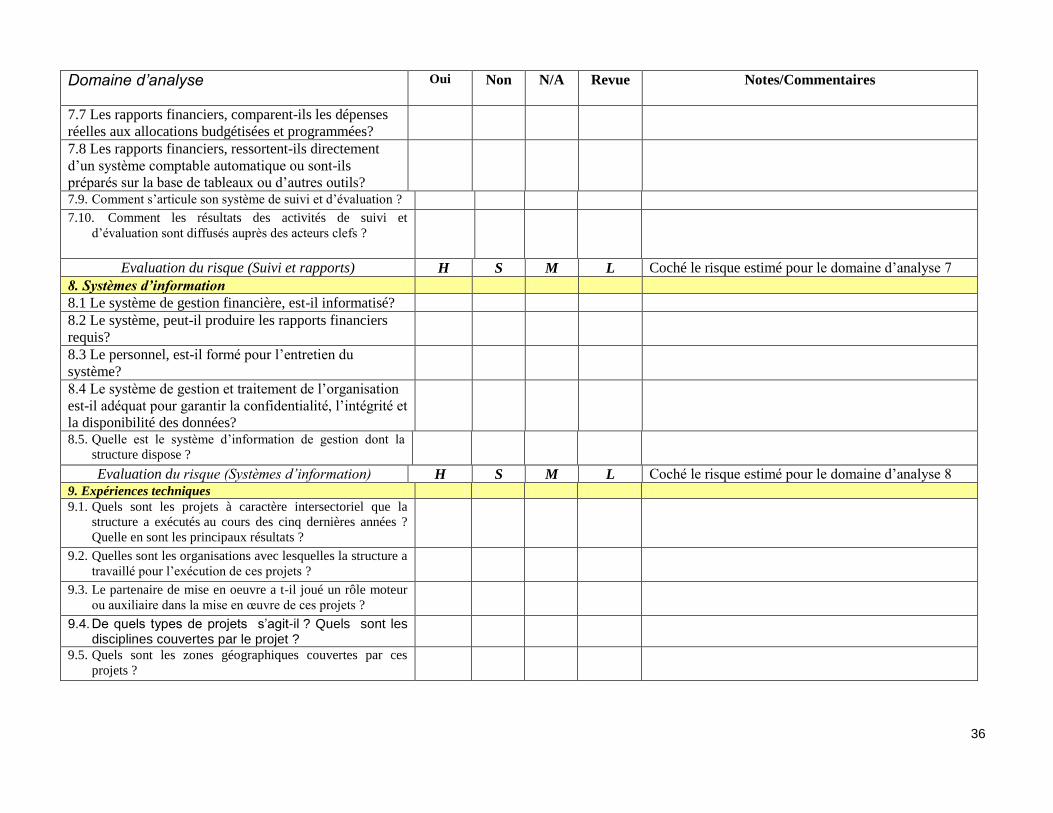

Domaine d’analyse Oui Non N/A Revue

Notes/Commentaires

7.7 Les rapports financiers, comparent-ils les dépenses

réelles aux allocations budgétisées et programmées?

7.8 Les rapports financiers, ressortent-ils directement

d’un système comptable automatique ou sont-ils

préparés sur la base de tableaux ou d’autres outils?

7.9. Comment s’articule son système de suivi et d’évaluation ?

7.10. Comment les résultats des activités de suivi et

d’évaluation sont diffusés auprès des acteurs clefs ?

Evaluation du risque (Suivi et rapports) H S M L Coché le risque estimé pour le domaine d’analyse 7

8. Systèmes d’information

8.1 Le système de gestion financière, est-il informatisé?

8.2 Le système, peut-il produire les rapports financiers

requis?

8.3 Le personnel, est-il formé pour l’entretien du

système?

8.4 Le système de gestion et traitement de l’organisation

est-il adéquat pour garantir la confidentialité, l’intégrité et

la disponibilité des données?

8.5. Quelle est le système d’information de gestion dont la

structure dispose ?

Evaluation du risque (Systèmes d’information) H S M L Coché le risque estimé pour le domaine d’analyse 8 9. Expériences techniques

9.1. Quels sont les projets à caractère intersectoriel que la

structure a exécutés au cours des cinq dernières années ?

Quelle en sont les principaux résultats ?

9.2. Quelles sont les organisations avec lesquelles la structure a

travaillé pour l’exécution de ces projets ?

9.3. Le partenaire de mise en oeuvre a t-il joué un rôle moteur

ou auxiliaire dans la mise en œuvre de ces projets ?

9.4. De quels types de projets s’agit-il ? Quels sont les disciplines couvertes par le projet ?

9.5. Quels sont les zones géographiques couvertes par ces

projets ?

37

Domaine d’analyse Oui Non N/A Revue

Notes/Commentaires

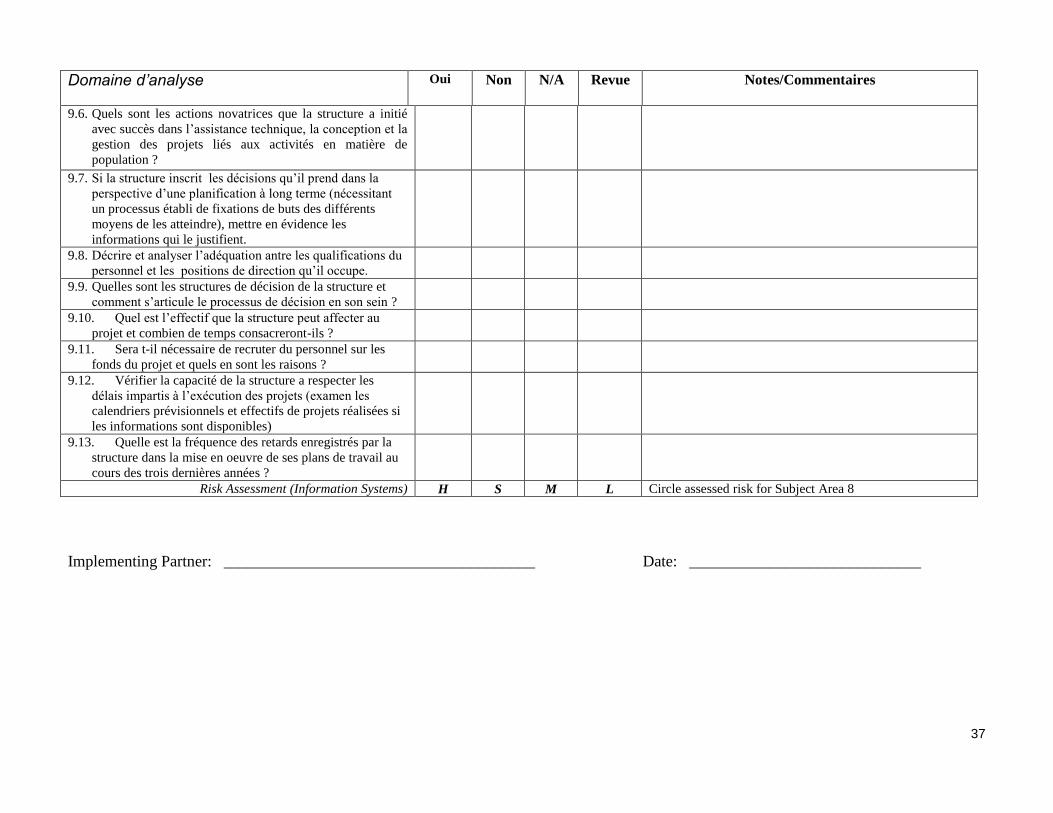

9.6. Quels sont les actions novatrices que la structure a initié

avec succès dans l’assistance technique, la conception et la

gestion des projets liés aux activités en matière de

population ?

9.7. Si la structure inscrit les décisions qu’il prend dans la

perspective d’une planification à long terme (nécessitant

un processus établi de fixations de buts des différents

moyens de les atteindre), mettre en évidence les

informations qui le justifient.

9.8. Décrire et analyser l’adéquation antre les qualifications du

personnel et les positions de direction qu’il occupe.

9.9. Quelles sont les structures de décision de la structure et

comment s’articule le processus de décision en son sein ?

9.10. Quel est l’effectif que la structure peut affecter au

projet et combien de temps consacreront-ils ?

9.11. Sera t-il nécessaire de recruter du personnel sur les

fonds du projet et quels en sont les raisons ?

9.12. Vérifier la capacité de la structure a respecter les

délais impartis à l’exécution des projets (examen les

calendriers prévisionnels et effectifs de projets réalisées si

les informations sont disponibles)

9.13. Quelle est la fréquence des retards enregistrés par la

structure dans la mise en oeuvre de ses plans de travail au

cours des trois dernières années ?

Risk Assessment (Information Systems) H S M L Circle assessed risk for Subject Area 8

Implementing Partner: _______________________________________ Date: _____________________________

38

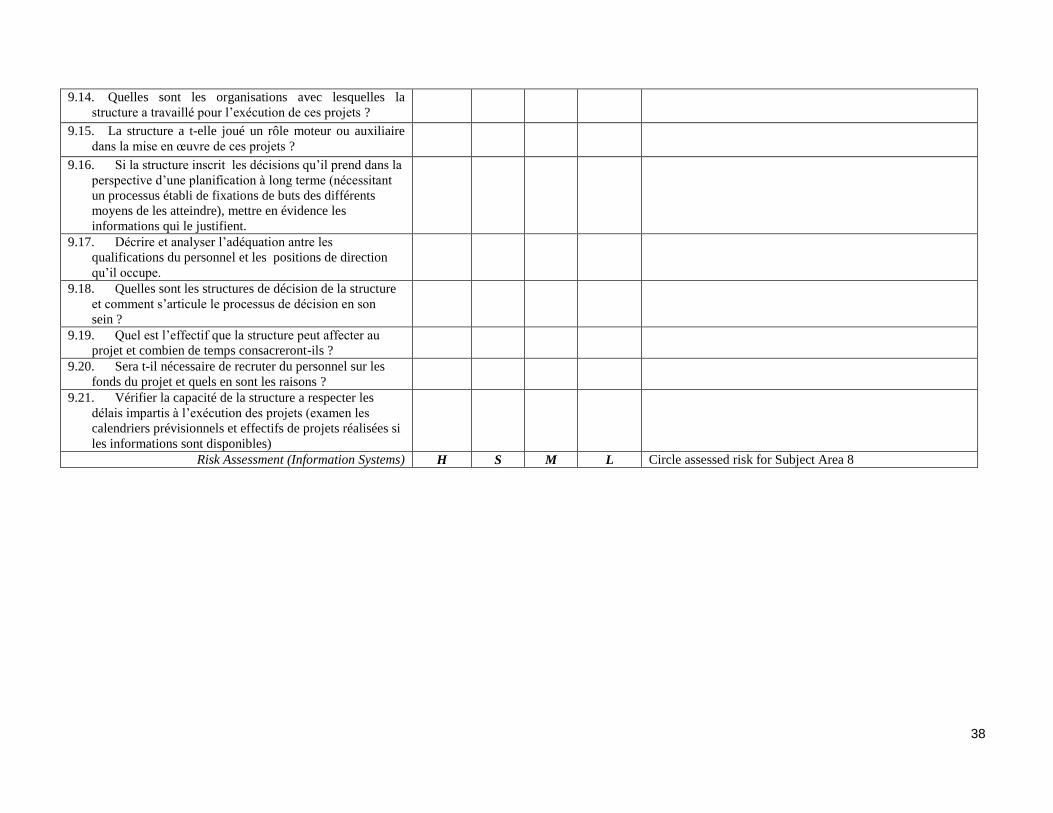

9.14. Quelles sont les organisations avec lesquelles la

structure a travaillé pour l’exécution de ces projets ?

9.15. La structure a t-elle joué un rôle moteur ou auxiliaire

dans la mise en œuvre de ces projets ?

9.16. Si la structure inscrit les décisions qu’il prend dans la

perspective d’une planification à long terme (nécessitant

un processus établi de fixations de buts des différents

moyens de les atteindre), mettre en évidence les

informations qui le justifient.

9.17. Décrire et analyser l’adéquation antre les

qualifications du personnel et les positions de direction

qu’il occupe.

9.18. Quelles sont les structures de décision de la structure

et comment s’articule le processus de décision en son

sein ?

9.19. Quel est l’effectif que la structure peut affecter au

projet et combien de temps consacreront-ils ?

9.20. Sera t-il nécessaire de recruter du personnel sur les

fonds du projet et quels en sont les raisons ?

9.21. Vérifier la capacité de la structure a respecter les

délais impartis à l’exécution des projets (examen les

calendriers prévisionnels et effectifs de projets réalisées si

les informations sont disponibles)

Risk Assessment (Information Systems) H S M L Circle assessed risk for Subject Area 8

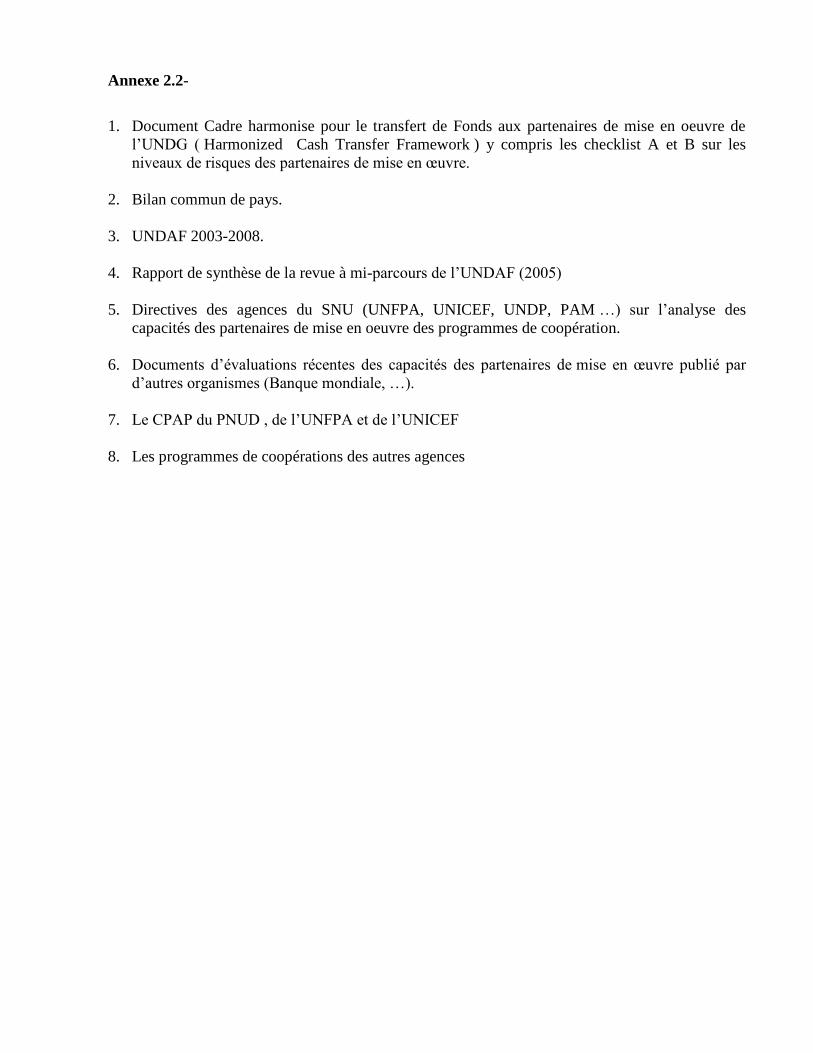

Annexe 2.2-

1. Document Cadre harmonise pour le transfert de Fonds aux partenaires de mise en oeuvre de

l’UNDG ( Harmonized Cash Transfer Framework ) y compris les checklist A et B sur les

niveaux de risques des partenaires de mise en œuvre.

2. Bilan commun de pays.

3. UNDAF 2003-2008.

4. Rapport de synthèse de la revue à mi-parcours de l’UNDAF (2005)

5. Directives des agences du SNU (UNFPA, UNICEF, UNDP, PAM …) sur l’analyse des

capacités des partenaires de mise en oeuvre des programmes de coopération.

6. Documents d’évaluations récentes des capacités des partenaires de mise en œuvre publié par

d’autres organismes (Banque mondiale, …).

7. Le CPAP du PNUD , de l’UNFPA et de l’UNICEF

8. Les programmes de coopérations des autres agences

40 ===========================================================================================================================

RFP - Micro Evaluation HACT.

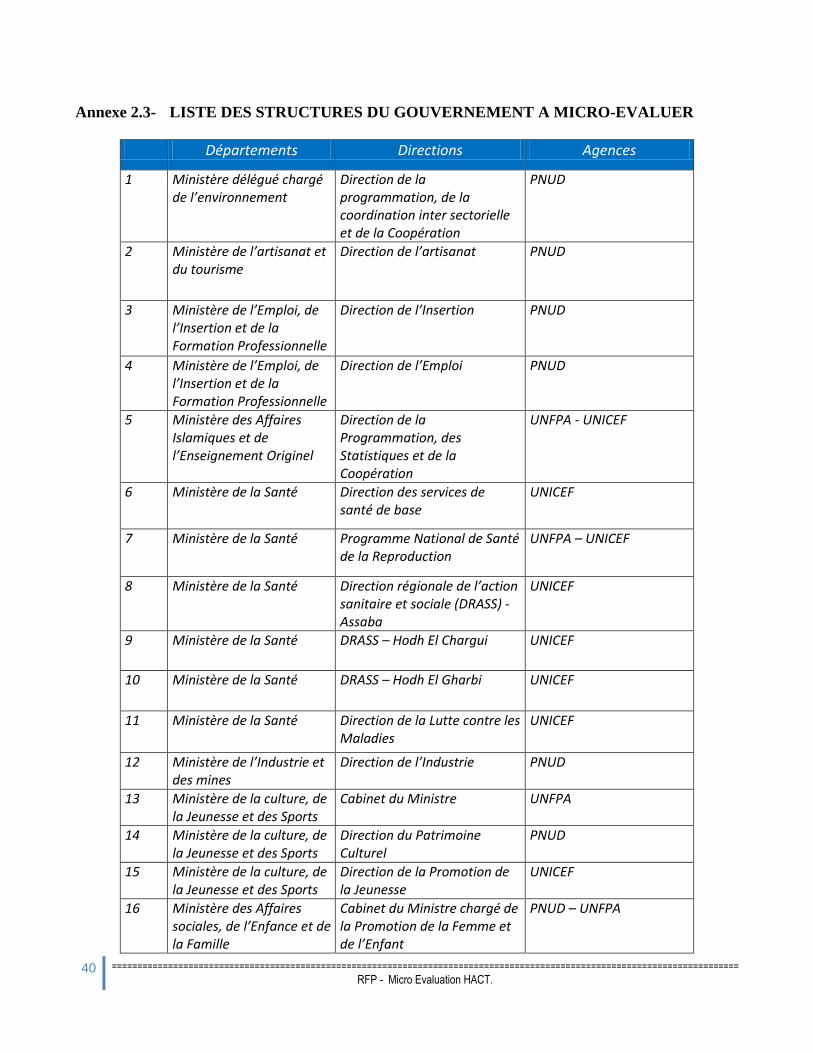

Annexe 2.3- LISTE DES STRUCTURES DU GOUVERNEMENT A MICRO-EVALUER

Départements Directions Agences

1 Ministère délégué chargé de l’environnement

Direction de la programmation, de la coordination inter sectorielle et de la Coopération

PNUD

2 Ministère de l’artisanat et du tourisme

Direction de l’artisanat PNUD

3 Ministère de l’Emploi, de l’Insertion et de la Formation Professionnelle

Direction de l’Insertion PNUD

4 Ministère de l’Emploi, de l’Insertion et de la Formation Professionnelle

Direction de l’Emploi PNUD

5 Ministère des Affaires Islamiques et de l’Enseignement Originel

Direction de la Programmation, des Statistiques et de la Coopération

UNFPA - UNICEF

6 Ministère de la Santé Direction des services de santé de base

UNICEF

7 Ministère de la Santé Programme National de Santé de la Reproduction

UNFPA – UNICEF

8 Ministère de la Santé Direction régionale de l’action sanitaire et sociale (DRASS) - Assaba

UNICEF

9 Ministère de la Santé DRASS – Hodh El Chargui UNICEF

10 Ministère de la Santé DRASS – Hodh El Gharbi UNICEF

11 Ministère de la Santé Direction de la Lutte contre les Maladies

UNICEF

12 Ministère de l’Industrie et des mines

Direction de l’Industrie PNUD

13 Ministère de la culture, de la Jeunesse et des Sports

Cabinet du Ministre UNFPA

14 Ministère de la culture, de la Jeunesse et des Sports

Direction du Patrimoine Culturel

PNUD

15 Ministère de la culture, de la Jeunesse et des Sports

Direction de la Promotion de la Jeunesse

UNICEF

16 Ministère des Affaires sociales, de l’Enfance et de la Famille

Cabinet du Ministre chargé de la Promotion de la Femme et de l’Enfant

PNUD – UNFPA

41 ===========================================================================================================================

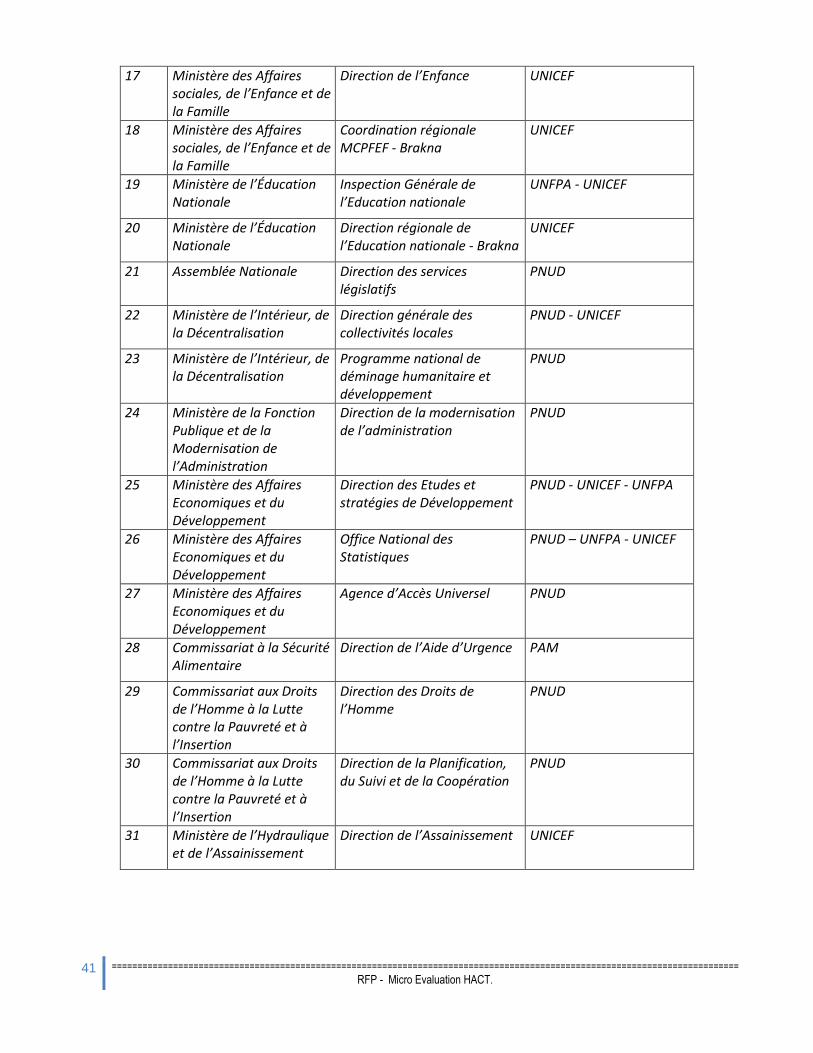

RFP - Micro Evaluation HACT.

17 Ministère des Affaires sociales, de l’Enfance et de la Famille

Direction de l’Enfance UNICEF

18 Ministère des Affaires sociales, de l’Enfance et de la Famille

Coordination régionale MCPFEF - Brakna

UNICEF

19 Ministère de l’Éducation Nationale

Inspection Générale de l’Education nationale

UNFPA - UNICEF

20 Ministère de l’Éducation Nationale

Direction régionale de l’Education nationale - Brakna

UNICEF

21 Assemblée Nationale Direction des services législatifs

PNUD

22 Ministère de l’Intérieur, de la Décentralisation

Direction générale des collectivités locales

PNUD - UNICEF

23 Ministère de l’Intérieur, de la Décentralisation

Programme national de déminage humanitaire et développement

PNUD

24 Ministère de la Fonction Publique et de la Modernisation de l’Administration

Direction de la modernisation de l’administration

PNUD

25 Ministère des Affaires Economiques et du Développement

Direction des Etudes et stratégies de Développement

PNUD - UNICEF - UNFPA

26 Ministère des Affaires Economiques et du Développement

Office National des Statistiques

PNUD – UNFPA - UNICEF

27 Ministère des Affaires Economiques et du Développement

Agence d’Accès Universel PNUD

28 Commissariat à la Sécurité Alimentaire

Direction de l’Aide d’Urgence PAM

29 Commissariat aux Droits de l’Homme à la Lutte contre la Pauvreté et à l’Insertion

Direction des Droits de l’Homme

PNUD

30 Commissariat aux Droits de l’Homme à la Lutte contre la Pauvreté et à l’Insertion

Direction de la Planification, du Suivi et de la Coopération

PNUD

31 Ministère de l’Hydraulique et de l’Assainissement

Direction de l’Assainissement UNICEF

42 ===========================================================================================================================

RFP - Micro Evaluation HACT.

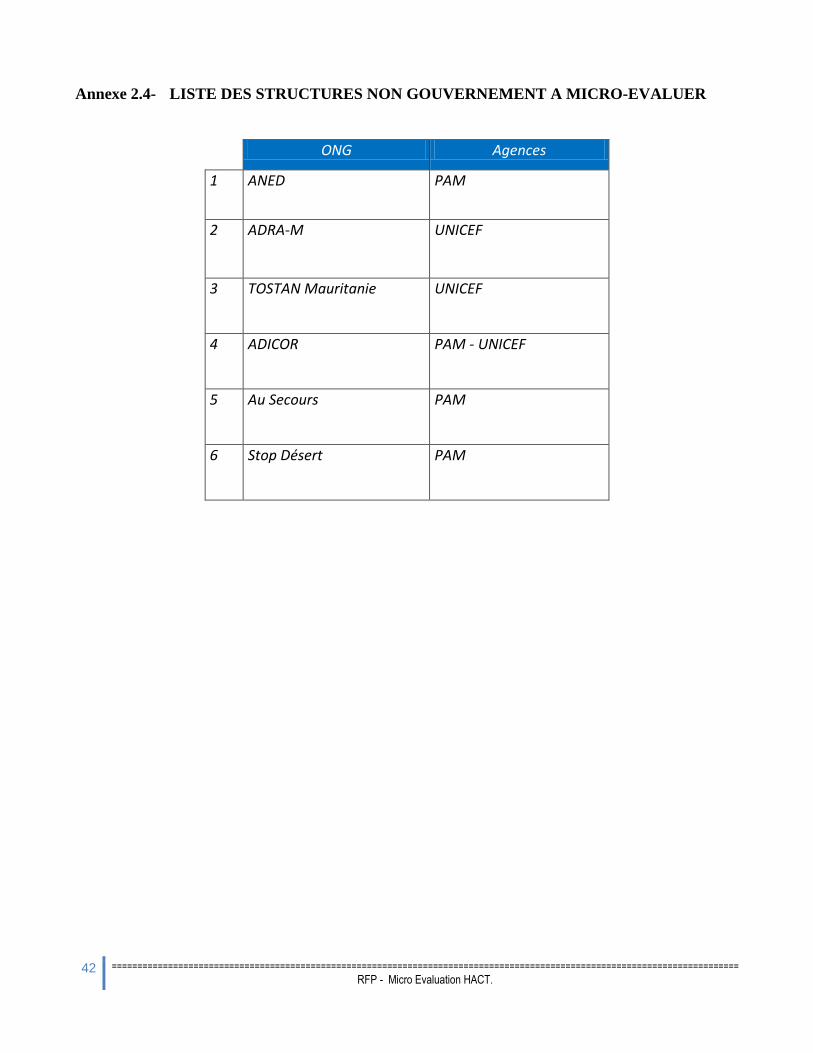

Annexe 2.4- LISTE DES STRUCTURES NON GOUVERNEMENT A MICRO-EVALUER

ONG Agences

1 ANED

PAM

2 ADRA-M

UNICEF

3 TOSTAN Mauritanie UNICEF

4 ADICOR PAM - UNICEF

5 Au Secours PAM

6 Stop Désert PAM

43 ===========================================================================================================================

RFP - Micro Evaluation HACT.

Annexe 2.5- Questionnaire d'admissibilité pour les sociétés d’audit

Questionnaire d'admissibilité pour les sociétés d’audit/consultant du secteur privé16

Renseignements de base

1. Raison sociale de la société/Nom du consultant

2. Adresse de la société/du consultant (rue et code postal)

3. Numéro de téléphone (y compris indicatifs national et de la ville)

4. Numéro de télécopie (y compris indicatifs national et de la ville)

5. Adresse électronique

6. Adresse et numéros de téléphone des sociétés affiliées (joindre des feuilles supplémentaires si

nécessaire)

Nom de la

société affiliée

Adresse et

numéro de

téléphone

Responsable

7. Numéro de licence ou de permis

8. Date de délivrance de la licence/du permis

9. Date d'expiration de la licence/du permis

10. Nom de l'organisme ayant délivré la licence/le permis

11. Statut juridique de la société/du consultant

12. Description détaillée de la structure du capital et de la structure de gestion de la société

Indépendance de la société/du consultant

13. La société/le consultant ont-ils défini par écrit une politique d'indépendance ou de gestion des

conflits d'intérêts ? (En cas de réponse affirmative, prière d’en fournir une copie. En cas de réponse

négative, prière de décrire brièvement cette politique par rapport au Code pertinent de l'IFAC). Tous les

membres du personnel professionnel reçoivent-ils une formation à cet égard ? Le personnel se voit-il

proposer des stages de formation en déontologie professionnelle, notamment pour lui permettre de se

familiariser avec les pratiques professionnelles de l’IFAC ou le Code déontologique des experts-

16 Le présent questionnaire est tiré du document de l'OCDE/CAD sur l'harmonisation de l’aide pour renforcer son efficacité.

44 ===========================================================================================================================

RFP - Micro Evaluation HACT.

comptables professionnels ?

14. La société/le consultant fournissent-ils à leurs clients des services de conseil en matière de

comptabilité ou de contrôle interne ?

15. La société/le consultant, l’un quelconque de leurs partenaires ou des membres de leur personnel

ont-ils déjà fait l'objet d’une mesure disciplinaire de la part d’un organisme comptable national auquel

appartiennent la société/le consultant ou leurs partenaires ? Si tel est le cas, prière d’indiquer la nature

et les raisons de cette mesure disciplinaire.

16. La société/le consultant, l’un quelconque de leurs partenaires ou des membres de leur personnel

ont-ils déjà fait l'objet d'une ordonnance d'un tribunal concernant la fourniture de services

professionnels ? Si tel est le cas, prière d’indiquer la nature et les raisons de cette ordonnance.

17. La société/le consultant, l’un quelconque de leurs partenaires ou des membres de leur personnel

ont-ils déjà été rayés de listes de sociétés d’audit autorisées à vérifier les comptes de sociétés cotées en

bourse ou ont-ils fait l’objet de sanctions de la part d’une commission de contrôle des opérations de

bourse ?

18. Les partenaires ou les membres du personnel de la société/du consultant sont-ils autorisés à détenir

des actions de sociétés clientes ou à effectuer d’autres investissements dans ces sociétés ?

Affiliation à d'autres sociétés/consultants

19. La société/le consultant ont-ils conclu un contrat d’affiliation ou d’association avec d’autres

sociétés professionnelles/consultants nationaux ou étrangers (cabinets comptables, sociétés d’audit,

consultants, juristes, etc.) ? Si tel est le cas, prière de compléter le tableau ci-après :

Nom de

la

société/du

consultant

Siège Pays

d’attache

Point de

contact

20. Nature de l'affiliation (description générale) :

Certains partenaires de la société/du consultant sont-ils également des partenaires (au plan

national ou international) de la société/du consultant affiliés ?

Votre société/le consultant ou l’un quelconque des partenaires participent-ils aux bénéfices de la

société/du consultant affiliés ou sont-ils partiellement responsables de ses dettes ?

La société affiliée propose-t-elle des stages de formation au personnel de votre société ?

Si la société/le consultant sont affiliés à un cabinet d'expertise comptable ou à une société

d’audit dont le siège se trouve à l’étranger, celui-ci a-t-il établi un manuel ou défini des

orientations en matière d’audit ? La société a-t-elle accès à ce document ? Peut-elle l'utiliser ?

Dans ce cas, utilise-t-elle ce document exclusivement pour des audits découlant de l'affiliation

ou peut-elle également l’exploiter dans le cadre d’audits ne résultant pas de cette affiliation ?

Autres aspects importants.

45 ===========================================================================================================================

RFP - Micro Evaluation HACT.

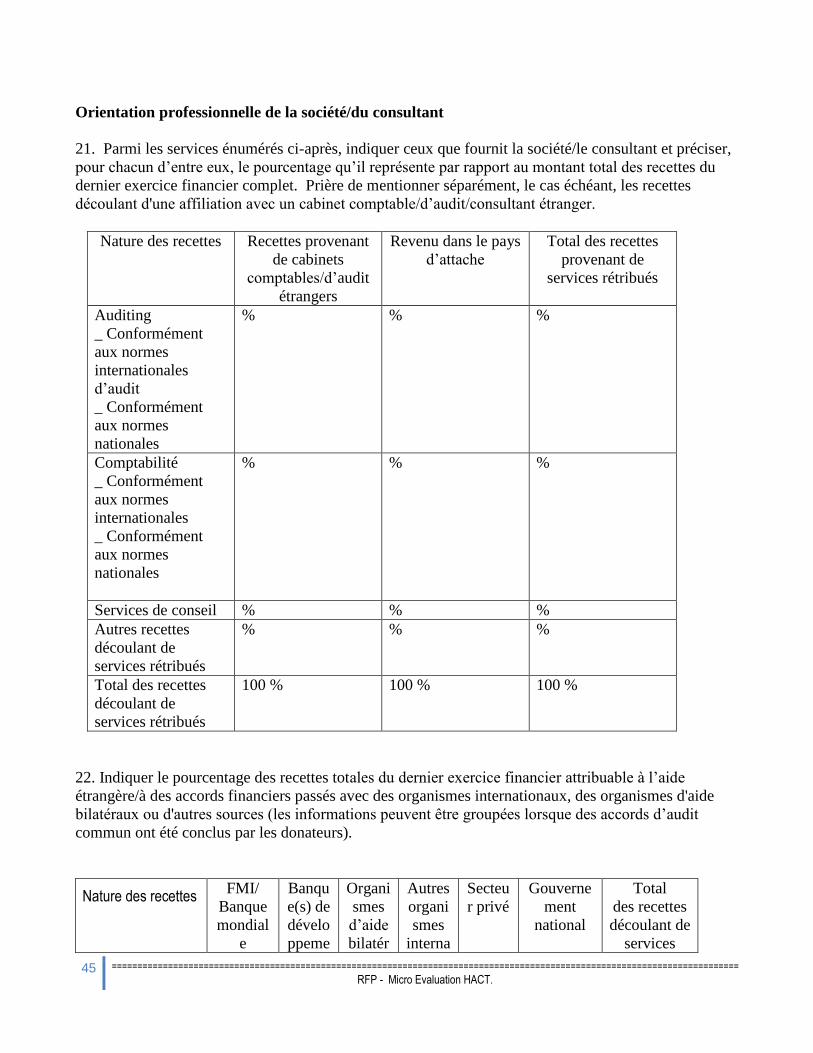

Orientation professionnelle de la société/du consultant

21. Parmi les services énumérés ci-après, indiquer ceux que fournit la société/le consultant et préciser,

pour chacun d’entre eux, le pourcentage qu’il représente par rapport au montant total des recettes du

dernier exercice financier complet. Prière de mentionner séparément, le cas échéant, les recettes

découlant d'une affiliation avec un cabinet comptable/d’audit/consultant étranger.

Nature des recettes Recettes provenant

de cabinets

comptables/d’audit

étrangers

Revenu dans le pays

d’attache

Total des recettes

provenant de

services rétribués

Auditing

_ Conformément

aux normes

internationales

d’audit

_ Conformément

aux normes

nationales

% % %

Comptabilité

_ Conformément

aux normes

internationales

_ Conformément

aux normes

nationales

% % %

Services de conseil % % %

Autres recettes

découlant de

services rétribués

% % %

Total des recettes

découlant de

services rétribués

100 % 100 % 100 %

22. Indiquer le pourcentage des recettes totales du dernier exercice financier attribuable à l’aide

étrangère/à des accords financiers passés avec des organismes internationaux, des organismes d'aide

bilatéraux ou d'autres sources (les informations peuvent être groupées lorsque des accords d’audit

commun ont été conclus par les donateurs).

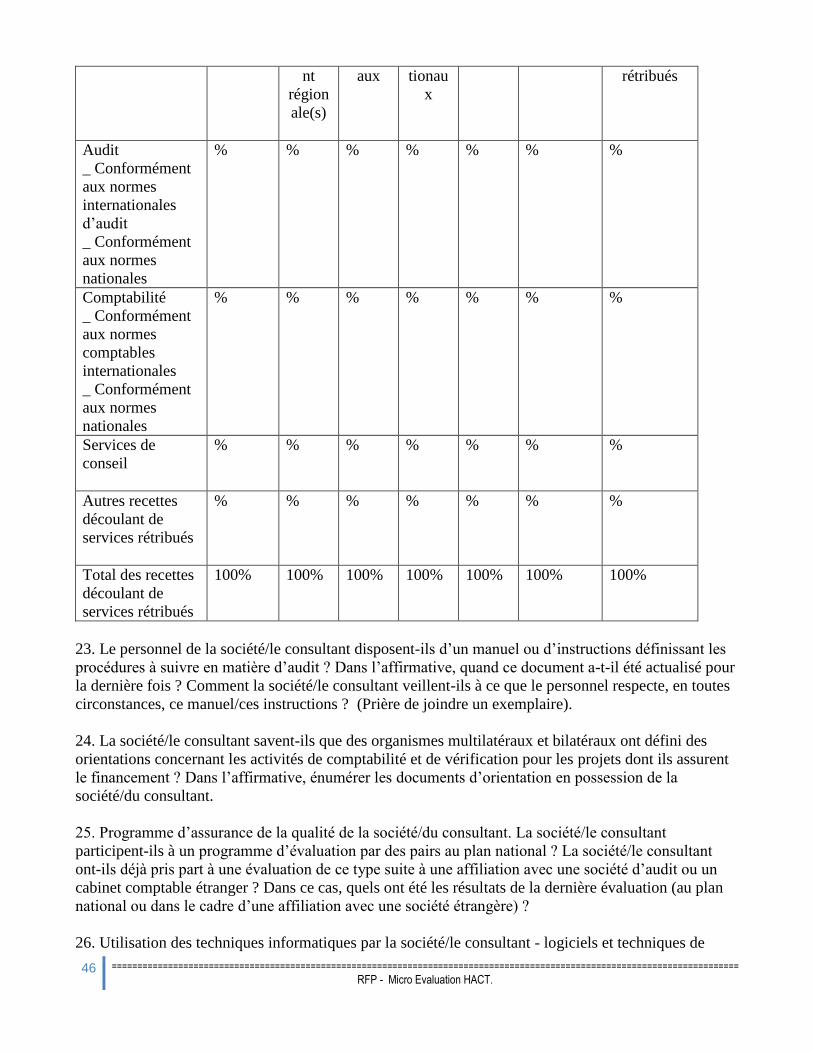

Nature des recettes FMI/

Banque

mondial

e

Banqu

e(s) de

dévelo

ppeme

Organi

smes

d’aide

bilatér

Autres

organi

smes

interna

Secteu

r privé

Gouverne

ment

national

Total

des recettes

découlant de

services

46 ===========================================================================================================================

RFP - Micro Evaluation HACT.

nt

région

ale(s)

aux

tionau

x

rétribués

Audit

_ Conformément

aux normes

internationales

d’audit

_ Conformément

aux normes

nationales

% % % % % % %

Comptabilité

_ Conformément

aux normes

comptables

internationales

_ Conformément

aux normes

nationales

% % % % % % %

Services de

conseil

% % % % % % %

Autres recettes

découlant de

services rétribués

% % % % % % %

Total des recettes

découlant de

services rétribués

100% 100% 100% 100% 100% 100% 100%

23. Le personnel de la société/le consultant disposent-ils d’un manuel ou d’instructions définissant les

procédures à suivre en matière d’audit ? Dans l’affirmative, quand ce document a-t-il été actualisé pour

la dernière fois ? Comment la société/le consultant veillent-ils à ce que le personnel respecte, en toutes

circonstances, ce manuel/ces instructions ? (Prière de joindre un exemplaire).

24. La société/le consultant savent-ils que des organismes multilatéraux et bilatéraux ont défini des

orientations concernant les activités de comptabilité et de vérification pour les projets dont ils assurent

le financement ? Dans l’affirmative, énumérer les documents d’orientation en possession de la

société/du consultant.

25. Programme d’assurance de la qualité de la société/du consultant. La société/le consultant

participent-ils à un programme d’évaluation par des pairs au plan national ? La société/le consultant

ont-ils déjà pris part à une évaluation de ce type suite à une affiliation avec une société d’audit ou un

cabinet comptable étranger ? Dans ce cas, quels ont été les résultats de la dernière évaluation (au plan

national ou dans le cadre d’une affiliation avec une société étrangère) ?

26. Utilisation des techniques informatiques par la société/le consultant - logiciels et techniques de

47 ===========================================================================================================================

RFP - Micro Evaluation HACT.

vérification informatisés - à l’appui des tâches qui leur sont confiées.

Assurance responsabilité pour les services professionnels

27. La société/le consultant ont-ils déjà réglé directement – c’est-à-dire sans faire jouer l’assurance

responsabilité – une réclamation concernant les services professionnels qu’ils fournissent ? Si tel est le

cas, indiquer les principaux aspects du règlement ainsi que le montant du dédommagement.

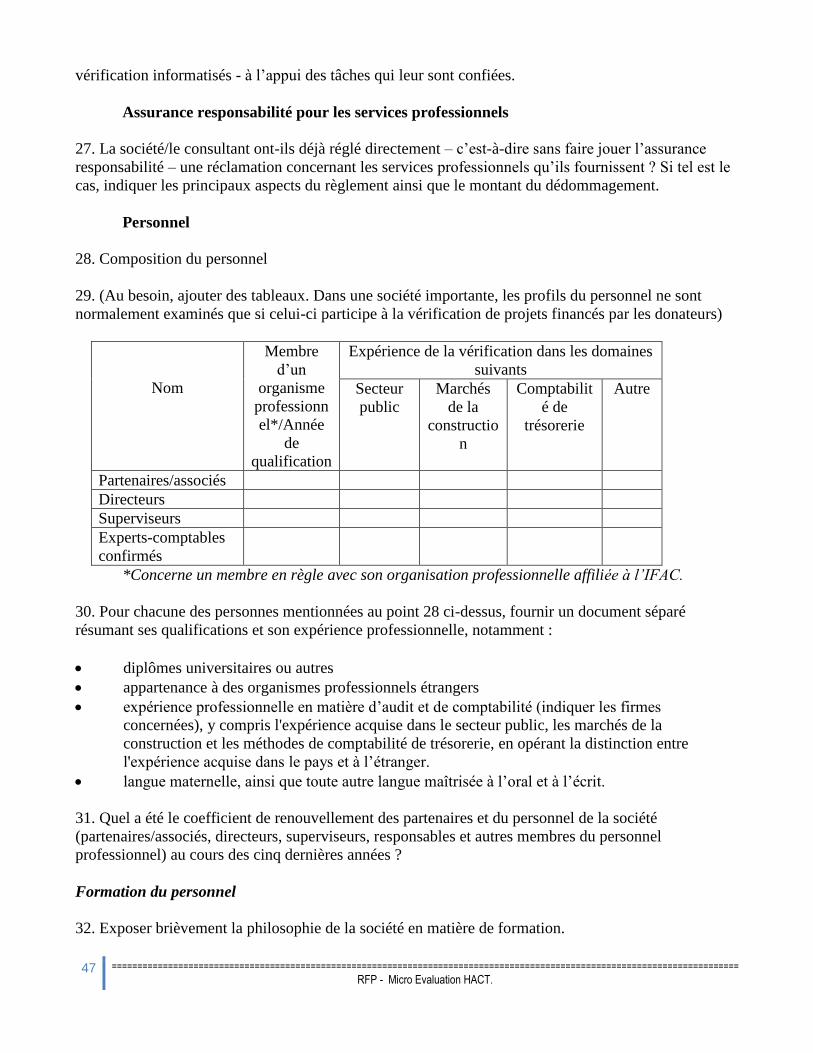

Personnel

28. Composition du personnel