Embed Size (px)

Citation preview

Quels sont les enjeux de demain pour la distribution pétrolière ? Septembre 2014

Introduction et problématique de l’étude

La distribution dans les pays développés, entre déclin et mutation

Vers une ouverture progressive de la distribution dans les pays en développement

Les produits de substitution peinent à convaincre

Les stratégies de fidélisation des consommateurs se tournent vers le digital

Sommaire

Septembre 2014 Quels sont les enjeux de demain pour la distribution pétrolière ? 2

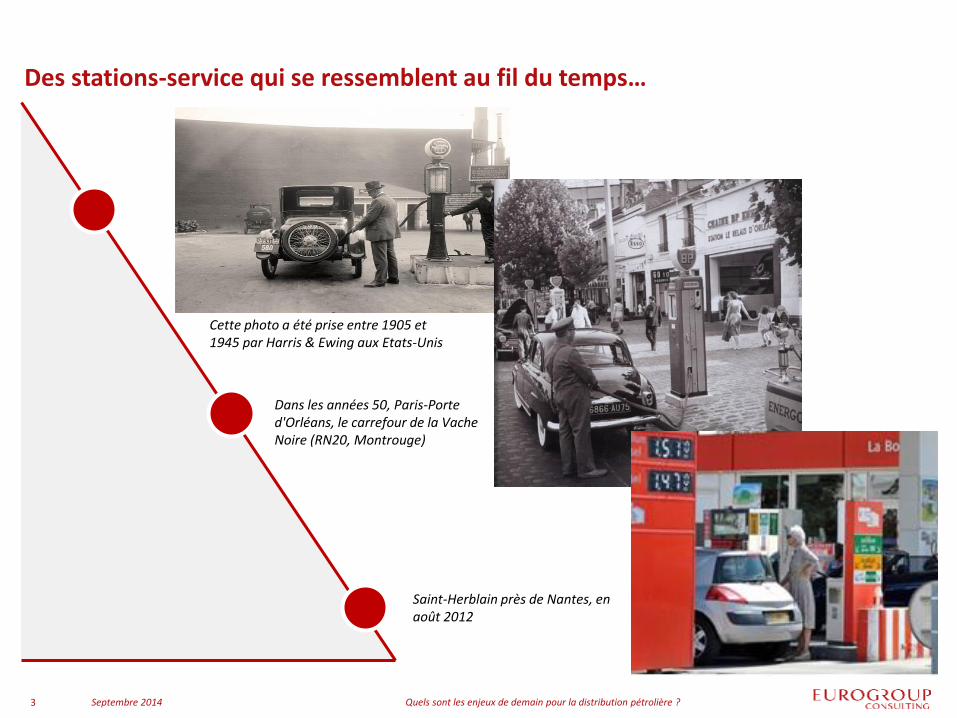

Cette photo a été prise entre 1905 et 1945 par Harris & Ewing aux Etats-Unis

Dans les années 50, Paris-Porte d'Orléans, le carrefour de la Vache Noire (RN20, Montrouge)

Saint-Herblain près de Nantes, en août 2012

Des stations-service qui se ressemblent au fil du temps…

Septembre 2014 3 Quels sont les enjeux de demain pour la distribution pétrolière ?

…alors que le secteur de la distribution pétrolière est en pleine mutation

Septembre 2014 4 Quels sont les enjeux de demain pour la distribution pétrolière ?

La distribution pétrolière, dernier maillon de la chaine de valeur du pétrole, subit de profondes mutations, que ce soit en France, en Europe ou dans le reste du monde.

En effet, les rapports de force entre les acteurs de la distribution changent, de nouveaux produits

arrivent sur le marché, les attentes des consommateurs évoluent, et de nouvelles normes entrent en vigueur.

Ainsi, les acteurs de la distribution doivent comprendre ces évolutions, les anticiper et adapter leurs stratégies afin de rester performantes et de conserver leurs parts de marché dans un nouvel environnement ultra compétitif.

Notre étude a pour objectif d’identifier les principaux enjeux de la distribution pétrolière dans le monde et de dégager les principales tendances :

• Quelles sont les différentes stratégies adoptées par les distributeurs ?

• Comment l’offre va-t-elle évoluer ?

• Quelles sont les attentes du consommateur ?

Le périmètre de l’étude se focalise sur la commercialisation des produits pétroliers et des services associés pour les véhicules légers et les transports routiers.

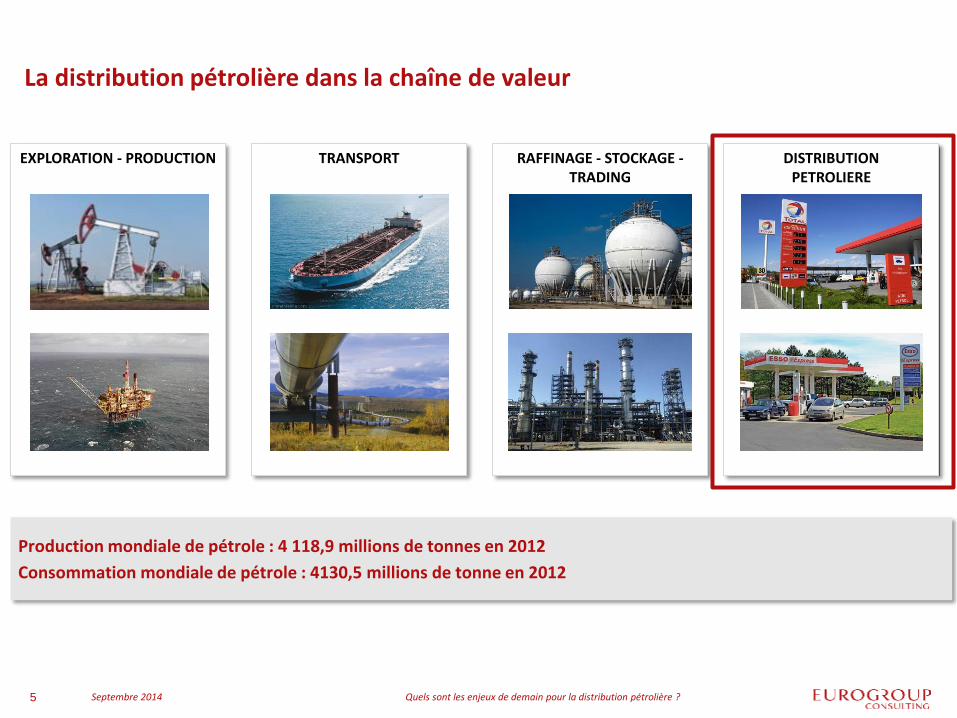

EXPLORATION - PRODUCTION

Production mondiale de pétrole : 4 118,9 millions de tonnes en 2012

Consommation mondiale de pétrole : 4130,5 millions de tonne en 2012

RAFFINAGE - STOCKAGE - TRADING

TRANSPORT

La distribution pétrolière dans la chaîne de valeur

DISTRIBUTION PETROLIERE

Septembre 2014 5 Quels sont les enjeux de demain pour la distribution pétrolière ?

6

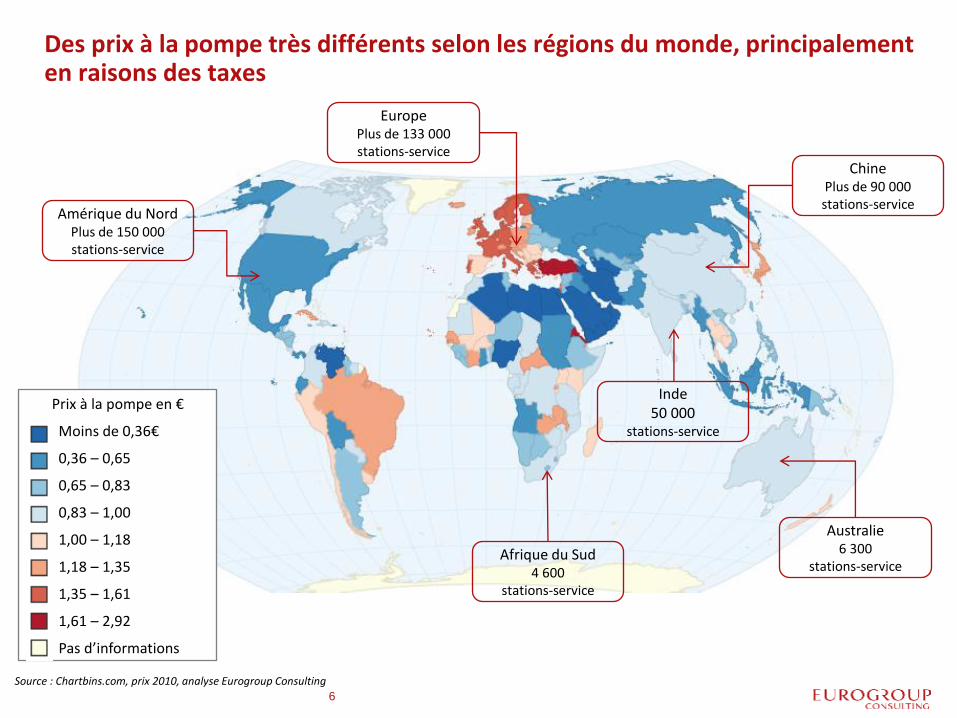

Des prix à la pompe très différents selon les régions du monde, principalement en raisons des taxes

Source : Chartbins.com, prix 2010, analyse Eurogroup Consulting

Prix à la pompe en €

Moins de 0,36€

0,36 – 0,65

0,65 – 0,83

0,83 – 1,00

1,00 – 1,18

1,18 – 1,35

1,35 – 1,61

1,61 – 2,92

Pas d’informations

Europe Plus de 133 000 stations-service

Amérique du Nord Plus de 150 000 stations-service

Chine Plus de 90 000 stations-service

Afrique du Sud 4 600

stations-service

Australie 6 300

stations-service

Inde 50 000

stations-service

Introduction et problématique de l’étude

La distribution dans les pays développés, entre déclin et mutation

Vers une ouverture progressive de la distribution dans les pays en développement

Les produits de substitution peinent à convaincre

Les stratégies de fidélisation des consommateurs se tournent vers le digital

Sommaire

Septembre 2014 Quels sont les enjeux de demain pour la distribution pétrolière ? 7

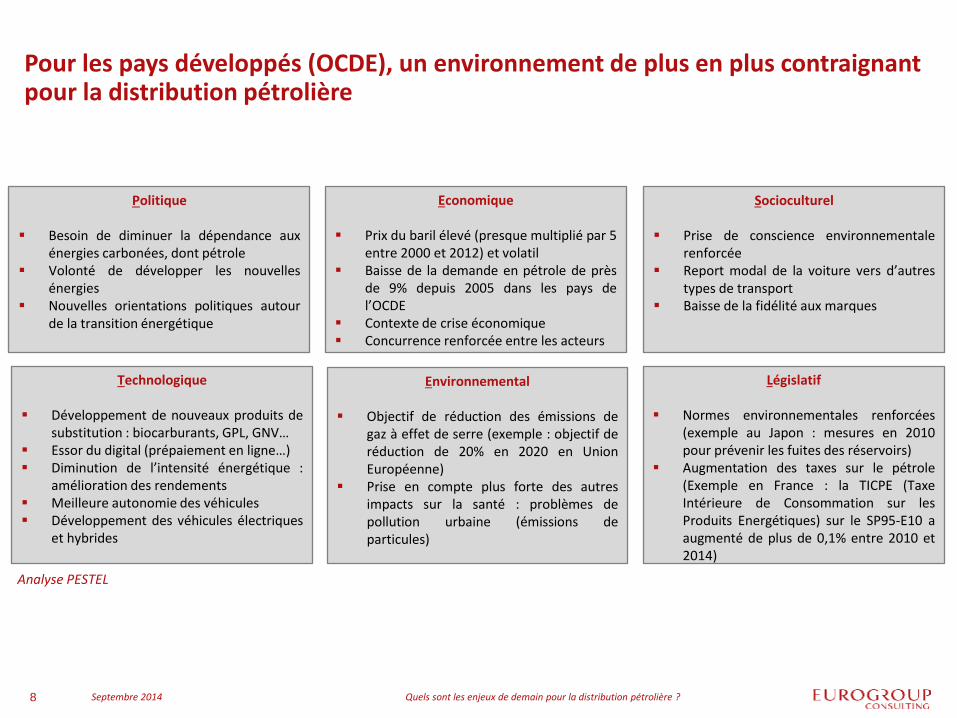

Economique

Prix du baril élevé (presque multiplié par 5 entre 2000 et 2012) et volatil

Baisse de la demande en pétrole de près de 9% depuis 2005 dans les pays de l’OCDE

Contexte de crise économique Concurrence renforcée entre les acteurs

Socioculturel

Prise de conscience environnementale renforcée

Report modal de la voiture vers d’autres types de transport

Baisse de la fidélité aux marques

Technologique

Développement de nouveaux produits de substitution : biocarburants, GPL, GNV…

Essor du digital (prépaiement en ligne…) Diminution de l’intensité énergétique :

amélioration des rendements Meilleure autonomie des véhicules Développement des véhicules électriques

et hybrides

Législatif

Normes environnementales renforcées (exemple au Japon : mesures en 2010 pour prévenir les fuites des réservoirs)

Augmentation des taxes sur le pétrole (Exemple en France : la TICPE (Taxe Intérieure de Consommation sur les Produits Energétiques) sur le SP95-E10 a augmenté de plus de 0,1% entre 2010 et 2014)

Politique

Besoin de diminuer la dépendance aux énergies carbonées, dont pétrole

Volonté de développer les nouvelles énergies

Nouvelles orientations politiques autour de la transition énergétique

Environnemental

Objectif de réduction des émissions de gaz à effet de serre (exemple : objectif de réduction de 20% en 2020 en Union Européenne)

Prise en compte plus forte des autres impacts sur la santé : problèmes de pollution urbaine (émissions de particules)

Pour les pays développés (OCDE), un environnement de plus en plus contraignant pour la distribution pétrolière

Septembre 2014 8 Quels sont les enjeux de demain pour la distribution pétrolière ?

Analyse PESTEL

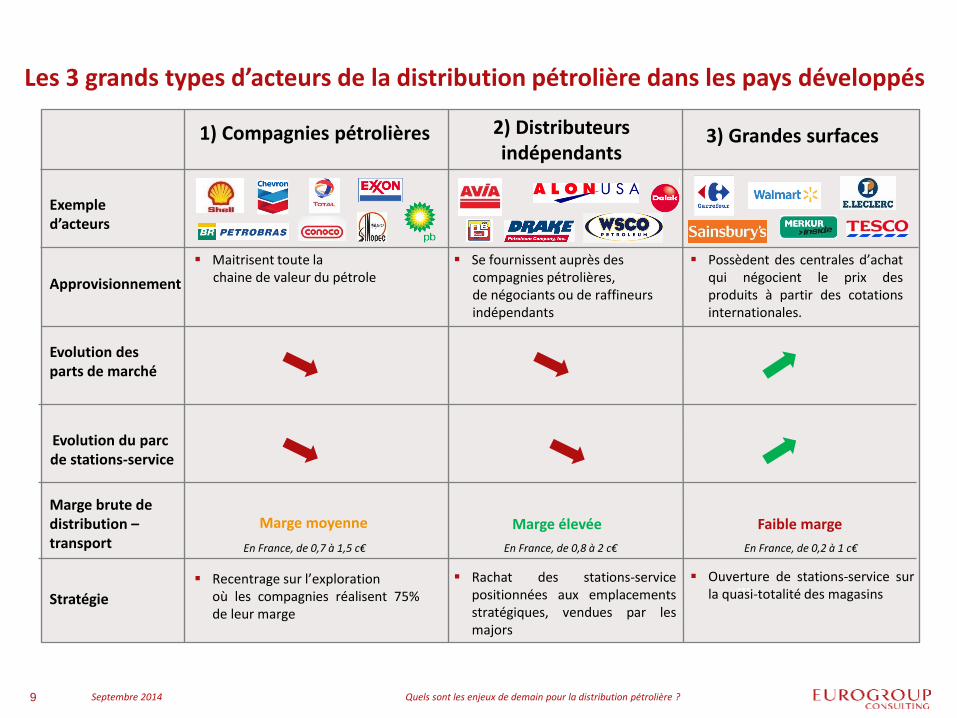

... Recentrage sur l’exploration où les compagnies réalisent 75% de leur marge

1) Compagnies pétrolières 2) Distributeurs indépendants

3) Grandes surfaces

Approvisionnement

Evolution des parts de marché

Evolution du parc de stations-service

Marge brute de distribution –transport

Stratégie

Exemple d’acteurs

Maitrisent toute la chaine de valeur du pétrole

Se fournissent auprès des compagnies pétrolières, de négociants ou de raffineurs indépendants

Ouverture de stations-service sur la quasi-totalité des magasins

Possèdent des centrales d’achat qui négocient le prix des produits à partir des cotations internationales.

Rachat des stations-service positionnées aux emplacements stratégiques, vendues par les majors

Les 3 grands types d’acteurs de la distribution pétrolière dans les pays développés

Septembre 2014 9 Quels sont les enjeux de demain pour la distribution pétrolière ?

Faible marge Marge élevée Marge moyenne

En France, de 0,7 à 1,5 c€ En France, de 0,8 à 2 c€ En France, de 0,2 à 1 c€

...

...

...

...

Millions de tonnes équivalentes

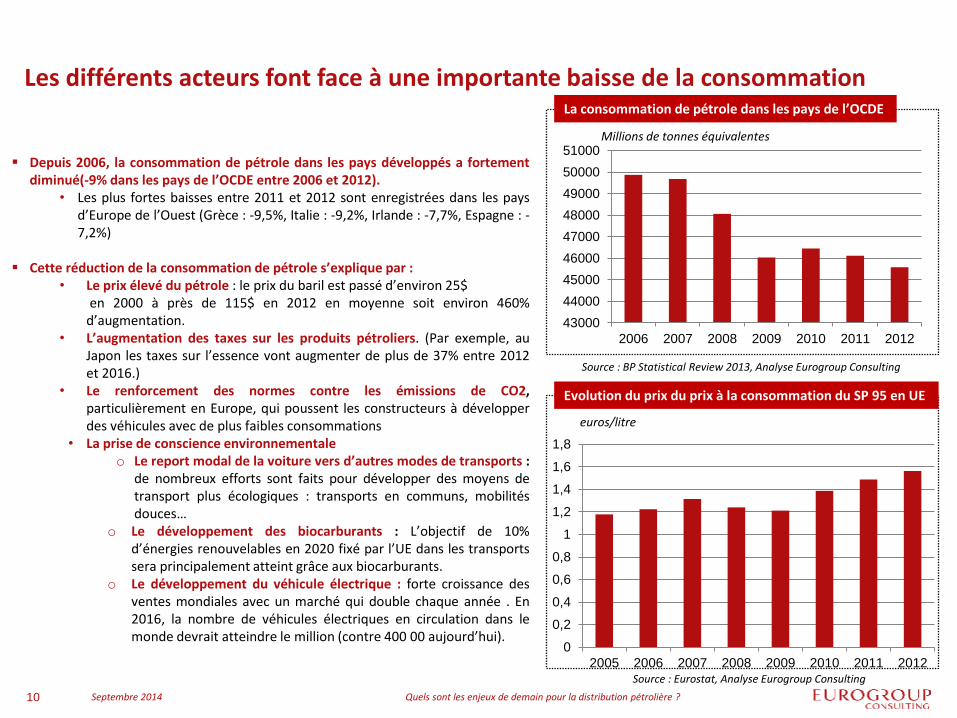

Depuis 2006, la consommation de pétrole dans les pays développés a fortement diminué(-9% dans les pays de l’OCDE entre 2006 et 2012).

• Les plus fortes baisses entre 2011 et 2012 sont enregistrées dans les pays d’Europe de l’Ouest (Grèce : -9,5%, Italie : -9,2%, Irlande : -7,7%, Espagne : -7,2%)

Cette réduction de la consommation de pétrole s’explique par :

• Le prix élevé du pétrole : le prix du baril est passé d’environ 25$ en 2000 à près de 115$ en 2012 en moyenne soit environ 460% d’augmentation.

• L’augmentation des taxes sur les produits pétroliers. (Par exemple, au Japon les taxes sur l’essence vont augmenter de plus de 37% entre 2012 et 2016.)

• Le renforcement des normes contre les émissions de CO2, particulièrement en Europe, qui poussent les constructeurs à développer des véhicules avec de plus faibles consommations

• La prise de conscience environnementale o Le report modal de la voiture vers d’autres modes de transports :

de nombreux efforts sont faits pour développer des moyens de transport plus écologiques : transports en communs, mobilités douces…

o Le développement des biocarburants : L’objectif de 10% d’énergies renouvelables en 2020 fixé par l’UE dans les transports sera principalement atteint grâce aux biocarburants.

o Le développement du véhicule électrique : forte croissance des ventes mondiales avec un marché qui double chaque année . En 2016, la nombre de véhicules électriques en circulation dans le monde devrait atteindre le million (contre 400 00 aujourd’hui).

43000

44000

45000

46000

47000

48000

49000

50000

51000

2006 2007 2008 2009 2010 2011 2012

La consommation de pétrole dans les pays de l’OCDE

Les différents acteurs font face à une importante baisse de la consommation

euros/litre

Evolution du prix du prix à la consommation du SP 95 en UE

Septembre 2014 10 Quels sont les enjeux de demain pour la distribution pétrolière ?

0

0,2

0,4

0,6

0,8

1

1,2

1,4

1,6

1,8

2005 2006 2007 2008 2009 2010 2011 2012

Source : BP Statistical Review 2013, Analyse Eurogroup Consulting

Source : Eurostat, Analyse Eurogroup Consulting

Quels sont les enjeux de demain pour la distribution pétrolière ?

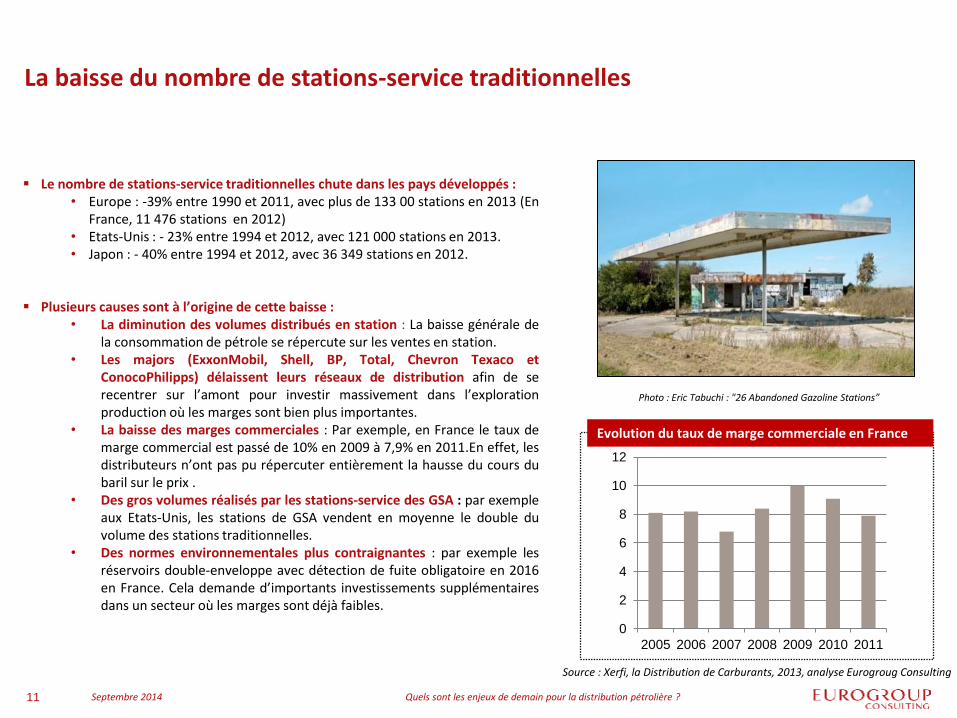

Le nombre de stations-service traditionnelles chute dans les pays développés : • Europe : -39% entre 1990 et 2011, avec plus de 133 00 stations en 2013 (En

France, 11 476 stations en 2012) • Etats-Unis : - 23% entre 1994 et 2012, avec 121 000 stations en 2013. • Japon : - 40% entre 1994 et 2012, avec 36 349 stations en 2012.

Plusieurs causes sont à l’origine de cette baisse : • La diminution des volumes distribués en station : La baisse générale de

la consommation de pétrole se répercute sur les ventes en station. • Les majors (ExxonMobil, Shell, BP, Total, Chevron Texaco et

ConocoPhilipps) délaissent leurs réseaux de distribution afin de se recentrer sur l’amont pour investir massivement dans l’exploration production où les marges sont bien plus importantes.

• La baisse des marges commerciales : Par exemple, en France le taux de marge commercial est passé de 10% en 2009 à 7,9% en 2011.En effet, les distributeurs n’ont pas pu répercuter entièrement la hausse du cours du baril sur le prix .

• Des gros volumes réalisés par les stations-service des GSA : par exemple aux Etats-Unis, les stations de GSA vendent en moyenne le double du volume des stations traditionnelles.

• Des normes environnementales plus contraignantes : par exemple les réservoirs double-enveloppe avec détection de fuite obligatoire en 2016 en France. Cela demande d’importants investissements supplémentaires dans un secteur où les marges sont déjà faibles.

Photo : Eric Tabuchi : "26 Abandoned Gazoline Stations”

0

2

4

6

8

10

12

2005 2006 2007 2008 2009 2010 2011

La baisse du nombre de stations-service traditionnelles

Evolution du taux de marge commerciale en France

Septembre 2014 11

Source : Xerfi, la Distribution de Carburants, 2013, analyse Eurogroug Consulting

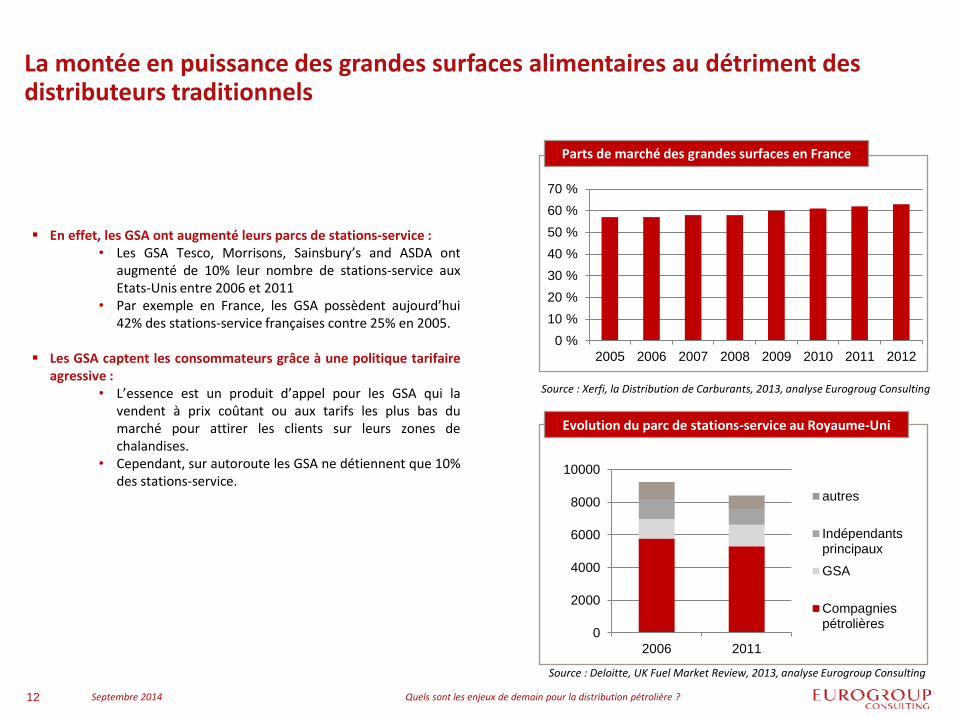

En effet, les GSA ont augmenté leurs parcs de stations-service : • Les GSA Tesco, Morrisons, Sainsbury’s and ASDA ont

augmenté de 10% leur nombre de stations-service aux Etats-Unis entre 2006 et 2011

• Par exemple en France, les GSA possèdent aujourd’hui 42% des stations-service françaises contre 25% en 2005.

Les GSA captent les consommateurs grâce à une politique tarifaire

agressive : • L’essence est un produit d’appel pour les GSA qui la

vendent à prix coûtant ou aux tarifs les plus bas du marché pour attirer les clients sur leurs zones de chalandises.

• Cependant, sur autoroute les GSA ne détiennent que 10% des stations-service.

0 %

10 %

20 %

30 %

40 %

50 %

60 %

70 %

2005 2006 2007 2008 2009 2010 2011 2012

Parts de marché des grandes surfaces en France

La montée en puissance des grandes surfaces alimentaires au détriment des distributeurs traditionnels

Septembre 2014 12 Quels sont les enjeux de demain pour la distribution pétrolière ?

0

2000

4000

6000

8000

10000

2006 2011

autres

Indépendantsprincipaux

GSA

Compagniespétrolières

Evolution du parc de stations-service au Royaume-Uni

Source : Xerfi, la Distribution de Carburants, 2013, analyse Eurogroug Consulting

Source : Deloitte, UK Fuel Market Review, 2013, analyse Eurogroup Consulting

Compte tenu d’un contexte difficile, les majors ont tendance à se retirer de la distribution :

• Aux Etats-Unis, BP, Shell, Exxon, ConocoPhilipps ont commencé ou fini de vendre leurs stations-service.

• En France, BP a vendu son réseau de stations-service au groupe israélien Delek.

Les stations restantes des majors passent progressivement au format « discount » dans les villes :

• Les stations Esso Express lancées par ExxonMobil en 1999 en France , proposent des carburants à bas prix (Le litre de SP95 est environ 5% moins cher en station Esso Express qu’à une station Esso « classique »).

• De même, en janvier 2012, Total lance les stations Total Access en France, qui proposent du carburant à bas prix (Le litre de SP95 est environ 6% moins cher en station Total Access qu’à une station Total « classique »). Ce dispositif connait un fort succès : les stations passées Access ont en moyenne triplé leur volume de ventes et représentent aujourd’hui un tiers du réseau Total France.

Les majors réduisent leurs coûts et passent à des stations automatisées où le paiement

se fait par carte bancaire directement à la pompe : • En Europe, en 2011, 8% des stations sont automatisées contre 5% en 2010. • Plus de 50% des stations-service au Danemark, en Finlande, en Suède et en Suisse

sont ainsi automatisées. • Par exemple, les stations Esso Express sont entièrement automatisées.

Les majors misent aussi sur la diversification de l’offre en station-service :

• Près de 50% des revenus d'une station sur autoroute sont générés par les ventes hors carburant.

• La restauration, la distribution automatique et l'alimentaire représentent 70 % des ventes hors carburant, les 30 % restant sont représentés par : cadeaux, montres, parfums, jouets, et dans une moindre mesure, le secteur presse/librairie.

• Comme dans le modèle des stations-service des GSA, le carburant fait aussi office de produit d’appel.

Station automatisée ESSO

Image prise sur le site largus.fr Source : ReportLinker.com

La stratégie des majors : le recentrage vers l’amont et/ou le passage au format « discount »

Septembre 2014 13 Quels sont les enjeux de demain pour la distribution pétrolière ?

Concept visuel des stations Total Access

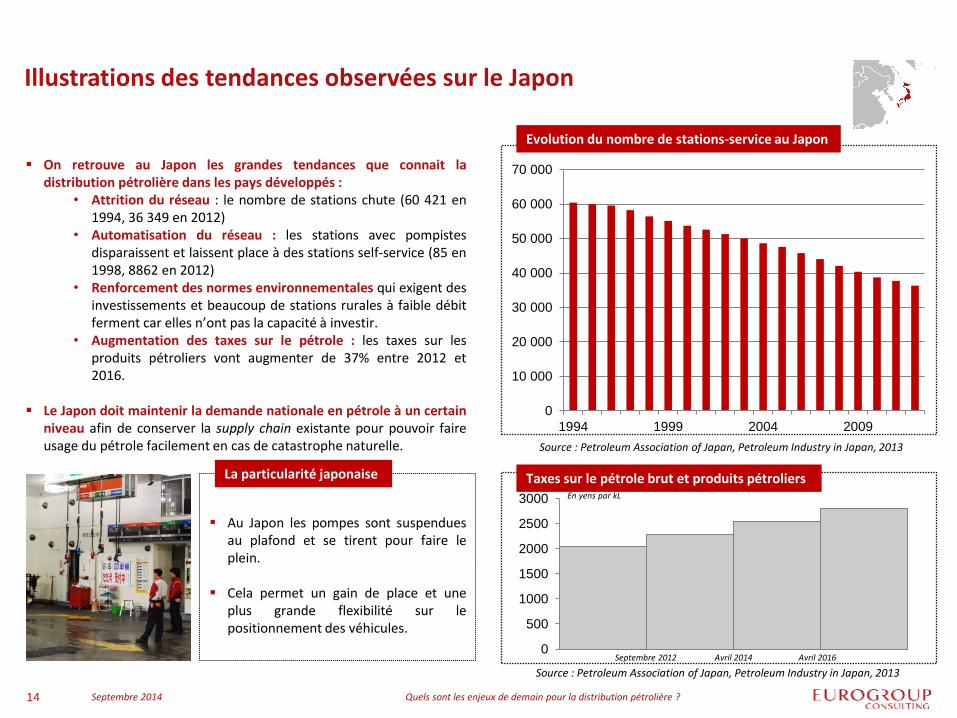

On retrouve au Japon les grandes tendances que connait la distribution pétrolière dans les pays développés :

• Attrition du réseau : le nombre de stations chute (60 421 en 1994, 36 349 en 2012)

• Automatisation du réseau : les stations avec pompistes disparaissent et laissent place à des stations self-service (85 en 1998, 8862 en 2012)

• Renforcement des normes environnementales qui exigent des investissements et beaucoup de stations rurales à faible débit ferment car elles n’ont pas la capacité à investir.

• Augmentation des taxes sur le pétrole : les taxes sur les produits pétroliers vont augmenter de 37% entre 2012 et 2016.

Le Japon doit maintenir la demande nationale en pétrole à un certain

niveau afin de conserver la supply chain existante pour pouvoir faire usage du pétrole facilement en cas de catastrophe naturelle.

Au Japon les pompes sont suspendues au plafond et se tirent pour faire le plein.

Cela permet un gain de place et une

plus grande flexibilité sur le positionnement des véhicules.

0

10 000

20 000

30 000

40 000

50 000

60 000

70 000

1994 1999 2004 2009

Evolution du nombre de stations-service au Japon

Taxes sur le pétrole brut et produits pétroliers

Illustrations des tendances observées sur le Japon

Septembre 2014 14 Quels sont les enjeux de demain pour la distribution pétrolière ?

0

500

1000

1500

2000

2500

3000

Septembre 2012 Avril 2014 Avril 2016

La particularité japonaise

En yens par kL

Source : Petroleum Association of Japan, Petroleum Industry in Japan, 2013

Source : Petroleum Association of Japan, Petroleum Industry in Japan, 2013

Introduction et problématique de l’étude

La distribution dans les pays développés, entre déclin et mutation

Vers une ouverture progressive de la distribution dans les pays en développement

Les produits de substitution peinent à convaincre

Les stratégies de fidélisation des consommateurs se tournent vers le digital

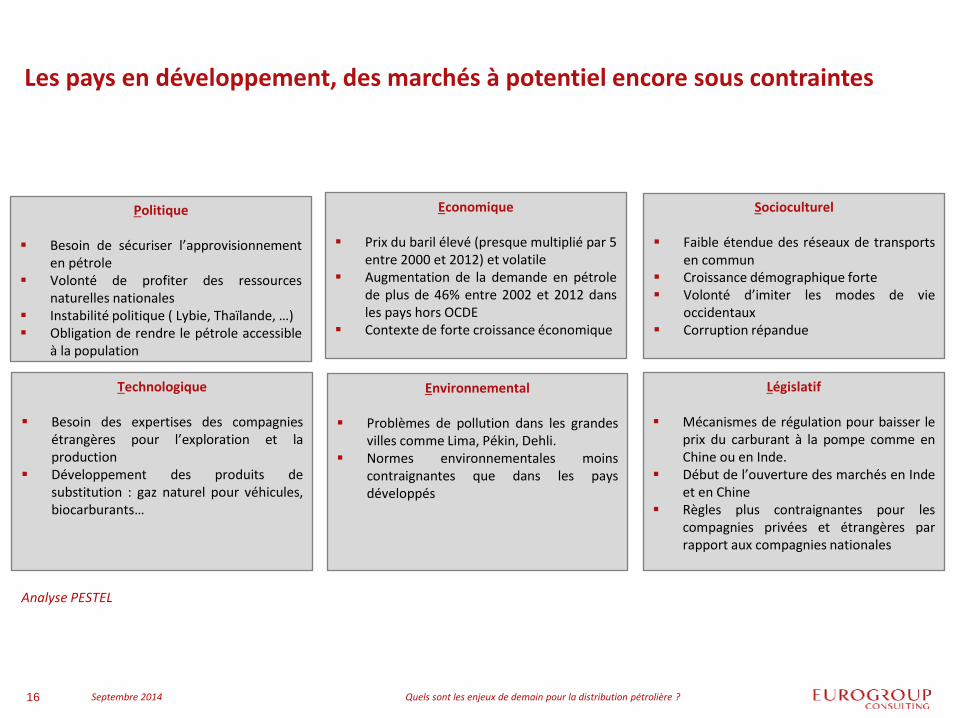

Sommaire

Septembre 2014 Quels sont les enjeux de demain pour la distribution pétrolière ? 15

Economique

Prix du baril élevé (presque multiplié par 5 entre 2000 et 2012) et volatile

Augmentation de la demande en pétrole de plus de 46% entre 2002 et 2012 dans les pays hors OCDE

Contexte de forte croissance économique

Socioculturel

Faible étendue des réseaux de transports en commun

Croissance démographique forte Volonté d’imiter les modes de vie

occidentaux Corruption répandue

Technologique

Besoin des expertises des compagnies étrangères pour l’exploration et la production

Développement des produits de substitution : gaz naturel pour véhicules, biocarburants…

Législatif

Mécanismes de régulation pour baisser le prix du carburant à la pompe comme en Chine ou en Inde.

Début de l’ouverture des marchés en Inde et en Chine

Règles plus contraignantes pour les compagnies privées et étrangères par rapport aux compagnies nationales

Politique

Besoin de sécuriser l’approvisionnement en pétrole

Volonté de profiter des ressources naturelles nationales

Instabilité politique ( Lybie, Thaïlande, …) Obligation de rendre le pétrole accessible

à la population

Environnemental

Problèmes de pollution dans les grandes villes comme Lima, Pékin, Dehli.

Normes environnementales moins contraignantes que dans les pays développés

Les pays en développement, des marchés à potentiel encore sous contraintes

Septembre 2014 16 Quels sont les enjeux de demain pour la distribution pétrolière ?

Analyse PESTEL

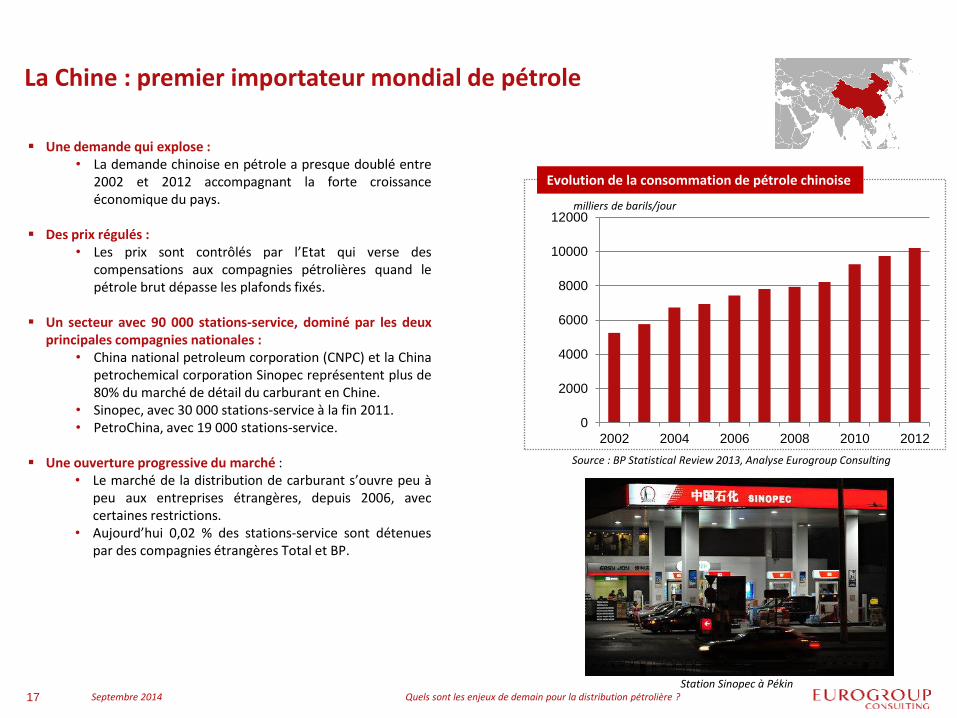

Une demande qui explose : • La demande chinoise en pétrole a presque doublé entre

2002 et 2012 accompagnant la forte croissance économique du pays.

Des prix régulés :

• Les prix sont contrôlés par l’Etat qui verse des compensations aux compagnies pétrolières quand le pétrole brut dépasse les plafonds fixés.

Un secteur avec 90 000 stations-service, dominé par les deux

principales compagnies nationales : • China national petroleum corporation (CNPC) et la China

petrochemical corporation Sinopec représentent plus de 80% du marché de détail du carburant en Chine.

• Sinopec, avec 30 000 stations-service à la fin 2011. • PetroChina, avec 19 000 stations-service.

Une ouverture progressive du marché : • Le marché de la distribution de carburant s’ouvre peu à

peu aux entreprises étrangères, depuis 2006, avec certaines restrictions.

• Aujourd’hui 0,02 % des stations-service sont détenues par des compagnies étrangères Total et BP.

0

2000

4000

6000

8000

10000

12000

2002 2004 2006 2008 2010 2012

milliers de barils/jour

Evolution de la consommation de pétrole chinoise

Station Sinopec à Pékin

La Chine : premier importateur mondial de pétrole

Septembre 2014 17 Quels sont les enjeux de demain pour la distribution pétrolière ?

Source : BP Statistical Review 2013, Analyse Eurogroup Consulting

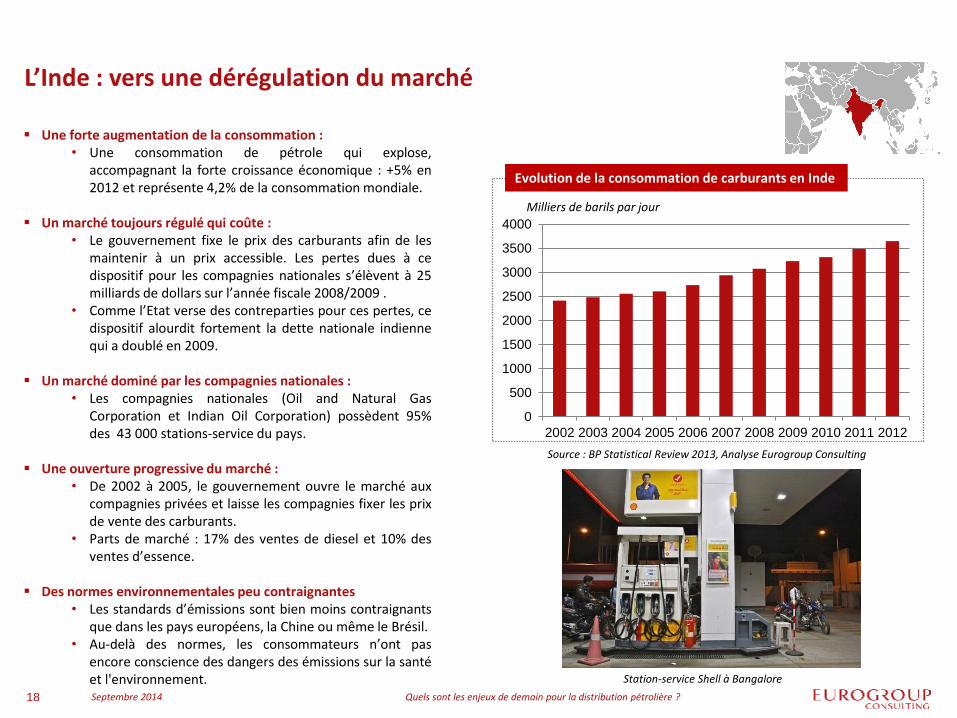

Une forte augmentation de la consommation : • Une consommation de pétrole qui explose,

accompagnant la forte croissance économique : +5% en 2012 et représente 4,2% de la consommation mondiale.

Un marché toujours régulé qui coûte :

• Le gouvernement fixe le prix des carburants afin de les maintenir à un prix accessible. Les pertes dues à ce dispositif pour les compagnies nationales s’élèvent à 25 milliards de dollars sur l’année fiscale 2008/2009 .

• Comme l’Etat verse des contreparties pour ces pertes, ce dispositif alourdit fortement la dette nationale indienne qui a doublé en 2009.

Un marché dominé par les compagnies nationales : • Les compagnies nationales (Oil and Natural Gas

Corporation et Indian Oil Corporation) possèdent 95% des 43 000 stations-service du pays.

Une ouverture progressive du marché :

• De 2002 à 2005, le gouvernement ouvre le marché aux compagnies privées et laisse les compagnies fixer les prix de vente des carburants.

• Parts de marché : 17% des ventes de diesel et 10% des ventes d’essence.

Des normes environnementales peu contraignantes

• Les standards d’émissions sont bien moins contraignants que dans les pays européens, la Chine ou même le Brésil.

• Au-delà des normes, les consommateurs n’ont pas encore conscience des dangers des émissions sur la santé et l'environnement. Station-service Shell à Bangalore

L’Inde : vers une dérégulation du marché

Septembre 2014 18 Quels sont les enjeux de demain pour la distribution pétrolière ?

MMT Evolution de la consommation de carburants en Inde

Milliers de barils par jour

0

500

1000

1500

2000

2500

3000

3500

4000

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Source : BP Statistical Review 2013, Analyse Eurogroup Consulting

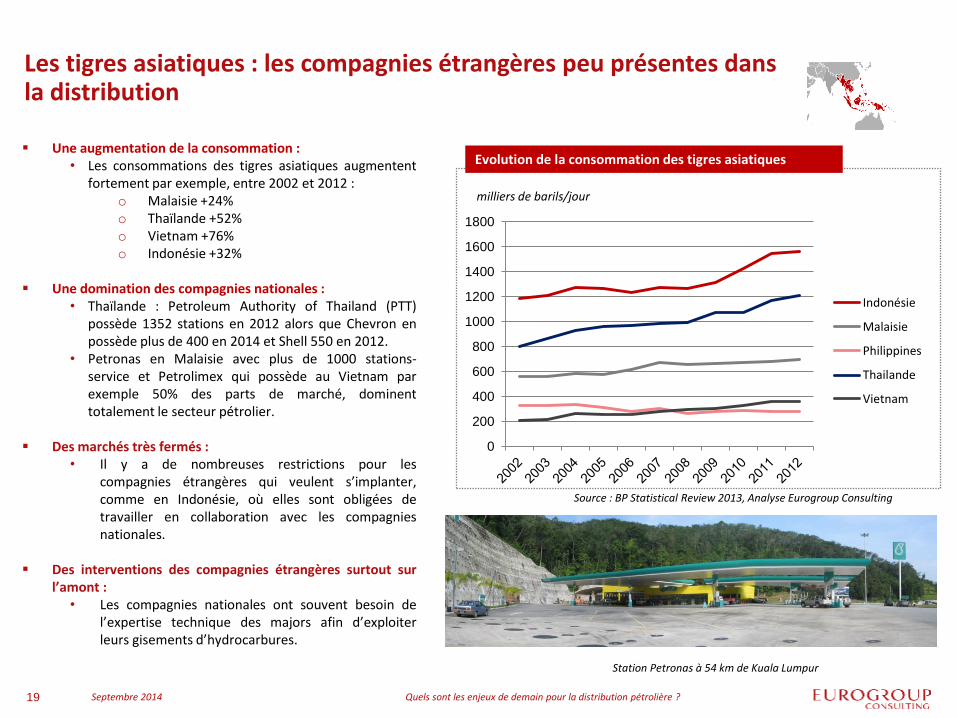

Une augmentation de la consommation : • Les consommations des tigres asiatiques augmentent

fortement par exemple, entre 2002 et 2012 : o Malaisie +24% o Thaïlande +52% o Vietnam +76% o Indonésie +32%

Une domination des compagnies nationales :

• Thaïlande : Petroleum Authority of Thailand (PTT) possède 1352 stations en 2012 alors que Chevron en possède plus de 400 en 2014 et Shell 550 en 2012.

• Petronas en Malaisie avec plus de 1000 stations-service et Petrolimex qui possède au Vietnam par exemple 50% des parts de marché, dominent totalement le secteur pétrolier.

Des marchés très fermés : • Il y a de nombreuses restrictions pour les

compagnies étrangères qui veulent s’implanter, comme en Indonésie, où elles sont obligées de travailler en collaboration avec les compagnies nationales.

Des interventions des compagnies étrangères surtout sur

l’amont : • Les compagnies nationales ont souvent besoin de

l’expertise technique des majors afin d’exploiter leurs gisements d’hydrocarbures.

Les tigres asiatiques : les compagnies étrangères peu présentes dans la distribution

0

200

400

600

800

1000

1200

1400

1600

1800

Indonésie

Malaisie

Philippines

Thailande

Vietnam

Evolution de la consommation des tigres asiatiques

milliers de barils/jour

Station Petronas à 54 km de Kuala Lumpur

Septembre 2014 19 Quels sont les enjeux de demain pour la distribution pétrolière ?

Source : BP Statistical Review 2013, Analyse Eurogroup Consulting

L’Afrique, le marché de demain ? • La consommation de pétrole en Afrique a augmenté de 5,1% entre

2012 et 2011 • La consommation africaine représente 4% de la consommation

mondiale pour environ un milliard d’habitants soit 15,7% de la population mondiale en 2014

Le marché africain est spécifique :

• En termes de régulation : la plupart des Etats versent des subventions pour que l’essence reste à des prix accessibles à la population

• En termes de besoins de la population : par exemple les distributeurs automatiques d’argent sont rares donc les stations-service en proposent

• En termes de difficultés : fraudes, manque de personnel compétent, installations très couteuses, instabilité politique

Les compagnies nationales remplacent les majors :

• Chevron, BP et Shell qui considèrent que les marchés sont trop petits, les marges trop faibles en Afrique de l’Est et les difficultés trop nombreuses vendent des stations-service

• La compagnie nationale ivoirienne PetroCI alliée au trader nigérian MRS a repris les actifs de distribution de Chevron dans le golfe de Guinée en 2008

• Le sud africain Engen a récupéré les activités de Mobil et les actifs de Shell au Burundi, au Rwanda et en Guinée-Bissau

• A côté des compagnies nationales, des sociétés de trading pétrolier comme Vitol et Trafigura sont aussi très présentes sur le continent.

La politique à contre courant de Total :

• Total est leader de la distribution en Afrique, avec 15% des parts de marché et des ventes de produits raffinés qui ont augmenté de 12% en volume en 2013 sur le continent

• Total renforce sa position et prévoit de passer de 3601 stations-service en 2013 à 5400 en 2017 réparties dans une quarantaine de pays

• Total a racheté des stations-service à d’autres compagnies pétrolières : Shell, BP et Chevron afin de pouvoir développer ses marchés à l’international

• Total modernise son réseau avec le programme T-air (Total amélioration de l’image réseau) qui revisite l’identité des stations et cherche à mieux les intégrer à leur environnement local avec une structure d’auvent très allégée et translucide, ainsi qu'une couleur dominante « teck » naturelle

Station Total au Togo

L’ Afrique : les majors font place aux compagnies nationales

Septembre 2014 20 Quels sont les enjeux de demain pour la distribution pétrolière ?

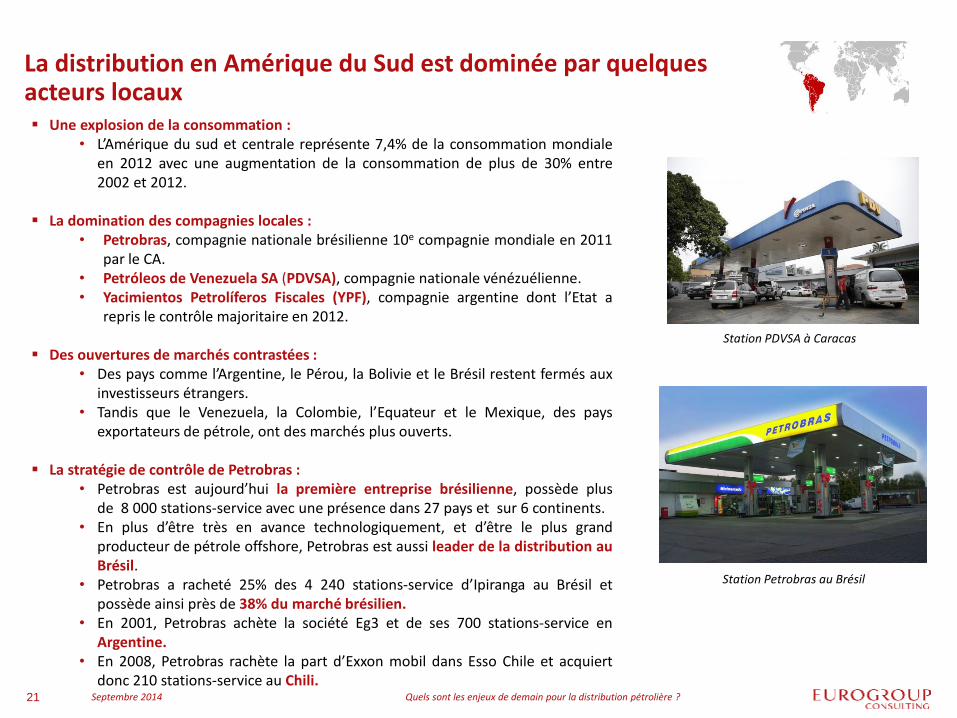

Une explosion de la consommation : • L’Amérique du sud et centrale représente 7,4% de la consommation mondiale

en 2012 avec une augmentation de la consommation de plus de 30% entre 2002 et 2012.

La domination des compagnies locales :

• Petrobras, compagnie nationale brésilienne 10e compagnie mondiale en 2011 par le CA.

• Petróleos de Venezuela SA (PDVSA), compagnie nationale vénézuélienne. • Yacimientos Petrolíferos Fiscales (YPF), compagnie argentine dont l’Etat a

repris le contrôle majoritaire en 2012.

Des ouvertures de marchés contrastées : • Des pays comme l’Argentine, le Pérou, la Bolivie et le Brésil restent fermés aux

investisseurs étrangers. • Tandis que le Venezuela, la Colombie, l’Equateur et le Mexique, des pays

exportateurs de pétrole, ont des marchés plus ouverts.

La stratégie de contrôle de Petrobras : • Petrobras est aujourd’hui la première entreprise brésilienne, possède plus

de 8 000 stations-service avec une présence dans 27 pays et sur 6 continents. • En plus d’être très en avance technologiquement, et d’être le plus grand

producteur de pétrole offshore, Petrobras est aussi leader de la distribution au Brésil.

• Petrobras a racheté 25% des 4 240 stations-service d’Ipiranga au Brésil et possède ainsi près de 38% du marché brésilien.

• En 2001, Petrobras achète la société Eg3 et de ses 700 stations-service en Argentine.

• En 2008, Petrobras rachète la part d’Exxon mobil dans Esso Chile et acquiert donc 210 stations-service au Chili.

La distribution en Amérique du Sud est dominée par quelques acteurs locaux

Station PDVSA à Caracas

Septembre 2014 21 Quels sont les enjeux de demain pour la distribution pétrolière ?

Station Petrobras au Brésil

Introduction et problématique de l’étude

La distribution dans les pays développés, entre déclin et mutation

Vers une ouverture progressive de la distribution dans les pays en développement

Les produits de substitution peinent à convaincre

Les stratégies de fidélisation des consommateurs se tournent vers le digital

Sommaire

Septembre 2014 Quels sont les enjeux de demain pour la distribution pétrolière ? 22

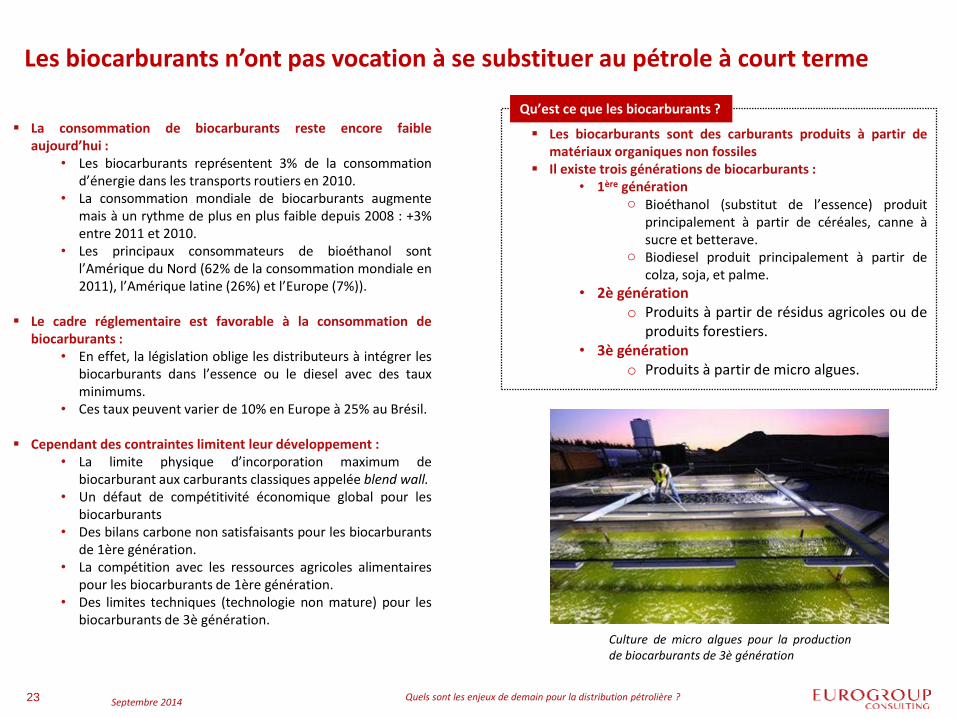

La consommation de biocarburants reste encore faible aujourd’hui :

• Les biocarburants représentent 3% de la consommation d’énergie dans les transports routiers en 2010.

• La consommation mondiale de biocarburants augmente mais à un rythme de plus en plus faible depuis 2008 : +3% entre 2011 et 2010.

• Les principaux consommateurs de bioéthanol sont l’Amérique du Nord (62% de la consommation mondiale en 2011), l’Amérique latine (26%) et l’Europe (7%)).

Le cadre réglementaire est favorable à la consommation de

biocarburants : • En effet, la législation oblige les distributeurs à intégrer les

biocarburants dans l’essence ou le diesel avec des taux minimums.

• Ces taux peuvent varier de 10% en Europe à 25% au Brésil.

Cependant des contraintes limitent leur développement : • La limite physique d’incorporation maximum de

biocarburant aux carburants classiques appelée blend wall. • Un défaut de compétitivité économique global pour les

biocarburants • Des bilans carbone non satisfaisants pour les biocarburants

de 1ère génération. • La compétition avec les ressources agricoles alimentaires

pour les biocarburants de 1ère génération. • Des limites techniques (technologie non mature) pour les

biocarburants de 3è génération.

Les biocarburants n’ont pas vocation à se substituer au pétrole à court terme

Septembre 2014 23 Quels sont les enjeux de demain pour la distribution pétrolière ?

Qu’est ce que les biocarburants ?

Les biocarburants sont des carburants produits à partir de matériaux organiques non fossiles

Il existe trois générations de biocarburants : • 1ère génération

o Bioéthanol (substitut de l’essence) produit principalement à partir de céréales, canne à sucre et betterave.

o Biodiesel produit principalement à partir de colza, soja, et palme.

• 2è génération o Produits à partir de résidus agricoles ou de

produits forestiers. • 3è génération

o Produits à partir de micro algues.

Culture de micro algues pour la production de biocarburants de 3è génération

Le GPL ne se positionne pas comme une alternative crédible

Septembre 2014 24 Quels sont les enjeux de demain pour la distribution pétrolière ?

Qu’est ce que le GPL ?

Le Gaz de Pétrole Liquéfié (GPL) est constitué principalement de butane et de propane et est récupéré:

• Lors de l’extraction du pétrole • Dans les champs de gaz naturel • Lors du raffinage du pétrole

Le GPL présente plusieurs avantages qui permettent de tirer sa consommation :

• Il est compétitif par rapport aux autres carburants et bénéficie de taxes réduites dans beaucoup de pays du monde

• Il n’émet pas de particules • Il est facilement utilisable et transportable. • Construire une station de GPL-c ne demande pas de gros

investissements.

Aujourd’hui, sa consommation mondiale augmente de 4,4% par an en moyenne entre 2012 et 2018 :

• Le GPL carburant (GPL-c) est majoritairement utilisé en Corée du Sud, en Turquie, en Russie et en Pologne.

Or son bilan environnemental ne permet pas un développement

massif sur le long terme : • L’utilisation du GPL-c ne permet pas de réduire les émissions

de gaz à effet de serre par rapport à l’essence ou au diesel. • Il n’ y a donc pas de véritables volontés politiques de

développer le GPL-c de la part des Etats engagés pour la plupart dans le protocole de Kyoto.

Station GPL SK Energy à Séoul

La consommation mondiale de GNV explose : • Il y a aujourd’hui 18 millions de véhicules roulant au GNV contre 13 en 2010.

Cette consommation est tirée par les avantages que présente le GNV :

• Un avantage sur le plan économique : o Le gaz est beaucoup moins cher que le diesel et permet pour un poids

lourd roulant 130 000 km/an une économie de 40 000€ sur cinq ans par rapport à une motorisation diesel.

• Un avantage sur le plan environnemental : o L’utilisation du GNV n’émet pas de particules ce qui permet de répondre

aux problèmes de pollution urbaine. o Sa combustion présente des émissions de gaz à effet de serre moindres

que le diesel et l’essence.

• Cependant le GNV ne connait pas le même développement selon les régions du monde : • Dans les pays où le gaz est cher, principalement en Europe, compte tenu de la

faible demande, un réseau public (ouvert à tous) ne se développe pas à l’inverse des stations privées :

o En effet, le prix croissant des motorisations diesel (Norme Euro VI) va pousser les plateformes logistiques à se doter de stations GNL privées.

• Dans les pays où le gaz est low cost, des réseaux denses de stations GNV se sont développés :

• Les principaux pays consommateurs sont le Pakistan avec 3,1M de véhicules roulant au GNV, l’Iran avec 2,9M, l’Argentine avec 2M,le Brésil avec 1,7M, l’Inde avec 1,5M et la Chine avec 1,2M.

• Ce sont pour la plupart des véhicules légers bicarburation convertis au GNV selon des normes environnementales peu contraignantes.

Le GNV : un produit de substitution en plein essor dans certaines régions du monde

Septembre 2014 25

Première station de GNV française ouverte au Grand Public en 2007 à Toulouse par Gaz de France dans une station Carrefour

Quels sont les enjeux de demain pour la distribution pétrolière ?

Qu’est ce que le GNV ?

Le Gaz Naturel pour Véhicules (GNV) est du gaz naturel utilisé comme carburant, composé à 97% de méthane.

Le Gaz Naturel pour Véhicules : • Se trouve sous deux formes :

o Comprimée (GNC) o Liquéfiée (GNL)

• Présente une meilleure autonomie sous forme liquéfiée

Le déploiement des bornes de recharge électrique se fera sans les compagnies pétrolières

Septembre 2014 26 Quels sont les enjeux de demain pour la distribution pétrolière ?

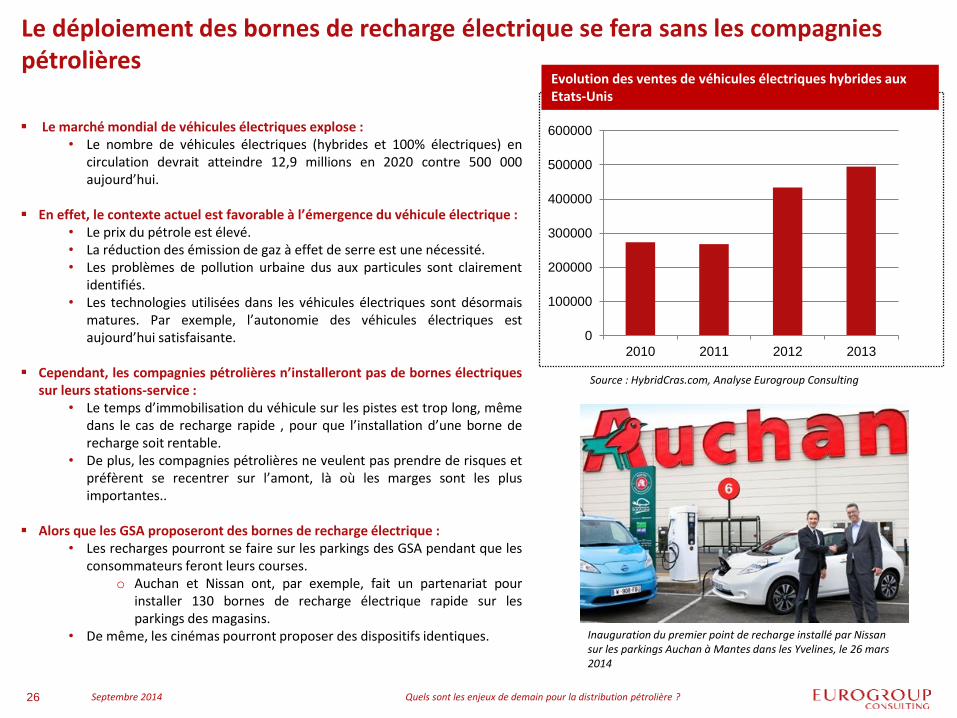

Le marché mondial de véhicules électriques explose : • Le nombre de véhicules électriques (hybrides et 100% électriques) en

circulation devrait atteindre 12,9 millions en 2020 contre 500 000 aujourd’hui.

En effet, le contexte actuel est favorable à l’émergence du véhicule électrique : • Le prix du pétrole est élevé. • La réduction des émission de gaz à effet de serre est une nécessité. • Les problèmes de pollution urbaine dus aux particules sont clairement

identifiés. • Les technologies utilisées dans les véhicules électriques sont désormais

matures. Par exemple, l’autonomie des véhicules électriques est aujourd’hui satisfaisante.

Cependant, les compagnies pétrolières n’installeront pas de bornes électriques sur leurs stations-service :

• Le temps d’immobilisation du véhicule sur les pistes est trop long, même dans le cas de recharge rapide , pour que l’installation d’une borne de recharge soit rentable.

• De plus, les compagnies pétrolières ne veulent pas prendre de risques et préfèrent se recentrer sur l’amont, là où les marges sont les plus importantes..

Alors que les GSA proposeront des bornes de recharge électrique : • Les recharges pourront se faire sur les parkings des GSA pendant que les

consommateurs feront leurs courses. o Auchan et Nissan ont, par exemple, fait un partenariat pour

installer 130 bornes de recharge électrique rapide sur les parkings des magasins.

• De même, les cinémas pourront proposer des dispositifs identiques. Inauguration du premier point de recharge installé par Nissan sur les parkings Auchan à Mantes dans les Yvelines, le 26 mars 2014

Evolution des ventes de véhicules électriques hybrides aux Etats-Unis

0

100000

200000

300000

400000

500000

600000

2010 2011 2012 2013

Source : HybridCras.com, Analyse Eurogroup Consulting

Introduction et problématique de l’étude

La distribution dans les pays développés, entre déclin et mutation

Vers une ouverture progressive de la distribution dans les pays en développement

Les produits de substitution peinent à convaincre

Les stratégies de fidélisation des consommateurs se tournent vers le digital

Sommaire

Septembre 2014 Quels sont les enjeux de demain pour la distribution pétrolière ? 27

Commodité Distance à la station,

temps d’attente, propreté…

Prix Différence de prix du

carburant par rapport aux autres distributeurs

Avantages Services supplémentaires,

personnalisation des offres, cadeaux…

La fidélisation repose sur trois principaux critères

Septembre 2014 28 Quels sont les enjeux de demain pour la distribution pétrolière ?

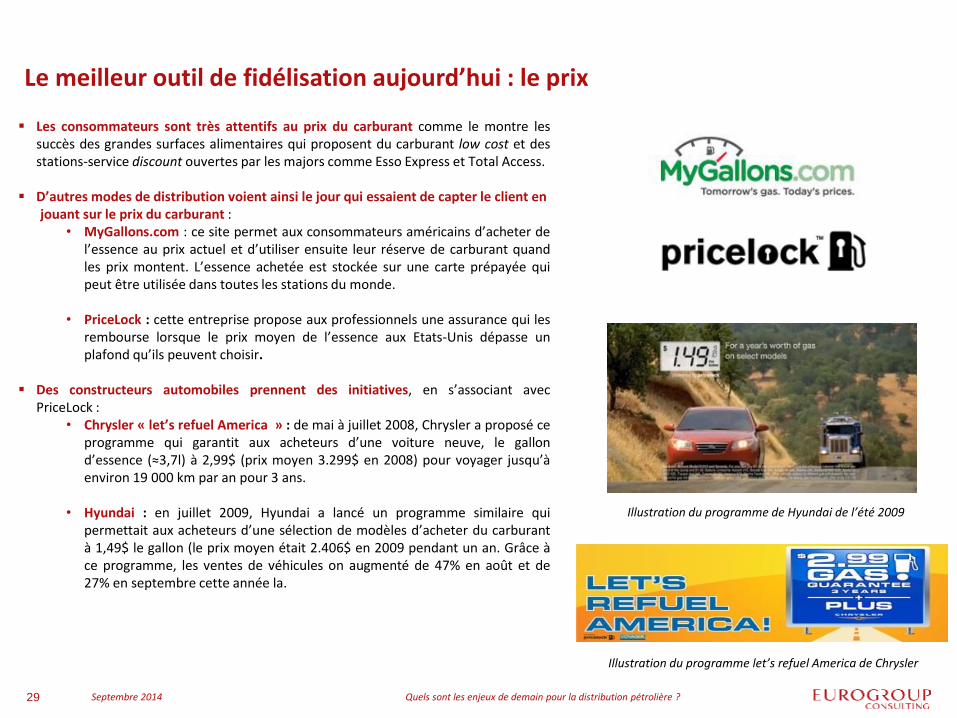

Les consommateurs sont très attentifs au prix du carburant comme le montre les succès des grandes surfaces alimentaires qui proposent du carburant low cost et des stations-service discount ouvertes par les majors comme Esso Express et Total Access.

D’autres modes de distribution voient ainsi le jour qui essaient de capter le client en

jouant sur le prix du carburant : • MyGallons.com : ce site permet aux consommateurs américains d’acheter de

l’essence au prix actuel et d’utiliser ensuite leur réserve de carburant quand les prix montent. L’essence achetée est stockée sur une carte prépayée qui peut être utilisée dans toutes les stations du monde.

• PriceLock : cette entreprise propose aux professionnels une assurance qui les

rembourse lorsque le prix moyen de l’essence aux Etats-Unis dépasse un plafond qu’ils peuvent choisir.

Des constructeurs automobiles prennent des initiatives, en s’associant avec

PriceLock : • Chrysler « let’s refuel America » : de mai à juillet 2008, Chrysler a proposé ce

programme qui garantit aux acheteurs d’une voiture neuve, le gallon d’essence (≈3,7l) à 2,99$ (prix moyen 3.299$ en 2008) pour voyager jusqu’à environ 19 000 km par an pour 3 ans.

• Hyundai : en juillet 2009, Hyundai a lancé un programme similaire qui permettait aux acheteurs d’une sélection de modèles d’acheter du carburant à 1,49$ le gallon (le prix moyen était 2.406$ en 2009 pendant un an. Grâce à ce programme, les ventes de véhicules on augmenté de 47% en août et de 27% en septembre cette année la.

Illustration du programme let’s refuel America de Chrysler

Illustration du programme de Hyundai de l’été 2009

Le meilleur outil de fidélisation aujourd’hui : le prix

Septembre 2014 29 Quels sont les enjeux de demain pour la distribution pétrolière ?

Après Esso Express, où le paiement se fait directement à la pompe par carte bancaire

Exxon Mobil a développé le Speed Pass, où l’automobiliste paye en passant une puce électronique appelée speed pass devant un terminal

Murphy USA a lancé le système MurPay de prépaiement par SMS où le consommateur, envoie un SMS et reçoit un code. Une fois le plein fait, le client n’a plus qu’à rentrer le code reçu par SMS et son code de sécurité directement à la pompe

Limite identifiée : la dématérialisation du paiement, qui supprime le passage du consommateur par la boutique représente une perte pour les distributeurs qui ne profitent pas des ventes de produits non carburants comme les boissons ou les snacks

Total Sénégal a lancé en 2010 en partenariat avec Sonatel le système M-Payment qui permet de régler ses achats via les téléphones mobiles avec Orange Money

Ce système est très utile car la majorité de la population sénégalaise n’est pas bancarisée mais possède un téléphone mobile

Le digital au service du confort du consommateur

Septembre 2014 30

Plusieurs innovations « Digitales » ont été mises place par des distributeurs afin d’améliorer le parcours client en station-service. Trois exemples sont présentés ici pour montrer ce qu’il est aujourd’hui possible de faire en station-service.

Quels sont les enjeux de demain pour la distribution pétrolière ?

Les systèmes de fidélisation généralement peu performants pour les particuliers

• Les systèmes de fidélisation classiques pour les particuliers qui proposent des cadeaux après un certain nombre de pleins fonctionnent uniquement pour une très faible partie des consommateurs car elles ne présentent pas de réels avantages et offrent souvent des cadeaux qui ne sont pas utiles aux clients.

o Par exemple, la carte club de Total permet après 98 pleins (de 30L minimum) de carburant premier permet d’obtenir un chèque cadeau de 15€ sur Amazon.fr.

o La carte BP bienvenue offre pour 2800L de carburant acheté une carte cadeau de 5€.

• Cependant, des programmes de fidélisation qui regroupent de nombreuses enseignes de différents secteurs d’activité (transport, textile, restauration…) rencontrent un franc succès.

o Par exemple, la carte de fidélisation Nectar, lancée initialement avec BP qui regroupe des entreprises comme EasyJet, Asos, Apple …compte aujourd’hui 19 millions de détenteurs de la carte avec plus de 4000 magasins en Grande Bretagne où gagner des points.

Les offres BtB sont attractives

• Les cartes pour professionnels qui permettent aux transporteurs de payer le carburant, de simplifier leurs factures et qui peuvent aussi servir de badge pour les systèmes de télépéage permettent de fidéliser les clients de manière durable.

o Exemple la carte Total GR (Grand Rouleur) rencontre un franc succès avec 85 000 entreprises clientes, 1 700 000 cartes en circulation en 2010.

Les avantages pour le consommateur, un levier de fidélisation difficile à actionner

Septembre 2014 31

Carte BP Bienvenue

Carte Nectar

Carte Total Grand Rouleur

Quels sont les enjeux de demain pour la distribution pétrolière ?

L’architecture est un moyen de promotion pour les distributeurs : • Pour les grandes compagnies pétrolière qui ont souvent une mauvaise

image auprès du grand public, proposer des designs innovants et des stations plus accueillantes est un moyen de la redorer.

Les stations-service situées dans les villes doivent devenir de véritables commerçants…

• L’objectif est d’attirer non seulement les automobilistes mais également les piétons et les cyclistes afin de stimuler les ventes hors-carburant.

• Pour cela l’architecture doit être conçue afin d’éviter aux piétons ou aux cyclistes d’avoir à traverser les pistes (barrière psycho-sensorielle) pour accéder à la boutique.

• Les horaires d’ouverture des stations-service, souvent 24/24 et 7/7 représentent un atout non négligeable pour les boutiques.

…qui doivent également répondre à deux contraintes architecturales : • S’intégrer dans le tissu urbain local. • Et en même temps, être identifiables comme appartenant à un réseau.

Les stations-service situées sur autoroute doivent être de véritables vitrines des

territoires dans lesquels elles s’insèrent : • L’objectif est de faire revenir les automobilistes sur des lieux qui ne sont

habituellement que traversés.

La Station Total réalisée par le studio Arkhenspaces à

Herten aux Pays Bas propose un design innovant à des frais limités. Le toit couvrant les pompes apporte un sentiment de confort aux consommateur et confère à la station un visuel attractif.

La fréquentation de cette station-service est

significativement plus élevée comparée à celles des alentours.

L’Architecture, outil marketing au service des distributeurs

Septembre 2014 32 Quels sont les enjeux de demain pour la distribution pétrolière ?

Zoom sur la station Total à Herten aux Pays-Bas

Station-service à Cueno en Italie

Alexandre de Benoist de Gentissart, Délégué Général de l'Union des Importateurs Pétroliers (UIP)

Eric Cassar, fondateur d’Arkhenspaces (cabinet d’architecture)

Jean-Luc Delille, Directeur Général du CPDP (Comité des Professionnels du Pétrole)

Gilles Legrand, Directeur Général de l’AFGNV (Association Française du gaz naturel pour véhicules)

Joel Pedessac, Directeur Général du CFBP (Comité Français du Butane et du Propane)

Jean-Baptiste Renard, Président de l’association des anciens élèves de l’IFP School, ancien cadre dirigeant chez BP

Mathieu Soulas, Directeur Océan Indien, Total Marketing & Services

Frank Tiravy, Directeur logistique et distribution de l’UFIP (Union Française des industriels du Pétrole)

Etude réalisée avec l’appui de Vincent Verdier, Ecole des Mines de Nantes

Nous souhaitons vivement remercier les personnes suivantes qui ont contribué à l’élaboration de cette étude :

Septembre 2014 33 Quels sont les enjeux de demain pour la distribution pétrolière ?

Principales Sources bibliographiques

Septembre 2014 34 Quels sont les enjeux de demain pour la distribution pétrolière ?

BP, Statistical Review 2013

AIE, Key World Energy Statistics, 2013

IFPEN, Contexte Pétrolier 2013 et Tendances, 2014

UFIP, Livre Blanc l’Industrie Pétrolière en France, 2012

UFIP, Ventes de Carburants Automobile et Structure du Réseau de Distribution en France, 2013

Xerfi, la Distribution de Carburants, 2013

Xerfi, Total, 2014

Accenture, Fuels Retail, 2011

DATAR, Le Maillage du Territoire Français en Stations-service, 2012

Deloitte, UK Fuel Market Review, 2013

Petroleum Association of Japan, Petroleum Industry in Japan, 2013

Total, Journal des Actionnaires N°41, 2013

Booz&Co, Special Track on Fuel Retailing, 2012

AIE, India’s DownstreamPetroleum Sector, 2010

EUROGROUP CONSULTING FRANCE

TOUR VISTA

52/54 QUAI DE DION BOUTON

92806 PUTEAUX CEDEX

TEL.: + 33 (0)1 49 07 57 00 - FAX: +33 (0)1 49 07 57 57

EMAIL: [email protected]

WWW.EUROGROUPCONSULTING.FR

Vos contacts Guillaume BOUSSON, Associé Anne DOOH-PRISO, Manager Mob.: +33 (0)6 63 78 59 40 Mob. : +33 (0)6 18 85 26 40 [email protected] [email protected]

Eurogroup Consulting France Création : 1982 Effectifs : 300 consultants Secteurs : Banque et Services Financiers / Industrie / Assurances, Mutualité et Protection Sociale / Transport, Logistique et Services / Distribution, Télécoms et Médias / Energie et Environnement / Service Public et Santé Eurogroup Consulting France est membre fondateur de NextContinent Création : 2014 Effectifs : 1000 consultants Implantations : 20 pays (24 bureaux) Business Communities : Automotive / Banking and Finance / Energy / Pharmaceutical / Public Sector / Transport