Embed Size (px)

Citation preview

QUESTIONNAIRE EXPERT-COMPTABLE

EXAMEN D’APTITUDE 2013/2

LÉGISLATION RELATIVE AUX COMPTES ANNUELS

15 POINTS

Question 1 … / 3 points

L’entreprise « Softy » SPRL est en activité depuis un mois. Elle développe des logiciels. L’entreprise souhaite enregistrer les transactions suivantes dans sa comptabilité et vous demande conseil concernant leur comptabilisation. Cochez la bonne réponse.

a) Achat de 10 ordinateurs portables équipés de Windows 8

Réponse … / 1 point

Windows 8 est compris dans la valeur d’acquisition des ordinateurs portables

Comptabilisation de Windows 8 parmi les immobilisations incorporelles

b) Achat d’un progiciel comptable auprès de l’entreprise XYZ.

Réponse … / 1 point

Comptabilisation parmi les immobilisations corporelles

Comptabilisation parmi les immobilisations incorporelles

c) Achat d’un logiciel X, revendu tel quel aux clients

Réponse … / 1 point

Comptabilisation parmi les approvisionnements et marchandises

Comptabilisation parmi les commandes en cours d’exécution

Comptabilisation parmi les immobilisations incorporelles

Question 2 … / 4 points

Pour chacun des cas suivants, cochez la bonne réponse.

a) Au cours de l’exercice écoulé, plusieurs administrateurs ont démissionné. De nouveaux administrateurs ont été désignés en remplacement. Quels administrateurs la société doit-elle reprendre sur la première page de ses comptes annuels pour l’exercice écoulé ?

Réponse … / 2 points

Elle reprend uniquement les nouveaux administrateurs et ceux qui sont restés en fonction.

Elle reprend tous les administrateurs avec mention des dates de début et de fin de leur mandat (c’est-à-dire les nouveaux administrateurs désignés, ceux qui ont démissionné et ceux qui sont restés en fonction)

Elle reprend les administrateurs qui ont démissionné et ceux qui sont restés en fonction

2

b) L’entreprise ABC souhaite modifier les pourcentages d’amortissement des machines

en raison de leur durée de vie économique plus longue.

Réponse … / 2 points

Elle ne peut plus modifier les règles d’amortissement qui ont été définies lors de la constitution de la société.

L’organe de gestion doit prendre une décision formelle sur ce point. La société devra mentionner la modification dans ses comptes annuels, au niveau des règles d’évaluation.

Elle peut modifier les règles d’évaluation moyennant une décision formelle de l’organe de gestion et une notification au fisc.

L’organe de gestion doit prendre une décision formelle sur ce point. La société devra mentionner et justifier la modification dans ses comptes annuels, au niveau des règles d’évaluation, et chiffrer son impact sur les capitaux et sur le résultat.

Question 3 … / 4 points

La société « Final » SPRL a racheté plusieurs immobilisations, notamment des machines et des stocks, de la société « DEF ». La valeur marchande de ces immobilisations s’élevait à : Machine A 15.000 euros Machine B 25.000 euros Stocks 30.000 euros Elle a payé 100.000 euros au total. Les 30.000 euros de différence correspondent au supplément de prix qu’elle a payé pour le rachat. On vous demande :

a) Dans quelle rubrique des comptes annuels comptabiliseriez-vous le supplément de prix de 30.000 euros ? Vous ne devez pas indiquer le numéro de compte (seulement la rubrique à deux chiffres)

Réponse … / 1 point

b) Sur quelle période l’entreprise peut-elle amortir ce supplément de prix de

30.000 euros ?

Réponse … / 3 points

Oui/Non Motivez votre choix en renvoyant aux dispositions pertinentes de la législation relative aux comptes annuels ?

3 ans

5 ans

10 ans

3

Question 4 … / 4 points

Une entreprise fait repeindre ses bâtiments tous les huit ans. Les travaux de peinture sont estimés à 40.000 euros.

a) Peut-elle en tenir compte dans ses comptes annuels ? De quelle manière et à concurrence de quel montant va-t-elle le faire ?

Réponse … / 2 points

b) Que se passe-t-il si, au bout de huit ans, les travaux de peinture sont réalisés, mais

qu’ils coûtent plus cher que le montant estimé de 40.000 euros ?

Réponse … / 2 points

ANALYSE ET CRITIQUE DES COMPTES ANNUELS –

CONSOLIDATION

25 POINTS

Annexe : bilan

Question 1 … / 6 points

Vous trouverez ci-joint le bilan après affectation du résultat et le compte de résultats d’un

client. Calculez les ratios demandés à chaque fois pour l’EXERCICE.

Vous ne devez PAS écrire les formules, mais BIEN les chiffres des comptes annuels utilisés

pour motiver votre réponse.

Votre réponse doit être précise à DEUX chiffres après la virgule.

Il ressort notamment de l’annexe aux comptes annuels que :

1. Des investissements en immobilisations corporelles ont été réalisés au cours de

l’exercice pour un montant de 361 869,98 euros ;

2. Des subsides d’exploitation ont été imputés au compte de résultats pour un montant

de 415 euros ;

3. Il n’y a pas de subsides en intérêts ;

4. Aucun escompte à charge de l’entreprise sur la négociation de créances n’a été

comptabilisé ;

5. Aucun impôt sur le résultat d’exercices antérieurs n’a été comptabilisé ;

6. Le bénéfice de l’exercice à affecter a été intégralement affecté aux réserves.

a) Marge brute sur ventes (%)

Réponse … / 2 points

b) Rentabilité nette de l’actif total avant impôts et charges des dettes (%)

Réponse … / 2 points

4

c) Liquidité au sens large

Réponse … / 2 points

Question 2 … / 3 points

Lors de l’examen des comptes annuels, vous faites savoir à votre client que le fonds de

roulement net de sa société est très faible. Il vous demande ce qu’il peut faire pour

l’augmenter. Citez trois solutions possibles.

Réponse

Question 3 … / 6 points

a) En quoi est-ce utile pour un dirigeant d’entreprise de connaître les ratios de

liquidité ?

Réponse … / 2 points

b) De quels éléments ne tient-on pas compte lors du calcul de la liquidité au sens strict,

mais bien lors du calcul de la liquidité au sens large ?

Réponse … / 2 points

c) Expliquez la réponse que vous avez donnée au point b.

Réponse … / 2 points

Question 4 … / 10 points

a) Qu’est-ce qu’un écart de consolidation positif ?

Réponse … / 2 points

b) Citez les quatre principales causes d’écarts de consolidation positifs ?

Réponse … / 8 points

5

CONTRÔLE INTERNE ET RÉVISION COMPTABLE

50 POINTS

Question 1 … / 8 points

Une procédure d’audit est composée d’instructions détaillées en vue de la collecte d’une

preuve d’audit déterminée. Citez 4 méthodes d’audit.

Réponse

Question 2 … / 12 points

Dans le cadre de la séparation des fonctions, on distingue 4 types de tâches : autorisation

(1), conservation des actifs (2), enregistrement et rapports (3) et contrôle des procédures (4)

Indiquez dans le tableau ci-dessous à quel type de tâche chaque activité correspond.

Réponse

ACTIVITE 1 2 3 4

Approbation d’un ordre d’achat

Réception des marchandises

Réception de la facture

Vérification de la facture

Création d’une proposition de paiement

Contrôle d’une proposition de paiement

Exécution du paiement

Création et tenue des données de base concernant les fournisseurs

Question 3 … / 8 points

Quand un expert-comptable doit-il faire une déclaration d’abstention ?

Réponse

6

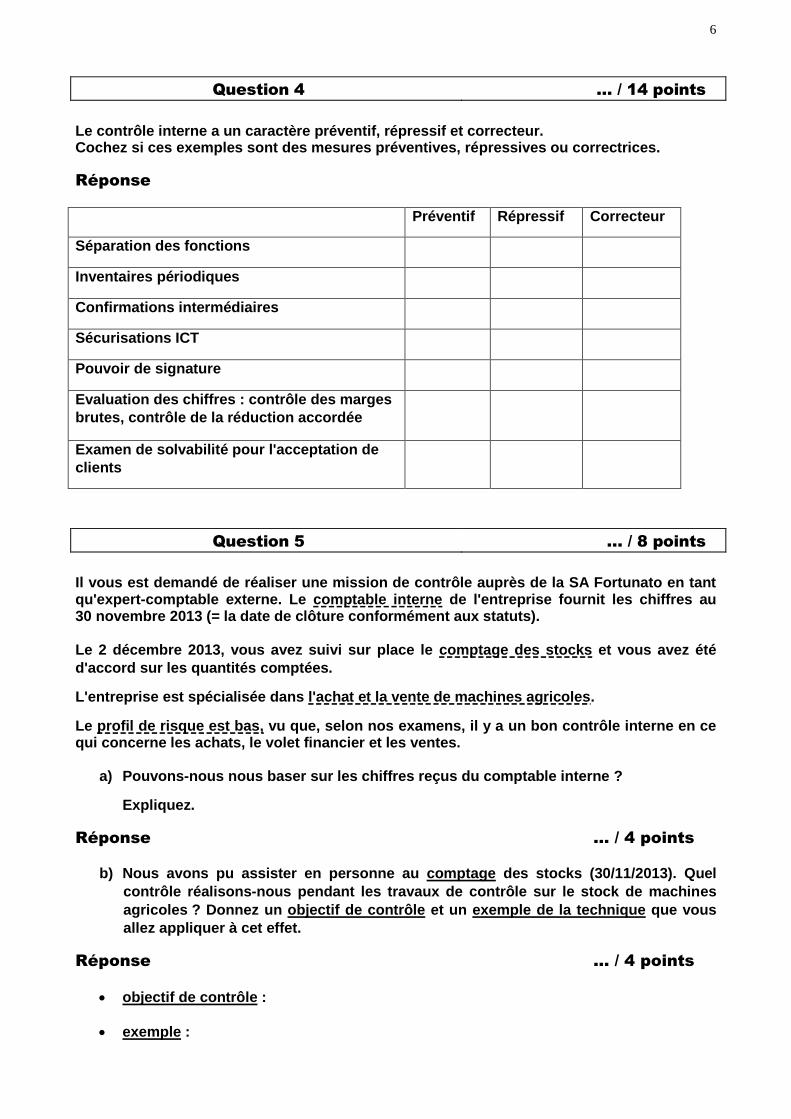

Question 4 … / 14 points

Le contrôle interne a un caractère préventif, répressif et correcteur. Cochez si ces exemples sont des mesures préventives, répressives ou correctrices.

Réponse

Préventif Répressif Correcteur

Séparation des fonctions

Inventaires périodiques

Confirmations intermédiaires

Sécurisations ICT

Pouvoir de signature

Evaluation des chiffres : contrôle des marges

brutes, contrôle de la réduction accordée

Examen de solvabilité pour l'acceptation de

clients

Question 5 … / 8 points

Il vous est demandé de réaliser une mission de contrôle auprès de la SA Fortunato en tant qu'expert-comptable externe. Le comptable interne de l'entreprise fournit les chiffres au 30 novembre 2013 (= la date de clôture conformément aux statuts). Le 2 décembre 2013, vous avez suivi sur place le comptage des stocks et vous avez été

d'accord sur les quantités comptées.

L'entreprise est spécialisée dans l'achat et la vente de machines agricoles.

Le profil de risque est bas, vu que, selon nos examens, il y a un bon contrôle interne en ce qui concerne les achats, le volet financier et les ventes.

a) Pouvons-nous nous baser sur les chiffres reçus du comptable interne ?

Expliquez.

Réponse … / 4 points

b) Nous avons pu assister en personne au comptage des stocks (30/11/2013). Quel

contrôle réalisons-nous pendant les travaux de contrôle sur le stock de machines

agricoles ? Donnez un objectif de contrôle et un exemple de la technique que vous

allez appliquer à cet effet.

Réponse … / 4 points

objectif de contrôle :

exemple :

7

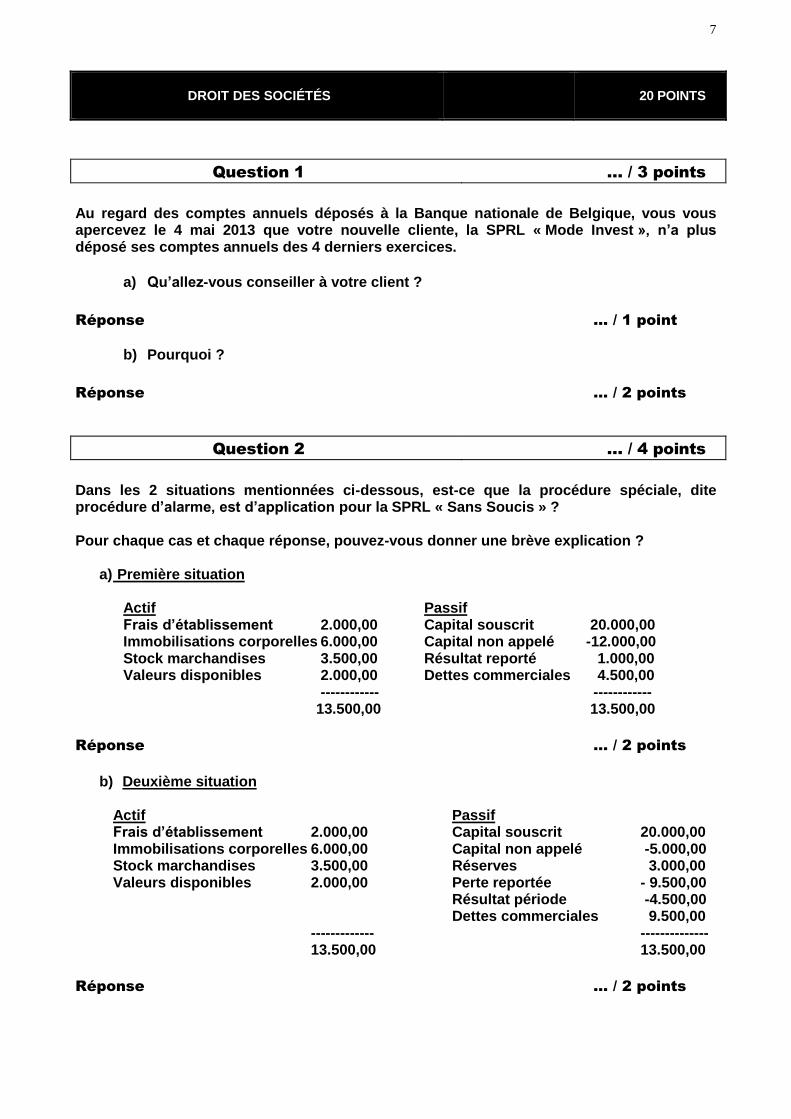

DROIT DES SOCIÉTÉS

20 POINTS

Question 1 … / 3 points

Au regard des comptes annuels déposés à la Banque nationale de Belgique, vous vous apercevez le 4 mai 2013 que votre nouvelle cliente, la SPRL « Mode Invest », n’a plus déposé ses comptes annuels des 4 derniers exercices.

a) Qu’allez-vous conseiller à votre client ?

Réponse … / 1 point

b) Pourquoi ?

Réponse … / 2 points

Question 2 … / 4 points

Dans les 2 situations mentionnées ci-dessous, est-ce que la procédure spéciale, dite procédure d’alarme, est d’application pour la SPRL « Sans Soucis » ?

Pour chaque cas et chaque réponse, pouvez-vous donner une brève explication ?

a) Première situation

Actif Passif Frais d’établissement 2.000,00 Capital souscrit 20.000,00 Immobilisations corporelles 6.000,00 Capital non appelé -12.000,00 Stock marchandises 3.500,00 Résultat reporté 1.000,00 Valeurs disponibles 2.000,00 Dettes commerciales 4.500,00 ------------ ------------ 13.500,00 13.500,00

Réponse … / 2 points

b) Deuxième situation

Actif Passif Frais d’établissement 2.000,00 Capital souscrit 20.000,00 Immobilisations corporelles 6.000,00 Capital non appelé -5.000,00 Stock marchandises 3.500,00 Réserves 3.000,00 Valeurs disponibles 2.000,00 Perte reportée - 9.500,00 Résultat période -4.500,00 Dettes commerciales 9.500,00 ------------- -------------- 13.500,00 13.500,00

Réponse … / 2 points

8

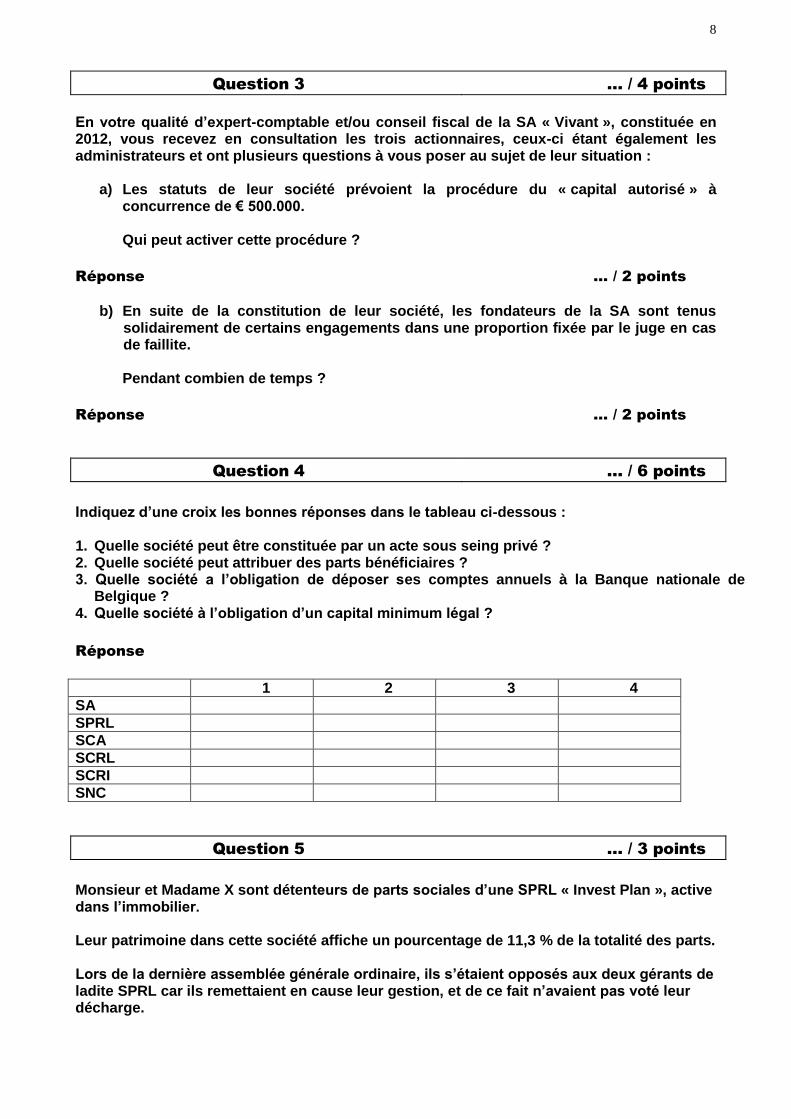

Question 3 … / 4 points

En votre qualité d’expert-comptable et/ou conseil fiscal de la SA « Vivant », constituée en 2012, vous recevez en consultation les trois actionnaires, ceux-ci étant également les administrateurs et ont plusieurs questions à vous poser au sujet de leur situation :

a) Les statuts de leur société prévoient la procédure du « capital autorisé » à concurrence de € 500.000.

Qui peut activer cette procédure ?

Réponse … / 2 points

b) En suite de la constitution de leur société, les fondateurs de la SA sont tenus

solidairement de certains engagements dans une proportion fixée par le juge en cas de faillite.

Pendant combien de temps ?

Réponse … / 2 points

Question 4 … / 6 points

Indiquez d’une croix les bonnes réponses dans le tableau ci-dessous : 1. Quelle société peut être constituée par un acte sous seing privé ? 2. Quelle société peut attribuer des parts bénéficiaires ? 3. Quelle société a l’obligation de déposer ses comptes annuels à la Banque nationale de

Belgique ? 4. Quelle société à l’obligation d’un capital minimum légal ?

Réponse

1 2 3 4

SA

SPRL

SCA

SCRL

SCRI

SNC

Question 5 … / 3 points

Monsieur et Madame X sont détenteurs de parts sociales d’une SPRL « Invest Plan », active dans l’immobilier. Leur patrimoine dans cette société affiche un pourcentage de 11,3 % de la totalité des parts. Lors de la dernière assemblée générale ordinaire, ils s’étaient opposés aux deux gérants de ladite SPRL car ils remettaient en cause leur gestion, et de ce fait n’avaient pas voté leur décharge.

9

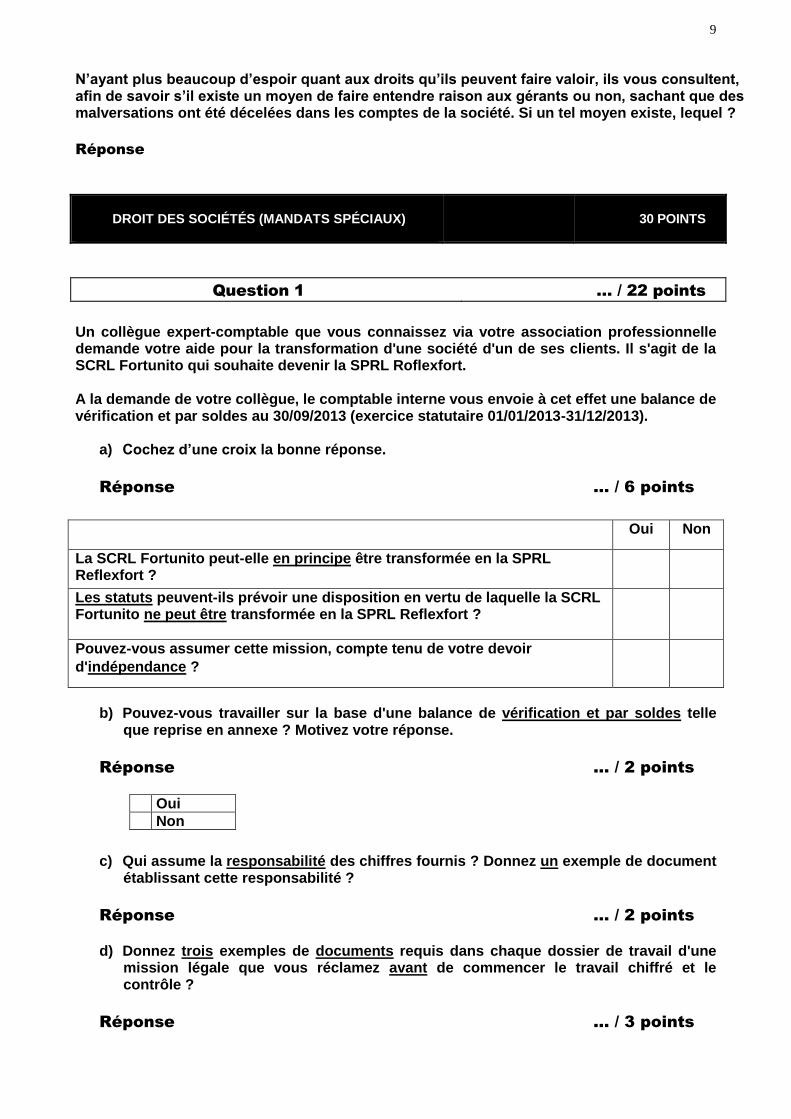

N’ayant plus beaucoup d’espoir quant aux droits qu’ils peuvent faire valoir, ils vous consultent, afin de savoir s’il existe un moyen de faire entendre raison aux gérants ou non, sachant que des malversations ont été décelées dans les comptes de la société. Si un tel moyen existe, lequel ?

Réponse

DROIT DES SOCIÉTÉS (MANDATS SPÉCIAUX)

30 POINTS

Question 1 … / 22 points

Un collègue expert-comptable que vous connaissez via votre association professionnelle demande votre aide pour la transformation d'une société d'un de ses clients. Il s'agit de la SCRL Fortunito qui souhaite devenir la SPRL Roflexfort. A la demande de votre collègue, le comptable interne vous envoie à cet effet une balance de vérification et par soldes au 30/09/2013 (exercice statutaire 01/01/2013-31/12/2013).

a) Cochez d’une croix la bonne réponse.

Réponse … / 6 points

Oui Non

La SCRL Fortunito peut-elle en principe être transformée en la SPRL Reflexfort ?

Les statuts peuvent-ils prévoir une disposition en vertu de laquelle la SCRL Fortunito ne peut être transformée en la SPRL Reflexfort ?

Pouvez-vous assumer cette mission, compte tenu de votre devoir

d'indépendance ?

b) Pouvez-vous travailler sur la base d'une balance de vérification et par soldes telle

que reprise en annexe ? Motivez votre réponse.

Réponse … / 2 points

Oui

Non

c) Qui assume la responsabilité des chiffres fournis ? Donnez un exemple de document établissant cette responsabilité ?

Réponse … / 2 points

d) Donnez trois exemples de documents requis dans chaque dossier de travail d'une

mission légale que vous réclamez avant de commencer le travail chiffré et le contrôle ?

Réponse … / 3 points

10

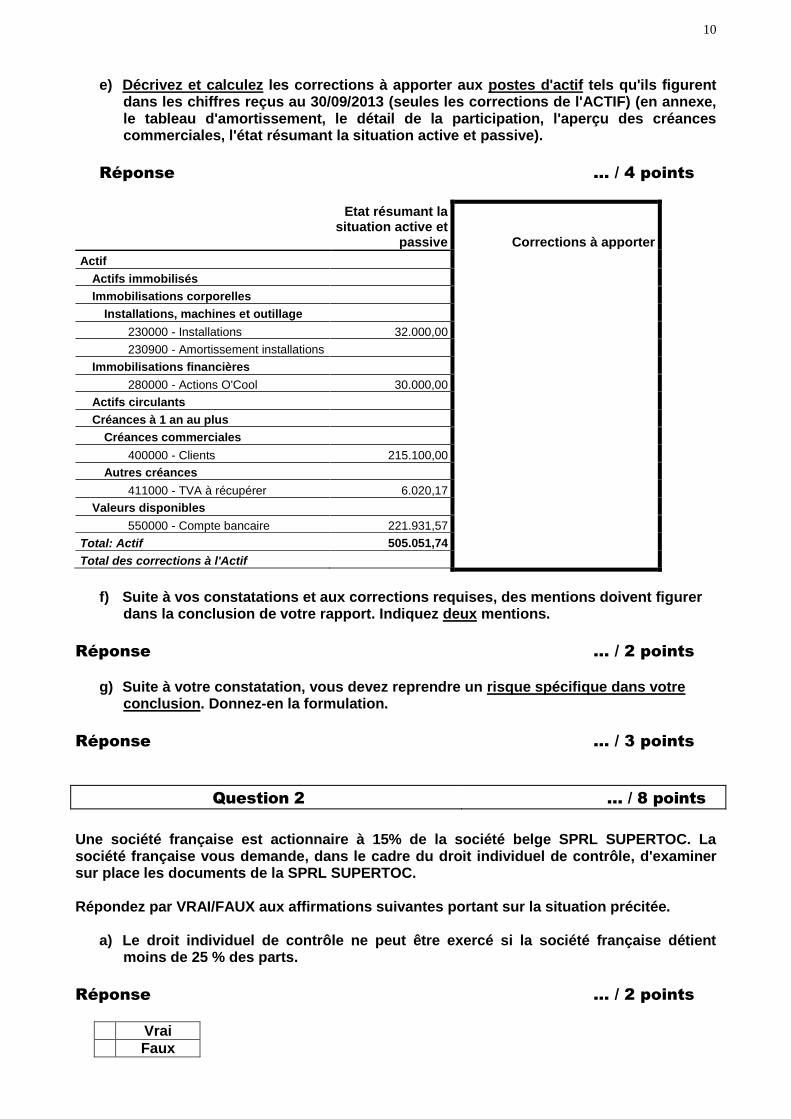

e) Décrivez et calculez les corrections à apporter aux postes d'actif tels qu'ils figurent

dans les chiffres reçus au 30/09/2013 (seules les corrections de l'ACTIF) (en annexe, le tableau d'amortissement, le détail de la participation, l'aperçu des créances commerciales, l'état résumant la situation active et passive).

Réponse … / 4 points

Etat résumant la situation active et

passive Corrections à apporter

Actif

Actifs immobilisés

Immobilisations corporelles

Installations, machines et outillage

230000 - Installations 32.000,00

230900 - Amortissement installations

Immobilisations financières

280000 - Actions O'Cool 30.000,00

Actifs circulants

Créances à 1 an au plus

Créances commerciales

400000 - Clients 215.100,00

Autres créances

411000 - TVA à récupérer 6.020,17

Valeurs disponibles

550000 - Compte bancaire 221.931,57

Total: Actif 505.051,74

Total des corrections à l'Actif

f) Suite à vos constatations et aux corrections requises, des mentions doivent figurer

dans la conclusion de votre rapport. Indiquez deux mentions.

Réponse … / 2 points

g) Suite à votre constatation, vous devez reprendre un risque spécifique dans votre

conclusion. Donnez-en la formulation.

Réponse … / 3 points

Question 2 … / 8 points

Une société française est actionnaire à 15% de la société belge SPRL SUPERTOC. La société française vous demande, dans le cadre du droit individuel de contrôle, d'examiner sur place les documents de la SPRL SUPERTOC. Répondez par VRAI/FAUX aux affirmations suivantes portant sur la situation précitée.

a) Le droit individuel de contrôle ne peut être exercé si la société française détient moins de 25 % des parts.

Réponse … / 2 points

Vrai

Faux

11

b) Le droit individuel de contrôle s'applique uniquement aux habitants belges.

Réponse … / 2 points

Vrai

Faux

c) Le droit individuel de contrôle peut uniquement être exercé en cas de litige.

Réponse … / 2 points

Vrai

Faux

d) Le droit individuel de contrôle peut uniquement être exercé en préparation à une

assemblée annuelle.

Réponse … / 2 points

Vrai

Faux

IMPÔT DES PERSONNES PHYSIQUES

20 POINTS

Question 1 … / 6 points

M. et Mme Martin ont divorcé par consentement mutuel au cours de l’année 2012. M. Martin est né le 15 juillet 1963 et Mme Martin est née le 10 juin 1975. Il a été convenu que M. Martin verse à son ex-épouse, au titre de rente alimentaire, une somme de € 100.000 (il s’agit d’un versement unique de capital) le 1er décembre 2012. (N.B. : toutes les conditions légales qui doivent être remplies en matière d’obligation alimentaire ont été respectées). a) Mme Martin vous demande de calculer le montant qui sera taxable dans son chef pour

l’exercice d’imposition 2013.

Réponse … / 1,5 point

b) Si ce montant taxable doit être modifié pour les exercices suivants, indiquez dans quelle proportion.

Réponse … / 1,5 point

c) Pendant combien de temps une taxation devra-t-elle intervenir chez Mme Martin ? (Veuillez mentionner le nombre d’exercices d’imposition qui seront concernés ou le millésime du dernier exercice d’imposition qui sera concerné).

Réponse … / 1,5 point

12

d) Calculez le montant qui sera déductible chez M. Martin pour l’exercice d’imposition

2013. (Il s’agit du montant qui interviendra dans le calcul de l’imposition de M. Martin et non du montant à mentionner dans la déclaration).

Réponse … / 1,5 point

Question 2 … / 10 points

Un ostéopathe exerce son activité indépendante dans 2 secteurs différents : d’une part, auprès de ses patients privés (à domicile et à son cabinet) et, d’autre part, comme soigneur de l’équipe de rugby. Ses déplacements professionnels sont les suivants :

a) du lundi au vendredi : au moyen de sa voiture

- le matin : domicile -> patients

- l’après-midi : patients -> cabinet

- le soir : cabinet -> domicile b) le samedi et le dimanche : au moyen de son scooter

- domicile -> terrain de rugby -> domicile Au cours de l’année 2012, le kilométrage réalisé est le suivant :

a) avec la voiture

- cabinet -> domicile : 3.500 km (aller simple)

- visite des patients à leur domicile : 15.000 km

- total annuel = 27.500 km (tous les km qui ne sont pas professionnels sont par définition privés)

b) avec le scooter

- domicile – terrain de rugby : 2.500 km (trajet A/R)

- total annuel = 5.000 km (le solde des km = à titre privé)

Détail des frais relatifs à la voiture (Toyota Prius essence – 89 g CO2) : Renting € 7.200 (Loyer € 5.000 + Assurance € 1.000 + Taxe € 300 + Entretiens € 650 + Intérêts € 250) Carburant : € 1.650 Détail des frais relatifs au scooter (totalement amorti, pas de financement) : Taxe € 100 Entretien € 350 Assurance € 250 Carburant : € 600 Veuillez calculer le montant des charges professionnelles déductibles pour les déplacements professionnels et indiquez le détail de ces calculs. (N.B. : vous ne devez pas tenir compte de l’impact d’une quelconque TVA). Il y a lieu de choisir la solution la plus avantageuse pour le contribuable.

Réponse … / 10 points

13

Question 3 … / 4 points

Veuillez indiquer si les affirmations suivantes sont vraies ou fausses. (Faites une X à côté de la réponse correcte)

a) Anne est avocate et, durant l’année 2012, elle n’a pas pu travailler pendant 6 mois en raison d’une grave maladie. Etant donné qu’elle avait souscrit une assurance de type « revenu garanti », elle a perçu une indemnité qui a compensé sa perte de revenus. Cette indemnité sera taxée distinctement au taux de 33 %, dans la mesure où celle-ci n’excède pas le bénéfice net des 4 années précédentes.

Réponse … / 1 point

Vrai

Faux

b) André est plombier et, durant l’année 2012, il a vendu une machine avec une plus-value. La machine avait été achetée à l’état neuf en 2004. Si André remploie le prix de vente de la machine, la plus-value sera taxée de manière étalée au taux d’imposition distinct de 16,5 %.

Réponse … / 1 point

Vrai

Faux

c) Une déduction de frais professionnels forfaitaires est possible pour les rémunérations des travailleurs et les rémunérations de dirigeants d’entreprises, mais n’est pas possible pour les bénéfices et les profits.

Réponse … / 1 point

Vrai

Faux

d) Lorsqu’un contribuable perçoit une pension de retraite de l’étranger, celle-ci n’est jamais taxable en Belgique, mais interviendra pour le calcul de la réserve de progressivité.

Réponse … / 1 point

Vrai

Faux

14

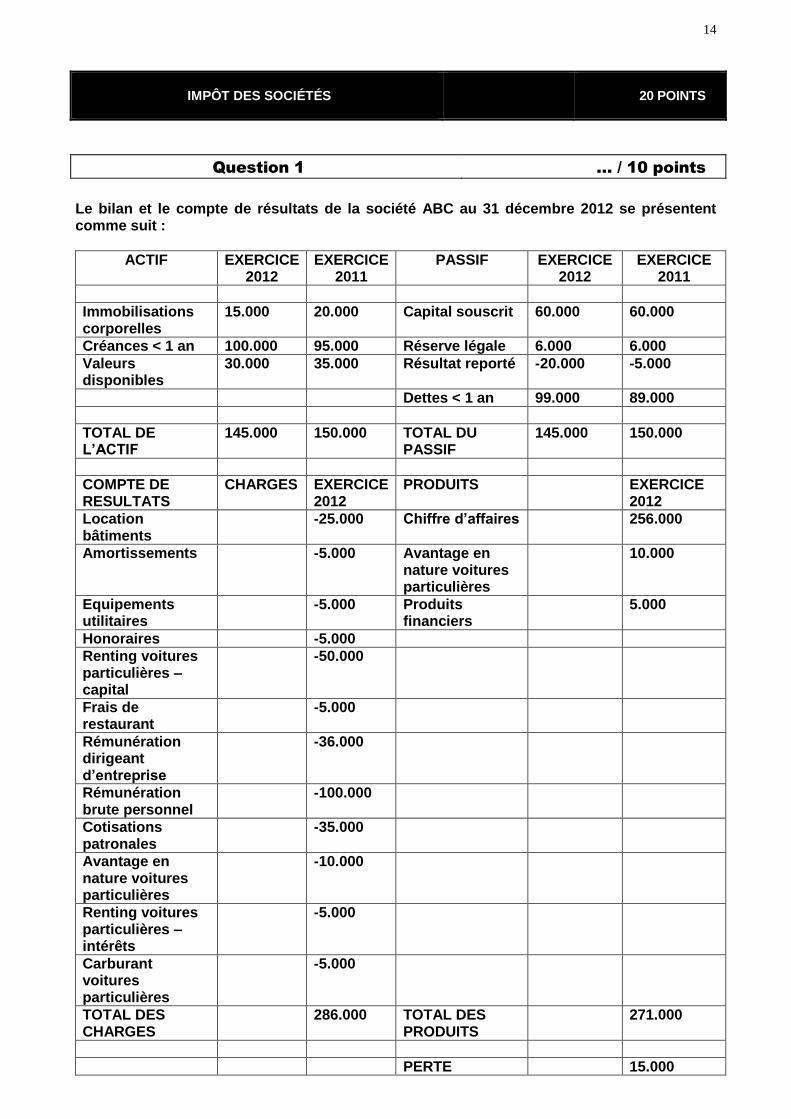

IMPÔT DES SOCIÉTÉS

20 POINTS

Question 1 … / 10 points

Le bilan et le compte de résultats de la société ABC au 31 décembre 2012 se présentent comme suit :

ACTIF EXERCICE 2012

EXERCICE 2011

PASSIF EXERCICE 2012

EXERCICE 2011

Immobilisations corporelles

15.000 20.000 Capital souscrit 60.000 60.000

Créances < 1 an 100.000 95.000 Réserve légale 6.000 6.000

Valeurs disponibles

30.000 35.000 Résultat reporté -20.000 -5.000

Dettes < 1 an 99.000 89.000

TOTAL DE L’ACTIF

145.000 150.000 TOTAL DU PASSIF

145.000 150.000

COMPTE DE RESULTATS

CHARGES EXERCICE 2012

PRODUITS EXERCICE 2012

Location bâtiments

-25.000 Chiffre d’affaires 256.000

Amortissements -5.000 Avantage en nature voitures particulières

10.000

Equipements utilitaires

-5.000 Produits financiers

5.000

Honoraires -5.000

Renting voitures particulières – capital

-50.000

Frais de restaurant

-5.000

Rémunération dirigeant d’entreprise

-36.000

Rémunération brute personnel

-100.000

Cotisations patronales

-35.000

Avantage en nature voitures particulières

-10.000

Renting voitures particulières – intérêts

-5.000

Carburant voitures particulières

-5.000

TOTAL DES CHARGES

286.000 TOTAL DES PRODUITS

271.000

PERTE 15.000

15

Les voitures particulières sont soumises à la limitation de 30 %. Il n’y a pas eu de reports de pertes fiscales, de déduction d’intérêts notionnels ni de déduction pour investissement. La société est une petite société, au sens de l’article 15 du Code des sociétés, et a été fondée le 13 mars 2011. Toutes les actions sont aux mains de personnes physiques. Calculez sur la base de ces données :

a) Le résultat imposable pour l’exercice d’imposition 2013. Détaillez vos calculs.

Réponse … / 6 points

b) Le montant d’impôt des sociétés à payer

Réponse … / 2 points

c) Les éventuels reports de pertes fiscales, de déduction d’intérêts notionnels sur les exercices d’imposition suivants

Réponse … / 2 points

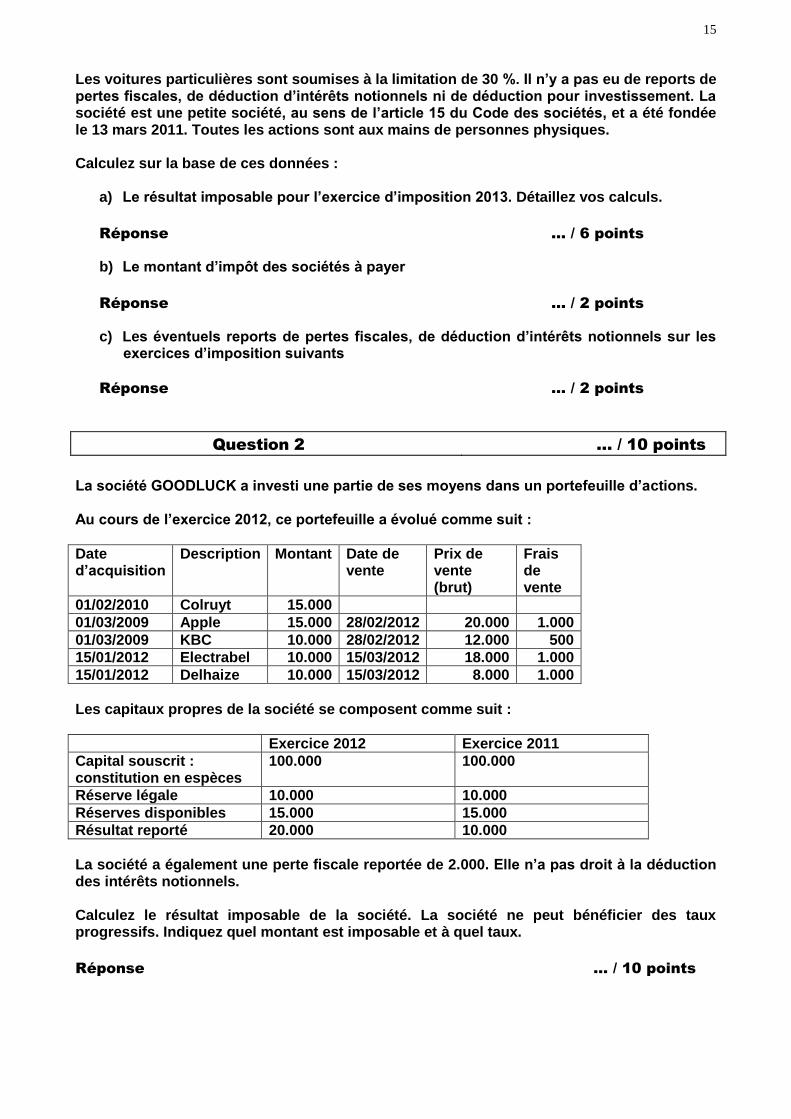

Question 2 … / 10 points

La société GOODLUCK a investi une partie de ses moyens dans un portefeuille d’actions. Au cours de l’exercice 2012, ce portefeuille a évolué comme suit :

Date d’acquisition

Description Montant Date de vente

Prix de vente (brut)

Frais de vente

01/02/2010 Colruyt 15.000

01/03/2009 Apple 15.000 28/02/2012 20.000 1.000

01/03/2009 KBC 10.000 28/02/2012 12.000 500

15/01/2012 Electrabel 10.000 15/03/2012 18.000 1.000

15/01/2012 Delhaize 10.000 15/03/2012 8.000 1.000

Les capitaux propres de la société se composent comme suit :

Exercice 2012 Exercice 2011

Capital souscrit : constitution en espèces

100.000 100.000

Réserve légale 10.000 10.000

Réserves disponibles 15.000 15.000

Résultat reporté 20.000 10.000

La société a également une perte fiscale reportée de 2.000. Elle n’a pas droit à la déduction des intérêts notionnels. Calculez le résultat imposable de la société. La société ne peut bénéficier des taux progressifs. Indiquez quel montant est imposable et à quel taux.

Réponse … / 10 points

16

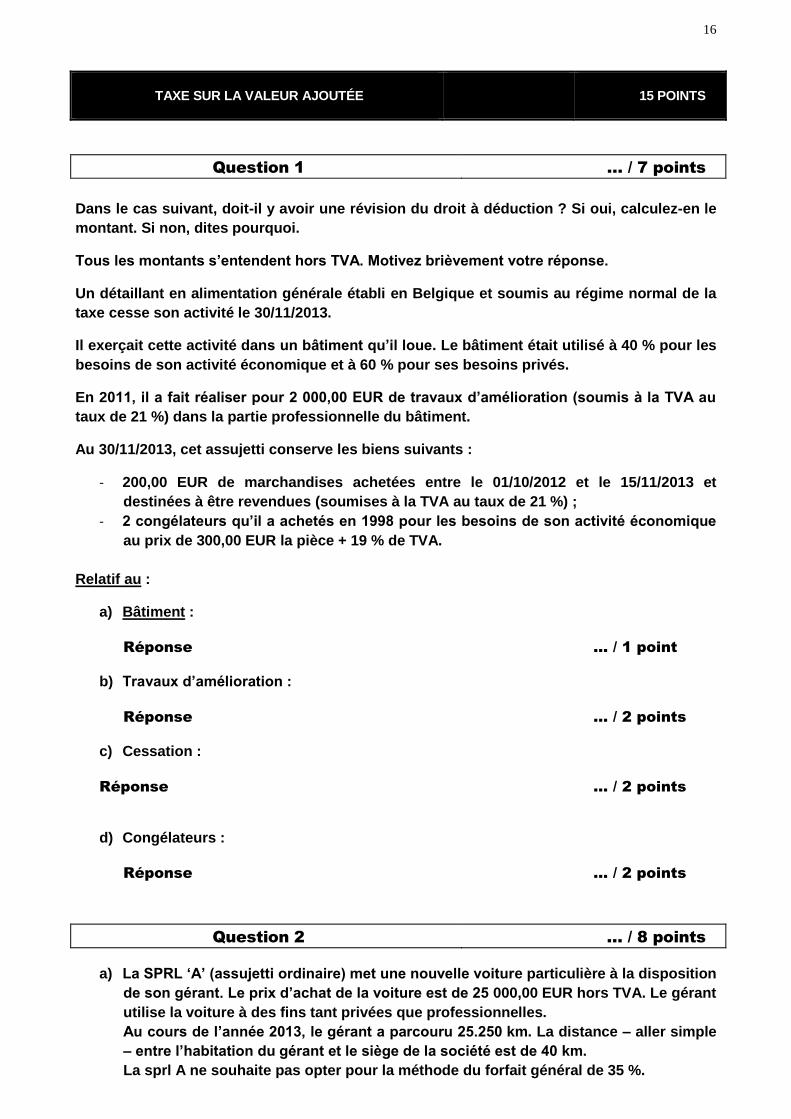

TAXE SUR LA VALEUR AJOUTÉE

15 POINTS

Question 1 … / 7 points

Dans le cas suivant, doit-il y avoir une révision du droit à déduction ? Si oui, calculez-en le

montant. Si non, dites pourquoi.

Tous les montants s’entendent hors TVA. Motivez brièvement votre réponse.

Un détaillant en alimentation générale établi en Belgique et soumis au régime normal de la

taxe cesse son activité le 30/11/2013.

Il exerçait cette activité dans un bâtiment qu’il loue. Le bâtiment était utilisé à 40 % pour les

besoins de son activité économique et à 60 % pour ses besoins privés.

En 2011, il a fait réaliser pour 2 000,00 EUR de travaux d’amélioration (soumis à la TVA au

taux de 21 %) dans la partie professionnelle du bâtiment.

Au 30/11/2013, cet assujetti conserve les biens suivants :

- 200,00 EUR de marchandises achetées entre le 01/10/2012 et le 15/11/2013 et

destinées à être revendues (soumises à la TVA au taux de 21 %) ;

- 2 congélateurs qu’il a achetés en 1998 pour les besoins de son activité économique

au prix de 300,00 EUR la pièce + 19 % de TVA.

Relatif au :

a) Bâtiment :

Réponse … / 1 point

b) Travaux d’amélioration :

Réponse … / 2 points

c) Cessation :

Réponse … / 2 points

d) Congélateurs :

Réponse … / 2 points

Question 2 … / 8 points

a) La SPRL ‘A’ (assujetti ordinaire) met une nouvelle voiture particulière à la disposition

de son gérant. Le prix d’achat de la voiture est de 25 000,00 EUR hors TVA. Le gérant

utilise la voiture à des fins tant privées que professionnelles.

Au cours de l’année 2013, le gérant a parcouru 25.250 km. La distance – aller simple

– entre l’habitation du gérant et le siège de la société est de 40 km.

La sprl A ne souhaite pas opter pour la méthode du forfait général de 35 %.

17

1. Calculez l’utilisation professionnelle de la voiture.

Réponse … / 3 points

2. Quel montant de TVA cette SPRL peut-elle déduire sur le prix d’achat ?

Réponse … / 2 points

b) En 2013, la SPRL ‘B’ (assujetti ordinaire) met une voiture particulière à la disposition

de son unique employé. Un montant de 50,00 EUR est retenu sur le salaire mensuel

de l’employé en guise d’indemnité pour l’utilisation privée. La société a acheté la

voiture en 2011 au prix de 25 000,00 EUR hors TVA de 21 %.

En 2013, la société engage les dépenses suivantes pour la voiture :

o Entretien et réparation (hors TVA de 21 %) : 750 EUR

o Carburant (hors TVA de 21 %) : 1 500 EUR

o Assurance (exempte de la taxe) : 1 000 EUR

o Taxe de circulation (exempte de la taxe) : 300 EUR

La voiture est utilisée à 40 % à des fins professionnelles.

3. Quel est le montant de TVA à payer ? Faites les calculs nécessaires et motivez

brièvement votre réponse.

Réponse

PRINCIPES DE DROITS D’ENREGISTREMENT ET DE SUCCESSION

10 POINTS

Question 1 … / 5 points

M. André était veuf et est décédé le 1er août 2012 pendant ses vacances en Espagne. Ses héritiers sont ses 2 enfants : sa fille Hélène et son fils Johan. Jusqu’à son décès, M. André a eu sa résidence fiscale à Liège. En ce qui concerne les éléments du passif de la succession :

- Veuillez préciser si ceux-ci peuvent être admis ou non (faites une X à côté de la réponse exacte)

- s’ils doivent être exclus, veuillez préciser pour quelle(s) raisons(s) (il n’y a pas lieu de motiver les éléments admis)

Sa succession comprend : A l’actif : 1) Maison d’habitation à Liège € 200.000 2) Appartement à Middelkerke € 100.000 3) Compte à terme (bloqué) chez ING en Belgique € 10.000 4) Compte à vue Banque de la Poste € 1.000 5) Meubles meublants en Belgique € 5.000

18

Au passif :

1) Facture de la société des pompes funèbres (y compris les frais de rapatriement du corps d’un montant de € 2.500) € 10.000

Réponse … / 0,5 point

Admis

Non admis

Motivez

2) Billet d’avion pour Hélène, son mari et les enfants : retour d’Italie pour pouvoir

assister aux obsèques (la famille était en vacances lors du décès) € 2.000

Réponse … / 0,5 point

Admis

Non admis

Motivez

3) Facture de location de vêtements de cérémonie d’Hélène et sa famille

(N.B. : ces vêtements ont été portés lors de l’enterrement du défunt) € 1.000

Réponse … / 0,5 point

Admis

Non admis

Motivez

4) Facture pour les fleurs lors des obsèques € 750

Réponse … / 0,5 point

Admis

Non admis

Motivez

5) Honoraires du notaire qui a rédigé l’attestation d’hérédité € 250

Réponse … / 0,5 point

Admis

Non admis

Motivez

6) Johan a fait remplir la cuve à mazout de la maison de Liège le 15 octobre 2012, afin

de pouvoir la chauffer pendant les mois d’hiver : montant de la facture € 2.500

Réponse … / 0,5 point

Admis

Non admis

Motivez

19

7) Montant dû à la copropriété de l’immeuble où est situé l’appartement du défunt (décompte effectué par le syndic en date du 30 août 2012, mais arrêté à la date du 30 juin 2012, date de l’A.G. de copropriété) € 3.000

Réponse … / 0,5 point

Admis

Non admis

Motivez

8) Note d’honoraires du 5 août 2012 : un avocat avait été mandaté par le défunt en date

du 1er février 2012 pour le recouvrement de loyers impayés de l’appartement à Middelkerke (le jugement pour la saisie a eu lieu le 15 juillet 2012 et n’était plus susceptible de recours) € 1.200

Réponse … / 0,5 point

Admis

Non admis

Motivez

9) Prêt contracté par le défunt auprès de sa fille Hélène

(N.B. : ce poste est justifié par une reconnaissance de dette signée par le défunt) € 2.000

Réponse … / 0,5 point

Admis

Non admis

Motivez

10) Solde d’un prêt contracté par le défunt auprès de son fils Johan

(N.B. : ce prêt a été utilisé pour le remplacement d’un châssis dans la maison de Liège, le défunt ne pouvant pas utiliser le compte bloqué et, dans l’attente de la réception des loyers impayés de l’appartement de Middelkerke, ce poste est justifié par une reconnaissance de dette signée par le défunt) € 4.000

Réponse … / 0,5 point

Admis

Non admis

Motivez

Question 2 … / 5 points

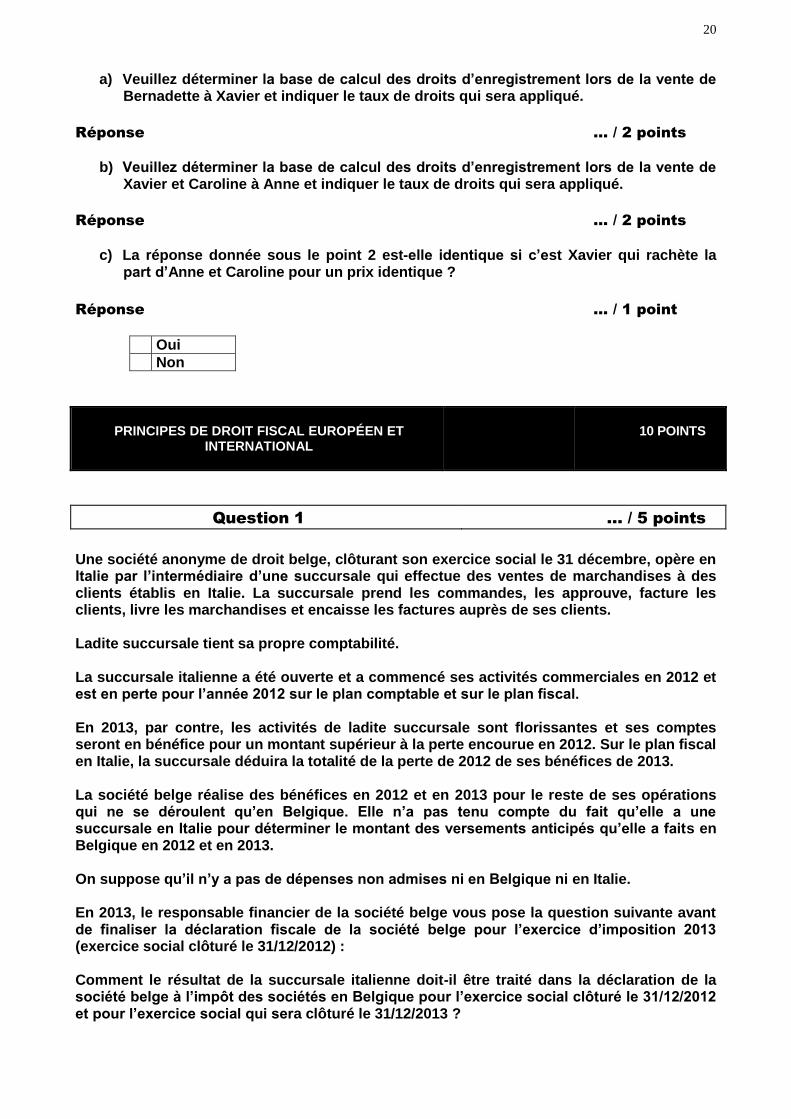

Anne, Bernadette et Caroline sont 3 soeurs et sont les propriétaires indivises (chacune à concurrence d’1/3) d’un immeuble à appartements situé à Bruxelles. Elles sont devenues propriétaires de cet immeuble, suite au décès de leurs parents (décédés en 2007). Lors du décès, l’immeuble a été évalué à € 1.200.000. En janvier 2012, Bernadette a cédé sa part dans l’immeuble à Xavier (avec lequel elle n’a aucun lien familial) pour un prix de € 500.000. A la fin de l’année 2012, à la suite d’une dispute entre Anne et Caroline, il est convenu qu’Anne rachètera les parts de Xavier et Caroline pour un prix de € 1.000.000.

20

a) Veuillez déterminer la base de calcul des droits d’enregistrement lors de la vente de Bernadette à Xavier et indiquer le taux de droits qui sera appliqué.

Réponse … / 2 points

b) Veuillez déterminer la base de calcul des droits d’enregistrement lors de la vente de

Xavier et Caroline à Anne et indiquer le taux de droits qui sera appliqué.

Réponse … / 2 points

c) La réponse donnée sous le point 2 est-elle identique si c’est Xavier qui rachète la

part d’Anne et Caroline pour un prix identique ?

Réponse … / 1 point

Oui

Non

PRINCIPES DE DROIT FISCAL EUROPÉEN ET

INTERNATIONAL

10 POINTS

Question 1 … / 5 points

Une société anonyme de droit belge, clôturant son exercice social le 31 décembre, opère en Italie par l’intermédiaire d’une succursale qui effectue des ventes de marchandises à des clients établis en Italie. La succursale prend les commandes, les approuve, facture les clients, livre les marchandises et encaisse les factures auprès de ses clients. Ladite succursale tient sa propre comptabilité. La succursale italienne a été ouverte et a commencé ses activités commerciales en 2012 et est en perte pour l’année 2012 sur le plan comptable et sur le plan fiscal. En 2013, par contre, les activités de ladite succursale sont florissantes et ses comptes seront en bénéfice pour un montant supérieur à la perte encourue en 2012. Sur le plan fiscal en Italie, la succursale déduira la totalité de la perte de 2012 de ses bénéfices de 2013. La société belge réalise des bénéfices en 2012 et en 2013 pour le reste de ses opérations qui ne se déroulent qu’en Belgique. Elle n’a pas tenu compte du fait qu’elle a une succursale en Italie pour déterminer le montant des versements anticipés qu’elle a faits en Belgique en 2012 et en 2013. On suppose qu’il n’y a pas de dépenses non admises ni en Belgique ni en Italie. En 2013, le responsable financier de la société belge vous pose la question suivante avant de finaliser la déclaration fiscale de la société belge pour l’exercice d’imposition 2013 (exercice social clôturé le 31/12/2012) : Comment le résultat de la succursale italienne doit-il être traité dans la déclaration de la société belge à l’impôt des sociétés en Belgique pour l’exercice social clôturé le 31/12/2012 et pour l’exercice social qui sera clôturé le 31/12/2013 ?

21

a) Veuillez expliquer votre réponse en vous basant, le cas échéant, sur les principes contenus dans le «modèle de convention concernant le revenu et la fortune » développé par l’OCDE.

Réponse … / 3 points

b) Compte tenu des éléments d’information donnés par votre client, avez-vous un avis à lui donner pour les années ultérieures ?

Réponse … / 2 points

Question 2 … / 5 points

Une personne physique agissant à titre privé et considérée comme résidente de la Belgique sur le plan fiscal vous expose la situation suivante : elle détient un compte bancaire au Grand-Duché de Luxembourg et en 2013, elle a encaissé des intérêts d’obligations au Grand-Duché de Luxembourg sur ce compte. Ces intérêts ont été soumis au prélèvement pour l’Etat de résidence au Grand-Duché de Luxembourg. Cette personne déclarera ces intérêts en Belgique en 2014 en complétant sa déclaration à l’impôt des personnes physiques. Elle vous demande : a) Comment elle doit traiter le prélèvement pour l’Etat de résidence dans sa déclaration fiscale belge pour l’exercice d’imposition 2014, revenus de 2013 ?

Réponse … / 2,5 points

b) Si l’excédent dudit prélèvement par rapport à l’impôt belge dû sera remboursable en Belgique.

Réponse … / 2,5 points

PROCÉDURE FISCALE

15 POINTS

Question 1 … / 6 points

L’un de vos clients – un chauffagiste – reçoit la demande de renseignements suivante en date du 10 septembre 2013 (N.B. : il s’agit d’une demande de renseignements à propos de tiers) : « Veuillez me communiquer les renseignements suivants :

- Identité complète de tous les fournisseurs auprès de qui vous auriez acheté une chaudière du type XYZ100

- Nombre de chaudières achetées auprès de chaque fournisseur concerné

- Prix d’achat des chaudières avec indication de la remise éventuelle dont vous avez bénéficié »

Un délai de 10 jours est laissé au contribuable pour fournir les renseignements demandés.

22

Votre client vous signale également que, en date du 15 septembre 2013, des piquets de grève interdisent tout accès aux locaux de l’entreprise et que les négociations avec les syndicats vont prendre plus de 2 semaines.

a) Cette demande de renseignements est-elle régulière quant aux types de renseignements demandés ? (Veuillez justifier votre réponse)

Réponse … / 2 points

b) Le délai pour la fourniture de la réponse est-il légal ? (Veuillez justifier votre

réponse)

Réponse … / 2 points

c) Comment faire pour fournir la réponse dans les délais, puisqu’il n’est pas possible,

pour le moment, d’avoir accès aux documents ? (Veuillez justifier votre réponse)

Réponse … / 2 points

Question 2 … / 4 points

Veuillez déterminer si les affirmations ci-dessous sont vraies ou fausses :

a) En matière de précompte mobilier, seul le redevable du précompte (celui qui est tenu de retenir le précompte) peut introduire une réclamation. Le bénéficiaire des revenus sur lesquels le précompte est retenu ne peut en aucun cas exercer ce droit.

Vrai

Faux

b) Si un contribuable décède en laissant deux enfants et que seul l’un des enfants

introduit une réclamation contre l'impôt enrôlé au nom du défunt, sa réclamation porte sur la totalité de la cotisation et vaut pour tous les héritiers.

Vrai

Faux

c) Le conjoint divorcé a la possibilité d'introduire une réclamation contre une cotisation

afférente à un exercice d’imposition antérieur au prononcé du divorce, si l'autre époux ne l'a pas fait, mais à condition que l'impôt soit recouvré sur les biens dudit conjoint.

Vrai

Faux

d) Lorsque le contribuable a fait l'objet d'une taxation d'office, et que le directeur n'a

pas rendu sa décision dans les six mois de la réception de la réclamation, le contribuable peut, à tout moment, porter son litige devant le tribunal de première instance.

Vrai

Faux

23

Question 3 … / 5 points

Un assujetti ordinaire établi en Belgique achète des marchandises en Allemagne. Les

marchandises arrivent le 14/11/2012 chez l’acheteur belge.

Le transport est réalisé par une entreprise de transport pour le compte du vendeur

allemand. La facture est envoyée et reçue par l’assujetti belge le 03/12/2012.

a) Quand la TVA devient-elle exigible ? Motivez votre réponse.

Réponse … / 2,5 points

b) Quand y a-t-il prescription ? Motivez votre réponse.

Réponse … / 2,5 points

NORMES JURIDIQUES ET PROFESSIONNELLES

CONCERNANT L’EXPERTISE COMPTABLE, LE CONSEIL FISCAL ET LES AUTRES MISSIONS LÉGALES DE L’EXPERT-COMPTABLE ET DU CONSEIL FISCAL

20 POINTS

Question 1 …. / 4 points

En 2013, un membre de l’IEC a participé aux activités de formation suivantes :

1) un séminaire organisé par l’IEC,

2) une formation donnée par le cabinet d’experts-comptables et de conseils fiscaux où

il travaille et qui n’a pas demandé d’agrément comme opérateur de formation

3) plusieurs séminaires organisés par des opérateurs de formation agréés

Questions :

a) Ce membre doit-il respecter une proportion déterminée concernant la durée des

séminaires susmentionnés ?

Réponse … / 2 points

b) La formation continue des experts-comptables et des conseils fiscaux est-elle une

recommandation formulée par l’Institut ou une obligation ?

Réponse … / 1 point

Recommandation

Obligation

c) Motivez votre réponse par un renvoi à au moins 2 textes pertinents.

Réponse … / 1 point

24

Question 2 …. / 7 points

Monsieur Silan se présente à votre cabinet et vous raconte qu’il est gérant de la SPRL

Blanchiment et que cette SPRL gère une chaîne de laveries automatiques. Il vous demande

de reprendre la comptabilité et toutes les activités y afférentes d’un autre expert-comptable

– conseil fiscal. Il ressort également de votre entretien qu’il n’est lui-même pas actionnaire

de la société, mais que les actions sont aux mains de Monsieur Black pour 55 % des

actions et de la SA White pour 45% des actions.

a) En vertu de la loi relative à la prévention du blanchiment, tout expert-comptable

externe et/ou conseil fiscal externe est tenu de procéder à l’identification d’un

certain nombre de parties concernées lors de l’acceptation d’un nouveau dossier.

Qui devez-vous identifier en pareille situation en votre qualité d’expert-comptable

externe et/ou de conseil fiscal externe ?

Réponse … / 3 points

b) Au moyen de quels documents allez-vous étayer cette identification ?

Réponse … / 2 points

c) Quelles données doivent être contrôlées ?

Réponse … / 2 points

Question 3 …. / 4 points

Dans la relation avec des confrères, vous êtes parfois confronté au fait que vous reprenez un dossier ou que vous devez vous-même céder un dossier. Les affirmations suivantes sont-elles vraies ou fausses ?

a) Si un client n'a pas encore payé tous vos honoraires, vous êtes malgré tout obligé de

céder le dossier.

Vrai

Faux

b) Si vous avez tenu la comptabilité pour votre client dans un logiciel comptable que vous avez acheté comme expert-comptable, vous ne devez pas remettre les historiques et journaux au client qui vous quitte.

Vrai Faux

c) Si votre nouveau client vous communique qu'il a déjà pris contact avec votre

prédécesseur, vous ne devez plus prendre vous-même l'initiative de contacter le confrère ou lui écrire une lettre.

Vrai Faux

25

d) Si vous avez déjà établi des projets de rapports annuels ou des procès-verbaux d'assemblées générales, vous devez toujours les remettre.

Vrai Faux

Question 4 …. / 5 points

Pouvez-vous accepter une mission de monopole comme expert-comptable dans la situation suivante ?

a) Vous travaillez dans un cabinet d'experts-comptables et un de vos collègues

experts-comptables du même cabinet vous demande d'établir un rapport dans le

cadre d'une transformation pour un des dossiers qu'il suit.

Réponse … / 2,5 points

Oui Non

Expliquez brièvement pourquoi vous accepterez ou refuserez cette mission ?

b) Vous êtes inscrit au tableau des experts-comptables internes et occupez cette fonction comme employé dans une entreprise. Un des actionnaires vous demande d'effectuer une mission dans le cadre du pouvoir individuel d'investigation et de contrôle d'associés. Aucun commissaire-réviseur n'a été désigné.

Réponse … / 2,5 points

Oui Non

Expliquez brièvement pourquoi vous accepterez ou refuserez cette mission ?