Embed Size (px)

Citation preview

RAPPORT ANNUEL

2007

Somm

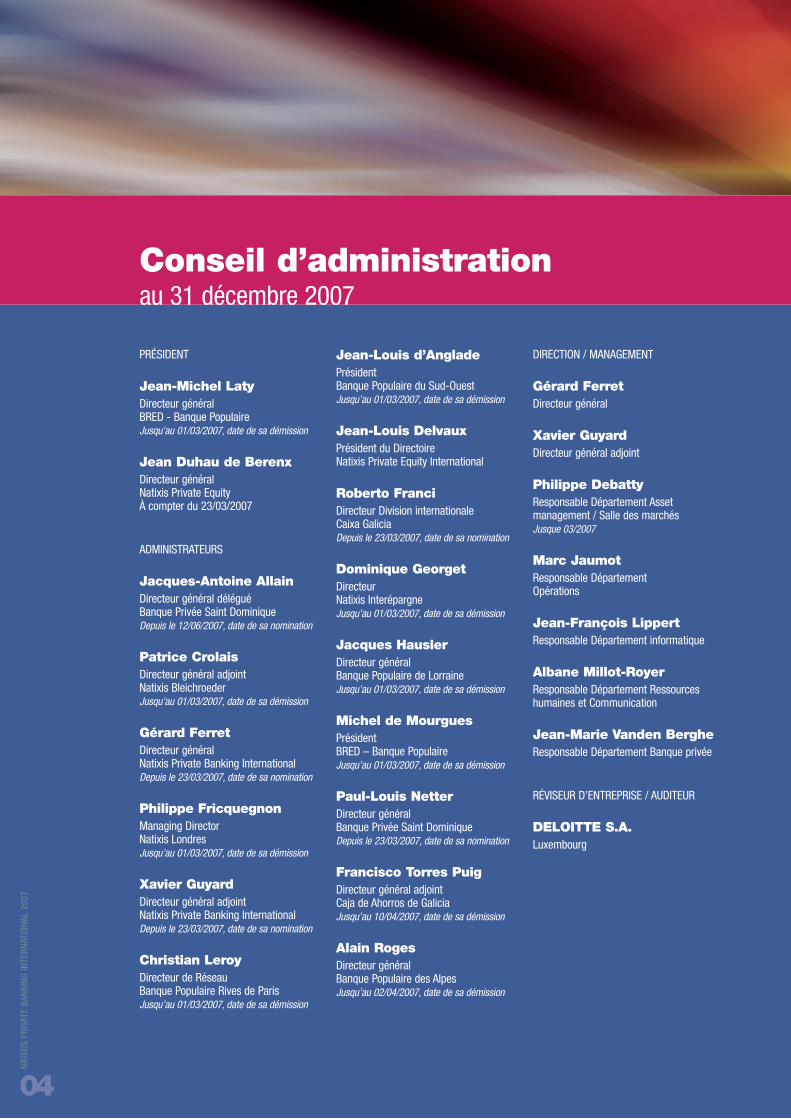

4 CONSEIL D’ADMINISTRATION

5 LE MOT DU MANAGEMENT

6 FICHE D’IDENTITÉ

7 IMPLANTATIONS NATIXIS

9 RAPPORT DU RÉVISEURD’ENTREPRISES

COMPTES ANNUELS

10-11 Bilan et postes hors-bilanau 31 décembre 2007

12-13 Compte de profits et pertes pour l’exercice se terminant le 31 décembre 2007

14-35 Annexe aux comptes annuelsau 31 décembre 2007

36-38 RAPPORT DE GESTIONDU CONSEIL D’ADMINISTRATION

40 ENGLISH VERSION

maire

NAT

IXIS

PR

IVAT

E B

ANKI

NG

INTE

RN

ATIO

NAL

200

7

PRÉSIDENT

Jean-Michel Laty Directeur généralBRED - Banque PopulaireJusqu’au 01/03/2007, date de sa démission

Jean Duhau de BerenxDirecteur généralNatixis Private EquityÀ compter du 23/03/2007

ADMINISTRATEURS

Jacques-Antoine AllainDirecteur général déléguéBanque Privée Saint DominiqueDepuis le 12/06/2007, date de sa nomination

Patrice CrolaisDirecteur général adjointNatixis BleichroederJusqu’au 01/03/2007, date de sa démission

Gérard FerretDirecteur généralNatixis Private Banking InternationalDepuis le 23/03/2007, date de sa nomination

Philippe FricquegnonManaging DirectorNatixis LondresJusqu’au 01/03/2007, date de sa démission

Xavier GuyardDirecteur général adjointNatixis Private Banking InternationalDepuis le 23/03/2007, date de sa nomination

Christian LeroyDirecteur de RéseauBanque Populaire Rives de ParisJusqu’au 01/03/2007, date de sa démission

Jean-Louis d’AngladePrésident Banque Populaire du Sud-Ouest Jusqu’au 01/03/2007, date de sa démission

Jean-Louis DelvauxPrésident du DirectoireNatixis Private Equity International

Roberto FranciDirecteur Division internationaleCaixa GaliciaDepuis le 23/03/2007, date de sa nomination

Dominique GeorgetDirecteur Natixis InterépargneJusqu’au 01/03/2007, date de sa démission

Jacques HauslerDirecteur généralBanque Populaire de LorraineJusqu’au 01/03/2007, date de sa démission

Michel de MourguesPrésidentBRED – Banque PopulaireJusqu’au 01/03/2007, date de sa démission

Paul-Louis NetterDirecteur généralBanque Privée Saint DominiqueDepuis le 23/03/2007, date de sa nomination

Francisco Torres PuigDirecteur général adjointCaja de Ahorros de GaliciaJusqu’au 10/04/2007, date de sa démission

Alain RogesDirecteur généralBanque Populaire des AlpesJusqu’au 02/04/2007, date de sa démission

DIRECTION / MANAGEMENT

Gérard FerretDirecteur général

Xavier GuyardDirecteur général adjoint

Philippe DebattyResponsable Département Assetmanagement / Salle des marchésJusque 03/2007

Marc JaumotResponsable Département Opérations

Jean-François LippertResponsable Département informatique

Albane Millot-RoyerResponsable Département Ressourceshumaines et Communication

Jean-Marie Vanden BergheResponsable Département Banque privée

RÉVISEUR D’ENTREPRISE / AUDITEUR

DELOITTE S.A.Luxembourg

Conseil d’administration au 31 décembre 2007

04

2007 - L’année 2007 restera marquée dans le futur comme celle

des “subprimes”.

D’une violence inouïe, la crise financière a bouleversé de nombreux

équilibres et causé un grand désarroi chez les investisseurs.

Nous sommes restés solidement auprès de nos clients pour traverser

cette tempête, et les aider à réallouer leurs actifs ou profiter des

opportunités.

Rebaptisé Natixis Private Banking International, notre établissement

a par ailleurs poursuivi ses investissements pour mieux servir

notre clientèle à l’international : ouverture d’une filiale en Suisse

et d’une succursale à Londres.

Notre Groupe a par ailleurs réaffirmé son attachement à nos équipes,

et a soutenu notre développement par une augmentation de capital

de 20 millions d’euros, en décembre 2007 et janvier 2008.

Toutes nos équipes et nos structures sont désormais prêtes pour

permettre à notre clientèle de profiter de notre développement.

Avril 2008

05

NAT

IXIS

PR

IVAT

EB

AN

KIN

GIN

TE

RN

AT

ION

AL

20

07

du ManagementLe mot

Gérard FerretDirecteur général

06

NATIXIS

PRIVATEBANKINGINTERNATIONAL2007

Natixis Private

BankingInternational

Natixis Private Banking International offre un large choix de

services adaptés aux exigences et attentes des clients et

investisseurs privés ainsi qu’aux sociétés internationales.

Situé au cœur de l’Europe, à Luxembourg, Natixis Private

Banking International bénéficie d’un contexte réglementaire

et juridique stable adapté aux besoins des investisseurs.

Luxembourg profite d’un environnement politique, écono-

mique et social solide ainsi que de dispositions fiscales

compétitives. La banque axe également son développe-

ment à travers sa succursale anglaise et sa filiale suisse,

respectivement présentes à Londres et Genève.

Afin de satisfaire les besoins d’une clientèle sophistiquée,

Natixis Private Banking International propose son exper-

tise sur de nombreux produits et services bancaires tels

l’ingénierie financière et patrimoniale, la gestion d’actifs,

le financement, l’assurance vie et les produits structurés

par l’intermédiaire de sa salle des marchés.

En tant que banque d’affaires patrimoniale, nous travaillons

en étroite collaboration avec les différents métiers du

Groupe Natixis pour fournir les meilleures solutions finan-

cières à nos clients.

Natixis Private Banking International est une filiale de Natixis,

partenaire bancaire des entreprises et institutionnels qui

construisent le monde de demain. Pour eux, les experts

de Natixis interviennent dans cinq champs complémen-

taires : la banque de financement et d’investissement,

la gestion d’actifs, le capital investissement et la gestion

privée, les services et la gestion du poste clients.

Ces compétences techniques reconnues, combinées à

une structure financière très solide, permettent à Natixis

d’accompagner dans la durée tous les projets de ses

clients, en France et à l’étranger. Cotée en Bourse, Natixis

est la filiale commune de deux grands groupes bancaires,

Caisse d’Epargne et Banque Populaire, qui détiennent

chacun plus de 34 % de son capital.

07

NAT

IXIS

PR

IVAT

E B

ANKI

NG

INTE

RN

ATIO

NAL

200

7

EUROPE – ALICANTE – BARCELONE – BERLIN – BIELEFELD – BIELLA – BIRMINGHAM – BRATISLAVA – BREDA – BRUXELLES – BUCAREST – BUDAPEST – COLOGNE – DUBLIN – DÜSSELDORF– ESCHBORN – FELDKIRCHEN – FRANCFORT – FREDERIKSBERG – HAMBOURG – HANOVRE – ISTANBUL – KARLSRUHE – KIEV – LA COROGNE – LAUSANNE – LINZ – LISBONNE – LJUBLJANA– LONDRES – LOUVAIN-LA-NEUVE – LUXEMBOURG – MADRID – MAYENCE – MILAN – MOSCOU – MUNICH – NUREMBERG – OSLO – PARIS – PORTO – PRAGUE – RIGA – ROME – SAINT-PÉTERSBOURG – SAINT-SÉBASTIEN – SÉVILLE – SOFIA – STOCKHOLM – STUTTGART – TALLINN – VALENCE – VARSOVIE – VIENNE – VILNIUS – WATFORD – WINDHOF – ZAGREB – ZÜRICH –ASIE-AFRIQUE-OCÉANIE – ABIDJAN – ALGER – ALMATY – BAMAKO – BANGALORE – BANGKOK – BEIJING – BÉJAÏA – BEYROUTH – BNEI-BRAK – CANTON – CASABLANCA – COTONOU –DAKAR – DOUALA – DUBAI – HANOI – HÔ CHI MINH-VILLE – HONG KONG – JAKARTA – JOHANNESBURG – KUALA LUMPUR – LABUAN – LE CAIRE – LOMÉ – MELBOURNE – MUMBAI – NEWDELHI – ORAN – OSAKA – OUAGADOUGOU – ROUIBA – SANDTON – SECUNDERABAD – SÉOUL – SÉTIF – SHANGHAI – SIDI BEL ABBES – SINGAPOUR – SYDNEY – TAIPEI – TÉHÉRAN – TLEMCEN– TOKYO – TUNIS – AMÉRIQUES – ATLANTA – BALTIMORE – BLOOMFIELD HILLS – BOGOTA – BOSTON – BOULDER – BUENOS AIRES – BURLINGTON – CARACAS – CHICAGO – CINCINNATI –DETROIT – EAST WINDSOR – FAIRFIELD – FORT LAUDERDALE – GLENDALE – GREENWICH – GUAYAQUIL – HOUSTON – JERSEY CITY – LIMA – LOS ANGELES – MEXICO – MILWAUKEE –MONTERREY – MONTRÉAL – NEW HAVEN – NEW YORK – OAKLAND – PANAMA – PASADENA – QUITO – SAN FRANCISCO – SAN JOSÉ – SANTIAGO – SÃO PAULO – TORONTO – WASHINGTON DC

Implantations de Natixis et de ses filiales

Implantationsde Natixis

NAT

IXIS

PR

IVAT

E B

ANKI

NG

INTE

RN

ATIO

NAL

200

7

09

Rapport du réviseurd’entreprisesAu Conseil d’administration de Natixis Private Banking International

Rapport sur les comptes annuels

Conformément au mandat donné par le Conseil d’admi-

nistration, nous avons effectué l’audit des comptes annuels

ci-joints de Natixis Private Banking International,

comprenant le bilan au 31 décembre 2007 ainsi que le

compte de profits et pertes pour l’exercice clos à cette

date, et l’annexe contenant un résumé des principales

méthodes comptables et d’autres notes explicatives.

Responsabilité du Conseil d’administration dansl’établissement et la présentation des comptesannuelsLe Conseil d’administration est responsable de l’établisse-

ment et de la présentation sincère de ces comptes annuels,

conformément aux obligations légales et réglementaires

relatives à l’établissement et la présentation des comptes

annuels en vigueur au Luxembourg. Cette responsabilité

comprend : la conception, la mise en place et le suivi d’un

contrôle interne relatif à l’établissement et la présentation

sincère des comptes annuels ne comportant pas d’ano-

malie significative, que celle-ci résulte de fraudes ou

d’erreurs, le choix et l’application de méthodes compta-

bles appropriées, ainsi que la détermination d’estimations

comptables raisonnables au regard des circonstances.

Responsabilité du réviseur d’entreprisesNotre responsabilité est d’exprimer une opinion sur ces

comptes annuels sur la base de notre audit. Nous avons

effectué notre audit selon les Normes Internationales d’Audit

telles qu’adoptées par l’Institut des réviseurs d’entreprises.

Ces normes requièrent de notre part de nous conformer

aux règles d’éthique et de planifier et de réaliser l’audit

pour obtenir une assurance raisonnable que les comptes

annuels ne comportent pas d’anomalie significative.

Un audit implique la mise en œuvre de procédures en vue

de recueillir des éléments probants concernant les mon-

tants et les informations fournis dans les comptes annuels.

Le choix des procédures relève du jugement du réviseur

d’entreprises, de même que l’évaluation du risque que les

comptes annuels contiennent des anomalies significatives,

que celles-ci résultent de fraudes ou d’erreurs. En procé-

dant à ces évaluations du risque, le réviseur d’entrepri-

ses prend en compte le contrôle interne en vigueur dans

l’entité relatif à l’établissement et la présentation sincère

des comptes annuels afin de définir des procédures

d’audit appropriées en la circonstance, et non dans le but

d’exprimer une opinion sur l’efficacité de celui-ci.

Un audit comporte également l’appréciation du caractère

approprié des méthodes comptables retenues et le carac-

tère raisonnable des estimations comptables faites par

le Conseil d’administration, de même que l’appréciation

de la présentation d’ensemble des comptes annuels.

Nous estimons que les éléments probants recueillis sont

suffisants et appropriés pour fonder notre opinion.

OpinionÀ notre avis, les comptes annuels donnent une image

fidèle du patrimoine et de la situation financière de Natixis

Private Banking International au 31 décembre 2007, ainsi

que des résultats pour l’exercice clos à cette date, confor-

mément aux obligations légales et réglementaires relatives

à l’établissement et la présentation des comptes annuels

en vigueur au Luxembourg. Sans remettre en cause notre

opinion, nous attirons votre attention sur le contenu de

la note 6 des comptes annuels relative à l’évaluation de

certains actifs. Cette note expose qu’en l’absence d’un

marché liquide la juste valeur de ces actifs a été estimée

sur base de méthodes alternatives d’évaluation.

Rapport sur d’autres obligationslégales ou réglementaires

Le rapport de gestion, qui relève de la responsabilité du

Conseil d’administration, est en concordance avec les

comptes annuels.

Le 12 mars 2008,

Deloitte S.A. Stéphane Césari

Réviseur d’entreprises Partner

10

NAT

IXIS

PR

IVAT

E B

ANKI

NG

INTE

RN

ATIO

NAL

200

7

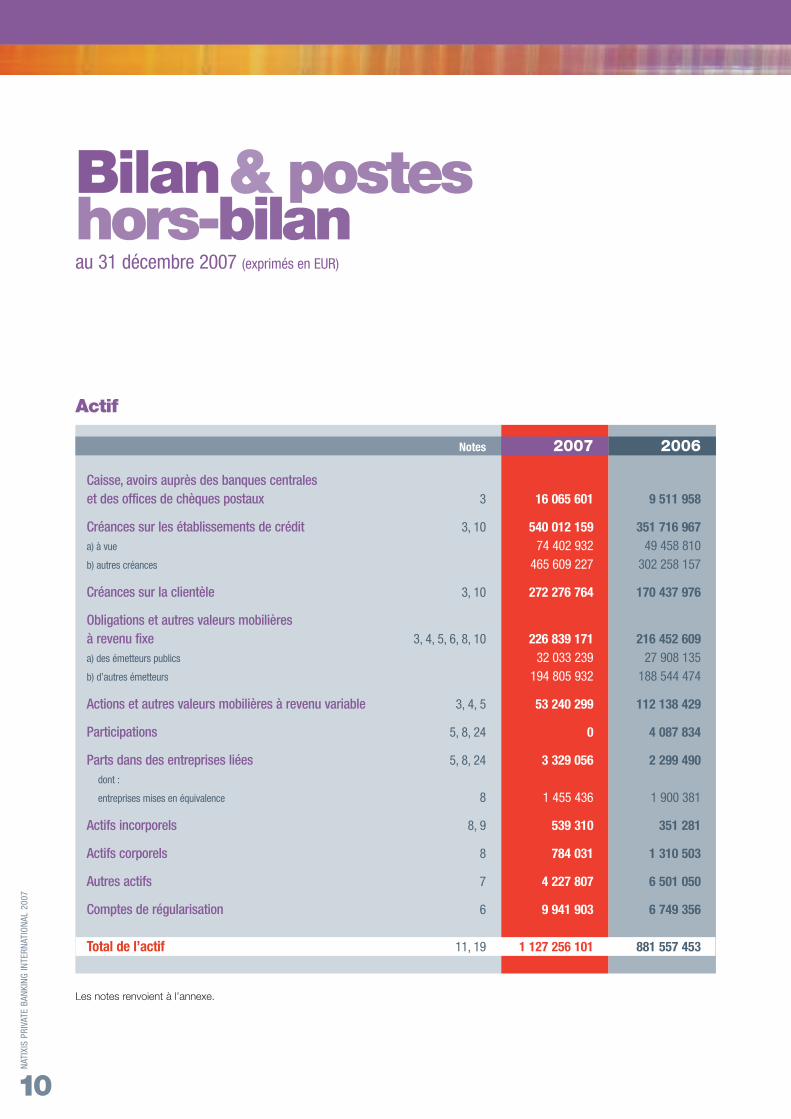

Bilan& posteshors-bilanau 31 décembre 2007 (exprimés en EUR)

Actif

Notes 2007 2006

Caisse, avoirs auprès des banques centraleset des offices de chèques postaux 3 16 065 601 9 511 958

Créances sur les établissements de crédit 3, 10 540 012 159 351 716 967

a) à vue 74 402 932 49 458 810

b) autres créances 465 609 227 302 258 157

Créances sur la clientèle 3, 10 272 276 764 170 437 976

Obligations et autres valeurs mobilières à revenu fixe 3, 4, 5, 6, 8, 10 226 839 171 216 452 609

a) des émetteurs publics 32 033 239 27 908 135

b) d’autres émetteurs 194 805 932 188 544 474

Actions et autres valeurs mobilières à revenu variable 3, 4, 5 53 240 299 112 138 429

Participations 5, 8, 24 0 4 087 834

Parts dans des entreprises liées 5, 8, 24 3 329 056 2 299 490

dont :

entreprises mises en équivalence 8 1 455 436 1 900 381

Actifs incorporels 8, 9 539 310 351 281

Actifs corporels 8 784 031 1 310 503

Autres actifs 7 4 227 807 6 501 050

Comptes de régularisation 6 9 941 903 6 749 356

Total de l’actif 11, 19 1 127 256 101 881 557 453

Les notes renvoient à l’annexe.

11

NAT

IXIS

PR

IVAT

E B

ANKI

NG

INTE

RN

ATIO

NAL

200

7

Hors-bilan

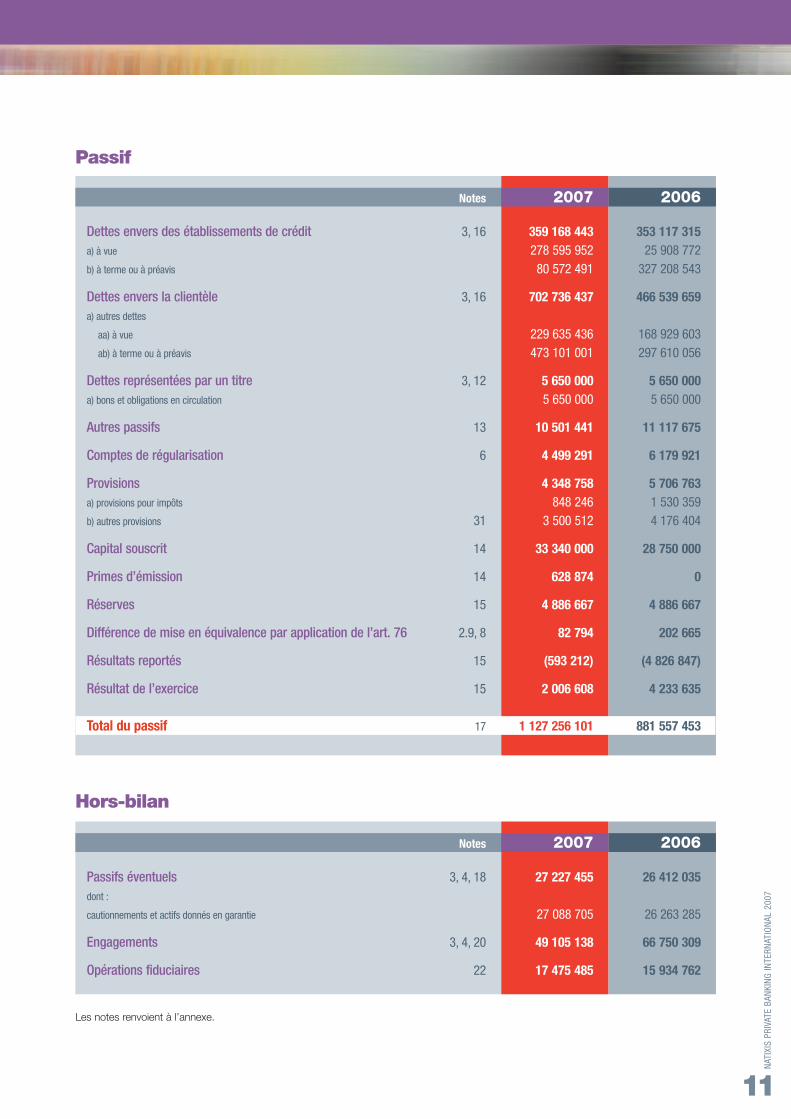

Passif

Notes 2007 2006

Dettes envers des établissements de crédit 3, 16 359 168 443 353 117 315

a) à vue 278 595 952 25 908 772

b) à terme ou à préavis 80 572 491 327 208 543

Dettes envers la clientèle 3, 16 702 736 437 466 539 659

a) autres dettes

aa) à vue 229 635 436 168 929 603

ab) à terme ou à préavis 473 101 001 297 610 056

Dettes représentées par un titre 3, 12 5 650 000 5 650 000

a) bons et obligations en circulation 5 650 000 5 650 000

Autres passifs 13 10 501 441 11 117 675

Comptes de régularisation 6 4 499 291 6 179 921

Provisions 4 348 758 5 706 763

a) provisions pour impôts 848 246 1 530 359

b) autres provisions 31 3 500 512 4 176 404

Capital souscrit 14 33 340 000 28 750 000

Primes d’émission 14 628 874 0

Réserves 15 4 886 667 4 886 667

Différence de mise en équivalence par application de l’art. 76 2.9, 8 82 794 202 665

Résultats reportés 15 (593 212) (4 826 847)

Résultat de l’exercice 15 2 006 608 4 233 635

Total du passif 17 1 127 256 101 881 557 453

Notes 2007 2006

Passifs éventuels 3, 4, 18 27 227 455 26 412 035

dont :

cautionnements et actifs donnés en garantie 27 088 705 26 263 285

Engagements 3, 4, 20 49 105 138 66 750 309

Opérations fiduciaires 22 17 475 485 15 934 762

Les notes renvoient à l’annexe.

12

NAT

IXIS

PR

IVAT

E B

ANKI

NG

INTE

RN

ATIO

NAL

200

7

Compte de profits et pertesExercice se terminant le 31 décembre 2007 (exprimés en EUR)

Notes 2007 2006

Intérêts et produits assimilés 42 107 260 27 749 438

dont :sur valeurs mobilières à revenu fixe 9 714 937 6 083 388

Intérêts et charges assimilées (38 300 307) (24 667 611)

Revenus de valeurs mobilières 198 934 722 482

revenus de parts dans des entreprises liées 198 934 722 482

dont :

revenus d’entreprises mises en équivalence 0 325 074

Commissions perçues 18 702 127 19 260 760

Commissions versées (3 637 131) (4 657 120)

Résultat provenant d’opérations financières 6 (263 977) 2 264 902

Autres produits d’exploitation 23 2 996 966 3 029 472

Frais généraux administratifs (17 103 825) (15 982 869)

a) frais de personnel 25, 26 (12 040 520) (10 599 992)

dont :

- salaires et traitements (9 602 642) (8 118 991)

- charges sociales (1 476 185) (1 519 863)

dont :

- charges sociales couvrant les pensions (1 089 982) (1 163 581)

b) autres frais administratifs 28 (5 063 305) (5 382 877)

Corrections de valeur sur actifs incorporels et corporels (884 667) (1 037 061)

Autres charges d’exploitation 29 (1 419 270) (2 585 965)

Corrections de valeur sur créances et provisions pour passifs éventuels et pour engagements (113 699) (110 079)

À reporter 2 282 411 3 986 349

13

NAT

IXIS

PR

IVAT

E B

ANKI

NG

INTE

RN

ATIO

NAL

200

7

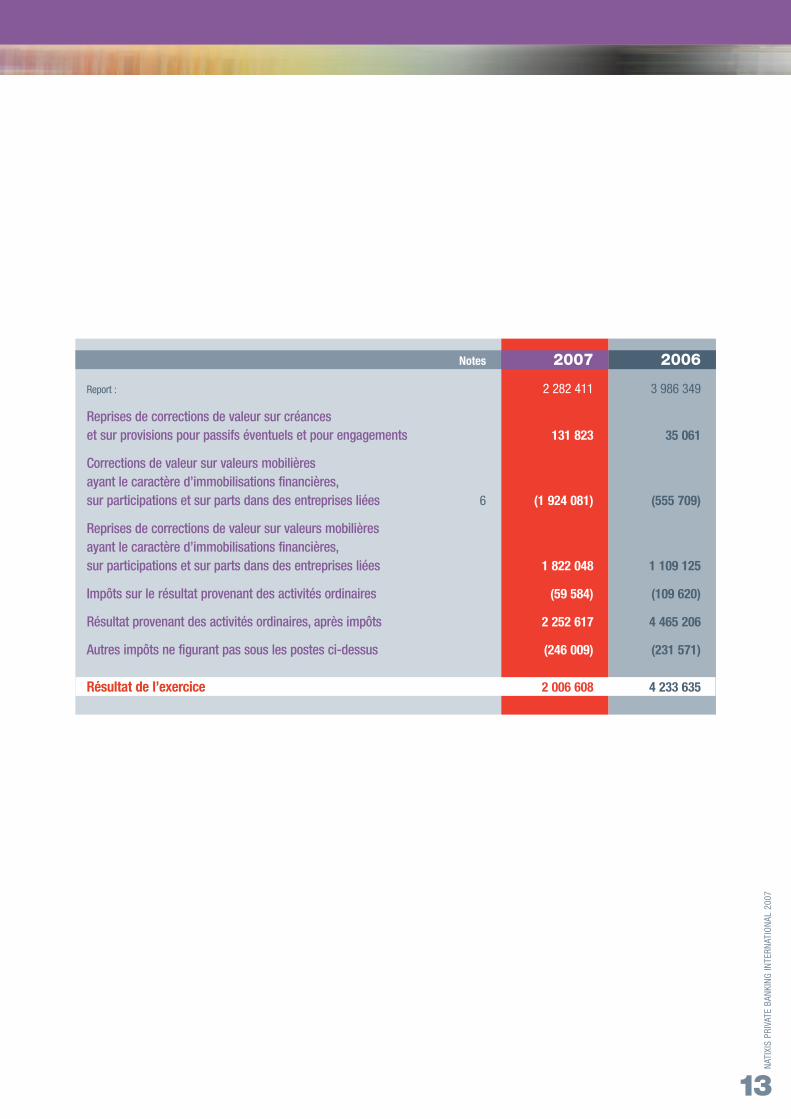

Notes 2007 2006

Report : 2 282 411 3 986 349

Reprises de corrections de valeur sur créanceset sur provisions pour passifs éventuels et pour engagements 131 823 35 061

Corrections de valeur sur valeurs mobilièresayant le caractère d’immobilisations financières,sur participations et sur parts dans des entreprises liées 6 (1 924 081) (555 709)

Reprises de corrections de valeur sur valeurs mobilièresayant le caractère d’immobilisations financières,sur participations et sur parts dans des entreprises liées 1 822 048 1 109 125

Impôts sur le résultat provenant des activités ordinaires (59 584) (109 620)

Résultat provenant des activités ordinaires, après impôts 2 252 617 4 465 206

Autres impôts ne figurant pas sous les postes ci-dessus (246 009) (231 571)

Résultat de l’exercice 2 006 608 4 233 635

14

NAT

IXIS

PR

IVAT

E B

ANKI

NG

INTE

RN

ATIO

NAL

200

7

Annexes auxcomptes annuels31 décembre 2007

Note 1 - Généralités

1.1. Constitution de la Banque

Natixis Private Banking International, ci-après “la Banque”

a été constituée à Luxembourg le 24 novembre 1989 sous

la dénomination Banque Internationale d’Epargne et de

Crédit (Luxembourg) S.A. et sous la forme d’une Société

Anonyme.

L’Assemblée générale extraordinaire du 28 novembre

1994 a approuvé la fusion par absorption de BRED

International (Luxembourg) S.A. par la Banque Populaire

du Luxembourg S.A..

En septembre 2003 la Banque a changé de dénomina-

tion pour s’appeler Natexis Private Banking Luxembourg

S.A. Elle a également changé l’adresse de son siège

social désormais au 51, avenue J.F. Kennedy L – 1855

Luxembourg.

Suite à la fusion, en novembre 2006, entre Natexis

Banques Populaires (Groupe Banque Populaire) et Ixis

(Groupe Caisse d’Epargne) qui a donné naissance à

Natixis, la Banque a une nouvelle dénomination : Natixis

Private Banking International.

Au 31 décembre 2007, la Banque est une filiale à 95,8 %

de Natixis Private Banking, société de droit français ayant

son siège social établi à Paris, France, elle-même filiale

de Natixis.

1.2. Administration de la Banque

Le Conseil d’administration de la Banque est composé

entre autres de dirigeants du Groupe Natixis. La politique

commerciale et les règles d’évaluation de la Banque,

pour autant qu’elles ne soient pas déterminées par des

lois et règlements luxembourgeois, sont arrêtées et sur-

veillées par le Conseil d’administration.

La Banque a développé une gamme de produits et

d’activités qu’elle met à la disposition de l’ensemble de

ses actionnaires répartis sur diverses zones géographiques,

ainsi qu’auprès de sa clientèle développée en direct.

1.3. Nature des activités

L’objet social de la Banque est d’exercer toutes activités

bancaires et de crédit.

1.4. Comptes annuels

L’exercice social coïncide avec l’année civile.

La Banque établit ses comptes annuels en euros (EUR),

la devise de son capital.

15

NAT

IXIS

PR

IVAT

E B

ANKI

NG

INTE

RN

ATIO

NAL

200

7

Note 2 - Principalesméthodes comptables

Les comptes annuels de la Banque sont fondés sur le

principe de l’évaluation au coût historique et ont été pré-

parés en conformité avec les prescriptions légales ainsi

que des principes comptables généralement admis dans

le secteur bancaire au Grand-Duché de Luxembourg.

En vertu de l’article n° 80 de la loi modifiée du 17 juin 1992

relative aux comptes annuels et comptes consolidés des

établissements de crédit de droit luxembourgeois, la

Banque est une société mère mais est exemptée de

l’obligation d’établir des comptes consolidés dans la

mesure où elle est elle-même filiale d’une entreprise mère

relevant du droit d’un État membre de la Communauté

Européenne soumise aux obligations telles que détaillée

à l’article précité.

Les principales méthodes comptables qui ont été appli-

quées sont les suivantes :

2.1. La date d’enregistrement des opérations au bilan

Le bilan de la Banque reprend les postes de l’actif et

du passif conformément au critère de la date de mise à

disposition des fonds, c’est-à-dire à la date de transfert

effectif.

2.2. Conversion des postes en devises

La Banque utilise la méthode de la comptabilité pluri-

monétaire qui consiste à enregistrer toute opération dans

la devise d’origine le jour où le contrat est conclu.

Les revenus et charges exprimés en devises étrangères

sont convertis en EUR aux cours de change applicables

à la date de leur enregistrement.

Tous les éléments d’actifs ou de passifs libellés en mon-

naies étrangères, y compris les éléments d’actif ayant

le caractère d’immobilisations financières et les actifs

corporels et incorporels, sont convertis dans la monnaie

du capital aux cours au comptant en vigueur à la date

de clôture du bilan.

Les opérations en monnaies étrangères à terme non

encore dénouées sont converties en EUR aux cours à

terme pour l’échéance restant à courir à la date d’éta-

blissement du bilan.

Les opérations à terme non couvertes font l’objet d’une

évaluation individuelle sur base des cours à terme en

vigueur à la date d’établissement du bilan. Les plus-

values sont négligées ; les moins-values sont provision-

nées au passif du bilan sous le poste “Provisions : autres

provisions”.

2.3. Instruments financiers

Les engagements éventuels de la Banque qui résultent

des instruments financiers, tels que swaps de taux

d’intérêt, “forward rate agreements”, “financial futures”

et options sont enregistrés à la date de transaction dans

les comptes du hors-bilan.

À la date d’établissement du bilan, une provision est

constituée pour les moins-values non réalisées consta-

tées lors de l’évaluation individuelle au cours du marché

des transactions non encore dénouées. Cette provision

est renseignée sous le poste du passif “Provisions : autres

provisions”. Les plus-values non réalisées sont négligées.

Aucune provision n’est constituée dans le cas où l’ins-

trument financier couvre précisément un poste d’actif ou

de passif et où l’unité économique est établie, ainsi que

dans le cas où l’instrument financier est couvert par une

opération en sens inverse de manière telle que la posi-

tion est dite fermée.

2.4. Corrections de valeur spécifiques sur créances

douteuses et créances irrécupérables

La Banque constitue des corrections de valeur spécifi-

ques sur créances douteuses et créances irrécupérables

dans les limites jugées appropriées par le Conseil

d’administration.

Les corrections de valeur sont déduites des postes de

l’actif auxquels elles se rattachent.

16

NAT

IXIS

PR

IVAT

E B

ANKI

NG

INTE

RN

ATIO

NAL

200

7

2.5. Provision forfaitaire pour actifs à risques

La politique de la Banque consiste à constituer, en accord

avec les dispositions de la législation fiscale luxembour-

geoise, une provision forfaitaire pour actifs à risques au

sens de la réglementation prudentielle bancaire. Cette

provision a pour objectif la couverture de risques probables

mais non encore identifiés au moment de l’établissement

des comptes annuels.

Conformément aux instructions du Directeur des Contri-

butions du 16 décembre 1997, le taux maximum de

la provision, constituée en franchise d’impôts, s’élève à

1,25 % des actifs à risques.

La provision forfaitaire pour actifs à risques est ventilée

au prorata des éléments de l’assiette ayant servi au cal-

cul de la provision entre :

une part de correction de valeur, qui est déduite des

postes de l’actif qui composent les actifs à risques ; et

une part de provision, qui est attribuable au risque de

crédit affectant les éléments de hors-bilan, au risque de

change et aux risques de marché et qui figure au poste

“Provision : Autres provisions” au passif du bilan.

2.6. Valeurs mobilières

Les valeurs mobilières sont enregistrées au prix d’acqui-

sition auquel elles entrent dans le portefeuille de la Banque.

La Banque applique la méthode des prix moyens pon-

dérés pour la détermination de plus ou moins-values réa-

lisées ou non encore réalisées.

2.7. Obligations et autres valeurs mobilières

à revenu fixe

La Banque a divisé son portefeuille-titres à revenu fixe en

trois catégories dont les caractéristiques principales sont

les suivantes :

les valeurs mobilières incluses dans le portefeuille des

immobilisations financières, destinées à servir de façon

durable à l’activité de la Banque ;

celles incluses dans le portefeuille de négociation,

acquises avec l’intention de les revendre à brève

échéance ; et

celles incluses dans le portefeuille de placement ; il s’agit

de valeurs mobilières qui ne sont pas incluses dans l’une

des deux autres catégories.

Les valeurs mobilières à revenu fixe sont évaluées de la

manière suivante :

Immobilisations financières

Les valeurs mobilières à revenu fixe incluses dans le

portefeuille des immobilisations financières sont évaluées

au prix d’acquisition si les conditions prescrites par la

réglementation en vigueur sont remplies.

Lorsque le prix d’acquisition des valeurs mobilières à

revenu fixe qui ont le caractère d’immobilisations finan-

cières dépasse leur prix de remboursement, la différence,

appelée agio, est amortie de manière échelonnée sur la

durée de vie de l’obligation dans le compte de profits et

pertes.

De même si le prix d’acquisition est inférieur à leur prix

de remboursement, la différence, appelée disagio, est

portée en résultat de manière échelonnée pendant toute

la période restant à courir jusqu’à l’échéance.

Lorsque les conditions prescrites pour évaluer le porte-

feuille des immobilisations financières au prix d’acquisition

ne sont pas remplies, les titres restants sont évalués au plus

bas du prix d’acquisition et de la valeur de marché.

Portefeuille de placement

Les valeurs mobilières à revenu fixe incluses dans le

portefeuille de placement sont évaluées au plus bas du

prix d’acquisition net de l’amortissement de l’agio et de

la valeur de marché.

Lorsque le prix d’acquisition de ces valeurs mobilières est

supérieur à leur prix de remboursement, l’agio est amorti

de manière échelonnée dans le compte de profits et

pertes.

Portefeuille de négociation

Les valeurs mobilières à revenu fixe incluses dans le

portefeuille de négociation sont évaluées au plus bas du

prix d’acquisition et de la valeur de marché.

17

NAT

IXIS

PR

IVAT

E B

ANKI

NG

INTE

RN

ATIO

NAL

200

7

Valeurs mobilières émises sur une base escomptée

La différence entre la valeur d’émission (respectivement

d’acquisition) et la valeur de remboursement (respective-

ment de cession) constitue le seul revenu des valeurs

émises sur une base escomptée.

Ce revenu est pris en résultat sur la durée pendant laquelle

le titre demeure en portefeuille de la Banque. Le prorata

de la différence se fait de manière non-linéaire et vient

augmenter la valeur comptable du titre.

2.8. Actions et autres valeurs mobilières

à revenu variable

Les actions et autres valeurs mobilières à revenu variable

sont évaluées au plus bas du prix d’acquisition et de la

valeur de marché à la date de l’établissement du bilan.

2.9. Participations et parts dans des entreprises liées

Les participations et parts dans des entreprises liées sont

évaluées au plus bas du prix d’acquisition et de la valeur

estimée par le Conseil d’administration à l’exception

d’une filiale pour laquelle la méthode d’évaluation de mise

en équivalence a été adoptée depuis l’exercice clôturé le

31 décembre 1997.

La différence résultant de l’application de cette méthode

a été enregistrée sous le poste “différence de mise en équi-

valence par application de l’article 76” en accord avec

l’article 76 de la loi modifiée du 17 juin 1992 sur les

comptes annuels des banques.

2.10. Frais d’établissement

Les frais d’établissement sont amortis de manière linéaire

sur une période maximale de cinq années.

2.11. Titres mis en pension

En vertu de la législation en vigueur au Luxembourg,

les titres mis en pension sur base d’une convention

de vente et de rachat fermes sont maintenus dans le

portefeuille-titres.

2.12. Autres actifs incorporels

La valeur des autres actifs incorporels dont l’utilisation est

limitée dans le temps est diminuée des corrections de

valeur calculées de manière à amortir ces éléments sur

leur durée estimée d’utilisation.

2.13. Actifs corporels

Les actifs corporels sont enregistrés au prix d’acquisition.

La valeur des actifs corporels dont l’utilisation est limitée

dans le temps est diminuée des corrections de valeur

calculées de manière à amortir ces éléments sur leur

durée estimée d’utilisation.

2.14. Impôts

Les charges d’impôts sont comptabilisées suivant le

principe de la spécificité des exercices et non pas pen-

dant l’exercice au cours duquel intervient leur paiement.

18

NAT

IXIS

PR

IVAT

E B

ANKI

NG

INTE

RN

ATIO

NAL

200

7

Note 3 - Ventilation des instruments financiers primaires selonla durée résiduelle, hors portefeuille de négociation

Les instruments financiers primaires sont présentés dans les notes 3 et 4 en fonction du fait qu’ils appartiennent ou

non au portefeuille de négociation, au sens de la réglementation en vigueur sur la définition de ratios de fonds propres

en application de l’article 56 de la loi modifiée du 5 avril 1993 relative au secteur financier, et tel que défini ci-après.

Le portefeuille de négociation comprend :

les positions propres, qu’elles soient longues ou courtes, en :

- instruments du marché monétaire,

- valeurs mobilières à revenu fixe,

- valeurs mobilières à revenu variable y compris en parts d’organismes de placement collectif,

- matières premières,

- instruments dérivés y afférents,

lorsqu’elles sont prises ou détenues dans l’intention de :

- les solder à court terme, ou

- de profiter à court terme des écarts réels et/ou escomptés entre leur prix d’achat et de vente, ou

- de profiter à court terme d’autres variations de prix ou de taux d’intérêts,

les positions résultant d’achats et de ventes simultanés effectués pour compte propre,

les positions liées à des engagements de prise ferme de valeurs mobilières ou d’instruments du marché monétaire,

toutes autres positions prises ou détenues en vue de couvrir d’autres positions du portefeuille de négociation.

Au 31 décembre 2007, la provision forfaitaire pour actifs à risque est ventilée entre les créances sur les établissements

de crédit pour un montant de EUR 310 205 (2006 : EUR 303 948), et les créances sur la clientèle pour un montant

de EUR 665 973 (2006 : EUR 672 230).

19

NAT

IXIS

PR

IVAT

E B

ANKI

NG

INTE

RN

ATIO

NAL

200

7

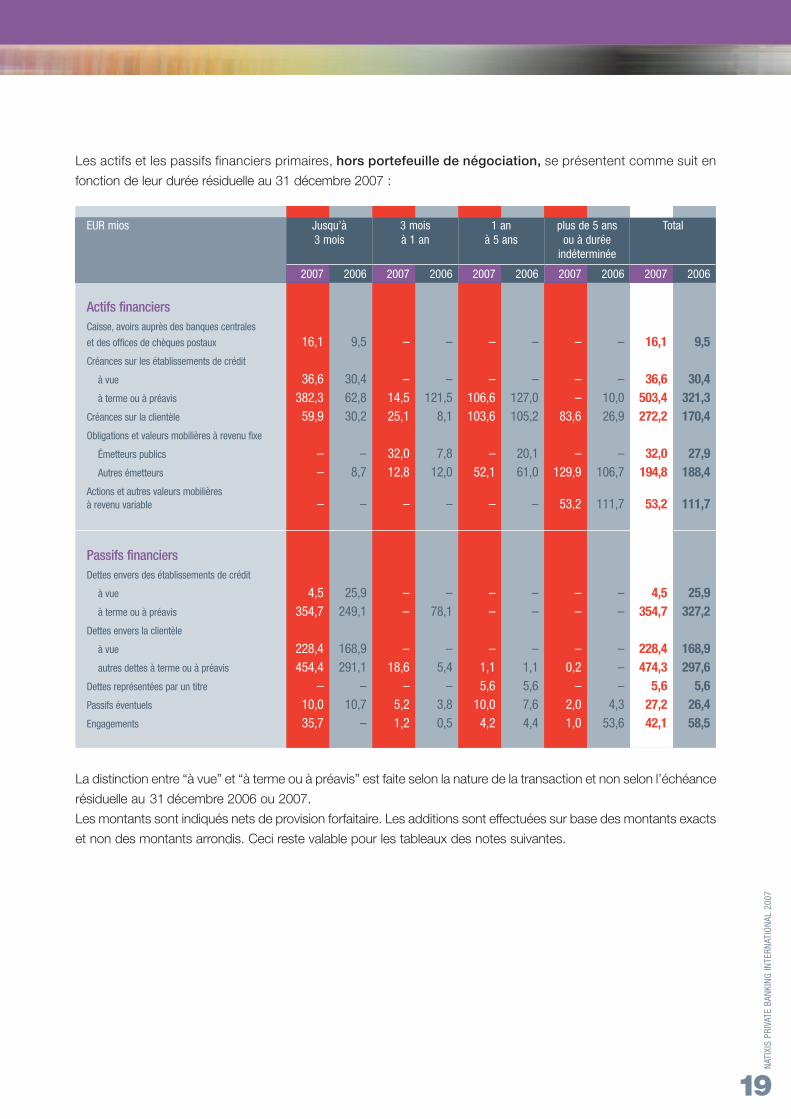

La distinction entre “à vue” et “à terme ou à préavis” est faite selon la nature de la transaction et non selon l’échéance

résiduelle au 31 décembre 2006 ou 2007.

Les montants sont indiqués nets de provision forfaitaire. Les additions sont effectuées sur base des montants exacts

et non des montants arrondis. Ceci reste valable pour les tableaux des notes suivantes.

Les actifs et les passifs financiers primaires, hors portefeuille de négociation, se présentent comme suit en

fonction de leur durée résiduelle au 31 décembre 2007 :

EUR mios Jusqu’à 3 mois 1 an plus de 5 ans Total3 mois à 1 an à 5 ans ou à durée

indéterminée

2007 2006 2007 2006 2007 2006 2007 2006 2007 2006

Actifs financiersCaisse, avoirs auprès des banques centrales

et des offices de chèques postaux 16,1 9,5 – – – – – – 16,1 9,5

Créances sur les établissements de crédit

à vue 36,6 30,4 – – – – – – 36,6 30,4

à terme ou à préavis 382,3 62,8 14,5 121,5 106,6 127,0 – 10,0 503,4 321,3

Créances sur la clientèle 59,9 30,2 25,1 8,1 103,6 105,2 83,6 26,9 272,2 170,4

Obligations et valeurs mobilières à revenu fixe

Émetteurs publics – – 32,0 7,8 – 20,1 – – 32,0 27,9

Autres émetteurs – 8,7 12,8 12,0 52,1 61,0 129,9 106,7 194,8 188,4

Actions et autres valeurs mobilièresà revenu variable – – – – – – 53,2 111,7 53,2 111,7

Passifs financiersDettes envers des établissements de crédit

à vue 4,5 25,9 – – – – – – 4,5 25,9

à terme ou à préavis 354,7 249,1 – 78,1 – – – – 354,7 327,2

Dettes envers la clientèle

à vue 228,4 168,9 – – – – – – 228,4 168,9

autres dettes à terme ou à préavis 454,4 291,1 18,6 5,4 1,1 1,1 0,2 – 474,3 297,6

Dettes représentées par un titre – – – – 5,6 5,6 – – 5,6 5,6

Passifs éventuels 10,0 10,7 5,2 3,8 10,0 7,6 2,0 4,3 27,2 26,4

Engagements 35,7 – 1,2 0,5 4,2 4,4 1,0 53,6 42,1 58,5

20

NAT

IXIS

PR

IVAT

E B

ANKI

NG

INTE

RN

ATIO

NAL

200

7

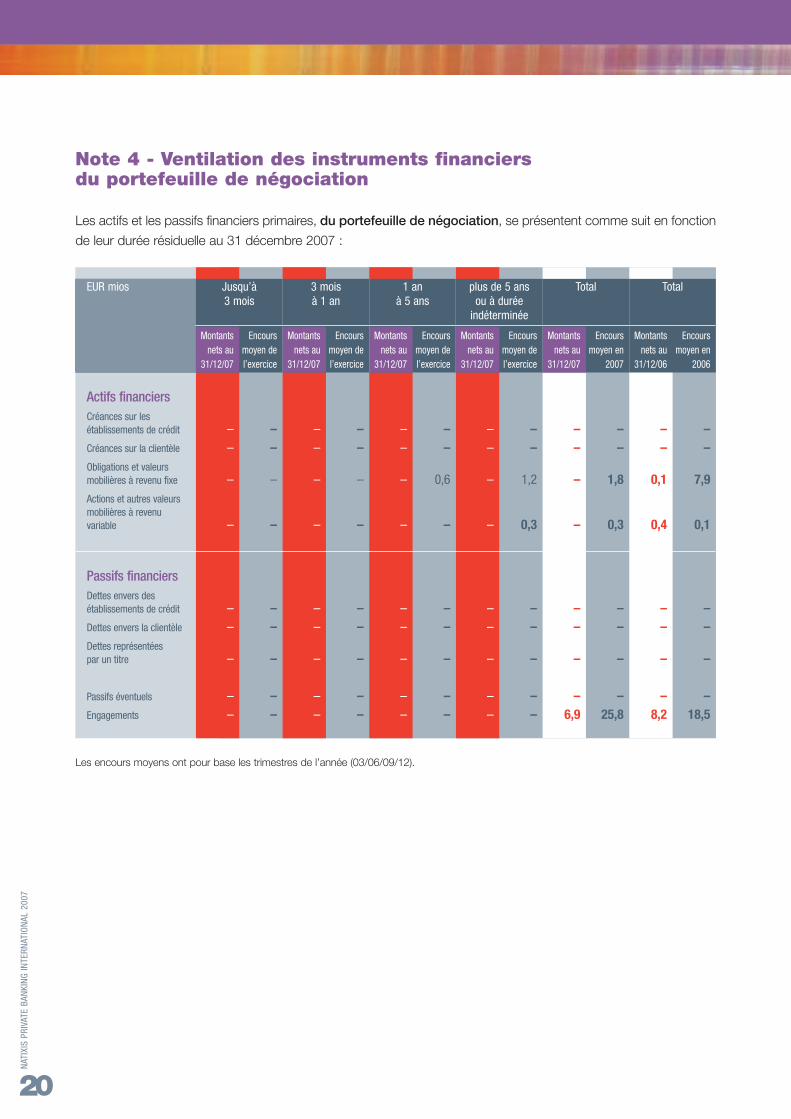

Note 4 - Ventilation des instruments financiersdu portefeuille de négociation

Les actifs et les passifs financiers primaires, du portefeuille de négociation, se présentent comme suit en fonction

de leur durée résiduelle au 31 décembre 2007 :

Les encours moyens ont pour base les trimestres de l’année (03/06/09/12).

EUR mios Jusqu’à 3 mois 1 an plus de 5 ans Total Total3 mois à 1 an à 5 ans ou à durée

indéterminée

Montants Encours Montants Encours Montants Encours Montants Encours Montants Encours Montants Encoursnets au moyen de nets au moyen de nets au moyen de nets au moyen de nets au moyen en nets au moyen en

31/12/07 l’exercice 31/12/07 l’exercice 31/12/07 l’exercice 31/12/07 l’exercice 31/12/07 2007 31/12/06 2006

Actifs financiersCréances sur lesétablissements de crédit – – – – – – – – – – – –

Créances sur la clientèle – – – – – – – – – – – –

Obligations et valeursmobilières à revenu fixe – – – – – 0,6 – 1,2 – 1,8 0,1 7,9

Actions et autres valeursmobilières à revenuvariable – – – – – – – 0,3 – 0,3 0,4 0,1

Passifs financiersDettes envers desétablissements de crédit – – – – – – – – – – – –

Dettes envers la clientèle – – – – – – – – – – – –

Dettes représentéespar un titre – – – – – – – – – – – –

Passifs éventuels – – – – – – – – – – – –

Engagements – – – – – – – – 6,9 25,8 8,2 18,5

21

NAT

IXIS

PR

IVAT

E B

ANKI

NG

INTE

RN

ATIO

NAL

200

7

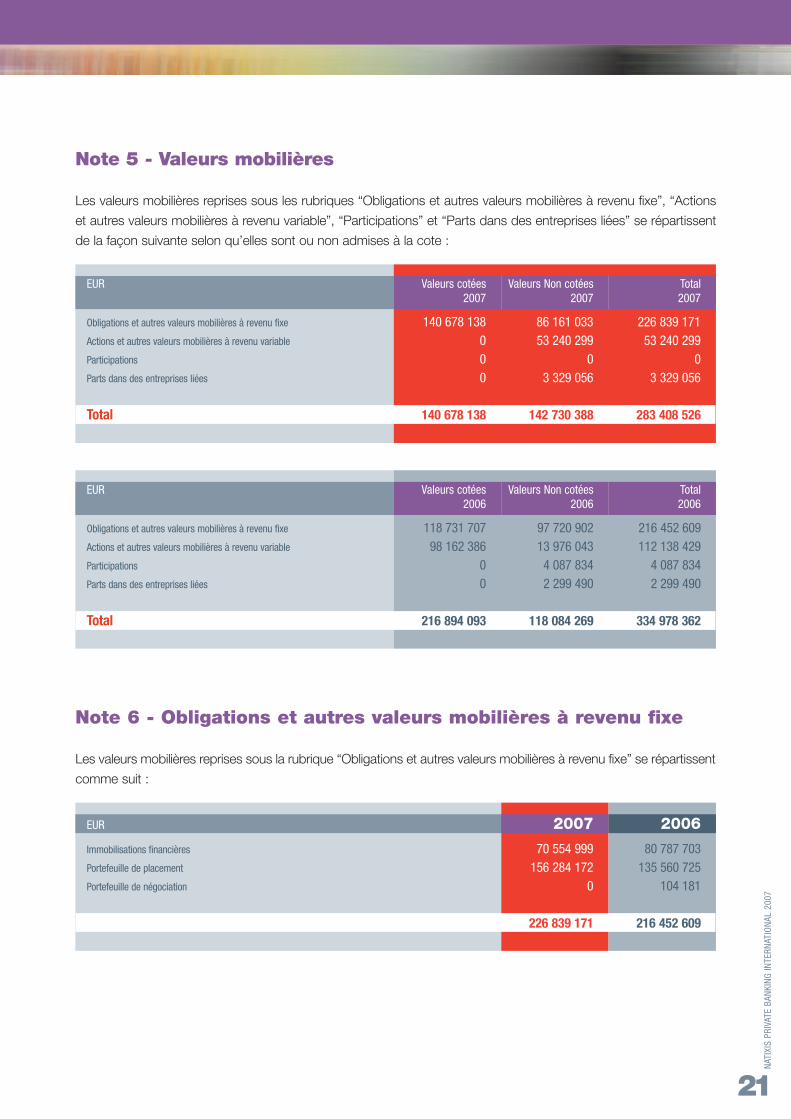

Note 5 - Valeurs mobilières

Les valeurs mobilières reprises sous les rubriques “Obligations et autres valeurs mobilières à revenu fixe”, “Actions

et autres valeurs mobilières à revenu variable”, “Participations” et “Parts dans des entreprises liées” se répartissent

de la façon suivante selon qu’elles sont ou non admises à la cote :

Note 6 - Obligations et autres valeurs mobilières à revenu fixe

Les valeurs mobilières reprises sous la rubrique “Obligations et autres valeurs mobilières à revenu fixe” se répartissent

comme suit :

EUR Valeurs cotées Valeurs Non cotées Total2006 2006 2006

Obligations et autres valeurs mobilières à revenu fixe 118 731 707 97 720 902 216 452 609

Actions et autres valeurs mobilières à revenu variable 98 162 386 13 976 043 112 138 429

Participations 0 4 087 834 4 087 834

Parts dans des entreprises liées 0 2 299 490 2 299 490

Total 216 894 093 118 084 269 334 978 362

EUR Valeurs cotées Valeurs Non cotées Total2007 2007 2007

Obligations et autres valeurs mobilières à revenu fixe 140 678 138 86 161 033 226 839 171

Actions et autres valeurs mobilières à revenu variable 0 53 240 299 53 240 299

Participations 0 0 0

Parts dans des entreprises liées 0 3 329 056 3 329 056

Total 140 678 138 142 730 388 283 408 526

EUR 2007 2006

Immobilisations financières 70 554 999 80 787 703

Portefeuille de placement 156 284 172 135 560 725

Portefeuille de négociation 0 104 181

226 839 171 216 452 609

22

NAT

IXIS

PR

IVAT

EB

AN

KIN

GIN

TE

RN

AT

ION

AL

20

07

En matière d’évaluation, la Banque s’appuie sur la posi-

tion de Natixis : l’IAS 39 qui définit une hiérarchie pour

la détermination de la juste valeur d’un actif. Selon cette

hiérarchie, les prix cotés sur un marché actif sont consi-

dérés comme la source la plus fiable.

Ce n’est qu’en l’absence de cotation externe qu’il devient

possible de recourir à un modèle interne pour évaluer un

instrument. Un niveau de transactions sur le marché, infé-

rieur au niveau habituel, n’est pas considéré comme un

élément suffisant pour disqualifier les prix observables sur

ce marché. Le fait que les prix issus du marché semblent

irrationnels n’est pas non plus en soi, de façon isolée, un

élément suffisant pour disqualifier les cotations. En pratique,

les titres structurés ne peuvent être considérés comme

cotés sur un marché actif (au sens d’IAS 39) mais font

plutôt l’objet de cotations issues de contreparties externes

de type broker ou de bases contributives. Cette source

d’information est donc considérée comme la plus perti-

nente pour ce type d’instrument car reflétant normalement

les prix auxquels on peut traiter sur le marché pour ces

instruments.

En application de ces principes, la règle retenue par

la Banque est donc de recourir aux prix de marché à

chaque fois que faire se peut.

Cependant, afin de s’assurer de la fiabilité des cota-

tions externes, la Banque essaye d’obtenir des cotations

externes de plusieurs sources pour un même titre afin de

s’assurer de la cohérence de l’évaluation retenue.

Si une seule source est disponible, la Banque challenge

la fiabilité de cette cotation, sur base des derniers trustee

reports disponibles, des cours éventuellement disponibles

post-clôtures, des notations Moody’s (ou comparables).

S’il s’avérait que pour certaines lignes de la Banque

aucune cotation externe n’était disponible ou si celle-ci

s’avérait manifestement incohérente, la Banque a recours

ultimement à sa maison mère pour produire une évalua-

tion déterminée sur la base d’un modèle interne.

Les valeurs mobilières sont à considérer comme immo-

bilisations financières si elles sont destinées à servir de

façon durable à l’activité de la Banque.

Au 31 décembre 2007, le montant des valeurs mobiliè-

res figurant au poste “Obligations et autres valeurs mobi-

lières à revenu fixe” et qui viennent à échéance au cours

de l’année qui suit la date de clôture du bilan est de

EUR 44 856 958 (2006 : EUR 28 597 798).

Dans la catégorie “Placement”, le portefeuille de produits

structurés se compose de 20 lignes pour un encours en

principal de EUR 81,5 millions dont EUR 71,5 millions

notés Aaa (soit 88%), EUR 5 millions notés Aa2 (soit 6%)

et EUR 5 millions notés A2 (soit 6%).

Les moins-values latentes sur les obligations et autres

valeurs mobilières constatées sur l’exercice 2007 sont

reprises :

dans le poste “Corrections de valeur sur valeurs mobi-

lières ayant le caractère d’immobilisations financières, sur

participations et sur parts dans des entreprises liées” en

ce qui concerne le portefeuille d’immobilisations financiè-

res, et représentent 1% de leur valeur d’acquisition ;

dans le poste “Résultat provenant d’opérations finan-

cières” en ce qui concerne le portefeuille de placement,

et représentent 5,3% de leur valeur d’acquisition.

Au 31 décembre 2007, la valeur d’amortissement/prora-

tisation cumulée depuis la date d’acquisition des agios

respectivement des disagios sur obligations et autres valeurs

mobilières à revenu fixe qui ont le caractère d’immobilisations

financières se chiffre de la manière suivante (Note 2.7.) :

EUR 2007 2006

Agios 162 222 376 574

Disagios 127 417 934 897

23

NAT

IXIS

PR

IVAT

E B

ANKI

NG

INTE

RN

ATIO

NAL

200

7

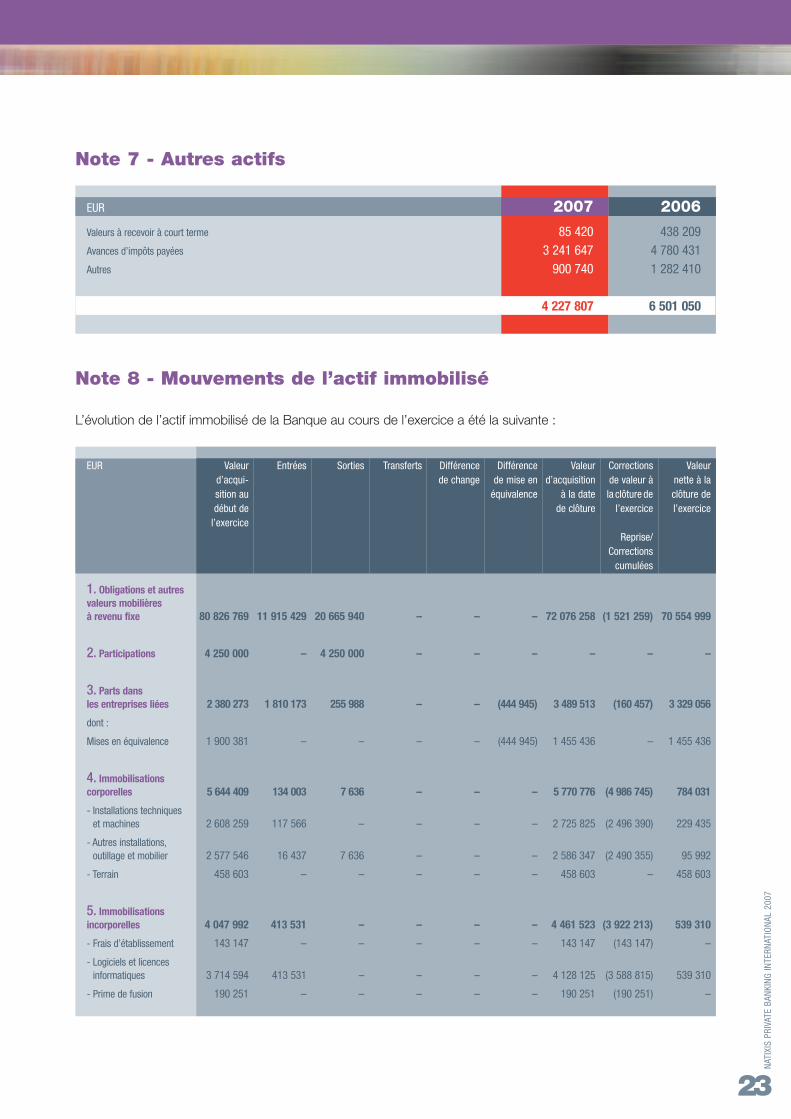

Note 7 - Autres actifs

Note 8 - Mouvements de l’actif immobilisé

L’évolution de l’actif immobilisé de la Banque au cours de l’exercice a été la suivante :

EUR 2007 2006

Valeurs à recevoir à court terme 85 420 438 209

Avances d’impôts payées 3 241 647 4 780 431

Autres 900 740 1 282 410

4 227 807 6 501 050

EUR Valeur Entrées Sorties Transferts Différence Différence Valeur Corrections Valeur d’acqui- de change de mise en d’acquisition de valeur à nette à la sition au équivalence à la date la clôture de clôture de début de de clôture l’exercice l’exercice

l’exerciceReprise/

Corrections cumulées

1. Obligations et autres valeurs mobilières à revenu fixe 80 826 769 11 915 429 20 665 940 – – – 72 076 258 (1 521 259) 70 554 999

2. Participations 4 250 000 – 4 250 000 – – – – – –

3. Parts dansles entreprises liées 2 380 273 1 810 173 255 988 – – (444 945) 3 489 513 (160 457) 3 329 056

dont :

Mises en équivalence 1 900 381 – – – – (444 945) 1 455 436 – 1 455 436

4. Immobilisationscorporelles 5 644 409 134 003 7 636 – – – 5 770 776 (4 986 745) 784 031

- Installations techniques et machines 2 608 259 117 566 – – – – 2 725 825 (2 496 390) 229 435

- Autres installations,outillage et mobilier 2 577 546 16 437 7 636 – – – 2 586 347 (2 490 355) 95 992

- Terrain 458 603 – – – – – 458 603 – 458 603

5. Immobilisations incorporelles 4 047 992 413 531 – – – – 4 461 523 (3 922 213) 539 310

- Frais d’établissement 143 147 – – – – – 143 147 (143 147) –

- Logiciels et licences informatiques 3 714 594 413 531 – – – – 4 128 125 (3 588 815) 539 310

- Prime de fusion 190 251 – – – – – 190 251 (190 251) –

24

NAT

IXIS

PR

IVAT

E B

ANKI

NG

INTE

RN

ATIO

NAL

200

7

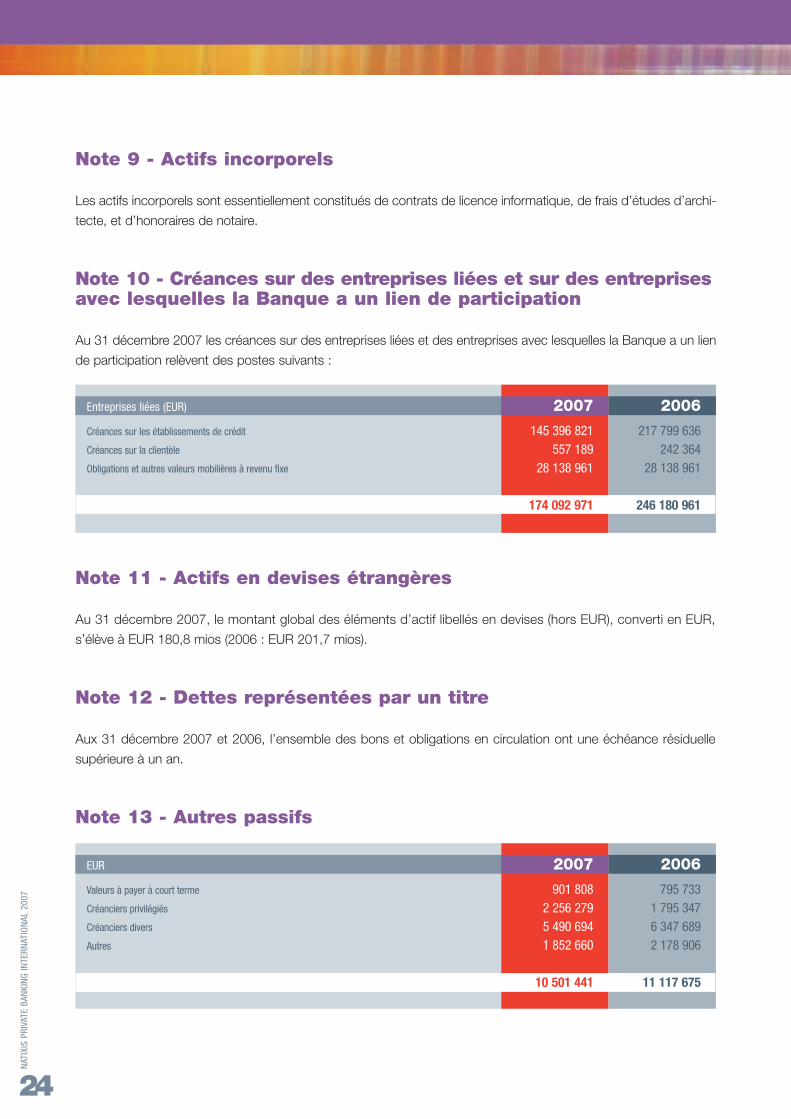

Note 9 - Actifs incorporels

Les actifs incorporels sont essentiellement constitués de contrats de licence informatique, de frais d’études d’archi-

tecte, et d’honoraires de notaire.

Note 10 - Créances sur des entreprises liées et sur des entreprisesavec lesquelles la Banque a un lien de participation

Au 31 décembre 2007 les créances sur des entreprises liées et des entreprises avec lesquelles la Banque a un lien

de participation relèvent des postes suivants :

Note 11 - Actifs en devises étrangères

Au 31 décembre 2007, le montant global des éléments d’actif libellés en devises (hors EUR), converti en EUR,

s’élève à EUR 180,8 mios (2006 : EUR 201,7 mios).

Note 12 - Dettes représentées par un titre

Aux 31 décembre 2007 et 2006, l’ensemble des bons et obligations en circulation ont une échéance résiduelle

supérieure à un an.

Note 13 - Autres passifs

Entreprises liées (EUR) 2007 2006

Créances sur les établissements de crédit 145 396 821 217 799 636

Créances sur la clientèle 557 189 242 364

Obligations et autres valeurs mobilières à revenu fixe 28 138 961 28 138 961

174 092 971 246 180 961

EUR 2007 2006

Valeurs à payer à court terme 901 808 795 733

Créanciers privilégiés 2 256 279 1 795 347

Créanciers divers 5 490 694 6 347 689

Autres 1 852 660 2 178 906

10 501 441 11 117 675

25

NAT

IXIS

PR

IVAT

E B

ANKI

NG

INTE

RN

ATIO

NAL

200

7

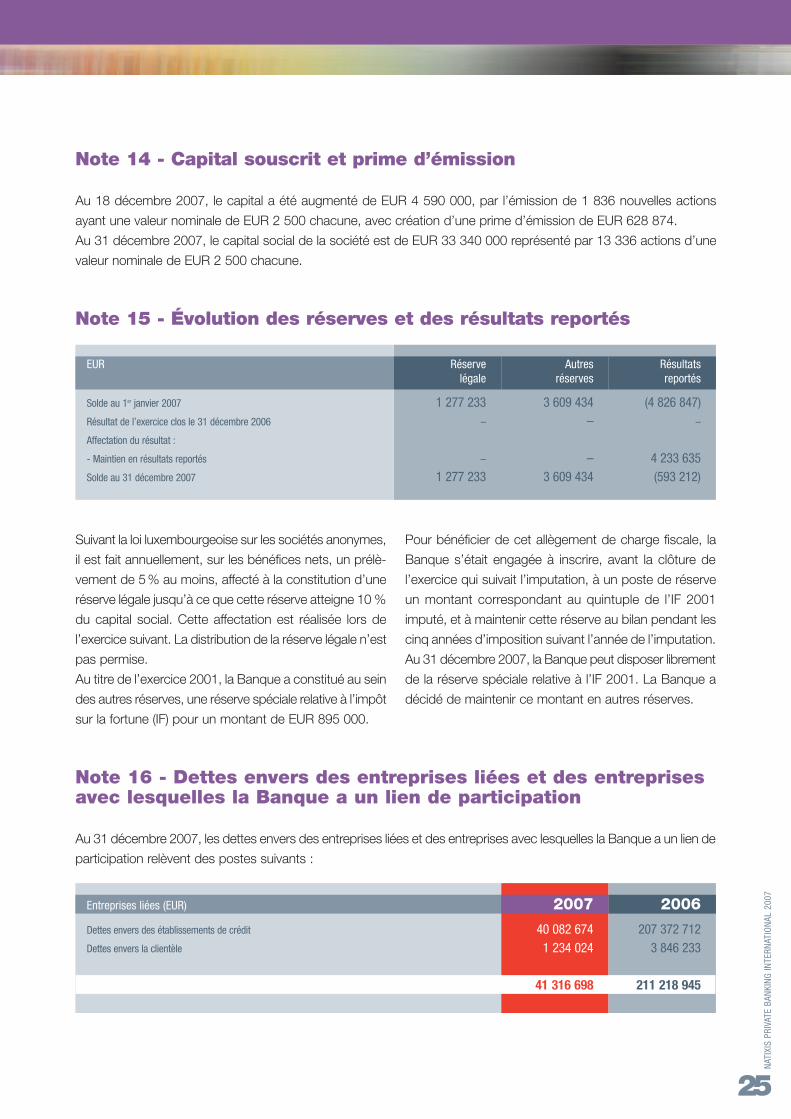

EUR Réserve Autres Résultats légale réserves reportés

Solde au 1er janvier 2007 1 277 233 3 609 434 (4 826 847)

Résultat de l’exercice clos le 31 décembre 2006 – – –

Affectation du résultat :

- Maintien en résultats reportés – – 4 233 635

Solde au 31 décembre 2007 1 277 233 3 609 434 (593 212)

Note 14 - Capital souscrit et prime d’émission

Au 18 décembre 2007, le capital a été augmenté de EUR 4 590 000, par l’émission de 1 836 nouvelles actions

ayant une valeur nominale de EUR 2 500 chacune, avec création d’une prime d’émission de EUR 628 874.

Au 31 décembre 2007, le capital social de la société est de EUR 33 340 000 représenté par 13 336 actions d’une

valeur nominale de EUR 2 500 chacune.

Note 15 - Évolution des réserves et des résultats reportés

Suivant la loi luxembourgeoise sur les sociétés anonymes,

il est fait annuellement, sur les bénéfices nets, un prélè-

vement de 5% au moins, affecté à la constitution d’une

réserve légale jusqu’à ce que cette réserve atteigne 10 %

du capital social. Cette affectation est réalisée lors de

l’exercice suivant. La distribution de la réserve légale n’est

pas permise.

Au titre de l’exercice 2001, la Banque a constitué au sein

des autres réserves, une réserve spéciale relative à l’impôt

sur la fortune (IF) pour un montant de EUR 895 000.

Pour bénéficier de cet allègement de charge fiscale, la

Banque s’était engagée à inscrire, avant la clôture de

l’exercice qui suivait l’imputation, à un poste de réserve

un montant correspondant au quintuple de l’IF 2001

imputé, et à maintenir cette réserve au bilan pendant les

cinq années d’imposition suivant l’année de l’imputation.

Au 31 décembre 2007, la Banque peut disposer librement

de la réserve spéciale relative à l’IF 2001. La Banque a

décidé de maintenir ce montant en autres réserves.

Note 16 - Dettes envers des entreprises liées et des entreprisesavec lesquelles la Banque a un lien de participation

Au 31 décembre 2007, les dettes envers des entreprises liées et des entreprises avec lesquelles la Banque a un lien de

participation relèvent des postes suivants :

Entreprises liées (EUR) 2007 2006

Dettes envers des établissements de crédit 40 082 674 207 372 712

Dettes envers la clientèle 1 234 024 3 846 233

41 316 698 211 218 945

26

NAT

IXIS

PR

IVAT

E B

ANKI

NG

INTE

RN

ATIO

NAL

200

7

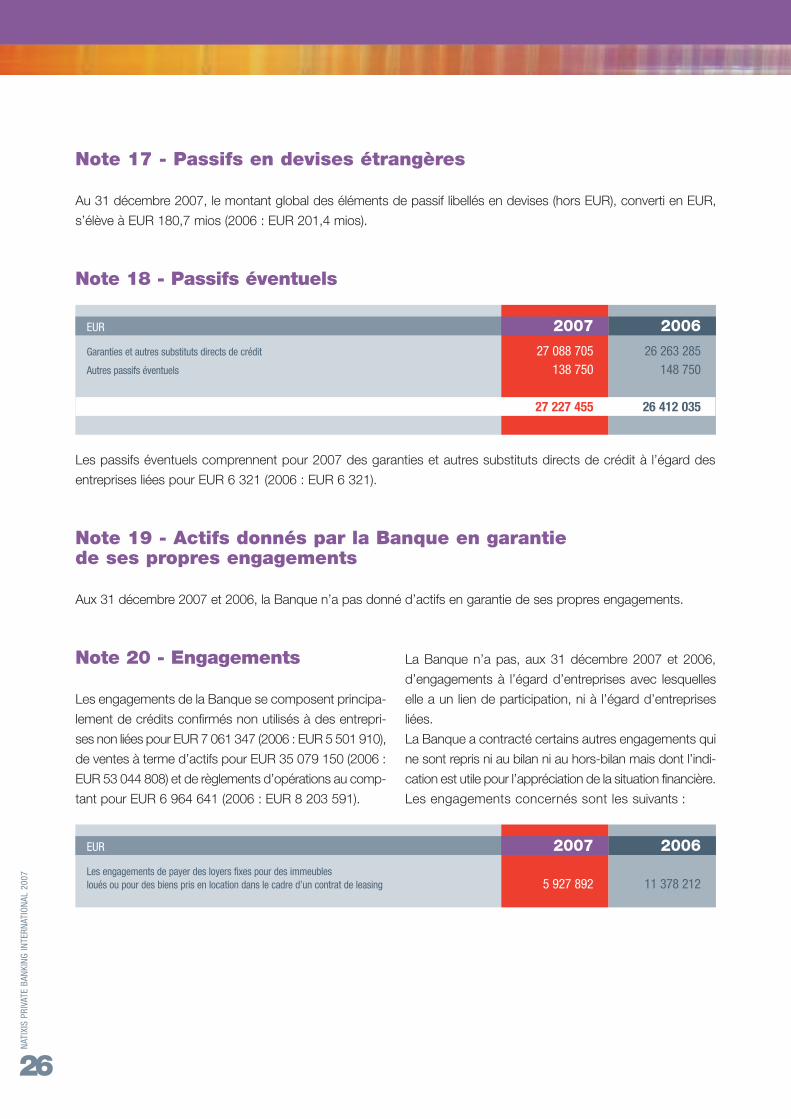

Note 17 - Passifs en devises étrangères

Au 31 décembre 2007, le montant global des éléments de passif libellés en devises (hors EUR), converti en EUR,

s’élève à EUR 180,7 mios (2006 : EUR 201,4 mios).

Note 18 - Passifs éventuels

Note 19 - Actifs donnés par la Banque en garantie de ses propres engagements

Aux 31 décembre 2007 et 2006, la Banque n’a pas donné d’actifs en garantie de ses propres engagements.

Note 20 - Engagements

Les engagements de la Banque se composent principa-

lement de crédits confirmés non utilisés à des entrepri-

ses non liées pour EUR 7 061 347 (2006 : EUR 5 501 910),

de ventes à terme d’actifs pour EUR 35 079 150 (2006 :

EUR 53 044 808) et de règlements d’opérations au comp-

tant pour EUR 6 964 641 (2006 : EUR 8 203 591).

La Banque n’a pas, aux 31 décembre 2007 et 2006,

d’engagements à l’égard d’entreprises avec lesquelles

elle a un lien de participation, ni à l’égard d’entreprises

liées.

La Banque a contracté certains autres engagements qui

ne sont repris ni au bilan ni au hors-bilan mais dont l’indi-

cation est utile pour l’appréciation de la situation financière.

Les engagements concernés sont les suivants :

Les passifs éventuels comprennent pour 2007 des garanties et autres substituts directs de crédit à l’égard des

entreprises liées pour EUR 6 321 (2006 : EUR 6 321).

EUR 2007 2006

Garanties et autres substituts directs de crédit 27 088 705 26 263 285

Autres passifs éventuels 138 750 148 750

27 227 455 26 412 035

EUR 2007 2006

Les engagements de payer des loyers fixes pour des immeubles loués ou pour des biens pris en location dans le cadre d’un contrat de leasing 5 927 892 11 378 212

27

NAT

IXIS

PR

IVAT

E B

ANKI

NG

INTE

RN

ATIO

NAL

200

7

Note 21 - Opérations liéesaux taux de change, aux tauxd’intérêt et à d’autres coursdu marché

Les types d’opérations à terme non encore dénouées

aux 31 décembre 2007 et 2006 sont les suivants :

Opérations liées aux taux de change

Opérations de change à terme (swaps de devises,

outrights).

Les opérations liées aux taux de change répondent à

des objectifs de couverture des effets des fluctuations dans

les taux de change.

Opérations liées aux taux d’intérêt

Interest rate swaps.

Les opérations liées aux taux d’intérêt répondent à des

objectifs de couverture des effets des fluctuations dans

les taux d’intérêt.

Note 22 - Services de gestionet de représentation

La Banque offre les services suivants :

gestion ou conseil en gestion de patrimoine,

conservation et administration de valeurs mobilières,

location de coffres,

représentation fiduciaire,

dépositaire d’organismes de placement collectif.

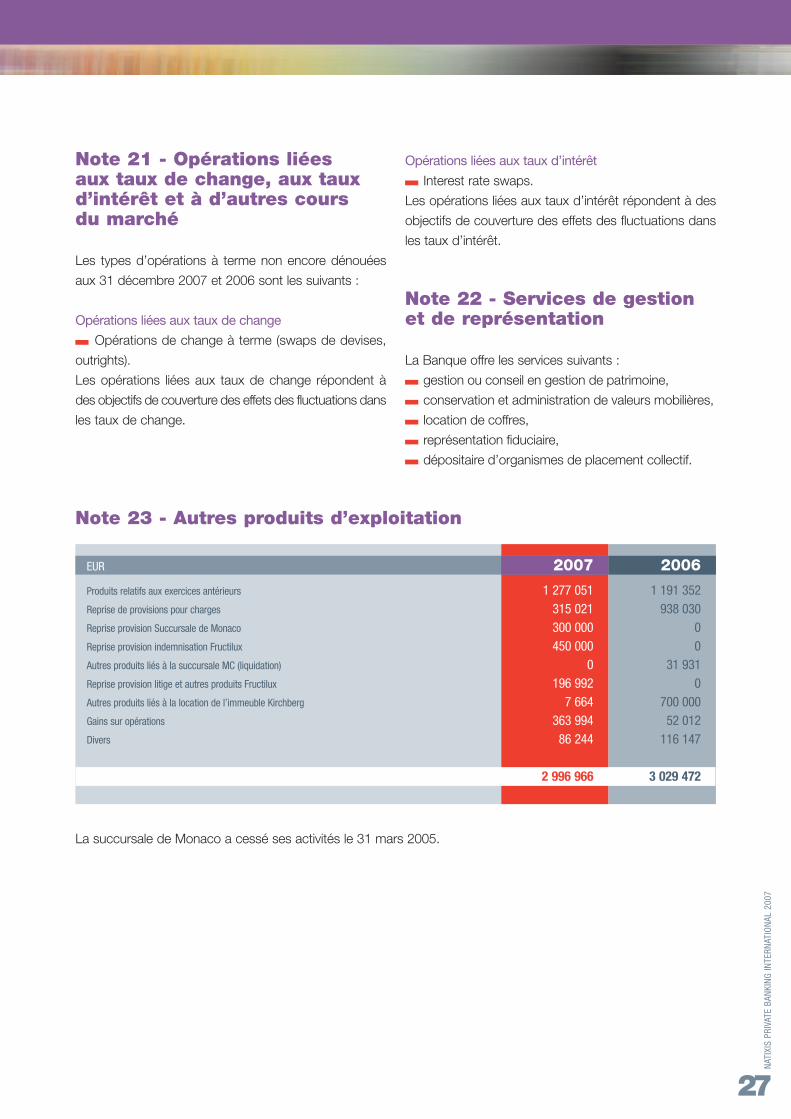

Note 23 - Autres produits d’exploitation

La succursale de Monaco a cessé ses activités le 31 mars 2005.

EUR 2007 2006

Produits relatifs aux exercices antérieurs 1 277 051 1 191 352

Reprise de provisions pour charges 315 021 938 030

Reprise provision Succursale de Monaco 300 000 0

Reprise provision indemnisation Fructilux 450 000 0

Autres produits liés à la succursale MC (liquidation) 0 31 931

Reprise provision litige et autres produits Fructilux 196 992 0

Autres produits liés à la location de l’immeuble Kirchberg 7 664 700 000

Gains sur opérations 363 994 52 012

Divers 86 244 116 147

2 996 966 3 029 472

28

NAT

IXIS

PR

IVAT

E B

ANKI

NG

INTE

RN

ATIO

NAL

200

7

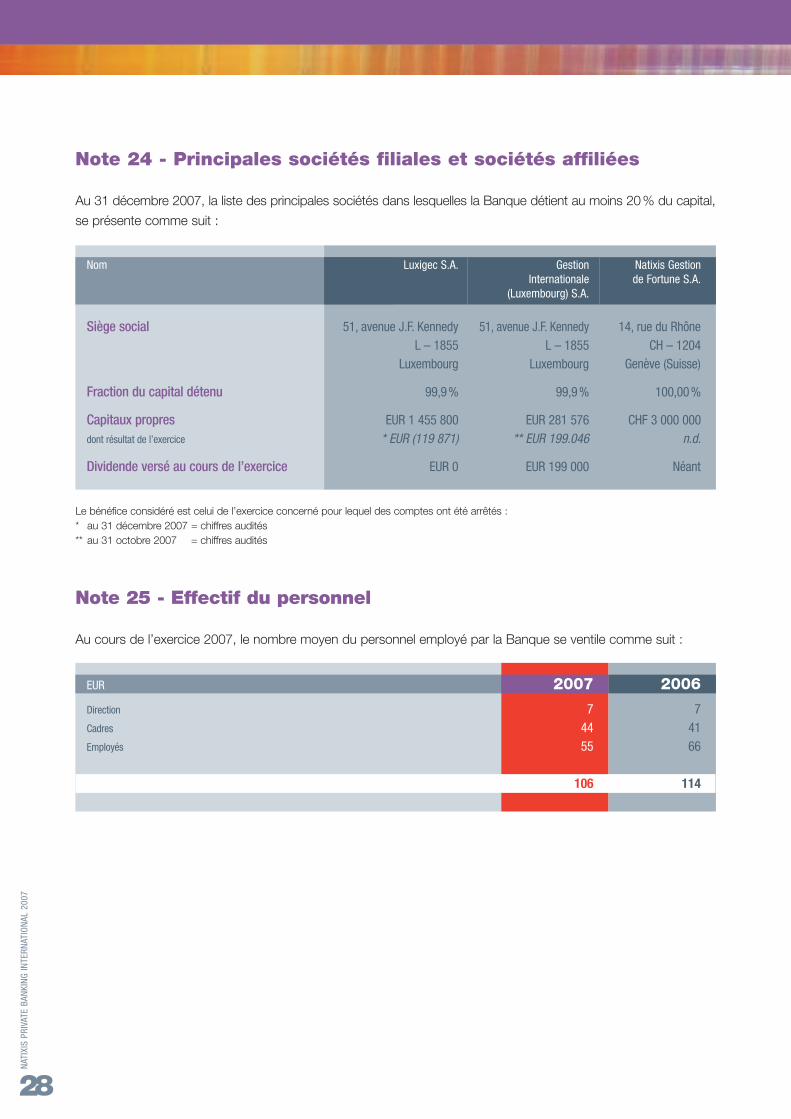

Note 24 - Principales sociétés filiales et sociétés affiliées

Au 31 décembre 2007, la liste des principales sociétés dans lesquelles la Banque détient au moins 20% du capital,

se présente comme suit :

Note 25 - Effectif du personnel

Au cours de l’exercice 2007, le nombre moyen du personnel employé par la Banque se ventile comme suit :

Le bénéfice considéré est celui de l’exercice concerné pour lequel des comptes ont été arrêtés :* au 31 décembre 2007 = chiffres audités** au 31 octobre 2007 = chiffres audités

Nom Luxigec S.A. Gestion Natixis GestionInternationale de Fortune S.A.

(Luxembourg) S.A.

Siège social 51, avenue J.F. Kennedy 51, avenue J.F. Kennedy 14, rue du Rhône

L – 1855 L – 1855 CH – 1204

Luxembourg Luxembourg Genève (Suisse)

Fraction du capital détenu 99,9% 99,9% 100,00%

Capitaux propres EUR 1 455 800 EUR 281 576 CHF 3 000 000

dont résultat de l’exercice * EUR (119 871) ** EUR 199.046 n.d.

Dividende versé au cours de l’exercice EUR 0 EUR 199 000 Néant

EUR 2007 2006

Direction 7 7

Cadres 44 41

Employés 55 66

106 114

29

NAT

IXIS

PR

IVAT

E B

ANKI

NG

INTE

RN

ATIO

NAL

200

7

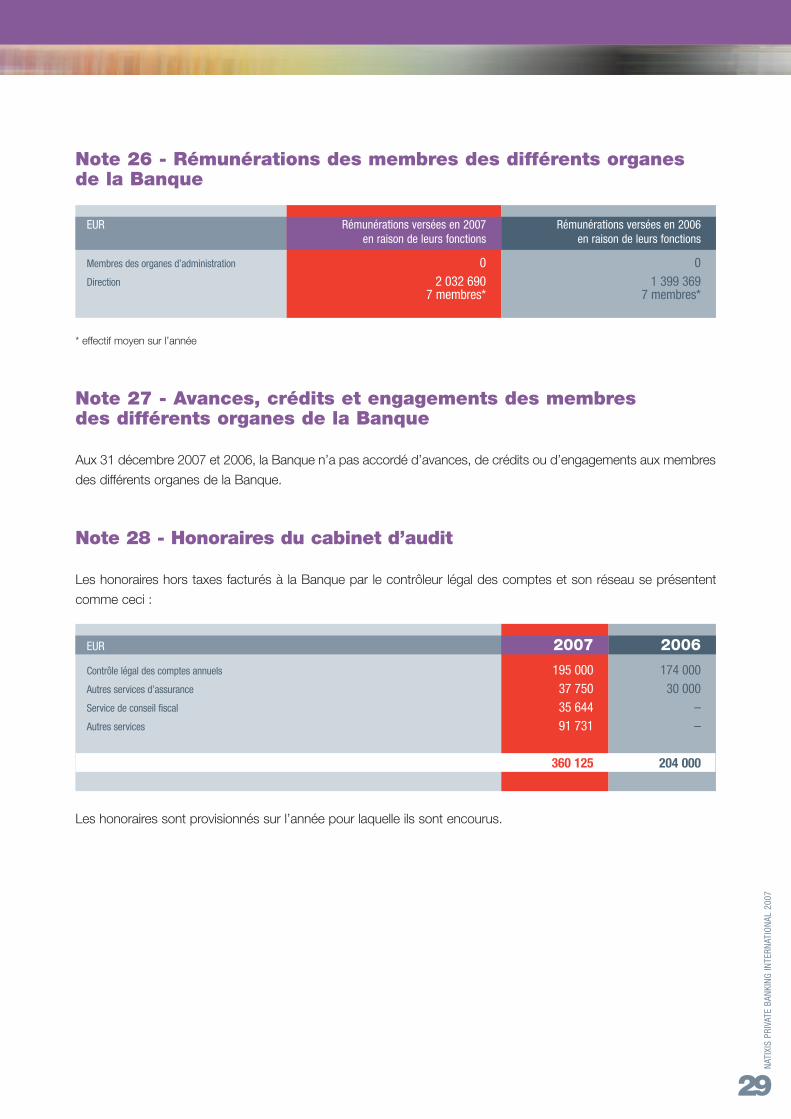

Note 26 - Rémunérations des membres des différents organesde la Banque

* effectif moyen sur l’année

EUR Rémunérations versées en 2007 Rémunérations versées en 2006en raison de leurs fonctions en raison de leurs fonctions

Membres des organes d’administration 0 0

Direction 2 032 690 1 399 3697 membres* 7 membres*

Note 27 - Avances, crédits et engagements des membresdes différents organes de la Banque

Aux 31 décembre 2007 et 2006, la Banque n’a pas accordé d’avances, de crédits ou d’engagements aux membres

des différents organes de la Banque.

Note 28 - Honoraires du cabinet d’audit

Les honoraires hors taxes facturés à la Banque par le contrôleur légal des comptes et son réseau se présentent

comme ceci :

EUR 2007 2006

Contrôle légal des comptes annuels 195 000 174 000

Autres services d’assurance 37 750 30 000

Service de conseil fiscal 35 644 –

Autres services 91 731 –

360 125 204 000

Les honoraires sont provisionnés sur l’année pour laquelle ils sont encourus.

30

NAT

IXIS

PR

IVAT

E B

ANKI

NG

INTE

RN

ATIO

NAL

200

7

Note 29 - Autres charges d’exploitation

Note 30 - L’entreprise mère

La Banque est une filiale de la société Natixis Private

Banking dont le siège social se trouve à Paris.

Natixis Private Banking est elle-même consolidée au sein

de Natixis. Les comptes consolidés de ces deux entités

peuvent être obtenus à l’adresse suivante :

30, avenue Pierre Mendès-France

F-75013 Paris

Note 31 - Provisions AGDL

En date du 25 septembre 1989, tous les établissements

de crédit du secteur bancaire du Grand-Duché de

Luxembourg ont adhéré en tant qu’associés à l’associa-

tion sans but lucratif “Association pour la Garantie des

Dépôts, Luxembourg”, en abrégé “AGDL”.

Conformément à la loi modifiée du 5 avril 1993 telle que

modifiée par celle du 11 juin 1997 et celle du 27 juillet

2000, l’AGDL a pour objet exclusif de constituer un sys-

tème de garantie mutuelle des dépôts en faveur des

clients des établissements de crédit membres de l’AGDL

(“la Garantie”). Les clients garantis sont tous les dépo-

sants personnes physiques, sans distinction de nationa-

lité ou de résidence.

Sont pareillement garanties les petites sociétés relevant

du droit d’un État membre de la Communauté euro-

péenne, d’une dimension telle, qu’elles seraient autorisées

à établir un bilan abrégé conformément à l’article 35 de

la loi modifiée du 19 décembre 2002 concernant les

sociétés commerciales.

À l’égard de chaque associé, la Garantie est limitée à un

montant maximal de EUR 20 000 ou sa contrevaleur en

monnaie étrangère par déposant et à un maximum de

EUR 20 000 ou sa contrevaleur en monnaie étrangère par

investisseur (i.e. un maximum de EUR 40 000 par client).

Aucun client ne pourra toucher un montant supérieur à

cette somme, quel que soit le nombre de comptes ou

de dépôts dont il est titulaire ou cotitulaire auprès d’un

même établissement de crédit.

Le montant de la Garantie constitue un plafond absolu,

et il n’est pas susceptible d’être augmenté du chef

d’intérêts, de frais ou de n’importe quelles autres sommes.

Au 31 décembre 2007, la Banque a constitué une pro-

vision de EUR 1 335 029 (2006 : EUR 1 236 863) pour

les engagements éventuels futurs liés à la Garantie en

respectant les limites du règlement grand-ducal du

21 décembre 1991 portant exécution de l’article 167 §1

(5) de la loi du 4 décembre 1967 concernant l’impôt sur

le revenu.

EUR 2007 2006

Provisions liées à des litiges et indemnisations 0 908 000

Frais relatifs aux exercices précédents 609 229 567 603

Dotation AGDL 98 166 98 166

Provisions pour restructuration 0 93 000

Autres 711 875 919 196

1 419 270 2 585 965

31

NAT

IXIS

PR

IVAT

E B

ANKI

NG

INTE

RN

ATIO

NAL

200

7

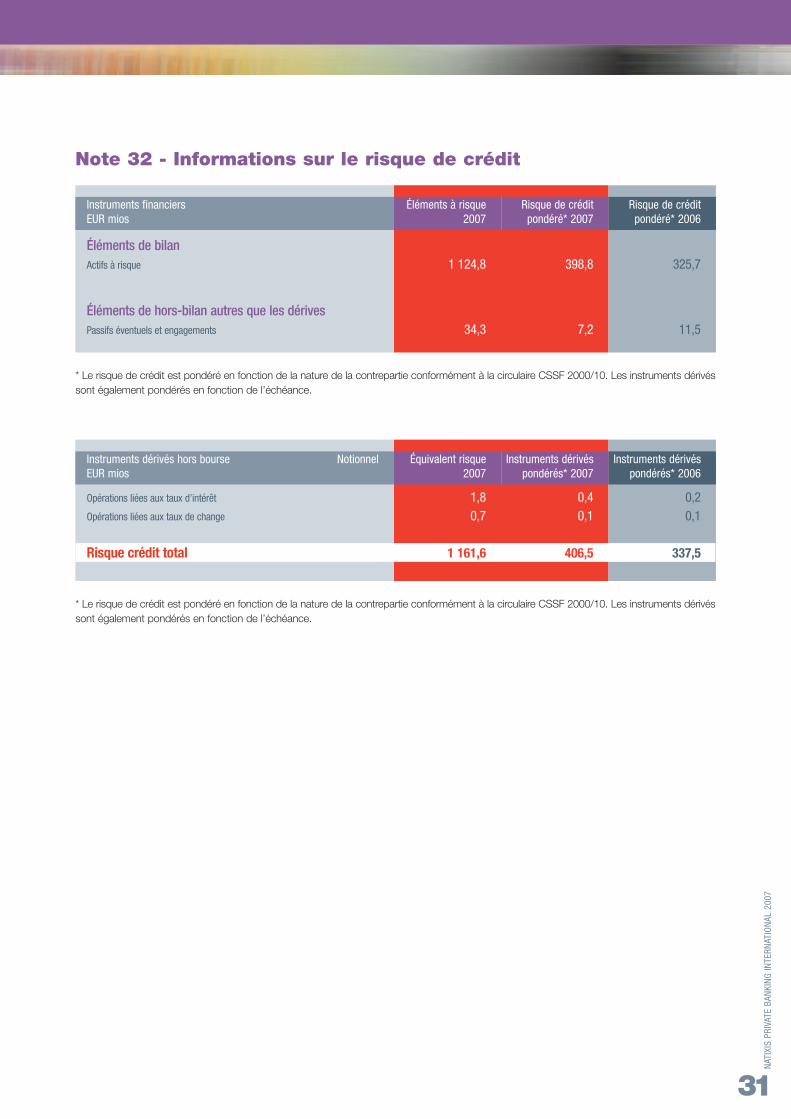

Note 32 - Informations sur le risque de crédit

* Le risque de crédit est pondéré en fonction de la nature de la contrepartie conformément à la circulaire CSSF 2000/10. Les instruments dérivéssont également pondérés en fonction de l’échéance.

* Le risque de crédit est pondéré en fonction de la nature de la contrepartie conformément à la circulaire CSSF 2000/10. Les instruments dérivéssont également pondérés en fonction de l’échéance.

Instruments financiers Éléments à risque Risque de crédit Risque de crédit EUR mios 2007 pondéré* 2007 pondéré* 2006

Éléments de bilanActifs à risque 1 124,8 398,8 325,7

Éléments de hors-bilan autres que les dérivesPassifs éventuels et engagements 34,3 7,2 11,5

Instruments dérivés hors bourse Notionnel Équivalent risque Instruments dérivés Instruments dérivésEUR mios 2007 pondérés* 2007 pondérés* 2006

Opérations liées aux taux d’intérêt 1,8 0,4 0,2

Opérations liées aux taux de change 0,7 0,1 0,1

Risque crédit total 1 161,6 406,5 337,5

32

NAT

IXIS

PR

IVAT

E B

ANKI

NG

INTE

RN

ATIO

NAL

200

7

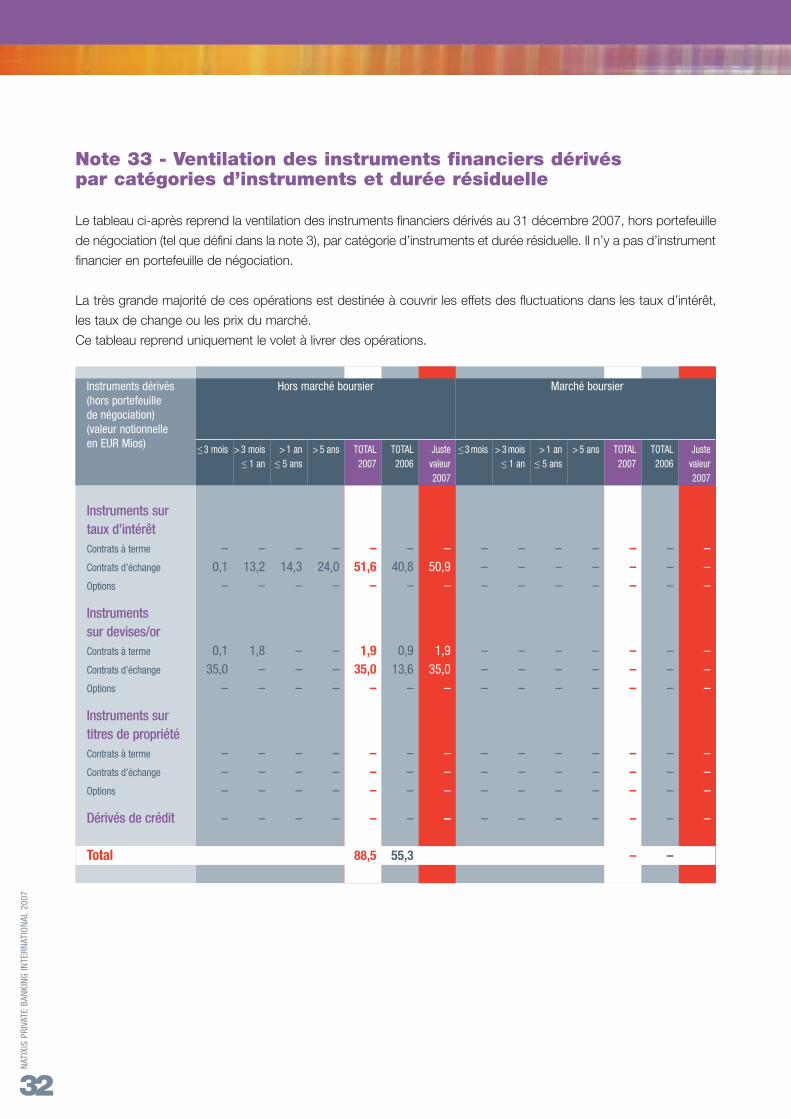

Note 33 - Ventilation des instruments financiers dérivéspar catégories d’instruments et durée résiduelle

Le tableau ci-après reprend la ventilation des instruments financiers dérivés au 31 décembre 2007, hors portefeuille

de négociation (tel que défini dans la note 3), par catégorie d’instruments et durée résiduelle. Il n’y a pas d’instrument

financier en portefeuille de négociation.

La très grande majorité de ces opérations est destinée à couvrir les effets des fluctuations dans les taux d’intérêt,

les taux de change ou les prix du marché.

Ce tableau reprend uniquement le volet à livrer des opérations.

Instruments dérivés Hors marché boursier Marché boursier(hors portefeuille de négociation)(valeur notionnelleen EUR Mios) ≤ 3 mois > 3 mois > 1 an > 5 ans TOTAL TOTAL Juste ≤ 3 mois > 3 mois > 1 an > 5 ans TOTAL TOTAL Juste

≤ 1 an ≤ 5 ans 2007 2006 valeur ≤ 1 an ≤ 5 ans 2007 2006 valeur 2007 2007

Instruments sur taux d’intérêtContrats à terme – – – – – – – – – – – – – –

Contrats d’échange 0,1 13,2 14,3 24,0 51,6 40,8 50,9 – – – – – – –

Options – – – – – – – – – – – – – –

Instruments sur devises/orContrats à terme 0,1 1,8 – – 1,9 0,9 1,9 – – – – – – –

Contrats d’échange 35,0 – – – 35,0 13,6 35,0 – – – – – – –

Options – – – – – – – – – – – – – –

Instruments sur titres de propriétéContrats à terme – – – – – – – – – – – – – –

Contrats d’échange – – – – – – – – – – – – – –

Options – – – – – – – – – – – – – –

Dérivés de crédit – – – – – – – – – – – – – –

Total 88,5 55,3 – –

33

NAT

IXIS

PR

IVAT

E B

ANKI

NG

INTE

RN

ATIO

NAL

200

7

Note 34 - Ventilation d’éléments du bilan et hors-bilanpar groupe de pays

Le tableau ci-après reprend la ventilation des instruments financiers primaires par groupe de pays aux

31 décembre 2007 et 2006.

en valeur comptable Zone pays 2007 2006

Éléments d’actifCaisse et créances bancaires Union Européenne 540,3 351,3

Autres Pays de la Zone A 5,8 9,9

Encours d’origine supranationale – –

Autres 10,0 –

Créances clientèle Union Européenne 208,9 138,7

Autres Pays de la Zone A 29,6 14,6

Encours d’origine supranationale – –

Autres 33,7 17,1

Effets publics et valeurs mobilières Union Européenne 237,5 281,1

Autres Pays de la Zone A 39,2 37,0

Encours d’origine supranationale – –

Autres 3,3 10,5

Éléments de passifDettes envers les banques Union Européenne 359,2 353,1

Autres Pays de la Zone A – –

Encours d’origine supranationale – –

Autres – –

Dettes envers la clientèle Union Européenne 410,9 356,6

Autres Pays de la Zone A 149,9 21,5

Encours d’origine supranationale – –

Autres 141,9 88,4

Éléments de hors-bilanGaranties émises Union Européenne 12,6 15,0

Autres Pays de la Zone A 6,9 5,5

Encours d’origine supranationale – –

Autres 7,7 5,9

Engagements crédits accordés non utilisés Union Européenne 6,5 3,6

Autres Pays de la Zone A – –

Encours d’origine supranationale – –

Autres 0,5 1,9

34

NAT

IXIS

PR

IVAT

E B

ANKI

NG

INTE

RN

ATIO

NAL

200

7

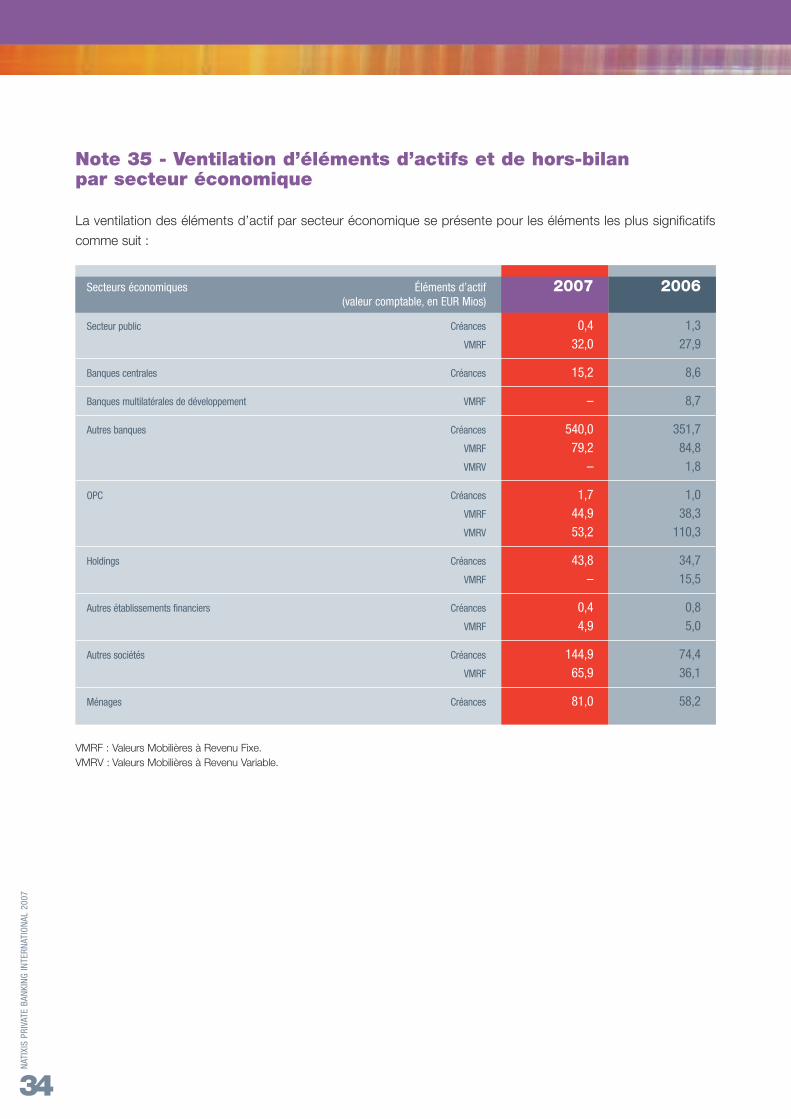

Note 35 - Ventilation d’éléments d’actifs et de hors-bilanpar secteur économique

La ventilation des éléments d’actif par secteur économique se présente pour les éléments les plus significatifs

comme suit :

Secteurs économiques Éléments d’actif 2007 2006

(valeur comptable, en EUR Mios)

Secteur public Créances 0,4 1,3

VMRF 32,0 27,9

Banques centrales Créances 15,2 8,6

Banques multilatérales de développement VMRF – 8,7

Autres banques Créances 540,0 351,7

VMRF 79,2 84,8

VMRV – 1,8

OPC Créances 1,7 1,0

VMRF 44,9 38,3

VMRV 53,2 110,3

Holdings Créances 43,8 34,7

VMRF – 15,5

Autres établissements financiers Créances 0,4 0,8

VMRF 4,9 5,0

Autres sociétés Créances 144,9 74,4

VMRF 65,9 36,1

Ménages Créances 81,0 58,2

VMRF : Valeurs Mobilières à Revenu Fixe.VMRV : Valeurs Mobilières à Revenu Variable.

35

NAT

IXIS

PR

IVAT

E B

ANKI

NG

INTE

RN

ATIO

NAL

200

7

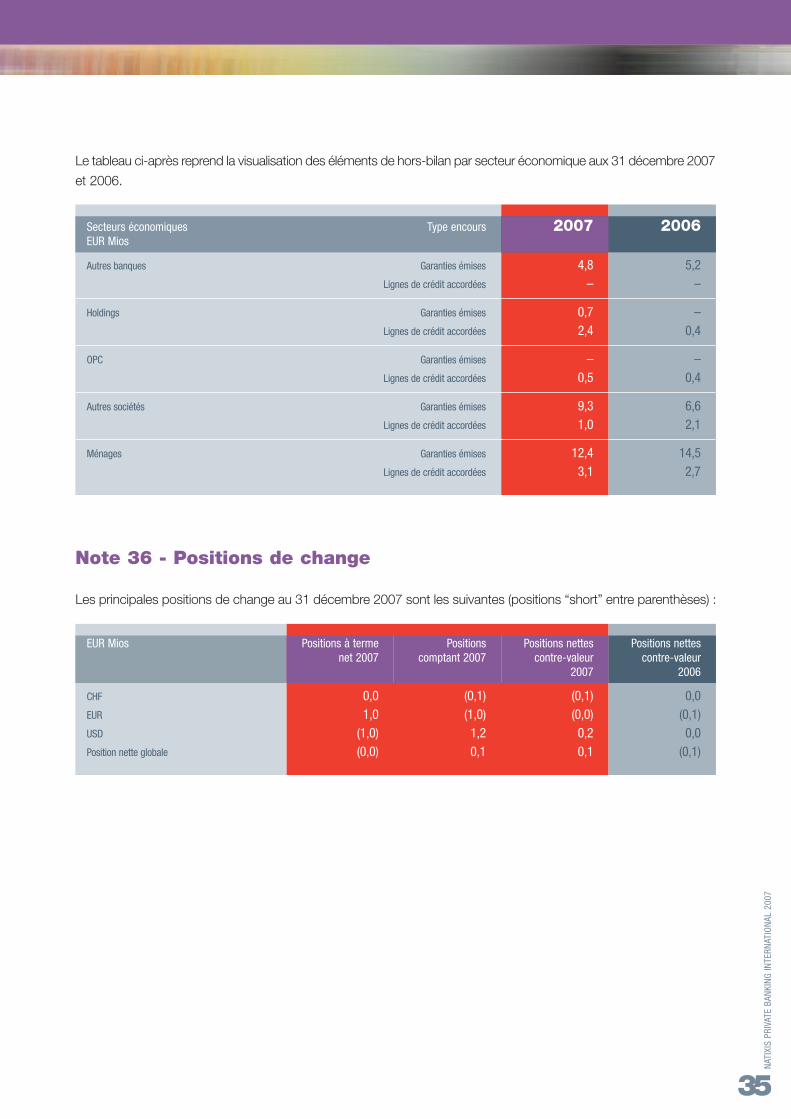

Le tableau ci-après reprend la visualisation des éléments de hors-bilan par secteur économique aux 31 décembre 2007

et 2006.

Note 36 - Positions de change

Les principales positions de change au 31 décembre 2007 sont les suivantes (positions “short” entre parenthèses) :

EUR Mios Positions à terme Positions Positions nettes Positions nettes net 2007 comptant 2007 contre-valeur contre-valeur

2007 2006

CHF 0,0 (0,1) (0,1) 0,0

EUR 1,0 (1,0) (0,0) (0,1)

USD (1,0) 1,2 0,2 0,0

Position nette globale (0,0) 0,1 0,1 (0,1)

Secteurs économiques Type encours 2007 2006

EUR Mios

Autres banques Garanties émises 4,8 5,2

Lignes de crédit accordées – –

Holdings Garanties émises 0,7 –

Lignes de crédit accordées 2,4 0,4

OPC Garanties émises – –

Lignes de crédit accordées 0,5 0,4

Autres sociétés Garanties émises 9,3 6,6

Lignes de crédit accordées 1,0 2,1

Ménages Garanties émises 12,4 14,5

Lignes de crédit accordées 3,1 2,7

36

NAT

IXIS

PR

IVAT

E B

ANKI

NG

INTE

RN

ATIO

NAL

200

7

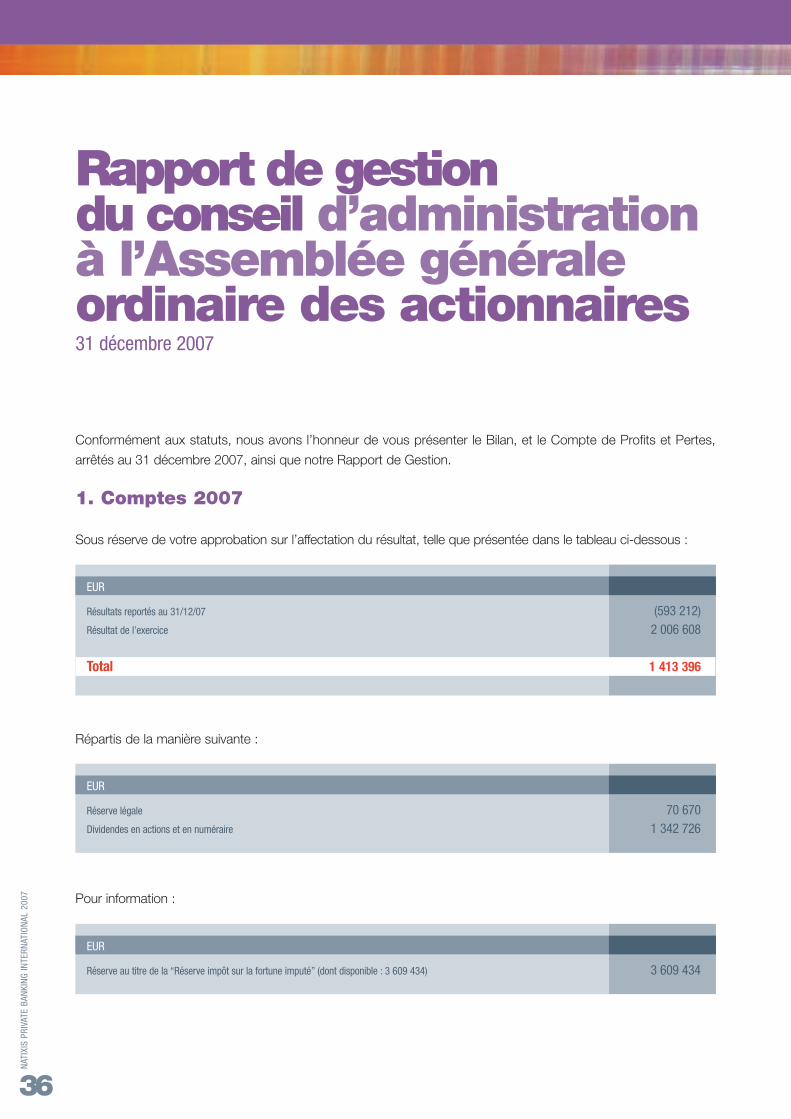

Rapport de gestiondu conseil d’administrationà l’Assemblée généraleordinaire des actionnaires31 décembre 2007

Conformément aux statuts, nous avons l’honneur de vous présenter le Bilan, et le Compte de Profits et Pertes,

arrêtés au 31 décembre 2007, ainsi que notre Rapport de Gestion.

1. Comptes 2007

Sous réserve de votre approbation sur l’affectation du résultat, telle que présentée dans le tableau ci-dessous :

Répartis de la manière suivante :

Pour information :

EUR

Résultats reportés au 31/12/07 (593 212)

Résultat de l’exercice 2 006 608

Total 1 413 396

EUR

Réserve légale 70 670

Dividendes en actions et en numéraire 1 342 726

EUR

Réserve au titre de la “Réserve impôt sur la fortune imputé” (dont disponible : 3 609 434) 3 609 434

37

NAT

IXIS

PR

IVAT

E B

ANKI

NG

INTE

RN

ATIO

NAL

200

7

Après affectation, les Fonds Propres de la Banque

(Capital, Réserves et Résultats Reportés) s’élèveront

à EUR 40 268 937 contre EUR 33 043 455 à fin 2006,

pour un total de bilan de EUR 1 127 256,101 contre

EUR 881 557 453 à fin 2006.

1.1. Analyse du bilan

Les principales évolutions du bilan sont les suivantes :

À l’Actif

“Créances sur la clientèle” : le développement des

concours accordés à la clientèle privée a accompagné le

renforcement de la position de la Banque auprès de ses

investisseurs, tant au niveau de leurs interventions sur les

marchés financiers que dans leurs prises de participation

au capital d’entreprises non cotées.

“Valeurs mobilières à revenu fixe et à revenu

variable” : compte tenu des élargissements de spreads

et de la faible liquidité de certains instruments, les porte-

feuilles de crédits à taux fixe ou variable ont été impactés

par les fluctuations du marché en deuxième partie d’année.

“Participations, parts dans les entreprises liées” :

cession des titres pour la participation dans Natixis Life

(4,3 EUR mios), liquidation de EuroAction Management

(0,3 EUR mio), constitution propre et détention à 100 %

de Natixis Gestion de Fortune S.A. (1,8 EUR mio).

Au Passif

“Dettes envers la clientèle” : mise en place de nou-

veaux dépôts à terme et transfert en monétaire des valeurs

mobilières du poste “avoirs détenus pour compte de

tiers”, du hors-bilan.

“Provisions pour risques et charges” : la variation

porte principalement sur une baisse des provisions

pour impôts (- 0,7 EUR mio), ainsi qu’également sur

une diminution des provisions pour risques et charges

(- 0,7 EUR mio).

“Capital” : accroissement de ce poste suite à une

augmentation de capital pour 4,6 EUR mios (prime

d’émission liée pour 0,6 EUR mio, non incluse).

2. Évolution de la Banqueen 2007 et perspectives 2008

Au cours de l’année 2007, la Banque a poursuivi avec

succès l’internationalisation de son métier principal, la

gestion de fortune internationale. Une succursale de

Natixis Private Banking International a ouvert ses portes

à Londres afin de bénéficier d’un marché particulière-

ment important en s’appuyant sur le dispositif Natixis

déjà en place au Royaume-Uni depuis de nombreuses

années.

Dans une conjoncture contrastée tout au long de l’année

la Banque est parvenue à consolider le Produit Net Bancaire

et le Résultat dégagés par ses principales activités.

Ouverte en Suisse à Genève au cours du deuxième

semestre 2007, notre filiale Natixis Gestion de Fortune S. A.

a obtenu sa licence en février 2008.

Alors que le climat économique et financier international

reste dominé, depuis le début de l’année 2008, par de

nombreuses incertitudes, la Banque a enregistré une acti-

vité commerciale satisfaisante et continue à développer

sa gamme de produits destinés à sa grande clientèle

internationale.

3. Gestion des risques

Au travers des actions déployées en maîtrise de risque,

les systèmes de surveillance et de contrôle ont été adap-

tés en fonction de la situation économique et financière

globale (suppression du Risk Management Departement,

mise en place de la cellule Market Risk Control et de la

cellule Risque Opérationnel dès 2006).

Risques de crédit et de contrepartie

- Notre Banque reste sélective dans l’octroi de crédits

clientèle très généralement couverts. Les procédures et

le suivi journalier des garanties valorisées sécurisent ces

opérations, le contrôle du risque est effectué régulière-

ment par le service Crédit.

- Le risque de crédit sur titres est soumis au respect des

autorisations générales (rating), le contrôle du risque est

effectué régulièrement par la cellule Market Risk Control,

38

NAT

IXIS

PR

IVAT

E B

ANKI

NG

INTE

RN

ATIO

NAL

200

7

un reporting journalier est envoyé à la direction des Risques

de Natixis.

Des limites d’exposition par contrepartie sont définies en

termes de montant, de durée et de produits. La qualité

des contreparties, la courte durée des placements ainsi

que la zone pays limitée essentiellement à l’Union

Européenne limitent les risques potentiels.

- Le contrôle du respect des limites par contrepartie est

effectué régulièrement par la cellule Market Risk Control,

en matière d’opérations de trésorerie et d’opérations sur

titres, un reporting mensuel est envoyé à la direction des

Risques de Natixis.

Risques de marché

Le choix des grandes devises mondiales, un système de

stop-loss, les risques de change, de positions titres sont

suivis de façon régulière. Le contrôle des risques est

assuré par la cellule Market Risk Control, dans le cadre

d’un suivi quotidien, ainsi que par l’actionnaire principal

dans le cadre d’un reporting journalier pour les positions

titres.

En outre, le trading sur actions et sur instruments financiers

dérivés est régi par des limites strictes, et fait l’objet d’un

suivi identique à celui qui précède.

Risques opérationnels

La mise en place du “Comité risques opérationnels” a

permis de sensibiliser l’ensemble du personnel à travers

les responsables de service et d’apporter les actions

concrètes à la résolution des causes des sinistres.

La Banque entend poursuivre cette politique prudentielle

pour l’exercice 2008, en déployant ses activités en fonc-

tion des circonstances de marché, et au fur et à mesure

de la mise en place des moyens de contrôle et de sur-

veillance correspondants.

4. Ratios réglementaires

4.1. Adéquation des fonds propres

La Banque doit respecter en permanence une exigence

globale de fonds propres réglementaires couvrant les

risques de crédit et de change (régime simplifié pour

Natixis Private Banking International). Ce ratio est mesuré

par le rapport entre les fonds propres éligibles et l’exigence

en fonds propres requise pour la couverture des risques

précités.

Ce ratio doit réglementairement être supérieur à 100%.

Il s’élève à 116% au 31/12/07, contre 120% au 31/12/06.

Par rapport à l’exercice précédent, les fonds propres

sont en augmentation de 4,8 EUR Mios et se montent à

37,8 EUR Mios (augmentation de capital et apurement

des résultats déficitaires reportés) ; l’exigence, elle au titre

des risques de crédit et de change, est aussi en aug-

mentation de 5,6 EUR Mios à 32,5 EUR Mios.

4.2. Ratio de liquidité

Le ratio de liquidité permet de vérifier que les actifs liqui-

des sont au moins égaux aux passifs exigibles à court

terme. Ce ratio doit réglementairement être supérieur à

30%. Au 31/12/07, le ratio de la Banque s’élève à 50%,

contre 39% au 31/12/06.

4.3. Concentration des risques

Natixis Private Banking International respecte les règles

prudentielles en matière de grands risques. Conformément

à la réglementation, aucun concours ne doit dépasser

25 % des fonds propres et le montant cumulé des risques

dépassant 10% des fonds propres ne doit pas excéder

l’octuple des fonds propres.

Le Conseil remercie la direction de la Banque et l’ensem-

ble du personnel pour les efforts fournis durant l’exercice

2007.

Luxembourg, le 12 mars 2008