Embed Size (px)

Citation preview

LA REFERENCE REGIONALE DU FINANCEMENT DE L’IMMOBILIER D'ENTREPRISE

2

HISTORIQUE

ALSABAIL, "Alsacienne de Crédit-Bail Immobilier", est une Société Anonyme d'Economie Mixte Locale, agréée en qualité d'établissement de crédit. Sa création remonte à 1972, à l'initiative des deux Départements du Bas-Rhin et du Haut-Rhin, ainsi que de la SDR SADE.

L'originalité de la Société repose sur des fondements juridiques solides :

- 23 novembre 1970 : Arrêté interministériel approuvant les participations financières des Départements au capital de la SICOMI, Société Anonyme d'Economie Mixte "BATI ALSACE".

- 10 août 1971 : Arrêté du Ministère de l'Economie et des Finances approuvant les statuts en vue de

l'admission au régime fiscal SICOMI de la société ALSABAIL. - 26 août 1971 : Enregistrement définitif par le Conseil National du Crédit, d'ALSABAIL comme

établissement financier.

- 10 février 2014 : Agrément par l’ACPR en tant que Société de Financement.

ACTIONNARIAT

- La répartition des grandes masses du capital social qui était inchangée depuis l'origine, a été modifiée en Mai 2011, la SADE (groupe BGL-BNPP) ayant cédé la totalité de sa participation au profit d’OSEO (devenu Bpifrance). Par conséquent, la répartition actuelle du capital est la suivante : . Conseil Départemental du Bas-Rhin 25,77% . Conseil Départemental du Haut-Rhin 25,77% . Bpifrance 40,68% . Etablissements bancaires et financiers 6,90% . Autres (dont salariés : néant) 0,88%

ACTIVITE Au 31 décembre 2017, après 46 années d'activité, ALSABAIL est intervenue pour un montant cumulé de 2,010 milliards d'euros, représentant 1 793 projets, répartis de la manière suivante : Bas-Rhin 988 M€ / 902 dossiers Haut-Rhin 1 022 M€ / 891 dossiers

PATRIMOINE L’encours financier de 387,698 M€ représentant : - 438 immeubles en crédit-bail immobilier - 7 immeubles en location simple

CREATIONS D’EMPLOIS soutenues par les interventions d'ALSABAIL : 29 093 salariés.

3

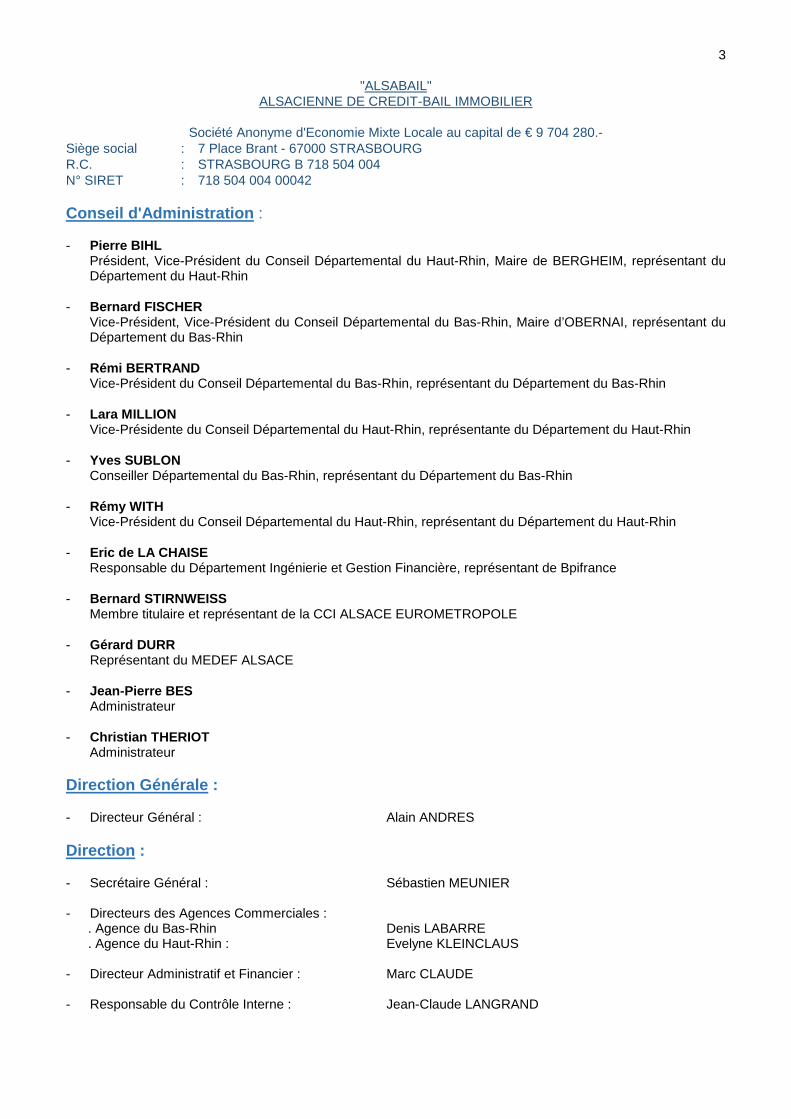

"ALSABAIL" ALSACIENNE DE CREDIT-BAIL IMMOBILIER

Société Anonyme d'Economie Mixte Locale au capital de € 9 704 280.-

Siège social : 7 Place Brant - 67000 STRASBOURG R.C. : STRASBOURG B 718 504 004 N° SIRET : 718 504 004 00042 Conseil d'Administration : - Pierre BIHL Président, Vice-Président du Conseil Départemental du Haut-Rhin, Maire de BERGHEIM, représentant du

Département du Haut-Rhin - Bernard FISCHER

Vice-Président, Vice-Président du Conseil Départemental du Bas-Rhin, Maire d’OBERNAI, représentant du Département du Bas-Rhin

- Rémi BERTRAND Vice-Président du Conseil Départemental du Bas-Rhin, représentant du Département du Bas-Rhin

- Lara MILLION

Vice-Présidente du Conseil Départemental du Haut-Rhin, représentante du Département du Haut-Rhin - Yves SUBLON

Conseiller Départemental du Bas-Rhin, représentant du Département du Bas-Rhin - Rémy WITH

Vice-Président du Conseil Départemental du Haut-Rhin, représentant du Département du Haut-Rhin

- Eric de LA CHAISE Responsable du Département Ingénierie et Gestion Financière, représentant de Bpifrance

- Bernard STIRNWEISS Membre titulaire et représentant de la CCI ALSACE EUROMETROPOLE

- Gérard DURR Représentant du MEDEF ALSACE

- Jean-Pierre BES

Administrateur

- Christian THERIOT Administrateur Direction Générale : - Directeur Général : Alain ANDRES Direction : - Secrétaire Général : Sébastien MEUNIER - Directeurs des Agences Commerciales : . Agence du Bas-Rhin Denis LABARRE . Agence du Haut-Rhin : Evelyne KLEINCLAUS - Directeur Administratif et Financier : Marc CLAUDE - Responsable du Contrôle Interne : Jean-Claude LANGRAND

4

SOMMAIRE RAPPORT DE GESTION ………………………………………………… 5 Aperçu de l’exercice 2017 ……………………………………………………….............6 Présentation détaillée ……………………………………………………………………. 8 Compte de résultat du 1er janvier au 31 décembre 2017 ……………………………10 Bilans comparés au 31 décembre 2017 ………………………………………………12 RAPPORT FINANCIER ………………………………………………… 21 Bilan au 31 décembre 2017………………………………………………………….. 22 Compte de résultat du 1er janvier au 31 décembre 2017 ……………......................23 Notes annexes aux comptes annuels 2017 …………………………………………..24 Principes comptables et méthodes d’évaluation ……………………………………..24 Evènements postérieurs au 31 décembre 2017 ……………………………………..26 Bilan – Actif ……………………………………………………………………………… 26 Créances rattachées …………………………………………………………………… 29 Bilan – Passif …………………………………………………………………………… 33 Engagements hors-bilan ………………………………………………………………..37 Compte de résultat ………………………………………………………………………37 Autres informations ……………………………………………………….....................42 Résultats financiers de la société au cours des cinq derniers exercices ………………………………………………….44 Rapports des commissaires aux comptes……………………………………………. 45 Résolutions de la compétence de l’Assemblée Générale Ordinaire du 17 mai 2018 …………………………………… 50 Autres mandats exercés par les administrateurs d’ALSABAIL au 31 décembre 2017 ……………………………………………………52

5

6

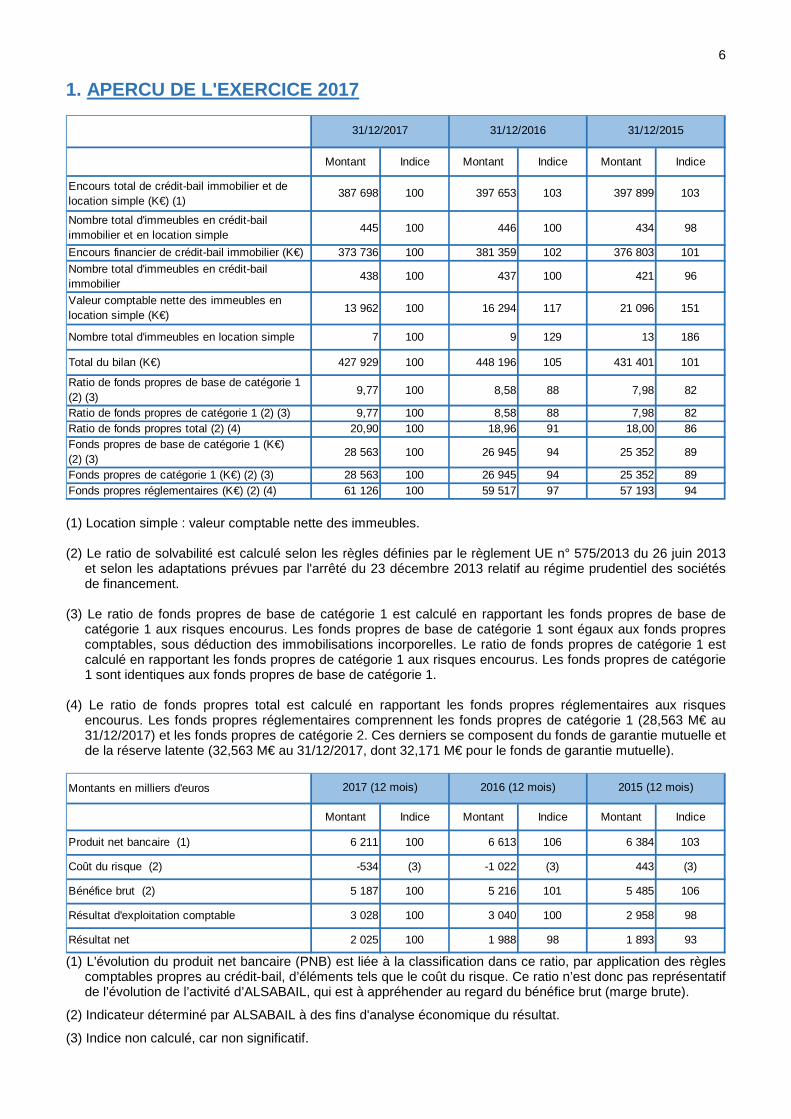

1. APERCU DE L'EXERCICE 2017

Montant Indice Montant Indice Montant Indice

Encours total de crédit-bail immobilier et de location simple (K€) (1)

387 698 100 397 653 103 397 899 103

Nombre total d'immeubles en crédit-bail immobilier et en location simple

445 100 446 100 434 98

Encours financier de crédit-bail immobilier (K€) 373 736 100 381 359 102 376 803 101

Nombre total d'immeubles en crédit-bail immobilier

438 100 437 100 421 96

Valeur comptable nette des immeubles en location simple (K€)

13 962 100 16 294 117 21 096 151

Nombre total d'immeubles en location simple 7 100 9 129 13 186

Total du bilan (K€) 427 929 100 448 196 105 431 401 101

Ratio de fonds propres de base de catégorie 1 (2) (3)

9,77 100 8,58 88 7,98 82

Ratio de fonds propres de catégorie 1 (2) (3) 9,77 100 8,58 88 7,98 82Ratio de fonds propres total (2) (4) 20,90 100 18,96 91 18,00 86Fonds propres de base de catégorie 1 (K€)(2) (3)

28 563 100 26 945 94 25 352 89

Fonds propres de catégorie 1 (K€) (2) (3) 28 563 100 26 945 94 25 352 89Fonds propres réglementaires (K€) (2) (4) 61 126 100 59 517 97 57 193 94

31/12/2017 31/12/2016 31/12/2015

(1) Location simple : valeur comptable nette des immeubles. (2) Le ratio de solvabilité est calculé selon les règles définies par le règlement UE n° 575/2013 du 26 juin 2013

et selon les adaptations prévues par l'arrêté du 23 décembre 2013 relatif au régime prudentiel des sociétés de financement.

(3) Le ratio de fonds propres de base de catégorie 1 est calculé en rapportant les fonds propres de base de catégorie 1 aux risques encourus. Les fonds propres de base de catégorie 1 sont égaux aux fonds propres comptables, sous déduction des immobilisations incorporelles. Le ratio de fonds propres de catégorie 1 est calculé en rapportant les fonds propres de catégorie 1 aux risques encourus. Les fonds propres de catégorie 1 sont identiques aux fonds propres de base de catégorie 1.

(4) Le ratio de fonds propres total est calculé en rapportant les fonds propres réglementaires aux risques encourus. Les fonds propres réglementaires comprennent les fonds propres de catégorie 1 (28,563 M€ au 31/12/2017) et les fonds propres de catégorie 2. Ces derniers se composent du fonds de garantie mutuelle et de la réserve latente (32,563 M€ au 31/12/2017, dont 32,171 M€ pour le fonds de garantie mutuelle).

Montants en milliers d'euros

Montant Indice Montant Indice Montant Indice

Produit net bancaire (1) 6 211 100 6 613 106 6 384 103

Coût du risque (2) -534 (3) -1 022 (3) 443 (3)

Bénéfice brut (2) 5 187 100 5 216 101 5 485 106

Résultat d'exploitation comptable 3 028 100 3 040 100 2 958 98

Résultat net 2 025 100 1 988 98 1 893 93

2017 (12 mois) 2016 (12 mois) 2015 (12 mois)

(1) L'évolution du produit net bancaire (PNB) est liée à la classification dans ce ratio, par application des règles

comptables propres au crédit-bail, d’éléments tels que le coût du risque. Ce ratio n’est donc pas représentatif de l’évolution de l’activité d’ALSABAIL, qui est à appréhender au regard du bénéfice brut (marge brute).

(2) Indicateur déterminé par ALSABAIL à des fins d'analyse économique du résultat.

(3) Indice non calculé, car non significatif.

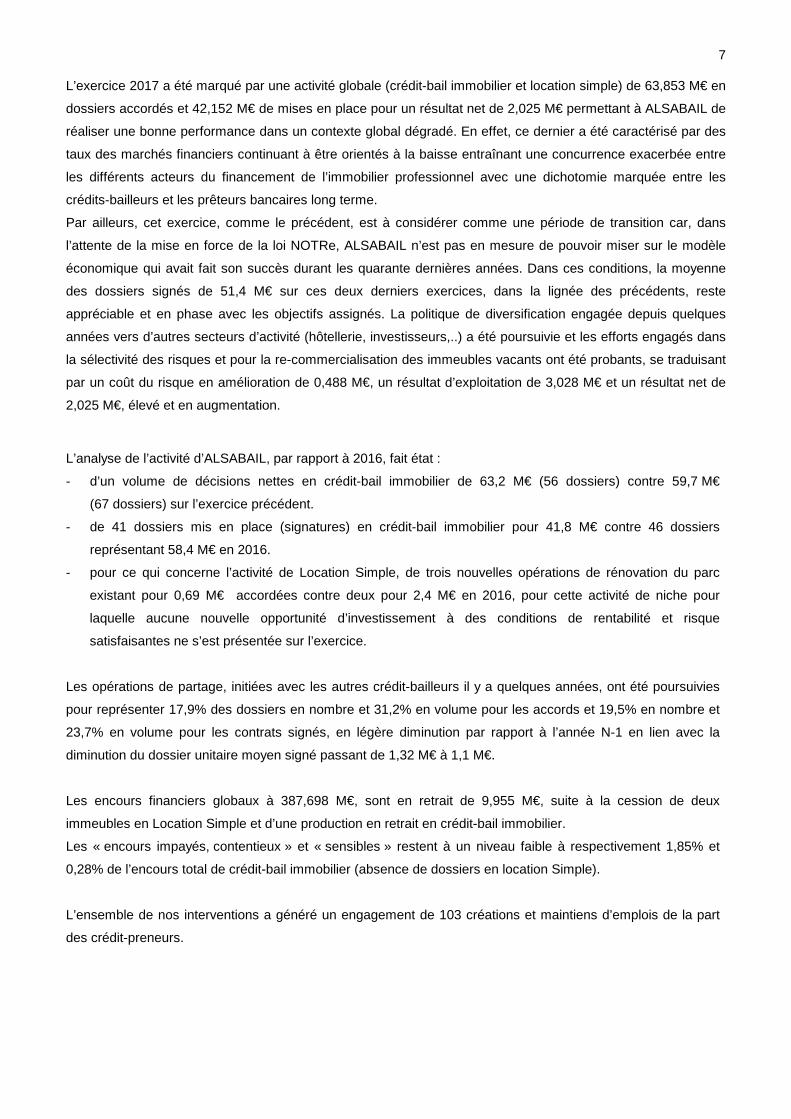

7 L’exercice 2017 a été marqué par une activité globale (crédit-bail immobilier et location simple) de 63,853 M€ en

dossiers accordés et 42,152 M€ de mises en place pour un résultat net de 2,025 M€ permettant à ALSABAIL de

réaliser une bonne performance dans un contexte global dégradé. En effet, ce dernier a été caractérisé par des

taux des marchés financiers continuant à être orientés à la baisse entraînant une concurrence exacerbée entre

les différents acteurs du financement de l’immobilier professionnel avec une dichotomie marquée entre les

crédits-bailleurs et les prêteurs bancaires long terme.

Par ailleurs, cet exercice, comme le précédent, est à considérer comme une période de transition car, dans

l’attente de la mise en force de la loi NOTRe, ALSABAIL n’est pas en mesure de pouvoir miser sur le modèle

économique qui avait fait son succès durant les quarante dernières années. Dans ces conditions, la moyenne

des dossiers signés de 51,4 M€ sur ces deux derniers exercices, dans la lignée des précédents, reste

appréciable et en phase avec les objectifs assignés. La politique de diversification engagée depuis quelques

années vers d’autres secteurs d’activité (hôtellerie, investisseurs,..) a été poursuivie et les efforts engagés dans

la sélectivité des risques et pour la re-commercialisation des immeubles vacants ont été probants, se traduisant

par un coût du risque en amélioration de 0,488 M€, un résultat d’exploitation de 3,028 M€ et un résultat net de

2,025 M€, élevé et en augmentation.

L’analyse de l’activité d’ALSABAIL, par rapport à 2016, fait état :

- d’un volume de décisions nettes en crédit-bail immobilier de 63,2 M€ (56 dossiers) contre 59,7 M€

(67 dossiers) sur l’exercice précédent.

- de 41 dossiers mis en place (signatures) en crédit-bail immobilier pour 41,8 M€ contre 46 dossiers

représentant 58,4 M€ en 2016.

- pour ce qui concerne l’activité de Location Simple, de trois nouvelles opérations de rénovation du parc

existant pour 0,69 M€ accordées contre deux pour 2,4 M€ en 2016, pour cette activité de niche pour

laquelle aucune nouvelle opportunité d’investissement à des conditions de rentabilité et risque

satisfaisantes ne s’est présentée sur l’exercice.

Les opérations de partage, initiées avec les autres crédit-bailleurs il y a quelques années, ont été poursuivies

pour représenter 17,9% des dossiers en nombre et 31,2% en volume pour les accords et 19,5% en nombre et

23,7% en volume pour les contrats signés, en légère diminution par rapport à l’année N-1 en lien avec la

diminution du dossier unitaire moyen signé passant de 1,32 M€ à 1,1 M€.

Les encours financiers globaux à 387,698 M€, sont en retrait de 9,955 M€, suite à la cession de deux

immeubles en Location Simple et d’une production en retrait en crédit-bail immobilier.

Les « encours impayés, contentieux » et « sensibles » restent à un niveau faible à respectivement 1,85% et

0,28% de l’encours total de crédit-bail immobilier (absence de dossiers en location Simple).

L’ensemble de nos interventions a généré un engagement de 103 créations et maintiens d’emplois de la part

des crédit-preneurs.

8

2. PRESENTATION DETAILLEE

2.1 Statut réglementaire

Suite à l’ordonnance du 27 juin 2013 créant le nouveau statut des sociétés de financement (SF) et des

établissements de crédit spécialisés (ECS), l’agrément de société financière a été supprimé. L’arrêté du

23 décembre 2013 a déterminé le nouveau régime prudentiel des sociétés de financement auquel ALSABAIL a

opté le 23 décembre 2013 et a obtenu l’agrément de l’ACPR le 10 février 2014.

2.2 Actionnariat

Actionnariat salarié : néant.

Aucune modification n’a été constatée sur l’exercice et la synergie en terme de politique commerciale, de

risque, de contrôle interne et de refinancement, a été poursuivie avec Bpifrance, l’actionnaire de référence.

2.3 Activité commerciale

- La stratégie commerciale est en phase avec la mission de développement économique assignée par les

actionnaires se traduisant entre autre par une présence marquée auprès de tous les opérateurs

économiques. Ainsi, 964 contacts directs ont été générés sur l’exercice par les équipes commerciales dont

63% auprès des entreprises (avec une prépondérance de services à 52,2% contre la part industrielle à

38% en retrait suite à la difficulté temporaire de mise en œuvre de notre modèle économique historique) et

une répartition cohérente entre les clients (36,4%) et les prospects (63,6%).

- Les décisions nettes en Crédit-Bail Immobilier représentent 63,2 M€ pour 56 nouvelles opérations, en

hausse de 5,9% par rapport à l’exercice précédent (59,7 M€ pour 67 nouvelles opérations), malgré un

contexte concurrentiel accru pour les opérations de crédit-bail immobilier face aux prêts bancaires long

terme et des difficultés rencontrées depuis fin 2015 sur les dossiers industriels suite à la mise en application

de la loi NOTRe pour la part concernant les interventions publiques départementales. Le dossier moyen

accordé passant de 0,891 M€ à 1,13 M€ retrouve son niveau de 2015. Trois dossiers de Location Simple

ont été accordés à hauteur de 0,69 M€ pour le financement de travaux de réhabilitation d’immeubles de

notre patrimoine, permettant une optimisation et adaptation au marché des surfaces locatives offertes pour

faciliter leur commercialisation. Face à un marché difficile, en surcapacité d’offres de bureaux, et à la

rentabilité ou au risque en déphasage avec nos critères de recevabilité, d’autres opérations ont été

déclinées. Parallèlement, la politique d’investissements reste suspendue au renouvellement d’une partie de

notre parc immobilier, alors que l’action commerciale est axée en priorité sur le remplissage des lots

vacants.

- Les signatures (mises en place) concernant les opérations de Crédit-Bail Immobilier pour 41,8 M€

(41 dossiers) sont en baisse de 28,4% par rapport à l’exercice précédent (58,4 M€ pour 46 dossiers), après

une hausse de 21% entre 2016 et 2015, pour retrouver son niveau de 2015. Cette situation est la

conséquence d’un niveau de stock au 31.12.2016 davantage fragilisé eu égard au contexte concurrentiel

énoncé ci-avant et au décalage de certains dossiers sur l’exercice suivant suite aux difficultés de montage

sur les plans techniques et administratifs, alors que le dossier moyen est en retrait de 17%, passant de

1,32 M€ à 1,1 M€.

- Les dossiers en stock de fin d’exercice, de 44 M€ (36 dossiers), sont en hausse de 10%.

9

- L’ensemble de nos interventions a généré un engagement de créations et maintiens de 103 emplois contre

188 en 2016.

- Le système de notation interne est en phase avec celui élaboré par l’actionnaire de référence Bpifrance. Les

notations internes des 383 contreparties se répartissent en valeur relative et par ordre de qualité

décroissante en :

A : 5,2%

B : 6,3%

C : 19,1%

D : 23,2%

E : 31,0%

F : 8,4%

G : 1,8%

H : 0,3%

P : 3,1%

S (en procédure) : 1,6%

En nombre de dossiers, les meilleures signatures (A à D) représentent 53,8% du portefeuille (contre 54,5%

en 2016), les qualités « moyennes » (E et F) 39,4% (contre 38,3%) et « dégradées » (G à S) 6,8% (contre

7,2%). A relever néanmoins qu’en encours pondéré du risque, les meilleures signatures s’établissent à 59

%, les qualités moyennes à 36,5% et dégradées à 4,5%.

- Au 30/09/2017, les 398 immeubles du parc immobilier (Crédit-Bail Immobilier et Location Simple) sont

concentrés sur les meilleures cotations A et B à hauteur de 87% en nombre et 84% en encours.

2.4 Eléments financiers

Les tableaux joints reprennent les chiffres-clés significatifs en complément des présentations synthétiques et

détaillées des bilan et compte de résultat.

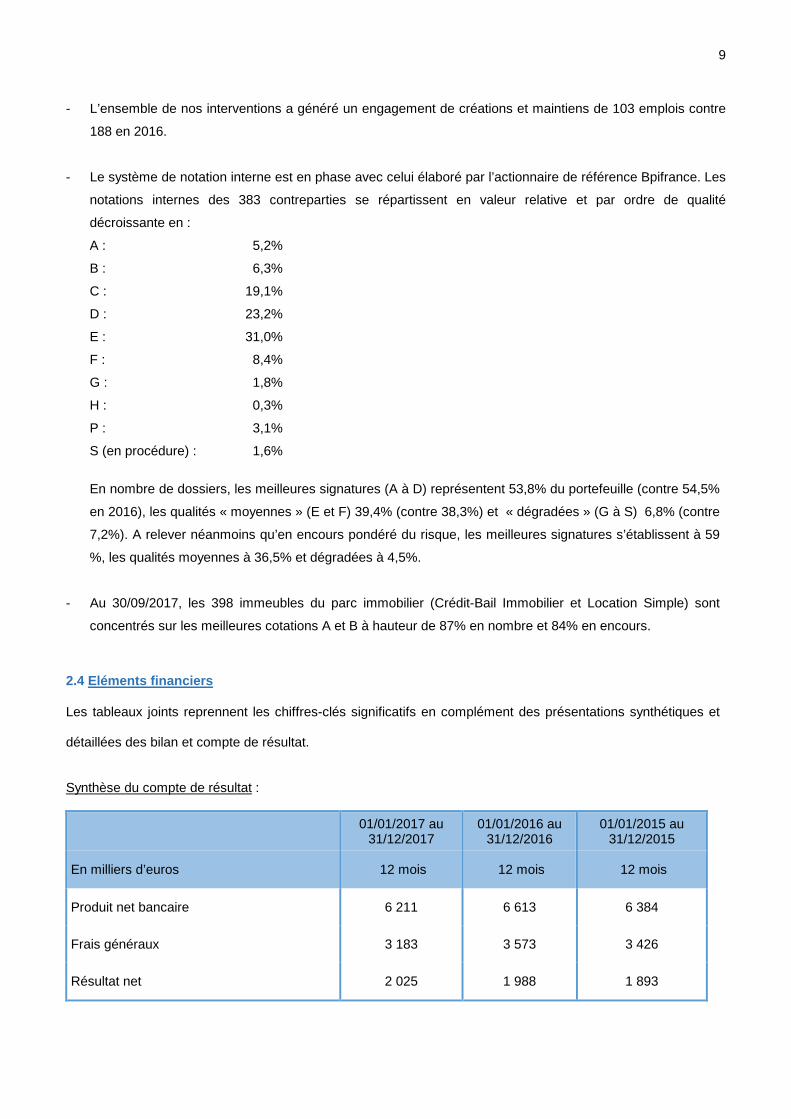

Synthèse du compte de résultat :

01/01/2017 au 31/12/2017

01/01/2016 au 31/12/2016

01/01/2015 au 31/12/2015

En milliers d’euros 12 mois 12 mois 12 mois

Produit net bancaire 6 211 6 613 6 384

Frais généraux 3 183 3 573 3 426

Résultat net 2 025 1 988 1 893

10

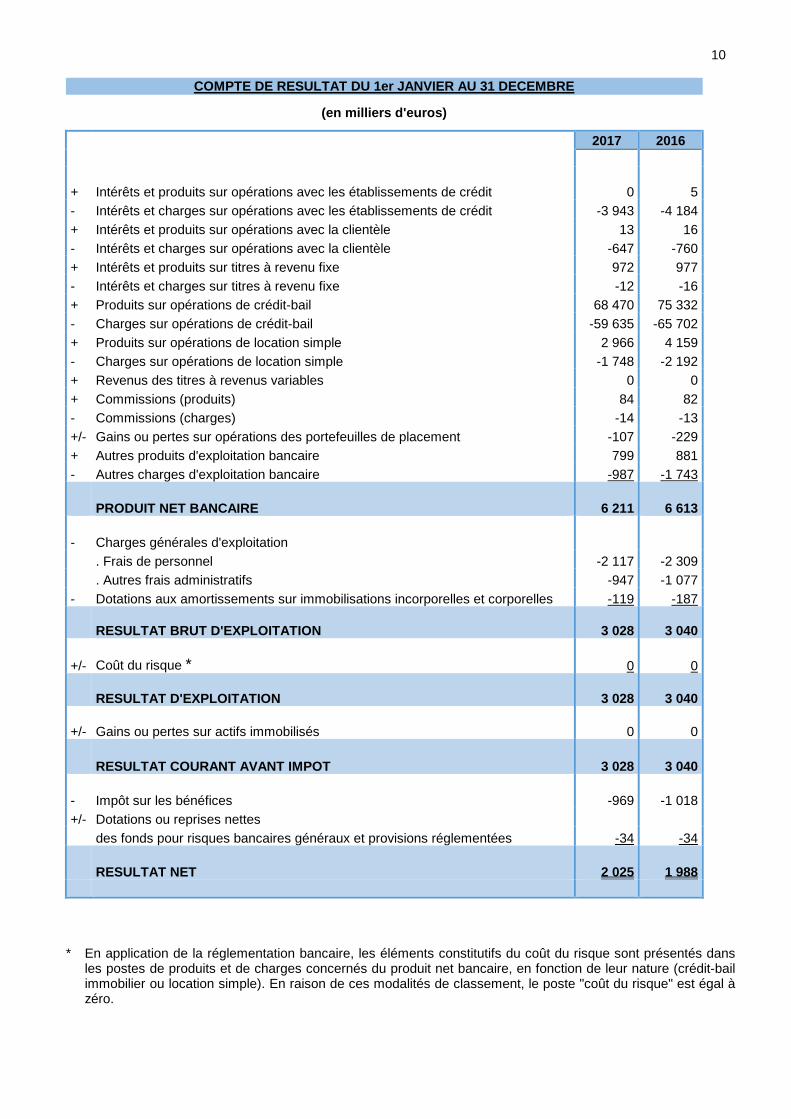

COMPTE DE RESULTAT DU 1er JANVIER AU 31 DECEMBRE

(en milliers d'euros)

2017 2016

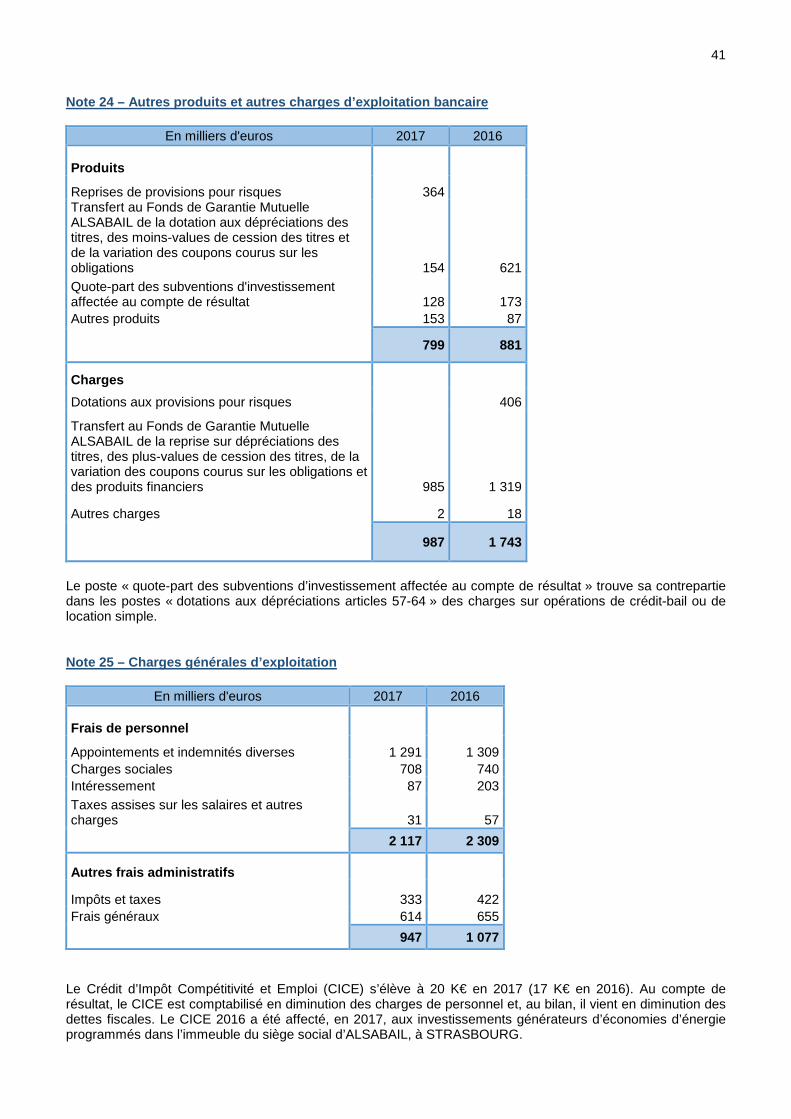

+ Intérêts et produits sur opérations avec les établissements de crédit 0 5 - Intérêts et charges sur opérations avec les établissements de crédit -3 943 -4 184 + Intérêts et produits sur opérations avec la clientèle 13 16 - Intérêts et charges sur opérations avec la clientèle -647 -760 + Intérêts et produits sur titres à revenu fixe 972 977 - Intérêts et charges sur titres à revenu fixe -12 -16 + Produits sur opérations de crédit-bail 68 470 75 332 - Charges sur opérations de crédit-bail -59 635 -65 702 + Produits sur opérations de location simple 2 966 4 159 - Charges sur opérations de location simple -1 748 -2 192 + Revenus des titres à revenus variables 0 0 + Commissions (produits) 84 82 - Commissions (charges) -14 -13 +/- Gains ou pertes sur opérations des portefeuilles de placement -107 -229 + Autres produits d'exploitation bancaire 799 881 - Autres charges d'exploitation bancaire -987 -1 743

PRODUIT NET BANCAIRE 6 211 6 613

- Charges générales d'exploitation . Frais de personnel -2 117 -2 309 . Autres frais administratifs -947 -1 077 - Dotations aux amortissements sur immobilisations incorporelles et corporelles -119 -187

RESULTAT BRUT D'EXPLOITATION 3 028 3 040

+/- Coût du risque * 0 0

RESULTAT D'EXPLOITATION 3 028 3 040

+/- Gains ou pertes sur actifs immobilisés 0 0

RESULTAT COURANT AVANT IMPOT 3 028 3 040

- Impôt sur les bénéfices -969 -1 018 +/- Dotations ou reprises nettes des fonds pour risques bancaires généraux et provisions réglementées -34 -34

RESULTAT NET 2 025 1 988

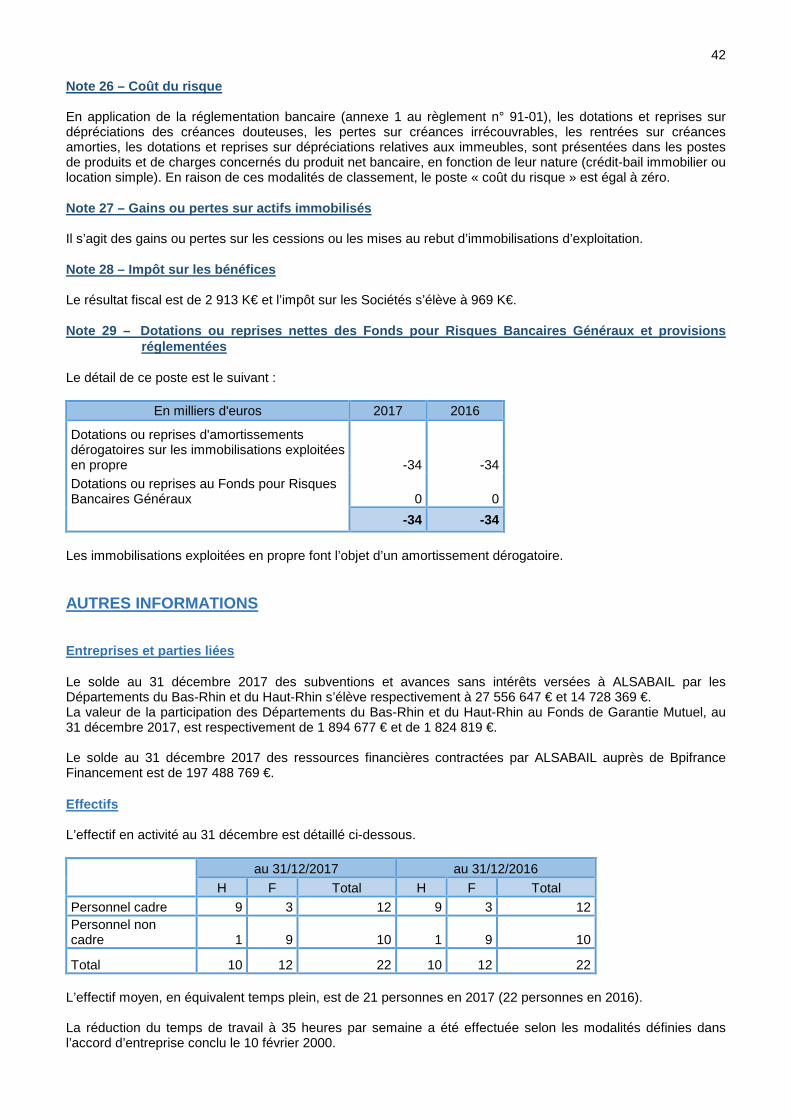

* En application de la réglementation bancaire, les éléments constitutifs du coût du risque sont présentés dans

les postes de produits et de charges concernés du produit net bancaire, en fonction de leur nature (crédit-bail immobilier ou location simple). En raison de ces modalités de classement, le poste "coût du risque" est égal à zéro.

11 La diminution du Produit Net Bancaire (1) de 0,402 M€, après une hausse de 0,229 M€ en 2016, est

essentiellement la conséquence directe des évolutions ci-dessous :

- coût du risque en amélioration de 0,488 M€ intégrant une baisse du résultat sur créances douteuses de

0,031 M€, une amélioration de 0,027 M€ du coût de portage des immeubles non loués et de 0,640 M€ du

solde des dotations nettes aux provisions pour risques et dépréciation d’immeubles, ainsi qu’un résultat des

sorties de contentieux en diminution de 0,148 M€ ;

- baisse de 0,225 M€ du résultat sur cessions d’immeubles (hors contentieux) ;

- impact défavorable de 0,128 M€ lié au dénouement de dossiers ;

- effet positif de 0,052 M€ lié à la demande de remboursement de la contribution sur les dividendes ;

- un produit net en diminution de 0,555 M€, engendré par la reprise en crédit-bail immobilier d’immeuble

amorti ou en location simple ;

- et baisse de 0,029 M€ du bénéfice brut conséquence essentiellement de la diminution des produits

financiers

A noter qu’après neutralisation des produits nets liés à la reprise en crédit-bail immobilier de deux immeubles

dont il est fait mention ci-avant, le PNB « normatif » aurait affiché sur la période une amélioration de 0,153 M€

(en lieu et place d’une baisse de 0,402 M€).

Le résultat d’exploitation de 3,028 M€ est quasi-stable grâce à la maîtrise des charges générales d’exploitation

en retrait de 0,390 M€ (dont les frais de personnel pour 0,192 M€ et frais administratifs pour 0,130 M€).

Le résultat net de 2,025 M€ augmente de 1,9% après une charge d’IS de 0,969 M€.

(1) L’évolution du Produit Net Bancaire est, pour partie, analysée au moyen d’indicateurs déterminés par

ALSABAIL à des fins d’analyse économique du résultat.

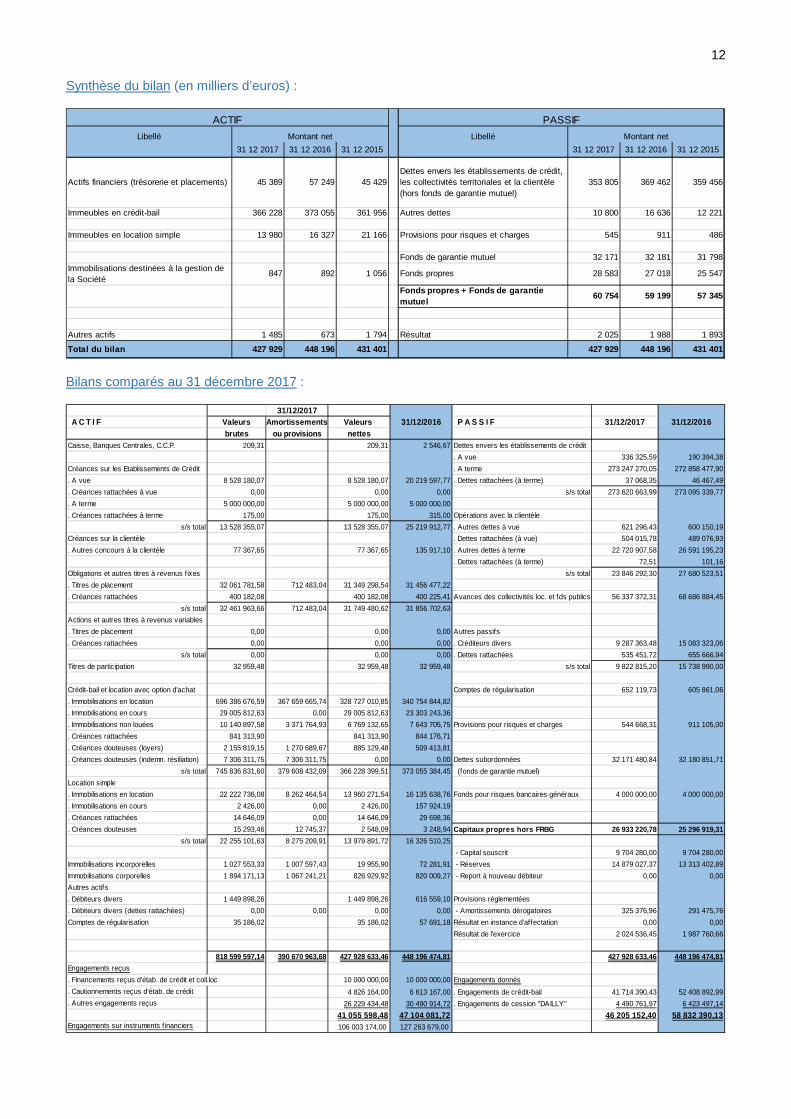

12 Synthèse du bilan (en milliers d’euros) :

Libellé Libellé

31 12 2017 31 12 2016 31 12 2015 31 12 2017 31 12 2016 31 12 2015

Actifs financiers (trésorerie et placements) 45 389 57 249 45 429Dettes envers les établissements de crédit, les collectivités territoriales et la clientèle (hors fonds de garantie mutuel)

353 805 369 462 359 456

Immeubles en crédit-bail 366 228 373 055 361 956 Autres dettes 10 800 16 636 12 221

Immeubles en location simple 13 980 16 327 21 166 Provisions pour risques et charges 545 911 486

Fonds de garantie mutuel 32 171 32 181 31 798Immobilisations destinées à la gestion de la Société

847 892 1 056 Fonds propres 28 583 27 018 25 547

Fonds propres + Fonds de garantie mutuel

60 754 59 199 57 345

Autres actifs 1 485 673 1 794 Résultat 2 025 1 988 1 893

Total du bilan 427 929 448 196 431 401 427 929 448 196 431 401

Montant net

ACTIF PASSIF

Montant net

Bilans comparés au 31 décembre 2017 :

31/12/2017 A C T I F Valeurs Amortissements Valeurs 31/12/2016 P A S S I F 31/12/2017 31/12/2016

brutes ou provisions nettesCaisse, Banques Centrales, C.C.P. 209,31 209,31 2 546,67 Dettes envers les établissements de crédit

. A vue 336 325,59 190 394,38

Créances sur les Etablissements de Crédit . A terme 273 247 270,05 272 858 477,90

. A vue 8 528 180,07 8 528 180,07 20 219 597,77 . Dettes rattachées (à terme) 37 068,35 46 467,49

. Créances rattachées à vue 0,00 0,00 0,00 s/s total 273 620 663,99 273 095 339,77

. A terme 5 000 000,00 5 000 000,00 5 000 000,00

. Créances rattachées à terme 175,00 175,00 315,00 Opérations avec la clientèle

s/s total 13 528 355,07 13 528 355,07 25 219 912,77 . Autres dettes à vue 621 296,43 600 150,19

Créances sur la clientèle . Dettes rattachées (à vue) 504 015,78 489 076,93

. Autres concours à la clientèle 77 367,65 77 367,65 135 917,10 . Autres dettes à terme 22 720 907,58 26 591 195,23

. Dettes rattachées (à terme) 72,51 101,16

Obligations et autres titres à revenus fixes s/s total 23 846 292,30 27 680 523,51

. Titres de placement 32 061 781,58 712 483,04 31 349 298,54 31 456 477,22

. Créances rattachées 400 182,08 400 182,08 400 225,41 Avances des collectivités loc. et fds publics 56 337 372,31 68 686 884,45

s/s total 32 461 963,66 712 483,04 31 749 480,62 31 856 702,63

Actions et autres titres à revenus variables

. Titres de placement 0,00 0,00 0,00 Autres passifs

. Créances rattachées 0,00 0,00 0,00 . Créditeurs divers 9 287 363,48 15 083 323,06

s/s total 0,00 0,00 0,00 . Dettes rattachées 535 451,72 655 666,94

Titres de participation 32 959,48 32 959,48 32 959,48 s/s total 9 822 815,20 15 738 990,00

Crédit-bail et location avec option d'achat Comptes de régularisation 652 119,73 605 861,06

. Immobilisations en location 696 386 676,59 367 659 665,74 328 727 010,85 340 754 844,82

. Immobilisations en cours 29 005 812,63 0,00 29 005 812,63 23 303 243,36

. Immobilisations non louées 10 140 897,58 3 371 764,93 6 769 132,65 7 643 705,75 Provisions pour risques et charges 544 668,31 911 105,00

. Créances rattachées 841 313,90 841 313,90 844 176,71

. Créances douteuses (loyers) 2 155 819,15 1 270 689,67 885 129,48 509 413,81

. Créances douteuses (indemn. résiliation) 7 306 311,75 7 306 311,75 0,00 0,00 Dettes subordonnées 32 171 480,84 32 180 851,71

s/s total 745 836 831,60 379 608 432,09 366 228 399,51 373 055 384,45 (fonds de garantie mutuel)

Location simple

. Immobilisations en location 22 222 736,08 8 262 464,54 13 960 271,54 16 135 638,76 Fonds pour risques bancaires généraux 4 000 000,00 4 000 000,00

. Immobilisations en cours 2 426,00 0,00 2 426,00 157 924,19

. Créances rattachées 14 646,09 0,00 14 646,09 29 698,36

. Créances douteuses 15 293,46 12 745,37 2 548,09 3 248,94 Capitaux propres hors FRBG 26 933 220,78 25 296 919,3 1

s/s total 22 255 101,63 8 275 209,91 13 979 891,72 16 326 510,25

- Capital souscrit 9 704 280,00 9 704 280,00

Immobilisations incorporelles 1 027 553,33 1 007 597,43 19 955,90 72 281,91 - Réserves 14 879 027,37 13 313 402,89

Immobilisations corporelles 1 894 171,13 1 067 241,21 826 929,92 820 009,27 - Report à nouveau débiteur 0,00 0,00

Autres actifs

. Débiteurs divers 1 449 898,26 1 449 898,26 616 559,10 Provisions réglementées

. Débiteurs divers (dettes rattachées) 0,00 0,00 0,00 0,00 - Amortissements dérogatoires 325 376,96 291 475,76

Comptes de régularisation 35 186,02 35 186,02 57 691,18 Résultat en instance d'affectation 0,00 0,00

Résultat de l'exercice 2 024 536,45 1 987 760,66

818 599 597,14 390 670 963,68 427 928 633,46 448 196 474,81 427 928 633,46 448 196 474,81

Engagements reçus

. Financements reçus d'étab. de crédit et coll.loc 10 000 000,00 10 000 000,00 Engagements donnés

. Cautionnements reçus d'étab. de crédit 4 826 164,00 6 613 167,00 . Engagements de crédit-bail 41 714 390,43 52 408 892,99

. Autres engagements reçus 26 229 434,48 30 490 914,72 . Engagements de cession "DAILLY" 4 490 761,97 6 423 497,14

41 055 598,48 47 104 081,72 46 205 152,40 58 832 390,13Engagements sur instruments f inanciers 106 003 174,00 127 263 679,00

13 � Le total du bilan à 427,929 M€, en diminution de 20,267 M€ par rapport à 2016, est essentiellement la

conséquence de la baisse des dettes relatives au financement de l’activité (crédit-preneurs pour 9,751 M€,

avances des Collectivités Locales pour 12,168 M€). Parallèlement, à la date de clôture, le patrimoine

immobilier (« crédit-bail et location avec option d’achat » et « location simple ») affiche un retrait de 8,656

M€ et la trésorerie à vue de 11,692 M€.

� La diminution des « engagements donnés sur opérations de crédit-bail » de 10,7 M€, concernant les

investissements restant à régler au titre des contrats signés et ceux notifiés et non encore signés après

accord comité, est à mettre en rapport avec la baisse d’activité de l’exercice.

� Les engagements reçus sur instruments financiers en retrait de 21,261 M€ concernent des produits de

couverture de taux en vue de prémunir ALSABAIL des conséquences des variations du taux Euribor 3 mois

entre la date de facturation des loyers de crédit-bail et la date de remboursement des ressources servant au

financement de ces mêmes opérations, ainsi que la couverture de certaines opérations de Location Simple

financées à taux variable.

� Les créances clients incluses dans les postes « crédit-bail et location avec option d’achat » et « location

simple » (y compris les créances douteuses à l’exception des indemnités de résiliation, mais hors factures à

établir) s’élèvent à 2, 989 M€ au 31 décembre 2017 et se répartissent comme suit :

- créances échues depuis moins de 6 mois : 1, 463 M€ ;

- créances échues depuis au moins 6 mois et moins de 12 mois : 0, 346 M€ ;

- créances échues depuis 12 mois et plus : 1, 180 M€.

� Le poste « créditeurs divers » inclut les dettes à l’égard des fournisseurs se répartissant comme suit, par

dates d’échéance (en milliers d’euros) :

31.12.2016 31.12.2017

- dettes non échues : 123 134

- dettes inférieures à 1 mois : 4 272 477

- dettes comprises entre 1 mois et 1 an : 1 338 1 104

- TOTAL : 5 733 1 715

Celles dont les échéances sont comprises entre 1 mois et 1 an sont des retenues de garantie sur travaux

immobiliers, libérables dans l’année suivant la réception des chantiers concernés, ainsi que des factures

bloquées dans l’attente de la réception des pièces manquantes.

� Le Conseil d’Administration du 21/09/2017 a réactualisé les valeurs des deux seuils maximum pour les

opérations de Crédit-Bail et de Location Simple, en actant :

- une limite pondérée par contrepartie de 20% des fonds propres règlementaires (en-deçà de la

réglementation bancaire fixée à 25%), soit 7,603 M€ ;

- une limite pondérée par secteur d’activité de 150% des fonds propres de base, soit 42,766 M€.

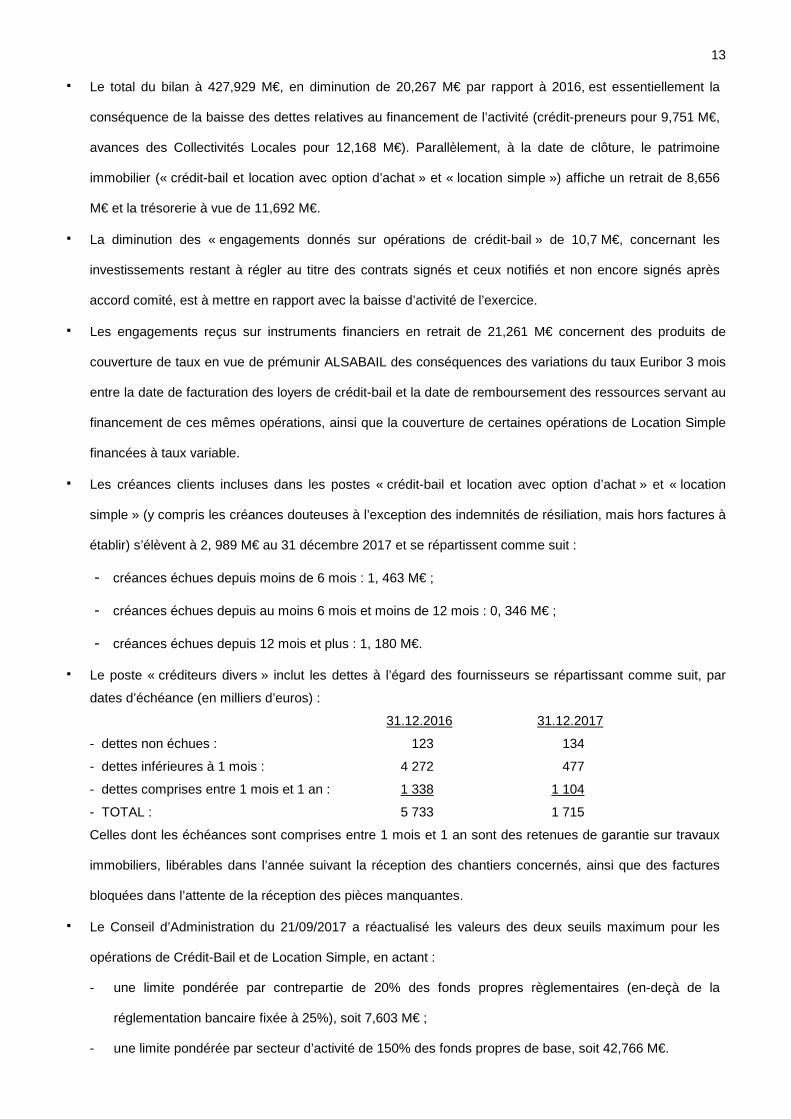

14 � Les dossiers contentieux restent à un niveau très acceptable : sur la base des données chiffrées arrêtées

au 31/12/2017, l’encours financier des 8 dossiers contentieux (6 en N-1) est de 6,832 M€ (5,116 M€ en N-

1) pour une VNC (valeur nette comptable) de 6,196 M€.

� Les encours contentieux et impayés au 31/12/2017 sur cette typologie de clientèle représentent 1,83% des

encours globaux contre 1,34% en 2016 et 1,63% en 2015.

� 2 dossiers (2 en 2016) représentant un encours financier de 1,038 M€ (6,698 M€ en N-1) et une VNC de

même montant sont classés en « sensibles ». Les encours sensibles et impayés au 31/12/2017 sur cette

typologie de clientèle représentent 0,28 % des encours globaux contre 1,76% en 2016 et 0,17% en 2015.

� Les dossiers ayant fait l’objet d’un rééchelonnement partiel de remboursement en capital sont au nombre

de 11 pour un encours de 0,514 M€ (8 dossiers pour 0,395 M€ en 2016, 7 dossiers pour 0,698 M€ en

2015, 11 dossiers pour 0,993 M€ en 2014 et 15 pour 1,047 M€ en 2013).

Délais de paiement fournisseurs / clients en applic ation de l'article D441-4 du code de commerce :

01 à 30 jours

31 à 60

jours

61 à 90

jours

91 jours

et plusTotal 0

1 à 30 jours

31 à 60

jours

61 à 90

jours

91 jours

et plusTotal

A) Tranches de retard de paiementNombre de factures concernées 32 32 34 34Montant total des factures concernées H.T. (K€) 215 215 121 64 97 254 536Pourcentage du montant total des achats H.T. de l'exercice 0,00% 0,48% 0,00% 0,00% 0,00% 0,48%

Pourcentage du CA H.T. de l'exercice 0,00% 0,21% 0,11% 0,17% 0,44% 0,93%B) Factures exclues du A relatives à des dettes et créances litigieuses ou non comptabiliséesNombre de factures excluesMontant total des factures exclues H.T. (K€)

Délais de paiement utilisés pour le calcul des retards de paiement

Délais contractuels Délais contractuels

C) Délais de paiement de référence utilisés (contractuel ou délai légal- article L441-6 ou article L443-1 du code de

Article D441-4 I - 1° : Factures reçues non réglées à la date de clôture

Article D441-4 I - 2° : Factures émises non réglées à la date de clôture

61 157

403 1 809

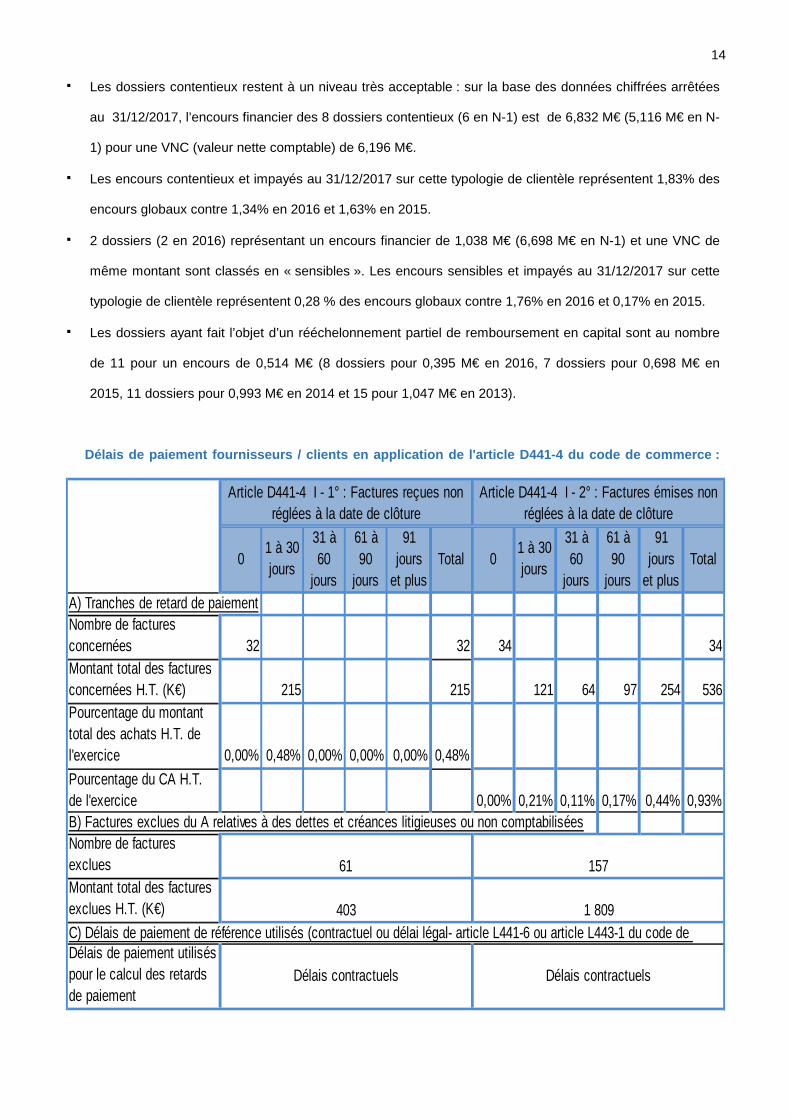

15 � Les dividendes des trois exercices précédents se sont élevés à :

2014 2015 2016

Nombre d'actions 485 214 485 214 485 214

Dividende par action 0,87 0,87 0,87

2.5 Processus d'évaluation du Capital Interne Filiale détenue à 40,69%, ALSABAIL est incluse dans le périmètre de contrôle interne de Bpifrance. Elle dispose

cependant de son propre dispositif de gestion des risques, adapté à son activité et à son organisation, le

contrôle périodique étant assuré par Bpifrance et le contrôle permanent par ALSABAIL.

Le périmètre de consolidation comptable et le périmètre de surveillance prudentielle sont identiques et se

résument à ALSABAIL.

2.5.1 Informations relatives à la composition des f onds propres au 31 décembre 2017 (dernières données disponibles)

Libellés Montants en €

TOTAL DES FONDS PROPRES POUR LE CALCUL DU RATIO DE SOLVABILITE 61 125 660

TOTAL DES FONDS PROPRES DE CATEGORIE 1 (A)+(B)+(C)+ (D) 28 563 351

Capital (A)=(a)+(b) 9 704 280

Capital appelé versé(a) 9 704 280

Primes d'émission(b) 0

Réserves éligibles(B)=(c)+(d) 14 879 027

Réserves et report à nouveau (c) 14 879 027

Bénéfices ou pertes intermédiaires(d) 0

Fonds pour risques bancaires généraux(C) 4 000 000

(-) Immobilisation incorporelles (y compris frais d'établissement)(D) - 19 956

TOTAL DES FONDS PROPRES DE CATEGORIE 2 (E)+(F) 32 562 309

Eléments respectant les conditions de l'art 4b) du règlement n°90-02 (E) 32 562 309

(-) Déduction de la part dépassant les limites de f onds propres de catégorie 2 (F) 0

Pour mémoire : Total des fonds propres utilisés pour calculer les limites relatives aux grands risques et celles relatives aux participations dans le capital d'entreprises

38 083 517

2.5.2 Informations relatives à l’évaluation de l’ad équation du capital interne et aux exigences de fon ds propres

Pour évaluer l’adéquation de son capital interne à ses activités actuelles et futures, ALSABAIL évalue dans un

premier temps le montant des Fonds Propres nécessaires pour répondre aux exigences. Au regard des

éléments constitutifs du Rapport de Contrôle Interne transmis annuellement, l'organe exécutif détermine si

l'évolution des risques donne lieu à la nécessité de proposer au Conseil d'Administration une dotation

complémentaire de fonds propres.

16 ALSABAIL constate au 31 décembre 2017 un ratio de fonds propres total évalué à 20,90% supérieur de

11,65 points au seuil minimal de 9,25% (y compris les coussins) requis selon le règlement UE n° 575/2013 du

26 juin 2013, la directive CRD IV et selon les adaptations prévues par l’arrêté du 23 décembre 2013 relatif au

régime prudentiel des sociétés de financement. Le ratio de fonds propres de catégorie 1 au 31 décembre 2017

s’établit à 9,77%, le minimum réglementaire étant de 7,25% (y compris les coussins). Considérant l'analyse des

risques non pris en compte dans la couverture par les Fonds Propres, il apparaît que l'adéquation du capital

interne d'ALSABAIL face à ces risques au 31 décembre 2017 est assurée.

La méthode de calcul de l’allocation des fonds propres spécifiques aux principaux risques d’ALSABAIL est

détaillée aux paragraphes suivants.

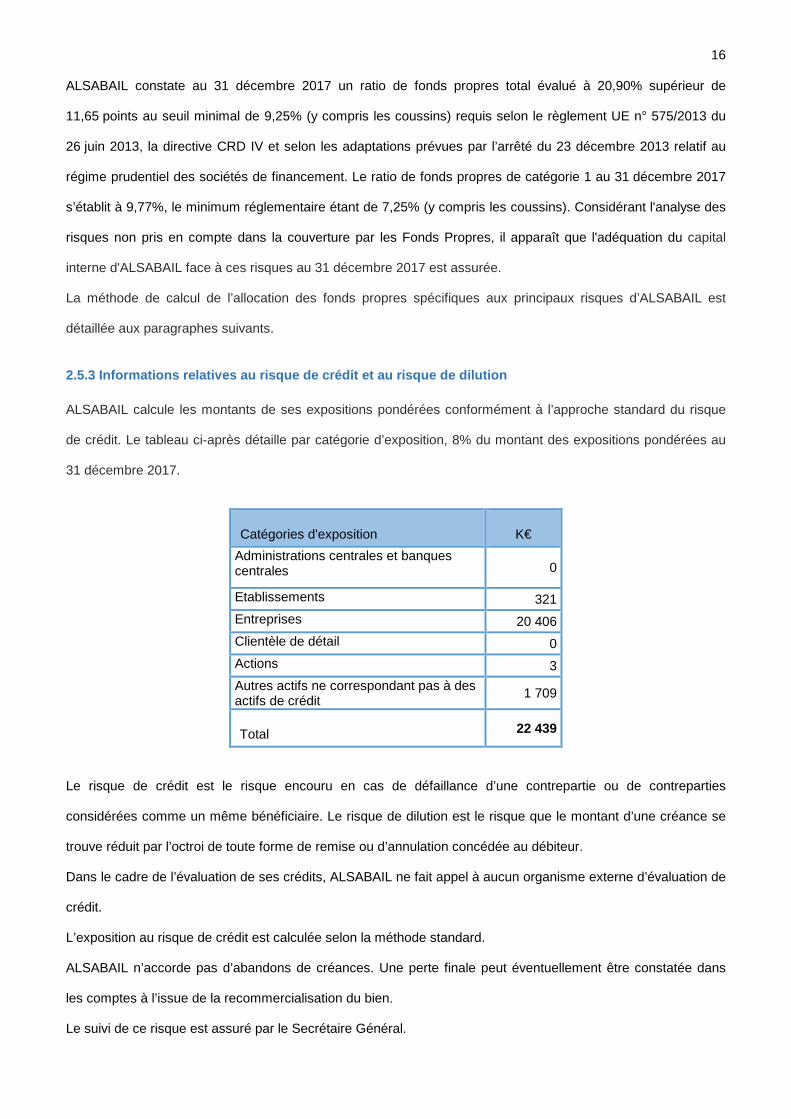

2.5.3 Informations relatives au risque de crédit et au risque de dilution ALSABAIL calcule les montants de ses expositions pondérées conformément à l’approche standard du risque

de crédit. Le tableau ci-après détaille par catégorie d’exposition, 8% du montant des expositions pondérées au

31 décembre 2017.

Catégories d'exposition K€

Administrations centrales et banques centrales 0

Etablissements 321

Entreprises 20 406

Clientèle de détail 0

Actions 3

Autres actifs ne correspondant pas à des actifs de crédit

1 709

Total 22 439

Le risque de crédit est le risque encouru en cas de défaillance d’une contrepartie ou de contreparties

considérées comme un même bénéficiaire. Le risque de dilution est le risque que le montant d’une créance se

trouve réduit par l’octroi de toute forme de remise ou d’annulation concédée au débiteur.

Dans le cadre de l’évaluation de ses crédits, ALSABAIL ne fait appel à aucun organisme externe d’évaluation de

crédit.

L’exposition au risque de crédit est calculée selon la méthode standard.

ALSABAIL n’accorde pas d’abandons de créances. Une perte finale peut éventuellement être constatée dans

les comptes à l’issue de la recommercialisation du bien.

Le suivi de ce risque est assuré par le Secrétaire Général.

17 2.5.3.1 Outils de suivi de la politique de risque crédit et respect des limites fixées

• Revue annuelle des grands risques (contreparties dont les engagements dépassent 10% des fonds propres

utilisés pour le calcul du ratio de solvabilité avec compte rendu au Conseil d’Administration).

• Suivi trimestriel des encours et de la concentration des engagements par contrepartie considérée comme

même bénéficiaire.

• Suivi annuel du risque environnemental.

• Suivi annuel de la répartition géographique et de la concentration sectorielle des encours. Le Conseil

d’Administration a déterminé le 17 septembre 2009 (et réactualisé le 24 septembre 2015 pour la limite par

contrepartie), deux limites tant pour les opérations de Crédit-Bail que pour la Location Simple :

- une limite par contrepartie (groupe de sociétés), pondérée et nette de dégagements en risque bancaire,

contre-garantie Bpifrance ou placements financiers en Euros, globalisant la demande présentée et les

encours éventuels : fixée à 20% des Fonds Propres. Cette limite est réajustée chaque année au mois de

juin en fonction de l’évolution des fonds propres de l’établissement, qui tient compte de l’affectation du

résultat de l’exercice décidée par l’Assemblée Générale du mois de mai ;

- une limite sectorielle, pondérée et nette de dégagements en risque bancaire, contre-garantie Bpifrance ou

placements financiers en Euros, fixée à 1,5 fois les Fonds Propres de catégorie 1. Cette limite est

réajustée chaque année au mois de juin en fonction de l’évolution des fonds propres de l’établissement,

qui tient compte de l’affectation du résultat de l’exercice décidée par l’Assemblée Générale du mois de

mai.

• Suivi trimestriel de la répartition qualitative du risque des clients via la cotation client. Cette cotation

trimestrielle des clients intègre dans son calcul : la note BDF, le cas échéant le montant des impayés du

client, le cas échéant le montant de la provision.

• Suivi du coefficient de liquidité, dont la limite est fixée à 100%.

• Analyse annuelle des caractéristiques des dossiers mis en place (nombre, montant unitaire moyen de

dossier, situation géographique, type d’immobilier, répartition financement acquisition/construction,

refinancement, marge moyenne et commissions, quote-part moyenne d’apport dans les financements,

identification des dossiers à valeur résiduelle ou à amortissement progressif ou dégressif, identification des

dossiers pouvant poser un risque lié à une augmentation de la valeur du taux de référence etc..).

• Suivi annuel des états financiers des crédit-preneurs.

• Revue périodique du patrimoine immobilier, par analogie à la revue des sûretés immobilières conformément

aux obligations de l’article 208 du règlement UE n° 575/2013 du 26 juin 2013, relatif aux exigences de fonds

propres.

18 • Suivi semestriel a posteriori de la rentabilité des opérations de crédit.

2.5.3.2 Informations relatives aux techniques de réduction du risque de crédit

Les sûretés venant en diminution des risques sont constituées des participations du preneur au Fonds de

Garantie Mutuel d’ALSABAIL, des nantissements sur avance-preneurs et assimilés (prêt d’une maison-mère

pour crédit-preneur faisant partie d’un groupe), des nantissements de Comptes d’Instruments Financiers en

Euros, de la contre-garantie Bpifrance, des dégagements en risque et/ou trésorerie apportés par les

établissements bancaires ou financiers.

2.5.4 Informations relatives aux opérations de titr isation ALSABAIL n’effectue pas d’opération de titrisation.

2.5.5 Informations relatives au risque de marché ALSABAIL n’est pas exposée au risque de marché.

2.5.6 Informations relatives au risque opérationnel Le risque opérationnel est le risque résultant d’une inadaptation ou d’une défaillance imputable à des

procédures, personnels et systèmes internes ou à des événements extérieurs y compris d’événements de faible

probabilité d’occurrence mais à fort risque de perte.

La part de fonds propres affectés à la couverture du risque opérationnel est déterminée par l’approche de base

en application de l’article 315 du règlement UE n° 575/2013 du 26 juin 2013.

ALSABAIL constate comme exigences de fonds propres au titre du risque opérationnel 960,43 K€ au

31 décembre 2017.

Indépendamment de ces modalités de calcul de la part des fonds propres affectés à la couverture du risque

opérationnel, il existe un dispositif de suivi des pertes -ou risque de pertes- opérationnelles en vigueur au sein

de la Société.

2.5.7 Informations relatives aux expositions sur ac tions

ALSABAIL ne dispose pas de portefeuille d’actions. Le portefeuille de placements est constitué des obligations

acquises en emploi du fonds de garantie mutuelle, ainsi que de placements, autres qu’en actions, effectués au

titre de la trésorerie d’ALSABAIL.

19 2.5.8 Informations relatives au risque de taux lié aux opérations autres que celles incluses dans le

portefeuille de négociation Le risque de taux d’intérêt global est le risque encouru en cas de variation des taux d’intérêt du fait de

l’ensemble des opérations de bilan et de hors-bilan, à l’exception, le cas échéant, des opérations soumises aux

risques de marché.

Le suivi de ce risque est assuré par la Direction Financière, notamment au travers d’un test annuel de choc de

taux, visant notamment à évaluer les risques de revenu et les risques de prix.

Afin de contenir ce risque de taux, les enveloppes de refinancement sont systématiquement adossées aux

opérations de Crédit-Bail et de Location Simple. Des contrats de couverture de taux complètent le dispositif.

2.6 Ressources financières

� Ressources mobilisées sur l'exercice

Sur l’exercice, 37,675 M€ de ressources ont été mobilisées (contre 66,631 M€ en 2016). Bpifrance,

actionnaire de référence, assure la liquidité et la quasi-totalité des prêts, qui permettent un adossement

par dossier.

La répartition des 37,675 M€ a été la suivante :

- Bpifrance : 37,420 M€ (99,32%)

- Banques : néant

- Prêts du preneur et assimilés : 0,255 M€ (0,68%)

- Collectivités Locales du Bas-Rhin : néant

- Collectivités Locales du Haut-Rhin : néant

- Autres Collectivités : néant

� Encours des ressources empruntées au 31.12.2017

Ils s’élèvent à 352,305 M€, répartis entre :

- les Collectivités Locales : 56,337 M€ (16,0%)

- les banques régionales actionnaires : 6,254 M€ (1,8%)

- Bpifrance : 197,489 M€ (56,1%)

- BNPP (encours repris de la SADE) : 56,481 M€ (16,0%)

- les autres prêteurs : 35,744 M€ (10,1%)

20 2.7 Organisation, perspectives, évènements postérie urs à la clôture de l'exercice et informations

diverses

- Les jetons de présence payés en 2017 au titre de l’exercice 2016 s’élèvent à 33 K€.

- Le montant des dépenses et charges visées à l’article 39-4 du Code Général des Impôts s’élève à

8 918,24 €.

- Aucun évènement exceptionnel significatif postérieur à la date de clôture n’est intervenu.

3. RAPPORT SUR LE GOUVERNEMENT D’ENTREPRISE En application de l’article L 225-37 du Code de Commerce, le Conseil d’Administration présente à l’Assemblée

Générale un rapport sur le gouvernement d’entreprise au sein d’une section spécifique du rapport de gestion. Ce

rapport comprend les informations ci-dessous :

3.1 Liste de l’ensemble des mandats et fonctions exercé s dans toute société par chaque mandataire

social durant l’exercice : ces mandats ou fonctions sont indiqués dans le tableau figurant en page 3 du

présent rapport.

3.2 Les conventions intervenues, directement ou par per sonne interposée, entre, d’une part, l’un des

mandataires sociaux ou l’un des actionnaires dispos ant d’une fraction des droits de vote

supérieure à 10% d’une société et, d’autre part, un e autre société dont la première possède

directement ou indirectement plus de la moitié du c apital, à l’exception des conventions portant sur

des opérations courantes et conclues à des conditio ns normales : aucune convention de cette nature

n’a été conclue.

3.3 Délégations en cours de validité accordées par l’As semblée Générale des actionnaires pour les

augmentations de capital : néant.

3.4 Choix des modalités d’exercice de la Direction Géné rale (article L 225-51-1 du Code de Commerce) :

le mode de gouvernance choisi est celui d’une dissociation des fonctions de Président du Conseil

d’Administration et de Directeur Général.

Alain ANDRES Directeur Général

– oOo –

21

22

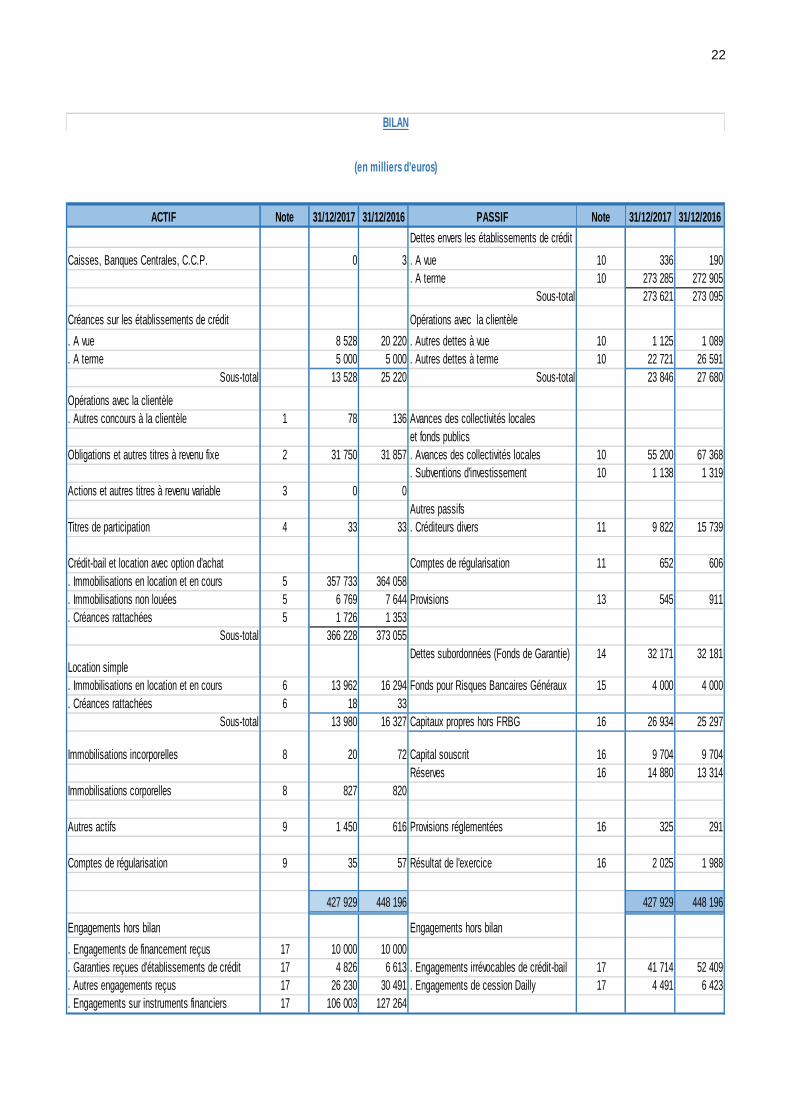

ACTIF Note 31/12/2017 31/12/2016 PASSIF Note 31/12/2017 31 /12/2016

Dettes envers les établissements de crédit

Caisses, Banques Centrales, C.C.P. 0 3 . A vue 10 336 190. A terme 10 273 285 272 905

Sous-total 273 621 273 095

Créances sur les établissements de crédit Opérations avec la clientèle

. A vue 8 528 20 220 . Autres dettes à vue 10 1 125 1 089

. A terme 5 000 5 000 . Autres dettes à terme 10 22 721 26 591Sous-total 13 528 25 220 Sous-total 23 846 27 680

Opérations avec la clientèle. Autres concours à la clientèle 1 78 136 Avances des collectivités locales

et fonds publicsObligations et autres titres à revenu fixe 2 31 750 31 857 . Avances des collectivités locales 10 55 200 67 368

. Subventions d'investissement 10 1 138 1 319Actions et autres titres à revenu variable 3 0 0

Autres passifsTitres de participation 4 33 33 . Créditeurs divers 11 9 822 15 739

Crédit-bail et location avec option d'achat Comptes de régularisation 11 652 606. Immobilisations en location et en cours 5 357 733 364 058. Immobilisations non louées 5 6 769 7 644 Provisions 13 545 911. Créances rattachées 5 1 726 1 353

Sous-total 366 228 373 055

Location simpleDettes subordonnées (Fonds de Garantie) 14 32 171 32 181

. Immobilisations en location et en cours 6 13 962 16 294 Fonds pour Risques Bancaires Généraux 15 4 000 4 000

. Créances rattachées 6 18 33Sous-total 13 980 16 327 Capitaux propres hors FRBG 16 26 934 25 297

Immobilisations incorporelles 8 20 72 Capital souscrit 16 9 704 9 704Réserves 16 14 880 13 314

Immobilisations corporelles 8 827 820

Autres actifs 9 1 450 616 Provisions réglementées 16 325 291

Comptes de régularisation 9 35 57 Résultat de l'exercice 16 2 025 1 988

427 929 448 196 427 929 448 196

Engagements hors bilan Engagements hors bilan

. Engagements de financement reçus 17 10 000 10 000

. Garanties reçues d'établissements de crédit 17 4 826 6 613 . Engagements irrévocables de crédit-bail 17 41 714 52 409

. Autres engagements reçus 17 26 230 30 491 . Engagements de cession Dailly 17 4 491 6 423

. Engagements sur instruments financiers 17 106 003 127 264

BILAN

(en milliers d'euros)

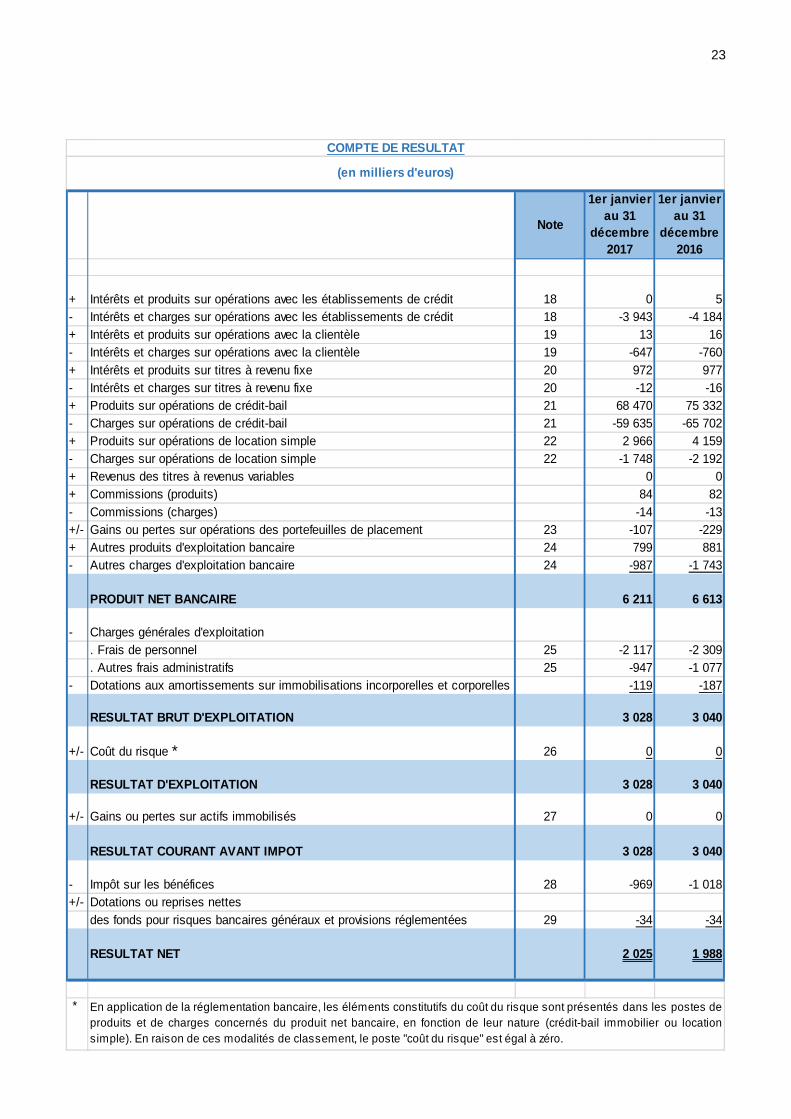

23

Note

1er janvier au 31

décembre 2017

1er janvier au 31

décembre 2016

+ Intérêts et produits sur opérations avec les établissements de crédit 18 0 5- Intérêts et charges sur opérations avec les établissements de crédit 18 -3 943 -4 184+ Intérêts et produits sur opérations avec la clientèle 19 13 16- Intérêts et charges sur opérations avec la clientèle 19 -647 -760+ Intérêts et produits sur titres à revenu fixe 20 972 977- Intérêts et charges sur titres à revenu fixe 20 -12 -16+ Produits sur opérations de crédit-bail 21 68 470 75 332- Charges sur opérations de crédit-bail 21 -59 635 -65 702+ Produits sur opérations de location simple 22 2 966 4 159- Charges sur opérations de location simple 22 -1 748 -2 192+ Revenus des titres à revenus variables 0 0+ Commissions (produits) 84 82- Commissions (charges) -14 -13+/- Gains ou pertes sur opérations des portefeuilles de placement 23 -107 -229+ Autres produits d'exploitation bancaire 24 799 881- Autres charges d'exploitation bancaire 24 -987 -1 743

PRODUIT NET BANCAIRE 6 211 6 613

- Charges générales d'exploitation. Frais de personnel 25 -2 117 -2 309. Autres frais administratifs 25 -947 -1 077

- Dotations aux amortissements sur immobilisations incorporelles et corporelles -119 -187

RESULTAT BRUT D'EXPLOITATION 3 028 3 040

+/- Coût du risque * 26 0 0

RESULTAT D'EXPLOITATION 3 028 3 040

+/- Gains ou pertes sur actifs immobilisés 27 0 0

RESULTAT COURANT AVANT IMPOT 3 028 3 040

- Impôt sur les bénéfices 28 -969 -1 018+/- Dotations ou reprises nettes

des fonds pour risques bancaires généraux et provisions réglementées 29 -34 -34

RESULTAT NET 2 025 1 988

*

COMPTE DE RESULTAT

(en milliers d'euros)

En application de la réglementation bancaire, les éléments constitutifs du coût du risque sont présentés dans les postes deproduits et de charges concernés du produit net bancaire, en fonction de leur nature (crédit-bail immobilier ou locationsimple). En raison de ces modalités de classement, le poste "coût du risque" est égal à zéro.

24

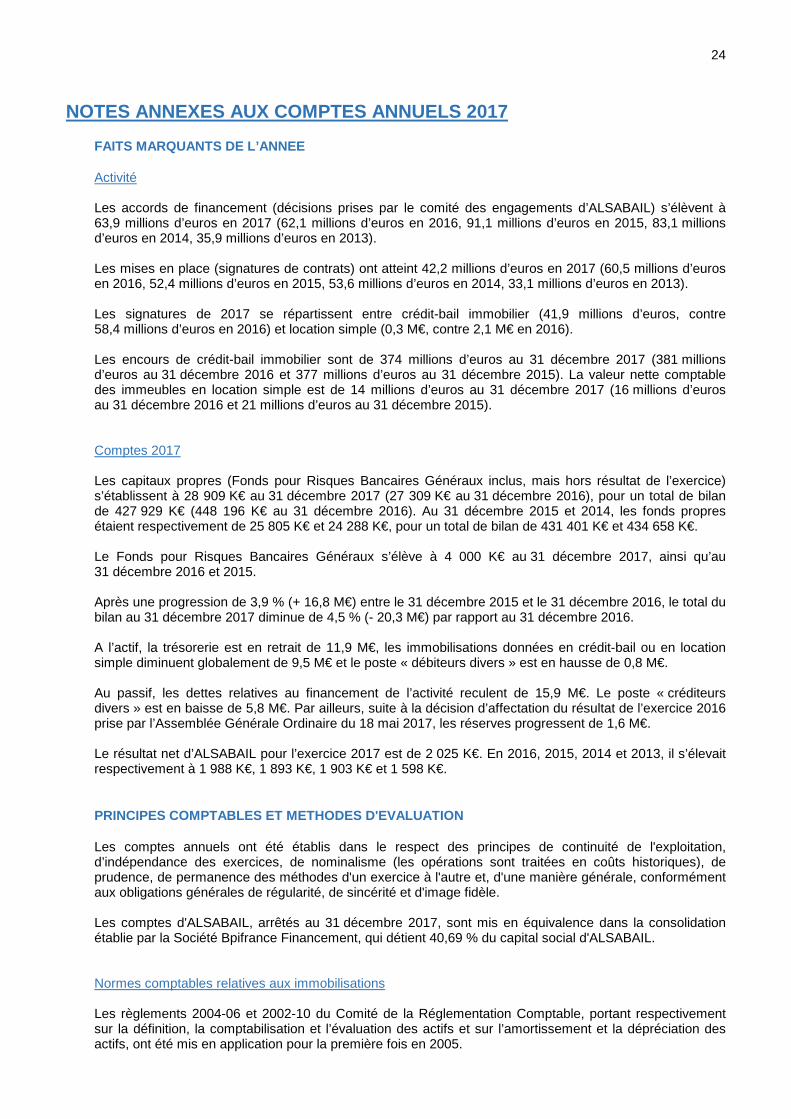

NOTES ANNEXES AUX COMPTES ANNUELS 2017

FAITS MARQUANTS DE L’ANNEE

Activité Les accords de financement (décisions prises par le comité des engagements d’ALSABAIL) s’élèvent à 63,9 millions d’euros en 2017 (62,1 millions d’euros en 2016, 91,1 millions d’euros en 2015, 83,1 millions d’euros en 2014, 35,9 millions d’euros en 2013). Les mises en place (signatures de contrats) ont atteint 42,2 millions d’euros en 2017 (60,5 millions d’euros en 2016, 52,4 millions d’euros en 2015, 53,6 millions d’euros en 2014, 33,1 millions d’euros en 2013). Les signatures de 2017 se répartissent entre crédit-bail immobilier (41,9 millions d’euros, contre 58,4 millions d’euros en 2016) et location simple (0,3 M€, contre 2,1 M€ en 2016). Les encours de crédit-bail immobilier sont de 374 millions d’euros au 31 décembre 2017 (381 millions d’euros au 31 décembre 2016 et 377 millions d’euros au 31 décembre 2015). La valeur nette comptable des immeubles en location simple est de 14 millions d’euros au 31 décembre 2017 (16 millions d’euros au 31 décembre 2016 et 21 millions d’euros au 31 décembre 2015). Comptes 2017 Les capitaux propres (Fonds pour Risques Bancaires Généraux inclus, mais hors résultat de l’exercice) s’établissent à 28 909 K€ au 31 décembre 2017 (27 309 K€ au 31 décembre 2016), pour un total de bilan de 427 929 K€ (448 196 K€ au 31 décembre 2016). Au 31 décembre 2015 et 2014, les fonds propres étaient respectivement de 25 805 K€ et 24 288 K€, pour un total de bilan de 431 401 K€ et 434 658 K€. Le Fonds pour Risques Bancaires Généraux s’élève à 4 000 K€ au 31 décembre 2017, ainsi qu’au 31 décembre 2016 et 2015. Après une progression de 3,9 % (+ 16,8 M€) entre le 31 décembre 2015 et le 31 décembre 2016, le total du bilan au 31 décembre 2017 diminue de 4,5 % (- 20,3 M€) par rapport au 31 décembre 2016. A l’actif, la trésorerie est en retrait de 11,9 M€, les immobilisations données en crédit-bail ou en location simple diminuent globalement de 9,5 M€ et le poste « débiteurs divers » est en hausse de 0,8 M€.

Au passif, les dettes relatives au financement de l’activité reculent de 15,9 M€. Le poste « créditeurs divers » est en baisse de 5,8 M€. Par ailleurs, suite à la décision d’affectation du résultat de l’exercice 2016 prise par l’Assemblée Générale Ordinaire du 18 mai 2017, les réserves progressent de 1,6 M€.

Le résultat net d’ALSABAIL pour l’exercice 2017 est de 2 025 K€. En 2016, 2015, 2014 et 2013, il s’élevait respectivement à 1 988 K€, 1 893 K€, 1 903 K€ et 1 598 K€.

PRINCIPES COMPTABLES ET METHODES D'EVALUATION

Les comptes annuels ont été établis dans le respect des principes de continuité de l'exploitation, d’indépendance des exercices, de nominalisme (les opérations sont traitées en coûts historiques), de prudence, de permanence des méthodes d'un exercice à l'autre et, d'une manière générale, conformément aux obligations générales de régularité, de sincérité et d'image fidèle. Les comptes d'ALSABAIL, arrêtés au 31 décembre 2017, sont mis en équivalence dans la consolidation établie par la Société Bpifrance Financement, qui détient 40,69 % du capital social d'ALSABAIL. Normes comptables relatives aux immobilisations Les règlements 2004-06 et 2002-10 du Comité de la Réglementation Comptable, portant respectivement sur la définition, la comptabilisation et l’évaluation des actifs et sur l’amortissement et la dépréciation des actifs, ont été mis en application pour la première fois en 2005.

25

Pour l’application de la méthode des composants, 3 catégories d’immobilisations ont été définies :

• les immobilisations données en crédit-bail immobilier. Il est fait application de l’avis du Comité d’Urgence du Conseil National de la Comptabilité n° 2006-C du 4 octobre 2006, qui est venu confirmer et préciser les dispositions du communiqué du Conseil National de la Comptabilité du 6 décembre 2005. Ces avis stipulent que les Sociétés pratiquant des opérations de crédit-bail immobilier maintiennent dans les comptes individuels les traitements retenus en matière d’amortissement ;

• les immobilisations temporairement non louées (ITNL). Conformément aux dispositions de l’avis du Comité d’Urgence du Conseil National de la Comptabilité n° 2006-C du 4 octobre 2006, ces immobilisations sont amorties en mode linéaire. Un test de dépréciation est effectué tous les ans afin de s’assurer que la valeur nette comptable de ces immeubles est inférieure à leur valeur vénale ;

• les immobilisations données en location simple et les immobilisations exploitées en propre. Cette 3ème catégorie d’immobilisations fait l’objet d’une analyse au cas par cas des contrats. Elle est :

o soit ventilée en composants et amortie en mode linéaire, sur la base d’une expertise technique effectuée en interne, par les services compétents de la Société. La durée d’amortissement des composants est définie en fonction de la durée d’utilisation, appréciée au regard de la consommation des avantages économiques attendus des biens ;

o soit amortie au même rythme que celui retenu pour la facturation des loyers, lorsque la méthode de l’amortissement par composants en mode linéaire ne reflète pas le rythme de consommation des avantages économiques attendus de ces biens.

Les immobilisations considérées comme risquées font l’objet d’une dépréciation calculée par référence à une valeur vénale estimée, soit à dire d’expert, soit par les services internes compétents en la matière. Normes comptables relatives au risque de crédit En application du règlement 2002-03 du Comité de la Réglementation Comptable relatif au traitement comptable du risque de crédit, les dépréciations des créances douteuses doivent être déterminées sur la base de l’actualisation des flux estimés recouvrables. Compte tenu de la nature des créances douteuses et de leur mode de dépréciation, l’effet de l’actualisation a été jugé non significatif en 2017 comme en 2016. Normes comptables relatives aux commissions reçues lors de la mise en place d’opérations de crédit-bail Depuis le 1er janvier 2010, ALSABAIL applique le règlement n° 2009-03 du Comité de la Réglementation Comptable. Conformément à ce texte, les commissions reçues au moment de la mise en place d’opérations de crédit-bail ne sont plus intégralement constatées en produits au moment de leur facturation, mais sont étalées sur la durée effective du contrat de crédit-bail. Les commissions restant à étaler au 31 décembre 2016 étaient de 1 619 181,61 €. Les commissions restant à étaler au 31 décembre 2017 sont de 1 552 995,06 €. L’application de la norme comptable est sans effet sur l’impôt sur les Sociétés, car ses impacts fiscaux ont été neutralisés.

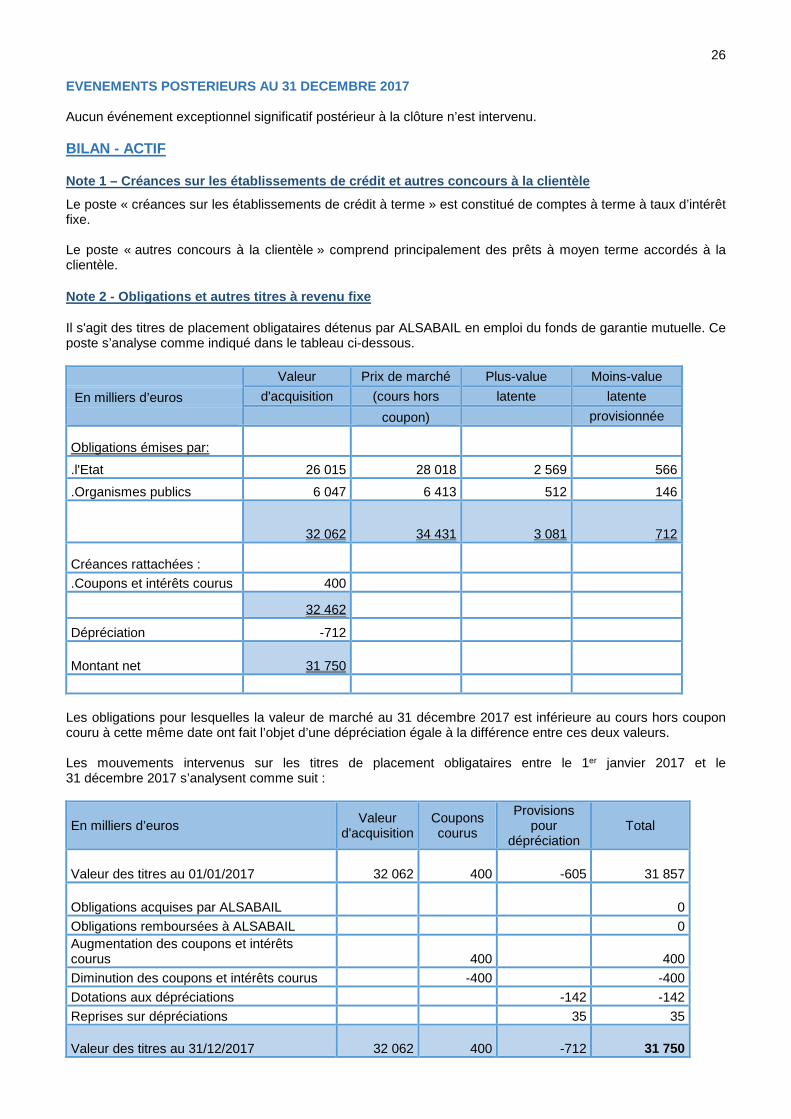

26 EVENEMENTS POSTERIEURS AU 31 DECEMBRE 2017 Aucun événement exceptionnel significatif postérieur à la clôture n’est intervenu. BILAN - ACTIF

Note 1 – Créances sur les établissements de crédit et autres concours à la clientèle

Le poste « créances sur les établissements de crédit à terme » est constitué de comptes à terme à taux d’intérêt fixe.

Le poste « autres concours à la clientèle » comprend principalement des prêts à moyen terme accordés à la

clientèle.

Note 2 - Obligations et autres titres à revenu fixe

Il s'agit des titres de placement obligataires détenus par ALSABAIL en emploi du fonds de garantie mutuelle. Ce poste s’analyse comme indiqué dans le tableau ci-dessous.

Valeur Prix de marché Plus-value Moins-value

En milliers d’euros d'acquisition (cours hors latente latente

coupon) provisionnée

Obligations émises par:

.l'Etat 26 015 28 018 2 569 566

.Organismes publics 6 047 6 413 512 146

32 062 34 431 3 081 712

Créances rattachées :

.Coupons et intérêts courus 400

32 462

Dépréciation -712

Montant net 31 750

Les obligations pour lesquelles la valeur de marché au 31 décembre 2017 est inférieure au cours hors coupon couru à cette même date ont fait l’objet d’une dépréciation égale à la différence entre ces deux valeurs. Les mouvements intervenus sur les titres de placement obligataires entre le 1er janvier 2017 et le 31 décembre 2017 s’analysent comme suit :

En milliers d’euros Valeur

d'acquisition Coupons courus

Provisions pour

dépréciation Total

Valeur des titres au 01/01/2017 32 062 400 -605 31 857

Obligations acquises par ALSABAIL 0

Obligations remboursées à ALSABAIL 0 Augmentation des coupons et intérêts courus 400 400

Diminution des coupons et intérêts courus -400 -400

Dotations aux dépréciations -142 -142

Reprises sur dépréciations 35 35

Valeur des titres au 31/12/2017 32 062 400 -712 31 750

27

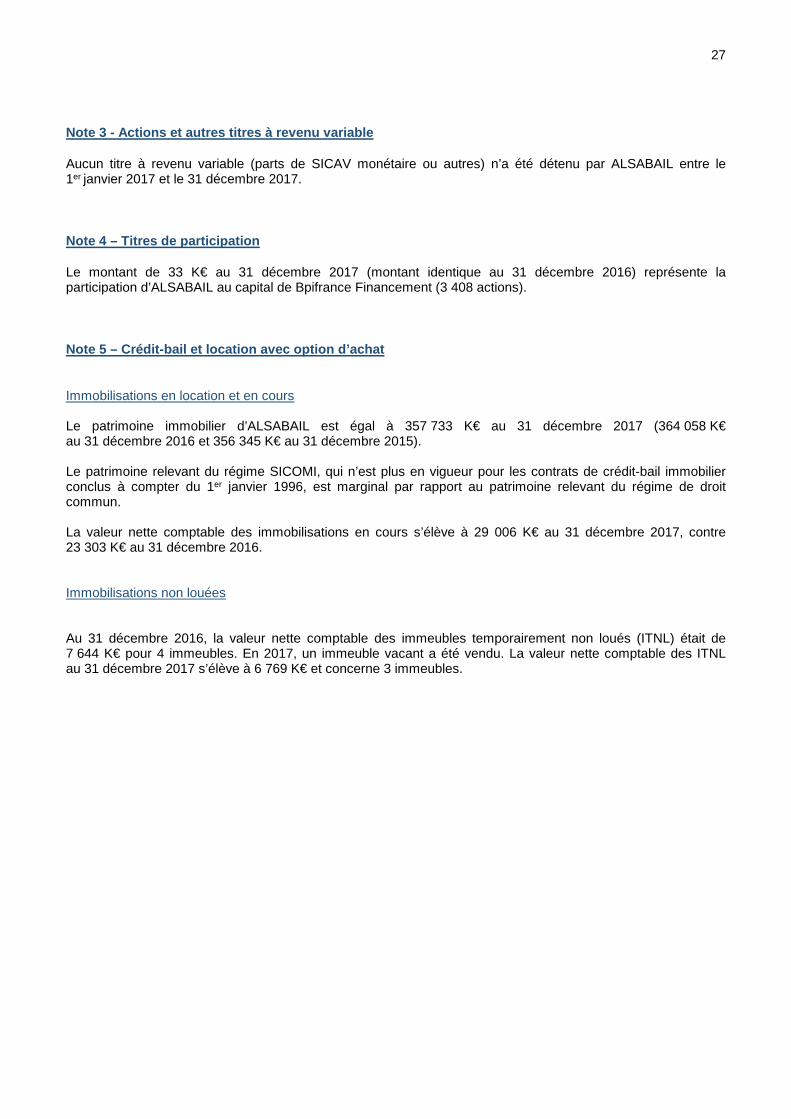

Note 3 - Actions et autres titres à revenu variable

Aucun titre à revenu variable (parts de SICAV monétaire ou autres) n’a été détenu par ALSABAIL entre le 1er janvier 2017 et le 31 décembre 2017.

Note 4 – Titres de participation

Le montant de 33 K€ au 31 décembre 2017 (montant identique au 31 décembre 2016) représente la participation d’ALSABAIL au capital de Bpifrance Financement (3 408 actions).

Note 5 – Crédit-bail et location avec option d’acha t

Immobilisations en location et en cours Le patrimoine immobilier d’ALSABAIL est égal à 357 733 K€ au 31 décembre 2017 (364 058 K€ au 31 décembre 2016 et 356 345 K€ au 31 décembre 2015). Le patrimoine relevant du régime SICOMI, qui n’est plus en vigueur pour les contrats de crédit-bail immobilier conclus à compter du 1er janvier 1996, est marginal par rapport au patrimoine relevant du régime de droit commun. La valeur nette comptable des immobilisations en cours s’élève à 29 006 K€ au 31 décembre 2017, contre 23 303 K€ au 31 décembre 2016. Immobilisations non louées Au 31 décembre 2016, la valeur nette comptable des immeubles temporairement non loués (ITNL) était de 7 644 K€ pour 4 immeubles. En 2017, un immeuble vacant a été vendu. La valeur nette comptable des ITNL au 31 décembre 2017 s’élève à 6 769 K€ et concerne 3 immeubles.

28

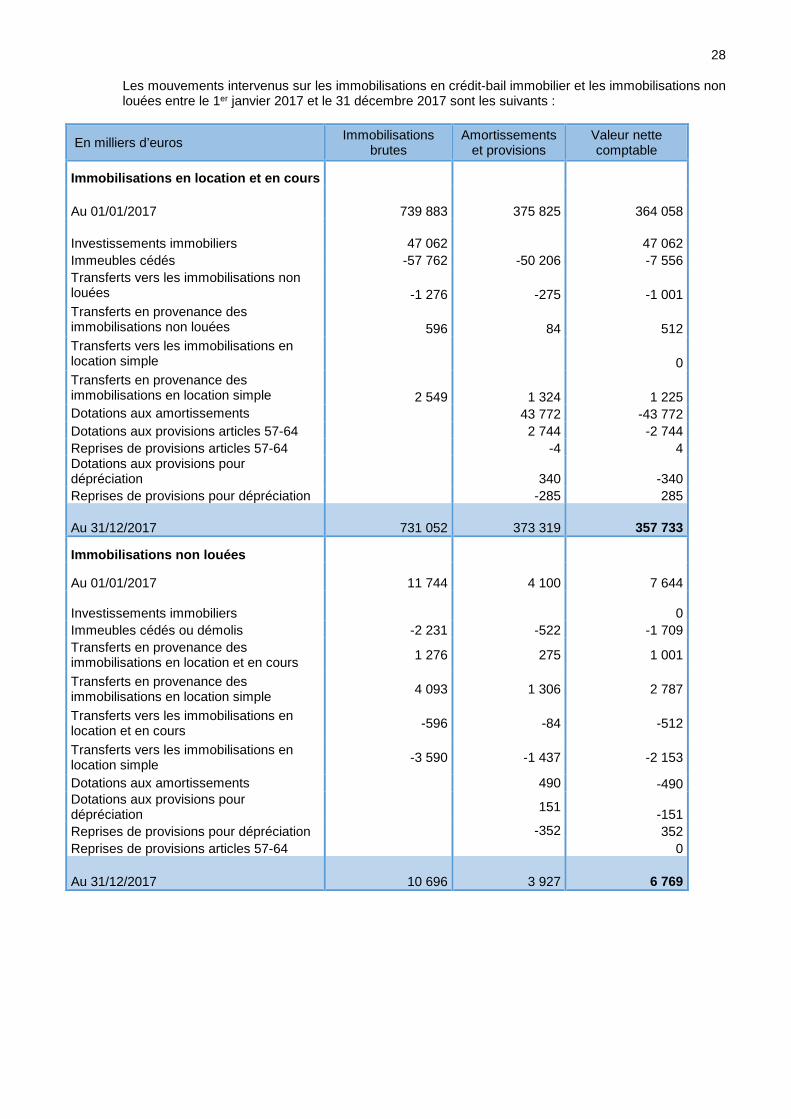

Les mouvements intervenus sur les immobilisations en crédit-bail immobilier et les immobilisations non louées entre le 1er janvier 2017 et le 31 décembre 2017 sont les suivants :

En milliers d’euros Immobilisations

brutes Amortissements

et provisions Valeur nette comptable

Immobilisations en location et en cours

Au 01/01/2017 739 883 375 825 364 058

Investissements immobiliers 47 062 47 062 Immeubles cédés -57 762 -50 206 -7 556 Transferts vers les immobilisations non louées -1 276 -275 -1 001 Transferts en provenance des immobilisations non louées 596 84 512 Transferts vers les immobilisations en location simple 0 Transferts en provenance des immobilisations en location simple 2 549 1 324 1 225 Dotations aux amortissements 43 772 -43 772 Dotations aux provisions articles 57-64 2 744 -2 744 Reprises de provisions articles 57-64 -4 4 Dotations aux provisions pour dépréciation 340 -340 Reprises de provisions pour dépréciation -285 285

Au 31/12/2017 731 052 373 319 357 733

Immobilisations non louées

Au 01/01/2017 11 744 4 100 7 644

Investissements immobiliers 0 Immeubles cédés ou démolis -2 231 -522 -1 709 Transferts en provenance des immobilisations en location et en cours 1 276 275 1 001

Transferts en provenance des immobilisations en location simple 4 093 1 306 2 787

Transferts vers les immobilisations en location et en cours -596 -84 -512

Transferts vers les immobilisations en location simple -3 590 -1 437 -2 153

Dotations aux amortissements

490 -490 Dotations aux provisions pour dépréciation

151 -151

Reprises de provisions pour dépréciation -352 352

Reprises de provisions articles 57-64 0

Au 31/12/2017 10 696 3 927 6 769

29

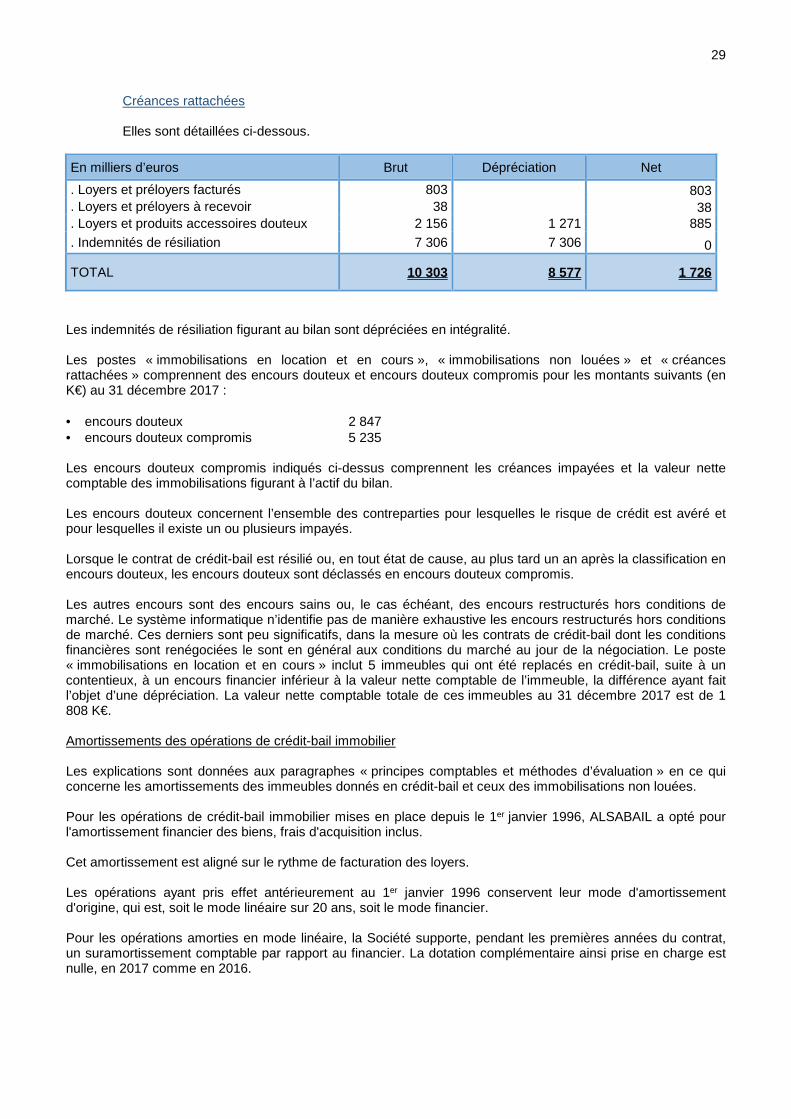

Créances rattachées Elles sont détaillées ci-dessous.

En milliers d’euros Brut Dépréciation Net

. Loyers et préloyers facturés 803 803

. Loyers et préloyers à recevoir 38 38

. Loyers et produits accessoires douteux 2 156 1 271 885

. Indemnités de résiliation 7 306 7 306 0

TOTAL 10 303 8 577 1 726

Les indemnités de résiliation figurant au bilan sont dépréciées en intégralité. Les postes « immobilisations en location et en cours », « immobilisations non louées » et « créances rattachées » comprennent des encours douteux et encours douteux compromis pour les montants suivants (en K€) au 31 décembre 2017 : • encours douteux 2 847 • encours douteux compromis 5 235 Les encours douteux compromis indiqués ci-dessus comprennent les créances impayées et la valeur nette comptable des immobilisations figurant à l’actif du bilan. Les encours douteux concernent l’ensemble des contreparties pour lesquelles le risque de crédit est avéré et pour lesquelles il existe un ou plusieurs impayés. Lorsque le contrat de crédit-bail est résilié ou, en tout état de cause, au plus tard un an après la classification en encours douteux, les encours douteux sont déclassés en encours douteux compromis. Les autres encours sont des encours sains ou, le cas échéant, des encours restructurés hors conditions de marché. Le système informatique n’identifie pas de manière exhaustive les encours restructurés hors conditions de marché. Ces derniers sont peu significatifs, dans la mesure où les contrats de crédit-bail dont les conditions financières sont renégociées le sont en général aux conditions du marché au jour de la négociation. Le poste « immobilisations en location et en cours » inclut 5 immeubles qui ont été replacés en crédit-bail, suite à un contentieux, à un encours financier inférieur à la valeur nette comptable de l’immeuble, la différence ayant fait l’objet d’une dépréciation. La valeur nette comptable totale de ces immeubles au 31 décembre 2017 est de 1 808 K€. Amortissements des opérations de crédit-bail immobilier

Les explications sont données aux paragraphes « principes comptables et méthodes d’évaluation » en ce qui

concerne les amortissements des immeubles donnés en crédit-bail et ceux des immobilisations non louées.

Pour les opérations de crédit-bail immobilier mises en place depuis le 1er janvier 1996, ALSABAIL a opté pour l'amortissement financier des biens, frais d'acquisition inclus.

Cet amortissement est aligné sur le rythme de facturation des loyers.

Les opérations ayant pris effet antérieurement au 1er janvier 1996 conservent leur mode d'amortissement d'origine, qui est, soit le mode linéaire sur 20 ans, soit le mode financier. Pour les opérations amorties en mode linéaire, la Société supporte, pendant les premières années du contrat, un suramortissement comptable par rapport au financier. La dotation complémentaire ainsi prise en charge est nulle, en 2017 comme en 2016.

30 Le cumul de ces amortissements complémentaires, augmenté de l'amortissement anticipé des frais d'acquisition des immeubles, constitue une réserve latente dont le montant atteint, au 31 décembre 2017 comme au 31 décembre 2016, 391 K€.

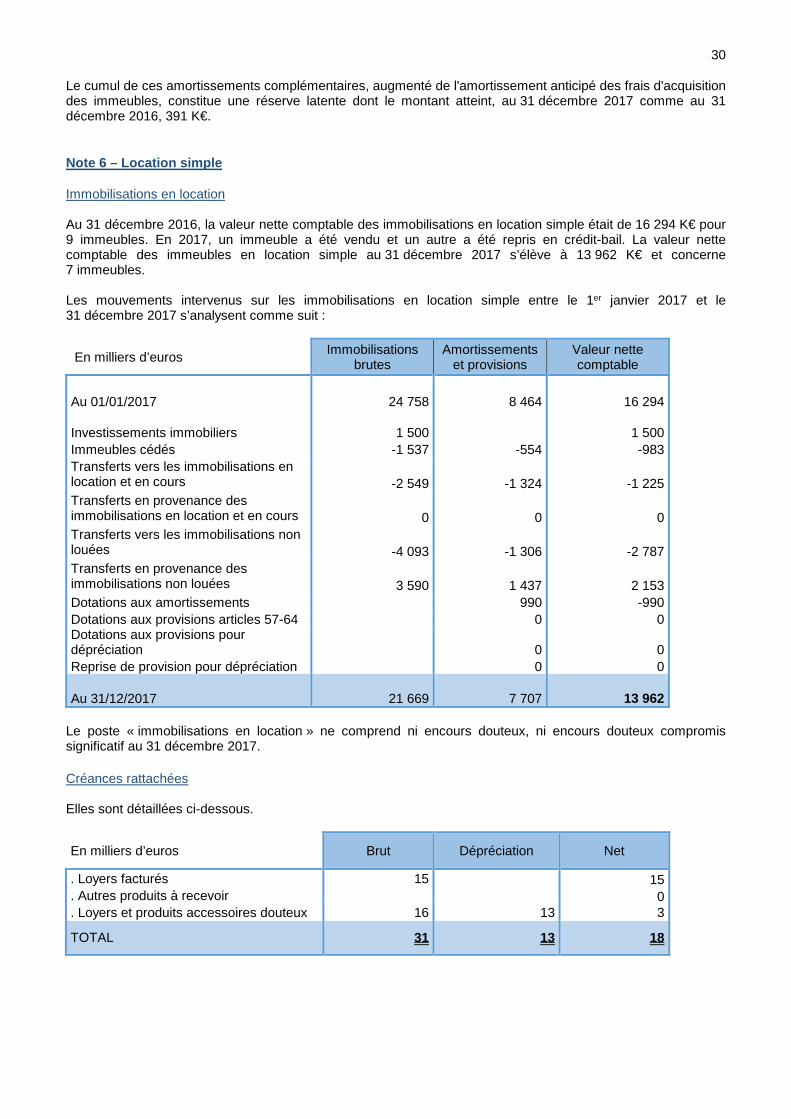

Note 6 – Location simple

Immobilisations en location Au 31 décembre 2016, la valeur nette comptable des immobilisations en location simple était de 16 294 K€ pour 9 immeubles. En 2017, un immeuble a été vendu et un autre a été repris en crédit-bail. La valeur nette comptable des immeubles en location simple au 31 décembre 2017 s’élève à 13 962 K€ et concerne 7 immeubles. Les mouvements intervenus sur les immobilisations en location simple entre le 1er janvier 2017 et le 31 décembre 2017 s’analysent comme suit :

En milliers d’euros Immobilisations

brutes Amortissements

et provisions Valeur nette comptable

Au 01/01/2017 24 758 8 464 16 294

Investissements immobiliers 1 500 1 500 Immeubles cédés -1 537 -554 -983 Transferts vers les immobilisations en location et en cours -2 549 -1 324 -1 225 Transferts en provenance des immobilisations en location et en cours 0 0 0 Transferts vers les immobilisations non louées -4 093 -1 306 -2 787 Transferts en provenance des immobilisations non louées 3 590 1 437 2 153 Dotations aux amortissements 990 -990 Dotations aux provisions articles 57-64 0 0 Dotations aux provisions pour dépréciation 0 0 Reprise de provision pour dépréciation 0 0

Au 31/12/2017 21 669 7 707 13 962 Le poste « immobilisations en location » ne comprend ni encours douteux, ni encours douteux compromis significatif au 31 décembre 2017. Créances rattachées Elles sont détaillées ci-dessous.

En milliers d’euros Brut Dépréciation Net

. Loyers facturés 15 15

. Autres produits à recevoir 0

. Loyers et produits accessoires douteux 16 13 3

TOTAL 31 13 18

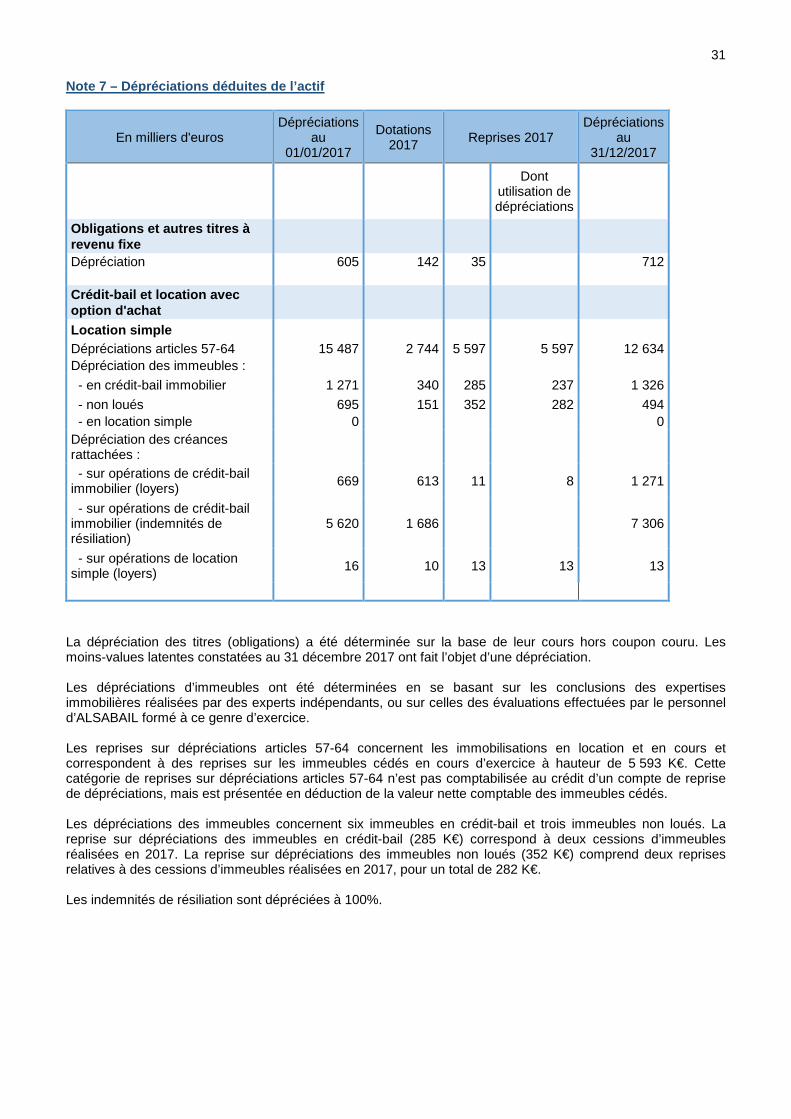

31 Note 7 – Dépréciations déduites de l’actif

En milliers d'euros Dépréciations

au 01/01/2017

Dotations 2017 Reprises 2017

Dépréciations au

31/12/2017

Dont

utilisation de dépréciations

Obligations et autres titres à revenu fixe

Dépréciation 605 142 35 712 Crédit-bail et location avec option d'achat

Location simple Dépréciations articles 57-64 15 487 2 744 5 597 5 597 12 634 Dépréciation des immeubles :

- en crédit-bail immobilier 1 271 340 285 237 1 326

- non loués 695 151 352 282 494 - en location simple 0 0 Dépréciation des créances rattachées :

- sur opérations de crédit-bail immobilier (loyers) 669 613 11 8 1 271

- sur opérations de crédit-bail immobilier (indemnités de résiliation)

5 620 1 686 7 306

- sur opérations de location simple (loyers) 16 10 13 13 13

La dépréciation des titres (obligations) a été déterminée sur la base de leur cours hors coupon couru. Les moins-values latentes constatées au 31 décembre 2017 ont fait l’objet d’une dépréciation. Les dépréciations d’immeubles ont été déterminées en se basant sur les conclusions des expertises immobilières réalisées par des experts indépendants, ou sur celles des évaluations effectuées par le personnel d’ALSABAIL formé à ce genre d’exercice. Les reprises sur dépréciations articles 57-64 concernent les immobilisations en location et en cours et correspondent à des reprises sur les immeubles cédés en cours d’exercice à hauteur de 5 593 K€. Cette catégorie de reprises sur dépréciations articles 57-64 n’est pas comptabilisée au crédit d’un compte de reprise de dépréciations, mais est présentée en déduction de la valeur nette comptable des immeubles cédés. Les dépréciations des immeubles concernent six immeubles en crédit-bail et trois immeubles non loués. La reprise sur dépréciations des immeubles en crédit-bail (285 K€) correspond à deux cessions d’immeubles réalisées en 2017. La reprise sur dépréciations des immeubles non loués (352 K€) comprend deux reprises relatives à des cessions d’immeubles réalisées en 2017, pour un total de 282 K€. Les indemnités de résiliation sont dépréciées à 100%.

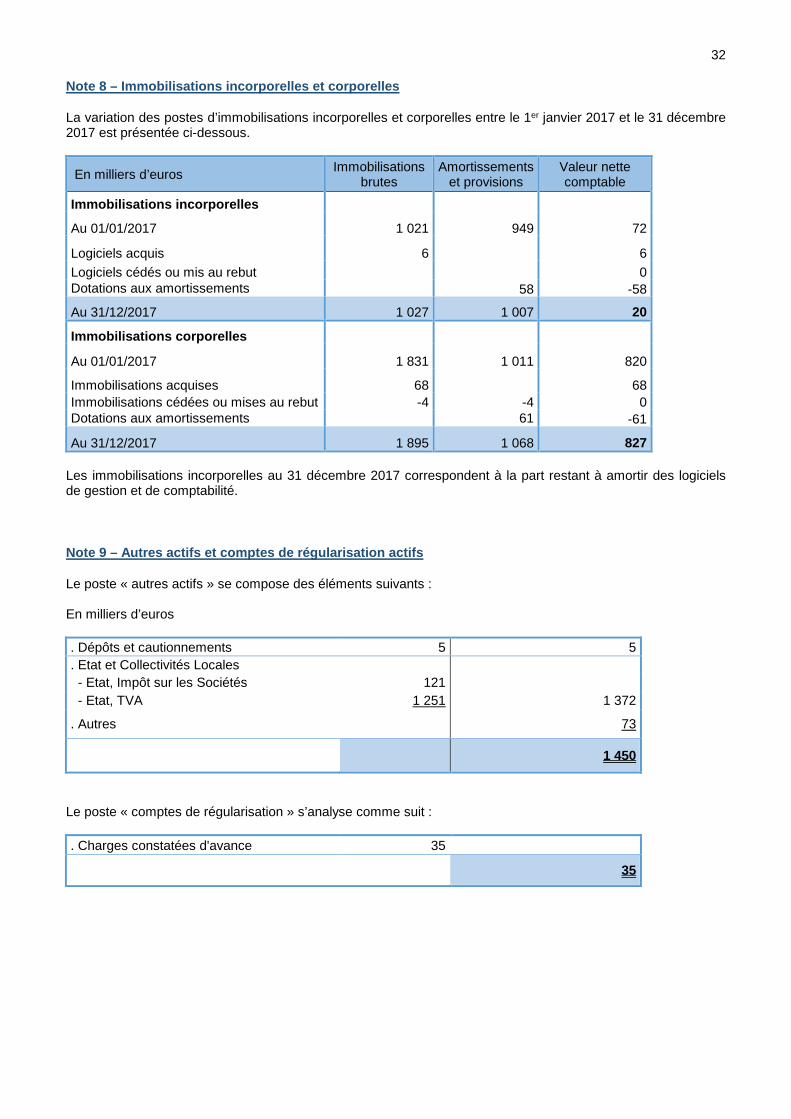

32 Note 8 – Immobilisations incorporelles et corporell es

La variation des postes d’immobilisations incorporelles et corporelles entre le 1er janvier 2017 et le 31 décembre 2017 est présentée ci-dessous.

En milliers d’euros Immobilisations

brutes Amortissements

et provisions Valeur nette comptable

Immobilisations incorporelles

Au 01/01/2017 1 021 949 72

Logiciels acquis 6 6 Logiciels cédés ou mis au rebut 0 Dotations aux amortissements 58 -58

Au 31/12/2017 1 027 1 007 20

Immobilisations corporelles

Au 01/01/2017 1 831 1 011 820

Immobilisations acquises 68 68 Immobilisations cédées ou mises au rebut -4 -4 0 Dotations aux amortissements

61 -61

Au 31/12/2017 1 895 1 068 827 Les immobilisations incorporelles au 31 décembre 2017 correspondent à la part restant à amortir des logiciels de gestion et de comptabilité.

Note 9 – Autres actifs et comptes de régularisation actifs

Le poste « autres actifs » se compose des éléments suivants : En milliers d’euros . Dépôts et cautionnements 5 5 . Etat et Collectivités Locales

- Etat, Impôt sur les Sociétés 121 - Etat, TVA 1 251 1 372

. Autres 73

1 450

Le poste « comptes de régularisation » s’analyse comme suit : . Charges constatées d'avance 35

35

33

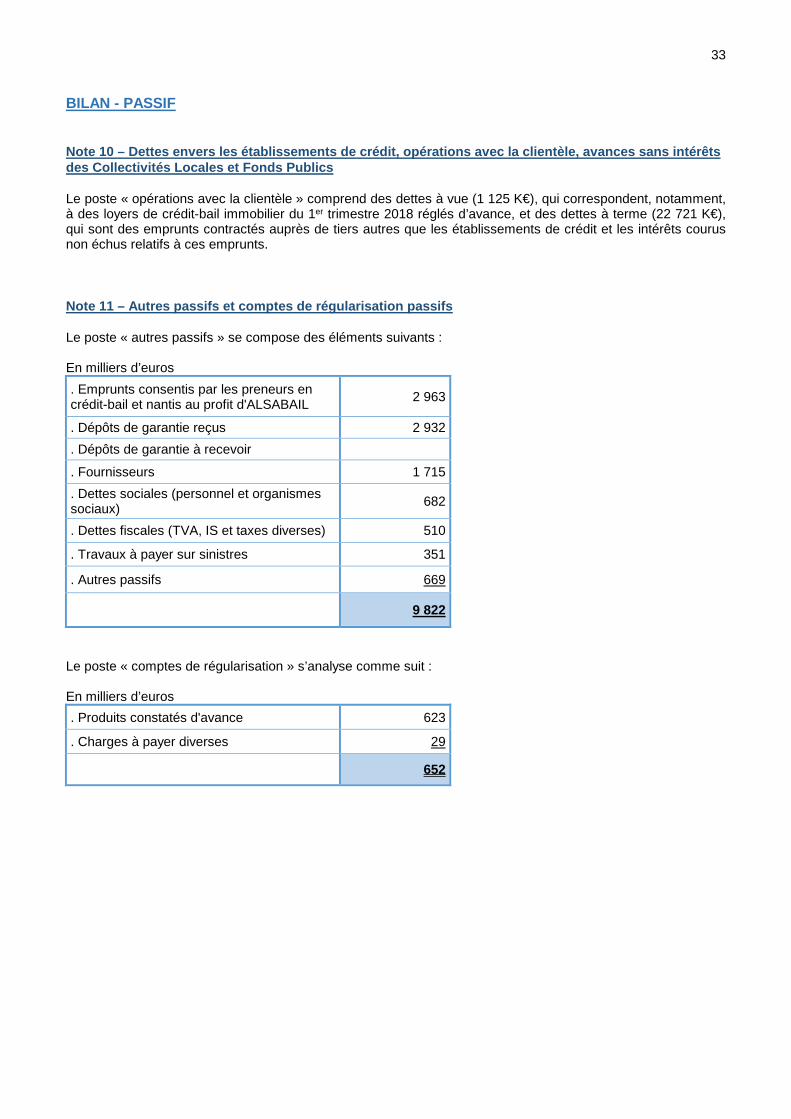

BILAN - PASSIF

Note 10 – Dettes envers les établissements de crédi t, opérations avec la clientèle, avances sans intér êts des Collectivités Locales et Fonds Publics

Le poste « opérations avec la clientèle » comprend des dettes à vue (1 125 K€), qui correspondent, notamment, à des loyers de crédit-bail immobilier du 1er trimestre 2018 réglés d’avance, et des dettes à terme (22 721 K€), qui sont des emprunts contractés auprès de tiers autres que les établissements de crédit et les intérêts courus non échus relatifs à ces emprunts.

Note 11 – Autres passifs et comptes de régularisati on passifs

Le poste « autres passifs » se compose des éléments suivants : En milliers d’euros

. Emprunts consentis par les preneurs en crédit-bail et nantis au profit d'ALSABAIL

2 963

. Dépôts de garantie reçus 2 932

. Dépôts de garantie à recevoir

. Fournisseurs 1 715

. Dettes sociales (personnel et organismes sociaux) 682

. Dettes fiscales (TVA, IS et taxes diverses) 510

. Travaux à payer sur sinistres 351

. Autres passifs 669

9 822

Le poste « comptes de régularisation » s’analyse comme suit : En milliers d’euros

. Produits constatés d'avance 623

. Charges à payer diverses 29

652

34

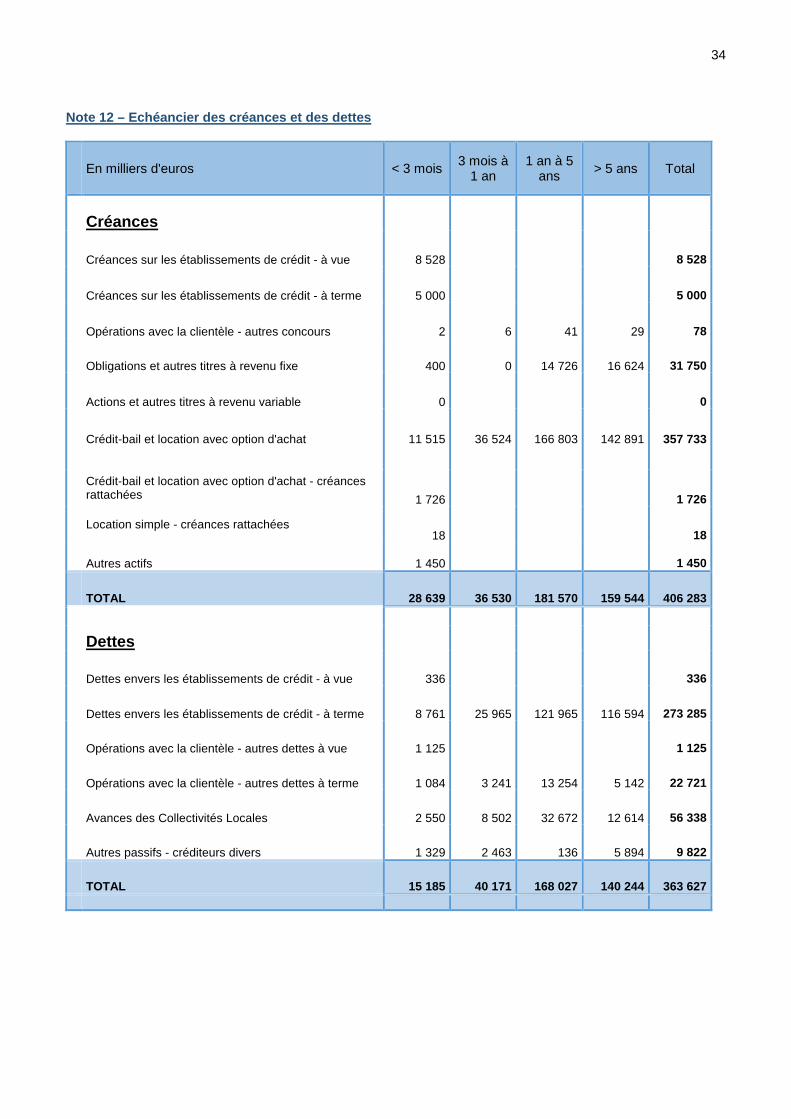

Note 12 – Echéancier des créances et des dettes

En milliers d'euros < 3 mois

3 mois à 1 an

1 an à 5 ans > 5 ans Total

Créances

Créances sur les établissements de crédit - à vue 8 528 8 528

Créances sur les établissements de crédit - à terme 5 000 5 000

Opérations avec la clientèle - autres concours 2 6 41 29 78

Obligations et autres titres à revenu fixe 400 0 14 726 16 624 31 750

Actions et autres titres à revenu variable 0 0

Crédit-bail et location avec option d'achat 11 515 36 524 166 803 142 891 357 733

Crédit-bail et location avec option d'achat - créances rattachées 1 726 1 726

Location simple - créances rattachées

18 18

Autres actifs 1 450 1 450

TOTAL 28 639 36 530 181 570 159 544 406 283

Dettes

Dettes envers les établissements de crédit - à vue 336 336

Dettes envers les établissements de crédit - à terme 8 761 25 965 121 965 116 594 273 285

Opérations avec la clientèle - autres dettes à vue 1 125 1 125

Opérations avec la clientèle - autres dettes à terme 1 084 3 241 13 254 5 142 22 721

Avances des Collectivités Locales 2 550 8 502 32 672 12 614 56 338

Autres passifs - créditeurs divers 1 329 2 463 136 5 894 9 822

TOTAL 15 185 40 171 168 027 140 244 363 627

35

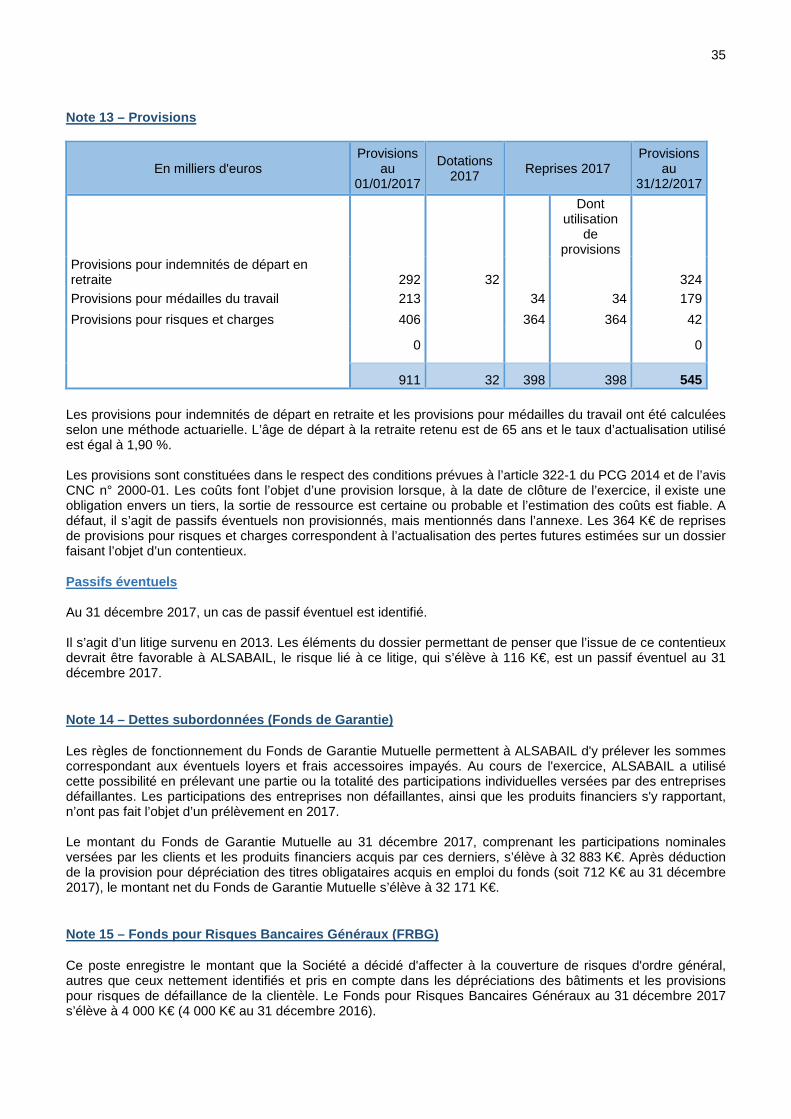

Note 13 – Provisions

En milliers d'euros Provisions

au 01/01/2017

Dotations 2017 Reprises 2017

Provisions au

31/12/2017

Dont utilisation

de provisions

Provisions pour indemnités de départ en retraite 292 32 324 Provisions pour médailles du travail 213 34 34 179

Provisions pour risques et charges 406 364 364 42

0 0

911 32 398 398 545

Les provisions pour indemnités de départ en retraite et les provisions pour médailles du travail ont été calculées selon une méthode actuarielle. L’âge de départ à la retraite retenu est de 65 ans et le taux d’actualisation utilisé est égal à 1,90 %. Les provisions sont constituées dans le respect des conditions prévues à l’article 322-1 du PCG 2014 et de l’avis CNC n° 2000-01. Les coûts font l’objet d’une provision lorsque, à la date de clôture de l’exercice, il existe une obligation envers un tiers, la sortie de ressource est certaine ou probable et l’estimation des coûts est fiable. A défaut, il s’agit de passifs éventuels non provisionnés, mais mentionnés dans l’annexe. Les 364 K€ de reprises de provisions pour risques et charges correspondent à l’actualisation des pertes futures estimées sur un dossier faisant l’objet d’un contentieux. Passifs éventuels Au 31 décembre 2017, un cas de passif éventuel est identifié. Il s’agit d’un litige survenu en 2013. Les éléments du dossier permettant de penser que l’issue de ce contentieux devrait être favorable à ALSABAIL, le risque lié à ce litige, qui s’élève à 116 K€, est un passif éventuel au 31 décembre 2017.

Note 14 – Dettes subordonnées (Fonds de Garantie)

Les règles de fonctionnement du Fonds de Garantie Mutuelle permettent à ALSABAIL d'y prélever les sommes correspondant aux éventuels loyers et frais accessoires impayés. Au cours de l'exercice, ALSABAIL a utilisé cette possibilité en prélevant une partie ou la totalité des participations individuelles versées par des entreprises défaillantes. Les participations des entreprises non défaillantes, ainsi que les produits financiers s'y rapportant, n’ont pas fait l’objet d’un prélèvement en 2017.

Le montant du Fonds de Garantie Mutuelle au 31 décembre 2017, comprenant les participations nominales versées par les clients et les produits financiers acquis par ces derniers, s’élève à 32 883 K€. Après déduction de la provision pour dépréciation des titres obligataires acquis en emploi du fonds (soit 712 K€ au 31 décembre 2017), le montant net du Fonds de Garantie Mutuelle s’élève à 32 171 K€.

Note 15 – Fonds pour Risques Bancaires Généraux (FR BG)

Ce poste enregistre le montant que la Société a décidé d'affecter à la couverture de risques d'ordre général, autres que ceux nettement identifiés et pris en compte dans les dépréciations des bâtiments et les provisions pour risques de défaillance de la clientèle. Le Fonds pour Risques Bancaires Généraux au 31 décembre 2017 s’élève à 4 000 K€ (4 000 K€ au 31 décembre 2016).

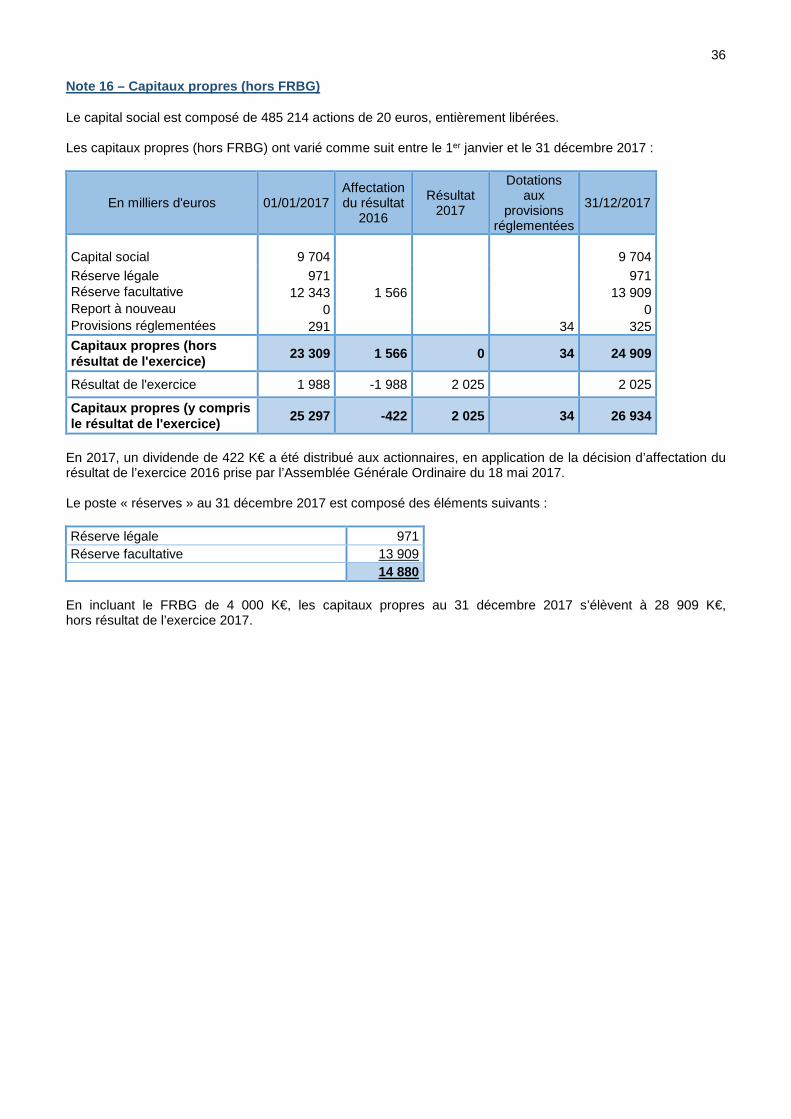

36 Note 16 – Capitaux propres (hors FRBG)

Le capital social est composé de 485 214 actions de 20 euros, entièrement libérées. Les capitaux propres (hors FRBG) ont varié comme suit entre le 1er janvier et le 31 décembre 2017 :

En milliers d'euros 01/01/2017 Affectation du résultat

2016

Résultat 2017

Dotations aux

provisions réglementées

31/12/2017

Capital social 9 704 9 704 Réserve légale 971 971 Réserve facultative 12 343 1 566 13 909 Report à nouveau 0 0 Provisions réglementées 291 34 325 Capitaux propres (hors résultat de l'exercice) 23 309 1 566 0 34 24 909

Résultat de l'exercice 1 988 -1 988 2 025 2 025

Capitaux propres (y compris le résultat de l'exercice) 25 297 -422 2 025 34 26 934

En 2017, un dividende de 422 K€ a été distribué aux actionnaires, en application de la décision d’affectation du

résultat de l’exercice 2016 prise par l’Assemblée Générale Ordinaire du 18 mai 2017. Le poste « réserves » au 31 décembre 2017 est composé des éléments suivants : Réserve légale 971 Réserve facultative 13 909

14 880 En incluant le FRBG de 4 000 K€, les capitaux propres au 31 décembre 2017 s’élèvent à 28 909 K€, hors résultat de l’exercice 2017.

37

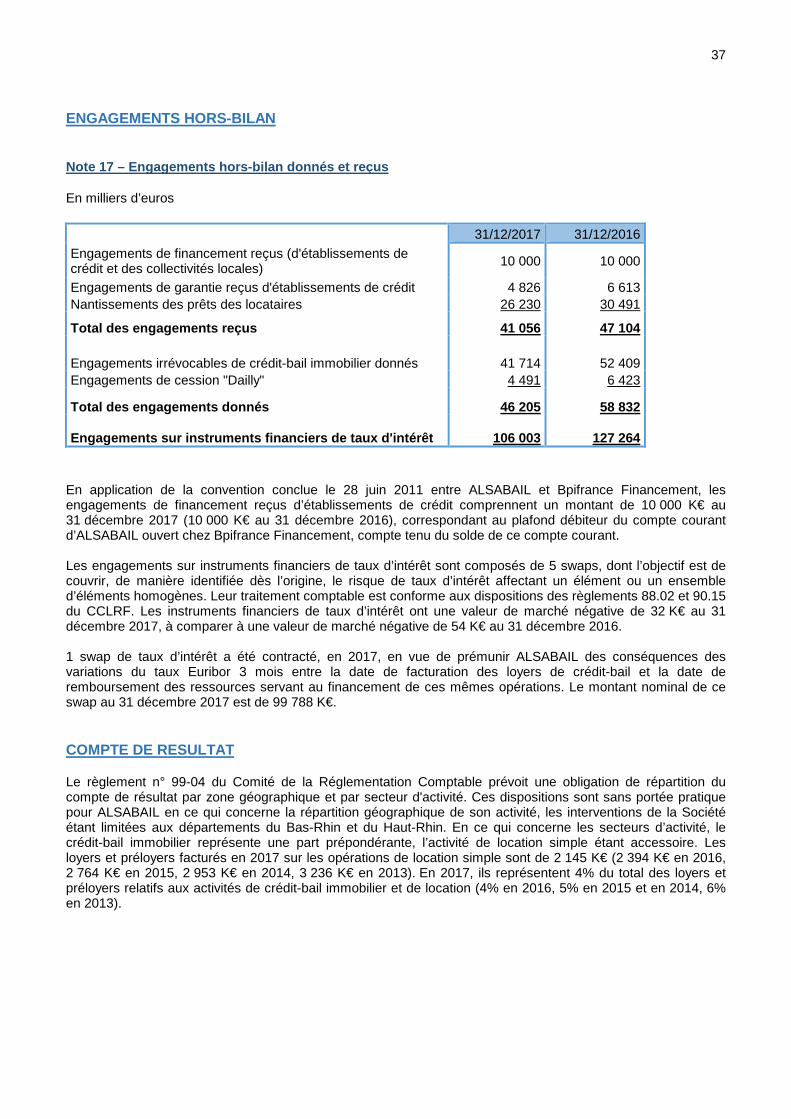

ENGAGEMENTS HORS-BILAN

Note 17 – Engagements hors-bilan donnés et reçus

En milliers d’euros

31/12/2017 31/12/2016

Engagements de financement reçus (d'établissements de crédit et des collectivités locales) 10 000 10 000

Engagements de garantie reçus d'établissements de crédit 4 826 6 613 Nantissements des prêts des locataires 26 230 30 491

Total des engagements reçus 41 056 47 104

Engagements irrévocables de crédit-bail immobilier donnés 41 714 52 409 Engagements de cession "Dailly" 4 491 6 423

Total des engagements donnés 46 205 58 832

Engagements sur instruments financiers de taux d'in térêt 106 003 127 264 En application de la convention conclue le 28 juin 2011 entre ALSABAIL et Bpifrance Financement, les engagements de financement reçus d’établissements de crédit comprennent un montant de 10 000 K€ au 31 décembre 2017 (10 000 K€ au 31 décembre 2016), correspondant au plafond débiteur du compte courant d’ALSABAIL ouvert chez Bpifrance Financement, compte tenu du solde de ce compte courant.

Les engagements sur instruments financiers de taux d’intérêt sont composés de 5 swaps, dont l’objectif est de couvrir, de manière identifiée dès l’origine, le risque de taux d’intérêt affectant un élément ou un ensemble d’éléments homogènes. Leur traitement comptable est conforme aux dispositions des règlements 88.02 et 90.15 du CCLRF. Les instruments financiers de taux d’intérêt ont une valeur de marché négative de 32 K€ au 31 décembre 2017, à comparer à une valeur de marché négative de 54 K€ au 31 décembre 2016.

1 swap de taux d’intérêt a été contracté, en 2017, en vue de prémunir ALSABAIL des conséquences des

variations du taux Euribor 3 mois entre la date de facturation des loyers de crédit-bail et la date de remboursement des ressources servant au financement de ces mêmes opérations. Le montant nominal de ce swap au 31 décembre 2017 est de 99 788 K€.

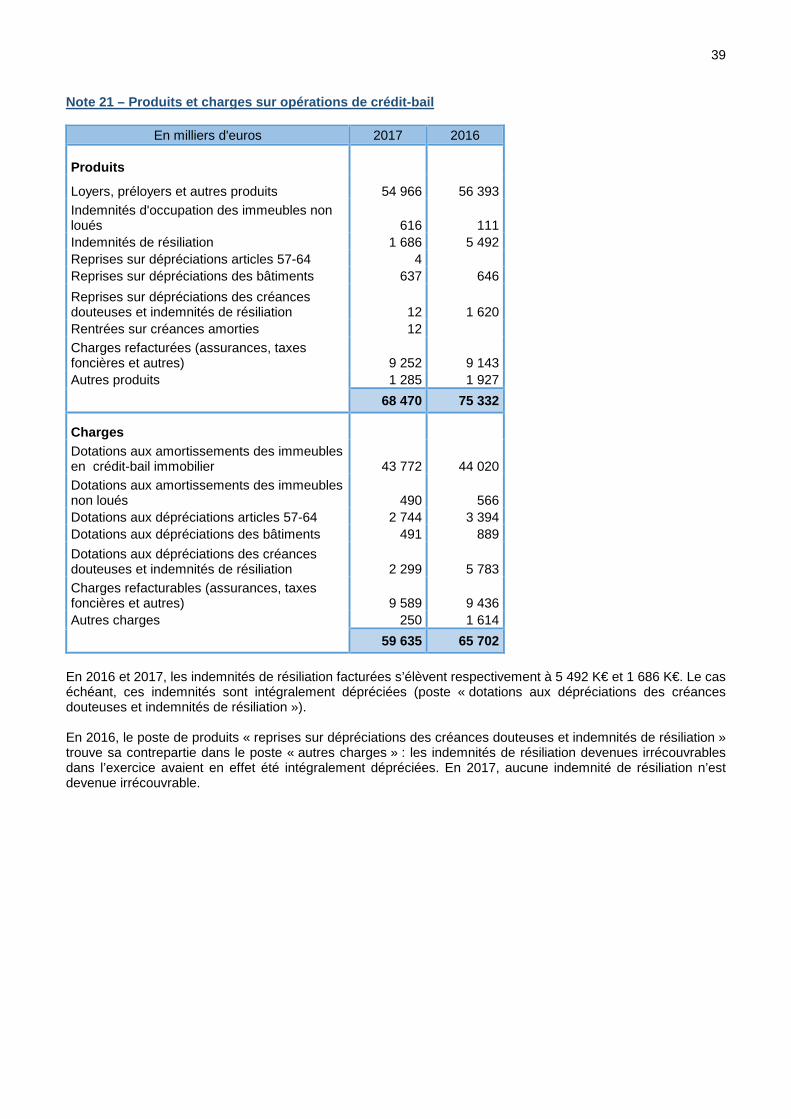

COMPTE DE RESULTAT

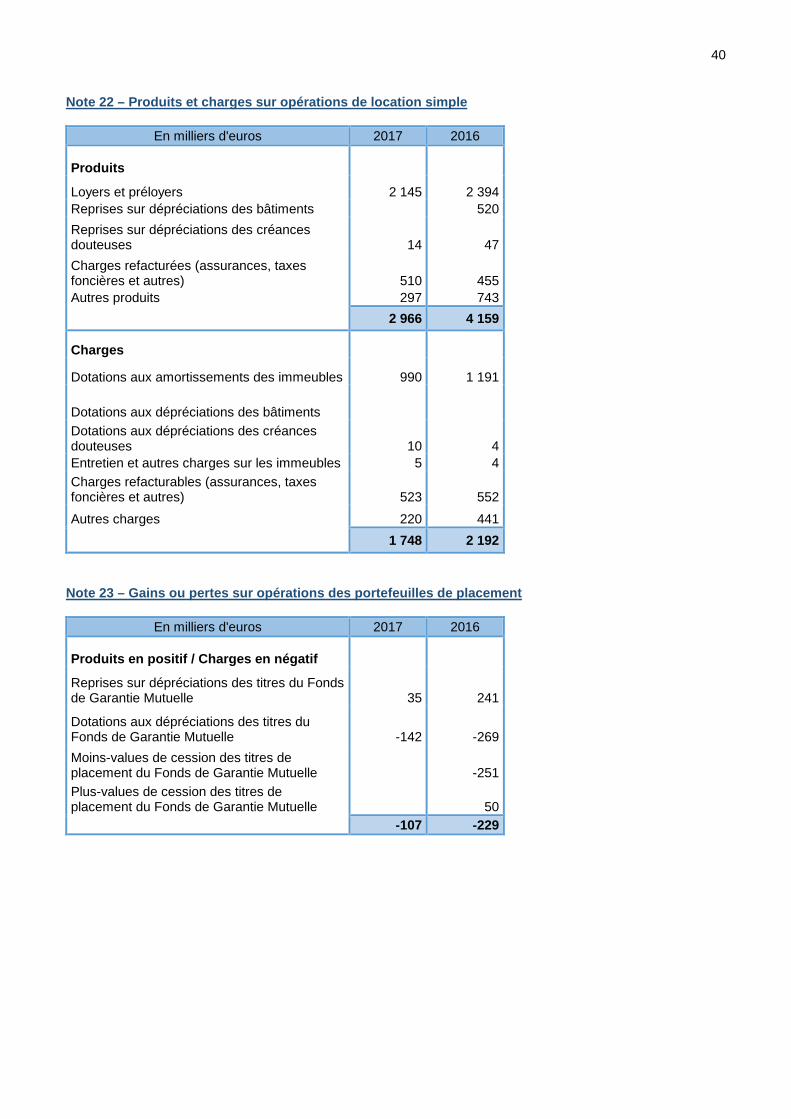

Le règlement n° 99-04 du Comité de la Réglementation Comptable prévoit une obligation de répartition du compte de résultat par zone géographique et par secteur d'activité. Ces dispositions sont sans portée pratique pour ALSABAIL en ce qui concerne la répartition géographique de son activité, les interventions de la Société étant limitées aux départements du Bas-Rhin et du Haut-Rhin. En ce qui concerne les secteurs d’activité, le crédit-bail immobilier représente une part prépondérante, l’activité de location simple étant accessoire. Les loyers et préloyers facturés en 2017 sur les opérations de location simple sont de 2 145 K€ (2 394 K€ en 2016, 2 764 K€ en 2015, 2 953 K€ en 2014, 3 236 K€ en 2013). En 2017, ils représentent 4% du total des loyers et préloyers relatifs aux activités de crédit-bail immobilier et de location (4% en 2016, 5% en 2015 et en 2014, 6% en 2013).

38

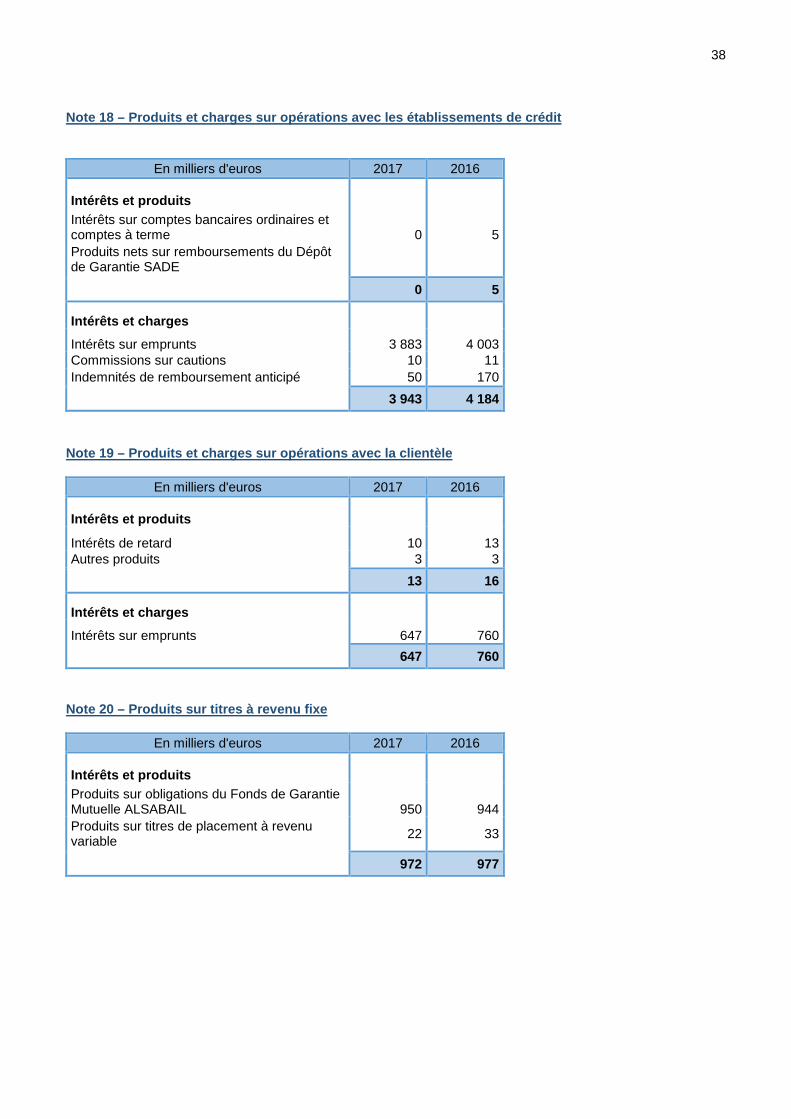

Note 18 – Produits et charges sur opérations avec l es établissements de crédit

En milliers d'euros 2017 2016

Intérêts et produits

Intérêts sur comptes bancaires ordinaires et comptes à terme 0 5 Produits nets sur remboursements du Dépôt de Garantie SADE

0 5

Intérêts et charges

Intérêts sur emprunts 3 883 4 003 Commissions sur cautions 10 11 Indemnités de remboursement anticipé 50 170

3 943 4 184