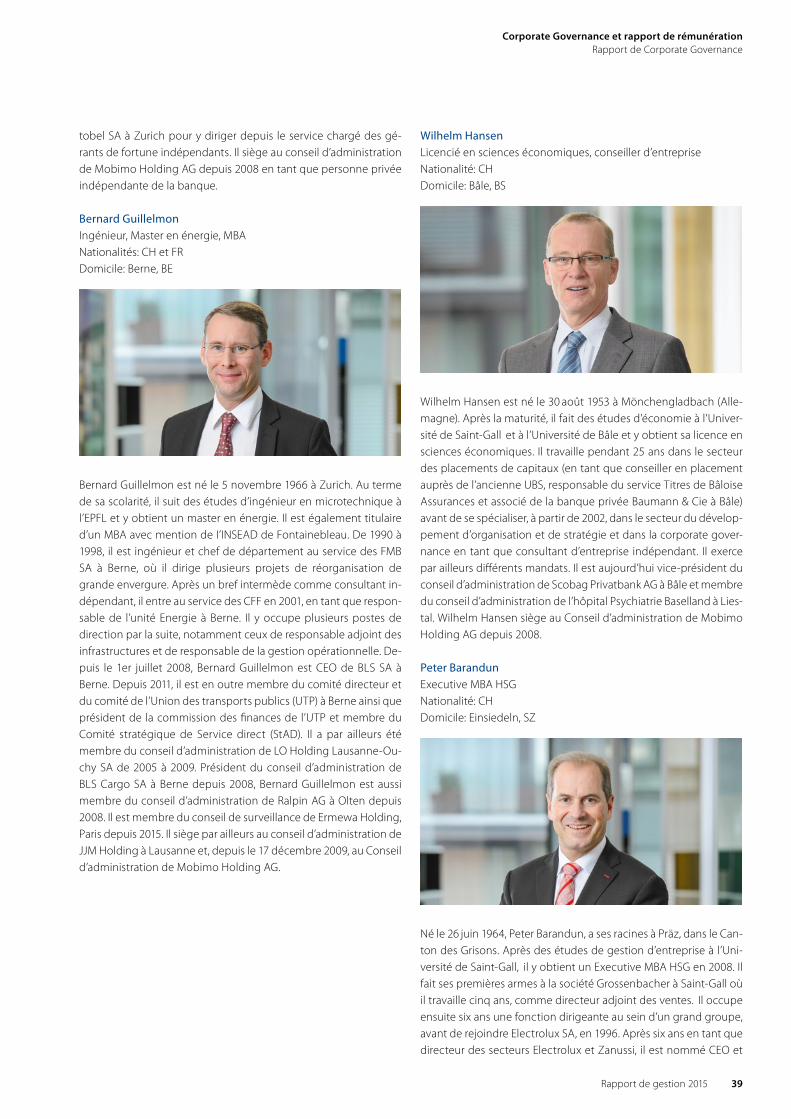

Embed Size (px)

Citation preview

La p

assi

on d

e l’i

mm

obi

lier

Rap

po

rt d

e g

esti

on

20

15

RAPPORT DE GESTION 2015

Présentation du Groupe

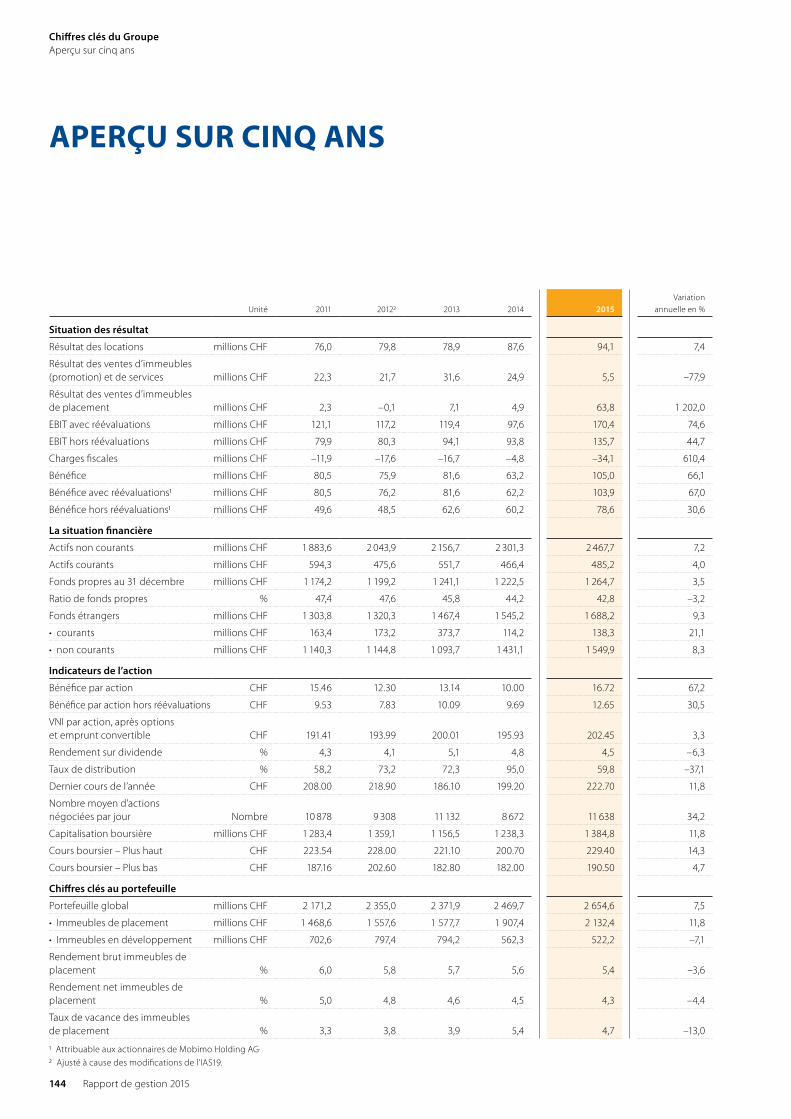

Principaux chiffres clés 2015 Notre profil | Notre vision 1Points forts 2015 2

Lettre aux actionnaires 4

Mobimo sur le marché des capitaux 6

Portefeuille d’immeubles 10

TABLE DES MATIÈRES

Rapport de gestion du Groupe 18

Stratégie et modèle économique 20Environnement 22Développement commercial du Groupe 23Développement durable et Corporate Responsibility 26Rapport sur les risques 30Perspectives 31

Corporate Governance et rapport de rémunération 32

Rapport de Corporate Governance 34Rapport de rémunération 47Rapport de l’organe de révision sur le rapport de rémunération 52

Rapport financier 54

Comptes consolidés 56Indications sur les immeubles 106Rapport de l’organe de révision sur les comptes consolidés 122Rapports des experts indépendants chargés de l’évaluation 123Comptes annuels de Mobimo Holding AG 132Rapport de l’organe de révision sur les comptes annuels 139

Chiffres clés du Groupe 140

Chiffres relatifs à la performance EPRA 140Aperçu sur cinq ans 144

Glossaire 145

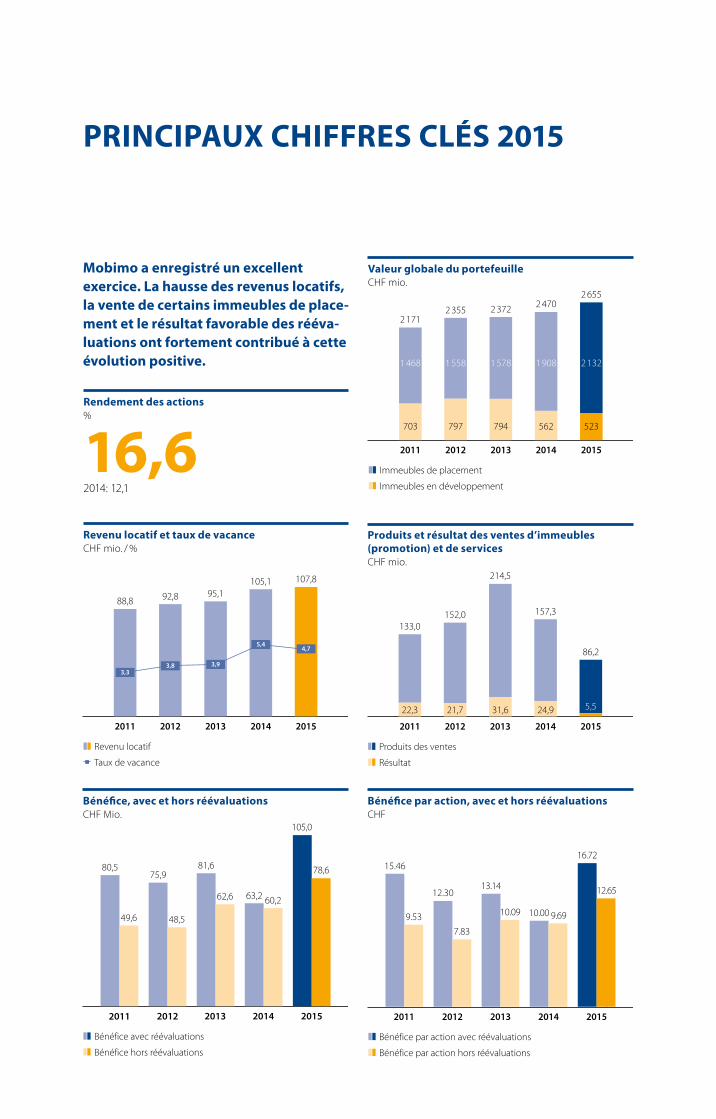

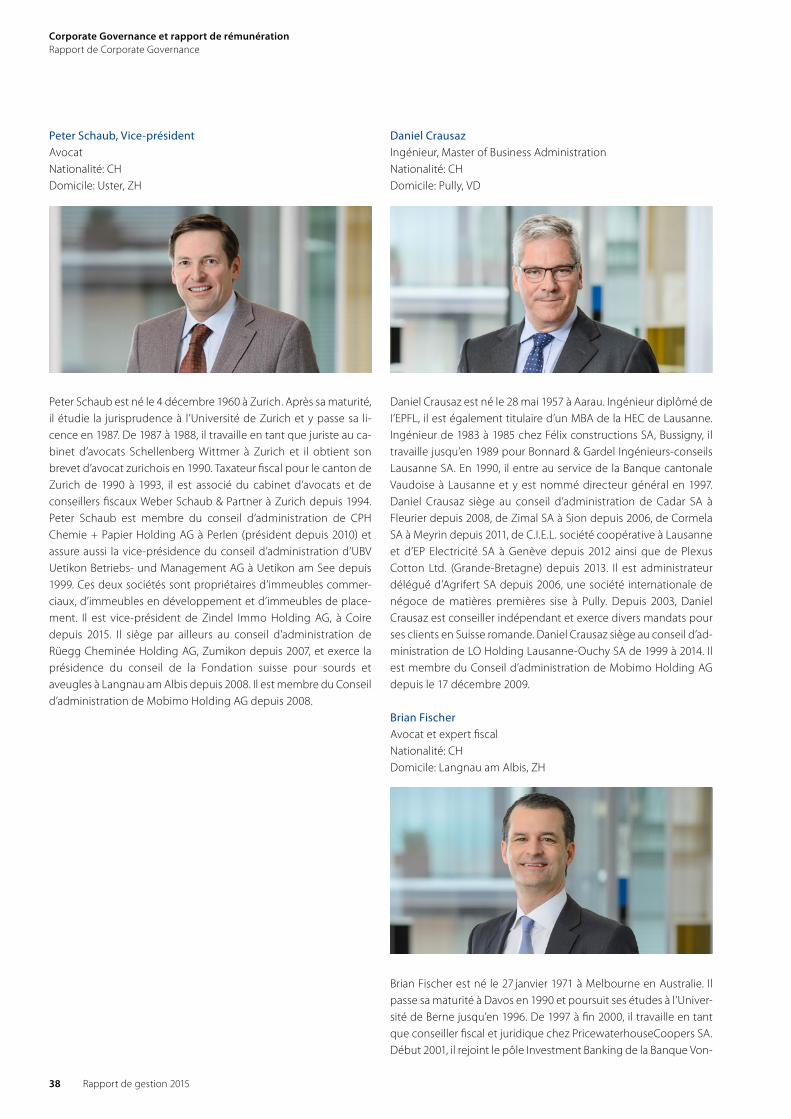

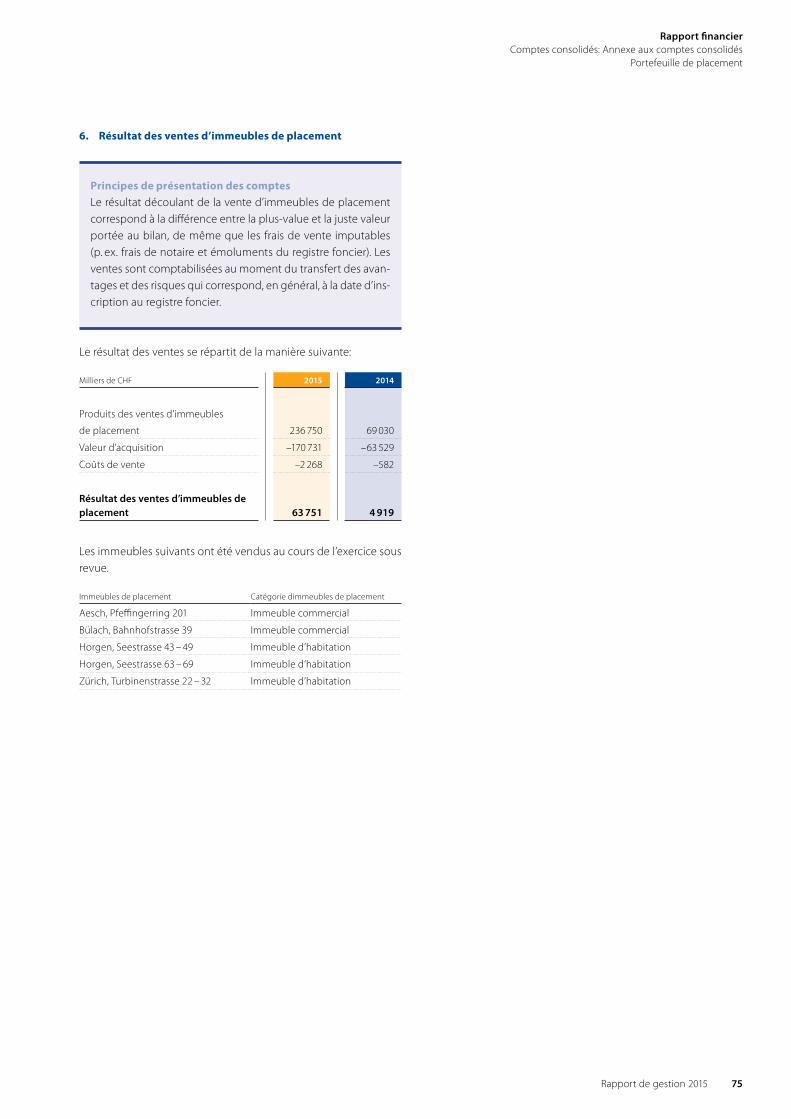

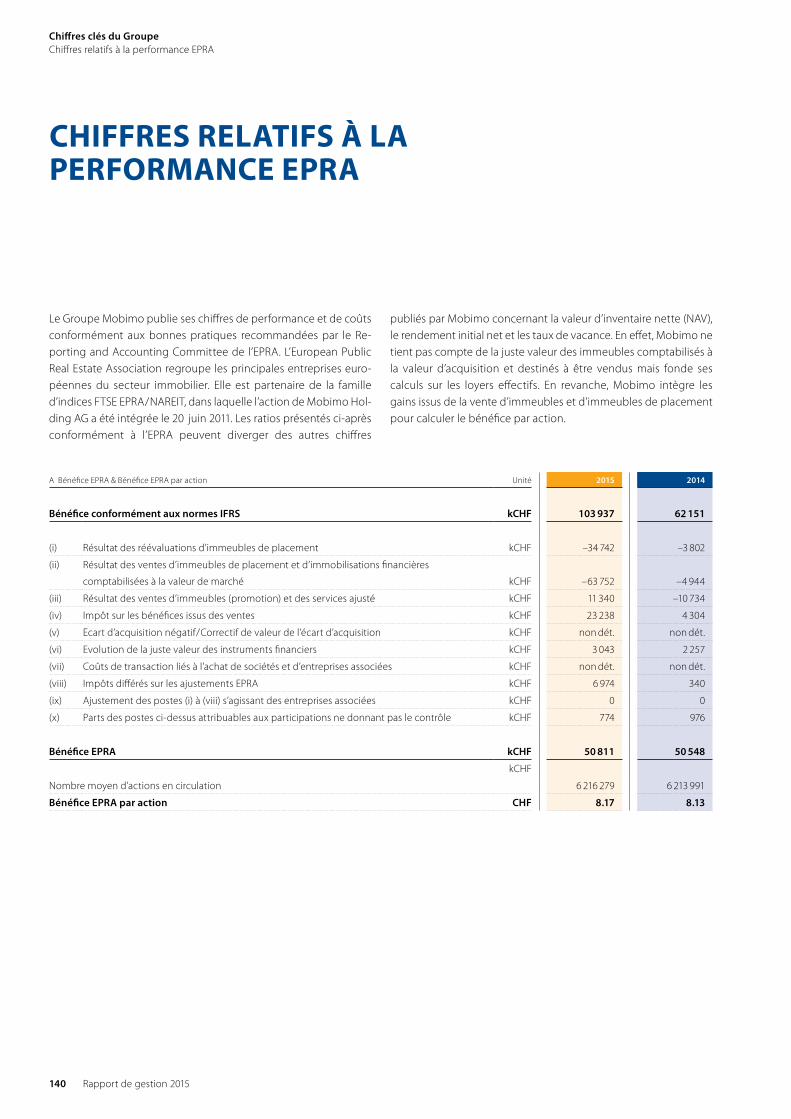

Mobimo a enregistré un excellent exercice. La hausse des revenus locatifs, la vente de certains immeubles de place-ment et le résultat favorable des rééva-luations ont fortement contribué à cette évolution positive.

Rendement des actions%

16,62014: 12,1

PRINCIPAUX CHIFFRES CLÉS 2015

Revenu locatif

Taux de vacance

20152014201320122011

88,8 92,8 95,1105,1 107,8

3,33,8 3,9

5,44,7

Produits des ventes

Résultat

20152014201320122011

133,0152,0

214,5

157,3

86,2

22,3 21,7 31,6 24,9 5,5

Bénéfice avec réévaluations

Bénéfice hors réévaluations

20152014201320122011

80,5

49,6

75,9

48,5

81,6

62,6 63,2 60,2

105,0

78,6

Bénéfice par action avec réévaluations

Bénéfice par action hors réévaluations

20152014201320122011

15.46

9.53

12.30

7.83

13.14

10.09 10.00 9.69

16.72

12.65

Revenu locatif et taux de vacanceCHF mio. / %

Produits et résultat des ventes d’immeubles (promotion) et de servicesCHF mio.

Bénéfice, avec et hors réévaluationsCHF Mio.

Bénéfice par action, avec et hors réévaluationsCHF

20152014201320122011

2 171

1 468 1 558 1 578 1 908 2 132

703 797 794 562 523

2 355 2 372 2 4702 655

Immeubles de placement

Immeubles en développement

Valeur globale du portefeuilleCHF mio.

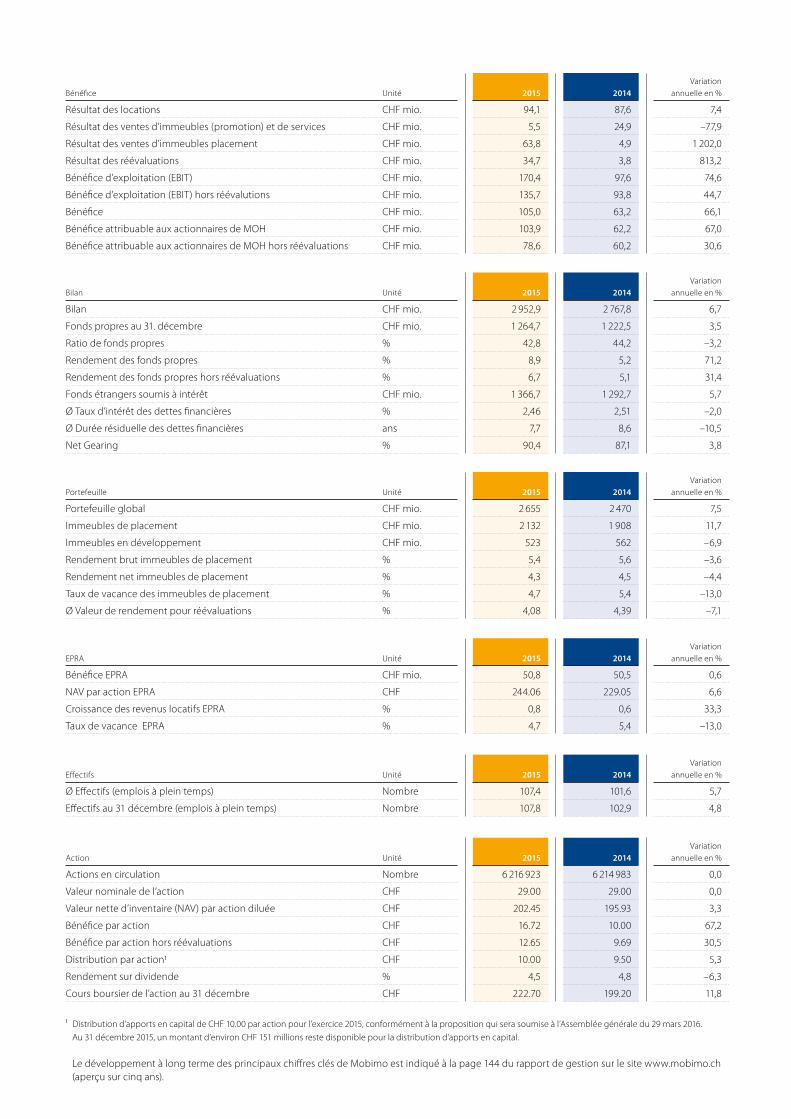

Bénéfice Unité 2015 2014Variation

annuelle en %

Résultat des locations CHF mio. 94,1 87,6 7,4

Résultat des ventes d’immeubles (promotion) et de services CHF mio. 5,5 24,9 –77,9

Résultat des ventes d’immeubles placement CHF mio. 63,8 4,9 1 202,0

Résultat des réévaluations CHF mio. 34,7 3,8 813,2

Bénéfice d’exploitation (EBIT) CHF mio. 170,4 97,6 74,6

Bénéfice d’exploitation (EBIT) hors réévalutions CHF mio. 135,7 93,8 44,7

Bénéfice CHF mio. 105,0 63,2 66,1

Bénéfice attribuable aux actionnaires de MOH CHF mio. 103,9 62,2 67,0

Bénéfice attribuable aux actionnaires de MOH hors réévaluations CHF mio. 78,6 60,2 30,6

Bilan Unité 2015 2014Variation

annuelle en %

Bilan CHF mio. 2 952,9 2 767,8 6,7

Fonds propres au 31. décembre CHF mio. 1 264,7 1 222,5 3,5

Ratio de fonds propres % 42,8 44,2 –3,2

Rendement des fonds propres % 8,9 5,2 71,2

Rendement des fonds propres hors réévaluations % 6,7 5,1 31,4

Fonds étrangers soumis à intérêt CHF mio. 1 366,7 1 292,7 5,7

Ø Taux d’intérêt des dettes financières % 2,46 2,51 –2,0

Ø Durée résiduelle des dettes financières ans 7,7 8,6 –10,5

Net Gearing % 90,4 87,1 3,8

Portefeuille Unité 2015 2014Variation

annuelle en %

Portefeuille global CHF mio. 2 655 2 470 7,5

Immeubles de placement CHF mio. 2 132 1 908 11,7

Immeubles en développement CHF mio. 523 562 –6,9

Rendement brut immeubles de placement % 5,4 5,6 –3,6

Rendement net immeubles de placement % 4,3 4,5 –4,4

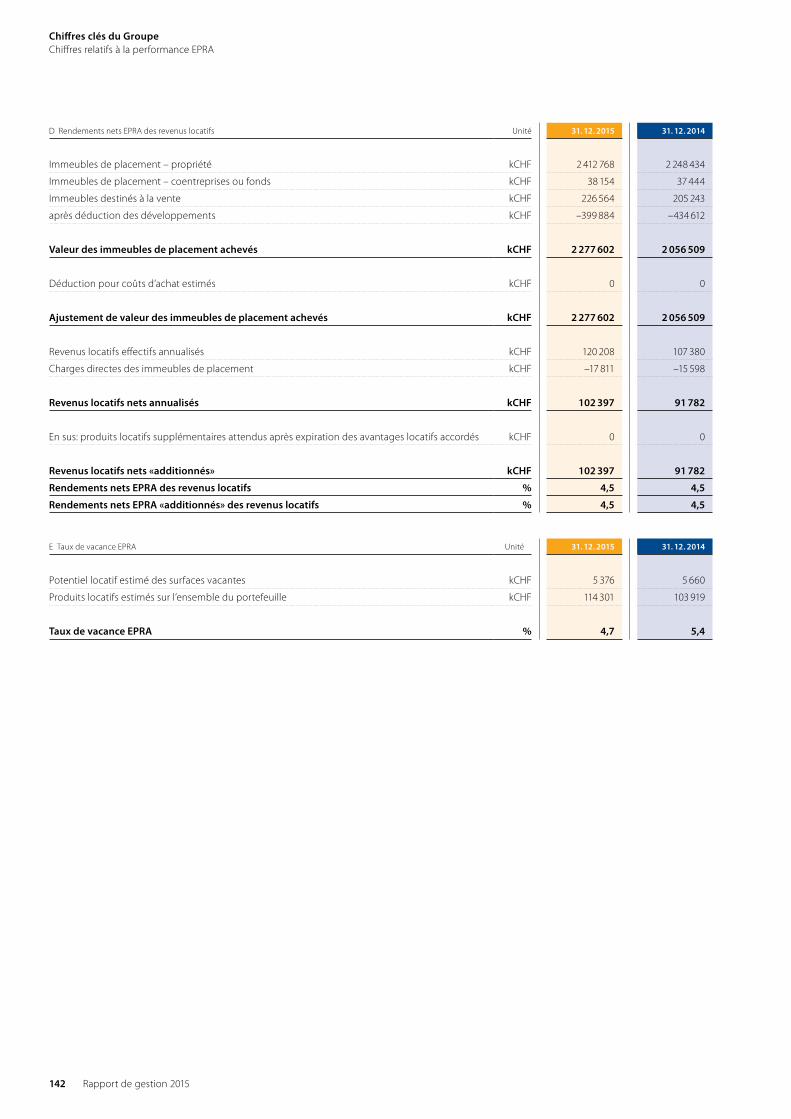

Taux de vacance des immeubles de placement % 4,7 5,4 –13,0

Ø Valeur de rendement pour réévaluations % 4,08 4,39 –7,1

EPRA Unité 2015 2014Variation

annuelle en %

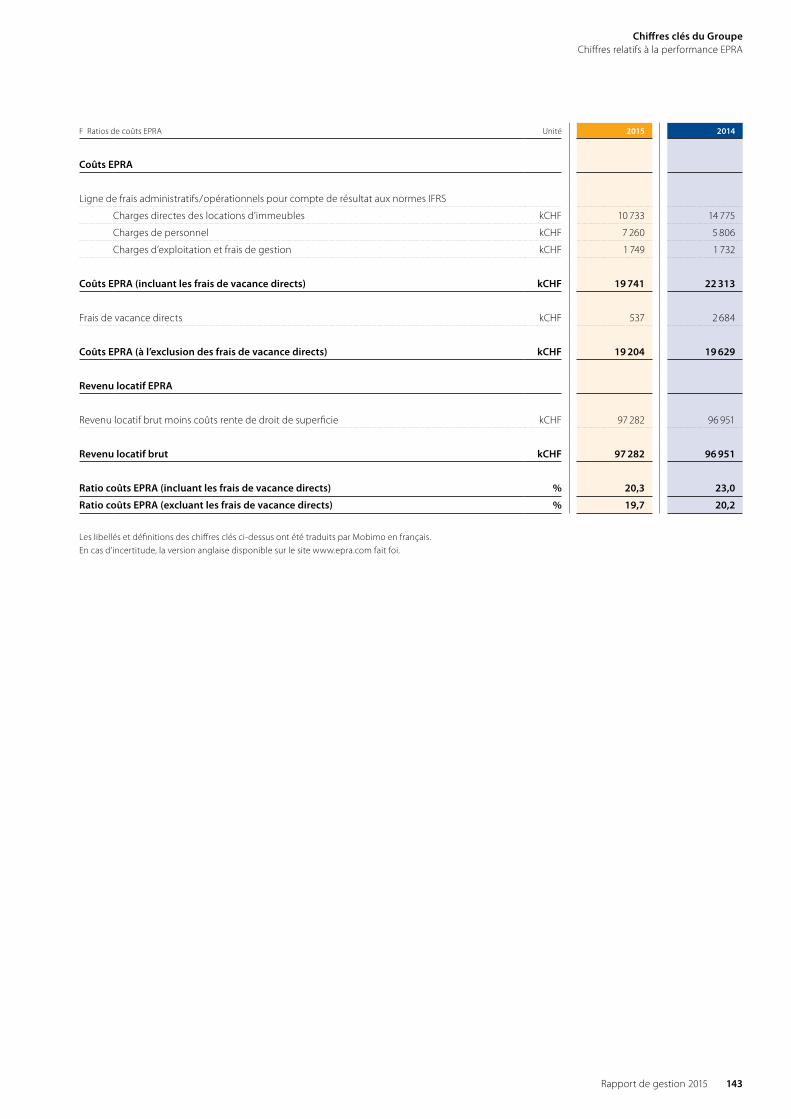

Bénéfice EPRA CHF mio. 50,8 50,5 0,6

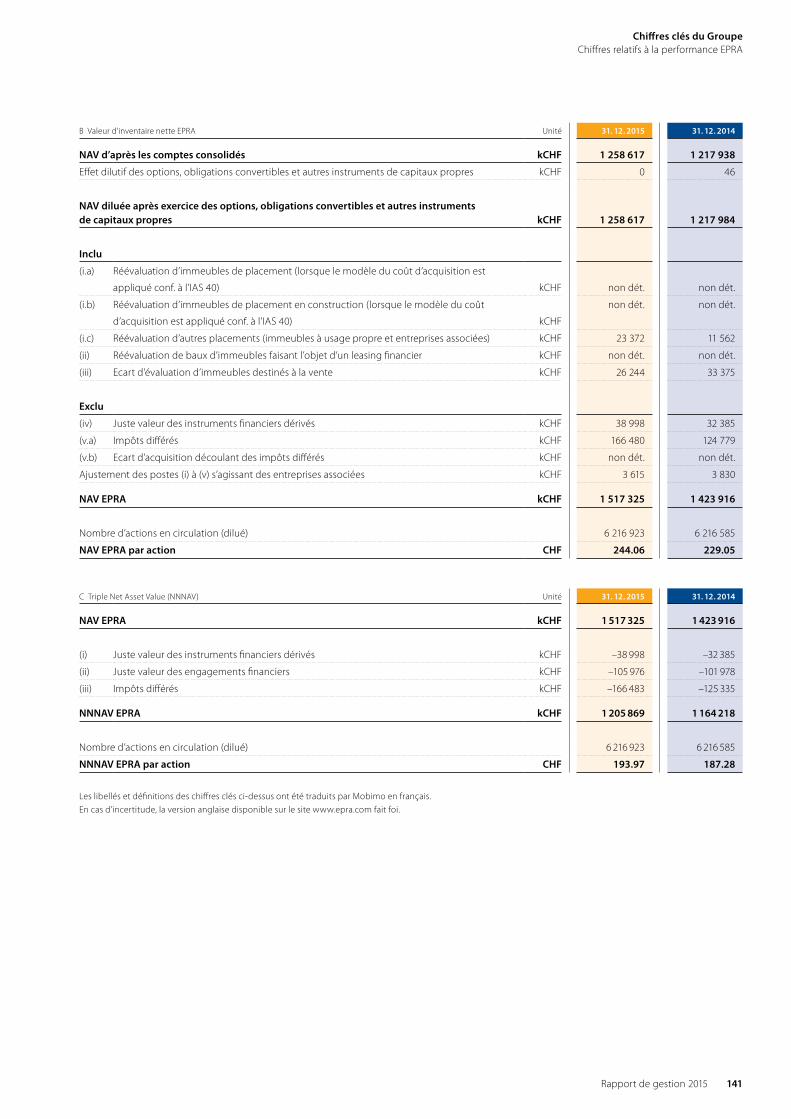

NAV par action EPRA CHF 244.06 229.05 6,6

Croissance des revenus locatifs EPRA % 0,8 0,6 33,3

Taux de vacance EPRA % 4,7 5,4 –13,0

Effectifs Unité 2015 2014Variation

annuelle en %

Ø Effectifs (emplois à plein temps) Nombre 107,4 101,6 5,7

Effectifs au 31 décembre (emplois à plein temps) Nombre 107,8 102,9 4,8

Action Unité 2015 2014Variation

annuelle en %

Actions en circulation Nombre 6 216 923 6 214 983 0,0

Valeur nominale de l’action CHF 29.00 29.00 0,0

Valeur nette d’inventaire (NAV) par action diluée CHF 202.45 195.93 3,3

Bénéfice par action CHF 16.72 10.00 67,2

Bénéfice par action hors réévaluations CHF 12.65 9.69 30,5

Distribution par action1 CHF 10.00 9.50 5,3

Rendement sur dividende % 4,5 4,8 –6,3

Cours boursier de l’action au 31 décembre CHF 222.70 199.20 11,8

¹ Distribution d’apports en capital de CHF 10.00 par action pour l’exercice 2015, conformément à la proposition qui sera soumise à l’Assemblée générale du 29 mars 2016.

Au 31 décembre 2015, un montant d’environ CHF 151 millions reste disponible pour la distribution d’apports en capital. Le développement à long terme des principaux chiffres clés de Mobimo est indiqué à la page 144 du rapport de gestion sur le site www.mobimo.ch (aperçu sur cinq ans).

NOTRE PROFILMobimo Holding AG a été fondée en 1999 à Lucerne. La valeur globale de son portefeuille de plus de CHF 2,6 milliards place le Groupe parmi les leaders de l’im-mobilier en Suisse. L’excellente qualité des emplacements, la durabilité et la mixité des affectations des immeubles caractérisent son portefeuille de tout premier ordre. Nous mettons l’accent sur la détention à long terme, l’exploitation et le développe-ment à valeur ajoutée des immeubles ainsi que sur le développement et l’aménage-ment de sites. Le développement de sites nous assure des lieux d’implantation de grande qualité en Suisse, offrant d’excellentes opportunités d’investissement.

NOTRE VISIONMobimo consolide constamment sa position en Suisse, générant une plus-value à long terme pour ses actionnaires, ses clients et ses partenaires. Le potentiel de plus-value et de gains est réalisé sur la base de développements attrayants et durables pour notre propre portefeuille, mais aussi pour le compte de tiers. Notre stratégie claire et notre modèle d’affaires solide sont le gage d’un rendement stable et régulier ainsi que d’une croissance constante. Des collaborateurs hautement motivés et un environnement marqué par la confiance, le respect et le professionnalisme participent également à notre succès.

Présentation du Groupe Notre profil | Notre vision

1Rapport de gestion 2015

2 Rapport de gestion 2015

Achèvement du projet «Sonnenhof»

Le projet «Sonnenhof» a été réalisé dans la localité de Regensdorf, l’une des plus grandes communes de l’agglomération zurichoise. Son concept architectural est basé sur l’agencement de trois immeubles, groupés de sorte à créer une cour centrale commune et à garantir ainsi un ensoleillement optimal

Achèvement de «Petit Mont-Riond»

Mobimo a réalisé un ensemble d’habitation moderne et attrayant dans le quartier rési-dentiel calme et très prisé sous-gare de Lausanne. Après la démolition des immeubles d’habitation existants, un nouveau complexe immobilier comprenant 98 logements et un parking souterrain de 106 places sur deux étages a vu le jour.

Surface nette habitable 8 450 m²

Le large éventail de logements répartis sur une surface nette habitable de 8 450 m² n’est pas sans séduire les locataires de tous âges. Tous les appartements de ce complexe rési-dentiel construit selon les standards Minergie étaient loués dès la fin des travaux.

2

1

des appartements. Un langage des formes intemporel et minimaliste a sciemment accompagné la conception du lotissement.

45 logements en propriété et 96 appartements de location

Les immeubles, abritant 45 logements en propriété et 96 appartements locatifs, offrent une surface nette habitable de 12 365 m² et sont certifiés Minergie. De nombreuses zones dédiées aux loisirs et des espaces verts contri-buent à une qualité de vie élevée.

POINTS FORTS 2015

Présentation du GroupePoints forts 2015

3Rapport de gestion 2015

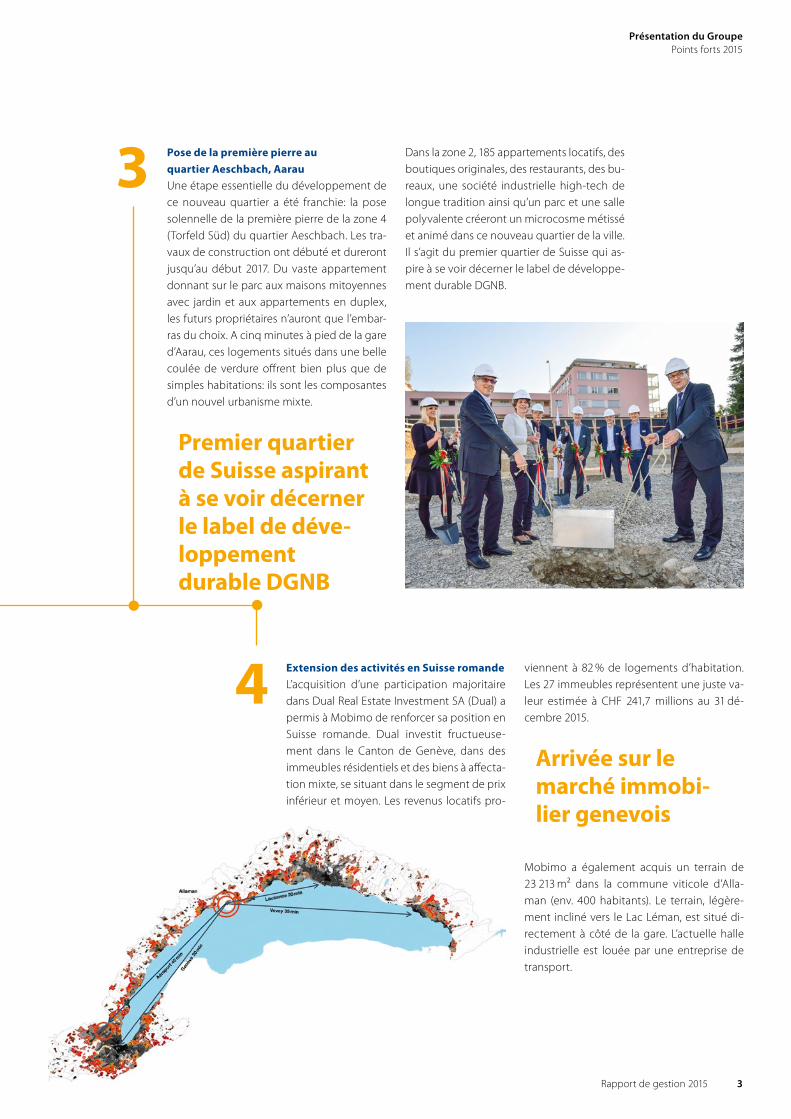

Extension des activités en Suisse romande

L’acquisition d’une participation majoritaire dans Dual Real Estate Investment SA (Dual) a permis à Mobimo de renforcer sa position en Suisse romande. Dual investit fructueuse-ment dans le Canton de Genève, dans des immeubles résidentiels et des biens à affecta-tion mixte, se situant dans le segment de prix inférieur et moyen. Les revenus locatifs pro-

Pose de la première pierre au

quartier Aeschbach, Aarau

Une étape essentielle du développement de ce nouveau quartier a été franchie: la pose solennelle de la première pierre de la zone 4 (Torfeld Süd) du quartier Aeschbach. Les tra-vaux de construction ont débuté et dureront jusqu’au début 2017. Du vaste appartement donnant sur le parc aux maisons mitoyennes avec jardin et aux appartements en duplex, les futurs propriétaires n’auront que l’embar-ras du choix. A cinq minutes à pied de la gare d’Aarau, ces logements situés dans une belle coulée de verdure offrent bien plus que de simples habitations: ils sont les composantes d’un nouvel urbanisme mixte.

Premier quartier de Suisse aspirant à se voir décerner le label de déve-loppement durable DGNB

4

3 Dans la zone 2, 185 appartements locatifs, des boutiques originales, des restaurants, des bu-reaux, une société industrielle high-tech de longue tradition ainsi qu’un parc et une salle polyvalente créeront un microcosme métissé et animé dans ce nouveau quartier de la ville. Il s’agit du premier quartier de Suisse qui as-pire à se voir décerner le label de développe-ment durable DGNB.

viennent à 82 % de logements d’habitation. Les 27 immeubles représentent une juste va-leur estimée à CHF 241,7 millions au 31 dé-cembre 2015.

Arrivée sur le marché immobi-lier genevois

Mobimo a également acquis un terrain de 23 213 m² dans la commune viticole d’Alla-man (env. 400 habitants). Le terrain, légère-ment incliné vers le Lac Léman, est situé di-rectement à côté de la gare. L’actuelle halle industrielle est louée par une entreprise de transport.

Présentation du GroupePoints forts 2015

4 Rapport de gestion 2015

Lettre aux actionnaires

UN EXERCICE RÉJOUISSANT

Rendement des fonds propres%

8,9 2014: 5,2

Revenu locatifCHF mio.

107,8 2014: 105,1

Résultat globalCHF mio.

105,0 2014: 63,2

5Rapport de gestion 2015

Lettre aux actionnaires

Mesdames et Messieurs les Actionnaires,

L’histoire de Mobimo retiendra l’exercice 2015 comme le plus ren-table jamais réalisé par la société. Le bénéfice – réévaluations com-prises – de CHF 105,0 millions, de même que celui avant réévalua-tions (CHF 78,6 millions), ont atteint un nouveau sommet. Toutes les activités de la société se sont développées de manière favo-rable. Les revenus locatifs ont augmenté conformément aux prévi-sions; la vente de propriétés par étage et les prestations sur le mar-ché tiers sont sur la bonne voie. La nouvelle chute des taux d’intérêt du début de l’année a entraîné des réévaluations, en particulier dans le secteur du logement. Dans le sillage de cette tendance, la vente d’immeubles de placement, développés en interne, a ap-porté une contribution significative à l’excellent résultat annuel extraordinairement haut, l’objectif principal étant de réinvestir les capitaux ainsi dégagés dans la réalisation d’objets au potentiel de rentabilité élevé parmi nos projets en développement.

Efficacité du modèle d’affaires malgré l’environnement actuel

La souplesse qui caractérise notre modèle d’affaires nous permet d’exploiter les opportunités du marché actuel qui évolue dans un environnement difficile. Si la demande d’immeubles de placement reste soutenue dans le secteur du logement, nous examinerons les possibilités de vendre certains immeubles. Simultanément, nous exploiterons les opportunités découlant de l’acquisition de Dual Real Estate Investment SA. La reprise de cette société nous permet de renforcer notre présence en Suisse romande par un grand por-tefeuille d’habitations à Genève.

Réalisation de projets conformes aux plans et

renforcement du portefeuille

Au cours du premier semestre 2015, nous avons été en mesure de remettre aux locataires les 194 logements des complexes immobi-liers Petit Mont-Riond à Lausanne et Sonnenhof à Regensdorf (ZH). La réalisation des 72 logements locatifs du Letzihof à Zurich est sur le point d’aboutir. Sur le site de Labitzke à Zurich, les travaux de génie civil des quelque 280 appartements de location ont com-mencé. Dans le nouveau quartier Aeschbach à Aarau, 92 propriétés par étage sont actuellement en cours de construction. Avec quelque 200 autres logements locatifs, commerces et restaurants, elles constitueront un nouveau quartier animé et vivant. A Lucerne, le développement du quartier Mattenhof progresse, tandis qu’à Lausanne, la planification du site Rasude (ancienne Poste) prend forme. L’acquisition de Dual Real Estate SA nous a permis d’enrichir notre portefeuille de 25 immeubles d’habitation et deux im-meubles commerciaux qui présentent un potentiel de développe-ment important; il en va de même avec l’achat d’une grande par-celle de quelque 25 000 m² à Allaman (VD).

Progression des revenus locatifs et faible taux de vacance

Malgré la vente de quelques immeubles, le produit des revenus locatifs a progressé de CHF 105,1 millions à CHF 107,8 millions. Comme prévu, le taux de vacance a pu être réduit de 5,4 % à 4,7 %. La suppression du revenu locatif des immeubles d’habitation à Horgen et à Zurich, suite à leur vente, a pu être compensée par l’achèvement des immeubles cités plus haut ainsi que par les ac-quisitions effectuées à Genève.

Promotions et investissements de tiers conformes à nos attentes

Les activités de promotion continuent d’évoluer favorablement, en particulier dans le segment de prix intermédiaire, même si elles ont une importance nettement moindre qu’auparavant. Au cours de l’exercice et en raison des projets en cours de réalisation, le nombre de transferts de propriétés par étage comptabilisés en résultat est resté faible. Pour cette raison, le produit réalisé de CHF 5,5 millions est nettement inférieur à celui de la même période de l’exercice précédent (CHF 24,9 millions). L’évolution des ventes a été bonne et nos projets à Regensdorf et à Aarau, comprenant au total 137 loge-ments en copropriété, bénéficient d’une demande soutenue et ce, malgré le renforcement des exigences en matière de fonds propres et de capacité financière. Le secteur Investissements de tiers a travaillé durant l’année 2015 sur des projets prometteurs qui géné-reront des revenus en 2016. Dans ce contexte, il y a lieu de mention-ner la vente d’une parcelle du quartier Mattenhof à Kriens (LU) pos-térieurement à la date de clôture du bilan.

Un financement toujours solide

Le Groupe est financièrement des plus solides. Le ratio de fonds propres en fin d’exercice s’établissait à un niveau confortable de 42,8 %, les coûts de financement s’établissaient à 2,46 %, soit un taux inférieur à celui déjà faible de l’année précédente (2,51 %). En 2015, la performance de l’action Mobimo (+16,6 %) s’est révélée nettement supérieure à celle des indices SPI et SXI Swiss Real Estate, grâce à son cours de clôture de CHF 222.70 et compte tenu de la distribution du dividende de CHF 9.50.

Renforcement du Conseil d’administration et de la Direction

A l’occasion de l’Assemblée générale 2015, Peter Barandun, CEO et président du Conseil d’administration d’Electrolux SA, a été élu au sein du Conseil d’administration, succédant ainsi à Paul Rambert qui, ayant atteint la limite d’âge, ne se représentait pas. Marc Pointet, directeur de Mobimo Suisse romande, a été nommé au sein de la Direction de Mobimo au 1er avril 2015. Sa nomination à la Direction souligne l’importance acquise par la Suisse romande au sein du Groupe Mobimo.

Propositions à l’Assemblée générale

Le Conseil d’administration proposera la réélection des représen-tants actuels lors de l’Assemblée générale. Il est aussi prévu d’éle-ver le dividende à CHF 10.00. Comme à l’accoutumée, ce dernier sera prélevé sur les réserves issues d’apports de capital de la so-ciété et est donc exonéré de l’impôt anticipé pour les particuliers. Par rapport à la date de clôture annuelle, ce dividende constitue un rendement de 4,5 %, un niveau très attrayant dans le contexte ac-tuel de taux nuls.

Nous vous remercions de la confiance que vous témoignez à Mobimo.

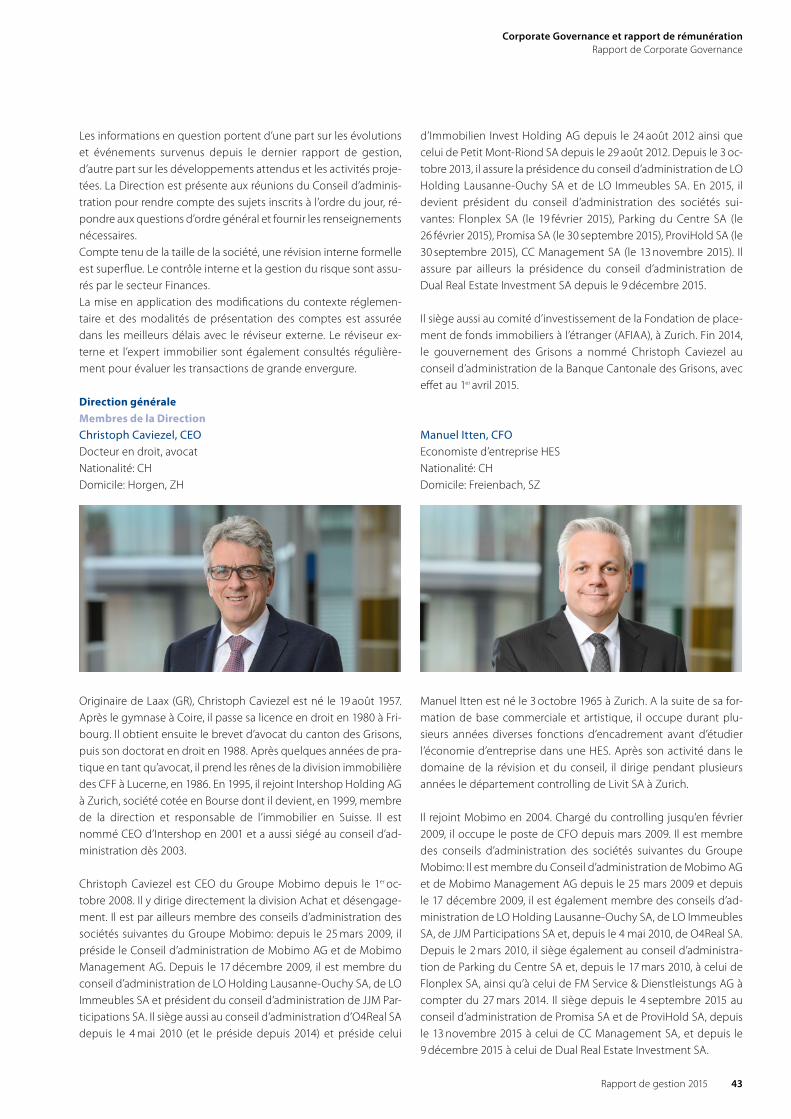

Georges Theiler Christoph Caviezel Président du Conseil d’administration CEO

6 Rapport de gestion 2015

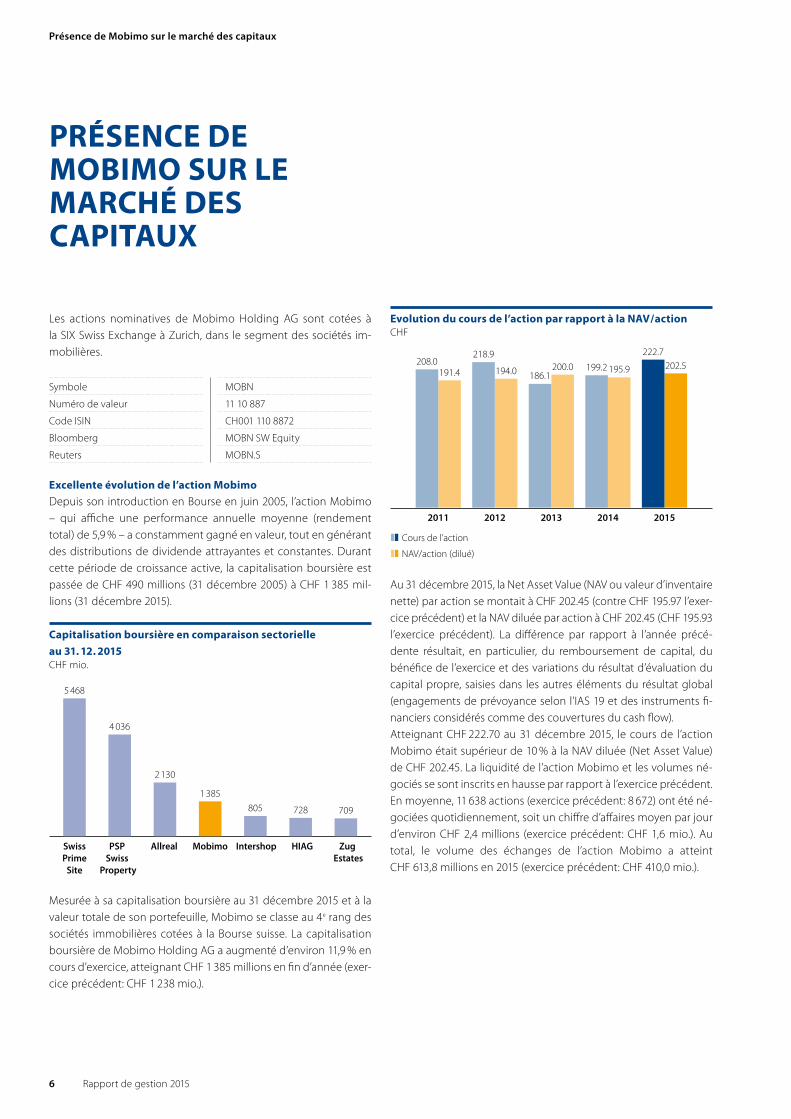

Les actions nominatives de Mobimo Holding AG sont cotées à la SIX Swiss Exchange à Zurich, dans le segment des sociétés im-mobilières.

Symbole MOBN

Numéro de valeur 11 10 887

Code ISIN CH001 110 8872

Bloomberg MOBN SW Equity

Reuters MOBN.S

Excellente évolution de l’action Mobimo

Depuis son introduction en Bourse en juin 2005, l’action Mobimo – qui affiche une performance annuelle moyenne (rendement total) de 5,9 % – a constamment gagné en valeur, tout en générant des distributions de dividende attrayantes et constantes. Durant cette période de croissance active, la capitalisation boursière est passée de CHF 490 millions (31 décembre 2005) à CHF 1 385 mil-lions (31 décembre 2015).

Capitalisation boursière en comparaison sectorielle

au 31. 12. 2015CHF mio.

Zug Estates

HIAGIntershopMobimoAllrealPSP Swiss

Property

Swiss Prime

Site

5 468

4 036

2 130

1 385

805 709728

Mesurée à sa capitalisation boursière au 31 décembre 2015 et à la valeur totale de son portefeuille, Mobimo se classe au 4e rang des sociétés immobilières cotées à la Bourse suisse. La capitalisation boursière de Mobimo Holding AG a augmenté d’environ 11,9 % en cours d’exercice, atteignant CHF 1 385 millions en fin d’année (exer-cice précédent: CHF 1 238 mio.).

PRÉSENCE DE MOBIMO SUR LE MARCHÉ DES CAPITAUX

Evolution du cours de l’action par rapport à la NAV / actionCHF

Cours de l’action

NAV/action (dilué)

20152014201320122011

208.0191.4 194.0

218.9

186.1200.0 199.2

222.7

195.9 202.5

Au 31 décembre 2015, la Net Asset Value (NAV ou valeur d’inventaire nette) par action se montait à CHF 202.45 (contre CHF 195.97 l’exer-cice précédent) et la NAV diluée par action à CHF 202.45 (CHF 195.93 l’exercice précédent). La différence par rapport à l’année précé-dente résultait, en particulier, du remboursement de capital, du bénéfice de l’exercice et des variations du résultat d’évaluation du capital propre, saisies dans les autres éléments du résultat global (engagements de prévoyance selon l’IAS 19 et des instruments fi-nanciers considérés comme des couvertures du cash flow).Atteignant CHF 222.70 au 31 décembre 2015, le cours de l’action Mobimo était supérieur de 10 % à la NAV diluée (Net Asset Value) de CHF 202.45. La liquidité de l’action Mobimo et les volumes né-gociés se sont inscrits en hausse par rapport à l’exercice précédent. En moyenne, 11 638 actions (exercice précédent: 8 672) ont été né-gociées quotidiennement, soit un chiffre d’affaires moyen par jour d’environ CHF 2,4 millions (exercice précédent: CHF 1,6 mio.). Au total, le volume des échanges de l’action Mobimo a atteint CHF 613,8 millions en 2015 (exercice précédent: CHF 410,0 mio.).

Présence de Mobimo sur le marché des capitaux

7Rapport de gestion 2015

Cours de l’action (indexé) sur cinq ans comparé aux indices SXI et SPICHF

2011 2012 2013 2014 2015

Mobimo (ajusté aux dividendes) SXI Swiss Real Estate Index SPI

60

80

100

120

140

160

180

Source: SIX Swiss Exchange

L’excellente marche des affaires de Mobimo s’est également reflé-tée dans l’évolution du cours de son action. Sur la base d’un cours de CHF 199.20 en début d’année, l’action Mobimo a atteint un cours de CHF 222.70, correspondant à une hausse de 11,8 %. En comparaison sur cinq ans, le cours de l’action a augmenté d’envi-ron 35 %. Durant la même période, le Swiss Performance Index (SPI) et le Real Estate Index (SXI) ont gagné respectivement 57 % et 29 %.

Poursuite de la politique attrayante en matière de dividendes

Depuis son introduction en Bourse, Mobimo distribue des divi-dendes toujours élevés. Elle prévoit de maintenir à l’avenir cette politique favorable aux actionnaires et axée sur le long terme. De-puis son introduction en Bourse en 2005, elle a versé chaque année aux actionnaires de Mobimo CHF 9.00 sous forme de rembourse-ment sur la valeur nominale ou de capital exonéré de l’impôt anti-cipé. Durant les cinq dernières années, environ CHF 276,0 millions ont été reversés sous forme de dividendes aux actionnaires. Durant cette période, le rendement sur distribution annuel moyen (rem-boursement sur valeur nominale ou de capital) s’est établit à envi-ron 4,6 % sur la base du cours de l’action à la fin de l’année. Sur la même période, le rendement total de l’action (y c. fluctuation de cours) s’est établi à 34,6 %.Cette politique de distribution attrayante sera maintenue pour l’exercice 2015: sous réserve de l’approbation de l’Assemblée géné-rale, un dividende de CHF 10.00 sera distribué pour l’exercice fi-nancier 2015 (exercice précédent: CHF 9.50). Le rendement sur divi-dende de notre action atteint donc un taux attrayant de 4,5 % sur la base du dernier cours de l’année 2015.

Bénéfice et dividende par actionCHF

Bénéfice par action y c. réévaluations

Bénéfice par action hors réévaluations

Dividende par action

20152014201320122011

15.46

9.53

7.83

12.3013.14

10.09 10.00

16.72

9.69

12.65

9.009.50 9.50

10.009.00

L’exercice 2015 a permis de générer un solide bénéfice par action de CHF 12.65 (exercice précédent: CHF 9.69). Après réévaluation, il s’élevait à CHF 16.72 (exercice précédent: CHF 10.00).

Actionnariat largement diversifié

Au 31 décembre 2015, les actionnaires suivants détiennent 3 % ou plus du capital-actions:• BlackRock, Inc., 5,02 %• Caisse de pension du Canton de Zoug, 3,38 %

Selon la définition de la SIX Swiss Exchange, le flottant au 31 décembre 2015 s’élève à 100 %.

Composition de l’actionnariat%

� Personnes physiques � Institutions de prévoyance,

assurances, banques � Fondations, fonds

� Autres entreprises

� Position dispo

30,1

12,7

5,1 37,0

15,1

Présence de Mobimo sur le marché des capitaux

8 Rapport de gestion 2015

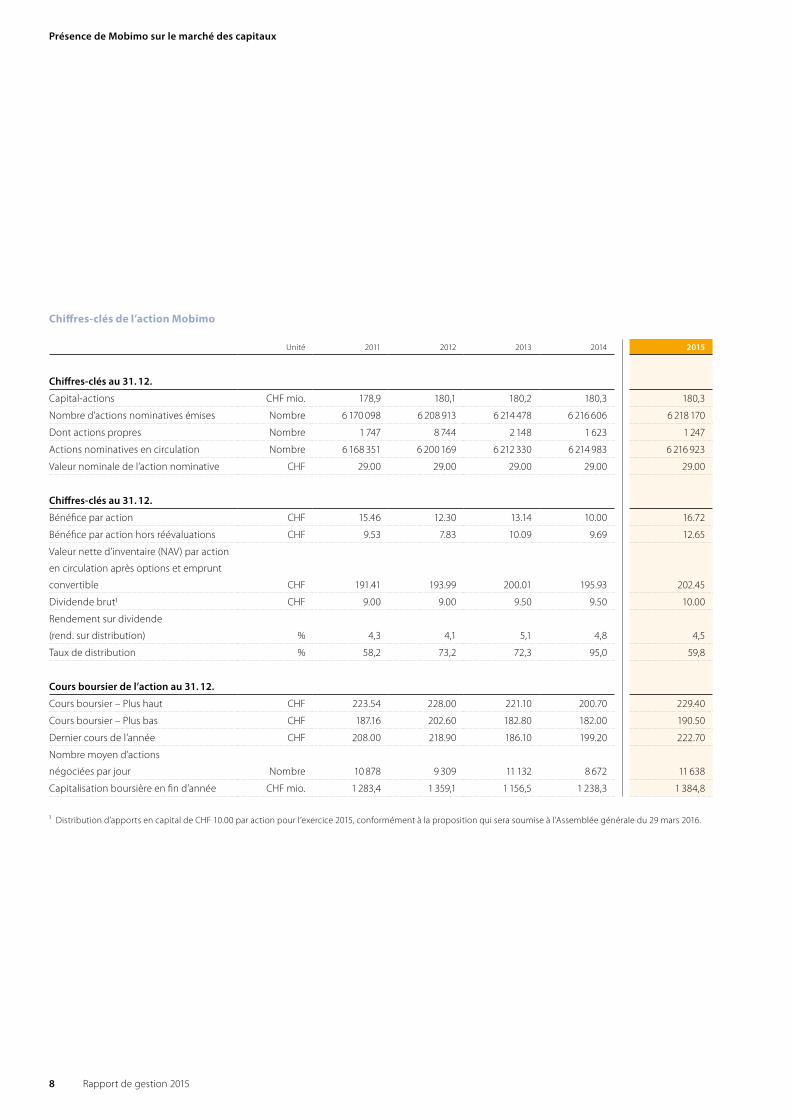

Chiffres-clés de l’action Mobimo

Unité 2011 2012 2013 2014 2015

Chiffres-clés au 31. 12.

Capital-actions CHF mio. 178,9 180,1 180,2 180,3 180,3

Nombre d’actions nominatives émises Nombre 6 170 098 6 208 913 6 214 478 6 216 606 6 218 170

Dont actions propres Nombre 1 747 8 744 2 148 1 623 1 247

Actions nominatives en circulation Nombre 6 168 351 6 200 169 6 212 330 6 214 983 6 216 923

Valeur nominale de l’action nominative CHF 29.00 29.00 29.00 29.00 29.00

Chiffres-clés au 31. 12.

Bénéfice par action CHF 15.46 12.30 13.14 10.00 16.72

Bénéfice par action hors réévaluations CHF 9.53 7.83 10.09 9.69 12.65

Valeur nette d’inventaire (NAV) par action

en circulation après options et emprunt

convertible CHF 191.41 193.99 200.01 195.93 202.45

Dividende brut1 CHF 9.00 9.00 9.50 9.50 10.00

Rendement sur dividende

(rend. sur distribution) % 4,3 4,1 5,1 4,8 4,5

Taux de distribution % 58,2 73,2 72,3 95,0 59,8

Cours boursier de l’action au 31. 12.

Cours boursier – Plus haut CHF 223.54 228.00 221.10 200.70 229.40

Cours boursier – Plus bas CHF 187.16 202.60 182.80 182.00 190.50

Dernier cours de l’année CHF 208.00 218.90 186.10 199.20 222.70

Nombre moyen d’actions

négociées par jour Nombre 10 878 9 309 11 132 8 672 11 638

Capitalisation boursière en fin d’année CHF mio. 1 283,4 1 359,1 1 156,5 1 238,3 1 384,8

¹ Distribution d’apports en capital de CHF 10.00 par action pour l’exercice 2015, conformément à la proposition qui sera soumise à l’Assemblée générale du 29 mars 2016.

Présence de Mobimo sur le marché des capitaux

9Rapport de gestion 2015

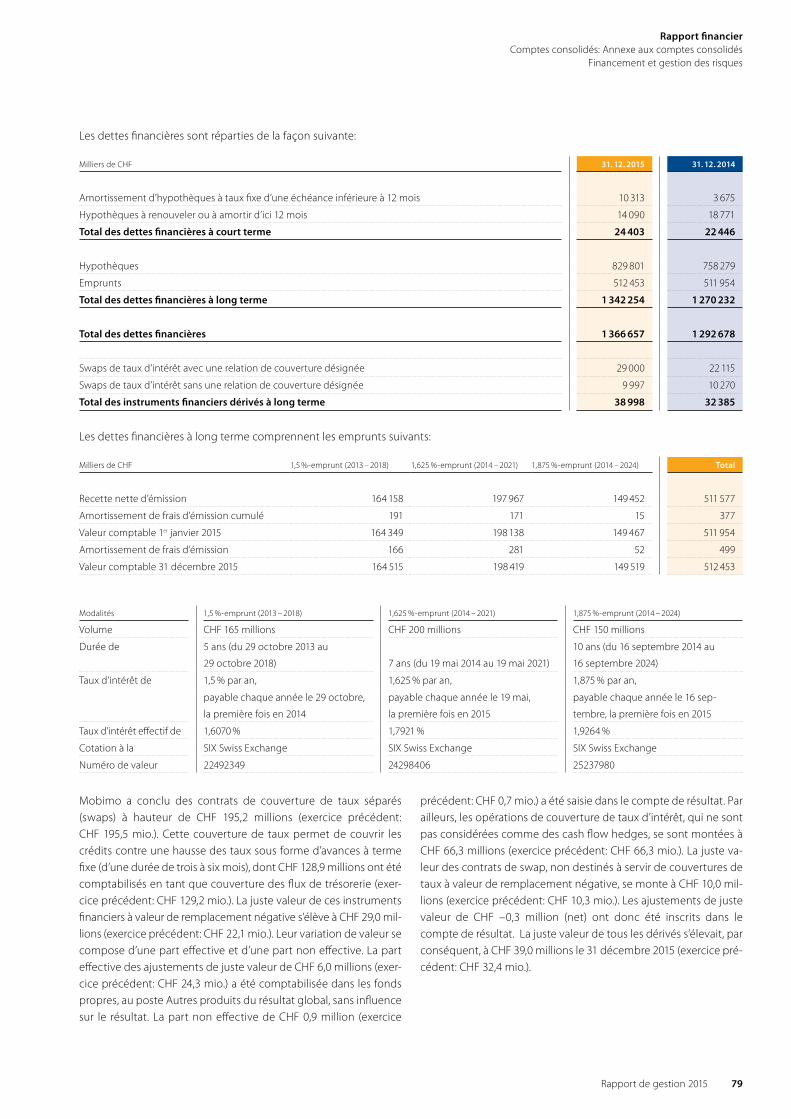

Emprunts Mobimo

Mobimo a émis trois emprunts obligataires pour le financement à long terme de son portefeuille d’immeubles, afin de tirer profit du bas niveau des taux d’intérêt et de poursuivre la diversification de ses financements. Ces trois emprunts sont cotés à la SIX Swiss Exchange, à Zurich. Le volume de financement total s’élève à CHF 515 millions.

Cours des emprunts obligatairesCHF

2014 2015

MOB13 MOB14 MOB141

95

100

105

110

Données de référence des emprunts Mobimo

Date d’émission 29. 10. 2013 19. 05. 2014 16. 09. 2014

Symbole MOB13 MOB14 MOB141

Numéro de valeur 22 492 349 24 298 406 25 237 980

Code ISIN CH0224923497 CH0242984067 CH0252379802

Volumes d’émission CHF 165 mio. CHF 200 mio. CHF 150 mio.

Bloomberg MOBN SW MOBN SW MOBN SW

Reuters 785VD6 792ZMZ –

Taux d’intérêt 1,5 % 1,625 % 1,875 %

Durée 5 ans 7 ans 10 ans

Importantes acquisitions et opérations sur le capital

Présence de Mobimo sur le marché des capitaux

Fondation de Mobimo Holding AG

Capital-actions CHF 73 millions

1999

Participation majoritaire à Dual

Real Estate Investment SA

2015

Emission d’un emprunt obligataire

en mai: CHF 200 millions

Emission d’un emprunt obligataire

en septembre: CHF 150 millions

2014

Emission d’un emprunt obligataire

de CHF 165 millions.

2013

Augmentation de capital de

CHF 193 millions

Emission de nouvelles actions

nominatives

2011

Emission d’un emprunt convertible

de CHF 175 millions

2010

Acquisition LO Holding

Lausanne-Ouchy SA

Augmentation du capital-actions

de CHF 27 millions

2009

Augmentation de capital de

CHF 149 millions

2007

Augmentation de capital de

CHF 143 millions

2006

Introduction en Bourse de Mobimo

Holding AG

Volume d’émission: CHF 112 millions

2005

Placement privé

Capital-actions CHF 181 millions

2000

10

11

Objet en développement Propriété par étage

Aarau, quartier AeschbachZone 4

PORTEFEUILLE D’IMMEUBLES

12 Rapport de gestion 2015

Gaétan Kameni

Responsable Gestion du portefeuille

«Nous développons une stratégie spécifique pour chacun de nos 139 immeubles.»

Gérer notre portefeuille de manière active nous engage à agir plu-tôt qu’à réagir. Nous évaluons chacun de nos 139 immeubles en lui attribuant notre propre notation de durabilité, basée sur 36 indica-teurs. Cette analyse nous permet de développer une stratégie – toujours en tenant compte du contexte global – et d’optimiser en permanence notre portefeuille. Nous planifions des investisse-ments, dégageons des revenus locatifs, achetons des objets et les revendons de manière judicieuse, garantissant des flux de trésore-rie continus et une distribution de dividendes constante.

«Nous intégrons une approche globale à long terme dès le lancement du projet.»

En tant que gérant de portefeuille, j’assure la liaison entre le déve-loppement de projet et la gestion d’immeubles. Représentant les intérêts des propriétaires, je veille à l’intégration optimale de la vision des responsables de projet, des architectes et du Facility Management pour réduire au maximum les coûts d’exploitation.

L’évaluation critique des projets immobiliers dans l’optique de leur future exploitation sert les intérêts de tous les intervenants, car le travail de conciergerie s’en trouve simplifié, des économies en termes de coûts d’exploitation sont réalisées et les frais accessoires sont réduits, autant d’avantages pour les locataires comme pour les propriétaires. Nous favorisons le rendement net à long terme plutôt que le rendement brut à court terme. Nous préférons, par exemple, un parquet haut de gamme qui durera 30 ans à des revê-tements moins chers nécessitant un investissement moindre, mais qu’il faudra remplacer dans dix ans déjà.

La collaboration entre la Planification de projet et la Gestion de portefeuille me tient particulièrement à cœur. Il est important d’in-tégrer une approche à long terme en amont du projet. En raison de la complexité du développement des sites, cette démarche relève d’un vrai défi – mais représente aussi une chance. Dès la première étape de planification, nous pouvons développer un projet fonc-tionnel sur le long terme et durable aux niveaux écologique, éco-nomique et social.

4,3 %Le rendement net de notre portefeuille global s’est élevé à 4,3 % au cours de l’exercice 2015.

Portefeuille d’immeubles

12

13Rapport de gestion 2015

c’est le temps dont a besoin Mobimo pour remettre un projet achevé, si possible exempt de défauts, à ses futurs utilisateurs.

Le département Gestion de projet réalise des sites complets et des projets individuels avec l’aide des collègues du Développement im-mobilier qui au début du processus, mettent en place les conditions nécessaires à la fois économiques, juridiques et urbanistiques. A l’étape suivante, le chef de projet dresse un cahier des charges précis, dans le respect des exigences du business plan, qui stipule clairement les attributions respectives de nos partenaires tels que le planificateur général et l’entrepreneur général, les besoins des fu-turs utilisateurs ainsi que les aspects de durabilité et de matériaux. Dans ce but, nous travaillons main dans la main avec l’équipe du Développement immobilier et de la Gestion de portefeuille.

Nous assurons un suivi étroit des projets et n’hésitons pas à interve-nir dès que nous constatons des écarts par rapport à la planification initiale. Un souci de qualité élevée caractérise tous les projets de Mobimo. En tant que chefs de projet, nous avons recours à des au-diteurs externes de supervision de la qualité qui accompagnent la construction tout au long de sa réalisation et garantissent une mise en œuvre soignée. Peu après l’achèvement du gros œuvre, nous réalisons un appartement témoin qui nous permet aussi bien d’identifier d’éventuelles erreurs de construction ou de planification que de vérifier la qualité de l’exécution.

Et peu avant l’achèvement du projet, nous regardons encore à deux fois: notre processus de réception dure au moins deux mois et je ne connais aucun investisseur qui y consacre autant de temps. Ce n’est qu’une fois satisfaits que nous intégrons les futurs proprié-taires de PPE ou, dans le cas d’une location, les futurs gérants im-mobiliers pour la pré-réception un mois avant la réception proprement dite, afin d’éliminer les derniers défauts.

«Nos exigences en matière de qualité sont à l’origine du degré élevé de satisfaction de nos clients.»

Nos exigences en matière de qualité sont à l’origine du degré élevé de satisfaction de nos clients, du respect des coûts et des délais. Pour le choix de nos partenaires, notre exigence de qualité nous pousse à retenir ceux qui partagent la même préoccupation. Bien entendu, il nous arrive aussi de faire des erreurs – mais nous en retirons toujours une expérience! C’est pourquoi, à nos yeux, la mis-sion d’un chef de projet ne s’arrête pas à la remise de l’objet à ses utilisateurs. Il assume la garantie de l’ouvrage durant cinq ans; il est donc immédiatement informé d’éventuels problèmes apparaissant lors de son utilisation ou si des améliorations s’avèrent nécessaires. L’expérience retirée bénéficiera directement au projet suivant que nous réaliserons.

Vinzenz Manser

Responsable Gestion de projet

Portefeuille d’immeubles

Deux mois,

13

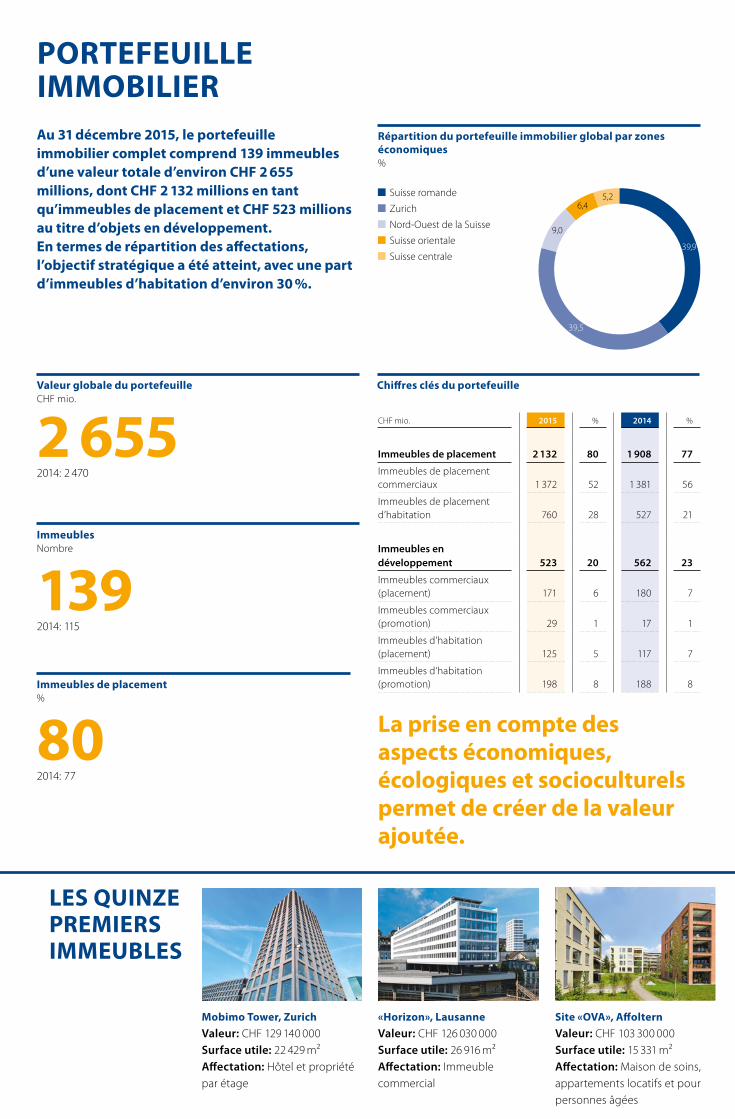

Au 31 décembre 2015, le portefeuille immobilier complet comprend 139 immeubles d’une valeur totale d’environ CHF 2 655 millions, dont CHF 2 132 millions en tant qu’immeubles de placement et CHF 523 millions au titre d’objets en développement. En termes de répartition des affectations, l’objectif stratégique a été atteint, avec une part d’immeubles d’habitation d’environ 30 %.

PORTEFEUILLE IMMOBILIER

LES QUINZE PREMIERS IMMEUBLES

«Horizon», Lausanne

Valeur: CHF 126 030 000Surface utile: 26 916 m²Affectation: Immeuble commercial

Mobimo Tower, Zurich

Valeur: CHF 129 140 000Surface utile: 22 429 m²Affectation: Hôtel et propriété par étage

Site «OVA», Affoltern

Valeur: CHF 103 300 000Surface utile: 15 331 m²Affectation: Maison de soins, appartements locatifs et pour personnes âgées

CHF mio. 2015 % 2014 %

Immeubles de placement 2 132 80 1 908 77

Immeubles de placement commerciaux 1 372 52 1 381 56

Immeubles de placement d’habitation 760 28 527 21

Immeubles en développement 523 20 562 23

Immeubles commerciaux (placement) 171 6 180 7

Immeubles commerciaux (promotion) 29 1 17 1

Immeubles d’habitation (placement) 125 5 117 7

Immeubles d‘habitation (promotion) 198 8 188 8

Répartition du portefeuille immobilier global par zones économiques%

Chiffres clés du portefeuilleValeur globale du portefeuilleCHF mio.

2 6552014: 2 470

ImmeublesNombre

1392014: 115

Immeubles de placement%

802014: 77

La prise en compte des aspects économiques, écologiques et socioculturels permet de créer de la valeur ajoutée.

Suisse romande Zurich Nord-Ouest de la Suisse

Suisse orientale

Suisse centrale

9,0

6,45,2

39,521

39,9

Répartition des immeubles de placement par zones économiques

%

Revenu locatif par affectation1

%

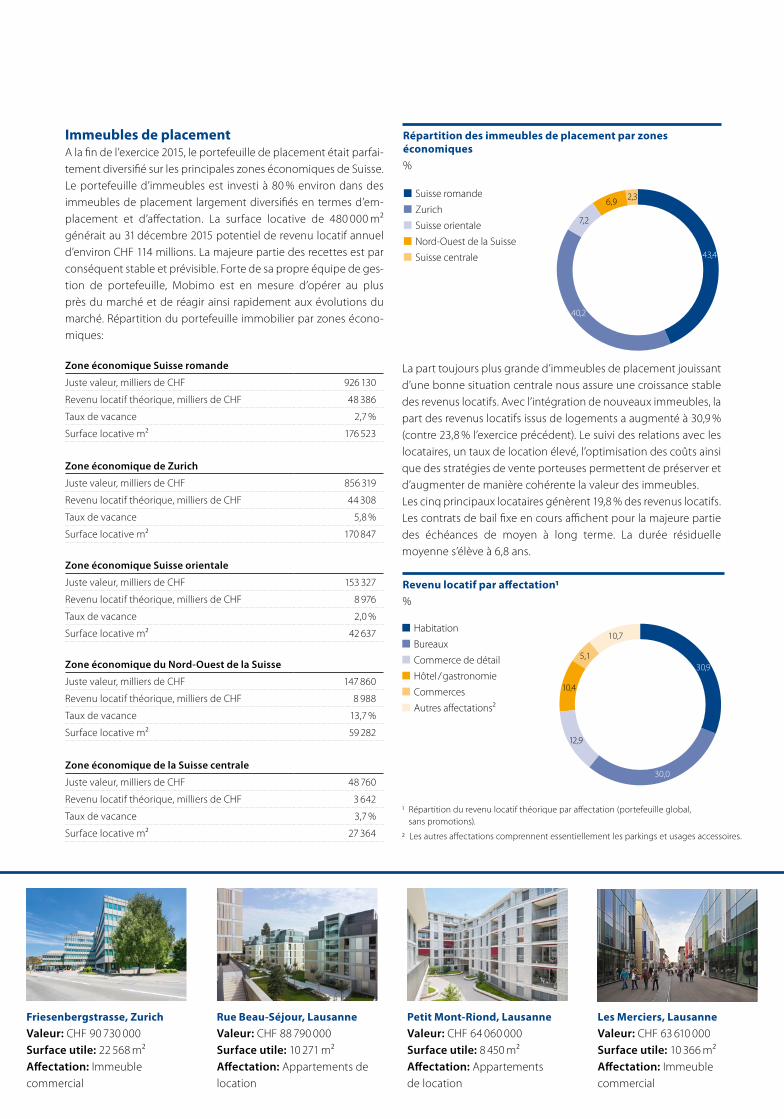

Friesenbergstrasse, Zurich

Valeur: CHF 90 730 000Surface utile: 22 568 m²Affectation: Immeuble commercial

Les Merciers, Lausanne

Valeur: CHF 63 610 000Surface utile: 10 366 m²Affectation: Immeuble commercial

Petit Mont-Riond, Lausanne

Valeur: CHF 64 060 000Surface utile: 8 450 m²Affectation: Appartements de location

Immeubles de placementA la fin de l’exercice 2015, le portefeuille de placement était parfai-tement diversifié sur les principales zones économiques de Suisse. Le portefeuille d’immeubles est investi à 80 % environ dans des immeubles de placement largement diversifiés en termes d’em-placement et d’affectation. La surface locative de 480 000 m²

générait au 31 décembre 2015 potentiel de revenu locatif annuel d’environ CHF 114 millions. La majeure partie des recettes est par conséquent stable et prévisible. Forte de sa propre équipe de ges-tion de portefeuille, Mobimo est en mesure d’opérer au plus près du marché et de réagir ainsi rapidement aux évolutions du marché. Répartition du portefeuille immobilier par zones écono-miques:

La part toujours plus grande d’immeubles de placement jouissant d’une bonne situation centrale nous assure une croissance stable des revenus locatifs. Avec l’intégration de nouveaux immeubles, la part des revenus locatifs issus de logements a augmenté à 30,9 % (contre 23,8 % l’exercice précédent). Le suivi des relations avec les locataires, un taux de location élevé, l’optimisation des coûts ainsi que des stratégies de vente porteuses permettent de préserver et d’augmenter de manière cohérente la valeur des immeubles.Les cinq principaux locataires génèrent 19,8 % des revenus locatifs. Les contrats de bail fixe en cours affichent pour la majeure partie des échéances de moyen à long terme. La durée résiduelle moyenne s’élève à 6,8 ans.

Zone économique de la Suisse centrale

Juste valeur, milliers de CHF 48 760

Revenu locatif théorique, milliers de CHF 3 642

Taux de vacance 3,7 %

Surface locative m² 27 364

Zone économique du Nord-Ouest de la Suisse

Juste valeur, milliers de CHF 147 860

Revenu locatif théorique, milliers de CHF 8 988

Taux de vacance 13,7 %

Surface locative m² 59 282

1 Répartition du revenu locatif théorique par affectation (portefeuille global, sans promotions).

2 Les autres affectations comprennent essentiellement les parkings et usages accessoires.

Suisse romande Zurich Suisse orientale

Nord-Ouest de la Suisse

Suisse centrale

2,36,9

7,2

40,2

43,4

Habitation Bureaux Commerce de détail

Hôtel/gastronomie

Commerces

Autres affectations2

5,1

10,4

12,9

10,7

30,021

30,9

Zone économique Suisse romande

Juste valeur, milliers de CHF 926 130

Revenu locatif théorique, milliers de CHF 48 386

Taux de vacance 2,7 %

Surface locative m² 176 523

Zone économique de Zurich

Juste valeur, milliers de CHF 856 319

Revenu locatif théorique, milliers de CHF 44 308

Taux de vacance 5,8 %

Surface locative m² 170 847

Zone économique Suisse orientale

Juste valeur, milliers de CHF 153 327

Revenu locatif théorique, milliers de CHF 8 976

Taux de vacance 2,0 %

Surface locative m² 42 637

Rue Beau-Séjour, Lausanne

Valeur: CHF 88 790 000Surface utile: 10 271 m²Affectation: Appartements de location

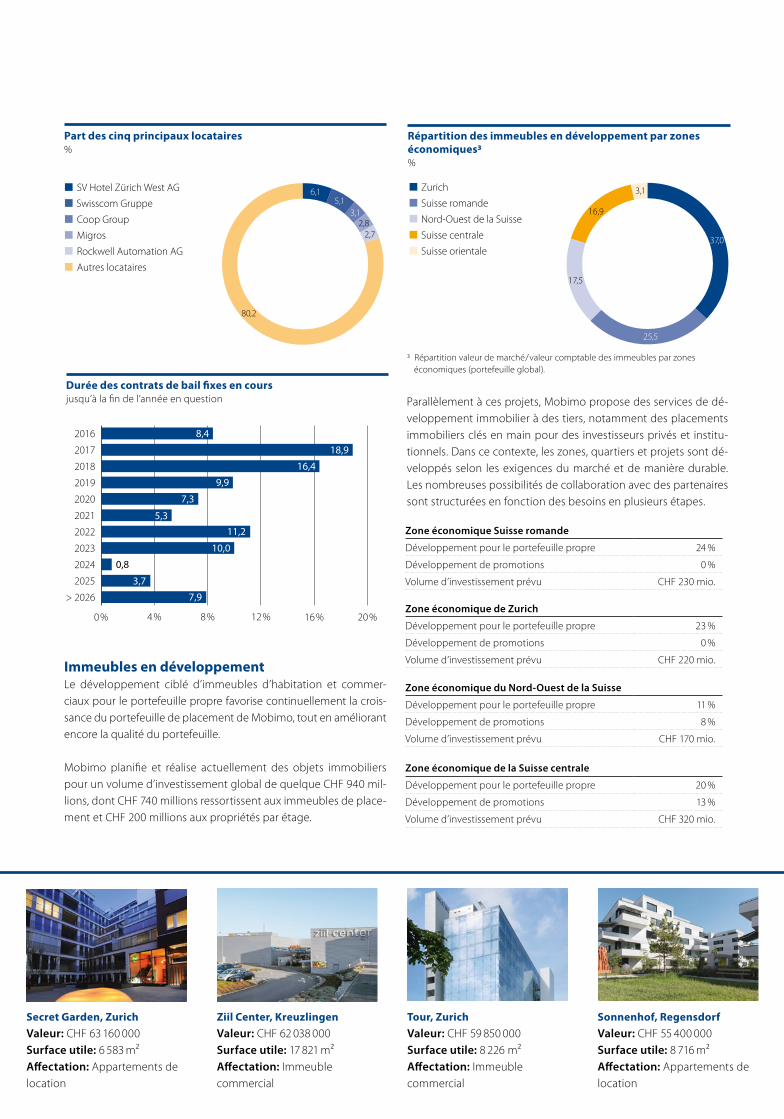

Immeubles en développementLe développement ciblé d’immeubles d’habitation et commer-ciaux pour le portefeuille propre favorise continuellement la crois-sance du portefeuille de placement de Mobimo, tout en améliorant encore la qualité du portefeuille.

Mobimo planifie et réalise actuellement des objets immobiliers pour un volume d’investissement global de quelque CHF 940 mil-lions, dont CHF 740 millions ressortissent aux immeubles de place-ment et CHF 200 millions aux propriétés par étage.

0% 4% 8% 12% 16% 20%

> 2026

2025

2024

2023

2022

2021

2020

2019

2018

2017

2016 8,4

18,9

16,4

9,9

7,3

5,311,2

10,0

0,8

3,7

7,9

Durée des contrats de bail fixes en coursjusqu’à la fin de l’année en question

Ziil Center, Kreuzlingen

Valeur: CHF 62 038 000Surface utile: 17 821 m²Affectation: Immeuble commercial

Tour, Zurich

Valeur: CHF 59 850 000Surface utile: 8 226 m²Affectation: Immeuble commercial

Secret Garden, Zurich

Valeur: CHF 63 160 000Surface utile: 6 583 m²Affectation: Appartements de location

Zone économique Suisse romande

Développement pour le portefeuille propre 24 %

Développement de promotions 0 %

Volume d’investissement prévu CHF 230 mio.

Zone économique de Zurich

Développement pour le portefeuille propre 23 %

Développement de promotions 0 %

Volume d’investissement prévu CHF 220 mio.

Zone économique de la Suisse centrale

Développement pour le portefeuille propre 20 %

Développement de promotions 13 %

Volume d’investissement prévu CHF 320 mio.

Zone économique du Nord-Ouest de la Suisse

Développement pour le portefeuille propre 11 %

Développement de promotions 8 %

Volume d’investissement prévu CHF 170 mio.

Parallèlement à ces projets, Mobimo propose des services de dé-veloppement immobilier à des tiers, notamment des placements immobiliers clés en main pour des investisseurs privés et institu-tionnels. Dans ce contexte, les zones, quartiers et projets sont dé-veloppés selon les exigences du marché et de manière durable. Les nombreuses possibilités de collaboration avec des partenaires sont structurées en fonction des besoins en plusieurs étapes.

Répartition des immeubles en développement par zones économiques3%

3 Répartition valeur de marché / valeur comptable des immeubles par zones économiques (portefeuille global).

Zurich Suisse romande Nord-Ouest de la Suisse

Suisse centrale

Suisse orientale

16,9

3,1

17,5

21

37,0

25,5

Part des cinq principaux locataires%

5,13,1

6,1

80,2

SV Hotel Zürich West AG

Swisscom Gruppe

Coop Group

Migros

Rockwell Automation AG

Autres locataires

2,82,7

Sonnenhof, Regensdorf

Valeur: CHF 55 400 000Surface utile: 8 716 m²Affectation: Appartements de location

Oh!mega, Zurich

Valeur: CHF 55 400 000Surface utile: 7 948 m²Affectation: Appartements de location

Apollo, Zurich

Valeur: CHF 49 350 000Surface utile: 6 755 m²Affectation: Immeuble commercial

Les Pépinières, Lausanne

Valeur: CHF 41 160 000Surface utile: 7 370 m²Affectation: Immeuble commercial

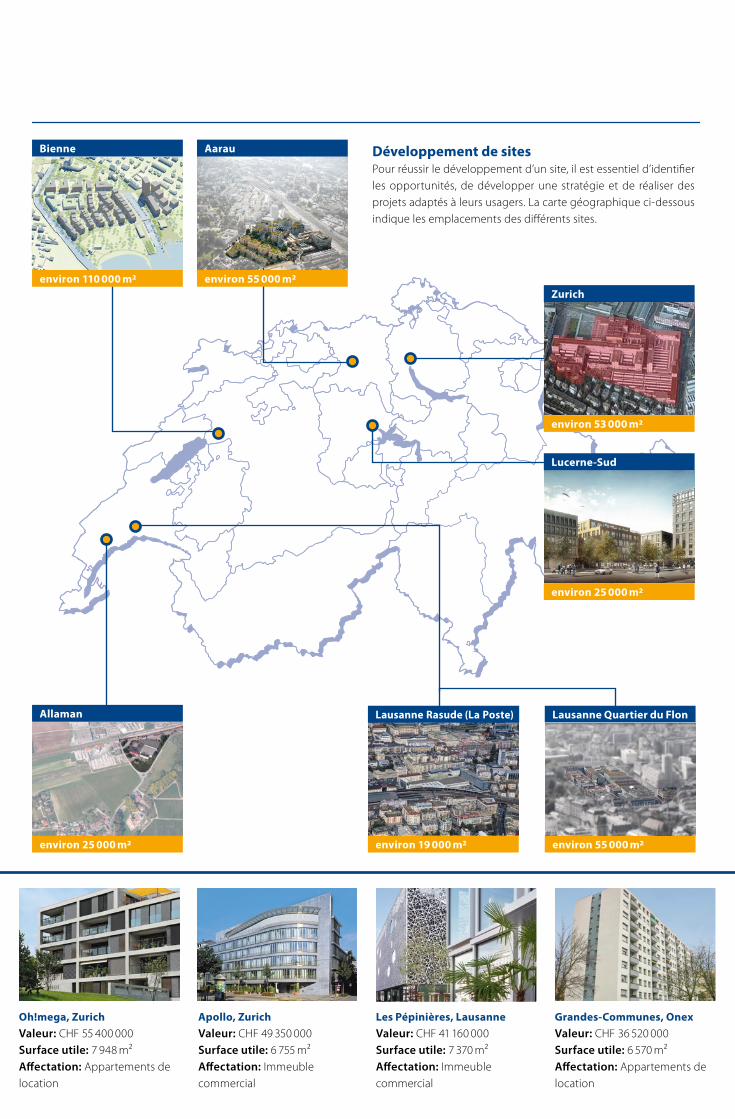

Développement de sitesPour réussir le développement d’un site, il est essentiel d’identifier les opportunités, de développer une stratégie et de réaliser des projets adaptés à leurs usagers. La carte géographique ci-dessous indique les emplacements des différents sites.

Lausanne Quartier du Flon

Bienne

environ 55 000 m2environ 19 000 m2

Aarau

Allaman

environ 25 000 m2

Lucerne-Sud

Lausanne Rasude (La Poste)

environ 55 000 m2

environ 25 000 m2

environ 110 000 m2

environ 53 000 m2

Zurich

Grandes-Communes, Onex

Valeur: CHF 36 520 000Surface utile: 6 570 m²Affectation: Appartements de location

18 Rapport de gestion 2015

Immeuble de placementAppartements de location

Lausanne, «Petit Mont-Riond»«Grand Mont-Riond»

19Rapport de gestion 2015

RAPPORT DE GES-TION DU GROUPE

Stratégie et modèle économique 20

Environnement 22

Développement commercial du Groupe 23

Développement durable et Corporate Responsibility 26

Rapport sur les risques 30

Perspectives 31

20 Rapport de gestion 2015

Rapport de gestion du GroupeStratégie et modèle économique

Notre stratégie claire et axée sur le long terme, de même qu’un modèle économique solide et éprouvé, sont les pierres angulaires qui assurent la mise en œuvre de notre vision et de nos objectifs à long terme.

D’une part, Mobimo planifie, construit et entretient des immeubles de placement offrant un solide rendement et réalise, d’autre part, des immeubles en développement aux potentiels de plus-value et bénéficiaire importants. Cette approche ne peut être assurée que par un solide financement, impliquant une part de fonds propres d’au moins 40 %.

En plus du financement assuré sur le long terme, les compétences clés que sont l’achat / la vente, le développement et la gestion de portefeuille constituent des éléments centraux pour la Direction, et il en va de même pour le développement du portefeuille de place-ment de grande valeur. Ce portefeuille constitué d’immeubles à usage commercial, professionnel et d’habitation offre une solide assise de revenus locatifs dégageant des rendements stables.

Des potentiels de plus-values et des gains en capital supplémen-taires sont exploités par le biais du développement de projets. Par ailleurs, le secteur Investissements de tiers propose des services de développement immobilier à des tiers, dont notamment des placements immobiliers clés en main destinés à des investisseurs privés et institutionnels. Des appartements en PPE sont en outre construits et mis en vente à l’intention de nouveaux propriétaires.

Stratégie orientée sur le long terme

Croissance qualitative

Mobimo a pour ambition de continuer à développer progressive-ment son portefeuille immobilier. Cette expansion est mise en œuvre avant tout par la construction d’immeubles de placement pour le portefeuille propre et l’acquisition d’objets individuels ou de portefeuilles, mais également par l’acquisition de sociétés. Le développement n’est poursuivi que si le prix, la situation et les perspectives apportent de la valeur ajoutée pour les actionnaires. Mobimo investit dans des sites d’avenir en Suisse, en priorité dans les zones économiques de Zurich et Lausanne / Genève, ainsi qu’à Bâle, Lucerne / Zoug, Aarau et Saint-Gall. Les investissements portent exclusivement sur des sites d’une qualité durable.

Affectations équilibrées

A moyen terme, les immeubles en portefeuille sont affectés res-pectivement pour un tiers à des bureaux, un tiers à des habitations et un tiers à un usage commercial.

Gestion active du portefeuille

Le portefeuille d’immeubles est optimisé en permanence. Le suivi des relations avec les locataires, un taux de location élevé, l’optimi-sation des coûts et des stratégies de vente porteuses permettent de préserver et d’augmenter de manière conséquente la valeur des immeubles.

Valeur ajoutée grâce au développement

Le développement immobilier se concentre sur les secteurs suivants: • développement et construction d’immeubles de placement

pour le portefeuille propre; • développement de sites; • développement et optimisation de notre propre parc

immobilier; • développements et investissements en faveur de tiers; • développement, construction et vente d’immeubles d’habitation.

Il en résulte une valeur ajoutée pour les action-naires comme pour les usagers des immeubles de Mobimo.

Durabilité

Pour Mobimo, la durabilité signifie assurer une gestion efficace tout en veillant à garder un équilibre entre l’objectif bénéficiaire et l’ob-jectif de pérennité (autrement dit préserver et accroître la valeur). La qualité de vie se manifeste dans le soin apporté à l’aménage-ment des espaces de vie, d’habitation et de travail. Outre les as-pects économiques, Mobimo tient compte de critères écologiques et socioculturels dans ses activités, ce qui est tout bénéfice pour les actionnaires et les usagers de ses immeubles.

STRATÉGIE ET MODÈLE ÉCONOMIQUE

21Rapport de gestion 2015

Rapport de gestion du GroupeStratégie et modèle économique

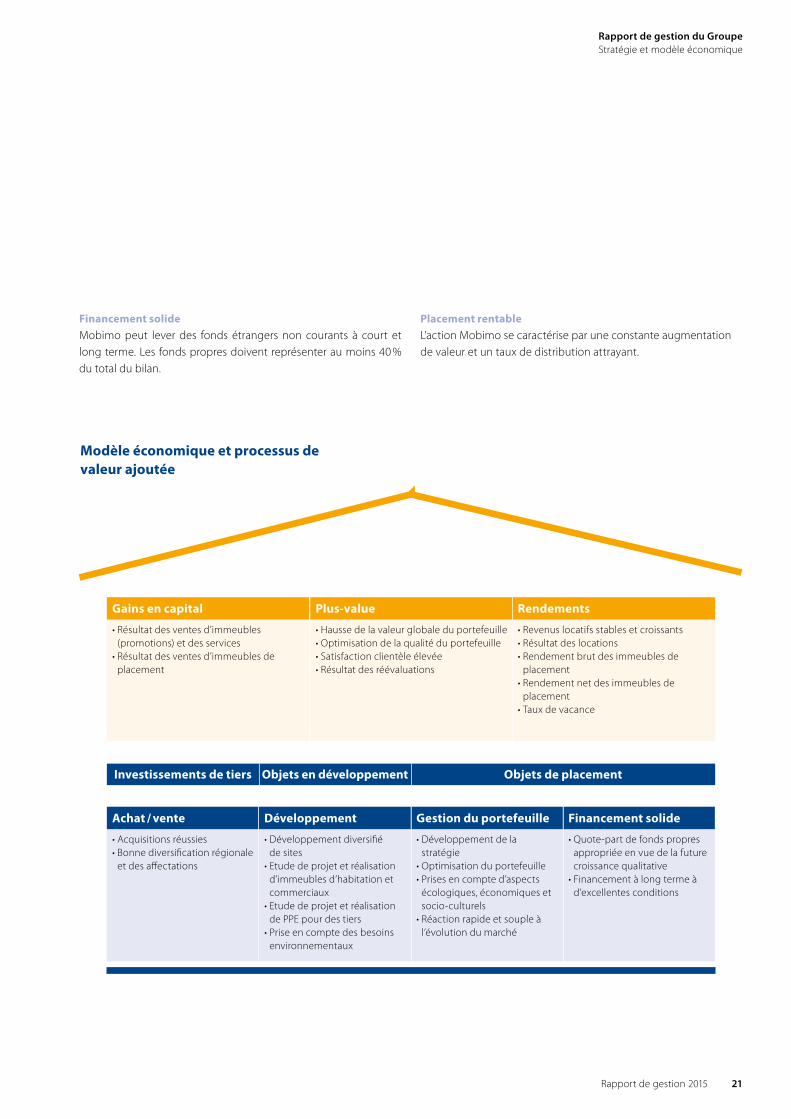

Modèle économique et processus de valeur ajoutée

Financement solide

Mobimo peut lever des fonds étrangers non courants à court et long terme. Les fonds propres doivent représenter au moins 40 % du total du bilan.

Placement rentable

L’action Mobimo se caractérise par une constante augmentation de valeur et un taux de distribution attrayant.

Gains en capital

• Résultat des ventes d’immeubles (promotions) et des services

• Résultat des ventes d’immeubles de placement

Plus-value

• Hausse de la valeur globale du portefeuille• Optimisation de la qualité du portefeuille • Satisfaction clientèle élevée• Résultat des réévaluations

Rendements

• Revenus locatifs stables et croissants• Résultat des locations • Rendement brut des immeubles de

placement• Rendement net des immeubles de

placement• Taux de vacance

Achat / vente

• Acquisitions réussies• Bonne diversification régionale

et des affectations

Développement

• Développement diversifié de sites

• Etude de projet et réalisation d’immeubles d’habitation et commerciaux

• Etude de projet et réalisation de PPE pour des tiers

• Prise en compte des besoins environnementaux

Gestion du portefeuille

• Développement de la stratégie

• Optimisation du portefeuille• Prises en compte d’aspects

écologiques, économiques et socio-culturels

• Réaction rapide et souple à l’évolution du marché

Financement solide

• Quote-part de fonds propres appropriée en vue de la future croissance qualitative

• Financement à long terme à d’excellentes conditions

Investissements de tiers Objets en développement Objets de placement

22 Rapport de gestion 2015

CONTEXTE

Rapport de gestion du GroupeContexte

L’un des thèmes dominants de l’exercice 2015 a été la suppression du cours plancher par rapport à l’euro. L’immigration, la migration intérieure et le développement démographique continuent d’influencer l’évolution du secteur immobilier. La demande d’appartements de location et de propriétés par étage reste inchangée.

La suppression du cours plancher de l’euro par rapport au franc suisse en janvier 2015 a freiné le développement économique de la Suisse. Les suppressions d’emplois dans l’industrie, le tourisme d’achat et les mesures politiques, compliquant l’acquisition de biens immobiliers, ont impacté le secteur immobilier. Malgré tout, l’immi-gration se poursuit. Le secteur de la santé publique et privée a un besoin constant de nouvelle main-d’œuvre, alors que les diplômés suisses et étrangers, issus des meilleures hautes écoles suisses, créent régulièrement des entreprises prometteuses dans des sec-teurs d’activités innovants. Ce contexte attire des sociétés interna-tionales à la recherche de talents sur le marché du travail national et à l’étranger. Outre l’immigration, la migration intérieure vers les centres urbains et le développement démographique constituent également des phénomènes importants: le nombre de petits mé-nages continue d’augmenter et, en raison de l’espérance de vie croissante, les seniors occupent plus longtemps leur logement.

Pour Mobimo, cette évolution implique une demande d’apparte-ments de location toujours plus importante dans les grandes ag-glomérations, ce qui exerce une influence positive sur les im-meubles de placement de ce secteur. On observe toutefois une certaine frilosité des acteurs du marché en termes de nouvelles locations et de remises en location. En Suisse, le commerce de dé-tail enregistre une baisse massive de son chiffre d’affaires, mais le

marché doit être analysé de manière nuancée: Mobimo dispose, par exemple, de surfaces locatives d’environ 90 000 m² dans le Quartier du Flon à Lausanne qui, bénéficiant d’une répartition at-trayante des affectations entre habitations, bureaux, commerces, gastronomie et commerces de détail, affiche un taux de vacance d’à peine 1 %. L’intérêt pour la propriété par étage demeure tou-jours aussi vif, notamment pour les objets se situant dans le seg-ment intermédiaire.

Le marché des transactions est caractérisé par une recherche ac-crue d’immeubles de rendement par les investisseurs institution-nels. Les prix réalisés se situent souvent nettement au-dessus des évaluations actuelles des estimations, notamment dans le secteur des immeubles d’habitation. Dès lors, la demande en prestations de services dans le secteur Investissements de tiers s’avère égale-ment importante. Au vu d’un tel environnement de marché, Mobimo continuera à examiner l’opportunité de vendre des objets développés en interne, s’il s’avère possible d’investir les moyens ainsi libérés dans de nouveaux projets, plus rentables.

23Rapport de gestion 2015

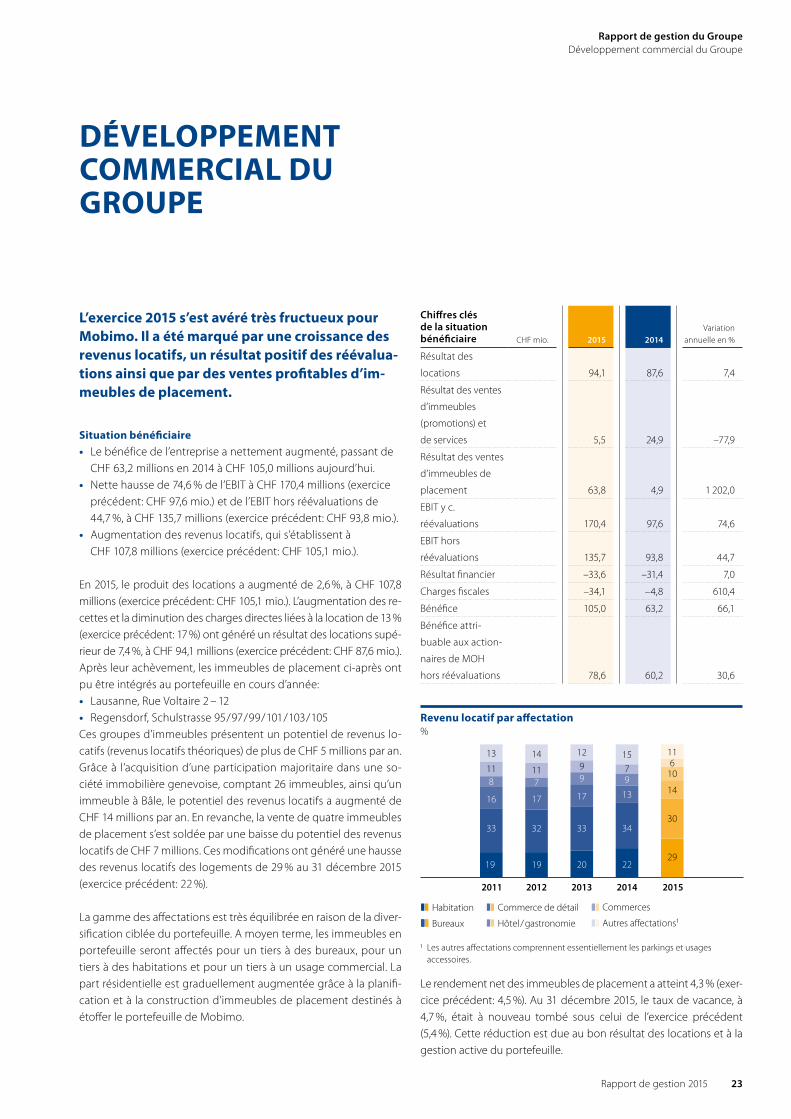

L’exercice 2015 s’est avéré très fructueux pour Mobimo. Il a été marqué par une croissance des revenus locatifs, un résultat positif des réévalua-tions ainsi que par des ventes profitables d’im-meubles de placement.

Situation bénéficiaire

• Le bénéfice de l’entreprise a nettement augmenté, passant de CHF 63,2 millions en 2014 à CHF 105,0 millions aujourd’hui.

• Nette hausse de 74,6 % de l’EBIT à CHF 170,4 millions (exercice précédent: CHF 97,6 mio.) et de l’EBIT hors réévaluations de 44,7 %, à CHF 135,7 millions (exercice précédent: CHF 93,8 mio.).

• Augmentation des revenus locatifs, qui s’établissent à CHF 107,8 millions (exercice précédent: CHF 105,1 mio.).

En 2015, le produit des locations a augmenté de 2,6 %, à CHF 107,8 millions (exercice précédent: CHF 105,1 mio.). L’augmentation des re-cettes et la diminution des charges directes liées à la location de 13 % (exercice précédent: 17 %) ont généré un résultat des locations supé-rieur de 7,4 %, à CHF 94,1 millions (exercice précédent: CHF 87,6 mio.).Après leur achèvement, les immeubles de placement ci-après ont pu être intégrés au portefeuille en cours d’année:• Lausanne, Rue Voltaire 2 – 12• Regensdorf, Schulstrasse 95 / 97 / 99 / 101 / 103 / 105Ces groupes d’immeubles présentent un potentiel de revenus lo-catifs (revenus locatifs théoriques) de plus de CHF 5 millions par an. Grâce à l’acquisition d’une participation majoritaire dans une so-ciété immobilière genevoise, comptant 26 immeubles, ainsi qu’un immeuble à Bâle, le potentiel des revenus locatifs a augmenté de CHF 14 millions par an. En revanche, la vente de quatre immeubles de placement s’est soldée par une baisse du potentiel des revenus locatifs de CHF 7 millions. Ces modifications ont généré une hausse des revenus locatifs des logements de 29 % au 31 décembre 2015 (exercice précédent: 22 %).

La gamme des affectations est très équilibrée en raison de la diver-sification ciblée du portefeuille. A moyen terme, les immeubles en portefeuille seront affectés pour un tiers à des bureaux, pour un tiers à des habitations et pour un tiers à un usage commercial. La part résidentielle est graduellement augmentée grâce à la planifi-cation et à la construction d’immeubles de placement destinés à étoffer le portefeuille de Mobimo.

Chiffres clés de la situation bénéficiaire CHF mio. 2015 2014

Variation annuelle en %

Résultat des

locations 94,1 87,6 7,4

Résultat des ventes

d’immeubles

(promotions) et

de services 5,5 24,9 –77,9

Résultat des ventes

d’immeubles de

placement 63,8 4,9 1 202,0

EBIT y c.

réévaluations 170,4 97,6 74,6

EBIT hors

réévaluations 135,7 93,8 44,7

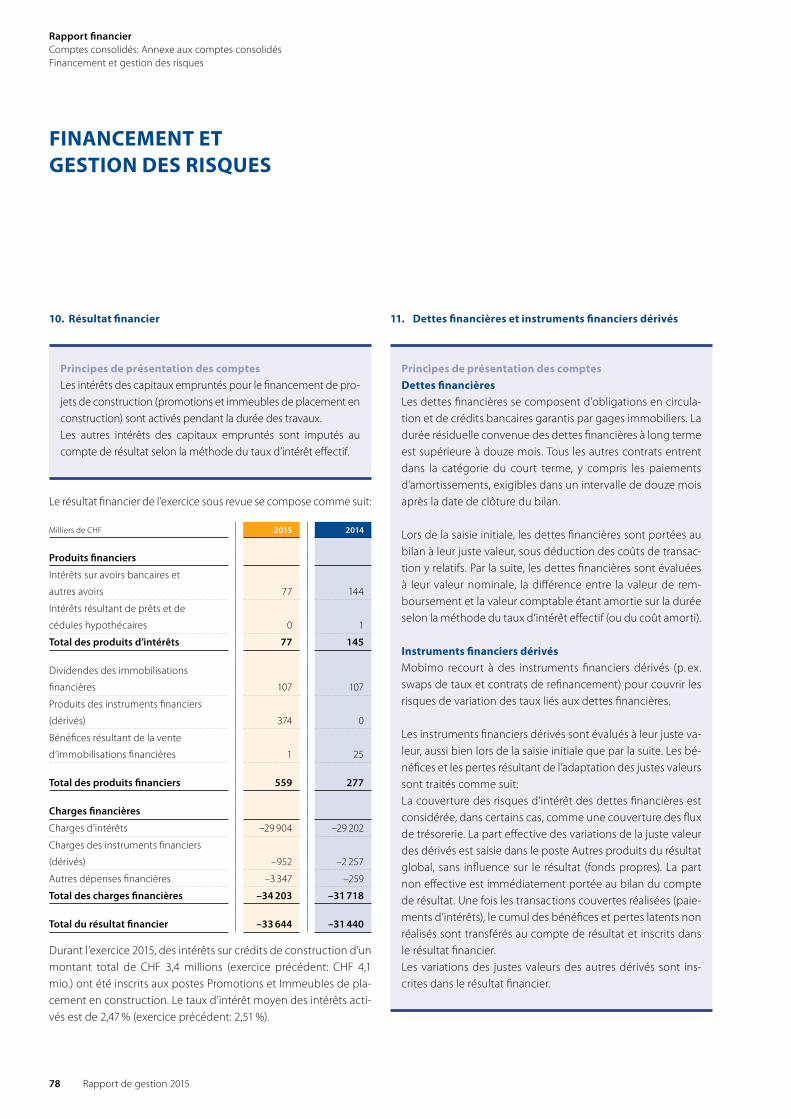

Résultat financier –33,6 –31,4 7,0

Charges fiscales –34,1 –4,8 610,4

Bénéfice 105,0 63,2 66,1

Bénéfice attri-

buable aux action-

naires de MOH

hors réévaluations 78,6 60,2 30,6

Revenu locatif par affectation %

Habitation

Bureaux

20152014201320122011

13

11

14

11

129

157

116

10

14

33

19

16

8

32

19

17

7

33

20

17

9

34

22

13

9

30

29

Commerce de détail

Hôtel/gastronomie

Commerces

Autres affectations

1 Les autres affectations comprennent essentiellement les parkings et usages accessoires.

Le rendement net des immeubles de placement a atteint 4,3 % (exer-cice précédent: 4,5 %). Au 31 décembre 2015, le taux de vacance, à 4,7 %, était à nouveau tombé sous celui de l’exercice précédent (5,4 %). Cette réduction est due au bon résultat des locations et à la gestion active du portefeuille.

DÉVELOPPEMENT COMMERCIAL DU GROUPE

Rapport de gestion du GroupeDéveloppement commercial du Groupe

24 Rapport de gestion 2015

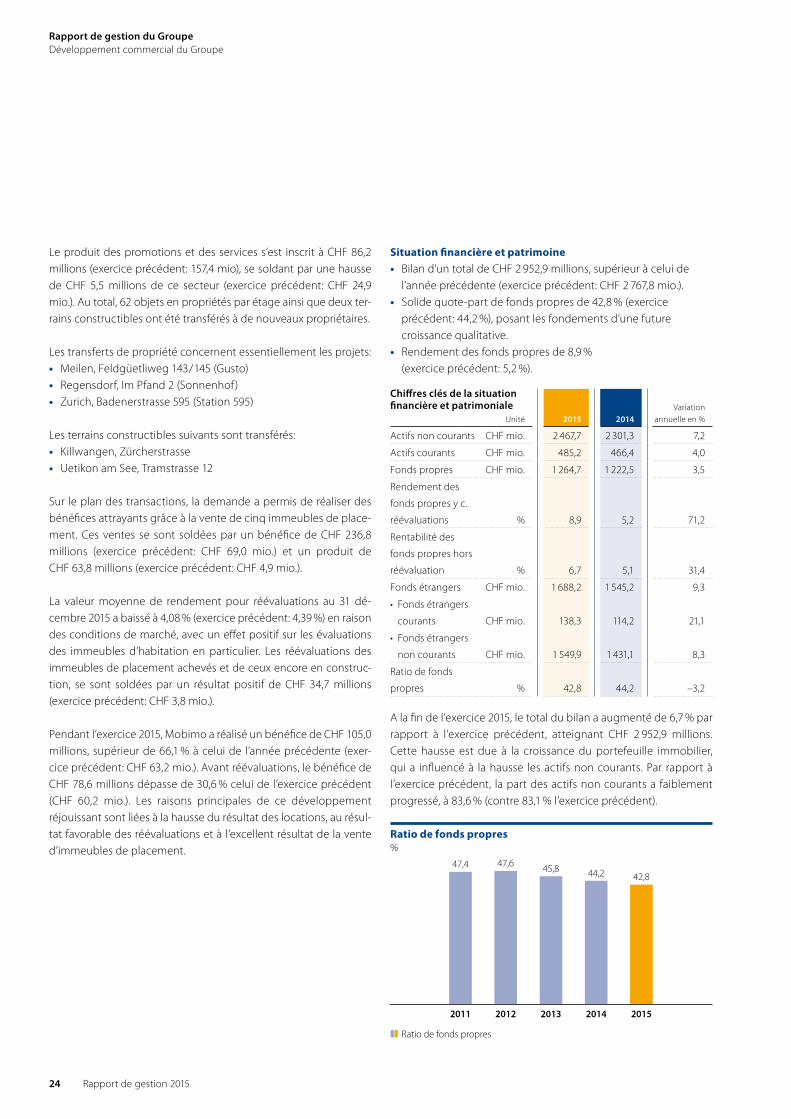

Situation financière et patrimoine

• Bilan d’un total de CHF 2 952,9 millions, supérieur à celui de l’année précédente (exercice précédent: CHF 2 767,8 mio.).

• Solide quote-part de fonds propres de 42,8 % (exercice précédent: 44,2 %), posant les fondements d’une future croissance qualitative.

• Rendement des fonds propres de 8,9 % (exercice précédent: 5,2 %).

Chiffres clés de la situationfinancière et patrimoniale

2015 2014Variation

annuelle en %Unité

Actifs non courants CHF mio. 2 467,7 2 301,3 7,2

Actifs courants CHF mio. 485,2 466,4 4,0

Fonds propres CHF mio. 1 264,7 1 222,5 3,5

Rendement des

fonds propres y c.

réévaluations % 8,9 5,2 71,2

Rentabilité des

fonds propres hors

réévaluation % 6,7 5,1 31,4

Fonds étrangers CHF mio. 1 688,2 1 545,2 9,3

• Fonds étrangers

courants CHF mio. 138,3 114,2 21,1

• Fonds étrangers

non courants CHF mio. 1 549,9 1 431,1 8,3

Ratio de fonds

propres % 42,8 44,2 –3,2

A la fin de l’exercice 2015, le total du bilan a augmenté de 6,7 % par rapport à l’exercice précédent, atteignant CHF 2 952,9 millions. Cette hausse est due à la croissance du portefeuille immobilier, qui a influencé à la hausse les actifs non courants. Par rapport à l’exercice précédent, la part des actifs non courants a faiblement progressé, à 83,6 % (contre 83,1 % l’exercice précédent).

Ratio de fonds propres%

Ratio de fonds propres

20152014201320122011

47,4 47,6 45,8 44,2 42,8

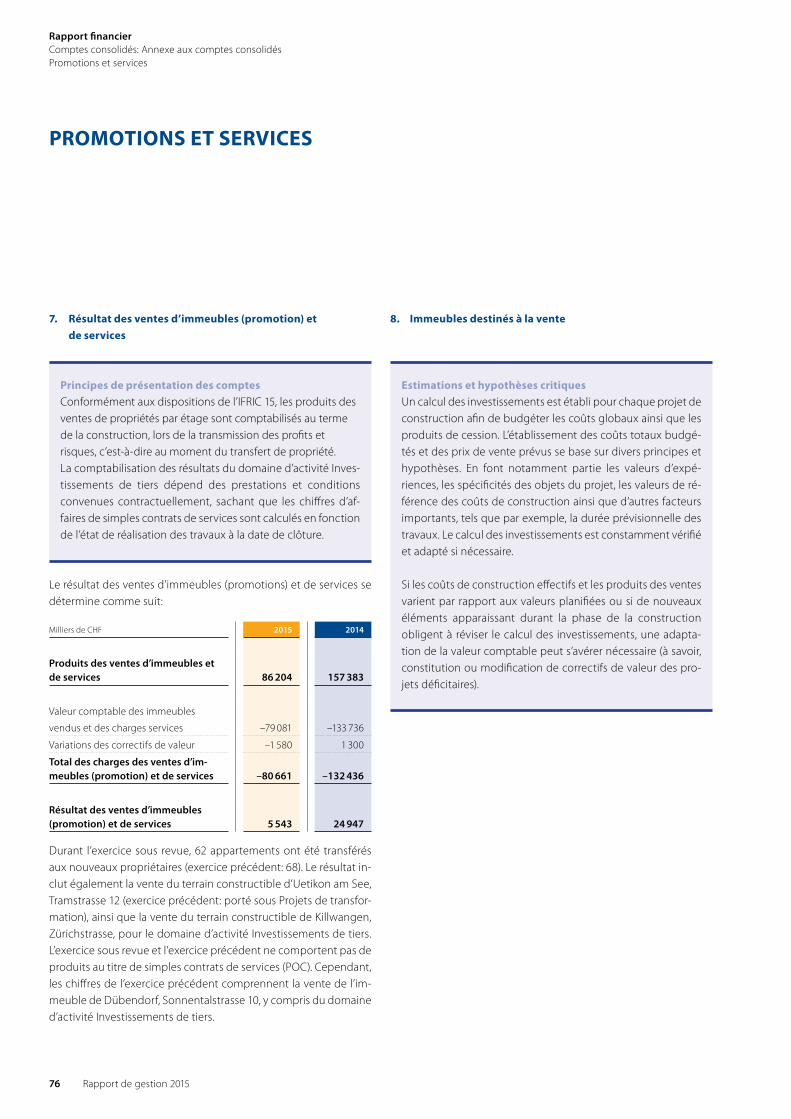

Le produit des promotions et des services s’est inscrit à CHF 86,2 millions (exercice précédent: 157,4 mio), se soldant par une hausse de CHF 5,5 millions de ce secteur (exercice précédent: CHF 24,9 mio.). Au total, 62 objets en propriétés par étage ainsi que deux ter-rains constructibles ont été transférés à de nouveaux propriétaires.

Les transferts de propriété concernent essentiellement les projets:• Meilen, Feldgüetliweg 143 / 145 (Gusto)• Regensdorf, Im Pfand 2 (Sonnenhof)• Zurich, Badenerstrasse 595 (Station 595)

Les terrains constructibles suivants sont transférés:• Killwangen, Zürcherstrasse• Uetikon am See, Tramstrasse 12

Sur le plan des transactions, la demande a permis de réaliser des bénéfices attrayants grâce à la vente de cinq immeubles de place-ment. Ces ventes se sont soldées par un bénéfice de CHF 236,8 millions (exercice précédent: CHF 69,0 mio.) et un produit de CHF 63,8 millions (exercice précédent: CHF 4,9 mio.).

La valeur moyenne de rendement pour réévaluations au 31 dé-cembre 2015 a baissé à 4,08 % (exercice précédent: 4,39 %) en raison des conditions de marché, avec un effet positif sur les évaluations des immeubles d’habitation en particulier. Les réévaluations des immeubles de placement achevés et de ceux encore en construc-tion, se sont soldées par un résultat positif de CHF 34,7 millions (exercice précédent: CHF 3,8 mio.).

Pendant l’exercice 2015, Mobimo a réalisé un bénéfice de CHF 105,0 millions, supérieur de 66,1 % à celui de l’année précédente (exer-cice précédent: CHF 63,2 mio.). Avant réévaluations, le bénéfice de CHF 78,6 millions dépasse de 30,6 % celui de l’exercice précédent (CHF 60,2 mio.). Les raisons principales de ce développement réjouissant sont liées à la hausse du résultat des locations, au résul-tat favorable des réévaluations et à l’excellent résultat de la vente d’immeubles de placement.

Rapport de gestion du GroupeDéveloppement commercial du Groupe

25Rapport de gestion 2015

Taux de couverture des intérêts

Taux de couverture des intérêts

20152014201320122011

3,0 3,0

3,63,3

4,6

Avec un ratio de fonds propres de 42,8 % au 31 décembre 2015 (exercice précédent: 44,2 %), Mobimo dispose d’une base de fonds propres très solide, donnant ainsi une bonne assise à la poursuite de sa croissance qualitative. D’après la stratégie de Mobimo, le ratio de fonds propres ne doit pas descendre au-dessous de 40 %.

Le taux de couverture de 4,6 est nettement au-dessus de la valeur cible de 2,0. Mobimo jouit donc d’une très bonne situation pour faire face aux engagements financiers découlant des activités opé-rationnelles de la société.

Taux d’endettement net (Net Gearing)%

Net Gearing

20152014201320122011

69,0

80,4 83,6 87,1 90,4

Mobimo vise à maintenir une solide base de capital. Pour sa struc-ture de capital, Mobimo vise à long terme un taux d’endettement net de 150 % au maximum. Au 31 décembre 2015, le Net Gearing s’élevait à 90,4 % (exercice précédent: 87,1 %).

Dettes financièresCHF mio.

20152014201320122011

1367

855

512

1293

512

781

1241

909

168

164

1063

897

166

1063

893

170

Emprunts Emprunts convertibles Hypothèques

A l’heure actuelle, les dettes financières se composent des em-prunts cotés et des crédits bancaires garantis par gages immobi-liers. En 2015, la rémunération moyenne des dettes financières était ainsi de 2,46 %, contre 2,51 % l’année précédente. Au 31 décembre 2015, date de clôture du bilan, le taux d’intérêt moyen avait conti-nué de reculer pour s’établir à 2,33 % (exercice précédent: 2,42 %). Mobimo continuera d’exploiter l’environnement toujours extrême-ment attrayant des taux d’intérêt, pour s’assurer des taux de faible niveau sur le long terme.

Durée résiduelle des dettes financièresCHF mio.

0 50 100 150 200 250 300

≥11e année

10e année

9e année

8e année

7e année

6e année

5e année

4e année

3e année

2e année

1er année 24,4

75,1

191,6

65,3

115,3

261,9

150,8

37,1

151,0

1,5

292,7

La durée résiduelle moyenne des dettes financières était de 7,7 ans à la date de référence (contre 8,6 ans pour l’exercice précédent), et figurait ainsi toujours dans la fourchette visée à long terme.

Rapport de gestion du GroupeDéveloppement commercial du Groupe

26 Rapport de gestion 2015

Pour la cinquième fois déjà, Mobimo établit un compte rendu de sa stratégie en matière de développement durable. Notre entreprise s’est fixé des objectifs tangibles dans les domaines de l’environnement, de la société et de l’écono-mie. La commission immobilière du Conseil d’administration vérifie régulièrement l’état de leur mise en œuvre.

Notre modèle d’affaires et notre solide financement constituent l’assise du succès futur de Mobimo – un succès qui ne se mesure pas uniquement selon des ratios financiers tels que le rendement, mais de plus en plus souvent à l’aune du respect de critères de développement durable. Mobimo attache beaucoup d’impor-tance à la thématique du développement durable. En présentant un rapport consacré à ce sujet, elle répond au besoin d’information de ses investisseurs, du public et de ses partenaires. Mobimo ap-plique à cet égard les directives de la Global Reporting Initiative (GRI). Son rapport correspond au niveau le plus élevé («Compre-hensive») de cette norme, qui est la plus utilisée au monde.

La Direction est responsable de la mise en œuvre opérationnelle de la stratégie de développement durable. Elle est assistée en cela par une équipe composée de cadres issus de tous les départe-ments et dirigée par un expert externe. La commission immobi-lière du Conseil d’administration surveille régulièrement les pro-grès réalisés dans ce domaine.

Notation interne de durabilité

En 2015, Mobimo a mis au point une notation de durabilité pour l’évaluation – essentiellement interne – des immeubles de place-ment. Les différents objets sont analysés, évalués et comparés en fonction des aspects de durabilité définis dans les sphères de l’éco-nomie, de l’environnement et de la société. Cette notation de du-rabilité nécessite la collecte et l’analyse d’un volume important de données et d’informations pour chaque objet.

Le tableau suivant donne un aperçu des indicateurs qui servent à évaluer les différents immeubles.

Dimensions Description

Environnement Matériel de construction

Energie de fonctionnement et émissions

Sol, paysage

Infrastructure

Société Contexte et groupes cibles

Conception

Service de base et desserte

Bien-être, santé

Economie Coûts

Négociabilité

Capacité à générer des bénéfices

Potentiel économique de la région

Ce résultat permet de comparer l’objet individuel avec les autres biens immobiliers du portefeuille ou avec la valeur moyenne des placements (immeubles résidentiels ou commerciaux). La notation nous permet notamment d’identifier les terrains d’action et de dé-finir, puis de mettre en œuvre, des mesures qui doivent à leur tour satisfaire aux critères de notation. Grâce à ce processus, les im-meubles de placement affichent une amélioration continue sur le plan du développement durable.

Importance de la notation de durabilité

Certifications et notations externes

L’introduction d’un système de notation interne ne modifie en rien l’importance de certifications et notations externes et indépen-dantes, qui évaluent notre performance de durabilité, aussi bien sur les plans qualitatif que quantitatif. Mobimo mise résolument sur les normes phares internationales spécifiques et intrasectorielles. En 2015, notre entreprise a progressé de 5 % (distinction «Green Star») au regard de l’indice Global Real Estate Sustainability Benchmark (GRESB). Ce dernier mesure la performance de portefeuilles immo-biliers à travers le monde en termes de durabilité. Elle est ainsi mieux notée que la moyenne de son groupe de pairs. Mobimo peut aussi se targuer d’une excellente notation dans le cadre du Carbon Disclosure Project (CDP) et obtient un score de 96B (maxi-mum: 100A).

DÉVELOPPEMENT DURABLE ET CORPORATE RESPONSIBILITY

Rapport de gestion du GroupeDéveloppement durable et Corporate Responsibility

27Rapport de gestion 2015

Rapport de gestion du GroupeDéveloppement durable et Corporate Responsibility

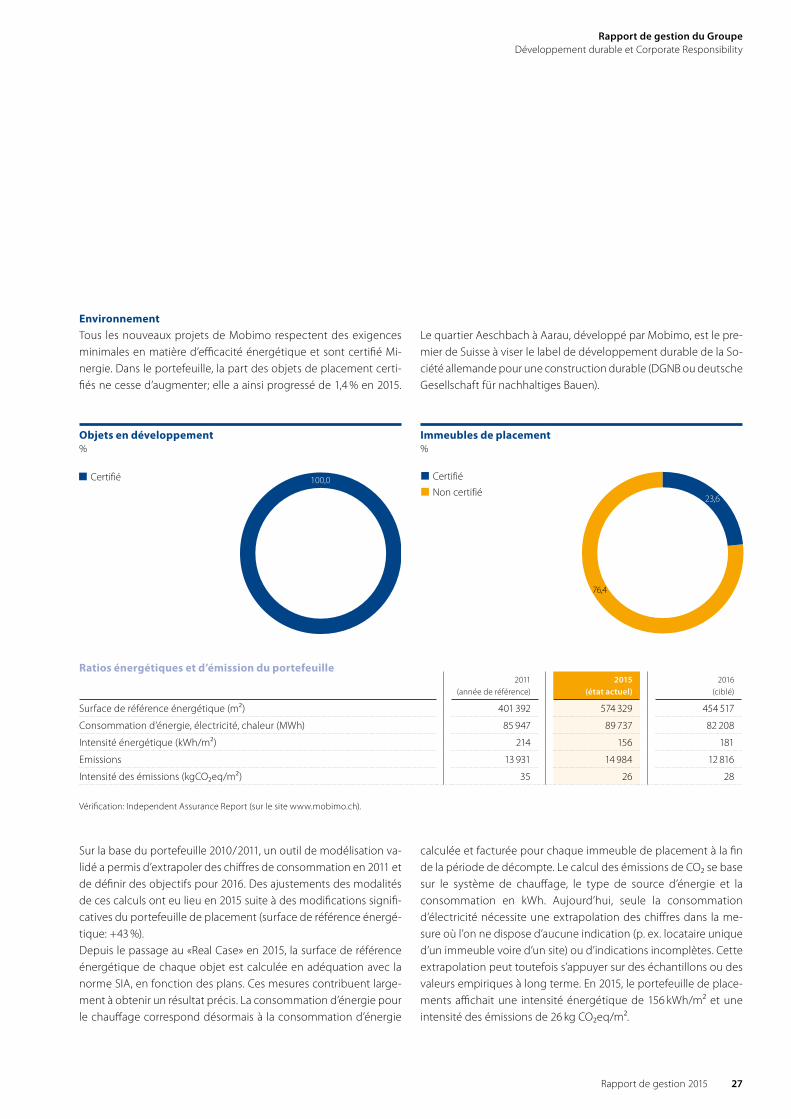

Environnement

Tous les nouveaux projets de Mobimo respectent des exigences minimales en matière d’efficacité énergétique et sont certifié Mi-nergie. Dans le portefeuille, la part des objets de placement certi-fiés ne cesse d’augmenter; elle a ainsi progressé de 1,4 % en 2015.

Le quartier Aeschbach à Aarau, développé par Mobimo, est le pre-mier de Suisse à viser le label de développement durable de la So-ciété allemande pour une construction durable (DGNB ou deutsche Gesellschaft für nachhaltiges Bauen).

Objets en développement%

Certifié

21

100,0

Immeubles de placement%

21

23,6

Certifié Non certifié

76,4

Ratios énergétiques et d’émission du portefeuille2011

(année de référence)2015

(état actuel)2016

(ciblé)

Surface de référence énergétique (m²) 401 392 574 329 454 517

Consommation d’énergie, électricité, chaleur (MWh) 85 947 89 737 82 208

Intensité énergétique (kWh/m²) 214 156 181

Emissions 13 931 14 984 12 816

Intensité des émissions (kgCO₂eq/m²) 35 26 28

Vérification: Independent Assurance Report (sur le site www.mobimo.ch).

Sur la base du portefeuille 2010 / 2011, un outil de modélisation va-lidé a permis d’extrapoler des chiffres de consommation en 2011 et de définir des objectifs pour 2016. Des ajustements des modalités de ces calculs ont eu lieu en 2015 suite à des modifications signifi-catives du portefeuille de placement (surface de référence énergé-tique: +43 %). Depuis le passage au «Real Case» en 2015, la surface de référence énergétique de chaque objet est calculée en adéquation avec la norme SIA, en fonction des plans. Ces mesures contribuent large-ment à obtenir un résultat précis. La consommation d’énergie pour le chauffage correspond désormais à la consommation d’énergie

calculée et facturée pour chaque immeuble de placement à la fin de la période de décompte. Le calcul des émissions de CO₂ se base sur le système de chauffage, le type de source d’énergie et la consommation en kWh. Aujourd’hui, seule la consommation d’électricité nécessite une extrapolation des chiffres dans la me-sure où l’on ne dispose d’aucune indication (p. ex. locataire unique d’un immeuble voire d’un site) ou d’indications incomplètes. Cette extrapolation peut toutefois s’appuyer sur des échantillons ou des valeurs empiriques à long terme. En 2015, le portefeuille de place-ments affichait une intensité énergétique de 156 kWh/m² et une intensité des émissions de 26 kg CO₂eq/m².

28 Rapport de gestion 2015

Rapport de gestion du GroupeDéveloppement durable et Corporate Responsibility

Société

Avec ses compétences-clés – la planification et la réalisation d’es-paces d’habitation, de travail et de vie de haute qualité, sur des sites attrayants – Mobimo fournit une contribution essentielle à la société tout entière.Mobimo fait régulièrement analyser la satisfaction de ses clients par un expert externe. Le sondage englobe trois critères: la qualité

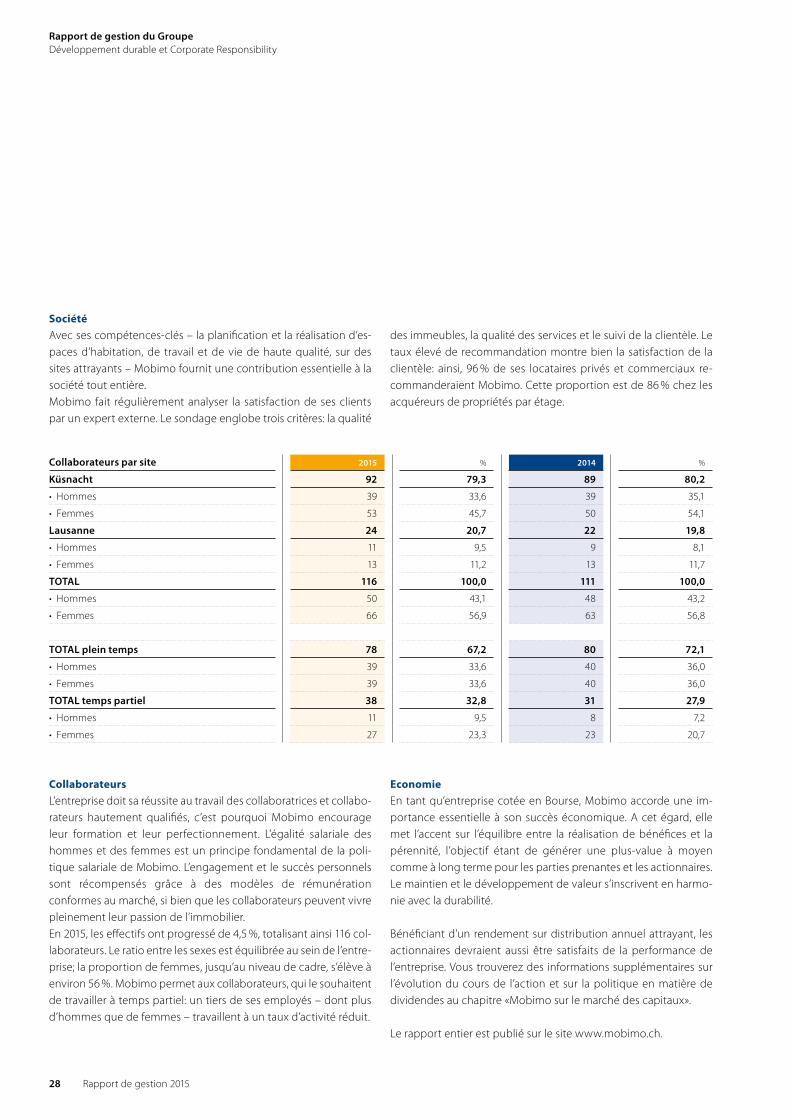

des immeubles, la qualité des services et le suivi de la clientèle. Le taux élevé de recommandation montre bien la satisfaction de la clientèle: ainsi, 96 % de ses locataires privés et commerciaux re-commanderaient Mobimo. Cette proportion est de 86 % chez les acquéreurs de propriétés par étage.

Collaborateurs par site 2015 % 2014 %

Küsnacht 92 79,3 89 80,2

• Hommes 39 33,6 39 35,1

• Femmes 53 45,7 50 54,1

Lausanne 24 20,7 22 19,8

• Hommes 11 9,5 9 8,1

• Femmes 13 11,2 13 11,7

TOTAL 116 100,0 111 100,0

• Hommes 50 43,1 48 43,2

• Femmes 66 56,9 63 56,8

TOTAL plein temps 78 67,2 80 72,1

• Hommes 39 33,6 40 36,0

• Femmes 39 33,6 40 36,0

TOTAL temps partiel 38 32,8 31 27,9

• Hommes 11 9,5 8 7,2

• Femmes 27 23,3 23 20,7

Collaborateurs

L’entreprise doit sa réussite au travail des collaboratrices et collabo-rateurs hautement qualifiés, c’est pourquoi Mobimo encourage leur formation et leur perfectionnement. L’égalité salariale des hommes et des femmes est un principe fondamental de la poli-tique salariale de Mobimo. L’engagement et le succès personnels sont récompensés grâce à des modèles de rémunération conformes au marché, si bien que les collaborateurs peuvent vivre pleinement leur passion de l’immobilier.En 2015, les effectifs ont progressé de 4,5 %, totalisant ainsi 116 col-laborateurs. Le ratio entre les sexes est équilibrée au sein de l’entre-prise; la proportion de femmes, jusqu’au niveau de cadre, s’élève à environ 56 %. Mobimo permet aux collaborateurs, qui le souhaitent de travailler à temps partiel: un tiers de ses employés – dont plus d’hommes que de femmes – travaillent à un taux d’activité réduit.

Economie

En tant qu’entreprise cotée en Bourse, Mobimo accorde une im-portance essentielle à son succès économique. A cet égard, elle met l’accent sur l’équilibre entre la réalisation de bénéfices et la pérennité, l’objectif étant de générer une plus-value à moyen comme à long terme pour les parties prenantes et les actionnaires. Le maintien et le développement de valeur s’inscrivent en harmo-nie avec la durabilité.

Bénéficiant d’un rendement sur distribution annuel attrayant, les actionnaires devraient aussi être satisfaits de la performance de l’entreprise. Vous trouverez des informations supplémentaires sur l’évolution du cours de l’action et sur la politique en matière de dividendes au chapitre «Mobimo sur le marché des capitaux».

Le rapport entier est publié sur le site www.mobimo.ch.

29Rapport de gestion 2015

Rapport de gestion du GroupeDéveloppement durable et Corporate Responsibility

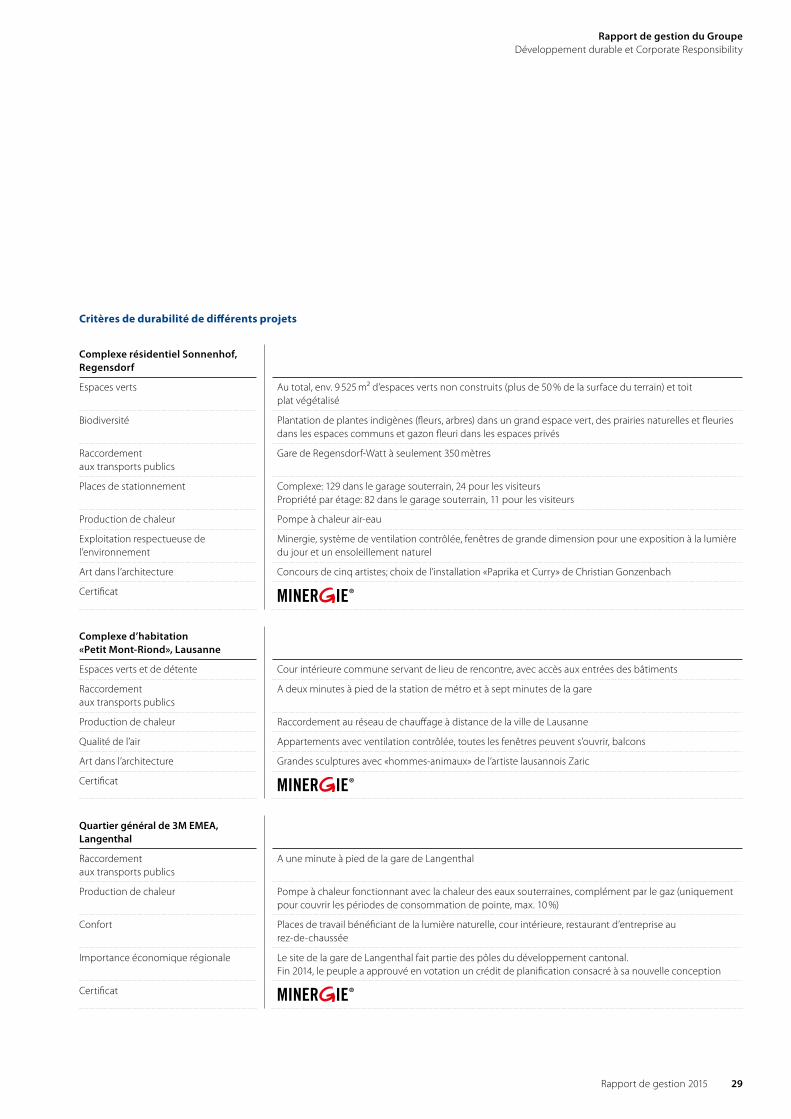

Critères de durabilité de différents projets

Complexe résidentiel Sonnenhof, Regensdorf

Espaces verts Au total, env. 9 525 m² d’espaces verts non construits (plus de 50 % de la surface du terrain) et toit plat végétalisé

Biodiversité Plantation de plantes indigènes (fleurs, arbres) dans un grand espace vert, des prairies naturelles et fleuries dans les espaces communs et gazon fleuri dans les espaces privés

Raccordement aux transports publics

Gare de Regensdorf-Watt à seulement 350 mètres

Places de stationnement Complexe: 129 dans le garage souterrain, 24 pour les visiteursPropriété par étage: 82 dans le garage souterrain, 11 pour les visiteurs

Production de chaleur Pompe à chaleur air-eau

Exploitation respectueuse de l’environnement

Minergie, système de ventilation contrôlée, fenêtres de grande dimension pour une exposition à la lumière du jour et un ensoleillement naturel

Art dans l’architecture Concours de cinq artistes; choix de l’installation «Paprika et Curry» de Christian Gonzenbach

Certificat

Complexe d’habitation «Petit Mont-Riond», Lausanne

Espaces verts et de détente Cour intérieure commune servant de lieu de rencontre, avec accès aux entrées des bâtiments

Raccordement aux transports publics

A deux minutes à pied de la station de métro et à sept minutes de la gare

Production de chaleur Raccordement au réseau de chauffage à distance de la ville de Lausanne

Qualité de l’air Appartements avec ventilation contrôlée, toutes les fenêtres peuvent s’ouvrir, balcons

Art dans l’architecture Grandes sculptures avec «hommes-animaux» de l’artiste lausannois Zaric

Certificat

Quartier général de 3M EMEA, Langenthal

Raccordement aux transports publics

A une minute à pied de la gare de Langenthal

Production de chaleur Pompe à chaleur fonctionnant avec la chaleur des eaux souterraines, complément par le gaz (uniquement pour couvrir les périodes de consommation de pointe, max. 10 %)

Confort Places de travail bénéficiant de la lumière naturelle, cour intérieure, restaurant d’entreprise au rez-de-chaussée

Importance économique régionale Le site de la gare de Langenthal fait partie des pôles du développement cantonal. Fin 2014, le peuple a approuvé en votation un crédit de planification consacré à sa nouvelle conception

Certificat

30 Rapport de gestion 2015

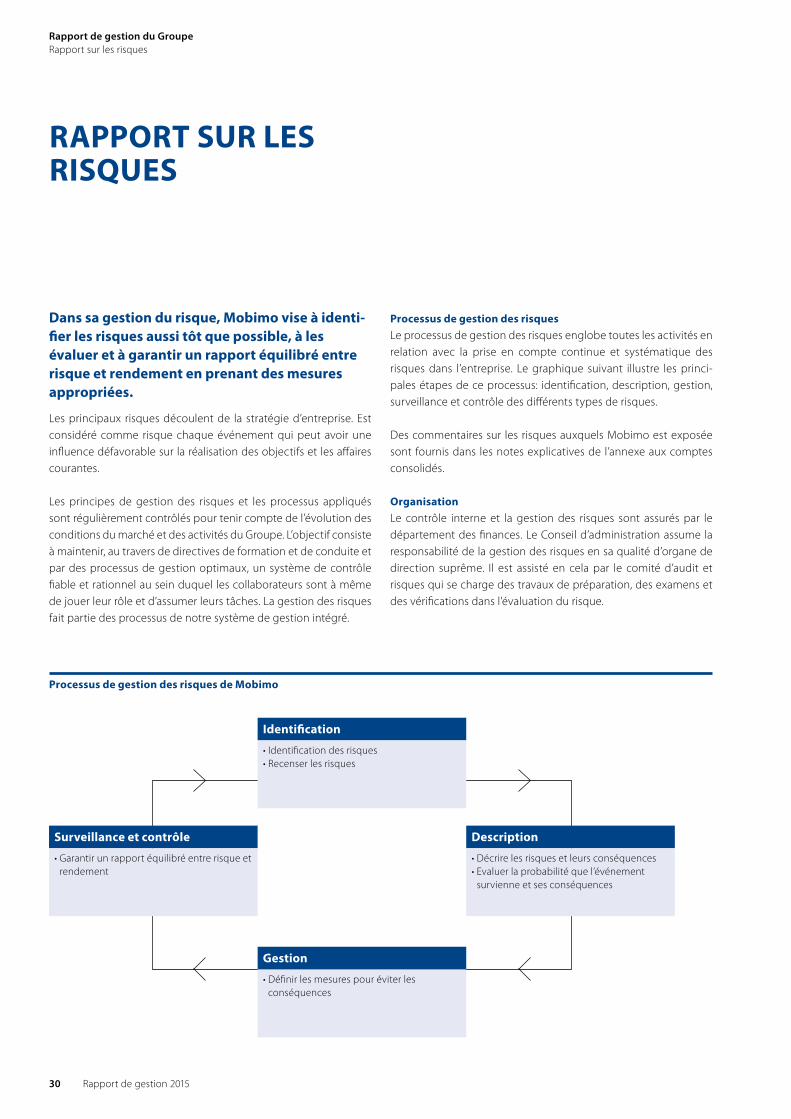

Processus de gestion des risques

Le processus de gestion des risques englobe toutes les activités en relation avec la prise en compte continue et systématique des risques dans l’entreprise. Le graphique suivant illustre les princi-pales étapes de ce processus: identification, description, gestion, surveillance et contrôle des différents types de risques.

Des commentaires sur les risques auxquels Mobimo est exposée sont fournis dans les notes explicatives de l’annexe aux comptes consolidés.

Organisation

Le contrôle interne et la gestion des risques sont assurés par le département des finances. Le Conseil d’administration assume la responsabilité de la gestion des risques en sa qualité d’organe de direction suprême. Il est assisté en cela par le comité d’audit et risques qui se charge des travaux de préparation, des examens et des vérifications dans l’évaluation du risque.

Identification

• Identification des risques• Recenser les risques

Description

• Décrire les risques et leurs conséquences• Evaluer la probabilité que l’événement

survienne et ses conséquences

Gestion

• Définir les mesures pour éviter les conséquences

Surveillance et contrôle

• Garantir un rapport équilibré entre risque et rendement

Processus de gestion des risques de Mobimo

Dans sa gestion du risque, Mobimo vise à identi-fier les risques aussi tôt que possible, à les évaluer et à garantir un rapport équilibré entre risque et rendement en prenant des mesures appropriées.

Les principaux risques découlent de la stratégie d’entreprise. Est considéré comme risque chaque événement qui peut avoir une influence défavorable sur la réalisation des objectifs et les affaires courantes.

Les principes de gestion des risques et les processus appliqués sont régulièrement contrôlés pour tenir compte de l’évolution des conditions du marché et des activités du Groupe. L’objectif consiste à maintenir, au travers de directives de formation et de conduite et par des processus de gestion optimaux, un système de contrôle fiable et rationnel au sein duquel les collaborateurs sont à même de jouer leur rôle et d’assumer leurs tâches. La gestion des risques fait partie des processus de notre système de gestion intégré.

RAPPORT SUR LES RISQUES

Rapport de gestion du GroupeRapport sur les risques

31Rapport de gestion 2015

Un modèle d’affaires éprouvé et des compé-tences reconnues permettent à Mobimo d’envisager l’avenir avec confiance. La politique en matière de dividendes reste attrayante.

Mobimo évolue dans un environnement exigeant. Les conditions macroéconomiques ne nécessitent pas seulement un niveau de compétence maximal, mais également de la flexibilité dans l’allo-cation des moyens et des forces. Le modèle économique éprouvé assure une capacité d’adaptation adéquate et permet à Mobimo d’évoluer dans le marché de manière optimale et de profiter des opportunités qui se présentent. Par conséquent, le Conseil d’admi-nistration et la Direction continuent à évaluer positivement les perspectives d’avenir du Groupe. Ils s’efforcent de satisfaire les at-tentes des actionnaires à court, moyen et long terme. La poursuite d’une politique attrayante et stable en matière de dividendes par-ticipe de cette démarche.

Focus 2016

Développements du portefeuille propre:

• Réalisation sûre des projets de construction• Optimisation continue de la qualité du portefeuilleGestion du portefeuille:

• Accroissement des revenus locatifs• Diminution du taux de vacance• Gestion stricte des coûtsDéveloppements et investissements en faveur de tiers:

• Extension forcée du secteur Investissements de tiers• Production sélective de projets de propriétés par étage

PERSPECTIVES

Le comité d’audit et risques surveille aussi le controlling interne, qui agit selon les principes de gestion des risques de Mobimo. La Direction est responsable de la mise en œuvre de la gestion des risques et plus particulièrement de leur gestion active, transpa-rente et en temps utile. Compte tenu de la taille de la société, une révision interne formelle est superflue. En collaboration avec la Direction, le comité établit annuellement un inventaire des risques, récapitulant les principaux risques par secteurs. Un responsable («risk owner») est désigné pour chaque risque. Les conséquences et les mesures prises sont analysées et évaluées selon les critères de probabilité d’occurrence et de consé-quences (financières et en terme d’image). Si nécessaire, des me-sures complémentaires sont définies pour faire face au risque iden-tifié. Le rapport sur la Corporate Governance fournit davantage d’informations relatives aux responsabilités et à l’organisation de la gestion des risques.

Rapport de gestion consolidéRapport sur les risques | Perspectives

32 Rapport de gestion 2015

33Rapport de gestion 2015

CORPORATE GOVERNANCE ET RAPPORT DE RÉMUNÉRATION

Rapport de Corporate Governance 34

Rapport de rémunération 47

Rapport de l’organe de révision sur le rapport de rémunération 52

Immeubles de placement et promotionsAppartements de location et propriétés par étage

Regensdorf, «Sonnenhof»Im Pfand

34 Rapport de gestion 2015

Aux yeux de Mobimo, une solide Corporate Governance est l’un des éléments clés d’une bonne gestion d’entreprise. Pour nous, il s’agit d’une gestion et d’un contrôle de l’entreprise responsables axés sur la création de valeur à long terme.