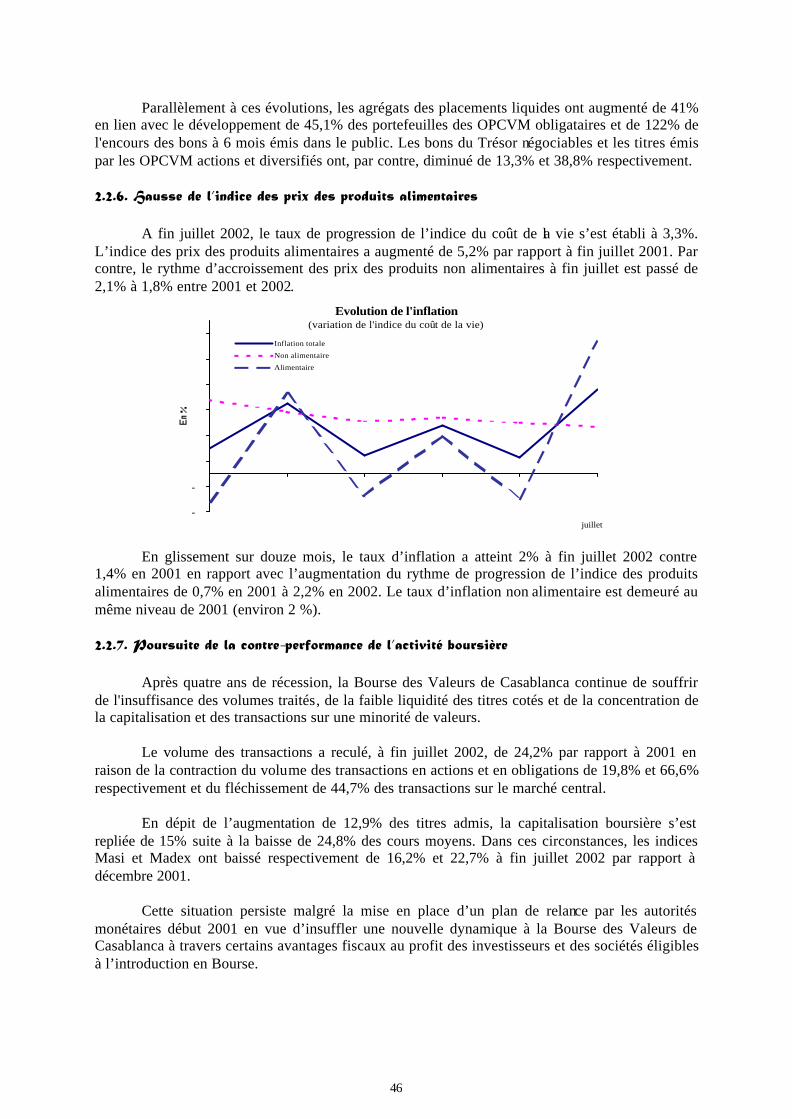

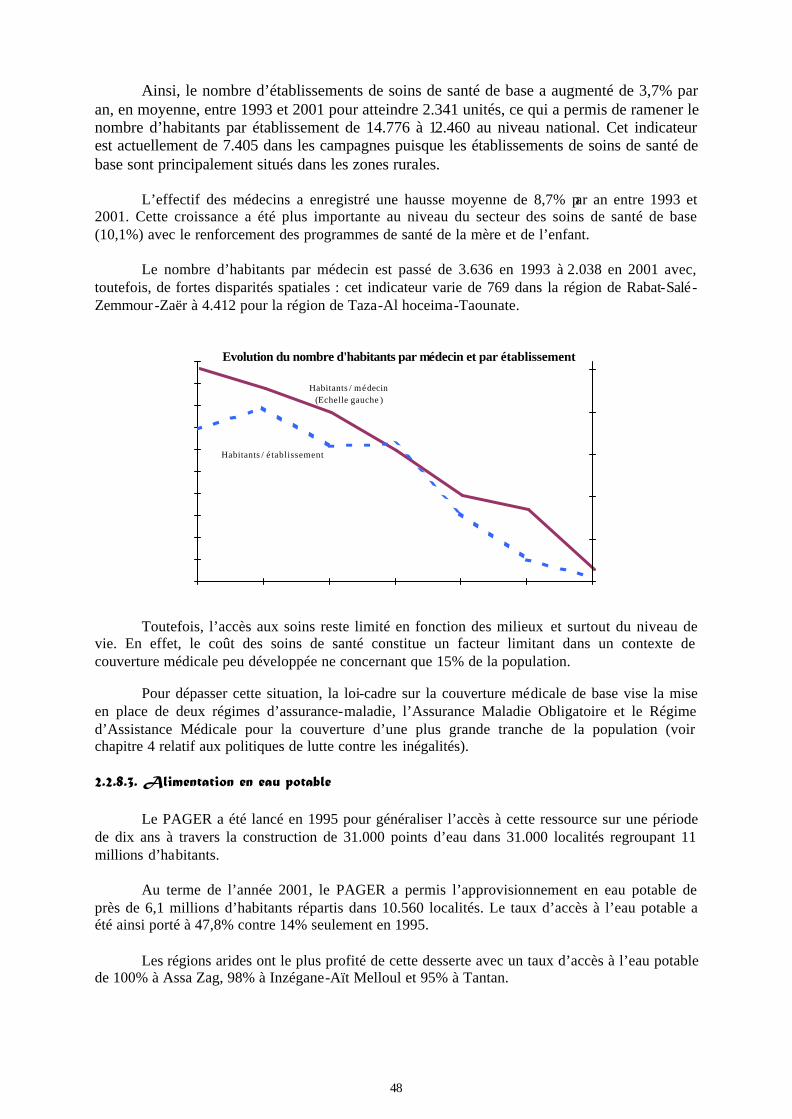

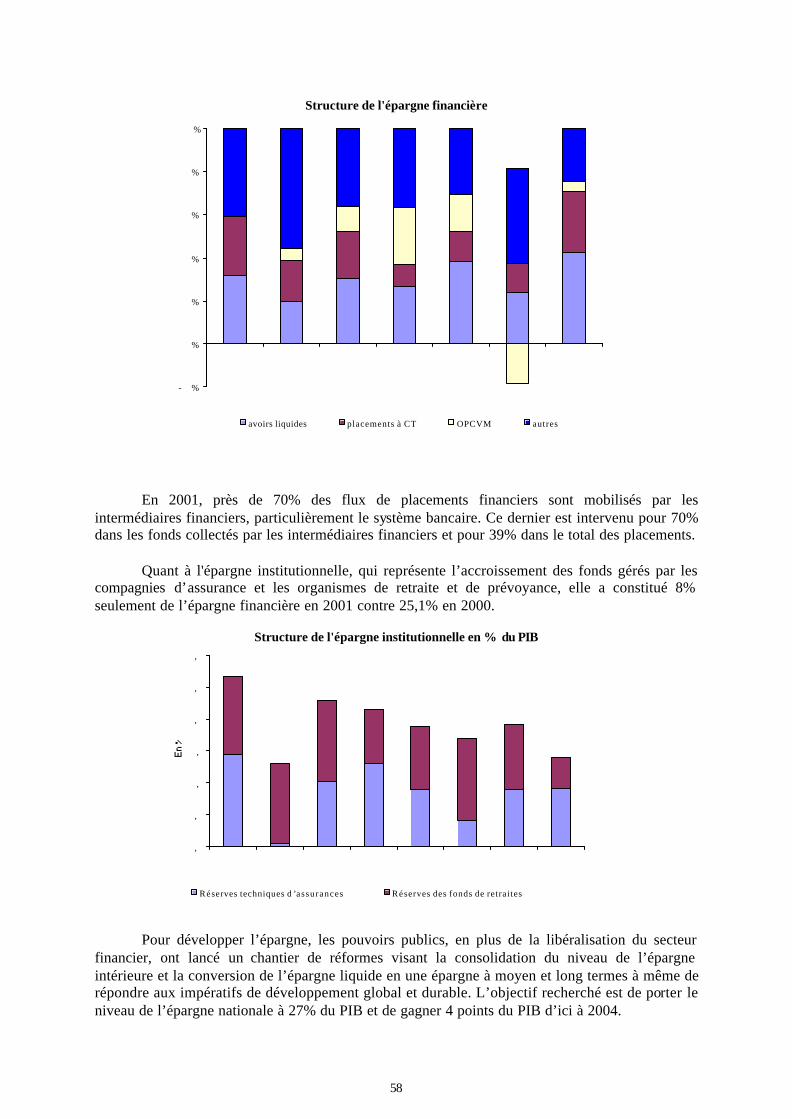

Embed Size (px)

Citation preview

Royaume du Maroc

Direction de la Politique Economique

Générale

Rapport Economique et Financier du projet de Loi de Finances

2003

19 Novembre 2002

TABLE DES MATIERES

Introduction___________________________________________________________________________ 6

Première partie : Contexte national et international_____________________________________________ 8

1. L’environnement international ___________________________________________________________ 8

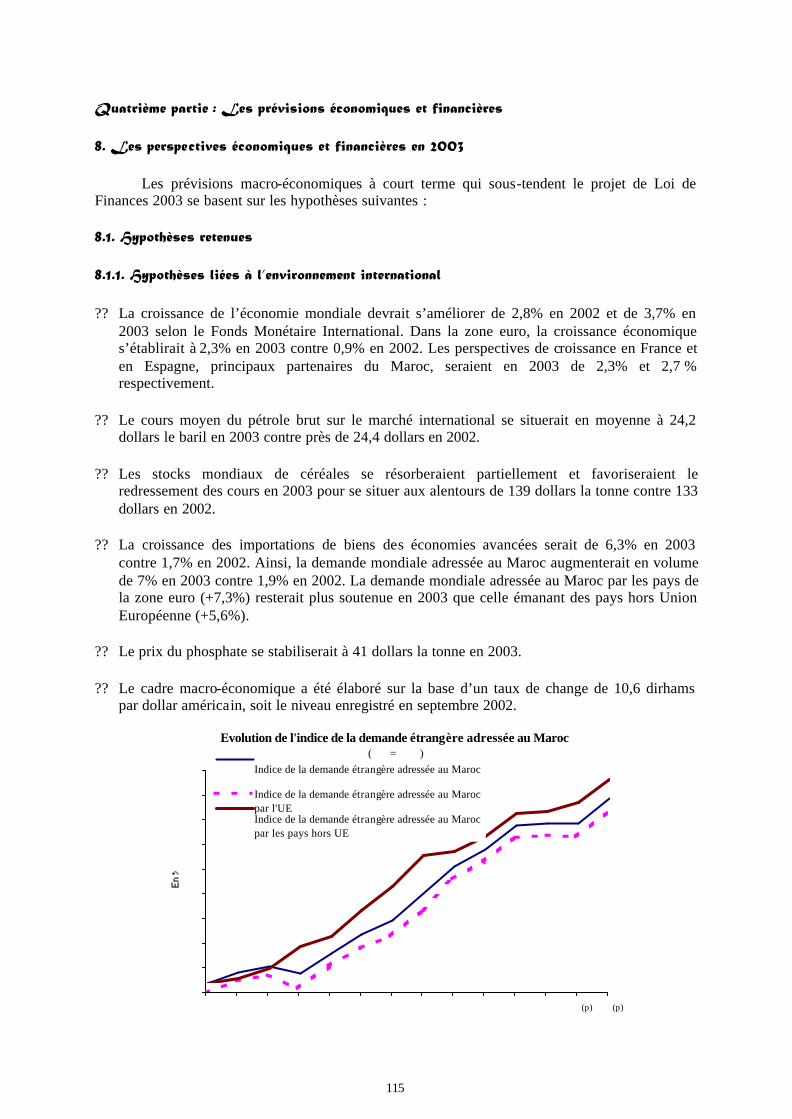

1.1. Conjoncture économique et financière__________________________________________________ 8 1.1.1. Bilan de l'année 2001 __________________________________________________________ 8 1.1.2. Perspectives de l’année 2002____________________________________________________ 10

1.1.2.1. Croissance dans les pays industrialisés, sauf au Japon_____________________________ 10 1.1.2.2.Reprise de la croissance des pays émergents_____________________________________ 12 1.1.2.3. Ralentissement de la croissance au Moyen-Orient et en Afrique ______________________ 13 1.1.2.4. Baisse des soldes courants des pays émergents___________________________________ 14

1.1.3. Perspectives de l’année 2003____________________________________________________ 15 1.1.3.1. Reprise de la croissance mondiale ____________________________________________ 15 1.1.3.2. Aggravation du taux de chômage dans les pays industrialisés, sauf en zone euro _________ 17 1.1.3.3. Consolidation de la reprise du commerce mondial ________________________________ 18 1.1.3.4. Resserrement des politiques budgétaires dans les principaux pays industrialisés _________ 19 1.1.3.5. Repli de l’inflation dans toutes les zones sauf aux Etats-Unis ________________________ 19 1.1.3.6. Durcissement des politiques monétaires sauf au Japon_____________________________ 20 1.1.3.7. Poursuite de l’afflux des capitaux privés vers les pays émergents _____________________ 20 1.1.3.8. Rebond des cours des matières premières hors énergie_____________________________ 21

1.2. Questions d’actualité _____________________________________________________________ 22 1.2.1. L’Organisation Mondiale du Commerce après Doha __________________________________ 22

1.2.1.1. Les pays en développement et la mondialisation__________________________________ 22 1.2.1.2. Grandes lignes de la déclaration de Doha ______________________________________ 23 1.2.1.3. Enseignements de la conférence de Doha_______________________________________ 26 1.2.1.4. Enjeux de l’adhésion de la Chine à l’Organisation Mondiale du Commerce _____________ 26

1.2.2. La question agricole __________________________________________________________ 27 1.2.2.1. Remise en cause de la protection agricole à l’échelle internationale___________________ 28 1.2.2.2. Ouverture des marchés agricoles aux pays du sud ________________________________ 29 1.2.2.3. Libéralisation des échanges agricoles entre le Maroc et l’Union Européenne____________ 30

1.2.3. Projet d’accord de libre échange avec les Etats-Unis__________________________________ 30

2. Le contexte national _________________________________________________________________ 32

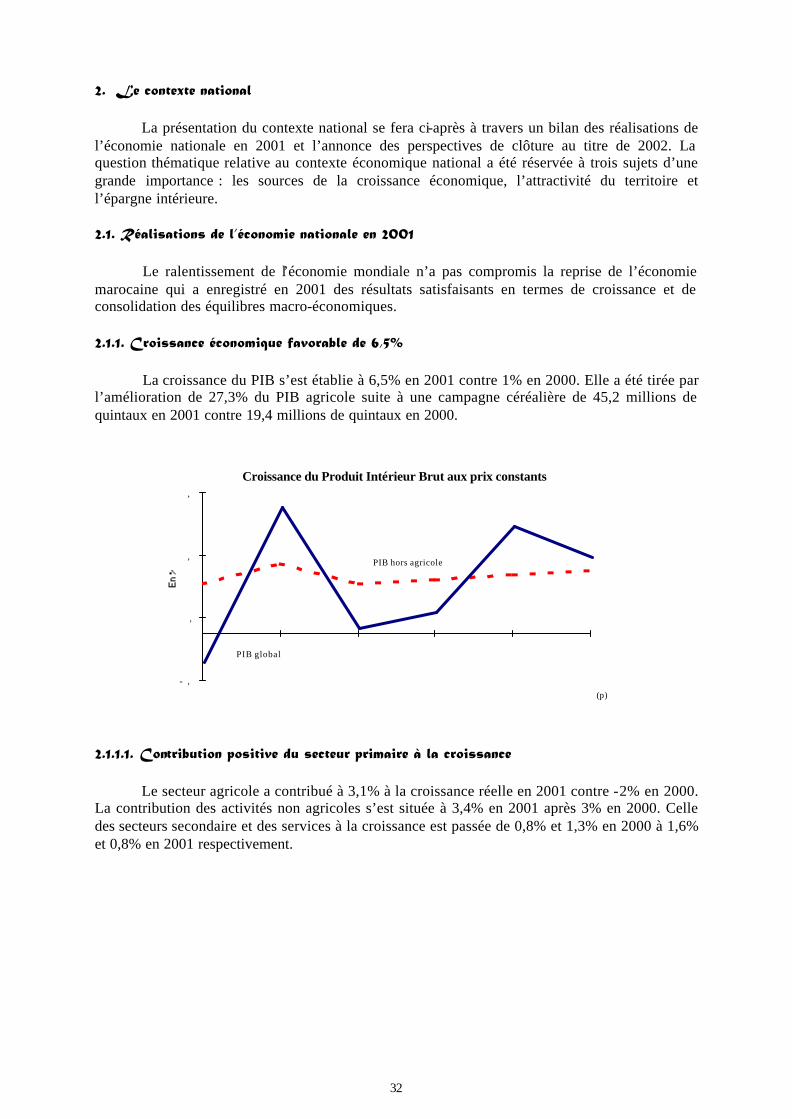

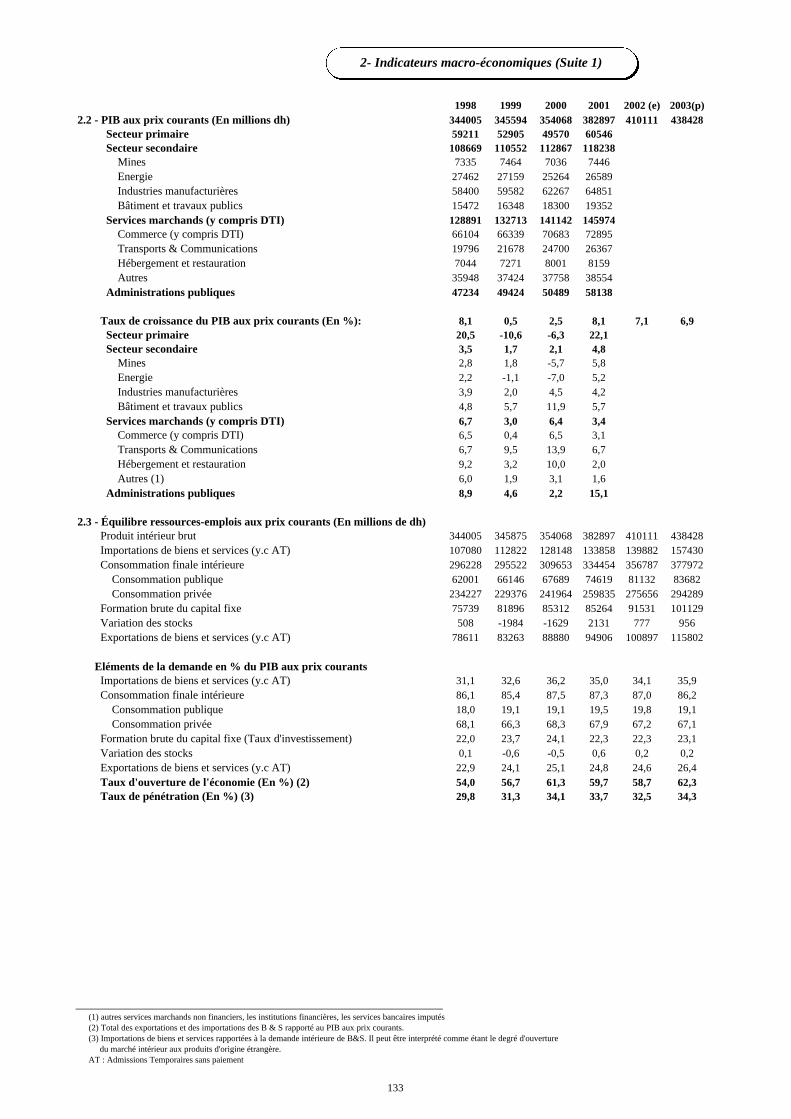

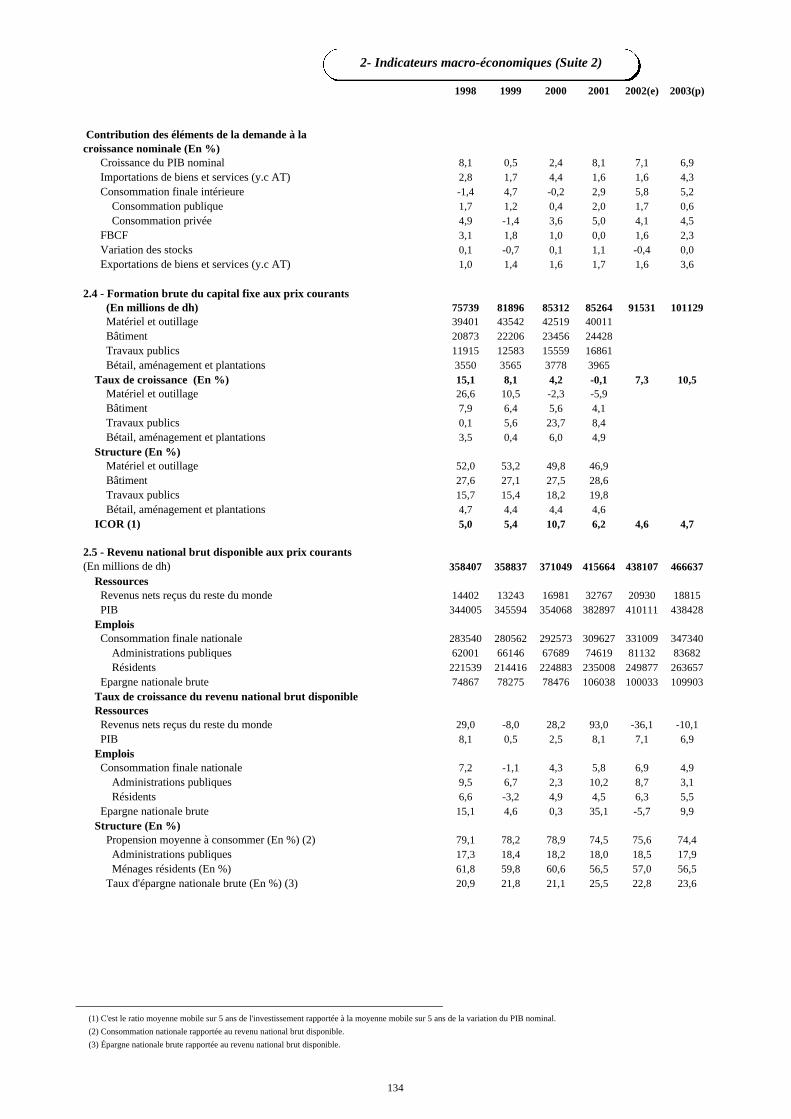

2.1. Réalisations de l’économie nationale en 2001 ___________________________________________ 32 2.1.1. Croissance économique favorable de 6,5% _________________________________________ 32

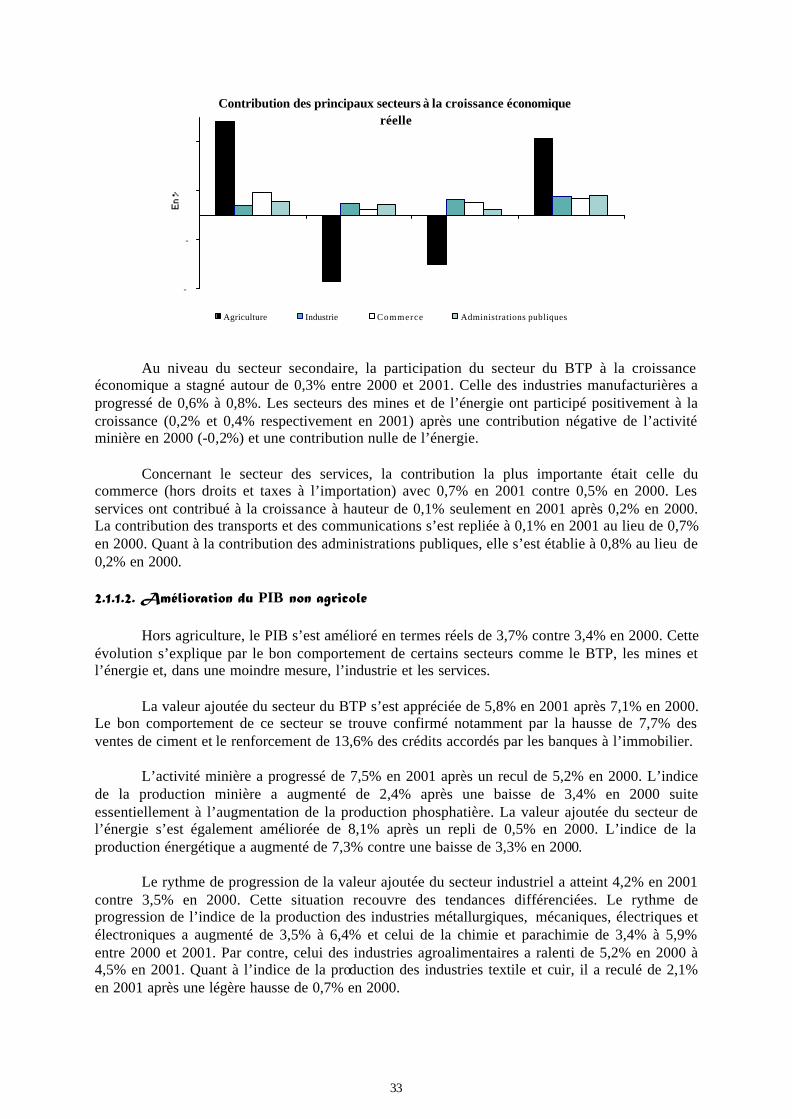

2.1.1.1. Contribution positive du secteur primaire à la croissance___________________________ 32 2.1.1.2. Amélioration du PIB non agricole ____________________________________________ 33 2.1.1.3. Croissance économique tirée principalement par la consommation intérieure finale_______ 34 2.1.1.4. Amélioration de la contribution du commerce extérieur à la croissance ________________ 34

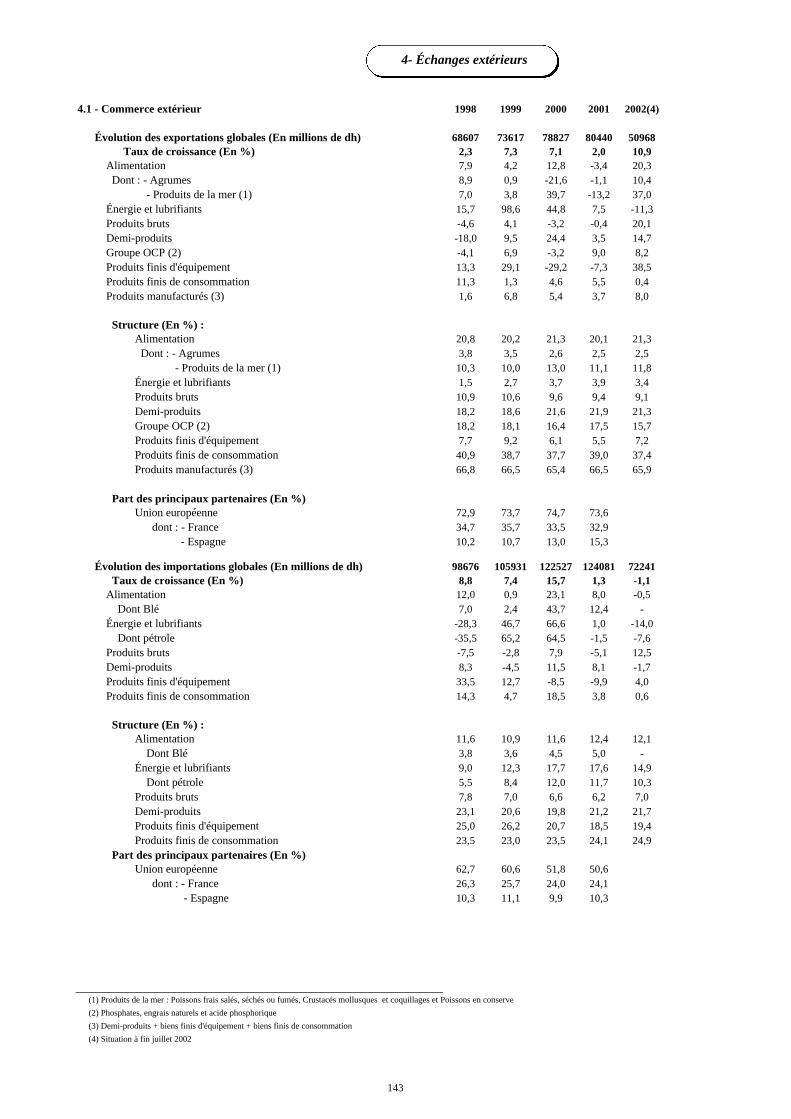

2.1.2. Stagnation de l’investissement et appréciation de l’épargne_____________________________ 34 2.1.3. Echanges extérieurs___________________________________________________________ 35

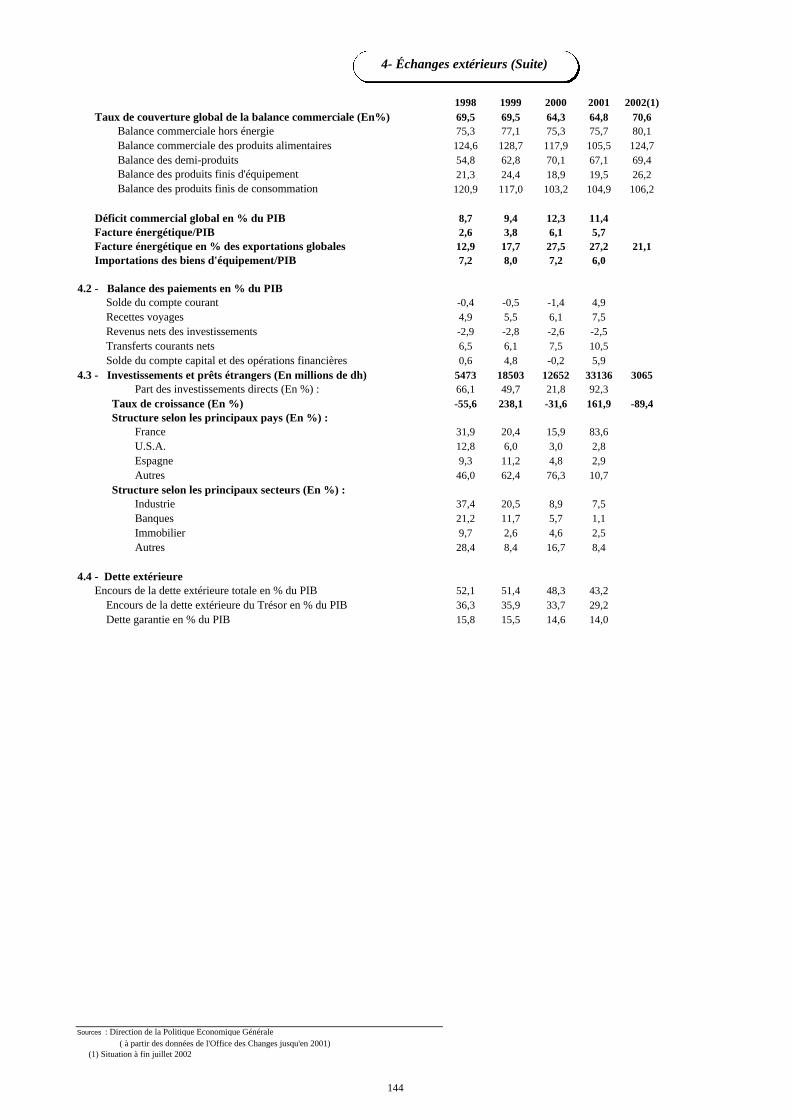

2.1.3.1. Excédent du compte courant de 4,9% du PIB ____________________________________ 35 2.1.3.2. Stabilité du solde commercial et amélioration du taux de couverture __________________ 35 2.1.3.3. Exportations tirées par les produits finis de consommation et les demi-produits __________ 35 2.1.3.4. Stagnation relative des importations___________________________________________ 36 2.1.3.5. Nette progression des transferts privés _________________________________________ 36 2.1.3.6. Niveau record des investissements et prêts privés étrangers _________________________ 36

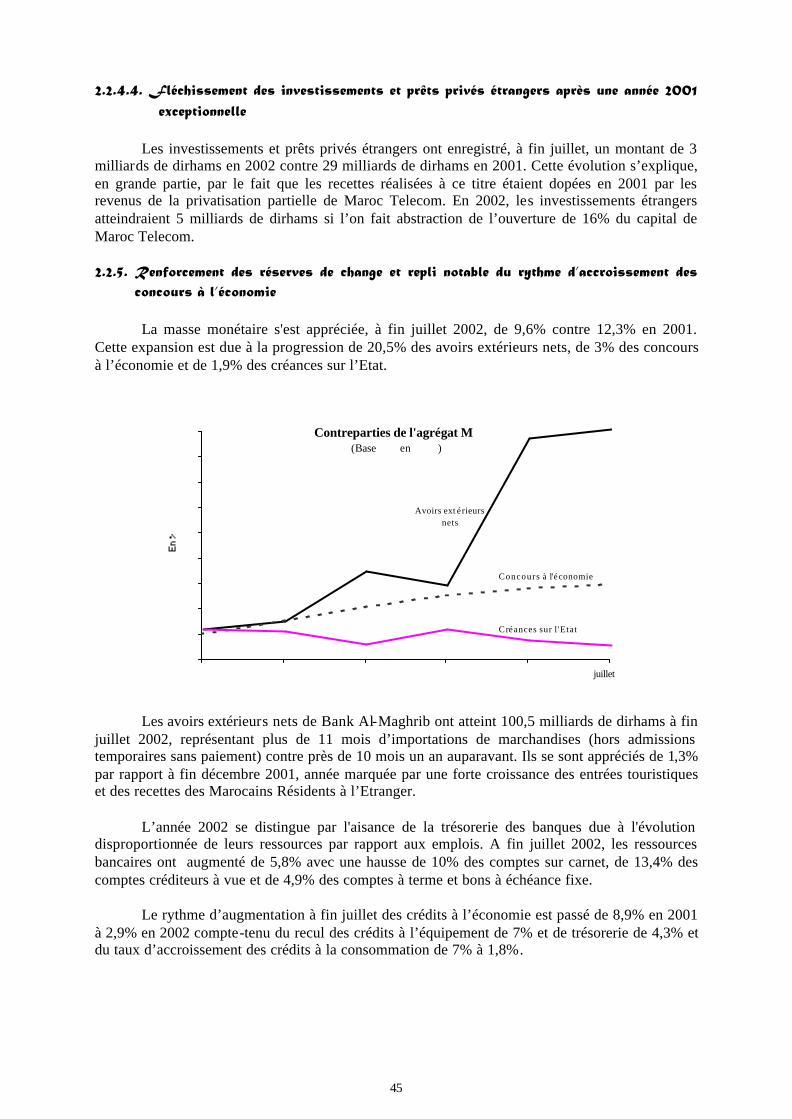

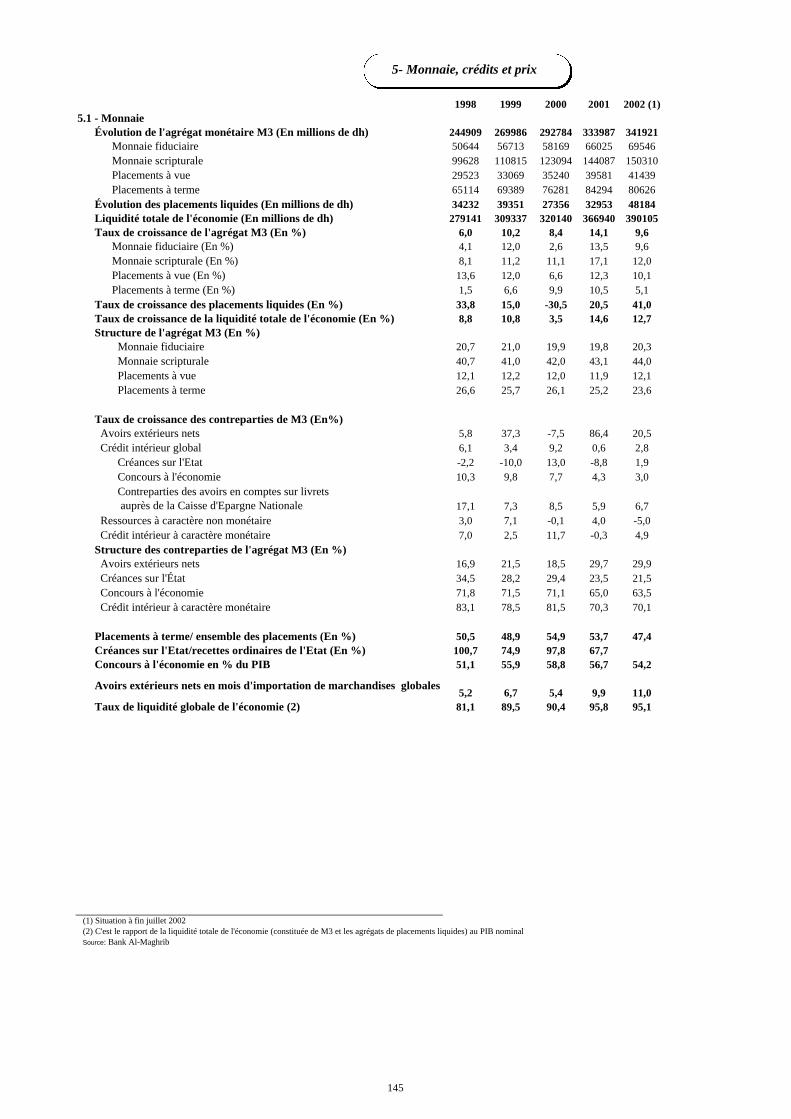

2.1.4. Accélération de la progression de la masse monétaire _________________________________ 36 2.1.4.1. Forte évolution des réserves de change ________________________________________ 36 2.1.4.2. Progression accélérée du taux de liquidité de l’économie___________________________ 37

2.1.5. Prix _______________________________________________________________________ 37 2.1.5.1. Poursuite de la maîtrise de l’inflation__________________________________________ 37 2.1.5.2. Réduction des taux directeurs de la banque centrale_______________________________ 38

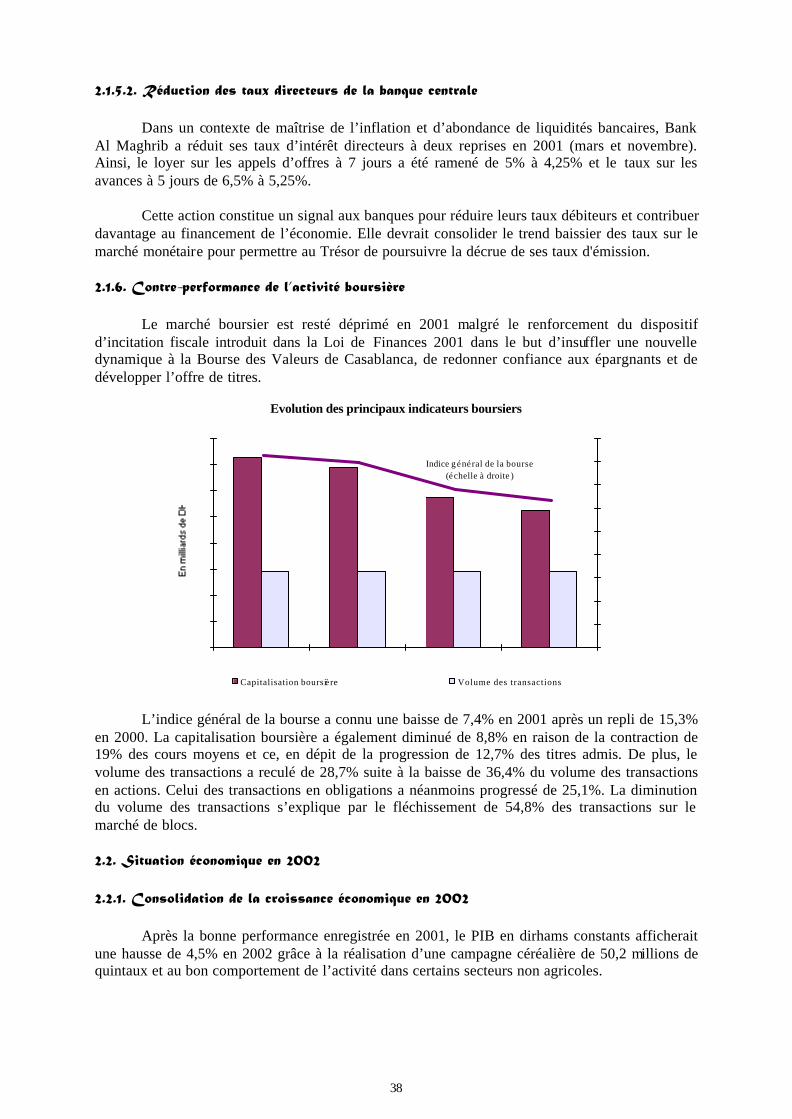

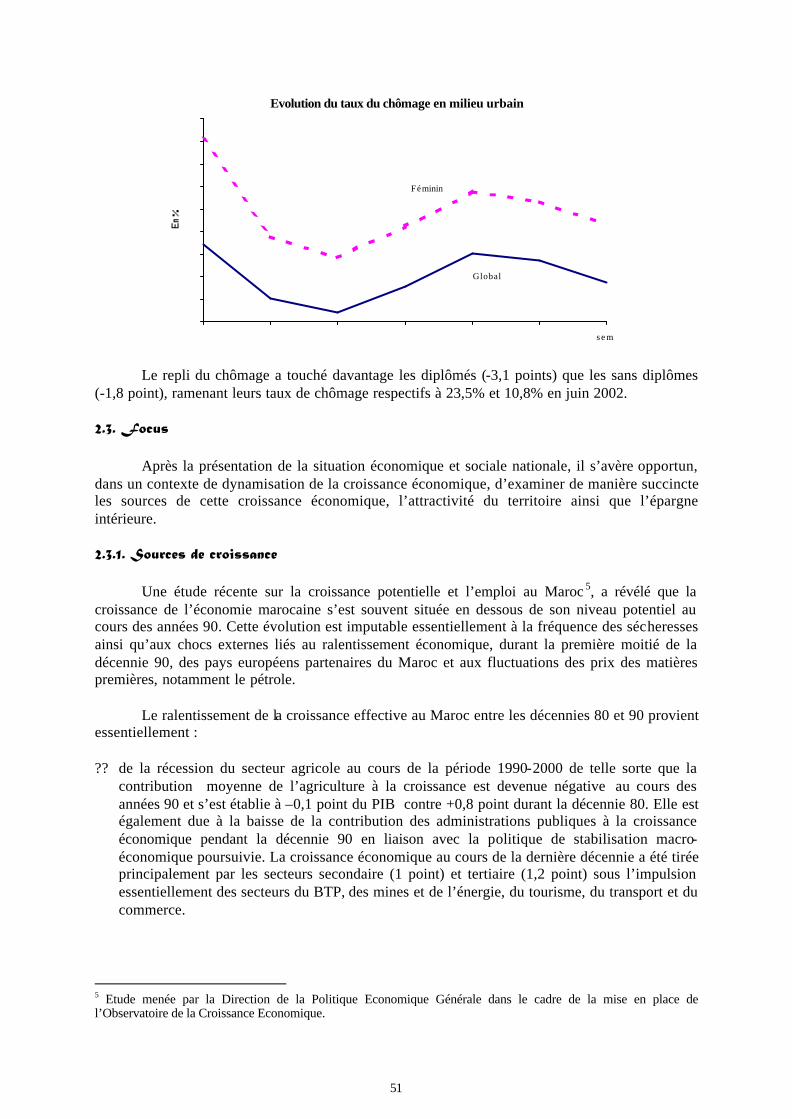

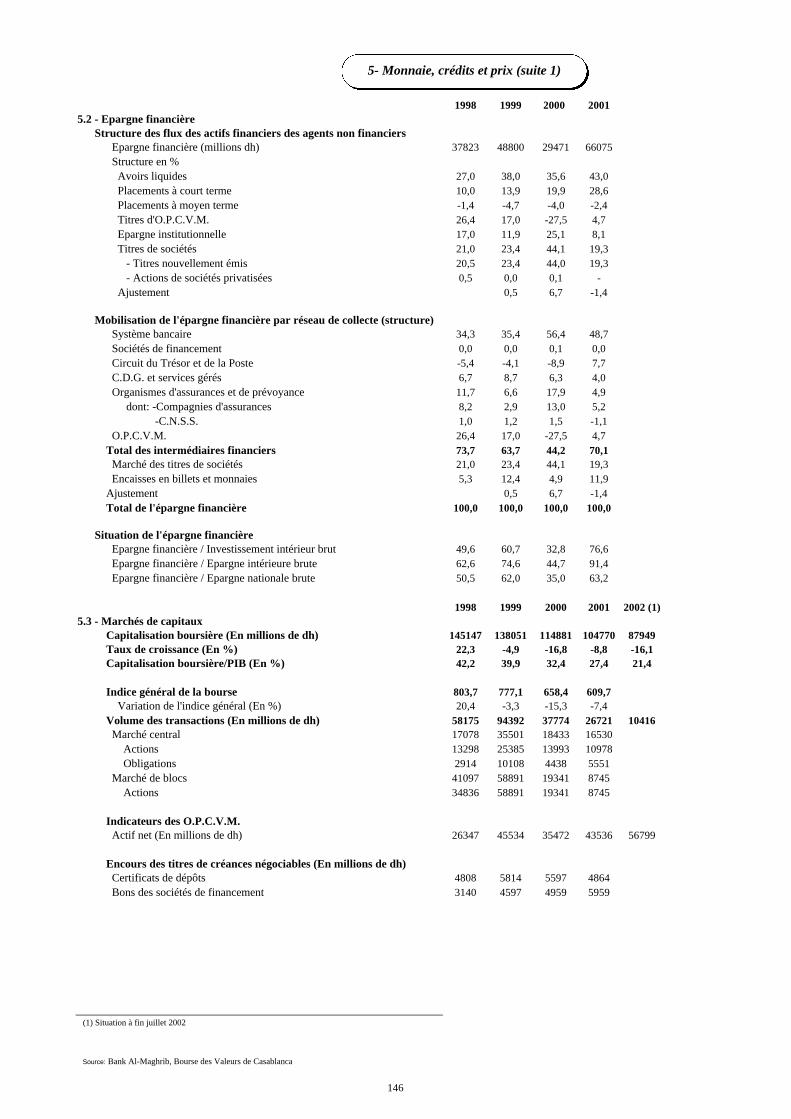

2.1.6. Contre-performance de l’activité boursière _________________________________________ 38

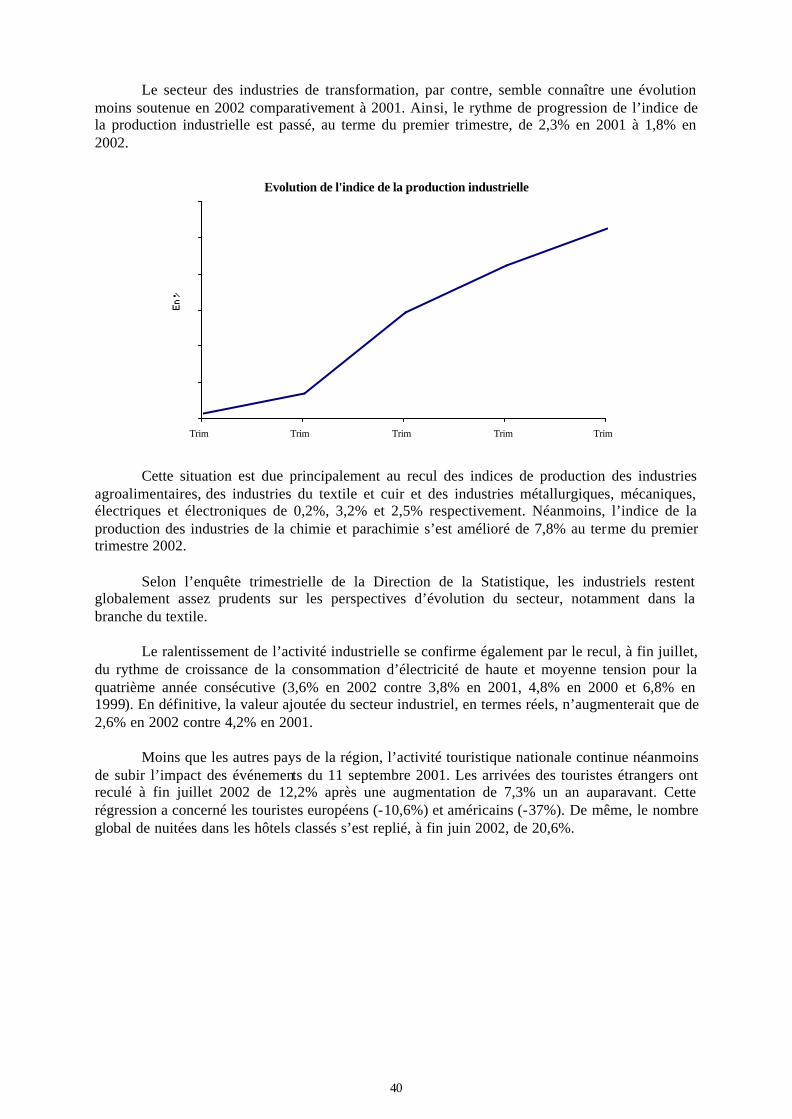

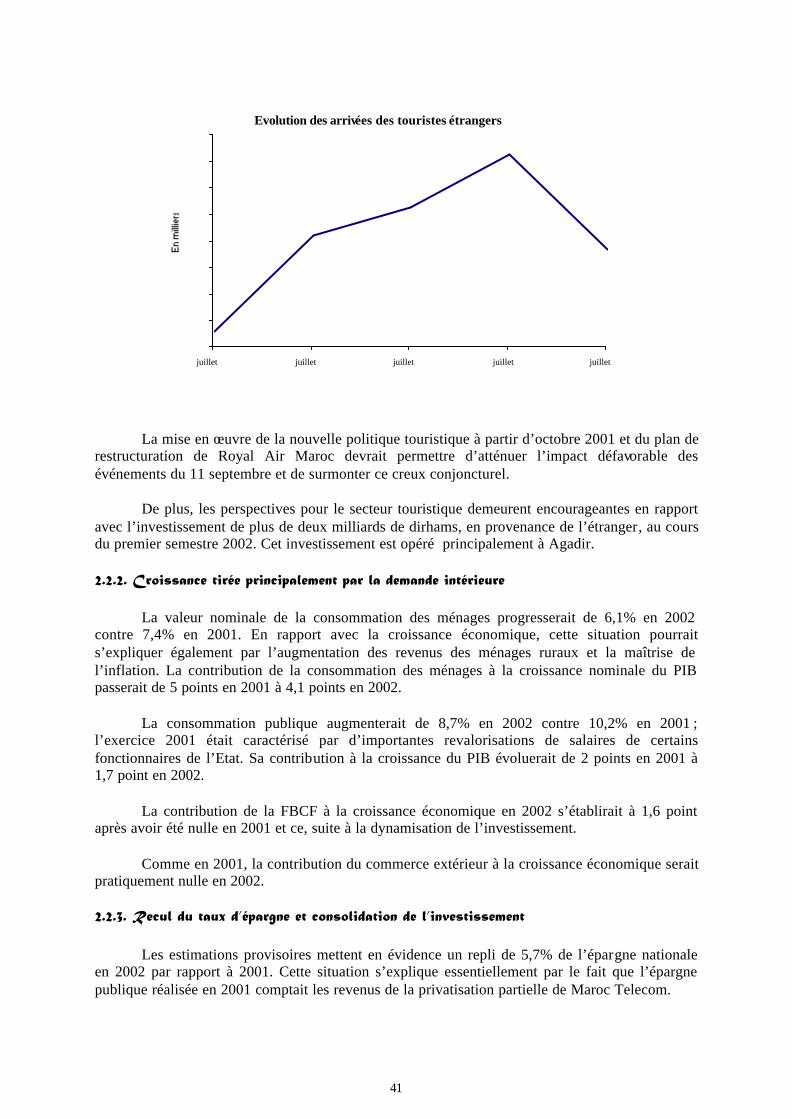

2.2. Situation économique en 2002_______________________________________________________ 38 2.2.1. Consolidation de la croissance économique en 2002 __________________________________ 38 2.2.2. Croissance tirée principalement par la demande intérieure _____________________________ 41

2

2.2.3. Recul du taux d’épargne et consolidation de l’investissement____________________________ 41 2.2.4. Amélioration de l’équilibre extérieur______________________________________________ 42

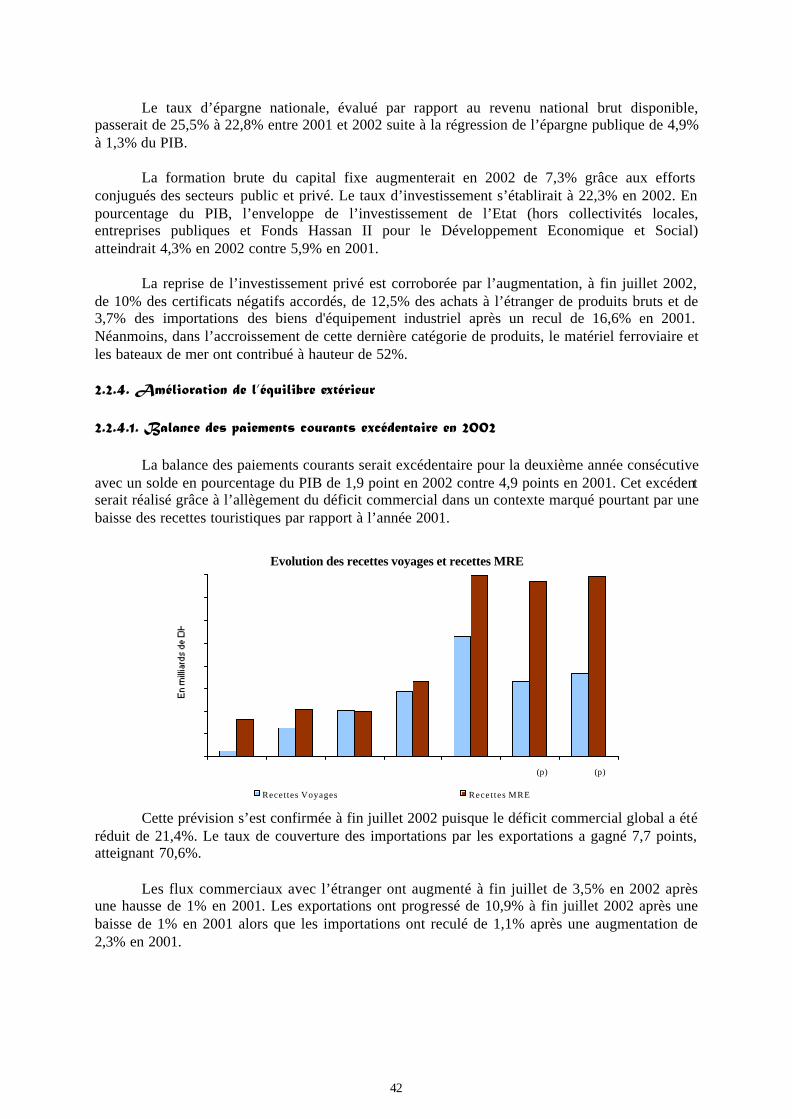

2.2.4.1. Balance des paiements courants excédentaire en 2002 _____________________________ 42 2.2.4.2. Raffermissement sensible des exportations______________________________________ 43 2.2.4.3. Progression des importations globales_________________________________________ 44 2.2.4.4. Fléchissement des investissements et prêts privés étrangers après une année 2001

exceptionnelle____________________________________________________________ 45 2.2.5. Renforcement des réserves de change et repli notable du rythme d’accroissement des concours à

l’économie__________________________________________________________________ 45 2.2.6. Hausse de l’indice des prix des produits alimentaires _________________________________ 46 2.2.7. Poursuite de la contre-performance de l’activité boursière _____________________________ 46 2.2.8. Indicateurs sociaux ___________________________________________________________ 47

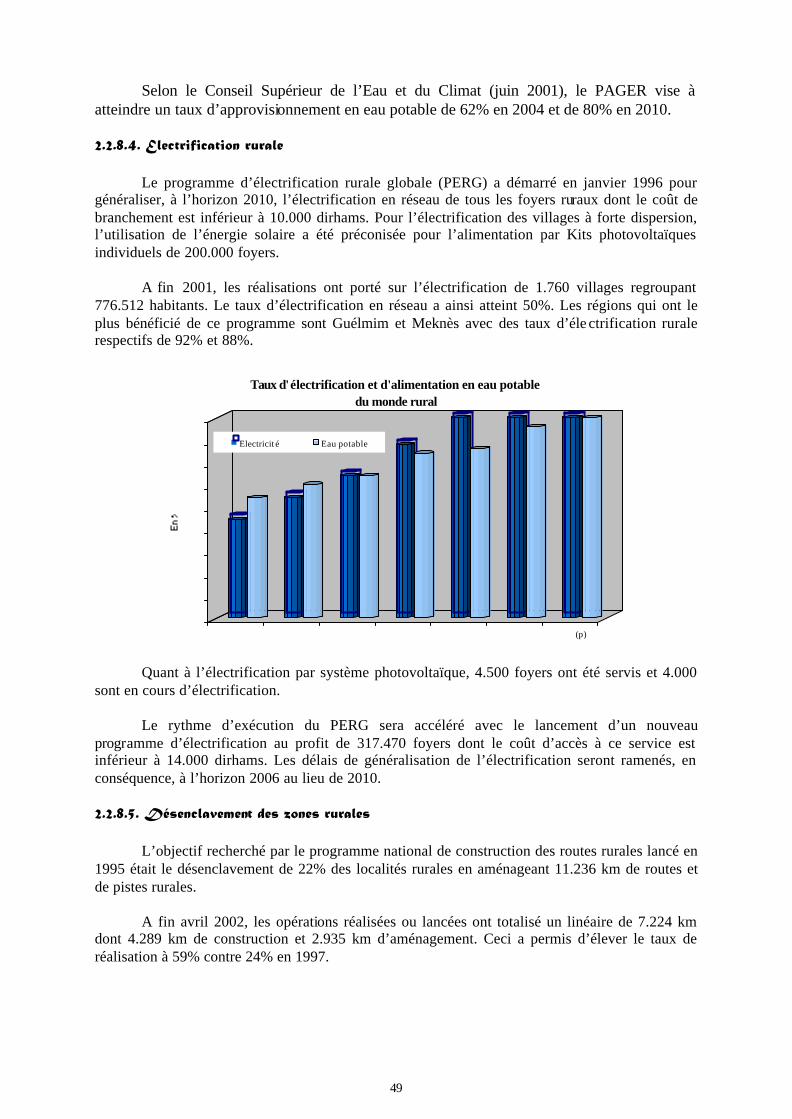

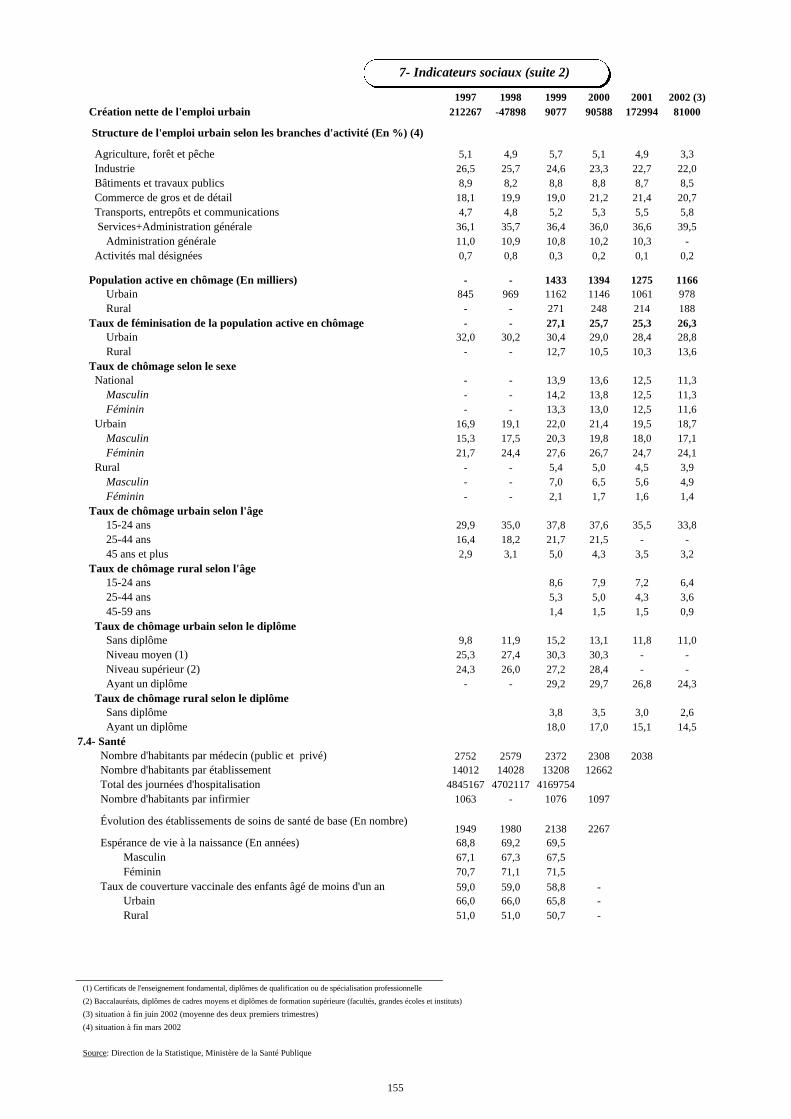

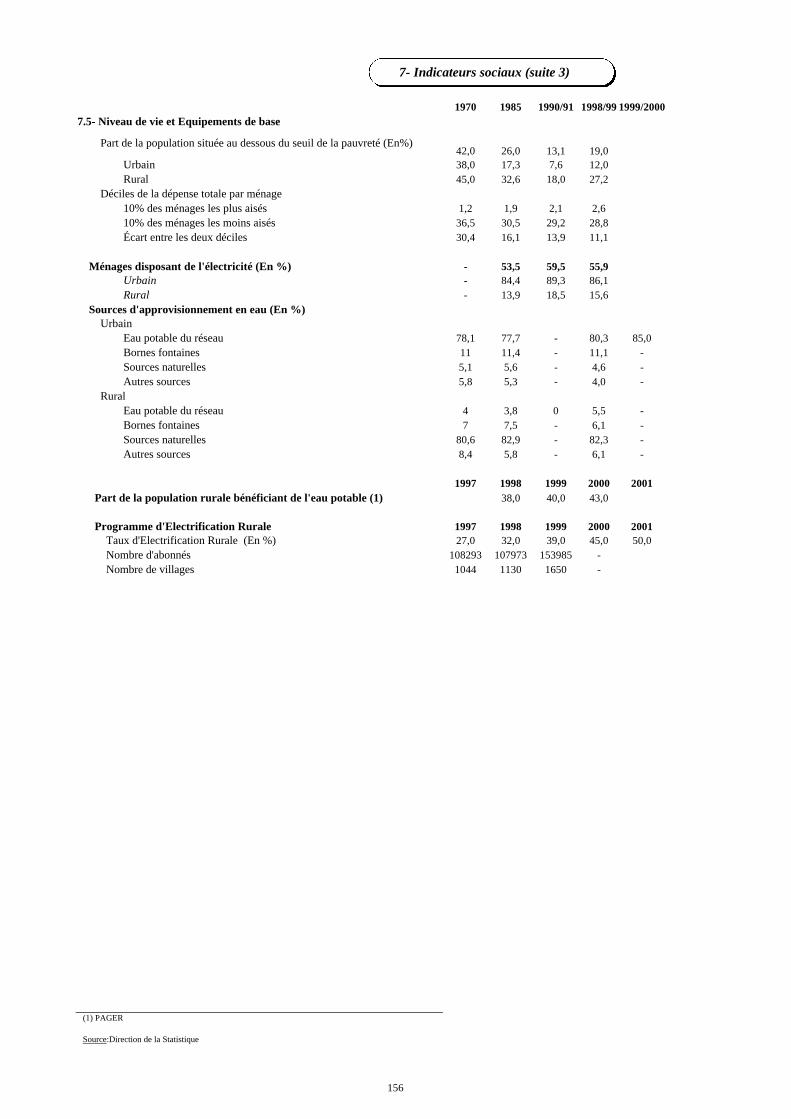

2.2.8.1. Enseignement fondamental__________________________________________________ 47 2.2.8.2. Santé publique ___________________________________________________________ 47 2.2.8.3. Alimentation en eau potable_________________________________________________ 48 2.2.8.4. Electrification rurale ______________________________________________________ 49 2.2.8.5. Désenclavement des zones rurales ____________________________________________ 49 2.2.8.6. Evolution du chômage _____________________________________________________ 50

2.3. Focus _________________________________________________________________________ 51 2.3.1. Sources de croissance _________________________________________________________ 51 2.3.2. Attractivité du territoire________________________________________________________ 55

2.3.2.1. Niveau d’attractivité de l’investissement étranger au Maroc_________________________ 56 2.3.2.2. Quelques mesures pour renforcer l’attractivité de l’investissement étranger au Maroc_____ 56

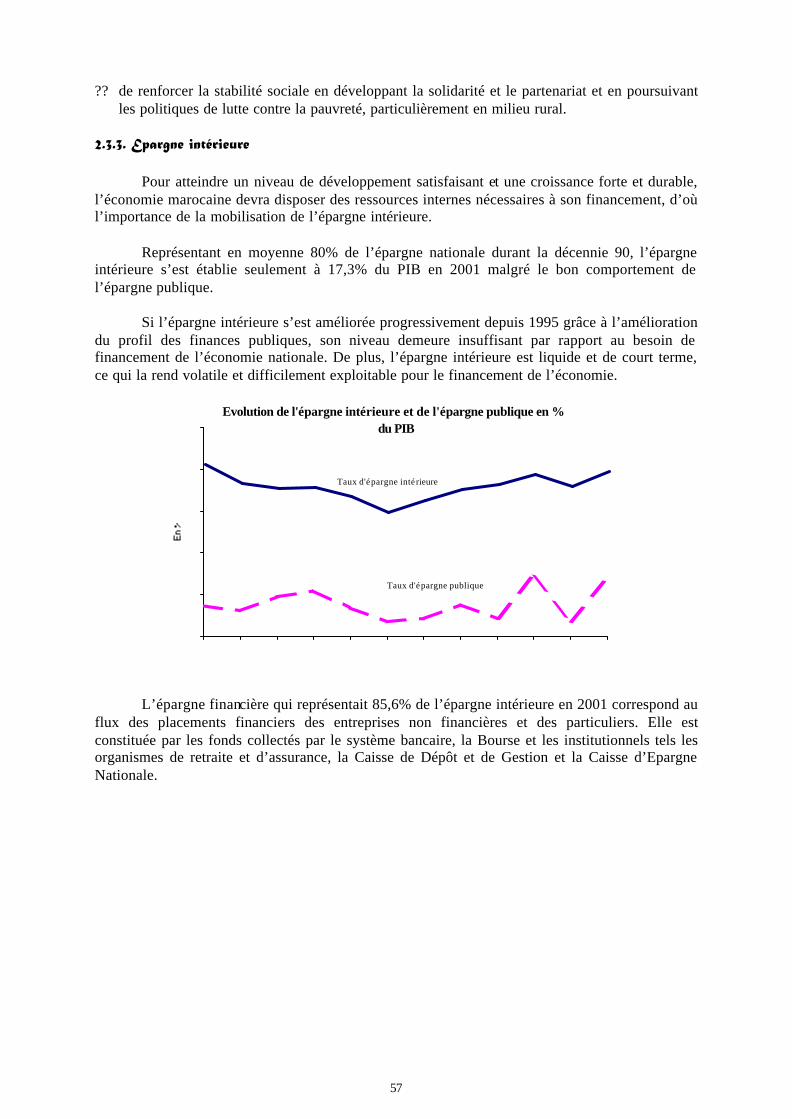

2.3.3. Epargne intérieure____________________________________________________________ 57

Deuxième partie : Politique économique et sociale_____________________________________________ 60

3. La politique économique_______________________________________________________________ 60

3.1. Réformes structurelles_____________________________________________________________ 60 3.1.1. Renforcement de l’Etat de droit __________________________________________________ 60 3.1.2. Moralisation de la vie publique et modernisation de l’administration______________________ 61 3.1.3. Poursuite de la réforme des entreprises et établissements publics_________________________ 62 3.1.4. Extension du champ d’activité du secteur privé ______________________________________ 63 3.1.5. Intégration du Maroc dans l’économie mondiale _____________________________________ 64 3.1.6. Promotion de la petite et moyenne entreprise________________________________________ 64 3.1.7. Développement des secteurs sociaux ______________________________________________ 65

3.2. Modernisation du secteur financier___________________________________________________ 66 3.2.1. Les réformes du secteur bancaire_________________________________________________ 66

3.2.1.1. Taux d’intérêt bancaires____________________________________________________ 66 3.2.1.2. Réglementation prudentielle_________________________________________________ 66 3.2.1.3. Modalités d’intervention de Bank Al Maghrib sur le marché monétaire ________________ 67 3.2.1.4. Restructuration des institutions financières______________________________________ 67

3.2.2. Réforme du marché des capitaux _________________________________________________ 68 3.2.2.1. Réforme du marché des bons du Trésor par adjudication ___________________________ 68 3.2.2.2. Marché boursier__________________________________________________________ 69

3.2.3. Développement de l’épargne longue ______________________________________________ 70 3.2.3.1. Epargne institutionnelle____________________________________________________ 70 3.2.3.2. Réforme du secteur des assurances____________________________________________ 70 3.2.3.3. Préparation de la réforme du secteur de la retraite________________________________ 71

3.3. Gestion déconcentrée de l’investissement ______________________________________________ 71 3.3.1. Création des centres régionaux d’investissement _____________________________________ 71

3.3.1.1. Guichet d’aide à la création d’entreprise _______________________________________ 72 3.3.1.2. Guichet d’aide aux investisseurs______________________________________________ 72

3.3.2. Mesures d’accompagnement ____________________________________________________ 72 3.3.2.1. Délégation de pouvoir _____________________________________________________ 72 3.3.2.2. Autres mesures à mettre en œuvre ____________________________________________ 73

3.4. Politiques sectorielles _____________________________________________________________ 73 3.4.1. Regain de vigilance envers les ressources stratégiques ________________________________ 73

3.4.1.1. Gestion rationnelle de l'eau _________________________________________________ 73 3.4.1.2. Sécurisation de la production céréalière________________________________________ 74

3

3.4.1.3. Renforcement de la compétitivité énergétique____________________________________ 75 3.4.1.4. Secteur minier ___________________________________________________________ 75

3.4.2. Vers une meilleure intégration de l’agriculture et du développement rural__________________ 76 3.4.2.1. Réforme de la Caisse Nationale de Crédit Agricole _______________________________ 76 3.4.2.2. Projet de restructuration des entreprises publiques SODEA et SOGETA________________ 76 3.4.2.3. Développement du secteur de l’élevage ________________________________________ 77 3.4.2.4. Mesures d’accompagnement d’une plus grande ouverture des échanges agricoles________ 77

3.4.3. Lancement de la réforme des pêches ______________________________________________ 77 3.4.3.1. Préservation des ressources halieutiques _______________________________________ 77 3.4.3.2. Mise à niveau du secteur ___________________________________________________ 78 3.4.3.3. Villages de pêcheurs et points de débarquement aménagés__________________________ 78

3.4.4. Appui au tissu productif________________________________________________________ 78 3.4.4.1. Dynamisation de la mise à niveau industrielle ___________________________________ 79 3.4.4.2. Poursuite de la restructuration des entreprises publiques en vue de leur privatisation _____ 79 3.4.4.3. Appui au secteur du textile-habillement ________________________________________ 79

3.4.5. Renforcement des infrastructures économiques ______________________________________ 80 3.4.5.1. Aménagement hydro-agricole________________________________________________ 80 3.4.5.2. Réseau autoroutier________________________________________________________ 81 3.4.5.3. Réseau routier ___________________________________________________________ 81 3.4.5.4. Infrastructure portuaire ____________________________________________________ 82 3.4.5.5. Infrastructure aéroportuaire_________________________________________________ 82

3.4.6. Ajustement du secteur des transports ______________________________________________ 82 3.4.6.1. Libéralisation du transport routier de marchandises_______________________________ 82 3.4.6.2. Transport ferroviaire ______________________________________________________ 83 3.4.6.3. Redressement de la Compagnie Marocaine de Navigation __________________________ 84 3.4.6.4. Restructuration de la Royal Air Maroc_________________________________________ 84

3.4.7. Lancement de la nouvelle stratégie de résorption de l’habitat insalubre____________________ 84 3.4.8. Avancées de la nouvelle stratégie touristique________________________________________ 85

3.4.8.1. Aménagement de nouvelles stations balnéaires___________________________________ 85 3.4.8.2. Développement de la promotion touristique _____________________________________ 86 3.4.8.3. Rénovation du parc hôtelier _________________________________________________ 86 3.4.8.4. Appui à l’investissement____________________________________________________ 86

3.4.9. Promotion des nouvelles technologies de l’information et de la communication______________ 86 3.4.9.1. Insertion des NTIC dans le système éducatif_____________________________________ 87 3.4.9.2. Diffusion des NTIC au sein des entreprises______________________________________ 87 3.4.9.3. Informatisation de l’administration ___________________________________________ 88 3.4.9.4. Préparation au commerce électronique ________________________________________ 88

3.4.10. Dynamisation du secteur de l’artisanat ___________________________________________ 88

4. Les politiques de lutte contre les inégalités _________________________________________________ 89

4.1. Moyens «traditionnels» de lutte contre les inégalités______________________________________ 89 4.1.1. Gratuité de l’enseignement et de la formation _______________________________________ 89 4.1.2. Offre de soins du secteur public__________________________________________________ 89 4.1.3. Dépenses de soutien des prix à la consommation _____________________________________ 90 4.1.4. Mécanismes d’assistance sociale_________________________________________________ 90

4.2. Expansion des programmes nationaux de lutte contre les inégalités___________________________ 90 4.2.1. Programme des priorités sociales ________________________________________________ 90 4.2.2. Scolarisation, formation et promotion de l’emploi ____________________________________ 91 4.2.3. Santé et couverture médicale____________________________________________________ 91 4.2.4. Protection du pouvoir d’achat ___________________________________________________ 92 4.2.5. Amélioration des conditions de vie en milieu rural____________________________________ 92 4.2.6. Nouvelles mesures institutionnelles de lutte contre la pauvreté___________________________ 92 4.2.7. Amélioration des conditions d’habitation de la population______________________________ 93 4.2.8. Emergence de la société civile___________________________________________________ 93

Troisième partie : Les finances publiques____________________________________________________ 94

5. Les politiques budgétaire et fiscale_______________________________________________________ 94

5.1. Gestion des finances de l’Etat _______________________________________________________ 94 5.1.1. Simplification et harmonisation fiscales____________________________________________ 94 5.1.2. Réformes en vue d’une plus grande transparence et d’une meilleure efficacité_______________ 95

4

5.2. Soutien à l’activité économique______________________________________________________ 95 5.2.1. Encouragement de l’investissement _______________________________________________ 95 5.2.2. Renforcement de la compétitivité _________________________________________________ 96

5.3. Développement de la dimension sociale________________________________________________ 97

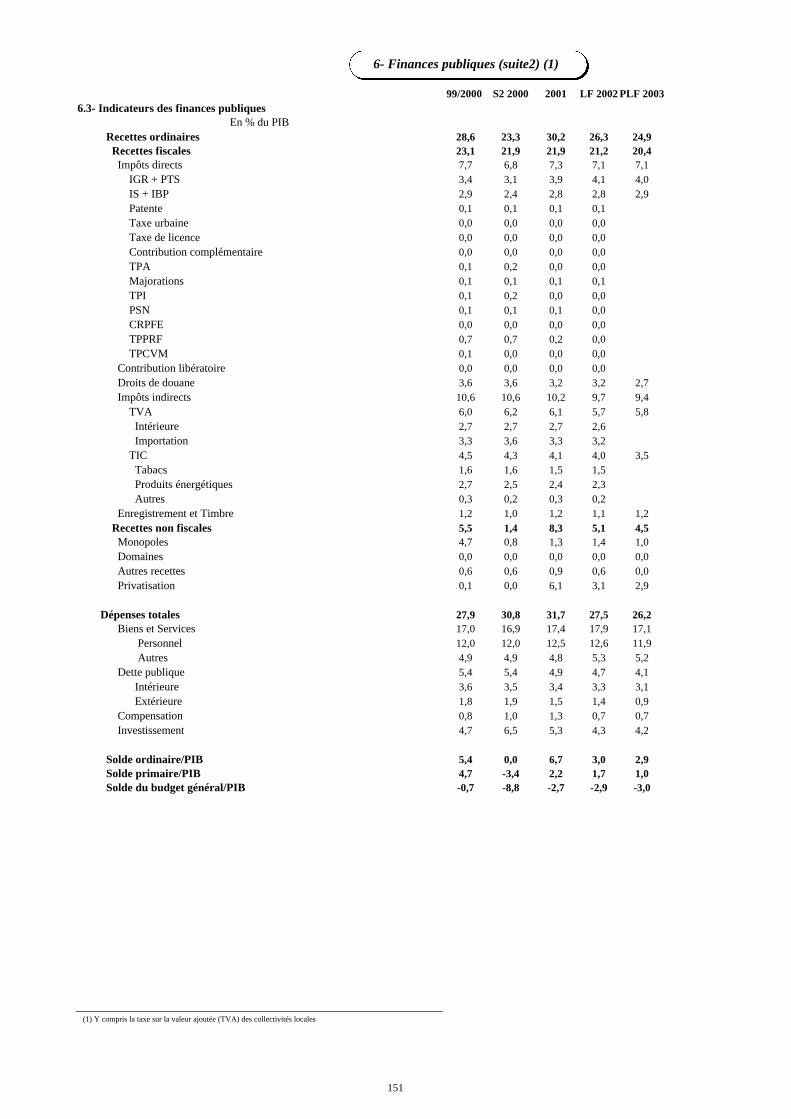

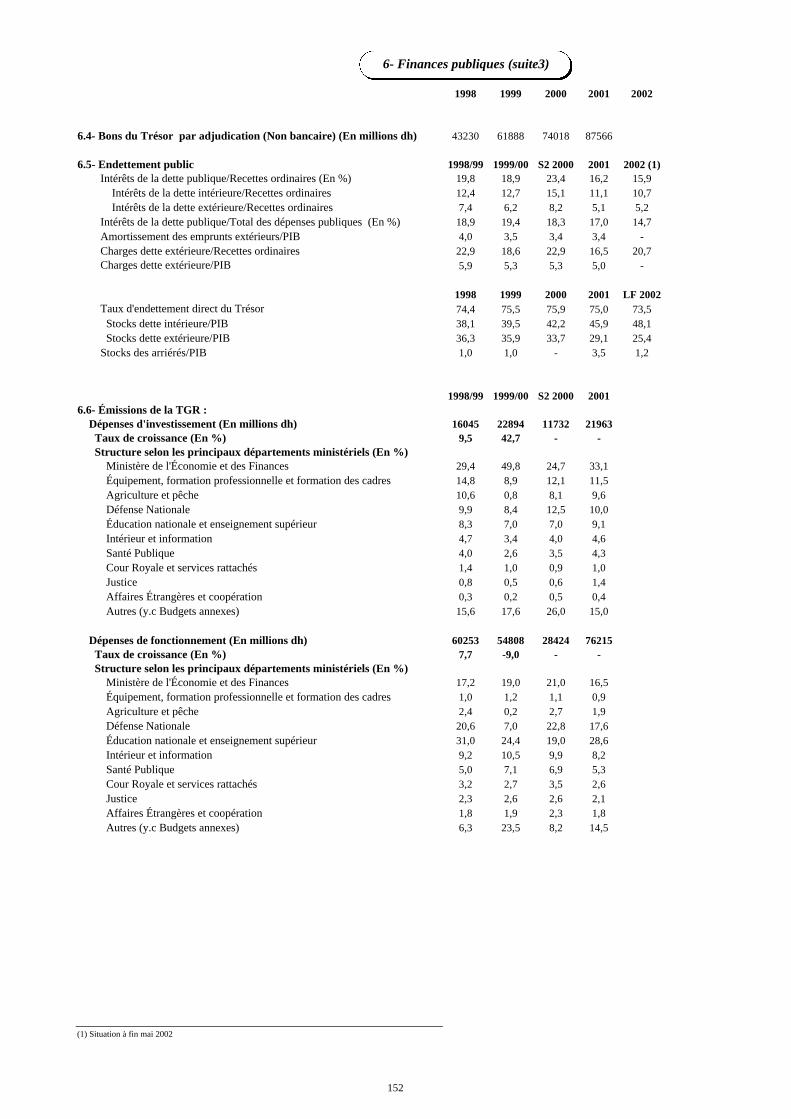

6. L’état des finances publiques ___________________________________________________________ 97

6.1. Situation en 2001 ________________________________________________________________ 97 6.1.1. Recettes ordinaires ___________________________________________________________ 97

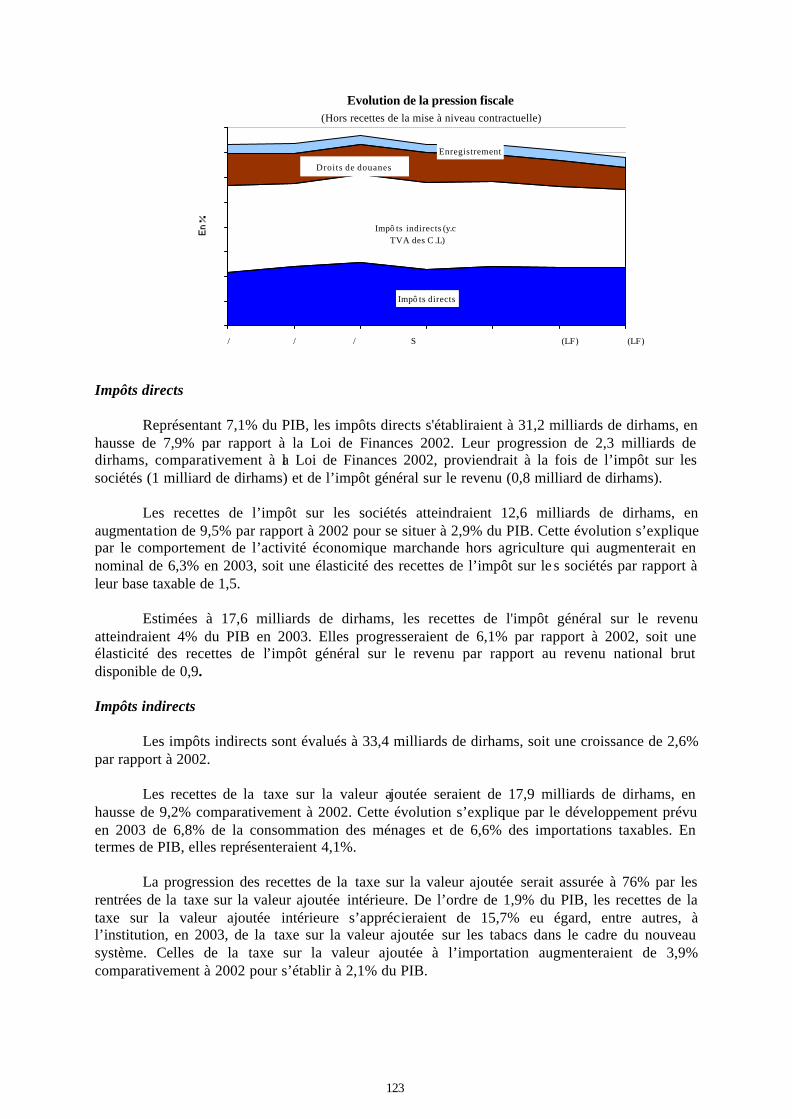

6.1.1.1. Impôts directs____________________________________________________________ 98 6.1.1.2. Impôts indirects __________________________________________________________ 98 6.1.1.3. Droits de douanes ________________________________________________________ 99 6.1.1.4. Droits d’enregistrement et de timbre __________________________________________ 99 6.1.1.5. Recettes non fiscales______________________________________________________ 100

6.1.2. Dépenses __________________________________________________________________ 100 6.1.2.1. Dépenses ordinaires______________________________________________________ 100 6.1.2.2. Dépenses de biens et services _______________________________________________ 101 6.1.2.3. Intérêts de la dette _______________________________________________________ 101 6.1.2.4. Dépenses de compensation_________________________________________________ 101 6.1.2.5. Solde ordinaire _________________________________________________________ 101 6.1.2.6. Dépenses d’investissement _________________________________________________ 101 6.1.2.7. Déficit budgétaire et son financement_________________________________________ 102

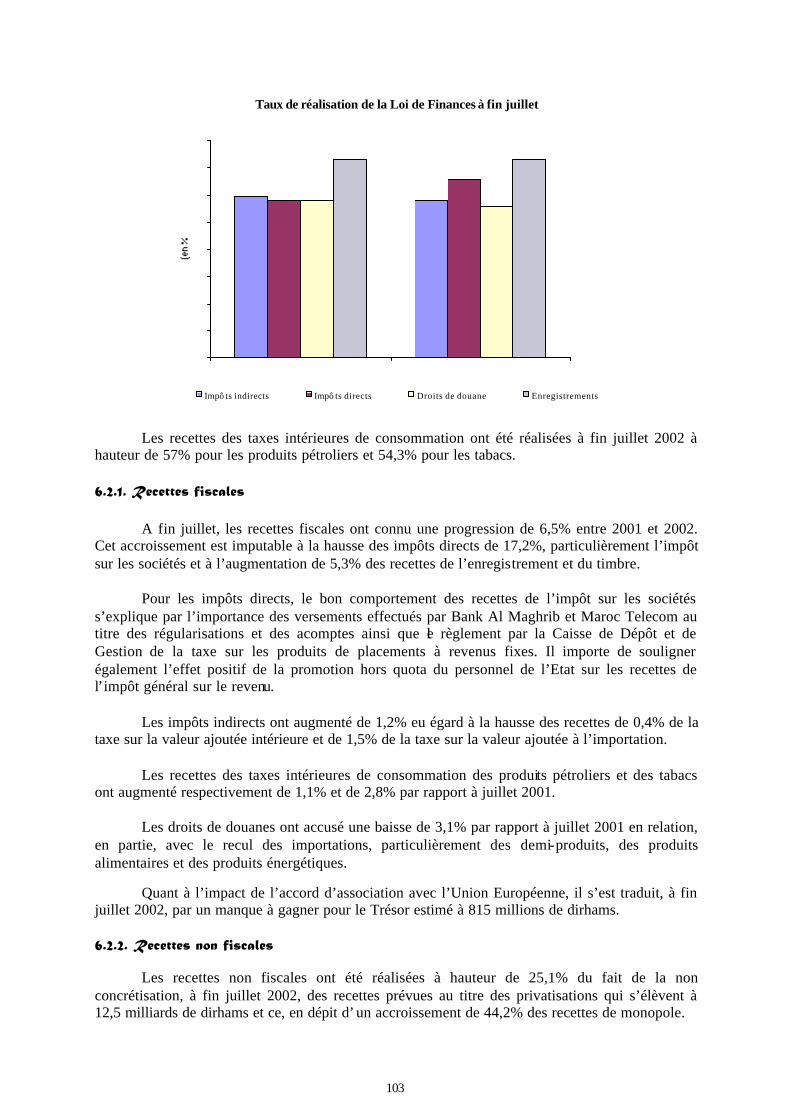

6.2. Exécution de la Loi de Finances à fin juillet 2002 _______________________________________ 102 6.2.1. Recettes fiscales_____________________________________________________________ 103 6.2.2. Recettes non fiscales _________________________________________________________ 103 6.2.3. Dépenses ordinaires _________________________________________________________ 104 6.2.4. Epargne publique ___________________________________________________________ 104 6.2.5. Dépenses d’investissement_____________________________________________________ 104

6.3. Contraintes liées aux finances de l’Etat_______________________________________________ 104 6.3.1. Masse salariale de l’Etat______________________________________________________ 104

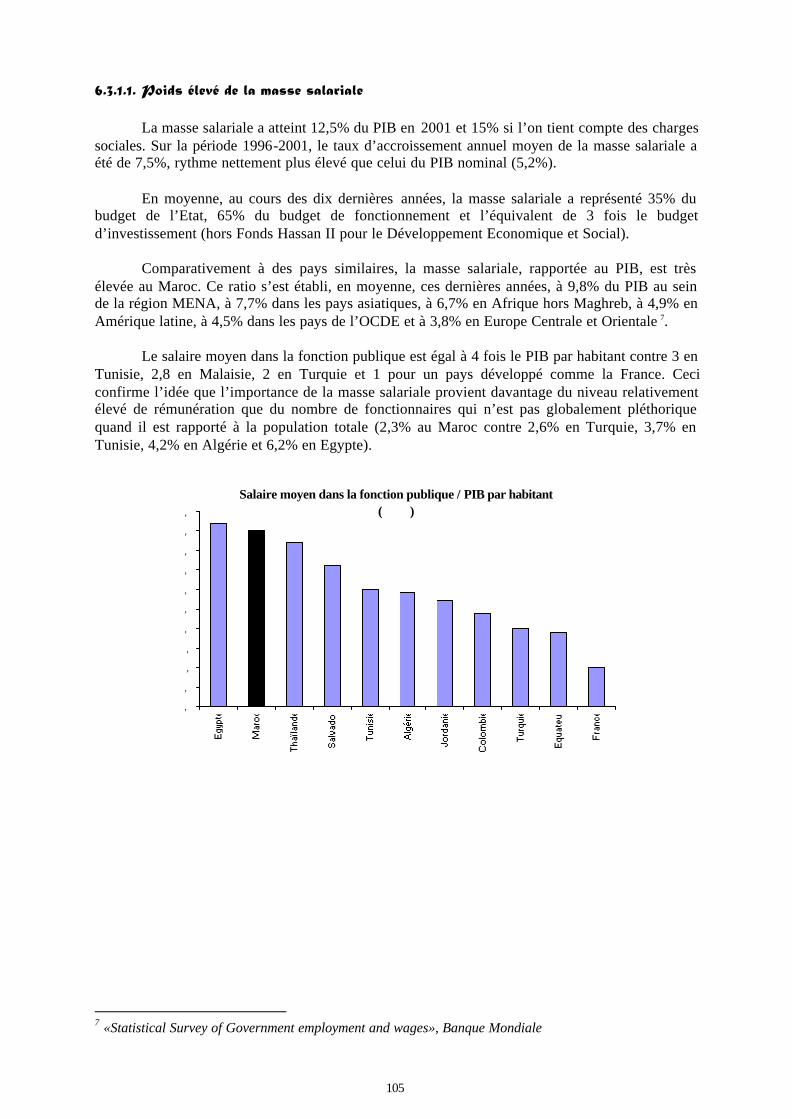

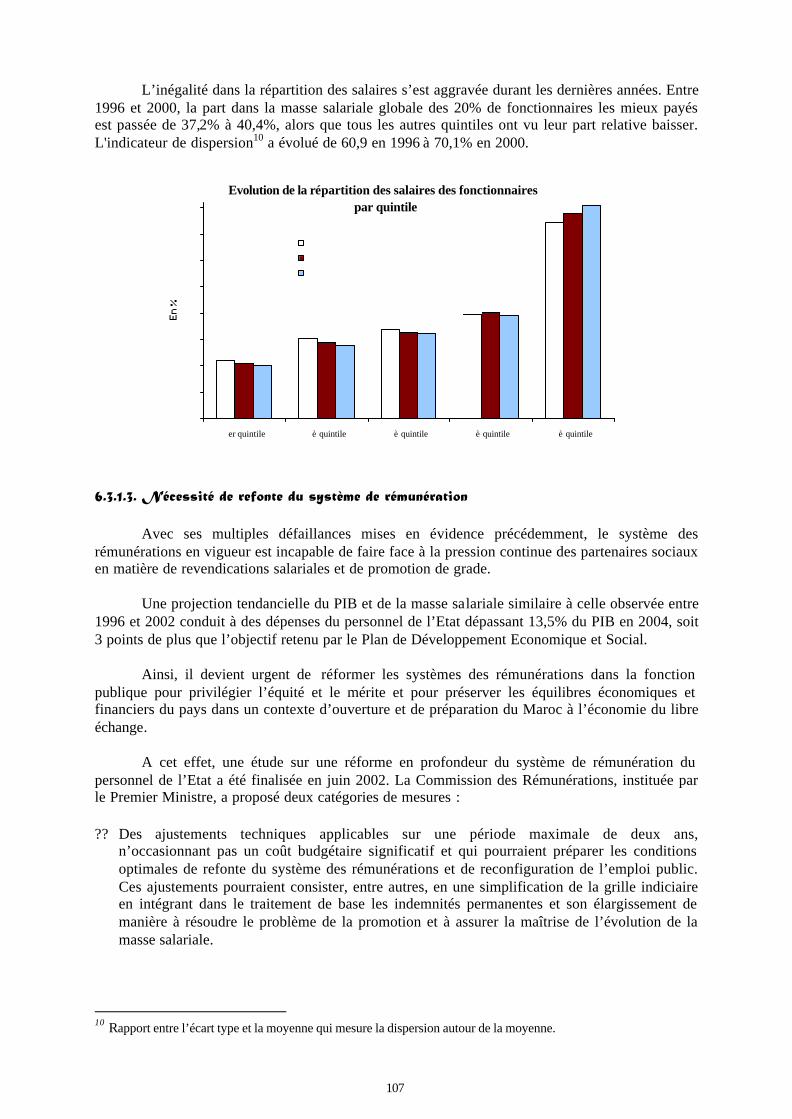

6.3.1.1. Poids élevé de la masse salariale ____________________________________________ 105 6.3.1.2. Répartition inéquitable des revenus salariaux___________________________________ 106 6.3.1.3. Nécessité de refonte du système de rémunération ________________________________ 107

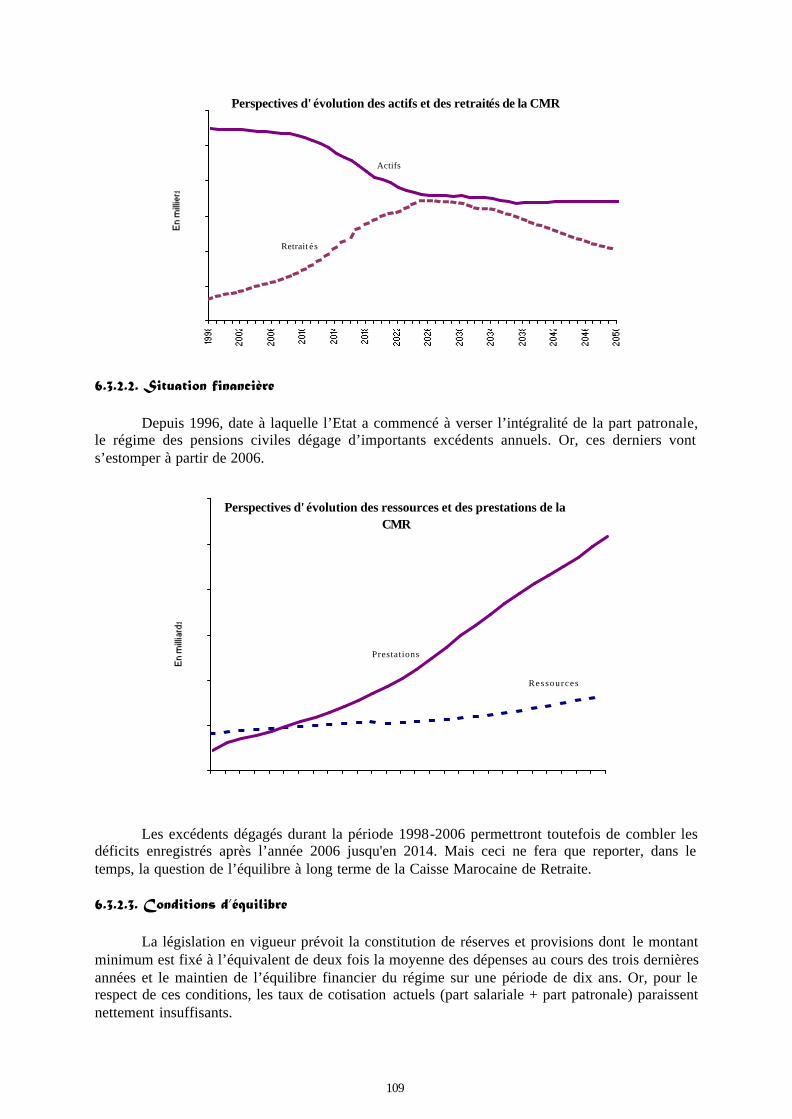

6.3.2. Eenjeux de la Caisse Marocaine des Retraites ______________________________________ 108 6.3.2.1. Situation démographique __________________________________________________ 108 6.3.2.2. Situation financière ______________________________________________________ 109 6.3.2.3. Conditions d’équilibre ____________________________________________________ 109

6.3.3. Passif des entreprises publiques_________________________________________________ 110 6.3.3.1. Mise en place d’un système de veille économique________________________________ 110 6.3.3.2. Passif des institutions financières publiques ____________________________________ 111 6.3.3.3. Système de protection sociale_______________________________________________ 111

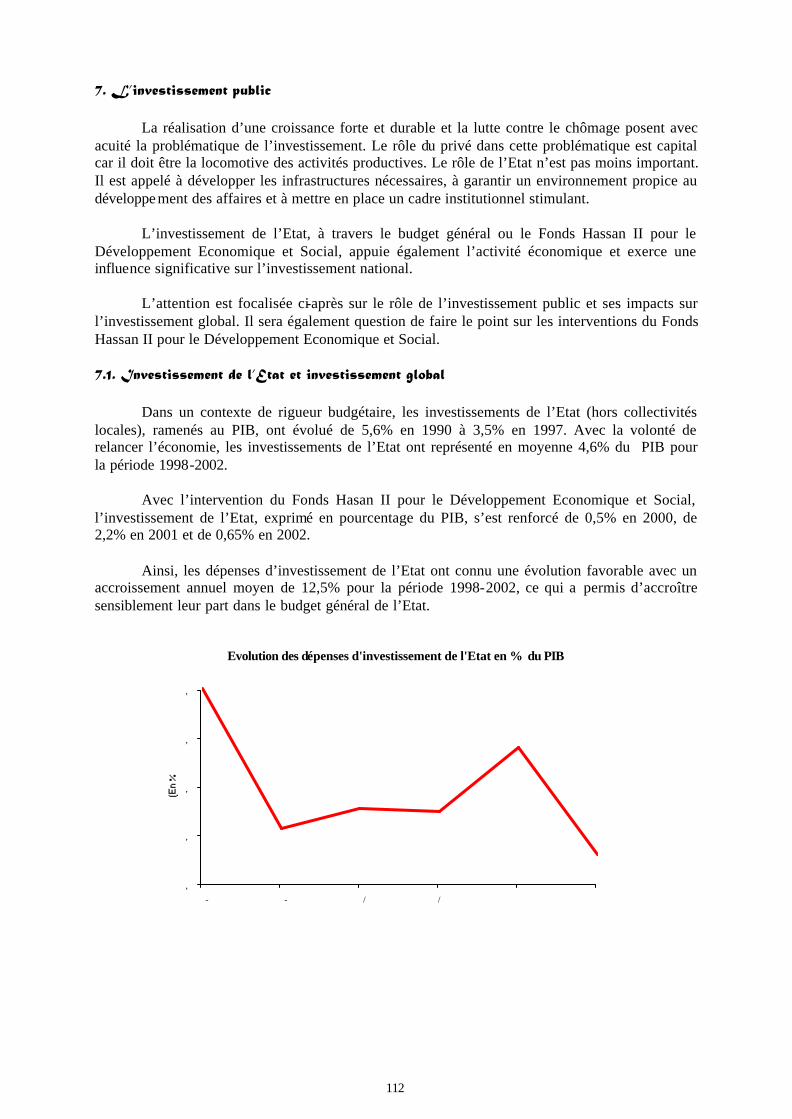

7. L’investissement public_______________________________________________________________ 112

7.1. Investissement de l’Etat et investissement global________________________________________ 112

7.2. Fonds Hassan II pour le Développement Economique et Social_____________________________ 113

Quatrième partie : Les prévisions économiques et financières ___________________________________ 115

8. Les perspectives économiques et financières en 2003 ________________________________________ 115

8.1. Hypothèses retenues _____________________________________________________________ 115 8.1.1. Hypothèses liées à l’environnement international____________________________________ 115 8.1.2. Hypothèses liées à l’économie nationale __________________________________________ 116

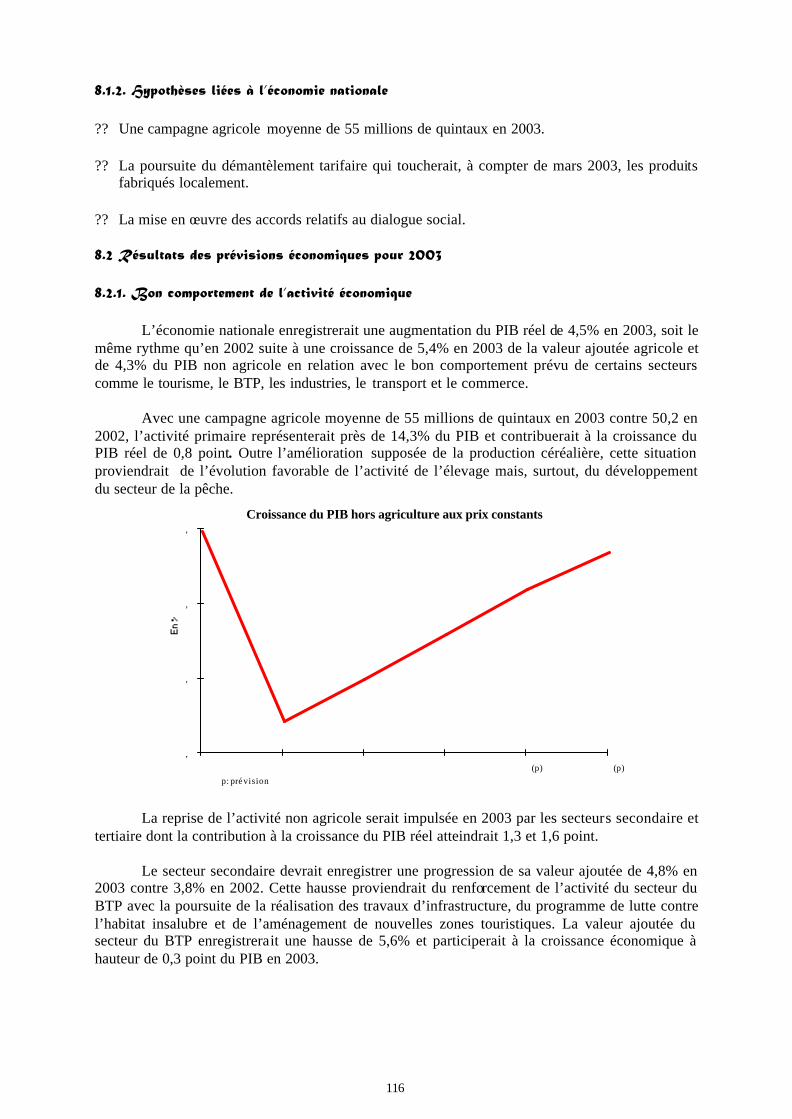

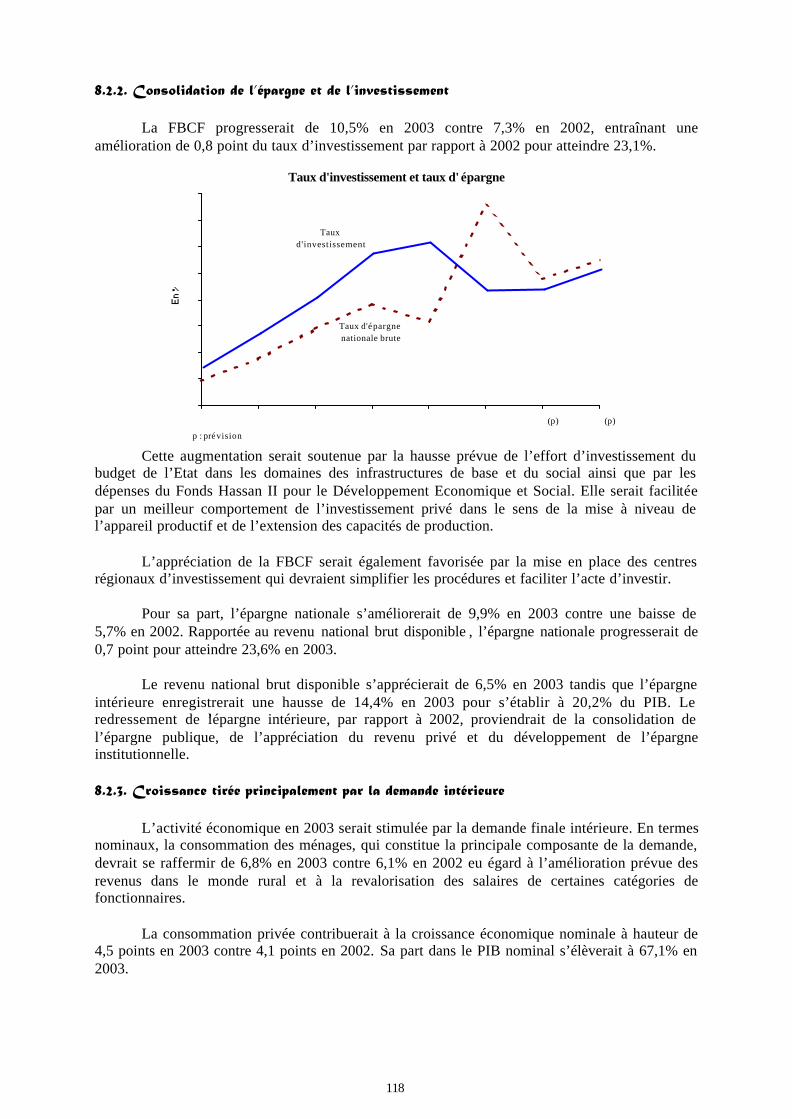

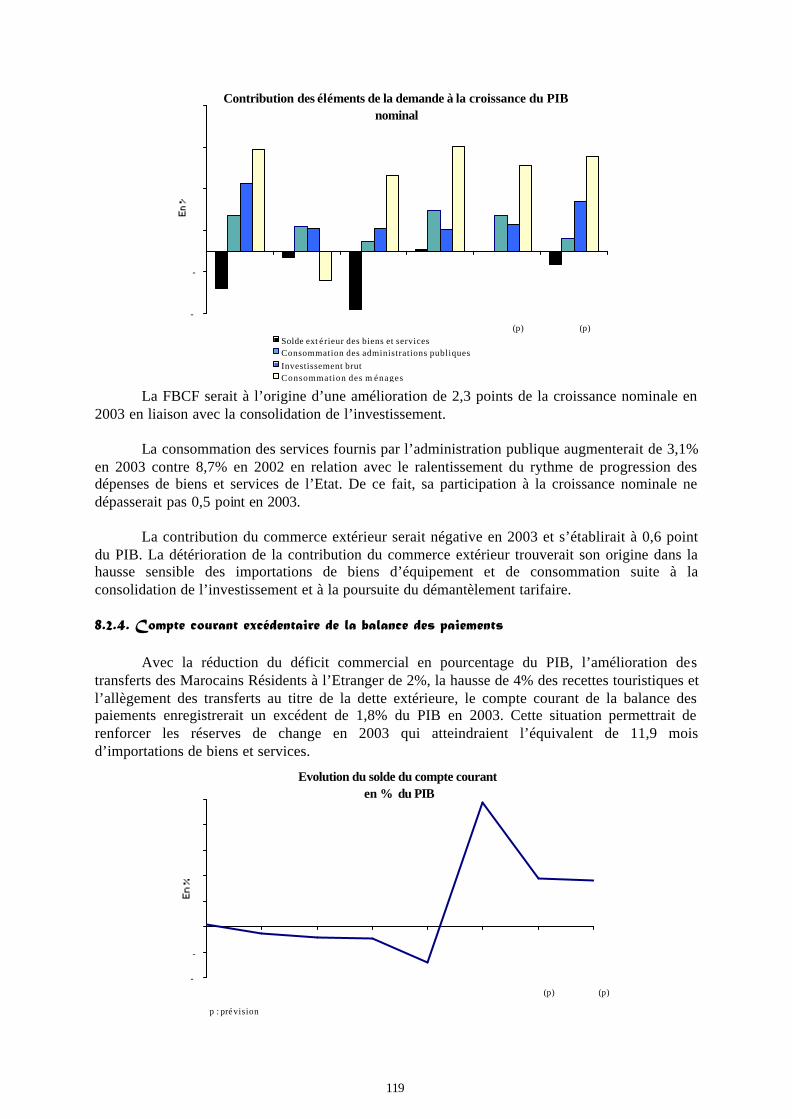

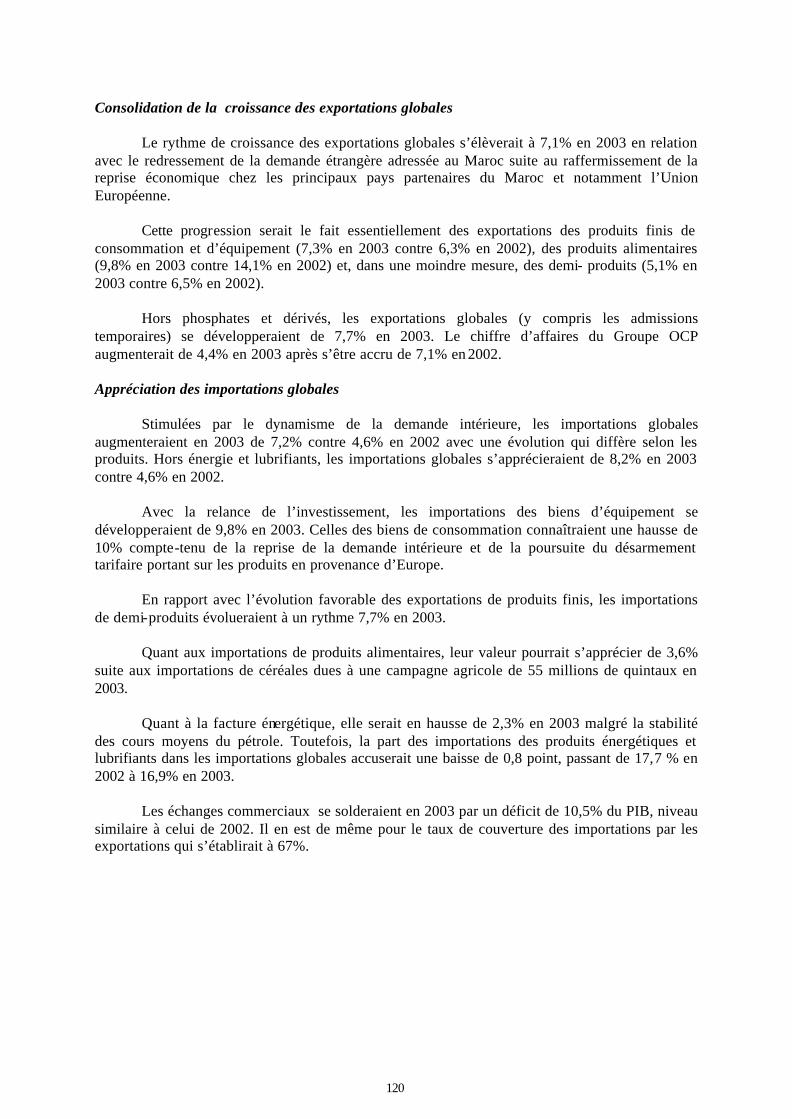

8.2 Résultats des prévisions économiques pour 2003 ________________________________________ 116 8.2.1. Bon comportement de l’activité économique _______________________________________ 116 8.2.2. Consolidation de l’épargne et de l’investissement ___________________________________ 118 8.2.3. Croissance tirée principalement par la demande intérieure ____________________________ 118 8.2.4. Compte courant excédentaire de la balance des paiements_____________________________ 119 8.2.5. Inflation maîtrisée à 2%_______________________________________________________ 121

8.3. Prévisions financières pour 2003 ___________________________________________________ 121 8.3.1. Mesures du projet de Loi de Finances ____________________________________________ 121

5

8.3.1.1. Réforme de la fiscalité des tabacs____________________________________________ 122 8.3.1.2. Encouragements en faveur des agences de développement _________________________ 122 8.3.1.3. Mesures d’harmonisation fiscale ____________________________________________ 122

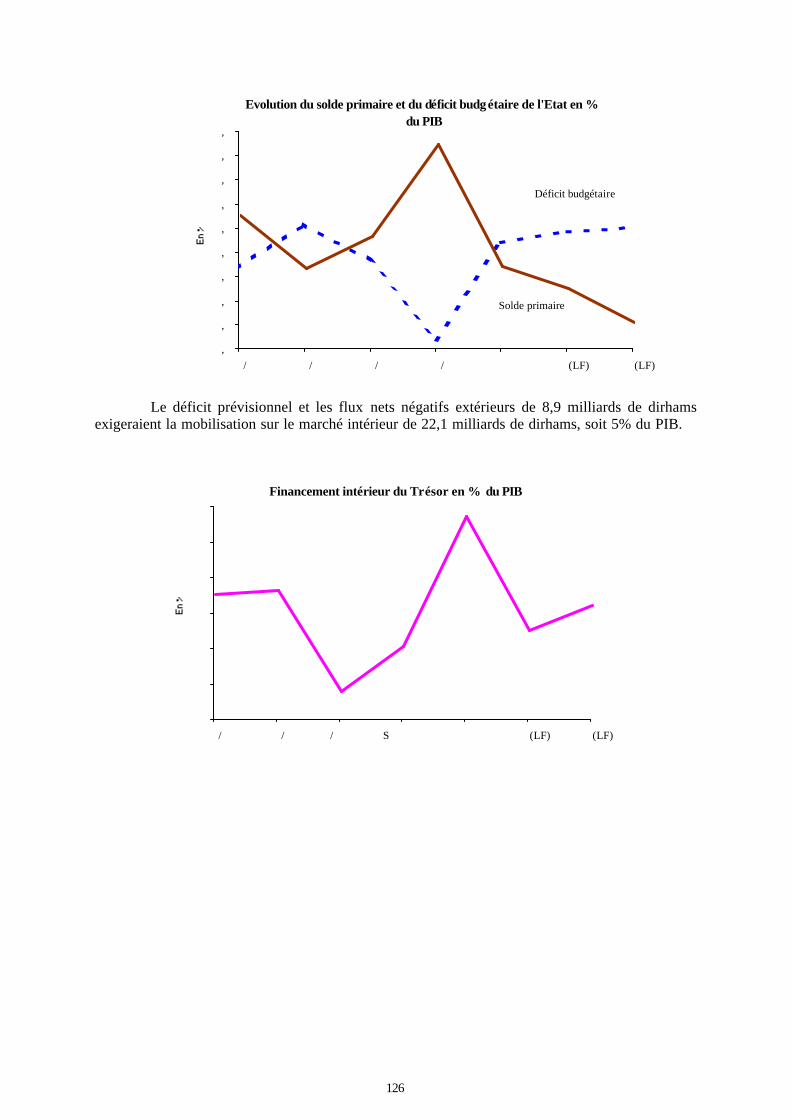

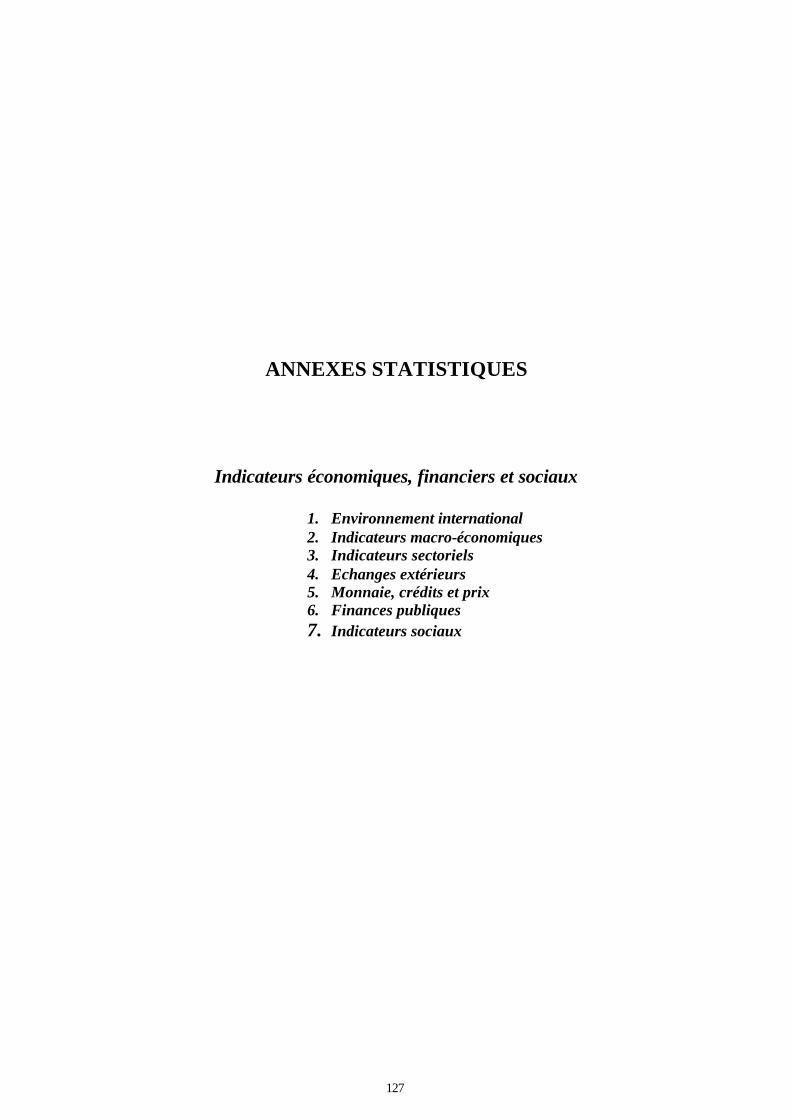

8.3.2. Prévisions des recettes________________________________________________________ 122 8.3.3. Dépenses ordinaires _________________________________________________________ 124 8.3.4. Dépenses d’investissement_____________________________________________________ 125 8.3.5. Déficit prévisionnel __________________________________________________________ 125

6

Introduction

Le projet de Loi de Finances est préparé dans un contexte international caractérisé en

2003 par une consolidation de la reprise de la croissance mondiale et du commerce international, un resserrement des politiques budgétaires dans les principaux pays industrialisés, un durcissement des politiques monétaires sauf au japon et un repli de l’inflation excepté aux Etats-Unis.

Sur le plan national, l’exercice 2003 sera marqué, dans l’hypothèse d’une campagne

agricole moyenne, par une croissance économique de 4,5% tirée par un renforcement de la demande intérieure. Il bénéficiera des retombées des réformes structurelles menées par le passé ainsi que des efforts soutenus en matière de relance de l’investissement public.

Les principaux axes du projet de Loi de Finances 2003 émanent des Hautes Directives

Royales contenues dans les discours de Sa Majesté Le Roi, particulièrement ceux du 9 janvier 2002 relatif à la gestion déconcentrée de l’investissement, de la fête du Trône et de la fête célébrant la Révolution du Roi et du Peuple.

Partant de cette base, la lettre d’orientations du Premier Ministre relative à la préparation

du projet de Loi de Finances 2003 a défini les axes prioritaires suivants :

?? Conjuguer les efforts des secteurs public et privé pour soutenir l’investissement, la croissance économique et l’emploi, au niveau de la Petite et Moyenne Entreprise et des secteurs porteurs et créateurs d’emplois comme le tourisme, l’artisanat, la pêche, l’habitat, le textile et les technologies de l’information et de la communication.

?? Lutter contre la pauvreté et les disparités sociales et régionales à travers une politique fondée sur la solidarité qui privilégie, dans le cadre d’une vision globale de l’aménagement du territoire, le développement rural intégré, la participation active de la population, la promotion du partenariat local et la poursuite des réformes structurelles en matière d’éducation, de couverture sanitaire de base et d’habitat insalubre.

?? Améliorer la gouvernance publique en adaptant l’administration à son environnement national et international, en accélérant sa déconcentration et sa décentralisation, en poursuivant la réforme de la justice et en modernisant le secteur audiovisuel dans le cadre du renforcement des libertés publiques.

?? Préserver les équilibres budgétaires en maîtrisant l’évolution de la masse salariale, en réduisant le train de vie de l’Etat, en assurant une programmation de l’investissement public conforme aux priorités nationales et en adoptant de nouvelles approches en terme de gestion budgétaire pour accroître l’efficacité de la dépense publique.

Le Rapport Economique et Financier du projet de Loi de Finances présente, dans sa

première partie, le bilan de la conjoncture économique nationale et internationale en 2001, ses perspectives de clôture pour 2002 et les prévisions d’évolution de l’environnement international en 2003.

7

Des sujets d’actualité internationale sont également traités dans cette partie tels

l’Organisation Mondiale du Commerce après Doha, la question agricole et le projet de libre échange avec les Etats-Unis. Un focus est réservé au niveau de l’actualité nationale à trois thèmes importants : les sources de la croissance économique, l’attractivité du territoire et l’épargne intérieure.

La deuxième partie est consacrée aux politiques économiques et sociales. Après un bilan

des réformes structurelles menées en 2001 et 2002, l’accent est mis sur la modernisation du secteur financier et la gestion déconcentrée de l’investissement. Le Rapport Economique et Financier développe les politiques sectorielles ainsi que les stratégies de lutte contre les inégalités sociales.

La troisième partie apporte un éclairage sur les finances publiques. Après un rappel des

politiques budgétaire et fiscale suivies, le rapport fait le point de la situation des finances publiques en 2001, renseigne sur l’exécution de la Loi de Finances 2002, fait ressortir les contraintes liées aux finances de l’Etat et précise le rôle du Fonds Hassan II pour le Développement Economique et Social en tant que levier de l’investissement privé.

La quatrième partie du rapport met en exergue le cadre macro-économique qui sous-tend

le projet de Loi de Finances 2003, rappelle les mesures préconisées par ce projet et présente les prévisions financières pour 2003.

8

Première partie : Contexte national et international 1. L’environnement international 1 1.1. Conjoncture économique et financière

1.1.1. Bilan de l'année 2001

Après une année 2000 exceptionnelle, l’économie mondiale a connu un ralentissement

marqué. La croissance mondiale s’est ainsi établie à 2,2% en 2001 après avoir enregistré une progression de 4,7% en 2000. Le commerce mondial a connu une contraction de 0,1% en 2001 après avoir progressé de 12,6% en 2000.

Ce repli de l’activité mondiale provient de la remontée de l’inflation, en relation avec la

hausse des cours pétroliers et du rale ntissement de la croissance américaine, déjà entamé avant les évènements du 11 septembre 2001.

Après plus de dix années d’expansion continue, l’économie américaine est entrée en

récession en mars 2001. Le durcissement de la politique monétaire, amorcé au printemps 1999, l’appréciation du dollar et la révision à la baisse des anticipations des profits des entreprises, ont conduit à un repli brutal des cours boursiers, notamment ceux des sociétés du secteur des nouvelles technologies de l’information et de la communication.

Face au durcissement des conditions d’accès au crédit, les entreprises ont procédé à une

révision de leurs plans d’investissement. Les évènements du 11 septembre 2001 ont, de leur côté, fortement pesé sur la confiance des agents économiques, précipitant et amplifiant le recul de l’activité économique. Ainsi, la croissance américaine n’a pas dépassé 0,3% en 2001 après 3,8% en 2000.

Par le canal des échanges internationaux, le ralentissement économique des Etats-Unis

s’est propagé à la plupart des autres régions du monde. Ainsi, après avoir renoué avec la croissance en 2000 (2,4%), le Japon s’est enlisé dans la récession dès le deuxième trimestre avec un PIB qui a reculé de 0,3% en 2001. La baisse de la production industrielle et la dégradation du marché du travail ont conduit à une contraction de la consommation privée dans un contexte d’accentuation des tendances déflationnistes.

Dans la zone euro, la demande des entreprises s’est nettement repliée sous l’effet de la

décélération des exportations. Parallèlement, les tensions inflationnistes, présentes dès le second semestre 2000 et ravivées par la flambée des prix pétroliers et alimentaires, ont affecté la consommation des ménages et, par conséquent, la croissance de la zone euro. Celle -c i n’a pas dépassé 1,5% en 2001 contre 3,5% en 2000.

Le recul de la croissance s’est accompagné d’une aggravation des écarts de conjoncture

entre les pays européens. Ainsi, l’Allemagne, de par sa spécialisation commerciale, est apparue particulièrement vulnérable aux chocs externes, enregistrant une croissance négative au second semestre 2001. L’économie française a accusé en 2001 un ralentissement notable. Avec un taux de croissance de 1,8%, elle est restée, néanmoins, l’un des pays de la zone qui ont le mieux résisté au retournement de la conjoncture internationale.

1 Source des données : World Economic Outlook septembre 2002; Fonds Monétaire International sauf quand l’origine est précisée.

9

Les zones émergentes ont été diversement exposées à la dégradation de l’activité dans

les pays industrialisés. Les grands pays tels que la Chine, l’Inde et la Russie ont profité de dynamiques internes plus soutenues et d’une moins forte dépendance vis-à-vis du commerce international.

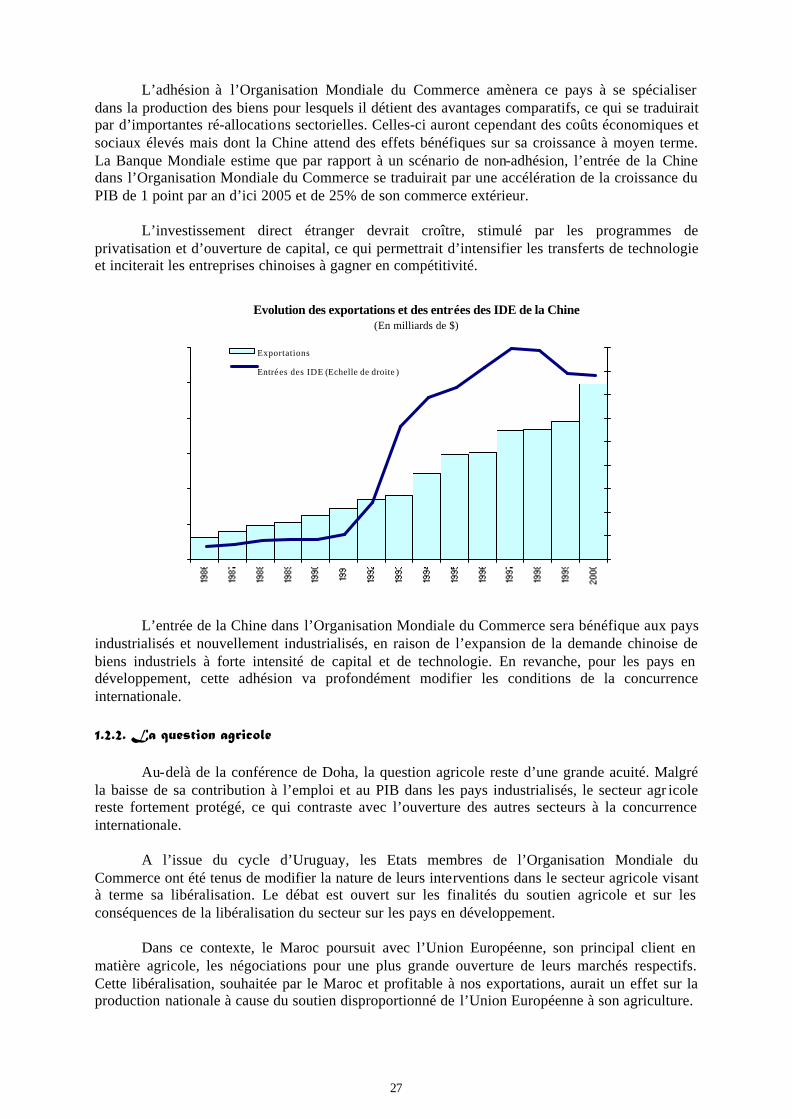

La perspective de l’adhésion de la Chine à l’Organisation Mondiale du Commerce a, par

ailleurs, renforcé son attractivité pour les investissements étrangers tandis que la Russie a profité du haut niveau des cours du pétrole pour accroître ses réserves de change et améliorer la profitabilité de ses entreprises.

Dans les pays d’Europe Centrale et Orientale (PECO), le PIB a enregistré une progression

de 3,0% en 2001 contre 3,8% en 2000. A l’exception de la Pologne où le durcissement passé des conditions monétaires a pesé sur l’économie, les PECO ont résisté au ralentissement économique mondial malgré la détérioration de la demande européenne et notamment allemande, principal partenaire commercial de la zone. Cette évolution, particulièrement marquée en Hongrie et en République Tchèque, est attribuable à la mise en œuvre de politiques économiques favorisant la demande intérieure.

A l’inverse, le ralentissement de l’économie américaine a fortement affecté les nouvelles

économies industrielles d’Asie, déjà ébranlées par la chute de la production dans le secteur des nouvelles technologies de l’information et de la communication. La croissance économique pour ces pays s’est repliée de 8,5% en 2000 à 0,8% en 2001. La baisse a été particulièrement forte à Hong Kong (de 10,4% à 0,2%), à Singapour (de 10,3% à –2%), à Taiwan (de 5,9% à –1,9%), en Corée du Sud (de 9,3% à 3%) et en Malaisie (de 8,3% à 0,5%). La maîtrise à la fois de l’inflation et des déficits publics en 2000 a permis, cependant, à ces économies de mettre en œuvre des politiques monétaire et budgétaire de soutien à la croissance.

En Amérique Latine, les tensions financières en Argentine, conjuguées au ralentissement

américain, se sont traduites par une croissance économique de 0,6% en 2001 contre 4% en 2000. Amorcée en 2000, la reprise de l’activité dans la zone MENA a été éphémère. De plus,

une forte hétérogénéité caractérise la situation dans la zone. Les pays du Machrek ont subi le retournement de la conjoncture mondiale et l’accentuation de l’insécurité régionale. L’économie turque, en particulier, a reculé de 7,4% en 2001 en raison de la forte contraction de la demande. Les pays du Maghreb ont, par contre, été relativement épargnés par la récession de l’économie mondiale.

Il en est de même pour l’Afrique subsaharienne où la croissance a évolué de 3,1% en 2000

à 3,8% en 2001 en dépit de la dégradation des termes de l’échange et l’affaiblissement de la demande mondiale qui lui est adressée.

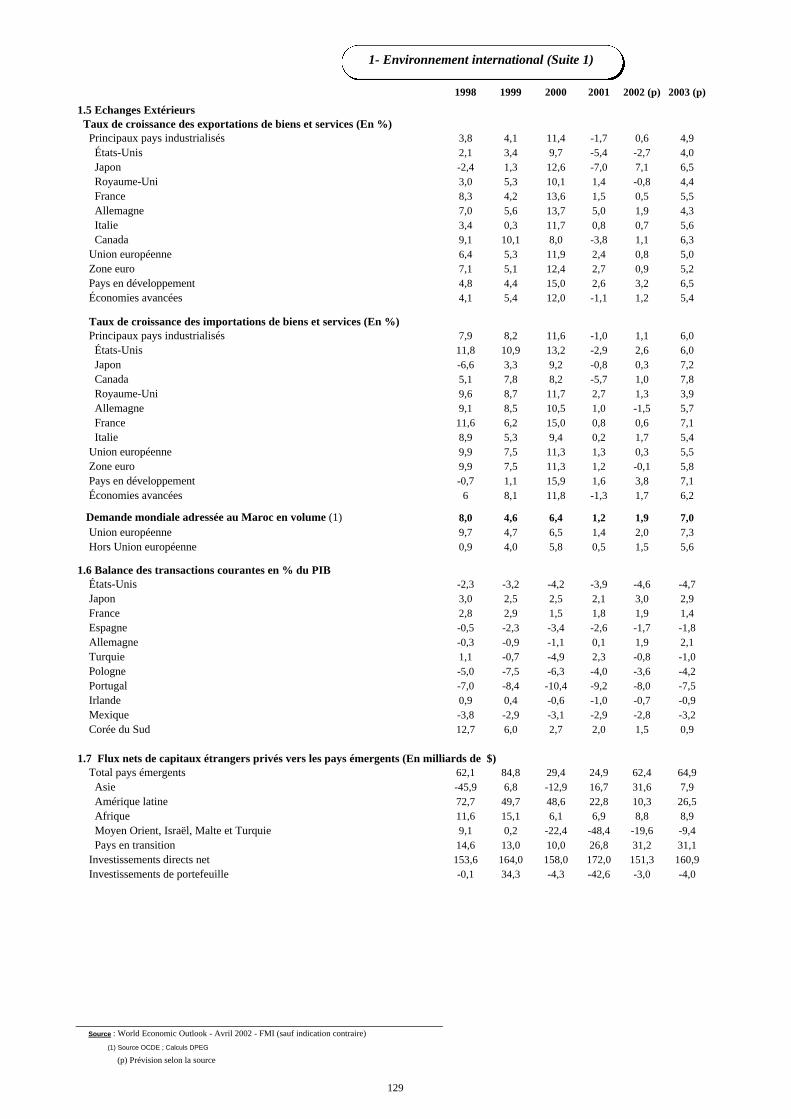

Dans ce contexte, les flux de capitaux privés à destination des pays émergents ont baissé

en 2001 (24,9 milliards de dollars en 2001 contre 29,4 milliards de dollars en 2000) bien que les flux d’investissements directs privés qui sont passés de 158 à 172,1 milliards de dollars.

10

En dépit de la stimulation monétaire insufflée à l’économie mondiale, les conditions

d’accès aux marchés financiers internationaux des pays émergents se sont cependant dégradées. L’aversion au risque des investisseurs et créanciers internationaux s’est en effet accrue dans un contexte de détérioration de la conjoncture internationale et de risque de défaut de l’Etat argentin.

Les flux nets de dettes obligataires et bancaires ont ainsi été négatifs (-104,6 milliards de

dollars) et les investissements de portefeuille ont continué de se contracter, affectés par la correction sensible des marchés d’actions des pays émergents (-42,6 milliards de dollars en 2001 contre –4,3 milliards de dollars en 2000). 1.1.2. Perspectives de l’année 2002

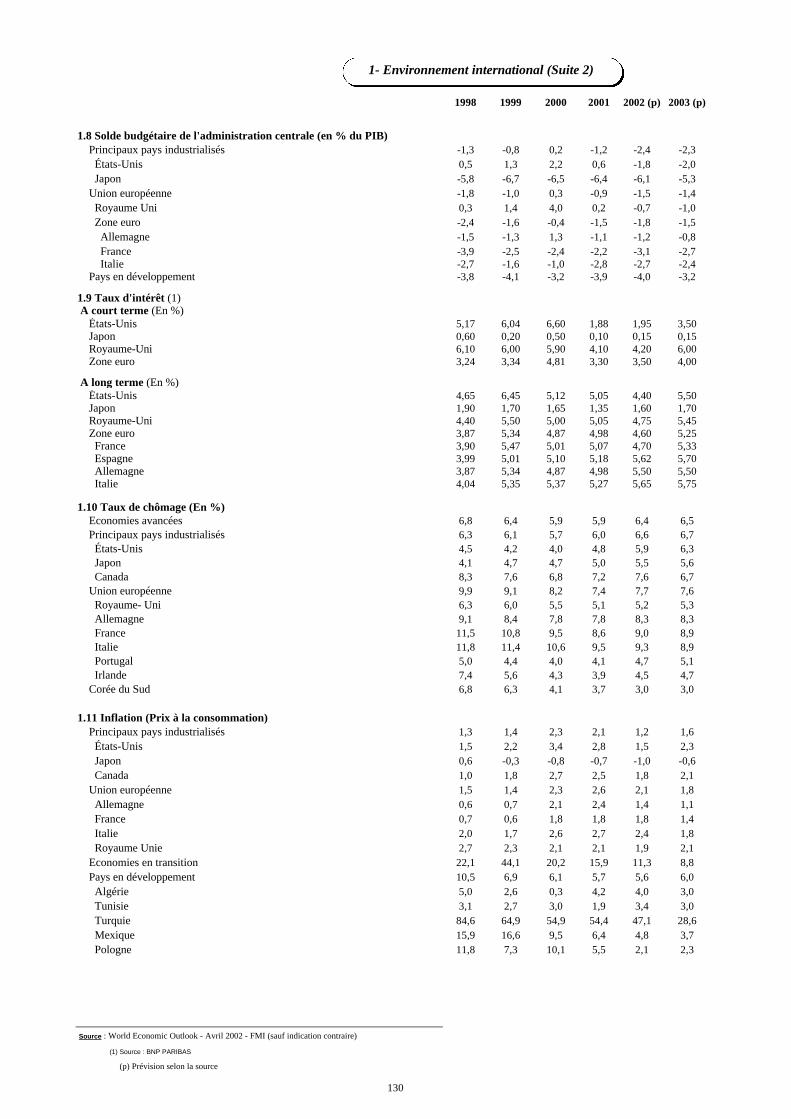

La croissance mondiale devrait atteindre 2,8% en 2002 contre 2,2% en 2001. L’absence

d’une véritable reprise de la croissance mondiale, malgré l’assouplissement des politiques économiques partout dans le monde, s’explique par la détérioration de la confiance des ménages dans les pays développés et la dérive des principaux marchés boursiers.

Après s’être contracté de 0,1% en 2001, son plus fort repli depuis 20 ans, le commerce

mondial devrait progresser de 2,1% en 2002, soutenu notamment par la bonne tenue de la demande intérieure des économies avancées (1, contre , % en 2001). Cette situation devrait conduire à un rebond des exportations de marchandises en provenance des pays en développement (3, % en 2002 après 2, % en 2001) et, particulièrement, de l’Asie émergente.

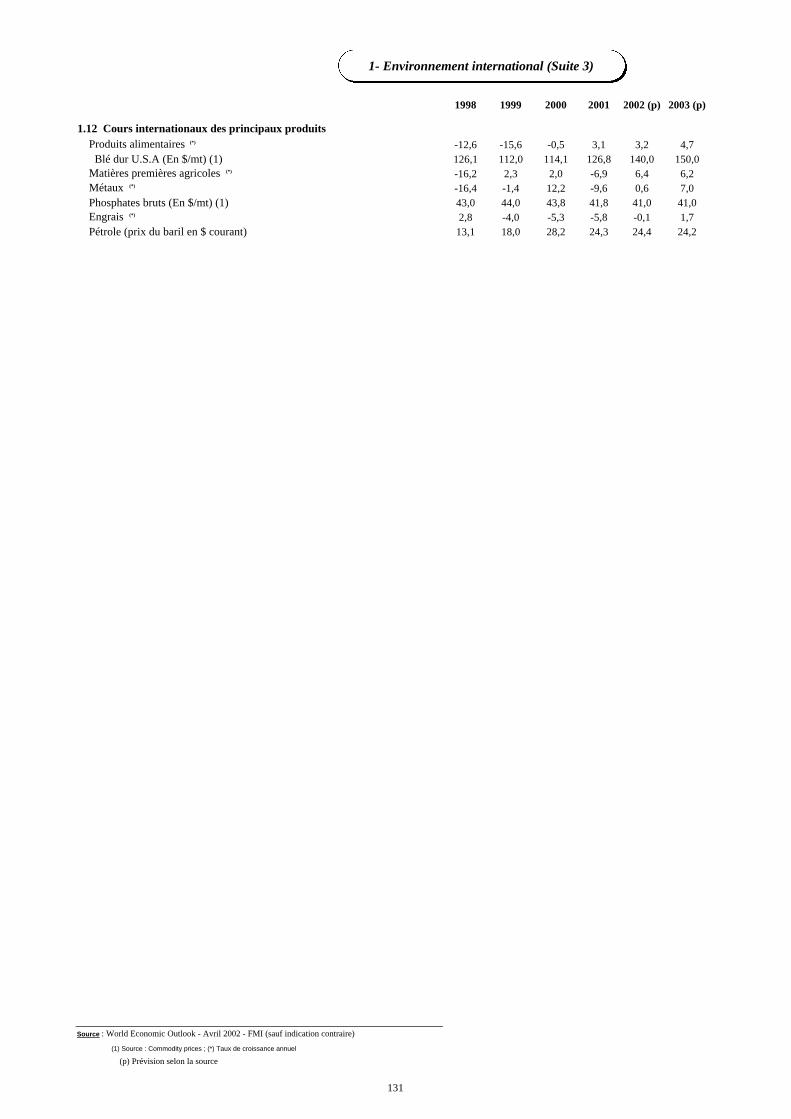

En outre, les prix des matières premières hors pétrole, gravement touchés par le

ralentissement économique mondial en 2001, s’inscriraient à la hausse en 2002. Cette évolution concernerait particulièrement les matières premières agricoles, dont les cours augmenteraient de 6,4% en 2002 contre -6,9% en 2001.

Les cours des produits alimentaires enregistreraient une augmentation de 3,2% contre

3,1% en 2001. Ceux des métaux s’apprécieraient de 0,6% en 2002 contre un recul de 9,6% en 2001. Les prix des engrais stagneraient en 2002 après une baisse de 5,8% en 2001.

Quant au pétrole brut, son cours se maintiendrait autour de 24, dollars le baril. Dans un

contexte marqué par l’accentuation des tensions au Moyen-Orient, ces perspectives risquent d’être revues à la hausse. 1.1.2.1. Croissance dans les pays industrialisés, sauf au Japon

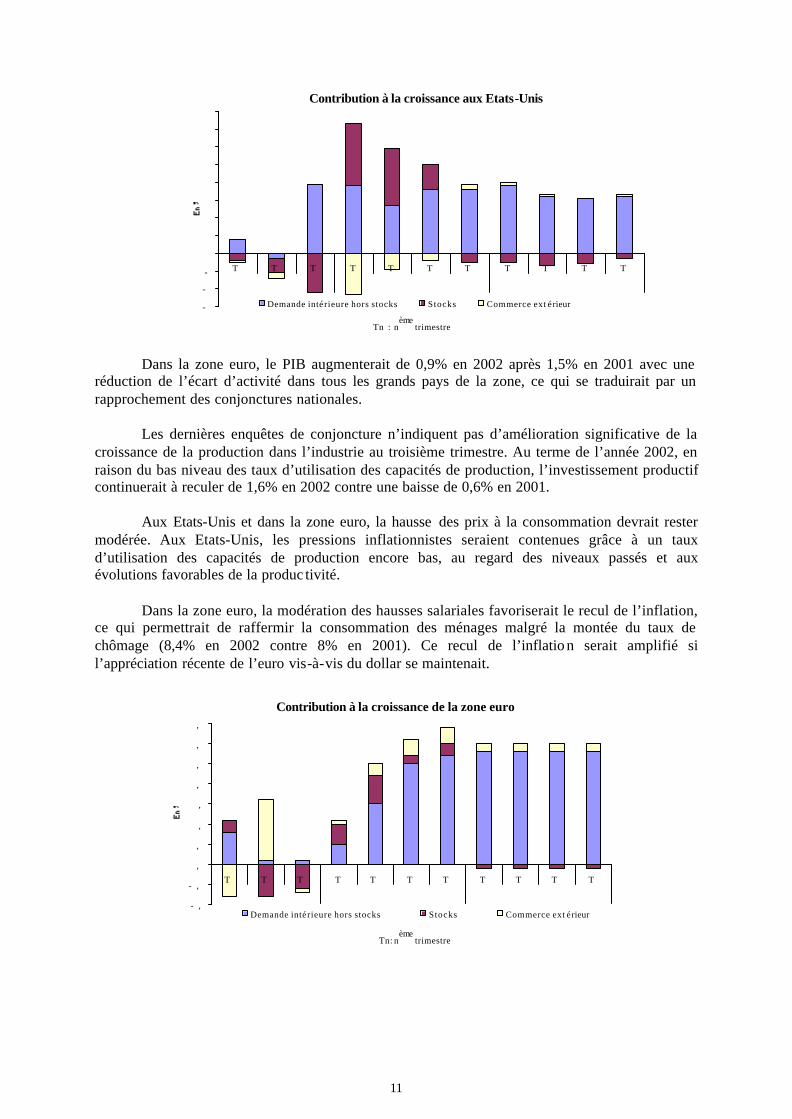

Aux Etats-Unis, grâce au raffermissement des profits des entreprises américaines et à la résorption de leurs surcapacités, l’investissement productif devrait reprendre progressivement et conforter la croissance qui atteindrait 2,2% en 2002 après 0,3% en 2001.

La reprise économique américaine risque cependant d’être freinée par le comportement

des ménages qui ont tendance à accroître leur épargne en liaison avec la hausse du chômage (5,9% contre 4,8% en 2001) et la contraction de leur patrimoine.

11

Contribution à la croissance aux Etats-Unis

-

-

- T T T T T T T T T T T

Demande inté rieure hors stocks Stocks Commerce ext é rieur

Tn : nème

trimestre Dans la zone euro, le PIB augmenterait de 0,9% en 2002 après 1,5% en 2001 avec une

réduction de l’écart d’activité dans tous les grands pays de la zone, ce qui se traduirait par un rapprochement des conjonctures nationales.

Les dernières enquêtes de conjoncture n’indiquent pas d’amélioration significative de la

croissance de la production dans l’industrie au troisième trimestre. Au terme de l’année 2002, en raison du bas niveau des taux d’utilisation des capacités de production, l’investissement productif continuerait à reculer de 1,6% en 2002 contre une baisse de 0,6% en 2001.

Aux Etats-Unis et dans la zone euro, la hausse des prix à la consommation devrait rester

modérée. Aux Etats-Unis, les pressions inflationnistes seraient contenues grâce à un taux d’utilisation des capacités de production encore bas, au regard des niveaux passés et aux évolutions favorables de la produc tivité.

Dans la zone euro, la modération des hausses salariales favoriserait le recul de l’inflation,

ce qui permettrait de raffermir la consommation des ménages malgré la montée du taux de chômage (8,4% en 2002 contre 8% en 2001). Ce recul de l’inflatio n serait amplifié si l’appréciation récente de l’euro vis-à-vis du dollar se maintenait.

Contribution à la croissance de la zone euro

- ,

- ,

,

,

,

,

,

,

,

,

T T T T T T T T T T T

Demande inté rieure hors stocks Stocks Commerce ext é rieur

Tn: nème

trimestre

12

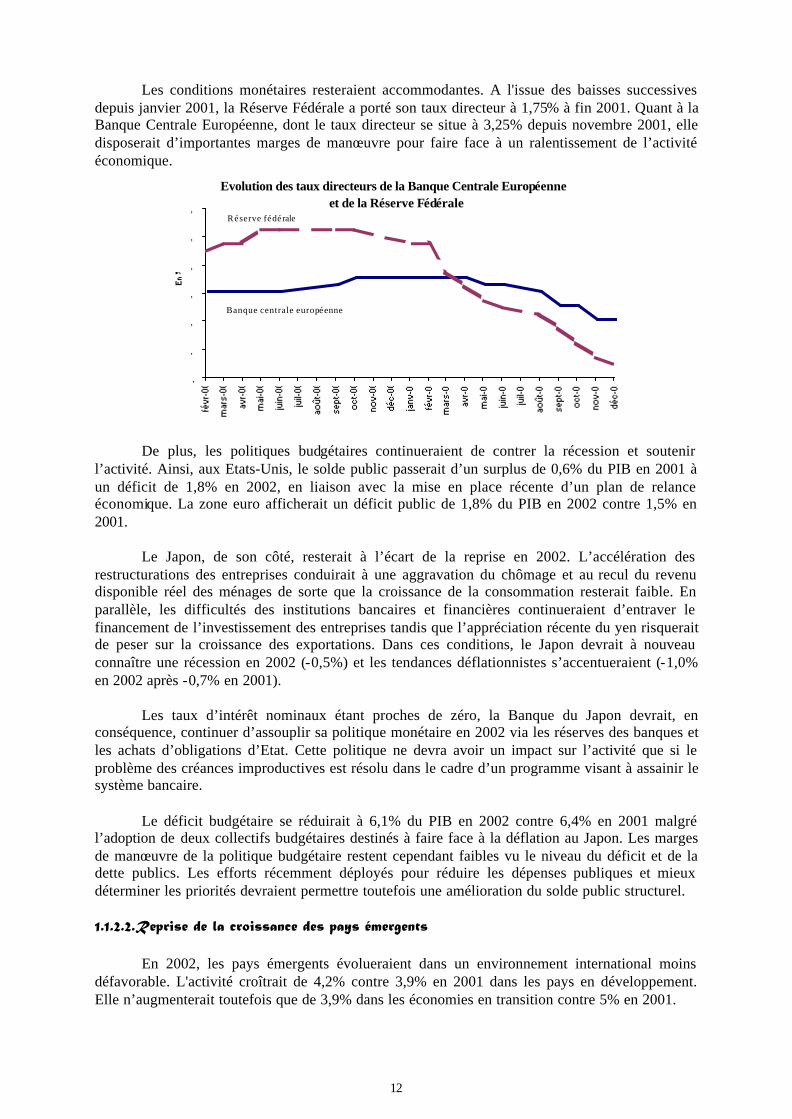

Les conditions monétaires resteraient accommodantes. A l'issue des baisses successives depuis janvier 2001, la Réserve Fédérale a porté son taux directeur à 1,75% à fin 2001. Quant à la Banque Centrale Européenne, dont le taux directeur se situe à 3,25% depuis novembre 2001, elle disposerait d’importantes marges de manœuvre pour faire face à un ralentissement de l’activité économique.

Evolution des taux directeurs de la Banque Centrale Européenne et de la Réserve Fédérale

,

,

,

,

,

,

,

Banque centrale européenne

Réserve fédérale

De plus, les politiques budgétaires continueraient de contrer la récession et soutenir

l’activité. Ainsi, aux Etats-Unis, le solde public passerait d’un surplus de 0,6% du PIB en 2001 à un déficit de 1,8% en 2002, en liaison avec la mise en place récente d’un plan de relance économique. La zone euro afficherait un déficit public de 1,8% du PIB en 2002 contre 1,5% en 2001.

Le Japon, de son côté, resterait à l’écart de la reprise en 2002. L’accélération des

restructurations des entreprises conduirait à une aggravation du chômage et au recul du revenu disponible réel des ménages de sorte que la croissance de la consommation resterait faible. En parallèle, les difficultés des institutions bancaires et financières continueraient d’entraver le financement de l’investissement des entreprises tandis que l’appréciation récente du yen risquerait de peser sur la croissance des exportations. Dans ces conditions, le Japon devrait à nouveau connaître une récession en 2002 (-0,5%) et les tendances déflationnistes s’accentueraient (-1,0% en 2002 après -0,7% en 2001).

Les taux d’intérêt nominaux étant proches de zéro, la Banque du Japon devrait, en

conséquence, continuer d’assouplir sa politique monétaire en 2002 via les réserves des banques et les achats d’obligations d’Etat. Cette politique ne devra avoir un impact sur l’activité que si le problème des créances improductives est résolu dans le cadre d’un programme visant à assainir le système bancaire.

Le déficit budgétaire se réduirait à 6,1% du PIB en 2002 contre 6,4% en 2001 malgré

l’adoption de deux collectifs budgétaires destinés à faire face à la déflation au Japon. Les marges de manœuvre de la politique budgétaire restent cependant faibles vu le niveau du déficit et de la dette publics. Les efforts récemment déployés pour réduire les dépenses publiques et mieux déterminer les priorités devraient permettre toutefois une amélioration du solde public structurel.

1.1.2.2.Reprise de la croissance des pays émergents

En 2002, les pays émergents évolueraient dans un environnement international moins

défavorable. L'activité croîtrait de 4,2% contre 3,9% en 2001 dans les pays en développement. Elle n’augmenterait toutefois que de 3,9% dans les économies en transition contre 5% en 2001.

13

Les pays émergents d’Asie devraient le plus bénéficier de la reprise mondiale. La croissance économique se consoliderait à 5,9% en 2002 contre 5% en 2001. Elle serait tirée par la Chine et l’Inde (7,5% et 5% respectivement en 2002) où l’activité, moins sensible aux fluctuations extérieures, devrait continuer de bénéficie r d’une demande intérieure dynamique.

Dans les nouveaux pays industrialisés d’Asie, plus ouverts au commerce mondial,

l’accélération de la demande mondiale et la meilleure orientation du secteur de l’électronique devraient favoriser la reprise des exportations. De plus, la maîtrise de l’inflation et des soldes publics peu déficitaires, voire excédentaires comme en Corée du Sud, devrait permettre la mise en œuvre de politiques monétaire et budgétaire de soutien à la croissance. Celle -ci devrait s’établir dans ces pays à 4,7% en 2002 contre 0,8% en 2001.

Concernant les pays d’Europe Centrale et Orientale, la croissance serait de 2,7% contre

3% en 2001, sous l’effet de la faiblesse de la conjoncture internationale et de l’apparition d’une instabilité financière dans certains pays émergents.

En Pologne, le durcissement passé des conditions monétaires devrait peser, pour la

deuxième année consécutive, sur la croissance économique. La détérioration des finances publiques empêcherait les pouvoirs publics de mener une politique de stimulation budgétaire.

Bénéficiant du niveau élevé des prix du pétrole, la Russie dégagerait d’importants

excédents courants (7% du PIB en 2002). La croissance de l’activité économique s’établirait à 4,4% en 2002 contre 5% en 2001. Elle serait soutenue par le maintien d’une demande intérieure dynamique.

En Amérique latine, l’activité reculerait de 0,6% en 2002 en raison de la forte récession

que connaît l’Argentine. Le défaut de l’Argentine sur sa dette publique extérieure, intervenu en décembre 2001, a

ravivé la défiance des marchés internationaux à l’égard des pays de la région qui ont un besoin de financement externe élevé comme le Brésil et le Mexique et, dans une moindre mesure, le Chili, la Colombie et le Vénézuela.

Au Brésil, l’activité économique enregistrerait une croissance modérée en dépit de la levée

du dispositif de rationnement d’énergie et du soutien apporté par le Fonds Monétaire International. Le Mexique devrait renouer avec la croissance (1,5% en 2002 contre -0,3% en 2001) alors que l’économie vénézuélienne serait lourdement pénalisée en cas de persistance du climat d’instabilité politique.

1.1.2.3. Ralentissement de la croissance au Moyen-Orient et en Afrique

Pour la région Moyen-Orient et Turquie , la croissance atteindrait 3,6% en 2002 après

1,5% en 2001 sous l’effet du rétablissement progressif de la situation économique en Turquie. Plusieurs signaux favorables laissent penser que le redémarrage de l’activité est bien amorcé dans ce pays. Les tensions inflationnistes ont été maîtrisées et la confiance des marchés paraît renforcée du fait des progrès accomplis au plan des réformes structurelles ainsi qu’en témoignent la baisse des taux d’intérêt et l’appréciation nominale récente de la livre turque.

Après avoir reculé de 7,4% en 2001, le PIB turc devrait croître de 3,9% en 2002.

Néanmoins, les facteurs de crise financière demeurent présents, en lien notamment avec les fragilités induites par le contexte politique et social et la situation toujours préoccupante des finances publiques compte-tenu du coût important de restructuration des banques publiques.

14

Au Moyen-Orient, l’aggravation des tensions politiques ne manquerait pas d’affecter les perspectives économiques globales (3,5% en 2002 contre 4,2% en 2001) et celles de certains pays comme le Liban et l’Egypte qui font face à une détérioration de leur situation financière.

En Egypte, le rythme de croissance passerait de 3,3% en 2001 à 2% en 2002, en liaison

avec la faible activité touristique, le repli attendu des transferts des résidents dans les pays du Golfe et le fléchissement des recettes liées au canal de Suez. Malgré l’octroi d’une aide internationale massive, l’économie égyptienne demeurerait confrontée à d’importantes faiblesses structurelles.

Dans les pays du Maghreb, la croissance s’établirait à 3,2% en 2002 contre 4,4% en 2001

sous l’effet de la persistance des résistances aux réformes structurelles en Algérie et de la baisse de l’activité touristique en Tunisie.

Pour ce pays, la mauvaise saison agricole devrait ramener la croissance du PIB de 5% en

2001 à 3,8% en 2002 et ce, en dépit du dynamisme de la demande intérieure. Ce rythme de l’activité serait insuffisant pour faire baisser significativement le taux de chômage.

En Afrique subsaharienne, la croissance devrait se stabiliser à 3,3% en 2002, soutenue

notamment par la remontée des cours des matières premières. Mais, ces perspectives dépendraient de la capacité des pays africains à conduire des politiques économiques rigoureuses et à poursuivre les réformes structurelles nécessaires pour améliorer le climat des affaires et de l’investissement.

Le PIB de l’Afrique du Sud s’établirait autour de 2,5% en 2002 contre 2,2% en 2001, tiré

par le rebond des exportations et des perspectives mondiales plus favorables. La poursuite de la dépréciation du rand, dans un contexte de faibles taux d’intérêt réels, pourrait provoquer des tensions inflationnistes et freiner la croissance. 1.1.2.4. Baisse des soldes courants des pays émergents

L’orientation défavorable des termes de l’échange devrait conduire à la diminution des soldes courants des pays en développement (18,9 milliards de dollars en 2002 contre 39,6 milliards de dollars en 2001). En Asie, l’excédent courant baisserait de 39,4 à 33,5 milliards de dollars entre 2001 et 2002. Celui des pays de la zone Moyen-Orient et Turquie se replierait de 51,8 à 25,2 milliards de dollars en liaison avec la poursuite de la baisse des exportations, notamment du pétrole. En Afrique, le déficit courant s’établirait en 2002 à 7,2 milliards de dollars contre un excédent de 1,3 milliard de dollars en 2001.

Pour les économies en transition, le solde des comptes courants enregistrerait un net recul

(1,4 milliard de dollars après 11,8 milliards de dollars en 2001), lié au dynamisme de la demande intérieure. Par contre, l’Amérique latine pourrait voir son déficit courant passer de 52,9 à 32,6 milliards de dollars entre 2001 et 2002.

L’afflux de capitaux étrangers vers les pays émergents, en termes nets, s’établirait à 151,3

milliards de dollars après 172,1 milliards de dollars en 2001. A l’instar des flux officiels, les flux de capitaux privés nets à destination des économies émergentes devraient progresser pour atteindre 62,4 milliards de dollars après 24,9 milliards de dollars en 2001.

L’Asie en développement serait la première bénéficiaire de ces flux (31,6 milliards de

dollars contre 16,8 milliards de dollars en 2001), suivie des économies en transition (31,2 milliards de dollars en 2002 contre 26,8 milliards de dolla rs en 2001) et de l’Amérique latine (10,3 milliards de dollars contre 22,8 milliards de dollars en 2001).

15

La région Moyen-Orient et Turquie continuerait, par contre, à faire face à la défiance des investisseurs internationaux. Toutefois, le soutien apporté par la communauté financière internationale à la Turquie contribuerait à stopper les sorties de capitaux en 2002 (-19,6 milliards de dollars contre -48,4 milliards de dollars en 2001).

En Afrique, les investissements directs étrangers nets s’établiraie nt à 11,8 milliards de

dollars après le niveau record de 22,3 milliards de dollars atteint en 2001. Le flux nets d’investissements de portefeuille qui reste négatif se réduirait de 9 milliards de dollars en 2001 à 1 milliard de dollars en 2002. Cette évolution traduirait un regain de confiance des marchés financiers internationaux envers ce continent.

1.1.3. Perspectives de l’année 2003 1.1.3.1. Reprise de la croissance mondiale

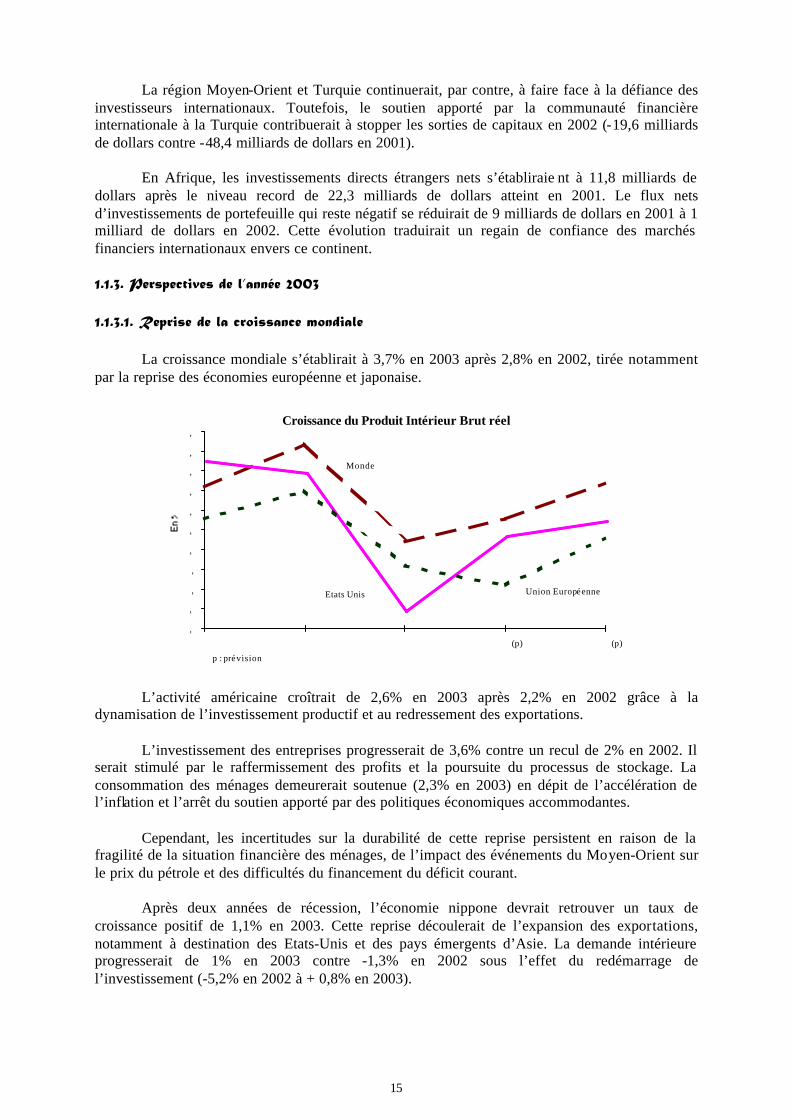

La croissance mondiale s’établirait à 3,7% en 2003 après 2,8% en 2002, tirée notamment

par la reprise des économies européenne et japonaise.

Croissance du Produit Intérieur Brut réel

,

,

,

,

,

,

,

,

,

,

,

(p) (p)

Monde

Etats Unis Union Européenne

p : prévision

L’activité américaine croîtrait de 2,6% en 2003 après 2,2% en 2002 grâce à la

dynamisation de l’investissement productif et au redressement des exportations. L’investissement des entreprises progresserait de 3,6% contre un recul de 2% en 2002. Il

serait stimulé par le raffermissement des profits et la poursuite du processus de stockage. La consommation des ménages demeurerait soutenue (2,3% en 2003) en dépit de l’accélération de l’inflation et l’arrêt du soutien apporté par des politiques économiques accommodantes.

Cependant, les incertitudes sur la durabilité de cette reprise persistent en raison de la

fragilité de la situation financière des ménages, de l’impact des événements du Moyen-Orient sur le prix du pétrole et des difficultés du financement du déficit courant.

Après deux années de récession, l’économie nippone devrait retrouver un taux de

croissance positif de 1,1% en 2003. Cette reprise découlerait de l’expansion des exportations, notamment à destination des Etats-Unis et des pays émergents d’Asie. La demande intérieure progresserait de 1% en 2003 contre -1,3% en 2002 sous l’effet du redémarrage de l’investissement (-5,2% en 2002 à + 0,8% en 2003).

16

Les consommations publique et privée augmenteraient de 1,3% et 1% contre 2% et 1% en

2002, affectées respectivement par la réduction des programmes de travaux publics et la détérioration du marché du travail compte-tenu de la poursuite du processus de restructuration des entreprises. La sortie de la récession japonaise demeurerait, en définitive, tributaire de la mise en œuvre des réformes structurelles, notamment du secteur bancaire.

Dans la zone euro, la croissance croîtrait de 2,3% en 2003 contre 0,9% en 2002. Le

commerce extérieur contribuerait négativement à la croissance économique. En revanche, les composantes de la demande intérieure seraient orientées à la hausse. Les allègements fiscaux et l’amélioration attendue du marché du travail dynamiseraient la consommation des ménages (2,3% en 2003 contre 0,8% en 2002) et l’investissement (2,1% contre –1,6% en 2002).

L’amélioration de la croissance européenne dynamiserait la reprise économique dans les

pays d’Europe Centrale et Orientale. De même, l’accélération des réformes structurelles et des privatisations dans les Etats candidats à l’élargissement de l'Union Européenne favoriseraient la progression des flux privés vers la région. Au total, le PIB des pays d’Europe Centrale et Orientale croîtrait de 3,8% après 2,7% en 2002.

La croissance en Russie progresserait de 4,9% contre 4,4% en 2002 grâce à une demande

intérieure soutenue. Le maintien de la croissance dépendrait de l’avancement du programme de réformes relatives à l’amélioration du climat des affaires.

Les perspectives de croissance dans les zones émergentes se consolideraient à l’horizon

2003. Avec l’amélioration de la conjoncture internationale, l'activité atteindrait 5,2% en 2003 contre 4,2% en 2002 dans les pays en développement et 4,5% contre 3,9% dans les économies en transition.

L’activité de l’Asie, dans son ensemble, se raffermirait à 6,3% en 2003 contre 6,1% en

2002, soutenue par la croissance en Chine et en Inde (7,2% et 5,7% respectivement) où la demande intérieure demeurerait robuste. Toutefois, en Chine, la croissance deviendrait de plus en plus tributaire de l’avancement des réformes structurelles, notamment celles consécutives à son adhésion à l’Organisation Mondiale du Commerce.

La croissance des nouveaux pays industrialisés d’Asie s’établirait à 4,9% contre 4,7% en

2002. La reprise de l’économie américaine et la meilleure orientation du secteur de l’électronique dynamiseraient les exportations et relanceraient l’investissement. Néanmoins, les difficultés financières des banques et des entreprises risquent de compromettre ces perspectives.

En Amérique latine, l’activité croîtrait de 3,0% en 2003 après –0,6% en 2002. Ce regain

de dynamisme serait dû à l’arrêt de la dégradation de la situation en Argentine, à la hausse des cours des matières premières et au retour des investisseurs étrangers. L’activité économique mexicaine s’accélérerait dans le sillage de la demande américaine. La croissance brésilienne atteindrait 3,0% en 2003 après 1,5% en 2002. L’obtention récente d’une aide financière d’un montant sans précédent avec le FMI (30 milliards de dollars) devrait permettre de rétablir la confiance et de résorber en partie les tensions financières.

Dans la région Moyen-Orient et Turquie, la croissance atteindrait 4,7% en 2003 contre

3,6% en 2002. Pour les pays exportateurs de pétrole, elle s’orienterait à la hausse avec 4,9% contre 3,9% en 2002.

17

Le redressement attendu du commerce mondial, conjugué à la poursuite des réformes du système bancaire et des finances publiques, devrait consolider la reprise de l’activité économique en Turquie qui s’établirait à 5% après 3,9% en 2002. Le PIB égyptien progresserait de 3,7% après 2% en 2002 avec une légère amélioration du compte courant (0,1% du PIB en 2003 contre –0,2% du PIB en 2002) .

Dans les pays du Maghreb, l’activité économique progresserait de 4% en 2003 contre

3,2% en 2002, suite à l’amélioration du commerce extérieur et à la baisse des tensions inflationnistes (2,7% après 3,3% en 2002). La Tunisie renouerait avec un rythme élevé de croissance (6,4% contre 3,8% en 2002) sous l’effet de la reprise progressive des exportations et des flux touristiques. Le PIB algérien progresserait de 2,9% après 2,1% en 2002 grâce à la mise en œuvre du plan de soutien à la relance.

En Afrique, la croissance devrait se situer à 4,2% contre 3,1% en 2002, portée par la

poursuite de l’amélioration des termes de l’échange et la hausse attendue des cours des matières premières. Les tensions inflationnistes resteraient élevés (9,5% contre 9,6% en 2002) et le déficit courant reculerait de 0,1 point du PIB. L’amélioration de l’activité en Afrique dépendrait, toutefois, de la poursuite des réformes structurelles et de la réussite des initiatives multilatérales de réduction de dettes.

En Afrique subsaharienne, l'activité progresserait de 4,8% après 3,3% en 2002, tirée par la

remontée des cours des matières premières agricoles et minérales. Le déficit courant de la région reculerait de 0,2 point du PIB et les prix à la consommation augmenteraient de près d’un point entre 2002 et 2003.

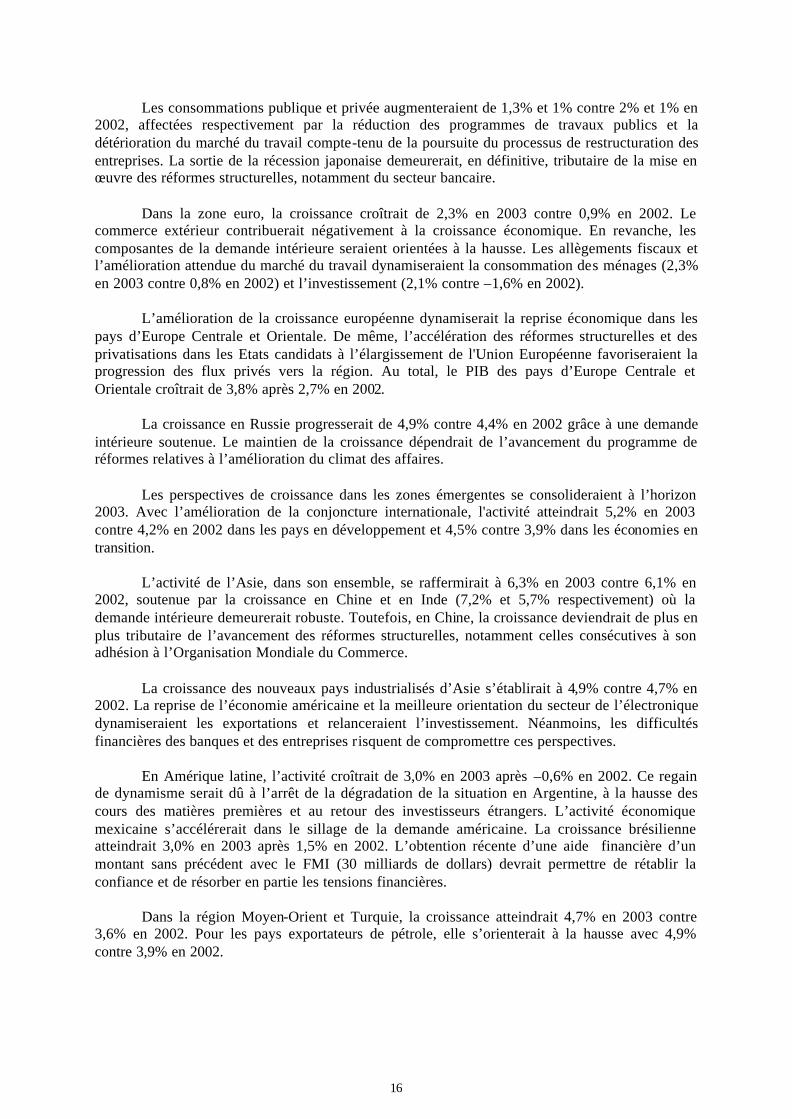

1.1.3.2. Aggravation du taux de chômage dans les pays industrialisés, sauf en zone euro

Le taux de chômage s'inscrirait en légère hausse dans les économies avancées. Aux Etats-

Unis, le taux de chômage devrait augmenter de 5,9% à 6,3% entre 2002 et 2003, malgré l’évolution favorable des créations d’emplois permises par l’amélioration de l’investissement productif.

Evolution du taux de chômage

(p) (p)

Union Européenne

Etats Unis

J a p o n

(p) : P révision

Au Japon, le chômage se stabiliserait autour de 5,6% en 2003. Toutefois,

l’assouplissement des règles du marché du travail et la poursuite des réformes structurelles devraient rétablir progressivement la confiance des agents économiques et améliorer à terme le taux d’emploi.

18

Dans la zone euro, le chômage reculerait à 8,2% contre 8,4% en 2002 sous l’effet de la reprise de l’activité économique. Les créations d'emplois progresseraient de 0,8% en France, de 0,9% en Italie et de 0,2% en Allemagne.

1.1.3.3. Consolidation de la reprise du commerce mondial

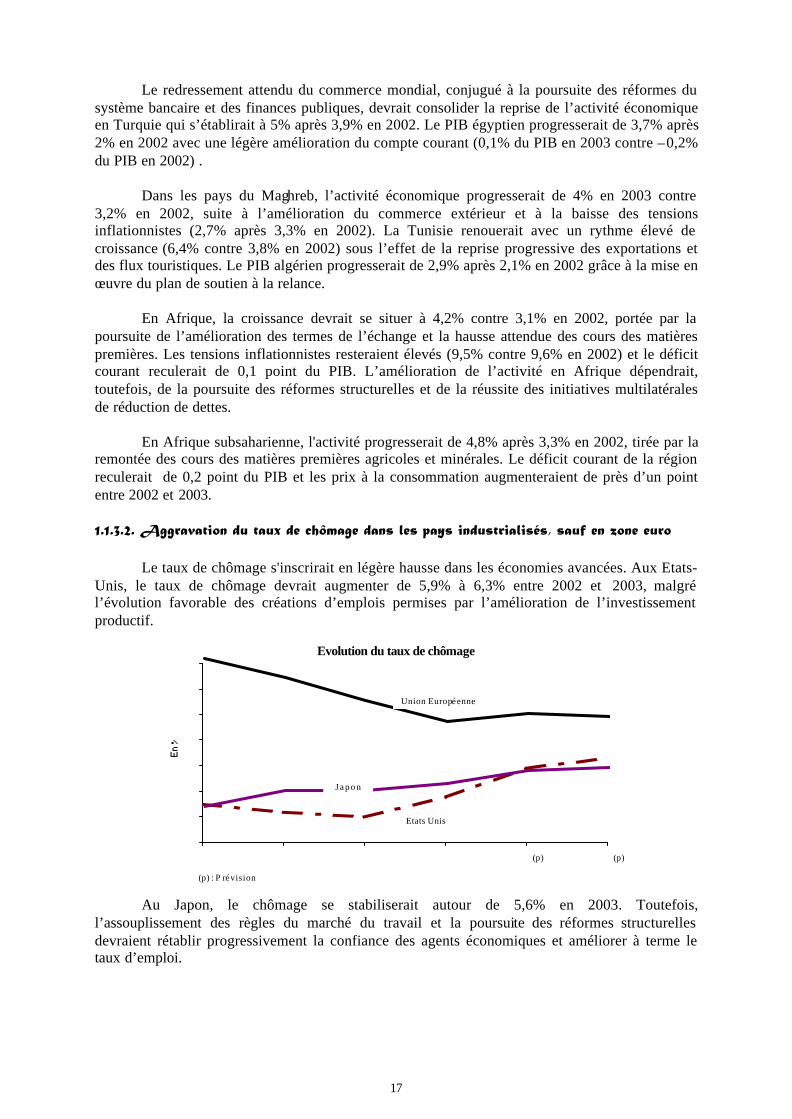

Après une amélioration de 2,1% en 2002, le commerce mondial progresserait de 6,1% en

2003. Les importations de biens et services croîtraient de 6,2% contre 1,7% en 2002 pour les économies avancées et de 7,1% contre 3,8% en 2002 pour les pays en développement. Quant au rythme d’accroissement des exportations de biens et services, il atteindrait 5,4% et 6,5% respectivement pour les économies avancées et les pays en développement après 1,2% et 3,2% en 2002.

-

- (p) (p)

exportations des pays en d éveloppement

Importations des économies avanc ée scommerce mondial (en volume)

Evolution en volume du commerce mondial (Biens et services)

Le déficit courant américain demeurerait important en 2003 (-4,7% du PIB). Le total des

flux de financement à long terme ne couvre plus le déficit courant depuis l’été 2001. Selon l’OCDE, la zone euro réaliserait un excédent courant de 1% du PIB en 2003,

bénéficiant d’une croissance soutenue des marchés à l’exportation. Au Japon, le raffermissement des exportations, notamment des produits électroniques,

conjugué à la faible demande intérieure, stabiliserait l'excédent courant à 2,9% du PIB.

Solde du compte courant de la balance des paiements (En % du PIB)

- ,

- ,

- ,

- ,

,

,

,

(p) (p)

En

%

Etats -Unis

J a p o n

Zone euro

19

Dans les pays en développement, l’excédent courant s’amenuiserait de 18,9 à 0,9 milliards de dollars entre 2002 et 2003. En Amérique latine, le déficit courant se dégraderait de 0,3 point du PIB pour atteindre 1,6%. De même, les soldes courants de l’Asie émergente et des pays exportateurs de pétrole du Moyen-Orient baisseraient respectivement de 2,6% à 2,1% du PIB et de 6,2% à 4,7% du PIB entre 2002 et 2003. Par contre, le déficit courant de l’Afrique se réduirait de 1,7% du PIB en 2002 à 1,6% en 2003 malgré de l’amélioration des termes de l’échange.

1.1.3.4. Resserrement des politiques budgétaires dans les principaux pays industrialisés

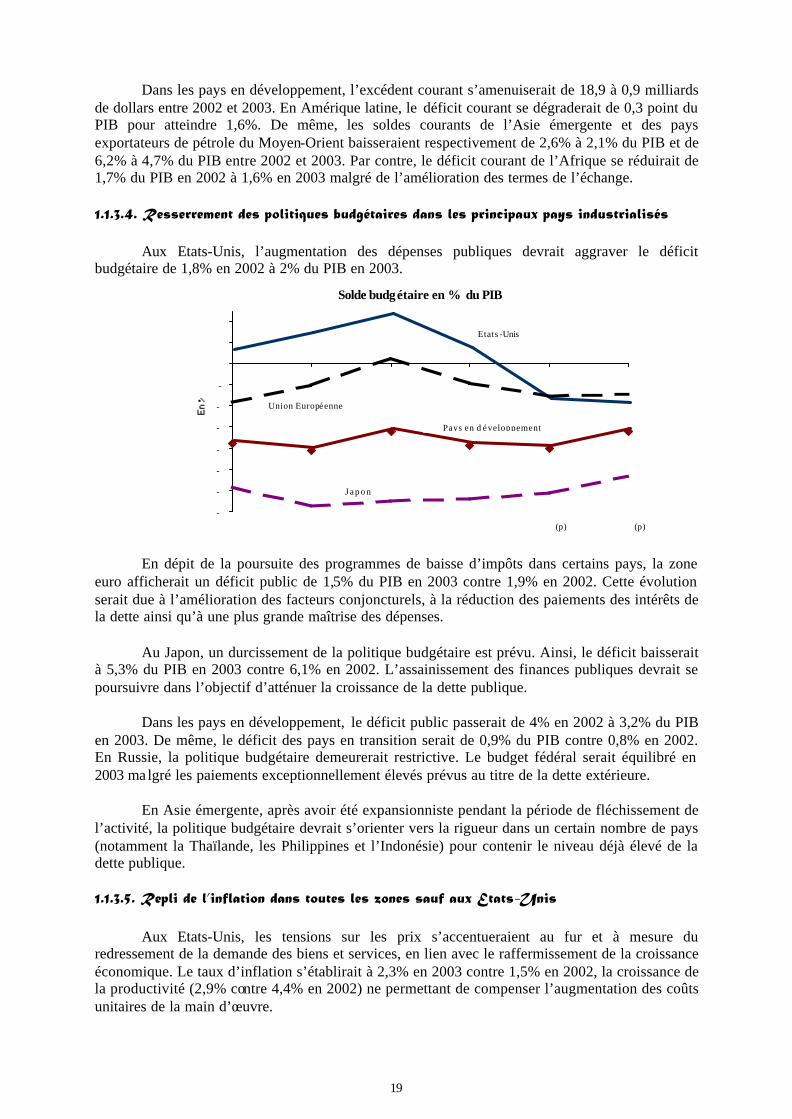

Aux Etats-Unis, l’augmentation des dépenses publiques devrait aggraver le déficit

budgétaire de 1,8% en 2002 à 2% du PIB en 2003.

Solde budgétaire en % du PIB

-

-

-

-

-

-

-

(p) (p)

Etats -Unis

Union Européenne

Pays en d éveloppement

J a p o n

En dépit de la poursuite des programmes de baisse d’impôts dans certains pays, la zone

euro afficherait un déficit public de 1,5% du PIB en 2003 contre 1,9% en 2002. Cette évolution serait due à l’amélioration des facteurs conjoncturels, à la réduction des paiements des intérêts de la dette ainsi qu’à une plus grande maîtrise des dépenses.

Au Japon, un durcissement de la politique budgétaire est prévu. Ainsi, le déficit baisserait

à 5,3% du PIB en 2003 contre 6,1% en 2002. L’assainissement des finances publiques devrait se poursuivre dans l’objectif d’atténuer la croissance de la dette publique.

Dans les pays en développement, le déficit public passerait de 4% en 2002 à 3,2% du PIB

en 2003. De même, le déficit des pays en transition serait de 0,9% du PIB contre 0,8% en 2002. En Russie, la politique budgétaire demeurerait restrictive. Le budget fédéral serait équilibré en 2003 ma lgré les paiements exceptionnellement élevés prévus au titre de la dette extérieure.

En Asie émergente, après avoir été expansionniste pendant la période de fléchissement de

l’activité, la politique budgétaire devrait s’orienter vers la rigueur dans un certain nombre de pays (notamment la Thaïlande, les Philippines et l’Indonésie) pour contenir le niveau déjà élevé de la dette publique.

1.1.3.5. Repli de l’inflation dans toutes les zones sauf aux Etats-Unis

Aux Etats-Unis, les tensions sur les prix s’accentueraient au fur et à mesure du

redressement de la demande des biens et services, en lien avec le raffermissement de la croissance économique. Le taux d’inflation s’établirait à 2,3% en 2003 contre 1,5% en 2002, la croissance de la productivité (2,9% contre 4,4% en 2002) ne permettant de compenser l’augmentation des coûts unitaires de la main d’œuvre.

20

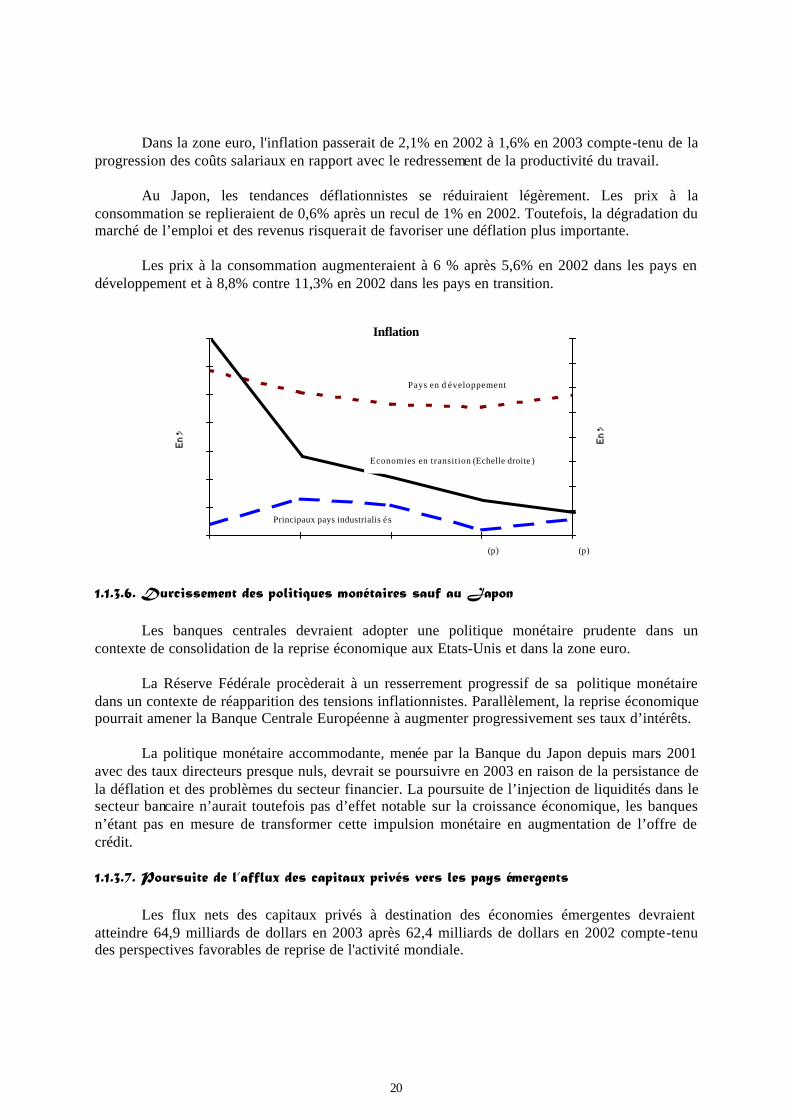

Dans la zone euro, l'inflation passerait de 2,1% en 2002 à 1,6% en 2003 compte-tenu de la

progression des coûts salariaux en rapport avec le redressement de la productivité du travail. Au Japon, les tendances déflationnistes se réduiraient légèrement. Les prix à la

consommation se replieraient de 0,6% après un recul de 1% en 2002. Toutefois, la dégradation du marché de l’emploi et des revenus risquerait de favoriser une déflation plus importante.

Les prix à la consommation augmenteraient à 6 % après 5,6% en 2002 dans les pays en

développement et à 8,8% contre 11,3% en 2002 dans les pays en transition.

Inflation

(p) (p)

Principaux pays industrialis és

Economies en transition (Echelle droite )

Pays en d éveloppement

1.1.3.6. Durcissement des politiques monétaires sauf au Japon Les banques centrales devraient adopter une politique monétaire prudente dans un

contexte de consolidation de la reprise économique aux Etats-Unis et dans la zone euro. La Réserve Fédérale procèderait à un resserrement progressif de sa politique monétaire

dans un contexte de réapparition des tensions inflationnistes. Parallèlement, la reprise économique pourrait amener la Banque Centrale Européenne à augmenter progressivement ses taux d’intérêts.

La politique monétaire accommodante, menée par la Banque du Japon depuis mars 2001

avec des taux directeurs presque nuls, devrait se poursuivre en 2003 en raison de la persistance de la déflation et des problèmes du secteur financier. La poursuite de l’injection de liquidités dans le secteur bancaire n’aurait toutefois pas d’effet notable sur la croissance économique, les banques n’étant pas en mesure de transformer cette impulsion monétaire en augmentation de l’offre de crédit.

1.1.3.7. Poursuite de l’afflux des capitaux privés vers les pays émergents

Les flux nets des capitaux privés à destination des économies émergentes devraient

atteindre 64,9 milliards de dollars en 2003 après 62,4 milliards de dollars en 2002 compte-tenu des perspectives favorables de reprise de l'activité mondiale.

21

Financement des pays émergents

-

-

-(p) (p)

Flux nets de capitaux é trangers priv és vers les pays émergents

Investissements directs é trangers

Investissements de portefeuille

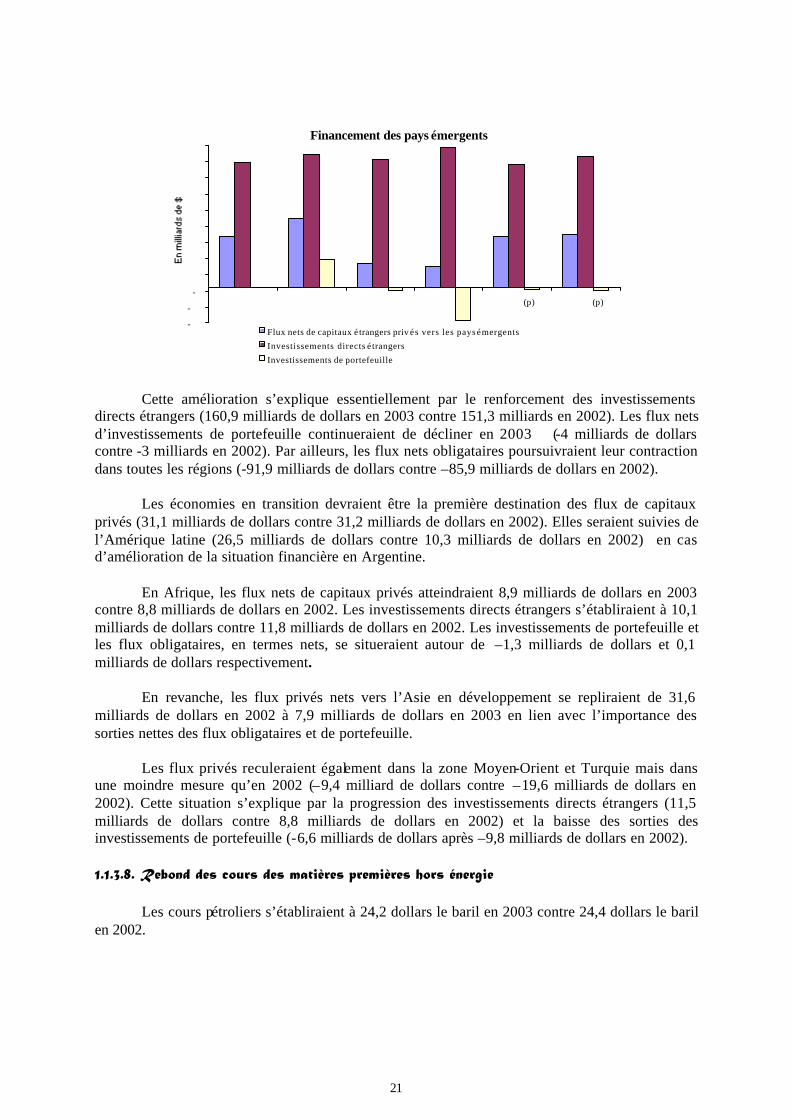

Cette amélioration s’explique essentiellement par le renforcement des investissements

directs étrangers (160,9 milliards de dollars en 2003 contre 151,3 milliards en 2002). Les flux nets d’investissements de portefeuille continueraient de décliner en 2003 (-4 milliards de dollars contre -3 milliards en 2002). Par ailleurs, les flux nets obligataires poursuivraient leur contraction dans toutes les régions (-91,9 milliards de dollars contre –85,9 milliards de dollars en 2002).

Les économies en transition devraient être la première destination des flux de capitaux

privés (31,1 milliards de dollars contre 31,2 milliards de dollars en 2002). Elles seraient suivies de l’Amérique latine (26,5 milliards de dollars contre 10,3 milliards de dollars en 2002) en cas d’amélioration de la situation financière en Argentine.

En Afrique, les flux nets de capitaux privés atteindraient 8,9 milliards de dollars en 2003

contre 8,8 milliards de dollars en 2002. Les investissements directs étrangers s’établiraient à 10,1 milliards de dollars contre 11,8 milliards de dollars en 2002. Les investissements de portefeuille et les flux obligataires, en termes nets, se situeraient autour de –1,3 milliards de dollars et 0,1 milliards de dollars respectivement.

En revanche, les flux privés nets vers l’Asie en développement se repliraient de 31,6

milliards de dollars en 2002 à 7,9 milliards de dollars en 2003 en lien avec l’importance des sorties nettes des flux obligataires et de portefeuille.

Les flux privés reculeraient également dans la zone Moyen-Orient et Turquie mais dans

une moindre mesure qu’en 2002 (–9,4 milliard de dollars contre –19,6 milliards de dollars en 2002). Cette situation s’explique par la progression des investissements directs étrangers (11,5 milliards de dollars contre 8,8 milliards de dollars en 2002) et la baisse des sorties des investissements de portefeuille (-6,6 milliards de dollars après –9,8 milliards de dollars en 2002).

1.1.3.8. Rebond des cours des matières premières hors énergie

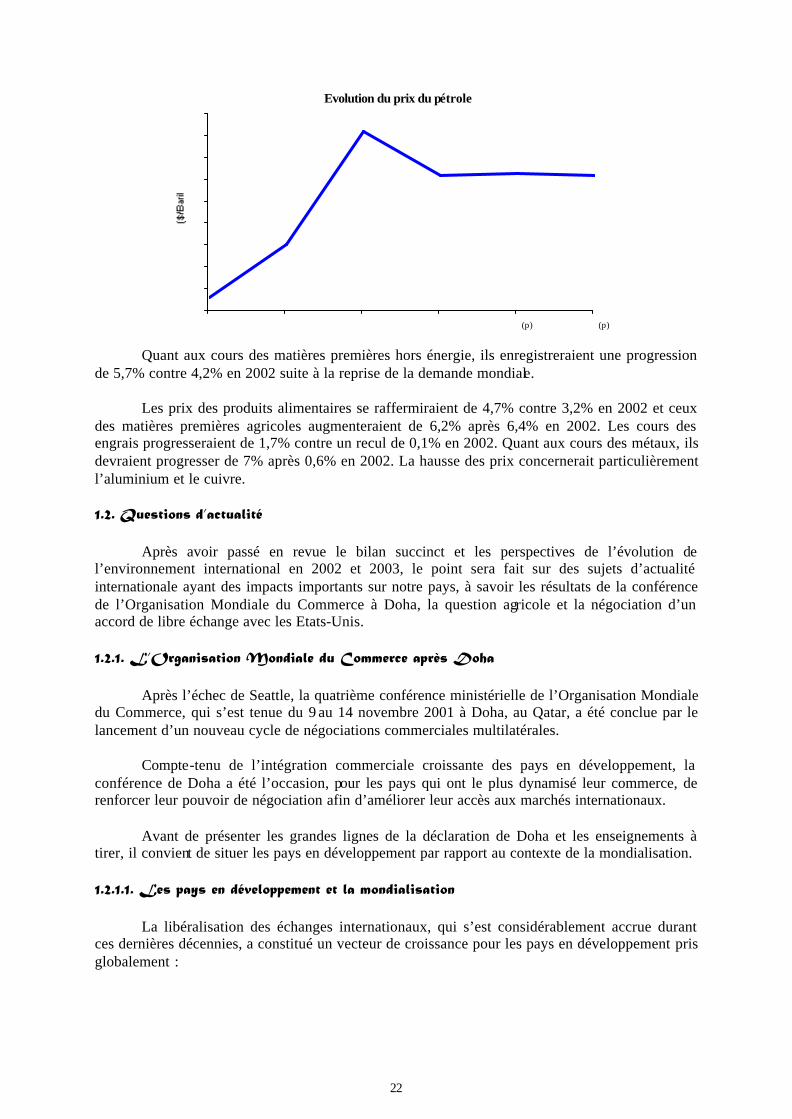

Les cours pétroliers s’établiraient à 24,2 dollars le baril en 2003 contre 24,4 dollars le baril

en 2002.

22

Evolution du prix du pétrole

(p) (p)

Quant aux cours des matières premières hors énergie, ils enregistreraient une progression

de 5,7% contre 4,2% en 2002 suite à la reprise de la demande mondiale. Les prix des produits alimentaires se raffermiraient de 4,7% contre 3,2% en 2002 et ceux

des matières premières agricoles augmenteraient de 6,2% après 6,4% en 2002. Les cours des engrais progresseraient de 1,7% contre un recul de 0,1% en 2002. Quant aux cours des métaux, ils devraient progresser de 7% après 0,6% en 2002. La hausse des prix concernerait particulièrement l’aluminium et le cuivre. 1.2. Questions d’actualité

Après avoir passé en revue le bilan succinct et les perspectives de l’évolution de

l’environnement international en 2002 et 2003, le point sera fait sur des sujets d’actualité internationale ayant des impacts importants sur notre pays, à savoir les résultats de la conférence de l’Organisation Mondiale du Commerce à Doha, la question agricole et la négociation d’un accord de libre échange avec les Etats-Unis.

1.2.1. L’Organisation Mondiale du Commerce après Doha

Après l’échec de Seattle, la quatrième conférence ministérielle de l’Organisation Mondiale

du Commerce, qui s’est tenue du 9 au 14 novembre 2001 à Doha, au Qatar, a été conclue par le lancement d’un nouveau cycle de négociations commerciales multilatérales.

Compte-tenu de l’intégration commerciale croissante des pays en développement, la

conférence de Doha a été l’occasion, pour les pays qui ont le plus dynamisé leur commerce, de renforcer leur pouvoir de négociation afin d’améliorer leur accès aux marchés internationaux.

Avant de présenter les grandes lignes de la déclaration de Doha et les enseignements à

tirer, il convient de situer les pays en développement par rapport au contexte de la mondialisation.

1.2.1.1. Les pays en développement et la mondialisation La libéralisation des échanges internationaux, qui s’est considérablement accrue durant

ces dernières décennies, a constitué un vecteur de croissance pour les pays en développement pris globalement :

23

?? Leur degré d’ouverture2 est passé de 25,4% à 31% entre 1990 et 2000. Leur part dans le

commerce mondial s’est appréciée sensiblement pour atteindre 34% durant la décennie 90. ?? Depuis le début des années 80, les exportations de marchandises des pays en développement

ont affiché un taux de croissance (11,3% l’an) largement supérieur à la moyenne mondiale (8,4% l’an). Cette évolution est imputable essentiellement aux produits manufacturés qui représentent désormais plus de 80% de leurs exportations hors combustibles.

?? La croissance du PIB des pays en développement a continuellement dépassé celle des pays de

l’OCDE au cours des quarante dernières années. La différence annuelle moyenne a été de 1,8% entre 1960 et 2000 et a même dépassé 2,5% sur la dernière décennie.

?? Les pays en développement ne sont pas restés en marge du développement des flux

d’investissements directs étrangers observé à l’échelle internationale. Alors qu’au niveau mondial, le ratio stock d’investissements directs sur PIB triplait entre 1980 et 2000 (de 6% à 17,3%), dans les pays en développement, il passait de 10,2% à 28%, quintuplant même dans les pays les moins avancés (14,2% en 2000 contre 2,8% en 1980). Malgré cela, le niveau des investissements directs étrangers reçus par les pays en développement reste limité.

Malgré ces performances, l’ouverture commerciale ne s’est pas traduite par une réduction

de la pauvreté et des écarts entre riches et pauvres. En effet, le revenu par tête des pays les moins avancés, qui représentait en parité de pouvoir d’achat 10% de celui des pays riches en 1970, n’a pas dépassé 6% en 2000. Sur cette période, la croissance par tête en moyenne annuelle a été de 2,1% pour les pays riches contre 0,2% pour les pays les moins avancés.

En fait, la libéralisation des échanges n’a contribué à la hausse des revenus et au recul de

la pauvreté que dans les pays qui ont à la fois mené des programmes d’ajustement visant la résorption des déséquilibres macro-économiques et mis en œuvre des réformes structurelles (diffusion des pratiques concurrentielles, création d’un cadre favorable à l’initiative privée, réforme fiscale…).

1.2.1.2. Grandes lignes de la déclaration de Doha

En dépit des toutes les divergences, la conférence de Doha a permis de lancer un nouveau

cycle de négociations dans un contexte où les évènements du 11 septembre faisaient craindre une recrudescence des tentations protectionnistes.

Ce nouveau cycle, qui concerne les aspects sectoriels, les nouveaux thèmes de négociation

(investissement, concurrence, marchés publics et facilitation des échanges) et les aspects horizontaux (propriété intellectuelle, règles de l’Organisation Mondiale du Commerce et règlement des différends) et couvre quatorze domaines, devrait être conclu avant le 1er janvier 2005. Les pays membres de l’Organisation Mondiale du Commerce seraient alors tenus d’adopter des lois et des règlements nationaux pour mettre en œuvre les règles prescrites au niveau international.

2 Somme des importations et des exportations sur le PIB.

24

Aspects sectoriels

A ce niveau, les sujets traités seront l’agriculture et le textile pour lesquels les pays en

développement présentent le plus d’avantages comparatifs. Les positions défendues par les principaux pays ou groupes de pays en matière agricole

sont tranchées et ce, malgré la reprise des négociations de l’Uruguay Round sur l’agriculture en 2000 conformément à l’accord de Marrakech.

Pour le groupe de Cairns 3 et les pays en développement, l’objectif recherché est

l’élimination rapide de toutes mesures de subvention à la production ou à l’exportation ainsi que des instruments limitant l’accès aux marchés européen, américain, canadien et japonais. Cette orientation a été entérinée par la conférence de Doha qui a décidé d’un programme fixant des objectifs dans les domaines en question. Elle constitue pour les pays en développement et le groupe de Cairns une opportunité de taille permettant d’accroître leurs avantages comparatifs.

En réalité, les progrès attendus en matière de libéralisation agricole risquent de rester

limités. Le récent Farm Bill américain marque le revirement des pays du nord vers un soutien interne renforcé à l’agriculture en opposition avec l’argumentaire avancé depuis le début des années 90 sur l’impact déstabilisant pour les marchés mondiaux de telles politiques.

L’Union Européenne, le Japon, la Corée du Sud, la Suisse et la Norvège ont voulu

renforcer à Doha les dimensions sanitaire, phytosanitaire et environnementale liées à la production et au commerce agricoles. Cette position a été jugée comme une volonté déguisée de protectionnisme par les pays en développement et les Etats-Unis.

En attendant l’ouverture éventuelle de négociations sur ces questions lors de la prochaine

réunion de l’Organisation Mondiale du Commerce en 2003, il a été convenu que des délais plus longs seraient accordés aux pays en développement pour permettre le respect des mesures sanitaires et phytosanitaires (SPS) imposées par les pays industrialisés. De même, il a été retenu la participation des pays en développement à l’élaboration de normes SPS internationales harmonisées.

Lors de la quatrième conférence de l’Organisation Mondiale du Commerce, les pays

industrialisés ont refusé de négocier la question du textile malgré la pression exercée par les pays émergents ayant des avantages comparatifs dans ce secteur. Ces derniers ont souhaité appliquer l’Accord Textiles Vêtements avant le 1er janvier 2005, date correspondant à l’expiration de l’Accord Multi-Fibres.

Nouveaux thèmes de négociation

Les nouveaux thèmes de négociation concernent l’investissement, la concurrence, les

marchés publics et les facilitations des échanges. Pour l’investissement et la concurrence, les pays de l’OCDE voulaient mettre en place un

accord multilatéral basé sur les principes de l’Organisation Mondiale du Commerce. Les pays en développement contestaient l’utilité d’un cadre multilatéral et jugeaient que sa mise en œuvre irait à l’encontre des systèmes légaux nationaux. Ils préféraient ainsi des approches bilatérales et/ou régionales de coopération dans ces domaines.

3 Ce groupe est composé de l’Afrique du Sud, l’Argentine, l’Australie, la Bolivie, le Brésil, le Canada, le Chili, la Colombie, le Costa Rica, le Guatemala, l’Indonésie, la Malaisie, la Nouvelle-Zélande, le Paraguay, les Philippines, la Thaïlande et l’Uruguay.

25

Pour concilier ces deux positions, la déclaration de Doha a prévu d’introduire ces deux thèmes de négociation en deux étapes. La première se limiterait à la définition d’un cadre multilatéral de principes portant sur la transparence et la non-discrimination. La seconde porterait sur les négociations proprement dites. Celles-ci pourraient commencer en 2003 après la cinquième session de la conférence ministérielle sur la base d’un consensus explicite sur leurs modalités en vue d’établir les règles et les instruments de protection des investissements et de respect de la concurrence.

La conférence a fait valoir les arguments en faveur d’un accord multilatéral sur la

transparence des marchés publics et la nécessité d’une assistance technique et d’un renforcement des capacités des pays en développement. Elle a, de plus, convenu d’intégrer ce thème dans le prochain cycle de négociation.

Pour ce qui est des normes sociales, les pays en développement, qui craignaient que ce

sujet soit utilisé pour justifier des mesures de nature protectionniste de la part des pays industrialisés, ont obtenu satisfaction. Alors que l’Union Européenne plaidait pour la mise en place d’un dialogue permanent de l’Organisation Mondiale du Commerce avec l’Organisation Internationale du Travail, le texte de la déclaration de Doha s’est contenté de prendre note des travaux en cours à l’Organisation Internationale du Travail sur la dimension sociale de la mondialisation. Aspects horizontaux

L’Accord sur les Droits de la Propriété Intellectuelle (ADPIC) a constitué une autre

difficulté majeure de la conférence de Doha. Les effets du renforcement des droits de propriété intellectuelle demeurent controversés tant sur le plan conceptuel que pratique. Le cas du secteur pharmaceutique constitue la principale illustration.

Les pays en développement, qui réclamaient l’accès aux brevets des médicaments

nécessaires pour lutter contre des pandémies (sida, tuberculose, malaria), ont pu obtenir un assouplissement du cadre général de l’ADPIC. Cette avancée, qui a permis de consacrer la reconnaissance de la primauté du droit de la santé publique sur les droits de propriété intellectuelle, n’a été rendue possible que grâce aux concessions des Etats-Unis et de la Suisse.

Composé de mesures compensatoires anti-dumping et de sauvegarde, le système de

défense commerciale, issu du cycle de l’Uruguay, fera l’objet de négociations visant la clarification et l’amélioration des dispositions en vigueur en prenant en considération les besoins des pays en développement. En particulier, les pays en développement ont pu obtenir un assouplissement de la mise en œuvre des accords de Marrakech et, d’une manière générale, la prise en considération d’un traitement spécial et différencié en leur faveur lors des négociations.

Il a été également convenu de négocier les améliorations à apporter au mémorandum

d’accord sur le règlement des différends et de mettre en œuvre la réforme de l’organe de règlement des différents, ce qui permettrait à l’Organisation Mondiale du Commerce de devenir une juridiction internationale servant l’intérêt général plutôt que celui de ses membres les plus puissants.

26

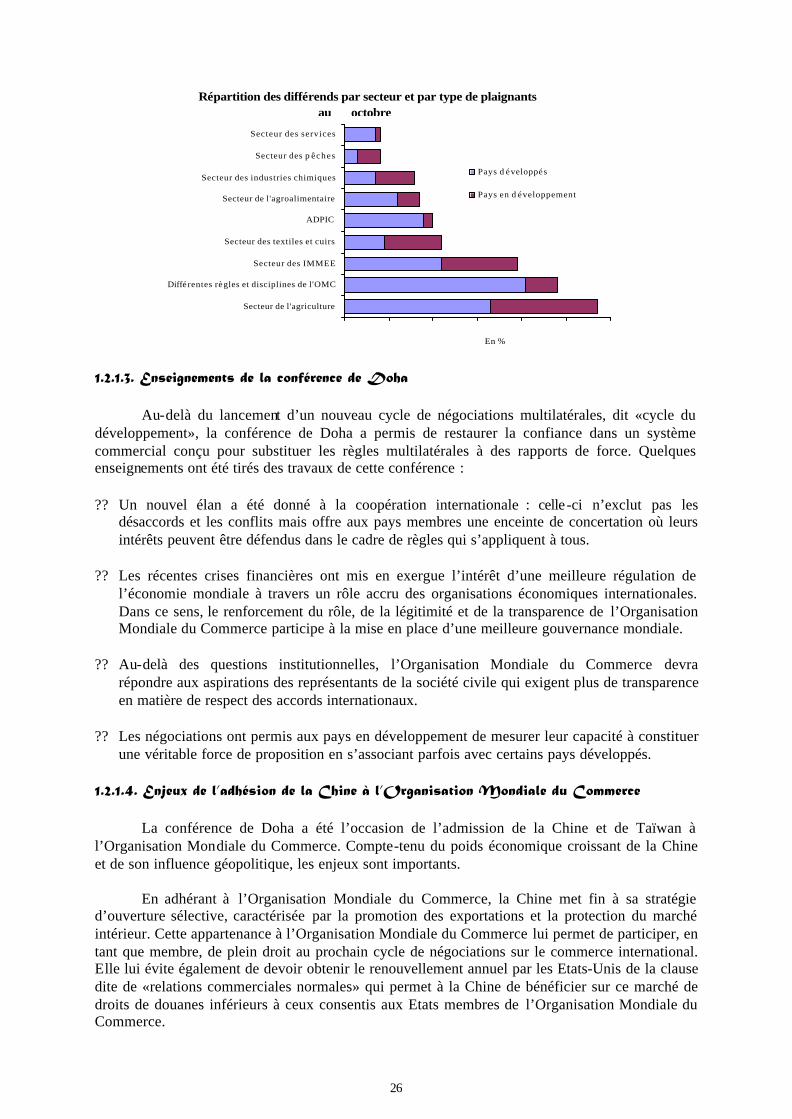

Secteur de l'agriculture

Diffé rentes règles et disciplines de l'OMC

Secteur des IMMEE

Secteur des textiles et cuirs

ADPIC

Secteur de l'agroalimentaire

Secteur des industries chimiques

Secteur des p êches

Secteur des services

En %

Pays d éveloppés

Pays en d éveloppement

Répartition des différends par secteur et par type de plaignants au octobre

1.2.1.3. Enseignements de la conférence de Doha

Au-delà du lancement d’un nouveau cycle de négociations multilatérales, dit «cycle du

développement», la conférence de Doha a permis de restaurer la confiance dans un système commercial conçu pour substituer les règles multilatérales à des rapports de force. Quelques enseignements ont été tirés des travaux de cette conférence : ?? Un nouvel élan a été donné à la coopération internationale : celle-ci n’exclut pas les

désaccords et les conflits mais offre aux pays membres une enceinte de concertation où leurs intérêts peuvent être défendus dans le cadre de règles qui s’appliquent à tous.

?? Les récentes crises financières ont mis en exergue l’intérêt d’une meilleure régulation de

l’économie mondiale à travers un rôle accru des organisations économiques internationales. Dans ce sens, le renforcement du rôle, de la légitimité et de la transparence de l’Organisation Mondiale du Commerce participe à la mise en place d’une meilleure gouvernance mondiale.

?? Au-delà des questions institutionnelles, l’Organisation Mondiale du Commerce devra

répondre aux aspirations des représentants de la société civile qui exigent plus de transparence en matière de respect des accords internationaux.

?? Les négociations ont permis aux pays en développement de mesurer leur capacité à constituer

une véritable force de proposition en s’associant parfois avec certains pays développés.