Embed Size (px)

Citation preview

REPUBLIQUE ALGERIENNE DEMOCRATIQUE ET POPULAIRE

ORDRE NATIONAL DES EXPRTS COMPTABLESCOMMISAIRES AUX COMPTES

COMPTABLES AGREES

Rapport de stageN° 0 6

Thème :

Présenté par : Maître de stage :DOUA MOHAMED Mr. AMER EL KHEDOUDExpert comptable Expert comptable,Stagiaire Commissaire aux comptes

1

LA CONSTITUTION ET LA REPARTITION DES BENEFICES DANS

LES SNC SPA SARL

LA CONSTITUTION ET LA REPARTITION DES BENEFICES DANS

LES SNC SPA SARL

SOMMAIRE

INTRODUCTION.

CHAPITRE 1 : CARACTÈRES GÉNÉRAUX DES SOCIÉTÉS COMMERCIALES

SECTION 1 : LE CONTRAT DE SOCIÉTÉ

1. Les éléments constitutifs 2. Conditions de validité

SECTION 2 : LA PERSONNALITÉ MORALE DES SOCIÉTÉS

1. Définition 2. Conséquences pratiques

SECTION 3 : LES DIVERS TYPES DE SOCIÉTÉS

1. Sociétés de personnes2. Les sociétés de capitaux 3. Les autres types de sociétés

CHAPITRE 2 : LA SOCIÈTÈ EN NOM COLLECTIF SECTION 1 : GÉNÉRALITÉS

1. Définition2. Caractères juridiques

SECTION 2 : LA CONSTITUTION DE LA SOCIÈTÈ 1. Les opérations de constitution2. Exemple chiffré

SECTION 3 : LES FRAIS DE CONSTITUTION

1. les droits d’enregistrement 2. les frais d’acte 3. les frais de publicité4. exemple chiffre

2

SECTION 4 : LA RÈPARTITION DES BÈNÈFICES 1. Règles juridiques2. Exemple chiffré

CHAPITRE 3 : LA SOCIÈTÈ ANONYME

SECTION 1 : GÉNÉRALITÉS1. Définition 2. Caractères et conséquences pratiques

SECTION 2 : LA CONSTITUTION DE LA SOCIÈTÈ

1. Les formalités de constitution 2. Les écritures de constitution3. Exemple chiffré

SECTION 4 : LA RÈPARTITION DES BÈNÈFICES

1. principes généraux2. Règles juridiques3. Exemple chiffré

CHAPITRE 4 : LA SOCIÈTÈ A RESPONSABILITÈ LIMITÈE

SECTION 1 : GÉNÉRALITÉS1. Définition 2. caractères et conséquences pratiques

SECTION 2 : CONSTITUTION DE LA SOCIÈTÈ

1. Les règles juridiques2. les écritures de constitution3. Exemple chiffré

SECTION 4 : LA RÈPARTITION DES BÈNÈFICES

1. Règles juridiques2. Exemple chiffré

3

INTRODUCTION

Dans le langage courant, le terme société a un sens très large puisqu’il désigne tous ensemble de personnes réunies pour exercer une activité commune. En droit, on établit une distinction entre la société et l’association.Par définition, une société découle d’un contrat par lequel deux ou plusieurs personnes conviennent de mettre en commun des biens ou leur industrie en vue de partager les bénéfices qui en résultent. Pour sa part, une association tire son origine d’une convention par laquelle deux ou plusieurs personnes mettent en commun leurs connaissances ou leur activité dans un but autre que de partager les bénéfices. En effet il existe deux sortes de société : les sociétés commerciales et les sociétés civiles. L’objectif dans les deux cas est la réalisation d’un profit. Par définition, une société civile a pour objet des opérations civiles, par exemple la prestation de services comptables, financiers, juridiques ou médicaux, En revanche, une société commerciale a principalement pour objet la fabrication d’un produit ou le commerce de marchandises, dont nous allons traiter la constitution et la répartition des bénéfices dans ce genre de sociétés.

4

CHAPITRE 1 : CARACTÈRES GÉNÉRAUX DES SOCIÉTÉS COMMERCIALES

SECTION 1 : LE CONTRAT DE SOCIÉTÉ

1. les éléments constitutifs : «La société est un contrat par lequel deux ou plusieurs personnes conviennent de mettre quelque chose en commun dans la vue de partager le bénéfice qui pourra en résulter. (Cod civ 416).De cette définition découlent les trois éléments fondamentaux du contrat de société : 1°Mise en commun de certains biens constituant les apports

apport en espèces : l’associé apporte une somme d’argent. apport en nature : l’associé apporte des biens immeubles ou des biens

meubles. (Autres que du numéraire). apport en industrie : l’associé apporte son travail, ses connaissances ou son

crédit. Difficilement évaluables, les apports en industrie ne font jamais partie du capital de la société. (Ils sont interdits dans les sociétés anonymes et les sociétés à responsabilité limitée).

2° participation des associés aux bénéfices et aux pertes. Le partage des bénéfices, comme des pertes, est un élément essentiel, la règle de

partage étant laissée à l’appréciation des associés. Sont donc interdites les clauses léonines :

attribuant tous les bénéfices à un seul associé ; affranchissant un associé de sa contribution aux pertes.

3° Intention de collaborer à la gestion de la sociétéa) certains associés peuvent se voir confier l’administration de la société ;b) mais tous les associés doivent pouvoir participer :

à la désignation des gérants ou des administrateurs ; au contrôle de leur gestion et aux décisions importantes.

2. les conditions de validités :

La validité du contrat de société est soumise aux règles suivantes :1° Respect des règles générales de validité des contrats. Règles relatives à la capacité des parties, a leur consentement et l’objet du contrat.2° rédaction d’un acte.Une société commerciale prend son origine d’un contrat de société (acte authentique : art 545 ou bien d’un acte unilatéral de volonté) et qui comprend les mentions suivantes :

Type de la société art 544 La durée (ne peut excéder 99 ans) Objet de la société ; art 545 Montant du capital ; art 545 Nom des associés ; art 545 Règle de partage des bénéfices et des pertes ; Siège social. art 547

5

3° Publicité du contrat nécessaire pour que les tiers soient informés de sa création. Cette publicité comporte les formalités suivantes :

dépôt du double de l’acte de société au greffe du tribunal de commerce du siège social ; insertion dans un journal d’annonces légales d’un extrait de l’acte. immatriculation au Registre du commerce avant le commencement de l’exploitation, après

dépôt au greffe du tribunal de commerce d’une déclaration affirmant que la société a été constituée en conformité de loi et des règlements.

SECTION 2 : LA PERSONNALITÉ MORALE DES SOCIÉTÉS

1. Définition :

La société, organisme crée par un contrat, est une personne morale à dater de son immatriculation au Registre du commerce. (art 549 code de commerce premier paragraphe)Et elle a :

Un patrimoine distinct de celui des associés ; Une nationalité ; Un domicile : le siège sociale

2. Conséquences pratiques :

1° les associés n’ont aucun droit sur les biens de la société ; il n’ont qu’un droit de créance sur la société. Ce droit de créance est constaté :

par la création au passif de la société du compte capital par la création de parts sociales représentatives des droits de chaque associés.

2° le patrimoine de la société est le gage exclusif de ses créanciers.Les créanciers personnels des associés n’ont aucun droit sur le patrimoine de la société.La société peut être mise en faillite 3° La société est représentée par des personnes qui agissent pour son compte et en son nom

4° le capital de la société ne peut être modifié sans formalités de publicité.Le capital représente, en principe, la part la plus importante du patrimoine net de la société.Il doit être réel, d’où :

L’obligation pour les associés de le souscrire entièrement ; L’interdiction de distribuer des dividendes en l’absence de bénéfice (dividendes fictifs) La nécessité de faire connaître les modifications du capital aux tiers (formalités de publicité).

SECTION 3 : LES DIVERS TYPES DE SOCIETES

Il existe différentes formes de sociétés qu’on peut classer en trois catégories :

Les sociétés de personnes ; Les sociétés de capitaux ; Les autres types de sociétés ;

6

1. Les sociétés de personnes Sociétés en nom collectif :Les liens entre associés sont très étroits ; Tous les associés sont responsables La responsabilité des associés est très grande. solidairement et indéfiniment des actes de la société. Société en commandité simple : Seuls certains associés appelés commandités sont responsable solidairement et indéfiniment des actes de la société.

2. Les sociétés de capitaux Sociétés anonymes : La responsabilité de tous les associés ou Tous les associés ont des obligationsD’une partie seulement est limitée à leurs identiques.Apports Sociétés en commandité par action :Les parts sociales sont représentées par des titres Certains associés appelés commandités« Les actions » restent responsables solidairement et indéfiniment des actes de la société (Comme dans la sociétés en commandité simple)

3. Les autres types de sociétés Société à responsabilité limitée : La responsabilité des associés est limitée à leurs apports, sans que les parts sociales soient représentées par des titres.

7

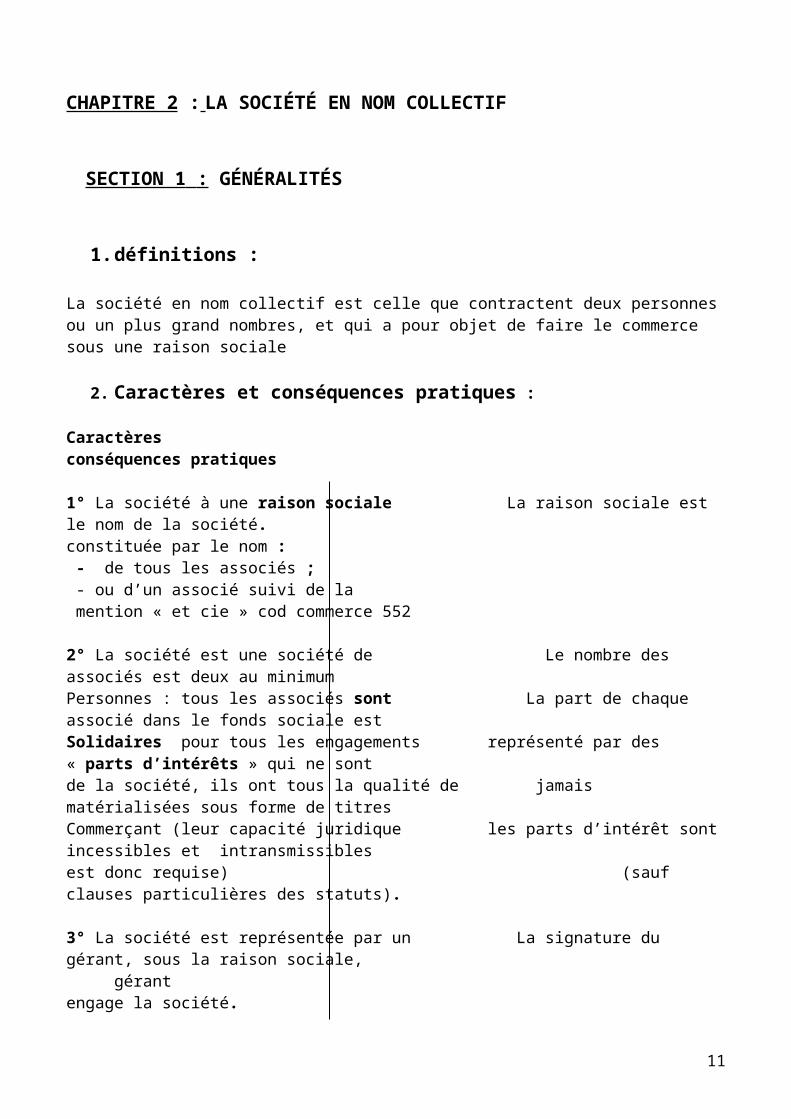

CHAPITRE 2 : LA SOCIÉTÉ EN NOM COLLECTIF

SECTION 1 : GÉNÉRALITÉS

1. définitions :

La société en nom collectif est celle que contractent deux personnes ou un plus grand nombres, et qui a pour objet de faire le commerce sous une raison sociale

2. Caractères et conséquences pratiques :

Caractères conséquences pratiques

1° La société à une raison sociale La raison sociale est le nom de la société. constituée par le nom : - de tous les associés ; - ou d’un associé suivi de la mention « et cie » cod commerce 552 2° La société est une société de Le nombre des associés est deux au minimum Personnes : tous les associés sont La part de chaque associé dans le fonds sociale estSolidaires pour tous les engagements représenté par des « parts d’intérêts » qui ne sont de la société, ils ont tous la qualité de jamais matérialisées sous forme de titres Commerçant (leur capacité juridique les parts d’intérêt sont incessibles et intransmissibles est donc requise) (sauf clauses particulières des statuts).

3° La société est représentée par un La signature du gérant, sous la raison sociale, gérant engage la société.

4° Administration de la société La société est administrée par un ou plusieurs gérants désigné soit par les statuts, soit par les associés art 553 Les pouvoirs du gérant sont fixés généralement par Des statuts. Le gérant reçoit une rémunération pour son travail, rémunération dont le montant est fixé par les statuts ou les associés et qui constitue une charge sociale. 5° Rôle des associés les autres des associés, sont appelés à prendre les décisions qui dépassent les pouvoirs des gérants ils peuvent contrôler la gestion du gérant ; la loi a fixé avec précision les conditions art 558

8

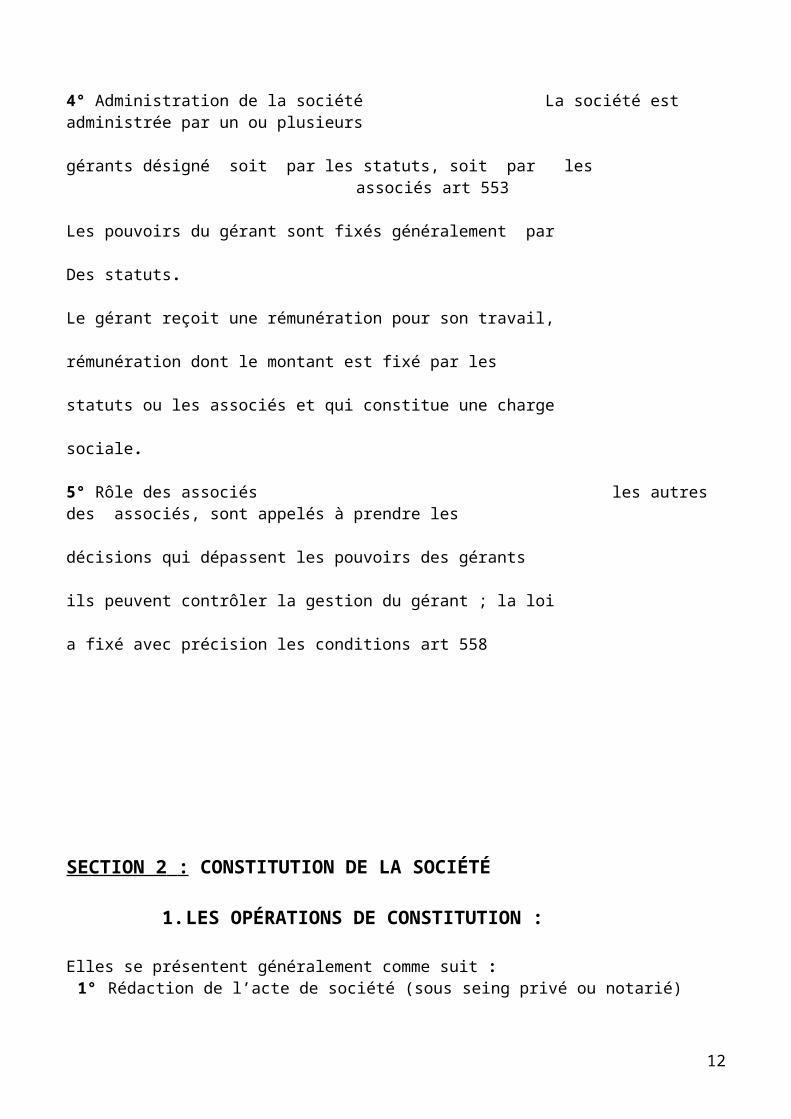

SECTION 2 : CONSTITUTION DE LA SOCIÉTÉ

1. LES OPÉRATIONS DE CONSTITUTION :

Elles se présentent généralement comme suit : 1° Rédaction de l’acte de société (sous seing privé ou notarié)Sous seing privé : autant d’originaux que d’associés plus deux originaux pour le dépôt au greffe du tribunal. Authentique : minute dressée par le notaire qui délivre ensuit des copies ou expéditionsL’acte fixe le montant du capital et la nature des apports correspondantsIl peut y avoir des apports en industrie mais ils ne font pas partie du capital.

2° Formalité de publicité. Dépôt du double au greffe du tribunal de commerce. Insertion d’un extrait dans un journal d’annonces légales. Immatriculation préalable au registre du commerce. Enregistrement de l’acte et paiement des droits.

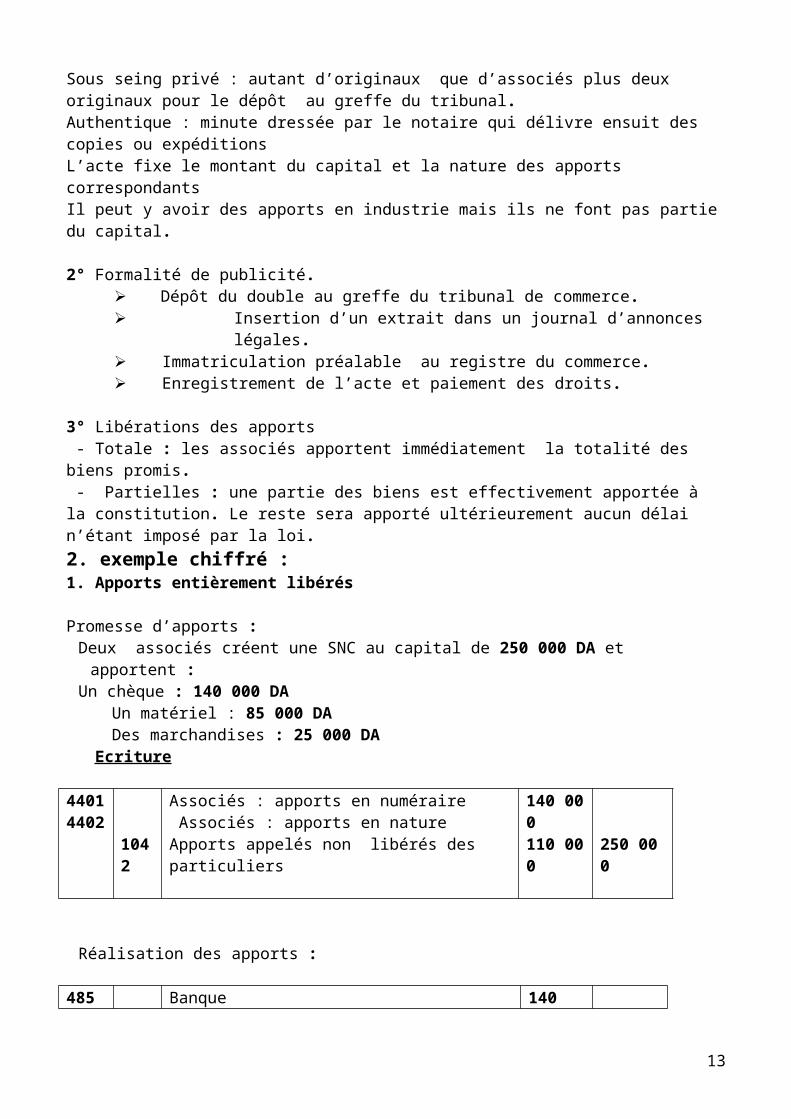

3° Libérations des apports - Totale : les associés apportent immédiatement la totalité des biens promis. - Partielles : une partie des biens est effectivement apportée à la constitution. Le reste sera apporté ultérieurement aucun délai n’étant imposé par la loi. 2. exemple chiffré :1. Apports entièrement libérés Promesse d’apports :

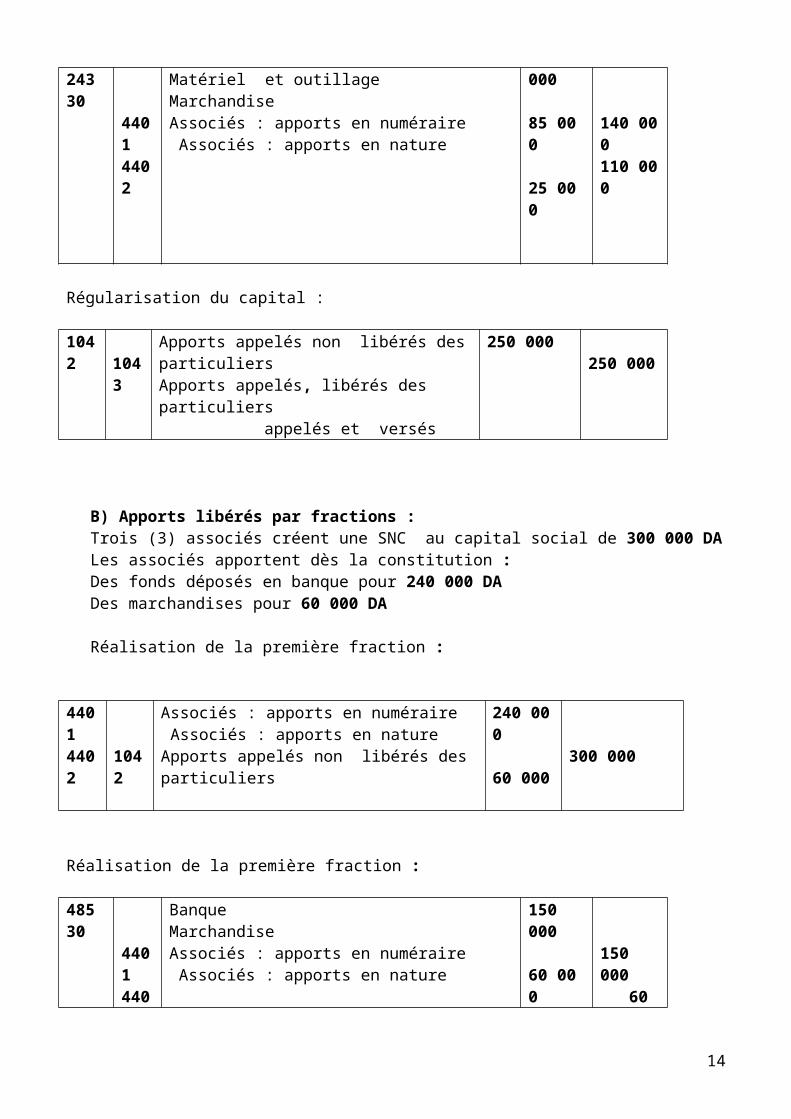

Deux associés créent une SNC au capital de 250 000 DA et apportent :Un chèque : 140 000 DA

Un matériel : 85 000 DA Des marchandises : 25 000 DA

Ecriture 44014402

1042

Associés : apports en numéraire Associés : apports en nature Apports appelés non libérés des particuliers

140 000110 000

250 000

Réalisation des apports :

48524330

44014402

Banque Matériel et outillageMarchandiseAssociés : apports en numéraire Associés : apports en nature

140 000 85 000 25 000

140 000110 000

9

Régularisation du capital :

10421043

Apports appelés non libérés des particuliers Apports appelés, libérés des particuliers appelés et versés

250 000250 000

B) Apports libérés par fractions :Trois (3) associés créent une SNC au capital social de 300 000 DA Les associés apportent dès la constitution :Des fonds déposés en banque pour 240 000 DADes marchandises pour 60 000 DA

Réalisation de la première fraction :

44014402

1042

Associés : apports en numéraire Associés : apports en natureApports appelés non libérés des particuliers

240 000 60 000

300 000

Réalisation de la première fraction : 48530

44014402

Banque MarchandiseAssociés : apports en numéraire Associés : apports en nature

150 000 60 000

150 000 60 000

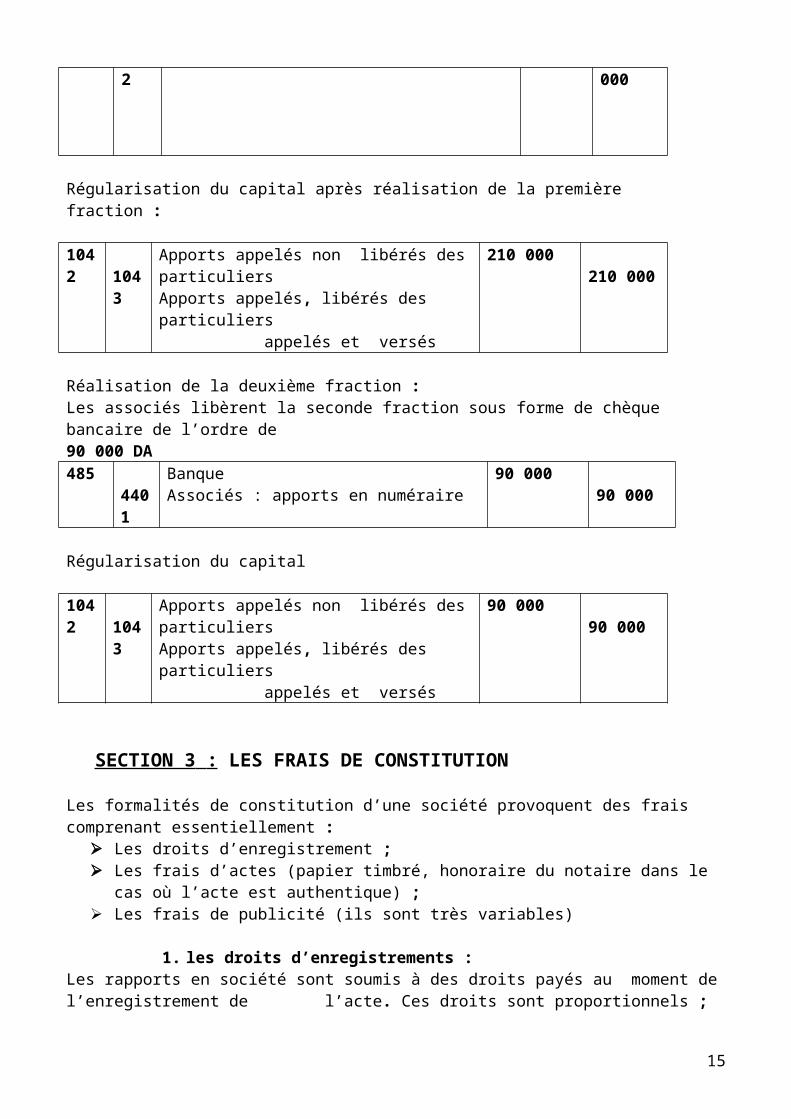

Régularisation du capital après réalisation de la première fraction : 1042

1043Apports appelés non libérés des particuliers Apports appelés, libérés des particuliers appelés et versés

210 000210 000

Réalisation de la deuxième fraction :Les associés libèrent la seconde fraction sous forme de chèque bancaire de l’ordre de 90 000 DA 485

4401BanqueAssociés : apports en numéraire

90 00090 000

Régularisation du capital

10421043

Apports appelés non libérés des particuliers Apports appelés, libérés des particuliers appelés et versés

90 00090 000

10

SECTION 3 : LES FRAIS DE CONSTITUTION

Les formalités de constitution d’une société provoquent des frais comprenant essentiellement : Les droits d’enregistrement ; Les frais d’actes (papier timbré, honoraire du notaire dans le cas où l’acte est authentique) ; Les frais de publicité (ils sont très variables)

1. les droits d’enregistrements :Les rapports en société sont soumis à des droits payés au moment de l’enregistrement de l’acte. Ces droits sont proportionnels ; leurs taux dépendent de la nature des apports et de la manière dont ils sont rémunérés

2. les frais de l’acte :

Les droits de papier timbré sont minimesLes honoraires des notaires, en cas de rédaction d’acte authentique dépendent du montant des apports et sont fixés par un tarif légal

3. les frais de publicité :

Frais de dépôt des statuts au Greffe du Tribunal, frais d’insertion dans un journal d’annonces légales, frais d’immatriculation au registre de commerce

4. comptabilisation :

Le plan Comptable National stipule qu’en aucun cas les frais de constitution ne sont portés directement aux comptes 200 à 208. Les charges sont d’abord enregistrées par nature dans les comptes concernés (60 à 66). Ensuite ces charges sont portées au débit du compte 20 frais préliminaires par le crédit des comptes :75 transfert de charges de production (du montant des charges déjà enregistrées dans les comptes 60 à 62) 78 transfert de charges d’exploitation (du montant des charges déjà enregistrées dans les comptes 63 à 66) 5. exemple chiffré : Au cours du mois de mars N la société" M.B.S " a réalisé une augmentation de son capital qui a occasionné les frais suivants :

- honoraires 6 500 DA- droits d’enregistrement 5 800 DA- publicité 1 900 DA

Tous ces frais sont payés par chèque bancaire.1. Enregistrement des charges par natures

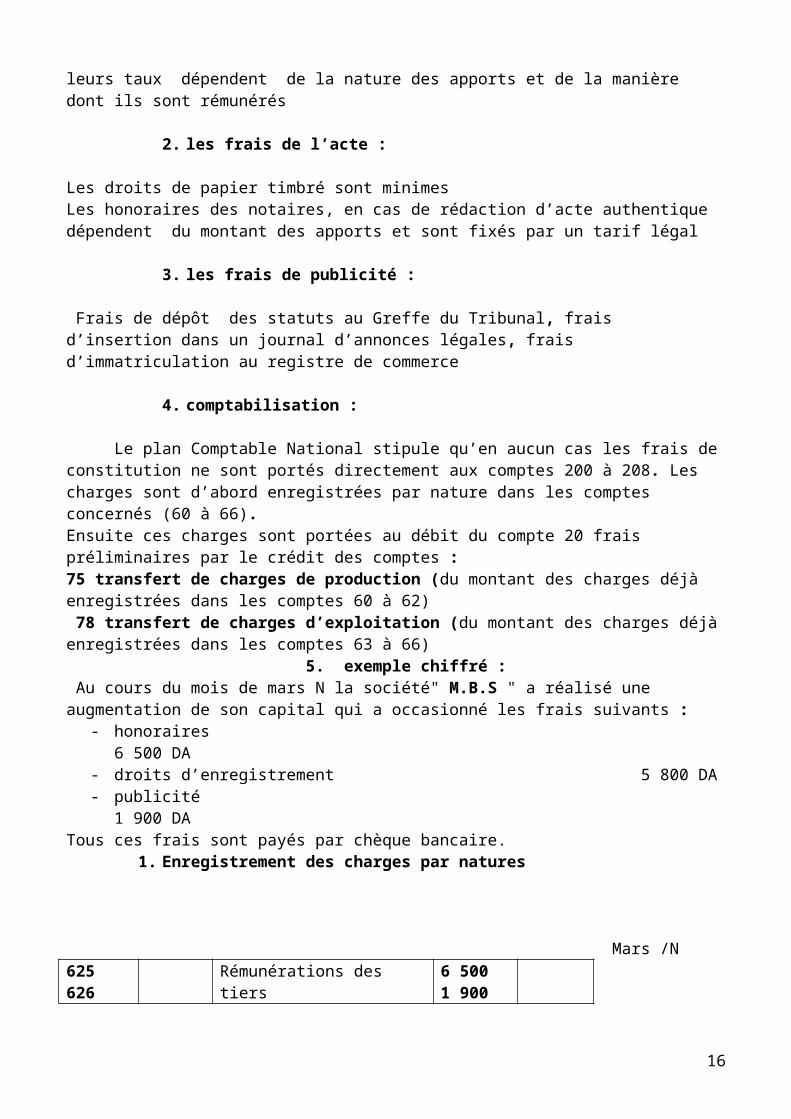

Mars /N625626646 485

Rémunérations des tiersPublicitéDroits d’enregistrementCompte bancaire

6 5001 9005 800

14 200

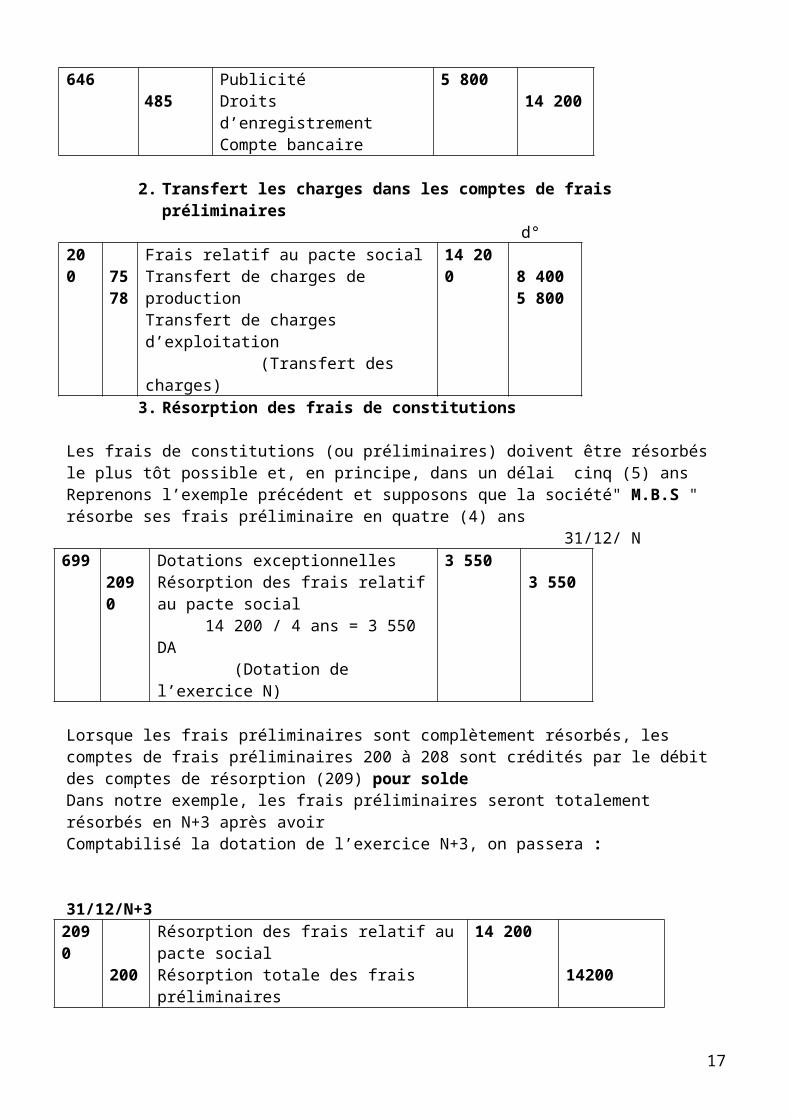

2. Transfert les charges dans les comptes de frais préliminaires

11

d°200

7578

Frais relatif au pacte socialTransfert de charges de production Transfert de charges d’exploitation (Transfert des charges)

14 2008 4005 800

3. Résorption des frais de constitutions

Les frais de constitutions (ou préliminaires) doivent être résorbés le plus tôt possible et, en principe, dans un délai cinq (5) ansReprenons l’exemple précédent et supposons que la société" M.B.S " résorbe ses frais préliminaire en quatre (4) ans 31/12/ N

6992090

Dotations exceptionnellesRésorption des frais relatif au pacte social 14 200 / 4 ans = 3 550 DA (Dotation de l’exercice N)

3 5503 550

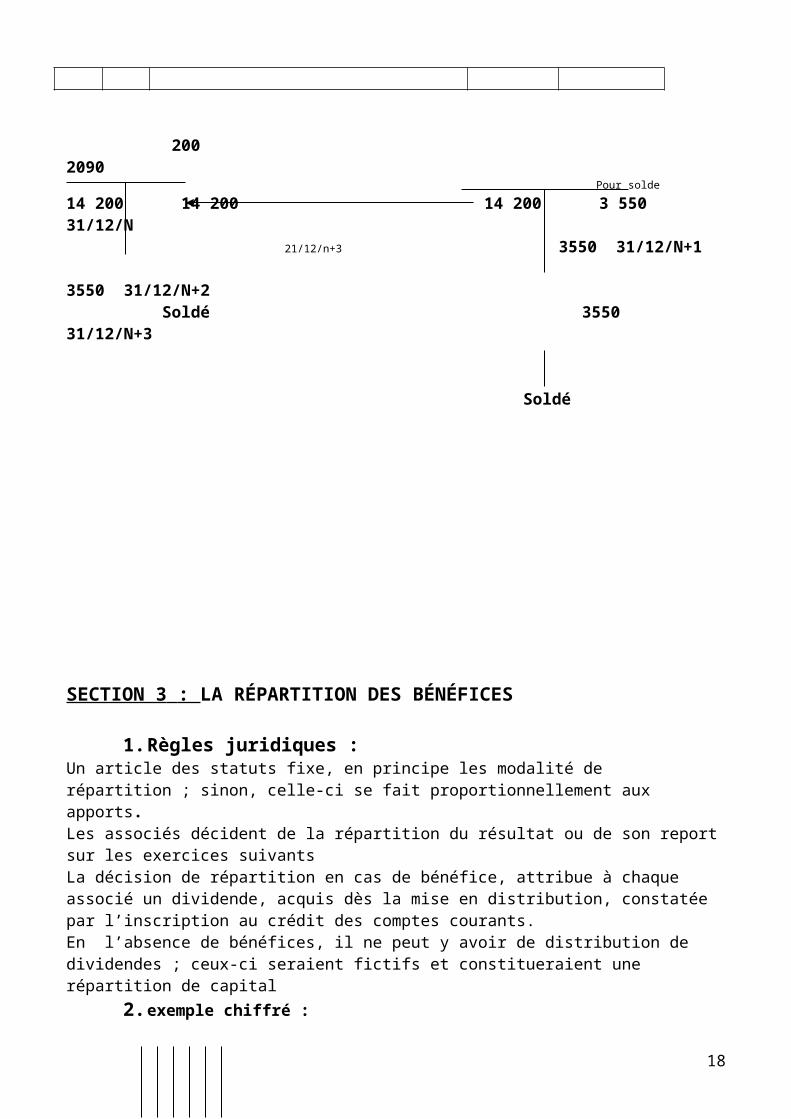

Lorsque les frais préliminaires sont complètement résorbés, les comptes de frais préliminaires 200 à 208 sont crédités par le débit des comptes de résorption (209) pour solde Dans notre exemple, les frais préliminaires seront totalement résorbés en N+3 après avoir Comptabilisé la dotation de l’exercice N+3, on passera : 31/12/N+3

2090

200

Résorption des frais relatif au pacte socialRésorption totale des frais préliminaires

14 200

14200

200 2090 Pour solde

14 200 14 200 14 200 3 550 31/12/N21/12/n+3 3550 31/12/N+1

3550 31/12/N+2 Soldé 3550 31/12/N+3

Soldé

SECTION 3 : LA RÉPARTITION DES BÉNÉFICES

12

1. Règles juridiques :Un article des statuts fixe, en principe les modalité de répartition ; sinon, celle-ci se fait proportionnellement aux apports.Les associés décident de la répartition du résultat ou de son report sur les exercices suivantsLa décision de répartition en cas de bénéfice, attribue à chaque associé un dividende, acquis dès la mise en distribution, constatée par l’inscription au crédit des comptes courants.En l’absence de bénéfices, il ne peut y avoir de distribution de dividendes ; ceux-ci seraient fictifs et constitueraient une répartition de capital

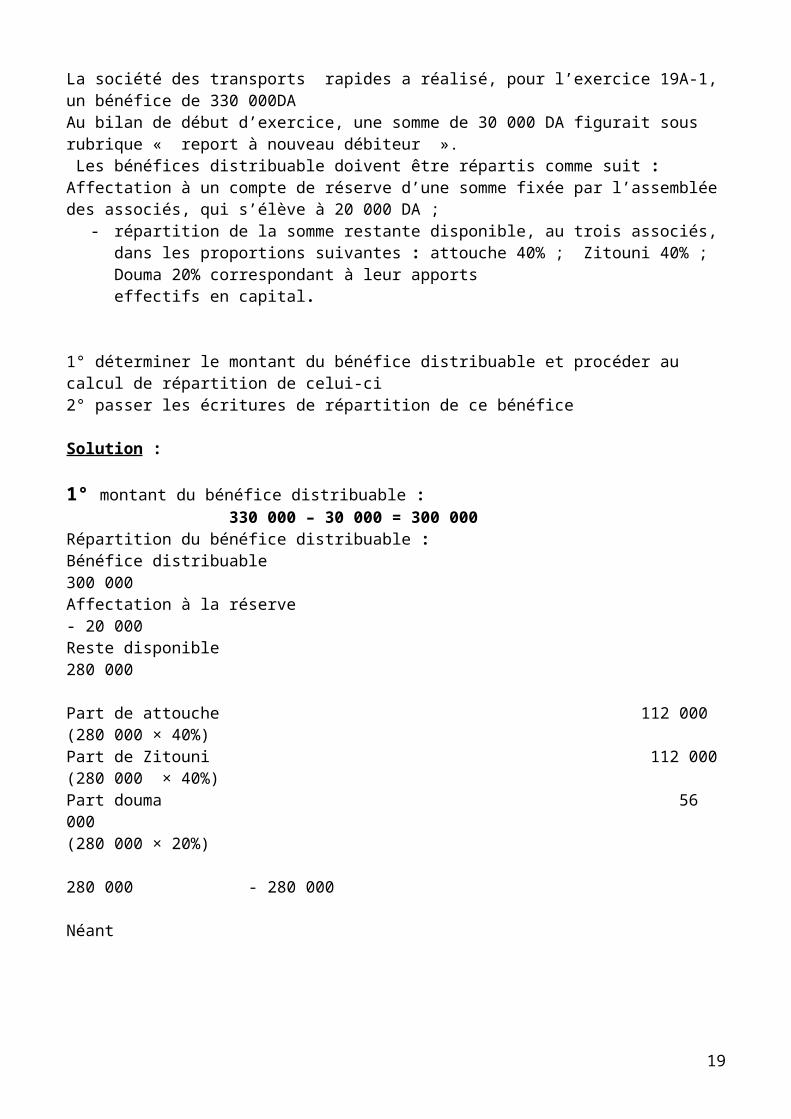

2. exemple chiffré :La société des transports rapides a réalisé, pour l’exercice 19A-1, un bénéfice de 330 000DAAu bilan de début d’exercice, une somme de 30 000 DA figurait sous rubrique « report à nouveau débiteur ». Les bénéfices distribuable doivent être répartis comme suit : Affectation à un compte de réserve d’une somme fixée par l’assemblée des associés, qui s’élève à 20 000 DA ;

- répartition de la somme restante disponible, au trois associés, dans les proportions suivantes : attouche 40% ; Zitouni 40% ; Douma 20% correspondant à leur apports effectifs en capital.

1° déterminer le montant du bénéfice distribuable et procéder au calcul de répartition de celui-ci2° passer les écritures de répartition de ce bénéfice Solution :

1° montant du bénéfice distribuable : 330 000 – 30 000 = 300 000Répartition du bénéfice distribuable :Bénéfice distribuable 300 000Affectation à la réserve - 20 000 Reste disponible 280 000

Part de attouche 112 000(280 000 × 40%) Part de Zitouni 112 000(280 000 × 40%)Part douma 56 000(280 000 × 20%) 280 000 - 280 000 Néant

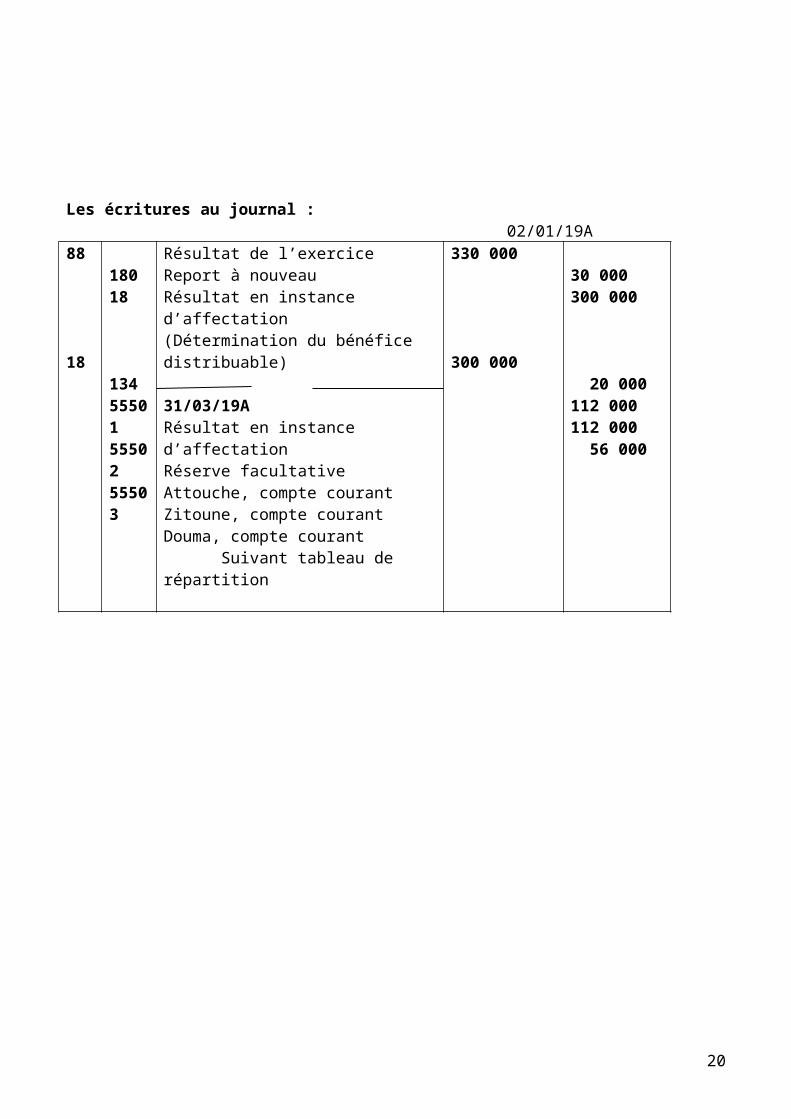

Les écritures au journal :

13

02/01/19A88

18

18018

134555015550255503

Résultat de l’exerciceReport à nouveau Résultat en instance d’affectation (Détermination du bénéfice distribuable) 31/03/19ARésultat en instance d’affectation Réserve facultative Attouche, compte courantZitoune, compte courantDouma, compte courant Suivant tableau de répartition

330 000

300 000

30 000300 000

20 000112 000112 000 56 000

CHAPITRE 3 : LA SOCIÈTÈ ANONYME

14

SECTION 1 : GÉNÉRALITÉS

1. DIFINITION La société anonyme est une société de capitaux, dont le est capital représenté par des actions, titres négociables.On distingue les sociétés faisant appel public à l’épargne et celles qui ne le font pas.il y a appel public à l’épargne lorsque les titres sont cotés en bourse ou sont placés par des banques, établissements financiers ou charges d’agents de change ou sont l’objet de procédés de publicité quelconque.

2. CARACTÈRE ET CONSÉQUENCES PRATIQUES

CARACTÈRES CONSÈNCES PRATIQUES La société anonyme est une société de capitaux Les associés ne sont tenus qu’à concurrence de leur part de capital. Le nombre des associés est au

minimum de 7 ; il peut être beaucoup plus grand. Art 592 alinéa 2 La société par action est désignée par une le nom d’un ou plusieurs associés peut dénomination sociale Art 593. être inclus dans la dénomination sociale.

Le capital est divisé en actions. Art 593. les actions ont toutes la même valeur.5000 000 DA s’il fait appel public à l’épargne l’action peut être représentée par 1000 000 DA s’il n’est fait pas public à l’épargne un titre au porteur ou nominatif

La société n’a pas un gérant Les statuts déterminent les personnes autorisées à signer au nom de la sociétéLe départ d’un associé n’entraîne pas la dissolution le nombre de associés peut varier ; De la société il ne peut descendre au-dessous de

sept.

Les statuts sont signés - par les fondateurs : sociétés faisant appel public à l’épargne.

par les associés : société ne faisant pas appel public à l’épargne.

SECTION 2 : CONSTITUTION DE LA SOCIÉTÉ 1. les formalités :

1° Rédaction des statuts. Dépôt d’un projet sur papier libre certifier par un fondateur, au greffe du

tribunal de commerce. Rédaction des originaux par acte Authentique ou sous seing privé. L’acte sou seing privé doit être fait on double original, quel que soit le nombre

des associés.

Signature des originaux par les fondateurs de la société. Enregistrement obligatoire des statuts.

15

Remarque : dans les sociétés ne faisant pas publiquement appel à l’épargne, ils doivent indiquer les premiers administrateurs et les premiers commissaires aux comptes

2° Insertion selon le cas au bulletin des annonces légales obligatoires B.A.L.O annexé au journal officiel ou au bulletin officiel des annonces commerciales (B.O.A.C) (cette formalité n’est pas obligatoire que si la société en voie de formation fait appel au public) La notice, précisant les conditions de constitution est signée par les fondateurs.

3° Libération des actions (Art 596) code de commerceLe capital doit être intégralement souscrit. Les actions en numéraires sont libérées lors de la souscription, d’un quart au moins de leur valeur nominale. La libération du surplus intervienten une ou plusieurs fois sur décision du conseil d’administration ou directoire, selon le cas,dans un délai qui ne peut excéder cinq ans à compter de l’immatriculation de la société au registre de commerce. Il ne peut être dérogé à cette règle que par une disposition législative expresse. Les actions d’apports en nature sont intégralement libérées dès leur émission

4° déclaration de la souscription intégrale et du versement légal (Art 599) Les souscriptions et les versements des sont constatés par une déclaration des fondateurs dans un acte notarié Sur présentation des bulletins de souscription, le notaire affirme dans l’acte qu’il dresse que le montant des versements déclarés par les fondateurs est conforme à celui des sommes déposées soit entre ses mains, soit auprès des banques et institution financières légalement habilitées5° Réunion des assemblées constitutive.Une assemblée générale des actionnaires est réunie pour désigner les premiers administrateurs après avoirs pris connaissance de la régularité des formalités de constitution.S’il y a des apports en nature, il y a lieu de réunir deux assemblées générales : - La première assemblée prend les mesures nécessaires à l’appréciation de la valeur des apports en nature ; elle désigne des commissaires aux apports chargés de les vérifier- La deuxième assemblée statue sur l’approbation des apports d’après le rapport des commissaires aux apports qui lui est soumis, puis désigne les premiers administrateurs La société n’est définitivement constituée qu’à la date de nomination des premiers administrateurs et de leur acceptation.6° formalités de publicité.. Dans les sociétés ne faisant pas l’appel public à l’épargne, l’assemblée constitutive est remplacée par la signature des statuts par tous les associés.

a) Enregistrement définitif de la société remise à l’enregistrement des procès-verbaux des assemblées constitutives et un exemplaire des statuts

b) Dépôt au greffe du tribunal de commerce, en double exemplaire : des statuts originaux ou expédition de la déclaration notariée constatant la souscription et le versement légal de la liste des souscripteurs annexés à la déclaration notariée du procès-verbal des assemblées constitutives et du rapport vérification des apports

en nature.c) Publication dans un journal des annonces légales d’un extrait des statuts

d) Immatriculation au registre du commerce par :- déclaration faite en triple exemplaire

- production d’un exemplaire du journal d’annonces légales ou à eu lieu la publication - production du récépissé des dépôts déjà fait au greffe du tribunal de commerce

16

- la société n’acquiert la personnalité morale qu’a près son immatriculation e) Déclaration d’existence au bureau d’enregistrement

Remarque :

- ces formalités doivent être faites par les premiers administrateurs dans le mois de la constitution de la société

- la non observation d’une des formalités précédentes peut entraîner :- la nullité de la société pour vice de forme ou vice de publicité - la responsabilité pécuniaire et pénale des fondateurs et premiers administrateurs

2. les écritures de constitution :

La société n’est définitivement constituée qu’à l’issue de la réunion de l’assemblée ou des assemblées constitutives, (à la date de signature des statuts par les souscripteurs dans les sociétés ne faisant pas publiquement appel à l’épargne). A ce moment; le capital est entièrement souscrit ; les apporteurs en nature ont libéré intégralement leurs titres, mais les actions de numéraire peuvent n’être que partiellement libérées.Les écritures de constitution dépendent donc des conditions dans les quelles se fait la libération des actions de numéraire et plusieurs cas sont à examiner : les actions de numéraire

a) sont entièrement libérées à la souscription.b) ne sont pas entièrement libérées à la souscription (libéré par fractions).c) Ne sont pas entièrement libérées la souscription, mais certains

actionnaires effectuant des versements par anticipation (versements anticipés)

d) Versements avec retarde) Actionnaires défaillants

3. exemple chiffré :

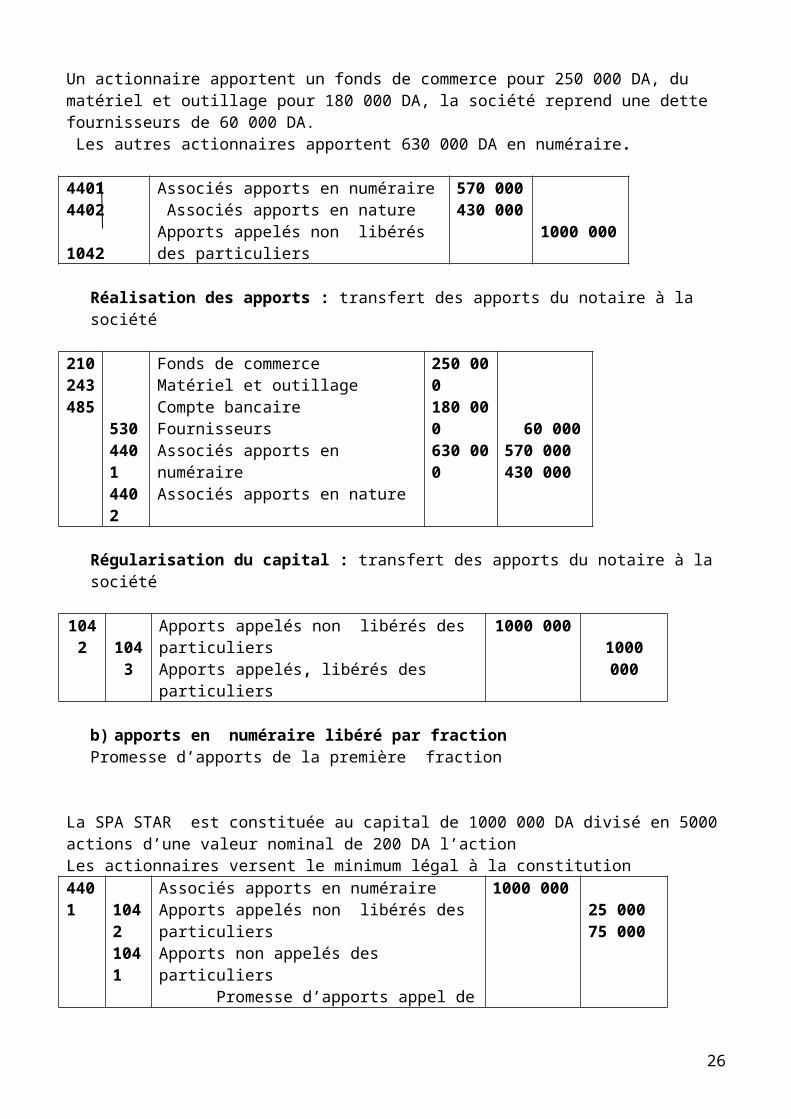

a) libération intégrale (apports en nature et en numéraire)Une SPA est constituée au capital social de 1000 000 DAUn actionnaire apportent un fonds de commerce pour 250 000 DA, du matériel et outillage pour 180 000 DA, la société reprend une dette fournisseurs de 60 000 DA. Les autres actionnaires apportent 630 000 DA en numéraire.

44014402 1042

Associés apports en numéraire Associés apports en nature Apports appelés non libérés des particuliers

570 000430 000 1000 000

Réalisation des apports : transfert des apports du notaire à la société

210243485

53044014402

Fonds de commerceMatériel et outillageCompte bancaireFournisseursAssociés apports en numéraireAssociés apports en nature

250 000180 000630 000

60 000570 000430 000

17

Régularisation du capital : transfert des apports du notaire à la société

10421043

Apports appelés non libérés des particuliers Apports appelés, libérés des particuliers

1000 0001000 000

b) apports en numéraire libéré par fractionPromesse d’apports de la première fraction

La SPA STAR est constituée au capital de 1000 000 DA divisé en 5000 actions d’une valeur nominal de 200 DA l’action Les actionnaires versent le minimum légal à la constitution 4401

10421041

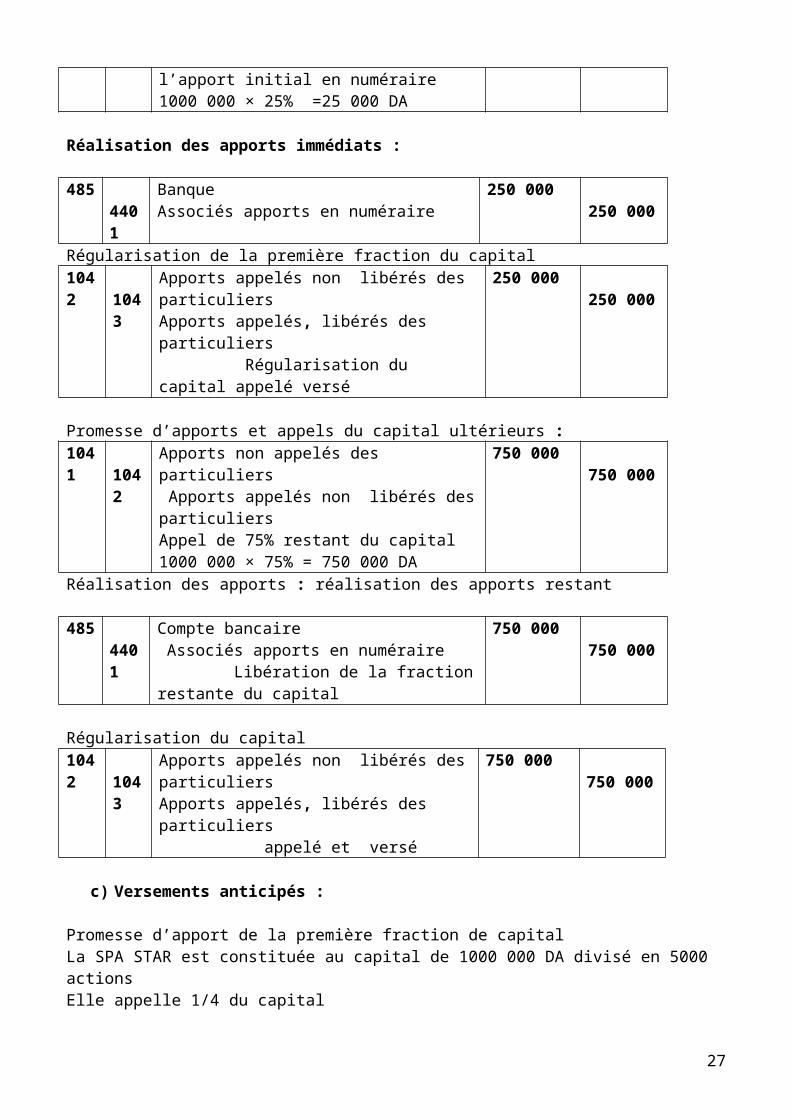

Associés apports en numéraireApports appelés non libérés des particuliers Apports non appelés des particuliers Promesse d’apports appel de l’apport initial en numéraire 1000 000 × 25% =25 000 DA

1000 00025 00075 000

Réalisation des apports immédiats :

4854401

Banque Associés apports en numéraire

250 000250 000

Régularisation de la première fraction du capital 1042

1043Apports appelés non libérés des particuliers Apports appelés, libérés des particuliers Régularisation du capital appelé versé

250 000250 000

Promesse d’apports et appels du capital ultérieurs :1041

1042Apports non appelés des particuliers Apports appelés non libérés des particuliers Appel de 75% restant du capital1000 000 × 75% = 750 000 DA

750 000750 000

Réalisation des apports : réalisation des apports restant

4854401

Compte bancaire Associés apports en numéraire Libération de la fraction restante du capital

750 000750 000

Régularisation du capital1042

1043Apports appelés non libérés des particuliers Apports appelés, libérés des particuliers appelé et versé

750 000750 000

c) Versements anticipés :

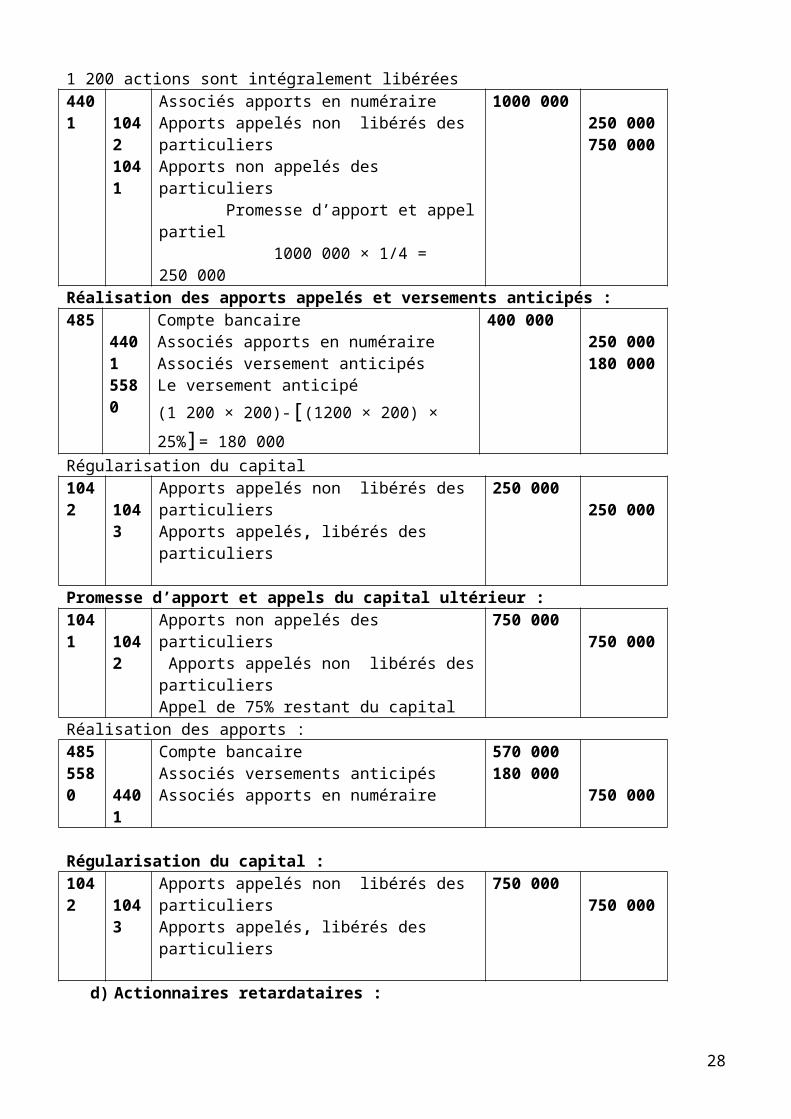

Promesse d’apport de la première fraction de capitalLa SPA STAR est constituée au capital de 1000 000 DA divisé en 5000 actions Elle appelle 1/4 du capital 1 200 actions sont intégralement libérées4401 Associés apports en numéraire 1000 000

18

10421041

Apports appelés non libérés des particuliersApports non appelés des particuliers Promesse d’apport et appel partiel 1000 000 × 1/4 = 250 000

250 000750 000

Réalisation des apports appelés et versements anticipés :485

44015580

Compte bancaireAssociés apports en numéraireAssociés versement anticipésLe versement anticipé

(1 200 × 200)-[(1200 × 200) × 25%]= 180 000

400 000250 000180 000

Régularisation du capital 1042

1043Apports appelés non libérés des particuliers Apports appelés, libérés des particuliers

250 000250 000

Promesse d’apport et appels du capital ultérieur :1041

1042Apports non appelés des particuliers Apports appelés non libérés des particuliers Appel de 75% restant du capital

750 000750 000

Réalisation des apports : 4855580

4401

Compte bancaireAssociés versements anticipés Associés apports en numéraire

570 000180 000

750 000

Régularisation du capital :1042

1043Apports appelés non libérés des particuliers Apports appelés, libérés des particuliers

750 000750 000

d) Actionnaires retardataires : Apport de l’actionnaire retardataire :Un actionnaire d’une société par action souscripteur de 600 actions, à 200 DA l’action, règle le premier quart de son apport avec 45 jours de retard ; taux d’intérêt 10% frais engagés 60 DA 485

4401770779

Compte bancaire Associés apports en numéraireProduits financiers Autres produits divers(30 000 × 10 × 45)/36 000 = 375 DA

30 43530 000 375 60

e) Actionnaires défaillants :Constatation de la défaillance Un actionnaire d’une SPA souscripteur de 300 actions de valeurs nominale 300 DA n’a pas rependu à l’appel du troisième quart après une mise en demeure 4401

4405Associés apports en numéraireActionnaire défaillant Défaillance : (300 × 300)/4 = 22 500

22 50022 500

Imputations des intérêt de retard et transfert de charge à l’actionnaire défaillant

Constatation de la vente des titres pour les fractions appelées :

19

La SPA vend les titres de l’actionnaire défaillant pour 68000 DA.

4854405

BanqueActionnaire défaillant Vente des actions pour la fraction appelée.

68 00068 000

Imputation des intérêts de retard et transfert de charge a’ l’actionnaire défaillant :La SPA met a’ la charge de l’actionnaire défaillant 2580 DA d’intérêts et 1700 DA de frais

4405

770779

Actionnaire défaillant Produits financiersAutres produits divers Vente des actions pour la fraction appelée

1 950 2501700

Versement de la somme à l’actionnaire défaillant :La société adresse un chèque a’ l’actionnaire défaillant pour le solde soit :68 000-(22500 + 1950) = 43550 DA 4405

485Actionnaire défaillant Banque

4355043550

Régularisation du capital :1042

1043

Apports des particuliers souscrits,appelés non versés Apports des particuliers souscrits Appelées et versés

22 500

22500

20

SECTION 3 : LA RÉPARTITION DES BÉNÉFICES1. principes généraux :

La répartition des bénéfices dans les sociétés anonymes est plus complexe que dans les sociétés de personnes pour les raisons suivantes :- Le capital étant la seule garantie des tiers qui n’ont aucun recours contre les associés, il est de règle de ne pas distribuer tous les bénéfices mais d’en conserver une partie sous forme de réserve qui accroissent le crédit de l’entreprise ; le législateur a même prévu la constitutionObligatoire d’une réserve : la réserve légale - La constitution de réserves s’impose également pour rependre au développement de la société et des moyens de l’exploitation.

- Les administrateurs, dont l’action est essentielle dans le développement de l’entreprise, sont généralement intéressés aux bénéfices dont il reçoivent une part sous forme de tantièmes La répartition est prévue par une clause des statuts, mais de nombreuses dispositions légales imposent certaines règles

2. règles juridiques :

1° constatation de la réserve légale : avant toute répartition des bénéfices, il doit en être prélevé 5% pour constituer une réserve dite « réserve légale » Ce prélèvement cesse d’être obligatoire lorsque cette réserve atteint 10% du capital 2° Limitation des tantièmes Les tantièmes ne peuvent excéder à 10% du bénéfice restant disponible après les déductions suivantes :

La dotation à la réserve légale ; Le premier dividende prévue pour les actions (ou, à défaut, d’une somme attribuée aux actions

représentant 5% du montant libéré et non remboursé des actions) Les réserves constituées en exécution d’une délibération de l’assemblée générale ; Les sommes reportées sur l’exercice suivant.Les tantièmes ne peuvent être distribués que si les dividendes des actionnaires sont effectivement distribués

3. exemple chiffré :

A la fin de l’exercice 19A, une société anonyme a réalisé un bénéfice net de 900 000 DALa répartition des bénéfices doit être effectué conformément à la clause des statuts qui est la suivante : sur les bénéfices de l’exercice, il sera prélevé :

5% pour la dotation à la réserve légale ; La somme nécessaire pour servir aux actionnaires un premier dividende égale à 6% Du

capital Le reste, après dotation des fonds de réserves jugée utile, sera ainsi réparti : 10% au conseil d’administration ; Le reliquat aux actions à titre de complément de dividende.

21

1° Sachant qu’il a été décide de doter la réserve facultative de 225 000 DA, Et que le capital social entièrement libéré, s’élève à 3 000 000 DA, représenté par des actions de 100 DA,

Etabli le tableau de répartition ; Passez les écritures au journal Solution Bénéfice à répartir 900 000

Réserve légale - 45 000900 000 × 5% = 45 000Intérêt statutaire -180 000

-255 0003000 000 × 6% = 180 000Solde 675 000Réserve facultative -255 000 -Reste à répartir 450 000Conseil d’administration 45 000 Actions 405 000 -450 000(450 000 × 90%) Néant

Ecriture

18 130

134556557

Résultat en instance d’affectation Réserve légaleRéserve facultative Coupons et dividendes à payerTantièmes à payerSuivant décision de l’assemblée générale du..

900 00045 000225 000585 000 45 000

22

CHAPITRE 4 : LA SOCIÉTÉ A RÉSPONSABILITÉ LIMITÉE

SECTION 1 : GÉNÉRALITÉS

1. définition: La société à responsabilité limitée est une société de personnes dans laquelle les associés ne sont tenus qu’à concurrence de leur part de capital.

2. Caractères et conséquences pratiquesCaractères conséquences pratiques

1° C’est une société de personnes. Le nombre des associés est limité à 20 au Maximum, deux (2) au minimum Le capital est divisé en parts sociales non Représentées Par des titres. Les parts sociales ne peuvent être cédées qu’à Avec le consentement des autres associés. C’est souvent une société de famille 2° La responsabilité des associés est le capital doit être au minimum de 100 000 DA à leur parts de capital. La valeur nominale d’une part ne peut être inférieure à 1000 DA art 566 code de commerce la société doit constituer une réserve légale comme les sociétés de capitaux.3° Administration de la société la société est administrée par un ou plusieurs Gérants désignés, en règles générales par les Associés. (Ils doivent être des personnes Physiques) art 5724° Rôle des associés les pouvoirs des gérants sont très étendus. Ils décident : - Des modifications des statuts - Des possibilités de cessions de parts

- Des questions que les statuts ne réserve pas aux gérants Leurs décisions être prises :

- Par consultation écrite - Ou en assemblée générale (obligatoirement pour

- L’approbation annuelle des comptes) - Par un vote5° Rémunération du gérant c’est une charge sociale (à passer dans les frais

De personnel de la société si la gérance est Minoritaire)

6° Cession de parts - entre associés est libre - à des tiers proches (conjoint, ascendant, descendant, succession) libre mais des conditions d’agrément peuvent être imposées par les statuts - à des tiers étrangers à la société. Agrément préalable de la majorité en nombre des associés possédant ensemble au moins les 3/4 du capitale

23

SECTION 2 : CONSTITUTION DE LA SOCIÉTÉ1. Règles juridiques :

1. les apports en numéraire font l’objet d’un dépôt dans un compte ouvert au nom de la

société et doivent être souscrits en totalité et intégralement libérés à la constitution (article 567 du code de commerce)

2. les apports en nature sont évalués dans les statuts au vu du rapport établit par le commissaire aux rapports.

3. ces rapports doivent être soit en nature soit en industrie.

2. Les écritures de constitution :

Il suffit de débiter les comptes d’actif correspondant à la nature des apports par le crédit du compte capital 3. exemple chiffré :A et B décident de créer une SARL au capital social de 300 000 DA à partir des apports suivants :A : 100 000 DA en numéraire B : Sa situation active et passive : Matériel et Outillage : 120 000 DA Marchandises : 50 000 DA Créances clients : 70 000 DA Dettes fournisseurs : 40 000 DA 44014402

1042

Associés en apports en numéraire. Associés en apports en natureApports des particuliers appelés.

130 000170 000

300 000

Remarque : apports en numéraire :Espèce 100 000 DAClient + 70 000 DAFourniture - 40 000 DASoit 130 000 DALa différence entre créance et dette est assimilée à des apports en numéraires Réalisation des apports :Le notaire remet au gérant les éléments déposés à son niveau par les associés.Réception des apports de :A : sous forme de chèque de 100 000 DAB : sous forme de matériel et outillage : 120 000 DA Marchandise 50 000 DA Actes de subrogation Créance pour : 70 000 DA Dette pour : 40 000 DA 24330470485

44014402530

Matériel et outillageMarchandises Clients Compte bancaireAssociés apports en numéraire Associés apports en nature Fournisseurs

120 000 50 000 70 000100 000

130 000170 000 40 000

24

SECTION 3 : LA RÉPARTITION DES BÉNÉFICES

1. Règles juridiques : La société a responsabilité limitée est tenue de constituer une réserve légale comme les sociétés anonymes 5% des bénéfice, jusqu’à ce que la réserve atteigne 10% du capital article 721 code de commerce Le reste est distribué aux associés sous forme de DIVIDENDES pour rémunérer les capitaux investis par les associés

2. exemple chiffré :Une SARL au capital de 7 200 000 DA, constitué de 7 200 parts de 1000 DA chacune, se répartissant comme suit :Boualem 4 500 partsHamidou 1 500 partsIdir 1 200 partsLes statuts précisent que sur le bénéfice distribuable, il doit être prélevé d’abord la somme nécessaire pour le versement d’un premier dividende, représentant 6% de la valeur de leurs parts sans que, si le bénéfice d’un exercice ne permet pas ce paiement, les associés puissent le réclamer sur les bénéfices ultérieurs. Toutefois, en cas d’insuffisance de bénéfice pour ce premier dividende, la différence pourra être prélevée sur la réserve statutaire. Le solde du bénéfice est utilisé pour doter les différentes réserves, d’une part et comme complément de dividendes aux associés d’autre part. A la fin de l’exercice 19A-1, le bénéfice après impôt s’élève à 3 504 000 DA. D’autre part, la situation nette, avant affectation du résultat, est la suivante : Fonds social 7 200 000 DARéserve légale 439 200 DASituation nette 7 639 200 DAPendant le mois d’avril de l’exercice suivant, lors de la répartition de ce bénéfice il est décidé par l’assemblée générale de doter la réserve statutaire de 52 080 DA

Solution

La répartition du bénéfice s’effectuera comme suit : Bénéfice à répartir 3 504 000Réserve légale - 175 200(3 504 000 × 5%)Bénéfice distribuable 3 328 800Intérêt statutaire - 432 000(7 200 000 × 6%) Réserve statutaire - 52 080 Superdividende 2 844 720 Chaque part à donc droit à un dividende de : (432 000 + 2 844 720) = 3 276 720 = 455,10 DA 7 200 7 200

Les parts revenant aux associés sont les suivantes :Boualem : 455,10 DA × 4500 = 2 047 950 DA Hamidou : 455.10 × 1500 = 682 650 DA Idir 455.10 × 1200 = 546 120 DA

Total 3 276 720 DA

25

20 janvier88

18

5561

18

1301325561

555015550255503

Résultat de l’exercice Résultat en instance d’affectation Avril 19ARésultat en instance d’affectation Réserve légale Réserve statutaire Dividende exercice 19A-1Suivant procès verbal des décisions du …. Avril 19ADividendes exercice 19A-1Boualem, son compte courantHamidou, son compte courant Idir, son compte courant

3 504 000

3 504 000

3 276 720

3 504 000

175 200 52 0803 276 720 546 120

2 047 950 682 650 546 120

26

Conclusion :

Ce travail a traité dans ses quatre chapitres les règles juridiques de la constitution et de la répartition des bénéfices ; ainsi que les enregistrements qui peuvent se présenter dans les sociétés commerciales (SNC, SPA, SARL). Avec des exemples chiffrés En résumé, la constitution d’une société se réalise par une procédure logique et juridique (Rédaction des statuts, réalisation des apports, enregistrement de l’acte, publicité dans journal légale, …..)Ces formalités traduisent par certains traitements comptables

Aussi la répartition du bénéfice résulte :De règles légales : certains associés sont tenues de constituer des réserves légales Des statuts de société qui peuvent prévoir des modalités particulières de répartition du résultat : réserve statutaire …De décisions de gestion : volonté des dirigeants.

27

Bibliographie :

MICHEL LANFUMEZ Comptabilité des sociétés 1967 et 1995

CODE DE COMMERCE édition 2005-2006

TAYEB ZITOUN Comptabilité des sociétés 2003

KHAFRABI MOHAMED ZINE comptabilité des sociétés 2002

AHMED SADOU comptabilité générale2005

28