Embed Size (px)

Citation preview

13 rue Cambon – 75100 PARIS CEDEX 01 – T +33 1 42 98 95 00 – www.ccomptes.fr

PREMIÈRE CHAMBRE

____

TROISIÈME SECTION

72186

RAPPORT PARTICULIER (articles L. 143-3 et R. 143-1 du code des juridictions financières)

LES COMPTES ET LA GESTION DE

L ’ IMPRIMERIE NATIONALE

EXERCICES 2009-2014

Janvier 2015

2

3

SOMMAIRE

SYNTHESE ET AVIS SUR LA GESTION 5

LISTE DES RECOMMANDATIONS 9

INTRODUCTION 11

I. Une gouvernance améliorée 13

A. Un fonctionnement du conseil d’administration conforme aux règles de bonne gouvernance 13

B. Un fonctionnement régulier du comité de direction 16

II. Une organisation plus lisible 17

A. Une organisation juridique du groupe et de ses différents métiers héritée de l’histoire et qui permet de

séparer les activités concurrentielles des activités exercées sous monopole 17

B. Une organisation juridique qui ne correspond pas à l’organisation de l’activité de la société par

branches et qui doit donc s’accompagner d’un suivi précis des résultats de chaque branche. 19

C. Une modernisation progressive des outils de gestion qui doit se poursuivre pour améliorer le pilotage

de l’entreprise 21

III. Des résultats en nette croissance 24

A. Comptes consolidés 24

B. Comptes sociaux 31

C. Une augmentation des frais généraux à surveiller 31

IV. Un positionnement stratégique redéfini 33

A. Un repositionnement stratégique qui a permis à l’Imprimerie nationale de se redresser en passant

d’une activité d’impression classique à la fourniture de solutions technologiques dans les domaines de

l’identité et des données 33

B. Des résultats à mi-parcours satisfaisants mais qui posent la question du modèle économique de

l’Imprimerie nationale à terme 36

C. Le plan à moyen terme de décembre 2013 et Vision 2020 : une ambition de développement forte mais

un risque réel de ne pas atteindre les objectifs 38

D. Conclusion sur la stratégie de l’entreprise 40

V. Des facteurs de fragilité et des défis à relever 42

A. Un groupe encore très dépendant du monopole 42

B. Une augmentation générale de la rentabilité des branches mais qui reste concentrée sur la production

des titres régaliens 47

C. Branche Authentification des personnes et des biens : des efforts à poursuivre pour améliorer la

compétitivité-prix sur la production de titres sécurisés, mais qui passent aussi par une rationalisation de la

demande des administrations publiques 50

D. Branche Impression et Flux Numérisés : un problème persistant 56

E. Branche Services de confiance : un développement qui pourrait être facilité par l’accélération du

passage de l’administration au numérique 59

F. Atelier du livre : un centre de coûts dont le poids doit être désormais partagé avec d’autres institutions

culturelles et collectivités publiques 62

G. Conclusion sur les défis à relever 64

4

VI. Les facteurs clés de succès : politique de recherche et développement, politique

sociale, politique à l’exportation 64

A. Une politique de recherche et développement à mettre en place 64

B. Une gestion des ressources humaines à faire évoluer 66

C. Une politique commerciale et de développement à l’exportation à poursuivre 71

VII. Une diversification stratégique dont il faut assurer le succès : l’acquisition de Smart

Packaging Solutions (SPS) 74

A. Une restructuration progressive du portefeuille des différentes filiales, après des diversifications et

prises de participation plutôt hasardeuses 74

B. Une prise de contrôle de la société Smart Packaging Solutions qui soulève des interrogations portant

sur la décision de procéder à une acquisition intégrale de la société et sur le mécanisme de complément de

prix versé aux actionnaires fondateurs 78

5

SYNTHESE ET AVIS SUR LA GESTION

Le contrôle de la Cour a permis de constater une amélioration significative de la gouvernance, de la gestion et des résultats de l’entreprise. Il a aussi conduit à relever les facteurs de fragilité du modèle économique et les incertitudes liées à l’acquisition de la société Smart Packaging Solutions (SPS).

1) Une gouvernance améliorée

Les organes de gouvernance de l’entreprise jouent leur rôle. Les conseils d’administration sont réguliers, avec des ordres du jour permettant de traiter des principales questions affectant l’Imprimerie nationale (IN). Les personnalités qualifiées participent aux débats du conseil d’administration (CA) et à ceux des comités placés auprès de lui. Le fonctionnement de ces derniers paraît satisfaisant. L’agence des participations de l’État (APE) et le contrôle économique et financier sont tenus régulièrement informés des évolutions de l’entreprise et de ses principaux chantiers. Deux voies d’amélioration doivent être envisagées : le seuil de chiffre d’affaires pour le suivi des offres par le comité éponyme est élevé et celui-ci devrait être mis en situation d’examiner des offres d’un montant inférieur ; le comité d’audit devrait être plus attentif aux sujets relatifs au contrôle interne. Il conviendra, en outre, d’aménager les modalités de la gouvernance afin de faciliter la réussite de l’intégration de la société SPS.

2) Une organisation interne qui distingue les activités sous monopole des activités concurrentielles, mais une structure encore optimisable.

À la suite des réformes réalisées en 2005 et 2010, l’Imprimerie nationale a regroupé l’ensemble de ses activités concurrentielles – impression continue, vente de titres sécurisés sur les marchés concurrentiels, vente de services liés à des titres - au sein de la société Imprimerie Nationale Continu et Services (INCS) ou de sa filiale Chronoservices, tandis que les participations minoritaires sont détenues par la holding Imprimerie Nationale Participations SA (INP). La société Imprimerie Nationale SA (INSA) exerce à la fois des fonctions de tête de groupe, d’une part, de production des titres sécurisés et de vente de ces titres dans le cadre de l’activité sous monopole, d’autre part. La localisation dans deux sociétés distinctes des activités sous monopole et des activités concurrentielles ainsi que l’existence de règles de facturation de l’une à l’autre ayant pour objet la couverture du coût complet de production permettent d’éviter de subventionner les activités concurrentielles par les activités sous monopole.

Cette organisation juridique ne correspond toutefois plus à la segmentation des métiers exercés par l’Imprimerie nationale. S’éloignant du métier classique d’imprimeur de titres régaliens et de documents, du fait de la complexité croissante de ces titres (introduction de puces électroniques et de technologies de cryptage de données), d’une part, et de l’attrition1 de l’activité d’impression, d’autre part, l’Imprimerie nationale a constitué trois branches d’activité distinctes :

• branche «Authentification des Personnes et des Biens » (APB) pour la production de titres sécurisés pouvant donner l’accès, grâce aux puces électroniques qui y sont insérées, à des services, avec un savoir-faire qui s’exporte désormais à l’étranger

• branche « Impression et Flux Numérisés » (IFN) pour l’impression en continu de documents (chèques vacances, formulaires administratifs…)

1 Phénomène de perte de clientèle ou d’abonnés

6

• branche « Services de confiance » (SC) pour la vente de services associés à des titres, comme la prise en charge par l’Imprimerie nationale du processus d’inscription, de délivrance et de service après-vente de certaines cartes, ou le développement de prestations de numérisation et d’archivage.

Aucune de ces branches ne correspondant à une société du groupe, l’Imprimerie nationale a dû mettre en place, en s’appuyant sur la comptabilité analytique de chaque société, des comptes par branches permettant d’apprécier la performance de ces différentes activités. Dans ce contexte, la fiabilité et l’auditabilité de la comptabilité analytique sont essentielles. La réussite de la mise en place du progiciel de gestion intégré représente, à cet égard, un enjeu particulièrement important.

3) Des résultats qui se sont redressés, principalement grâce aux activités de monopole ; des perspectives de stagnation de la rentabilité.

Les comptes de l’Imprimerie nationale se sont redressés depuis quatre ans, avec un montant élevé d’excédent brut d’exploitation et de résultat net rapporté au chiffre d’affaires et aux capitaux propres. La situation financière a été assainie ; le niveau de capitaux propres est très important et le besoin en fonds de roulement en nette amélioration. Il reste que le redressement du groupe provient essentiellement des activités sous monopole, en raison d’une progression très dynamique des volumes. Le développement des services associés à des titres ainsi que le retour à l’équilibre du foyer de pertes traditionnel qu’est l’impression continue ont aussi contribué, mais dans une moindre mesure, au redressement constaté.

Le niveau des disponibilités atteignait, fin 2013, 58 M€ sur un total de capitaux investis de 148 M€ ; l’entreprise n’était pas endettée. Toutefois, sa profitabilité a atteint un palier depuis deux ans et il est probable, comme le prévoit le plan stratégique de décembre 2013, qu’on assiste à une stabilisation de cette profitabilité, en raison d’une pression à la baisse des prix des produits fabriqués sous monopole et de l’attrition rapide de l’impression continue.

4) Des activités qui ont significativement évolué

L’activité et les métiers de l’Imprimerie nationale ont fortement évolué à la suite des restructurations décidées dans le plan de 2005 avec l’abandon d’une grande partie des activités d’impression classiques, et du plan stratégique de 2009, régulièrement actualisé depuis cette date. L’Imprimerie nationale ne se définit plus comme une entreprise d’impression de titres régaliens sous monopole (titres de séjour, passeports, permis de conduire…) et de documents imprimés « standard » ou plus élaborés (brochures, catalogues, revues). Elle se présente désormais comme un fournisseur de titres sécurisés pour les administrations et les entreprises – avec des solutions technologiques complexes et différentes selon le type de clientèle – et de services associés (gestion de la distribution de cartes, numérisation et archivage de données).

7

De fait, la composition du chiffre d’affaires a été modifiée. Les activités de fournisseur de titres sécurisés et de services représentaient, en 2013, 77 % du chiffre d’affaires contre 23 % pour l’activité d’impression, alors qu’en 2009 la proportion était encore de 65 % contre 35 %. Le plan stratégique de décembre 2013 donne une nouvelle impulsion à cette stratégie, avec l’objectif de renforcer les services associés à la fourniture de titres sécurisés afin de compenser la baisse inéluctable du chiffre d’affaires dans les activités d’impression classiques et la stagnation de la marge sur les activités de production de titres sécurisés. Ce plan parait très ambitieux : le chiffre d’affaires sur les titres à l’exportation, les services de confiance pour les collectivités et les entreprises, l’éditique2 doit ainsi être multiplié par 10 en trois ans. Le risque de non atteinte des objectifs est réel.

5) Plusieurs leviers à mobiliser pour assurer la réussite du plan

La réussite du plan stratégique passe par la poursuite et le renforcement des actions de productivité menées par l’Imprimerie nationale : amélioration de la productivité du travail, augmentation de l’utilisation des machines, diminution des heures non productives et amélioration de la qualité. Leur mise en œuvre doit permettre une réduction progressive du prix des titres produits dans le cadre du monopole.

En outre, l’Imprimerie nationale doit être en mesure de consacrer un effort plus important à la recherche-développement sur les technologies qui la concernent (authentification de la personne, sécurisation des titres et des données, utilisation des objets portables). Compte tenu des enjeux représentés par la vente à l’exportation, la mise en œuvre et le suivi d’une politique de développement commercial sont également indispensables.

La politique de ressources humaines doit sensiblement évoluer, d’abord pour lier l’évolution des rémunérations à la performance de l’entreprise et ainsi maîtriser la progression aujourd’hui très dynamique du coût moyen par agent, ensuite pour faire évoluer les compétences et les qualifications requises par la transformation de l’Imprimerie nationale.

Le succès du plan stratégique suppose enfin une amélioration du dialogue de gestion entre les clients publics de l’Imprimerie nationale et cette entreprise. En effet, compte tenu du poids de la production de titres régaliens et de documents publics qui, pour des considérations de sécurité, relèvent du monopole, l’État restera le principal client de l’Imprimerie nationale. Dans ce cadre, celle-ci doit pouvoir proposer aux administrations des leviers d’économies. Les administrations, de leur côté, devraient évaluer les avantages éventuels de l’externalisation à l’Imprimerie nationale de tâches pouvant être réalisées par cette entreprise, qu’il s’agisse de la personnalisation de documents d’identité ou de la mutualisation de la fabrication de cartes d’agents publics.

6) Des incertitudes liées à l’acquisition de SPS

Après plusieurs opérations de désengagement de participations contestables, la décision de l’Imprimerie nationale, approuvée par l’État, de prendre le contrôle de la société Smart Packaging Solutions (SPS) en mars 2014 – par l’acquisition des parts du Fonds de consolidation et de développement des entreprises (FCDE) - et d’être en situation d’acquérir la totalité de ses parts en 2016 – par l’acquisition des 49 % de capital restant auprès de ses dirigeants et fondateurs- soulève des interrogations.

2 Néologisme qui désigne l’ensemble des outils, services et moyens informatiques appliqués à l’édition de

documents.

8

L’activité de cette société, qui fournit des composants (inlay) pour l’Imprimerie nationale, présente sur le marché de l’identité comme sur le marché bancaire, apporte à l’Imprimerie nationale une diversification stratégique et industrielle incontestable.

Toutefois, l’achat de la totalité des parts de SPS va consommer la quasi-totalité des ressources financières actuelles de l’entreprise. Le choix opéré exerce un réel effet d’éviction sur d’autres investissements dans des technologies ou des sociétés présentes sur le versant aval de la chaîne de valeur du métier de l’Imprimerie nationale, notamment sur les services, segment sur lequel celle-ci entend pourtant se développer. En outre, la taille de SPS est de nature à poser un problème d’intégration de la nouvelle filiale ; les modalités de gouvernance et de gestion de l’Imprimerie nationale en seront nécessairement affectées. Enfin, l’institution d’un mécanisme de complément de prix versé aux dirigeants de SPS pour l’acquisition des 49 % de parts restantes, en cas d’atteinte des objectifs financiers fixés à SPS, suscite des réserves, d’autant plus qu’elle ne s’accompagne d’aucune contrepartie à la baisse si ces objectifs ne sont pas atteints.

9

LISTE DES RECOMMANDATIONS

- Recommandation 1 : s’agissant du fonctionnement des comités du conseil, étendre les attributions du comité des offres en abaissant le seuil d’examen ;

- Recommandation 2 : renforcer le suivi du contrôle interne dans les travaux du comité d’audit ;

- Recommandation 3 : mettre en place un suivi de la rentabilité de chaque activité concurrentielle, notamment à l’intérieur d’INCS ;

- Recommandation 4 : organiser des discussions régulières entre les principaux ministères concernés et l’IN sur le prix des produits fabriqués sous monopole par l’Imprimerie nationale, sur les prestations offertes par celle-ci et sur les différents leviers de réduction des coûts ; prévoir dans ce cadre des mécanismes d’arbitrage ;

- Recommandation 5 : veiller dans l’exécution du plan d’affaires à la mise en œuvre des actions prévues de réduction des prix sur les produits sous monopole ;

- Recommandation 6 : pour le secrétaire général pour la modernisation de l’action publique, recenser les tâches d’impression de titres, de cartes et de documents encore assurées par les administrations publiques et évaluer l’intérêt économique d’une externalisation (à l’Imprimerie nationale ou à d’autres prestataires) de ces tâches ;

- Recommandation 7 : maîtriser l’évolution de la masse salariale en ne dépassant pas l’inflation pour les augmentations générales et en développant les éléments individuels et variables de rémunération ;

- Recommandation 8 : mener rapidement à terme le chantier de gestion prévisionnelle de l’emploi et des compétences ;

- Recommandation 9 : préciser, dans le plan moyen terme (PMT) 2015-2017, les axes de développement de l’Imprimerie nationale sur les segments de l’authentification et des services, notamment les modes de développement externes.

10

11

INTRODUCTION

Jusqu’à 1993, l’Imprimerie nationale était un service central du ministère de l’économie, des finances et de l’industrie, doté d’un budget annexe. La loi n° 93-1419 du 31 décembre 1993 l’a transformée en une société anonyme de droit privé dont l’État est l’unique actionnaire.

L’Imprimerie nationale bénéficie d’un monopole légal institué par la loi précitée pour la réalisation de « documents déclarés secrets ou dont l’exécution doit s’accompagner de mesures particulières de sécurité, et notamment les titres d’identité, passeports, visas et autres documents administratifs et d’état civil comportant des éléments spécifiques de sécurité destinés à empêcher les falsifications et les contrefaçons ». Ce champ constitue cependant une réduction sensible de périmètre du monopole au regard des activités précédentes.

Le changement de statut et la réduction du champ de son monopole ont eu pour effet de placer l’Imprimerie nationale dans un environnement concurrentiel difficile. L’Imprimerie nationale a tenté de développer ses activités sur le marché concurrentiel, en vain. La dégradation des résultats n’a pu être évitée et les premières pertes sont apparues en 1997.

En dépit de plusieurs plans stratégiques, la dégradation s’est poursuivie, ce qui a conduit le comité central d’entreprise à voter une résolution d’ouverture de la procédure du droit d’alerte le 16 juin 2001, puis les commissaires aux comptes à déclencher à leur tour une procédure d’alerte. La poursuite des pertes et l’apparition de capitaux propres négatifs dès 2003 ont conduit l’État à solliciter de la Commission européenne l’autorisation d’accorder une aide au titre du sauvetage d’une entreprise en difficulté. Cet accord a été obtenu le 18 février 2004 sous réserve d’un plan de redressement approuvé par le conseil d’administration le 8 juillet 2004 puis par la Commission européenne le 20 juillet 2005.

Ce plan de redressement comprenait quatre volets : une recapitalisation d’autant plus indispensable que les fonds propres de l’entreprise étaient devenus négatifs ; un plan de sauvegarde de l’emploi qui prévoyait une forte baisse des effectifs ; la cession de nombreuses activités ; la filialisation des activités conservées en dehors du monopole, afin de séparer les comptes et de garantir l’absence de subventions croisées entre secteurs sous monopole et secteur concurrentiel.

Le recentrage sur un petit nombre d’activités, principalement la réalisation de documents régaliens ou cartes professionnelles comportant des signes de sécurité, constituait le cœur de la nouvelle stratégie de l’entreprise. La plupart des autres activités (édition, impression sur rotative de catalogues et impression sur feuilles de produits à faible tirage) devaient être cédées et fermées, à l’exception des activités d’impression en continu.

Le coût du plan était estimé à 233 M€, financé par un apport de 197 M€ de l’État, par la vente du siège social (immeuble de la rue de la Convention) mais aussi de différents sites de productions en 2005, ainsi que par un emprunt bancaire.

12

La mise en œuvre de ce plan de redressement s’est traduite par une diminution forte du chiffre d’affaires, qui est passé de 176 M€ en 2003 à 131 M€ en 2009. L’effectif a diminué plus encore, puisqu’il est passé de 1 609 personnes en 2003 à 526 personnes en 2009. Les résultats se sont progressivement redressés ; le résultat net est passé de – 105 M€ en 2003 à + 198 000 € en 2009. Toutefois, le montant des capitaux propres restait, fin 2009, inférieur de moitié au capital social de l’Imprimerie nationale, en raison de résultats 2007 et 2008 plus dégradés que prévu, liés eux-mêmes à des surcoûts de restructuration importants (18 M€). La situation était donc critique, puisqu’en vertu de l’article L. 223-42 du Code de commerce, cette situation imposait à l’État, soit de décider la dissolution anticipée de la société dans un délai de 4 mois, soit de reconstituer ses capitaux propres, soit de réduire son capital social.

Après avoir mené à bien le plan de redressement, le président-directeur général n’a pas été renouvelé le 30 juin 2009, l’État jugeant nécessaire de passer à une nouvelle étape de consolidation des résultats et de redressement. Par ailleurs, des difficultés dans le respect des procédures financières, s’agissant notamment des contrats à l’exportation, étaient apparues, justifiant le licenciement du directeur financier en février 2009. Venant de Thomson dont il était directeur général adjoint, M. Didier Trutt a été nommé en août 2009 président-directeur général de l’Imprimerie nationale.

Après avoir réalisé des contrôles qui ont donné lieu à des rapports particuliers en 2002 et 2007, la Cour a consacré à l’Imprimerie nationale une insertion dans son rapport public annuel de 2008, puis une insertion de suivi en 2010. Elle y notait que l’amélioration du résultat d’exploitation depuis 2006 était positive, tout en soulignant le maintien d’un résultat net négatif élevé et la dégradation continue des fonds propres. Elle appelait l’entreprise à poursuivre ses efforts de productivité, à redresser l’activité d’impression continue et à développer de nouvelles activités pour ne pas être liée exclusivement au monopole. Elle recommandait également aux tutelles d’améliorer la gouvernance par la création d’un comité stratégique et d’un comité des rémunérations, souhaitait que l’agence des participations de l’État (APE) affirme mieux son rôle d’actionnaire et préconisait que l’Imprimerie nationale se dote d’un plan d’affaires pluriannuel.

Le présent contrôle de la Cour sur l’Imprimerie nationale examine la mise en œuvre de ces recommandations, les résultats du plan de redressement ainsi que les choix stratégiques d’une entreprise publique dont les activités de monopole (60 % du chiffre d’affaires) s’effectuent dans un contexte de tension accrue sur les prix et dont les activités concurrentielles d’impression classique (23 % du chiffre d’affaires) sont en décroissance forte et dégagent une marge quasi nulle.

En application des dispositions de l’article L. 143-1 du code des juridictions financières, le présent rapport, dès lors qu’il est rendu public, ne contient pas d’information relevant d’un secret protégé par la loi.

13

I. Une gouvernance améliorée

A. Un fonctionnement du conseil d’administration conforme aux règles de bonne gouvernance

À la suite du plan de 2005, l’Imprimerie nationale a structuré ses activités autour de la société mère (Imprimerie nationale SA) et de deux filiales, gérant l’une les activités concurrentielles (IN Continu et Service SASU), l’autre les participations du groupe (IN Participations SA).

N.B. : organigramme au 31/12/2013

Le conseil d’administration se réunit au moins une fois par trimestre et était composé, au 31 décembre 2013 :

• d’un président (M. Didier Trutt) ; • de représentants de l’État nommés intuitu personae : Mme Mireille Campana,

issue de la direction générale des entreprises du ministère de l’économie, de l’industrie et du numérique ; M. Cyril Bouyeure, issu de l’assistance au développement des échanges en technologies économiques et financières (ADETEF) ; M. Philippe Kaspi, issu du contrôle général économique et financier (CGEFI) ; M. Jacques Maire, issu du ministère des affaires étrangères et du développement international ; M. Henri Serres, issu du conseil général de l’économie, de l’industrie, de l’énergie et des technologies (CGEIET) ; M. Bruno Vincent, issu de l’agence des participations de l’État (APE) ;

14

• de personnes qualifiées : M. Philippe Burtin, président-directeur général de Nexter ; M. Didier Floquet, liquidateur de la Société financière de radiodiffusion (SOFIRAD) ; M. Michel Gonnet, président du cabinet Eudoxia et ancien secrétaire général de la Caisse des dépôts et consignations (CDC) ; M. Dominique Thillaud, président du directoire des aéroports de la Côte d’Azur ; M. André Viau, président-directeur général de la société de financement pour la réforme et le développement d’entreprises (SOFIRED) dans les départements touchés par les restructurations du ministère de la défense) ;

• et de représentants élus des salariés.

Depuis 2009, la gouvernance de l’entreprise a été remodelée et renforcée par la création progressive de quatre comités dépendant du conseil d’administration, à la suite notamment de recommandations de la Cour :

- un comité stratégique chargé d’examiner les projets de développement de l’entreprise (participations et création de sociétés), les projets de diversification stratégique, les projets d’organisation juridique, les plans stratégiques et leur mise en œuvre. Il est présidé par une personnalité qualifiée, M. Dominique Thillaud ;

- Un comité des offres, extension du comité stratégique, qui est depuis décembre 2011 saisi de toutes les offres dépassant 50 M€ (sur plusieurs années la plupart du temps) et d'examiner, pour avis, sur saisine du président du conseil d’administration, des offres hors normes commerciales usuelles ;

- Un comité d’audit consacré principalement aux comptes et au budget. Ce comité est chargé d’examiner la pertinence et la permanence des méthodes comptables adoptées pour l’établissement des comptes, d’examiner les comptes sociaux et consolidés, ainsi que leurs annexes, d’examiner les budgets de l’entreprise, d’expertiser les conditions financières dans lesquelles sont proposées les cessions et/ou les acquisitions et de procéder à un examen régulier des principaux risques encourus par l’entreprise dans ses activités. Il a aussi traité des questions liées aux rémunérations de 2009 à 2011, date de création du comité des rémunérations. Il est présidé par une personnalité qualifiée, M. Michel Gonnet ;

- Un comité des rémunérations, extension du comité d’audit à partir de 2012, qui examine la politique de rémunération de la société.

Ces comités se réunissent 3 ou 4 fois par an. Depuis 2011, des jetons de présence sont accordés aux personnalités qualifiées (800 euros pour une présence au conseil d’administration et 400 euros pour une présence aux comités).

La mise en place de ce dispositif constitue une amélioration par rapport aux modes antérieurs de gouvernance.

L’examen des procès-verbaux des conseils d’administration permet de relever une information satisfaisante du conseil sur les sujets intéressant la vie de l’entreprise, ainsi que la participation active des administrateurs. De même, les travaux des différents comités sont de qualité et sont retransmis régulièrement au conseil d’administration. Tant les procès-verbaux des comités d’audit que ceux des comités stratégiques montrent un suivi de l’ensemble des enjeux de l’entreprise ainsi que des échanges entre administrateurs et direction sur la gestion de l’entreprise.

15

En dépit de ces améliorations incontestables dans la gouvernance de l’entreprise, quelques faiblesses persistent :

• le seuil d’examen des offres par le comité éponyme pourrait être abaissé compte tenu du chiffre d’affaires moyen d’une offre et du montant du chiffre d’affaires total de l’Imprimerie nationale (150 M€) : aujourd’hui, ce seuil de 50 M€ aboutit à faire examiner par le comité deux offres par an. Une solution alternative consisterait à user plus largement de la possibilité de convoquer le conseil en-dessous de ce seuil, en précisant ce qu’on entend par normes commerciales usuelles (durée du contrat, garanties données, etc.) avec l’objectif de concilier l’impératif de souplesse (pas de convocation systématique du comité dès lors qu’un certain nombre de principes sont respectés) et l’impératif de contrôle (nécessité d’avoir un visa du comité pour toutes les conventions ne respectant pas ces principes) ;

• le comité d’audit pourrait traiter davantage des sujets relatifs au contrôle interne. Les revues annuelles des commissaires aux comptes sur les processus pourraient y être davantage évoquées, ainsi que les suites à leur donner, compte tenu des points d’attention qui demeurent (achats, immobilisations, stocks). La sensibilisation de la direction financière aux problématiques de contrôle interne est, en revanche, réelle avec la mise en place d’un audit en 2011, une amélioration des procédures et des contrôles réalisés manuellement en attendant la mise en place des contrôles automatiques dans le cadre de l’installation de l’ Enterprise Resource Planning (ERP) ;

• la gouvernance des filiales importantes du groupe pourrait être renforcée. Certes, la société INP est bien constituée sous forme de société anonyme (SA). Mais INCS et Chronoservices ont le statut très simplifié de société par action simplifiée unipersonnelle (SASU), dont les règles juridiques sont particulièrement adaptées pour des créations d’entreprise mais pas nécessairement pour des filiales pérennes. Pour contrebalancer ce défaut de formalisme, il a été décidé de créer un « comité de surveillance » limité à 3 personnes pour INCS et Chronoservices. Ces trois personnes sont néanmoins toutes salariées d’IN SA, il n’y a donc pas de personnalité extérieure à l’Imprimerie nationale (personnalité qualifiée ou représentant de l’État) qui suive l’activité de ces deux sociétés, chargées, l’une de l’activité classique et déficitaire d’impression continue, l’autre de l’activité de services de confiance. L’importance de ces filiales pourrait justifier la présence à leur « comité » d’une personnalité indépendante. ;

• Enfin, s’agissant de SPS (Smart Packaging Solutions), l’acquisition des parts du FCDE par le groupe Imprimerie nationale en mars 2014 (Imprimerie nationale ne disposait jusqu’à cette date que de 14 % des parts) va conduire à la constitution d’une filiale contrôlée majoritairement par lui, représentant plus d’un tiers de son chiffre d’affaires, ayant une activité connexe et présente sur un site séparé. Cette situation pourrait justifier, à terme, la présence à son conseil de surveillance ou à un comité ad hoc à créer en fonction des dispositions du pacte d’actionnaires, d’un représentant de l’État ou d’une personnalité qualifiée. À tout le moins, compte tenu de l’importance du chiffre d’affaires de SPS et du caractère nouveau de son activité, l’intégration de SPS dans le groupe Imprimerie nationale nécessite la mise en place d’un pilotage serré et d’un « reporting » normalisé de SPS vers IN SA, au niveau de son comité de direction et également de son conseil d’administration.

16

L’information des administrateurs doit être de la même qualité que celle dont ils disposent sur les autres sociétés du groupe.

B. Un fonctionnement régulier du comité de direction

Le comité de direction qui devra être reconfiguré du fait de l’acquisition de SPS, se réunit chaque mois. Les questions transversales sont toujours abordées (résultats, indicateurs du groupe et des branches, trésorerie) ainsi que, dans la plupart des cas, les sujets relatifs aux branches. Pour chaque point sont prévus, depuis 2011, une date d’exécution et un responsable. Le comité de direction se réunit, par ailleurs, en formation restreinte pour examiner les questions liées aux risques, à la politique de ressources humaines et aux investissements.

Les membres du comité disposent désormais d’un tableau de bord donnant la synthèse des résultats financiers, globalement et par branche, le suivi du PMT, les faits marquants par branche et les indicateurs (commerciaux, industriels, financiers y compris le niveau de trésorerie et les données relatives aux ressources humaines).

On note, en revanche, l’absence parmi les indicateurs opérationnels et industriels (taux de gâche, stocks, délais de livraison) d’indicateurs de coût de production sur des produits phares. Il serait souhaitable de disposer de cette information sur les produits standardisés de masse (passeport, etc.) au regard de l’enjeu de réduction des coûts de production de l’Imprimerie nationale dans les prochaines années. L’achèvement de la mise en place d’ADERE, début 2015, devrait faciliter ce suivi des coûts.

- Recommandation n° 1 : s’agissant du fonctionnement des comités du conseil, étendre les attributions du comité des offres en abaissant le seuil d’examen

- Recommandation n° 2 : renforcer le suivi du contrôle interne dans les travaux du comité d’audit

17

II. Une organisation plus lisible

A. Une organisation juridique du groupe et de ses différents métiers héritée de l’histoire et qui permet de séparer les activités concurrentielles des activités exercées sous monopole

Comme mentionné supra, l’Imprimerie nationale, à la suite du plan de 2005, a structuré ses activités autour de la société mère (IN SA) et de deux filiales, gérant l’une les activités concurrentielles (INCS), l’autre les participations du groupe (IN Participations SA).

La société INP continuait cependant à porter, d’une part des filiales à 100 %, d’autre part des participations minoritaires. L’organisation a été précisée fin 2010, avec un regroupement de toutes les filiales sous INCS et de toutes les participations minoritaires sous INP. La société Chronoservices, dont le capital était détenu par INP et une autre filiale de l’Imprimerie nationale, a ainsi été transférée d’INP à INCS. Cette opération a été l’occasion de réévaluer la valeur de l’actif de la société IN SA et, par voie de conséquence, de redresser le niveau de ses fonds propres sans augmenter pour autant son capital. À cette occasion, différents abandons de créances ont été autorisés (la plus importante étant la créance d’INSA sur INP d’un montant de 32,4 M€) sous réserve d’un retour à meilleure fortune.

Ces différentes modifications d’organigramme ont eu essentiellement pour objet de séparer les activités sous monopole des activités concurrentielles et, également, de rationaliser les différentes participations selon leur degré de contrôle par l’Imprimerie nationale :

• les activités de fabrication de titres sécurisés sous monopole sont exercées au sein de IN SA, la société mère du groupe, qui porte ainsi une double responsabilité de « holding » (siège) et de « branche » (production de titres sécurisés, branche « authentification des personnes et des biens » (APB)) ;

• toutes les activités concurrentielles, qu’il s’agisse de l’impression continue et de la plate-forme graphique (branche « impression et flux numérisés » (IFN)), ou de la vente des titres sécurisés sur les marchés concurrentiels, sont réalisées au sein d’INCS ;

• la filiale d’INCS, Chronoservices, exerce les nouvelles activités de services de confiance (branche « services de confiance » (SC)), en l’occurrence l’activité de « data » (numérisation et archivage de documents) et de services (gestion par l’Imprimerie nationale de l’ensemble du processus de conception, de fabrication, de distribution et de maintenance de certaines cartes) ;

• IN Participations gère les participations minoritaires dans des sociétés dont le potentiel technologique est intéressant pour l’Imprimerie nationale ;

• afin de garantir l’absence de subvention des activités de monopole par les activités concurrentielles, la fabrication de titres sécurisés destinée à la vente à l’exportation fait l’objet d’un prix de transfert entre INSA et INCS établi selon des règles auditées (en pratique, coût de revient + 5 %), INCS devant après imputation de ses frais commerciaux vendre ces titres, éventuellement enrichis par d’autres prestations, au client final3.

3 Le même mécanisme vaut pour les prestations réalisées par la société INSA pour Chronoservices

18

Cette organisation juridique et ces règles de facturation entre sociétés ont pour but, à défaut de pouvoir séparer totalement, dans deux sociétés distinctes, la fabrication de titres sous monopole et la fabrication de titres concurrentielle (ce qui n’a pas de sens techniquement), de s’assurer de l’absence de subvention des activités concurrentielles par les activités sous monopole. Ce dispositif a fait l’objet d’un audit par le cabinet Price Water House (PWC) en 2011, dont les recommandations, visant à corriger à la marge le dispositif de répartition des charges, ont été en grande partie suivies :

• Répartition des frais de structure : à la différence des effectifs de production qui sont totalement dédiés par société, les effectifs commerciaux sont répartis entre INSA (15) et INCS (35) et certains coûts de fonctions support (personnels, coûts associés…) sont partiellement répartis sur plusieurs sociétés. Ces frais font l’objet d’une addition puis sont ensuite répartis entre sociétés selon des clés préétablies, avec le chiffre d’affaires comme variable de répartition la plus couramment observée. Ceci conduit plutôt à reporter sur l’activité de monopole la plus lourde part de frais de structure, et non à l’alléger. Les recommandations de PWC visant à ne pas se borner à une répartition de ces frais selon la société d’appartenance des personnels et des coûts ont donc été suivies d’effet ;

• Cession interne : le prix de cession d’une prestation d’une société du groupe à une autre correspond au prix de revient direct auquel on ajoute les frais de structure désormais répartis comme indiqué ci-dessus et une marge interne de 5 %, ce qui permet de couvrir le coût complet de fabrication. Il reste cependant à s’assurer de l’existence d’une marge réalisée par INCS sur la vente de ces produits sur les marchés concurrentiels, marge qui, comme on le verra, n’est pas toujours élevée.

L’audit de PWC notait par ailleurs d’autres points de progression possibles :

• la qualité de l’imputation des frais directs. Celle-ci ne pourra cependant être totale qu’avec l’achèvement de la mise en place du progiciel de gestion intégrée (ERP) et d’un changement de pratique ;

• éventuellement, la prise en compte des écarts entre le coût réel et le coût prévisionnel dans l’imputation des frais de structure : ceux-ci restent répartis selon leur estimation au budget ;

• la justification des transactions internes réalisées.

Il sera nécessaire, en 2015, de vérifier, éventuellement par un nouvel audit, l’apport positif de la mise en œuvre de l’ERP au processus de facturation interne, s’agissant notamment des prix de cession interne, particulièrement d’INSA vers INCS.

L’organisation juridique de la société a ainsi pour but de séparer, comme dans d’autres groupes publics, les activités sous monopole des activités concurrentielles. Ce choix explique le fait que l’organisation juridique ne reflète que partiellement l’organisation des activités de l’Imprimerie nationale en trois différentes branches et que chaque activité ne corresponde pas à une société.

19

B. Une organisation juridique qui ne correspond pas à l’organisation de l’activité de la société par branches et qui doit donc s’accompagner d’un suivi précis des résultats de chaque branche.

1. L’articulation entre les différentes sociétés du groupe et ses branches d’activité est matricielle et doit donc s’accompagner d’un suivi particulier

La correspondance entre branches d’activités et entité juridique n’est jamais parfaite, sauf dans le cas de produits totalement distincts, ce qui n’est pas le cas de l’Imprimerie nationale. En effet, la fourniture de services est souvent adossée dans le cas de la société à une production de support (ce qui implique une prestation d’une branche pour une autre) et, inversement, la production de support est de plus en plus rarement dissociable d’une fourniture de services (sauf dans le cas restreint de quelques titres régaliens). Pour autant, pour garantir la clarté des comptes et un bon exercice de la responsabilité managériale et financière, il est important que les comptes d’une branche soient immédiatement lisibles et en tout cas articulés avec des comptes de sociétés auditées ; que les comptes d’une société permettent de lire en toute clarté, au moyen d’une comptabilité analytique fiable et auditée, la rentabilité d’activités différentes qui y seraient logées ; que les dirigeants d’une société disposent de la majeure partie des leviers d’action sur les comptes de sociétés dont ils répondent.

Dans le cas de l’Imprimerie nationale, les comptes d’une branche d’activité ne correspondent pas nécessairement aux comptes d’une société :

• INSA regroupe à la fois des fonctions de support et de direction pour l’ensemble du groupe, et des fonctions de production relatives à la principale branche d’activité – APB, production de titres sécurisée, régaliens ou non - qui représente près de 60 % du chiffre d’affaires ;

• INCS gère en pratique, comme déjà mentionné, à la fois les activités de commercialisation des titres sécurisés hors monopole (exportation, marchés concurrentiels) et l’impression en continu. Les comptes des deux activités sont, par conséquent, mêlés dans la même structure juridique, ce qui rend plus difficile l’identification des résultats liés à chaque activité. Sans se reporter à la comptabilité analytique, dont la lecture n’est, du reste, pas évidente, il est en effet impossible de connaître la réalité des résultats détaillés de l’activité concurrentielle ; Le recentrage d’INCS sur l’activité d’impression continue et la création d’une société dédiée à la vente des titres sécurisés (qui serait rattachée à la branche APB) pourraient se justifier à terme d’autant plus que cette dernière activité à l’exportation a vu son chiffre d’affaires augmenter ces dernières années et que cette évolution doit s’accélérer aux termes du plan d’affaires 2014-2016. Elle permettrait de faire coïncider la branche IFN (« impression et flux numérisés ») avec une seule société ;

• L’activité de Chronoservices est, en revanche, bien identifiée, même si cette société doit faire appel à la branche APB pour une partie de ses activités.

L’acquisition de SPS ajoute une activité nouvelle à l’entreprise : la fabrication de composants. Elle gagnerait sans doute à s’accompagner d’une clarification définitive entre l’activité d’impression continue et ses services connexes d’une part, et l’activité de production de titres avec le développement croissant des services associés d’autre part. À cet égard, le

20

projet de réunir dans une seule branche l’ensemble des activités de production de titres et de support papier aboutirait à créer une branche avec deux types d’activités totalement distincts et réalisant surtout 95 % du chiffre d’affaires de l’Imprimerie nationale actuelle. Sa mise en œuvre devrait s’accompagner d’un suivi comptable ainsi que d’une attribution de responsabilités opérationnelles précises sur le périmètre de chacune de ces deux activités, voire de comptes de branches audités, ce qui garantirait leur fiabilité

2. L’affectation des produits à chaque branche d’activité est bien définie mais les périmètres précis de chaque branche sont parfois fluctuants

À chaque branche correspond un type de produits (« solutions » dans le langage de

l’Imprimerie nationale) :

• Pour l’authentification des personnes et des biens, la production de titres sécurisés, plus ou moins complexe selon le degré de personnalisation et de sécurité introduit. C’est APB qui possède les installations de production des titres et d’insertion des puces, de personnalisation des puces et de cryptage ;

• Pour l’impression et flux numérisés, l’impression et tous les services qui gravitent autour de cette activité, qu’il s’agisse de la conception (plate-forme graphique), de l’édition (personnalisation des documents types) et de l’envoi ;

• Pour les services de confiance, la fourniture de services autour des cartes produites par APB, qu’il s’agisse de la prise en charge du processus d’enregistrement des personnes, des questions d’identité ou du service après-vente.

Quelques problèmes de frontière apparaissent cependant :

• « Solution identité » est principalement portée par la branche SC à l’exception de la carte Santé, qui relève de la branche APB : cette situation trouve en partie sa justification par la nature monopolistique de la production de cette carte mais ne correspond ni à une approche liée au client ni à une logique de produit ;

• « Editique » est assurée par la branche APB pour les permis à points et non par IFN ;

• « Offre Pass In » est proposée par la branche SC mais avec certains produits assimilables comptabilisés dans la branche APB (carte Orange). En l’absence de service particulier (gestion du processus d’enrôlement et de distribution), il est difficile de distinguer le produit Pass In de la fabrication d’un titre sécurisé

• « Carte Judo » relève de la branche IFN (plate-forme graphique) alors que sa fabrication est insérée dans un produit contenant du service

Dans ce dernier cas, il est vrai que l’attrition de l’activité principale de la branche IFN (l’impression) peut justifier qu’on y place des produits plus dynamiques afin d’y localiser de la marge et de maintenir l’équilibre de la société concernée (INCS).

21

3. L’introduction de marques complète la logique de branches d’activité et de produits par une approche liée aux clients

La création des marques (approuvées lors du CA du 27 juin 2013) répond non à une logique de produits mais de relations aux clients et introduit donc un fonctionnement matriciel supplémentaire :

- IN : produits destinés aux administrations (qui peuvent concerner les trois branches)

- IN international : produits fournis aux États étrangers (qui peuvent là aussi concerner les trois branches)

- IN entreprises : produits concurrentiels fournis aux sociétés et entreprises privées.

Cette logique de marques permet de gommer pour le client la subtilité des différences entre les produits offerts par chaque branche.

C. Une modernisation progressive des outils de gestion qui doit se poursuivre pour améliorer le pilotage de l’entreprise

1. Une mise en place réussie du projet d’ERP mais qui doit être finalisée

Un audit sur les systèmes d’information a été lancé en 2011 afin d’identifier les forces et les faiblesses des systèmes d’information à l’Imprimerie nationale. Cet audit a relevé que les coûts de SI étaient maîtrisés et que certaines fonctions dites de « front office » étaient exercées de façon satisfaisante, en particulier les fonctions de gestion commerciale ; l’audit notait, en revanche, qu’il manquait un progiciel de gestion intégré pour gérer les fonctions de « back office » (comptabilité, gestion de la production, achats). Beaucoup de fonctions de production et de gestion de l’Imprimerie nationale étaient ainsi mises en œuvre manuellement ou sur des logiciels non interconnectés, ce qui entraînait un risque d’erreur et obligeait à mettre en place des contrôles manuels. À la suite de cet audit, la décision a été prise de doter l’Imprimerie nationale d’un logiciel de type ERP afin de permettre une gestion en flux tendu de la production de l’Imprimerie nationale, sans interface. L’entreprise a choisi un ERP pré-paramétré plutôt que des mises à jour de chaque logiciel ou l’adoption d’un produit spécifique, ce qui était, en effet, préférable.

Dans un premier temps, l’Imprimerie nationale a décidé de sortir du projet la gestion des relations avec les clients, qui faisait l’objet d’une application séparée, et l’activité d’impression continue, et de se concentrer dans ce premier lot sur la modernisation de ses outils de gestion (comptabilité générale et analytique, processus achats, gestion de la production).

Le calendrier a été le suivant :

• La mise en place de l’ERP sur les fonctions achats hors production et comptabilité générale/ analytique : la bascule a été effectuée en mai 2013 (lot 1 A)

• La mise en œuvre, un an après, des fonctions d’approvisionnement, d’administration des ventes, et de gestion au sens large de la production (planification des ressources - machines et hommes - et suivi de leur consommation) : la bascule a été effectuée en mai 2014 (lot 1 B).

22

C’est ce deuxième volet qui devrait permettre d’effectuer un saut qualitatif dans le contrôle interne, en reliant et automatisant des tâches aujourd’hui séparées (exemple du processus de commande et de suivi de l’achat débouchant sur la constatation de charges à payer) ou à risque du fait d’un manque de contrôle automatique (possibilité pour la même personne de créer et comptabiliser des factures de vente manuelles, valorisation manuelle des stocks). C’est également ce deuxième volet qui devrait donner la possibilité d’un suivi analytique des coûts précis par affaire et par produit, facilitant la comparaison avec les coûts standard, permettant de piloter l’utilisation ex ante et ex post des ressources, renforçant la mise en œuvre d’actions de productivité, du moins sur la branche APB : les coûts étaient auparavant calculés à l’occasion d’une offre ou d’un devis avec l’aide des services opérationnels et des contrôleurs de gestion mais ne pouvaient être suivis de façon permanente.

Un deuxième lot, qui devrait être mis en production début 2015, achèvera la mise en place de l’ERP sur la branche IFN et permettra une gestion par affaires et par produit de cette activité.

Le projet ADERE a été présenté au conseil d’administration du 11 juillet 2012 pour une mise en place au 1er janvier 2013 et un coût de 2,1 M€. Le conseil d’administration a approuvé le projet mais demandé la mise en place d’un pilotage très serré compte tenu de la rapidité de mise en œuvre et de la date choisie, au moment de la clôture des comptes.

Le bilan au 30 juin 2014 du projet fait apparaître un léger dépassement du coût du projet de l’ordre de 15 %, soit + 300 000 €. Des difficultés ont été constatées pour les processus relatifs aux achats (cas de règlement de factures sans enregistrement comptable préalable, erreurs d’interfaçage), à l’ADV (vitesse d’impression des factures), aux stocks (écart de 4 % en valeur entre le stock comptable et le stock physique inventorié), aux finances (flux parfois erronés entraînant une utilisation forte des journaux d’ajustement, perturbation du processus de clôture en 2013) mais elles font l’objet de mesures correctrices. Par ailleurs, l’outil de comptabilité analytique va progressivement devenir opérationnel et permettre de comparer les coûts réels aux coûts standards.

La mise en œuvre de l’opération doit donc continuer à être suivie attentivement, s’agissant d’un chantier structurant pour la gestion de l’Imprimerie nationale.

2. Un pilotage financier amélioré mais qui pourrait gagner en lisibilité sur certains points

Le pilotage financier a été progressivement amélioré depuis 2009 :

• Réajustement régulier des prévisions (en juin, en octobre et en décembre) et explications détaillées au comité d’audit et au CA, avec comparaison entre l’année N-1 et le budget ;

• Présentation depuis 2012 des résultats et du budget par branche/ métier et par société ; présentation des résultats à l’intérieur de chaque branche par « type de produits » ;

• Comptabilité analytique qui devient plus détaillée (suivi séparé du produit ASIP, du contrat Gabon…) ;

• Suivi du besoin en fonds de roulement et de la trésorerie ; • Mise en place d’un plan stratégique chiffré et révisable ; • Répartition « auditable » et sur des critères clairs (majoritairement le CA

externe) des frais généraux entre les différentes activités.

23

Quelques points d’attention subsistent :

• La lecture des documents financiers avec la double entrée société/ branche-produit, qui résulte de l’organisation juridique du groupe, n’est pas toujours aisée, même si les tableaux de correspondance existent pour identifier la branche concernée par un produit quelle qu’en soit la société support : une clarification des produits rattachés à chaque branche et une stabilisation de leur périmètre serait utile ainsi qu’à tout le moins une présentation du tableau de suivi analytique selon une logique de branche et non de société ;

• Il serait souhaitable de stabiliser dans les documents diffusés aux comités concernés la comptabilité analytique, qui a atteint un bon niveau de précision, afin de suivre l’évolution des différentes activités et produits : le suivi séparé de quelques contrats emblématiques est justifié mais le niveau de détail n’est pas le même pour tous les produits (les produits sous monopole sont regroupés dans un seul agrégat) ;

• Les frais généraux ont été imputés sur plusieurs sociétés (INSA, INCS et Chronoservices), avec des clés de répartition qui ont fait l’objet de l’audit précité en 2011. Cette imputation dans des sociétés différentes de même que l’existence de refacturations internes résultent de l’organisation du groupe et ne rendent pas la lecture facile : le total des frais généraux n’apparaît pas immédiatement et l’analyse de leur évolution requiert des informations complémentaires.

Surtout, il est essentiel de disposer désormais d’une comptabilité analytique par produit et non pas seulement par type d’activité. Le bon achèvement du projet ADERE devrait permettre d’atteindre cet objectif.

- Recommandation n° 3 : mettre en place un suivi de la rentabilité de chaque activité concurrentielle, notamment à l’intérieur d’INCS.

.

24

III. Des résultats en nette croissance

Les résultats des comptes consolidés montrent que le redressement de l’Imprimerie nationale est massif et réel. Les comptes sociaux témoignent du fait que ce redressement concerne principalement, sur le plan quantitatif, les activités de production de titres sous monopole, gérées par la société mère du groupe. Les autres activités reviennent à l’équilibre (impression continue), ou améliorent leurs résultats (partie vente concurrentielle de titres sécurisés et services de confiance), mais cette amélioration pèse moins et reste encore fragile4. Un dernier point d’attention concerne l’évolution récente des frais généraux.

A. Comptes consolidés

1. Compte de résultat : une amélioration de l’ensemble des soldes de gestion

En € 2009 2010 2011 2012 2013 CA France 124 557 000 150 726 000 144 022 000 150 255 000 155 304 000 CA export 6 512 000 4 632 000 2 304 000 4 938 000 8 996 000 Production exercice

128 122 000 154 711 000 146 264 000 155 564 000 166 689 000

Achats consommés

-86 980 000 -105 180 000 -86 043 000 -88 988 000 -99 573 000

Valeur ajoutée 41 142 000 49 531 000 60 221 000 66 575 000 67 115 000 Impôts et taxes -2 131 000 -2 693 000 -2 948 000 -3 122 000 -3 273 000 Charges de personnel

-27 939 000 -30 450 000 -31 699 000 -34 545 000 - 36 602 000

EBE 11 071 000 16 387 000 25 573 000 28 907 000 27 238 000 EBE/CA 8,5 % 10,5 % 17,4 % 18,6 % 16,3 % Reprises 12 351 000 3 867 000 3 765 000 4 124 000 2 234 000 Amortissements et provisions

-20 481 000 -11 892 000 -13 381 000 - 8 858 000 - 8 414 000

Résultat d’exploitation 2 202 000 8 306 000 16 281 000 23 463 000 20 873 000

Résultat exceptionnel

-1 752 000 -1 416 000 482 000 3 602 000 -613 000

Résultat groupe 198 000 5 688 000 16 639 000 27 385 000 17 695 000

L’ensemble des soldes intermédiaires de gestion se redresse depuis 2009 :

• Le chiffre d’affaires a connu une augmentation de + 25 % entre 2009 et 2013, soit + 6 % par an. Cette hausse s’explique par :

o Le remplacement du passeport électronique par le passeport biométrique ;

o le nouveau système d’immatriculation des véhicules et, depuis septembre 2013, le permis de conduire électronique.

4 La partie IV consacrée à l’examen des performances des différentes branches, qui est issue sur le plan financier

de l’examen de la comptabilité analytique, permet d’étayer et d’affiner ce constat.

25

• Les achats liés à la production augmentent, en revanche, beaucoup moins vite (+ 14 %), ce qui s’explique par la diminution de la part de l’activité liée au papier bien qu’on constate en 2013 un ressaut lié au permis de conduire ;

• la progression des charges de personnel reste relativement maîtrisée même si elle est soutenue et plus rapide que celle du chiffre d’affaires (+ 31 %), essentiellement en fin de période, ce qui s’explique par une croissance modérée des effectifs du groupe et la progression relativement dynamique du salaire moyen ;

• l’excédent brut d’exploitation est multiplié par 2,5 de 2009 à 2013. Sa baisse en 2013 s’explique par la décroissance de l’activité d’impression continue et par la baisse de l’activité chronotachygraphe (cycle de renouvellement des cartes) ;

• le résultat d’exploitation est multiplié par 9, en raison de la progression de l’excédent brut d’exploitation et de la diminution des soldes « amortissements et provisions »5 ;

• le résultat net passe de 0 à 17,5 M€, après un pic en 2012 lié notamment à la reprise de provisions sur le contrat avec l’Imprimerie roumaine (effet positif exceptionnel de la résolution du litige : 4,5 M€).

Pour autant, la rentabilité de l’Imprimerie nationale a atteint un palier imputable au contexte concurrentiel et au plafonnement de la marge des produits sous monopole :

• en dépit de la croissance du chiffre d’affaires, l’excédent brut d’exploitation a légèrement diminué en 2013, ce qui s’explique par la décroissance de l’activité d’impression continue ;

• les résultats attendus en 2014 montrent une stabilité à 16,4 % du ratio excédent brut d’exploitation /chiffre d’affaires (20 % fin août), mais ceci doit beaucoup à un chiffre d’affaires en hausse sur les titres régaliens comme les passeports ;

• les projections de ratio excédent brut d’exploitation /chiffre d’affaires sont, dans le plan d’affaires 2013-2016, plus conservatoires (15,2 % sur la période) en raison d’une prévision à la baisse des marges sur les titres régaliens.

2. Bilan : au-delà du retour à une situation nette positive, un excédent de trésorerie considérable qui posait fin 2013 la question de son utilisation

L’actif du groupe est en nette croissance (+ 46 % de 2009 à 2013) du fait du retour à des résultats positifs. Cette hausse se traduit moins par une augmentation du capital productif que de la trésorerie disponible.

5 Le montant très élevé des amortissements et provisions en 2009 s’explique par la passation d’une écriture

exceptionnelle de provisions pour dépréciation de l’actif circulant (stock et créances clients), allant au-delà de la reprise de provision sur le même poste. Il correspond aussi à un changement de méthode comptable à partir de 2010 : jusqu’en 2009, l’écriture de provisions de fin d’année consistait à reprendre intégralement les provisions et à passer une nouvelle écriture de manière globale ne correspondant pas aux événements de l’année.

26

L’actif immobilisé est, en effet, quasiment stable de 2009 à 2013 (- 1 %), ce qui s’explique par :

• un maintien de la valeur des actifs incorporels (licences), avec des acquisitions venant compenser les dépréciations progressives. Une partie des acquisitions concerne toutefois l’ERP ; en outre, l’entreprise ne dispose pas de brevets sur les technologies directement liées à son activité qu’elle achète à l’extérieur ;

• une diminution de – 13 % des immobilisations corporelles nettes du fait : o d’une légère diminution de la valeur nette des constructions :

l’accroissement de la valeur brute, surtout lié en fin de période à des mises aux normes, est compensé par une augmentation des dotations aux amortissements ;

o une diminution continue de la valeur nette des installations techniques et outillages, qui traduit un vieillissement de l’appareil productif, déjà amorti à près de 90 % (57 M€ sur 65 M€ de valeur des installations nettes). On note, en fin de période (2011-2013), un infléchissement de cette évolution avec un investissement dans de nouvelles installations techniques (essentiellement sur la partie APB : mise en service d’une plate-forme de personnalisation, création d’un « data center » – salle informatique hébergeant les serveurs de toutes les applications de l’Imprimerie nationale) et l’augmentation modérée de la valeur des installations nettes (de 4 M€ à 7,5 M€)

• Les immobilisations financières restent à un niveau faible (4 M€) ; elles ont donné lieu à des dépréciations successives des titres détenus dans le cadre d’une rationalisation progressive des participations :

o Keynectis, dont les titres ont été dépréciés à hauteur de 100 %, avant reprise de la provision, à la suite d’une augmentation de capital à laquelle Imprimerie nationale n’a pas participé et à un redressement de la société. La participation a été cédée définitivement en janvier 2014.

o ATS, dont les titres ont été également dépréciés à hauteur de 100 %, avant liquidation de la société en 2012. La société avait pour objet de mettre en place un système d’authentification et de traçabilité des spiritueux.

o L’Imprimerie nationale a également pris en 2011 une participation de 14 % au capital de la société SPS dans le cadre d’un partenariat technologique, avant de monter à son capital pendant l’année 2014.

o L’Imprimerie nationale a également ramené à zéro la valeur des titres RRD-IN mis en équivalence en 2013.

27

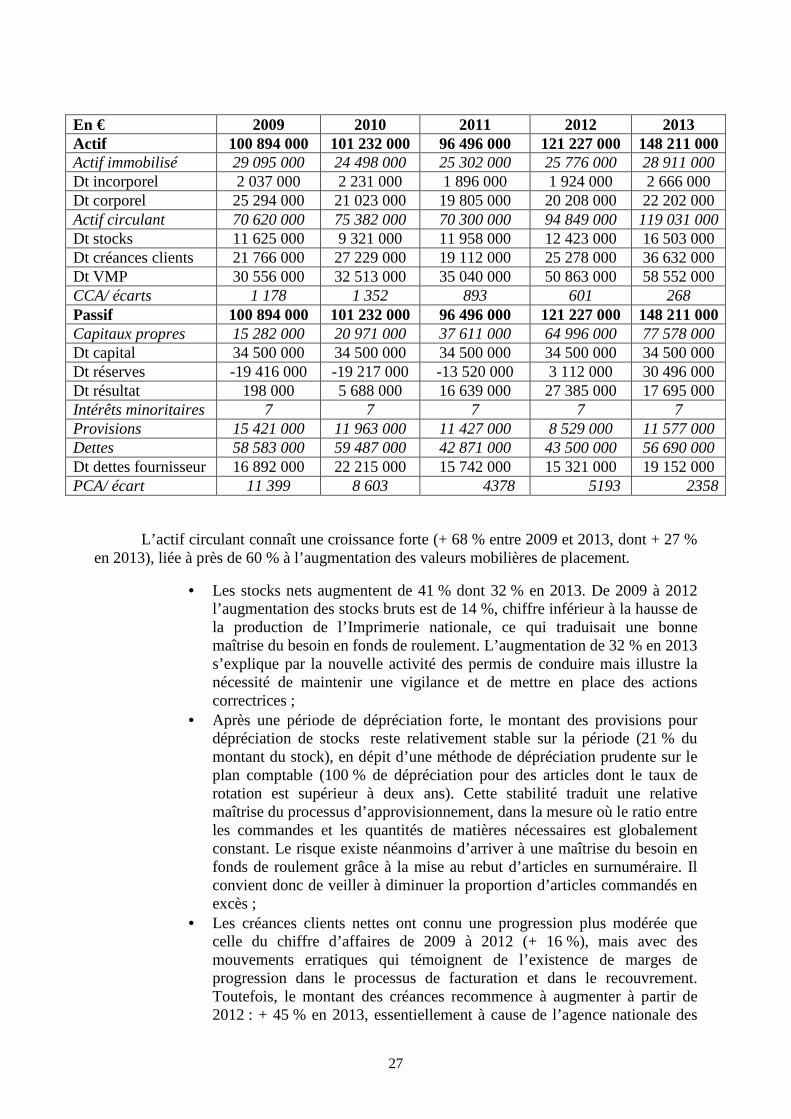

En € 2009 2010 2011 2012 2013 Actif 100 894 000 101 232 000 96 496 000 121 227 000 148 211 000 Actif immobilisé 29 095 000 24 498 000 25 302 000 25 776 000 28 911 000 Dt incorporel 2 037 000 2 231 000 1 896 000 1 924 000 2 666 000 Dt corporel 25 294 000 21 023 000 19 805 000 20 208 000 22 202 000 Actif circulant 70 620 000 75 382 000 70 300 000 94 849 000 119 031 000 Dt stocks 11 625 000 9 321 000 11 958 000 12 423 000 16 503 000 Dt créances clients 21 766 000 27 229 000 19 112 000 25 278 000 36 632 000 Dt VMP 30 556 000 32 513 000 35 040 000 50 863 000 58 552 000 CCA/ écarts 1 178 1 352 893 601 268 Passif 100 894 000 101 232 000 96 496 000 121 227 000 148 211 000 Capitaux propres 15 282 000 20 971 000 37 611 000 64 996 000 77 578 000 Dt capital 34 500 000 34 500 000 34 500 000 34 500 000 34 500 000 Dt réserves -19 416 000 -19 217 000 -13 520 000 3 112 000 30 496 000 Dt résultat 198 000 5 688 000 16 639 000 27 385 000 17 695 000 Intérêts minoritaires 7 7 7 7 7 Provisions 15 421 000 11 963 000 11 427 000 8 529 000 11 577 000 Dettes 58 583 000 59 487 000 42 871 000 43 500 000 56 690 000 Dt dettes fournisseur 16 892 000 22 215 000 15 742 000 15 321 000 19 152 000 PCA/ écart 11 399 8 603 4378 5193 2358

L’actif circulant connaît une croissance forte (+ 68 % entre 2009 et 2013, dont + 27 % en 2013), liée à près de 60 % à l’augmentation des valeurs mobilières de placement.

• Les stocks nets augmentent de 41 % dont 32 % en 2013. De 2009 à 2012 l’augmentation des stocks bruts est de 14 %, chiffre inférieur à la hausse de la production de l’Imprimerie nationale, ce qui traduisait une bonne maîtrise du besoin en fonds de roulement. L’augmentation de 32 % en 2013 s’explique par la nouvelle activité des permis de conduire mais illustre la nécessité de maintenir une vigilance et de mettre en place des actions correctrices ;

• Après une période de dépréciation forte, le montant des provisions pour dépréciation de stocks reste relativement stable sur la période (21 % du montant du stock), en dépit d’une méthode de dépréciation prudente sur le plan comptable (100 % de dépréciation pour des articles dont le taux de rotation est supérieur à deux ans). Cette stabilité traduit une relative maîtrise du processus d’approvisionnement, dans la mesure où le ratio entre les commandes et les quantités de matières nécessaires est globalement constant. Le risque existe néanmoins d’arriver à une maîtrise du besoin en fonds de roulement grâce à la mise au rebut d’articles en surnuméraire. Il convient donc de veiller à diminuer la proportion d’articles commandés en excès ;

• Les créances clients nettes ont connu une progression plus modérée que celle du chiffre d’affaires de 2009 à 2012 (+ 16 %), mais avec des mouvements erratiques qui témoignent de l’existence de marges de progression dans le processus de facturation et dans le recouvrement. Toutefois, le montant des créances recommence à augmenter à partir de 2012 : + 45 % en 2013, essentiellement à cause de l’agence nationale des

28

titres sécurisés (ANTS) qui a reporté au début 2014, en raison de difficultés budgétaires, près de 20 M€ de paiements dus par elle dans le cadre des conventions signées. Début 2014, l’ANTS a également décidé de réduire de 40 % à 20 % les acomptes sur commandes, ce qui impacte le besoin en fonds de roulement (BFR) total du groupe de 2 M€. L’Imprimerie nationale ne bénéficiera plus à l’avenir d’acomptes importants ou de dispositifs de préfinancement de ses investissements en machines, qui contribuaient à améliorer de façon importante son BFR ;

• Les provisions pour dépréciations de créances diminuent et passent de 6,6 M€ en 2009 à 3,3 M€ en 2013, ce qui est positif. Le taux de dépréciation de 50 % des créances sur clients privés de moins de 12 mois est certes prudent mais l’Imprimerie nationale suit de façon détaillée ses créances provisionnées. Par ailleurs, on doit noter les efforts réussis pour solder le litige historique avec l’Imprimerie nationale roumaine (INR) : après trois ans de bataille juridique, le contentieux a débouché sur une condamnation de l’INR à réparer le préjudice résultant de l’absence de paiement des différents lots (13,5 M€ dont 7,3 M€ impactant la trésorerie compte tenu des sommes dues par ailleurs).

• Enfin, les valeurs mobilières de placement connaissent une augmentation considérable (+ 91 %), ce qui posait la question de leur utilisation. En 2014, une partie de ces liquidités a été utilisée pour l’acquisition d’une part majoritaire dans SPS.

Au total, si le montant de l’actif circulant a été globalement maîtrisé entre 2009 et 2013, l’augmentation de celui-ci, même si elle n’est pas du seul fait de l’Imprimerie nationale, appelle des mesures de vigilance. Celles-ci sont d’autant plus nécessaires que le versement d’acomptes de commandes à un niveau important, qui permettait de maîtriser le besoin en fonds de roulement, va se tarir. Le budget pour 2014 prévoyait ainsi une stabilisation du besoin en fonds de roulement d’exploitation hors dettes sociales et fiscales, de 19 M€ fin 2012 et 23 M€ fin 2013 à 21 M€ fin 2014, nonobstant la diminution des acomptes versés par l’ANTS (- 6 M€). Le réajustement d’août 2014 montre un dépassement de cet objectif avec un besoin en fonds de roulement d’exploitation hors dettes fiscales et sociales à 24 M€. Les mesures d’ajustement possibles concernent essentiellement les stocks.

La structure du passif est redevenue saine, à la suite des résultats positifs et de la bonne gestion de l’exploitation, mais posait fin 2013 le problème de l’utilisation des capitaux propres, avec un ratio dette/fonds propres quasi nul :

• Alors que les capitaux propres du groupe restaient en 2008 et en 2009 inférieurs de moitié au capital social, le retour des bénéfices à partir de 2010 a conduit à un niveau de capitaux propres (77 M€) plus de deux fois supérieur au capital social ;

• Dans un contexte d’endettement faible, le ratio dette / fonds propres est ainsi passé en 4 ans de 0,8 à 0,02, ce qui traduit une résorption de l’endettement, parvenu à un niveau très faible (de 12,5 M€ à 1,2 M€).

29

Les provisions pour risques et charges accusent une forte diminution sur l’ensemble de la période (de 22 M€ en 2008 à 15 M€ en 2009, 8 M€ en 2012 et 6,5 M€ en 2013, hors retraitement de 5,1 M€ liés aux engagements de retraites comptabilisés en 20136) :

• les provisions pour litiges restent faibles et diminuent légèrement à 2,3 M€ ;

• l’essentiel, hors provisions pour retraites directement versées aux salariés, est constitué des provisions pour le PSE, qui diminuent fortement au fur et à mesure de sa mise en œuvre et sont quasiment éteintes fin 2013.

On note, enfin, l’absence au bilan d’une comptabilisation d’impôts différés actifs (IDA) liés aux déficits reportables, qui sont de 111 M€ fin 2013. Même si les perspectives financières de l’Imprimerie nationale montrent à l’horizon de 5 ans une probabilité très forte de poursuite des bénéfices et donc d’imputation des déficits reportables dans les limites désormais prévues par la loi, la non comptabilisation de ces IDA obéit à une logique de prudence et aussi de permanence dans la lecture des résultats, dans la mesure où une constatation comptable conduirait à augmenter le résultat net de l’Imprimerie nationale dans des proportions significatives, ce qui ne traduirait aucune création de valeur.

En définitive, la structure des capitaux investis fin 2013 posait la question de l’importance des capitaux propres (pour une valeur de 77 M€) investis dans des valeurs mobilières de placement (58 M€) qui représentent le double de l’actif immobilisé (29 M€) :

• Le groupe Imprimerie nationale présente la caractéristique singulière d’avoir un endettement financier net fortement négatif (dettes hors exploitation – valeurs mobilières/trésorerie de – 59 M€ en 2013), compte tenu de la faiblesse de ses dettes financières et de l’importance de ses disponibilités (30 M€ en 2009, 58 M€ en 2013) et un besoin en fonds de roulement quasi nul ;

• Les actifs immobilisés de l’entreprise sont, dès lors, intégralement financés par ses capitaux propres, avec un recours très faible à l’endettement ;

• Les résultats positifs de l’entreprise ont, dans la période récente, servi essentiellement à grossir ses valeurs mobilières de placement : les risques de poursuite d’une telle politique sont évidents, avec un renouvellement limité des actifs et le risque d’un manque de compétitivité future dans un contexte de plus en plus concurrentiel ;

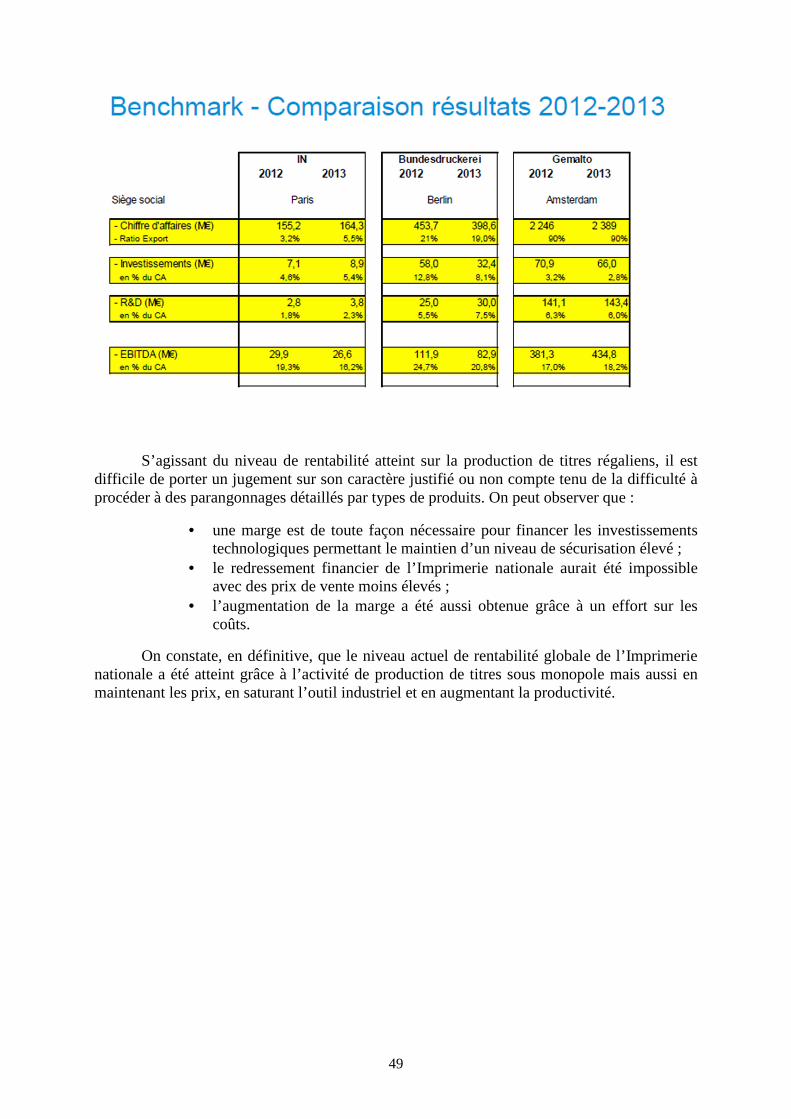

• Enfin, la rentabilité des capitaux investis du groupe (Return On Capital Employed = REX – IS / capitaux investis) est, en 2012 et 2013, respectivement de 100 % et de 60 %, ce qui traduit certes l’exceptionnelle rentabilité de l’Imprimerie nationale, mais aussi le caractère « non durable » de celle-ci

6 L’annexe aux comptes indique que ces engagements consistant en des indemnités de départs à la retraite

pour les ouvriers d’État restants (donc des avantages postérieurs à l’emploi) auraient dû être comptabilisés dès 2000 comme provisions pour risques. Ils l’ont été rétrospectivement en 2013 par augmentation du montant des provisions et, corrélativement, ajustement à la baisse du montant des capitaux propres

30

Cette situation financière singulière s’expliquait par le souhait de l’Imprimerie nationale dans un premier temps de retrouver une rentabilité sur son métier de base et son activité nationale avant de relancer une politique d’acquisition et de diversification qui s’était révélée néfaste il y a quinze ans. Elle conduisait toutefois à thésauriser à l’Imprimerie nationale des fonds qui pouvaient être utiles, soit ailleurs (par remontée de dividendes), soit à l’Imprimerie nationale elle-même en investissant sur des technologies d’avenir.

3. Le choix par l’État d’une stratégie de développement de l’entreprise

Deux stratégies étaient donc envisageables :

• Une stratégie de retour à l’actionnaire, voire au client public, de la profitabilité retrouvée de l’Imprimerie nationale, sous forme de remontée de dividendes exceptionnelle et/ou de baisse des prix : le risque de cette stratégie pouvait être d’affaiblir de façon trop forte la capacité de l’Imprimerie nationale à investir sur les technologies essentielles pour son métier de base et de l’empêcher de se développer sur des métiers connexes et des marchés à l’exportation

• Une stratégie de croissance et de développement, qui nécessitait des investissements technologiques plus importants, notamment pour rivaliser avec les acteurs du secteur : le risque de cette stratégie pouvait être de s’éloigner du cœur de métier et de compétence de l’Imprimerie nationale en y consacrant de surcroît des ressources trop importantes.

Approuvé par l’État, le nouveau plan stratégique du groupe adopté en décembre 2013 (Plan à Moyen Terme 2013-2016) a fait le choix d’une stratégie de croissance et de développement, associée, il est vrai, à une exigence accrue en termes de remontée de dividendes et de baisse des prix au client public ANTS :

• D’un côté, baisse maîtrisée des prix et distribution de dividendes à l’État actionnaire à hauteur de 30 % : l’Imprimerie nationale a versé son premier dividende, égal à 30 % du résultat net, en avril 2014 (5,3 M€) ;

• De l’autre, légère augmentation de l’effort d’investissement, à un niveau de 5 % par an ;

• Et surtout, choix de laisser le cash-flow libre augmenter la trésorerie disponible et permettre des opérations de croissance externe, sans vouloir le ponctionner par des remontées de dividendes exceptionnelles. La trésorerie disponible passant de 60 M€ à 78 M€ à l’horizon 2016, l’Imprimerie nationale disposait, dans le cadre de son plan d’affaires, d’une capacité de mobilisation de 120 M€ pour la croissance externe, par l’effet conjugué de l’utilisation de la trésorerie et de la capacité d’endettement.

En pratique, la quasi-totalité des ressources disponibles et de la capacité d’endettement de l’IN a été utilisée pour cette stratégie de développement, concrétisée en mars 2014 par l’acquisition de la totalité des parts de SPS.

31

B. Comptes sociaux

Le tableau suivant montre l’évolution du résultat net des principales sociétés du groupe.

Du fait de l’absence de correspondance entre les différentes activités du groupe et les sociétés formant l’Imprimerie nationale, il est difficile de dégager de la lecture des résultats de ces sociétés une vision de la performance des différents métiers. Plus que la lecture des comptes consolidés, ils permettent toutefois, en complément de la lecture des documents de gestion et de la comptabilité analytique de chaque société, de formuler les constats suivants :

• Le redressement très significatif sur la partie monopolistique de l’activité de production des titres sécurisés de l’Imprimerie nationale (INSA) ;

• La croissance des bénéfices sur INCS, qui regroupe tant le retour au « petit équilibre » sur l’activité d’impression que la croissance sur les marchés concurrentiels de production de titres sécurisés (à l’export et en France) ;

• L’augmentation forte des résultats de Chronoservices, traduisant l’essor des activités de service.

C. Une augmentation des frais généraux à surveiller

L’ensemble des frais généraux et administratifs du groupe est identifié depuis 2012 et a connu une augmentation forte entre 2012 et 2013, passant de 35 M€ à 42 M€. Il comprend :

• pour 19 M€, l’ensemble des services support des branches (70 personnes, 6,5 M€) ainsi que le personnel des fonctions administratives support (94 personnes) et commercial (48 personnes) ainsi que, de façon plus discutable, l’atelier du livre (soit au total 225 personnes dont stricto sensu 142 constituent des fonctions support) ;

• pour 20 M€, des achats et charges externes (maintenance pour 5,6 M€, prestations informatiques pour 3,1 M€, études et honoraires pour 5,6 M€) ;

• pour 2,6 M€ le montant des impôts et taxes ; • l’augmentation constatée entre 2012 et 2013 s’explique en partie par des

prestations informatiques nécessaires pour répondre au contrat ASIP et refacturées dans ce cadre (+ 3 M€) et par des honoraires et prestations diverses dans le cadre du plan stratégique, de la mise en place d’ADERE, de la mise en sécurité incendie, du déménagement et de la communication (+ 3 M€).

32

Un sous-ensemble plus pertinent est constitué par les frais généraux du groupe, hors fonctions support des branches. Leur augmentation est régulière mais s’explique :

- en 2010, par un effet de reclassement de certaines fonctions en frais généraux ;

- de 2010 à 2012, par la montée en puissance de certaines fonctions support (juridique, informatique, finances) ;

- en 2013, par les coûts exceptionnels liés au plan stratégique, aux dépenses de mise en sécurité et au déménagement du siège de l’Imprimerie nationale.

S’agissant de ce dernier, l’échéance du bail de son siège en juin 2014 a obligé l’Imprimerie nationale à analyser ses besoins et à repenser l’organisation de ses locaux. La situation boulevard Gouvion Saint-Cyr près de la porte Maillot n’était pas optimale du fait d’un manque de place, notamment pour des salles de réunion et des espaces de démonstration et d’accueil. Différents emplacements ont été visités, et le choix s’est porté sur le 104 avenue du président Kennedy, aux dépens d’une adresse plus prestigieuse mais aussi légèrement plus coûteuse rue de Prony. Le loyer annuel est de 1 M€, soit le même montant que le site de la porte Maillot, avec un montant de travaux à réaliser équivalent. L’ensemble du projet a été mené en interne, comme d’autres projets de réorganisation en cours (réaménagement du site de Douai par exemple).

D’une manière générale, on ne note pas de dépenses manifestement excessives ou a fortiori somptuaires.

Sans atteindre un niveau exagérément élevé, compte tenu des chantiers à mener (ERP notamment), les dépenses liées aux frais généraux devraient toutefois continuer à augmenter en 2014, du fait des prestations liées à l’acquisition de SPS. Il importera donc en 2015 de revenir à un étiage compatible avec la trajectoire financière de l’entreprise.

Frais généraux 2009 2010 2011 2012 2013 en € 8 037 000 10 975 000 11 236 000 12 119 000 14 375 000 En % du CA 6,2 % 7 % 7,7 % 7,8 % 8,6 %

33

IV. Un positionnement stratégique redéfini

A. Un repositionnement stratégique qui a permis à l’Imprimerie nationale de se redresser en passant d’une activité d’impression classique à la fourniture de solutions technologiques dans les domaines de l’identité et des données

1. Une phase de restructuration après 2005 et de cession de la plupart des activités d’impression classiques