Embed Size (px)

Citation preview

I N S T I T U T M O N E T A I R E E U R O P E E N

RAPPORT SUR LA CONVERGENCE

Rapport prévu par l'article 109 Jdu Traité instituant

la Communauté européenne

Mars 1998

II

©©©©© Institut monétaire européen, 1998

Boîte postale 16 03 19 D-60066 Francfort-sur-le-Main

Traduction effectuée par la Banque nationale de Belgique et la Banque de France pour le compte de l’IME.

Tous droits réservés. Les photocopies à usage éducatif et non commercial sont cependant autorisées en citant la

source.

ISBN 92-9166-058-2

Impression par Kern & Birner GmbH + Co., D-60486 Francfort

III

Sommaire

* Chaque pays comporte les sous-sections suivantes : évolution des prix ; évolution des finances publiques ;évolution du taux de change ; évolution des taux d’intérêt à long terme et se termine par une conclusion.

Introduction et résumé 1

1. Critères de convergence1.1 Cadre de l’analyse 31.2 État de la convergence 4

2. Compatibilité des législations nationales avec le Traité2.1 Introduction 132.2 Indépendance des BCN 132.3 Intégration juridique des BCN au SEBC 152.4 Textes législatifs autres que les statuts des BCN 152.5 Compatibilité des législations nationales avec le Traité et les Statuts 15

3. Résumés par paysBelgique 15Danemark 16Allemagne 17Grèce 18Espagne 19France 20Irlande 21Italie 22Luxembourg 23Pays-Bas 23Autriche 24Portugal 25Finlande 26Suède 26Royaume-Uni 27

Chapitre I Les critères de convergence

1. Principaux éléments d’appréciation de la convergence économiqueen 1998 36

2. Examen des principaux éléments de convergence en 1998* 44Belgique 44Danemark 63Allemagne 80Grèce 98Espagne 117France 135Irlande 152Italie 168Luxembourg 189

IV

2. Examen des principaux éléments de convergence en 1998 (suite)

Pays-Bas 203Autriche 221Portugal 238Finlande 255Suède 272Royaume-Uni 290

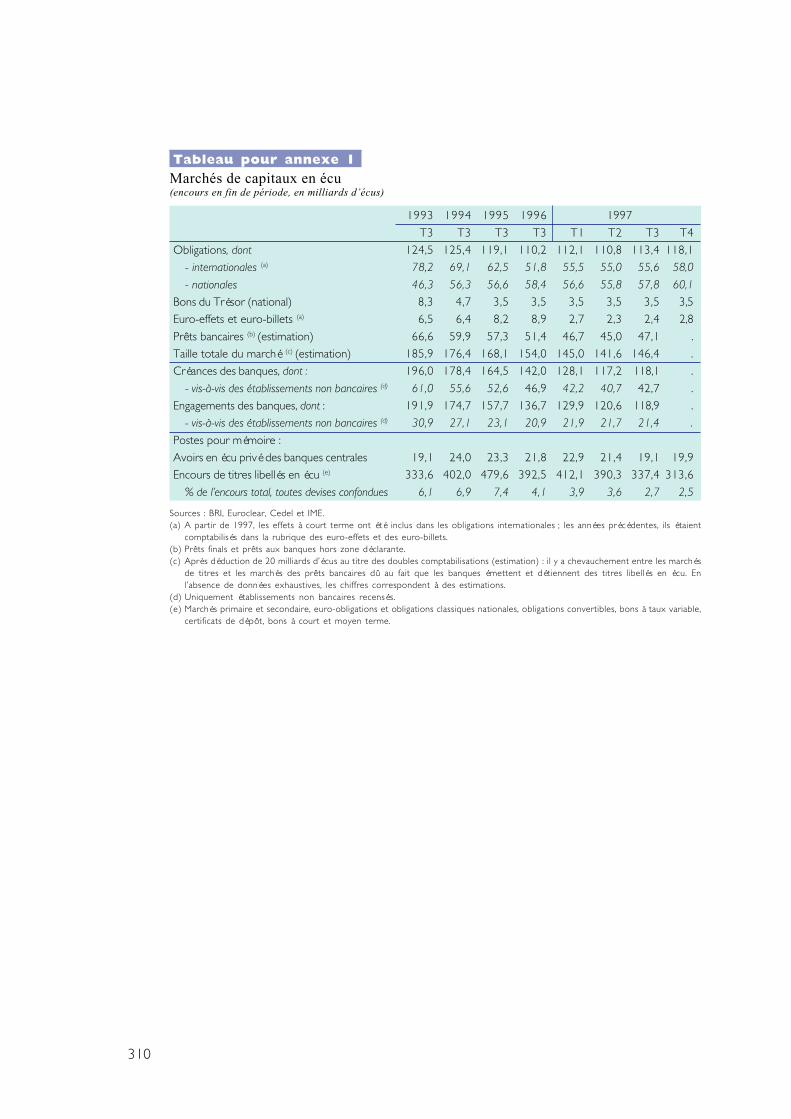

Annexe 1 Evolution des marchés de l’écu privé 307

Annexe 2 Méthodologie statistique relative aux indicateurs de convergence 313

Chapitre IICompatibilité des législations nationales avec le Traité

1. Observations générales1.1 Introduction 3201.2 Champ des adaptations 3201.3 États membres bénéficiant d’une dérogation : Danemark et Royaume-Uni 322

2. lndépendance des BCN2.1 Remarques générales 3232.2 Indépendance institutionnelle 3242.3 Indépendance personnelle 3262.4 Indépendance financière 328

3. Intégration juridique des BCN au SEBC3.1 Objectifs statutaires 3283.2 Missions 3293.3 Instruments 3293.4 Organisation 3293.5 Dispositions financières 3293.6 Divers 329

4. Textes législatifs autres que les statuts des BCN4.1 Billets de banque 3304.2 Monnaies divisionnaires 3304.3 Gestion des réserves de change 3304.4 Politique de change 3304.5 Divers 331

V

5. Evaluation par paysBelgique 332Danemark 332Allemagne 332Grèce 332Espagne 333France 333Irlande 334Italie 334Luxembourg 335Pays-Bas 336Autriche 336Portugal 337Finlande 337Suède 338Royaume-Uni 338

Annexe Compatibilités de la législation nationale, dont les statutsdes banques centrales nationales (“ BCN ”), avec le Traité/Statutsdu SEBC et adaptation en vertu de l’article 108 du Traitéen vue de la phase III 339

Glossaire 389

VI

* Conventions utilisées dans les tableaux« - » Non applicable« . » Non disponible« .. » Chiffre nul ou négligeable# Relatifs aux tableaux et graphiques dans la partie « Introduction et résumé » du présent

Rapport. La liste des tableaux et graphiques du Chapitre I, section 2 du présent Rapport figure dansla partie de ladite section, relative à chacun des pays.

Liste des encadrés, tableaux et graphiques*

Encadrés

1 Evolution des prix 362 Evolution des finances publiques 383 Evolution du taux de change 414 Evolution des taux d’intérêt à long terme 42

Tableaux#

A Indicateurs économiques et critères de convergence du Traité de Maastricht 29B Indice des prix à la consommation, coûts unitaires de main-d’oeuvre et solde

des transactions courantes 30Annexe 1 Marchés de capitaux en écus 310

Graphiques#

A Valeur de référence et indices des prix à la consommation harmonisés 31B Résultats liés aux valeurs de référence budgétaires fixées par le Traité

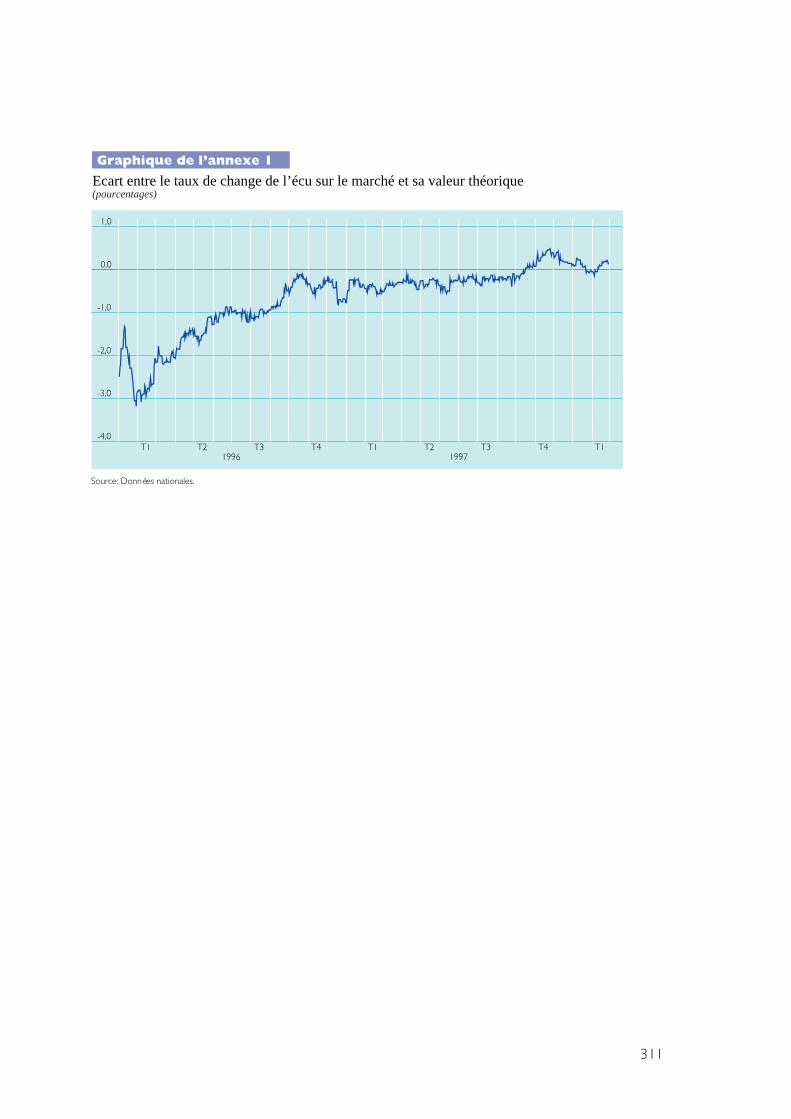

de Maastricht 32C Valeur de référence et taux d’intérêt à long terme 33Annexe 1 Écart entre le taux de change de l’écu sur le marché et la valeur théorique 311

VII

Abréviations

Pays *

BE BelgiqueDK DanemarkDE AllemagneGR GrèceES EspagneFR FranceIE IrlandeIT ItalieLU LuxembourgNL Pays-BasAT AutrichePT PortugalFI FinlandeSE SuèdeUK Royaume-Uni

Devises

BEF/LUF franc belge/luxembourgeoisDKK couronne danoiseDEM deutschemarkGRD drachmeESP pesetaFRF franc françaisIEP livre irlandaiseITL lireNLG florinATS schillingPTE escudoFIM mark finlandaisSEK couronne suédoiseGBP livre sterling

* Ainsi qu’il est d’usage dans la Communauté, les pays sont énumérés dans le Rapport suivant l’ordrealphabétique de leur nom dans la langue nationale.

Introduct ion et résumé

2

Introduction et résumé

Le présent Rapport examine si un degréélevé de convergence durable a été réalisé(voir chapitre I) ainsi que la conformité auxobl igat ions de caractère statuta ireauxquelles doivent satisfaire les banquescentrales nationales (BCN) pour faire partieintégrante du Système européen debanques centra les (SEBC), p lusspécialement en ce qui concerne leurindépendance (voir chapitre II) . Enproduisant ce Rapport, l’IME se conformeà l’article 109J (1) du Traité instituant laCommunauté européenne (le “Traité”) quistipule que l’IME fait rapport au Conseil“sur les progrès faits par les États membresdans l’accomplissement de leurs obligationspour la réalisation de l’Union économiqueet monétaire”. La même mission a étédonnée à la Commission européenne etles deux rapports ont été présentésconjointement au Conseil. Ces deuxrapports constituent le point de départ dela procédure prévue par l’article 109J (2)et (4) , qui comporte les étapescomplémentaires suivantes :

la Commission transmettra au Conseilune recommandation dans laquelle elleévaluera, pour chaque Etat membre, s’ilremplit les conditions nécessaires pourl’adoption d’une monnaie unique ;

le Conseil, statuant à la majorité qualifiéesur cette recommandation, évaluera,pour chaque État membre, s’il remplitles condit ions nécessa ires pour

l’adoption d’une monnaie unique ettransmettra , sous forme derecommandations, ses conclusions auConseil réuni au niveau des chefs d’Etatou de gouvernement ;

le Parlement européen sera consulté ettransmettra son avis au Conseil réuni auniveau des chefs d ’Etat ou degouvernement ;

enfin, le Conseil, réuni au niveau des chefsd’Etat ou de gouvernement, confirmera(le 2 mai 1998) quels Etats membresremplissent les conditions nécessaires pourl’adoption d’une monnaie unique, statuantà la majorité qualifiée sur la base desrecommandations du Conseil et prenantdûment en considération les deux rapportset l’avis du Parlement européen.

Le Danemark, conformément aux termesdu Protocole n° 12 du Traité, a notifié qu’ilne participerait pas à la phase III de l’Unionéconomique et monétaire. Le Royaume-Uni, conformément aux termes duProtocole n° 11, a également notifié auConseil qu’il n’avait pas l’intention depasser à la phase III en 1999. Enconséquence, aucun de ces deux Etatsmembres ne participera à la monnaie uniqueau début de la phase III. Le présent Rapportexamine néanmoins en détail les progrèsréalisés par ces deux pays en matière deconvergence.

3

1 Critères de convergence

1.1 Cadre de l’analyse

Dans le présent Rapport , établ iconformément à l’article 109J (1), l’IMEutilise un cadre d’analyse commun etexamine pays par pays le degré deconvergence atteint.

Ce cadre d’analyse commun est présentéau chapitre I du Rapport (principauxéléments d’appréciation de la convergenceéconomique en 1998). Il se fonde, d’unepart, sur les dispositions du Traité et surleur application par l’IME en ce qui concerneles évolutions des prix, des déficitsbudgétaires et des ratios de la dettepublique ainsi que les taux de change et lestaux d’intérêt à long terme, tout en prenantd’autres facteurs en considération et,d’autre part, sur une série de facteurséconomiques complémentaires, relatifs auxévolutions passées et futures, considéréscomme utiles dans le cadre de l’examenplus détaillé du caractère durable de laconvergence.

Ce cadre d’analyse est ensuite appliquéindividuellement à chacun des quinze Etatsmembres. Ces rapports individuels, quitraitent des résultats de chaque Etatmembre, devra ient être examinésséparément , conformément auxdispositions de l’article 109J.

Dans ce rapport et pour l’interprétationdes critères de convergence qui s’ensuit,l’IME doit prendre en compte les principesadoptés par le Conseil européen. Celui-ci asouligné à de nombreuses reprises le besoind’un degré élevé de convergence durableet, dans ce contexte, la nécessité d’uneinterprétation stricte des critères deconvergence pour que l’UEM fonctionne.S’agissant de la décision qu’il doit prendreaux termes de l’article 109J (4) du Traité,le Conseil européen, réuni à Dublin endécembre 1996, a déclaré que : “Le Conseil

saisit l’occasion pour souligner que lesquatre critères afférents à la convergencedurable et l ’ex igence re lat ive àl’indépendance des banques centralesdoivent être appliqués rigoureusement. Celaest essentiel si l’on veut que l’achèvementfutur de l’Union monétaire réponde àl’exigence fondamentale de la stabilité etque l’euro soit assuré d’avoir le statut demonnaie forte. Il importe tout autant que,lorsque les critères seront appliqués audébut de 1998, ils le soient dans le butd’assurer en particulier que la situation desfinances publiques ait un caractèresoutenable et ne soit pas affectée par desmesures ayant des effets temporaires.”

Ce Rapport est dans le prolongement desprincipes développés dans les précédentsrapports publiés par l ’ IME, plusparticulièrement dans le premier rapport quel’IME avait préparé conformément à l’article109J (1) et publié en novembre 1996 sous letitre “Les progrès de la convergence en1996” ainsi que dans le rapport qu’il avaitpréparé conformément à l’article 7 desStatuts de l’IME et publié en novembre 1995sous le titre “Les progrès de la convergence”.L’IME s’est en particulier appuyé sur uncertain nombre de principes généraux en cequi concerne l’application des critères deconvergence. Ces rapports précisaient : “Enpremier lieu, les différents critères doiventêtre interprétés et appliqués de manièrestricte. Cette règle se justifie par la principaleraison d’être des critères, à savoir garantirque seuls les pays membres dont l’économieprésente des caractéristiques propices aumaintien de la stabilité des prix et à la viabilitéde la zone de la monnaie européennedoivent faire partie de cette dernière. Ensecond lieu, les critères de convergenceconstituent un ensemble cohérent et intégré,de sorte qu’il faut tous les respecter. LeTraité, en les énumérant, les met sur lemême plan, sans suggérer aucune hiérarchieentre eux. Troisième point, le respect des

4

1 Le 14 mars 1998, c’est-à-dire après la période deréférence considérée dans ce Rapport, les cours-pivots de la livre irlandaise par rapport aux autresmonnaies du mécanisme de change ont été rééva-lués de 3 %. Ce même jour, la drachme grecque aintégré le mécanisme de change du SME. Ces deuxmesures ont pris effet à partir du 16 mars 1998.

critères de convergence doit s’apprécier parréférence aux chiffres observés. Finalement,l’application des critères doit être cohérente,transparente et simple”. Il faut encore insistersur le fait que le respect des critères deconvergence est essentiel, non seulement àun moment donné, mais dans la durée. Danscet esprit, les rapports relatifs aux différentspays approfondissent la question du caractèredurable de la convergence.

Les données statistiques utilisées pourl’appréciation des critères de convergenceont été fournies par la Commission (voirégalement annexe 2). Les données relativesà la convergence des prix et des tauxd’intérêt à long terme couvrent une périodeallant jusqu’en janvier 1998, dernier moispour lequel des données relatives auxindices des prix à la consommationharmonisés (“IPCH”) étaient disponibles.En ce qui concerne les taux de change, lapériode considérée dans le Rapport prendfin en février 1998, dernier mois completavant que ne se termine l’examen parl’IME1 . Les données relatives aux financespubliques couvrent une période seterminant en 1997. EUROSTAT a estiméque ces données respectaient les règlesdéfinies dans le Système européen decomptes économiques intégrés (SEC,seconde édition). Toutefois, cela ne préjugeen rien de l’évaluation du caractère durabledes situations budgétaires. Il est égalementtenu compte des dernières prévisions de laCommission pour l’année 1998 ainsi quedes budgets nationaux pour cette mêmeannée et des derniers programmes deconvergence, de même que d’autresinformations jugées pertinentes dans lecadre de considérations prospectives en cequi concerne le caractère durable de laconvergence.

1.2 Etat de la convergence

Depuis la publication, en novembre 1996,du rapport de l’IME intitulé “Les progrès dela convergence en 1996”, des améliorationsmajeures en matière de convergence ontété constatées au sein de l’Union. Entre ledernier trimestre de 1996 et janvier 1998,le taux moyen d’inflation mesuré par l’IPCHde l’UE a baissé, de 2,2 % à 1,3 % ; àl’exception de la Grèce, tous les Etatsmembres enregistraient en janvier 1998des taux d’inflation mesurés par l’IPCHd’environ 2 % ou moins, et l’écart-type, entant que mesure du degré de convergence,a baissé, de 1,6 % au dernier trimestre de1996 à 0,9 % en janvier 1998. Parallèlement,les taux d’intérêt à long terme ont baissédans toute l’Union pour atteindre desniveaux moyens peu élevés d’environ 5,5 %à la fin de la période de référence et lesécarts entre les rendements obligataires dela plupart des pays de l’UE ont quasimentdisparu. Au cours de la période de référencede deux ans allant jusqu’en février 1998,les taux de change bilatéraux du MCE sonten général restés globalement stables. Lesmonnaies des pays ne participant pas auMCE ont eu tendance à évoluer au-delàdes niveaux moyens des taux de changebilatéraux de mars 1996, bien qu’à desdegrés différents. De plus, en 1997, desréductions substantielles des déficitsbudgétaires ont été réalisées à traverstoute l’Union et, dans quelques pays, lessoldes budgétaires étaient en excédent. Leratio de déficit budgétaire à l’échelle del’UE a baissé à 2,4 % du PIB, ce quireprésente une baisse de 1,8 point depourcentage par rapport à 1996. En outre,pour la première fois depuis le début des

5

années quatre-vingt-dix, le ratio de la dettepublique par rapport au PIB a baissé en1997 pour l’ensemble de l’UE. Lesconditions générales nécessaires au maintiend’un environnement propice à unecroissance non inflationniste se sont doncaméliorées. Le ratio moyen de la dettepublique s’établit toutefois toujours à72,1 % du PIB et est beaucoup plus élevédans trois Etats membres. Par ailleurs, lerecul des ratios de déficit en deçà de lavaleur de référence et la baisse des tauxd’endettement dans de nombreux paysn’ont été réalisés que récemment. De plus,les diminutions récentes des déficits et desdettes publics sont partiellement imputablesà des mesures à effet unique.

Dans le cadre d’une politique monétaireunique, les ajustements observés au coursdu passé récent doivent être poursuivissubstantiellement. En effet, des mesurescorrectrices décisives et soutenues àcaractère structurel se justifient dans laplupart des pays . Ces exigencesd’ajustements durables des politiquesrésultent de la charge provenant des effetsconjugués (a) du chômage élevé etpersistant, qui selon l’analyse effectuée parl ’ IME et d ’autres organ isat ionsinternationales, revêt en grande partie uncaractère structurel, (b) des tendancesdémographiques, qui feront peser un lourdfardeau sur les dépenses publiques futureset (c) du niveau élevé de la dette publique,qui grèvera les budgets de nombreux Etatsmembres tant qu’il ne sera pas réduit.

De toute évidence, en ce qui concerne lesévolutions sur les marchés du travail, il seracapital de renforcer les politiques nationalesqui améliorent leur fonctionnement aumoyen d’une réduction des obstaclesstructurels. Ce renforcement des politiquessera primordial en vue de la réduction desniveaux élevés du chômage, qui ne peuventêtre considérés comme soutenables à longterme. Ces politiques contribueraientégalement à accroître la capacité deséconomies des Etats membres à réagir

rapidement et efficacement à des évolutionsnationales spécifiques au cours de laphase III, ainsi qu’à assurer la compétitivité.

Le manque de progrès dans l’ajustementstructurel compliquera singulièrementl ’act ion d’assainissement budgétairedurable, qui est nécessaire en vue depouvoir faire face efficacement aux autresgrands défis qui doivent être relevés : levieillissement de la population et les ratiosélevés de dette publique. Dans ce contexte,l’accent est mis sur la nécessité depoursuivre l’assainissement dans la plupartdes Etats membres afin de réduire lesratios élevés de dette publique par rapportau PIB et de les ramener sous les 60 %dans un délai adéquat. Le besoin desituations budgétaires plus saines contrasteavec les déficits substantiels enregistréseffectivement dans de nombreux pays.Des progrès doivent aussi être réalisés envue du pacte de stabilité et de croissance,qui entrera en vigueur dès 1999. Unediminution massive de l’endettement dansun délai adéquat se justifie, d’une part, envue de réduire la vulnérabilité aux variationsdes taux d’intérêt, qui s’accroît lorsque lapart de la dette dont l’échéance est courteest plus importante et, d’autre part, en vuede relever plus facilement les défisbudgétaires futurs, tels que l’augmentationde la charge budgétaire entraînée par levieillissement de la population, en particulierdans le cadre de systèmes publics deretraites sans capitalisation ou encore lesdéfis à moyen terme liés à la nécessité deréformer les entreprises publiques peurentables, et en vue de réduire le chômagestructurel. Par ailleurs, la réduction desdéséquilibres budgétaires s’impose afin deretrouver une certaine flexibilité dans lespolitiques budgétaires qui permette auxpays de réag ir aux évolut ionsconjoncturelles défavorables, autrement ditque des déficits budgétaires faibles ou desexcédents sont nécessaires en tempsnormal pour permettre aux stabilisateursautomatiques de fonctionner pendant despériodes de faible activité économique.

6

Il est clair que pour garantir uneconsolidation budgétaire durable, il ne suffitpas d’avoir recours à des mesures à effettemporaire. En 1997, de telles mesures ontété utilisées à des degrés variables parcertains Etats membres, ce qui a compliquél’évaluation de l’aspect structurel de lapolitique budgétaire. Elles doivent êtreremplacées par des mesures durables, afind’éviter une hausse des besoins nets definancement en 1998 ou les annéessuivantes si elles ont donné lieu à desengagements de dépenses futures ou à uneinsuffisance de ressources à l’avenir. Leséléments disponibles suggèrent que lespolitiques ont évolué dans la bonnedirection puisqu’elles ont généralementréduit l’effet exercé par les mesurestemporaires sur les finances publiques en1998, une année pour laquelle il est prévuque les résultats budgétaires soient meilleursque ceux enregistrés en 1997 dans presquetous les pays, et soient dans certains Etatsmembres plus favorables que ceux prévuspar les programmes de Convergence àmoyen terme.

Compatible avec l’objectif de favoriserune croissance économique durable,l’assainissement des finances publiquesmené ces dernières années s’est de plus enplus fondé sur une réduction des ratios desdépenses, contrebalançant ainsi la tendanceà la hausse qui avait été observée au débutdes années quatre-vingt-dix. Toutefois, àla suite d’une baisse des taux d’intérêt,bon nombre de pays ont toutefoiségalement bénéficié de charges d’intérêtsplus faibles par rapport au PIB, etl’assainissement a en partie été axé sur uneréduction des dépenses d’investissement.A l’avenir, il conviendra de se concentrersur la réduction des postes de dépensescourantes. En outre, les ratios de recettessont proches, dans certains pays, de niveauxnéfastes à la croissance.

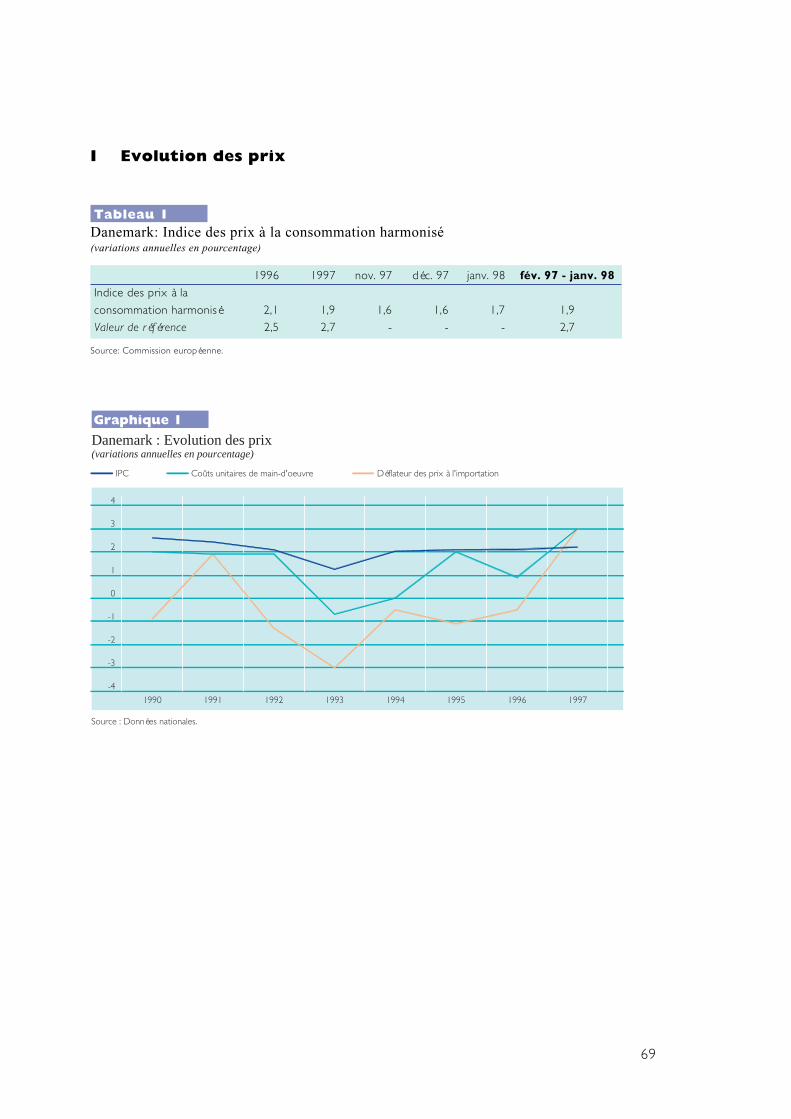

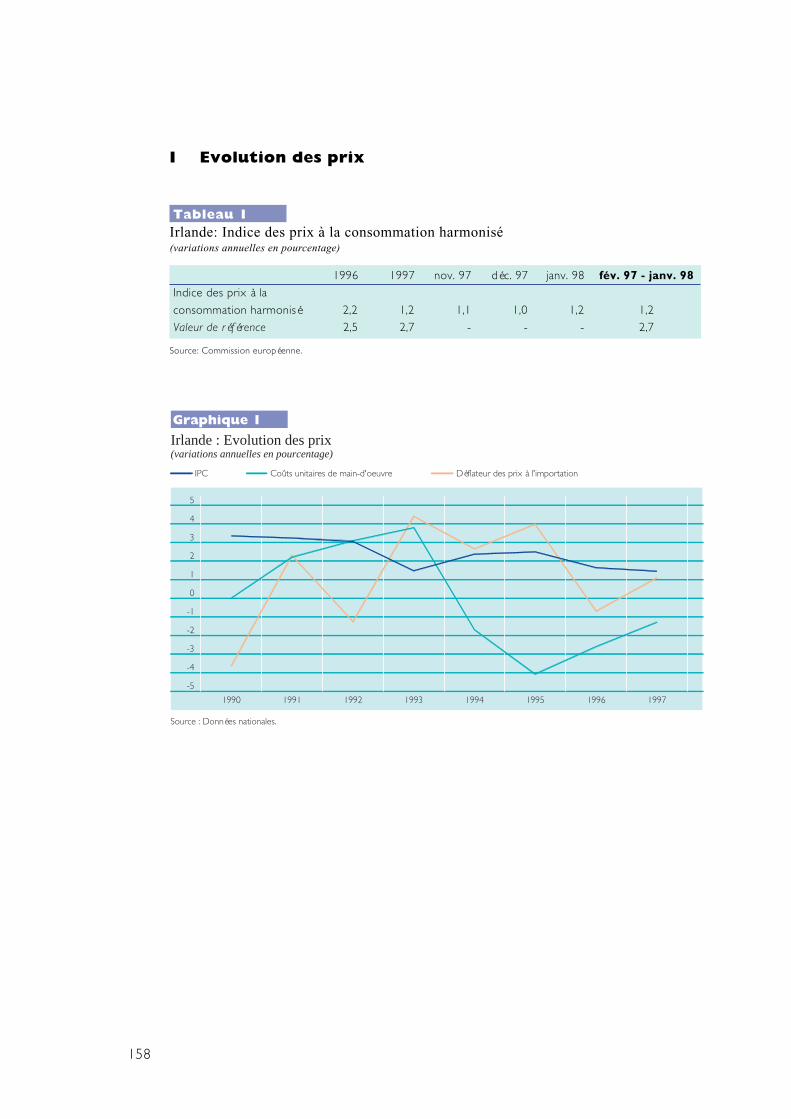

Le critère de la stabilité des prix

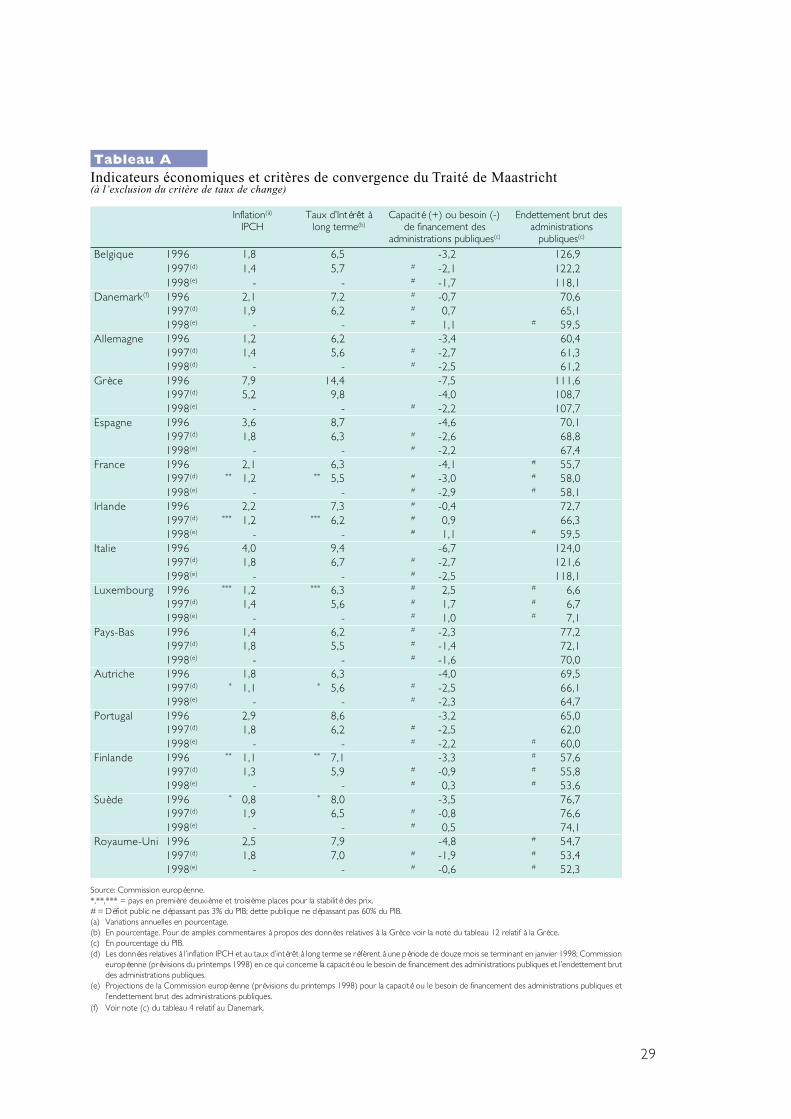

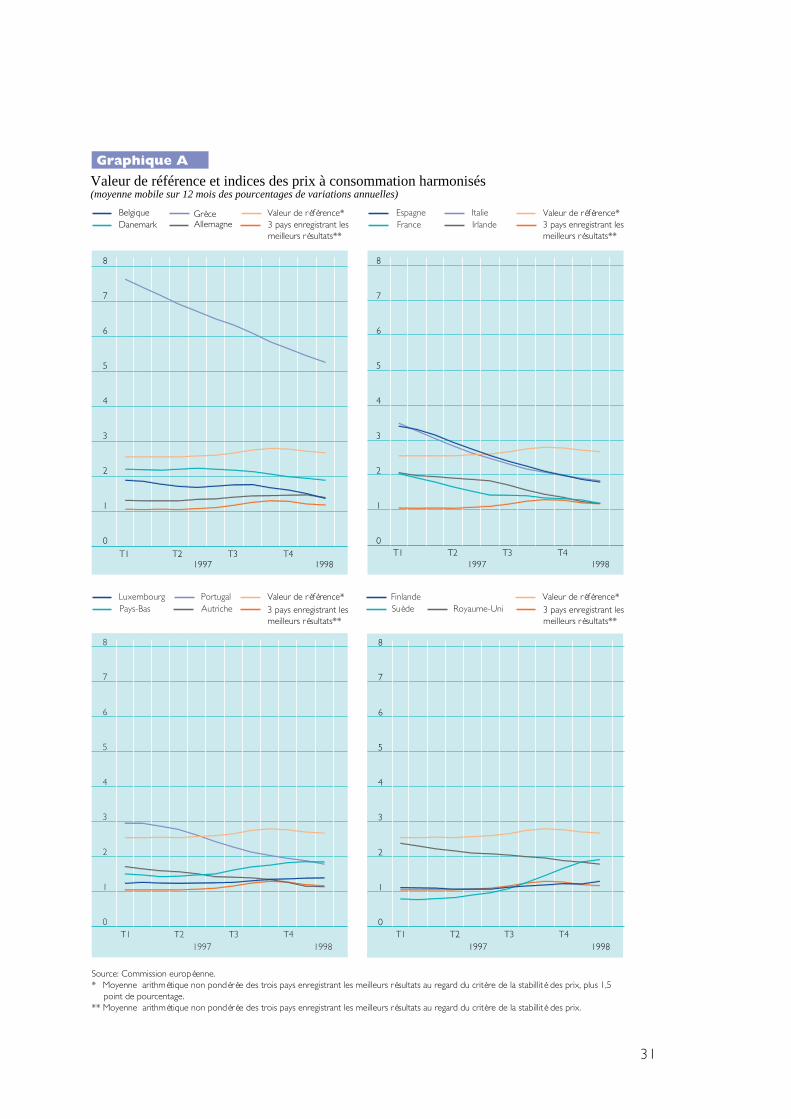

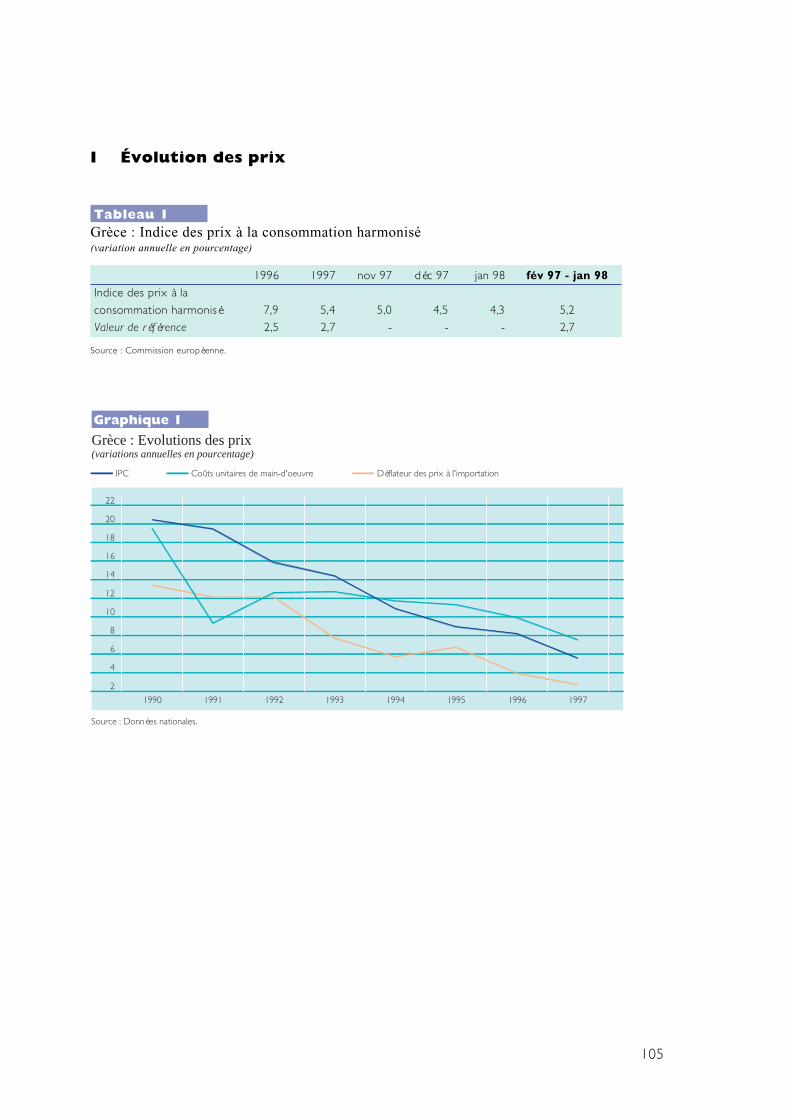

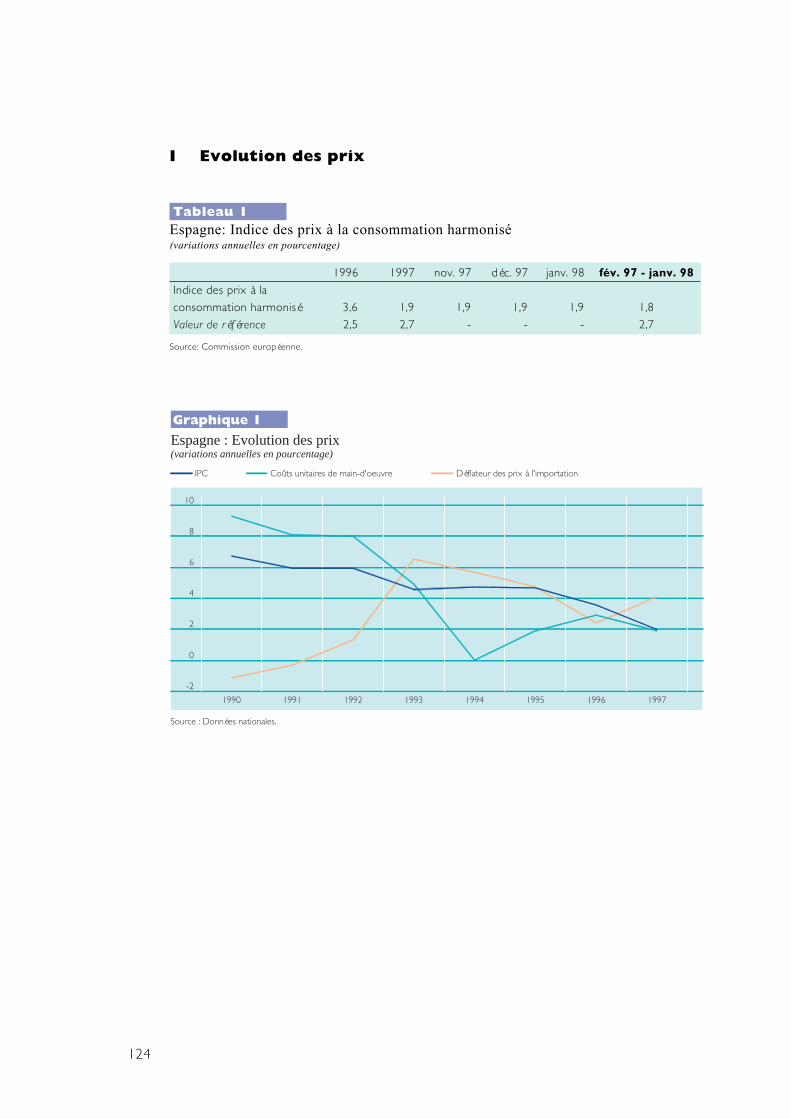

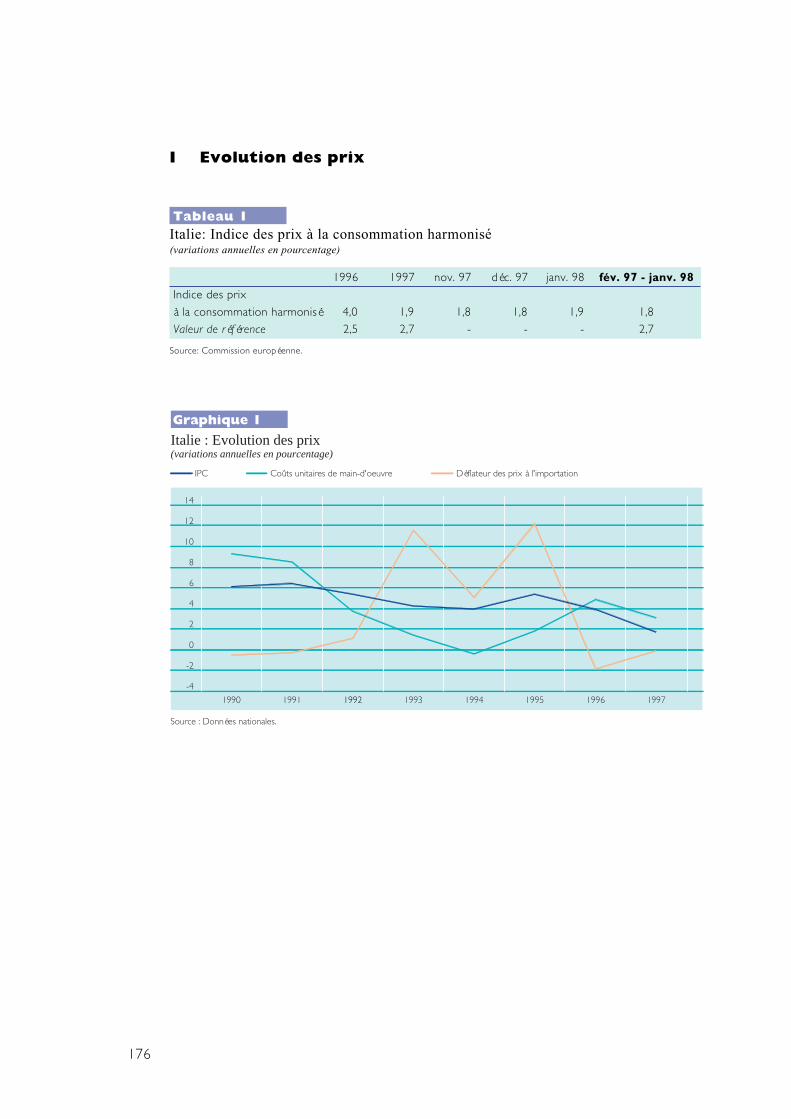

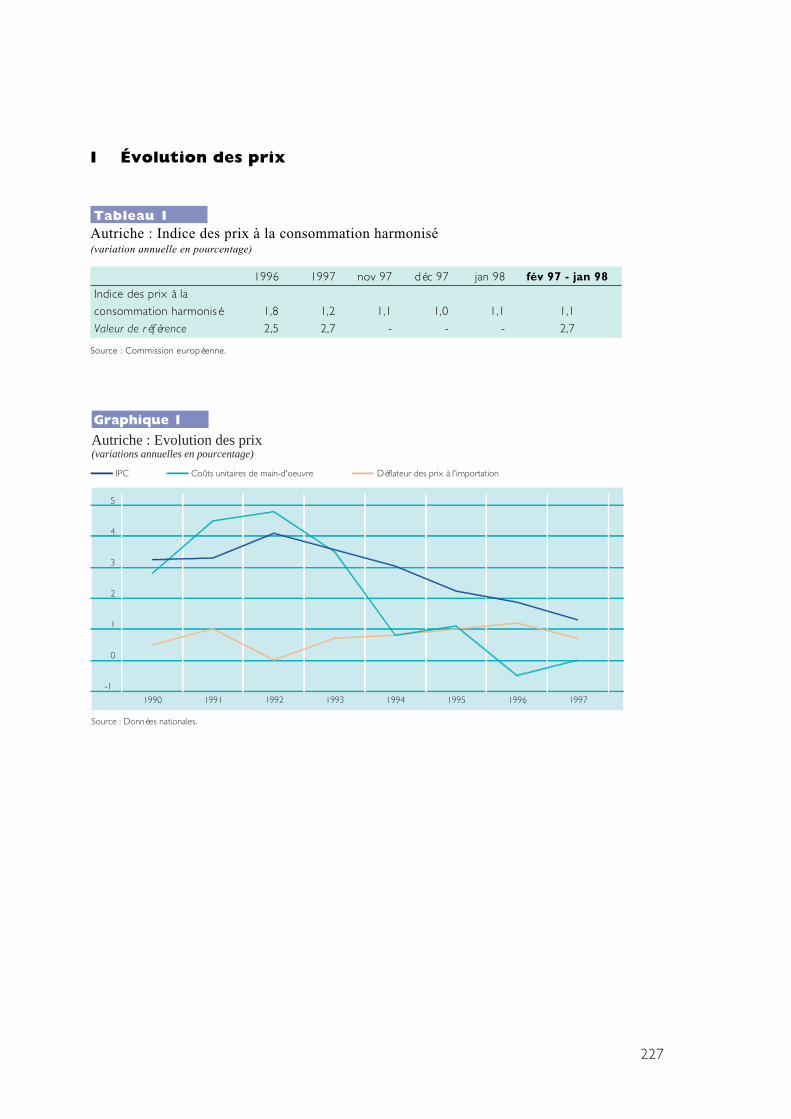

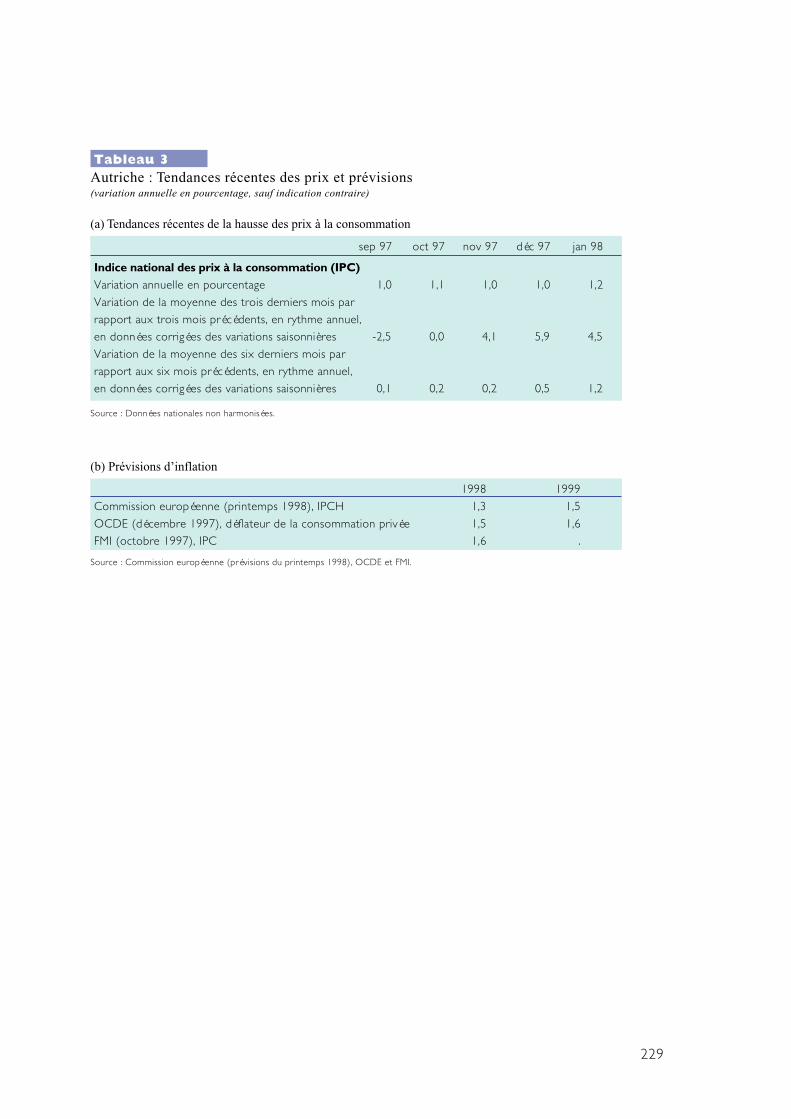

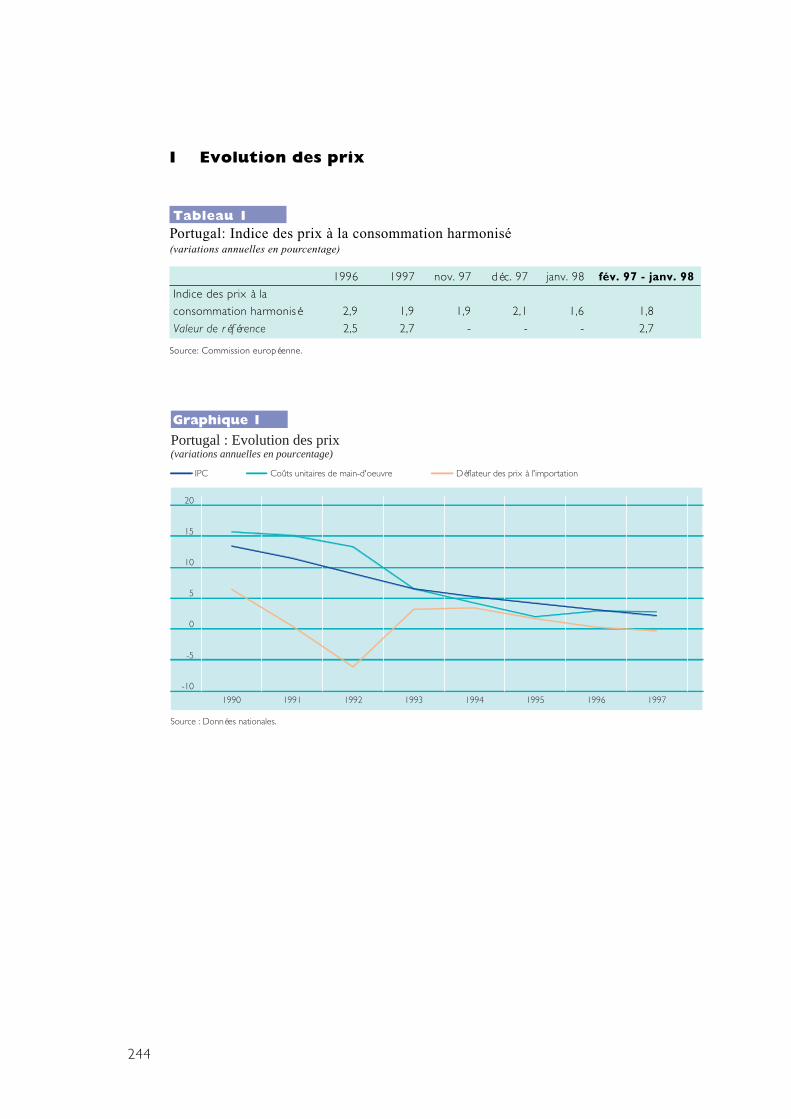

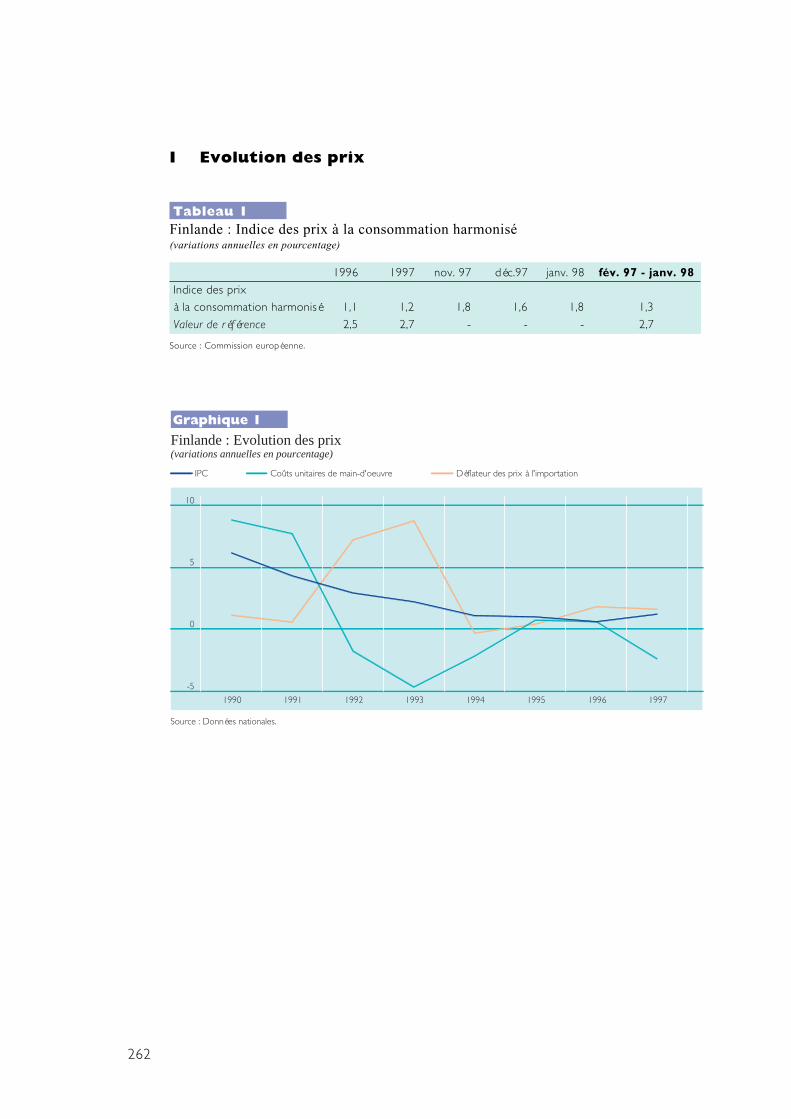

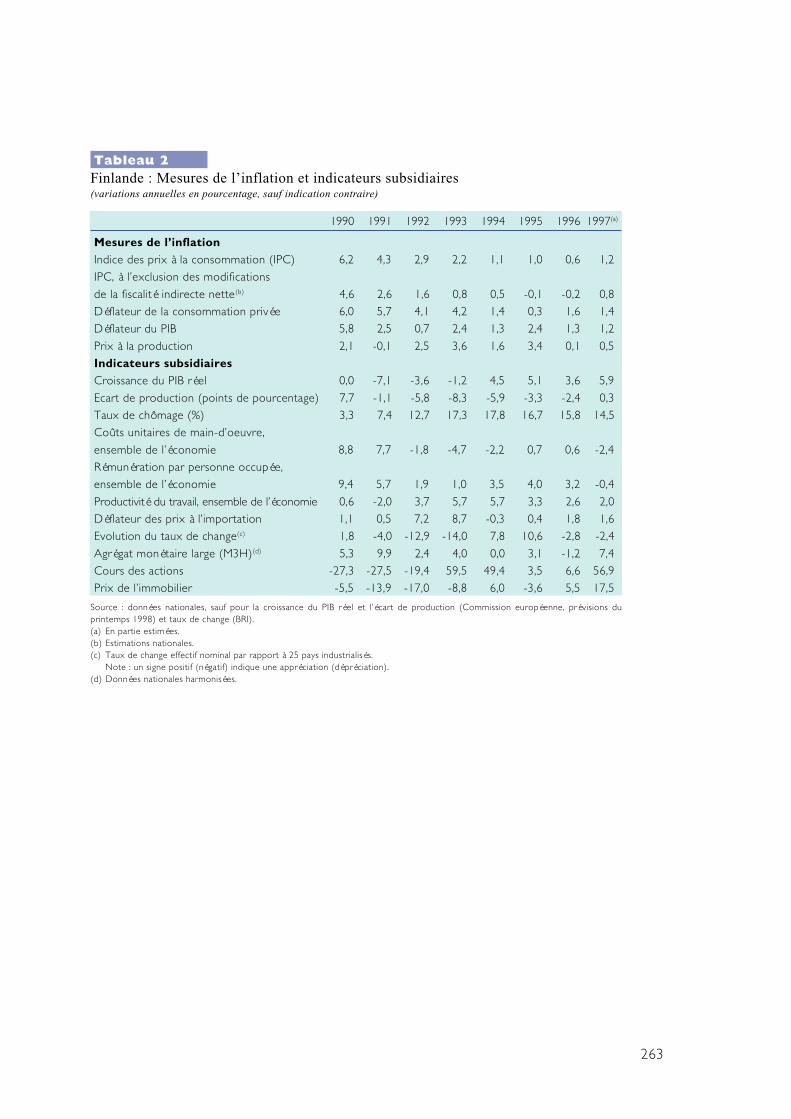

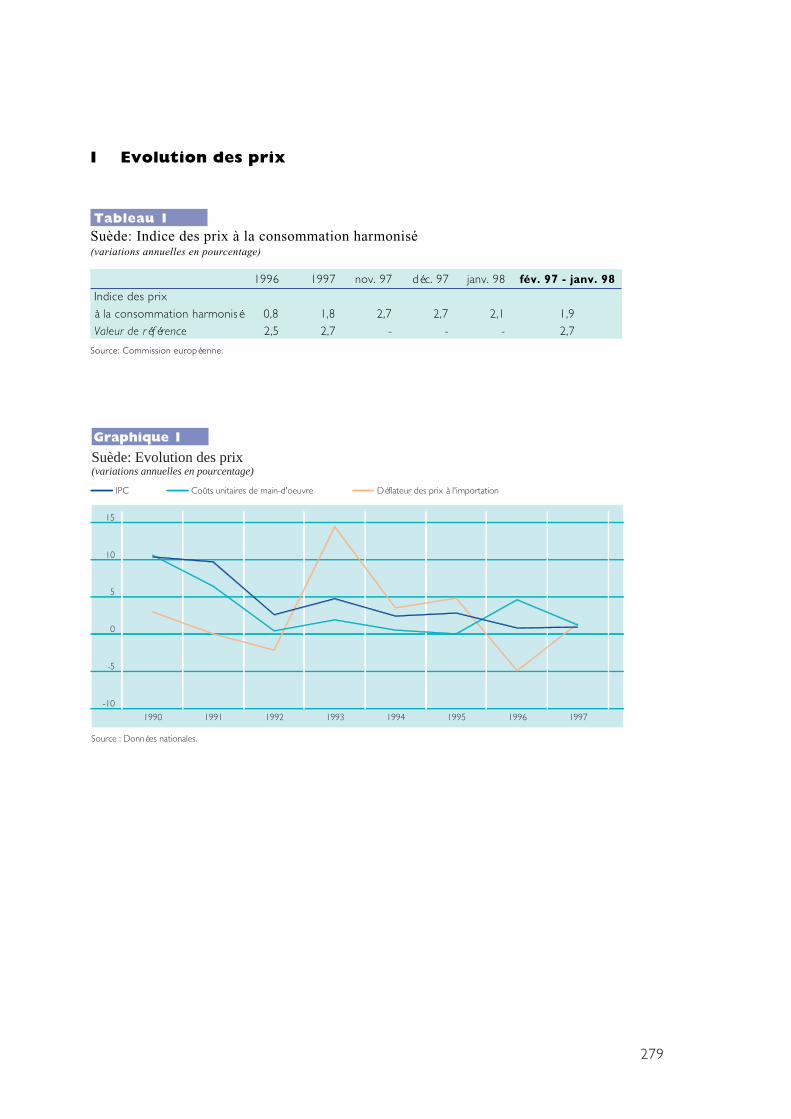

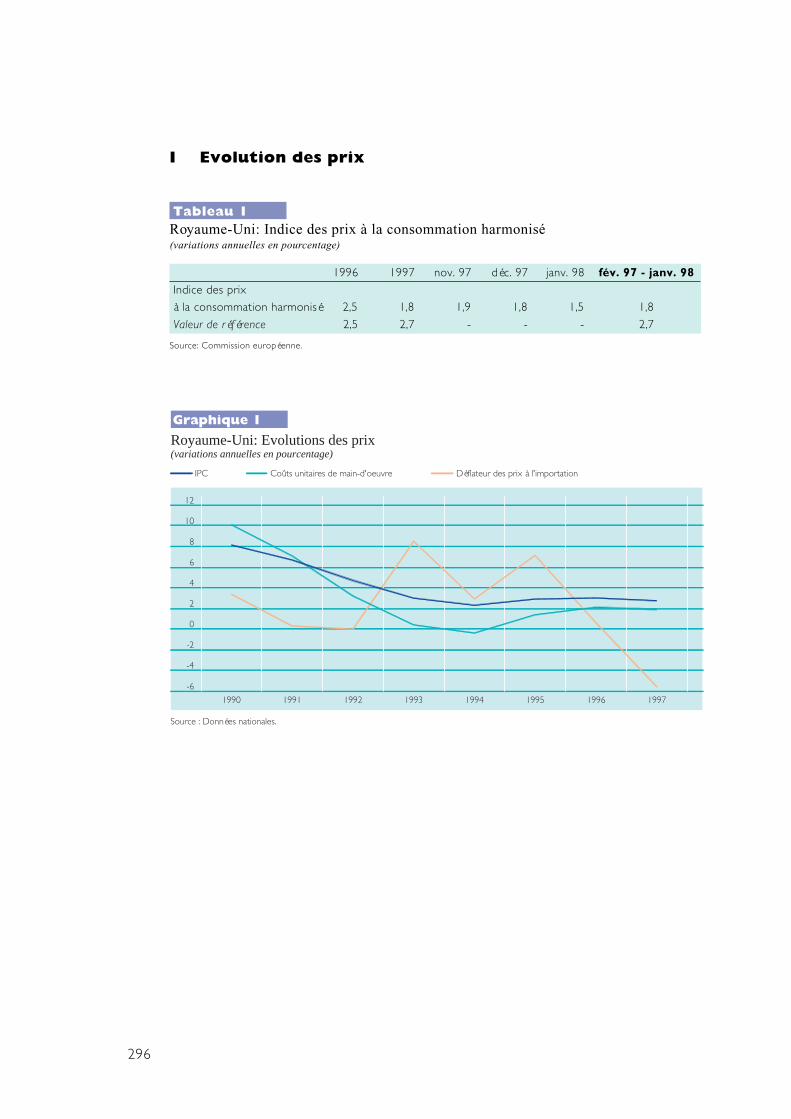

Concernant les résultats des pays prisindividuellement, quatorze États membres(Belgique, Danemark, Allemagne, Espagne,France, Irlande, Italie, Luxembourg, Pays-Bas,Autriche, Portugal, Finlande, Suède etRoyaume-Uni) ont enregistré des tauxmoyens d’inflation, mesurés sur la base del’IPCH, inférieurs à la valeur de référence, aucours de la période de douze mois considéréepar l’examen et se terminant en janvier 1998.La valeur de référence a été calculée enajoutant 1,5 point de pourcentage à lamoyenne arithmétique non pondérée destaux d’inflation IPCH des trois pays ayantobtenu les taux les plus faibles. Les résultatsde ces pays étaient : 1,1 % pour l’Autriche,1,2 % pour la France et 1,2 % pour l’Irlande.En ajoutant 1,5 point de pourcentage à lamoyenne de 1,2 %, la valeur de référence estde 2,7 %. En Grèce, l’inflation mesurée parl’IPCH a atteint 5,2 %, pourcentageconsidérablement moins élevé que les annéesprécédentes, mais encore nettementsupérieur à la valeur de référence (voirtableau A et graphique A).

Au cours de la période allant de 1990 à1997, la convergence des taux d’inflationpeut s’expliquer par une série de facteurscommuns. En premier lieu, ainsi qu’on lementionne pour chaque Etat membre prisséparément, elle traduit un certain nombrede choix importants de pol i t ique,principalement l’orientation de la politiquemonétaire vers l’objectif de la stabilité desprix et le soutien croissant reçu d’autresdomaines de la politique économique, telsque la politique budgétaire, ainsi quel’évolution des salaires et des coûts unitairesde main-d’oeuvre. En outre, dans la plupartdes Etats membres, l’environnementmacroéconomique, en particulier pendantla période qui a suivi le ralentissementconjoncturel de 1993, a contribué àl’atténuation des tensions à la hausse surles prix. Enfin, dans de nombreux Etatsmembres, la stabilité globale des taux dechange et le caractère modéré des

7

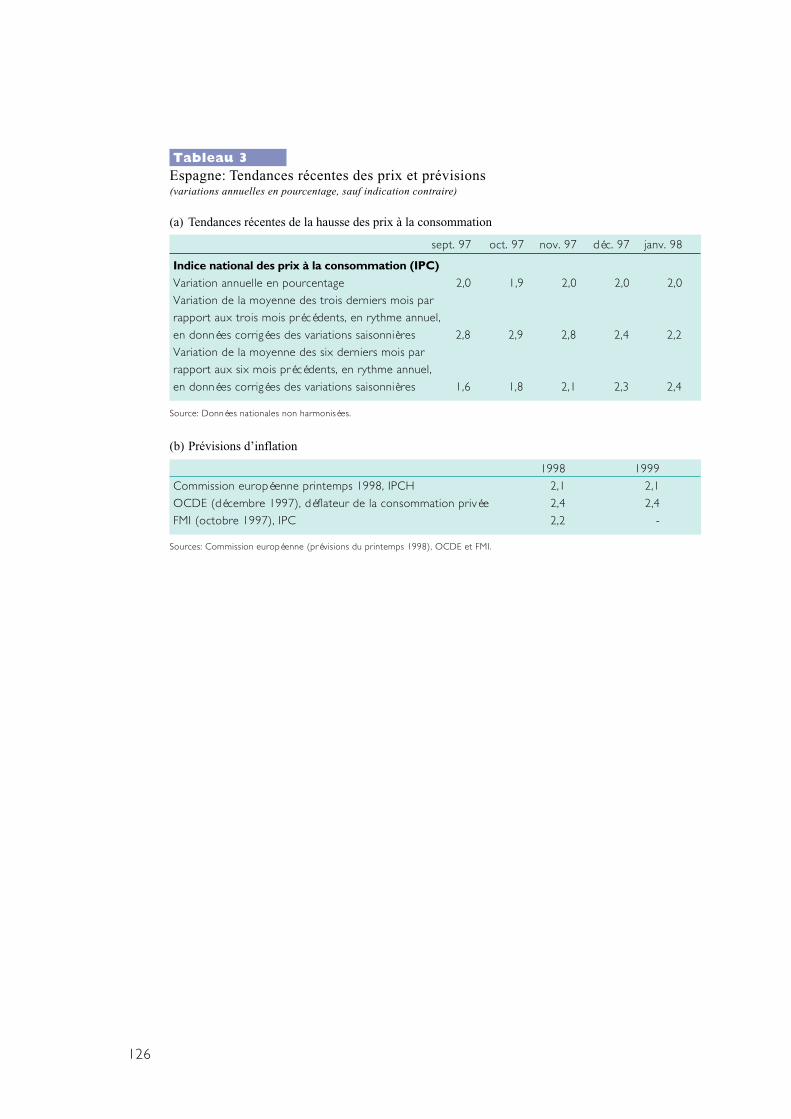

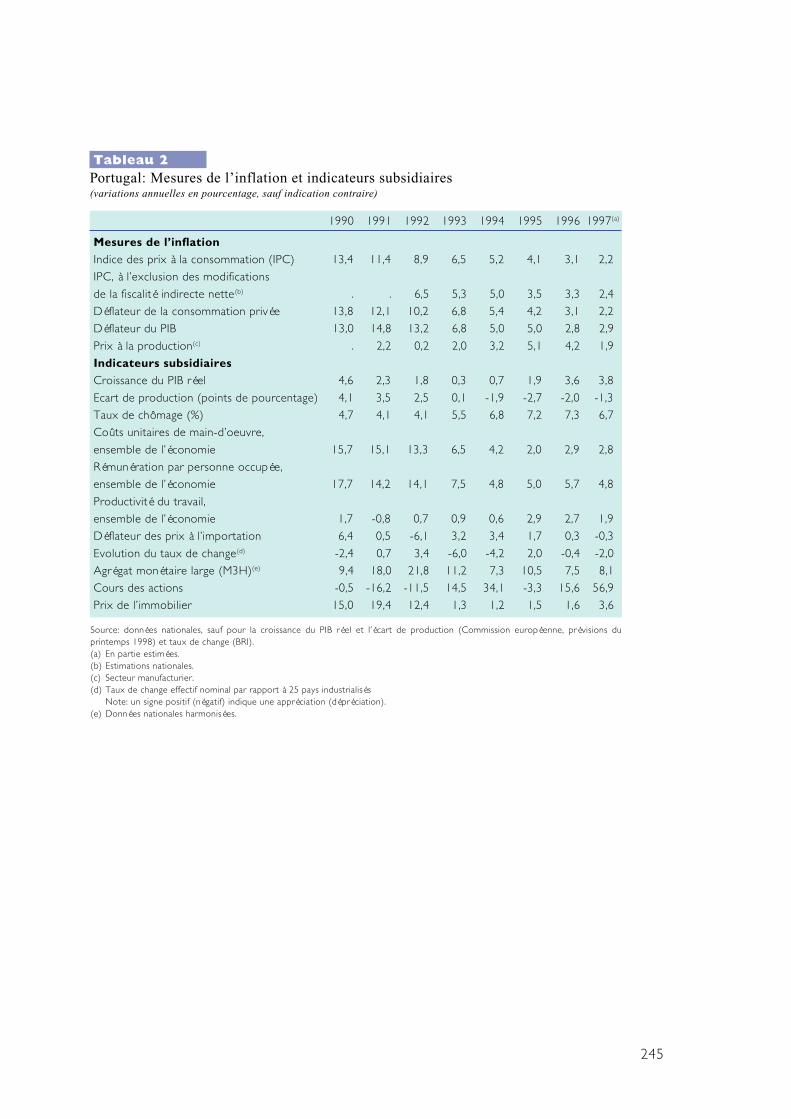

évolutions des prix à l’importation ontpermis de freiner l’inflation. Au niveau despays pris individuellement, il apparaît qu’ungroupe d’Etats membres a enregistré destaux d’inflation relativement similairesdurant la majeure partie des années quatre-vingt-dix, tandis que plusieurs autres ontréalisé des progrès particulièrement rapidesen 1996-1997. Ainsi, en Espagne, en Italieet au Portugal, le taux annuel d’inflation,mesuré sur la base de l’IPC, est revenu de4-5,5 % en 1995 à quelque 2 % en 1997.Ces trois Etats membres ont des tauxd’inflation annuels moyens, mesurés sur labase de l’IPCH, inférieurs à la valeur deréférence depuis le second semestre de1997. En Grèce, l’inflation mesurée parl’IPCH, est revenue de 7,9 % en 1996 à5,4 % en 1997, tout en restant nettementau-dessus de la valeur de référence (voirgraphique A).

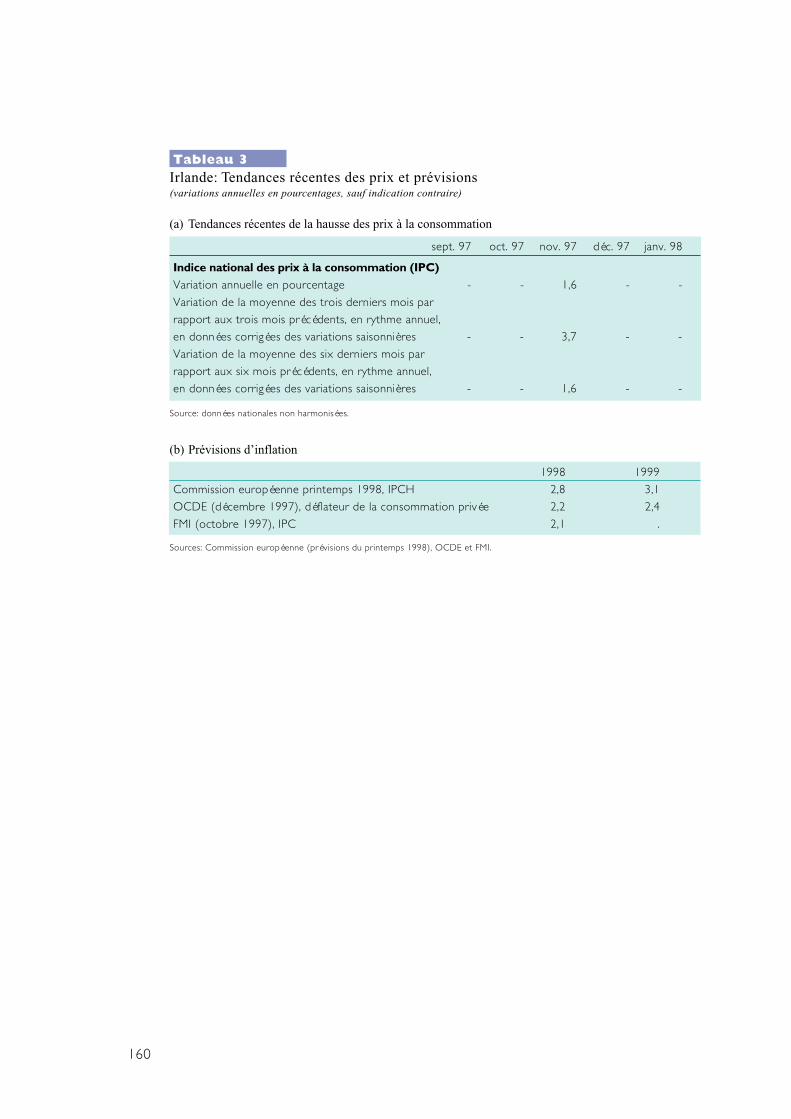

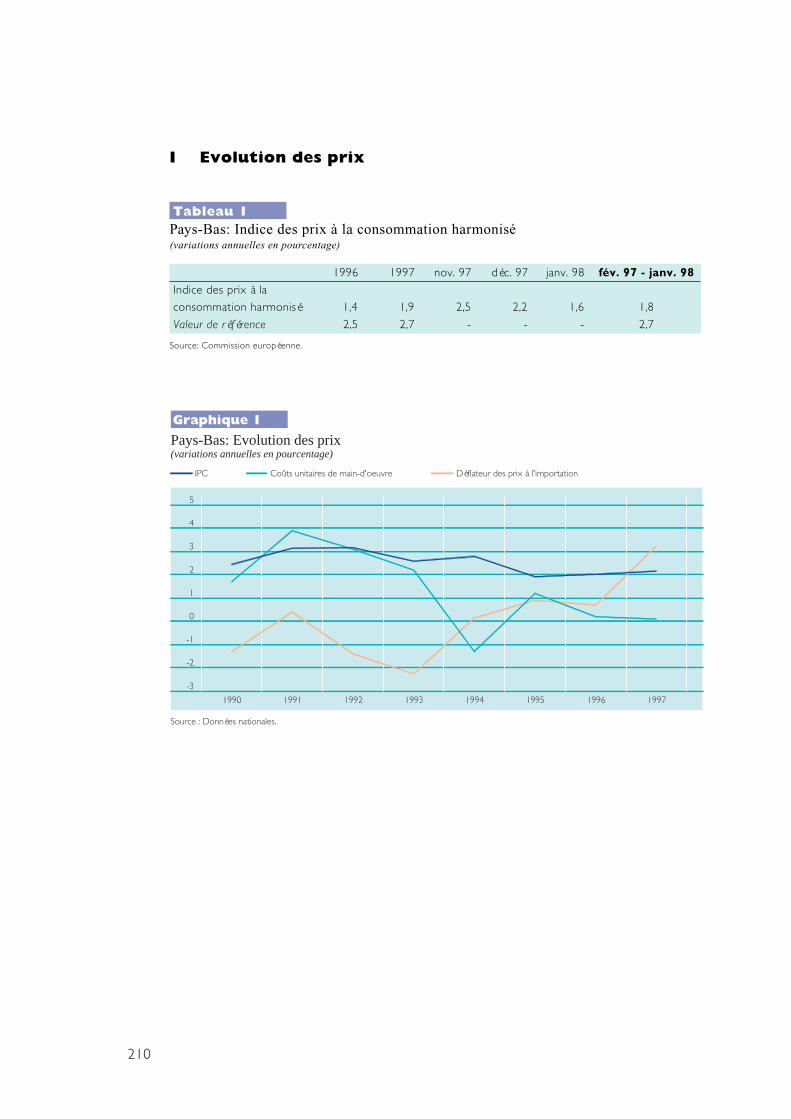

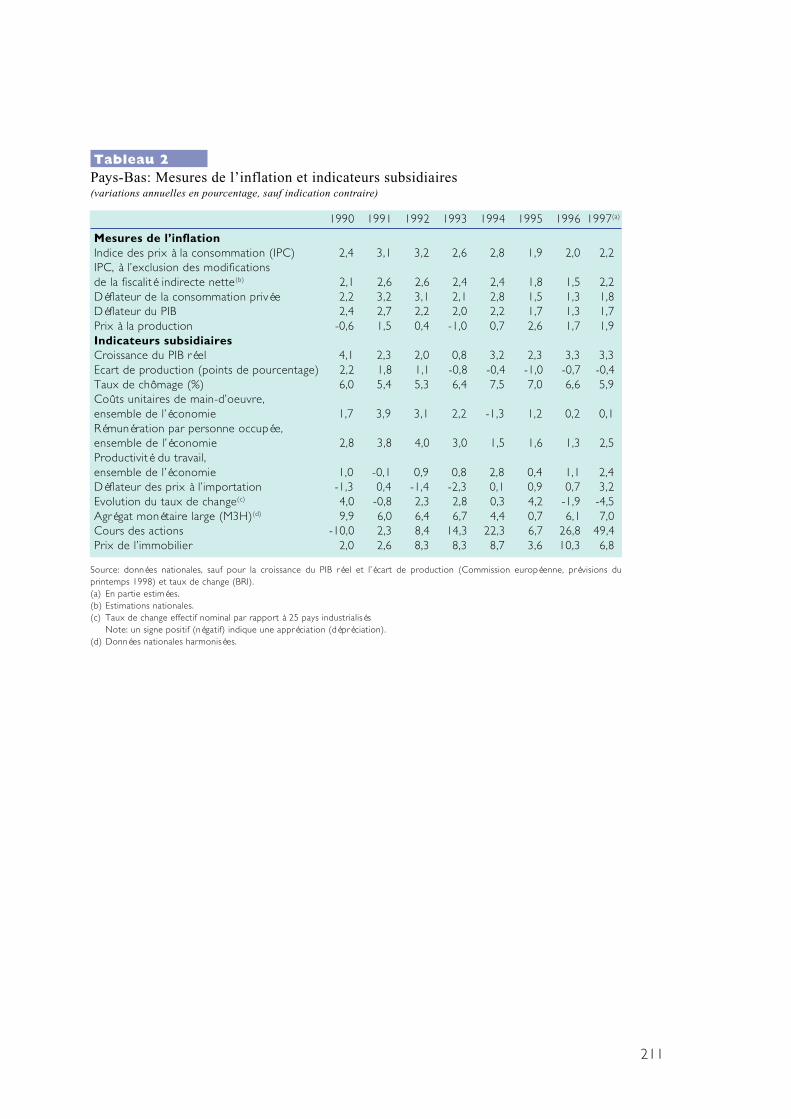

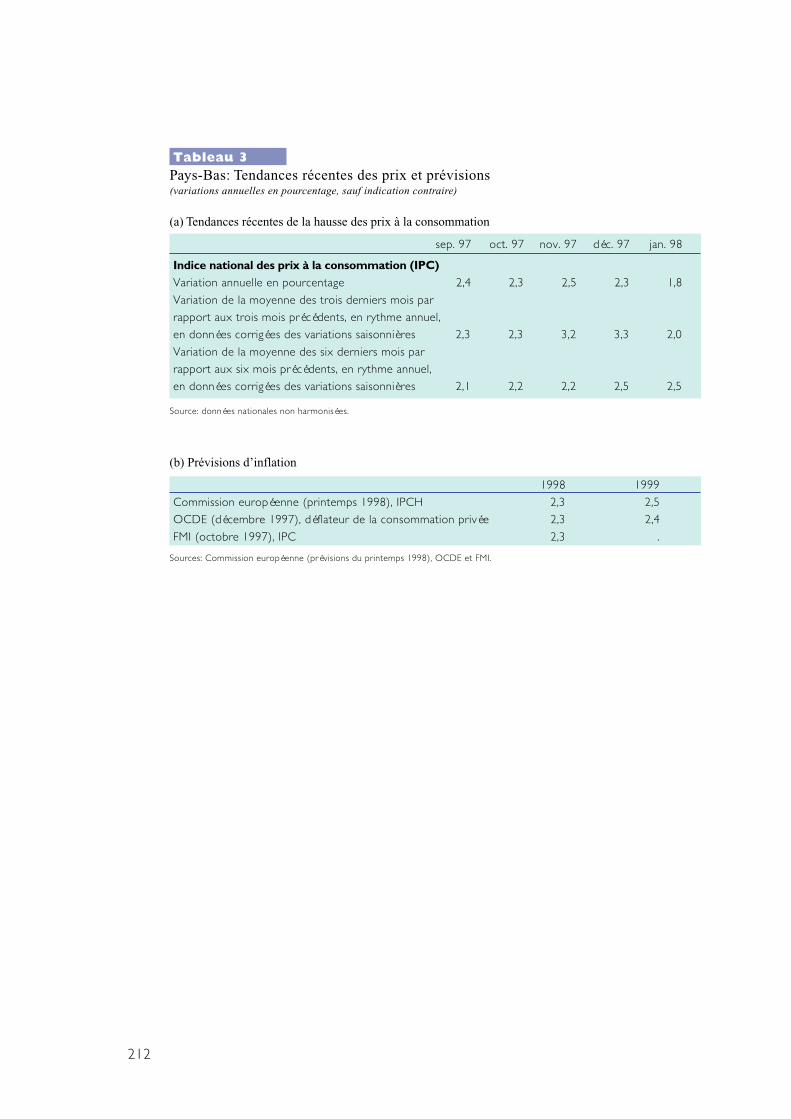

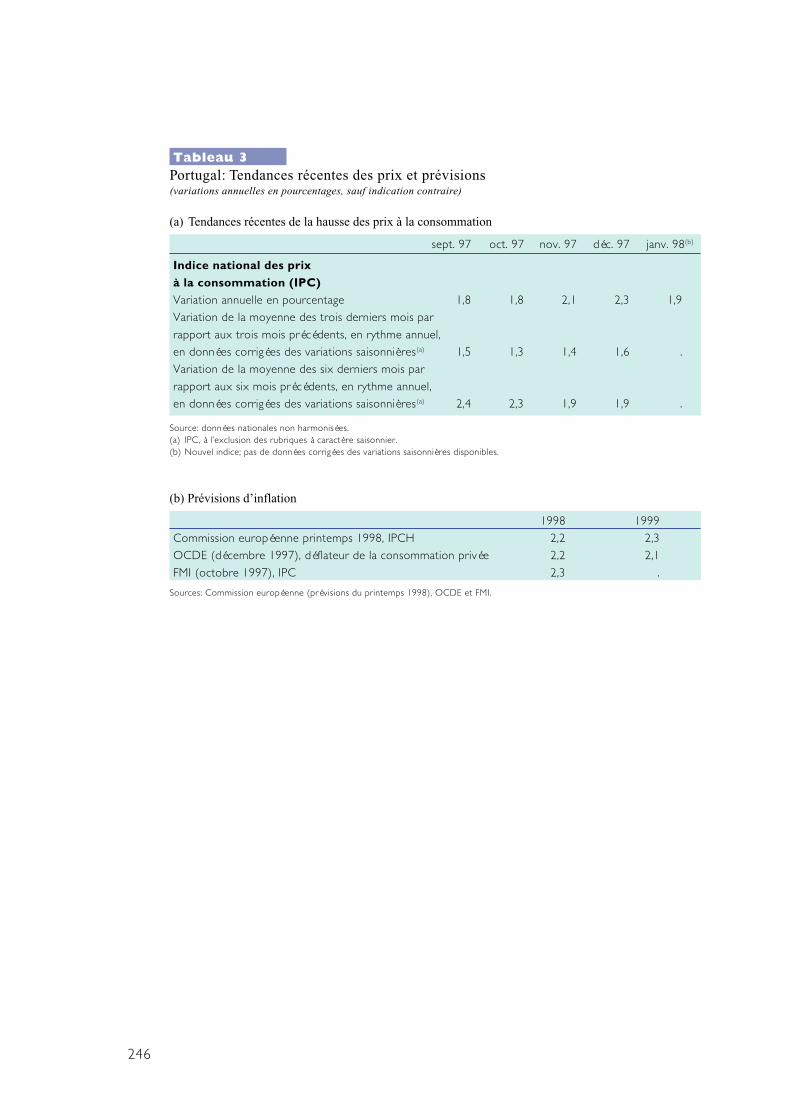

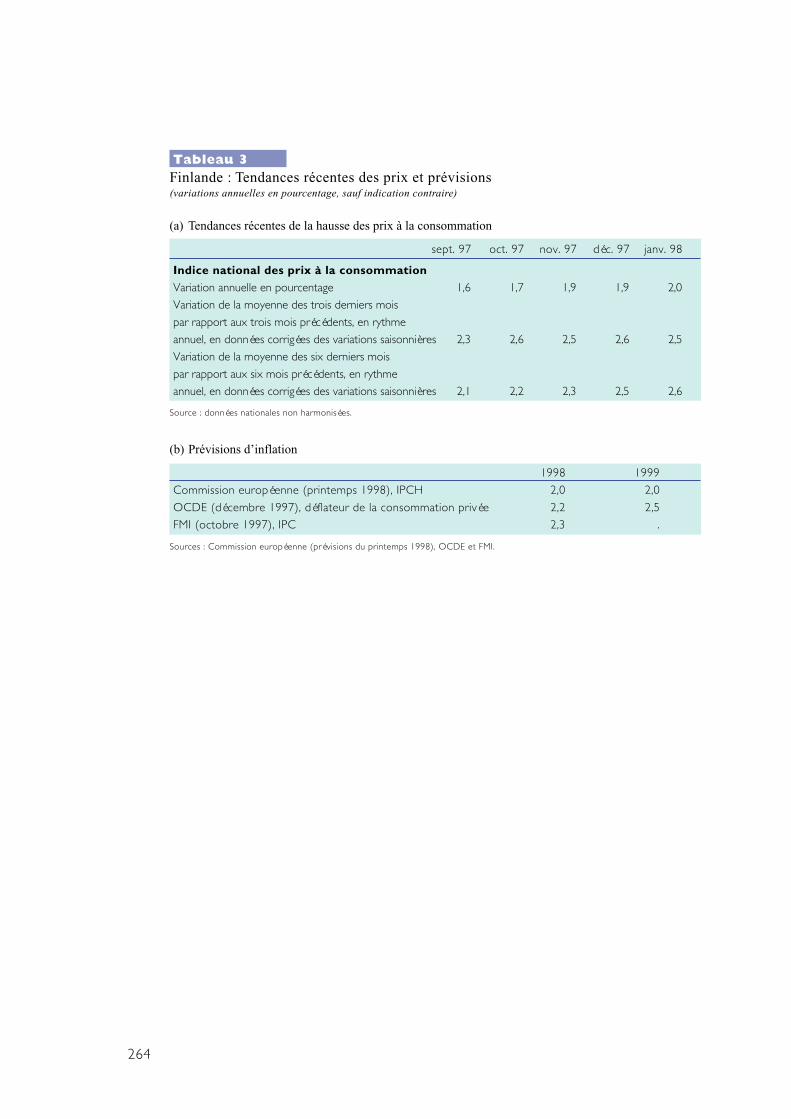

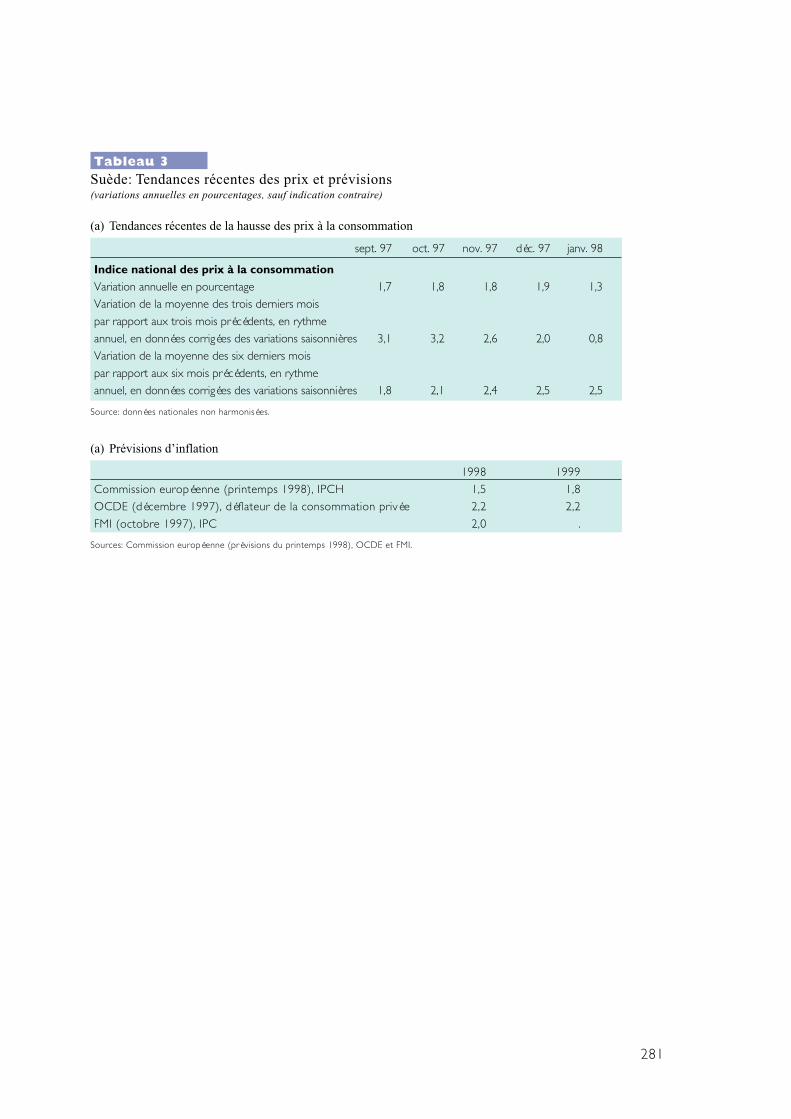

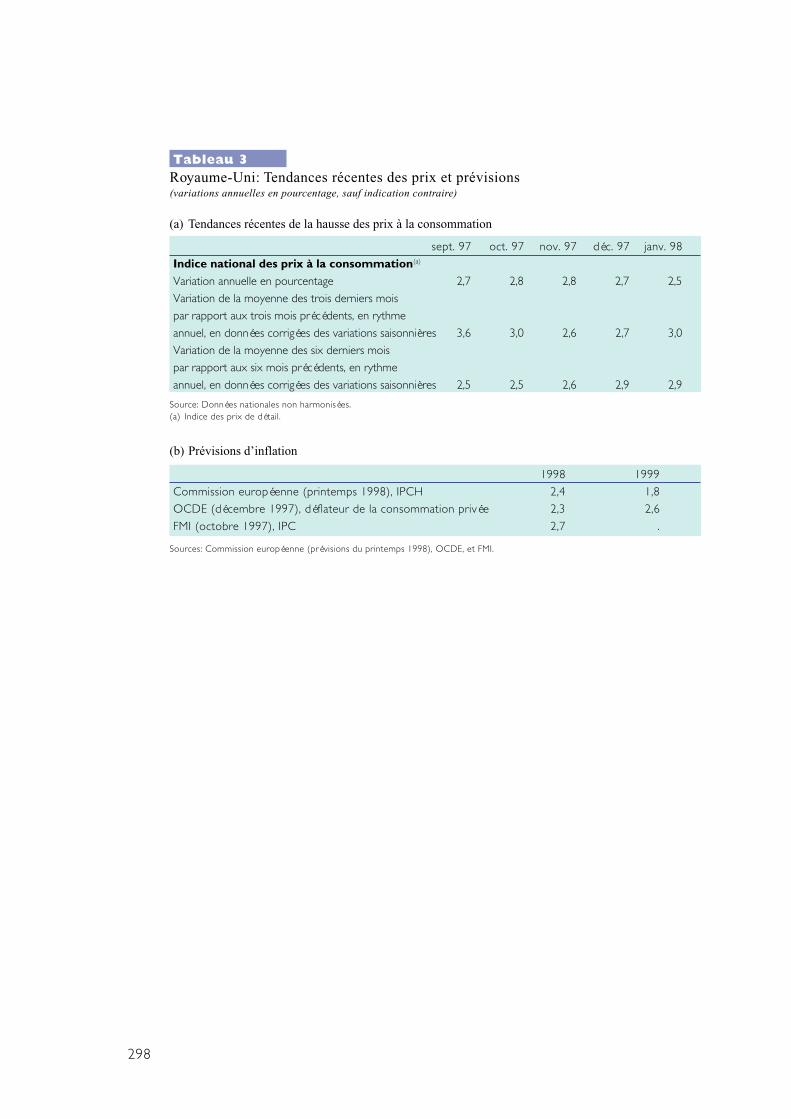

En ce qui concerne le proche avenir, dansla plupart des pays, les tendances récenteset les prévisions en matière d’inflationsemblent indiquer qu’il existe peu ou pasde signes de tensions à la hausse sur lesprix dans l’immédiat. Les risques pour lastabilité des prix sont souvent liés à unresserrement de l’écart de production, àune situation plus tendue sur le marché dutravail et à des hausses des prix réglementésou de la fiscalité indirecte : dans plusieurspays, principalement ceux dans lesquels lareprise conjoncturelle en cours est plusavancée, l’on prévoit généralement que letaux d’inflation dépassera légèrement 2 %au cours de la période allant jusqu’en1998-1999. Il en va ainsi au Danemark, enEspagne, en Irlande, aux Pays-Bas, auPortugal, en Finlande et au Royaume-Uni.Ces Etats membres doivent exercer uncontrôle ferme sur les tensions des prixintérieurs, notamment en ce qui concerneles coûts salariaux et les coûts unitaires demain-d’oeuvre. Il faut que la politiquebudgétaire, qui doit réagir avec souplesse àl ’environnement des prix intérieurs,contribue également à cette maîtrise descoûts.

Le critère de la situation des financespubliques

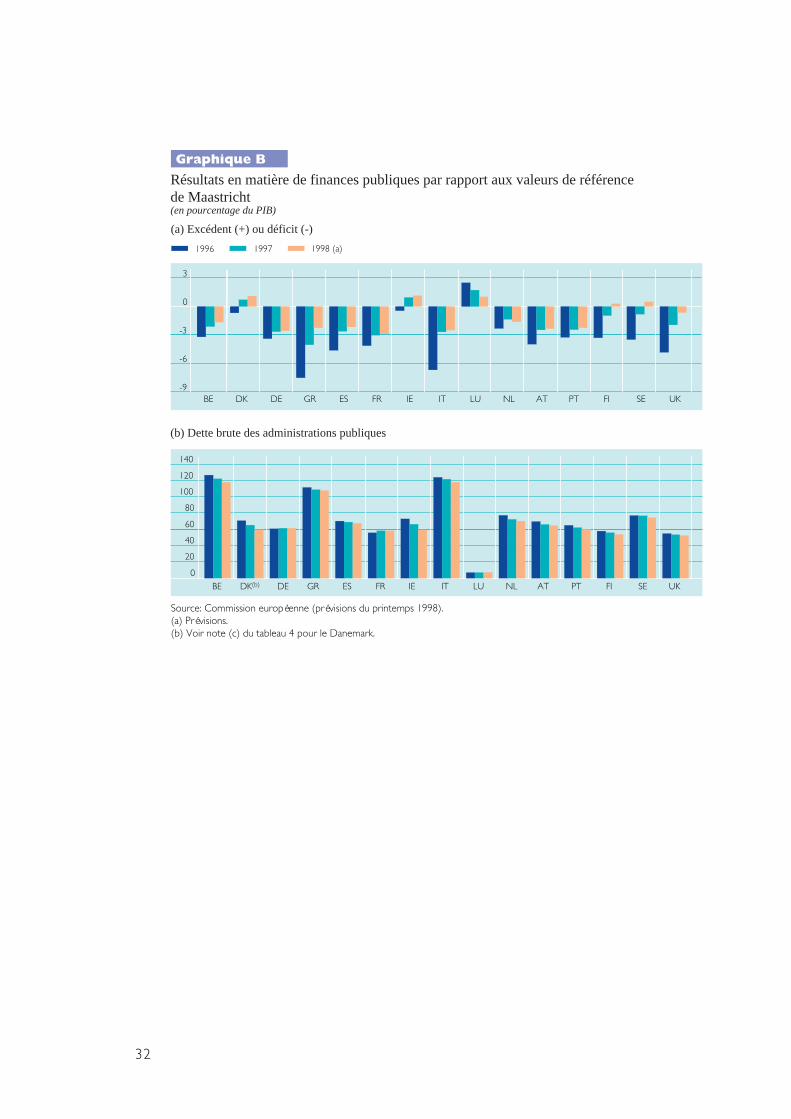

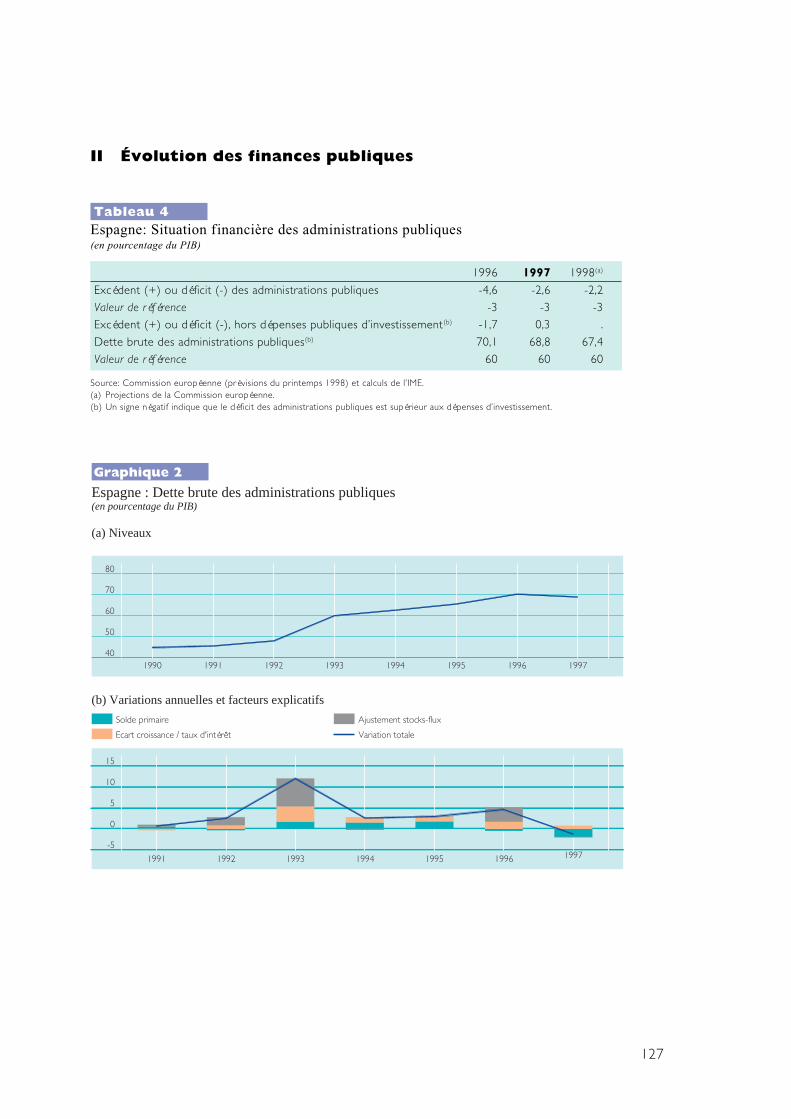

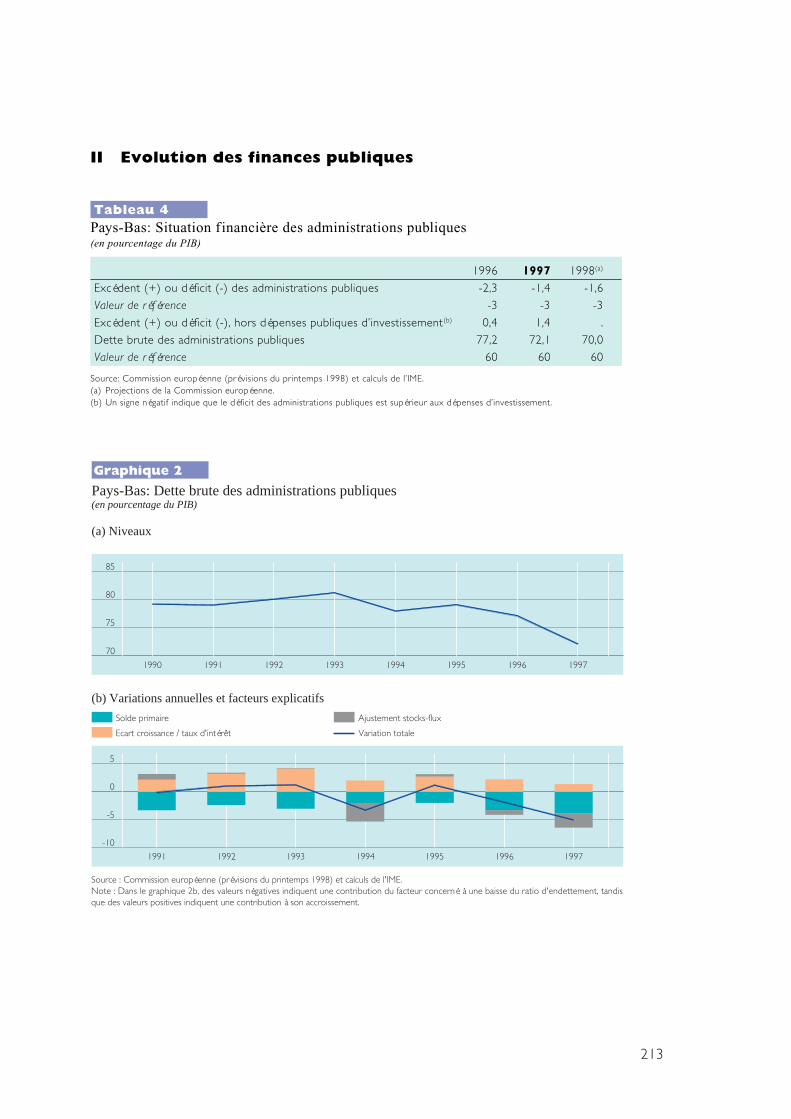

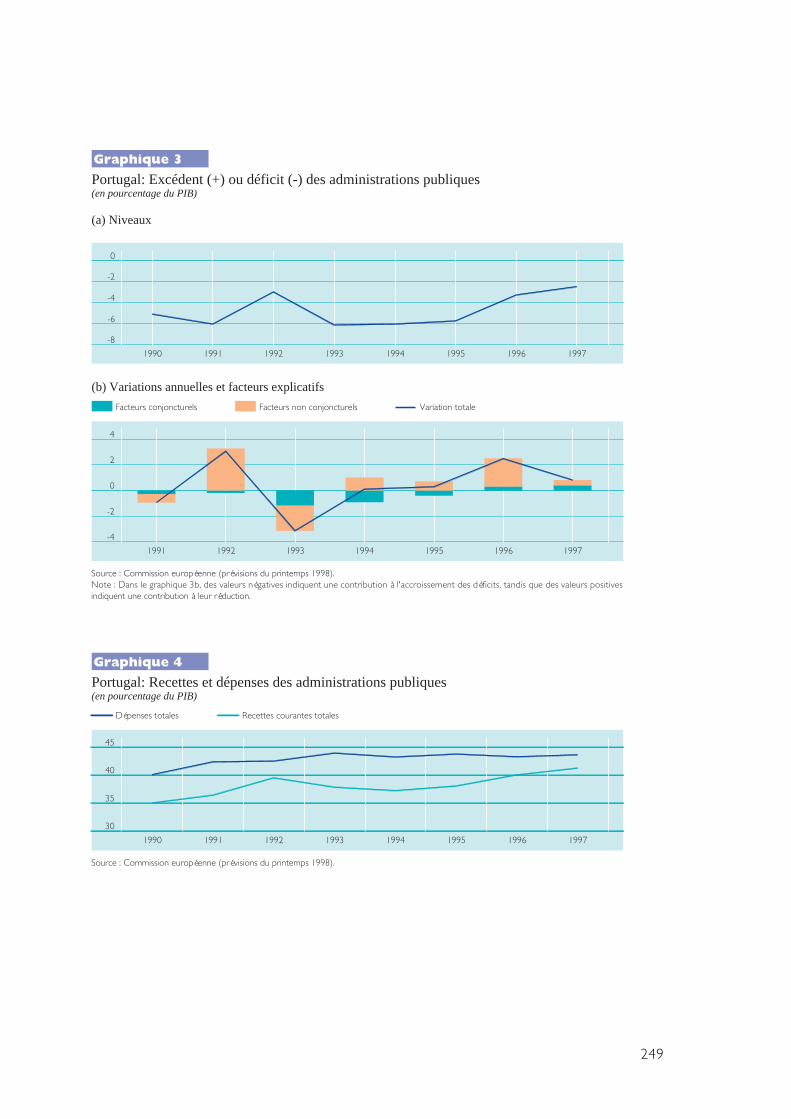

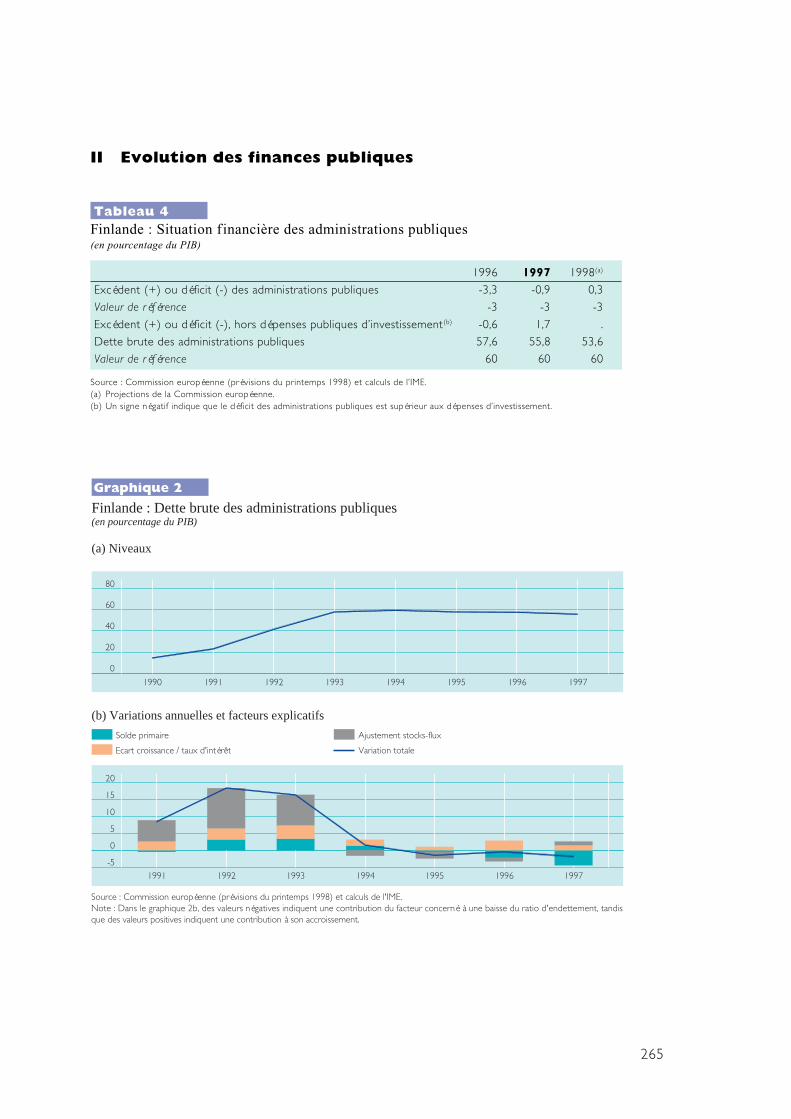

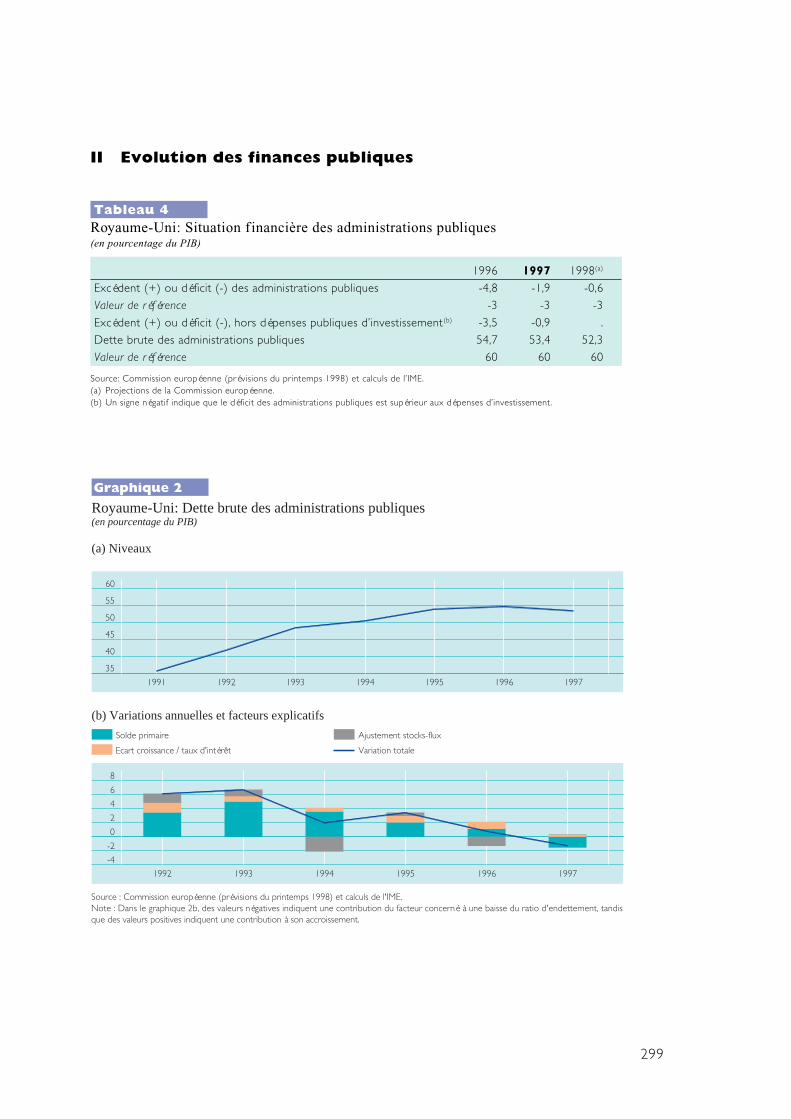

En ce qui concerne les résultats atteints en1997 par les Etats membres pr isindividuellement, trois pays ont enregistrédes excédents budgétaires (Danemark,Irlande et Luxembourg) et onze ont atteintou maintenu un déficit égal ou inférieur à lavaleur de référence de 3 % spécifiée dansle Traité (Belgique, Allemagne, Espagne,France, Italie, Pays-Bas, Autriche, Portugal,Finlande, Suède et Royaume-Uni). Seule laGrèce a affiché un déficit de 4,0 %, taux quireste supérieur à la valeur de référence.Pour 1998, des excédents budgétaires oude nouvelles réductions des ratios de déficitpublic sont prévus par la Commission pourpresque tous les Etats membres. Le déficitde la Grèce devrait revenir à 2,2 % du PIB(voir tableau A et graphique B).

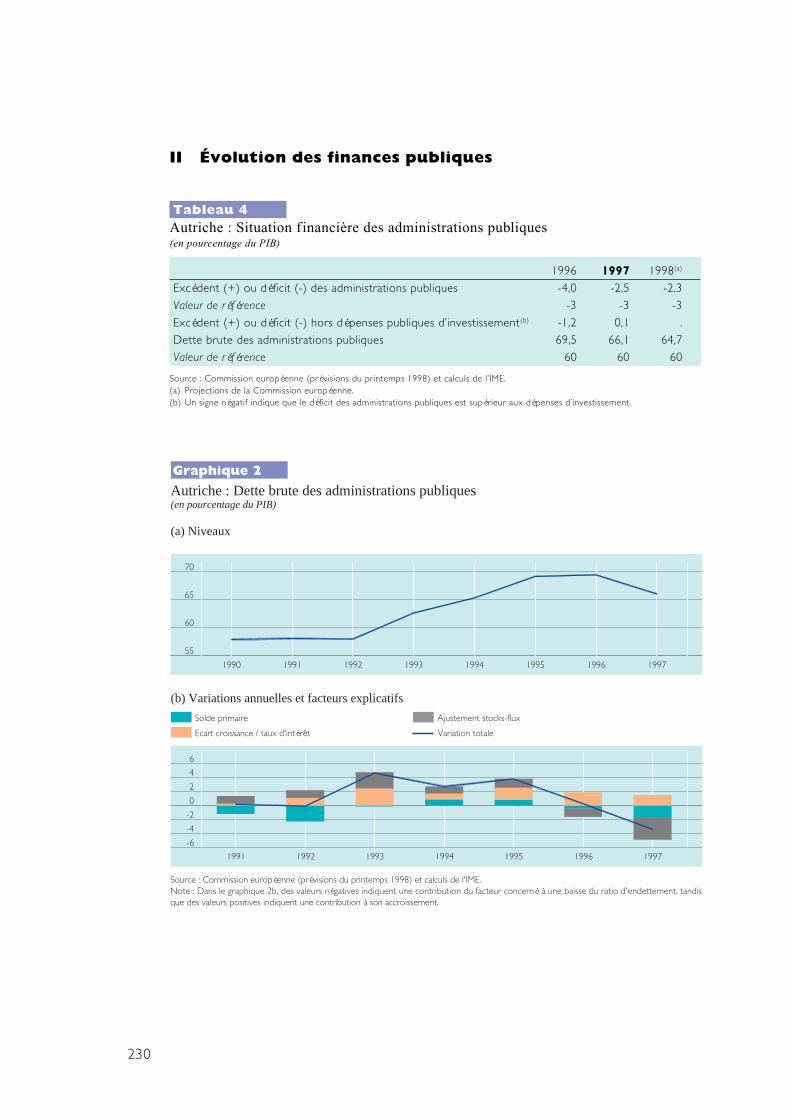

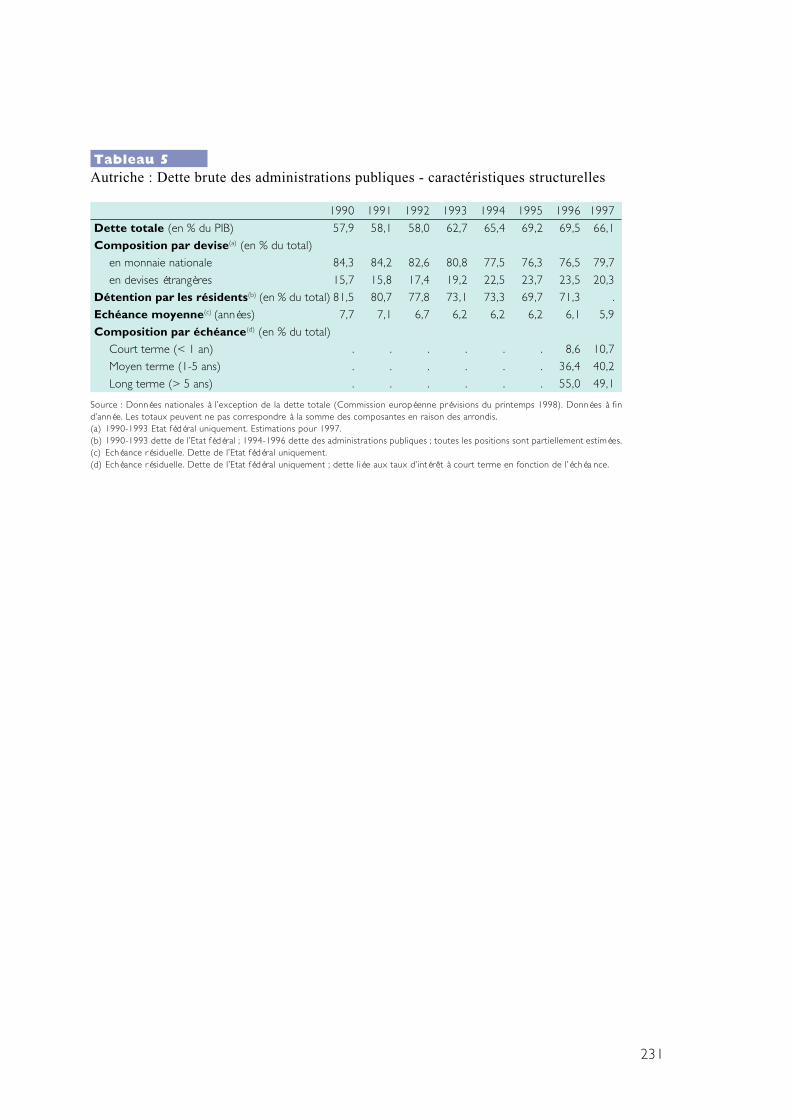

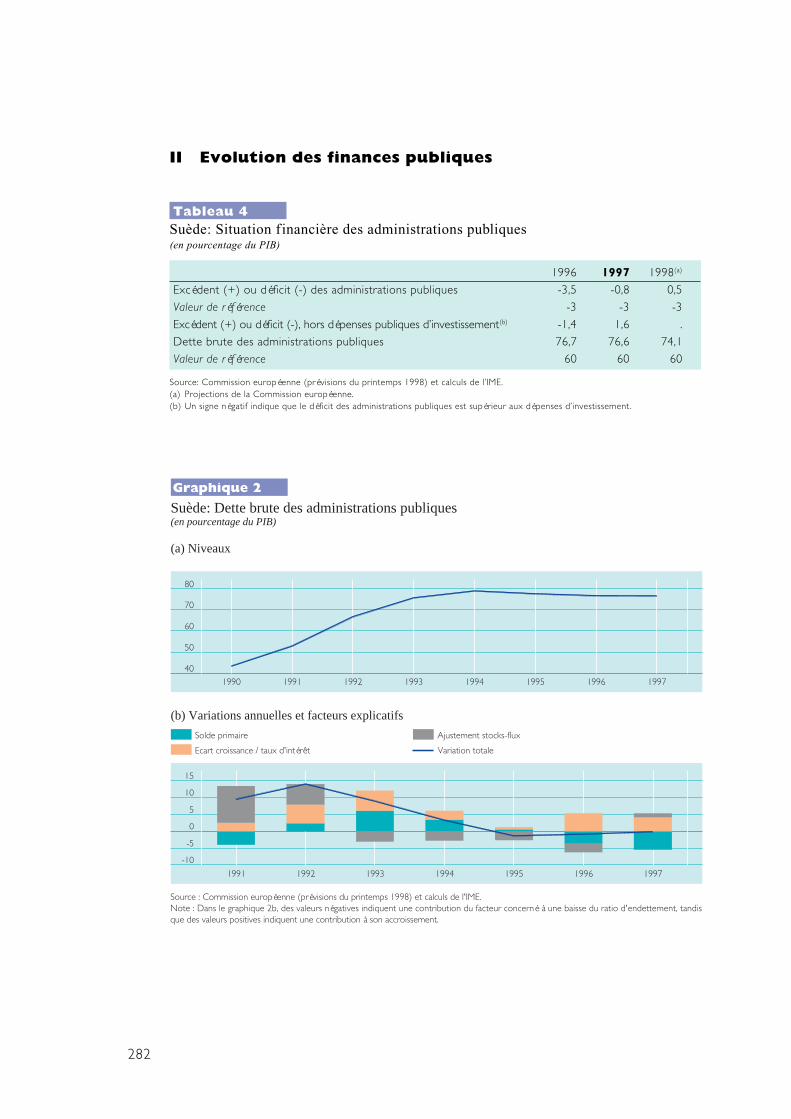

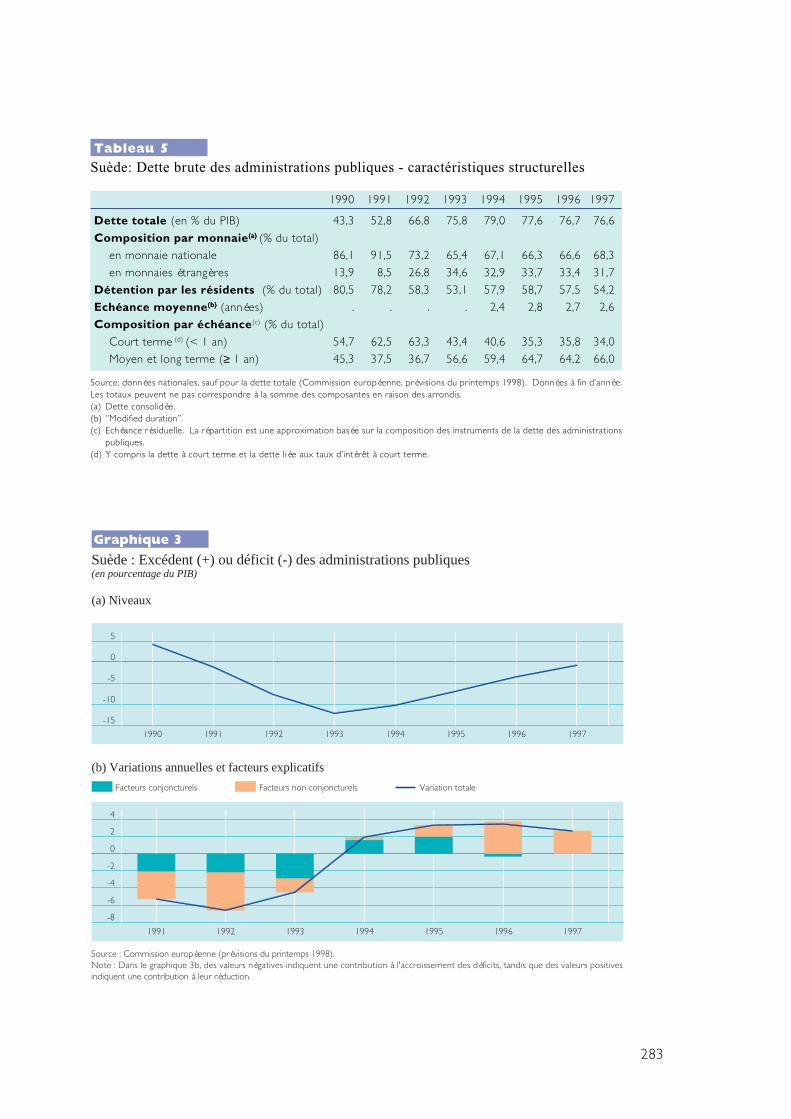

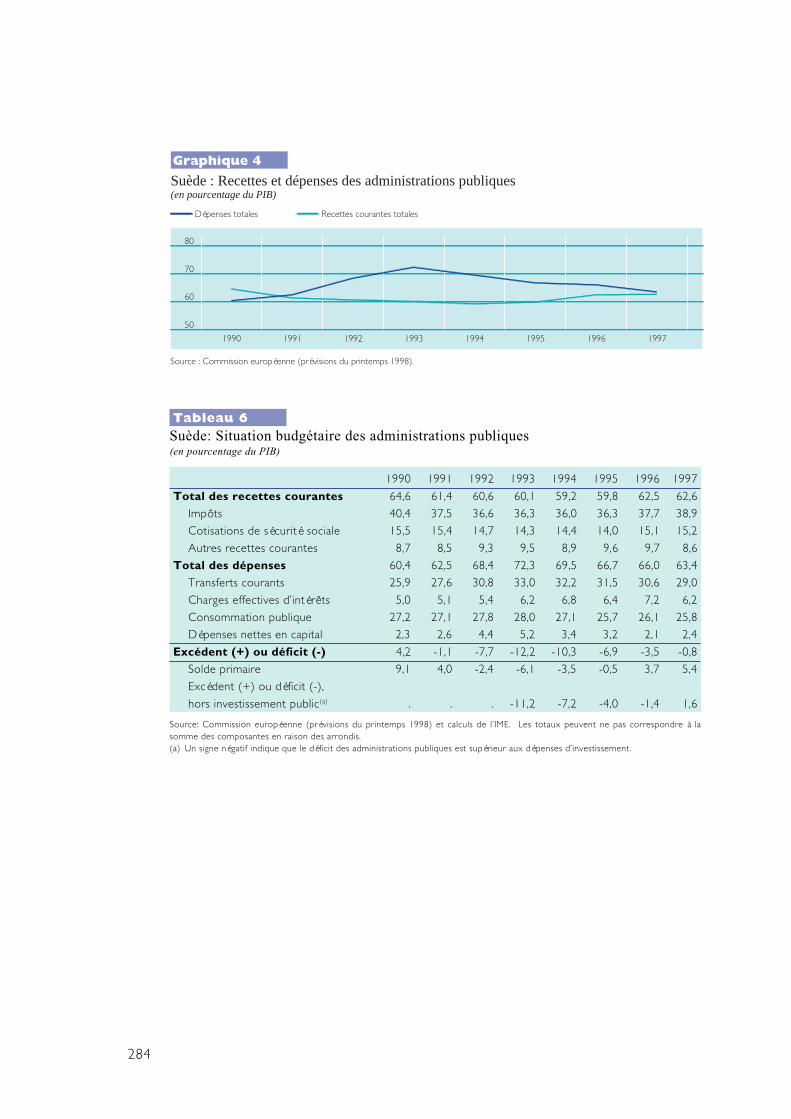

S’agissant de la dette publique, celle-ci acontinué de se réduire, en proportion duPIB, dans les trois Etats membres ayant desratios dette publique/PIB de plus de 100 %.En Belgique, le ratio de la dette publique,en 1997, était de 122,2 %, soit 13,0 pointsde pourcentage de moins que le sommetde 1993 ; en Grèce, il s’établissait à 108,7 %,soit 2,9 points de pourcentage au-dessousdu dernier record, atteint en 1996 ; et enItalie, il était de 121,6 %, à savoir 3,3 pointsde pourcentage en deçà du sommet de1994. Dans les sept pays, où les ratios de ladette étaient nettement supérieurs à 60 %du PIB, mais inférieurs à 80 % en 1996, cesratios ont également diminué. Cela a étéparticulièrement le cas au Danemark, enIrlande et aux Pays-Bas, où les ratios de ladette publique, en 1997, se sont établisrespectivement à 16,5, 30,0 et 9,1 pointsde pourcentage au-dessous de leur niveaurecord de 1993, soit à 65,1 %, 66,3 % et72,1 % du PIB, respectivement ; en Espagne,le ratio de la dette publique a fléchi de1,3 point de pourcentage par rapport ausommet de 1996 pour revenir à 68,8 % duPIB en 1997 ; en Autriche, la réductioncorrespondante a atteint 3,4 points de

8

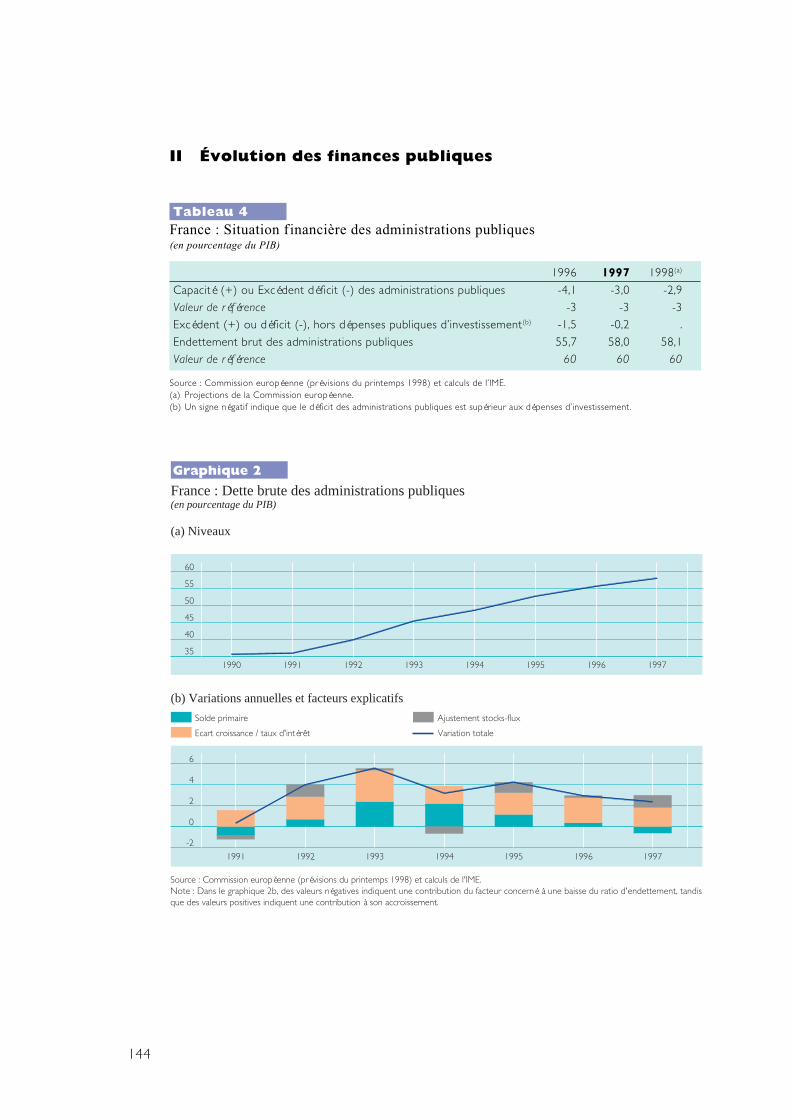

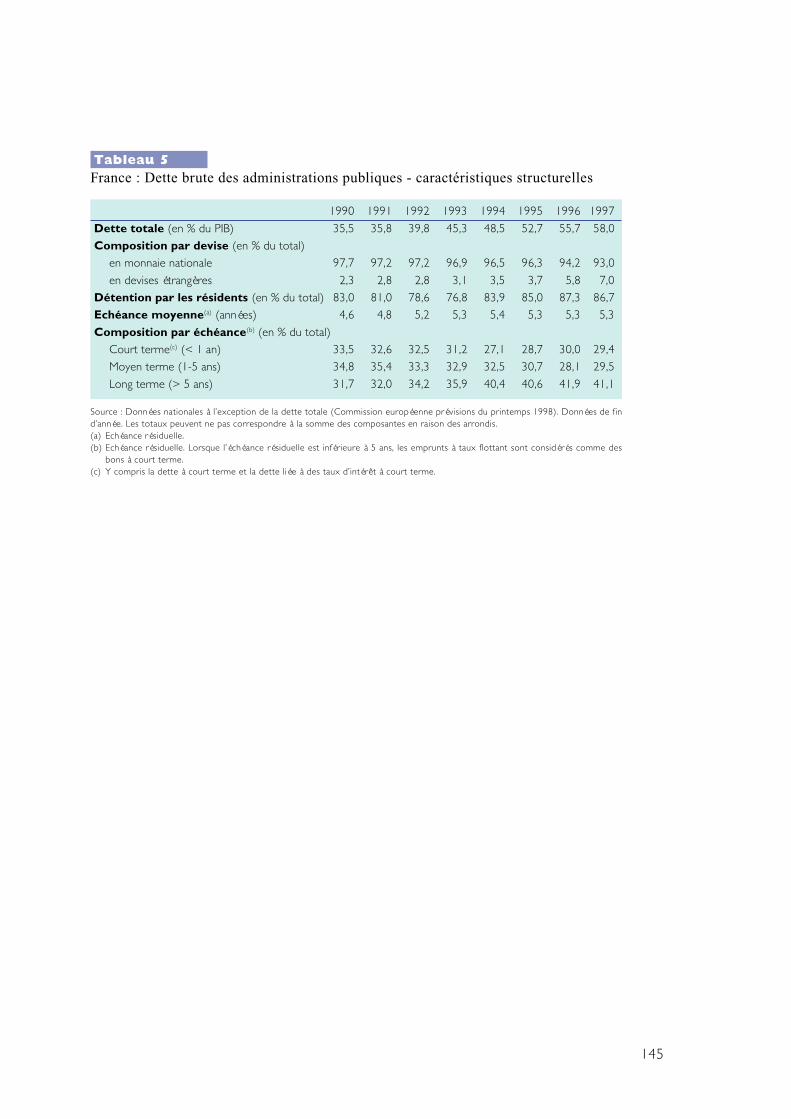

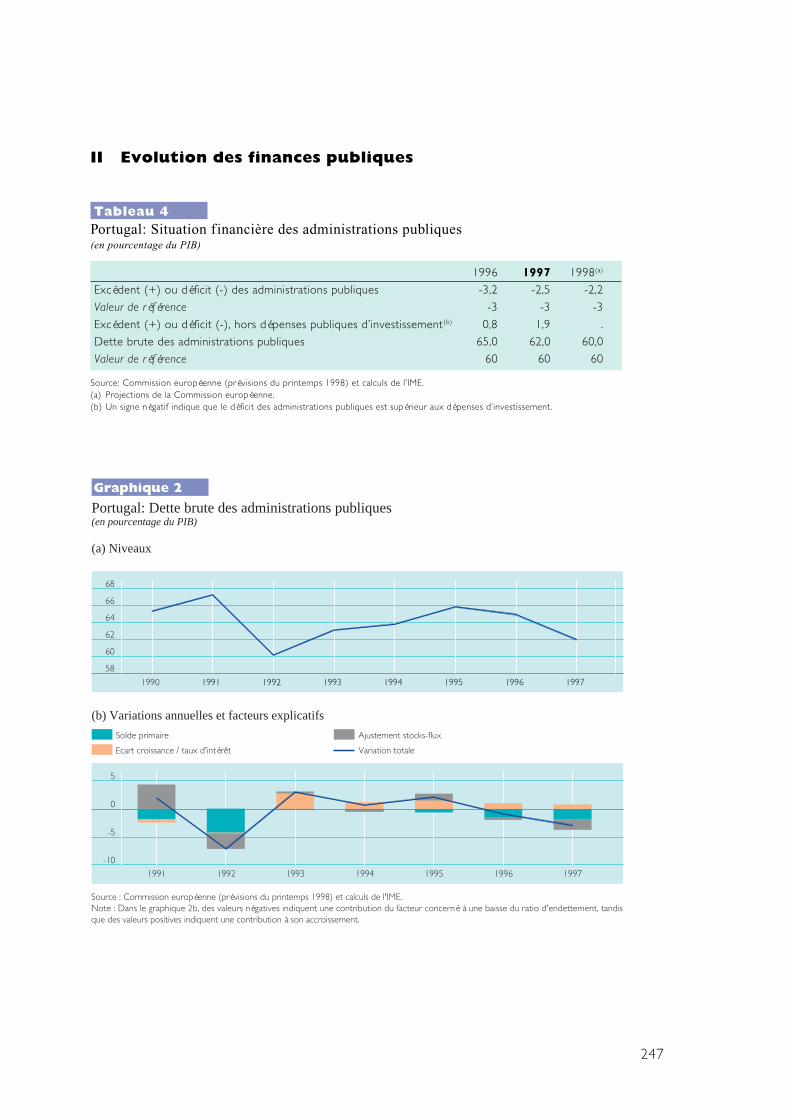

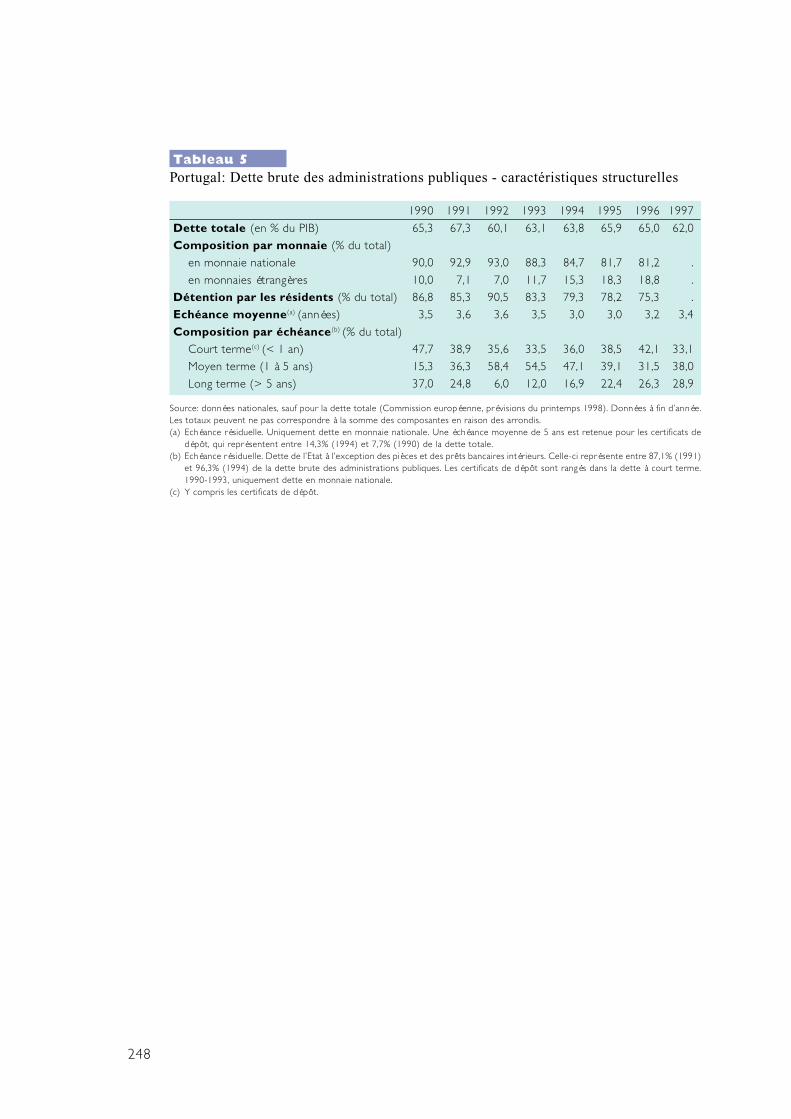

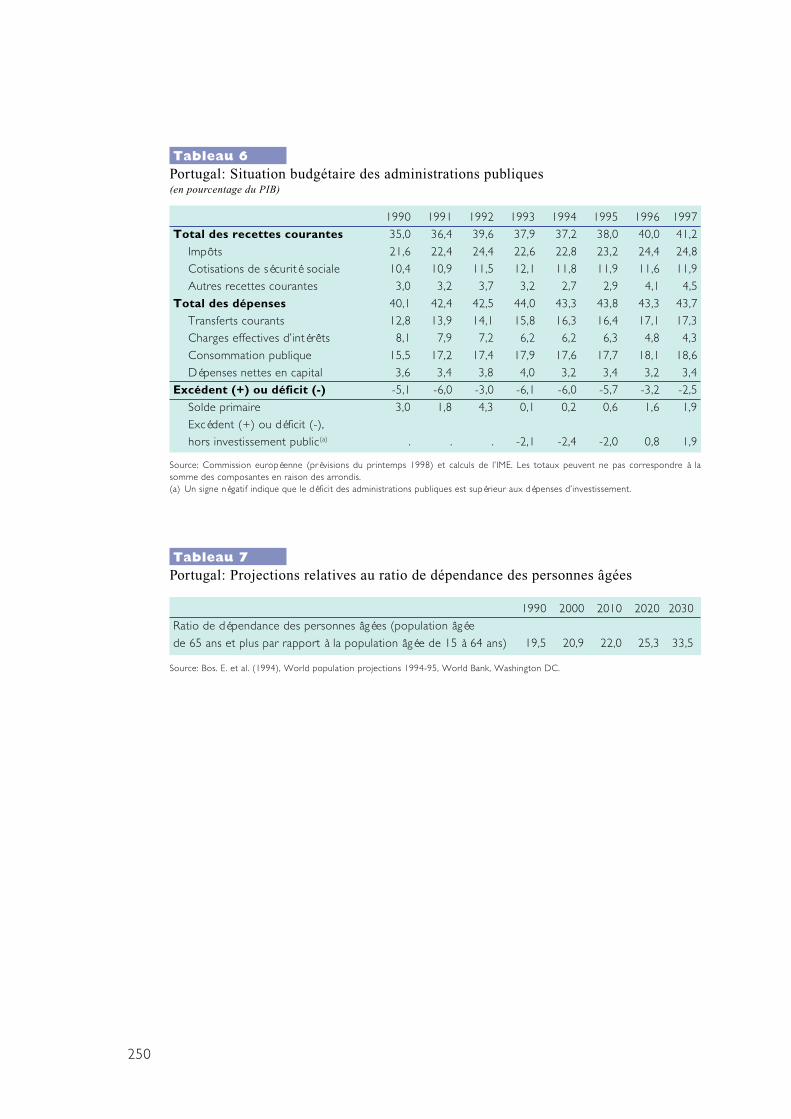

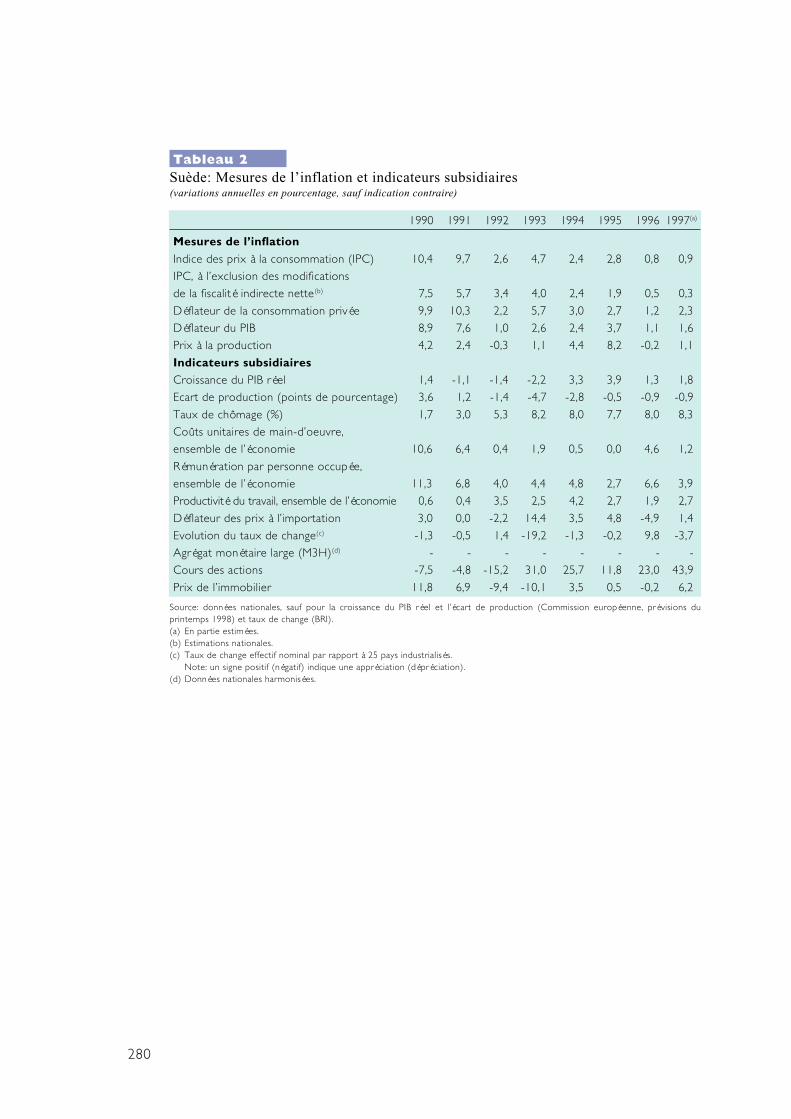

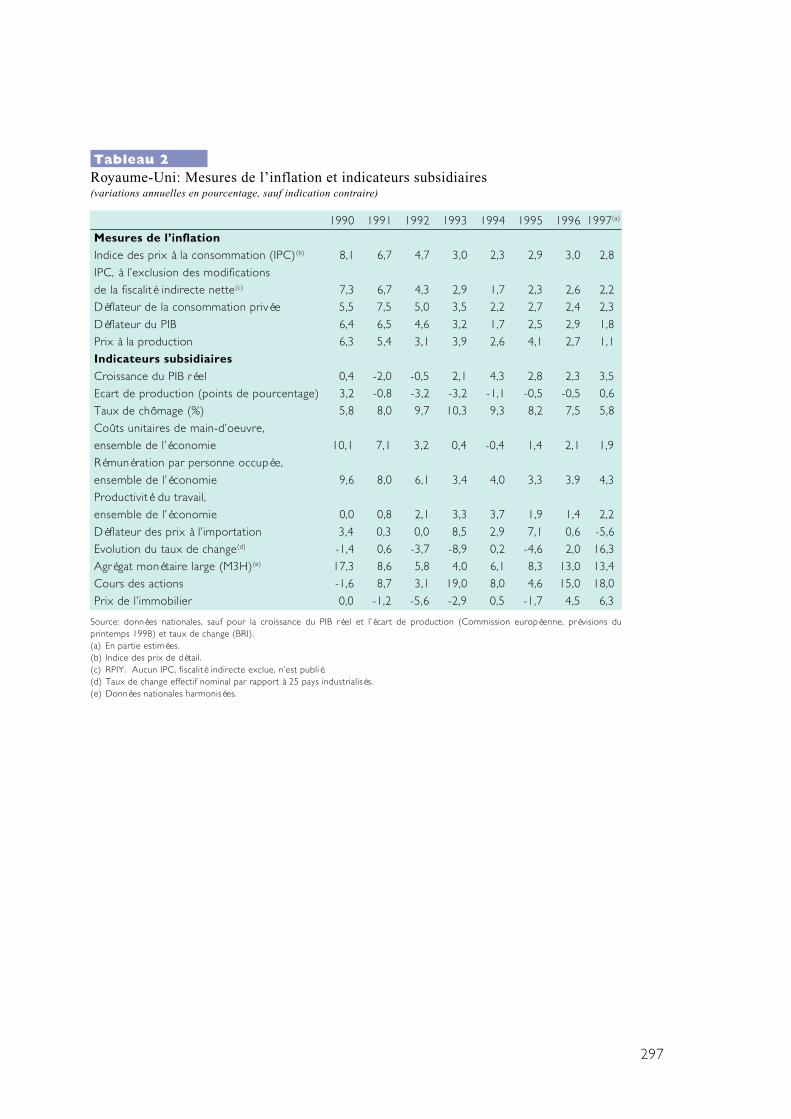

pourcentage, ramenant le ratio à 66,1 % duPIB. Au Portugal, le ratio de la dettepublique était inférieur de 3,9 points depourcentage au niveau de 1995 et estrevenu à 62,0 % du PIB. En Suède, enfin, leratio de la dette a diminué de 2,4 points depourcentage par rapport au record de1994, revenant à 76,6 % du PIB en 1997.En Allemagne, qui, en 1996, avait affiché unratio de la dette publique à peine supérieurà la valeur de référence de 60 %, ce ratio apoursuivi sa tendance à la hausse et sonniveau était plus élevé de 19,8 points depourcentage qu’en 1991, atteignant 61,3 %du PIB. En 1997, quatre pays ont continuéà enregistrer des ratios de la dette publiqueinférieurs à la valeur de référence de 60 %(France, Luxembourg, Finlande et Royaume-Uni). En France, le ratio de la dette apoursuivi sa tendance à la hausse, pouratteindre 58,0 % du PIB en 1997 (voirtableau A et graphique B).

Pour 1998, de nouvelles réductions desratios dette publique/PIB sont prévues parla Commission pour tous les Etats membresqui avaient des ratios de plus de 60 % en1997. Dans le cas du Danemark, de l’Irlandeet du Portugal, une baisse à un niveau égalou inférieur à la valeur de référence estenvisagée. En ce qui concerne les pays oùle ratio de la dette publique se situait entre50 et 60 % du PIB en 1997, la Finlande et leRoyaume-Uni devra ient le réduiredavantage encore au-dessous de 60 %tandis qu’en France, le ratio devraitprogresser de manière marginale.

Globalement, les progrès réalisés dans laréduction des ratios de déficit budgétaireet de dette publique se sont généralementaccélérés. Toutefois, comme il a étémentionné plus haut, des mesures à effettemporaire ont joué un rôle dans laréduction des déficits dans un certainnombre d’Etats membres. Sur la base desinformations dont l’IME dispose, les effetsde ces mesures ont été estimés entre 0,1et 1 point de pourcentage, selon les pays.Dans la mesure où les données sont

disponibles, l’ampleur des mesures à effettemporaire a généralement été réduitedans les budgets de 1998 ; en outre,comme il a été mentionné plus haut, lesprévisions pour 1998 laissent entrevoir,dans la plupart des cas, de nouvelles baissesdes ratios de déficit. Les ratios de la dettepublique ont été réduits en partie grâce àun certain nombre d’opérations et destransactions financières, notamment deprivatisation, apparaissant à la rubrique“ajustement entre stocks et flux”, commel’indique la partie principale du Rapport.Ces transactions devraient continuer àjouer un rôle dans plusieurs Etats membres.

Malgré les progrès réalisés récemment, denouveaux ef forts d ’assa in issementsubstantiel sont nécessaires dans la plupartdes Etats membres pour qu’ils répondentde manière durable aux critères relatifs auxfinances publiques et atteignent l’objectif àmoyen terme d’un solde budgétaire prochede l’équilibre ou en excédent, commel’exige le pacte de stabilité et de croissance,qui entrera en vigueur à partir de 1999.Cette remarque s’applique en particulier àla Belgique, l’Allemagne, la Grèce, l’Espagne,la France, l’Italie, les Pays-Bas, l’Autriche etle Portugal, où les déficits devraient sesituer entre 1,6 et 2,9 % du PIB en 1998.Pour la plupart de ces pays, elle vautégalement lorsqu’on compare les ratios dedéficit budgétaire, tels qu’ils sont prévusdans les programmes de convergence pour1999-2000, à l’objectif à moyen terme dupacte de stabilité et de croissance.

Si l’on examine le caractère durable desévolut ions budgéta ires , dans uneperspective plus large, les arguments enfaveur de la poursuite des effortsd’assainissement sur une longue période,nécess i tant d ’ importants excédentsbudgétaires, sont particulièrement probantsdans le cas des pays enregistrant des ratiosde la dette publique supérieurs à 100 %(Belgique, Grèce et Italie). A titre decomparaison, des déficits globaux sensiblesont été enregistrés en 1997 et les années

9

2 Comme indiqué ci-dessus, la drachme a intégré lemécanisme de change du SME, avec effet à partirdu 16 mars 1998.

précédentes. Dans les pays où les ratios dela dette publique sont nettement supérieursà 60 % du PIB, mais inférieurs à 80 %, le faitde maintenir le ratio de déficit au niveauactuel ne ramènerait pas le ratio de ladette publique au-dessous de 60 % dansun délai adéquat, ce qui indique la nécessitéde procéder à de nouveaux efforts, danscertains cas substantiels, d’assainissement.En revanche, le fait d’atteindre les soldesbudgétaires prévus par la Commissioneuropéenne pour 1998 et de garder unbudget en équilibre à partir de 1999réduirait le ratio de la dette publiqueau-dessous de 60 % dans des délaisadéquats (Espagne, Pays-Bas et Autriche).La Suède pourrait atteindre le mêmerésultat en réalisant l’excédent prévu pour1998 et en le maintenant pendant plusieursannées ensuite. En Allemagne, le ratio de ladette publique dépasserait tout juste 60 %du PIB en 1998, ce qui permettrait de leramener au-dessous de la valeur deréférence dès 1999, à condition de réaliserun budget en équilibre cette année-là. AuDanemark, en Irlande et au Portugal, lessoldes budgétaires, tant effectifs que prévus,permettraient de ramener le ratio de ladette publique à un niveau égal à 60 % duPIB ou juste inférieur à celui-ci dès 1998.Enfin, en France, où le ratio de la dettepublique est de peu inférieur à 60 % duPIB, le respect du pacte de stabilité et decroissance à partir de 1999 permettraitégalement de faire en sorte que ce ratio nedépasse pas la valeur de référence à l’avenir.

Il convient de noter que dans l’évaluationde la situation des finances publiques desÉtats membres de l’UE, l’incidence sur lesbudgets nationaux de transferts au budgetde la Communauté européenne ou enprovenance de celui-ci n’est pas prise enconsidération par l’IME.

Le critère de taux de change

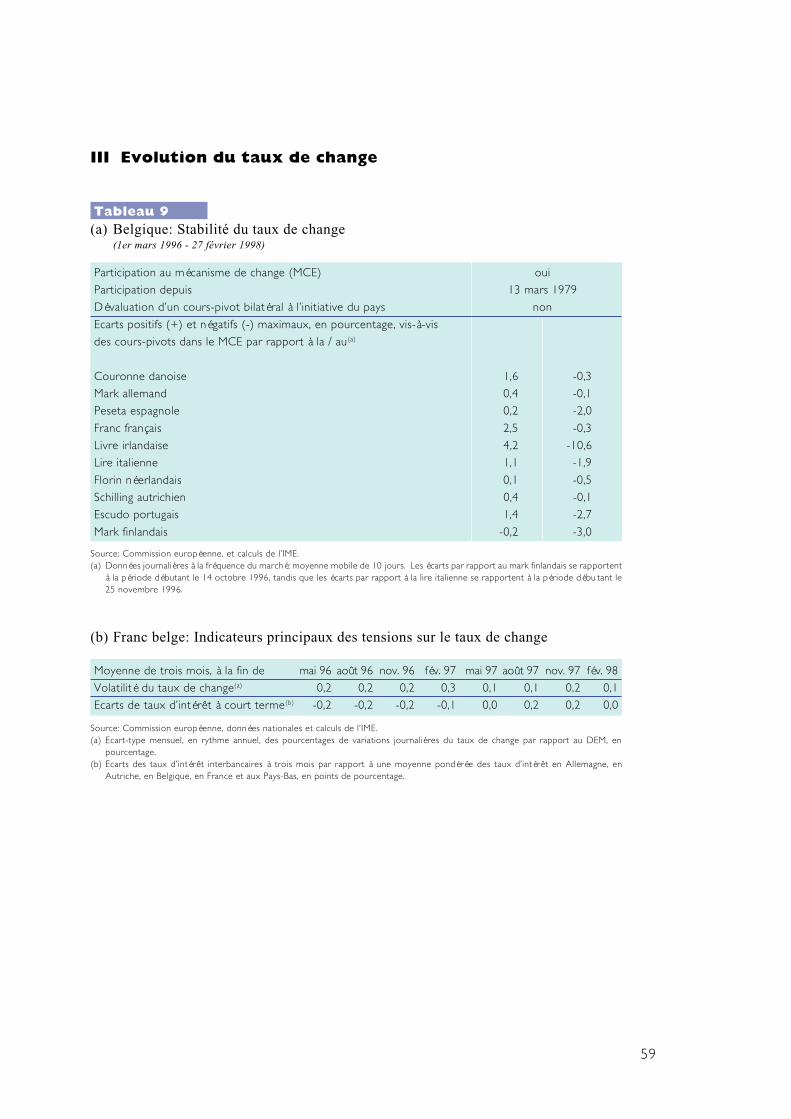

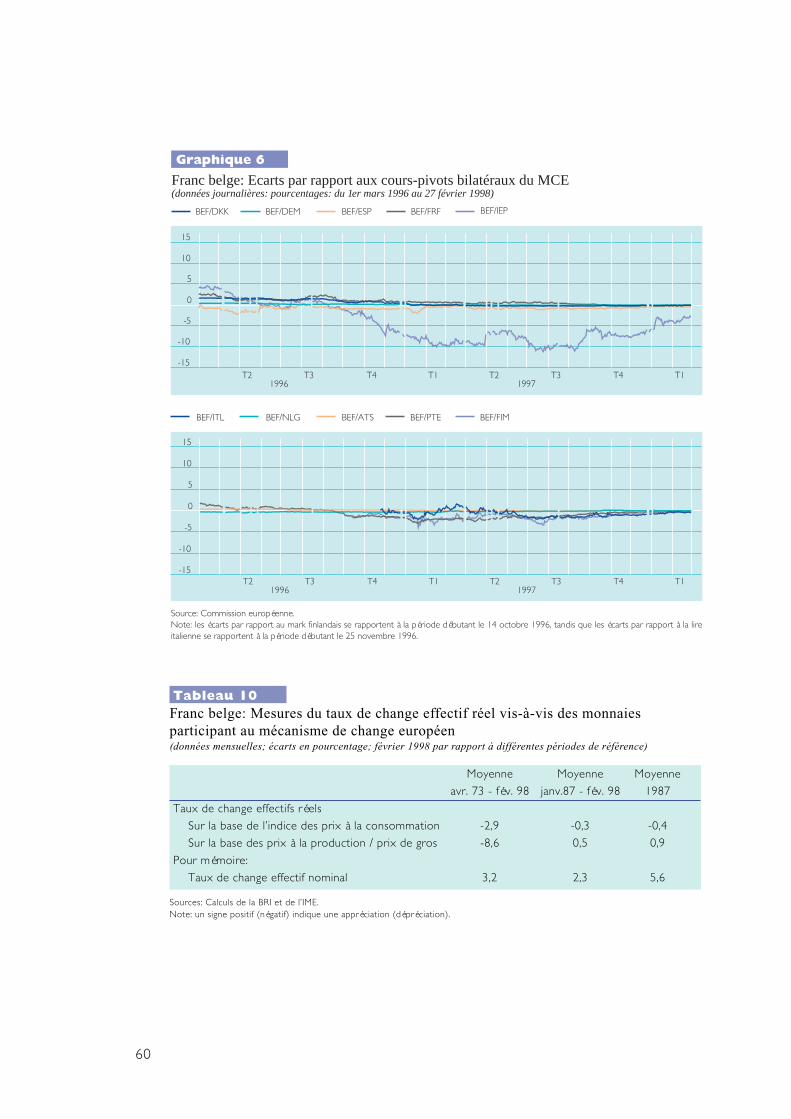

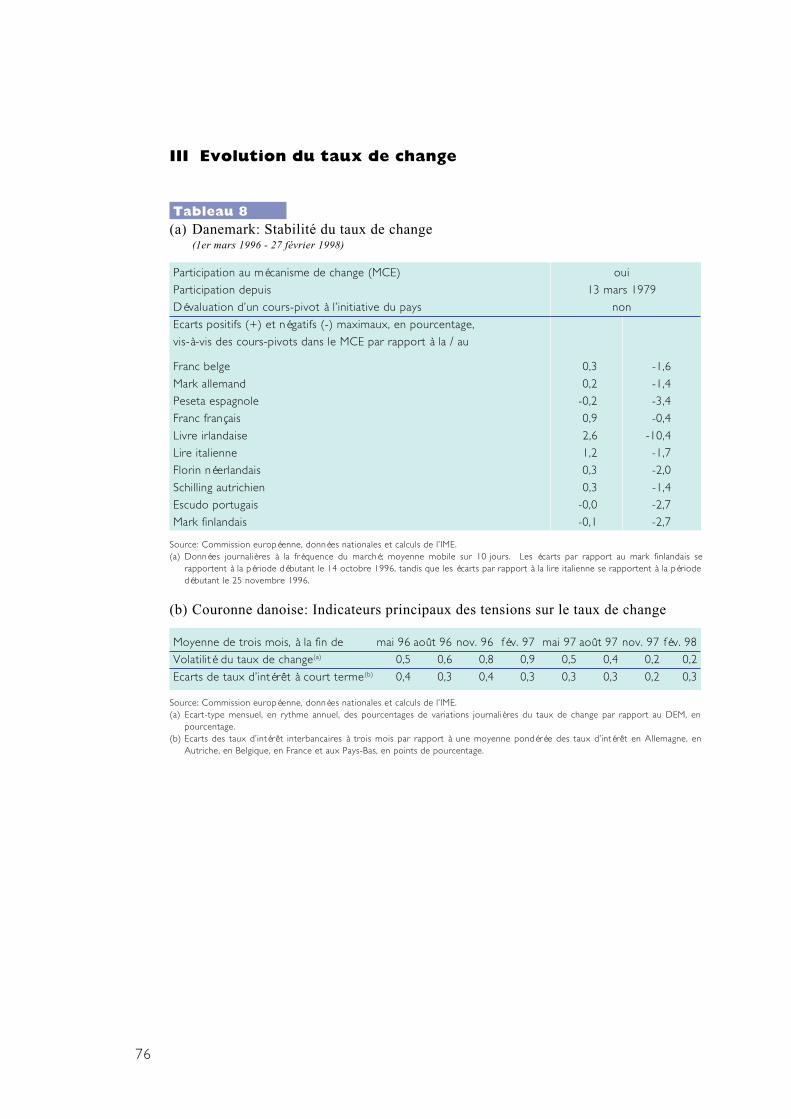

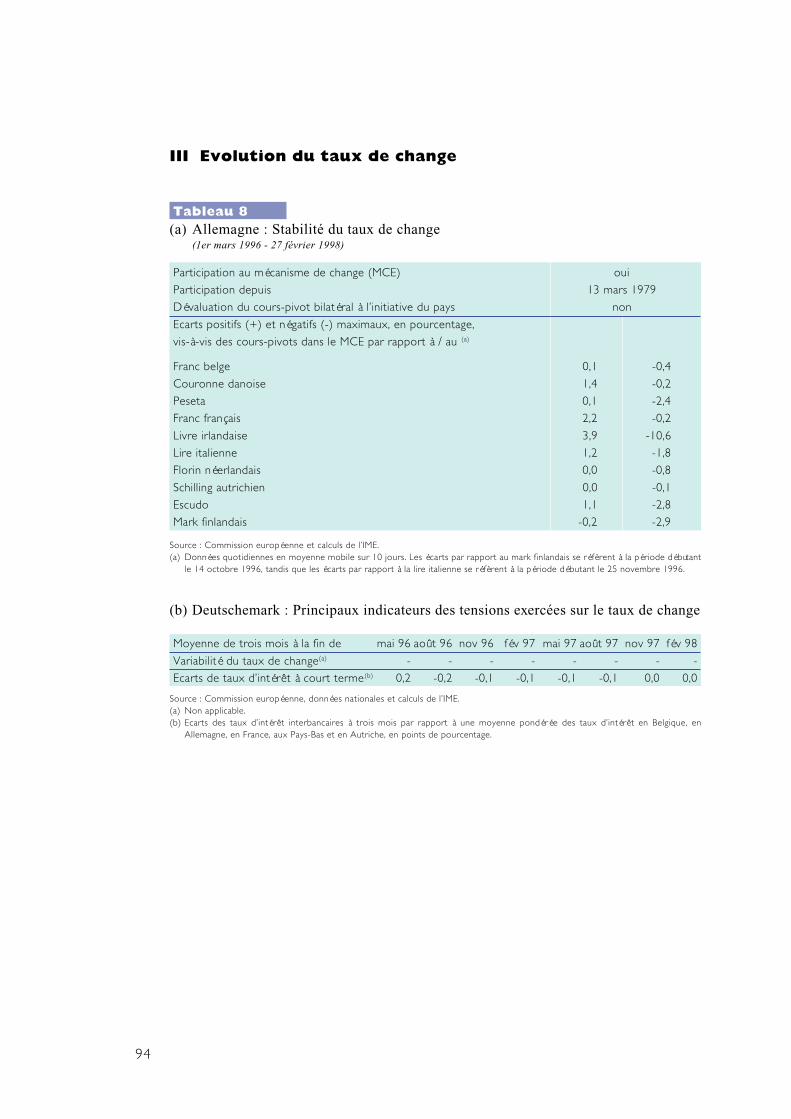

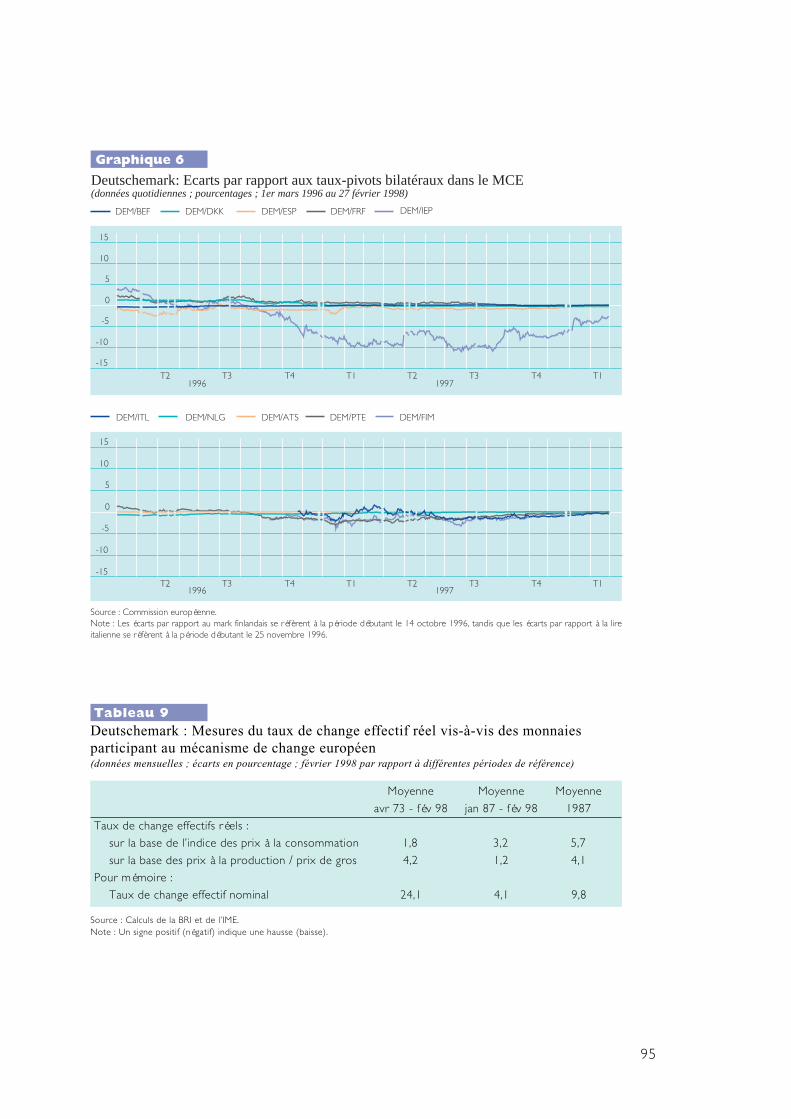

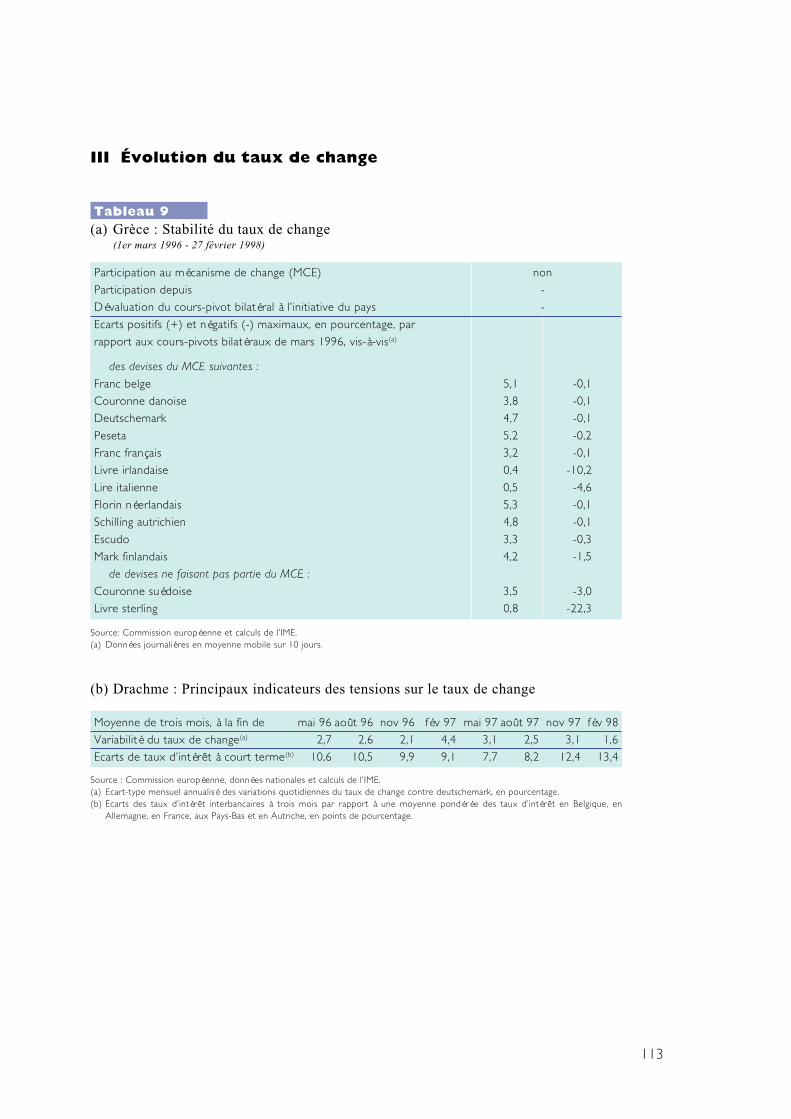

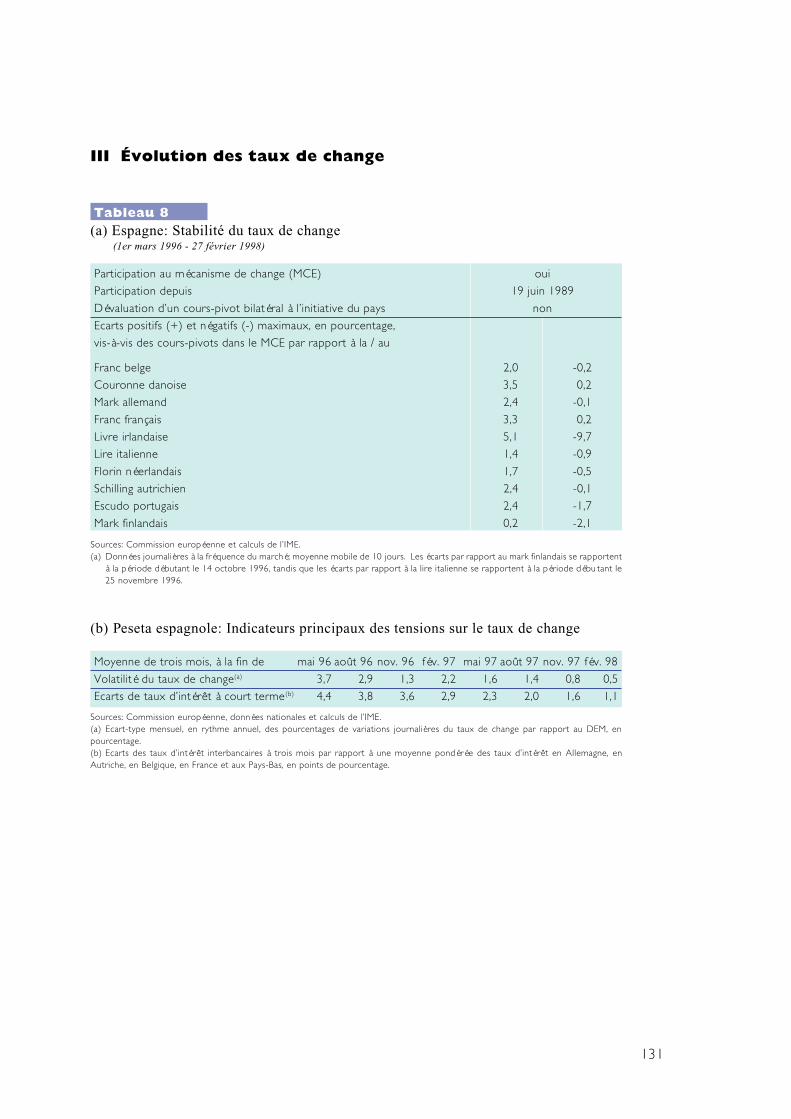

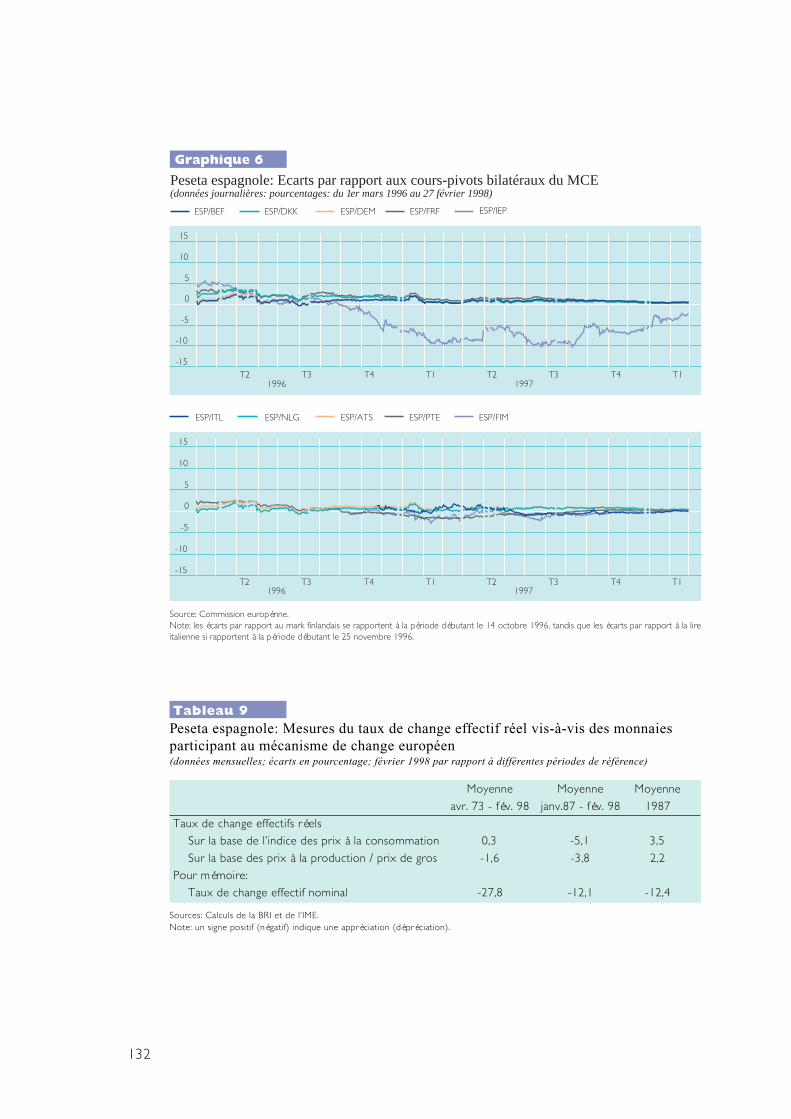

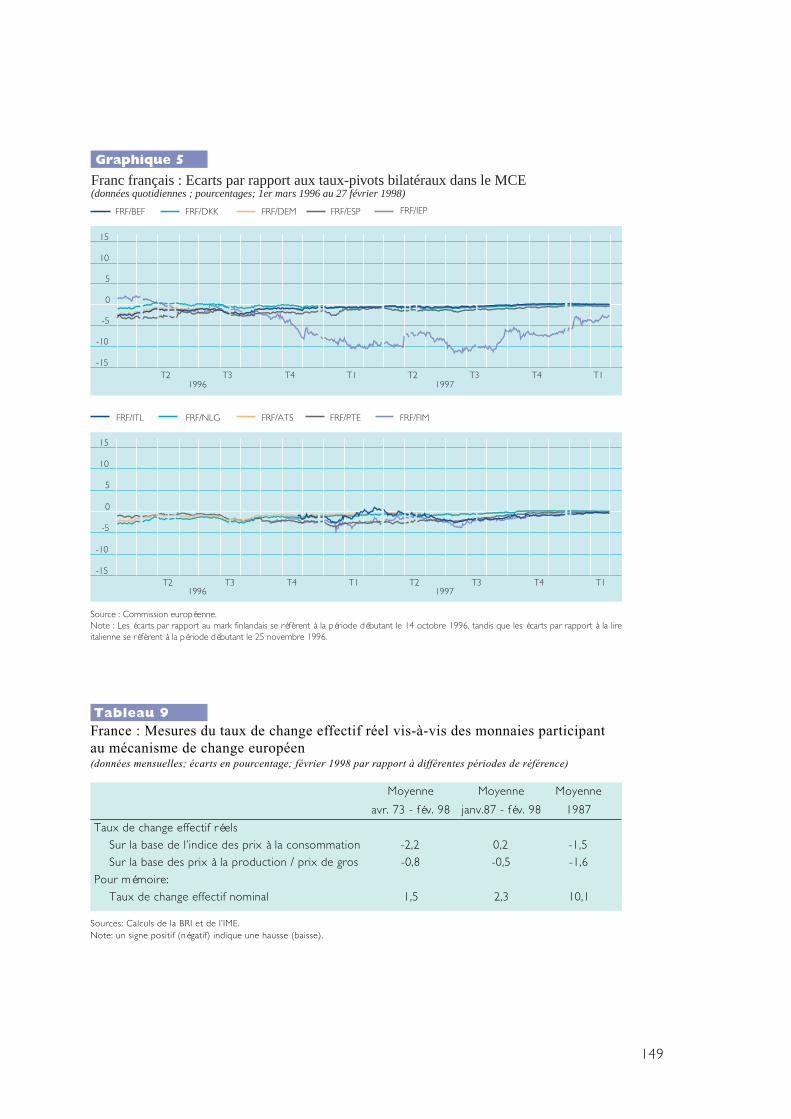

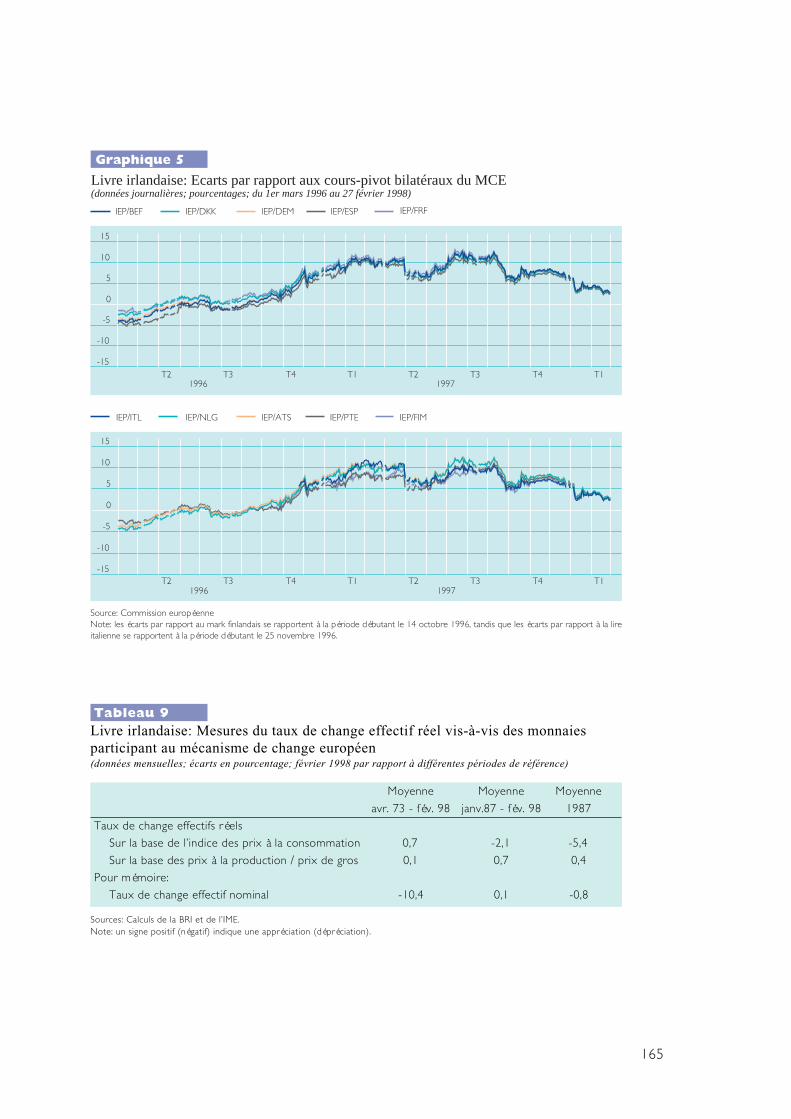

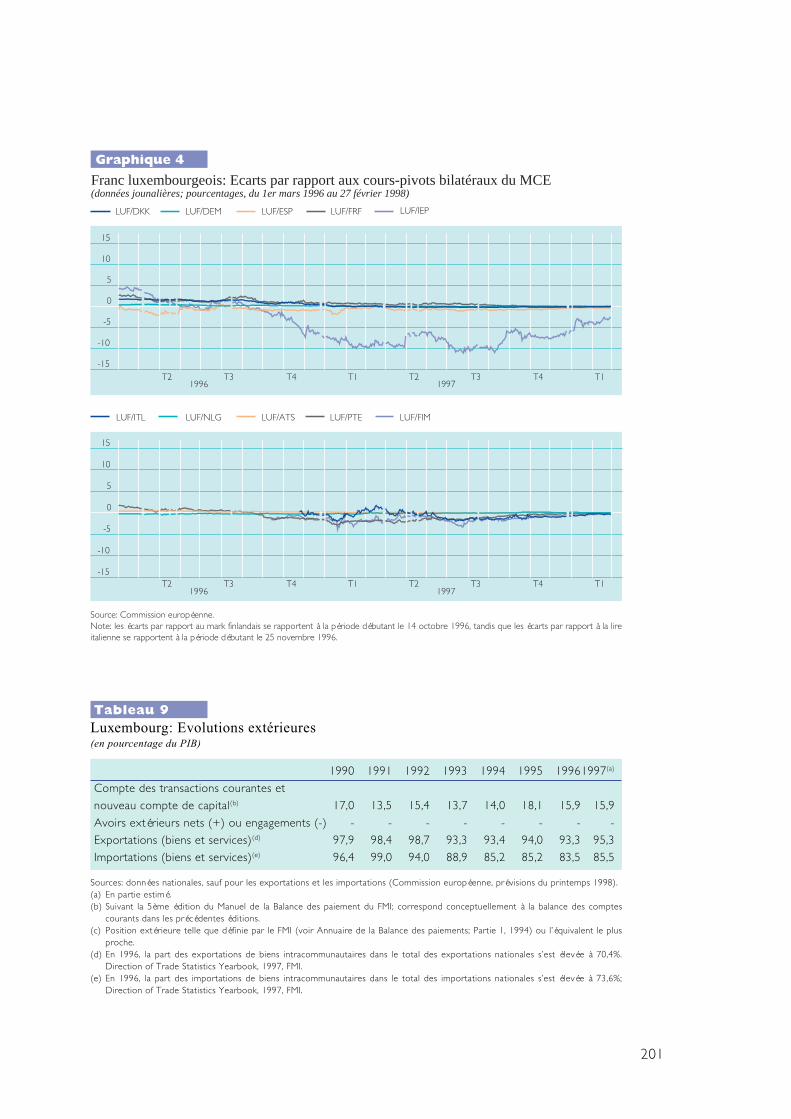

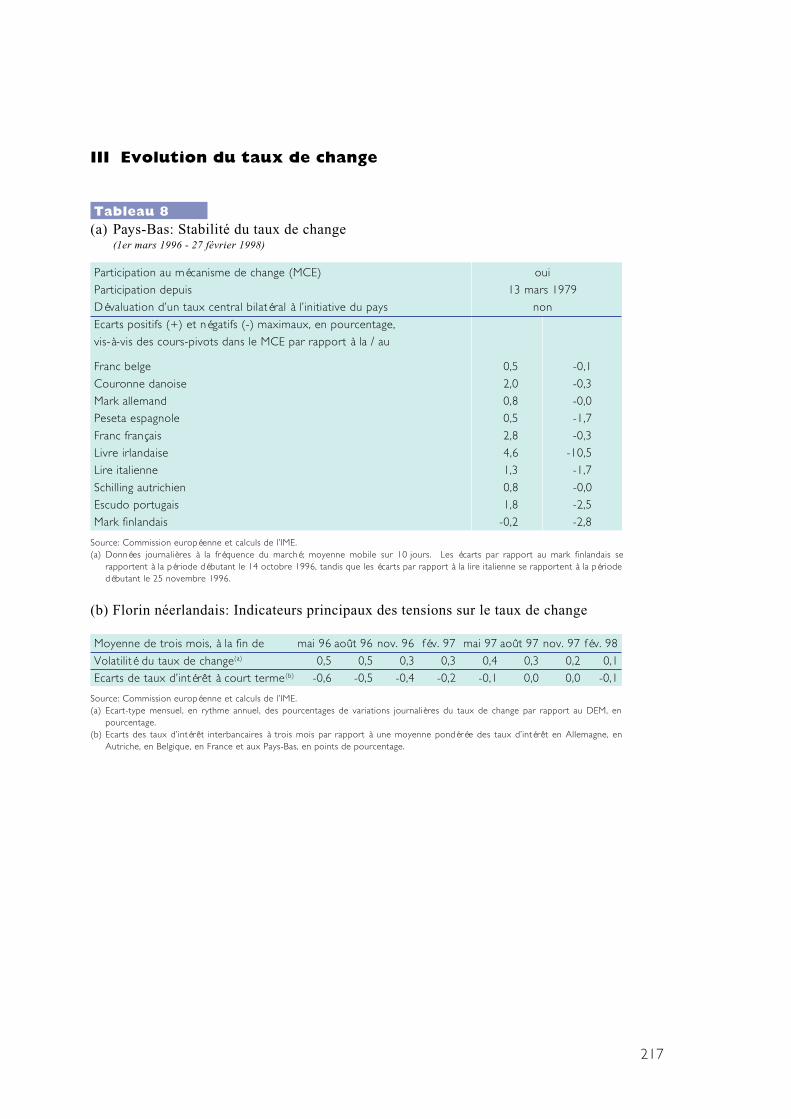

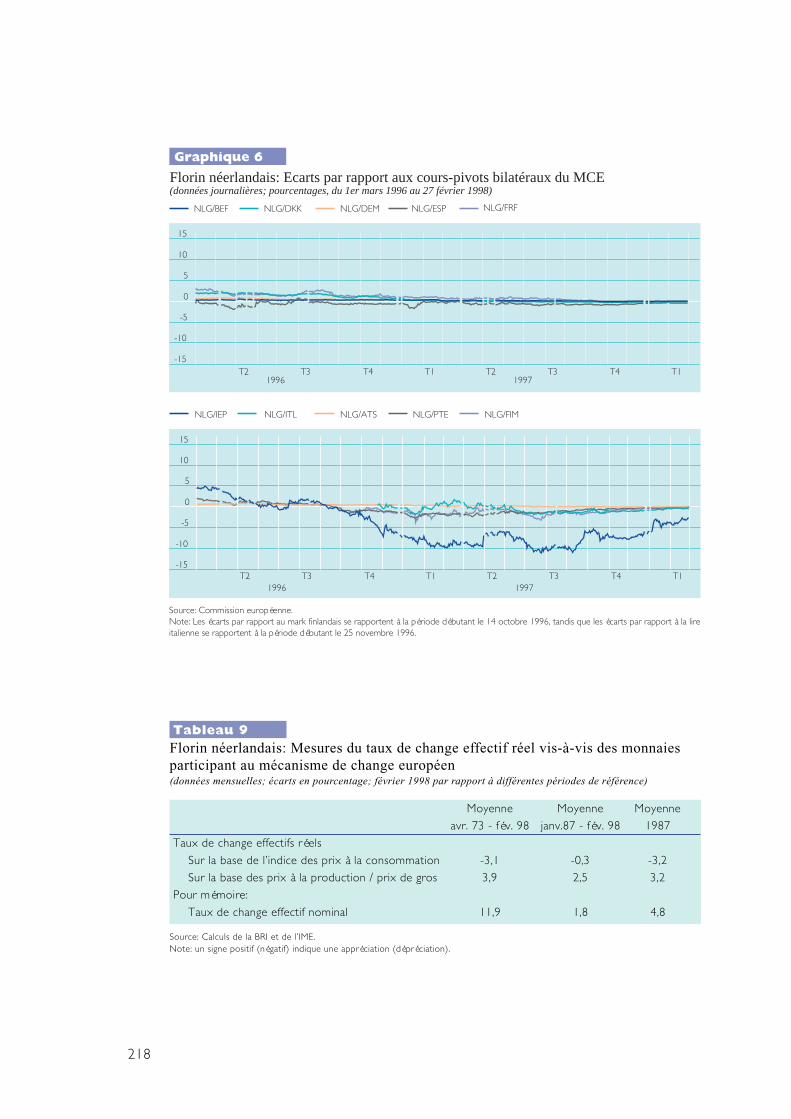

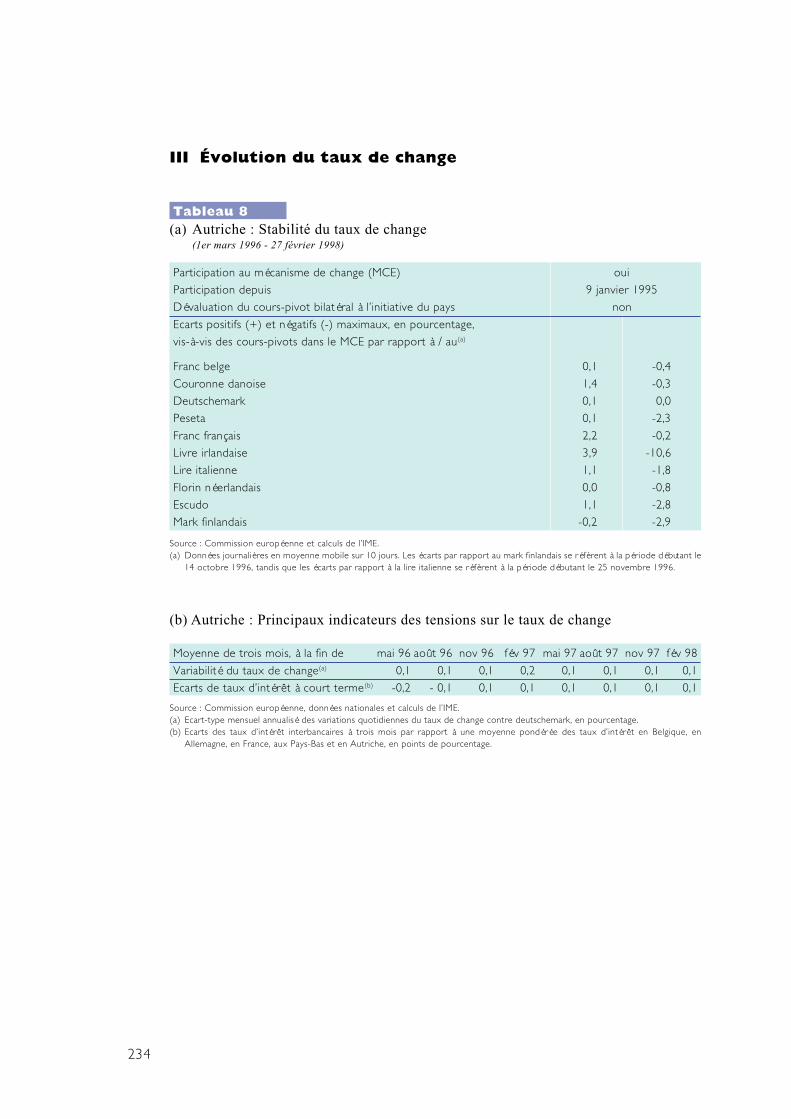

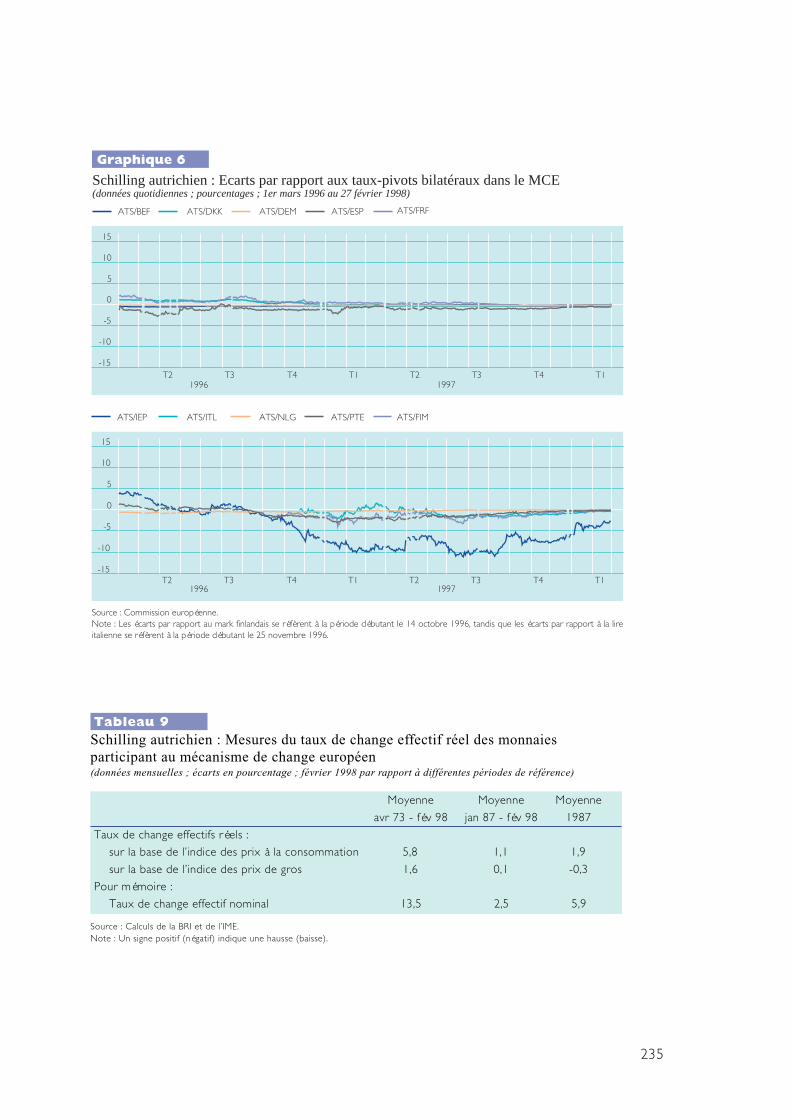

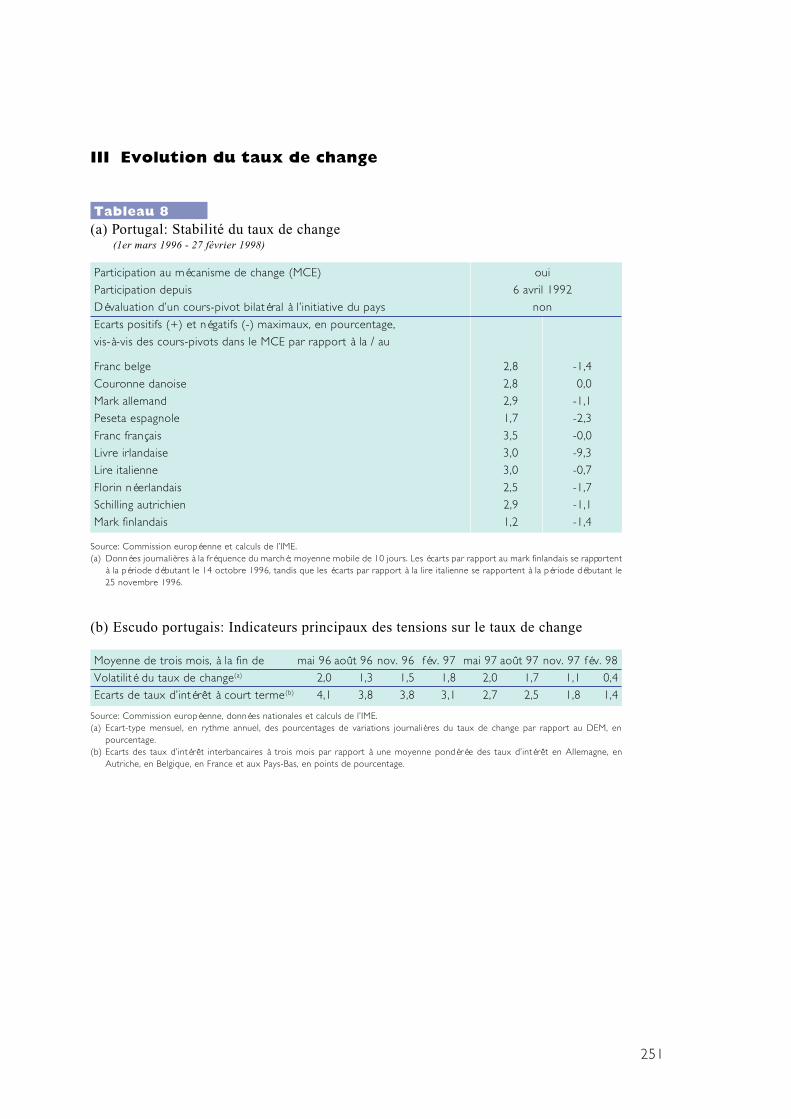

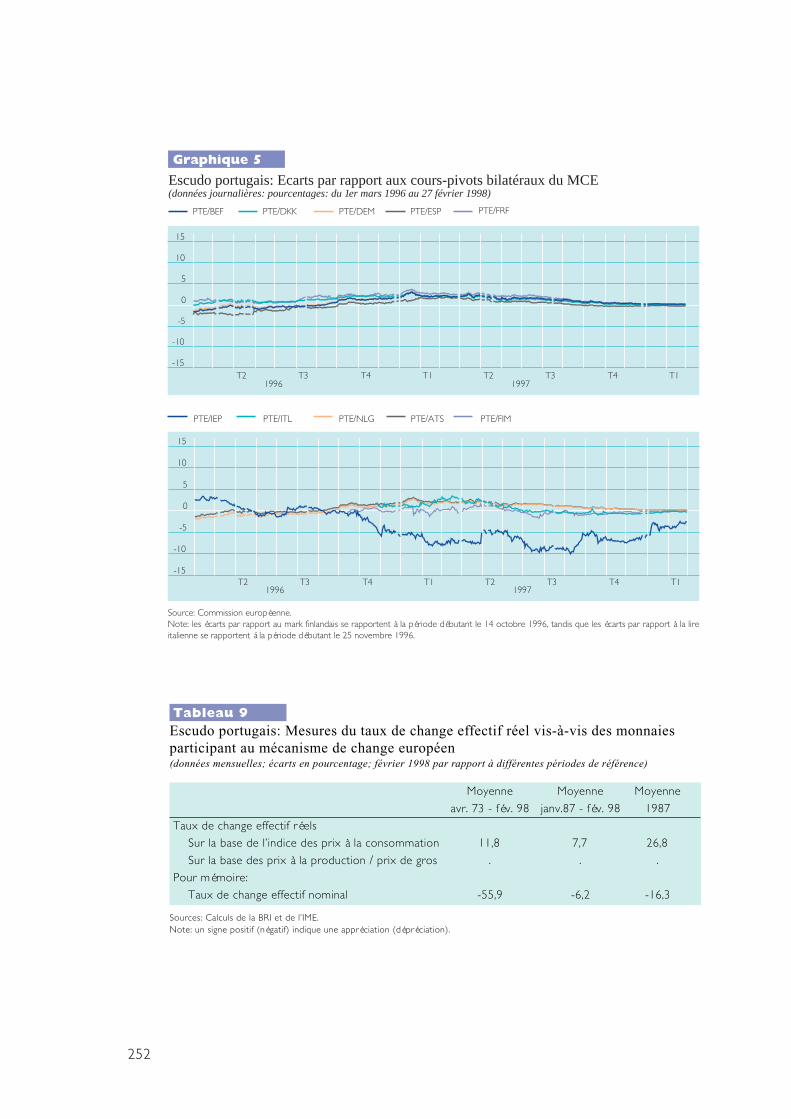

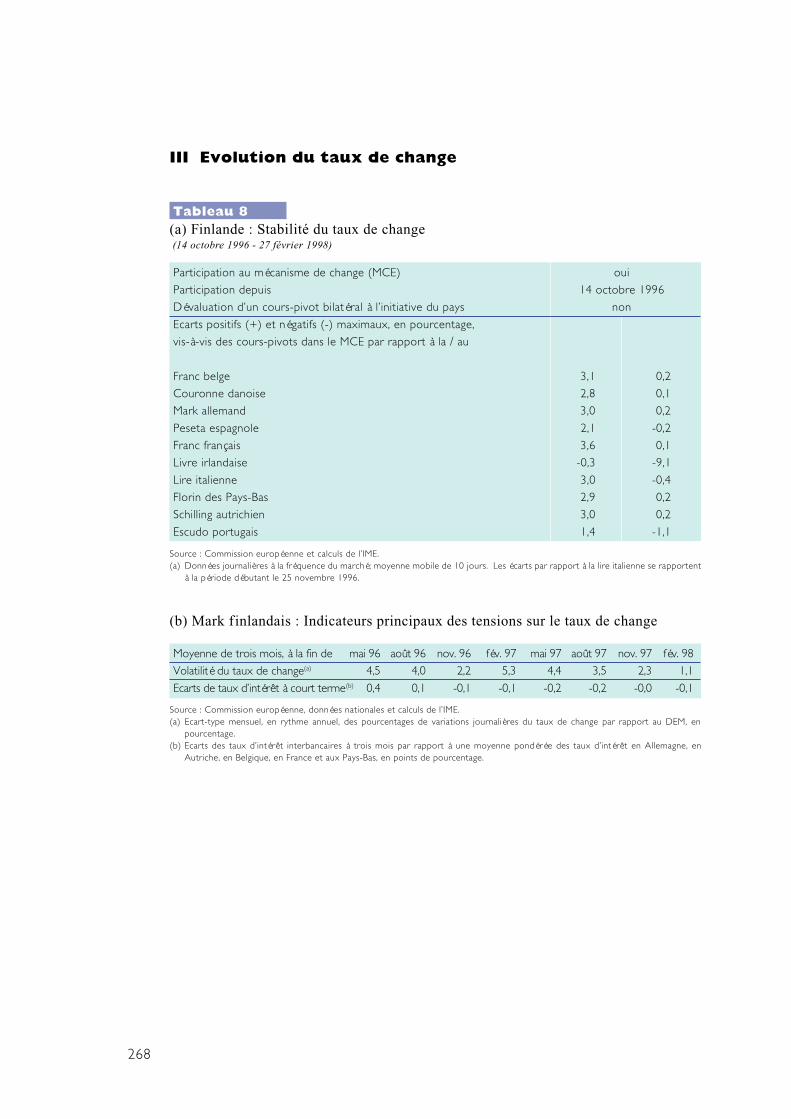

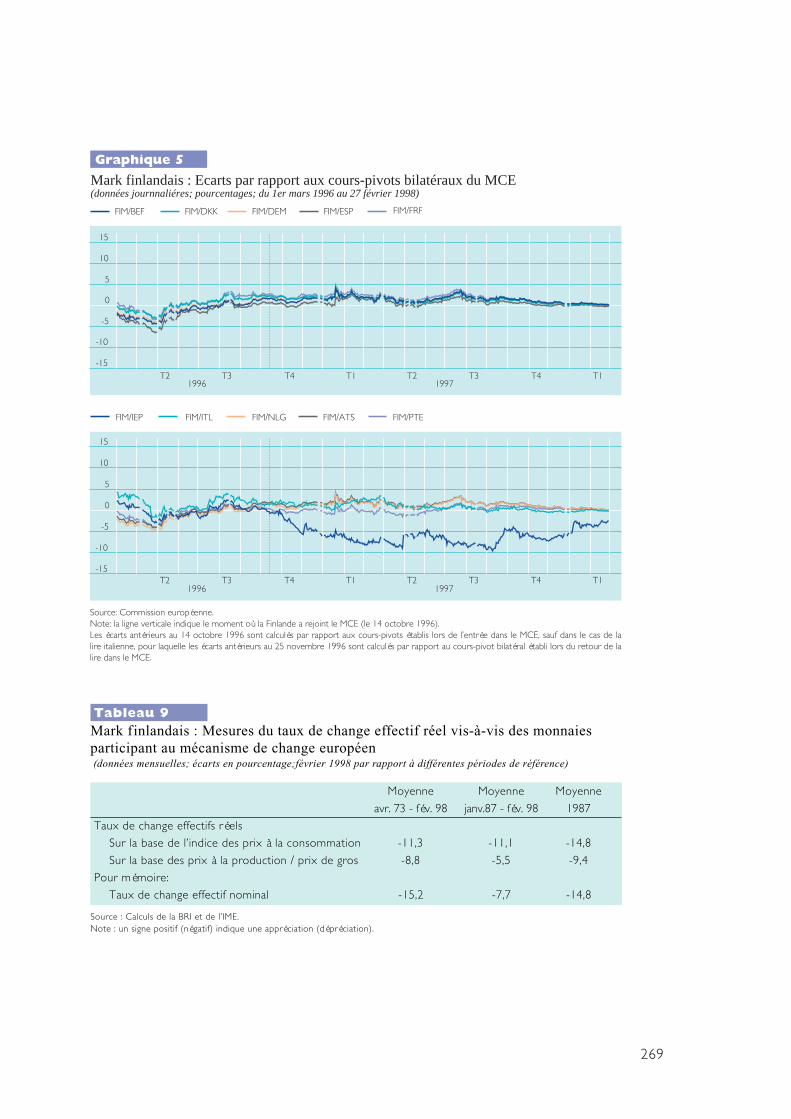

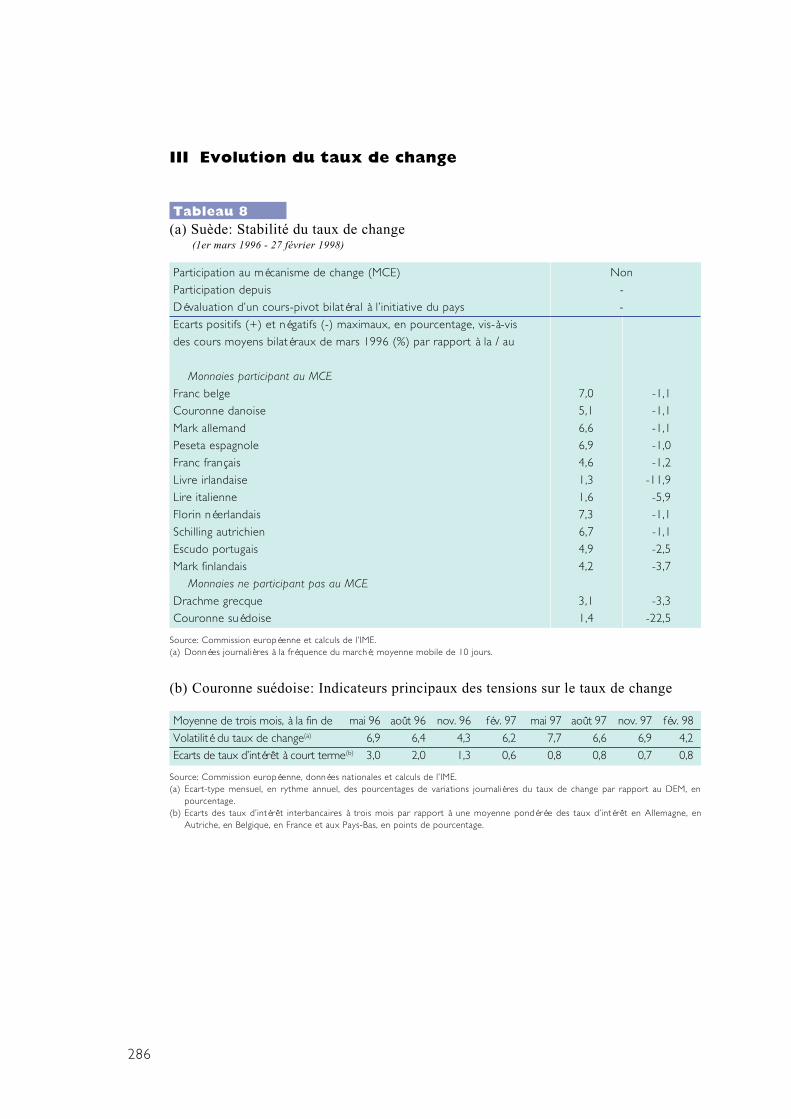

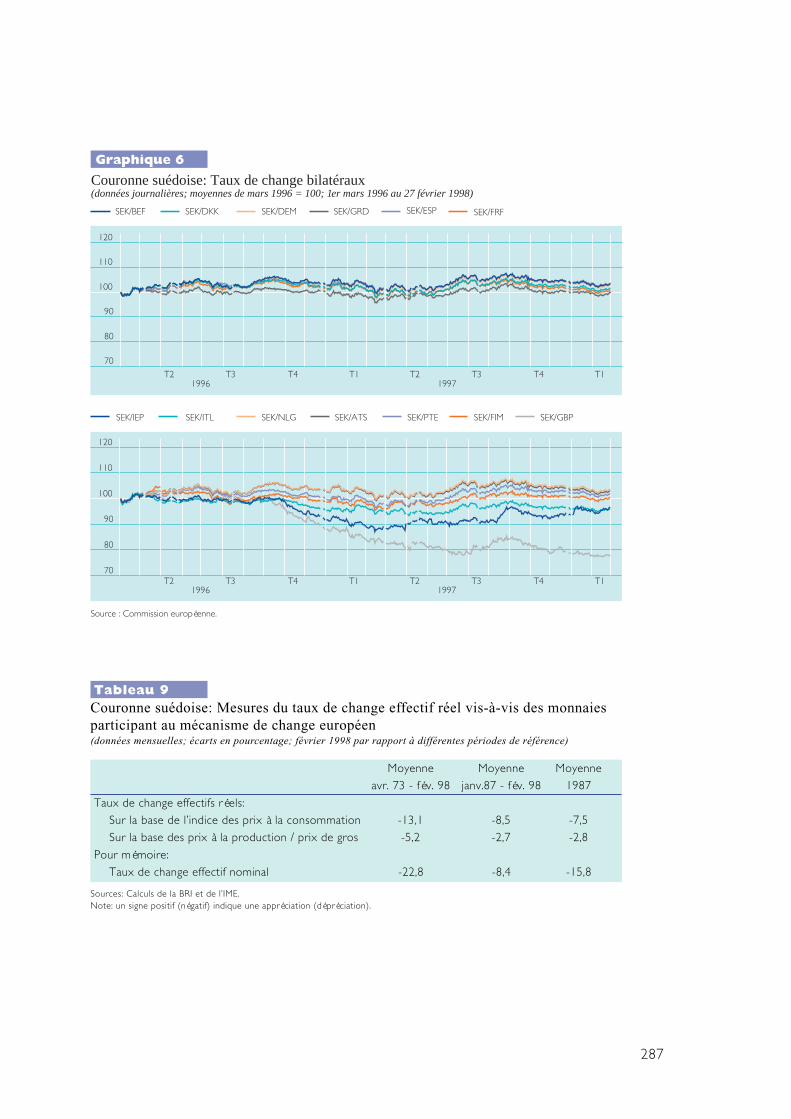

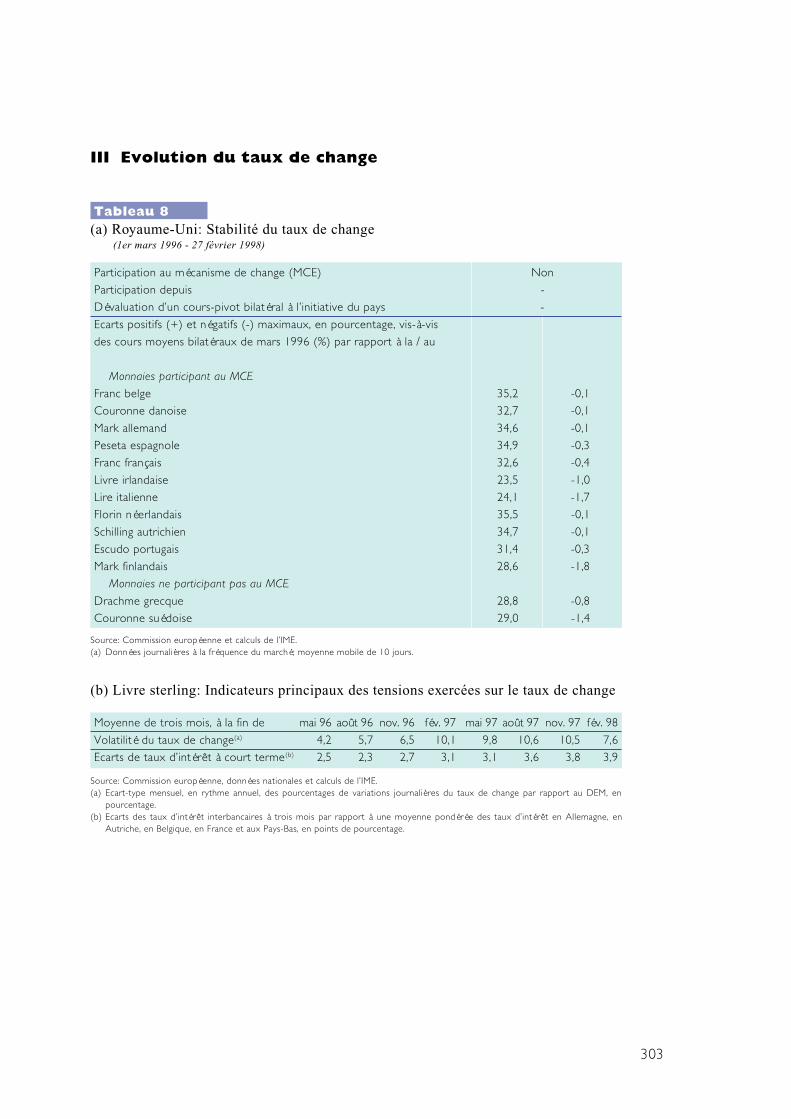

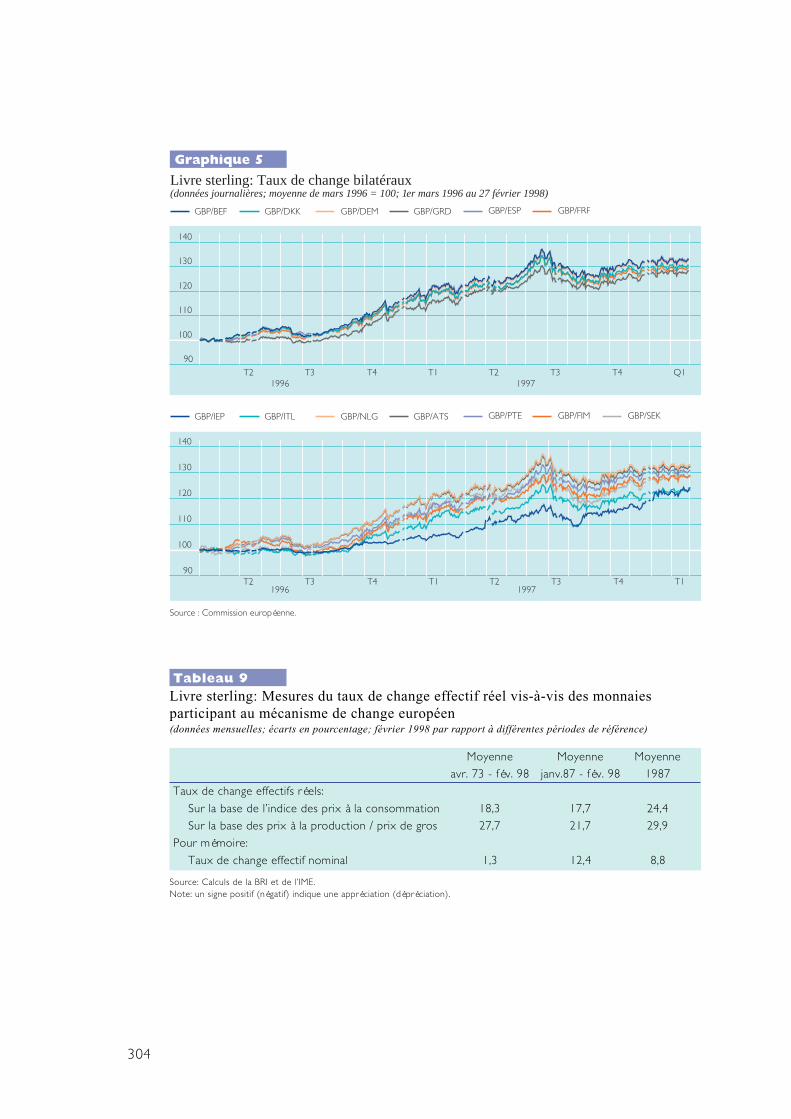

Au cours de la période de référence dedeux ans comprise entre mars 1996 etfévrier 1998, dix monnaies (l’escudoportugais, la couronne danoise, le florindes Pays-Bas, le franc belge et le francluxembourgeois, le franc français, la livreirlandaise, le deutschemark, la pesetaespagnole, le schilling autrichien) ontparticipé au MCE pendant au moins deuxans précédant l’examen, comme le stipulele Traité. Le mark finlandais et la lireitalienne y ont participé pendant despériodes plus courtes puisqu’ils ontrespectivement joint et rejoint le mécanismede change européen en octobre etnovembre 1996. Trois devises, la drachmegrecque2 , la couronne suédoise et la livresterling, sont restées en dehors du MCE aucours de la période de référence.

Chacune des dix monnaies mentionnées ci-dessus, à l’exception de la livre irlandaise, agénéralement évolué à des niveaux prochesde ses cours-pivots, inchangés, par rapportaux autres devises participant au MCE etcertaines d’entre elles (le franc belge et lefranc luxembourgeois, le deutschemark, leflorin des Pays-Bas et le schilling autrichien)ont même pratiquement fluctué de concert.A certains moments, le cours de plusieursmonnaies s’est écarté d’une fourchetteproche des cours-pivots. Toutefois, l’écartmaximum, sur la base de moyennes mobilessur 10 jours ouvrables, a été limité à 3,5 %,abstraction faite de la livre irlandaise. Enoutre, les écarts ont été seulementtemporaires et ont essentiellement traduitdes mouvements passagers de la pesetaespagnole et du franc français (au débutde 1996), de l’escudo portugais (à la finde 1996 et au début de 1997) et du markfinlandais (au début et à la mi-1997) parrapport aux autres monnaies du MCE.

10

L’analyse de la volatilité des taux de changeet des écarts de taux d’intérêt à court termefait apparaître la permanence de conditionsrelativement calmes tout au long de lapériode.

La livre irlandaise a généralement évolué àdes cours sensiblement supérieurs à sescours-pivots vis-à-vis des autres monnaiesdu MCE ; à la fin de la période de référence,elle se situait juste un peu plus de 3 % au-dessus de ses cours-pivots3. Simultanément,le degré de volatilité du taux de change parrapport au deutschemark s’est accru jusqu’àla mi-1997 et les écarts de taux d’intérêt àcourt terme par rapport aux pays del’Union présentant les taux à court termeles plus bas se sont creusés pendant cettepériode. Plus récemment, le premier adiminué et les seconds se sont resserrésquelque peu tout en restant relativementélevés.

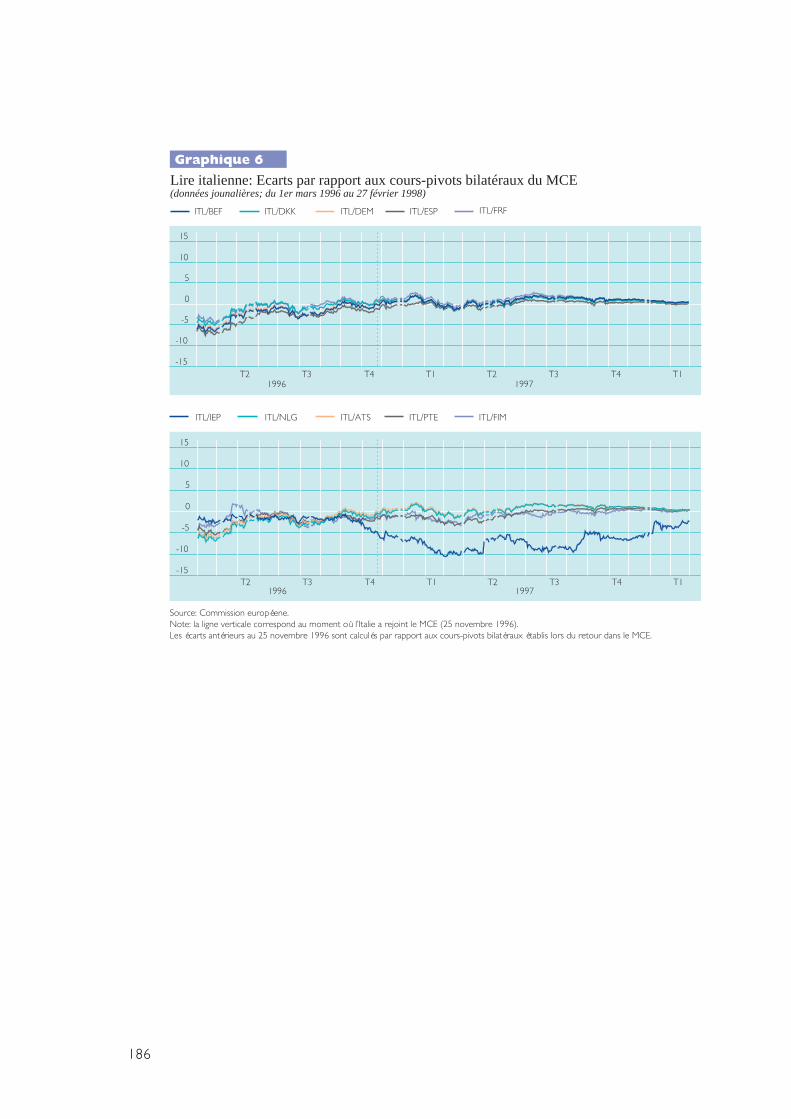

En ce qui concerne la lire italienne, elle ad’abord enregistré un léger coup d’arrêttemporaire dans sa tendance à la hausse audébut de la période de référence, avantqu’elle ne rejoigne le MCE, et a atteint, enmars 1996, un écart maximum à la baissede 7,6 % au-dessous de son futurcours-pivot par rapport à une monnaie duMCE. Par la suite, elle a recommencé às’apprécier et a tendu vers ses futurscours-pivots, fluctuant le plus souvent dansune marge étroite. De même au début dela période de référence, avant qu’il nerejoigne le MCE, le mark finlandais apoursuivi la tendance à la baisse, constatéeles quelques derniers mois et qui avaitinterrompu le mouvement de long terme àla hausse observé depuis 1993; il a atteint,en avril 1996, un écart maximum de 6,5 %au-dessous de son futur cours-pivot parrapport à une monnaie du MCE. Ensuite, ils’est apprécié et a généralement évoluédans une marge étroite autour de sesfuturs cours-pivots. Depuis qu’ils ont intégréou réintégré le MCE, respectivement enoctobre et novembre 1996, le markf in landais et la l i re i ta l ienne ont

généralement évolué à des cours prochesde leurs cours-pivots, inchangés, par rapportaux autres monnaies du MCE. Commeplusieurs autres monnaies participant auMCE, la lire italienne et le mark finlandaisse sont parfois écartés d’une marge prochedes cours-pivots, mais ces écarts ont ététemporaires et limités. Dans les deux cas,le degré relativement élevé de volatilité dutaux de change par rapport audeutschemark observé auparavant estrevenu à de faibles proportions au coursde la période de référence ; les écarts detaux d’intérêt à court terme par rapportaux pays de l’Union présentant les taux àcourt terme les plus bas se sont resserrésprogressivement dans le cas de la lireitalienne et ont été insignifiants dans le casdu mark finlandais.

Les trois monnaies qui sont restées endehors du MCE, à savoir la drachmegrecque, la couronne suédoise et la livresterling, ont généralement évolué à descours supérieurs à leurs cours-pivotsbilatéraux moyens de mars 1996 parrapport aux autres devises du MCE. Lesécarts de taux d’intérêt à court terme parrapport aux pays de l’Union présentant lestaux à court terme les plus faibles sontrestés importants dans le cas de la Grèce(ils se sont réduits jusqu’à la mi-1997 avantd ’augmenter sens ib lement depuisnovembre 1997), alors qu’ils ont fortementdiminué en Suède. Pour la livre sterling,l’écart de taux d’intérêt à court terme a eutendance à s’élargir.

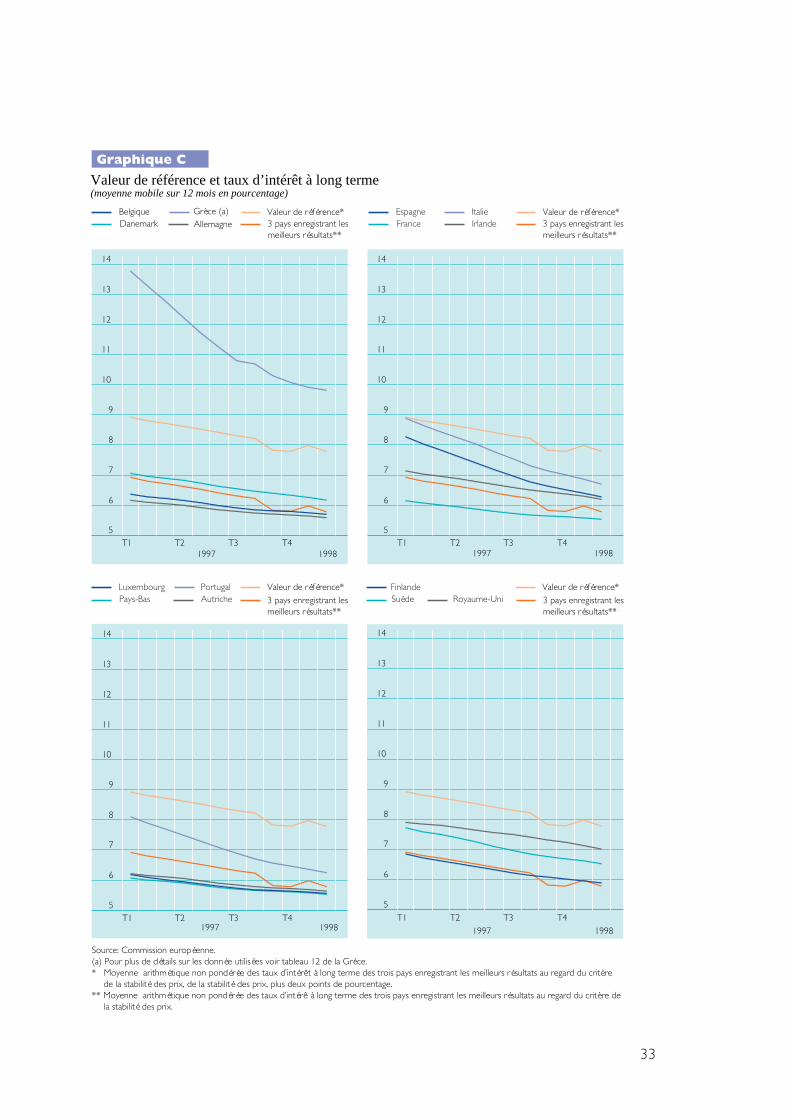

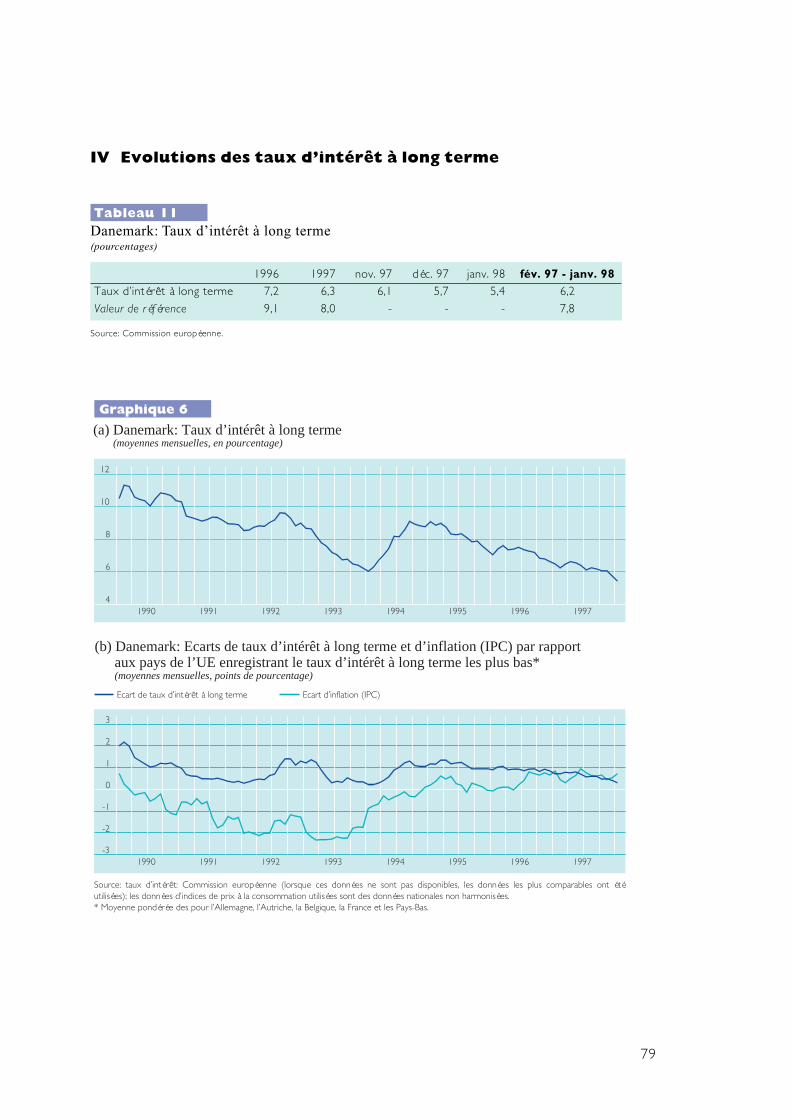

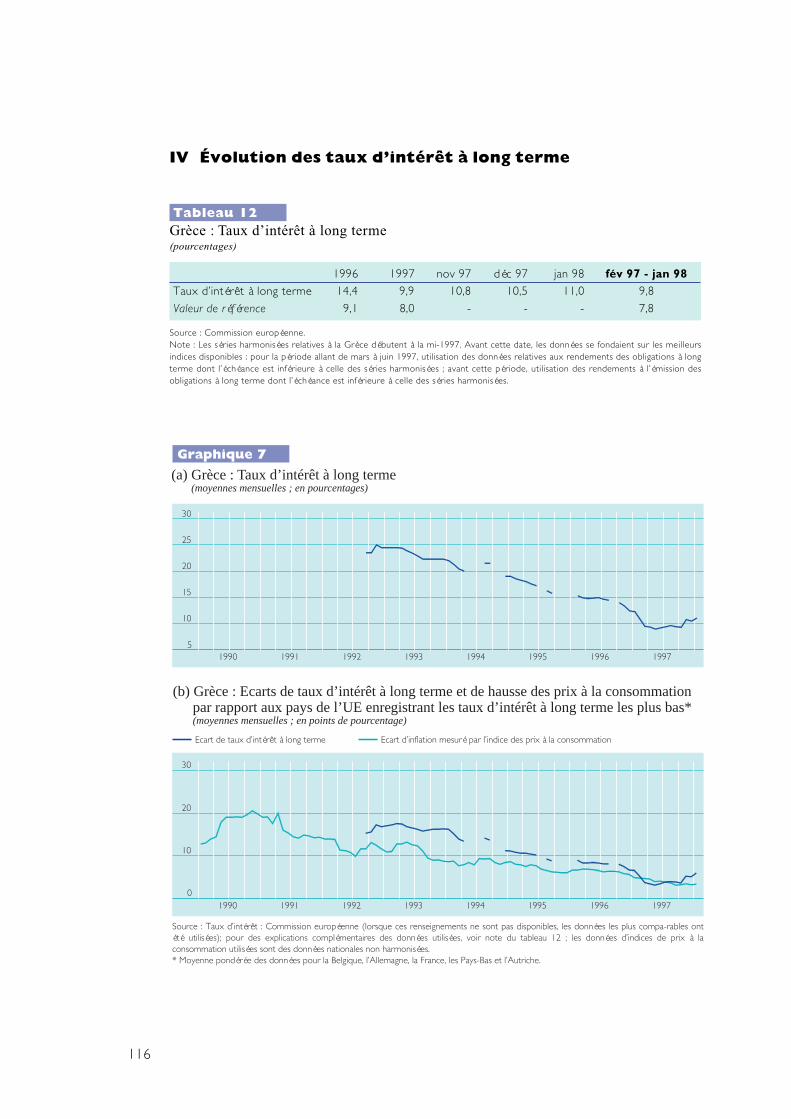

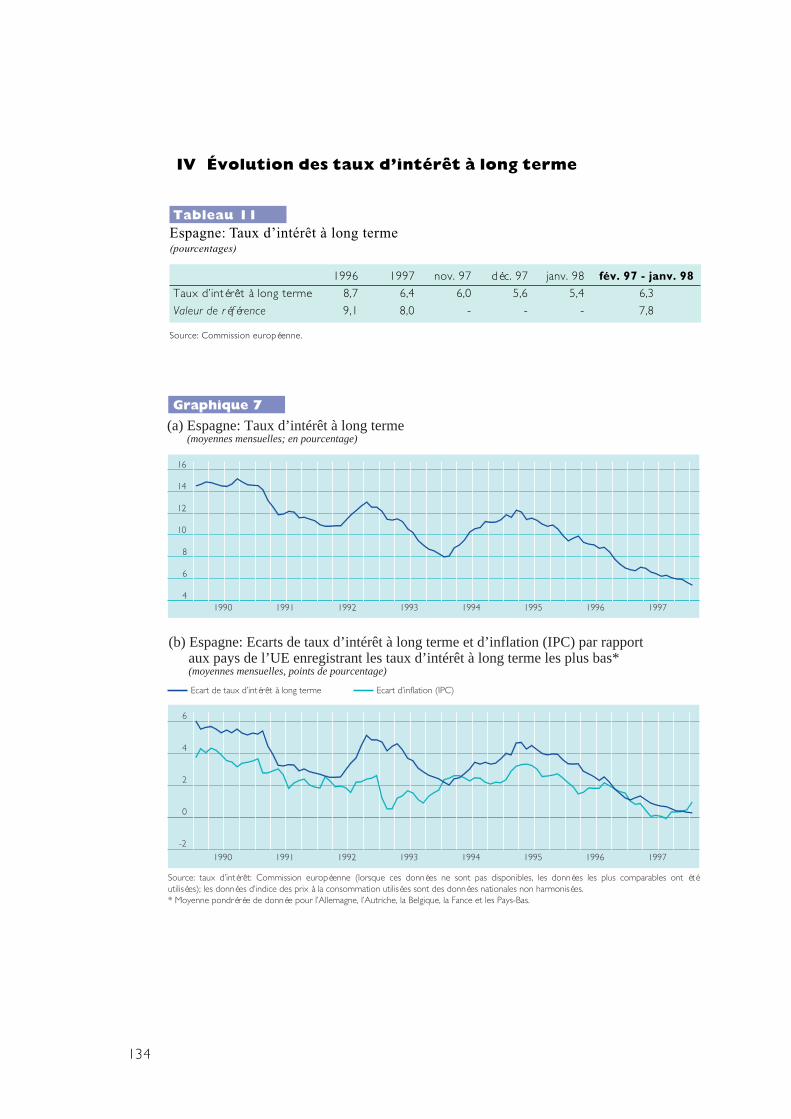

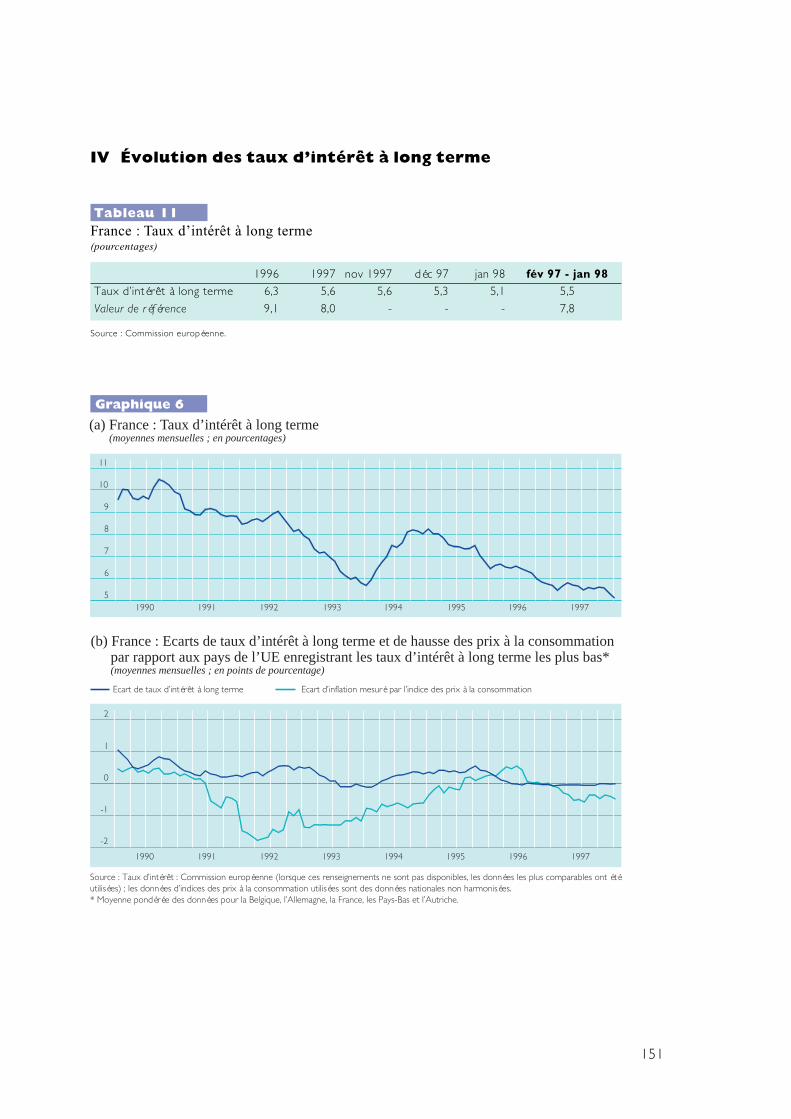

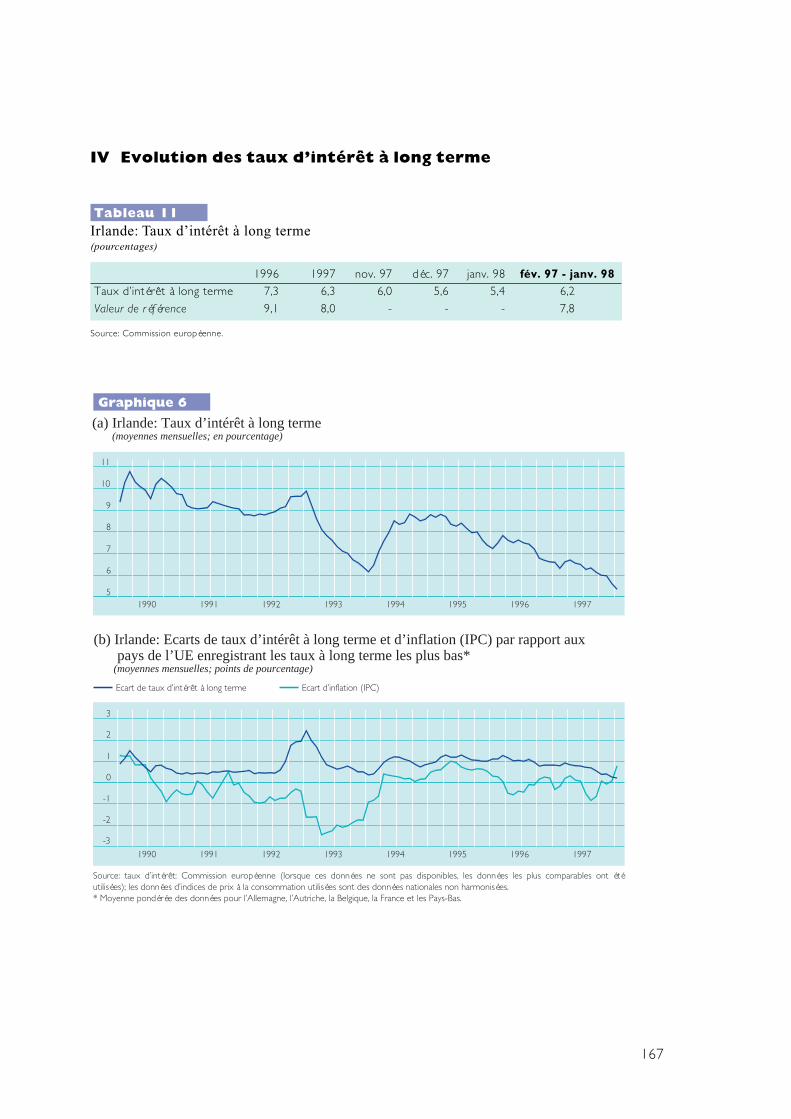

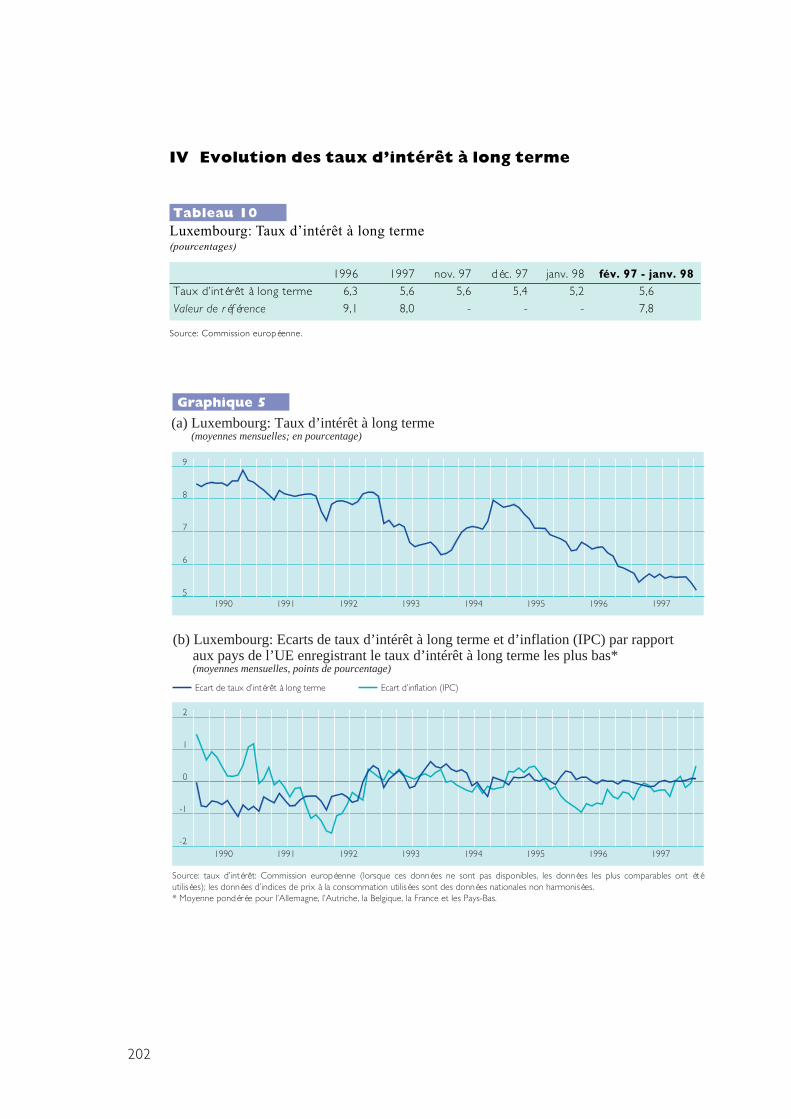

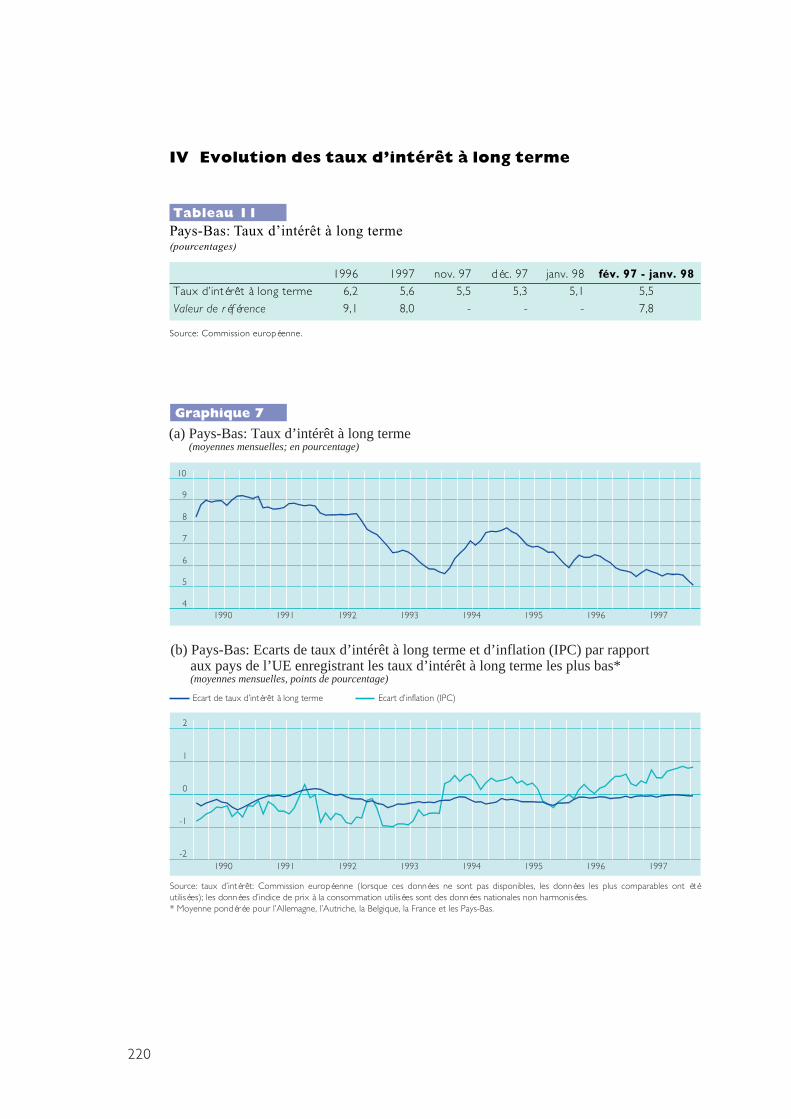

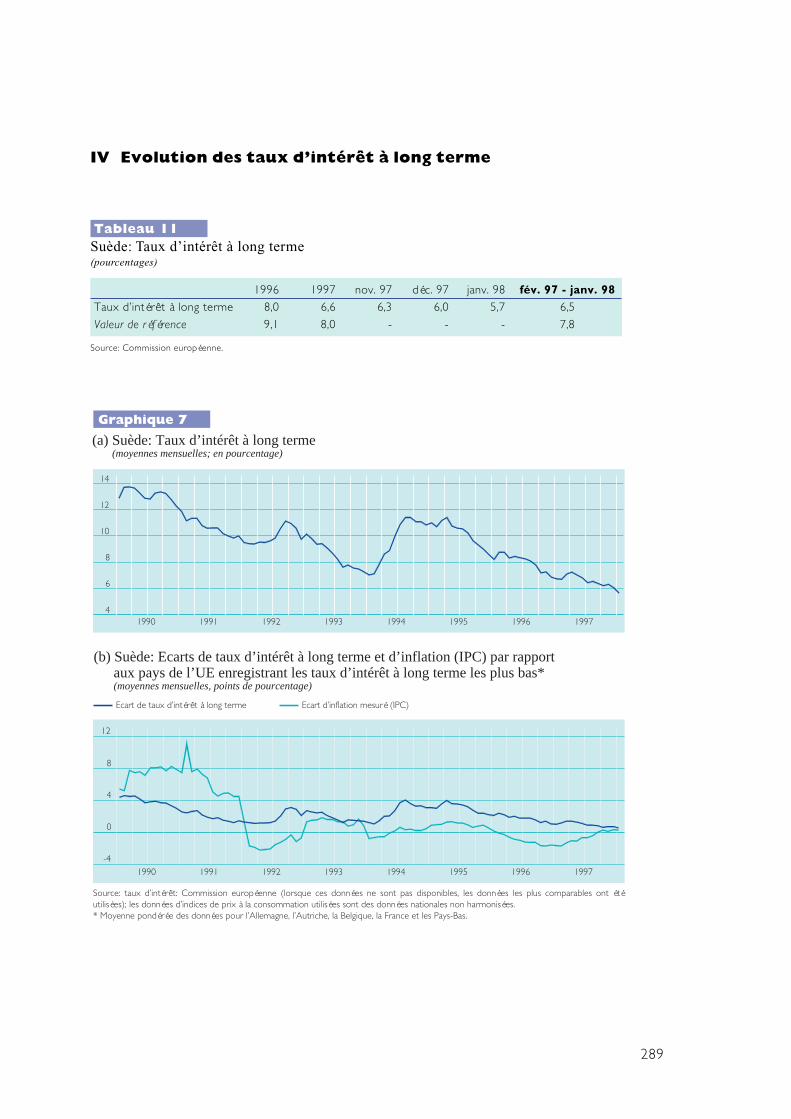

Le critère des taux d’intérêt à long terme

Au cours de la période de référence dedouze mois se terminant en janvier 1998,les taux d’intérêt à long terme moyensdans quatorze Etats membres (Belgique,

3 Comme indiqué ci-dessus, les cours-pivots de lalivre irlandaise par rapport aux autres monnaies dumécanisme de change ont été réévalués de 3 %,avec effet à partir du 16 mars 1998.

11

Danemark, Allemagne, Espagne, France,Irlande, Italie, Luxembourg, Pays-Bas,Autriche, Portugal, Finlande, Suède etRoyaume-Uni) ont été inférieurs à la valeurde référence, qui a été calculée en utilisantla moyenne arithmétique non pondéréedes taux d’intérêt à long terme des troispays présentant les plus faibles tauxd’inflation IPCH, à laquelle on a ajouté2 points de pourcentage. Ces trois paysont été la France avec 5,5 %, l’Autricheavec 5,6 % et l’Irlande avec 6,2 % ; enajoutant 2 points de pourcentage à lamoyenne, qui est de 5,8 %, la valeur deréférence s’établit à 7,8 %. Les taux d’intérêtà long terme de référence en Grèce, quiont été comparables aux rendementsobservés dans d’autres pays depuisjuin 1997, se sont élevés à 9,8 %, soitun niveau nettement supérieur à lavaleur de référence (voir tableau A etgraphique C).

Au cours de la période allant de 1990à 1997 considérée dans son ensemble, lestaux d’intérêt à long terme ont étéglobalement comparables dans plusieurspays. Il s’agit de la Belgique, de l’Allemagne,de la France, du Luxembourg, des Pays-Baset de l’Autriche. Au Danemark et enIrlande, les taux à long terme ont aussi étérelativement proches de ceux qui ont étéobservés dans ces pays, pendant la plusgrande partie de la période. En Finlande eten Suède, le processus de convergencedes rendements s’est accéléré à partirde 1994-1995, les deux pays ayantenregistré des écarts limités depuis1996 environ. En Espagne, en Italie et auPortugal, où les rendements ont étésensiblement plus élevés pendant la majeurepartie des années quatre-vingt-dix, les tauxd’intérêt à long terme ont diminuéfortement depuis 1995 et sont revenussous la valeur de référence à la fin de 1996et au début de 1997. Une baisse significativea également été constatée en Grèce. Dansle cas du Royaume-Uni, qui se trouve à unautre point du cycle que les pays d’Europecontinentale, les taux à long terme ont,

depuis le début des années quatre-vingt-dix, d’abord convergé vers les taux envigueur dans les pays présentant lesrendements obligataires les plus bas, puisils s’en sont écartés, même si plusrécemment les écarts se sont réduits.

Les grandes tendances observées dans lespays membres sont fortement liées auxdéveloppements des taux d’inflation (voirci-dessus), qui ont contribué à une baissegénérale des taux d’intérêt à long terme età un recul particulièrement important dansle cas des monnaies aux rendements passésélevés. D’autres facteurs à l’origine decette tendance ont été la stabilité des tauxde change dans la plupart des cas etl’amélioration de la situation des financespubliques, ce qui a réduit les primes derisque. Les marchés ont estimé que cesévolutions sous-jacentes ont amélioré lesperspectives de participation à la troisièmephase de l’UEM, un élément susceptible, àson tour, d’avoir joué un rôle autonomedans l’accélération du rapprochement desécarts de taux, à la fois directement et enaméliorant encore les perspectives destabilité des prix et des taux de change.

Autres facteurs

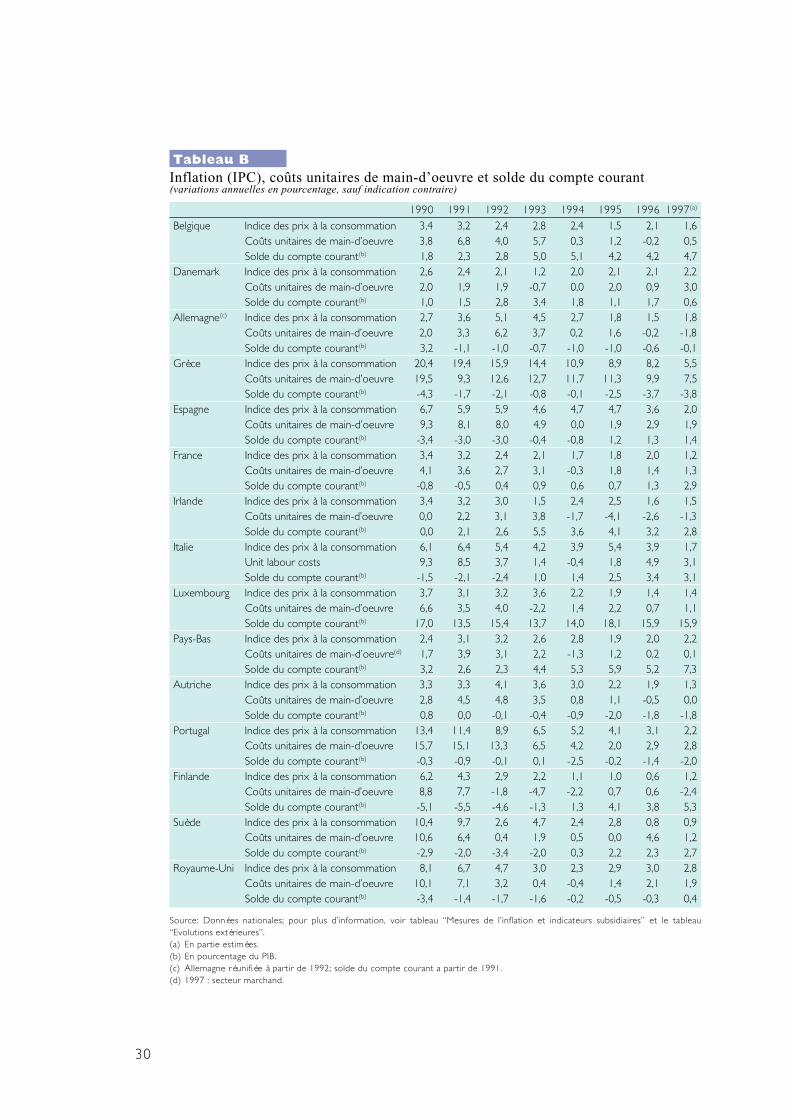

Outre les critères de convergence mentionnésci-dessus, le Rapport prend aussi enconsidération d’”autres facteurs” visésexplicitement à l’article 109J (1) du Traité : ledéveloppement de l’écu, les résultats del’intégration des marchés, la situation etl’évolution des balances des paiementscourants et un examen de l’évolution descoûts unitaires de main-d’oeuvre et d’autresindices de prix (voir tableau B).

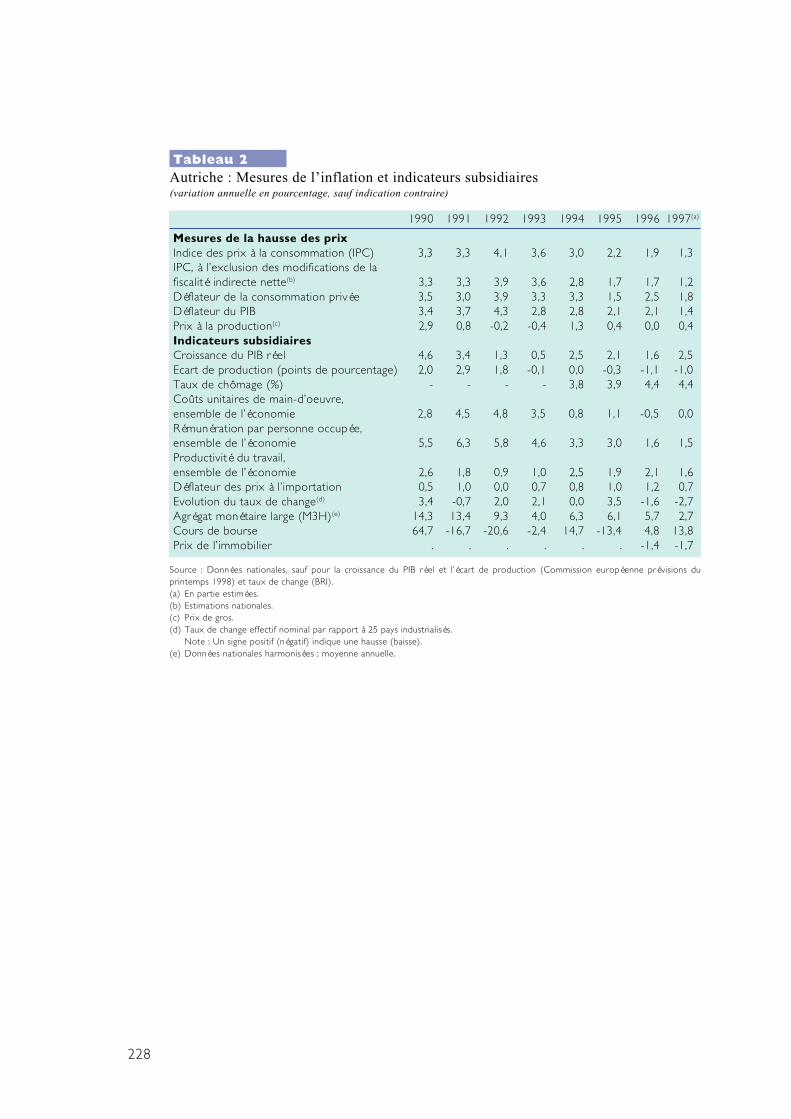

La croissance des coûts nominaux unitairesde main-d’oeuvre s’est le plus souvent ralentiedans le courant des années quatre-vingt-dixpour revenir à des niveaux considérés commefaibles. Dans plusieurs pays, à savoir la Belgique,l’Allemagne, l’Irlande, les Pays-Bas, l’Autricheet la Finlande, les coûts nominaux unitaires de

12

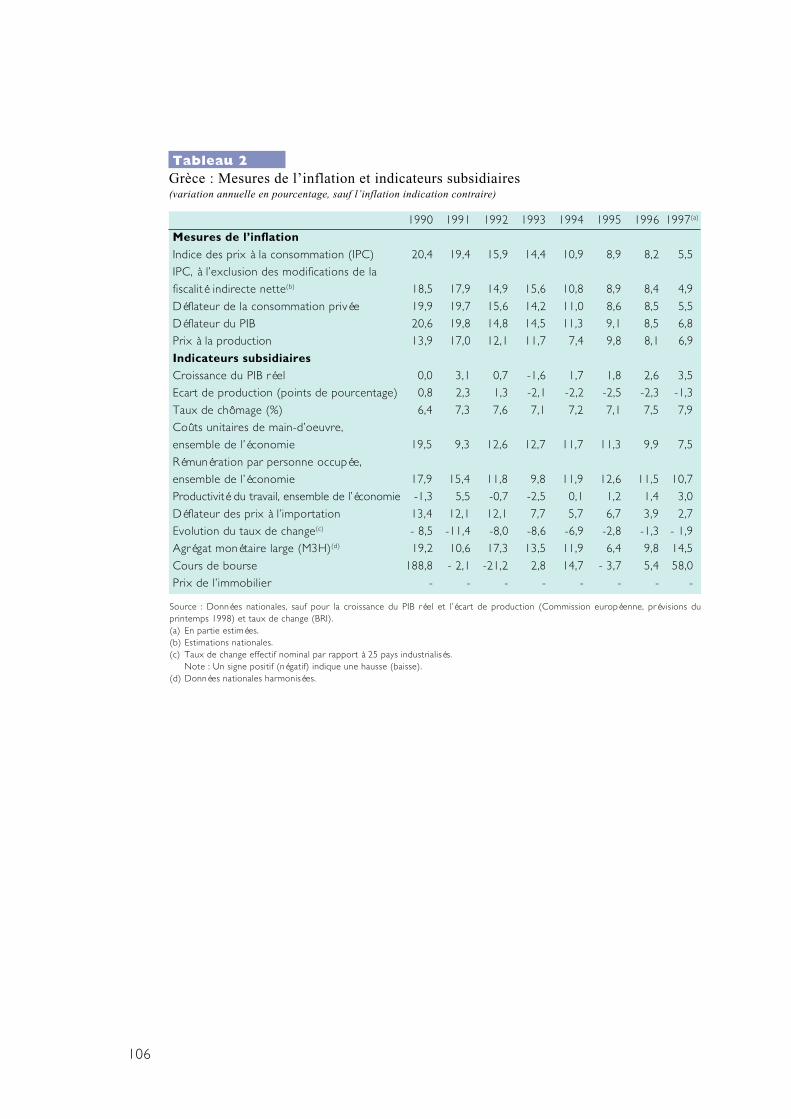

main-d’oeuvre, au cours de la période 1996-1997, ont été globalement stables ou ontdiminué, tandis que dans plusieurs autres(Danemark, Espagne, France, Luxembourg,Portugal et Royaume-Uni), des hausses ontété enregistrées, mais à des niveaux modestes.La principale exception a été la Grèce, où,malgré un ralentissement significatif pendantles années quatre-vingt-dix, l’augmentationdes coûts nominaux unitaires de main-d’oeuvre a été de 7,5 % en 1997. En Italie eten Suède, les coûts salariaux unitaires ont crûen 1996 pour atteindre près de 5 % avant dese ralentir en 1997, à 3,1 % en Italie et 1,2 %en Suède.

En ce qui concerne les autres indicessignificatifs des prix considérés dans ceRapport, ils confirment généralement latendance observée dans les IPCH. Danscertains pays, une ou plusieurs autresmesures de l’ inflation sont un peusupérieures au niveau d’inflation IPCH.

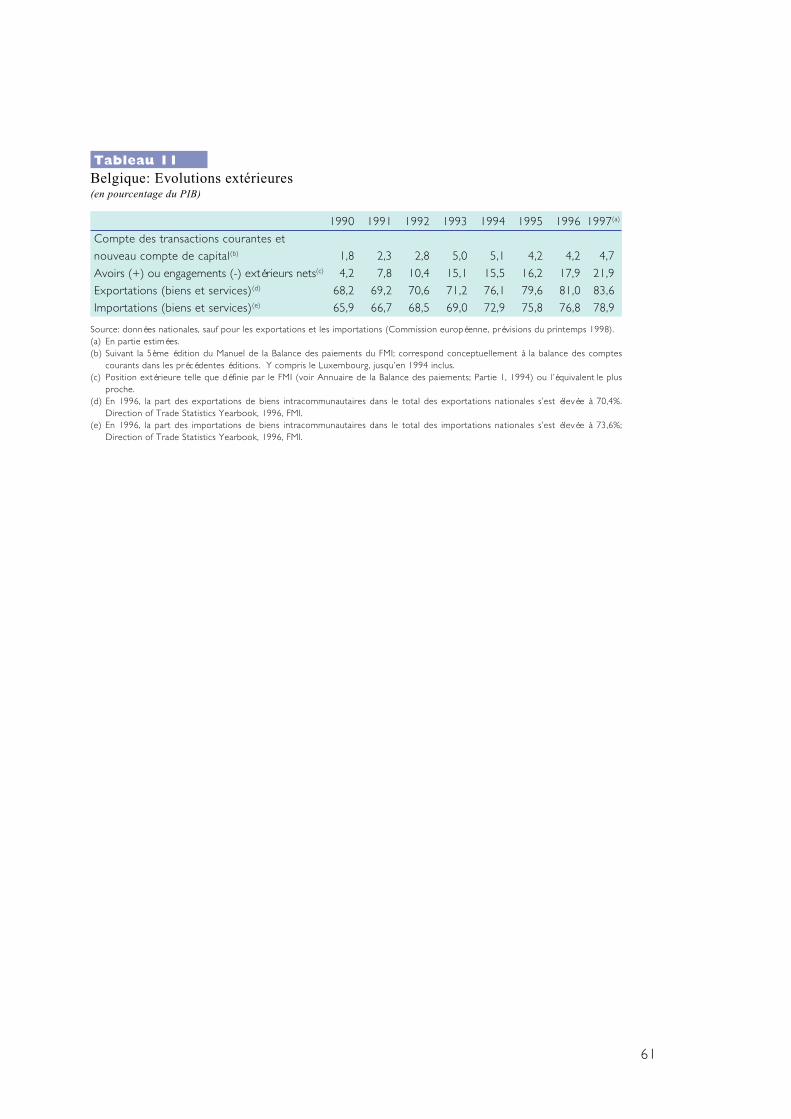

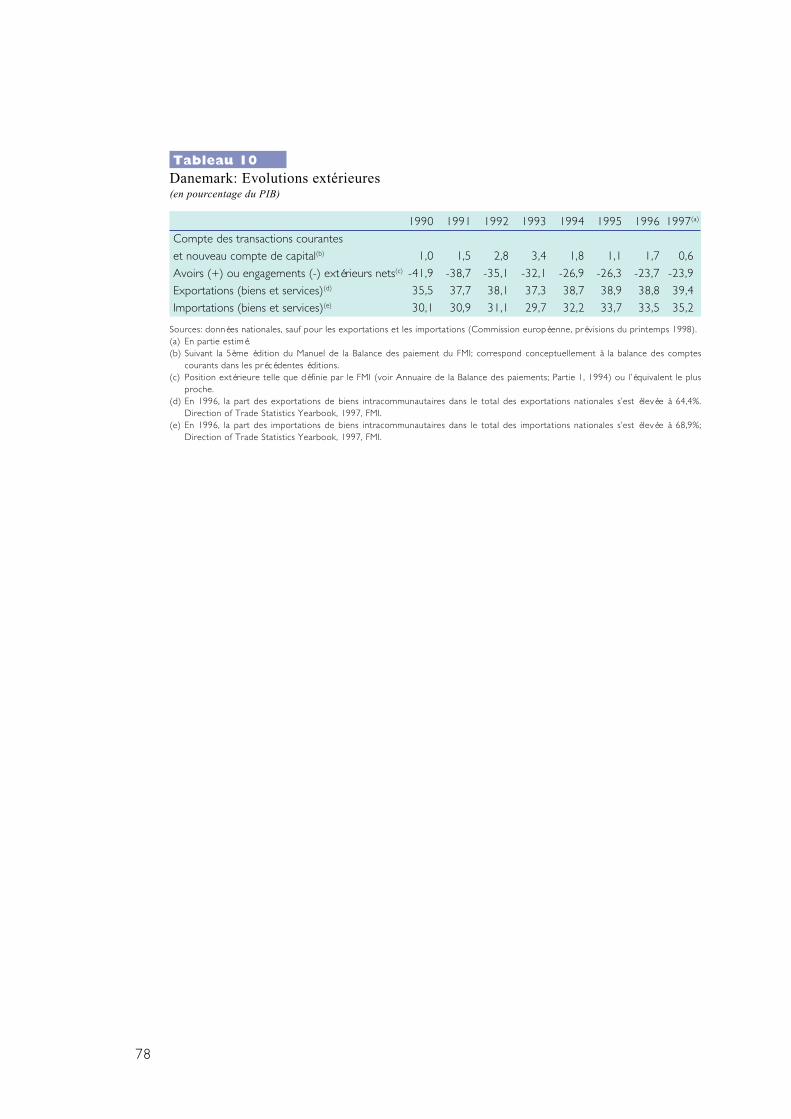

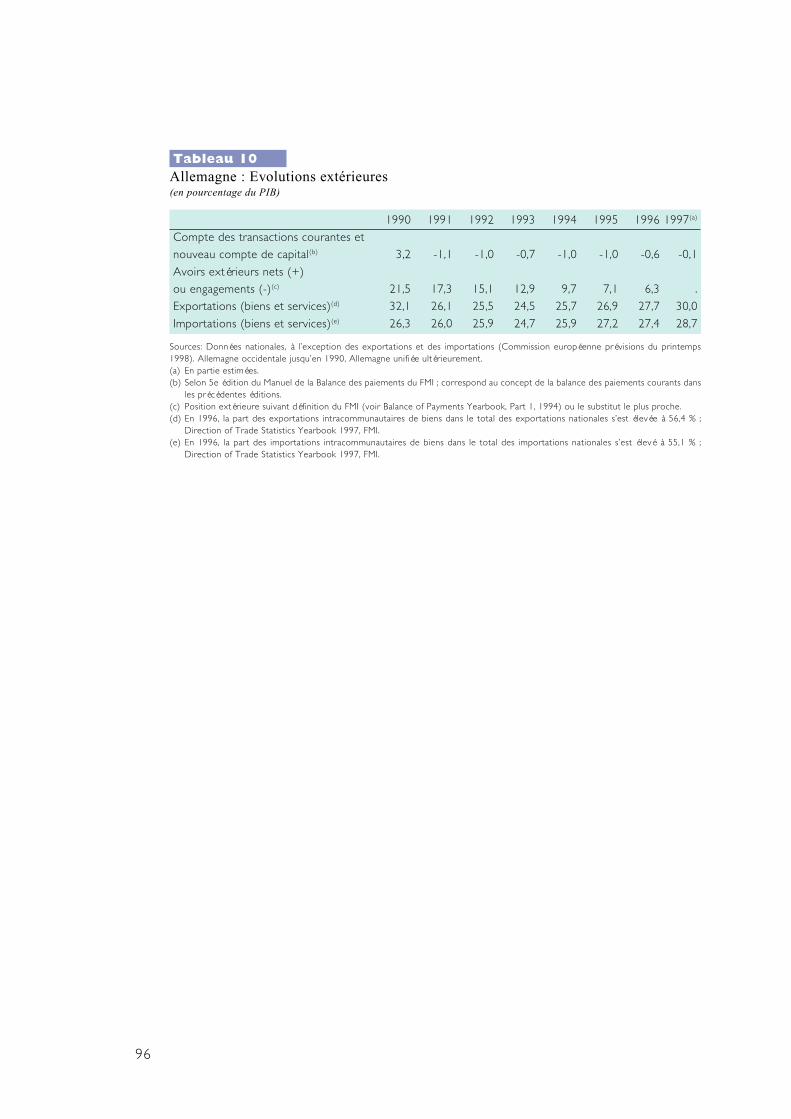

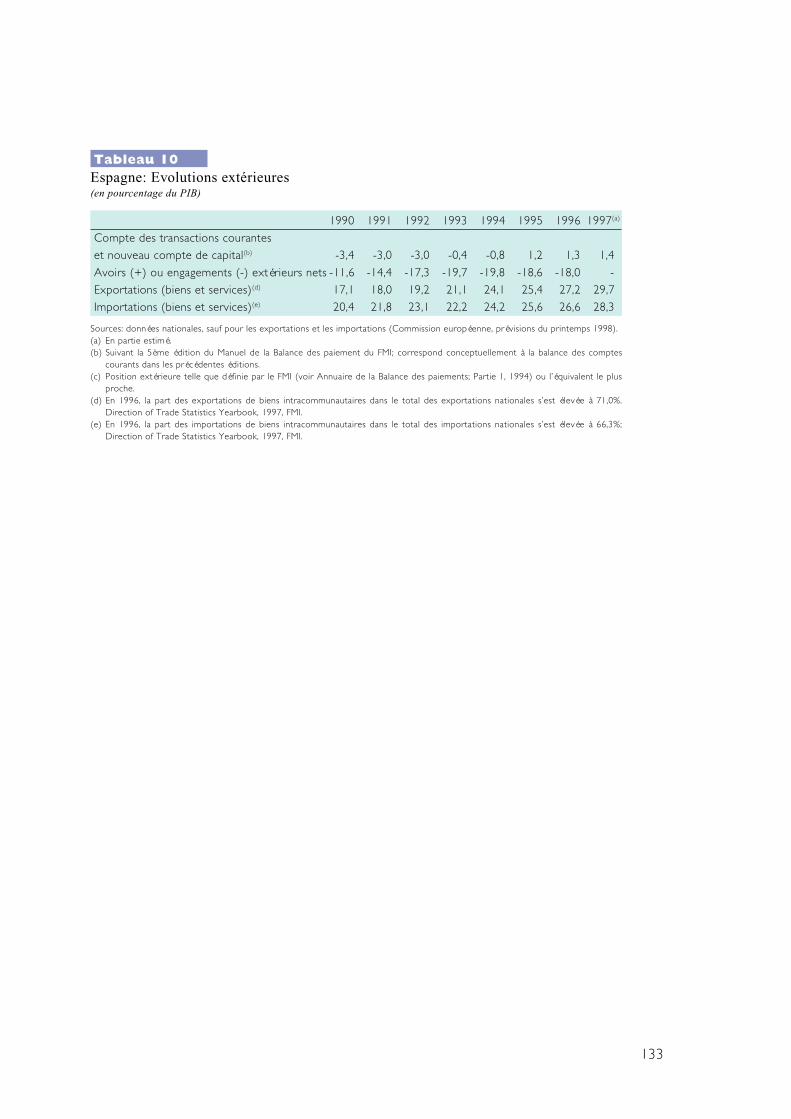

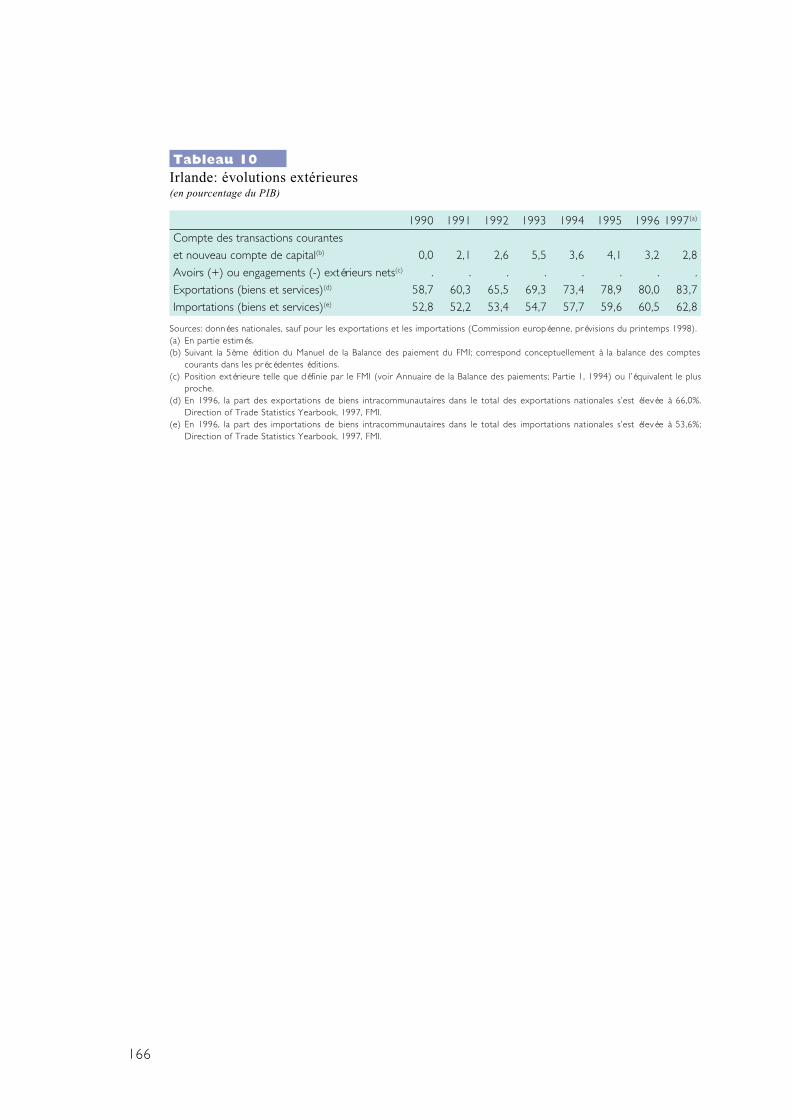

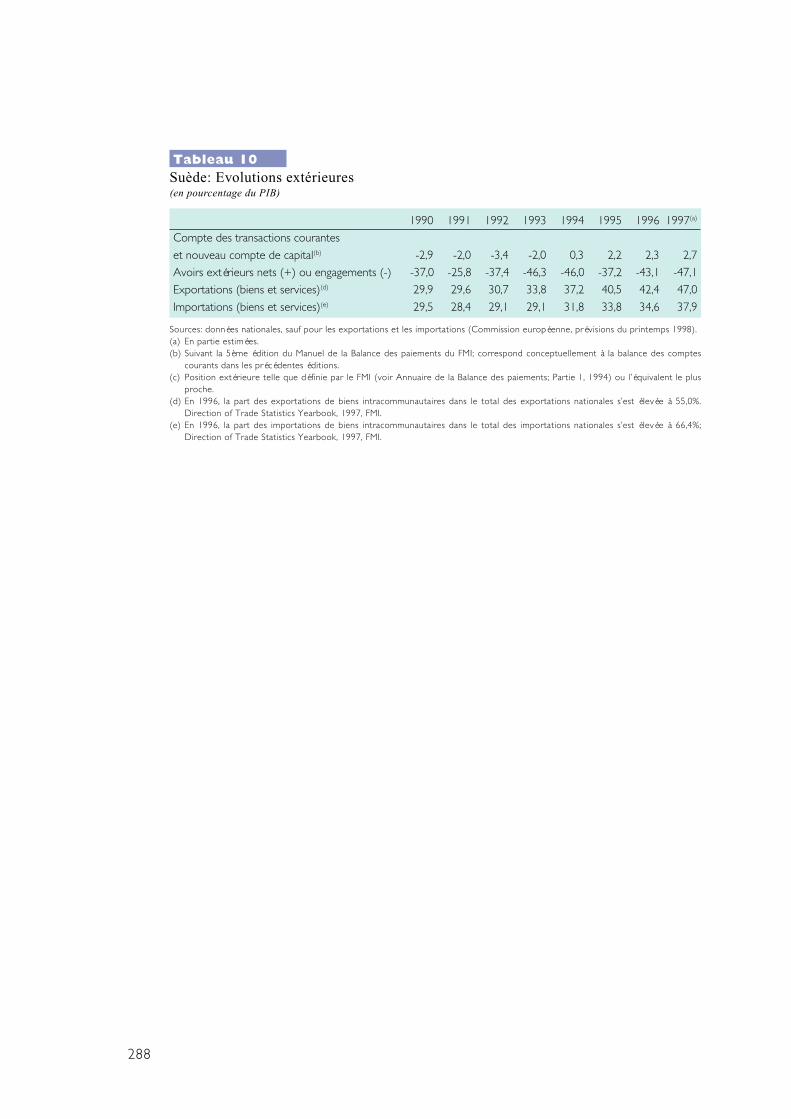

Les chiffres récents des balances despaiements courants des pays de l’UEsignalent des excédents pour onze d’entreeux en 1997. Parmi ceux-ci, l’Espagne, laFrance, l’Italie, la Finlande et la Suèdeavaient enregistré des déficits au début desannées quatre-vingt-dix, avant qu’ils nesoient éliminés ; au Royaume-Uni, un légerexcédent a été observé en 1997. Dansd’autres pays, des excédents ont étémaintenus tout au long desannées quatre-vingt-dix. La Belgique et lesPays-Bas, en particulier, ont constituéd’importantes positions créditrices nettes.Dans les quatre derniers Etats membres(Allemagne, Grèce, Autriche et Portugal),le déficit du compte courant a perdurédavantage, même si, dans le cas del’Allemagne, il a été faible en 1997.

S’agissant de l’intégration des marchés, leschiffres communiqués par la Commissioneuropéenne concernant la mise en oeuvredes directives sur le marché intérieur(arrêtés en février 1998) montre que letaux moyen de transposition dans l’Union

est d’environ 94 %. Par secteur, laCommission identifie les marchés publicscomme celui où subsistent le plusd’obstacles d’ordre technique. En ce quiconcerne les échanges commerciaux debiens et de services, la part des échangesintracommunautaires en pourcentage ducommerce total est importante dans tousles pays de l’Union. En 1996, la part desexportations intracommunautaires parrapport aux exportations totales a étécomprise entre 52 % au Royaume-Uni etplus de 80 % au Portugal. La moyennepour l’ensemble des États membres sesitue à 61 %. Quant aux importationsintracommunauta ires , les chi f f rescorrespondants vont de 54 % en Irlande à76 % au Portugal, la moyenne pourl’ensemble des pays de l’Union s’établissantà approximativement 61 %.

En matière fiscale, la fiscalité indirecte etl’imposition des revenus du capital sontpart icu l ièrement importantes pourl’intégration des marchés. De grandesdifférences subsistent entre les pays del’Union, en termes de fiscalité indirecte surles biens et les services comme d’impositiondes revenus du capital, qu’il s’agisse destaux en vigueur ou de leur applicationprécise. Le traitement fiscal réservé auxpaiements d’intérêts est un bon exemple :dans certains États membres, l’impôt à lasource est prélevé sur les résidents, alorsqu’ai l leurs , l ’ intermédiaire est tenud’informer les autorités fiscales et, engénéral, les résidents et les non-résidentssont traités différemment. Aucune mesureglobale n’a encore été adoptée pourharmoniser les impôts sur les revenus ducapital afin de promouvoir l’intégration desmarchés financiers.

Le marché global de l’écu privé a continuéde se contracter en 1997, reflétant la baissedes actifs et des passifs bancaires et del’encours des obligations internationalesexprimés en écu. Ce recul s’est produitmalgré plusieurs développements favorablessurvenus en 1997. Certaines incertitudes

13

juridiques ont notamment été levées et, enpartie en réaction à cette avancée, l’écartentre les taux de change du marché etceux du panier de l’Ecu s’est encoreatténué entre la fin décembre 1996 et la

fin décembre 1997, revenant de 90 pointsde base environ au pair : il y a même euune prime pendant une brève période versla fin de 1997.

2 Compatibilité des législations nationales avec le Traité

2.1 Introduction

En vertu de l’article 108 du Traité, les Etatsmembres doivent veiller, au plus tard à ladate de mise en place du SEBC, à lacompatibilité de leur législation nationale,dont les statuts de leur banque centralenationale (BCN), avec le Traité et lesStatuts (« convergence juridique »). Celane requiert pas une harmonisation desstatuts des BCN, mais cela signifie que leslégislations nationales et les statuts desBCN doivent être adaptés afin d’être misen conformité avec le Traité et les Statuts.Afin de recenser les domaines où uneadaptation de la législation nationale estnécessaire, une distinction a été opéréeentre l’indépendance des BCN, l’intégrationjuridique des BCN au SEBC et les texteslégislatifs autres que les statuts des BCN.

La compatibilité suppose que le processuslégislatif ait été mené à bien, c’est-à-direque la loi correspondante ait été adoptéepar le législateur national et que toutes lesétapes ultérieures, par exemple lapromulgation, aient été réalisées. Cela vautpour l’ensemble des législations visées àl’article 108 du Traité. Toutefois, ladistinction opérée entre divers domainesde la législation est importante pourdéterminer la date à laquelle la législationdoit entrer en vigueur. Nombre de décisionsque prendront le Conseil des gouverneursde la BCE et les BCN entre la date de miseen place du SEBC et la fin de 1998prédétermineront la politique monétaireunique et sa mise en oeuvre au sein de lazone euro. Dès lors, les adaptations relatives

à l’indépendance d’une BCN doivent êtreeffectives au plus tard à la date de mise enplace du SEBC. S’agissant des autresdispos i t ions statuta ires re lat ives àl’intégration juridique des BCN au SEBC,elles ne doivent, pour leur part, entrer envigueur qu’au moment de l’intégrationeffective d’une BCN au SEBC, c’est-à-direà la date de démarrage de la phase III ou,dans le cas d’un Etat membre bénéficiantd’une dérogation ou d’un statut spécial, àla date à laquelle il adoptera la monnaieunique. L’entrée en vigueur des adaptationsdes textes législatifs autres que les statutsdes BCN destinées à assurer la compatibilitéavec le Traité et les Statuts dépend ducontenu de la législation concernée et doitdonc être appréciée au cas par cas.

Le présent Rapport présente, notamment,une évaluation, pays par pays, de lacompatibilité des législations nationales avecle Traité et les Statuts.

2.2 Indépendance des BCN

L’indépendance de la banque centrale estessentielle pour la crédibilité du passage àl’Union monétaire et constitue ainsi unecondition préalable à l’Union monétaire.Les aspects institutionnels de l’Unionmonétaire supposent que les attributionsmonétaires actuellement détenues par lesEtats membres soient exercées au seind’un nouveau système, le SEBC. Cela neserait pas acceptable si des Etats membrespouvaient influer sur les décisions desinstances dirigeantes du SEBC.

14

4 Il existe également un critère d’indépendancefonctionnelle, mais comme les BCN seront inté-grées au SEBC dans la phase III, cet aspect esttraité dans le cadre de l’intégration juridique desBCN au SEBC (voir paragraphe 2.3 ci-après).

Les Statuts prévoient de conférer un rôleimportant aux gouverneurs des BCN (vialeur participation au Conseil des gouverneursde la BCE) pour l’élaboration de la politiquemonétaire et aux BCN, qui se voient confierl’exécution des opérations du SEBC (voirarticle 12.1 des Statuts, dernier paragraphe).Il sera dès lors essentiel que celles-ci soientindépendantes vis-à-vis d’organes extérieurspour l’accomplissement de leurs missionsrelatives au SEBC.

L’article 107 du Traité et l’article 14.2 desStatuts font expressément référence auprincipe d’indépendance des BCN. L’article107 contient une interdiction de tenterd’influencer la BCE, les BCN ou lesmembres de leurs organes de décision etl’article 14.2 garantit à ceux-ci la stabilitéde mandat.

L’IME a dressé une liste des caractéristiquesde l’indépendance des banques centrales,en établissant une distinction entrel’indépendance institutionnelle, personnelleet financière4 .

S’agissant de l’indépendance institutionnelle,les droits de tiers (ex: gouvernement etParlement) de :

donner des instructions aux BCN ouaux membres de leurs organes dedécision ;

approuver, suspendre, annuler oudifférer des décisions des BCN ;

censurer des décisions d’une BCN pourdes raisons juridiques ;

participer aux organes de décisiond’une BCN en étant doté d’un droit devote ; ou

être consulté (préalablement) sur lesdécisions d’une BCN

sont incompatibles avec le Traité/les Statutset nécessitent dès lors une adaptation.

S’agissant de l’indépendance personnelle,les statuts des BCN devraient garantirque :

les gouverneurs des BCN aient unmandat minimum de cinq ans ;

le gouverneur d’une BCN ne puisseêtre révoqué pour des motifs autresque ceux qui sont mentionnés à l’article14.2 des Statuts (c’est-à-dire s’il (ouelle) ne remplit plus les conditionsnécessaires à l’exercice de sa charge ous’il (ou elle) s’est rendu(e) coupable defaute grave) ;

les autres membres des organes dedécision participant à l’accomplissementdes miss ions re lat ives au SEBCbénéficient de la même stabilité demandat que le gouverneur ;

aucun conflit d’intérêts ne puisse survenirentre les obligations incombant auxmembres des organes de décision desBCN vis-à-vis de celles-ci (et en outre,des gouverneurs vis-à-vis de la BCE) etd’autres fonctions que les membres desorganes de décision des BCN participantà l ’accomplissement des missionsrelatives au SEBC peuvent exercer etqui risquent de porter atteinte à leurindépendance personnelle.

L’indépendance financière suppose quetoutes les BCN disposent des moyensappropriés pour accomplir leur mandat.Les contraintes statutaires à cet égarddoivent être assorties d’une clause desauvegarde garant issant le bonaccomplissement des missions relatives auSEBC.

15

2.3 Intégration juridique des BCN auSEBC

La participation à part entière des BCN auSEBC requiert des mesures additionnelles,venant s’ajouter à celles qui sont destinéesà assurer l’indépendance. En particulier, detelles mesures peuvent s’avérer nécessairespour permettre aux BCN d’exécuter desmissions découlant de leur qualité demembres du SEBC et de se conformer auxdécisions prises par la BCE. Les différentsdomaines visés à cet égard sont ceux oùles dispositions statutaires risqueraientd’empêcher une BCN de se conformeraux exigences du SEBC ou un gouverneurde remplir ses obligations de membre duConseil des gouverneurs de la BCE; il y aégalement le cas des dispositions statutairesqui contreviennent aux prérogatives de laBCE. Dès lors, l’appréciation portée parl’IME de la compatibilité des statuts desBCN avec le Traité et les Statuts s’attachetout particulièrement aux domainessuivants : objectifs statutaires, missions,instruments, organisation, dispositionsfinancières et questions diverses.

2.4 Textes législatifs autres que lesstatuts des BCN

L’obligation de convergence juridiqueprévue à l’article 108 du Traité, qui estincorporée dans le chapitre intitulé« Politique monétaire », s’applique auxdomaines de la législation touchés par lepassage de la phase II à la phase III. A cet

égard, l’appréciation portée par l’IME de lacompatibilité des législations nationales avecle Traité et les Statuts s’attache toutparticulièrement aux textes ayant uneincidence sur l’accomplissement, par lesBCN, des missions relatives à l’IME et auxlois monétaires. La nécessité d’uneadaptation de la législation correspondanteconcerne en particulier les points suivants :billets de banque, monnaies divisionnaires,gestion des réserves de change, politiquede change et confidentialité.

2.5 Compatibilité des législationsnationales avec le Traité et lesStatuts

Tous les États membres, à l’exception duDanemark, dont la législation ne requiertpas d’adaptation, soit ont introduit, soitsont sur le point d’introduire, desmodifications aux statuts de leur BCN,conformément aux critères indiqués dansles rapports de l’IME et dans les avis qu’il aformulés. Le Royaume-Uni, qui est exemptédes obligations énoncées à l’article 108 duTraité, s’apprête à introduire de nouveauxstatuts de sa BCN, qui, tout en établissantun plus grand degré d’indépendanceopérationnelle de la banque centrale, nesont pas explicitement destinés à réaliser laconvergence juridique requise par l’IMEpour être totalement en conformité avecle Traité et les Statuts. Dans l’ensemble del’Union européenne, le législateur a mis enoeuvre un processus législatif destiné àpréparer les BCN à la phase III de l’UEM.

3 Résumés par pays

3.1 Belgique

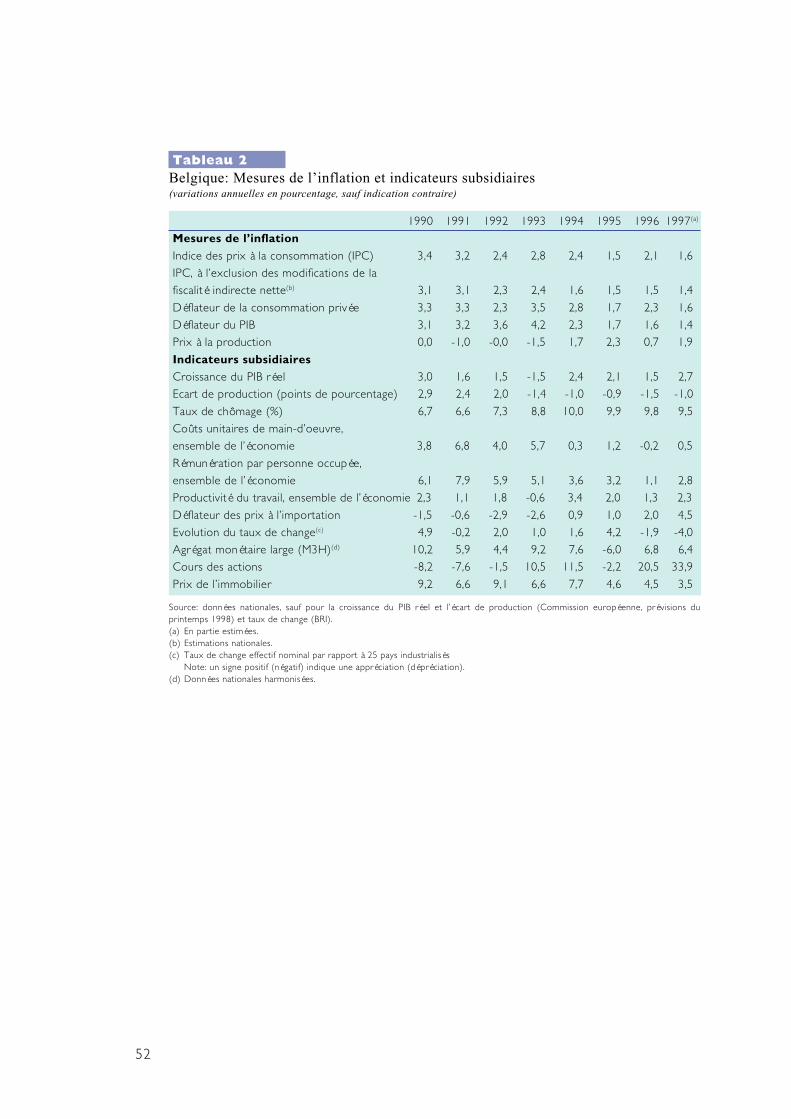

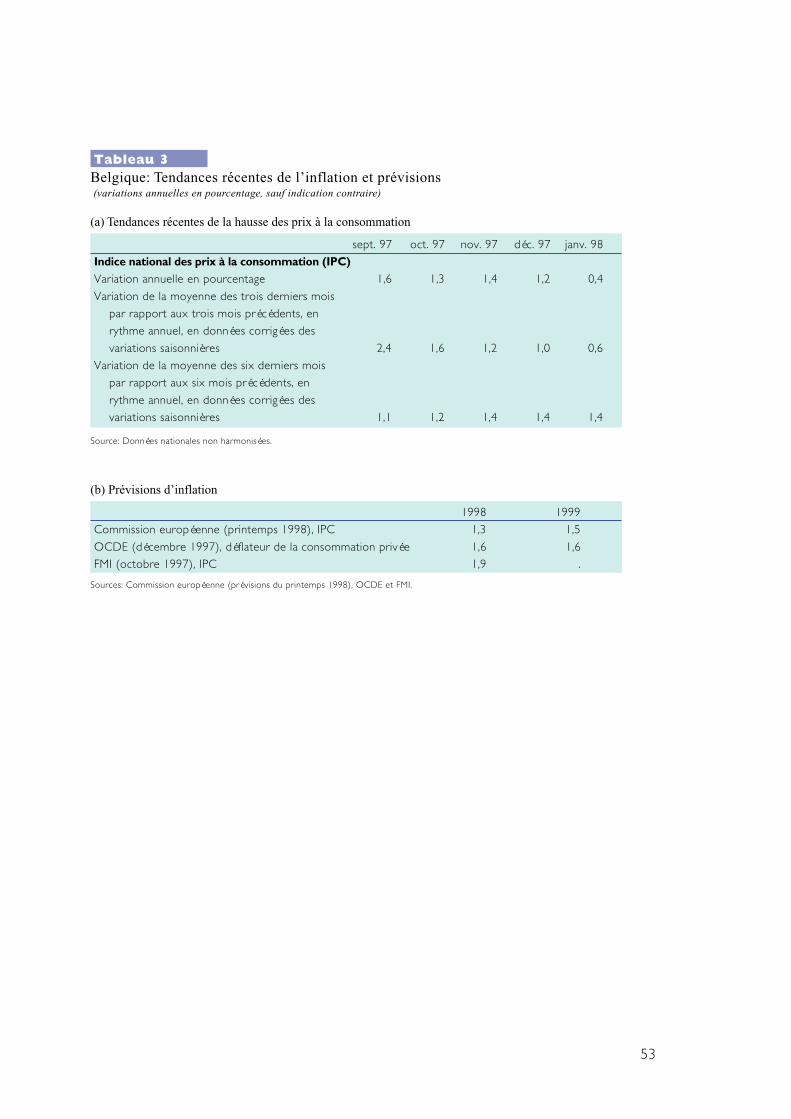

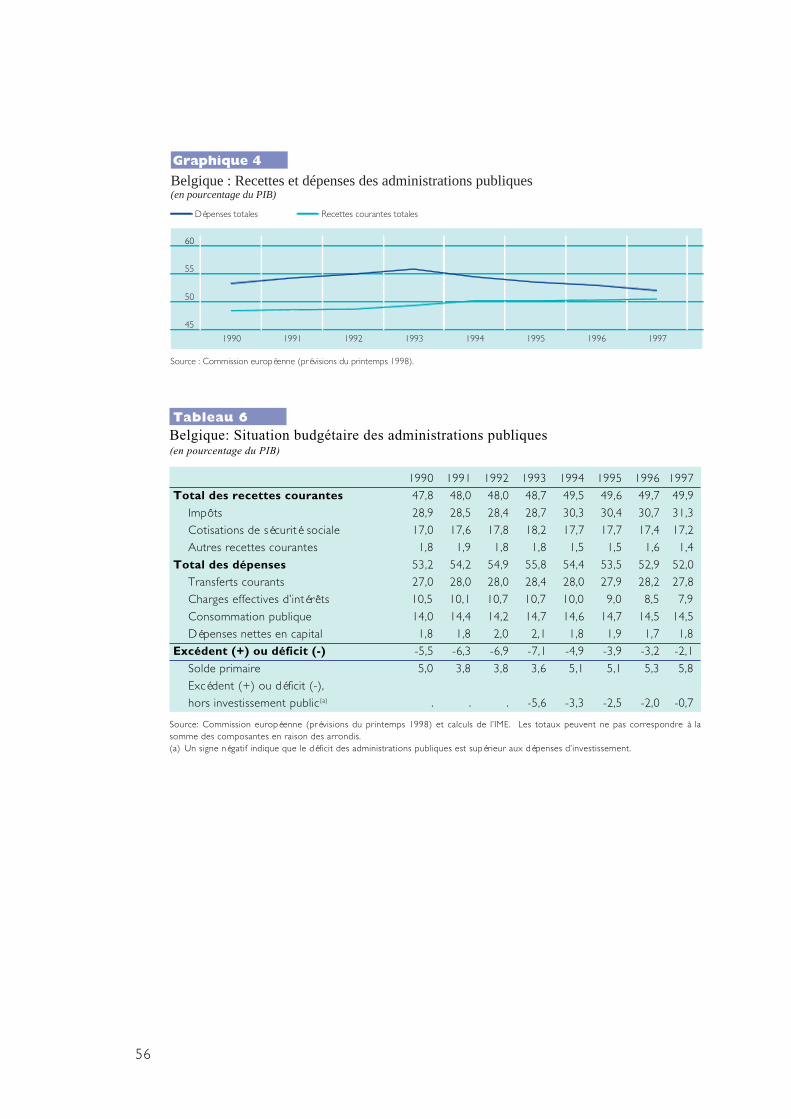

Au cours de la période de référence, laBelgique a enregistré un taux d’inflationIPCH de 1,4 %, soit un niveau nettement

inférieur à la valeur de référence stipuléedans le Traité. La progression des coûtsunitaires de main-d’oeuvre a été modéréeet d’autres indices significatifs des prix fontégalement état de faibles taux d’inflation.

16

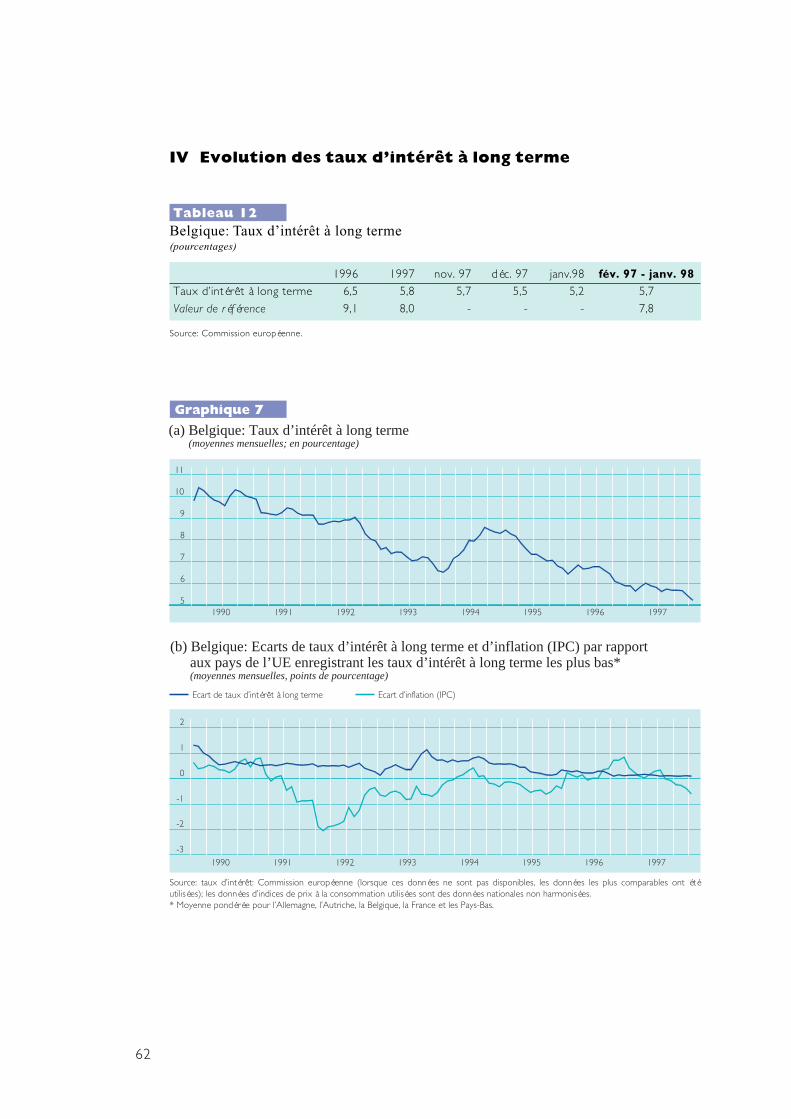

En ce qui concerne le proche avenir, aucunsigne de tensions à la hausse sur les prixn’est perceptible dans l’immédiat ; lesprévisions font état d’une inflation d’environ1,5 % en 1998 et 1999. Le franc belgeparticipe au MCE depuis bien plus de deuxans. Il est resté globalement stable au coursde la période de référence, évoluantgénéralement à des cours proches de sescours-pivots, qui sont restés inchangés,sans que des mesures destinées à soutenirle taux de change aient été nécessaires. Lestaux d’intérêt à long terme se sont élevés à5,7 % et sont donc restés bien en deçà dela valeur de référence.

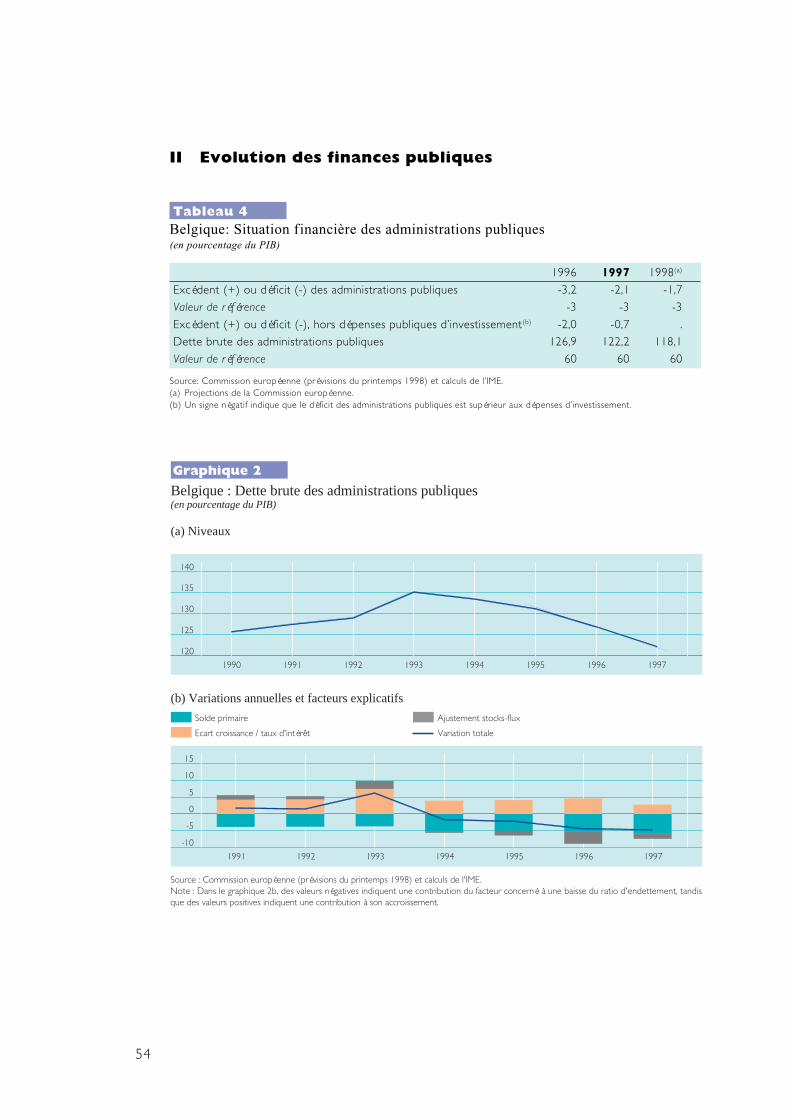

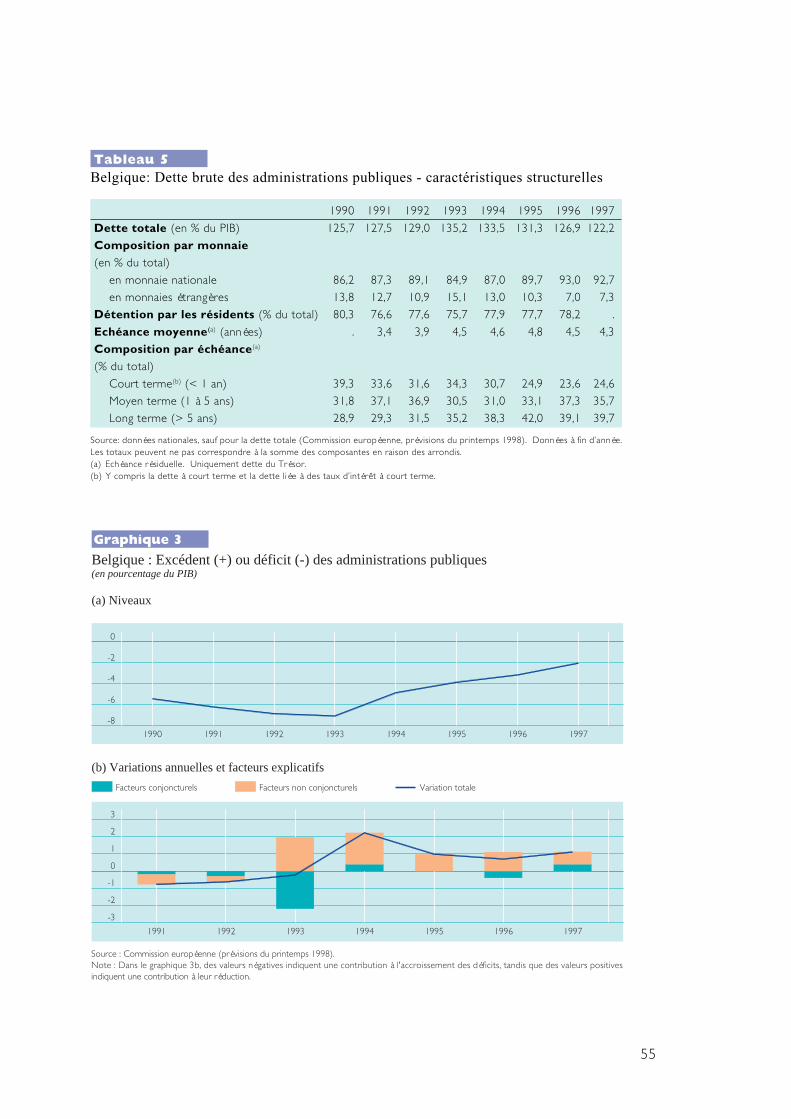

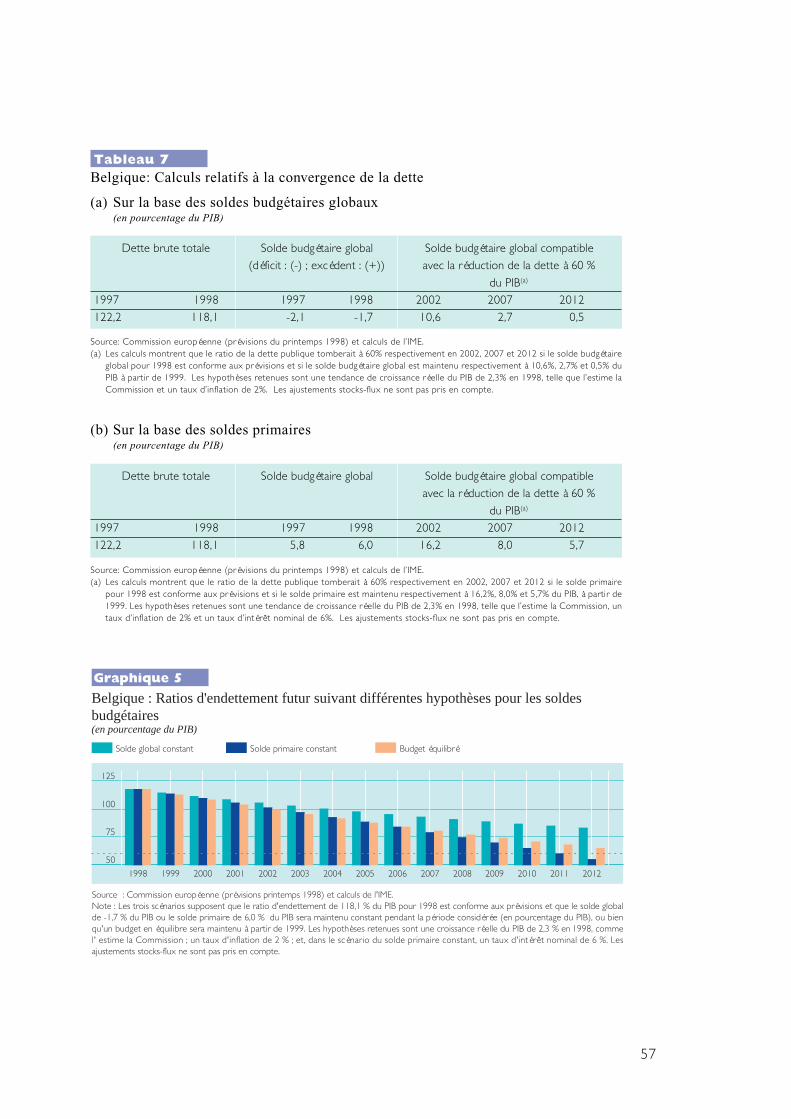

En 1997, la Belgique a enregistré un déficitbudgétaire de 2,1 % du PIB, soit un ratioinférieur à la valeur de référence, et devraitenregistrer une nouvelle baisse en 1998, à1,7 %. Le ratio dette publique/PIB estnettement supérieur à la valeur de référencede 60 %. Après avoir atteint un maximum en1993, il a diminué de 13 points de pourcentagepour revenir à 122,2 % en 1997 ; en 1998, ildevrait encore baisser et atteindre 118,1 %du PIB. En dépit des efforts fournis et desprogrès substantiels accomplis dansl’assainissement des situations budgétairesactuelles, la question de savoir si le ratio dedette publique/PIB va “diminuer suffisammentet approcher la valeur de référence à unrythme satisfaisant” et si le caractère durablede la situation budgétaire est réalisé est àl’évidence une préoccupation permanente :la réponse à cette question devra rester unepriorité pour les autorités belges. Le maintiend’un surplus primaire d’au moins 6 % du PIBchaque année et la réalisation de surplusbudgétaires globaux notables et en hausses’imposent pour réduire vigoureusement leratio de la dette publique à 60 % du PIB dansdes délais raisonnables. Par comparaison, ledéficit budgétaire enregistré en 1997 est de2,1 % du PIB et devrait revenir à 1,7 % en1998. Le pacte de stabilité et de croissancefixe également l’objectif à moyen termed’une situation budgétaire proche del’équilibre ou en excédent.

En ce qui concerne les autres facteurs, leratio de déficit budgétaire a été supérieurau ratio investissements publics/PIB en 1996et 1997 et la Belgique a conservéd’importants excédents courants et uneforte situation extérieure nette créditrice.

Les statuts de la Banque Nationale deBelgique ont été modifiés par la loi n° 1061/12-96/97. Dans l ’hypothèse où desdispositions spécifiques afférentes, pourlesquelles une adaptation progressive estprévue, entreront en vigueur à la dateprévue, les statuts de la Banque serontcompatibles avec les exigences du Traitéet des Statuts en vue de la phase III. L’IMEprend note du fait que des adaptations dedifférentes autres lois sont prévues.

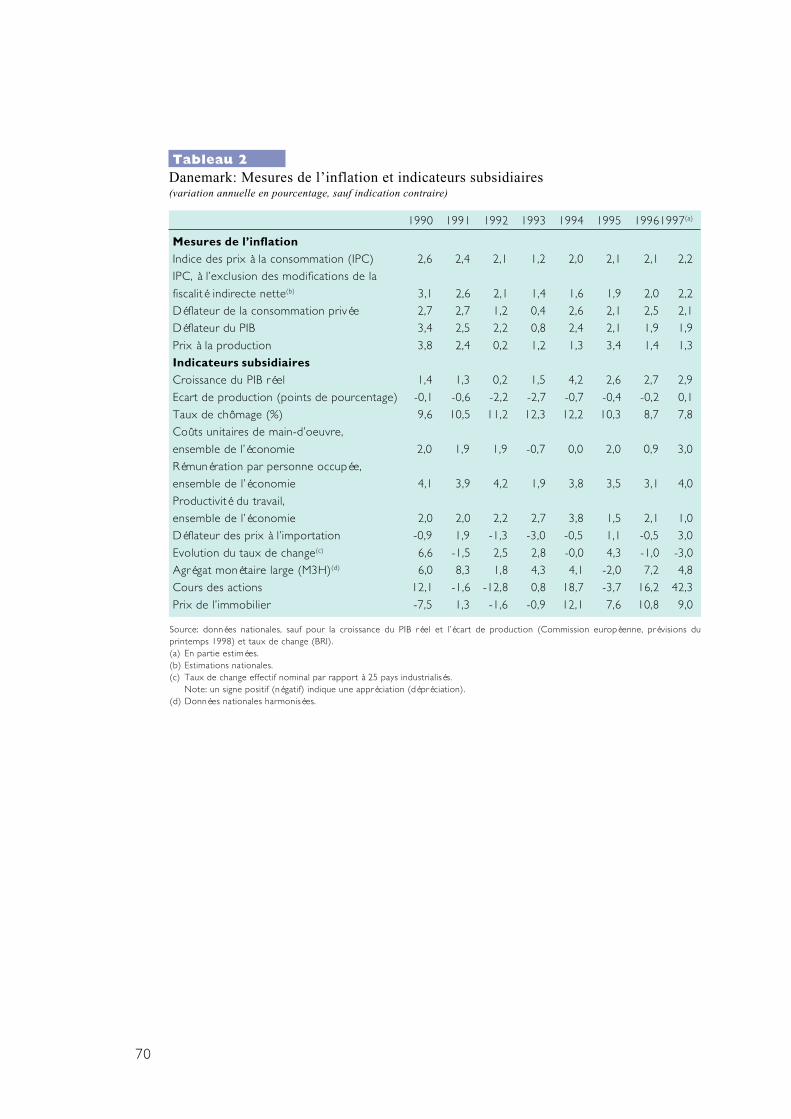

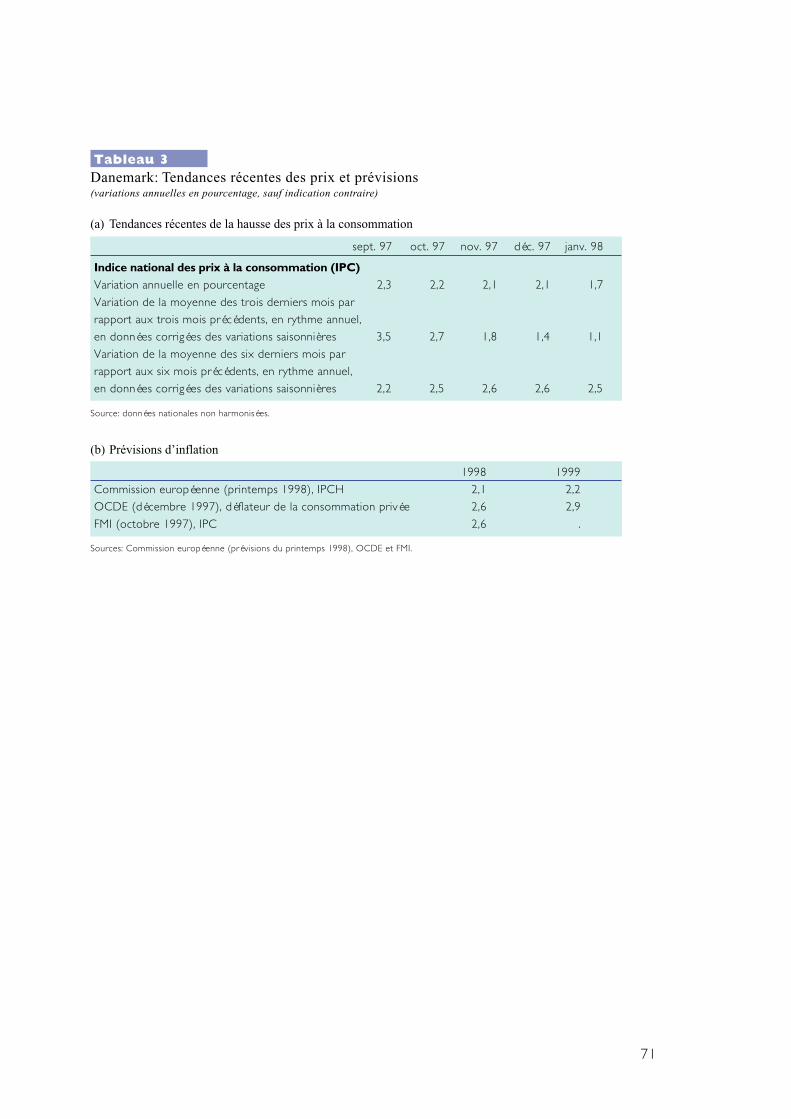

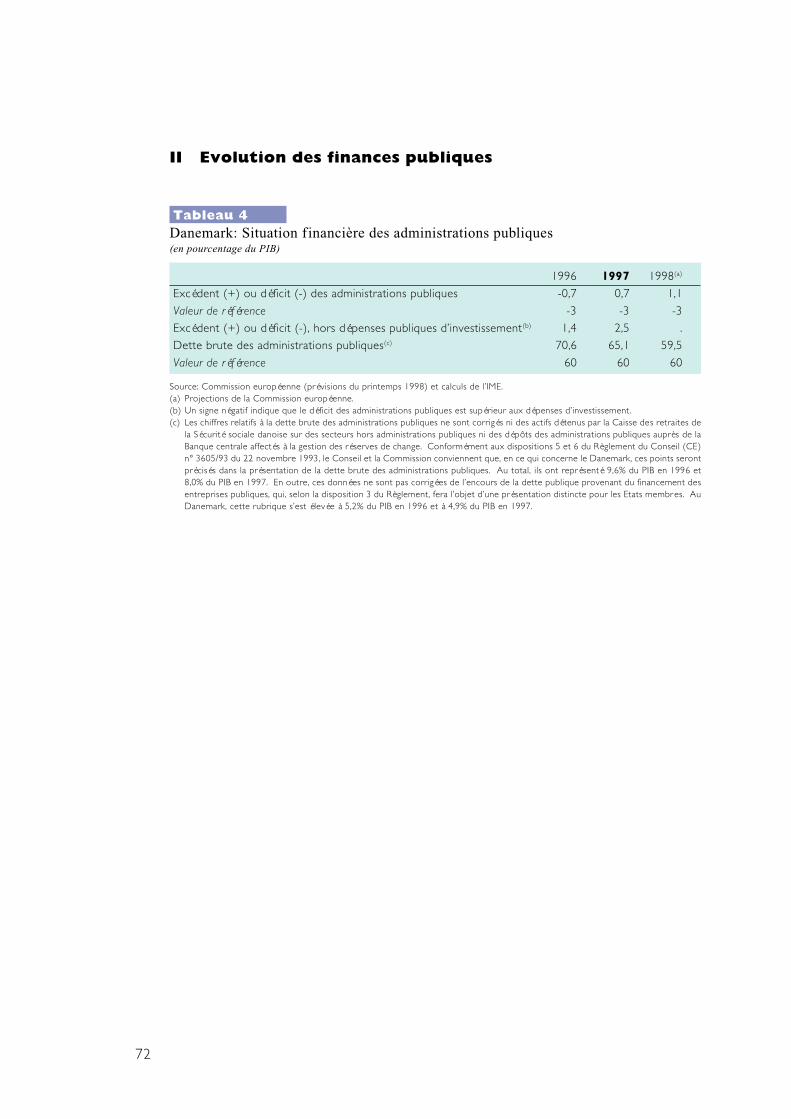

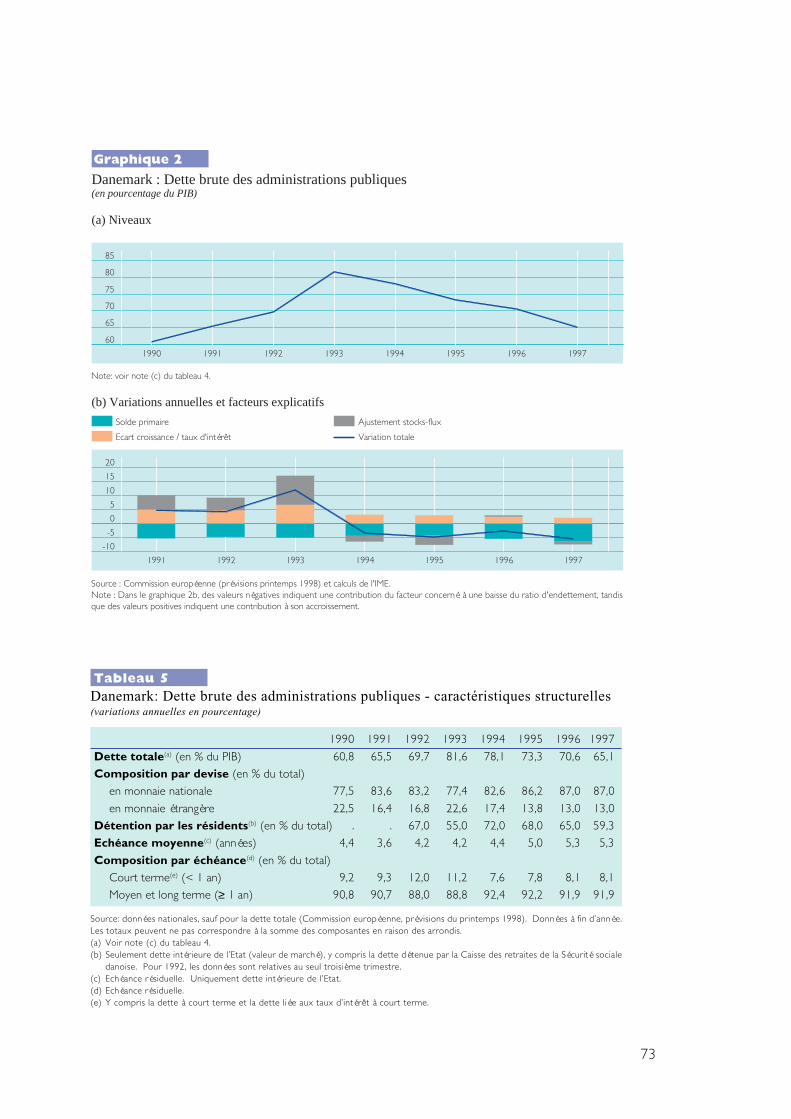

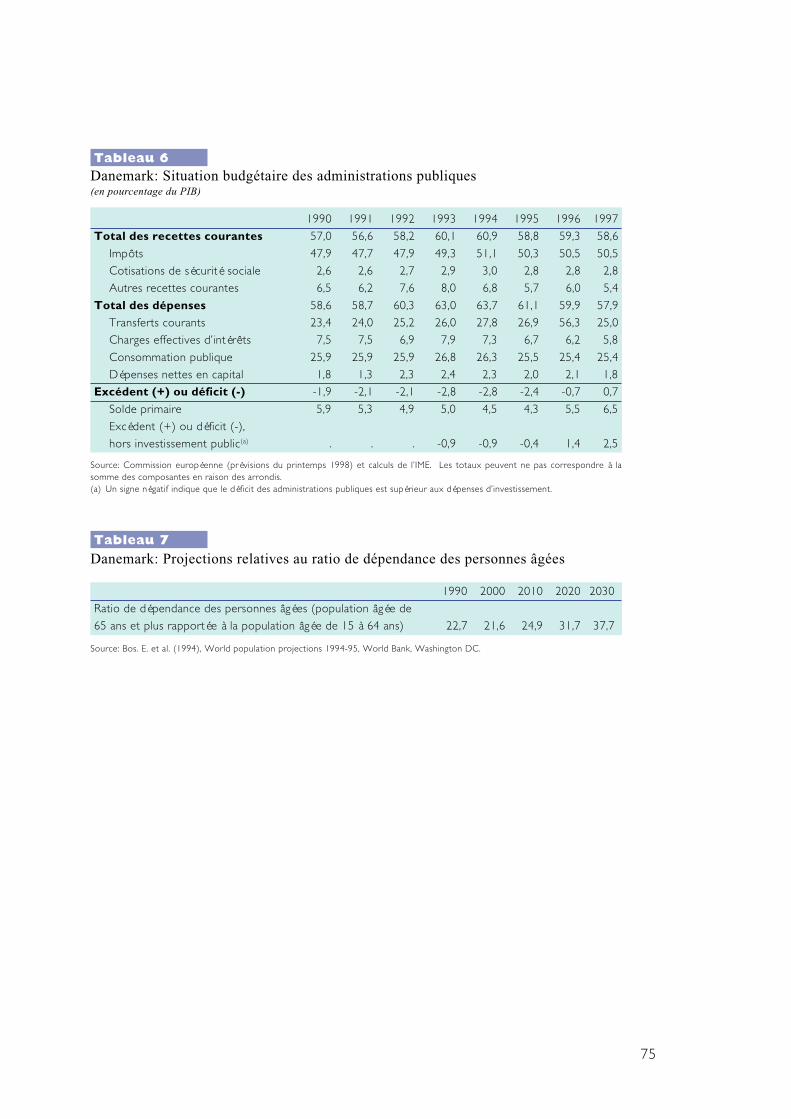

3.2 Danemark

Le Danemark, conformément au ProtocoleN° 12 du Traité, a notifié au Conseileuropéen qu’il ne participera pas à laphase III de l’UEM. Toutefois, ses progrèsen matière de convergence sont analysésen détail.

Au cours de la période de référence, leDanemark a enregistré un taux d’inflationIPCH de 1,9 %, soit un niveau nettementinférieur à la valeur de référence stipuléedans le Traité. La progression des coûtsunitaires de main-d’oeuvre s’est accruerécemment et d’autres indices significatifsdes prix ont dépassé 2 % en 1997. En cequi concerne le proche avenir, aucun signede tensions à la hausse sur les prix n’estperceptible dans l’immédiat ; les prévisionsfont état d’une augmentation de l’inflationà un peu plus de 2 % en 1998 et légèrementplus élevée en 1999. La couronne danoiseparticipe au MCE depuis bien plus de deuxans. Elle est restée globalement stable aucours de la période de référence, évoluantgénéralement à des cours proches de sescours-pivots, qui sont restés inchangés,sans que des mesures destinées à soutenirle taux de change aient été nécessaires. Les

17

taux d’intérêt à long terme se sont élevés à6,2 % et sont donc restés en deçà de lavaleur de référence.

En 1997, le Danemark a enregistré unexcédent des administrations publiques de0,7 % du PIB, respectant ainsi aisément lavaleur de référence, et devrait enregistrerun excédent de 1,1 % en 1998. Le ratiodette publique/PIB est supérieur à la valeurde référence de 60 %. Après avoir atteintun maximum en 1993, il a diminué de16,5 points de pourcentage pour revenir à65,1 % en 1997. En ce qui concerne lecaractère durable des évolut ionsbudgétaires, les perspectives sont cellesd’une diminution du ratio de la dettepublique à 59,5 % du PIB en 1998, soitjuste en deçà de la valeur de référence. Aplus long terme, si les excédents budgétairesactuels sont maintenus, le Danemark devraitsatisfaire à l’objectif à moyen terme dupacte de stabilité et de croissance, quientrera en vigueur en 1999, à savoir unesituation budgétaire proche de l’équilibreou en excédent, et le ratio de la dettepublique, inférieur à 60 %, devrait continuesà diminuer.

En ce qui concerne les autres facteurs, leratio de déficit budgétaire a été inférieurau ratio investissements publics/PIB en 1996.De plus, le Danemark a enregistré desexcédents courants mais a conservé unesituation extérieure nette débitrice. Dansle contexte du vieil l issement de lapopulation, le Danemark bénéficie d’unsecteur de retraites privées en rapidedéveloppement.

Les statuts de la Banque Nationale duDanemark ne comportent pasd’incompatibilités dans le domaine del’indépendance de la banque centrale.L’intégration juridique au SEBC ne nécessitepas d’être prévue et d’autres texteslégislatifs ne requièrent pas une adaptationtant que le Danemark n’adoptera pas lamonnaie unique.

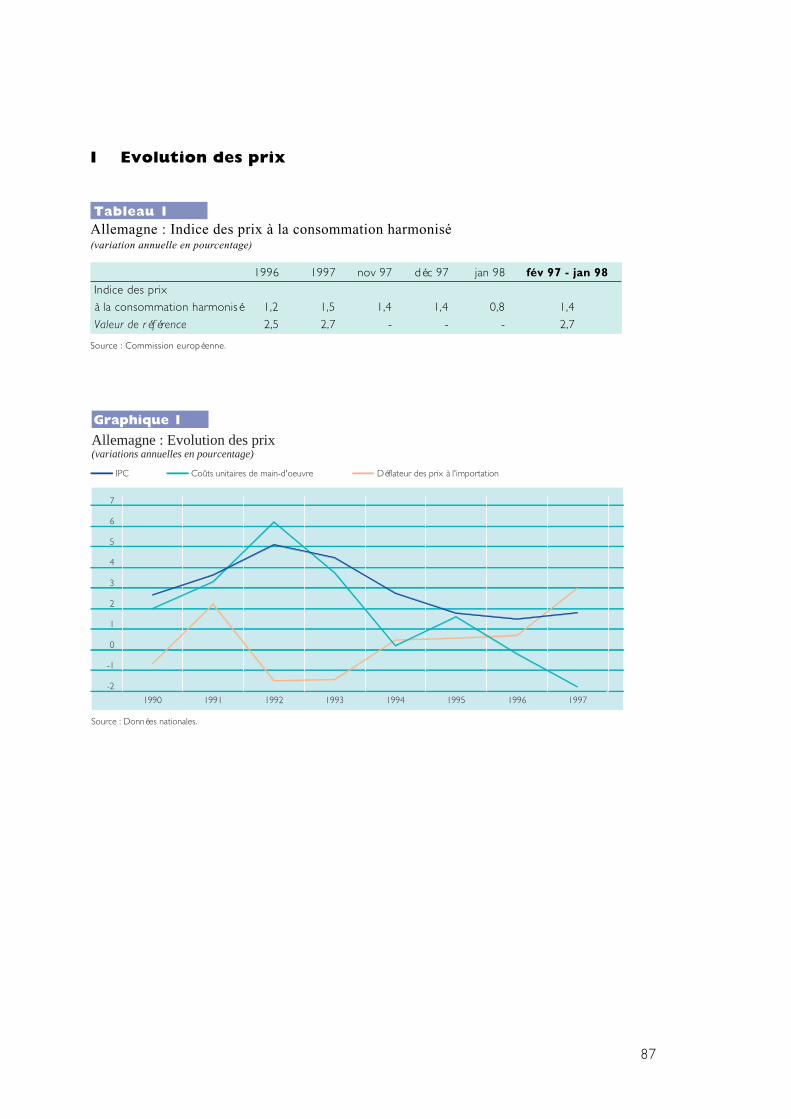

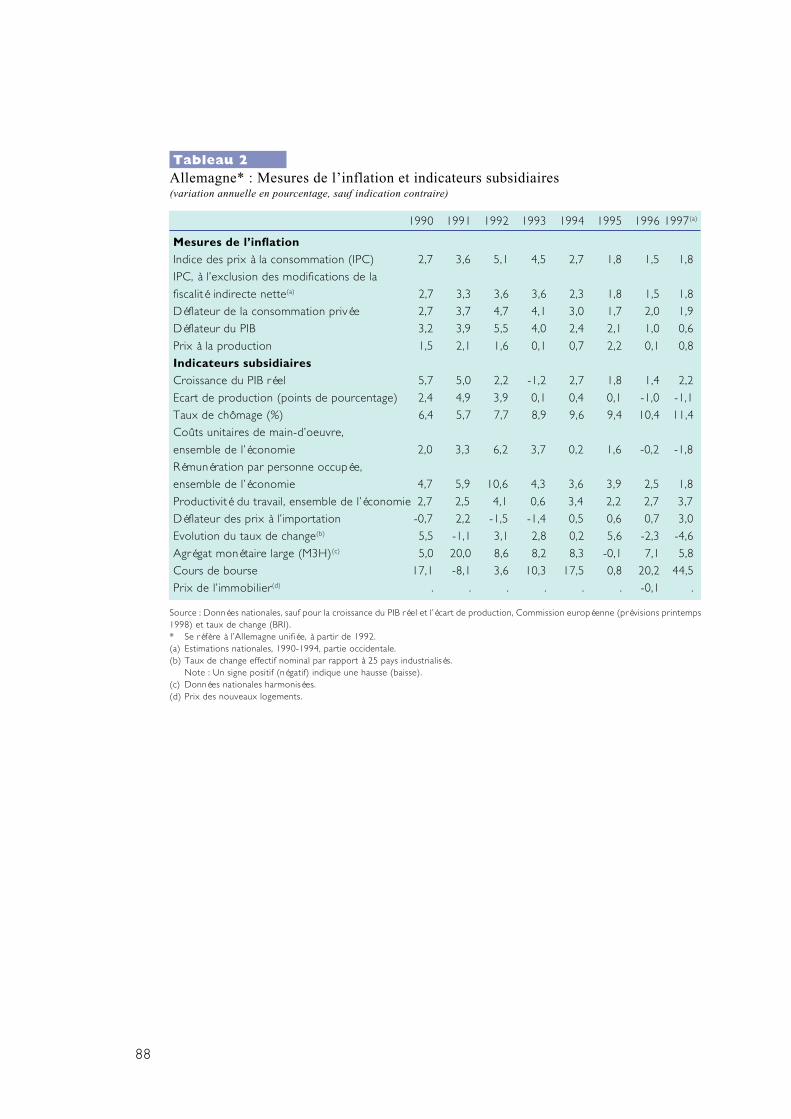

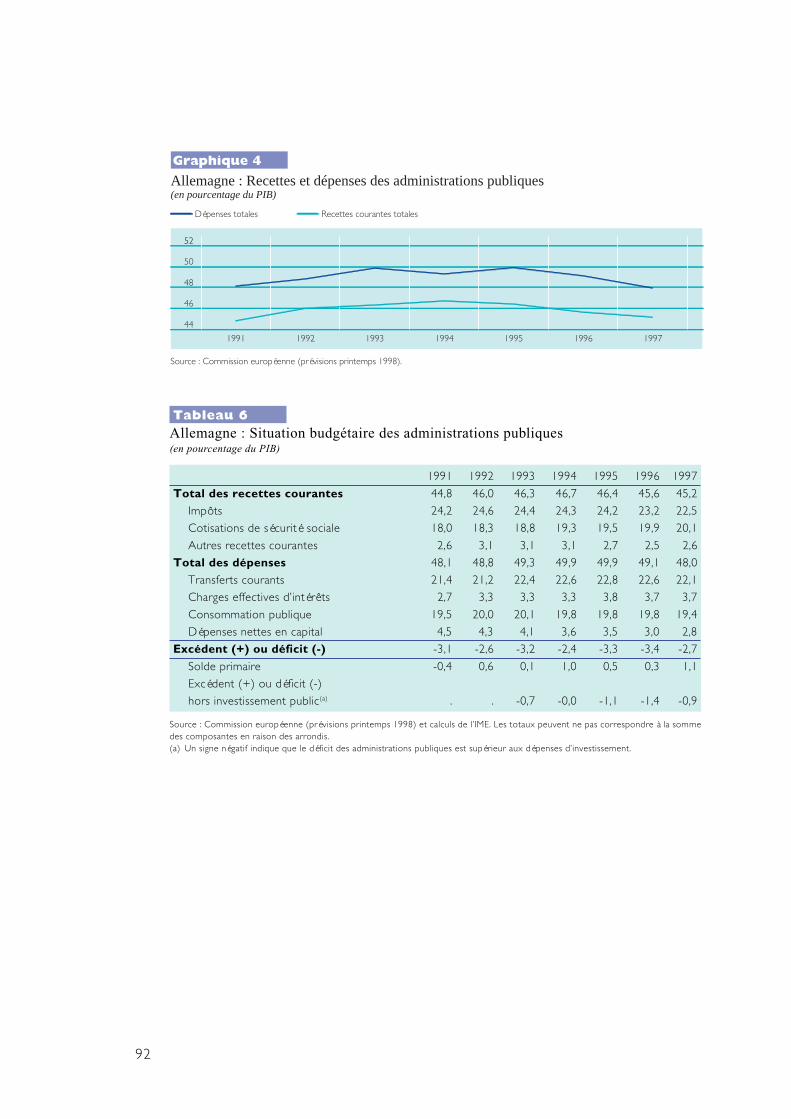

3.3 Allemagne

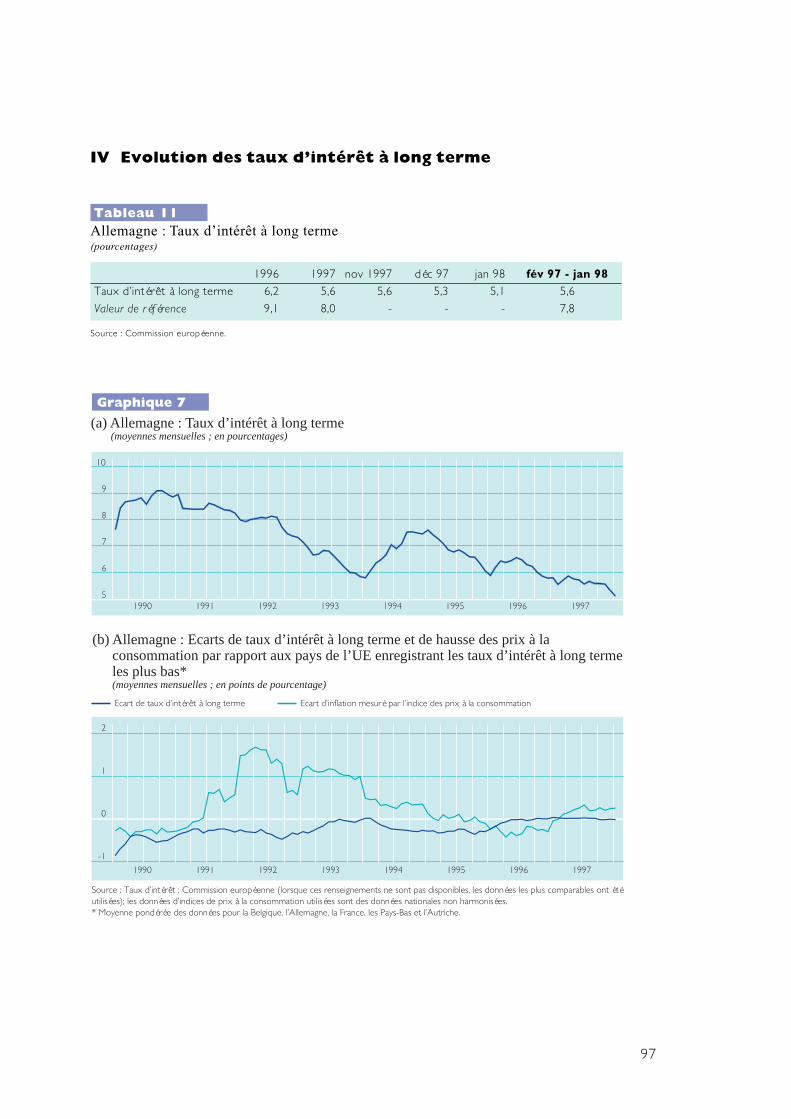

Au cours de la période de référence,l’Allemagne a enregistré un taux d’inflation,mesuré par l’IPCH, de 1,4%, soit un niveaubien inférieur à la valeur de référencestipulée par le Traité. Les coûts unitaires demain-d’oeuvre se sont incrits en recul etd’autres indices significatifs de prix ontconfirmé la faiblesse de l’inflation. En cequi concerne le proche avenir, il n’existeaucun signe de tensions sur les prix dansl’immédiat ; les prévisions font état d’uneinflation de l’ordre de 2% en 1998 et 1999.Le deutschemark participe au Mécanismede change européen depuis bien plus dedeux ans. Durant la période de référence,il est resté globalement stable, évoluantgénéralement à un niveau proche de sescours-pivots, demeurés inchangés, sans qu’ilsoit besoin d’avoir recours à des mesuresde soutien du taux de change. Les tauxd’intérêt à long terme se sont établis à5,6%, c’est-à-dire nettement au-dessousde la valeur de référence du critère.

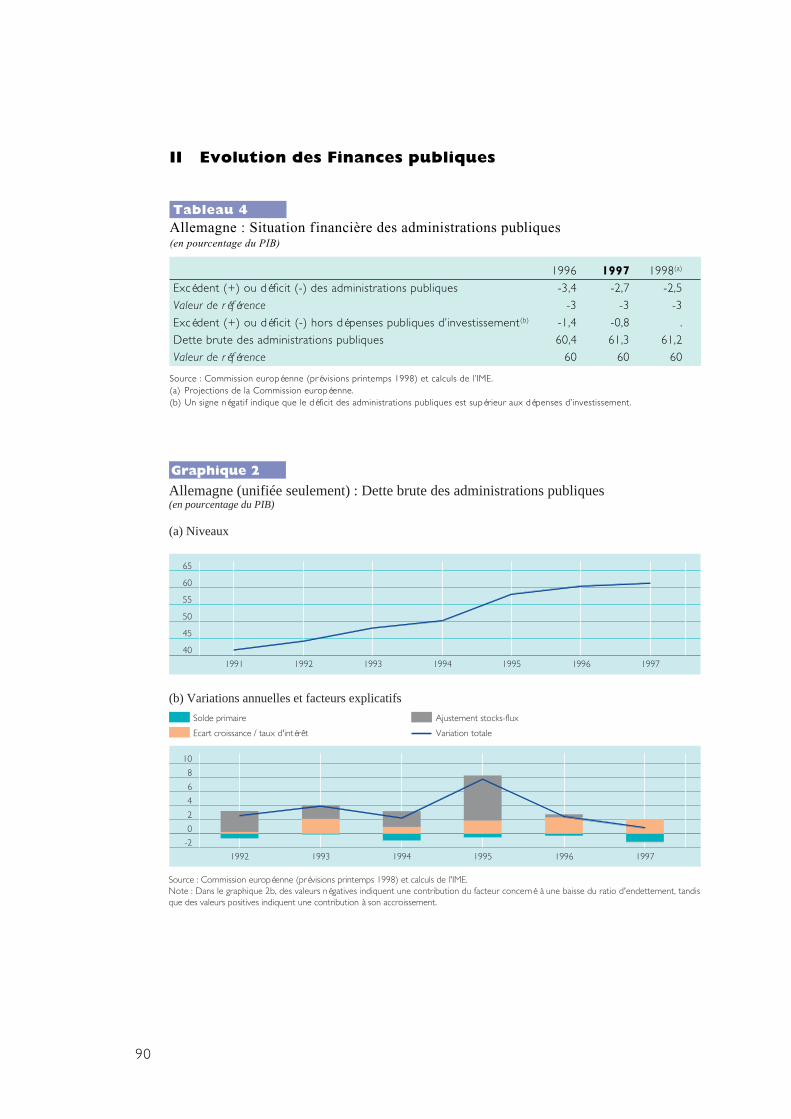

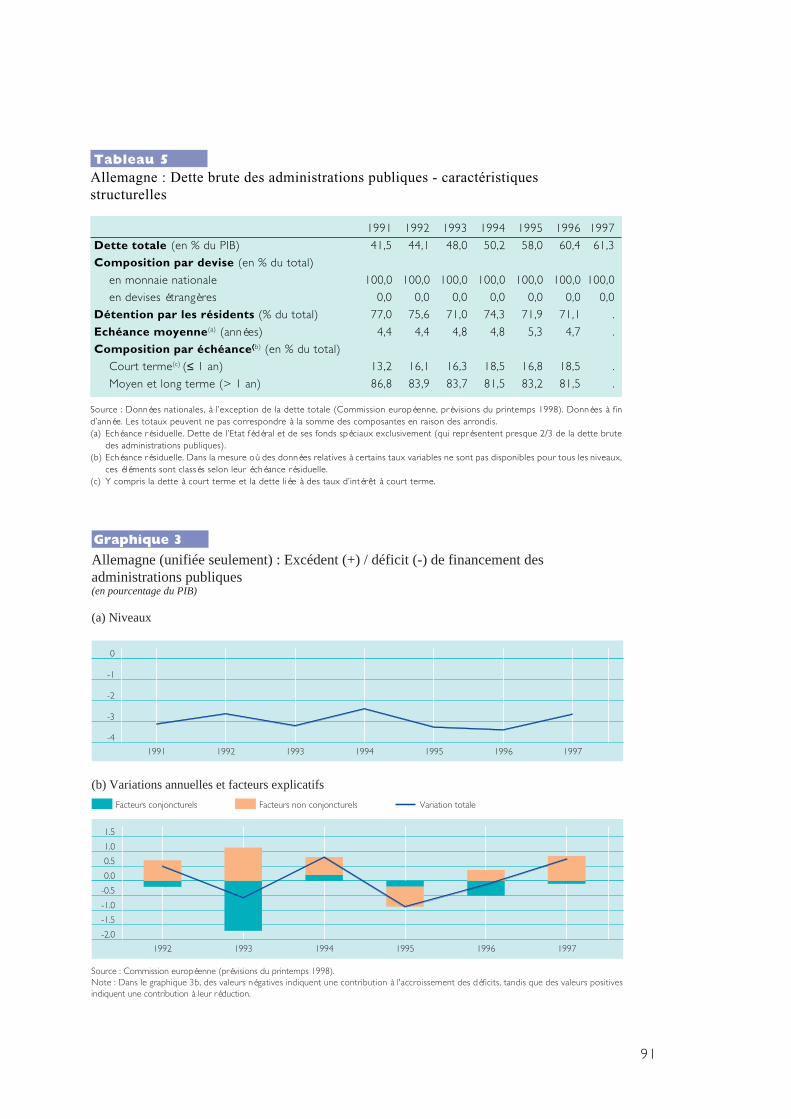

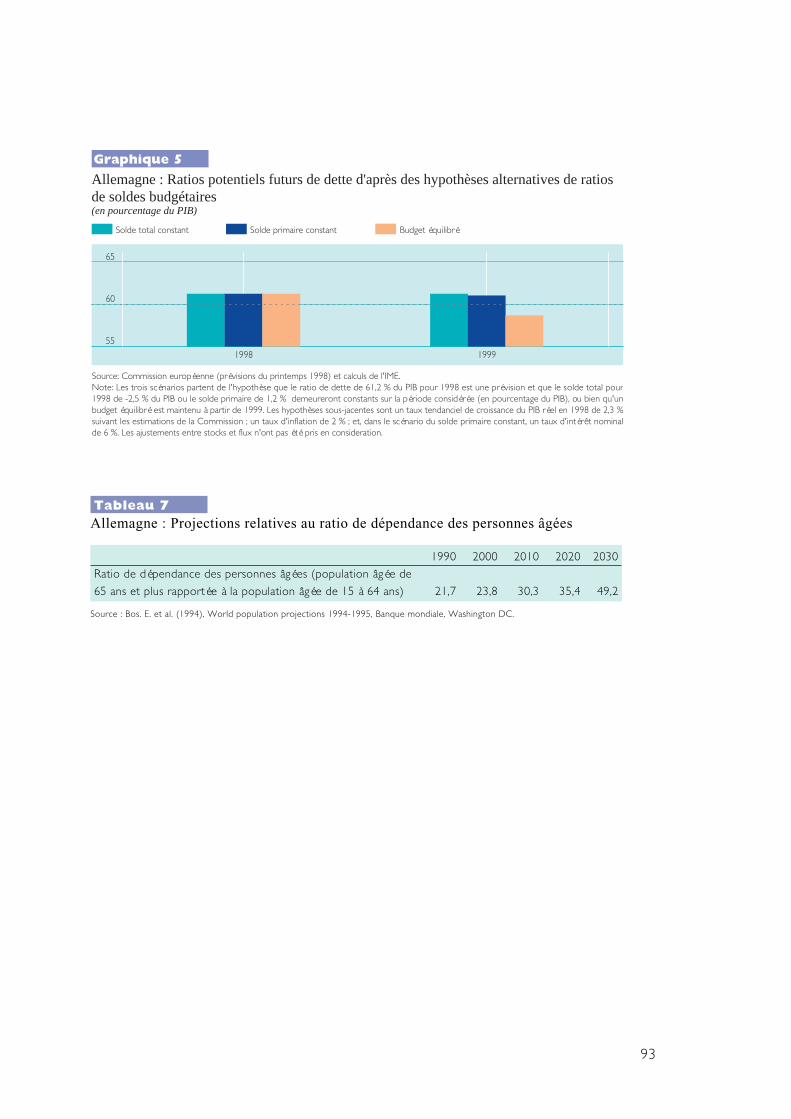

En 1997, le ratio de déficit public del’Allemagne est ressorti à 2,7%, se situantainsi en deçà de la valeur de référence, etl’on prévoit une nouvelle baisse, à 2,5 % en1998. Le ratio dette publique PIB se situe àun niveau très légèrement supérieur à lavaleur de référence de 60%. Depuis 1991,première année après l ’un i f icat ionallemande, le ratio a progressé de 19,8points de pourcentage pour atteindre 61,3%en 1997, évolution qui a reflété, dans unelarge mesure, le poids des chargesbudgétaires liées à l’unification. S’agissantdu caractère durable des évolutionsintervenues sur le front budgétaire, onpeut s’attendre à une très légère diminutiondu ratio de la dette publique/PIB, quireviendrait à 61,2% en 1998. Maintenir leratio de déficit public aux niveaux actuelsne suffirait pas à ramener le ratio de ladette publique à 60 % du PIB dans un délaiapproprié, ce qui souligne la nécessité denouveaux progrès substantiels en matièred’assainissement. Le Pacte de stabilité et

18

5 Comme cela a été mentionné précédemment, ladrachme a été intégrée au Mécanisme de changeeuropéen à compter du 16 mars 1998.

de croissance requiert également, commeobjectif à moyen terme, une situationbudgétaire proche de l’équilibre ou enexcédent. Etant donné que le ratio de ladette publique est actuellement légèrementsupérieur à 60% du PIB, le fait d’atteindrel’objectif budgétaire prévu pour 1998 etde réaliser un équilibre budgétaire durantles années suivantes permettrait de ramenerle ratio de la dette publique en deçà de labarre des 60% dès 1999.

En ce qui concerne d’autres facteurs, en1996 et 1997, le ratio de déficit public aété supérieur à celui des dépenses publiquesd’investissement/PIB, et l’Allemagne aenregistré, du fait de l’unification, des déficitsau titre des paiements courants, tout enconservant une position extérieure nettecréditrice.

Les statuts de la Banque fédéraled’Allemagne ont été modifiés par la SixièmeLoi amendant la loi sur la Banque fédéraled’Allemagne du 22 décembre 1997, laquellea rendu les statuts de la Banque compatiblesavec les exigences du Traité et des Statutsen vue de la phase III. L’IME prend noteque l’adaptation de la loi sur les monnaiesdivisionnaires est prévue.

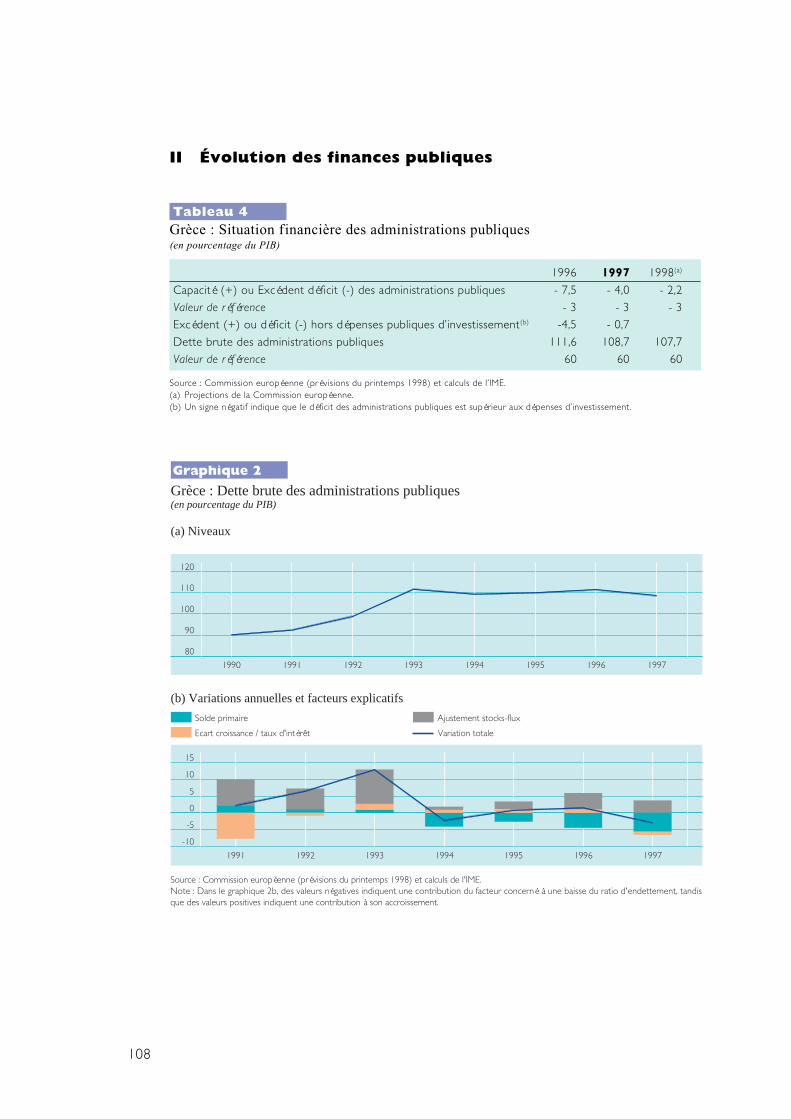

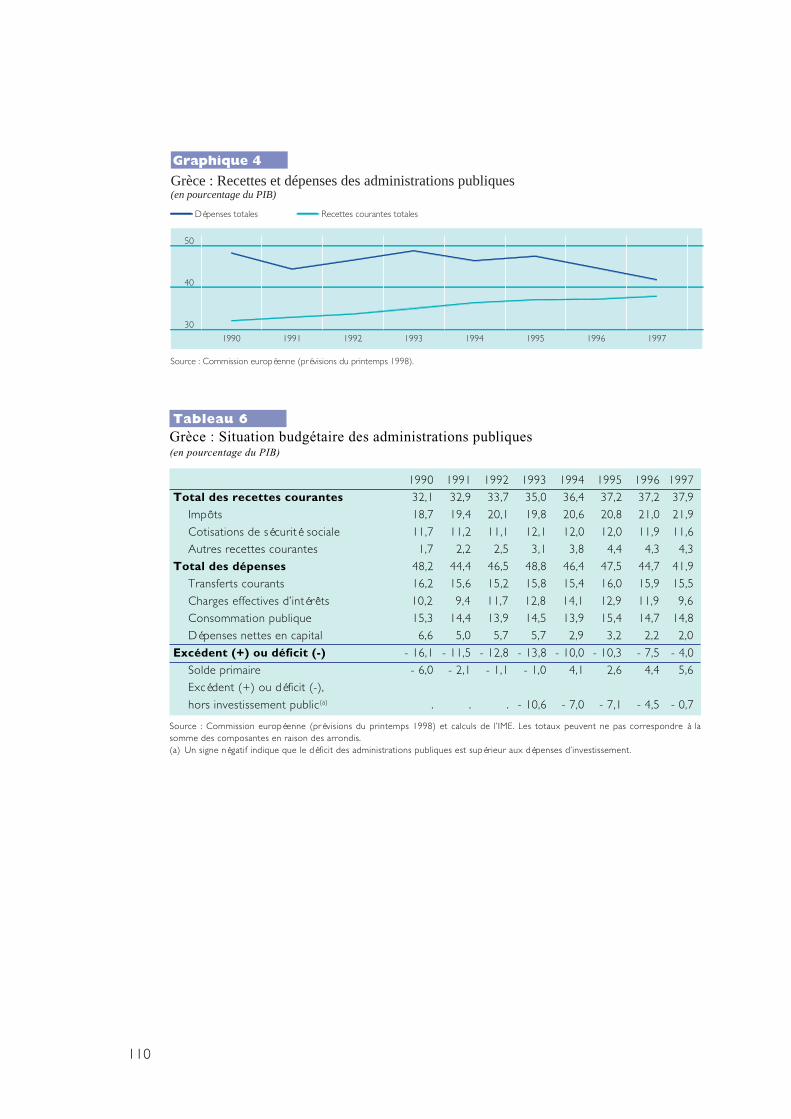

3.4 Grèce

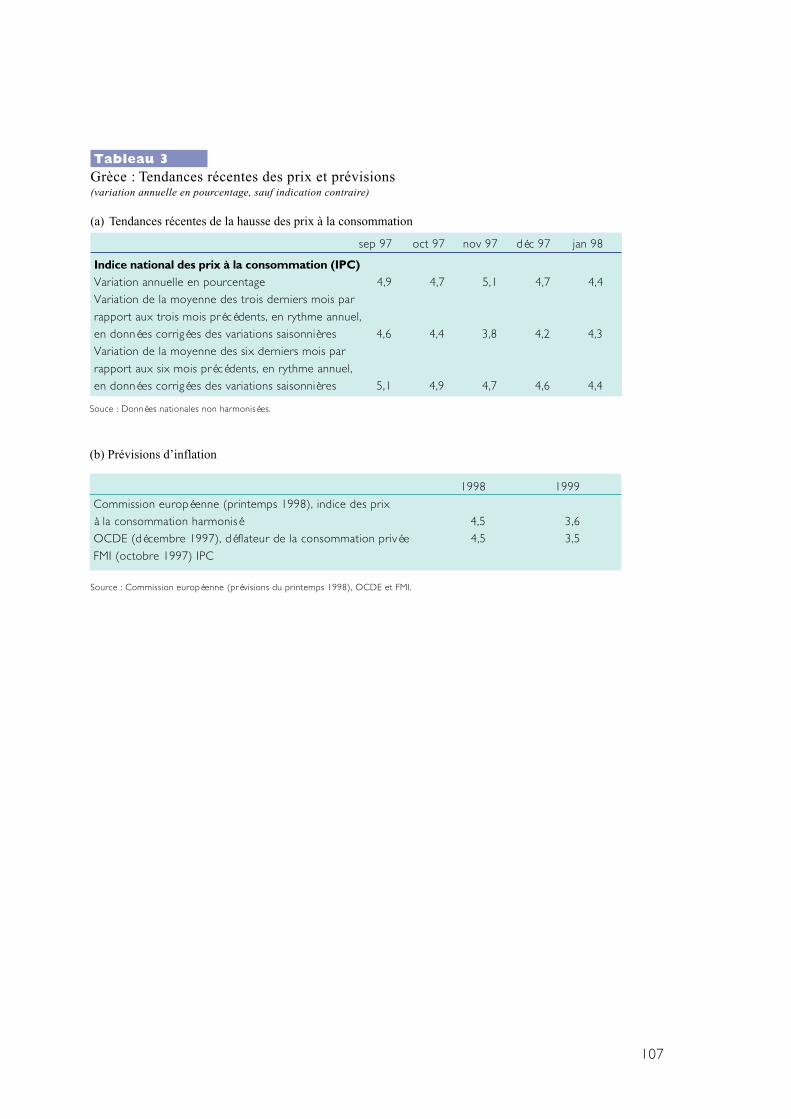

Une nette tendance au ralentissement del’inflation est perceptible en Grèce, l’indicedes prix à la consommation ayant étéramené de plus de 20 %, en 1990, à 5,5 %en 1997. L’inflation mesurée par l’indicedes prix à la consommation harmonisé(IPCH) s’est élevée à 5,2 % au cours de lapériode de référence. Dans le même temps,la hausse des coûts unitaires de main-d’oeuvre s’est ralentie, revenant à 7,5 %en 1997, et d’autres mesures significativesde l’inflation ont confirmé l’attenuationdes tensions inflationnistes. En ce quiconcerne l’avenir, les prévisions envisagentune baisse de l’inflation à 4,5 %, en 1998,et à 3,5 % en 1999. Les taux d’intérêt à

long terme se sont inscrits sur une penteglobalement descendante au cours desannées quatre-vingt-dix, à l’exception de1997 ; ils se sont élevés, en moyenne, à9,8 % au cours de la période de référence.Dans l’ensemble, en dépit des progrèsréalisés, la Grèce n’a pas atteint de tauxd’inflation mesurée par l’IPCH ni de niveaudes taux d’intérêt qui soient inférieurs auxvaleurs de référence respectives stipuléepar le Traité.

La Grèce n’a pas participé au Mécanismede change européen (MCE) au cours de lapériode de référence converte par leprésent Rapport5 . Au cours de celle-ci, ladrachme a évolué au-dessus de ses taux dechange bilatéraux moyens de mars 1996par rapport à la plupart des devises despays de l’Union européenne servant deréférence à des fins d’illustration enl’absence de cours-pivot.

Depuis 1993, le ratio de déficit budgétairea été réduit de 9,8 points de pourcentageau total pour s’établir à 4,0 % du PIB en1997, c’est-à-dire au-delà de la valeur deréférence fixée par le Traité ; selon lesprévisions pour 1998, ce ratio reviendra à2,2 %, soit un niveau inférieur à la valeur deréférence (60 % du PIB). Le ratio dettepublique/PIB est très supérieur à la valeurde référence. Après avoir atteint un sommeten 1993, il s’est globalement stabilisé,avant de diminuer de 2,9 points depourcentage pour ressortir à 108,7 % en1997 ; selon les prévisions pour 1998, ceratio reviendra à 107,7 % du PIB. En dépitdes efforts fournis et des progrèssubstantiels accomplis dans l’assainissementdes situations budgétaires actuelles, laquestion de savoir si le ratio dette publique/PIB va « diminuer suffisamment pourapprocher la valeur de référence à unrythme satisfaisant » et si le caractèredurable de la situation budgétaire est réalisé

19

doit être une préoccupation permanente.Résoudre ce problème devra demeurerune priorité pour les autorités grecques. LaGrèce doit rapidement réaliser desexcédents budgétaires primaires substantielset des excédents budgétaires globauxdurables et notables pour pouvoir ramenerle ratio de la dette publique à 60 % du PIBdans un délai approprié. Ces chiffres doiventêtre rapprochés d’un déficit budgétaire de4,0 % du PIB, en 1997 et des prévisions,qui envisagent un déficit de 2,2 % en 1998.Le Pacte de stabilité et de croissance fixeégalement comme objectif à moyen termeune situation budgétaire proche del’équilibre ou en excédent.

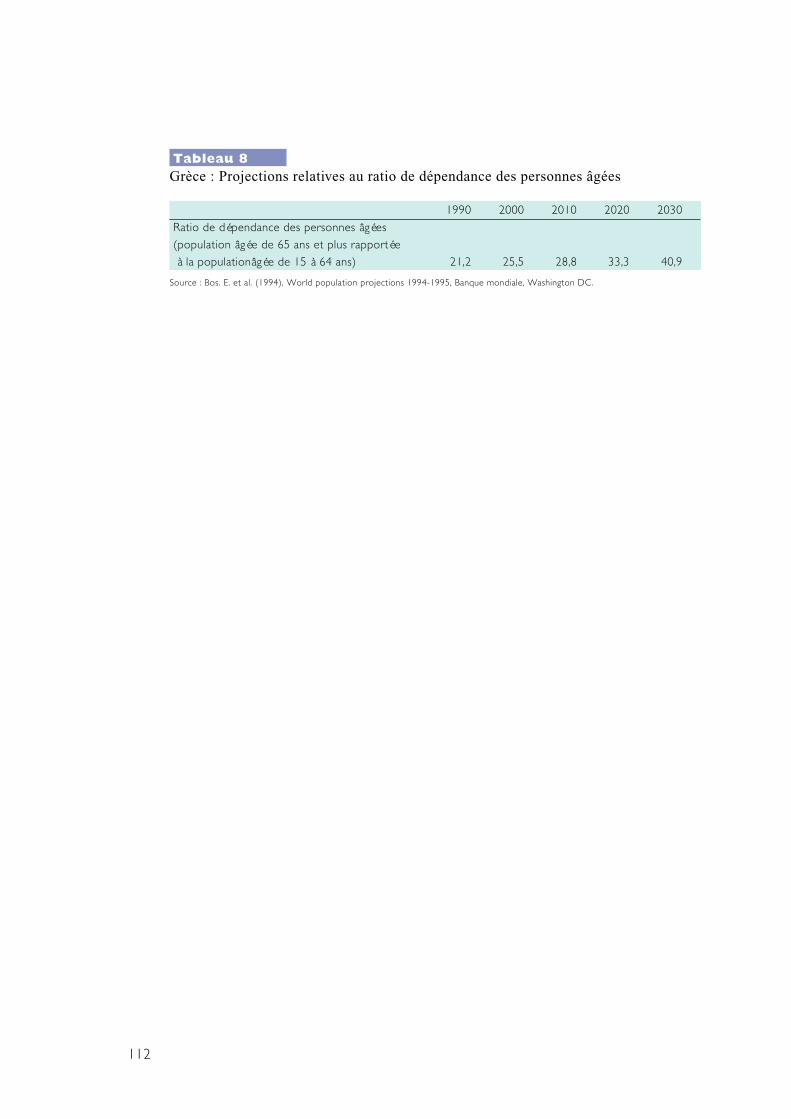

En ce qui concerne d’autres facteurs, leratio de déficit publie a dépassé, en 1996et 1997, le ratio investissement public/PIB ;la Grèce a enregistré un déficit de sabalance des transactions courantes et uneposition extérieure nette débitrice. La Grècebénéficie, dans le cadre du vieillissementde sa population, d’un régime de retraiteen partie fondé sur le principe de lacapitalisation.

Les statuts de la Banque de Grèce ont étémodifiés par la loi 2548 du 12 décembre1997. Par conséquent, il ne subsiste aucuneincompatibilité, dans les statuts de laBanque, avec les exigences du Traité et desStatuts en vue de la phase III. Il existetoutefois deux imperfections qui nécessitentencore une adaptation avant l’adoptionpar la Grèce de la monnaie unique. L’IMEn’a connaissance d’aucune autre dispositionstatutaire requérant une adaptation envertu de l’article 108 du Traité.

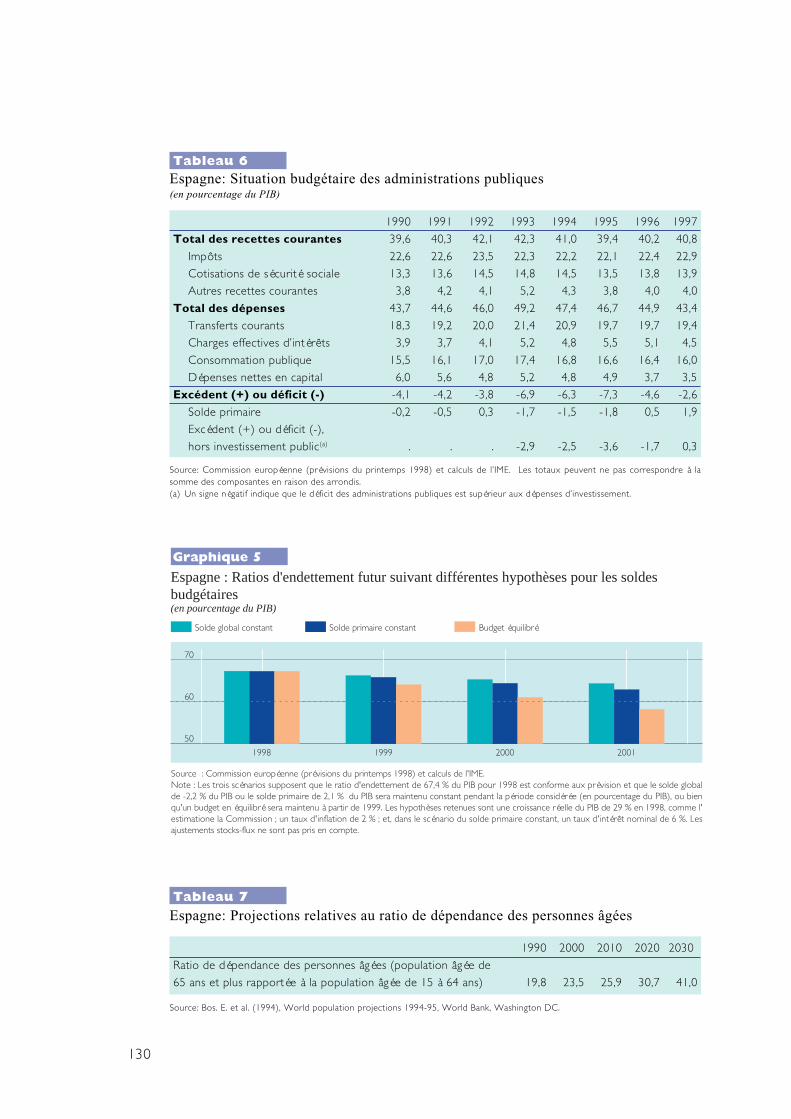

3.5 Espagne

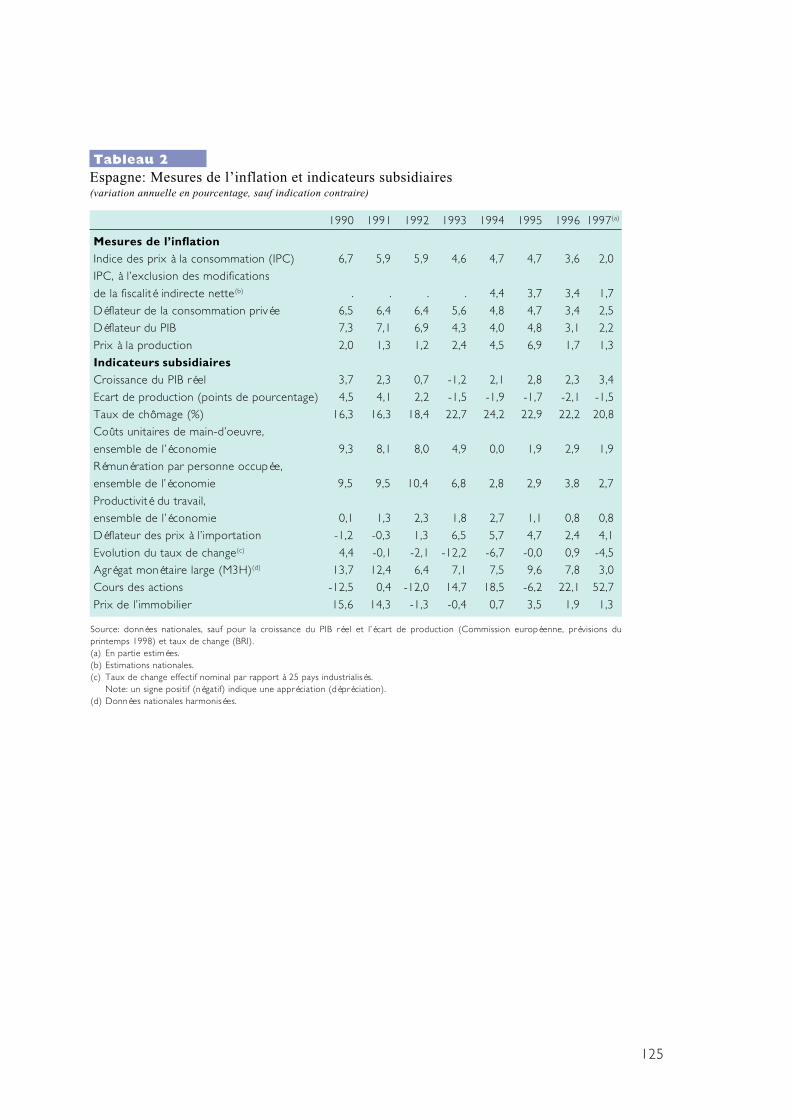

Au cours de la période de référence,l’Espagne a enregistré un taux d’inflationIPCH de 1,8 %, soit un niveau nettementinférieur à la valeur de référencementionnée dans le Traité. La progressiondes coûts unitaires de main-d’oeuvre a été

modérée et d’autres indices significatifsdes prix font également état d’une tendancegénérale à de faibles taux d’inflation. En cequi concerne le proche avenir, il existe peude signes de tensions à la hausse sur lesprix dans l’immédiat ; les prévisions fontétat d’une augmentation de l’inflation justeau-dessus de 2 % en 1998 et 1999. Lapeseta espagnole participe au MCE depuisbien plus de deux ans. Elle est restéeglobalement stable au cours de la périodede référence, évoluant généralement à descours proches de ses cours-pivots, qui sontrestés inchangés, sans que des mesuresdestinées à soutenir le taux de changeaient été nécessaires. Les taux d’intérêt àlong terme se sont élevés à 6,3 % et sontdonc restés en deçà de la valeur deréférence.

En 1997, l’Espagne a enregistré un déficitbudgétaire de 2,6 %, soit un ratio inférieurà la valeur de référence, et devraitenregistrer une nouvelle baisse en 1998, à2,2 %. Le ratio dette publique/PIB estsupérieur à la valeur de référence de 60 %.Après avoir atteint un maximum en 1996,il a diminué de 1,3 point de pourcentagepour revenir à 68,8 % en 1997. En ce quiconcerne le caractère durable desévolutions budgétaires, les perspectives sontcelles d’une diminution du ratio de la dettepublique à 67,4 % du PIB en 1998. Etantdonné le ratio actuel de dette publiquelégèrement inférieur à 70 % du PIB, laréalisation du solde budgétaire prévu pour1998 et d’un budget équilibré les annéessuivantes ramènerait le ratio de la dettesous les 60 % en 2001. Le maintien dessoldes primaire et global de 1998 à unniveau constant les prochaines années neramènerait pas le ratio de la dette endessous de 60 % avant respectivement2007 et 2004, ce qui souligne la nécessitéde nouveaux ef forts substant ie lsd’assainissement. Le pacte de stabilité etde croissance fixe également l’objectif àmoyen terme d’une situation budgétaireproche de l’équilibre ou en excédent.

20

En ce qui concerne les autres facteurs, leratio de déficit budgétaire a été supérieurau ratio investissements publics/PIB en 1996,mais est revenu sous ce niveau en 1997.De plus, l’Espagne a enregistré desexcédents courants mais a conservé unesituation extérieure nette débitrice.

Les statuts de la Banque d’Espagne ont étémodifiés dans le domaine de l’indépendancede la banque centrale par la loi 66/1997 du30 décembre 1997. Les statuts de laBanque sont en passe d’être amendés dansle domaine de l’intégration de la Banqueau SEBC. Dans l’hypothèse où un projetde loi à cet effet sera adopté en son état au24 mars 1998 et où il entrera en vigueur àla date prévue, les statuts de la Banqueseront compatibles avec les exigences duTraité et des Statuts en vue de la phase III.L’IME prend note du fait qu’une adaptationultérieure de la loi 10/1975 du 12 mars1975 sur les monnaies divisionnaires estprévue.

3.6 France

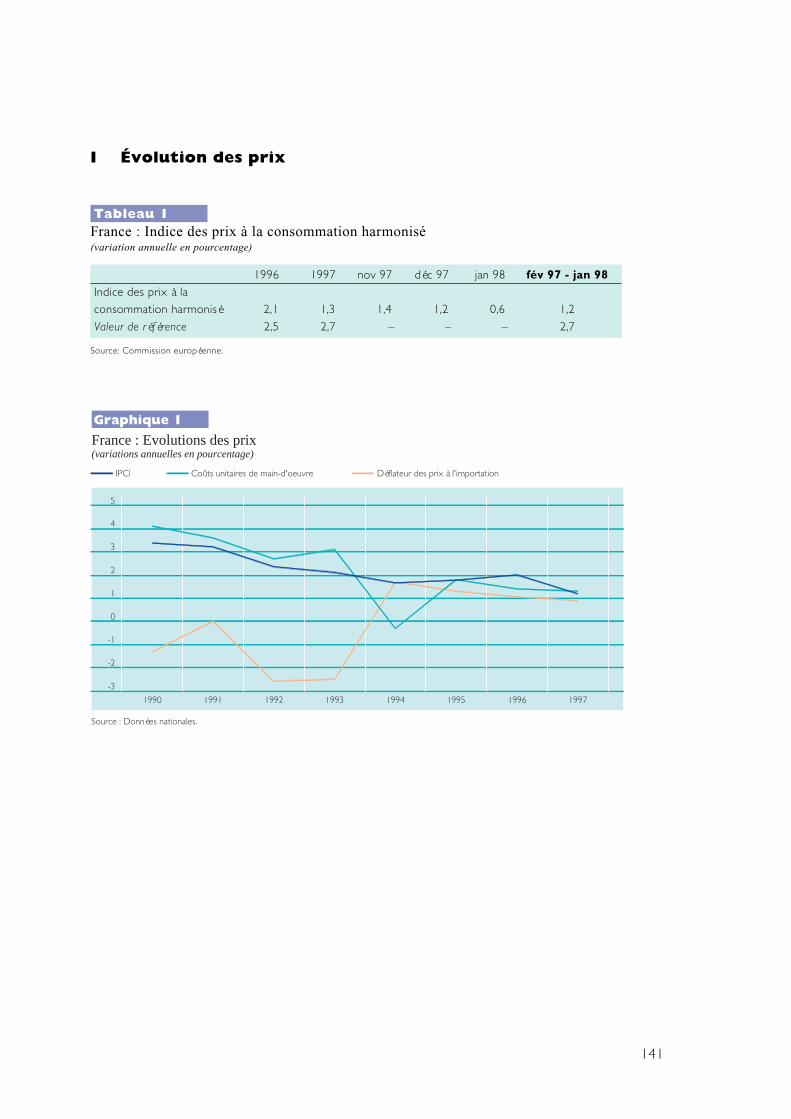

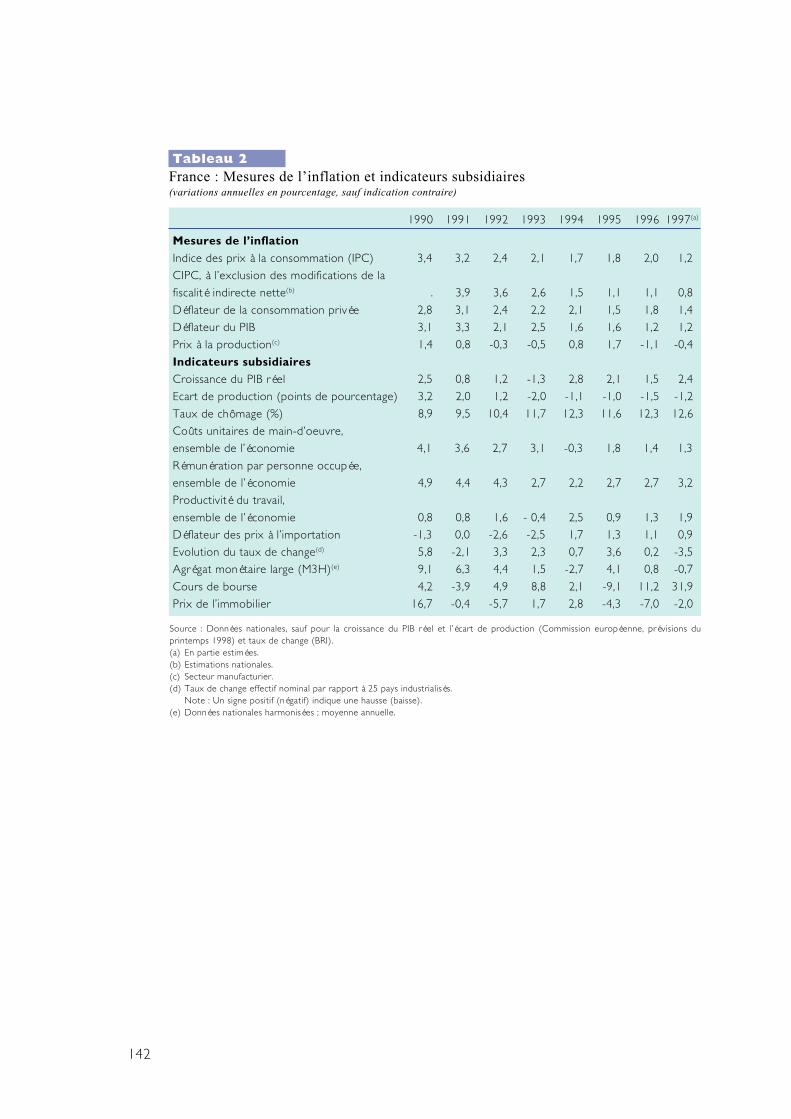

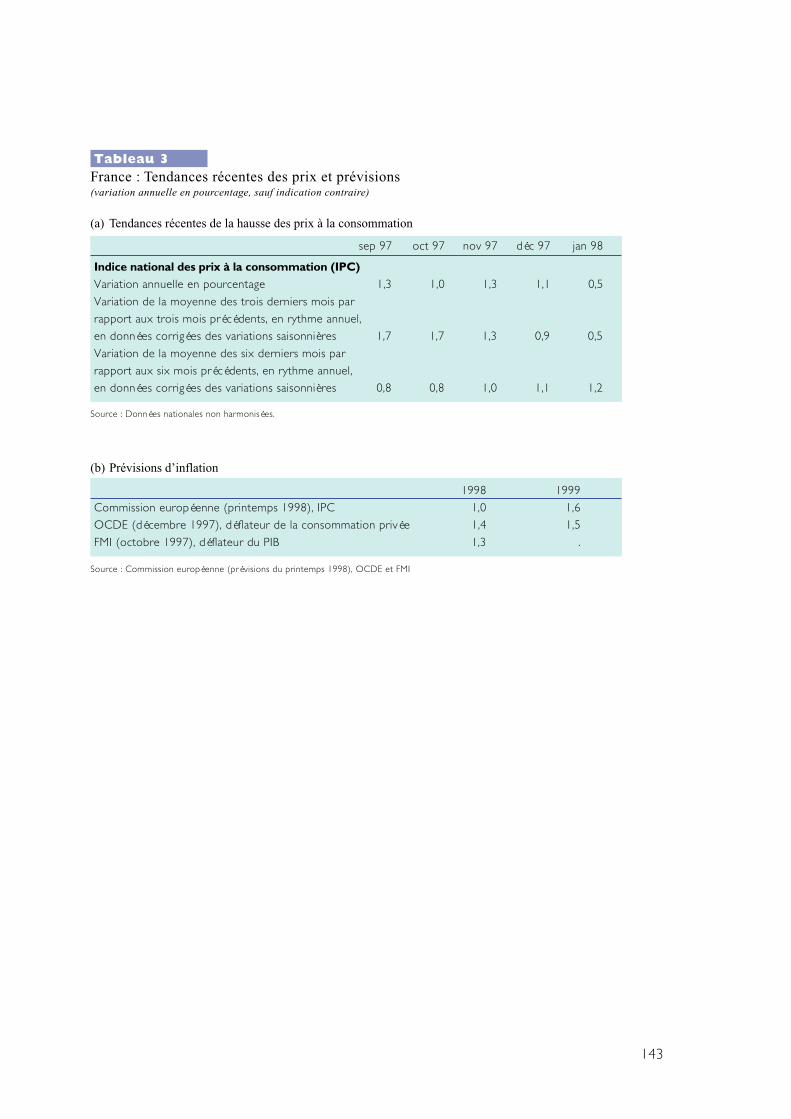

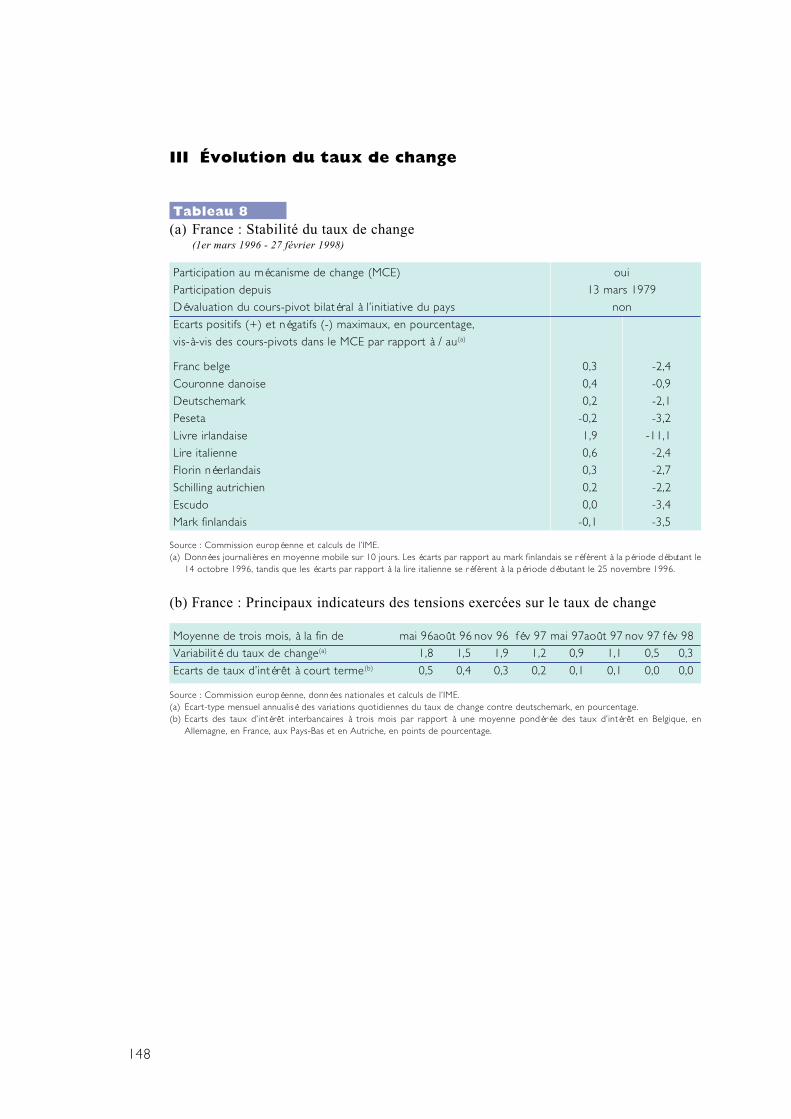

Au cours de la période de référence, laFrance a enregistré un taux d’inflation,mesuré par l’IPCH, de 1,2%, soit un niveautrès inférieur à la valeur de référencestipulée par le Traité et l’un des trois plusfaibles taux d’inflation de l’Union. Laprogression des coûts unitaires de main-d’oeuvre a été modérée et d’autres indicessignificatifs de prix font également étatd’une faible inflation. En ce qui concerne leproche avenir, aucun signe de tensions surles prix n’est perceptible dans l’immédiat ;les prévisions tablent sur une inflationnettement inférieure à 2 % pour 1998 et1999. Le franc français participe auMécanisme de change européen depuisbien plus de deux ans. Durant la périodede référence, il est resté globalement stable,évoluant généralement à un niveau prochede ses cours-pivots, demeurés inchangés,sans qu’il ait été nécessaire de recourir àdes mesures de soutien du taux de change.

Les taux d’intérêt à long terme se sontétablis à 5,5 %, bien en deçà de la valeur deréférence du critère.

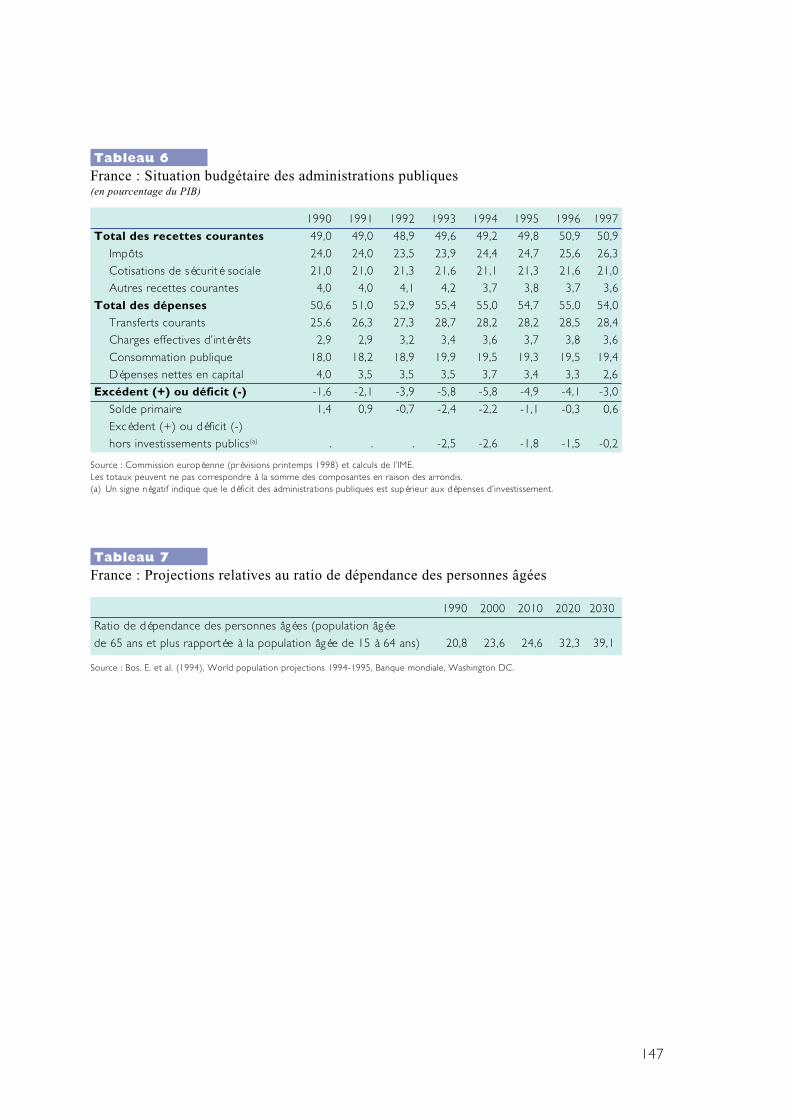

En 1997, le ratio de déficit public estressorti en France à 3,0 % du PIB, ce quicorrespond à la valeur de référence, et l’onne prévoit pratiquement aucune nouvelleamélioration en 1998 (il reviendrait à 2,9 %),en dépit d’une situation conjoncturellefavorable. En outre, le ratio de la dettepublique, même s’il est passé à 58,0 % duPIB en 1997, est resté légèrement en deçàde la valeur de référence de 60 % ; ons’attend pour 1998 à une très faible hausseà 58,1 % de ce ratio. S’agissant du caractèredurable des évolutions budgétaires,maintenir le ratio de déficit public à sesniveaux actuels ne suffirait pas à conserverun ratio de la dette publique inférieur à60 %, ce qui souligne la nécessité denouveaux progrès substantiels en matièred’assainissement. Le Pacte de stabilité etde croissance requiert également, commeobjectif à moyen terme, une situationbudgétaire proche de l’équilibre ou enexcédent. Cela supposerait aussi que l’onréduise le ratio de la dette publique encoreen deçà de 60 % du PIB.

En ce qui concerne d’autres facteurs, en1996 et 1997, le ratio de déficit public aété supérieur à celui des dépenses publiquesd’investissement/PIB. En outre, la France aenregistré des excédents de la balance despaiements courants et accusé une positionextérieure nette débitrice.

Les statuts de la Banque de France sont encours d’adaptation. Dans l’hypothèse oùun projet de loi à cet effet sera adoptédans son état au 24 mars 1998 et où ilentrera en vigueur à la date prévue, lesstatuts de la banque seront compatiblesavec les exigences du Traité et des Statutsen vue de la phase III. L’IME prend noteque des adaptations de différentes autreslois sont prévues.

21

6 Les cours-pivots bilatéraux de la livre irlandaise parrapport aux autres monnaies du MCE ont étéréévalués de 3 % avec effet au 16 mars 1998, soitaprès la période considérée par ce Rapport.

3.7 Irlande

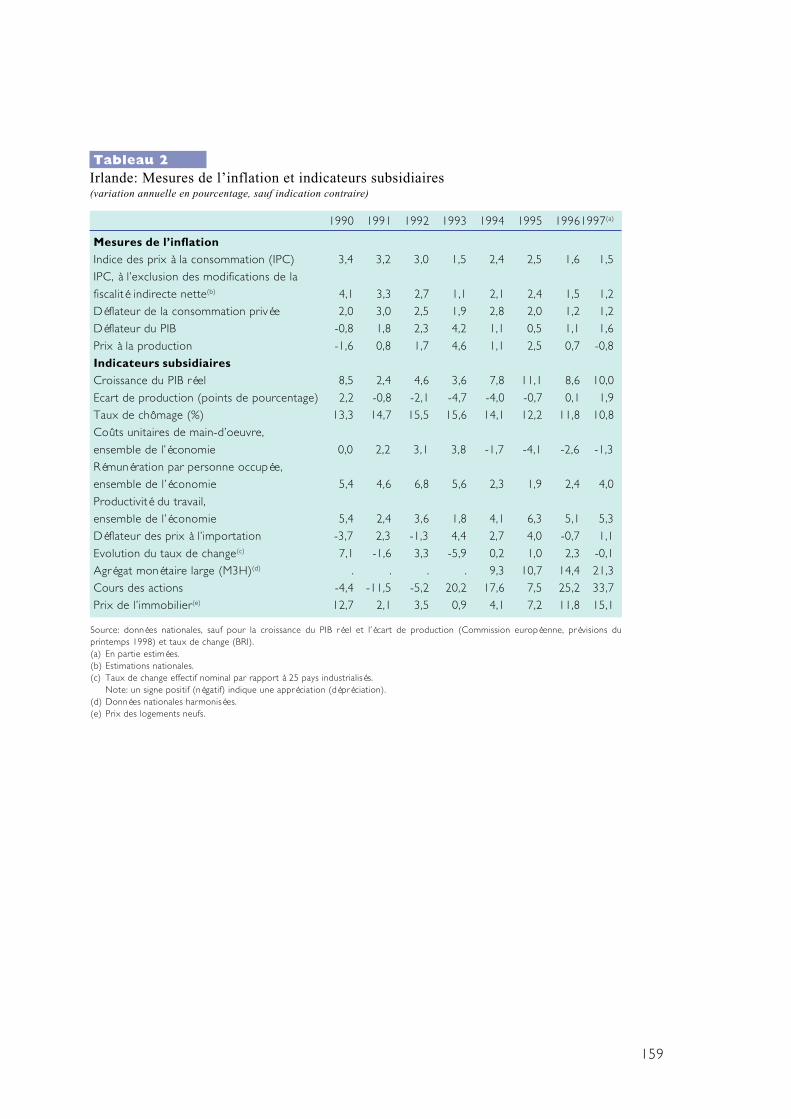

Au cours de la période de référence,l’Irlande a enregistré un taux d’inflationIPCH de 1,2 %, soit un niveau nettementinférieur à la valeur de référence stipuléedans le Traité et l’un des trois tauxd’inflation les plus faibles de l’Union. Lescoûts unitaires de main-d’oeuvre ontdiminué et d’autres indices significatifs desprix font également état de faibles tauxd’inflation. En ce qui concerne le procheavenir, il existe certains signes de tensionsà la hausse sur les prix dans l’immédiat, quipourraient progresser jusqu’à 3 % les deuxprochaines années. Les taux d’intérêt àlong terme se sont élevés à 6,2 % et sontdonc restés en deçà de la valeur deréférence.

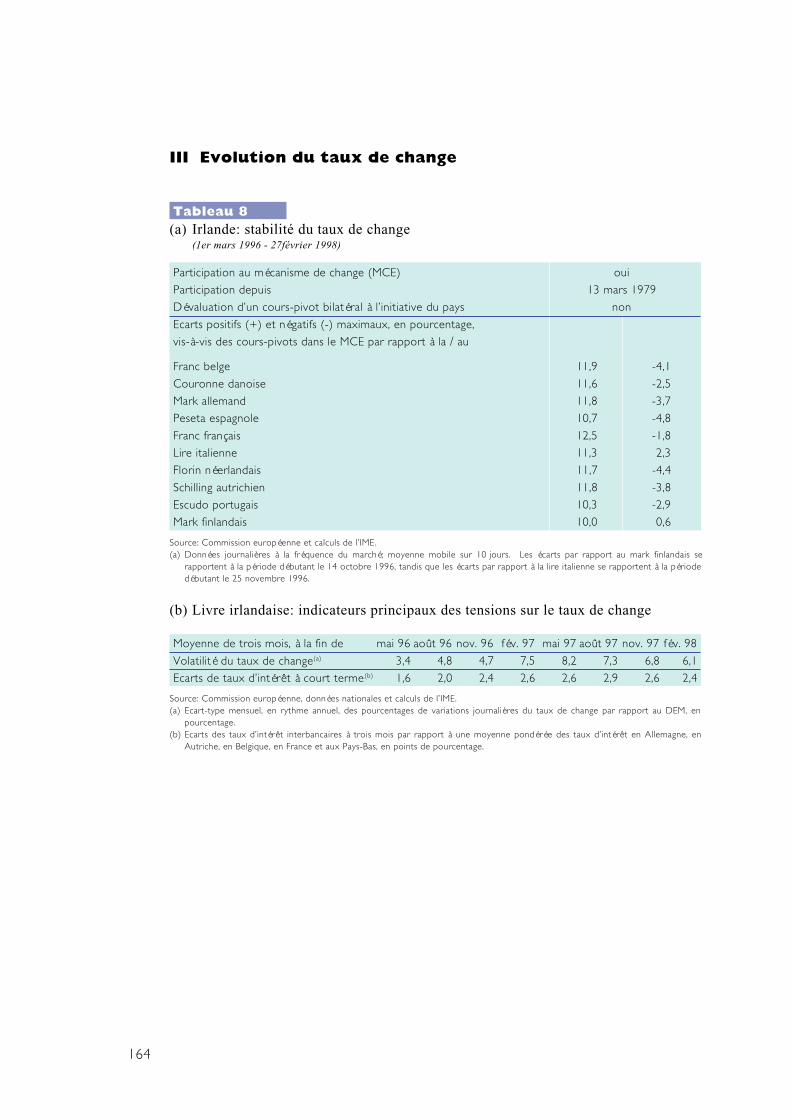

La livre irlandaise participe au MCE depuisbien plus de deux ans. Elle a évolué à uncours sensiblement supérieur à sescours-pivots par rapport aux autresmonnaies du MCE, qui sont restésinchangés, au cours de la période deréférence, traduisant une tendanceautonome à la hausse de la monnaie liée àdes conditions économiques intérieuresfavorables. Cela s’est également traduitdans une volatilité du taux de change etdans des écarts de taux d’intérêt à courtterme relativement élevés, tous deux ayantdiminué récemment avec le rapprochementde la livre irlandaise de ses cours-pivotsbilatéraux par rapport aux autres monnaiesdu MCE6.

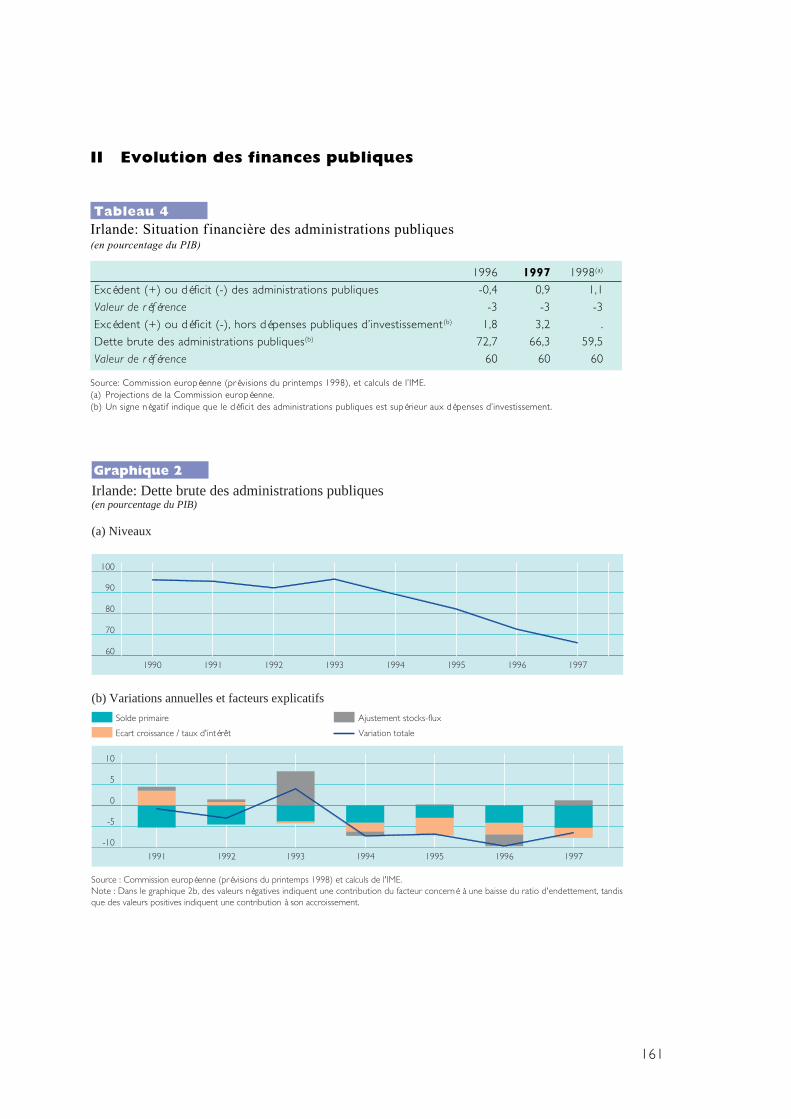

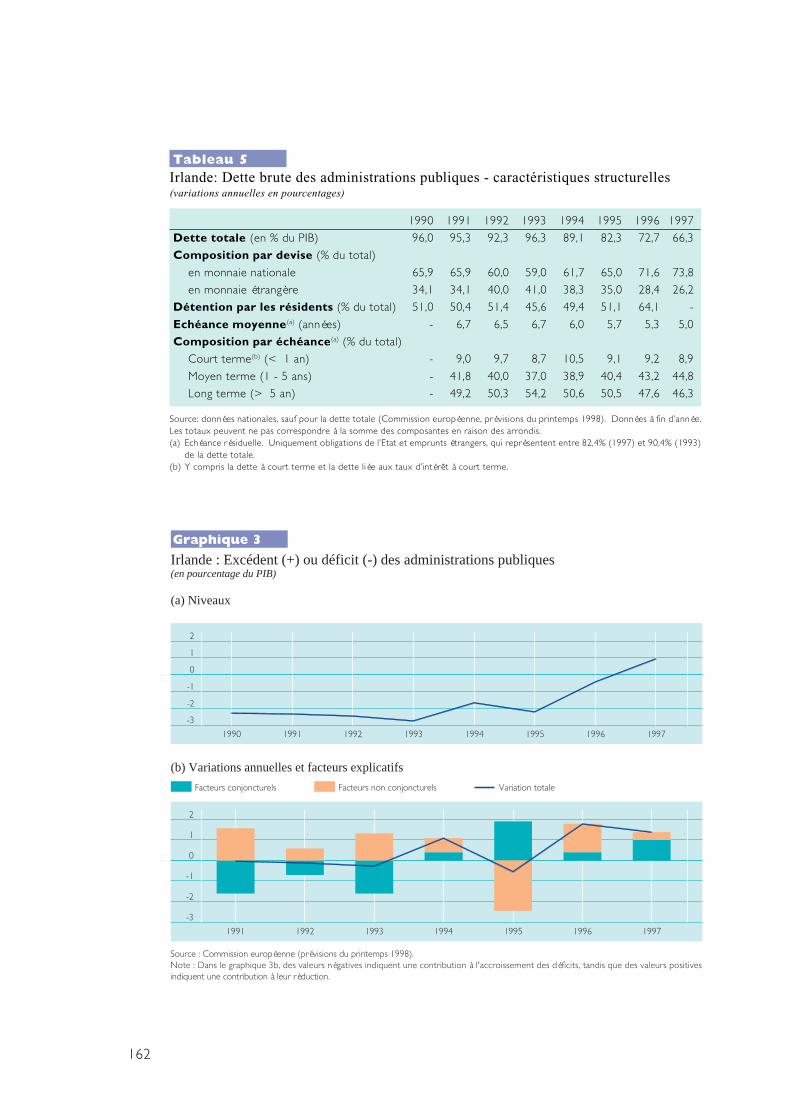

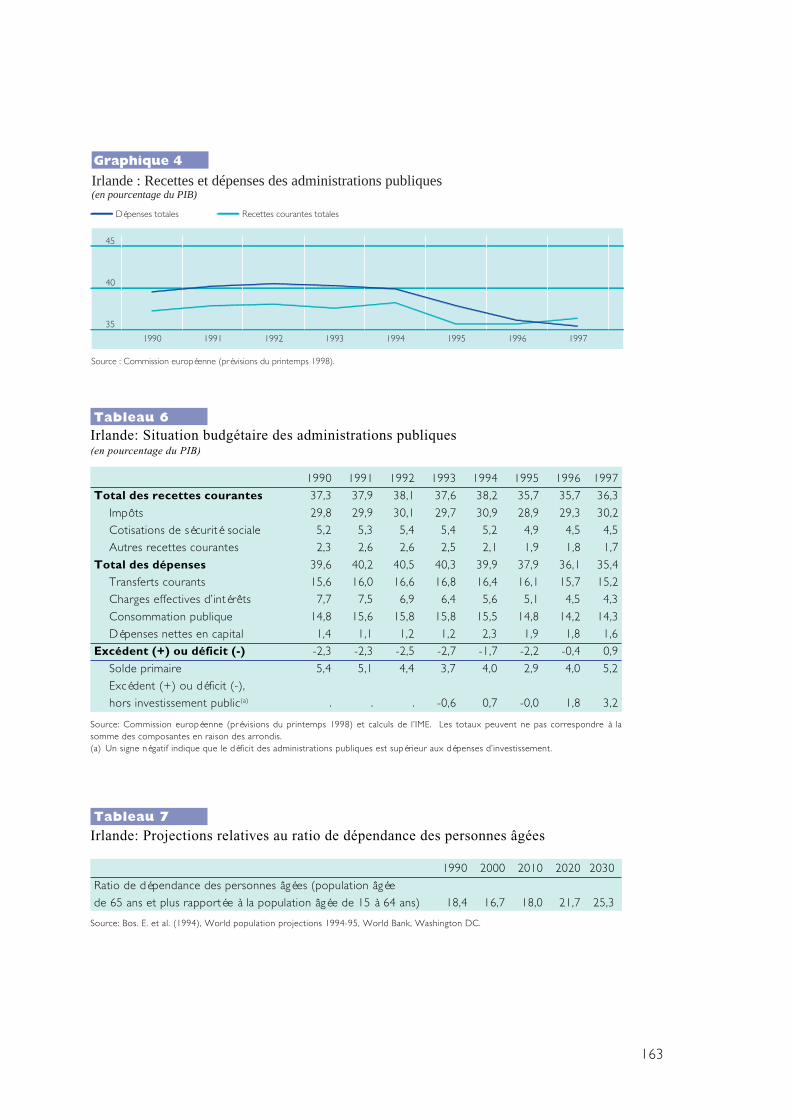

En 1997, l’Irlande a enregistré un excédentdes administrations publiques de 0,9 % duPIB, respectant ainsi aisément la valeur deréférence de 3 %, et devrait enregistrer unexcédent de 1,1 % du PIB en 1998. Le ratiodette publique/PIB est supérieur à la valeurde référence de 60 %. Après avoir atteintun maximum en 1993, il a diminué de30 points de pourcentage pour revenir à66,3 % en 1997, à la suite notammentd’une forte croissance du PIB réel. En cequi concerne le caractère durable des

évolutions budgétaires, les perspectives sontcelles d’une diminution du ratio de la dettepublique à 59,5 % du PIB en 1998, soitjuste en deçà de la valeur de référence. Aplus long terme, si les excédents budgétairesactuels sont maintenus, l’Irlande devraitsatisfaire à l’objectif à moyen terme dupacte de stabilité et de croissance, quientrera en vigueur en 1999, à savoir unesituation budgétaire proche de l’équilibreou en excédent, et le ratio de la dettepublique, inférieur à 60 %, devrait continuerà diminuer.

En ce qui concerne les autres facteurs, leratio de déficit budgétaire n’a pas étésupérieur au ratio investissements publics/PIB en 1996. De plus, l’Irlande a conservédes excédents courants. Dans le contexted’une situation démographique relativementfavorable, le système de retraites reposesur des retraites privées capitalisées et lesretra i tes de sécur i té socia le sanscapitalisation jouent un rôle mineur.

Les statuts de la Banque centrale d’Irlandeont être amendés par la loi sur la Banquecentrale de 1998. Avec l’adoption et l’entréeen vigueur de cette loi et dans l’hypothèseoù des dispositions spécifiques afférentes(pour lesquelles une adaptation progressivepar décrets ministériels est prévue) entreraiten vigueur à la date prévue, il ne subsisteraplus d’incompatibilités dans les statuts de laBanque avec les exigences du Traité et desStatuts en vue de la phase III. Il existetoutefois deux imperfections qui necompromettront pas le fonctionnement globaldu SEBC lors du démarrage de la phase III etauxquelles il sera rémédie dans le cadre demodifications des législations à venir. L’IMEprend note qu’une adaptation de la loi sur lamonnaie décimale est interveaue.

22

3.8 Italie

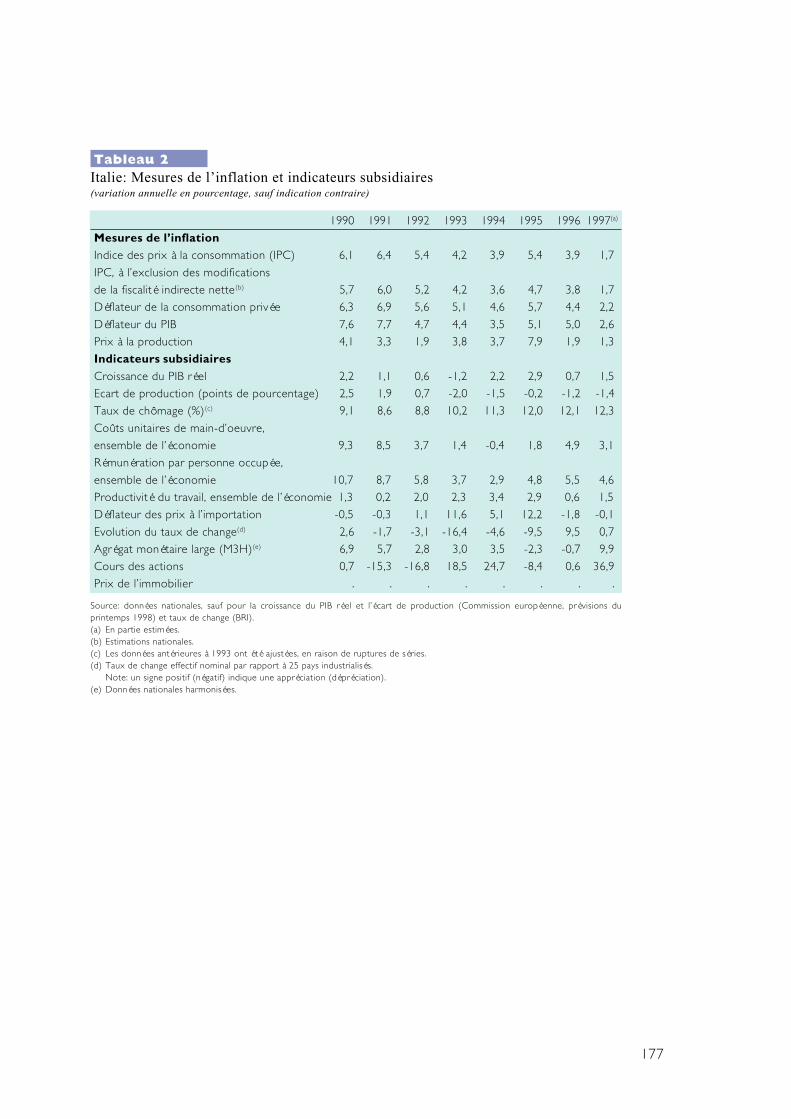

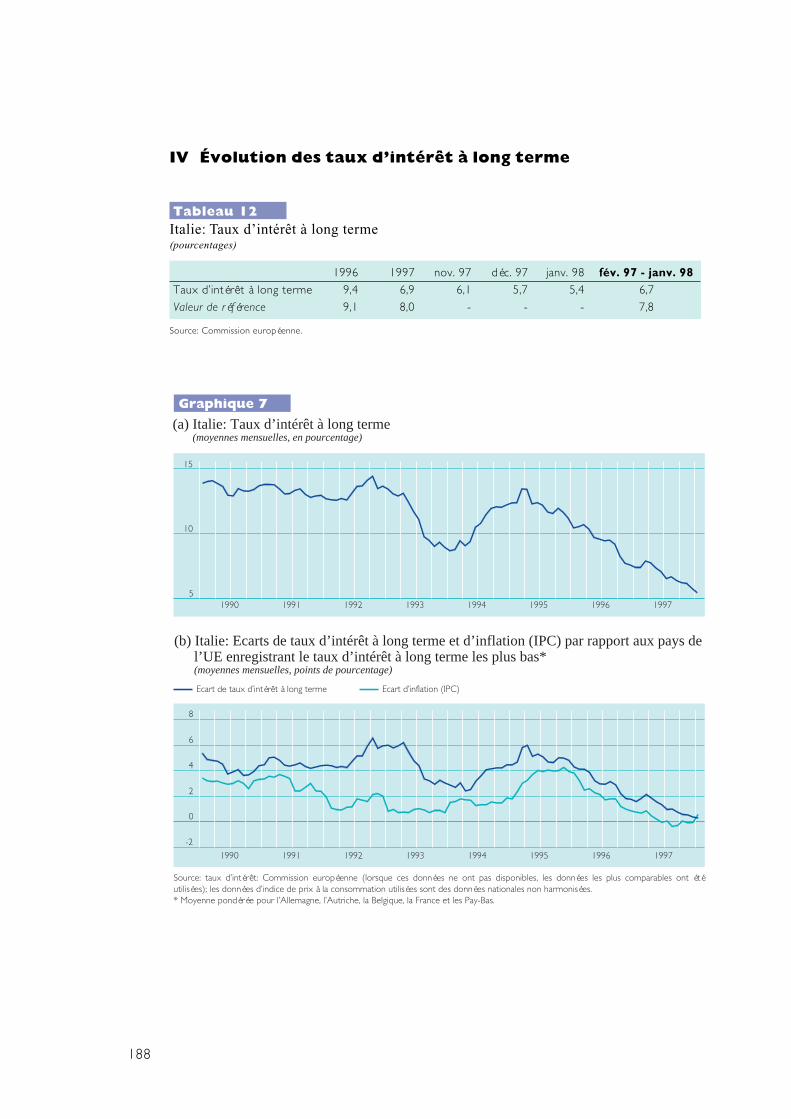

Au cours de la période de référence,l’Italie a enregistré un taux d’inflation IPCHde 1,8 %, soit un niveau nettement inférieurà la valeur de référence stipulée dans leTraité. La progression des coûts unitairesde main-d’oeuvre s’est accélérée en 1996,avant de revenir à 3,1 % en 1997 etd’autres indices significatifs des prix fontégalement état d’une tendance générale àde faibles taux d’inflation. En ce quiconcerne le proche avenir, il existe peu designes de tensions à la hausse sur les prixdans l’immédiat ; la plus récente prévisionfait état d’une inflation légèrement inférieureà 2 % en 1998 et d’environ 2 % en 1999.Les taux d’intérêt à long terme se sontélevés à 6,7 % et sont donc restés en deçàde la valeur de référence.

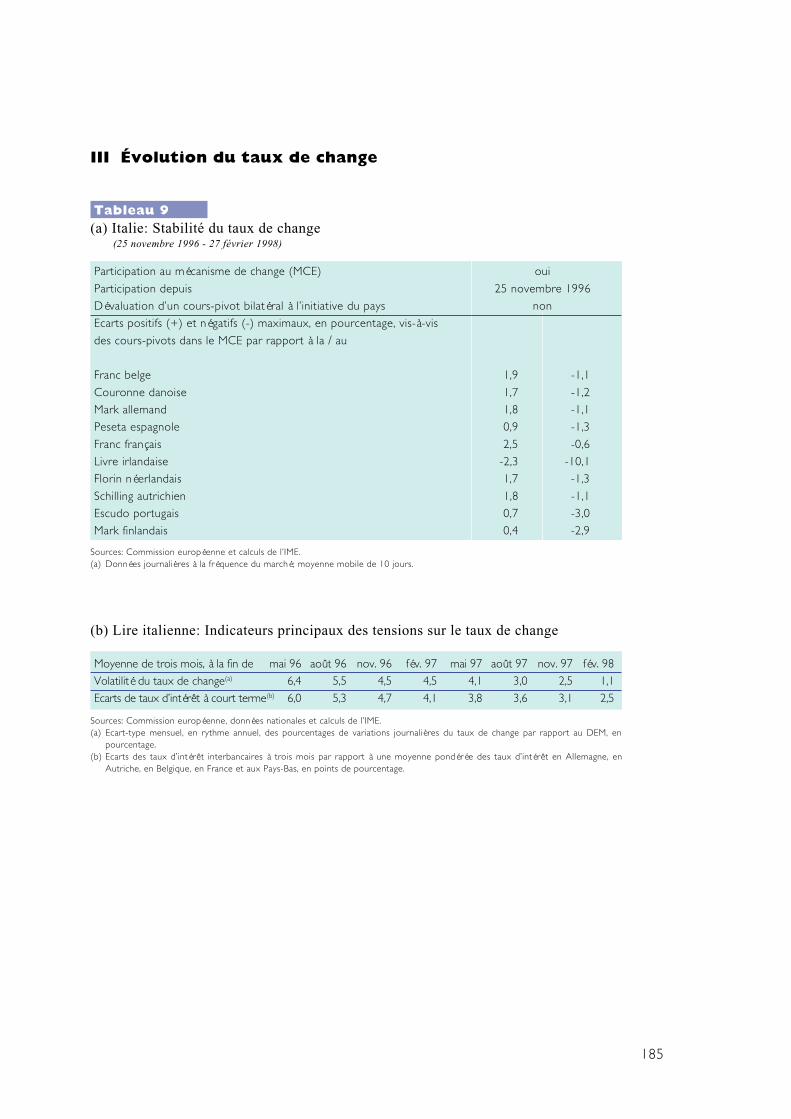

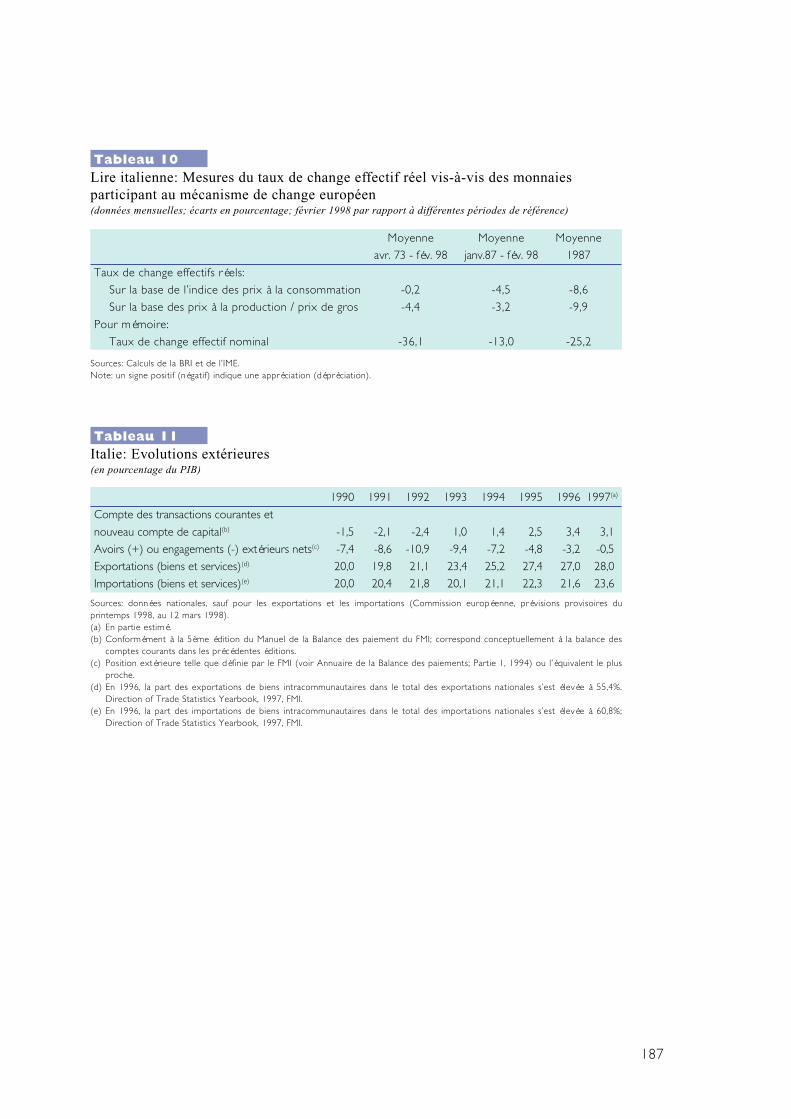

La lire italienne participe au MCE depuisenviron quinze mois, soit moins que lesdeux ans requis avant l’examen par l’IME.Sur la base des éléments analysés dans leprésent Rapport, une évaluation ex postmontre que la l ire italienne a étéglobalement stable au cours de la périodede référence dans son ensemble. Au seindu MCE, elle a généralement évolué à descours proches de ses cours-pivots, qui sontrestés inchangés, sans que des mesuresdestinées à soutenir le taux de changeaient été nécessaires.

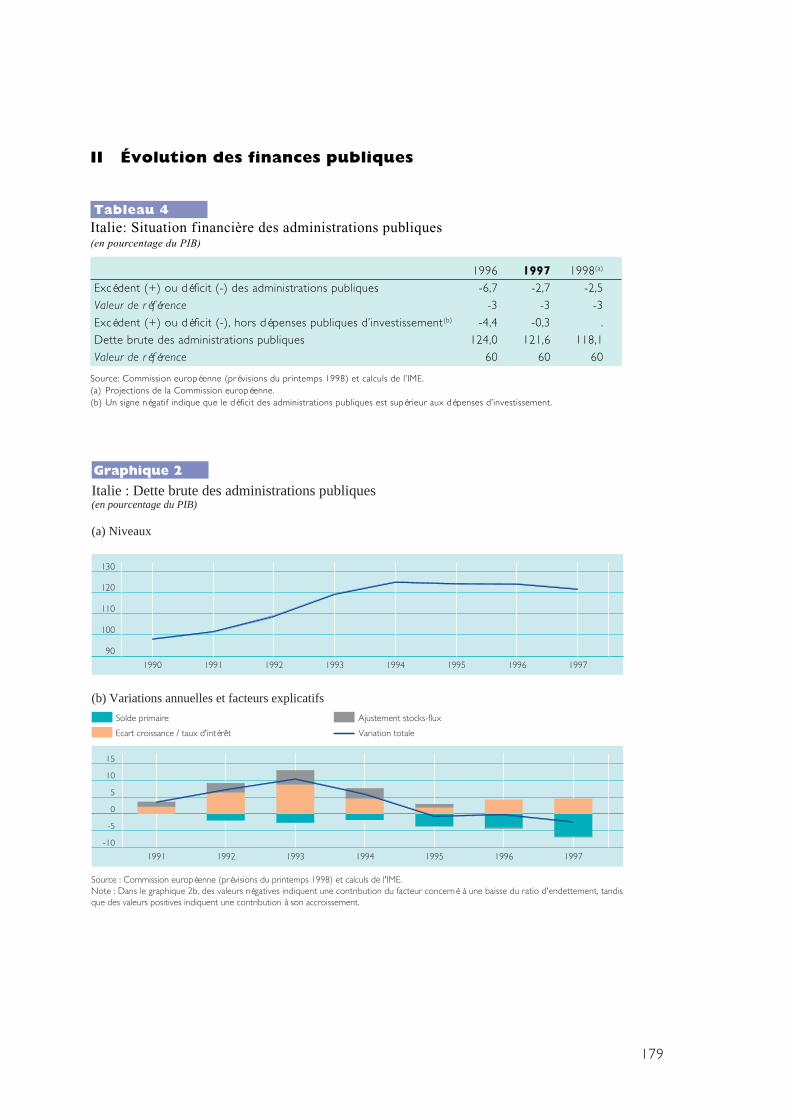

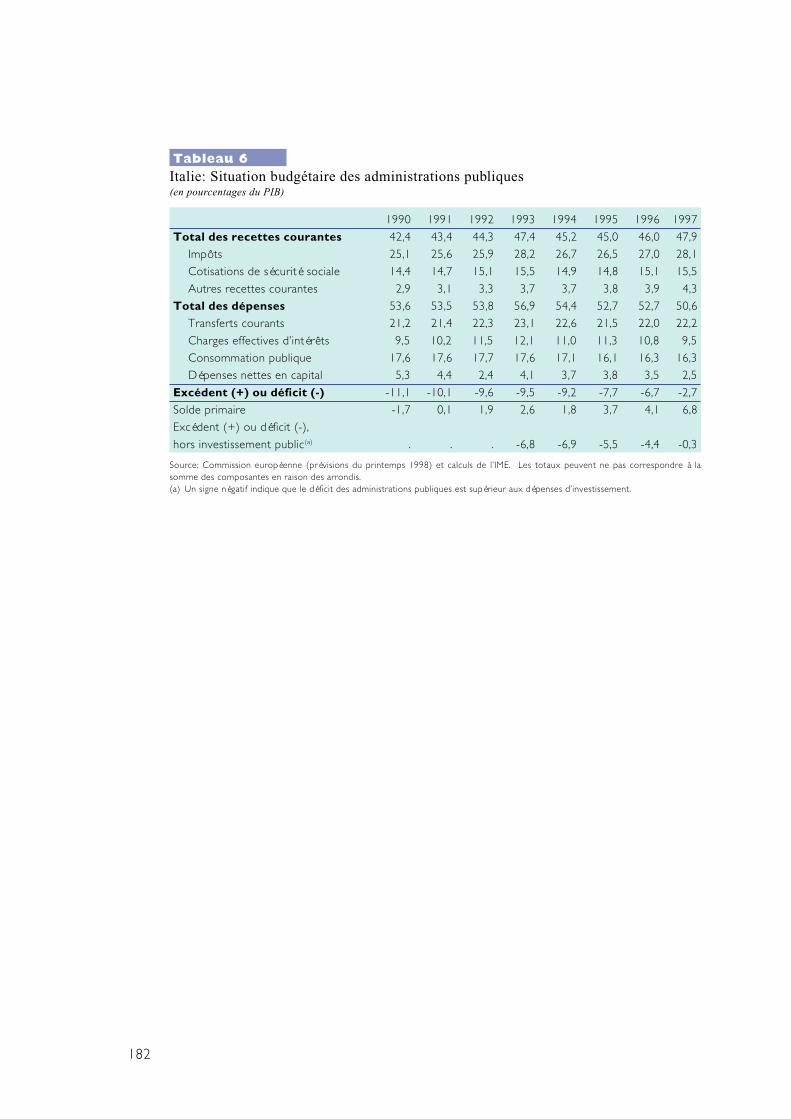

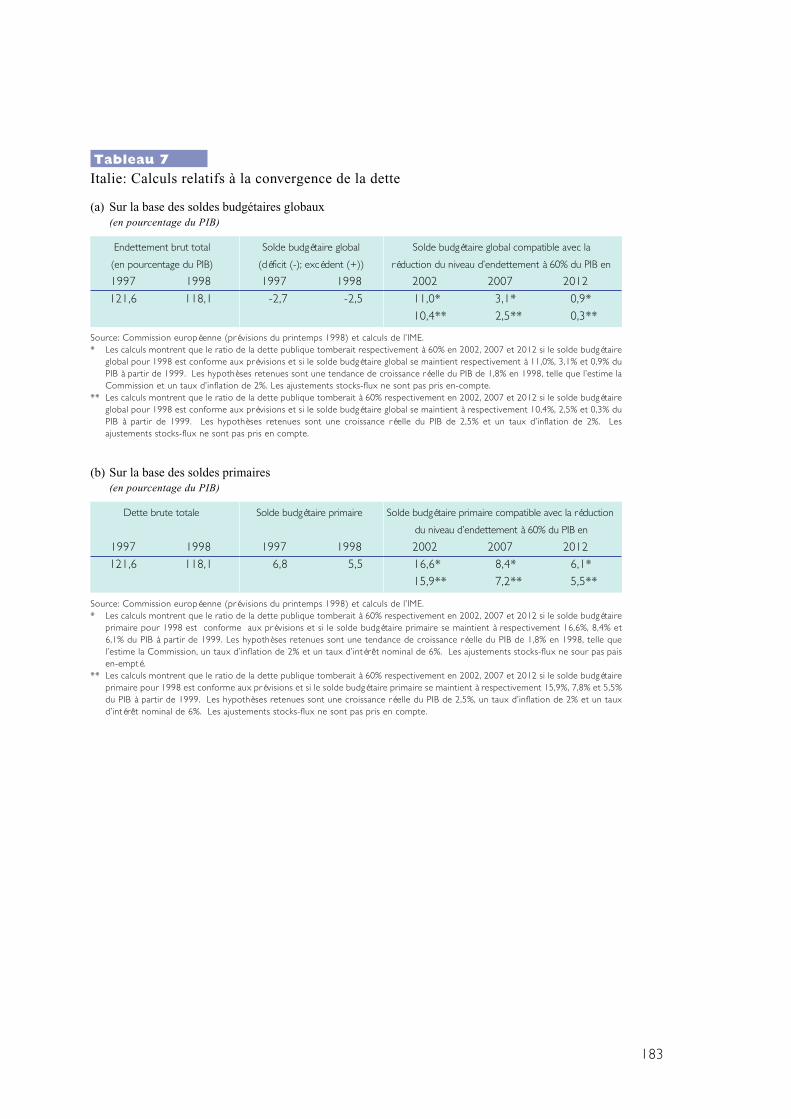

En 1997, l’Italie a enregistré un déficitbudgétaire de 2,7 % du PIB, soit un ratioinférieur à la valeur de référence, et devraitenregistrer une légère baisse en 1998 etrevenir à 2,5 %. Le ratio dette publique/PIBest nettement supérieur à la valeur deréférence de 60 %. Après avoir atteint unmaximum en 1994, il a diminué de3,3 points de pourcentage pour revenir à121,6 % en 1997 ; en 1998, il devraitencore baisser et atteindre 118,1 % du PIB.En dépit des efforts fournis et des progrèssubstantiels accomplis dans l’assainissementdes situations budgétaires actuelles, laquestion de savoir si le ratio dette publique/

PIB va “diminuer suffisamment et approcherla valeur de référence à un rythmesatisfaisant” et si le caractère durable de lasituation budgétaire est réalisé doit être àl’évidence une préoccupation permanente :la réponse à cette question devra resterune priorité pour les autorités italiennes.Des surplus budgétaires globaux significatifset durables devraient être dégagésrapidement pour réduire vigoureusementle ratio de la dette à 60 % du PIB dans desdélais raisonnables. Par comparaison, ledéficit budgétaire enregistré en 1997 estde 2,7 % du PIB et devrait revenir à 2,5 %en 1998. Le pacte de stabilité et decroissance fixe également l’objectif à moyenterme d’une situation budgétaire prochede l’équilibre ou en excédent.

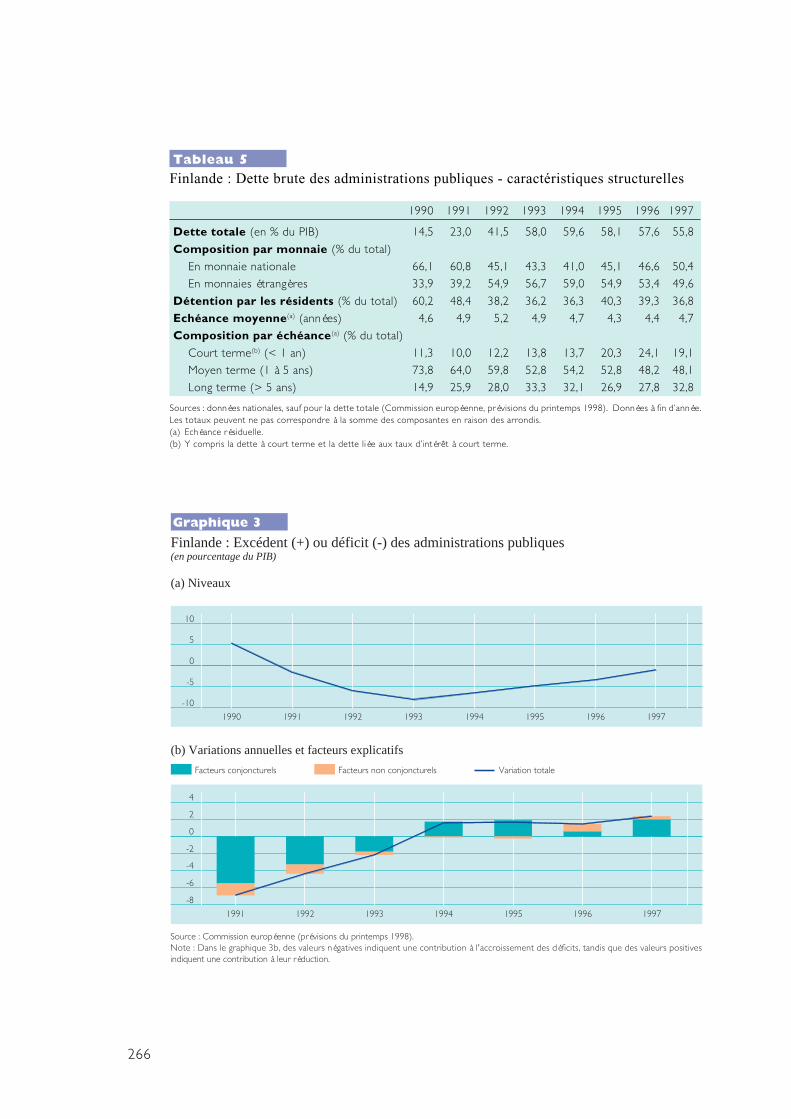

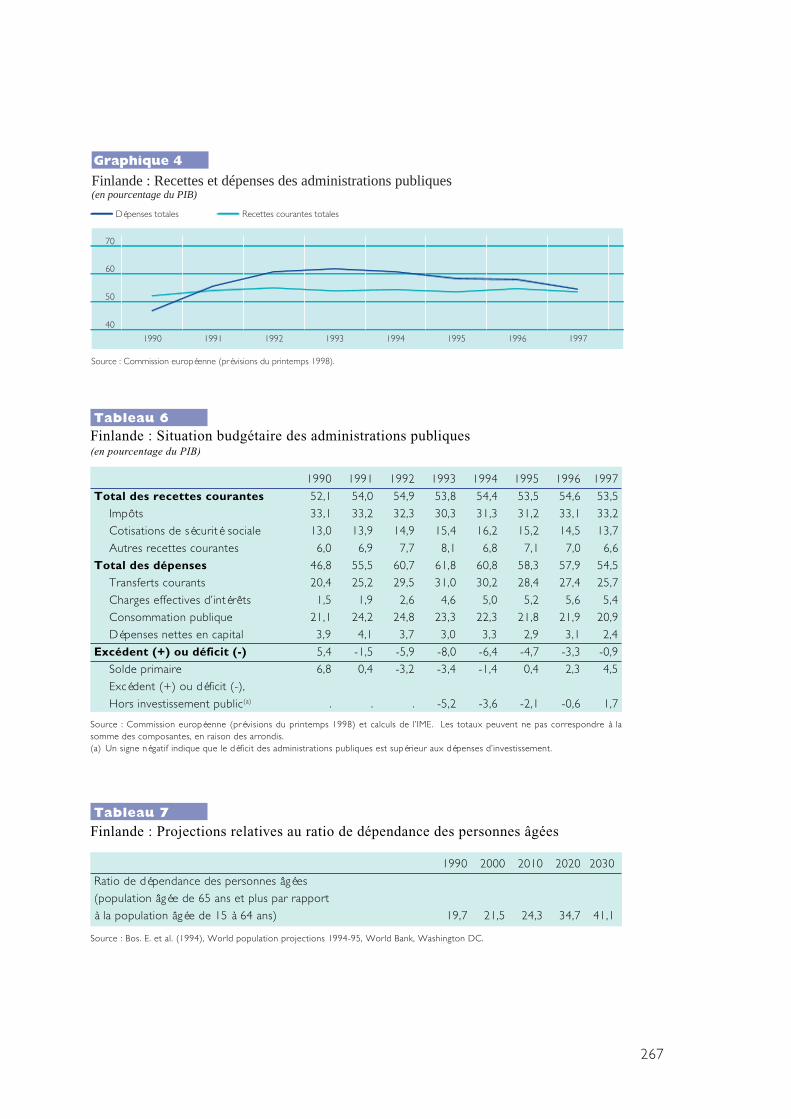

En ce qui concerne les autres facteurs, leratio de déficit budgétaire a été supérieurau ratio d’investissements publics/PIB en1996 et 1997 et l’Italie a enregistré desexcédents courants notables et en hausse,qui ont ramené la situation extérieurenette débitrice presque à l’équilibre.