Embed Size (px)

Citation preview

Définir l'entreprise francophone en milieu minoritaire

au Canada : une approche fonctionnelle

Marc DuhamelInstitut canadien de recherche en

politiques et administration publiques

et

Département d'économie

Université de Moncton

Mars 2013(Révisé Juillet 2013)

Étude préparée pour le RDÉE Canada, le Réseau national de développement économique francophone.

Remerciements

J'aimerais remercier Roukya Abdi-Aden et Stéphane Gagnon de RDÉE Canada et les membres du Groupe de travail sur l'espace économique francophone canadien de leurs commentaires et suggestions. J’ai grandement bénéficié de l’appui de RDÉE Canada par l’intermédiaire du GTEÉ EÉFC dans la réalisation de cette étude. Les membres du groupe de travail GTEÉ EÉFC ont contribué à définir une perspective approfondie des entreprises francophones en milieu minoritaire des communautés francophones et acadiennes avec lesquelles ils collaborent étroitement. J’aimerais également remercier Richard Archambault d’Industrie Canada pour l’accès à plusieurs tableaux de l’Enquête sur le financement des petites et moyennes entreprises de Statistique Canada et Maurice Chiasson pour plusieurs discussions et commentaires fructueux. Finalement, j'aimerais remercier Blanche Milner pour un excellent travail de soutien à la recherche et Dominique Gagné pour les commentaires éditoriaux.

2

Avant-Propos

En raison de l’étendu de la recherche qui s’est attardée à dresser des portraits socio-économiques des communautés francophones en situation minoritaire au Canada (ou autrement dit, les communautés francophones de langue officielle en situation minoritaires), il est un peu surprenant qu'il n'existe toujours pas de définition de l’un des acteurs les plus importants pour la vitalité économique et la prospérité des communautés francophones en milieu minoritaire: l'entreprise francophone.

Le Réseau de développement économique et d'employabilité (RDÉE) Canada projette développer un outil à multiples facettes pour appuyer les entreprises francophones en milieu minoritaire dans le développement économique de marchés. Le RDÉE Canada est l’unique Réseau national de développement économique francophone. Ses membres couvrent les 12 provinces et territoires canadiens avec plus d’une centaine d’agents de développement économique en poste. Pour l’appuyer dans le développement de l’initiative de l’espace économique francophone, le RDÉE Canada s’appuie sur le Groupe de travail sur l’espace économique francophone canadien (GTEÉ EÉFC). Le groupe de travail comprend des représentants de dix des douze RDÉE provinciaux et territoriaux.

Cette étude vise à appuyer le RDÉE Canada et le GTEÉ EÉFC dans le développement d’une définition inclusive, mais également restrictive, d’une entreprise francophone en milieu minoritaire. L'objectif de cette étude est de proposer une définition claire et fonctionnelle qui reflète la réalité d’une entreprise francophone en milieu minoritaire et qui se distingue à la fois des entreprises anglophones et allophones et également des entreprises francophones en milieu majoritaire.

3

Table des matières1. Introduction! 5

2. Qu'est-ce qu'une entreprise ?! 15

2.1 Approche juridique! 16

2.1.1 Entreprise à propriétaire unique! 17

2.1.2 Société en nom collectif! 18

2.1.3 Société par actions ! 18

2.1.4 Coopératives! 19

2.1.5 Organismes sans but lucratif! 20

2.2 Approches économiques! 20

2.2.1 L'«artefact» technologique: l’approche néo-classique! 20

2.2.2 L'entreprise comme « nexus contractuel »! 22

2.3 Approches associés aux sciences administratives et de la gestion! 25

2.4 L’approche statistique! 29

3. Une représentation adaptée de l’entreprise francophone! 31

4. Qu’est-ce qu’un francophone ?! 35

5. Qu’est-ce qu’une entreprise francophone en milieu minoritaire ?! 43

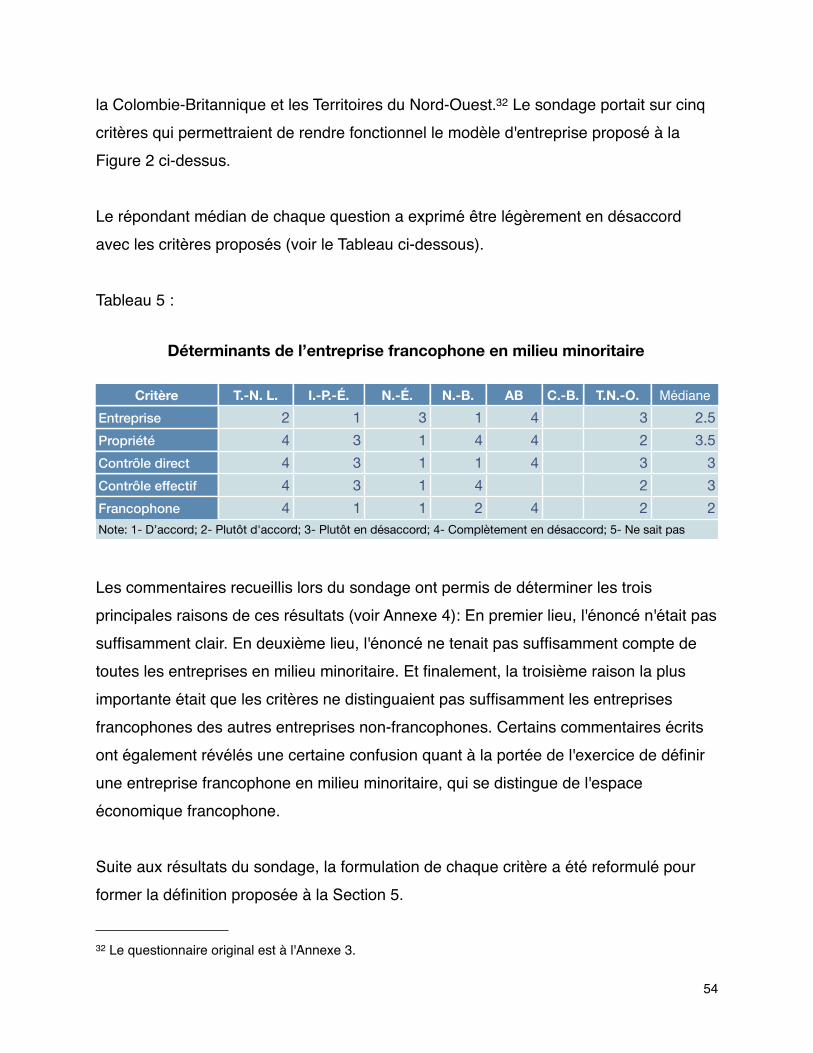

6. Discussion! 53

7. Conclusion! 55

Références! 58

ANNEXE 1! 68

ANNEXE 2! 70

ANNEXE 3! 71

ANNEXE 4! 79

4

1. Introduction

Qu'est-ce qu’une entreprise francophone en milieu minoritaire? Peut-on identifier une entreprise francophone en milieu minoritaire au Canada comme on le fait pour une entreprise qu'on qualifie de « canadienne » dans le secteur des télécommunications au Canada selon le Règlement sur la propriété et le contrôle des entreprises de télécommunications canadiennes, ou bien comme on le fait pour une entreprise étrangère selon la Loi sur les déclarations des personnes morales (Statistique Canada), ou plus généralement comme on le fait pour les entreprises qui correspondent à l'entrepreneuriat féminin (ex. OCDE, 2002; Canada, 2003)?

Doit-on localiser les entreprises francophones selon les caractéristiques géographiques de la communauté linguistique de ses propriétaires et de ses directeurs, gestionnaires, et de ses employés, ou bien de ses clients et de ses partenaires d'affaires les plus importants ?

Et aussi, comment l'entreprise francophone se distingue-t-elle de l’espace économique francophone des communautés francophones en milieu minoritaire ?

Et finalement, en supposant qu'on puisse la définir et la décrire peut-on en mesurer les retombées économiques? Est-il possible d'obtenir des indicateurs qui seraient propres à ceux de l'entreprise francophone en situation minoritaire, de les juxtaposer aux mesures de performance des autres entreprises et d' en dégager des constats sur l’importance de leur contribution au développement de la vitalité culturelle et de la prospérité économique des communautés francophones en milieu minoritaire au Canada?

Voilà de grandes questions. Mais pourquoi s'interroge-t-on à ces questions?

5

Ces questions sont importantes puisqu'elles soutiennent, non seulement l'identification des facteurs qui favorisent l'essor et la croissance de la productivité des entreprises de l'économie plurielle francophone et le développement de la prospérité des entrepreneurs francophones à travers le pays, mais aussi la durabilité de la vitalité culturelle et linguistique des communautés francophones de langue officielle en situation minoritaire au Canada.

Mais ces questions sont complexes. Et elles soulèvent des considérations épistémologiques importantes. Ainsi, toute étude complète et exhaustive de ces questions devra adoptée une vision large, inclusive, et multidisciplinaire qui guidera l’établissement de liens entre les concepts économiques conventionnels des entreprises et des entrepreneurs, qui eux-mêmes font toujours l'objet d'études, et les paramètres sociaux, culturels et linguistiques habituellement utilisés dans la littérature sur les communautés de langue officielle en situation minoritaire, entre autre. En d'autres termes, elles visent des identités économiques, l'entreprise et l'entrepreneur, mais elles interpellent les sociologues, les ethnologues, et les linguistes. En ce sens, la portée de ces questions est vaste et l'insatisfaction quant aux réponses proposées se butera indubitablement aux importantes limites des connaissances, tant conceptuelles et théoriques que méthodologiques et empiriques de chacune des disciplines.

L'observateur critique n'a qu'à s'intéresser aux nombreux rapports du Commissaire aux langues officielles, ainsi qu'à la pléthore de commentaires et d'éditoriaux de journaux qui s'attardent à l'offre publique et privée de services en français, pour s'en convaincre.

On comprend encore mal comment et à quelle fin la langue française est utilisée au sein de l'entreprise comme véhicule transactionnel par exemple, comme médium stratégique ou comme courroie de transmission des valeurs et de la culture organisationnelle de l'entreprise. Depuis Marschak (1965), la littérature économique qui s'intéresse à ces questions n'a pu développer un cadre théorique (analytique) cohérent pour étudier toutes ces questions reliées aux entreprises et aux entrepreneurs (voir Rubinstein, 2000), ce qui est nécessaire pour comprendre et interpréter les données qui

6

pourraient être disponibles sur le sujet. Un nombre de contributions s'articulent autour de modèles offrant des perspectives différentes de l'importance de la langue dans les affaires courantes des entreprises (Lamberton, 2002), mais cette littérature n'en est toujours qu'à ses premiers balbutiements comparativement à d'autres champs d'étude en économie (Breton, 1998).

Dans cette étude nos objectifs sont plus modestes. On s'attarde à proposer une définition fonctionnelle de l'entreprise francophone en milieu minoritaire qui répond aux besoins exprimés par les intervenants du milieu des entreprises en milieu minoritaire ainsi qu'aux besoins établis par le Groupe de travail sur l’espace économique francophone canadien (GTEÉ EÉFC). Par «fonctionnelle», on entend ici une définition qui s'arrime d'abord au caractère pratique des objectifs et de la forme organisationnelle des entreprises (au sens juridique et statistique), de l'aspect mesurable de sa nature francophone par rapport aux sources de données existantes, et aussi de sa localisation géographique dans les communautés de langue officielle en milieu minoritaire (CLOSM).

En d'autres termes, la définition fonctionnelle de l'entreprise francophone en milieu minoritaire proposée ici correspond aux critères de fonctionnalité qui sont jugés essentiels, c'est-à-dire:- des critères qui sont précis et claires qui permettent une distinction des ! entreprises

non-francophones (en particulier, anglophones ou allophones); - des critères qui correspondent à des sources de données établies;- des critères qui reflètent la réalité des communautés francophones en milieu

minoritaire; et ce, dans un contexte où l'entreprise est représentée sous sa forme la plus générale possible pour accommoder tous les différents types d'entreprises présents dans l'économie plurielle canadienne (par exemple, la coopérative, l'organisme à but non lucratif et la firme capitaliste à actionnaires multiples). Ainsi, on s'intéresse à l'entreprise comme unité institutionnelle par laquelle des transactions économiques de marché s'effectuent avec les consommateurs et l'État. L'entreprise se distinguera alors du consommateur et de l'État par ses objectifs économiques ainsi

7

que par sa forme organisationnelle. Notre approche consiste donc à s'intéresser à cette question, là où l'entreprise, une entité morale et non physique, est l'unité d'observation.

En dépit de ces objectifs modestes, la tâche reste complexe et le résultat imprécis. Le manque de données probantes systématiques sur plusieurs des questions qui sont si souvent soulevées dans le contexte d'une entreprise francophone, ou officiellement bilingue comme Air Canada, Postes Canada et plusieurs ministères fédéraux, est le reflet d'un manque de consensus théorique et empirique quant aux dimensions linguistiques importantes à évaluer dans le cas des entreprises aux fins de politiques publiques. Par exemple, est-ce qu'une entreprise francophone se définit par la langue maternelle de son fondateur, de son propriétaire majoritaire, de la langue de service offerte, de son implication au rayonnement de la francophonie au sein de sa communauté, ou de la langue utilisée par 51 % de ses employés ? Bien qu'incomplète et imprécise, l'approche fonctionnelle utilisée aura au moins l'avantage d'offrir quelques pistes de réflexion qui pourront être utilisées à consolider les consensus existants et contribuer à en développer de nouveaux.

Il est important de rappeler que cette étude cherche à identifier le rôle essentiel que peut jouer la langue française sur le caractère intrinsèque des entreprises francophones en situation minoritaire. Pour autant que cet objectif peut être atteint, on peut comparer l'exercice à celui d'un généticien qui cherche à identifier le gêne francophone dans l'ADN de l'entreprise ou à celui d'un neuro-biologiste qui tente d'identifier la région du cerveau de l'entreprise qui est activée par l'activité francophone et sa transmission de part le système nerveux de l'organisation. Ce dernier point est important car on cherche ici à séparer le concept de l’entreprise francophone de celui de l’espace économique francophone en milieu minoritaire qui s'intéresse à des questions beaucoup plus larges. En effet, toutes les entreprises, qu'elles soient francophones, francophiles, anglophones ou allophones, peuvent contribuer au développement de l'espace économique francophone lorsqu'elles font usage du français lors de la prise de décision sur l’affection des ressources humaines ou financières, lors d'échanges et transactions

8

économiques avec des clients, des fournisseurs et de partenaires avec la communauté francophones en milieu minoritaire (Duhamel et coll., 2012). Pensons à l'entreprise Kent Homes qui opère à travers le Canada atlantique et qui appartient à des anglophones (J.D. Irving), mais dont « la gestion est principalement francophone et [...] le français est la principale langue de communication au sein de l’entreprise » (Chiasson, 2013 à la p. 16).

Ainsi, il faut identifier les critères qui permettront de valider (ou d’invalider) cette entreprise comme francophone en situation minoritaire, bien qu’elle contribue potentiellement au développement de l’espace économique francophone en situation minoritaire. Et bien que certains récents travaux se sont intéressés à l'espace économique des entreprises (par exemple, Bourgeois 2007) ainsi qu'à l'impact économique de la francophonie (par exemple, voir CBDC 2012 et 2013), il n’existe encore que trop peu de connaissance qui permettent de circonscrire les caractéristiques essentielles d’une entreprise francophone en milieu minoritaire à l’exception du tout récent rapport Chiasson (2013) qui emprunte et adapte le modèle de l'espace économique francophone de Duhamel (2012). Ainsi, nous ne porterons pas attention à toute la volumineuse littérature qui traite de la langue, du bilinguisme et de son impact sur les salaires des individus et de travailleurs (par exemple, Vaillancourt, 1980 et Church et King, 1993), de la dynamique linguistique (par exemple, Kuran et Sandholm, 2008), et l'évaluation des politiques linguistiques (par exemple, Grin, 2003).

L'approche utilisée par cette étude est de mettre en lumière certaines des nouvelles idées développées en sciences économiques, en sciences de la gestion, et en théorie des organisations recensées par Duhamel (2012) et de poursuivre la démarche, malheureusement encore incomplète et imprécise, sur les caractéristiques essentielles de l’entreprise francophone en milieu minoritaire.

9

Pour ce faire, cette étude élabore un cadre conceptuel qui s'articule autour de trois éléments de base qui seront ensuite superposés pour déterminer des critères mesurables de l’entreprise francophone en situation minoritaire: i) un concept de l’entreprise francophone basé, non pas sur l’ampleur du rayonnement des échanges économiques de l’entreprise plus près du concept de l’espace économique, mais sur la portée et l'intensité de la propriété et du contrôle effectif de l’entreprise en situation minoritaire par des francophones, ii) un concept de francophone adapté à la technologie de communication et de coordination des activités de l'entreprise, et finalement iii) un concept de l'entreprise francophone en tant qu'entité qui se situe géographiquement en situation minoritaire.

Le cadre conceptuel se fonde sur deux études réalisées pour le Forum pancanadien sur le développement économique en francophonie canadienne tenu à Gatineau en octobre et novembre 2012 (Duhamel et coll. 2012 et Duhamel, 2012). Ces deux études présentent un cadre conceptuel de l’espace économique francophone des entreprises au Canada et effectue un survol des données probantes disponibles. Il demeure que ces études ne fournissent pas une définition de l’entreprise francophone mais de l'espace économique francophone. Et donc il est nécessaire ici de développer une définition fonctionnelle de l’entreprise francophone en milieu minoritaire qui permettra son identification explicite pour la poursuite d’activités de collecte et d’analyse de données à partir de sources existantes sur une base régulière.

Ainsi, la présente étude propose une définition fonctionnelle de l’entreprise francophone en milieu minoritaire. Cette définition se fonde sur le recoupement du modèle de l’espace économique francophone des entreprises développé par Duhamel (2012) avec la perspective d’intervenants en milieu francophone minoritaire. S’appuyant sur une sélection de critères fonctionnels qui permet de compiler des statistiques à partir des concepts statistiques existants, ce cadre conceptuel sert de base à la définition proposée suivante d’une entreprise francophone en situation minoritaire:

10

« L’entreprise francophone en milieu minoritaire est une unité organisationnelle dont le contrôle effectif de l'affectation de toutes les ressources intéressant ses activités, et pour laquelle on établit des états financiers et des bilans consolidés à partir desquels il est possible de tirer des renseignements sur la situation financière générale de l'entité, s’effectue majoritairement par des administrateurs et dirigeants localisés en milieu minoritaire dont la première langue officielle parlée est le français.»

Cette définition s’articule sur quatre éléments de base. Le premier concerne la définition d’une entreprise. Celle-ci est basée sur la définition statistique de l’entreprise employée par Statistique Canada et correspond également à celle employée pour déterminer le statut canadien d'une entreprise dans le secteur des télécommunications au Canada selon le Règlement sur la propriété et le contrôle des entreprises de télécommunications canadiennes. Cette définition, utilisée comme unité statistique par Statistique Canada dans le cadre de la définition d’une entreprise étrangère dans la Loi sur les déclarations des personnes morales, est différente de celle qu’on attribut à une compagnie, à un établissement ou à un emplacement mais les englobe. Les entreprises sont des organisations complexes aux statuts juridiques variés dont la Loi de constitution en personne morale peut être fédérale, provinciale ou étrangère. Les entreprises peuvent être uniques ou regrouper différentes sociétés, dispersées géographiquement, sous une même propriété et dont le statut juridique varie selon la vocation de l’entreprise (par exemple, entreprise à propriétaire unique, une société en nom collectif, une société par actions, les coopératives, et les organismes sans but lucratif). Ainsi, cette définition est inclusive de toutes les formes d’entreprises que l’on retrouve dans l'économie plurielle canadienne.

Le deuxième élément de cette définition concerne le caractère francophone de l’entreprise. Ici, le critère retenu est celui du contrôle effectif de l’entreprise effectué en majorité (simple) par des francophones. Ce critère correspond largement à l'approche utilisée dans le cadre d'examens de la propriété et du contrôle d'entreprises effectués

11

par Industrie Canada selon l'article 10.(1) du Règlement sur la radiocommunication et l'article 2 du Règlement sur la propriété et le contrôle des entreprises de télécommunications canadiennes (RPTCETC).

À noter que ce critère se démarque de la simple propriété de l’entreprise par des francophones vu l’importance accordée à la séparation de la propriété et du contrôle de l’entreprise dans la récente littérature économique sur l’entrepreneuriat et l’entreprise (en particulier, voir Spulber, 2009 au Chapitre 3). Le contrôle effectif d’une entreprise s’exerce par un ensemble des moyens autres que celui de la propriété. Ainsi, si plus de la moitié des administrateurs d’une société sont francophones l’entreprise est effectivement contrôlée par des francophones qui prennent les décisions d’affectation des ressources de l’entreprise. Naturellement, si une entreprise est contrôlée directement par des francophones, c’est-à-dire que le contrôle s’exerce par un particulier, un groupe ou une autre entreprise où plus de la moitié des droits donnant un droit de vote dans une entreprise sont détenus, directement ou indirectement, par des francophones, alors cette entreprise se retrouve contrôlée directement et effectivement par des francophones. Ainsi, si plus de la moitié des administrateurs d’une entreprise en sont aussi les propriétaires, l’entreprise sera sous le contrôle direct et effectif de francophones.

Le troisième élément de cette définition porte sur la localisation géographique de l’entreprise francophone dans son milieu minoritaire. Cette approche se fonde sur l’approche reconnue de l’identification des communautés de langues officielles en situation minoritaire au Canada d’où opèrent les entreprises. Règle générale, on désignera une entreprise francophone en milieu minoritaire au Canada si le contrôle effectif de l’entreprise s'effectue par des propriétaires ou des administrateurs francophones résidant majoritairement hors-Québec.

Le quatrième et dernier élément de base de cette définition porte sur la définition d’un francophone. Le critère de la première langue officielle parlée est le français est retenu pour deux raisons. Le premier est que cette définition est dérivée à partir des données

12

existantes portant sur la connaissance des deux langues officielles, de la langue maternelle et de la langue la plus souvent parlée à la maison. Ainsi, elle permet de potentiellement identifier les entreprises qui sont non seulement effectivement contrôlées par des francophones de langue maternelle mais aussi par des francophiles, et ce même si les opérations de l’entreprise se déroulent principalement en anglais (ou une autre langue) en milieu minoritaire. Ainsi, elle tient compte de la capacité de l'entreprise de prendre des décisions, de diriger l'affectation des ressources, et d'effectuer des transactions en français lorsque le besoin ou les opportunités se présentent. Deuxièmement, cette définition permet d’élargir et de s'adapter à la nouvelle dynamique de l’environnement linguistique de l’entrepreneuriat au Canada où les allophones de langue maternelle prennent de plus en plus d’importance dans la création et la croissance des entreprises.

Ainsi, cette définition de l’entreprise francophone en milieu minoritaire offre une distinction claire des entreprises non-francophones en milieu minoritaire qui reflètent la réalité des communautés francophones et qui s’arrime aux sources de données disponibles. Elle se distingue également de celle proposée par Chiasson (2013, Figure 1 à la page 13) car elle exclue de la définition certains éléments (en particulier, les critères des employés francophones et de l’offre de service en français) puisqu’ils peuvent correspondre d’avantage à l’espace économique francophone de l’entreprise dans certains cas selon le type d'entreprise considérée (entreprise capitaliste avec actionnaires ou une coopérative d'employés par exemple) et que l'ensemble des données probantes disponibles ne nous permettent pas de déterminer l'offre de services en français. Pris dans son ensemble, cette définition de l'entreprise francophone en milieu minoritaire est plus inclusive de la variété des entreprises de l'économie plurielle canadienne car elle n'exclut pas les entreprises capitaliste à but commercial.

Puisqu’aucune définition établie de l’entreprise francophone n’existe en ce moment d’un point de vue statistique, les entreprises francophones en milieu minoritaire qui correspondent à cette définition ne peuvent être recensées, ni estimées. Cet état de fait

13

correspond à toutes les définitions possibles d’une entreprise francophone, comme celle proposée par Chiasson (2013) ou Bourgeois (2007). Par contre, cette définition peut être « approximée » à partir de plusieurs sources de données existantes ou bien pourrait être estimée de façon plus précise avec des modifications mineures aux enquêtes présentement disponibles à Statistique Canada.

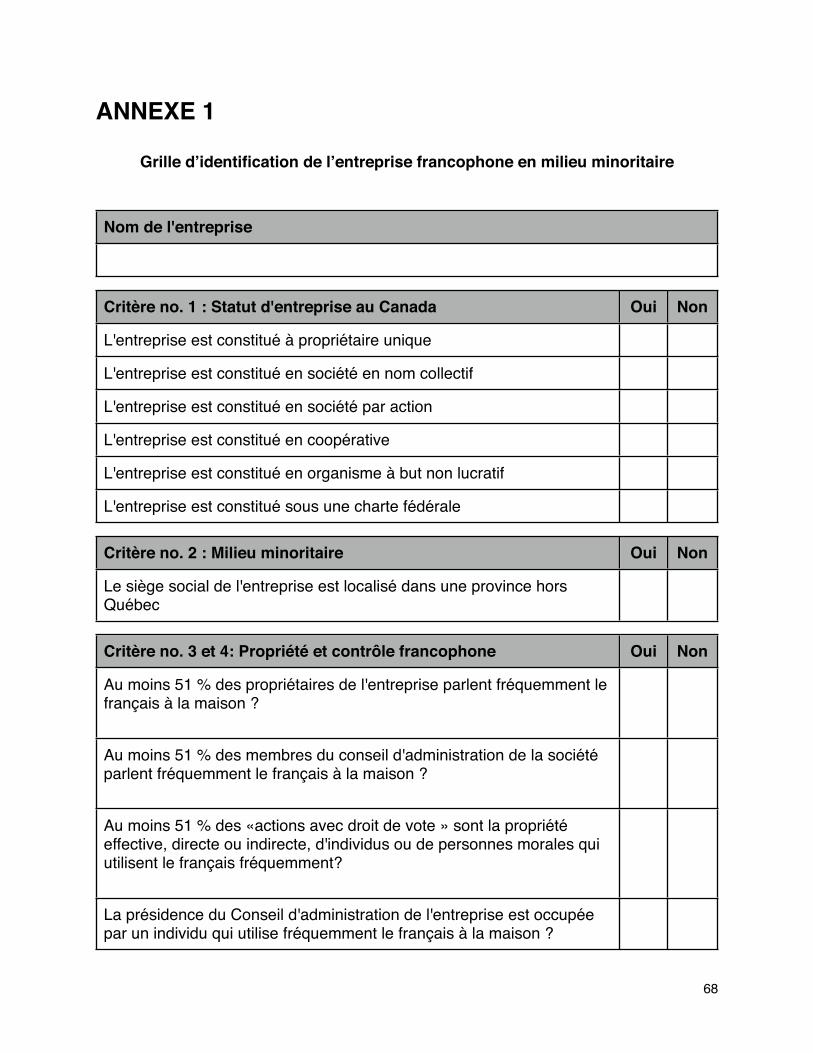

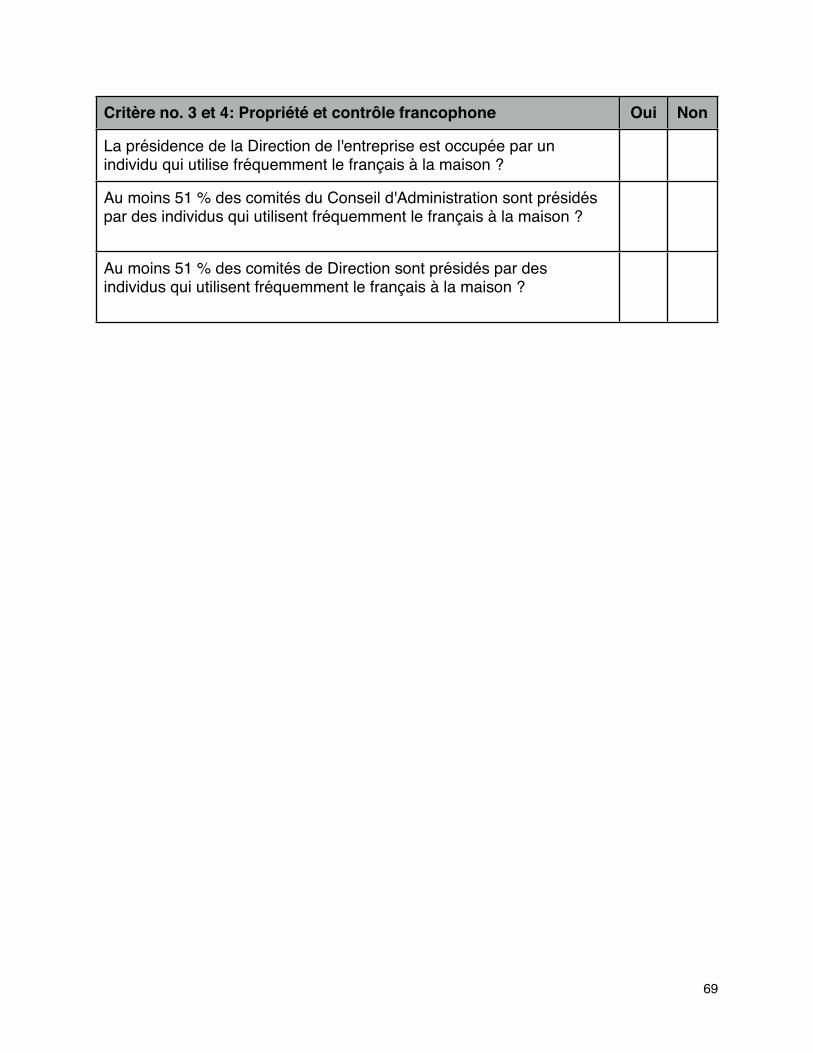

Le reste de cette étude se déroule comme suit: la prochaine section s'intéresse à décrire le concept d'entreprise en général. En particulier, on y soulève quatre différentes conceptions de l'entreprise: la conception juridique, statistique, économique et des sciences de la gestion. Les critères de sélection d’une définition fonctionnelle penchera en faveur de l’approche statistique pour des raisons évidentes. La Section 3 offre une représentation de l'entreprise francophone qui est adaptée à l'objectif de notre étude. On y souligne l’importance d’une distinction entre les échanges et transactions économiques qui contribuent au développement de l’espace économique francophone des entreprises, et la propriété et le contrôle des ressources de l’entreprise qui mènent à ces transactions et échanges économiques avec ses employés, clients, fournisseurs et partenaires. La Section 4 brosse un portrait sommaire du concept de «francophone», et en particulier en milieu minoritaire, pour être en mesure de l'adapter à l'environnement d'entreprise. La Section 5 développe la définition fonctionnelle de l'entreprise francophone en milieu minoritaire. On y dévoile alors les principaux canaux qui utilisent la langue francophone pour la communication des décisions les plus importantes de l'entreprise, qui facilitent la coordination de ses activités, et la diffusion de la culture francophone au sein même de l'entreprise. Une grille d’identification des critères de l’entreprise francophone en milieu minoritaire (en préparation) est en annexe. La Section 6 offre une courte discussion des problèmes qui sont inhérents à cette définition de l'entreprise francophone en milieu minoritaire. La Section 7 conclue.

14

2. Qu'est-ce qu'une entreprise ?

Cette question relativement simple suscite un nombre impressionnant de réponses différentes. Par exemple, la définition du Petit Robert renvoi le mot entreprise au concept relativement récent d'une « organisation de production de biens ou de services à caractère commercial ». Le dictionnaire Le Larousse par contre définit entreprise comme une « affaire agricole, commerciale ou industrielle, dirigée par une personne morale ou physique privée en vue de produire des biens ou services pour le marché ; unité économique de production ; firme ».1 Déjà, on aperçoit que la définition d’une entreprise, et ce même au niveau linguistique, comporte des nuances qui ne sont pas partagées.

L'entreprise est une institution relativement récente dans l'histoire humaine, dont l'origine remonterait à la révolution industrielle (Spulber, 2009 à la page 102), où la notion de séparation entre l'entreprise et son propriétaire apparaît. Depuis, il existe au moins 21 concepts d’entreprise comme le soulève Machlup (1967). Ne pouvant faire honneur au nombre imposant de contributions dans chacune de ces conceptions, nous nous restreindrons à une description sommaire et incomplète de quatre conceptions de l’entreprise toutes identifiées par Machlup (1967), soit : juridique, économique, des sciences de la gestion et finalement statistique.2

Ces quatre conceptions forme une base relative importante, mais non-exhaustive, de la conceptualisation de ce qu’est une entreprise afin de soutenir l’étude de notre problème, qui vise à circonscrire l'entreprise francophone de l’espace économique francophone qui lui intègre également les activités des consommateurs, de l'État et des autres organismes bénévoles ou communautaires comme les chambres de commerce

15

1 Les definitions plus anciennes d’entreprise renvoient à l’ «Action d'entreprendre quelque chose, de commencer une action ; ce que l'on entreprend » ou à l’« action par laquelle on essaie de porter atteinte à quelque chose ou à quelqu'un : Une entreprise contre la liberté ».

2 Pour une discussion plus détaillée et plus exhaustive de l'entreprise, voir Hart and Holmstrom (2010), Spulber (2009), Roberts (2004), Milgrom and Roberts (1992), entre autres.

et autres regroupements de groupes ou communautés d'intérêts. Nous discuterons dans la prochaine section de leur capacité respective à intégrer une dimension francophone.

2.1 Approche juridique

Au Canada, plusieurs lois définissent la forme juridique que peut prendre une entreprise. La forme juridique d’une entreprise sera importante puisqu’elle aura non seulement une incidence fiscale pour l’entreprise mais également sur le degré de responsabilité que devrons assumer les propriétaires (ou actionnaires) face aux dettes de l'entreprise et également sur les objectifs poursuivis par l'entreprise. La structure juridique d’une entreprise dépendra de la façon dont le ou les propriétaires (ou actionnaires) voudront gérer l’entreprise : seul ou avec des partenaires ou associés.

Il existe quatre grandes catégories d'entreprise : l'entreprise à propriétaire unique (ou exploitée par un seul propriétaire), la société en nom collectif (patrimoine distinct constitué d'au moins deux personnes, appelées associés), la société par actions (personne distincte constituée d'une ou plusieurs personnes, appelées actionnaires) et la coopérative (d'employés, de membres, d'organismes). À celles-ci, on peut également ajouter certains organismes sans but lucratif qui peuvent avoir des activités et des opérations qui ressemblent à celles d'une entreprise, mais avec un mandat ou des objectifs plus larges que le profit.3

16

3 De nouvelles formes d'entreprises sont en train de voir le jour à travers les pays développés, qui dans certains cas mènent à de nouvelles formes légales comme aux États-Unis (voir B corps: Firms with Benefits, 2012). Par exemple, les nouvelles entreprises prestataires de bénéfices à la collectivité (les «Benefit ou B corporations») sont maintenant reconnues comme entité légale dans un nombre grandissant d'états aux États-Unis comme New York, Californie, Virginie, Vermont, New Jersey, Maryland et Hawaii. Ces nouvelles formes d'entreprise offrent des alternatives à l'entreprise capitaliste traditionnelle en visant des objectifs beaucoup plus larges que le rendement du capital des actionnaires, et peuvent chercher, entre autres, à créer des emplois stables au sein des communautés locales, à augmenter le tarif de la rémunération des denrées et des matières premières, à mettre en oeuvre les principes du développement durable en respectant l'environnement, et à promouvoir le tissu social et la santé publique des communautés locales (par exemple, voir Reiser, 2011).

2.1.1 Entreprise à propriétaire unique

Avec ce type d’organisation, le propriétaire est entièrement responsable de toutes les dettes et obligations liées à l’entreprise : un créancier pourrait réclamer les biens personnels et commerciaux du propriétaire pour rembourser les dettes de l’entreprise. En contre-partie, tous les profits reviennent à l’unique propriétaire.

Les avantages de ce type d’entreprise sont nombreux :

• il est facile d’enregistrer le nom de l’entreprise au niveau provincial (sauf à Terre-Neuve-et-Labrador);

• les coûts liés à la constitution de l’entreprise sont bas (généralement quelques centaines de dollars) et le fonds de roulement requis pour le démarrage est minimal;

• le propriétaire possède un contrôle direct sur la prise de décision;

• le fardeau de la réglementation est le plus bas des quatre types de société; et,

• le propriétaire bénéficie d’avantages fiscaux lorsque l’entreprise n’est pas ou peu rentable (par exemple, le propriétaire peut déduire les pertes d’exploitation de l’entreprise de son revenu personnel ou bénéficier d’une tranche d’imposition plus basse lorsque les profits sont faibles, etc.).

Par contre, les principaux inconvénients de ce type d’entreprise sont :

• la responsabilité illimitée du propriétaire envers les dettes commerciales de l’entreprise (les biens personnels peuvent être utilisés par les créanciers pour rembourser la dette);

• les profits que rapporte votre entreprise sont imposables au taux personnel du propriétaire. Ainsi, si l’ entreprise est rentable les profits de l’entreprise pourraient se voir imposer à une tranche d’imposition plus élevée que celle réservée à d’autre forme juridique;

• l’accès au capital pourrait s’avérer plus difficile;

• le transfert de propriété de l’entreprise est également plus complexe.

17

2.1.2 Société en nom collectif

Une société en nom collectif permet de combiner les ressources financières de plusieurs partenaires d'affaires. Les partenaires établissent ainsi les modalités de l’entreprise entre eux au moyen d'un accord commercial (entente ou contrat d’association) et protège chacun des partenaires en cas de désaccord ou de dissolution (par exemple, en cas de faillite). Les profits réalisés seront partagés entre les partenaires selon les modalités de l'accord.

Bien qu’il soit facile d'établir un partenariat et de partager les coûts de démarrage entre les partenaires, la société en nom collectif est semblable à la société à propriétaire unique : légalement, il n'y a aucune différence entre les partenaires et l’entreprise.

La responsabilité est illimitée, à moins qu’une société à responsabilité limitée soit établie dans quel cas, les partenaires ne pourrons prendre part au contrôle ou à la gestion de l'entreprise, et ne seront responsables des dettes que jusqu'à la valeur de leurs investissements.Dans certaines provinces, seul certaines professions (médecins, avocats et comptable agréés) peuvent légalement établir ce genre de société à responsabilité limitée.

2.1.3 Société par actions

La forme organisationnelle dominante d’un point de vue économique est la société par actions. [ajouter données canadiennes et américaines]. Une société par actions est une personne « morale » au sens de la loi, une personne artificielle mais tout de même une entité légale à part entière, distincte de ses propriétaires et actionnaires.

En tant qu'actionnaire ou gestionnaire d'une société par actions, la responsabilité est limitée. Les actionnaires ne sont pas tenu personnellement responsable des dettes, des obligations ou des décisions de la société. De plus, cette forme juridique d’entreprise

18

offre d’autres avantages non-négligeables: puisque l'existence de la société par actions est continue, la propriété est transférable; il est plus facile de mobiliser des capitaux par l’émission d’obligations ou d’actions ; et, il est possible de bénéficier d'avantages fiscaux, puisque les entreprises constituées en société pourraient payer moins d'impôts. Par contre, les sociétés par actions sont régies par des règlements plus stricts et il est plus coûteux de constituer une société par actions puisque les sociétés requièrent la tenue d'un grand nombre de dossiers, notamment tenir des réunions avec les actionnaires et les directeurs, et de faire parvenir des documents au gouvernement tous les ans.

2.1.4 Coopératives

Lorsque l’ entreprise est détenue par une association de membres, la forme juridique de l’entreprise devient la coopérative. Malgré les succès évidents de cette forme juridique dans le secteur agricole, alimentaire et financier depuis le début du XXIe siècle, ce type d'entreprise est encore plutôt rare.4

Cette forme juridique peut s’avérer adéquate pour un groupe de personnes ou d'entreprises qui choisissent de regrouper leurs ressources pour répondre à des besoins communs, comme l’acquisition ou la prestation de produits ou services. La coopérative appartient aux membres et est contrôlée par ces derniers. Elle offre un contrôle démocratique (un vote par membre) et les profits sont réparties entre les membres quoique la responsabilité est limitée. Par contre, le processus de prise de décision peut être long et il peut s’avérer difficile d’obtenir du financement de capital.

19

4 Les plus récentes statistiques qui dénombrent la population de coopératives au pays montrent qu'elle représente moins de 1 pourcent de la population totale des entreprises au Canada. Au 31 décembre 2008, le nombre de coopératives non financières déclarantes était de 5 680, tandis que celui des coopératives financières hormis les coopératives d’assurance et les mutuelles se situait à 1 008 (Secrétariat aux affaires rurales et coopératives, 2011).

2.1.5 Organismes sans but lucratif

Depuis 2009, la nouvelle Loi canadienne sur les organisations à but non lucratif établit des nouvelles règles qui s’appliquent aux organisations à but non lucratif de régime fédéral. Puisque ces nouvelles règles remplacent la partie II de la Loi sur les corporations canadiennes qui a régi les corporations à but non lucratif de régime fédéral pendant près d’un siècle, et que certaines des corporations à but non lucratif pourront se prévaloir des dispositions permettant de procéder à la prorogation en vertu de la Loi BNL, certaines corporations continueront d'être régies par les exigences de la Loi sur les corporations canadiennes, Partie II.

2.2 Approches économiques

Bien qu'il a toujours été plus facile d'établir un consensus large vis-à-vis une définition claire de ce qu'est un consommateur, il a toujours été plus difficile d'établir l'unanimité sur la définition d'une entreprise. Ceci est attribuable, en partie, au fait que la nature même d'une entreprise, a beaucoup évoluée au cours des siècles (voir Spulber, 2009) et aussi le résultat que les différentes théories de ce que constitue une entreprise, ses activités et ses frontières (ou en d'autres termes, les firm boundaries) ne font pas l'unanimité.

2.2.1 L'«artefact» technologique: l’approche néo-classique

La caractérisation néo-classique d'une entreprise s'établit en terme technologique, fréquemment représentée par une fonction ou un ensemble de production.5 Dans cette perspective d’une théorie du producteur, une description détaillée des processus décisionnels et techniques et de la forme organisationnelle d’une entreprise est inutile. La seule formalisation qui importe est celle qui est imposée par les exigences de la technologie à l’entreprise. L’objectif recherchée par cette idéalisation de l’entreprise

20

5 Par exemple, voir Malinvaud (1982).

n’étant pas de représenter une entreprise dans le mode réel, mais bien de permettre l’étude des problèmes d’équilibre général liés à la détermination de production et des prix d’une économie de marché en concurrence pure et parfaite.

Cette conceptualisation de l’entreprise met l'emphase sur la capacité d'une entreprise de transformer des intrants en extrants, quels que soient leur nature (par exemple, des biens ou un service en français). Traditionnellement, les intrants incluent le travail et le capital physique d’une entreprise en plus d’autres facteurs de production comme les matières premières et d’autres biens et services «intermédiaires» comme la connaissance du français d'un travailleur.

Une modélisation plus contemporaine de la technologie de l’entreprise intègre également une grande variété d’intrants qui peuvent modifier, ou faire évoluer la technologie, tels que la croissance du capital humain, la recherche-développement, et l’effort entrepreneurial (voir Romer, 1990). Lorsqu’on ajoute à cette formalisation de l’entreprise certaines hypothèses sur les ensembles de production (telles que l’additivité, la divisibilité, la convexité et les rendements d’échelle constants) et l’hypothèse de maximisation des profits, cela facilite alors l’analyse du rôle des entreprises dans la détermination des prix d’une économie concurrentielle.

Cette approche théorique, qui requiert un concept d’entreprise pour seule fin de détermination d’un système d’équilibre de prix de marché, ne propose malheureusement pas un modèle descriptif de l’entreprise puisque celle-ci n’existe tout simplement pas (Malinvaud, 1982). D’où, le paradoxe (voir Lebraty (1974), Machlup (1967) et plusieurs autres): que la théorie néo-classique affirme l’importance des entreprises pour l’efficacité des économies de marché, mais ces entreprises n’existent même pas dans cette approche.

21

2.2.2 L'entreprise comme « nexus contractuel »

Depuis Coase (1937), les économistes cherchent à résoudre ce paradoxe et à comprendre pourquoi certaines activités de production s'effectuent par des entreprises alors que le modèle néo-classique de la firme suggère que les activités de production peuvent s'effectuer à travers des transaction de marché. En d'autre termes, qu'est-ce qui explique qu'une entreprise s'approvisionne auprès de fournisseurs alors qu'en d'autres cas une entreprise peut désirer s'approprier les actifs dédiés à la production d'inputs ou de d'autres produits et services complémentaires ? Il en va ainsi du travail des employés également.

Cette question est pertinente dans notre contexte : une entreprise détenue par un propriétaire francophone unique et qui impartie une partie importante de ses activités à des fournisseurs étrangers ou qui emploie uniquement des employés anglophones contribue-t-elle à réduire ou à augmenter l’importance de son espace économique francophone ? En d'autres termes, ce qui détermine une entreprise francophone doit-il se définir en fonction des transactions internes à l'entreprise ou bien peut également contenir une composante de ses transactions externes, comme l'offre de services en français ou l'établissement de relations contractuelles en français avec des fournisseurs.

Une grande attention a été porté par plusieurs économistes à définir une théorie qui permettrait de circonscrire les frontières de la firme (en anglais, « the boundaries of the firm »), autant en terme d'un ensemble cohérent d'activités et d'opérations complémentaires de production que de la détermination de l'allocation des actifs de l'entreprise. Alchian et Demsetz (1972) ont proposé une perspective contractuelle de l’entreprise qui facilite la mise en place d’une série de contrats bilatéraux entre l’entreprise et ses fournisseurs, ses travailleurs, ses gestionnaires, ses investisseurs, et ses clients. L’entreprise permet ainsi de minimiser les coûts de transaction liés à la découverte des prix et à la complexité de négocier des contrats multilatéraux qui seraient nécessaires en l’absence de l’entreprise. Bien que cette théorie soit

22

relativement simple, plusieurs autres ont élaboré d’autres théories qui notent l’importance et la différence des liens et des transactions qui existent à l’intérieur et à l’extérieur (c’est-à-dire, les marchés) de l’entreprise.6

Un autre aspect qui a grandement attiré l’attention est le rôle des incitations à l’intérieur de l’entreprise (voir, Jensen et Meckling, 1976). En d’autres mots, comment le propriétaire ou le gestionnaire peut-il fournir de bonnes incitations qui visent l’efficacité et l’atteinte des objectifs lorsqu’il doit déléguer certaines activités et même son autorité à ses gestionnaires ou ses employés qui possèdent une information de meilleure qualité ou en plus grande quantité. Cette littérature qu’on associe aux nombreuses variations du modèle principal-agent explore le conflit qui existe au sein de l’entreprise entre les propriétaires, les gestionnaires et leurs employés à atteindre les objectifs poursuivis par l'entreprise avec le moins de ressources possibles. Elle explique, entre autre, comment la nature imparfaite et incomplète de l’information qui est produite et transmise dans l’entreprise affecte l’intensité des efforts, des investissements et même des décisions visant le financement de l’entreprise.

Une autre approche s'intéresse à mieux comprendre les processus décisionnels qui opèrent à l'intérieur de la firme. L'emphase est mise ici sur l'importance de l'autorité et de la délégation des décisions, de l’information et de la production à l'intérieur de la firme, de l’allocation des responsabilités et des décisions de la firme afin de déterminer son influence sur la performance des entreprises (par exemple, Aghion et Tirole, 1999). Cette approche a mené à des conceptions de l'entreprise qui s'intéressent au rôle de la communication au sein de l'entreprise et dans certains cas, de la firme comme un réseau de communication (voir, Bolton et Dewatripont, 1994; Garicano, 2000). Ces différents modèles de l'entreprise mettent l'emphase sur l'importance des modes de communication au sein de l'entreprise (par exemple, voir Dewatripont et Tirole, 2005) et de l'importance de la langue et des codes pour la minimisation des coûts de l'organisation des activités de production. La langue est utilisée pour transmettre les

23

6 Pour une discussion plus approfondie de ces théories, voir Hart et Holmstrom (2010).

innombrables codes et pratiques explicites et implicites de l'organisation aux différentes unités d'activités (Crémer, Garicano et Prat, 2007). La langue peut ainsi jouer un rôle prépondérant de coordination et de transmission efficace de l'information, des décisions et des stratégies d'entreprises. En quoi ces nouvelles approches théoriques économiques nous permettent-elles de mieux cerner ce qu’est une entreprise francophone en milieu minoritaire? Comme l’unité fondamentale d’analyse en économie se déroule au niveau des transactions, ces théories soulignent un potentiel important pour la langue, lorsqu’elle communique de l’information et coordonne les activités de l'entreprise, d’influencer l’efficacité de toutes sortes de transactions qui s’effectuent dans l’espace économique (interne et externe) de l’entreprise. Ces nouvelles théories économiques, appuyées par de nombreuses recherches empiriques dans certains cas, suggèrent que l’information et la communication joue un rôle crucial de coordination pour l’entreprise. Et ce, autant à l’intérieur de ses frontières qu’à l’extérieur.

Ainsi, ces conceptions théoriques suggèrent que la langue utilisée à l'intérieur de l'entreprise influence les processus décisionnels de l'organisation, son organisation et ses activités et peut également déterminer son efficacité, sa compétitivité et sa performance. Bien entendu, le rôle de la langue interne à l'entreprise n'est pas nécessairement la même que celle qui mène à des transactions externes. En effet, une entreprise en milieu minoritaire dont la langue et les codes francophones internes peut très bien effectuer la grande majorité de ses transactions en anglais avec ses clients et ses fournisseurs. Ainsi, cette approche suggère une distinction qui s'opèrent entre la langue interne de l'entreprise qui guide ses processus décisionnels et d'organisation de la production, et ses transactions externes. La première, la langue interne de l'entreprise, étant plus près du caractère francophone de l'entreprise, et la deuxième, la langue des transaction externes de l'entreprise, celle de son commerce et de l'espace économique francophone qu'elle occupe dans son environnement de marché.

24

Sachant que la valeur des transactions économiques qui s’effectuent à l’intérieur des entreprises américaines approche celles des transactions de marché qui elles sont comptabilisée par les agences statistiques (en particulier, voir Lafontaine et Slade, 2007) cela implique que la langue utilisée à l'intérieur des frontières de l’entreprise, par ses propriétaires, ses gestionnaires, et ses employés est aussi importante d'un point de vue économique pour le développement de l'espace économique francophone que le volume des transactions comptabilisées par les agences statistiques avec ses clients, ses fournisseurs, ses investisseurs, et ses partenaires.

2.3 Approches associés aux sciences administratives et de la gestion

Comme Roberts (2004) l'explique, l'étude de la performance des entreprises et des entrepreneurs en sciences de la gestion s'articule généralement autour de trois éléments communs de base: la stratégie d'entreprise, sa forme organisationnelle, et l'environnement dans lequel elle opère. Depuis Chandler (1962) une structure logique, et fréquemment plus ou moins linéaire, est souvent imposée entre ces trois éléments de base qui décrivent une entreprise.

Premièrement, les opérations d'une entreprise, quelle qu'elle soit, s'effectuent dans un environnement économique, juridique, technologique et social donné. L'entreprise a ainsi très peu d'influence sur son environnement, ce qui peut ne pas toujours être le cas. Deuxièmement, l'existence même d'une entreprise présuppose également une stratégie d'entreprise, la stratégie qui vise à répondre à un besoin spécifique voire à une inefficacité ou une imperfection de marché unique, est à la source même de la création de l'entreprise. Cette stratégie est utile, voire profitable, uniquement si elle est adaptée à son environnement. Finalement, la forme organisationnelle choisie permettra de mettre en oeuvre cette stratégie dans l'environnement de l'entreprise et on s'intéresse aux différentes formes organisationnelles que peuvent prendre les entreprises pour autant qu'elles réaliseront plus ou moins efficacement leurs stratégies.

25

Cette représentation « Chandlérienne » de l'entreprise, relativement limitée et simpliste, est néanmoins intéressante puisque : i) elle reconnaît l'importance de l'environnement multi-factoriel complexe qui non

seulement encadre les opérations de l'entreprise, mais qui peut même faciliter l'émergence d'une multitude de stratégies adaptées aux besoins uniques de l'environnement.

ii) elle justifie l'existence de l'entreprise comme entité réelle puisqu'elle regroupe toutes les activités, procédés, etc. qui sont nécessaires à la réalisation de la stratégie en questions.

En quelque sorte, l'entreprise regroupe l'ensemble de moyens qui sont nécessaires à réaliser sa stratégie pour répondre aux besoins du marché. Vu la grande variété de stratégies poursuivies qui visent à répondre à des besoins nombreux et divers, une multitude d'entreprises, qui prendront une différentes formes organisationnelles, seront nécessaires.

Il est important de noter ici que cette approche ne se limite pas qu'aux entreprises capitalistes qui visent à maximiser les profits. Cette approche permet également d'étudier d'autres genres d'entreprises qui peuvent avoir d'autres vocations, comme la coopération et la solidarité, le développement social et communautaire, l'émancipation culturelle (en particulier, voir Carroll, 1979 et 1999 et Wood, 1991). Par exemple, en plus des nouvelles formes juridiques misent en place aux États-Unis qui permettent la réalisation d'objectifs plus larges que le rendement sur le capital des actionnaires (voir la note 3, ci-dessus), on retrouve un certain nombre d'accréditations que les entreprises peuvent rechercher afin d'établir une crédibilité face à leurs engagements envers des objectifs sociaux, environnementaux et communautaires de l'entreprise. Pensons à la norme ISO 26000 de l'Organisation internationale de normalisation, l'accréditation «B corporation» offerte par B Lab un organisme sans but lucratif américain, ainsi que la récente «Licence sociétale d'opération commerciale» (voir, Boutilier et Thomson, 2011).

26

Tant que la stratégie répond à un besoin, qu'une opportunité existe pour combler un besoin, une entreprise sera créée par un entrepreneur. Cette entreprise, en regroupant certaines activités, prendra une forme organisationnelle adaptée à son environnement. En d'autres mots, en créant son entreprise l'entrepreneur se dotera des moyens pour réaliser sa stratégie et survivre sinon prospérer dans son environnement si sa stratégie est efficace. Plusieurs ont étudié ce qui constitue de bonnes stratégies adaptées à l'environnement. Nous ne nous attarderons pas ici à en faire une revue de cette imposante littérature. Nous noterons seulement, comme Roberts (2004), que Saloner, Shepard et Podolny (2001) souligne quatre composantes essentielles aux stratégies adaptées à leur environnement.

La première composante implique l'objectif ou le but que l'entreprise peut utiliser pour mesurer son succès. Dans beaucoup de cas, ceci pourrait être le profit ou la maximisation de la valeur des actions. Mais cela pourrait également impliquer des objectifs plus larges ou complexes comme ceux poursuivis par les coopératives ou ceux des entreprises visant la prise en charge de responsabilités sociales. L'important ici c'est que chaque entreprise doit clairement définir sa stratégie en fonction des objectifs qu'elle se fixe. Le deuxième élément consiste à définir la portée des activités de l'entreprise: qu'elles sont les activités de l'entreprises, ses produits et ses services sont destinés à quelle clientèle, quelle technologie elle compte utiliser, etc. Implicitement, cet élément de la stratégie de l'entreprise comporte une fonction de discipline : il détermine les opportunités qu'elle ne poursuivra pas. Les troisième et quatrième éléments de la stratégie d'entreprise, et peut-être les plus importants, spécifient l'avantage concurrentiel que l'entreprise compte exploiter et un plan concret de la structure et des activités qu'elle doit mettre en place pour réaliser son avantage concurrentiel.7

27

7 Dans le cas des entreprises qui comportent plusieurs unités d'entreprises différentes, la stratégie d'affaire inclut également une stratégie corporative qui explique comment la portée des différentes unités d'affaire ajoute à la valeur ajoutée de chaque unité prise séparemment.

Ainsi, une entreprise est une organisation qui sera intimement liée à sa stratégie. Le but ici n'est pas de discuter en profondeur le concept de stratégie. Ce qui est important de retenir est que de cette multitude de stratégies découle un ensemble d'activités qui seront regroupées par l'entreprise et mises à contribution à travers la chaîne de valeur dont l'entreprise fait partie.

Mais quelle est cette structure et quelles sont ces activités qu'une firme doit mettre en oeuvre? Comme tout dirigeant d'entreprise le sait, la structure d'une entreprise consiste souvent en de multiples interfaces qui doivent intégrer un nombre impressionnant d'activités diverses.8 Roberts (2004) propose une taxonomie «PARC» (en anglais) pour décrire une entreprise comme un ensemble de gens et de caractéristiques organisationnelles qui mettent en oeuvre la stratégie de l'entreprise: People, Architecture, Routines and Culture. C'est cette dernière composante de la taxonomie PARC (que l'on pourrait traduire par Personnes, Structure, Processus et Culture ou PSPC) l'entreprise qui nous intéresse ici.

Comme le rappelle Roberts (2004), la culture d'entreprise a longtemps été considérée (et l'est encore dans une grande mesure) comme un élément flou et même mineur de l'entreprise. Ceci reflète en partie le fait que cette culture d'entreprise est difficile à mesurer bien qu’elle suscite de plus en plus d'intérêts (par exemple, voir Crémer, 1993 et Lazear, 1995).

Pourtant, elle regroupe un ensemble important de facteurs qui contribuent au bon fonctionnement de l'entreprise: valeurs communes et partagées par les employés et les gestionnaires, compréhension partagée des objectifs poursuivis par l'entreprise et des rôles et fonctions de chacune et chacun (par exemple, voir Akerlof et Kranton, 2005 et van den Steen 2005, 2010, 2011). L'idée (voir Kreps, 1986) que cette culture influence

28

8 L'Enquête sur l'innovation et les stratégies d'entreprise de Statistique Canada réalisée en 2009 énumère 14 activités d'une entreprise : la Production de biens, la Fourniture de services, la Distribution et logistique, les Centre d'appels et centre d'aides, le Marketing, ventes et services après-vente, le Développement de logiciels, le Traitement de données, les Services liés aux technologies de l'information et des communications, les Services juridiques, la Comptabilité et tenue de livres, la Gestion des ressources humaines, la Gestion financière, l'Ingénierie et services techniques connexes, et la Recherche et développement.

également les relations de l'entreprise avec ses clients, partenaires d'affaire, ses compétiteurs remonte au moins à Schelling (1960) en théorie des jeux répétés.9 Camerer et Malmendier (2012) brosse un excellent portrait de l'étendue des études qui s'intéressent à la culture au sein des organisations.

Ainsi, la langue peut influencer non seulement la performance de l'entreprise à travers la langue et les codes employés par ses employés et ses gestionnaires, mais elle peut également influencer les opérations internes de l'entreprise, sa structure organisationnelle, et même sa vocation.

2.4 L’approche statistique

La définition du dictionnaire Larousse est similaire à la définition que les agences statistiques utilisent et correspond à l'unité institutionnelle du Système de comptabilité nationale au Canada:

! ! « L’entreprise est une unité statistique qui correspond à l'unité ! ! organisationnelle d'une firme qui dirige et contrôle l'affectation de ! ! ressources intéressant ses activités nationales et pour laquelle on établit ! ! des états financiers et des bilans consolidés à partir desquels il est ! ! possible de tirer des renseignements sur les transactions internationales, ! ! la situation des investissements internationaux et la situation financière ! ! générale de l'entité.» (Statistiques Canada, 2012)

Il est important de noter que cette définition est différente de celle qu’on attribut à une compagnie, à un établissement ou à un emplacement.

Pour Statistique Canada, une compagnie constitue le niveau où l'on peut mesurer le bénéfice d'exploitation, ce qui n’est pas nécessairement le cas pour toutes les

29

organisations d’une entreprise qui regroupe plusieurs unités, divisions et compagnies. Ainsi, la compagnie est une unité statistique qui correspond à l'unité organisationnelle pour laquelle on établit des comptes des revenus et des dépenses et des bilans à partir desquels il est possible de calculer les bénéfices d'exploitation et le rendement du capital.

L’établissement quant à lui est le niveau où les données comptables nécessaires pour mesurer la production sont disponibles (intrants principaux, recettes, salaires et rémunération). En tant qu'unité statistique, l'établissement est l'unité de production la plus homogène pour laquelle la firme tient des documents comptables desquels peuvent être tirés des données sur la valeur brute de la production (ventes totales ou expéditions, et stocks), le coût des matières premières et des services ainsi que la main-d'oeuvre et le capital utilisés dans la production. Ainsi, l’établissement est l’unité statistique où il sera généralement plus aisé de calculer des mesures de performances économiques telles que la productivité du travail et la productivité multi-factorielle.

À noter qu’il existe une autre unité statistique inférieure d’une place d’affaire, soit l’emplacement pour lequel les données de l’emploi peuvent être recueillies. En tant qu'unité statistique, l'emplacement est défini comme une unité de production située en un point géographique précis, où se fait l'activité économique ou à partir duquel elle s'exerce, et pour lequel il est possible d'obtenir, au minimum, des données en matière d'emploi. Dans le secteur du commerce au détail, l’emplacement peut correspondre à un point de vente pour lequel les données de vente ne sont pas disponibles.

Ainsi, une entreprise peut correspondre à plusieurs types d’organisation physique, comptable et même spatiale. Avec l’importance grandissante des multi-nationales, la description de l’activité économique d’une multi-nationale dans un pays en particulier sera incomplète. Cette observation est importante à considérer puisque la grande majorité des données disponibles concernent généralement les entreprises ou les établissements dans une région ou pays donné.

30

3. Une représentation adaptée de l’entreprise francophone

Comme le suggérait Machlup (1967), il existe au moins 21 représentations différentes d'une entreprise. Et bien que toutes ces représentations apportent un éclairage différent, et même parfois contradictoire, sur la nature d'une entreprise, toutes ne contribuent pas nécessairement à mieux cerner le rôle de la langue au sein de l'entreprise et à mesurer l'impact de la langue sur ses opérations. Comme la discussion ci-dessus le suggère, toute représentation de l'entreprise est essentiellement instrumentale au but recherché. D'où la grande variété de représentations possibles de l'entreprise.

Ainsi, bien qu’on peut s’intéresser à la nature et à l'ampleur des échanges économiques des entreprises francophones, avec d'autres entreprises, des fournisseurs, des partenaires ou leurs clients, ces considérations sont périphériques à la question qui nous intéresse. Il est alors important de rappeler que le but de cette étude est de définir ce qu’est une entreprise francophone en milieu minoritaire afin, éventuellement, de les identifier pour les dénombrer, de les localiser en milieu minoritaire pour finalement en mesurer la contribution économique à l'économie canadienne. Cet exercice est différent de celui qui tente de circonscrire et de mesurer l'espace économique francophone, concept multi-dimensionnel (économique, culturel et social) et pluridisciplinaire. Ici, on se concentre à décrire les caractéristiques essentielles d’une entreprise francophone en milieu minoritaire, comme on le fait pour les entreprises féminines (OCDE, 2002 et Canada, 2003) ou les entreprises étrangères (ex. Loi sur les déclarations des

personnes morales, C-43, Statistique Canada, 2009) par exemple.

Ainsi, on s'intéresse à la nature même de l'entreprise, à son mode de fonctionnement, à sa structure de gouvernance, à ce qui caractérise la francité de l’entreprise afin d'en étudier par la suite son efficacité et sa performance relativement à d'autres entreprises,

31

mais également pour s’intéresser à son adaptabilité à son environnement économique, social et politique, et en bout du compte aux différents milieux ou espaces francophones, anglophones et allophones dans lesquels elle opère.

Car, comme nous l'avons décrit ci-dessus, toutes les entreprises ne sont pas identiques lorsqu’elles adoptent des formes organisationnelles différentes. Ainsi, il est nécessaire d'utiliser un cadre d'analyse générique qui permet de considérer la multitude de types d'entreprises sans exclure, par exemple, les coopératives ou les entreprises à but social qui elles aussi opèrent selon des modèles similaires aux entreprises capitalistes mais qui peuvent poursuivre des objectifs différents.

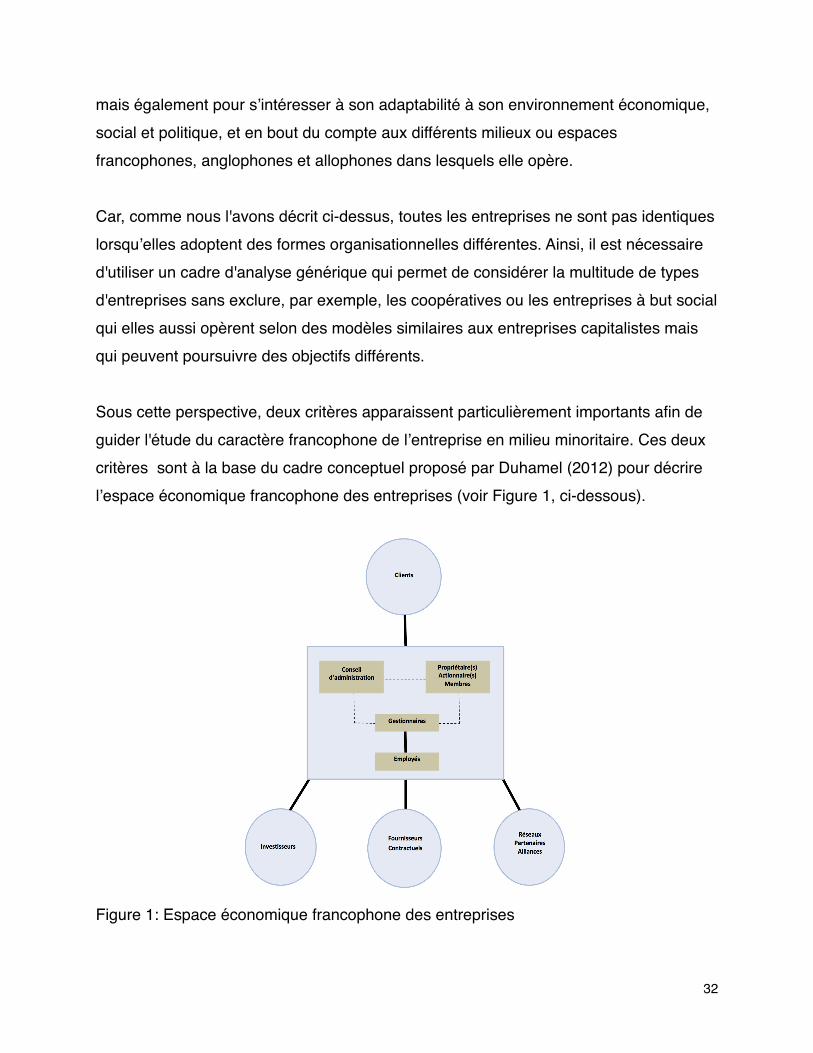

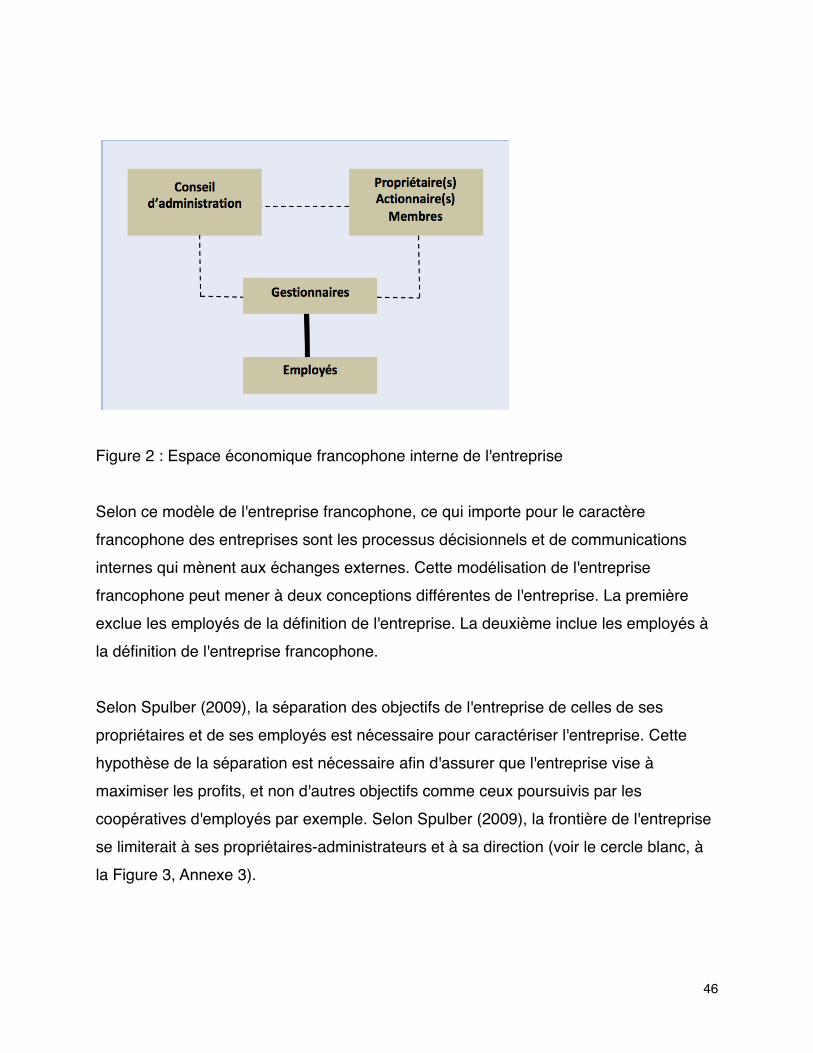

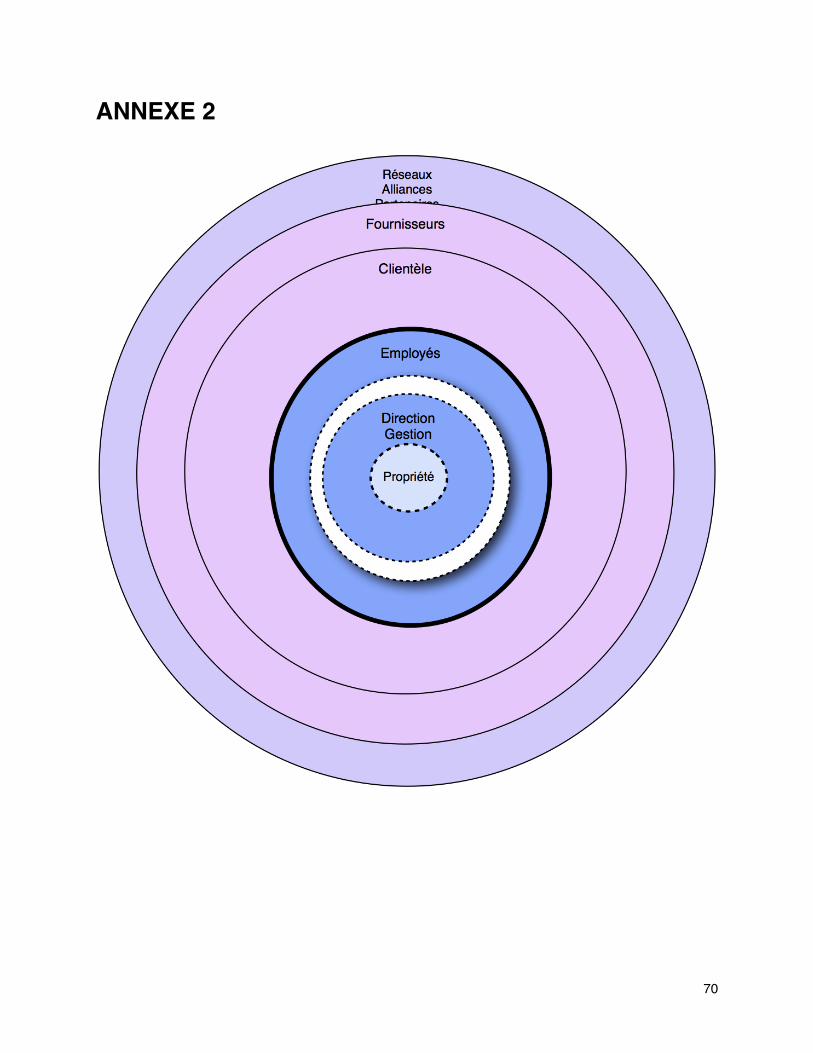

Sous cette perspective, deux critères apparaissent particulièrement importants afin de guider l'étude du caractère francophone de l’entreprise en milieu minoritaire. Ces deux critères sont à la base du cadre conceptuel proposé par Duhamel (2012) pour décrire l’espace économique francophone des entreprises (voir Figure 1, ci-dessous).

Figure 1: Espace économique francophone des entreprises

32

Ce cadre conceptuel met en valeur deux critères distincts qui peuvent être utilisés pour circonscrire l'entreprise francophone de l'espace économique francophone. Le premier critère est celui qui s'intéresse aux échanges et transactions économiques avec les acteurs externes de l'entreprise, qui sont représentés par des cercles dans la Figure 1. Le second critère est celui qui s'intéresse aux échanges et transactions économiques avec les acteurs internes de l'entreprise, qui sont représentés par des rectangles dans la Figure 1.

Le premier critère est celui qui caractérisent les échanges et les transactions économiques externes des entreprises. Ce critère général s’intéresse à mesurer la nature et l’ampleur des échanges économiques des entreprises comme entité. Ce critère est à la base de nombreux cadres conceptuels d’enquête qui servent à mesurer la nature et l’impact des échanges économiques des entreprises. Ces échanges sont soulignés par des traits pleins entre chaque composante de l'espace économique des entreprises. Ces liens, pour autant qu’il en découle des échanges et des transactions économiques, sont relativement bien mesurés par les instruments statistiques actuels. Malheureusement, il est encore très difficile d’associer le volume de ces transactions (en unité de valeur ou de quantité) à la langue de transaction.

Le second critère concerne les échanges et les transactions économiques internes des entreprises. Ceux-ci sont dictés par la forme organisationnelle, la gouvernance (contrôle) et la propriété établies par la constitution de l’entreprise en personne morale ainsi que par les nombreux codes et pratiques, explicites et implicites, qui gouvernent l'entreprise en tant qu'entité. Ces échanges et transactions internes, qui peuvent prendre la forme d'un complexe réseau de partage d'information, d'autorité et de délégation et de contrats, sont identifiés par des traits hachurés. Ils sont plus difficiles à mesurer, d’où la difficulté de décrire avec précision l’importance de la langue dans la coordination du contrôle et l’exercice de la propriété au sein des entreprises jusqu'à présent.

33

On remarquera le statut imprécis en ce qui concerne les transactions entre l’entreprise, personne morale, et ses employés qui sont rémunérés. Les employés font-ils partis de l'entreprise dans le sens où l'on cherche à circonscrire l'entreprise? Bien que les activités des employés s'effectuent à l'intérieur des frontières de l'entreprise, leur contribution à la gouvernance de l'entreprise est plus difficile à déterminer de manière générale, à l'exception du cas des coopératives d'employés ou des autres formes d'entreprises qui sont complètement ou partiellement gérées par les employés. 10

Bien que l'idée de l'autorité des gestionnaires et des propriétaires sur les employés fait partie de la théorie de la firme depuis Knight (1921), Coase (1937), Simon (1947, 1951), Arrow (1974) et Williamson (1975), le sujet fait encore l'objet de recherches pour déterminer le traitement des employés comme faisant partie de l'entreprise à part entière ou bien en tant que contractuels, transigeant avec l'entreprise à travers le marché (du travail).11 Dans le cas où les employés ne participent pas à la gouvernance de l'entreprise, le rôle de l'employé pourrait se comparer à celui d'un fournisseur, comme pour celui d'employés contractuels par exemple.

Mais le critère essentiel à la base de l'entreprise en économie est celui de la séparation entre les préférences des consommateurs, propriétaires de l'entreprise, et des objectifs et du contrôle des décisions de l'entreprise, c'est-à-dire de la séparation entre la propriété et le contrôle de l'entreprise (Spulber 2009, chapitre 2). Vu l’importance de la séparation entre la propriété et le contrôle de l’entreprise, c’est à ce niveau que, non seulement la nature même de l'entreprise peut être mise à nue, mais le statut des employés au sein de l'entreprise pourra être déterminé.

34

10 Voir Prendergast (1999) pour une revue de la litérature sur les contrats incitatifs à l'intérieur des entreprises.

11 Par exemple, Van den steen (2010b) montre que les deux structures sont possibles pour la réalisation d'un même projet et l'approche résultante dépend de l'étendu des externalités induites par l'autorité et les désaccord dans une relation verticale.

Par exemple, il y a de nombreuses entreprises à propriétaire unique qui n'ont pas d'employé mais qui exercent un contrôle effectif des ressources de ces entreprises. Ainsi, les employés ne constituent pas nécessairement une composante essentielle de l'entreprise. Par contre, certaines formes d'entreprises permettent la délégation et le contrôle de certaines décisions aux employés. Il devient alors extrêmement difficile de séparer la propriété et le contrôle de l'entreprise de ses employés, sauf dans des cas très précis. Pour faciliter une analyse générique des entreprises, on considèrera tout de même que les employés font également partie des caractéristiques des entreprises.12

Donc, l'importance de la propriété et du contrôle de l'entreprise apparaît clairement comme des facteurs quasi-identitaires de l'entreprise, auxquels il est possible de rattacher la langue utilisée ou pratiquée par exemple, quoique la littérature ne permet pas d'établir la primauté de l'un sur l'autre.13 Les nombreuses imperfections de marchés à l'extérieur de l'entreprise, ainsi que celles présentes à l'intérieur de la firme, auront un rôle déterminant de l'importance relative de la propriété sur le contrôle de l'entreprise, exercé en partie au moins par les employés. C'est pour ces raisons que les employés sont incorporés à l'entreprise dans la Figure 1.

4. Qu’est-ce qu’un francophone ?

Avant d'aborder la définition de l'entreprise francophone en milieu minoritaire, il est important de se poser la question, simple en apparence, de ce qu'est un propriétaire, un administrateur ou un employé francophone dans une entreprise.14

35

12 Les firmes avec employés sont responsables dans une très grande mesure de la création de la richesse des économies développées. Aussi, la possibilté que les employés exercent un certain contrôle, sinon une propriété, des opérations de l'entreprise, justifie également leur inclusion comme facteur identitaire de l'entreprise.

13 Voir, en particulier, Demsetz (1983).

14 Cette section emprunte essentiellement l’exposé de Forgues, Landry et Boudreau (2009).

La définition de ce qu'est un francophone est un sujet vaste qui a fait l'objet de nombreuses études. Forgues et coll. (2009) explorent un ensemble de définitions alternatives qui sont permises à l'aide des variables disponibles dans le recensement et les enquêtes de Statistique Canada. Cette question est particulièrement pertinente dans le cas de l'entreprise, puisque bien que le propriétaire, l'administrateur et même l'entrepreneur et travailleur autonome peut être de langue maternelle francophone, il peut également communiquer et transiger transiger dans une autre langue avec ses superviseurs, ses collègues, ses clients et ses fournisseurs.

Selon Forgues et coll. (2009), le recensement permet de distinguer cinq grandes catégorie statistique de francophones:

• Langue maternelle: Première langue apprise à la maison dans l'enfance et encore comprise par le recensé.

• Langue parlée à la maison: Langue que le recensé parle le plus souvent à la maison ou de façon régulière.

• Connaissance des langues officielles : Indique si le recensé peut soutenir une conversation en français seulement, en anglais seulement, en français et en anglais ou dans aucune des deux langues officielles

• Langue de travail: Cette question a trait à la langue le plus souvent parlée au travail par le recensé. Des données sur les autres langues utilisées au travail de façon régulière sont aussi récoltées. Il est important de noter que cette catégorie porte sur la population active de la population soit celle des 15 ans et plus.15

• Première langue officielle parlée. Cette catégorie est dérivée à partir des données portant sur la connaissance des deux langues officielles, la langue maternelle et la langue la plus souvent parlée à la maison.

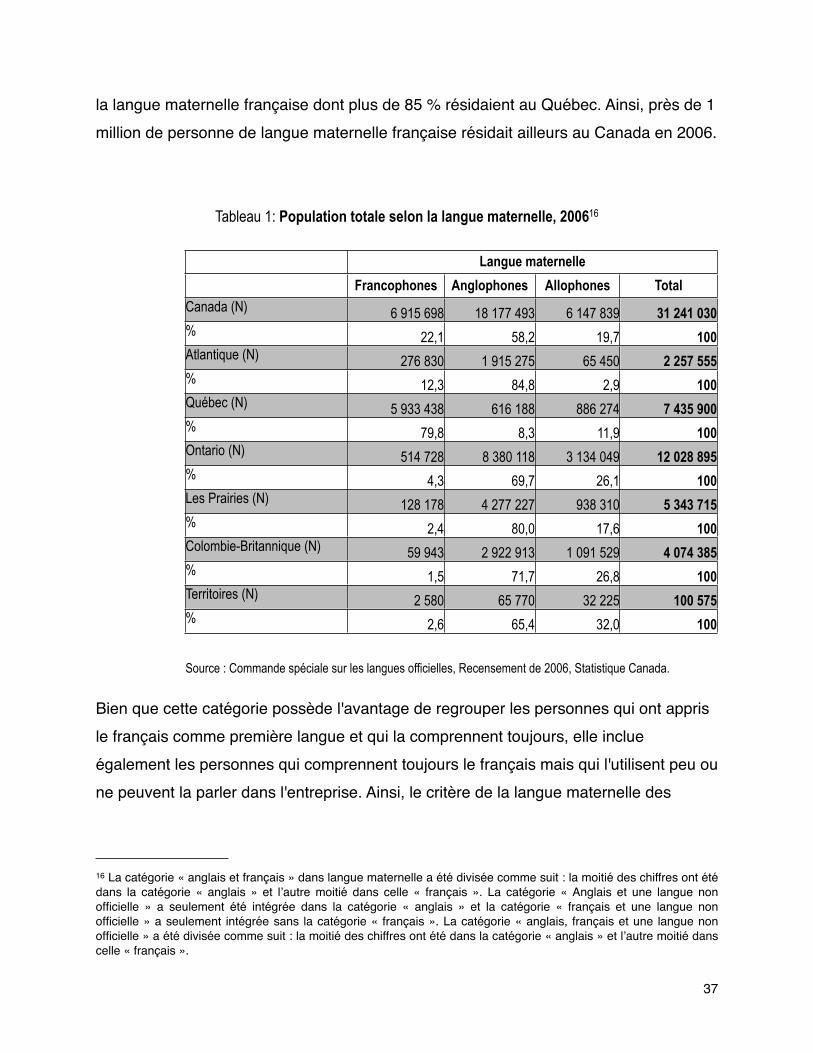

Traditionnellement, la langue maternelle est une caractéristique largement employée pour identifier les francophones. En 2006, 22,1 % de la population canadienne était de

36

15 Cette définition de la langue a été mesurée pour la première fois en 2001.

la langue maternelle française dont plus de 85 % résidaient au Québec. Ainsi, près de 1 million de personne de langue maternelle française résidait ailleurs au Canada en 2006.

Tableau 1: Population totale selon la langue maternelle, 200616

Langue maternelleLangue maternelleLangue maternelleLangue maternelleFrancophones Anglophones Allophones Total

Canada (N) 6 915 698 18 177 493 6 147 839 31 241 030% 22,1 58,2 19,7 100Atlantique (N) 276 830 1 915 275 65 450 2 257 555% 12,3 84,8 2,9 100Québec (N) 5 933 438 616 188 886 274 7 435 900% 79,8 8,3 11,9 100Ontario (N) 514 728 8 380 118 3 134 049 12 028 895% 4,3 69,7 26,1 100Les Prairies (N) 128 178 4 277 227 938 310 5 343 715% 2,4 80,0 17,6 100Colombie-Britannique (N) 59 943 2 922 913 1 091 529 4 074 385% 1,5 71,7 26,8 100Territoires (N) 2 580 65 770 32 225 100 575% 2,6 65,4 32,0 100

Source : Commande spéciale sur les langues officielles, Recensement de 2006, Statistique Canada.

Bien que cette catégorie possède l'avantage de regrouper les personnes qui ont appris le français comme première langue et qui la comprennent toujours, elle inclue également les personnes qui comprennent toujours le français mais qui l'utilisent peu ou ne peuvent la parler dans l'entreprise. Ainsi, le critère de la langue maternelle des

37

16 La catégorie « anglais et français » dans langue maternelle a été divisée comme suit : la moitié des chiffres ont été dans la catégorie « anglais » et l’autre moitié dans celle « français ». La catégorie « Anglais et une langue non officielle » a seulement été intégrée dans la catégorie « anglais » et la catégorie « français et une langue non officielle » a seulement intégrée sans la catégorie « français ». La catégorie « anglais, français et une langue non officielle » a été divisée comme suit : la moitié des chiffres ont été dans la catégorie « anglais » et l’autre moitié dans celle « français ».

employés et des gestionnaires pourrait sur-estimer l'espace économique francophone au sein des entreprises.

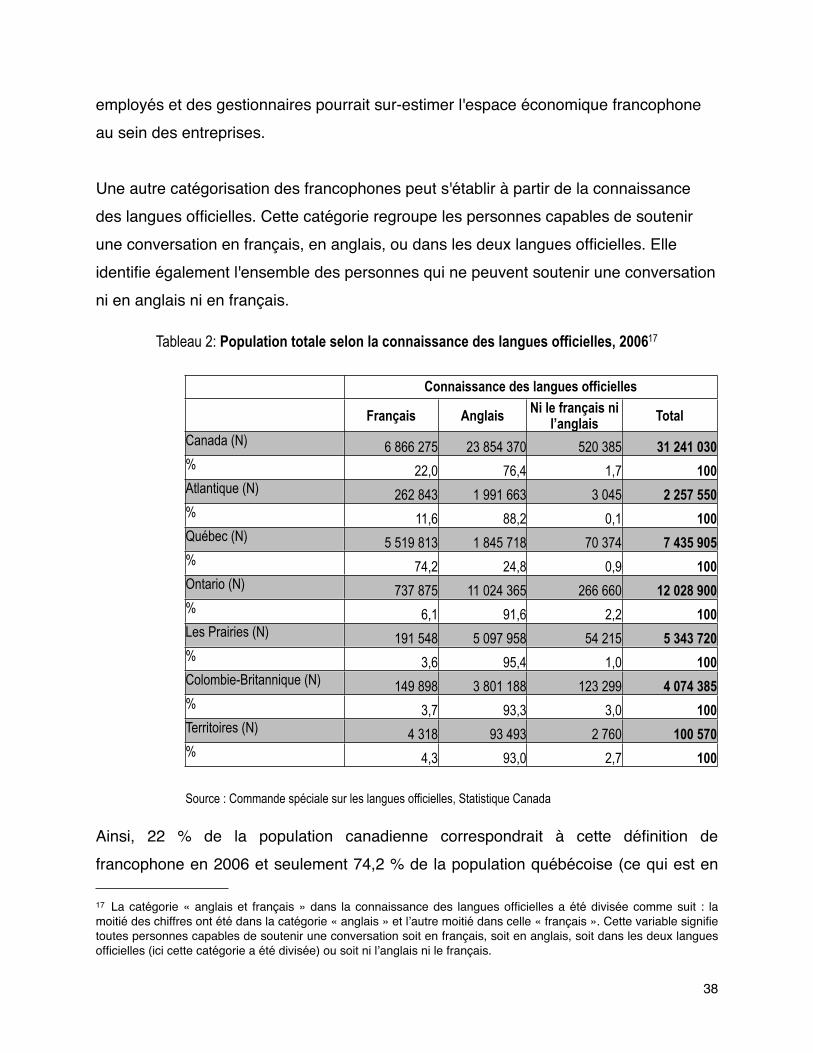

Une autre catégorisation des francophones peut s'établir à partir de la connaissance des langues officielles. Cette catégorie regroupe les personnes capables de soutenir une conversation en français, en anglais, ou dans les deux langues officielles. Elle identifie également l'ensemble des personnes qui ne peuvent soutenir une conversation ni en anglais ni en français.

Tableau 2: Population totale selon la connaissance des langues officielles, 200617

Connaissance des langues officiellesConnaissance des langues officiellesConnaissance des langues officiellesConnaissance des langues officielles

Français Anglais Ni le français ni l’anglais Total

Canada (N) 6 866 275 23 854 370 520 385 31 241 030% 22,0 76,4 1,7 100Atlantique (N) 262 843 1 991 663 3 045 2 257 550% 11,6 88,2 0,1 100Québec (N) 5 519 813 1 845 718 70 374 7 435 905% 74,2 24,8 0,9 100Ontario (N) 737 875 11 024 365 266 660 12 028 900% 6,1 91,6 2,2 100Les Prairies (N) 191 548 5 097 958 54 215 5 343 720% 3,6 95,4 1,0 100Colombie-Britannique (N) 149 898 3 801 188 123 299 4 074 385% 3,7 93,3 3,0 100Territoires (N) 4 318 93 493 2 760 100 570% 4,3 93,0 2,7 100

Source : Commande spéciale sur les langues officielles, Statistique Canada

Ainsi, 22 % de la population canadienne correspondrait à cette définition de francophone en 2006 et seulement 74,2 % de la population québécoise (ce qui est en

38

17 La catégorie « anglais et français » dans la connaissance des langues officielles a été divisée comme suit : la moitié des chiffres ont été dans la catégorie « anglais » et l’autre moitié dans celle « français ». Cette variable signifie toutes personnes capables de soutenir une conversation soit en français, soit en anglais, soit dans les deux langues officielles (ici cette catégorie a été divisée) ou soit ni l’anglais ni le français.

deça de la proportion de francophones selon de langue maternelle et la PLOP). Par conséquent, ceci implique qu'un nombre relativement plus grand de personnes à l'extérieur du Québec considèrent être en mesure de soutenir une conversation en français comparée à la proportion de la population qui est de langue maternelle française.

Bien que cette catégorie possède l'avantage de regrouper les personnes selon leur capacité à communiquer en français dans l'espace des entreprises, il s'agit d'une catégorie basée sur la perception des individus de pouvoir participer à une conversation en français. Puisque c'est une variable auto-évaluée et subjective par les répondants, elle doit être utilisée avec beaucoup de précaution pour mesurer l'espace économique francophone des entreprises et des entrepreneurs partout au Canada.

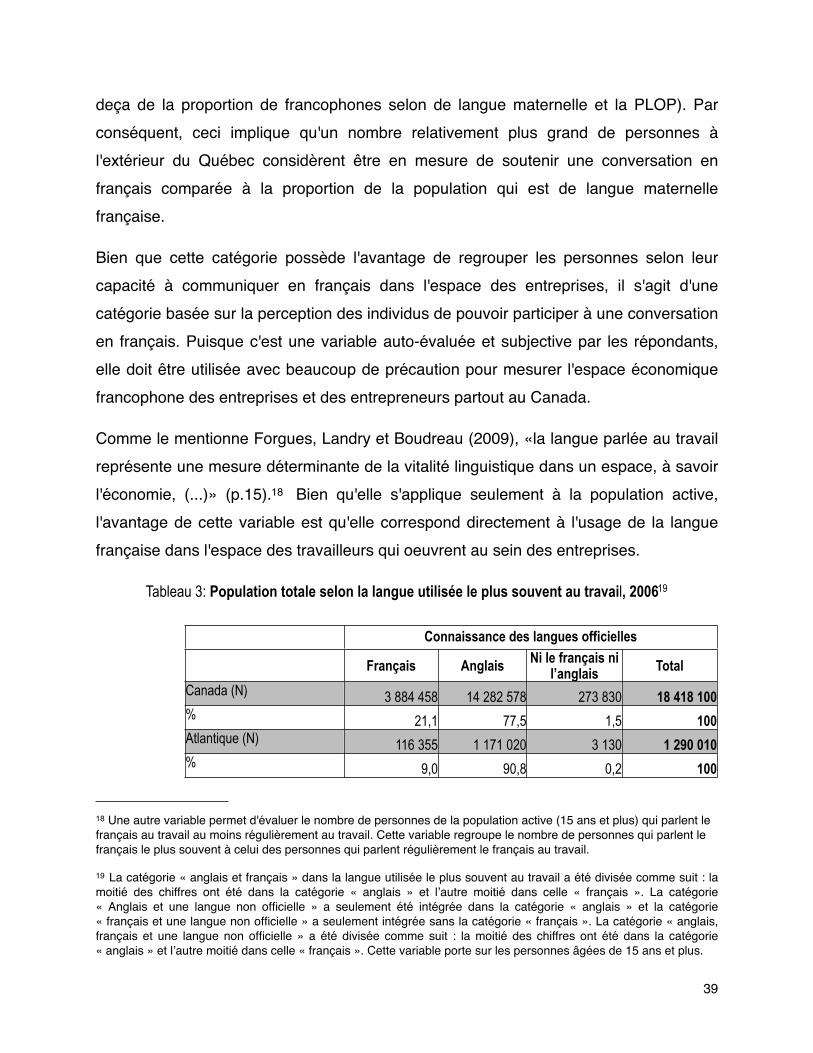

Comme le mentionne Forgues, Landry et Boudreau (2009), «la langue parlée au travail représente une mesure déterminante de la vitalité linguistique dans un espace, à savoir l'économie, (...)» (p.15).18 Bien qu'elle s'applique seulement à la population active, l'avantage de cette variable est qu'elle correspond directement à l'usage de la langue française dans l'espace des travailleurs qui oeuvrent au sein des entreprises.

Tableau 3: Population totale selon la langue utilisée le plus souvent au travail, 200619

Connaissance des langues officiellesConnaissance des langues officiellesConnaissance des langues officiellesConnaissance des langues officielles

Français Anglais Ni le français ni l’anglais Total

Canada (N) 3 884 458 14 282 578 273 830 18 418 100% 21,1 77,5 1,5 100Atlantique (N) 116 355 1 171 020 3 130 1 290 010% 9,0 90,8 0,2 100

39

18 Une autre variable permet d'évaluer le nombre de personnes de la population active (15 ans et plus) qui parlent le français au travail au moins régulièrement au travail. Cette variable regroupe le nombre de personnes qui parlent le français le plus souvent à celui des personnes qui parlent régulièrement le français au travail.

19 La catégorie « anglais et français » dans la langue utilisée le plus souvent au travail a été divisée comme suit : la moitié des chiffres ont été dans la catégorie « anglais » et l’autre moitié dans celle « français ». La catégorie « Anglais et une langue non officielle » a seulement été intégrée dans la catégorie « anglais » et la catégorie « français et une langue non officielle » a seulement intégrée sans la catégorie « français ». La catégorie « anglais, français et une langue non officielle » a été divisée comme suit : la moitié des chiffres ont été dans la catégorie « anglais » et l’autre moitié dans celle « français ». Cette variable porte sur les personnes âgées de 15 ans et plus.

Québec (N) 3 603 890 634 135 32 720 4 266 960% 84,5 14,9 0,8 100Ontario (N) 131 803 6 821 688 112 125 7 054 265% 1,9 96,7 1,6 100Les Prairies (N) 20 408 3 267 448 41 750 3 326 670% 0,6 98,2 1,3 100Colombie-Britannique (N) 11 405 2 332 475 79 420 2 419 210% 0,5 96,4 3,3 100Territoires (N) 578 55 808 4 690 60 975% 0,9 91,5 7,7 100

Source : Commande spéciale sur les langues officielles, Recensement, Statistique Canada.

Bien que la différence entre la proportion de la population totale de langue maternelle française et qui utilise le plus souvent le français au travail était de 1 % supérieur au Canada en 2006, le pourcentage de la population qui utilise le français le plus souvent au travail est de 84,5 % au Québec, soit 4,6% de plus que selon la langue maternelle.

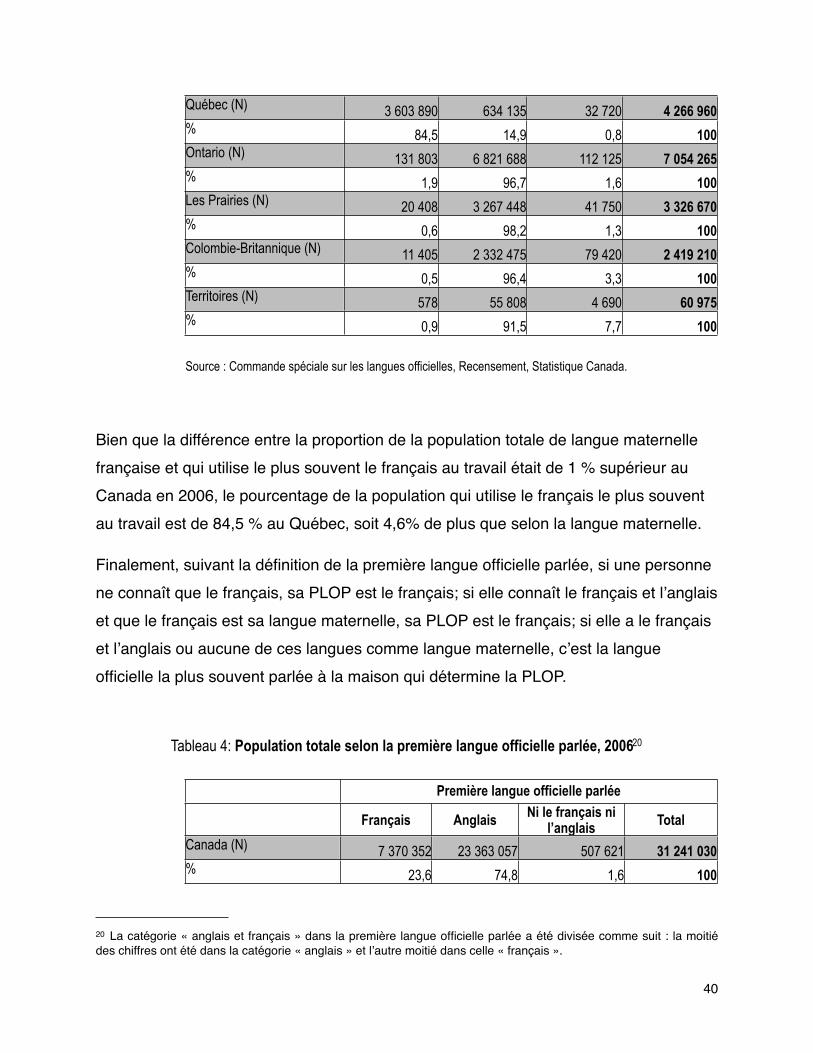

Finalement, suivant la définition de la première langue officielle parlée, si une personne ne connaît que le français, sa PLOP est le français; si elle connaît le français et l’anglais et que le français est sa langue maternelle, sa PLOP est le français; si elle a le français et l’anglais ou aucune de ces langues comme langue maternelle, c’est la langue officielle la plus souvent parlée à la maison qui détermine la PLOP.