Embed Size (px)

Citation preview

2017 GESTÃO

RELATÓRIO E BALANÇO

2017 GESTÃO

UNIPRIME ALLIANCE

R E L A T Ó R I O E B A L A N Ç O | G E S T Ã O 2 0 1 7

MENSAGEM AOS COOPERADOS......................................P04DIRETORIA E CONSELHOS................................................ P06MISSÃO, VISÃO, VALORES...................................................P082017 EM RESUMO..................................................................P10DIGITAL, MAS PRESERVANDO O CALOR HUMANO....P12FORMAR OS COOPERADOS DE AMANHÃ.....................P14CULTIVAR A SOLIDARIEDADE.............................................P16AJUDAR A PRESERVAR A NATUREZA...............................P18MULTIPLICAR CONHECIMENTO......................................P20CRIAR OPORTUNIDADES DE BONS NEGÓCIOS.........P24AMPLIAR ESPAÇOS DE ATENDIMENTO..........................P26MANTER VIVA A NOSSA HISTÓRIA................................... P28INDICADORES DE 2017........................................................P30RESULTADOS..........................................................................P40VANTAGENS E VALORES AGREGADOS...........................P46DEMONSTRAÇÕES CONTÁBEIS........................................P50BALANÇO E DEMONSTRATIVO DA CONTA “SOBRAS E PERDAS”...............................................................P52PARECER DA AUDITORIA INDEPENDENTE...................P60PARECER DO CONSELHO FISCAL....................................P64

SUM

ÁR

IO

UNIPRIME ALLIANCE

4

R E L A T Ó R I O E B A L A N Ç O | G E S T Ã O 2 0 1 7

CENÁRIO DE DESAFIOS

Encerramos o exercício de 2017 vivendo os derradeiros

momentos da mais longa, profunda e grave crise econômica

da história brasileira.

Iniciamos 2018 já na expectativa de tempos melhores,

com a retomada do crescimento econômico e da geração

de empregos. Ainda persistem grandes incertezas, mas a

avaliação é a de que os piores momentos ficaram no passado.

ESTRATÉGIA PARA VENCER

A Uniprime Alliance enfrentou e superou estes desafios,

mantendo uma performance excepcional neste cenário

adverso, atestada pelos números e indicadores que

apresentaremos a seguir. A chave para este notável

desempenho é a participação e a confiança dos Cooperados.

NÚMEROS SAUDÁVEIS

Nossos depósitos à vista cresceram 25,95%, os depósitos a

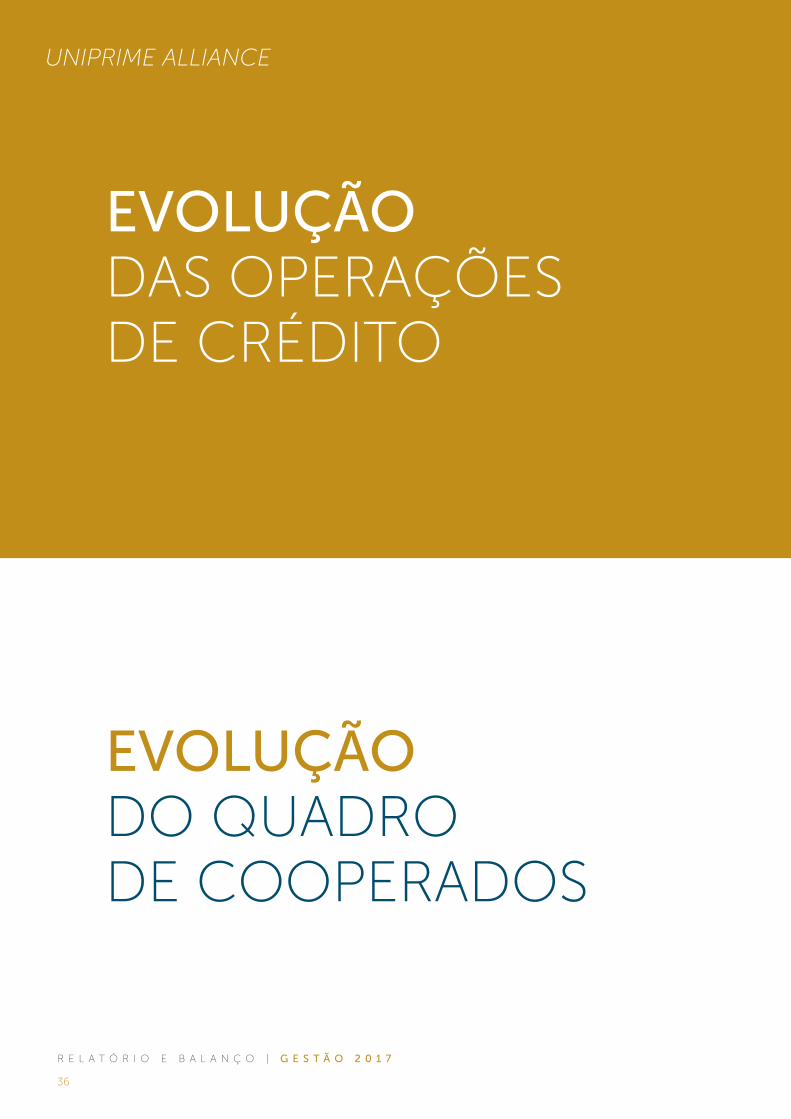

prazo, 40,71%, e as operações de crédito foram ampliadas

em 17,99%; e foram registrados os mais baixos níveis de

inadimplência (1,16% em nossa Cooperativa, contra 3,2%,

que é a média nacional das instituições financeiras, segundo

o Banco Central do Brasil).

ME

NSA

GE

M AOSCOOPERADOS

UNIPRIME ALLIANCE

R E L A T Ó R I O E B A L A N Ç O | G E S T Ã O 2 0 1 7

5

Hirofumi Uyeda

PresidenteConselho de Administração

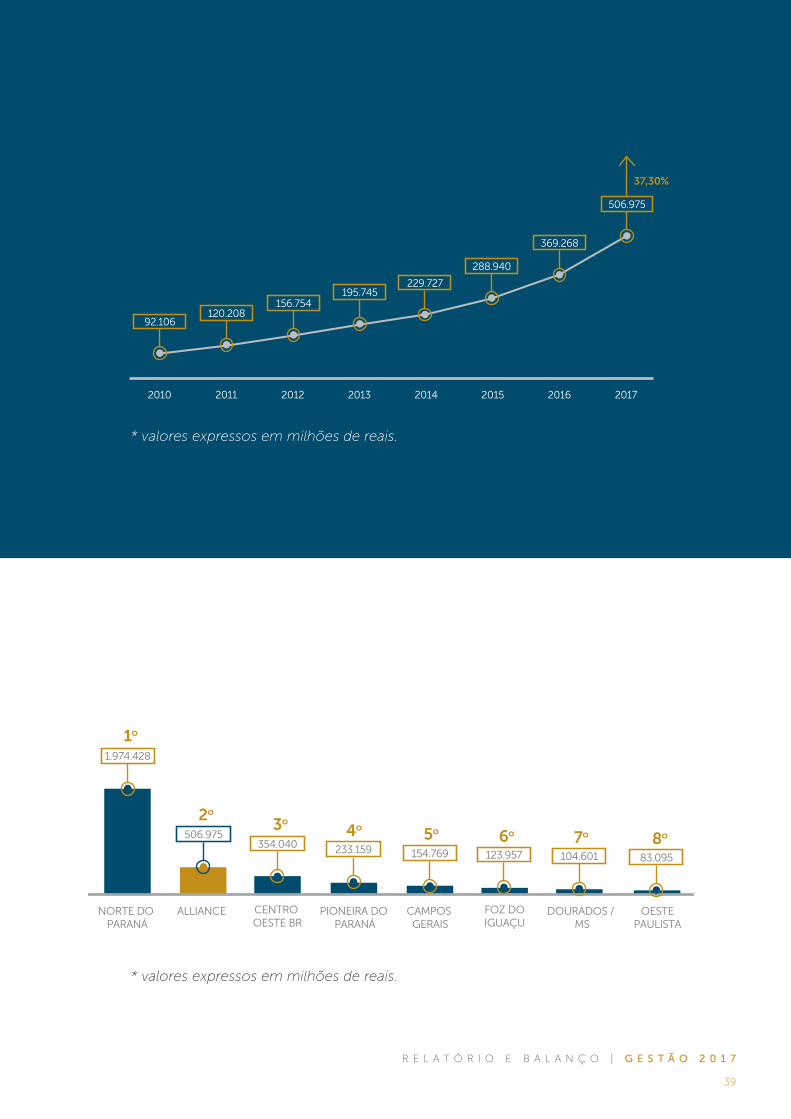

Nossos ativos cresceram 37,30%,

ultrapassando os 500 milhões de reais, e o

quadro social registrou expansão de 36,09%,

alcançando o total de 4.857 Cooperados,

agora também com a participação dos

Cooperados de Francisco Beltrão e região,

finalizando o processo de incorporação.

Conseguimos também manter as despesas

administrativas no menor índice de todo o

nosso Sistema Uniprime.

VANTAGENS E VALORES AGREGADOS

Na Uniprime Alliance, o Cooperado colhe

vantagens todos os dias, na forma de

menores taxas, melhor remuneração para

suas aplicações, atenção e atendimento

personalizados. Apenas a diferença entre

as taxas médias praticadas pelos principais

bancos de varejo e os valores pagos à

Cooperativa representou uma economia

anual da ordem de R$ 35.810.335,00, como

você pode conferir neste relatório. São

valores que permanecem no bolso de nossos

Cooperados, fortalecem e realimentam a

economia regional. A este diferencial, que

muitas vezes não é percebido ou avaliado,

somam-se as sobras. Mesmo com a drástica

redução da taxa Selic, as sobras líquidas à

disposição desta Assembleia registraram

evolução positiva da ordem de 3,18%,

perfazendo um total de R$ 9.377.391,00.

Além destes benefícios financeiros,

continuamos a valorizar nossos Cooperados,

com o Programa de Educação Financeira:

Palestra de Planejamento Tributário e Palestra

de Previdência Privada, Palestra com o filósofo

Luis Felipe Pondé, a premiação do Unipremium,

e o Prime Day.

Aperfeiçoamos nossos canais digitais, com o

aprimoramento do aplicativo e a reformulação

do Internet Banking.

RESPONSABILIDADE SOCIAL E

SUSTENTABILIDADE

A preocupação com a ética e a sustentabilidade

está na raiz histórica de nossa Cooperativa.

Em 2017 avançamos mais, com a criação de

uma linha de crédito especial, a Ecoprime, para

estimular a adoção de atitudes e hábitos de

consumo sustentáveis, mediante a concessão

de financiamentos em condições especiais.

Substituímos o uso de copos descartáveis

de plástico por canecas de cerâmica,

reciclamos os papéis de uso interno, bem

como confeccionamos nosso calendário com

material reciclado. Na nova agência da rua Mato

Grosso, em Cascavel, geramos nossa própria

energia com placas fotovoltaicas, utilizamos

ar-condicionado de baixo consumo energético

e reservamos espaço nobre ao estacionamento

de bicicletas, num estímulo permanente a esta

modalidade de transporte não poluente. A nova

agência de Francisco Beltrão, em construção,

também vai gerar sua própria energia, além

de contar com outros recursos sustentáveis.

Veja mais detalhes nas próximas páginas deste

relatório. Boa leitura.

6

R E L A T Ó R I O E B A L A N Ç O | G E S T Ã O 2 0 1 7

UNIPRIME ALLIANCE

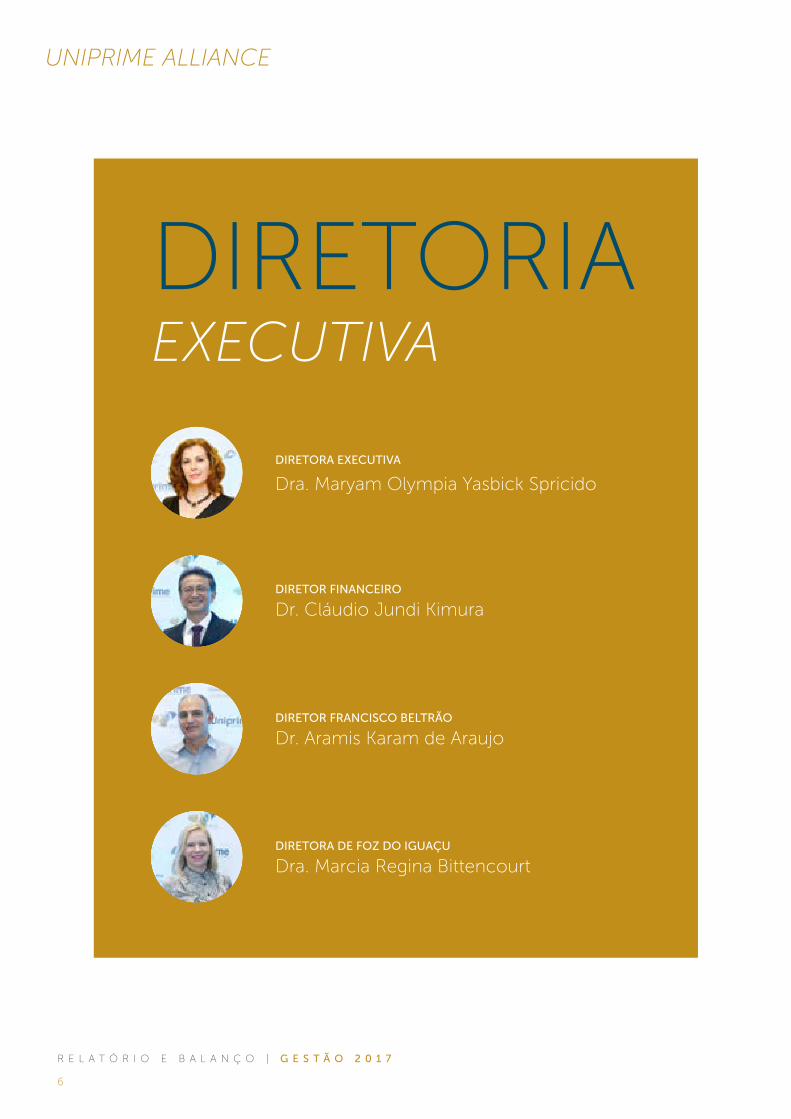

DIRETORIAEXECUTIVA

DIRETORA EXECUTIVA

Dra. Maryam Olympia Yasbick Spricido

DIRETOR FINANCEIRO

Dr. Cláudio Jundi Kimura

DIRETOR FRANCISCO BELTRÃO

Dr. Aramis Karam de Araujo

DIRETORA DE FOZ DO IGUAÇU

Dra. Marcia Regina Bittencourt

UNIPRIME ALLIANCE

R E L A T Ó R I O E B A L A N Ç O | G E S T Ã O 2 0 1 7

7

CONSELHO

MEMBROS EFETIVOS

Dr. Agostinho Bryk Junior

Dr. Carlos Puppi Busetti Mori

Dr. Clênio Pereira Godoy

Dr. João Luís Corso Bandeira

Dr. Manoel Estrela Obregon Junior

Dr. Nelson Rosa Mendes

Dr. Walter de Assumpção

MEMBROS SUPLENTES

Dr. Ademir Cellio

Dr. Julio César Empinotti

PRESIDENTE

Dr. Hirofumi Uyeda

VICE-PRESIDENTE

Dr. Antônio Carlos deAndrade Soares

ADMINISTRATIVO

MEMBROS EFETIVOS

Dra. Andrea Ishikawa Shiratori

Dr. Evandro Armando Tavares Luzzi

Dr. Milton Ito

MEMBROS SUPLENTES

Dr. Gilberto Carlos Tiano

Dr. Rosangela Teresinha De Castro Cagnin

Dr. Santo Toledo Carvalho

FISCAL

8

R E L A T Ó R I O E B A L A N Ç O | G E S T Ã O 2 0 1 7

UNIPRIME ALLIANCE

NOSSA MISSÃO

Atuar com excelência nos serviços financeiros, estimulando a

prática dos princípios cooperativistas.

NOSSA VISÃO

Ser a melhor instituição financeira do Sistema Cooperativo.

NOSSOS VALORES

• Integração plena com o quadro associativo;

• Ajuda mútua e cooperação;

• Sigilo e transparência na relação com os Cooperados;

• Equidade na formação dos preços dos produtos e serviços;

• Democracia na condução administrativa e associativa;

• Responsabilidade social e ambiental na gestão dos negócios;

• Solidariedade com as cooperativas coirmãs e Cooperados.

UNIPRIME ALLIANCE

R E L A T Ó R I O E B A L A N Ç O | G E S T Ã O 2 0 1 7

9

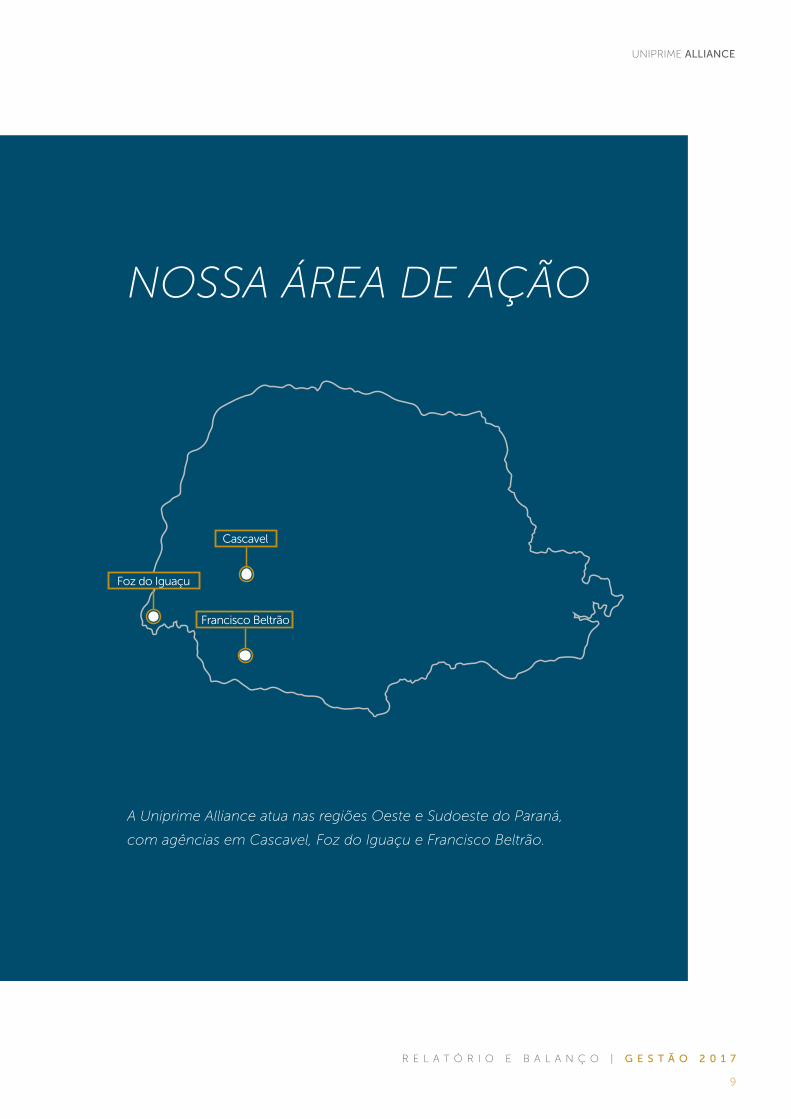

A Uniprime Alliance atua nas regiões Oeste e Sudoeste do Paraná,

com agências em Cascavel, Foz do Iguaçu e Francisco Beltrão.

Francisco Beltrão

Cascavel

Foz do Iguaçu

NOSSA ÁREA DE AÇÃO

2017EM RESUMO

A contribuição da Uniprime Alliance não

se limita a oferecer as menores taxas e

a melhor remuneração possível a seu

investimento. Veja, a seguir, um resumo

das ações, fatos e eventos que marcaram o

exercício de 2017.

12

R E L A T Ó R I O E B A L A N Ç O | G E S T Ã O 2 0 1 7

UNIPRIME ALLIANCE

DIGITAL,MAS PRESERVANDO O CALOR HUMANO

UNIPRIME ALLIANCE

R E L A T Ó R I O E B A L A N Ç O | G E S T Ã O 2 0 1 7

13

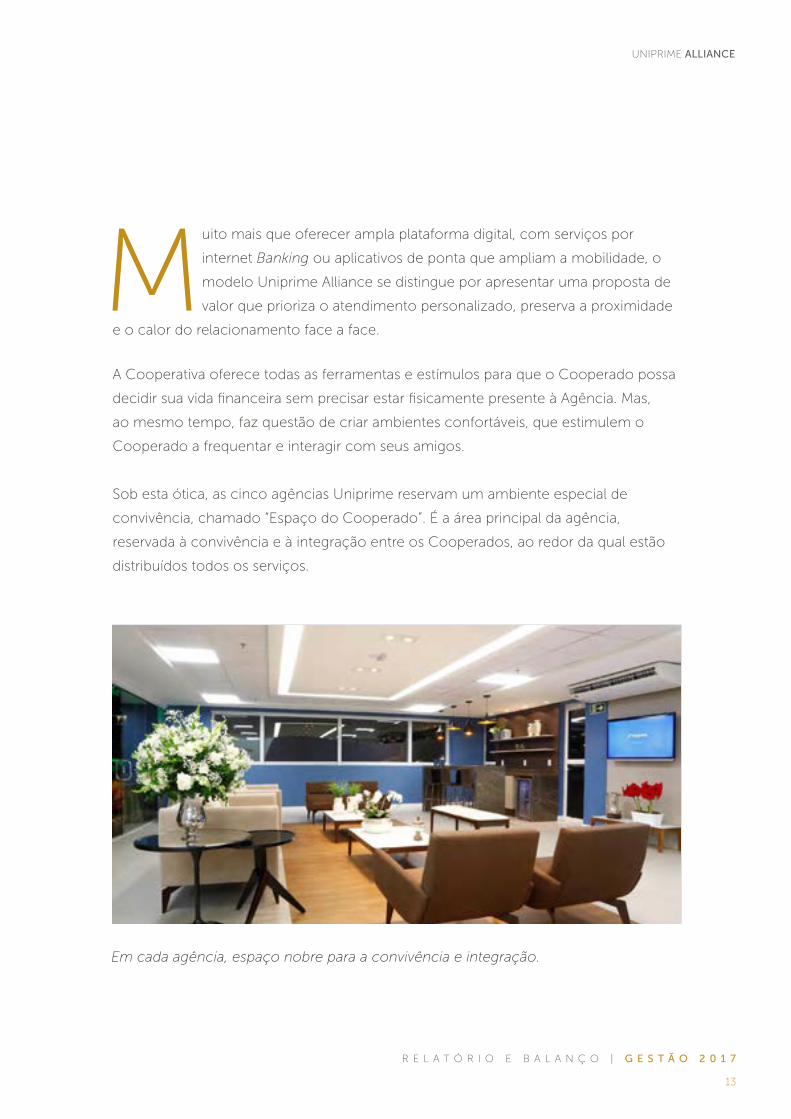

Em cada agência, espaço nobre para a convivência e integração.

Muito mais que oferecer ampla plataforma digital, com serviços por

internet Banking ou aplicativos de ponta que ampliam a mobilidade, o

modelo Uniprime Alliance se distingue por apresentar uma proposta de

valor que prioriza o atendimento personalizado, preserva a proximidade

e o calor do relacionamento face a face.

A Cooperativa oferece todas as ferramentas e estímulos para que o Cooperado possa

decidir sua vida financeira sem precisar estar fisicamente presente à Agência. Mas,

ao mesmo tempo, faz questão de criar ambientes confortáveis, que estimulem o

Cooperado a frequentar e interagir com seus amigos.

Sob esta ótica, as cinco agências Uniprime reservam um ambiente especial de

convivência, chamado “Espaço do Cooperado”. É a área principal da agência,

reservada à convivência e à integração entre os Cooperados, ao redor da qual estão

distribuídos todos os serviços.

14

R E L A T Ó R I O E B A L A N Ç O | G E S T Ã O 2 0 1 7

UNIPRIME ALLIANCE

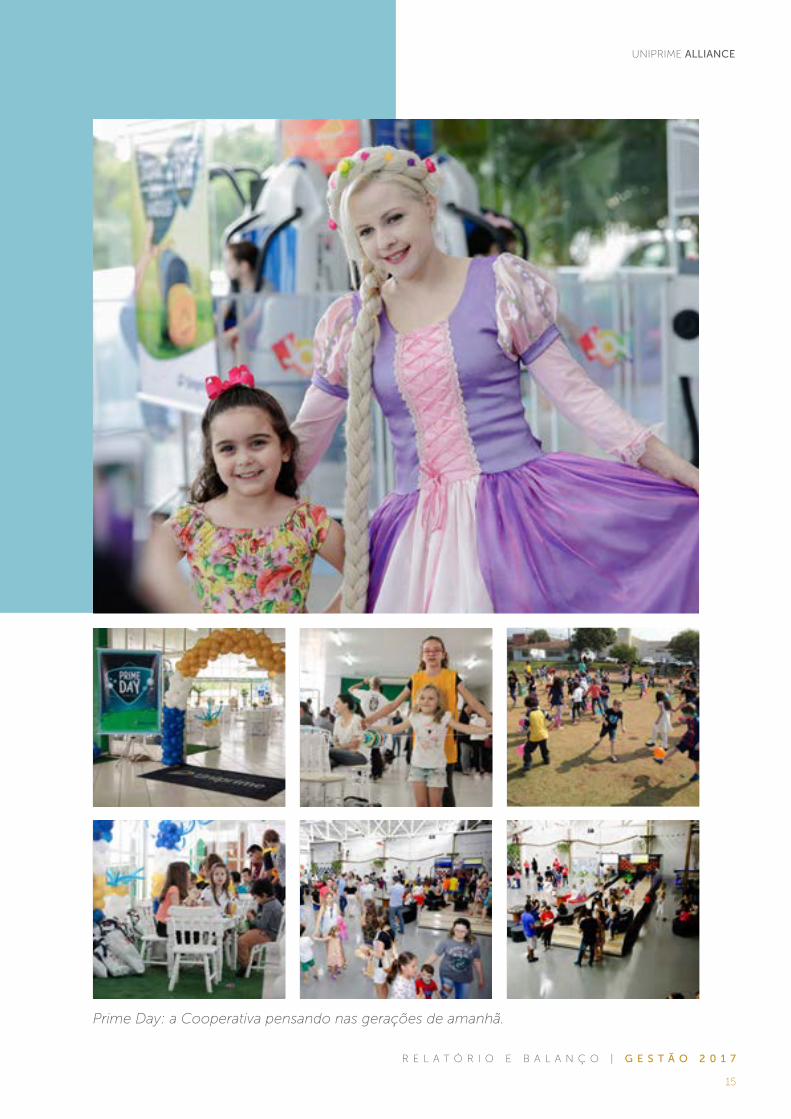

FORMAROS COOPERADOS DE AMANHÃUma das grandes atrações do calendário anual

de eventos da Uniprime Alliance, o Prime Day,

realizado este ano em Cascavel e Foz do Iguaçu,

mescla atividades de lazer e recreação para crianças,

adolescentes, jovens, pais e mães.

PRIME DAY

É um dia diferente,

que busca promover a

integração e a recreação

da família Cooperada,

agregando valores,

informações, conceitos

e conhecimentos que

ajudam a moldar as

gerações futuras.

UNIPRIME ALLIANCE

R E L A T Ó R I O E B A L A N Ç O | G E S T Ã O 2 0 1 7

15

Prime Day: a Cooperativa pensando nas gerações de amanhã.

16

R E L A T Ó R I O E B A L A N Ç O | G E S T Ã O 2 0 1 7

UNIPRIME ALLIANCE

CULTIVARA SOLIDARIEDADE

Cooperativismo como modelo econômico

também é preocupação com a coletividade, com

a manutenção do bem-estar dos seus associados

e das Comunidades onde as cooperativas se

inserem.

Ao praticar taxas menores e repassar melhores

índices de remuneração, a Uniprime está

cumprindo esta missão. Mas, ao longo do ano,

outras ações concretas de apoio e solidariedade

são conduzidas e incentivadas (fotos). Entre

elas, vale destacar a Campanha do Agasalho,

que repassou doações ao Provopar de Cascavel

e Entidades Beneficentes de Foz do Iguaçu e

Francisco Beltrão, e o Natal Solidário, através do

qual nossos Cooperados materializaram o sonho

de Natal de centenas de crianças carentes.

UNIPRIME ALLIANCE

R E L A T Ó R I O E B A L A N Ç O | G E S T Ã O 2 0 1 7

17

NATAL SOLIDÁRIO

CAMPANHA DO AGASALHO

Ações de solidariedade

materializam a

sensibilidade de nosso

Quadro Cooperado e

Colaboradores.

18

R E L A T Ó R I O E B A L A N Ç O | G E S T Ã O 2 0 1 7

UNIPRIME ALLIANCEUNIPRIME ALLIANCE

Em 2017, criamos a Ecoprime,

uma linha especial de

financiamento para ações de

sustentabilidade, que materializa

nossa preocupação com o meio

ambiente.

AJUDARA PRESERVAR A NATUREZA

Nossa Cooperativa

também contribui para o

desenvolvimento sustentável

ao disponibilizar recursos

financeiros para que pessoas e empresas

façam a transição para uma economia

inclusiva e de baixo carbono.

Investimentos em equipamentos, veículos

elétricos ou híbridos, e tecnologias na

área de energia renovável e alternativa

ganharam um tratamento, taxas e

condições especiais.

A agência Mato Grosso, recém-

inaugurada em Cascavel, e a de Francisco

Beltrão, que será entregue no primeiro

semestre de 2018, foram projetadas

atendendo aos mais avançados conceitos

de sustentabilidade. Elas geram sua

própria energia, através de células

fotovoltaicas. Esta visão, voltada à

preservação do meio ambiente e recursos

naturais, também é visível em iniciativas

como a instalação do bicicletário em

espaço nobre do estacionamento da

agência Mato Grosso. Substituímos o

uso de copos descartáveis de plástico

por canecas de cerâmica, reciclamos

os papéis de uso interno, bem como

confeccionamos nosso calendário com

material reciclado.

UNIPRIME ALLIANCE

R E L A T Ó R I O E B A L A N Ç O | G E S T Ã O 2 0 1 7

19

Estímulo ao uso de sistemas alternativos.

20

R E L A T Ó R I O E B A L A N Ç O | G E S T Ã O 2 0 1 7

MULTIPLICAR CONHECIMENTO

UNIPRIME ALLIANCE

UNIPRIME ALLIANCE

R E L A T Ó R I O E B A L A N Ç O | G E S T Ã O 2 0 1 7

21

Palestra sobre planejamento tributário com

Osvaldo Peressute Junior

O programa de Educação Financeira

desenvolvido ao longo do ano pela Uniprime

Alliance tem como objetivo disponibilizar

conhecimentos que possam ajudar as pessoas

a lidarem com a sua renda, com a gestão

do dinheiro, com gastos e empréstimos

financeiros, poupança e investimentos de

curto, médio e longo prazos.

Entre as ações, destacamos a palestra com

o especialista Osvaldo Peressute Junior,

abordando conceitos, ferramentas e práticas

que podem ajudar na gestão e também na

redução legal da carga tributária.

Investimos também fortemente na formação e

aperfeiçoamento técnico de nosso quadro de

gestores e colaboradores. Foram dezenas de

cursos e treinamentos.

22

R E L A T Ó R I O E B A L A N Ç O | G E S T Ã O 2 0 1 7

UNIPRIME ALLIANCE

Curso Grafoscopia e Lei

do Cheque.

Participantes do curso

de Formação de Líderes,

ministrado pela Pontifícia

Universidade Católica.

Curso CPA 10 e CPA 20.

Curso Governança para

Conselheiros Administrativos

e Conselheiros Fiscais.

UNIPRIME ALLIANCE

R E L A T Ó R I O E B A L A N Ç O | G E S T Ã O 2 0 1 7

23

24

R E L A T Ó R I O E B A L A N Ç O | G E S T Ã O 2 0 1 7

UNIPRIME ALLIANCE

CRIAROPORTUNIDADESDE BONS NEGÓCIOS

O Festival Automotivo Uniprime já se incorporou

ao calendário anual de grandes eventos. É a

oportunidade de realizar ótimos negócios, com a

comodidade de reunir as melhores ofertas num

único endereço.

UNIPRIME ALLIANCE

R E L A T Ó R I O E B A L A N Ç O | G E S T Ã O 2 0 1 7

25

FESTIVALAUTOMOTIVO

Em sua quarta edição em Cascavel

e primeira em Francisco Beltrão,

o Festival Automotivo Uniprime

consagrou-se como uma oportunidade

excepcional de negócios para os nossos

Cooperados.

É o momento ideal em que reunimos

as grandes marcas mundiais de

automóveis, que trazem ao evento,

num mesmo local, suas mais recentes

inovações tecnológicas. Além da

comodidade, a proximidade gera

concorrência, estimula a concessão

de descontos e benefícios para nossos

Cooperados.

26

R E L A T Ó R I O E B A L A N Ç O | G E S T Ã O 2 0 1 7

As novas dependências da agência Mato Grosso, que foram entregues aos Cooperados

neste final de 2017, usam tecnologias e medidas de eficiência energética e geram sua

energia através de placas fotovoltaicas. O mesmo conceito está sendo replicado na

agência de Francisco Beltrão, que será inaugurada no primeiro semestre de 2018. A

exemplo das demais agências Uniprime, o layout privilegia o conforto, reservando sua

área mais nobre como o espaço de convivência do Cooperado.

Francisco Beltrão ganhará nova agência em 2018.

UNIPRIME ALLIANCE

AMPLIARESPAÇOS DE ATENDIMENTO

R E L A T Ó R I O E B A L A N Ç O | G E S T Ã O 2 0 1 7

27

Instalações da nova

agência Mato Grosso.

NOVA AGÊNCIA MATO GROSSO

28

R E L A T Ó R I O E B A L A N Ç O | G E S T Ã O 2 0 1 7

UNIPRIME ALLIANCE

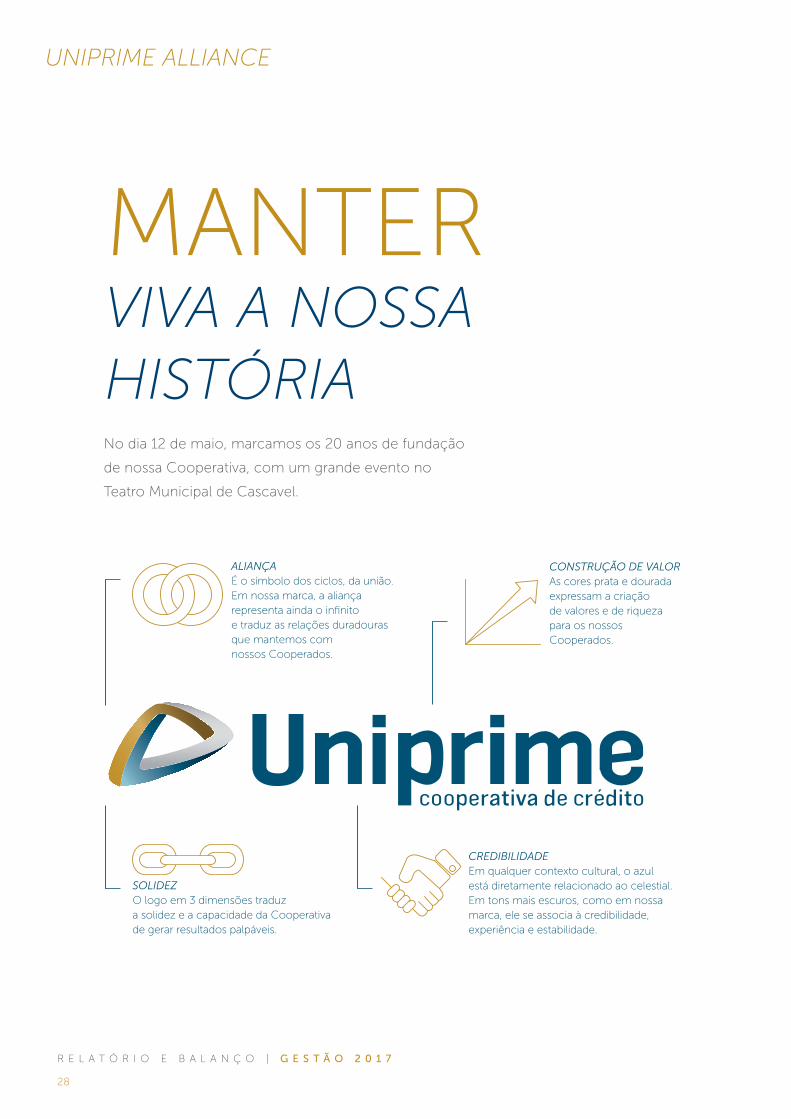

MANTERVIVA A NOSSAHISTÓRIANo dia 12 de maio, marcamos os 20 anos de fundação

de nossa Cooperativa, com um grande evento no

Teatro Municipal de Cascavel.

ALIANÇAÉ o símbolo dos ciclos, da união.Em nossa marca, a aliança representa ainda o infinito e traduz as relações duradouras que mantemos comnossos Cooperados.

SOLIDEZO logo em 3 dimensões traduz a solidez e a capacidade da Cooperativa de gerar resultados palpáveis.

CREDIBILIDADEEm qualquer contexto cultural, o azulestá diretamente relacionado ao celestial.Em tons mais escuros, como em nossamarca, ele se associa à credibilidade,experiência e estabilidade.

CONSTRUÇÃO DE VALORAs cores prata e dourada expressam a criação de valores e de riqueza para os nossos Cooperados.

UNIPRIME ALLIANCE

29

MAIS DE 500 COOPERADOS

PARTICIPARAM DAS

COMEMORAÇÕES

ALUSIVAS AOS 20

ANOS DE FUNDAÇÃO.

A programação incluiu homenagem aos Conselhos de

Administração e Conselhos Fiscais que se dedicaram à

gestão e fiscalização da Cooperativa nestas duas décadas,

palestra com o renomado filósofo e ensaísta Luiz Felipe

Pondé, sorteio e entrega de prêmios e confraternização.

2017INDICADORES

Racionalizar custos, otimizar resultados,

inovar, ampliar escala e níveis de segurança e

sustentabilidade. Estas prioridades norteiam a

estratégia de gestão da Uniprime Alliance. O

conjunto destas ações resulta em indicadores

extremamente confortáveis.

O Rating de risco ou grau de investimento, avaliado

pela Uniprime Central, classifica a Cooperativa em

R-1, o que equivale a baixo risco no longo prazo, a

melhor avaliação possível sob esta métrica. Além

da avaliação pela Uniprime Central, utilizamos

a avaliação de risco da Agência LFRating. Mais

indicadores nas próximas páginas.

32

R E L A T Ó R I O E B A L A N Ç O | G E S T Ã O 2 0 1 7

UNIPRIME ALLIANCE

SOLIDEZE CAPACIDADE DE RESISTÊNCIA A MUDANÇAS NA CONJUNTURA ECONÔMICA

Avaliada pela Agência LFRating desde 2015, a

Uniprime Alliance tem classificação de Rating ou

grau de investimento A1. Significa que, ao avaliar a

evolução dos negócios, participação no mercado,

posição financeira consolidada, a Agência classifica

nossa Cooperativa como sólida e com grande

capacidade de resistência a mudanças da conjuntura

econômica.

UNIPRIME ALLIANCE

R E L A T Ó R I O E B A L A N Ç O | G E S T Ã O 2 0 1 7

33

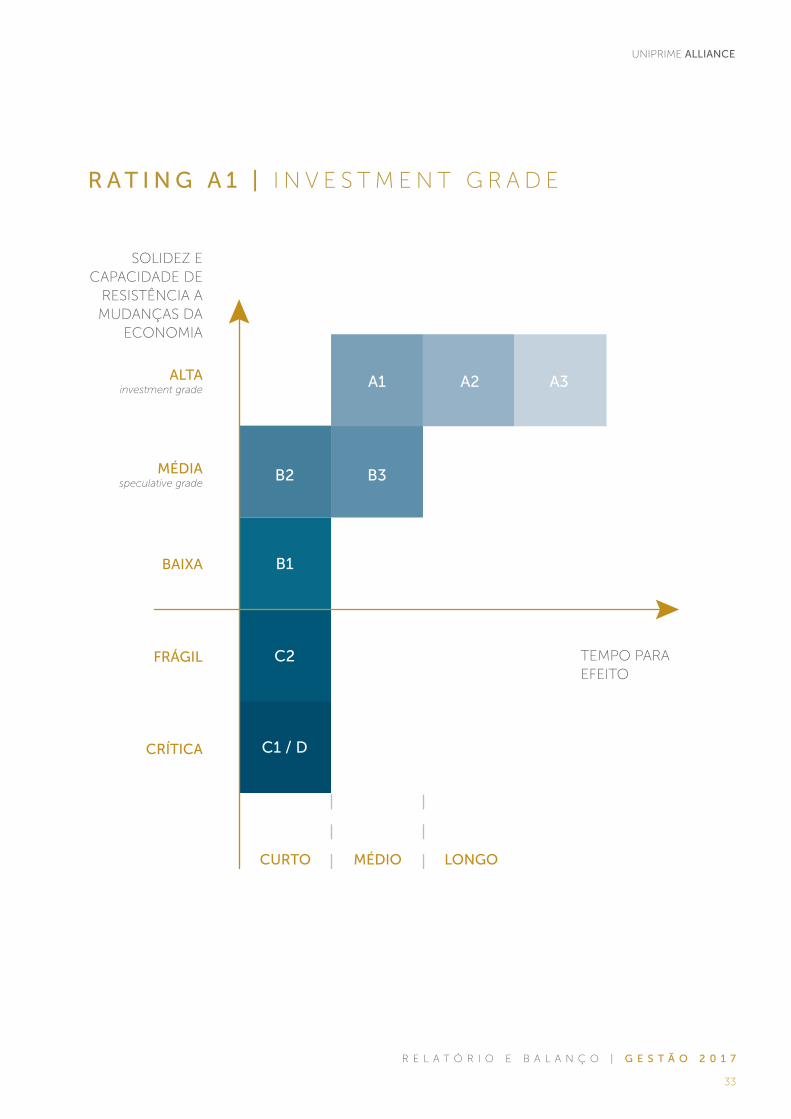

R A T I N G A 1 | I N V E S T M E N T G R A D E

SOLIDEZ E CAPACIDADE DE

RESISTÊNCIA A MUDANÇAS DA

ECONOMIA

TEMPO PARA EFEITO

ALTAinvestment grade

MÉDIAspeculative grade

BAIXA

FRÁGIL

CRÍTICA

CURTO MÉDIO LONGO

C1 / D

C2

B1

B2 B3

A1 A2 A3

34

R E L A T Ó R I O E B A L A N Ç O | G E S T Ã O 2 0 1 7

UNIPRIME ALLIANCE

EVOLUÇÃODOS DEPÓSITOS

UNIPRIME ALLIANCE

R E L A T Ó R I O E B A L A N Ç O | G E S T Ã O 2 0 1 7

35

À V I S T A

A P R A Z O | A P L I C A Ç Õ E S

2010

59.619

40,71%

2011 2012 2013 2014 2015 2016 2017

81.414107.833

136.752159.415

203.719

268.685

328.063

10.79115.383

20.064

26.445 28.713

34.439

45.151

56.870

25,95%

2010 2011 2012 2013 2014 2015 2016 2017

* valores expressos em milhões de reais.

* valores expressos em milhões de reais.

36

R E L A T Ó R I O E B A L A N Ç O | G E S T Ã O 2 0 1 7

EVOLUÇÃODAS OPERAÇÕESDE CRÉDITO

EVOLUÇÃODO QUADRODE COOPERADOS

UNIPRIME ALLIANCE

UNIPRIME ALLIANCE

R E L A T Ó R I O E B A L A N Ç O | G E S T Ã O 2 0 1 7

37

17,99%

2010 2011 2012 2013 2014 2015 2016 2017

37.943 38.200

53.522

78.693

98.768108.179

119.933

141.510

36,09%

2010 2011 2012 2013 2014 2015 2016 2017

2.020 2.147 2.3482.604

2.8413.121

3.569

4.857

* valores expressos em milhões de reais.

38

R E L A T Ó R I O E B A L A N Ç O | G E S T Ã O 2 0 1 7

EVOLUÇÃODO ATIVO TOTAL

ATIVOSEM RELAÇÃO AO SISTEMA UNIPRIME

UNIPRIME ALLIANCE

UNIPRIME ALLIANCE

R E L A T Ó R I O E B A L A N Ç O | G E S T Ã O 2 0 1 7

39

1o

2o

3o4o 5o 6o 7o 8o

NORTE DO PARANÁ

ALLIANCE CENTRO OESTE BR

PIONEIRA DO PARANÁ

CAMPOS GERAIS

FOZ DOIGUAÇU

DOURADOS / MS

OESTEPAULISTA

1.974.428

506.975354.040 233.159 154.769 123.957 104.601 83.095

37,30%

2010 2011 2012 2013 2014 2015 2016 2017

92.106120.208

156.754195.745

229.727

288.940

369.268

506.975

* valores expressos em milhões de reais.

* valores expressos em milhões de reais.

40

R E L A T Ó R I O E B A L A N Ç O | G E S T Ã O 2 0 1 7

UNIPRIME ALLIANCE

R E L A T Ó R I O E B A L A N Ç O | G E S T Ã O 2 0 1 7

41

2017RESULTADOS

42

R E L A T Ó R I O E B A L A N Ç O | G E S T Ã O 2 0 1 7

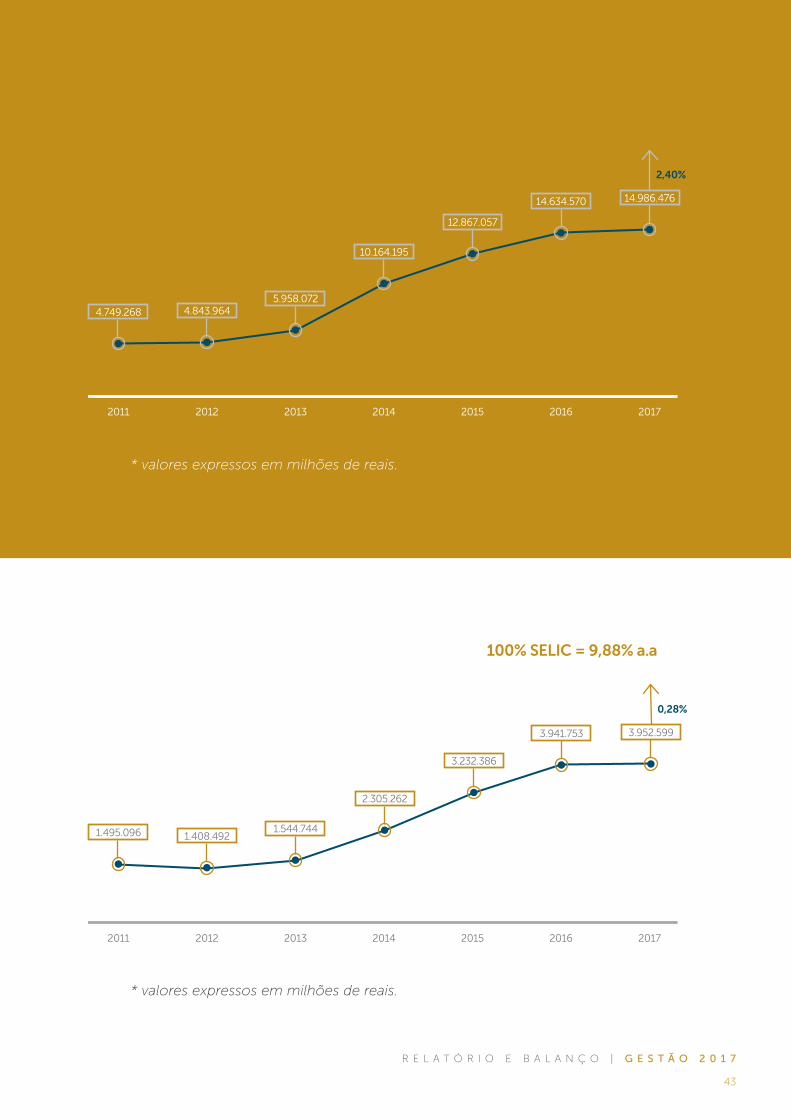

RESULTADO BRUTO

CORREÇÃO DE 100% DA TAXA SELIC, SOBRE

O CAPITAL SOCIAL,

CREDITADA EM 28-12-2017

UNIPRIME ALLIANCE

UNIPRIME ALLIANCE

R E L A T Ó R I O E B A L A N Ç O | G E S T Ã O 2 0 1 7

43

2011

2,40%

2012 2013 2014 2015 2016 2017

14.986.47614.634.570

12.867.057

10.164.195

5.958.0724.843.9644.749.268

100% SELIC = 9,88% a.a

2011

0,28%

2012 2013 2014 2015 2016 2017

3.952.5993.941.753

3.232.386

2.305.262

1.544.7441.408.4921.495.096

* valores expressos em milhões de reais.

* valores expressos em milhões de reais.

44

R E L A T Ó R I O E B A L A N Ç O | G E S T Ã O 2 0 1 7

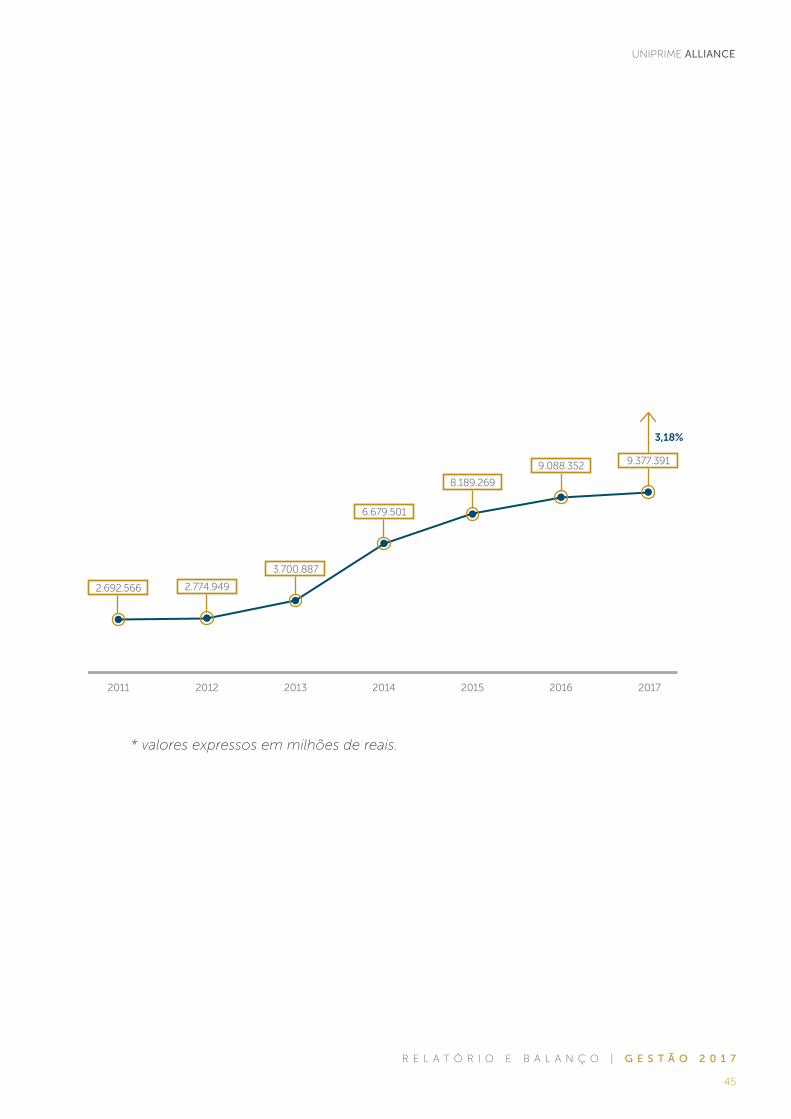

SOBRAS LÍQUIDASÀ DISPOSIÇÃO DA

ASSEMBLEIA GERAL

ORDINÁRIA

UNIPRIME ALLIANCE

UNIPRIME ALLIANCE

R E L A T Ó R I O E B A L A N Ç O | G E S T Ã O 2 0 1 7

45

2011

3,18%

2012 2013 2014 2015 2016 2017

9.377.3919.088.352

8.189.269

6.679.501

3.700.887

2.774.9492.692.566

* valores expressos em milhões de reais.

46

R E L A T Ó R I O E B A L A N Ç O | G E S T Ã O 2 0 1 7

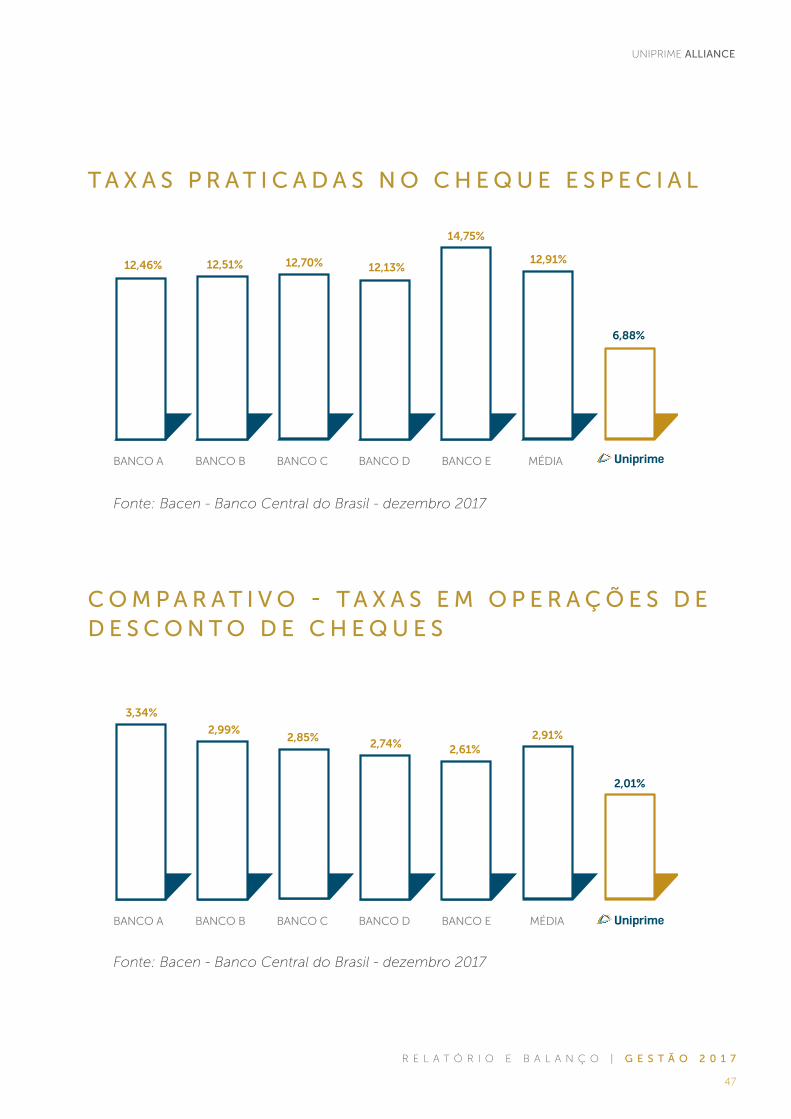

VANTAGENSE VALORES AGREGADOSA Uniprime busca oferecer sempre os melhores

serviços e menores taxas. Esta, entretanto, é

uma vantagem que nem sempre percebemos ou

quantificamos durante os 365 dias do ano. Para

avaliar a dimensão desta vantagem, recorremos

ao site do Banco Central do Brasil, que registra

os valores praticados pelos maiores bancos

nacionais. Os gráficos a seguir permitem visualizar

o quanto nossos Cooperados pagaram a menos,

considerando o valor das operações realizadas

no ano, com a Cooperativa. Converse a respeito

com o seu Gerente Uniprime para acessar mais

informações.

UNIPRIME ALLIANCE

UNIPRIME ALLIANCE

R E L A T Ó R I O E B A L A N Ç O | G E S T Ã O 2 0 1 7

47

T A X A S P R A T I C A D A S N O C H E Q U E E S P E C I A L

C O M P A R A T I V O - T A X A S E M O P E R A Ç Õ E S D E D E S C O N T O D E C H E Q U E S

BANCO A

12,46%

BANCO B BANCO C BANCO D BANCO E MÉDIA

12,51% 12,70% 12,13%

14,75%

12,91%

6,88%

BANCO A

3,34%

BANCO B BANCO C BANCO D BANCO E MÉDIA

2,99%2,85% 2,74% 2,61%

2,91%

2,01%

Fonte: Bacen - Banco Central do Brasil - dezembro 2017

Fonte: Bacen - Banco Central do Brasil - dezembro 2017

48

R E L A T Ó R I O E B A L A N Ç O | G E S T Ã O 2 0 1 7

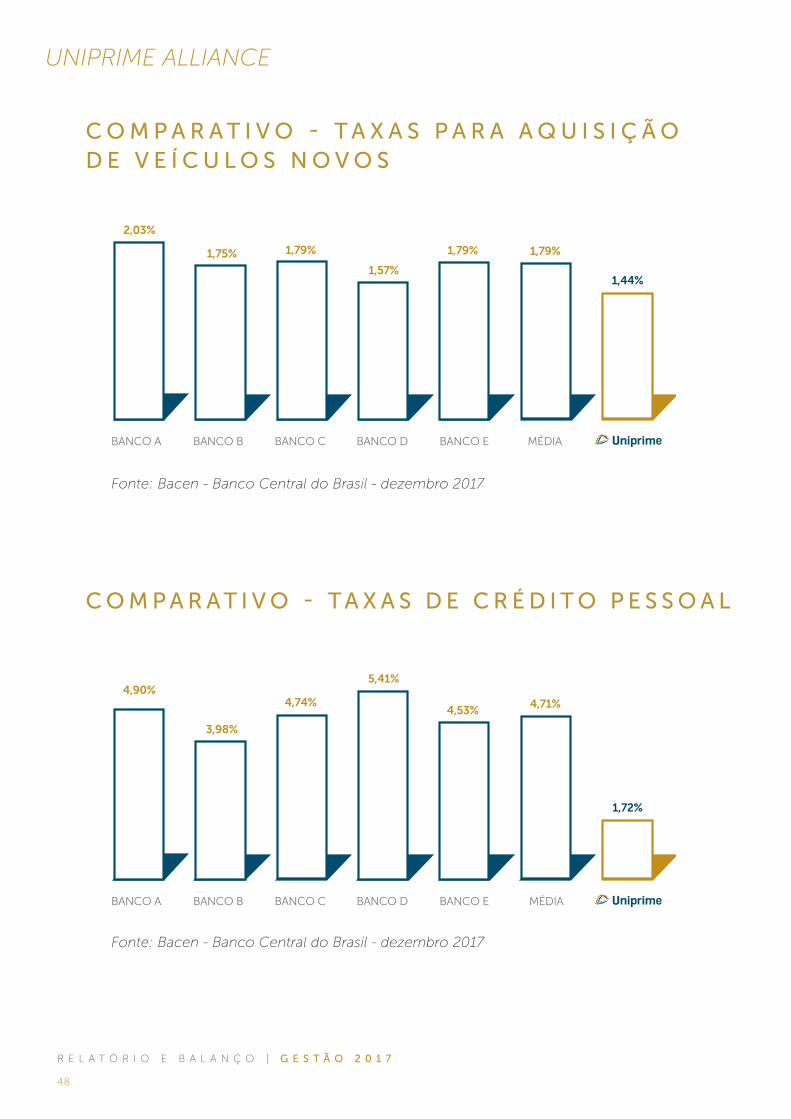

C O M P A R A T I V O - T A X A S P A R A A Q U I S I Ç Ã O D E V E Í C U L O S N O V O S

C O M P A R A T I V O - T A X A S D E C R É D I T O P E S S O A L

BANCO A

2,03%

BANCO B BANCO C BANCO D BANCO E MÉDIA

1,75% 1,79%

1,57%

1,79% 1,79%

1,44%

BANCO A

4,90%

BANCO B BANCO C BANCO D BANCO E MÉDIA

3,98%

4,74%

5,41%

4,53%4,71%

1,72%

Fonte: Bacen - Banco Central do Brasil - dezembro 2017

Fonte: Bacen - Banco Central do Brasil - dezembro 2017

UNIPRIME ALLIANCE

UNIPRIME ALLIANCE

R E L A T Ó R I O E B A L A N Ç O | G E S T Ã O 2 0 1 7

49

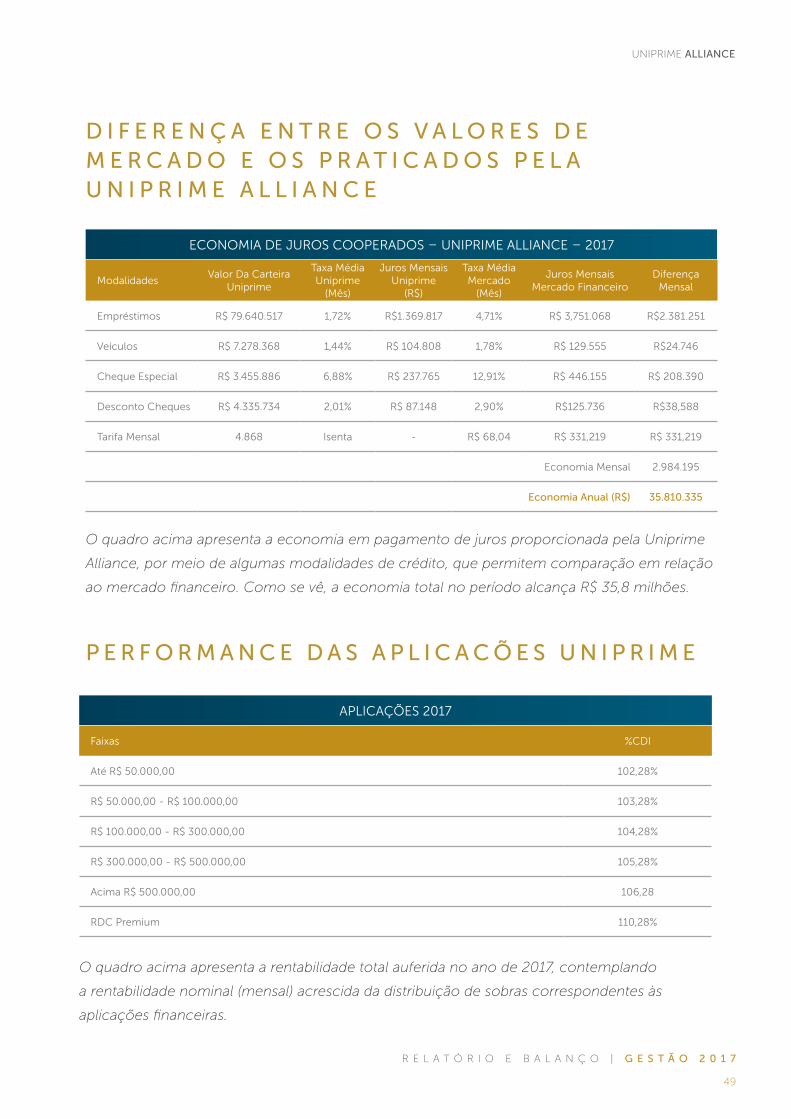

D I F E R E N Ç A E N T R E O S V A L O R E S D E M E R C A D O E O S P R A T I C A D O S P E L A U N I P R I M E A L L I A N C E

P E R F O R M A N C E D A S A P L I C A C Õ E S U N I P R I M E

O quadro acima apresenta a economia em pagamento de juros proporcionada pela Uniprime

Alliance, por meio de algumas modalidades de crédito, que permitem comparação em relação

ao mercado financeiro. Como se vê, a economia total no período alcança R$ 35,8 milhões.

O quadro acima apresenta a rentabilidade total auferida no ano de 2017, contemplando

a rentabilidade nominal (mensal) acrescida da distribuição de sobras correspondentes às

aplicações financeiras.

ECONOMIA DE JUROS COOPERADOS – UNIPRIME ALLIANCE – 2017

ModalidadesValor Da Carteira

Uniprime

Taxa Média Uniprime

(Mês)

Juros Mensais Uniprime

(R$)

Taxa Média Mercado

(Mês)

Juros Mensais Mercado Financeiro

Diferença Mensal

Empréstimos R$ 79.640.517 1,72% R$1.369.817 4,71% R$ 3,751.068 R$2.381.251

Veículos R$ 7.278.368 1,44% R$ 104.808 1,78% R$ 129.555 R$24.746

Cheque Especial R$ 3.455.886 6,88% R$ 237.765 12,91% R$ 446.155 R$ 208.390

Desconto Cheques R$ 4.335.734 2,01% R$ 87.148 2,90% R$125.736 R$38,588

Tarifa Mensal 4.868 Isenta - R$ 68,04 R$ 331,219 R$ 331,219

Economia Mensal 2.984.195

Economia Anual (R$) 35.810.335

APLICAÇÕES 2017

Faixas %CDI

Até R$ 50.000,00 102,28%

R$ 50.000,00 - R$ 100.000,00 103,28%

R$ 100.000,00 - R$ 300.000,00 104,28%

R$ 300.000,00 - R$ 500.000,00 105,28%

Acima R$ 500.000,00 106,28

RDC Premium 110,28%

50

R E L A T Ó R I O E B A L A N Ç O | G E S T Ã O 2 0 1 7

DEMONSTRAÇÕES

CONTÁBEIS

UNIPRIME ALLIANCE

R E L A T Ó R I O E B A L A N Ç O | G E S T Ã O 2 0 1 7

51

DEMONSTRAÇÕES

CONTÁBEIS

52

R E L A T Ó R I O E B A L A N Ç O | G E S T Ã O 2 0 1 7

BALANÇOE DEMONSTRATIVO DA

CONTA “SOBRAS E PERDAS”

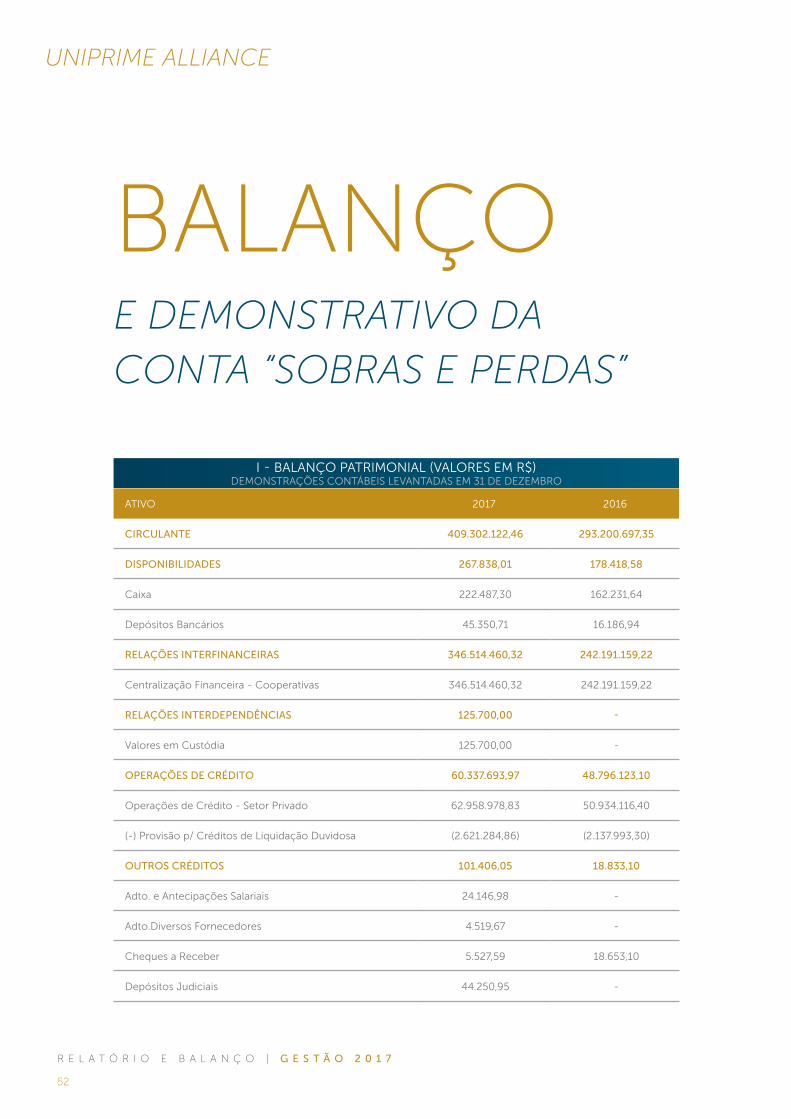

I - BALANÇO PATRIMONIAL (VALORES EM R$)DEMONSTRAÇÕES CONTÁBEIS LEVANTADAS EM 31 DE DEZEMBRO

ATIVO 2017 2016

CIRCULANTE 409.302.122,46 293.200.697,35

DISPONIBILIDADES 267.838,01 178.418,58

Caixa 222.487,30 162.231,64

Depósitos Bancários 45.350,71 16.186,94

RELAÇÕES INTERFINANCEIRAS 346.514.460,32 242.191.159,22

Centralização Financeira - Cooperativas 346.514.460,32 242.191.159,22

RELAÇÕES INTERDEPENDÊNCIAS 125.700,00 -

Valores em Custódia 125.700,00 -

OPERAÇÕES DE CRÉDITO 60.337.693,97 48.796.123,10

Operações de Crédito - Setor Privado 62.958.978,83 50.934.116,40

(-) Provisão p/ Créditos de Liquidação Duvidosa (2.621.284,86) (2.137.993,30)

OUTROS CRÉDITOS 101.406,05 18.833,10

Adto. e Antecipações Salariais 24.146,98 -

Adto.Diversos Fornecedores 4.519,67 -

Cheques a Receber 5.527,59 18.653,10

Depósitos Judiciais 44.250,95 -

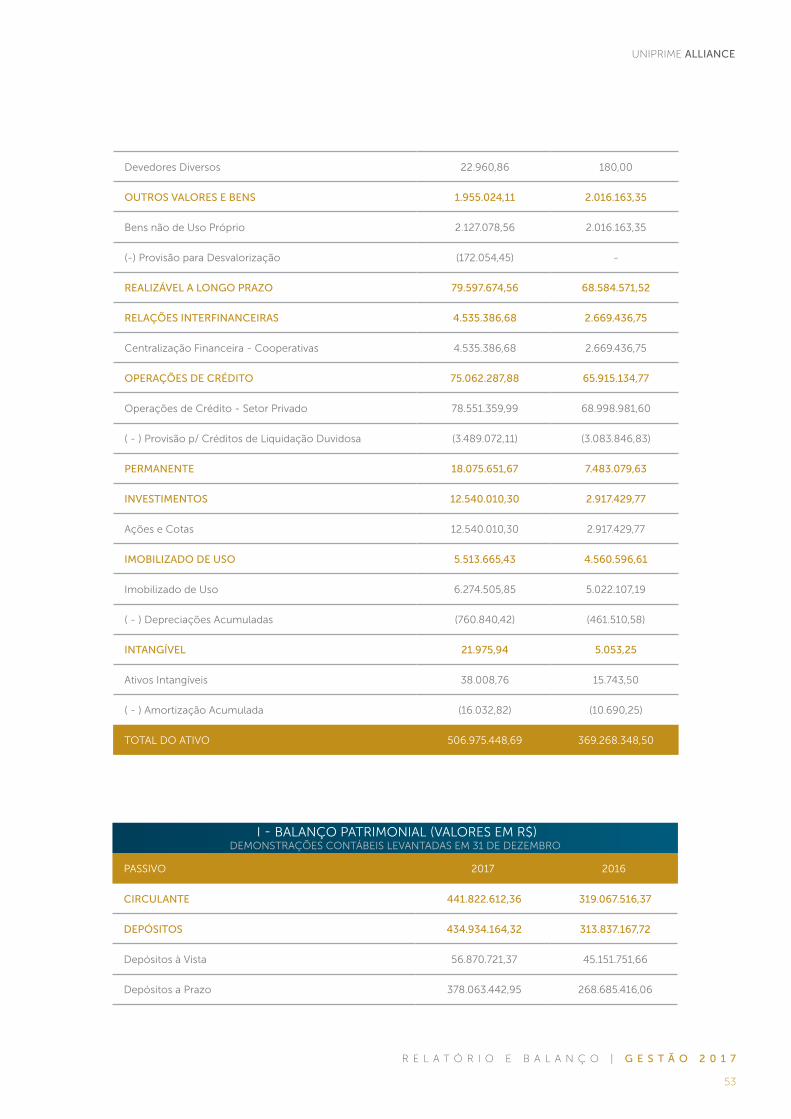

UNIPRIME ALLIANCE

UNIPRIME ALLIANCE

53

R E L A T Ó R I O E B A L A N Ç O | G E S T Ã O 2 0 1 7

Devedores Diversos 22.960,86 180,00

OUTROS VALORES E BENS 1.955.024,11 2.016.163,35

Bens não de Uso Próprio 2.127.078,56 2.016.163,35

(-) Provisão para Desvalorização (172.054,45) -

REALIZÁVEL A LONGO PRAZO 79.597.674,56 68.584.571,52

RELAÇÕES INTERFINANCEIRAS 4.535.386,68 2.669.436,75

Centralização Financeira - Cooperativas 4.535.386,68 2.669.436,75

OPERAÇÕES DE CRÉDITO 75.062.287,88 65.915.134,77

Operações de Crédito - Setor Privado 78.551.359,99 68.998.981,60

( - ) Provisão p/ Créditos de Liquidação Duvidosa (3.489.072,11) (3.083.846,83)

PERMANENTE 18.075.651,67 7.483.079,63

INVESTIMENTOS 12.540.010,30 2.917.429,77

Ações e Cotas 12.540.010,30 2.917.429,77

IMOBILIZADO DE USO 5.513.665,43 4.560.596,61

Imobilizado de Uso 6.274.505,85 5.022.107,19

( - ) Depreciações Acumuladas (760.840,42) (461.510,58)

INTANGÍVEL 21.975,94 5.053,25

Ativos Intangíveis 38.008,76 15.743,50

( - ) Amortização Acumulada (16.032,82) (10.690,25)

TOTAL DO ATIVO 506.975.448,69 369.268.348,50

I - BALANÇO PATRIMONIAL (VALORES EM R$)DEMONSTRAÇÕES CONTÁBEIS LEVANTADAS EM 31 DE DEZEMBRO

PASSIVO 2017 2016

CIRCULANTE 441.822.612,36 319.067.516,37

DEPÓSITOS 434.934.164,32 313.837.167,72

Depósitos à Vista 56.870.721,37 45.151.751,66

Depósitos a Prazo 378.063.442,95 268.685.416,06

54

R E L A T Ó R I O E B A L A N Ç O | G E S T Ã O 2 0 1 7

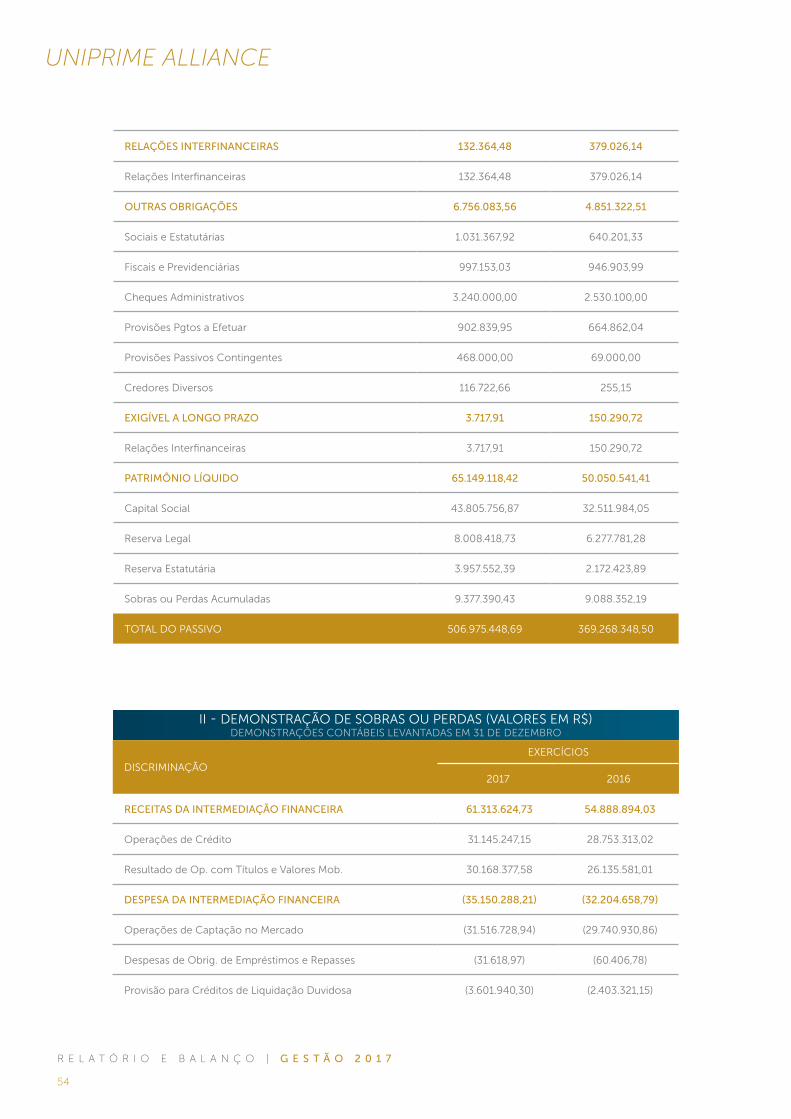

RELAÇÕES INTERFINANCEIRAS 132.364,48 379.026,14

Relações Interfinanceiras 132.364,48 379.026,14

OUTRAS OBRIGAÇÕES 6.756.083,56 4.851.322,51

Sociais e Estatutárias 1.031.367,92 640.201,33

Fiscais e Previdenciárias 997.153,03 946.903,99

Cheques Administrativos 3.240.000,00 2.530.100,00

Provisões Pgtos a Efetuar 902.839,95 664.862,04

Provisões Passivos Contingentes 468.000,00 69.000,00

Credores Diversos 116.722,66 255,15

EXIGÍVEL A LONGO PRAZO 3.717,91 150.290,72

Relações Interfinanceiras 3.717,91 150.290,72

PATRIMÔNIO LÍQUIDO 65.149.118,42 50.050.541,41

Capital Social 43.805.756,87 32.511.984,05

Reserva Legal 8.008.418,73 6.277.781,28

Reserva Estatutária 3.957.552,39 2.172.423,89

Sobras ou Perdas Acumuladas 9.377.390,43 9.088.352,19

TOTAL DO PASSIVO 506.975.448,69 369.268.348,50

II - DEMONSTRAÇÃO DE SOBRAS OU PERDAS (VALORES EM R$)DEMONSTRAÇÕES CONTÁBEIS LEVANTADAS EM 31 DE DEZEMBRO

DISCRIMINAÇÃO

EXERCÍCIOS

2017 2016

RECEITAS DA INTERMEDIAÇÃO FINANCEIRA 61.313.624,73 54.888.894,03

Operações de Crédito 31.145.247,15 28.753.313,02

Resultado de Op. com Títulos e Valores Mob. 30.168.377,58 26.135.581,01

DESPESA DA INTERMEDIAÇÃO FINANCEIRA (35.150.288,21) (32.204.658,79)

Operações de Captação no Mercado (31.516.728,94) (29.740.930,86)

Despesas de Obrig. de Empréstimos e Repasses (31.618,97) (60.406,78)

Provisão para Créditos de Liquidação Duvidosa (3.601.940,30) (2.403.321,15)

UNIPRIME ALLIANCE

UNIPRIME ALLIANCE

55

R E L A T Ó R I O E B A L A N Ç O | G E S T Ã O 2 0 1 7

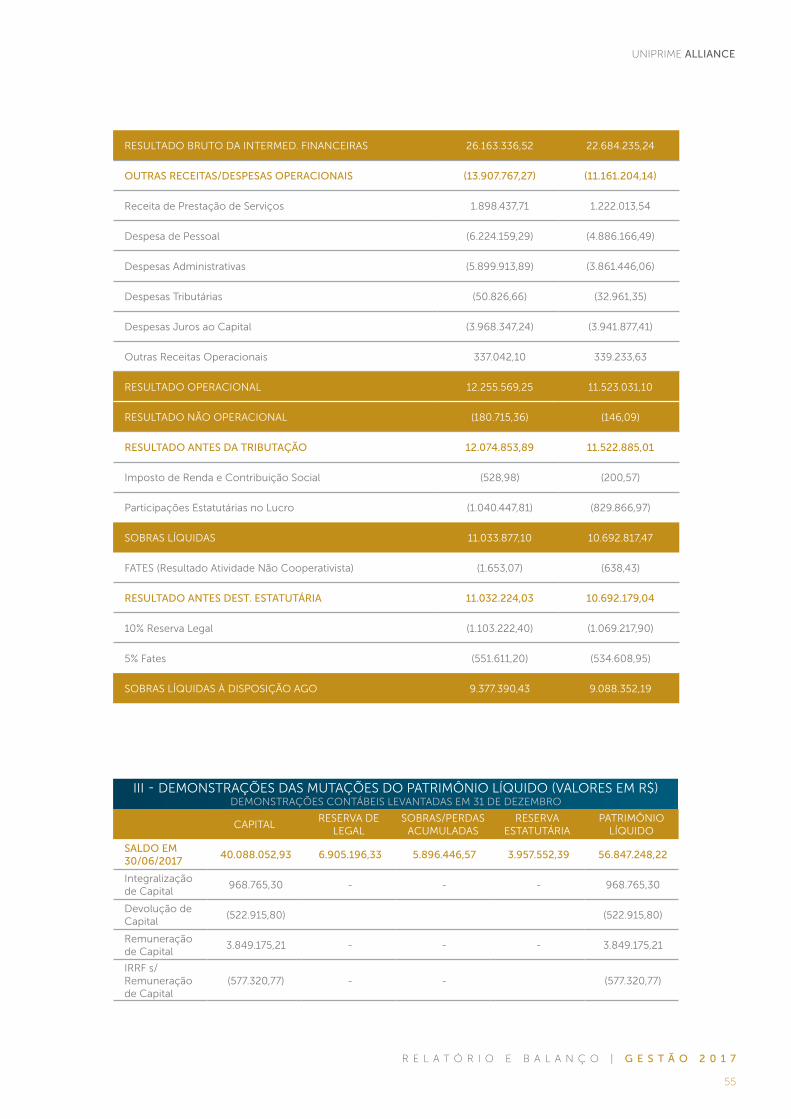

RESULTADO BRUTO DA INTERMED. FINANCEIRAS 26.163.336,52 22.684.235,24

OUTRAS RECEITAS/DESPESAS OPERACIONAIS (13.907.767,27) (11.161.204,14)

Receita de Prestação de Serviços 1.898.437,71 1.222.013,54

Despesa de Pessoal (6.224.159,29) (4.886.166,49)

Despesas Administrativas (5.899.913,89) (3.861.446,06)

Despesas Tributárias (50.826,66) (32.961,35)

Despesas Juros ao Capital (3.968.347,24) (3.941.877,41)

Outras Receitas Operacionais 337.042,10 339.233,63

RESULTADO OPERACIONAL 12.255.569,25 11.523.031,10

RESULTADO NÃO OPERACIONAL (180.715,36) (146,09)

RESULTADO ANTES DA TRIBUTAÇÃO 12.074.853,89 11.522.885,01

Imposto de Renda e Contribuição Social (528,98) (200,57)

Participações Estatutárias no Lucro (1.040.447,81) (829.866,97)

SOBRAS LÍQUIDAS 11.033.877,10 10.692.817,47

FATES (Resultado Atividade Não Cooperativista) (1.653,07) (638,43)

RESULTADO ANTES DEST. ESTATUTÁRIA 11.032.224,03 10.692.179,04

10% Reserva Legal (1.103.222,40) (1.069.217,90)

5% Fates (551.611,20) (534.608,95)

SOBRAS LÍQUIDAS À DISPOSIÇÃO AGO 9.377.390,43 9.088.352,19

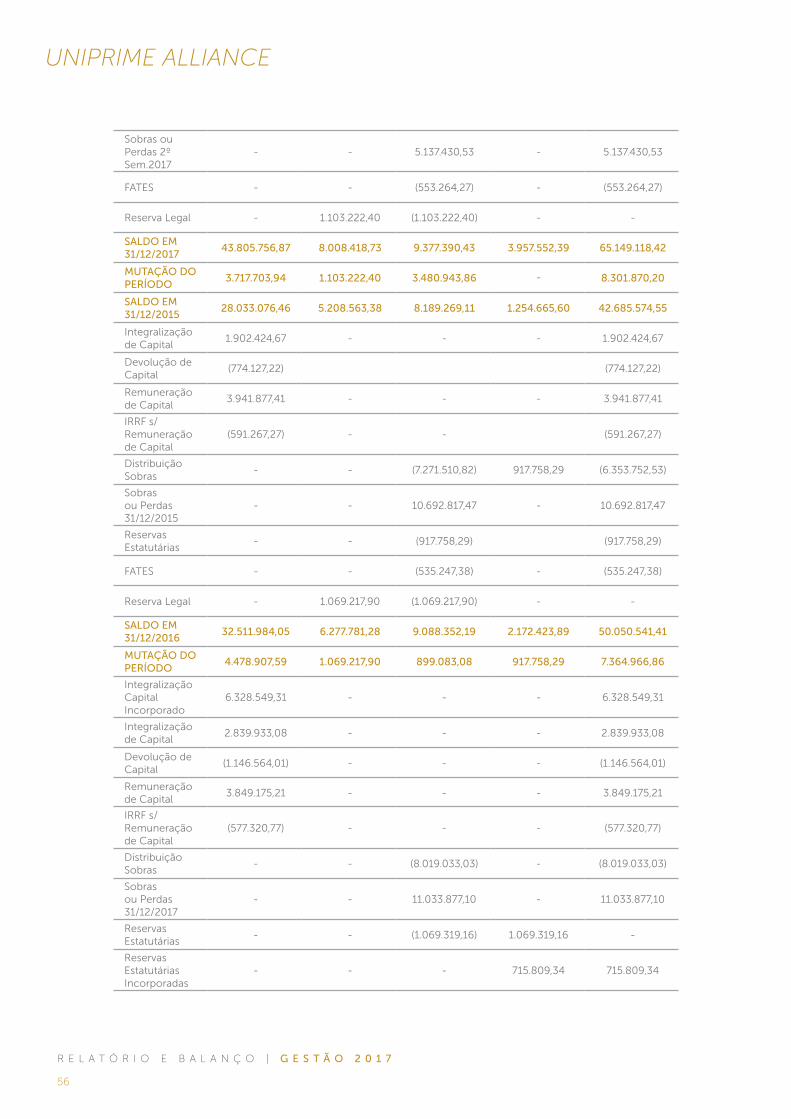

III - DEMONSTRAÇÕES DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO (VALORES EM R$)DEMONSTRAÇÕES CONTÁBEIS LEVANTADAS EM 31 DE DEZEMBRO

CAPITALRESERVA DE

LEGALSOBRAS/PERDAS

ACUMULADASRESERVA

ESTATUTÁRIAPATRIMÔNIO

LÍQUIDO

SALDO EM 30/06/2017

40.088.052,93 6.905.196,33 5.896.446,57 3.957.552,39 56.847.248,22

Integralização de Capital

968.765,30 - - - 968.765,30

Devolução de Capital

(522.915,80) (522.915,80)

Remuneração de Capital

3.849.175,21 - - - 3.849.175,21

IRRF s/ Remuneração de Capital

(577.320,77) - - (577.320,77)

56

R E L A T Ó R I O E B A L A N Ç O | G E S T Ã O 2 0 1 7

Sobras ou Perdas 2º Sem.2017

- - 5.137.430,53 - 5.137.430,53

FATES - - (553.264,27) - (553.264,27)

Reserva Legal - 1.103.222,40 (1.103.222,40) - -

SALDO EM 31/12/2017

43.805.756,87 8.008.418,73 9.377.390,43 3.957.552,39 65.149.118,42

MUTAÇÃO DO PERÍODO

3.717.703,94 1.103.222,40 3.480.943,86 - 8.301.870,20

SALDO EM 31/12/2015

28.033.076,46 5.208.563,38 8.189.269,11 1.254.665,60 42.685.574,55

Integralização de Capital

1.902.424,67 - - - 1.902.424,67

Devolução de Capital

(774.127,22) (774.127,22)

Remuneração de Capital

3.941.877,41 - - - 3.941.877,41

IRRF s/ Remuneração de Capital

(591.267,27) - - (591.267,27)

Distribuição Sobras

- - (7.271.510,82) 917.758,29 (6.353.752,53)

Sobras ou Perdas 31/12/2015

- - 10.692.817,47 - 10.692.817,47

Reservas Estatutárias

- - (917.758,29) (917.758,29)

FATES - - (535.247,38) - (535.247,38)

Reserva Legal - 1.069.217,90 (1.069.217,90) - -

SALDO EM 31/12/2016

32.511.984,05 6.277.781,28 9.088.352,19 2.172.423,89 50.050.541,41

MUTAÇÃO DO PERÍODO

4.478.907,59 1.069.217,90 899.083,08 917.758,29 7.364.966,86

Integralização Capital Incorporado

6.328.549,31 - - - 6.328.549,31

Integralização de Capital

2.839.933,08 - - - 2.839.933,08

Devolução de Capital

(1.146.564,01) - - - (1.146.564,01)

Remuneração de Capital

3.849.175,21 - - - 3.849.175,21

IRRF s/ Remuneração de Capital

(577.320,77) - - - (577.320,77)

Distribuição Sobras

- - (8.019.033,03) - (8.019.033,03)

Sobras ou Perdas 31/12/2017

- - 11.033.877,10 - 11.033.877,10

Reservas Estatutárias

- - (1.069.319,16) 1.069.319,16 -

Reservas Estatutárias Incorporadas

- - - 715.809,34 715.809,34

UNIPRIME ALLIANCE

UNIPRIME ALLIANCE

57

R E L A T Ó R I O E B A L A N Ç O | G E S T Ã O 2 0 1 7

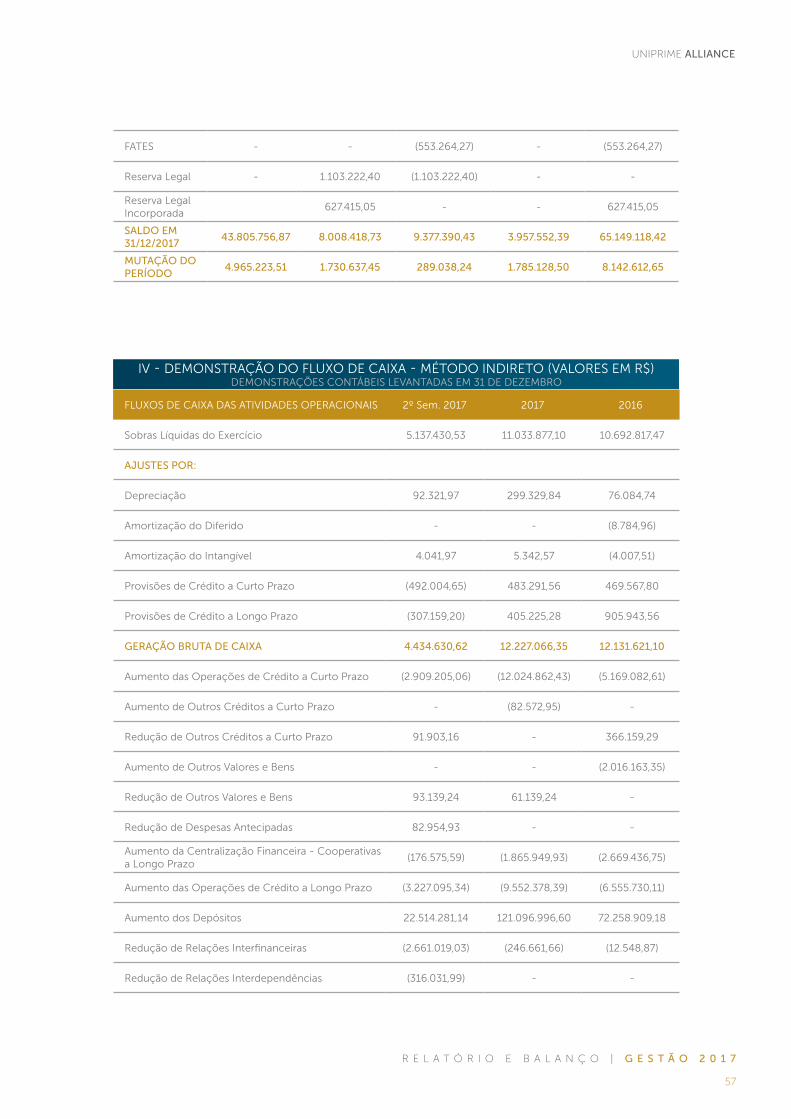

IV - DEMONSTRAÇÃO DO FLUXO DE CAIXA - MÉTODO INDIRETO (VALORES EM R$)DEMONSTRAÇÕES CONTÁBEIS LEVANTADAS EM 31 DE DEZEMBRO

FLUXOS DE CAIXA DAS ATIVIDADES OPERACIONAIS 2º Sem. 2017 2017 2016

Sobras Líquidas do Exercício 5.137.430,53 11.033.877,10 10.692.817,47

AJUSTES POR:

Depreciação 92.321,97 299.329,84 76.084,74

Amortização do Diferido - - (8.784,96)

Amortização do Intangível 4.041,97 5.342,57 (4.007,51)

Provisões de Crédito a Curto Prazo (492.004,65) 483.291,56 469.567,80

Provisões de Crédito a Longo Prazo (307.159,20) 405.225,28 905.943,56

GERAÇÃO BRUTA DE CAIXA 4.434.630,62 12.227.066,35 12.131.621,10

Aumento das Operações de Crédito a Curto Prazo (2.909.205,06) (12.024.862,43) (5.169.082,61)

Aumento de Outros Créditos a Curto Prazo - (82.572,95) -

Redução de Outros Créditos a Curto Prazo 91.903,16 - 366.159,29

Aumento de Outros Valores e Bens - - (2.016.163,35)

Redução de Outros Valores e Bens 93.139,24 61.139,24 -

Redução de Despesas Antecipadas 82.954,93 - -

Aumento da Centralização Financeira - Cooperativas a Longo Prazo

(176.575,59) (1.865.949,93) (2.669.436,75)

Aumento das Operações de Crédito a Longo Prazo (3.227.095,34) (9.552.378,39) (6.555.730,11)

Aumento dos Depósitos 22.514.281,14 121.096.996,60 72.258.909,18

Redução de Relações Interfinanceiras (2.661.019,03) (246.661,66) (12.548,87)

Redução de Relações Interdependências (316.031,99) - -

FATES - - (553.264,27) - (553.264,27)

Reserva Legal - 1.103.222,40 (1.103.222,40) - -

Reserva Legal Incorporada

627.415,05 - - 627.415,05

SALDO EM 31/12/2017

43.805.756,87 8.008.418,73 9.377.390,43 3.957.552,39 65.149.118,42

MUTAÇÃO DO PERÍODO

4.965.223,51 1.730.637,45 289.038,24 1.785.128,50 8.142.612,65

58

R E L A T Ó R I O E B A L A N Ç O | G E S T Ã O 2 0 1 7

Exercício de 2017 Inicial Final

Disponibilidade 178.418,58 267.838,01

Relações Interfinanceiras de Liquidez Curto Prazo 242.191.159,22 346.514.460,32

Relações Interdependências - 125.700,00

TOTAL DE CAIXA E EQUIVALENTE DE CAIXA 242.369.577,80 346.907.998,33

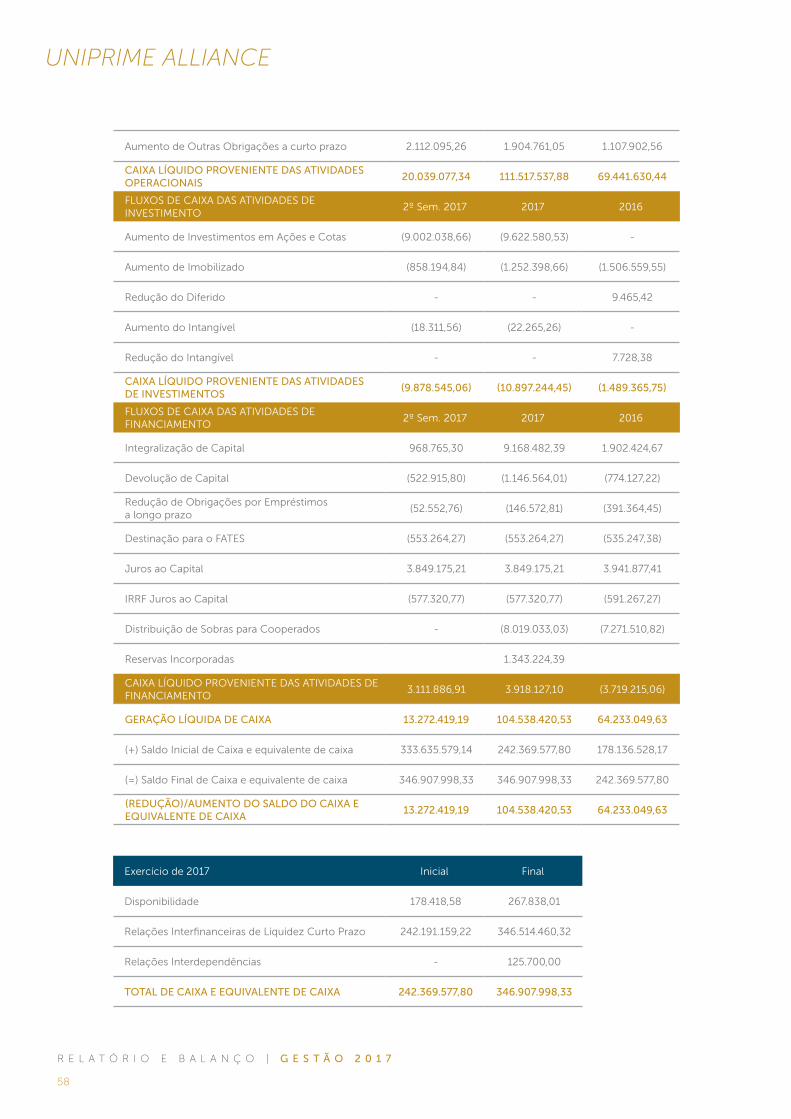

Aumento de Outras Obrigações a curto prazo 2.112.095,26 1.904.761,05 1.107.902,56

CAIXA LÍQUIDO PROVENIENTE DAS ATIVIDADES OPERACIONAIS

20.039.077,34 111.517.537,88 69.441.630,44

FLUXOS DE CAIXA DAS ATIVIDADES DE INVESTIMENTO

2º Sem. 2017 2017 2016

Aumento de Investimentos em Ações e Cotas (9.002.038,66) (9.622.580,53) -

Aumento de Imobilizado (858.194,84) (1.252.398,66) (1.506.559,55)

Redução do Diferido - - 9.465,42

Aumento do Intangível (18.311,56) (22.265,26) -

Redução do Intangível - - 7.728,38

CAIXA LÍQUIDO PROVENIENTE DAS ATIVIDADES DE INVESTIMENTOS

(9.878.545,06) (10.897.244,45) (1.489.365,75)

FLUXOS DE CAIXA DAS ATIVIDADES DE FINANCIAMENTO

2º Sem. 2017 2017 2016

Integralização de Capital 968.765,30 9.168.482,39 1.902.424,67

Devolução de Capital (522.915,80) (1.146.564,01) (774.127,22)

Redução de Obrigações por Empréstimos a longo prazo

(52.552,76) (146.572,81) (391.364,45)

Destinação para o FATES (553.264,27) (553.264,27) (535.247,38)

Juros ao Capital 3.849.175,21 3.849.175,21 3.941.877,41

IRRF Juros ao Capital (577.320,77) (577.320,77) (591.267,27)

Distribuição de Sobras para Cooperados - (8.019.033,03) (7.271.510,82)

Reservas Incorporadas 1.343.224,39

CAIXA LÍQUIDO PROVENIENTE DAS ATIVIDADES DE FINANCIAMENTO

3.111.886,91 3.918.127,10 (3.719.215,06)

GERAÇÃO LÍQUIDA DE CAIXA 13.272.419,19 104.538.420,53 64.233.049,63

(+) Saldo Inicial de Caixa e equivalente de caixa 333.635.579,14 242.369.577,80 178.136.528,17

(=) Saldo Final de Caixa e equivalente de caixa 346.907.998,33 346.907.998,33 242.369.577,80

(REDUÇÃO)/AUMENTO DO SALDO DO CAIXA E EQUIVALENTE DE CAIXA

13.272.419,19 104.538.420,53 64.233.049,63

UNIPRIME ALLIANCE

UNIPRIME ALLIANCE

59

R E L A T Ó R I O E B A L A N Ç O | G E S T Ã O 2 0 1 7

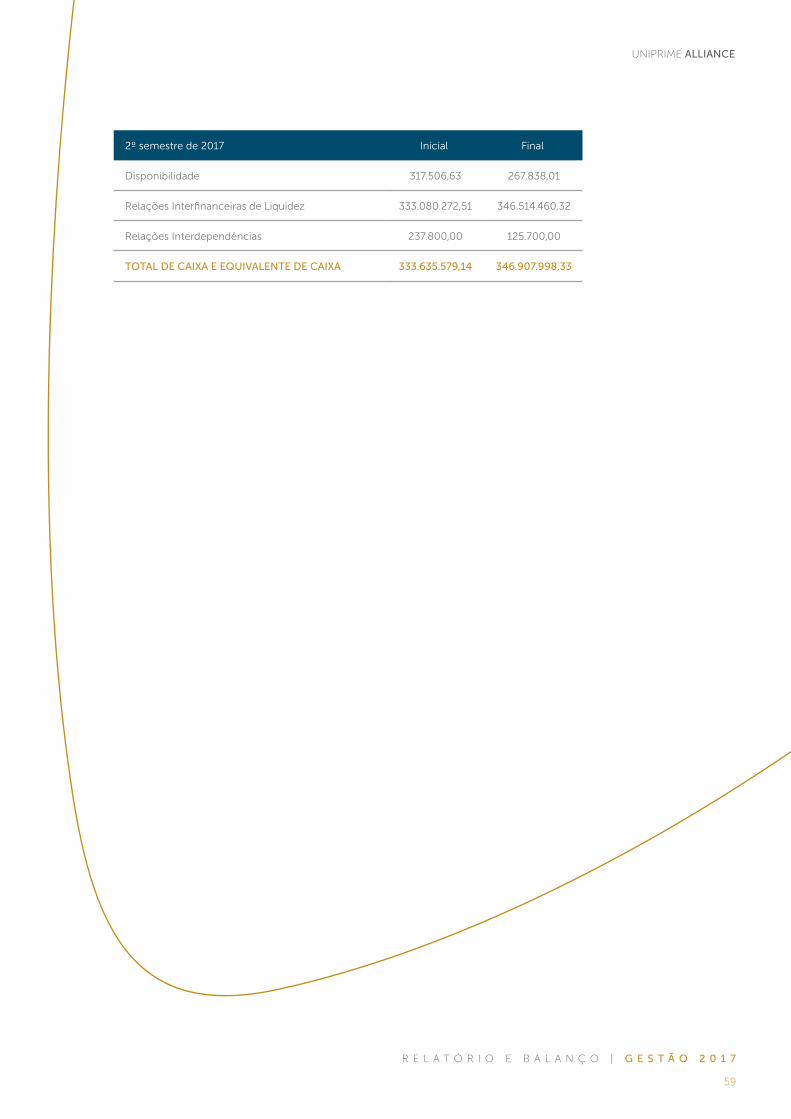

2º semestre de 2017 Inicial Final

Disponibilidade 317.506,63 267.838,01

Relações Interfinanceiras de Liquidez 333.080.272,51 346.514.460,32

Relações Interdependências 237.800,00 125.700,00

TOTAL DE CAIXA E EQUIVALENTE DE CAIXA 333.635.579,14 346.907.998,33

60

R E L A T Ó R I O E B A L A N Ç O | G E S T Ã O 2 0 1 7

SRS.

CONSELHEIROS, DIRETORES E ASSOCIADOS DA

UNIPRIME ALLIANCE - COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO

CASCAVEL – PR

OPINIÃO

Examinamos as demonstrações contábeis da UNIPRIME ALLIANCE -

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO, que compreendem o balanço

patrimonial, em 31 de dezembro de 2017 e de 2016 e as respectivas demonstrações

dos resultados, das mutações do patrimônio líquido e dos fluxos de caixa para os

exercícios findos naquelas datas, bem como as correspondentes notas explicativas,

incluindo o resumo das principais políticas contábeis.

Em nossa opinião, as demonstrações contábeis acima referidas foram elaboradas,

em todos os aspectos relevantes, de acordo com as práticas contábeis adotadas no

Brasil, aplicáveis às instituições autorizadas a funcionar pelo Banco Central do

Brasil.

BASE PARA OPINIÃO

Nossa auditoria foi conduzida de acordo com as normas brasileiras e internacionais

de auditoria. Nossas responsabilidades, em conformidade com tais normas, estão

descritas na seção a seguir, intitulada “Responsabilidades do auditor pela auditoria

das demonstrações contábeis”. Somos independentes em relação à Empresa, de

acordo com os princípios éticos relevantes previstos no Código de Ética Profissional

do Contador e nas normas profissionais emitidas pelo Conselho Federal de

Contabilidade, e cumprimos com as demais responsabilidades éticas conforme

essas normas. Acreditamos que a evidência de auditoria obtida é suficiente e

apropriada para fundamentar nossa opinião.

PARECERDA AUDITORIA INDEPENDENTE

UNIPRIME ALLIANCE

UNIPRIME ALLIANCE

R E L A T Ó R I O E B A L A N Ç O | G E S T Ã O 2 0 1 7

61

OUTRAS INFORMAÇÕES QUE ACOMPANHAM AS DEMONSTRAÇÕES CONTÁBEIS E

O RELATÓRIO DO AUDITOR

A administração da empresa é responsável por essas outras informações que

compreendem o Relatório da Administração.

Nossa opinião sobre as demonstrações contábeis não abrange o Relatório da

Administração e não expressamos qualquer forma de conclusão de auditoria sobre

esses relatórios.

Em conexão com a auditoria das demonstrações contábeis, nossa responsabilidade

é a de ler as outras informações identificadas acima e, ao fazê-lo, considerar se

essas outras informações estão, de forma relevante, inconsistentes com as

demonstrações contábeis ou com o nosso conhecimento obtido na auditoria ou, de

outra forma, aparentam estar distorcidas de forma relevante.

Se, com base no trabalho realizado, concluirmos que há distorção relevante no

Relatório da Administração, somos requeridos a comunicar esse fato. Não temos

fatos a relatar.

RESPONSABILIDADES DA ADMINISTRAÇÃO E DA GOVERNANÇA PELAS

DEMONSTRAÇÕES CONTÁBEIS

A administração é responsável pela elaboração das demonstrações contábeis de

acordo com praticas contábeis adotadas no Brasil e pelos controles internos que ela

determinou como necessários para permitir a elaboração de demonstrações

contábeis livres de distorção relevante, independentemente se causada por fraude

ou erro.

Na elaboração das demonstrações contábeis, a administração é responsável pela

avaliação da capacidade de a Empresa continuar operando, divulgando, quando

aplicável, os assuntos relacionados com a sua continuidade operacional e o uso

dessa base contábil na elaboração das demonstrações contábeis, a não ser que a

administração pretenda liquidar a Empresa ou cessar suas operações, ou não tenha

nenhuma alternativa realista para evitar o encerramento das operações.

Os responsáveis pela governança da Empresa são aqueles com responsabilidade

pela supervisão do processo de elaboração das demonstrações contábeis.

62

R E L A T Ó R I O E B A L A N Ç O | G E S T Ã O 2 0 1 7

RESPONSABILIDADES DO AUDITOR PELA AUDITORIA DAS DEMONSTRAÇÕES

CONTÁBEIS

Nossos objetivos são obter segurança razoável de que as demonstrações contábeis,

tomadas em conjunto, estejam livres de distorção relevante, independentemente se

causada por fraude ou erro, e emitir relatório de auditoria contendo nossa opinião.

Segurança razoável é um alto nível de segurança, mas, não, uma garantia de que a

auditoria realizada de acordo com as normas brasileiras e internacionais de auditoria

sempre detectam as eventuais distorções relevantes existentes. As distorções

podem ser decorrentes de fraude ou erro e são consideradas relevantes quando,

individualmente ou em conjunto, possam influenciar, dentro de uma perspectiva

razoável, as decisões econômicas dos usuários tomadas com base nas referidas

demonstrações contábeis.

Como parte da auditoria realizada, de acordo com as normas brasileiras e

internacionais de auditoria, exercemos julgamento profissional e mantemos

ceticismo profissional ao longo da auditoria. Além disso:

• Identificamos e avaliamos os riscos de distorção relevante nas demonstrações

contábeis, independentemente se causada por fraude ou erro, planejamos e

executamos procedimentos de auditoria em resposta a tais riscos, bem como

obtivemos evidência de auditoria apropriada e suficiente para fundamentar nossa

opinião. O risco de não detecção de distorção relevante resultante de fraude é

maior do que o proveniente de erro, já que a fraude pode envolver o ato de burlar

os controles internos, conluio, falsificação, omissão ou representações falsas

intencionais.

• Obtivemos entendimento dos controles internos relevantes para a auditoria para

planejarmos procedimentos de auditoria apropriados nas circunstâncias, mas não

com o objetivo de expressarmos opinião sobre a eficácia dos controles internos

da empresa.

• Avaliamos a adequação das políticas contábeis utilizadas e a razoabilidade das

estimativas contábeis e respectivas divulgações feitas pela administração.

• Concluímos sobre a adequação do uso, pela administração, da base contábil de

continuidade operacional e, com base nas evidências de auditoria obtidas, se

UNIPRIME ALLIANCE

UNIPRIME ALLIANCE

R E L A T Ó R I O E B A L A N Ç O | G E S T Ã O 2 0 1 7

63

existe uma incerteza relevante em relação a eventos ou condições que possam

levantar dúvida significativa em relação à capacidade de continuidade operacional

da empresa. Se concluirmos que existe incerteza relevante, devemos chamar

atenção em nosso relatório de auditoria para as respectivas divulgações nas

demonstrações contábeis ou incluir modificação em nossa opinião, se as

divulgações forem inadequadas. Nossas conclusões estão fundamentadas nas

evidências de auditoria obtidas até a data de nosso relatório. Todavia, eventos ou

condições futuras podem levar a Empresa a não mais se manter em continuidade

operacional.

Comunicamo-nos com os responsáveis pela governança a respeito, entre outros

aspectos, do alcance planejado, da época da auditoria e das constatações

significativas de auditoria, inclusive as eventuais deficiências significativas nos

controles internos que identificamos durante nossos trabalhos.

BAUER AUDITORES ASSOCIADOS CRC/MG 6427 “S” PR

EDUARDO ALVES DA CRUZ Contador Responsável

CRCMG 071481/ O “S” PR

BELO HORIZONTE - MG, 15 DE JANEIRO DE 2018.

64

R E L A T Ó R I O E B A L A N Ç O | G E S T Ã O 2 0 1 7

Os abaixo-assinados, membros do Conselho Fiscal da Uniprime Alliance –

Cooperativa de Economia e Crédito Mútuo, em reunião realizada no dia 19 de

Fevereiro de 2.018, em observância ao disposto no artigo 56, da Lei 5764/71, e

no uso de suas atribuições legais e estatutárias, examinaram o relatório anual

da Administração e as Demonstrações Financeiras, relativos ao exercício social

encerrado em 31 de dezembro de 2.017, compreendendo o Balanço Patrimonial,

Demonstrativo do Resultado do Exercício e demais documentos e informações

pertinentes às operações realizadas pela UNIPRIME ALLIANCE.

Com base nos documentos examinados, nas análises levadas a efeito e nos

esclarecimentos apresentados por representantes da UNIPRIME ALLIANCE, e tendo

em conta, os relatórios e pareceres das auditorias internas e externas realizadas, é

de parecer que os citados documentos estão de conformidade com as prescrições

legais e reflete adequadamente a posição patrimonial e econômico-financeira da

cooperativa no referido exercício social, razão pela qual opinamos favoravelmente à

aprovação de tais documentos pela Assembléia Geral de Cooperados.

PARECERDO CONSELHO FISCAL

DR. MILTON ITO DRA. ANDREA ISHIKAWA SHIRATORI

DR. EVANDRO ARMANDO TAVARES LUZZI

CASCAVEL - PR, 19 DE FEVEREIRO DE 2.018.

UNIPRIME ALLIANCE

MAIOR O SEURETORNO.

QUANTO MAIS VOCÊVIVE A UNIPRIME,

uniprimealliance.com.br

Cascavel | 45 3333 2900Cascavel | 45 3220 3600Cascavel | 45 3220 3300Foz do Iguaçu | 45 3521 2200Francisco Beltrão | 46 3905 1200

Agência UniqueAgência Mato Grosso

Agência GreenAgência Foz

Agência Francisco Beltrão