Embed Size (px)

Citation preview

Monsieur Laurent Caussat

Retraite et correction des aléas de carrièreIn: Economie et statistique, N°291-292, Février 1996. pp. 185-201.

Citer ce document / Cite this document :

Caussat Laurent. Retraite et correction des aléas de carrière. In: Economie et statistique, N°291-292, Février 1996. pp. 185-201.

doi : 10.3406/estat.1996.6039

http://www.persee.fr/web/revues/home/prescript/article/estat_0336-1454_1996_num_291_1_6039

RésuméRetraite et correction des aléas de carrièreUn retraité ancien salarié du secteur privé perçoit deux pensions : une du régime général d'assurance-vieillesse de la Sécurité sociale et une autre d'un régime complémentaire. Alors que ces derniersfonctionnent « par points », et de ce fait assurent une quasi-proportionnalité entre les droits à la retraiteet l'effort contributif réalisé tout au long de la carrière, le régime général comporte de nombreusesdispositions qui réduisent son caractère contributif.Ces mesures non contributives améliorent surtout les pensions des personnes dont les carrières sontfaiblement rémunérées, peu progressives, courtes ou accidentées. Elles peuvent donc trouver uneinterprétation assurantielle puisqu'elles corrigent certains aléas de carrière qui frappent plusfréquemment les carrières ouvrières et féminines.Ainsi, le risque vieillesse comprendrait non seulement le risque d'insuffisance du revenu durant laretraite, le risque de survie du conjoint, le risque viager lié à l'incertitude sur la durée de vie, maiségalement le « risque de carrière ». Cette analyse confirme la difficulté à distinguer, parmi les dépensessociales, ce qui relève de l'assurance et ce qui relève de la redistribution, puisque l'assurance reposesur une délimitation des risques qui est forcément conventionnelle.

AbstractRetirement and the Correction of Career FluctuationsAn employee retired from the private sector receives two pensions: one from the general social securitypension system and the other from a supplementary scheme. Whereas the supplementary schemeswork "by points" and thus ensure that pensions are virtually proportional to the contributions madethroughout a career, the general system contains a number of provisions that reduce its contributivenature.These non-contributive measures improve above all the pensions for people with low-paying, fairlydead-end, short or chequered careers. They can therefore be ascribed an insurance interpretation asthey correct certain career fluctuations that more frequently affect the careers of manual workers andwomen.Therefore, the old-age risk covers not only the risk of insufficient income during retirement, the spouse-survival risk and the life annuity risk linked to life expectancy uncertainty, but also the "career risk". Thisanalysis confirms how difficult it is to distinguish the social security expenditure that comes underinsurance from that which comes under redistribution, as insurance is inevitably based on a contractualdefinition of risks.

ZusammenfassungAltersruhegeld und Korrektur der beruflichen UnwagbarkeitenEin Arbeitnehmer des privaten Sektors hat in Frankreich bei Eintritt in den Ruhestand Anspruch aufzwei Arten von Renten, und zwar auf das allgemeine Altersruhegeld der Sozialversicherung und aufeine Zusatzrente. Wàhrend letztere in Teilhabepunkte bemessen wird und deshalb eineQuasiproportionalitàt zwischen den Rentenan- spruchen und den Beitragszahlungen wàhrend desBerufslebens sicherstellt, umfaBt das allgemeine System zahlreiche Bestimmungen, die dessenbeitrags- bezogenen Charakter einschrânken. Dièse nicht beitragsbezogenen MaRnahmen verbesserninsbesondere die Renten der Personen, deren Berufstâtigkeit nur gering vergûtet wurde, wenigeAufstiegschancen bot, nur von kurzer Dauer war Oder durch einen Unfall unterbrochen wurde. Da siebestimmte berufliche Unwâgbarkeiten korrigieren, von denen hauptsâchlich Arbeiter und Frauenbetroffen sind, kônnen sie als versicherungsbezogene MaBnahmen bezeichnet werden.Folglich wurde das Altersrisiko nicht nur das Risiko eines unzulanglichen Einkommens wâhrend desRuhestandes, das Ûberlebensrisiko des Ehepartners und das Lebenszeitrisiko aufgrund der nichtvorhersehbaren Lebensdauer, sondern ebenfalts das "Berufsrisiko" umfassen. Diese Analyse bestâtigtwie schwierig bei den Sozialausgaben die Unterscheidung ist zwischen dem, was in den Bereich derVersicherung fàllt, und dem, was Teil der Umverteilung ist, da sich die Versicherung auf eineDefinierung von Risiken stutzt, deren Abgrenzung zwangsweise einen vertraglichen Charakter hat.

Resumen

Jubilaciôn y correcciôn de los riesgos de carreraUn asalariado jubilado del sector privado recibe dos pensiones : una del regimen general de seguro dela vejez de la Seguridad social y otra del régimen complementario. Cuando éstos funcionan "porpuntos", y garantizan de esta manera una casi proporcionalidad entre los derechos a la jubilaciôn y elesfuerzo contributive realizado a lo largo de la carrera, el régimen general consta de numerosasmodalidades que reducen su caracter contributive Estas medidas no contributivas mejoran ante todolas pensiones de la gente cuya carrera es poco remunerada, poco progresiva, cortas o desiguales.Pueden por lo tantoencontrar una interpretaciôn aseguramental puesto que corrigen ciertos riesgos de carrera que afectancon mâs f recuencia a las carreras obreras y femininas.Asi, el riesgo vejez no solo abarcarfa el riesgo de insuficiencia de la renta durante la jubilaciôn, el riesgode supervivencia del cônyuge, el riesgo vitalicio relacionado con la incertidumbre de la duration de vida,sino también el "riesgo de carrera". Este anâlisis confirma la dificultad de distinguir, entre los gastossociales, lo que dépende del seguro y lo que dépende de la redistribution, puesto que el segurodescansa en una definition de los riesgos cuya delimitation es por necesidad conventional.

PROTECTION SOCIALE

Retraite et correction

des aléas de carrière

Laurent Caussat * Un retraité ancien salarié du secteur privé perçoit deux pensions : une du régime général d'assurance- vieillesse de la Sécurité sociale et une autre d'un régime complémentaire. Alors que ces derniers fonctionnent « par points », et de ce fait assurent une quasi-proportionnalité entre les droits à la retraite et l'effort contributif réalisé tout au long de la carrière, le régime général comporte de nombreuses dispositions qui réduisent son caractère contributif.

Ces mesures non contributives améliorent surtout les pensions des personnes dont les carrières sont faiblement rémunérées, peu progressives, courtes ou accidentées. Elles peuvent donc trouver une interprétation assurantielle puisqu'elles corrigent certains aléas de carrière qui frappent plus fréquemment les carrières ouvrières et féminines. Ainsi, le risque vieillesse comprendrait non seulement le risque d'insuffisance du revenu durant la retraite, le risque de survie du conjoint, le risque viager lié à l'incertitude sur la durée de vie, mais également le « risque de carrière ». Cette analyse confirme la difficulté à distinguer, parmi les dépenses sociales, ce qui relève de l'assurance et ce qui relève de la redistribution, puisque l'assurance repose sur une délimitation des risques qui est forcément conventionnelle.

* Laurent Caussat est le chef de la division Études sociales à l'Insee.

Les noms et dates entre parenthèses renvoient à la bibliographie en fin d'article.

Le risque « vieillesse », tel qu'il est couvert en France par les régimes de retraite,

est implicitement défini par trois composantes principales. La première d'entre elles, sans doute la plus évidente, est la compensation du risque pour un individu donné, passé un certain âge, de ne plus pouvoir subvenir à ses besoins à l'aide des revenus tirés d'une activité professionnelle. En second lieu, bien que cet aspect soit parfois négligé, le système de retraite assure la couverture du risque viager, c'est-à- dire du risque lié à l'incertitude sur la durée de vie, et c'est ce en quoi, en prenant nécessairement la forme d'une rente viagère, l' assurance-vieillesse diffère d'un mécanisme

traditionnel d'épargne pour comporter un mécanisme de mutualisation de la distribution des probabilités de survie aux différents âges. Le risque vieillesse comprend enfin le risque de survie du conjoint : l' assurance-vieillesse garantit à l'assuré et à son conjoint des moyens d'existence durant leur retraite.

L'avenir des régimes de retraite est l'objet d'un important débat public en France depuis une quinzaine d'années. Ce débat semble devoir se poursuivre à l'heure actuelle, malgré les mesures décidées en 1993 visant à modérer l'évolution des charges du régime général d'assurance-vieillesse de la Sécurité sociale et des

ÉCONOMIE ET STATISTIQUE N° 291-292, 1996 - 1/2 185

régimes alignés sur lui (cf. encadré 1). Parmi les arguments invoqués dans ce débat, se détache en particulier l'idée de rendre l' assurance- vieillesse davantage « contributive » (Ruellan, 1993). Plus concrètement, cela reviendrait à renforcer le lien existant entre l'effort contributif de chaque assuré, c'est-à-dire le montant des cotisations vieillesse versées au cours de la carrière professionnelle, et la valeur des prestations vieillesse reçues pendant la retraite. Dans son sens le plus strict, elle ne serait en réalité rien d'autre qu'une application du principe de « neutralité actuarielle », tel qu'on peut l'emprunter au vocabulaire de l'assurance (voir article de D. Blanchet dans ce numéro).

Un système de retraite contributif ou redistributif ?

Pour étudier le lien qui existe entre le barème d'un régime de retraite et les caractéristiques de la carrière professionnelle, on a habituellement recours à une notion de « contributivité ». Ainsi dans cet article, un barème de retraite sera dit contributif s'il garantit à chaque assuré au moment de la liquidation le même montant de pension pour un même effort de cotisation calculé sur l'ensemble de la carrière professionnelle. Le caractère plus ou moins contributif d'un régime de retraite peut donc s'apprécier par la distribution, dans un ensemble de retraités, du taux d'annuité : pension/revenu perçu pendant toute la carrière. Des régimes de retraite par points, comme les régimes de retraite complémentaire sont plus proches de la contributivité que des régimes en annuités, comme le régime général d'assurance-vieillesse de la Sécurité sociale. Dans les premiers, chaque franc cotisé donne droit à une fraction de droits à la retraite qui sera convertie en pension selon un rapport fixe, alors que les seconds reposent sur la validation des périodes cotisées, sur le nombre de ces périodes et sur la durée sur laquelle est apprécié le salaire de référence.

En s' exprimant comme la fraction du salaire total sur l'ensemble de la carrière qui est perçue chaque année au cours de la retraite, le taux d'annuité donne une mesure du « rendement » de la retraite. Or cette mesure n'est pas sans défauts.

En premier lieu, elle intègre les choix individuels de l'âge de départ à la retraite. En pratique, les régimes de retraite prévoient un âge minimum d'ouverture des droits à pension, et laissent à chaque assuré la liberté du choix de

l'âge de départ à la retraite après cet âge minimum. Un assuré qui déciderait de différer son départ à la retraite après l'âge auquel il a droit à une pension complète obtiendrait, toutes choses égales par ailleurs, un « rendement » inférieur à celui qu'obtiendrait un assuré partant à la retraite juste à cet âge. Bien que le barème du régime de retraite puisse inciter, ou au contraire décourager, des assurés aux profils de carrière particuliers à prolonger leur carrière professionnelle au-delà de l'âge minimum de départ en retraite (1), il n'y aurait pas grand sens, dans une optique de pure redistribution qui est celle du présent article, à comparer des « rendements » qui tiennent compte de comportements volontaires de choix de l'âge de départ à la retraite. Aussi, les simulations présentées ici sont réalisées sous l'hypothèse d'un âge de départ à la retraite identique pour tous.

En second lieu, cette mesure laisse de côté les écarts de « rendement » de la retraite dus aux différences d'espérance de vie, notamment selon le sexe et la catégorie socio-professionnelle (Desplanques, 1993). Il serait ainsi concevable de déterminer, pour chaque individu, le « rendement » de l'opération retraite en rapportant la valeur escomptée de la retraite à la valeur des salaires cotisés, en tenant compte de l'espérance de vie à la retraite de sa catégorie socio- démographique (Lagarde et alii, 1982 ; voir également l'article de F. Legros dans ce numéro). Toutefois, l'hypothèse d'un lien entre ces disparités d'espérance de vie et les parcours professionnels individuels serait quelque peu audacieuse (2).

Même lorsque l'on se limite à considérer l'annuité de retraite, la législation du régime général d'assurance- vieillesse de la Sécurité sociale comporte de nombreuses particularités qui F éloignent de la contributivité, c'est-à-dire de la proportionnalité des prestations aux cotisations : validation gratuite de périodes non cotisées, bonifications de pension pour les parents de familles nombreuses, clauses dérogatoires concernant l'âge, etc. (cf. encadré 1).

1. Voir l'article de D. Blanchet, C. Brousse et M. Okba dans ce numéro. 2. De plus, la distribution du risque viager dépend aussi de facteurs inobservables d'hétérogénéité, qui posent à la fois un problème d'équité - pourquoi pénaliser un cadre supérieur en mauvaise santé, qui présente un risque élevé de décès précoce, sous prétexte qu'il appartient à une catégorie sociale à l'espérance de vie élevée ?-etun problème d'efficacité - un système de retraite public proscrivant toute discrimination tarifaire assure de manière généralement plus efficace que des régimes privés concurrentiels en présence d'hétérogénéités inobservables (mécanismes d'« anti-sélection »).

186 ÉCONOMIE ET STATISTIQUE N° 291-292, 1996 - 1/2

Encadré 1 LES PRINCIPALES RÈGLES DE LASSURANCE-VIEILLESSE

DU RÉGIME GÉNÉRAL DE LA SÉCURITÉ SOCIALE

Le calcul d'une pension de vieillesse de droit direct du régime général de la Sécurité sociale, liquidée à partir du soixantième anniversaire de l'assuré, se déduit de la formule générale suivante :

Pension = [(salaire de référence) x (taux) x (durée d'assurance - en trimestres) / 150)]

La loi du 22 juillet et les décrets du 27 août 1993 modifient les modes de détermination du salaire de référence et du taux de la pension, et il est utile, concernant ces deux paramètres, de présenter l'état de la législation avant et après cette modification.

Jusqu'en 1993

Le salaire de référence est égal à la moyenne des dix meilleurs salaires bruts annuels limités au plafond de la Sécurité sociale et actualisés selon les coefficients ayant servi à revaloriser chaque année les pensions.

Le taux est égal : - au taux « plein » de 50 % dans les cas suivants :

- lorsque l'assuré liquide sa pension après son 65e anniversaire, - lorsque, liquidant sa pension entre 60 et 65 ans, il est dans l'une des situations suivantes : inapte au travail, bénéficiaire d'une pension d'invalidité, ancien combattant ou ancien prisonnier de guerre, mère de trois enfants ou plus totalisant au moins 30 années de cotisation et ayant exercé un « travail pénible », - lorsque, liquidant sa pension entre 60 et 65 ans et n'entrant dans aucun des cas précédents, il totalise 150 trimestres d'assurance ou plus dans l'ensemble des régimes de retraite de base ; - à un taux réduit dans les autres cas : la réduction de taux est égale à 1 ,25 % par trimestre manquant pour totaliser 150 trimestres d'assurance ou pour atteindre le 65e anniversaire, le plus petit de ces deux nombres de trimestres manquants étant retenu.

La durée d'assurance est égale à la somme des périodes d'activité et des périodes assimilées ou r

econnues équivalentes qui n'ont pas donné lieu à cotisation (maladie, invalidité, chômage, préretraite, service national dans certains cas, bonification de deux ans par enfant en faveur des mères de famille, etc.). Pour calculer la durée d'activité, on détermine chaque année le nombre de trimestres validés en comptant un trimestre chaque fois que l'assuré a, au cours de l'année considérée, perçu une rémunération égale à 200 fois le Smic horaire en vigueur au 1er janvier, avec un maximum de quatre trimestres par an (1), puis on totalise ces nombres de trimestres. La durée totale prise en compte (périodes d'activité et périodes assimilées) est écrêtée à 1 50 trimestres.

Un assuré partant à la retraite avant 65 ans sans totaliser 1 50 trimestres d'assurance et sans bénéficier d'une des situations particulières permettant d'obtenir le taux plein de 50 % est doublement pénalisé : par l'application du taux réduit et par le calcul de sa pension au prorata de sa durée d'assurance, insuffisante par hypothèse.

Depuis 1994

Les mesures décidées par les pouvoirs publics en 1993 ont eu pour seul effet de modifier les règles de détermination du salaire de référence et d'application du taux réduit.

Le salaire de référence sera porté progressivement, d'ici à 2008, à la moyenne des vingt-cinq meilleurs salaires annuels plafonnés et revalorisés. Plus précisément, les assurés nés en 1933 continuent à se voir appliquer la règle des dix meilleures années, mais la référence est portée aux onze meilleures années pour les assurés nés en 1934, aux douze meilleures années pour les assurés nés en 1935, etc., jusqu'aux vingt-cinq meilleures années pour les assurés nés en 1948 et après, et en tout état de cause pour les pensions liquidées à partir du 1er janvier 2008.

Le taux : l'assuré liquidant sa pension avant 65 ans sans entrer dans l'une des situations particulières permettant de bénéficier du taux plein devra justifier, pour éviter l'application du taux réduit, une durée d'assurance portée progressivement, d'ici à 2003, à 1 60 trimestres. Plus précisément, les assurés nés en 1933 ou avant continuent à ne justifier que 150 trimestres, mais cette durée est portée à 151 trimestres pour les assurés nés en 1934, à 152 trimestres pour les assurés nés en 1935, etc., jusqu'à 160 trimestres pour les assurés nés en 1943 et après et en tout état de cause pour les pensions liquidées à partir du 1er janvier 2003.

On note que la durée d'assurance prise en compte reste écrêtée à 150 trimestres. De ce fait, un assuré qui, comme dans les simulations présentées dans l'étude, liquide sa pension à 65 ans, ne subit aucune conséquence de l'allongement de la durée d'assurance requise pour obtenir le taux plein. Il subit en revanche les incidences de l'élargissement des dix aux vingt-cinq meilleures années de la période sur laquelle est déterminée le salaire de référence.

Dispositions non contributives

Les règles générales évoquées ci-dessus comportent en elles-mêmes plusieurs traits qui les éloignent de la contributivité, c'est-à-dire de la proportionnalité des prestations aux cotisations : .

1. Ainsi, un salarié travaillant à mi-temps et rémunéré au Smic est assuré de valider quatre trimestres dans une année.

ÉCONOMIE ET STATISTIQUE N° 291-292, 1996 - 1/2 187

Encadré 1 (suite) - la règle des 200 heures rémunérées au Smic pour valider un trimestre qui, comme on l'a vu, permet à un salarié à temps partiel de valider une année entière d'assurance ; - la référence à une moyenne des meilleurs salaires annuels (les dix ou les vingt-cinq meilleurs selon que l'on considère la législation antérieure ou postérieure à 1994) qui permet, par comparaison avec le salaire moyen de l'ensemble de la carrière, de compenser l'incidence d'une chute temporaire des rémunérations en cours de carrière ; - les cas dans lesquels il est possible d'obtenir le taux plein de 50 % dès 60 ans ; - la possibilité de valider « gratuitement » certaines périodes non cotisées ; - l'écrêtement de la durée d'assurance à 150 trimestres ;

II s'ajoute à l'effet de ces règles d'autres mécanismes non contributifs :

- les pensions sont plafonnées alors qu'une partie de la part patronale des cotisations vieillesse ne l'est pas ;

- les périodes validées après 65 ans donnent lieu à une majoration de la période totale d'assurance à raison de 2,5 % par trimestre acquis après cette limite ;

- tout titulaire d'une pension au taux plein de 50 % est assuré de bénéficier d'un minimum de pension improprement appelé « minimum contributif », versé sans condition de ressources, d'un montant, pour 1996, d'environ 3 200 francs par mois pour 37,5 années de cotisation, calculé au prorata pour une durée inférieure ;

- enfin, s'ajoutent à la pension principale résultant de la formule générale (voir ci-dessus) et des règles précédentes, un ensemble d'avantages dits accessoires : bonification de 10 % de la pension pour les parents ayant élevé trois enfants ou plus, majoration pour conjoint à charge.

Il convient enfin de signaler, bien qu'il s'agisse d'un mécanisme général de soutien du revenu des personnes âgées et non d'un dispositif d'assurance- vieillesse, l'existence du « minimum vieillesse » qui porte l'ensemble des ressources d'une personne âgée d'au moins 65 ans (60 ans en cas d'inaptitude au travail) ou d'un couple de personnes âgées à des seuils égaux en 1996 à 3 400 francs par mois pour une personne seule et 6 100 francs par mois pour un couple.

Cette accumulation de dispositions nourrit l'argument de l'insuffisante contributivité de l' assurance-vieillesse. Une étude réalisée par la Caisse nationale d'assurance- vieillesse des travailleurs salariés (CNAVTS) sur un échantillon de pensions liquidées en juillet et août 1984 dans la région parisienne donne une mesure de l'importance des effets redistributifs à l'œuvre dans le régime général d'assurance- vieillesse (Commissariat général du Plan, 1986). Dans cette étude, le taux d'annuité théorique de référence s'élève à 1,33 % : le taux « plein » de 50 % garanti pour une carrière complète, divisé par le nombre d'années de cotisation prises en compte, soit 37,5. En réalité, le taux d'annuité effectif s'établissait en moyenne selon cette étude à 1,65 %, soit un niveau supérieur de 25 % environ au niveau de référence. Ainsi, les suppléments non contributifs du régime général d'assurance- vieillesse de la Sécurité sociale représenteraient environ 20 % de l'ensemble des dépenses de ce régime.

Pourtant, la distinction, au sein des dépenses d'assurance- vieillesse, entre celles qui obéissent au principe de contributivité et celles qui relèvent d'une logique de redistribution, n'est pas aussi évidente qu'il y paraît. Certes, certains des avantages « non contributifs » accordés par la législation d'assurance- vieillesse

échappent à la logique de l'assurance du risque (3), mais d'autres sont en lien étroit avec la forme des carrières individuelles : durée, progressivité, linéarité ou au contraire profil accidenté. Par exemple, la référence à un salaire plus favorable que le salaire moyen de carrière permet d'absorber l'impact sur les droits à pension d'un choc sur les rémunérations en cours de carrière. Ou encore, le plafonnement à 150 trimestres de la durée d'assurance prise en compte par le régime général a pour effet de compenser les incidences sur les droits à la retraite d'une carrière trop courte.

Lien entre carrières salariales et droits à la retraite...

On se propose ainsi d'observer la distribution des taux d'annuité de la retraite de base et leur lien avec les principaux paramètres caractérisant les carrières professionnelles des affiliés

3. C'est le cas notamment des avantages liés aux enfants élevés; sauf à considérer, avec Bichot (1993), que ces avantages constituent une incitation pour chaque assuré à se préoccuper personnellement du nombre d'actifs auxquels incombera la charge du financement des retraites futures. Une telle approche autoriserait une lecture assurantielle de la politique familiale, mais nous ne la poursuivrons pas ici.

188 ÉCONOMIE ET STATISTIQUE N° 291-292, 1996 - 1/2

du régime général d'assurance- vieillesse de la Sécurité sociale, c'est-à-dire l'essentiel des salariés du secteur privé. La restriction du champ ne réduit pas la portée de l'étude, mais peut, en revanche, l'exposer à l'objection d'irréalisme. Les retraités anciens salariés du secteur privé perçoivent deux pensions : l'une versée par le régime général, l'autre par un régime de retraite complémentaire auquel ils ont obligatoirement été affiliés. Et la prise en compte de ces deux étages du système de retraite modifierait probablement l'analyse : les régimes interprofessionnels de retraite complémentaire, qui fonctionnent par points, sont réputés être sensiblement plus contributifs que le régime général, de sorte que l'ensemble formé par ces deux régimes constitue un barème qui est sans doute plus fidèle aux caractéristiques des profils de carrière.

Il n'en reste pas moins que les règles de calcul des droits à la retraite dans le régime général d'assurance-vieillesse de la Sécurité sociale constituent un ensemble juridiquement homogène. Il y a donc un intérêt à en faire une lecture isolée, afin de rendre visibles certains de ses aspects qui sont de prime abord cachés, sans pour autant que les résultats puissent servir à caractériser de façon globale les inégalités entre retraités au regard du « rendement » de la retraite.

... une simulation sur la génération 1950

Afin de réaliser cet examen des liens entre carrières professionnelles et droits à la retraite, une simulation consistant à estimer la trajectoire salariale d'une génération donnée a été réalisée. Elle repose sur la génération des personnes nées en 1950, qui seront parmi les premières à se voir appliquer l'intégralité des incidences de la modification des règles de calcul des droits à la retraite décidée en 1993.

La première partie de la carrière des salariés de la génération 1950, entre 1967 et 1991, c'est-à- dire entre leur dix- septième et leur quarante et unième anniversaire, est connue à l'aide des déclarations annuelles de données sociales (DADS) dont dispose l'Insee. Pour prolonger ces premières données, on a utilisé un modèle de simulation « Tobit » sur les données du panel (cf. annexe).

Après avoir reconstitué l'ensemble de la carrière salariale des personnes de la génération 1950, soit 49 années de 1967 à 2015, on lui

plique la législation d'assurance- vieillesse qui devrait être en vigueur au vu des textes actuels.

Dans cette simulation, on suppose que toutes les personnes de la génération 1950 partiront à la retraite au 1er janvier 2016, soit au lendemain de leur soixante-cinquième anniversaire (4), ce qui permet d'attribuer le taux plein de 50 % sans condition de durée d'assurance. De ce fait, l'allongement progressif de 150 à 160 trimestres de la durée d'assurance requise pour obtenir une pension à taux plein, décidé en 1993, est sans effet sur la présente simulation. Par ailleurs, les calculs de revalorisation des salaires passés, servant à la détermination du salaire de référence, et le calcul des pensions sont effectués sous l'hypothèse de la poursuite de l'indexation des pensions sur les prix jusqu'en 2015 ; bien qu'on pourrait envisager, à titre d'hypothèse alternative, un retour dès 1999, à un principe de revalorisation plus favorable, proche de la référence à l'évolution du salaire brut moyen (cf. encadré 2). Le salaire moyen de carrière, quant à lui, est la moyenne des 49 salaires annuels revalorisés. Le salaire moyen de carrière et le salaire de référence sont donc déterminés à l'aide des mêmes coefficients de revalorisation. Ainsi, l'interprétation des taux d'annuité est plus aisée. Enfin, cette simulation ne prend naturellement pas en compte des éléments intervenant dans le calcul des droits à la retraite mais non prévisibles tels que : validation gratuite des périodes de chômage, de maladie, bonifications de durée d'assurance pour enfants élevés (pour les femmes), majorations de pension lorsque l'assuré a élevé 3 enfants ou plus, etc.

Montant moyen de la pension : environ les trois quarts du salaire moyen de carrière

Le salaire annuel moyen de carrière est obtenu à partir des salaires annuels plafonnés et en revalorisant ceux-ci comme les pensions : soit, approximativement, selon l'évolution des salaires bruts jusqu'en 1986, puis selon l'évolution des prix de 1987 à 2015. Exprimé en valeur 1995, ce salaire annuel moyen s'établirait à 67 400 francs pour l'ensemble de la génération 1950 (cf. tableau 1). Il reflète la distribution de l'ensemble des salaires entre 17 à 65 ans, parmi lesquels certains sont nuls. Les taux d'absence

4. Quitte à admettre qu'une proportion importante de personnes n'occupera pas d'emploi en fin de carrière.

ÉCONOMIE ET STATISTIQUE N° 291-292, 1996 - 1/2 189

5. Compte tenu de l'omission dans ce calcul de nombreux mécanismes non contributifs, on peut estimer que ce chiffre est compatible avec le chiffre de 1,65 % avancé dans une étude précédente de la CNAVTS (Commissariat général du Plan, 1986).

sont particulièrement nombreux aux âges jeunes et aux âges élevés (cf. graphique I). C est d' ailleurs la raison pour laquelle d' importantes disparités peuvent s'observer entre hommes (72 700 francs) et femmes (59 000 francs).

En moyenne, la pension résultant de ces calculs s'établit à 49 000 francs, soit 72,6 % du salaire moyen de carrière. Le taux d'annuité atteint donc la valeur moyenne de 1,482 % par an (5), avec des différences négligeables entre hommes et femmes. Pour apprécier la contribution des différents mécanismes de calcul de la pension à ce résultat global, il convient de le comparer à une valeur de référence qui pourrait être le taux d'annuité assurant une pension égale à 50 % du salaire moyen de carrière pour une durée de carrière égale par construction à 49 ans pour tous les individus en incluant les années au cours desquelles la rémunération est nulle, soit 1,02 %. L'écart important entre ces deux valeurs donne une mesure de l'ampleur des effets des mécanismes non contributifs dans le calcul de l'avantage principal de

vieillesse. Ainsi, en moyenne, les divers mécanismes non contributifs ajoutent à la pension strictement contributive un supplément égal à environ 45 % de cette pension contributive. Ce résultat global peut être décomposé selon les différents dispositifs qui entrent dans le calcul des droits à la retraite.

Par rapport au taux d'annuité de référence de 1,02 %, une première correction à la hausse provient du fait que l'on ne retient que les années ayant donné lieu à la validation d'un nombre non nul de trimestres, et que l'on limite à 150 le nombre de trimestres validés au cours d'une carrière : le taux d'annuité passe alors à 1,318%, soit un gain égal à 29,2 % de la pension contributive.

La règle du salaire de référence égal à la moyenne des vingt-cinq meilleurs salaires annuels améliore encore le niveau moyen des pensions et donc le taux d'annuité : 1,466 %, soit un nouveau gain égal à 14,5 % de la pension contributive.

Encadré 2 MODE DE REVALORISATION DES PENSIONS ET DÉTERMINATION DU SALAIRE MOYEN DE CARRIÈRE

Pour déterminer un salaire moyen de carrière, il est nécessaire de retenir un principe d'actualisation des salaires annuels successifs. Un franc gagné une année ne peut, en effet, être directement comparé avec un franc gagné l'année suivante, en raison de l'inflation d'une part, des gains de pouvoir d'achat liés à l'ancienneté professionnelle d'autre part, enfin du choix d'une valeur de la préférence pour le présent qui exprime l'importance de la compensation de l'effort que représente le report d'une année d'un franc de dépense.

Un principe usuel d'actualisation est le taux d'intérêt courant. Lorsque la population active est approximativement stationnaire, que l'économie est sur son sentier de croissance de long terme, et que le taux d'intérêt est peu différent du taux de croissance de l'économie, on peut lui substituer révolution du salaire brut moyen pour actualiser la séquence des rémunérations (1). Pourtant, au regard du sujet traité dans cette étude - le lien entre carrière professionnelle et droits à la retraite -, et en raison de certaines particularités réglementaires, un tel principe d'actualisation poserait un problème délicat.

En effet, l'article L 351-11 du code de la Sécurité sociale stipule que les salaires reportés aux comptes individuels des assurés sont revalorisés comme les pensions. En d'autres termes, si, comme cela est le cas depuis 1980 et comme cela est prévu jusqu'au moins en 1998, les pensions restent durablement revalorisées selon l'évolution des prix, il en

ira de même des salaires reportés aux comptes. Par là même, le salaire moyen de carrière calculé à partir des salaires ainsi revalorisés connaîtra une nette sous-évaluation par rapport au principe d'actualisation plus naturel qu'aurait constitué la référence au salaire brut moyen.

Dans le cas où l'on reviendrait dès 1999 à la revalorisation des pensions par référence au salaire brut moyen, le gain sur le salaire moyen de carrière s'élèverait à 26,7 % en moyenne pour la génération 1950. Ce gain atteindrait 48,1 % si l'on revalorisait l'ensemble des salaires par référence aux salaires bruts, et connaîtrait des variations significatives selon les catégories socioprofessionnelles (de 45,1 % pour les cadres à 50,1 % pour les ouvriers). La contrainte réglementaire d'évolution parallèle des pensions et des salaires reportés au compte, qui trouve sa justification dans le souci légitime de traiter sur un pied d'égalité les anciens et les nouveaux retraités, introduit donc un élément de non contribu- tivité qu'il a semblé finalement préférable de ne pas prendre en compte. En retenant un principe de revalorisation fondé pour l'avenir sur les prix, on actualise de façon identique les éléments du salaire moyen de carrière et ceux du salaire de référence servant à calculer la pension. On évite ainsi d'introduire un biais supplémentaire dans l'analyse du lien entre carrières professionnelles et droits à la retraite.

/. Mode de revalorisation utilisé jusqu'en 1986.

190 ÉCONOMIE ET STATISTIQUE N° 291-292, 1996 - 1/2

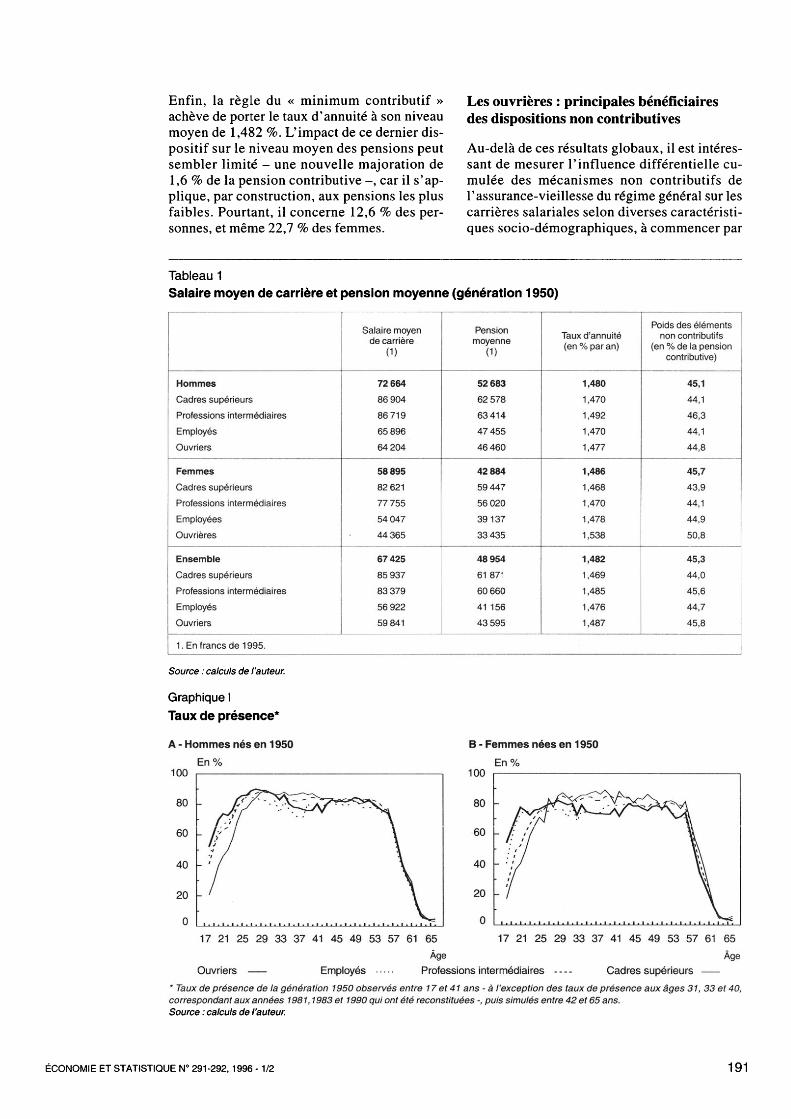

Enfin, la règle du « minimum contributif » achève de porter le taux d'annuité à son niveau moyen de 1,482 %. L'impact de ce dernier dispositif sur le niveau moyen des pensions peut sembler limité - une nouvelle majoration de 1,6 % de la pension contributive -, car il s'applique, par construction, aux pensions les plus faibles. Pourtant, il concerne 12,6 % des personnes, et même 22,7 % des femmes.

Les ouvrières : principales bénéficiaires des dispositions non contributives

Au-delà de ces résultats globaux, il est intéressant de mesurer l'influence différentielle cumulée des mécanismes non contributifs de l'assurance- vieillesse du régime général sur les carrières salariales selon diverses caractéristiques socio-démographiques, à commencer par

Tableau 1 Salaire moyen de carrière et pension moyenne (génération 1950)

Hommes Cadres supérieurs Professions intermédiaires Employés Ouvriers Femmes Cadres supérieurs Professions intermédiaires Employées Ouvrières Ensemble Cadres supérieurs Professions intermédiaires Employés Ouvriers

Salaire moyen de carrière

(1)

72 664 86904 86 719 65896 64204 58895 82 621 77755 54 047 44365 67425 85 937 83379 56 922 59841

Pension moyenne

(1)

52683 62578 63414 47455 46460 42 884 59447 56020 39137 33435 48954 61871 60660 41156 43595

Taux d'annuité (en % par an)

1,480 1,470 1,492 1,470 1,477 1,486 1,468 1,470 1,478 1,538 1,482 1,469 1,485 1,476 1,487

Poids des éléments non contributifs

(en % de la pension contributive)

45,1 44,1 46,3 44,1 44,8 45,7 43,9 44,1 44,9 50,8 45,3 44,0 45,6 44,7 45,8

1. En francs de 1995. Source : calculs de l'auteur.

Graphique I Taux de présence*

A - Hommes nés en 1950 En%

100

B - Femmes nées en 1950 En%

100

17 21 25 29 33 37 41 45 49 53 57 61 65 17 21 25 29 33 37 41 45 49 53 57 61 65

Ouvriers Employés Professions intermédiaires — Cadres supérieurs * Taux de présence de la génération 1950 observés entre 17 et 41 ans - à l'exception des taux de présence aux âges 31, 33 et 40, correspondant aux années 1981, 1983 et 1990 qui ont été reconstituées -, puis simulés entre 42 et 65 ans. Source : calculs de l'auteur.

ÉCONOMIE ET STATISTIQUE N° 291-292, 1996 - 1/2 191

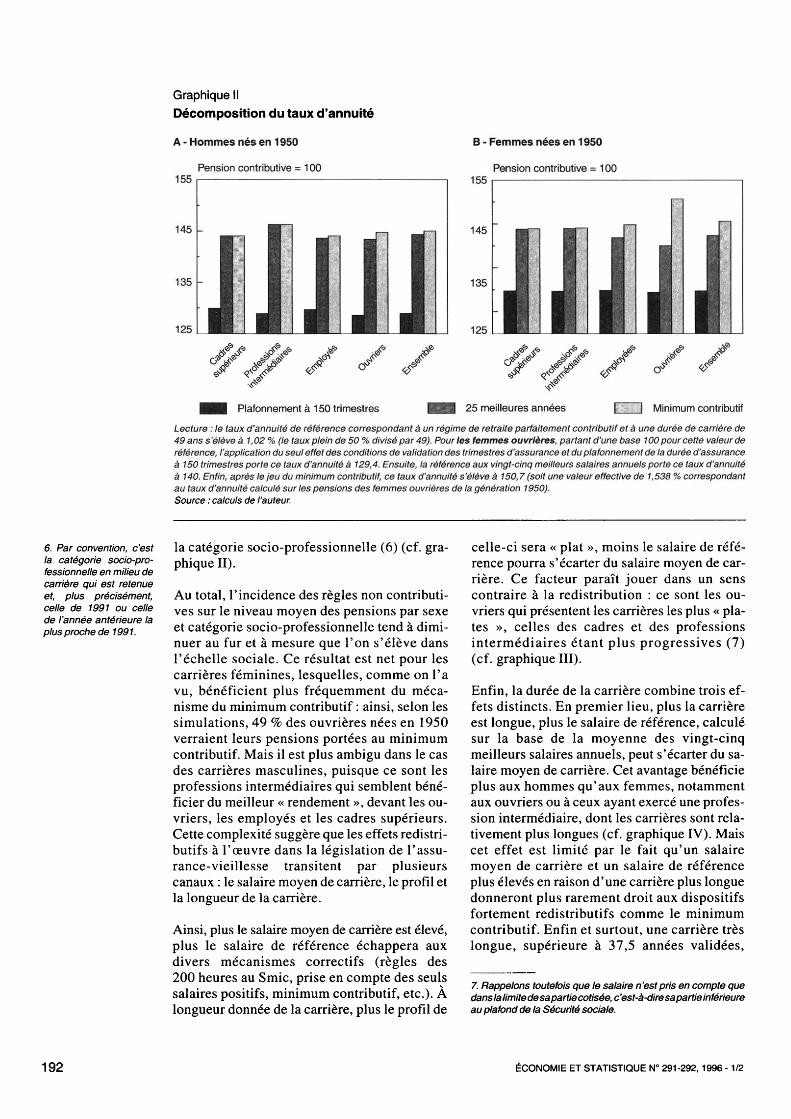

Graphique II Décomposition du taux d'annuité

A - Hommes nés en 1 950 Pension contributive = 1 00

155

145 -

135 -

125

B - Femmes nées en 1950 Pension contributive = 100

155

Plafonnement à 150 trimestres 25 meilleures années Minimum contributif Lecture : le taux d'annuité de référence correspondant à un régime de retraite parfaitement contributif et à une durée de carrière de 49 ans s'élève à 1,02% (le taux plein de 50 % divisé par 49). Pour les femmes ouvrières, partant d'une base 100 pour cette valeur de référence, l'application du seul effet des conditions de validation des trimestres d'assurance et du plafonnement de la durée d'assurance à 150 trimestres porte ce taux d'annuité à 129,4. Ensuite, la référence aux vingt-cinq meilleurs salaires annuels porte ce taux d'annuité à 140. Enfin, après le jeu du minimum contributif, ce taux d'annuité s'élève à 150,7 (soit une valeur effective de 1,538 % correspondant au taux d'annuité calculé sur les pensions des femmes ouvrières de la génération 1950). Source : calculs de l'auteur.

6. Par convention, c'est la catégorie socio-professionnelle en milieu de carrière qui est retenue et, plus précisément, celle de 1991 ou celle de l'année antérieure la plus proche de 1991.

la catégorie socio-professionnelle (6) (cf. graphique II).

Au total, l'incidence des règles non contributives sur le niveau moyen des pensions par sexe et catégorie socio-professionnelle tend à diminuer au fur et à mesure que l'on s'élève dans l'échelle sociale. Ce résultat est net pour les carrières féminines, lesquelles, comme on l'a vu, bénéficient plus fréquemment du mécanisme du minimum contributif : ainsi, selon les simulations, 49 % des ouvrières nées en 1950 verraient leurs pensions portées au minimum contributif. Mais il est plus ambigu dans le cas des carrières masculines, puisque ce sont les professions intermédiaires qui semblent bénéficier du meilleur « rendement », devant les ouvriers, les employés et les cadres supérieurs. Cette complexité suggère que les effets redistri- butifs à l'œuvre dans la législation de l' assurance-vieillesse transitent par plusieurs canaux : le salaire moyen de carrière, le profil et la longueur de la carrière.

Ainsi, plus le salaire moyen de carrière est élevé, plus le salaire de référence échappera aux divers mécanismes correctifs (règles des 200 heures au Smic, prise en compte des seuls salaires positifs, minimum contributif, etc.). À longueur donnée de la carrière, plus le profil de

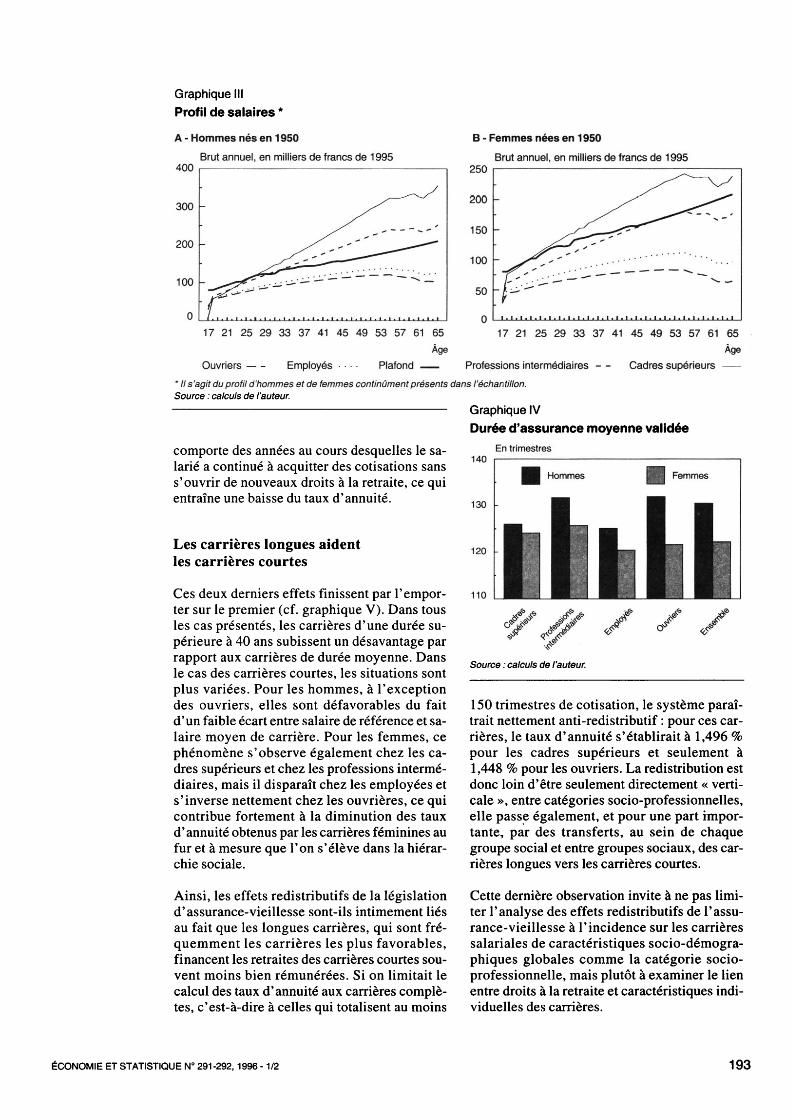

celle-ci sera « plat », moins le salaire de référence pourra s'écarter du salaire moyen de carrière. Ce facteur paraît jouer dans un sens contraire à la redistribution : ce sont les ouvriers qui présentent les carrières les plus « plates », celles des cadres et des professions intermédiaires étant plus progressives (7) (cf. graphique III).

Enfin, la durée de la carrière combine trois effets distincts. En premier lieu, plus la carrière est longue, plus le salaire de référence, calculé sur la base de la moyenne des vingt-cinq meilleurs salaires annuels, peut s'écarter du salaire moyen de carrière. Cet avantage bénéficie plus aux hommes qu'aux femmes, notamment aux ouvriers ou à ceux ayant exercé une profession intermédiaire, dont les carrières sont relativement plus longues (cf. graphique IV). Mais cet effet est limité par le fait qu'un salaire moyen de carrière et un salaire de référence plus élevés en raison d'une carrière plus longue donneront plus rarement droit aux dispositifs fortement redistributifs comme le minimum contributif. Enfin et surtout, une carrière très longue, supérieure à 37,5 années validées,

7. Rappelons toutefois que le salaire n'est pris en compte que dans la limite de sa partie cotisée, c'est-à-dire sa partie inférieure au plafond de la Sécurité sociale.

192 ÉCONOMIE ET STATISTIQUE N° 291-292, 1996 - 1/2

Graphique III Profil de salaires *

A - Hommes nés en 1950 Brut annuel, en milliers de francs de 1995

400

300 -

200 -

B • Femmes nées en 1950 Brut annuel, en milliers de francs de 1995

17 21 25 29 33 37 41 45 49 53 57 61 65 17 21 25 29 33 37 41 45 49 53 57 61 65

Ouvriers Employés • • •■ Plafond Professions intermédiaires — Cadres supérieurs * // s'agit du profil d'hommes et de femmes continûment présents dans l'échantillon. Source : calculs de l'auteur.

Graphique IV Durée d'assurance moyenne validée

En trimestres comporte des années au cours desquelles le salarié a continué à acquitter des cotisations sans s'ouvrir de nouveaux droits à la retraite, ce qui entraîne une baisse du taux d'annuité.

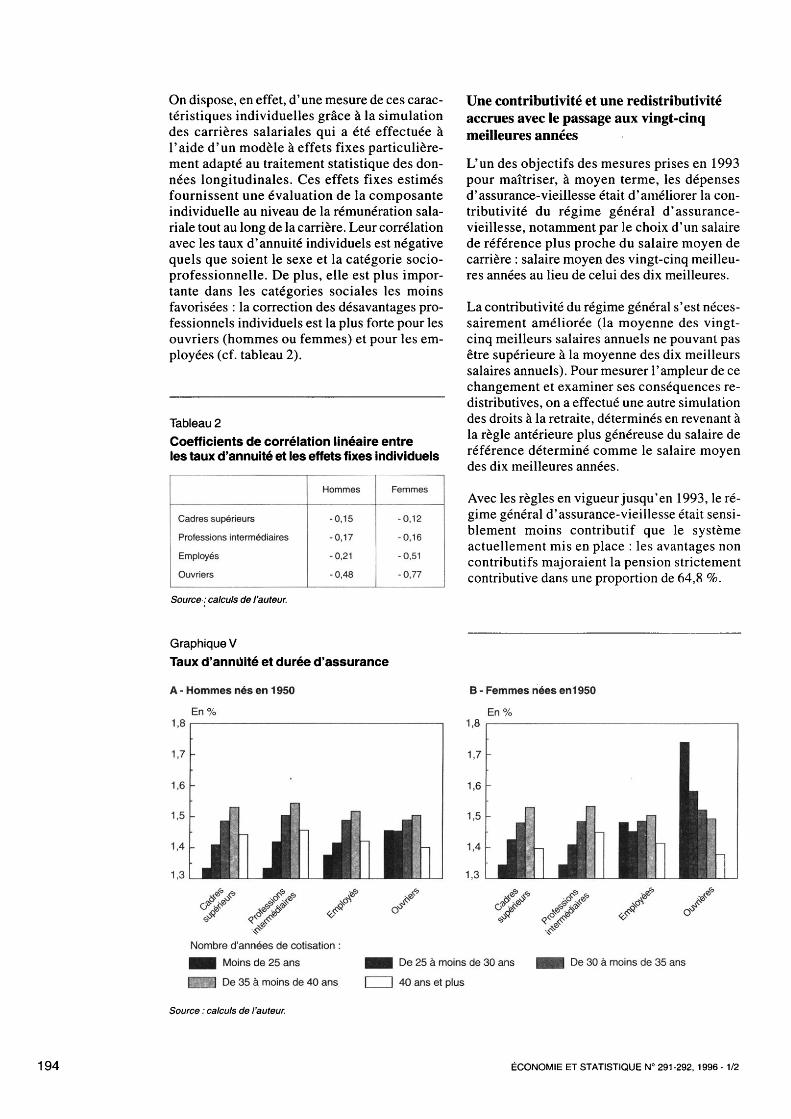

Les carrières longues aident les carrières courtes

Ces deux derniers effets finissent par l'emporter sur le premier (cf. graphique V). Dans tous les cas présentés, les carrières d'une durée supérieure à 40 ans subissent un désavantage par rapport aux carrières de durée moyenne. Dans le cas des carrières courtes, les situations sont plus variées. Pour les hommes, à l'exception des ouvriers, elles sont défavorables du fait d'un faible écart entre salaire de référence et salaire moyen de carrière. Pour les femmes, ce phénomène s'observe également chez les cadres supérieurs et chez les professions intermédiaires, mais il disparaît chez les employées et s'inverse nettement chez les ouvrières, ce qui contribue fortement à la diminution des taux d' annuité obtenus par les carrières féminines au fur et à mesure que l'on s'élève dans la hiérarchie sociale.

Ainsi, les effets redistributifs de la législation d'assurance-vieillesse sont-ils intimement liés au fait que les longues carrières, qui sont fréquemment les carrières les plus favorables, financent les retraites des carrières courtes souvent moins bien rémunérées. Si on limitait le calcul des taux d'annuité aux carrières complètes, c'est-à-dire à celles qui totalisent au moins

140

110

Source : calculs de l'auteur.

150 trimestres de cotisation, le système paraîtrait nettement anti-redistributif : pour ces carrières, le taux d'annuité s'établirait à 1,496 % pour les cadres supérieurs et seulement à 1,448 % pour les ouvriers. La redistribution est donc loin d'être seulement directement « verticale », entre catégories socio-professionnelles, elle passe également, et pour une part importante, par des transferts, au sein de chaque groupe social et entre groupes sociaux, des carrières longues vers les carrières courtes.

Cette dernière observation invite à ne pas limiter l'analyse des effets redistributifs de l' assurance-vieillesse à l'incidence sur les carrières salariales de caractéristiques socio-démographiques globales comme la catégorie socioprofessionnelle, mais plutôt à examiner le lien entre droits à la retraite et caractéristiques individuelles des carrières.

ÉCONOMIE ET STATISTIQUE N° 291-292, 1996 - 1/2 193

On dispose, en effet, d'une mesure de ces caractéristiques individuelles grâce à la simulation des carrières salariales qui a été effectuée à l'aide d'un modèle à effets fixes particulièrement adapté au traitement statistique des données longitudinales. Ces effets fixes estimés fournissent une évaluation de la composante individuelle au niveau de la rémunération salariale tout au long de la carrière. Leur corrélation avec les taux d'annuité individuels est négative quels que soient le sexe et la catégorie socioprofessionnelle. De plus, elle est plus importante dans les catégories sociales les moins favorisées : la correction des désavantages professionnels individuels est la plus forte pour les ouvriers (hommes ou femmes) et pour les employées (cf. tableau 2).

Tableau 2 Coefficients de corrélation linéaire entre les taux d'annuité et les effets fixes individuels

Cadres supérieurs Professions intermédiaires Employés Ouvriers

Hommes

-0,15 -0,17 -0,21 -0,48

Femmes

-0,12 -0,16 -0,51 -0,77

Source : calculs de l'auteur.

Graphique V Taux d'annuité et durée d'assurance

A - Hommes nés en 1950 En%

1,8

1.7

1,6

1,5

1,4

1,3 ' mi IBS.'

-,

_B!L l

Une contributivité et une redistributivité accrues avec le passage aux vingt-cinq meilleures années

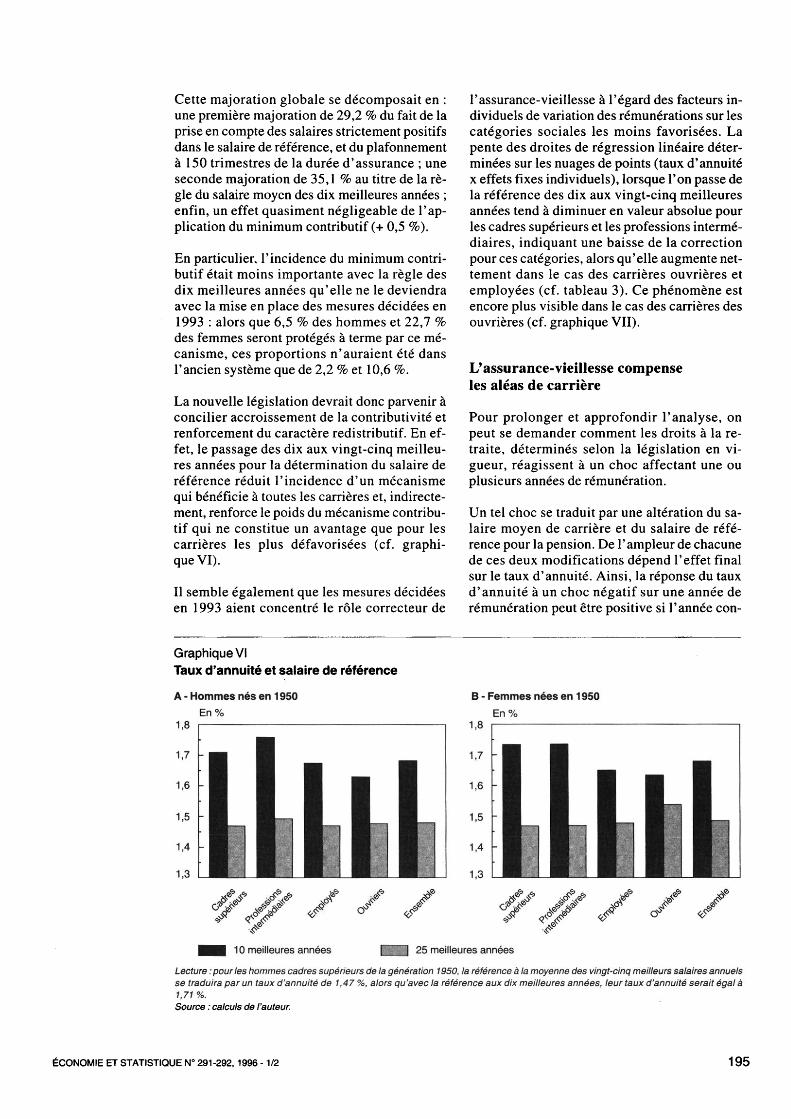

L'un des objectifs des mesures prises en 1993 pour maîtriser, à moyen terme, les dépenses d'assurance- vieillesse était d'améliorer la contributivité du régime général d'assurance- vieillesse, notamment par le choix d'un salaire de référence plus proche du salaire moyen de carrière : salaire moyen des vingt-cinq meilleures années au lieu de celui des dix meilleures.

La contributivité du régime général s'est nécessairement améliorée (la moyenne des vingt- cinq meilleurs salaires annuels ne pouvant pas être supérieure à la moyenne des dix meilleurs salaires annuels). Pour mesurer l'ampleur de ce changement et examiner ses conséquences re- distributives, on a effectué une autre simulation des droits à la retraite, déterminés en revenant à la règle antérieure plus généreuse du salaire de référence déterminé comme le salaire moyen des dix meilleures années.

Avec les règles en vigueur jusqu'en 1993, le régime général d'assurance- vieillesse était sensiblement moins contributif que le système actuellement mis en place : les avantages non contributifs majoraient la pension strictement contributive dans une proportion de 64,8 %.

B - Femmes nées en1950 En%

Nombre d'années de cotisation : |B Moins de 25 ans EUH De 35 à moins de 40 ans

Source : calculs de l'auteur.

De 25 à moins de 30 ans 40 ans et plus

De 30 à moins de 35 ans

194 ÉCONOMIE ET STATISTIQUE N° 291-292, 1996 - 1/2

Cette majoration globale se décomposait en : une première majoration de 29,2 % du fait de la prise en compte des salaires strictement positifs dans le salaire de référence, et du plafonnement à 150 trimestres de la durée d'assurance ; une seconde majoration de 35,1 % au titre de la règle du salaire moyen des dix meilleures années ; enfin, un effet quasiment négligeable de l'application du minimum contributif (+ 0,5 %).

En particulier, l'incidence du minimum contributif était moins importante avec la règle des dix meilleures années qu'elle ne le deviendra avec la mise en place des mesures décidées en 1993 : alors que 6,5 % des hommes et 22,7 % des femmes seront protégés à terme par ce mécanisme, ces proportions n'auraient été dans l'ancien système que de 2,2 % et 10,6 %.

La nouvelle législation devrait donc parvenir à concilier accroissement de la contributivité et renforcement du caractère redistributif. En effet, le passage des dix aux vingt-cinq meilleures années pour la détermination du salaire de référence réduit l'incidence d'un mécanisme qui bénéficie à toutes les carrières et, indirectement, renforce le poids du mécanisme contributif qui ne constitue un avantage que pour les carrières les plus défavorisées (cf. graphique VI).

Il semble également que les mesures décidées en 1993 aient concentré le rôle correcteur de

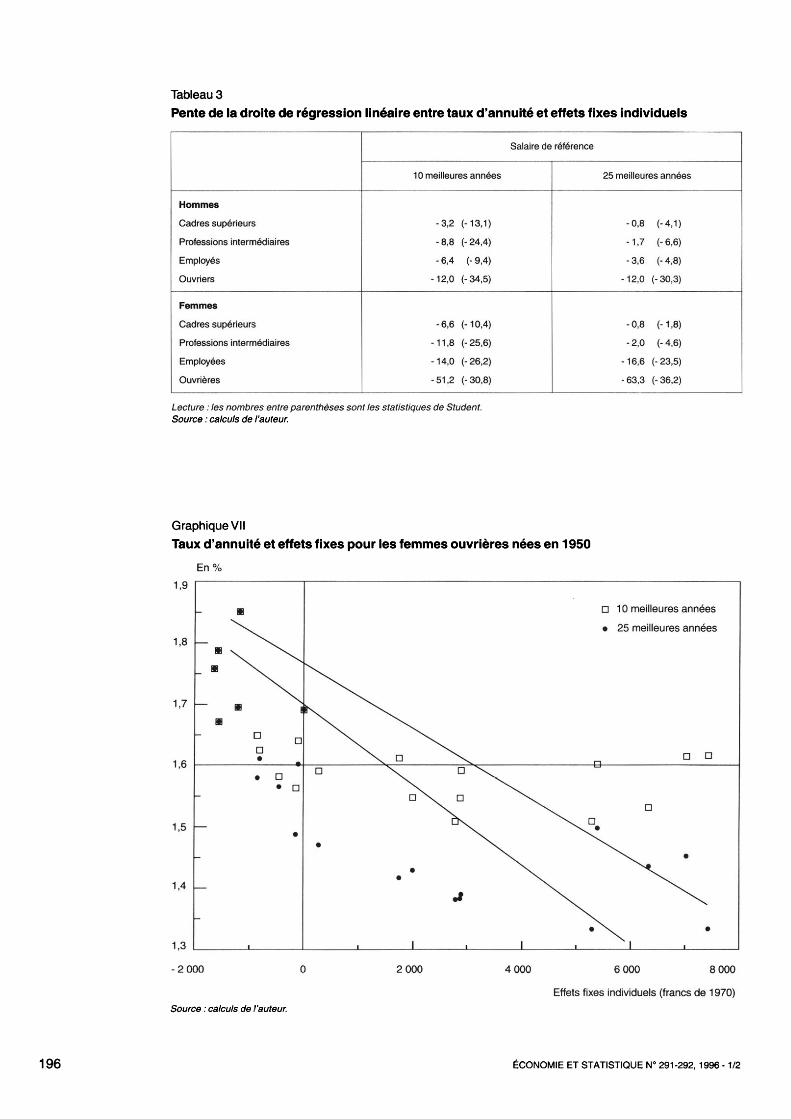

l'assurance- vieillesse à l'égard des facteurs individuels de variation des rémunérations sur les catégories sociales les moins favorisées. La pente des droites de régression linéaire déterminées sur les nuages de points (taux d'annuité x effets fixes individuels), lorsque l'on passe de la référence des dix aux vingt-cinq meilleures années tend à diminuer en valeur absolue pour les cadres supérieurs et les professions intermédiaires, indiquant une baisse de la correction pour ces catégories, alors qu'elle augmente nettement dans le cas des carrières ouvrières et employées (cf. tableau 3). Ce phénomène est encore plus visible dans le cas des carrières des ouvrières (cf. graphique VII).

L'assurance- vieillesse compense les aléas de carrière

Pour prolonger et approfondir l'analyse, on peut se demander comment les droits à la retraite, déterminés selon la législation en vigueur, réagissent à un choc affectant une ou plusieurs années de rémunération.

Un tel choc se traduit par une altération du salaire moyen de carrière et du salaire de référence pour la pension. De l'ampleur de chacune de ces deux modifications dépend l'effet final sur le taux d'annuité. Ainsi, la réponse du taux d'annuité à un choc négatif sur une année de rémunération peut être positive si l'année con-

GraphiqueVI Taux d'annuité et salaire de référence A - Hommes nés en 1950

En% 1,8

B - Femmes nées en 1950 En%

1,8

10 meilleures années 25 meilleures années Lecture : pour les hommes cadres supérieurs de la génération 1950, la référence à la moyenne des vingt-cinq meilleurs salaires annuels se traduira par un taux d'annuité de 1,47 %, alors qu'avec la référence aux dix meilleures années, leur taux d'annuité serait égal à 1,71 %. Source -.calculs de l'auteur.

ÉCONOMIE ET STATISTIQUE N° 291-292, 1996 - 1/2 195

Tableau 3 Pente de la droite de régression linéaire entre taux d'annuité et effets fixes individuels

Hommes Cadres supérieurs Professions intermédiaires Employés Ouvriers

Femmes Cadres supérieurs Professions intermédiaires Employées Ouvrières

Salaire de référence

10 meilleures années

-3,2 (-13,1) -8,8 (-24,4) -6,4 (-9,4)

-12,0 (-34,5)

-6,6 (-10,4) -11,8 (-25,6) -14,0 (-26,2) -51,2 (-30,8)

25 meilleures années

-0,8 (-4,1) -1,7 (-6,6) -3,6 (-4,8)

-12,0 (-30,3)

-0,8 (-1,8) -2,0 (-4,6)

-16,6 (-23,5) -63,3 (-36,2)

Lecture : les nombres entre parenthèses sont les statistiques de Student. Source : calculs de l'auteur.

Graphique VII Taux d'annuité et effets fixes pour les femmes ouvrières nées en 1950

1,9

1,8

1,7

1,6

1,5

1,4

1,3

En%

m

m v ^^

OD n

n • D

• D

\

• . \ •f

I . I

n 10 meilleures années • 25 meilleures années

n n n

-2 000

Source : calculs de l'auteur.

2 000 4 000 6 000 8 000 Effets fixes individuels (francs de 1 970)

196 ÉCONOMIE ET STATISTIQUE N° 291-292, 1996 - 1/2

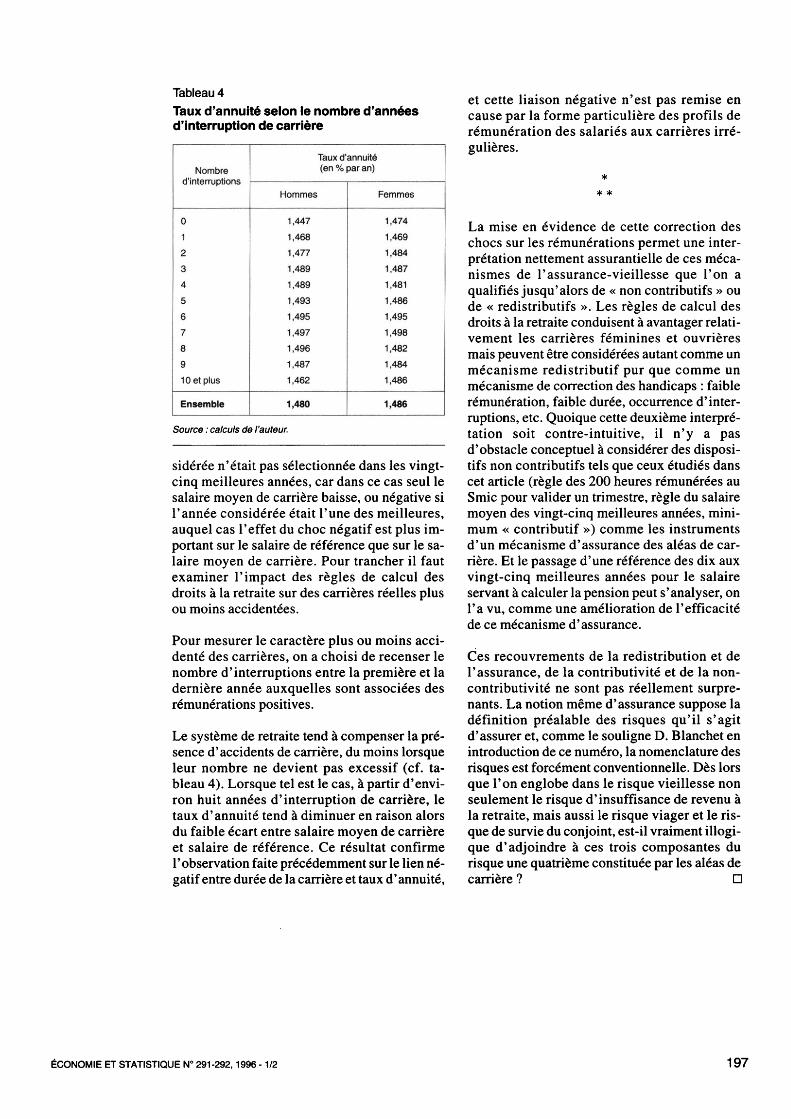

Tableau 4 Taux d'annuité selon le nombre d'années d'interruption de carrière

Nombre d'interruptions

0 1 2 3 4 5 6 7 8 9 10 et plus Ensemble

Taux d'annuité (en % par an)

Hommes

1,447 1,468 1,477 1,489 1,489 1,493 1,495 1,497 1,496 1,487 1,462 1,480

Femmes

1,474 1,469 1,484 1,487 1,481 1,486 1,495 1,498 1,482 1,484 1,486 1,486

Source : calculs de l'auteur.

sidérée n'était pas sélectionnée dans les vingt- cinq meilleures années, car dans ce cas seul le salaire moyen de carrière baisse, ou négative si l'année considérée était l'une des meilleures, auquel cas l'effet du choc négatif est plus important sur le salaire de référence que sur le salaire moyen de carrière. Pour trancher il faut examiner l'impact des règles de calcul des droits à la retraite sur des carrières réelles plus ou moins accidentées.

Pour mesurer le caractère plus ou moins accidenté des carrières, on a choisi de recenser le nombre d'interruptions entre la première et la dernière année auxquelles sont associées des rémunérations positives.

Le système de retraite tend à compenser la présence d'accidents de carrière, du moins lorsque leur nombre ne devient pas excessif (cf. tableau 4). Lorsque tel est le cas, à partir d'environ huit années d'interruption de carrière, le taux d'annuité tend à diminuer en raison alors du faible écart entre salaire moyen de carrière et salaire de référence. Ce résultat confirme l'observation faite précédemment sur le lien négatif entre durée de la carrière et taux d' annuité,

et cette liaison négative n'est pas remise en cause par la forme particulière des profils de rémunération des salariés aux carrières irrégulières.

* * *

La mise en évidence de cette correction des chocs sur les rémunérations permet une interprétation nettement assurantielle de ces mécanismes de l'assurance- vieillesse que l'on a qualifiés jusqu'alors de « non contributifs » ou de « redistributifs ». Les règles de calcul des droits à la retraite conduisent à avantager relativement les carrières féminines et ouvrières mais peuvent être considérées autant comme un mécanisme redistributif pur que comme un mécanisme de correction des handicaps : faible rémunération, faible durée, occurrence d'interruptions, etc. Quoique cette deuxième interprétation soit contre-intuitive, il n'y a pas d'obstacle conceptuel à considérer des dispositifs non contributifs tels que ceux étudiés dans cet article (règle des 200 heures rémunérées au S mie pour valider un trimestre, règle du salaire moyen des vingt-cinq meilleures années, minimum « contributif ») comme les instruments d'un mécanisme d'assurance des aléas de carrière. Et le passage d'une référence des dix aux vingt-cinq meilleures années pour le salaire servant à calculer la pension peut s'analyser, on l'a vu, comme une amélioration de l'efficacité de ce mécanisme d'assurance.

Ces recouvrements de la redistribution et de l'assurance, de la contributivité et de la non- contributivité ne sont pas réellement surprenants. La notion même d'assurance suppose la définition préalable des risques qu'il s'agit d'assurer et, comme le souligne D. Blanchet en introduction de ce numéro, la nomenclature des risques est forcément conventionnelle. Dès lors que l'on englobe dans le risque vieillesse non seulement le risque d'insuffisance de revenu à la retraite, mais aussi le risque viager et le risque de survie du conjoint, est-il vraiment illogique d'adjoindre à ces trois composantes du risque une quatrième constituée par les aléas de carrière ? □

ÉCONOMIE ET STATISTIQUE N° 291-292, 1996 - 1/2 197

BIBLIOGRAPHIE

Bichot J. (1993), Quelles retraites en l'an 2000 ?, Cujas.

Commissariat général du Plan (1986), rapport de la Commission d'études et de propositions sur la solidarité entre les générations face au vieillissement démographique, présidée par Léon Tabah, La Documentation française, août.

Desplanques G. (1993), « L'inégalité sociale devant la mort », in La société française - Données sociales, pp. 251-258.

Gourieroux C. (1989), Économétrie des variables qualitatives, Economica, 2e édition.

Lagarde F., Launay J.-P. et Lenormand F. (1982), « Les effets redistributifs du système des retraites : une méthode, un constat et des voies de réforme », Droit social, n° 6, juin, pp. 473-489.

Ruellan R. (1993), « Retraites : l'impossible réforme est-elle achevée ? », Droit social, n° 12, décembre, pp. 911-929.

198 ÉCONOMIE ET STATISTIQUE N° 291-292, 1996 - 1/2

ANNEXE SIMULATION DES CARRIERES SALARIALES

Pour les personnes de la génération née en 1950 qui sert de référence à cette étude, on dispose à l'aide du panel des déclarations annuelles des données sociales (DADS) des salaires nets, du sexe et de la catégorie socio-professionnelle de 1967 à 1991, soit la première partie de la carrière des salariés de cette génération, entre 17 et 41 ans.

Dans un premier temps, on a retenu seulement quatre catégories de salariés : les cadres supérieurs, les personnes exerçant une profession intermédiaire, les employés et les ouvriers ; les tr

availleurs indépendants et les retraités ont été éliminés du panel.

On a ensuite reconstitué les salaires bruts par référence auxquels sont calculées les pensions. On a simplement appliqué les barèmes des cotisations sociales à la charge des salariés en vigueur chaque année (Sécurité sociale, assurance-chômage, retraite complémentaire). Dans le cas des cotisations de retraite complémentaire, on a appliqué les taux minima de cotisation.

Lobjectif est de parvenir à la simulation des salaires individuels à partir de 1992 et jusqu'en 2015, soit de 42 à 65 ans pour la génération 1950. Le choix de cette borne supérieure peut sembler excessif puisque le droit à la retraite est ouvert à 60 ans : selon les statistiques de la CNAVTS, seules 20 % des pensions de droit direct liquidées en 1992 l'ont été à 65 ans ou après. Les salariés, dont on simule les rémunérations, partent donc tous à la retraite au 1er janvier 2016, soit à 65 ans et 3 mois puisque l'échantillon des DADS porte sur les personnes nées au mois d'octobre. Ainsi, selon la législation, une liquidation de pension du régime général à 65 ans ou plus ouvre automatiquement droit au taux dit « plein » de 50 %. Autoriser des liquidations de pension dès 60 ans aurait compliqué l'analyse des taux d'annuité. Cela aurait surtout nécessité la gestion des droits à la retraite à taux réduit, lorsque l'assuré ne totalise pas la durée d'assurance requise pour obtenir une pension à taux plein, ce qui est impossible en l'absence d'informations sur l'ensemble des paramètres de la carrière professionnelle.

Dans ces conditions, le montant de la pension dépend de trois paramètres :

- la durée d'assurance, limitée à 150 trimestres, en tenant compte des règles de validation des périodes cotisées : au cours d'une année donnée, un trimestre est validé par tranche de salaire brut égale à 200 heures rémunérées au Smic en vigueur au 1er janvier, sans bien entendu que le nombre de trimestres validés ne puisse excéder quatre par année ; - le salaire de référence, par application de la moyenne des vingt-cinq meilleurs salaires annuels positifs, qui sera entrée en vigueur à partir de 2008, ou, à défaut de vingt-cinq salaires annuels positifs,

à la moyenne sur l'ensemble de la carrière des salaires annuels positifs ; - le minimum de pension dit « contributif » qui est garanti à tous les pensionnés qui peuvent prétendre à une pension à taux plein.

Pour opérer la simulation des salaires perçus par la génération 1950 de 1992 à 2016 on a retenu une méthode d'estimation de type « Tobit », par laquelle on détermine en premier lieu si l'individu est présent une année donnée, puis, conditionnellement à une réponse positive à cette première question, on détermine son salaire à l'aide d'une équation économétrique (1). Toutefois, l'attrition très importante qui affecte le panel des DADS a conduit à réaliser les estimations sur une partie de l'échantillon : les personnes qui, entre 20 et 65 ans, sont présentes au cours d'au moins la moitié de la durée maximale de présence possible. De plus, on limite l'estimation aux personnes nées entre 1924 et 1950, afin de réduire les biais dus aux effets de génération. Au total, la base de données qui a servi à estimer les profils de carrière comprend un peu plus de 3 000 individus, et environ 52 000 observations annuelles qui présentent des rémunérations positives.

Dès lors que l'on souhaitait proposer des équations de salaires par sexe et catégorie professionnelle, il était concevable que la première partie du modèle « Tobit » détermine non seulement la présence ou l'absence une année donnée, mais en outre, en cas de présence, la catégorie socio-professionnelle, celle-ci étant susceptible d'évoluer au cours de la carrière. Pour une telle estimation, la spécification souhaitable est celle d'un modèle « Tobit polytomi- que ». Diverses tentatives d'estimation d'un tel modèle se sont révélées peu satisfaisantes, et il a finalement semblé préférable d'attribuer à chaque individu la catégorie socio-professionnelle à laquelle il appartient à l'âge de 41 ans ou à l'âge le plus voisin de 41 ans auquel il est présent, en assumant implicitement l'hypothèse selon laquelle la probabilité de changer de catégorie socio-professionnelle est faible dans la deuxième partie de la carrière professionnelle. Dans ces conditions, il devenait possible de retenir une spécification de type « Tobit dichotomique » : l'individu est absent ou présent dans la catégorie socio-professionnelle qu'il atteint vers 41 ans.

Pour la première partie du modèle, les facteurs explicatifs sont le sexe, la catégorie socio-professionnelle, la génération, l'âge et l'absence l'année précédente. Des variables muettes relatives aux

1. On aurait pu choisir d'appliquer aux salariés présents en 1991, à l'aide du panel des DADS, les tendances des rémunérations individuelles entre 42 et 65 ans observées suries générations antérieures à 1950. Une telle méthode revenait toutefois à sélectionner dans l'échantillon les salariés de la génération 1950 présents en 1991, et à proscrire toute interruption de carrière entre 1992 et 2016, ce qui aurait engendré un biais de sélection en faveur de carrières par trop régulières.

ÉCONOMIE ET STATISTIQUE N° 291-292, 1996 - 1/2 199

ANNEXE (suite)

années 1982, 1984 et 1991 ont été ajoutées, pour tenir compte de l'absence de données relatives aux années 1981, 1983 et 1990 dans le panel des DADS. La spécification probabiliste retenue est une spécification « Probit ». Pour l'ensemble de la base de données ayant servi à l'estimation, les observations et les simulations à l'aide du mo

dèle concordent dans 80 % des cas. Le graphique I donne l'évolution par âge du taux de présence selon le sexe et la catégorie socioprofessionnelle.

La deuxième partie du modèle, relative aux équations de salaires pour les individus présents une année donnée, repose sur un modèle très simple. On explique le niveau des salaires en francs constants par une fonction quadratique de l'âge, différenciée selon le sexe et la catégorie socioprofessionnelle, auquel on ajoute une composante individuelle fixe, ce afin d'exploiter au mieux la dimension longitudinale des données. L'estimation n'a pas été réalisée à l'aide d'une méthode exacte, qui aurait dû reposer sur une méthode de maximisation de la vraisemblance, mais sur une méthode approchée, fondée sur l'utilisation d'un ratio dit « ratio de Mills » tiré des résultats de l'estimation de la première partie du modèle (Gourieroux, 1989), qui est de mise en œuvre plus simple et qui possède des propriétés asymptotiques suffisantes.

Le modèle peut s'écrire ainsi : SBR,jt = aj + Pi.AGEjt + Yi.AGE2jt

où : - SBRjjt désigne le salaire brut réel obtenu au cours de l'année t par l'individu j appartenant à la catégorie sexe x catégorie socio-professionnelle / ;

- AGEjt et AGE2jt sont, respectivement, l'âge et le carré de l'âge atteint par l'individu j au cours de l'année t.

- aj, pi et y sont les paramètres à estimer.

Pour la plupart des catégories socio-professionnelles, le paramètre yi est négatif, indiquant une diminution des gains de pouvoir d'achat avec l'âge, et même un retournement à la baisse - en termes réels - à l'extrême fin de la carrière des hommes ouvriers (cf. tableau). La concavité de la courbe de salaires des hommes professions intermédiaires et des femmes cadres supérieurs n'est pas significative, ce qui implique des carrières sensiblement linéaires avec l'âge. Encore ces effets liés à la forme quadratique des fonctions de gain sont-ils altérés, lorsque l'on considère les profils de rémunération des personnes continûment présentes dans l'échantillon, par l'incidence des probabilités de présence qui diminuent fortement en fin de carrière.

Dans le cas des hommes cadres supérieurs, l'estimation donnait une valeur positive élevée et significative du paramètre y qui conduisait en simulation à des valeurs excessives du salaire en fin de carrière, en moyenne d'environ 600 000 francs bruts par an. On a donc corrigé les valeurs des

ramètres P et y de façon à faire culminer le salaire brut moyen à 350 000 francs environ en fin de carrière. Cette correction ne modifie qu'à la marge les estimations de droits à la retraite du régime général puisque ces salaires estimés sont tronqués à leur partie inférieure au plafond de la Sécurité sociale sur la majeure partie de la carrière. Le graphique III donne la forme des profils de salaires moyens selon le sexe et la catégorie socio-professionnelle, pour des individus continûment présents de 17 à 65 ans.

Le calcul des droits à la retraite pour les 9 200 individus de la génération 1950 a été effectué en appliquant les règles qui seront en vigueur à l'issue de la mise en œuvre des mesures décidées en 1993. On a tout d'abord limité les salaires pris en compte dans le calcul de la retraite à leur partie inférieure au plafond de la Sécurité sociale. Le nombre de trimestres validés a été déterminé en rapportant chaque salaire annuel à 200 fois le Smic horaire en vigueur au 1er janvier de l'année considérée. On a revalorisé les salaires à l'aide des coefficients qui résultent des coefficients qui se sont effectivement appliqués aux salaires antérieurs à 1995 lors de la liquidation des pensions dont le point de départ est lui aussi antérieur à 1995, et de coefficients représentatifs de l'évolution des prix de 1996 à 2016, et on a sélectionné les vingt-cinq meilleurs salaires annuels ainsi revalorisés. Enfin le calcul des pensions a été modifié par le jeu du « minimum contributif ».

Pour déterminer les niveaux des prix, du plafond de la Sécurité sociale, du Smic et du minimum contributif au-delà de 1995, on a retenu les hypothèses macro-économiques suivantes : - hausse annuelle des prix à la consommation de 2 % par an, et minimum contributif revalorisé comme l'ensemble des pensions, c'est-à-dire à ce rythme d'évolution des prix ;

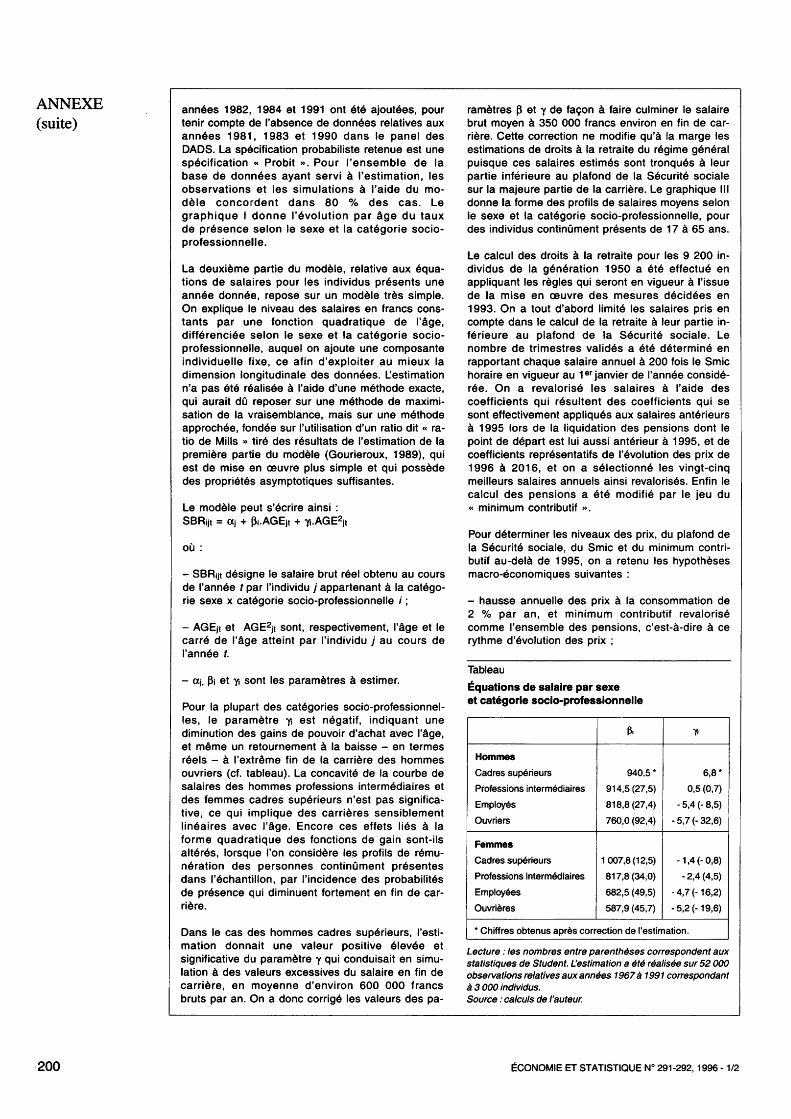

Tableau Équations de salaire par sexe et catégorie socio-professionnelle

Hommes Cadres supérieurs Professions intermédiaires Employés Ouvriers Femmes Cadres supérieurs Professions intermédiaires Employées Ouvrières

Pi

940,5* 914,5(27,5) 818,8(27,4) 760,0 (92,4)

1007,8(12,5) 817,8(34,0) 682,5 (49,5) 587,9 (45,7)

Yi

6,8* 0,5 (0,7)

-5,4 (-8,5) -5,7 (-32,6)

-1,4 (-0,8) -2,4(4,5)

-4,7 (-16,2) ■5,2 (-19,6)

* Chiffres obtenus après correction de l'estimation. Lecture : les nombres entre parenthèses correspondent aux statistiques de Student. L'estimation a été réalisée sur 52 000 observations relatives aux années 1967 à 1991 correspondant à 3 000 individus. Source : calculs de l'auteur.

200 ÉCONOMIE ET STATISTIQUE N° 291-292, 1996-1/2

ANNEXE (fin) - plafond de la Sécurité sociale évoluant comme le salaire brut moyen, soit à un rythme annuel estimé à 3,5 % ou 1 ,5 % en pouvoir d'achat, ce qui const

itue un ordre de grandeur plausible pour la tendance de moyenne période de la productivité du travail ;

- Smic évoluant quant à lui en application de la revalorisation minimale prévue par la loi, soit l'évolution des prix majorée de la moitié de la progression du pouvoir d'achat du salaire brut moyen. Inapplication de cette règle donne une évolution annuelle moyenne de 2,75 %.

ÉCONOMIE ET STATISTIQUE N° 291-292, 1996 - 1/2 201