Embed Size (px)

Citation preview

SOMMAIRE

Rubriques Articles Pages

Lettre du PrésidentPar Mourad EL BESSEGHI, Président du Conseil National de l’ONCA

3

EditorialPar Laala ATIK, Commissaire aux comptes

5

Econ

om

ieEc

on

om

ie

La finance islamiquePar : Faouzi ZITOUNI, Expert-comptable

7

Le comptable comme accompagnateur pour la création de PMEPar : Mohamed HAMDI, Expert-comptable

9

Tech

niq

ue

Tech

niq

ue

com

pta

ble

com

pta

ble

Pratiques sur les tableaux de flux de trésoreriePar : Djelloul Boubir, Commissaire aux comptes

11

Principes généraux et techniques de base de la consolidationPar : Kada BAHIRI, Maître assistant à l’université de Sidi Bel-Abbés

14

Fisc

alit

é et

dro

it Fi

scalit

é et

dro

it

Régime fiscal des plus-values professionnellesPar : Rabah TAFIGHOULT, Expert-comptable

19

Les variations du capital social dans les sociétés par actionsPar : Abdelouahab ESSADEK, Expert-comptable

21

Réf

lexi

on

sRéf

lexi

on

s

L’adoption du SCF en Algérie, l’apport de la théorie institutionnellePar : Kamel REMMACHE, Docteur en sciences de gestion

23

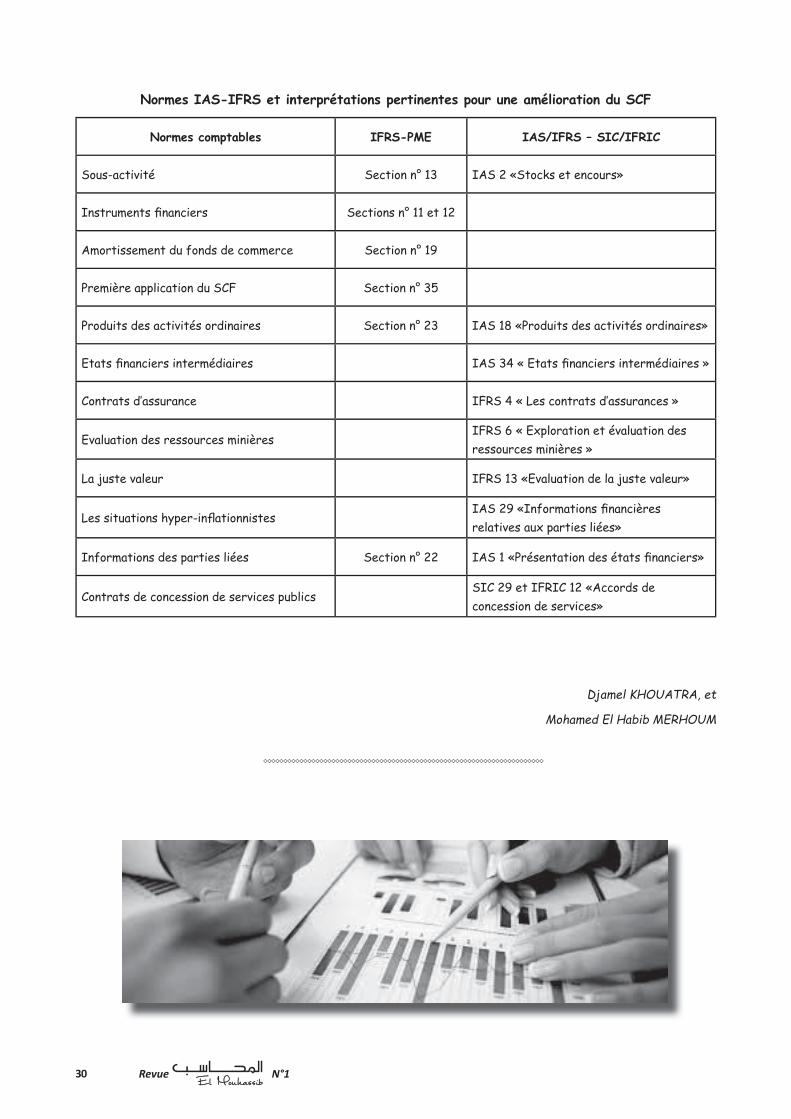

Le système comptable financier algérien : insuffisances et propositions d’améliorationPar : Djamel KHOUATRA, Maître de conférences en sciences de gestionPar : Mohamed El Habib MERHOUM, Docteur en sciences financières

28

L’apport du nouveau système comptable et financier algérien dans l’amélioration de l’information comptablePar : Abderrahmane BENACER, Comptable agréé

31

Con

seils

et

idée

sC

on

seils

et

idée

s

Démarches conseillères pour réussir l’examen d’expertise comptablePar : Abdelaziz HATTAB, Expert-comptable

34

Les apports de la vidéo à la formationPar : Chérif TOUAHRI, Enseignant en comptabilité

38

Le cadre conceptuel en prosePar : Nourredine AOUINALAH, Comptable agréé

39

Revue N°1

Revue N°1 3

LETTRE DU PRÉSIDENTDE L‛ORGANISATION NATIONALE DES COMPTABLES AGRÉÉS

Chère Consœurs, Chers Confrères et Chers Amis

La comptabilité subit de nos jours un bouleversement sans précédent, une véritable révolution sur le plan conceptuel, un « Noétisme » engendré par un développement fulgurant de la technologie numérique et de la communication. Nous vivons pleinement une autre ère et il a fallu que cela tombe maintenant, sur nous. Bref, de quoi faire remuer Lucas Pacioli dans sa tombe.

« Normal » diront les plus jeunes qui ont une propension innée à scruter l‛horizon avec des jumelles puissantes à fort grossissement. «Trop vite» diront les moins jeunes qui sont naturellement prudents face aux énormes risques sécuritaires dans le domaine de l‛informatique avec des dérapages aux conséquences incalculables.

Il est indéniable que la profession évolue dans un écosystème mouvant interpellant des réponses à la hauteur des enjeux. La mise au point de solutions «big data» de plus en plus performantes adossées à des «cloud computing» extensible à volonté, L‛avènement de l‛informatique quantique qui arrive à grand pas, l‛«Ubérisation» à outrance encourageant les mises en contacts directs, les désormais incontournables réseaux sociaux, les interconnexions et les possibilités d‛échanges infinies grâce à la toile, etc…devraient interagir et accélérer de façon exponentielle le traitement et la circulation des données, et en conséquence impacter considérablement le métier de comptable dans sa conception actuelle.

Si on cerne très précisément les nouveautés de la high technologie d‛aujourd‛hui et leurs implications sur le métier, on anticipe moins bien ses développements futurs, tant l‛emballement turbo de ces innovations est sans limite. Pour s‛en convaincre, il faudrait juste regarder dans un rétroviseur les avancées enregistrées au cours des quinze dernières années dans ce domaine et les projeter au-devant en les multipliant à la puissance n. Ce qui relève de la science-fiction aujourd‛hui, sera réalité demain

De l‛avis de spécialistes dans le cadre d‛études très crédibles, plusieurs métiers dont celui de comptable dans leurs versions présentes sont éligibles au phagocytage par la digitalisation et ce dans une perspective de 15 ans au plus tard. La fonction sera alors assurée par des machines programmées et des robots autoguidés.

Mais rassurons-nous, cette machinerie aussi performante soit elle, ne remplacera jamais l‛homme. Le comptable a devant lui encore de beaux jours et son emploi est parfaitement préservé. Mais, finis les travaux rébarbatifs, aux tâches répétitives et place aux activités utiles et enrichissantes. L‛accompagnement des entrepreneurs dans toutes les facettes de la gestion, est l‛avenir de la fonction comptable. On devra d‛ailleurs lui changer le nom de comptable par exemple par facilitateur, accompagnateur, mentor, etc.

Pour ce faire, le comptable doit subir une profonde mutation et passer de l‛âge de la pierre taillée à l‛âge du tout numérique, de la préhistoire à l‛avenir, ce qui n‛est pas sans peine. Ceci demeure aisément à sa portée mais nécessitera un effort de mise à niveau. Cette revue «EL MOUHASSIB», dont c‛est le premier numéro, ambitionne de jeter les passerelles entre ces deux âges. Un tout petit brin de lumière, une once de savoir, une pincée de lucidité, mais qui en perdurant avec le concours de tous, y contribuera.

Alger, le 06 janvier 2018

Le Président de l‛ONCA

Mourad EL BESSEGHI

Revue N°1 5

Chères consœurs, chers confrèresEditorial

A l‛orée de cette nouvelle année 2018, l‛Organisation Nationale des Comptables Agréé présente un nouveau titre qui vise à devenir une tribune périodique de communication et d‛échange dédiée aux professionnels et praticiens de la comptabilité, ainsi que les économistes et les chercheurs dans le domaine des sciences de

gestion en général.

Pour assurer la pérennité de cette nouvelle revue et son développement, tous nos consœurs et confrères et ceux qui s‛intéressent au métier de la comptabilité, sont invités à y collaborer amplement.

Et pour arriver à éditer ce numéro sous la forme que vous avez entre vos mains, il convient de saluer l‛effort consenti par les auteurs qui ont contribué dans les axes suivants :

Dans la rubrique Economie, M. Zitouni Fouzi, expert-comptable, a décortiqué la finance islamique en présentant les différents produits financiers susceptibles d‛être offerts par les banques. Il vient à point nommée avec les récentes mesures prises par les pouvoirs publics, invitant instamment les banques publiques à mettre en place rapidement des produits islamiques pour tenter de mobiliser les ressources financières non bancarisées et qui alimentent allégrement le circuit informel.

M. Hamdi Mohamed, expert-comptable, vient nous rappeler qu‛avec la digitalisation de la comptabilité, notre avenir est dans le conseil et l‛accompagnement des entités économiques. Que cela soit dans les phases post création, ou bien plus tard, le comptable doit être attentif aux nouveautés et offrir un service de qualité.

Au plan Technique, M. Boubir Djelloul, commissaire aux comptes, a exploré le fameux tableau des flux de trésorerie dans ses moindres recoins. On a tendance à se contenter de l‛automatisation procurée par les progiciels que nous utilisons pour établir cet état financier, mais avec un style très simple, il nous invite à connaitre le processus d‘agrégation des données pour aboutir à son établissement.

M. Bahiri Kada, maître-assistant à l‛université de Sidi Bel-Abbes, a synthétisé avec pédagogie, les règles de la consolidation et les principes devant la régir. Un sujet, qui reste d‛actualité en considérant les développements futurs de l‛économie.

La précieuse contribution de M. Tafighoult Rabah, expert-comptable, dans la rubrique droit et fiscalité, présente l‛avantage de clarifier quelques zones d‛ombre sur le traitement fiscal des plus-values professionnelles. Il nous explicite avec le soin du détail, tous les aspects méconnus de ce régime fiscal, source de nombreuses incompréhensions et contradictions.

M. Essadek Abdelouaheb, expert-comptable, pour sa part, a disséqué tous les aspects juridiques liés à la variation du capital. Il aborde ce sujet très sensible avec discernement et conscience en apportant très simplement les modalités pratiques et en faisant référence de façon permanente aux dispositions du code de commerce.

Au titre des réflexions, la revue a été gratifiée de celle de M. Remache Kamel, Docteur en sciences de gestion, qui a superbement extirpé la problématique de l‛application du SCF et l‛apport de la théorie institutionnelle. Il nous explique comment l‛Etat en tant qu‛acteur principal dans ce processus a des influences hétérogènes par le biais de ses démembrements institutionnels en raison des attentes qui peuvent être différentes.

La réflexion d‛un haut niveau de compétence de MM. Djamel KHOUATRA, Maître de conférences en sciences de gestion et de Mohamed El Habib MERHOUM, Docteur en sciences financières, sur les insuffisances du SCF et les propositions d‛amélioration, constitue, à proprement parlé, le prélude d‛un long travail d‛ajustement de ce référentiel et de mise à jour par rapport aux normes internationales.

Ceci est adroitement complété par la réflexion de M. Abderrahmane Benacer, comptable agréé, sur l‛apport du nouveau système comptable et financier algérien dans l‛amélioration de l‛information comptable. Tout en revenant sur l‛ancien référentiel comptable, il nous explique comment le SCF a eu un impact positif sur la qualité de l‛information financière.

Revue N°16

Dans la rubrique conseils et idées, nous ne pouvions pas mieux avoir, que les précieux conseils de M. Hattab Abdelaziz, expert-comptable, sur les préparatifs à l‛examen d‛expertise comptable, valables également pour n‛importe quelle épreuve. En parfait connaisseur du sujet pour l‛avoir subi et pratiqué, il nous donne moult conseils pour partir gagnant et éviter les pièges et tomber dans l‛écueil.

M. Touahri Chérif, enseignant en comptabilité, dont les remarquables «capsules vidéos» sur YouTube sont d‛une utilité incontestable, confirme à l‛usage, que l‛apport de l‛enseignement à distance est, de plus en plus, un excellent moyen de formation à distance.

Enfin, M. Aounallah Nour Eddine, comptable agréé, a mis en prose le cadre conceptuel du SCF. Une prouesse en soi-même, pour avoir rassemblé les définitions, principes et règles en strophes et quatrains, de ce qui est souvent considéré comme rébarbatifs et indigestes pour les débutants.

Laala ATIK

Commissaire aux comptes

Les articles sont rédigés sous la responsabilité de leurs auteurs.

Revue N°1 7

Éco

no

mie

Revue N°1 7

e surcroit dans la sphère du business il est souvent admis

que derrière les entreprises performantes il y a toujours des idées brillantes, évidence confirmée dans l‛historique des firmes de

classe mondiale. Mais cette réalité est souvent confrontée aux contraintes du financement qui est un facteur déterminant pour la survie des projets. A savoir que 65% des projets démarrés selon des études faites, disparaissent au cours de leur réalisation à défaut de financement.

Ce parcours du combattant, met le porteur de projet dans l‛obligation de trouver des sources de financement beaucoup plus avantageuses en matière de coût de financement, ainsi que de partager le risque d‛une manière adéquate avec les bailleurs de fonds sous forme de relation gagnant gagnant, objectif généralement admis en matière d‛affaires.

Par excellence, la finance islamique présente une alternative incontournable en matière de financement des projets, d‛autant plus que ladite finance est très sollicitée à l‛échelle mondiale après la crise mondiale de 2009, qu‛elle a remis en cause tout le système financier mondial classique qui est basé sur l‛intérêt bancaire (ribâ).

A l échelle locale l‛économie algérienne traverse une situation financière embarrassante après la chute du prix de pétrole et la réduction des recettes budgétaires, cet état d‛austérité oblige le gouvernement algérien à trouver d‛autres sources de financement afin de financer son programme. Au delà de cette situation de crise, la finance islamique est considérée comme un élément vital pour l‛économie nationale.

Quelques notions de base

La finance islamique est basée sur les principes de la loi islamique (Sharia) qui imposent

justice, équité et transparence. La finance islamique se distingue des pratiques financières conventionnelles par une conception différente de la valeur du capital et du travail. Ainsi, ces pratiques mettent en avant l‛éthique et la morale et puisent leurs sources dans la révélation divine et de la Sounnah tout en s‛inspirant des pratiques économiques et financières à l‛époque du prophète Mohamed Qsssl.

La finance islamique, en accord avec le droit musulman selon de nombreux théoriciens, est notamment basée sur l‛interdiction de l‛intérêt (ribâ) et la responsabilité sociale de l‛investissement. Elle lie plus étroitement la rentabilité financière d‛un investissement avec les résultats du projet concret associé. L‛islam interdit les transactions tant civiles que commerciales faisant recours à l‛intérêt (ribâ) ou à la spéculation (maysir).

Afin de parler la langue des chiffres, la finance islamique capitalise 700 milliards de dollars sur le marché mondial en 2008, 1300 milliards en 2011 et 1540 milliards de dollars en 2012.

La finance islamique se représente comme une branche de l‛Économie islamique, visant à établir un ordre économique conforme à l‛Islam. Le fondateur et principal théoricien de l‛économie islamique est le théologien pakistanais, Sayyid Abul Ala Maududi. Dans sa contribution principale, The Economic Problem of Man And Its Islamic Solution il avance une troisième voie, entre le capitalisme et le communisme, visant à établir un ordre économique juste. Pour cela, il défend qu‛il est nécessaire de se conformer à la Loi Révélée de l‛Islam, la Chari‛a.

Du point de vue historique, la première institution s‛approchant d‛une banque islamique a été une caisse locale malaisienne pour financer l‛organisation du Hajj : la Perbadanan Wang Simpanan Bakal-Bakal Haji, fondée en 1956.

LA FINANCE ISLAMIQUE, UNE ALTERNATIVEPOUR LES PORTEURS DE PROJETS

Par ZITOUNI Faouzi, Expert-comptable

D

Revue N°18

Les mécanismes de la finance islamique

Afin de rester dans la légalité islamique, les banques islamiques ont développé des mécanismes juridico-financiers pour contourner l‛interdiction du prêt à intérêt (hiyal) et rémunérer l‛apporteur de capitaux. Ces derniers se fondent sur des concepts nommés ainsi .

• La moudaraba : permet à un promoteur de mener un projet grâce à des fonds avancés par des apporteurs de capitaux dont la clé de répartition des gains et des pertes est fixée dans le contrat. Les apporteurs de capitaux supportent entièrement les pertes, les promoteurs ne perdant que le fruit de leur travail.

• La mousharaka : les partenaires apportent les fonds, mais seulement l‛un d‛eux dispose de la charge de la gestion du projet. Concrètement, les banques islamiques ont développé la mousharaka mutanaquissa qui consiste à participer au financement de l‛acquisition notamment d‛un bien immeuble (d‛habitation). Une grande partie des fonds (90%) est apportée par la banque et le reste (10%) par le particulier. Le remboursement obéit à un tableau d‛amortissement qui comprend, outre le capital principal, les bénéfices tirés par la banque pour cette opération.

• La mourabaha est une double vente, entre un vendeur et un acheteur, par lequel le vendeur achète le ou les biens requis par l‛acheteur et le revend à un prix majoré. Les bénéfices (marge bénéficiaire) et la période de remboursement (versements échelonnés en général) sont précisés dans un contrat initial. Il s‛agit du principal outil utilisé par les banques islamiques pour prêter de l‛argent à leur client, tout en conférant une valeur-temps à l‛argent.

• L‛ijara est la mise à disposition d‛un bien moyennant un loyer (c‛est un équivalent du crédit-bail ou de location avec promesse de vente). Un autre aspect de ce contrat est assimilé à une opération de crédit-bail à l‛issue de laquelle le titre de propriété revient au bénéficiaire.

• Le sukuk est l‛équivalent islamique d‛une obligation où l‛intérêt devient un profit prévu à l‛avance à risque quasi nul. Cette forme d‛obligation est particulièrement utilisée pour les financements immobiliers.

• L‛istisna est un contrat de construction par lequel le client demande à un constructeur d‛édifier un ouvrage payable par l‛intermédiaire d‛un financier, d‛avance, à terme ou à tempéraments, conformément à un cahier des charges.

Pour conclure, Le principe fondamental de la banque islamique repose sur l‛intervention directe de la banque dans les transactions financées par elle. La rémunération qu‛elle perçoit se justifie soit par sa qualité de copropriétaire, aux résultats du projet financé (pertes ou profit). La règle générale est que la monnaie, n‛est, du point de vue islamique, qu‛un simple intermédiaire et instrument de mesure dans les échanges de produits. Même si, en parallèle elle assure une fonction de réserve de valeur, elle ne peut produire de surplus que dans la mesure où elle est transformée préalablement en bien réel. Donc, la marge bancaire n‛est considérée comme licite par la chariaa que dans la mesure où elle est générée par des valeurs ajoutées telles que la vente, participation, location et fabrication.

Faouzi ZITOUNI Expert-comptable

Revue N°1 9

Éco

no

mie

e comptable «comme teneur légal de comptabilité» se trouve souvent

sollicité soit, par ses clients dont est chargé de tenir la comptabilité ou parfois par

une nouvelle clientèle à l‛effet de les accompagner pour créer des entreprises nouvelles de type PME.

La démarche de création d‛une entreprise peut nécessiter l‛intervention d‛un comptable pour de multiples raisons. Tout d‛abord parce qu‛elle est une aventure qui impose la maîtrise de certaines notions (juridiques, fiscales, comptables, financières ...... activités prometteuses....de forte rentabilité........etc.). Ensuite parce que les décisions prises dans le cadre d‛une création d‛entreprise ne doivent jamais être prises à la légère (elles ont parfois des conséquences irréversibles). Quoi qu‛il en soit, l‛intervention d‛un comptable présente beaucoup d‛avantages pour la réussite et l‛épanouissement de l‛entité.

Les expériences des entreprises créées dans le cadre des différents dispositifs mis en place par les pouvoirs publics (ANSEJ ,ANGEM, CNAC et ANDI ) ont démontré que les entités accompagnées et orientées en amont par un cabinet comptable ont évité des situations conflictuelles avec l‛administration fiscale, organismes sociaux et autres tiers, par contre celles qui n‛ont pas été accompagnées se sont retrouvées dans des difficultés ayant précipité leur la mise à mort .

D‛où à mon avis tout porteur de projet doit travailler avec un cabinet comptable pour créer une entreprise ; on appelle cela l‛accompagnement à la création d‛entreprise, cette action présente énormément d‛avantages pour l‛initiateur du projet, nous en citons certains.

Bénéficier de conseils pendant la phase précréation

L‛appui d‛un professionnel a un coût, mais il permet de sécuriser le projet et de bénéficier de conseils et d‛optimisations portant sur :

Le choix d‛une structure juridique de l‛entité à créer

Exercer son activité en nom propre ou en société? Chaque forme juridique présente des avantages et des inconvénients par rapport aux autres. Le choix de la structure dépend de nombreux paramètres : importance de l‛activité, association à d‛autres personnes, souhaits en matière de désignation du gérant, régime fiscal, limitation de responsabilité, choix de l‛implantation , partenariats, apports .......etc.

Le choix du statut social du dirigeant et autres obligations légales

Non salarié ou salarié ? L‛obligation de designer un commissaire aux comptes et également autres obligations fiscales et réglementaires .

Le choix d‛un régime fiscal pour l‛entreprise

Impôt sur le revenu ou impôt sur le bénéfice des sociétés? Certains professionnels balaient cette question alors qu‛elle est primordiale pour le créateur d‛entreprise et qu‛elle a un impact direct sur son patrimoine personnel. Ce choix peut être guidé par de multiples paramètres et notamment : le bénéfice d‛éventuels dispositifs d‛exonération des bénéfices (Zone à promouvoir, dispositif particulier ouvrant droit à des avantages par exemple) ou encore être imposé par la forme juridique choisie.

La recherche d‛aides

Le comptable pourra identifier les aides dont vous pourriez éventuellement bénéficier (Taux réduit CNAS, dispositif de recrutement CTA et DAIP ) et vous assister dans la démarche d‛obtention de financements (prêt bancaire…).

LE COMPTABLE COMME ACCOMPAGNATEUR POUR LA CRÉATION DE PMEPar HAMDI Mohamed, Expert-comptable

L

Revue N°110 Revue N°110

L‛établissement du business plan

Le comptable interviendra également sur la partie financière du projet et l‛établissement d‛un business plan. Son intervention permettra de bénéficier d‛une vision globale du projet. Elle permettra de s‛assurer que les besoins financiers générés par le projet soient correctement chiffrés et traduits dans le document.

Bénéficier d‛un appui technique pendant la phase de création

En fonction des besoins de son client, le comptable se chargera d‛orienter son client lors de la création de son entreprise pour une rédaction convenable des statuts par le notaire (mettre en évidence les apports en numéraire et éventuellement les apports en nature), rédaction d‛un procès-verbal d‛assemblée générale constitutive . Il saura adapter certains documents en fonction des souhaits exprimés par ses clients .

Une fois la phase post-création achevée, la mission du comptable pourra consister à :

• Identifier l‛organisation comptable et administrative la plus adaptée pour l‛entreprise et mettre en place les outils nécessaires pour la gestion comptable du dossier dans tous ses aspects, satisfaire les obligations sociales (établissement des bulletins de paie, des déclarations sociales, tenue des livres et registres légaux........etc.) ;

• Satisfaire les obligations fiscales

(établissement de la déclaration de résultats, des déclarations mensuelles types G50.....etc.…) ;

• Respecter le formalisme juridique relatif au fonctionnement des sociétés (approbation des comptes annuels, publication des comptes, modifications statutaires..........) ;

• Tenir la comptabilité de l‛entreprise et établir les états financiers (mission de présentation des comptes annuels) ;

Mais, attention dans le cadre de l‛accomplissement de sa mission, le professionnel est tenu au secret professionnel ; à une obligation de discrétion quant aux informations qui concernent son client.

Mohamed HAMDIExpert-comptable,

Tech

niq

ue co

mp

table

Revue N°1 11

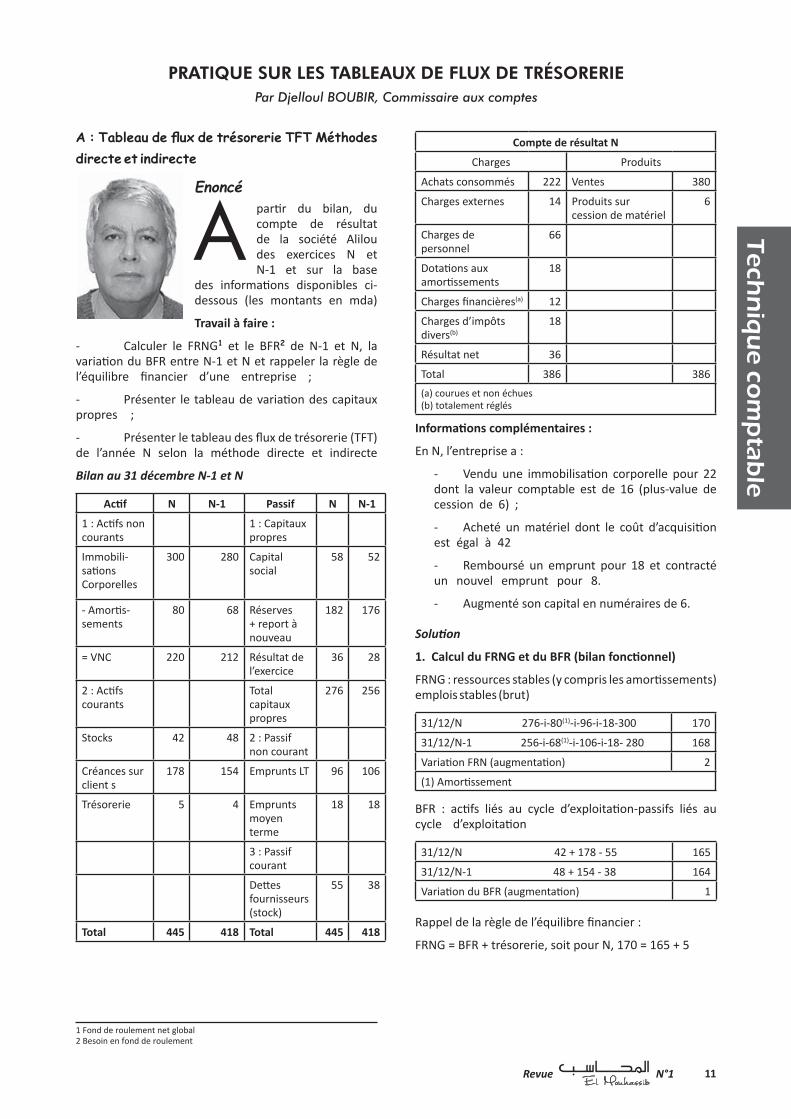

A : Tableau de flux de trésorerie TFT Méthodes directe et indirecte

Enoncé par r du bilan, du

compte de résultat de la société Alilou des exercices N et N-1 et sur la base

des informa ons disponibles ci-dessous (les montants en mda)

Travail à faire :

- Calculer le FRNG1 et le BFR2 de N-1 et N, la varia on du BFR entre N-1 et N et rappeler la règle de l’équilibre financier d’une entreprise ;

- Présenter le tableau de varia on des capitaux propres ;

- Présenter le tableau des flux de trésorerie (TFT) de l’année N selon la méthode directe et indirecte

Bilan au 31 décembre N-1 et N

Ac f N N-1 Passif N N-1

1 : Ac fs non courants

1 : Capitaux propres

Immobili-sa ons Corporelles

300 280 Capital social

58 52

- Amor s-sements

80 68 Réserves + report à nouveau

182 176

= VNC 220 212 Résultat de l’exercice

36 28

2 : Ac fs courants

Total capitaux propres

276 256

Stocks 42 48 2 : Passif non courant

Créances sur client s

178 154 Emprunts LT 96 106

Trésorerie 5 4 Emprunts moyen terme

18 18

3 : Passif courant

De es fournisseurs (stock)

55 38

Total 445 418 Total 445 418

1 Fond de roulement net global2 Besoin en fond de roulement

Compte de résultat N

Charges Produits

Achats consommés 222 Ventes 380

Charges externes 14 Produits sur cession de matériel

6

Charges de personnel

66

Dota ons aux amor ssements

18

Charges financières(a) 12

Charges d’impôts divers(b)

18

Résultat net 36

Total 386 386(a) courues et non échues(b) totalement réglés

Informa ons complémentaires :

En N, l’entreprise a :

- Vendu une immobilisa on corporelle pour 22 dont la valeur comptable est de 16 (plus-value de cession de 6) ;

- Acheté un matériel dont le coût d’acquisi on est égal à 42

- Remboursé un emprunt pour 18 et contracté un nouvel emprunt pour 8.

- Augmenté son capital en numéraires de 6.

Solu on

1. Calcul du FRNG et du BFR (bilan fonc onnel)

FRNG : ressources stables (y compris les amor ssements) emplois stables (brut)

31/12/N 276-i-80(1)-i-96-i-18-300 170

31/12/N-1 256-i-68(1)-i-106-i-18- 280 168

Varia on FRN (augmenta on) 2

(1) Amor ssement

BFR : ac fs liés au cycle d’exploita on-passifs liés au cycle d’exploita on

31/12/N 42 + 178 - 55 165

31/12/N-1 48 + 154 - 38 164

Varia on du BFR (augmenta on) 1

Rappel de la règle de l’équilibre financier :

FRNG = BFR + trésorerie, soit pour N, 170 = 165 + 5

PRATIQUE SUR LES TABLEAUX DE FLUX DE TRÉSORERIE Par Djelloul BOUBIR, Commissaire aux comptes

A

Revue N°112

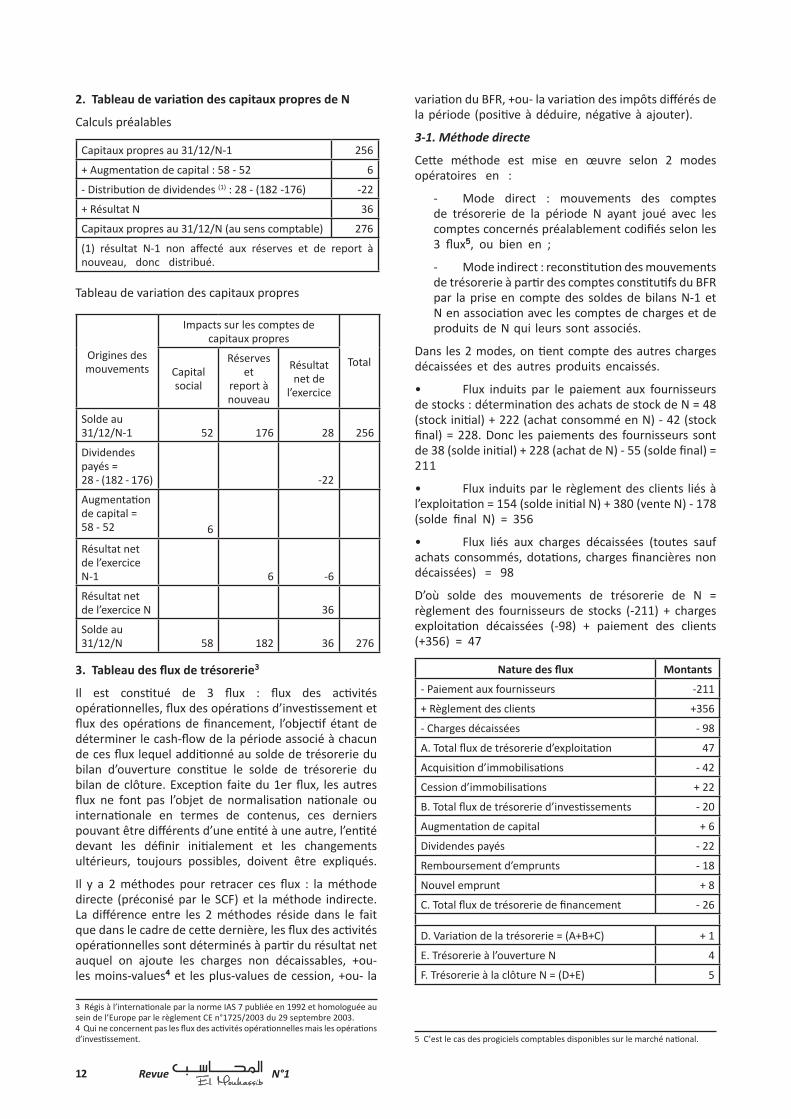

2. Tableau de varia on des capitaux propres de N

Calculs préalables

Capitaux propres au 31/12/N-1 256

+ Augmenta on de capital : 58 - 52 6

- Distribu on de dividendes (1) : 28 - (182 -176) -22

+ Résultat N 36

Capitaux propres au 31/12/N (au sens comptable) 276

(1) résultat N-1 non affecté aux réserves et de report à nouveau, donc distribué.

Tableau de varia on des capitaux propres

Origines des mouvements

Impacts sur les comptes de capitaux propres

TotalCapital social

Réserves et

report à nouveau

Résultat net de

l’exercice

Solde au 31/12/N-1 52 176 28 256

Dividendes payés =28 - (182 - 176) -22

Augmenta on de capital =58 - 52 6

Résultat net de l’exercice N-1 6 -6

Résultat net de l’exercice N 36

Solde au 31/12/N 58 182 36 276

3. Tableau des flux de trésorerie3

Il est cons tué de 3 flux : flux des ac vités opéra onnelles, flux des opéra ons d’inves ssement et flux des opéra ons de financement, l’objec f étant de déterminer le cash-flow de la période associé à chacun de ces flux lequel addi onné au solde de trésorerie du bilan d’ouverture cons tue le solde de trésorerie du bilan de clôture. Excep on faite du 1er flux, les autres flux ne font pas l’objet de normalisa on na onale ou interna onale en termes de contenus, ces derniers pouvant être différents d’une en té à une autre, l’en té devant les définir ini alement et les changements ultérieurs, toujours possibles, doivent être expliqués.

Il y a 2 méthodes pour retracer ces flux : la méthode directe (préconisé par le SCF) et la méthode indirecte. La différence entre les 2 méthodes réside dans le fait que dans le cadre de ce e dernière, les flux des ac vités opéra onnelles sont déterminés à par r du résultat net auquel on ajoute les charges non décaissables, +ou- les moins-values4 et les plus-values de cession, +ou- la

3 Régis à l’interna onale par la norme IAS 7 publiée en 1992 et homologuée au sein de l’Europe par le règlement CE n°1725/2003 du 29 septembre 2003.4 Qui ne concernent pas les flux des ac vités opéra onnelles mais les opéra ons d’inves ssement.

varia on du BFR, +ou- la varia on des impôts différés de la période (posi ve à déduire, néga ve à ajouter).

3-1. Méthode directe

Ce e méthode est mise en œuvre selon 2 modes opératoires en :

- Mode direct : mouvements des comptes de trésorerie de la période N ayant joué avec les comptes concernés préalablement codifiés selon les 3 flux5, ou bien en ;

- Mode indirect : recons tu on des mouvements de trésorerie à par r des comptes cons tu fs du BFR par la prise en compte des soldes de bilans N-1 et N en associa on avec les comptes de charges et de produits de N qui leurs sont associés.

Dans les 2 modes, on ent compte des autres charges décaissées et des autres produits encaissés.

• Flux induits par le paiement aux fournisseurs de stocks : détermina on des achats de stock de N = 48 (stock ini al) + 222 (achat consommé en N) - 42 (stock final) = 228. Donc les paiements des fournisseurs sont de 38 (solde ini al) + 228 (achat de N) - 55 (solde final) = 211

• Flux induits par le règlement des clients liés à l’exploita on = 154 (solde ini al N) + 380 (vente N) - 178 (solde final N) = 356

• Flux liés aux charges décaissées (toutes sauf achats consommés, dota ons, charges financières non décaissées) = 98

D’où solde des mouvements de trésorerie de N = règlement des fournisseurs de stocks (-211) + charges exploita on décaissées (-98) + paiement des clients (+356) = 47

Nature des flux Montants

- Paiement aux fournisseurs -211

+ Règlement des clients +356

- Charges décaissées - 98

A. Total flux de trésorerie d’exploita on 47

Acquisi on d’immobilisa ons - 42

Cession d’immobilisa ons + 22

B. Total flux de trésorerie d’inves ssements - 20

Augmenta on de capital + 6

Dividendes payés - 22

Remboursement d’emprunts - 18

Nouvel emprunt + 8

C. Total flux de trésorerie de financement - 26

D. Varia on de la trésorerie = (A+B+C) + 1

E. Trésorerie à l’ouverture N 4

F. Trésorerie à la clôture N = (D+E) 5

5 C’est le cas des progiciels comptables disponibles sur le marché na onal.

Tech

niq

ue co

mp

table

Revue N°1 13

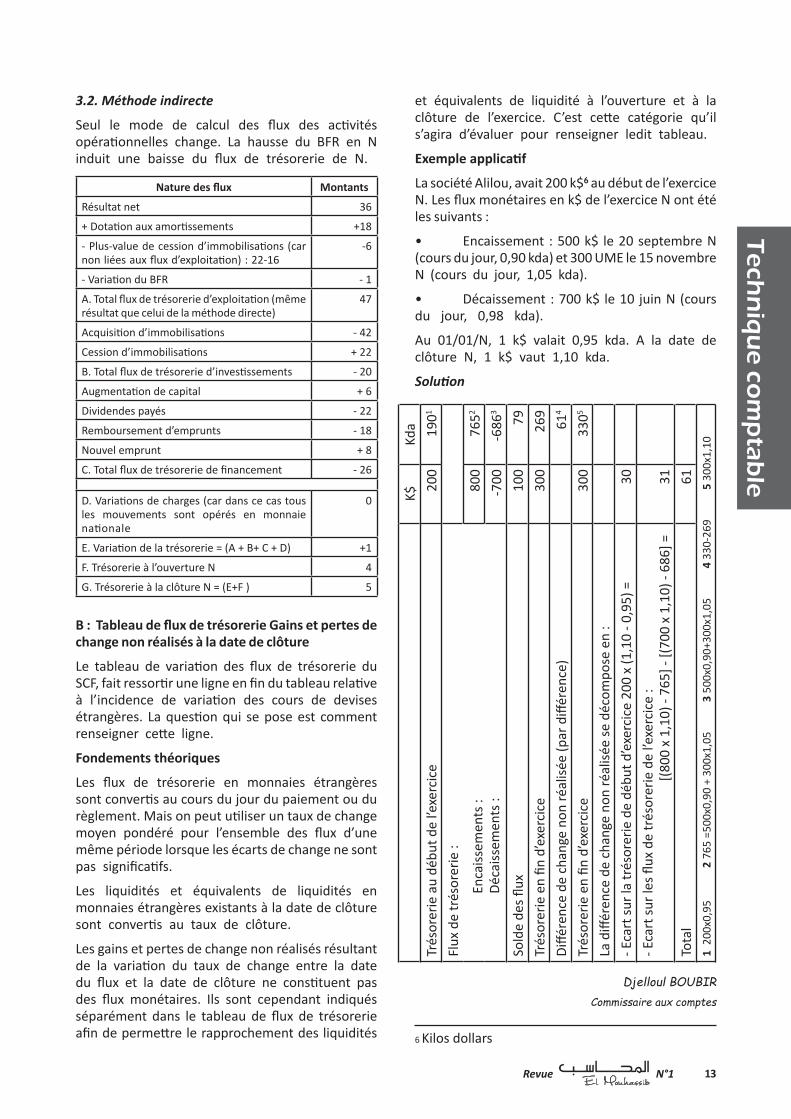

3.2. Méthode indirecte

Seul le mode de calcul des flux des ac vités opéra onnelles change. La hausse du BFR en N induit une baisse du flux de trésorerie de N.

Nature des flux Montants

Résultat net 36

+ Dota on aux amor ssements +18

- Plus-value de cession d’immobilisa ons (car non liées aux flux d’exploita on) : 22-16

-6

- Varia on du BFR - 1

A. Total flux de trésorerie d’exploita on (même résultat que celui de la méthode directe)

47

Acquisi on d’immobilisa ons - 42

Cession d’immobilisa ons + 22

B. Total flux de trésorerie d’inves ssements - 20

Augmenta on de capital + 6

Dividendes payés - 22

Remboursement d’emprunts - 18

Nouvel emprunt + 8

C. Total flux de trésorerie de financement - 26

D. Varia ons de charges (car dans ce cas tous les mouvements sont opérés en monnaie na onale

0

E. Varia on de la trésorerie = (A + B+ C + D) +1

F. Trésorerie à l’ouverture N 4

G. Trésorerie à la clôture N = (E+F ) 5

B : Tableau de flux de trésorerie Gains et pertes de change non réalisés à la date de clôture

Le tableau de varia on des flux de trésorerie du SCF, fait ressor r une ligne en fin du tableau rela ve à l’incidence de varia on des cours de devises étrangères. La ques on qui se pose est comment renseigner ce e ligne.

Fondements théoriques

Les flux de trésorerie en monnaies étrangères sont conver s au cours du jour du paiement ou du règlement. Mais on peut u liser un taux de change moyen pondéré pour l’ensemble des flux d’une même période lorsque les écarts de change ne sont pas significa fs.

Les liquidités et équivalents de liquidités en monnaies étrangères existants à la date de clôture sont conver s au taux de clôture.

Les gains et pertes de change non réalisés résultant de la varia on du taux de change entre la date du flux et la date de clôture ne cons tuent pas des flux monétaires. Ils sont cependant indiqués séparément dans le tableau de flux de trésorerie afin de perme re le rapprochement des liquidités

et équivalents de liquidité à l’ouverture et à la clôture de l’exercice. C’est ce e catégorie qu’il s’agira d’évaluer pour renseigner ledit tableau.

Exemple applica f

La société Alilou, avait 200 k$6 au début de l’exercice N. Les flux monétaires en k$ de l’exercice N ont été les suivants :

• Encaissement : 500 k$ le 20 septembre N (cours du jour, 0,90 kda) et 300 UME le 15 novembre N (cours du jour, 1,05 kda).

• Décaissement : 700 k$ le 10 juin N (cours du jour, 0,98 kda).

Au 01/01/N, 1 k$ valait 0,95 kda. A la date de clôture N, 1 k$ vaut 1,10 kda.

Solu on

Djelloul BOUBIRCommissaire aux comptes

6 Kilos dollars

K$Kd

aTr

ésor

erie

au

débu

t de

l’exe

rcic

e20

019

01

Flux

de

trés

orer

ie :

Enc

aiss

emen

ts :

Déc

aiss

emen

ts :

800

7652

-700

-686

3

Sold

e de

s flux

100

79Tr

ésor

erie

en fin

d’e

xerc

ice

300

269

Diffé

renc

e de

cha

nge

non

réal

isée

(par

diff

éren

ce)

614

Trés

orer

ie e

n fin

d’e

xerc

ice

300

3305

La d

iffér

ence

de

chan

ge n

on ré

alisé

e se

déc

ompo

se e

n :

- Eca

rt su

r la

trés

orer

ie d

e dé

but d

’exe

rcic

e 20

0 x

(1,1

0 - 0

,95)

=30

- Eca

rt su

r les

flux

de

trés

orer

ie d

e l’e

xerc

ice

:

[(8

00 x

1,1

0) -

765]

- [(7

00 x

1,1

0) -

686]

=31

Tota

l61

1 2

00x0

,95

2

765

=50

0x0,

90 +

300

x1,0

5

3 5

00x0

,90+

300x

1,05

4

330

-269

5

300

x1,1

0

Revue N°114

a consolidation consiste à présenter le

patrimoine, la situation financière et le résultat d‛un groupe d‛entités comme s‛il s‛agissait

d‛une entité unique. Il existe trois méthodes de consolidation :

1. La méthode de l‛intégration globale,2. La méthode de l‛influence notable,3. La méthode de mise en équivalence.

Les deux premières méthodes sont citées clairement dans le SCF. Par contre, la troisième méthode trouve son sens dans l‛article 131.4 de l‛arrêté du 26 juillet 2008 fixant les règles d‛évaluation et de comptabilisation, le contenu et la présentation des états financiers.

Cet article a pour objet de traiter des principes généraux et techniques de base des méthodes de consolidation.

1. Les dispositions légales et réglementaires applicables à la consolidation des comptes

● Le droit commercial : aux termes de l‛article 732 bis 3 de l‛ordonnance n°96-27 du 09 décembre 1996, modifiant et complétant l‛ordonnance n°75-59 septembre 1975 portant code de commerce : «la société holding qui fait appel public à l‛épargne et/ou cotée en bourse, est tenue à l‛établissement et à la publication des comptes consolidés tels que définis à l‛article 732 bis 4 du présent code».

● Droit comptable : la réglementation relative à la consolidation des comptes est constituée par la loi 07-11 du 25 novembre 2008 portant application du SCF et l‛arrêté du 26 juillet 2008 portant application du SCF.

2. Champ d‛application, définition et objectifs des comptes consolidés

2.1. Champ d‛application

Article 132.2 de l‛arrêté du 26 juillet 2008 «Toute entité, qui a son siège social ou son activité principale sur le territoire national et qui contrôle une ou plusieurs autres entités, établit et publie chaque année les états financiers consolidés de l‛ensemble constitué par toutes ces entités».

Sur le plan pratique, l‛entité consolidante doit donc :

- Avoir son siège ou son activité principale en Algérie,

- Contrôler une ou plusieurs entités situées en Algérie et/ou à l‛étranger,

- Détenir participations dans des entités associées.

De ce qui précède, l‛on comprend que la notion entité consolidante vise toute société qui contrôle une ou plusieurs sociétés (entités) autrement dit la société consolidante c‛est la société mère ou le holding de droit commercial qui vise toute entreprise qui contrôle une ou plusieurs filiales.

Article 132.3 «l‛établissement et la publication des états consolidés sont à la charge des organes d‛administration, de direction ou de surveillance de l‛entité dominante de l‛ensemble consolidé, dite entité consolidante (ou société mère)».

Article 133.3 «une entité dominante est dispensée d‛établir des états financiers consolidés si elle est détenue quasi totalement par une autre entité et si elle a obtenu l‛accord des détenteurs des intérêts minoritaires. La détention qui totale signifie que la société dominante détient au moins 90% des droits de vote».

2.2. Définition

Article 132.5 «Le contrôle est défini comme le pouvoir de diriger les politiques financières et opérationnelles d‛une entité afin de tirer des avantages de ses activités.

PRINCIPES GÉNÉRAUX ET TECHNIQUES DE BASE DE LA CONSOLIDATIONPar Kada BAHIRI, Maître assistant à l’université de Sidi Bel-Abbès

L

Tech

niq

ue co

mp

table

Revue N°1 15

2.3. Objectifs de la consolidation

Il s‛agit de présenter le patrimoine, la situation financière et le résultat d‛un groupe d‛entités comme s‛il s‛agissait d‛une entité unique. La consolidation d‛applique tant à la situation patrimoniale (bilan consolidé) qu‛a la mesure des performances (compte de résultats consolidés). Selon l‛article 132.1 «les comptes consolidés visent à présenter le patrimoine, la situation financière et le résultat d‛un groupe d‛entités comme s‛il s‛agissait d‛une entité unique».

2.4. Entités laissées en dehors du champ d‛application de la consolidation

Article 136.6 «sont laissées en dehors du champ d‛application de la consolidation les entités pour lesquelles des restrictions sévères et durables remettent en cause substantiellement le contrôle ou l‛influence exercée sur elles par l‛entité consolidante. Il en est de même pour les entités dont les actions ne sont détenues qu‛en vue de leur cession ultérieure dans un avenir proche. Toute exclusion de la consolidation d‛entités entrant dans les catégories visées dans ce point est justifiée dans l‛annexe des comptes consolidés».

2.5. Responsabilités de l‛établissement et de la publication des comptes consolidés

Selon l‛article 33 de la loi 07-11 portant SCF, les organes d‛administration, de direction ou de surveillance de l‛entité dominante de l‛ensemble consolidé ont la responsabilité d‛établir et de publier les états financiers consolidés.

3. Contrôle et influence notable

3.1. Situations où le contrôle est présumé exister (article 132.5)

● Détention directe ou indirecte (par l‛intermédiaire de filiales) de la majorité des droits de vote dans une autre entité ;

● Pouvoir sur plus de 50% de droits de vote obtenu dans le cadre d‛un accord avec les auteurs associés ou actionnaires ;

● Pouvoir de nommer ou de révoquer la majorité des dirigeants d‛une autre entité ;

● Pouvoir de fixer les politiques financières et opérationnelles de l‛entité en vertu des statuts ou d‛un contrat ;

● Pouvoir de réunir la majorité des droits de vote dans les réunions des organes de gestion de l‛entité.

3.2. Influence notable

Selon les dispositions du paragraphe 132-11 du SCF «l‛influence notable est présumée exister dans les cas suivants :

● Détention directe ou indirecte de 20% ou plus des droits de vote ;

● Représentation dans les organes dirigeants ;

● Participation au processus d‛élaboration des pilotages stratégiques ;

● Transactions d‛importance significatives, échange d‛informations techniques essentielles ou échanges de cadres et de dirigeants».

3.3. Pourcentage de contrôle

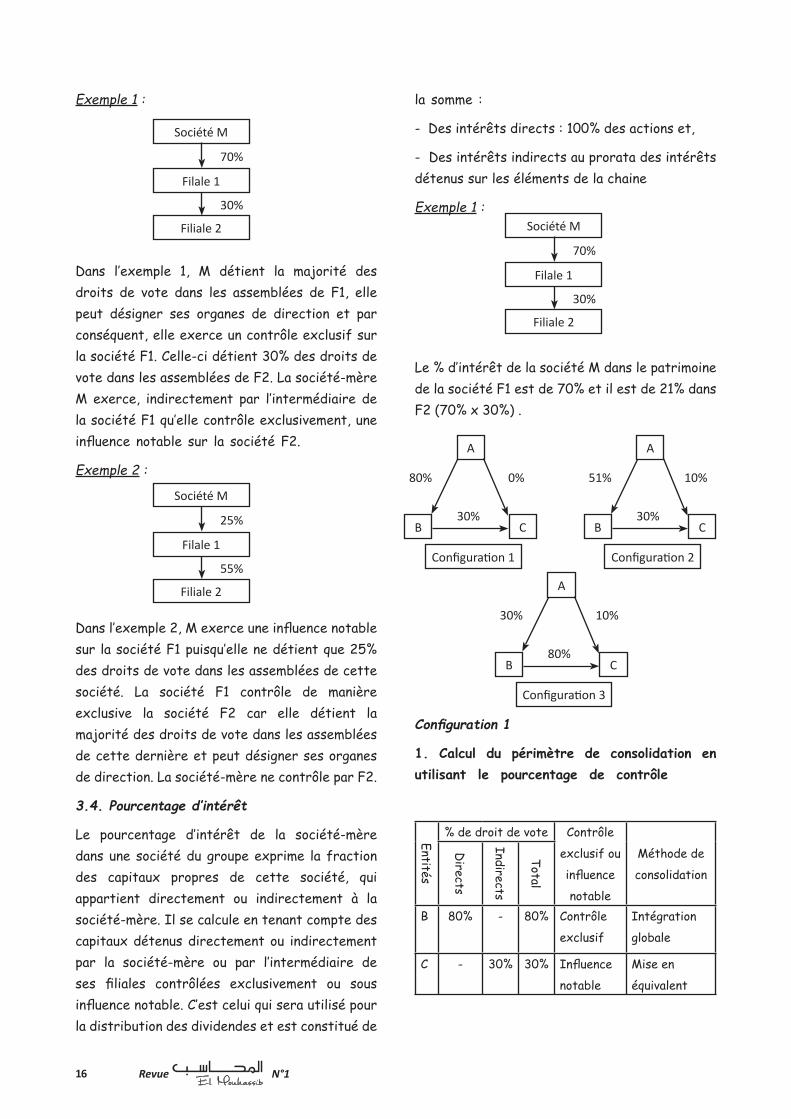

Le pourcentage de contrôle exprime le lien de dépendance directe ou/et indirecte entre la société-mère et les sociétés du groupe. Il exprime le nombre de droits de vote dont dispose la société-mère et les sociétés à l‛assemblée générale d‛une société du groupe, soit directement, soit indirectement par l‛intermédiaire d‛entreprises sous contrôle exclusif. Le pourcentage de contrôle permet de déterminer le périmètre de consolidation et la méthode de consolidation et se calcule par addition des pourcentages de détention de capital dans les sociétés considérées. Il représente le pourcentage de vote que détient la société consolidante, soit directement, doit indirectement sur une filiale ou une participation. En résumé, le pourcentage de contrôle représente la somme des droits de vote détenus par la société.

Revue N°116

Exemple 1 :

Dans l‛exemple 1, M détient la majorité des droits de vote dans les assemblées de F1, elle peut désigner ses organes de direction et par conséquent, elle exerce un contrôle exclusif sur la société F1. Celle-ci détient 30% des droits de vote dans les assemblées de F2. La société-mère M exerce, indirectement par l‛intermédiaire de la société F1 qu‛elle contrôle exclusivement, une influence notable sur la société F2.

Exemple 2 :

Dans l‛exemple 2, M exerce une influence notable sur la société F1 puisqu‛elle ne détient que 25% des droits de vote dans les assemblées de cette société. La société F1 contrôle de manière exclusive la société F2 car elle détient la majorité des droits de vote dans les assemblées de cette dernière et peut désigner ses organes de direction. La société-mère ne contrôle par F2.

3.4. Pourcentage d‛intérêt

Le pourcentage d‛intérêt de la société-mère dans une société du groupe exprime la fraction des capitaux propres de cette société, qui appartient directement ou indirectement à la société-mère. Il se calcule en tenant compte des capitaux détenus directement ou indirectement par la société-mère ou par l‛intermédiaire de ses filiales contrôlées exclusivement ou sous influence notable. C‛est celui qui sera utilisé pour la distribution des dividendes et est constitué de

la somme :

- Des intérêts directs : 100% des actions et,

- Des intérêts indirects au prorata des intérêts détenus sur les éléments de la chaine

Exemple 1 :

Le % d‛intérêt de la société M dans le patrimoine de la société F1 est de 70% et il est de 21% dans F2 (70% x 30%) .

Configuration 1

1. Calcul du périmètre de consolidation en utilisant le pourcentage de contrôle

Entités

% de droit de vote Contrôle

exclusif ou

influence

notable

Méthode de

consolidation

Directs

Indirects

Total

B 80% - 80% Contrôle

exclusif

Intégration

globale

C - 30% 30% Influence

notable

Mise en

équivalent

Société M

Société M

Société M

A A

A

B B

B

C C

C

70%

25%

70%

30%

55%

30%

80% 51%

30%

0% 10%

10%

30% 30%

80%

Filale 1

Filale 1

Filale 1

Filiale 2

Filiale 2

Filiale 2

Configura on 1 Configura on 2

Configura on 3

Tech

niq

ue co

mp

table

Revue N°1 17

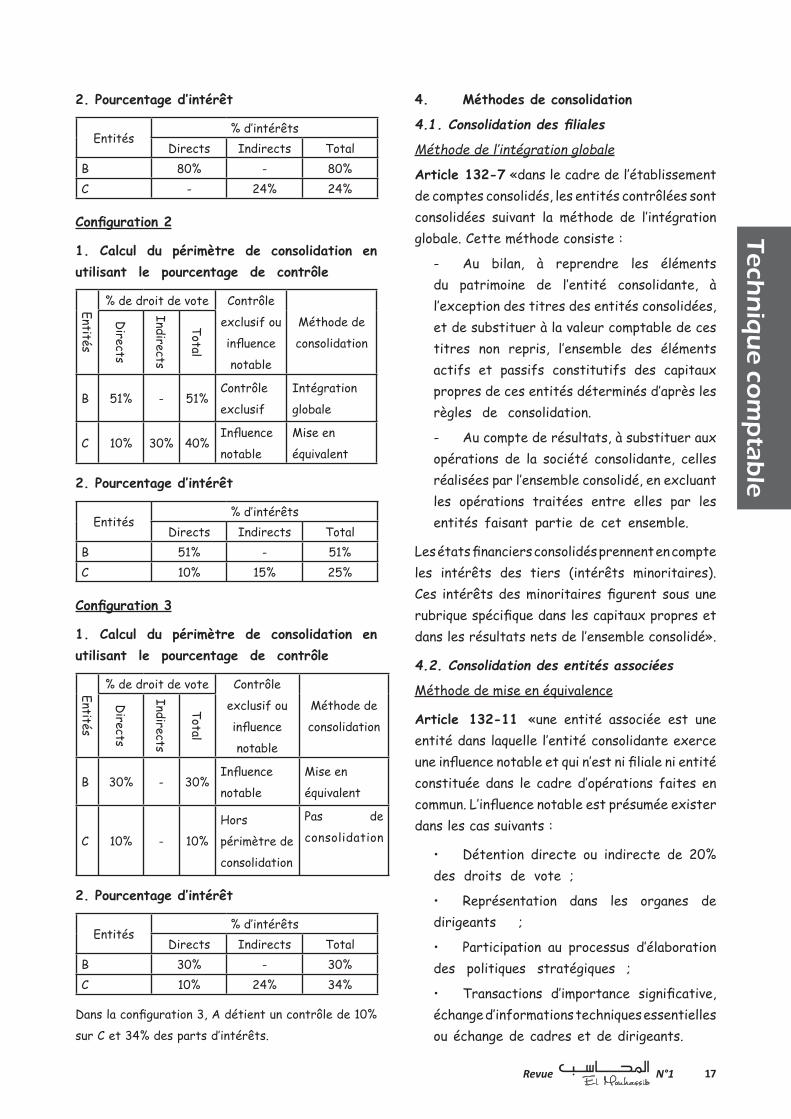

2. Pourcentage d‛intérêt

Entités% d‛intérêts

Directs Indirects TotalB 80% - 80%C - 24% 24%

Configuration 2

1. Calcul du périmètre de consolidation en utilisant le pourcentage de contrôle

Entités

% de droit de vote Contrôle

exclusif ou

influence

notable

Méthode de

consolidation

Directs

Indirects

Total

B 51% - 51%Contrôle

exclusif

Intégration

globale

C 10% 30% 40%Influence

notable

Mise en

équivalent

2. Pourcentage d‛intérêt

Entités% d‛intérêts

Directs Indirects TotalB 51% - 51%C 10% 15% 25%

Configuration 3

1. Calcul du périmètre de consolidation en utilisant le pourcentage de contrôle

Entités% de droit de vote Contrôle

exclusif ou

influence

notable

Méthode de

consolidation

Directs

Indirects

Total

B 30% - 30%Influence

notable

Mise en

équivalent

C 10% - 10%

Hors

périmètre de

consolidation

Pas de

consolidation

2. Pourcentage d‛intérêt

Entités% d‛intérêts

Directs Indirects TotalB 30% - 30%C 10% 24% 34%

Dans la configuration 3, A détient un contrôle de 10%

sur C et 34% des parts d‛intérêts.

4. Méthodes de consolidation

4.1. Consolidation des filiales

Méthode de l‛intégration globale

Article 132-7 «dans le cadre de l‛établissement de comptes consolidés, les entités contrôlées sont consolidées suivant la méthode de l‛intégration globale. Cette méthode consiste :

- Au bilan, à reprendre les éléments du patrimoine de l‛entité consolidante, à l‛exception des titres des entités consolidées, et de substituer à la valeur comptable de ces titres non repris, l‛ensemble des éléments actifs et passifs constitutifs des capitaux propres de ces entités déterminés d‛après les règles de consolidation.

- Au compte de résultats, à substituer aux opérations de la société consolidante, celles réalisées par l‛ensemble consolidé, en excluant les opérations traitées entre elles par les entités faisant partie de cet ensemble.

Les états financiers consolidés prennent en compte les intérêts des tiers (intérêts minoritaires). Ces intérêts des minoritaires figurent sous une rubrique spécifique dans les capitaux propres et dans les résultats nets de l‛ensemble consolidé».

4.2. Consolidation des entités associées

Méthode de mise en équivalence

Article 132-11 «une entité associée est une entité dans laquelle l‛entité consolidante exerce une influence notable et qui n‛est ni filiale ni entité constituée dans le cadre d‛opérations faites en commun. L‛influence notable est présumée exister dans les cas suivants :

• Détention directe ou indirecte de 20% des droits de vote ;

• Représentation dans les organes de dirigeants ;

• Participation au processus d‛élaboration des politiques stratégiques ;

• Transactions d‛importance significative, échange d‛informations techniques essentielles ou échange de cadres et de dirigeants.

Revue N°118 Revue N°118

Article 132-12 « dans le cadre de l‛établissement de comptes consolidés, les participations dans les entités associées sont comptabilisées selon la méthode de mise en équivalence qui consiste :

● Au bilan de l‛actif du bilan consolidé

- à substituer à la valeur comptable des titres la part qu‛ils représentent dans les capitaux propres et le résultat de l‛entité associé,

- à imputer l‛écart ainsi dégagé aux réserves consolidées et au résultat consolidé.

● Au niveau du compte de résultat consolidé

- à présenter sous une rubrique particulière la part du groupe dans le résultat de l‛entité associée,

- à prendre en compte dans le calcul du résultat consolidé cette part du groupe dans le résultat de l‛entité associée».

4.3. L‛intégration proportionnelle

Les dispositions concernant la méthode de l‛intégration proportionnelle sont citées dans la section 1 du chapitre 3 de l‛arrêté comptable «opérations faites en commun» au lieu d‛être développées dans la section 2 du même chapitre relative à la consolidation. La lecture du paragraphe 131.4 de l‛arrêté comptable SCF précise : «lorsque les opérations en commun sont effectuées dans le cadre d‛une entité séparée dans laquelle chaque coparticipant détient une participation, les coparticipants comptabilisent chacun la quote-part leur revenant dans les actifs, passifs, les résultats, les charges et produits et les flux de trésorerie de l‛entité commune». De ce fait, nous remarquons que l‛article précité donne exactement la définition de la méthode d‛intégration proportionnelle des entités contrôlées conjointement.

4.3.1. Définition de contrôle conjoint

Le contrôle conjoint se dit d‛un contrôle d‛une entité sur une autre, caractérisé par le partage du contrôle d‛une entité en commun par un nombre limité d‛associés, d‛actionnaires, de sorte que les décisions sont prises d‛un commun accord.

4.3.2. Principaux traitements en consolidation

● Prise en compte des postes du bilan et du compte de résultat retraités de la filiale à hauteur de la quote-part de détention, par substitution des titres de participation chez la société détentrice.

● Élimination des opérations intragroupe.

● Pas de constatations d‛intérêts minoritaires dans les capitaux propres consolidés puisque le groupe intègre uniquement sa quote-part dans les comptes consolidés.

Bibliographie

1. Les textes relatifs au Système Comptable financier.

2. Code de commerce Algérien.

3. Djelloul BOUBIR, consolidation des comptes comparatifs SCF-IFRS, Les éditions du sahel, 2013.

4. Claude et Gilles LAVABRE, comptabilité des sociétés, fusion-consolidation, éditions LITEC, 2005.

5. Abdessalem MEDJOUBI, SCF, système comptable financier, 2010.

Kada BAHIRI

Maître assistantUniversité Sidi bel Abbès

Fiscalité et dro

it

Revue N°1 19Revue N°1 19

A. Définition

a plus-value p r o f e s s i o n n e l l e correspond au profit

réalisé par une entreprise à l‛occasion de la cession d‛une immobilisation amortissable ou non amortissable dans le

cadre d‛une activité industrielle, commerciale, artisanale, agricole ou professionnelle.

Sont également assimilées à des immobilisations, les acquisitions d‛actions ou de parts ayant pour effet d‛assurer à l‛exploitant la pleine propriété de 10% au moins du capital d‛une tierce entreprise.

Sont considérées comme faisant partie de l‛actif immobilisé, les valeurs constituant le portefeuille des entrées dans le patrimoine de l‛entreprise depuis deux (2) ans au moins avant la date de la cession.

Il y a moins-value, lorsque le prix de cession est inférieur à la valeur inscrite au bilan de l‛immobilisation cédée.

B. Détermination de la plus-value

La plus-value est déterminée par la différence entre le prix de cession et la valeur comptable de l‛élément d‛actif cédé.

Le prix de cession est celui convenu entre les parties et qui est stipulé dans l‛acte de cession ou la facture.

La valeur comptable correspond à :

- la valeur d‛acquisition pour les immobilisations non amortissables ;

- la valeur d‛acquisition diminuée des amortissements pratiqués pour les immobilisations amortissables.

En cas de cession des immobilisations acquises au moyen de subventions, la fraction de la subvention non encore rapportée aux bases de

l‛impôt est retranchée de la valeur comptable de ces immobilisations pour la détermination de la plus-value imposable ou de la moins-value à déduire.

C. Régime fiscal

Il existe deux régimes fiscaux des plus-values de cession des éléments d‛actif immobilisé :

• Le régime des plus-values à court ou à long terme.

• Le régime des plus-values à réinvestir.

1° - Régime fiscal des plus-values à court ou à long terme

a. Qualification de la plus-value

Les plus-values provenant de la cession de biens faisant partie de l‛actif immobilisé sont imposées différemment, selon qu‛elles sont à court terme ou à long terme.

- les plus-values à court terme proviennent de la cession d‛éléments acquis ou créés depuis trois (3) ans ou moins ;

- les plus-values à long terme sont celles qui proviennent de la cession d‛éléments acquis ou créés depuis plus de trois (3) ans.

b. Imposition du montant de la plus-value

Le montant des plus-values provenant de la cession partielle ou totale des éléments de l‛actif immobilisé dans le cadre d‛une activité industrielle, commerciale, artisanale ou agricole ou dans l‛exercice d‛une activité professionnelle, à rattacher au bénéfice imposable, est déterminé en fonction de la nature des plus-values comme suit :

• s‛il s‛agit de plus-values à court terme, leur montant est compté dans le bénéfice imposable, pour 70 % ;

• s‛il s‛agit de plus-values à long terme, leur montant est compté, pour 35 %.

RÉGIME FISCAL DES PLUS-VALUES PROFESSIONNELLES

Par Rabah TAFIGHOULT, Expert-comptable

L

Revue N°120

2° - Régime fiscal des plus-values à r é i n v e s t i r

Dans le présent régime, les plus-values provenant de la cession en cours d‛exploitation des éléments de l‛actif immobilisé ne sont pas comprises dans le bénéfice imposable de l‛exercice au cours duquel elles ont été réalisées, si le contribuable prend l‛engagement de réinvestir en immobilisations dans son entreprise avant l‛expiration d‛un délai de trois (3) ans, à partir de la clôture de cet exercice, une somme égale au montant de ces plus-values, qu‛il viendra s‛ajouter au prix de revient des éléments cédés.

Cet engagement de réinvestir doit être annexé à la déclaration des résultats de l‛exercice au cours duquel les plus-values ont été réalisées.

Si leur emploi est effectué dans le délai prévu ci-dessus, les plus-values distraites du bénéfice imposable sont considérées comme affectées à l‛amortissement des nouvelles immobilisations et viennent en déduction du prix de revient pour le calcul des amortissements et des plus-values réalisées ultérieurement.

Dans le cas contraire, elles sont rapportées au bénéfice imposable de l‛exercice au cours duquel a expiré le délai ci-dessus.

Le choix de ce mode d‛imposition revient au contribuable. En dehors de l‛engagement de réinvestir à annexer à la déclaration des résultats de l‛exercice au cours duquel les plus-values ont été réalisées, il n‛y a aucune autre condition particulière.

D. Exonérations

1° - Plus-values réalisées entre des sociétés d‛un même groupe

Les plus-values réalisées entre des sociétés d‛un même groupe ne sont pas comprises dans les bénéfices soumis à l‛impôt.

2° - Plus-values réalisées lors de la cession d‛un élément d‛actif par le crédit preneur au crédit bailleur.

• Les plus-values réalisées lors de la cession d‛un élément d‛actif par le crédit preneur au crédit bailleur dans son contrat de crédit-bail de type lease Back, ne sont pas comprises dans les bénéfices soumis à l‛impôt.

• Les plus-values réalisées lors de la rétrocession d‛un élément d‛actif par le crédit bailleur au profit du crédit preneur au titre du transfert de propriété à ce dernier ne sont pas comprises dans les bénéfices soumis à l‛impôt.

Rabah TAFIGHOULTExpert-comptable,

Fiscalité et dro

it

Revue N°1 21

LES VARIATIONS DU CAPITAL SOCIAL DANS LES SOCIÉTÉS PAR ACTIONSASPECT JURIDIQUE

Par Abdelouahab ESSADEK, Expert-comptable

L‛AUGMENTATION DU CAPITAL

e capital social est augmenté soit par émission d‛actions nouvelles, soit par

majoration du montant nominal des actions ex istantes 1 .

1. Les modalités de l‛augmentation du capital

Il existe quatre formes d‛augmentation de capital2 :

A. Par des apports nouveaux en numéraire : avec émission d‛actions nouvelles à un prix d‛émission compris entre le nominal et la «valeur» du titre3.

B. Par des apports nouveaux en nature : avec émission d‛actions nouvelles à un prix théoriquement proche de la «valeur» du titre.

C. Par incorporation de réserves, primes ou bénéfices : avec émission d‛actions nouvelles gratuites (Éventuellement : augmentation du nominal des actions).

D. Par conversion des droits de créances : avec émission d‛actions nouvelles à un prix théoriquement proche de la «valeur» du titre.

2. Protection des anciens actionnaires

L‛assemblée générale extraordinaire est seule compétente pour décider, sur le rapport du conseil d‛administration ou du directoire, selon le cas une augmentation du capital4.

- Dans le cas d‛un apport en numéraire : les anciens actionnaires bénéficient d‛un droit préférentiel de souscription (DS) attaché à l‛action ancienne. Ce droit est négociable5.

- Dans le cas d‛incorporation de réserves : les anciens actionnaires bénéficient d‛un droit

1 Ar cle 687 du Code de Commerce2 Ar cle 688 du Code de Commerce3 Ar cle 690 du Code de Commerce 4 Ar cle 691 du Code de Commerce5 Ar cle 694 du Code de Commerce

d‛attribution (DT) attaché à l‛action ancienne. Ce droit est négociable6.

3. La libération des apports.

Les actions souscrites en numéraire sont obligatoirement libérées, lors de la souscription, d‛un quart (1/4) au moins de la valeur nominale et, le cas échéant, de la totalité de la prime d‛émission7.

LA RÉDUCTION DU CAPITAL

La réduction du capital est autorisée par l‛assemblée générale extraordinaire8.

1. Les motifs de la réduction du capital

La réduction du capital peut avoir pour motif :

A. Redresser la situation financière négative de la société. Il s‛agit d‛effacer les déficits antérieurs, pour écarter la dissolution de la société, lorsque son actif net n‛a pas été reconstitué à l‛issue d‛un délai de 2 ans, conformément à l‛article 715 bis 20 du code de commerce.

B. Ajuster le montant du capital social au volume d‛activité de la société. Il s‛agit d‛un remboursement aux actionnaires d‛une partie de leur capital libéré.

2. Les modalités de la réduction du capital

• Une réduction de la valeur nominale : la règle du minimum de la valeur nominale doit être respectée;

• Une réduction du nombre des actions : cette méthode complexe, s‛applique quand les statuts organisent cette opération.

• Achat par les sociétés de leurs propres actions : l‛assemblée générale qui a décidé une réduction du capital non motivée par des pertes peut autoriser le conseil d‛administration ou

6 Ar cle 708 du Code de Commerce7 Ar cle 705 du Code de Commerce8 Ar cle 712 du code de commerce

L

Revue N°122 Revue N°122

le directoire à acheter un nombre déterminé d‛actions pour les annuler9.

L‛égalité entre les actionnaires et le capital minimum doivent être respectés.

L‛AMORTISSEMENT DU CAPITAL

L‛amortissement du capital est effectué en vertu d‛une disposition statutaire ou d‛une décision de l‛assemblée générale extraordinaire et au moyen des sommes distribuables. Cet amortissement ne peut être réalisé que par voie de remboursement égal sur chaque action d‛une même catégorie et n‛entraîne pas de réduction du capital10.

1. Les modalités d‛amortissement du c a p i t a l

Il s‛agit de rembourser aux actionnaires tout ou partie du nominal des actions.

L‛amortissement du capital demande la constitution d‛une réserve au moins égale au montant des sommes distribuées.

Le remboursement doit être d‛un montant égal pour chaque action de même catégorie.

Les actions intégralement amorties sont appelées «actions de jouissance»11.

9 Alinéa 2 de l’ar cle 714 du code de commerce10 Ar cle 709 du code de commerce11 Alinéa 2 de l’ar cle 709 du code de commerce

2. Les effets de l‛amortissement du cap i t a l

- Il n‛y a pas réduction du capital. Le capital est présenté en deux rubriques :

• Capital non amorti.

• Capital amorti.

- Les actions intégralement ou partiellement amorties perdent à due concurrence12 :

• Le droit de premier dividende ;

• Le droit au remboursement de la partie déjà amortie de la valeur nominale ;

• mais conservent les autres droits : droit de vote, droit au superdividende, au boni de liquidation, droit de souscription.

Abdelouahab ESSADEKExpert-comptable,

12 Ar cle 710 du code de commerce

Réflexio

ns

Revue N°1 23Revue N°1 23

L’ADOPTION DU SCF EN ALGÉRIE, L’APPORT DE LA THÉORIE INSTITUTIONNELLE

Extrait d’une thèse doctorale

Par Kamel REMMACHE, Docteur en sciences de gestion, l’ESC d’Alger,Maître des conférences, université de Skikda

objectif de ce travail était de restituer l‛adoption du système

comptable et financier dans une perspective institutionnelle en faisant

recours aux travaux de DiMaggio et Powell (1983) pour expliquer l‛état de conformité avec les nouvelles règles comptables émanant des normes IAS/IFRS ainsi que des normes internationales d‛audit. Dans notre contexte, notre hypothèse part de l‛idée selon laquelle l‛adoption du SCF n‛est pas suffisante pour assurer une meilleure conformité avec les normes comptables internationales. Un ensemble de critères a été introduit pour juger cette conformité expliquée entre autres par le respect de l‛instruction n°2 portant sur le passage au SCF, le degré d‛application des notes du CNC et le respect des nouvelles normes professionnelles (NAA).

Notre recherche s‛est efforcée d‛examiner les variables explicatives de la profession comptable en Algérie, le poids de l‛État et les différents comportements manifestés par les acteurs touchés à l‛égard du SCF et de la qualité des états financiers. L‛exploitation de la théorie néo-institutionnelle dans le domaine du reporting financier n‛a pas gagné une large attention des sphères académiques, les recherches ultérieures ont introduit des axes qui n‛ont pas été soulevés dans les études antérieures (Lounsbury, Lawrence, 2008). Deux axes nous semblent servir le domaine du reporting financier, le premier est le fait qu‛il y a une grande hétérogénéité dans les logiques institutionnelles entre organisations, État, investisseurs et professionnels comptables à l‛opposé de ce qu‛a été avancé dans les travaux de DiMaggio et Powell (1983). La deuxième a trait au rôle du pouvoir dans la recherche

institutionnaliste, cette variable est primordiale pour mesurer l‛influence des acteurs touchés par le SCF.

Notre recherche s‛accorde avec les travaux de DiMaggio et Powell (1983) selon lesquels l‛État est l‛acteur principal dans l‛isomorphisme institutionnel mais l‛influence de ses départements n‛est pas uniforme. Les motivations sont diverses et la manière par laquelle la conformité s‛applique diffère aussi. La recherche documentaire et empirique révèle que la coercition par l‛État est le principal mécanisme institutionnel des nouvelles pratiques comptables en Algérie. La coercition est en effet un reflet du pouvoir exercé à grande échelle. Ce pouvoir a joué un rôle important dans la détermination de ces résultats, les organisations se trouvent exposées, au sens stratégique du terme, à différentes attentes et logiques institutionnelles. Ces constats s‛opposent avec les recherches précédentes qui montrent que dans les pays anglo-saxons, l‛isomorphisme mimétique est le mécanisme dominant de l‛isomorphisme institutionnel (M. S. Mizruchi et L. C. Fein, 1999).

En Algérie, l‛influence de l‛État vient de deux sources, la première émanant du ministère des Finances via la Direction Générale des Impôts (DGI) et la deuxième du Conseil National de Comptabilité (CNC) chapeautée désormais par ledit ministère. Cependant, les sources du pouvoir et les moyens de leur exercice ainsi que les logiques institutionnelles diffèrent d‛une institution à l‛autre. Le CNC exerce son pouvoir par la promulgation des règles sous forme des notes, avis et circulaires qui facilitent l‛application des traitements proposés ainsi que les options à respecter lors de l‛établissement des états financiers. Cette forme de contrôle est dominante dans le domaine comptable, elle fournit également une grande part de légitimité aux entités économiques. Néanmoins,

L’

Revue N°124

l‛incapacité du CNC à promouvoir les avis et les notes proposés avec leur degré d‛application relativement faible par les professionnels (60% de l‛échantillon déclarent que les notes et les avis du CNC sont faiblement appliqués) ont rendu le niveau d‛institutionnalisation de la profession très problématique.

De nombreux traitements offerts par le CNC depuis l‛introduction du SCF en 2010 n‛ont pas encore été appliqués par les professionnels comptables à savoir entre autres la juste valeur, les impôts différés, les pertes de valeur…etc. Bien que les entités économiques adhèrent légalement le Système Comptable et Financier, la concrétisation de ses différentes dispositions demeure toutefois faible. Cela signifie que le passage au SCF, du point de vue des professionnels, n‛est qu‛une obligation qui leur permet de gagner la légitimité loin de toute recherche à l‛efficience. Les règles relatives à la profession à l‛image des nouvelles normes d‛audit algériennes (NAA) instaurées que récemment n‛ont pas attitré à première vue l‛attention des professionnels malgré leur importance dans la qualité des travaux fournis et la protection légale des auditeurs. L‛incertitude manifestée par les professionnels à l‛égard des normes internationales de la profession et le niveau faible d‛intellectualisation constituent les raisons clés qui entravent ceux-ci à réagir strictement avec les nouveautés relatives à la profession.

L‛exercice du pouvoir par le CNC a été exprimé progressivement par les efforts déployés en vue de structurer la profession et défendre les intérêts des professionnels. À titre d‛exemple, les réactions du CNC à l‛égard des dispositions de la loi 10/01 relatives à la responsabilité des CAC ont été récompensées par la révision des articles concernés. De même pour les procédures du recours aux cahiers de charges pour la désignation des CAC qui ont suscité des controverses et des débats intenses et perçues par de nombreux professionnels comme déshonorant la profession et altérant l‛indépendance des CAC.

Le pouvoir de l‛administration fiscale est incontestable à travers les lois de finances promulguées depuis 2008 ainsi que les différentes formes de vérification et d‛inspection exercées en vue de faire respecter la réglementation en vigueur. Le pouvoir coercitif de l‛administration fiscale est dominant et ses prérogatives sont très larges par rapport à la profession comptable. À propos des règles relatives au SCF, notons particulièrement celles liées à la liasse fiscale, aux règles relatives à la détermination du résultat fiscal…etc. Cependant, la volatilité, l‛intensité voire les contradictions (l‛article 53 de la loi des finances 2014 relatif au crédit-bail en est un exemple) de la réglementation fiscale ont pénalisé la tâche des professionnels à mener leurs missions de préparation des états financiers que de certification des comptes. Les préparateurs des états financiers et les auditeurs ont déploré cette volatilité, car elle les astreint de tenir compte continuellement de la réglementation en vigueur pour préparer leurs états.

Il s‛ensuit que l‛État exerce un pouvoir très élargi voire absolu que l‛influence de la profession comptable qui cherche à se faire entendre depuis l‛avènement de la 10/01. Les efforts des membres du CNC à répondre aux attentes des acteurs touchés aussi bien par le SCF que par les nouvelles normes de la profession n‛ont pas gagné l‛attention des professionnels comptables libéraux ou salaries. Les résultats révèlent que l‛isomorphisme normatif est faible, car la majorité n‛a pas réagi contre les nouvelles règles et reste inattentive à l‛égard de leur respect. Cela va impacter le degré de professionnalisation qui sera répercuté sur la qualité à la fois des états financiers et des travaux d‛audit menés. Les avis des professionnels s‛accordent que la profession est incapable d‛imposer et faire respecter les règles proposées, cela n‛exclut pas les efforts déployés par les membres du CNC pour institutionnaliser et homogénéiser les nouveaux traitements comptables, or l‛incapacité du CNC à créer des structures chargées de lutter

Réflexio

ns

Revue N°1 25

contre l‛exercice illégal et le contrôle qualité des cabinets d‛audit constituent l‛un des enjeux majeurs de la profession en Algérie.

L‛avènement de la loi 10/01 a marqué le changement du processus d‛institutionnalisation de la profession comptable en Algérie, la réorganisation de la profession et l‛introduction des nouvelles normes professionnelles en sont un exemple du changement institutionnel. Les travaux d‛audit menés par les professionnels doivent respecter dorénavant les nouvelles normes de la profession. Néanmoins, le manque d‛instituts de formation à l‛exception des initiatives lancées par la CNCC a influé énormément sur l‛institutionnalisation des nouvelles règles du jeu. Les résultats révèlent que 80% de l‛échantillon sont insatisfaits de la réglementation régissant la profession et 60% déclarent que la production du CNC est faiblement appliquée. Le changement de la réglementation n‛a pas atteint les objectifs escomptés en matière d‛institutionnalisation. Il en résulte qu‛en dehors des considérations de performance, les variables culturalo cognitives jouent un rôle déterminant dans le changement institutionnel. Les avis des professionnels tendent à confirmer le fait que la majorité n‛est pas préparée culturellement et cognitivement à accepter les nouvelles règles du jeu.

La théorie néo-institutionnelle a par ailleurs avancé que les institutions sont stables et permanentes. Or, dans le contexte des pays en transition, les institutions subissent des changements profonds qui sont la résultante de l‛interaction des forces sociales et politiques. Les exigences de l‛économie de marché et la concurrence provenant des firmes internationales d‛audit ont influé sur l‛institutionnalisation de la profession. Bien que le CNC ait affiché manifestement sa volonté de hisser la profession à son véritable niveau en instituant les normes appliquées à l‛échelle internationale, l‛incapacité de promouvoir et diffuser les nouvelles normes à grande échelle confrontée par l‛inertie et l‛incertitude des professionnels à l‛égard des

innovations comptables constituent les raisons principales qui affectent profondément le processus d‛institutionnalisation.

La profession comptable est appelée d‛abord à s‛adapter avec un marché au potentiel de croissance important et ensuite à s‛étendre à de nombreux domaines de compétence qui restent inexplorés par les professionnels algériens. La prise en comptes de ces enjeux permettra aux professionnels de se réorganiser et faire face à la concurrence des Big4 déjà présents en Algérie depuis des années. Ces firmes ont su détenir des parts de marchés et profiter ainsi des vides juridiques existant aussi bien dans la loi 91/08 que dans la loi 10/01, raison pour laquelle ils se sont imposés dans le marché algérien. Ces géants de l‛industrie comptable présentent des compétences avérées en normes internationales, mais la question de savoir leur implication dans les domaines de l‛éducation et de formation et leur apport dans la réglementation comptable demeurent un terra incognita vu le manque des data relatifs à ces firmes en Algérie.

À noter que 65% des professionnels de notre échantillon soulignent que ces firmes ne respectent pas la réglementation locale régissant l‛exercice de la profession malgré la loi 10/01 est clair sur cet aspect. Dans une perspective institutionnelle, il est évident que les cabinets d‛audit étrangers et locaux exercent leurs métiers différemment selon des objectifs, motivations, carrières et cultures différentes. L‛internationalisation de la profession classe cependant ces cabinets dans une position plus avancée que les cabinets locaux en termes de moyens humains et financiers, organisation et méthodes de travail adoptées.

L‛enjeu des professionnels est donc de surmonter les contraintes culturelles et savoir comment se regrouper et rivaliser avec les Big4, cela ne se réalisera que par la maitrise des standards internationaux et la restructuration de leurs métiers. Les résultats sont venus confirmer ces arguments, les cabinets d‛audit en Algérie préfèrent travailler dans un climat familial, les

Revue N°126

autres formes (SARL, SPA) sont faiblement présentes. En revanche, 85% des cabinets recrutent moins de 5 personnes selon l‛échantillon de l‛étude, le résultat montre clairement le conservatisme des professionnels à participer dans des sociétés où l‛actionnariat est élevé. La question à se poser est dans quelle mesure nos professionnels peuvent s‛imposer face à la concurrence acharnée des cabinets étrangers ?

En outre, les professionnels n‛ont pas exploité convenablement les traitements offerts par la nouvelle réglementation comptable (loi 07/11), une panoplie de traitements à l‛image des impôts différés, approche par composants, pertes de valeur…etc. préconisés depuis 2010 mais n‛ont pas été traduits dans les états financiers. Les professionnels ont éprouvé des difficultés énormes face à certains traitements tels que la juste valeur, le Goodwill, les impôts différés, durée d‛utilité et l‛approche par composant. Bien que la juste valeur ait largement gagné l‛attention des professionnels (65% de l‛échantillon), le SCF n‛y accorde pas une importance cruciale. Le recours à cette mesure dans l‛évaluation/réévaluation des actifs et passifs se répercutera sur la qualité des états financiers. Or, la réalité économique et financière en Algérie a largement influé sur la faisabilité de cette mesure. Les préparateurs des états financiers ne voient pas utile d‛appliquer les traitements précités et présenter ainsi des états financiers de qualité qui serviront la prise de décision.

Les préparateurs des états financiers ne sont pas incités à exploiter les avantages offerts par le SCF dans la mesure où le climat des affaires les empêche à mettre en valeur le contenu de ces états, s‛y ajoute à cela les difficultés d‛évaluation de certains actifs et passifs dans l‛absence des agences d‛évaluation externes. L‛absence de formations spécialisées et le manque d‛outils nécessaires pour opérer les évaluations s‛affichent aussi parmi les motifs qui laissent les professionnels inattentifs de l‛utilité du SCF. Bien que les avis des professionnels à propos des

postes les plus affectés par le passage divergent sensiblement, les immobilisations se classent en première position. Ceci est expliqué par le fait que le SCF a offert un volume important de traitements réservés aux immobilisations à l‛image de l‛approche par composant, les indices de dépréciation, la réévaluation, la durée d‛utilité, pertes de valeur, cas du crédit-bail…etc.

Le mouvement du CNC à se concentrer sur les immobilisations s‛explique par l‛effet important de ces actifs sur la performance de l‛entité et la structure du bilan. Le respect des traitements offerts par le SCF permettra aux entités de refléter fidèlement ces actifs dans les états financiers. Cependant, le basculement des préparateurs des états financiers aux nouveaux traitements pour rechercher les ressources financières n‛est pas évident, la dépendance aux ressources ne s‛affiche pas comme la source principale du changement comptable. Dans cet ordre d‛idées, la vaste majorité des traitements proposés depuis l‛avènement du SCF en 2010 n‛a pas été traduite dans le corps des états financiers publiés à l‛exception de certaines tentatives, cela signifie que les entités n‛accordent pas une utilité à ces traitements, car l‛objectif des états financiers, à l‛opposé de ce qui a été stipulé par le SCF, n‛est pas la prise de décision économique et la recherche des opportunités d‛affaires, mais la réponse aux exigences de la réglementation fiscale et certains organismes tels que les BOAL.

Les notions d‛isomorphisme et de légitimité avancées par la théorie néo-institutionnelle sont exploitées dans le contexte de la profession comptable en Algérie. En effet, la recherche montre que le passage des entités économique au SCF est cérémonial et répond en grande partie aux obligations légales, les considérations d‛efficience sont absentes dans les objectifs des dirigeants lors du passage. L‛adoption du SCF par les entités économiques s‛est vue comme une quête derrière la légitimité et non plus une recherche de rationalité. Ces arguments conduisent à confirmer la première hypothèse

Réflexio

ns

Revue N°1 27

selon laquelle l‛adoption du nouveau référentiel comptable n‛est pas suffisante pour assurer une meilleure conformité avec les normes IFRS.

Les résultats issus de notre recherche révèlent que 55% de l‛échantillon considèrent que l‛attachement aux anciennes pratiques est l‛un des facteurs qui influent sur la conformité avec le système comptable et financier. Selon la théorie institutionnelle, la transformation des systèmes politiques et économiques entraine un changement dans les comportements des entités économiques. Cependant, les résultats avancés par différents auteurs dans ce domaine affichent une résistance au changement significative dans le domaine comptable (Carpenter et Feroz, 2001). La nécessité de faire appel aux traitements autres que préconisés par le SCF est relativement faible, les professionnels n‛ont pas encore ressenti le changement et leur résistance traduit bien l‛incertitude à l‛égard des innovations comptables introduites par les normes internationales, la conformité ne sera donc atteinte ce qui nous conduit à confirmer la deuxième hypothèse selon laquelle les routines et les pratiques en place héritées de la période socialiste freinent le changement vers les nouvelles normes comptables.

Tous les aspects précités prouvent que la profession comptable est incapable d‛exercer une pression normative importante sur la pratique comptable en l‛absence de structures chargées de lutter contre l‛exercice illégal et le contrôle qualité des cabinets et faute d‛une faible organisation interne exposée à une double responsabilité celle de suivi des carrières et d‛élaboration des normes. Les arrangements institutionnels en réponse aux changements constatés dans la réglementation comptable ne sont pas convenablement opérés, d‛abord, parce que la réforme comptable en direction des normes IAS/IFRS doit tenir compte les particularités d‛une économie ex-socialiste où la comptabilité n‛a pas joué un rôle capital dans la communication financière des entités économiques. Ensuite, les