Embed Size (px)

Citation preview

1

Evolution culturelle comptable ou Acculturation ?

Cas de la Tunisie

Basma CHOUCHANE*

4ème Journée :

Gestion des Ressources Humaines et Contrôle de Gestion

« Comptabilité, Contrôle et Audit Sociaux » *Correspondance

IAE de Paris - Université Paris 1 Panthéon Sorbonne

Laboratoire de recherche : GREGOR

Email : [email protected]

Tel : 06 67 44 69 18

2

Objectif

La réforme comptable en Tunisie, nous offre un bon exemple d’harmonisation comptable

internationale, d’un passage d’une culture comptable plan comptable général inspiré du plan

comptable français à un système comptable anglo-saxon.

Dans le cadre de cette recherche, nous avons tenté de transposer le modèle d’acculturation de

Berry, utilisé dans une politique psychosociale, dans l’objectif de déterminer l’influence de

l’adoption des nouvelles normes comptables anglo-saxonnes sur la culture comptable

tunisienne.

Introduction

Les systèmes comptables évoluent. Les mutations à l’œuvre ne sont pas sans poser de

multiples questions quant à leurs déterminants. La peur du risque et de l’ambiguïté est un

moteur puissant d’évolution.

Les influences sont variées et parfois contradictoires; elles ont fait l’objet de plusieurs

systématisations dont certaines placent la culture au centre des réflexions comme le modèle de

Doupnik et de Salter (1995).

Nous plonger dans les changements introduits par le nouveau système comptable tunisien

requiert d’examiner plusieurs questions. Quelle définition retenir de la culture et de

l’acculturation dans la littérature comptable ?

Comment fut modélisée l’évolution du système comptable tunisien ? Et quelles sont les

conséquences de telles évolutions ?

Nous décrirons dans ce qui suit l’évolution du système comptable en relation avec la culture

ainsi que les autres facteurs de changements en empruntant le modèle de Doupnik et Salter

(1995). Et nous analyserons ensuite les conséquences de l’évolution du système comptable en

relation avec la culture en empruntant le modèle de Berry (1989).

3

1. Evolution culturelle

Antérieurement, l’importance de la culture dans l’influence et l’explication du comportement

dans les systèmes sociaux a été largement reconnu spécifiquement dans les littératures

psychologiques, sociologiques et anthropologiques (Parsons et Shils, 1951 ; Kluckhohn

et Strodtbeck, 1961 ; Inkeles et Levinson, 1969 ; Douglas, 1977)1.

L’importance de la culture n’a été reconnue que récemment dans la littérature comptable.

Des recherches comptables se sont efforcées de prendre en compte l’importance de la culture

en s’inspirant dans la plupart, des travaux d’Hofstede (1980) qui a dégagé quatre variables

permettant selon lui de caractériser toute culture : l’individualisme, la distance au pouvoir,

l’aversion à l’incertitude et la masculinité.

Gray (1988) a tenté d’établir une correspondance entre ces variables et certaines

caractéristiques des systèmes comptables.

Le modèle de Hofstede et Gray (1988) a constitué une référence théorique pour différentes

recherches en gestion.

S'inspirant des travaux de leurs prédécesseurs, Doupnik et Salter (1995) ont proposé un

modèle général de développement des systèmes comptables qui s'efforce de combiner les

facteurs environnementaux, culturels et institutionnels.

Le changement comptable est en effet, le produit du changement lié au conjoncturel et à

l’interaction continuelle du système comptable et des systèmes connexes. Il s’agit de s’ajuster

aux évolutions de l’environnement.

Nous nous intéressons dans cette recherche au contexte tunisien. Nous considérons le cadre de

Doupnik et Salter (1995) comme un modèle approprié pour expliquer le choix de la réforme

comptable en Tunisie.

Nous commençons par définir le concept culture, et nous exposerons après le modèle de

Doupnik et Salter (1995).

1 Etudes citées par Gray (1988).

4

1.1. Définition de la culture

C’est à Taylor (1832-1917), anthropologue britannique, que l’on doit la première définition

du concept ethnologique de culture « Culture ou civilisation, pris dans un sens ethnologique le

plus étendu, est ce tout complexe qui comprend la connaissance, les croyances, l’art, la

morale, le droit, les coutumes et les autres capacités ou habitudes acquises par l’homme en

tant que membre de la société » (Taylor, 1871). Cette définition est purement descriptive et

objective, et non normative. Par ailleurs, elle rompt avec les définitions restrictives et

individualistes de la culture : pour Taylor, la culture est l’expression de la totalité de la vie

sociale de l’homme. Elle ne se caractérise pas de l’hérédité biologique. Cependant, si la

culture est acquise, son origine et son caractère sont en grande partie inconscients (Cuche,

1998).

Le premier chercheur de gestion selon Löning (2000) à échapper à une définition de la

culture comme un ensemble d’habitudes, de traditions, de coutumes et d’attitudes apprises a

été Hofstede (1980). Il est le premier et tous, jusqu’à Iribarne, le suivront, à s’appuyer sur une

conception plus profonde de la culture, empruntée aux travaux d’anthropologues

contemporains et qui décrit celle-ci comme un code interprétatif, un système « donner de

sens », une programmation mentale collective (Hofstede, 1987) qui se préoccupe de schémas

mentaux, de systèmes de signification.

Nous retenons dans le cadre de cette recherche la définition offerte par Hofstede (1980).

Celle-ci est la plus largement répandue dans les sciences de gestion et les recherches

comptables depuis le début des années 1990.

Hofstede définit la culture comme étant " une programmation mentale collective et c'est cette

partie de notre conditionnement que nous partageons avec les autres membres de notre nation,

mais aussi de notre région, de notre groupe, et non avec ceux d'autres nations, d’autres

régions".

La « programmation » à laquelle Hofstede (1980) fait référence, indique simplement les

réactions probables et vraisemblables, en fonction du passé, de la personne considérée.

Ces programmes mentaux trouvent leurs origines dans les divers environnements sociaux

rencontrés au cours d’une vie. La programmation commence dans la famille, elle se poursuit

avec la vie de quartier, l’école, les groupes de jeunes, le lieu de travail et le milieu de

5

vie…Autant d’environnements sociaux différents, autant de programmations mentales

différentes.

Selon le même chercheur la culture est toujours un phénomène collectif, du fait qu’elle est, au

moins en partie, partagée par ceux qui vivent ou qui ont vécu dans le même environnement

social où ils l’ont acquise. Nous pouvons la définir comme la programmation collective de

l’esprit qui distingue les membres d’un groupe2 ou d’une catégorie de personnes par rapport à

un autre.

La culture est un acquis, pas un héritage ; elle provient de l’environnement social d’un

individu, pas de ses gènes. Elle doit être distinguée à la fois de la nature humaine et de la

personnalité individuelle, même si les frontières entre ces trois concepts font l’objet de

discussions entre les experts des différentes sciences sociales (Hofstede, 1980).

1.2. Evolution du système comptable tunisien et application du cadre de Doupnik et

Salter (1995)

Dans le modèle comptable, l’environnement (système scolaire, économie, politique) est

déterminé par des facteurs institutionnels (corporations, bourse, et régulation…), et par les

décideurs (investisseurs, émetteurs) (Anderson et Lanen, 1999). L’environnement et les

institutions, dans le cadre d’une trame culturelle nationale, fournissent l’information, au

public, afin de livrer les meilleures décisions. Le changement comptable serait à la fois le

produit du changement lié au conjoncturel et à l’interaction continuelle du système comptable

et des systèmes connexes.

S'inspirant des travaux de leurs prédécesseurs notamment Hofstede (1980) et Gray (1988),

Doupnik et Salter (1995) ont proposé un modèle général de développement des systèmes

comptables qui s'efforce de combiner les facteurs environnementaux, culturels et

institutionnels.

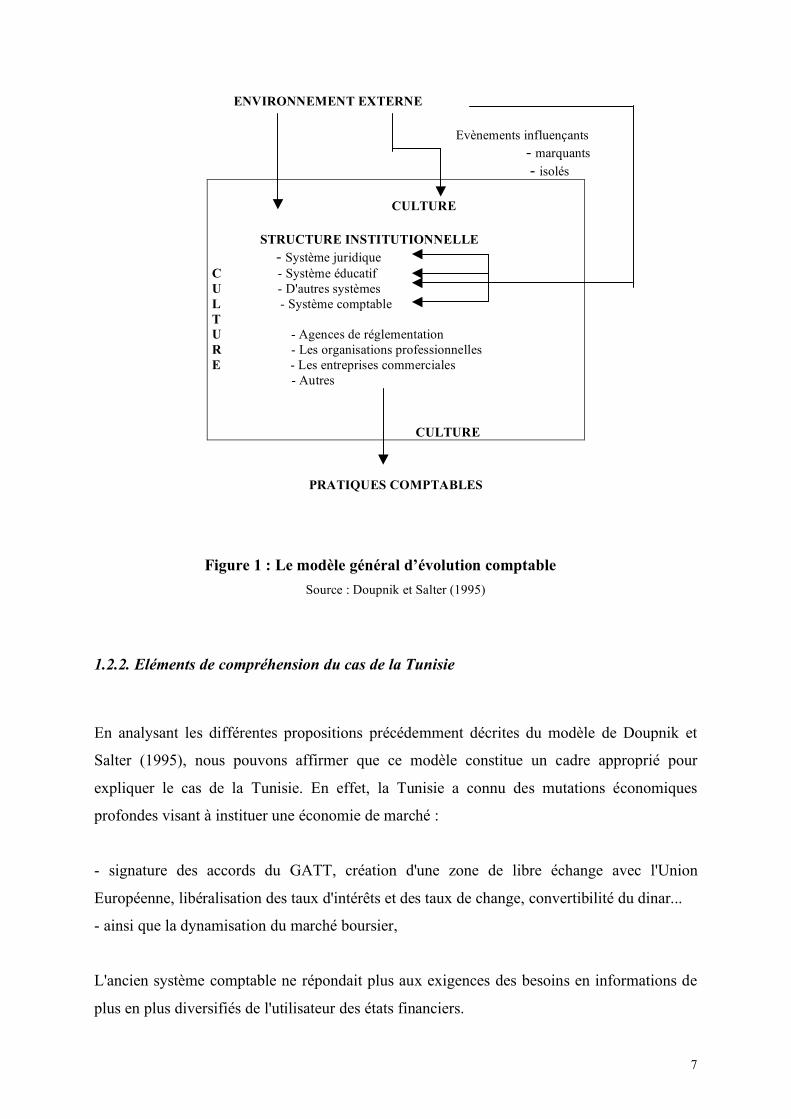

Le modèle proposé par Doupnik et Salter (1995) se base sur les propositions suivantes :

2 Un groupe représente un certain nombre de personnes qui sont en contact les unes avec les autres. Une catégorie regroupe des gens qui, sans nécessairement entrer en contact, ont quelque chose en commun.

6

1.2.1. Les propositions du modèle de Doupnik et Salter (1995) Ce modèle est basé sur les propositions suivantes :

1- Il existe dans chaque pays une structure institutionnelle qui comprend différents systèmes

(comptable, juridique, éducatif, etc.).

2- Le système comptable est composé de plusieurs sous-systèmes (des agences de

réglementations, des organisations professionnelles, des entreprises, etc.). Les principes et

la pratique comptable dérivent du système comptable du pays.

3- La structure institutionnelle de la société, incluant le système comptable, est déterminée

par l'environnement externe, les normes et les valeurs culturelles.

4- Les normes et les valeurs culturelles de la société, sont influencées par l'environnement

externe.

5- L'environnement externe crée des événements liés qui agissent comme un stimulant pour

l'action et la structure institutionnelle. Chaque intrusion est évaluée par un membre du

système à l’intérieur de la société. Les normes culturelles et les valeurs se modifient en

fonction de l’importance des événements.

6- Un sous-système comptable interagit pour développer une réponse aux événements liés.

Les normes culturelles et les valeurs affectent l'interaction parmi les différents systèmes.

7- Le système comptable n'agit pas comme un évacuateur mais interagit avec d’autres

systèmes afin de développer des réponses appropriées culturellement, face à des

événements influençants. La culture affecte l'interaction entre les différents événements.

8- Les événements influençants sont classés dans deux catégories :

- La première catégorie de facteurs regroupe les événements marquants tel que la

colonisation, l'inflation, le passage d'une économie planifiée à une économie de marché,

les directives communautaires.

- La deuxième catégorie regroupe les évènements isolés, comme les dévaluations, les

scandales.

La figure suivante constitue le schéma représentatif du modèle de Doupnik et Salter (1995).

7

ENVIRONNEMENT EXTERNE Evènements influençants - marquants - isolés

CULTURE STRUCTURE INSTITUTIONNELLE - Système juridique C - Système éducatif U - D'autres systèmes L - Système comptable T U - Agences de réglementation R - Les organisations professionnelles E - Les entreprises commerciales - Autres CULTURE

PRATIQUES COMPTABLES

Figure 1 : Le modèle général d’évolution comptable Source : Doupnik et Salter (1995)

1.2.2. Eléments de compréhension du cas de la Tunisie En analysant les différentes propositions précédemment décrites du modèle de Doupnik et

Salter (1995), nous pouvons affirmer que ce modèle constitue un cadre approprié pour

expliquer le cas de la Tunisie. En effet, la Tunisie a connu des mutations économiques

profondes visant à instituer une économie de marché :

- signature des accords du GATT, création d'une zone de libre échange avec l'Union

Européenne, libéralisation des taux d'intérêts et des taux de change, convertibilité du dinar...

- ainsi que la dynamisation du marché boursier,

L'ancien système comptable ne répondait plus aux exigences des besoins en informations de

plus en plus diversifiés de l'utilisateur des états financiers.

8

En outre, dans un souci d'harmonisation du système comptable tunisien avec le référentiel

international de l'IASC, le nouveau système comptable3 a été crée en adoptant des normes en

harmonie avec celles de l'IASC.

En empruntant le cadre théorique de Doupnik et Salter (1995), nous pouvons souligner que le

passage d’une économie planifiée à une économie de marché, ainsi que les autres facteurs

dont l’accord du GATT, souci d’harmonisation comptable …constituent les évènements

« influançants ».

Nous remarquons que le passage d’une économie planifiée à une économie de marché et

l’ensemble des facteurs « influançants » ont été suivies par une réforme au niveau comptable :

un passage d’un plan comptable général, inspiré du plan français, à un système comptable

doté d’un cadre conceptuel et des normes comptables inspirées des normes internationales.

Le système comptable tunisien a ainsi interagit avec d’autres systèmes (dont le système

comptable international) pour développer une réponse à ces évènements influançants : d’où le

passage du Plan Comptable Général (PCG) au Système Comptable des Entreprises (SCE). Ce

passage constitue alors le résultat de ces différentes interactions (proposition 74 du modèle de

Doupnik et Salter (1995)).

La proposition 5 du modèle Doupnik et Salter (1995) énonce que « les normes culturelles et

les valeurs se modifient en fonction de l’importance des événements ».

Quelles sont les conséquences du passage du PCG au SCE ? Est-ce qu’il existe une évolution

des valeurs culturelles tunisiennes, d’une culture PCG à une culture comptable anglo-

saxonne ? Par conséquent y a-t-il une acculturation ? Ou bien au contraire allons-nous

assister à une tentative de retour au plan comptable général et il y aura création d’une culture

comptable propre au contexte tunisien?

3 La loi n°96-112 du 30 décembre 1996 qui a institué un nouveau système comptable pour les entreprises tunisiennes (SCE97). Ce système comptable des entreprises (SCE 97) s'applique à toute personne physique ou morale assujettie à la tenue d'une comptabilité et ce, à l'exception des entreprises soumises, pour la tenue de leur comptabilité, aux dispositions du code de la comptabilité publique, des entreprises qui répondent aux conditions fixées par des législations spéciales pour la tenue d'une comptabilité simplifiée définie par les normes comptables et certaines entreprises étrangères qui, après accord du Ministère des Finances, sont autorisées en vertu d'une disposition individuelle prise par décret, de mettre en œuvre un système comptable autre que le système tunisien. 4 Le système comptable n'agit pas comme un évacuateur mais interagit avec d’autres systèmes pour développer des réponses appropriées culturellement face à des événements influençants.

9

2. Acculturation et application des normes comptables internationales

Pour apporter des réponses à ces différentes interrogations, nous avons tenté de transposer le

modèle théorique d’acculturation de Berry utilisé dans une politique psychosociale. Mais

auparavant, nous avons jugé utile de définir le concept d’acculturation.

2.1. Définition

Proposé en 1880 par des anthropologues américains, le terme acculturation a reçu des

acceptions diverses, notamment en migrant dans des disciplines proches. En psychologie

sociale, il a souvent désigné "le processus d'apprentissage par lequel un enfant reçoit la

culture de l'ethnie ou du milieu auquel il appartient" (Redfield, Linton, Herskovits, 1936).

Comme le note Roger Bastide, il serait plus juste de parler alors d'enculturation ou de

socialisation. Quoi qu'il en soit et pour s'en tenir au champ proche de l'anthropologie

culturelle, nous retiendrons la définition du Social Science Research Council, élaborée en

1936: " L'ensemble des phénomènes résultant du contact direct et continu entre des groupes

d'individus de cultures différentes avec des changements subséquents dans les types de culture

originaux de l'un ou des autres groupes".

De ce point de vue, l'acculturation apparaît comme un phénomène se réalisant au niveau des

groupes. Cependant, depuis l'article de Graves (1967)5, il y a eu extension du concept à la

dimension de l'individu, identifié par le terme de l'acculturation psychologique.

A ce deuxième niveau, l'acculturation englobe également les changements psychologiques des

individus au sein de la collectivité, qui est un processus d'acculturation au premier niveau

(culturel).

Il est important de noter que la définition implique, en principe, des changements mutuels

entre les groupes en présence et cela, à deux niveaux : culturel et psychologique. En pratique,

il arrive souvent qu'un groupe qui est le dominant, jouisse d'une influence plus forte que le

groupe non dominant. Etant donné ce déséquilibre, il est utile d'utiliser le terme

d'acculturation pour ce dernier. 5 Cité par Berry (1989).

10

Il y a donc une hiérarchie des cultures mais ce n’est pas pour autant que l’on peut dire qu’il

est possible d’imposer une culture. Culture dominante et culture dominée constituent en

quelque sorte une métaphore des rapports de domination et une culture dominée n’est pas

forcément une culture aliénée. Les rapports de ces deux types de culture fonctionnent sur la

base de rapports symboliques dont la nature diffère de celle des rapports sociaux. Par ailleurs,

aucune situation n’est jamais stabilisée. Comme le souligne Cuche (2004) : « ce qui est

premier historiquement, c’est le contact, ce qui est second, c’est le jeu de la distinction qui

produit les différences culturelles. Chaque collectivité, à l’intérieur d’une situation donnée,

peut être tentée de défendre sa spécificité en s’efforçant par divers artifices de convaincre (et

de se convaincre) que son modèle culturel est original et lui appartient en propre. Que le jeu

de la distinction pousse à valoriser et accentuer tel ensemble de différences culturelles plutôt

que tel autre résulte du caractère de la situation ».

Bastide a proposé le « principe de coupure » indiquant que l’individu peut vivre dans deux

univers culturels, la marginalité culturelle ne se transformant pas en marginalité

psychologique. C’est ainsi que des «coupures font que l’intelligence peut être déjà

occidentalisée alors que l’affectivité reste indigène ou réciproquement », Bastide (1970). La

coupure peut ou non s’imposer suivant le type de rapports entre les groupes de cultures

différentes et caractérise surtout les minorités en tant que logique de défense de l’identité.

C’est à ce titre qu’à la lumière de ce principe, il est possible de donner une acception moderne

au concept de culture, vu comme un processus dynamique, qui dépasse la vision en structures

élémentaires de Claude lévi-Strauss. Comme le souligne Cuche (2004), « plutôt que de

structure, il faudra parler de « structuration », « déstructuration », « restructuration ».

Certes, certains facteurs de déculturation peuvent entraver la restructuration culturelle et

aboutir à une perte du sens. Mais des fragments originaires peuvent aussi coexister avec les

éléments actuels sans pour autant créer un problème. Quand la discontinuité l’emporte sur la

continuité, on est alors face à une mutation culturelle et Bastide parle « d’acculturation

formelle » quand elle touche les formes mêmes du psychisme (et les structures de

l’inconscient marquées par la culture) et « d’acculturation matérielle » quand elle ne touche

que à ce qui fait la matière même de la conscience (valeurs, représentations...). Ceci justifie

11

également l’existence d’une «contre-acculturation » avec les tentatives de « retour aux

sources » qui apparaît quand la déculturation est telle qu’elle interdit la recréation de la

culture originelle mais elle ne touche que l’acculturation formelle et la contre-acculturation et,

en dépit de son projet de revenir à la situation passée, c’est un acte de création d’une situation

nouvelle. Il n’y a donc, à des degrés divers, que des cultures mixtes et l’affirmation de la

continuité d’une culture n’est qu’un discours de « l’idéologie de la compensation ».

Il n’y a donc pas véritablement de discontinuité entre les cultures, surtout dans un champ

éclairé par le fait de la mondialisation où le contact des cultures les unes avec les autres est

privilégié et la vertu de ce projet est donc essentiellement d’ordre herméneutique (Pesqueux,

2000).

Ce concept d’acculturation peut donc nous sembler particulièrement pertinent pour analyser

notre travail de recherche.

En effet, dans un souci d'harmonisation du système comptable tunisien avec le référentiel

international de l'IASC, le nouveau système comptable tunisien a été créé en adoptant des

normes en harmonie avec celles de l'IASC. Ainsi, nous avons assisté à un passage d’une

culture comptable plan comptable général inspiré du plan comptable français à un système

comptable anglo-saxon. Suite à ce passage, allons-nous ainsi assister à une « acculturation

formelle », avec une tendance à une culture comptable anglo-saxonne, ou bien au contraire,

assisterons-nous à une « acculturation matérielle », avec une tentative de « retour aux

sources » qui est, dans notre cas, une tentative de retour au plan comptable général ?

2.2. Modèles de recherche

Parmi les modèles qui permettent de saisir la réalité sur l'acculturation celui que propose

Berry (1989) est le plus utilisé.

12

2.2.1. Modèle de Berry

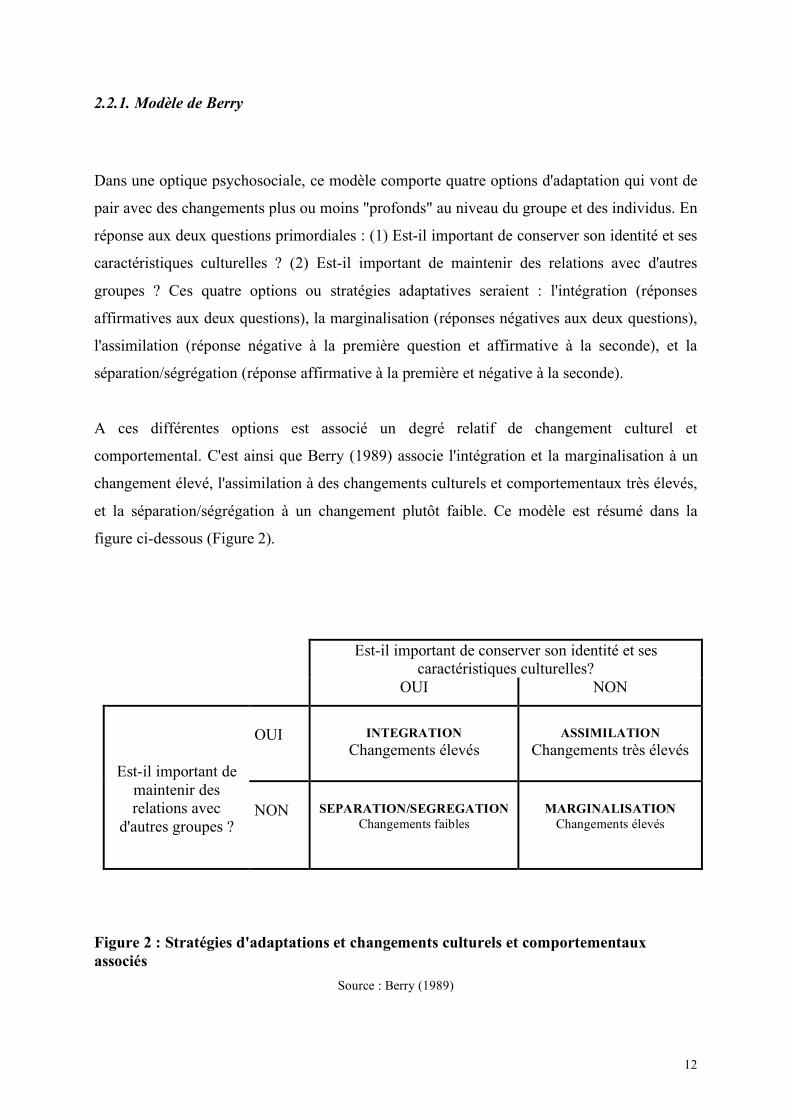

Dans une optique psychosociale, ce modèle comporte quatre options d'adaptation qui vont de

pair avec des changements plus ou moins "profonds" au niveau du groupe et des individus. En

réponse aux deux questions primordiales : (1) Est-il important de conserver son identité et ses

caractéristiques culturelles ? (2) Est-il important de maintenir des relations avec d'autres

groupes ? Ces quatre options ou stratégies adaptatives seraient : l'intégration (réponses

affirmatives aux deux questions), la marginalisation (réponses négatives aux deux questions),

l'assimilation (réponse négative à la première question et affirmative à la seconde), et la

séparation/ségrégation (réponse affirmative à la première et négative à la seconde).

A ces différentes options est associé un degré relatif de changement culturel et

comportemental. C'est ainsi que Berry (1989) associe l'intégration et la marginalisation à un

changement élevé, l'assimilation à des changements culturels et comportementaux très élevés,

et la séparation/ségrégation à un changement plutôt faible. Ce modèle est résumé dans la

figure ci-dessous (Figure 2).

Est-il important de conserver son identité et ses caractéristiques culturelles?

OUI NON

OUI

INTEGRATION

Changements élevés

ASSIMILATION

Changements très élevés

Est-il important de maintenir des relations avec

d'autres groupes ?

NON

SEPARATION/SEGREGATION

Changements faibles

MARGINALISATION

Changements élevés

Figure 2 : Stratégies d'adaptations et changements culturels et comportementaux associés

Source : Berry (1989)

13

Nous avons tenté de définir ces différentes stratégies à partir d'une revue d'articles sur

l'acculturation abordant ce concept dans le cadre de la migration ou dans le cadre

d’acquisition d’une entreprise, étant donné l’absence de recherches comptables réalisées dans

ce cadre.

2.2.1.1. Intégration

Les individus qui maintiennent leurs cultures d'origine alors qu'ils participent dans la culture

dominante pratiquent l'intégration. Magan et ali. (1996) nomment ce groupe les

"incorporateurs" et trouvent que les individus qui le composent ont une grande et forte

tendance à avoir un sens égal à la familiarité et la fierté avec les deux cultures (Mcmillan et

Lopez, 2001).

Dans le cadre d'une acquisition d'entreprise, l'intégration est déclenchée lorsque les membres

de l'entreprise acquise essayent de préserver leurs cultures et leurs identités et veulent rester

autonomes et indépendants. Selon Berry, l'intégration comme mode d'acculturation entraîne

l'assimilation structurelle des deux cultures, mais avec une petite assimilation culturelle et

behaviorale.

Selon London (1967), malgré que l'intégration implique l'interaction et l'adaptation entre deux

cultures et requiert une contribution mutuelle par deux groupes, elle n'implique pas la perte de

l'identité culturelle par acquisition. Au résultat, les employés de l'entreprise acquise essayent

de maintenir les éléments culturels, les croyances, les suppositions de base ainsi que les

pratiques et systèmes organisationnels qui sont uniques. En même temps, ils essayent de

s'intégrer dans la structure de l'acquéreur. Cependant, l'intégration ne peut avoir lieu sauf si

l'acquéreur permet une telle indépendance. Au total, l'intégration permet le changement dans

les deux groupes, dans la culture et dans les pratiques : le flux des éléments culturels est

équilibré car il n'y a aucun groupe qui essaye de dominer l'autre (Nahavandi et Malekzadeh,

1988).

Dans le cas d'une migration, l'individu veut préserver sa culture d'origine tout en ayant des

contacts avec la culture d'accueil.

14

2.2.1.2. Assimilation

Contrairement à l'intégration, l'assimilation est toujours un processus unilatéral dans lequel un

groupe peut adopter l'identité et la culture de l'autre (Berry, 1989).

Dans le cadre d'une acquisition d'entreprise, l'acculturation se réalise lorsque les membres de

la firme acquise vont renoncer à leur culture, ainsi qu’à leurs pratiques et systèmes

organisationnels et vont adopter la culture et le système des acquéreurs. Ceci peut être le cas

dans une entreprise qui a échoué, dans laquelle les employés et managers pensent que les

pratiques et la culture sont en dysfonction et gênent la performance organisationnelle. Après

la fusion, l'assimilation structurelle, l’assimilation culturelle ainsi que l’assimilation

behaviorale se réalisent. Au total, la firme acquise sera absorbée par la firme acquéreur et

cesse d'exister en tant qu'entité culturelle.

De même, pour ce qui concerne les migrants, lorsque ceux-ci ne veulent pas conserver leur

identité culturelle et veulent être en contact avec la culture d'accueil.

2.2.1.3. Séparation

La séparation comme mode d'acculturation implique l'essai de préserver la culture et les

pratiques en restant séparé et indépendant du groupe dominant (Berry, 1989).

Ainsi, les individus qui choisissent de maintenir leurs cultures d'origine et d’éviter

l'interaction avec la culture dominante, utilisent la stratégie de séparation.

Dans le cas d’une acquisition d'une entreprise, la séparation a plus de probabilité de se réaliser

lorsque les membres de l'organisation acquise essayent de préserver leur culture et système

organisationnel et refusent l'assimilation à tous les niveaux. Les membres résistent à chaque

essai d'adaptation et conciliation et essayent de rester séparés de l'acquéreur.

Si on leur permet de réaliser ceci, ils vont fonctionner comme une unité séparée de leur

entreprise mère.

En conclusion, la séparation veut dire qu'il y a un échange culturel minimum entre les deux

groupes, chacun fonctionnant indépendamment.

15

En ce qui concerne les migrants, ceux-ci adoptent la stratégie de séparation lorsqu'ils

maintiennent leur culture d'origine et évitent le contact avec la culture d'accueil.

2.2.1.4. Déculturation

Ce mode d'acculturation s'appelle déculturation ou marginalité.

Un individu qui a le moindre intérêt de maintenir une relation avec la culture des individus et

un moindre intérêt de participer dans la culture du groupe dominant fait preuve de

marginalisation.

Nous parlons de marginalisation quand le groupe migrant n'a que peu d'intérêts à garder sa

culture et ne veut pas non plus avoir de contact avec la culture d'accueil.

La déculturation se réalise dans le cadre d'une acquisition d'entreprise lorsque les membres de

l'entreprise acquise ne valorisent pas leurs propres cultures, pratiques et systèmes

organisationnels et ne veulent pas être assimilés dans les deux entreprises. Au résultat,

l'entreprise acquise a une probabilité de se désintégrer comme une entité culturelle.

2.2.2. Modèle de Minoura

Pour sa part Minoura (1992) propose un modèle centré sur l'aspect psychologique du

changement. Selon ce chercheur japonais, les changements dus à la migration se font sur trois

niveaux : les cognitions, les comportements et les affects.

Le niveau de la cognition se rapporte à la connaissance de la culture d'accueil. Avant de

pouvoir se comporter de manière adéquate dans un nouvel environnement, il faut en connaître

les règles minimales. C'est à ce niveau, selon Minoura, que surviennent les premiers

changements lorsque le migrant établit ses premières distinctions entre son milieu d'origine et

son nouveau milieu de vie. Une fois acquis un minimum de connaissances, le migrant peut

plus adéquatement ajuster certains de ses comportements aux exigences de la société

d'accueil.

Le dernier niveau est celui des affects. Bien que connaissant les règles et pouvant évoluer en

conformité avec elle, dans cette culture qui n'est pas la sienne, le migrant ne reste pas neutre

16

devant les changements qu'il doit apporter à son comportement et à sa manière de voir les

choses; il peut les juger favorablement ou non, et en conséquence y adhérer pleinement ou

superficiellement. Selon Minoura, à ce niveau affectif, il n'est pas possible d'être biculturel.

La différence va soit à la culture d'origine, soit à la culture d'accueil, et cela malgré la capacité

de l'individu à différencier les deux cultures et à pouvoir se comporter, en fonction du milieu,

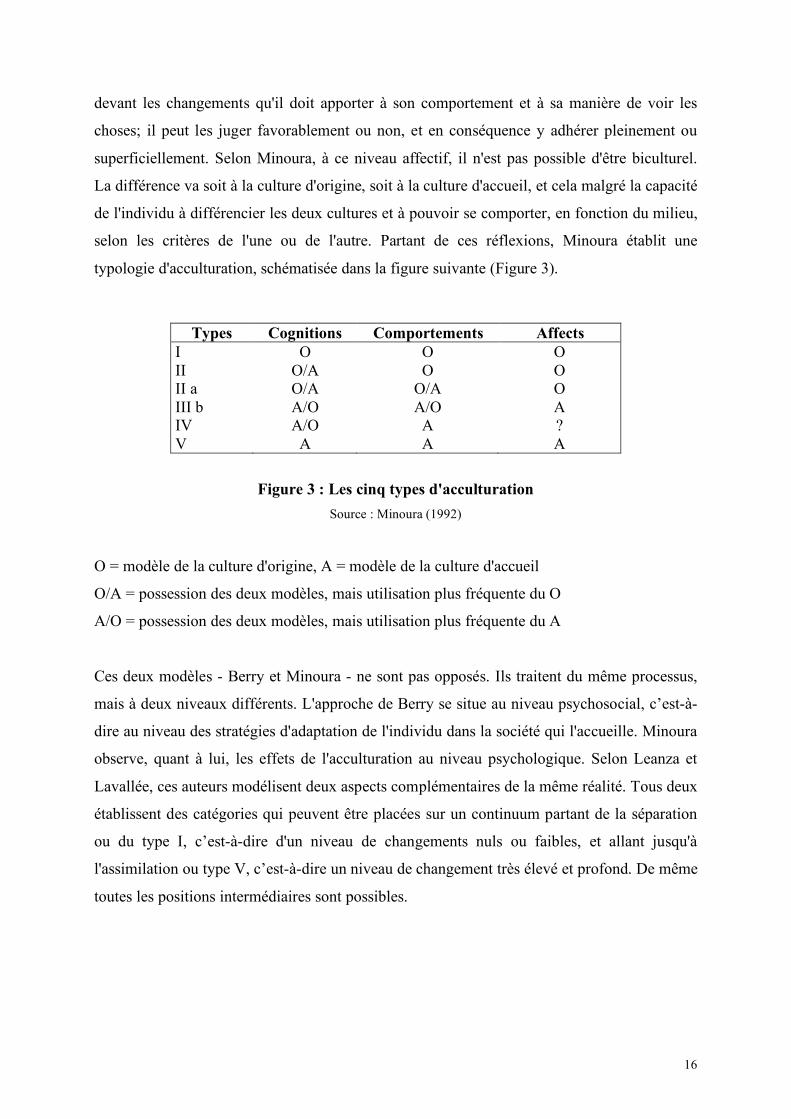

selon les critères de l'une ou de l'autre. Partant de ces réflexions, Minoura établit une

typologie d'acculturation, schématisée dans la figure suivante (Figure 3).

Types Cognitions Comportements Affects I II II a III b IV V

O O/A O/A A/O A/O A

O O

O/A A/O A A

O O O A ? A

Figure 3 : Les cinq types d'acculturation

Source : Minoura (1992)

O = modèle de la culture d'origine, A = modèle de la culture d'accueil

O/A = possession des deux modèles, mais utilisation plus fréquente du O

A/O = possession des deux modèles, mais utilisation plus fréquente du A

Ces deux modèles - Berry et Minoura - ne sont pas opposés. Ils traitent du même processus,

mais à deux niveaux différents. L'approche de Berry se situe au niveau psychosocial, c’est-à-

dire au niveau des stratégies d'adaptation de l'individu dans la société qui l'accueille. Minoura

observe, quant à lui, les effets de l'acculturation au niveau psychologique. Selon Leanza et

Lavallée, ces auteurs modélisent deux aspects complémentaires de la même réalité. Tous deux

établissent des catégories qui peuvent être placées sur un continuum partant de la séparation

ou du type I, c’est-à-dire d'un niveau de changements nuls ou faibles, et allant jusqu'à

l'assimilation ou type V, c’est-à-dire un niveau de changement très élevé et profond. De même

toutes les positions intermédiaires sont possibles.

17

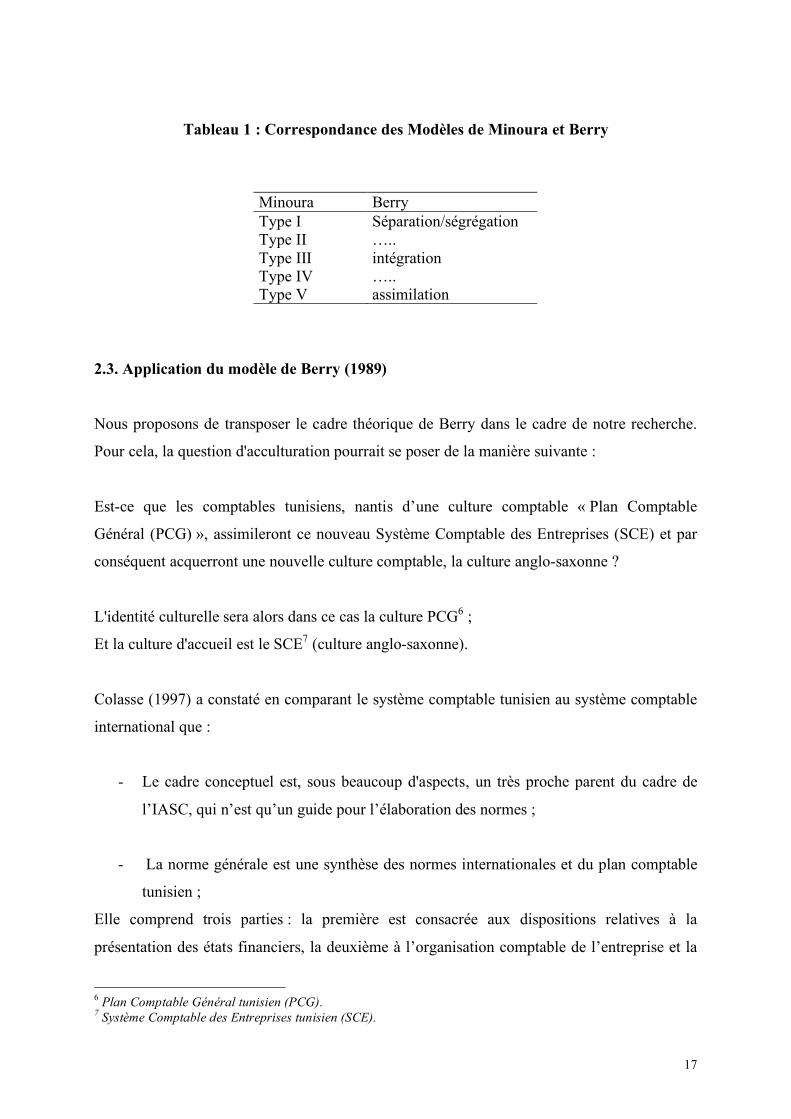

Tableau 1 : Correspondance des Modèles de Minoura et Berry

Minoura Berry Type I Type II Type III Type IV Type V

Séparation/ségrégation ….. intégration ….. assimilation

2.3. Application du modèle de Berry (1989)

Nous proposons de transposer le cadre théorique de Berry dans le cadre de notre recherche.

Pour cela, la question d'acculturation pourrait se poser de la manière suivante :

Est-ce que les comptables tunisiens, nantis d’une culture comptable « Plan Comptable

Général (PCG) », assimileront ce nouveau Système Comptable des Entreprises (SCE) et par

conséquent acquerront une nouvelle culture comptable, la culture anglo-saxonne ?

L'identité culturelle sera alors dans ce cas la culture PCG6 ;

Et la culture d'accueil est le SCE7 (culture anglo-saxonne).

Colasse (1997) a constaté en comparant le système comptable tunisien au système comptable

international que :

- Le cadre conceptuel est, sous beaucoup d'aspects, un très proche parent du cadre de

l’IASC, qui n’est qu’un guide pour l’élaboration des normes ;

- La norme générale est une synthèse des normes internationales et du plan comptable

tunisien ;

Elle comprend trois parties : la première est consacrée aux dispositions relatives à la

présentation des états financiers, la deuxième à l’organisation comptable de l’entreprise et la

6 Plan Comptable Général tunisien (PCG). 7 Système Comptable des Entreprises tunisien (SCE).

18

troisième à la nomenclature des comptes, assortie de quelques règles de fonctionnement des

comptes.

A partir de ce constat nous affirmons que lorsque les comptables appliquent la norme

comptable générale (anciennement PCG), ces derniers appliquent le SCE.

Par ailleurs, il y a lieu de signaler qu’en Tunisie, la profession comptable est réglementée et

l'application du SCE97 est obligatoire8.

A partir de ces constats, nous pouvons en déduire les stratégies suivantes :

1- Intégration : préserver sa culture d'origine (PCG) tout en ayant un contact avec la culture

anglo-saxonne : dans ce cas, les comptables vont appliquer la norme comptable générale

(puisque l'application du SCE97 est obligatoire) tout en essayant d'intégrer cette nouvelle

culture anglo-saxonne : application partielle.

En effet, l’application de la norme comptable générale implique l’application du SCE, même

s’ils n’appliquent pas toutes les autres normes comptables.

Par ailleurs, il y a lieu de signaler que les entreprises habituées à appliquer le PCG depuis 30

ans9 ont des difficultés à se débarrasser d’une culture en faveur de l’application du SCE97.

Ainsi, les entreprises vont surtout appliquer la norme comptable générale (ou le PCG) et vont

se référer parfois aux normes comptables (NCT10).

2- Assimilation : changements très élevés (SCE).

Dans ce cas les comptables vont assimiler le nouveau SCE et vont l'appliquer (cadre

conceptuel, norme comptable générale et NCT) : Application du SCE.

3-Séparation /Ségrégation : changements faibles PCG (norme comptable générale). Dans ce

cas les comptables vont maintenir leur culture d'origine et évitent d'appliquer le SCE97.

Comme nous l'avons signalé au départ, nous sommes face à une profession réglementée et

une application du système comptable obligatoire ; cette stratégie va se confondre avec

8 C’est une obligation légale (loi n°96-112). 9 Le PCG a été appliqué de 1968 jusqu’au début de 1997 date de publication du Système Comptable des Entreprises. 10 Normes comptables tunisiennes.

19

l'intégration. En pratique, il y aura donc une application de la norme générale (qui est une

synthèse du PCG et des normes internationales).

4-Marginalisation : changements élevés. Dans ce cas les comptables ne vont pas grader leur

culture d'origine et ne vont pas accepter la culture d'accueil (SCE). Mais puisque la profession

est réglementée et l’application du système comptable est obligatoire, les comptables ne

seront pas face à cette situation (ne pas appliquer ni la norme comptable générale, ni les

NCT).

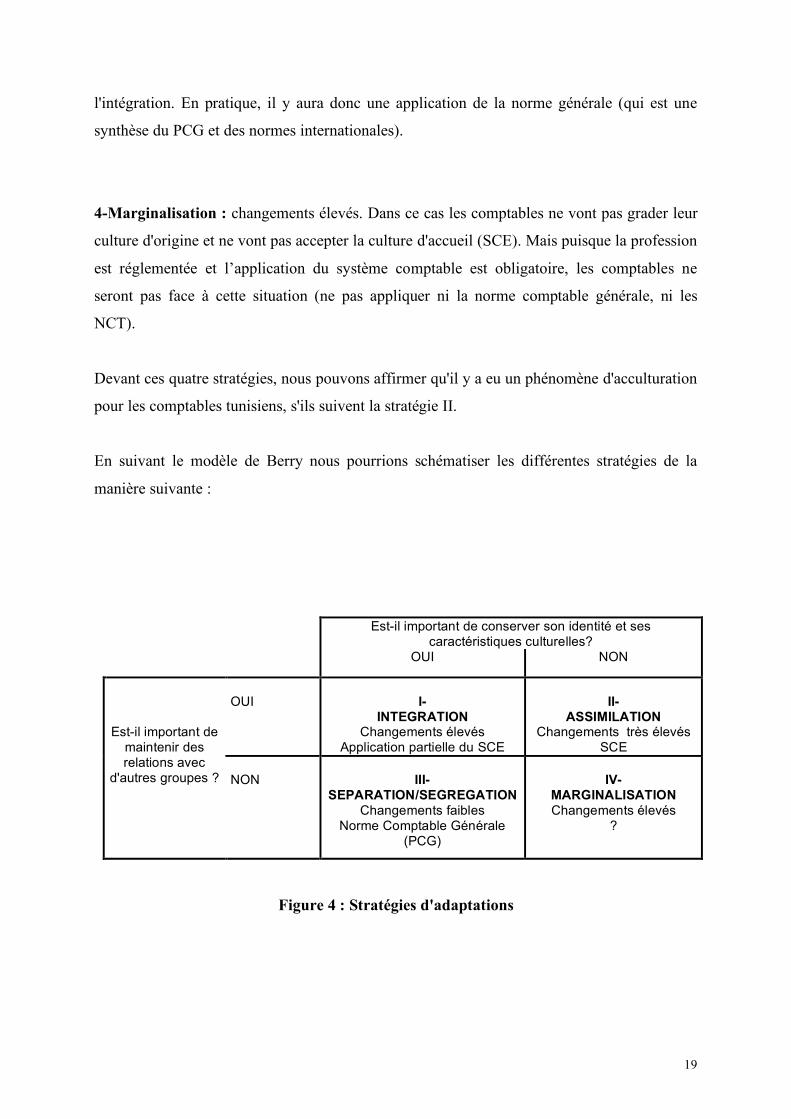

Devant ces quatre stratégies, nous pouvons affirmer qu'il y a eu un phénomène d'acculturation

pour les comptables tunisiens, s'ils suivent la stratégie II.

En suivant le modèle de Berry nous pourrions schématiser les différentes stratégies de la

manière suivante :

Est-il important de conserver son identité et ses caractéristiques culturelles?

OUI NON

OUI

I-

INTEGRATION Changements élevés

Application partielle du SCE

II-

ASSIMILATION Changements très élevés

SCE

Est-il important de

maintenir des relations avec

d'autres groupes ? NON

III-

SEPARATION/SEGREGATION Changements faibles

Norme Comptable Générale (PCG)

IV-

MARGINALISATION Changements élevés

?

Figure 4 : Stratégies d'adaptations

20

3. Méthodologies et résultats de recherches empiriques

Cette recherche n’a pas de prétention à l’universalité (Belkaoui, 1997) et ne vise pas à aboutir

à une typologie. La nation ne se définit ici pas comme un contexte ou comme une unité

d’analyse. On considère le système comptable tunisien en tant qu’objet (Wallace et Gernon,

1991).

La méthodologie adoptée pour répondre à notre objectif de recherche est d’administrer des

questionnaires auprès des préparateurs des états financiers.

53 questionnaires ont été administrés directement auprès des préparateurs des états financiers

des entreprises tunisiennes.

Différentes recherches (dont Perera (1989), Perera et Mathews (1990) et Radebaugh et Gray

(1993)) ont montré que le degré de conservatisme dans une culture comptable a une

influence sur les pratiques comptables appliquées. En effet, plus le degré de conservatisme est

élevé, plus le lien avec les pratiques de mesures traditionnelles est grand. Ainsi, nous

considérons comme des pratiques conservatrices, les pratiques des comptables qui ont une

tendance de retour aux anciennes règles (PCG). L’application des pratiques conservatrices

nous permet en effet, de montrer qu’il n’y a pas d’acculturation comptable.

Afin de déterminer le niveau de conservatisme des pratiques comptables tunisiennes, nous

avons choisi d’examiner les réponses aux questions relatives aux pratiques suivantes :

- La détermination des taux d’amortissement :

Le Système Comptable des Entreprises a prévu l’application des taux d’amortissement

économiques pour les immobilisations corporelles11.

L’application des taux fiscaux au lieu des taux d’amortissement économiques prévus dans le

SCE montrent un degré de conservatisme des comptables tunisiens et une tendance de retour

aux anciennes règles.

11 Norme Comptable relative aux immobilisations corporelles (NC5).

21

En effet, par mesure de prudence, en vue d’éviter le risque de voir des charges non admises en

déduction, le comptable tunisien applique les taux fiscaux (pour garantir la déduction de ces

charges). Il s’agit donc d’une attitude conservatrice et une manière moins risquée d’aborder

les problèmes.

Nous expliquerons de la même façon l’application des règles fiscales en cas de divergences

entre les règles comptables et les règles fiscales. Par conséquent, nous considérons que le

niveau de conservatisme est élevé dans le cas où les comptables appliquent les règles fiscales

au lieu des règles comptables en cas de divergences entre les deux.

- La détermination de la valeur des immobilisations:

Nous avons demandé aux comptables des entreprises s’ils estiment les immobilisations selon

la valeur du coût historique ou la valeur récupérable. L’application de la méthode du coût

historique indique un degré de conservatisme des comptables tunisiens.

En effet, le SCE a prévu la possibilité d’estimer les immobilisations constatées dans l’actif

de l’entreprise à la valeur récupérable. Cette évaluation des immobilisations selon la valeur

récupérable est une notion nouvelle pour les comptables des entreprises tunisiens. Ainsi, par

mesure de conservatisme, il appliquera le coût historique, étant donné que le comptable

tunisien a des grands liens avec les pratiques de mesures traditionnelles.

Nous expliquons de la même façon l’application du raisonnement plan comptable général au

Système Comptable. Par conséquent, nous considérons que les comptables qui appliquent le

raisonnement plan comptable comme étant une tendance de retour au Plan Comptable

Général. En effet, le raisonnement Système Comptable des Entreprises comporte des notions

nouvelles pour le comptable tunisien. Etant donné que ce dernier a des liens avec les

pratiques traditionnelles, il appliquera le raisonnement plan comptable et les pratiques

traditionnelles.

Nous précisons ces liens avec les pratiques traditionnelles par la présentation des tableaux de

flux de trésorerie et de l’Etat de résultat selon le modèle autorisé.

En effet, le SCE a prévu une présentation de référence et une présentation autorisée. La

présentation selon la méthode de référence suppose une comptabilité anglo-saxonne (Colasse,

1997). Cependant, la présentation selon la méthode autorisée suppose des pratiques

conservatrices et des liens avec le Plan Comptable Général et les pratiques traditionnelles.

22

Nous considérons que la pratique est conservatrice, si la majorité des répondants appliquent

des pratiques conservatrices. Comme il s’agit d’une variable qualitative, nous utiliserons des

méthodes de statistiques descriptives dont le calcul de la fréquence. Il s’agit donc de calculer

le pourcentage des répondants qui appliquent une pratique conservatrice.

Nous traduirons ainsi, l’ensemble des résultats obtenus relatifs aux pratiques comptables

étudiées en : pratique conservatrice ou non conservatrice.

Par conséquent, nous avons crée six variables qualitatives relatives aux différentes pratiques

comptables étudiées dont :

CONSERVAMT relative aux « pratiques des amortissements ». Variable qualitative binaire,

elle prend la modalité :

« 1 » si les entreprises appliquent la méthode d’amortissement économique.

« 2 » si les entreprises appliquent la méthode d’amortissement historique.

CONSERVIMMO relative aux « estimations des immobilisations ».Variable qualitative

binaire, elle prend la modalité :

« 1 » si les entreprises appliquent la valeur récupérable.

« 2 » si les entreprises appliquent le coût historique.

CONSERVPCG relative au « raisonnement Plan Comptable». Variable qualitative binaire,

elle prend la modalité :

« 1 » si les entreprises ne raisonnement pas en Plan Comptable.

« 2 » si les entreprises raisonnement en Plan Comptable.

CONSERVDIV relative aux « règles appliquées en cas de divergences entre les règles

comptables et fiscales ». Variable qualitative binaire, elle prend la modalité :

« 1 » si les entreprises appliquent les règles comptables.

« 2 » si les entreprises appliquent les règles fiscales.

CONSERVFLUX relative à la « présentation du tableau de flux de trésorerie». Variable

qualitative binaire, elle prend la modalité :

« 1 » si les entreprises présentent le tableau de flux de trésorerie selon le modèle de référence.

« 2 » si les entreprises présentent le tableau de flux de trésorerie selon le modèle autorisé.

23

CONSERVREST relative à la « présentation de l’état de résultat». Variable qualitative

binaire, elle prend la modalité :

« 1 » si les entreprises présentent l’état de résultat selon le modèle de référence.

« 2 » si les entreprises présentent l’état de résultat selon le modèle autorisé.

La modalité « 1 » représente ainsi pour l’ensemble des pratiques étudiées une pratique non

conservatrice contre la modalité « 2 » qui représente une pratique plutôt conservatrice.

Ainsi, nous considérons que les pratiques sont conservatrices si pour chacune des pratiques

étudiées (CONSERVAMT, CONSERVIMMO, CONSERVPCG, CONSERVDIV,

CONSERVFLUX et CONSERVREST), la proportion des entreprises qui appliquent des

pratiques conservatrices est majoritaire.

Nous montrerons grâce à un test binomial, que le pourcentage des pratiques conservatrices est

majoritaire. L’hypothèse nulle H0 est qu’une proportion équivalente applique ou n’applique

pas une pratique conservatrice.

Nous pouvons donc conclure que le niveau de conservatisme est élevé, dans le cas où le test

montre, pour l’ensemble des pratiques comptables, que la proportion des répondants qui

appliquent des pratiques conservatrices est majoritaire.

Le seuil habituellement retenu pour rejeter l’hypothèse nulle est de 5%.

Résultat du test binomial

Nous présentons ci-après le tableau récapitulatif des résultats obtenus du test binomial relatif à

l’ensemble des pratiques étudiées.

24

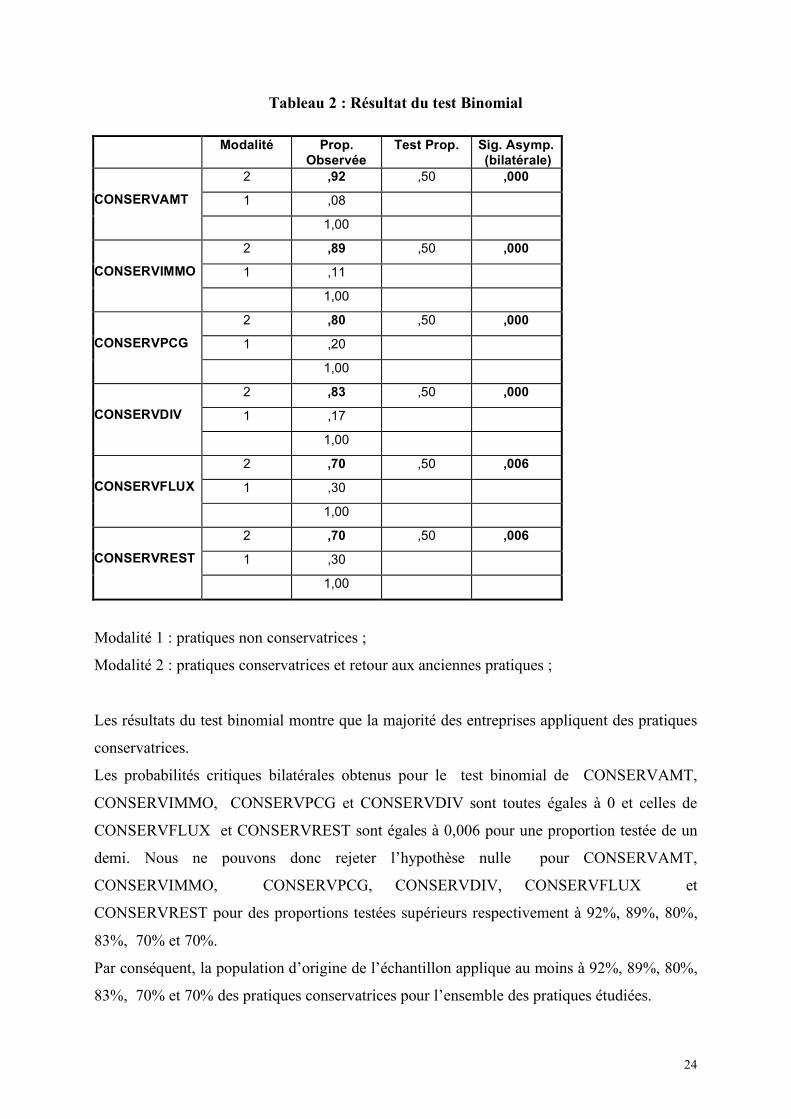

Tableau 2 : Résultat du test Binomial

Modalité Prop. Observée

Test Prop. Sig. Asymp. (bilatérale)

2 ,92 ,50 ,000

1 ,08

CONSERVAMT

1,00

2 ,89 ,50 ,000

1 ,11

CONSERVIMMO 1,00

2 ,80 ,50 ,000

1 ,20

CONSERVPCG

1,00

2 ,83 ,50 ,000

1 ,17

CONSERVDIV

1,00

2 ,70 ,50 ,006

1 ,30

CONSERVFLUX

1,00

2 ,70 ,50 ,006

1 ,30

CONSERVREST

1,00

Modalité 1 : pratiques non conservatrices ;

Modalité 2 : pratiques conservatrices et retour aux anciennes pratiques ;

Les résultats du test binomial montre que la majorité des entreprises appliquent des pratiques

conservatrices.

Les probabilités critiques bilatérales obtenus pour le test binomial de CONSERVAMT,

CONSERVIMMO, CONSERVPCG et CONSERVDIV sont toutes égales à 0 et celles de

CONSERVFLUX et CONSERVREST sont égales à 0,006 pour une proportion testée de un

demi. Nous ne pouvons donc rejeter l’hypothèse nulle pour CONSERVAMT,

CONSERVIMMO, CONSERVPCG, CONSERVDIV, CONSERVFLUX et

CONSERVREST pour des proportions testées supérieurs respectivement à 92%, 89%, 80%,

83%, 70% et 70%.

Par conséquent, la population d’origine de l’échantillon applique au moins à 92%, 89%, 80%,

83%, 70% et 70% des pratiques conservatrices pour l’ensemble des pratiques étudiées.

25

Nous pouvons donc affirmer à partir des résultats obtenus que le degré de conservatisme est

élevé dans les pratiques comptables tunisiennes.

L’application par les comptables tunisiens des règles strictes et rigides, qui obéissent parfois à

un intérêt fiscal, nuit à l'existence d'une image fidèle de l'entreprise. Ceci traduit clairement le

raisonnement fondamental du droit continental dans la société tunisienne, qui est tout à fait à

l'opposé de la logique anglo-saxonne.

Nous pouvons noter, par référence au modèle de Berry, une évolution et non pas une

acculturation dans la culture comptable tunisienne. Nous nous situons donc dans le cadre de la

stratégie I- « intégration », où il est important pour les comptables tunisiens de maintenir leurs

identités culturelles et en même temps maintenir des relations avec d’autres groupes.

Pour Conclure……

Le modèle de Berry (1989) développé dans une optique psychosociale, constitue un bon

modèle théorique pour analyser l’évolution de la culture comptable tunisienne suite au

passage du PCG au SCE doté d’un cadre conceptuel et des normes comptables inspirées des

normes comptables internationales. Les résultats empiriques ont montré que l’adoption de ces

normes comptables s’est accompagnée d’une légère évolution de la culture comptable. En

effet, nous avons noté que les comptables tunisiens ont tendance à appliquer les anciennes

habitudes du PCG. Il s’agit d’une «contre-acculturation» avec des tentatives de « retour aux

sources » qui apparaît. La déculturation interdit la recréation de la culture originelle. Et ceci

en dépit du projet de revenir à la situation passée, c’est un acte de création d’une situation

nouvelle : une nouvelle culture comptable propre au contexte tunisien.

Ce modèle d’acculturation pourrait être appliqué dans d’autres contextes et servir de cadre

pour analyser l’évolution culturelle et la pertinence de l’importation d’un système comptable

au pays étudié.

26

Bibliographie BASTIDE R. (1970), Le prochain et le lointain, Cujas, Paris. BELKAOUI A.R. (1997), The nature and determinants of disclosure adequacy, an international perspective, Quorum Books, Wesport, United States. BERRY J. W. (1983) Acculturation; A comparative analysis of alternative forms, in R. J. Samuda & S. L. Woods (Eds), Perspectives in immigrants and minority education (pp. 66-77). Lanham, MD: University Press of America. BERRY J. W. (1989), « Acculturation et adaptation psychologique », in La recherche interculturelle, Retschistsky J., Bossel-Lagos M. et Dasen P., Tome 1., pp. 135-143, Paris, L'Harmattan. BERRY, J. W. (1997), “Immigration, acculturation, and adaptation”, Applied psychology: An international review, vol. 46, pp. 5-68. COLASSE B. (1997), "Du nouveau Système Comptable des entreprises de Tunisie : Alignement ou adaptation aux normes comptables internationales ?", Revue Française de Comptabilité, n°288, Avril, pp. 43-47. CUCHE D. (2004), La notion de culture en sciences sociales, Editions La Découverte, collection Repères n°205 (3e édition). DOUPNIK T.S. et SALTER S.B. (1995), "External Environment, Culture and Accounting Practice : A Preliminary test of A General Model of International Accounting Development", The International Journal of Accounting, vol. 30, n°3, pp. 189-20. GRAY S. J. (1988), "Towards a theory of cultural influence on the development of accounting systems internationally", Abacus, vol. 24, n°1, pp.1-15. HOFSTEDE G. (1980), Culture's consequences, Beverly Hills, Sage Publications. IRIBARNE P. (1989), La logique de l’honneur- Gestion des entreprises et traditions nationales, Seuil, Paris. LEANZA Y. R. et LAVALLEE M., " Développement et acculturation", Une étude auprès des jeunes roumains du Québec. LONDON H. (1967), “Liberalising the White Australia policy Integration, assimilation or cultural pluralism ?, Australia Outlook, vol. 21, pp. 338-346. LÖNING H. (1967), « Culture nationales et contrôle de gestion », in Encyclopédie de comptabilité, contrôle de gestion et comptabilité, pp. 578-596. MCMILLAN A. et LOPEZ T.B. (2001), "Socialization and acculturation: Organizational and individual strategy toward achieving P-O fit in Culturally diverse Society", The Mid-Atlantic Journal of Buisness, vol. 37, n°1, pp. 19-34. MINOURA Y. (1992), A sensitive period for the incorporation of a cultural meaning system: a study of japanese children growing up in the United States, Ethos, vol. 20, pp. 304-339.

27

NAHAVANDI A et MALEKZADEH A. R. (1988), "Acculturation in Mergers and Acquisitions", Academy of Management Review, vol. 13, n°1, pp. 79-90. PERERA M. H. B. (1989), "Towards a Framework to analyse the impact of culture on accounting", International Journal of Accounting, vol. 24, n°1, pp. 42-56. PERERA M. H. B. et MATHEWS M. R. (1990), "The Cultural Relativity of Accounting and International Patterns of Social Accounting", Advances in International accounting, vol. 3, pp. 215-251. RADEBAUGH L. H. et GRAY S. J. (1993), International Accounting and Multinational Enterprises, John Wiley and Sons Inc. TAYLOR E. B. (1871), La Civilisation primitive (trad. Franç.), Reinwald, Parus, 1876-1878, 2 vol. (1er éd. en anglais 1871). WALLACE R. S.O. et GERNON H. (1991), "Frameworks for International Comparative Financial Accounting", Journal of Accounting Litterature , n° 10, pp. 209-264.