Embed Size (px)

Citation preview

1

Revue Belge de la Comptabilité

Revue trimestrielle de l’Ordre des Experts-comptables et Comptables de Belgique crée en 1959

N° 1 - Mars 2013

Edite

ur re

spon

sabl

e: M

. CLA

ES -

13, r

ue d

e la

Mut

ualit

é - 1

190

Brux

elle

s

M. Gérard DelvauxVice Président de l’Ordre

NUMERO SPECIAL de la Revue TECHNIQUES PROFESSIONNELLES :

NOUVELLES MISSIONS CONFIEES AUX EXPERTS-COMPTABLES, COMPTABLES ET REVISEURS AUPRES DES ENTREPRISES EN DIFFICULTE

Par Gérard DELVAUX, expert-comptable et reviseur honoraire

C.A.PContinuité - Accompagnement - Prévention

LE RESEAU

AVANT-PROJET DE LA LOI PORTANT AJUSTEMENT DE LA LOI DU 30/01/2009 : RÔLE DU PROFESSIONNEL DU CHIFFRE 2

TABLE DES MATIERES.

AVERTISSEMENTS.................................................................................................................................................. 4

NOUVELLES MISSIONS CONFIEES AUX PROFESSIONNELS DU CHIFFRE DANS LE CADRE DE L’AJUSTEMENT DE LA LOI SUR LA CONTINUITE DES ENTREPRISES DU 30/01/2009 (ARRÊTÉ ROYAL DU 27/03/2009 - MONITEUR BELGE DU 31/03/2009) .................................................................................................................................................... 6

AVANT-PROPOS ........................................................................................................................................................ 6 OBSERVATIONS LIMINAIRES ................................................................................................................................ 6

1. DISPOSITIONS LEGALES ............................................................................................................................... 13

1.1. SOURCES LÉGALES ........................................................................................................................................... 13 1.1.1. Les lois ............................................................................................................................................... 13

1.2. EXPOSÉ DES MOTIFS À L'AJUSTEMENT DE LA LOI DU 30/01/2009 ............................................................................ 13 1.3. LIMITES DE LA PRÉSENTE ÉTUDE ......................................................................................................................... 18

1.3.1. Avertissement ................................................................................................................................... 18

2. ASPECTS TECHNIQUES DE LA MISSION D'ATTESTATION AU SUJET DE L'ETAT COMPTABLE A JOINDRE A LA REQUETE .............................................................................................................................................................. 20

2.1. PROJET DE NORME RELATIVE AU RAPPORT À RÉDIGER À L'OCCASION DU DÉPÔT DE LA REQUÊTE PRÉVUE PAR L'ARTICLE 17 DE LA

LOI DU 30/01/2009 MODIFIÉE IN FINE LE XXX................................................................................................................. 20 2.1.1. Avertissements .................................................................................................................................. 20 2.1.2. Projet de norme ................................................................................................................................ 21

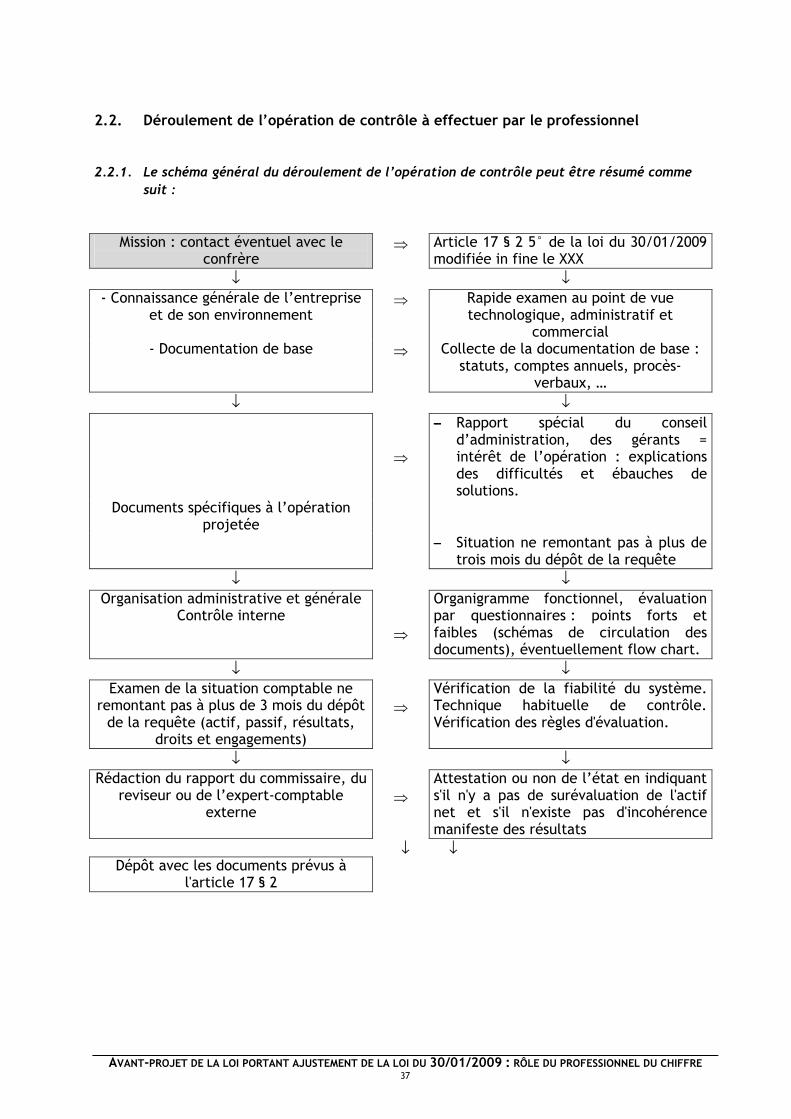

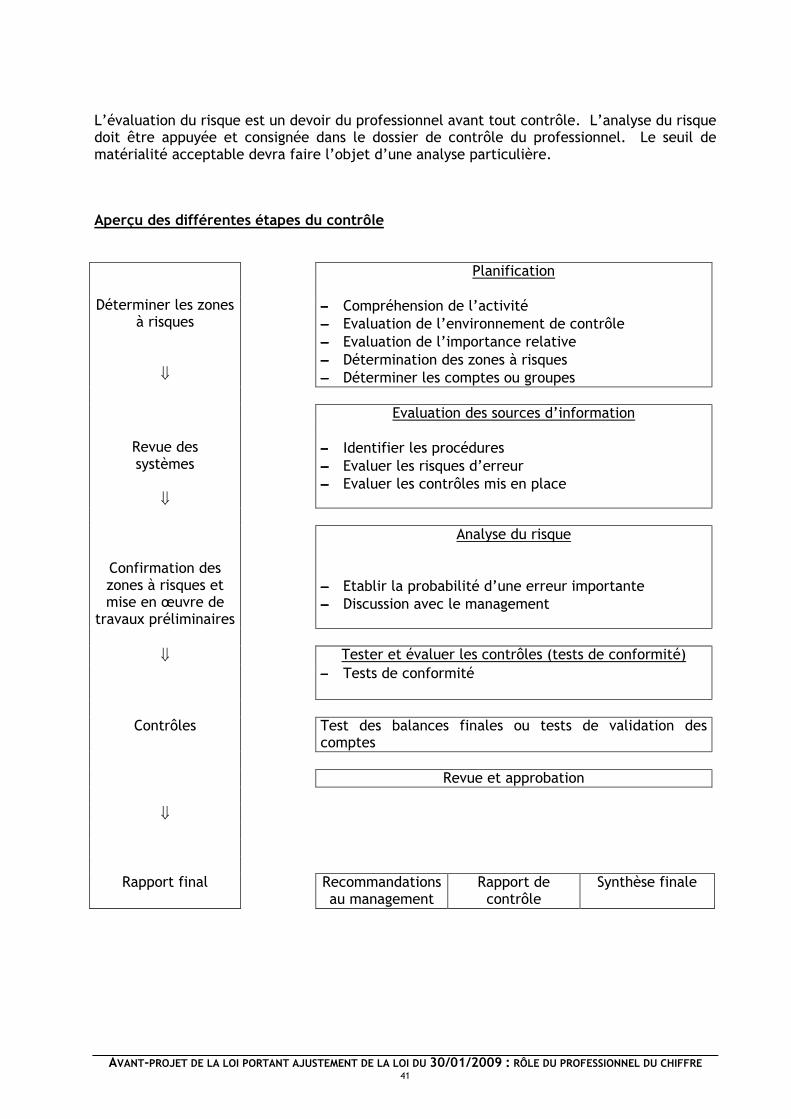

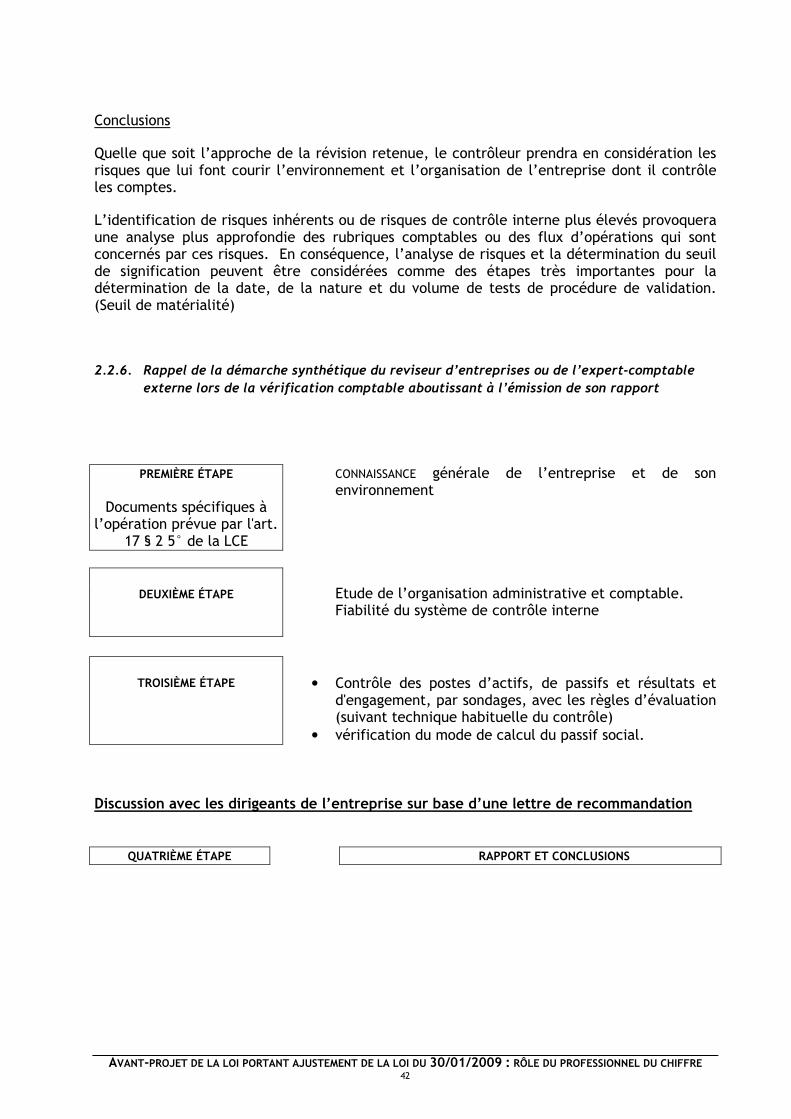

2.2. DÉROULEMENT DE L’OPÉRATION DE CONTRÔLE À EFFECTUER PAR LE PROFESSIONNEL ................................................... 37 2.2.1. Le schéma général du déroulement de l’opération de contrôle peut être résumé comme suit : ...... 37 2.2.2. Mode de contrôles employés : examen limité ................................................................................... 38 2.2.3. Procédés usuels de vérification dans le cadre d’un examen limité (recommandation ire 5.1.1993) 39 2.2.4. Rapport du professionnel à la suite d’un examen limité ................................................................... 40 2.2.5. Le risque de révision .......................................................................................................................... 40 2.2.6. Rappel de la démarche synthétique du reviseur d’entreprises ou de l’expert-comptable externe lors

de la vérification comptable aboutissant à l’émission de son rapport .............................................................. 42 2.3. L’ORGANISATION ADMINISTRATIVE ET COMPTABLE DE L’ENTREPRISE ......................................................................... 44 2.4. ANALYSE DU CONTRÔLE INTERNE ....................................................................................................................... 45 2.5. LES OBJECTIFS POURSUIVIS PAR LE CONTRÔLE INTERNE ........................................................................................... 46 2.6. LES MOYENS MIS À LA DISPOSITION DU CONTRÔLE INTERNE ..................................................................................... 47 2.7. CHAQUE PERSONNE NE PEUT AVOIR D’ACTIVITÉS QUE DANS UNE FONCTION ................................................................ 48 2.8. OUTILS DE CONTRÔLE COMMUNS AUX CONTRÔLES INTERNE ET EXTERNE .................................................................... 51 2.9. CHECK-LIST : AIDE-MÉMOIRE AU CONTRÔLE ......................................................................................................... 56

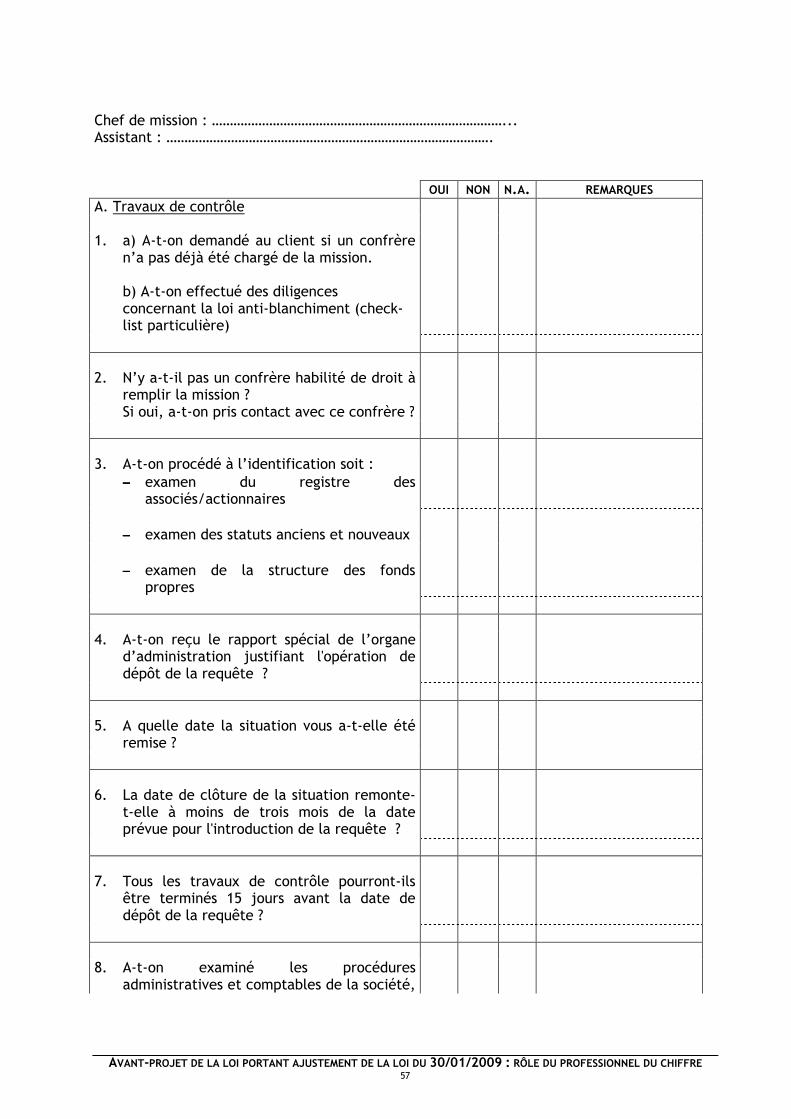

2.9.1. Programme de contrôle lors de la mission prévue par l'article 17 § 2 5° de la loi du 30/01/2009 en

cours de modification ........................................................................................................................................ 56

3. CAS D’APPLICATION PRATIQUE ................................................................................................................... 76

3.1. DOCUMENTS À ÉTABLIR PAR LES GÉRANTS (LE CONSEIL D’ADMINISTRATION) ET LE PROFESSIONNEL, ................................. 76 3.2. RAPPORT JUSTIFICATIF DU GÉRANT ..................................................................................................................... 78 3.3. RAPPORT DU REVISEUR D’ENTREPRISES OU DE L’EXPERT-COMPTABLE EXTERNE ............................................................ 80

3.3.1. Avertissements .................................................................................................................................. 80 3.3.2. Exemple pratique de rapport ............................................................................................................ 80

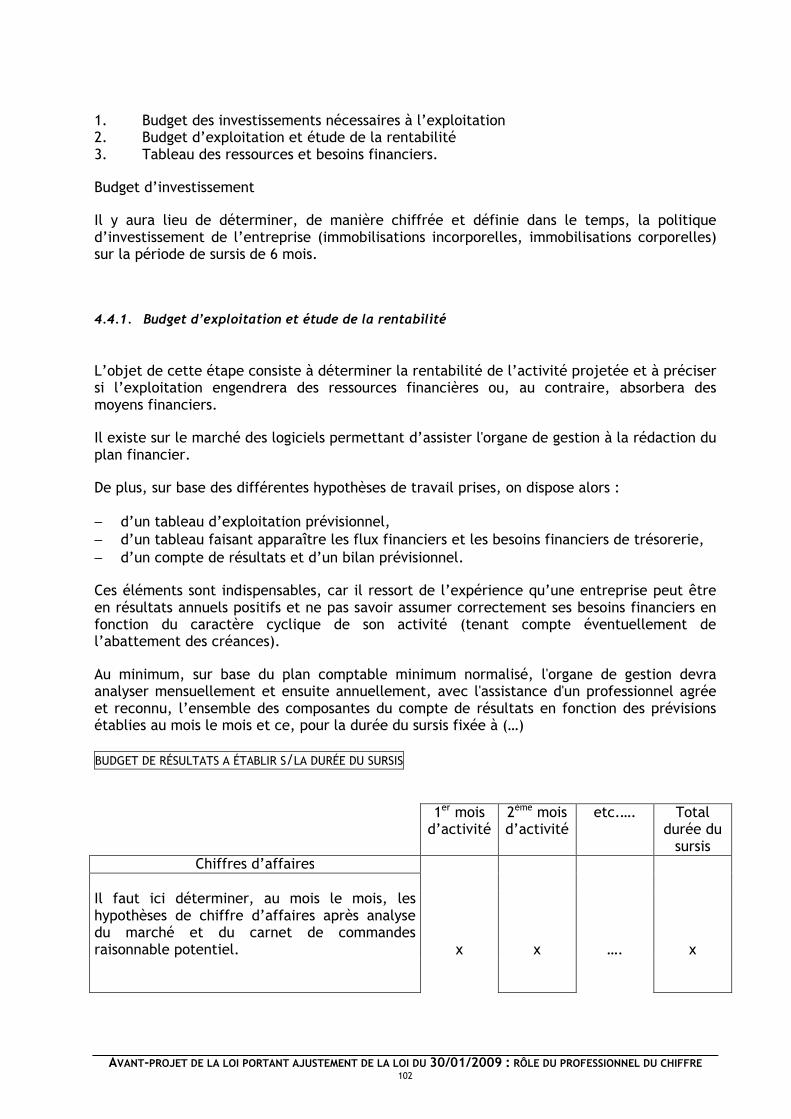

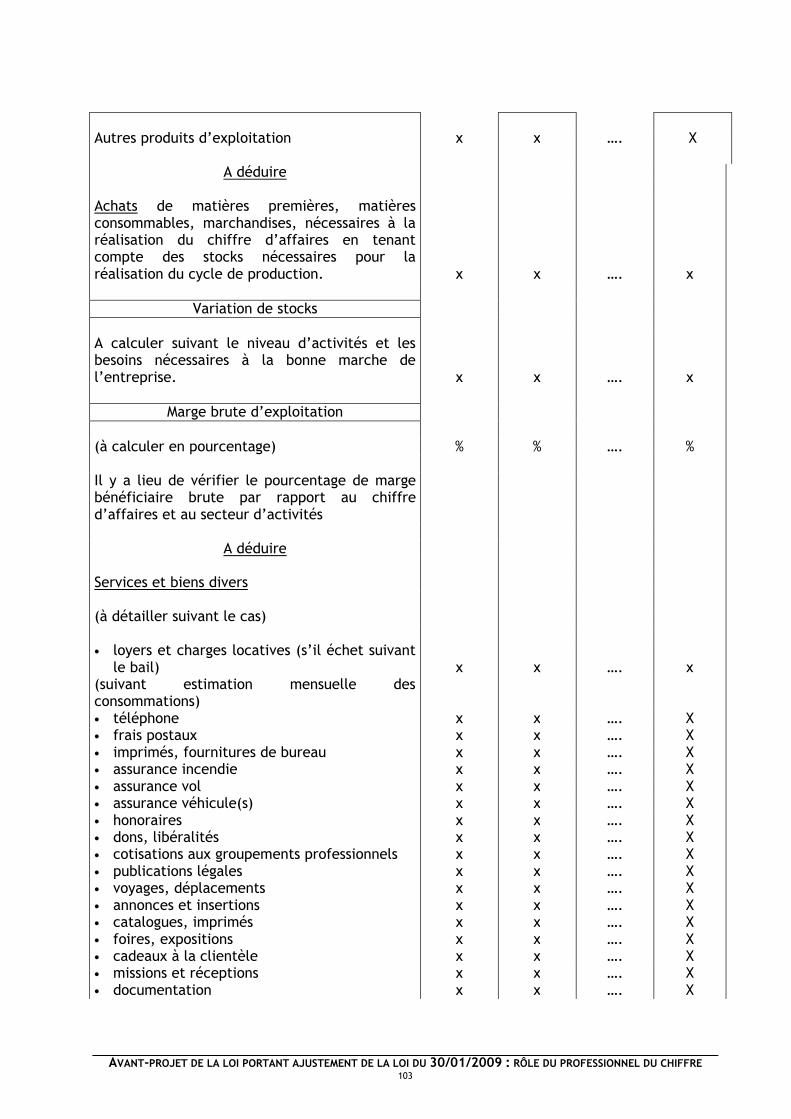

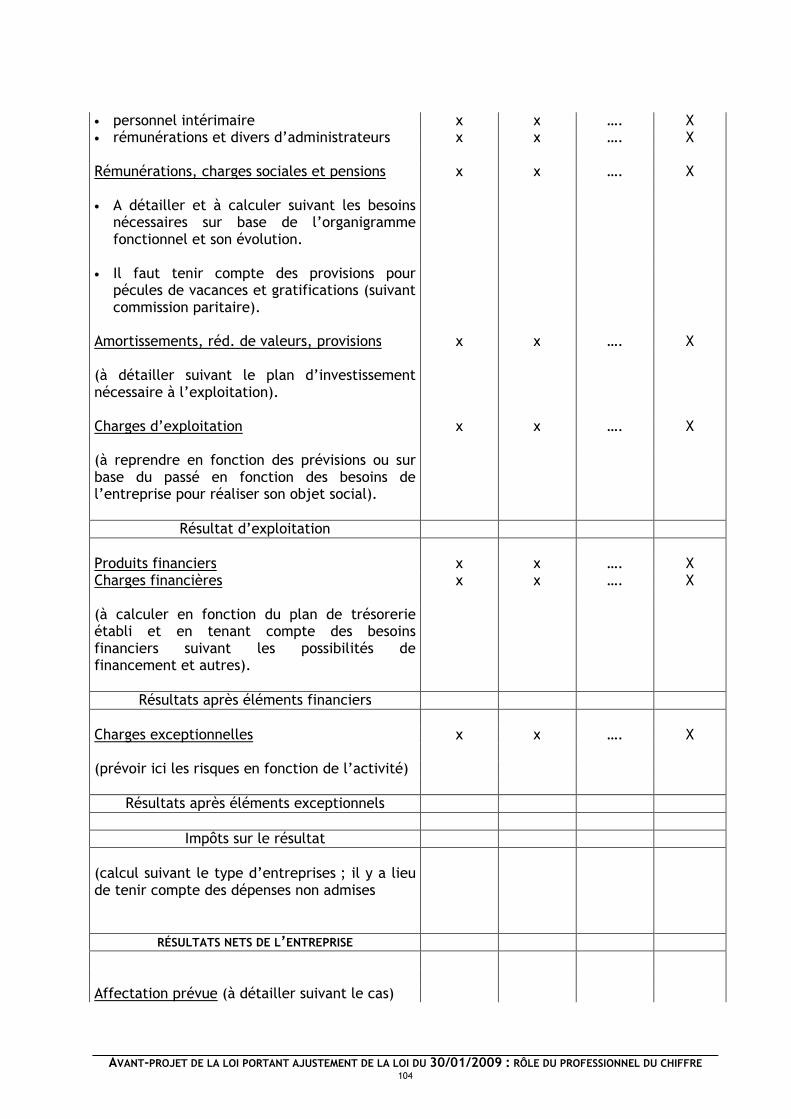

4. ELABORATION DU BUSINESS PLAN - ROLE DES PROFESSIONNELS COMPTABLES ...................................... 100

4.1. INTERVENANTS A L’ELABORATION DU BUSINESS PLAN ........................................................................... 100 4.2. APPROCHE GÉNÉRALE D’ÉLABORATION DU BUSINESS PLAN ................................................................... 100 4.3. COLLECTE DES INFORMATIONS ............................................................................................................... 101 4.4. ÉLABORATION DU BUSINESS PLAN .......................................................................................................... 101

4.4.1. Budget d’exploitation et étude de la rentabilité ............................................................................. 102 4.5. LES TABLEAUX DE BORD ........................................................................................................................... 108

AVANT-PROJET DE LA LOI PORTANT AJUSTEMENT DE LA LOI DU 30/01/2009 : RÔLE DU PROFESSIONNEL DU CHIFFRE 3

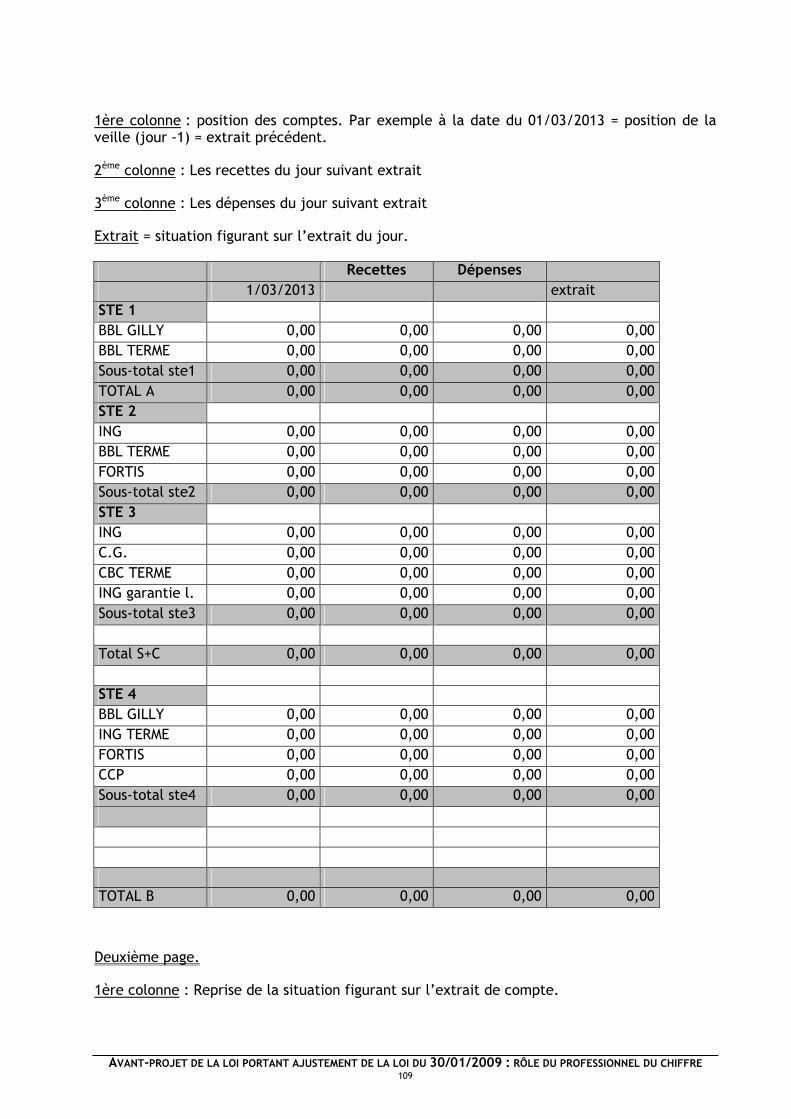

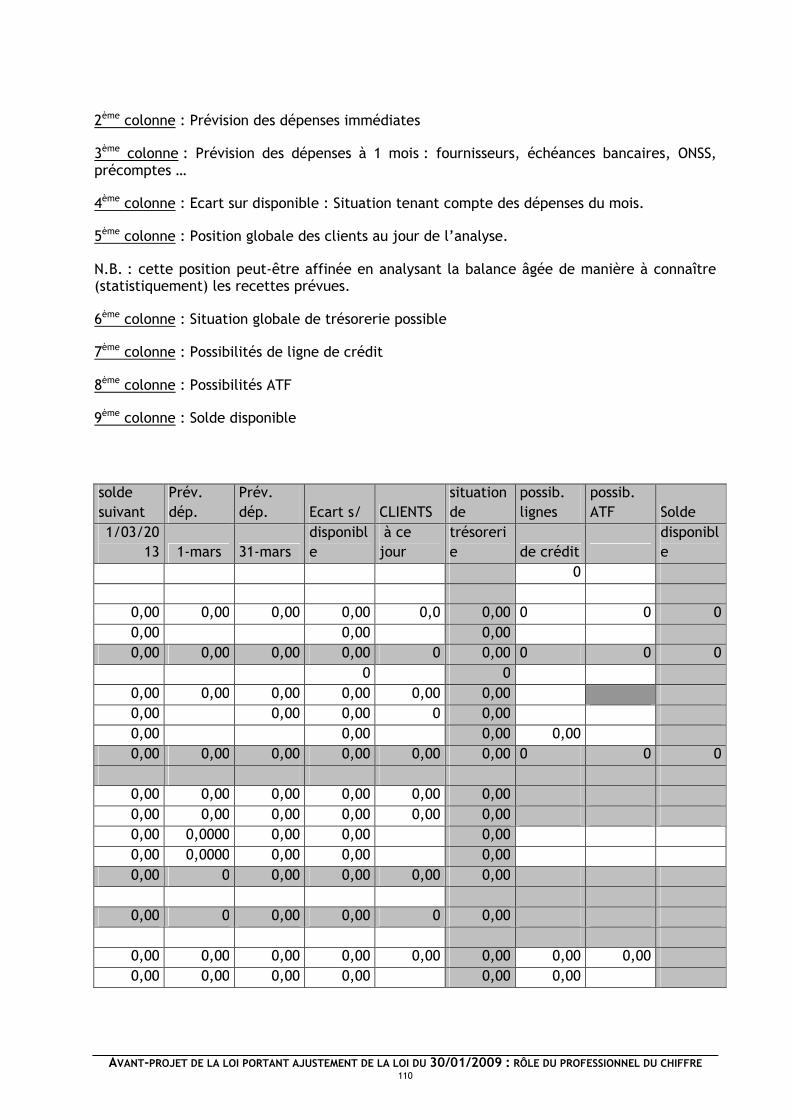

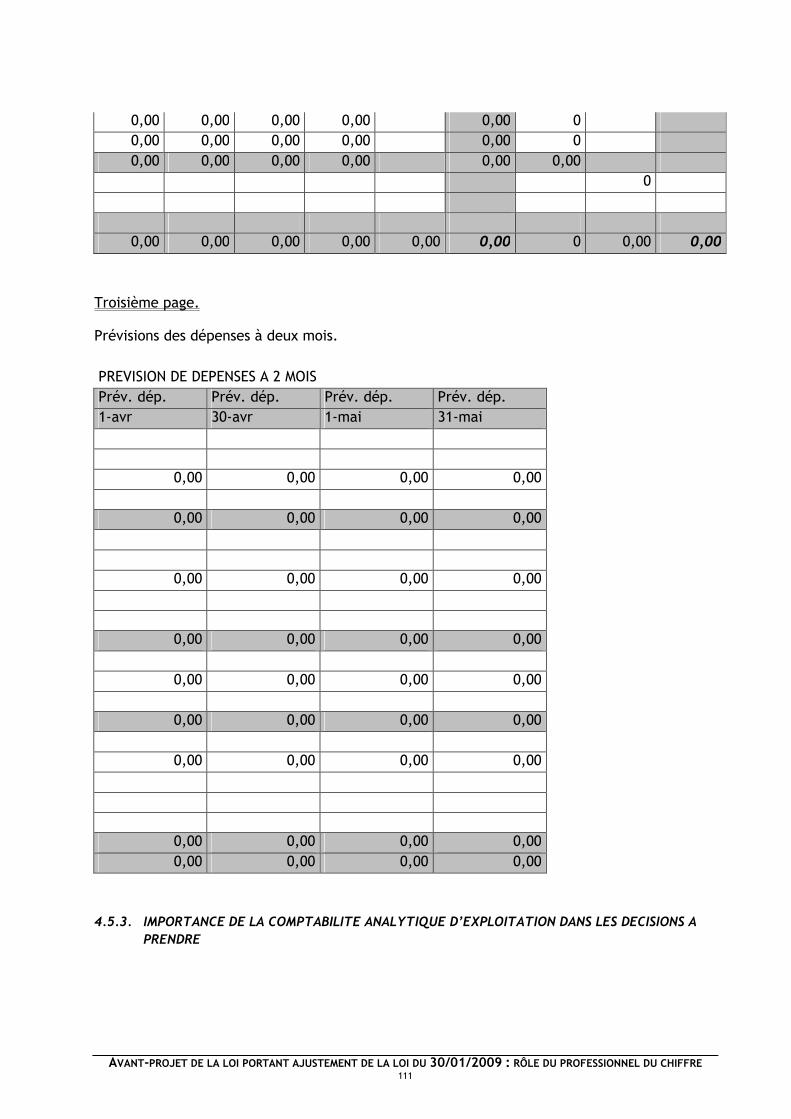

4.5.1. AVERTISSEMENTS ........................................................................................................................... 108 4.5.2. SITUATION FINANCIERE JOURNALIERE ........................................................................................... 108 4.5.3. IMPORTANCE DE LA COMPTABILITE ANALYTIQUE D’EXPLOITATION DANS LES DECISIONS A

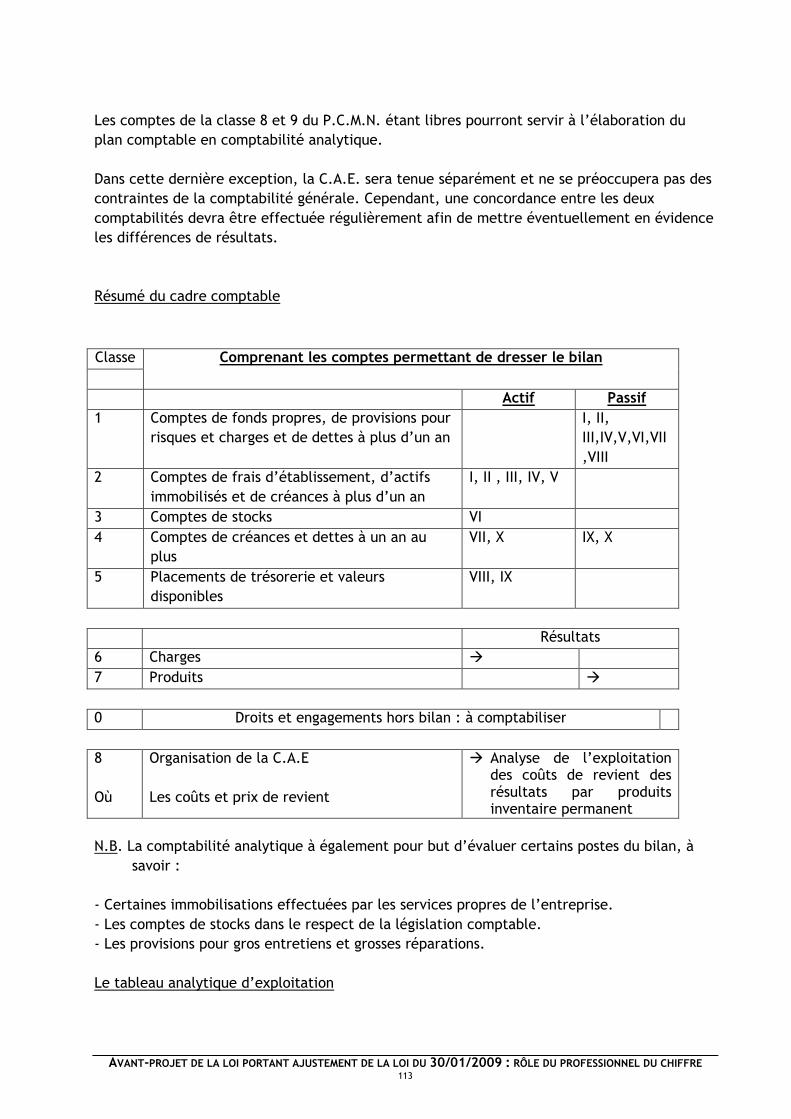

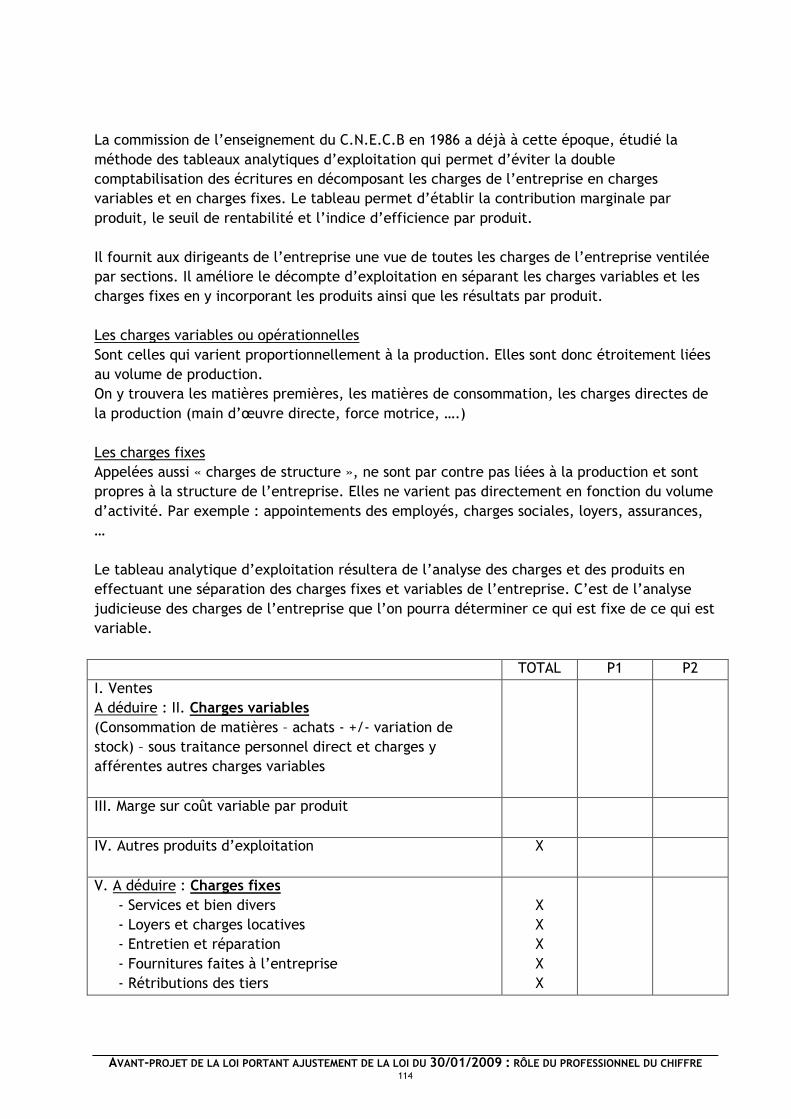

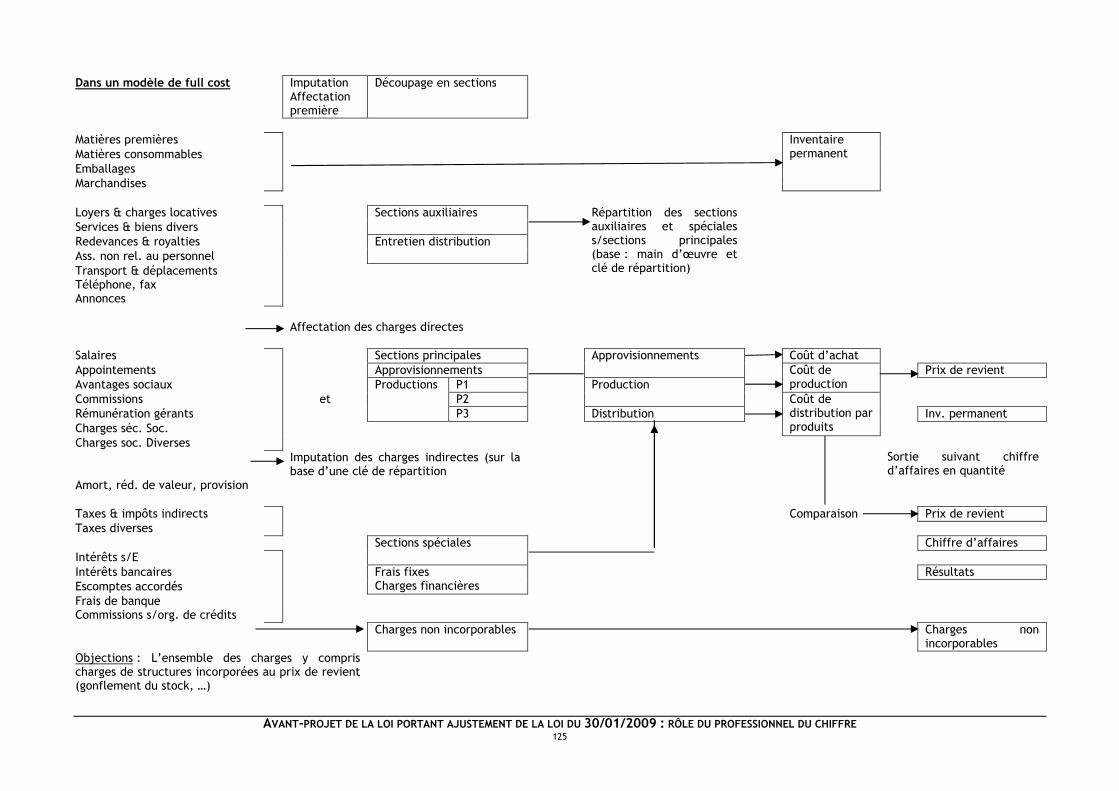

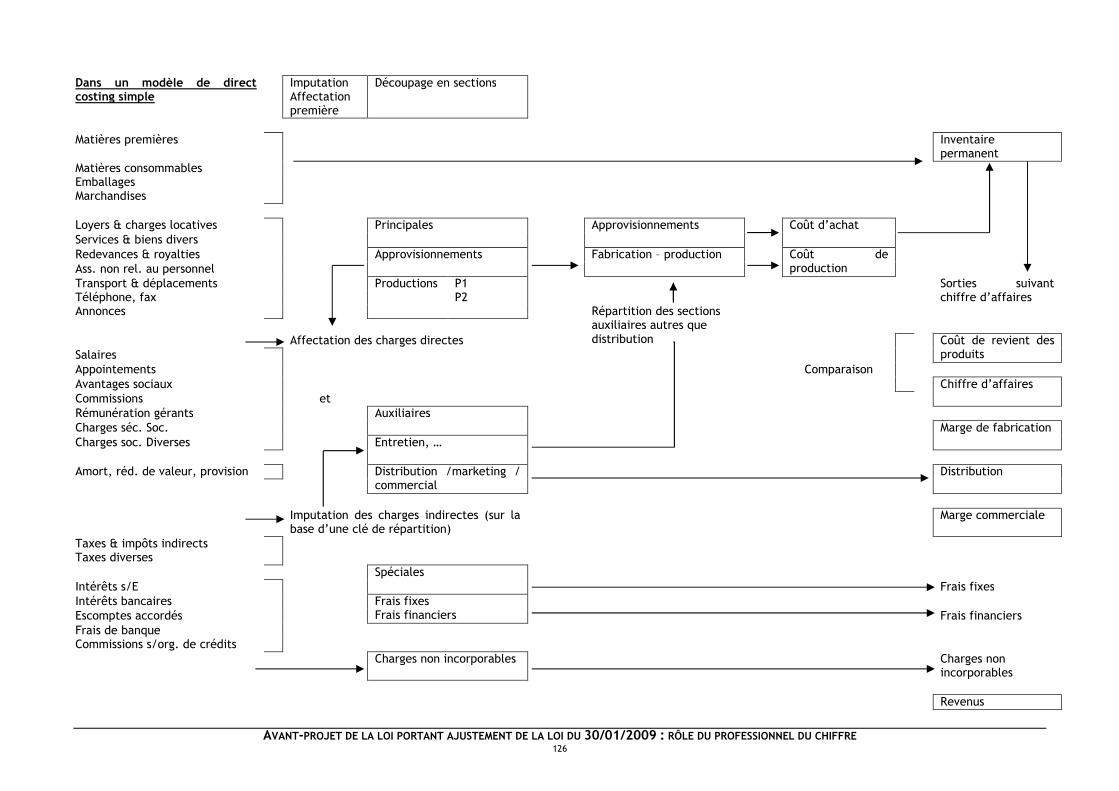

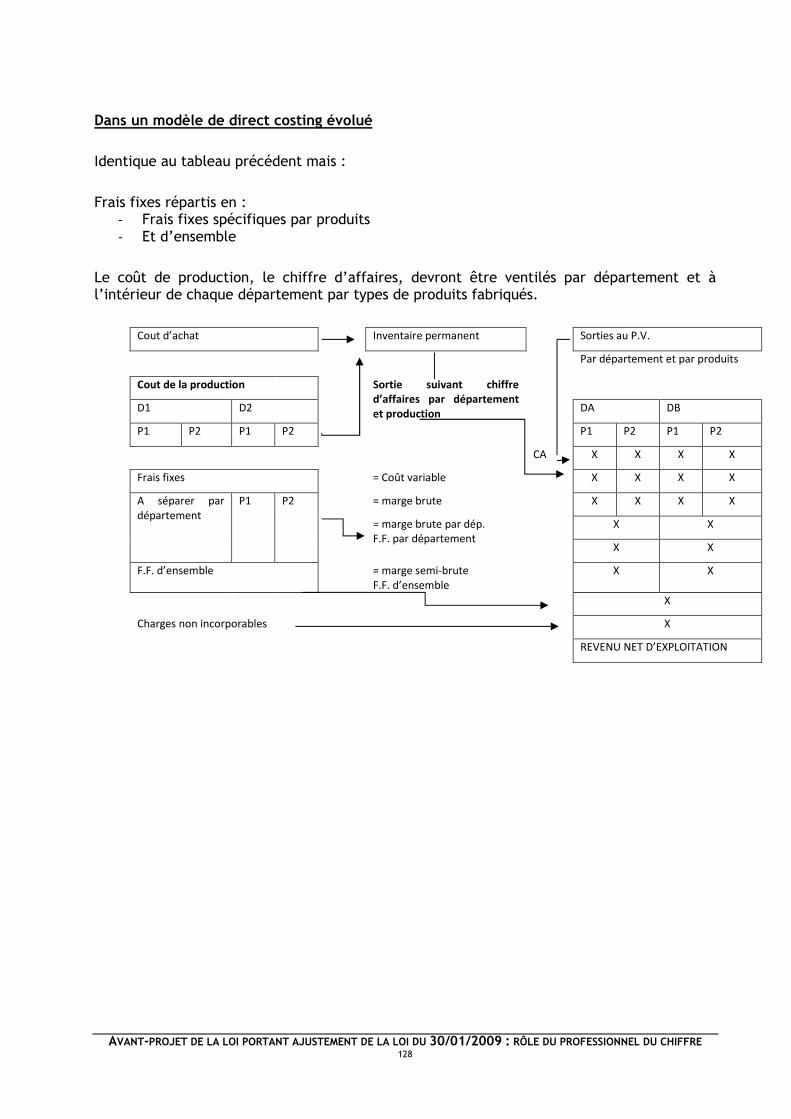

PRENDRE 111 4.5.3.1. Généralités / Comptabilité générale – C.A.E. ................................................................................. 112 4.5.3.2. Résumé du cadre comptable ........................................................................................................... 113 4.5.3.3. Le tableau analytique d’exploitation .............................................................................................. 113 4.5.3.4. Concepts de base de la comptabilité analytique d’exploitation (C.A.E.) ......................................... 115

4.6. QUELLES SONT LES PREMIERES MESURES URGENTES A PRENDRE .......................................................... 129 4.7. BUSINESS PLAN – COMPTE-RENDU DES REUNIONS DU GROUPE DE TRAVAIL EXPERTISE COMPTABLE ET

FINANCIERE DU RESEAU CAP ................................................................................................................................ 130 4.7.1. NOTE PRESENTEE A L'ASSEMBLEE GENERALE DE DECEMBRE 2012 DU RESEAU CAP ..................... 130

AVANT-PROJET DE LA LOI PORTANT AJUSTEMENT DE LA LOI DU 30/01/2009 : RÔLE DU PROFESSIONNEL DU CHIFFRE 4

AVERTISSEMENT. La présente étude se base sur l'avant-projet de loi relative à la continuité des entreprises organisant le dossier électronique et modifiant les lois du 20/09/1948 portant organisation de l'économie et du 4/08/1996 relative au bien-être des travailleurs lors de l'exécution de leur travail. Elle concerne les modifications proposées à la loi du 31/01/2009 relative à la continuité des entreprises. Elle se base : a) sur le travail de la commission présidée par Monsieur Y. Verhougstraete à la FEB en

septembre 2012 en présence du représentant de Madame la Ministre de la Justice, de présidents de tribunaux de commerce, des représentants de la FEB, des réseaux néerlandophone et francophone CAP, d'avocats spécialisés, ...

b) sur l'examen de l'avant-projet par le Conseil d'Etat "Section Législation" dont un avis a

été donné le 16/01/2013; c) sur le texte revu en fonction des observations particulières rendues par ledit Conseil

d'Etat dont un nouvel avis a été donné par le Ministère de Justice en date du 19/01/2013 afin de finaliser les textes.

Elle est encore sujette à certaines modifications en conséquence d'amendements qui pourraient être déposés après l'écriture du présent document en date du 20/02/2013. Elle concerne essentiellement et restrictivement les nouvelles missions confiées aux professionnels du chiffre et notamment la mission dévolue à l'expert comptable externe, au reviseur d'entreprises et au comptable agréé externe, comptable-fiscaliste agréé externe, dans le cadre d'une modification de l'article 17 § 2 pour le compléter en précisant : 1) la mission donnée à l'expert comptable externe, au reviseur d'entreprises devant

exprimer son opinion suite à un contrôle limité sur une situation comptable ne remontant pas à plus de 3 mois de la date du dépôt de la requête. (art. 17 § 2 5°);

2) la mission d’assistance au débiteur par un comptable agréé externe, un comptable-

fiscaliste agréé externe, ou un expert comptable externe ou un reviseur d'entreprises dans le cadre de l'établissement par le débiteur d'un budget prévisionnel comportant une estimation des recettes et des dépenses sur la durée du sursis demandé. (art. 17 § 2 6°)

AVANT-PROJET DE LA LOI PORTANT AJUSTEMENT DE LA LOI DU 30/01/2009 : RÔLE DU PROFESSIONNEL DU CHIFFRE 5

Afin de clarifier le texte actuel, il convient de le compléter comme suit afin de préciser la

mission qui sera analysée au chapitre II et suivants :

Article 17.-

§2. – Il joint à sa requête :

(…) 5°) un état comptable résumant une situation active et passive et un compte de résultats

ainsi qu’un état des engagements ne remontant pas à plus de trois mois de la date du dépôt

de la requête.

Un rapport de l’expert-comptable ou du reviseur donnant une attestation de contrôle limité

au sujet des comptes est joint à la requête. La mission du professionnel consistera à vérifier

l’état résumant la situation active et passive et le compte de résultats et des engagements

établi par l’organe de gestion et de faire rapport sur cet état comptable en indiquant

notamment si la situation ne présente pas d’incohérences au niveau des résultats accusés et

s’il n’y a pas de surévaluation manifeste de l’actif net.

Pour les commerçants personnes physiques n’ayant pas l’obligation par la loi comptable du

17/7/1975 de tenir une comptabilité par partie double, il est nécessaire qu’ils établissent,

un inventaire des actifs et des passifs et des engagements ainsi qu’un compte de résultats

établi selon le schéma complet ne remontant pas à plus de trois mois de la date du dépôt de

la requête.

Il n’est pas imposé au débiteur personne physique de joindre à la requête le rapport

d’attestation de contrôle limité de l’expert-comptable externe ou du reviseur.

Par ailleurs un amendement proposera de supprimer ce qui suit : « après avis de la

Commission des Normes comptables, le Roi peut établir un modèle de budget prévisionnel »

AVANT-PROJET DE LA LOI PORTANT AJUSTEMENT DE LA LOI DU 30/01/2009 : RÔLE DU PROFESSIONNEL DU CHIFFRE 6

NOUVELLES MISSIONS CONFIEES AUX PROFESSIONNELS DU CHIFFRE DANS LE

CADRE DE L’AJUSTEMENT DE LA LOI SUR LA CONTINUITE DES ENTREPRISES DU

30/01/2009 (Arrêté royal du 27/03/2009 - Moniteur belge du 31/03/2009) AVANT-PROPOS OBSERVATIONS LIMINAIRES

Depuis 1997, le traitement légal réservé aux entreprises en difficulté a évolué afin d'apporter des solutions permettant à l'entreprise de rétablir sa pérennité par un redressement durable et profitable de ses activités. La réforme du droit des entreprises en difficulté a engendré une mission confiée au tribunal de commerce en fonction de la réforme de la faillite et de la procédure du concordat qui avait déjà pour levier le redémarrage des entreprises en difficulté passagère. Aujourd'hui, la réorganisation judiciaire encourage les entreprises en difficulté à emprunter la voie d'un redressement sans attendre qu'il soit trop tard.1 Cette législation s'inscrit dans un ensemble de mesures comprenant :

• l'accord collectif • l'accord amiable avec l'apparition, s'il échet, d'un médiateur • le transfert d'entreprises sous contrôle d'un mandataire de justice

La procédure plus souple que le concordat facilite pour les entreprises l'accès à la procédure. Les modifications essentielles par rapport à l'ancienne législation de 1997 se résument comme suit :

� l'apparition du juge-délégué; � les délais de sursis pouvant être portés à 18 mois maximum dans certaines

circonstances; � les délais de remboursement aux créanciers portés jusque 60 mois; � la clôture de la procédure dès l'homologation du plan de réorganisation judiciaire peut

être définitivement clôturée à l'issue de la période de sursis de 6 mois; � le débiteur reste, en principe, le seul acteur important de la réorganisation judiciaire; � l'exonération fiscale du bénéfice provenant de l'abattement de la créance lorsque cet

abattement est homologué par le tribunal après acceptation par les créanciers.

1 ["Loi sur la continuité des entreprises du 30/01/2009 (A.R. du 27/03/2009 - M.B. du 31/03/2009)" en cours de modification par la loi portant ajustement de la loi sur la continuité des entreprises et organisant le dossier électronique.]

AVANT-PROJET DE LA LOI PORTANT AJUSTEMENT DE LA LOI DU 30/01/2009 : RÔLE DU PROFESSIONNEL DU CHIFFRE 7

Malgré la souplesse souhaitée par le législateur, il reste nécessaire que le débiteur se trouve dans une situation économique préoccupante car il peut ressortir comme anticoncurrentiel de tirer profit d'une protection judiciaire plaçant l'entreprise en difficulté à l'abri de ses créanciers sans avoir épuisé toutes les formes classiques de réorganisation de redressement. Cette loi, bien que nécessaire dans la période de crise économique que nous traversons, doit être appliquée avec réflexion de manière telle à ne pas mettre en péril, dans des effets de domino, les entreprises créancières qui, en conséquence, pourraient se trouver elles-mêmes en difficulté. Le dialogue bien compris est nécessaire entre les parties en présence que sont les hommes du droit, du chiffre et les tribunaux de commerce concourant incontestablement au sauvetage d'entreprises en difficulté. Acteurs de prévention Les professionnels comptables sont les premiers acteurs de prévention des difficultés sociétales. Le reviseur d'entreprises devait déjà s'appuyer notamment sur les dispositions du Code des Sociétés (art. 96-60 : rapport de gestion et art. 138 § 2) lorsqu'il constate des faits graves et concordants menaçant la continuité d'exploitation de la société dans laquelle il exerce la fonction de commissaire. Associé au reviseur d'entreprises, le comptable agréé externe, le comptable-fiscaliste agréé externe, l'expert comptable externe, doivent eux aussi attirer l'attention du conseil d'administration, de l'organe de gestion de l'entreprise lorsque les résultats de celle-ci altèrent à court terme sa capacité financière et lorsque les pertes entament ses capitaux propres (art. 633/634 du Code des Sociétés). La loi du 30/01/2009 est bien entendu nécessaire dans la période de crise économique sans précédent que nous connaissons actuellement. Elle doit cependant être appliquée dans un souci de justice, d'équité et évoluer après trois ans d'expérience. Il serait toutefois souhaitable de renforcer la loi sur la faillite et l'efficacité des chambres d'enquêtes commerciales afin d'éliminer rapidement les entreprises qui ne seraient plus en situation de going concern. Les chambres d'enquêtes commerciales ont un rôle préventif important. La réflexion partagée par le réseau CAP2 est d'indiquer qu'afin d'éviter les abus possibles de la loi, l'appréciation des conditions de la faillite se fassent avec une rigueur renouvelée et que le débiteur soit plus rapidement confronté à son choix de déclaration de faillite ou de recours à une procédure en réorganisation judiciaire. Le rôle du juge enquêteur devrait être plus proactif car il peut attirer l'attention du débiteur sur les possibilités et l'intérêt de la loi relative à la continuité et à défaut d'une telle issue,

2 CAP : Continuité - Accompagnement et Prévention

AVANT-PROJET DE LA LOI PORTANT AJUSTEMENT DE LA LOI DU 30/01/2009 : RÔLE DU PROFESSIONNEL DU CHIFFRE 8

d'envisager sans délai une déclaration de faillite lorsque l'entreprise ne peut plus faire face à l'ensemble de son passif et lorsque sa rentabilité ne peut se rétablir. Loyauté des avocats et des professionnels du chiffre Lors des "Etats généraux de la continuité des entreprises" en 2012 3, Maître Dal rappelle l'obligation de loyauté incombant à l'avocat. "L'avocat qui intervient dans une procédure de réorganisation judiciaire respectera

scrupuleusement l'obligation de loyauté dans tous actes qu'il posera. Il vérifiera notamment

la réalité et le caractère complet des informations qu'il communiquera au juge-délégué.

Cette obligation liminaire tombe sous le sens. La pratique montre toutefois que rappeler

l'existence du devoir de loyauté ne peut nuire."

En effet, assister, conseiller un client, ce n'est pas tirer sans discernement toutes les ficelles judiciaires pour lui faire gagner du temps ou de l'argent ou faire triompher ses prétentions. L'avocat doit rester le premier juge de son client, il doit l'éclairer objectivement sur les forces et les faiblesses de son dossier. Les mêmes considérations peuvent être évoquées "mutatis mutandis" à l'égard des professionnels du chiffre. Note de réflexion concernant les défaillances d'entreprises et les mesures préventives (réunion du 5/09/2012 à la FEB) Dans le cadre des entreprises en difficulté, il semble important et urgent de mettre en place un véritable mécanisme de prévention (et non de constatation) des risques de défaillance des entreprises encourus suite à la crise économique. Le dispositif actuel repris dans le droit des sociétés et dans le droit comptable ne semble pas suffisant et ne pas correspondre à l'anticipation nécessaire pour sauvegarder le tissu économique qui, en Belgique, est manifestement composé à 97 % par des indépendants et micro-entreprises au sens des nouvelles propositions de la Commission européenne. Actuellement, les actionnaires, les salariés par le biais du Conseil d'entreprise, avaient déjà un droit d'être informés de l'évolution de la situation économique et financière de l'entreprise par le biais des "états financiers traditionnels" c'est-à-dire les comptes annuels tels que déposés et publiés à la Centrale des bilans.

3 v. Actualité de la Continuité, continuité de l'actualité sous la direction d'Alain Zenner et Marc Dal - Barreau de

Bruxelles Ordre français - Larcier 2012)

AVANT-PROJET DE LA LOI PORTANT AJUSTEMENT DE LA LOI DU 30/01/2009 : RÔLE DU PROFESSIONNEL DU CHIFFRE 9

L'article 138 du Code des Sociétés permet déjà dans les entreprises d'une certaine taille où un commissaire est nommé une procédure "d'alerte douce" prenant la forme d'une demande de positionnement du conseil d'administration en ces termes :

"art. 138 du Code des Sociétés Les commissaires qui constatent, au cours de leurs contrôles, des faits graves et

concordants susceptibles de compromettre la continuité de l'entreprise, en informent

l'organe de gestion par écrit et de manière circonstanciée.

Les commissaires peuvent renoncer à l'information visée à l'al. 1 lorsqu'ils constatent

que l'organe de gestion a déjà délibéré sur les mesures qui devraient être prises.

Si, dans un délai d'un mois à compter de la communication de l'information visée au

premier alinéa, les commissaires n'ont pas été informés de la délibération de l'organe

de gestion sur les mesures envisagées pour assurer la continuité de l'entreprise pendant

un délai raisonnable (ou s'ils estiment que ces mesures ne sont pas susceptibles

d'assurer la continuité de l'entreprise pendant un délai raisonnable), ils peuvent

communiquer leurs constatations au président du tribunal de commerce. Dans ce cas,

l'article 458 du Code pénal n'est pas applicable.

Au cas où il n'est pas nommé de commissaire, lorsque des faits graves et concordants

sont susceptibles de compromettre la continuité de l'entreprise, l'organe de gestion est

également tenu de délibérer sur les mesures qui devraient être prises pour assurer la

continuité de l'entreprise pendant un délai raisonnable.

Si, à la constatation des faits et des chiffres évoqués, on peut raisonnablement considérer que ce dispositif n'a pas l'effet souhaité de la part des acteurs concernés, il semble opportun de profiter de la première refonte de la loi sur la continuité pour introduire un véritable dispositif de prévention et de créer l'obligation d'utiliser les comptes prévisionnels comme outil révélateur de difficultés. Ces "comptes prévisionnels" devraient également être accompagnés d'un plan de financement. Depuis de très nombreuses années déjà - dès avant 1980 - la Commission des normes comptables a évoqué l'idée de compléter le dispositif comptable et financier des entreprises par un tableau de financement qui, finalement, n'a jamais vu le jour. Quelles devraient être les entreprises concernées ? - les grandes entreprises qui ont déjà un outil à leur disposition c.à.d. la procédure

d'alerte de l'art. 138 du Code des Sociétés et qui doivent se référer aux diligences du commissaire pour prendre des mesures adéquates;

- les PME qui, elles, n'ont pas l'obligation, ni la nécessité d'avoir un commissaire mais qui font appel à un comptable agréé externe, un comptable- fiscaliste agréé ou un expert comptable externe, pour élaborer des situations comptables;

AVANT-PROJET DE LA LOI PORTANT AJUSTEMENT DE LA LOI DU 30/01/2009 : RÔLE DU PROFESSIONNEL DU CHIFFRE 10

- les "futures micro-entités" qui, si le projet de simplification passe, devraient être dotées de cet outil de gestion simple supplémentaire à présenter au tribunal dès le dépôt de la requête en réorganisation.

Texte modificatif concernant le rôle des professionnels du chiffre dans la prévention : L'avis du 16/01/2013 du Conseil d'Etat prévoit notamment ce qui suit en matière de prévention concernant l'intervention du professionnel du chiffre (art. 10 et 12 de la LCE).

"Le système préventif instauré à l'article 10, alinéa 5, nouveau est inspiré de l'article

138 du Code des sociétés.

Il convient de relever que la loi du 31 janvier 2009 n'identifie l'entreprise que par

rapport au "débiteur", qui couvre à la fois la notion de personne physique et celle de

personne morale, et que, dans la première hypothèse, la notion d'"organe de gestion"

est inappropriée.

Par ailleurs, plutôt que de prévoir que les personnes concernées (professionnels du

chiffre) sont, pour l'application de cette procédure, déliées du secret professionnel, il

est préférable de les soustraire expressément, dans cette hypothèse, à l'application de

l'article 458 du code pénal, conformément à la rédaction de l'article 138, alinéa 4, du

Code des Sociétés. »

Sans en modifier la portée, le texte serait donc plus adéquatement rédigé de la façon suivante : (art. 10 de la LCE du 30/01/2009) :

"L'expert comptable externe, le conseil fiscal externe, le comptable agréé externe, le

comptable-fiscaliste agréé externe et le reviseur d'entreprises qui constatent dans

l'exercice de leur mission des faits graves et concordants susceptibles de compromettre

la continuité de l'entreprise du débiteur, en informent de manière circonstanciée ce

dernier, le cas échéant au travers de son organe de gestion. Si dans un délai d'un mois

à dater de l'information faite au débiteur, ce dernier ne prend pas les mesures

nécessaires pour assurer la continuité de l'entreprise pendant une période minimale de

douze mois, le comptable agréé externe, le comptable-fiscaliste agréé externe,

l'expert comptable externe, le conseil fiscal externe ou le reviseur d'entreprises

peuvent en informer par écrit le président du tribunal de commerce. Dans ce cas,

l'article 458 du code pénal n'est pas applicable."

Pour en harmoniser le libellé avec celui de l'article 10, alinéa 5, l'article 12, § 1er, alinéa 5, nouveau, devrait être rédigé comme suit :

"Le juge peut recueillir des informations auprès de l'expert-comptable externe, le

conseil fiscal externe, le comptable agréé externe, le comptable-fiscaliste agréé

externe et le reviseur d'entreprises du débiteur en ce qui concerne les

recommandations qu'ils ont faites au débiteur et, le cas échéant, les mesures qui ont

AVANT-PROJET DE LA LOI PORTANT AJUSTEMENT DE LA LOI DU 30/01/2009 : RÔLE DU PROFESSIONNEL DU CHIFFRE 11

été prises afin d'assurer la continuité de l'entreprise. Dans ce cas, l'article 458 du Code

pénal n'est pas applicable".

Reste ouverte la question de l'entrepreneur personne physique qui n'est pas tenu de présenter une comptabilité régulière en partie double. Mise en garde sur la sincérité des techniques employées Dans les entreprises dont la continuité est en péril, les évaluations arrêtées par l'organe d'administration causent généralement des problèmes et en particulier les évaluations qui ne sont pas confortées par la rentabilité et par les perspectives de l'entreprise. Généralement, des techniques financières, comptables irrégulières sont mises en œuvre, comme par exemple des réévaluations d'actifs qui ne tiennent pas compte de la rentabilité ou de la valeur du marché. En effet, lorsqu'une entreprise a perdu partie ou totalité de ses fonds propres, il sera généralement facile pour l'organe de gestion de trouver une justification afin de réévaluer les immobilisations corporelles de l'entreprise de manière à présenter des capitaux propres positifs aux comptes annuels de la société. Nous rappelons que cette technique est dangereuse et doit être proscrite car, non seulement la réévaluation doit être fondée sur la valeur présentant un excédent certain et durable par rapport à la valeur comptable, mais les critères d'expression de plus-values doivent être renforcées par la possibilité de supporter l'accroissement de charges résultant des amortissements complémentaires à devoir acter en conséquence de la réévaluation effectuée (v. art. 57 de l'A.R. du 30/01/2001 en matière de droit comptable). D'autres techniques fallacieuses sont parfois utilisées de manière à améliorer la présentation du bilan et des résultats, comme par exemple : - surévaluation des stocks en modifiant les règles d'évaluation; - abandon de la politique de réduction de valeur sur créances; - prise en résultats des écarts de conversion de devises sur créances et dettes améliorant la

situation financière; - prise anticipée de résultats sur commandes (de manière exagérée); - non-indication aux comptes annuels des amendes, intérêts de retard (ONSS, précompte,

fournisseurs, etc.); - oubli de comptabiliser certaines charges et produits périodisés; - transfert à l'actif de frais de restructuration non justifiés; - modification de la politique d'amortissements de l'entreprise; - prélèvements importants d'associés portés à l'actif du bilan; - acquisition à prix surfait d'immobilisations financières sur des entreprises liées afin

d'annuler les comptes courants des associés; - non-comptabilisation des provisions pour risques et charges à caractère certain;

AVANT-PROJET DE LA LOI PORTANT AJUSTEMENT DE LA LOI DU 30/01/2009 : RÔLE DU PROFESSIONNEL DU CHIFFRE 12

- non-comptabilisation des intérêts non échus sur emprunts et prise de résultats anticipés sur contrats périodisés;

- etc.

Toutes ces opérations n'ont pas pour but de présenter les comptes annuels suivant l'image fidèle mais permettent, dans bien des cas, de prolonger fictivement la vie d'une société moribonde et d'aggraver les pertes de l'entreprise. Le rôle des professionnels comptables est essentiel dans le conseil à donner à l'organe de gestion afin de prendre l'ensemble des mesures légales qui s'imposent lorsqu'une entreprise se situe dans la zone dangereuse de pertes entamant les fonds propres de l'entreprise, jusqu'à la perte de moitié de son capital social (art. 633/634 du Code des sociétés). Nous rappelons que les fonds propres sont constitués du capital, des primes d'émission, des plus-values de réévaluation, des réserves, des bénéfices ou pertes reportées, des subsides en capital. Les fonds propres représentent les moyens financiers dont dispose l'entreprise de façon durable. Responsabilité des administrateurs Rappelons que la responsabilité des administrateurs est solidaire et que chacun est tenu de la totalité du dommage. L'administrateur qui se prétend innocent doit, pour se disculper, prouver qu'il n'a pas participé à l'infraction, qu'il n'a pas commis de faute et qu'il a dénoncé les faits à la plus prochaine assemblée. Si la société tombe en faillite et qu'il est établi qu'une faute grave et caractérisée d'un administrateur dirigeant de fait, a contribué à la faillite, tout ou partie des dettes sociales peut être mis en charge du ou des administrateurs responsables et lorsque les agissements violent le droit des sociétés et le droit comptable sont constatés par le juge, les condamnations peuvent être la banqueroute simple ou frauduleuse (art. 530 du code des Sociétés). LE PROFESSIONNEL COMPTABLE/L'AVOCAT DOIVENT VEILLER AU RESPECT DE L'ENSEMBLE

DE TOUTES LES LEGISLATIONS.

AVANT-PROJET DE LA LOI PORTANT AJUSTEMENT DE LA LOI DU 30/01/2009 : RÔLE DU PROFESSIONNEL DU CHIFFRE 13

1. DISPOSITIONS LEGALES

1.1. Sources légales

1.1.1. Les lois

La loi du X portant ajustement de la loi sur la continuité des entreprises et organisant le dossier électronique. La loi du 8 août 1997 relative à la faillite a été publiée au Moniteur Belge du 28 octobre 1997 et est entrée en vigueur le 1er janvier 1998 (arrêté royal du 25 décembre 1997 - Moniteur belge du 4 décembre 1997). La loi du 5 août 2002 et la loi du 4 septembre 2002 (publiées au Moniteur Belge du 21 septembre 2002) ont modifié la loi de 1997 notamment en ce qui concerne : - les règles d'excusabilité du failli (limitées à la personne physique) ainsi que la décharge des

dettes à leur caution; - la non-excusabilité des personnes morales; - les règles d'indépendance des curateurs; - l'obligation d'établissement d'un bilan de déclaration de faillite (éventuellement assisté

d'un expert comptable); - l'accroissement de la responsabilité des dirigeants de fait; - le droit de rétention du curateur si les frais de garde ne sont pas payés.

La loi du 31 janvier 2009 (Moniteur Belge du 9 février 2009) dite "continuité des entreprises" se substitue à la loi du 17 juillet 1997 relative au concordat judiciaire et l'arrêté royal du 27 mars 2009 (Moniteur Belge du 31 mars 2009). Ces lois remplacent de très anciennes dispositions, à savoir les lois sur le concordat judiciaire, coordonnées par l'arrêté du régent du 25 septembre 1946 ainsi que la loi du 18 avril 1851 sur les faillites, banqueroutes et sursis. 1.2. Exposé des motifs à l'ajustement de la loi du 30/01/2009 On trouvera ci-après l'exposé général ajustant la loi du 30/01/2009 :

« La loi relative à la continuité des entreprises du 31/01/2009 (ci-après : la loi) a connu

depuis son entrée en vigueur une application croissante. Ce sont 906 entreprises en

2009, 1.347 en 2010 et 1.377 en 2011 (et +/- 1.500 en 2012) qui ont obtenu un sursis.

Ces chiffres ne tiennent pas compte des accords amiables au sujet desquels il n'existe

pas de statistiques. La loi semble donc bien répondre à une nécessite économique.

AVANT-PROJET DE LA LOI PORTANT AJUSTEMENT DE LA LOI DU 30/01/2009 : RÔLE DU PROFESSIONNEL DU CHIFFRE 14

Il serait prématuré de dresser dès maintenant une analyse définitive de la loi. Une

pratique de trois ans est trop brève, compte tenu notamment de la durée du sursis (qui

atteint facilement de six mois à un an et demi) et de celle de l'exécution du plan de

réorganisation homologué qui peut s'étendre sur cinq ans. L'intention du législateur

n'est dès lors pas de modifier la loi de façon fondamentale.

Il paraît néanmoins opportun de résoudre un certain nombre de problèmes ponctuels

qui pourraient menacer l'avenir de cette procédure d'insolvabilité. Il ne peut

notamment être contesté qu'un pourcentage important des procédures - les accords

amiables non compris - a abouti à une liquidation ou une faillite de la personne morale

ou du commerçant.

Le projet qui vous est soumis ne touche pas aux principes fondamentaux de la loi. Les

principes de base gardent toute leur pertinence, surtout à une époque où le maintien

des entreprises et leur déploiement est au coeur des préoccupations. Les précisions

apportées aux prérogatives de certains créanciers n'affectent pas de façon significative

leurs droits dans des situations d'insolvabilité de leur débiteur.

La loi a suscité un sentiment de frustration dans le chef d'un certain nombre

d'opérateurs économiques. Cela ne doit pas surprendre. Une restructuration

accompagnée d'un moratoire et d'abattements de créances modifie nécessairement les

conditions de la concurrence. Elle apporte un avantage concurrentiel à l'entreprise qui

en bénéficie et lui permet même de poursuivre ses activités sans avoir à subir toutes

les conséquences préjudiciables du passé. Dans des secteurs où opèrent peu

d'entreprises à tout le moins, le sursis accordé à l'une d'elles peut entraîner une

distorsion de concurrence.

La loi permet d'appréhender des distorsions de concurrence. L'article 55 de la loi,

notamment, prévoit que l'homologation d'un accord collectif peut être refusée si

l'accord viole l'ordre public. Ceci sera notamment le cas si l'ordre public économique

est mis à mal du fait que l'accord n'a pas eu suffisamment égard à la situation

économique du secteur et met en péril la politique économique de l'autorité publique.

Ce sera aussi le cas si le plan répartit les charges entre la collectivité et certains

créanciers sans qu'existe un lien suffisant entre le sauvetage d'une activité économique

et les avantages accordés à certains débiteurs.

Le sauvetage d'une entreprise ou d'une partie de celle-ci peut être bénéfique pour

l'économie dans son ensemble : il va de soi que la gestion de l'entreprise connaîtra des

adaptations dans le cadre de la réorganisation qui lui permettront de participer avec

plus d'atouts à la vie économique... La disparition d'entreprises peut entraîner la

disparition d'organisations précieuses qui ne pourraient être reconstituées que par des

investissements onéreux.

AVANT-PROJET DE LA LOI PORTANT AJUSTEMENT DE LA LOI DU 30/01/2009 : RÔLE DU PROFESSIONNEL DU CHIFFRE 15

Il s'impose de veiller à ce que le régime ne soit pas rendu inefficace par des

dispositions légales ou des pratiques particulières qui heurtent la logique de la

continuité et les droits des créanciers au profit de certains d'entre eux.

Des abus ne peuvent être tolérés. En distinguant l'entreprise de la personne morale qui

lui sert de support, la loi permet de préserver un modèle économique efficace. Le juge

dispose dans ce cadre d'un pouvoir d'orientation limité mais efficace. Ce pouvoir du

juge s'inscrit intégralement dans une perspective de maintien d'une activité de

l'entreprise. Ceci est crucial quel que soit le but poursuivi de la procédure : le

transfert d'entreprise en tout ou en partie, l'abandon d'une partie des créances, le

moratoire, ...

Pour optimaliser ce modèle, quelques adaptations de la loi sont opportunes. Le projet

entend en particulier faciliter la découverte et la sanction des abus. La loi permet

certes déjà d'écarter certains abus, mais il est apparu utile de compléter la loi. Le

projet tente de le faire sans étouffer les tentatives de sauvetage par un excès de

réglementation.

Il faut d'abord veiller à ce que les créanciers soient mieux informés sur le déroulement

de la procédure. Afin de rencontrer cette préoccupation, le projet propose certaines

modifications aux articles organisant cette information et institue et règle en

particulier le sort du dossier électronique et la communication vers les tiers ou des

tiers vers le système. Le projet est conçu de telle sorte que, s'agissant de son

application, la loi apporte une solution technologique spécifique aux dossiers

d'insolvabilité sans exclure à terme son intégration dans un concept électronique élargi

pour toutes les procédures judiciaires.

L'efficacité d'une procédure est en principe le mieux garantie par des mesures

garantissant la gratuité de la procédure ou du moins d'un coût pas trop élevé (voir Cour

européenne des droits de l'homme, 25 septembre 2007). Ceci résulte de l'article 6 de

la convention européenne des droits de l'homme qui garantit l'accès à la justice.

Néanmoins une limitation à la gratuité, proportionnée au but de dissuader les

requérants d'entamer des procédures totalement aberrantes, peut être imposée par la

loi. Plusieurs articles du projet expriment cette volonté en instaurant un frein au

dépôt inconsidéré de requêtes.

Une partie du projet relative aux droits des travailleurs s'inscrit dans le cadre de la

réorganisation judiciaire par transfert sous autorité de justice, telle que définie à au

Chapitre 4 du Titre 4 de la loi relative à la continuité des entreprises.

L'article 61 de la loi du 31 janvier 2009 est relatif aux droits des travailleurs en cas de

modification d'employeur suite au transfert sous autorité de justice. L'article établit

un dispositif de base qui s'applique jusqu'à la ratification par le Roi d'une convention

collective de travail conclue au sein du conseil national du travail réglementant de

manière plus précise les droits des travailleurs concernés par un transfert d'entreprise

AVANT-PROJET DE LA LOI PORTANT AJUSTEMENT DE LA LOI DU 30/01/2009 : RÔLE DU PROFESSIONNEL DU CHIFFRE 16

dans le cadre d'une procédure en réorganisation judiciaire. La loi ne prévoit pas de

disposition réglant le sort des organes de concertation légalement constitués et de la

délégation syndicale en cas de transfert sous autorité de justice.

Sur la base de la disposition de l'article 61 évoquée ci-dessus, les partenaires sociaux

réunis au sein du Conseil national du Travail ont conclu la convention collective de

travail n° 102 du 5 octobre 2011 concernant le maintien des droits des travailleurs en

cas de changement d'employeur du fait d'une réorganisation judiciaire par transfert

sous autorité de justice. A cette occasion, ils ont émis l'avis n° 1.779 par lequel, outre

un éclairage sur les dispositions de la CCT n° 102, ils émettent également des

recommandations en ce qui concerne les adaptations nécessaires à apporter dans ce

contexte à la législation.

A ce propos, les partenaires sociaux ont souligné les nécessaires adaptations à réaliser

dans la législation en ce qui concerne le statut et la fonction des représentants des

travailleurs en cas de transfert sous autorité de justice : l'article 21 de la loi du 20

septembre 1948 portant organisation de l'économie et les articles 69 et suivants de la

loi du 4 août 1996 relative au bien-être des travailleurs lors de l'exécution du travail.

Il s'agit d'organes institués en vertu des lois, à savoir le conseil d'entreprise et le comité

pour la prévention et la protection au travail. En ce qui concerne la délégation

syndicale, le Conseil national du Travail renvoie à l'adaptation de la CCT n° 5 par la

CCT n° 5quater.

Le présent projet a été rédigé en tenant compte des recommandations émises par le

Conseil National du Travail dans son Avis n° 1779 du 5 octobre 2011.

Les partenaires sociaux ont rappelé les principes généraux de l'article 6 de la directive

2001/23/CE du Conseil du 12 mars 2001 concernant le rapprochement des législations

des Etats membres relatives au maintien des droits des travailleurs en cas de transfert

d'entreprises, d'établissements ou de partie d'entreprises ou d'établissement.

Actuellement, les lois du 20 septembre 1948 et du 4 août 1996 ne prévoient des

dispositions relatives au sort des organes de concertation que dans l'hypothèse du

transfert conventionnel d'entreprise, d'une part et en cas de reprise de l'actif d'une

entreprise en faillite, d'autre part. Dès lors que l'hypothèse du transfert sous autorité

de justice ne peut pas être (totalement) mise sur pied d'égalité avec les deux

hypothèses évoquées plus haut, l'adoption de nouvelles dispositions légales spécifiques

s'avèrent nécessaires. Les partenaires sociaux ont émis dans leur avis un certain

nombre de principes généraux auxquels, selon eux, ces dispositions doivent satisfaire.

1) il doit s'agir de dispositions légales, à caractère supplétif qui s'appliquent à moins que

les parties n'en décident autrement;

2) il doit s'agir de dispositions transitoires qui s'appliquent jusqu'aux élections sociales

suivantes ;

AVANT-PROJET DE LA LOI PORTANT AJUSTEMENT DE LA LOI DU 30/01/2009 : RÔLE DU PROFESSIONNEL DU CHIFFRE 17

3) les dispositions doivent se rapprocher le plus possible des dispositions qui existent

concernant le sort des organes de concertation en cas de transfert conventionnel

d'une (partie d'une) entreprise tout en portant attention aux éventuelles adaptations

nécessaires d'apporter en raison de la spécificité du transfert sous autorité de justice

par rapport au transfert conventionnel d'entreprise. Le principe étant que les

représentants des travailleurs repris puissent continuer à exercer leur mandat chez le

repreneur, au sein d'un organe de concertation distinct ou d'un organe de

concertation déjà existant chez le repreneur, selon le cas;

4) la protection spécifique contre le licenciement instituée par la loi du 19 mars 1991

portant un régime de licenciement particulier pour les représentants des travailleurs

aux conseils d'entreprise et aux comités de sécurité et d'hygiène et d'embellissement

des lieux de travail ainsi que pour les candidats représentants des travailleurs doit

être maintenue pour tous les représentants effectifs et suppléants ainsi que pour les

candidats représentants des travailleurs non-élus.

Le projet comprend de nouvelles dispositions relatives au sort des organes de

concertation existants institués par la loi en cas de transfert sous autorité de justice.

Ces dispositions sont inspirées par les dispositions déjà en vigueur en matière de

transfert conventionnel d'entreprise, telles que visées à l'article 21, § 10, 1° à 6° de la

loi du 20 septembre 1948 et aux articles 69 à 75 inclus de la loi du 4 août 1996, avec la

réserve qu'il n'est pas fait état de l'hypothèse selon laquelle un transfert serait réalisé

pour plusieurs entreprises dans leur totalité; il n'est pas fait état de l'hypothèse de la

scission d'une unité technique d'exploitation en différentes entités juridiques, cette

hypothèse n'étant pas relevante en cas de transfert sous autorité de justice.

Les ajouts nécessaires ont également été apportés à la loi du 20 septembre 1948 en ce

qui concerne la situation particulière où l'effectif du personnel de l'entreprise descend

en-deçà du seuil de 100 travailleurs et dans laquelle les membres élus pour le comité

pour la prévention et la protection au travail exercent le mandat des représentants au

conseil d'entreprise : l'hypothèse du transfert sous autorité de justice a été insérée

pour cette situation.

Enfin, les présents projets sont également l'occasion de supprimer, dans la loi du 20

septembre 1948, les références à l'hypothèse du concordat judiciaire.

Enfin, le projet propose quelques améliorations techniques qui peuvent obvier à des

controverses, notamment d'ordre procédural.

AVANT-PROJET DE LA LOI PORTANT AJUSTEMENT DE LA LOI DU 30/01/2009 : RÔLE DU PROFESSIONNEL DU CHIFFRE 18

1.3. Limites de la présente étude 1.3.1. Avertissement

L'exposé des motifs reprend au commentaire article par article sous l'article 10 la motivation des missions complémentaires données aux professionnels de la comptabilité et notamment en ce qui concerne le rapport à établir par l'expert-comptable externe et le reviseur d'entreprises et l'assistance au débiteur par les professionnels comptables pour l'établissement du business plan. Aux points d. et e. de cet article 10, on trouvera notamment ce qui suit :

d) Pour éviter des abus et en même temps intégrer un palier raisonnable qui ne soit pas

de nature à effrayer des débiteurs de bonne foi, il est opportun de solliciter une

objectivation de ces documents. Cette objectivation permettra de déceler des

opérations qui se sont déroulées dans des conditions autres que celles du marché. La

protection des droits de tous, les créanciers quels qu'ils soient imposait qu'une attention

particulière soit accordée à cet aspect.

En raison d'une erreur de légistique relative à l'article ... de la loi du ... 1953, modifiée

en 2007 relative à la profession du reviseur, il est apporté les précisions suivantes au

texte légal.

En termes d'objectivation, il est utile qu'un professionnel de la comptabilité

(membre externe de l'IEC ou de l'IRE) intervienne dans le cadre du contrôle de l'état

financier qu'il est requis de déposer.

Cette mission de contrôle de l'expert-comptable externe ou du reviseur consistera à

vérifier un état comptable résumant une situation active et passive et un compte de

résultats, ainsi qu'un état des droits et engagements établis par l'organe de gestion

ne remontant pas à plus de trois mois de la date du dépôt de la requête.

Le professionnel susvisé fera rapport sur cet état financier en indiquant notamment

si la situation ne présente pas d'incohérences au niveau des résultats accusés et s'il

n'y a pas de surévaluation manifeste de l'actif net. En cela, la mission est une

mission de contrôle limité.

Une attention particulière doit être portée aux commerçants, personnes physiques,

n'ayant pas l'obligation par la loi du 17 juillet 1975 de tenir une comptabilité par

parties doubles. Dans ce cas, il est nécessaire qu'ils établissent un inventaire des

actifs, passifs et des engagements ainsi qu'un compte de résultats - établi selon le

schéma complet - ne remontant pas à plus de trois mois de la date du dépôt de la

requête.

e) Cette formulation précise ce qui était défini dans la loi par la prévision

d'encaissement, en l'occurrence également, le nouveau texte de loi sollicite une

objectivation des prévisions puisque le débiteur doit se faire assister par un

professionnel, comptable.

AVANT-PROJET DE LA LOI PORTANT AJUSTEMENT DE LA LOI DU 30/01/2009 : RÔLE DU PROFESSIONNEL DU CHIFFRE 19

Le budget prévisionnel évoqué dans l'article 17 § 2 6° porte sur une estimation des

recettes et dépenses sur une durée minimale du sursis demandé. Ledit budget

prévisionnel est à établir par le débiteur.

L'assistance par un comptable agréé externe, un comptable-fiscaliste agréé externe,

un expert-comptable externe ou un reviseur d'entreprises permet d'objectiver les

prévisions relatées. Le professionnel consulté ne pourra jamais en fonction des

normes professionnelles applicables certifier ou attester des prévisions. Sa mission

consiste davantage à donner un avis sur le caractère raisonnable ou non des

prévisions évoquées par l'organe de gestion.

Nous limiterons notre analyse aux deux missions qui seront confiées aux professionnels comptables en regard à cette loi d'ajustement, à savoir :

1) que l'article 17 de la loi du 30/01/2009 sera complété au 5° § 2 en remplaçant le texte suivant :

"Une situation comptable de son actif et de son passif et un compte de résultats ne datant pas de plus de 3 mois". par le texte suivant : "une situation comptable qui reflète l'actif et le passif et le compte de résultats ne

datant pas de plus de trois mois. Le débiteur joint à la requête une déclaration dans

laquelle un expert-comptable externe ou un reviseur d'entreprises exprime son

opinion suite à un contrôle limité quant à la question de savoir si la situation

comptable ne présente pas une surévaluation de l'actif net du débiteur."

La mission sera analysée au chapitre II de la présente étude. 2) que l'article 17 de la loi du 30/01/2009 sera complété au 17 6° en remplaçant le texte

suivant : "une prévision d'encaissement pour la durée demandée du sursis au moins." par le texte suivant : "un budget contenant une estimation des recettes et dépenses, pour la durée

minimale du sursis demandé préparé avec l'assistance d'un expert-comptable

externe, d'un comptable agréé externe, d'un comptable-fiscaliste agréé externe ou

d'un reviseur d'entreprises."

La mission sera analysée au chapitre 3 de la présente étude.

AVANT-PROJET DE LA LOI PORTANT AJUSTEMENT DE LA LOI DU 30/01/2009 : RÔLE DU PROFESSIONNEL DU CHIFFRE 20

2. ASPECTS TECHNIQUES DE LA MISSION D'ATTESTATION AU SUJET DE L'ETAT COMPTABLE A JOINDRE A LA REQUETE

2.1. Projet de norme relative au rapport à rédiger à l'occasion du dépôt de la requête

prévue par l'article 17 de la loi du 30/01/2009 modifiée in fine le XXX 2.1.1. Avertissements

Le projet de norme qui sera reproduit aux points suivants s'applique à la mission d'attestation d'une situation comptable ne remontant pas à plus de 3 mois de la date du dépôt de la requête confiée à un expert-comptable externe, à un reviseur d'entreprises, en vertu des documents à devoir déposer à la requête en procédure de réorganisation judiciaire en vertu de la loi sur la continuité des entreprises suivant l'article 17 de cette législation du 30/01/2009 complétée par loi d'ajustement en cours d’élaboration à la date du 1er mars 2013. L'objectif principal du contrôle limité est d'éviter les abus de la procédure et que le redressement de l'entreprise projeté constitue dès lors une garantie suffisante pour les tiers. Les commentaires accompagnant le texte du projet de norme doivent être considérés comme traduisant la règle et l'interprétation que le Conseil de l'IEC/l'IRE entend lui donner. La norme relative aux travaux de contrôle ne dispense pas le professionnel de respecter les normes générales de révision. C'est ainsi qu'un professionnel chargé de dresser un rapport d'attestation (expression d'une opinion suite à un contrôle limité) doit vérifier, au préalable, si un expert-comptable externe, un reviseur d'entreprises, n'a pas été chargé de la même mission. Il doit, en plus, examiner si un commissaire n'est pas de droit habilité à remplir la mission. Dans ces cas, le professionnel pressenti pour exercer la mission, doit prendre contact avec son confrère. La norme régissant le rapport d'attestation a pour objet la forme et le contenu du rapport à établir. Elle ne concerne ni les techniques, ni les méthodes de contrôle. Il faut aussi rappeler que tout rapport prévu par la loi rédigé par un expert-comptable externe doit faire l'objet d'une copie à transmettre à l'attention du Président de la Commission des mandats spéciaux de l'IEC. Ladite copie doit parvenir endéans un délai de quinze jours après la date de dépôt du rapport au greffe. A défaut du respect de cette règle, l'Institut des Experts Comptables et des Conseils Fiscaux se verrait dans l'obligation de convoquer le confrère. Le Conseil de l'Institut des Experts Comptables et des Conseils Fiscaux a adopté, en sa séance du … une norme relative au rapport à rédiger lors du dépôt de la requête du débiteur qui sollicite l'ouverture d'une procédure de réorganisation judiciaire auprès du tribunal de commerce du siège de l'entreprise visée à l'article 3 de la présente loi à l'exception des sociétés civiles à forme commerciale qui ont la qualité de titulaire de profession libérale.

AVANT-PROJET DE LA LOI PORTANT AJUSTEMENT DE LA LOI DU 30/01/2009 : RÔLE DU PROFESSIONNEL DU CHIFFRE 21

Pour les commerçants personnes physiques n'ayant pas l'obligation par la loi du 17/07/1975 de tenir une comptabilité par parties doubles, dans ce cas, il est nécessaire qu'ils établissent un inventaire des actifs, passifs et des engagements ainsi qu'un compte de résultats - établi selon le schéma complet - ne remontant pas à plus de trois mois de la date du dépôt de la requête. Il m'est avis que pour ce type de débiteurs personnes physiques, il est extrêmement difficile de joindre à la requête l'opinion de l'expert comptable externe ou du reviseur d'entreprises étant donné qu'il est malaisé vu l'absence de comptabilité régulière de rattacher l'inventaire des actifs et des passifs avec le compte de résultats. Cette norme, élaborée en collaboration avec l'Institut des Reviseurs d'entreprises a été approuvée de manière concomitante. 2.1.2. Projet de norme

On trouvera ci-après le texte intégral du projet de norme. CHAPITRE 1 : INTRODUCTION 1.1. DEFINITIONS La réglementation comptable - en ce qui concerne la tenue de la comptabilité :

• la loi du 17/07/1975 relative à la comptabilité des entreprises (loi comptable) et ses arrêtés royaux d'exécution;

• le code des sociétés (AR du 30 Janvier 2001)

- en ce qui concerne l'établissement des comptes annuels :

• le code des sociétés et l'arrêté royal du 30/01/2001 (droit comptable) La société concernée ne peut cependant être soumise au respect d'une réglementation spécifique.

Le professionnel Par professionnel, il faut entendre pour l'application de la présente norme, l'expert- comptable externe ou le reviseur d'entreprises.

AVANT-PROJET DE LA LOI PORTANT AJUSTEMENT DE LA LOI DU 30/01/2009 : RÔLE DU PROFESSIONNEL DU CHIFFRE 22

1.2. CHAMP D'APPLICATION

Cette norme est d'application pour la mission que le professionnel doit exercer dans le cadre de l'article 17 § 2, 5° de la loi du 30/01/2009 relative à la continuité des entreprises modifiée in fine par la loi du XXX.

1.2.1. Cette norme est d'application aux débiteurs visés à l'article 1er du Code de commerce,

la société agricole visée à l'article 2 § 3 du Code des Sociétés et des sociétés civiles à forme commerciale visées à l'article 3 § 4 du même code (art. 3 de la loi du 30/01/2009 modifiée in fine le XXX).

1.2.2. Elle n'est pas applicable aux sociétés civiles à forme commerciale qui ont la qualité

d'une profession libérale ni aux commerçants personnes physiques. (Voir suite art. 4 de la loi).

1.2.3. Les normes générales de révision de l'Institut des reviseurs d'entreprises et de l'Institut

des Experts Comptables et des Conseils Fiscaux ne sont pas applicables à la présente mission.

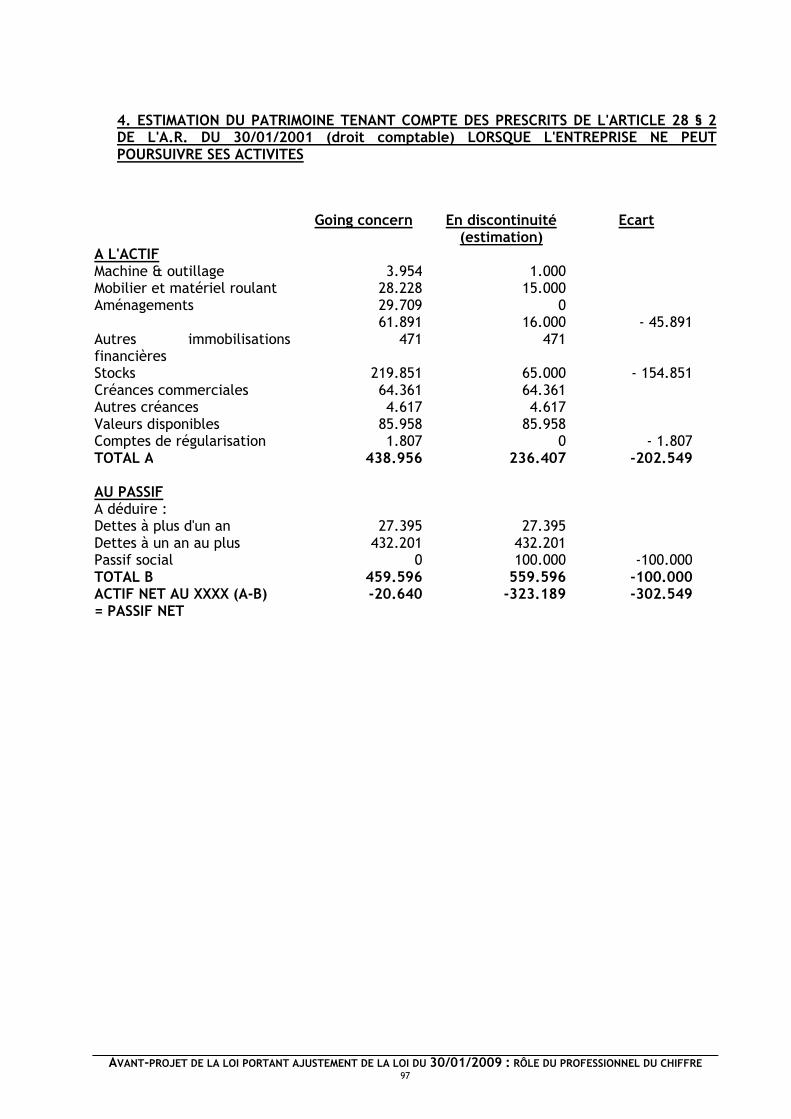

1.3. ASPECTS COMPTABLES La situation active et passive est un état qui consiste en un bilan ou une situation comptable intermédiaire équivalente accompagnée d'une annexe explicative qui doit comprendre, entre autres, un résumé des droits et engagements ainsi que le montant du passif social. La situation présentée en termes de patrimoine doit être complétée du compte de résultats établi selon le schéma complet. Les comptes établis selon le schéma complet des comptes annuels doit être arrêtée à une date qui ne remonte pas à plus de trois mois à compter de la date du dépôt de la requête. La situation active et passive ainsi que le compte de résultats doivent résulter sans addition ni omission de la balance des comptes généraux. 1.3.1. Par situation comptable intermédiaire équivalente, il faut entendre un état actif et

passif et un compte de résultats établis selon les mêmes principes et comprenant au moins les mêmes rubriques que celles qui figurent dans la réglementation comptable en ce qui concerne l'établissement des comptes annuels. La situation comportant le bilan et le compte de résultats sans addition ni omission de la balance des comptes généraux. La situation comptable intermédiaire doit être établie à ce stade en going concern en tenant compte des corrections d'inventaire à la date de son établissement. A titre d'exemple, les corrections de valeur à appliquer peuvent être citées comme les prorata de charges, de produits, les factures à recevoir, les factures à établir, les variations de stocks, les rémunérations des dirigeants, les provisions pour pécules de

AVANT-PROJET DE LA LOI PORTANT AJUSTEMENT DE LA LOI DU 30/01/2009 : RÔLE DU PROFESSIONNEL DU CHIFFRE 23

vacances, les prorata de primes contractuelles de fin d'année, ... conformément aux règles d'évaluation arrêtés par l'organe de gestion.

1.3.2. Il est souhaitable et recommandé d'établir en comparaison des comptes annuels à la

même période suivant les prescrits de l'article 28 § 2 de l'arrêté royal comptable du 30/01/2001 tenant compte de l'état de discontinuité afin d'éclairer le tribunal sur les conséquences d'un arrêt des activités de l'entreprise (amortissements complets des frais d'établissement, immobilisations incorporelles, corporelles, financières, ramenées à leur valeur de réalisation, provisions constituées afin de tenir compte de la liquidation de la société, passif social, ...).

1.3.3. Le délai de trois mois doit être calculé à partir de la situation comptable jusqu'à la

date du dépôt de la requête. 1.3.4. Le professionnel doit remettre son rapport à la société à une date proche du délai de

dépôt de la requête (15 jours) et indiquer si possible la tendance des résultats entre la date de clôture de la situation et le dépôt de la requête.

1.3.5. Par actif net, il faut entendre le capital, les primes d'émission, les plus-values de

réévaluation, les réserves, le bénéfice ou la perte reportée ainsi que les subsides en capital.

1.4. OBJET DE LA MISSION La mission du professionnel consiste à exprimer une opinion sur une situation comptable qui reflète l'actif et le passif et le compte de résultats ne datant pas de plus de trois mois (du dépôt de la requête) établi par l'organe de gestion et de faire rapport sur cet état suite à un contrôle limité en indiquant si la situation ne présente pas de surévaluation manifeste de l'actif net. La procédure a pour but d'informer le tribunal sur les difficultés de l'entreprise, de vérifier les chances de redressement du débiteur et de permettre aux tiers d'apprécier en toute transparence la situation de l'entreprise en vue de sa réorganisation. 1.4.1. Le rapport sur l'état de la situation active et passive et le compte de résultats doit

être établi par le commissaire de la société si cette fonction a été pourvue. Lorsqu'aucun commissaire n'a été nommé, le rapport est établi par un expert-comptable qui a spécialement été désigné à cette fin par l'organe de gestion.

1.4.2. La mission du professionnel a pour but de vérifier :

a) l'état résumant la situation active et passive et le compte de résultats; b) que cet état ne présente pas d'incohérence au niveau des résultats accusés; c) qu'il n'existe pas de surévaluation de l'actif net.

AVANT-PROJET DE LA LOI PORTANT AJUSTEMENT DE LA LOI DU 30/01/2009 : RÔLE DU PROFESSIONNEL DU CHIFFRE 24

A ce sujet, l'attention du professionnel sera particulière sur les comptes courants débiteurs des associés, actionnaires, de l'organe de gestion. Ceux-ci devront être mis en évidence et un commentaire devra être formulé afin d'indiquer la manière dont ils seront apurés.

On distinguera l'objectif de la mission de celle d'un contrôle plénier des comptes annuels, lesquels doivent refléter une image fidèle de la situation financière et des résultats à fournir aux associés et aux tiers ce qui n'est pas le but recherché dans l'accomplissement de la présente mission.

1.4.3. Le professionnel doit adapter ses travaux à l'objectif spécifique de sa mission, à savoir

la vérification de la situation active et passive et le compte de résultats suivant un contrôle limité afin d' attester que ces états ne présentent pas d'incohérence au niveau des résultats et qu'il n'existe pas de surévaluation manifeste de l'actif net en mettant en évidence les comptes courants des associés, actionnaires, de l'organe de gestion et en indiquant, s'il échet, comment ceux-ci seront apurés.

En conséquence, le programme de travail sera orienté vers l'identification des surévaluations éventuelles des rubriques d'actif ainsi que des sous-évaluations des provisions pour risques et charges et des dettes ayant des conséquences sur le compte de résultats. Il ne doit pas couvrir tous les aspects qui seraient nécessaires dans le cadre de l'attestation de l'image fidèle des comptes annuels (structure des résultats, situation financière, ...).

Le principe de l'importance relative s'applique dans la mise en oeuvre des vérifications et des ajustements éventuels relatifs aux rubriques de l'actif, des provisions et des dettes.

Par contre, pour ce qui concerne la conclusion relative aux incohérences constatées au niveau des résultats et la surévaluation de l'actif net, le rapport devra être formulé à ces sujets en termes clairs en mettant en évidence, s'il échet, les soldes débiteurs des associés, actionnaires et organe de gestion et en indiquant comment ceux-ci seront apurés.

1.4.4. L'objet de cette mission entre dans le champ d'application de l'article 16 de la loi du

17 juillet 1975 relative à la comptabilité des entreprises (anciennement 17). Cette disposition s'applique en sachant que les diligences normales de contrôle sont moins étendues que celles qui sont requises pour la certification des comptes annuels. Le professionnel qui constate l'existence d'une infraction aux dispositions de la loi comptable est tenu d'en faire état dans son rapport, sauf dans la mesure où elle aura fait l'objet d'une correction appropriée.

AVANT-PROJET DE LA LOI PORTANT AJUSTEMENT DE LA LOI DU 30/01/2009 : RÔLE DU PROFESSIONNEL DU CHIFFRE 25

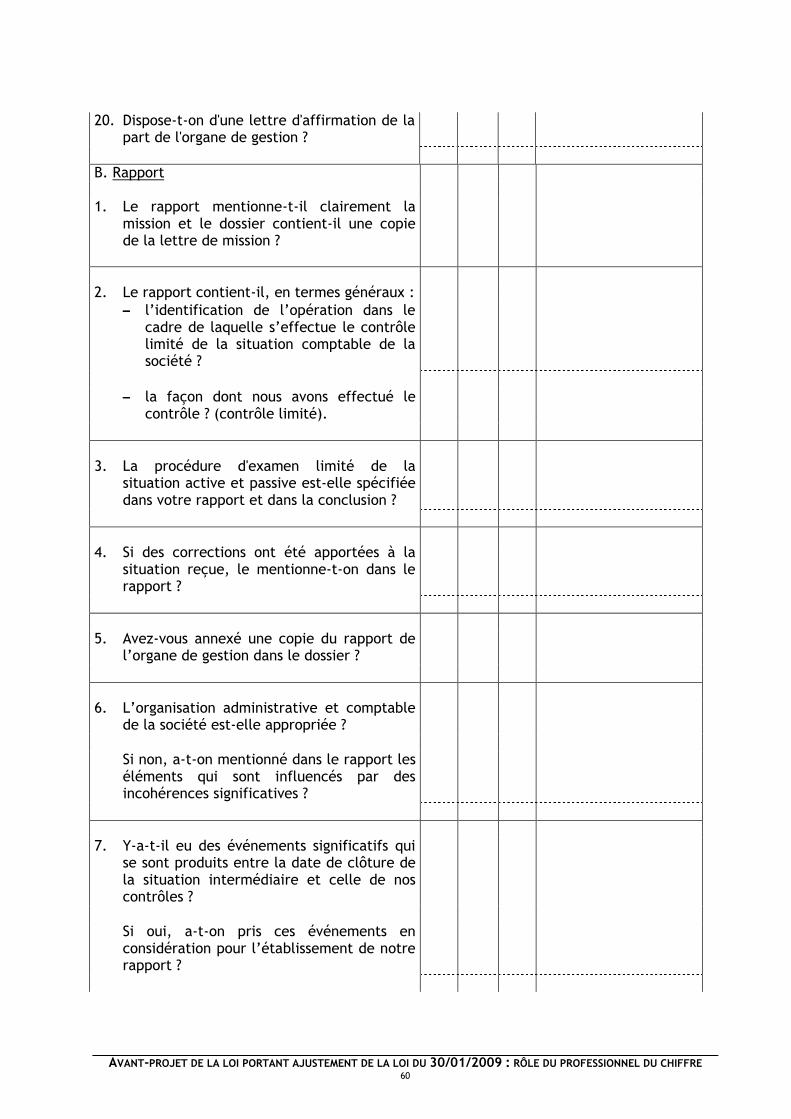

1.5. ASPECTS DEONTOLOGIQUES 1.5.1. Il est recommandé de faire signer une lettre de mission dans laquelle au moins les

mentions suivantes seront reprises : - description de la mission; - qu'aucun professionnel n'a été chargé de la même mission; - la responsabilité de l'organe de gestion pour l'établissement d'un état de la situation

active et passive conforme aux dispositions légales d'un compte de résultats et d'un détail des droits et engagements et de l'annexe explicative éventuelle prévue par la loi sur la continuité des entreprises;

- la responsabilité de l'organe de gestion pour fournir en temps voulu tous les documents et pièces nécessaires, en ce compris, s'il échet, le rapport explicatif de l'organe de gestion sur l'apurement des comptes courants

- le mode de calcul et conditions de paiement des honoraires.

1.5.2. Conformément aux règles générales de déontologie, si un expert-comptable externe

ou un reviseur d'entreprises a été précédemment consulté par les parties en relation avec cette mission, le professionnel devra prendre contact avec celui-ci notamment dans le but :

� d'obtenir dans le respect des règles du secret professionnel, des informations sur les

circonstances qui auraient pu conduire le client à consulter un autre professionnel 4; � de s'assurer du paiement des honoraires dus et non contestés.

A ce titre, le confrère chargé de la mission aura égard aux diligences à accomplir en matière de réglementation anti-blanchiment (identification du client, vérification et procédure d'acceptation de la mission).

1.5.3. Le professionnel s'acquitte en toute indépendance de la mission qui lui a été confiée conformément aux principes généraux de la déontologie. Dans les sociétés où aucun commissaire n'est en fonction, le professionnel ne peut pas être le conseiller habituel de la société pour laquelle il est fait rapport.

Le professionnel ne peut avoir effectué aucune autre mission récurrente dans la société au cours des deux années précédentes, si ce n'est une ou plusieurs missions de contrôle. Il ne peut exercer aucune mission récurrente autre qu'une mission de contrôle dans la société pendant les deux années qui suivent.

4 Il y a lieu de tenir compte de la recommandation de déontologie du 5/12/1997 relative aux relations entre les

membres de l'IRE et de l'IEC dans le cadre de l'exercice de la profession (v. Rapport annuel IRE 1997, pp 24-25) et

des règles ressortant de la loi-anti-blanchiment (Loi du 11/01/1993) du règlement du 10/01/2011 et de la circulaire

du 07/02/2011 en ce qu’elle concerne le tiers interlocuteur

AVANT-PROJET DE LA LOI PORTANT AJUSTEMENT DE LA LOI DU 30/01/2009 : RÔLE DU PROFESSIONNEL DU CHIFFRE 26

CHAPITRE 2 : TRAVAUX DE VERIFICATION 2.1. Le professionnel exécute sa mission conformément à un programme de travail

approprié. Ses différents travaux ainsi que les éléments probants qui les appuient sont consignés dans un dossier de travail.

2.1.1. Le programme de travail relatif au contrôle de la mission active et passive et du

compte de résultats, des droits et engagements, établie à l'occasion de la mission prévue par la loi du 30/01/2009 modifiée in fine le XXX comprendra en principe les étapes suivantes :

- identification de l’opération projetée; - appréciation de l'organisation administrative et comptable de l'entreprise et des risques

auxquels elle est exposée; - vérification de la situation active et passive, des résultats, des droits et engagements,

des comptes courants débiteurs, du passif social; - examen du respect des dispositions légales et statutaires en relation avec l’opération

projetée; - examen du rapport spécial de l’organe de gestion expliquant les difficultés de

l'entreprise et, s'il échet, les remèdes envisagés; - établissement du rapport.

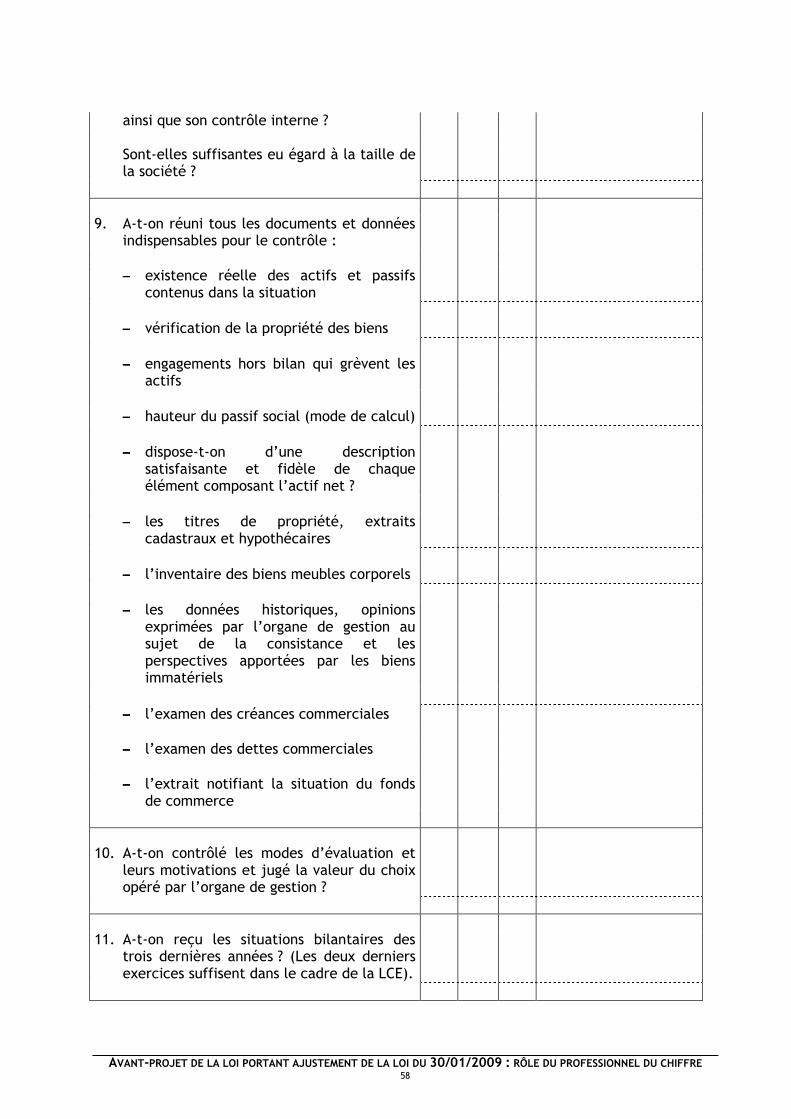

2.1.2. Dans l’exécution de sa mission, le professionnel réunit les documents et données

propres à justifier les vérifications qu’il a accomplies. Ces documents seront conservés pendant au moins cinq années dans son dossier de contrôle.

2.1.3. Le dossier de travail comprend au moins les éléments suivants : - un document attestant l’attribution de la mission; - un mémorandum résumant les constatations relatives à l’organisation administrative et

comptable; - les 2 derniers comptes annuels ainsi que la situation active et passive sur laquelle le

professionnel fait rapport, le compte de résultat, les droits et engagements ; - le programme de vérification visé ci-dessus au paragraphe 2.1.1.; - les éléments probants validant les rubriques de la situation active et passive; - le rapport spécial de l’organe de gestion.

2.2. Lorsqu’il effectue la vérification de la situation active et passive, du compte de

résultats, de l'annexe explicative reprenant les droits et engagements de la société, le professionnel procède, dans le cadre de la première phase de ses travaux, à l’identification de l’opération projetée.

AVANT-PROJET DE LA LOI PORTANT AJUSTEMENT DE LA LOI DU 30/01/2009 : RÔLE DU PROFESSIONNEL DU CHIFFRE 27

2.2.1. Le professionnel réunit d’abord des informations essentielles concernant la société, ses règles d’évaluation, la structure de son capital, la composition de son actionnariat ainsi que les principaux risques propres à cette entreprise ou à son activité qui sont susceptibles d’influencer de manière significative l’élaboration de la situation active et passive et du compte de résultats.

2.2.2. Le professionnel étudie le rapport spécial de l’organe de gestion comprenant

l’exposé des difficultés de l'entreprise et les ébauches de solutions proposées, le type de sursis demandé, afin d'aboutir à son redressement. Il devra prêter une attention particulière aux risques qui ne seraient pas repris dans la situation présentée.

Si le rapport spécial de l’organe de gestion n’est pas disponible au moment où il

commence ses travaux, le professionnel interrogera les dirigeants pour se faire une idée précise de l’objectif poursuivi et des solutions prévues pour aboutir au redressement de la société. Il devra être en possession du rapport de l'organe de gestion avant de rédiger ses conclusions.

2.2.3. Lorsque le professionnel identifie l’opération projetée, il est de bon usage de prêter

attention à l'application éventuelle d'autres dispositions du Code des sociétés (par ex. application des articles 332, 431, 530, 633, 634, … C. Soc. Une attention particulière sera portée sur les comptes courants débiteurs des associés, actionnaires, organe de gestion.

2.3. Dans la deuxième phase de ses travaux, le professionnel effectue l’analyse de

l’organisation administrative et comptable et principalement des mesures qui assurent la fiabilité du système comptable.

2.3.1. Le professionnel doit étudier les conditions dans lesquelles l’information comptable

est élaborée. S’il est le commissaire de la société, il doit seulement s’assurer de la continuité du système de contrôle interne. A défaut, il doit mettre en oeuvre les diligences requises pour vérifier l’existence de procédures internes appropriées à la taille et à l’activité de l’entreprise, lui garantissant la fiabilité des données.

2.3.2. Si le professionnel constate que l’organisation administrative et comptable est

appropriée pour les besoins de sa vérification de la situation active et passive et du compte de résultats, des droits et engagements, il peut poursuivre normalement ses travaux.

S’il constate des lacunes notables dans l’organisation administrative, il doit étendre

les tests destinés à valider les soldes repris dans l’état comptable, en fonction des lacunes constatées. Si les faiblesses de l’organisation administrative et comptable rendent impossible le développement d’un programme approprié de validation des rubriques de la situation active et passive et du compte de résultats, des droits et

AVANT-PROJET DE LA LOI PORTANT AJUSTEMENT DE LA LOI DU 30/01/2009 : RÔLE DU PROFESSIONNEL DU CHIFFRE 28

engagements, il en tirera les conclusions dans son rapport selon ce qui est dit au chapitre 3 de la présente norme.

2.4. Dans la troisième phase de sa mission, le professionnel rassemble les éléments

probants lui permettant de valider les soldes de comptes apparaissant dans la situation active et passive et du compte de résultats.

2.4.1. La collecte d’éléments probants est limitée aux objectifs de la mission telle que

commentée au paragraphe 1.4. de la présente norme. 2.4.2. Le professionnel détermine la nature et le volume des éléments probants nécessaires

pour se former une opinion en fonction : - des risques spécifiques liés à la situation de l’entreprise; - des conclusions de son évaluation de l’organisation administrative et comptable; - du principe général de l’importance relative.

Il doit toujours être en mesure de motiver ses décisions. 2.4.3. Le professionnel mettra en oeuvre un programme de travail approprié de telle

manière que le risque d'émettre une conclusion erronée sur l'état comptable soit ramené à un niveau acceptable; dans la détermination des vérifications à effectuer, il tiendra compte du principe général d'importance relative.

La mise en oeuvre du principe général d'importance relative doit être adaptée à

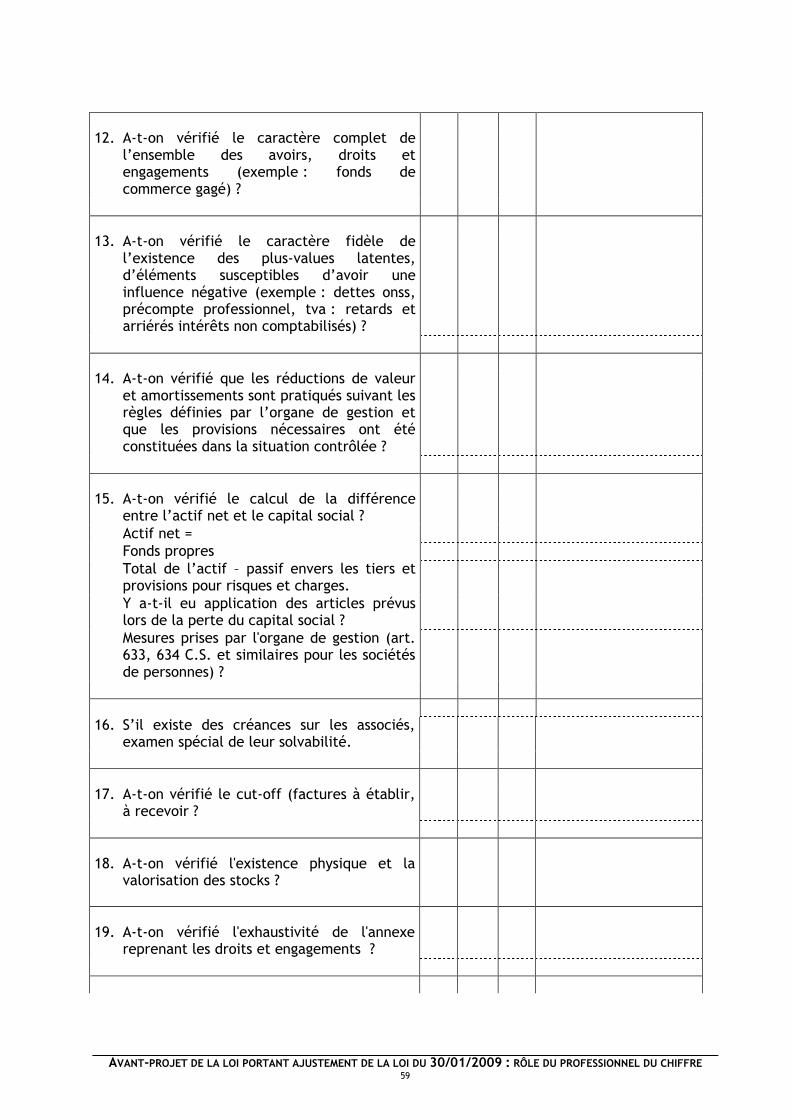

l'objectif d'identification de surévaluations dans les rubriques de l'actif et de sous-évaluations dans les rubriques du passif autres que les capitaux propres. En conséquence, le professionnel pourra réduire ses travaux à un niveau raisonnable lorsqu'il a pu conclure, conformément au paragraphe 2.4.2. que le risque qu'il existe des inexactitudes conduisant à la surévaluation de l'actif net est peu important et que les résultats ne présentent pas d'incohérence significative.

Si le professionnel a des raisons de considérer qu’il se trouve peut-être en présence d'une surestimation de l’actif net, il doit accomplir dans pareil cas des travaux complémentaires ou plus étendus, pour lui permettre de conclure s’il y a eu une surévaluation manifeste de l’actif net.

2.4.4. Le professionnel prête une attention particulière aux méthodes d’évaluation et aux

modifications éventuelles de celles-ci à l’occasion de l'établissement de la situation comptable.

2.4.5. Lorsque le professionnel constate l’existence de créances sur des associés, il examine

spécialement la solvabilité de ceux-ci et reprendra dans ses conclusions la manière dont les créances seront apurées, sur la base d'une confirmation écrite expresse des associés.

AVANT-PROJET DE LA LOI PORTANT AJUSTEMENT DE LA LOI DU 30/01/2009 : RÔLE DU PROFESSIONNEL DU CHIFFRE 29

2.5. Les travaux du professionnel doivent être suffisants pour lui permettre de

conclure que l'état résumant la situation active et passive et les résultats ne présentent pas d'incohérence et s'il n'y a pas de surévaluation manifeste de l'actif net.

2.5.1. L’état résumant la situation active et passive et des résultats prévus sera composé au

moins du bilan et compte de résultats établis selon les principes développés ci-dessus au paragraphe 1.3.1., ainsi que d’une annexe comprenant notamment un résumé des droits, engagements et recours. L'annexe devra aussi reprendre le passif social de la société.

2.5.2. Lorsque, par suite des vérifications opérées, il s’avère que des corrections doivent

être apportées à la situation active et passive et aux résultats, le professionnel doit s’assurer que ces corrections ont été comptabilisées par l'organe de gestion afin que l’état résumant la situation active et passive et des résultats découle sans addition ni omission de la balance des comptes.

Le professionnel doit vérifier dans quelle mesure il a été tenu compte de tous les

éléments susceptibles d’influencer négativement le patrimoine de la société. 2.6. Le professionnel fait ressortir l’actif net (passif net) de la société en prêtant

attention au respect des dispositions légales et statutaires. 2.6.1. Lorsqu'un engagement hors bilan pourrait influencer de façon significative le montant

de l'actif net, le professionnel appréciera s'il convient de compléter ses conclusions en fonction du risque de perte que cet engagement peut entraîner. Ceci est particulièrement important lorsque le montant du capital minimum n'est plus atteint.

2.7. Dans l’exécution de sa mission, le professionnel doit prêter attention à toute

violation de la législation comptable ou de la législation sur les sociétés commerciales ou des statuts qui pourrait avoir une influence sur la situation active et passive et des résultats et plus généralement sur la bonne fin de l’opération de tentative de redressement de la société.

2.7.1. Le professionnel examinera les règles formelles de tenue des comptes ainsi que les

éléments relatifs à l’information externe pour autant qu’ils soient en relation avec la mission; en particulier, il vérifiera notamment que :

- les livres légaux sont régulièrement tenus; - les règles d’évaluation ont été approuvées par l’organe de gestion. (Qu’il n'y a pas

eu de modification des règles d'évaluation d'un exercice à l'autre).

AVANT-PROJET DE LA LOI PORTANT AJUSTEMENT DE LA LOI DU 30/01/2009 : RÔLE DU PROFESSIONNEL DU CHIFFRE 30

2.7.2. Si le professionnel prend connaissance d’un fait ou d’une décision qui pourrait

constituer la violation d’une disposition légale ayant une influence significative sur les comptes soumis à son examen, il doit en premier lieu réunir toutes les informations nécessaires sur la portée du fait ou de la décision concernée et sur son caractère effectivement irrégulier. Il documentera ses constatations, prendra contact avec le professionnel qui serait conseiller habituel de l’entreprise5, et évoquera la question avec la direction de la société.

Lorsque les effets de la situation irrégulière sur les comptes ne peuvent pas être

corrigés, au vu des circonstances, le professionnel pourra opter pour une des attitudes suivantes :

- soit, notifier les éléments constatés par écrit au conseil d’administration ou au gérant

et refuser de poursuivre la mission; - - - soit, notifier les éléments constatés par écrit au conseil d’administration ou au