Embed Size (px)

Citation preview

Schéma Directeur de

l’Urbanisme Commercialde

Nantes Métropole

Mot du PrésidentLa préservation d’un tissu commercial dense, qualifié et diversifié contribue au dynamisme d’un territoire.

Au-delà de sa fonction économique, le commerce participe également à l’animation urbaine et à la création du lien social tout en apportant une réponse aux besoins quotidiens des habitants.

C’est, à ce titre, un élément essentiel d’une politique d’aménagement du territoire.

En matière de développement commercial, le rôle des acteurs publics a considérablement évolué au cours des dernières années et doit désormais s’inscrire dans une démarche prospective.

En adoptant un Schéma Directeur d’Urbanisme Commercial, Nantes Métropole affiche sa volonté d’orienter et d’accompagner les évolutions du commerce.

Ce document s’inscrit dans le prolongement logique de la charte d’orientation commerciale adoptée au mois de juin 2009. Il a vocation à définir les orientations susceptibles de guider nos actions et nos décisions ainsi qu’à proposer un cadre d’intervention souple et évolutif s’inscrivant dans une démarche de développement négocié.

L’objectif est de passer d’une logique d’autorisation commerciale à une logique de gestion prospective.

Fruit d’un travail partenarial avec les communes et les chambres consulaires, le Schéma Directeur d’Urbanisme Commercial répond à cette ambition.

Jean-Marc AYRAULT

1

Sommaire

Mot du Président

Enjeux et contexte réglementaire

Le diagnostic

Principes de développement des surfaces commerciales

Principes d’affectation des surfaces commerciales

Mode de régulation des projets

Stratégie de mise en œuvre

Auran.85.12

2

3

Enjeuxet

contexte réglementaire

123456

4

Les principaux enjeux

L’équipement commercial est l’une des composantes essentielles d’un aménagement cohérent du territoire. Il s’inscrit à ce titre dans une démarche de développement urbain durable.Le commerce doit être appréhendé en fonction d’un triple enjeu :

Un enjeu de nature économique,

L’activité commerciale contribue à l’attractivité et au dynamisme d’une ville, à la création d’emplois et de richesses, à la maîtrise des prix par le jeu de la concurrence.

Un enjeu de nature urbaine et sociale,

Il s’agit de répondre aux besoins de l’ensemble de la population en favorisant la diversité de l’offre marchande et en assurant le maillage du territoire par un développement équilibré des services commerciaux de proximité. Au-delà de sa fonction économique, le commerce participe également à l’animation urbaine.Enfin, les magasins sont souvent des lieux d’échanges et participent par leur seule présence à la création de lien social, à la convivialité en particulier dans les quartiers relevant de la politique de la ville.

Un enjeu en termes d’aménagement du territoire et d’environnement,

Si la mise en œuvre d’une politique de développement commercial doit prendre en compte les enjeux de nature économique et sociale, elle doit également intégrer sa dimension en termes d’aménagement du territoire et d’environnement.

Il appartient à la collectivité de réguler et d’orienter le développement de l’appareil commercial en cohérence avec les orientations définies dans le cadre de l’aménagement du territoire afin d’éviter des effets déstructurants sur le tissu urbain et social.

Les projets d’implantation commerciale doivent répondre à ce titre à des critères d’intégration urbaine, de mixité et de limitation des déplacements et de consommation d’énergies qui, ensemble, participent à la qualité de vie offerte par le territoire.

5

Le contexte règlementaire et législatif

La loi de Modernisation de l’Économie (LME), adoptée au mois d’août 2008, s’inscrivait dans le mouvement législatif faisant suite au rapport Attali destiné à relancer la croissance.

La LME a ainsi instauré plusieurs dispositions relatives à l’urbanisme commercial marquant une volonté de libéralisation du dispositif d’autorisation commerciale par :• le relèvement des seuils d’autorisation à 1 000

m² au lieu de 300 m².• la disparition de la référence aux critères

d’appréciation économique pour juger de la pertinence d’une implantation commerciale.

• la modification de la composition des CDEC transformées en CDAC (commissions départementales d’aménagement commercial) favorisant la représentation de l’État au détriment des collectivités locales.

• l’instauration de dispositions transitoires qui ont permis la création de 75 000 m² de surfaces commerciales dans le département et de 28000 m² dans l’agglomération sans autorisation préalable.

La LME constituait un dispositif transitoire et devait être suivie à court terme par un nouveau texte législatif visant à intégrer l’urbanisme commercial dans le droit commun de l’urbanisme, l’implantation commerciale aujourd’hui subordonnée à des autorisations préalables d’exploitation n’étant plus alors soumise qu’au droit des sols.

Sans attendre la parution de ce nouveau projet de loi, Nantes Métropole a décidé de mettre en œuvre un dispositif de régulation de l’appareil commercial afin de prévenir les risques de déstabilisation du commerce et l’incertitude réglementaire consécutive au vote de la LME.

Ce dispositif soumis à l’approbation du conseil communautaire dans une délibération en date du 1er décembre 2008 visait à définir une position politique commune et un plan d’actions en quatre points :• la préparation d’une nouvelle charte

d’orientation commerciale affichant les priorités stratégiques de l’agglomération

• l’intégration dans les PLU de dispositions visant à encadrer les conditions d’implantation commerciale.

• l’instauration de périmètres d’études pour les secteurs faisant l’objet de projets d’aménagements à court terme

• l’utilisation de l’ensemble des voies de recours pour faire opposition aux projets significatifs en contradiction avec les orientations définies par le conseil communautaire

6

Le Schéma directeur d’urbanisme commercial

L’intégration des dispositions relatives au régime des autorisations commerciales dans le droit commun de l’urbanisme constitue une tendance forte qu’il convient de préparer et d’anticiper avec un autre mode d’approche reposant davantage sur une démarche d’aménagement du territoire.

C’est pourquoi, Nantes Métropole a décidé de se doter d’un schéma d’urbanisme commercial sans attendre l’adoption de nouvelles dispositions législatives.

Il s’agit à travers cette démarche programmatique:• de fixer les orientations en matière de

développement commercial sur le territoire de Nantes Métropole pour les années à venir

• d’organiser le passage d’une logique d’autorisation commerciale à une logique d’anticipation et de gestion prospective

• de préparer l’intégration de la réglementation commerciale dans le droit commun de l’urbanisme

• d’aider les collectivités dans la localisation et la programmation des projets liés aux commerces et à leur environnement

• de guider et d’orienter les investissements privés

• de poser les bases d’une priorisation des interventions publiques

• de mettre en cohérence les données issues de la charte d’orientation commerciale de 2009 avec les démarches de diagnostic des polarités commerciales engagées par les services de Nantes Métropole. L’observation porte désormais sur 128 pôles répertoriés à l’échelle de l’agglomération nantaise dont 105 pôles de proximité.

Le SDUC est un document d’orientation et de stratégie de développement commercial à l’échelle du territoire de l’agglomération nantaise, sans portée réglementaire, s’inscrivant dans une vision partagée par l’ensemble des partenaires du commerce. Il est basé sur l’analyse des données de l’offre issues de l’observatoire du commerce, des dépenses des ménages et des comportements d’achat. Sa finalité est de dimensionner l‘appareil commercial de Nantes Métropole pour les 10 années à venir (avec évaluation régulière) au regard de l’intérêt général et d’organiser les conditions de développement des surfaces commerciales pour répondre aux besoins des consommateurs avec la volonté de proposer une offre attractive et diversifiée, respectueuse de l’équilibre entre les différentes formes de distribution et répondant à une logique de développement durable.

Ce document est le fruit d’un travail partenarial réalisé en concertation avec la Chambre de Commerce et d’Industrie, la Chambre des Métiers et de l’Artisanat et l’ensemble des communes constituant l’intercommunalité.

7

Le Document d’Aménagement Commercial

Conjointement à l’élaboration du SDUC, une démarche a été engagée par le syndicat mixte du SCOT en vue de l’adoption d’un document d’aménagement commercial instauré par la loi de modernisation économique et défini dans les conditions prévues au II de l’article L752-1 du code du commerce

Ce document normatif sera annexé au document d’orientations générales en attendant la révision complète du SCoT qui aura lieu en 2016 et devra prendre en compte les exigences de l’article 17 de la loi Grenelle 2 en matière d’aménagement du territoire, notamment en matière de revitalisation de centres-villes, de cohérence entre équipements commerciaux, desserte en transports notamment collectifs, et maîtrise des flux de marchandises, de consommation économe de l’espace et de protection de l’environnement, des paysages, de l’architecture et du patrimoine bâti.

En l’état de la législation, le DAC a vocation à :• localiser des zones d’aménagement commercial

appelées à accueillir préférentiellement les projets développant une surface supérieure à 1 000 m² SHON

• définir des orientations politiques sur l’évolution du commerce à l’échelle de Nantes-Saint Nazaire puis à l’échelle de chaque intercommunalité

Son élaboration vise à répondre à des objectifs multiples :• contribuer à l’attractivité d’une métropole

solidaire• garantir le dynamisme commercial et la liberté

d’entreprendre en ouvrant des perspectives organisées de développement aux porteurs de projet

• dynamiser la fonction commerciale dans une logique d’aménagement durable du territoire et avec la volonté de contribuer à :- la gestion économe de l’espace- la lutte contre l’étalement urbain- une économie d’infrastructures et de

déplacements - une offre qualitative au plus près de l’habitat- un maillage cohérent du territoire

• apporter une réponse adaptée aux besoins de la population en garantissant la diversité et la qualité de l’offre

• préserver les différentes formes de commerce, en particulier le commerce de proximité, créateur de lien social, d’animation urbaine dans les quartiers et les centres-villes

• organiser une offre commerciale adaptée aux besoins et aux potentiels de chaque territoire

8

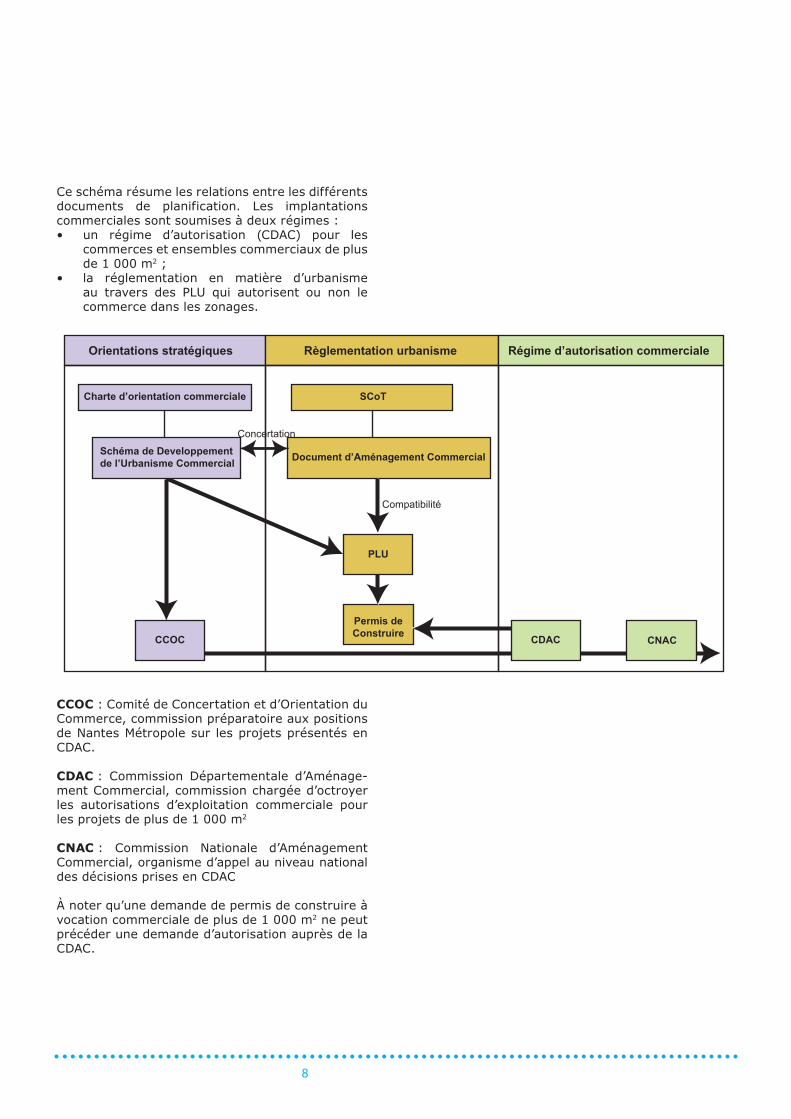

Ce schéma résume les relations entre les différents documents de planification. Les implantations commerciales sont soumises à deux régimes :• un régime d’autorisation (CDAC) pour les

commerces et ensembles commerciaux de plus de 1 000 m2 ;

• la réglementation en matière d’urbanisme au travers des PLU qui autorisent ou non le commerce dans les zonages.

Orientations stratégiques Règlementation urbanisme

Charte d’orientation commerciale SCoT

Document d’Aménagement Commercial

Compatibilité

CNACCCOC

Régime d’autorisation commerciale

Concertation

Permis deConstruire

Schéma de Developpement de l’Urbanisme Commercial

PLU

CDAC

CCOC : Comité de Concertation et d’Orientation du Commerce, commission préparatoire aux positions de Nantes Métropole sur les projets présentés en CDAC.

CDAC : Commission Départementale d’Aménage-ment Commercial, commission chargée d’octroyer les autorisations d’exploitation commerciale pour les projets de plus de 1 000 m2

CNAC : Commission Nationale d’Aménagement Commercial, organisme d’appel au niveau national des décisions prises en CDAC

À noter qu’une demande de permis de construire à vocation commerciale de plus de 1 000 m2 ne peut précéder une demande d’autorisation auprès de la CDAC.

9

10

11

Le diagnostic

123456

12

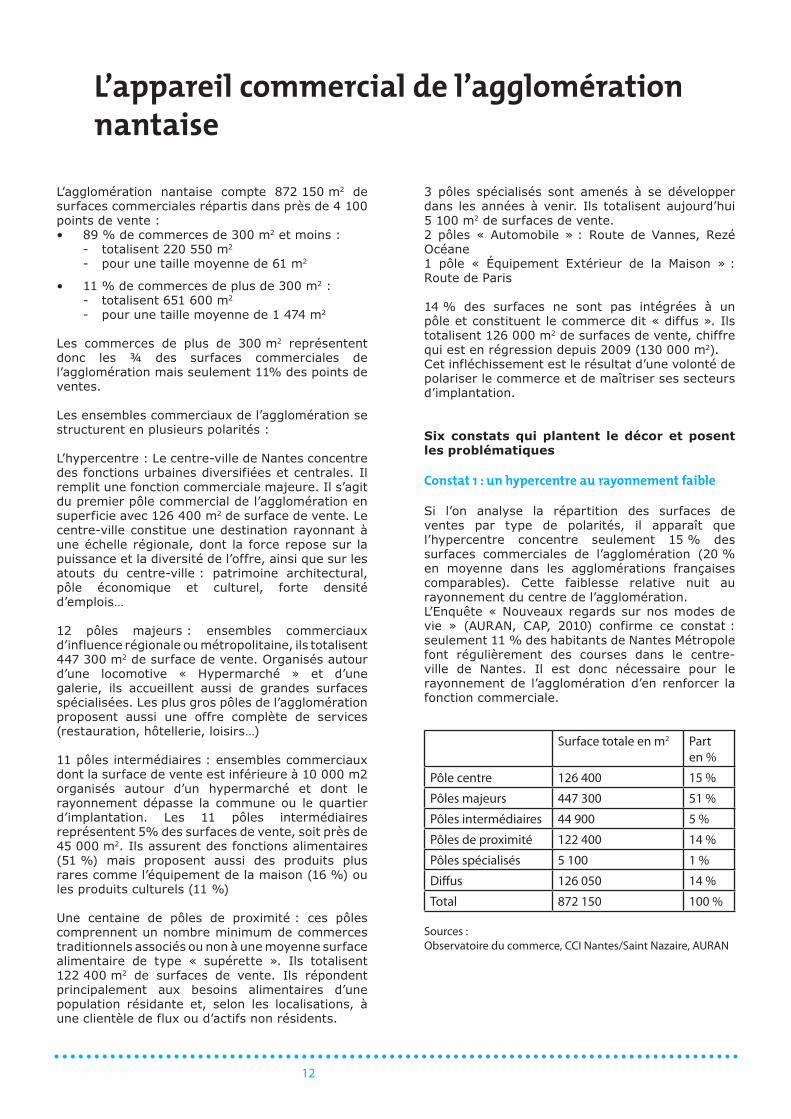

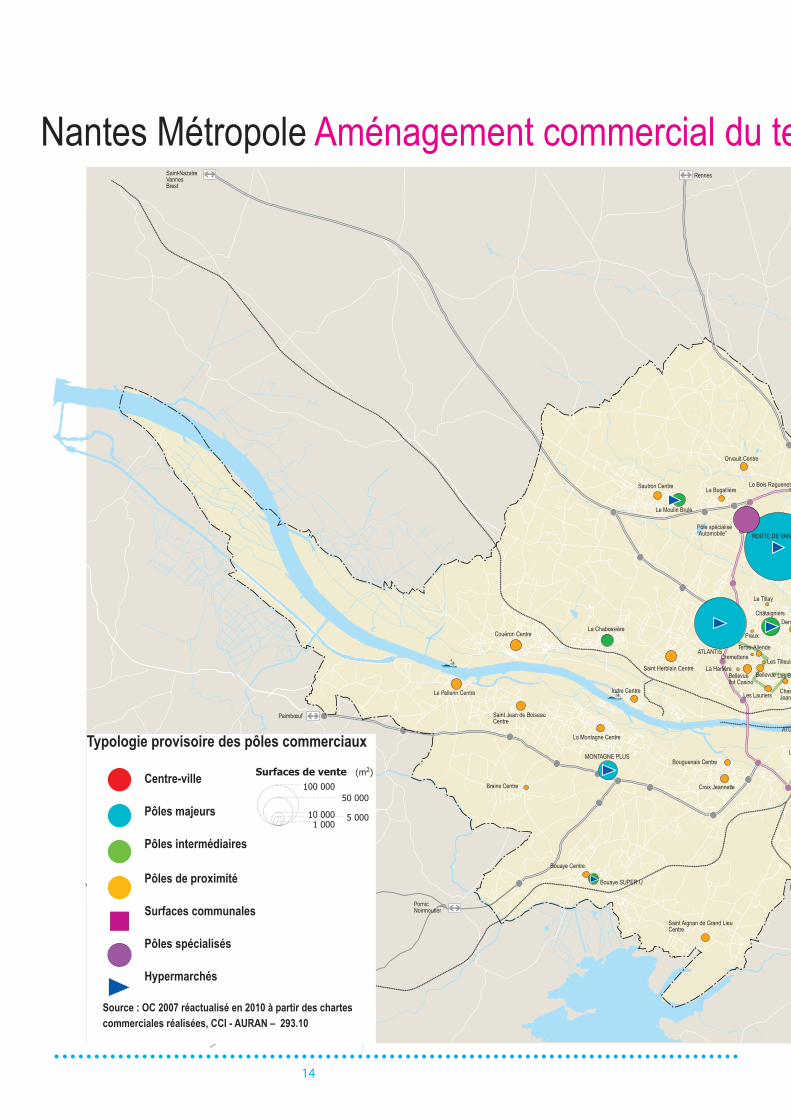

L’appareil commercial de l’agglomération nantaise

L’agglomération nantaise compte 872 150 m2 de surfaces commerciales répartis dans près de 4 100 points de vente : • 89 % de commerces de 300 m2 et moins :

- totalisent 220 550 m2 - pour une taille moyenne de 61 m2

• 11 % de commerces de plus de 300 m2 : - totalisent 651 600 m2 - pour une taille moyenne de 1 474 m2

Les commerces de plus de 300 m2 représentent donc les ¾ des surfaces commerciales de l’agglomération mais seulement 11% des points de ventes.

Les ensembles commerciaux de l’agglomération se structurent en plusieurs polarités :

L’hypercentre : Le centre-ville de Nantes concentre des fonctions urbaines diversifiées et centrales. Il remplit une fonction commerciale majeure. Il s’agit du premier pôle commercial de l’agglomération en superficie avec 126 400 m2 de surface de vente. Le centre-ville constitue une destination rayonnant à une échelle régionale, dont la force repose sur la puissance et la diversité de l’offre, ainsi que sur les atouts du centre-ville : patrimoine architectural, pôle économique et culturel, forte densité d’emplois…

12 pôles majeurs : ensembles commerciaux d’influence régionale ou métropolitaine, ils totalisent 447 300 m2 de surface de vente. Organisés autour d’une locomotive « Hypermarché » et d’une galerie, ils accueillent aussi de grandes surfaces spécialisées. Les plus gros pôles de l’agglomération proposent aussi une offre complète de services (restauration, hôtellerie, loisirs…)

11 pôles intermédiaires : ensembles commerciaux dont la surface de vente est inférieure à 10 000 m2 organisés autour d’un hypermarché et dont le rayonnement dépasse la commune ou le quartier d’implantation. Les 11 pôles intermédiaires représentent 5% des surfaces de vente, soit près de 45 000 m2. Ils assurent des fonctions alimentaires (51 %) mais proposent aussi des produits plus rares comme l’équipement de la maison (16 %) ou les produits culturels (11 %)

Une centaine de pôles de proximité : ces pôles comprennent un nombre minimum de commerces traditionnels associés ou non à une moyenne surface alimentaire de type « supérette ». Ils totalisent 122 400 m2 de surfaces de vente. Ils répondent principalement aux besoins alimentaires d’une population résidante et, selon les localisations, à une clientèle de flux ou d’actifs non résidents.

3 pôles spécialisés sont amenés à se développer dans les années à venir. Ils totalisent aujourd’hui 5 100 m2 de surfaces de vente. 2 pôles « Automobile » : Route de Vannes, Rezé Océane1 pôle « Équipement Extérieur de la Maison » : Route de Paris

14 % des surfaces ne sont pas intégrées à un pôle et constituent le commerce dit « diffus ». Ils totalisent 126 000 m2 de surfaces de vente, chiffre qui est en régression depuis 2009 (130 000 m2). Cet infléchissement est le résultat d’une volonté de polariser le commerce et de maîtriser ses secteurs d’implantation.

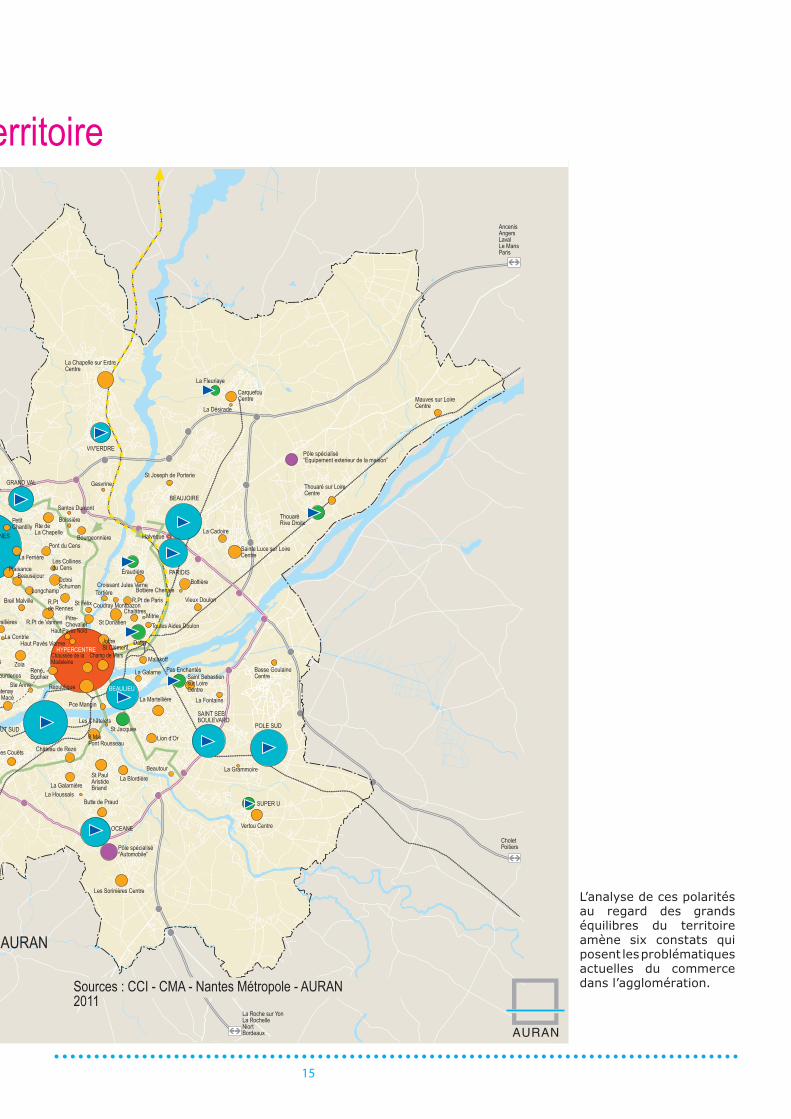

Six constats qui plantent le décor et posent les problématiques

Constat 1 : un hypercentre au rayonnement faible

Si l’on analyse la répartition des surfaces de ventes par type de polarités, il apparaît que l’hypercentre concentre seulement 15 % des surfaces commerciales de l’agglomération (20 % en moyenne dans les agglomérations françaises comparables). Cette faiblesse relative nuit au rayonnement du centre de l’agglomération. L’Enquête « Nouveaux regards sur nos modes de vie » (AURAN, CAP, 2010) confirme ce constat : seulement 11 % des habitants de Nantes Métropole font régulièrement des courses dans le centre-ville de Nantes. Il est donc nécessaire pour le rayonnement de l’agglomération d’en renforcer la fonction commerciale.

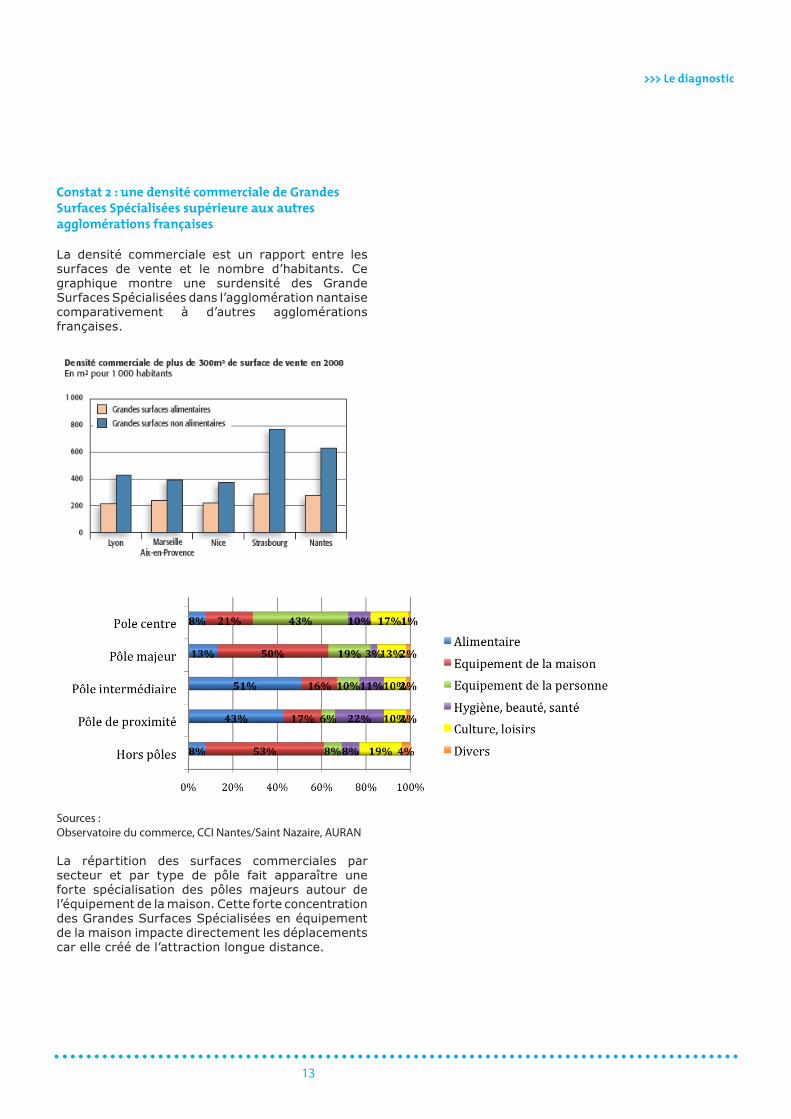

Surface totale en m2 Parten %

Pôle centre 126 400 15 %

Pôles majeurs 447 300 51 %

Pôles intermédiaires 44 900 5 %

Pôles de proximité 122 400 14 %

Pôles spécialisés 5 100 1 %

Diffus 126 050 14 %

Total 872 150 100 %

Sources :Observatoire du commerce, CCI Nantes/Saint Nazaire, AURAN

13

>>> Le diagnostic

Constat 2 : une densité commerciale de Grandes Surfaces Spécialisées supérieure aux autres agglomérations françaises

La densité commerciale est un rapport entre les surfaces de vente et le nombre d’habitants. Ce graphique montre une surdensité des Grande Surfaces Spécialisées dans l’agglomération nantaise comparativement à d’autres agglomérations françaises.

Sources :Observatoire du commerce, CCI Nantes/Saint Nazaire, AURAN

La répartition des surfaces commerciales par secteur et par type de pôle fait apparaître une forte spécialisation des pôles majeurs autour de l’équipement de la maison. Cette forte concentration des Grandes Surfaces Spécialisées en équipement de la maison impacte directement les déplacements car elle créé de l’attraction longue distance.

14

Sources : CCI - CMA - Nantes Métropole - AURAN2011

Mitrie

HYPERCENTREATLANTIS

BEAUJOIRE

ATOUT SUDPOLE SUD

SAINT SEB’ BOULEVARD

OCEANE

GRAND VAL

VIV'ERDRE

MONTAGNE PLUS

Châtaigniers

Vertou Centre

Beauséjour

Carquefou Centre

La Chapelle sur Erdre Centre

ThouaréRive Droite

Dalby

République

Sautron Centre

Sainte Luce sur Loire Centre

Champ de Mars

St Jacques

Pas EnchantésBellevue Ilot Casino

Les Sorinières Centre

Éraudière

La Chabossière

Saint Herblain Centre

St Paul Aristide Briand

Couëron Centre

St Donatien

8 Mai Pont Rousseau

Bouaye Centre

Le Pellerin Centre

R.Pt de Vannes

La Martellière

JoffreSt Clément

OctroiSchuman

Zola

Rte de La Chapelle

Thouaré sur Loire Centre

Mauves sur LoireCentre

Saint Sebastien sur Loire Centre

Butte de Praud

La GalarnièreLa Blordière

Château de Rezé

Lion d’Or

Saint Jean de Boiseau Centre

René Bouhier

R.Pt de Rennes

La Ferrière

Croix Jeannette

Chantenay Jean Macé

Les Couëts

Pont du Cens

Dervallières

La Montagne Centre

Bourgeonnière

Saint Aignan de Grand Lieu Centre

Chalâtres

Indre Centre

Malakoff

R.Pt de Paris Vieux Doulon

Petit Chantilly

Breil Malville

Les Lauriers

Orvault Centre

St Joseph de Porterie

Bouguenais Centre

Toutes Aides Doulon

Basse Goulaine Centre

Pce Mangin

La Bugallière

La Galarne

Les Collines du Cens

Beautour

Brains Centre

Ste Anne

Tertre-Allende

Gesvrine

Boissière

Preux

ROUTE DE VANNES

Le Moulin Brulé

La Fleuriaye

PARIDIS

Les Bourderies

St Félix

Tortière

Pitre-Chevalier

Bottière

La Contrie

BEAULIEU

La Houssais

Les Châtelets

Chaussée de la Madeleine

La Grammoire

Cremetterie

Bellevue

Les Tilleuls

Plaisance

Longchamp

Santos Dumont

Le Bois Raguenet

Haut Pavés Nord

Haut Pavés Viarme

Coudray Montbazon

La Désirade

Bottière ChenaieCroissant Jules Verne

La Cadoire

Le Tillay

Halveque

La Harlière

La Fontaine

Pôle spécialisé “Equipement exterieur de la maison”

Pôle spécialisé “Automobile”

Bouaye SUPER U

Pôle spécialisé “Automobile”

SUPER U

RennesSaint-NazaireVannesBrest

AncenisAngersLavalLe MansParis

CholetPoitiers

La Roche sur YonLa RochelleNiortBordeaux

PornicNoirmoutier

Paimbœuf

Nantes Métropole Aménagement commercial du territoire

AURAN

Typologie provisoire des pôles commerciaux

Centre-ville

Pôles majeurs

Pôles intermédiaires Pôles de proximité

Surfaces communales

Pôles spécialisés

Hypermarchés

Source : OC 2007 réactualisé en 2010 à partir des chartes commerciales réalisées, CCI - AURAN – 293.10

100 00050 000

10 000 5 0001 000

Surfaces de vente (m2)

15

L’analyse de ces polarités au regard des grands équilibres du territoire amène six constats qui posent les problématiques actuelles du commerce dans l’agglomération.Sources : CCI - CMA - Nantes Métropole - AURAN

2011

Mitrie

HYPERCENTREATLANTIS

BEAUJOIRE

ATOUT SUDPOLE SUD

SAINT SEB’ BOULEVARD

OCEANE

GRAND VAL

VIV'ERDRE

MONTAGNE PLUS

Châtaigniers

Vertou Centre

Beauséjour

Carquefou Centre

La Chapelle sur Erdre Centre

ThouaréRive Droite

Dalby

République

Sautron Centre

Sainte Luce sur Loire Centre

Champ de Mars

St Jacques

Pas EnchantésBellevue Ilot Casino

Les Sorinières Centre

Éraudière

La Chabossière

Saint Herblain Centre

St Paul Aristide Briand

Couëron Centre

St Donatien

8 Mai Pont Rousseau

Bouaye Centre

Le Pellerin Centre

R.Pt de Vannes

La Martellière

JoffreSt Clément

OctroiSchuman

Zola

Rte de La Chapelle

Thouaré sur Loire Centre

Mauves sur LoireCentre

Saint Sebastien sur Loire Centre

Butte de Praud

La GalarnièreLa Blordière

Château de Rezé

Lion d’Or

Saint Jean de Boiseau Centre

René Bouhier

R.Pt de Rennes

La Ferrière

Croix Jeannette

Chantenay Jean Macé

Les Couëts

Pont du Cens

Dervallières

La Montagne Centre

Bourgeonnière

Saint Aignan de Grand Lieu Centre

Chalâtres

Indre Centre

Malakoff

R.Pt de Paris Vieux Doulon

Petit Chantilly

Breil Malville

Les Lauriers

Orvault Centre

St Joseph de Porterie

Bouguenais Centre

Toutes Aides Doulon

Basse Goulaine Centre

Pce Mangin

La Bugallière

La Galarne

Les Collines du Cens

Beautour

Brains Centre

Ste Anne

Tertre-Allende

Gesvrine

Boissière

Preux

ROUTE DE VANNES

Le Moulin Brulé

La Fleuriaye

PARIDIS

Les Bourderies

St Félix

Tortière

Pitre-Chevalier

Bottière

La Contrie

BEAULIEU

La Houssais

Les Châtelets

Chaussée de la Madeleine

La Grammoire

Cremetterie

Bellevue

Les Tilleuls

Plaisance

Longchamp

Santos Dumont

Le Bois Raguenet

Haut Pavés Nord

Haut Pavés Viarme

Coudray Montbazon

La Désirade

Bottière ChenaieCroissant Jules Verne

La Cadoire

Le Tillay

Halveque

La Harlière

La Fontaine

Pôle spécialisé “Equipement exterieur de la maison”

Pôle spécialisé “Automobile”

Bouaye SUPER U

Pôle spécialisé “Automobile”

SUPER U

RennesSaint-NazaireVannesBrest

AncenisAngersLavalLe MansParis

CholetPoitiers

La Roche sur YonLa RochelleNiortBordeaux

PornicNoirmoutier

Paimbœuf

Nantes Métropole Aménagement commercial du territoire

AURAN

Typologie provisoire des pôles commerciaux

Centre-ville

Pôles majeurs

Pôles intermédiaires Pôles de proximité

Surfaces communales

Pôles spécialisés

Hypermarchés

Source : OC 2007 réactualisé en 2010 à partir des chartes commerciales réalisées, CCI - AURAN – 293.10

100 00050 000

10 000 5 0001 000

Surfaces de vente (m2)

16

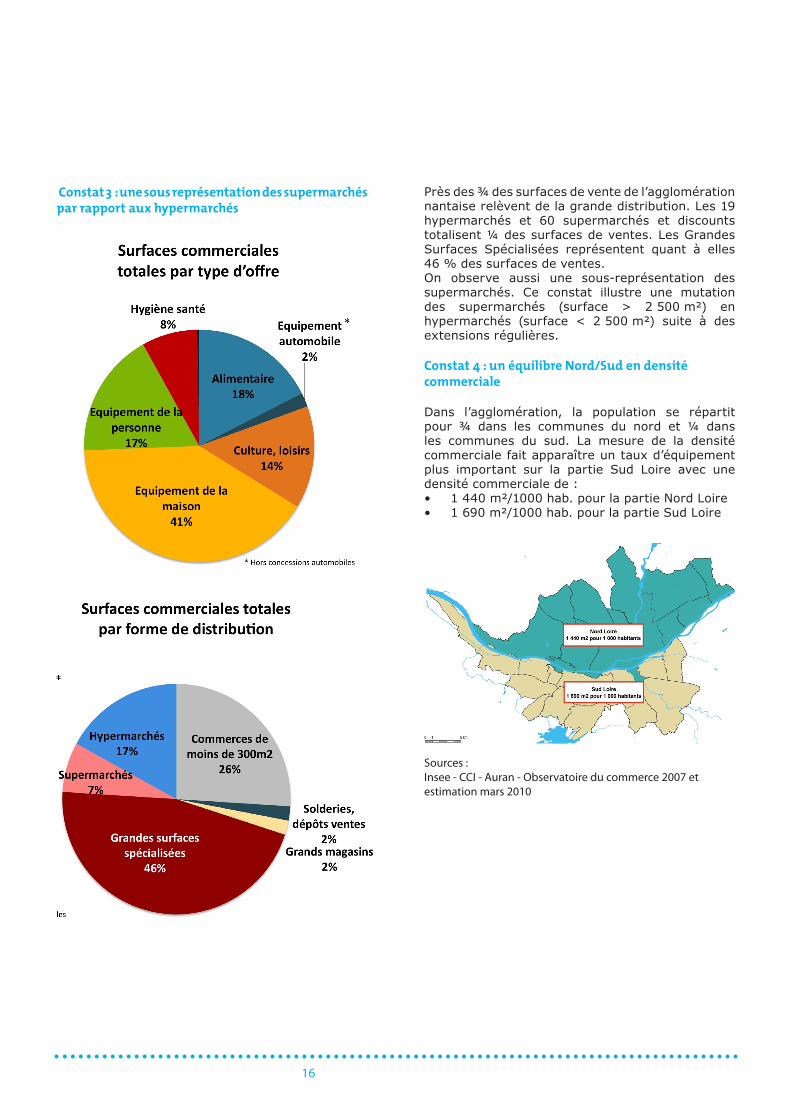

Constat 3 : une sous représentation des supermarchés par rapport aux hypermarchés

Près des ¾ des surfaces de vente de l’agglomération nantaise relèvent de la grande distribution. Les 19 hypermarchés et 60 supermarchés et discounts totalisent ¼ des surfaces de ventes. Les Grandes Surfaces Spécialisées représentent quant à elles 46 % des surfaces de ventes.On observe aussi une sous-représentation des supermarchés. Ce constat illustre une mutation des supermarchés (surface > 2 500 m²) en hypermarchés (surface < 2 500 m²) suite à des extensions régulières.

Constat 4 : un équilibre Nord/Sud en densité commerciale

Dans l’agglomération, la population se répartit pour ¾ dans les communes du nord et ¼ dans les communes du sud. La mesure de la densité commerciale fait apparaître un taux d’équipement plus important sur la partie Sud Loire avec une densité commerciale de :• 1 440 m²/1000 hab. pour la partie Nord Loire • 1 690 m²/1000 hab. pour la partie Sud Loire

Sources :Insee - CCI - Auran - Observatoire du commerce 2007 et estimation mars 2010

17

Constat 5 : une faible densité bâtie dans les pôles majeurs

Nom du pôle Surface zone

UEc

Surface

Emprise Bâtie

Surface Bassin

d'orage

Surface

voirie

Stationnement

couvert/aérien

Coefficient

densité

ATLANTIS 476 200 132 800 24 900 76 170 9 936 0,36

BEAUJOIRE 152 800 37 030 19 210 0,28

GRAND VAL 121 400 38 140 23 850 14 170 0,46

MONTAGNE PLUS 45 970 16 800 3 200 0,39

OCEANE 194 200 61 443 2 670 13 810 0,35

PARIDIS 187 400 49 990 2 300 18 540 12 710 0,32

POLE SUD 206 600 59 160 24 280 0,32

VIV'ERDRE 92 500 20 810 9 824 0,25

SAINT SEB'BOULERVARD

211 100 51 520 30 860 12540 0,31

Moyenne 0,34

Du point de vue de l’aménagement, certains pôles majeurs se caractérisent par une faible densité du bâti. C’est les cas des pôles suivants : Viv’erdre, Beaujoire, Paridis, Pôle Sud et Saint Seb’ Boulevard. Il apparaît possible de densifier ces pôles dans les années à venir avant de créer de nouveaux pôles majeurs. Hormis le pôle de Grand Val, tous les pôles sont susceptibles d’être densifiés.

Constat 6 : une offre relativement équilibrée avec des secteurs à renforcer

L’analyse des besoins du territoire au regard des besoins de la population, menée par le Cabinet KEDROS CONSEIL, indique une situation relativement équilibrée. L’équipement de la maison est surreprésenté car il capte une clientèle sur une vaste zone de chalandise.

Focus Culture Loisirs

L’analyse fait aussi apparaître un léger déficit en alimentaire (2 000 m2 de surfaces de vente potentielles) et un déficit plus fort en offre Culture/Loisirs. Un Focus spécifique a été établi sur cette offre. Le potentiel serait de 15 000 m2 de surfaces commerciale en sport/détente et de 7 000 m2 en bricolage.

18

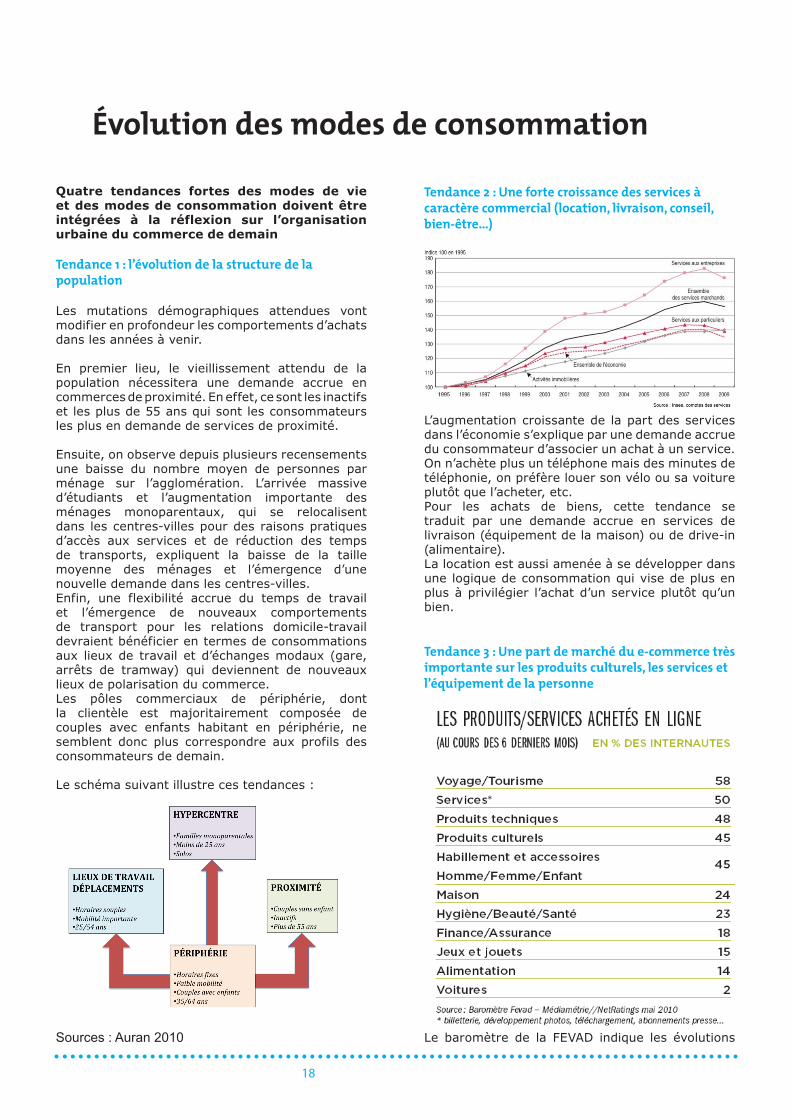

Quatre tendances fortes des modes de vie et des modes de consommation doivent être intégrées à la réflexion sur l’organisation urbaine du commerce de demain

Tendance 1 : l’évolution de la structure de la population

Les mutations démographiques attendues vont modifier en profondeur les comportements d’achats dans les années à venir.

En premier lieu, le vieillissement attendu de la population nécessitera une demande accrue en commerces de proximité. En effet, ce sont les inactifs et les plus de 55 ans qui sont les consommateurs les plus en demande de services de proximité.

Ensuite, on observe depuis plusieurs recensements une baisse du nombre moyen de personnes par ménage sur l’agglomération. L’arrivée massive d’étudiants et l’augmentation importante des ménages monoparentaux, qui se relocalisent dans les centres-villes pour des raisons pratiques d’accès aux services et de réduction des temps de transports, expliquent la baisse de la taille moyenne des ménages et l’émergence d’une nouvelle demande dans les centres-villes. Enfin, une flexibilité accrue du temps de travail et l’émergence de nouveaux comportements de transport pour les relations domicile-travail devraient bénéficier en termes de consommations aux lieux de travail et d’échanges modaux (gare, arrêts de tramway) qui deviennent de nouveaux lieux de polarisation du commerce. Les pôles commerciaux de périphérie, dont la clientèle est majoritairement composée de couples avec enfants habitant en périphérie, ne semblent donc plus correspondre aux profils des consommateurs de demain.

Le schéma suivant illustre ces tendances :

Sources : Auran 2010

Tendance 2 : Une forte croissance des services à caractère commercial (location, livraison, conseil, bien-être…)

L’augmentation croissante de la part des services dans l’économie s’explique par une demande accrue du consommateur d’associer un achat à un service. On n’achète plus un téléphone mais des minutes de téléphonie, on préfère louer son vélo ou sa voiture plutôt que l’acheter, etc.Pour les achats de biens, cette tendance se traduit par une demande accrue en services de livraison (équipement de la maison) ou de drive-in (alimentaire). La location est aussi amenée à se développer dans une logique de consommation qui vise de plus en plus à privilégier l’achat d’un service plutôt qu’un bien.

Tendance 3 : Une part de marché du e-commerce très importante sur les produits culturels, les services et l’équipement de la personne

Le baromètre de la FEVAD indique les évolutions

Évolution des modes de consommation

19

des produits et services achetés en ligne. Les grands gagnants sont les services et les produits techniques et culturels, suivis de près par les biens d’équipement de la personne.

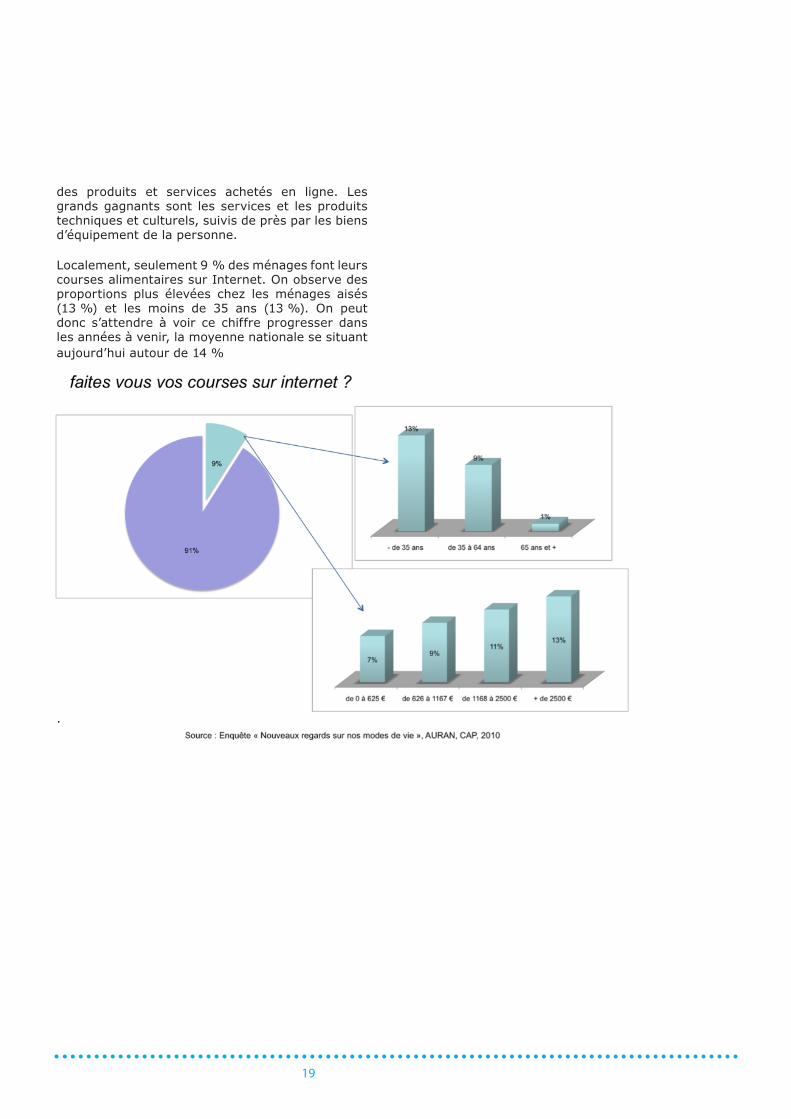

Localement, seulement 9 % des ménages font leurs courses alimentaires sur Internet. On observe des proportions plus élevées chez les ménages aisés (13 %) et les moins de 35 ans (13 %). On peut donc s’attendre à voir ce chiffre progresser dans les années à venir, la moyenne nationale se situant aujourd’hui autour de 14 %

.

20

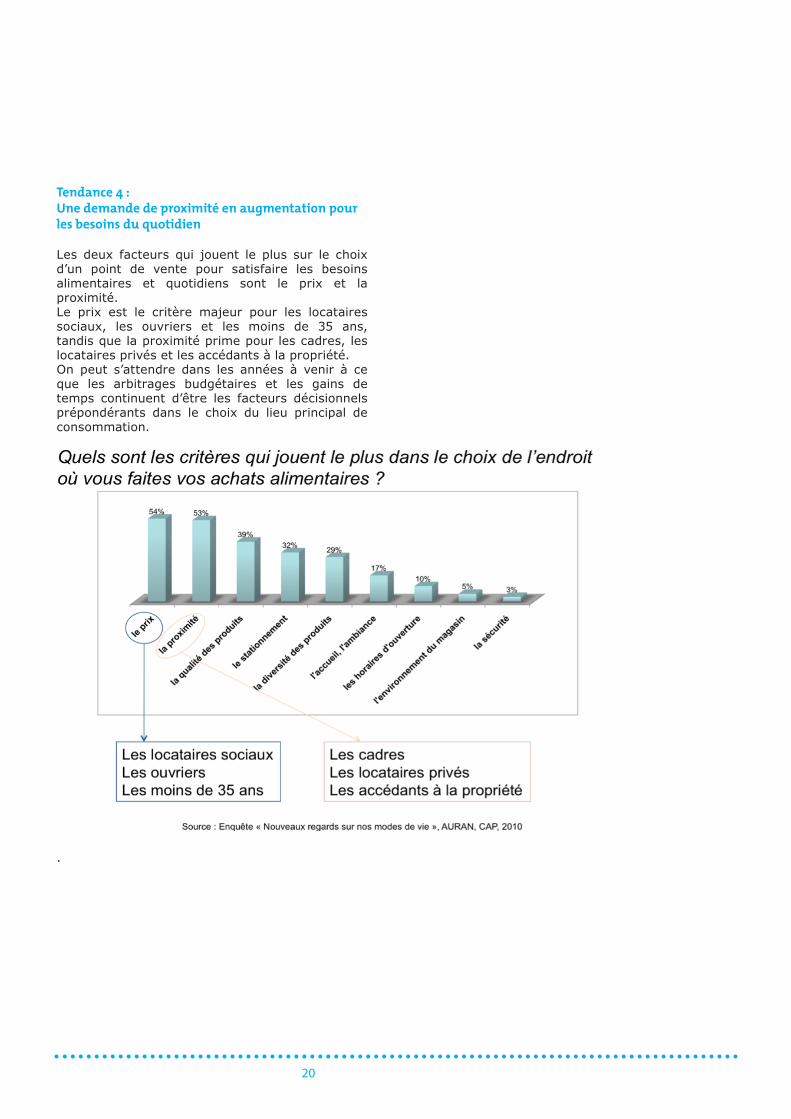

Tendance 4 : Une demande de proximité en augmentation pour les besoins du quotidien

Les deux facteurs qui jouent le plus sur le choix d’un point de vente pour satisfaire les besoins alimentaires et quotidiens sont le prix et la proximité. Le prix est le critère majeur pour les locataires sociaux, les ouvriers et les moins de 35 ans, tandis que la proximité prime pour les cadres, les locataires privés et les accédants à la propriété. On peut s’attendre dans les années à venir à ce que les arbitrages budgétaires et les gains de temps continuent d’être les facteurs décisionnels prépondérants dans le choix du lieu principal de consommation.

.

21

22

23

Principesde

développementdes

surfaces commerciales

123456

24

Le développement de l’appareil commercial doit s’adapter à la politique d’aménagement du territoire dont il est une des composantes essentielles.

Dans un contexte de mutation des pratiques de consommation, la logique de développement durable impose une évolution maîtrisée des surfaces commerciales tenant compte à la fois de la croissance démographique, du niveau d’équipement commercial et du potentiel marchand des zones de chalandise pour limiter le risque d’apparition de friches commerciales.

Les politiques publiques d’aménagement de notre territoire reposent sur une articulation et une répartition cohérente de ses différentes fonctions (habitat, activités économiques, espaces naturels, déplacements) dans un souci de raccourcir les distances et d’offrir aux citoyens un accès à l’ensemble des services et équipements.

C’est la recherche et la préservation de cet équilibre qui permettra de répondre aux attentes de la population tout en garantissant le développement économique à long terme.

La réponse aux besoins de la population s’exprime au travers de la diversité des différentes formes de distribution : commerces de détail, moyennes ou grands surfaces généralistes ou spécialisées, magasins de proximité, de destination ou d’itinéraires.

Le commerce est une activité en constante mutation. Cette évolution résulte de l’apparition de nouveaux produits, services et modes de distribution. Parallèlement, les changements dans les modes de vie induisent de nouvelles pratiques de consommation.

Il importe d’une part de prendre en compte ces mutations, d’autre part d’accompagner et d’encourager l’adaptation de l’appareil commercial de l’agglomération nantaise.

L’objectif de la collectivité est de construire une politique volontariste en matière d’urbanisme commercial et de passer d’une logique d’autorisation à une logique de gestion prospective.

Pour créer les conditions favorables au dévelop-pement du commerce à long terme, cette adaptation doit intégrer des critères environnementaux avec un objectif d’économie de déplacements motorisés, de moindre consommation d’espaces et d’énergies ainsi que de mixité urbaine.La réduction des effets négatifs et des coûts liés aux déplacements motorisés passe par une amélioration du maillage du territoire en pôles de

proximité.Cette offre de proximité constitue une réponse adaptée aux nouveaux comportements d’achat qui réclament des services plus proches des lieux de vie. Elle satisfait d’autre part aux attentes des personnes dont la mobilité est réduite. L’intégration architecturale, paysagère et urbaine des commerces contribue à la qualité du cadre de vie. Elle doit également participer aux efforts de la collectivité en vue d’une utilisation plus rationnelle de l’espace et des énergies.

Facteur d’animation de la vie urbaine, le commerce concourt sur un autre plan à la création de lien social, de convivialité et à la sécurité dans la ville. Ce rôle sociétal doit être encouragé à travers un soutien aux initiatives des commerçants en matière d’animation ou de promotion et de mise en valeur des points de vente.

25

Le schéma directeur d’urbanisme commercial traduit la volonté des partenaires d’orienter le développement du commerce en fonction des principes suivants :

1. Respecter les volumes globaux de surfaces commerciales à développer

Afin de préserver un développement équilibré de l’appareil commercial et de permettre l’adaptation de l’offre marchande aux besoins, les partenaires du SDUC ont décidé après analyse du tissu commercial, des projections d’évolution de la démographie et du pouvoir d’achat des ménages, de mettre en œuvre les conditions permettant la création d’environ 130 000 m² de surfaces de vente supplémentaires à l’horizon de 10 ans.

Cet objectif constitue également un plafond qui pourra être revu à la hausse ou à la baisse sur la base d’un bilan réalisé au terme de 3 années d’application.

Nantes Métropole, garante de l’équilibre des territoires, sera particulièrement attentive au respect des valeurs des mètres carrés à créer.

2. Faire de l’offre de centre-ville un élément d’attractivité contribuant au développement économique et touristique de l’agglomération ainsi qu’à son rayonnement

Au-delà de la réponse à apporter aux besoins de proximité, il convient d’assurer le rayonnement métropolitain et de conforter une attractivité économique et touristique qui résultera notamment de la consolidation de l’offre de centre-ville et de la modernisation de son appareil commercial.

Le centre-ville de Nantes joue un rôle commercial de premier plan dans l’agglomération nantaise.

Les efforts engagés en vue de favoriser un rééquilibrage qualitatif et quantitatif de l’offre marchande entre le centre-ville et la périphérie doivent, à ce titre, être poursuivis.

L’attractivité du centre-ville repose sur la diversité de son offre marchande, sur la richesse de ses

éléments architecturaux, touristiques et culturels, sur le nombre de ses services et sur l’animation d’un lieu urbain et convivial.Cette dynamique doit être accompagnée par la mise en œuvre d’un environnement favorable au commerce : valorisation de l’espace public en particulier pour le piéton, accessibilité par l’ensemble des modes de déplacement, développement de nouveaux programmes immobiliers ayant vocation à accueillir des surfaces commerciales qualitatives et innovantes.

L’installation d’une offre supplémentaire et novatrice passe par la recherche et l’orientation préférentielle vers le centre-ville d’enseignes nationales et de concepts novateurs apportant une réelle valeur ajoutée. Le centre-ville doit être un lieu d’attractivité avec des enseignes haut de gamme mais il doit aussi répondre aux besoins quotidiens de la population (mixité des fonctions commerciales).

La confortation des secteurs d’activités dominants : équipement de la personne, bien-être, culture-loisirs et décoration demeure un objectif prioritaire.

L’attractivité du centre-ville résulte à la fois de la densité et de la lisibilité de l’offre marchande. Il importe donc de structurer et d’étendre les linéaires commerciaux empruntés par la clientèle du centre-ville tout en évitant les ruptures des continuités marchandes.

Pour y parvenir, il convient :- d’encourager la réalisation d’opérations

nouvelles à vocation commerciale tendant à élargir les circuits marchands et permettant d’attirer des enseignes de notoriété nationale ou internationale

- d’inciter les promoteurs immobiliers à aménager des surfaces de vente au rez-de-chaussée dans le cadre de leurs nouveaux programmes

- de favoriser la reconversion des friches immobilières

- d’utiliser les moyens réglementaires dont dispose la collectivité dans le domaine de l’urbanisme afin d’éviter des évolutions d’affectation des surfaces commerciales vers les services tertiaires (banques, assurances…)

- de sensibiliser les acteurs du commerce aux orientations définies en matière de développement commercial.

La volonté de consolider la mixité urbaine du centre-ville en favorisant l’installation d’une population résidente importante, véritable cœur de vie d’une cité dynamique, aux côtés des activités tertiaires et commerciales constitue par ailleurs un enjeu majeur de la politique menée en matière

26

d’urbanisme.

Cet objectif s’est traduit par la réalisation de programmes immobiliers ayant contribué à conforter le poids de la population résidente du centre-ville qui a augmenté de 1,2 % par an entre 1999 et 2008.

Répondre aux besoins quotidiens de cette population impose de poursuivre l’effort en vue de développer l’offre de proximité en encourageant l’implantation de supérettes ou de supermarchés dans les espaces commerciaux susceptibles d’être créés ou libérés.

3. Conforter et renforcer l’offre de proximité dans les centralités de communes et de quartiers

Les pôles de proximité assurent un rôle structurant dans l’architecture commerciale de l’agglomération nantaise dont ils constituent la trame. Ils ont d’abord vocation à répondre aux besoins de consommation courante en développant une offre prioritairement alimentaire.

Le maillage du territoire par la création de pôles de proximité dans les nouveaux quartiers de manière à répondre à la croissance démographique doit être poursuivi. Il convient en parallèle de soutenir et d’accompagner le développement de centralités (centres-villes, centres-bourgs, cœurs de quartiers), véritables lieux de vie associant différentes fonctions.

Parallèlement, des actions seront menées pour organiser et renforcer les polarités existantes en :• densifiant l’offre marchande • favorisant l’implantation de surfaces

alimentaires assurant un rôle de locomotive commercial

• veillant à ce que les potentiels de clients soient suffisants pour garantir la pérennité des polarités et en évitant des situations de suréquipement ou de sous-équipement

• concentrant l’offre dans les centralités de communes ou de quartiers.

Un plan d’actions spécifique sera établi afin de développer et de conforter l’offre commerciale de proximité dans la communauté urbaine.

Dans les nouvelles opérations d’aménagement urbain, la programmation veillera à intégrer la continuité des circuits marchands et l’adaptation

technique des surfaces de vente aux caractéristiques des futurs commerces.En cas de carence de l’initiative privée, des opérations de restructuration ou de requalification commerciale pourront être engagées à l’initiative des collectivités en particulier dans les quartiers d’habitat social.

L’intervention publique encouragera le recours à des structures d’investissement immobilier pour sortir du régime des copropriétés éclatées.

L’activité de commerce non sédentaire (halles, marchés de plein air) participe de la réponse aux besoins de la population et doit à ce titre être soutenue.

4. Maintenir l’équilibre Nord/Sud

La réponse aux besoins et aux attentes des consommateurs est la première finalité du commerce. Il appartient à la collectivité de veiller à ce que chaque habitant puisse accéder à un niveau d’offre et de service équivalent à proximité de son lieu de vie.

La densité commerciale au nord de l’agglomération s’établit à 1 440 m² pour 1 000 habitants alors qu’au sud elle représente 1 690 m² pour 1 000 habitants.

Cette situation relativement équilibrée devra être préservée.

5. Pas de création de nouveau pôle majeur sur le territoire de Nantes Métropole, dans un souci de gestion économe de l’espace

Depuis leur création, les pôles majeurs installés en périphérie ont orienté davantage leur développement sur la croissance des surfaces de vente plutôt que sur la qualité de leurs équipements et des services apportés aux consommateurs.

Leur poids relatif dans l’appareil commercial de l’agglomération est de nature à créer des déséquilibres entre les formes de distribution.

Pour cette raison, la mise en œuvre des objectifs d’évolution de surface de vente figurant dans le

27

SDUC ne justifie pas la création de nouveau pôle périphérique.

Les extensions de surfaces de vente seront subordonnées à la réalisation d’opérations globales de requalification et de densification intégrant des objectifs d’insertion urbaine et de mixité fonctionnelle.Les pôles majeurs ont vocation à accueillir préférentiellement les projets commerciaux développant une surface supérieure à 1 000 m².

6. Faciliter la création d’une offre minimale de chaque secteur d’activité commerciale (Équipement de la personne, équipement de la maison, Culture-loisirs) dans chaque pôle majeur

L’objectif, en développant une offre minimale couvrant les différents secteurs d’activité commerciale au sein de chaque pôle majeur, est de limiter les déplacements longue distance des consommateurs et des personnes ne disposant pas de moyens de transport individuels.

7. Limiter et encadrer fortement les créations ou extensions de galeries marchandes dans les pôles majeurs

L’objectif est d’éviter l’émergence d’une offre en équipement de la personne qui viendrait directement concurrencer l’offre du centre-ville et, à terme, en affaiblir son rayonnement.

En outre, il s’agit de préserver avec ce principe les polarités commerciales de proximité qui pourraient souffrir d’un développement important des galeries marchandes (délocalisation de points de vente, baisse de la demande…).

8. Pas de croissance des pôles intermédiaires, ni de création nouvelle

Les pôles intermédiaires ont une influence qui dépasse le cadre d’un quartier ou d’une commune.

Ils sont en général organisés autour d’un hypermarché (+ de 2 500 m²) , assurent une fonction intermédiaire entre les polarités de proximité et les pôles périphériques et développent une offre tendant à évoluer vers le commerce de destination.

Leur développement fait souvent obstacle à l’émergence de nouveaux pôles de proximité car il fragilise les petits commerces de détail situés dans leur zone de chalandise.

Une des caractéristiques de l’appareil commercial de l’agglomération tient à une sur-représentation des hypermarchés (surfaces généralistes de plus de 2 500 m² de surface de vente) au détriment des supermarchés qu’il convient de corriger progressivement si l’on veut garantir le développement du commerce de proximité.

Dans un souci de préservation des équilibres territoriaux, aucun nouveau pôle intermédiaire, y compris par extension d’un pôle de proximité, ne pourra être créé pendant la durée du SDUC.

Des adaptations des pôles intermédiaires existants pourront être envisagées à condition que les pôles soient intégrés à une centralité.

Ces adaptations seront strictement encadrées et appréciées en fonction de l’évolution socioéconomique de la zone de chalandise.

28

9. Reconnaissance de 3 pôles spécialisés :

Automobile :Route de Vannes, Rezé Océane

Équipement extérieur de la Maison : Route de Paris

Ces pôles spécialisés ont été créés pour répondre aux besoins importants en terme de surfaces de vente de certains secteurs d’activités spécialisés (distribution automobile, équipement extérieur de la maison) que la bonne gestion de l’espace imposait de regrouper.

Ils couvrent de ce fait des emprises très importantes pouvant représenter plusieurs dizaines d’hectares qu’il ne serait pas possible de reconstituer dans l’agglomération à court ou à moyen terme sans engager des opérations lourdes d’aménagement.

Leur mutation vers des commerces de détail n’apparaît donc pas souhaitable car elle pourrait remettre en cause les stratégies du SDUC.

Afin d’avoir une analyse consolidée des enjeux et des mutations du secteur automobile sur ces pôles, une réflexion sera lancée en concertation avec les acteurs économiques pour redéfinir au mieux la stratégie à venir en terme d’urbanisme commercial sur les pôles automobiles de l’agglomération.

Ce travail devra être réalisé d’ici à la fin de l’année 2013.

Dans l’attente de ces travaux, les mutations commerciales ne seront pas autorisées.

29

30

31

Principesd’affectation

dessurfaces

commerciales

123456

32

Au terme du diagnostic, les partenaires du SDUC ont décidé d’une répartition des surfaces commerciales à créer résultant de 3 objectifs opérationnels :

développer l’offre de proximité en assurant un maillage cohérent du territoire

26 000 m² seront affectés au développement de l’offre de proximité.

Les pôles commerciaux de proximité jouent un rôle structurant dans l’architecture de l’agglomération nantaise. Ils constituent le premier niveau de réponse aux besoins des habitants.

Les partenaires du SDUC souhaitent poursuivre le maillage du territoire en favorisant la création de polarités dans les nouveaux quartiers, en densifiant l’offre marchande dans les centralités (communes et quartiers) et en structurant chaque polarité autour de surfaces alimentaires assurant une véritable fonction de locomotive commerciale.

renforcer le rayonnement du pôle centre de l’agglomération en poursuivant les efforts de rééquilibrage par rapport aux pôles majeurs périphériques

Pour permettre au centre-ville de Nantes de jouer un rôle commercial de premier plan dans l’agglomération nantaise, 50 000 m² supplémentaires de surface de vente pourront être créés afin de consolider ses secteurs dominants :

- équipement de la personne- bien-être, hygiène-santé- culture-loisirs- nouvelles technologies- décoration

Ces 50 000 m2 constituent un seuil minimum nécessaire au renforcement de l’attractivité commerciale du centre-ville.

L’installation d’enseignes de notoriété, de concepts novateurs apportant une réelle valeur ajoutée et de commerçants indépendants garantissant la diversité de l’offre passe par le développement de nouveaux programmes immobiliers.

Cette dynamique doit être accompagnée par la mise en œuvre d’un environnement favorable au commerce aussi bien en termes de valorisation de l’espace public et d’animation commerciale que d’ouverture de nouvelles opportunités foncières.

encourager la restructuration/densification des pôles majeurs en l’inscrivant dans une logique de développement maîtrisé

Les pôles majeurs de l’agglomération ont vocation à accueillir les commerces dits de destination.Leur poids relatif dans l’appareil commercial de l’agglomération peut fragiliser certaines formes de distribution et leur croissance ne doit pas conduire à générer des déséquilibres concurrentiels. Les opérations visant à favoriser leur intégration urbaine et environnementale ainsi que la modernisation de leurs équipements doivent être encouragées.

Un potentiel de 60 000 m² pourra être dédié à ces opérations.

Ces 60 000m², qui constituent un plafond, ont été répartis par typologie d’activités sur la base d’une segmentation du territoire de l’agglomération en quatre quadrants selon les critères suivants :

- capacités de densification de chaque pôle majeur

- objectifs d’homogénéisation de l’offre marchande entre les pôles majeurs

- préservation de l’équilibre nord/sud- dessertes en transports en commun

structurants (tramway, busway , chronobus)

prioriser l’installation de secteurs commerciaux sous représentés :

sport/ détente et bricolage

À la lecture du diagnostic, il apparaît un déficit en surfaces commerciales sport / détente et bricolage qu’il convient de combler pour que chaque habitant puisse accéder à un niveau d’offre et de services équivalent.

Une action prioritaire sera menée afin de compenser les déficits constatés pour ces deux secteurs particulièrement.

Il est proposé d’affecter :

- 26 000 m2 au développement de l’offre de proximité

- 50 000 m2 au développement de l’offre de centre-ville

- 60 000 m2 au développement des pôles majeurs.

33

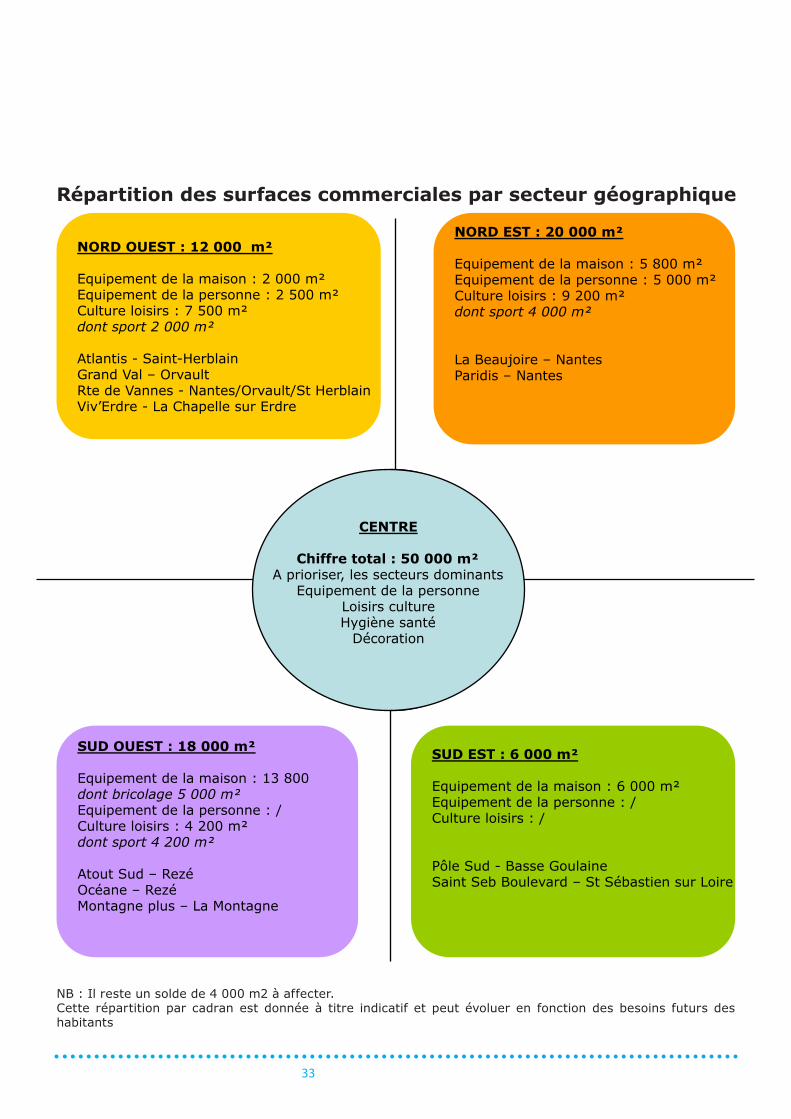

Répartition des surfaces commerciales par secteur géographique

NORD EST : 20 000 m²

Equipement de la maison : 5 800 m² Equipement de la personne : 5 000 m² Culture loisirs : 9 200 m² dont sport 4 000 m²

La Beaujoire – Nantes Paridis – Nantes

CENTRE

Chiffre total : 50 000 m² A prioriser, les secteurs dominants

Equipement de la personne Loisirs culture Hygiène santé

Décoration

NORD OUEST : 12 000 m²

Equipement de la maison : 2 000 m² Equipement de la personne : 2 500 m² Culture loisirs : 7 500 m² dont sport 2 000 m²

Atlantis - Saint-Herblain Grand Val – Orvault Rte de Vannes - Nantes/Orvault/St Herblain Viv’Erdre - La Chapelle sur Erdre

SUD OUEST : 18 000 m²

Equipement de la maison : 13 800 dont bricolage 5 000 m² Equipement de la personne : / Culture loisirs : 4 200 m² dont sport 4 200 m²

Atout Sud – Rezé Océane – Rezé Montagne plus – La Montagne

SUD EST : 6 000 m²

Equipement de la maison : 6 000 m² Equipement de la personne : / Culture loisirs : /

Pôle Sud - Basse Goulaine Saint Seb Boulevard – St Sébastien sur Loire

CENTRE

Chiffre total : 50 000 m² A prioriser, les secteurs dominants

Equipement de la personne Loisirs culture Hygiène santé

Décoration

NB : Il reste un solde de 4 000 m² à affecter

NB : Il reste un solde de 4 000 m2 à affecter.Cette répartition par cadran est donnée à titre indicatif et peut évoluer en fonction des besoins futurs des habitants

34

35

Modede régulation

desprojets

123456

36

Les partenaires veilleront à ce que les projets soient appréciés au regard des objectifs de développement des projets urbains

pour les pôles de proximité

• Le renforcement des fonctions de centralité (centres bourgs, centres de quartiers)

• Le respect des équilibres entre les surfaces créées et le potentiel du quartier ou de la commune

• La structuration ou la densification des pôles de proximité :

- soit autour de commerces développant une offre alimentaire multi-produits destinée à répondre aux besoins de proximité et s’inscrivant dans un format de type supérette ou supermarché sans galerie marchande

- soit à travers le regroupement de commerces diffus

• La requalification ou la restructuration des centres commerciaux en particulier dans les quartiers d’habitat social

pour le centre-ville de Nantes

• La consolidation des secteurs d’activités dominants : Équipement de la personne/ culture/loisirs/nouvelles technologies/bien-être-hygiène-santé/décoration

• La préservation de linéaires commerciaux existants dans l’esprit des dispositions adoptées dans le cadre du PLU et de la charte bancaire

• La qualité des enseignes et des projets architecturaux

• Le développement de nouvelles surfaces. Les projets développant des moyennes et grandes surfaces feront l’objet d’une attention particulière

• La diversification de l’offre commerciale de manière à couvrir toute la gamme

pour les pôles intermédiaires

• Le maintien du nombre de polarités intermédiaires ce qui exclut la création de tout nouveau pôle intermédiaire.

• La requalification des locomotives alimentaires

des pôles intermédiaires à surfaces égales ou avec des extensions très modérées pourrait être envisagée dans le respect des volumes définis par le SDUC.

pour les pôles majeurs

• Le maintien du nombre de polarités ce qui exclut la création de tout nouveau pôle majeur

• La qualité des projets de modernisation-requalification ou de restructuration avec des extensions de surfaces dans le respect des volumes figurant dans le SDUC

• Le contrôle des implantations de grandes surfaces spécialisées en secteur diffus sur la base des affectations territoriales

• La maîtrise des mutations d’usage de locaux non commerciaux vers des activités commerciales en particulier dans les zones d’activités proches des pôles majeurs.

pour tous les projets

• En matière d’emploi, seront pris en compte les efforts réalisés par les porteurs de projet en vue de :

- favoriser la création d’emplois à temps complet en CDI

- limiter le recours au temps partiels imposés- engager des actions tendant à améliorer le

dialogue social et les conditions d’emplois des salariés

- créer des emplois d’insertion au sein de l’entreprise ou permettre l’intégration de catégories de demandeurs d’emplois rencontrant des difficultés spécifiques (handicapés, jeunes peu ou pas qualifiés, chômeurs de longue durée âgés de plus de 45 ans, personnes issues des minorités visibles…)

- …

37

38

39

Stratégiede

mise en œuvre

123456

40

Les partenaires s’engagent à traduire les dispositions et les objectifs figurant dans le SDUC dans les documents d’urbanisme au titre de leurs compétences respectives. Au-delà des adaptations dont devront faire l’objet le DAC et les PLU pour prendre en compte ces orientations, Nantes Métropole, les communes de l’agglomération et les chambres consulaires souhaitent initier une démarche de développement négocié pour gérer la croissance des pôles commerciaux majeurs.

L’enjeu est d’encourager des opérations de modernisation, de requalification et de densification des principaux équipements commerciaux de l’agglomération en régulant et en orientant la création de m² commerciaux supplémentaires d’une part, en intégrant les objectifs de la collectivité en matière d’insertion urbaine, de mixité fonctionnelle, d’accessibilité, d’économies d’énergies et de gestion de l’espace, d’autre part.

Au plan formel, il s’agit d’engager progressivement avec les propriétaires des pôles majeurs des négociations et des études de nature à aboutir à la signature de protocoles d’accord en vue de la mise en œuvre d’opérations de modernisation des pôles existants.

Ces négociations seront engagées selon un ordre de priorité tenant compte à la fois des besoins et de l’urgence liée à des projets publics d’aménagement portés ou initiés par la collectivité, de la qualité des équipements commerciaux existants, des conditions économiques et techniques de faisabilité et de la volonté de préserver les équilibres commerciaux pour garantir un développement pérenne des activités.

Le présent SDUC est établi pour une période de dix années.Un premier bilan de son application sera réalisé après trois années de fonctionnement.

Des appels à projets seront lancés en direction des enseignes correspondant aux secteurs d’activités et aux secteurs géographiques à développer après validation des projets d’aménagement et des volumes de surfaces à créer.

41

44923 Nantes cedex 9Tél : 02.40.99.48.48

www.nantesmetropole.fr

Réalisé en partenariat avec :

Agence d’urbanisme de la région nantaise

2, cours du Champ de Mars - BP 6082744008 Nantes cedex 1

Tél : 02.40.84.14.18www.auran.org