Embed Size (px)

Citation preview

Séminaire 2011 de l'Association des administrations cantonales de la TEO à Gerzensee BE

Chef TEO AFC

22/23 septembre 2011

2

Département fédéral des finances DFFAdministration fédérale des contributions AFC

Salutations

Remerciement• Comité / chef TEO Berne

Déroulement du premier jour• Selon diapositive suivante

Sur le plan formel • Interruptions bienvenues à tous moments /

discussions• Langue (bon allemand et français)

3

Département fédéral des finances DFFAdministration fédérale des contributions AFC

Disposition§ Salutations § Histoire / digne d'intérêt / honteuse§ Aperçu du séminaire§ Bilan bref et critique§ Bref aperçu du futur (armée, PC, AI, TEO)§ Jugement CEDH§ Instructions 1, taxation en cas de report d'un service§ Traitement en cas d'interruption de la carrière de cadre§ Taxation des cas spéciaux pour les dét exploit§ Nouveau formulaire pour les examens 4/1/b§ Prescription du droit de taxer § Remboursement avec LS§ Divers

4

Département fédéral des finances DFFAdministration fédérale des contributions AFC

Histoire / digne d'intérêt /honteuse

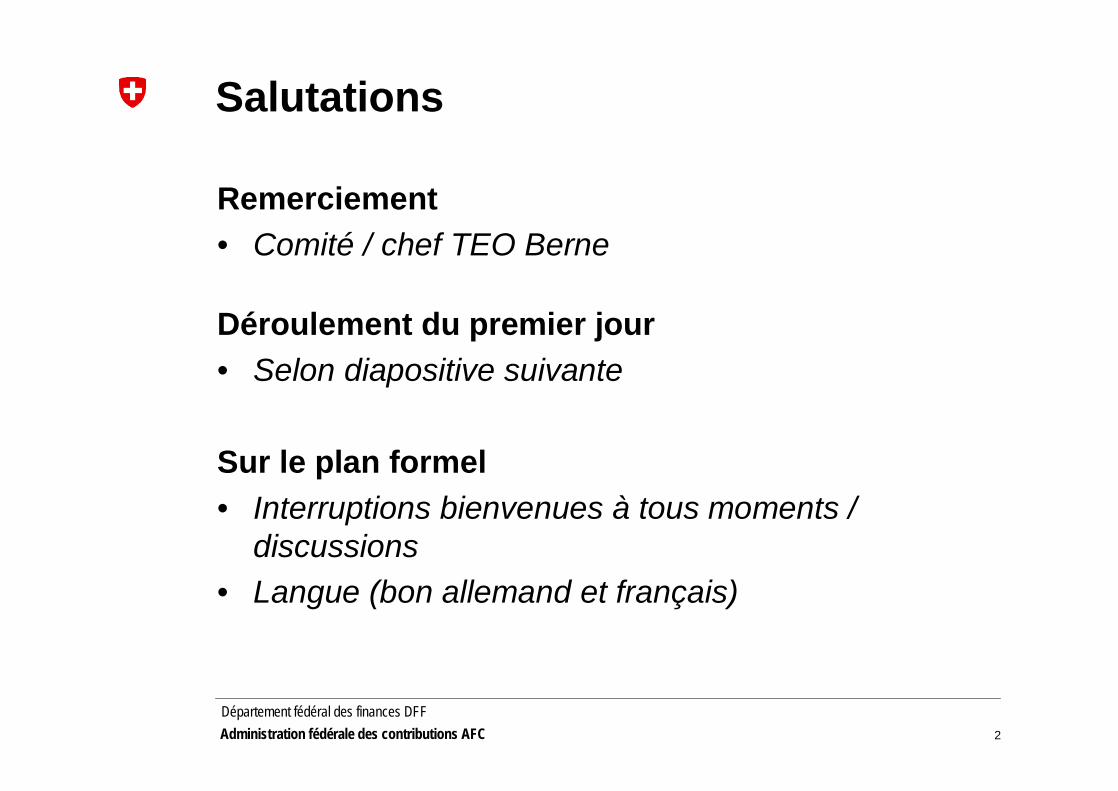

• See des Gerzo env. 1228• «Riviera de Berne», lieu pour les nantis ...• Ville de Berne fondée en 1191• A l'origine de la fière republica Bernensis• Très prospère jusqu'au 18e siècle (état sans impôts)• L'entrée des armées révolutionnaires françaises en 1798 conduit

au déclin de l'Ancienne Berne• Batailles (Fraubrunnen, Grauholz, Neuenegg, ....)• Bain de sang de Wichtrach• Ulrich Ochsenbein• Participation à la guerre du Sonderbund• Env. 975 000 habitants (seulement env. 13% d'étrangers) • 5 Régions administratives resp. 10 Arrondissements administratifs• Gouvernement rouge-vert (3 PS, 1 Vert, 1 PBD, 1 UDC, 1 PLR)• RPT 2010 1000 mio. (pas des Euro qui ...)

5

Département fédéral des finances DFFAdministration fédérale des contributions AFC

6

Département fédéral des finances DFFAdministration fédérale des contributions AFC

Histoire / digne d'intérêt /honteuse

17351735

7

Département fédéral des finances DFFAdministration fédérale des contributions AFC

Ulrich Ochsenbein (1811−1890)• 1811 à Schwarzenegg ...• Famille ...• Marnand ...• Nidau ... • Profession ... • Presque mort ...• Jugement ...• 1845 ...• Mena les Corps francs soutenu par Berne ...• Chef avec plan ...• Zofingen und Huttwil ...• Affront ...• Raisons (log, camarades, art, of, coups, supporters) ...• 1846 ...• Diète ...

8

Département fédéral des finances DFFAdministration fédérale des contributions AFC

• 1847−48 ...• Stämpfli und Neuhaus ...• Cdt div pendant la guerre du Sonderbund ...• Const. 1848 ...• Ecole polytechnique de Zurich (ETH ZH) ...• 1848 CN ...• 1848−54 CF ...• 1854 élection CF ...• 23 tours de scrutin ...• Cadavre ...• Pas réélu ...• Stämpfli ...• Napoleon III ...• Cdt de la légion étrangèreà réputation ...• Idées Seeland ...• Accident «domestique» ...• Triste à mourir et incompris ...

Ulrich Ochsenbein (1811−1890)

9

Département fédéral des finances DFFAdministration fédérale des contributions AFC

Camarades ...

10

Département fédéral des finances DFFAdministration fédérale des contributions AFC

Histoire / digne d'intérêt /honteuse

––0,45 %1FPS0,24 %00,33 %1Entente0,41 %02,19 %1DS1,16 %11,76 %1PDC1,04 %31,29 %3PSA4,07 %4––PVL4,40 %54,78 %6UDF5,90 %107,34 %13PEV

10,10 %1612,90 %19Verts10,34 %1716,40 %26PLR16,30 %25––PBD18,86 %3524,03 %42PS26,62 %4427,42 %47UDC

Pourcentage de vote 2010

Sièges 2010(160)

Pourcentage de vote 2006

Sièges 2006(160)Parti

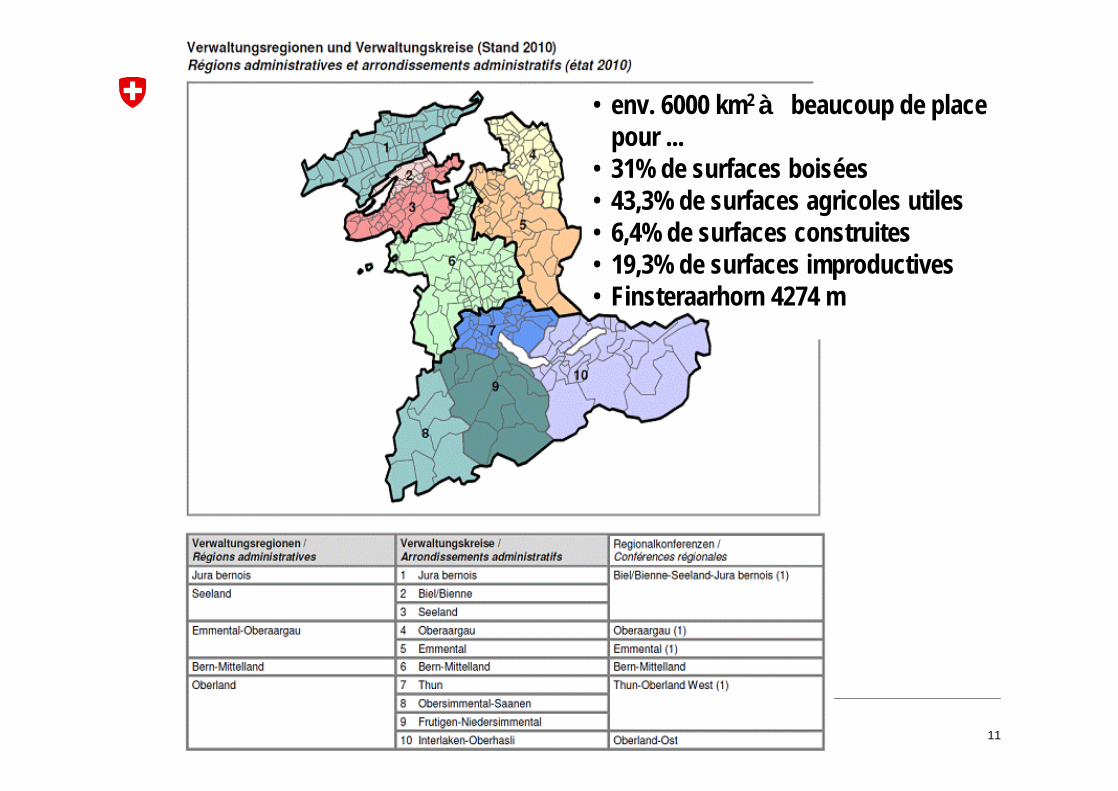

11

Département fédéral des finances DFFAdministration fédérale des contributions AFC

• env. 6000 km2 à beaucoup de place pour ...

• 31% de surfaces boisées • 43,3% de surfaces agricoles utiles • 6,4% de surfaces construites • 19,3% de surfaces improductives• Finsteraarhorn 4274 m

12

Département fédéral des finances DFFAdministration fédérale des contributions AFC

Histoire / digne d'intérêt /honteuse

• Fière de ses paysages mais ………..

13

Département fédéral des finances DFFAdministration fédérale des contributions AFC

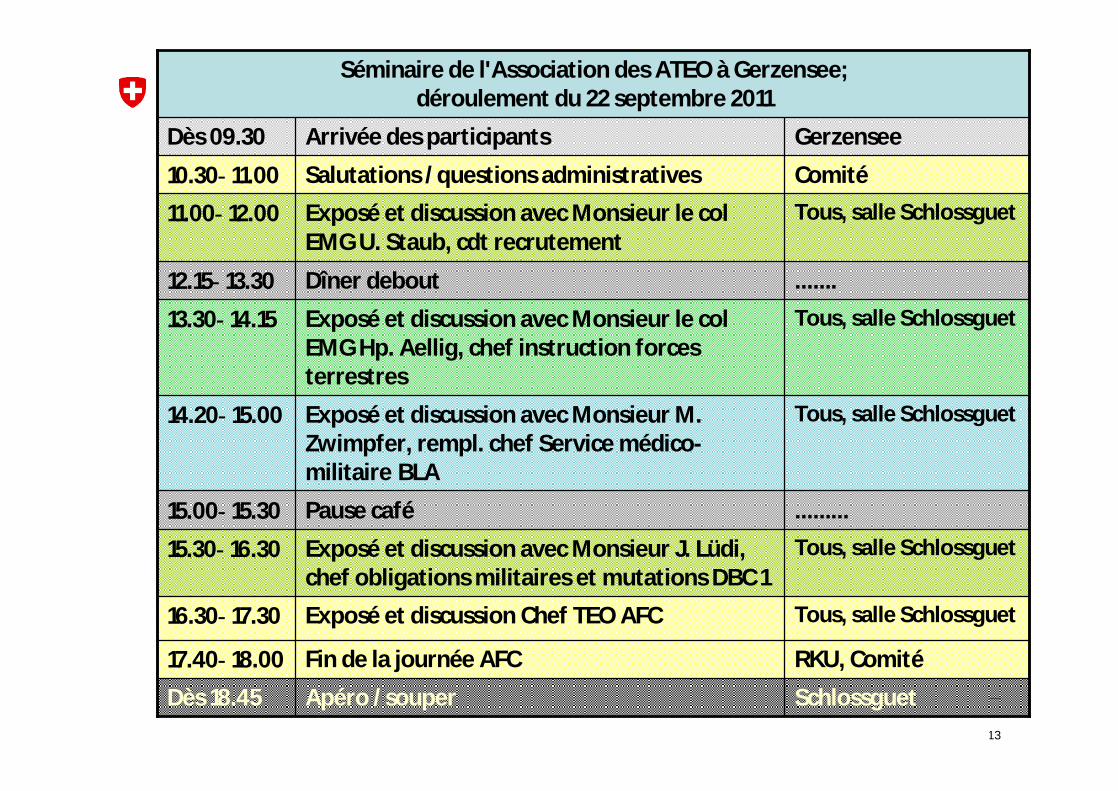

SchlossguetApéro / souperDès 18.45

Tous, salle SchlossguetExposé et discussion avec Monsieur le col EMG U. Staub, cdt recrutement

11.00−12.00

.........Pause café15.00−15.30

Tous, salle SchlossguetExposé et discussion avec Monsieur J. Lüdi, chef obligations militaires et mutations DBC 1

15.30−16.30

Tous, salle SchlossguetExposé et discussion avec Monsieur M. Zwimpfer, rempl. chef Service médico-militaire BLA

14.20−15.00

RKU, Comité Fin de la journée AFC17.40−18.00

Séminaire de l'Association des ATEO à Gerzensee;déroulement du 22 septembre 2011

Tous, salle SchlossguetExposé et discussion Chef TEO AFC 16.30−17.30

Tous, salle SchlossguetExposé et discussion avec Monsieur le col EMG Hp. Aellig, chef instruction forces terrestres

13.30−14.15

.......Dîner debout12.15−13.30

Comité Salutations / questions administratives10.30−11.00

GerzenseeArrivée des participantsDès 09.30

14

Département fédéral des finances DFFAdministration fédérale des contributions AFC

Bilan bref et critiqueQuels buts n'ont pas été atteints par l'AFC?§ Toutes les listes 100 % correctes à mais à 98−99 %

§ I 1 pour le 1.1.2011 aux cantons à 2e trimestre 2011

§ Toutes les I n'ont pas été revues (forme, petites corrections) à (1.1.2012)

§ Ne pas «fâcher» les cantons à ...

§ Modification OAMAS pour le 1.10.2011 à 1.1.2012

§ TEO / pas de TEO pour les cen recrà au plus tard le 1.12.2011

§ Malgré une visite au canton du Tessin à transition pas comme désirée

§ ...

15

Département fédéral des finances DFFAdministration fédérale des contributions AFC

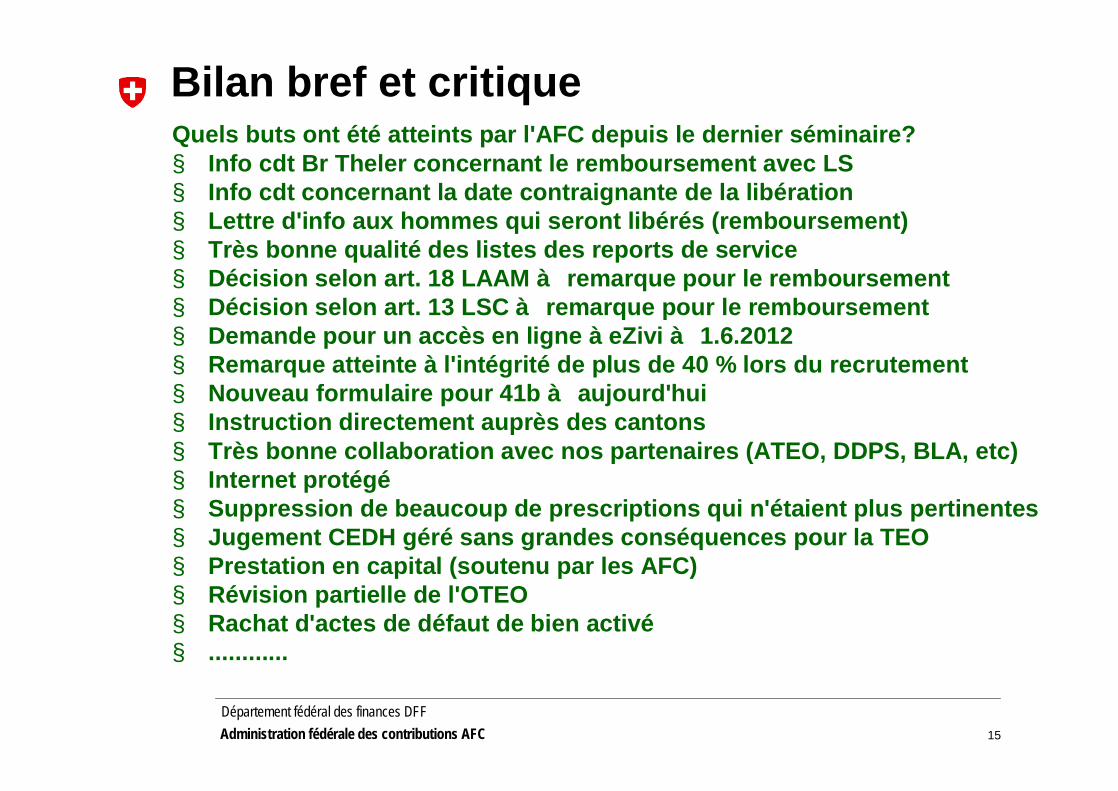

Bilan bref et critiqueQuels buts ont été atteints par l'AFC depuis le dernier séminaire? § Info cdt Br Theler concernant le remboursement avec LS§ Info cdt concernant la date contraignante de la libération§ Lettre d'info aux hommes qui seront libérés (remboursement)§ Très bonne qualité des listes des reports de service§ Décision selon art. 18 LAAM à remarque pour le remboursement§ Décision selon art. 13 LSC à remarque pour le remboursement§ Demande pour un accès en ligne à eZivià 1.6.2012§ Remarque atteinte à l'intégrité de plus de 40 % lors du recrutement§ Nouveau formulaire pour 41b à aujourd'hui § Instruction directement auprès des cantons§ Très bonne collaboration avec nos partenaires (ATEO, DDPS, BLA, etc) § Internet protégé§ Suppression de beaucoup de prescriptions qui n'étaient plus pertinentes§ Jugement CEDH géré sans grandes conséquences pour la TEO§ Prestation en capital (soutenu par les AFC)§ Révision partielle de l'OTEO§ Rachat d'actes de défaut de bien activé§ ............

16

Département fédéral des finances DFFAdministration fédérale des contributions AFC

Coup d'oeil sur le futur de l'armée suisse...

17

Département fédéral des finances DFFAdministration fédérale des contributions AFC

2010 2011 2012 2013 2014 2015 2020

Elaboration et consultation du concept terminées (en englobant la Confédération, les cantons, la SSO, etc.)

Session d'hiver

Conseil prioritaire – session de printemps

Rapport sur les écono-mies potentielles au CF

Identifier les mesures immédiates

Message

Traitement parlementaire

Application des mesures immédiates

Mesures jusqu'en 2013, chapitre 3

Application Dév A

Rapport complémentaire pour la CPS-E

Procédure suivie / calendrier

18

Département fédéral des finances DFFAdministration fédérale des contributions AFC

Où nous situons nous?:

Les moyens dans le futur (dès 2020)Hypothèse de travail

• Collaborateurs: - 25 %• Places d'armes: - 33 %• Jours de service ER/CR: - 22 %• Instruits par année: 18'000

Inst

ruct

ion

19

Département fédéral des finances DFFAdministration fédérale des contributions AFC

Coup d'oeil sur le futur de la protection de la population...

20

Département fédéral des finances DFFAdministration fédérale des contributions AFC

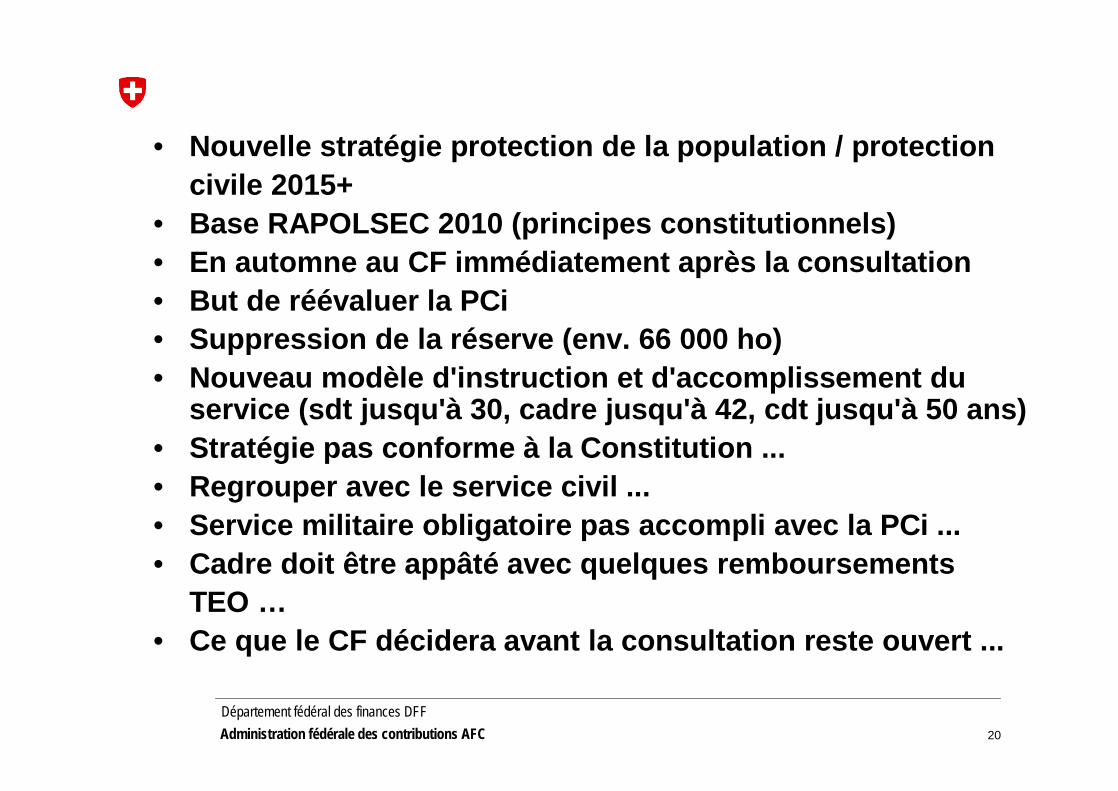

• Nouvelle stratégie protection de la population / protection civile 2015+

• Base RAPOLSEC 2010 (principes constitutionnels)• En automne au CF immédiatement après la consultation• But de réévaluer la PCi• Suppression de la réserve (env. 66 000 ho)• Nouveau modèle d'instruction et d'accomplissement du

service (sdt jusqu'à 30, cadre jusqu'à 42, cdt jusqu'à 50 ans)• Stratégie pas conforme à la Constitution ...• Regrouper avec le service civil ...• Service militaire obligatoire pas accompli avec la PCi ...• Cadre doit être appâté avec quelques remboursements

TEO … • Ce que le CF décidera avant la consultation reste ouvert ...

21

Département fédéral des finances DFFAdministration fédérale des contributions AFC

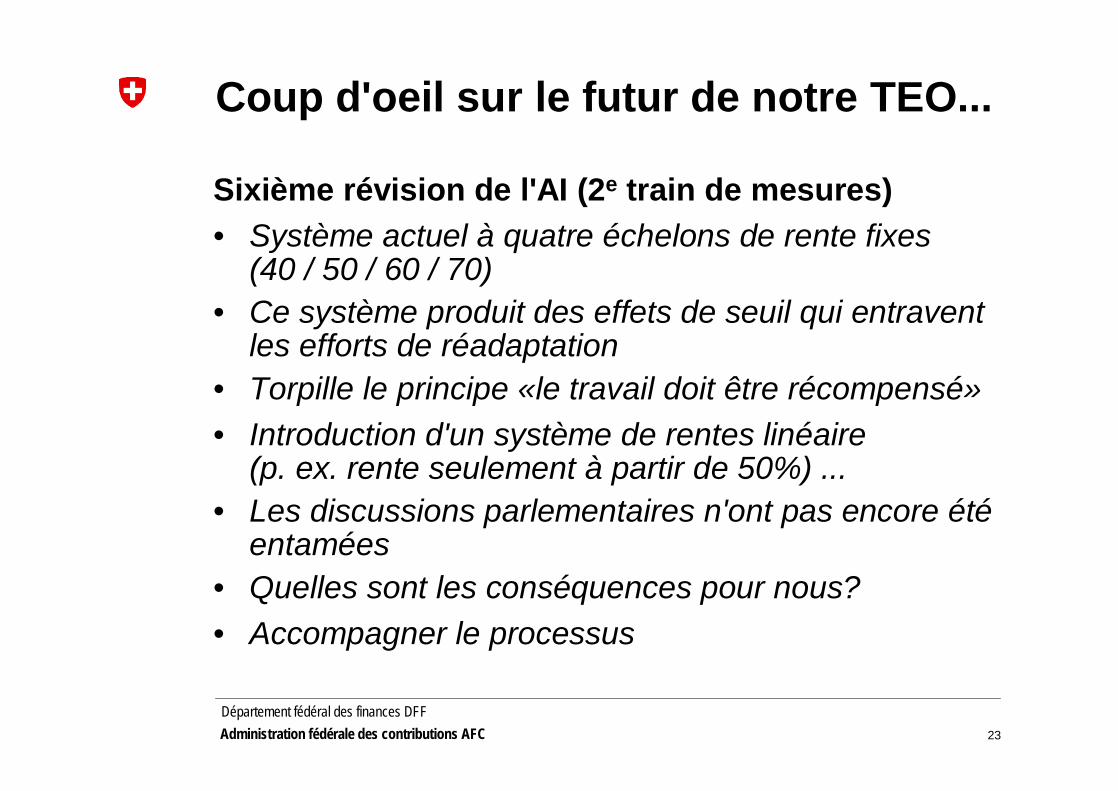

Coup d'oeil sur le futur de notre TEO...

22

Département fédéral des finances DFFAdministration fédérale des contributions AFC

Coup d'oeil sur le futur de notre TEO...

Suppression des obligations militaires• L'Allemagne a abandonné les obligations militaires ...• L'Autriche décidera d'ici fin 2011 ...• Grande majorité des jeunes à l'armée veut sa

suppression ...• L'initiative va aboutir ... • Début 6.7.2010 à fin 6.1.2012• Débattus dans les deux conseils ...• Votation pas avant 2014• Pour moi, tout est possible

23

Département fédéral des finances DFFAdministration fédérale des contributions AFC

Coup d'oeil sur le futur de notre TEO...

Sixième révision de l'AI (2e train de mesures)• Système actuel à quatre échelons de rente fixes

(40 / 50 / 60 / 70)• Ce système produit des effets de seuil qui entravent

les efforts de réadaptation• Torpille le principe «le travail doit être récompens黕 Introduction d'un système de rentes linéaire

(p. ex. rente seulement à partir de 50%) ...• Les discussions parlementaires n'ont pas encore été

entamées• Quelles sont les conséquences pour nous?• Accompagner le processus

24

Département fédéral des finances DFFAdministration fédérale des contributions AFC

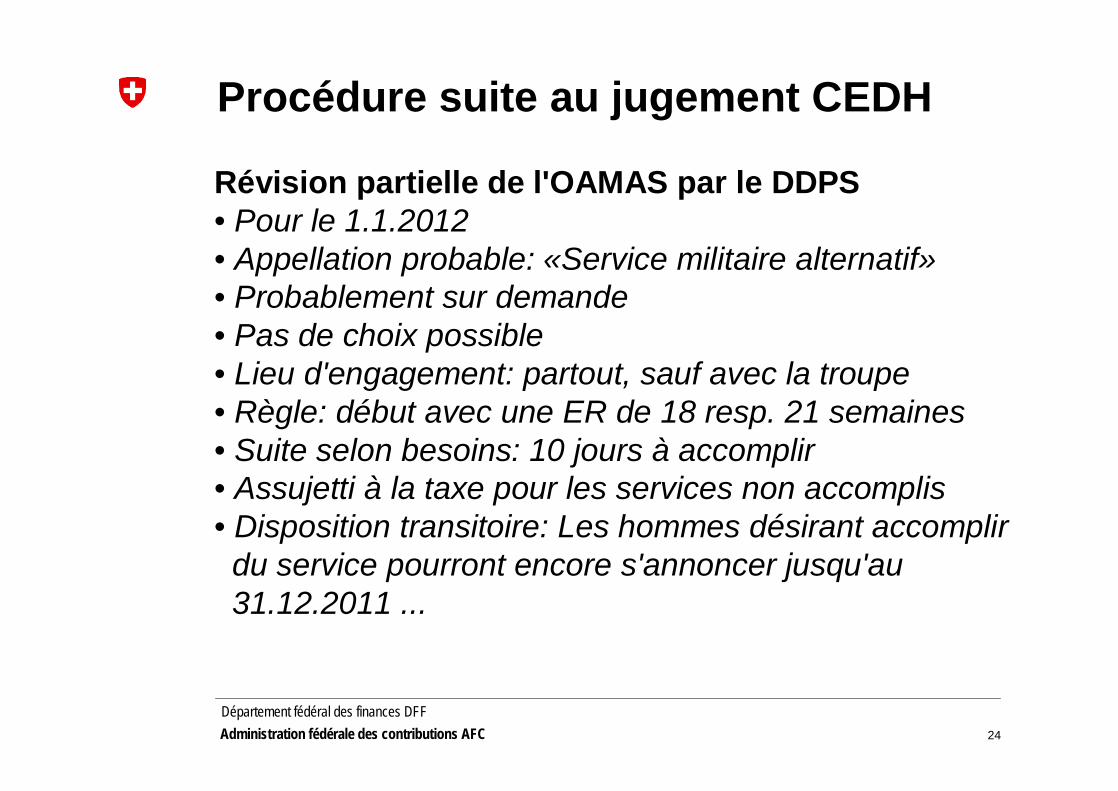

Procédure suite au jugement CEDH

Révision partielle de l'OAMAS par le DDPS• Pour le 1.1.2012• Appellation probable: «Service militaire alternatif»• Probablement sur demande• Pas de choix possible• Lieu d'engagement: partout, sauf avec la troupe• Règle: début avec une ER de 18 resp. 21 semaines• Suite selon besoins: 10 jours à accomplir• Assujetti à la taxe pour les services non accomplis• Disposition transitoire: Les hommes désirant accomplir

du service pourront encore s'annoncer jusqu'au31.12.2011 ...

25

Département fédéral des finances DFFAdministration fédérale des contributions AFC

Procédure suite au jugement CEDH

66Total26En suspens pour le nouveau pool

4En suspens car l'homme ne réagit pas 1Révision en cours4Exonéré > 40 %

(4) 3Apte au service de protection civile(3) 4Apte au service militaire

24RetraitTotal hommes désireux de servir

NombreGenre de liquidation

Exemples pour les instructions 1

27

Département fédéral des finances DFFAdministration fédérale des contributions AFC

Exemples pour les instructions 1La logique indiquée dans les principes des instructions 1 et aux exemples 1−15 est, paranalogie, aussi applicable aux exemples et cas des 1re et 2e ER.

Remarques

− Oui, le fait que la LTEO 2010 entraîne un renforcement du droit de la taxe est correct et correspond à la volonté politique.

− Lorsqu'une ER est accomplie sur plusieurs années (interruptions de l'ER), il est possible qu'il y ait une concentration de décisions de taxation, puisque l'examen de l'assujettissement n'intervient qu'une fois l'ER accomplie. Pour ces cas plutôt rares, il est préférable d'échelonner la notification des décisions de taxation pour 3 ou même 4 ans et même éventuellement de l'annoncer à l'assujetti.

− Les recr/sdt qui effectuent l'ER en plusieurs parties et qui ne l'ont pas définitivement accomplie apparais-sent chaque année sur les listes AW522. Il est toutefois judicieux que les cantons effectuent leur propre contrôle.

− Une ER peut en principe être accomplie en plusieurs parties. Il n'est ainsi pas possible de démontrer tous les cas possibles, puisque ceux-ci dépendent de l'âge et des jours accomplis par l'homme. Les cas particuliers sont à soumettre à l'AFC lorsqu'ils surviennent.

− L'accomplissement de l'ER sur plus de 2 années ne constitue pas la norme. Lorsqu'une ER est inter-rompue, la période d'instruction manquée doit être remplacée dans le laps de temps de deux ans(art. 26; al. 2, OOMi).

28

Département fédéral des finances DFFAdministration fédérale des contributions AFC

Exemples pour les instructions 1Année 2010Année 2010 Année 2011Année 2011

1re ER longue 1re ER longue 2e ER longue2e ER longue

3e ER longue (145)3e ER longue (145)

35 jours 35 jours

Inapte au service

TEO 2010: Taxe entière, parce qu'avec 35 joursmoins de la moitié des jours à accomplirSans réduction

TEO 2011: Taxe entière, parce que 2/1/a Sans réduction

Année 2010Année 2010 Année 2011Année 2011

1re ER longue1re ER longue2e ER longue2e ER longue

3e ER longue (145)3e ER longue (145)78 jours 78 jours

Inapte au service

TEO 2010: Demi taxe, parce qu'avec 78 joursplus de la moitié des jours à accomplirRéduction de 10%

TEO 2011: Taxe entière, parce que 2/1/aRéduction de 10%

11

22

29

Département fédéral des finances DFFAdministration fédérale des contributions AFC

Exemples pour les instructions 1Année 2010Année 2010 Année 2011Année 2011

1re ER longue1re ER longue2e ER longue2e ER longue

3e ER longue (145)3e ER longue (145)

35 jours 35 jours

inapte au service 1.4.

TEO 2010: Taxe entière, parce qu'avec 35 joursmoins de la moitié des jours à accomplirPas de réduction

TEO 2011: Taxe entière, parce que 2/1/a (incorporationdans l'armée à la fin de l'ER) Pas de réduction

Année 2010Année 2010 Année 2011Année 2011

1re ER longue1re ER longue2e ER longue2e ER longue

3e ER longue (145)3e ER longue (145)78 jours 78 jours

Inapte au service 1.11.

TEO 2010: Demi taxe, parce qu'avec 78 joursplus de la moitié des jours à accomplirRéduction de 10%

TEO 2011: Taxe entière, parce que 2/1/a (incorporationdans l'armée à la fin de l'ER)Réduction de 10%

33

44

30

Département fédéral des finances DFFAdministration fédérale des contributions AFC

Année 2012Année 2012

Exemples pour les instructions 1Année 2010Année 2010 Année 2011Année 2011

3e ER longue (145)3e ER longue (145)35 jours 35 jours

Inapte au service 1.12.

TEO 2010 (examen seulement en 2012): Demi taxe, parce qu'avec 105 joursplus de la moitié des jours à accomplirRéduction de 20%

TEO 2011 (examen seulement en 2012): Taxe entière, parce que 2/1/a (incorporation dans l'armée à la fin del'ER)Réduction de 20%

55

66

TEO 2012 (examen seulement en 2012): Taxe entière, parce que 2/1/a (incorporation dans l'armée à la fin del'ER)Réduction de 20%

70 jours 70 jours

Année 2012Année 2012Année 2010Année 2010 Année 2011Année 2011

3e ER longue (145)3e ER longue (145)

35 jours 35 jours Admission S civil 1.4. (Modification incorpora-tion sur PISA)

TEO 2010 (examen seulement en 2012): Demi taxe, parce qu'avec 105 joursplus de la moitié des jours à accomplirRéduction de 20%

TEO 2011 (examen seulement en 2012): Taxe entière, parce que 2/1/a (incorporation dans l'armée à la fin del'ER) Réduction de 20%

TEO 2012 (examen seulement en 2012): Pas de taxe, parce que pas d'obligationde servir durant l'année d'admission auS civil

70 jours 70 jours

31

Département fédéral des finances DFFAdministration fédérale des contributions AFC

Exemples pour les instructions 1

77

Année 2012Année 2012Année 2010Année 2010 Année 2011Année 2011

3e ER longue (145)3e ER longue (145)

35 jours 35 jours Admission S civil 1.4.(Modification incorpora-tion sur PISA)

TEO 2010 (examen seulement en 2012): Demi taxe, parce qu'avec 106 joursplus de la moitié des jours à accomplirRéduction de 20%

TEO 2011 (examen seulement en 2012): Taxe entière, parce que 2/1/a (incorporation dans l'armée à la finDe l'ER) Réduction de 20%

TEO 2012 (examen seulement en 2012): Pas de taxe, parce que pas d'obligationde servir durant l'année d'admission auS civil

70 jours 70 jours 1 jour 1 jour

32

Département fédéral des finances DFFAdministration fédérale des contributions AFC

Exemples pour les instructions 1Année 2010Année 2010 Année 2011Année 2011

1re ER courte 1re ER courte 2e ER courte 2e ER courte

3e ER courte (124)3e ER courte (124)

55 jours 55 jours

Inapte au service

TEO 2010: Taxe entière, parce qu'avec 55 jours moins de la moitié des jours à accomplirRéduction de 10%

TEO 2011: Taxe entière, parce que 2/1/a Réduction de 10%

Année 2010Année 2010 Année 2011Année 2011

1re ER courte 1re ER courte 2e ER courte 2e ER courte

3e ER courte (124)3e ER courte (124)62 jours 62 jours

Inapte au service

TEO 2010: Taxe entière, parce qu'avec 62 jourspas plus de la moitié des jours à accomplir Réduction de 10%

TEO 2011: Taxe entière, parce que 2/1/a Réduction de 10%

88

99

33

Département fédéral des finances DFFAdministration fédérale des contributions AFC

Exemples pour les instructions 1Année 2010Année 2010 Année 2011Année 2011

1re ER longue 1re ER longue 2e ER longue 2e ER longue

3e ER longue (145)3e ER longue (145)

35 jours 35 jours

Admission S civil 20.12. (modification incorporation sur PISA)

TEO 2010: Taxe entière, parce qu'avec 35 jours moins de la moitié des jours à accomplirPas de réduction

TEO 2011: 26 jours de S civil au moins sinon taxePas de réduction

Année 2010Année 2010 Année 2011Année 2011

1re ER longue 1re ER longue 2e ER longue 2e ER longue

3e ER longue (145)3e ER longue (145)78 jours 78 jours

Admission S civil 1.2.(Modification incorporation sur PISA)

TEO 2010: Demi taxe, parce qu'avec 78 joursplus de la moitié des jours à accomplir (145)Réduction de 10%

TEO 2011: Pas de taxe, parce que pas d'obligationde servir durant l'année d'admission auS civil

1010

1111

34

Département fédéral des finances DFFAdministration fédérale des contributions AFC

Exemples pour les instructions 1Année 2010Année 2010 Année 2011Année 2011

3e ER en service long 300 jours 3e ER en service long 300 jours

TEO 2010: Pas de taxe, parce que le service longA été accompli (dans les deux cas)

TEO 2011: Pas de taxe, parce que, comme la 3e ER,l'ER chevauche 2 années (dans les deux cas)

Année 2010Année 2010 Année 2011Année 2011

1re ER longue 1re ER longue 2e ER longue 2e ER longue

Service long 149 jours Service long 149 jours Admission S civil 15.4. (Modification incorporation sur

PISA)

TEO 2010: Taxe entière, parce qu'avec 149 jours moins de la moitié des jours à accomplir (300)Réduction de 20%

TEO 2011: Pas de taxe, parce que pas d'obligationde servir durant l'année d'admission auS civil

1212

1313

2e ER en service long 300 jours 2e ER en service long 300 jours

35

Département fédéral des finances DFFAdministration fédérale des contributions AFC

Exemples pour les instructions 1Année 2010Année 2010 Année 2011Année 2011

1re ER longue 1re ER longue 2e ER longue 2e ER longue

Service long 178 jours Service long 178 jours

TEO 2010: Demi taxe, parce qu'avec 178 jours plus de la moitié des jours à accomplirRéduction de 30%

TEO 2011: Taxe entière, parce que 2/1/aRéduction de 30%

1414

Inapte au service le 30.4.

1515 Année 2010Année 2010

TEO 2010 (examen en 2013):

Demi taxe, parce qu'avec104 joursplus de la moitié des jours àaccomplirRéduction de 20%

Année 2011Année 2011 Année 2012Année 2012 Année 2013Année 201354 jours ER L54 jours ER L 20 jours 20 jours 20 jours 20 jours 10 jours 10 jours

4/1/b

TEO 2011 (examen en 2013):

Taxe entière, parce que 2/1/aRéduction de 20%

TEO 2012 (examen en 2013):

Taxe entière, parce que 2/1/aRéduction de 20%

TEO 2013 (examen en 2013):

Pas de taxe, parce que 4/1/b

Annexes 2 pour les instructions 1

37

Département fédéral des finances DFFAdministration fédérale des contributions AFC

Exemples pour les I 1 (celui qui interrompt sa carrière)

Carrière de cadres (principe)Carrière de cadres (principe)

ER (7 sem) ER (7 sem) ESO (9 sem) ESO (9 sem) stage pratique (13 sem)stage pratique (13 sem)1616 paiement de galons (5-8 sem)paiement de galons (5-8 sem)

prom sdt prom app chef prom sgt

ESO (9 sem) ESO (9 sem) SF of (4 sem) SF of (4 sem) EO et stage pratique (24 sem)EO et stage pratique (24 sem)prom sdt

prom app chef prom sgt chef prom lt

Traitement sur le plan militaire des cadres qui interrompent leur carrière −principe: pas de solution générale mais chaque cas

représente une solution individuelle−deuxième chance, év. troisième chance−ceux qui interrompent leur ESO retourne en règle générale

dans une ER (tôt ou tard)−ceux qui interrompent leur stage pratique pour sof, leur SF

pour of, EO et stage pratique vont en règle généraledans des dét exploit

paiement de galons (5-8 sem)

38

Département fédéral des finances DFFAdministration fédérale des contributions AFC

Exemples pour les I 1 (celui qui interrompt sa carrière)

RS (7 Wo) RS (7 Wo) UOS (9 Wo) UOS (9 Wo) Praktikum (13 Wo) Praktikum (13 Wo) 1616

Principes selon le droit de la taxe (projet à discussion avec le DBC1)– Le militaire qui n'a pas encore terminé son instruction de base pour une nouvelle fonction n'est

pas assujetti à la taxe (art. 21 OOMi).– C'est aussi le cas si, pendant cette période, il planifie un SP trp qu'il n'accomplit pas (DS).

Militaire qui interrompt sa carrière parce qu'elle est inadéquate ou par sa propre volonté– Celui qui interrompt son ESO et redevient sdtà est, pour le droit de la taxe, à considérer

comme un homme ayant accompli son ER en plusieurs parties à exemples 15 resp. 17.– Celui qui interrompt sa carrière et est reconnu inapte à est, pour le droit de la taxe, à considérer

comme un homme ayant accompli son ER en plusieurs parties à exemples 15 resp. 17.– Tous les autres sof qui interrompent leur stage pratique ou leur paiement de galons sont de

nouveau convoqués ou recasés d'une manière ou d'une autre à il ne sont ainsi pas assujettis àla taxe jusqu'à la fin de l'instruction de base.

– Celui qui interrompt son SF of et l'EO devient/reste sgt chef et a ainsi terminé son instruction debase à il est assujetti à la taxe comme tout autre sof astreint aux CR.

– Tous les autres militaires qui seront incorporés dans des dét exploit sont à traiter de la mêmemanière que les autres sofà assujettissement annuel.

Abvd (5-8 Wo)Abvd (5-8 Wo)

Bef. Sdt Bef. Obgfr Bef. Wm

UOS (9 Wo) UOS (9 Wo) Of LG (4 Wo) Of LG (4 Wo) OS und Praktikum (24 Wo)OS und Praktikum (24 Wo)Bef. Sdt

Bef. Obgfr Bef. Obwm Bef. Lt

Abvd (5-8 Wo)Abvd (5-8 Wo)

Carrière de cadres (principe)Carrière de cadres (principe)

ER (7 sem) ER (7 sem) ESO (9 sem) ESO (9 sem) stage pratique (13 sem)stage pratique (13 sem)1616 paiement de galons (5-8 sem)paiement de galons (5-8 sem)

prom sdt prom app chef prom sgt

ESO (9 sem) ESO (9 sem) SF of (4 sem) SF of (4 sem) EO et stage pratique (24 sem)EO et stage pratique (24 sem)prom sdt

prom app chef prom sgt chef prom lt

paiement de galons (5-8 sem)

39

Département fédéral des finances DFFAdministration fédérale des contributions AFC

Exemples pour les I 1 (celui qui interrompt sa carrière)

1717 Année 2010Année 2010 3. RS lang (145)3. RS lang (145)35 Tage 35 Tage

TEO 2010 (Examen 2013):

Pas de TEO, parce que ERaccomplie

70 Tage 70 Tage

Année 2011Année 2011 Année 2012Année 2012 Année 2013Année 2013ER (7 sem)ER (7 sem) ESO planifié ESO planifié

Proposition annulée

TEO 2011 (Examen 2013):

Taxe entière, parce que 2/1/aRéduction de 20%

TEO 2012 (Examen 2013):

Taxe entière, parce que 2/1/aRéduction de 20%

TEO 2013 (Examen 2013):

Pas de taxe s'ils'agit d'une DS mil art. 29, al. 1, let. c, OOMi

ESO planifié ESO planifié Solde ER Solde ER DS CRDS CR

40

Département fédéral des finances DFFAdministration fédérale des contributions AFC

Taxation des membres des dét exploit avec 10 jours de service (dès l'année d'assujettissement 2010)

pas assujetti1010 jours

½ taxe910 jours

½ taxe610 jourstaxe entière510 jourstaxe entière 310 jours

Assujettissement à la taxeAccompliA accomplir

Selon art. 24 OOMi, les services d'instruction sont considérés comme accomplislorsque la somme des jours isolés non imputables ne dépasse pas le 20 pour centde la durée totale des services d'instruction selon le tableau de convocation militaire. Vu que les militaires des dét exploit peuvent accomplir leur cours «à la carte», cetarticle n'est pas applicable pour ces militaires (égalité face aux obligations militaires).

41

Département fédéral des finances DFFAdministration fédérale des contributions AFC

Révision OOMi, taxation des membres desdét exploit dès l'année d'assujettissement 2010

½ taxe---

333

=9

PartPartPart

3

Ne devrait pas exister selon le DBC 1 Pas assujetti

Pas de segment ouvert

--5

4

21

Pas assujettiPas convoqué3Part

Part

Taxe entière-DS motif prof

5-

PartPart

Taxe entière -3Part

Assujettissementà la taxe

Code PISAAccompliService

Taxation des dét exploit

43

Département fédéral des finances DFFAdministration fédérale des contributions AFC

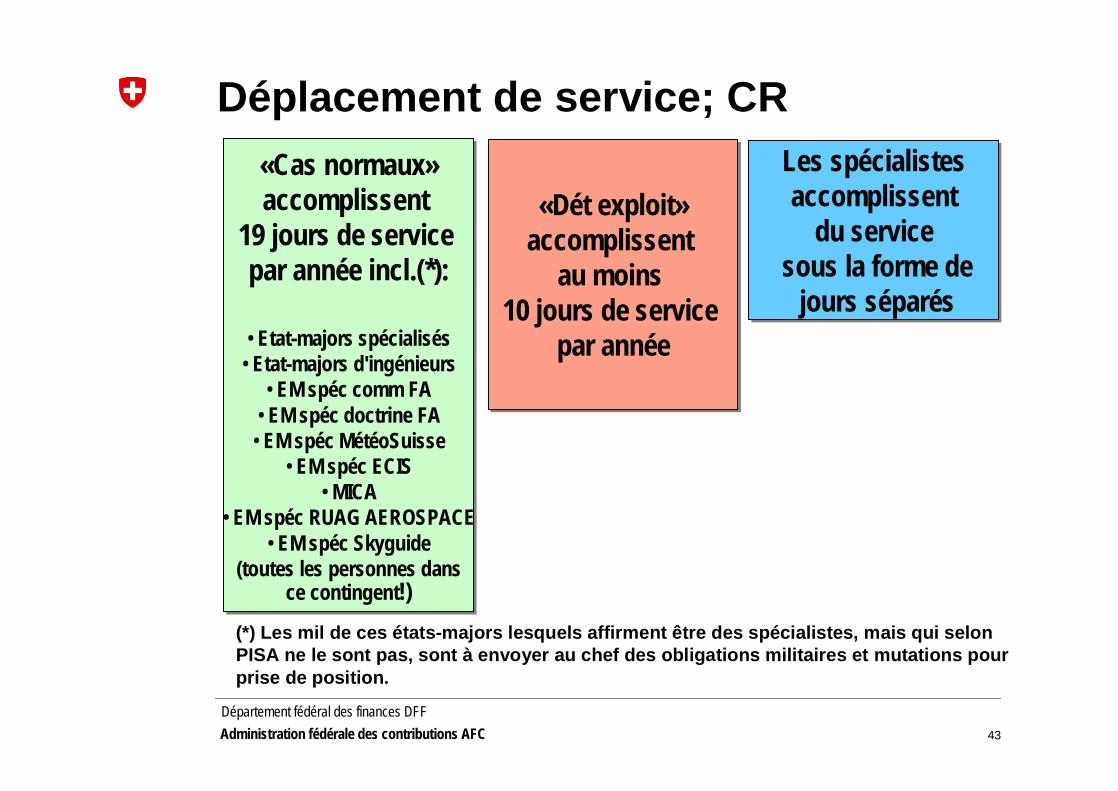

Déplacement de service; CR«Cas normaux»accomplissent

19 jours de service par année incl.(*):

• Etat-majors spécialisés• Etat-majors d'ingénieurs

• EM spéc comm FA• EM spéc doctrine FA• EM spéc MétéoSuisse

• EM spéc ECIS• MICA

• EM spéc RUAG AEROSPACE• EM spéc Skyguide

(toutes les personnes dansce contingent!)

«Cas normaux»accomplissent

19 jours de service par année incl.(*):

• Etat-majors spécialisés• Etat-majors d'ingénieurs

• EM spéc comm FA• EM spéc doctrine FA• EM spéc MétéoSuisse

• EM spéc ECIS• MICA

• EM spéc RUAG AEROSPACE• EM spéc Skyguide

(toutes les personnes dansce contingent!)

Les spécialistesaccomplissent

du servicesous la forme de

jours séparés

Les spécialistesaccomplissent

du servicesous la forme de

jours séparés

«Dét exploit»accomplissent

au moins 10 jours de service

par année

«Dét exploit»accomplissent

au moins 10 jours de service

par année

(*) Les mil de ces états-majors lesquels affirment être des spécialistes, mais qui selonPISA ne le sont pas, sont à envoyer au chef des obligations militaires et mutations pour prise de position.

44

Département fédéral des finances DFFAdministration fédérale des contributions AFC

Conséquences des contrôles des«dét exploit»; exemple 1

A accomplir: 10 joursLe militaire a accompli 3 jours, le DDPS a «empêché» l'accom-plissement de 3 jours.Il a ainsi effectué 6 des 10 jours à accomplir.

Donc: ½ taxe

Pas d'autre segment

21

1.2.−3.2. pasconvoqué

(3)1.1.−3.1. part3

Examen de l'assujettissement

Indication PISAJours de service

45

Département fédéral des finances DFFAdministration fédérale des contributions AFC

Conséquences des contrôles des«dét exploit»; exemple 2

A accomplir: 10 joursLe militaire a accompli 2 jours, le DDPS a «empêché» l'accom-plissement de 3 jours.Il a ainsi effectué 5 des 10 jours à accomplir.

Donc: taxe entière

Pas d'autre segment

21

1.2.−3.2. pasconvoqué

(3)1.1.−2.1. part2

Examen de l'assujettissement

Indication PISA Jours de service

46

Département fédéral des finances DFFAdministration fédérale des contributions AFC

Conséquences des contrôles des«dét exploit»; exemple 3

A accomplir: 10 joursLe militaire a accompli 0 jour, le DDPS a «empêché» l'accom-plissement de 8 jours.Il a ainsi effectué 8 des 10 jours à accomplir.

Donc: ½ taxe

Pas d'autre segment

1 1.2.−8.2. pasconvoqué

(8)

Examen de l'assujettissement

Indication PISAJours de service

47

Département fédéral des finances DFFAdministration fédérale des contributions AFC

Conséquences des contrôles des«dét exploit»; exemple 4

A accomplir: 10 joursLe militaire a accompli 8 jours, le DDPS a «empêché» l'accom-plissement de 2 jours.Il a ainsi effectué les 10 jours à accomplir.

Donc: pas de taxe

Pas d'autre segment

21

1.2.−2.2. pas convoqué

(2)1.1.−8.1. part8

Examen de l'assujettissement

Entrée PISAJoursde service

48

Département fédéral des finances DFFAdministration fédérale des contributions AFC

Conséquences des contrôles des«dét exploit»; exemple 5

1.2.−2.2. part221.1.−2.1. part21

1.4.−2.4. part24

A accomplir: 10 joursLe militaire a accompli 8 jours, le DDPS a «empêché» l'accom-plissement de 4 jours.Il a ainsi accompli 12 jours.

Donc: pas de taxe

Pas d'autre segment

5

3

1.5.−2.5. part2

1.3.−4.3. pasconvoqué

(4)

Examen de l'assujettissement

Indication PISAJours de service

49

Département fédéral des finances DFFAdministration fédérale des contributions AFC

Conséquences des contrôles des«dét exploit»; exemple 6

1.1.−31.12. pasconvoqué

(365)1 A accomplir: 10 joursIndication PISA pas admise.

Donc:taxe entière

Examen de l'assujettissement

Indication PISAJours de service

50

Département fédéral des finances DFFAdministration fédérale des contributions AFC

Conséquences des contrôles des«dét exploit»; exemple 7

Pas convoqué()1 A accomplir: 10 joursIndication PISA pas admise.

Donc:taxe entière

Examen de l'assujettissement

Indication PISAJours de service

51

Département fédéral des finances DFFAdministration fédérale des contributions AFC

Conséquences des contrôles des «détexploit»; exemple 8

A accomplir: 10 joursLe militaire n'aaccompli que 5 jours.Il lui manque ainsi 5 jours .

Donc:taxe entière

Pas d'autre segment

21

1.2.−2.2. solde21.1.−3.1. part3

Examen de l'assujettissement

Indication PISAJours de service

Vraiment aucun segment ouvertn'existe pas

52

Département fédéral des finances DFFAdministration fédérale des contributions AFC

Examen article 4/1/b LTEO

Nouveau formulaire simplifié• Séance avec le BLA sanitaire et la Suva,

Assurance militaire en septembre 2011

• Introduction à la fin de l'automne 2011

53

Département fédéral des finances DFFAdministration fédérale des contributions AFC

La personne susmentionnée avait une affection pré-existante (antérieure au service). Cette affection n'a été ni causée ni aggravée par le service militaire ou le service civil.

La personne susmentionnée avait une affection pré-existante (antérieure au service). Cette affection a été aggravéepar le service militaire ou le service civil. Cette aggravation est sensible et:A: a pris fin le _______________B: prendra probablement fin le _______________C: durable ☐.

Variante 4 ☐Variante 3 ☐

L'atteinte portée à la santé de la personne susmentionnée a été causée par le service militaire ou le service civil.Cette atteinte portée à la santé est sensiblemais elle n'est que temporaire. A: Elle à pris fin le _______________ B: Elle prendra probablement fin le _______________ .

L'atteinte portée à la santé de la personne susmentionnée a été causée par le service militaire ou le service civil. Cette atteinte portée à la santé est sensible et durable.

Variante 2 ☐Variante 1 ☐

54

Département fédéral des finances DFFAdministration fédérale des contributions AFC

Divers

Prescription de la taxation• Cas actuel• Décision sur réclamation actuellement en suspens• Après avoir succombé lors d'un recours auprès de

la commission de recours en matière fiscale• Evtl. recours au TF• Nous sommes curieux...

AA 2001AA

2001AT

2002AT

2002 0303

15.4.02 facture (provisoire) de CHF 8008.−(revenu CHF 400 400.−) payée le 11.6.02

0404 0505 0606 0707 0808 0909 1010 1111 1212

Procédure de recours pour l'IFD

18.2.11 Revenu CHF 1 731 600.−Décision de taxation définitive pour un montant deCHF 34 632.− le 1.5.2011à Réclamation le 6.5.2011

Pas d'interruptionde procédure

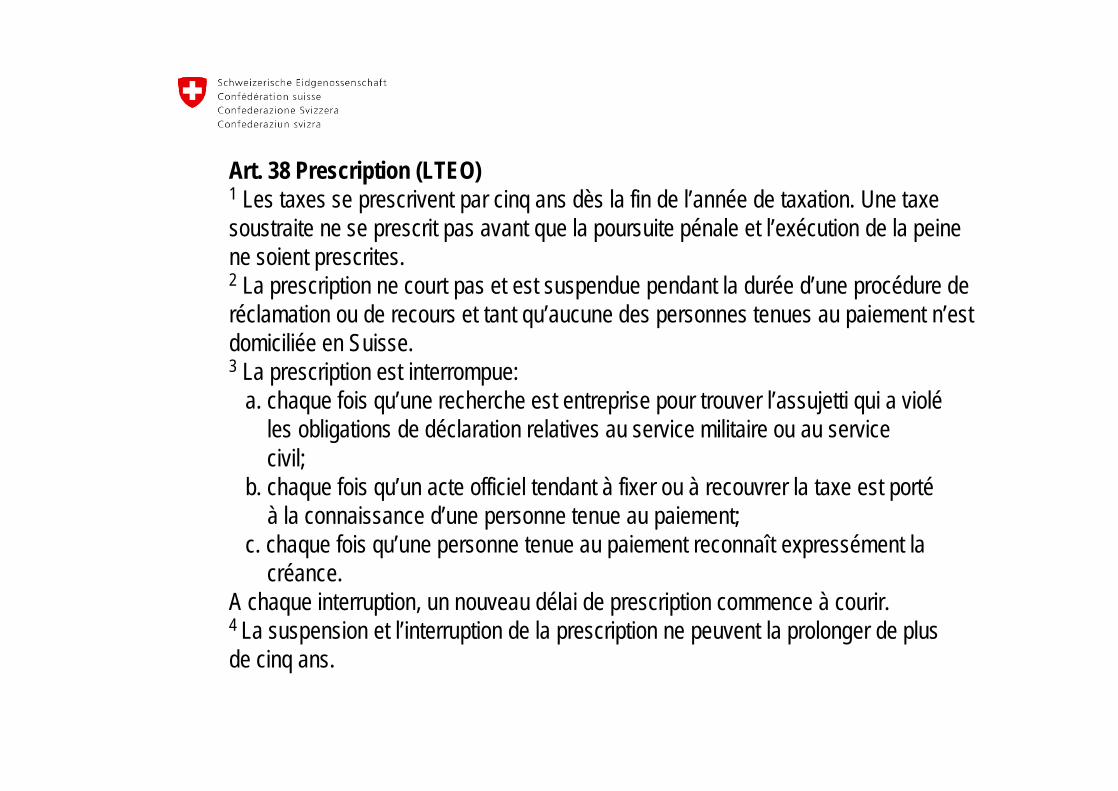

Art. 38 Prescription (LTEO)1 Les taxes se prescrivent par cinq ans dès la fin de l’année de taxation. Une taxesoustraite ne se prescrit pas avant que la poursuite pénale et l’exécution de la peinene soient prescrites.2 La prescription ne court pas et est suspendue pendant la durée d’une procédure deréclamation ou de recours et tant qu’aucune des personnes tenues au paiement n’estdomiciliée en Suisse.3 La prescription est interrompue:

a. chaque fois qu’une recherche est entreprise pour trouver l’assujetti qui a violéles obligations de déclaration relatives au service militaire ou au servicecivil;

b. chaque fois qu’un acte officiel tendant à fixer ou à recouvrer la taxe est portéà la connaissance d’une personne tenue au paiement;

c. chaque fois qu’une personne tenue au paiement reconnaît expressément lacréance.

A chaque interruption, un nouveau délai de prescription commence à courir.4 La suspension et l’interruption de la prescription ne peuvent la prolonger de plusde cinq ans.

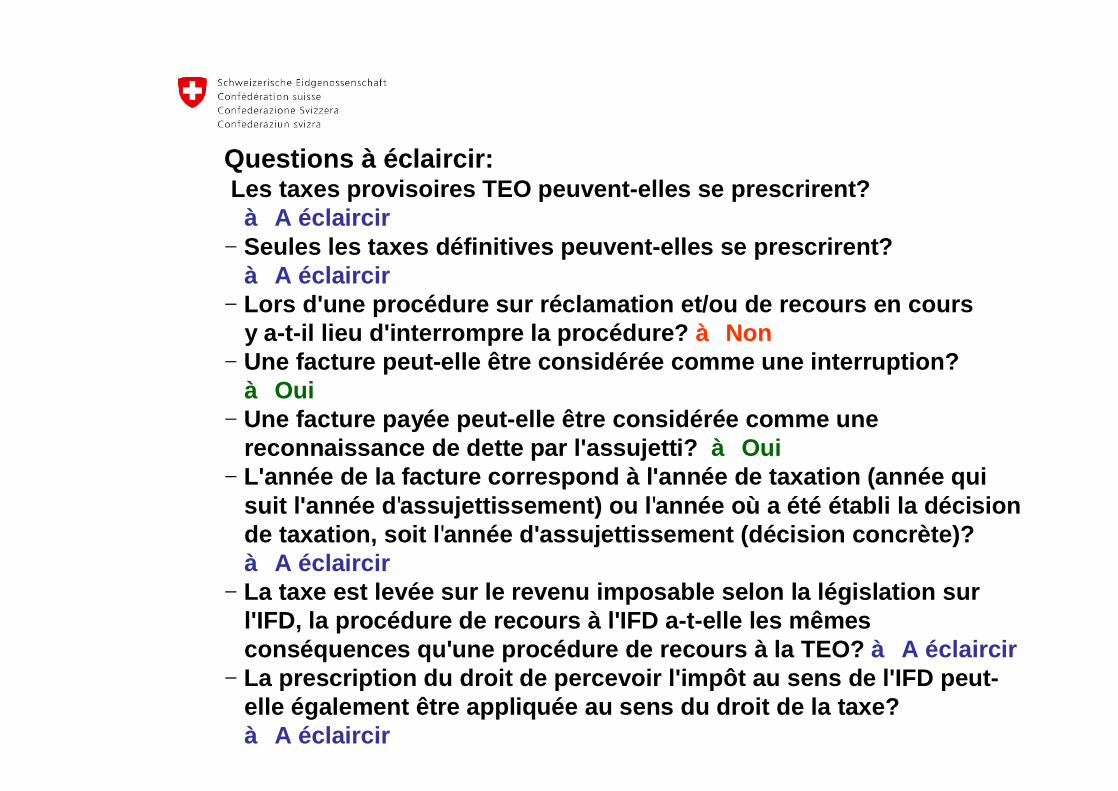

Questions à éclaircir:Les taxes provisoires TEO peuvent-elles se prescrirent?à A éclaircir

− Seules les taxes définitives peuvent-elles se prescrirent?à A éclaircir

− Lors d'une procédure sur réclamation et/ou de recours en coursy a-t-il lieu d'interrompre la procédure? à Non

− Une facture peut-elle être considérée comme une interruption?à Oui

− Une facture payée peut-elle être considérée comme unereconnaissance de dette par l'assujetti? à Oui

− L'année de la facture correspond à l'année de taxation (année quisuit l'année d'assujettissement) ou l'année où a été établi la décisionde taxation, soit l'année d'assujettissement (décision concrète)?à A éclaircir

− La taxe est levée sur le revenu imposable selon la législation surl'IFD, la procédure de recours à l'IFD a-t-elle les mêmesconséquences qu'une procédure de recours à la TEO? à A éclaircir

− La prescription du droit de percevoir l'impôt au sens de l'IFD peut-elle également être appliquée au sens du droit de la taxe?à A éclaircir

Chapitre 5 Prescription (IFD)

Art. 120 Prescription du droit de taxer1 Le droit de procéder à la taxation se prescrit par cinq ans à compter de la fin de la période fiscale. Les art. 152 et 184 sont réservés.

Art. 121 Prescription du droit de percevoir l’impôt1 Les créances d’impôt se prescrivent par cinq ans à compter de l’entrée en force de la taxation.2 Pour la suspension et l’interruption de la prescription, l’art. 120, al. 2 et 3, est applicable par analogie.3 La prescription est acquise dans tous les cas dix ans à compter de la fin de l’année au cours de laquelle la taxation est entrée en force.

AA 2001AA

2001 0202 0303

15.4.02Facture (provisoire)de CHF 8008.−(revenu CHF 400 400.−) payée le 11.6.02

31.12.16Prescriptionrelative

0404 0505 0606 0707 0808 0909 1010 11AT11AT 1212 1313 1414 1515 1616 1717 1818 1919 2020 2121

Procédure de recoursau sens du droit de l'IFD

18.2.11 Revenu CHF 1 731 600.−Décision de taxation définitivede CHF 34 632.− le 1.5.2011à Réclamation le 6.5.2011

31.12.21Pres-criptionabsolue

Art. 120, al. 4 i.V.m. art. 120, al. 2, let. a LIFD (15 ans de prescription du droit de taxer)

60

Département fédéral des finances DFFAdministration fédérale des contributions AFC

Prescription du droit de taxer resp. du droit depercevoir l'impôt

Pourquoi pas chez nous aussi une prescription du droit de taxer et une prescription du droit de percevoir la taxe?C'est presque encore plus important pour nous quepour l'IDF.à Prochaine révision de la LTEO?

61

Département fédéral des finances DFFAdministration fédérale des contributions AFC

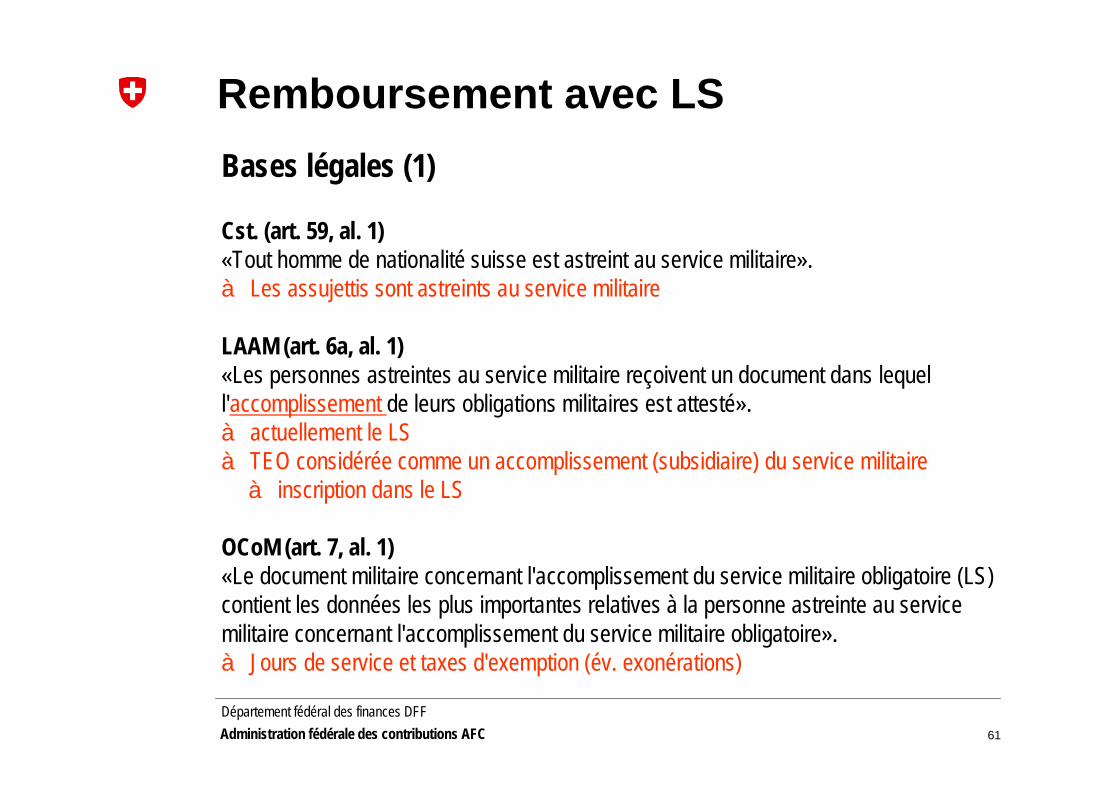

Remboursement avec LSBases légales (1)

Cst. (art. 59, al. 1)«Tout homme de nationalité suisse est astreint au service militaire».à Les assujettis sont astreints au service militaire

LAAM (art. 6a, al. 1)«Les personnes astreintes au service militaire reçoivent un document dans lequel l'accomplissement de leurs obligations militaires est attesté».à actuellement le LSà TEO considérée comme un accomplissement (subsidiaire) du service militaireà inscription dans le LS

OCoM (art. 7, al. 1)«Le document militaire concernant l'accomplissement du service militaire obligatoire (LS) contient les données les plus importantes relatives à la personne astreinte au service militaire concernant l'accomplissement du service militaire obligatoire».à Jours de service et taxes d'exemption (év. exonérations)

62

Département fédéral des finances DFFAdministration fédérale des contributions AFC

Remboursement avec LSBases légales (2)

OCoM (art. 8, al. 1)«Les inscriptions dans le livret de service se rapportant à … ainsi qu'à desservices accomplis doivent être contresignées par l'organe compétent en matièred'exécution».à Taxes d'exemption (év. exonérations)

OCoM (art. 8, al. 2)«En cas de divergence entre les inscriptions dans le LS et les inscriptions dansles contrôles, les éventuelles inscriptions selon l'al. 1 sont présumées exactes,Et dans tous les autres cas, les inscriptions dans les contrôles sont présuméesexactes».à Même le LS peut contenir des erreurs. Pour qu'une différence entre PISA et

le LS puisse vraiment être constatée, une comparaison est absolument néces-saire. En cas de différences, il faut en chercher l'origine auprès du DBC 1.

63

Département fédéral des finances DFFAdministration fédérale des contributions AFC

Remboursement avec le LSBases légales (3)

OCoM (art. 10, al. 1)

«Le livret de service doit être conservé par le détenteur jusqu'à sa libération del'obligation d'accomplir un service militaire ».à Devoir de conservation. Si le LS n'existe plus, un duplicata est nécessaire

(transcription des données PISA)à Quel militaire sait qu'il a moins de jours de service imputables dans son LS

que dans PISA et jette son LS ? (peu! ayons confiance!)

OCoM (art. 11, al. 2)

«Pour l'établissement d'un duplicata, l'autorité militaire cantonale peut percevoirun émolument de 300 francs au maximum, calculé en fonction de la dépenseoccasionnée ».

64

Département fédéral des finances DFFAdministration fédérale des contributions AFC

Remboursement avec le LSBases légales (4)

LTEO (art. 39, al. 1)«Celui qui rattrape le service militaire ou le service civil a droit au remboursementde la taxe une fois qu'il a accompli la durée totale des services obligatoires».à Les ATEO doivent contrôler si la durée totale des services obligatoires a été

accomplie.

LTEO (art. 39, al. 3)«La demande de remboursement doit être présentée à l'autorité cantonale compétente du canton pour lequel la taxe a été perçue. Cette autorité décide sous réserve de réclamation et de recours (art. 30 et 31)».à Doit faire l'objet d'une décision formelleà Une demande doit être déposée

65

Département fédéral des finances DFFAdministration fédérale des contributions AFC

Remboursement avec le LSBases légales (5)

OTEO (art. 54, al. 1)«Les prescriptions militaires et du service civil déterminent si la durée totale desservices obligatoires a été accomplie».à OOMi (durée) et OCoM (document)

OTEO (art. 54, al. 2)«L'administration cantonale de la taxe d'exemption de l'obligation de servir doitaccorder le remboursement, même s'il n'a pas été demandé, dès que l'existencedu droit au remboursement est parvenue à sa connaissance. Le remboursementautomatique a lieu sur la base des avis du système de gestion du personnel de l'armée (PISA) et du système d'information du service civil (ZIVI)».àSans avoir été demandé ne veut pas dire sans LS à Les autorités prennent

contact avec le militaire (veuillez svpl. nous envoyer votre LS)à ... sur la base d'annonces PISA (Workflow) ... à ... données autres que PISA portées à la connaissance des ATEO (Input)à Juridiquement, l'al. 1 a priorité sur l'al. 2

66

Département fédéral des finances DFFAdministration fédérale des contributions AFC

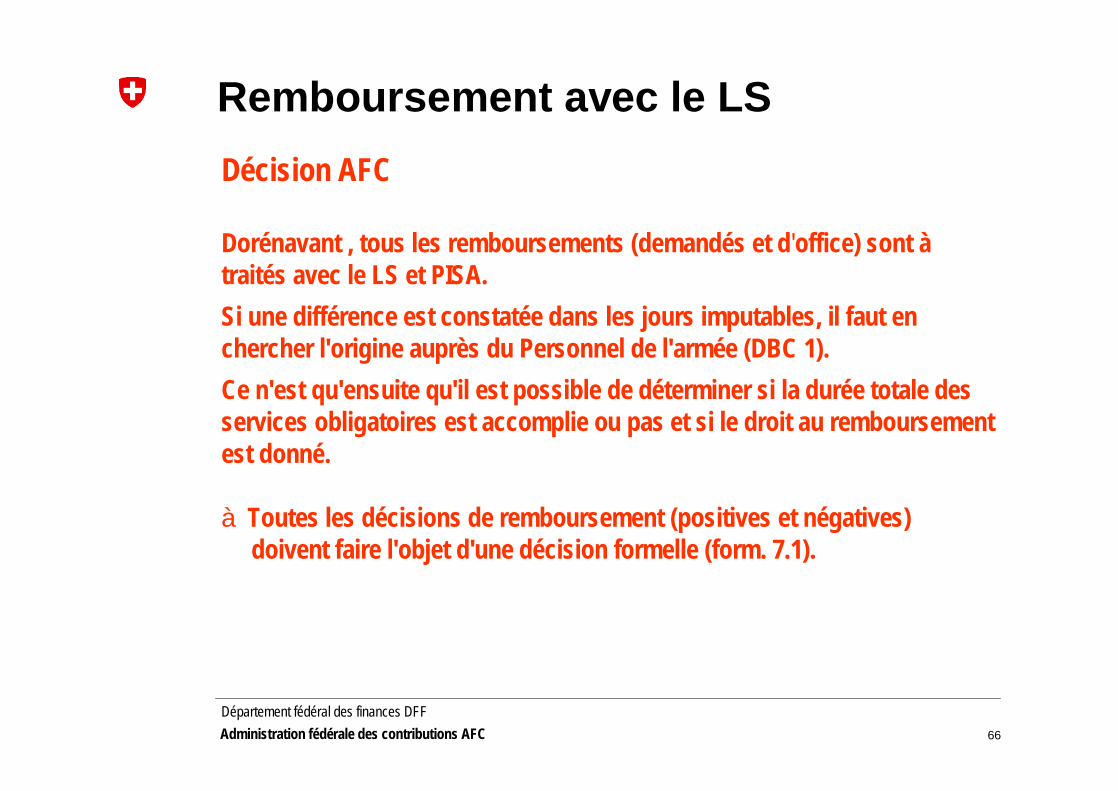

Remboursement avec le LSDécision AFC

Dorénavant , tous les remboursements (demandés et d'office) sont àtraités avec le LS et PISA. Si une différence est constatée dans les jours imputables, il faut enchercher l'origine auprès du Personnel de l'armée (DBC 1).Ce n'est qu'ensuite qu'il est possible de déterminer si la durée totale desservices obligatoires est accomplie ou pas et si le droit au remboursementest donné.

àToutes les décisions de remboursement (positives et négatives)doivent faire l'objet d'une décision formelle (form. 7.1).

67

Département fédéral des finances DFFAdministration fédérale des contributions AFC

Divers

• Bon à tirer pour les formulaires• Militaires selon art. 3, al. 1, let. e, OOA• Convention relative au service militaire des

doubles-nationaux avec l'Allemagne• Statistique des DS «contingent» pas convoqués• Déplacement de l'ER; attribution de la responsabilité• Contenu des récipients de l'état sommaire• Examen 4/1/b pour les civilistes

68

Département fédéral des finances DFFAdministration fédérale des contributions AFC

Divers

Bon à tirer • A demander à l'AFC que si le modèle a été modifié.

69

Département fédéral des finances DFFAdministration fédérale des contributions AFC

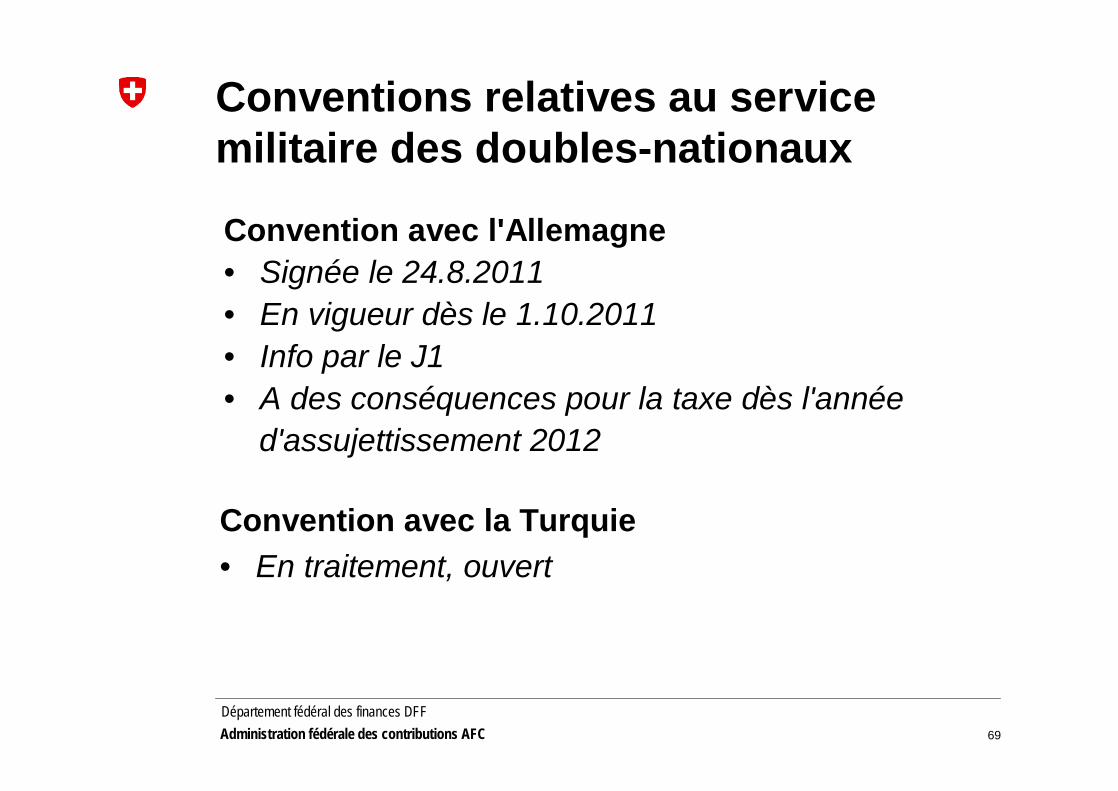

Conventions relatives au service militaire des doubles-nationaux

Convention avec l'Allemagne • Signée le 24.8.2011• En vigueur dès le 1.10.2011 • Info par le J1• A des conséquences pour la taxe dès l'année

d'assujettissement 2012

Convention avec la Turquie• En traitement, ouvert

70

Département fédéral des finances DFFAdministration fédérale des contributions AFC

DS Statistiques de l'Armée 2006-2010(Source: DBC 1)

1231

317124905755

42 01351 813

195 457

2007

1708

13532677

10 188

54 510 73 470

197 170

2008

142415491367Pas entrés en service

226530803835Licenciés par cdt

195723883020Licenciés méd. Pas convoqués

Demandes accordées

Demandes

Astreints

548250124813

44 09453 94842 96362 21576 17155 459

165 028179 188206 701

201020092006

Déplacement de l'ER

Attribution claire de la responsabilité

72

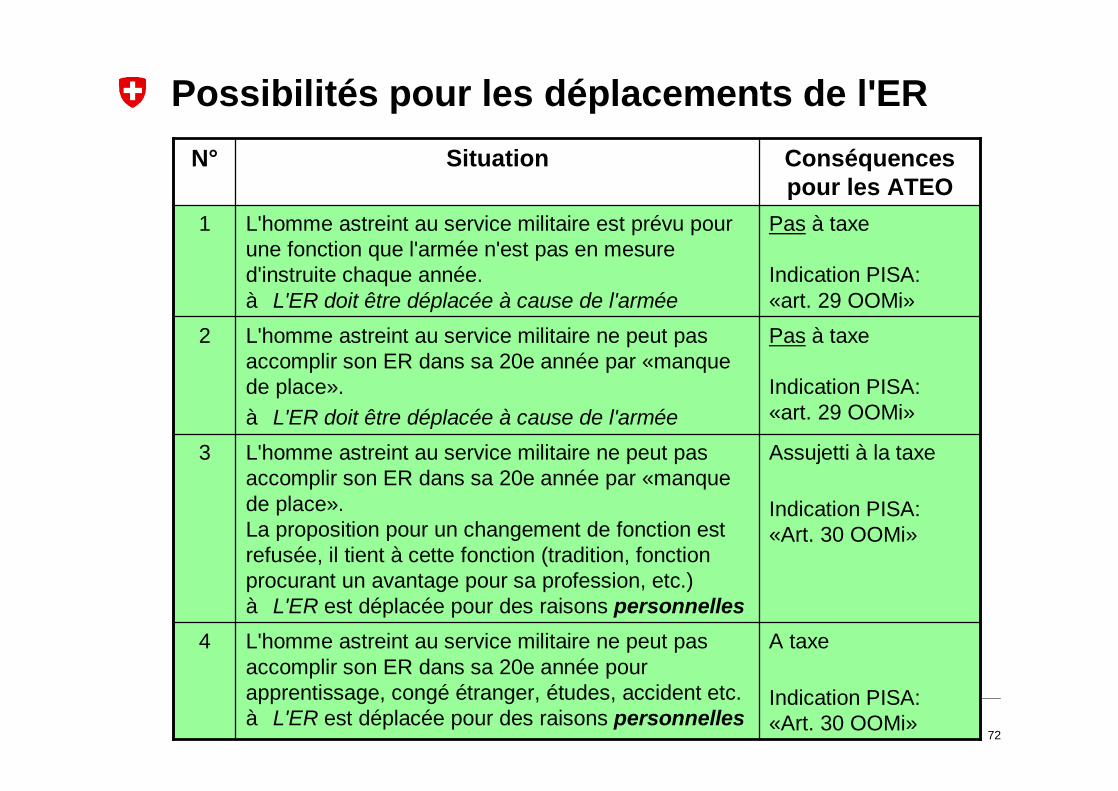

Département fédéral des finances DFFAdministration fédérale des contributions AFC

Possibilités pour les déplacements de l'ER

A taxe

Indication PISA:«Art. 30 OOMi»

L'homme astreint au service militaire ne peut pas accomplir son ER dans sa 20e année pour apprentissage, congé étranger, études, accident etc.à L'ER est déplacée pour des raisons personnelles

4

Assujetti à la taxe

Indication PISA:«Art. 30 OOMi»

L'homme astreint au service militaire ne peut pas accomplir son ER dans sa 20e année par «manque de place».La proposition pour un changement de fonction est refusée, il tient à cette fonction (tradition, fonction procurant un avantage pour sa profession, etc.) à L'ER est déplacée pour des raisons personnelles

3

Pas à taxe

Indication PISA:«art. 29 OOMi»

L'homme astreint au service militaire ne peut pas accomplir son ER dans sa 20e année par «manque de place».à L'ER doit être déplacée à cause de l'armée

2

Pas à taxe

Indication PISA:«art. 29 OOMi»

L'homme astreint au service militaire est prévu pour une fonction que l'armée n'est pas en mesure d'instruite chaque année. à L'ER doit être déplacée à cause de l'armée

1

Conséquences pour les ATEO

SituationN°

73

Département fédéral des finances DFFAdministration fédérale des contributions AFC

Manière de procéder (voir aussi courriel W. Hörnlimann)

– Convention écrite lors du recrutement;– Pas de promesses;– Pas d'avantages accordés;– Seules les autorités de la taxe sont compétentes pour

décider si il y a assujettissement ou pas à la taxe; – Jusqu'à ce jour > 5 % avec indication «pas de taxe»à aussi à l'avenir.

74

Département fédéral des finances DFFAdministration fédérale des contributions AFC

Contenu des éléments de l'état sommaire(état au 22 septembre 2011)

• Seulementactes dedéfaut de biens

• Seulementactes dedéfaut de biens

•Montants < 10.-•Héritages répudiés•Décès sans

fortune •Pas dans la masse

de la faillite• Frais de sommation

impayés lorsd'une poursuite

•Montants < 10.-•Héritages répudiés•Décès sans

fortune •Pas dans la masse

de la faillite• Frais de sommation

impayés lorsd'une poursuite

• Pas ou peu• Introuvables• Pas ou peu• Introuvables

• Peu• Sur demande de

l'assujetti• Désendettement

ordonné par leTribunal

• Perte partielle surles actes dedéfaut de biens(demande par leservice social,tuteur, etc.)

• Peu• Sur demande de

l'assujetti• Désendettement

ordonné par leTribunal

• Perte partielle surles actes dedéfaut de biens(demande par leservice social,tuteur, etc.)

Actes de défautde biens Montants

abandonnés Montantsprescrits Remises

Décès dans l'année d'assujettissementà il ne s'agit pas d'un montant abandonnémais d'une exonération de la taxe

75

Département fédéral des finances DFFAdministration fédérale des contributions AFC

Divers

Examen 4/1/b pour les civilistes• Comment fonctionne la procédure?• Comment les ATEO reçoivent-elles les information?• Certificat médical civil ou• décision / confirmation de l'organe d'exécution ZIVI?• 1ière demande à la Suva, AM

76

Département fédéral des finances DFFAdministration fédérale des contributions AFC

77

Département fédéral des finances DFFAdministration fédérale des contributions AFC

Questions? Discussion?

Réclamations?Suggestions?

Questions? Discussion?

Réclamations?Suggestions?