Embed Size (px)

Citation preview

N°4 NOVEMBRE 2003 JOURNAL DES

SOCIÉTÉS æ : w w w . j s s . f r

¬ : 01 47 03 10 10

m e n s u e l d u j u r i s t e e t d e l ’ e n t r e p r i s e

ð: 8, rue Saint Augustin 75080 Paris cedex 02

C . P. P. A . P. : 0 7 0 5 T 8 3 3 8 5 Directrice de la publication Charlyne Leseur I S S N 1 7 6 2 - 9 1 6 0

1ère année3€

ACTUALITÉ :

BLANCHIMENT D’ARGENT : LE SECRET PROFFESSIONNEL SUR LA SELLETTE

58ÈME CONGRÈS DE L’ORDRE DES EXPERTS-COMPTABLES

FORUM DES FUTURS AVOCATS

CONVENTION DE L’AFJE

ÉTUDE :

LES GARANTIES INDÉPENDANTES DITES À 1ÈRE DEMANDE

DOSSIER TRANSMISSION D’ENTREPRISE :

COMMENT PRÉPARER LE PASSAGE DU TÉMOIN

FICHES PRATIQUES :

LA LOI DU 1ER AOÛT 2003 SUR LE MÉCÉNAT : UNE RÉVOLUTION PROFONDE

LES MESURES PATRIMONIALES DE LA LOI DE FINANCES 2004

RÉFORME SUR LES RETRAITES : L’OCCASION D’UNE REMISE À PLAT DE LA POLITIQUE SOCIALE DE L’ENTREPRISE

FLASH INFO DU JSS

2 JOURNAL DES SOCIÉTÉS

N°4 NOVEMBRE 2003

SOMMAIREDOSSIER TRANSMISSION D’ENTREPRISEL’utilisation des structures sociétaires pour transmettre le pouvoir................................................ 4La donation préalable à la cession d’entreprise : comment conjurer le risque d’abus de droit................... 10Interview de Pierre-Olivier Jaussaud, expert-comptable .............................................................. 12Etat des lieux de la transmission d’entreprise à Paris .. 13

PORTRAIT D’ENTREPRISEMellerio dit Meller, le « miracle » familial ........................ 14

LE LIVRE DU MOISLa transmission d’entreprise en pratique ...................... 15

BLANCHIMENT D’ARGENTLe secret professionnel sur la sellette ............................ 16Interview du Bâtonnier Paul-Albert Iweins...................... 18Interview de Maître Jean-Charles Krebs ......................... 19

CONGRÈS DES EXPERTS-COMPTABLES2003, année de la création d’entreprise pour les experts-comptables ........................................... 20Les avocats défendent leur rôle de conseil .................... 21Interview de Michel Dussaux, rapporteur du congrès... 22

AVOCATSForum des futurs avocats : Interview de l’AEA.............. 24

ENTREPRISEApril Group : L’assurance de la simplicité ..................... 25Borries Broszio, meilleur entrepreneur francilien 2003 ............................. 25

CONVENTION DE L’AFJELes juristes d’entreprise en quête de reconnaissance.. 26

THÈSEDroit privé et procédures collectives .............................. 28

ASSOCIATIONClub fiscal : Interview de Jean-Charles de Lasteyrie..... 29

VEILLE LÉGISLATIVE ET RÉGLEMENTAIRERémunération des dirigeants : le spectre de la loi s’éloigne ............................................ 30Harmonisation de l’assurance européenne.................... 31

ETUDELes garanties indépendantes dites à première demande ................................................ 32

FICHES PRATIQUESLa loi du 1er août 2003 sur le mécénat : une révolution profonde pour les entreprises et les associations ......................... 38Mesures patrimoniales de la loi de finances ................. 39La réforme sur les retraites : l’occasion d’une remise à plat de la politique sociale au sein de son entreprise ... 40Flash Info du Journal Spécial des Sociétés ................... 42

FORMATIONS DU JOURNAL SPÉCIAL DES SOCIÉTÉS............................................................................................. 43

BRÈVES............................................................................................. 44

AGENDA............................................................................................. 47

Le Journal des Sociétés8, rue Saint Augustin75002 ParisTel: 01 47 03 10 10Fax: 01 42 96 18 36

Editeur:S.P.P.S.8, rue Saint-Augustin75002 ParisSIRET : 552 074 627 R.C.S. Paris

Présidente-Directrice Générale: Charlyne Leseur

Directrice de publication: Charlyne Leseur

Directrice de la Rédaction:Myriam de Montis

Rédactrice en chef:Cécile Leseur

Rédactrice :Laurence Garnerie

Maquette et exécution :A.S.P.8, rue Saint Augustin75002 Paris

Prix au Numéro: 3 eurosAbonnements: six mois: 15 eurosun an: 27 euros trois ans: 80 euros

Imprimerie:Frazier33, rue de Chabrol75010 Paris

Dépôt Légal:à parution

Commission paritaire:0705 T 83385

La transmission d’entreprise : plus qu’une réalité à l’ordre du jour, une question incontournable !La transmission d’entreprise, comme la création, la fusion, la scission ou encore la liquidation fait partie des grandes questions ou étapes de la vie d’une entreprise. Elles se posent aussi bien en termes de risques, que de développement ou de survie.En sus de ce constat, l’heure du papy boom arrive à grands pas. En effet, selon l’Ifop, un quart de nos chefs d’entreprise envisagent de céder leur structure d’ici à 5 ans. La proportion augmente et correspond à la moitié des dirigeants s’agissant des quinquagénaires.En outre, la loi Dutreil ravive le sujet en instituant des mesures incitatives. Entre autres, la transmission par décès bénéficie désormais d’un abattement de 50 % pour le calcul des droits de succession.Enfin, il est vrai qu’une transmission réussie est essentielle au maintien du tissu économique de notre pays.

La question va prendre une dimension de plus en plus importante dans les années à venir.Il est donc nécessaire de préparer au mieux ce passage de témoin.

Le dossier que nous vous proposons et qui sera suivi d’un second volet consacré aux garanties de passif n’a pas pour ambition de délivrer des solutions clé en mains.Bien au contraire, il s’agit d’une invitation à la réflexion, d’une piste de schémas possibles et d’une aide à la décision. Décision qui doit être largement mûrie et qui nécessite l’intervention de conseils.

En effet, il n’existe pas de recettes toutes faites ou prêtes à l’emploi pour mener à bien sa transmission : chaque entreprise représentant un cas unique, elle nécessite une intervention sur mesure.

Cécile Leseur, Rédactrice en chef

2 JOURNAL DES SOCIÉTÉS

N°4 NOVEMBRE 2003

o Madame o Mademoiselle o Monsieur

Nom : ................................................. Prénom : ....................................................................

Société : ................................................................................................................................

Adresse : ...............................................................................................................................

Code Postal Ville : ..........................................................................................

Tél : ou

Fax : E-Mail : ........................................................................................

Code Postal Ville : ..........................................................................................

o Pour 6 mois : 15 € TTC (Au lieu de 18 €)

o Pour 1 an : 27 € TTC (Au lieu de 33 €)

o Pour 3 ans : 80 € TTC (Au lieu de 99 €)

Nous espérons que vous avez découvert nos trois

premiers numéros avec plaisir. Notre campagne

promotionnelle se termine.

Pour ne pas interrompre nos envois, abonnez-vous

dès aujourd’hui soit par Internet (www.jss.fr), soit

avec ce bulletin.

4 JOURNAL DES SOCIÉTÉS

N°4 NOVEMBRE 2003

JOURNAL DES SOCIÉTÉS 5

N°4 NOVEMBRE 2003

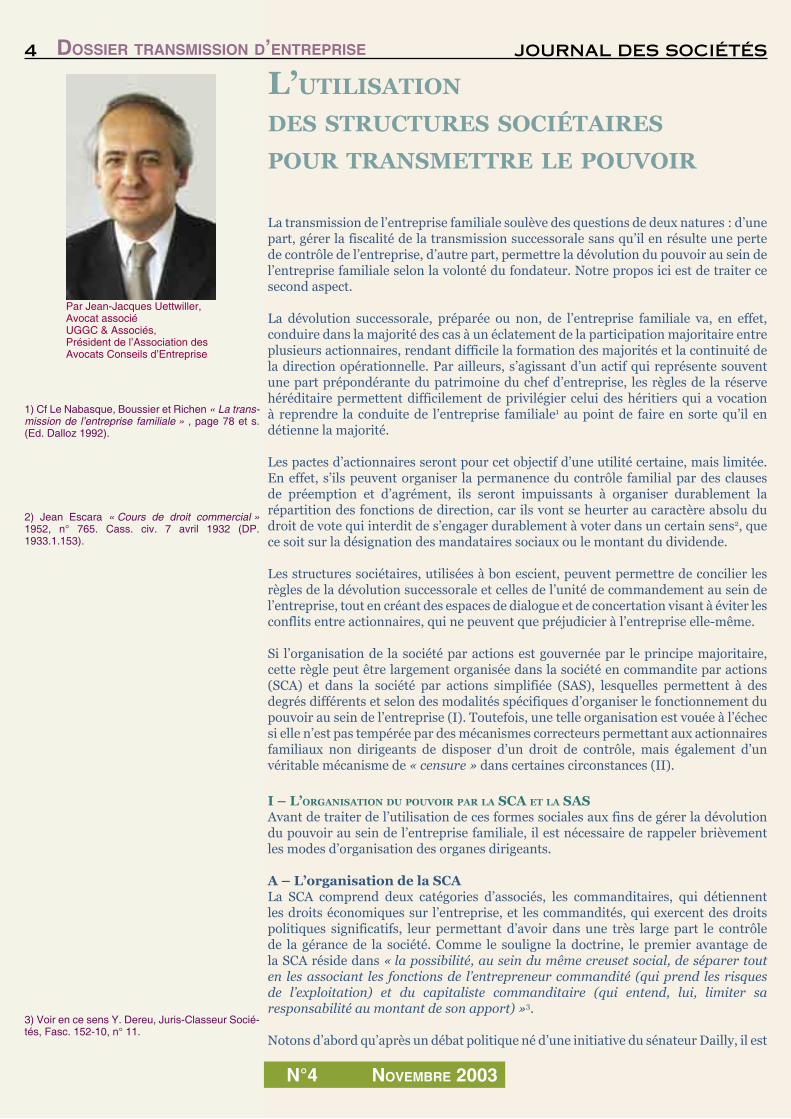

L’UTILISATION DES STRUCTURES SOCIÉTAIRES POUR TRANSMETTRE LE POUVOIR

La transmission de l’entreprise familiale soulève des questions de deux natures : d’une part, gérer la fiscalité de la transmission successorale sans qu’il en résulte une perte de contrôle de l’entreprise, d’autre part, permettre la dévolution du pouvoir au sein de l’entreprise familiale selon la volonté du fondateur. Notre propos ici est de traiter ce second aspect.

La dévolution successorale, préparée ou non, de l’entreprise familiale va, en effet, conduire dans la majorité des cas à un éclatement de la participation majoritaire entre plusieurs actionnaires, rendant difficile la formation des majorités et la continuité de la direction opérationnelle. Par ailleurs, s’agissant d’un actif qui représente souvent une part prépondérante du patrimoine du chef d’entreprise, les règles de la réserve héréditaire permettent difficilement de privilégier celui des héritiers qui a vocation à reprendre la conduite de l’entreprise familiale1 au point de faire en sorte qu’il en détienne la majorité.

Les pactes d’actionnaires seront pour cet objectif d’une utilité certaine, mais limitée. En effet, s’ils peuvent organiser la permanence du contrôle familial par des clauses de préemption et d’agrément, ils seront impuissants à organiser durablement la répartition des fonctions de direction, car ils vont se heurter au caractère absolu du droit de vote qui interdit de s’engager durablement à voter dans un certain sens2, que ce soit sur la désignation des mandataires sociaux ou le montant du dividende.

Les structures sociétaires, utilisées à bon escient, peuvent permettre de concilier les règles de la dévolution successorale et celles de l’unité de commandement au sein de l’entreprise, tout en créant des espaces de dialogue et de concertation visant à éviter les conflits entre actionnaires, qui ne peuvent que préjudicier à l’entreprise elle-même.

Si l’organisation de la société par actions est gouvernée par le principe majoritaire, cette règle peut être largement organisée dans la société en commandite par actions (SCA) et dans la société par actions simplifiée (SAS), lesquelles permettent à des degrés différents et selon des modalités spécifiques d’organiser le fonctionnement du pouvoir au sein de l’entreprise (I). Toutefois, une telle organisation est vouée à l’échec si elle n’est pas tempérée par des mécanismes correcteurs permettant aux actionnaires familiaux non dirigeants de disposer d’un droit de contrôle, mais également d’un véritable mécanisme de « censure » dans certaines circonstances (II).

I – L’ORGANISATION DU POUVOIR PAR LA SCA ET LA SASAvant de traiter de l’utilisation de ces formes sociales aux fins de gérer la dévolution du pouvoir au sein de l’entreprise familiale, il est nécessaire de rappeler brièvement les modes d’organisation des organes dirigeants.

A – L’organisation de la SCALa SCA comprend deux catégories d’associés, les commanditaires, qui détiennent les droits économiques sur l’entreprise, et les commandités, qui exercent des droits politiques significatifs, leur permettant d’avoir dans une très large part le contrôle de la gérance de la société. Comme le souligne la doctrine, le premier avantage de la SCA réside dans « la possibilité, au sein du même creuset social, de séparer tout en les associant les fonctions de l’entrepreneur commandité (qui prend les risques de l’exploitation) et du capitaliste commanditaire (qui entend, lui, limiter sa responsabilité au montant de son apport) »3.

Notons d’abord qu’après un débat politique né d’une initiative du sénateur Dailly, il est

1) Cf Le Nabasque, Boussier et Richen « La trans-mission de l’entreprise familiale » , page 78 et s. (Ed. Dalloz 1992).

2) Jean Escara « Cours de droit commercial » 1952, n° 765. Cass. civ. 7 avril 1932 (DP. 1933.1.153).

3) Voir en ce sens Y. Dereu, Juris-Classeur Socié-tés, Fasc. 152-10, n° 11.

Par Jean-Jacques Uettwiller, Avocat associé UGGC & Associés, Président de l’Association des Avocats Conseils d’Entreprise

DOSSIER TRANSMISSION D’ENTREPRISE

4 JOURNAL DES SOCIÉTÉS

N°4 NOVEMBRE 2003

JOURNAL DES SOCIÉTÉS 5

N°4 NOVEMBRE 2003

maintenant incontesté qu’une personne morale peut être associée commanditée, sans que la responsabilité indéfinie au passif social rejaillisse sur ses dirigeants. La doctrine enseigne à ce sujet que « L’ampleur des risques a justifié, pour les commandites par actions récemment créées, le recours à des commandités personnes morales, suivant en cela une pratique d’origine germanique. C’est une société - par exemple une SARL, à capital variable le cas échéant - qui est choisie comme commanditée ; elle est composée des animateurs de la société et associe parfois des représentants de l’encadrement ; ces personnes ne sont pas elles-mêmes commanditées, elles sont simplement associées d’une société commanditée. En cas de sinistre, seule la société commanditée est touchée et, s’il s’agit d’une société à risque limité, les associés ne sont pas eux-mêmes affectés »4.

D’une façon générale, il est désormais assez rare de voir des SCA dans lesquelles l’associé commandité est une personne physique, et la situation la plus fréquente est celle dans laquelle le commandité est une SARL ou une SAS qui, soit exerce elle-même la gérance, soit désigne le gérant qui est une autre SARL ou SAS qu’elle contrôle, ou une personne physique qui figure parmi ses associés5.

Si, aux termes de l’article L. 226-2 alinéa 1 du Code de commerce, « Le ou les premiers gérants sont désignés par les statuts », il s’agit quasiment de la seule obligation légale relativement à l’organisation de la gérance. De telle sorte qu’il sera loisible de prévoir que les gérants sont des personnes physiques ou morales, qu’ils soient ou non des associés commandités. « Il est possible de doter la gérance d’un statut qui lui confère vis-à-vis des associés comme des tiers une autorité particulière. Cette spécificité prédestine la société en commandite par actions à une utilisation dans des groupes industriels ou financiers à dominante familiale, la dynastie fondatrice conservant la maîtrise de l’entreprise tout en faisant appel à l’épargne, ce qu’illustre d’ailleurs la liste des sociétés ayant adopté cette forme »6. On peut ajouter que l’appel public à l’épargne n’est pas le seul motif du recours à la forme de SCA et que l’organisation des rôles au sein d’un même groupe familial est une autre motivation.

La règle de l’article L. 226-2 alinéa 2 du Code de commerce, selon laquelle « Au cours de l’existence de la société, sauf clause contraire des statuts, le ou les gérants sont désignés par l’assemblée générale ordinaire avec l’accord de tous les associés commandités », n’étant que supplétive, les modalités de désignation, mais également de révocation, des gérants peuvent être définies au gré des volontés des parties. S’il est bien évidemment possible de reproduire les dispositions de l’article L. 226-2, ce qui est d’ailleurs la formule la plus courante, il est également possible de prévoir que le gérant est désigné par les seuls associés commandités ou leurs héritiers, ou, au contraire, par le conseil de surveillance avec ou non l’accord des associés commandités. « La seule règle est celle de la liberté statutaire »7.

La gérance de la SCA peut être confiée à un associé ou à un tiers à la société, étant toutefois précisé qu’un associé commanditaire devenant gérant perdrait le bénéfice de la limitation de responsabilité du commanditaire et deviendrait indéfiniment responsable du passif social, comme un associé commandité.

La durée des fonctions du gérant est librement fixée par les statuts et si aucun terme n’a été prévu, le gérant est réputé nommé pour la durée de la société. En pratique, les gérants de SCA sont le plus souvent nommés pour une durée illimitée, mais rien ne s’oppose à des nominations pour des durées précises, afin de provoquer des renouvellements périodiques.

En dehors des dispositions de l’article L. 226-3 alinéa 3, le Code de commerce ne contient pas de précisions afférentes à la démission du gérant. Dès lors, le régime doit en être fixé par les statuts. A défaut de stipulations des statuts sur ce point, il semble raisonnable d’admettre que « le gérant peut démissionner librement, sauf à exposer sa responsabilité par une démission faite à contretemps ou dans des conditions pouvant nuire à la société »8. Selon Monsieur Dereu, le gérant statutaire ne pourrait démissionner que pour des raisons légitimes et sa démission devrait être acceptée « à la fois par l’assemblée générale extraordinaire des actionnaires et par l’unanimité des commandités. »9.

4) M. Cozian, A. Viandier, F. Deboissy, Droit des sociétés, Litec, 15e éd., 2002, n° 1207, p. 485.

5) Voir en ce sens P. Le Cannu, Droit des socié-tés, éd. Montchrestien, 2002, n° 1004, p. 601.

6) G. Baranger, Dictionnaire Joly sociétés, « Com-mandite par actions », n° 14.

7) G. Baranger, Dictionnaire Joly sociétés, « Com-mandite par actions », n° 15. Voir aussi en ce sens Y. Dereu, Juris-Classeur Sociétés, Fasc. 153-10, n° 17 ; J. Derruppé, Rép. soc. Dalloz, 1993, v° Commandite par actions (Société en), n° 45.

8) G. Baranger, Dictionnaire Joly sociétés, « Com-mandite par actions », n° 21.

9) Y. Dereu, Juris-Classeur Sociétés, Fasc. 153-10, n° 28.

DOSSIER TRANSMISSION D’ENTREPRISE

6 JOURNAL DES SOCIÉTÉS

N°4 NOVEMBRE 2003

JOURNAL DES SOCIÉTÉS 7

N°4 NOVEMBRE 2003

Ici également la loi renvoie aux statuts le soin de prévoir le mode et les conditions de révocation du gérant, l’article L. 226-2 alinéa 3 du Code de commerce disposant que « Le gérant, associé ou non, est révoqué dans les conditions prévues par les statuts ».

Il est donc possible, et nous reviendrons sur cet aspect capital, soit de prévoir une quasi irrévocabilité de la gérance, soit, au contraire, une révocabilité ad nutum soit enfin, une révocabilité dans certaines circonstances, de non-performances par exemple. L’hypothèse classique est celle du gérant commandité révocable à l’unanimité des associés commandités, ce qui réalise l’irrévocabilité.

D’une façon générale, en matière de SCA, c’est surtout la révocation du gérant, ou plus souvent la possibilité d’instaurer son irrévocabilité, qui retient l’attention de la doctrine. Un auteur écrit ainsi que « Les statuts peuvent prévoir très classiquement que la révocation du gérant, associé ou non, a lieu par décision ordinaire des associés commandités (OCP Répartition), que le gérant statutaire perdra de plein droit sa qualité de gérant s’il modifie, sans agrément de l’assemblée générale ordinaire de la société, certains articles des statuts ou s’il cède ses parts sans l’agrément des associés commandités (Castorama Dubois Investissements). Ils peuvent également prévoir la révocation du gérant, associé ou non, comme sa nomination d’ailleurs, à l’unanimité des associés commandités s’ils sont deux, à la majorité des deux tiers s’ils sont plus de deux (Péchelbronn). Il est également possible de décider que le gérant associé commandité n’est révocable que pour cause légitime, tandis que le gérant non associé commandité l’est ad nutum par les associés commandités (La Carbonique). Ou encore très classiquement que la révocation ne peut intervenir que par décision unanime des associés commandités et décision de l’assemblée générale extraordinaire des actionnaires (Euro Disney) »10.

Cette inamovibilité du gérant trouve cependant sa limite dans la révocation judiciaire prévue par l’article L. 226-2 alinéa 4 du Code de commerce qui dispose qu’« En outre, le gérant est révocable par le tribunal de commerce pour cause légitime, à la demande de tout associé ou de la société. Toute clause contraire est réputée non écrite ». La cause légitime peut s’entendre notamment de l’incompétence notoire, de l’indélicatesse ou de l’incapacité physique. Une telle révocation n’est alors que le prélude à un long débat judiciaire car la nomination du nouveau gérant passe, la plupart du temps, par l’accord des commanditaires.

Aux termes de l’article L. 226-7 alinéa 1 du Code de commerce, « Le gérant est investi des pouvoirs les plus étendus pour agir en toute circonstance au nom de la société », et il peut, sauf si les statuts instaurent des restrictions de pouvoirs, faire tous actes de gestion et de disposition sous la seule réserve de la compétence de l’assemblée générale.

Dans les rapports internes, en revanche, les pouvoirs de la gérance peuvent être limités et certains actes devront être préalablement autorisés par le conseil de surveillance où ne siègent que les actionnaires commanditaires ; ces restrictions de pouvoirs sont inopposables aux tiers11.

Les actionnaires commanditaires élisent, en leur sein, sans la participation des associés commandités, un conseil de surveillance d’au moins trois membres et qui assure le contrôle permanent de la gestion12, mais qui est également l’organe généralement utilisé pour permettre un encadrement plus étroit que le strict contrôle légal de la gestion de la SCA.

B – L’organisation de la SASLa liberté statutaire est encore plus grande dans la SAS, voulue par le législateur comme étant le retour à la liberté contractuelle. En effet, si l’article L. 227-6 du Code de commerce dispose que la SAS est représentée à l’égard des tiers par un président13, l’article L. 227-5 du même Code prévoit que les statuts fixent les conditions dans lesquelles elle est dirigée.Les règles fixant les conditions de nomination, de durée de fonction et de révocation

10) F. Bucher, Du bon usage de la commandite par actions, Rev. sociétés 1994, p. 422.

11) Article L. 226-7 du Code de commerce.

12) Article L. 226-9 du Code de commerce.

13) Et depuis la loi n° 2003-706 du 1er août 2003, également, si les statuts le prévoient, par un direc-teur général ou un directeur général délégué.

DOSSIER TRANSMISSION D’ENTREPRISE

6 JOURNAL DES SOCIÉTÉS

N°4 NOVEMBRE 2003

JOURNAL DES SOCIÉTÉS 7

N°4 NOVEMBRE 2003

du président, du directeur général et du directeur général délégué, seules personnes investies du pouvoir de représentation de la société à l’égard des tiers, mais également les règles définissant les organes sociaux chargés de la gestion et de l’administration, comme du contrôle de la gestion, sont donc du seul ressort des statuts et il n’existe pas de règles supplétives de la volonté des parties.

Dès lors, les organes de représentation et de gestion peuvent être indifféremment des personnes physiques ou des personnes morales, associées ou non de la SAS, nommées et révoquées par les associés ou par toute autre entité ou organe. Il est, à cet égard, aussi bien possible de reproduire une organisation de type SCA ou société anonyme que de créer une organisation originale. Cette souplesse statutaire permettra notamment de mettre en place un organe de direction et de représentation unique (à la fois président et directeur général), nommé et révoqué seulement par l’un des associés, lequel peut être une personne morale, avec à ses côtés un conseil de surveillance ou d’orientation dont les attributions, qui ne peuvent résulter que des statuts, pourront être assez voisines de celles du conseil de surveillance de la SCA.

Comme pour la SCA, la SAS permet donc d’organiser une dévolution du pouvoir dans la société qui soit indépendante de la détention du capital, et de pérenniser cette organisation.

C – La dévolution du pouvoirLa grande liberté organisationnelle de ces deux formes sociales est tout particulièrement adaptée à l’organisation par le chef d’entreprise de son vivant de la future dévolution du pouvoir au sein de l’entreprise familiale, indépendamment de la dévolution successorale des droits sociaux, qui ne se situe plus alors que dans un cadre strictement patrimonial.

Rappelons que la question ne se pose que dans le cas de figure où le chef d’entreprise détient la quasi totalité du capital de celle-ci, a plusieurs héritiers et souhaite que l’un d’eux plus particulièrement assure, après lui, la gestion de l’entreprise. Dans cette situation, que l’on utilise la forme de SCA ou celle de SAS, il sera possible de créer une société, détenue par l’héritier « élu » qui deviendra, au moment de la cessation de fonction du chef d’entreprise, selon le cas, le seul associé commandité et le gérant, ou le président investi de la totalité des pouvoirs de représentation et de direction.

Il ne se produit aucun avantage successoral et les règles relatives à la réserve héréditaire ne sont pas affectées. Il faut toutefois observer qu’il pourrait être tentant alors de chercher à valoriser les droits du commandité, comme on le fait dans le cas de la transformation de SCA en société anonyme, situation dans laquelle il est classique d’attribuer une part du capital gratuitement à l’associé commandité en compensation de la perte de ses droits politiques dans la société.

Le capital, quant à lui, sera réparti entre les héritiers du chef d’entreprise, dans les conditions de la succession ab intestat ou testamentaire, mais sans que la dispersion qui en résulte ne soit un obstacle à la continuité et à la pérennité du management de l’entreprise.

Il ne faut toutefois pas aller d’un extrême à l’autre et utiliser ces structures sociales en créant la véritable dictature d’un seul, sans aucun contre-pouvoir, et sans que les intérêts patrimoniaux des autres actionnaires soient préservés. Le risque d’un conflit majeur pourrait alors se produire avec l’intervention nécessaire du juge, mais non sans dommages collatéraux. Dans une telle situation, il a ainsi été décidé la dissolution judiciaire d’une société en commandite par actions, en présence d’une grave dissension entre le commandité et les commanditaires qui refusaient d’approuver les comptes en assemblée générale, au motif que « la structure de la SCA a pour effet de rendre irréversible une situation qui ne saurait perdurer sans mettre en péril les intérêts de la société ; que l’existence d’un unique commandité, assurant les fonctions de gérant, rend vaine toute recherche de solution ainsi que le démontre l’échec de la médiation ; que le blocage ainsi créé caractérise, au delà, la paralysie du fonctionnement de la société au sens du 5° de l’article 1844-7 du Code civil »14. 14) Paris, 8 juillet 1994 (Bull. Joly Bourse

1994.1093).

DOSSIER TRANSMISSION D’ENTREPRISE

8 JOURNAL DES SOCIÉTÉS

N°4 NOVEMBRE 2003

JOURNAL DES SOCIÉTÉS 9

N°4 NOVEMBRE 2003

II – LES NÉCESSAIRES CONTRE-POUVOIRS

Il va donc être souhaitable de tempérer les règles instaurées quant au mode de désignation et de révocation de l’héritier « élu », en limitant ses pouvoirs de façon à permettre à ses co-associés de décider sur les sujets les plus importants, peut-être de lui imposer. Nous verrons comment des clauses de performance conduisent à des distributions de revenus. Il faudra enfin s’interroger sur la perte de son pouvoir dans certaines circonstances.

A – Les limitations de pouvoirsIl est assez classique de prévoir, statutairement, une liste de décisions particulièrement importantes que le gérant de la SCA ou le président de la SAS (également investi des pouvoirs de direction) ne pourra prendre ou laisser prendre15, sans l’autorisation préalable du conseil de surveillance dans la SCA ou de l’organe collégial équivalent dans la SAS.

La validité des stipulations statutaires correspondant à cet objectif suppose toutefois que la liste et la nature de ces décisions importantes réservées aux représentants des actionnaires ne soit pas telle qu’elle viderait de son contenu la fonction du dirigeant, ce qui encourrait la nullité16. Ce ne serait d’ailleurs pas conforme à l’objectif recherché. Il s’agit, en règle générale, des décisions d’investissement significatives, des acquisitions et cessions de participations et des emprunts dépassant certains montants.

Leur efficacité, quant à elle, requiert une sanction appropriée. En effet, la règle de l’inopposabilité aux tiers des restrictions de pouvoirs du gérant de la SCA ou du président de la SAS17, selon le cas, a pour conséquence que les actes qui correspondent à des décisions qui auraient dû, statutairement, être préalablement autorisées par le conseil de surveillance de la SCA ou l’organe équivalent de la SAS et qui ne l’ont pas été, produisent néanmoins leurs effets dans les rapports entre la société et les tiers. Certes, ils engagent la responsabilité du dirigeant concerné, mais dans la limite du préjudice effectif, et avec le risque de la transformation de ce qui pouvait n’être qu’une divergence de vue en un conflit majeur.

Pour assurer cette efficacité, il est assez souvent prévu que le dirigeant qui a ainsi outrepassé ses pouvoirs peut être évincé de ses fonctions par l’organe collégial de contrôle ou par décision collective des associés. Nous en étudierons les modalités au C ci-après, mais notons dès à présent que la SAS est à cet égard plus souple que la SCA.

B – Les clauses de performancesIl pourra être jugé opportun de veiller à ce que le dirigeant ne se repose pas sur sa très grande stabilité de pouvoirs soit pour se contenter d’une gestion peu performante, soit pour thésauriser les résultats bénéficiaires au-delà de ce que requiert le développement normal de l’entreprise, privant ainsi ses co-associés de tous revenus de leur participation.

La première hypothèse a des effets négatifs sur la création de valeur pour les associés et les deux ont un effet certain d’appauvrissement dans leurs patrimoines. La détention d’un actif improductif de revenus et d’espoir de plus-values, mais qui est soumis à l’impôt de solidarité sur la fortune, est, en toute hypothèse, une source de conflit avérée au sein des entreprises familiales.

Il est facile de prévoir que l’absence de distribution à titre de dividende d’une certaine fraction du bénéfice net après impôt pendant plusieurs exercices consécutifs, et sauf décision collective l’acceptant, est l’une des causes qui, comme au § 2.1, permet d’évincer le dirigeant de ses fonctions.

Plus difficile est l’insertion d’une clause de performance proprement dite, qui conduit également à l’éviction du dirigeant si les résultats sociaux ne sont pas au moins égaux à des seuils ou des ratios prédéterminés. Les résultats d’une entreprise ne sont pas liés à la seule action du dirigeant mais sont également, et dans une large mesure, dépendants d’un contexte économique plus général sur lequel celui-ci n’a aucune prise.

Il est possible de se référer à des niveaux de résultats atteints par les sociétés cotées

15) Par exemple dans des filiales.

16) Cass. com. 11 juin 1965 (Bull. civ. III n° 361).

17) Respectivement articles L. 226-7 et L. 227-6 du Code de Commerce.

DOSSIER TRANSMISSION D’ENTREPRISE

8 JOURNAL DES SOCIÉTÉS

N°4 NOVEMBRE 2003

JOURNAL DES SOCIÉTÉS 9

N°4 NOVEMBRE 2003

du même secteur d’activité, mais les comparaisons ne sont pas toujours faciles. Ces clauses sont donc à envisager avec beaucoup de précautions.

C – La sanction ultime de la reprise du pouvoirQuelle que soit la cause qui permet de mettre en jeu la clause d’éviction du dirigeant, qu’il s’agisse d’un dépassement de pouvoirs, de la sanction de la non distribution de dividendes ou de la sanction de la non-performance, sa mise en œuvre sera différente dans la SCA et dans la SAS.

Dans la SAS, il suffira de prévoir que, par exception aux règles posées pour la révocation du dirigeant, le dépassement de pouvoirs, la non-proposition de distribution de dividendes ou le blocage de la distribution de dividendes18, ou la non atteinte des critères de performance prévus, permet la révocation sans délai ni indemnité du dirigeant. La question se posera toutefois du choix de l’instance appelée à prononcer cette révocation, comme de la procédure qui devra respecter la règle du contradictoire et permettre au dirigeant de présenter ses explications. La sécurité, qui veut que l’on règle rapidement un conflit au niveau des instances dirigeantes de l’entreprise, milite pour une révocation par l’organe collégial de contrôle. De même, le souci de la sérénité dans la prise de décision milite pour une révocation prononcée par une décision collective prise en assemblée réunie physiquement, sur proposition de l’organe collégial de contrôle. Les procédures peuvent d’ailleurs être différentes selon que la cause de révocation est le dépassement des pouvoirs ou l’absence de distribution ou la non-performance.

Dans la SCA, la question est plus complexe. En effet, en présence d’un seul commandité et de stipulations statutaires donnant un rôle déterminant à l’associé commandité dans la désignation de la gérance, la révocation du gérant, même si elle a été rendue statutairement possible dans les cas envisagés ici, ne règle rien car la nomination du nouveau gérant passe toujours par le commandité.

La pratique résout cette difficulté par la cession obligatoire des parts ou des actions de la personne morale qui est le seul commandité, aux actionnaires commanditaires, au moyen de mécanismes de promesses de ventes sous conditions, sans pour autant que cette solution soit totalement satisfaisante. En effet, le souscripteur d’une promesse de vente, même acceptée en tant que telle et, sous réserve de la lever, peut toujours révoquer sa promesse, jusqu’à sa levée, même si ce faisant il engage sa responsabilité19. En second lieu, cette promesse de vente pose la question du prix. La société commanditée, qui est susceptible d’être indemnisée si la transformation de la SCA en société anonyme est décidée, recèle en cela une valeur qu’il est difficile d’apprécier a priori et qui peut supposer l’intervention d’un expert20.Sur ce plan, la SAS est d’une efficacité supérieure à celle de la SCA.

ConclusionDans le cadre de la transmission de l’entreprise familiale d’une génération à l’autre, les questions fiscales sont importantes, mais les instruments mis en place ces dernières années par le législateur grâce aux engagements collectifs de conservation, joints aux techniques notariales classiques, apportent des réponses21. En revanche, la préparation de la dévolution du pouvoir est une question plus complexe, qui suppose une réflexion menée en amont de l’ouverture de la succession. La SAS est un outil particulièrement bien adapté à cette problématique dès lors que la préparation est faite suffisamment tôt.En effet, la transformation en SAS ne peut être décidée qu’à l’unanimité des associés22. De même, si la transformation d’une société en SCA peut être décidée à la majorité des deux tiers et ne requiert pas une telle unanimité, elle peut être critiquée sur le terrain de l’abus de majorité23.L’organisation sociétaire aux fins de transmission doit donc, de préférence, être faite au moment où la quasi-totalité des droits sociaux sont réunis dans le patrimoine du chef d’entreprise.

Jean-Jacques Uettwiller, Avocat associé - UGGC & Associés, Président de l’Association des Avocats Conseils d’Entreprise

18) Ce qui peut être réalisé si une majorité quali-fiée est instaurée pour la décision collective de dis-tribution de résultats, ou si l’absence de remontée des résultats des filiales ne le permet pas.

19) Paris, 5 décembre 1991 (RJDA 2/92 n° 160) ; Cass. 3ème civ. 15 décembre 1993 (RJDA 3/94, n° 274).

20) Sur le fondement de l’article 1592 du Code civil et non de l’article 1843-4 du même Code.

21) On peut regretter que le législateur français ne soit pas allé aussi loin que le législateur espagnol qui, sous certaines conditions, exonère totalement de droits de succession les transferts d’entrepri-ses familiales lorsque un ou plusieurs membres du groupe familial en tirent la plus grande partie de leurs revenus professionnels.

22) Article 227-3 du Code de commerce.

23) Cass. com. 24 janvier 1995 (Bull. Joly 1995.303) ; Trib. Commerce Paris 29 juin 1981 (Rev. Sociétés 1982.791).

DOSSIER TRANSMISSION D’ENTREPRISE

10 JOURNAL DES SOCIÉTÉS

N°4 NOVEMBRE 2003

JOURNAL DES SOCIÉTÉS 11

N°4 NOVEMBRE 2003

LA DONATION PRÉALABLE À LA CESSION D’ENTREPRISE : COMMENT CONJURER LE RISQUE D’ABUS DE DROIT

Le rapport de l’année 2002 du Comité consultatif pour la répression des abus de droit (C.C.R.A.D.) (1) ne contient pas moins de cinq avis portant sur des transmissions patrimoniales de titres de sociétés intervenues préalablement à une cession totale ou partielle d’entreprise.Ce nombre inhabituel d’avis sur le sujet montre à l’évidence l’œil critique porté par l’Administration fiscale sur ce type d’opération dont la double vertu est d’effectuer une transmission patrimoniale à faible coût (en profitant des avantages fiscaux réservés aux donations), tout en gommant l’impôt sur la plus-value qui eût été exigible si la vente avait précédé, et non suivi, la donation.Et pourtant, le devoir d’un père de famille avisé n’est-il pas, entre plusieurs solutions possibles, de choisir la moins coûteuse ? Cette recherche d’optimisation fiscale est d’ailleurs parfaitement licite et reconnue de manière constante par les juridictions administratives (2).L’abus de droit implique, en effet, soit la fictivité d’une opération, soit la recherche d’un objectif exclusivement fiscal. Il est patent qu’une donation, acte authentique solennel, ne peut être qualifiée de fictive. De même, l’absence d’exclusivisme fiscal est suffisamment démontrée par le fait que la donation crée entre parents et enfants des rapports juridiques nouveaux, appelés à avoir des effets sur une longue durée (réserve d’usufruit, droit de retour, interdiction d’aliéner, etc …).D’ailleurs, après la donation, c’est bien le donataire et non le donateur qui vend les titres sociaux et supporte la garantie de passif donnée au cessionnaire.Reste que l’abus de droit peut être avéré dans deux hypothèses : lorsque la vente a, en réalité, précédé la donation, (ce qui rend évidemment impossible l’effacement de la plus-value), ou encore, lorsque le prétendu donateur rentre en possession, après la vente, de tout ou partie du prix de cession, ce qui prive la donation de son effet translatif normal et la rend, en l’occurrence, fictive.

I- La donation doit précéder la vente

Quatre des cinq avis 2002 susvisés du CCRAD traitent du nécessaire respect rigoureux de cette chronologie :- Dans les affaires 2002-15 et 15bis, la donation intervenue après la réalisation des conditions suspensives d’une promesse synallagmatique de vente, était à l’évidence postérieure à la vente.- Dans l’affaire 2002-16, une déclaration de don manuel a été enregistrée le jour de la vente, mais deux jours après la réalisation des conditions suspensives de la promesse synallagmatique de vente.Dans ces trois affaires, la vente étant parfaite avant la donation, celle-ci ne pouvait porter que sur le prix ou sur la créance du prix de cession, et l’abus de droit est justifié.- Dans l’affaire 2002-17, l’abus de droit est rejeté car la donation intervient après la signature de la promesse synallagmatique de vente et deux jours avant la levée de la dernière condition suspensive.Ces différents avis, au demeurant non critiquables et cohérents avec les précédents avis délivrés par le comité sur le même sujet (affaire 97-17 et affaire 97-18), montrent l’importance du choix du protocole d’accord ou plus précisément du type d’avant-contrat retenu et de l’instant où la donation peut s’insérer dans le processus contractuel.S’il s’agit d’une promesse synallagmatique de vente sans condition suspensive, entraînant donc formation de la vente, la donation devra bien sûr précéder la promesse.Si cette promesse est assortie, comme souvent, de conditions suspensives, la donation pourra intervenir avant la réalisation des conditions suspensives, sous réserve que la rétroactivité de la condition au jour de la convention, prévue par l’article 1179 du Code Civil, soit expressément écartée dans la promesse.

1) BOI 13L-1-03 du 14 mai 2003.

2) Conclusion de M. MARTIN-LAPRADE, Com-missaire du Gouvernement, dans un arrêt du Conseil d’Etat du 8/7/1977 (Droit fiscal 1978, n° 8, com. 280) : « … contrairement à ce que paraît considérer l’Administration, l’habileté des contri-buables n’est pas un vice de nature à justifier un redressement.».

Par Michel GirayNotaire à PARIS

DOSSIER TRANSMISSION D’ENTREPRISE

10 JOURNAL DES SOCIÉTÉS

N°4 NOVEMBRE 2003

JOURNAL DES SOCIÉTÉS 11

N°4 NOVEMBRE 2003

De même, il est toujours possible de prévoir dans une promesse synallagmatique, avec ou sans condition suspensive, que, contrairement au principe supplétif du consensualisme édicté par l’article 1583 du Code Civil (3), les parties peuvent reporter le transfert de propriété à une date postérieure à l’échange des consentements ou à la réalisation des conditions suspensives, par exemple à la signature des ordres de mouvement d’actions et au paiement simultané du prix. Un tel transfert de propriété décalé devrait permettre, sauf si le réalisme du droit fiscal devait l’emporter sur la rigueur juridique du droit civil, d’insérer la donation entre la réalisation des conditions suspensives et la date prévue pour le transfert de propriété.Dans le cas d’une promesse unilatérale de vente, le transfert de propriété intervient normalement à la levée de l’option par le bénéficiaire, sans effet rétroactif. La donation peut donc utilement intervenir entre la promesse et la levée de l’option.Enfin, une promesse unilatérale d’achat, même de courte durée, permettra au donateur vendeur de régulariser en toute sécurité, la donation entre la promesse de l’acquéreur et la levée d’option qui sera effectuée, en l’occurrence, par le donataire.Pour éviter l’abus de droit, non seulement la chronologie des opérations doit être irréprochable mais il faut également que le prix de cession des titres donnés ne soit pas appréhendé par le donateur, ce qui mettrait en échec le caractère normalement irréversible de la donation.

II- Le donateur ne doit pas appréhender le prix de cession

Ce principe, pourtant évident, a été à juste titre réaffirmé par un jugement récent du Tribunal administratif de Toulouse(4), sanctionnant un donateur qui avait encaissé une partie du prix de vente de parts d’une SARL préalablement données.En revanche, dans l’affaire 2002-19, le comité émet, selon nous à tort, un avis favorable à l’Administration dans l’hypothèse suivante : un donateur ayant conservé l’usufruit des actions données, le prix de cession a été réinvesti dans la souscription d’un contrat de capitalisation (et non d’un contrat d’assurance comme indiqué à tort dans l’avis), lui-même démembré, ouvert pour l’usufruit au nom du donateur et pour la nue-propriété à celui des donataires. Contre toute attente, le comité disqualifie cet investissement en un « prêt sans intérêt et à terme des enfants aux parents ». Il en tire une conclusion accablante : « Les parents donateurs peuvent dans ces conditions être regardés comme ayant conservé le produit de la vente des 4840 titres litigieux ».Cet avis est critiquable puisqu’il dénature les conventions intervenues, la souscription démembrée d’un contrat de capitalisation ne pouvant juridiquement être assimilée à un prêt. De plus, cette souscription était accompagnée d’une convention sous seing privé entre l’usufruitier et les nus-propriétaires, limitant le droit de rachat partiel de l’usufruitier à l’excédent de la valeur de rachat total du contrat par rapport au montant net investi ou à un montant forfaitaire de 5% de la somme investie.Une telle clause contractuelle illustrait parfaitement les limites fixées à l’exercice de cet usufruit qui ne permettait à son titulaire d’effectuer aucun retrait de nature à entamer la substance du capital investi.Cet avis incompréhensible du comité a pour unique mérite d’attirer l’attention des praticiens sur les précautions à prendre lors d’un réinvestissement de capitaux démembrés en un contrat de capitalisation lui-même démembré.Deux solutions pour y parvenir :- la souscription, en même temps que celle du contrat de capitalisation, d’une convention, de préférence notariée (dont la force probante ne sera pas inutile face aux velléités de l’Administration dans le cadre de l’abus de droit et de la présomption de l’article 751 du C.G.I.), qui rappellera l’origine des fonds démembrés et définira les modalités d’exercice de l’usufruit sur le contrat de capitalisation.- ou encore, la constitution d’une société civile patrimoniale entre l’usufruitier et les nus-propriétaires, avec apport des capitaux démembrés rémunérés par des parts sociales elles-mêmes démembrées, ce qui renforcera les pouvoirs de l’usufruitier par rapport à la situation précédente. Cette société civile souscrira elle-même, dès qu’elle sera constituée, un contrat de capitalisation et les prérogatives de l’usufruitier lui permettant d’appréhender les produits résulteront du mode de détermination des résultats sociaux prévus dans les statuts.

En conclusion, la donation des titres sociaux préalable à la cession d’une entreprise reste de nature à engendrer une remarquable optimisation fiscale. Elle doit néanmoins être mise en œuvre avec une grande minutie et dans le respect d’une stricte chronologie, afin de ne pas prêter le flanc à la critique de l’Administration fiscale car l’abus de droit coûte très cher !

Michel GirayNotaire à Paris

3) Art. 1583 du Code Civil : « La propriété est acquise de droit à l’acheteur à l’égard du vendeur dès qu’on est convenu de la chose et du prix, quoique la chose n’ait pas encore été livrée ni le prix payé ».

4) T.A. TOULOUSE 21/5/2002, n° 97/1328 : Re-vue JP fiscale 11/02 n° 1292.

DOSSIER TRANSMISSION D’ENTREPRISE

12 JOURNAL DES SOCIÉTÉS

N°4 NOVEMBRE 2003

JOURNAL DES SOCIÉTÉS 13

N°4 NOVEMBRE 2003

« L’ACCOMPAGNEMENT DES ENTREPRISES SE FAIT SURTOUT EN AMONT DE LA TRANSMISSION »

Expert-comptable pour le cabinet Orrex à Boulogne-Billancourt, Pierre-Olivier Jaussaud dresse le portrait de la transmission d’entreprise

du point de vue comptable.

Journal des Sociétés : Quel rôle joue l’expert-comptable dans la transmission d’entreprise ?Pierre-Olivier Jaussaud : Notre rôle est d’assister le cédant dans la négociation en fonction de la stratégie que nous avons fixée préalablement. Cette stratégie est à la fois patrimoniale, fiscale et juridique. Le tout est de rassembler ces trois domaines au mieux des intérêts de notre client. Une fois les négociations terminées, nous aidons le cédant dans la rédaction des protocoles, de la cession proprement dite et enfin des conséquences ultérieures (déclarations d’impôts, litiges concernant la garantie de passifs ou d’actifs, etc…).

JS : Quels sont les critères que vous retenez pour évaluer la situation financière d’une entreprise ?POJ : Il y a des critères objectifs et subjectifs. Dans les premiers, on trouve la rentabilité de la société, les résultats qu’elle dégage, sa capacité à distribuer les dividendes et à rémunérer le dirigeant, son positionnement sur le marché, la qualité de l’entreprise et de son produit. Parfois, on retient aussi ses structures humaines. Par exemple, il y a trois ans, les sociétés informatiques étaient valorisées selon leur nombre d’ingénieurs.Parmi les critères subjectifs, il y a la haute opinion que peut se faire un entrepreneur de son entreprise. Il faut en tenir compte en le ramenant à la réalité.

JS : Quels sont les critères que vous retenez pour évaluer le potentiel de développement d’une entreprise à reprendre ?POJ : Nous étudions le business plan et sa réalité, placés dans une conjoncture et sur un marché. Dans la méthode de l’évaluation, nous rajoutons des critères de rentabilité future. Ces derniers sont parfois mal perçus par l’acheteur qui peut avoir l’impression que l’on prend un pari sur son futur travail.

JS : Quel est le coût fiscal d’une cession d’entreprise ?POJ : Il est différent s’il s’agit d’une cession de société ou d’une cession de fonds de commerce. Si le cédant vend un fonds de commerce exploité au sein d’une société, il sera soumis à une fiscalité très lourde : impôt sur les sociétés sur la plus-value dégagée par la vente du fonds auquel s’ajoute le boni de liquidation qui est taxé comme l’impôt sur le revenu pour les personnes physiques sans avoir fiscal. Si ce sont des titres acquis depuis plus de deux ans qui sont vendus, la cession sera assimilée à une plus-value à long terme (taxée à 16%) à laquelle s’ajoute la contribution de solidarité (taxée à 10%).

Dans le premier cas, il y a une double taxation à taux plein, alors que dans le second la taxation est allégée.

JS : Quelle sont les grandes différences fiscales des régimes de transmission par décès et entre vifs ?POJ : La transmission par décès est soumise au droit des successions. Si vous réalisez une donation de titres en pleine propriété de votre vivant, la fiscalité est allégée. La loi Dutreil du 1er août 2003 a en effet mis en place un abattement de 50% de la valeur de la société, à condition que le donataire s’engage à garder ses actions pendant deux ans et à hauteur de 34%.

JS : Comment les experts-comptables aident-ils les cédants à trouver des repreneurs ?POJ : Nous fonctionnons beaucoup par relation. Lorsqu’un client de notre cabinet veut vendre, nous regardons dans notre fichier si nous avons des clients susceptibles d’être intéressés par une reprise. Nous nous adressons aussi aux entreprises du même secteur. Par exemple, dernièrement, nous avons eu un client qui voulait vendre une blanchisserie industrielle. Nous avons pris l’annuaire des blanchisseries françaises, nous avons envoyé une lettre à chacune d’entre elles et nous avons trouvé un repreneur. Nous pouvons également nous adresser à une banque spécialisée. Enfin, le Conseil supérieur des experts-comptables vient de mettre en place, sur son site Internet, une bourse d’opportunités qui permet des échanges entre confrères.

JS : Quelles sont les principales difficultés rencontrées dans une reprise d’entreprise ?POJ : Du côté acheteur, la question est de savoir si le vendeur dit la vérité. La solution est de réaliser un audit d’acquisition. Il peut alors arriver que l’on ait de mauvaises surprises sur la santé de l’entreprise.Du côté du vendeur, la difficulté principale consiste à s’assurer que l’acheteur en face est sérieux, qu’il a l’argent pour payer et qu’il n’est pas venu uniquement pour glaner des informations sur un concurrent. Pour palier ce problème, nous faisons signer à l’éventuel repreneur une clause de confidentialité, mais elle n’a pas une grande valeur juridique. Sur le plan financier, nous demandons une lettre de confort de sa banque ou une assurance de sa capacité financière à réaliser l’opération projetée, sans qu’il s’agisse évidemment d’un engagement pour la banque. Dans notre cabinet, nous réalisons également une enquête au niveau du registre du commerce. Nous regardons si la société

Pierre-O. Jaussaud

DOSSIER TRANSMISSION D’ENTREPRISE

12 JOURNAL DES SOCIÉTÉS

N°4 NOVEMBRE 2003

JOURNAL DES SOCIÉTÉS 13

N°4 NOVEMBRE 2003

acheteuse n’a pas eu de nantissement ou si le paiement de ses charges sociales est à jour. Cela ne signifie pas qu’elle sera capable de payer, mais cela prouve au moins qu’elle n’est pas en faillite.

JS : Quelles sont les motivations d’un cédant et d’un repreneur dans leurs actions respectives ?POJ : Généralement, le cédant souhaite soit passer la main parce qu’il n’a plus l’âge ou plus la motivation pour continuer son activité, soit réaliser son patrimoine, soit se diversifier. Le repreneur, lui, peut être motivé par l’envie de se lancer dans de nouvelles activités ou alors par le désir d’adjoindre un complément d’activité à sa société ou trouver des synergies.

JS : Comment les experts-comptables accompagnent-ils les entreprises qui viennent d’être reprises ?POJ : L’accompagnement se fait surtout en amont de la transmission. Nous connaissons bien nos clients. Nous essayons d’éviter qu’ils n’absorbent des sociétés pouvant les fragiliser ou qu’ils ne pourront pas intégrer.Nous tentons aussi de leur trouver le meilleur financement possible dans le cadre de leur exploitation future, afin d’être sûrs qu’ils puissent tenir leurs engagements. Nous les traitons comme le reste de notre clientèle, en réalisant des tableaux de bord et un suivi de comptabilité. Nos relations sont variables selon les clients : certains ont besoin de nous deux fois au cours de l’année, d’autres tous les mois.

Propos recueillis par Laurence Garnerie

La réussite de la transmission des entreprises participe activement au maintien du tissu économique français. Fort de ce constat, le Député Jean-Paul Charié, membre de la commission des Affaires économiques de l’Assemblée nationale et Président du groupe d’études sur les PME, a demandé au Greffe du Tribunal de commerce de Paris de réaliser une étude sur ce sujet. Intitulée « Reprendre et Transmettre une entreprise, état des lieux et mode d’emploi », cette enquête, publiée en septembre dernier, s’appuie sur des données chiffrées enregistrées auprès du Greffe du premier semestre 2001 au premier semestre 2003 et concerne la totalité des entreprises parisiennes.

Diminution des cessions amiablesDu 1er janvier 2001 au 30 juin 2003, 6 729 fonds de commerce ont fait l’objet de cessions amiables. Selon les résultats de l’étude, le nombre de cessions amiables de fonds de commerce affiche une baisse progressive de 25% depuis début 2001. La tendance actuelle est davantage en faveur de la création que de la reprise d’entreprises déjà existantes, les entrepreneurs cherchant plutôt à concrétiser leur propre projet.

L’achat, mode de transmission le plus courantLe Greffe observe que les transmissions par achat représentent 85,6% des cessions de fonds de commerce. Viennent ensuite les acquisitions par fusion (7,8%), les fonds acquis par apport (3,4%), puis les fonds acquis par apport partiel d’actifs (1,7%). Les transmissions de fonds à titre gratuit concernent seulement 0,4% des cessions.

Les petits commerces de proximité, plus faciles à céder30% des fonds de commerce cédés sont exploités par des petites entreprises et ont une valeur allant de 100 000 à 500 000 euros. 63% des cessions de fonds de commerce concernent les fonds de type « commerce de proximité », gérés par des entrepreneurs individuels ou des SARL dans 95% des cas. Les fonds qui ne sont pas liés au commerce de proximité correspondent généralement à des commerces relevant de la catégorie des grossistes.

Une période de transition indispensableSur les 2 604 entreprises ayant repris un fonds de commerce en 2001, 90% d’entre elles poursuivent toujours leur activité. Seule ombre au tableau : 60% des dirigeants repreneurs peinent à retrouver une activité stable au cours de la première année suivant la reprise de l’entreprise. En outre, 11% des entreprises ayant repris un fonds de commerce en 2001 rencontrent des difficultés de paiement vis-à-vis de l’Urssaf et du Trésor public.Après la reprise, une période de transition, estimée à trois ans, semble donc nécessaire.

Les cessions de parts sociales en diminutionLe nombre de cessions de parts sociales suivies d’un changement de dirigeant a diminué de 13% au premier semestre 2003 par rapport au semestre précédent. Elles concernent en grande partie les SARL (89%).

Les cessions judiciaires, témoins des difficultés des entreprisesLes cessions judiciaires d’entreprise ont, quant à elles, connu une augmentation progressive tout au long des cinq semestres de référence, en relation avec l’accroissement des redressements judiciaires. Cette tendance témoigne des difficultés économiques rencontrées par les entreprises. Reste à signaler que le Tribunal de Commerce de Paris a arrêté 188 plans de cessions depuis le 1er janvier 2001, soit 14% des entreprises en redressement judiciaire.

Les dirigeants proches de la retraite, toujours animés par la fibre entrepreneuriale57 809 entreprises, soit 19,6% des entreprises en activité ont à leur tête une personne âgée de 58 ans et plus. Contrairement aux idées reçues, 25% des dirigeants de plus de 58 ans gèrent une société créée récemment, c’est à dire il y a moins de cinq ans. Par ailleurs, les sociétés dirigées par des personnes d’au moins 58 ans sont souvent en bonne santé : seules 5% d’entre elles rencontrent des difficultés pour régler leurs cotisations fiscales et sociales obligatoires.

Cédants et repreneurs dans la force de l’âgeSelon l’étude du Greffe de Paris, 50% des vendeurs sont âgés de 45 à 57 ans. 91% dirigent une SARL ou sont immatriculés en qualité de commerçants. Du côté des repreneurs, 49% d’entre eux sont des personnes âgées entre 30 et 44 ans, dont 64% dirigent une SARL. A noter : 7% des repreneurs ont 58 ans et plus, ce qui signifie que certains dirigeants choisissent de poursuivre leur activité entrepreneuriale alors qu’ils sont proches de l’âge de la retraite.

Vers la création d’un Office National de la Transmission d’Entreprise ? A la suite de cette enquête, le Greffe de Paris souhaite que la transmission amiable d’entreprise soit encouragée par des mesures concrètes, légales, fiscales et financières, en vue de faciliter la période de transition. Par ailleurs, il propose que soit créé un Office National de la Transmission d’Entreprise travaillant en partenariat avec les Greffes des Tribunaux de commerce. Ce dernier jouerait le rôle d’un centre d’information et de formation sur la reprise d’entreprise.

LG

ETAT DES LIEUX DE LA TRANSMISSION D’ENTREPRISE À PARIS

DOSSIER TRANSMISSION D’ENTREPRISE

14 JOURNAL DES SOCIÉTÉS

N°4 NOVEMBRE 2003

JOURNAL DES SOCIÉTÉS 15

N°4 NOVEMBRE 2003

L’origine du succès de la famille Mellerio ressemble à un conte de fées désormais entré dans la légende.Tout commence un jour de 1613 lorsqu’un apprenti ramoneur originaire du Val Viggezo, surprend un complot dirigé à l’encontre du roi Louis XIII,

alors qu’il nettoie une cheminée du Palais du Louvre. En récompense pour sa loyauté, Marie de Médicis, lui accorde, ainsi qu’aux 3 villages de la vallée dont celui des Mellerio, le privilège de « porter et de vendre du cristal taillé…». La légende est née. Le privilège de 1613, renouvelé successivement par tous les rois de France, institue le début de l’activité de joaillerie de la famille Mellerio auprès de la haute société. Mais c’est sous le règne de Louis XVI qu’elle impose sa griffe parmi les joailliers français : en se spécialisant dans les produits de luxe, elle se construit une clientèle de choix allant de Versailles à l’aristocratie, puis à la grande bourgeoisie parisienne et aux cours européennes.Quatorze générations se succéderont, défiant ainsi les lois du temps, des crises et de la guerre ; leur succès, celui d’une dynastie, ne se résume pas seulement au commerce de produits de luxe : il s’explique aussi et surtout par une créativité artistique sans cesse renouvelée alliant raffinement et simplicité, expertise des gemmes et savoir faire ancestraux.En témoignent notamment la série de « bijoux démontables » et transformables à l’envie, les nombreuses épées d’académiciens décernées entre autres à André Frossard, Jacques Soustelle, René Brouillet, et cette année François Cheng ; ou bien encore, les récompenses sportives telles que le Ballon d’or, les Coupes de Roland Garros ou la Cravache d’or.François Mellerio, élu Président de la Haute Joaillerie en France en 1994, a accueilli le Journal des Sociétés afin de lui présenter la plus ancienne joaillerie au monde.

Journal des Sociétés : Pouvez-vous nous décrire comment fonctionne l’entreprise familiale ?François Mellerio : La joaillerie Mellerio est une entreprise familiale française – la plus ancienne à ma connaissance – à capital fermé, et fonctionne comme toute entreprise. Elle emploie une trentaine de personnes dont un premier tiers représente la fabrication, un second les services, et le dernier la vente.Je travaille avec un de mes frères qui s’occupe en partie des montres. Stéphanie, ma fille, et Emilie, ma nièce, toutes deux dans le métier, sont amenées à reprendre le flambeau.

JS : Où l’entreprise Mellerio est-elle implantée ? Disposez-vous de succursales ? Où sont situés vos ateliers et où vous fournissez-vous ?FM : Les Mellerio font partie des plus anciens occupants de la rue de la Paix : c’est-à-dire depuis sa création, il y a quelques 200 ans !Jean-François Mellerio a ouvert vers 1848 une succursale à Baden-Baden puis une autre à Madrid. Aujourd’hui, nous sommes présents dans tous les pays du globe, qu’il s’agisse des pays du monde arabe, de l’Asie et des Etats-Unis, notamment à travers les expositions dans les grands hôtels, dans les corners des grands magasins de Tokyo ou de New York, mais aussi lorsque nous participons à des Salons comme celui du mariage ou à de grands événements comme la biennale des Antiquaires.Les ateliers de la rue de la Paix regroupent à la fois la conception, la réalisation et la vente. J’anime l’équipe de création et choisis moi-même les pierres ce qui m’emmène aux quatre coins du monde car chaque pays ou ville a sa pierre : New-York, Anvers et Tel Aviv pour le diamant, Bangkok pour le saphir ou le rubis, Colombie et Bogota pour l’émeraude.

JS : Avez-vous une spécialité ?FM : Hormis le fait que notre clientèle française apprécie fortement nos bagues de fiançailles - nous en vendons plusieurs par jour – nous ne pouvons pas dire que nous sommes spécialisés dans un domaine plus que dans un autre : nous proposons et fabriquons du sur mesure pour nos clients, en tenant compte des goûts, des désirs, du budget de chacun.Mais plus encore nous avons une activité de création permanente à travers la joaillerie et les objets d’art. Dans ces domaines, nous atteignons la véritable dimension de la Haute Couture : chaque objet, chaque oeuvre est bien entendu unique ; elle s’adresse en cela directement aux collectionneurs et représente plus de 400 heures de

fabrication pure. Il est intéressant de savoir qu’entre l’idée d’une collection, le choix du thème, et la sortie des pièces, il s’écoule 2 à 3 années. Concernant les objets d’Art, ils sont très appréciés par la clientèle masculine, et se positionnent souvent en complément des bijoux. L’une de nos collections les plus marquantes demeure sans conteste Les Chevaux de légende (1993). Les Musiciens (2002) connaissent également un vif succès ; ils sont suivis par L’Année de la Chine en France (2003) et L’Année de la France en Chine (2004), selon les vœux de notre gouvernement.

MELLERIO DIT MELLER, LE « MIRACLE » FAMILIAL

François Mellerio

PORTRAIT D’ENTREPRISE

14 JOURNAL DES SOCIÉTÉS

N°4 NOVEMBRE 2003

JOURNAL DES SOCIÉTÉS 15

N°4 NOVEMBRE 2003

JS : Quel est le secret pour conserver une entreprise plus de 200 ans dans la même famille ? Comment se sont effectuées les transmissions de siècle en siècle ?

FM : Il n’y a pas véritablement de secret ou de recette : c’est, je crois, de l’ordre du miracle. Mais c’est aussi une spirale infernale où la vocation naît de l’appel des aïeux, du poids de l’œuvre familiale, c’est un choix, certes, mais pour lequel vous êtes prédestiné : vous l’acceptez ou non. Pour ce qui est des transmissions, force est de constater qu’elles se sont plutôt bien passées, la preuve en est ! Bien sûr, comme dans toutes entreprises familiales, ceux qui travaillent dedans essaient de racheter les parts de ceux qui n’y travaillent pas.

JS : Quelles ont été les périodes les plus difficiles de l’entreprise ? Et quelle est aujourd’hui sa politique d’expansion ?FM : Les périodes difficiles sont bien entendu celles qui correspondent aux crises et aux guerres face auxquelles Mellerio a su faire le dos rond. Concernant l’avenir, Mellerio, en sus de sa clientèle traditionnelle, qui se transmet également de père en fils, essaie comme toute entreprise de gagner sans cesse de nouveaux marchés et de nouveaux clients grâce à la qualité de son travail, de ses pierres et de ses créations.

Propos recueuillis par Cécile Leseur

LA TRANSMISSION D’ENTREPRISE EN PRATIQUE

La transmission d’entreprise, malgré l’enjeu crucial qu’elle représente pour des milliers d’entreprises, notamment pour les PME/PMI familiales, reste un processus opaque et aléatoire. Il manque aux cédants comme aux acheteurs des réponses claires à quelques questions clés :-Comment procéder pour « bien vendre son entreprise » lorsque l’on est un dirigeant de PME / PMI ? -Comment faire l’acquisition d’une entreprise à fort potentiel à son « juste prix » ?-Y a t-il en France un profil statistique des entreprises qui se vendent ? -Quels sont les vrais paramètres qui déterminent le prix de cession ? -Quelles sont les caractéristiques d’un véritable repreneur ?

Créateur du cabinet de rapprochement « Intercessio », Gilles Lecointre livre dans cet ouvrage tout ce qu’il convient de dire ou ne pas dire, de faire ou ne pas faire pour réussir une acquisition ou une cession.

Dans une première partie, il met en lumière tous les paramètres qui constituent de façon objective les facteurs de succès ou d’échec dans ce parcours compliqué et semé d’embûches de la transmission d’entreprise. Il délivre ces « bons conseils » en 10 leçons selon un schéma chronologique reprenant chacune des étapes clés et obligatoires d’une transmission d’entreprise.

La seconde partie de son ouvrage est consacrée à l’analyse de cent dix cas de transactions réussies, chacune d’entre elles faisant l’objet d’une fiche détaillée. Outre les enseignements et les analyses tirées notamment en matière de prix de marché, l’observation de ces cas permettra au lecteur de se repérer « dans le concret » et de conduire sa propre réflexion opérationnelle.

La transmission d’entreprise en pratique Auteur : Gilles LecointreEditeur : Gualino240 pages - 23 €Contacts : Librairie LGDJ – 01 46 33 89 85

LE LIVRE DU MOIS

PORTRAIT D’ENTREPRISE

16 JOURNAL DES SOCIÉTÉS

N°4 NOVEMBRE 2003

JOURNAL DES SOCIÉTÉS 17

N°4 NOVEMBRE 2003

LE SECRET PROFESSIONNEL SUR LA SELLETTEFin septembre, lors d’un colloque organisé par l’ACE à la Maison du Barreau, les avocats se sont élevés contre l’obligation de déclaration de soupçon que cherchent à leur imposer l’Union européenne et le Gouvernement. Le secret professionnel doit-il cesser d’être un principe général et absolu ? C’est à cette question que les avocats et leurs principaux interlocuteurs ont tenté de répondre lors du colloque sur le blanchiment organisé par l’association des Avocats Conseils d’Entreprises (ACE) le 29 septembre dernier. Le secret professionnel du Barreau est en effet mis à mal par la Directive européenne du 4 décembre 2001, qui étend aux avocats l’obligation de déclaration de soupçon jusqu’ici réservée aux professions financières. En l’état actuel de la législation française, les avocats se contentent d’interrompre toute relation avec les clients qu’ils suspectent de blanchiment d’argent. Lorsqu’ils seront soumis aux dispositions de la Directive, ils devront faire état de leur doute à leur Bâtonnier. Ce dernier prendra alors la décision de transmettre ou non cette information à TRACFIN, l’organisme du ministère des Finances qui gère et analyse les déclarations de soupçon des banques et des assurances. Alors que le Barreau espérait que la France retarderait le plus possible la transposition de la Directive en droit interne, le Gouvernement a pris la décision de l’intégrer au cours de la nouvelle session parlementaire. « Notre attachement au secret est entier mais nous ne pouvons ignorer l’importance de la pratique des opérations de blanchiment », a justifié le Directeur des Affaires civiles et du Sceau, Marc Guillaume, lors de son discours d’ouverture. Pour rassurer son auditoire, ce dernier a néanmoins cherché à minimiser l’étendue du texte. « Le champ de la Directive ne concerne que quelques cas (1). Ce n’est pas l’essentiel de la profession d’avocat, a-t-il poursuivi. Les activités judiciaires et d’évaluation de la situation juridique du client sont exclues du champ de la Directive. Le projet de transposition retient d’ailleurs le concept de consultation juridique comme justifiant l’exception d’obligation de déclaration de soupçon. Ne resteraient plus concernés que les cas dans lesquels les avocats rédigeraient un acte ». Pour autant, la transposition est loin de soulever l’enthousiasme des professionnels concernés. « La solution retenue paraît être la moins mauvaise possible mais nous ne l’acceptons pas, a rappelé le Bâtonnier de Paris, Me Paul-Albert Iweins. Il est vrai que cette circulaire exclut l’activité judiciaire. Mais c’est quand même le minimum ! Sinon, supprimons la profession d’avocats ». Avocat au Barreau de Paris, Me Yves Tournois s’insurge, quant à lui, contre la scission qui risque de s’opérer au sein de la profession. « Il y aurait deux types d’avocats : celui du judiciaire, qui aurait droit au secret professionnel et les autres qui seraient des conseils et des rédacteurs d’actes. Or, dans sa conception française, l’avocat est un défenseur, que ce soit au procès pénal, dans son activité de conseil ou dans sa fonction de rédacteur. Nous ne pouvons remplir ce rôle que si la confiance avec le client est réciproque. Celle-ci doit être d’une force telle qu’elle doit même protéger le droit de mal penser. »

Prévenir plutôt que dénoncerAutre problème de nature à inquiéter le Barreau : les sanctions. L’avocat qui ne déclarerait pas son soupçon serait passible de la juridiction disciplinaire. Mais qu’en sera-t-il lorsque qu’il s’agira du Bâtonnier ? Rejoignant le régime des banquiers et des assureurs, l’obligation des avocats devrait s’insérer dans le Code Monétaire et Financier (CMF). Les sanctions relatives au blanchiment pourraient alors être régies par les articles L.324-1 à L.324-9 du Code pénal auxquels renvoie le CMF et qui prévoient notamment 5 ans de prison, 375 000 euros d’amende et le doublement des peines en cas de circonstances aggravantes (2). Pour éviter de telles condamnations et se prémunir contre des situations qu’ils ne sauraient pas appréhender, les avocats souhaiteraient être mieux informés sur les mécanismes utilisés par les criminels.

1) Directive 2001/97/CE du 4 décembre 2001 mo-difiant la Directive 91/308/CEE du Conseil relative à la prévention de l’utilisation du système financier aux fins du blanchiment de capitaux : « Les États membres veillent à ce que les obligations prévues par la présente Directive soient imposées aux (…) personnes morales ou physiques suivantes, agis-sant dans l’exercice de leur profession : commis-saires aux comptes, experts-comptables externes et conseillers fiscaux ; agents immobiliers ; notai-res et autres membres de professions juridiques indépendantes, lorsqu’ils participent,a) en assistant leur client dans la préparation ou la réalisation de transactions concernant :1) l’achat et la vente de biens immeubles ou d’en-treprises commerciales ;2) la gestion de fonds, de titres ou d’autres actifs, appartenant au client ;3) l’ouverture ou la gestion de comptes bancaires ou d’épargnes ou de portefeuilles ;4) l’organisation des apports nécessaires à la constitution, à la gestion ou à la direction de so-ciétés ;5) la constitution, la gestion ou la direction de fidu-cies, de sociétés ou de structures similaires ;b) ou en agissant au nom de leur client et pour le compte de celui-ci dans toute transaction finan-cière ou immobilière ».

2) Art. L.324-1 du Code pénal : « Le blanchiment est le fait de faciliter, par tout moyen, la justi-fication mensongère de l’origine des biens ou des revenus de l’auteur d’un crime ou d’un délit ayant procuré à celui-ci un profit direct ou indirect.Constitue également un blanchiment le fait d’apporter un concours à une opération de pla-cement, de dissimulation ou de conversion du

William Feugère, Avocat à la Cour et Marc Guillaume, Directeur des Affaires civiles et du Sceau

ACTUALITÉ BLANCHIMENT D’ARGENT

16 JOURNAL DES SOCIÉTÉS

N°4 NOVEMBRE 2003

JOURNAL DES SOCIÉTÉS 17

N°4 NOVEMBRE 2003

Selon eux, TRACFIN serait d’ailleurs plus utile dans ce rôle de pédagogue que dans celui de simple collecteur d’informations. « Les Parlementaires ne recherchent pas tant un système de prévention qu’un système permettant aux autorités de police d’obtenir des renseignements financiers pour engager des poursuites » a déploré Me Michel Beaussier, Avocat à Paris. Paradoxalement, même s’ils désirent une meilleure formation, les avocats estiment s’être dotés d’un outil efficace avec les Caisses Autonomes de Règlement Pécuniaire des Avocats (CARPA). « La CARPA sert à protéger les avocats des turpitudes des autres, explique Me Jean-Claude Krebs, Secrétaire général de la CARPA Paris. L’objectif visé est de permettre à l’avocat de se prémunir contre l’utilisation abusive de son statut aux fins de blanchiment. Nous contrôlons l’identité des bénéficiaires, la justification des actes accomplis entre les avocats et les rémunérations. Quand les confrères se posent des questions, ils utilisent la CARPA pour jouer le rôle de censeurs ». Un avis que ne partage pas Jean Pierre Zanoto, Inspecteur des services judiciaires. Pour ce dernier, l’évolution de la profession depuis près d’un siècle justifie une nouvelle distribution des rôles. « Quand le secret professionnel a été instauré, les avocats traitaient essentiellement des affaires judiciaires, rappelle-t-il. Aujourd’hui, certains d’entre eux sont à la tête de véritables entreprises, ne vont jamais dans un prétoire et sont des intermédiaires dans des activités commerciales. Dans un champ aussi vaste, on ne peut poser un secret absolu. Le cœur et le cadre de ce métier ont changé. La déontologie ne peut suffire et les CARPA ne parlent pas toutes de la même voix dans tous les Barreaux ». Secrétaire général adjoint de TRACFIN, Jean-Marc Maury approuve cette analyse. « On voit les avocats effectuer des opérations purement commerciales qui, si elles étaient faites par toute autre personne, ne seraient pas choquantes, affirme-t-il. La France a choisi l’obligation de déclaration de soupçon plutôt que la déclaration automatique car nous estimons qu’elle est utile. »Mais les avocats réfutent ce raisonnement. Pour eux, le système posé par la Directive du 4 décembre 2001 représente un danger. « Pourquoi nous amener à devenir des délateurs ? s’interroge Me Yves Tournois. En voulant nous transformer, nous devenons contre-productifs : les gens iront vers d’autres professionnels ».

Les organismes financiers mitigés sur les effets de leur obligation L’expérience des banques et des assurances ne fait que renforcer ce point de vue. En 1990 (3), la loi du 12 juillet a imposé aux organismes financiers l’obligation de déclarer à TRACFIN les opérations susceptibles de provenir du trafic de stupéfiants ou d’activités criminelles organisées et celles dans lesquelles l’identité du donneur d’ordre ou du bénéficiaire reste douteuse. Aujourd’hui, les professionnels du secteur dressent un portrait amer de leur activité. « Il y a un transfert de la puissance publique vers le secteur privé, regrette René Wack, Risk-manager pour la sécurité financière au Crédit Lyonnais. En 2001, l’obligation de surveillance s’est même étendue à la prévention du financement du terrorisme. Le GAFI nous a imposé de faire attention aux personnes politiquement exposées. Avec la loi NRE (4), la déclaration de soupçon n’est plus ce qui « paraît » relever du blanchiment mais ce qui « pourrait ». Avant, l’approche traditionnelle des banques était réactive. Maintenant elle est proactive. Tous les clients sont des suspects en puissance ». L’écho est sensiblement le même du côté des assurances. « J’ai le sentiment que nous ne faisons plus notre travail, renchérit Michel Kukula-Descelers, Directeur juridique et fiscal de La Mondiale. Le 17 décembre 2001, la FFSA a pris des recommandations pour appliquer la procédure anti-blanchiment. Aujourd’hui, je suis responsable vis-à-vis de mon président si la procédure que nous avons mise en œuvre est mal appliquée. Et dans une compagnie d’assurance, il n’y a pas que des juristes. La mise en oeuvre de cette procédure nécessite donc formation et travail ». Pour lui, certaines situations tournent même à l’absurde. « La procédure anti-blanchiment nous impose de connaître tous nos interlocuteurs, poursuit-il. Que doivent faire les commerciaux qui sont les premiers en contact avec les clients ? » En arriver à traquer les clients plutôt que les conseiller est exactement le résultat que les avocats souhaiteraient éviter. « Si pour les banquiers et les assureurs, ce n’est pas un exercice naturel, je crains que pour nous ce soit même contre-nature », prévient Me William Feugère, Président de la Commission Libertés, Droits de l’Homme et Droit pénal de l’ACE. Un avertissement qui n’effraiera sans doute pas les autorités. L’Union européenne, la Chancellerie et Bercy semblent désormais décidés à inscrire la profession dans une nouvelle étape de son évolution (5).

LG

produit direct ou indirect d’un crime ou d’un délit.Le blanchiment est puni de cinq ans d’emprison-nement et de 375 000 euros d’amende ».-Art. L.324-2 du Code pénal: « Le blanchiment est puni de dix ans d’emprisonnement et de 750 000 euros d’amende :1ºLorsqu’il est commis de façon habituelle ou en utilisant les facilités que procure l’exercice d’une activité professionnelle ;2ºLorsqu’il est commis en bande organisée ».-Art.L.324-3 : « Les peines d’amende mention-nées aux articles 324-1 et 324-2 peuvent être élevées jusqu’à la moitié de la valeur des biens ou des fonds sur lesquels ont porté les opérations de blanchiment ».-Art. L.324-4 : « Lorsque le crime ou le délit dont proviennent les biens et les fonds sur lesquels ont porté les opérations de blanchiment est puni d’une peine privative de liberté d’une durée supérieure à celle de l’emprisonnement encouru en application des articles 324-1 ou 324-2, le blanchiment est puni des peines attachées à l’infraction dont son auteur a eu connaissance et, si cette infraction est accompagnée de circonstances aggravantes, des peines attachées aux seules circonstances dont il a eu connaissance ».

3) Loi n°90-614 du 12 juillet 1990 relative à la par-ticipation des organismes financiers à la lutte con-tre le blanchiment des capitaux provenant du trafic des stupéfiants (J.O n° 162 du 14 juillet 1990).

4) Loi n°2001-420 du 15 mai 2001 relative aux nouvelles régulations économiques (J.O n° 113 du 16 mai 2001 page 7776).

5) La déclaration de soupçon devrait faire partie du projet de loi dit «Professions», examiné à partir du 24 novembre 2003 à l’Assemblée nationale.

ACTUALITÉ BLANCHIMENT D’ARGENT

18 JOURNAL DES SOCIÉTÉS

N°4 NOVEMBRE 2003

JOURNAL DES SOCIÉTÉS 19

N°4 NOVEMBRE 2003

« SI LES AVOCATS SONT SOUMIS À UNE OBLIGATION DE DÉLATION, ILS NE POURRONT PLUS REMETTRE LEURS CLIENTS SUR LE DROIT CHEMIN »

Bâtonnier de l’Ordre des avocats de Paris, Me Paul-Albert Iweins précise les raisons qui poussent les avocats à s’opposer à l’obligation de déclaration de soupçon.