Embed Size (px)

Citation preview

Symposium sur la qualité de l’audit

Lecture préalable

2

Message du directeur général

Chers invités,

Nous sommes très heureux de vous accueillir à l’édition 2014 du Symposium sur la qualité de l’audit du CCRC, qui se tiendra à Toronto les 20 et 21 novembre 2014. Cet événement, sur invitation seulement, réunit des leaders d’opinion et des responsables de l’élaboration de politiques du Canada et d’ailleurs. Ce sera l’occasion pour tous de discuter de questions relatives à la pratique de l’audit et à la qualité de l’audit. Cet événement, dont le thème de cette année est De nouvelles attentes, s’annonce riche en informations.

Nos quatre séances de discussion en panel rassemblent des leaders canadiens et internationaux de renom qui nous feront part de leurs points de vue et de leurs connaissances sur l’évolution des attentes et sur les tendances influant sur les parties prenantes du secteur de l’audit, dont les comités d’audit et les cabinets d’audit. Nous avons également le privilège de pouvoir compter sur la présence de Stephen Haddrill, directeur général du Financial Reporting Council du Royaume-Uni, comme conférencier invité à notre souper du 20 novembre.

Le présent document contient un aperçu du programme du symposium, le profil des panélistes, coprésidents et animateurs ainsi qu’un sommaire des principaux sujets dont traiteront nos panélistes. Pour en apprendre davantage sur ces sujets, vous pouvez cliquer sur les liens qui y sont intégrés.

Je vous remercie de votre participation et espère vivement vous rencontrer à cette occasion.

Cordialement,

Brian A. Hunt, FCPA, FCA, IAS.A

Directeur général

3

Ordre du jour

1. Programme de l’édition 2014 du Symposium sur la qualité de l’audit

2. Lecture préalable – Constatations découlant des inspections et tendances à l’échelle mondiale

– Le point sur le rapport de l’auditeur

– Le point sur la réforme des services d’audit dans l’Union européenne

– Rotation obligatoire des cabinets d’audit – Situation dans divers pays

– Tendances actuelles dans le secteur de l’audit

– Indicateurs de la qualité de l’audit

– Évaluation complète des auditeurs externes au Canada

– Protocole du CCRC

– Rapport du comité d’audit

3. Annexes

4. Profils

Programme de l’édition 2014 du

symposium sur la qualité de l’audit

5

Programme de l’édition 2014 du Symposium sur la qualité de

l’audit : De nouvelles attentes

Date : Le vendredi 21 novembre 2014

Heure : Petit-déjeuner à 7 h 15, ouverture du symposium à 8 h, mot de la fin à 16 h – Un dîner sera servi

Lieu : The Carlu, 444, rue Yonge, Toronto (Ontario) M5B 2H4, The Round Room

***************************

Le symposium comprendra quatre séances successives :

Séance 1 : Actualité internationale relative à l’audit

Aperçu : Cette séance portera sur les changements sur la scène internationale et sur leurs effets sur la qualité de l’audit, y compris les

tendances mondiales se dégageant des inspections, les divers points de vue sur la convergence et la cohérence des normes à l’échelle

internationale, ainsi que les répercussions de l’actualité internationale dans le secteur sur les attentes à l’égard de la réalisation des

audits et du rôle du comité d’audit.

Animateur : Jim Goodfellow

Panélistes :

• Lewis Ferguson (membre du conseil d’administration du PCAOB et président, International Forum of Independent Audit

Regulators)

• Stephen Haddrill (directeur général, Financial Reporting Council (Royaume-Uni))

• Arnold Schilder (président, International Auditing and Assurance Standards Board (IAASB))

• Jia Wenqin (chef comptable, Commission chinoise de réglementation des valeurs mobilières)

6

Séance 2 : Initiatives actuelles axées sur l’amélioration de la pertinence et de la fiabilité de l’audit

Aperçu : Cette séance portera sur l’évolution des tendances dans le secteur de l’audit et sur les répercussions qui en découlent en ce qui a trait à la qualité de l’audit, y compris l’amélioration de la transparence et des communications faites aux comités d’audit au sujet des constatations découlant des inspections et du processus d’audit, de même que les sujets actuels influant sur la profession (p. ex., tendances en matière d’honoraires d’audit, talents et modèles de prestation de services, expansion des services-conseils, et utilisation accrue des technologies et des données au cours de l’audit).

Animateur : Kevin Dancey

Panélistes :

• Jimmy Daboo (associé de KPMG Royaume-Uni, chargé de l’audit de Rolls-Royce)

• Brian Hunt (directeur général, CCRC)

• Gregory Jonas (directeur, Bureau des études et des analyses du PCAOB)

• Alan MacGibbon (administrateur de société et ancien chef de la direction de Deloitte Canada)

Séance 3 : Étude de cas : Réalisation d’une évaluation complète

Aperçu : Étude de cas sur le Régime de retraite des enseignantes et des enseignants de l’Ontario (RREO) – l’un des plus importants régimes de retraite du Canada – et présentation de son expérience récente dans la réalisation d’une évaluation complète de son auditeur externe, y compris un aperçu du processus suivi, de la façon dont il a su tirer le meilleur parti des outils et ressources disponibles, des défis et avantages associés au processus, et de la mesure selon laquelle cette évaluation complète influera à l’avenir sur l’évaluation de la qualité de l’audit et de l’auditeur externe. Nous prendrons connaissance du point de vue du président du comité d’audit et du directeur financier du RREO ainsi que de celui de Deloitte S.E.N.C.R.L./s.r.l., l’auditeur externe du RREO.

Animatrice : Sheila Fraser

Panélistes :

• David McGraw (directeur financier, RREO)

• David Smith (président du comité d’audit, RREO)

• Don Wilkinson (vice-président, Deloitte Canada)

Programme de l’édition 2014 du Symposium sur la qualité de

l’audit : De nouvelles attentes

7

Séance 4 : Évolution du rôle des comités d’audit

Animatrice : Sheila Fraser

Aperçu : Cette séance nous permettra d’obtenir un éclairage sur les nouvelles attentes à l’égard des comités d’audit au

Canada et au Royaume-Uni en ce qui a trait à la qualité de l’audit, y compris la façon dont ils peuvent contribuer à l’amélioration

de celle-ci et les changements qui peuvent s’avérer nécessaires pour les aider à s’acquitter de leur rôle.

Panélistes :

• Nick Land (directeur du Financial Reporting Council (Royaume-Uni) et président du comité d’audit de Vodafone Group plc)

• Bill MacKinnon (administrateur de société et ancien chef de la direction de KPMG Canada)

• Alan MacGibbon (administrateur de société et ancien chef de la direction de Deloitte Canada)

Programme de l’édition 2014 du Symposium sur la qualité de

l’audit : De nouvelles attentes

Lecture préalable

9

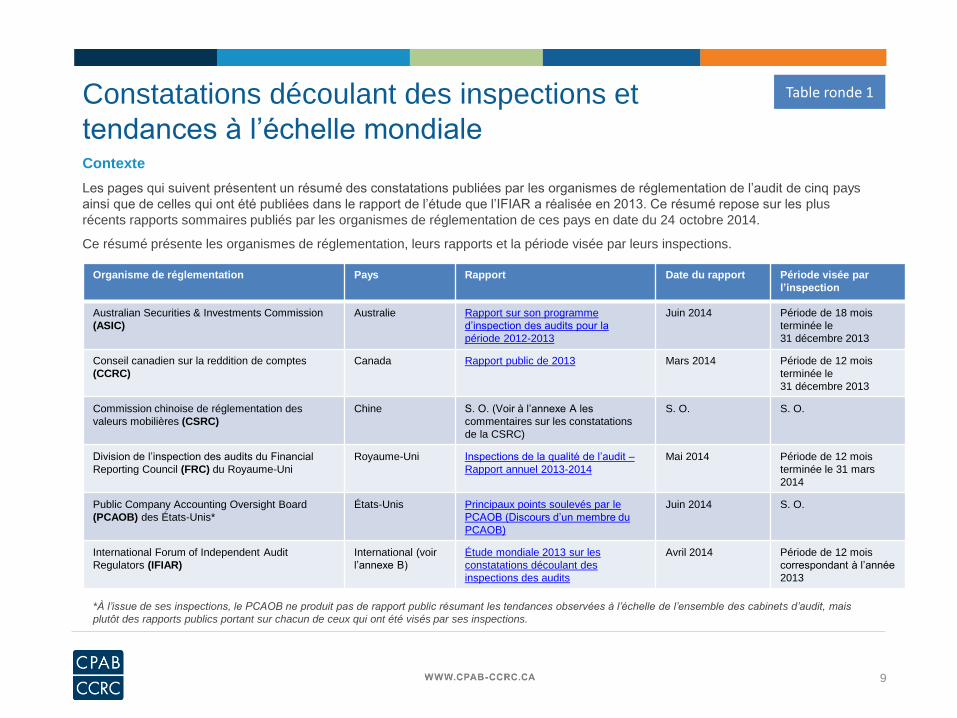

Constatations découlant des inspections et

tendances à l’échelle mondiale Contexte

Les pages qui suivent présentent un résumé des constatations publiées par les organismes de réglementation de l’audit de cinq pays

ainsi que de celles qui ont été publiées dans le rapport de l’étude que l’IFIAR a réalisée en 2013. Ce résumé repose sur les plus

récents rapports sommaires publiés par les organismes de réglementation de ces pays en date du 24 octobre 2014.

Ce résumé présente les organismes de réglementation, leurs rapports et la période visée par leurs inspections.

Organisme de réglementation Pays Rapport Date du rapport Période visée par

l’inspection

Australian Securities & Investments Commission

(ASIC)

Australie Rapport sur son programme

d’inspection des audits pour la

période 2012-2013

Juin 2014 Période de 18 mois

terminée le

31 décembre 2013

Conseil canadien sur la reddition de comptes

(CCRC)

Canada Rapport public de 2013 Mars 2014 Période de 12 mois

terminée le

31 décembre 2013

Commission chinoise de réglementation des

valeurs mobilières (CSRC)

Chine S. O. (Voir à l’annexe A les

commentaires sur les constatations

de la CSRC)

S. O. S. O.

Division de l’inspection des audits du Financial

Reporting Council (FRC) du Royaume-Uni

Royaume-Uni Inspections de la qualité de l’audit –

Rapport annuel 2013-2014

Mai 2014 Période de 12 mois

terminée le 31 mars

2014

Public Company Accounting Oversight Board

(PCAOB) des États-Unis*

États-Unis Principaux points soulevés par le

PCAOB (Discours d’un membre du

PCAOB)

Juin 2014 S. O.

International Forum of Independent Audit

Regulators (IFIAR)

International (voir

l’annexe B)

Étude mondiale 2013 sur les

constatations découlant des

inspections des audits

Avril 2014 Période de 12 mois

correspondant à l’année

2013

*À l’issue de ses inspections, le PCAOB ne produit pas de rapport public résumant les tendances observées à l’échelle de l’ensemble des cabinets d’audit, mais

plutôt des rapports publics portant sur chacun de ceux qui ont été visés par ses inspections.

Table ronde 1

10

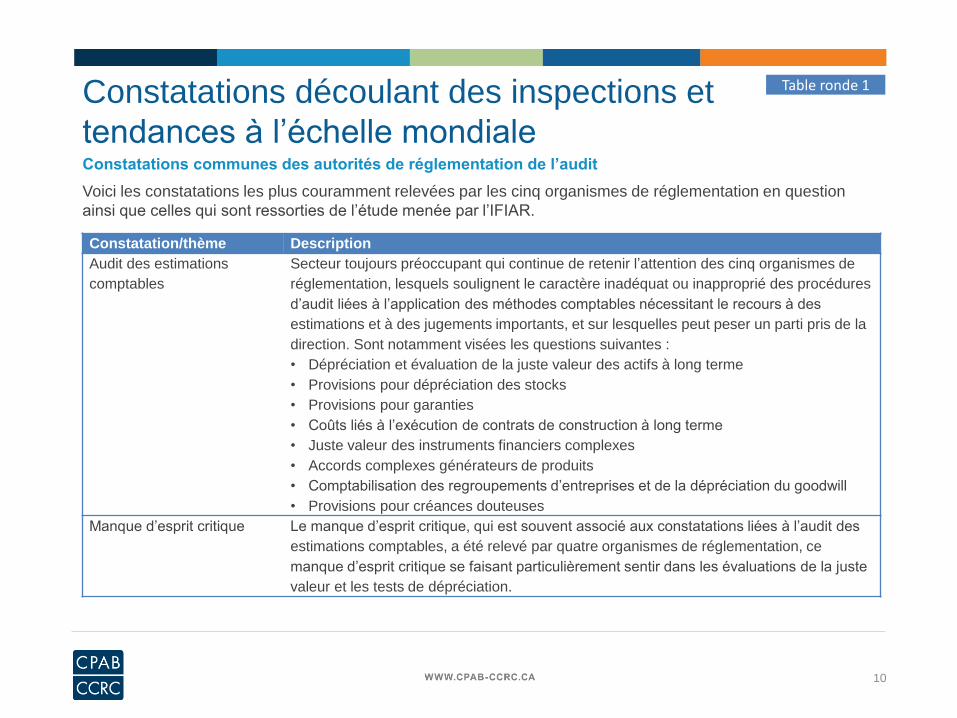

Constatations découlant des inspections et

tendances à l’échelle mondiale Constatations communes des autorités de réglementation de l’audit

Voici les constatations les plus couramment relevées par les cinq organismes de réglementation en question

ainsi que celles qui sont ressorties de l’étude menée par l’IFIAR.

Constatation/thème Description

Audit des estimations

comptables

Secteur toujours préoccupant qui continue de retenir l’attention des cinq organismes de

réglementation, lesquels soulignent le caractère inadéquat ou inapproprié des procédures

d’audit liées à l’application des méthodes comptables nécessitant le recours à des

estimations et à des jugements importants, et sur lesquelles peut peser un parti pris de la

direction. Sont notamment visées les questions suivantes :

• Dépréciation et évaluation de la juste valeur des actifs à long terme

• Provisions pour dépréciation des stocks

• Provisions pour garanties

• Coûts liés à l’exécution de contrats de construction à long terme

• Juste valeur des instruments financiers complexes

• Accords complexes générateurs de produits

• Comptabilisation des regroupements d’entreprises et de la dépréciation du goodwill

• Provisions pour créances douteuses

Manque d’esprit critique Le manque d’esprit critique, qui est souvent associé aux constatations liées à l’audit des

estimations comptables, a été relevé par quatre organismes de réglementation, ce

manque d’esprit critique se faisant particulièrement sentir dans les évaluations de la juste

valeur et les tests de dépréciation.

Table ronde 1

11

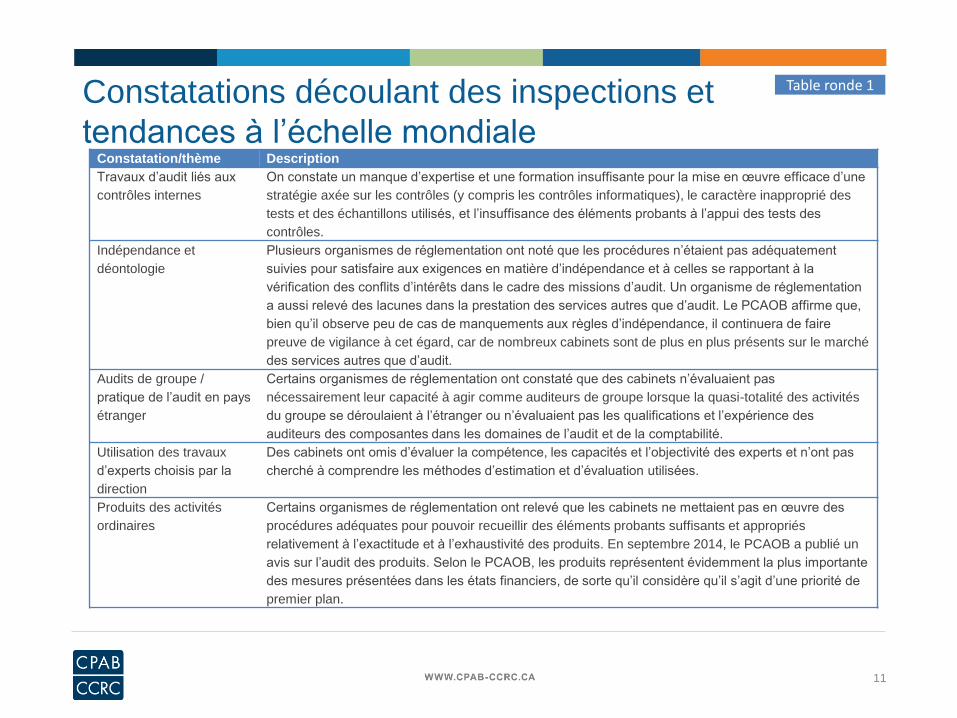

Constatations découlant des inspections et

tendances à l’échelle mondiale

Constatation/thème Description

Travaux d’audit liés aux

contrôles internes

On constate un manque d’expertise et une formation insuffisante pour la mise en œuvre efficace d’une

stratégie axée sur les contrôles (y compris les contrôles informatiques), le caractère inapproprié des

tests et des échantillons utilisés, et l’insuffisance des éléments probants à l’appui des tests des

contrôles.

Indépendance et

déontologie

Plusieurs organismes de réglementation ont noté que les procédures n’étaient pas adéquatement

suivies pour satisfaire aux exigences en matière d’indépendance et à celles se rapportant à la

vérification des conflits d’intérêts dans le cadre des missions d’audit. Un organisme de réglementation

a aussi relevé des lacunes dans la prestation des services autres que d’audit. Le PCAOB affirme que,

bien qu’il observe peu de cas de manquements aux règles d’indépendance, il continuera de faire

preuve de vigilance à cet égard, car de nombreux cabinets sont de plus en plus présents sur le marché

des services autres que d’audit.

Audits de groupe /

pratique de l’audit en pays

étranger

Certains organismes de réglementation ont constaté que des cabinets n’évaluaient pas

nécessairement leur capacité à agir comme auditeurs de groupe lorsque la quasi-totalité des activités

du groupe se déroulaient à l’étranger ou n’évaluaient pas les qualifications et l’expérience des

auditeurs des composantes dans les domaines de l’audit et de la comptabilité.

Utilisation des travaux

d’experts choisis par la

direction

Des cabinets ont omis d’évaluer la compétence, les capacités et l’objectivité des experts et n’ont pas

cherché à comprendre les méthodes d’estimation et d’évaluation utilisées.

Produits des activités

ordinaires

Certains organismes de réglementation ont relevé que les cabinets ne mettaient pas en œuvre des

procédures adéquates pour pouvoir recueillir des éléments probants suffisants et appropriés

relativement à l’exactitude et à l’exhaustivité des produits. En septembre 2014, le PCAOB a publié un

avis sur l’audit des produits. Selon le PCAOB, les produits représentent évidemment la plus importante

des mesures présentées dans les états financiers, de sorte qu’il considère qu’il s’agit d’une priorité de

premier plan.

Table ronde 1

12

Le point sur le rapport de l’auditeur

Information générale

Aussi bien au Canada qu’ailleurs dans le monde, le rapport d’audit a peu changé depuis 40 ans.

Depuis 2012, la nécessité pour les auditeurs de fournir plus d’informations pertinentes aux investisseurs, aux analystes et aux autres

utilisateurs du rapport d’audit fait l’objet d’une vaste concertation à l’échelle internationale. C’est pourquoi plusieurs organismes de

normalisation et de réglementation internationaux ont pris des mesures pour améliorer l’information présentée dans le rapport de

l’auditeur, plus précisément en obligeant dorénavant les auditeurs à y signaler les éléments clés ou critiques de l’audit ayant le plus

influé sur l’audit.

En 2013, il a été proposé d’apporter des modifications importantes aux dispositions des normes d’audit internationales (applicables au

Canada) et des normes d’audit du PCAOB régissant la production du rapport de l’auditeur. Les principaux aspects de ces propositions

sont résumés dans le site Web du CCRC. Ces propositions ne devraient pas entrer en vigueur avant 2016.

Modifications apportées au Royaume-Uni

En 2013, le Financial Reporting Council (FRC), organisme de réglementation de l’audit du Royaume-Uni, a apporté des modifications

au rapport de l’auditeur qui sont entrées en vigueur pour les périodes ouvertes à compter du 1er octobre 2012. Ces modifications

accélérées aux rapports d’audit ont donné l’occasion de cerner l’incidence possible des modifications proposées aux normes d’audit

internationales et aux normes d’audit du PCAOB. De l’information détaillée sur les normes britanniques est présentée à la

page suivante.

Ces modifications ont eu pour effet d’accroître le niveau d’intérêt porté au rapport d’audit et ont mené à des discussions sur les

principaux aspects de l’audit. Plus d’un an après la mise en œuvre de ces modifications, Citi Research a passé en revue les rapports

de 88 sociétés du FTSE 100 dans son rapport de septembre 2014, qui s’intitule New UK Auditor’s Reports Update, mettant en lumière

la façon dont ces modifications ont été intégrées, les avantages et la valeur ajoutée en découlant, de même que les aspects qui

pourraient être encore améliorés. Ce rapport met de l’avant le rapport de Vodafone (Deloitte), qui a été la première entreprise à publier

un rapport de l’auditeur conforme aux nouvelles normes de présentation, ainsi que celui de Rolls-Royce (KPMG), que Citi Research

qualifie de bon exemple de cas où l’auditeur est allé au-delà des exigences minimales, en présentant ses constatations pour chaque

risque. Citi Research indiquait également dans son premier rapport paru en mars 2014, New UK Auditor’s Reports, qu’il s’agissait à ce

jour du meilleur exemple de rapport qu’il avait pu observer.

Tables rondes 1 et 2

13

Le point sur le rapport de l’auditeur Nouvelles exigences britanniques à l’égard des sociétés cotées

Applicables aux sociétés cotées pour les périodes ouvertes à compter du 1er octobre 2012.

• Nouveau rapport du comité d’audit portant sur l’approche utilisée par celui-ci à l’égard des questions importantes relatives aux états financiers et sur la façon dont ces questions ont été abordées;

• Les administrateurs doivent déclarer que, selon eux, le rapport annuel est globalement :

– juste, équilibré et compréhensible; et

– qu’il communique aux actionnaires l’information dont ils ont besoin pour évaluer la performance, le modèle d’affaires et la stratégie de l’entreprise.

Normes d’audit modifiées sur les rapports d’audit et sur les rapports aux responsables de la gouvernance.

L’auditeur doit produire un rapport d’audit détaillé fournissant des explications sur les points suivants :

• les risques d’anomalies significatives qui, selon lui, ont la plus grande incidence sur la stratégie générale d’audit, l’affectation des ressources dans le cadre de l’audit et les travaux de l’équipe de mission;

• la façon dont il a appliqué le concept du seuil de signification aux fins de la planification et de la réalisation de l’audit, notamment en présentant des données numériques relatives au seuil de signification aux fins des états financiers dans leur ensemble; et

• l’étendue de l’audit, y compris la mesure dans laquelle elle était adaptée aux risques décrits précédemment et l’incidence de l’application du seuil de signification sur l’étendue de l’audit.

Ces explications, qui doivent être fournies dans le contexte des états financiers pris dans leur ensemble, doivent être spécifiques, plutôt que génériques ou abstraites, et faire figure de complément aux commentaires du comité d’audit, avec lesquels elles doivent être coordonnées.

Indications supplémentaires en cas d’anomalies :

• la déclaration du comité d’audit traite-t-elle adéquatement des questions que l’auditeur lui a communiquées?

• la déclaration de la société quant au caractère juste et équilibré de son rapport annuel, entre autres, va-t-elle à l’encontre de ce que l’auditeur a appris dans le cadre de l’audit?

Tables rondes 1 et 2

14

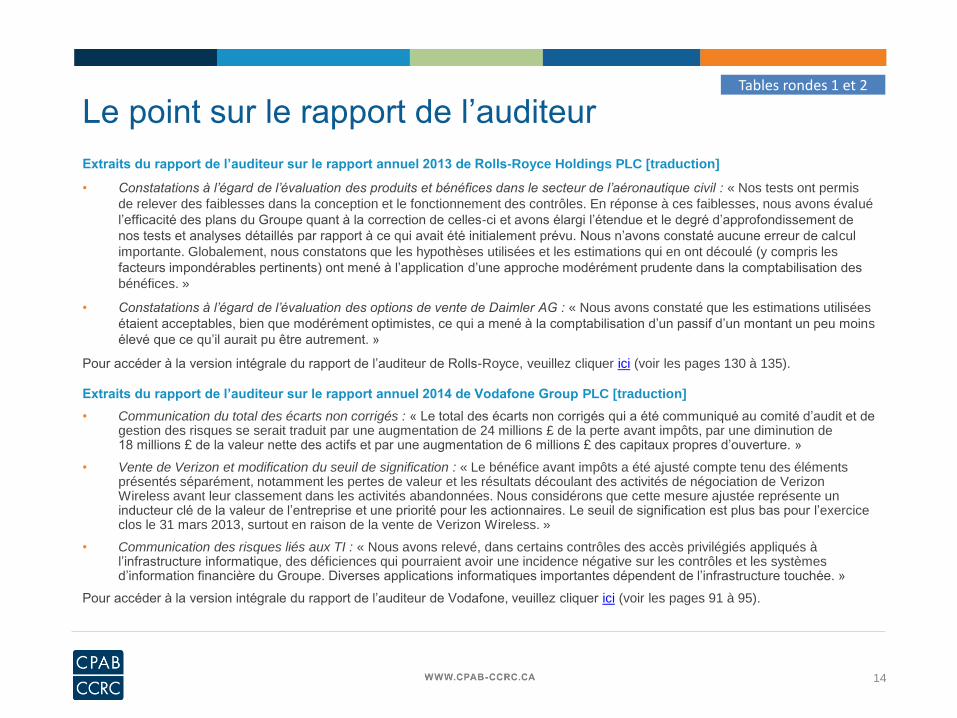

Le point sur le rapport de l’auditeur

Extraits du rapport de l’auditeur sur le rapport annuel 2013 de Rolls-Royce Holdings PLC [traduction]

• Constatations à l’égard de l’évaluation des produits et bénéfices dans le secteur de l’aéronautique civil : « Nos tests ont permis

de relever des faiblesses dans la conception et le fonctionnement des contrôles. En réponse à ces faiblesses, nous avons évalué

l’efficacité des plans du Groupe quant à la correction de celles-ci et avons élargi l’étendue et le degré d’approfondissement de

nos tests et analyses détaillés par rapport à ce qui avait été initialement prévu. Nous n’avons constaté aucune erreur de calcul

importante. Globalement, nous constatons que les hypothèses utilisées et les estimations qui en ont découlé (y compris les

facteurs impondérables pertinents) ont mené à l’application d’une approche modérément prudente dans la comptabilisation des

bénéfices. »

• Constatations à l’égard de l’évaluation des options de vente de Daimler AG : « Nous avons constaté que les estimations utilisées

étaient acceptables, bien que modérément optimistes, ce qui a mené à la comptabilisation d’un passif d’un montant un peu moins

élevé que ce qu’il aurait pu être autrement. »

Pour accéder à la version intégrale du rapport de l’auditeur de Rolls-Royce, veuillez cliquer ici (voir les pages 130 à 135).

Extraits du rapport de l’auditeur sur le rapport annuel 2014 de Vodafone Group PLC [traduction]

• Communication du total des écarts non corrigés : « Le total des écarts non corrigés qui a été communiqué au comité d’audit et de gestion des risques se serait traduit par une augmentation de 24 millions £ de la perte avant impôts, par une diminution de 18 millions £ de la valeur nette des actifs et par une augmentation de 6 millions £ des capitaux propres d’ouverture. »

• Vente de Verizon et modification du seuil de signification : « Le bénéfice avant impôts a été ajusté compte tenu des éléments présentés séparément, notamment les pertes de valeur et les résultats découlant des activités de négociation de Verizon Wireless avant leur classement dans les activités abandonnées. Nous considérons que cette mesure ajustée représente un inducteur clé de la valeur de l’entreprise et une priorité pour les actionnaires. Le seuil de signification est plus bas pour l’exercice clos le 31 mars 2013, surtout en raison de la vente de Verizon Wireless. »

• Communication des risques liés aux TI : « Nous avons relevé, dans certains contrôles des accès privilégiés appliqués à l’infrastructure informatique, des déficiences qui pourraient avoir une incidence négative sur les contrôles et les systèmes d’information financière du Groupe. Diverses applications informatiques importantes dépendent de l’infrastructure touchée. »

Pour accéder à la version intégrale du rapport de l’auditeur de Vodafone, veuillez cliquer ici (voir les pages 91 à 95).

Tables rondes 1 et 2

15

Le point sur la réforme des services d’audit

dans l’Union européenne Contexte

En avril 2014, le Parlement européen a voté pour l’approbation officielle d’une loi qui influera considérablement sur les audits légaux de

bien des sociétés menant leurs activités dans l’Union européenne. Cette loi, qui entrera en vigueur à l’été 2016, aura surtout une

incidence sur les entreprises européennes qui sont cotées à une Bourse réglementée par l’Union européenne et sur certains de leurs

affiliés et de leurs filiales. Toutefois, les nouvelles règles peuvent aussi s’appliquer à certaines entreprises de l’extérieur de l’Union

européenne, et il sera important que les comités d’audit de ces entreprises touchées comprennent les exigences et échéances à

observer, surtout dans le cas de celles qui se rapportent à la rotation obligatoire des cabinets et aux services autres que d’audit interdits.

Les nouvelles règles s’appliquent aux entreprises qui sont des entités d’intérêt public (EIP) en Europe, notion qui, selon la définition qu’en

donne la Commission européenne, englobe les sociétés cotées, les institutions de crédit et les sociétés d’assurance.

Dispositions clés

Malgré le large champ d’application et la complexité de cette loi, nous mettons en évidence ci-après les dispositions et sujets clés qui

intéresseront tout particulièrement les entreprises canadiennes touchées :

• Rotation obligatoire des auditeurs statutaires et des cabinets d’audit tous les 20 ans (en cas d’appel d’offres au terme de la période

d’affectation initiale de 10 ans) ou tous les 24 ans si l’EIP conclut un accord d’audit conjoint

• Établissement d’une liste de services autres que d’audit que les auditeurs statutaires et les cabinets d’audit ne peuvent pas fournir,

et imposition de restrictions quant aux honoraires pouvant être facturés pour des services autres que d’audit

• Renforcement du rôle et de la structure du comité d’audit, surtout en ce qui a trait à la nomination des auditeurs statutaires et à la

surveillance des services d’audit et des services autres que d’audit

• Resserrement des exigences relatives au rapport d’audit et instauration d’un nouveau rapport plus détaillé destiné au

comité d’audit

Il convient de souligner que la loi prévoit plusieurs options relatives aux modalités d’application des règles et aux entités visées par

celles-ci, dont les États membres peuvent se prévaloir. C’est pourquoi, tant que ces options ne sont pas finalisées, certains aspects de

cette loi sont susceptibles d’être modifiés.

Pour plus d’information sur les modifications législatives dans l’Union européenne, veuillez cliquer ici.

Table ronde 1

16

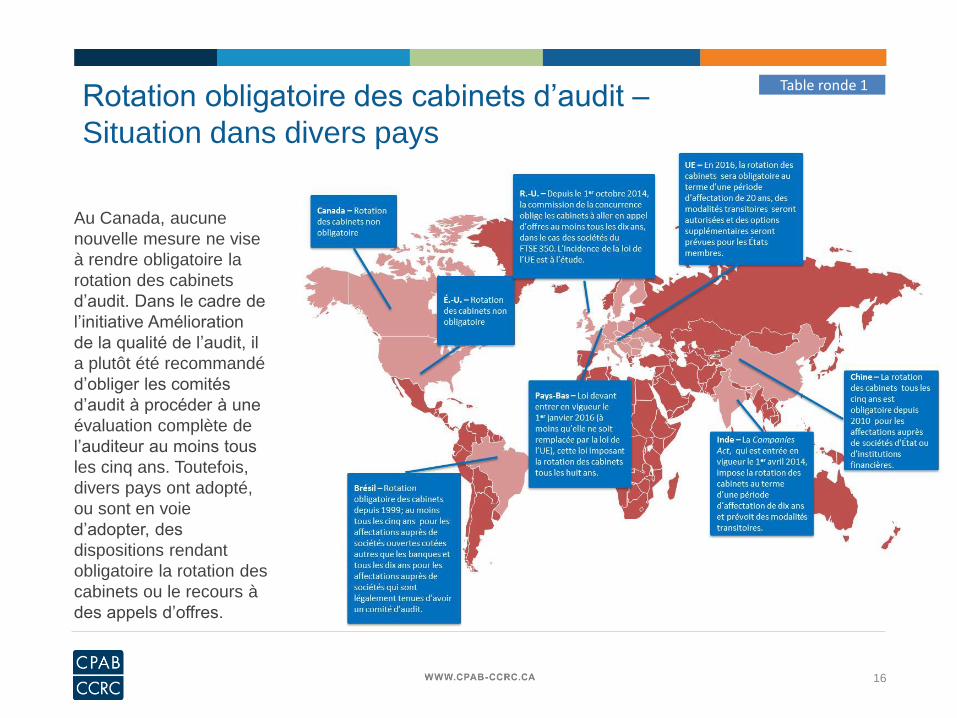

Rotation obligatoire des cabinets d’audit –

Situation dans divers pays

Au Canada, aucune

nouvelle mesure ne vise

à rendre obligatoire la

rotation des cabinets

d’audit. Dans le cadre de

l’initiative Amélioration

de la qualité de l’audit, il

a plutôt été recommandé

d’obliger les comités

d’audit à procéder à une

évaluation complète de

l’auditeur au moins tous

les cinq ans. Toutefois,

divers pays ont adopté,

ou sont en voie

d’adopter, des

dispositions rendant

obligatoire la rotation des

cabinets ou le recours à

des appels d’offres.

Table ronde 1

17

Tendances actuelles dans le secteur de l’audit Le rôle futur de l’audit

Le rôle futur de l’audit et la question de savoir si l’audit doit ou non évoluer de façon à mieux répondre aux exigences d’un monde plus complexe font de plus en plus l’objet de débats. À la demande du Comité des politiques publiques mondiales des six plus importants réseaux d’audit mondiaux, Forbes Insights a réalisé une étude exploratoire sur le rôle futur de l’audit du point de vue des parties prenantes du secteur de l’audit, laquelle étude intègre les commentaires de centaines de parties prenantes des quatre coins du monde, notamment des dirigeants, administrateurs, universitaires et investisseurs. Le rapport de cette étude, paru sous le titre Future Role of Audit, en vient à la conclusion que, s’il est vrai que l’audit a un rôle très utile qui doit être maintenu dans l’assurance qu’il fournit, les parties prenantes veulent en tirer des informations plus détaillées et souhaitent que les auditeurs jouent un rôle proactif dans l’évolution de la profession.

Les technologies émergentes et l’audit

La tendance dominante dans le secteur est de penser que les progrès technologiques influeront considérablement sur l’avenir de l’audit et sur les professionnels de l’audit. Le recours aux technologies émergentes (actuellement axées, mais pas seulement, sur l’exploration de grands volumes de données (mégadonnées) et l’élaboration d’analyses de données pointues) peut se traduire par un accroissement de la valeur de l’audit aux yeux des parties prenantes (du fait qu’elles leur permettent d’accéder à de l’information approfondie sur les activités de l’entreprise et d’anticiper l’avenir) et par une amélioration de l’efficience de l’audit (en conférant aux auditeurs la capacité d’examiner la totalité des opérations d’un client et d’identifier efficacement les secteurs les plus préoccupants ou les plus risqués).

L’article intitulé The Future of Audit, que James P. Liddy, de KPMG, a fait paraître récemment, compte parmi les diverses publications qui explorent les effets possibles des technologies sur l’audit. Dans cet article, l’auteur examine comment le recours aux analyses de données peut amener un auditeur à modifier sa méthode d’échantillonnage et comment celui-ci peut tirer parti des données de façon à mieux comprendre une entreprise et son environnement ainsi qu’à déterminer les tendances et constantes qui s’imposent au fil des années et à l’échelle d’entreprises semblables.

Même s’il met en évidence plusieurs aspects prometteurs associés à ces technologies, il reconnaît aussi que celles-ci s’accompagnent de défis potentiels, notamment sur les plans de l’indépendance, de la fiabilité, de la sécurité informatique et de la protection des données, et qu’elles se traduisent par une transformation des exigences en matière de compétences et par la nécessité pour les auditeurs de gérer efficacement les risques et avantages qui en découlent.

Table ronde 2

18

Tendances actuelles dans le secteur de l’audit

Tables rondes 1 et 2

Amélioration de la pertinence et de la fiabilité de l’audit

Dans une allocution qu’il a prononcée récemment, Jim Doty, président du PCAOB, a mis en évidence les aspects les

plus prometteurs pour la profession d’auditeur, y compris les défis que les auditeurs doivent relever pour innover de

façon à pouvoir répondre aux besoins des investisseurs et la diminution de la part des services d’audit dans le total

des revenus des cabinets.

Dans cette allocution, M. Doty s’est penché sur les tendances au chapitre des honoraires d’audit, particulièrement sur

la diminution considérable des honoraires qui se produit lorsqu’une entreprise change d’auditeur et sur les incidences

qui en découlent sur le plan de la qualité de l’audit. Il a aussi évoqué les trois initiatives axées sur l’amélioration de la

pertinence et de la fiabilité de l’audit dans lesquelles le PCAOB s’est engagé, de façon à suivre l’évolution des risques

liés à la communication de l’information financière et à l’audit. Il s’agit des trois initiatives suivantes :

I. Normes de travail – Adoption et suivi de normes de travail améliorées visant à accroître la fiabilité des audits, dont

une norme axée sur l’amélioration des communications des auditeurs avec les comités d’audit.

II. Transparence de l’audit – Proposition axée sur la communication du nom de l’associé responsable de la mission

et du nom des autres cabinets ayant pris part à l’audit.

III. Modèle de rapport de l’auditeur – Proposition visant à modifier le rapport de l’auditeur de façon à accroître la

transparence de l’information qui est présentée à l’intention des parties prenantes.

Pour accéder à la version intégrale de l’allocution de M. Doty, veuillez cliquer ici.

19

Indicateurs de la qualité de l’audit Tables rondes 2 et 4

Information générale

Divers projets internationaux (notamment les cadres de travail élaborés par le FRC (R.-U.) et par l’IAASB) visent à définir

ou à évaluer la qualité de l’audit. Aux États-Unis, le PCAOB et le Center for Audit Quality (CAQ) sont actuellement

engagés dans des projets concernant les indicateurs de la qualité de l’audit. Le CAQ a publié en avril 2014 le document

intitulé CAQ Approach to Audit Quality Indicators et a commencé à soumettre ses propositions à des essais pilotes. Le

PCAOB prévoit publier dans les prochains mois un document de consultation sur ce sujet, comme l’a mentionné

récemment Greg Jonas, directeur du Bureau des études et des analyses du PCAOB, dans le cadre d’une allocution.

Nous croyons qu’il s’agit de travaux importants qui permettront vraisemblablement d’attirer davantage l’attention sur la

qualité de l’audit et d’accroître les discussions sur le sujet. Ce sera essentiel pour soutenir les comités d’audit dans la

surveillance de l’auditeur, notamment dans le cadre des évaluations annuelles et des évaluations complètes.

Objectifs et exemples

Les projets en cours sont axés sur l’élaboration d’un éventail de mesures qu’un cabinet d’audit peut suivre de près et dont

il peut discuter avec le comité d’audit et/ou qu’il peut publier. Ces mesures visent à donner un éclairage sur la qualité de

l’audit et à encourager les échanges sur les inducteurs de la qualité de l’audit. Voici des indicateurs possibles de la qualité

de l’audit :

• Information concernant le cabinet d’audit pouvant être diffusée publiquement (notamment l’information relative à la

charge de travail de l’associé et à la dotation en personnel, le nombre d’heures de formation par professionnel et le

nombre de ressources techniques pouvant être consultées) – Nous constatons que certains cabinets ont commencé

à communiquer volontairement des rapports à l’échelle organisationnelle. Pour accéder à un rapport type produit par

PwC États-Unis, veuillez cliquer ici.

• Information relative à la mission qui peut être communiquée au comité d’audit de l’émetteur assujetti concerné

(notamment le nombre d’années d’expérience des associés d’audit clés affectés à la mission et des membres de

l’équipe d’audit, le niveau d’expérience sectorielle de cette dernière et le nombre d’heures de services spécialisés

fournis exprimé en pourcentage du total des heures imputées à la mission).

20

Évaluation complète des auditeurs externes au Canada

Tables rondes 3 et 4

Information générale

Les recommandations issues de l’initiative Amélioration de la qualité de l’audit, que CPA Canada et le CCRC ont

menée conjointement en 2013, portent notamment sur certaines activités que les comités d’audit et les cabinets

d’audit peuvent réaliser pour améliorer la qualité de l’audit, comme une évaluation complète des auditeurs

externes au moins tous les cinq ans et l’amélioration de la transparence face aux comités d’audit dans le cadre

des inspections du CCRC, grâce à l’application du protocole du CCRC.

Éléments clés

En réponse à la demande de soutien émanant des comités d’audit, CPA Canada a élaboré des lignes directrices

et des outils qu’ils peuvent utiliser dans le cadre de l’évaluation annuelle et de l’évaluation complète des

auditeurs externes. Ces lignes directrices, qui ont été publiées en 2014, intègrent un aperçu des activités que les

comités d’audit peuvent réaliser pour se faciliter la tâche dans la surveillance des auditeurs externes, de même

que des outils pratiques qui leur seront utiles dans l’évaluation annuelle et de l’évaluation complète périodique

de ceux-ci.

Bien qu’elles ne fassent pas autorité, ces lignes directrices visent à aider les comités d’audit dans la surveillance

des auditeurs. Les composantes de l’évaluation annuelle ne supposent pas une modification de la

réglementation ou du mandat des comités d’audit, même si elles sont de nature à donner plus de poids aux

activités de certains d’entre eux. Toutefois, en ce qui a trait à l’évaluation complète, ces lignes directrices

instaurent de nouvelles procédures que les comités d’audit peuvent mettre en œuvre dans l’exercice de leur rôle

de surveillance de l’auditeur externe, dans une optique d’amélioration de la qualité.

Pour de plus amples renseignements sur l’évaluation annuelle et sur l’évaluation complète, veuillez cliquer ici.

21

Protocole du CCRC Table ronde 2

Information générale

Par ailleurs, dans la foulée de l’initiative Amélioration de la qualité de l’audit en 2013 au Canada, le CCRC a instauré un protocole qui décrit comment les cabinets d’audit doivent communiquer aux comités d’audit les constatations issues de ses inspections, dans le but de leur fournir davantage d’informations pouvant leur permettre de s’acquitter efficacement de leur rôle de surveillance et d’évaluation de l’auditeur externe, tout en favorisant la tenue d’échanges plus francs sur la qualité de l’audit entre les cabinets et les comités d’audit.

Éléments clés

En vertu du protocole, les cabinets d’audit devront fournir au comité d’audit de tous leurs clients qui sont des émetteurs assujettis :

• les rapports publics annuels du CCRC : les rapports publics (qui intègrent le rapport public visant les Quatre Grands et le rapport public annuel) présentent les constatations du CCRC qui ressortent le plus souvent de ses inspections au cours d’une année donnée, de même que ses recommandations en vue de l’amélioration de la qualité de l’audit. Bien que le rapport ait toujours été à la disposition des comités d’audit, l’obligation qu’ont les cabinets d’audit de leur en fournir un exemplaire amènera les membres des comités d’audit à discuter des problèmes liés à la qualité de l’audit avec leurs auditeurs.

De plus, si le CCRC a inspecté le dossier d’audit d’un émetteur assujetti donné dans l’année, le cabinet d’audit doit également fournir, en toute confidentialité, au comité d’audit :

• les constatations importantes découlant de l’inspection du dossier d’audit, le cas échéant : ces constatations, qui sont rédigées par le CCRC, comprennent les réponses du cabinet d’audit, ce qui permet d’assurer une communication juste et équilibrée au comité d’audit.

De l’information supplémentaire sur le protocole du CCRC est présentée sur le site Web du CCRC.

22

Rapport du comité d’audit Table ronde 4

Information générale

En 2013, le Financial Reporting Council (FRC) du Royaume-Uni a adopté une disposition obligeant les comités d’audit à

présenter aux actionnaires, dans une section distincte du rapport annuel, un rapport décrivant leur rôle et leur travail dans le

cadre de la surveillance de l’auditeur externe.

Au Royaume-Uni, les comités d’audit sont désormais tenus de communiquer les questions importantes relatives aux états

financiers qu’ils ont prises en compte et la façon dont ils les ont abordées, de même que de fournir une explication de la

méthode utilisée pour évaluer l’efficacité de l’audit ainsi que leur approche à l’égard de la nomination de l’auditeur et les

mesures visant à assurer son indépendance.

Des dispositions semblables ont été proposées par l’UE. Au Canada et aux États-Unis, il n’existe actuellement aucune

obligation de rapport par le comité d’audit.

Extraits du rapport 2014 du comité d’audit et de gestion des risques de Vodafone Group PLC [traduction]

• « À l’issue de notre appel d’offres pour l’audit légal du Groupe, nous avons proposé aux actionnaires de confirmer la

nomination de PricewaterhouseCoopers LLP en tant qu’auditeur du groupe pour l’exercice 2015. »

• « Le processus d’identification des risques d’audit est considéré comme étant un facteur déterminant dans l’efficacité

globale du processus d’audit externe. Les principaux risques identifiés pour l’exercice 2014 englobent une

combinaison de risques identifiés à l’exercice 2013, s’agissant de risques en lien avec… »

• « Nous appliquons un cadre de gestion de la qualité de l’audit pour évaluer l’efficacité du processus d’audit externe.

Sont interrogés de près les membres de la direction de la société opérante et du groupe et sont inclus les membres du

comité. Nous avons également pris en compte le rapport d’inspection de la qualité de l’audit visant l’ensemble du

cabinet, que le FRC a publié en mai 2013, de même que la réponse de Deloitte aux constatations qui y sont

présentées. »

Pour accéder à la version intégrale du rapport de l’auditeur de Vodafone, veuillez cliquer ici (se reporter aux pages 60 à 64).

Annexes

24

Annexe A – À propos de la CSRC et du marché de l’audit en Chine

Les marchés financiers chinois ont connu une croissance rapide au cours des dernières décennies. À la fin de juin 2014, un total de 2 540 sociétés étaient cotées à la Bourse de Shanghai et à celle de Shenzhen, dont 720 étaient inscrites au Small and Medium Enterprise Board et 381, à la cote du marché ChiNext, pour une capitalisation boursière globale de 24,4 billions de yuans (4,5 billions de dollars CA). Le nombre de sociétés inscrites à la cote du marché NEEQ (National Equities Exchange and Quotations) s’élève à 811, pour une capitalisation boursière globale de 190,1 milliards de yuans (34,8 milliards de dollars CA).

Pour ce qui est du marché de l’audit, la Chine compte maintenant 7 344 cabinets d’audit, dont 40 sont autorisés à fournir des services d’audit sur le marché des valeurs mobilières du pays (les « cabinets autorisés »). En outre, plus de 20 000 CPA sont autorisés à fournir des services d’audit aux entités inscrites à la cote d’un marché de valeurs mobilières, ce qui représente plus de 20 % des CPA chinois. En 2013, les cabinets autorisés ont audité des produits totalisant quelque 25 milliards de yuans (4,6 milliards de dollars CA), ce qui représente plus de 60 % du total des produits générés par les cabinets d’audit en Chine au cours de l’année.

Pour assurer la qualité de l’information comptable sur les marchés financiers et pour accroître la confiance des investisseurs, la Commission chinoise de réglementation des valeurs mobilières (CSRC) a adopté une approche polyvalente comprenant l’approbation des compétences, la supervision régulière, des inspections et l’application des dispositions législatives, de façon à renforcer la réglementation de la qualité des services relatifs aux valeurs mobilières fournis par les cabinets d’experts-comptables. Conformément à l’article 180 de la loi sur les valeurs mobilières qui est en vigueur depuis 2006, l’organisme de réglementation des valeurs mobilières relevant du Conseil d’État doit s’acquitter de ses responsabilités en vertu de la loi et est autorisé à mener des inspections sur place dans les cabinets d’experts-comptables. Depuis 2007, la CSRC intensifie continuellement ses efforts de supervision et d’inspection des cabinets d’experts-comptables et de leurs professionnels, tout en les exhortant à normaliser leurs pratiques professionnelles, dans une optique d’amélioration de la qualité de leurs services d’audit.

25

Annexe A – Étendue des inspections des audits menées par la CSRC

Les inspections des audits peuvent être réparties en deux catégories, à savoir la catégorie des inspections

régulières et celle des inspections spéciales. Les inspections régulières sont des inspections du système de

contrôle qualité des cabinets ainsi que de la qualité des pratiques de mise en œuvre de certains projets, ces

inspections ayant pour but de déterminer si le système de contrôle qualité est complet, rigoureux et efficace ou

non et de permettre aux cabinets visés d’améliorer leur gouvernance interne et leur contrôle qualité. Les

inspections spéciales, quant à elles, consistent à contrôler la façon de faire des cabinets d’experts-comptables à

certains égards, dans certains secteurs ou sur certains éléments précis et visent à permettre l’évaluation de la

qualité de leurs pratiques et à prévenir d’éventuels manquements. De telles inspections sont organisées par la

CSRC, selon une approche unifiée, tandis que les bureaux régionaux sont aussi autorisés à procéder à des

contrôles d’audit indépendants, lorsqu’il y a lieu. Les mesures et sanctions réglementaires et administratives que

la CSRC impose à un cabinet d’experts-comptables sont rendues publiques dans les médias, tandis qu’elle

partage avec les autres organismes de réglementation les opinions et conclusions découlant de ses inspections.

En 2013, la CSRC a procédé à 3 inspections régulières et à 33 inspections spéciales dans 16 cabinets

d’experts-comptables, imposant des mesures administratives et réglementaires à 8 d’entre eux, de même qu’à

42 CPA, en plus des sanctions imposées à 3 cabinets d’experts-comptables et à 10 CPA.

26

Annexe A – Constatations découlant des inspections réalisées par

la CSRC

Principales constatations découlant des inspections réalisées :

• Des faiblesses sur le plan de l’efficacité du fonctionnement des procédures du contrôle qualité ont été

relevées dans quelques cabinets, notamment l’affectation de membres du personnel inappropriés à la

réalisation des revues du contrôle qualité, l’évaluation inadéquate des compétences des auditeurs de

composantes et le caractère inadéquat du programme de surveillance associé à la réalisation de revues

périodiques sur un échantillon de missions.

• En ce qui a trait à l’indépendance, quelques cabinets doivent adopter des procédures plus adéquates

permettant d’établir une démarcation entre les services d’audit et les services consultatifs, de façon à éviter

les éventuels conflits d’intérêts.

• Pour mieux mettre en pratique le principe de l’audit axé sur les risques, quelques cabinets doivent porter

davantage attention au risque de fraude potentiel ou mettre en œuvre des procédures de corroboration

plus adéquates fondées sur les résultats de l’évaluation du risque d’audit.

• Des déficiences ont été relevées dans l’application des procédures de confirmation et des procédures

analytiques, dans l’utilisation des travaux d’experts ainsi que dans la supervision des prises d’inventaire et

des tests de séparation des exercices, à savoir notamment le contrôle inadéquat du processus de

confirmation, des procédures d’examen analytique insuffisantes, et l’évaluation inadéquate des

compétences, des capacités et de l’objectivité des experts, ou des hypothèses et méthodes utilisées

par ceux-ci.

• Quelques cabinets n’ont pas mis en œuvre des procédures adéquates dans le cadre de l’audit d’importants

éléments, tels que l’identification des parties liées et des opérations entre parties liées, la dépréciation

d’actifs, les regroupements d’entreprises et la comptabilisation des produits.

27

Annexe B – À propos de l’IFIAR

L’International Forum of Independent Audit Regulators (IFIAR) a été mis sur pied le 15 septembre 2006 par des

organismes de réglementation de l’audit indépendants de 18 pays. Depuis sa création, l’IFIAR a vu le nombre de

ses membres augmenter considérablement par suite de la mise sur pied de nouveaux organismes de

réglementation de l’audit indépendants dans divers pays, de sorte qu’il réunit désormais des organismes de

réglementation de l’audit indépendants de 50 pays.

En avril 2014, l’IFIAR a publié un rapport de suivi des résultats de la première étude qu’il a réalisée en 2012

auprès de ses membres et qui portait sur les constatations découlant de leurs programmes d’inspection. Ce

rapport résume les constatations découlant des inspections des cabinets d’audit réalisées par chacun des

organismes de réglementation membres, les cabinets affiliés aux plus grands réseaux de cabinets d’audit

internationaux (identifiés par voie de sondage) ayant été principalement ciblés dans le cadre de ces inspections.

L’IFIAR est actuellement présidé par Lewis Ferguson, qui compte parmi nos panélistes de l’édition de cette

année du Symposium sur la qualité de l’audit.

Pour plus d’information sur l’IFIAR, vous pouvez accéder au site Web de l’organisme.

Profils

29

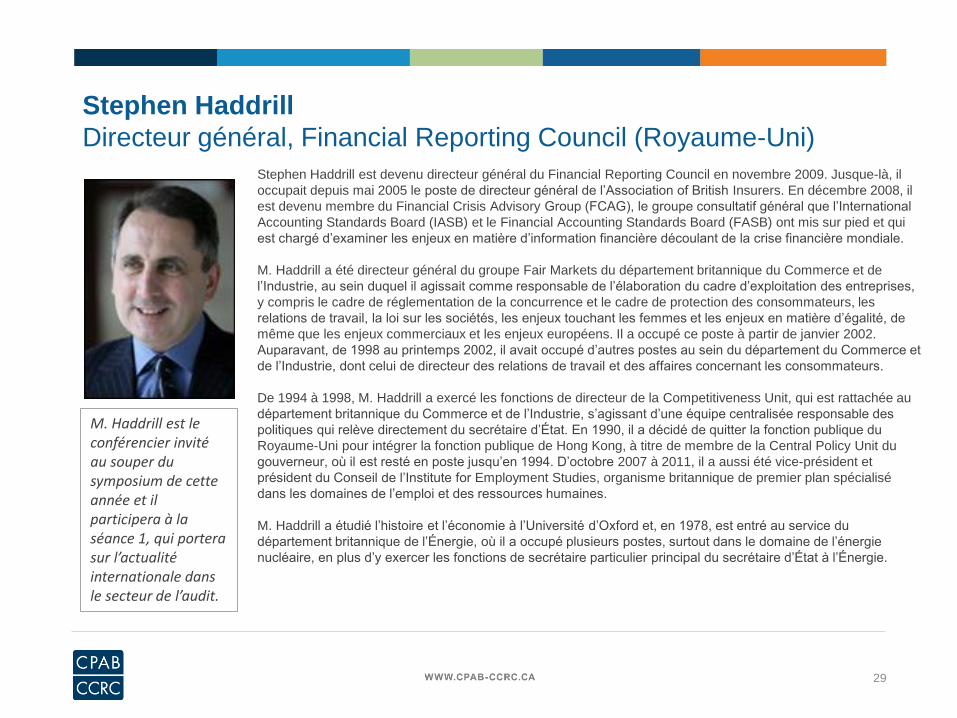

Stephen Haddrill

Directeur général, Financial Reporting Council (Royaume-Uni)

Stephen Haddrill est devenu directeur général du Financial Reporting Council en novembre 2009. Jusque-là, il

occupait depuis mai 2005 le poste de directeur général de l’Association of British Insurers. En décembre 2008, il

est devenu membre du Financial Crisis Advisory Group (FCAG), le groupe consultatif général que l’International

Accounting Standards Board (IASB) et le Financial Accounting Standards Board (FASB) ont mis sur pied et qui

est chargé d’examiner les enjeux en matière d’information financière découlant de la crise financière mondiale.

M. Haddrill a été directeur général du groupe Fair Markets du département britannique du Commerce et de

l’Industrie, au sein duquel il agissait comme responsable de l’élaboration du cadre d’exploitation des entreprises,

y compris le cadre de réglementation de la concurrence et le cadre de protection des consommateurs, les

relations de travail, la loi sur les sociétés, les enjeux touchant les femmes et les enjeux en matière d’égalité, de

même que les enjeux commerciaux et les enjeux européens. Il a occupé ce poste à partir de janvier 2002.

Auparavant, de 1998 au printemps 2002, il avait occupé d’autres postes au sein du département du Commerce et

de l’Industrie, dont celui de directeur des relations de travail et des affaires concernant les consommateurs.

De 1994 à 1998, M. Haddrill a exercé les fonctions de directeur de la Competitiveness Unit, qui est rattachée au

département britannique du Commerce et de l’Industrie, s’agissant d’une équipe centralisée responsable des

politiques qui relève directement du secrétaire d’État. En 1990, il a décidé de quitter la fonction publique du

Royaume-Uni pour intégrer la fonction publique de Hong Kong, à titre de membre de la Central Policy Unit du

gouverneur, où il est resté en poste jusqu’en 1994. D’octobre 2007 à 2011, il a aussi été vice-président et

président du Conseil de l’Institute for Employment Studies, organisme britannique de premier plan spécialisé

dans les domaines de l’emploi et des ressources humaines.

M. Haddrill a étudié l’histoire et l’économie à l’Université d’Oxford et, en 1978, est entré au service du

département britannique de l’Énergie, où il a occupé plusieurs postes, surtout dans le domaine de l’énergie

nucléaire, en plus d’y exercer les fonctions de secrétaire particulier principal du secrétaire d’État à l’Énergie.

M. Haddrill est le conférencier invité au souper du symposium de cette année et il participera à la séance 1, qui portera sur l’actualité internationale dans le secteur de l’audit.

30

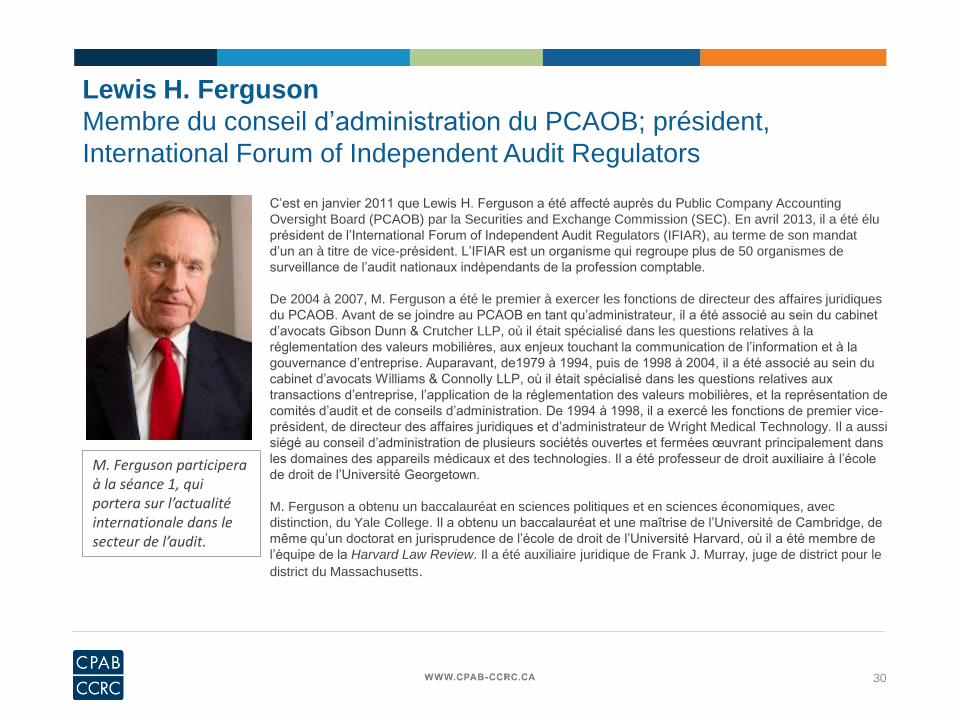

Lewis H. Ferguson

Membre du conseil d’administration du PCAOB; président,

International Forum of Independent Audit Regulators

C’est en janvier 2011 que Lewis H. Ferguson a été affecté auprès du Public Company Accounting

Oversight Board (PCAOB) par la Securities and Exchange Commission (SEC). En avril 2013, il a été élu

président de l’International Forum of Independent Audit Regulators (IFIAR), au terme de son mandat

d’un an à titre de vice-président. L’IFIAR est un organisme qui regroupe plus de 50 organismes de

surveillance de l’audit nationaux indépendants de la profession comptable.

De 2004 à 2007, M. Ferguson a été le premier à exercer les fonctions de directeur des affaires juridiques

du PCAOB. Avant de se joindre au PCAOB en tant qu’administrateur, il a été associé au sein du cabinet

d’avocats Gibson Dunn & Crutcher LLP, où il était spécialisé dans les questions relatives à la

réglementation des valeurs mobilières, aux enjeux touchant la communication de l’information et à la

gouvernance d’entreprise. Auparavant, de1979 à 1994, puis de 1998 à 2004, il a été associé au sein du

cabinet d’avocats Williams & Connolly LLP, où il était spécialisé dans les questions relatives aux

transactions d’entreprise, l’application de la réglementation des valeurs mobilières, et la représentation de

comités d’audit et de conseils d’administration. De 1994 à 1998, il a exercé les fonctions de premier vice-

président, de directeur des affaires juridiques et d’administrateur de Wright Medical Technology. Il a aussi

siégé au conseil d’administration de plusieurs sociétés ouvertes et fermées œuvrant principalement dans

les domaines des appareils médicaux et des technologies. Il a été professeur de droit auxiliaire à l’école

de droit de l’Université Georgetown.

M. Ferguson a obtenu un baccalauréat en sciences politiques et en sciences économiques, avec

distinction, du Yale College. Il a obtenu un baccalauréat et une maîtrise de l’Université de Cambridge, de

même qu’un doctorat en jurisprudence de l’école de droit de l’Université Harvard, où il a été membre de

l’équipe de la Harvard Law Review. Il a été auxiliaire juridique de Frank J. Murray, juge de district pour le

district du Massachusetts.

M. Ferguson participera à la séance 1, qui portera sur l’actualité internationale dans le secteur de l’audit.

31

Arnold Schilder est devenu président de l’International Auditing and Assurance Standards Board

en janvier 2009. Il a été nommé à ce poste par la Nederlandse Beroepsorganisatie van

Accountants (NBA), auparavant le Royal NIVRA, des Pays-Bas.

De 1998 à 2008, M. Schilder a siégé au conseil d’administration de la Dutch Central Bank, au

sein duquel il a surtout assumé la responsabilité de la réglementation et de la supervision du

secteur bancaire. Il a aussi présidé le groupe de travail en comptabilité du Comité de Bâle sur le

contrôle bancaire de 1999 à 2006, et il a été membre du Public Interest Oversight Board de

2005 à 2008. En 1994 et en 1995, il a également exercé les fonctions de président du

Royal NIVRA. De 1972 à 1998, il a travaillé pour PricewaterhouseCoopers, d’abord comme

membre du groupe des services aux PME, puis, à partir de 1985, comme associé d’audit

international.

M. Schilder a été professeur d’audit à temps partiel à l’Université d’Amsterdam et à l’Université

de Maastricht, aux Pays-Bas, de 1988 à 2009. Il a étudié la théologie et la comptabilité, et il a

obtenu un doctorat en économie de l’entreprise en 1994. Sa thèse porte sur l’indépendance

de l’auditeur.

M. Schilder participera à la séance 1, qui portera sur l’actualité internationale dans le secteur de l’audit.

Arnold Schilder

Président, International Auditing and Assurance Standards Board

(IAASB)

32

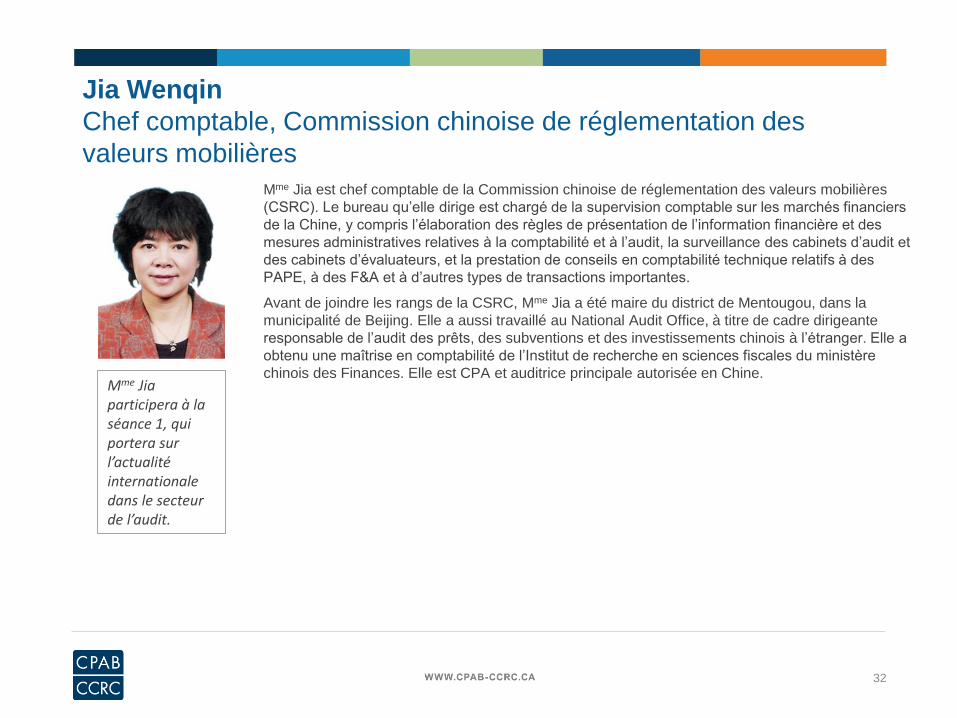

Jia Wenqin

Chef comptable, Commission chinoise de réglementation des

valeurs mobilières

Mme Jia est chef comptable de la Commission chinoise de réglementation des valeurs mobilières

(CSRC). Le bureau qu’elle dirige est chargé de la supervision comptable sur les marchés financiers

de la Chine, y compris l’élaboration des règles de présentation de l’information financière et des

mesures administratives relatives à la comptabilité et à l’audit, la surveillance des cabinets d’audit et

des cabinets d’évaluateurs, et la prestation de conseils en comptabilité technique relatifs à des

PAPE, à des F&A et à d’autres types de transactions importantes.

Avant de joindre les rangs de la CSRC, Mme Jia a été maire du district de Mentougou, dans la

municipalité de Beijing. Elle a aussi travaillé au National Audit Office, à titre de cadre dirigeante

responsable de l’audit des prêts, des subventions et des investissements chinois à l’étranger. Elle a

obtenu une maîtrise en comptabilité de l’Institut de recherche en sciences fiscales du ministère

chinois des Finances. Elle est CPA et auditrice principale autorisée en Chine.

Mme Jia participera à la séance 1, qui portera sur l’actualité internationale dans le secteur de l’audit.

33

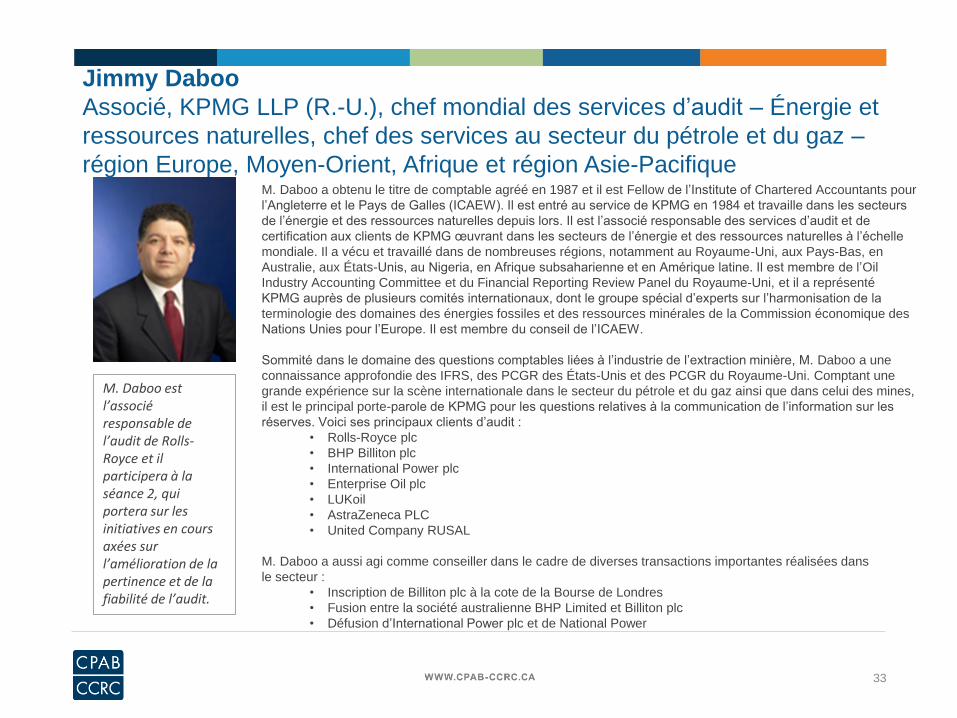

Jimmy Daboo

Associé, KPMG LLP (R.-U.), chef mondial des services d’audit – Énergie et

ressources naturelles, chef des services au secteur du pétrole et du gaz –

région Europe, Moyen-Orient, Afrique et région Asie-Pacifique M. Daboo a obtenu le titre de comptable agréé en 1987 et il est Fellow de l’Institute of Chartered Accountants pour

l’Angleterre et le Pays de Galles (ICAEW). Il est entré au service de KPMG en 1984 et travaille dans les secteurs

de l’énergie et des ressources naturelles depuis lors. Il est l’associé responsable des services d’audit et de

certification aux clients de KPMG œuvrant dans les secteurs de l’énergie et des ressources naturelles à l’échelle

mondiale. Il a vécu et travaillé dans de nombreuses régions, notamment au Royaume-Uni, aux Pays-Bas, en

Australie, aux États-Unis, au Nigeria, en Afrique subsaharienne et en Amérique latine. Il est membre de l’Oil

Industry Accounting Committee et du Financial Reporting Review Panel du Royaume-Uni, et il a représenté

KPMG auprès de plusieurs comités internationaux, dont le groupe spécial d’experts sur l’harmonisation de la

terminologie des domaines des énergies fossiles et des ressources minérales de la Commission économique des

Nations Unies pour l’Europe. Il est membre du conseil de l’ICAEW.

Sommité dans le domaine des questions comptables liées à l’industrie de l’extraction minière, M. Daboo a une

connaissance approfondie des IFRS, des PCGR des États-Unis et des PCGR du Royaume-Uni. Comptant une

grande expérience sur la scène internationale dans le secteur du pétrole et du gaz ainsi que dans celui des mines,

il est le principal porte-parole de KPMG pour les questions relatives à la communication de l’information sur les

réserves. Voici ses principaux clients d’audit :

• Rolls-Royce plc

• BHP Billiton plc

• International Power plc

• Enterprise Oil plc

• LUKoil

• AstraZeneca PLC

• United Company RUSAL

M. Daboo a aussi agi comme conseiller dans le cadre de diverses transactions importantes réalisées dans

le secteur :

• Inscription de Billiton plc à la cote de la Bourse de Londres

• Fusion entre la société australienne BHP Limited et Billiton plc

• Défusion d’International Power plc et de National Power

M. Daboo est l’associé responsable de l’audit de Rolls-Royce et il participera à la séance 2, qui portera sur les initiatives en cours axées sur l’amélioration de la pertinence et de la fiabilité de l’audit.

34

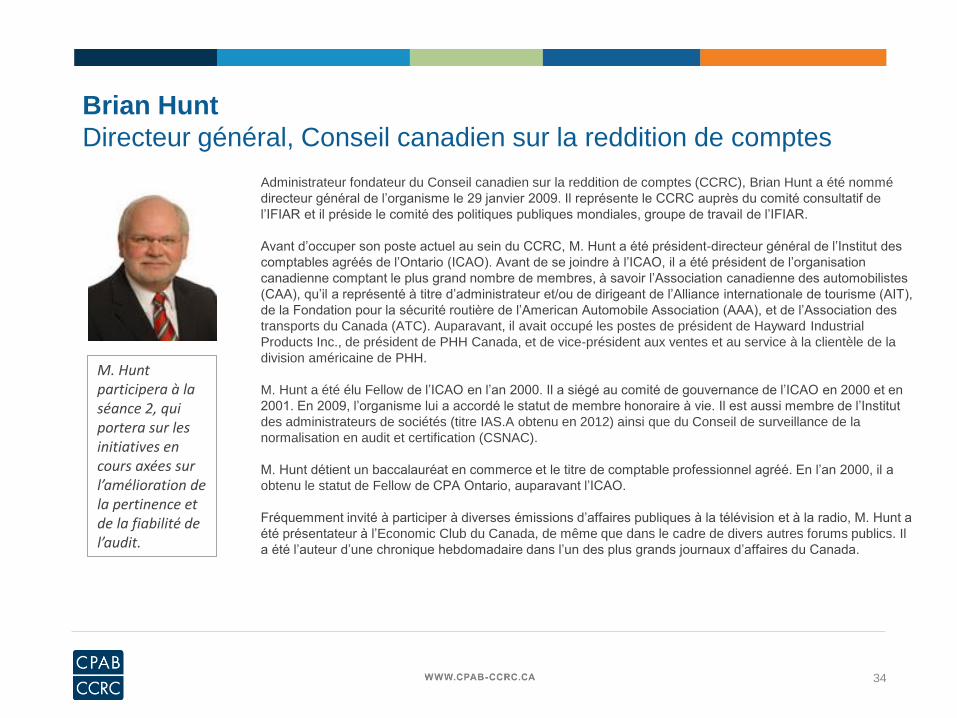

Brian Hunt

Directeur général, Conseil canadien sur la reddition de comptes

Administrateur fondateur du Conseil canadien sur la reddition de comptes (CCRC), Brian Hunt a été nommé

directeur général de l’organisme le 29 janvier 2009. Il représente le CCRC auprès du comité consultatif de

l’IFIAR et il préside le comité des politiques publiques mondiales, groupe de travail de l’IFIAR.

Avant d’occuper son poste actuel au sein du CCRC, M. Hunt a été président-directeur général de l’Institut des

comptables agréés de l’Ontario (ICAO). Avant de se joindre à l’ICAO, il a été président de l’organisation

canadienne comptant le plus grand nombre de membres, à savoir l’Association canadienne des automobilistes

(CAA), qu’il a représenté à titre d’administrateur et/ou de dirigeant de l’Alliance internationale de tourisme (AIT),

de la Fondation pour la sécurité routière de l’American Automobile Association (AAA), et de l’Association des

transports du Canada (ATC). Auparavant, il avait occupé les postes de président de Hayward Industrial

Products Inc., de président de PHH Canada, et de vice-président aux ventes et au service à la clientèle de la

division américaine de PHH.

M. Hunt a été élu Fellow de l’ICAO en l’an 2000. Il a siégé au comité de gouvernance de l’ICAO en 2000 et en

2001. En 2009, l’organisme lui a accordé le statut de membre honoraire à vie. Il est aussi membre de l’Institut

des administrateurs de sociétés (titre IAS.A obtenu en 2012) ainsi que du Conseil de surveillance de la

normalisation en audit et certification (CSNAC).

M. Hunt détient un baccalauréat en commerce et le titre de comptable professionnel agréé. En l’an 2000, il a

obtenu le statut de Fellow de CPA Ontario, auparavant l’ICAO.

Fréquemment invité à participer à diverses émissions d’affaires publiques à la télévision et à la radio, M. Hunt a

été présentateur à l’Economic Club du Canada, de même que dans le cadre de divers autres forums publics. Il

a été l’auteur d’une chronique hebdomadaire dans l’un des plus grands journaux d’affaires du Canada.

M. Hunt participera à la séance 2, qui portera sur les initiatives en cours axées sur l’amélioration de la pertinence et de la fiabilité de l’audit.

35

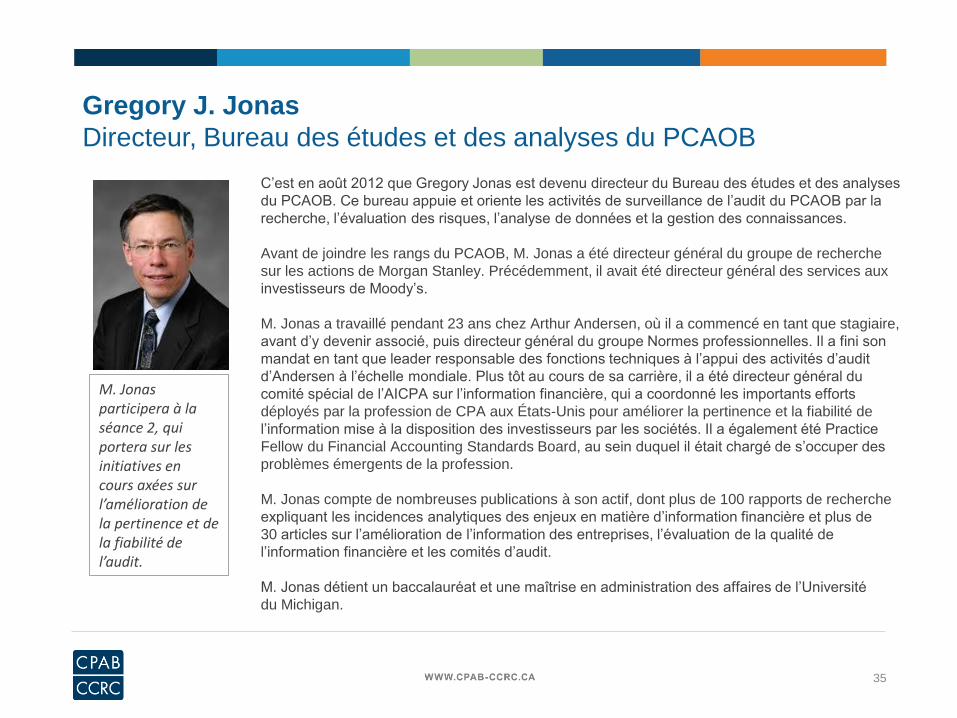

Gregory J. Jonas

Directeur, Bureau des études et des analyses du PCAOB

C’est en août 2012 que Gregory Jonas est devenu directeur du Bureau des études et des analyses

du PCAOB. Ce bureau appuie et oriente les activités de surveillance de l’audit du PCAOB par la

recherche, l’évaluation des risques, l’analyse de données et la gestion des connaissances.

Avant de joindre les rangs du PCAOB, M. Jonas a été directeur général du groupe de recherche

sur les actions de Morgan Stanley. Précédemment, il avait été directeur général des services aux

investisseurs de Moody’s.

M. Jonas a travaillé pendant 23 ans chez Arthur Andersen, où il a commencé en tant que stagiaire,

avant d’y devenir associé, puis directeur général du groupe Normes professionnelles. Il a fini son

mandat en tant que leader responsable des fonctions techniques à l’appui des activités d’audit

d’Andersen à l’échelle mondiale. Plus tôt au cours de sa carrière, il a été directeur général du

comité spécial de l’AICPA sur l’information financière, qui a coordonné les importants efforts

déployés par la profession de CPA aux États-Unis pour améliorer la pertinence et la fiabilité de

l’information mise à la disposition des investisseurs par les sociétés. Il a également été Practice

Fellow du Financial Accounting Standards Board, au sein duquel il était chargé de s’occuper des

problèmes émergents de la profession.

M. Jonas compte de nombreuses publications à son actif, dont plus de 100 rapports de recherche

expliquant les incidences analytiques des enjeux en matière d’information financière et plus de

30 articles sur l’amélioration de l’information des entreprises, l’évaluation de la qualité de

l’information financière et les comités d’audit.

M. Jonas détient un baccalauréat et une maîtrise en administration des affaires de l’Université

du Michigan.

M. Jonas participera à la séance 2, qui portera sur les initiatives en cours axées sur l’amélioration de la pertinence et de la fiabilité de l’audit.

36

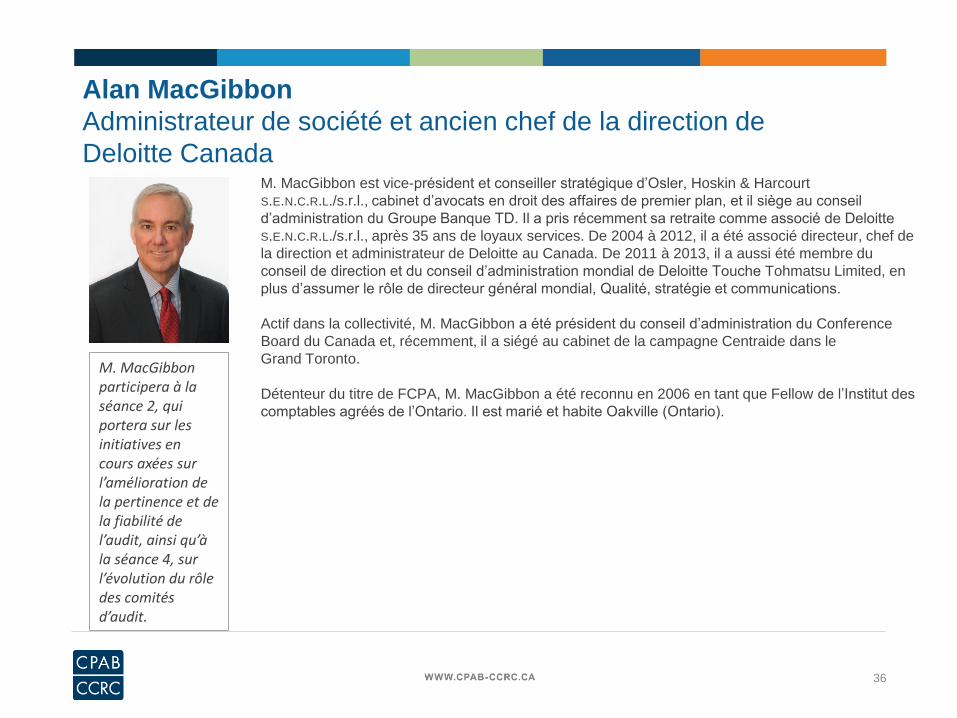

Alan MacGibbon

Administrateur de société et ancien chef de la direction de

Deloitte Canada

M. MacGibbon participera à la séance 2, qui portera sur les initiatives en cours axées sur l’amélioration de la pertinence et de la fiabilité de l’audit, ainsi qu’à la séance 4, sur l’évolution du rôle des comités d’audit.

M. MacGibbon est vice-président et conseiller stratégique d’Osler, Hoskin & Harcourt

S.E.N.C.R.L./s.r.l., cabinet d’avocats en droit des affaires de premier plan, et il siège au conseil

d’administration du Groupe Banque TD. Il a pris récemment sa retraite comme associé de Deloitte

S.E.N.C.R.L./s.r.l., après 35 ans de loyaux services. De 2004 à 2012, il a été associé directeur, chef de

la direction et administrateur de Deloitte au Canada. De 2011 à 2013, il a aussi été membre du

conseil de direction et du conseil d’administration mondial de Deloitte Touche Tohmatsu Limited, en

plus d’assumer le rôle de directeur général mondial, Qualité, stratégie et communications.

Actif dans la collectivité, M. MacGibbon a été président du conseil d’administration du Conference

Board du Canada et, récemment, il a siégé au cabinet de la campagne Centraide dans le

Grand Toronto.

Détenteur du titre de FCPA, M. MacGibbon a été reconnu en 2006 en tant que Fellow de l’Institut des

comptables agréés de l’Ontario. Il est marié et habite Oakville (Ontario).

37

David McGraw

Directeur financier, Régime de retraite des enseignantes et des

enseignants de l’Ontario (RREO)

David McGraw et son équipe sont responsables du financement des entreprises et des placements;

de la gestion des risques opérationnels et d’entreprise; et de l’excellence opérationnelle pour le

RREO. Les responsabilités de la division Finances incluent l’analyse du risque, la mesure du

rendement, la gestion des données, la fiscalité, les contrôles préalables opérationnels, l’évaluation,

la communication de l’information, et le programme d’attestation des contrôles internes du chef de la

direction et du chef des finances.

M. McGraw compte plus de 20 ans d’expérience de la haute direction en gestion financière,

financement des entreprises, opérations bancaires, et fusions et acquisitions.

Avant de débuter au RREO en 2004, M. McGraw occupait le poste de chef des finances chez Bell

ExpressVU. Il était auparavant vice-président, Fusions et acquisitions/Financement des entreprises,

chez BCE/Bell Canada et principal associé du groupe Financement des entreprises d’une grande

firme internationale d’experts-comptables.

M. McGraw est Fellow de l’Institut des comptables agréés de l’Ontario. Il est titulaire d’un

baccalauréat en commerce de l’Université McGill et d’un MBA de l’Université de Western Ontario. Il

est également membre de l’Institut des administrateurs de sociétés.

M. McGraw participera à la séance 3, qui consistera en une étude de cas sur la réalisation d’une évaluation complète.

38

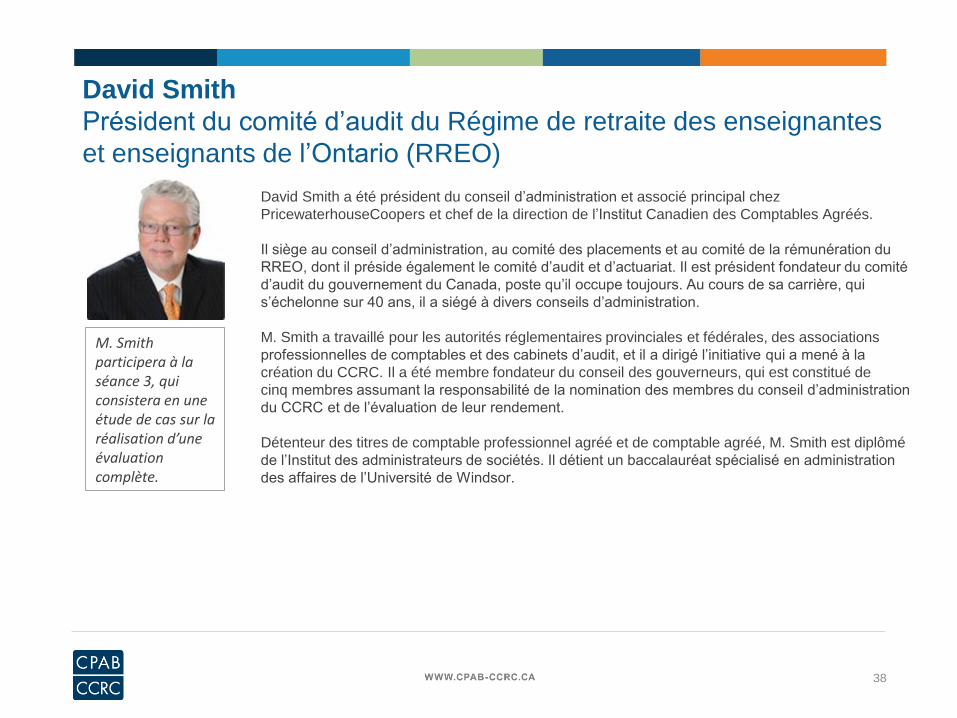

David Smith

Président du comité d’audit du Régime de retraite des enseignantes

et enseignants de l’Ontario (RREO)

M. Smith participera à la séance 3, qui consistera en une étude de cas sur la réalisation d’une évaluation complète.

David Smith a été président du conseil d’administration et associé principal chez

PricewaterhouseCoopers et chef de la direction de l’Institut Canadien des Comptables Agréés.

Il siège au conseil d’administration, au comité des placements et au comité de la rémunération du

RREO, dont il préside également le comité d’audit et d’actuariat. Il est président fondateur du comité

d’audit du gouvernement du Canada, poste qu’il occupe toujours. Au cours de sa carrière, qui

s’échelonne sur 40 ans, il a siégé à divers conseils d’administration.

M. Smith a travaillé pour les autorités réglementaires provinciales et fédérales, des associations

professionnelles de comptables et des cabinets d’audit, et il a dirigé l’initiative qui a mené à la

création du CCRC. Il a été membre fondateur du conseil des gouverneurs, qui est constitué de

cinq membres assumant la responsabilité de la nomination des membres du conseil d’administration

du CCRC et de l’évaluation de leur rendement.

Détenteur des titres de comptable professionnel agréé et de comptable agréé, M. Smith est diplômé

de l’Institut des administrateurs de sociétés. Il détient un baccalauréat spécialisé en administration

des affaires de l’Université de Windsor.

39

Don Wilkinson

Vice-président du conseil, Deloitte Canada

Don Wilkinson participera à la séance 3, qui consistera en une étude de cas sur la réalisation d’une évaluation complète.

Don Wilkinson compte plus de 30 années d’expérience en comptabilité publique qui l’ont amené à

fournir des services de certification et des services spécialisés à des entreprises de plusieurs

secteurs, dont ceux du commerce de détail et de la gestion d’actifs institutionnels, des

télécommunications et de l’immobilier, au Canada et au Royaume-Uni. Possédant une vaste

expérience dans le secteur des régimes de retraite, il a travaillé avec les plus grands investisseurs

institutionnels, traitant d’enjeux clés tels que la gouvernance, la gestion des risques et l’information

financière.

M. Wilkinson est vice-président du conseil de Deloitte ainsi que président du groupe national Gestion

d’actifs et membre du Comité directeur du secteur des services financiers de la Société établi à

l’échelle mondiale. Il a siégé aux conseils d’administration de Deloitte Canada et de Deloitte

États-Unis.

En outre, M. Wilkinson est le leader du Centre de gouvernance d’entreprise de Deloitte Canada et il

dirige le programme Administrateurs avertis, programme de formation du cabinet à l’intention des

administrateurs d’entreprises qui se concentre sur les enjeux auxquels font face actuellement les

conseils d’administration, « au-delà de la conformité ». Il est coauteur de nombreuses publications

relatives à la gouvernance et a participé, en tant que conférencier, à des conférences sur

l’information financière et la gouvernance d’entreprise.

40

Nick Land

Directeur du Financial Reporting Council (Royaume-Uni) et

président du comité d’audit de Vodafone Group plc

C’est en 2006 que Nick Land a pris sa retraite en tant que président du conseil d’Ernst & Young LLP,

au terme d’une carrière au service de la Société échelonnée sur 36 ans, dont les 11 dernières

années ont été consacrées à l’exercice de ses fonctions de président. Il a également été membre du

conseil de direction mondial et associé directeur des régions Europe du Nord, Inde, Moyen-Orient

et Afrique.

M. Land est administrateur indépendant de Vodafone Group plc, d’Alliance Boots GmbH, de

BBA Aviation plc et d’Ashmore Group plc. Il est administrateur indépendant principal de BBA et

d’Ashmore ainsi que président des comités d’audit et de gestion des risques de Vodafone,

d’Alliance Boots, de BBA et d’Ashmore. Il a été administrateur indépendant de Royal Dutch Shell de

2006 à 2010. Il est également administrateur indépendant du Financial Reporting Council, dont il

préside le conseil d’audit et de certification.

Il préside les conseils des fiduciaires de la Vodafone Group Foundation et de Farnham Castle. Il agit

comme conseiller auprès de la Silicon Bank, de Londres, et des conseils d’administration de

Dentons UKEMEA LLP et d’Alsbridge plc. Il préside également le groupe de surveillance des lignes

directrices de la British Venture Capital Association.

M. Land participera à la séance 4, qui portera sur l’évolution du rôle des comités d’audit.

41

Bill MacKinnon

Administrateur de société et ancien chef de la direction de KPMG Canada

M. MacKinnon participera à la séance 4, qui portera sur l’évolution du rôle des comités d’audit.

Bill MacKinnon est originaire de Winnipeg, au Manitoba. Il a obtenu un baccalauréat en commerce de

l’Université du Manitoba en 1967 et, en 1971, le titre de comptable agréé. C’est en 1994 qu’il devient

Fellow de l’Institut des comptables agréés de l’Ontario.

M. MacKinnon est devenu associé de KPMG en 1977. Il a été associé directeur du bureau de KPMG à

Toronto de 1988 à 1993, année où il est devenu associé directeur pour la région de Toronto, poste qu’il a

occupé jusqu’en 1997. Cette année-là, il a accédé au rôle de vice-président des services consultatifs

nationaux, rôle qu’il a assumé jusqu’en 1999, quand il est devenu chef de la direction de KPMG Canada.

Il a pris sa retraite en décembre 2008.

Également très actif dans sa collectivité, M. MacKinnon est un fervent défenseur des arts à Toronto.

Pendant presque une décennie (de 1988 à 1997), il a exercé des fonctions de trésorier et

d’administrateur auprès de la Canadian Stage Company, dont il a été président et président du conseil

de 1998 à 2000. Il a aussi siégé au cabinet de la campagne Centraide pendant de nombreuses années,

agissant comme président de celle de 2008.

M. MacKinnon a été président du conseil d’administration de l’Institut Canadien des Comptables Agréés

de septembre 2010 à septembre 2012.

Il siège aux conseils d’administration de nombreux organismes sans but lucratif et de nombreuses

sociétés. Il a présidé le conseil d’administration du Toronto Board of Trade, de même que celui de

l’hôpital Toronto East General, et il siège aux conseils d’administration du Roy Thomson Hall et de la

Toronto Community Foundation. Il siège aussi aux conseils d’administration de Telus Corporation, de

l’Office d’investissement des régimes de pensions du secteur public, de Pioneer Petroleum et de

Novadaq Technologies Inc. En outre, il préside les comités d’audit de Telus Corporation, du fonds

d’investissement du régime de retraite des employés de la Fonction publique et de Novadaq

Technologies.

42

Kevin Dancey

Président et chef de la direction de CPA Canada

Kevin Dancey animera la séance 2.

Formation et titres professionnels

• Baccalauréat ès arts (avec spécialisation en mathématiques et économie),

Université McMaster, 1972

• Comptable agréé, 1975

• Fellow comptable agréé, 2000

• Comptable professionnel agréé, 2013

En janvier 2013, Kevin Dancey a été nommé président et chef de la direction des Comptables

professionnels agréés du Canada (CPA Canada). Il a été un acteur de premier plan dans le

processus d’unification de la profession comptable au Canada sous la bannière CPA. Au

commencement de la démarche d’unification, il était président-directeur général de l’Institut

Canadien des Comptables Agréés (ICCA), poste qu’il occupait depuis juin 2006.

Expert en planification fiscale des sociétés et des particuliers, Kevin Dancey a été chef de la

direction et associé principal national chez PwC de 2001 à 2005. Il dirigeait auparavant le groupe

Services fiscaux de PwC au Canada. Il a été sous-ministre adjoint, Direction de la politique de

l’impôt, au ministère fédéral des Finances de 1993 à 1995. De 1985 à 1987, il a été conseiller spécial

auprès du ministère dans le cadre du Programme de permutation des cadres.

Kevin Dancey a été président de la Global Accounting Alliance, qui réunit 11 des principaux

organismes comptables dans le monde. Il a par ailleurs siégé au conseil de l’International Federation

of Accountants, et est actuellement membre du Groupe des conseillers principaux du vérificateur

général du Canada.

43

Sheila Fraser

Administratrice de société

Sheila Fraser siège aux conseils d’administration de la Société Financière Manuvie, de Bombardier

Inc., d’IISD-Experimental Lakes Inc. et de la Banque d’alimentation d’Ottawa. Elle est aussi

administratrice de la Fondation IFRS.

Vérificatrice générale du Canada de 2001 à 2011, Mme Fraser a été la première femme à occuper ce

poste. Native de Dundee, au Québec, elle est comptable agréée et détient un baccalauréat en

commerce de l’Université McGill. Avant d’entrer au service du Bureau du vérificateur général, en

1999, elle menait une carrière fructueuse et riche en défis chez Ernst & Young, où elle est devenue

associée en 1981.

Pour sa contribution remarquable aux professions d’auditeur et de comptable, Mme Fraser s’est vu

décerner le titre de Fellow de l’Ordre des comptables agréés du Québec et de l’Institut des

comptables agréés de l’Ontario (ICAO). Elle a reçu en 2009 le Prix du mérite exceptionnel de l’ICAO,

la plus importante distinction que l’organisme peut décerner à ses membres. En reconnaissance de

sa contribution aux domaines de la comptabilité, de la vérification législative et de l’administration

publique, 17 universités canadiennes lui ont décerné un grade honorifique.

Coprésidente du symposium de cette année, Mme Fraser animera les séances 3 et 4.

44

James Goodfellow Administrateur de société

James L. Goodfellow, FCPA, est administrateur de société, et ancien associé et ancien vice-président du

conseil de Deloitte.

M. Goodfellow est l’auteur de nombreux documents sur les questions touchant la profession, ayant notamment

coécrit avec Maureen Sabia l’ouvrage intitulé Integrity in the Spotlight: Audit Committees in a High Risk World.

Il a aussi fait paraître en 2006, sous le titre Internal Control 2006: The Next Wave of Certification,

deux publications qu’il a coécrites avec Alan Willis. MM. Goodfellow et Willis ont mis à jour ces publications,

que CPA Canada a fait paraître en 2014.

M. Goodfellow a présidé le Conseil des normes comptables et le Conseil canadien de l’information sur la

performance de l’ICCA. En 2009, il a obtenu le Prix du mérite exceptionnel de l’Institut des comptables agréés

de l’Ontario, la plus importante distinction que l’organisme peut décerner à ses membres.

M. Goodfellow a coprésidé les éditions 2011 et 2012 du Symposium sur la qualité de l’audit, événement

organisé par le Conseil canadien sur la reddition de comptes qui a permis de rassembler des leaders

intellectuels et des décideurs du Canada et du monde entier, pour débattre de questions liées à la qualité de

l’audit. Dans le cadre de l’initiative Amélioration de la qualité de l’audit, il a aussi été membre du Groupe de

travail sur le rôle du comité d’audit, qui a élaboré, à l’intention des comités d’audit, des indications sur la

surveillance des travaux de l’auditeur externe.

Avant son départ à la retraite, M. Goodfellow siégeait au conseil de Deloitte; il a aussi siégé au comité d’audit

du ministère des Affaires étrangères et du Commerce international (MAECI), et au conseil d’administration de

Discovery Air Inc. (dont il a présidé le comité d’audit). Il siège actuellement au conseil d’administration de la

Société Canadian Tire (dont il est membre du comité d’audit et dont il préside le comité de la gestion des

ressources en personnel de direction et de la rémunération).

Coprésident du symposium de cette année, M. Goodfellow animera la séance 1.