Embed Size (px)

Citation preview

Synthèse des principales dispositionsfiscales de la Loi de Finances 2011

Cabinet Yassine BENKERROUM

Expertise Comptable

Commissariat aux Comptes

fiscales de la Loi de Finances 2011

Coordonnées :

10, Rue Oum Rabie. Agdal, Rabat.

Tél. 05 37 77 21 22

Fax : 05 37 68 04 42

Mail : [email protected]

www.cybmaroc.com1

• Impôt sur les Sociétés

• Impôt sur le Revenu

PLAN

• Impôt sur le Revenu

• Taxe sur la Valeur Ajoutée

• Droits d’Enregistrement et de Timbre

• Dispositions Communes

• Dispositions Spécifiques

• Dispositions fiscales et recouvrement de l’impôt

2

Synthèse des principales dispositionsfiscales de la Loi de Finances 2011

Cabinet Yassine BENKERROUM

Expertise Comptable

Commissariat aux Comptes

fiscales de la Loi de Finances 2011

L’impôt sur les sociétésL’impôt sur les sociétés

Article 4.- Produits soumis à l’impôt retenu à la source

Sont soumis à la retenue à la source au titre del’impôt sur les sociétés ou de l’impôt sur le revenu,telle que prévue aux articles 158, 159 et 160 ci-dessous :

Sont soumis à la retenue à la source au titre del’impôt sur les sociétés ou de l’impôt sur lerevenu, telle que prévue aux articles 158, 159 et160 ci-dessous :

Livre premier:

Règles d’assietteEt de

recouvrement

Première partie:

Règles d’assiette

Titre Premier :

L’impôt surles sociétés

Chapitre Premier:

ChampD’application

2010 2011

dessous :

I.- les produits des actions, parts sociales et revenusassimilés visés à l’article 13 ci-dessous, versés, mis àla disposition ou inscrits en compte des personnesphysiques ou morales bénéficiaires qu’elles aient ounon leur siège ou leur domicile fiscal au Maroc ;

II.- les produits de placements à revenu fixe visés àl’article 14 ci-dessous versés, mis à la disposition ouinscrits en compte des personnes physiques oumorales bénéficiaires, qu’elles soient imposables,exonérées ou exclues du champ d’application del’impôt et ayant au Maroc leur siège social, leurdomicile fiscal ou un établissement auquel serattachent les produits servis ;

III.- les produits bruts visés à l’article 15 ci-dessous,versés, mis à la disposition ou inscrits en compte despersonnes physiques ou morales non résidentes.

160 ci-dessous :

I.-les produits des actions……………………

II.-les produits de placements………………

III.-les produits bruts visés…………………

L’inscription en compte visée aux paragraphesI, II et III ci-dessus s’entend de l’inscription encomptes courants d’associés, comptes courantsbancaires des bénéficiaires ou comptescourants convenus par écrit entre les parties.

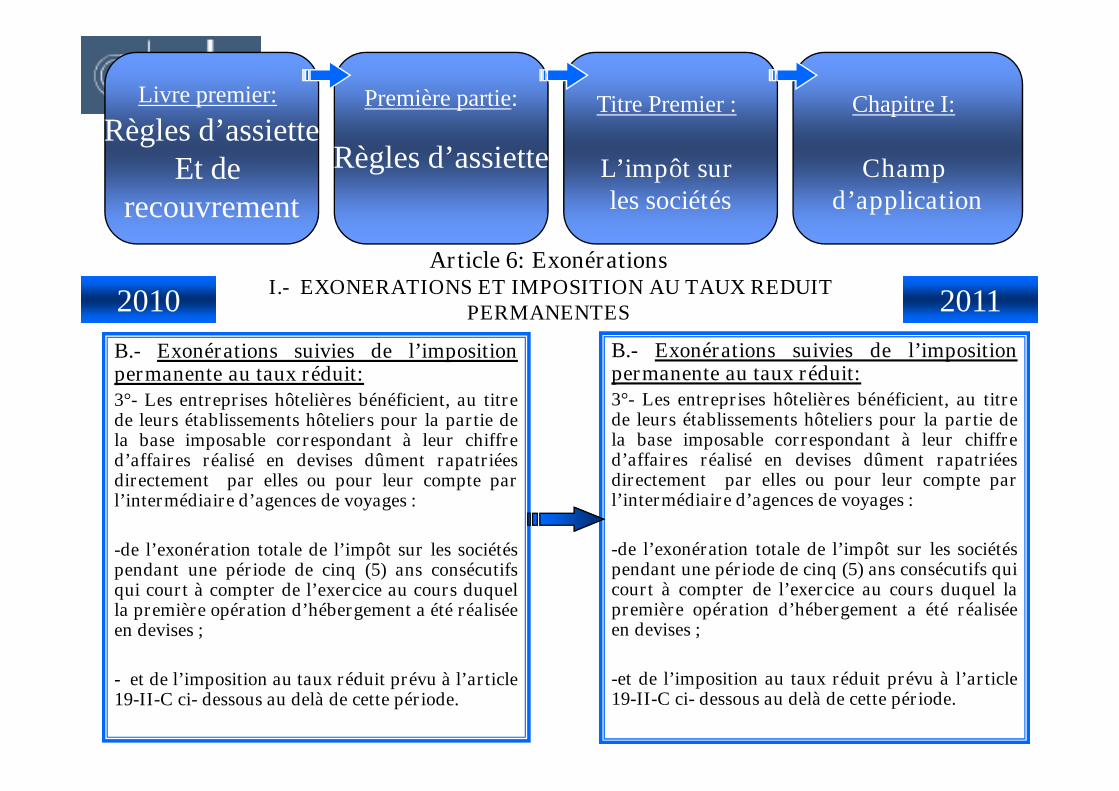

Article 6: ExonérationsI.- EXONERATIONS ET IMPOSITION AU TAUX REDUIT

PERMANENTES

A- Exonérations permanentes:Sont totalement exonérés de l'impôt surles sociétés :

A- Exonérations permanentes:

18°- Les organismes de placements en

Livre premier:

Règles d’assietteEt de

recouvrement

Première partie:

Règles d’assiette

Titre Premier :

L’impôt surles sociétés

Chapitre I:

Champd’application

2010 2011

les sociétés :

18°- les organismes de placements encapital-risque (O.P.C.R.), régis par la loin°41-05 promulguée par le dahir n°1-06-13 du 15 moharrem 1427 (14 février2006), pour les bénéfices réalisés dans lecadre de leur objet légal.

Cette exonération est accordée dans lesconditions prévues à l’article 7-III ci-après ;

18°- Les organismes de placements encapital-risque (O.P.C.R), régis par laloi n° 41-05 promulguée par le dahirn° 1-06-13 du 15 moharrem 1427 (14février 2006), pour les bénéficesréalisés dans le cadre de leur objetlégal;

Article 6: ExonérationsI.- EXONERATIONS ET IMPOSITION AU TAUX REDUIT

PERMANENTES

B.- Exonérations suivies de l’impositionpermanente au taux réduit:3°- Les entreprises hôtelières bénéficient, au titre

B.- Exonérations suivies de l’impositionpermanente au taux réduit:3°- Les entreprises hôtelières bénéficient, au titre

Livre premier:

Règles d’assietteEt de

recouvrement

Première partie:

Règles d’assiette

Titre Premier :

L’impôt surles sociétés

Chapitre I:

Champd’application

2010 2011

3°- Les entreprises hôtelières bénéficient, au titrede leurs établissements hôteliers pour la partie dela base imposable correspondant à leur chiffred’affaires réalisé en devises dûment rapatriéesdirectement par elles ou pour leur compte parl’intermédiaire d’agences de voyages :

-de l’exonération totale de l’impôt sur les sociétéspendant une période de cinq (5) ans consécutifsqui court à compter de l’exercice au cours duquella première opération d’hébergement a été réaliséeen devises ;

- et de l’imposition au taux réduit prévu à l’article19-II-C ci- dessous au delà de cette période.

3°- Les entreprises hôtelières bénéficient, au titrede leurs établissements hôteliers pour la partie dela base imposable correspondant à leur chiffred’affaires réalisé en devises dûment rapatriéesdirectement par elles ou pour leur compte parl’intermédiaire d’agences de voyages :

-de l’exonération totale de l’impôt sur les sociétéspendant une période de cinq (5) ans consécutifs quicourt à compter de l’exercice au cours duquel lapremière opération d’hébergement a été réaliséeen devises ;

-et de l’imposition au taux réduit prévu à l’article19-II-C ci- dessous au delà de cette période.

Article 6: ExonérationsI.- EXONERATIONS ET IMPOSITION AU TAUX REDUIT

PERMANENTES

Bénéficient également de l’exonération et del’imposition au taux réduit cités ci-dessus, lessociétés de gestion des résidences immobilières de

Livre premier:

Règles d’assietteEt de

recouvrement

Première partie:

Règles d’assiette

Titre Premier :

L’impôt surles sociétés

Chapitre I:

Champd’application

2010 2011

Cette exonération et imposition au tauxréduit sont accordées dans les conditionsprévues à l’article 7- VI ci-après.

sociétés de gestion des résidences immobilières depromotion touristique, telles que définies par la loin°01-07 édictant des mesures particulièresrelatives aux résidences immobilières depromotion touristique et modifiant et complétantla loi n°61-00 portant statut des établissementstouristiques, promulguée par la dahir n°1-08-60 du17 joumada I 1429 (23 mai 2008) pour la partie dela base imposable correspondant à leur chiffred’affaires réalisé en devises dûment rapatriéesdirectement par elles ou pour leur compte parl’intermédiaire d’agences de voyages.

Cette exonération et imposition au taux réduit sontaccordées dans les conditions prévues à l’article 7-VI ci-après.

Article 6: ExonérationsI.- EXONERATIONS ET IMPOSITION AU TAUX REDUIT

PERMANENTES

B.- Exonérations suivies de l’impositionpermanente au taux réduit:

B.- Exonérations suivies de l’impositionpermanente au taux réduit:

Livre premier:

Règles d’assietteEt de

recouvrement

Première partie:

Règles d’assiette

Titre Premier :

L’impôt surles sociétés

Chapitre I:

Champd’application

2010 2011

Absence de la disposition

4°-Les sociétés de services ayant le statutCasablanca Finance City, conformément à lalégislation et la réglementation en vigueur,bénéficient au titre de leur chiffre d’affaires àl’exportation et des plus-values mobilières nettesde source étrangère réalisées au cours d’unexercice:

-de l’exonération totale de l’impôt sur les sociétéspendant une période de cinq (5) exercicesconsécutifs, à compter du premier exerciced’octroi du statut précité;

-et de l’imposition au taux réduit prévu à l’article19-II-A ci-dessous au-delà de cette période.

Article 6: ExonérationsI.- EXONERATIONS ET IMPOSITION AU TAUX REDUIT

PERMANENTES

C- Exonérations permanentes enmatière d’impôt retenu à la source:

C- Exonérations permanentes en matièred’impôt retenu à la source:

Livre premier:

Règles d’assietteEt de

recouvrement

Première partie:

Règles d’assiette

Titre Premier :

L’impôt surles sociétés

Chapitre I:

Champd’application

2010 2011

Sont exonérés de l’impôt sur les sociétésretenu à la source :

Absence de cette disposition

Sont exonérés de l’impôt sur les sociétésretenu à la source :

4°- Les droits de location et lesrémunérations analogues afférents àl’affrètement, la location et la maintenanced’aéronefs affectés au transportinternational.

Article 6: ExonérationsII.- EXONERATIONS ET IMPOSITION AU TAUX REDUIT

TEMPORAIRES

C- Imposition temporaire au taux réduit:

2°- Bénéficient pour une période de cinq (5) ans à

C- Imposition temporaire au taux réduit:

2°- Bénéficient pour une période de cinq (5) ans à

Livre premier:

Règles d’assietteEt de

recouvrement

Première partie:

Règles d’assiette

Titre Premier :

L’impôt surles sociétés

Chapitre I:

Champd’application

2010 2011

2°- Bénéficient pour une période de cinq (5) ans àcompter de la date d’obtention du permis d’habiter,du taux prévu à l’article 19-II-C ci-dessous, au titredes revenus provenant de la location de cités,résidences et campus universitaires réalisés enconformité avec leur destination, les promoteursimmobiliers personnes morales, qui réalisent pendantune période maximum de trois (3) ans courant àcompter de la date de l’autorisation de construire , desopérations de construction de cités, résidences etcampus universitaires constitués d’au moins centcinquante (150) chambres, dont la capacitéd’hébergement est au maximum de deux (2) lits parchambre, dans le cadre d’une convention conclueavec l’Etat assortie d’un cahier des charges.

Le taux précité est appliqué dans les conditionsprévues à l’article 7-II ci-après.

2°- Bénéficient pour une période de cinq (5) ans àcompter de la date d’obtention du permis d’habiter,du taux prévu à l’article 19-II-C ci-dessous, au titredes revenus provenant de la location de cités,résidences et campus universitaires réalisés enconformité avec leur destination, les promoteursimmobiliers personnes morales, qui réalisent pendantune période maximum de trois (3) ans courant àcompter de la date de l’autorisation de construire , desopérations de construction de cités, résidences etcampus universitaires constitués d’au moinscinquante (50) chambres, dont la capacitéd’hébergement est au maximum de deux (2) lits parchambre, dans le cadre d’une convention conclueavec l’Etat assortie d’un cahier des charges.

Le taux précité est appliqué dans les conditionsprévues à l’article 7-II ci-après.

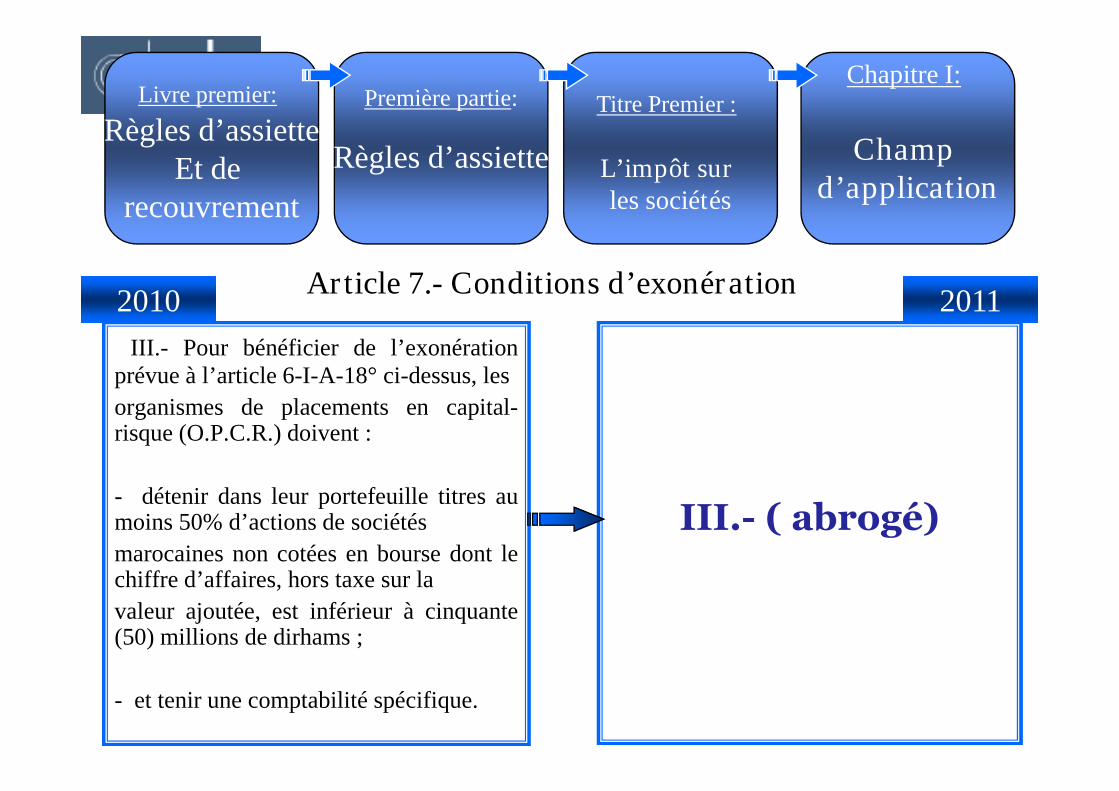

Article 7.- Conditions d’exonération

III.- Pour bénéficier de l’exonérationprévue à l’article 6-I-A-18° ci-dessus, les

organismes de placements en capital-

Livre premier:

Règles d’assietteEt de

recouvrement

Première partie:

Règles d’assiette

Titre Premier :

L’impôt surles sociétés

Chapitre I:

Champd’application

2010 2011

organismes de placements en capital-risque (O.P.C.R.) doivent :

- détenir dans leur portefeuille titres aumoins 50% d’actions de sociétés

marocaines non cotées en bourse dont lechiffre d’affaires, hors taxe sur la

valeur ajoutée, est inférieur à cinquante(50) millions de dirhams ;

- et tenir une comptabilité spécifique.

III.- ( abrogé)

Article 8: Résultat Fiscal

VI.-Sous réserve de l’application de lacotisation minimale prévue à l’article 144 ci-dessous, la base imposable des sièges

Livre premier:

Règles d’assietteEt de

recouvrement

Première partie:

Règles d’assiette

Titre Premier :

L’impôt surles sociétés

Chapitre II:

Baseimposable

2010 2011

Absence de cette disposition

dessous, la base imposable des siègesrégionaux ou internationaux ayant le statutCasablanca Finance City, conformément àla législation et la réglementation envigueur, est égale:

-en cas de bénéfice, au montant le plus élevérésultant de la comparaison du résultatfiscal, déterminé comme prévu au I ci-dessus, avec le montant de 5% des chargesde fonctionnement desdits sièges;

-en cas de déficit, au montant de 5% descharges de fonctionnement desdits sièges.

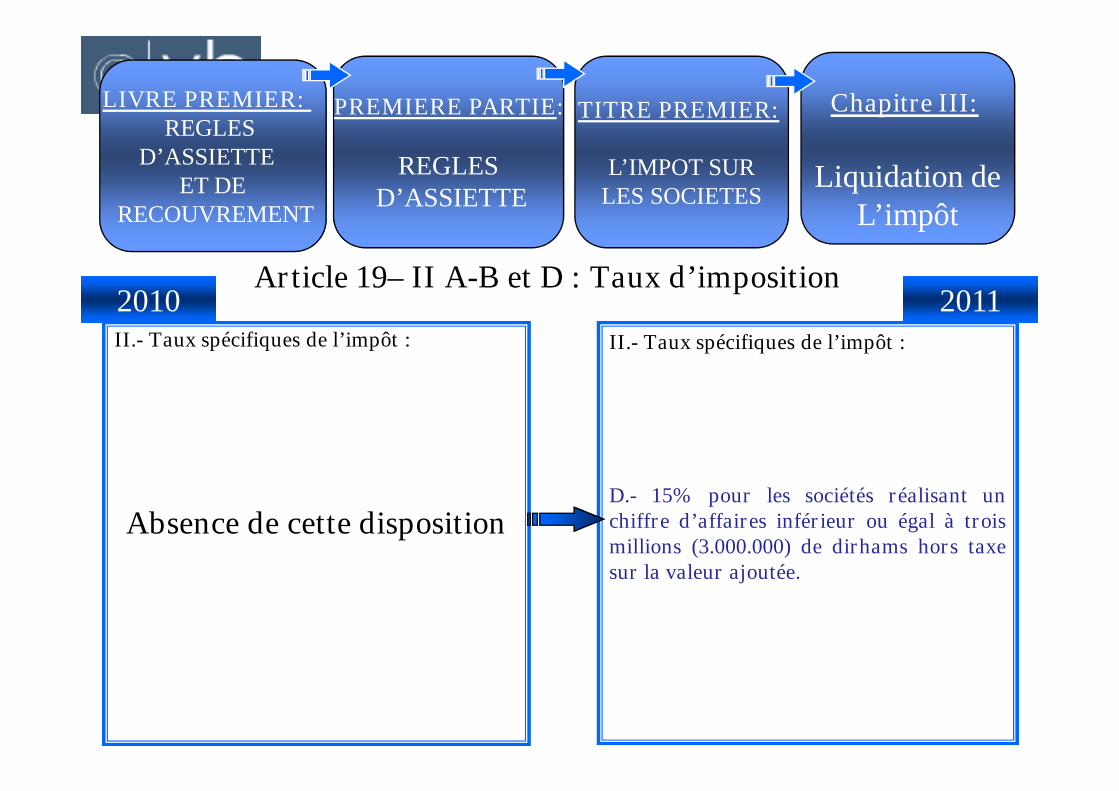

Article 19– II A-B et D : Taux d’imposition

II.- Taux spécifiques de l’impôt:

Les taux spécifiques de l’impôt sur lessociétés sont fixés à:

II.- Taux spécifiques de l’impôt:

Les taux spécifiques de l’impôt sur lessociétés sont fixés à:

LIVRE PREMIER:REGLES

D’ASSIETTEET DE

RECOUVREMENT

PREMIERE PARTIE:

REGLESD’ASSIETTE

TITRE PREMIER:

L’IMPOT SURLES SOCIETES

Chapitre III:

Liquidation deL’impôt

2010 2011

sociétés sont fixés à:

A.- 8,75 % pour les entreprises quiexercent leurs activités dans les zones

franches d'exportation, durant lesvingt (20) exercices consécutifs suivantle cinquième exercice d’exonérationtotale ;

sociétés sont fixés à:

A.- 8,75 %:

-pour les entreprises qui exercent leursactivités dans les zones franchesd'exportation, durant les vingt (20) exercicesconsécutifs suivant le cinquième exerciced’exonération totale ;

-pour les sociétés de service ayant le statutCasablanca Finance City, conformément à lalégislation et la réglementation en vigueur,au-delà de la période de cinq (5) exercicesd’exonération prévue à l’article 6 (I-B-4°) ci-dessus;

Article 19– II A-B et D : Taux d’imposition

II.- Taux spécifiques de l’impôt:

Les taux spécifiques de l’impôt sur lessociétés sont fixés à:

II.- Taux spécifiques de l’impôt:

Les taux spécifiques de l’impôt sur lessociétés sont fixés à:

LIVRE PREMIER:REGLES

D’ASSIETTEET DE

RECOUVREMENT

PREMIERE PARTIE:

REGLESD’ASSIETTE

TITRE PREMIER:

L’IMPOT SURLES SOCIETES

Chapitre III:

Liquidation deL’impôt

2010 2011

sociétés sont fixés à:

B.- 10%, sur option, pour les banquesoffshore durant les quinze (15)premières années consécutives suivantla date de l’obtention de l’agrément ;

sociétés sont fixés à:

B.- 10%:

-sur option, pour les banques offshore durantles quinze (15) premières années consécutivessuivant la date de l’obtention de l’agrément ;

-pour les sièges régionaux ou internationauxayant le statut Casablanca Finance City,conformément à la législation et larèglementation en vigueur, à compter dupremier exercice d’octroi dudit statut;

Article 19– II A-B et D : Taux d’imposition

II.- Taux spécifiques de l’impôt : II.- Taux spécifiques de l’impôt :

2010 2011

LIVRE PREMIER:REGLES

D’ASSIETTEET DE

RECOUVREMENT

PREMIERE PARTIE:

REGLESD’ASSIETTE

TITRE PREMIER:

L’IMPOT SURLES SOCIETES

Chapitre III:

Liquidation deL’impôt

Absence de cette dispositionD.- 15% pour les sociétés réalisant unchiffre d’affaires inférieur ou égal à troismillions (3.000.000) de dirhams hors taxesur la valeur ajoutée.

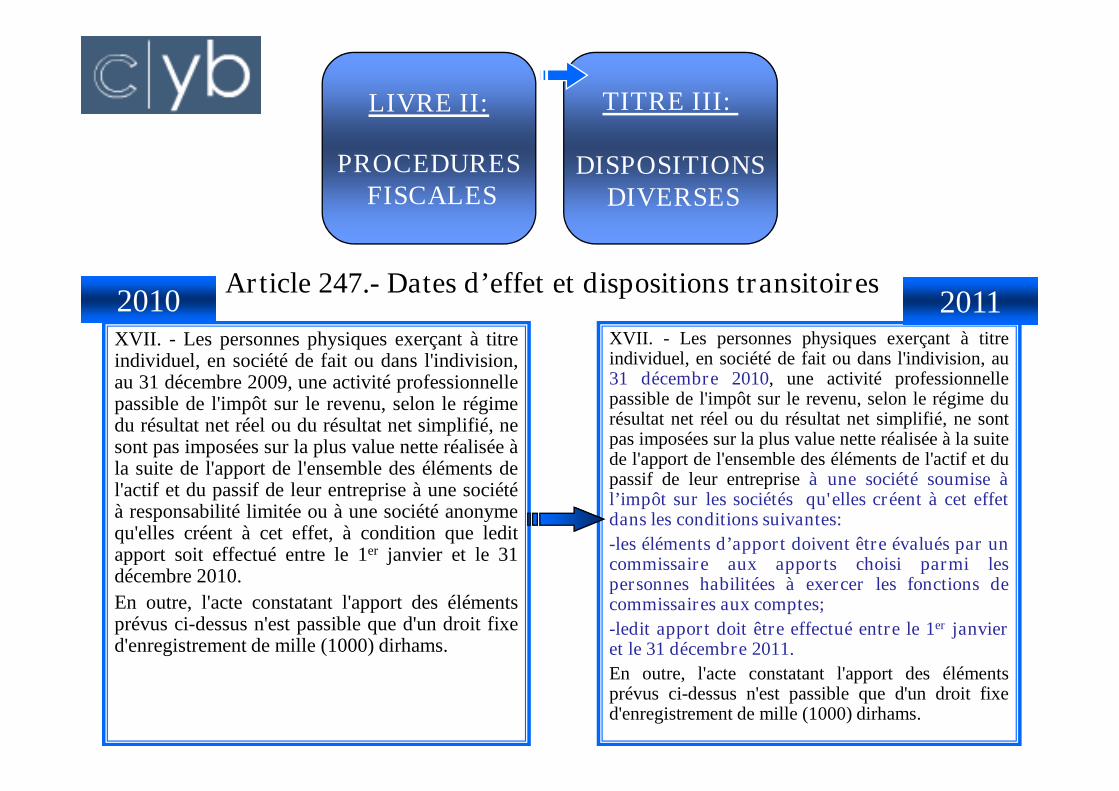

Article 247.- Dates d’effet et dispositions transitoires

XVII. - Les personnes physiques exerçant à titreindividuel, en société de fait ou dans l'indivision,au 31 décembre 2009, une activité professionnellepassible de l'impôt sur le revenu, selon le régime

XVII. - Les personnes physiques exerçant à titreindividuel, en société de fait ou dans l'indivision, au31 décembre 2010, une activité professionnellepassible de l'impôt sur le revenu, selon le régime du

LIVRE II:

PROCEDURESFISCALES

TITRE III:

DISPOSITIONSDIVERSES

2010 2011

passible de l'impôt sur le revenu, selon le régimedu résultat net réel ou du résultat net simplifié, nesont pas imposées sur la plus value nette réalisée àla suite de l'apport de l'ensemble des éléments del'actif et du passif de leur entreprise à une sociétéà responsabilité limitée ou à une société anonymequ'elles créent à cet effet, à condition que leditapport soit effectué entre le 1er janvier et le 31décembre 2010.

En outre, l'acte constatant l'apport des élémentsprévus ci-dessus n'est passible que d'un droit fixed'enregistrement de mille (1000) dirhams.

passible de l'impôt sur le revenu, selon le régime durésultat net réel ou du résultat net simplifié, ne sontpas imposées sur la plus value nette réalisée à la suitede l'apport de l'ensemble des éléments de l'actif et dupassif de leur entreprise à une société soumise àl’impôt sur les sociétés qu'elles créent à cet effetdans les conditions suivantes:

-les éléments d’apport doivent être évalués par uncommissaire aux apports choisi parmi lespersonnes habilitées à exercer les fonctions decommissaires aux comptes;

-ledit apport doit être effectué entre le 1er janvieret le 31 décembre 2011.

En outre, l'acte constatant l'apport des élémentsprévus ci-dessus n'est passible que d'un droit fixed'enregistrement de mille (1000) dirhams.

Article 247.- Dates d’effet et dispositions transitoires

Le bénéfice des dispositions qui précèdent estacquis sous réserve des conditions suivantes :

La société bénéficiaire de l'apport doit déposer

Le bénéfice des dispositions qui précèdent estacquis sous réserve que la société bénéficiairede l’apport dépose, auprès de l’inspecteur des

LIVRE II:

PROCEDURESFISCALES

TITRE III:

DISPOSITIONSDIVERSES

2010 2011

La société bénéficiaire de l'apport doit déposerà l'inspecteur des impôts du lieu du domicilefiscal ou du principal établissement del'entreprise ayant procédé audit apport, dans undélai de trente (30) jours suivant la date del'acte d'apport, une déclaration en doubleexemplaire, comportant :

- l'identité complète des associés ouactionnaires ;

- la raison sociale, l'adresse du siège social, lenuméro d'inscription au registre du commerceainsi que le numéro d'identité fiscale de lasociété ayant reçu l'apport ;

- le montant et la répartition du capital social.

de l’apport dépose, auprès de l’inspecteur desimpôts du lieu du domicile fiscal ou duprincipal établissement de l’entreprise ayantprocédé audit apport, dans un délai de trente(30) jours suivant la date de l’acte d’apportune déclaration, en double exemplaire,comportant:

- l'identité complète des associés ouactionnaires ;

- la raison sociale, l'adresse du siège social, lenuméro d'inscription au registre du commerceainsi que le numéro d'identité fiscale de lasociété ayant reçu l'apport ;

- le montant et la répartition du capital social.

Article 247.- Dates d’effet et dispositions transitoires

Cette déclaration est accompagnée des documentssuivants :

- Un état récapitulatif comportant tous les éléments dedétermination de la plus value nette imposable;

Cette déclaration est accompagnée des documentssuivants :

- Un état récapitulatif comportant tous les éléments dedétermination des plus-values nettes imposables;

LIVRE II:

PROCEDURESFISCALES

TITRE III:

DISPOSITIONSDIVERSES

2010 2011

détermination de la plus value nette imposable;

- Un état récapitulatif des valeurs transférées à la sociétéet du passif pris en charge par cette dernière ;

- Un état concernant les provisions figurant au passif dubilan de l'entreprise ayant fait l’apport avec indication decelles qui n'ont pas fait l'objet de déduction fiscale ;

- L'acte d'apport dans lequel la société bénéficiaire del'apport s'engage à :

1- reprendre pour leur montant intégral les provisionsdont l'imposition est différée ;

2- réintégrer dans ses bénéfices imposables, la plusvalue nette visée au 1er alinéa du présent paragraphe, parfractions égales sur une période de dix ans. La valeurd'apport des éléments concernés par cette réintégrationest prise en considération pour le calcul desamortissements, des plus-values et des profits ultérieursréalisés.

détermination des plus-values nettes imposables;

- Un état récapitulatif des valeurs transférées à la sociétéet du passif pris en charge par cette dernière ;

- Un état concernant les provisions figurant au passif dubilan de l'entreprise ayant effectué l’opération del’apport avec indication de celles qui n'ont pas fait l'objetde déduction fiscale ;

- L'acte d'apport dans lequel la société bénéficiaire del'apport s'engage à :

1- reprendre pour leur montant intégral les provisionsdont l'imposition est différée ;

2- réintégrer dans ses bénéfices imposables, la plusvalue nette réalisée sur l’apport des élémentsamortissables, par fractions égales sur la périoded’amortissement desdits éléments. La valeur d'apportdes éléments concernés par cette réintégration estprise en considération pour le calcul desamortissements et des plus-values ultérieures.

Article 247.- Dates d’effet et dispositions transitoires

3°-ajouter aux plus-values constatées ou réaliséesultérieurement à l’occasion du retrait ou de la cession deséléments non concernés par la réintégration prévue au 2° ci-dessus, les plus-values qui ont été réalisées suite à l’opérationd’apport et dont l’imposition a été différée.

LIVRE II:

PROCEDURESFISCALES

TITRE III:

DISPOSITIONSDIVERSES

2010 2011

Absence de cette disposition

d’apport et dont l’imposition a été différée.

Les éléments du stock à transférer à la société bénéficiaire del’apport sont évalués, sur option, soit à leur valeur d’originesoit à leur prix du marché.

Les éléments concernés ne peuvent être inscritsultérieurement dans un compte autre que celui des stocks.

A défaut, le produit qui aurait résulté de l’évaluation desditsstocks sur la base du prix du marché lors de l’opérationd’apport, est imposé entre les mains de la société bénéficiairede l’apport, au titre de l’exercice au cours duquel lechangement d’affectation a eu lieu, sans préjudice del’application de la pénalité et des majorations prévues auxarticles 186 et 208 ci-dessus.

En cas de non respect de l’une des conditions et obligationscitées ci-dessus, l’administration régularise la situation del’entreprise ayant procédé à l’apport de l’ensemble de seséléments d’actif et du passif dans les conditions prévues àl’article 221 ci-dessus.

Article 247.- Dates d’effet et dispositions transitoires

XX.- Les dispositions de l’article 7-V de la loide finances n°40-08 pour l’année budgétaire2009 promulguée par le dahir n°1-08-147 du 2moharrem 1430 (30 décembre 2008) sont

LIVRE II:

PROCEDURESFISCALES

TITRE III

DISPOSITIONSDIVERSES

2010 2011

Absence de cette disposition

moharrem 1430 (30 décembre 2008) sontprorogées jusqu’au 31 décembre 2012 pour lessociétés existantes au 1er janvier 2011 et qui:

-procèdent à l’augmentation de leur capitalsocial entre le 1er janvier 2011 et le 31décembre 2012 inclus;

-ne procèdent pas avant l’augmentation ducapital à une réduction de ce capital depuis le1er janvier 2010;

-réalisent un chiffre d’affaires, au titre dechacun des quatre derniers exercices clos avantle 1er janvier 2011, inférieur à cinquante (50)millions de dirhams hors taxe sur la valeurajoutée.

Synthèse des principales dispositionsfiscales de la Loi de Finances 2011

Cabinet Yassine BENKERROUM

Expertise Comptable

Commissariat aux Comptes

fiscales de la Loi de Finances 2011

L’impôt sur le revenuL’impôt sur le revenu

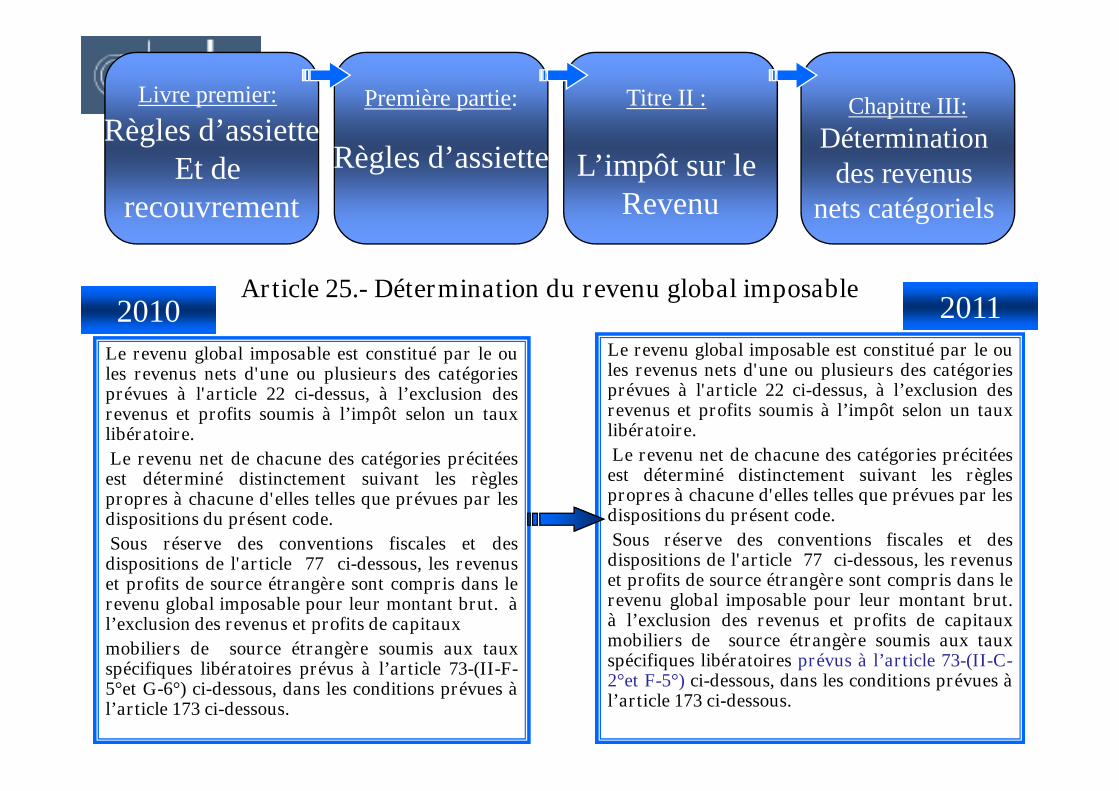

Article 25.- Détermination du revenu global imposable

Le revenu global imposable est constitué par le oules revenus nets d'une ou plusieurs des catégoriesprévues à l'article 22 ci-dessus, à l’exclusion des

Le revenu global imposable est constitué par le oules revenus nets d'une ou plusieurs des catégoriesprévues à l'article 22 ci-dessus, à l’exclusion des

Livre premier:

Règles d’assietteEt de

recouvrement

Première partie:

Règles d’assiette

Titre II :

L’impôt sur leRevenu

Chapitre III:

Déterminationdes revenus

nets catégoriels

2010 2011

prévues à l'article 22 ci-dessus, à l’exclusion desrevenus et profits soumis à l’impôt selon un tauxlibératoire.

Le revenu net de chacune des catégories précitéesest déterminé distinctement suivant les règlespropres à chacune d'elles telles que prévues par lesdispositions du présent code.

Sous réserve des conventions fiscales et desdispositions de l'article 77 ci-dessous, les revenuset profits de source étrangère sont compris dans lerevenu global imposable pour leur montant brut. àl’exclusion des revenus et profits de capitaux

mobiliers de source étrangère soumis aux tauxspécifiques libératoires prévus à l’article 73-(II-F-5°et G-6°) ci-dessous, dans les conditions prévues àl’article 173 ci-dessous.

prévues à l'article 22 ci-dessus, à l’exclusion desrevenus et profits soumis à l’impôt selon un tauxlibératoire.

Le revenu net de chacune des catégories précitéesest déterminé distinctement suivant les règlespropres à chacune d'elles telles que prévues par lesdispositions du présent code.

Sous réserve des conventions fiscales et desdispositions de l'article 77 ci-dessous, les revenuset profits de source étrangère sont compris dans lerevenu global imposable pour leur montant brut.à l’exclusion des revenus et profits de capitauxmobiliers de source étrangère soumis aux tauxspécifiques libératoires prévus à l’article 73-(II-C-2°et F-5°) ci-dessous, dans les conditions prévues àl’article 173 ci-dessous.

Paragraphe I.- Revenus et profits imposablesArticle 66.- Définition des revenus et profits de capitaux

mobiliersB- le profit net réalisé par les personnesphysiques entre la date de l’ouverture d’unplan d’épargne en actions et la date du

Livre premier:

Règles d’assietteEt de

recouvrement

Première partie:

Règles d’assiette

Titre II :

L’impôt sur leRevenu

Chapitre III:

Déterminationdes revenus

nets catégoriels

2010 2011

Absence de cette disposition

plan d’épargne en actions et la date durachat, du retrait de titres ou de liquiditésou la date de clôture dudit plan.

Le profit net réalisé s’entend de ladifférence entre la valeur liquidative duplan ou la valeur du rachat pour le contratde capitalisation à la date de retrait ou derachat et le montant des versementseffectués sur le plan depuis la date de sonouverture.

Paragraphe I.- Revenus et profits imposablesArticle 68.- Exonérations

Sont exonérés de l’impôt:

V.-les intérêts servis au titulaire d’un pland’épargne logement à condition que:

Livre premier:

Règles d’assietteEt de

recouvrement

Première partie:

Règles d’assiette

Titre II :

L’impôt sur leRevenu

Chapitre III:

Déterminationdes revenus

nets catégoriels

2010 2011

Absence de cette disposition

d’épargne logement à condition que:

-les sommes investies dans ledit plan soientdestinées à l’acquisition ou la construction d’unlogement à usage d’habitation principale;

-le montant des versements et des intérêts yafférents soient intégralement conservés dans leditplan pour une période égale au moins à trois (3)ans à compter de la date de l’ouverture dudit plan;

-le montant des versements effectués par lecontribuable dans ledit plan ne dépasse pas quatrecent mille (400.000) dirhams.

En cas de non respect des conditions précitées, leplan est clos et les revenus générés par ledit plansont imposables dans les conditions de droitcommun;

Paragraphe I.- Revenus et profits imposablesArticle 68.- Exonérations

Sont exonérés de l’impôt:

VI.-les intérêts servis au titulaire d’un plan d’épargneéducation à condition que:

Livre premier:

Règles d’assietteEt de

recouvrement

Première partie:

Règles d’assiette

Titre II :

L’impôt sur leRevenu

Chapitre III:

Déterminationdes revenus

nets catégoriels

2010 2011

Absence de cette disposition

éducation à condition que:

-les sommes investies dans ledit plan soient destinéesau financement des études dans tous les cyclesd’enseignement ainsi que dans les cycles de formationprofessionnelle des enfants à charge;

-le montant des versements et des intérêts y afférentssoient intégralement conservés dans ledit plan pourune période égale au moins à cinq (5) ans à compter dela date de l’ouverture dudit plan;

-le montant des versements effectués par lecontribuable dans ledit plan ne dépasse pas trois centmille (300.000) dirhams par enfant.

En cas de non respect des conditions précitées, le planest clos et les revenus générés par ledit plan sontimposables dans les conditions de droit commun.

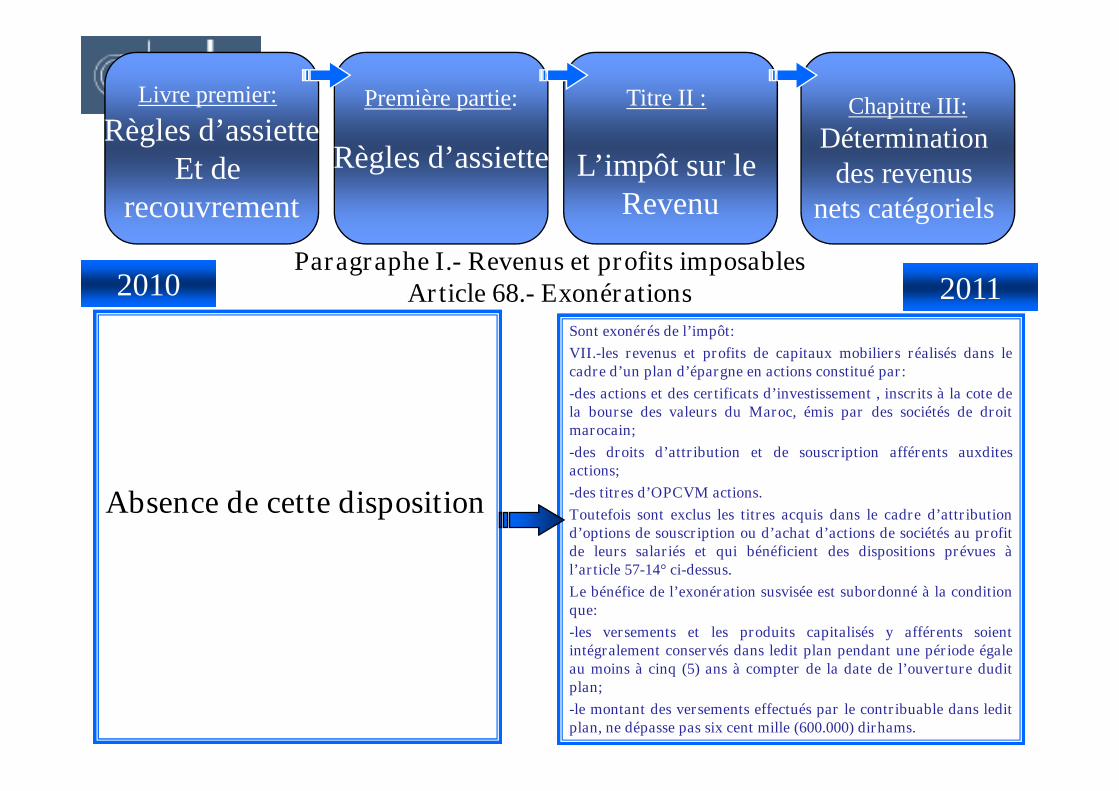

Paragraphe I.- Revenus et profits imposablesArticle 68.- Exonérations

Sont exonérés de l’impôt:

VII.-les revenus et profits de capitaux mobiliers réalisés dans lecadre d’un plan d’épargne en actions constitué par:

-des actions et des certificats d’investissement , inscrits à la cote de

Livre premier:

Règles d’assietteEt de

recouvrement

Première partie:

Règles d’assiette

Titre II :

L’impôt sur leRevenu

Chapitre III:

Déterminationdes revenus

nets catégoriels

2010 2011

Absence de cette disposition

-des actions et des certificats d’investissement , inscrits à la cote dela bourse des valeurs du Maroc, émis par des sociétés de droitmarocain;

-des droits d’attribution et de souscription afférents auxditesactions;

-des titres d’OPCVM actions.

Toutefois sont exclus les titres acquis dans le cadre d’attributiond’options de souscription ou d’achat d’actions de sociétés au profitde leurs salariés et qui bénéficient des dispositions prévues àl’article 57-14° ci-dessus.

Le bénéfice de l’exonération susvisée est subordonné à la conditionque:

-les versements et les produits capitalisés y afférents soientintégralement conservés dans ledit plan pendant une période égaleau moins à cinq (5) ans à compter de la date de l’ouverture duditplan;

-le montant des versements effectués par le contribuable dans leditplan, ne dépasse pas six cent mille (600.000) dirhams.

Paragraphe I.- Revenus et profits imposablesArticle 68.- Exonérations

En cas de non respect des conditionsprécitées, le plan est clos et le profit netréalisé dans le cadre du plan d’épargne en

Livre premier:

Règles d’assietteEt de

recouvrement

Première partie:

Règles d’assiette

Titre II :

L’impôt sur leRevenu

Chapitre III:

Déterminationdes revenus

nets catégoriels

2010 2011

Absence de cette disposition

réalisé dans le cadre du plan d’épargne enactions est soumis à l’impôt au taux visé àl’article 73-(II-C-1°-c) ci-dessous sanspréjudice de l’application des dispositionsde l’article 198 ci-dessous.

Les modalités d’application des plansd’épargne prévus au V, VI et VII ci-dessus,notamment celles relatives auxcaractéristiques financières et techniquesdesdits plans, sont fixées par voieréglementaire.

Section I.- Liquidation de l’impôtArticle 73.- Taux de l’impôt

II.- Taux spécifiques:

Le taux de l'impôt est fixé comme suit :

II.- Taux spécifiques:

Le taux de l'impôt est fixé comme suit :

Livre premier:

Règles d’assietteEt de

recouvrement

Première partie:

Règles d’assiette

Titre II :

L’impôt sur leRevenu

Chapitre IV:

Liquidationde l’impôt

sur le revenu

2010 2011

Le taux de l'impôt est fixé comme suit :

C.- 15% pour les profits nets résultant descessions:

- d’actions cotées en bourse;

- d’actions ou parts d’O.P.C.V.M dontl’actif est investi en permanence àhauteur d’au moins 60% d’actions.

C.- 15%:

1°- pour les profits nets résultant:

a) Des cessions d’actions cotées en bourse;

b) Des cessions d’actions ou partsd’O.P.C.V.M dont l’actif est investi enpermanence à hauteur d’au moins 60%d’actions;

c) Du rachat ou du retrait des titres ou deliquidités d’un plan d’épargne en actionsavant la durée prévue à l’article 68-VII ci-dessus.

2°-pour les revenus bruts de capitauxmobiliers de source étrangère;

Section I.- Liquidation de l’impôtArticle 73.- Taux de l’impôt

F.- 20 % : F.- 20 % :

Livre premier:

Règles d’assietteEt de

recouvrement

Première partie:

Règles d’assiette

Titre II :

L’impôt sur leRevenu

Chapitre III:

Déterminationdes revenus

nets catégoriels

2010 2011

Absence de cette disposition

9°- pour les traitements, émoluments etsalaires bruts versés aux salariés quitravaillent pour le compte des sociétés ayantle statut Casablanca Finance City,conformément à la législation et laréglementation en vigueur, pour unepériode maximale de cinq (5) ans à compterde la date de prise de leurs fonctions.

Section I.- Liquidation de l’impôtArticle 73.- Taux de l’impôt

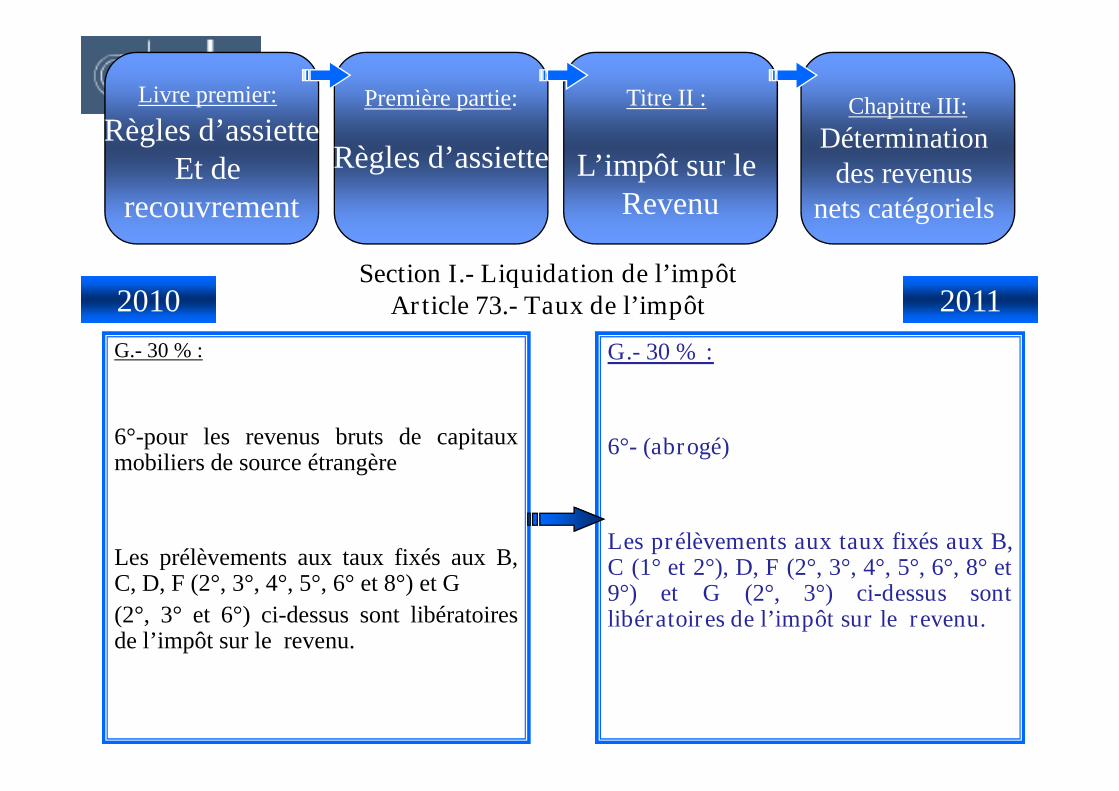

G.- 30 % : G.- 30 % :

Livre premier:

Règles d’assietteEt de

recouvrement

Première partie:

Règles d’assiette

Titre II :

L’impôt sur leRevenu

Chapitre III:

Déterminationdes revenus

nets catégoriels

2010 2011

6°-pour les revenus bruts de capitauxmobiliers de source étrangère

Les prélèvements aux taux fixés aux B,C, D, F (2°, 3°, 4°, 5°, 6° et 8°) et G

(2°, 3° et 6°) ci-dessus sont libératoiresde l’impôt sur le revenu.

6°- (abrogé)

Les prélèvements aux taux fixés aux B,C (1° et 2°), D, F (2°, 3°, 4°, 5°, 6°, 8° et9°) et G (2°, 3°) ci-dessus sontlibératoires de l’impôt sur le revenu.

Section III.- Revenus salariaux et assimilésParagraphe I.- Revenus imposables

Article 57.- ExonérationsSont exonérés de l'impôt :

16°- l’indemnité de stage mensuelle bruteplafonnée à 6.000 dirhams pour une période

Sont exonérés de l'impôt :

16°- l’indemnité de stage mensuelle bruteplafonnée à 6.000 dirhams pour une période

Livre premier:

Règles d’assietteEt de

recouvrement

Première partie:

Règles d’assiette

Titre II :

L’impôt sur leRevenu

Chapitre III:

Détermination desrevenus netscatégoriels

2010 2011

plafonnée à 6.000 dirhams pour une périodeallant du 1er janvier 2006 au 31 décembre 2010versée au stagiaire, lauréat de l’enseignementsupérieur ou de la formation professionnelle,recruté par les entreprises du secteur privé.

Cette exonération est accordée aux stagiairespour une période de 24 mois renouvelable pourune durée de 12 mois en cas de recrutementdéfinitif.

Lorsque le montant de l’indemnité versée estsupérieur au plafond visé ci-dessus, l’entrepriseet le stagiaire perdent le bénéfice del’exonération.

plafonnée à 6.000 dirhams pour une périodeallant du 1er janvier 2011 au 31 décembre 2012versée au stagiaire, lauréat de l’enseignementsupérieur ou de la formation professionnelle,recruté par les entreprises du secteur privé.

Cette exonération est accordée aux stagiairespour une période de 24 mois renouvelablepour une durée de 12 mois en cas derecrutement définitif.

Lorsque le montant de l’indemnité versée estsupérieur au plafond visé ci-dessus, l’entrepriseet le stagiaire perdent le bénéfice del’exonération.

Section III.- Revenus salariaux et assimilésParagraphe I.- Revenus imposables

Article 57.- ExonérationsL’exonération précitée est accordée dans lesconditions suivantes :

L’exonération précitée est accordée dans lesconditions suivantes :

Livre premier:

Règles d’assietteEt de

recouvrement

Première partie:

Règles d’assiette

Titre II :

L’impôt sur leRevenu

Chapitre V

Déclarationsfiscales

2010 2011

a) les stagiaires doivent être inscrits depuis aumoins six (6) mois à l’Agence

Nationale de Promotion de l’Emploi et desCompétences (ANAPEC) régie

par la loi n° 51-99 précitée;

b) le même stagiaire ne peut bénéficier deuxfois de cette exonération.

a) les stagiaires doivent être inscrits depuis aumoins six (6) mois à l’Agence

Nationale de Promotion de l’Emploi et desCompétences (ANAPEC) régie

par la loi n° 51-99 précitée;

b) le même stagiaire ne peut bénéficier deuxfois de cette exonération.

Article 247.- Dates d’effet et dispositions transitoires

XVIII.- Les contribuables exerçant avant le 1er

janvier 2011 une activité passible de l’impôtsur le revenu et qui s’identifient pour la

LIVRE II:

PROCEDURESFISCALES

TITRE III

DISPOSITIONSDIVERSES

2010 2011

Absence de cette disposition

sur le revenu et qui s’identifient pour lapremière fois auprès de l’administrationfiscale, en s’inscrivant au rôle de la taxeprofessionnelle, à partir du 1er janvier 2001, nesont imposables que sur la base des revenusacquis et des opérations réalisées à partir decette date.

Pour les contribuables susvisés dont les revenusprofessionnels sont déterminés selon le régimedu résultat net réel ou sur option selon celui durésultat net simplifié, les stocks éventuellementen leur possession sont évalués, de manière àdégager, lors de leur cession ou retrait, desmarges brutes supérieures ou égales à 20%.

Article 247.- Dates d’effet et dispositions transitoires

En cas d’assujettissement à la taxe sur la valeurajoutée, la marge brute réalisée sur la vente desstocks ayant fait l’objet d’évaluation dans lesconditions précitées, est soumise à ladite taxe sans

LIVRE II:

PROCEDURESFISCALES

TITRE III

DISPOSITIONSDIVERSES

2010 2011

Absence de cette disposition

conditions précitées, est soumise à ladite taxe sansdroit à déduction, jusqu’à épuisement dudit stock.

Pour l’application de cette disposition, lespersonnes concernées sont tenues de déposer auservice local des impôts dont elles relèvent,l’inventaire des marchandises détenues dans lestock à la date de leur identification en faisantressortir la nature, la quantité et la valeur deséléments constitutifs dudit stock.

Les contribuables qui s’identifient pour lapremière fois, bénéficient des avantages prévuspar le présent code.

Les dispositions du présent paragraphe sontapplicables du 1er janvier 2011 au 31 décembre2012.

Section IV.- Revenus et profits fonciersParagraphe II.- Base d’imposition des revenus et profits fonciers

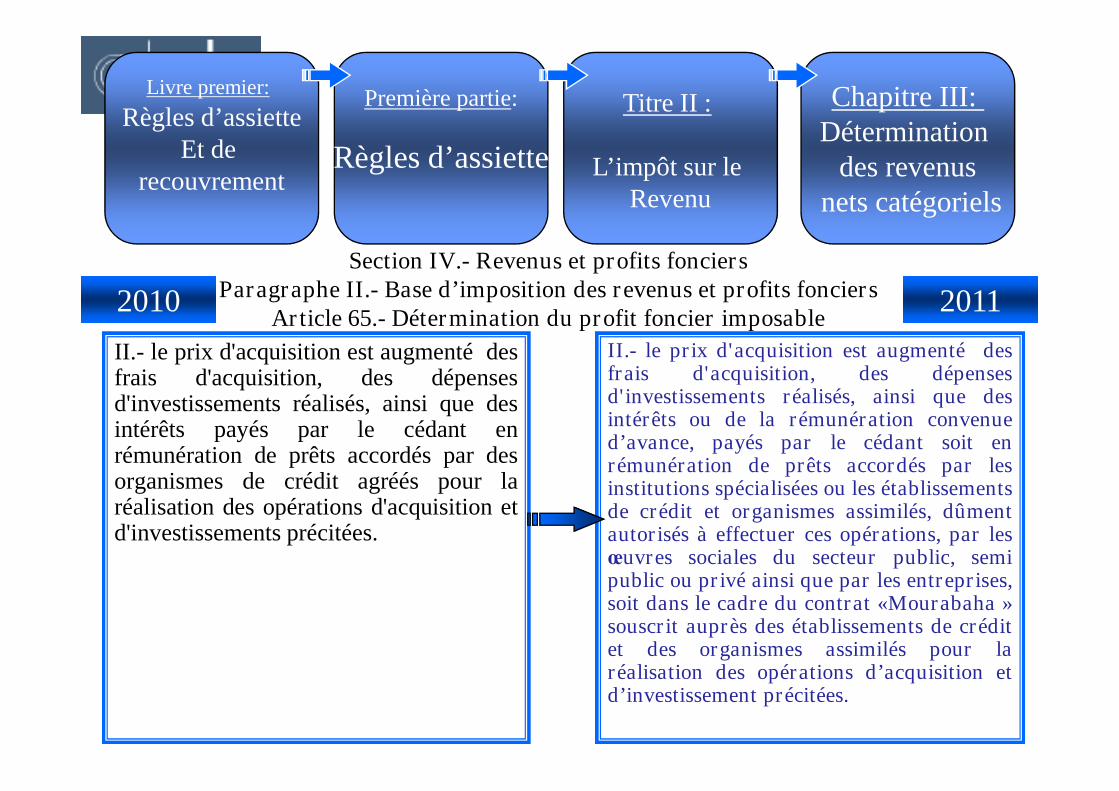

Article 65.- Détermination du profit foncier imposable

II.- le prix d'acquisition est augmenté desfrais d'acquisition, des dépensesd'investissements réalisés, ainsi que des

II.- le prix d'acquisition est augmenté desfrais d'acquisition, des dépensesd'investissements réalisés, ainsi que des

Livre premier:

Règles d’assietteEt de

recouvrement

Première partie:

Règles d’assiette

Titre II :

L’impôt sur leRevenu

Chapitre III:Détermination

des revenusnets catégoriels

2010 2011

d'investissements réalisés, ainsi que desintérêts payés par le cédant enrémunération de prêts accordés par desorganismes de crédit agréés pour laréalisation des opérations d'acquisition etd'investissements précitées.

d'investissements réalisés, ainsi que desintérêts ou de la rémunération convenued’avance, payés par le cédant soit enrémunération de prêts accordés par lesinstitutions spécialisées ou les établissementsde crédit et organismes assimilés, dûmentautorisés à effectuer ces opérations, par lesœuvres sociales du secteur public, semipublic ou privé ainsi que par les entreprises,soit dans le cadre du contrat «Mourabaha »souscrit auprès des établissements de créditet des organismes assimilés pour laréalisation des opérations d’acquisition etd’investissement précitées.

Section V.- Revenus et profits de capitaux mobiliersParagraphe I.- Revenus et profits imposables

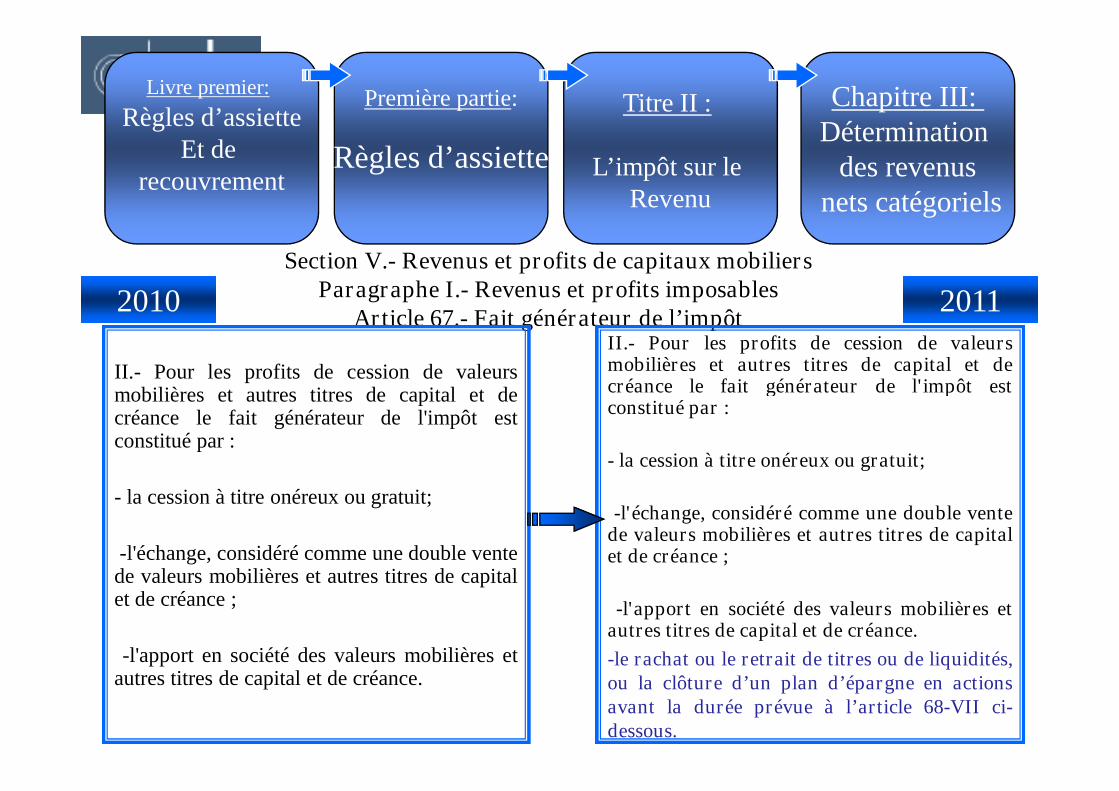

Article 67.- Fait générateur de l’impôt

II.- Pour les profits de cession de valeursmobilières et autres titres de capital et de

II.- Pour les profits de cession de valeursmobilières et autres titres de capital et decréance le fait générateur de l'impôt est

Livre premier:

Règles d’assietteEt de

recouvrement

Première partie:

Règles d’assiette

Titre II :

L’impôt sur leRevenu

Chapitre III:Détermination

des revenusnets catégoriels

2010 2011

mobilières et autres titres de capital et decréance le fait générateur de l'impôt estconstitué par :

- la cession à titre onéreux ou gratuit;

-l'échange, considéré comme une double ventede valeurs mobilières et autres titres de capitalet de créance ;

-l'apport en société des valeurs mobilières etautres titres de capital et de créance.

créance le fait générateur de l'impôt estconstitué par :

- la cession à titre onéreux ou gratuit;

-l'échange, considéré comme une double ventede valeurs mobilières et autres titres de capitalet de créance ;

-l'apport en société des valeurs mobilières etautres titres de capital et de créance.

-le rachat ou le retrait de titres ou de liquidités,ou la clôture d’un plan d’épargne en actionsavant la durée prévue à l’article 68-VII ci-dessous.

Synthèse des principales dispositionsfiscales de la Loi de Finances 2011

Cabinet Yassine BENKERROUM

Expertise Comptable

Commissariat aux Comptes

fiscales de la Loi de Finances 2011

La taxe sur la valeur ajoutée

TVA

La taxe sur la valeur ajoutée

TVA

Section III.- ExonérationsArticle 91.- Exonérations sans droit à déduction

Livre premier:

Règles d’assietteEt de

recouvrement

Première partie:

Règles d’assiette

Titre III :

TVA

Chapitre I:

ChampD’application

2010 2011

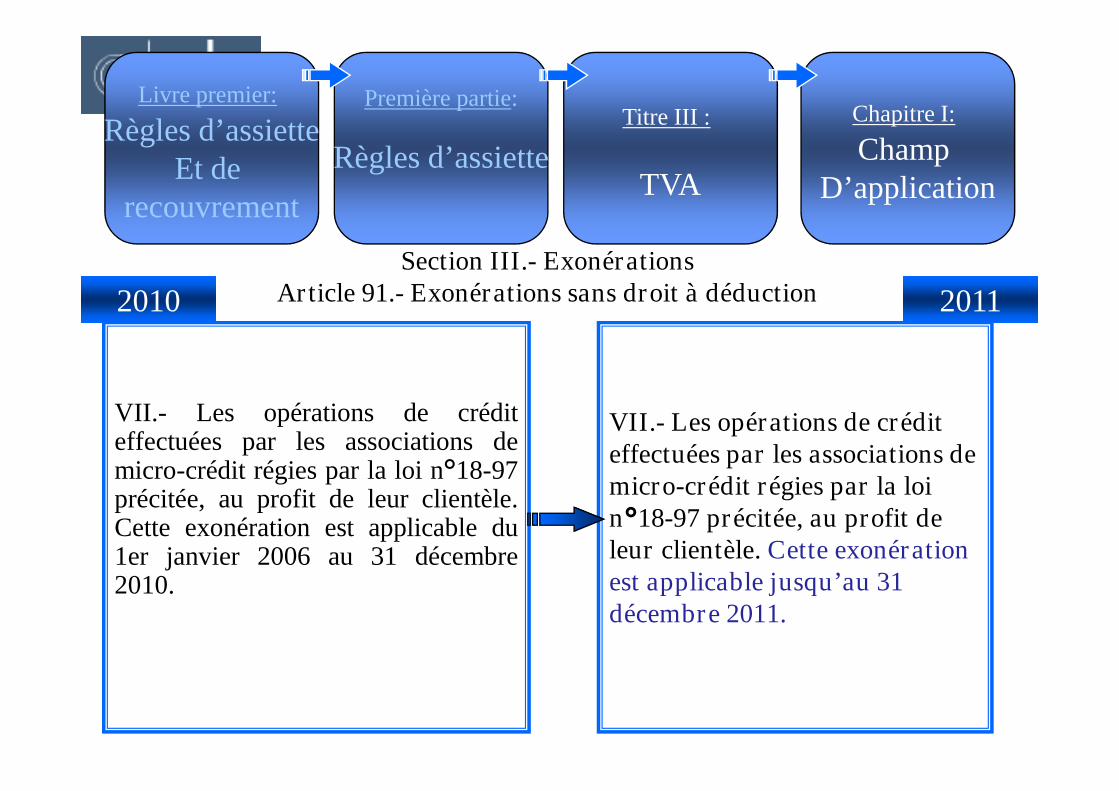

VII.- Les opérations de créditeffectuées par les associations demicro-crédit régies par la loi n°18-97précitée, au profit de leur clientèle.Cette exonération est applicable du1er janvier 2006 au 31 décembre2010.

VII.- Les opérations de créditeffectuées par les associations demicro-crédit régies par la loin°18-97 précitée, au profit deleur clientèle. Cette exonérationest applicable jusqu’au 31décembre 2011.

Article 92.- Exonérations avec droit à déduction

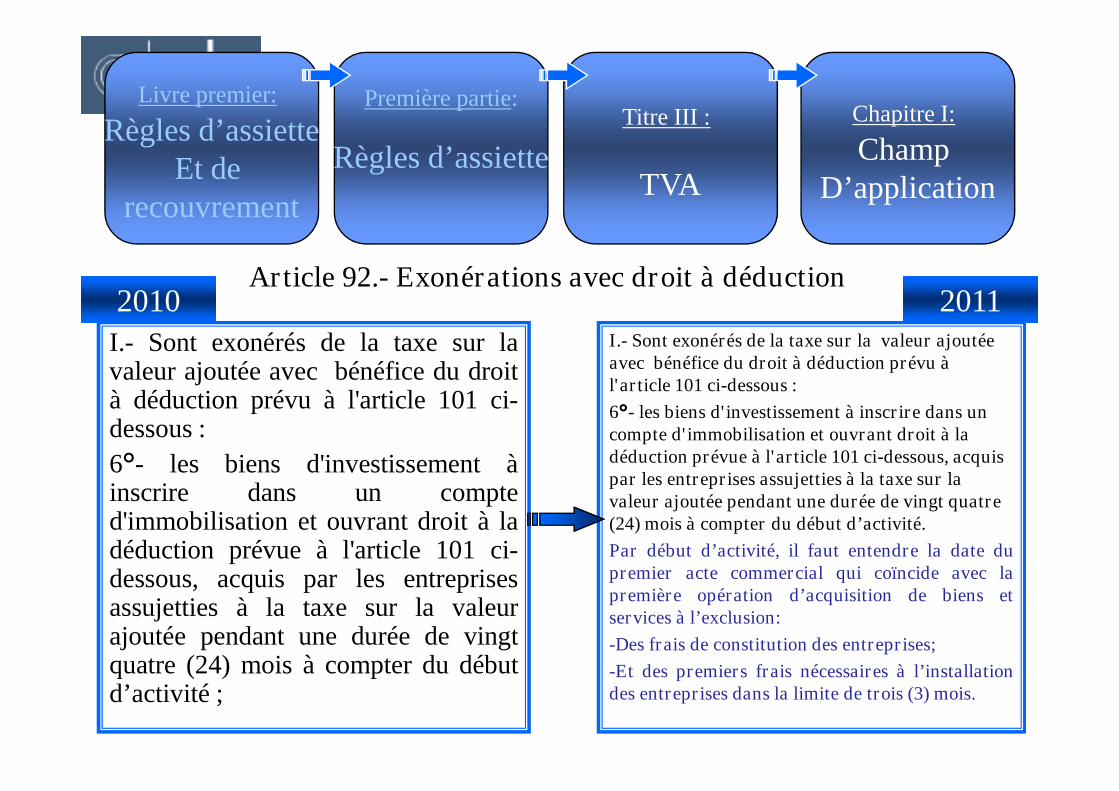

I.- Sont exonérés de la taxe sur lavaleur ajoutée avec bénéfice du droità déduction prévu à l'article 101 ci-

I.- Sont exonérés de la taxe sur la valeur ajoutéeavec bénéfice du droit à déduction prévu àl'article 101 ci-dessous :

Livre premier:

Règles d’assietteEt de

recouvrement

Première partie:

Règles d’assiette

Titre III :

TVA

Chapitre I:

ChampD’application

2010 2011

à déduction prévu à l'article 101 ci-dessous :

6°- les biens d'investissement àinscrire dans un compted'immobilisation et ouvrant droit à ladéduction prévue à l'article 101 ci-dessous, acquis par les entreprisesassujetties à la taxe sur la valeurajoutée pendant une durée de vingtquatre (24) mois à compter du débutd’activité ;

6°- les biens d'investissement à inscrire dans uncompte d'immobilisation et ouvrant droit à ladéduction prévue à l'article 101 ci-dessous, acquispar les entreprises assujetties à la taxe sur lavaleur ajoutée pendant une durée de vingt quatre(24) mois à compter du début d’activité.

Par début d’activité, il faut entendre la date dupremier acte commercial qui coïncide avec lapremière opération d’acquisition de biens etservices à l’exclusion:

-Des frais de constitution des entreprises;

-Et des premiers frais nécessaires à l’installationdes entreprises dans la limite de trois (3) mois.

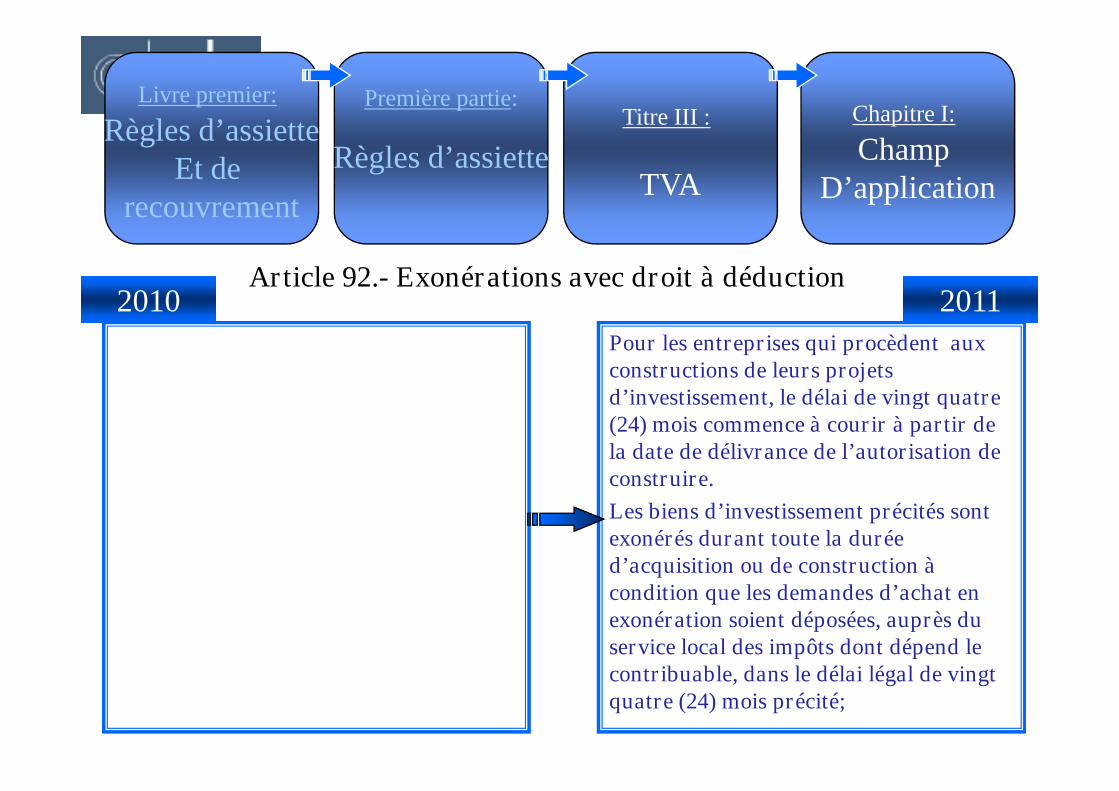

Article 92.- Exonérations avec droit à déduction

Pour les entreprises qui procèdent auxconstructions de leurs projetsd’investissement, le délai de vingt quatre

Livre premier:

Règles d’assietteEt de

recouvrement

Première partie:

Règles d’assiette

Titre III :

TVA

Chapitre I:

ChampD’application

2010 2011

d’investissement, le délai de vingt quatre(24) mois commence à courir à partir dela date de délivrance de l’autorisation deconstruire.

Les biens d’investissement précités sontexonérés durant toute la duréed’acquisition ou de construction àcondition que les demandes d’achat enexonération soient déposées, auprès duservice local des impôts dont dépend lecontribuable, dans le délai légal de vingtquatre (24) mois précité;

Article 92.- Exonérations avec droit à déduction

9°- les biens d’équipement, outillages etmatériels acquis par les diplômés de laformation professionnelle pendant une durée

9°- les biens d’équipement, outillages etmatériels acquis par les diplômés de laformation professionnelle.

Livre premier:

Règles d’assietteEt de

recouvrement

Première partie:

Règles d’assiette

Titre III :

TVA

Chapitre I:

ChampD’application

2010 2011

formation professionnelle pendant une duréede vingt quatre (24) mois à compter du débutd’activité ;

29°- les constructions de cités, résidences etcampus universitaires réalisées par lespromoteurs immobiliers pendant une périodemaximum de trois (3) ans courant à compterde la date de l’autorisation de construire desouvrages constitués d’au moins deux centcinquante ( 250) chambres, dont la capacitéd’hébergement est au maximum de deux (2)lits par chambre, dans le cadre d’uneconvention conclue avec l’Etat, assortie d’uncahier des charges ;

formation professionnelle.

Cette exonération s’applique dans lesconditions prévues au 6° ci-dessus;

29°- les constructions de cités, résidences etcampus universitaires réalisées par lespromoteurs immobiliers pendant unepériode maximum de trois (3) ans courant àcompter de la date de l’autorisation deconstruire des ouvrages constitués d’aumoins cinquante (50) chambres, dont lacapacité d’hébergement est au maximum dedeux (2) lits par chambre, dans le cadred’une convention conclue avec l’Etat,assortie d’un cahier des charges;

Article 100.- Taux spécifiques

Par dérogation aux dispositions de l'article96 ci-dessus, les livraisons et les ventesautrement qu'à consommer sur place,

Par dérogation aux dispositions de l'article96 ci-dessus, les livraisons et les ventesautrement qu'à consommer sur place,

Livre premier:

Règles d’assietteEt de

recouvrement

Première partie:

Règles d’assiette

Titre III :

TVA

Chapitre III:

Taux de la taxe

2010 2011

autrement qu'à consommer sur place,portant sur les vins et les boissonsalcoolisées, sont soumises à la taxe sur lavaleur ajoutée au tarif de cent (100)dirhams par hectolitre.

Les livraisons et les ventes de tousouvrages ou articles, autres que les outils,composés en tout ou en partie d'or, deplatine ou d'argent sont soumises à la taxesur la valeur ajoutée fixée à quatredirhams par gramme d'or et de platine et à0,05 dirham par gramme d'argent.

autrement qu'à consommer sur place,portant sur les vins et les boissonsalcoolisées, sont soumises à la taxe sur lavaleur ajoutée au tarif de cent (100)dirhams par hectolitre.

Les livraisons et les ventes de tous ouvragesou articles, autres que les outils, composésen tout ou en partie d'or, de platine oud'argent sont soumises à la taxe sur lavaleur ajoutée fixée à cinq (5) dirhams pargramme d'or et de platine et à 0,10 dirhampar gramme d'argent.

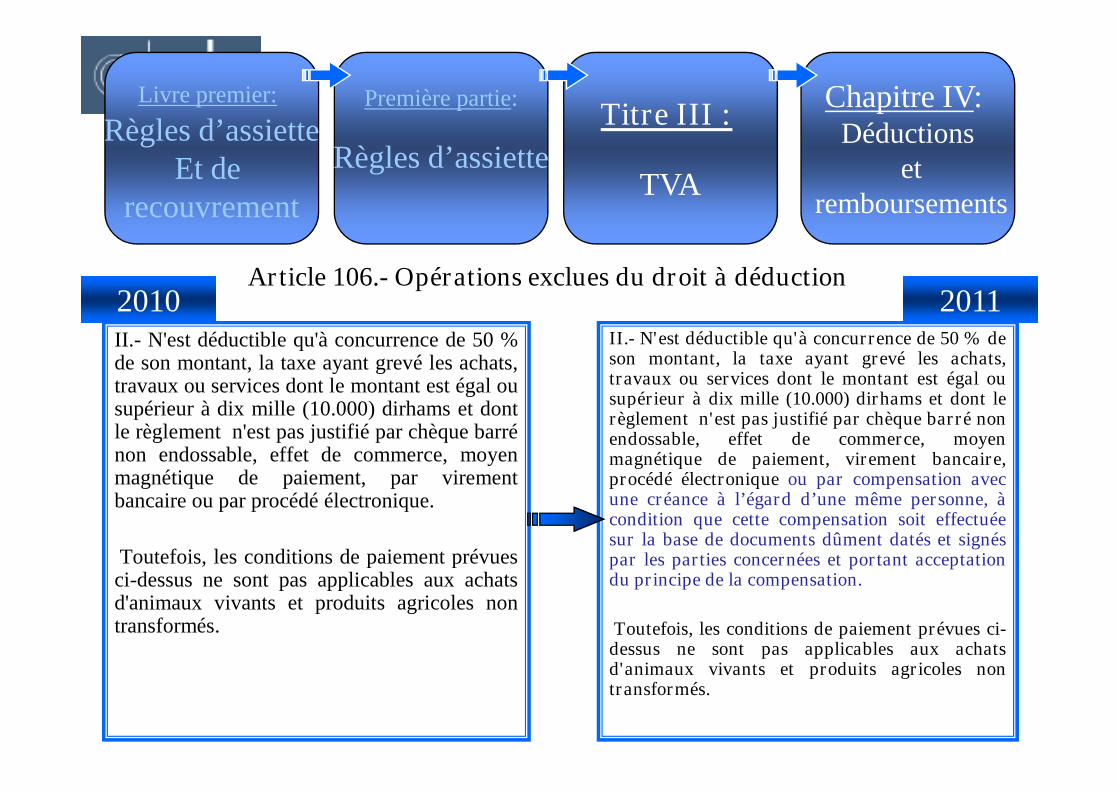

Article 106.- Opérations exclues du droit à déduction

II.- N'est déductible qu'à concurrence de 50 %de son montant, la taxe ayant grevé les achats,travaux ou services dont le montant est égal ou

II.- N'est déductible qu'à concurrence de 50 % deson montant, la taxe ayant grevé les achats,travaux ou services dont le montant est égal ousupérieur à dix mille (10.000) dirhams et dont le

Livre premier:

Règles d’assietteEt de

recouvrement

Première partie:

Règles d’assiette

Titre III :

TVA

Chapitre IV:Déductions

etremboursements

2010 2011

travaux ou services dont le montant est égal ousupérieur à dix mille (10.000) dirhams et dontle règlement n'est pas justifié par chèque barrénon endossable, effet de commerce, moyenmagnétique de paiement, par virementbancaire ou par procédé électronique.

Toutefois, les conditions de paiement prévuesci-dessus ne sont pas applicables aux achatsd'animaux vivants et produits agricoles nontransformés.

supérieur à dix mille (10.000) dirhams et dont lerèglement n'est pas justifié par chèque barré nonendossable, effet de commerce, moyenmagnétique de paiement, virement bancaire,procédé électronique ou par compensation avecune créance à l’égard d’une même personne, àcondition que cette compensation soit effectuéesur la base de documents dûment datés et signéspar les parties concernées et portant acceptationdu principe de la compensation.

Toutefois, les conditions de paiement prévues ci-dessus ne sont pas applicables aux achatsd'animaux vivants et produits agricoles nontransformés.

Article 121.- Fait générateur et assiette

Le fait générateur de la taxe sur la valeur ajoutéeest constitué, à l'importation, par le dédouanementdes marchandises.

Le fait générateur de la taxe sur la valeurajoutée est constitué, à l'importation, par ledédouanement des marchandises.

Le taux de la taxe est fixé à 20 % ad valorem.

Ce taux est réduit à:

Livre premier:

Règles d’assietteEt de

recouvrement

Première partie:

Règles d’assiette

Titre III :

TVA

Sous-titre II:

REGIME DE LA TAXESUR LA

VALEUR AJOUTEEA L’IMPORTATION

2010 2011

Le taux de la taxe est fixé à 20 % ad valorem.

Ce taux est réduit à:

2°- 10 % :

- pour les produits énumérés à l’article 99-2° ci-dessus;

- pour les huiles fluides alimentaires, raffinées

que les graines, les fruits oléagineux et les hui

la fabrication des huiles fluides alimentaires ;

- pour les tourteaux destinés à la fabrication desaliments du bétail et des animaux de basse-cour.

Ce taux est réduit à:

2°- 10 % :

- pour les produits énumérés à l’article 99-2°ci-dessus;

- pour les huiles fluides alimentaires, raffinées

que les graines, les fruits oléagineux et les hui

la fabrication des huiles fluides alimentaires ;

-pour les tourteaux destinés à la fabricationdes aliments du bétail et des animaux debasse-cour;

-pour les veaux destinés à l’engraissementvisés à l’article 4 du paragraphe 2 de la loi definances n°48-09 pour l’année budgétaire2010. Ce taux est applicable du 1er janvier au31 décembre 2011.

Article 123.- Exonérations

22°- a) Les biens d’investissement à inscriredans un compte d’immobilisation et ouvrantdroit à la déduction prévue à l’article 101 ci-dessus, importés par les assujetties pendant

Livre premier:

Règles d’assietteEt de

recouvrement

Première partie:

Règles d’assiette

Titre III :

TVA

2010 2011

Sous-titre II:

REGIME DE LA TAXESUR LA

VALEUR AJOUTEEA L’IMPORTATION

22°- a) Les biens d’investissement àinscrire dans un compte d’immobilisationet ouvrant droit à la déduction prévue àl’article 101 ci-dessus, importés par lesassujetties pendant une durée de vingtquatre (24) mois à compter du débutd’activité ;

dessus, importés par les assujetties pendantune durée de vingt quatre (24) mois àcompter du début d’activité tel que défini àl’article 92-I-6° ci-dessus.

Pour les entreprises qui procèdent auxconstructions de leurs projetsd’investissement, le délai de vingt quatre (24)mois commence à courir à partir de la datede délivrance de l’autorisation de construireavec un délai supplémentaire de six (6) moisen cas de force majeure, renouvelable uneseule fois;

Article 123.- Exonérations

22°-

b) les biens d’équipement, matériels etoutillages nécessaires à la réalisation desprojets d’investissement portant sur un

22°-b) les biens d’équipement, matériels etoutillages nécessaires à la réalisation des projetsd’investissement portant sur un montant égal ousupérieur à deux cent (200) millions de dirhams,dans le cadre d’une convention conclue avec

Livre premier:

Règles d’assietteEt de

recouvrement

Première partie:

Règles d’assiette

Titre III :

TVA

2010 2011

Sous-titre II:

REGIME DE LA TAXESUR LA

VALEUR AJOUTEEA L’IMPORTATION

projets d’investissement portant sur unmontant égal ou supérieur à deux cent (200)millions de dirhams, dans le cadre d’uneconvention conclue avec l’Etat, acquis par lesassujettis pendant une durée de trente six (36)mois à compter du début d’activité125.

Cette exonération est accordée également auxparties, pièces détachées et accessoiresimportés en même temps que les équipementsprécités ;

dans le cadre d’une convention conclue avecl’Etat, acquis par les assujettis pendant unedurée de trente six (36) mois à compter du débutd’activité tel que défini à l’article 92-I-6° ci-dessus.

Cette exonération est accordée également auxparties, pièces détachées et accessoires importésen même temps que les équipements précités.

Pour les entreprises qui procèdent auxconstructions de leurs projets d’investissement, ledélai de trente six (36) mois commence à courir àpartir de la date de délivrance de l’autorisationde construire avec un délai supplémentaire de six(6) mois en cas de force majeure, renouvelableune seule fois;

Article 123.- Exonérations

23°- les autocars, les camions et les biensd’équipement y afférents, à inscrire dans un compted’immobilisation, acquis par les entreprises detransport international routier, sous réserve que

23°- les autocars, les camions et les biensd’équipement y afférents, à inscrire dans uncompte d’immobilisation, acquis par lesentreprises de transport international routier,sous réserve que lesdites entreprises remplissent

Livre premier:

Règles d’assietteEt de

recouvrement

Première partie:

Règles d’assiette

Titre III :

TVA

2010 2011

Sous-titre II:

REGIME DE LA TAXESUR LA

VALEUR AJOUTEEA L’IMPORTATION

transport international routier, sous réserve quelesdites entreprises remplissent les conditions prévuespar l’article 102 ci-dessus;

Cette exonération s’applique aux biens acquispendant une durée de vingt quatre (24) mois àcompter du début d’activité ;

24°- les biens d'équipement destinés àl'enseignement privé ou à la formationprofessionnelle à inscrire dans un compted'immobilisation, acquis par les établissements privésd'enseignement ou de formation professionnelle, àl'exclusion des véhicules automobiles autres que ceuxréservés au transport scolaire collectif et aménagésspécialement à cet effet ;

Cette exonération s’applique aux biens acquispendant une durée de vingt quatre (24) mois àcompter du début d’activité ;

sous réserve que lesdites entreprises remplissentles conditions prévues par l’article 102 ci-dessus;

Cette exonération s’applique dans les conditionsprévues à l’article 92-I-6° ci-dessus;

24°- les biens d'équipement destinés àl'enseignement privé ou à la formationprofessionnelle à inscrire dans un compted'immobilisation, acquis par les établissementsprivés d'enseignement ou de formationprofessionnelle, à l'exclusion des véhiculesautomobiles autres que ceux réservés autransport scolaire collectif et aménagésspécialement à cet effet ;

Cette exonération s’applique dans les conditionsprévues à l’article 92-I-6° ci-dessus;

Article 123.- Exonérations

25°- les biens d’équipement, matériels ououtillages neufs ou d’occasions, dontl’importation est autorisée par

25°- les biens d’équipement, matériels ououtillages neufs ou d’occasions, dontl’importation est autorisée par

Livre premier:

Règles d’assietteEt de

recouvrement

Première partie:

Règles d’assiette

Titre III :

TVA

2010 2011

Sous-titre II:

REGIME DE LA TAXESUR LA

VALEUR AJOUTEEA L’IMPORTATION

l’importation est autorisée parl’Administration, importés par les diplômés dela formation professionnelle pendant une duréede vingt quatre (24) mois à compter du débutd’activité ;

34°- les équipements et matériels destinésexclusivement au fonctionnement desassociations de micro-crédits.

Cette exonération est applicable du 1er janvier2006 au 31 décembre 2010.

l’importation est autorisée parl’Administration, importés par les diplômésde la formation professionnelle.

Cette exonération s’applique dans lesconditions prévues à l’article 92-I-6° ci-dessus;

34°- les équipements et matériels destinésexclusivement au fonctionnement desassociations de micro-crédits.

Cette exonération est applicable jusqu’au31 décembre 2011.

Synthèse des principales dispositionsfiscales de la Loi de Finances 2011

Cabinet Yassine BENKERROUM

Expertise Comptable

Commissariat aux Comptes

fiscales de la Loi de Finances 2011

Les droits d’enregistrementet de timbre

Les droits d’enregistrementet de timbre

Article 130.- Conditions d’exonération

II.- L’exonération prévue à l’article 129- IV-2° ci-dessus est acquise aux conditionssuivantes :

II.- L’exonération prévue à l’article 129- IV-2° ci-dessus est acquise aux conditionssuivantes :

Livre premier:

Règles d’assietteEt de

recouvrement

Première partie:

Règles d’assiette

Titre IV :

Les droitsD’enregistrement

Chapitre I:

ChampD’application

2010 2011

suivantes :

A.- Les promoteurs immobiliers doiventréaliser leurs opérations dans le cadre d’uneconvention conclue avec l’Etat, assortie d’uncahier des charges, en vue de réaliser desopérations de construction de cités,résidences et campus universitaires constituésd’au moins deux cents cinquante (250)chambres ont la capacité d’hébergement estau maximum de deux (2) lits par chambre,dans un délai maximum de trois (3) ans àcompter de la date de l’autorisation deconstruire.

suivantes :

A.- Les promoteurs immobiliers doiventréaliser leurs opérations dans le cadre d’uneconvention conclue avec l’Etat, assortie d’uncahier des charges, en vue de réaliser desopérations de construction de cités,résidences et campus universitairesconstitués d’au moins cinquante (50)chambres ont la capacité d’hébergement estau maximum de deux (2) lits par chambre,dans un délai maximum de trois (3) ans àcompter de la date de l’autorisation deconstruire.

Article 133.- Droits proportionnels

I.- Taux applicables:A.- Sont soumis au taux de 6% :

I.- Taux applicables:A.- Sont soumis au taux de 6% :

Livre premier:

Règles d’assietteEt de

recouvrement

Première partie:

Règles d’assiette

Titre IV :

Les droitsD’enregistrement

Chapitre III:

Tarif

2010 2011

6°- les titres constitutifs de propriétéd'immeubles visés à l’article

127 (I-C-2°) ci-dessus.

B.- Sont soumis au taux de 3% :

Absence de cette disposition

6°- (abrogé)

B.- Sont soumis au taux de 3% :

6°- les titres constitutifs de propriétéd’immeubles visés à l’article 127 (I-C-2°)ci-dessus.

Article 250.- Exonérations

Sont exonérés des droits de timbre, lesactes et écrits exonérés des droitsd’enregistrement en vertu de l’article 129du présent code, ainsi que les actes et

Livre III:

Autres droitset taxes

Titre premier:

Droits de timbre

Chapitre premier:Champ

d’application

2010 2011

Absence de cette disposition

du présent code, ainsi que les actes etécrits ci-après :

I.- Actes établis dans un intérêt public ouadministratif:

9°- les passeports des enfants desmarocains résidents à l’étranger, âgés demoins de dix huit (18) ans: lors de leursdélivrances ou prorogations.

Article 252.- Tarif

II.- Droits fixes: II.- Droits fixes:

H.- Sont soumis au droit fixe de 30

Livre III:

Autres droitset taxes

Titre premier:

Droits de timbre

Chapitre II:

Liquidation et tarif

2010 2011

H.- Sont soumis au droit fixede 30 DH :

7°- tous actes, documents etécrits visés à l'article 249 cidessus et qui ne relèvent pasd’un droit spécifique différent :par feuille de papier utilisé.

H.- Sont soumis au droit fixe de 30DH :

7°- tous actes, documents et écritsvisés à l'article 249 ci-dessus et quine relèvent pas d’un droit spécifiquedifférent : par feuille de papier utiliséou par document établi sur supportélectronique.

Synthèse des principales dispositionsfiscales de la Loi de Finances 2011

Cabinet Yassine BENKERROUM

Expertise Comptable

Commissariat aux Comptes

fiscales de la Loi de Finances 2011

Les dispositionscommunes

Les dispositionscommunes

Article 84.- Déclaration des profits de capitaux mobiliers

B.- Les organismes gestionnaires des plansd’épargne en actions doivent souscrire,avant le 1er avril de chaque année, unedéclaration rédigée sur ou d’après un

Livre premier:

Règles d’assietteEt de

recouvrement

Première partie:

Règles d’assiette

Titre II :

L’impôt sur leRevenu

Chapitre V

Déclarationsfiscales

2010 2011

Absence de cette disposition

déclaration rédigée sur ou d’après unimprimé modèle établi par l’administrationrécapitulant tous les titulaires des plansd’épargne en actions ouverts au cours del’année précédente.

La déclaration doit être adressée par lettrerecommandée avec accusé de réception ouremise contre récépissé à l’inspecteur desimpôts au lieu de leur siège social.

Article 84.- Déclaration des profits de capitaux mobiliers

Cette déclaration doit comporter les indicationssuivantes:

1°les noms, prénoms et adresse du titulaire du

Livre premier:

Règles d’assietteEt de

recouvrement

Première partie:

Règles d’assiette

Titre II :

L’impôt sur leRevenu

Chapitre V

Déclarationsfiscales

2010 2011

Absence de cette disposition

1°les noms, prénoms et adresse du titulaire duplan d’épargne en actions;

2°numéro de la carte nationale d’identité ou dela carte de séjour pour les étrangers;

3°les références dudit plan (numéro du plan,durée, date d’ouverture);

4°la valeur liquidative du plan ou la valeur derachat pour le contrat de capitalisation en casde clôture intervenant avant l’expiration de ladurée prévue à l’article 68-VII ci-dessus;

5° le montant cumulé des versements effectuésdepuis l’ouverture du plan;

6° le montant de l’impôt retenu à la source.

Section II.- Obligations déclarativesArticle 154.- Déclaration des rémunérations versées à des personnes

non résidentesLes contribuables résidant ou ayant une profession auMaroc et payant ou intervenant dans le paiement à despersonnes non résidentes, des rémunérations énuméréesà l'article 15 ci-dessus doivent produire, en même temps

Les contribuables résidant ou ayant une professionau Maroc et qui versent, mettent à disposition ouinscrivent en compte des personnes non résidentes,les rémunérations énumérées à l'article 15 ci-dessus,

2010 2011

Livre premier:

Règles d’assietteEt de

recouvrement

Première partie:

Règles d’assiette

Titre V :

Dispositionscommunes

Chapitre II:Obligations descontribuables

en matière d’IS, d’IRet de T.V.A

à l'article 15 ci-dessus doivent produire, en même tempsque leur déclaration de résultat fiscal ou de revenuglobal, une déclaration des rémunérations versées,mises à la disposition ou inscrites en compte de cespersonnes non résidentes, comportant lesrenseignements suivants :

- la nature et le montant des paiements passibles ouexonérés de l’impôt, qu'ils ont effectué ;

- le montant des retenues y afférentes ;

-la désignation des personnes bénéficiaires despaiements passibles de l’impôt.

Cette déclaration, établie sur ou d'après un imprimé-modèle de l'administration, est adressée par lettrerecommandée avec accusé de réception ou remise,contre récépissé, à l'inspecteur des impôts du lieu dudomicile fiscal ou du principal établissement de lapersonne déclarante.

les rémunérations énumérées à l'article 15 ci-dessus,doivent produire, en même temps que leurdéclaration de résultat fiscal ou de revenu global,une déclaration comportant les renseignementssuivants :

- la nature et le montant des paiements passibles ouexonérés de l’impôt, qu'ils ont effectué ;

- le montant des retenues y afférentes ;

-la désignation des personnes bénéficiaires despaiements passibles de l’impôt.

Cette déclaration, établie sur ou d'après un imprimé-modèle de l'administration, est adressée par lettrerecommandée avec accusé de réception ou remise,contre récépissé, à l'inspecteur des impôts du lieu dudomicile fiscal ou du principal établissement de lapersonne déclarante.

Article 155.- Télédéclaration

Les contribuables soumis à l’impôt peuventsouscrire auprès de l’Administration fiscalepar procédés électroniques les déclarations

Les contribuables soumis à l’impôt peuvent souscrireauprès de l’Administration fiscale par procédésélectroniques les déclarations visées au présent code

2010 2011

Livre premier:

Règles d’assietteEt de

recouvrement

Première partie:

Règles d’assiette

Titre V :

Dispositionscommunes

Chapitre II:

Obligations desContribuables enMatière d’IS, IR

Et TVA

par procédés électroniques les déclarationsvisées au présent code et ce dans les conditionsfixées par arrêté du Ministre chargé desfinances.

Toutefois, les déclarations précitées doiventêtre souscrites par procédés électroniquesauprès de l’administration fiscale à compter du1er janvier 2010 par les entreprises dont lechiffre d’affaires est égal ou supérieur à cent(100) millions de dirhams et à compter du 1erjanvier 2011 par les entreprises dont le chiffred’affaires est égal ou supérieur à cinquante(50) millions de dirhams, hors taxe sur lavaleur ajoutée.

électroniques les déclarations visées au présent codeet ce dans les conditions fixées par arrêté du Ministrechargé des finances.

Toutefois, les déclarations précitées doivent êtresouscrites par procédés électroniques auprès del’administration fiscale à compter du 1er janvier 2010par les entreprises dont le chiffre d’affaires est égal ousupérieur à cent (100) millions de dirhams et àcompter du 1er janvier 2011 par les entreprises dont lechiffre d’affaires est égal ou supérieur à cinquante(50) millions de dirhams, hors taxe sur la valeurajoutée.

Pour les droits d’enregistrement et de timbre, laformalité peut également être accomplie parprocédé électronique et ce, dans les conditionsfixées par arrêté du ministre chargé des finances.

Article 155.- Télédéclaration

Ces télédéclarations et cette formalitéproduisent les mêmes effets juridiques que:

-les déclarations souscrites par écrit sur ou

2010 2011

Livre premier:

Règles d’assietteEt de

recouvrement

Première partie:

Règles d’assiette

Titre V :

Dispositionscommunes

Chapitre II:

Obligations desContribuables enMatière d’IS, IR

Et TVA

Ces télédéclarations produisent les mêmeseffets juridiques que les déclarations souscritespar écrit sur ou d’après un imprimé-modèle del’administration et prévues par le présent code.

Pour les contribuables soumis à la taxe sur lavaleur ajoutée, cette télédéclaration doit êtreaccompagnée des versements prévus par leprésent code.

-les déclarations souscrites par écrit sur oud’après un imprimé-modèle del’administration et prévues par le présentcode;

-la formalité d’enregistrement et de timbreaccomplie sur les actes établis sur supportpapier.

Pour les contribuables soumis à la taxe sur lavaleur ajoutée, cette télédéclaration doit êtreaccompagnée des versements prévus par leprésent code.

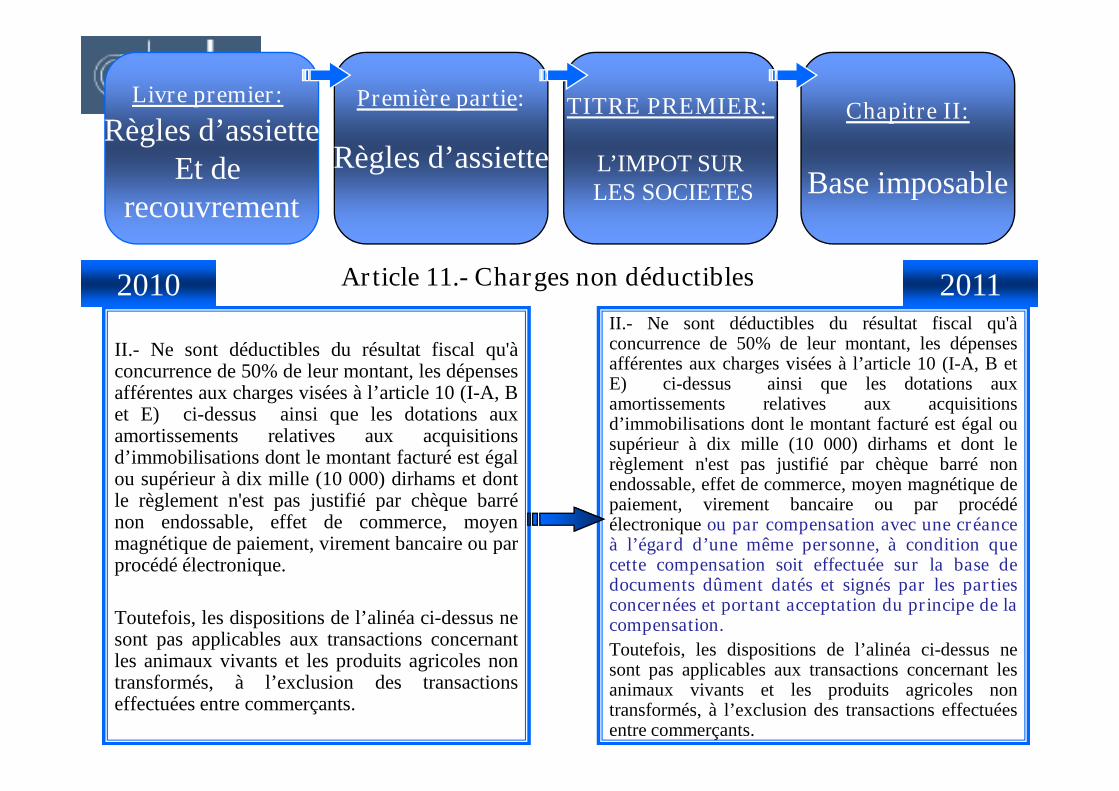

Article 11.- Charges non déductibles

II.- Ne sont déductibles du résultat fiscal qu'àconcurrence de 50% de leur montant, les dépensesafférentes aux charges visées à l’article 10 (I-A, B

II.- Ne sont déductibles du résultat fiscal qu'àconcurrence de 50% de leur montant, les dépensesafférentes aux charges visées à l’article 10 (I-A, B etE) ci-dessus ainsi que les dotations auxamortissements relatives aux acquisitions

2010 2011

Livre premier:

Règles d’assietteEt de

recouvrement

Première partie:

Règles d’assiette

TITRE PREMIER:

L’IMPOT SURLES SOCIETES

Chapitre II:

Base imposable

afférentes aux charges visées à l’article 10 (I-A, Bet E) ci-dessus ainsi que les dotations auxamortissements relatives aux acquisitionsd’immobilisations dont le montant facturé est égalou supérieur à dix mille (10 000) dirhams et dontle règlement n'est pas justifié par chèque barrénon endossable, effet de commerce, moyenmagnétique de paiement, virement bancaire ou parprocédé électronique.

Toutefois, les dispositions de l’alinéa ci-dessus nesont pas applicables aux transactions concernantles animaux vivants et les produits agricoles nontransformés, à l’exclusion des transactionseffectuées entre commerçants.

amortissements relatives aux acquisitionsd’immobilisations dont le montant facturé est égal ousupérieur à dix mille (10 000) dirhams et dont lerèglement n'est pas justifié par chèque barré nonendossable, effet de commerce, moyen magnétique depaiement, virement bancaire ou par procédéélectronique ou par compensation avec une créanceà l’égard d’une même personne, à condition quecette compensation soit effectuée sur la base dedocuments dûment datés et signés par les partiesconcernées et portant acceptation du principe de lacompensation.

Toutefois, les dispositions de l’alinéa ci-dessus nesont pas applicables aux transactions concernant lesanimaux vivants et les produits agricoles nontransformés, à l’exclusion des transactions effectuéesentre commerçants.

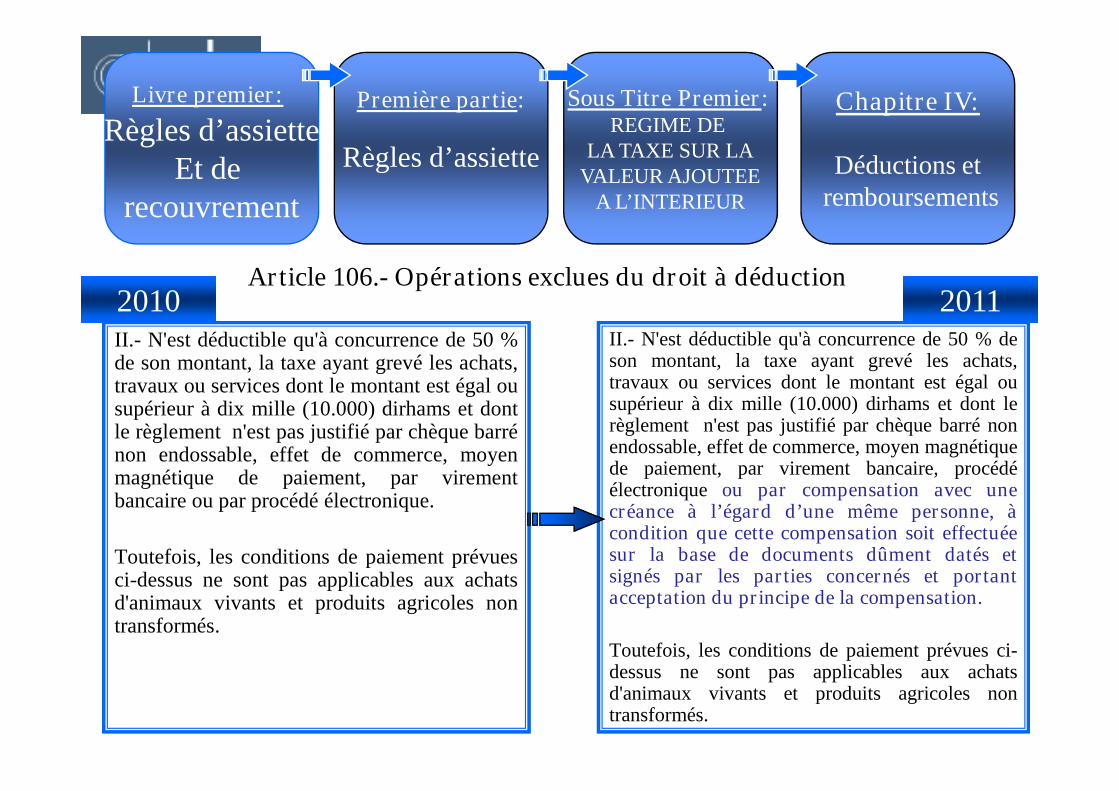

Article 106.- Opérations exclues du droit à déduction

II.- N'est déductible qu'à concurrence de 50 %de son montant, la taxe ayant grevé les achats,travaux ou services dont le montant est égal ou

II.- N'est déductible qu'à concurrence de 50 % deson montant, la taxe ayant grevé les achats,travaux ou services dont le montant est égal ousupérieur à dix mille (10.000) dirhams et dont le

2010 2011

Livre premier:

Règles d’assietteEt de

recouvrement

Première partie:

Règles d’assiette

Sous Titre Premier:REGIME DE

LA TAXE SUR LAVALEUR AJOUTEE

A L’INTERIEUR

Chapitre IV:

Déductions etremboursements

travaux ou services dont le montant est égal ousupérieur à dix mille (10.000) dirhams et dontle règlement n'est pas justifié par chèque barrénon endossable, effet de commerce, moyenmagnétique de paiement, par virementbancaire ou par procédé électronique.

Toutefois, les conditions de paiement prévuesci-dessus ne sont pas applicables aux achatsd'animaux vivants et produits agricoles nontransformés.

supérieur à dix mille (10.000) dirhams et dont lerèglement n'est pas justifié par chèque barré nonendossable, effet de commerce, moyen magnétiquede paiement, par virement bancaire, procédéélectronique ou par compensation avec unecréance à l’égard d’une même personne, àcondition que cette compensation soit effectuéesur la base de documents dûment datés etsignés par les parties concernés et portantacceptation du principe de la compensation.

Toutefois, les conditions de paiement prévues ci-dessus ne sont pas applicables aux achatsd'animaux vivants et produits agricoles nontransformés.

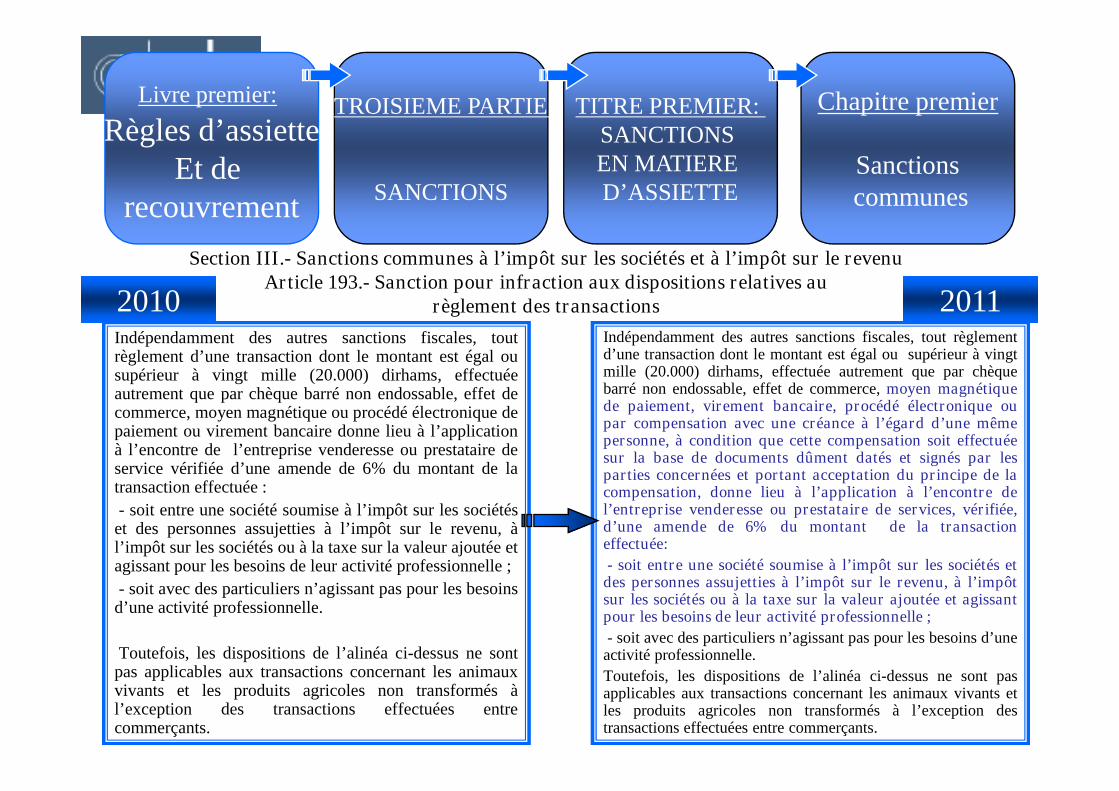

Section III.- Sanctions communes à l’impôt sur les sociétés et à l’impôt sur le revenuArticle 193.- Sanction pour infraction aux dispositions relatives au

règlement des transactions

Indépendamment des autres sanctions fiscales, toutrèglement d’une transaction dont le montant est égal ousupérieur à vingt mille (20.000) dirhams, effectuéeautrement que par chèque barré non endossable, effet de

Indépendamment des autres sanctions fiscales, tout règlementd’une transaction dont le montant est égal ou supérieur à vingtmille (20.000) dirhams, effectuée autrement que par chèquebarré non endossable, effet de commerce, moyen magnétique

2010 2011

Livre premier:

Règles d’assietteEt de

recouvrement

TROISIEME PARTIE

SANCTIONS

TITRE PREMIER:SANCTIONSEN MATIERED’ASSIETTE

Chapitre premier

Sanctionscommunes

autrement que par chèque barré non endossable, effet decommerce, moyen magnétique ou procédé électronique depaiement ou virement bancaire donne lieu à l’applicationà l’encontre de l’entreprise venderesse ou prestataire deservice vérifiée d’une amende de 6% du montant de latransaction effectuée :

- soit entre une société soumise à l’impôt sur les sociétéset des personnes assujetties à l’impôt sur le revenu, àl’impôt sur les sociétés ou à la taxe sur la valeur ajoutée etagissant pour les besoins de leur activité professionnelle ;

- soit avec des particuliers n’agissant pas pour les besoinsd’une activité professionnelle.

Toutefois, les dispositions de l’alinéa ci-dessus ne sontpas applicables aux transactions concernant les animauxvivants et les produits agricoles non transformés àl’exception des transactions effectuées entrecommerçants.

barré non endossable, effet de commerce, moyen magnétiquede paiement, virement bancaire, procédé électronique oupar compensation avec une créance à l’égard d’une mêmepersonne, à condition que cette compensation soit effectuéesur la base de documents dûment datés et signés par lesparties concernées et portant acceptation du principe de lacompensation, donne lieu à l’application à l’encontre del’entreprise venderesse ou prestataire de services, vérifiée,d’une amende de 6% du montant de la transactioneffectuée:

- soit entre une société soumise à l’impôt sur les sociétés etdes personnes assujetties à l’impôt sur le revenu, à l’impôtsur les sociétés ou à la taxe sur la valeur ajoutée et agissantpour les besoins de leur activité professionnelle ;

- soit avec des particuliers n’agissant pas pour les besoins d’uneactivité professionnelle.

Toutefois, les dispositions de l’alinéa ci-dessus ne sont pasapplicables aux transactions concernant les animaux vivants etles produits agricoles non transformés à l’exception destransactions effectuées entre commerçants.

Synthèse des principales dispositionsfiscales de la Loi de Finances 2011

Cabinet Yassine BENKERROUM

Expertise Comptable

Commissariat aux Comptes

fiscales de la Loi de Finances 2011

Dispositions spécifiquesDispositions spécifiques

Article 173.- Recouvrement par paiement spontané

Est versé spontanément :

- le montant de la cotisation minimale prévue àl’article 144-I ci-dessus avant le 1er février dechaque année ;

Est versé spontanément :

- le montant de la cotisation minimale prévue àl’article 144-I ci-dessus avant le 1er février dechaque année ;

2010 2011

Livre premier:

Règles d’assietteEt de

recouvrement

Deuxième partie:

Règles derecouvrement

Titre II :

Dispositionsspécifiques

Chapitre II:

RecouvrementDe l’IR

chaque année ;

-l’impôt dû par le cédant afférent aux profitsconstatés ou réalisés à l'occasion de la cession debiens immobiliers ou de droits réels s'y rattachant, oude valeurs mobilières et autres titres de capital et decréance, dans le délai de déclaration prévu auxarticles 83 et 84 ci-dessus, au receveur del’administration fiscale soit :

-du lieu de situation de l'immeuble cédé ;

-ou du lieu du domicile fiscal du cédant des valeursmobilières et autres titres de capital et de créance.

chaque année ;

-l’impôt dû par le cédant afférent aux profitsconstatés ou réalisés à l'occasion de la cession debiens immobiliers ou de droits réels s'yrattachant, ou de valeurs mobilières et autrestitres de capital et de créance, dans le délai dedéclaration prévu aux articles 83 et 84 ci-dessus,au receveur de l’administration fiscale soit :

-du lieu de situation de l'immeuble cédé ;

-ou du lieu du domicile fiscal du cédant desvaleurs mobilières et autres titres de capital et decréance.

Article 173.- Recouvrement par paiement spontané

- L’impôt dû au titre des revenus et profits brutsde capitaux mobiliers de source étrangère, prévusaux articles 25 et 73 (II-F-5°et G-6°) dans le moissuivant celui de leur perception, de leur mise à

- L’impôt dû au titre des revenus et profitsbruts de capitaux mobiliers de sourceétrangère, prévus aux articles 25 et 73 (II-C-2°et F-5°) dans le mois suivant celui de leur

2010 2011

Livre premier:

Règles d’assietteEt de

recouvrement

Deuxième partie:

Règles derecouvrement

Titre II :

Dispositionsspécifiques

Chapitre II:

RecouvrementDe l’IR

suivant celui de leur perception, de leur mise àdisposition ou de leur inscription en compte dubénéficiaire.

Le versement de l’impôt s’effectue parbordereau-avis sur ou d’après un imprimé-modèleétabli par l’administration.

Le bordereau–avis comporte trois volets, dontl’un est remis à la partie versante.

Pour les revenus et profits de capitaux mobiliersde source étrangère, ce bordereau-avis doit êtreaccompagné des pièces justifiant les montantsperçus et d’une attestation de l’administrationfiscale étrangère indiquant le montant de l’impôtacquitté.

2°et F-5°) dans le mois suivant celui de leurperception, de leur mise à disposition ou deleur inscription en compte du bénéficiaire.

Le versement de l’impôt s’effectue parbordereau-avis sur ou d’après un imprimé-modèle établi par l’administration.

Le bordereau–avis comporte trois volets, dontl’un est remis à la partie versante.

Pour les revenus et profits de capitauxmobiliers de source étrangère, ce bordereau-avis doit être accompagné des piècesjustifiant les montants perçus et d’uneattestation de l’administration fiscaleétrangère indiquant le montant de l’impôtacquitté.

Synthèse des principales dispositionsfiscales de la Loi de Finances 2011

Cabinet Yassine BENKERROUM

Expertise Comptable

Commissariat aux Comptes

fiscales de la Loi de Finances 2011

Dispositions fiscales etrecouvrement de

l’impôt

Dispositions fiscales etrecouvrement de

l’impôt

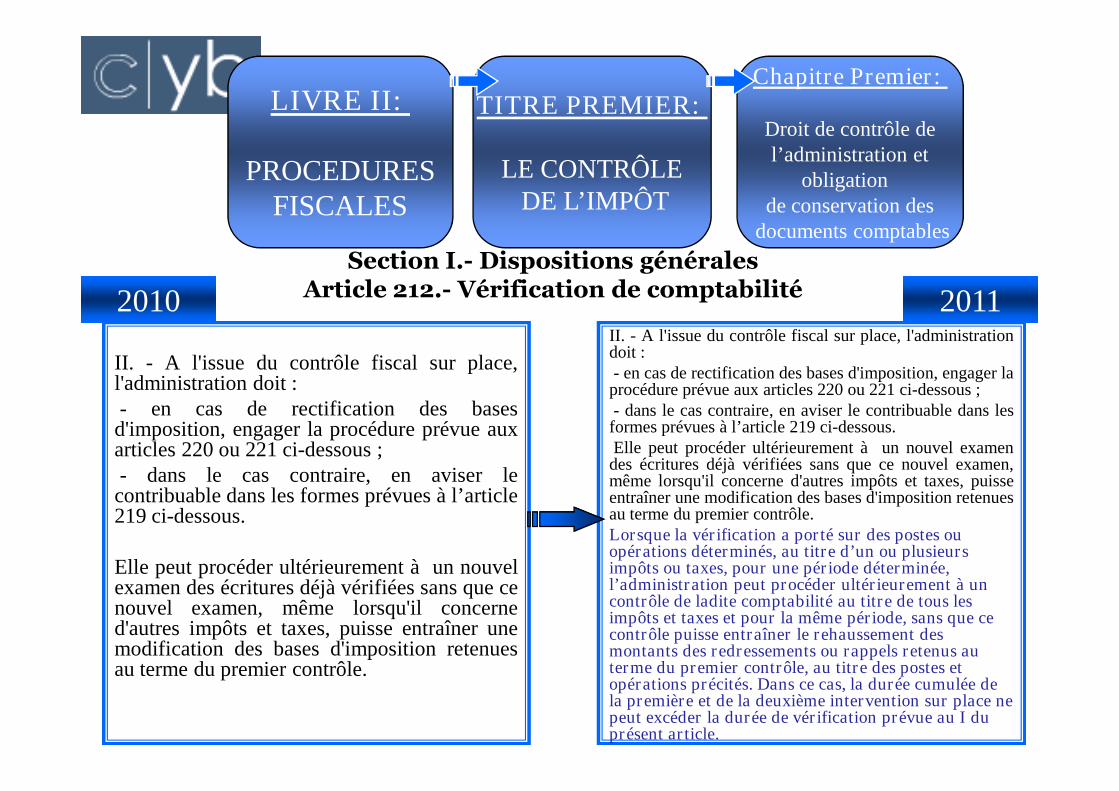

Section I.- Dispositions généralesArticle 212.- Vérification de comptabilité