Embed Size (px)

Citation preview

Tables des Matières

Résumé

Ce travail a pour objectif d’identifier les principaux acteurs impliqués dans la filière, de comprendre leur

mode de fonctionnement, d’analyser les relations qui existent entre eux et de comprendre comment se

fait la commercialisation dans un pays complètement ouvert au commerce extérieur. Tout ceci afin de

pouvoir identifier les maillons où il serait opportun d’injecter du crédit et favoriser le développement de

cette filière.

Le document est structuré en quatre chapitres : Relations avec l’économie internationale, relations avec

l’économie nationale, Structure de la filière avicole et fonctionnement de la filière.

Le chapitre premier est une analyse de l’environnement international et des différents marchés pour

situer la filière dans le marché mondial et évaluer sa compétitivité. Le deuxième chapitre valorise les

apports sociaux de la filière et détermine l’influence du contexte sociopolitique et institutionnel. Le

troisième chapitre identifie les activités et les acteurs qui font parties de la filière avicole et les relations

techniques et socio-économiques qui établissent sont fonctionnement. Le quatrième chapitre détaille le

fonctionnement de la filière, circuits de commercialisation et dynamisme de fonctionnement et

régulation. Le cinquième et dernier chapitre interprète les résultats obtenus à la lumière des chapitres

précédents et détermine les facteurs négatifs qui empêchent le développement de la filière et

constituent de véritables contraintes.

La production mondiale de poulet est en évolution constante et quatre pays produisent à eux seul

64.56% des poulets élevés dans le monde (USA, Chine, Brésil et Union Européenne). Le taux de

croissance est de 18% en cinq ans et est étroitement lié à l’évolution prix du mais et du soya. Les

importations de poulet congelé en Haïti ont subi une augmentation de 70% en cinq ans et celles des

œufs sont aussi en évolution constante. La production nationale de poulet de chair reste très faible par

rapport au taux élevé d’importations qui envahissent le marché local.

Le PIB avicole représente 6,43% du PIB agricole et 1,53% du PIB national. Les capacités installées en

élevage de poulet de chair ont augmenté après 1994 de près de 80%. L’investissement dans la

production primaire, les fermes, n’a pas suivi le même rythme de croissance que l’industrie placé en

amont de la filière.

Les acteurs de la filière sont : les fournisseurs d’intrants, les éleveurs, les distributeurs et les revendeurs.

Trois entreprises produisent des poussins en Haïti et ont la capacité de mettre sur le marché 558 000,00

poussins par mois. Quatre entreprises importent des poussins de l’étranger. Le secteur de la production

d’aliment, composé de trois entreprises artisanales et trois entreprises industrielles, est en pleine

expansion. Parmi les éleveurs, cinq entreprises pratiquent l’élevage de poulet de chair de manière

constante depuis plus de 20 ans. Elles ont une capacité de production de 20,000.00 à 30,000.00 poulets

chacun. 16% des éleveurs recensés ont une capacité de production de 5,000.00 à 10,000.00 poulets et

sont incapables de commercialiser leur produit. 82% des éleveurs ont moins de 5,000.00 poulets et se

retrouvent dans les zones rurales ; ils font face à des difficultés liées à la mise en marché.

Quatre producteurs de pondeuses ; Haiti Broilers, Ferme des Délices, La petite ferme et FEPA ;

produisent des poulettes prêtent à pondre.

La commercialisation des poulets de chair se fait grâce à des intermédiaires. Le marché poulet de chair

est constitué d’une part de la production locale et d’autre part de l’importation des poulets congelés en

provenance des USA et de la République Dominicaine. Cinq acteurs sont impliqués dans l’importation

des poulets congelés.

Le marché des œufs est alimenté par une production locale estimé à 1,2 million d’œufs par mois et une

importation en provenance des USA et République Dominicaine estimé à 40 million /mois

Le circuit de distribution du poulet est composé de 2 réseaux : le poulet vivant (10%) et le poulet

congelé (90%).

La logique de l’importateur est d’offrir au consommateur un produit au prix le plus bas que possible. Le

poulet local est un poulet vivant qui demande à être transformé et qui ne se vend pas à moins de trois

cents gourdes. A la base de la production primaire, les coûts sont affectés par le faible volume de

production. L’agrandissement des élevages fait face au problème de crédit. L’absence de l’industrie de

transformation limite l’expansion des fermes. Les coûts de production ne sont pas compétitifs

conséquence de la politique tarifaire de l’état qui ne protège pas la filière.

Le facteur limitant le développement de l’élevage du poulet de chair aujourd’hui est l’absence d’un

abattoir car malgré tous ces investissements réalisés en amont de la filière, le goulot d’étranglement se

situe en bout de ligne au niveau de la mise en marché du poulet. En effet, le poulet en Haïti est

commercialisé vivant et cette vente ne se pratique de deux fois par semaine. On comprend le désir des

producteurs stimulés par l’industrie à se lancer dans cette filière et le problème énorme que constitue la

vente du poulet vivant dans des milieux urbains sans infrastructures pour ce genre de pratiques.

INTRODUCTION

Le MARNDR, dans un document intitulé « Plan National d’investissement Agricole », publié en juillet

2010, considère l’agriculture comme l’axe de support à la croissance économique et à la réduction de la

pauvreté (Joanas Gué, juillet 2010). Il prévoit même que dans un futur proche elle aura un rôle

prépondérant à jouer dans le renforcement de la sécurité alimentaire des populations les plus

vulnérables ainsi que dans le redressement économique de la nation.

Cette politique agricole telle que définie dans le document, décrit les objectifs du MARNDR sur les 15

prochaines années (2010 – 2025). Le ministère y reconnait une insuffisance de certains secteurs de

production à satisfaire la demande locale. Dans la filière avicole qui nous concerne, d’après le MARNDR,

ce déficit est compensé par l’importation annuelle de 360 millions d’œufs et de 12,5 millions de poulets,

en provenance principalement de la R.D. et des U.S.A.

De nos jours, dans le contexte de la libéralisation des marchés, les systèmes de production agro-

alimentaire des pays en voie de développement ne peuvent plus être analysés de façon isolée mais

plutôt observés dans la mouvance générale de l’économie mondiale.

La notion de compétitivité devient alors un élément déterminant, dans un monde lié par des accords

commerciaux et dont l’évolution de l’économie perméabilise les frontières entre les nations.

Dans le document de politique agricole du MARNDR, l’aviculture a été choisie parmi les filières

prioritaires. Le présent document entre dans le cadre du projet SYFAAH, système de financement et

d’assurance agricole en Haïti, et présente une étude de caractérisation de la filière avicole, afin

d’identifier les acteurs, de comprendre les relations qui les lient et d’analyser les différents niveaux pour

une meilleure compétitivité.

Il nous a été suggéré d’utiliser la méthodologie CADIAC (cadenas y dialolgo para la accion) pour

l’accomplissement de ce travail, et nous avons concentré nos recherches sur la production intensive des

poulets et des œufs.

Caractérisation de la filière avicole

Chapitre 1- Relation avec l’économie internationale

L’analyse de l’environnement international et des différents marchés est tout d’abord nécessaire pour

permettre de situer la filière avicole par rapport au marché mondial, de faciliter la compréhension des

influences subies et d’établir sa compétitivité. Nous pourrons ainsi dégager les opportunités qui peuvent

en découler, et évaluer les risques représentés par la production mondiale pour le marché interne.

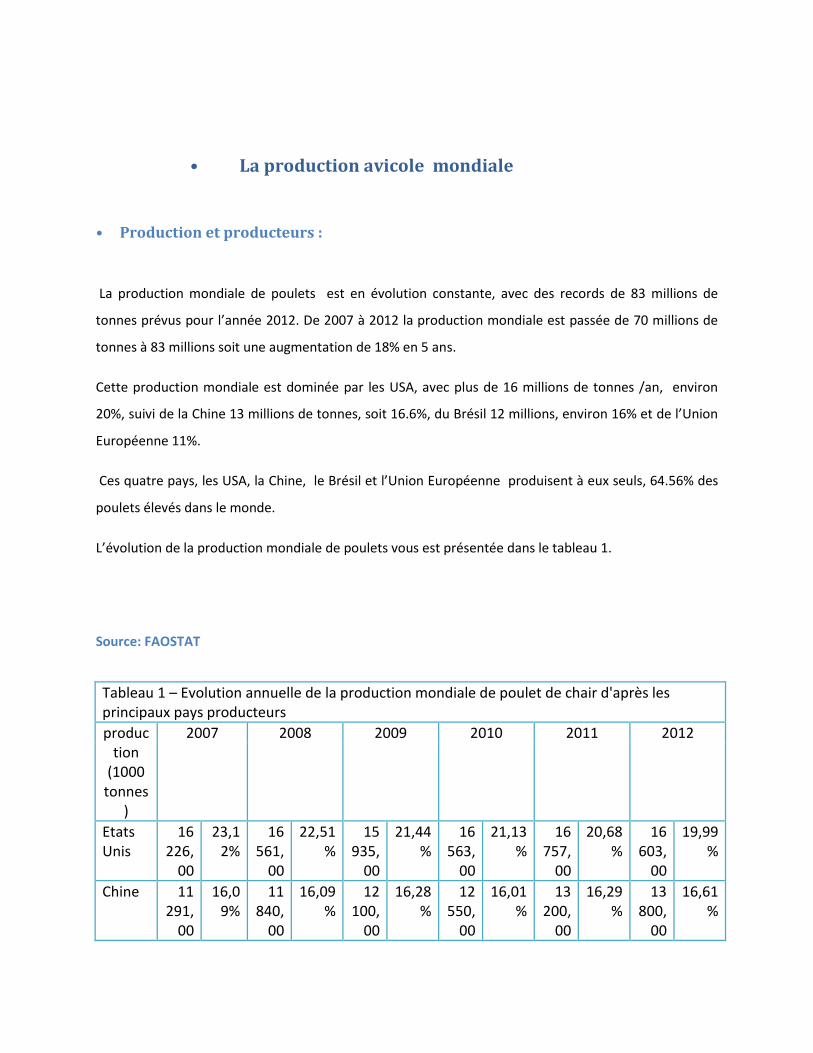

• La production avicole mondiale

• Production et producteurs :

La production mondiale de poulets est en évolution constante, avec des records de 83 millions de

tonnes prévus pour l’année 2012. De 2007 à 2012 la production mondiale est passée de 70 millions de

tonnes à 83 millions soit une augmentation de 18% en 5 ans.

Cette production mondiale est dominée par les USA, avec plus de 16 millions de tonnes /an, environ

20%, suivi de la Chine 13 millions de tonnes, soit 16.6%, du Brésil 12 millions, environ 16% et de l’Union

Européenne 11%.

Ces quatre pays, les USA, la Chine, le Brésil et l’Union Européenne produisent à eux seuls, 64.56% des

poulets élevés dans le monde.

L’évolution de la production mondiale de poulets vous est présentée dans le tableau 1.

Source: FAOSTAT

Tableau 1 – Evolution annuelle de la production mondiale de poulet de chair d'après les principaux pays producteurs

production

(1000 tonnes

)

2007 2008 2009 2010 2011 2012

Etats Unis

16 226,

00

23,12%

16 561,

00

22,51%

15 935,

00

21,44%

16 563,

00

21,13%

16 757,

00

20,68%

16 603,

00

19,99%

Chine 11 291,

00

16,09%

11 840,

00

16,09%

12 100,

00

16,28%

12 550,

00

16,01%

13 200,

00

16,29%

13 800,

00

16,61%

Brésil 10 305,

00

14,69%

11 033,

00

14,99%

11 023,

00

14,83%

12 312,

00

15,70%

12 954,

00

15,99%

13 602,

00

16,37%

EU-27 8 320,

00

11,86%

8 594,

00

11,68%

8 756,

00

11,78%

9 245,

00

11,79%

9 500,

00

11,72%

9 630,

00

11,59%

Reste du monde

24 030,

00

34,24%

25 552,

00

34,73%

26 494,

00

35,65%

27 727,

00

35,37%

28 622,

00

35,32%

29 439,

00

35,44%

Total 70 172,

00

100%

73 580,

00

100,00%

74 308,

00

100,00%

78 397,

00

100,00%

81 033,

00

100,00%

83 074,

00

100,00%

Source: FAOSTAT

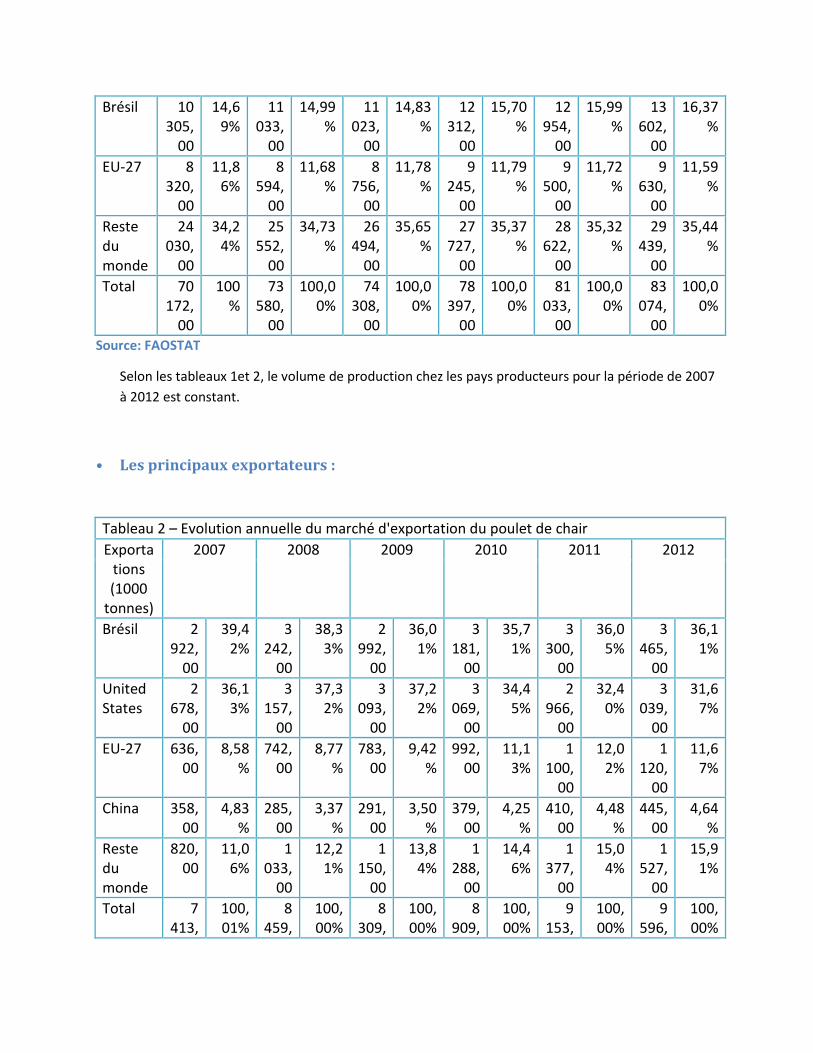

Selon les tableaux 1et 2, le volume de production chez les pays producteurs pour la période de 2007

à 2012 est constant.

• Les principaux exportateurs :

Tableau 2 – Evolution annuelle du marché d'exportation du poulet de chair

Exportations (1000

tonnes)

2007 2008 2009 2010 2011 2012

Brésil 2 922,

00

39,42%

3 242,

00

38,33%

2 992,

00

36,01%

3 181,

00

35,71%

3 300,

00

36,05%

3 465,

00

36,11%

United States

2 678,

00

36,13%

3 157,

00

37,32%

3 093,

00

37,22%

3 069,

00

34,45%

2 966,

00

32,40%

3 039,

00

31,67%

EU-27 636,00

8,58%

742,00

8,77%

783,00

9,42%

992,00

11,13%

1 100,

00

12,02%

1 120,

00

11,67%

China 358,00

4,83%

285,00

3,37%

291,00

3,50%

379,00

4,25%

410,00

4,48%

445,00

4,64%

Reste du monde

820,00

11,06%

1 033,

00

12,21%

1 150,

00

13,84%

1 288,

00

14,46%

1 377,

00

15,04%

1 527,

00

15,91%

Total 7 413,

100,01%

8 459,

100,00%

8 309,

100,00%

8 909,

100,00%

9 153,

100,00%

9 596,

100,00%

00 00 00 00 00 00

Source: FAOSTAT

D’après le tableau 2, on constate que le Brésil, bien que 3eme producteur mondial, maintient sur la

même période le leadership de l’exportation avec une part de marché variant entre 39% et 36%.

Les USA, leader mondial dans la production de poulets avec près de 20%, ne sont cependant que le

second pays exportateur, 31% après le Brésil 36%, l’Union Européenne 11% et la Chine 4%. Ces quatre

plus gros pays producteurs de poulets occupent 64% du marché mondial.

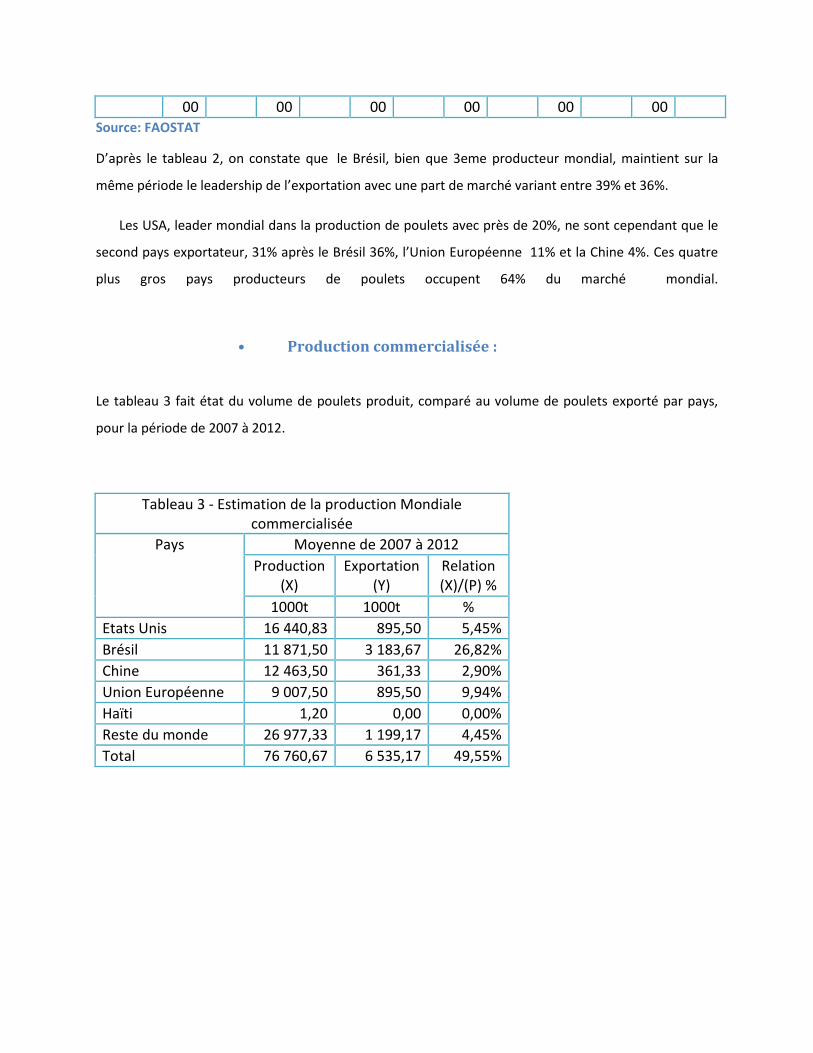

• Production commercialisée :

Le tableau 3 fait état du volume de poulets produit, comparé au volume de poulets exporté par pays,

pour la période de 2007 à 2012.

Tableau 3 - Estimation de la production Mondiale commercialisée

Pays Moyenne de 2007 à 2012

Production (X)

Exportation (Y)

Relation (X)/(P) %

1000t 1000t %

Etats Unis 16 440,83 895,50 5,45%

Brésil 11 871,50 3 183,67 26,82%

Chine 12 463,50 361,33 2,90%

Union Européenne 9 007,50 895,50 9,94%

Haïti 1,20 0,00 0,00%

Reste du monde 26 977,33 1 199,17 4,45%

Total 76 760,67 6 535,17 49,55%

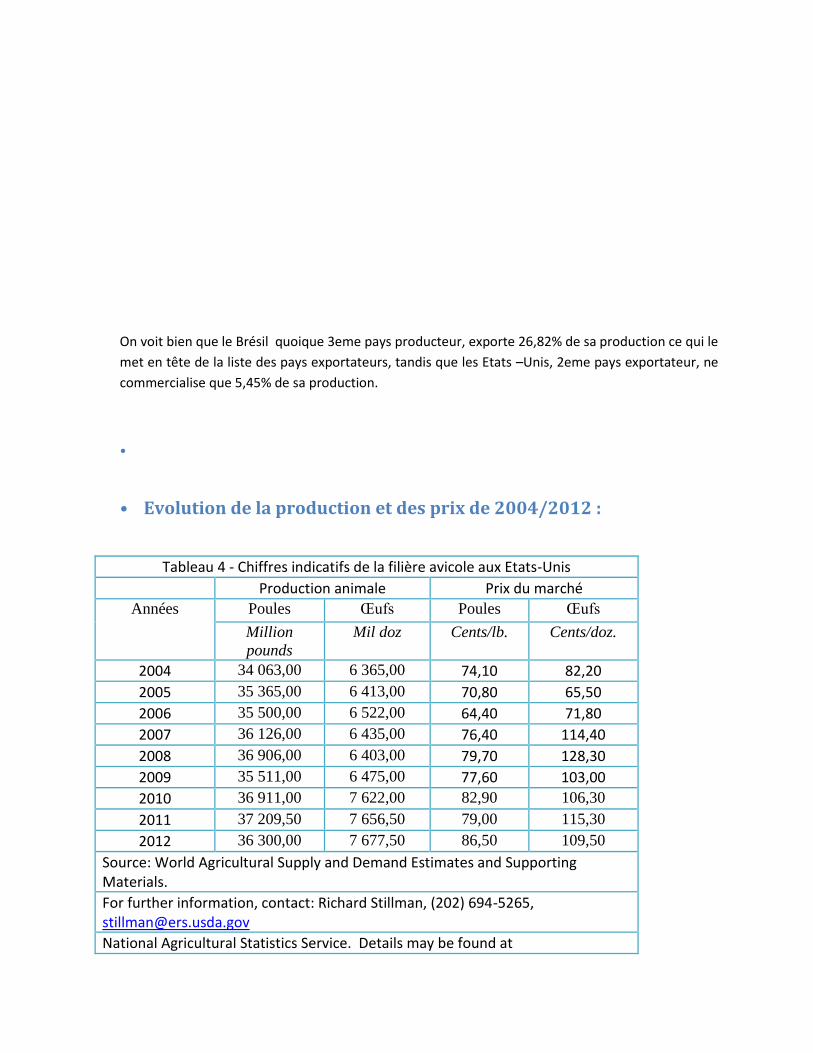

On voit bien que le Brésil quoique 3eme pays producteur, exporte 26,82% de sa production ce qui le

met en tête de la liste des pays exportateurs, tandis que les Etats –Unis, 2eme pays exportateur, ne

commercialise que 5,45% de sa production.

•

• Evolution de la production et des prix de 2004/2012 :

Tableau 4 - Chiffres indicatifs de la filière avicole aux Etats-Unis

Production animale Prix du marché

Années Poules Œufs Poules Œufs

Million

pounds Mil doz Cents/lb. Cents/doz.

2004 34 063,00 6 365,00 74,10 82,20

2005 35 365,00 6 413,00 70,80 65,50

2006 35 500,00 6 522,00 64,40 71,80

2007 36 126,00 6 435,00 76,40 114,40

2008 36 906,00 6 403,00 79,70 128,30

2009 35 511,00 6 475,00 77,60 103,00

2010 36 911,00 7 622,00 82,90 106,30

2011 37 209,50 7 656,50 79,00 115,30

2012 36 300,00 7 677,50 86,50 109,50

Source: World Agricultural Supply and Demand Estimates and Supporting Materials.

For further information, contact: Richard Stillman, (202) 694-5265, [email protected]

National Agricultural Statistics Service. Details may be found at

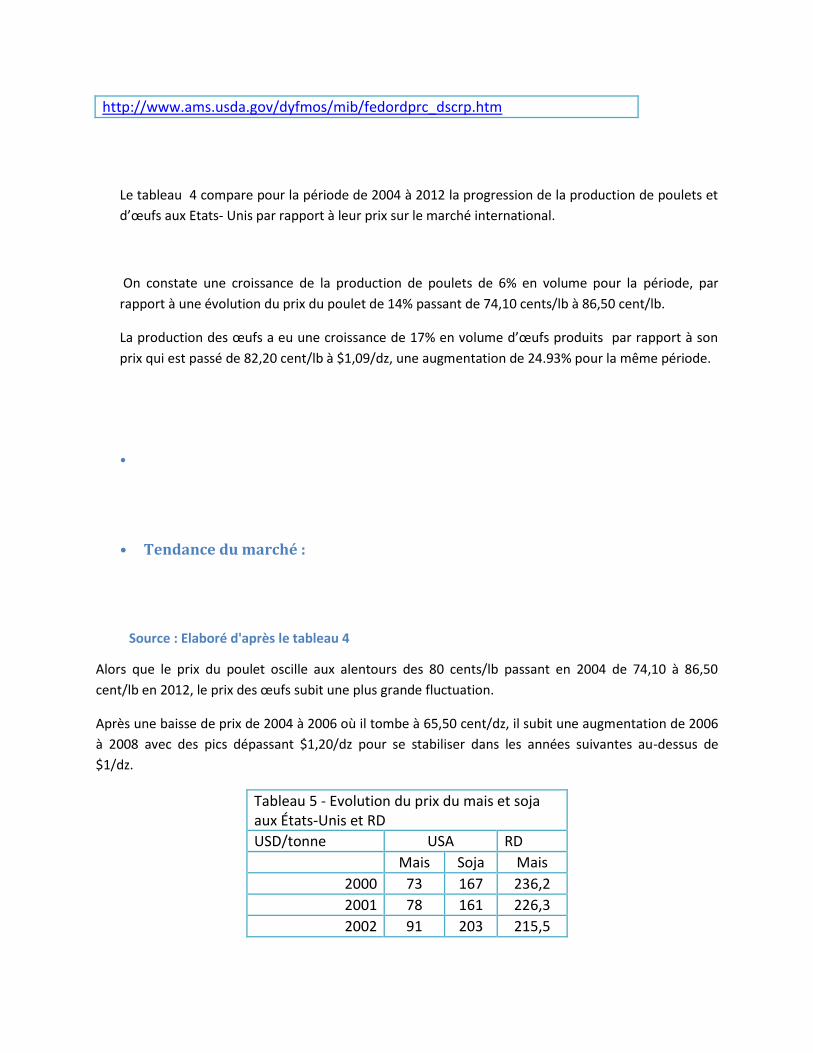

http://www.ams.usda.gov/dyfmos/mib/fedordprc_dscrp.htm

Le tableau 4 compare pour la période de 2004 à 2012 la progression de la production de poulets et

d’œufs aux Etats- Unis par rapport à leur prix sur le marché international.

On constate une croissance de la production de poulets de 6% en volume pour la période, par

rapport à une évolution du prix du poulet de 14% passant de 74,10 cents/lb à 86,50 cent/lb.

La production des œufs a eu une croissance de 17% en volume d’œufs produits par rapport à son

prix qui est passé de 82,20 cent/lb à $1,09/dz, une augmentation de 24.93% pour la même période.

•

• Tendance du marché :

Source : Elaboré d'après le tableau 4

Alors que le prix du poulet oscille aux alentours des 80 cents/lb passant en 2004 de 74,10 à 86,50

cent/lb en 2012, le prix des œufs subit une plus grande fluctuation.

Après une baisse de prix de 2004 à 2006 où il tombe à 65,50 cent/dz, il subit une augmentation de 2006

à 2008 avec des pics dépassant $1,20/dz pour se stabiliser dans les années suivantes au-dessus de

$1/dz.

Tableau 5 - Evolution du prix du mais et soja aux États-Unis et RD

USD/tonne USA RD

Mais Soja Mais

2000 73 167 236,2

2001 78 161 226,3

2002 91 203 215,5

2003 95 270 177,6

2004 81 211 224,2

2005 79 208 280,8

2006 120 236 318,8

2007 165 371 268,5

2008 160 366 452,1

2009 146 347 372,1

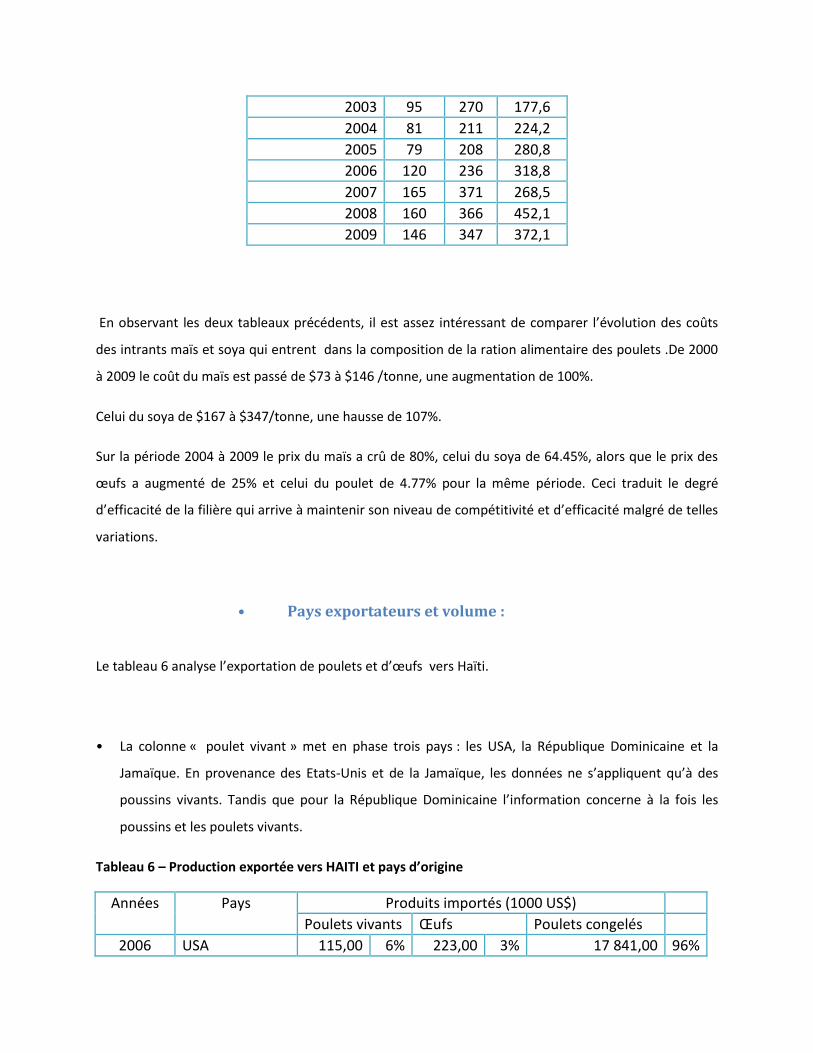

En observant les deux tableaux précédents, il est assez intéressant de comparer l’évolution des coûts

des intrants maïs et soya qui entrent dans la composition de la ration alimentaire des poulets .De 2000

à 2009 le coût du maïs est passé de $73 à $146 /tonne, une augmentation de 100%.

Celui du soya de $167 à $347/tonne, une hausse de 107%.

Sur la période 2004 à 2009 le prix du maïs a crû de 80%, celui du soya de 64.45%, alors que le prix des

œufs a augmenté de 25% et celui du poulet de 4.77% pour la même période. Ceci traduit le degré

d’efficacité de la filière qui arrive à maintenir son niveau de compétitivité et d’efficacité malgré de telles

variations.

• Pays exportateurs et volume :

Le tableau 6 analyse l’exportation de poulets et d’œufs vers Haïti.

• La colonne « poulet vivant » met en phase trois pays : les USA, la République Dominicaine et la

Jamaïque. En provenance des Etats-Unis et de la Jamaïque, les données ne s’appliquent qu’à des

poussins vivants. Tandis que pour la République Dominicaine l’information concerne à la fois les

poussins et les poulets vivants.

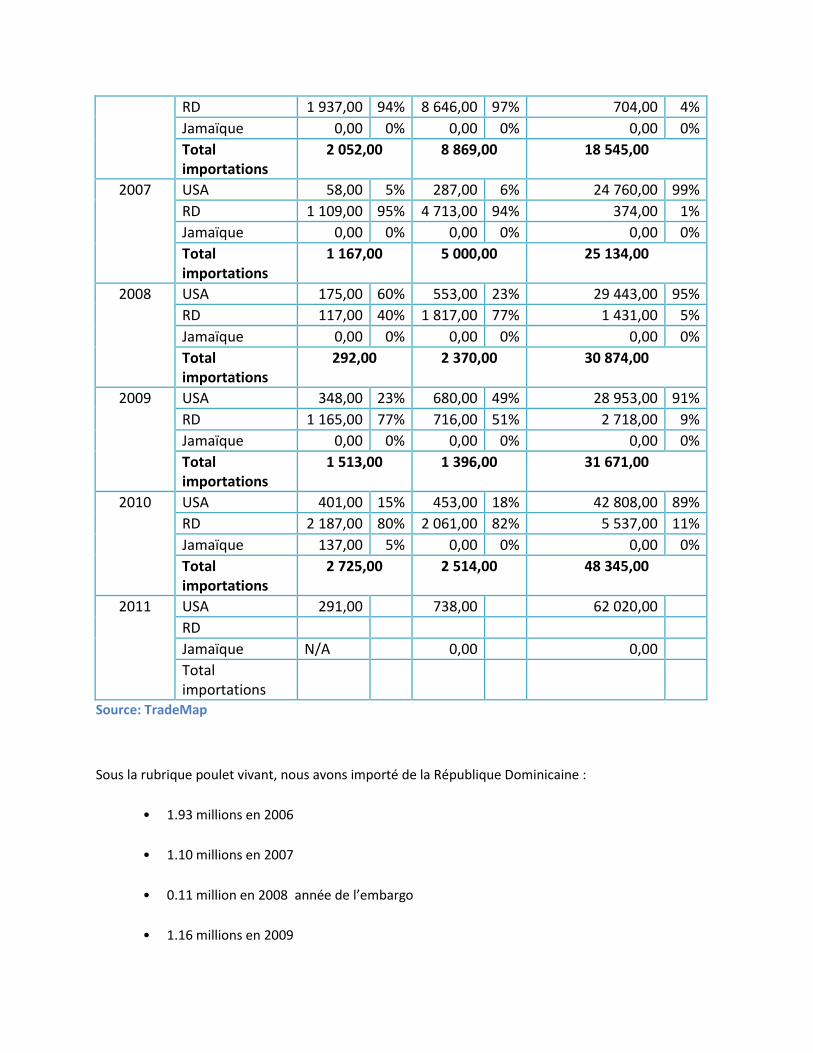

Tableau 6 – Production exportée vers HAITI et pays d’origine

Années Pays Produits importés (1000 US$)

Poulets vivants Œufs Poulets congelés

2006 USA 115,00 6% 223,00 3% 17 841,00 96%

RD 1 937,00 94% 8 646,00 97% 704,00 4%

Jamaïque 0,00 0% 0,00 0% 0,00 0%

Total importations

2 052,00 8 869,00 18 545,00

2007 USA 58,00 5% 287,00 6% 24 760,00 99%

RD 1 109,00 95% 4 713,00 94% 374,00 1%

Jamaïque 0,00 0% 0,00 0% 0,00 0%

Total importations

1 167,00 5 000,00 25 134,00

2008 USA 175,00 60% 553,00 23% 29 443,00 95%

RD 117,00 40% 1 817,00 77% 1 431,00 5%

Jamaïque 0,00 0% 0,00 0% 0,00 0%

Total importations

292,00 2 370,00 30 874,00

2009 USA 348,00 23% 680,00 49% 28 953,00 91%

RD 1 165,00 77% 716,00 51% 2 718,00 9%

Jamaïque 0,00 0% 0,00 0% 0,00 0%

Total importations

1 513,00 1 396,00 31 671,00

2010 USA 401,00 15% 453,00 18% 42 808,00 89%

RD 2 187,00 80% 2 061,00 82% 5 537,00 11%

Jamaïque 137,00 5% 0,00 0% 0,00 0%

Total importations

2 725,00 2 514,00 48 345,00

2011 USA 291,00 738,00 62 020,00

RD

Jamaïque N/A 0,00 0,00

Total importations

Source: TradeMap

Sous la rubrique poulet vivant, nous avons importé de la République Dominicaine :

• 1.93 millions en 2006

• 1.10 millions en 2007

• 0.11 million en 2008 année de l’embargo

• 1.16 millions en 2009

• 2.18 millions en 2110

• En analysant la colonne des œufs et des poulets vivants on peut constater pour l’année 2008, une

réduction drastique des volumes de poulets vivants et d’œufs en provenance de la République

Dominicaine. Il n’a pas été possible de séparer les poussins, des poulets importés.

Par contre, les importations de poussins vivants en provenance des USA ont augmenté, passant de :

• $115.000 en 2006

• $58.000 en 2007

• $175.000 en2008

• $348.000 en 2009

• $401.000 en 2010

L’année 2010 introduit un nouvel acteur : importation de $137.000 de poussins vivants en

provenance de Jamaïque.

• De 2006 à 2011, les importations de poulets congelés sont passées de 18.54 millions de dollars à 62

millions, une augmentation de 70% en 5 ans.

On constatera également qu’en dépit des mesures d’interdiction des produits avicoles dominicains,

l’importation de viande de poulet congelé de la République Dominicaine est passée de 1% en 2007,

à 5% en 2008 année où a été mis en place l’embargo ,9% en 2009 et 11% en 2010, gagnant ainsi 11%

de part de marché sur les poulets en provenance des USA.

• Concernant les œufs, on constate deux phénomènes différents : d’une part une diminution en

valeur monétaire de la quantité importée et d’autre part une augmentation significative de la

valeur des œufs importés des USA.

De 2006 à 2010 la valeur des œufs importés passe de 8.86 millions à 2.51 millions soit une réduction

de 73.25 % en valeur monétaire. Ces valeurs correspondent à l’importation officiellement déclarée.

En même temps on constate que la part de marché des œufs en provenance des USA passe de 3%

en 2006 à 6% en 2007, à 23% en 2008 année de l’embargo, à 49% en 2009, et à 18% en 2010.

Le tableau 6 est assez révélateur de la dépendance d’Haïti par rapport à la République Dominicaine

et aux USA pour son approvisionnement en œufs, poulets vivants et poulets congelés.

• POLITIQUE D’APPUI AUX PRINCIPAUX PRODUCTEURS

Cette politique d’appui se retrouve dans le code d’investissement et d’appui industriel ainsi que la loi

sur les zones franches .Ce sont des politiques favorables à l’investissement étranger. Au niveau fiscal, les

intrants agricoles et de pêche sont exonérés de TCA. De même, la production agricole locale n’est pas

assujettie à la loi sur la TCA.

Le gouvernement s’est engagé dans des accords avec l’UNION EUROPEENNE et les ACP pour les

réductions de tarif à l’export. Au niveau de l’OMC les accords concernant la liste 26 sont à renégocier et

les positions tarifaires à consolider.

Le décret fixant l’interdiction d’importation des produits avicoles en provenance de la République

Dominicaine est toujours en vigueur et avait une durée de 5 ans (2008/2013).

En résumé, ce chapitre nous a permis de nous situer géographiquement parmi les pays leaders de la

filière, d’analyser les volumes de produits importés localement en tenant compte de leurs pays d’origine

et de remarquer la pénétration du produit jamaïcain sur le marché haïtien à partir de l’année 2010.Pour

remédier à la faiblesse du niveau de notre production avicole 1.8 millions de poulets /an et 20.16

millions d’œufs et stimuler le développement de cette filière, il serait opportun d’accompagner

l’accroissement de la production locale d’une augmentation des tarifs à l’importation, et de maintenir

l’embargo contre les produits avicoles dominicains.

Chapitre 2 - Relation avec l’économie nationale .

• Importance économique de la filière.

L’objectif de ce chapitre est de valoriser l’apport socioéconomique de la filière et de déterminer

l’influence du contexte sociopolitique et institutionnel.

Contribution de la filière avicole au PIB national

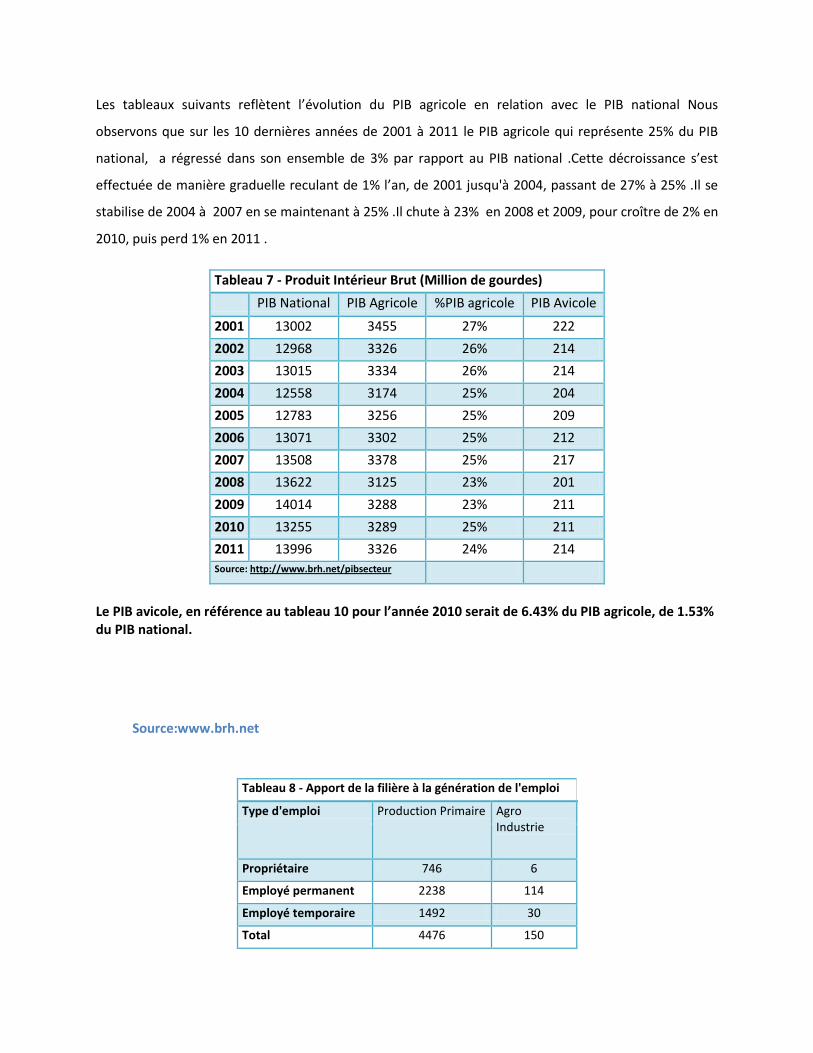

Les tableaux suivants reflètent l’évolution du PIB agricole en relation avec le PIB national Nous

observons que sur les 10 dernières années de 2001 à 2011 le PIB agricole qui représente 25% du PIB

national, a régressé dans son ensemble de 3% par rapport au PIB national .Cette décroissance s’est

effectuée de manière graduelle reculant de 1% l’an, de 2001 jusqu'à 2004, passant de 27% à 25% .Il se

stabilise de 2004 à 2007 en se maintenant à 25% .Il chute à 23% en 2008 et 2009, pour croître de 2% en

2010, puis perd 1% en 2011 .

Tableau 7 - Produit Intérieur Brut (Million de gourdes)

PIB National PIB Agricole %PIB agricole PIB Avicole

2001 13002 3455 27% 222

2002 12968 3326 26% 214

2003 13015 3334 26% 214

2004 12558 3174 25% 204

2005 12783 3256 25% 209

2006 13071 3302 25% 212

2007 13508 3378 25% 217

2008 13622 3125 23% 201

2009 14014 3288 23% 211

2010 13255 3289 25% 211

2011 13996 3326 24% 214

Source: http://www.brh.net/pibsecteur

Le PIB avicole, en référence au tableau 10 pour l’année 2010 serait de 6.43% du PIB agricole, de 1.53% du PIB national.

Source:www.brh.net

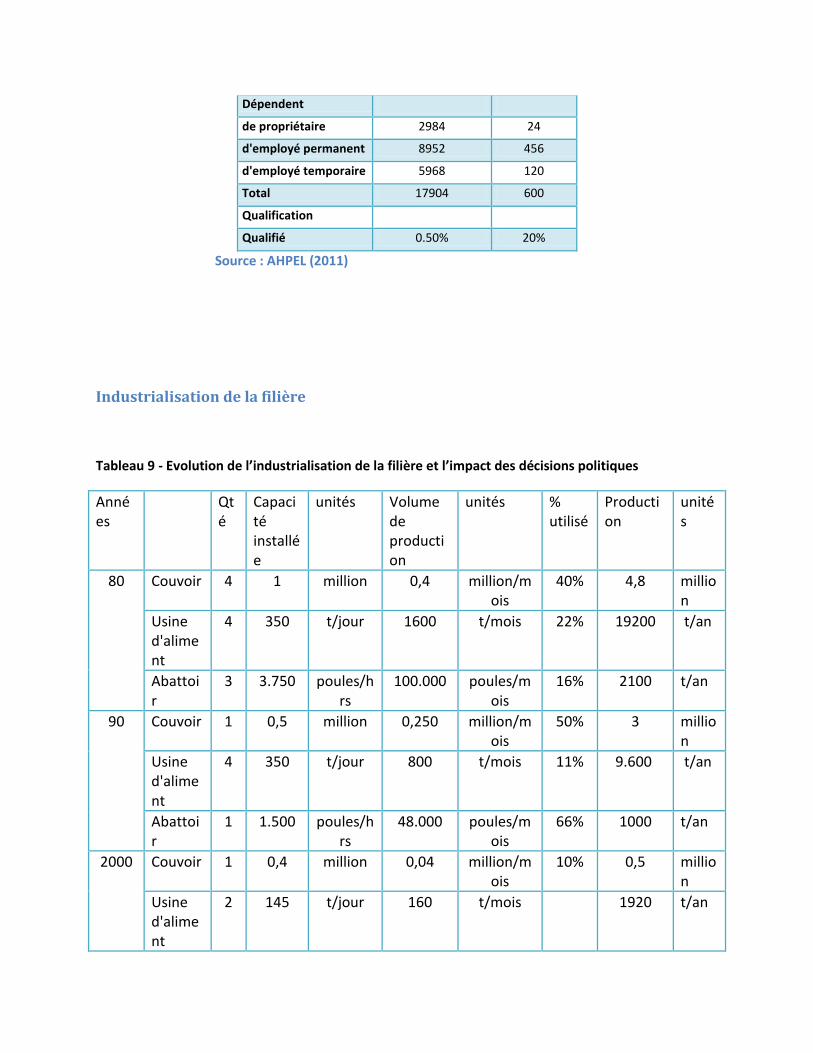

Tableau 8 - Apport de la filière à la génération de l'emploi

Type d'emploi Production Primaire Agro Industrie

Propriétaire 746 6

Employé permanent 2238 114

Employé temporaire 1492 30

Total 4476 150

Dépendent

de propriétaire 2984 24

d'employé permanent 8952 456

d'employé temporaire 5968 120

Total 17904 600

Qualification

Qualifié 0.50% 20%

Source : AHPEL (2011)

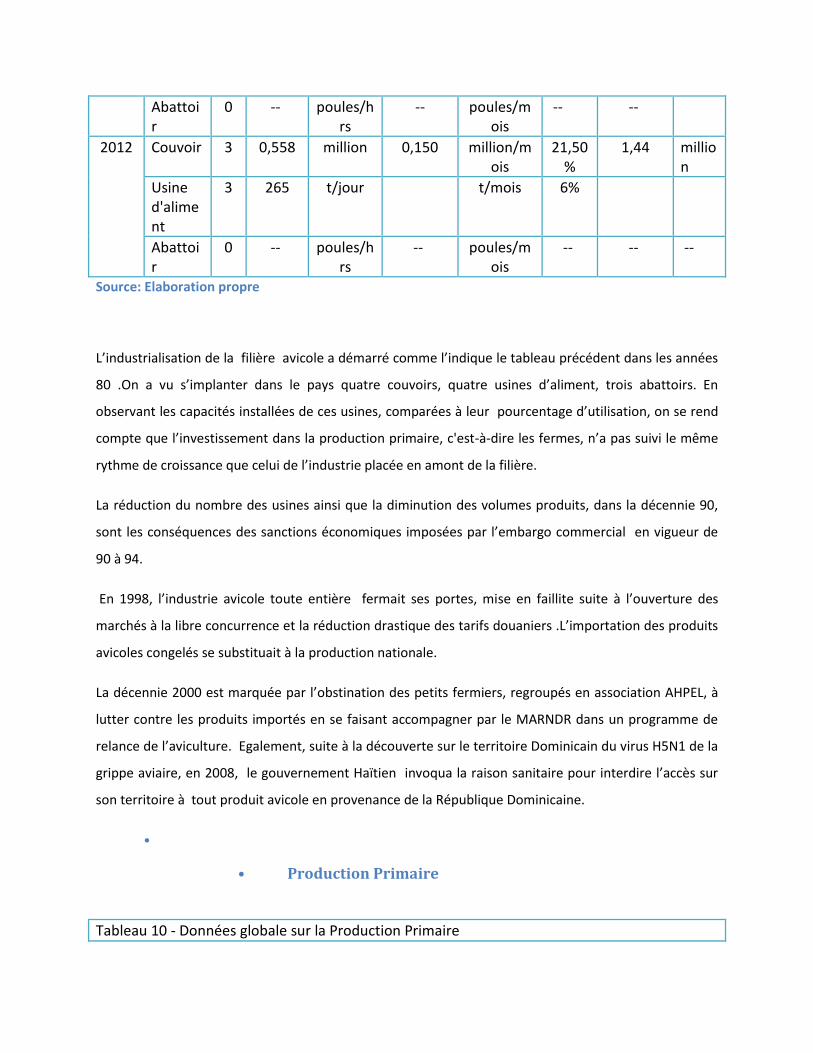

Industrialisation de la filière

Tableau 9 - Evolution de l’industrialisation de la filière et l’impact des décisions politiques

Années

Qté

Capacité installée

unités Volume de production

unités % utilisé

Production

unités

80 Couvoir 4 1 million 0,4 million/mois

40% 4,8 million

Usine d'aliment

4 350 t/jour 1600 t/mois 22% 19200 t/an

Abattoir

3 3.750 poules/hrs

100.000 poules/mois

16% 2100 t/an

90 Couvoir 1 0,5 million 0,250 million/mois

50% 3 million

Usine d'aliment

4 350 t/jour 800 t/mois 11% 9.600 t/an

Abattoir

1 1.500 poules/hrs

48.000 poules/mois

66% 1000 t/an

2000 Couvoir 1 0,4 million 0,04 million/mois

10% 0,5 million

Usine d'aliment

2 145 t/jour 160 t/mois 1920 t/an

Abattoir

0 -- poules/hrs

-- poules/mois

-- --

2012 Couvoir 3 0,558 million 0,150 million/mois

21,50%

1,44 million

Usine d'aliment

3 265 t/jour t/mois 6%

Abattoir

0 -- poules/hrs

-- poules/mois

-- -- --

Source: Elaboration propre

L’industrialisation de la filière avicole a démarré comme l’indique le tableau précédent dans les années

80 .On a vu s’implanter dans le pays quatre couvoirs, quatre usines d’aliment, trois abattoirs. En

observant les capacités installées de ces usines, comparées à leur pourcentage d’utilisation, on se rend

compte que l’investissement dans la production primaire, c'est-à-dire les fermes, n’a pas suivi le même

rythme de croissance que celui de l’industrie placée en amont de la filière.

La réduction du nombre des usines ainsi que la diminution des volumes produits, dans la décennie 90,

sont les conséquences des sanctions économiques imposées par l’embargo commercial en vigueur de

90 à 94.

En 1998, l’industrie avicole toute entière fermait ses portes, mise en faillite suite à l’ouverture des

marchés à la libre concurrence et la réduction drastique des tarifs douaniers .L’importation des produits

avicoles congelés se substituait à la production nationale.

La décennie 2000 est marquée par l’obstination des petits fermiers, regroupés en association AHPEL, à

lutter contre les produits importés en se faisant accompagner par le MARNDR dans un programme de

relance de l’aviculture. Egalement, suite à la découverte sur le territoire Dominicain du virus H5N1 de la

grippe aviaire, en 2008, le gouvernement Haïtien invoqua la raison sanitaire pour interdire l’accès sur

son territoire à tout produit avicole en provenance de la République Dominicaine.

•

• Production Primaire

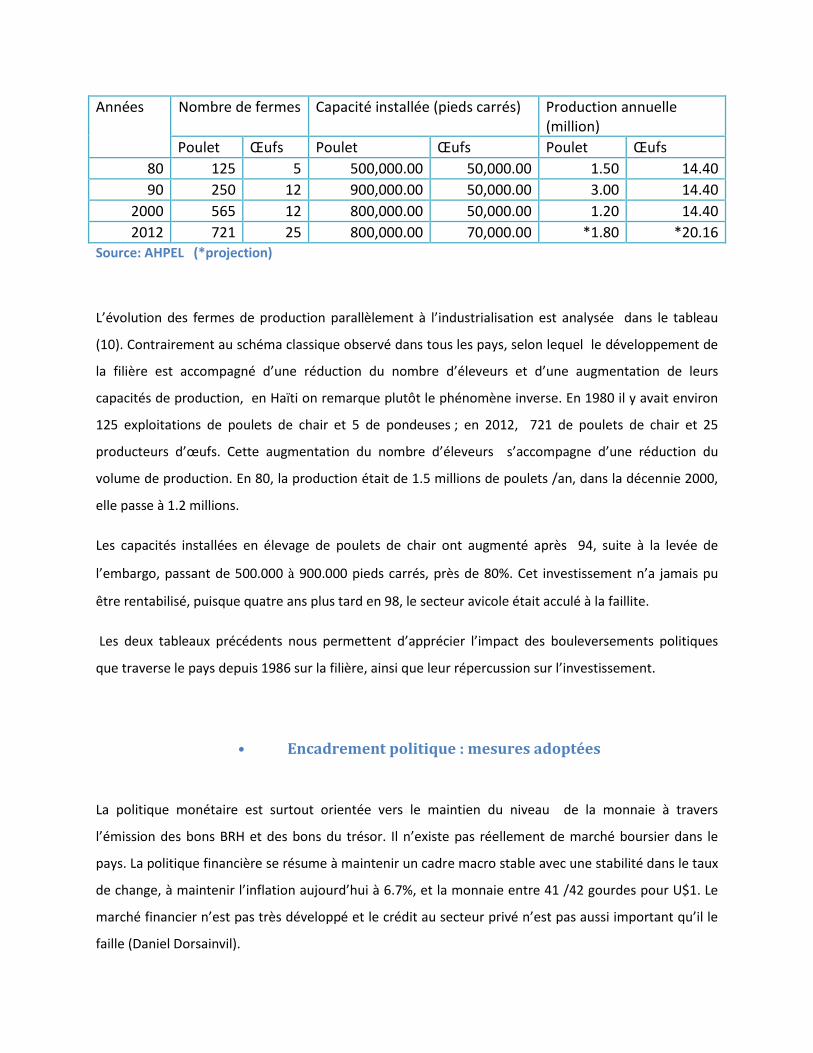

Tableau 10 - Données globale sur la Production Primaire

Années Nombre de fermes Capacité installée (pieds carrés) Production annuelle (million)

Poulet Œufs Poulet Œufs Poulet Œufs

80 125 5 500,000.00 50,000.00 1.50 14.40

90 250 12 900,000.00 50,000.00 3.00 14.40

2000 565 12 800,000.00 50,000.00 1.20 14.40

2012 721 25 800,000.00 70,000.00 *1.80 *20.16

Source: AHPEL (*projection)

L’évolution des fermes de production parallèlement à l’industrialisation est analysée dans le tableau

(10). Contrairement au schéma classique observé dans tous les pays, selon lequel le développement de

la filière est accompagné d’une réduction du nombre d’éleveurs et d’une augmentation de leurs

capacités de production, en Haïti on remarque plutôt le phénomène inverse. En 1980 il y avait environ

125 exploitations de poulets de chair et 5 de pondeuses ; en 2012, 721 de poulets de chair et 25

producteurs d’œufs. Cette augmentation du nombre d’éleveurs s’accompagne d’une réduction du

volume de production. En 80, la production était de 1.5 millions de poulets /an, dans la décennie 2000,

elle passe à 1.2 millions.

Les capacités installées en élevage de poulets de chair ont augmenté après 94, suite à la levée de

l’embargo, passant de 500.000 à 900.000 pieds carrés, près de 80%. Cet investissement n’a jamais pu

être rentabilisé, puisque quatre ans plus tard en 98, le secteur avicole était acculé à la faillite.

Les deux tableaux précédents nous permettent d’apprécier l’impact des bouleversements politiques

que traverse le pays depuis 1986 sur la filière, ainsi que leur répercussion sur l’investissement.

• Encadrement politique : mesures adoptées

La politique monétaire est surtout orientée vers le maintien du niveau de la monnaie à travers

l’émission des bons BRH et des bons du trésor. Il n’existe pas réellement de marché boursier dans le

pays. La politique financière se résume à maintenir un cadre macro stable avec une stabilité dans le taux

de change, à maintenir l’inflation aujourd’hui à 6.7%, et la monnaie entre 41 /42 gourdes pour U$1. Le

marché financier n’est pas très développé et le crédit au secteur privé n’est pas aussi important qu’il le

faille (Daniel Dorsainvil).

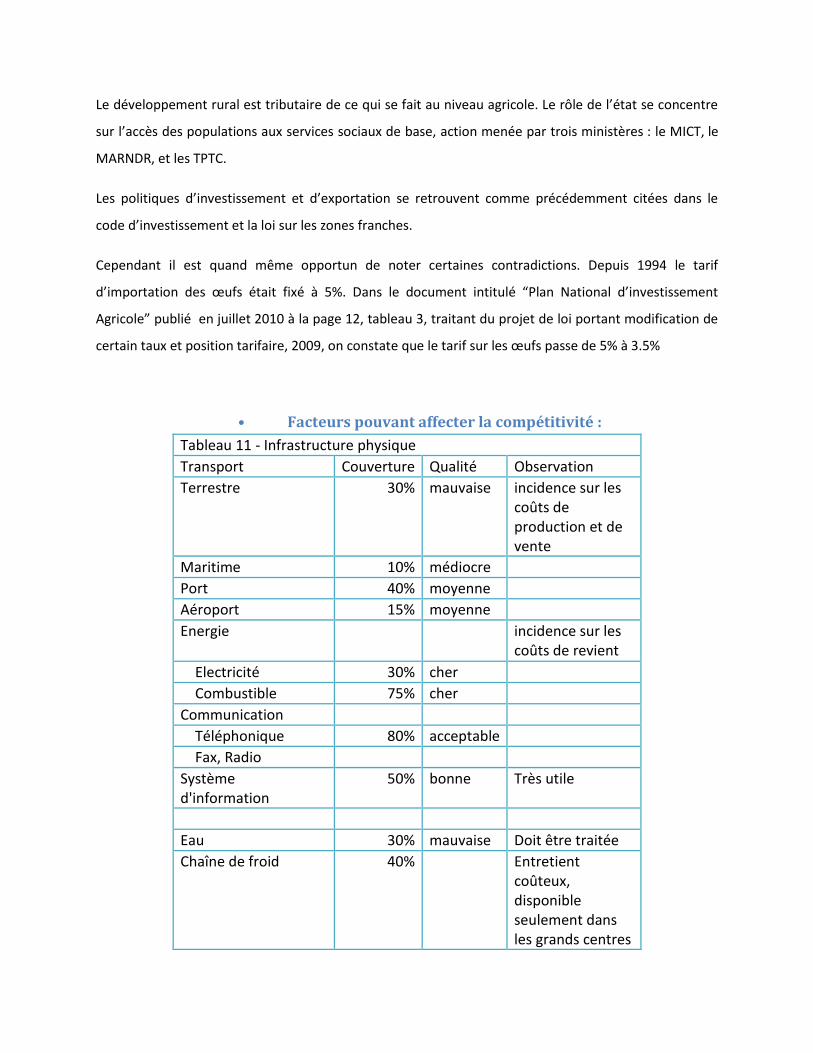

Le développement rural est tributaire de ce qui se fait au niveau agricole. Le rôle de l’état se concentre

sur l’accès des populations aux services sociaux de base, action menée par trois ministères : le MICT, le

MARNDR, et les TPTC.

Les politiques d’investissement et d’exportation se retrouvent comme précédemment citées dans le

code d’investissement et la loi sur les zones franches.

Cependant il est quand même opportun de noter certaines contradictions. Depuis 1994 le tarif

d’importation des œufs était fixé à 5%. Dans le document intitulé “Plan National d’investissement

Agricole” publié en juillet 2010 à la page 12, tableau 3, traitant du projet de loi portant modification de

certain taux et position tarifaire, 2009, on constate que le tarif sur les œufs passe de 5% à 3.5%

• Facteurs pouvant affecter la compétitivité :

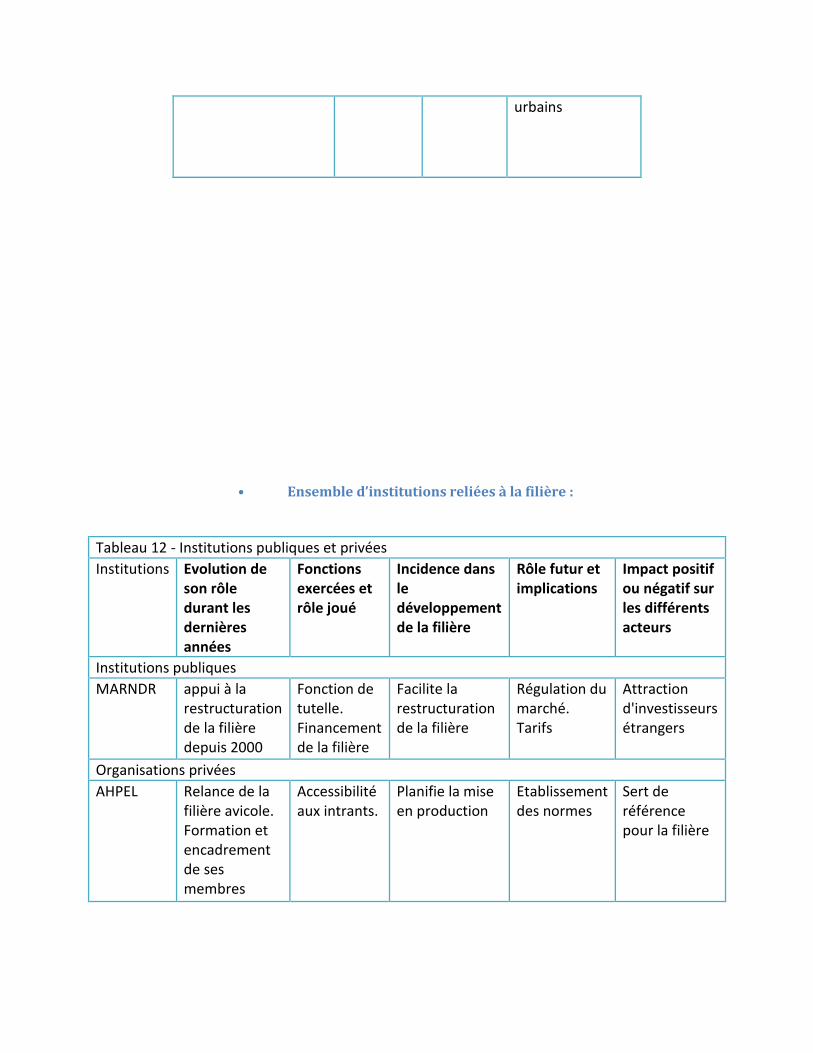

Tableau 11 - Infrastructure physique

Transport Couverture Qualité Observation

Terrestre 30% mauvaise incidence sur les coûts de production et de vente

Maritime 10% médiocre

Port 40% moyenne

Aéroport 15% moyenne

Energie incidence sur les coûts de revient

Electricité 30% cher

Combustible 75% cher

Communication

Téléphonique 80% acceptable

Fax, Radio

Système d'information

50% bonne Très utile

Eau 30% mauvaise Doit être traitée

Chaîne de froid 40% Entretient coûteux, disponible seulement dans les grands centres

urbains

• Ensemble d’institutions reliées à la filière :

Tableau 12 - Institutions publiques et privées

Institutions Evolution de son rôle durant les dernières années

Fonctions exercées et rôle joué

Incidence dans le développement de la filière

Rôle futur et implications

Impact positif ou négatif sur les différents acteurs

Institutions publiques

MARNDR appui à la restructuration de la filière depuis 2000

Fonction de tutelle. Financement de la filière

Facilite la restructuration de la filière

Régulation du marché. Tarifs

Attraction d'investisseurs étrangers

Organisations privées

AHPEL Relance de la filière avicole. Formation et encadrement de ses membres

Accessibilité aux intrants.

Planifie la mise en production

Etablissement des normes

Sert de référence pour la filière

Chapitre 3 - LA STRUCTURE DE LA FILIERE AVICOLE

• 3.1- Processus de caractérisation des acteurs

• Identification des activités et acteurs de la filière

Etablir les caractéristiques d’une filière agroalimentaire, consiste à identifier les activités et les acteurs

qui font partie de sa structure, ainsi que les relations techniques et socioéconomiques qui établissent

son fonctionnement.

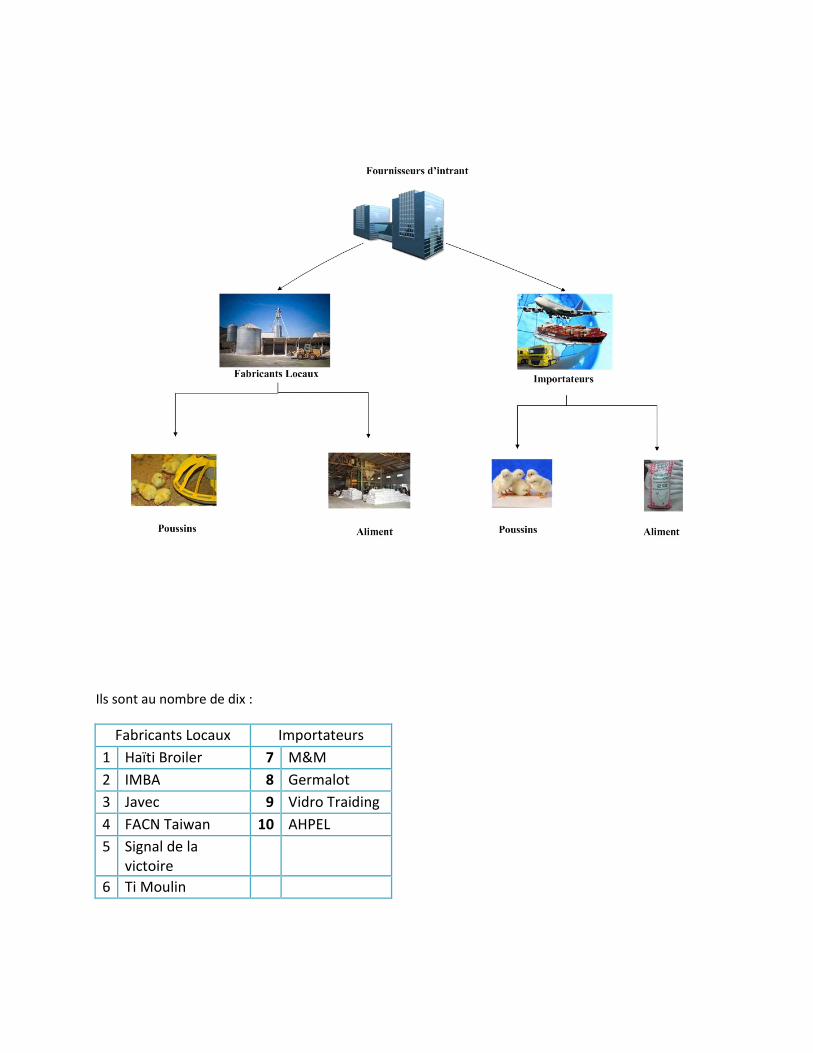

• Les fournisseurs d’intrants

Dans la filière avicole, les intrants sont principalement :

• les poussins

• la nourriture

Les fournisseurs d’intrants sont à classer en deux catégories :

• les fabricants locaux

• Les importateurs

Ils sont au nombre de dix :

Fabricants Locaux Importateurs

1 Haïti Broiler 7 M&M

2 IMBA 8 Germalot

3 Javec 9 Vidro Traiding

4 FACN Taiwan 10 AHPEL

5 Signal de la victoire

6 Ti Moulin

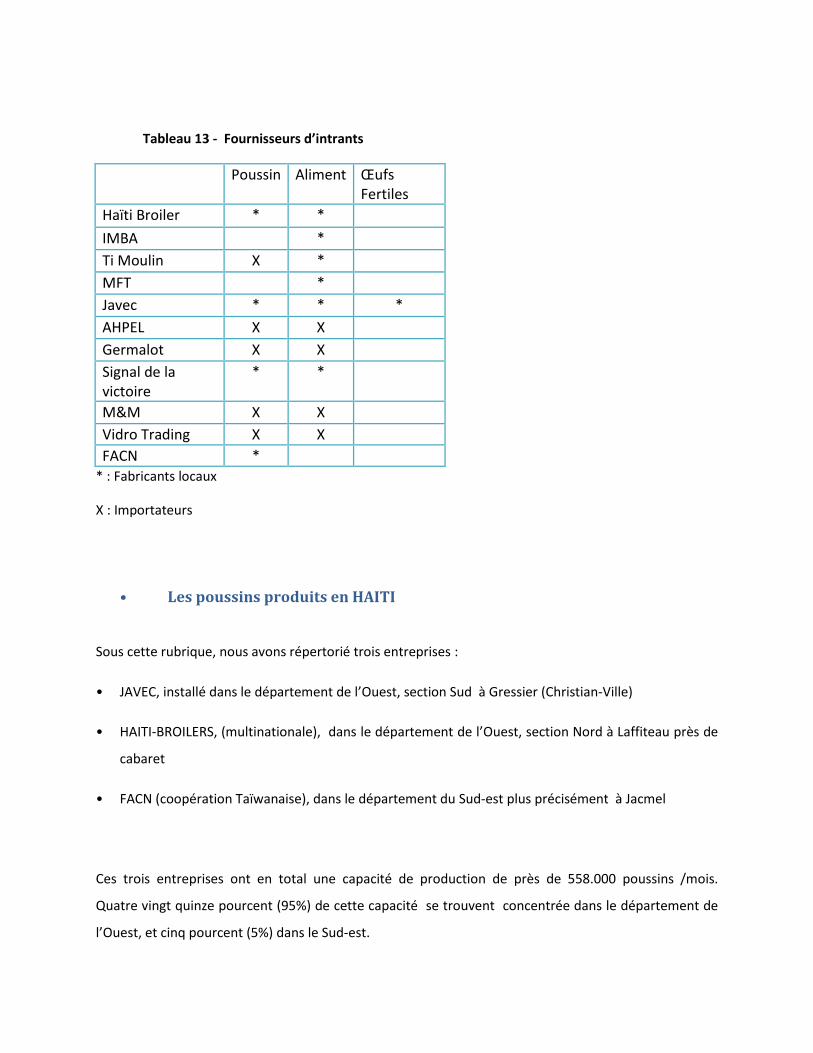

Tableau 13 - Fournisseurs d’intrants

Poussin Aliment Œufs Fertiles

Haïti Broiler * *

IMBA *

Ti Moulin X *

MFT *

Javec * * *

AHPEL X X

Germalot X X

Signal de la victoire

* *

M&M X X

Vidro Trading X X

FACN *

* : Fabricants locaux

X : Importateurs

• Les poussins produits en HAITI

Sous cette rubrique, nous avons répertorié trois entreprises :

• JAVEC, installé dans le département de l’Ouest, section Sud à Gressier (Christian-Ville)

• HAITI-BROILERS, (multinationale), dans le département de l’Ouest, section Nord à Laffiteau près de

cabaret

• FACN (coopération Taïwanaise), dans le département du Sud-est plus précisément à Jacmel

Ces trois entreprises ont en total une capacité de production de près de 558.000 poussins /mois.

Quatre vingt quinze pourcent (95%) de cette capacité se trouvent concentrée dans le département de

l’Ouest, et cinq pourcent (5%) dans le Sud-est.

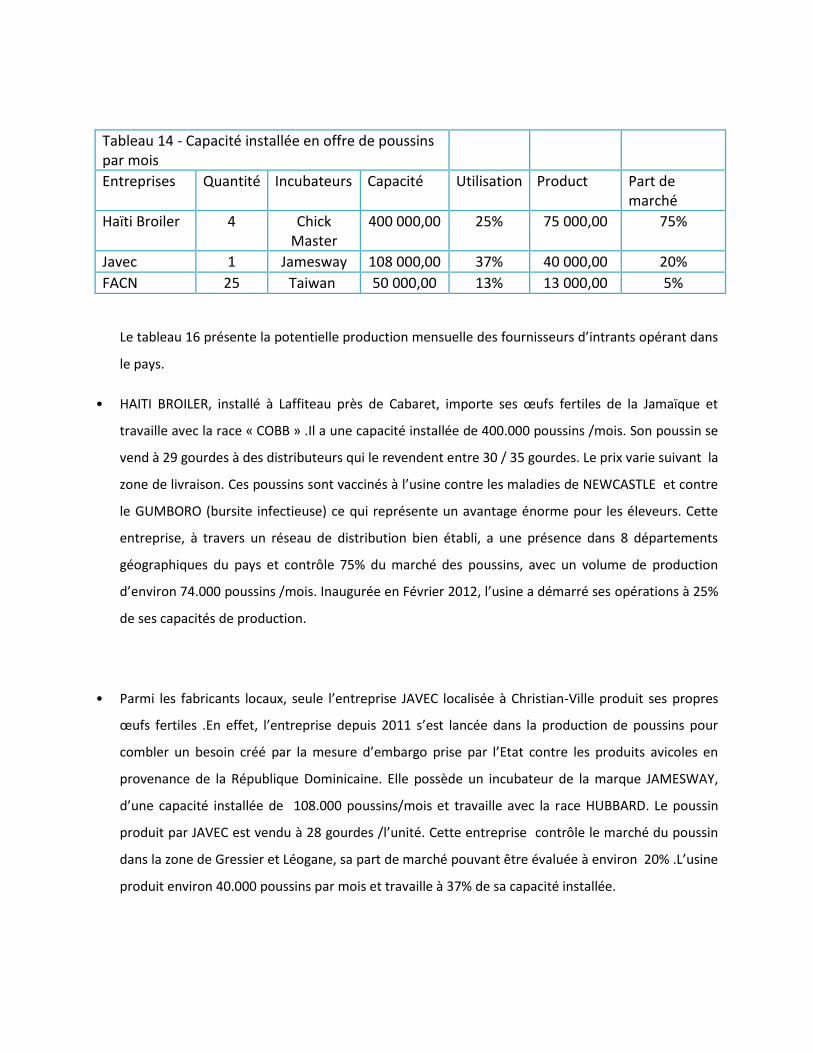

Tableau 14 - Capacité installée en offre de poussins par mois

Entreprises Quantité Incubateurs Capacité Utilisation Product Part de marché

Haïti Broiler 4 Chick Master

400 000,00 25% 75 000,00 75%

Javec 1 Jamesway 108 000,00 37% 40 000,00 20%

FACN 25 Taiwan 50 000,00 13% 13 000,00 5%

Le tableau 16 présente la potentielle production mensuelle des fournisseurs d’intrants opérant dans

le pays.

• HAITI BROILER, installé à Laffiteau près de Cabaret, importe ses œufs fertiles de la Jamaïque et

travaille avec la race « COBB » .Il a une capacité installée de 400.000 poussins /mois. Son poussin se

vend à 29 gourdes à des distributeurs qui le revendent entre 30 / 35 gourdes. Le prix varie suivant la

zone de livraison. Ces poussins sont vaccinés à l’usine contre les maladies de NEWCASTLE et contre

le GUMBORO (bursite infectieuse) ce qui représente un avantage énorme pour les éleveurs. Cette

entreprise, à travers un réseau de distribution bien établi, a une présence dans 8 départements

géographiques du pays et contrôle 75% du marché des poussins, avec un volume de production

d’environ 74.000 poussins /mois. Inaugurée en Février 2012, l’usine a démarré ses opérations à 25%

de ses capacités de production.

• Parmi les fabricants locaux, seule l’entreprise JAVEC localisée à Christian-Ville produit ses propres

œufs fertiles .En effet, l’entreprise depuis 2011 s’est lancée dans la production de poussins pour

combler un besoin créé par la mesure d’embargo prise par l’Etat contre les produits avicoles en

provenance de la République Dominicaine. Elle possède un incubateur de la marque JAMESWAY,

d’une capacité installée de 108.000 poussins/mois et travaille avec la race HUBBARD. Le poussin

produit par JAVEC est vendu à 28 gourdes /l’unité. Cette entreprise contrôle le marché du poussin

dans la zone de Gressier et Léogane, sa part de marché pouvant être évaluée à environ 20% .L’usine

produit environ 40.000 poussins par mois et travaille à 37% de sa capacité installée.

• FACN fait partie de la coopération Taïwanaise en Haïti ; il s’est installé à Jacmel et possède 25 petits

incubateurs de 2000 œufs de capacité chacun. Son marché est plutôt régional : Jacmel et ses

environs, et sa production est surtout en appui à de petits élevages. Ils importent les œufs fertiles

des USA et produisent des œufs fertiles de Rhodes Island Red (1000 femelles et 400 mâles).Ils ne

fonctionnent pas de manière régulière et font huit incubations par an, ne produisant ainsi que

160.000 poussins par an. L’usine travaille à 13% de sa capacité installée et occupe une part de

marché estimée à 5%.Le poussin est également vendu à 29 gourdes.

• Les poussins importés

Depuis l’an 2008, suite à la découverte du virus H5N1 en République Dominicaine, tous les poussins

importés proviennent d’une entreprise basée en Floride dans la région de Miami dénommée MORRIS

HATCHERY. Le poussin coute U$ 33 cts /l’unité au USA, le transport aérien U$ 68 cts/livre,

représentant à peu près U$ 28 cts /poussin. Comme intrants agricoles, ils sont exonérés de droit de

douane et de TCA. Ils ne paient que les frais de vérification 4%, l’acompte 2%, les taxes pour les

collectivités territoriales 1%. Les importateurs revendent les poussins à un prix variant entre 30 et 32

gourdes.

• Les importateurs de poussins les plus connus sont :

• M&M

• GERMALOT

• VIDRO TRADING

• AHPEL

• M&M et GERMALOT sont deux entreprises patentées qui possèdent leurs propres fermes d’élevage

et vendent leurs services aux petits exploitants en commandant pour eux, poussins et autres

intrants.

• VIDRO TRADING est une entreprise de services spécialisée dans la vente d’équipements agricoles,

incluant des produits pour l’aviculture. Avant le séisme, elle représentait PMI (Purina Mill Inc.) en

Haïti. (Ne possède pas d’élevage).

• AHPEL (Association Haïtienne pour la Promotion de l’Elevage) est comme son nom l’indique une

association de producteurs impliquée dans la production animale qui jouit d’un accord de

partenariat avec le ministère de l’agriculture depuis les années 2000, dont l’objectif principal est la

relance de l’aviculture.

AVANTAGES

Deux investissements majeurs sont réalisés en 2011 et 2012 dans le secteur production de poussins. Ils

répondent à un besoin de résoudre la dépendance des éleveurs en matière d’approvisionnement en

poussins. Les différentes stratégies mises en place par les acteurs traduisent la compétitivité de la

filière : le premier misant sur la qualité, poussin vacciné, le second jouant sur les prix.

INCONVENIENTS

JAVEC investit dans des capacités pour satisfaire la demande actuelle qui est de 100.000 poussins par

mois. HAITI-BROILER entreprend un investissement quatre fois supérieur au besoin actuel du marché,

avec comme objectif stratégique d’atteindre cette capacité dans un délai de quatre ans.

Les deux opérateurs travaillent en dessous de 30% de leur capacité installée et offrent les poussins au

même prix que les importateurs. Deux ans après le démarrage de leur opération, 95% des poussins sont

produits localement, et tous les importateurs ont été convertis en distributeurs de poussins. Il faudrait

que des investissements se réalisent en aval dans les fermes pour justifier le fonctionnement de deux

couvoirs et les rendre rentables.

• Les aliments produits en HAITI

On peut les catégoriser en deux groupes :

• les entreprises industrielles

• les entreprises artisanales

• 3.2.1 Les entreprises industrielles

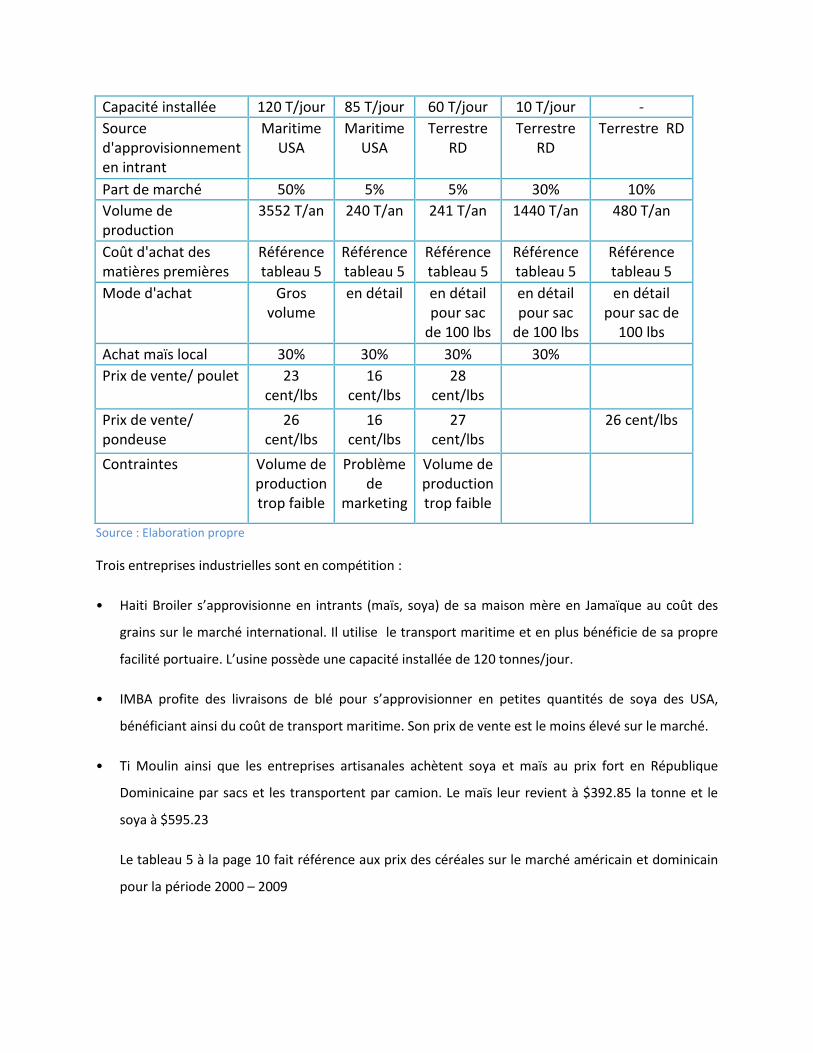

Elles sont au nombre de trois :

• IMBA

• HAITI BROILER

• TI MOULIN

• IMBA

Filiale de « Les Moulins D’Haïti » et ayant comme actionnaire UNIBANK , SEA BOARD et CONTINENTAL

GRAIN ,unique producteur de farine de blé en HAITI , localisée à Laffiteau au nord de Port-au-Prince

dans le département de l’Ouest, cette usine bénéficie de sa propre facilité portuaire, d’une capacité de

stockage pouvant décharger des bateaux de plus de 5000 tonnes de grains, et d’une autonomie en

énergie. Elle a une capacité de production de 85 tonnes /jour. Son objectif principal est la

commercialisation du son de blé, sous- produit de la farine, vendu pour la consommation animale.

L’IMBA malgré ses énormes capacités de production est très limité en ressources humaines.

Environ 95% de sa production d’aliment est destinée à l’élevage des pondeuses et 5% à la production de

poulets de chair. Sa part de marché dans l’industrie avicole est inférieure à 5%. Ceci est dû en partie à

des difficultés d’accès à l’usine, qui est située en dehors de la zone métropolitaine, également au fait

que l’IMBA ne vend qu’un seul produit, l’aliment. Il ne vend pas de poussins. Autre particularité, cette

usine utilise le blé comme céréale pour fabriquer l’aliment alors que les compétiteurs fabriquent le leur

à partir du maïs.

Leur prix de vente est de 50% moins cher que ceux des compétiteurs, 370 gourdes pour un sac de 55

livres d’aliment pour pondeuse. L’entreprise importe ses matières premières des USA.

• HAITI BROILERS

Filiale de JAMAICA BROILERS, multinationale qui contrôle en Jamaïque plus de 65% du marché du

poulet, installé en HAITI depuis juillet 2010, Haïti Broilers est le premier investisseur étranger à investir

dans la filière avicole depuis le séisme. Installé également à LAFFITEAU, voisin limitrophe d’IMBA, les

deux usines se partagent la même facilité portuaire pour la réception de grain. Haïti Broilers dispose

d’un réseau commercial de 57 distributeurs réparti sur 8 départements géographiques du pays, dont

47% se trouvent dans le département de l’Ouest avec 27 points de distribution de leur produit dans

l’Ouest.

D’une capacité de production de 120 tonnes /jour, l’entreprise développe une stratégie de proximité en

allant à la recherche de ses clients .En plus de ses 57 distributeurs, elle déploie sur le terrain 22

médecins vétérinaires pour encadrer les éleveurs. Une particularité de cette entreprise, elle n’offre à ses

éleveurs de poulet de chair qu’un seul type d’aliment, une ration unique du premier jour jusqu'à la

vente. Bien que ses prix de vente soient plus élevés que ceux de son voisin (IMBA), HAITI BROILERS

contrôle environ près de 50 % du marché de l’aliment. Ses matières premières arrivent de Jamaïque et

des USA.

• TI MOULIN

L’entreprise « Ti Moulin », située à Cazeau dans le département de l’Ouest, a travaillé dans les années

80 sous License Purina. Malgré sa capacité de production d’environ 60 tonnes /jour, elle est quand

même limitée par une capacité très faible de stockage de matière première, comparée aux deux

précédentes. Ses matières premières proviennent de la République Dominicaine.

• Les entreprises artisanales

•

Elles sont également au nombre de trois :

• MFT

• JAVEC

• AHPEL

Ces entreprises sont toutes localisées dans le département de l’Ouest, et sont de petites unités de

fabrication équipées de mélangeuses de 10 tonnes /heure. Elles bénéficient du support du ministère de

l’agriculture à travers un programme de relance de l’aviculture instauré depuis l’an

2000.L’approvisionnement en intrants (maïs –soya) se fait en République Dominicaine.

• 3.2.2.1 Les aliments importés

Trois entreprises importent de la nourriture complète :

• Vidro-Trading

• M&M

• GERMALOT

• VIDRO-TRADING importe des USA la marque PMI Inc. (Purina).

• M&M importe de la république dominicaine du maïs, du soya, ainsi que de la nourriture

complète de la marque AGRIFEED

• GERMALOT est un éleveur de poulets qui pour réduire ses coûts de production commercialise

ses excédents de maïs et de soya, achetés en République Dominicaine.

AVANTAGES

La présence d’une multinationale jamaïcaine qui investit dans la production d’aliment et qui en moins

de deux ans a déjà gagné 50 % de part de marché serait un signe avant-coureur d’une dynamisation de

la filière.

INCONVENIENTS

A la lumière des tableaux (9 & 10) du chapitre précédant concernant les données globales de

l’industrialisation et de la production primaire, on constate un besoin urgent en investissement du côté

des fermes. Aucun investissement et l’utilisation d’une technologie vieille des années 80, caractérise les

producteurs.

• LES DISTRIBUTEURS

Seule l’entreprise HAITI BROILERS déploie une stratégie commerciale basée sur des rapports de

proximité avec sa clientèle. Le groupe est présent dans 8 départements géographiques sur 10 à travers

ses 57 représentants et ses 22 médecins vétérinaires.

Le distributeur gagne :

• 10% sur la vente des poussins et de la nourriture

• 25 % sur la vente des équipements

• 10-25 % sur la vente des médicaments.

Tous les anciens importateurs d’intrants avicoles sont actuellement distributeurs de produits HAITI-

BROILERS, la compagnie ne pratiquant aucune politique d’exclusivité.

• Caractérisation des producteurs

• Les producteurs de poulet de chair

Le poulet de chair a un cycle de production de 38 à 42 jours. Les performances d’un producteur

s’évaluent selon un ensemble de critères qui sont :

• l’indice de conversion alimentaire

• le taux de mortalité

• le nombre de rotation annuelle

D’après la littérature consultée il existerait 125 éleveurs de poulets en HAITI. La manière habituelle de

classifier les éleveurs a toujours été de les regrouper par rapport à leur capacité installée en termes de

nombre de pieds carrés disponibles.

• capacité supérieure à 30.000 poules

• capacité comprise entre 5.000 et 10.000

• capacité inférieure à 1.000 poules.

HAITI BROILERS dans ses relations de proximité avec les producteurs à travers l’ensemble du territoire

en a recense 746. Les critères d’identification se sont surtout basés sur la présence du poulailler. De ces

746 éleveurs potentiels 97 % serait impliqués dans l’élevage du poulet de chair et 3% dans la production

des œufs de table. Serait éleveur, tout individu possédant une infrastructure de base pouvant faire de

lui un potentiel client.

Depuis février 2010, après le séisme, la présence des ONG dans la production avicole n’a cessé de se

manifester. On pourrait citer à titre d’exemple les interventions de :

• USAID WINNER dans la région des Gonaïves (50.000 pondeuses)

• PDLH/OXFAM dans la région de Paillant avec la AFAP (Association femme Paillant 4.500 pieds

carrés installés pour produire des poulets de chair)

• USAID HI FIVE dans la région des Cayes avec ASSAVIS.

Nous sommes donc tentés dans le cadre de cette étude, d’établir une nouvelle typologie pour

caractériser les éleveurs a partir du mode d’accès au financement .Ainsi on pourrait classer les éleveurs

en 3 groupes :

• ceux qui ont accès à une institution financière

• ceux qui travaillent avec leur fond propre

• ceux qui sont encadrés par une ONG.

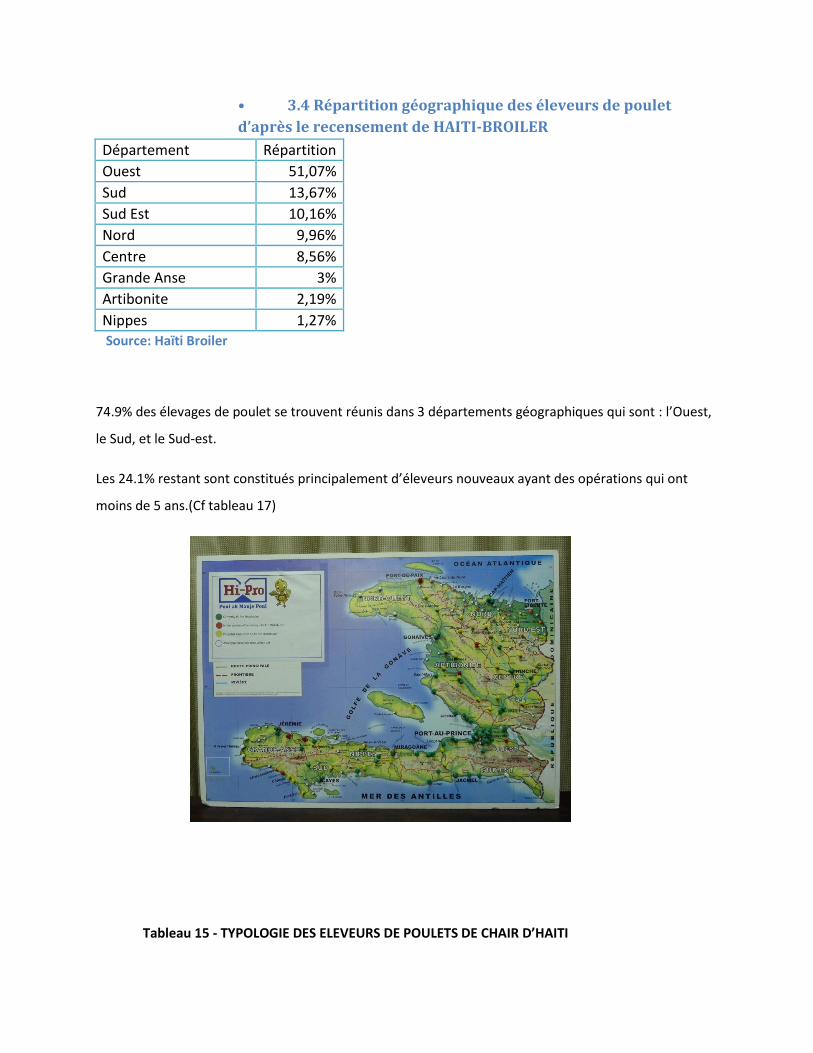

• 3.4 Répartition géographique des éleveurs de poulet

d’après le recensement de HAITI-BROILER

Département Répartition

Ouest 51,07%

Sud 13,67%

Sud Est 10,16%

Nord 9,96%

Centre 8,56%

Grande Anse 3%

Artibonite 2,19%

Nippes 1,27%

Source: Haïti Broiler

74.9% des élevages de poulet se trouvent réunis dans 3 départements géographiques qui sont : l’Ouest,

le Sud, et le Sud-est.

Les 24.1% restant sont constitués principalement d’éleveurs nouveaux ayant des opérations qui ont

moins de 5 ans.(Cf tableau 17)

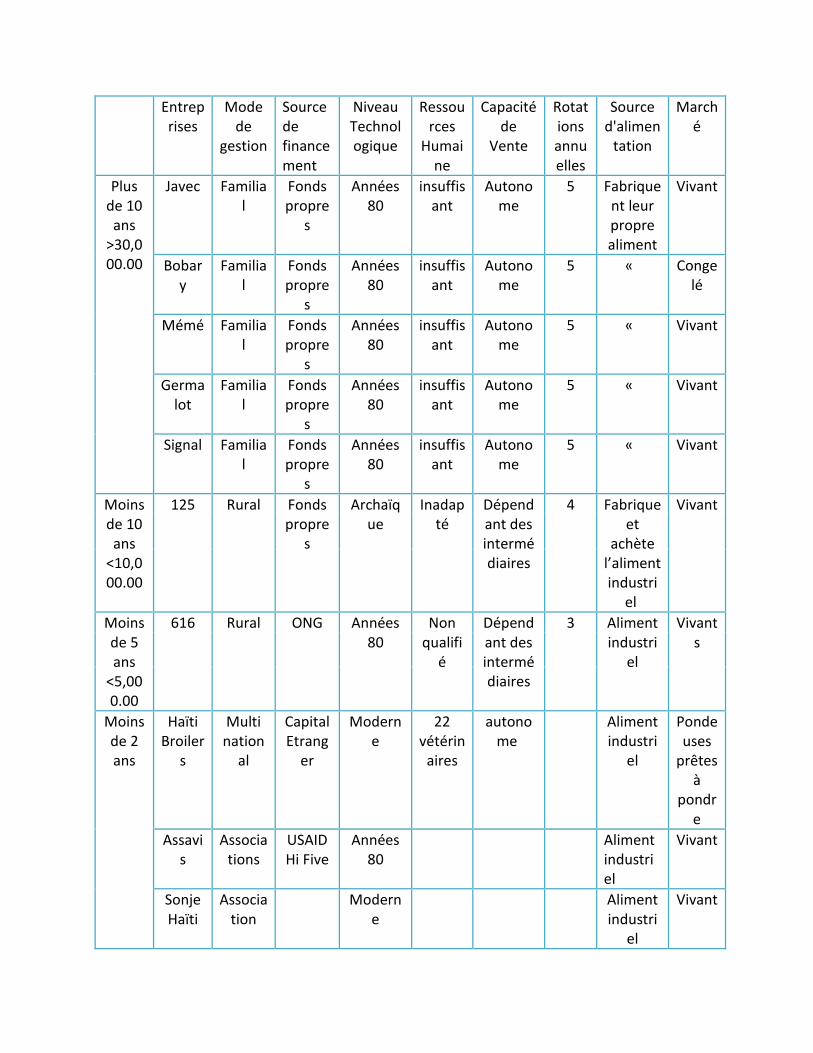

Tableau 15 - TYPOLOGIE DES ELEVEURS DE POULETS DE CHAIR D’HAITI

Entreprises

Mode de

gestion

Source de financement

Niveau Technologique

Ressources

Humaine

Capacité de

Vente

Rotations annuelles

Source d'alimen

tation

Marché

Plus de 10 ans

>30,000.00

Javec Familial

Fonds propre

s

Années 80

insuffisant

Autonome

5 Fabriquent leur propre aliment

Vivant

Bobary

Familial

Fonds propre

s

Années 80

insuffisant

Autonome

5 « Congelé

Mémé Familial

Fonds propre

s

Années 80

insuffisant

Autonome

5 « Vivant

Germalot

Familial

Fonds propre

s

Années 80

insuffisant

Autonome

5 « Vivant

Signal Familial

Fonds propre

s

Années 80

insuffisant

Autonome

5 « Vivant

Moins de 10 ans

<10,000.00

125 Rural Fonds propre

s

Archaïque

Inadapté

Dépendant des intermédiaires

4 Fabrique et

achète l’aliment industri

el

Vivant

Moins de 5 ans

<5,000.00

616 Rural ONG Années 80

Non qualifi

é

Dépendant des intermédiaires

3 Aliment industri

el

Vivants

Moins de 2 ans

Haïti Broiler

s

Multi nation

al

Capital Etrang

er

Moderne

22 vétérin

aires

autonome

Aliment industri

el

Pondeuses

prêtes à

pondre

Assavis

Associations

USAID Hi Five

Années 80

Aliment industriel

Vivant

Sonje Haïti

Association

Moderne

Aliment industri

el

Vivant

On pourrait classer les éleveurs en quatre groupes homogènes distincts :

• Cinq entreprises pratiquent l’élevage du poulet de chair de manière constante et régulière, depuis

plus de 20 ans, avec une séquence de production de 5 rotations par an. Ce sont :

• BOBARY FERME (localisée à Jacmel dans le Sud-est)

• JAVEC (localisée à Gressier)

• SIGNAL DE LA VICTOIRE (localisée à la croix des bouquets)

• FERME MEME (localisée à Despinosse, Croix des Bouquets)

• GERMALOT (localisée à Despinosse)

Ils ont une capacité de production d’environ 20.000 à 30.000 poulets chacun.

Ils travaillent tous avec leur fond propre par incapacité à mettre en place les conditions nécessaires

pour accéder au crédit bancaire, aussi par crainte des taux d’intérêt jugés trop élevés.

95 % de cette production est écoulée sur le marché de Port-au-Prince sous forme de poulet vivant.

De plus ce qui caractérise ces éleveurs, ils sont autonomes pour la vente .Ils possèdent leurs propres

camions, leurs caisses, et apportent eux même leurs poulets au marché.

Si l’on tient compte du recensement effectué par HAITI-BROILERS, ces cinq éleveurs représentent moins

de 1% du total des éleveurs recensés, mais produisent 65% des poulets commercialisés.

Ce sont toutes des entreprises familiales, limitées en ressources humaines qualifiées, utilisant comme

équipement la technologie des années 80.

Elles importent toutes du soya et du maïs de la République Dominicaine et fabriquent de manière

artisanale leur propre aliment.

A l’exception de BOBARY FERME localisée à Jacmel dans le département du Sud-est, qui s’est dotée d’un

petit abattoir artisanal et qui commercialise le poulet frais dans les supermarchés de Port-au-Prince,

tous les autres éleveurs vendent leurs poulets vivants soit directement, soit à travers un réseau

d’intermédiaires.

• Une seconde catégorie d’éleveurs ,125 au total représentant 16% du nombre des éleveurs recensés

a une capacité installée comprise entre 5.000 et 10.000 poulets. Ils se caractérisent par une

utilisation d’équipements inappropriés ou en quantité insuffisante, ils sont installés en périphérie

des grands centres urbains, et sont dépendants des intermédiaires pour la commercialisation des

poulets.

Disposant de ressources humaines non qualifiées, sans source de financement, ils sont livrés à la merci

des intermédiaires qui leur imposent les prix de vente .Cette catégorie d’éleveurs a généralement un

temps de vente plus long, ce qui les empêche de réaliser plus de quatre rotations par année.

• Une troisième catégorie d’éleveurs environ 616 soit 82% ayant moins de 5.000 poulets et

également ayant moins de 5 années dans la pratique de l’élevage. On les retrouve le plus souvent

dans des zones rurales, sont arrivés dans l’élevage grâce à l’intervention de certaines ONG, utilisent

des équipements neufs, reçoivent leur financement à travers les ONG qui leur fournissent poussins

et aliments achetés chez les fournisseurs d’intrants locaux à travers des appels d’offres.

Cette catégorie de petits éleveurs s’est multipliée surtout après le séisme de 2010, par l’intervention

des organismes d’aide internationale et arrivent difficilement à faire trois rotations par an en raison

de difficultés liées à la mise en marché.

• Dans ce quatrième groupe apparu après 2010 :

• Haïti Broilers occupe 556.000 pieds carrés de ferme soit 61% de la capacité installée pour

l’élevage dans le pays. C’est une multinationale qui s’est fixée pour objectif de promouvoir

l’activité avicole, et stimuler la production d’œufs de table, en se tournant vers l’élevage de

poulettes prêtes à pondre.

• SONJE HAITI, une association qui évolue dans la zone du Cap-Haitien et qui s’est donné pour

objectif entre autre chose, le développement de l’aviculture. Cette entreprise est en phase

d’installation et de mise en place des infrastructures de production.

• ASSAVIS, une association avicole du sud réunie dans la plaine des CAYES, qui reçoit le

support du MARNDR et qui pourrait disposer d’un financement d’USAID HI-FIVE s’ils arrivent

à remplir les conditions requises.

• La production de pintade

Les facteurs limitant la production de pintade sont :

• Le coût élevé du poussin importé des USA et qui rendu en Haïti est cinq fois plus cher

que le poussin de chair. En effet le pintadeau de un jour importé coûte 150 HTG, environ

US$ 3.56, contre 33 HTG pour le poussin de chair.

• Son temps d’élevage est deux fois plus long que celui du poulet. Il prend quatre mois

pour atteindre un poids moyen de 4 livres.

• Sa disponibilité est saisonnière. Les poussins ne sont pas disponibles toute l’année.

• L’éleveur peut à peine faire deux rotations par an.

Il n’existe qu’un seul producteur de pintades qui s’est installé dans le Sud-Est et qui produit

environ 500 pintades deux fois l’an.

La pintade, en raison de son coût de production élevé, est considérée comme un produit de

luxe.

• La production de la dinde

La production de dindonneaux est saisonnière. Ils ne sont pas disponibles toute l’année, mais le

plus souvent en juillet.

Le grand marché de dinde aux USA est la période qui correspond au jour de l’action de grâce ou

« Thanksgiving » le dernier jeudi de Novembre.

En Haïti, un dindonneau acheté en juillet ne pourrait être écoulé que pendant la période des

fêtes, en décembre. Il pèserait alors, 5 mois plus tard, 40 à 45 livres.

Les dindes généralement importées des USA , sont vendues en supermarchés à des poids

variant entre 12 et 25 livres.

Le facteur limitant la production de dindes en Haïti est le dumping pratiqué par les

importateurs de morceaux de dinde importés des USA.

• 3.6 Les producteurs de pondeuses.

Quatre entreprises sont engagées dans la production de pondeuses :

• HAITI-BROILERS

• La ferme des délices S.A.

• FEPA

• La petite ferme

• HAITI -BROILERS occupe un espace de 556.000 pieds carrés installés de ferme et a l’intention de

mettre à la disposition des éleveurs, des poulettes prêtes à pondre, pour combler un manque qui

était en partie responsable du faible niveau de production d’œufs dans le pays .En effet la

production de poulettes requiert un certain savoir faire et une compétence spéciale. La difficulté des

éleveurs à pouvoir produire eux même ces poulettes, et le faible niveau de production des firmes

spécialisées dans ce secteur ont toujours constitué le facteur limitant la production des œufs de

table .Installée dans le département de l’Ouest, cette firme qui a démarré cette opération depuis

moins d’un an constitue un apport important dans le futur de la production des œufs.

• La ferme des délices S.A. a une capacité installée de 24.000 pondeuses .Etablie dans le département

de Ouest depuis 1980, elle commercialise ses œufs sous le label « JAUNE D’OR ». Elle produit

également pour des tiers des poulettes prêtes à pondre.

• FEPA a une capacité installée d’environ 25.000 pieds carrés et s’est spécialisée dans la production de

poulettes .Etablie au nord de P-A-P dans le département de l’Ouest, cette entreprise ne vend pas

d’œufs .Elle produit également les poulettes rustiques qui sont distribuées aux paysans à travers

des programmes d’aide financés par le MARNDR, la FAO ou l’IICA.

• La petite ferme, installée dans le département de l’Ouest, opère depuis 5 ans et se consacre

uniquement à produire sous contrat des poulettes prêtes à pondre. Elle ne produit pas les œufs et a

une capacité installée de 30.000 pieds carrés.

• 3.7 Les producteurs d’œufs de table

Ils visent le marché niche et on retrouve leurs produits sous différents labels tels : (JAUNE D’OR, TI

COCOTTE, ASSOCIATION SODA, ZE LAKAY, ZE PAYS).Ce sont des firmes qui ont choisi de maximiser leurs

profits en présentant leurs produits uniquement dans les supermarchés où ceux-ci sont vendus moins

chers que les œufs importés des USA. En effet la douzaine d’œufs locale est à l’étalage à 140 gourdes

tandis que celle importée des USA est à 175 gourdes.

• 3.8 Caractérisation des intermédiaires

95% des poulets produits est commercialisée sous forme de poulets vivants à travers un réseau

d’intermédiaires .90% des intervenants sous ces appellations d’intermédiaires sont des femmes. A

travers AHPEL, elles sont au courant des calendriers de production des différents producteurs et

assurent la liaison entre producteurs et consommateurs.

La commercialisation du poulet est assurée de deux manières :

• Les cinq plus anciennes entreprises possèdent leurs propres véhicules et leurs propres caisses

et acheminent les poulets vers les marchés communaux où ils sont livrés aux intermédiaires.

• Dans le cas des élevages de moins de 5.000 poulets ces éleveurs sont à la merci des

intermédiaires pour le transport des poulets vers les marchés. Il n’existe pas de transporteurs

spécialisés dans ce domaine. Ils utilisent des véhicules de transport publics inappropriés à cette

fin.

Les poulets ne sont pas vendus au poids, mais plutôt à la douzaine. En général une douzaine de poulet

pesant entre 5 et 6 livres est vendue à 2400 gourdes la douzaine. L’intermédiaire réalise une marge de

500 gourdes /douzaine.

•

• 3.9 Caractérisation de l’offre :

• Poulet de chair

Le marché du poulet de chair est régulé de deux façons :

• d’une part une production locale d’environ 120.000 poulets vivants /mois, soit 1.44 millions

/an d’une valeur de $ 6.85 millions/an.

• d’autre part une importation de morceaux de poulets congelés en provenance des USA, et

de la République Dominicaine qui est passée de $18.545 million en 2006 à $62.020 million

en 2011.

Les acteurs impliqués dans l’importation des produits congelés :

• Société de Distribution Générale

• Sogedipa

• Les aliments congelés S.A.

• Tasha Store

• Haiti Food Supply

• Les œufs

Le marché des œufs est alimenté par :

• une production locale estimée à environ 50.000 pondeuses produisant environ 1.2 millions

d’œufs/mois.

• une importation en provenance de la République Dominicaine et des USA évaluée à près de

40 millions /mois

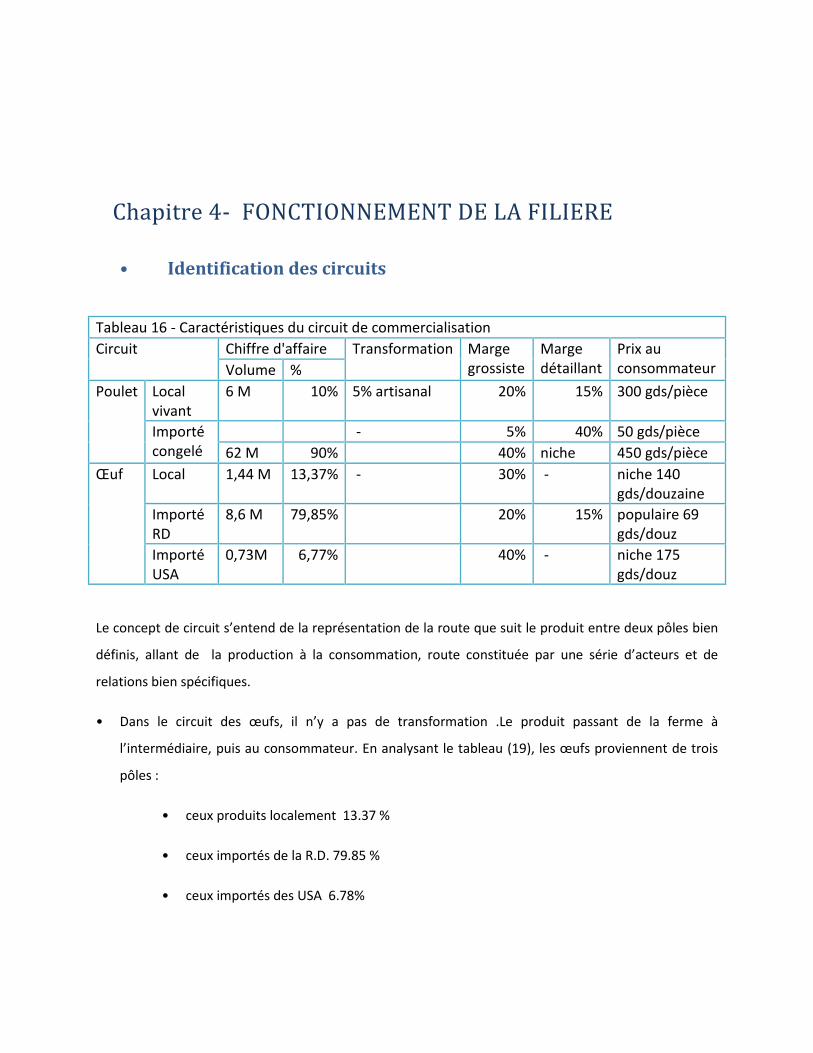

Chapitre 4- FONCTIONNEMENT DE LA FILIERE

• Identification des circuits

Tableau 16 - Caractéristiques du circuit de commercialisation

Circuit Chiffre d'affaire Transformation Marge grossiste

Marge détaillant

Prix au consommateur Volume %

Poulet Local vivant

6 M 10% 5% artisanal 20% 15% 300 gds/pièce

Importé congelé

- 5% 40% 50 gds/pièce

62 M 90% 40% niche 450 gds/pièce

Œuf Local 1,44 M 13,37% - 30% - niche 140 gds/douzaine

Importé RD

8,6 M 79,85% 20% 15% populaire 69 gds/douz

Importé USA

0,73M 6,77% 40% - niche 175 gds/douz

Le concept de circuit s’entend de la représentation de la route que suit le produit entre deux pôles bien

définis, allant de la production à la consommation, route constituée par une série d’acteurs et de

relations bien spécifiques.

• Dans le circuit des œufs, il n’y a pas de transformation .Le produit passant de la ferme à

l’intermédiaire, puis au consommateur. En analysant le tableau (19), les œufs proviennent de trois

pôles :

• ceux produits localement 13.37 %

• ceux importés de la R.D. 79.85 %

• ceux importés des USA 6.78%

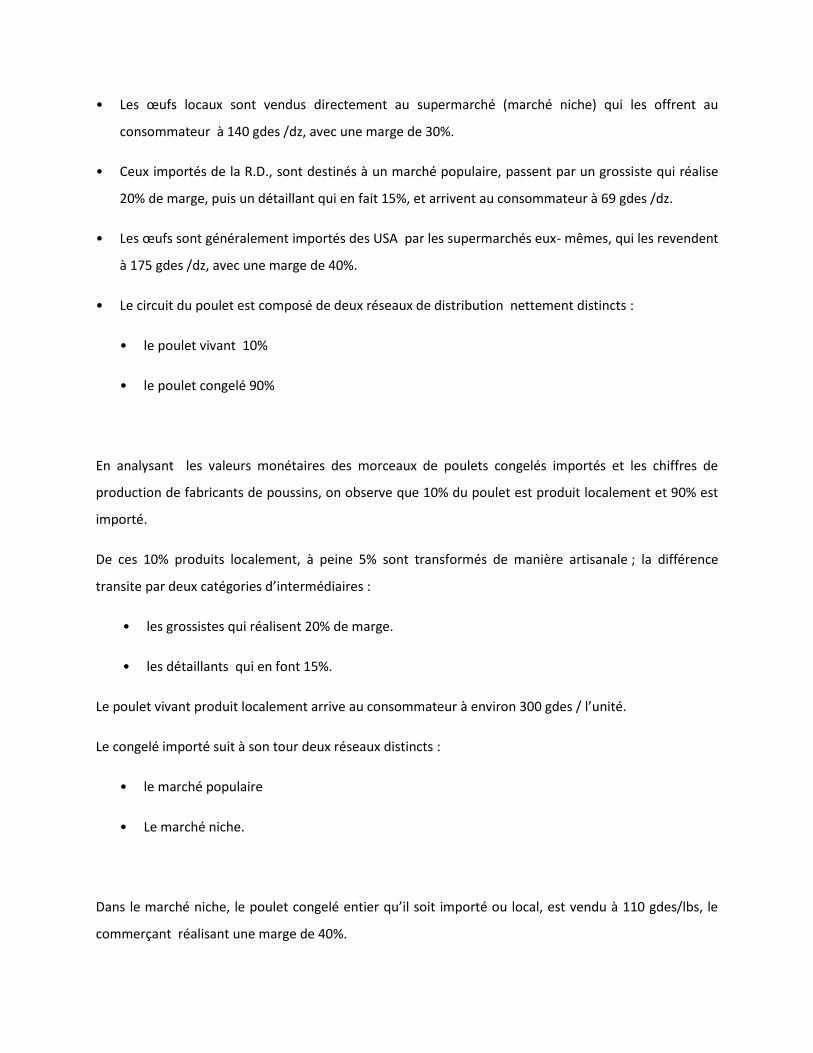

• Les œufs locaux sont vendus directement au supermarché (marché niche) qui les offrent au

consommateur à 140 gdes /dz, avec une marge de 30%.

• Ceux importés de la R.D., sont destinés à un marché populaire, passent par un grossiste qui réalise

20% de marge, puis un détaillant qui en fait 15%, et arrivent au consommateur à 69 gdes /dz.

• Les œufs sont généralement importés des USA par les supermarchés eux- mêmes, qui les revendent

à 175 gdes /dz, avec une marge de 40%.

• Le circuit du poulet est composé de deux réseaux de distribution nettement distincts :

• le poulet vivant 10%

• le poulet congelé 90%

En analysant les valeurs monétaires des morceaux de poulets congelés importés et les chiffres de

production de fabricants de poussins, on observe que 10% du poulet est produit localement et 90% est

importé.

De ces 10% produits localement, à peine 5% sont transformés de manière artisanale ; la différence

transite par deux catégories d’intermédiaires :

• les grossistes qui réalisent 20% de marge.

• les détaillants qui en font 15%.

Le poulet vivant produit localement arrive au consommateur à environ 300 gdes / l’unité.

Le congelé importé suit à son tour deux réseaux distincts :

• le marché populaire

• Le marché niche.

Dans le marché niche, le poulet congelé entier qu’il soit importé ou local, est vendu à 110 gdes/lbs, le

commerçant réalisant une marge de 40%.

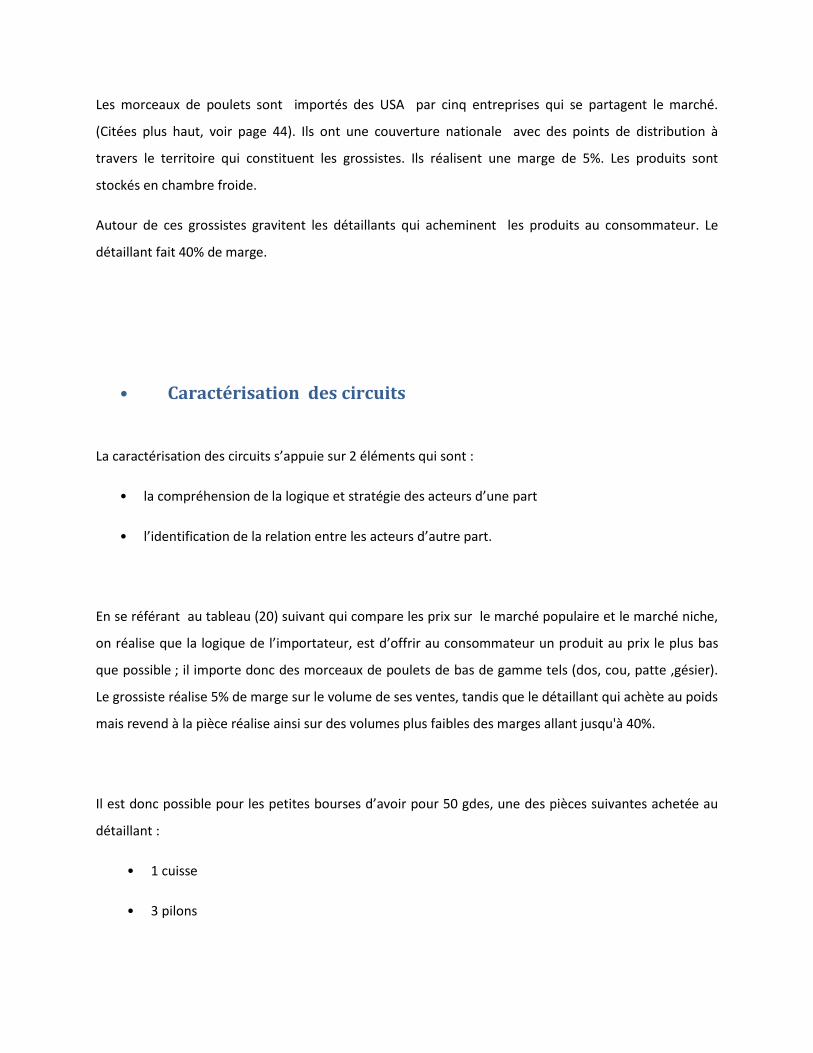

Les morceaux de poulets sont importés des USA par cinq entreprises qui se partagent le marché.

(Citées plus haut, voir page 44). Ils ont une couverture nationale avec des points de distribution à

travers le territoire qui constituent les grossistes. Ils réalisent une marge de 5%. Les produits sont

stockés en chambre froide.

Autour de ces grossistes gravitent les détaillants qui acheminent les produits au consommateur. Le

détaillant fait 40% de marge.

• Caractérisation des circuits

La caractérisation des circuits s’appuie sur 2 éléments qui sont :

• la compréhension de la logique et stratégie des acteurs d’une part

• l’identification de la relation entre les acteurs d’autre part.

En se référant au tableau (20) suivant qui compare les prix sur le marché populaire et le marché niche,

on réalise que la logique de l’importateur, est d’offrir au consommateur un produit au prix le plus bas

que possible ; il importe donc des morceaux de poulets de bas de gamme tels (dos, cou, patte ,gésier).

Le grossiste réalise 5% de marge sur le volume de ses ventes, tandis que le détaillant qui achète au poids

mais revend à la pièce réalise ainsi sur des volumes plus faibles des marges allant jusqu'à 40%.

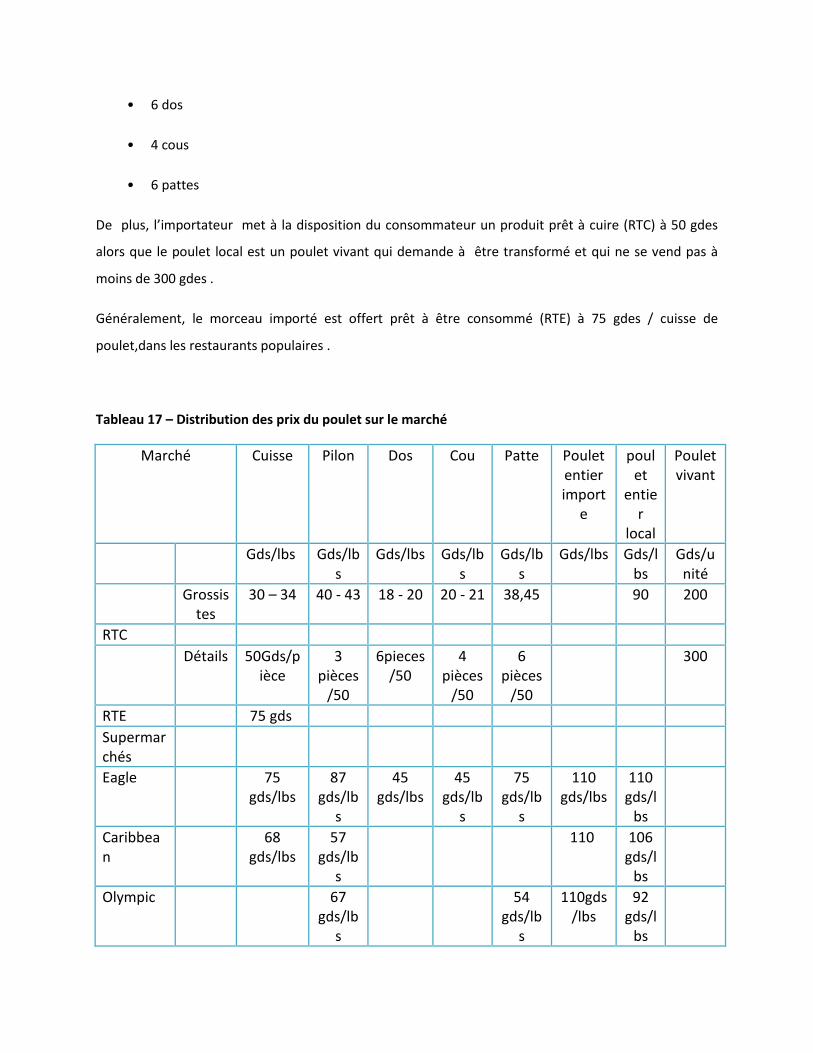

Il est donc possible pour les petites bourses d’avoir pour 50 gdes, une des pièces suivantes achetée au

détaillant :

• 1 cuisse

• 3 pilons

• 6 dos

• 4 cous

• 6 pattes

De plus, l’importateur met à la disposition du consommateur un produit prêt à cuire (RTC) à 50 gdes

alors que le poulet local est un poulet vivant qui demande à être transformé et qui ne se vend pas à

moins de 300 gdes .

Généralement, le morceau importé est offert prêt à être consommé (RTE) à 75 gdes / cuisse de

poulet,dans les restaurants populaires .

Tableau 17 – Distribution des prix du poulet sur le marché

Marché Cuisse Pilon Dos Cou Patte Poulet entier import

e

poulet

entier

local

Poulet vivant

Gds/lbs Gds/lbs

Gds/lbs Gds/lbs

Gds/lbs

Gds/lbs Gds/lbs

Gds/unité

Grossistes

30 – 34 40 - 43 18 - 20 20 - 21 38,45 90 200

RTC

Détails 50Gds/pièce

3 pièces

/50

6pieces/50

4 pièces

/50

6 pièces

/50

300

RTE 75 gds

Supermarchés

Eagle 75 gds/lbs

87 gds/lb

s

45 gds/lbs

45 gds/lb

s

75 gds/lb

s

110 gds/lbs

110 gds/l

bs

Caribbean

68 gds/lbs

57 gds/lb

s

110 106 gds/l

bs

Olympic 67 gds/lb

s

54 gds/lb

s

110gds/lbs

92 gds/l

bs

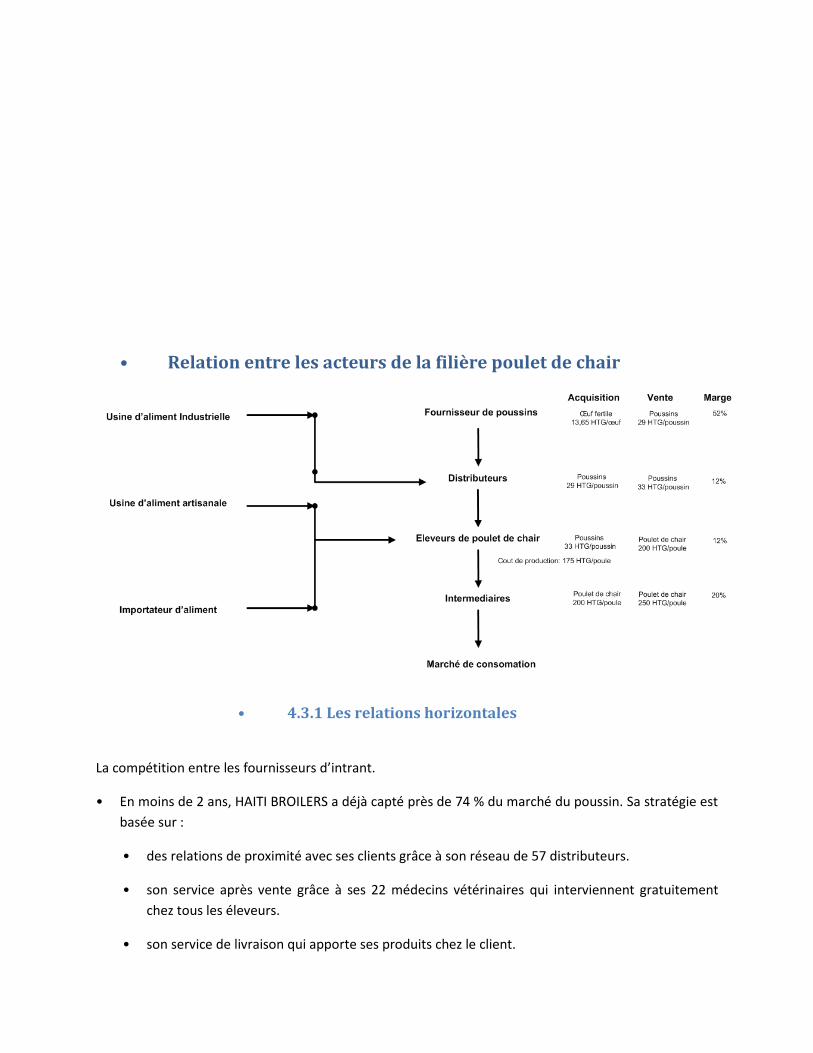

• Relation entre les acteurs de la filière poulet de chair

• 4.3.1 Les relations horizontales

La compétition entre les fournisseurs d’intrant.

• En moins de 2 ans, HAITI BROILERS a déjà capté près de 74 % du marché du poussin. Sa stratégie est

basée sur :

• des relations de proximité avec ses clients grâce à son réseau de 57 distributeurs.

• son service après vente grâce à ses 22 médecins vétérinaires qui interviennent gratuitement

chez tous les éleveurs.

• son service de livraison qui apporte ses produits chez le client.

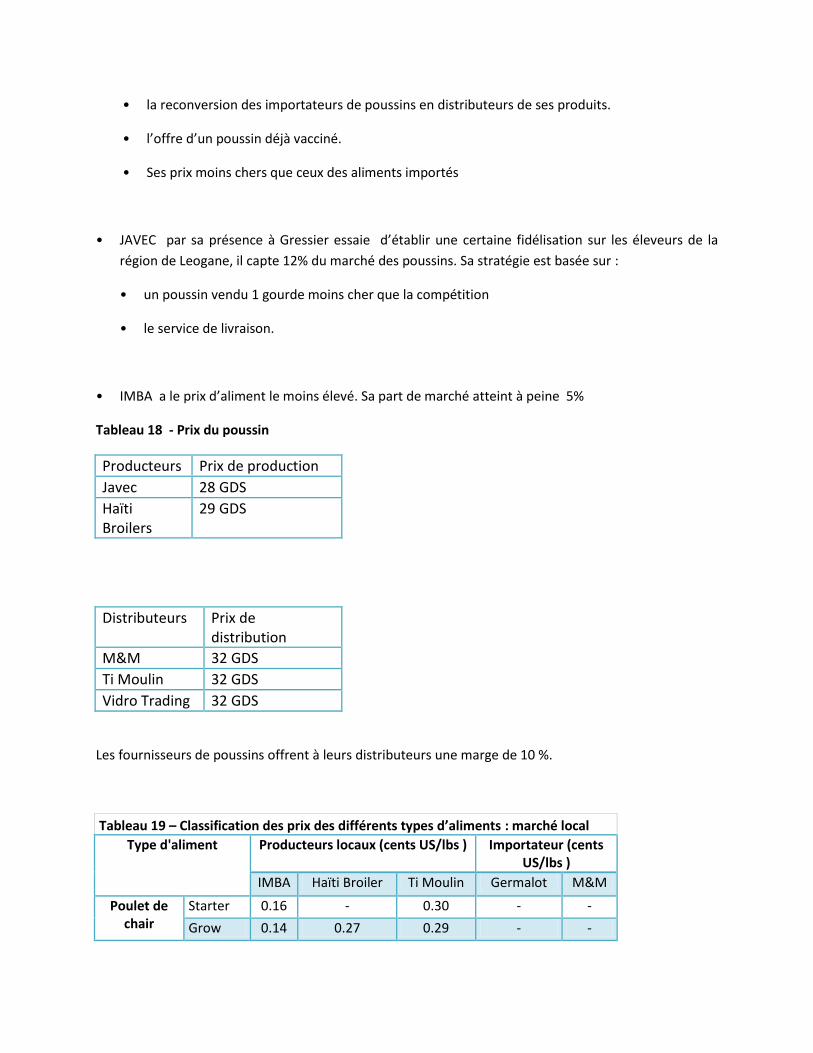

• la reconversion des importateurs de poussins en distributeurs de ses produits.

• l’offre d’un poussin déjà vacciné.

• Ses prix moins chers que ceux des aliments importés

• JAVEC par sa présence à Gressier essaie d’établir une certaine fidélisation sur les éleveurs de la

région de Leogane, il capte 12% du marché des poussins. Sa stratégie est basée sur :

• un poussin vendu 1 gourde moins cher que la compétition

• le service de livraison.

• IMBA a le prix d’aliment le moins élevé. Sa part de marché atteint à peine 5%

Tableau 18 - Prix du poussin

Producteurs Prix de production

Javec 28 GDS

Haïti Broilers

29 GDS

Distributeurs Prix de distribution

M&M 32 GDS

Ti Moulin 32 GDS

Vidro Trading 32 GDS

Les fournisseurs de poussins offrent à leurs distributeurs une marge de 10 %.

Tableau 19 – Classification des prix des différents types d’aliments : marché local

Type d'aliment Producteurs locaux (cents US/lbs ) Importateur (cents US/lbs )

IMBA Haïti Broiler Ti Moulin Germalot M&M

Poulet de chair

Starter 0.16 - 0.30 - -

Grow 0.14 0.27 0.29 - -

Finisher - - 0.27 - -

Pondeuse Starter - 0.27 - 0.28 0.28

Grow - 0.25 - 0.27 0.27

Finisher - 0.25 - - -

Ponte 1 0.16 0.26 0.27 0.26 0.26

Ponte 2 - - - - -

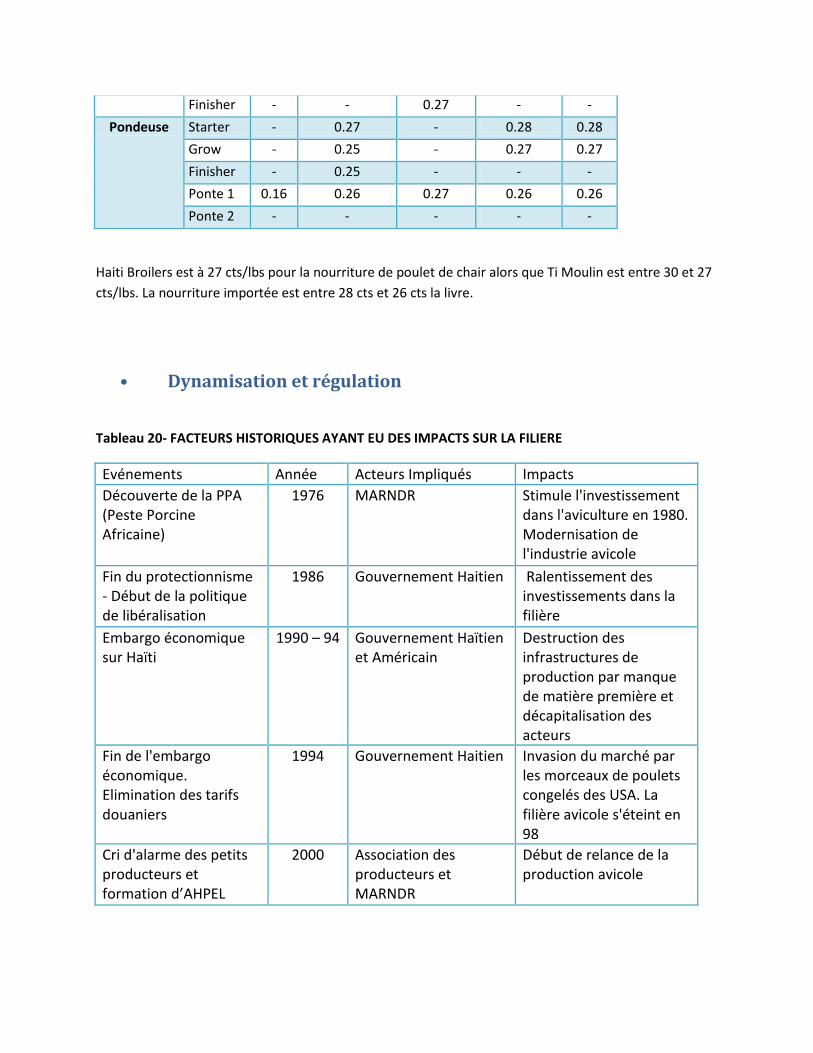

Haiti Broilers est à 27 cts/lbs pour la nourriture de poulet de chair alors que Ti Moulin est entre 30 et 27

cts/lbs. La nourriture importée est entre 28 cts et 26 cts la livre.

• Dynamisation et régulation

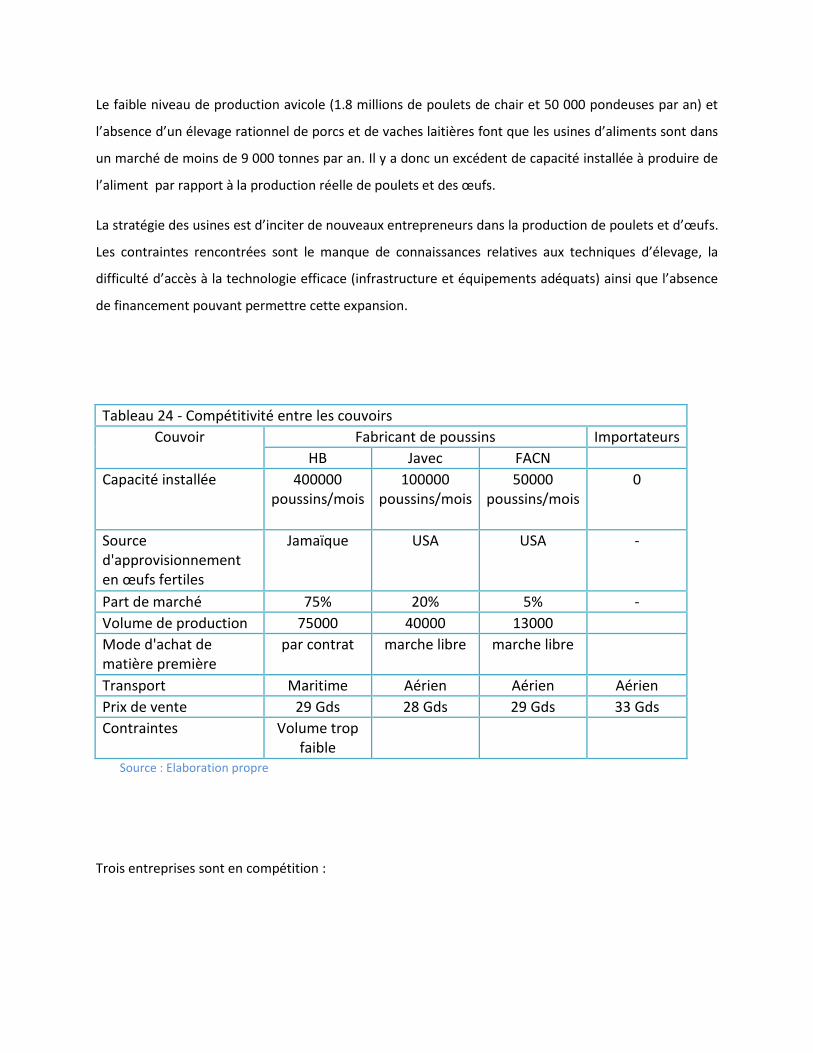

Tableau 20- FACTEURS HISTORIQUES AYANT EU DES IMPACTS SUR LA FILIERE

Evénements Année Acteurs Impliqués Impacts

Découverte de la PPA (Peste Porcine Africaine)

1976 MARNDR Stimule l'investissement dans l'aviculture en 1980. Modernisation de l'industrie avicole

Fin du protectionnisme - Début de la politique de libéralisation

1986 Gouvernement Haitien Ralentissement des investissements dans la filière

Embargo économique sur Haïti

1990 – 94 Gouvernement Haïtien et Américain

Destruction des infrastructures de production par manque de matière première et décapitalisation des acteurs

Fin de l'embargo économique. Elimination des tarifs douaniers

1994 Gouvernement Haitien Invasion du marché par les morceaux de poulets congelés des USA. La filière avicole s'éteint en 98

Cri d'alarme des petits producteurs et formation d’AHPEL

2000 Association des producteurs et MARNDR

Début de relance de la production avicole

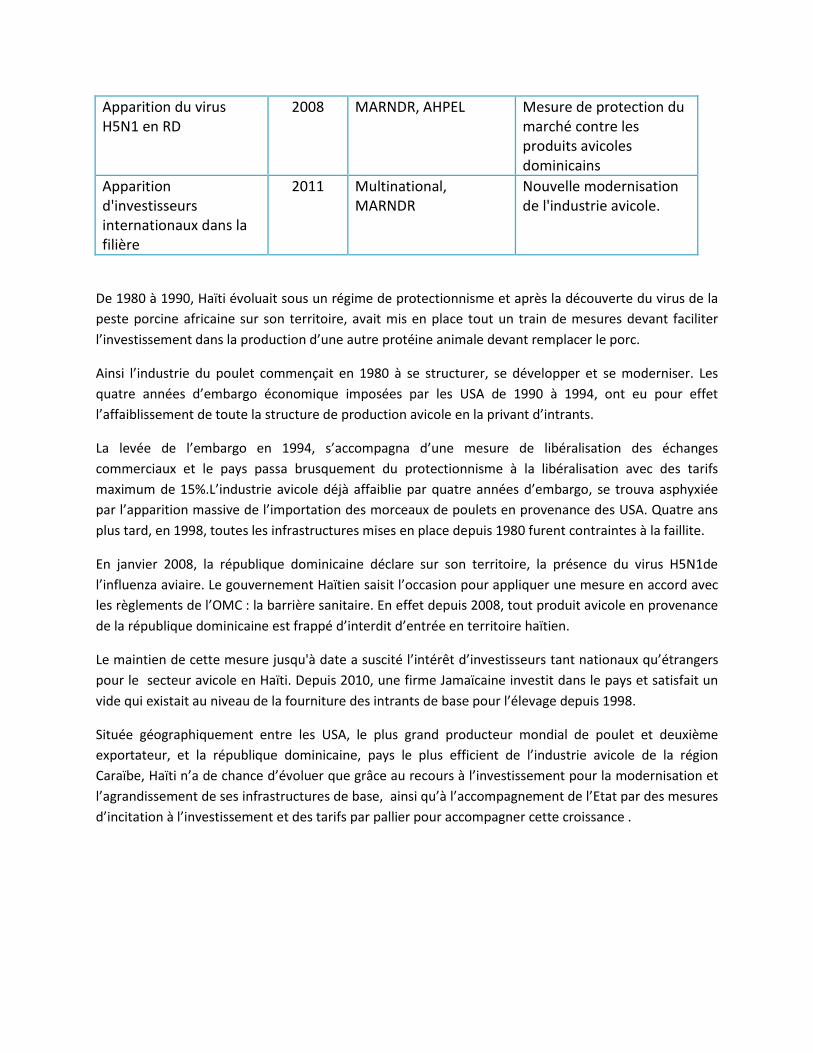

Apparition du virus H5N1 en RD

2008 MARNDR, AHPEL Mesure de protection du marché contre les produits avicoles dominicains

Apparition d'investisseurs internationaux dans la filière

2011 Multinational, MARNDR

Nouvelle modernisation de l'industrie avicole.

De 1980 à 1990, Haïti évoluait sous un régime de protectionnisme et après la découverte du virus de la

peste porcine africaine sur son territoire, avait mis en place tout un train de mesures devant faciliter

l’investissement dans la production d’une autre protéine animale devant remplacer le porc.

Ainsi l’industrie du poulet commençait en 1980 à se structurer, se développer et se moderniser. Les

quatre années d’embargo économique imposées par les USA de 1990 à 1994, ont eu pour effet

l’affaiblissement de toute la structure de production avicole en la privant d’intrants.

La levée de l’embargo en 1994, s’accompagna d’une mesure de libéralisation des échanges

commerciaux et le pays passa brusquement du protectionnisme à la libéralisation avec des tarifs

maximum de 15%.L’industrie avicole déjà affaiblie par quatre années d’embargo, se trouva asphyxiée

par l’apparition massive de l’importation des morceaux de poulets en provenance des USA. Quatre ans

plus tard, en 1998, toutes les infrastructures mises en place depuis 1980 furent contraintes à la faillite.

En janvier 2008, la république dominicaine déclare sur son territoire, la présence du virus H5N1de

l’influenza aviaire. Le gouvernement Haïtien saisit l’occasion pour appliquer une mesure en accord avec

les règlements de l’OMC : la barrière sanitaire. En effet depuis 2008, tout produit avicole en provenance

de la république dominicaine est frappé d’interdit d’entrée en territoire haïtien.

Le maintien de cette mesure jusqu'à date a suscité l’intérêt d’investisseurs tant nationaux qu’étrangers

pour le secteur avicole en Haïti. Depuis 2010, une firme Jamaïcaine investit dans le pays et satisfait un

vide qui existait au niveau de la fourniture des intrants de base pour l’élevage depuis 1998.

Située géographiquement entre les USA, le plus grand producteur mondial de poulet et deuxième

exportateur, et la république dominicaine, pays le plus efficient de l’industrie avicole de la région

Caraïbe, Haïti n’a de chance d’évoluer que grâce au recours à l’investissement pour la modernisation et

l’agrandissement de ses infrastructures de base, ainsi qu’à l’accompagnement de l’Etat par des mesures

d’incitation à l’investissement et des tarifs par pallier pour accompagner cette croissance .

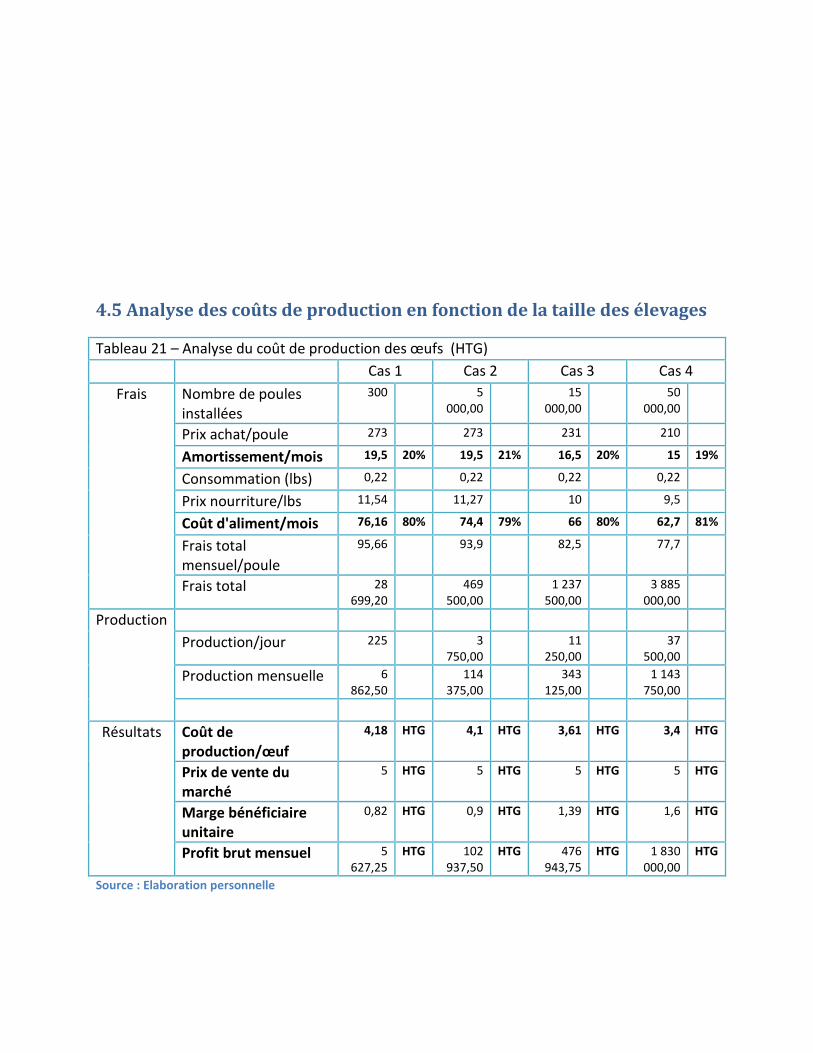

4.5 Analyse des coûts de production en fonction de la taille des élevages

Tableau 21 – Analyse du coût de production des œufs (HTG)

Cas 1 Cas 2 Cas 3 Cas 4

Frais Nombre de poules installées

300 5 000,00

15 000,00

50 000,00

Prix achat/poule 273 273 231 210

Amortissement/mois 19,5 20% 19,5 21% 16,5 20% 15 19%

Consommation (lbs) 0,22 0,22 0,22 0,22

Prix nourriture/lbs 11,54 11,27 10 9,5

Coût d'aliment/mois 76,16 80% 74,4 79% 66 80% 62,7 81%

Frais total mensuel/poule

95,66 93,9 82,5 77,7

Frais total 28 699,20

469 500,00

1 237 500,00

3 885 000,00

Production

Production/jour 225 3 750,00

11 250,00

37 500,00

Production mensuelle 6 862,50

114 375,00

343 125,00

1 143 750,00

Résultats Coût de production/œuf

4,18 HTG 4,1 HTG 3,61 HTG 3,4 HTG

Prix de vente du marché

5 HTG 5 HTG 5 HTG 5 HTG

Marge bénéficiaire unitaire

0,82 HTG 0,9 HTG 1,39 HTG 1,6 HTG

Profit brut mensuel 5 627,25

HTG 102 937,50

HTG 476 943,75

HTG 1 830 000,00

HTG

Source : Elaboration personnelle

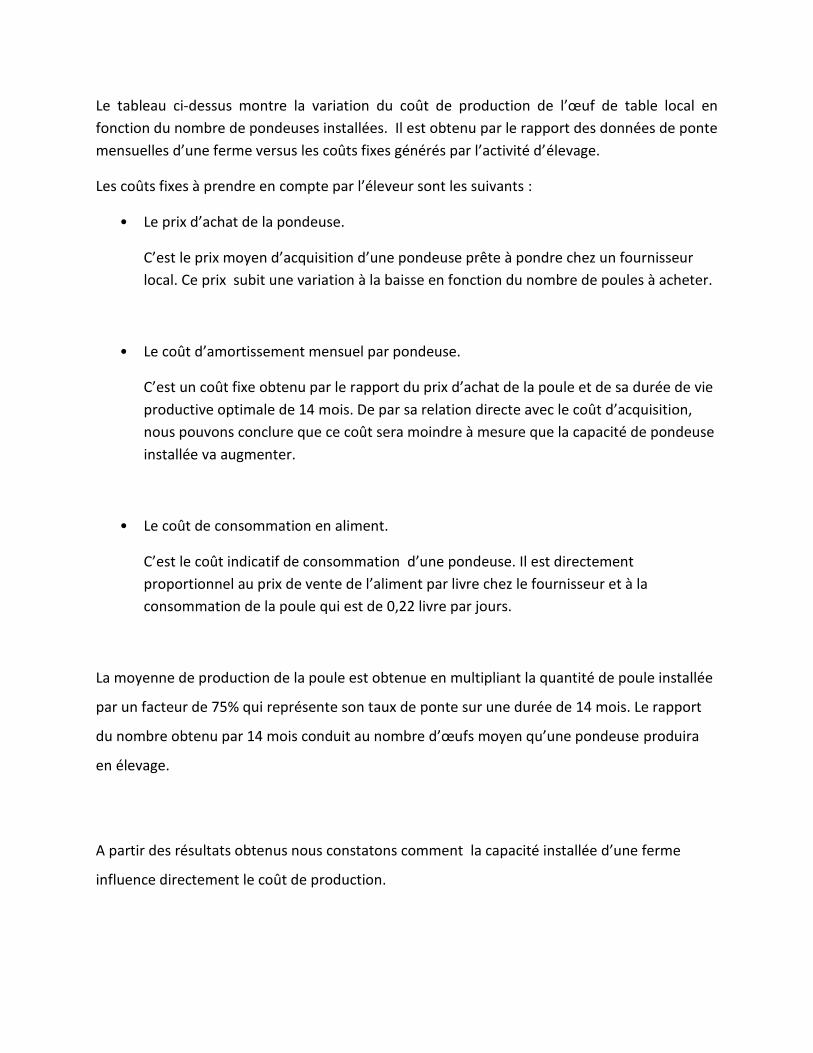

Le tableau ci-dessus montre la variation du coût de production de l’œuf de table local en

fonction du nombre de pondeuses installées. Il est obtenu par le rapport des données de ponte

mensuelles d’une ferme versus les coûts fixes générés par l’activité d’élevage.

Les coûts fixes à prendre en compte par l’éleveur sont les suivants :

• Le prix d’achat de la pondeuse.

C’est le prix moyen d’acquisition d’une pondeuse prête à pondre chez un fournisseur

local. Ce prix subit une variation à la baisse en fonction du nombre de poules à acheter.

• Le coût d’amortissement mensuel par pondeuse.

C’est un coût fixe obtenu par le rapport du prix d’achat de la poule et de sa durée de vie

productive optimale de 14 mois. De par sa relation directe avec le coût d’acquisition,

nous pouvons conclure que ce coût sera moindre à mesure que la capacité de pondeuse

installée va augmenter.

• Le coût de consommation en aliment.

C’est le coût indicatif de consommation d’une pondeuse. Il est directement

proportionnel au prix de vente de l’aliment par livre chez le fournisseur et à la

consommation de la poule qui est de 0,22 livre par jours.

La moyenne de production de la poule est obtenue en multipliant la quantité de poule installée

par un facteur de 75% qui représente son taux de ponte sur une durée de 14 mois. Le rapport

du nombre obtenu par 14 mois conduit au nombre d’œufs moyen qu’une pondeuse produira

en élevage.

A partir des résultats obtenus nous constatons comment la capacité installée d’une ferme

influence directement le coût de production.

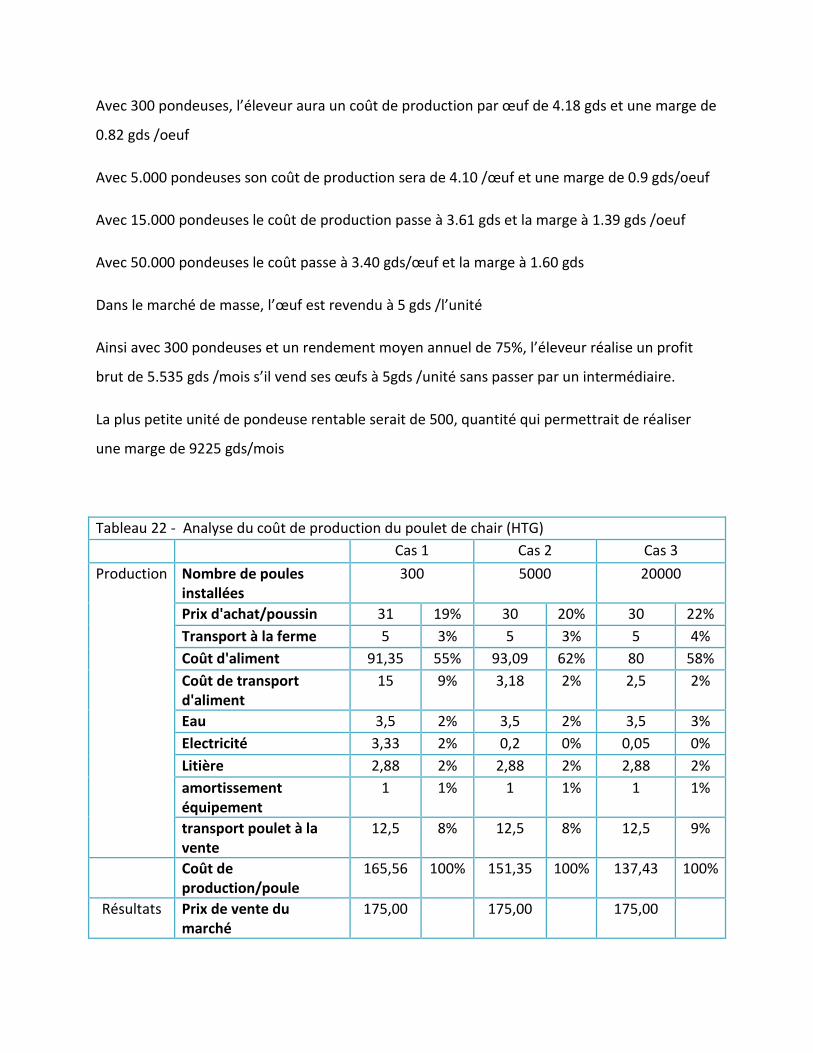

Avec 300 pondeuses, l’éleveur aura un coût de production par œuf de 4.18 gds et une marge de

0.82 gds /oeuf

Avec 5.000 pondeuses son coût de production sera de 4.10 /œuf et une marge de 0.9 gds/oeuf

Avec 15.000 pondeuses le coût de production passe à 3.61 gds et la marge à 1.39 gds /oeuf

Avec 50.000 pondeuses le coût passe à 3.40 gds/œuf et la marge à 1.60 gds

Dans le marché de masse, l’œuf est revendu à 5 gds /l’unité

Ainsi avec 300 pondeuses et un rendement moyen annuel de 75%, l’éleveur réalise un profit

brut de 5.535 gds /mois s’il vend ses œufs à 5gds /unité sans passer par un intermédiaire.

La plus petite unité de pondeuse rentable serait de 500, quantité qui permettrait de réaliser

une marge de 9225 gds/mois

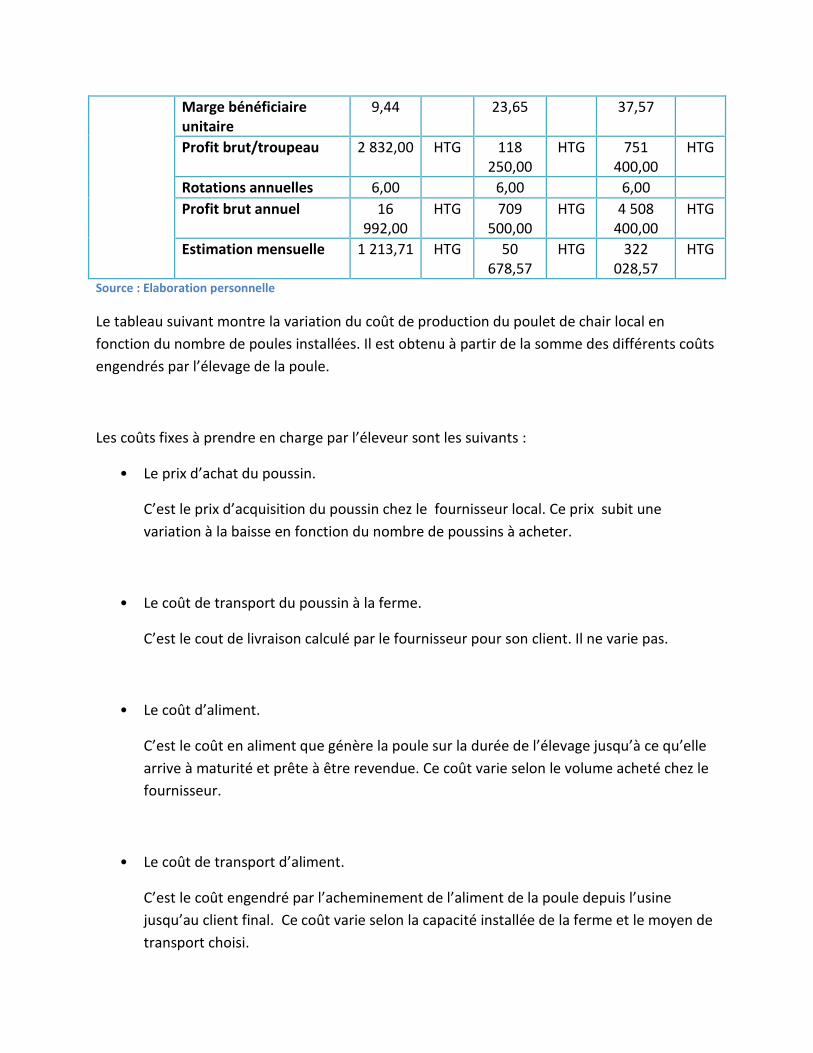

Tableau 22 - Analyse du coût de production du poulet de chair (HTG)

Cas 1 Cas 2 Cas 3

Production Nombre de poules installées

300 5000 20000

Prix d'achat/poussin 31 19% 30 20% 30 22%

Transport à la ferme 5 3% 5 3% 5 4%

Coût d'aliment 91,35 55% 93,09 62% 80 58%

Coût de transport d'aliment

15 9% 3,18 2% 2,5 2%

Eau 3,5 2% 3,5 2% 3,5 3%

Electricité 3,33 2% 0,2 0% 0,05 0%

Litière 2,88 2% 2,88 2% 2,88 2%

amortissement équipement

1 1% 1 1% 1 1%

transport poulet à la vente

12,5 8% 12,5 8% 12,5 9%

Coût de production/poule

165,56 100% 151,35 100% 137,43 100%

Résultats Prix de vente du marché

175,00 175,00 175,00

Marge bénéficiaire unitaire

9,44 23,65 37,57

Profit brut/troupeau 2 832,00 HTG 118 250,00

HTG 751 400,00

HTG

Rotations annuelles 6,00 6,00 6,00

Profit brut annuel 16 992,00

HTG 709 500,00

HTG 4 508 400,00

HTG

Estimation mensuelle 1 213,71 HTG 50 678,57

HTG 322 028,57

HTG

Source : Elaboration personnelle

Le tableau suivant montre la variation du coût de production du poulet de chair local en

fonction du nombre de poules installées. Il est obtenu à partir de la somme des différents coûts

engendrés par l’élevage de la poule.

Les coûts fixes à prendre en charge par l’éleveur sont les suivants :

• Le prix d’achat du poussin.

C’est le prix d’acquisition du poussin chez le fournisseur local. Ce prix subit une

variation à la baisse en fonction du nombre de poussins à acheter.

• Le coût de transport du poussin à la ferme.

C’est le cout de livraison calculé par le fournisseur pour son client. Il ne varie pas.

• Le coût d’aliment.

C’est le coût en aliment que génère la poule sur la durée de l’élevage jusqu’à ce qu’elle

arrive à maturité et prête à être revendue. Ce coût varie selon le volume acheté chez le

fournisseur.

• Le coût de transport d’aliment.

C’est le coût engendré par l’acheminement de l’aliment de la poule depuis l’usine

jusqu’au client final. Ce coût varie selon la capacité installée de la ferme et le moyen de

transport choisi.

• Consommation en eau.

• Consommation de la ferme en électricité

• L’amortissement de l’équipement d’élevage

• Le transport de la poule vendue.

Le prix du poulet vivant de #4 livre à la ferme est de 175 gds /l’unité.

Avec un élevage de 300 poules, le coût de production sera de 165.56 gds /poule et la marge de

9.44 gds /poule.

Avec un élevage de 5.000 poules, le coût de production devient de 151.35 gds/poule et la

marge de 23.65 gds /poule.

Avec un élevage de 20.000 poules le coût sera de 137.43 gds/poule et la marge passe à 37.57

gds/poule.

Il faudrait un minimum de 1.500 poules pour permettre à un petit exploitant de réaliser 14.160

gds en 1.1/2 mois d’élevage, ce qui lui permettrait de gagner 7.080 gds /mois, somme

supérieure au salaire minimum officiel.

Chapitre -5 Interprétation des résultats

Il s’agit ici de déterminer les facteurs qui influencent le niveau de compétitivité entre les acteurs.

-Les coûts de production

A la base de la production primaire, constituée par celle des poussins et des aliments, les coûts sont

affectés par le faible volume de production. Les usines travaillent en dessous de leur seuil de rentabilité.

Les éleveurs sont mal équipés et utilisent une technologie peu efficiente.

L’agrandissement des élevages fait face au problème du crédit pour financer leur expansion et leur

niveau de technologie. L’absence de l’industrie de transformation, l’abattoir, limite à son tour

l’expansion des fermes.

Ce problème de coût de production ramène à l’impact du commerce international et au rôle de l’Etat