Embed Size (px)

Citation preview

Perio

dico

di i

nfor

maz

ione

lavo

ristic

a e

prev

iden

zial

e

reviewL

LabourTeamSystem

Poste Italiane S.p.A.Spedizione in abbonamento postale D.L. 353/2003 (conv. in L. 27/02/2004 N.46), art. 1, comma 1, DGB Pesaro

review

P. 377 LABOUR.indd 1 10/05/13 16.04

n. 190

IN QUESTO NUMERO

Pag 2 Minimali e massimali INAIL 2013

4 Responsabilità solidale negli appalti

8 Indennità una tantum per i co. co. pro

10 Contrattazione collettiva: rinnovi contrattuali luglio - settembre 2013

17 Giurisprudenza

28 Opinioni e commenti: Contratto di solidarietà espansivo - Notizia

29 Scadenziario: Principali scadenze dicembre 2013

Il primo sistema gestionale realmente “intelligente”One Click Analysis

Grazie al nuovo standard tecnologico One Click Analysis, disponibile per tutti i gestionali TeamSystem della linea Gecom (Suite Multi/Redditi, Suite Paghe, etc.), le procedure permet-tono in modo nativo al Professionista la naviga-bilità dei dati elaborati, la possibilità di poterli analizzare nella forma desiderata, stamparli, esportarli su fogli di calcolo, sia ad uso interno che per gli elaborati destinati ai clienti. Il tutto in modo semplice e allo stesso tempo in grado di soddisfare le richieste più articolate.

One Click Analysis aggiunge valore all’attività di consulenza, consentendo:• di svolgere la normale attività in modo più veloce, efficace e preciso• di fornire servizi aggiuntivi ai propri clienti• di differenziarsi rispetto alla concorrenza

I vantaggi:1. Notevole risparmio di tempo2. Possibilità di interrogare tutte le tipologie di dati di cui si ha necessità3. Possibilità di offrire nuovi servizi ai clienti4. Facilità di utilizzo

«Con One Click impiego un’ora per fare analisi che richiedevano almeno un giorno tra ricerche, esportazioni, rielaborazioni dei dati»

Dott. Gaffarelli Carlo, Studiassociati CED B.g.z

www.teamsystem.com

Labour reviewTeamSystem Periodico

di informazione lavoristicae previdenziale

Editrice TeamSystemSede: Via Yuri Gagarin, 205 - 61122 PesaroDirettore Responsabile: Anna Maria Della FieraReg. Trib. Pesaro n° 443/98

Stampa: Bieffe - Recanati (MC)

Redazione:

Valentina Lo Bartolo

S.E. o O.

Riproduzione vietata

P. 377 LABOUR.indd 2 10/05/13 16.04

VOIspeed è il centralino software che, gra-zie alla perfetta integrazione con i gestionali TeamSystem, permette all’operatore dello Studio di reperire facilmente e in maniera immediata le informazioni utili nel corso della telefonata, risparmiando così tempi e costi telefonici.

VOIspeed aumenta notevolmente le poten-zialità operative dell’operatore telefonico, rendendo il suo lavoro semplice e produttivo grazie a strumenti avanzati a portata di click: te-lelavoro, registrazione delle telefonate, reportisti-ca dettagliata, personalizzazione dell’ambiente operativo, conference call, etc.

I vantaggi:1. Informazioni in tempo reale sullo stato di di- sponibilità e presenza2. Integrazione perfetta con qualsiasi tipo di CRM, gestionale o applicazione software3. Scalabilità: dalla piccola installazione fino alla grande organizzazione è di facile implementa- zione e amministrazione4. Collaborazione: possibilità di creare, in ma- niera semplice ed intuitiva, conferenze audio e video in tempo reale5. Mobile: esperienza coerente su ogni tipo di dispositivo utilizzato ed in qualsiasi modalità di accesso

www.teamsystem.com

La soluzione di telefonia software per il tuo studio:potente, flessibile e integrata con il gestionale

VOIspeed

P. 377 LABOUR.indd 3 10/05/13 16.04

TeamSystem Labour Review 190/2013 1

Novità normative ____________________________________________________________________________________ - Minimali e massimali INAIL 2013 - 2 - Responsabilità solidale negli appalti - 4 - Indennità una tantum per i co. co. pro. - 8 Contrattazione collettiva ____________________________________________________________________________________ - Rinnovi contrattuali luglio - settembre 2013 10 Giurisprudenza ____________________________________________________________________________________

- Aspetti tributari - nota - - Contrattazione collettiva -

- Qualificazione del rapporto - - Sospensione del rapporto -

- Risarcimento del danno -

17 18 19 22 24

Opinioni e commenti ____________________________________________________________________________________ - Contratto di solidarietà espansivo - Notizia - 28 Scadenziario ____________________________________________________________________________________ - Principali scadenze dicembre 2013 - 29

TeamSystem Labour Review 190/2013 2

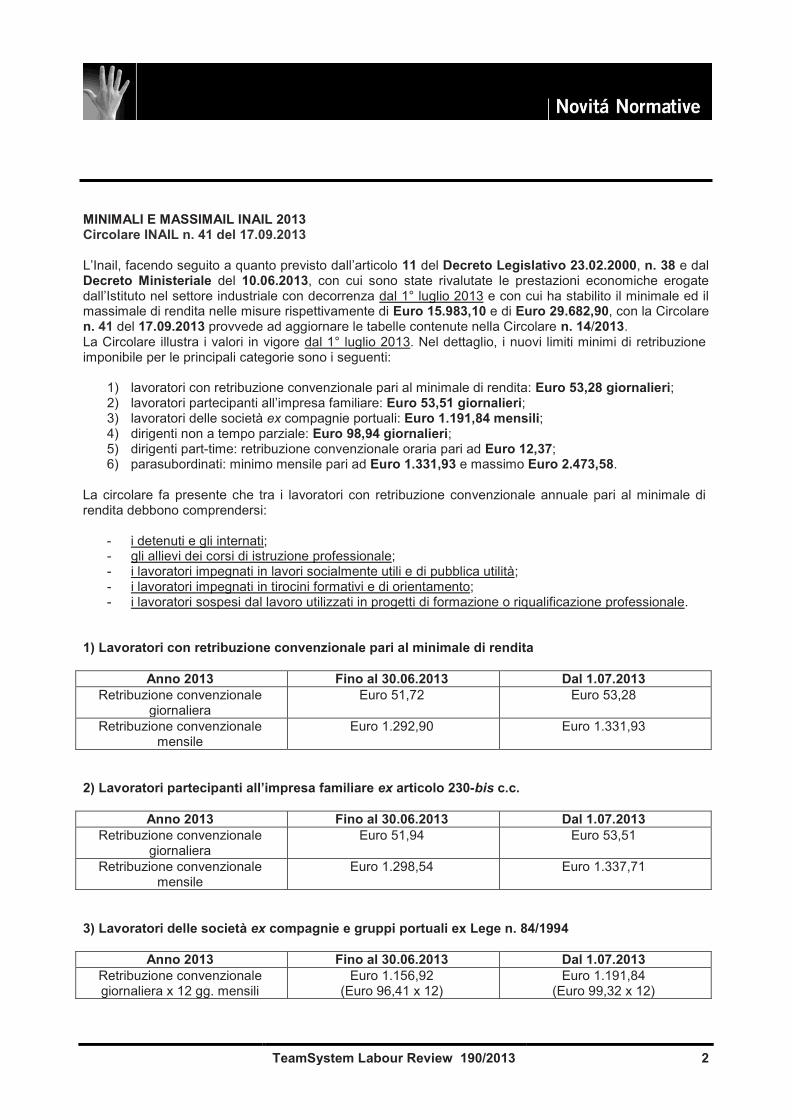

MINIMALI E MASSIMAIL INAIL 2013 Circolare INAIL n. 41 del 17.09.2013 L’Inail, facendo seguito a quanto previsto dall’articolo 11 del Decreto Legislativo 23.02.2000, n. 38 e dal Decreto Ministeriale del 10.06.2013, con cui sono state rivalutate le prestazioni economiche erogate dall’Istituto nel settore industriale con decorrenza dal 1° luglio 2013 e con cui ha stabilito il minimale ed il massimale di rendita nelle misure rispettivamente di Euro 15.983,10 e di Euro 29.682,90, con la Circolare n. 41 del 17.09.2013 provvede ad aggiornare le tabelle contenute nella Circolare n. 14/2013. La Circolare illustra i valori in vigore dal 1° luglio 2013. Nel dettaglio, i nuovi limiti minimi di retribuzione imponibile per le principali categorie sono i seguenti:

1) lavoratori con retribuzione convenzionale pari al minimale di rendita: Euro 53,28 giornalieri; 2) lavoratori partecipanti all’impresa familiare: Euro 53,51 giornalieri; 3) lavoratori delle società ex compagnie portuali: Euro 1.191,84 mensili; 4) dirigenti non a tempo parziale: Euro 98,94 giornalieri; 5) dirigenti part-time: retribuzione convenzionale oraria pari ad Euro 12,37; 6) parasubordinati: minimo mensile pari ad Euro 1.331,93 e massimo Euro 2.473,58.

La circolare fa presente che tra i lavoratori con retribuzione convenzionale annuale pari al minimale di rendita debbono comprendersi:

- i detenuti e gli internati; - gli allievi dei corsi di istruzione professionale; - i lavoratori impegnati in lavori socialmente utili e di pubblica utilità; - i lavoratori impegnati in tirocini formativi e di orientamento; - i lavoratori sospesi dal lavoro utilizzati in progetti di formazione o riqualificazione professionale.

1) Lavoratori con retribuzione convenzionale pari al minimale di rendita

Anno 2013 Fino al 30.06.2013 Dal 1.07.2013 Retribuzione convenzionale

giornaliera Euro 51,72 Euro 53,28

Retribuzione convenzionale mensile

Euro 1.292,90 Euro 1.331,93

2) Lavoratori partecipanti all’impresa familiare ex articolo 230-bis c.c.

Anno 2013 Fino al 30.06.2013 Dal 1.07.2013 Retribuzione convenzionale

giornaliera Euro 51,94 Euro 53,51

Retribuzione convenzionale mensile

Euro 1.298,54 Euro 1.337,71

3) Lavoratori delle società ex compagnie e gruppi portuali ex Lege n. 84/1994

Anno 2013 Fino al 30.06.2013 Dal 1.07.2013 Retribuzione convenzionale giornaliera x 12 gg. mensili

Euro 1.156,92 (Euro 96,41 x 12)

Euro 1.191,84 (Euro 99,32 x 12)

TeamSystem Labour Review 190/2013 3

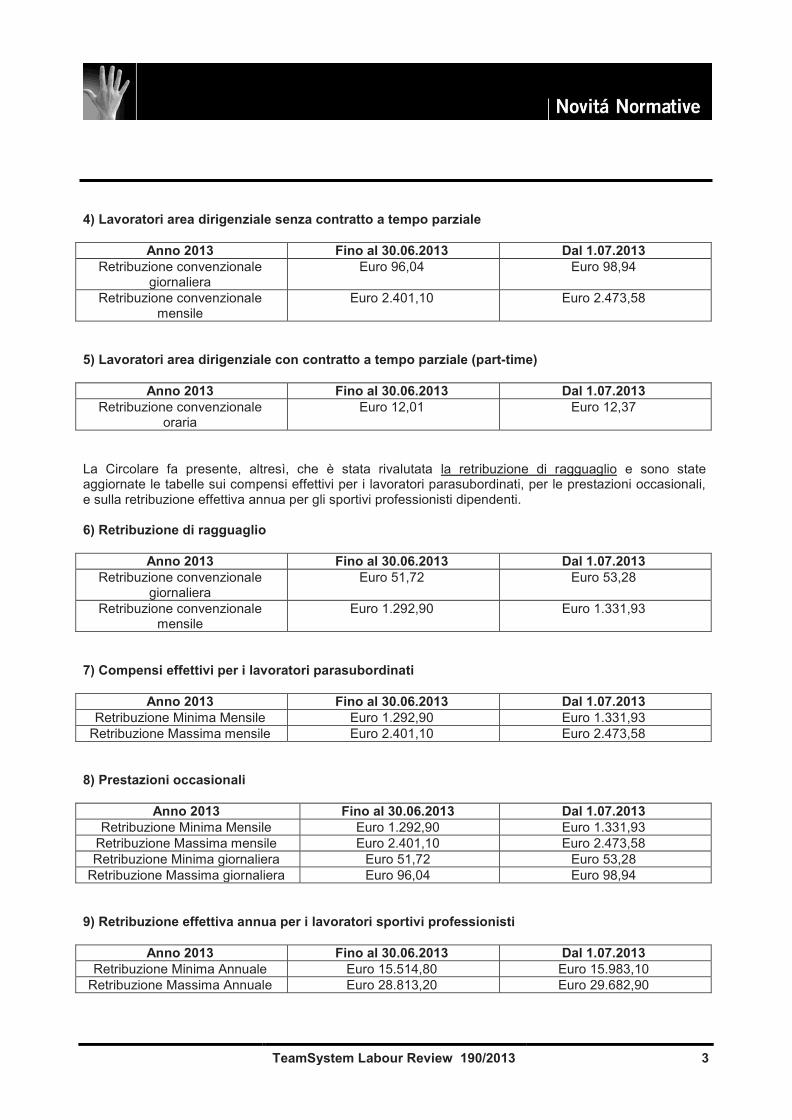

4) Lavoratori area dirigenziale senza contratto a tempo parziale

Anno 2013 Fino al 30.06.2013 Dal 1.07.2013 Retribuzione convenzionale

giornaliera Euro 96,04 Euro 98,94

Retribuzione convenzionale mensile

Euro 2.401,10 Euro 2.473,58

5) Lavoratori area dirigenziale con contratto a tempo parziale (part-time)

Anno 2013 Fino al 30.06.2013 Dal 1.07.2013 Retribuzione convenzionale

oraria Euro 12,01 Euro 12,37

La Circolare fa presente, altresì, che è stata rivalutata la retribuzione di ragguaglio e sono state aggiornate le tabelle sui compensi effettivi per i lavoratori parasubordinati, per le prestazioni occasionali, e sulla retribuzione effettiva annua per gli sportivi professionisti dipendenti. 6) Retribuzione di ragguaglio

Anno 2013 Fino al 30.06.2013 Dal 1.07.2013 Retribuzione convenzionale

giornaliera Euro 51,72 Euro 53,28

Retribuzione convenzionale mensile

Euro 1.292,90 Euro 1.331,93

7) Compensi effettivi per i lavoratori parasubordinati

Anno 2013 Fino al 30.06.2013 Dal 1.07.2013 Retribuzione Minima Mensile Euro 1.292,90 Euro 1.331,93

Retribuzione Massima mensile Euro 2.401,10 Euro 2.473,58 8) Prestazioni occasionali

Anno 2013 Fino al 30.06.2013 Dal 1.07.2013 Retribuzione Minima Mensile Euro 1.292,90 Euro 1.331,93

Retribuzione Massima mensile Euro 2.401,10 Euro 2.473,58 Retribuzione Minima giornaliera Euro 51,72 Euro 53,28

Retribuzione Massima giornaliera Euro 96,04 Euro 98,94 9) Retribuzione effettiva annua per i lavoratori sportivi professionisti

Anno 2013 Fino al 30.06.2013 Dal 1.07.2013 Retribuzione Minima Annuale Euro 15.514,80 Euro 15.983,10

Retribuzione Massima Annuale Euro 28.813,20 Euro 29.682,90

TeamSystem Labour Review 190/2013 4

10) Alunni e studenti delle scuole o istituti di istruzione di ogni ordine e grado, non statali, addetti ad esperienze tecnico-scientifiche o esercitazioni pratiche di lavoro Dal 1° luglio 2013 è stata rivalutata anche la misura del premio annuale a persona per gli alunni e gli studenti di scuole o istituti di istruzione di ogni ordine e grado, non statali, addetti ad esperienze tecnico-scientifiche od esercitazioni pratiche di lavoro. In particolare, dal 1° luglio 2013, la misura del premio annuale a persona aumenta proporzionalmente ad Euro 2,55 e, quindi, l’importo dovuto per la regolazione relativa all’anno scolastico 2012/2013 risulta uguale ad Euro 2,50, calcolato sommando 8/12 di Euro 2,48 e 4/12 di Euro 2,55. In ordine al periodo gennaio - ottobre 2013, va applicata una integrazione di Euro 0,02, rispetto al premio di Euro 2,48 già richiesto, di cui si dovrà tenere conto nella regolazione dei premi per il suddetto periodo. Pertanto, gli importi da applicare per la regolazione del premio 2012/2013 e per l’anticipo del premio 2013/2014 sono i seguenti: Alunni e studenti di scuole o

istituti non statali Anno scolastico 2012/2013

regolazione Anno scolastico 2013/2014

anticipo Premio annuale a persona Euro 2,50

Euro 2,55

___________________________________________ RESPONSABILITA’ SOLIDALE NEGLI APPALTI Decreto Legge n. 76 del 28.06.2013; Legge n. 99 del 9.08.2013 La Legge 9.08.2013, n. 99 di conversione del Decreto Legge 28.06.2013, n. 76 (cosiddetto Decreto Sviluppo), seguita dalla circolare del Ministero del Lavoro n. 35 del 29.08.2013 si è occupata della responsabilità solidale negli appalti in cui vengono chiariti alcuni aspetti essenziali. La responsabilità solidale negli appalti costituisce un tipologia di obbligazione solidale passiva, in base alla quale, ai sensi dell’articolo 1292 c.c., più soggetti sono obbligati in solido alla medesima prestazione e ciascuno di essi può essere chiamato per l’adempimento della totalità, liberando con l’adempimento gli altri coobbligati. La disciplina dell’istituto della responsabilità solidale negli appalti è stata oggetto di numerosi interventi legislativi: è stata introdotta per la prima volta con la Legge n. 1369/1960, è regolata dall’articolo 29, comma 2 del D.Lgs. n. 276/2003, successivamente modificato dall’articolo 21 del D.L. n. 5/2012 e dall’articolo 4, comma 31 lettere a) e b) della Legge n. 92/2012, nonché dall’articolo 35, comma 28 del D.L. n. 223/2006, come modificato dall’articolo 13-ter del D.L. n. 83/2012. A norma dell’articolo 1655 c.c. il contratto di appalto è quello in base al quale una parte assume, con organizzazione dei mezzi necessari e con gestione a proprio rischio, il compimento di un’opera o la realizzazione di un servizio verso un corrispettivo in danaro; conseguentemente elementi caratteristici dell’appalto sono l’organizzazione dei fattori produttivi, l’assunzione del rischio economico e la autonomia di gestione da parte dell’appaltatore rispetto al committente. L’articolo 29, comma 2 del D.Lgs. n. 276/2003, nel testo aggiornato, nell’indicare il criteri distintivi del contratto di appalto rispetto a quello di somministrazione di lavoro, prevede che, in caso di appalto di opere e di servizi, il committente imprenditore o datore di lavoro resti obbligato in solido con l’appaltatore, nonché con ciascuno degli eventuali subappaltatori entro il termine decadenziale di due anni dalla cessazione dell’appalto al pagamento, dei seguenti pagamenti:

TeamSystem Labour Review 190/2013 5

a) dei trattamenti retributivi e previdenziali dei lavoratori impegnati nell’appalto; b) delle quote del trattamento di fine rapporto maturato dai lavoratori impiegati, limitatamente al

periodo di esecuzione del contratto; c) dei premi assicurativi anche soltanto quelli maturati nel corso del periodo di esecuzione del

contratto di appalto. Per quanto concerne il campo di applicazione in cui operano le garanzie, il Ministero del Lavoro con la propria nota n. 5508/2012 e n. 12945/2013 ha chiarito che resta esclusa la possibilità di fare una applicazione diretta della responsabilità solidale del committente prevista dall’articolo 1676 c.c. e dall’articolo 29 del D.Lgs. n. 276/2003 a fattispecie diverse dall’appalto, quali:

- il nolo a caldo (noleggio di un macchinario completo di conducente); - le lavorazioni conto terzi (fornitura di beni o servizi incorporati o utilizzati nel ciclo produttivo del

committente, da parte delle aziende del suo indotto); - il contratto di raccolta e trasporto del latte.

Sono escluse, inoltre, dal campo di operatività della responsabilità solidale tutte le attività di trasporto, subvezione e spedizione a meno che il vettore svolga, nel contesto di una articolata prestazioni di servizi attività ulteriori ed aggiuntive, come lo stoccaggio, la catalogazione, la gestione merci, la promozione e vendita delle merci trasportate, rispetto a quelle tipiche del contratto di trasporto, consistenti nella custodia, deposito, carico e scarico delle merci. Nell’ambito della norma sono sorte questioni interpretative se la stessa interessasse, oltre ai lavoratori subordinati, anche i lavoratori autonomi e parasubordinati. Il Ministero del Lavoro ha più volte ribadito la tesi estensiva con proprio Messaggio n. 5/2011, affermando che le garanzie poste dal regime della responsabilità solidale riguardano non soltanto i lavoratori subordinati, ma anche gli altri soggetti impiegati nell’appalto anche con differenti tipologie contrattuali (ad esempio i collaboratori a progetto e gli associati in partecipazione). Anche l’Inps con la propria Circolare n. 106/2012 ha ribadito che il regime di solidarietà è volto a tutelare tutti i lavoratori, indipendentemente dalla tipologia contrattuale, quindi non soltanto i lavoratori subordinati ma anche quelli impiegati nell’appalto con altre tipologie contrattuali. Una delle novità contenute nel “Pacchetto Lavoro” interviene proprio sulla questione precisando che “le disposizioni di cui all’articolo 29, comma 2 del Decreto legislativo 10.09.2003, n. 276 e successive modificazioni trovano applicazione anche in relazione ai compensi e agli obblighi di natura previdenziale e assicurativa nei confronti dei lavoratori con contratto di lavoro autonomo”. Rientrano in tale ambito anche le seguenti tipologie di prestazioni lavorative:

- le prestazioni di lavoro autonomo rese occasionalmente (e quindi non professionalmente) da soggetto privi di partita IVA che non generano obbligazione previdenziale (nei limiti di Euro 5.000,00 lordi per anno solare) ed assicurativa;

- le prestazioni rese da qui lavoratori (ad esempio artigiani, commercianti, liberi professionisti ecc.) che non comportano obbligazioni contributive a carico della committenza, ma esclusivamente in capo allo stesso lavoratore autonomo;

- i rapporti di natura parasubordinata di collaborazione coordinata e continuativa quali i co.co.pro. ed i co.co.co. anche senza progetto stipulati ai sensi dell’articolo 61 e ss. del D.L. n. 276/2003 e le associazioni in partecipazione con apporto di lavoro di cui all’articolo 2549 c.c.;

- i rapporti di lavoro autonomo di cui all’articolo 2222 c.c.; - le professioni intellettuali per l’esercizio delle quali è necessaria l’iscrizione in appositi albi o

elenchi ex articolo 2229 c.c.. In relazione alle due ultime tipologie di lavoratori viene fatta eccezione per la parte contributiva relativa a quei lavoratori che sono tenuti in via esclusiva all’assolvimento dei relativi obblighi.

TeamSystem Labour Review 190/2013 6

Non avendo il Legislatore modificato il testo dell’originaria norma, ma avendo decretato una mera disposizione di carattere interpretativo, questo precetto ha efficacia retroattiva; ciò sta a significare che la responsabilità solidale in questione non si applica soltanto alle obbligazioni sorte successivamente alla data di entrata in vigore del D.L. n. 76/2013, bensì a tutti i rapporti contrattuali di lavoro autonomo sorti anche anteriormente al 28 giugno 2013. Ai sensi dell’articolio 29, comma 2 del D.Lgs. n. 276/2003 rimangono esclusi per espressa previsione di legge i committenti persone fisiche che non esercitino una attività di impresa o professionale come ad esempio nel caso del privato e/o del condominio che faccia ristrutturare la propria casa. Per quanto riguarda gli appalti stipulati dalle stazioni appaltanti pubbliche, la norma ha definitivamente chiarito che le medesime disposizioni non trovano applicazione in relazione ai contratti di appalto stipulati dalle pubbliche amministrazioni ai sensi dell’articolo 1, comma 2 del D.L.gs. n. 165 del 30.03.2001. A tale proposito il Ministero del Lavoro con propria circolare n. 5/2011 aveva chiarito l’esclusione della responsabilità solidale della Stazione appaltante in virtù della generale esclusione prevista dall’articolo 1, comma 2 dello stesso D.Lgs. n. 276/2003. Infatti, come chiarito dallo stesso Dicastero nella circolare n. 35/2013 l’unica forma di solidarietà che sussiste tra un committente pubblico ed un appaltatore privato è quella contemplata dall’articolo 1676 c.c. che, tuttavia, soffre di due limitazioni:

1) l’oggetto circoscritto al solo trattamento economico dovuto all’appaltatore ai propri dipendenti, con esclusione quindi degli adempimenti previdenziali;

2) la quantificazione del debito solidale che si riferisce esclusivamente a quanto dovuto dal committente all’appaltatore al momento della presentazione da parte dei lavoratori interessati, della domanda giudiziale, con la conseguenza che il committente pubblico non è tenuto solidalmente nei confronti dei lavoratori se, nelle more, estingue il proprio debito nei confronti dell’esecutore dei lavori.

Ciò viene chiarito all’articolo 9, comma 1 della Legge n. 99/2013 posto che una giurisprudenza che si era venuta formando in merito stava interpretando le disposizioni legislative nel senso di considerare anche la committenza pubblica coinvolta nella responsabilità solidale, prevista dall’articolo 29, comma 2 del D.Lgs. n. 276/2003. La Riforma introdotta con la Legge Fornero ha modificato l’articolo 29, comma 2 del D.Lgs. n. 276/2003. Più precisamente la Riforma ha previsto che la responsabilità solidale del committente di un contratto di appalto resti ferma “salvo diversa disposizione dei contratti collettivi nazionali sottoscritti dai datori di lavoro e dei lavoratori comparativamente più rappresentative a livello nazionale nel settore che possono individuare metodi e procedure di controllo e di verifica delle regolarità complessiva degli appalti”. La Riforma non ha indicato in maniera chiara se la contrattazione collettiva derogatoria di riferimento debba essere quella del committente o, alternativamente quella dell’appaltatore. Al riguardo l’interpretazione prevalente è che la disciplina solidaristica resta notoriamente improntata alla tutela del lavoratori dell’appaltatore e che, in considerazione del fato che al momento non si registrano chiarimenti giurisprudenziali o amministrativi, si è ragionevolmente portati a ritenere che il riferimento sia da individuare nella contrattazione collettiva relativa all’appaltatore, anche se si può dubitare su come possa tale contrattazione obiettivamente individuare metodi e procedure di controllo e verifica della regolarità complessiva degli appalti, procedure queste che generalmente sono più pertinenti alla committenza che all’appaltatore. Come ha osservato parte della dottrina il problema potrebbe essere risolto qualora le organizzazione sindacali ed imprenditoriali rappresentative di tutte le parti sociali sottoscrivessero un accordo interconfederale in materia. Sempre con specifico riferimento alla possibile limitazione degli obblighi già in passato una deroga alla responsabilità solidale negli appalti era stata introdotta dall’articolo 8 comma 2 del D.L. n. 138/2011,

TeamSystem Labour Review 190/2013 7

convertito nella Legge n. 148/2011 secondo cui le Parti sociali possono derogare all’obbligo della responsabilità solidale negli appalti anche per mezzo di contratti collettivi di prossimità con efficacia erga omnes; trattasi nel caso di contratti collettivi di lavoro sottoscritti a livello azienda e/o territoriale dalle Oo.SS. dei lavoratori comparativamente più rappresentative a livello nazionale o territoriale ovvero dalle loro rappresentanze sindacali operanti in azienda. In proposito si precisa che parte della dottrina ritiene che la modifica introdotta all’articolo 29, comma 2 del D.Lgs. n. 276/2003 dalla Legge n. 92/2012 abbia determinato l’abrogazione implicita delle disposizioni derogatorie di cui alla Legge n. 148/2011 in quanto la norma successiva ha esaurientemente provveduto a regolamentare la materia delle eccezioni alla regola della solidarietà. Coerentemente con tale interpretazione abrogativa oggi le possibilità derogatorie alla disciplina generale contenuta nell’articolo 29, comma 2 verrebbero dal Legislatore esclusivamente a favore della contrattazione collettiva di livello nazionale e non più a favore di quella di livello decentrato. Altra parte della dottrina invece ritiene che la coesistenza delle due distinte discipline derogatorie potrebbe essere così risolta:

- l’articolo 8 della Legge n. 148/2011 potrebbe considerarsi come norma di carattere speciale (ex articolo 14 delle preleggi), rispetto all’articolo 29, comma 2 del D.Lgs. n. 276/2003 invece avente portata di carattere generale;

- l’articolo 8 della Legge n. 148/2011, anche se precedente, potrebbe considerarsi comunque non abrogato in forza di una non espressa incompatibilità rispetto alla disciplina dettata dall’articolo 29, comma 2 del D.Lgs. n. 276/2003, per cui si potrebbero attendere interpretazioni future che chiariscano i rapporti tra le diverse fonti normative.

L’articolo 9 del nuovo provvedimento legislativo ha comunque chiarito che “le disposizioni dei contratti collettivi di cui all’articolo 29, comma 2 del D.Lgs. n. 276/2003 e successive modifiche hanno effetto esclusivamente in relazione ai trattamenti retributivi dovuti ai lavoratori impiegati nell’appalto con esclusione di qualsiasi effetto in relazione ai contributi previdenziali ed assistenziali”. La norma chiarisce, pertanto, che la diversa disciplina che venisse introdotta dai contratti collettivi ai sensi dell’articolo 29, comma 2 del D.Lgs. n. 276/2003 ha effetto esclusivamente in relazione ai trattamenti retributivi dovuti ai lavoratori impiegati nell’appalto con esclusione di qualsiasi conseguenza rispetto ai contributi previdenziali ed assicurativi. In pratica, come precisa la circolare ministeriale n. 35/2013, il diritto di avvalersi delle norme sulla solidarietà da parte degli istituti non verrebbe in alcun modo intaccata da una eventuale diversa disciplina introdotta dalla contrattazione collettiva. L’articolo 4 comma 31 della Legge n. 92/2012, in modifica all’articolo 29, comma 2 del D.Lgs. n. 276/2003 ha previsto alcune modifiche al regime processuale della disciplina in argomento. Più in particolare è previsto che nel caso di contenzioso per il riconoscimento di crediti derivanti dal contratto di appalto:

- qualora venga evocato in giudizio il committente occorre chiamare in causa anche l’appaltatore e gli eventuali ulteriori subappaltatori (il coinvolgimento degli altri operatori della filiera avviene quindi per legge e non su semplice richiesta del ricorrente con autorizzazione alla chiamata in causa da parte del Giudice);

- nella prima difesa il committente può richiedere al giudice che, previo accertamento della responsabilità solidale di tutti gli obbligati, provveda alla preventiva escussione del patrimonio dell’appaltatore e degli eventuali subappaltatori;

- resta invece immutata la possibilità per il committente che ha eseguito il pagamento di esercitare l’azione di regresso nei confronti del coobbligato secondo le regole generali;

TeamSystem Labour Review 190/2013 8

- la responsabilità solidale negli appalti lega il committente non soltanto all’appaltatore, ma anche nei confronti di tutti gli altri eventuali subappaltatori.

In buona sostanza la legge ha come obiettivo di estendere la responsabilità solidale ai committenti soltanto nel caso in cui gli appaltatori, o ciascuno dei subappaltatori, non riescano a soddisfare con il proprio patrimonio eventuali crediti vantati da terzi interessati. Gli accorgimenti sopra sintetizzati hanno come funzione di rafforzare la protezione a favore delle imprese committenti/subcommittenti al fine di evitare azioni avventate da parte dei ricorrenti. Tuttavia, si rileva anche sotto questo aspetto, la mancata armonizzazione tra il dettato normativo del comma 2 dell’articolo 29, del D.Lgs. n. 276/2003 ed il comma 28 dell’articolo 35 del D.L. n. 223/2006 come convertito nella Legge n. 246/2006, anche’esso recentemente modificato dal comma 1, dell’articolo 50 del D.L. n. 69/2013 (convertito dalla Legge n. 98/2013). L’appaltatore potrà avvalersi del beneficio di escussione per il pagamento dei trattamenti retributivi comprese le quote di fine rapporto, nonché i contributi previdenziali ed i premi assicurativi dovuti in relazione al periodo di esecuzione del contratto di appalto, ma non per il versamento all’erario delle ritenute fiscali sui redditi di lavoro dipendente dovute al subappaltatore ed inerenti alle prestazioni effettuate in esecuzione del contratto, salvo che non dimostri di avere messo in atto tutte le cautele possibili per evitare l’inadempimento. ___________________________________________ INDENNITA’ UNA TANTUM PER I CO. CO. PRO. Messaggio Inps n. 16961 del 22.10.2013 Con la Circolare n. 38 del 14.03.2013 l’Inps ha fornito istruzioni operative relative alla nuova disciplina dell’indennità spettante ai collaboratori coordinati e continuativi a progetto, i cosiddetti co. co. pro., ai sensi dell’articolo 2, commi 51-56 della Legge 28.06.2012, n. 92 (Legge di riforma del mercato del lavoro), riconosciuta a decorrere dal 1° gennaio 2013. Con il successivo messaggio n. 8355 del 22.05.2013 nelle more dell’implementazione della procedura informatizzata per l’istruttoria e la liquidazione delle domande, l’Inps ha fornito i primi chiarimenti per procedere alla liquidazione della prestazione il cui anno di riferimento è il 2013, mediante la procedura dei pagamenti vari. Da ultimo, con il messaggio n. 16961 del 22.10.2013 l’Istituto ha fornito ulteriori precisazioni di natura amministrativa e procedurale, anche in risposta ai numerosi quesiti pervenuti. Preliminarmente l’Inps precisa che il requisito reddituale previsto dall’articolo 2, comma 51 lettera b) della Legge n. 92/2012 deve intendersi come reddito lordo conseguito in qualità di collaboratore coordinato e continuativo di cui all’articolo 61, comma 1 del D.Lgs. n. 276/2003. Tale reddito può essere visualizzato mediante accesso all’area “Assicurato pensionato” della home page Intranet nella funzione di “Rendicontazione della Gestione separata” sotto la voce “imponibile”. Qualora il collaboratore coordinato e continuativo a progetto abbia beneficiato per periodi di tutela della maternità (interdizione anticipata e posticipata, astensione obbligatoria e congedo parentale) della relativa prestazione, quest’ultima concorrerà al computo del requisito reddituale in argomento. Più precisamente la prestazione deve essere computata - sulla base dell’applicazione nella Gestione separata del criterio di cassa - nell’anno solare nel quale è corrisposta al collaboratore a progetto. Inoltre, i contributi figurativi per i periodi di tutela della maternità relativamente al rapporto di collaborazione, essendo equiparati alla contribuzione effettiva da lavoro sono considerati utili ai fini del raggiungimento del requisito contributivo.

TeamSystem Labour Review 190/2013 9

L’importo della prestazione, oltre alla consultazione del CUD, è accessibile ai Servizi Accesso alle applicazioni EAP (ex - AS/400), Prestazioni di malattia, maternità, Legge n. 104/1992 - opzione 5 prestazioni lavoratori parasubordinati. L’articolo 1, comma 2 del D.Lgs. n. 276/2003 prevede che l’indennità in esame non viene riconosciuta in ragione di una attività che viene svolta in favore della Pubblica Amministrazione. Pertanto, ai fini del soddisfacimento del requisito dei mesi accreditati presso la gestione separata non vengono considerati i contributi versati per i contratti di collaborazione stipulati con la P.A.. L’articolo 51, comma 2 della Legge n. 92/2012 prevede come requisito indispensabile per il riconoscimento della prestazione un periodo ininterrotto di almeno due mesi di disoccupazione nell’anno precedente. Al riguardo l’Inps precisa che tale requisito deve essere inteso come periodo di disoccupazione non indennizzato e che, in particolare, ciò si applica anche per le domande relative all’anno 2013, per le quali è richiesto il requisito dell’assenza di contratto di lavoro per un periodo ininterrotto di almeno due mesi; tale periodo non deve essere stato indennizzato ai fini del soddisfacimento del requisito in esame. I soggetti che richiedono l’indennità debbono essere iscritti alla gestione separata e non devono essere titolari di pensione o essere assicurati presso altre forme pensionistiche obbligatorie. Ai fini dell’accertamento di tale requisito è utile verificare l’aliquota applicata per il calcolo della contribuzione alla Gestione Separata che per l’anno 2013 è pari al:

- 27,72% per i soggetti iscritti in via esclusiva alla Gestione separata; - 20% per i soggetti iscritti alla Gestione separata e titolari di pensione o assicurati presso altre

forme pensionistiche obbligatorie. L’iscrizione in via esclusiva alla Gestione separata deve sussistere per tutto lo svolgimento del rapporto di collaborazione a progetto, ovvero dei rapporti di collaborazione a progetto nel caso in cui il lavoratore abbia avuto diversi contratti di collaborazione a progetto. Pertanto, tale requisito non potrà ritenersi soddisfatto qualora il collaboratore, durante il contratto a progetto svolga anche lavoro dipendente risultando iscritto ad altra forma pensionistica obbligatoria. La prestazione è soggetta a tassazione separata ai sensi dell’articolo 17 del TUIR, e in attesa della procedura definitiva si applica l’aliquota del 23% sull’importo o sugli importi da erogare. La prestazione deve essere erogata in un’unica soluzione se l’importo lordo della prestazione è pari o inferiore a Euro 1.000,00; in rate mensili lorde pari o inferiori a Euro 1.000,00 se l’importo lordo complessivo è superiore ad Euro 1.000,00. Al fine di evitare la decorrenza degli interessi legali sull’indennità dei co. co. pro. è necessario liquidare la prestazione entro 120 giorni dalla data della domanda, laddove completa, ovvero dalla data del suo perfezionamento, nel caso in cui fosse stata presentata incompleta. L’Inps richiama il precedente Messaggio n. 1418/2008 nel quale aveva chiarito che costituisce atto interruttivo del termine di decorrenza degli interessi legali, la liquidazione:

- dell’importo della prestazione, in un’unica soluzione se l’importo è inferiore o pari a Euro 1.000,00; - del primo importo mensile se l’importo della prestazione è superiore a Euro 1.000,00.

L’Inps ribadisce che ai sensi dell’articolo 2, comma 53 della Legge n. 92/2012 l’importo mensile dell’indennità non deve superare Euro 1.000,00 lordi e, comunque, anche applicando gli interessi legali frazionati per rata all’importo netto mensile dell’indennità, l’importo totale di ogni singola rata non deve comunque superare Euro 1.000,00 netti. ___________________________________________

Commenti a cura dell’avv. Valentina Lo Bartolo

TeamSystem Labour Review 190/2013 10

RINNOVI CONTRATTUALI LUGLIO - SETTEMBRE 2013 Comunicazione - Piccola e media industria - Ipotesi di accordo 29.07.2013 In data 29.07.2013, tra le Parti Unigec-Confapi e Unimatica-Confapi, da una parte, e Slc-Cgil, Fistel-Cisl, Uilcom-Uil, dall’altra, è stata sottoscritta l’ipotesi di accordo per il rinnovo del trattamento economico complessivo dei dipendenti delle piccole e medie industrie della comunicazione, dell’informatica, dei servizi innovativi e della microimpresa. L’accordo avrà decorrenza dal 1.07.2012 al 30.06.2015 per la parte economica e normativa. Le novità incidenti sul cedolino sono:

- Minimi tabellari (settembre 2013; maggio 2014; marzo 2015); - Una tantum (novembre 2013; marzo 2014).

A tutti i lavoratori assunti a tempo indeterminato in forza alla data del 29.07.2013, a copertura del periodo 1° luglio 2012 – 31 agosto 2013, compete un importo forfetario una tantum di Euro 160,00 da corrispondere in due tranches con la retribuzione di novembre 2013 e marzo 2014 nelle seguenti misure:

- Euro 80,00 con la retribuzione del mese di novembre 2013; - Euro 80,00 con la retribuzione del mese di marzo 2014.

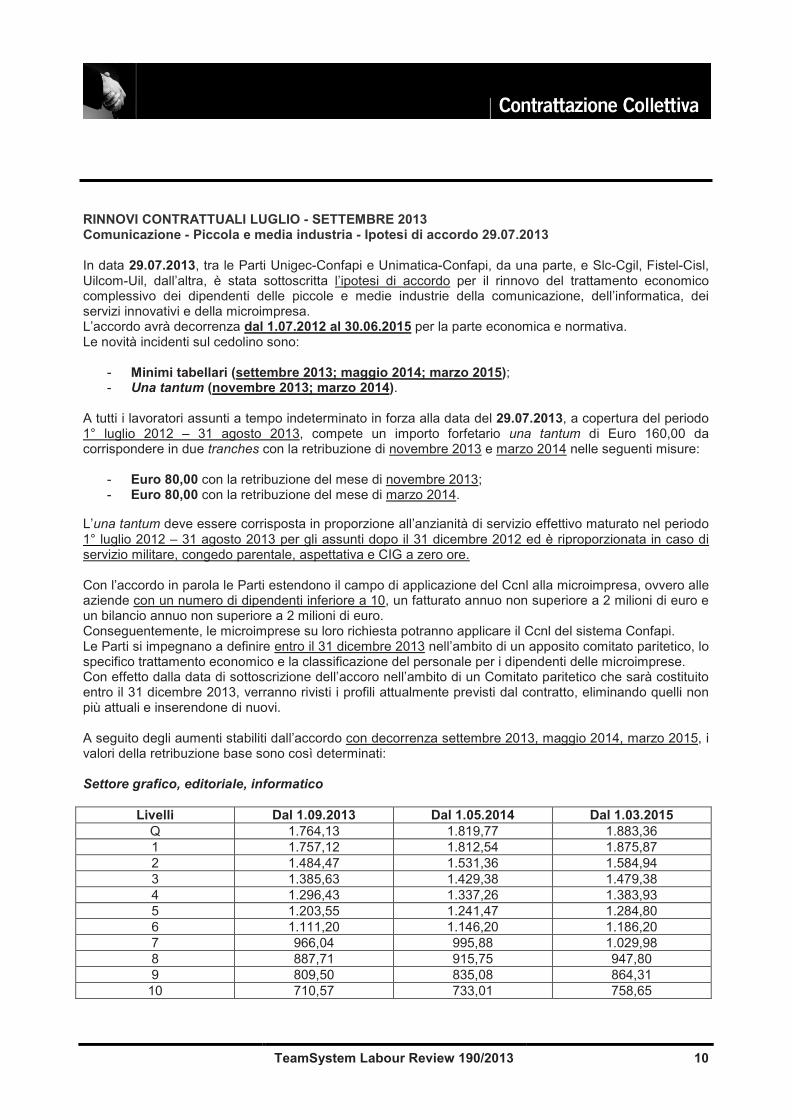

L’una tantum deve essere corrisposta in proporzione all’anzianità di servizio effettivo maturato nel periodo 1° luglio 2012 – 31 agosto 2013 per gli assunti dopo il 31 dicembre 2012 ed è riproporzionata in caso di servizio militare, congedo parentale, aspettativa e CIG a zero ore. Con l’accordo in parola le Parti estendono il campo di applicazione del Ccnl alla microimpresa, ovvero alle aziende con un numero di dipendenti inferiore a 10, un fatturato annuo non superiore a 2 milioni di euro e un bilancio annuo non superiore a 2 milioni di euro. Conseguentemente, le microimprese su loro richiesta potranno applicare il Ccnl del sistema Confapi. Le Parti si impegnano a definire entro il 31 dicembre 2013 nell’ambito di un apposito comitato paritetico, lo specifico trattamento economico e la classificazione del personale per i dipendenti delle microimprese. Con effetto dalla data di sottoscrizione dell’accoro nell’ambito di un Comitato paritetico che sarà costituito entro il 31 dicembre 2013, verranno rivisti i profili attualmente previsti dal contratto, eliminando quelli non più attuali e inserendone di nuovi. A seguito degli aumenti stabiliti dall’accordo con decorrenza settembre 2013, maggio 2014, marzo 2015, i valori della retribuzione base sono così determinati: Settore grafico, editoriale, informatico

Livelli Dal 1.09.2013 Dal 1.05.2014 Dal 1.03.2015 Q 1.764,13 1.819,77 1.883,36 1 1.757,12 1.812,54 1.875,87 2 1.484,47 1.531,36 1.584,94 3 1.385,63 1.429,38 1.479,38 4 1.296,43 1.337,26 1.383,93 5 1.203,55 1.241,47 1.284,80 6 1.111,20 1.146,20 1.186,20 7 966,04 995,88 1.029,98 8 887,71 915,75 947,80 9 809,50 835,08 864,31 10 710,57 733,01 758,65

TeamSystem Labour Review 190/2013 11

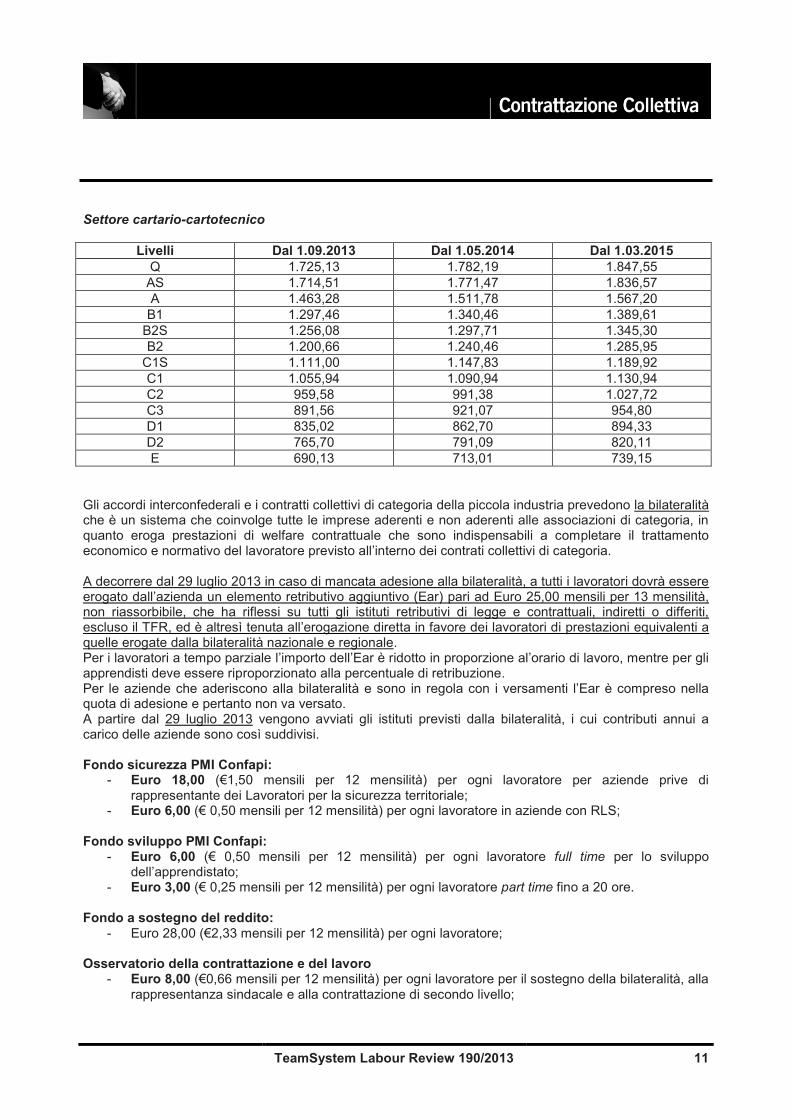

Settore cartario-cartotecnico

Livelli Dal 1.09.2013 Dal 1.05.2014 Dal 1.03.2015 Q 1.725,13 1.782,19 1.847,55 AS 1.714,51 1.771,47 1.836,57 A 1.463,28 1.511,78 1.567,20 B1 1.297,46 1.340,46 1.389,61

B2S 1.256,08 1.297,71 1.345,30 B2 1.200,66 1.240,46 1.285,95

C1S 1.111,00 1.147,83 1.189,92 C1 1.055,94 1.090,94 1.130,94 C2 959,58 991,38 1.027,72 C3 891,56 921,07 954,80 D1 835,02 862,70 894,33 D2 765,70 791,09 820,11 E 690,13 713,01 739,15

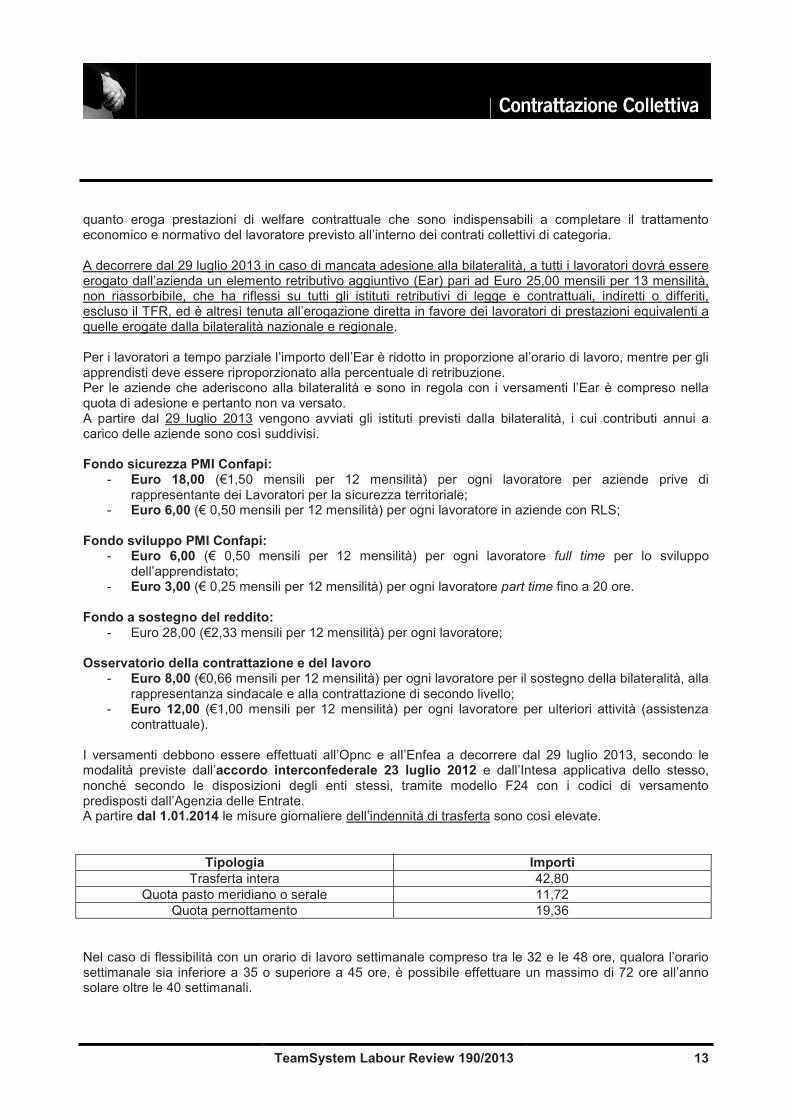

Gli accordi interconfederali e i contratti collettivi di categoria della piccola industria prevedono la bilateralità che è un sistema che coinvolge tutte le imprese aderenti e non aderenti alle associazioni di categoria, in quanto eroga prestazioni di welfare contrattuale che sono indispensabili a completare il trattamento economico e normativo del lavoratore previsto all’interno dei contrati collettivi di categoria. A decorrere dal 29 luglio 2013 in caso di mancata adesione alla bilateralità, a tutti i lavoratori dovrà essere erogato dall’azienda un elemento retributivo aggiuntivo (Ear) pari ad Euro 25,00 mensili per 13 mensilità, non riassorbibile, che ha riflessi su tutti gli istituti retributivi di legge e contrattuali, indiretti o differiti, escluso il TFR, ed è altresì tenuta all’erogazione diretta in favore dei lavoratori di prestazioni equivalenti a quelle erogate dalla bilateralità nazionale e regionale. Per i lavoratori a tempo parziale l’importo dell’Ear è ridotto in proporzione al’orario di lavoro, mentre per gli apprendisti deve essere riproporzionato alla percentuale di retribuzione. Per le aziende che aderiscono alla bilateralità e sono in regola con i versamenti l’Ear è compreso nella quota di adesione e pertanto non va versato. A partire dal 29 luglio 2013 vengono avviati gli istituti previsti dalla bilateralità, i cui contributi annui a carico delle aziende sono così suddivisi. Fondo sicurezza PMI Confapi:

- Euro 18,00 (€1,50 mensili per 12 mensilità) per ogni lavoratore per aziende prive di rappresentante dei Lavoratori per la sicurezza territoriale;

- Euro 6,00 (€ 0,50 mensili per 12 mensilità) per ogni lavoratore in aziende con RLS; Fondo sviluppo PMI Confapi:

- Euro 6,00 (€ 0,50 mensili per 12 mensilità) per ogni lavoratore full time per lo sviluppo dell’apprendistato;

- Euro 3,00 (€ 0,25 mensili per 12 mensilità) per ogni lavoratore part time fino a 20 ore. Fondo a sostegno del reddito:

- Euro 28,00 (€2,33 mensili per 12 mensilità) per ogni lavoratore; Osservatorio della contrattazione e del lavoro

- Euro 8,00 (€0,66 mensili per 12 mensilità) per ogni lavoratore per il sostegno della bilateralità, alla rappresentanza sindacale e alla contrattazione di secondo livello;

TeamSystem Labour Review 190/2013 12

- Euro 12,00 (€1,00 mensili per 12 mensilità) per ogni lavoratore per ulteriori attività (assistenza contrattuale).

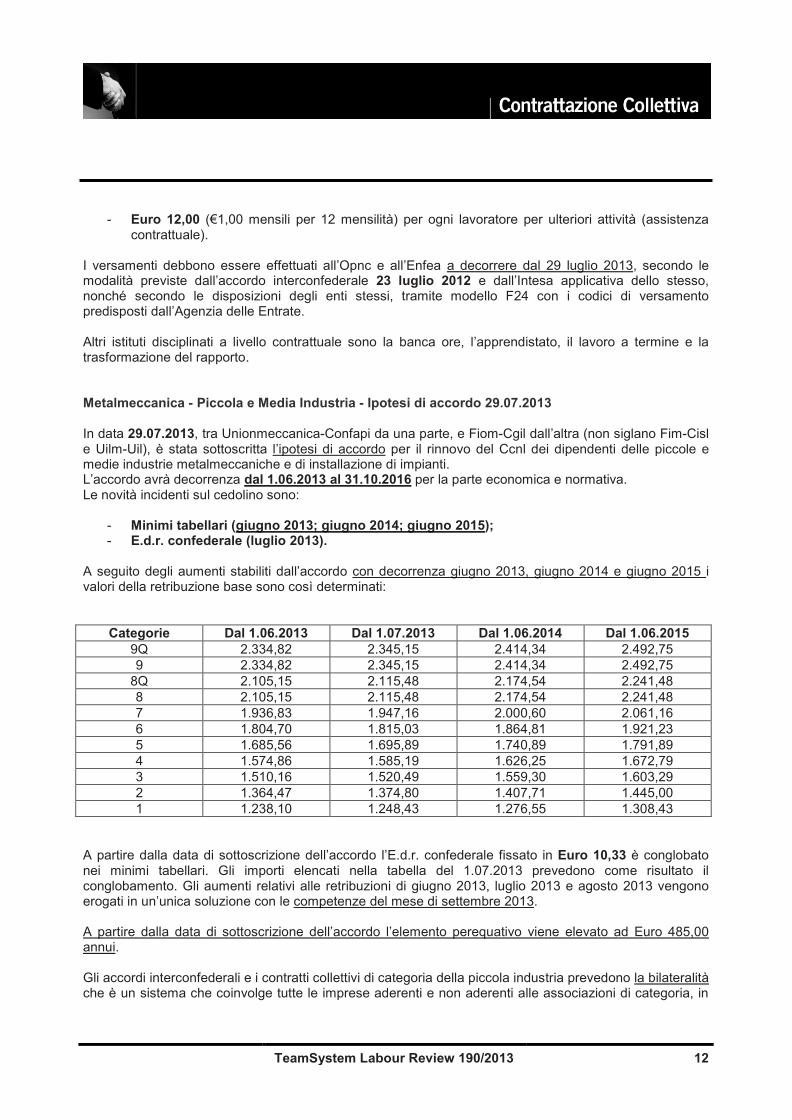

I versamenti debbono essere effettuati all’Opnc e all’Enfea a decorrere dal 29 luglio 2013, secondo le modalità previste dall’accordo interconfederale 23 luglio 2012 e dall’Intesa applicativa dello stesso, nonché secondo le disposizioni degli enti stessi, tramite modello F24 con i codici di versamento predisposti dall’Agenzia delle Entrate. Altri istituti disciplinati a livello contrattuale sono la banca ore, l’apprendistato, il lavoro a termine e la trasformazione del rapporto. Metalmeccanica - Piccola e Media Industria - Ipotesi di accordo 29.07.2013 In data 29.07.2013, tra Unionmeccanica-Confapi da una parte, e Fiom-Cgil dall’altra (non siglano Fim-Cisl e Uilm-Uil), è stata sottoscritta l’ipotesi di accordo per il rinnovo del Ccnl dei dipendenti delle piccole e medie industrie metalmeccaniche e di installazione di impianti. L’accordo avrà decorrenza dal 1.06.2013 al 31.10.2016 per la parte economica e normativa. Le novità incidenti sul cedolino sono:

- Minimi tabellari (giugno 2013; giugno 2014; giugno 2015); - E.d.r. confederale (luglio 2013).

A seguito degli aumenti stabiliti dall’accordo con decorrenza giugno 2013, giugno 2014 e giugno 2015 i valori della retribuzione base sono così determinati:

Categorie Dal 1.06.2013 Dal 1.07.2013 Dal 1.06.2014 Dal 1.06.2015 9Q 2.334,82 2.345,15 2.414,34 2.492,75 9 2.334,82 2.345,15 2.414,34 2.492,75

8Q 2.105,15 2.115,48 2.174,54 2.241,48 8 2.105,15 2.115,48 2.174,54 2.241,48 7 1.936,83 1.947,16 2.000,60 2.061,16 6 1.804,70 1.815,03 1.864,81 1.921,23 5 1.685,56 1.695,89 1.740,89 1.791,89 4 1.574,86 1.585,19 1.626,25 1.672,79 3 1.510,16 1.520,49 1.559,30 1.603,29 2 1.364,47 1.374,80 1.407,71 1.445,00 1 1.238,10 1.248,43 1.276,55 1.308,43

A partire dalla data di sottoscrizione dell’accordo l’E.d.r. confederale fissato in Euro 10,33 è conglobato nei minimi tabellari. Gli importi elencati nella tabella del 1.07.2013 prevedono come risultato il conglobamento. Gli aumenti relativi alle retribuzioni di giugno 2013, luglio 2013 e agosto 2013 vengono erogati in un’unica soluzione con le competenze del mese di settembre 2013. A partire dalla data di sottoscrizione dell’accordo l’elemento perequativo viene elevato ad Euro 485,00 annui. Gli accordi interconfederali e i contratti collettivi di categoria della piccola industria prevedono la bilateralità che è un sistema che coinvolge tutte le imprese aderenti e non aderenti alle associazioni di categoria, in

TeamSystem Labour Review 190/2013 13

quanto eroga prestazioni di welfare contrattuale che sono indispensabili a completare il trattamento economico e normativo del lavoratore previsto all’interno dei contrati collettivi di categoria. A decorrere dal 29 luglio 2013 in caso di mancata adesione alla bilateralità, a tutti i lavoratori dovrà essere erogato dall’azienda un elemento retributivo aggiuntivo (Ear) pari ad Euro 25,00 mensili per 13 mensilità, non riassorbibile, che ha riflessi su tutti gli istituti retributivi di legge e contrattuali, indiretti o differiti, escluso il TFR, ed è altresì tenuta all’erogazione diretta in favore dei lavoratori di prestazioni equivalenti a quelle erogate dalla bilateralità nazionale e regionale. Per i lavoratori a tempo parziale l’importo dell’Ear è ridotto in proporzione al’orario di lavoro, mentre per gli apprendisti deve essere riproporzionato alla percentuale di retribuzione. Per le aziende che aderiscono alla bilateralità e sono in regola con i versamenti l’Ear è compreso nella quota di adesione e pertanto non va versato. A partire dal 29 luglio 2013 vengono avviati gli istituti previsti dalla bilateralità, i cui contributi annui a carico delle aziende sono così suddivisi. Fondo sicurezza PMI Confapi:

- Euro 18,00 (€1,50 mensili per 12 mensilità) per ogni lavoratore per aziende prive di rappresentante dei Lavoratori per la sicurezza territoriale;

- Euro 6,00 (€ 0,50 mensili per 12 mensilità) per ogni lavoratore in aziende con RLS; Fondo sviluppo PMI Confapi:

- Euro 6,00 (€ 0,50 mensili per 12 mensilità) per ogni lavoratore full time per lo sviluppo dell’apprendistato;

- Euro 3,00 (€ 0,25 mensili per 12 mensilità) per ogni lavoratore part time fino a 20 ore. Fondo a sostegno del reddito:

- Euro 28,00 (€2,33 mensili per 12 mensilità) per ogni lavoratore; Osservatorio della contrattazione e del lavoro

- Euro 8,00 (€0,66 mensili per 12 mensilità) per ogni lavoratore per il sostegno della bilateralità, alla rappresentanza sindacale e alla contrattazione di secondo livello;

- Euro 12,00 (€1,00 mensili per 12 mensilità) per ogni lavoratore per ulteriori attività (assistenza contrattuale).

I versamenti debbono essere effettuati all’Opnc e all’Enfea a decorrere dal 29 luglio 2013, secondo le modalità previste dall’accordo interconfederale 23 luglio 2012 e dall’Intesa applicativa dello stesso, nonché secondo le disposizioni degli enti stessi, tramite modello F24 con i codici di versamento predisposti dall’Agenzia delle Entrate. A partire dal 1.01.2014 le misure giornaliere dell’indennità di trasferta sono così elevate.

Tipologia Importi Trasferta intera 42,80

Quota pasto meridiano o serale 11,72 Quota pernottamento 19,36

Nel caso di flessibilità con un orario di lavoro settimanale compreso tra le 32 e le 48 ore, qualora l’orario settimanale sia inferiore a 35 o superiore a 45 ore, è possibile effettuare un massimo di 72 ore all’anno solare oltre le 40 settimanali.

TeamSystem Labour Review 190/2013 14

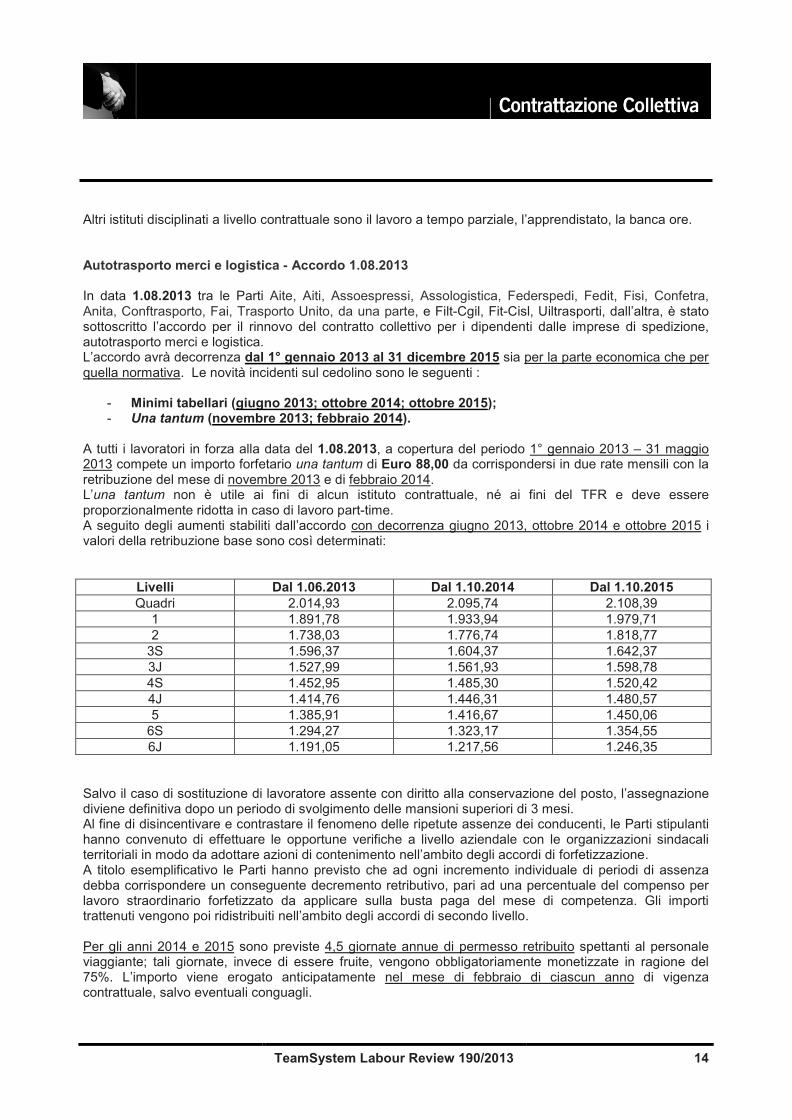

Altri istituti disciplinati a livello contrattuale sono il lavoro a tempo parziale, l’apprendistato, la banca ore. Autotrasporto merci e logistica - Accordo 1.08.2013 In data 1.08.2013 tra le Parti Aite, Aiti, Assoespressi, Assologistica, Federspedi, Fedit, Fisi, Confetra, Anita, Conftrasporto, Fai, Trasporto Unito, da una parte, e Filt-Cgil, Fit-Cisl, Uiltrasporti, dall’altra, è stato sottoscritto l’accordo per il rinnovo del contratto collettivo per i dipendenti dalle imprese di spedizione, autotrasporto merci e logistica. L’accordo avrà decorrenza dal 1° gennaio 2013 al 31 dicembre 2015 sia per la parte economica che per quella normativa. Le novità incidenti sul cedolino sono le seguenti :

- Minimi tabellari (giugno 2013; ottobre 2014; ottobre 2015); - Una tantum (novembre 2013; febbraio 2014).

A tutti i lavoratori in forza alla data del 1.08.2013, a copertura del periodo 1° gennaio 2013 – 31 maggio 2013 compete un importo forfetario una tantum di Euro 88,00 da corrispondersi in due rate mensili con la retribuzione del mese di novembre 2013 e di febbraio 2014. L’una tantum non è utile ai fini di alcun istituto contrattuale, né ai fini del TFR e deve essere proporzionalmente ridotta in caso di lavoro part-time. A seguito degli aumenti stabiliti dall’accordo con decorrenza giugno 2013, ottobre 2014 e ottobre 2015 i valori della retribuzione base sono così determinati:

Livelli Dal 1.06.2013 Dal 1.10.2014 Dal 1.10.2015 Quadri 2.014,93 2.095,74 2.108,39

1 1.891,78 1.933,94 1.979,71 2 1.738,03 1.776,74 1.818,77

3S 1.596,37 1.604,37 1.642,37 3J 1.527,99 1.561,93 1.598,78 4S 1.452,95 1.485,30 1.520,42 4J 1.414,76 1.446,31 1.480,57 5 1.385,91 1.416,67 1.450,06

6S 1.294,27 1.323,17 1.354,55 6J 1.191,05 1.217,56 1.246,35

Salvo il caso di sostituzione di lavoratore assente con diritto alla conservazione del posto, l’assegnazione diviene definitiva dopo un periodo di svolgimento delle mansioni superiori di 3 mesi. Al fine di disincentivare e contrastare il fenomeno delle ripetute assenze dei conducenti, le Parti stipulanti hanno convenuto di effettuare le opportune verifiche a livello aziendale con le organizzazioni sindacali territoriali in modo da adottare azioni di contenimento nell’ambito degli accordi di forfetizzazione. A titolo esemplificativo le Parti hanno previsto che ad ogni incremento individuale di periodi di assenza debba corrispondere un conseguente decremento retributivo, pari ad una percentuale del compenso per lavoro straordinario forfetizzato da applicare sulla busta paga del mese di competenza. Gli importi trattenuti vengono poi ridistribuiti nell’ambito degli accordi di secondo livello. Per gli anni 2014 e 2015 sono previste 4,5 giornate annue di permesso retribuito spettanti al personale viaggiante; tali giornate, invece di essere fruite, vengono obbligatoriamente monetizzate in ragione del 75%. L’importo viene erogato anticipatamente nel mese di febbraio di ciascun anno di vigenza contrattuale, salvo eventuali conguagli.

TeamSystem Labour Review 190/2013 15

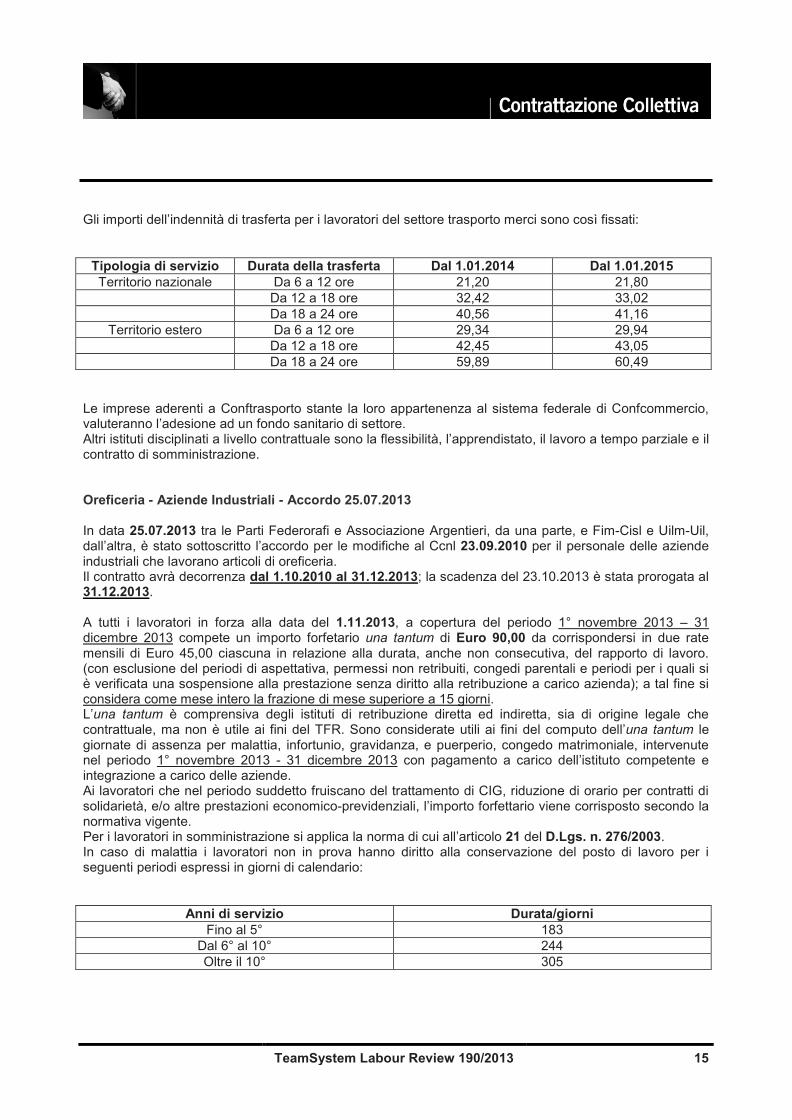

Gli importi dell’indennità di trasferta per i lavoratori del settore trasporto merci sono così fissati:

Tipologia di servizio Durata della trasferta Dal 1.01.2014 Dal 1.01.2015 Territorio nazionale Da 6 a 12 ore 21,20 21,80

Da 12 a 18 ore 32,42 33,02 Da 18 a 24 ore 40,56 41,16

Territorio estero Da 6 a 12 ore 29,34 29,94 Da 12 a 18 ore 42,45 43,05 Da 18 a 24 ore 59,89 60,49

Le imprese aderenti a Conftrasporto stante la loro appartenenza al sistema federale di Confcommercio, valuteranno l’adesione ad un fondo sanitario di settore. Altri istituti disciplinati a livello contrattuale sono la flessibilità, l’apprendistato, il lavoro a tempo parziale e il contratto di somministrazione. Oreficeria - Aziende Industriali - Accordo 25.07.2013 In data 25.07.2013 tra le Parti Federorafi e Associazione Argentieri, da una parte, e Fim-Cisl e Uilm-Uil, dall’altra, è stato sottoscritto l’accordo per le modifiche al Ccnl 23.09.2010 per il personale delle aziende industriali che lavorano articoli di oreficeria. Il contratto avrà decorrenza dal 1.10.2010 al 31.12.2013; la scadenza del 23.10.2013 è stata prorogata al 31.12.2013. A tutti i lavoratori in forza alla data del 1.11.2013, a copertura del periodo 1° novembre 2013 – 31 dicembre 2013 compete un importo forfetario una tantum di Euro 90,00 da corrispondersi in due rate mensili di Euro 45,00 ciascuna in relazione alla durata, anche non consecutiva, del rapporto di lavoro. (con esclusione del periodi di aspettativa, permessi non retribuiti, congedi parentali e periodi per i quali si è verificata una sospensione alla prestazione senza diritto alla retribuzione a carico azienda); a tal fine si considera come mese intero la frazione di mese superiore a 15 giorni. L’una tantum è comprensiva degli istituti di retribuzione diretta ed indiretta, sia di origine legale che contrattuale, ma non è utile ai fini del TFR. Sono considerate utili ai fini del computo dell’una tantum le giornate di assenza per malattia, infortunio, gravidanza, e puerperio, congedo matrimoniale, intervenute nel periodo 1° novembre 2013 - 31 dicembre 2013 con pagamento a carico dell’istituto competente e integrazione a carico delle aziende. Ai lavoratori che nel periodo suddetto fruiscano del trattamento di CIG, riduzione di orario per contratti di solidarietà, e/o altre prestazioni economico-previdenziali, l’importo forfettario viene corrisposto secondo la normativa vigente. Per i lavoratori in somministrazione si applica la norma di cui all’articolo 21 del D.Lgs. n. 276/2003. In caso di malattia i lavoratori non in prova hanno diritto alla conservazione del posto di lavoro per i seguenti periodi espressi in giorni di calendario:

Anni di servizio Durata/giorni Fino al 5° 183

Dal 6° al 10° 244 Oltre il 10° 305

TeamSystem Labour Review 190/2013 16

In caso di più periodi di malattia, il periodo di conservazione del posto si intende riferito alle assenze complessivamente verificatesi nei tre anni precedenti ogni nuovo ultimo episodio morboso ed il periodo complessivo del posto viene determinato nei seguenti periodi:

Anni di servizio Durata/giorni Fino al 5° 274

Dal 6° al 10° 365 Oltre il 10° 456

Superato il periodo di conservazione del posto il lavoratore ha diritto ad un periodo di aspettativa non frazionabile (senza decorrenza della retribuzione e dell’anzianità di servizio) della durata di 4 mesi. In caso di prosecuzione dell’assenza per causa di malattia grave e continuativa, il lavoratore potrà fruire di un ulteriore periodo di aspettativa fino alla completa guarigione clinica che consenta lo svolgimento delle precedenti mansioni, per una durata complessiva non superiore a 18 mesi continuativi. L’aspettativa può essere richiesta in presenza di patologie gravi che richiedono terapie salvavita, anche frazionata, in rapporto ai singoli eventi terapeutici necessari. Il lavoratore in aspettativa con anzianità di servizio non inferiore a 5 anni potrà chiedere l’anticipazione del TFR fino a concorrenza di quanto maturato al 3 dicembre dell’anno precedente. I lavoratori hanno diritto ad un trattamento economico integrativo a carico dell’azienda fino a concorrenza delle seguenti aliquote di retribuzione complessiva netta:

Anni di servizio Durata dell’assenza Percentuale Fino al 5° Primi 61 giorni 100

122 giorni successivi 75 Dal 6° al 10° Primi 91 giorni 100

153 giorni successivi 75 Oltre il 10° Primi 122 giorni 100

183 giorni successivi 75 Nell’ipotesi di più malattie nell’arco dell’ultimo triennio, il trattamento è il seguente:

Anni di servizio Durata dell’assenza Percentuale Fino al 5° Primi 61 giorni 100

213 giorni successivi 75 Dal 6° al 10° Primi 91 giorni 100

274 giorni successivi 75 Oltre il 10° Primi 122 giorni 100

334 giorni successivi 75 L’accordo disciplina anche l’istituto contrattuali dell’assistenza integrativa. ___________________________________________

A cura dell’Avv. Valentina Lo Bartolo

TeamSystem Labour Review 190/2013 17

Aspetti tributari Iscrizione ipotecaria dei crediti tributari sui beni immobili del fondo patrimoniale Cass. Sez. Trib., 5 marzo 2013, n. 5385 L’esattore può iscrivere ipoteca ex articolo 77 D.P.R. n. 602/1973 su beni appartenenti al coniuge o al terzo che li abbia conferiti nel fondo, qualora il debito del coniuge o del terzo sia stato contratto per uno scopo non estraneo ai bisogni familiari e, quando, ancorché sia stato contratto per scopi estranei a tali bisogni, il titolare del credito per cui l’esattore procede alla riscossione non conosceva tale estraneità. Il coniuge che afferma, ex articolo 170 c.c., l’illegittimità dell’iscrizione di ipoteca su un immobile del fondo patrimoniale, deve allegare e provare che il debito per cui è stata iscritta l’ipoteca è stato contratto per uno scopo estraneo ai bisogni della famiglia e che il creditore era a conoscenza di tale circostanza.

Con la sentenza in commento la Suprema Corte si è occupata della ipotecabilità dei beni immobili facenti parte del fondo patrimoniale da parte dell’Agente della riscossione per il recupero coattivo dei crediti tributari. Nel caso di specie, l’ipoteca era stata iscritta su un bene immobile che una coppia di coniugi aveva costituito a fondo patrimoniale per i bisogni della famiglia ex articolo 167 c.c., con atto pubblico trascritto e annotato nei registri di matrimonio, pertanto il bene non sarebbe stato suscettibile di esecuzione forzata e neppure ad ipotecabilità essendo destinato al soddisfacimento dei bisogni della famiglia. La Suprema Corte ha rigettato il ricorso in primis poiché il contribuente non aveva assolto all’onere di provare che il debito per cui era stata iscritta ipoteca, fosse stato contratto per uno scopo estraneo ai bisogni della famiglia, ed in secondo luogo che il creditore fosse a conoscenza di tale circostanza. Infatti, uno dei presupposti fondamentali del vincolo di inespropriabilità dei beni è che lo stesso opera soltanto nei confronti dei creditori consapevoli del fatto che l’obbligazione contratta da uno dei coniugi sia estranea ai bisogni della famiglia (al momento del sorgere dell’obbligazione medesima). L’onere di provare tale conoscenza da parte del creditore grava soltanto sui coniugi che si oppongono alla espropriazione del bene ipotecato a norma dell’articolo 170 c.c.. Anche per i debiti tributari, analogamente altri debiti di natura contrattuale, il requisito della conoscenza e/o della conoscibilità da parte del creditore è spesso irrilevante. L’articolo 77 del D.P.R. n. 602/1973 deve essere interpretato nel senso che l’esattore possa iscrivere ipoteca sui beni facenti parte del fondo patrimoniale dei coniugi o di un terzo che lo abbia conferito nel fondo qualora il debito del coniuge o del terzo sia stato contratto per uno scopo non estraneo ai bisogni della famiglia e quando, ancorché contratto per uno scopo estraneo a tali bisogni, il titolare del credito per cui l’esattore procede alla riscossione non fosse a conoscenza di tale estraneità. In diversa ipotesi l’esattore non può iscrivere ipoteca e l’iscrizione è illegittima. Merita, tuttavia di essere segnalata una recente ordinanza della Suprema Corte (Cass. 21.03.2013, n. 7239) la quale, in accoglimento di un ricorso promosso da Equitalia relativamente ad iscrizioni ipotecarie su detti beni, per cartelle esattoriali emesse per accertamento divenuto definitivo prima ancora che fosse costituito il fondo patrimoniale, ha rilevato lo “scopo elusivo” della costituzione del fondo patrimoniale da parte dei coniugi richiamando il generale principio dell’abuso del diritto. In base a tale principio non meritano alcuna tutela giuridica le ragioni opposte dai coniugi a sostegno della non ipotecabilità dei beni facenti parte del fondo patrimoniale, allorché la stessa sia ottenuta con un utilizzo distorto di strumenti giuridici che gli stessi hanno a disposizione dall’ordinamento al fine di eludere l’applicazione di norme fiscali. Pertanto, in tali casi segue l’inopponibilità del negozio di costituzione del fondo patrimoniale al Fisco per ogni profilo di indebito vantaggio tributario che il contribuente si prefigga di realizzare con l’operazione

TeamSystem Labour Review 190/2013 18

elusiva, senza che operi in tal caso la disciplina dell’articolo 170 c.c. che limita l’esecuzione sui beni e sui frutti del fondo patrimoniale. Si fa presente che non di rado la Suprema Corte si è pronunciata in ordine alla configurazione del reato di sottrazione fraudolenta dei beni al pagamento delle imposte con riferimento specifico alla costituzione del fondo patrimoniale (articolo 11 del D.Lgs. n. 74/2000). Da precisare che non ogni atto di diminuzione della garanzia patrimoniale da parte del debitore integra un atto di sottrazione fraudolenta. Perché ricorra tale condotta è necessario che ricorra un elemento soggettivo della condotta, inteso quale dolo specifico di sottrarre i beni al pagamento dei tributi, ovvero l’intenzione di sottrarsi al pagamento delle imposte (Cass. Pen. 16.10.2012 n. 40561); nel caso di specie dovrebbe trattarsi dell’idoneità dell’atto di costituzione del fondo patrimoniale (compiuto sia prima che dopo l’attivazione della procedura di riscossione coattiva) ad ostacolare il soddisfacimento delle obbligazioni tributarie da parte del contribuente che lo abbia costituito. ______________________________________________ Contrattazione collettiva Socio di cooperativa e contratto applicato Corte Costituzionale, 29 marzo 2013, n. 59

Dichiarando inammissibile la questione di legittimità costituzionale dell’articolo 7, comma 4 del D.L. n. 248/2007 per inconferenza della norma richiamata nella fattispecie concreta, la Corte Costituzionale ha indirettamente confermato la validità della norma stessa, che continua pertanto ad assicurare ai soci lavoratori delle società cooperative, anche in presenza di più contratti collettivi di categoria, trattamenti economici complessivi non inferiori a quelli dettati dai contratti collettivi nazionali stipulati dalla organizzazioni datoriali e sindacali comparativamente più rappresentative a livello nazionale nella categoria. Inquadramento contrattuale e deroga in peius Corte di Appello di Torino, 13 marzo 2013, n. 327

La contrattazione collettiva (anche aziendale) cui spetta, istituzionalmente, di dettare regole della classificazione dei lavoratori (articolo 2095 comma 2 del codice civile), può modificare, anche in senso peggiorativo, gli inquadramenti contrattuali previgenti, con il solo limite della ragionevolezza ed esclusa la ripetizione delle somme già corrisposte ed entrate nel patrimonio dei lavoratori, senza che ciò configuri violazione dell’articolo 2013 c.c., in quanto i limiti di tale norma attengono all’ipotesi di cambio di qualifica o di mansioni in virtù di atto unilaterale del datore di lavoro o di patto tra quest’ultimo e il dipendente, e non riguardano l’ipotesi di diverso inquadramento attribuito dalla contrattazione collettiva. Disdetta di contratto aziendale Corte di Appello di Milano, 14 dicembre 2012, n. 1944

La regola della differente decorrenza degli effetti della notificazione per il notificante e per il destinatario, sancita dalla giurisprudenza costituzionale, si applica solo agli atti processuali, non a quelli sostanziali (né agli effetti sostanziali degli atti processuali). Questi ultimi, pertanto, producono i loro effetti sempre e

TeamSystem Labour Review 190/2013 19

comunque dal momento in cui pervengono all’indirizzo del destinatario, a nulla rilevando il momento in cui siano stati spediti. ______________________________________________ Qualificazione del rapporto Contratto di somministrazione e causale generica Cass. Sez. Lav., 13 maggio 2013, n. 11411 Nel contratto di somministrazione di lavoro non è sufficiente il richiamo ai “casi previsti dal contratto collettivo” applicato all’azienda utilizzatrice, essendo necessaria una più specifica determinazione della causale. Nozione di lavoro subordinato Cass. Sez. Lav., 23 gennaio 2013, n. 1569

L’elemento che contraddistingue il rapporto di lavoro subordinato rispetto al rapporto di lavoro autonomo, assumendo la funzione di parametro normativo di individuazione della natura subordinata del rapporto stesso, è l’assoggettamento del lavoratore al potere direttivo e disciplinare del datore di lavoro, con conseguente limitazione della sua autonomia ed inserimento nell’organizzazione aziendale, mentre altri elementi, quali l’assenza di rischio, la continuità della prestazione, l’osservanza di un orario e la forma della retribuzione, assumono matura meramente sussidiaria e non decisiva. Somministrazione a tempo determinato Corte di Appello di Milano, 16 gennaio 2013, n. 1658 Nel contratto di somministrazione di lavoro subordinato a tempo determinato stipulato per la gestione delle attività di call center in relazione ad “esigenze di carattere organizzativo” grava sulla società utilizzatrice l’onere della prova relativo alla sussistenza del riassetto organizzativo, all’incidenza dello stesso sulla gestione del call center e alle necessità di incremento del personale stabile del call center con personale a termine derivante dal suddetto riassetto organizzativo. Subordinazione ed elementi costitutivi del rapporto Cass. Sez. Lav., 8 luglio 2013, n. 16935 Nel caso in cui la prestazione dedotta in contratto sia estremamente elementare, ripetitiva e predeterminata nelle sue modalità di esecuzione, oppure, all’opposto, nel caso di prestazioni lavorative dotate di notevole elevatezza e di contenuto intellettuale e creativo, al fine della distinzione tra rapporto di lavoro autonomo e subordinato, il criterio rappresentato dall’assoggettamento del prestatore all’esercizio del potere direttivo, organizzativo e disciplinare può non risultare, in quel particolare contesto, significativo per la qualificazione del rapporto di lavoro ed occorre allora far ricorso a criteri distintivo e sussidiari.

TeamSystem Labour Review 190/2013 20

Distinzione dell’associato in partecipazione rispetto al lavoratore subordinato Cass. Sez. Lav., 11 giugno 2013, n. 14644

In tema di contratto di associazione in partecipazione con apporto di prestazione lavorativa da parte dell’associato, l’elemento differenziale rispetto al contratto di lavoro subordinato con retribuzione collegata agli utili di impresa risiede nel contesto regolarmente pattizio in cui si inserisce l’apporto della prestazione da parte dell’associato, dovendosi verificare l’autenticità del rapporto di associazione, che ha come elemento essenziale, connotante la causa, la partecipazione dell’associato al rischio di impresa anche delle perdite. Pertanto, laddove è resa una prestazione lavorativa inserita stabilmente nel contesto dell’organizzazione aziendale, senza partecipazione al rischio di impresa e senza ingerenza, ovvero controllo dell’associato nella gestione dell’impresa stessa, si ricade nel rapporto di lavoro subordinato in ragione di un generale favor accordato dall’articolo 35 della Costituzione, che tutela il lavoro in tutte le sue forme ed applicazioni. Somministrazione di lavoro a termine e onere della prova Corte di Appello di Milano, 18 marzo 2013, n. 229

La presenza di una causale generica del contratto di somministrazione a termine comporta la trasformazione del rapporto in un contratto a tempo indeterminato con l’impresa utilizzatrice. L’onere di provare l’effettiva esistenza dell’esigenza alla quale si ricollega l’assunzione del lavoratore grava sul datore di lavoro. Nel caso in cui venga dimostrata l’effettività della causale, il datore di lavoro dovrà reintegrare il lavoratore e risarcirgli l’indennità stabilita ai sensi dell’articolo 32 della Legge n. 183/2010, espressamente prevista per i procedimenti in corso alla data di entrata in vigore della stessa normativa. Causale non reale del contratto di somministrazione Cass. Sez. Lav., 9 settembre 2013, n. 20598

Il lavoratore interinale assunto per un presteso incremento di lavoro inesistente, vede trasformarsi il rapporto a tempo indeterminato. Contratto a termine e periodo di prova Tribunale di Pordenone, 25 ottobre 2012

Alcun valore può rivestire la comunicazione datoriale di proroga del periodo di prova, atteso che il Ccnl Metalmeccanici piccola industria vieta espressamente qualunque protrazione o rinnovazione dello stesso. Tale proroga del periodo di prova, inoltre, si scontra con il divieto sancito dall’articolo 2077 c.c. di derogare in peius alle previsioni del contratto collettivo, tutelando l’interesse del lavoratore a vedersi stabilizzato il rapporto di lavoro. La proroga potrebbe ritenersi legittima solo nel caso in cui la particolare complessità delle mansioni di cui sia convenuto l’affidamento al lavoratore si renda necessario, ai fini di un valido esperimento e nell’interesse di entrambe le parti, un periodo più lungo di quello ritenuto congruo dalle parti collettive per la normalità dei casi, fatto salvo ovviamente il relativo onere probatorio gravante sul soggetto datoriale.

TeamSystem Labour Review 190/2013 21

Accertata l’intervenuta stabilizzazione del rapporto di lavoro, secondo anche il costante orientamento della giurisprudenza di legittimità il recesso ante tempus non sostenuto da giusta causa è illegittimo per violazione del termine contrattuale e obbliga il recedente al risarcimento del danno. Contratto a termine e illegittimità Tribunale di Pordenone, 15 novembre 2012 E’ fatto notorio che un certo lasso di tempo viene ritenuto come necessario per valutare l’eventuale illegittimità del termine, quindi, per rivolgersi al sindacato o ad un legale ed impostare una causa; va, inoltre, considerato l’affidamento del lavoratore precario sulla prospettiva dei futuri contratti a termine nonché il timore del dipendente di pregiudicare tale esito con l’azione giudiziaria. Pertanto, in tale sorta di contenziosi, ai fini della configurabilità di una risoluzione per mutuo consenso, è indispensabile accertare che sia presente una volontà chiara e certa delle parti, l’accordo tra loro, di porre fine definitivamente al rapporto di lavoro non apparendo apprezzabile né l’inerzia dell’interessato (se mantenuta nei termini di decadenza o di prescrizione), né la ricerca di una nuova occupazione, imposta al dipendente dall’elementare necessità di sopperire comunque ai bisogni della vita e dall’ulteriore pregnante esigenza di attenuare, ex articolo 1277 c.c., le conseguenze dannose che si riverberano sul soggetto più debole. Al contrario non può affatto prescindersi, in aggiunta al tempo trascorso, dal comportamento tenuto dalle parti e dalla sussistenza di circostanze significative. Contratto a termine Cass. Sez. Lav., 18 novembre 2013, n. 1223

Nel giudizio instaurato ai fini del riconoscimento della sussistenza di un unico rapporto di lavoro a tempo indeterminato, sul presupposto dell’illegittima apposizione al contratto di un termine finale ormai scaduta, affinché possa configurarsi una risoluzione del rapporto per mutuo consenso, è necessario che sia accertata - sulla base del lasso di tempo trascorso dopo la conclusione dell’ultimo contratto a termine, nonché del comportamento tenuto dalle parti e di eventuali circostanze significative - una chiara e certa comune volontà delle parti medesime di porre definitivamente fine ad ogni rapporto lavorativo. La mera inerzia del lavoratore dopo la scadenza del contratto a termine, quindi, è di per sé insufficiente a ritenere sussistente una risoluzione del rapporto per mutuo consenso e, pertanto, grava sul datore di lavoro che eccepisca tale risoluzione l’onere di provare le circostanze dalle quali possa ricavarsi la volontà chiara e certa delle parti di voler porre definitivamente fine ad ogni rapporto di lavoro. Nozione di lavoro a subordinato Cass. Sez. Lav., 5 novembre 2012, n. 18916

Costituisce requisito fondamentale del rapporto di lavoro subordinato, ai fini della sua distinzione dal rapporto di lavoro autonomo, il vincolo di soggezione del lavortaore al potere direttivo, organizzativo e disciplinare dal datore di lavoro, il quale discende dall’emanazione di ordini specifici, oltre che dall’esercizio di un’assidua attività di vigilanza e controllo dell’esecuzione delle prestazioni lavorative. L’esistenza di tale vincolo va concretamente apprezzata con riguardo alla specificità dell’incarico conferito al lavoratore e al modo della sua attuazione, fermo restando che ogni attività umana economicamente rilevante, può essere oggetto sia di rapporto di lavoro subordinato che di rapporto di lavoro autonomo.

TeamSystem Labour Review 190/2013 22

In sede di legittimità è censurabile solo la determinazione dei criteri generali ed astratti da applicare al caso concreto, mentre costituisce accertamento di fatto, incensurabile in tale sede - se sorretto da motivazione adeguata e immune da vizi logici e giuridici - la valutazione delle risultanze processuali che hanno indotto al giudice ad includere il rapporto controverso nell’uno o nelll’altro schema contrattuale. Contratti a termine nella scuola Tribunale di Trieste, 23 gennaio 2013, n. 28

In base al nuovo comma 14-bis, dell’articolo 4 della Legge n. 124/1999 i contratti a tempo determinato per il conferimento delle supplenze, necessarie per garantire la costante erogazione del servizio scolastico ed educativo, possono trasformarsi in contratti a tempo indeterminato solo nel caso di immissione in ruolo. E’ esclusa dunque l’applicazione della disciplina generale in materia di contratto a termine. Somministrazione di lavoro a tempo determinato Tribunale di Trieste, 18 gennaio 2013, n. 22

Affinché il contratto di somministrazione a tempo determinato sia legittimo è necessario che i motivi eccezionali e provvisori fondanti il contratto siano sempre esplicitati, in quanto all’interno del nostro ordinamento il rapporto di lavoro è da intendersi di regola a tempo indeterminato. Pertanto, qualsiasi difformità rispetto al modello legale dà luogo ad una irregolarità del contratto con diritto alla costituzione di un rapporto di lavoro a tempo indeterminato. Lavoro giornalistico e subordinazione Tribunale di Trieste, 16 gennaio 2013, n. 15 In ambito di lavoro giornalistico, il vincolo di subordinazione sussiste ogni volta che la prestazione del giornalista sia stabilmente inserita all’interno della struttura e dell’organizzazione aziendale, tale da assicurare in modo stabile al datore di lavoro l’esigenza informativa del giornale in un determinato settore. ______________________________________________ Sospensione del rapporto Ferie e superamento del periodo di comporto Cass. Sez. Lav., 7 giugno 2013, n. 14471

Il datore di lavoro non può rifiutare le ferie al dipendente in malattia che altrimenti supererebbe il periodo di comporto, rischiando il licenziamento. I rapporti contrattuali, infatti, devono sempre essere improntati ai principi di correttezza e buona fede reciproca e, dunque, tener conto del bilanciamento degli interessi in gioco, in questo caso l’interesse prevalente a non perdere il posto.

TeamSystem Labour Review 190/2013 23

Superamento del periodo di comporto Cass. Sez. Lav., 23 gennaio 2013, n. 1568

La malattia del lavoratore, tanto nel caso di una sola affezione continuata, quanto in quello del succedersi di diversi episodi morbosi (cosiddetta eccessiva morbilità) è soggetta alle regole dettate dall’articolo 2110 c.c.., che prevalgono per la loro specialità, sia sulla disciplina generale del contratto per sopravvenuta impossibilità parziale della prestazione lavorativa, sia sulla disciplina limitativa dei licenziamento individuali. Ne consegue che il datore di lavoro, da un lato, non può recedere dal rapporto prima del superamento del periodo di limite di tollerabilità dell’assenza (cosiddetto periodo di comporto), il quale è predeterminato per legge, dalla disciplina collettiva o dagli usi, oppure, in difetto di tali fonti, determinato dal giudice in via equitativa, e, dall’altro, che il superamento di quel limite è condizione sufficiente di legittimità del recesso, nel senso che non né necessaria la prova del giustificato motivo oggettivo, né della sopravvenuta impossibilità della prestazione lavorativa, né della correlata impossibilità di adibire il lavoratore a mansioni diverse. Periodo di comporto Tribunale di Padova, 4 novembre 2012

La malattia o l’infortunio dovuti a colpa del datore di lavoro non sono utili per il decorso del periodo di comporto: è irrilevante la circostanza secondo cui, al momento del licenziamento, l’azienda non fosse in possesso delle certificazioni Inail attestanti la malattia professionale (tale elemento soggettivo consente però di ridurre al minimo di legge la quantificazione del risarcimento del danno ex articolo 18 dello Statuto dei Lavoratori, vecchio testo). Periodo di comporto prolungato Tribunale di Vicenza, 12 dicembre 2012

Il tema di licenziamento per superamento del periodo di comporto, l’espressione “prognosi” del Ccnl Metalmeccanica Industria, secondo il quale il lavoratore che alla scadenza del periodo di comporto breve abbia in corso una malattia con prognosi pari o superiore a tre mesi ha diritto al riconoscimento del prolungamento del periodo di comporto, deve essere interpretata nel senso letterale ed etimologico del termine. Deve, quindi, intendersi come previsione del decorso della malattia e della sua presumibile guarigione e non come durata della malattia stessa. Licenziamento per superamento del periodo di comporto Cass. Sez. Lav., 5 aprile 2013, n. 8440

Il licenziamento per superamento del periodo di comporto è assimilabile al licenziamento per giustificato motivo oggettivo. Ne consegue che il datore di lavoro non ha l’onere di indicare le singole giornate di assenza, potendosi ritenere sufficienti indicazioni complessive come la determinazione del numero totale delle assenze verificatesi in un determinato periodo, fermo restando l’onere, nell’eventuale sede giudiziaria, di allegare e provare, compiutamente, i fatti costitutivi del potere esercitato.

TeamSystem Labour Review 190/2013 24

Lavoratore in malattia e superamento del periodo di comporto Cass. Sez. Lav., 7 giugno 2013, n. 14471

Il lavoratore ha la facoltà di sostituire alla malattia la fruizione delle ferie, maturate e non godute allo scopo di sospendere il decorso del periodo di comporto, dovendosi escludere un’incompatibilità assoluta tra ferie e malattia; in tali casi non sarebbe costituzionalmente corretto precludere il diritto alle ferie in ragione delle condizioni psicofisiche inidonee al loro pieno godimento - non potendo operare, a causa della probabile perdita del comporto, il criterio della sospensione delle stesse e del loro spostamento al termine della malattia - perché si renderebbe così impossibile l’effettiva fruizione delle ferie: di conseguenza spetta al datore di lavoro, cui è generalmente riservato il diritto di scelta del tempo delle ferie di dimostrare - ove sia stato investito di tale richiesta - di aver tenuto conto, nell’assumere la relativa decisione, dal rilevante e fondamentale interesse del lavoratore ad evitare in tal modo la possibile perdita del posto di lavoro per scadenza del periodo di comporto. Licenziamento per sforamento del comporto Tribunale di Rovigo, 20 giugno 2013, Ordinanza Il licenziamento del lavoratore malato per superamento de periodo di comporto è disciplinato dall’articolo 2110 c.c. che, stante la sua specialità, prevale sulla disciplina generale dettata dall’articolo 3, della Legge n. 604/1966 con riferimento alla nozione di giustificato motivo oggettivo: conseguentemente il datore non è tenuto a seguire la procedura preventiva di conciliazione davanti alla Dtl. ______________________________________________ Risarcimento del danno Danno da mancata reintegrazione Cass. Sez. Lav., 15 aprile 2013, n. 9073 Il lavoratore illegittimamente licenziato ha diritto al risarcimento dei danni patrimoniali e non patrimoniali derivanti dal protrarsi della sua mancata reintegrazione nel posto di lavoro. Risarcimento del danno per conversione del contratto Cass. Sez. Lav., 20 agosto 2013, n. 19251

Per la valida stipulazione del contratto di fornitura di lavoro temporaneo occorrono esigenze produttive temporanee. Nel caso di più contratti per prestazioni temporanee, che siano stati ripetutamente reiterati e convertiti dal giudice in unico rapporto di lavoro a tempo indeterminato, il lavoratore non ha diritto alla retribuzione dal termine dell’ultimo contratto, ma soltanto quando abbia provveduto a mettere nuovamente a disposizione del datore di lavoro la propria prestazione lavorativa. Risarcimento del danno per conversione del contratto Cass. Sez. Lav., 17 maggio 2013, n. 12089

TeamSystem Labour Review 190/2013 25