Embed Size (px)

Citation preview

TOUTES LES ASSURANCES DU PARTICULIER ET DE L'ENTREPRISE Immatriculation au registre des intermédiaires d'assurance (OR1AS) n° 09050873 en qualité de courtier

Garantie financière et d'assurance responsabilité professionnelle conforme au code des assurances souscrites

TECHNIQUES DE L’ASSURANCE

Assurances Pilliot

LIVRET DE FORMATION

ASSURANCES PILLIOT LIVRET DE FORMATION - TECHNIQUES DE L'ASSURANCE Page 2

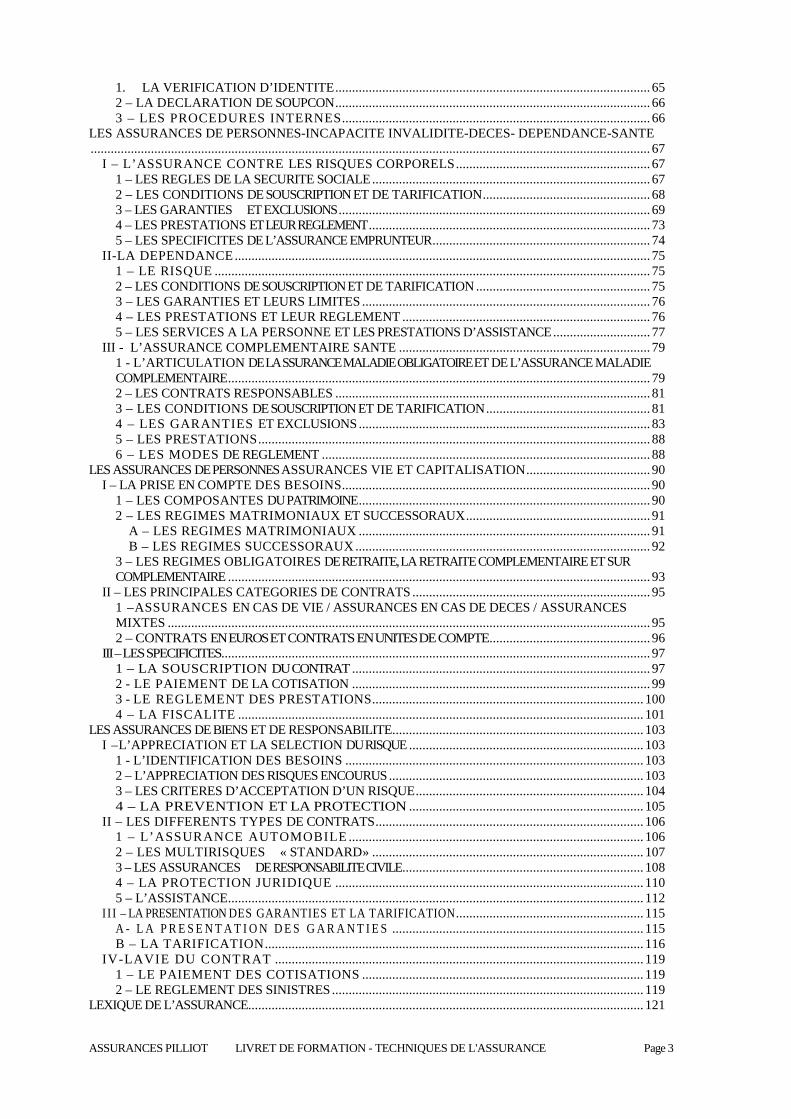

INTRODUCTION ............................................................................................................................................. 4 LES SAVOIRS GENERAUX ............................................................................................................................. 5

I – LA PRESENTATION DU SECTEUR DE DE L’ASSURANCE ................................................................. 5 1 – DEFINITION DE L’OPERATION D’ASSURANCE ............................................................................. 5 2 – ROLE ECONOMIQUE ET SOCIAL DE L’ASSURANCE ................................................ 5 3 – LES INTERVENANTS ............................................................................................................... 6

II – LES DIFFERENTES CATEGORIES D’ASSURANCE ............................................................................................................. 12 1 – LES ASSURANCES DE PERSONNES, DE BIENS ET DE RESPONSABILITES ........................................................ 12

A - LES ASSURANCES DE PERSONNES ................................................................................................................. 12 B- LES ASSURANCES DE BIENS .............................................................................................. 13 C- LES ASSURANCES DE RESPONSABILITE .............................................................................. 13

2 – LES ASSURANCES INDIVIDUELLES ET COLLECTIVES ..................................................... 13 A – LES ASSURANCES INDIVIDUELLES ................................................................................. 13 B – LES ASSURANCES COLLECTIVES .................................................................................... 14

3 – LES ASSURANCES OBLIGATOIRES ET FACULTATIVES .................................................. 15 4 – ASSURANCES A CARACTERE INDEMNITAIRE ET A CARACTERE FORFAITAIRE ..... 18

A - ASSURANCES CARACTERE FORFAITAIRE ........................................................................ 18 B – ASSURANCES A CARACTERE INDEMNITAIRE ............................................................... 19

5 - GESTION EN REPARTITION ET CAPITALISATION .................................................................... 19 A – GESTION PAR REPARTITION ............................................................................................... 19 B – GESTION PAR CAPITALISATION ......................................................................................... 21

III – L’INTERMEDIAIRE EN ASSURANCE ................................................................................................. 24 1 – LE CHAMP D’APPLICATION DE LA REGLEMENTATION ................................................... 24 2 – LES DIFFERENTES CATEGORIES D’INTERVENANTS DANS L’INTERMEDIATION ......... 25

A – LES AGENTS GENERAUX ...................................................................................................... 25 a – CARACTERISTIQUES PRINCIPALES DE LA PROFESSION ............................................. 25 b – LE NOUVEAU STATUT DES AGENTS GENERAUX ............................................................. 26

B – LES COURTIERS D’ASSURANCE OU DE REASSURANCE ....................................................... 27 C – LES MANDATAIRES .................................................................................................................. 28

a – LES MANDATAIRES D’ASSURANCES ................................................................................. 28 b – LES MANDATAIRES D’INTERMEDIAIRES D’ASSURANCES ............................................ 28

D – LES PERSONNES PHYSIQUES SALARIEES .......................................................................... 28 3 – LES CONDITIONS D’ACCES ET D EXERCICE DE L’ACTIVITE D’INTERMEDIAIRE ....... 28

A – LES CONDITIONS D’ACCES .................................................................................................. 28 B – LES CONDITIONS D’EXERCICE ............................................................................................ 32 C – LE CONTRÔLE DES CONDITIONS D’ACCES ET D’EXERCICE ........................................ 33

4 – LA RESPONSABILITE DES INTERMEDIAIRES .......................................................................... 34 A – COURTIERS ET SOCIETES DE COURTAGE D’ASSURANCES ................................................. 34 B – AGENTS GENERAUX D’ASSURANCES ..................................................................................... 34 C – MANDATAIRES NON AGENTS GENERAUX D’ASSURANCES .......................................... 35

5 – LE CONTROLE ET LES SANCTIONS .............................................................................................. 35 A – LE CONTROLE .......................................................................................................................... 35 B – LES SANCTIONS ........................................................................................................................ 39

6 – LES MODES DE DISTRIBUTION REGLEMENTES .......................................................................... 40 IV – LA RELATION AVEC LE CLIENT .................................................................................................. 43

1 – ......................................................................................................................................................... 43 LES INFORMATIONS A COMMUNIQUER AU CLIENT : INFORMATIONS PRECONTRACTUELLES, INFORMATIONS CONTRACTUELLES, INFORMATIONS CONCERNANT L’INTERMEDIAIRE ................................................................................................ 43

A - INFORMATIONS PRECONTRACTUELLES ......................................................................... 43 B – INFORMATIONS CONTRACTUELLES ET INFORMATIONS CONCERNANT ................ 44

2- LE CONSEIL ADAPTE, LA FORMALISATION DU CONSEIL, LE SUIVI DU CLIENT............................. 47 A – LE CONSEIL ADAPTE ......................................................................................................... 47 B- LA FORMALISATION DU CONSEIL ............................................................................................. 48 C- LE SUIVI DU CLIENT ................................................................................................................ 49

3 – LA SURVENANCE ET LA GESTION DE L’EVENEMENT GARANTI ..................................... 50 4 – LA PROTECTION DU CONSOMMATEUR ..................................................................................... 54 5 – LES MODES DE REGLEMENT DES LITIGES .......................................................................... 57 6 – LA DEONTOLOGIE ........................................................................................................................ 60

V – LA LUTTE CONTRE LE BLANCHIMENT ....................................................................................... 65

ASSURANCES PILLIOT LIVRET DE FORMATION - TECHNIQUES DE L'ASSURANCE Page 3

1. LA VERIFICATION D’IDENTITE .............................................................................................. 65 2 – LA DECLARATION DE SOUPCON .............................................................................................. 66 3 – LES PROCEDURES INTERNES ............................................................................................ 66

LES ASSURANCES DE PERSONNES-INCAPACITE INVALIDITE-DECES- DEPENDANCE-SANTE ....................................................................................................................................................................... 67

I – L’ASSURANCE CONTRE LES RISQUES CORPORELS .......................................................... 67 1 – LES REGLES DE LA SECURITE SOCIALE ................................................................................... 67 2 – LES CONDITIONS DE SOUSCRIPTION ET DE TARIFICATION .................................................. 68 3 – LES GARANTIES ET EXCLUSIONS ............................................................................................. 69 4 – LES PRESTATIONS ET LEUR REGLEMENT .................................................................................... 73 5 – LES SPECIFICITES DE L’ASSURANCE EMPRUNTEUR ................................................................. 74

II-LA DEPENDANCE ............................................................................................................................ 75 1 – LE RISQUE .................................................................................................................................. 75 2 – LES CONDITIONS DE SOUSCRIPTION ET DE TARIFICATION .................................................... 75 3 – LES GARANTIES ET LEURS LIMITES ...................................................................................... 76 4 – LES PRESTATIONS ET LEUR REGLEMENT .......................................................................... 76 5 – LES SERVICES A LA PERSONNE ET LES PRESTATIONS D’ASSISTANCE ............................. 77

III - L’ASSURANCE COMPLEMENTAIRE SANTE ........................................................................... 79 1 - L’ARTICULATION DE LA SSURANCE MALADIE OBLIGATOIRE ET DE L’ASSURANCE MALADIE COMPLEMENTAIRE .............................................................................................................................. 79 2 – LES CONTRATS RESPONSABLES .............................................................................................. 81 3 – LES CONDITIONS DE SOUSCRIPTION ET DE TARIFICATION ................................................. 81 4 – LES GARANTIES ET EXCLUSIONS ....................................................................................... 83 5 – LES PRESTATIONS ..................................................................................................................... 88 6 – LES MODES DE REGLEMENT .................................................................................................. 88

LES ASSURANCES DE PERSONNES ASSURANCES VIE ET CAPITALISATION ..................................... 90 I – LA PRISE EN COMPTE DES BESOINS ............................................................................................ 90

1 – LES COMPOSANTES DU PATRIMOINE ....................................................................................... 90 2 – LES REGIMES MATRIMONIAUX ET SUCCESSORAUX ....................................................... 91

A – LES REGIMES MATRIMONIAUX ....................................................................................... 91 B – LES REGIMES SUCCESSORAUX ........................................................................................ 92

3 – LES REGIMES OBLIGATOIRES DE RETRAITE, LA RETRAITE COMPLEMENTAIRE ET SUR COMPLEMENTAIRE .............................................................................................................................. 93

II – LES PRINCIPALES CATEGORIES DE CONTRATS ....................................................................... 95 1 –ASSURANCES EN CAS DE VIE / ASSURANCES EN CAS DE DECES / ASSURANCES MIXTES ................................................................................................................................................ 95 2 – CONTRATS EN EUROS ET CONTRATS EN UNITES DE COMPTE ................................................ 96

III – LES SPECIFICITES ................................................................................................................................ 97 1 – LA SOUSCRIPTION DU CONTRAT ......................................................................................... 97 2 - LE PAIEMENT DE LA COTISATION ......................................................................................... 99 3 - LE REGLEMENT DES PRESTATIONS ................................................................................. 100 4 – LA FISCALITE ......................................................................................................................... 101

LES ASSURANCES DE BIENS ET DE RESPONSABILITE ........................................................................... 103 I –L’APPRECIATION ET LA SELECTION DU RISQUE ...................................................................... 103

1 - L’IDENTIFICATION DES BESOINS ......................................................................................... 103 2 – L’APPRECIATION DES RISQUES ENCOURUS ............................................................................ 103 3 – LES CRITERES D’ACCEPTATION D’UN RISQUE .................................................................... 104 4 – LA PREVENTION ET LA PROTECTION ...................................................................... 105

II – LES DIFFERENTS TYPES DE CONTRATS ................................................................................ 106 1 – L’ASSURANCE AUTOMOBILE ........................................................................................ 106 2 – LES MULTIRISQUES « STANDARD» ................................................................................. 107 3 – LES ASSURANCES DE RESPONSABILITE CIVILE ........................................................................ 108 4 – LA PROTECTION JURIDIQUE ............................................................................................ 110 5 – L’ASSISTANCE ............................................................................................................................ 112

I I I – LA PRESENTATION DES GARANTIES ET LA TARIFICATION ........................................................ 115 A - L A P R E S E N T A T I O N D E S G A R A N T I E S ........................................................................... 115 B – LA TARIFICATION ................................................................................................................. 116

IV-LAVIE DU CONTRAT .............................................................................................................. 119 1 – LE PAIEMENT DES COTISATIONS .................................................................................... 119 2 – LE REGLEMENT DES SINISTRES ............................................................................................. 119

LEXIQUE DE L’ASSURANCE ...................................................................................................................... 121

ASSURANCES PILLIOT LIVRET DE FORMATION - TECHNIQUES DE L'ASSURANCE Page 4

INTRODUCTION

NAISSANCE DE L’ASSURANCE

C'est à la fin du XVIIe siècle qu'apparaît l'assurance incendie, compte tenu de l'accroissement de la population et le développement des agglomérations, qui étaient composées d'habitations en bois extrêmement rapprochées et vulnérables au feu.

A Londres en pleine nuit, le 2 Septembre 1666, un incendie s'est déclaré dans une boulangerie de Londres, et s'est étendu avec une telle ampleur qu'il faudra quatre jours pour le maîtriser.

Pendant plusieurs jours, il détruira les 13.000 maisons de 60.000 des 70.000 habitants de la ville, sur plus de 400 rues et 175 hectares.

La légende prétend qu'une des rares maisons épargnées était une taverne exploitée par un certain Edward Lloyd, à Tower Street, qui eut l'idée de créer un office d'assurance couvrant les risques les plus variés, et qui deviendra avec le temps la plus grande organisation mondiale d'assurance : le Lloyd's de Londres créé vingt ans plus tard.

En réalité, si les spécialistes s'accordent pour convenir que si cette institution est bien née dans une taverne, c'est en 1662, soit 4 ans avant le grand incendie de Londres, qu'un certain Edward Lloyd a voulu assurer les fruits et les revenus de la pêche.

En France, il faudra attendre l'année 1717 pour voir se créer à Paris le Bureau des Incendiés, organisme municipal qui présente d'avantage le visage d'une caisse de secours que d'un organisme d'assurance.

De nombreuses municipalités suivent cet exemple.

Au XVIIIe siècle, des caisses diocésaines sont fondées dans des grandes villes dans un but d'entraide et de bienfaisance, et trouvent leurs ressources dans des quêtes bi annuelles.

La révolution les transformera en Caisses départementales, dont une, la Caisse départementale des Incendiés des Ardennes, existe toujours.

En 1754 est créée la Chambre Générale des Assurances, et en 1786 la Compagnie des eaux de Pans des Frères Périer, ainsi que la Compagnie d'assurances contre les incendies et pratiqua également des opérations vie.

ASSURANCES PILLIOT LIVRET DE FORMATION - TECHNIQUES DE L'ASSURANCE Page 5

LES SAVOIRS GENERAUX

I – LA PRESENTATION DU SECTEUR DE DE L’ASSURANCE

1 – DEFINITION DE L’OPERATION D’ASSURANCE

L'assurance est généralement définie comme l'opération par laquelle une personne, l'assureur, s'engage à exécuter une prestation au profit d'une autre personne, l'assuré, en cas de réalisation d'un événement aléatoire, le risque, en contrepartie du paiement d'une somme, la prime ou cotisation.

Deux caractéristiques principales s'attachent à l'opération d'assurance :

- d'une part, elle n'est pas isolée : elle ne peut exister que parce qu'elle est incluse dans un ensemble d'opérations de même nature, l'assureur ne pouvant exécuter ses prestations que parce qu'est opérée une mutualisation des risques par répartition de leur charge sur l'ensemble des assurés ;

- d'autre part, l'opération d'assurance se traduit par la formation d'un contrat, dans lequel, face à un risque donné, le cocontractant de l'assureur obtient une garantie en versant une prime.

La technique de l'assurance repose sur des méthodes statistiques, reposant sur la loi des grands nombres, dite de Beraouilli : plus le nombre d'expériences augmente, plus les écarts absolus augmentent, et plus les écarts relatifs diminuent pour devenir pratiquement négligeables pour un nombre très élevé d'expériences.

Ceci explique que l'assureur va utiliser des méthodes mathématiques pour sélectionner les risques qu'il prend en charge, se les répartir avec d'autres, et ajuster le montant des primes en conséquence.

II va faire appel à des actuaires, Conseils indépendants chargés d'appliquer les mathématiques aux problématiques financières, et de contrôler le bon fonctionnement d'un contrat d'assurance ou de réassurance. Ils sont chargés également de l'actualisation des tables de mortalité

L'assureur va donc veiller à maintenir un rapport sinistres/primes favorable.

On comprend immédiatement qu'une augmentation soudaine et imprévue de la sinistralité, telle que pouvant notamment résulter d'un changement de jurisprudence en matière de risque de responsabilité civile, va désorganiser ce rapport sinistres/primes.

Les assureurs vont alors résilier leurs polices, soit pour quitter définitivement le risque, soit afin de les renégocier pour procéder au réajustement des primes : c'est ce qui s'est passé en matière de risques industriels et de risque médical compte-tenu, notamment, de la loi du 4 mars 2002.

2 – ROLE ECONOMIQUE ET SOCIAL DE L’ASSURANCE

Selon les chiffres publiés par la Fédération française des sociétés d'assurance (F.F.S.A.), le secteur de l'assurance représentait en 1996 un chiffre d'affaires total (cotisations collectées) de 775 milliards de francs, en progression de 6,7 % par rapport à 1995 (717,4 milliards de francs). Depuis le début des années 1980, l'assurance française connaît une forte croissance (progression

ASSURANCES PILLIOT LIVRET DE FORMATION - TECHNIQUES DE L'ASSURANCE Page 6

moyenne de 12,4 % par an sur la période 1984-1994), due notamment à l'assurance vie. Le chiffre d'affaires mondial (total des cotisations collectées par les sociétés d'assurance opérant en France et par les filiales et succursales de sociétés françaises opérant à l'étranger) dépasse 1 000 milliards de francs, plaçant l'assurance française au quatrième rang mondial (6,1 % des cotisations collectées dans le monde), après le Japon (29,7 %), les Etats-Unis (29,1 %) et l'Allemagne (7,2 %). L'encours des placements des sociétés d'assurance s'élevait en 1996 à 3 089 milliards de francs (valeur d'acquisition), en augmentation de 16,4 % par rapport à 1995.

L'assurance vie représente actuellement près des 2/3 du total des cotisations collectées (493 milliards de francs en 1996), alors que jusqu'à la fin des années 1980, le chiffre d'affaires de l'assurance se répartissait de façon à peu près égale entre l'assurance vie et l'assurance de dommages. La France se situe aujourd'hui au troisième rang mondial pour la collecte de cotisations d'assurance vie, derrière le Japon et les Etats-Unis. Le rythme de progression constatée au cours de la période récente devrait se ralentir dans les prochaines années en liaison avec l'évolution de la fiscalité de ce type de produit.

Près de la moitié du chiffre d'affaires des assurances de dommages est constitué par les cotisations de l'assurance automobile (46,7 % en 1996). Les contrats multirisques habitation viennent en deuxième position, représentant en 1996 14,6 % du total des cotisations collectées en assurance de dommages.

A la fin de 1996, on recensait en France 570 entreprises d'assurance relevant du code des assurances (dont 107 succursales établies en France de sociétés étrangères) : 148 opérant en assurance vie et 422 en assurance de dommages. La concentration du secteur, qui se poursuit, est comparable en France à ce qu'elle est dans la plupart des autres pays de l'Espace économique européen. Les dix plus grands groupes d'assurance réalisaient en 1996 58,4 % du chiffre d'affaires total du secteur. Le nouvel ensemble né de la fusion entre les sociétés U.A.P. et AXA est le plus grand groupe français (près de 300 milliards de francs de chiffre d'affaires). La Caisse nationale de prévoyance (C.N.P.), deuxième assureur français, est le premier groupe d'assurance vie (93 milliards de francs de chiffre d'affaires en assurance vie en 1996). Deux banques intervenant dans le domaine de l'assurance (le Crédit agricole avec ses filiales d'assurance Prédica et Pacifica et la B.N.P. avec Natio-Vie) figurent dans la liste des dix plus grands groupes d'assurance.

Le secteur de l'assurance emploie en France environ 250 000 personnes relevant de plusieurs conventions collectives différentes. Le personnel salarié des sociétés d'assurance, représentait 135 000 personnes en 1996 et les intermédiaires d'assurance (agents généraux, courtiers, experts techniques et leur personnel salarié) environ 75 000 personnes. Les autres emplois du secteur de l'assurance sont générés par l'activité d'assurance des réseaux bancaires, des mutuelles et des institutions de prévoyance.

3 – LES INTERVENANTS

Les sociétés d'assurances

Plusieurs familles d'entreprises, régies par trois codes de droit distincts, peuvent opérer sur le marché français de l'assurance. Il s'agit :

- des entreprises d'assurances - soit sociétés anonymes (S.A.), soit sociétés d'assurances mutuelles (S.A.M.), soit sociétés mutuelles d'assurances (S.M.A.) - qui relèvent du Code des assurances ; - des mutuelles (groupements) régies par le Code de la mutualité ; - des institutions de prévoyance, dont les activités sont réglementées par le Code de la sécurité sociale ou bien par le Code rural (opérations d'assurance effectuées dans le domaine rural).

ASSURANCES PILLIOT LIVRET DE FORMATION - TECHNIQUES DE L'ASSURANCE Page 7

Néanmoins, le champ "d'assurance" auquel il est fait référence ici recouvre : - Les métiers qui s'exercent dans les entreprises dont les activités sont régies par le Code des assurances. Ce sont donc :

- les sociétés anonymes (SA) ; - les sociétés d'assurances mutuelles (SAM.) ; - les sociétés mutuelles d'assurances (SMA).

Les intermédiaires d'assurances

- Les métiers d'intermédiaires tels que les agents généraux d'assurances et courtiers ; - Les métiers des auxiliaires d'assurances représentés par les experts d'assurances.

Le rôle de l'Etat

Une grande partie des fonds gérés par les entreprises d'assurance ne leur appartiennent pas. Une imprudence dans la gestion de ces fonds pourrait compromettre la sécurité des assurés. Le contrôle de l'état s'exerce donc pour protéger les intérêts des assurés en tant qu'individus isolés, mais également en ce qui concerne la mutualité des assurés.

La loi de sécurité financière du 01/08/2003 a réformé le système de contrôle de l'Etat. Elle a supprimé le Conseil National des Assurances dont certaines des missions sont désormais remplies par le Comité Consultatif du secteur financier. Elle a créé l'Autorité de Contrôle des assurances et des Mutuelles - ACAM (CCAMIP à l'époque, devenue désormais l’Autorité de Contrôle Prudentiel et de Résolution - ACPR) dont le but est de veiller au respect des dispositions législatives et réglementaires par les compagnies d'assurances. Elle a mis en place le Comité des Entreprises d'Assurance (CEA) qui gère les procédures d'agrément, désormais gérées par l’ACPR.

Les contrôles portent notamment sur:

- L'agrément (autorisation ou retrait) accordé à une entreprise d'assurance (art. R321-1 CA) - Les provisions techniques: Elles sont la contrepartie des engagements pris par la société d'assurance vis a vis des assurés. Ces engagements sont réglementés (art R331-1 et suivants et A331-1 et suivants CA) - Les placements: Ils représentent les engagements inscrits au passif du bilan. Ceux ci doivent respecter des ratios (Art. R332-1 et suivants et Art. A332-1 et suivant CA) - La marge de solvabilité: II s'agit des fonds propres dont doit disposer une entreprise d'assurance. Ceux-ci doivent être supérieurs à un minimum réglementaire (Art. R334-3 CA)

La loi n° 2008-776 du 4 août 2008 de modernisation de l'économie a de nouveau réformé le secteur et donné notamment lieu à la création de l’Autorité de Contrôle Prudentiel (ACP) par une ordonnance du 21 janvier 2010 qui a fusionné les autorités d’agrément et de contrôle de la Banque et de l’Assurance, Autorité de contrôle des assurances et des mutuelles (ACAM), Comité des entreprises d’Assurances (CEA) et Comité des établissements de crédit et des entreprises d’investissement (CECEI).

Présidée par le gouverneur de la Banque de France et vice-présidée par une personne disposant d’une expérience en matière d’assurance, cette autorité administrative indépendance devient le superviseur unique du secteur financier. Son rôle consiste notamment à veiller à "la préservation

ASSURANCES PILLIOT LIVRET DE FORMATION - TECHNIQUES DE L'ASSURANCE Page 8

de la stabilité du système financier et à la protection des clients, assurés, adhérents et bénéficiaires des personnes soumises à son contrôle".

La prise en compte des spécificités de l’activité et des risques de l’assurance, de la mutualité et de la prévoyance se traduit par la création au sein de la nouvelle autorité d’un sous-collège sectoriel de l’assurance. Depuis la loi de séparation et de régulation des activités bancaires du 26 juillet 2013, l'Autorité de Contrôle Prudentiel (ACP) a changé de nom pour devenir l'Autorité de Contrôle Prudentiel et de Résolution (ACPR), afin de prendre en compte ses nouvelles missions relatives à la prévention et la résolution des crises bancaires.

Les organismes publics

Parmi les organismes publics intervenant dans l'organisation de l'assurance nous pouvons citer: - L’Autorité de Contrôle Prudentiel et de Résolution (ACPR) - Le Bureau Central Français (BCF) - La Caisse Centrale de Réassurance (CCR) - Le Fonds de Garantie des Assurances Obligatoires de Dommages (FGAOD)

L'ACPR doit contrôler, dans le secteur des assurances :

- Les entreprises d'assurance et de réassurance relevant du Code des assurances. - Les mutuelles relevant du Code de la mutualité - Les institutions de prévoyance -Les institutions de retraite supplémentaire relevant du Code de la sécurité sociale

L'ACPR doit veiller à ce que les entités soumises à son contrôle respectent:

- Les dispositions législatives et réglementaires qui leur sont applicables - Les engagements contractuels qui les lient à leurs assurés ou adhérents.

Ses missions principales sont :

- Contribuer à la stabilité financière du secteur financier :

o elle est ainsi chargée de l’agrément et du contrôle des établissements bancaires et des organismes d’assurance,

o elle est également chargée de la surveillance de leur situation financière ; Elle contrôle en particulier le respect des exigences de solvabilité par les établissements qu’elle contrôle et s’assure que les institutions du secteur de l’assurance sont en mesure de tenir à tout moment les engagements qu’elles ont pris envers leurs assurés, bénéficiaires ou entreprises réassurées.

- Protéger la clientèle :

o Elle veille au respect, par les entreprises soumises à son contrôle, de l’ensemble des règles destinées à assurer la protection de la clientèle : dispositions législatives et réglementaires, codes de conduite approuvés à la demande d’une association professionnelle ou bonnes pratiques de la profession constatées ou résultant des recommandations de l’Autorité.

ASSURANCES PILLIOT LIVRET DE FORMATION - TECHNIQUES DE L'ASSURANCE Page 9

o Elle s’assure également de l’adéquation des procédures et moyens mis en œuvre par les entreprises contrôlées pour s’y conformer.

Au sein de l’ACPR, cette mission est gérée par la Direction du contrôle des pratiques commerciales.

Pour assurer ses missions, l’ACPR dispose de pouvoirs d'investigations étendus, notamment des pouvoirs de contrôle, de prise de mesures de police administrative, de sauvegarde, d'injonction et de sanction.

La plupart des décisions qui portent sur des faits individuels sont soumises au secret professionnel.

Toutefois certaine décisions peuvent:

o Faire l'objet d'une publication au Journal Officiel sous forme d'avis o Donner lieu à des communiqués

L’ACPR peut ainsi porter à la connaissance du public toute information qu’elle estime nécessaire à l’accomplissement de ses missions, sans que lui soit opposable le secret professionnel.

Le Bureau Central Français (BCF) a été créé en 1951 dans le cadre des conventions internationales relatives du système de la "carte verte" et aux directives européennes destinées:

o A faciliter la circulation automobile internationale dans l'UE o A régler les sinistres qui en découlent.

Les missions du BCF:

- Est responsable de l'émission des cartes vertes internationales d'assurance -Gère et règle les sinistres causés en France par les automobilistes étrangers -Assure la protection des victimes d'accidents survenus hors de leur pays d'origine - Délivre les polices "assurance frontière" aux automobilistes étrangers non assuré (véhicules immatriculés dans un pays non membre) et gère les sinistres qui en découlent. - Gère le fichier des "représentant des sociétés françaises" dans les pays de l'UE au sens de la 4eme directive

Le rôle de la Caisse de Réassurance (CCR) est défini par les articles L431-4 et L4311-9 du CA. Cet établissement qui agit avec la garantie de l'Etat, pratique les opérations d'assurances et de réassurance des risques à caractère exceptionnel:

- Les risques nucléaires - Les risques de catastrophes naturelles - les risques d'attentat ou d'actes de terrorisme - Les risques consécutifs à l'utilisation de moyens de transports de toute nature en cas de guerre ou troubles populaires.

La CCR a également en charge la gestion comptable et financière du Fonds National de Garantie des Calamités Agricoles.

Cette activité permet, en effet, aux entreprises d'assurances d'assurer, auprès de sociétés de réassurance, tout ou partie des risques pour lesquels elles se sont engagées auprès de leurs clients assurés (ou sociétaires).

ASSURANCES PILLIOT LIVRET DE FORMATION - TECHNIQUES DE L'ASSURANCE Page 10

Ces contrats nommés "traités" sont conclus pour une période annuelle qui s'étend du 1er janvier au 31 décembre. Le réassureur apporte une sécurité financière à l'assureur. Ce dernier y trouve une certaine garantie pour augmenter ses capacités de souscription. C'est un moyen pour respecter ses engagements d'indemnisation vis-à-vis de l'assuré lorsque survient un sinistre puisqu'il a lui-même la possibilité de se faire rembourser par le réassureur une partie ou l'intégralité des sommes versées.

Cette combinaison de deux acteurs qui répartissent entre eux les risques garantis constitue donc un gage de sécurité pour l'assuré en maximisant les possibilités d'indemnisation en cas de sinistre, notamment lorsque leur fréquence d'apparition est importante ou concentrée dans le temps. On peut préciser qu'il s'agit d'une opération transparente pour l'assuré puisqu'il n'existe pas de lien contractuel entre lui et le réassureur.

Le Fonds de Garantie Automobile (FGA) a été créé par la loi du 31/12/1951. Sa mission: indemniser les dommages corporels dus à un accident de la circulation lorsque le responsable est non assuré, non identifié ou insolvable

Par la loi du 30/11/1966, l'intervention du FGA a été étendue aux dommages matériels causés par les accidents de circulation automobile sous conditions que:

- Les dommages dépassent un certain montant

- que l'auteur de l'accident soit identifié

La loi du 31/12/1993 a étendu le champ d'application du Fonds de Garantie:

o aux dommages corporels causés par les actes de chasse ou de destruction d'animaux

nuisible o lorsque l'auteur des dommages est inconnu ou non assuré

Par la loi du 01/08/2003 le FGA est devenu le Fonds de Garantie des Assurances Obligatoires de Dommages

Depuis la loi du 30/07/2003, le domaine de compétence du FGAOD a été étendu aux risques technologiques. Cette loi porte sur:

o la prévention des risques technologiques et naturels

o la réparation des dommages La Fédération Française des Sociétés d'Assurance (FFSA) a été créée en 1937.

La FFSA regroupe en 2014:

o 240 entreprises représentant 90 % du marché français de l'assurance. o près de 100% de l'activité internationale des entreprises de ce marché.

Elle réunit des sociétés anonymes, des sociétés d'assurance mutuelle et des succcursales de sociétés étrangères pratiquant l'assurance et la réassurance.

Les missions principales de la FFSA:

o Représenter les intérêts de la profession auprès de ses interlocuteurs o Etre un outil de concertation avec ses différents partenaires tant externes qu'internes

ASSURANCES PILLIOT LIVRET DE FORMATION - TECHNIQUES DE L'ASSURANCE Page 11

o Etudier en commun les problèmes techniques, financiers et juridiques o Informer le public o Promouvoir les actions de prévention afin de réduire la gravité et la fréquence des

risques.

Les organismes rattachés à la FFSA

o Les organismes de prévention: Prévention routière (PR), Centre National de Protection et de Prévention (CNPF)

o les organismes de gestion: l'Association pour la Gestion et l'Information sur le Risque Automobile (AGIRA), le Bureau Central de Tarification (BCT)

o Les organismes de formation et d'information: Centre de Documentation et d'Information de l'Assurance (CDIA)

Le groupement des Entreprise Mutuelles d'Assurances (GEMA) est le syndicat professionnel des assurances sans intermédiaires et de leurs filiales

II intervient:

o dans les études des questions d'assurance o dans la représentation institutionnelle o en qualité de porte-parole de ses adhérents

ASSURANCES PILLIOT LIVRET DE FORMATION - TECHNIQUES DE L'ASSURANCE Page 12

II – LES DIFFERENTES CATEGORIES D’ASSURANCE

1 – LES ASSURANCES DE PERSONNES, DE BIENS ET DE RESPONSABILITES

A - LES ASSURANCES DE PERSONNES

Elles couvrent les risques portant atteinte à la personne, soit dans son intégrité physique (assurance accident corporel, santé etc.), soit dans son existence (assurance sur la vie). On y trouve les assurances vie, les assurances contre les accidents corporels (assurance individuelle accident) mais aussi les assurances complémentaires santé.

Elles peuvent vous permettre d'améliorer votre protection sociale ou vous protéger contre la perte de l'homme-clé de votre entreprise ou son indisponibilité.

Les prestations versées dans le cadre des assurances de personnes peuvent obéir soit au principe indemnitaire, soit au principe forfaitaire. En d'autres termes, l'assuré est indemnisé à la valeur de son préjudice réel, ou suivant un forfait précis.

L'assurance de personnes n'est pas un contrat d'indemnité. Elle est uniquement une promesse de capital, qui n'a pas d'autre limite que le capital promis, car les raisons d'ordre public, qui servent de base au principe indemnitaire dans les assurances de dommages, ne se rencontrent pas dans les assurances de personnes.

Il n'y a pas lieu en effet de redouter les sinistres volontaires, non seulement dans les assurances en cas de vie, mais même dans les assurances contre les accidents et dans les assurances en cas de décès, dès lors que la loi annule en principe l'assurance du suicide et supprime tout droit au bénéficiaire qui occasionne volontairement la mort de l'assuré.

Ces règles sont la fixation des sommes assurées par la police et l'absence de subrogation au profit de l'assureur.

La fixation de la somme assurée en matière d'assurance vie, est une nécessité absolue.

En matière d'assurance sur la vie (assurance en cas de décès et assurance en cas de vie) et d'assurance contre les accidents atteignant les personnes, les sommes assurées sont fixées par la police.

Cette règle est tout à fait différente de celle édictée par l'article 28 de l'arrêté du 28 novembre 1934 qui fixe, d'une part, la valeur de l'indemnité au montant de la valeur de la chose assurée au moment du sinistre et, d'autre part, fait supporter à l'assuré une quotité ou part dans le sinistre.

La subrogation au profit de l'assureur contre les tiers à raison du sinistre est exclue dans les assurances de personnes, car il s'agit d'une assurance de sommes dans laquelle la prestation, est la contrepartie de la prime.

Dans l'assurance de personnes, l'assureur, après paiement de la somme assurée ne peut être subrogé aux droits du contractant ou du bénéficiaire contre des tiers à raison du sinistre.

Ces règles s'appliquent aussi bien aux assurances dites « individuelles accidents corporels » qu'aux assurances sur la vie proprement dites.

ASSURANCES PILLIOT LIVRET DE FORMATION - TECHNIQUES DE L'ASSURANCE Page 13

Les assurances de personnes ont pour objet de protéger la personne même de l'assuré :

- soit « en cas de vie » (assurance vie) sous formes de capitalisation donnant lieu au bénéfice du titulaire (ou dans certains cas de ses ayants droit) au versement d'un capital ou d'une rente après une certaine date. On peut y assimiler les retraites, généralement versées par tranches périodiques comme dans le cas d'une rente. Toutefois le régime fiscal est alors différent, et il y a en général indexation sur le coût de la vie ce qui n'est pas le cas pour la plupart des rentes - soit « en cas de décès » (assurance décès) donnant lieu au versement d'un capital au bénéficiaire

On distingue fréquemment :

la Prévoyance (garantie décès, indemnités journalières garantie incapacité/invalidité de travail, rente éducation, de conjoint...) l'assurance Santé aussi appelée Assurance Maladie, généralement segmentée en France en :

o assurance maladie obligatoire (la sécurité sociale) o assurance maladie complémentaire ou la mutuelle (les Mutuelles, Institutions de

prévoyance ou Sociétés d'assurances)

B- LES ASSURANCES DE BIENS

Elles couvrent les dommages subis par les biens dont on est propriétaire et non ceux subis par les personnes : assurance habitation et assurance automobile, par exemple. L'indemnité est en principe limitée à l'importance du dommage, dans la limite des capitaux assurés. Elle ne peut donc pas dépasser la valeur de la chose assurée au moment du sinistre. Enfin, une franchise peut être prévue au contrat.

C- LES ASSURANCES DE RESPONSABILITE

L'assurance de responsabilité couvre les dommages causés aux tiers. L'assurance responsabilité garantit l'assuré contre les recours exercés contre lui par des tiers recherchant sa responsabilité en tant que victimes pour obtenir réparation du préjudice qui leur a été causé.

2 – LES ASSURANCES INDIVIDUELLES ET COLLECTIVES

Une séparation intéressante est réalisée entre deux formes d'assurances, qui présentent néanmoins le point commun d'être des techniques de protection de grande dimension, l'assurance individuelle et l'assurance collective.

A – LES ASSURANCES INDIVIDUELLES

L'assurance dite individuelle est simple dans son principe : elle consiste en une adhésion réalisée par une personne auprès d'un assureur dans le but d'obtenir une couverture contre un ou plusieurs risques (exemple : assurer son habitation).

Cette forme d'assurance se rapproche de la technique mutualiste compte tenu des adhésions individuelles.

Voici quelques exemples :

ASSURANCES PILLIOT LIVRET DE FORMATION - TECHNIQUES DE L'ASSURANCE Page 14

L'assurance décès invalidité

L'assurance décès invalidité (ADI) assure aux bénéficiaires du contrat (assuré, conjoint, enfants) le versement d'un capital (en cas de décès) ou d'indemnités (en cas d'invalidité de l'entrepreneur).

L'assurance complémentaire santé

La complémentaire santé, appelée également mutuelle, prend en charge la part des frais médicaux non remboursée par le régime général.

L'assurance retraite

L'assuré cotise à une caisse de retraite complémentaire, en plus du régime obligatoire. Elle assure le versement d'une somme d'argent au moment de la retraite, permettant à l'assuré de maintenir son niveau de vie.

L'assurance homme-clé

L'assurance « homme-clé » garantit à l'entreprise le versement d'une indemnité financière en cas de décès ou d'incapacité professionnelle de « l'homme-clé » de la société. Ce terme désigne une personne contribuant à la bonne marche de l'entreprise (le chef d'entreprise, un salarié dont le savoir-faire est indispensable etc.). Les prestations peuvent prendre la forme d'un capital ou d'indemnités. Cette assurance permet d'assurer la pérennité financière de l'entreprise.

B – LES ASSURANCES COLLECTIVES

L'assurance dite collective est une technique plus globale : elle conduit à regrouper auprès d'un même assureur des personnes qui se trouvent confrontés aux mêmes préoccupations et qui possèdent des capacités financières identiques. Les regroupements peuvent par exemple s'opérer dans le cadre d'entreprises. Le risque vieillesse en constitue un exemple significatif dans la mesure où les salariés d'un même secteur professionnel, ou d'une même entreprise, peuvent par exemple cotiser à une assurance, "assurance vieillesse", en versant à l'assureur une portion de leur salaire sous forme de prime. A l'âge de la retraite, les salariés qui bénéficient de cette forme d'assurance perçoivent une pension qui s'ajoute aux prestations de base de la sécurité sociale.

Voici quelques exemples :

L'assurance retraite collective (ou assurance épargne salariale)

Les entreprises peuvent instaurer pour leurs salariés, en complément du régime obligatoire, un système de retraite complémentaire (AGIRC pour les cadres, ARRCO pour les employés). De manière générale, les assurances collectives ont pour objectif d'impliquer davantage les salariés à la vie de l'entreprise. Il s'agit ici de leur permettre de maintenir pour leur retraite un certain niveau de vie.

L'assurance prévoyance collective

Même principe que pour l'assurance « santé individuelle », à la différence près que le contrat est ici élargi aux salariés de l'entreprise. Il permet de motiver les salariés à la vie de l'entreprise en leur proposant une couverture santé complémentaire. L'épargne salariale

ASSURANCES PILLIOT LIVRET DE FORMATION - TECHNIQUES DE L'ASSURANCE Page 15

L'épargne salariale regroupe un ensemble de produits financiers visant à associer les salariés aux performances de l'entreprise. Ces produits sont l'intéressement, la participation et les plans d'épargne salariale. La participation : il s'agit là aussi d'associer les salariés aux résultats de l'entreprise. La participation est obligatoire pour les entreprises de plus de 50 salariés.

L'intéressement est un dispositif facultatif qui permet aux salariés de partager une partie des résultats obtenus par l'entreprise. L'intéressement est versé sous la forme d'une prime, à condition toutefois que les objectifs financiers préalablement fixés aient été atteints.

Les plans d'épargne salariale : opérations associant les salariés au capital de l'entreprise. Il en existe plusieurs types :

- le plan d'épargne d'entreprise (PEE) : dispositif d'épargne par lequel les salariés se constituent un portefeuille financier grâce aux sommes qu'ils versent dans des supports d'investissements (OPCVM, titres de l'entreprise...). Le montant des versements ainsi que leur rythme sont déterminés par les salariés eux-mêmes. Ces derniers peuvent y investir leurs primes de participation et d'intéressement. - le plan d'épargne interentreprises (PEI) : mêmes caractéristiques que le PEE, à la différence qu'ici le plan d'épargne regroupe plusieurs entreprises issues d'un même secteur d'activité. - le plan d'épargne pour la retraite collectif (PERCO) : offre la possibilité aux salariés de se constituer une épargne restituée en début de retraite. La somme constituée peut prendre la forme d'un capital ou d'une rente.

L'épargne salariale vise à « fidéliser » les salariés en les faisant participer à la bonne marche et aux résultats de l'entreprise.

L'assurance collective indemnités de licenciement

L'assurance collective indemnités de licenciement couvre le paiement des indemnités de licenciement versées aux salariés.

3 – LES ASSURANCES OBLIGATOIRES ET FACULTATIVES

II existe une centaine d'assurances obligatoires en France (dont la majorité concerne l'assurance de responsabilité civile et professionnelle). En voici la liste selon la classification du ministère de l'Economie et des Finances.

Les assurances qui s'adressent aux professionnels ont pour objectif principal de réglementer l'exercice de leur profession. D'ailleurs, les professionnels de l'assurance sont aussi concernés par cette obligation d'assurance.

ASSURANCES OBLIGATOIRES DES PARTICULIERS

- Véhicules terrestres à moteur, - Locataires, - Chasseurs, - Pêche maritime de loisirs, - Assurance scolaire, - Accession à la propriété.

ASSURANCES PILLIOT LIVRET DE FORMATION - TECHNIQUES DE L'ASSURANCE Page 16

ASSURANCES OBLIGATOIRES DES PROFESSIONNELS

Automobile : - Agents de collectivités locales utilisant leur véhicule pour les besoins du service, - Agents de l'Etat utilisant leur véhicule pour les besoins du service, - Experts en automobile, - Exploitants d'établissements d'enseignement de la conduite des véhicules terrestres à moteur.

Transport : - Avisurfaces, - Bandes d'envol occasionnelles, - Exploitants d'aérodromes, - Exploitants de navires nucléaires, - Exploitants de remontées mécaniques, - Hélistations et hélisurfaces, - Propriétaires de navires transportant des hydrocarbures, - Transports aériens, - Transports aériens par moyens militaires, - Transports fluviaux, - Transports publics de voyageurs et de marchandises.

Santé : o Accueil des personnes âgées à domicile par les particuliers, o Assistantes maternelles, o Centres de formation en soins infirmiers, o Centres de transfusion sanguine, o Etablissements recevant des enfants inadaptés ou déficients intellectuels, o Gérants de pharmacie en SARL, o Personnel médical et pharmaceutique des hôpitaux publics, o Praticiens hospitaliers à temps plein exerçant une activité libérale dans les

établissements d'hospitalisation publics,

o Recherche biomédicale,

Habitat, construction : o Architectes, o Construction : assurance dommage ouvrage, o Construction : assurance responsabilité décennale, o Contrôleurs techniques d'amiante, o Géomètres experts, o Personnes effectuant l'état des lieux en cas de prêts conventionnés à la construction, o Professionnels de l'immobilier, o Sociétés civiles immobilières (SCI) faisant appel à l'épargne.

Sports, loisirs, culture : o Associations communales et intercommunales de chasse agréées, o Chasseurs maritimes, o Colonies de vacances, centres de loisirs et groupements de jeunesse, o Epreuves, courses ou manifestations sportives sur la voie publique, o Exploitants d'établissements destinés à la danse, o Fédérations d'associations de pêcheurs sous-marins, o Manifestations aériennes,

ASSURANCES PILLIOT LIVRET DE FORMATION - TECHNIQUES DE L'ASSURANCE Page 17

o Organisateurs, promoteurs et exploitants d'activités physiques et sportives, o Organisation et vente de voyages et séjours, o Participation des armées à des tâches d'intérêt général, o Personnes qualifiées pour la mise en œuvre des artifices de divertissement du groupe.

Enseignement, formation, travail : o Formations professionnelles alternées des jeunes de 16 à 18 ans, o Volontaires pour la solidarité internationale.

Activités industrielles, agricoles, économiques et financières : o Associations de gestion agréées, o Centres de gestion agréée, o Commissaires aux comptes, o Conseils en propriété industrielle, o Entraide agricole, o Experts agricoles et fonciers, o Experts comptables et comptables agréés, o Exploitants d'installations nucléaires, o Groupement de prévention des difficultés des entreprises, o Marchés d'intérêt national.

Professions à statut réglementé : o Administrateurs judiciaires et mandataires judiciaires à la liquidation des entreprises, o Avocats, o Courtiers et sociétés de courtage d'assurance, o Notaires, o Personnes donnant des consultations juridiques, o Sociétés civiles professionnelles :

d'administrateurs judiciaires, d'architectes, d'avocats, d'avoués, de chirurgiens-dentistes, de commissaires aux comptes, de commissaires-priseurs, de directeurs de laboratoires d'analyses de biologie médicale, d'experts agricoles et fonciers et d'experts forestiers, de géomètres experts, de greffiers de tribunal de commerce, d'huissiers de justice, d'infirmiers ou infirmières, de mandataires judiciaires à la liquidation des entreprises, de masseurs-kinésithérapeutes, de médecins, de notaires, de vétérinaires

ASSURANCES PILLIOT LIVRET DE FORMATION - TECHNIQUES DE L'ASSURANCE Page 18

o Sociétés d'exercice libéral

d'administrateurs judiciaires, d'avocats, d'avoués (cours d'appel), de commissaires-priseurs, de greffiers de tribunal de commerce, d'huissiers de justice, de mandataires judiciaires à la liquidation des entreprises, de notaires.

o Sociétés de recouvrement de créances.

Assurances de choses : o Dépôts dans les musées nationaux et classés d'œuvre d'art de collections privées, o Magasins généraux et entrepôts frigorifiques, o Octroi d'avances aux fonctionnaires de l'Etat pour l'achat d'un véhicule, o Opérations financières et comptables exécutées par les directeurs et agents comptables de

la Mutualité agricole, o Prêts et dépôts d'œuvre des muses nationaux. o Tuteurs aux prestations sociales.

Assurances de personnes : o Boxeurs non affiliés à une fédération et ne participant pas à une manifestation publique de

boxe, o Correspondants de guerre, o Exploitants agricoles.

4 – ASSURANCES A CARACTERE INDEMNITAIRE ET A CARACTERE FORFAITAIRE

A - ASSURANCES CARACTERE FORFAITAIRE

Elles sont fixées à l'avance dans le contrat, en fonction d'éléments prédéterminés : barèmes conventionnels, garanties en capitaux ... par l'assureur et l'assuré, indépendamment du préjudice réellement subi.

Les prestations forfaitaires les plus courantes concernent les garanties décès, incapacité temporaire ou permanente et invalidité. Elles peuvent se cumuler avec les prestations versées par les régimes de couverture sociale obligatoires

Le principe forfaitaire oblige l'assureur à s'engager sur les montants d'indemnisation prévus contractuellement en cas de réalisation du risque.

Ainsi, pour prendre un exemple, imaginons que Monsieur X, 45 ans, souscrive un contrat d'assurance en cas de vie, prévoyant que l'assureur lui verse une rente viagère de 2 000 euros par mois à partir de son départ à la retraite (prévu à 60 ans), moyennant une prime de 100 euros par mois.

Le « risque » se réalise pour l'assureur et Monsieur X part en retraite. A partir de ce moment, l'assureur est contractuellement tenu de verser 2 000 euros de rente à Monsieur X, que celui-ci vive jusqu'à 70, 80 ou 100 ans. Dans la pratique, le principe forfaitaire régit la plupart des assurances de personnes et vise à garantir la personne humaine.

ASSURANCES PILLIOT LIVRET DE FORMATION - TECHNIQUES DE L'ASSURANCE Page 19

B – ASSURANCES A CARACTERE INDEMNITAIRE

Elles sont évaluées en fonction du préjudice effectivement subi et visent à replacer l'assuré dans la situation qui aurait été la sienne si l'accident n'avait pas eu lieu.

Dans les assurances couvrant les accidents corporels, la garantie des frais médicaux constitue une prestation à caractère indemnitaire : l'assureur rembourse à l'assuré, sur justificatifs, la part des dépenses médicales occasionnées par l'accident et non prise en charge par d'autres organismes.

Les prestations versées en cas d'incapacité de travail ou d'invalidité peuvent avoir elles aussi, selon les contrats, un caractère indemnitaire.

Selon ce principe d'indemnisation des sinistres, l'assureur ne peut être tenu au-delà du préjudice subi par l'assuré, le but étant idéalement de ramener l'assuré dans une situation matérielle identique à celle qui était la sienne avant le sinistre.

En aucun cas l'assuré ne devra être amené dans une situation matérielle supérieure à celle qui était la sienne avant le sinistre, car, autrement, cela signifierait que l'assuré pourrait s'enrichir après la survenance d'un sinistre et donc avoir intérêt à ce que le sinistre advienne (ce qui serait immoral).

Dans le secteur de l'assurance, ce sont les assurances de dommages qui obéissent à ce principe, lequel vise la garantie du patrimoine des assurés.

5 - GESTION EN REPARTITION ET CAPITALISATION

A – GESTION PAR REPARTITION

Les assurés, groupés au sein d'une mutualité versent des primes à l'assureur qui les place dans une caisse commune.

Il les répartit ensuite en fin d'exercice, entre ceux des assurés qui ont été victimes de sinistres, en prélevant au passage une rémunération.

Cette gestion porte sur les risques courant d'une période annuelle, avec tacite reconduction, avec une probabilité de réalisation constante : ex. : incendie, accidents de véhicule, dommages aux biens, responsabilité civile... (Risques visés aux paragraphes 1 à 17 de l'article R 321-1 du Code des Assurances).

L'assureur s'efforce donc de fixer la contribution de chacun, c'est à dire la prime, à la charge commune proportionnellement à la gravité du risque et de sa probabilité de réalisation pour la mutualité.

Les capacités de l'assureur sont alors directement proportionnelles au montant des primes collectées, ce qui peut poser un problème lors d'opérations d'assurance à long terme (assurance vie).

Supposons toutes les primes payées au lier janvier ; l'assureur s'engage en contre partie à réparer les sinistres survenant entre le 1er janvier et le 31 décembre. Sous déduction des sommes nécessaires pour couvrir les frais de gestion de l'assureur, les primes payées par les assurés au 1e1 janvier sont réparties entre les sinistrés de l'année considérée.

En réalité, ce schéma de la répartition ne se rencontre que tout à fait exceptionnellement. Il est

ASSURANCES PILLIOT LIVRET DE FORMATION - TECHNIQUES DE L'ASSURANCE Page 20

presque toujours nécessaire de lui apporter des corrections, les deux principaux tenants :

- L'une au décalage des échéances de primes par rapport au début de l'exercice - L'autre à des retards dans le paiement des sinistres.

Elle permet de reconstituer a posteriori les recettes (primes acquises) et les dépenses (sinistres survenus) afférentes à un exercice (année) déterminé. Ces provisions, appelées respectivement pour risques en cours et pour sinistres à payer, sont dites techniques parce qu'elles mesurent à un instant donné les engagements de l'assureur envers la mutualité des assurés.

L'assuré est supposé avoir payé ses primes d'avance, En revanche l'assureur le garantit contre un certain risque pendant une période déterminée. La prime est d'autant plus élevé que la durée de la garantie est plus longue, il y a donc un lien entre le montant de la prime et la durée de la garantie.

Lorsque l'assureur reçoit la prime commerciale payée par l'assuré, il en prélève immédiatement une fraction pour payer éventuellement la commission de l'agent qui a fait souscrire le contrat. Après ce prélèvement il dispose encore de la prime d'inventaire, qui doit lui permettre, ajoutée aux autres primes payées par les autres assurés, de payer ses sinistres et ses dépenses courantes d'administration.

En d'autres termes si nous nous plaçons après le versement de la prime par l'assuré, et après le paiement des frais d'acquisition par l'assureur, la situation est la suivante : Jusqu'à la prochaine échéance, l'assureur doit à l'assuré une garantie jusqu'à cette même échéance. Si le risque a de fortes chances de se réaliser quelle que soit la période de l'année (ce qui est le cas le plus fréquent), l'engagement de l'assureur se mesure (comme la prime payée par l'assuré) proportionnellement au nombre de jours pendant-lés quels il doit sa garantie. Ceci étant, on a l'égalité suivante : Engagement pour l'assureur de garantir un risque pendant 365 jours = (L'engagement de garantir le risque +frais d'administration courants) : 365 j

La prime d'inventaire doit être découpée équitablement entre tous les jours ou les mois ou trimestres, pendant les qu'elle court la garantie.

C'est ici qu'intervient la notion de provision de primes afférentes à un contrat : à une date déterminée, incluse dans la période de garantie, la provision de prime représente la portion de prime d'inventaire correspondant aux engagements de l'assureur et à ces frais de gestion pour la période s'étendant de la date considérée à la date d'échéance du contrat.

Plus généralement, la prime commerciale payée d'avance par un assuré à une date quelconque de l'année se décompose en trois parties (compte tenue de la taxe).

L'une est prélève à l'assureur pour subvenir à ces frais d'acquisition.

La seconde fraction est la prime d'inventaire acquise à l'exercice du paiement De la prime. Elle correspond à une garantie s'étendant de la date d'échéance de la prime au 31/12 de l'exercice considéré.

La 3éme est reportée sur l'exercice suivant ; elle est la contre partie des garanties et des frais généraux pour la période s'étendant entre le lier janvier et la prochaine échéance du contrat. Cette 3éme partie n'a évidemment lieu d'être que si le 31 décembre est entre deux échéances successives du contrat.

Remarque : Au 31 décembre, pour chaque contrat, la fraction de prime à reporter sur l'exercice suivant constitue la provision de prime afférente à ce contrat.

Lorsque l'éventualité prévue au contrat s'est réalisée, c'est à dire lorsqu'il y a eu sinistre, l'assureur

ASSURANCES PILLIOT LIVRET DE FORMATION - TECHNIQUES DE L'ASSURANCE Page 21

devient le débiteur du sinistré ou du tiers bénéficiaire du contrat. Mais pendant la période ou le sinistre demeure non fixé ou en suspens (délai d'expertise ou de procédure judiciaire), l'assureur provisionnera une somme en vue du règlement qu'il aura à effectuer provision pour sinistres en suspens.

En d'autres ternies, le mécanisme de la provision pour sinistres est le suivant : le règlement des sinistres n'a pas lieu dès leur déclaration, l'intervalle de temps qui s'écoule entre l'arrivée des sinistres et le moment de leur réparation varie avec la nature du risque : (restreint pour les dégâts matériels, il est très long pour les dégâts corporels).

Au moment de l'inventaire, un très grand nombre de sinistre reste donc à payer (ceux déclarés réglés et non encore payés, ceux déclarés non réglés et ceux survenus mais non encore déclarés). Au principal des frais de justice et d'expertise s'ajoutent alors les frais de gestion des dossiers. Au sinistres connus s'ajoutent parfois des sinistres inconnus quant à leur existence ou à leur nature (accidents ne s'étant pas encore révélés graves).

La provision pour sinistres à payer est définie comme la valeur estimative des dépenses pour sinistres non réglés et le montant des dépenses pour sinistres réglés et non payés à la clôture de l'exercice.

Dans ce mode de gestion des cotisations, l'assureur utilise au cours d'un même exercice la masse des primes payées par l'ensemble des assurés, pour indemniser ceux d'entre eux qui seront sinistrés.

Ce mode de gestion est utilisé pour gérer les assurances dites « LARD » (Incendie, Accidents et Risques Divers). Les assurances IARD regroupent les assurances de choses et de responsabilité (lesquelles constituent les assurances de dommages) et les assurances individuelles accident et les assurances de santé (lesquelles entrent dans la catégorie des assurances de personnes). L'assureur IARD, gérant ses primes par répartition, paie ainsi les sinistres de l'année avec les primes de l'année.

Les principales provisions sont, en assurance de dommages, la provision pour risques en cours (lorsqu'existe un décalage dans le temps entre le paiement de la prime et le règlement d'un éventuel sinistre) et la provision pour sinistres à payer (lorsqu'existe un décalage dans le temps entre la survenance du sinistre et le versement de la prestation).

B – GESTION PAR CAPITALISATION

Dans les opérations portant sur des opérations à long terme : vie, natalité, fonds d'investissement, tontines, gestion de fonds collectifs... (Branches 20 à 26 de l'article R 321-1), l'assureur s'engage à faire "fructifier" les primes perçues sur du long terme, au moyen d'opérations et de placements financiers divers. Ce système est utilisé pour :

- des risques non constants, où les chances de réalisation varient en cours du contrat (en matière d'assurance sur la vie le risque ne cesse de croître, compte-tenu de l'augmentation de l'âge de l'assuré).

- des risques à long terme

L'assureur fait donc fructifier les primes encaissées par des placements financiers, dont les intérêts vont bénéficier à l'assuré lors de la réalisation du risque garanti.

La technique de capitalisation se substitue à celle de la Répartition si le risque est variable et que le contrat est souscrit pour une longue durée.

ASSURANCES PILLIOT LIVRET DE FORMATION - TECHNIQUES DE L'ASSURANCE Page 22

Les chances de réalisation d'un risque augmentent ou diminuent en cours d'un contrat, la prime devrait varier d'une année à une autre : ce qui est commercialement difficile à faire accepter par le souscripteur du contrat ; il est peu agréable pour l'assuré en cas de décès de se voir réclamer une prime plus élevé chaque année sous prétexte que sa probabilité de décès augmente régulièrement.

C'est pourquoi l'assureur a uniformisé les primes, demandant à l'assuré une prime constante ou prime moyenne ou encore prime nivelée. Mais le nivellement des primes ne supprime pas le caractère variable du risque : ainsi lorsque le risque croit avec l'âge, l'assureur doit mettre de coté une fraction des primes des premières années pour compenser l'insuffisance de la prime nivelée en fin de contrat (provision mathématique).

Pour réaliser l'équilibre de ces recettes et de ces dépenses l'assureur doit effectuer :

- soit une compensation individuelle (contrat par contrat dans le temps) :

L'assureur provisionne le trop perçu des premières années, et comme il s'agit des sommes importantes et d'un nombre élevé d'années, il doit créditer ce dépôt d'un intérêt. Les excédents ainsi provisionnas combleront en fin de contrat l'insuffisance de la prime moyenne.

- soit une compensation collective :

Au sein d'une collectivité dont l'âge moyen vari peu, l'assureur repartit la charge du groupe au prorata des capitaux assurés, ce qui le conduit à réclamer une prime plus élevée pour les éléments les plus jeunes du groupe et une prime moins élevée pour les éléments les plus âgés du groupe.

La Constitution de la provision mathématique :

La constitution d'une provision mathématique représente pour l'essentiel, une épargne constituée pour le compte des assurés en vue de leur verser un capital ou une rente aux termes du contrat.

Exemple : ASSURANCE VIE

Contrat décès :

Au début du contrat, la provision mathématique s'accroît d'année en année de l'excédent de la prime à payer au début du contrat (prime nivelée) sur la prime nécessaire pour couvrir la risque (prime temporaire décès) et des intérêts qui lui sont crédités au taux prévu par le contrat. Par la suite, lorsque la prime nécessaire à la couverture du risque devient supérieure à la prime nivelée, la différence est imputée sur la provision mathématique, qui décroît progressivement et disparaît finalement. Dans le cas d'une assurance décès, la prime payée par l'assuré est : M + X + E =P

X : Représente les frais de gestion inhérents au contrat. M : le montant destiné à couvrir le risque. E : l'épargne constituée pour permettre d'égaliser les primes.

Pour une personne de 30ans, s'assurant pour une durée de 15 ans et un capital de 1000.D Sachant que le montant de couverture du risque devrait être de 180 DT la première année et 530 DT la 14éme année et que la prime est nivelée à 300DT.

Donc m + e = 300

ASSURANCES PILLIOT LIVRET DE FORMATION - TECHNIQUES DE L'ASSURANCE Page 23

D'où la 1ère année m =180 et e =120

La 14éme année, l'assuré continuera à payer les 300 (et non 530) car la Cie prélèvera sur le cumul des sommes capitalisées en 'e' pour nivelée et régler la cotisation.

REMARQUE :

Le contrat Mixte :

Garantissant non seulement le risque décès, mais en outre le versement d'un capital si l'assuré est encore vivant au terme du contrat : Ainsi la prime d'épargne et la provision mathématique répondent à un double objet : La régulation de la prime de risque et la constitution progressive du capital à verser en fin de contrat (les provisions mathématiques constituées au titre de garantie en cas de vie sont beaucoup plus importantes).

Contrat de rentes viagères :

La provision, initialement égale au capital constitutif de la rente, décroît d'année en année parallèlement aux engagements de l'assureur. Ses pour sinistres réglés et non payés à la clôture de l'exercice.

Dans ce mode de gestion des cotisations, l'assureur capitalise les primes souvent sur un long terme, selon la technique des intérêts composés.

Les assurances gérées en capitalisation sont les assurances vie.

Les provisions mathématiques correspondent aux primes confiées par l'assuré en vue de se constituer une épargne et que l'assureur doit mettre en réserve pour pouvoir lui restituer au terme du contrat.

Classification des entreprises d'assurance en fonction du mode d'indemnisation des sinistres Comme nous venons de le voir, les sociétés d'assurances peuvent être distinguées selon le mode de gestion des cotisations qu'elles perçoivent auprès de leurs assurés. Mais elles peuvent également être classées selon le mode d'indemnisation des sinistres.

Les assureurs peuvent indemniser leurs assurés selon deux grands principes : le principe indemnitaire et le principe forfaitaire.

ASSURANCES PILLIOT LIVRET DE FORMATION - TECHNIQUES DE L'ASSURANCE Page 24

III – L’INTERMEDIAIRE EN ASSURANCE

1 – LE CHAMP D’APPLICATION DE LA REGLEMENTATION

L'intermédiation en assurance est définie comme une activité qui consiste à présenter, proposer ou aider à conclure des contrats d'assurance ou à réaliser d'autres travaux préparatoires à leur conclusion. Toute personne qui, contre rémunération, exerce une activité d'intermédiation en assurance est un intermédiaire d'assurance, exception faite des entreprises d'assurance, de leurs salariés et de toutes les personnes qui répondent à des conditions fixées par décret en Conseil d'Etat. Les catégories de personnes habilitées à exercer une activité d'intermédiation seront aussi fixées par décret en Conseil d'Etat.

La réglementation sur l'intermédiation en assurance impose que les intermédiaires d'assurance : - s'immatriculent, - fassent état de leur honorabilité, - fassent état de leur capacité professionnelle, -justifient d'une assurance de responsabilité professionnelle, - présentent des garanties financières, - fournissent des informations à leurs prospects et/ou à leurs clients, ainsi que des conseils pour bien s'assurer.

Les courtiers d'assurance ou de réassurance, personnes physiques et sociétés immatriculées au registre du commerce pour l'activité de courtage d'assurance. Ces personnes exercent l'intermédiation selon les modalités mentionnées aux b ou c du II de l'article L. 520-1.

Les agents généraux d'assurance, personnes physiques ou personnes morales, titulaires d'un mandat ou chargées à titre provisoire pour une durée de deux ans au plus non renouvelable des fonctions d'agent général d'assurance. Ces personnes exercent l'intermédiation selon les modalités mentionnées au a du II de l'article L. 520-1.

Les mandataires d'assurance, personnes physiques non salariées et personnes morales autres que les agents généraux d'assurance, mandatées à cet effet par une entreprise d'assurance. Ces personnes exercent l'intermédiation selon les modalités mentionnées aux a ou b du II de l'article L. 520-1.

Les mandataires d'intermédiaires d'assurance, personnes physiques non salariées et personnes morales mandatées par une personne physique ou une personne morale mentionnée aux lo, 2o ou 3o ci-dessus. L'activité des personnes visées aux 3o et 4o du présent article, à l'exception des établissements de crédit définis à l'article L. 511-1 du code monétaire et financier, est limitée à la présentation, la proposition ou l'aide à la conclusion d'une opération d'assurance au sens de l'article R. 511-1, et éventuellement à l'encaissement matériel des primes ou cotisations, et, en outre, en ce qui concerne l'assurance sur la vie et la capitalisation, à la remise matérielle des sommes dues aux assurés ou bénéficiaires.

Les intermédiaires enregistrés sur le registre d'un autre Etat membre de la Communauté européenne

Au sein d'une personne morale, la condition de capacité professionnelle s'applique aux personnes physiques associés ou tiers qui dirigent ou gèrent cette personne morale, ou, le cas échéant, lorsque l'activité d'intermédiation est exercée à titre accessoire à l'activité principale, à la ou les personnes physiques, au sein de la direction, auxquelles est déléguée la responsabilité de l'activité d'intermédiation.

ASSURANCES PILLIOT LIVRET DE FORMATION - TECHNIQUES DE L'ASSURANCE Page 25

2 – LES DIFFERENTES CATEGORIES D’INTERVENANTS DANS L’INTERMEDIATION

A – LES AGENTS GENERAUX

L'agent général exerce une activité indépendante de distribution et de gestion de produits et de services d'assurance en vertu d'un "traité de nomination" délivré par une ou plusieurs entreprises d'assurances établies en France. L'agent met sa compétence professionnelle au service de ses mandantes en vue d'offrir aux clients des produits d'assurance adaptés.

a – CARACTERISTIQUES PRINCIPALES DE LA PROFESSION

Les agents généraux d'assurance sont des professionnels indépendants qui représentent, en vertu d'un mandat dit traité de nomination, une ou plusieurs entreprises d'assurance. Considérés comme les mandataires de ces entreprises, ils leur apportent une clientèle, dont ils assument la gestion des contrats. La plupart d'entre eux exercent donc une double fonction : commerciale (de prospection) et administrative (d'encaissement de primes et d'indemnisation des sinistres). Ils ont le statut de profession libérale mais peuvent, depuis l'adoption du nouveau statut approuvé par le décret n° 96-902 du 15 octobre 1996, constituer des sociétés commerciales d'agents.

Ils sont rémunérés par des commissions comprenant une commission d'apport, qui rémunère l'acquisition d'une opération d'assurance et est fixée en pourcentage des primes, et une commission de gestion, contrepartie des travaux de gestion effectués par l'agent général. L'intéressement aux bénéfices des entreprises d'assurance est encore peu répandu (moins de 5 % de leur rémunération). Les taux de commissionnement s'inscrivent dans une fourchette qui va de 3 % du montant des primes d'assurance vie à 23 % pour les contrats d'assurance habitation ou professionnels. Le taux moyen s'établit à 18 %.

L'agent général n'est pas propriétaire du portefeuille de contrats qu'il apporte à sa compagnie mandante. Il détient en revanche des droits de créance sur les commissions afférentes au portefeuille de l'agence. Il récupère ces droits de créance lorsqu'il cesse ses fonctions, par la vente à titre onéreux de son agence à un successeur agréé par sa compagnie, ou bien par la perception d'une indemnité compensatrice à la charge de sa compagnie, en pourcentage des commissions.

Depuis une vingtaine d'années, le nombre d'agents généraux ne cesse de décroître. Ils étaient 16 781 au 31 décembre 1996, contre 22 600 en 1985. Avec leurs collaborateurs, ils constituent un ensemble d'environ 50 000 personnes. Les dix premiers réseaux regroupaient en 1996 les trois quarts des agences générales et 86 % de l'ensemble des commissions d'agence, AXA, U.A.P., A.G.F. et le GAN réunissant à eux seuls 6 800 agences.

Selon une étude réalisée en 1997 par le Centre d'analyse et de prospective de l'assurance (C.A.P.A.), 40 % de la profession perçoit une commission comprise entre 300 000 et 735 000 francs par an, le seuil de viabilité d'une agence étant situé au-dessus de 300 000 francs. Ces agences sont fortement implantées en milieu rural ou dans les petites villes ; elles sont spécialisées dans l'assurance de dommages à 91 % (habitation et automobile).

Le tiers des agences perçoit des commissions comprises entre 735 000 francs et 1,6 million de francs. Elles sont situées principalement dans les moyennes agglomérations et ont une clientèle professionnelle (13 % en dommages et 15 % en vie).

10 % des agences ont un chiffre d'affaires supérieur à 1,6 million de francs. Le niveau moyen de leurs commissions s'élève à 2,6 millions de francs. Leur clientèle est composée essentiellement de professionnels et d'entreprises.

ASSURANCES PILLIOT LIVRET DE FORMATION - TECHNIQUES DE L'ASSURANCE Page 26

La tendance est à la progression de la taille des agences et du chiffre d'affaires moyen (de 453 000 francs en 1985 à 861 000 francs en 1996). Principalement présents en assurance des particuliers, des artisans et des PME, les agents généraux dominent encore la vente de l'assurance de dommages avec 38,9 % de part de marché, bien qu'ayant perdu 8 points en 6 ans. En assurance vie, ils ne détiennent plus que 11,2 %. Leur objectif est de consolider leurs parts en assurance de dommages et de pénétrer le secteur porteur des assurances de personnes (retraite, santé, dépendance et prévoyance), en complément des systèmes de base. Ce secteur est encore peu investi par les entreprises d'assurance traditionnelles, à cause de la concurrence des mutuelles du code de la mutualité. Les agents généraux étant en contact avec un assuré sur deux, ils disposent d'atouts pour développer ces produits complexes, par leur rôle de conseil.

b – LE NOUVEAU STATUT DES AGENTS GENERAUX

Les conditions d'exercice de l'activité de l'agent général étaient traditionnellement régies par les statuts I.A.R.D. (incendie, accidents et risques divers) et Vie, définis dans les décrets du 5 mars 1949 et du 28 décembre 1950. Ces statuts ayant un caractère d'ordre public, il n'était pas possible d'y déroger conventionnellement, sauf dans un sens favorable à l'agent général. Ils étaient considérés par la profession comme des facteurs de rigidité et comme des obstacles à la modernisation des entreprises traditionnelles.

En vertu des articles 3 de ces statuts, les agents généraux devaient, sous réserve de certains tempéraments exposés ci-dessous, réserver l'exclusivité de leur production à leur société mandante. En contrepartie, les agents I.A.R.D. bénéficiaient d'une exclusivité territoriale à l'intérieur d'une circonscription déterminée par leur mandat. Cette exclusivité leur assurait une protection contre la concurrence d'autres intermédiaires mais interdisait aux sociétés représentées par un réseau d'agents généraux de se faire apporter des contrats par un autre intermédiaire (courtier par exemple) dans la même circonscription.

Depuis l'entrée en vigueur du nouveau statut, approuvé par le décret n° 96-902 du 15 octobre 1996, l'organisation des relations entre les entreprises d'assurance mandantes et les agents généraux d'assurance nommés à compter du 1er janvier 1997 repose sur une nouvelle architecture, comportant quatre niveaux : - le nouveau statut des agents généraux, réduit à trois articles, approuvé par le décret du 15 octobre 1996;

- la convention-cadre signée le 20 février 1996 entre la Fédération française des sociétés d'assurance (F.F.S.A.) et la Fédération nationale des syndicats d'agents généraux d'assurance (F.N.S.A.G.A.) ;

- les accords au sein de chaque entreprise, entre l'entreprise et le syndicat professionnel des agents généraux de l'entreprise ;

- le traité de nomination conclu entre l'agent général et son entreprise mandante.

Les agents généraux en fonction avant le 1er janvier 1997 continuent, sauf option contraire, à être régis par les dispositions d'ordre public des statuts I.A.R.D. et Vie définis dans les décrets du 5 mars 1949 et du 28 décembre 1950.