Embed Size (px)

Citation preview

TENDANCES DU MARCHÉ IMMOBILIER Congrès 2015 David Cervantes, CBRE Limitée

2

Introduction LES GRANDES LIGNES

Situation du marché aujourd’hui 1. MARCHÉ DU COMMERCE DE DÉTAIL

2. MARCHÉ DES IMMEUBLES DE BUREAUX

3. MARCHÉ INDUSTRIEL

4. MARCHÉ DES TECHNOLOGIES

i. Indicateurs de T.G.A.

ii. Loyer et taux d’inoccupation

iii. Perspectives & Tendances

3

Situation du marché aujourd’hui LES GRANDES LIGNES

• En 2014, les volumes d’investissement se sont chiffrés à 5,3 milliards $ dans le Montréal métropolitain.

• 1 milliard $ de vente pour le reste de la province de Québec

• De nombreux projets de construction ou de reconstruction sont réalisés dans des grandes villes canadiennes, notamment à Montréal

4

Facteurs économiques LES GRANDES LIGNES

• La chute rapide du prix de pétrole à la fin du T4 de 2014

• Des taux d’intérêt plus faibles et donc une ruée par les investisseurs vers des titres de qualité

• Un changement de la valeur du huard par rapport aux principales monnaies du monde

• De nombreux magasins de détail avaient recours à la protection de la loi sur les faillites ou fermaient leurs portes

5

Tendances pour 2015 LES GRANDES LIGNES

I. la sélectivité de l’acheteur et l’aversion générale au risque, les

investisseurs étant plutôt axés sur la croissance du revenu et la préservation du capital

II. la croissance du capital institutionnel et celui des marchés publics

III. la croissance du capital du secteur privé et la capacité et le désir des investisseurs d’acquérir des biens plus importants

IV. la capacité et le désir de fixer un financement à des taux d’intérêt qui sont à leur plus bas depuis 60 ans

V. la réapparition des capitaux étrangers, américains, européens, asiatiques

MARCHÉ DU COMMERCE DE DÉTAIL

7

Des hauts et des bas MARCHÉ DU COMMERCE DE DÉTAIL

• volume d’investissement total frôlant les 2 milliards $ (GRM) et près

d’un milliard $ de transactions ailleurs dans la province de Québec

• des propriétés exceptionnelles et emblématiques ont fait l’objet de transactions à une fréquence hors de l’ordinaire

• De nombreux magasins de détail avaient recours à la protection de la

loi sur les faillites ou fermaient leurs portes: X Target : 133 magasins X Sony : 14 magasins X Jacob : 92 magasins X Mexx : 95 magasins

8

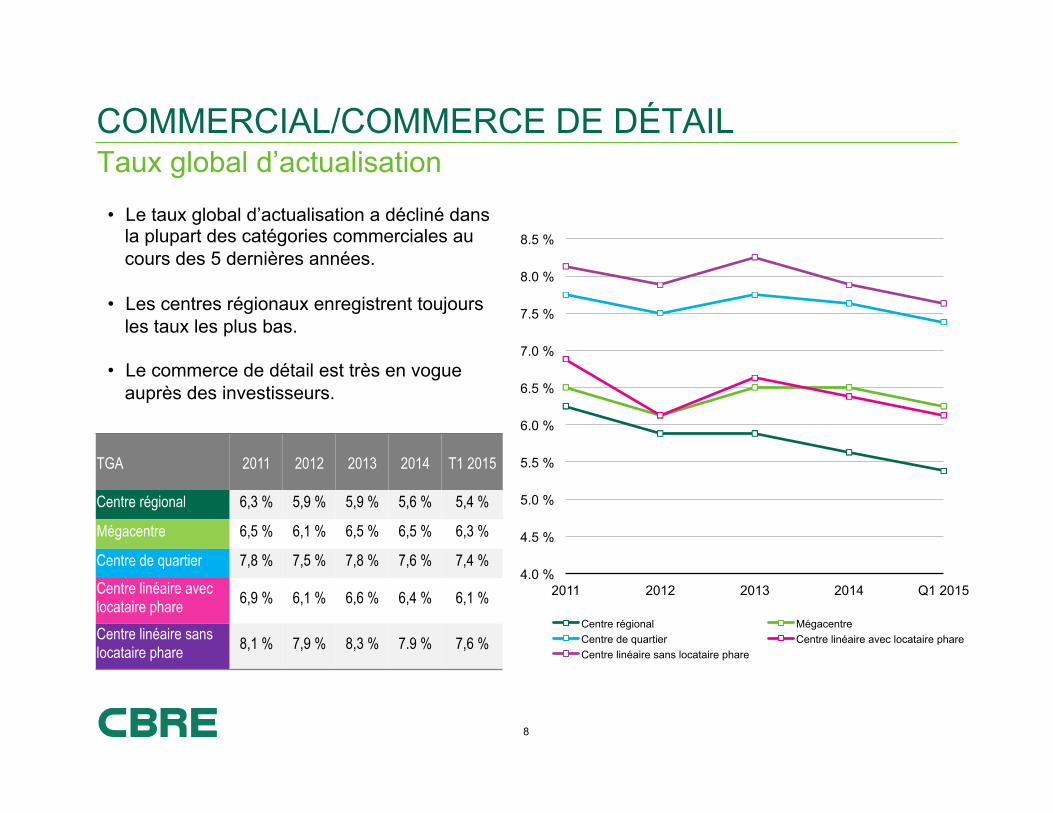

Taux global d’actualisation COMMERCIAL/COMMERCE DE DÉTAIL

4.0 %

4.5 %

5.0 %

5.5 %

6.0 %

6.5 %

7.0 %

7.5 %

8.0 %

8.5 %

2011 2012 2013 2014 Q1 2015

Centre régional Mégacentre Centre de quartier Centre linéaire avec locataire phare Centre linéaire sans locataire phare

TGA 2011 2012 2013 2014 T1 2015

Centre régional 6,3 % 5,9 % 5,9 % 5,6 % 5,4 %

Mégacentre 6,5 % 6,1 % 6,5 % 6,5 % 6,3 %

Centre de quartier 7,8 % 7,5 % 7,8 % 7,6 % 7,4 %

Centre linéaire avec locataire phare 6,9 % 6,1 % 6,6 % 6,4 % 6,1 %

Centre linéaire sans locataire phare 8,1 % 7,9 % 8,3 % 7.9 % 7,6 %

• Le taux global d’actualisation a décliné dans la plupart des catégories commerciales au cours des 5 dernières années.

• Les centres régionaux enregistrent toujours les taux les plus bas.

• Le commerce de détail est très en vogue auprès des investisseurs.

9

Cominar achète pour 1,5 G$ des immeubles de la Caisse COMMERCIAL/COMMERCE DE DÉTAIL

• "De plus en plus, nous mettons notamment l'accent sur les centres super-régionaux, a expliqué le président du conseil et chef de la direction d'Ivanhoé Cambridge, Daniel Fournier, au cours d'un entretien. C'est chacun son expertise. Le mariage avec Cominar était intéressant pour nous. »

• "Nous étions à 52 pour cent (dans les immeubles à) bureaux et 24 pour cent (dans le) commercial, a-t-il expliqué, en entrevue téléphonique. Là, nous serons à 44 pour cent (bureaux) et 38 pour cent (commercial)."

Le Mail Champlain (Brossard), Le Centropolis (Laval), Le Rockland (Ville Mont-Royal), Les Galeries Rive-Nord (Repentigny), Les Rivières (Trois-Rivières), Le Carrefour Rimouski, Le Centre commercial Rivière-du-Loup, Le Carrefour Saint-Georges, Les Galeries de Hull , Le Carrefour Frontenac (Thetford Mines)

TENDANCE = SPECIALISATION VS DIVERSIFICATION

10

Le DIX30 vendu à 50% COMMERCIAL/COMMERCE DE DÉTAIL

« Jusqu'ici, on a investi 800 millions dans le DIX30 et on en a vendu la moitié avec un profit intéressant» «On cherchait un partenaire avec une plateforme canadienne. C'est plus facile de conclure des ententes avec des détaillants européens et américains qui veulent entrer dans le marché quand on possède plusieurs propriétés. Le fait d'avoir juste un centre commercial, des fois, ça nous désavantageait.»

- Jean-François Breton, président de Carbonleo

TENDANCE = SPECIALISATION VS DIVERSIFICATION

MARCHÉ DES IMMEUBLES DE BUREAUX

12

Les tendances en action MARCHÉ DES IMMEUBLES DE BUREAUX

• Volume d’investissement total de 1.4 milliards $ (GRM)

• Participation de 50 % dans l’immeuble Sun Life, acquis par un consortium de capitaux privés

• Le campus Bell acquis par des investisseurs coréens

• Liberty Sites acquis par une caisse de retraite nationale

• Bas de cycle pour les loyers net effectifs

13

MARCHÉ DES IMMEUBLES DE BUREAUX

4.0%

4.5%

5.0%

5.5%

6.0%

6.5%

7.0%

7.5%

8.0%

8.5%

2011 2012 2013 2014 T1 2015

QCA catégorie A QCA catégorie B

Banlieue catégorie A Banlieue catégorie B

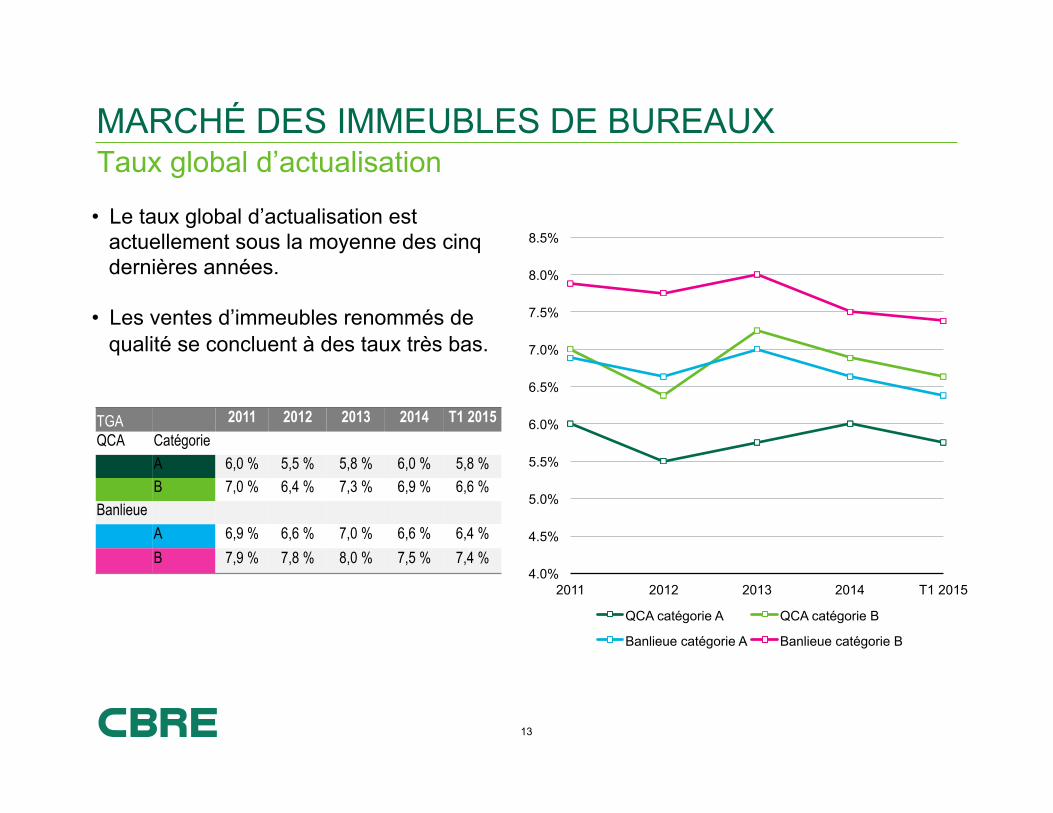

Taux global d’actualisation

TGA 2011 2012 2013 2014 T1 2015 QCA Catégorie A 6,0 % 5,5 % 5,8 % 6,0 % 5,8 % B 7,0 % 6,4 % 7,3 % 6,9 % 6,6 % Banlieue A 6,9 % 6,6 % 7,0 % 6,6 % 6,4 % B 7,9 % 7,8 % 8,0 % 7,5 % 7,4 %

• Le taux global d’actualisation est actuellement sous la moyenne des cinq dernières années.

• Les ventes d’immeubles renommés de qualité se concluent à des taux très bas.

14

MARCHÉ DES IMMEUBLES DE BUREAUX Taux d’inoccupation

0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

14.0%

16.0%

18.0%

2011 2012 2013 2014 T1 2015

QCA catégorie A QCA catégorie B Banlieue catégorie A Banlieue catégorie B

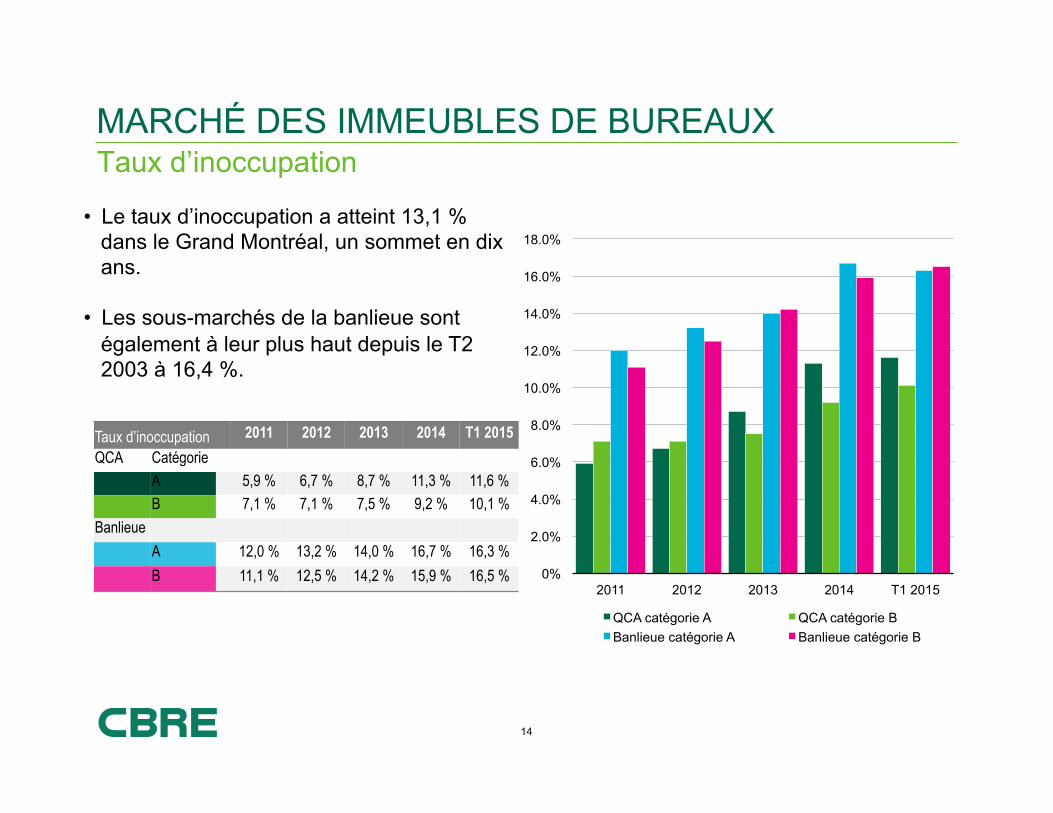

Taux d’inoccupation 2011 2012 2013 2014 T1 2015 QCA Catégorie A 5,9 % 6,7 % 8,7 % 11,3 % 11,6 % B 7,1 % 7,1 % 7,5 % 9,2 % 10,1 % Banlieue A 12,0 % 13,2 % 14,0 % 16,7 % 16,3 % B 11,1 % 12,5 % 14,2 % 15,9 % 16,5 %

• Le taux d’inoccupation a atteint 13,1 % dans le Grand Montréal, un sommet en dix ans.

• Les sous-marchés de la banlieue sont

également à leur plus haut depuis le T2 2003 à 16,4 %.

15

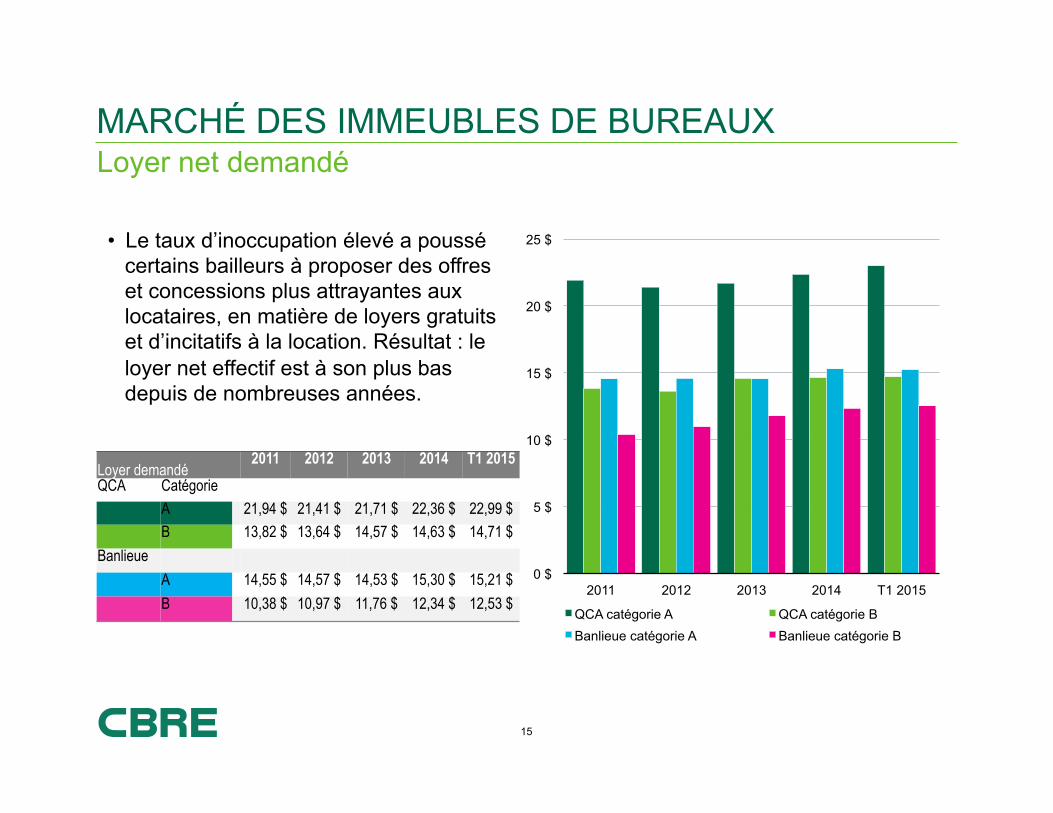

MARCHÉ DES IMMEUBLES DE BUREAUX Loyer net demandé

0 $

5 $

10 $

15 $

20 $

25 $

2011 2012 2013 2014 T1 2015

QCA catégorie A QCA catégorie B Banlieue catégorie A Banlieue catégorie B

Loyer demandé 2011 2012 2013 2014 T1 2015

QCA Catégorie A 21,94 $ 21,41 $ 21,71 $ 22,36 $ 22,99 $ B 13,82 $ 13,64 $ 14,57 $ 14,63 $ 14,71 $ Banlieue A 14,55 $ 14,57 $ 14,53 $ 15,30 $ 15,21 $ B 10,38 $ 10,97 $ 11,76 $ 12,34 $ 12,53 $

• Le taux d’inoccupation élevé a poussé certains bailleurs à proposer des offres et concessions plus attrayantes aux locataires, en matière de loyers gratuits et d’incitatifs à la location. Résultat : le loyer net effectif est à son plus bas depuis de nombreuses années.

16

MARCHÉ DES IMMEUBLES DE BUREAUX Ericsson lance la construction de son campus R & D • L'immeuble de 266 000 pieds carrés logera les 1700 employés

d'Ericsson à Montréal (VSL)

• Groupe Montoni développe seulement des immeubles LEED

• «Les nouveaux locaux permettront aux employés d'Ericsson de travailler dans un édifice de prochaine génération dont la polyvalence et l'efficacité favoriseront la collaboration du personnel»

- Mark Henderson, responsable d'Ericsson au Canada

17

MARCHÉ DES IMMEUBLES DE BUREAUX Ericsson lance la construction de son campus R & D

MARCHÉ INDUSTRIEL

19

Situation Actuelle MARCHÉ INDUSTRIEL

• Déclin importante du taux d’inoccupation

• Compression des TGAs notamment avec la récente vente de la siège sociale d’Aldo et autres locataires uniques

• Les propriétés à locataires multiples sont bien positionnées pour bénéficier de l’élargissement de l’écart qui sépare les loyers existants des loyers plus élevés requis pour alimenter les nouveaux lotissements

20

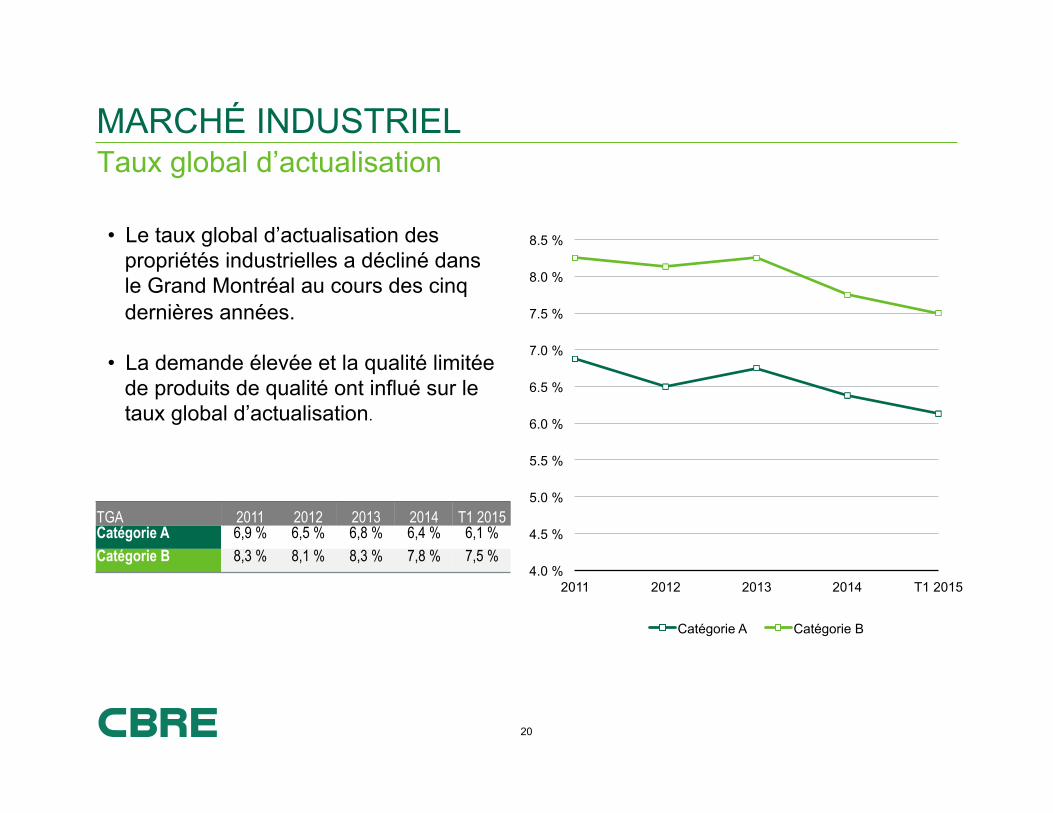

Taux global d’actualisation MARCHÉ INDUSTRIEL

4.0 %

4.5 %

5.0 %

5.5 %

6.0 %

6.5 %

7.0 %

7.5 %

8.0 %

8.5 %

2011 2012 2013 2014 T1 2015

Catégorie A Catégorie B

TGA 2011 2012 2013 2014 T1 2015 Catégorie A 6,9 % 6,5 % 6,8 % 6,4 % 6,1 % Catégorie B 8,3 % 8,1 % 8,3 % 7,8 % 7,5 %

• Le taux global d’actualisation des

propriétés industrielles a décliné dans le Grand Montréal au cours des cinq dernières années.

• La demande élevée et la qualité limitée de produits de qualité ont influé sur le taux global d’actualisation.

21

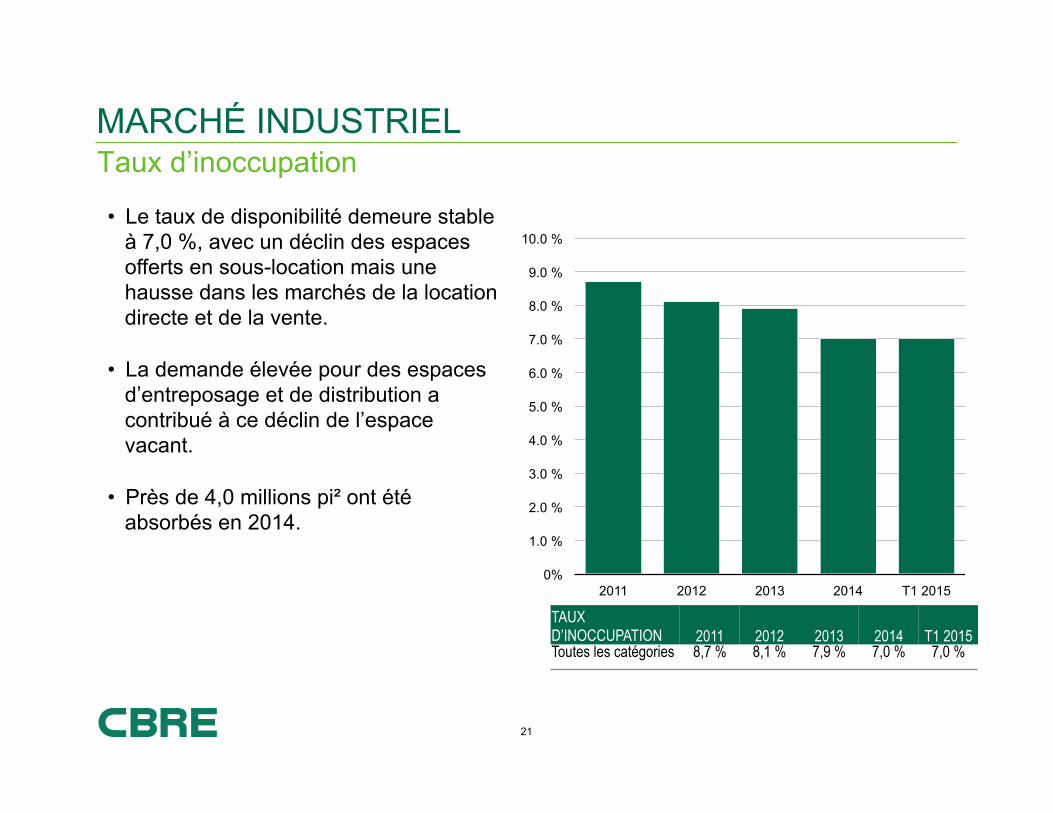

Taux d’inoccupation MARCHÉ INDUSTRIEL

0%

1.0 %

2.0 %

3.0 %

4.0 %

5.0 %

6.0 %

7.0 %

8.0 %

9.0 %

10.0 %

2011 2012 2013 2014 T1 2015

TAUX D’INOCCUPATION 2011 2012 2013 2014 T1 2015 Toutes les catégories 8,7 % 8,1 % 7,9 % 7,0 % 7,0 %

• Le taux de disponibilité demeure stable à 7,0 %, avec un déclin des espaces offerts en sous-location mais une hausse dans les marchés de la location directe et de la vente.

• La demande élevée pour des espaces d’entreposage et de distribution a contribué à ce déclin de l’espace vacant.

• Près de 4,0 millions pi² ont été absorbés en 2014.

22

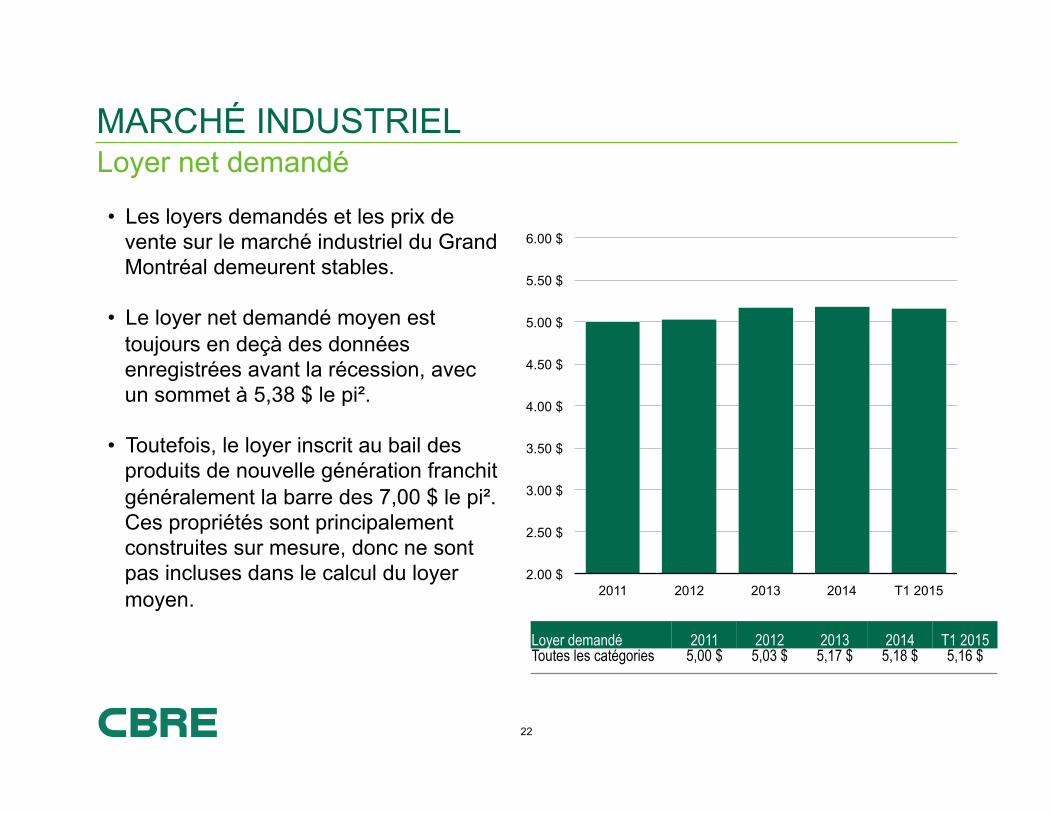

Loyer net demandé MARCHÉ INDUSTRIEL

2.00 $

2.50 $

3.00 $

3.50 $

4.00 $

4.50 $

5.00 $

5.50 $

6.00 $

2011 2012 2013 2014 T1 2015

Loyer demandé 2011 2012 2013 2014 T1 2015 Toutes les catégories 5,00 $ 5,03 $ 5,17 $ 5,18 $ 5,16 $

• Les loyers demandés et les prix de vente sur le marché industriel du Grand Montréal demeurent stables.

• Le loyer net demandé moyen est toujours en deçà des données enregistrées avant la récession, avec un sommet à 5,38 $ le pi².

• Toutefois, le loyer inscrit au bail des produits de nouvelle génération franchit généralement la barre des 7,00 $ le pi². Ces propriétés sont principalement construites sur mesure, donc ne sont pas incluses dans le calcul du loyer moyen.

MARCHÉ DES TECHNOLOGIES

24

§ La demande pour les espaces en bloc (wholesale) dans les centres de données est menée par les sociétés spécialisées en infrastructure globale des technologie de l’information, les fournisseurs d’hébergement “cloud”, les firmes technologiques ainsi que les clients des services financiers.

§ Les coûts des centres de données vont chuter au cours des 24 prochains mois, en raison d’une augmentation de l’offre visant à répondre à une demande croissante.

§ Montréal a principalement été un marché de vente de détail Tier 2. La ligne de séparation entre les modèles de vente en bloc (wholesale) et la vente de détail (retail) est de plus en plus floue, ce qui implique une compétition croissante entre les fournisseurs sur le marché Tier 3.

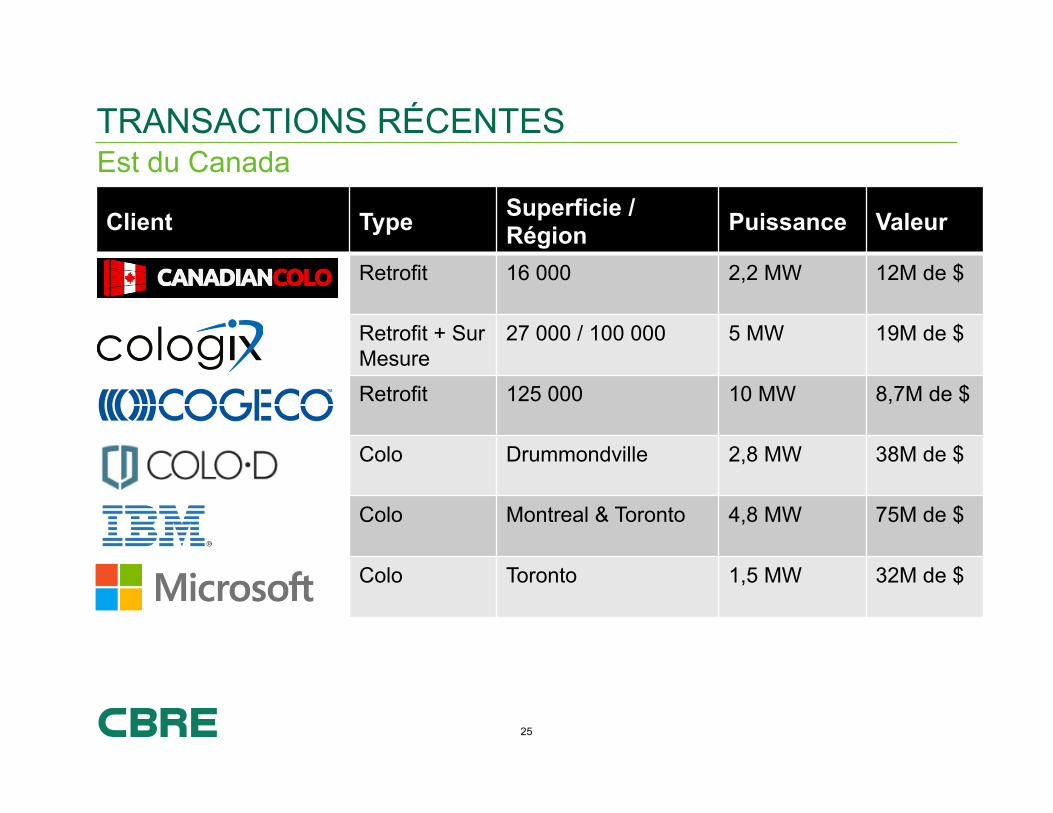

Province de Québec SURVOL DU MARCHÉ DE LA COLOCATION

25

Client Type Superficie / Région Puissance Valeur

Retrofit 16 000 2,2 MW 12M de $

Retrofit + Sur Mesure

27 000 / 100 000 5 MW 19M de $

Retrofit 125 000 10 MW 8,7M de $

Colo Drummondville 2,8 MW 38M de $

Colo Montreal & Toronto 4,8 MW 75M de $

Colo Toronto 1,5 MW 32M de $

Est du Canada TRANSACTIONS RÉCENTES

26

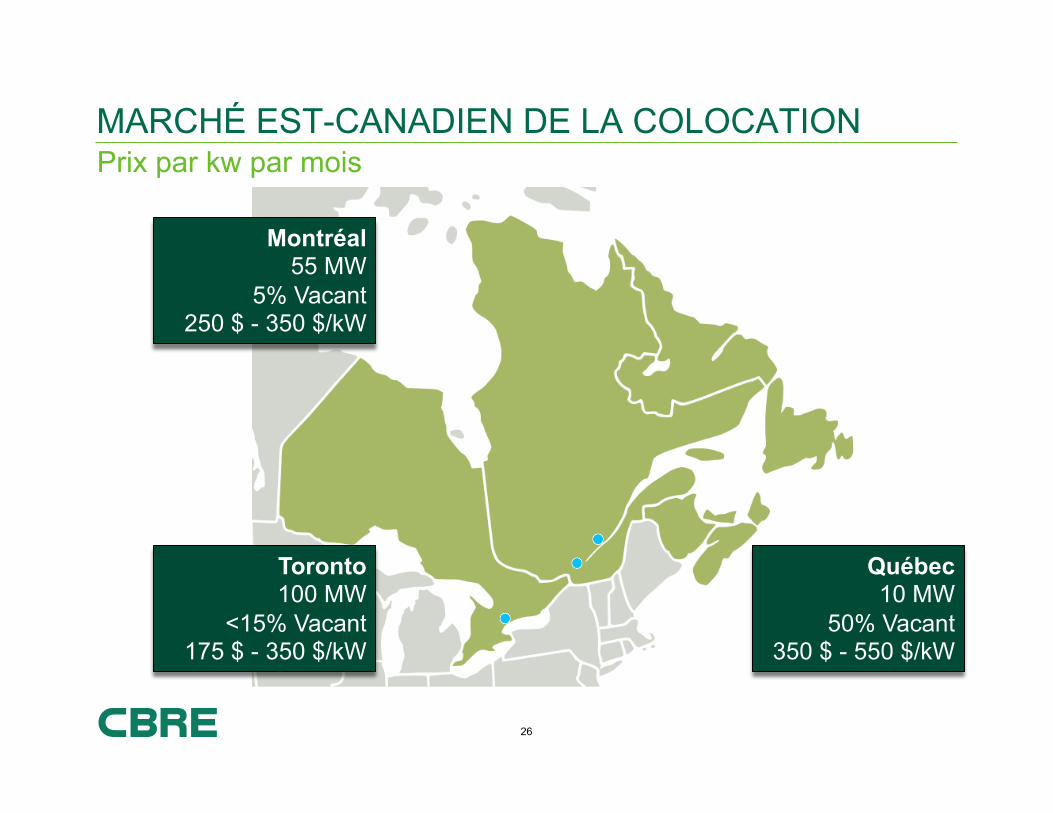

:: North American Markets MARCHÉ EST-CANADIEN DE LA COLOCATION Prix par kw par mois

Montréal 55 MW

5% Vacant 250 $ - 350 $/kW

Toronto 100 MW

<15% Vacant 175 $ - 350 $/kW

Québec 10 MW

50% Vacant 350 $ - 550 $/kW

27

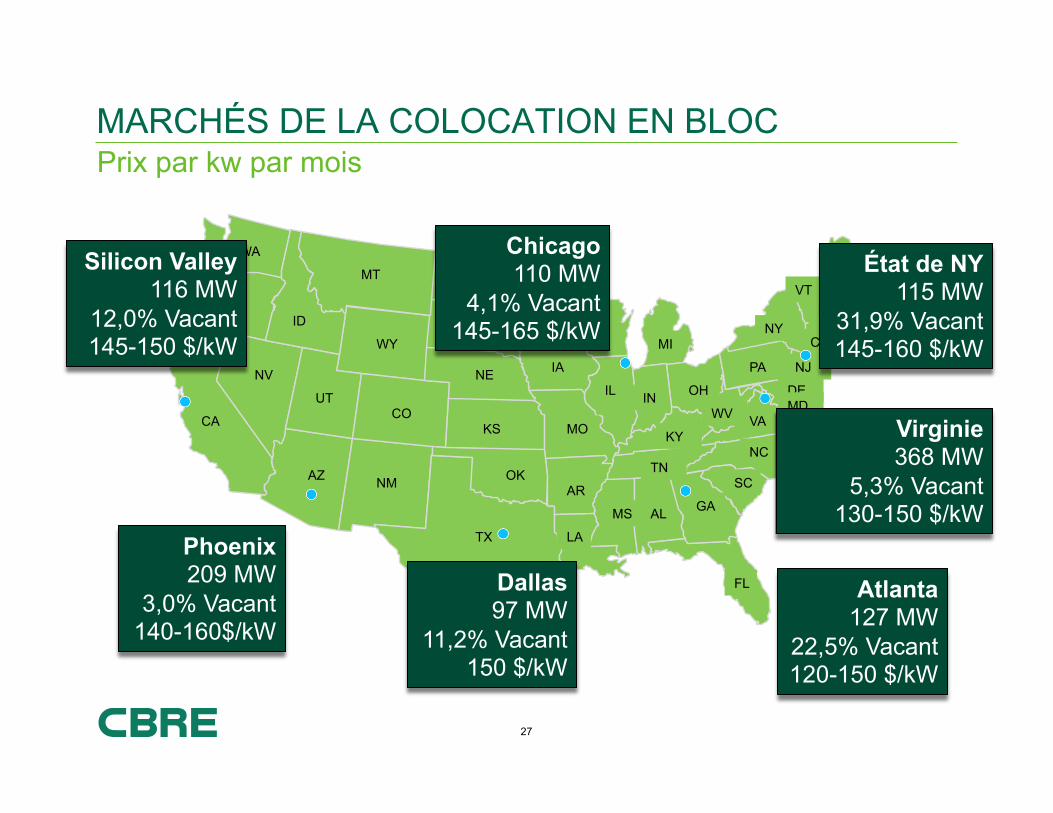

Prix par kw par mois MARCHÉS DE LA COLOCATION EN BLOC

TX LA

MS AL GA

FL

SC AR

MO KS

OK NM AZ

CA

NV

OR

WA

CO UT

KY

IL

IL

NE

SD

ND MT

WY

ID

IA

MN

IN OH

MI

TN NC

VA WV

PA

NY

VT

ME

NH MA

RI CT

NJ

DE MD

DC

Chicago 110 MW

4,1% Vacant 145-165 $/kW

Silicon Valley 116 MW

12,0% Vacant 145-150 $/kW

Phoenix 209 MW

3,0% Vacant 140-160$/kW

Dallas 97 MW

11,2% Vacant 150 $/kW

Virginie 368 MW

5,3% Vacant 130-150 $/kW

État de NY 115 MW

31,9% Vacant 145-160 $/kW

Atlanta 127 MW

22,5% Vacant 120-150 $/kW

28

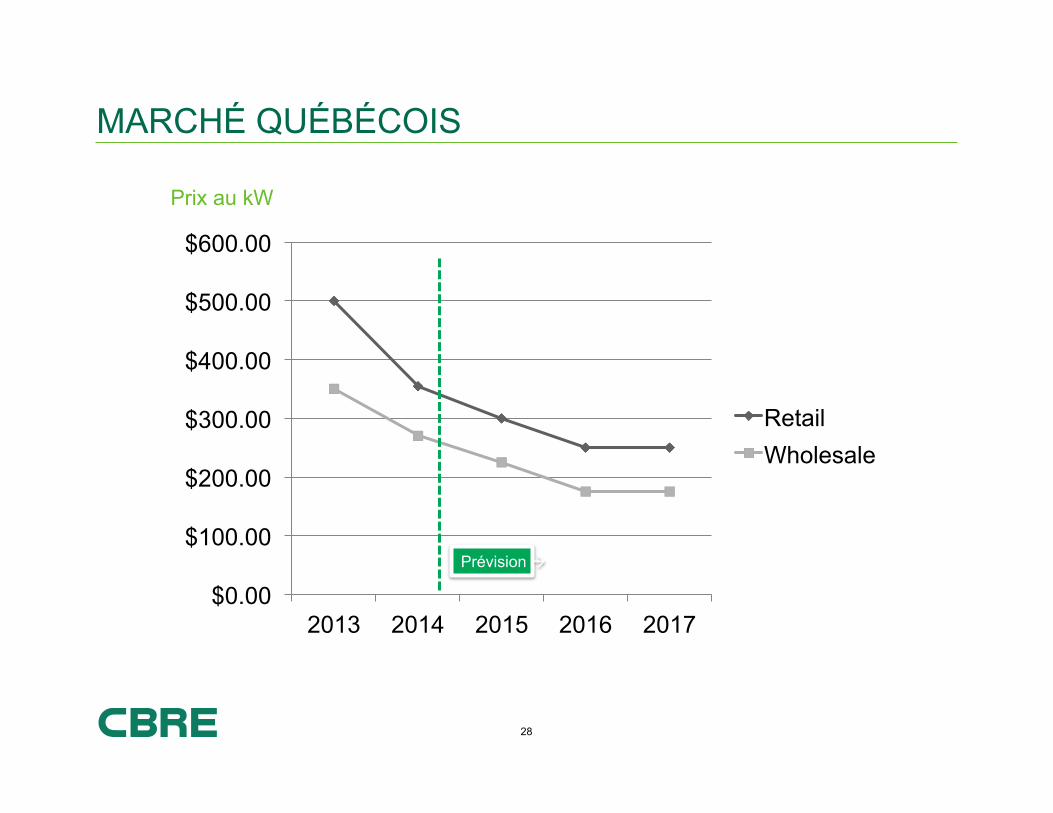

Prix au kW

$0.00

$100.00

$200.00

$300.00

$400.00

$500.00

$600.00

2013 2014 2015 2016 2017

Retail Wholesale

Prévision à

MARCHÉ QUÉBÉCOIS

29

Tendances et perspectives CONCLUSION

• 2014 a été une année de rattrapage par rapport à 2013

• De nombreuses transactions de propriétés et de portefeuilles emblématiques

• L’immobilier commercial au Canada encore plus attrayant aux yeux d’investisseurs

• Malgré certaines tendances négatives, la demande générale des investisseurs augmente

• La diversification des portefeuilles versus la spécialisation va continuer de définir les motivations de certaines joueurs