Embed Size (px)

Citation preview

Université de Pau et des Pays de l’Adour

Ecole Doctorale 481 Sciences Sociales et Humaines

Faculté de Droit, d’Economie et de Gestion

Centre d'Analyse Théorique et de Traitement des données économiques

Transferts de fonds vers le Maroc : enjeux, comportement et impacts

THESE POUR LE DOCTORAT EN SCIENCES ECONOMIQUES

(Arrêté du 7 août 2006)

Présentée et soutenue publiquement par

Farid Makhlouf

6 Juillet 2013

Jury :

Jamal BOUOIYOUR, Université de Pau et des Pays de l’Adour : Directeur de thèse Jean-Louis COMBES, Université d'Auvergne (Clermont-Ferrand 1) : Rapporteur Jean-Pierre FLORENS, Université de Toulouse1 : Rapporteur Alain ALCOUFFE, Université de Toulouse1 : Suffragant Driss AJBALI, Directeur du Conseil de la Communauté Marocaine à l'Etranger (CCME) : Suffragant Jean-Michel UHALDEBORDE, Université de Pau et des Pays de l’Adour : Suffragant

II

« L’université n’entend donner aucune approbation ni improbation aux opinions émises dans

cette thèse. Ces opinions doivent être considérées comme propres à l’auteur. »

III

A la mémoire de mes grands-parents

IV

Remerciements

« Je remercie mon directeur de thèse Jamal Bouoiyour pour son travail d’orientations et de conseils. Je tiens à remercier Jean-Louis Combes et Jean-Pierre Florens d’avoir accep-té d’être les rapporteurs de cette thèse. Je remercie également Alain Alcouffe, Driss Ajbali et Jean-Michel Uhaldeborde d’avoir accepté de participer à ce jury.

Je remercie Serge Figiel, Olivier Jérémy, Christian Beyriere et toute sa famille no-tamment Loïs, Christian Delseaux et sa famille, Lulu, Ilham Maya, Sabine Suarez, Adil Naa-man, Marestin, Alexandra, Charles Regnacq, Fronçois Xavier, Mouhamad Abedel Nabi et l’équipe de restaurant Don Quichotte. Sans eux ce travail ne sera jamais terminé. Mes remer-ciements s’étendent à toutes les personnes qui m’ont aidé à l’élaboration de mes travaux de recherches, et bien évidemment à cette thèse. Je remercie en tous les chercheurs du CATT notamment Patrice Cassagnard et Claude Emonnot. Au sein de cette organisation j’ai trouvé un environnement propice et idéal pour apprendre et avancer mes travaux de recherche.

Je remercie mes amis qui m’ont aidé au long de cette thèse, Jonie, Aukli, Véronique Zaragoza, Mughal Mazha, Refk Salmi et Daniele Caquineau. Je remercie, également, toute ma famille pour son soutien au long de ce chemin notamment mon frère Mouloud, mon cousin Karim et mon oncle Makhlouf. Enfin, je remercie énormément Koussila Bedrane sans elle cette thèse ne sera pas finie.»

Soyez certains de ma sincère reconnaissance, de ma gratitude et mes profonds respects

V

Résumé

Le phénomène de transferts de fonds suscite un débat passionnant au sein de la classe poli-

tique, des chercheurs et des universitaires. Ceci est dû au fait qu’il touche à des aspects hu-

mains, économiques et financiers. Les transferts de fonds sont considérés comme étant une

source de financement importante pour la majorité des pays en développement. Le Maroc

n’échappe pas à cette logique. Il est, en effet, l’un des pays qui reçoit le plus de transferts de

fonds dans le monde. L’objet de notre thèse est triple. Il s’agit dans un premier temps, de

comprendre l’évolution des transferts de fonds depuis les années 1980 jusqu’à aujourd’hui.

Dans un deuxième temps, il s’agira de cerner les principaux déterminants de ces transferts.

Dans un troisième temps, nous proposerons une analyse approfondie de l’impact des trans-

ferts de fonds sur l’économie marocaine dans son ensemble, avec une attention particulière

aux politiques de change et aux politiques monétaires. En utilisant des techniques économé-

triques adéquates et pertinentes ainsi que des données fines (bilatérales), nous arrivons à

mettre en lumière des aspects importants des transferts de fonds. En effet, les transferts de

fonds constituent un enjeu majeur pour l’économie marocaine, de même, le comportement des

migrants en termes de transferts varie selon le pays d’accueil et dans le temps. Leur impact

ne s’avère pas être nuisible (absence du phénomène du syndrome hollandais) à l’économie

marocaine. Les politiques marocaines d’émigration semblent être pertinentes. Cependant,

pour être efficaces, ces politiques doivent être plus hétérogènes, en tenant compte des spéci-

ficités et des caractéristiques des migrants en fonction des pays d’accueil.

Mots clés : Transferts de Fonds, Faits Stylisés, Propriétés Cycliques, Déterminants, Pays

d’Accueil, Syndrome Hollandais, Maroc.

JEL Classification: C10, E01, E32, E60, F62, F40, F41, O10.

VI

Abstract

The phenomenon of migrant remittances has attracted keen interest among policymakers,

scholars and researchers. This owes to the fact that remittances involve multiple human, eco-

nomic and financial aspects. International remittances have become an important source of

foreign exchange for several developing countries. One such country is Morocco, being one

of the world’s major remittance-receiving countries. This dissertation deals with three features

of remittance inflows to the country. First of all, the evolution of remittances from 1980 on-

wards is analyzed. Secondly, key drivers of these flows are empirically determined. Thirdly,

their impacts on the Moroccan economy are examined in detail, especially those pertaining to

the country’s exchange rate and monetary policy. Employing pertinent sophisticated econo-

metric techniques and bilateral data, we come up with important findings in this context. We

find that remittances are indeed playing a major role in the Moroccan economy; that the be-

havior of Moroccan migrants in terms of the amounts remitted back home vary with respect to

the destination countries as well as the time dimension; and those remittances do not appear to

induce the Dutch disease in the country’s economy. As a result, Morocco’s migration policies

seem to be adequate. The policy can be made more effective by adapting it to the diverse fea-

tures and specificities of Moroccan migrant communities residing in different parts of the

world.

Keywords: Remittances Stylized Facts, Cyclical Properties, Determinants, Host Coun-

tries, Dutch Disease, Morocco.

VII

TABLE DES MATIÈRES

Résumé ___________________________________________________________________ V

Liste des figures ____________________________________________________________ X

Liste des tableaux __________________________________________________________ XI

INTRODUCTION GENERALE _______________________________________________ 1

CHAPITRE 1 : TRANSFERTS DE FONDS : CARACTERISQUES, FAITS STYLISES ET

ENJEUX_____________________________________________________________________ 10

1. Introduction __________________________________________________________ 11

2. Migrants marocains et institutions ________________________________________ 13

2.1. Répartition et évolution des migrants marocains _________________________________ 13

2.2. Politiques d’émigration ______________________________________________________ 17

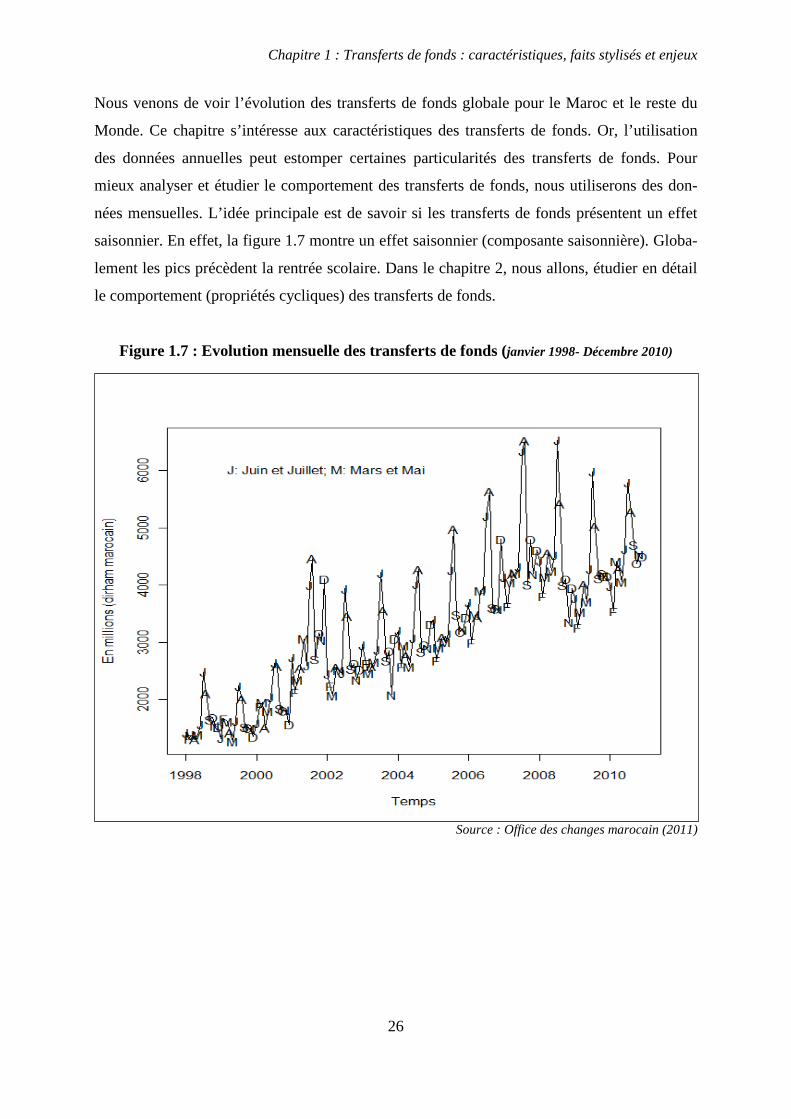

3. Transferts de fonds : caractéristiques et faits stylisés _________________________ 19

3.1. Comptabilisation et mesures des transferts de fonds _____________________________ 20

3.2. Tendance des transferts de fonds _____________________________________________ 22

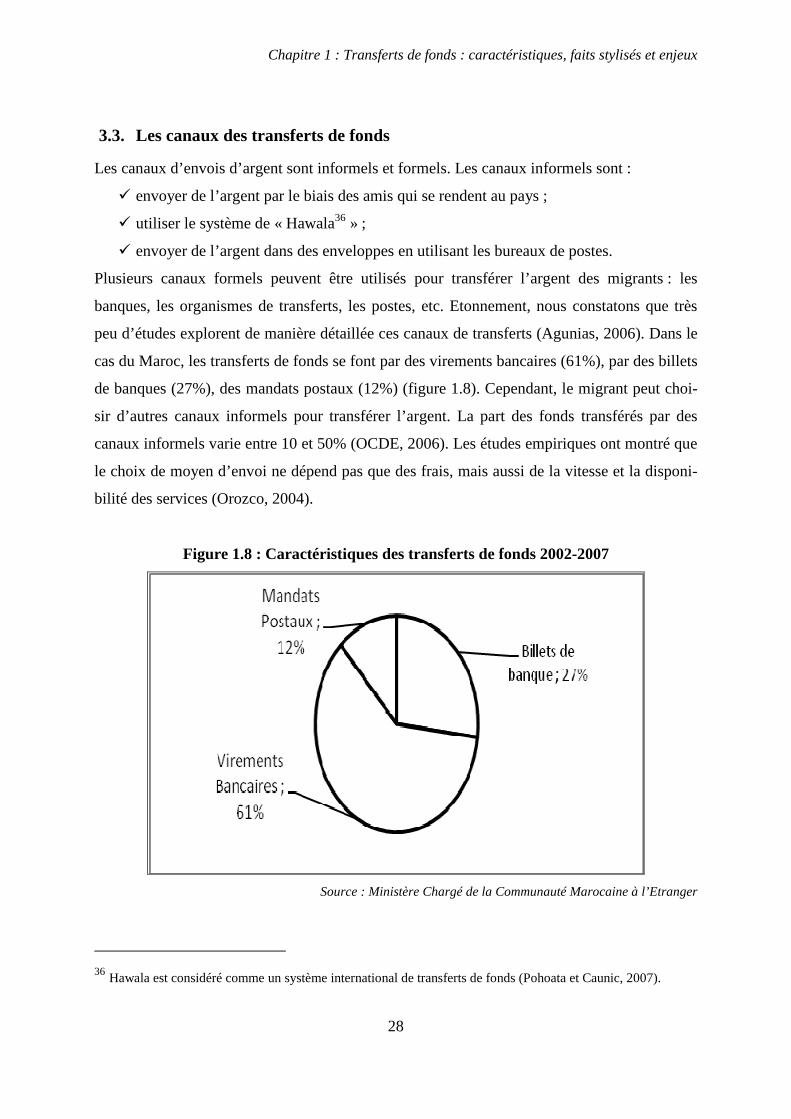

3.3. Les canaux des transferts de fonds ____________________________________________ 28

3.4. Répartition géographique des transferts de fonds vers le Maroc ____________________ 29

3.5. Croissance des transferts de fonds et convergence _______________________________ 31

3.6. Volatilité des transferts de fonds _____________________________________________ 34

3.6.1. Dispersion relative ____________________________________________________ 34

3.6.2. Ecart type mobile _____________________________________________________ 35

3.6.3. Variabilité des transferts de fonds par pays d’accueil _________________________ 37

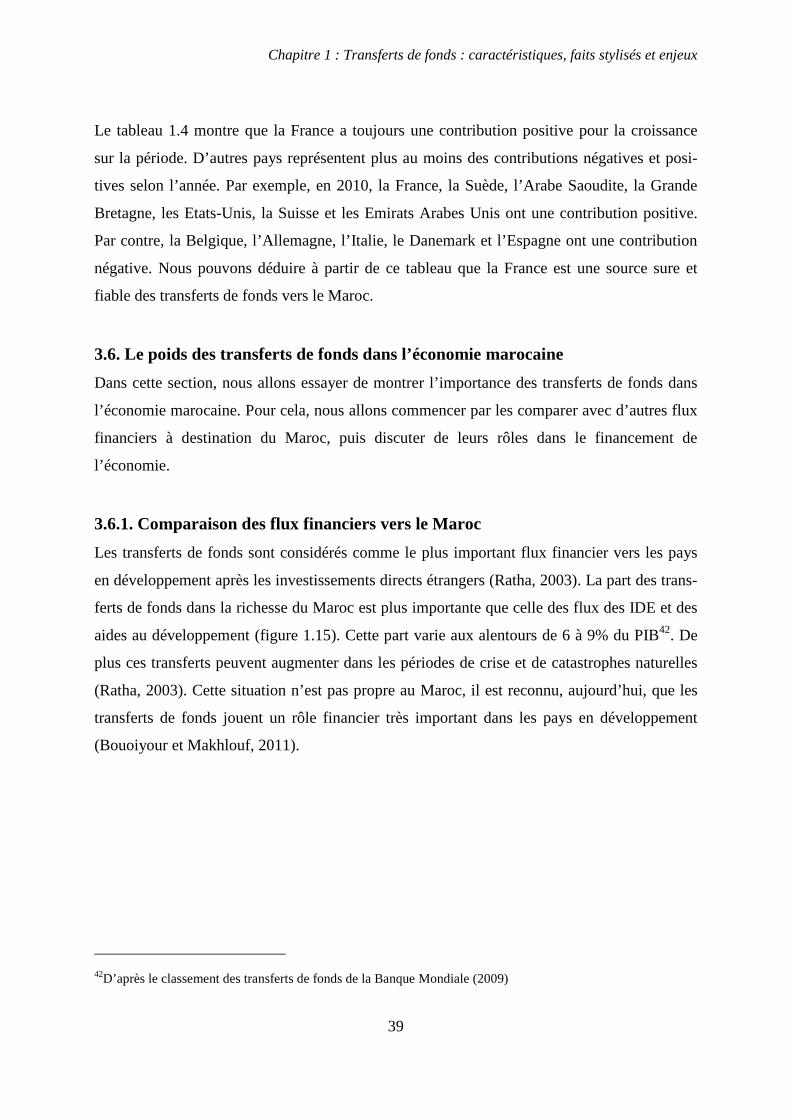

3.6. Le poids des transferts de fonds dans l’économie marocaine________________________ 39

3.6.1. Comparaison des flux financiers vers le Maroc _________________________________ 39

3.6.2. Le rôle social des transferts de fonds ______________________________________ 41

VIII

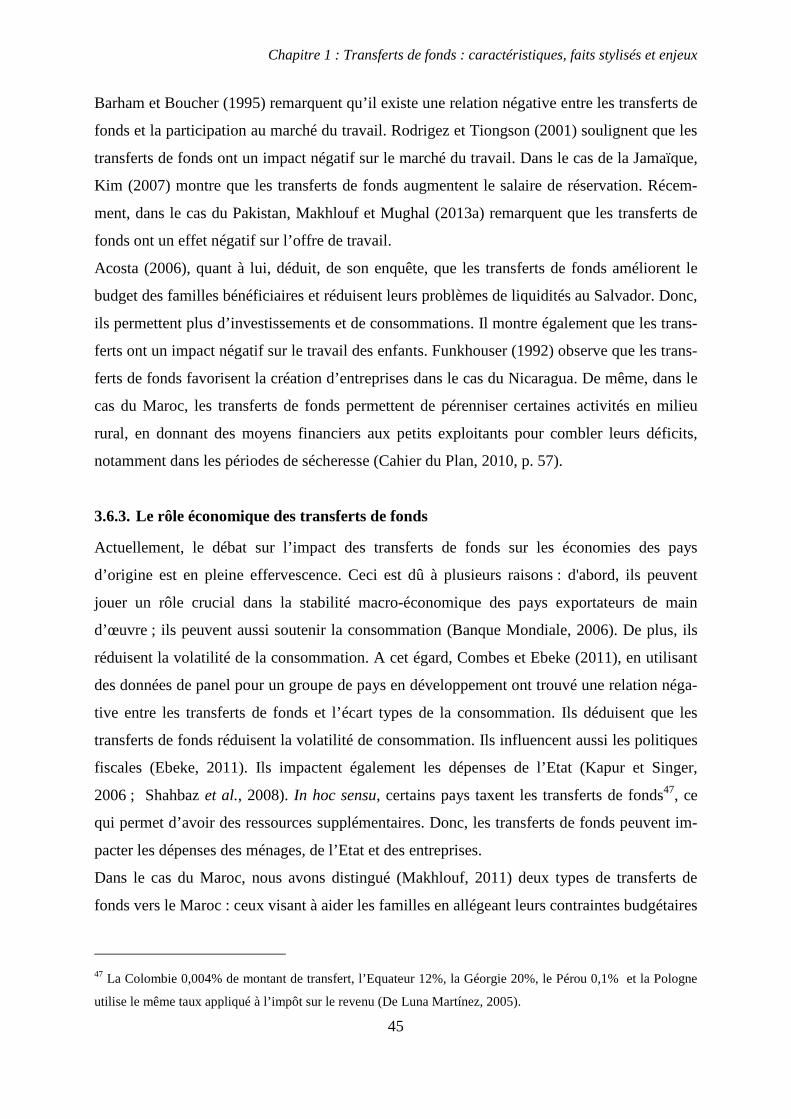

3.6.3. Le rôle économique des transferts de fonds ________________________________ 45

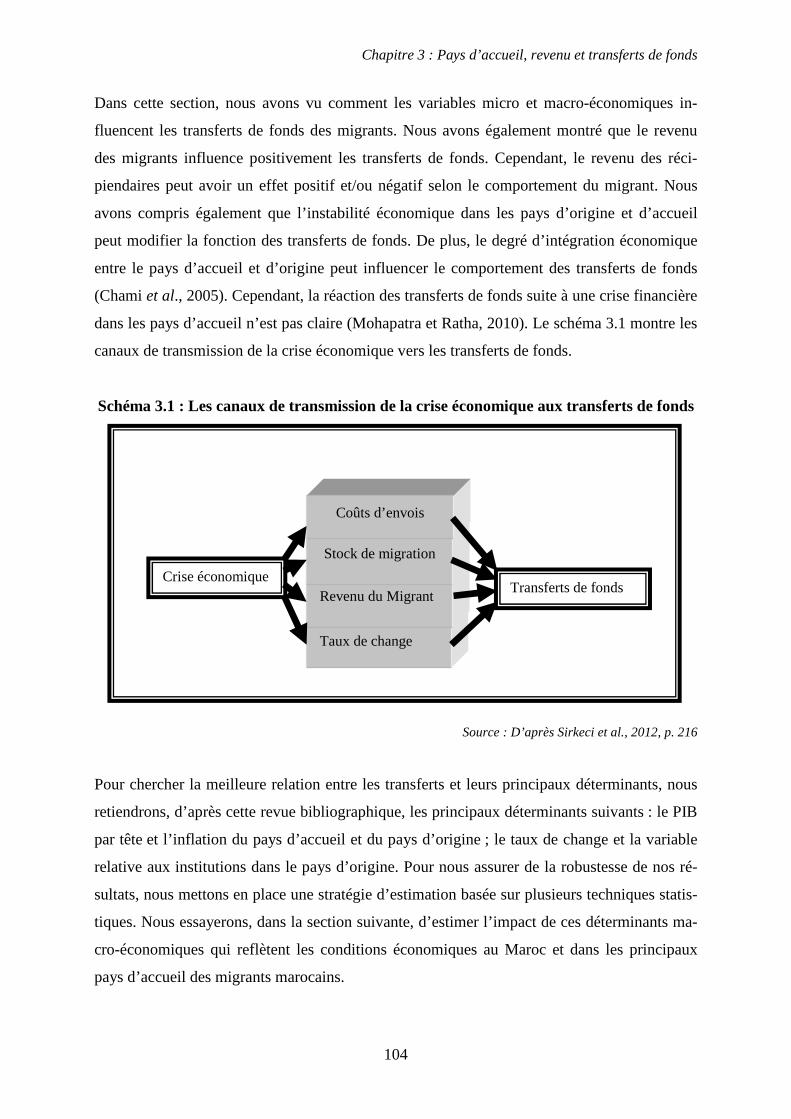

3.6.4. Relation entre les transferts de fonds et la balance courante (1975-2009) ________ 49

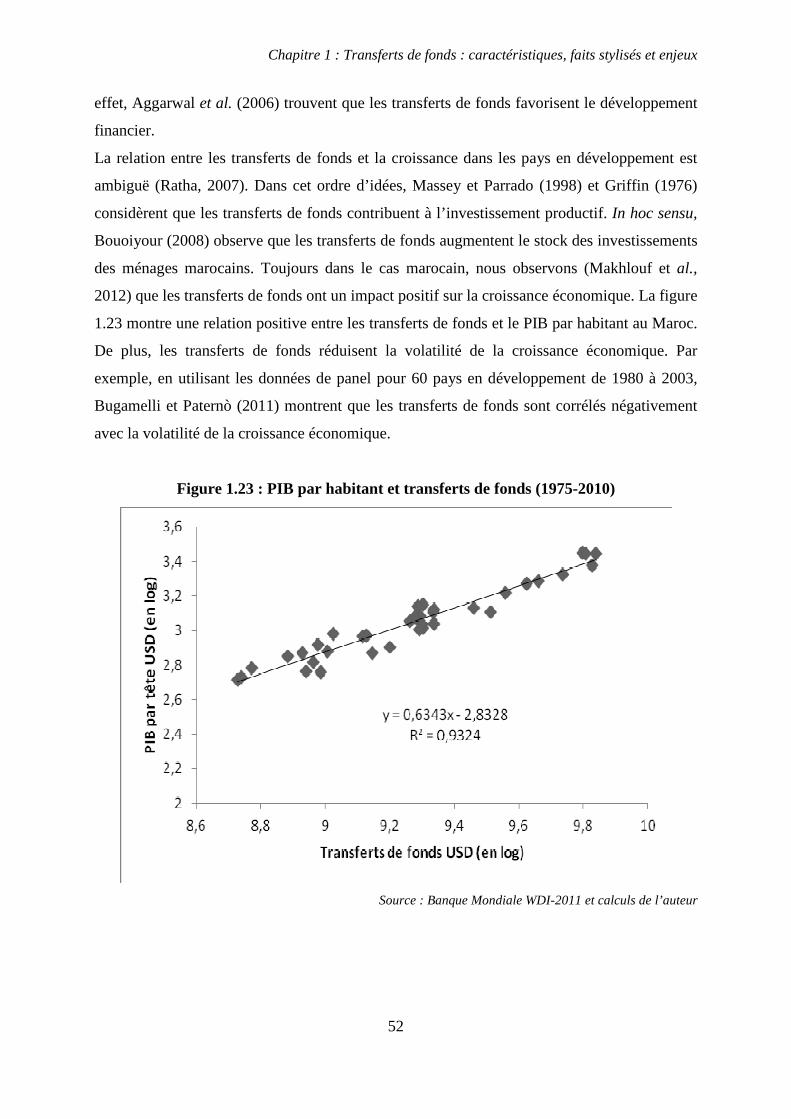

3.6.5. Relation avec le taux de croissance économique ____________________________ 51

4. Conclusion ____________________________________________________________ 54

CHAPITRE 2 : PROPRIETES CYCLIQUES DES TRANSFERTS DE FONDS _______ 56

1. Introduction __________________________________________________________ 57

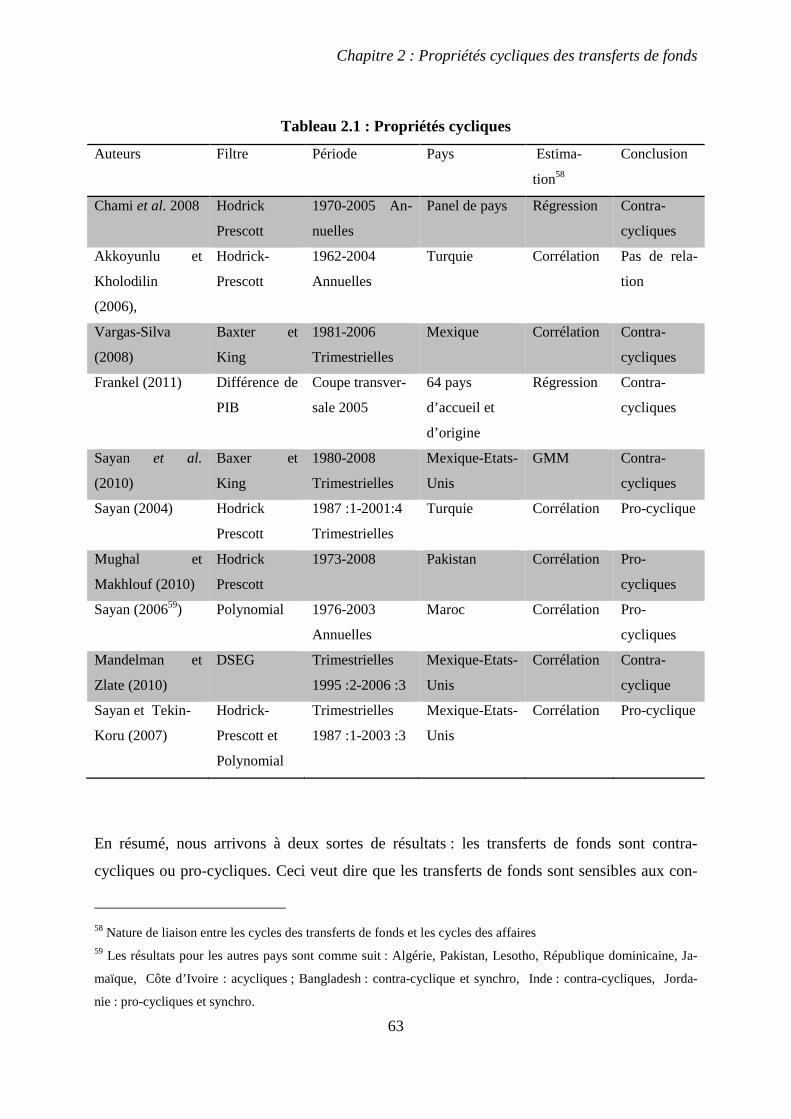

2. Etat de l’art : propriétés cycliques des transferts de fonds ______________________ 59

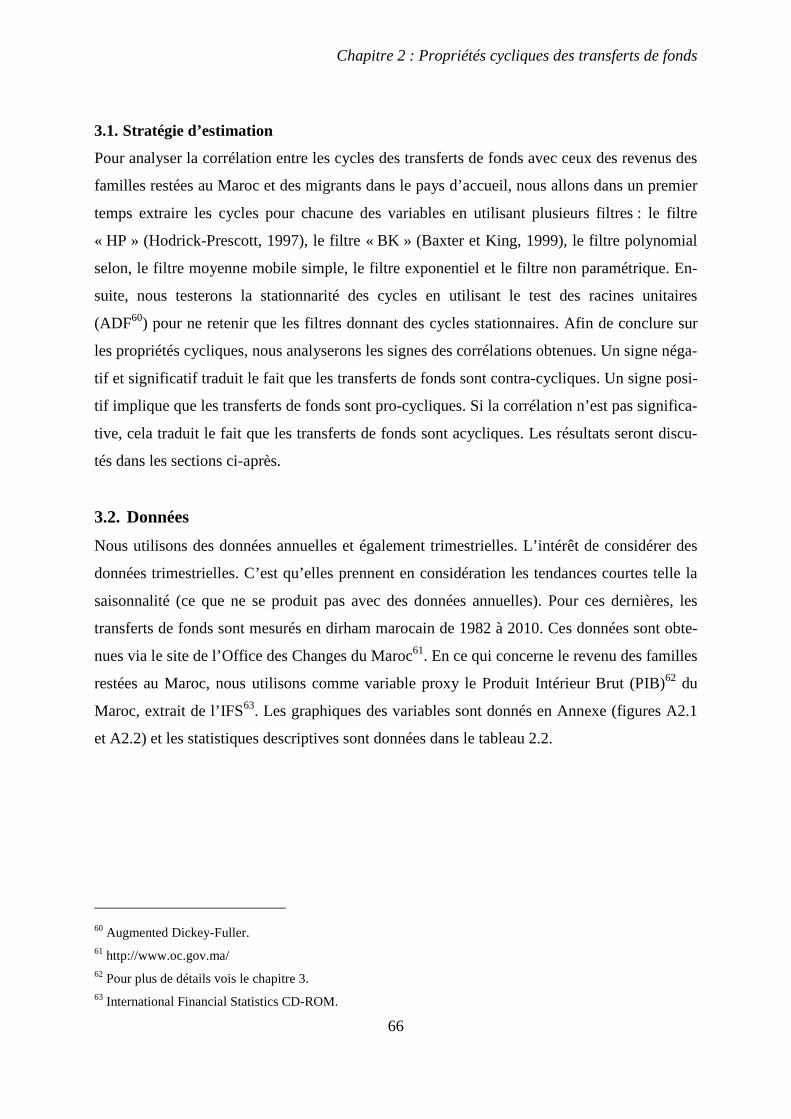

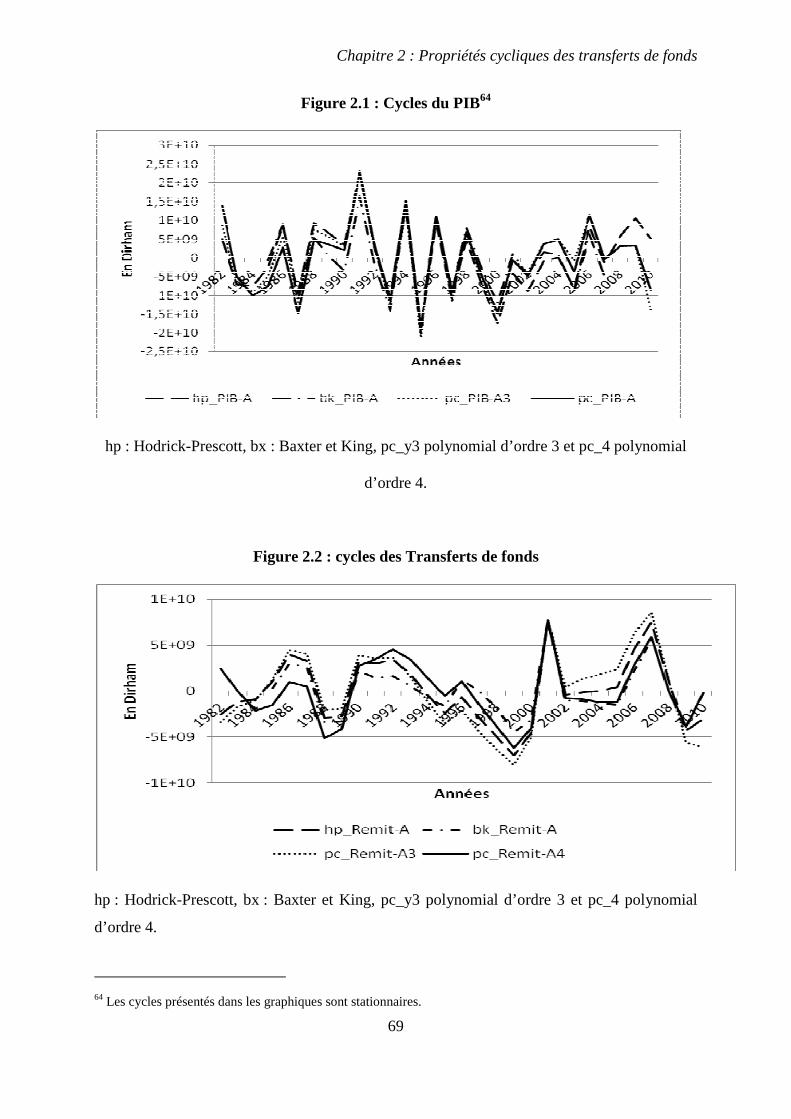

3. Méthodologie _________________________________________________________ 65

3.1. Stratégie d’estimation ______________________________________________________ 66

3.2. Données _________________________________________________________________ 66

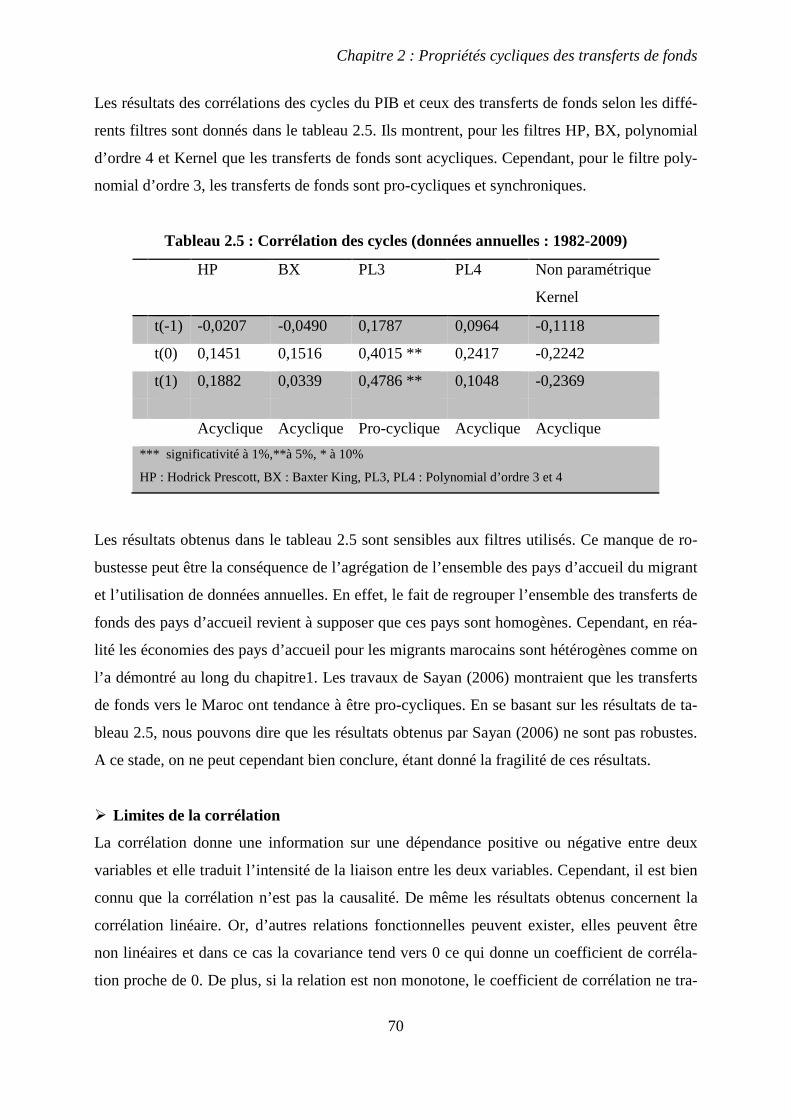

4. Résultats et discussion __________________________________________________ 68

4.1. Données annuelles _________________________________________________________ 68

4.2. Données trimestrielles _____________________________________________________ 74

4.2.1. Transferts de fonds et PIB du Maroc ______________________________________ 74

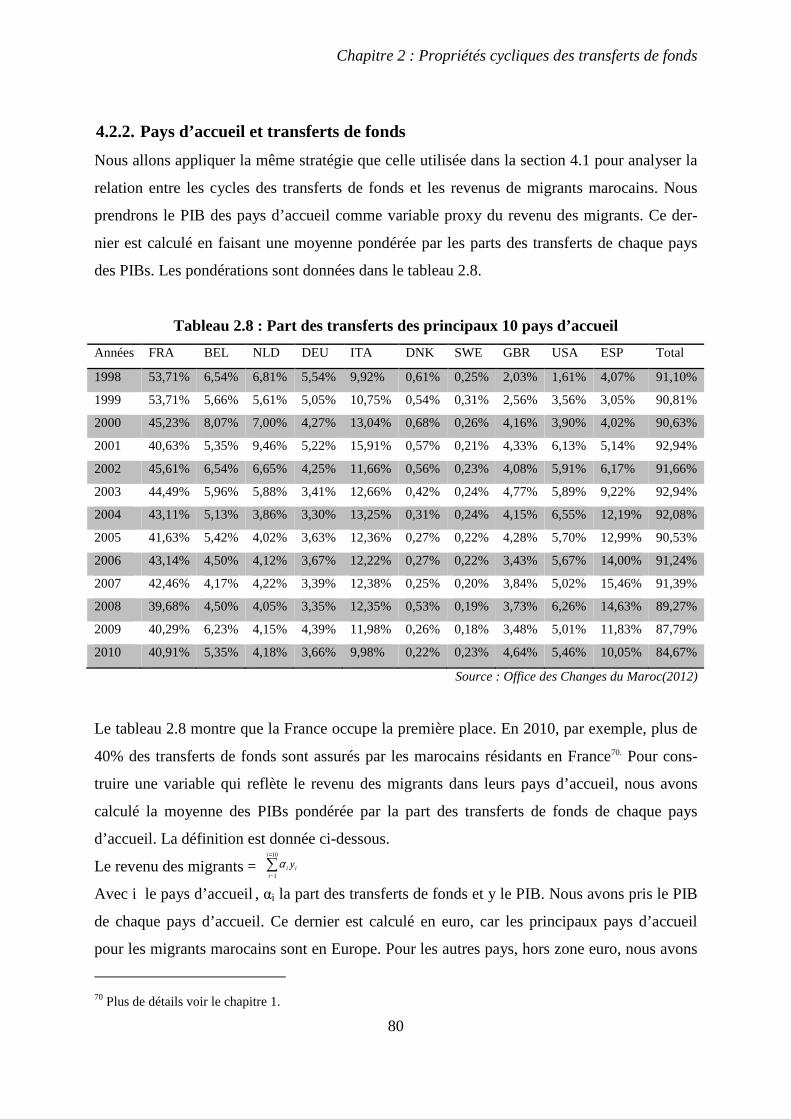

4.2.2. Pays d’accueil et transferts de fonds ______________________________________ 80

5. Conclusion ____________________________________________________________ 86

Annexe chapitre 2 __________________________________________________________ 88

CHAPITRE 3 : PAYS D’ACCUEIL, REVENU ET TRANSFERTS D E FONDS _________ 95

1. Introduction __________________________________________________________ 96

2. Revue de la littérature sur les déterminants des transferts de fonds ______________ 98

3. Etude empirique ______________________________________________________ 105

3.3. Résultats et commentaires ____________________________________________ 111

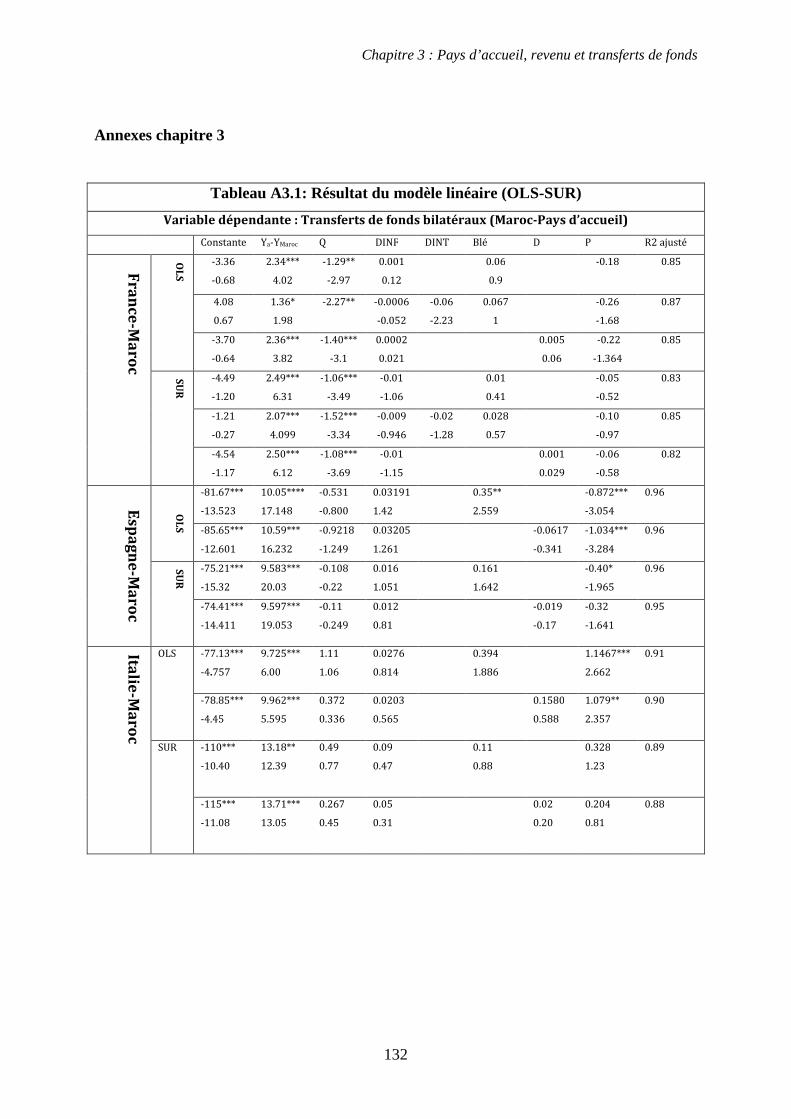

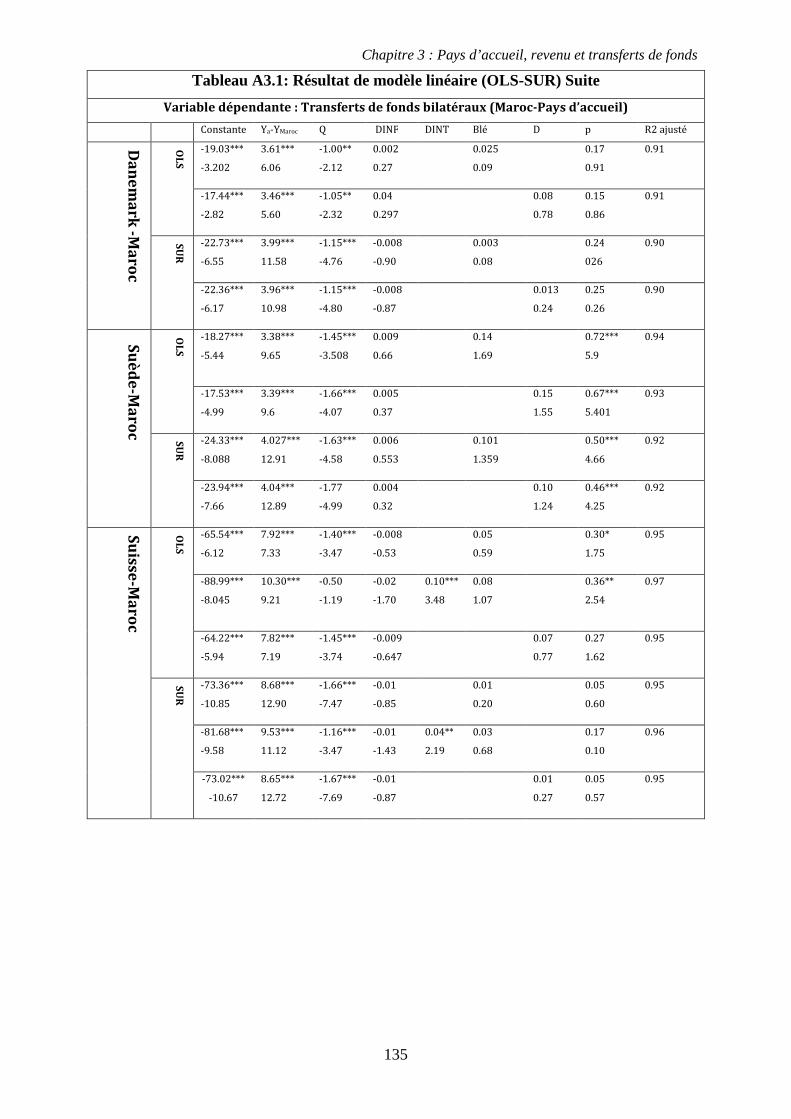

3.3.1. Résultats du modèle linéaire ___________________________________________ 111

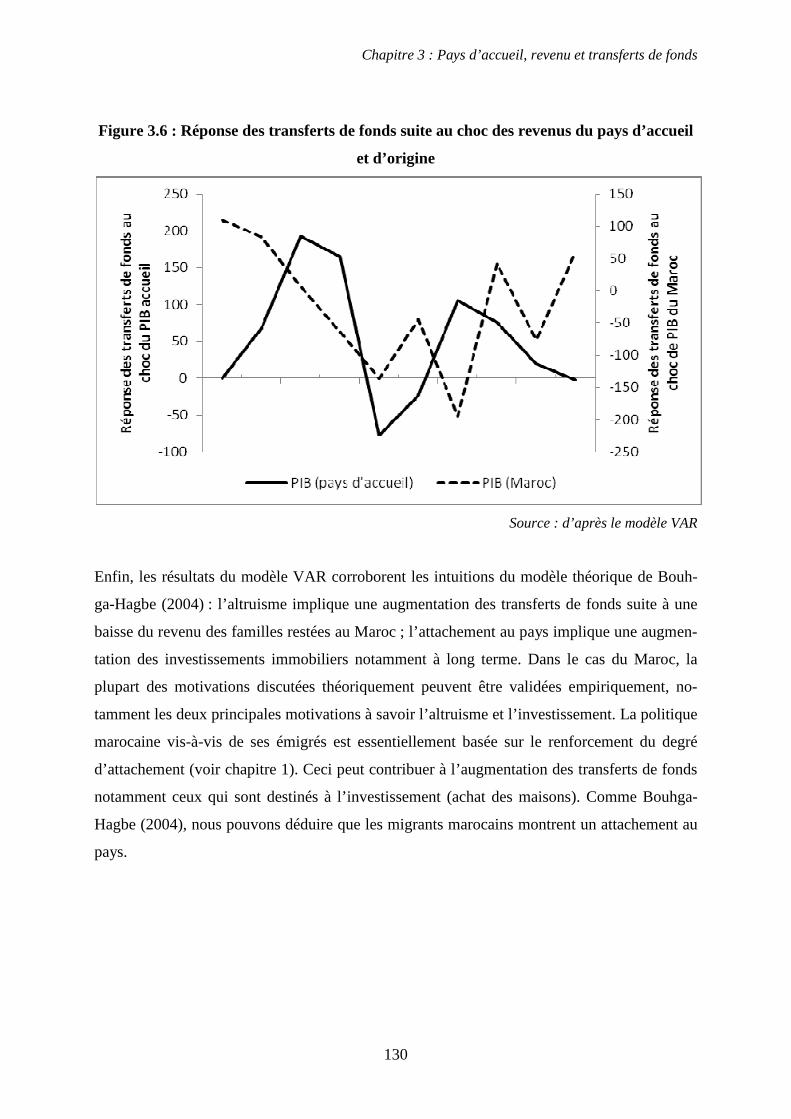

3.3.2. Résultats du modèle dynamique ________________________________________ 118

3.3.3. Résultats du modèle semi-paramétrique _________________________________ 121

4. Les enseignements des données trimestrielles _______________________________ 128

IX

5. Conclusion __________________________________________________________ 131

Annexes chapitre 3 ________________________________________________________ 132

CHAPITRE 4 : IMPACT DES TRANSFERTS DE FONDS SUR LE TAUX DE CHANGE 151

1. Introduction _________________________________________________________ 152

2. Revue de la littérature : impact des transferts de fonds sur le taux de change _____ 153

2.1. Approche qualitative ______________________________________________________ 153

2.2. Approche quantitative (Méta-Régression) _____________________________________ 156

2.2.1. Méthodologie ____________________________________________________ 158

2.2.2. Modèle à effets fixes _________________________________________________ 159

2.2.3. Modèle à effets variables ______________________________________________ 160

2.2.4. Résultats ___________________________________________________________ 161

3. Analyses empiriques : relation entre les transferts de fonds et le taux de change. __ 162

3.1. Demande de monnaie, taux de change et transferts de fonds : les enseignements du

modèle VAR structurel _________________________________________________________ 162

3.1.2. Modèle VAR structurel ________________________________________________ 167

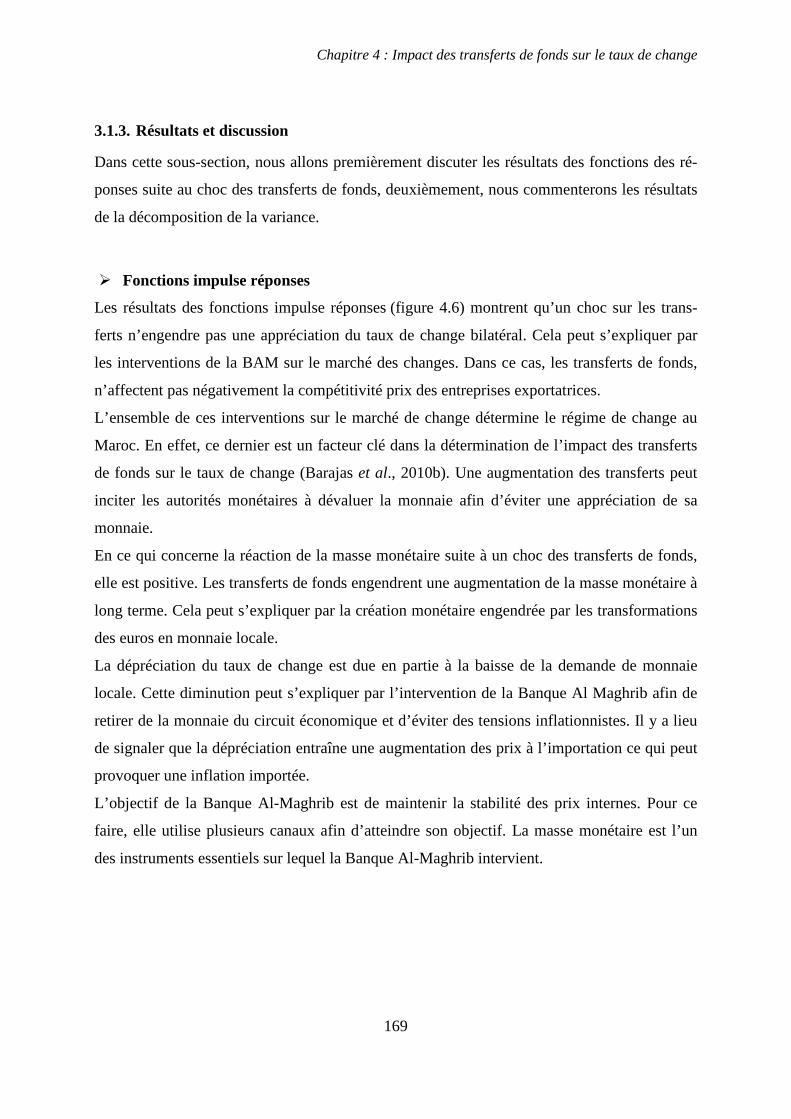

3.1.3. Résultats et discussion ________________________________________________ 169

3.2. Impact sur le taux de change effectif réel ______________________________________ 171

3.2.1. Transferts de fonds et politique de change du Maroc________________________ 172

3.2.2. Fondamentaux du taux de change effectif réel _____________________________ 174

3.2.3. Stratégie d’estimation ________________________________________________ 176

3.2.4. Résultats et discussions ____________________________________________ 179

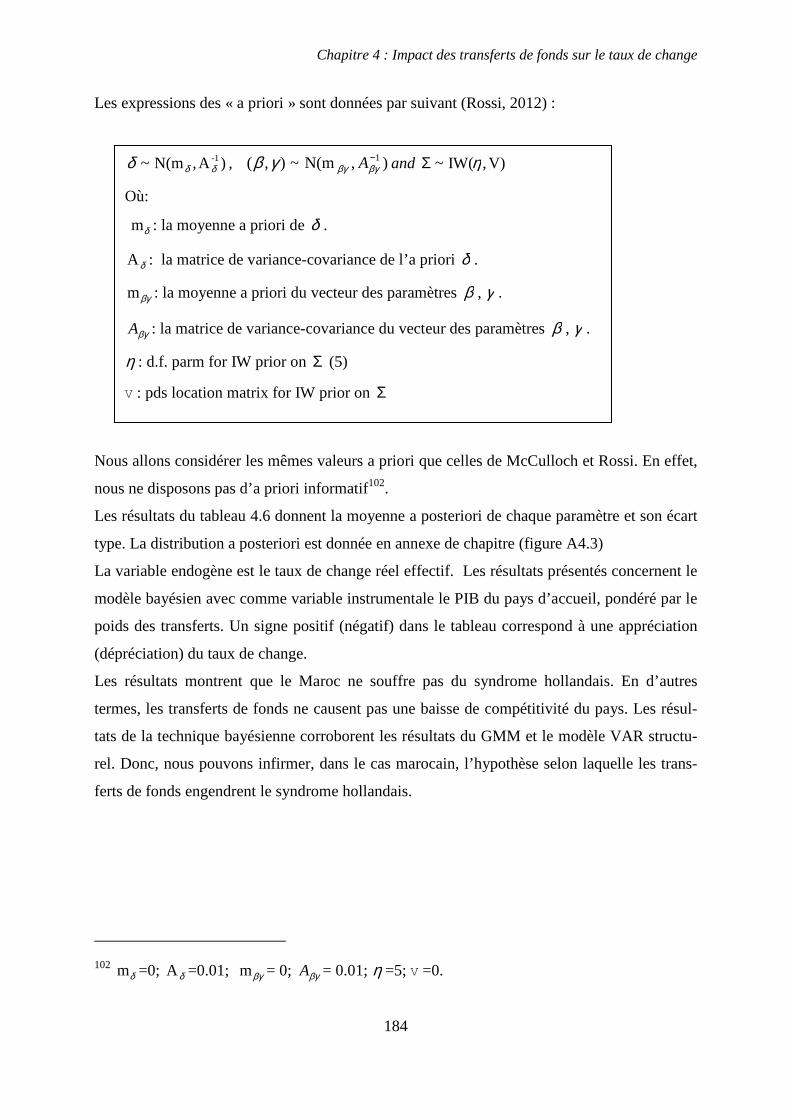

3.3. Analyse bayésienne __________________________________________________ 181

4. Conclusion ___________________________________________________________ 185

Annexes chapitre 4 ________________________________________________________ 187

CONCLUSION GENERALE __________________________________________________ 192

Bibliographie _____________________________________________________________ 197

X

Liste des figures

Introduction

Figure 0.1: Top 10 pays qui reçoivent les transferts de fonds (2010)......................................................................3 Figure 0.2: Evolution de RNB par habitant (1960-2009) .......................................................................................5

Chapitre 1 Figure 1.1: Stock d’émigration dans les pays du Maghreb (2010) ........................................................................ 15 Figure 1.2: Stock d’émigration marocaine selon les principales destinations (2010) ........................................... 16 Figure 1.3: Les transferts de fonds reçus et envoyé dans le monde (1970-2010) .................................................. 22 Figure 1.4: Evolution des transferts de fonds en dollars courants (1975-2009) ................................................... 23 Figure 1.5: Transferts de fonds par migrant dans le monde .................................................................................. 24 Figure 1.6: La part des transferts de fonds des marocains résidant à l’étranger dans les transferts globaux (1975-2009)........................................................................................................................................................... 25 Figure 1.7: Evolution mensuelle des transferts de fonds (janvier 1998- Décembre 2010) .................................... 26 Figure 1.8: Caractéristiques des transferts de fonds 2002-2007 ........................................................................... 28 Figure 1.9: Répartition géographiques des transferts de fonds en 2010 ............................................................... 29 Figure 1.10: Transferts de fonds moyens par migrant (2008) ............................................................................... 30 Figure 1.11: Pays d’accueil et transferts de fonds ............................................................................................... 32 Figure 1.12: Ecart de richesse et transferts de fonds ............................................................................................ 33 Figure 1.13: Dispersion relative (1982-2010) ....................................................................................................... 35 Figure 1.14: Ecart type mobile (1982-2010) ......................................................................................................... 36 Figure 1.15: Comparaison des flux financiers à destination du Maroc ................................................................ 40 Figure 1.16: Le taux de croissance des transferts de fonds ................................................................................... 43 Figure 1.17: Transferts de fonds et taux de chômage (1987-2009) ....................................................................... 44 Figure 1.18: Répartition des transferts de fonds au Maroc ................................................................................... 46 Figure 1.19: Répartition des investissements des migrants marocains au Maroc ................................................. 47 Figure 1.20: Taux de croissance de consommation et transferts de fonds USD courant (1976-2009) ................. 48 Figure 1.21: Relation non paramétrique entre les transferts de fonds et Balance courante ................................. 50 Figure 1.22: Relation entre les transferts et les importations et les exportations ................................................. 51 Figure 1.23: PIB par habitant et transferts de fonds (1975-2010) ........................................................................ 52

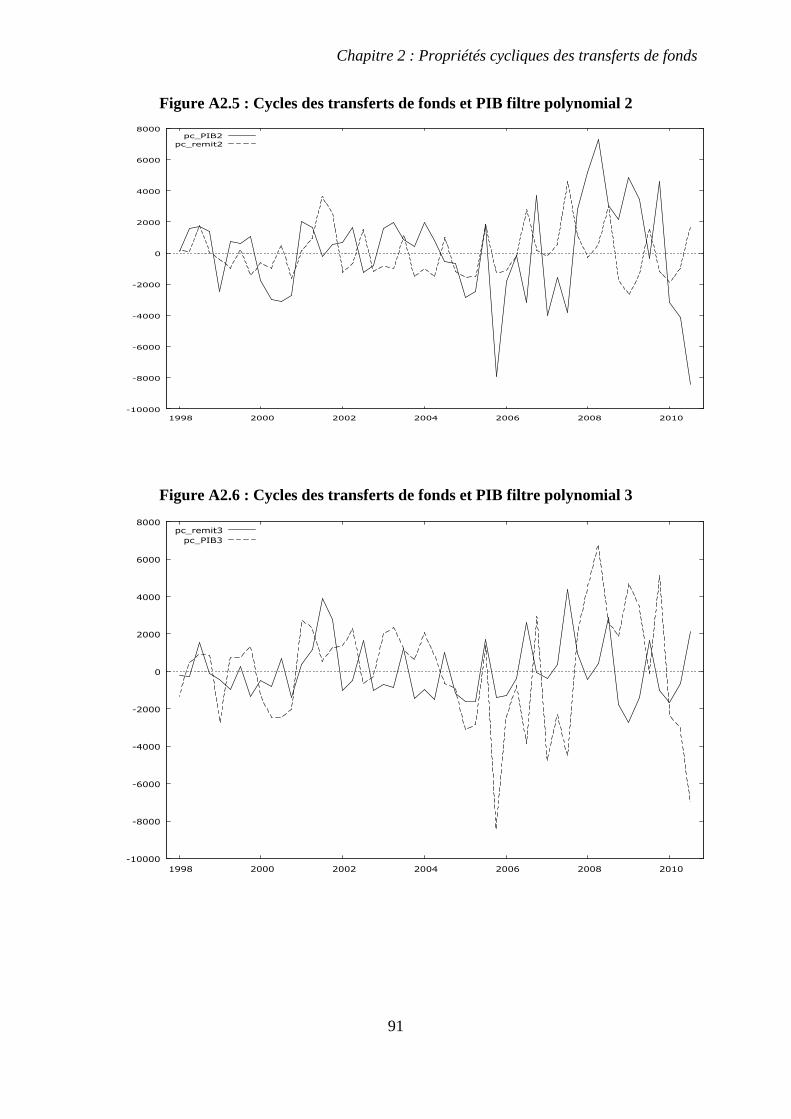

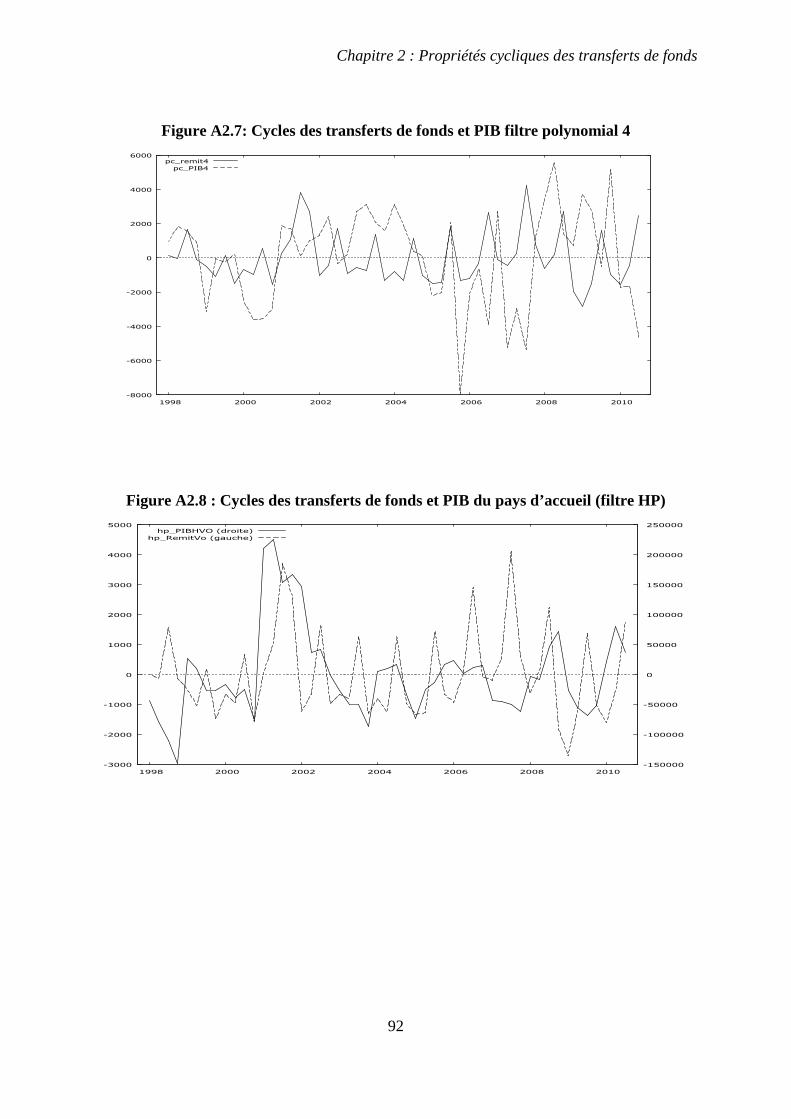

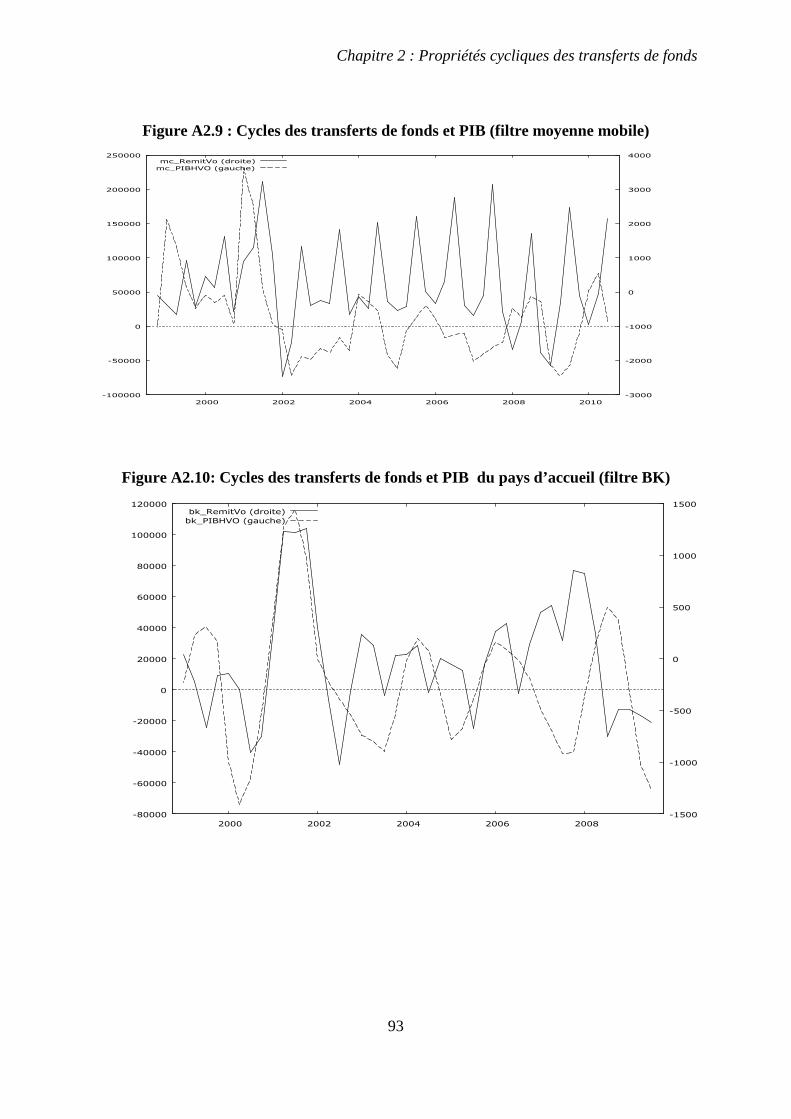

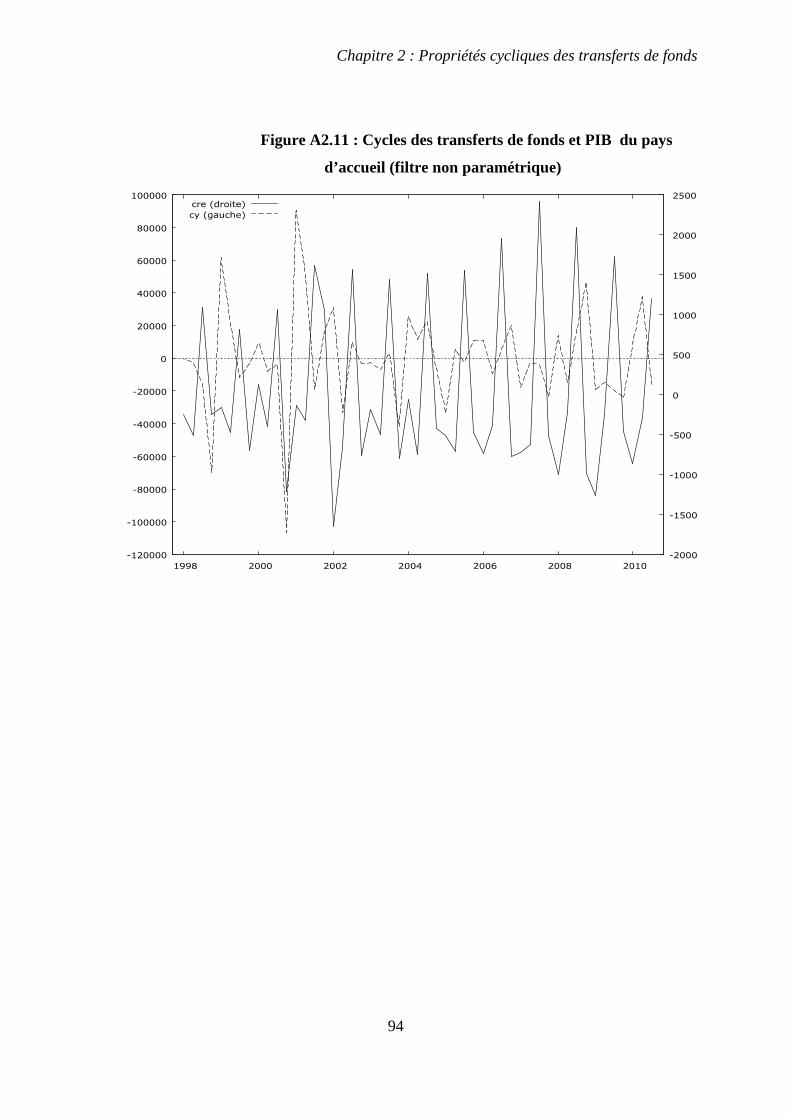

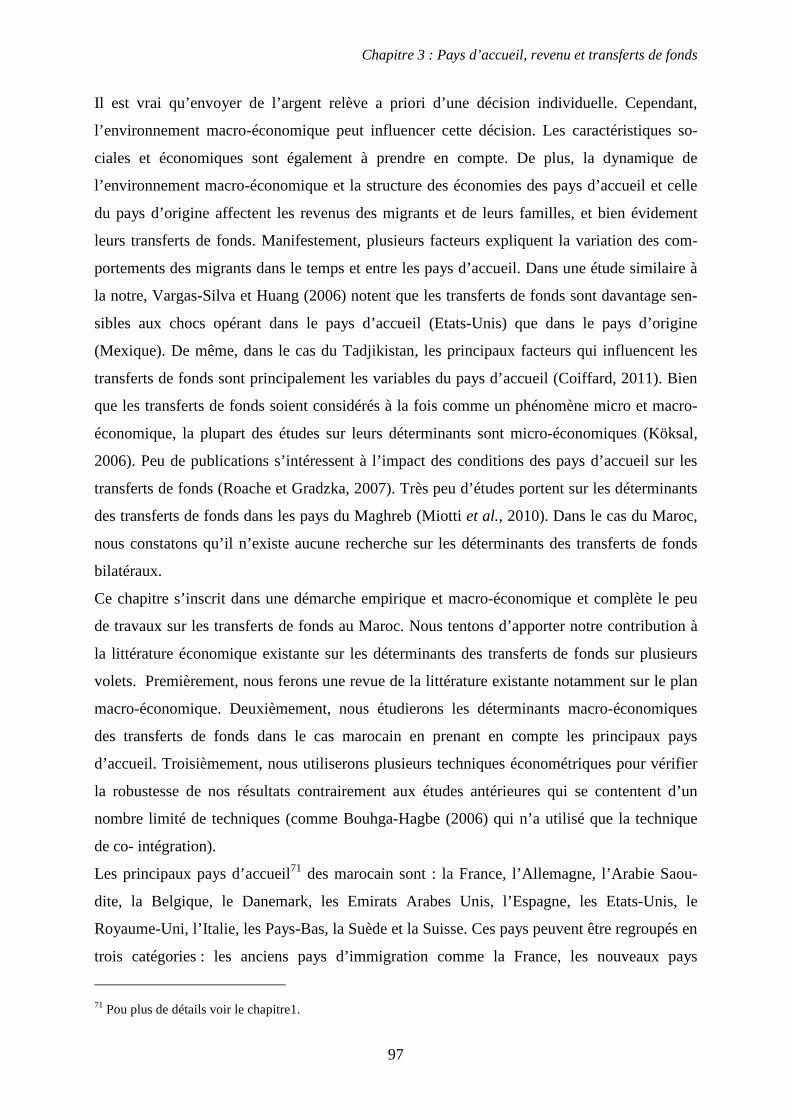

Chpitre 2 Figure 2.1: Cycles du PIB...................................................................................................................................... 69 Figure 2.2: Cycles des Transferts de fonds ............................................................................................................ 69 Figure 2.3: Réponses des cycles des transferts suite au choc des cycles de PIB du Maroc. ................................. 72 Figure 2.4 : Le taux de croissance des transferts de fonds (1998-2010) ............................................................... 76 Figure 2.5: Digramme polaire (transferts de fonds en million de dirham marocain valeur) ................................ 77 Figure 2.6: Réponses des cycles des transferts suite au choc des cycles de PIB (Maroc) ..................................... 79 Figure 2.7: Réponses des cycles des transferts suite au choc des cycles de PIB (accueil) .................................... 84 Figure A2.1: Evolution PIB et transferts de fonds (en milliards) .......................................................................... 89 Figure A2.2: PIB et Transferts de fonds (données trimestrielles, 1998 :1 ; 2010 :4 ) ........................................... 89 Figure A2.3: Cycles des transferts de fonds et PIB du Maroc filtre HP ................................................................ 90 Figure A2.4: Cycles des transferts de fonds et PIB filtre moyenne mobile ............................................................ 90 Figure A2.5: Cycles des transferts de fonds et PIB filtre polynomial 2 ................................................................. 91 Figure A2.6: Cycles des transferts de fonds et PIB filtre polynomial 3 ................................................................. 91 Figure A2.7: Cycles des transferts de fonds et PIB filtre polynomial 4 ................................................................. 92 Figure A2.8: Cycles des transferts de fonds et PIB du pays d’accueil (filtre HP) ................................................. 92 Figure A2.9: Cycles des transferts de fonds et PIB (filtre moyenne mobile) ......................................................... 93 Figure A2.10: Cycles des transferts de fonds et PIB du pays d’accueil (filtre BK) .............................................. 93 Figure A2.11: Cycles des transferts de fonds et PIB du pays d’accueil (filtre non paramétrique)....................... 94

Chapitre 3 Figure 3.1: Impact de l'écart de revenu sur les transferts de fonds ..................................................................... 112 Figure 3.2: Impact du taux de change nominal sur les transferts de fonds ........................................................ 116 Figure 3.3: Décomposition de la variance des transferts de fonds (le poids du PIB par tête dans les pays d’accueil pour la pérode=5) ............................................................................................................................... 119

XI

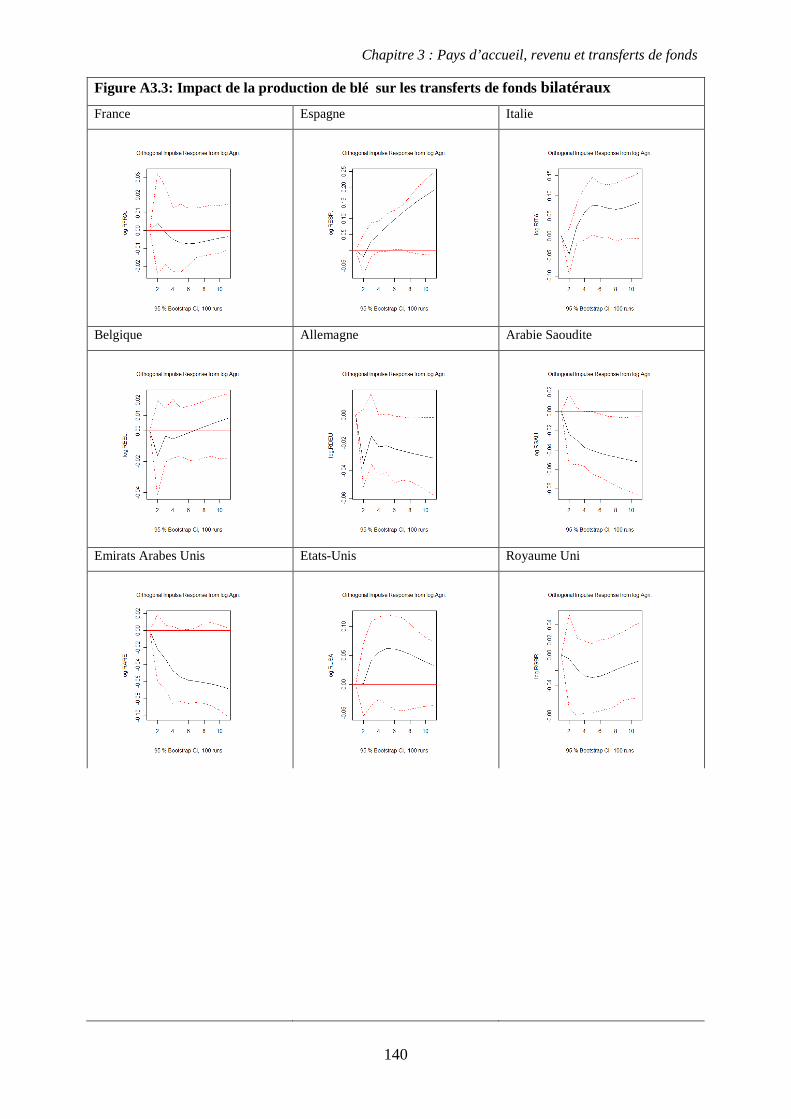

Figure 3.4: Le taux de croissance des transferts de fonds pendant la crise (2008-2009).................................... 120 Figure 3.5: Résultats semi-paramétrique (partie non paramétrique) ................................................................. 124 Figure 3.6: Réponse des transferts de fonds suite au choc des revenus du pays d’accueil et d’origine .............. 130 Figure A3.1: Impact du revenu du pays d’accueil sur les transferts de fonds bilatéraux .................................... 136 Figure A3.2: Impact du revenu du Maroc sur les transferts de fonds bilatéraux ................................................ 138 Figure A3.3: Impact de la productionde blé sur les transferts de fonds ............................................................ 140 Figure A3.4: Impact du taux de change sur les transferts de fonds ................................................................... 142 Figure A3.5: Impact de l’inflation au Maroc sur les transferts de fonds ........................................................... 144 Figure A3.6: Impact de l’inflation dans le pays d’accueil sur le taux ............................................................... 146 Figure A3.7: Impulse réponses données trimesrtielles ...................................................................................... 150

Chapitre 4 Figure 4.1: Modèle à effets fixes versus à effets variables .................................................................................. 157 Figure 4.2: La part des exportations marocaines vers l'Europe (15) .................................................................. 163 Figure 4.3: Relation entre la masse monétaire et l’inflation (1962-2011) .......................................................... 163 Figure 4.4: Transferts de fonds et taux de change ............................................................................................. 164 Figure 4.5: Interventions sur le marché de change ............................................................................................. 166 Figure 4.6: Réponse de taux de change et masses monétaire suite au choc des transferts de ............................. 170 Figure 4.7: Evolution du taux de change effectif ................................................................................................. 174 Figure 4.8: Décomposition de la valeur ajoutée.................................................................................................. 178 Figure A4.1: Evolution des variables utilisées dans le modèle (VARs) ............................................................... 190 Figure A4.2: Test de stabilité (OLS-CUSUM) ..................................................................................................... 191 Figure A4.2: Distributions a posteriori .............................................................................................................. 194

****

Liste des tableaux

Introduction Tableau 0.1: Indicateurs socio-économiques (Maroc) ........................................................................................... 6

Chapitre 1 Tableau 1.1: Répartition géographique des migrants marocains en 2004 ........................................................... 14 Tableau 1.2: Resultat MCO .................................................................................................................................. 27 Tableau 1.3: Relation entre les transferts de fonds et les pays d’accueil (1982-2008) ........................................ 37 Tableau 1.4: Contribution à la croissance en (%) ................................................................................................ 38 Tableau 1.5: Utilisation des transferts de fonds au Maroc ................................................................................... 46

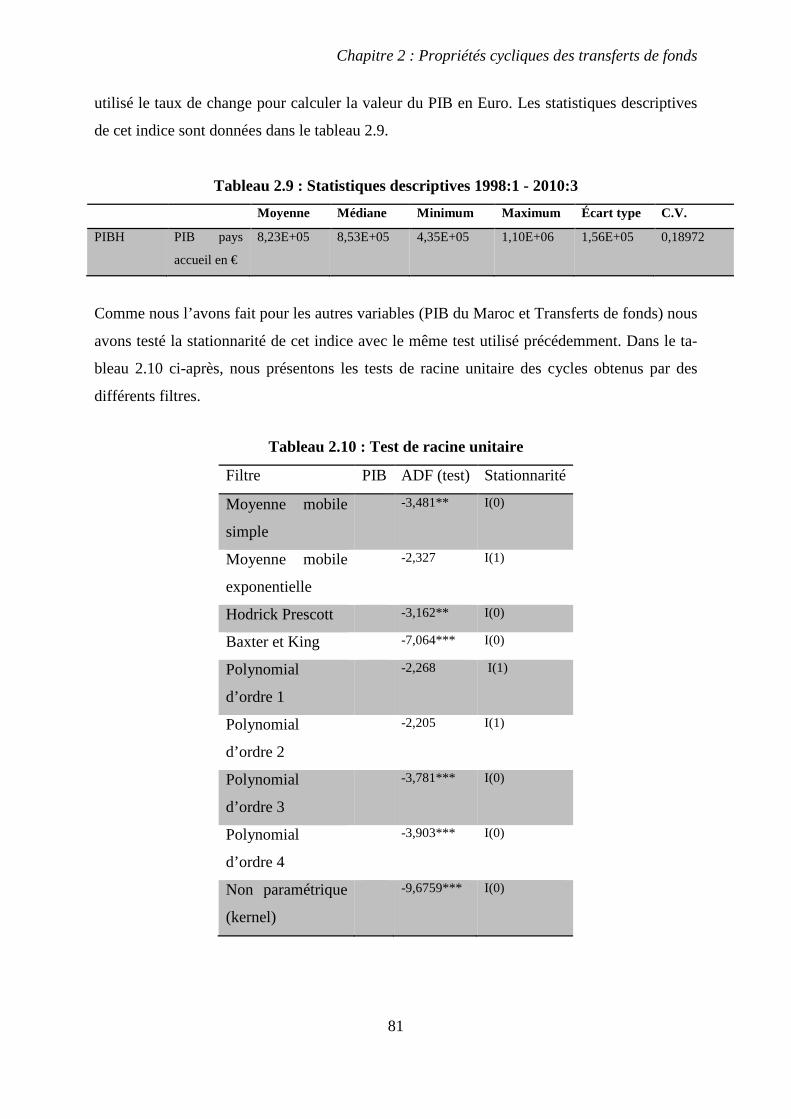

Chapitre 2 Tableau 2.1: Propriétés cycliques ......................................................................................................................... 63 Tableau 2.2: Statistiques descriptives données annuelles (1982-2010) ............................................................... 67 Tableau 2.3: Statistiques descriptives données trimestrielles (1998 : 1 - 2010 : 3).............................................. 67 Tableau 2.4: Test de racine unitaire ..................................................................................................................... 68 Tableau 2.5: Corrélation des cycles données annuelles (1982-2009) .................................................................. 70 Tableau 2.6: Test de racine unitaire ..................................................................................................................... 74 Tableau 2.7: Corrélation de PIB et Transferts retardés (1998 : 1 - 2010 : 3) ...................................................... 75 Tableau 2.8: Part des transferts des principaux 10 pays d’accueil ...................................................................... 80 Tableau 2.9: Statistiques descriptives, 1998:1 - 2010:3 ....................................................................................... 81 Tableau 2.10: Test de racine unitaire ................................................................................................................... 81 Tableau 2.11: Corrélation de PIB accueil et Transferts retardés (1998 : 1 - 2010 : 3) ...................................... 82 Tableau A2.1: Résultats par pays d'accueil .......................................................................................................... 88

Chapitre 3 Tableau 3.1: Motivations d'envois ........................................................................................................................ 99 Tableau 3.2: Impact du revenu et comportement sur les transferts de fonds ...................................................... 102 Tableau 3.3: Impact du taux de change sur transferts de fonds.......................................................................... 103 Tableau 3.4: Statistiques descriptives ................................................................................................................. 109 Tableau 3.5: Déterminats des transferts de fonds pour les pays du Golfe .......................................................... 115 Tableau 3.6: Nombre d’observations en fonction des variables explicatives ..................................................... 122 Tableau 3.7: Résultats semi-paramétriques (partie paramétrique) .................................................................... 126

XII

Tableau A3.1: Résultats du modèle linéaire ....................................................................................................... 132 Tableau A3.2: Décomposition de la variance .................................................................................................... 147

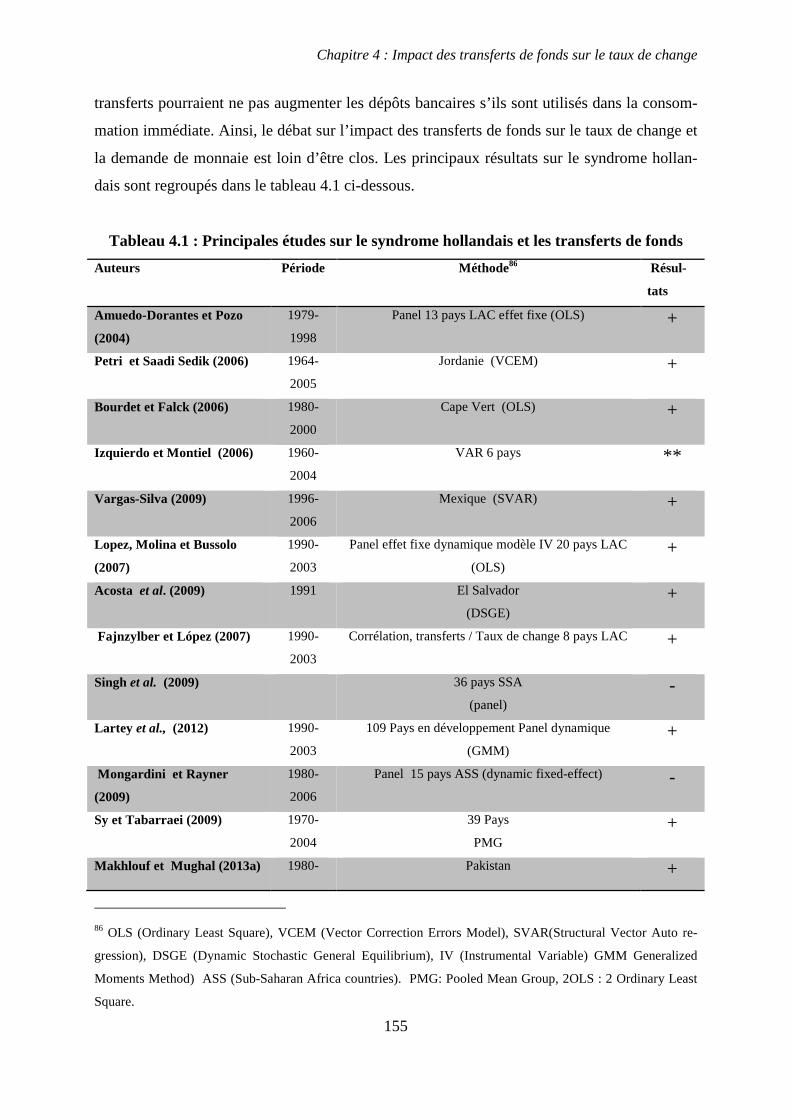

Chapitre 4 Tableau 4.1: Principales études sur le syndrome hollandais et les transferts de fonds ...................................... 155 Tableau 4.2: Résultats de modèle (méta-régression) .......................................................................................... 161 Tableau 4.3: Statistiques descriptives (modèle Vargas-Silvas,2009) .................................................................. 168 Tableau 4.4: Statistiques descriptives (modèle Lartey et al.,2012) ..................................................................... 178 Tableau 4.5: Résultats (MCO, GMM) ................................................................................................................ 180 Tableau 4.6: Résultats (modèle bayésien) .......................................................................................................... 185 Tableau A4.1: Données utilisées dans la méta-analyse ...................................................................................... 187 Tableau A4.2: Décomposition de la variance ..................................................................................................... 189

Introduction générale

1

INTRODUCTION GENERALE

Les conséquences engendrées par la migration internationale suscitent un important débat,

tant dans les pays d’accueil que d’origine. Ceci est dû au fait que cette dernière touche à plu-

sieurs aspects : politique, mais aussi économique, social et sociétal. Dans cette thèse, nous

allons traiter l’une des conséquences la plus importante de la migration internationale, à sa-

voir les rapatriements de fonds. Ces derniers peuvent être définis comme étant des transferts

interpersonnels entre les migrants et leurs familles et amis restés dans le pays d’origine. Il est

à signaler que les pays en développement bénéficient d’une part très importante de ces trans-

ferts. Selon les estimations de la Banque mondiale, 3% de la population mondiale sont des

migrants. Ils ont transféré environ 483 milliards de dollars en 2011. Ces transferts vont aug-

menter davantage dans les années à venir, selon les prévisions de la Banque Mondiale, le

montant des transferts de fonds sera de 534 milliards de dollars en 2015. Plus de 70% de ces

transferts sont destinés aux pays en développement. De ce fait, ils méritent une attention par-

ticulière. De plus, ils ont augmenté considérablement depuis les années 2000. Le taux de

croissance moyen annuel était de 11,5% sur la période 2000-2010, selon la même source. Par

conséquent, ils constituent une source de financement non négligeable pour les pays en déve-

loppement (Ratha, 2003 ; Lopez et Fajnzylber, 2008). Au-delà, ils sont considérés comme

étant résilients dans les périodes de crise (Sirkeci et al., 2012).

Si les transferts de fonds augmentent, c’est bien entendu avant tout parce que, malgré les res-

trictions sur les mouvements de population (visas imposés par les principaux pays d’accueil),

les flux migratoires continuent eux aussi à augmenter (Cassagnard et Makhlouf, 2013).

Les Etats-Unis sont à la fois le premier pays d’immigration et le premier émetteur de fonds :

ils ont 40 millions de migrants et plus de 50 milliards de dollars sont envoyés en 2010 vers le

reste du monde depuis les Etats-Unis, selon les données la Banque Mondiale. Il est à signaler

que l’Europe de l’Ouest attire essentiellement les migrants issus du reste de l’Europe et les

pays de la rive sud de la méditerranée. Les pays exportateurs de pétrole situés dans le Golfe

persique sont les destinations principales des migrants issus du Moyen Orient, de l’Afrique du

Nord, et de l’Asie du Sud et du Sud-Est. Plus spécifiquement, la France occupe la 8ème place

des pays les plus attractifs, derrière l’Espagne, avec environ 5 millions de migrants et 5 mil-

liards de dollars envoyés.

Introduction générale

2

L’inde et la Chine sont les pays qui bénéficient le plus de l’argent de leurs migrants1. Selon

les données de la Banque Mondiale2, environ 55 et 51 milliards de dollars sont reçus par des

familles indiennes et chinoises respectivement, en 2010. Les transferts de fonds peuvent re-

présenter un poids non négligeable dans certaines économies récipiendaires (le Tadjikistan

reçoit environ 30% de son PIB). Le contexte international actuel des transferts de fonds

montre qu’ils constituent une source importante de financement. Ils ont enregistré un taux de

croissance relativement élevé. Ceux à destination du Maroc n’échappent pas à cette logique.

En effet, le volume des transferts de fonds envoyés par les migrants marocains ne cessent

d’augmenter depuis les années 2000. Par exemple, sur la période 2000-2008, le taux de crois-

sance moyen annuel des transferts était de 13,75%3 . Leur part dans le PIB marocain était de

7% en 2011. Ces chiffres peuvent ne représenter que partiellement la réalité de ces flux puis-

qu’une part importante ne passe pas par les canaux officiels (Freund et Spatafora, 2008),

comme les banques, les bureaux de poste, les organismes spécialisés dans les transferts de

fonds, mais par des canaux informels, comme par exemple les colis ou les lettres.

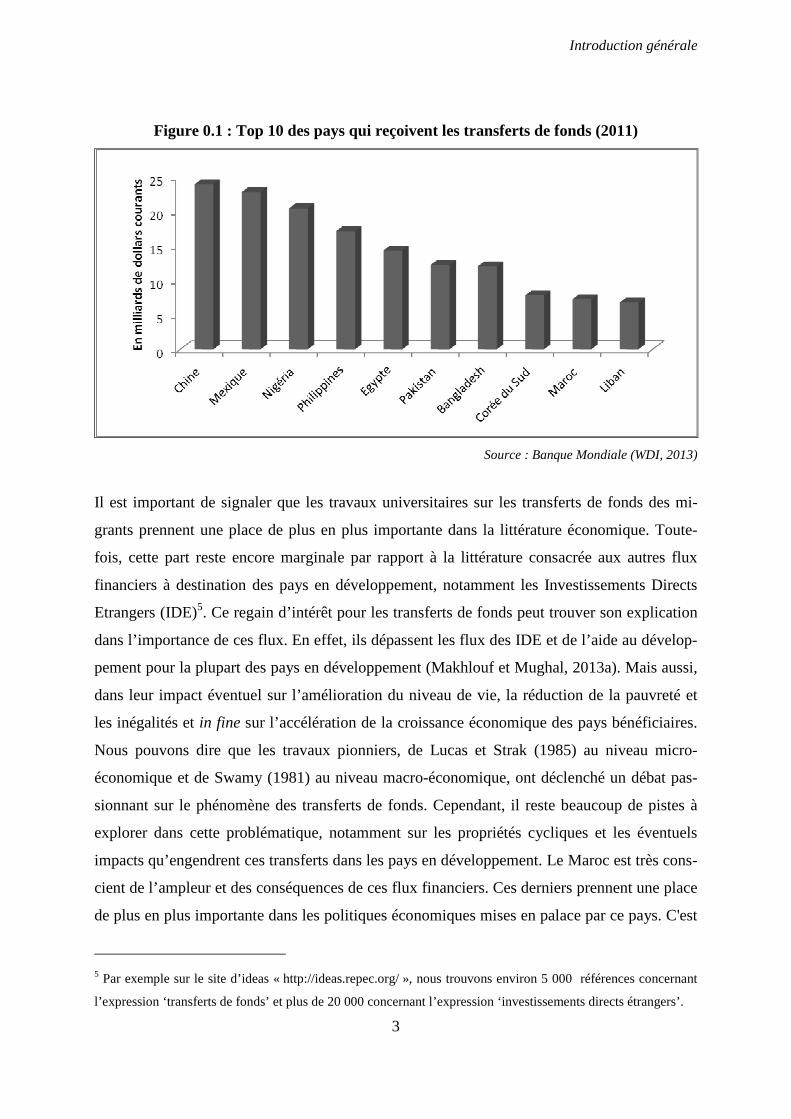

Dans la région MENA4, le Maroc compte parmi les pays qui bénéficient le plus des transferts

des migrants après l’Egypte. En outre, le Maroc fait partie des 10 pays en développement qui

reçoivent le plus de transferts de fonds de la part de ses migrants dans le monde (figure 0.1).

1 Transferts de fonds plus rapatriement des salaires. 2 http://siteresources.worldbank.org/INTPROSPECTS/Resources/334934-1199807908806/World.pdf 3 Calculs de l’auteur à partir des statistiques d’Office des Changes du Maroc. 4 Middle East and North Africa.

Introduction générale

3

Figure 0.1 : Top 10 des pays qui reçoivent les transferts de fonds (2011)

Source : Banque Mondiale (WDI, 2013)

Il est important de signaler que les travaux universitaires sur les transferts de fonds des mi-

grants prennent une place de plus en plus importante dans la littérature économique. Toute-

fois, cette part reste encore marginale par rapport à la littérature consacrée aux autres flux

financiers à destination des pays en développement, notamment les Investissements Directs

Etrangers (IDE)5. Ce regain d’intérêt pour les transferts de fonds peut trouver son explication

dans l’importance de ces flux. En effet, ils dépassent les flux des IDE et de l’aide au dévelop-

pement pour la plupart des pays en développement (Makhlouf et Mughal, 2013a). Mais aussi,

dans leur impact éventuel sur l’amélioration du niveau de vie, la réduction de la pauvreté et

les inégalités et in fine sur l’accélération de la croissance économique des pays bénéficiaires.

Nous pouvons dire que les travaux pionniers, de Lucas et Strak (1985) au niveau micro-

économique et de Swamy (1981) au niveau macro-économique, ont déclenché un débat pas-

sionnant sur le phénomène des transferts de fonds. Cependant, il reste beaucoup de pistes à

explorer dans cette problématique, notamment sur les propriétés cycliques et les éventuels

impacts qu’engendrent ces transferts dans les pays en développement. Le Maroc est très cons-

cient de l’ampleur et des conséquences de ces flux financiers. Ces derniers prennent une place

de plus en plus importante dans les politiques économiques mises en palace par ce pays. C'est

5 Par exemple sur le site d’ideas « http://ideas.repec.org/ », nous trouvons environ 5 000 références concernant

l’expression ‘transferts de fonds’ et plus de 20 000 concernant l’expression ‘investissements directs étrangers’.

Introduction générale

4

pourquoi nous souhaitons contribuer à ce débat par cette thèse consacrée entièrement à ce

phénomène dans le cas du Maroc. Ce dernier constitue, en effet, un bon exemple d’analyse et

d’étude pour plusieurs raisons :

• ce pays est historiquement un pays d’émigration ;

• des données fines sur les transferts de fonds y sont disponibles depuis bien long-

temps ;

• les transferts de fonds sont opérés globalement par des canaux officiels (De Haas et

Plug, 2006) ;

• Les transferts de fonds constituent la deuxième source de devises après celles géné-

rées par les exportations de phosphate6 (Office des Changes du Maroc) en 2009.

Trois sortes de questionnement sont posées dans cette thèse :

Quelles sont les propriétés des transferts de fonds (cyclicité, stabilité, stationnarité) ? Quels

sont leurs déterminants ? Quelles sont leurs conséquences sur l’économie marocaine, et en

particulier sur la problématique du change ?

Le choix d’étudier le Maroc correspond à un triple objectif : expliquer d’une manière rigou-

reuse la problématique des transferts de fonds ; contribuer à la littérature empirique sur la na-

ture et l’impact de ces transferts sur le développement ; combler le vide concernant les études

sur les transferts de fonds dans l’un des pays MENA qui reçoit le plus de transferts.

En général, ces transferts vers le Maroc sont assurés, pour une grande partie, par des migrants

non qualifiés (Bouoiyour et al., 2003). Le total des transferts à destination du Maroc le place

parmi les pays qui en bénéficient le plus. Les raisons de cette performance sont nombreuses, à

savoir, le nombre important de marocains résidant à l’étranger (environ 10% de sa popula-

tion), la proximité géographique entre le Maroc et les principaux pays d’accueil, les politiques

incitatives mises en place par les autorités marocaines à travers le Ministère de la Communau-

té Marocaine à l’Etranger (MCME). Selon les données de ce ministère, la majorité des mi-

grants marocains se trouve en Europe, notamment en France (plus de 80% en Europe et 30%

en France). Ceci peut être expliqué par plusieurs facteurs dont la proximité géographique, la

langue, le passé colonial, etc. Selon les données de l’Office des Changes du Maroc, plus de

40% des transferts en 2010 sont, d’ailleurs, assurés par les marocains résidant en France.

6 Le Maroc est considéré parmi les principaux exportateurs du phosphate.

Introduction générale

5

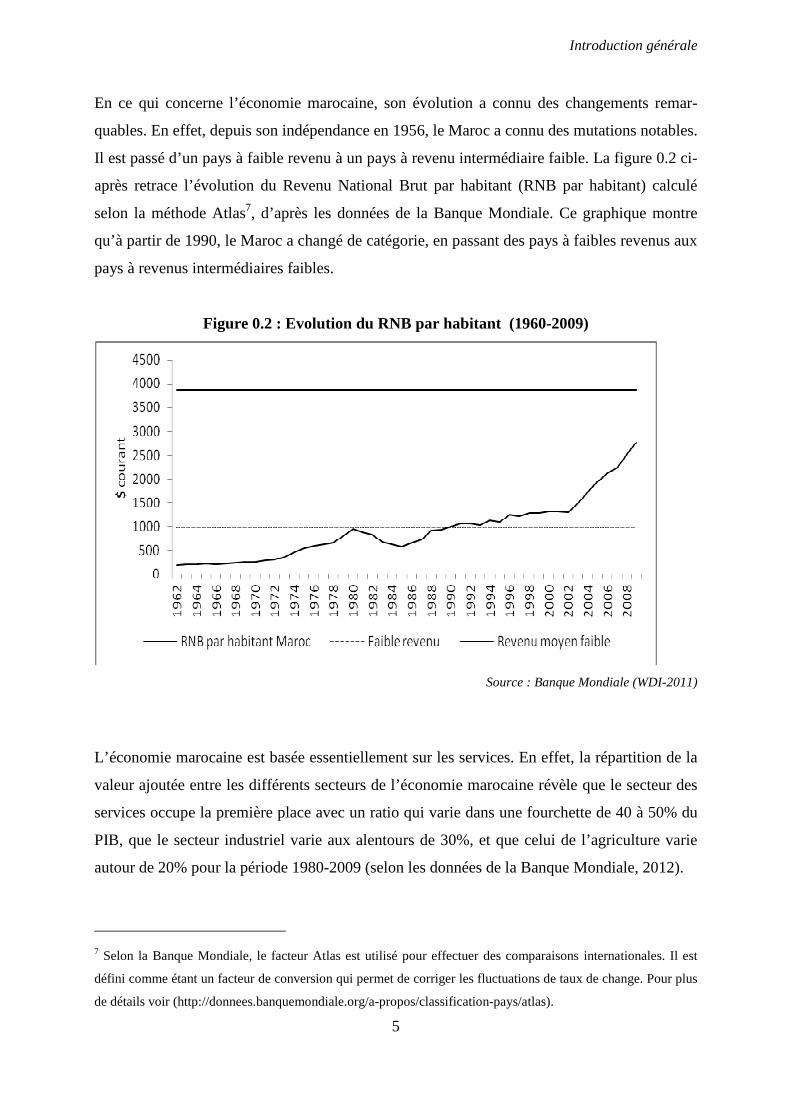

En ce qui concerne l’économie marocaine, son évolution a connu des changements remar-

quables. En effet, depuis son indépendance en 1956, le Maroc a connu des mutations notables.

Il est passé d’un pays à faible revenu à un pays à revenu intermédiaire faible. La figure 0.2 ci-

après retrace l’évolution du Revenu National Brut par habitant (RNB par habitant) calculé

selon la méthode Atlas7, d’après les données de la Banque Mondiale. Ce graphique montre

qu’à partir de 1990, le Maroc a changé de catégorie, en passant des pays à faibles revenus aux

pays à revenus intermédiaires faibles.

Figure 0.2 : Evolution du RNB par habitant (1960-2009)

Source : Banque Mondiale (WDI-2011)

L’économie marocaine est basée essentiellement sur les services. En effet, la répartition de la

valeur ajoutée entre les différents secteurs de l’économie marocaine révèle que le secteur des

services occupe la première place avec un ratio qui varie dans une fourchette de 40 à 50% du

PIB, que le secteur industriel varie aux alentours de 30%, et que celui de l’agriculture varie

autour de 20% pour la période 1980-2009 (selon les données de la Banque Mondiale, 2012).

7 Selon la Banque Mondiale, le facteur Atlas est utilisé pour effectuer des comparaisons internationales. Il est

défini comme étant un facteur de conversion qui permet de corriger les fluctuations de taux de change. Pour plus

de détails voir (http://donnees.banquemondiale.org/a-propos/classification-pays/atlas).

Introduction générale

6

En matière de réformes économiques, le Maroc a poursuivi des plans macro-économiques

dans le but de diversifier sa croissance économique (OMC, 2010). In hoc sensu, l’économie

marocaine a enregistré relativement de bonnes performances notamment depuis la fin des

années 2000. Le tableau 0.1 qui donne quelques indicateurs socio-économiques de l’économie

marocaine montre en partie cette évolution. Le taux de croissance moyen, sur la période de

2000 à 2011, est de 6%. Néanmoins, ce pays, comme d’ailleurs les autres pays du Maghreb,

est sensible aux aléas climatiques (Drine, 2011).

Tableau 0.1 : Indicateurs socio-économiques (Maroc)

Pauvreté seuil national (en % de la popula-tion)

Espérance de vie

Taux de chô-mage

PIB en $ cou-rant (en milliards)

Population totale (en millions)

Taux d'ouver-ture8

9% (2007) 72 (2010) 10% (2009) 100,2 (2011) 32,27 (2011) 82,59% (2011)

15,3% (2001) 68 (2000) 13% (2000) 37 (2000) 28,79 (200) 61,33 (2000)

Source : Banque Mondiale (WDI) (2012)

La migration marocaine participe à l’amélioration des conditions de vie au Maroc, elle peut

également participer à son développement. Le Maroc comme d’autres pays en développement

aura besoin de ses émigrés à travers leurs implications notamment en matière de transferts de

biens, de capitaux et de technologies pour améliorer l’efficacité de son économie. Concernant

les études sur les transferts de fonds, elles peuvent s’effectuer sur plusieurs domaines et ap-

proches. En effet, les transferts de fonds peuvent être étudiés suivant deux aspects : micro et

macro-économiques. La branche micro-économique des transferts de fonds s’intéresse princi-

palement aux liens entre les migrants et leurs familles, ainsi qu’aux déterminants des envois

de fonds et leurs impacts. Dans cette approche, les transferts de fonds impactent les décisions

des ménages en termes d’offre de travail (Makhlouf et Mughal, 2013b), d’investissement

(Yang, 2008), de migration, d’éducation, de consommation et de choix professionnel (Medina

et Cardona, 2010), etc. La majorité des études dans ce cadre se font à travers des question-

naires et des enquêtes établis dans les pays d’accueil et/ou d’origine. L’approche macro-

économique analyse les relations entre transferts de fonds agrégés et les principaux agrégats

économiques tels que la croissance, la consommation, l’investissement, le développement

financier, le taux de change, etc. Dans cette approche, la macro-économétrie semble l’outil le

plus pertinent pour appréhender l’impact des transferts de fonds.

8 (Explorations+Importations)/PIB

Introduction générale

7

Dans cet ordre d’idées, les transferts peuvent être traités sous deux perspectives temporelles :

une de court terme et une autre de long terme. La première concerne par exemple, la volatilité,

les propriétés cycliques, etc. La deuxième s’intéresse principalement à l’impact des transferts

de fonds sur la croissance et le développement. Il y a lieu de signaler que leurs impacts dé-

pendent aussi des caractéristiques spécifiques des pays récipiendaires tels que le régime de

change, les degrés de mobilité des capitaux, le développement financier, la qualité des institu-

tions, etc.

Les transferts de fonds sont censés avoir des effets bénéfiques sur les pays d’origine. Des tra-

vaux ont, en effet, montré que les transferts de fonds ont un impact positif sur l’éducation, la

santé et l’accumulation de capital humain et physique (Cox Edwards et Ureta, 2003 ; Woo-

druff et Zenteno, 2007), mais aussi sur la réduction de la pauvreté (Adams et Page, 2005).

Cependant, ils peuvent aussi avoir des effets négatifs (réduire la compétitivité, creuser les

inégalités, décourager le travail). De plus, ils peuvent favoriser la corruption (Berdiev, et al.,

2013).

Il est à signaler que le comportement du migrant varier selon le contexte spatial et temporel.

De même, les aléas relatifs au climat affectent le comportement des transferts de fonds (Mug-

hal et Makhlouf, 2011). Ces derniers augmentent, par exemple, dans des périodes de catas-

trophes naturelles car ils sont motivés par des sentiments altruistes. Ils sont considérés comme

contra-cycliques et stables (Ratha, 2007). Par conséquent, cette stabilité peut permettre aux

pays d’émigration d’accéder facilement à une source externe de financement fiable et sûre.

Cependant, le débat sur les propriétés cycliques des transferts de fonds est loin d’être clos.

Les résultats peuvent dépendre de la durée de la migration, de la nature du filtre mobilisé et

du type de données (mensuelles, trimestrielles, annuelles).

Les déterminants des transferts de fonds peuvent être macro et microéconomiques. Ils sont

sensibles aux conditions économiques des pays d’accueil et d’origine (Barajas et al., 2010a).

Toutes ces caractéristiques rendent le phénomène des transferts de fonds complexe. Par con-

séquent, les études relatives à ce phénomène méritent de la prudence. Le contexte de l’étude

doit être pris en compte, car il peut influencer les résultats et bien évidemment les conclusions

sur les transferts de fonds. Une mauvaise spécification du phénomène peut conduire à des

résultats biaisés, puis à des décisions erronées en termes de politiques d’émigration. Par

exemple, la sensibilité des migrants aux variations du taux de change doit être étudiée de ma-

nière précautionneuse afin de cerner la sensibilité du migrant par rapport à cette variable. En

Introduction générale

8

effet, le taux de change peut être un levier important pour drainer les transferts de fonds no-

tamment en période de crise.

Le gouvernement marocain a mis en place des politiques qui consistent à mobiliser et à drai-

ner l’épargne de ses émigrés vers l’économie locale pour promouvoir le développement du

pays (Bouoiyour, 2006). Elles visent aussi à simplifier les procédures de transfert de cette

manne. Les objectifs des politiques d’émigrations sont essentiellement mis en œuvre par le

Ministère de la Communauté Marocaine à l’Etranger, la Fondation Hassan II et le Conseil de

la Communauté Marocaine à l’Etranger (CCME). Ces initiatives sont très intéressantes parce

qu’elles permettent d’aider les migrants marocains à rester connectés avec leur pays d’origine

tout en participant à son développement. Le Maroc n’est pas le seul pays qui a mis en place

des politiques d’émigration bien élaborées. On trouve environ 57 pays en développement à

travers le monde qui ont crée des institutions dédiées à leurs émigrés (Handbook of Diaspora,

2012). A titre de comparaison, dans le cas du Mexique, le gouvernement a mis en place le

projet trois pour un (Tres por Uno), dans le cas du Pakistan, le gouvernement a mis en place

le PRI (Pakistan Remittances Initiative) dans le but de faciliter les procédures d’envois

d’argent. En effet, la qualité des institutions ont un impact sur les transferts de fonds (Singh et

al., 2009). Par ailleurs, les transferts de fonds peuvent influencer, également, la qualité des

institutions (Abdih et al., 2012). Cet effet peut être positif ou négatif. Berdiev et al. (2013)

trouvent, par exemple, que les transferts fonds augmentent la corruption en estimant un panel

de 111 pays. Cependant, dans le cas mexicain, Tyburski (2012) trouve que les transferts de

fonds réduisent la corruption. De plus, ils peuvent influencer les dépenses publiques pendant

les périodes qui précèdent les élections (Combes et al., 2013).

Le gouvernement marocain a considéré que les transferts de fonds sont une source de finan-

cement pour l’économie marocaine. En 1968, le plan quinquennal (1986-1972) a fixé

l’objectif d’augmentation du nombre d’émigrés afin de diminuer les pressions sur le marché

du travail et d’augmenter les transferts de fonds (Bouoiyour, 2008).

En ce qui concerne les banques nationales, elles se sont installées dans les pays d’accueil afin

de drainer plus d’épargnes des migrants marocains. De plus, la politique de change mise en

œuvre par le gouvernement marocain permet aux migrants marocains de détenir des comptes

libellés en monnaie étrangère convertible. L’ensemble de ces actions montre l’intérêt du gou-

vernement marocain vis-à-vis de ses émigrés et les transferts de fonds.

L'organisation de cette recherche s’articule comme suit :

Introduction générale

9

• dans un premier chapitre, un diagnostic de l’évolution des transferts de fonds depuis les

années 1980 jusqu’à aujourd’hui (croissance, répartition par pays d’accueil, point

d’inflexion, etc.) sera fait ainsi que l’évaluation des politiques migratoires du Maroc

en tant que pays d’origine. Dans ce chapitre, nous allons également analyser la con-

vergence du comportement des transferts de fonds des nouveaux pays d’accueil vers

les anciens pays d’accueil ;

• dans un deuxième chapitre, il s’agira de cerner les comportements des transferts de

fonds. Pour cela, nous essayerons d’étudier les propriétés cycliques des transferts de

fonds, en utilisant à la fois des données annuelles et trimestrielles. Pour tester la ro-

bustesse des résultats, nous utiliserons plusieurs filtres et techniques économétriques ;

• dans le troisième chapitre, nous étudierons les principaux déterminants macro-

économiques des transferts de fonds. Nous nous focaliserons, alors, sur le rôle des

pays d’accueil, les revenus des migrants et ceux de leurs familles restées au Maroc ;

• nous étudierons, dans le quatrième chapitre, l’impact des envois de fonds des migrants

sur l’économie marocaine. Plus précisément, nous discuterons l’hypothèse selon la-

quelle les transferts de fonds provoquent le syndrome hollandais. Enfin, nous conclu-

rons ce travail en proposant des recommandations ainsi que des perspectives de re-

cherche.

Chapitre 1 : Transferts de fonds : caractéristiques, faits stylisés et enjeux

10

CHAPITRE 1 : TRANSFERTS DE FONDS : CARACTERISQUES, FAITS

STYLISES ET ENJEUX

Chapitre 1 : Transferts de fonds : caractéristiques, faits stylisés et enjeux

11

1. Introduction

La migration internationale a des répercussions dans les pays d’accueil et d’origine. Leur ’im-

pact sur les pays d’origine se manifeste par plusieurs aspects : taux de fécondité (Beine et al.,

2008) ; transferts de connaissances9 (Meyer, 2001 ; Meyer et Brown, 1999 ; Saxenian, 2005 ;

Hunger, 2004 et Sheila, 2011), productivité et marché de travail (Katseli et al., 2006). Mais

l’aspect le plus visible demeure, sans conteste, celui des transferts de fonds. Ces derniers pro-

fitent de manière directe et instantanée aux familles qui les reçoivent. Ceci n’est pas le cas,

par exemple, de l’aide au développement qui passe par le « filet » des agences nationales et

qui, par conséquent, peut être détournée de son objectif.

Les transferts de fonds ont augmenté considérablement depuis les années 2000 et sont rési-

lients en période de crise économique (Ratha, 2007). La croissance annuelle moyenne des

transferts envoyés par les migrants dans le monde est de 10,32%10 pour la période 1990-2008.

Cette augmentation pourrait s’expliquer par la conjonction de plusieurs facteurs tels que :

l’amélioration des institutions économiques des pays d’accueil ; le degré de plus en plus accru

d’implication des migrants vis-à-vis de leurs pays d’origine ; le développement des moyens

de communication et la baisse des coûts liés aux envois de ces transferts11. Précisons

d’emblée que cette augmentation profite davantage aux pays en développement. En effet, en-

viron 66,61%12 des transferts dans le monde sont destinés aux pays à revenu moyen. De ce

fait, pour certains pays en développement, les transferts de fonds constituent une ressource

financière étrangère importante, indispensable aux équilibres macro-économiques. Leurs

montants dépassent celui des IDE et des aides au développement pour certains pays

(Makhlouf et Mughal, 2013a). Le Maroc n’échappe pas à cette tendance. Ce dernier compte

parmi les pays qui ont le plus bénéficié des transferts des migrants internationaux après

9 Peuvent être définies comme étant un processus de création de nouvelles idées et d’innovations qui permettent

d’augmenter la productivité. 10 Selon des données de la Banque Mondiale 11 Voir sur le site de la Banque Mondiale « Remittance Prices Worldwide »

http://remittanceprices.worldbank.org/ 12 WDI-World Bank

Chapitre 1 : Transferts de fonds : caractéristiques, faits stylisés et enjeux

12

l’Egypte, dans la région MENA, en 201013. En outre, plus de 19% des transferts de fonds dans

le monde Arabe sont destinés au Maroc14. Ceci est dû, en partie, aux stratégies mises en place

par les autorités marocaines. Ces dernières ont, en effet, dès le départ considéré que la migra-

tion et son corollaire les transferts de fonds comme un moyen parmi d’autres permettant à ce

pays d’accéder aux sources de financement extérieur, à travers justement les transferts de

fonds. Mais aussi, un accès aux savoir et aux connaissances extérieurs, par le truchement de

retour des étudiants partis pour faire leurs études à l’étranger et parfaire leurs connaissances.

Dès l’indépendance, le Maroc a encouragé l’émigration pour des raisons politiques et écono-

miques (De Haas, 2005). Les principales destinations sont la France, les Pays-Bas,

l’Allemagne et depuis les années 1980, l’Espagne et l’Italie (De Haas et Plug, 2006). Au-delà

des frontières de l’Europe, nous trouvons également le Canada et les Etats-Unis, ainsi que

certains pays du Golfe persique.

Certains gouvernements des pays d’émigration ont compris le potentiel et le rôle de leurs mi-

grants dans le développement du pays. L’engagement de la migration au profit de leurs pays

d’origine n’est pas un phénomène nouveau (Handbook of Diaspora, 2012). Par conséquent,

afin d’inciter les migrants à participer au développement de leurs pays d’origine et en tirer le

plus de bénéfices, les gouvernements doivent proposer des programmes adéquats qui facilitent

aux migrants leurs engagements auprès de leurs pays d’origine. Cela passe par la connais-

sance parfaite des spécificités des migrants, telles que le niveau de qualification, les spécifici-

tés des principaux pays d’accueil et la nature de la migration (temporaire ou permanente). A

titre d’exemple, le Sénégal fut le premier à créer un ministère dédié à ses migrants, ce fut en

1993. Actuellement, le nombre de pays d’émigration qui ont créé des instituions dédiées à

leurs émigrés est de 56 (Handbook of Diaspora, 2012). Le but final de ces politiques étant le

renforcement de la confiance entre le pays d’origine et leur migrant.

Pour appréhender le phénomène des transferts de fonds dans le cas du Maroc, ce chapitre in-

troductif propose de répondre aux questions suivantes :

• quelles sont les spécificités des transferts de fonds à destination du Maroc ?

• Comment sont-ils effectués et comment ont-ils évolué ?

13 Par exemple en 2010, plus de 6 milliards de dollars courants pour le Maroc et plus de 7 milliards de dollars

pour l’Égypte, selon les données de la Banque Mondiale. Si l’on tient compte de la population ou du PIB, ce

pays dépasse largement l’Egypte. 14 Calcul effectué à partir des données de la Banque Mondiale.

Chapitre 1 : Transferts de fonds : caractéristiques, faits stylisés et enjeux

13

• Peuvent-ils jouer un rôle sur l’économie marocaine dans son ensemble ? Si oui, par

quels canaux ?

Afin de répondre à ces interrogations, ce chapitre propose en premier lieu, une analyse con-

cise des faits stylisés des migrants marocains et en second lieu, une étude bien détaillée sur

l’évolution, la tendance et le rôle des transferts de fonds dans la croissance et le développe-

ment de ce pays. L’organisation de ce chapitre se présente de la façon suivante : la section 2

expose l’importance des flux migratoires marocains, ainsi que les politiques mises en place

par le gouvernement marocain vis-à-vis de ses émigrés. Le but est, premièrement, d’étudier

l’évolution et la répartition géographique des migrants marocains, deuxièmement, de proposer

une analyse des politiques marocaines d’émigration. Dans la section 3, nous présenterons des

faits stylisés concernant les transferts de fonds, notamment le rôle social et économique qu’ils

peuvent jouer dans les économies des pays d’origine. L’intérêt de cette section est de mettre

en évidence l’évolution et l’importance des transferts de fonds. Enfin, ce chapitre conclura sur

certaines difficultés inhérentes à ce phénomène.

2. Migrants marocains et institutions

Aujourd’hui, la migration marocaine a changé de profil, elle est devenue plus diversifiée géo-

graphiquement, car il existe d’autres changements (féminisation, capital humain, etc.). En

effet, la France, principale destination durant les années 1970 a cédé la place à d’autres pays

d’accueil tels que les pays du Golfe et l’Amérique du Nord. Nous allons voir dans cette sec-

tion les caractéristiques de cette migration ainsi que les politiques mises en place par les auto-

rités marocaines pour venir en aide à ses émigrés.

2.1. Répartition et évolution des migrants marocains

La migration internationale est une composante de la mondialisation qui subit probablement

le plus de restrictions. Certains pays d’accueil ont imposé des restrictions à la migration

(Clemens, 2011), mais les flux migratoires n’ont pas diminué. En effet, d’autres canaux se

sont substitués à la migration de travail. Parmi ces derniers, nous trouvons, notamment, celui

de regroupement familial (De Haas et Plug, 2006). Cette dynamique migratoire a donné lieu à

l’apparition d’un stock important de migrants marocains. Il est considéré parmi les plus

grands en Europe de l’Ouest (Fondation Hassan II, 2005). Le tableau 1.1 donne la répartition

géographique des migrants marocains en 2004.

Chapitre 1 : Transferts de fonds : caractéristiques, faits stylisés et enjeux

14

Tableau 1.1 : Répartition géographique des migrants marocains en 2004

Amérique Afrique Les pays arabes du

Golfe

Europe Asie

5,79% 0,17% 9,15% 84,71% 0,17%

Source : Ministère Chargé de la Communauté Marocaine à l’Etranger (2012)

Les raisons qui poussent les migrants marocains à choisir l’Europe comme destination préfé-

rée, notamment la France (environ un million des migrants marocains se trouvent en France

en 201215) sont : la proximité géographique ; la langue ; la politique et l’écart de revenu entre

les deux entités. Dans la région du Maghreb, le Maroc a le taux d’émigration le plus élevé en

2005 (figure 1.1). Si l’écart de revenu (écart salarial) demeure la principale raison de la migra-

tion, d’autres facteurs peuvent également expliquer ce phénomène comme : la situation éco-

nomique du Maroc, la volatilité de la croissance économique ainsi que sa dépendance des

aléas climatiques. En tout cas, la croissance économique n’arrive pas à absorber le chômage16.

15 D’après le Ministère Chargé de la Communauté Marocaine à l’Etranger. 16 Le taux de chômage moyen est de 13% pour la période (1995-2009), calcul effectué à partir des données de la Banque Mondiale.

Chapitre 1 : Transferts de fonds : caractéristiques, faits stylisés et enjeux

15

Figure 1.1 : Stock d’émigration dans les pays du Maghreb (2010)

Source : Banque Mondiale : ‘Migration and Remittances Factbook 2011’

Les causes de la migration sont multiples et complexes et ne se résument pas aux seules con-

ditions économiques du pays d’origine. En effet, d’autres causes sont liées aux pays d’accueil.

Dès lors, les modèles (push / pull17) ne sont pas en mesure d’expliquer d’une manière globale

les causes de la migration marocaine (De Haas, 2010). D’autres facteurs peuvent donc in-

fluencer les mouvements migratoires marocains tels que la langue, le réseau dans les pays

d’accueil, etc. Par exemple, dans le cas du Maroc, Fokkema et De Haas (2011) évaluent les

facteurs qui sont à l’origine de la migration, les déterminants de pré-migration. Ils concluent

que l’éducation, le regroupement familial, le régime politique dans les pays d’origine, effet

réseaux et l’information concernant le pays d’accueil perçue par le potentiel migrant jouent un

rôle important dans la migration marocaine.

Il est à signaler par ailleurs que le profil du migrant marocain a connu des mutations remar-

quables dans le temps. Au début des années 1950, la migration marocaine était constituée

essentiellement d’hommes avec un niveau de qualification relativement faible. Ce type de

migration répondait à la demande résultante de la (re)construction de l’Europe, notamment au

cours des trente glorieuses. Suite au regroupement familial, nous assistions à une féminisation

17 Cette approche initialement développée dans un cadre néo-classique. Dans ce cadre les travailleurs migrent

parce que sont pauvres dans leur pays d’origine et espèrent être mieux dans les pays d’accueil.

Chapitre 1 : Transferts de fonds : caractéristiques, faits stylisés et enjeux

16

de la migration. Enfin depuis les années 1990, le nombre d’étudiants marocains, installés

d’une manière définitive dans les pays d’accueil n’a cessé d’augmenter (Cahier de Plan, 2010,

p. 51).

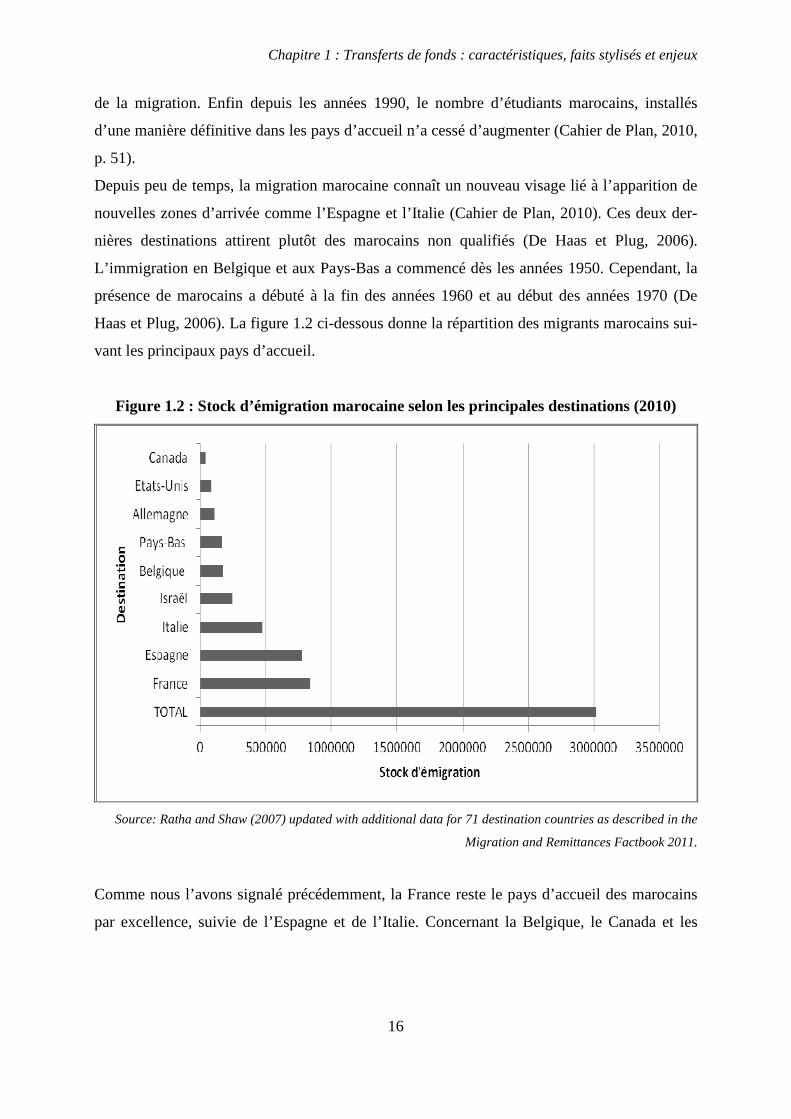

Depuis peu de temps, la migration marocaine connaît un nouveau visage lié à l’apparition de

nouvelles zones d’arrivée comme l’Espagne et l’Italie (Cahier de Plan, 2010). Ces deux der-

nières destinations attirent plutôt des marocains non qualifiés (De Haas et Plug, 2006).

L’immigration en Belgique et aux Pays-Bas a commencé dès les années 1950. Cependant, la

présence de marocains a débuté à la fin des années 1960 et au début des années 1970 (De

Haas et Plug, 2006). La figure 1.2 ci-dessous donne la répartition des migrants marocains sui-

vant les principaux pays d’accueil.

Figure 1.2 : Stock d’émigration marocaine selon les principales destinations (2010)

Source: Ratha and Shaw (2007) updated with additional data for 71 destination countries as described in the

Migration and Remittances Factbook 2011.

Comme nous l’avons signalé précédemment, la France reste le pays d’accueil des marocains

par excellence, suivie de l’Espagne et de l’Italie. Concernant la Belgique, le Canada et les

Chapitre 1 : Transferts de fonds : caractéristiques, faits stylisés et enjeux

17

Pays-Bas, ils se partagent quasiment le même nombre de marocains résidant à l’étranger18.

Enfin, nous retrouvons les pays arabes, notamment les pays exportateurs de pétrole (De Haas,

2005).

Le gouvernement marocain participe très activement via une politique d’émigration au renfor-

cement des liens entre les migrants marocains et le Maroc. Dans la sous-section ci-dessous,

nous allons analyser les principaux modes d’interventions du gouvernement marocain, ainsi

que l’objectif de ses interventions.

2.2. Politiques d’émigration

Les transferts de fonds constituent le principal lien entre la migration et le développement

(Ratha, 2007). Ils constituent un enjeu majeur de la migration sur le plan micro et macro-

économique. Sur le plan micro-économique, ils permettent aux familles de subvenir à leurs

besoins vitaux. Au niveau macro-économique, ils contribuent à l’amélioration de certains in-

dicateurs économiques. Par conséquent, ils occupent une place de choix dans les politiques

économiques de la plupart des pays en développement (Agunias, 2006). A ce propos, depuis

les années 1960, le gouvernement marocain encourage les politiques d’émigration de manière

très active (MPI19, 2005). Effectivement, les politiques migratoires marocaines ont été con-

çues dans le but de renforcer les liens entre les marocains résidant à l’étranger et le Maroc

(Bouoiyour, 2005). C’est ainsi que le but de ces politiques était dans un premier temps,

d’encourager l’émigration, puis de favoriser les transferts de fonds (De Haas et Plug, 2006).

Plus tard, le Maroc a renforcé et consolidé ses relations avec leurs migrants par le biais de ses

consulats et ambassades dans les pays d’accueil. In hoc sensu, le Ministère chargé de la

Communauté Marocaine à l'Etranger (MCME) fut créé en 1990. Au cours de la même année

fut créée la Fondation Hassan II20.

Les migrants marocains peuvent contribuer à améliorer le niveau de vie national en partici-

pant à l’allègement des pressions sur l’emploi, dans un pays où le chômage est endémique21.

18 Plus de détails sur les statistiques des migrants marocains, voir l’ouvrage de Fondation Hassan II et Organisa-

tion International de Migration ‘OIM’ (2003). 19 Migration Policy Institute. 20 Le but de cette organisation est d’aider les migrants marocains à renforcer leurs liens avec le Maroc. 21 Le taux de chômage officiel au Maroc est de 10% en 2009 après avoir été 22.85% en 1995 selon les données

de la Banque Mondiale (2012).

Chapitre 1 : Transferts de fonds : caractéristiques, faits stylisés et enjeux

18

Ils participent aussi via la migration estudiantine à l’acquisition des connaissances et du sa-

voir-faire. Ils financent, aussi, l’économie locale par le biais des transferts de fonds. Toute-

fois, l’impact des transferts de fonds est ambigu22. Le Maroc a, justement, essayé d’organiser

les flux migratoires pour en tirer le maximum de profit (Bouoiyour, 2005). Ainsi, les autorités

marocaines ont aussi créé, comme nous l’avons déjà précisé, des organismes dans le but

d’accompagner leurs migrants dans leurs différentes démarches assurant ainsi un lien fort

avec le pays d’origine. En 2002, le nouveau roi du Maroc, Mohammed VI a annoncé de nou-

velles mesures pour faciliter les investissements des migrants marocains (De Haas et Plug,

2006). Ce maillage administratif a été renforcé par la mise en place du Conseil de la Commu-

nauté Marocaine résidant à l'Etranger (CCME), dont le rôle est de mettre en place une straté-

gie d’intégration de la communauté marocaine et de renforcer ses liens avec le Maroc. Dans

cet ordre d'idées, les banques marocaines ont compris l’importance de l’épargne des migrants.

En effet, dès 1971, elles se sont installées directement dans les pays d’accueil, voire pour cer-

taines au sein même des ambassades et consulats marocains (Bouoiyour, 2005). Parmi les

« packages » qui ont été proposés par le gouvernement dans le but de booster les transferts de

fonds, on peut citer à titre d’exemple le Fonds « MDM Invest » permettant aux migrants ma-

rocains d’investir au Maroc. Ce fonds s’est développé après la crise financière23 de 2008 dans

le but de soutenir les flux des transferts de fonds. D’autres projets similaires ont été mis en

place comme Mig-ressources, projet signé entre l’Italie et le Maroc.

� Fonds « MDM Invest »

Dans le but d’encourager les migrants marocains à investir davantage, le gouvernement a mis

en place un fonds « MDM Invest ». Il s’agit d’une subvention de 10% du coût total du projet

accordée aux migrants marocains sous trois conditions :

• le montant d’investissement est compris entre 1 et 5 millions de Dirham Marocain ;

• l’apport personnel en devises est supérieur ou égal à 25% du coût du projet ;

• le financement bancaire ne dépasse pas 65% du projet24.

A coté de cette stratégie unilatérale, nous trouvons d’autres stratégies bilatérales à l’instar de

celle signée avec l’Italie (Mig-ressources).

22 Voir chapitre 2. 23 Plus de détails sur la récente crise financière voir Stiglitz (2011). 24 Plus de détails voir le site du Ministère Chargé de la Communauté Marocaine à l’Etranger (MCCME).

Chapitre 1 : Transferts de fonds : caractéristiques, faits stylisés et enjeux

19

� Mig-ressources25

Ce projet vise à faciliter la procédure d’investissement au Maroc pour les marocains installés

en Italie. De plus, le gouvernement marocain offre des services d’assistance pour

l’accompagnement des migrants marocains dans leurs investissements, comme la mise en

contact avec les acteurs locaux afin de promouvoir le développement local. Le gouvernement

a, en outre, annoncé le programme « Stratégie et Plan d’Action » pour la période 2008-2012.

Ses objectifs sont : « Accompagner l'enracinement des nouvelles générations dans les pays

d'accueil sans déracinement par rapport au pays d'origine. Défendre les droits et intérêts des

MRE aussi bien au Maroc que dans les pays d'accueil. Faire participer les compétences ma-

rocaines à l'étranger aux chantiers de développement au Maroc. Encourager l'investissement

productif des marocains du monde. » (MCCMRE)26. Ce plan comporte ainsi une stratégie de

mobilisation des migrants marocains pour le développement du Maroc visant à les encourager

pour participer à des projets économiques et sociaux.

Enfin, les institutions qui se chargent d’appliquer des programmes en direction de la migra-

tion marocaine sont, en plus du Ministère Chargé de la Communauté Marocaine Résidant à

l’Étranger et de la Fondation Hassan II pour les marocains résidant à l’étranger, l’Observatoire

de la Communauté Marocaine Résidant à l’Etranger, le ministère des Affaires Étrangères et

de la Coopération, la Direction des Affaires Consulaires et Sociales et le Conseil Consultatif

des Marocains à l’Etranger. Ces institutions ont enregistré un certain succès, notamment en

matière d’informations et d’assistance fournies aux migrants marocains (De Haas et Plug,

2006).

Nous venons de voir l’importance de la migration marocaine et les politiques marocaines vis-

à-vis de celle-ci. Dans la section ci-dessous, nous allons étudier les faits stylisés concernant

les transferts de fonds engendrés par les migrants marocains.

3. Transferts de fonds : caractéristiques et faits stylisés

Le but de cette section est de rappeler un certain nombre de caractéristiques et de faits stylisés

relatifs aux transferts de fonds : leur évolution ; le mode d’envois ; leur répartition ; leur vola-

25 Migration and Return, Resources for Development. 26 Disponible sur le site du ministère http://www.marocainsdumonde.gov.ma/minist%C3%A8re-de-la-

cmre/strat%C3%A9gie-et-plan-d%27action

Chapitre 1 : Transferts de fonds : caractéristiques, faits stylisés et enjeux

20

tilité. Pour bien appréhender les statistiques sur les transferts de fonds, nous commençons par

une mise en garde préalable portant sur les difficultés de leur comptabilisation.

3.1. Comptabilisation et mesures des transferts de fonds

L’Organisation Internationale de Migration (OMI) définit les transferts de fonds comme étant

l’ensemble des transferts monétaires personnels effectués par les travailleurs migrants vers

leurs proches dans les pays d’origine. En raison de leur importance, beaucoup de gouverne-

ments ont considéré les transferts de fonds comme une composante capitale et pertinente du

développement (FMI, 2009). Cependant, il y a lieu de signaler la difficulté de trouver des

données fiables sur les transferts de fonds. Ceci est dû principalement aux méthodes de leur

comptabilisation (Reinke, 2007). De plus, beaucoup de ces fonds s’effectuent par des canaux

informels non comptabilisés dans la balance des paiements. Ceux passant par les canaux offi-

ciels sont comptabilisés sous trois rubriques dans la balance courante :

• rémunération des salariés ;

• envois des fonds des travailleurs ;

• autre secteur transferts des migrants.

Nous constatons une confusion entre ces rubriques par certains pays en développement

(OCDE, 2006). Par exemple, la Banque Centrale des Philippines27 comptabilise la totalité des

transferts de fonds des migrants dans la rubrique rémunération des salariés. D’autres Banques

centrales, telles que la Banque Centrale de la République Tchèque28 et celle de la Bulgarie29

comptabilisent les transferts de fonds des travailleurs avec les transferts privés dans la ru-

brique autres transferts courants (OCDE, 2006). Les transferts de fonds non comptabilisés

sont estimés au moins à 50% des déclarés (Grabel, 2008, p. 3). Toutefois, il est compliqué

d’évaluer de manière exacte leur montant car les sources de données sont nombreuses (De

Luna-Martinez, 2005). En effet, De Luna-Martinez (2005) mène une enquête sur un échantil-

lon de pays en développement sur les sources des données des transferts de fonds. Il trouve

que 90% des pays de l’échantillon collectent des données auprès des banques commerciales,

65% collectent les données auprès des bureaux de change, 38% utilisent les compagnies des

transferts de fonds et 35% utilisent les bureaux de poste comme source des transferts de

27 Bangko Sentral ng Pilipinas 28 Česká národní banka 29 Bălgarska narodna banka

Chapitre 1 : Transferts de fonds : caractéristiques, faits stylisés et enjeux

21

fonds. En 2005, la Banque Mondiale a organisé une réunion dans le but d’améliorer

l’information sur les chiffres des transferts de fonds.

Pour résumer, les transferts de fonds font l’objet d’une triple écriture :

• ils sont comptabilisés dans le compte rémunération des salariés « résidents à

l’étranger » pendant une durée de moins d’un an ;

• des résidents à l’étranger d’une durée de plus d’un an ;

• les transferts de capital des migrants qui représentent le transfert des richesses des mi-

grants d’un pays à l’autre30.

Selon le rapport de l’OCDE31, certains pays ne respectent pas cette règle comme les Philip-

pines, la République Tchèque, la Bulgarie. Pour connaitre l’ampleur de ces envois de fonds,

certains auteurs font la somme des trois rubriques (Ratha, 2003). D’autres démarches pour

calculer les transferts de fonds consistent à faire la somme de tous les envois de fonds des

résidents quelle que soit la durée du séjour à l’étranger, mais sans intégrer les transferts de

richesse (Taylor, 1999). Daianu (2001) suggère de faire la somme des postes suivants : rému-

nération des salariés (résidents inférieur à un an) ; envois de fonds (des résidents à l’étranger

de plus d’une année) et autres transferts courants.

Malgré l’importance des transferts de fonds, ainsi que le rôle joué par ces derniers dans les

économies des pays d’origine, les données relatives aux transferts de fonds sont moins perti-

nentes par rapport à d’autres items dans la balance des paiements (FMI, 2009). La figure 1.3

ci-après, nous retrace l’évolution des transferts de fonds reçus et payés dans le monde. Nous

constatons qu’il existe une différence notable entre les transferts de fonds reçus et ceux en-

voyés, notamment depuis le milieu des années 1990. Ce problème de données peut poser des

difficultés en fragilisant les estimations et les études sur l’impact réel des transferts de fonds

sur les économies des pays d’origine. En ce qui concerne le Maroc l’Office des Changes, pla-

cé sous tutelle du ministère chargé des finances de collecter les données concernant les trans-

ferts de fonds en respectant les normes internationales notamment celles du FMI.

30 Perspectives des migrations internationales :SOPEMI-Edition 2006-ISBN92-64-03629-6-OCDE page 150. 31 Perspectives des migrations internationales :SOPEMI-Edition 2006-ISBN92-64-03629-6-OCDE.

Chapitre 1 : Transferts de fonds : caractéristiques, faits stylisés et enjeux

22

Figure 1.3 : Les transferts de fonds reçus et envoyé dans le monde (1970-2010)

Source : Banque Mondiale 2011 (WDI)

3.2. Tendance des transferts de fonds

Depuis l’année 2000, les transferts de fonds ont connu une évolution ascendante (Figure 1.4),

aussi bien au Maroc que dans le reste de monde. Le taux de croissance annuel moyen entre

1975 et 2000 est de 5% pour le Maroc et de 10% pour le reste du monde. Sur la période 2000-

2009, ce taux atteint 11% et 12% pour le Maroc et le reste du monde, respectivement. Plu-

sieurs explications peuvent être avancées concernant cette augmentation :

• le renforcement des contrôles aux frontières suite aux événements du 11 septembre

(Fondation Hassan II, 2005) ;

• l’amélioration des institutions financières dans les pays d’accueil ;

• la baisse des frais liés aux envois de fonds. Par exemple, dans le cas d’El Salvador, Ay-

cinena et al. (2009) montrent qu’une réduction d’un dollar des frais d’envois permet

d’augmenter de vingt-cinq dollars les transferts de fonds par mois ;

• l’amélioration des instruments de mesure des transferts de fonds (Ratha, 2007) ;

• l’amélioration des statistiques liées à la comptabilisation des transferts de fonds.

Chapitre 1 : Transferts de fonds : caractéristiques, faits stylisés et enjeux

23

Figure 1.4 : Evolution des transferts de fonds en dollars courants (1975-2009)

Source : Banque Mondiale (WDI-2011)

La figure 1.4 nous montre une augmentation notable des transferts de fonds depuis 2000. Cela

peut s’expliquer par le renforcement du contrôle sur les transferts informels, par l’incitation à

utiliser des canaux formels, par la réduction des coûts d’envois. A cet égard, le choix des ca-

naux d’envoi (formel, informel) dépend de plusieurs facteurs tels que la proximité géogra-

phique, la langue, le coût de transaction, la vitesse d’envoi, la sécurité liée à l’envoi (Freund

et Spatafora, 2008).

Si globalement les transferts de fonds ont montré une tendance à la hausse, la crise finan-

cière32 de 2008 a causé une baisse notable de ces derniers. Selon les données de la Banque

mondiale, si la baisse a été limitée dans le cas marocain (9% seulement), elle a été plus impor-

tante dans d’autres pays (38% au Kenya), (Cali et al., 2008). L’une des raisons pour laquelle

la baisse des transferts de fonds vers le Maroc a été modérée est liée à la baisse des coûts

d’envoi. Selon la Banque Mondiale (2010) En moyenne les coûts liés aux envois avant la

crise étaient de 8,4% et seulement de 5,6% pendant la crise. De plus, la diversification de la

migration marocaine peut aussi contribuer à la stabilité des transferts de fonds.

32 L’impact de la crise financière sur les transferts de fonds est bien documenté par (Sirkeci, et al.2012).

Crise financière

2008

11 septembre 2001

Chapitre 1 : Transferts de fonds : caractéristiques, faits stylisés et enjeux

24

La figure 1.4 montre que dès 2009, les transferts de fonds sont repartis à la hausse. Si l’on

tient compte des transferts de fonds par migrant33, on constate que cette moyenne continue à

augmenter (figure 1.5).

Figure 1.5 : Transferts de fonds par migrant dans le monde

Source : Banque Mondiale et Nations-Unis. e : estimation (2012)

Si, comme le montre la figure 1.4, la tendance des transferts de fonds vers le Maroc suit celle

du reste de monde ; En revanche, la part34 des transferts de fonds des migrants marocains par

rapport au total des transferts du monde entier a baissé (passant environ de 5% en 1975 à 2%