Embed Size (px)

Citation preview

TRIMESTRIELConseillers en gestion de patrimoine indépendants

1er trimestre 2013

ÉDITO

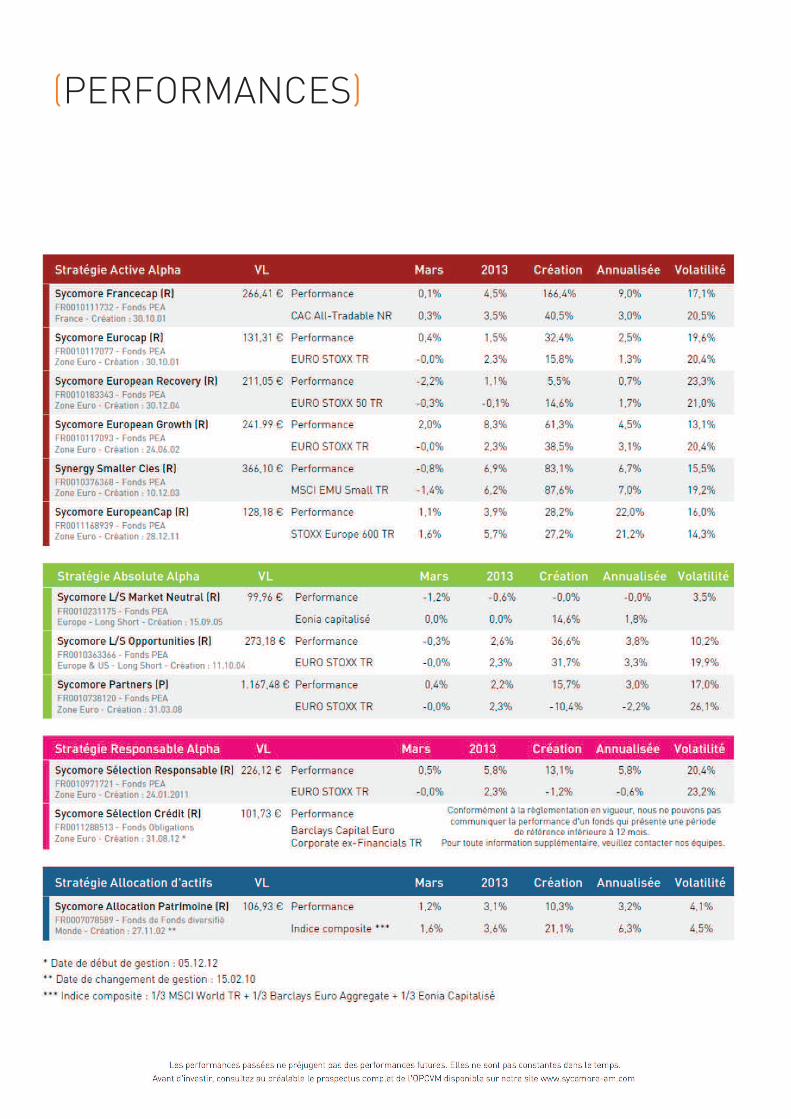

STRATEGIE ACTIVE ALPHA

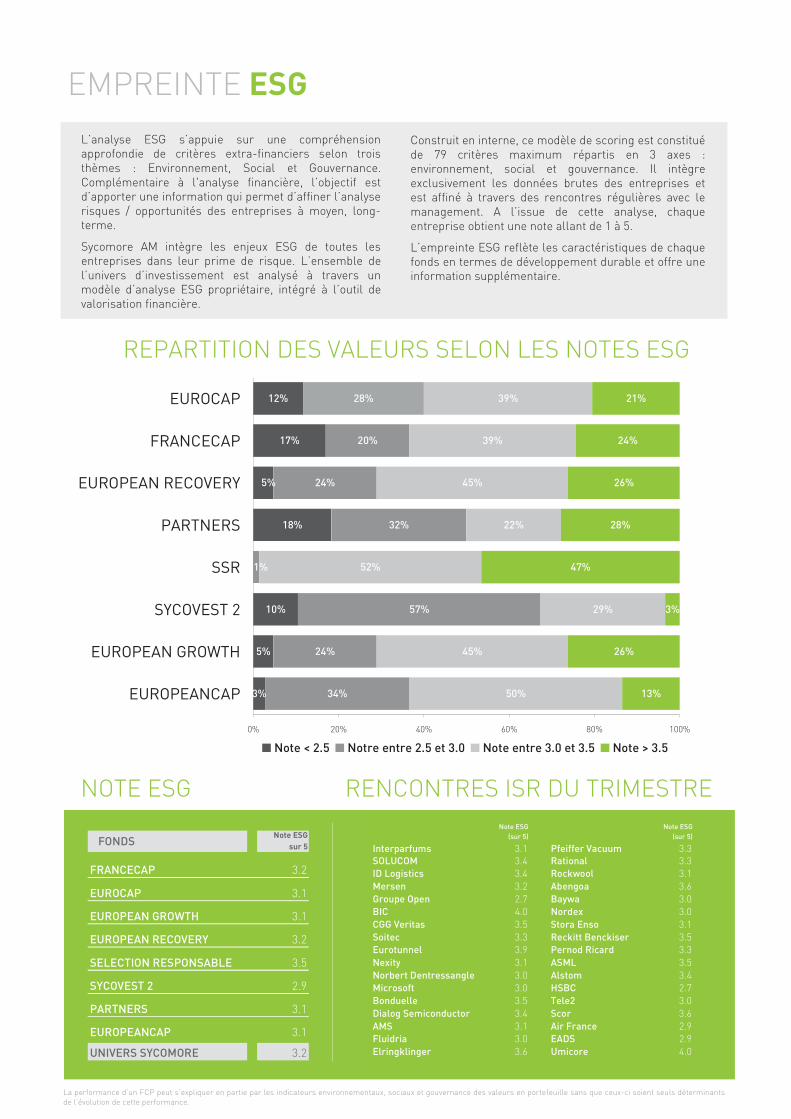

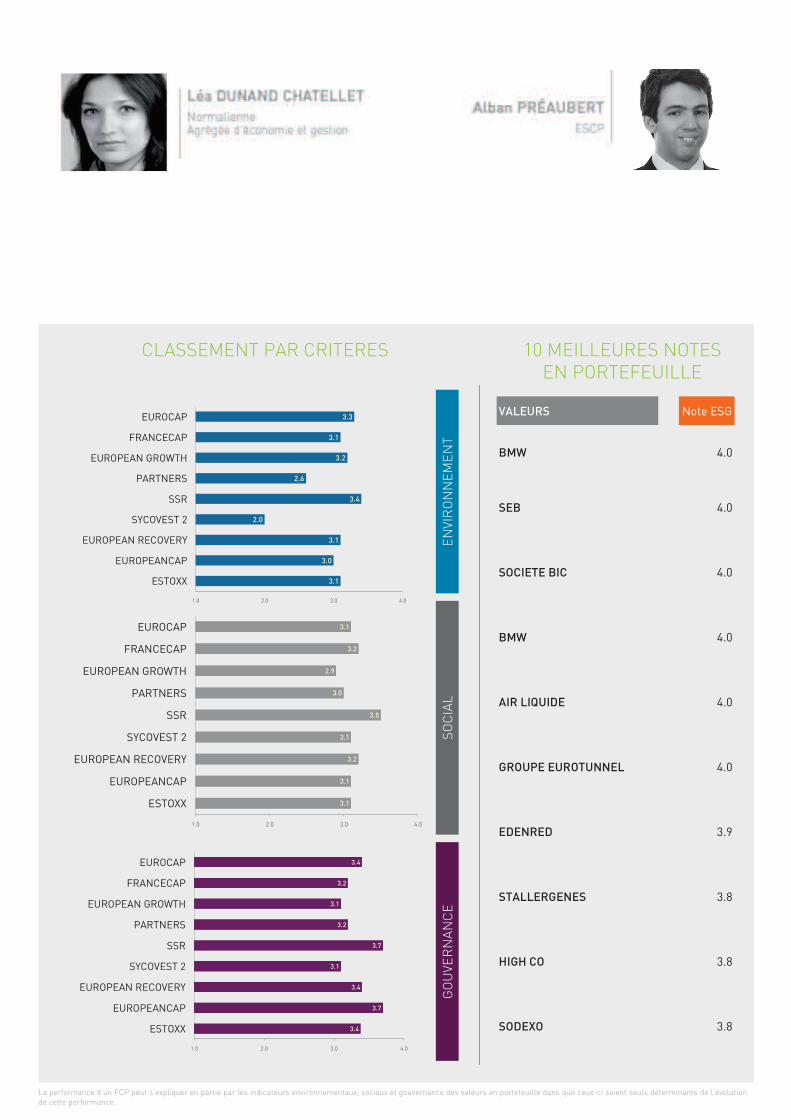

EMPREINTE ESG

PERFORMANCES

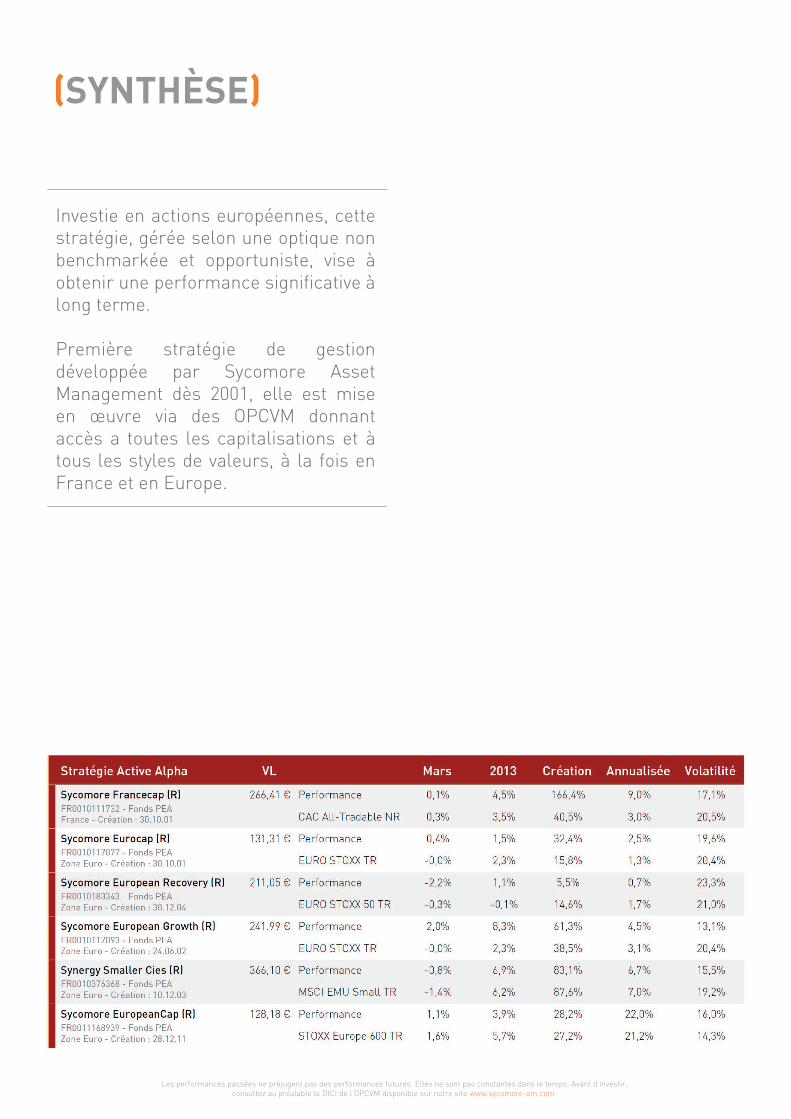

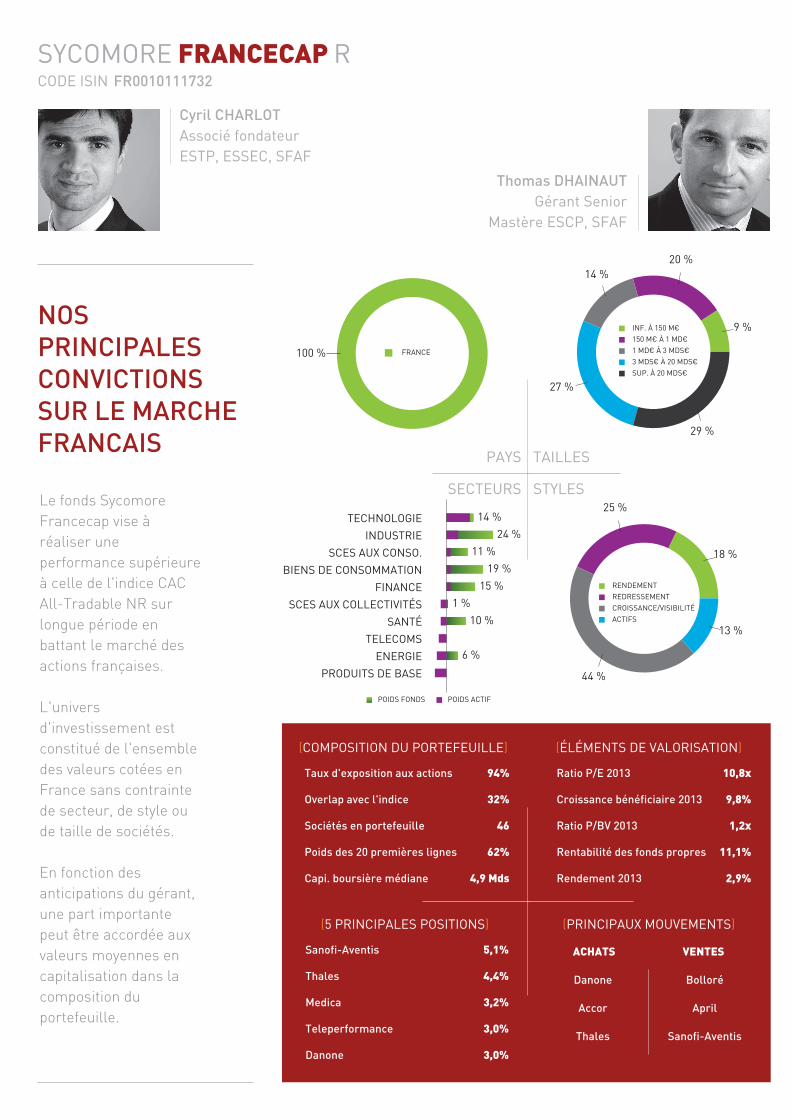

SYCOMORE FRANCECAP

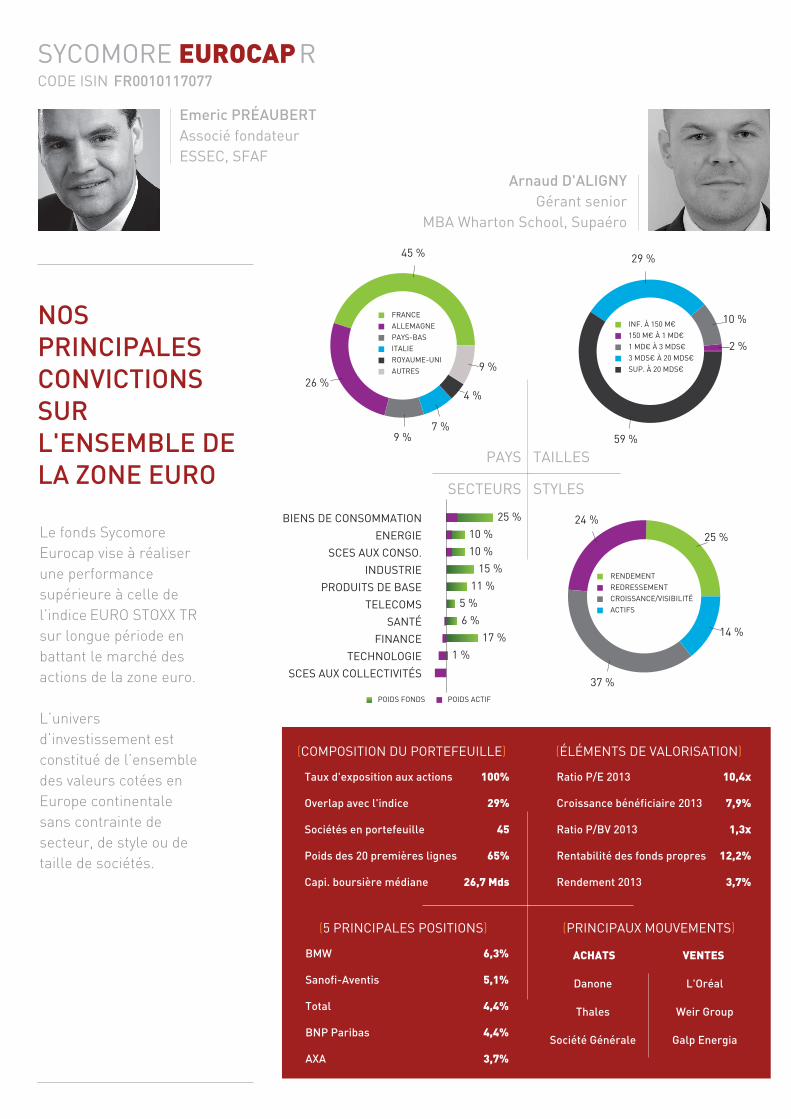

SYCOMORE EUROCAP

SYCOMORE EUROPEAN GROWTH

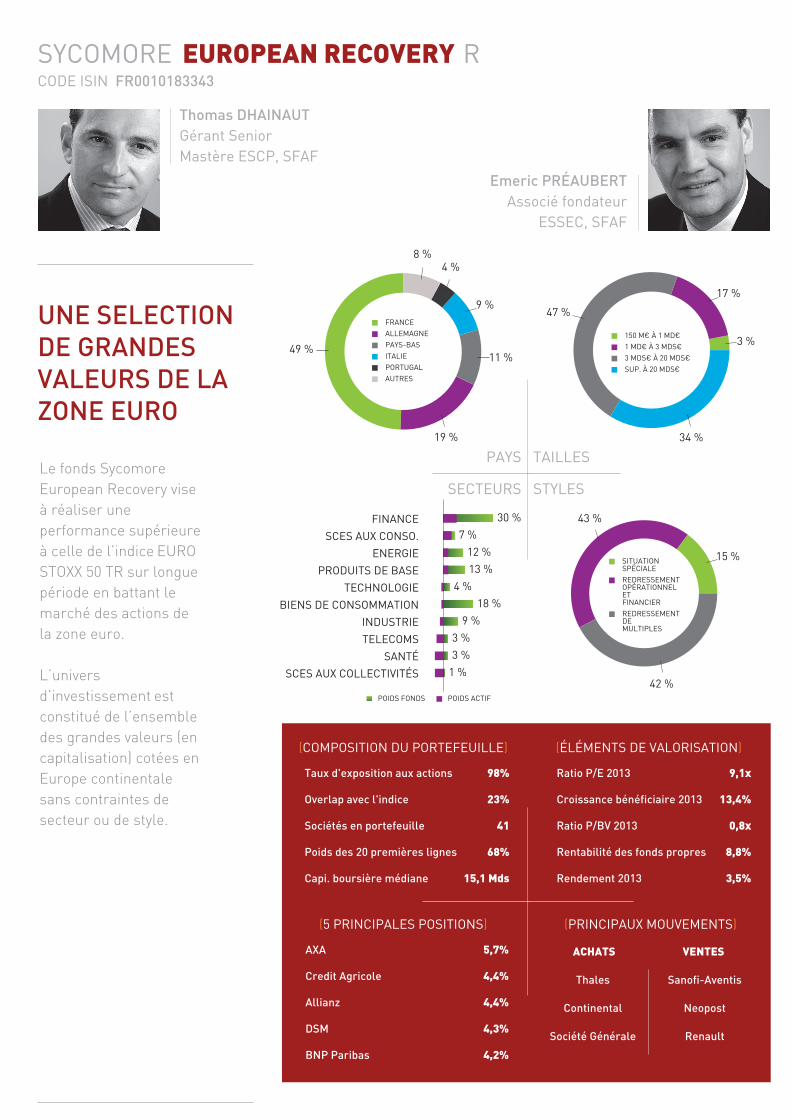

SYCOMORE EUROPEAN RECOVERY

SYNERGY SMALLER CIES

SYCOMORE SMALLCAP

SYCOMORE EUROPEANCAP

SYCOMORE L/S MARKET NEUTRAL

SYCOMORE L/S OPPORTUNITIES

SYCOMORE PARTNERS

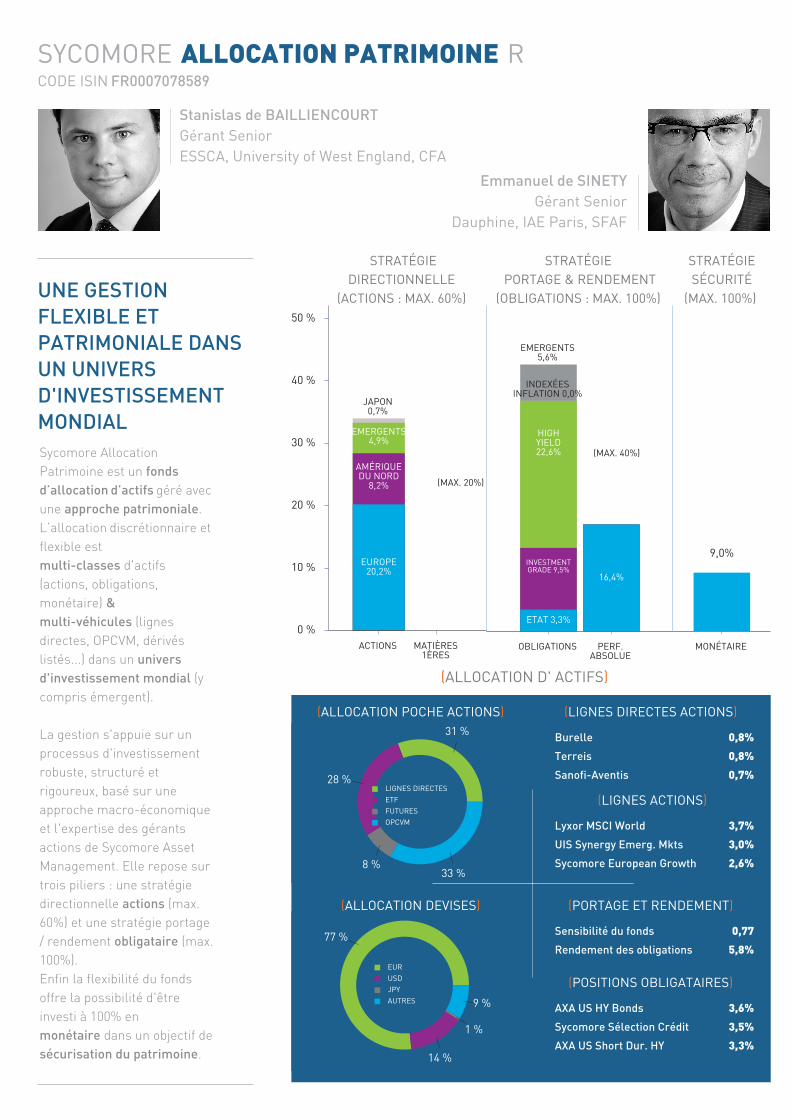

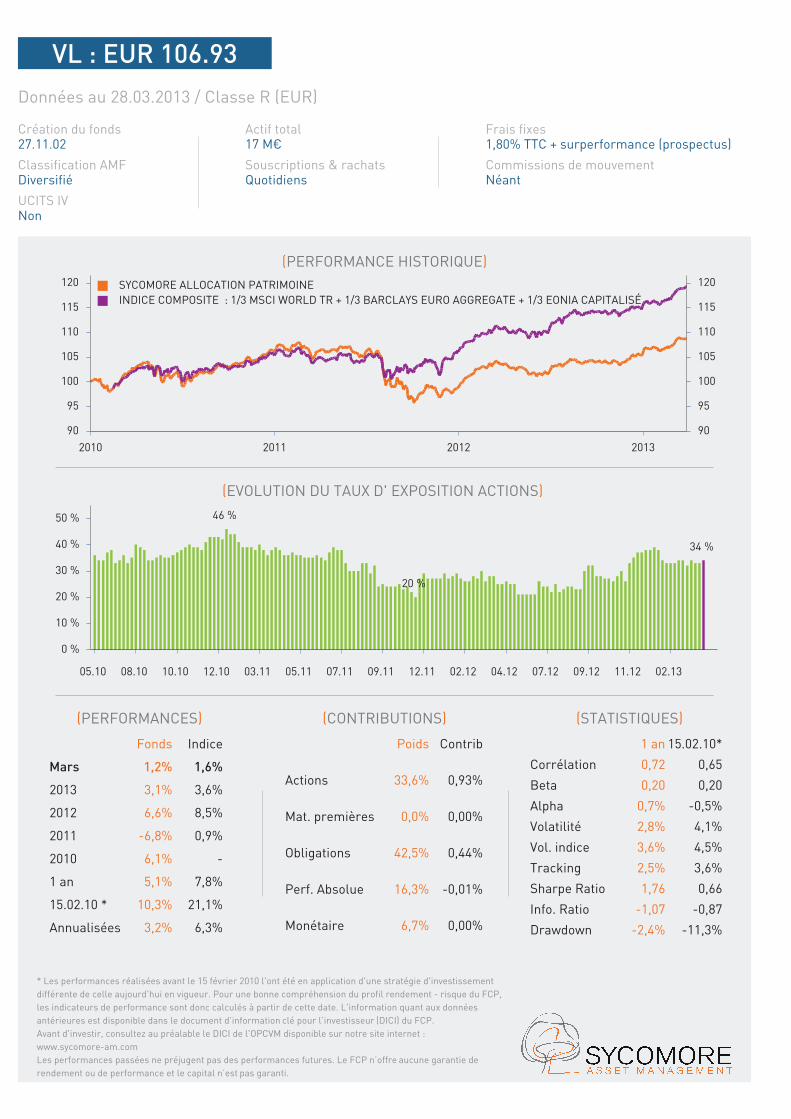

SYCOMORE ALLOCATION PATRIMOINE

Nos principales convictions sur l’ensemble du marché français

Nos principales convictions sur l’ensemble de la zone euro

Une sélection de valeurs offrant visibilité et solidité en zone euro

Une sélection de grandes valeurs de la zone euro

L’expertise de 6 spécialistes locaux des smid caps européennes

L’accès au segment des micro capitalisations de la zone euro

Nos principales convictions sur l’ensemble européen

Une gestion Long / Short market neutral sur les actions européennes

Une gestion Long / Short opportuniste sur les actions européennes

Une exposition aux actions pouvant varier de 0% à 100%

Une gestion flexible au sein d’un univers d’investissement mondial

(SOMMAIRE)

STRATEGIE ABSOLUTE ALPHA

STRATEGIE RESPONSABLE ALPHA

SYCOMORE SELECTION RESPONSABLE

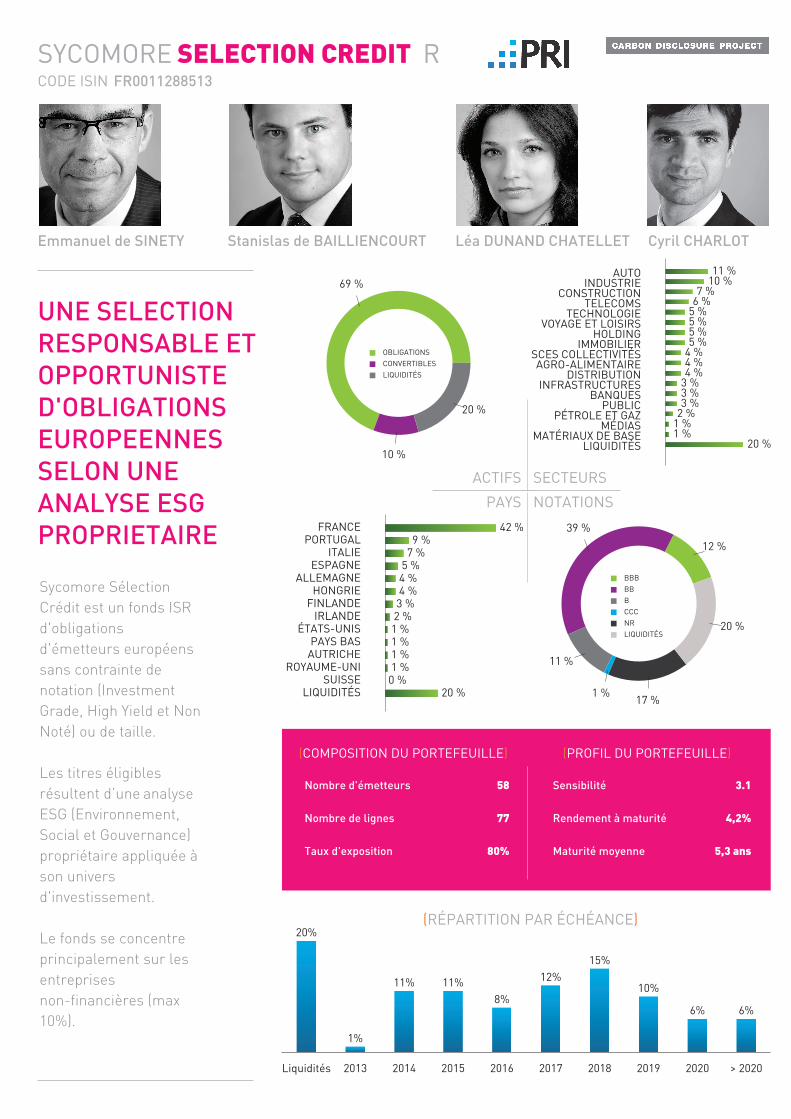

SYCOMORE SELECTION CREDITUne sélection de valeurs de la zone euro selon une analyse ESG propriétaire

STRATEGIE ALLOCATION D’ACTIFS

Une sélection opportuniste d’obligations européennes selon une analyse ESG propriétaire

(ÉDITO)

Communication à caractère promotionnel. Cette communication n’a pas été élaborée conformément aux dispositions réglementaires visant à promouvoir l’indépendance des analyses financières. Sycomore AM n’est pas soumise à l’interdiction d’effectuer des transactions sur les instruments concernés avant la diffusion de cette communication. Les performances passées ne préjugent pas des performances futures.

Après un second semestre 2012 marqué par un rebond significatif des marchés actions, soutenus par un reflux des risques systémiques et un retour de l’appétit des investisseurs pour le risque, les indices boursiers ont poursuivi leur progression au cours du premier trimestre 2013 et enregistrent des hausses de +5,3% en Europe, +2,3% en Zone Euro et +10,0% aux Etats-Unis, où les indices boursiers ont retrouvéleurs plus hauts historiques.

Les risques n’ont certes pas disparu, comme l’ont démontré, au cours de ce trimestre, les élections en Italie, la crise bancaire à Chypre ou les atermoiements politiques sur le « mur » fiscal et budgétaire aux Etats-Unis. L’environnement demeurera complexe et incertain au cours des prochains trimestres avec, pour ne citer que certains des risques déjà bien identifiés, l’impasse politique en Italie, une récession probable en Zone Euro, des taux de change très volatils et sous influence des banques centrales, les coûts et risques potentiels des politiques monétaires ultra-accommodantes et leurs modalités de sortie à terme, ou les élections législatives en Allemagne en septembre.

Cependant, en dépit de pics ponctuels de volatilité, la résistance relative des marchés actions au cours de ce trimestre, face à des regains de tension politique, bancaire, monétaire, macroéconomique ou géopolitique contraste avec la volatilité de l’an dernier et témoigne de marchés plus stables et résilients et d’une plus grande rationalité des investisseurs.

Les résultats du quatrième trimestre 2012 des sociétés européennes sont ressortis à 49% au-dessus des attentes, à 8% en ligne et à 43% en-dessous des anticipations. Le taux de surprises positives est le plus faible depuis six trimestres mais reflète néanmoins la relative solidité des fondamentaux de nombreuses entreprises dans un contexte pourtant dégradé en 2012. Il témoigne également d’une décorrélationcroissante entre les performances des sociétés, propice à la sélection opportuniste de valeurs.

Les marchés actions européens ont connu des écarts de performance significatifs lors de ce premier trimestre 2013, manifestant une discrimination accrue de la part des investisseurs, fondée sur les performances propres des sociétés et ne reflétant plus seulement une simple aversion ou un appétit pour le risque, qui avaient été les moteurs principaux des comportements boursiers l’an dernier. De fortes divergences de performance ont ainsi étéenregistrées depuis le début de l’année :

• La Suisse et la Grande-Bretagne progressent de +14,5% et +8,7%, la France et l’Allemagne de +2,5% et l’Europe du Sud recule de -3% à -5%.

• Les secteurs de la santé et des biens de consommation progressent de +13% et +9%, alors que les matériaux de base reculent de -3%, les pétrolières et les automobiles restent à peu près stables et les financières progressent de +3%.

• Les performances au sein d’un même secteur divergent également de manière significative avec, par exemple, Iliad à +28% et France Telecom à -5% dans les télécommunications ou Renault à +20% et Volkswagen à -10% dans l’automobile.

• Les petites et moyennes capitalisations surperforment les grandes capitalisations en Europe, avec des hausses de +8% à +12% selon les pays.

Cet environnement boursier, plus résilient face aux évènements exogènes et présentant de plus grandes divergences, est propice à la génération de performance par la sélection de valeurs. Par ailleurs, plusieurs des moteurs possibles des marchés actions identifiés en début d’année, comme un retour des fusions et acquisitions, une augmentation des dividendes et des rachats d’actions, une rotation des flux souscripteurs vers les actions et une réduction de la prime de risque n’ont pas encore ou que peu été àl’œuvre à ce stade et pourraient soutenir les marchés au cours des prochains trimestres.

Le retour du « stock picking »Un environnement complexe et incertainmais des marchés actions plus résilients et décorrélés, propices à la sélection de valeurs.

0.0

0.2

0.4

0.6

0.8

2008 2009 2010 2011 2012 2013

Des taux de corrélation en baisse entre les actions européennes (Stoxx 600)

Source: Goldman Sachs

STRATÉGIEACTIVE ALPHA

Investie en actions européennes, cette stratégie, gérée selon une optique non benchmarkée et opportuniste, vise àobtenir une performance significative àlong terme.

Première stratégie de gestion développée par Sycomore AssetManagement dès 2001, elle est mise en œuvre via des OPCVM donnant accès a toutes les capitalisations et àtous les styles de valeurs, à la fois en France et en Europe.

(SYNTHÈSE)

Les performances passées ne préjugent pas des performances futures. Elles ne sont pas constantes dans le temps. Avant d’investir, consultez au préalable le DICI de l’OPCVM disponible sur notre site www.sycomore-am.com.

ACTUALITÉLe premier trimestre 2013 a connu deux phases très différentes. Une première période jusque fin janvier-mi février caractérisée par le retour de l’appétit pour le risque et un bon comportement des valeurs financières et cycliques. Depuis mi février, l’aversion au risque a refait son apparition avec des élections italiennes compliquées et la tentative de règlement de la question chypriote. Cette seconde période a été clairement favorable aux valeurs défensives de qualité, les secteurs de la santé et des biens de consommation qui surperforme assez largement le marché.Dans ce contexte complexe, Sycomore Francecapsurperforme l’indice CAC All-Tradable de +1.0%.

D’un point de vue sectoriel, la surpondération en valeurs technologiques est à nouveau le principal contributeur positif (+0.6%). L’absence des secteurs « matières premières » et « Oil & gaz » rapporte en cumulé 1.1% en relatif. En terme de stock picking, une seule valeur contribue négativement de manière significative (-0.4%). Il s’agit de Médica, qui a été victime de discours politiques discordants sur l’évolution réglementaire du secteur des maisons de retraite.

Parmi les satisfactions, cinq valeurs contribuent positivement de manière significative : Thalès (3.1% du fonds en moyenne, +21% sur le trimestre, après la publication de résultats rassurants et de perspectives de progression des résultats en 2013) et Plastic Omnium (2% du fonds) progresse de +58%. Trois valeurs (chacune autour de 3% du portefeuille) affichent une progression autour de 20% : Téléperformance (+21%), Néopost (+22%) et Alten(+18%).

Le marché affiche en fin de trimestre une hausse de +3.51%, une variation finalement limitée, qui masque d’importants mouvements au cours de la période, ainsi que d'importants différentiels de performance entre les secteurs.

Nous avons mis à profit ces mouvements en prenant nos bénéfices sur certaines valeurs telles que le laboratoire vétérinaire Virbac ou le distributeur de matériel électrique Rexel, leur cours de bourse ayant atteint nos objectifs actuels de valorisation. A l'inverse, Thalès et Renault ont fait leur entrée dans le portefeuille, et les positions sur Eurotunnel, Carrefour ou Alten ont été renforcées.

Enfin nous avons effectué quelques aller-retour plus opportunistes, sur les titres Technicolor et France Telecom par exemple.

D'un point de vue sectoriel, la surpondération sur les valeurs technologiques reste d'actualité, et au sein du secteur financier, légèrement sous-pondéré dans le portefeuille, nous avons eu tendance à arbitrer les banques au profit des compagnies d'assurance.

(COMMENTAIRE TRIMESTRIEL)

STRATEGIE ET PERSPECTIVES

CONTRIBUTION A LA PERFORMANCE

Dans l’ensemble, les résultats 2012 des sociétés en portefeuille sont ressortis conformes à nos attentes. Les publications décevantes de Store Electronic Systems et April (sortie du portefeuille) ont été plus que compensées par les bonnes surprises de Plastic Omnium, Thalès et Téléperformance.Téléperformance a publié des résultats en redressement sensible (progression de 42%) grâce au dynamisme de la zone « Amérique Latine » qui croît à plus de 16%. Ce dynamisme devrait perdurer en 2013, laissant augurer une nouvelle croissance des profits.

SYCOMORE FRANCECAP

Cyril CHARLOT

Associé fondateurESTP, ESSEC, SFAF

Communication à caractère promotionnel. Cette communication n’a pas été élaborée conformément aux dispositions réglementaires visant à promouvoir l’indépendance des analyses financières. Sycomore AM n’est pas soumise à l’interdiction d’effectuer des transactions sur les instruments concernés avant la diffusion de cette communication. Les performances passées ne préjugent pas des performances futures. Avant d’investir, consultez au préalable le DICI de l’OPCVM disponible sur notre site www.sycomore-am.com.

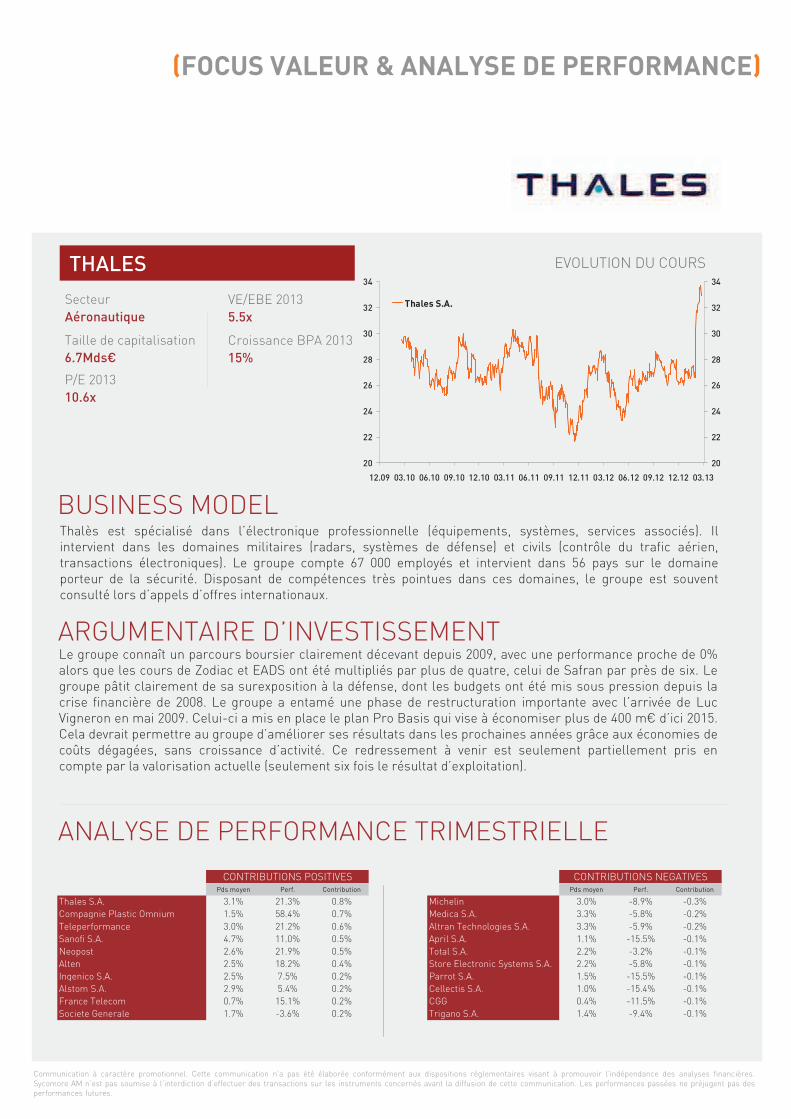

THALES EVOLUTION DU COURS

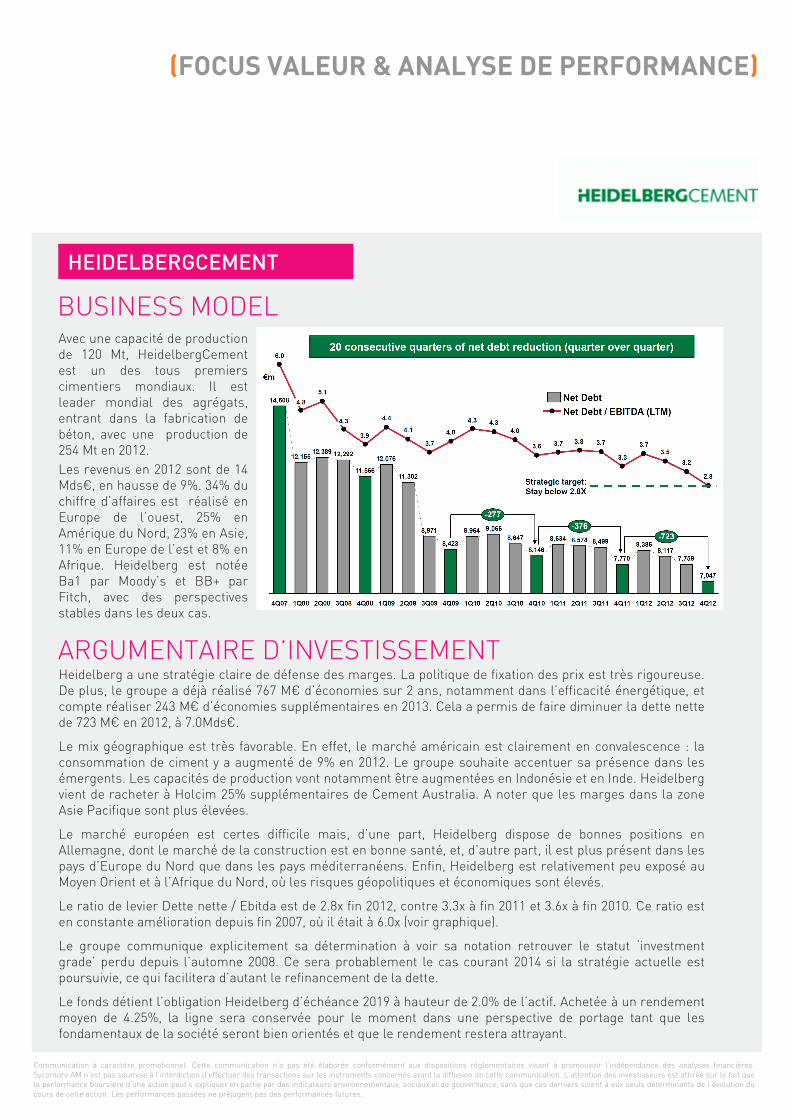

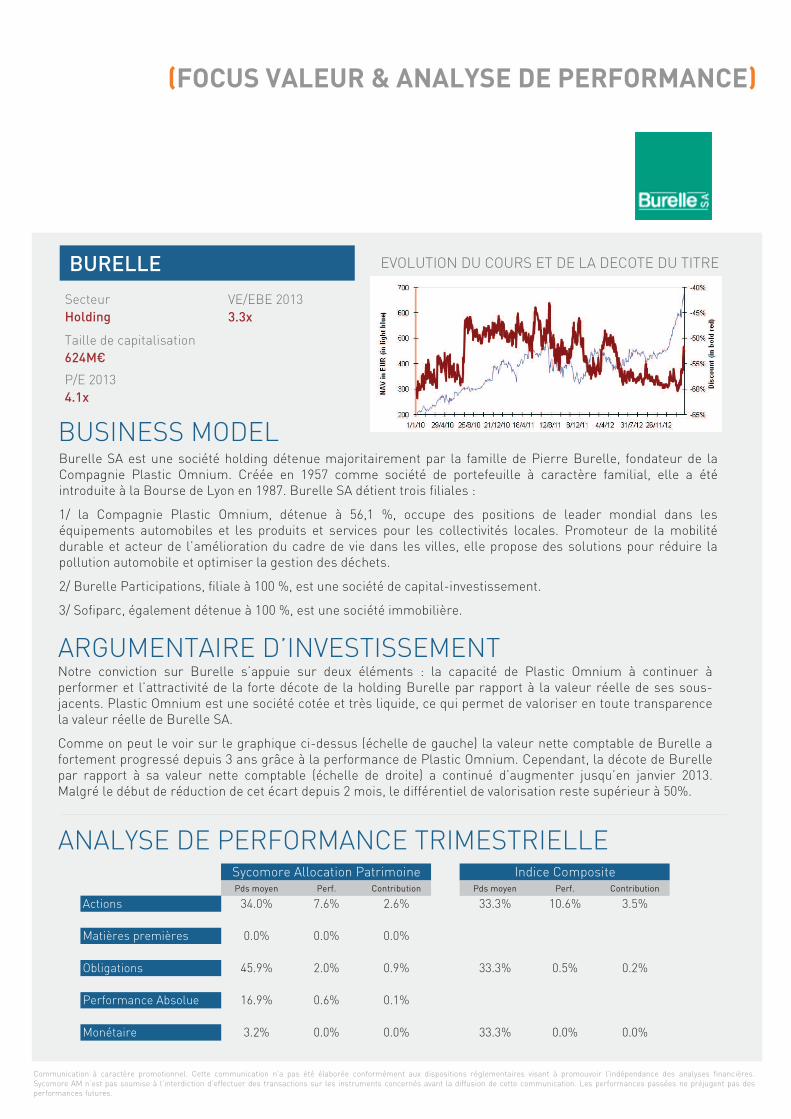

BUSINESS MODEL

ARGUMENTAIRE D’INVESTISSEMENT

SecteurAéronautique

Taille de capitalisation6.7Mds€

P/E 201310.6x

VE/EBE 20135.5x

Croissance BPA 201315%

ANALYSE DE PERFORMANCE TRIMESTRIELLE

(FOCUS VALEUR & ANALYSE DE PERFORMANCE)

Communication à caractère promotionnel. Cette communication n’a pas été élaborée conformément aux dispositions réglementaires visant à promouvoir l’indépendance des analyses financières. Sycomore AM n’est pas soumise à l’interdiction d’effectuer des transactions sur les instruments concernés avant la diffusion de cette communication. Les performances passées ne préjugent pas des performances futures.

Thalès est spécialisé dans l’électronique professionnelle (équipements, systèmes, services associés). Il intervient dans les domaines militaires (radars, systèmes de défense) et civils (contrôle du trafic aérien, transactions électroniques). Le groupe compte 67 000 employés et intervient dans 56 pays sur le domaine porteur de la sécurité. Disposant de compétences très pointues dans ces domaines, le groupe est souvent consulté lors d’appels d’offres internationaux.

Le groupe connaît un parcours boursier clairement décevant depuis 2009, avec une performance proche de 0% alors que les cours de Zodiac et EADS ont été multipliés par plus de quatre, celui de Safran par près de six. Le groupe pâtit clairement de sa surexposition à la défense, dont les budgets ont été mis sous pression depuis la crise financière de 2008. Le groupe a entamé une phase de restructuration importante avec l’arrivée de Luc Vigneron en mai 2009. Celui-ci a mis en place le plan Pro Basis qui vise à économiser plus de 400 m€ d’ici 2015. Cela devrait permettre au groupe d’améliorer ses résultats dans les prochaines années grâce aux économies de coûts dégagées, sans croissance d’activité. Ce redressement à venir est seulement partiellement pris en compte par la valorisation actuelle (seulement six fois le résultat d’exploitation).

20

22

24

26

28

30

32

34

12.09 03.10 06.10 09.10 12.10 03.11 06.11 09.11 12.11 03.12 06.12 09.12 12.12 03.13

20

22

24

26

28

30

32

34

Thales S.A.(FR Listing)

Pds moyen Perf. Contribution Pds moyen Perf. Contribution

Thales S.A. 3.1% 21.3% 0.8% Michelin 3.0% -8.9% -0.3%Compagnie Plastic Omnium 1.5% 58.4% 0.7% Medica S.A. 3.3% -5.8% -0.2%Teleperformance 3.0% 21.2% 0.6% Altran Technologies S.A. 3.3% -5.9% -0.2%Sanofi S.A. 4.7% 11.0% 0.5% April S.A. 1.1% -15.5% -0.1%Neopost 2.6% 21.9% 0.5% Total S.A. 2.2% -3.2% -0.1%Alten 2.5% 18.2% 0.4% Store Electronic Systems S.A. 2.2% -5.8% -0.1%Ingenico S.A. 2.5% 7.5% 0.2% Parrot S.A. 1.5% -15.5% -0.1%Alstom S.A. 2.9% 5.4% 0.2% Cellectis S.A. 1.0% -15.4% -0.1%France Telecom 0.7% 15.1% 0.2% CGG 0.4% -11.5% -0.1%Societe Generale 1.7% -3.6% 0.2% Trigano S.A. 1.4% -9.4% -0.1%

CONTRIBUTIONS POSITIVES CONTRIBUTIONS NEGATIVES

ACTUALITÉ

(COMMENTAIRE TRIMESTRIEL)

STRATEGIE ET PERSPECTIVES

SYCOMORE EUROCAP

La hausse des marchés actions européens, amorcée lors de l’été 2012, s’est poursuivie au cours de ce premier trimestre 2013 avec un indice Eurostoxx TR progressant de +2.3%. Cette hausse a cependant ététirée par les secteurs de croissance visible et défensif plutôt que par les secteurs décotés ou affectés d’une prime de risque élevée, qui avaient été les principaux moteurs de la hausse lors du second semestre 2012. Les secteurs de la santé, des biens et services de consommation ont ainsi enregistré des hausses de 8% à 12%, alors que les secteurs financiers, automobiles ou pétroliers connaissaient des baisses.

Les résultats annuels 2012 de nos principales positions ont été conformes à nos attentes mais le portefeuille a été impacté négativement par son exposition aux secteurs automobiles et pétroliers et par l’avertissement sur résultats de Saipem fin janvier : la nouvelle équipe dirigeante a annoncé une baisse de moitié de ses profits en 2013 en raison d’un carnet de commandes moins profitable que par le passé.

Nous conservons un portefeuille pleinement investi car de nombreuses sociétés européennes demeurent, selon nous et malgré la hausse significative des marchés actions européens depuis 9 mois, fondamentalement sous-valorisées et les valeurs en portefeuille représentent de fortes convictions à moyen et long terme. Face aux incertitudes qui persistent sur les plans politique, monétaire et macroéconomique, nous restons fidèles à notre stratégie privilégiant l’investissement dans des sociétés fortement décotées mais présentant un profil résilient, tout en devenant plus prudent à l’égard de certaines valeurs de croissance qui ont pleinement profité de l’aversion au risque des investisseurs et offrant un potentiel d’appréciation plus limité.

La société était reconnue pour sa fiabilité et la résistance de ses résultats : cette annonce a donc étéune grosse surprise et a entaché sa crédibilité. La position a entièrement été sortie du portefeuille depuis.

Renault, qui progresse de 20% depuis le début de l’année, a publié des résultats annuels solides avec une génération de cash-flow positive malgré un environnement européen très dégradé. Le groupe a par ailleurs signé un accord de compétitivité avec les syndicats en France, une avancée majeure dans l’un des pays les plus difficiles pour le groupe actuellement.

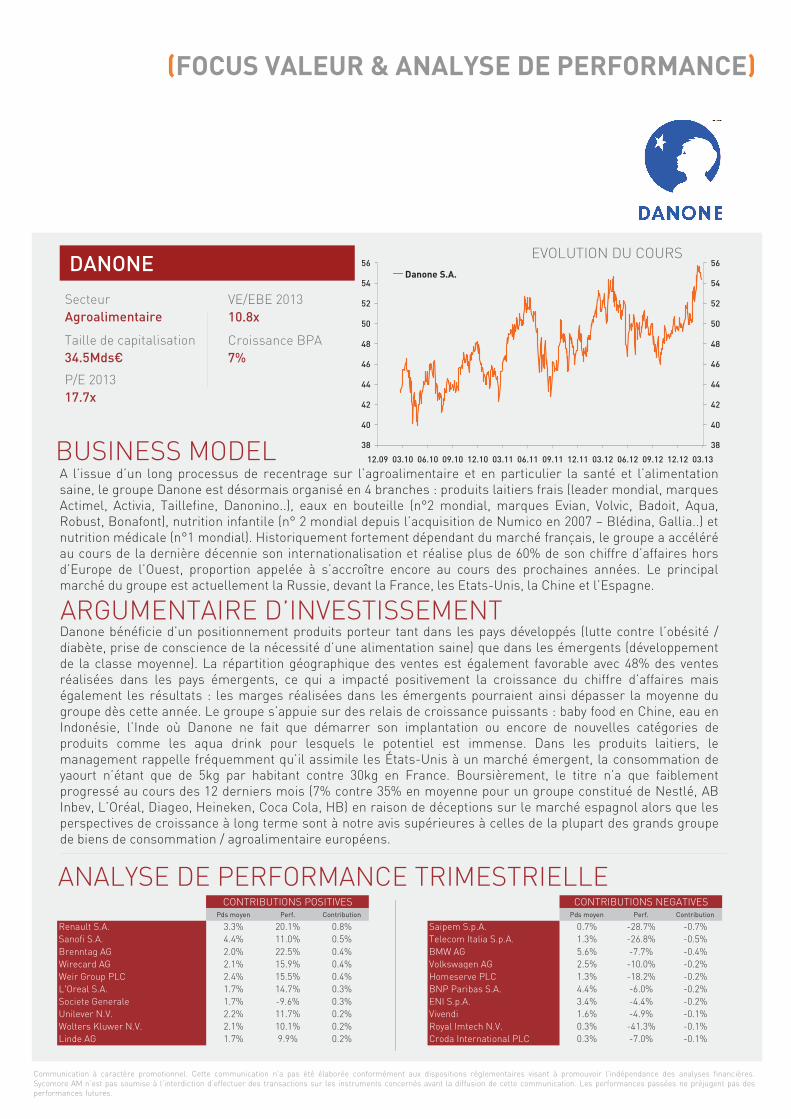

Le taux d’investissement du portefeuille a évolué entre 95% et 100% au cours du trimestre et s’élève à 100% fin mars. Saipem, Reed Elsevier, Fuchs Petrolub et SBM Offshore ont été sortis du portefeuille et SociétéGénérale et Renault ont été allégés. Danone (cf. focus valeur), Thalès et Pernod Ricard ont été rentrés en portefeuille et les positions dans AXA, L’Oréal et KBC ont été renforcées au cours du trimestre.

Communication à caractère promotionnel. Cette communication n’a pas été élaborée conformément aux dispositions réglementaires visant à promouvoir l’indépendance des analyses financières. Sycomore AM n’est pas soumise à l’interdiction d’effectuer des transactions sur les instruments concernés avant la diffusion de cette communication. Les performances passées ne préjugent pas des performances futures. Avant d’investir, consultez au préalable le DICI de l’OPCVM disponible sur notre site www.sycomore-am.com.

CONTRIBUTION A LA PERFORMANCESycomore Eurocap progresse de +1.51% vs. +2.30% pour l’EURO STOXX TR au cours de ce premier trimestre 2013. Le fonds a bénéficié d’un positionnement sectoriel favorable mais a été pénalisé par la sélection de valeurs. Sur le plan sectoriel, le fonds a bénéficié de sa sous-pondération en valeurs financières et de son absence du secteur des « utilities » mais a été pénalisé par sa sur-pondération aux secteurs pétroliers et gaziers et, dans une moindre mesure, aux secteurs des télécommunications. Sur le plan des valeurs, les principales contributions positives ont été enregistrées sur Renault (+20.1%, 3.3% du portefeuille en moyenne), Sanofi (+11.0%, 4.4% du portefeuille) et Brenntag (+22.5%, 2.0% du portefeuille). Les principaux contributeurs négatifs ont été Saipem (-28.7%, désormais sortie du portefeuille), Telecom Italia (-26.8%, 1.3% du portefeuille) et BMW (-7.7%, 5.6% du portefeuille).

DANONEEVOLUTION DU COURS

BUSINESS MODEL

ARGUMENTAIRE D’INVESTISSEMENT

SecteurAgroalimentaire

Taille de capitalisation34.5Mds€

P/E 201317.7x

VE/EBE 201310.8x

Croissance BPA7%

ANALYSE DE PERFORMANCE TRIMESTRIELLE

(FOCUS VALEUR & ANALYSE DE PERFORMANCE)

Communication à caractère promotionnel. Cette communication n’a pas été élaborée conformément aux dispositions réglementaires visant à promouvoir l’indépendance des analyses financières. Sycomore AM n’est pas soumise à l’interdiction d’effectuer des transactions sur les instruments concernés avant la diffusion de cette communication. Les performances passées ne préjugent pas des performances futures.

A l’issue d’un long processus de recentrage sur l’agroalimentaire et en particulier la santé et l’alimentation saine, le groupe Danone est désormais organisé en 4 branches : produits laitiers frais (leader mondial, marques Actimel, Activia, Taillefine, Danonino..), eaux en bouteille (n°2 mondial, marques Evian, Volvic, Badoit, Aqua, Robust, Bonafont), nutrition infantile (n° 2 mondial depuis l’acquisition de Numico en 2007 – Blédina, Gallia..) et nutrition médicale (n°1 mondial). Historiquement fortement dépendant du marché français, le groupe a accéléréau cours de la dernière décennie son internationalisation et réalise plus de 60% de son chiffre d’affaires hors d’Europe de l’Ouest, proportion appelée à s’accroître encore au cours des prochaines années. Le principal marché du groupe est actuellement la Russie, devant la France, les Etats-Unis, la Chine et l’Espagne.

Danone bénéficie d’un positionnement produits porteur tant dans les pays développés (lutte contre l’obésité / diabète, prise de conscience de la nécessité d’une alimentation saine) que dans les émergents (développement de la classe moyenne). La répartition géographique des ventes est également favorable avec 48% des ventes réalisées dans les pays émergents, ce qui a impacté positivement la croissance du chiffre d’affaires mais également les résultats : les marges réalisées dans les émergents pourraient ainsi dépasser la moyenne du groupe dès cette année. Le groupe s’appuie sur des relais de croissance puissants : baby food en Chine, eau en Indonésie, l’Inde où Danone ne fait que démarrer son implantation ou encore de nouvelles catégories de produits comme les aqua drink pour lesquels le potentiel est immense. Dans les produits laitiers, le management rappelle fréquemment qu’il assimile les États-Unis à un marché émergent, la consommation de yaourt n’étant que de 5kg par habitant contre 30kg en France. Boursièrement, le titre n’a que faiblement progressé au cours des 12 derniers mois (7% contre 35% en moyenne pour un groupe constitué de Nestlé, AB Inbev, L’Oréal, Diageo, Heineken, Coca Cola, HB) en raison de déceptions sur le marché espagnol alors que les perspectives de croissance à long terme sont à notre avis supérieures à celles de la plupart des grands groupe de biens de consommation / agroalimentaire européens.

38

40

42

44

46

48

50

52

54

56

12.09 03.10 06.10 09.10 12.10 03.11 06.11 09.11 12.11 03.12 06.12 09.12 12.12 03.13

38

40

42

44

46

48

50

52

54

56Danone S.A.(FR Listing)

Pds moyen Perf. Contribution Pds moyen Perf. Contribution

Renault S.A. 3.3% 20.1% 0.8% Saipem S.p.A. 0.7% -28.7% -0.7%Sanofi S.A. 4.4% 11.0% 0.5% Telecom Italia S.p.A. 1.3% -26.8% -0.5%Brenntag AG 2.0% 22.5% 0.4% BMW AG 5.6% -7.7% -0.4%Wirecard AG 2.1% 15.9% 0.4% Volkswagen AG 2.5% -10.0% -0.2%Weir Group PLC 2.4% 15.5% 0.4% Homeserve PLC 1.3% -18.2% -0.2%L'Oreal S.A. 1.7% 14.7% 0.3% BNP Paribas S.A. 4.4% -6.0% -0.2%Societe Generale 1.7% -9.6% 0.3% ENI S.p.A. 3.4% -4.4% -0.2%Unilever N.V. 2.2% 11.7% 0.2% Vivendi 1.6% -4.9% -0.1%Wolters Kluwer N.V. 2.1% 10.1% 0.2% Royal Imtech N.V. 0.3% -41.3% -0.1%Linde AG 1.7% 9.9% 0.2% Croda International PLC 0.3% -7.0% -0.1%

CONTRIBUTIONS POSITIVES CONTRIBUTIONS NEGATIVES

ACTUALITÉ

(COMMENTAIRE TRIMESTRIEL)

STRATEGIE ET PERSPECTIVES

SYCOMORE EUROPEAN RECOVERY

En zone euro, les marché des actions et des obligations ont été plutôt résilients au cours du trimestre aux mauvaises nouvelles politiques et économiques alors que l’année dernière ils se seraient nettement repliés. Les actions européennes ont progressé de +5.0% avant de corriger depuis la mi-mars sur leur niveau de début d’année. Le rendement des obligations 10 ans italiennes est resté relativement stable, autour des 4.5%, malgré l’impasse politique post élections législatives. De plus, la faillite du système bancaire chypriote et l’annonce du premier plan d’aide particulièrement controversé (ponction des dépôts inférieurs à 100 000 euros) ont alimenté les craintes des investisseurs pour les banques de la périphérie. Mais l’accord revu et corrigé permet à Chypre de rester dans la zone euro et de redimensionner son secteur bancaire. Le secteur bancaire chypriote représentait en effet plus de 7 fois le PIB contre 3.5 fois pour les grands pays de la zone euro. Les banques attiraient des capitaux étrangers, notamment russes, en garantissant

Communication à caractère promotionnel. Cette communication n’a pas été élaborée conformément aux dispositions réglementaires visant à promouvoir l’indépendance des analyses financières. Sycomore AM n’est pas soumise à l’interdiction d’effectuer des transactions sur les instruments concernés avant la diffusion de cette communication. Les performances passées ne préjugent pas des performances futures. Avant d’investir, consultez au préalable le DICI de l’OPCVM disponible sur notre site www.sycomore-am.com.

CONTRIBUTION A LA PERFORMANCEAu premier trimestre, le fonds progresse de +1.07% vs -0.11% pour le DJ Eurostoxx 50. La poche financière du fonds a bien tenu (+3.6% vs -5.0% pour le benchmark). Les industrielles se distinguent également, soutenues par la performance de EADS (+19.7%). La sélection au sein du secteur automobile a été aussi favorable avec un rebond de Renault (+20.1%) et de Burelle (+23.7%), holding détenant 51.7% de Plastic Omnium. En revanche, le secteur des mines et des métaux a pesé sur la performance du fonds. Arcelor se replie de 22.3% compte tenu des risques de baisse des marges liés à une hausse des prix de l’acier inférieure à celle des prix du minerai de fer. Néanmoins, le titre conserve un potentiel de rebond supérieur à 25% avec nos hypothèses révisées. Par ailleurs, le désendettement du groupe se poursuit et des cessions sont attendues prochainement.

Nous distinguons trois moteurs de performance pour les actions européennes en 2013 : 1- une baisse progressive de la prime de risque qui reste encore élevée ; 2- une valorisation faible des actions européennes notamment de la zone euro ; 3- une dynamique de flux plus favorable aux actions liée aux arbitrages issus des marchés de taux. Le repli actuel a donc été mis à profit pour renforcer certaines positions comme ING, Crédit Agricole ou SociétéGénérale dont les valorisations sont de nouveau très attractives à 0.6 fois les fonds propres tangibles. Certaines cycliques en redressement comme STM, Thales ou encore Danieli ont été également renforcées. Enfin, nous avons vendu nos titres EADS à l’approche de notre objectif de cours et compte tenu des cessions attendues d’actionnaires historiques (Etat espagnol, Lagardère et Daimler). Ces cessions ne seront que partiellement absorbées par un programme de rachat d’actions. D’autres ventes ont été réalisées en février comme Finmeccanica ou Delhaize sur de bons niveaux de prix. Enfin, des prises de profits ont été réalisées au cours des dernières semaines sur des titres comme Sanofi, Fiat Industrial, Neopost ou encore Air France.

des rendements élevés adossés à des obligations grecques! Chypre pourrait il constituer le modèle pour d’autres ajustements en zone Euro ? Cette crainte est àrelativiser du fait de la spécificité du système bancaire chypriote, mais il apparait quand même qu’une mise àcontribution du secteur privé est dorénavant plus probable que par le passé. Par ailleurs, les politiques monétaires mondiales restent accommodantes et la communication de M. Draghi continue de rassurer sur la pérennité de la zone euro. Néanmoins, les conditions macro-économiques restent difficiles, particulièrement en Europe du Sud et en France, diminuant les chances d’atteindre les cibles de réduction des déficits budgétaires. Les investisseurs semblent néanmoins intégrer l’idée d’une austérité plus modérée pour préserver la croissance. Dans ce contexte, la BCE pourrait baisser ses taux prochainement. Malgré cet environnement, nous restons optimistes pour 2013(cf. Stratégie et perspectives).

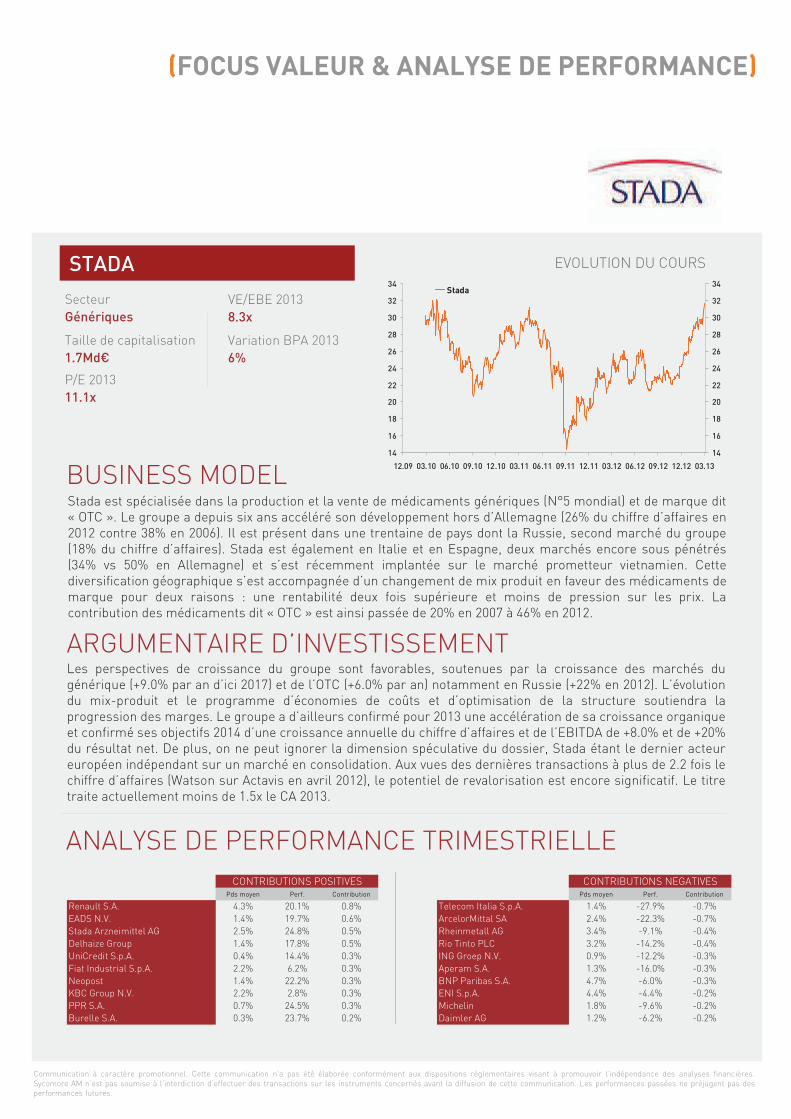

STADA EVOLUTION DU COURS

BUSINESS MODEL

ARGUMENTAIRE D’INVESTISSEMENT

SecteurGénériques

Taille de capitalisation1.7Md€

P/E 201311.1x

ANALYSE DE PERFORMANCE TRIMESTRIELLE

(FOCUS VALEUR & ANALYSE DE PERFORMANCE)

Communication à caractère promotionnel. Cette communication n’a pas été élaborée conformément aux dispositions réglementaires visant à promouvoir l’indépendance des analyses financières. Sycomore AM n’est pas soumise à l’interdiction d’effectuer des transactions sur les instruments concernés avant la diffusion de cette communication. Les performances passées ne préjugent pas des performances futures.

Les perspectives de croissance du groupe sont favorables, soutenues par la croissance des marchés du générique (+9.0% par an d’ici 2017) et de l’OTC (+6.0% par an) notamment en Russie (+22% en 2012). L’évolution du mix-produit et le programme d’économies de coûts et d’optimisation de la structure soutiendra la progression des marges. Le groupe a d’ailleurs confirmé pour 2013 une accélération de sa croissance organique et confirmé ses objectifs 2014 d’une croissance annuelle du chiffre d’affaires et de l’EBITDA de +8.0% et de +20% du résultat net. De plus, on ne peut ignorer la dimension spéculative du dossier, Stada étant le dernier acteur européen indépendant sur un marché en consolidation. Aux vues des dernières transactions à plus de 2.2 fois le chiffre d’affaires (Watson sur Actavis en avril 2012), le potentiel de revalorisation est encore significatif. Le titre traite actuellement moins de 1.5x le CA 2013.

Stada est spécialisée dans la production et la vente de médicaments génériques (N°5 mondial) et de marque dit « OTC ». Le groupe a depuis six ans accéléré son développement hors d’Allemagne (26% du chiffre d’affaires en 2012 contre 38% en 2006). Il est présent dans une trentaine de pays dont la Russie, second marché du groupe (18% du chiffre d’affaires). Stada est également en Italie et en Espagne, deux marchés encore sous pénétrés (34% vs 50% en Allemagne) et s’est récemment implantée sur le marché prometteur vietnamien. Cette diversification géographique s’est accompagnée d’un changement de mix produit en faveur des médicaments de marque pour deux raisons : une rentabilité deux fois supérieure et moins de pression sur les prix. La contribution des médicaments dit « OTC » est ainsi passée de 20% en 2007 à 46% en 2012.

VE/EBE 20138.3x

Variation BPA 20136%

14

16

18

20

22

24

26

28

30

32

34

12.09 03.10 06.10 09.10 12.10 03.11 06.11 09.11 12.11 03.12 06.12 09.12 12.12 03.13

14

16

18

20

22

24

26

28

30

32

34Stada

Pds moyen Perf. Contribution Pds moyen Perf. Contribution

Renault S.A. 4.3% 20.1% 0.8% Telecom Italia S.p.A. 1.4% -27.9% -0.7%EADS N.V. 1.4% 19.7% 0.6% ArcelorMittal SA 2.4% -22.3% -0.7%Stada Arzneimittel AG 2.5% 24.8% 0.5% Rheinmetall AG 3.4% -9.1% -0.4%Delhaize Group 1.4% 17.8% 0.5% Rio Tinto PLC 3.2% -14.2% -0.4%UniCredit S.p.A. 0.4% 14.4% 0.3% ING Groep N.V. 0.9% -12.2% -0.3%Fiat Industrial S.p.A. 2.2% 6.2% 0.3% Aperam S.A. 1.3% -16.0% -0.3%Neopost 1.4% 22.2% 0.3% BNP Paribas S.A. 4.7% -6.0% -0.3%KBC Group N.V. 2.2% 2.8% 0.3% ENI S.p.A. 4.4% -4.4% -0.2%PPR S.A. 0.7% 24.5% 0.3% Michelin 1.8% -9.6% -0.2%Burelle S.A. 0.3% 23.7% 0.2% Daimler AG 1.2% -6.2% -0.2%

CONTRIBUTIONS POSITIVES CONTRIBUTIONS NEGATIVES

ACTUALITÉ

(COMMENTAIRE TRIMESTRIEL)

STRATEGIE ET PERSPECTIVES

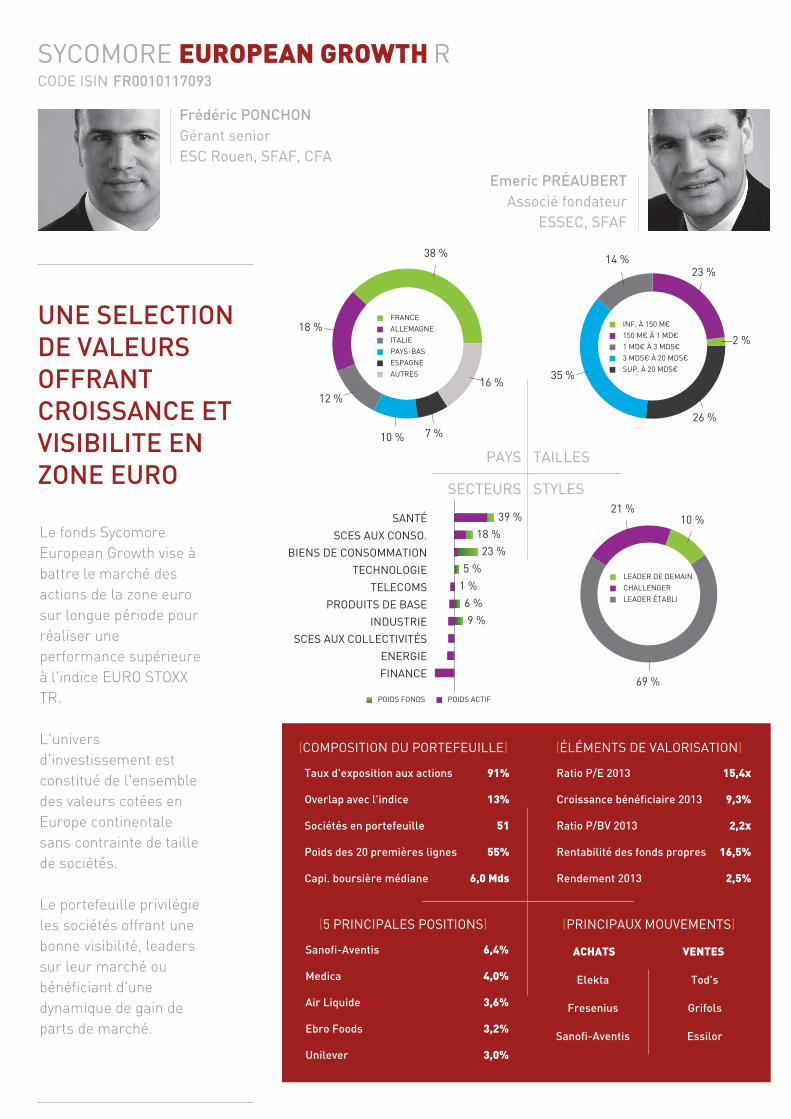

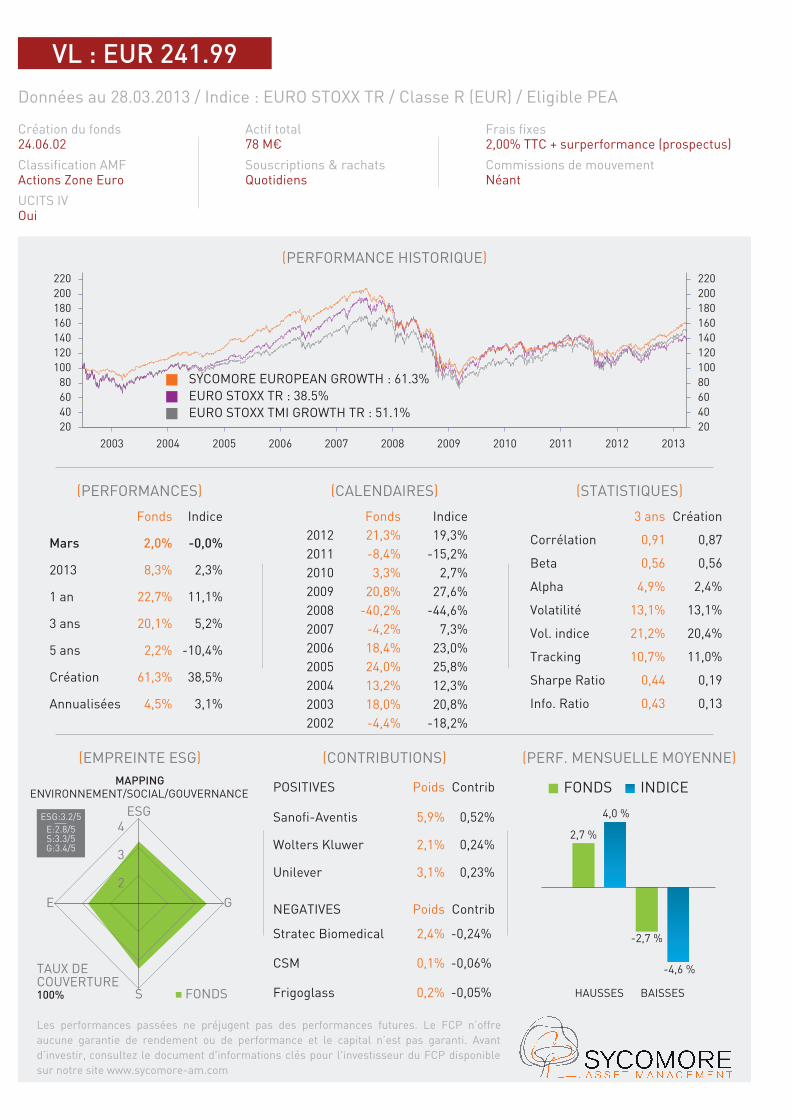

SYCOMORE EUROPEAN GROWTH

Communication à caractère promotionnel. Cette communication n’a pas été élaborée conformément aux dispositions réglementaires visant à promouvoir l’indépendance des analyses financières. Sycomore AM n’est pas soumise à l’interdiction d’effectuer des transactions sur les instruments concernés avant la diffusion de cette communication. Les performances passées ne préjugent pas des performances futures. Avant d’investir, consultez au préalable le DICI de l’OPCVM disponible sur notre site www.sycomore-am.com.

CONTRIBUTION A LA PERFORMANCE

Parmi les satisfactions de ce trimestre, Neopostprogresse de 21.9%. Les investisseurs saluent l’accélération de la croissance organique au dernier trimestre 2012, momentum qui devrait par ailleurs se poursuivre en 2013, ainsi que le refinancement de sa dette dans de bonnes conditions. Les rumeurs d’OPA par Vodafone sur KabelDeutschland ne se sont pas confirmées. Mais elles ont permis aux investisseurs de mieux appréhender les caractéristiques très attractives du groupe que sont la détention d’un actif unique (réseau de câble en Allemagne) dans un secteur en consolidation et un profil de croissance solide et visible. A l’inverse, Medica (-5.8%), comme Orpéa, a étéaffectée par les déclarations de la Ministre chargée des Personnes âgées et de l’Autonomie sur un éventuel encadrement des loyers d’hébergement en maison de retraite. Nous estimons que la probabilité d’une telle loi, qui a déjà été évoquée par le passé, est faible et la position a été renforcée au cours du trimestre.

Le comportement relatif de Sycomore European Growthau premier trimestre 2013 a connu trois phases distinctes. Dans un premier temps, le retour d’un fort appétit pour le risque de la part des investisseurs privilégiant les grandes valeurs financières et cycliques a conduit European Growth à afficher une progression nettement inférieure à celle des marchés actions de la zone euro. Les petites et moyennes capitalisations ont dans un deuxième temps effectué un mouvement de rattrapage très favorable au fonds qui comptait alors plus de la moitié de son portefeuille sur ce segment de la cote. Enfin, l’aversion au risque a refait son apparition avec les résultats des élections parlementaires italiennes - qui rendent difficile la formation d’un gouvernement suffisamment solide pour poursuivre les réformes engagées - et les tentatives mal perçues de règlement de la crise chypriote. Cette dernière phase a été particulièrement favorable aux valeurs défensives de qualité qui constituent le cœur du portefeuille de Sycomore European Growth.

Le portefeuille de European Growth est composé uniquement de sociétés présentant les trois caractéristiques suivantes : croissance, visibilité et qualité. Ces thématiques ont été porteuses boursièrement ces derniers trimestres mais nous sommes convaincus qu’elles devraient le rester. Dans un contexte de croissance économique durablement faible, les sociétés qui arriveront malgré tout à générer de la croissance vont continuer à afficher de solides performances absolues et relatives. Il faut cependant rester très attentif aux niveaux de valorisations. Nous évitons ainsi les sociétés dont le statut de valeur « refuge » a conduit à une déconnexion entre fondamentaux et valorisations. Nous préférons actuellement par exemple des sociétés avec un niveau de croissance un peu moins élevé mais avec une excellente visibilité et un ratio croissance / potentiel plus attractif (Ei Towers, Neopost, Wolters Kluwer, Lottomatica…). Enfin, les petites et moyennes capitalisations restent encore riches en valeurs de croissance moins bien valorisées parce que moins connues et moins détenues (Arseus, Unit4, R. Stahl, Medica, Amplifon…)

Sycomore European Growth progresse de +8.25% au premier trimestre contre 2.30% pour l'EURO STOXX dividendes réinvestis. Le fonds a bénéficié en particulier de sa forte sur-pondération sur les secteurs de la santé et des services aux consommateurs (Eutelsat, Kabel Deutschland, EI Towers, Lottomatica, Casino...) qui affichent une nette surperformance au cours de la période ainsi que de l’absence totale du secteur financier qui est en recul depuis le début de l’année.

Sur le plan des valeurs, les principales contributions ont été celles de Neopost (3.6% du portefeuille, +22.1%), Kabel Deutschland (2.9%, +26.3%), Draëgerwerk (1%, +27.6%) et Arseus (1.4%, +31.6%). Tandis que StratecBiomedical (2.6%, -7%), Medica (4.1%, -4%) et Millicom (1.6%, -7.7%) ont pénalisé le fonds.

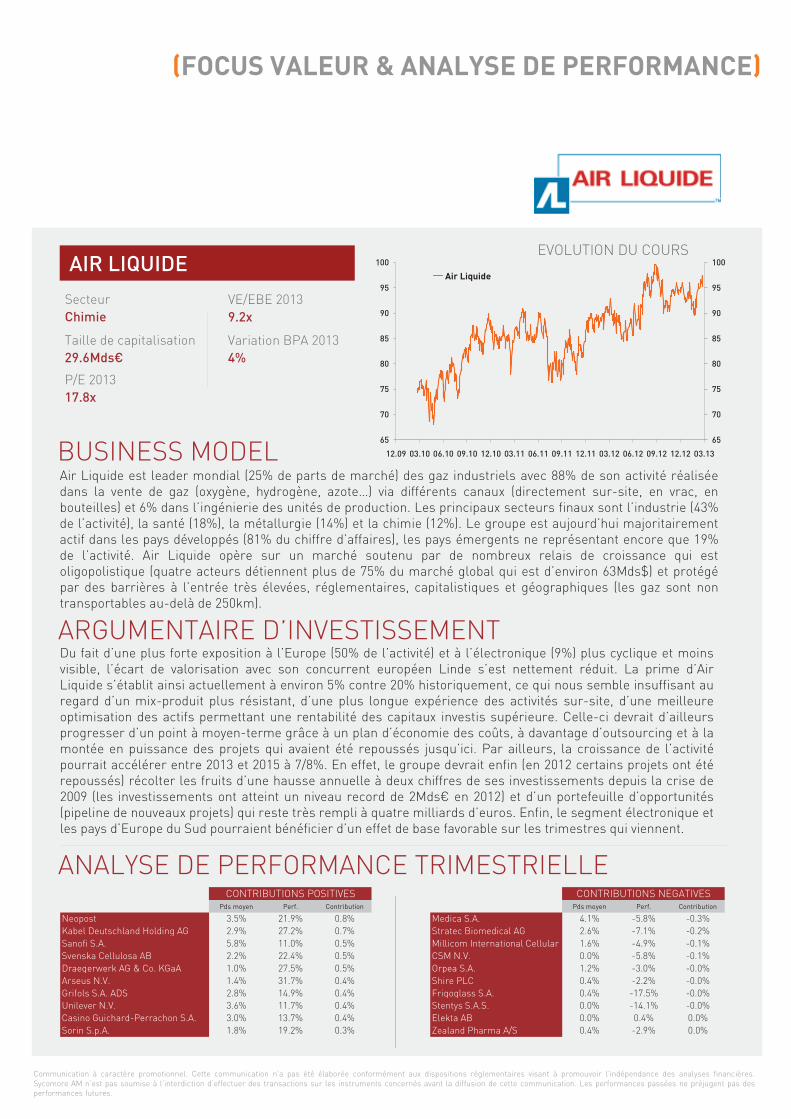

AIR LIQUIDEEVOLUTION DU COURS

BUSINESS MODEL

ARGUMENTAIRE D’INVESTISSEMENT

SecteurChimie

Taille de capitalisation29.6Mds€

P/E 201317.8x

VE/EBE 20139.2x

Variation BPA 20134%

ANALYSE DE PERFORMANCE TRIMESTRIELLE

(FOCUS VALEUR & ANALYSE DE PERFORMANCE)

Communication à caractère promotionnel. Cette communication n’a pas été élaborée conformément aux dispositions réglementaires visant à promouvoir l’indépendance des analyses financières. Sycomore AM n’est pas soumise à l’interdiction d’effectuer des transactions sur les instruments concernés avant la diffusion de cette communication. Les performances passées ne préjugent pas des performances futures.

Air Liquide est leader mondial (25% de parts de marché) des gaz industriels avec 88% de son activité réalisée dans la vente de gaz (oxygène, hydrogène, azote…) via différents canaux (directement sur-site, en vrac, en bouteilles) et 6% dans l’ingénierie des unités de production. Les principaux secteurs finaux sont l’industrie (43% de l’activité), la santé (18%), la métallurgie (14%) et la chimie (12%). Le groupe est aujourd’hui majoritairement actif dans les pays développés (81% du chiffre d’affaires), les pays émergents ne représentant encore que 19% de l’activité. Air Liquide opère sur un marché soutenu par de nombreux relais de croissance qui est oligopolistique (quatre acteurs détiennent plus de 75% du marché global qui est d’environ 63Mds$) et protégépar des barrières à l’entrée très élevées, réglementaires, capitalistiques et géographiques (les gaz sont non transportables au-delà de 250km).

65

70

75

80

85

90

95

100

12.09 03.10 06.10 09.10 12.10 03.11 06.11 09.11 12.11 03.12 06.12 09.12 12.12 03.13

65

70

75

80

85

90

95

100

Air Liquide

Du fait d’une plus forte exposition à l’Europe (50% de l’activité) et à l’électronique (9%) plus cyclique et moins visible, l’écart de valorisation avec son concurrent européen Linde s’est nettement réduit. La prime d’Air Liquide s’établit ainsi actuellement à environ 5% contre 20% historiquement, ce qui nous semble insuffisant au regard d’un mix-produit plus résistant, d’une plus longue expérience des activités sur-site, d’une meilleure optimisation des actifs permettant une rentabilité des capitaux investis supérieure. Celle-ci devrait d’ailleurs progresser d’un point à moyen-terme grâce à un plan d’économie des coûts, à davantage d’outsourcing et à la montée en puissance des projets qui avaient été repoussés jusqu’ici. Par ailleurs, la croissance de l’activitépourrait accélérer entre 2013 et 2015 à 7/8%. En effet, le groupe devrait enfin (en 2012 certains projets ont étérepoussés) récolter les fruits d’une hausse annuelle à deux chiffres de ses investissements depuis la crise de 2009 (les investissements ont atteint un niveau record de 2Mds€ en 2012) et d’un portefeuille d’opportunités (pipeline de nouveaux projets) qui reste très rempli à quatre milliards d’euros. Enfin, le segment électronique et les pays d’Europe du Sud pourraient bénéficier d’un effet de base favorable sur les trimestres qui viennent.

Pds moyen Perf. Contribution Pds moyen Perf. Contribution

Neopost 3.5% 21.9% 0.8% Medica S.A. 4.1% -5.8% -0.3%Kabel Deutschland Holding AG 2.9% 27.2% 0.7% Stratec Biomedical AG 2.6% -7.1% -0.2%Sanofi S.A. 5.8% 11.0% 0.5% Millicom International Cellular S.A. 1.6% -4.9% -0.1%Svenska Cellulosa AB 2.2% 22.4% 0.5% CSM N.V. 0.0% -5.8% -0.1%Draegerwerk AG & Co. KGaA 1.0% 27.5% 0.5% Orpea S.A. 1.2% -3.0% -0.0%Arseus N.V. 1.4% 31.7% 0.4% Shire PLC 0.4% -2.2% -0.0%Grifols S.A. ADS 2.8% 14.9% 0.4% Frigoglass S.A. 0.4% -17.5% -0.0%Unilever N.V. 3.6% 11.7% 0.4% Stentys S.A.S. 0.0% -14.1% -0.0%Casino Guichard-Perrachon S.A. 3.0% 13.7% 0.4% Elekta AB 0.0% 0.4% 0.0%Sorin S.p.A. 1.8% 19.2% 0.3% Zealand Pharma A/S 0.4% -2.9% 0.0%

CONTRIBUTIONS POSITIVES CONTRIBUTIONS NEGATIVES

ACTUALITÉ

(COMMENTAIRE TRIMESTRIEL)

STRATEGIE ET PERSPECTIVES

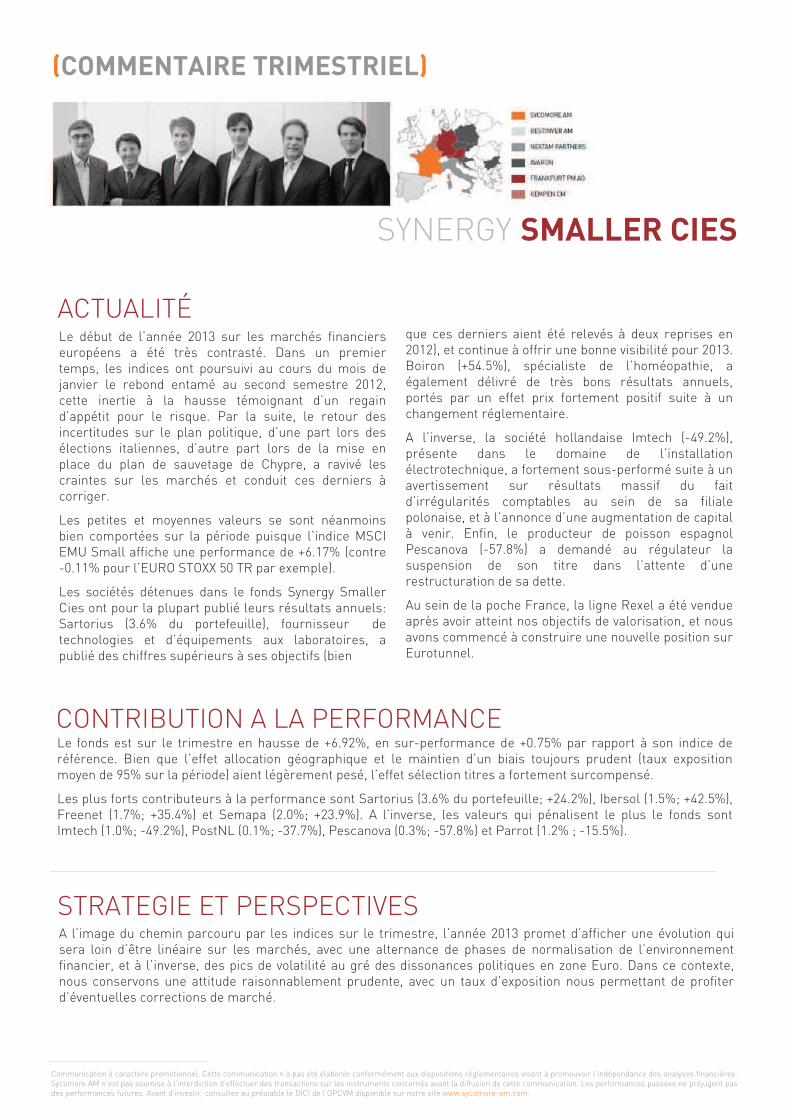

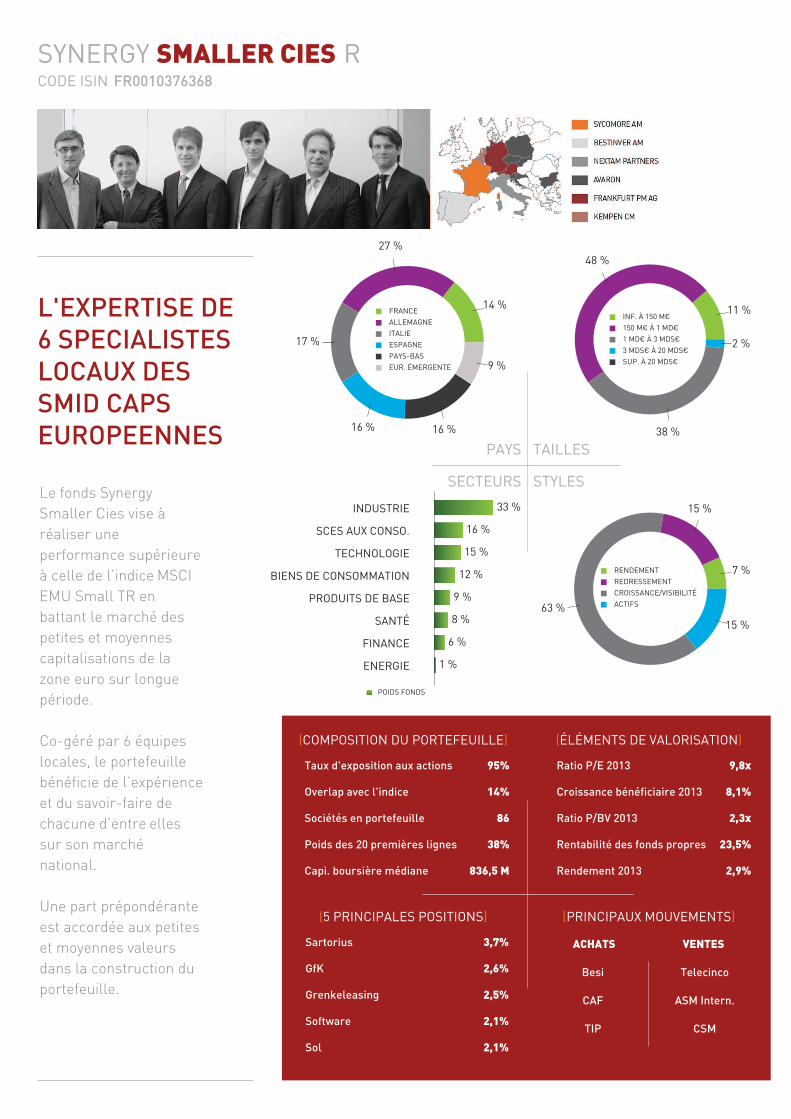

SYNERGY SMALLER CIES

Le début de l’année 2013 sur les marchés financiers européens a été très contrasté. Dans un premier temps, les indices ont poursuivi au cours du mois de janvier le rebond entamé au second semestre 2012, cette inertie à la hausse témoignant d’un regain d’appétit pour le risque. Par la suite, le retour des incertitudes sur le plan politique, d’une part lors des élections italiennes, d’autre part lors de la mise en place du plan de sauvetage de Chypre, a ravivé les craintes sur les marchés et conduit ces derniers àcorriger.

Les petites et moyennes valeurs se sont néanmoins bien comportées sur la période puisque l’indice MSCI EMU Small affiche une performance de +6.17% (contre -0.11% pour l’EURO STOXX 50 TR par exemple).

Les sociétés détenues dans le fonds Synergy SmallerCies ont pour la plupart publié leurs résultats annuels: Sartorius (3.6% du portefeuille), fournisseur de technologies et d’équipements aux laboratoires, a publié des chiffres supérieurs à ses objectifs (bien

A l’image du chemin parcouru par les indices sur le trimestre, l’année 2013 promet d’afficher une évolution qui sera loin d’être linéaire sur les marchés, avec une alternance de phases de normalisation de l’environnement financier, et à l’inverse, des pics de volatilité au gré des dissonances politiques en zone Euro. Dans ce contexte, nous conservons une attitude raisonnablement prudente, avec un taux d’exposition nous permettant de profiter d’éventuelles corrections de marché.

que ces derniers aient été relevés à deux reprises en 2012), et continue à offrir une bonne visibilité pour 2013. Boiron (+54.5%), spécialiste de l’homéopathie, a également délivré de très bons résultats annuels, portés par un effet prix fortement positif suite à un changement réglementaire.

A l’inverse, la société hollandaise Imtech (-49.2%), présente dans le domaine de l’installation électrotechnique, a fortement sous-performé suite à un avertissement sur résultats massif du fait d’irrégularités comptables au sein de sa filiale polonaise, et à l’annonce d’une augmentation de capital à venir. Enfin, le producteur de poisson espagnol Pescanova (-57.8%) a demandé au régulateur la suspension de son titre dans l’attente d’une restructuration de sa dette.

Au sein de la poche France, la ligne Rexel a été vendue après avoir atteint nos objectifs de valorisation, et nous avons commencé à construire une nouvelle position sur Eurotunnel.

Communication à caractère promotionnel. Cette communication n’a pas été élaborée conformément aux dispositions réglementaires visant à promouvoir l’indépendance des analyses financières. Sycomore AM n’est pas soumise à l’interdiction d’effectuer des transactions sur les instruments concernés avant la diffusion de cette communication. Les performances passées ne préjugent pas des performances futures. Avant d’investir, consultez au préalable le DICI de l’OPCVM disponible sur notre site www.sycomore-am.com.

CONTRIBUTION A LA PERFORMANCELe fonds est sur le trimestre en hausse de +6.92%, en sur-performance de +0.75% par rapport à son indice de référence. Bien que l’effet allocation géographique et le maintien d’un biais toujours prudent (taux exposition moyen de 95% sur la période) aient légèrement pesé, l’effet sélection titres a fortement surcompensé.

Les plus forts contributeurs à la performance sont Sartorius (3.6% du portefeuille; +24.2%), Ibersol (1.5%; +42.5%), Freenet (1.7%; +35.4%) et Semapa (2.0%; +23.9%). A l’inverse, les valeurs qui pénalisent le plus le fonds sont Imtech (1.0%; -49.2%), PostNL (0.1%; -37.7%), Pescanova (0.3%; -57.8%) et Parrot (1.2% ; -15.5%).

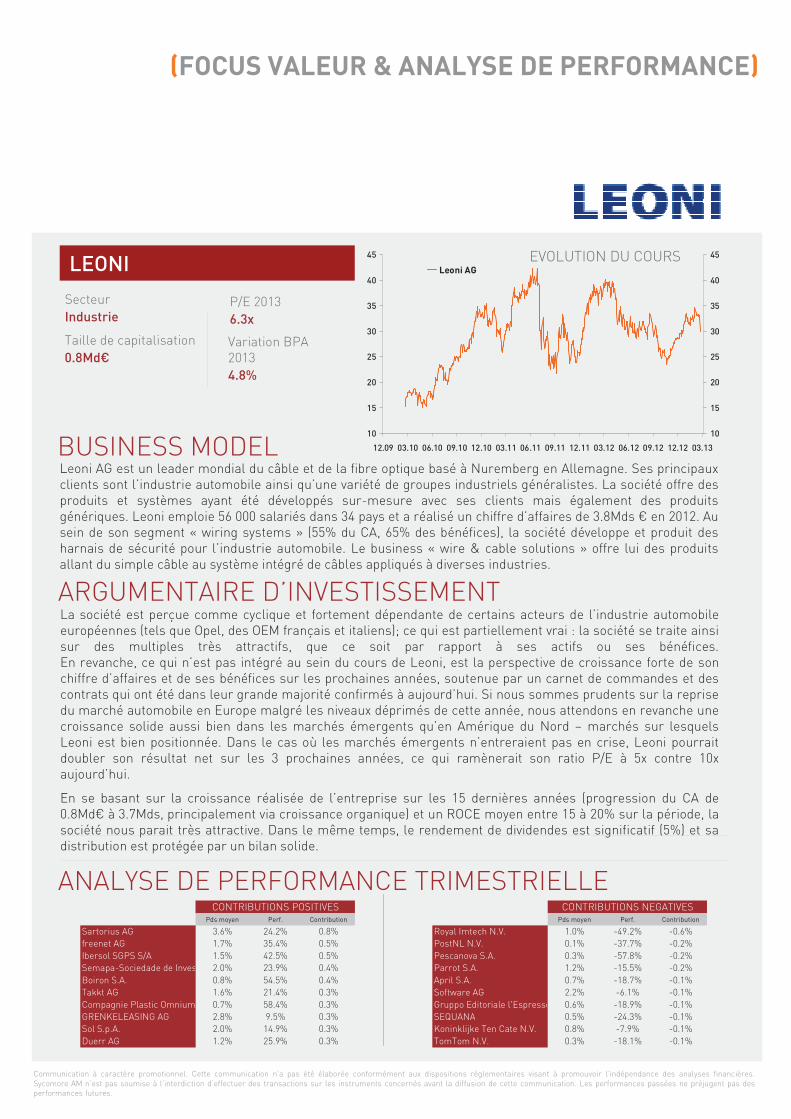

LEONI EVOLUTION DU COURS

Leoni AG est un leader mondial du câble et de la fibre optique basé à Nuremberg en Allemagne. Ses principaux clients sont l’industrie automobile ainsi qu’une variété de groupes industriels généralistes. La société offre des produits et systèmes ayant été développés sur-mesure avec ses clients mais également des produits génériques. Leoni emploie 56 000 salariés dans 34 pays et a réalisé un chiffre d’affaires de 3.8Mds € en 2012. Au sein de son segment « wiring systems » (55% du CA, 65% des bénéfices), la société développe et produit des harnais de sécurité pour l’industrie automobile. Le business « wire & cable solutions » offre lui des produits allant du simple câble au système intégré de câbles appliqués à diverses industries.

BUSINESS MODEL

ARGUMENTAIRE D’INVESTISSEMENT

SecteurIndustrie

Taille de capitalisation0.8Md€

P/E 20136.3x

Variation BPA 20134.8%

ANALYSE DE PERFORMANCE TRIMESTRIELLE

(FOCUS VALEUR & ANALYSE DE PERFORMANCE)

Communication à caractère promotionnel. Cette communication n’a pas été élaborée conformément aux dispositions réglementaires visant à promouvoir l’indépendance des analyses financières. Sycomore AM n’est pas soumise à l’interdiction d’effectuer des transactions sur les instruments concernés avant la diffusion de cette communication. Les performances passées ne préjugent pas des performances futures.

La société est perçue comme cyclique et fortement dépendante de certains acteurs de l’industrie automobile européennes (tels que Opel, des OEM français et italiens); ce qui est partiellement vrai : la société se traite ainsi sur des multiples très attractifs, que ce soit par rapport à ses actifs ou ses bénéfices. En revanche, ce qui n’est pas intégré au sein du cours de Leoni, est la perspective de croissance forte de son chiffre d’affaires et de ses bénéfices sur les prochaines années, soutenue par un carnet de commandes et des contrats qui ont été dans leur grande majorité confirmés à aujourd’hui. Si nous sommes prudents sur la reprise du marché automobile en Europe malgré les niveaux déprimés de cette année, nous attendons en revanche une croissance solide aussi bien dans les marchés émergents qu’en Amérique du Nord – marchés sur lesquels Leoni est bien positionnée. Dans le cas où les marchés émergents n’entreraient pas en crise, Leoni pourrait doubler son résultat net sur les 3 prochaines années, ce qui ramènerait son ratio P/E à 5x contre 10x aujourd’hui.

En se basant sur la croissance réalisée de l’entreprise sur les 15 dernières années (progression du CA de 0.8Md€ à 3.7Mds, principalement via croissance organique) et un ROCE moyen entre 15 à 20% sur la période, la société nous parait très attractive. Dans le même temps, le rendement de dividendes est significatif (5%) et sa distribution est protégée par un bilan solide.

10

15

20

25

30

35

40

45

12.09 03.10 06.10 09.10 12.10 03.11 06.11 09.11 12.11 03.12 06.12 09.12 12.12 03.13

10

15

20

25

30

35

40

45

Leoni AG

Pds moyen Perf. Contribution Pds moyen Perf. Contribution

Sartorius AG 3.6% 24.2% 0.8% Royal Imtech N.V. 1.0% -49.2% -0.6%freenet AG 1.7% 35.4% 0.5% PostNL N.V. 0.1% -37.7% -0.2%Ibersol SGPS S/A 1.5% 42.5% 0.5% Pescanova S.A. 0.3% -57.8% -0.2%Semapa-Sociedade de Investimento e Gestao SGPS S/A2.0% 23.9% 0.4% Parrot S.A. 1.2% -15.5% -0.2%Boiron S.A. 0.8% 54.5% 0.4% April S.A. 0.7% -18.7% -0.1%Takkt AG 1.6% 21.4% 0.3% Software AG 2.2% -6.1% -0.1%Compagnie Plastic Omnium 0.7% 58.4% 0.3% Gruppo Editoriale l'Espresso S.p.A.0.6% -18.9% -0.1%GRENKELEASING AG 2.8% 9.5% 0.3% SEQUANA 0.5% -24.3% -0.1%Sol S.p.A. 2.0% 14.9% 0.3% Koninklijke Ten Cate N.V. 0.8% -7.9% -0.1%Duerr AG 1.2% 25.9% 0.3% TomTom N.V. 0.3% -18.1% -0.1%

CONTRIBUTIONS POSITIVES CONTRIBUTIONS NEGATIVES

STRATÉGIEABSOLUTE ALPHA

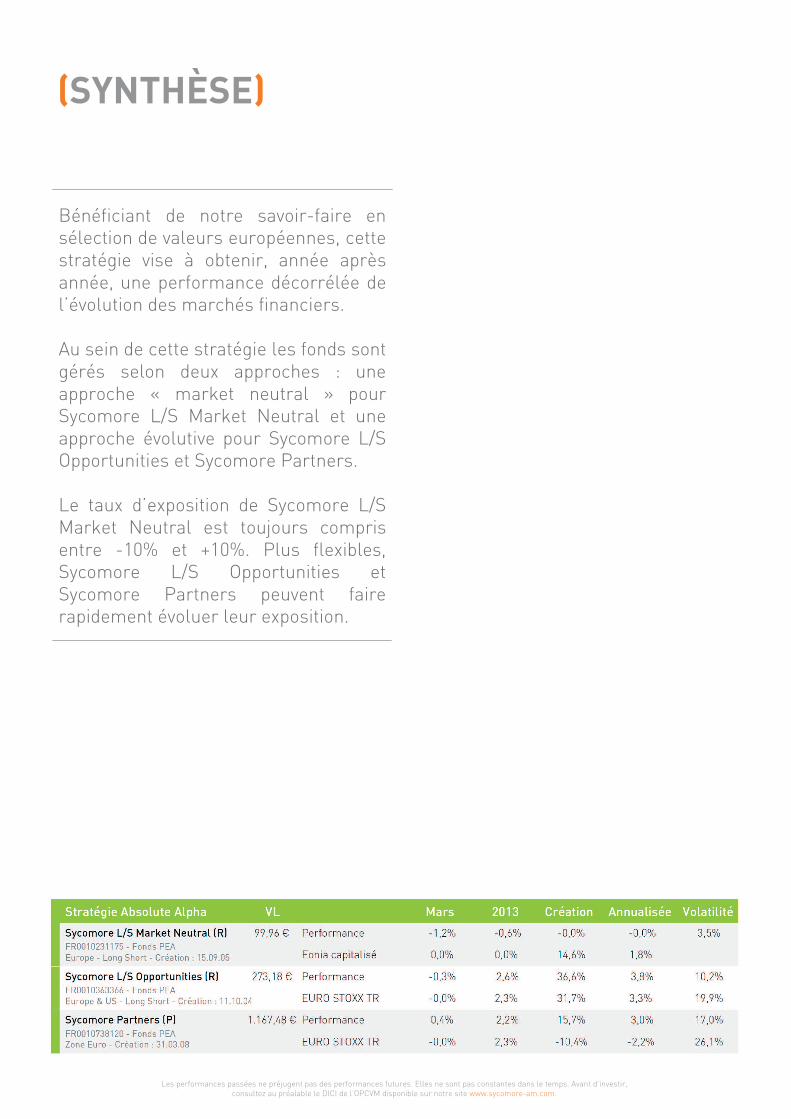

Bénéficiant de notre savoir-faire en sélection de valeurs européennes, cette stratégie vise à obtenir, année après année, une performance décorrélée de l’évolution des marchés financiers.

Au sein de cette stratégie les fonds sont gérés selon deux approches : une approche « market neutral » pour Sycomore L/S Market Neutral et une approche évolutive pour Sycomore L/S Opportunities et Sycomore Partners.

Le taux d’exposition de Sycomore L/S Market Neutral est toujours compris entre -10% et +10%. Plus flexibles, Sycomore L/S Opportunities et Sycomore Partners peuvent faire rapidement évoluer leur exposition.

(SYNTHÈSE)

Les performances passées ne préjugent pas des performances futures. Elles ne sont pas constantes dans le temps. Avant d’investir, consultez au préalable le DICI de l’OPCVM disponible sur notre site www.sycomore-am.com.

ACTUALITÉ

CONTRIBUTION A LA PERFORMANCE

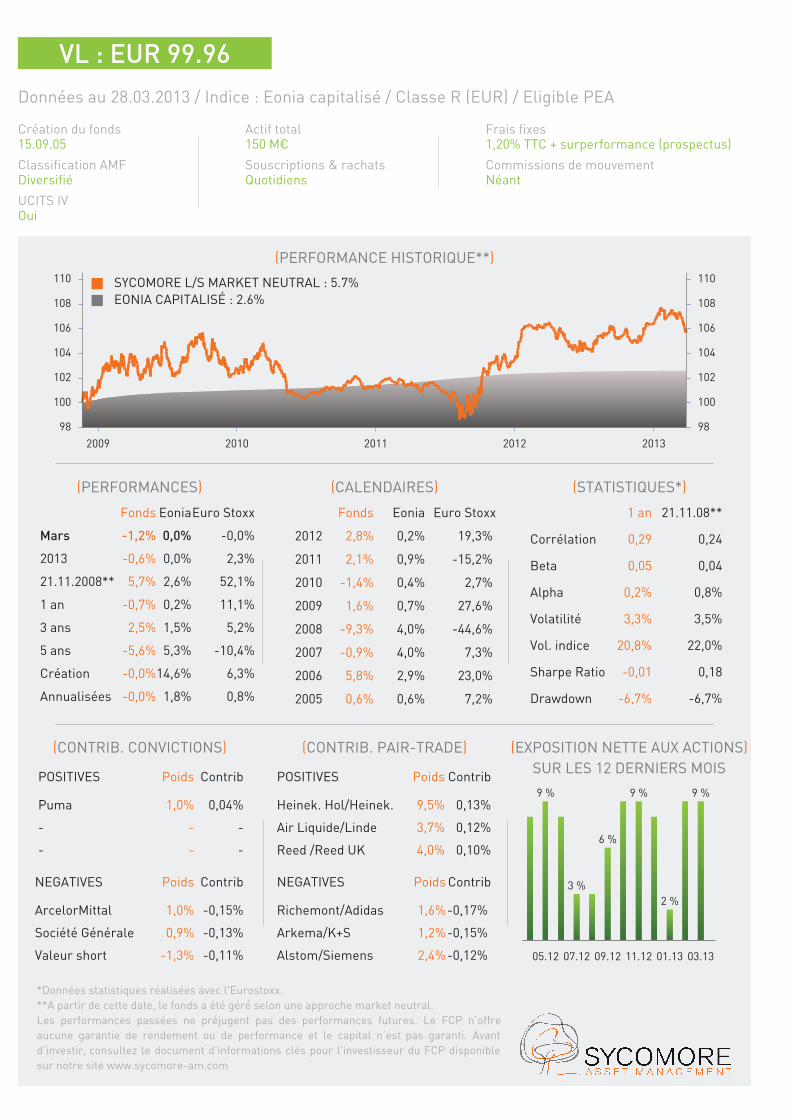

SYCOMORE L/S MARKET NEUTRAL

(COMMENTAIRE TRIMESTRIEL)

Communication à caractère promotionnel. Cette communication n’a pas été élaborée conformément aux dispositions réglementaires visant à promouvoir l’indépendance des analyses financières. Sycomore AM n’est pas soumise à l’interdiction d’effectuer des transactions sur les instruments concernés avant la diffusion de cette communication. Les performances passées ne préjugent pas des performances futures. Avant d’investir, consultez au préalable le DICI de l’OPCVM disponible sur notre site www.sycomore-am.com.

STRATEGIE ET PERSPECTIVESMême si les incidents italiens et chypriotes nous rappellent qu’il reste de nombreux problèmes à régler en Europe et que le chemin sera peut être plus long qu’initialement envisagé, nous restons persuadés que le pire est malgrétout derrière nous et que les différentes mesures prises en 2012 nous empêchent aujourd’hui de croire à un risque systémique. D’autant plus que les autres zones géographiques importantes pour la croissance mondiale retrouvent de la vigueur. Dans les pays émergents, les indicateurs avancés nous orientent vers une inflexion positive et aux Etats-Unis la croissance se redresse avec des chiffres du chômage extrêmement bien orientés et le résidentiel américain qui se renforce significativement.

Dans ces conditions, nous pensons que la détente du risque doit permettre de corriger les divergences excessives que nous venons à nouveau de connaître car la plupart des entreprises européennes sont maintenant bien exposées à la croissance mondiale et vont poursuivre leurs développements dans ce sens. Nous sommes dans un environnement de flux provenant majoritairement du monde Anglo-Saxon pour qui il est facile de faire des amalgames entre la situation de Chypre et le reste de l’Europe. Pourtant, la situation de paradis fiscal de Chypre générant de fortes distorsions de son économie n’a rien de comparable avec le reste de l’Europe. C’est pourquoi nous restons convaincus qu’il y a de nombreuses opportunités à exploiter dans notre gestion Long/Short même si le chemin ne sera pas toujours linéaire.

Le premier trimestre de l’année a été relativement varié. Après une poursuite de la détente du risque initiée depuis septembre 2012 générant une belle performance boursière jusqu’en février 2013, nous avons connu une nouvelle période de stress suite aux élections italiennes qui nous laissent dans l’incertitude et suite au sauvetage de Chypre. Même si individuellement cela ne parait pas très important àl’échelle de la zone Euro cela remet en évidence la difficulté de l’Europe à régler définitivement ses problèmes. Les marchés toujours convalescents sont revenus extrêmement rapidement en mode « Risk Off »comme aux plus sombres heures de 2012. Ceci s’est traduit, par exemple, par un retour du Bund sur ses

niveaux les plus élevés correspondants à un rendement réel nul ou négatif. Evidemment, le marché actions européen a produit lui aussi les même effets qu’en 2012, à savoir une baisse violente des financières et plus généralement des valeurs cycliques et value au bénéfice des valeurs de croissances visibles. Celles-ci battent des records de performance tous les jours malgré des niveaux de valorisation déjà très tendus du fait de leur statut de valeurs refuges. Nous nous sommes donc complètement décorrélés du marchéaméricain qui bat des records de jour en jour et témoigne de l’amélioration des conditions économiques dans les autres zones géographiques.

Sur le trimestre, le fonds enregistre une performance décevante de -0.58% suite à un incident spécifique (Saipem) et en raison du positionnement du portefeuille qui favorise actuellement les sociétés sous-valorisées dans un contexte de marché favorable aux sociétés de croissance visible. Certaines exagérations ont été l’occasion de mettre en place des positions vendeuses sur certaines titres sur-valorisés.

Nos déceptions viennent de nos Long Saipem/Short Indice Pétrole, Long Arkema/Short Solvay et Long Rio Tinto/Short Industriel

En contrepartie, les plus gros contributeurs positifs à la performance trimestrielle sont nos Long EADS/Short Safran, Long Prysmian/Short Assa Abloy et Long Holcim/Short Saint-Gobain.

SCHNEIDER ELECTRIC

Schneider Electric figure parmi les leaders mondiaux des produits de distribution électrique et des automatismes industriels. Les appareillages et les fournitures électriques sont fabriqués sous les marques Merlin Gerin, Modicon, Square D, Telemecanique et Lexel.

Les produits de distribution électrique représentent 71% du chiffre d’affaires et sont destinés à la production, au transport et à la distribution d'électricité en haute, moyenne, basse tension terminale et ultraterminale. Les automatismes industriels correspondent à 29% du chiffre d’affaires et sont destinés à la commande, au contrôle et à la protection de machines et d'installations.

Le chiffre d’affaires par marché se répartit sur plusieurs secteurs d’activités, le bâtiment pour 52%, l’industrie pour 34%, l’énergie pour 9% et l’infrastructure pour 5%.

BUSINESS MODEL

ARGUMENTAIRE D’INVESTISSEMENT

SecteurBiens d’équipement

Taille de capitalisation31.6Mds€

P/E 201313.4x

VE/EBE 20138.5x

ANALYSE DE PERFORMANCE TRIMESTRIELLE

(FOCUS VALEUR & ANALYSE DE PERFORMANCE)

Communication à caractère promotionnel. Cette communication n’a pas été élaborée conformément aux dispositions réglementaires visant à promouvoir l’indépendance des analyses financières. Sycomore AM n’est pas soumise à l’interdiction d’effectuer des transactions sur les instruments concernés avant la diffusion de cette communication. Les performances passées ne préjugent pas des performances futures.

Nous apprécions particulièrement la société Schneider pour sa bonne gestion opérationnelle (bonne discipline sur les coûts) et son excellente génération de Cash. Tactiquement, le titre Schneider est relativement bien exposé à la Chine et au non résidentiel US sur lesquels les indicateurs avancés nous rendent assez confiants. Par ailleurs, la valorisation n’est pas excessive et pourrait connaitre un re-rating compte tenu de la résilience de son business model, de la qualité de son management et du bon positionnement stratégique, à la fois géographique et métiers.

Les seules inquiétudes que nous avons concernent les rumeurs circulant autour d’une OPA potentielle sur une grosse société américaine, TYCO (15 Mds de dollars de capitalisation), spécialisée dans des produits pour la sécurité des bâtiments. Même si la société a plutôt rassuré les marchés récemment en signalant vouloir davantage se concentrer sur les petites acquisitions très favorables au business model, ce risque n’est cependant pas à exclure totalement.

EVOLUTION DU COURS

35

40

45

50

55

60

65

12.09 03.10 06.10 09.10 12.10 03.11 06.11 09.11 12.11 03.12 06.12 09.12 12.12 03.13

35

40

45

50

55

60

65

Schneider Electric

Pds moyen Contribution Pds moyen Contribution

Heineken Holding N.V. / Heineken N.V. 9.52% 0.3% Saipem S.p.A. / DJ STOXX ENERG 1.17% -0.7%EADS N.V. / SAFRAN S.A. 1.01% 0.3% BASF / Akerma / Solvay / K+S 1.05% -0.3%Air Liquide S.A. / Akzo Nobel N.V. / Linde AG 1.70% 0.2% Unilever N.V. / Unilever PLC 9.12% -0.3%Sky Deutschland AG / Bouygues S.A. 0.77% 0.2% Rio Tinto PLC / DJ INDUS GD 1.04% -0.2%Casino Guichard-Perrachon S.A. / Marks & Spencer Group PLC 1.17% 0.2% Shire / AstraZeneca / GlaxoSmithKline / DJ STOXX SANTE 2.35% -0.2%Volvo AB / Scania AB B 1.53% 0.1% Swatch Group AG / Christian Dior S.A. / adidas AG / Beiersdorf AG 0.83% -0.1%Reed Elsevier N.V. / Reed Elsevier PLC 4.05% 0.1% Telecom Italia S.p.A. / Belgacom S.A. 1.52% -0.1%Holcim Ltd. / CRH PLC / Compagnie de Saint-Gobain S.A. 0.95% 0.1% LVMH / DJ STOX PERS HOUSE / PPR S.A. 2.46% -0.1%Brenntag AG / Syngenta AG 0.92% 0.1% Novartis AG / Sanofi S.A. / Roche Holding AG 1.94% -0.1%Tenaris S.A. / Vallourec S.A. 1.57% 0.1% Amadeus IT Holding S.A. / Sodexo S.A. 0.65% -0.1%

CONTRIBUTIONS NEGATIVESCONTRIBUTIONS POSITIVES

ACTUALITÉ

(COMMENTAIRE TRIMESTRIEL)

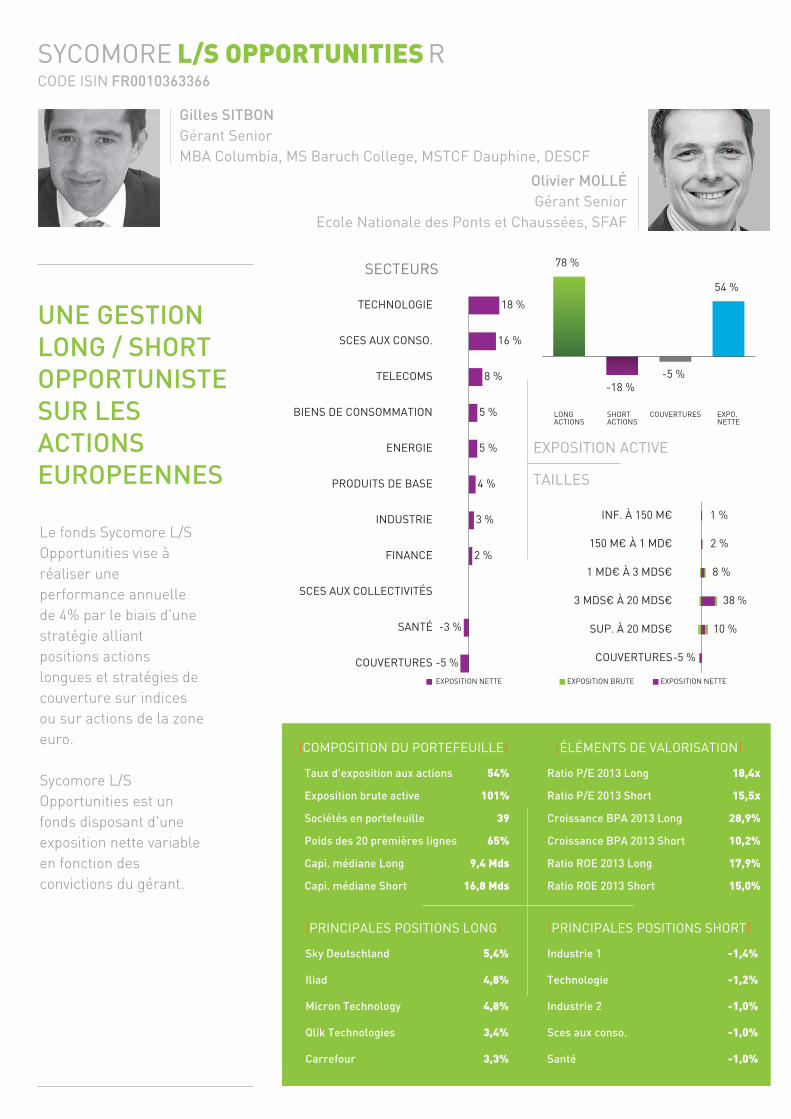

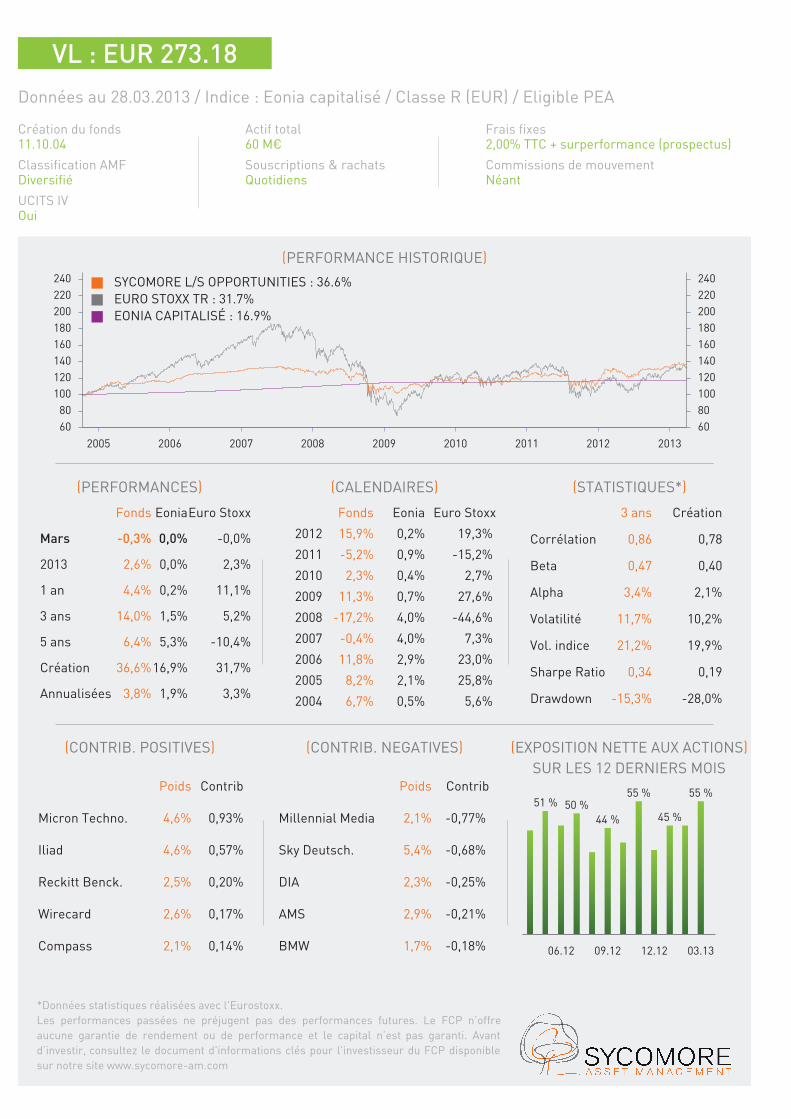

SYCOMORE L/S OPPORTUNITIES

Communication à caractère promotionnel. Cette communication n’a pas été élaborée conformément aux dispositions réglementaires visant à promouvoir l’indépendance des analyses financières. Sycomore AM n’est pas soumise à l’interdiction d’effectuer des transactions sur les instruments concernés avant la diffusion de cette communication. Les performances passées ne préjugent pas des performances futures. Avant d’investir, consultez au préalable le DICI de l’OPCVM disponible sur notre site www.sycomore-am.com.

STRATEGIE ET PERSPECTIVES

CONTRIBUTION A LA PERFORMANCE

Le bruit boursier est donc plus important mais ne doit pas faire oublier que a) la mécanique des réformes structurelles en Europe est en marche, b) la politique des banques centrales reste accommodante ; c) le consensus attend toujours une croissance mondiale entre 3 et 3.5% qui permettra aux sociétés de faire progresser leurs résultats ; d) la valorisation relative des actions par rapport aux obligations (mesurée par la prime de risque) n’a jamais été aussi attractive en trente ans. La classe d’actifs actions avec sa durationthéorique infinie est la seule à offrir une réponse au besoin d’épargne généré par l’allongement de la durée de vie. Dans ce cadre, nous avons rentré en portefeuille plusieurs valeurs de qualité dont le potentiel est limité à court terme plus pour des raisons techniques telles que notamment Safran et Galp (peur de reclassement, cotation dans des pays dits à risque) mais qui recèlent un potentiel d’appréciation significatif à long terme. L’exposition nette ajustée est ainsi remontée de 35% fin décembre à 55% fin mars.

Dans notre positionnement long, nous restons fidèles à notre positionnement visant à privilégier les thématiques suivantes: i) les sociétés disposant d’un catalyseur propre et indépendant du cycle économique; ii) les gagnants structurels; iii) les sociétés défavorisées par l’environnement actuel des marchés.Dans notre positionnement short, nous avons plusieurs orientations : i) des shorts structurels, notamment dans le domaine de la technologie, ii) des sociétés dans la santé commercialisant des produits où l’on peut craindre des coupes de remboursement; iii) des short « cycle » , iv) des puts sur indices, la volatilité étant très bon marché.

Le premier trimestre 2013 a vu se poursuivre le rebond boursier entamé dans le second semestre de l’année 2012. Les indicateurs macroéconomiques sont sortis meilleurs qu’attendus en début d’année, avec les Etats-Unis qui recréent des emplois et où les peurs liées au « fiscal cliff » ont diminué; l’Europe où la détérioration était moins mauvaise qu’attendu ; et la Chine, où la prise de pouvoir des nouveaux dirigeants offre une meilleure lisibilité politique et économique. Nous avons clairement constaté un début de réallocation en flux de l’obligataire vers la classe d’actifs actions.

Cette accalmie a été interrompue au mois de mars par a) l’élection italienne qui n’a pas fait émerger un gouvernement capable de former un consensus ; b) la crise bancaire chypriote qui a fait craindre une augmentation du coût de financement des banques;

c) des indicateurs prospectifs PMI et IFO en zone Europe, qui peuvent laisser craindre un arrêt de la stabilisation observée en début d’année; d) et enfin un questionnement lié à la remise en cause automatique des dépenses fédérales (séquestre) aux Etats-Unis et à son impact potentiel sur la croissance.

Dans ce contexte, Sycomore L/S Opportunities progresse de +2.76% au premier trimestre 2013 contre un gain de +2.30% pour l’EURO STOXX TR. L’exposition nette moyenne du fonds sur le trimestre a été d’environ 48%.

Les plus importantes contributions positives du fonds sur le trimestre sont Micron (+61.5%), EADS (+20.6%) et Iliad ‘+27.6%). A l’inverse, les plus fortes contributions négatives sont Millenial Media (-46.2%), Imtech (-41.3%) et Saipem (-30.5%).

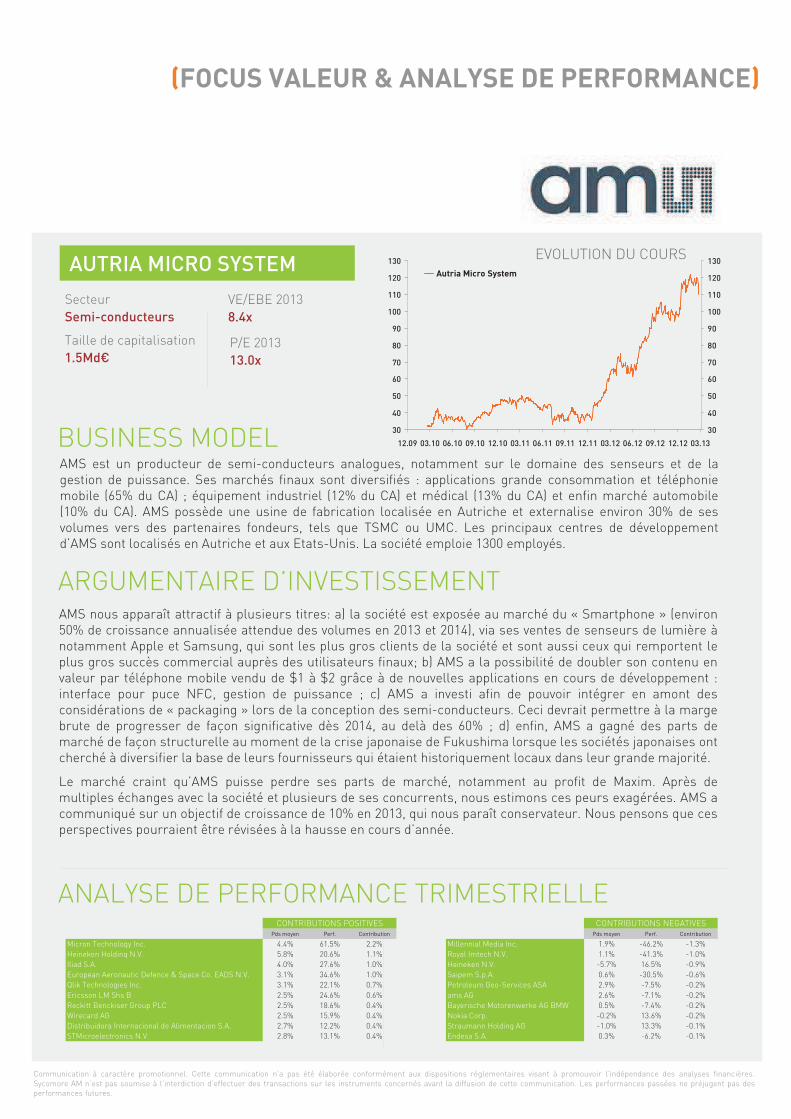

AUTRIA MICRO SYSTEM

AMS est un producteur de semi-conducteurs analogues, notamment sur le domaine des senseurs et de la gestion de puissance. Ses marchés finaux sont diversifiés : applications grande consommation et téléphonie mobile (65% du CA) ; équipement industriel (12% du CA) et médical (13% du CA) et enfin marché automobile (10% du CA). AMS possède une usine de fabrication localisée en Autriche et externalise environ 30% de ses volumes vers des partenaires fondeurs, tels que TSMC ou UMC. Les principaux centres de développement d’AMS sont localisés en Autriche et aux Etats-Unis. La société emploie 1300 employés.

BUSINESS MODEL

ARGUMENTAIRE D’INVESTISSEMENT

ANALYSE DE PERFORMANCE TRIMESTRIELLE

(FOCUS VALEUR & ANALYSE DE PERFORMANCE)

Communication à caractère promotionnel. Cette communication n’a pas été élaborée conformément aux dispositions réglementaires visant à promouvoir l’indépendance des analyses financières. Sycomore AM n’est pas soumise à l’interdiction d’effectuer des transactions sur les instruments concernés avant la diffusion de cette communication. Les performances passées ne préjugent pas des performances futures.

EVOLUTION DU COURS

SecteurSemi-conducteurs

Taille de capitalisation1.5Md€

P/E 201313.0x

VE/EBE 20138.4x

AMS nous apparaît attractif à plusieurs titres: a) la société est exposée au marché du « Smartphone » (environ 50% de croissance annualisée attendue des volumes en 2013 et 2014), via ses ventes de senseurs de lumière ànotamment Apple et Samsung, qui sont les plus gros clients de la société et sont aussi ceux qui remportent le plus gros succès commercial auprès des utilisateurs finaux; b) AMS a la possibilité de doubler son contenu en valeur par téléphone mobile vendu de $1 à $2 grâce à de nouvelles applications en cours de développement : interface pour puce NFC, gestion de puissance ; c) AMS a investi afin de pouvoir intégrer en amont des considérations de « packaging » lors de la conception des semi-conducteurs. Ceci devrait permettre à la marge brute de progresser de façon significative dès 2014, au delà des 60% ; d) enfin, AMS a gagné des parts de marché de façon structurelle au moment de la crise japonaise de Fukushima lorsque les sociétés japonaises ont cherché à diversifier la base de leurs fournisseurs qui étaient historiquement locaux dans leur grande majorité.

Le marché craint qu’AMS puisse perdre ses parts de marché, notamment au profit de Maxim. Après de multiples échanges avec la société et plusieurs de ses concurrents, nous estimons ces peurs exagérées. AMS a communiqué sur un objectif de croissance de 10% en 2013, qui nous paraît conservateur. Nous pensons que ces perspectives pourraient être révisées à la hausse en cours d’année.

30

40

50

60

70

80

90

100

110

120

130

12.09 03.10 06.10 09.10 12.10 03.11 06.11 09.11 12.11 03.12 06.12 09.12 12.12 03.13

30

40

50

60

70

80

90

100

110

120

130

Autria Micro System

Pds moyen Perf. Contribution Pds moyen Perf. Contribution

Micron Technology Inc. 4.4% 61.5% 2.2% Millennial Media Inc. 1.9% -46.2% -1.3%Heineken Holding N.V. 5.8% 20.6% 1.1% Royal Imtech N.V. 1.1% -41.3% -1.0%Iliad S.A. 4.0% 27.6% 1.0% Heineken N.V. -5.7% 16.5% -0.9%European Aeronautic Defence & Space Co. EADS N.V. 3.1% 34.6% 1.0% Saipem S.p.A. 0.6% -30.5% -0.6%Qlik Technologies Inc. 3.1% 22.1% 0.7% Petroleum Geo-Services ASA 2.9% -7.5% -0.2%Ericsson LM Shs B 2.5% 24.6% 0.6% ams AG 2.6% -7.1% -0.2%Reckitt Benckiser Group PLC 2.5% 18.6% 0.4% Bayerische Motorenwerke AG BMW 0.5% -7.4% -0.2%Wirecard AG 2.5% 15.9% 0.4% Nokia Corp. -0.2% 13.6% -0.2%Distribuidora Internacional de Alimentacion S.A. 2.7% 12.2% 0.4% Straumann Holding AG -1.0% 13.3% -0.1%STMicroelectronics N.V. 2.8% 13.1% 0.4% Endesa S.A. 0.3% -6.2% -0.1%

CONTRIBUTIONS POSITIVES CONTRIBUTIONS NEGATIVES

ACTUALITÉ

CONTRIBUTION A LA PERFORMANCE

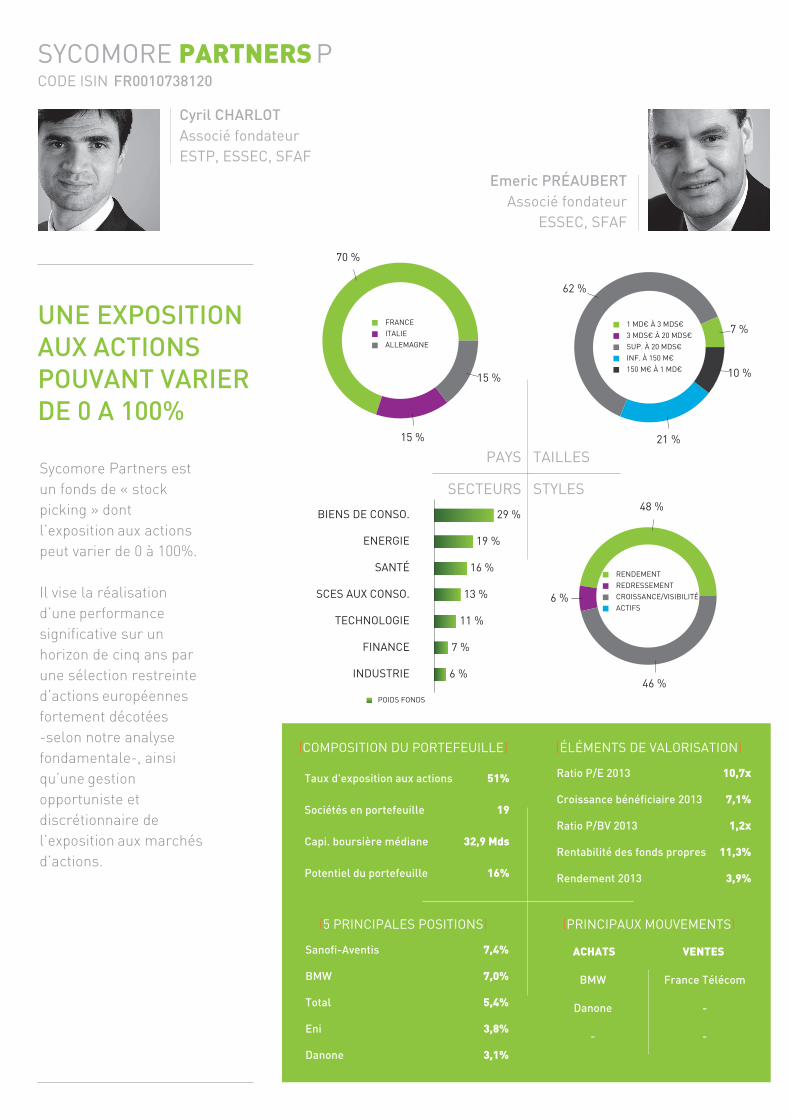

SYCOMORE PARTNERS

(COMMENTAIRE TRIMESTRIEL)

Le taux d’investissement de Sycomore Partners s’est élevé à 50% en début et en fin de premier trimestre. Dans l’intervalle, l’exposition actions a été réduite àenviron 40% à partir de fin janvier suite à la cession ou l’allègement de certaines positions qui avaient fortement rebondi à la faveur du rallye de début d’année.Le portefeuille est actuellement investi sur 19 sociétés et ne détient aucune position sur des valeurs financières.Deux nouvelles sociétés intègrent le portefeuille. Danone, désormais recentré sur 4 divisions clés –produits laitiers frais, eaux en bouteille, nutrition infantile et nutrition médicale bénéficie d’un positionnement produits porteur en phase avec les aspirations des consommateurs occidentaux : nécessité d’une alimentation saine, lutte contre l’obésité et le diabète.

L’autre grand atout du groupe est le mix géographique de ses ventes : près de 50% du chiffre d’affaires est réalisé dans les émergents, chiffre qui atteint 60% si l’on ajoute le chiffre d’affaires réalisé aux Etats-Unis, pays assimilé parfois en forme de clin d’œil à un émergent par les dirigeants du groupe dans la mesure où la consommation de yaourt par habitant n’y dépasse pas 5kg contre 30 kg en France. Les moteurs de croissance à long terme demeurent ainsi puissants tandis que la sous-performance récente du titre nous semble offrir un point d’entrée intéressant.

Une position a également été réinitiée sur Total.Inversement, M6 et Nexans ont été sortis du portefeuille. Les autres arbitrages principaux ont consisté en un aller-retour sur France Telecom, un allègement de Parrot, April et Linedata et un renforcement de la position en BMW qui représente désormais 7% du portefeuille.

Le fonds progresse de +2.19% vs. +2.30% pour l’EURO STOXX TR au cours du premier trimestre 2013. Les principales performances positives ont été enregistrées sur Sanofi (+11.0%), Linedata (+21.6%), Locindus (+21.1%), Téléperformance (+21.2%), France Telecom (+16.1%), Nexans (+11.7%), Marr (+8.3%) et M6 (+7.6%).

Inversement, les principales contributions négatives ont été enregistrées sur April (-18.7%), ENI (-4.4%), Store Electronic Systems (-5.8%), Pierre & Vacances (-8%) et LVMH (-7%).

Communication à caractère promotionnel. Cette communication n’a pas été élaborée conformément aux dispositions réglementaires visant à promouvoir l’indépendance des analyses financières. Sycomore AM n’est pas soumise à l’interdiction d’effectuer des transactions sur les instruments concernés avant la diffusion de cette communication. Les performances passées ne préjugent pas des performances futures. Avant d’investir, consultez au préalable le DICI de l’OPCVM disponible sur notre site www.sycomore-am.com.

STRATEGIE ET PERSPECTIVESNotre conviction de moyen terme n’a pas changé : les marchés européens demeurent fondamentalement faiblement évalués et offrent un potentiel d’appréciation significatif. Néanmoins, les perspectives macro-économiques particulièrement dégradées de la zone euro et la résurgence périodique du risque systémique (Chypre...) vont se traduire par la persistance d’une volatilité élevée. Dans ce contexte, notre taux d’exposition actions actuel de 50% traduit notre volonté de conserver une marge de manœuvre importante pour réinvestir en cas de repli significatif des marchés. Il résulte aussi du fait que le rallye des huit derniers mois a réduit le nombre de sociétés répondant aux critères d’investissement de Sycomore Partners, à savoir une décote de 50% lors de l’entrée en portefeuille par rapport à notre objectif de cours.

LINEDATA

Linedata est un éditeur de solutions globales, dédiées aux professionnels de l’asset management, de l’assurance et du crédit. Présent dans plus de 50 pays auprès de 750 clients, le groupe figure dans le top 3 mondial de son secteur. Le mode de facturation s’oriente de plus en plus vers le Saas (Software as a service) avec un paiement régulier sous forme de loyers. La part récurrente représente ainsi près de 75% du chiffre d’affaires, gage de visibilité.

BUSINESS MODEL

ARGUMENTAIRE D’INVESTISSEMENT

SecteurLogiciels

Taille de capitalisation127M€

P/E 20137.7x

VE/EBE 20135.3x

Variation BPA 20138%

ANALYSE DE PERFORMANCE TRIMESTRIELLE

(FOCUS VALEUR & ANALYSE DE PERFORMANCE)

Communication à caractère promotionnel. Cette communication n’a pas été élaborée conformément aux dispositions réglementaires visant à promouvoir l’indépendance des analyses financières. Sycomore AM n’est pas soumise à l’interdiction d’effectuer des transactions sur les instruments concernés avant la diffusion de cette communication. Les performances passées ne préjugent pas des performances futures.

EVOLUTION DU COURS

Le titre a connu un important derating entre 2007 et 2009, passant de plus de 20 € à moins de 4 €. En effet, très dépendant d’une clientèle « financière », le groupe a subi la crise financière de manière violente en 2008 avec des résultats divisés par deux, pénalisés par l’effet de ciseaux entre des charges en croissance et un chiffre d’affaires en baisse. Depuis 2008, Linedata a travaillé sur sa structure de coûts et son efficacité commerciale, afin de redresser ses marges. Malgré une décroissance du chiffre d’affaires (due partiellement au passage en mode Saas), le groupe a redressé sa marge opérationnelle de 6% à près de 18%. A notre cours d’achat de12.7 €, la valeur d’entreprise ne représentait que 5 fois le résultat d’exploitation attendu pour 2013, ce qui est très faible pour une société qui génère près de 10% de FCF sur chiffre d’affaires.

7

8

9

10

11

12

13

14

15

16

17

12.09 03.10 06.10 09.10 12.10 03.11 06.11 09.11 12.11 03.12 06.12 09.12 12.12 03.13

7

8

9

10

11

12

13

14

15

16

17

LINEDATA Services S.A.

Pds moyen Perf. Contribution Pds moyen Perf. Contribution

Sanofi S.A. 7.1% 11.0% 0.7% April S.A. 1.6% -18.7% -0.2%Teleperformance 2.6% 21.2% 0.5% ENI S.p.A. 4.0% -4.4% -0.2%Locindus S.A. 2.5% 21.1% 0.5% Store Electronic Systems S.A. 1.9% -5.8% -0.1%LINEDATA Services S.A. 1.4% 21.6% 0.4% Pierre & Vacances 1.0% -10.8% -0.1%Nexans 1.2% 11.7% 0.4% LVMH 3.0% -3.5% -0.1%France Telecom 1.1% 16.1% 0.3% Trigano S.A. 1.2% -9.4% -0.1%Marr S.p.A. 2.7% 8.3% 0.2% Danieli & C. Officine Meccaniche 0.9% -9.4% -0.1%M6-Metropole Television S.A. 0.9% 7.6% 0.1% Total S.A. 2.7% -0.6% -0.0%Cegid Group S.A. 1.0% 4.6% 0.1% Danone S.A. 0.3% -0.8% -0.0%BMW AG Nvtg Prf 4.2% 2.2% 0.1% Parrot S.A. 0.7% -15.5% -0.0%

CONTRIBUTIONS POSITIVES CONTRIBUTIONS NEGATIVES

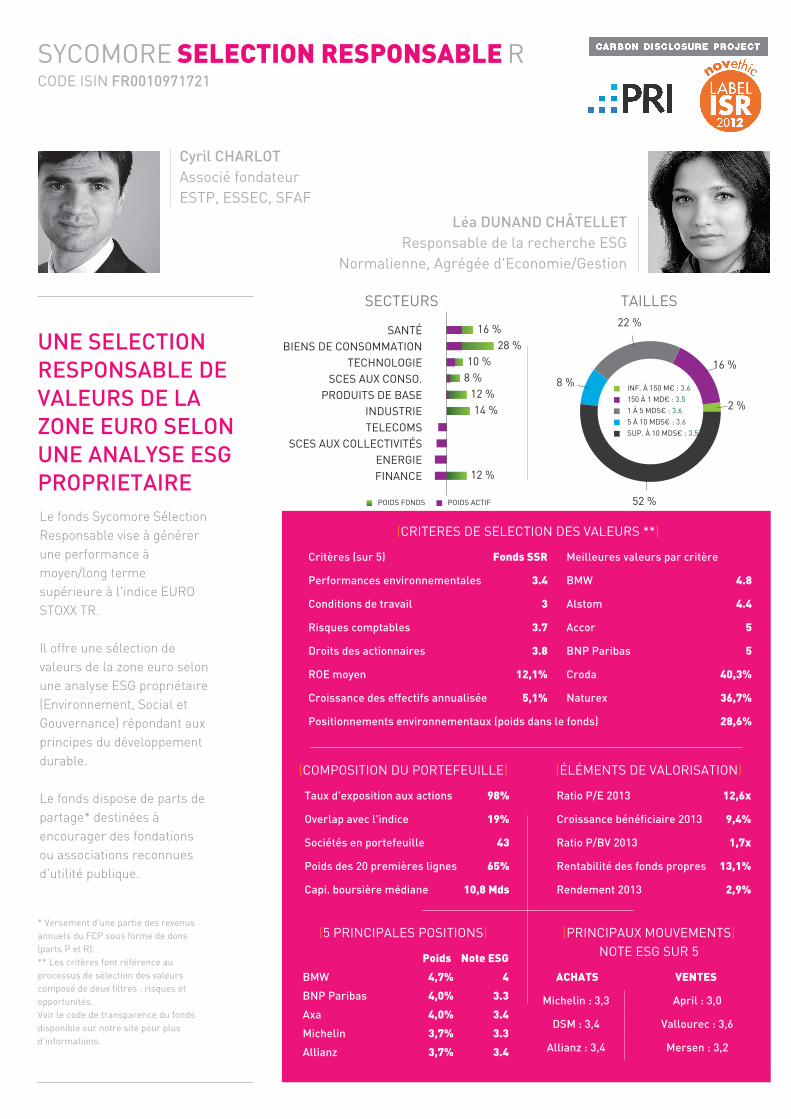

STRATÉGIERESPONSABLE ALPHA

Développée depuis 2011, la stratégie Responsable Alpha offre une sélection de valeurs selon une analyse ESG propriétaire (Environnement, Social et Gouvernance) conforme aux principes du développement durable.Notre objectif est d’identifier l’ensemble des risques et opportunités auxquels une entreprise fait face grâce à deux types de filtres : le premier exclut les risques liés au développement durable, le second sélectionne des opportunités à long terme

(SYNTHÈSE)

Les performances passées ne préjugent pas des performances futures. Elles ne sont pas constantes dans le temps. Avant d’investir, consultez au préalable le DICI de l’OPCVM disponible sur notre site www.sycomore-am.com.

Le rebond des marchés engagé depuis la fin de l’année 2012 a été l’occasion de renforcer le poids des valeurs moyennes en portefeuille. Nous avons profité de cette tendance avec des valeurs comme Boiron, Alten et Parrot. A la fin du premier trimestre, le poids des valeurs de moins de 5Mds€ de capitalisation représente 40% du portefeuille dont 18% pour les valeurs de moins d’1Md€ de capitalisation. Le fonds a débuté l’année avec une exposition supérieure à 95% et termine le trimestre à 98%. Le nombre de lignes en portefeuille s’est réduit autour de 45 valeurs traduisant une gestion toujours opportuniste : l’overlap avec l’EURO STOXX est inférieur à20%. Enfin, les choix sectoriels demeurent forts avec l’absence des secteurs utilities, télécoms et pétrole/gaz ; et une surpondération des secteurs de la santé et de l’industrie.

ACTUALITÉ

(COMMENTAIRE TRIMESTRIEL)

STRATEGIE ET PERSPECTIVES

SYCOMORESELECTION RESPONSABLE

Léa DUNAND CHÄTELLETGérante - Responsable de la recherche ESGNormalienne, Agrégée d’Economie/Gestion

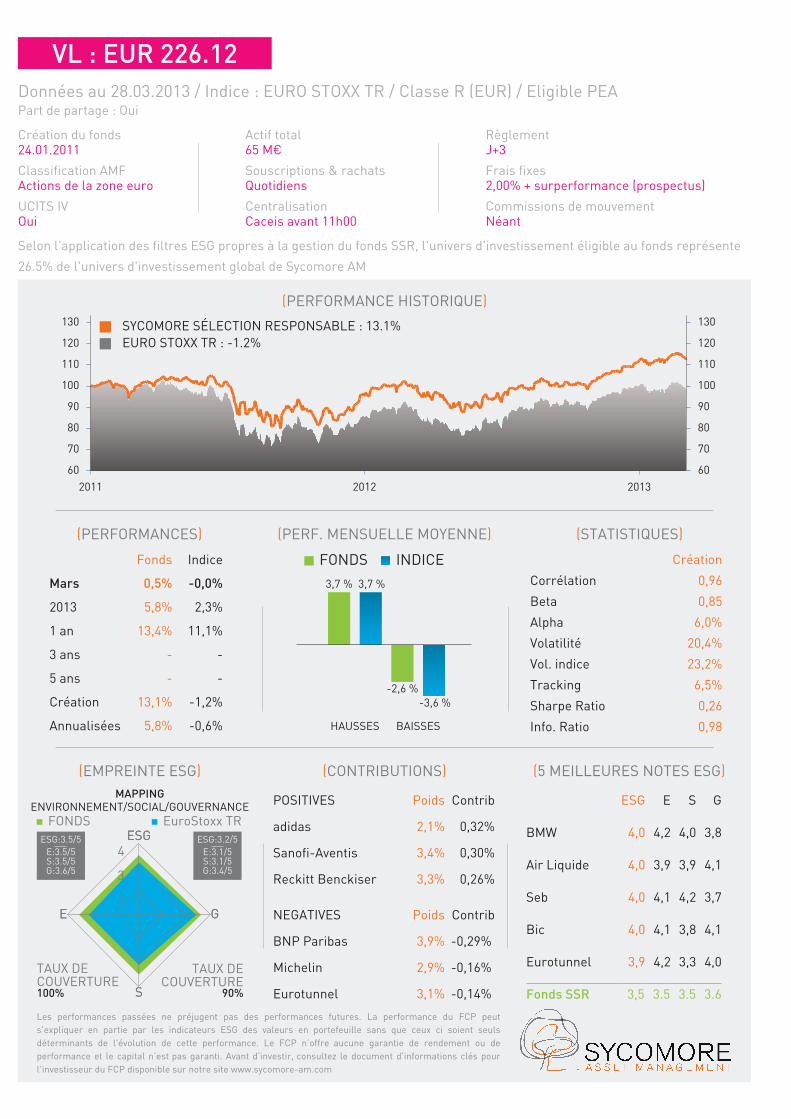

CONTRIBUTION A LA PERFORMANCESycomore Sélection Responsable a réalisé une performance de +5.79% sur le trimestre, contre un indice EURO STOXX TR) à +2.30%, profitant à la fois d’un stock picking efficace et d’une allocation sectorielle favorable grâce à notre absence des télécoms et des utilities, notre sous-exposition aux financières et notre sur-exposition aux valeurs de santé. Plastic Omnium (+58.4%), PPR (+22.9%), Draegerwerk (+31.7%) et Boiron (+54.5%) sont les principaux contributeurs positifs à la performance. April (-18.9%) et Saint-Gobain (-7.6%) sont les déceptions du trimestre. Les deux valeurs ont été sorties du portefeuille.

Le premier trimestre a été marqué par une poursuite de la tendance haussière engagée fin 2012 au mois de janvier (+3.1% pour l’EURO STOXX TR) suivie d’une correction en février (-0.8%) et d’une stabilisation en mars (-0.02%). Dans un contexte de publication des résultats annuels, plusieurs arbitrages ont été opérés au sein du portefeuille.

Dans le secteur des équipements sportifs nous avons arbitré Puma en faveur d’Adidas, porté par un potentiel d’amélioration des marges et une croissance des parts de marché aux Etats-Unis, en Chine et en Russie.

Dans le secteur des SSII, nous avons arbitré Sopra pour Solucom. Valeur de croissance, le groupe bénéficie d’un positionnement porteur (conseil en infrastructure et systèmes d’information) et d’une réorganisation complète en 2010 de la gestion des ressources humaines et des compétences clefs.

Trois valeurs souffrant d’un contexte défavorable en 2013 sont sorties du portefeuille : Mersen, Saint-Gobain et CGG Veritas.

A l’inverse, nous avons renforcé les sociétés ayant publié des résultats solides. SCA (3.0% du fonds) a confirmé son repositionnement dans le secteur des produits d’hygiène suite à l’acquisition de Georgia Pacific en 2012. Le groupe bénéficie d’une croissance structurelle pour 80% de son chiffre d’affaires grâce à sa position de leader dans certains produits comme l’incontinence. PPR (2.8% du fonds) a publié des résultats au dessus des attentes, notamment l’activité luxe qui affiche une croissance organique de 13.9% au T4. Le groupe a confirmé son repositionnement sur le Luxe et le Sport&Lifestyle qui devrait s’achever en 2013. Edenred a publié des résultats confortables et a confirmé ses objectifs de moyen terme. Le groupe affiche une croissance solide, tirée par les pays émergents et offre des leviers significatifs (taux de pénétration, plein effet des nouveaux produits et des acquisitions stratégiques au Brésil et au Japon).

Enfin, ID Logistics est entrée dans le portefeuille (cf. fiche valeur). Valeur de taille moyenne, le groupe a parfaitement intégré les enjeux du développement durable dans son activité.

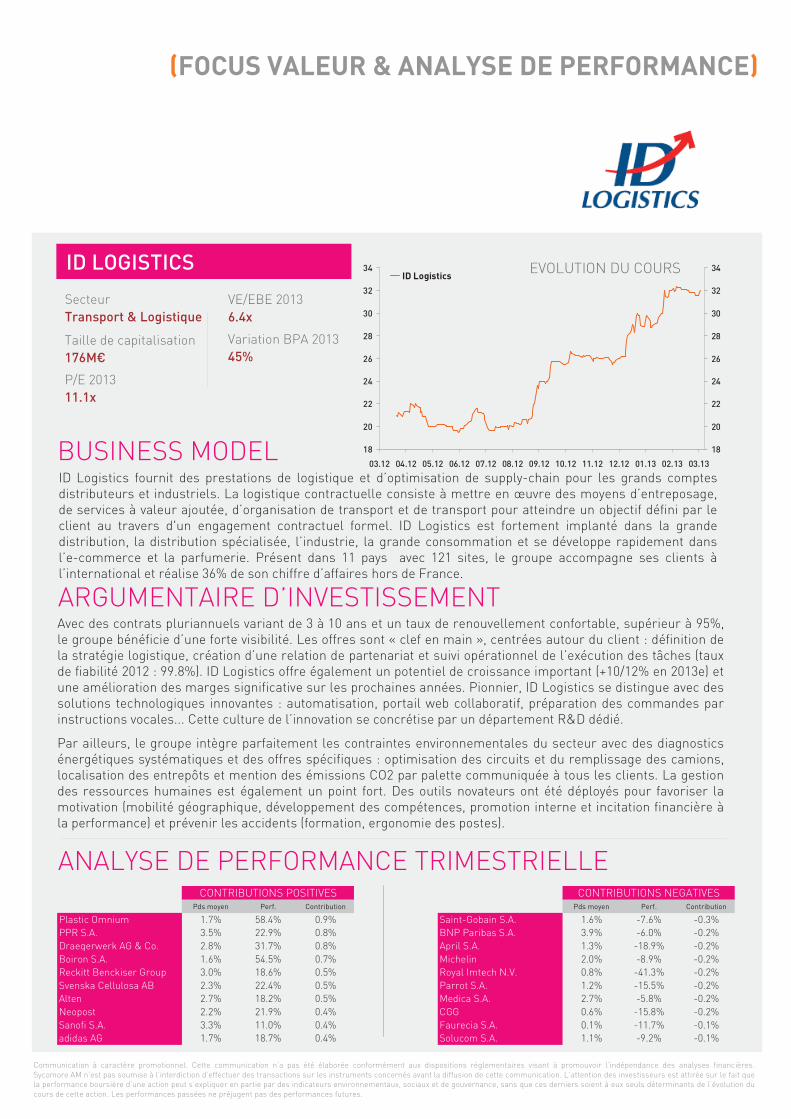

EVOLUTION DU COURS

BUSINESS MODEL

ARGUMENTAIRE D’INVESTISSEMENT

SecteurTransport & Logistique

Taille de capitalisation176M€

P/E 201311.1x

VE/EBE 20136.4x

Variation BPA 201345%

ANALYSE DE PERFORMANCE TRIMESTRIELLE

(FOCUS VALEUR & ANALYSE DE PERFORMANCE)

Communication à caractère promotionnel. Cette communication n’a pas été élaborée conformément aux dispositions réglementaires visant à promouvoir l’indépendance des analyses financières. Sycomore AM n’est pas soumise à l’interdiction d’effectuer des transactions sur les instruments concernés avant la diffusion de cette communication. L’attention des investisseurs est attirée sur le fait que la performance boursière d’une action peut s’expliquer en partie par des indicateurs environnementaux, sociaux et de gouvernance, sans que ces derniers soient à eux seuls déterminants de l’évolution du cours de cette action. Les performances passées ne préjugent pas des performances futures.

ID LOGISTICS

Avec des contrats pluriannuels variant de 3 à 10 ans et un taux de renouvellement confortable, supérieur à 95%, le groupe bénéficie d’une forte visibilité. Les offres sont « clef en main », centrées autour du client : définition de la stratégie logistique, création d’une relation de partenariat et suivi opérationnel de l’exécution des tâches (taux de fiabilité 2012 : 99.8%). ID Logistics offre également un potentiel de croissance important (+10/12% en 2013e) et une amélioration des marges significative sur les prochaines années. Pionnier, ID Logistics se distingue avec des solutions technologiques innovantes : automatisation, portail web collaboratif, préparation des commandes par instructions vocales... Cette culture de l’innovation se concrétise par un département R&D dédié.

Par ailleurs, le groupe intègre parfaitement les contraintes environnementales du secteur avec des diagnostics énergétiques systématiques et des offres spécifiques : optimisation des circuits et du remplissage des camions, localisation des entrepôts et mention des émissions CO2 par palette communiquée à tous les clients. La gestion des ressources humaines est également un point fort. Des outils novateurs ont été déployés pour favoriser la motivation (mobilité géographique, développement des compétences, promotion interne et incitation financière àla performance) et prévenir les accidents (formation, ergonomie des postes).

ID Logistics fournit des prestations de logistique et d’optimisation de supply-chain pour les grands comptes distributeurs et industriels. La logistique contractuelle consiste à mettre en œuvre des moyens d’entreposage, de services à valeur ajoutée, d’organisation de transport et de transport pour atteindre un objectif défini par le client au travers d'un engagement contractuel formel. ID Logistics est fortement implanté dans la grande distribution, la distribution spécialisée, l’industrie, la grande consommation et se développe rapidement dans l’e-commerce et la parfumerie. Présent dans 11 pays avec 121 sites, le groupe accompagne ses clients àl’international et réalise 36% de son chiffre d’affaires hors de France.

18

20

22

24

26

28

30

32

34

03.12 04.12 05.12 06.12 07.12 08.12 09.12 10.12 11.12 12.12 01.13 02.13 03.13

18

20

22

24

26

28

30

32

34ID Logistics

Pds moyen Perf. Contribution Pds moyen Perf. Contribution

Plastic Omnium 1.7% 58.4% 0.9% Saint-Gobain S.A. 1.6% -7.6% -0.3%PPR S.A. 3.5% 22.9% 0.8% BNP Paribas S.A. 3.9% -6.0% -0.2%Draegerwerk AG & Co. 2.8% 31.7% 0.8% April S.A. 1.3% -18.9% -0.2%Boiron S.A. 1.6% 54.5% 0.7% Michelin 2.0% -8.9% -0.2%Reckitt Benckiser Group 3.0% 18.6% 0.5% Royal Imtech N.V. 0.8% -41.3% -0.2%Svenska Cellulosa AB 2.3% 22.4% 0.5% Parrot S.A. 1.2% -15.5% -0.2%Alten 2.7% 18.2% 0.5% Medica S.A. 2.7% -5.8% -0.2%Neopost 2.2% 21.9% 0.4% CGG 0.6% -15.8% -0.2%Sanofi S.A. 3.3% 11.0% 0.4% Faurecia S.A. 0.1% -11.7% -0.1%adidas AG 1.7% 18.7% 0.4% Solucom S.A. 1.1% -9.2% -0.1%

CONTRIBUTIONS POSITIVES CONTRIBUTIONS NEGATIVES

ACTUALITÉ

(COMMENTAIRE TRIMESTRIEL)

STRATEGIE ET PERSPECTIVES

SYCOMORE SELECTION CREDIT