Embed Size (px)

Citation preview

Faculté des sciences de l’administration

ÉTUDE COMPAREE DES SYSTEMES FRANÇAIS ET

CANADIEN DES RETRAITES

JULIE JEANNIN

ESSAI DE MAITRISE EN ADMINISTRATION DES AFFAIRES

FINANCE

Présenté à

M. Gilles Bernier, Directeur

M. Patrick Savaria, Lecteur

Mai 2004

« Les propos tenus dans ce document n’engagent que leur auteur. »

ii

REMERCIEMENTS

J’aimerais remercier Gilles Bernier, professeur au département finance et assurance de

l’Université Laval à Québec, qui m’a suggéré l’idée de cette recherche et m’a guidée dans ma

réflexion. M. Bernier m’a de plus offert de participer aux travaux du groupement « Question

Retraite » et m’a donné accès à des informations d’un grand intérêt dans le cadre de cet essai.

Qu’il soit remercié pour sa précieuse collaboration.

Mes remerciements vont à Patrick Savaria, professeur de finance à l’Université Laval qui a

accepté d’être le lecteur de cet essai.

Je remercie également Pierre Plamondon, Directeur de l’évaluation et de la révision à la Régie

des Rentes du Québec et membre de l’Organisation Internationale du Travail, pour les

informations qu’il a eu la gentillesse de me fournir.

Que soient également remerciés les membres du groupement « Question Retraite » avec qui j’ai

eu la chance de travailler: Hélène Lapointe de la DRHC, Daniel Doucet d’Épargne et Placement

Québec, Yann Latulippe de la Régie des Rentes du Québec et une fois de plus Gilles Bernier,

titulaire de la Chaire en Assurance L’Industrielle-Alliance. Que soit remerciée Nathalie Madore,

chef du service « statistiques et sondages » à la Régie des Rentes du Québec qui m’a donné accès

aux résultats de l’enquête mentionnée dans cet essai.

J’aimerais aussi remercier la Chaire en Assurance L’Industrielle-Alliance pour l’intérêt qu’elle a

porté à mon essai et la bourse qu’elle a bien voulu m’accorder.

Un grand merci enfin à mes parents pour leur soutien inconditionnel tout au long de ma scolarité.

iii

TABLE DES MATIERES

Avant propos ............................................................................................................................1 Introduction..............................................................................................................................2

I. CADRE THEORIQUE......................................................................................................5

Introduction..............................................................................................................................5 Modèles bismarckien et beveridgien....................................................................................5 Les trois piliers .....................................................................................................................6

1. Répartition et Capitalisation............................................................................................7 2. Le débat répartition-capitalisation : revue de littérature ................................................9

i. Capacité à faire face au choc démographique..............................................................9 ii. Les rendements...........................................................................................................11

3. La transition : revue de littérature.................................................................................12

II. PRESENTATION DES SYSTEMES FRANÇAIS ET CANADIENS ........................16

A. LA FRANCE .........................................................................................................................16 Introduction............................................................................................................................16 1. Description des régimes obligatoires.............................................................................16

i. Les régimes de base....................................................................................................17 ii. Les régimes complémentaires obligatoires ................................................................18

2. Contraintes socio-démographiques................................................................................20 i. Le vieillissement de la population..............................................................................20 ii. Faible activité des actifs les plus âgés........................................................................22 iii. Chômage.................................................................................................................23 iv. Conséquences .........................................................................................................24 v. La question du financement .......................................................................................25

3. L’épargne individuelle en France ..................................................................................28 i. Les risques..................................................................................................................28 ii. Les régimes complémentaires non obligatoires d’entreprise .....................................28 iii. Les instruments relevant du 3ème pilier...................................................................30 iv. Brève synthèse du système français des retraites...................................................32

4. La réforme de 2003 ........................................................................................................33 i. Propos préliminaire sur les réformes..........................................................................33 ii. Les avancées de la réforme d’août 2003 ....................................................................37

Conclusion..............................................................................................................................44 B. ANALYSE DU CAS DU CANADA ............................................................................................46

1. Description du système canadien...................................................................................46 i. Le programme fédéral de la sécurité de la retraite .....................................................46 ii. Le Régime des Pensions du Canada et le Régime des Rentes du Québec .................47 iii. Les régimes privés..................................................................................................48

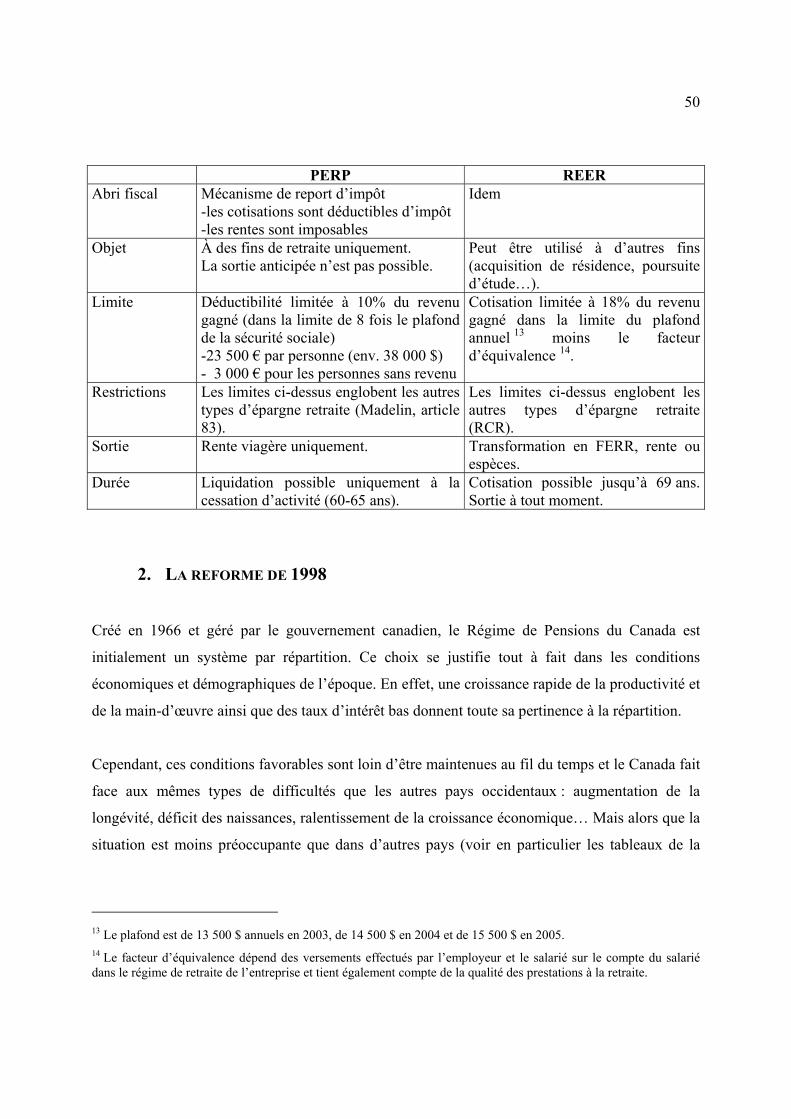

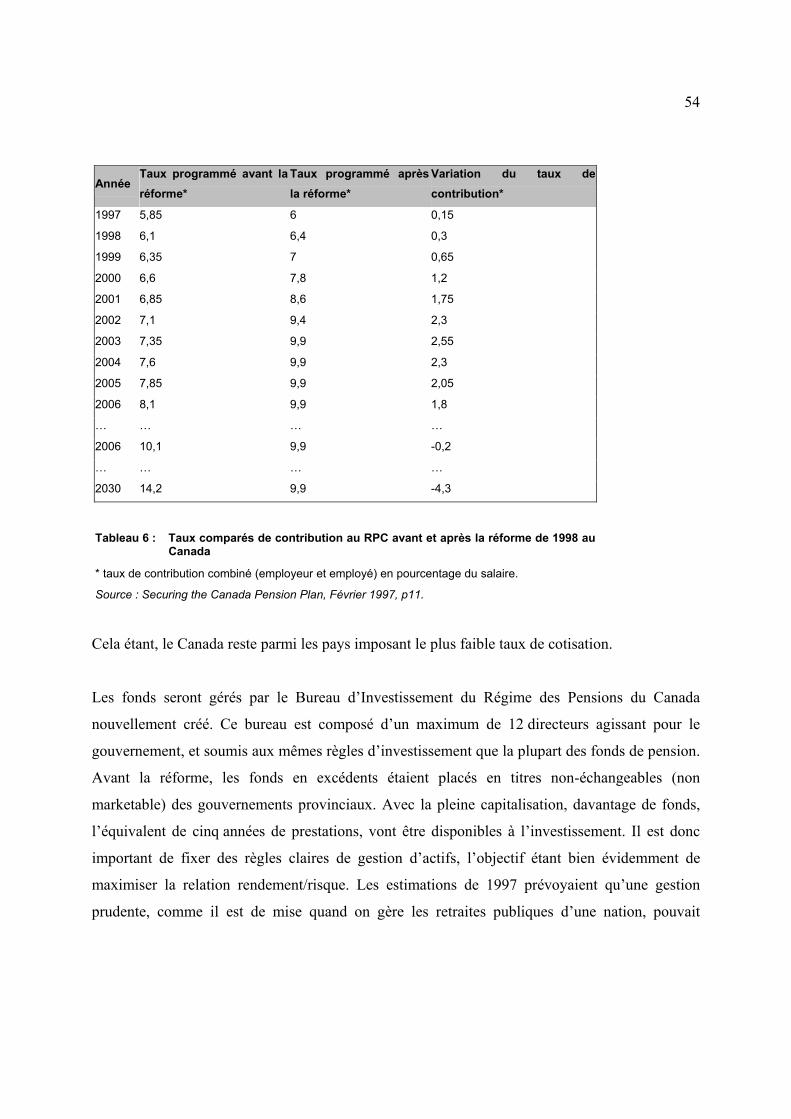

2. La réforme de 1998 ........................................................................................................50 i. Les points maintenus..................................................................................................52 ii. Les nouveautés ...........................................................................................................52

iv

III. LES ENSEIGNEMENTS DU CANADA POUR LA FRANCE...................................56

1. Analyse critique du système canadien............................................................................56 i. Un système solide et pérenne .....................................................................................56 ii. Des difficultés spécifiques .........................................................................................56

2. Propositions pour la France ..........................................................................................60 i. Différences fondamentales.........................................................................................60 ii. Atteindre l’équilibre des régimes ...............................................................................60 iii. Incitation au départ tardif .......................................................................................61 iv. Pleine capitalisation du régime de base..................................................................61 v. Les fonds de pension ..................................................................................................62 vi. La responsabilisation individuelle..........................................................................63

IV. L’IMPORTANCE DE L’EDUCATION FINANCIERE : ENJEU MAJEUR POUR L’AVENIR DES SYSTEMES DE RETRAITE.........................................................................64

A. PARTIE THEORIQUE .............................................................................................................65 1. De l’importance de l’éducation financière ....................................................................65

i. Les raisons conjoncturelles ........................................................................................65 ii. Les raisons comportementales ...................................................................................65

2. Etudes antérieures sur l’impact des programmes d’éducation......................................66 3. Problèmes soulevés par l’éducation financière .............................................................68

i. Qui doit la fournir ? ....................................................................................................68 ii. Comment ? .................................................................................................................69

B. PARTIE EMPIRIQUE ..............................................................................................................70 1. Présentation de l’enquête...............................................................................................70

i. Le groupement « Question Retraite » ........................................................................70 ii. Objectifs et méthodologie ..........................................................................................70

2. Analyse des résultats ......................................................................................................72 i. Réceptivité par rapport aux messages déjà véhiculés ................................................72 ii. Identification des besoins ...........................................................................................75

Conclusion..............................................................................................................................86

CONCLUSION GENERALE .....................................................................................................88

Bibliographie..........................................................................................................................92 Liste des figures et des schémas.............................................................................................97 Annexes...................................................................................................................................98

1

AVANT PROPOS

Le thème de cet essai m’a été suggéré par Gilles Bernier, professeur à l’Université Laval à

Québec, Canada, qui s’intéresse de près à la question de la sécurité financière à la retraite. La

sensibilisation à l’importance de la planification en vue de la retraite est en effet un sujet de

préoccupation majeur pour la Régie des Rentes du Québec avec laquelle M. Bernier collabore

pour de nombreuses études. Il m’a donc proposé de travailler sur ce thème et j’ai adopté pour

cette recherche un plan qui m’a permis de le traiter de manière pertinente pour moi.

Le sujet m’a paru intéressant pour plusieurs raisons.

Déjà, la problématique des retraites est un sujet de l’actualité financière particulièrement brûlant

en France, comme l’ont montré les évènements du printemps et de l’été 2003, auquel tous les

pays occidentaux sont confrontés de près ou de loin. C’est un enjeu de taille pour tous ces pays

qu’il est important de maîtriser.

Ensuite, la thématique me permettait de tirer parti de mon expérience québécoise et de proposer

un plan comparant les deux pays que je connais le mieux : la France, mon pays natal, et le

Canada, mon pays d’élection où j’aurai passé deux années à la fin de mon MBA.

Enfin, le sujet traité est à même d’intéresser les institutions financières et les gestionnaires de

fonds, employeurs potentiels, et peut constituer un passeport pour mon entrée dans le monde du

travail.

2

INTRODUCTION

Les récentes réformes en Allemagne et en Suède, les recommandations des sommets européens

de Barcelone et Stockholm et plus anciennement le Livre Blanc et le rapport Charpin mènent tous

à la même conclusion : il était urgent en France de régler la question des retraites.

Le sujet est délicat et a longtemps fait peur à la fois aux citoyens et aux gouvernements

successifs. L’actualité du printemps et de l’été 2003, avant que la canicule ne fasse la une de tous

les journaux télévisés, a montré à quel point la question est sensible pour nombre de Français.

Pour autant le sujet n’est pas une spécificité française. Tous les pays occidentaux ont, dans des

proportions variables mais de manière significative, été confrontés à une réforme de leur régime

de retraite, pour répondre à des contraintes économiques et démographiques de plus en plus

pressantes. L’OCDE documente largement le sujet. Les instances européennes en font un sujet

prioritaire.

L’étude du système canadien, qui a opéré, en 1998, une transition d’un modèle « pay as you go »

à un modèle davantage capitalisé et qui possède des véhicules collectifs et individuels axés sur la

pleine capitalisation est intéressante pour plusieurs raisons. Déjà, la réforme est relativement

précoce et nous pouvons, cinq ans après, tirer des conclusions qui ne sont pas hâtives. Ensuite, le

Canada a une attitude généralement plus libérale que la France, plus pragmatique aussi, qu’il est

intéressant d’étudier. Mais c’est un pays qui, à bien des égards, se situe à mi-chemin entre les

États-Unis et l’Europe et qui a choisi un modèle qui ressemble, du moins partiellement, à la voie

qu’a choisie la France avec ses réformes actuelles. Il me paraît donc particulièrement intéressant

de comparer les réformes entre elles, à l’aune des contraintes respectives des deux pays. Dans

quelle mesure le système canadien peut-il être adapté à la France ? Pourquoi et comment ?

Dans le processus de responsabilisation des individus par rapport à la retraite, tel qu’il s’est

déroulé au Canada et tel qu’il pourrait se dérouler en France, l’éducation financière joue un rôle

primordial. Nous avons donc choisi de nous appuyer sur une enquête québécoise commanditée

par le groupement « Question Retraite », pour déterminer les orientations que devraient prendre

3

des programmes d’éducation financière. Cette enquête portant sur les comportements et les

attitudes des Québécois en matière de planification de la retraite permet de tirer des conclusions

intéressantes pour les acteurs qui désirent améliorer la planification individuelle de la retraite,

aussi bien en contexte canadien que français.

Pour comprendre les enjeux liés à la problématique des réformes des régimes de retraite, nous

commencerons par poser le cadre théorique en présentant les deux modèles qui servent de base à

tous les régimes : la répartition et la capitalisation. Puis, nous positionnerons chaque modèle par

rapport à l’autre selon les critères que nous jugerons pertinents. Pour identifier les déterminants

de l’efficacité de chaque régime, nous nous appuierons sur des auteurs ayant travaillé sur le sujet.

Nous nous placerons d’un point de vue purement économique et financier, sans considération

d’ordre politique. Cette partie théorique se clôturera par une présentation des motivations qui

justifient ou non une transition. Pour cela, nous établirons une revue de littérature fondée sur des

textes français, américains et canadiens.

Dans une deuxième partie, nous aborderons les spécificités françaises en commençant par la

description des différents régimes. Afin de bien comprendre les problèmes auxquels la France fait

face, nous consacrerons toute une section aux contraintes socio-démographiques ainsi qu’à la

question du financement des régimes. Puis, nous développerons le thème des réformes avec les

options qui s’offrent quand un pays décide de modifier son système de retraite. Nous proposerons

ensuite une analyse détaillée de la réforme Fillon d’août 2003.

Nous procéderons sensiblement de la même manière pour le Canada : description des régimes

puis présentation et analyse de la réforme de 1998 qui consiste en une capitalisation accrue du

régime de base et en une incitation forte à l’épargne individuelle et à l’épargne d’entreprise, plus

connue sous le nom de « fonds de pension ».

En mettant en lumière, avec cinq ans de recul, les forces et les faiblesses de la réforme

canadienne et en lui comparant la récente réforme française, nous serons en mesure de faire des

recommandations pour le régime français : idées à emprunter, pièges à éviter, efforts particuliers

à fournir.

4

Notre dernière partie, s’appuyant sur des données empiriques, nous permettra de compléter ces

recommandations. Elle présentera tout d’abord l’importance de l’éducation financière pour la

pérennité des systèmes de retraite puis donnera une vision synthétique des travaux réalisés à ce

jour sur le sujet. Puis, nous aborderons la partie empirique proprement dite avec présentation de

l’enquête et analyse des résultats pertinents pour les fins de cet essai. Pour finir, nous étendrons

nos conclusions au cas français.

5

I. CADRE THEORIQUE

INTRODUCTION

Modèles bismarckien et beveridgien

Les systèmes de protection sociale modernes trouvent leur sources d’inspiration dans les

systèmes bismarckien et beveridgien.

Le premier a été développé par le chancelier allemand Bismarck qui instaure les assurances

sociales obligatoires destinées à couvrir les ouvriers en 1871 et l’assurance-vieillesse-invalidité

en 1889. Les retraites sont financées à cotisations égales par les employeurs et les salariés et les

fonds sont gérés par capitalisation. Le modèle, étendu à la plupart des pays européens au début du

XXe siècle, connaît de graves difficultés au lendemain de la première guerre mondiale, quand

l’inflation galopante vient quasiment anéantir le patrimoine accumulé. Les gouvernements

choisissent alors de se tourner vers la répartition. Les cotisations viennent alors directement

alimenter les pensions des retraités. Aujourd’hui, les systèmes d’inspiration bismarckienne ou

systèmes assurantiels se caractérisent par leur financement (cotisation sur les salaires), leur fort

taux de remplacement et la gestion paritaire par les entreprises et les salariés. On les retrouve

dans des pays comme la France, la Belgique, l’Allemagne, l’Autriche, le Luxembourg,

l’Espagne, le Portugal, l’Italie et la Grèce.

Le système beveridgien doit son nom à M. Beveridge, chargé par le gouvernement britannique

d’un rapport sur l’indigence et la pauvreté. Le rapport, remis en 1942, préconise la mise en place

d’un niveau de pension minimal et universel. Le système peut ensuite être complété de manière

volontaire par les affiliés en ayant recours à des prestataires privés. Le système beveridgien est

financé par l’impôt. Il est fortement redistributif mais les taux de remplacement sont

généralement très faibles. C’est un système de pensions forfaitaires en vigueur au Royaume-Uni,

en Irlande, en Suède, au Danemark, en Finlande et aux Pays-Bas.

6

Cette distinction, fondée sur des données historiques, explique les différences majeures que l’on

peut observer actuellement entre les systèmes de retraites des pays. Mais il existe différents

niveaux dans les systèmes de retraites et chacun possède ses spécificités.

Les trois piliers

Le premier niveau est généralement appelé « régime de base » et relève de la sécurité sociale. À

de rares exceptions près (Chili, Japon), ce régime est géré par répartition. Il peut être financé par

les cotisations sociales ou une composition de cotisations sociales et d’impôt. Le choix du

financement est principalement dicté par le modèle dont s’inspire le pays, bismarckien ou

beveridgien.

Le second niveau est constitué des régimes complémentaires. Ils sont à la discrétion de

l’employeur et les employés peuvent y participer sur une base volontaire. Il existe donc des

niveaux de couverture différents d’une entreprise à l’autre, d’un pays à l’autre. La France est l’un

des seuls pays dont le système de régime complémentaire est géré par répartition. Elle présente

aussi la particularité d’obliger les employeurs à un minimum de couverture par le biais des

régimes complémentaires obligatoires.

Le dernier niveau est à la discrétion de l’individu qui peut utiliser le moyen de son choix pour se

constituer son épargne-retraite. Il aura souvent recours à des institutions financières (banques,

assurances, ...). Les rentes viagères, l’assurance-vie et les fonds de pension font partie de ce

troisième niveau.

La question du choix entre répartition et capitalisation est donc susceptible d’être débattue

uniquement pour les niveaux 1 et 2, le 3e étant sans ambiguïté capitalisé. Une revue de littérature

sur les enjeux d’une transition « répartition vers capitalisation » nous servira donc à mieux

comprendre le débat autour des réformes actuelles, au Canada et en France. Après avoir présenté

le fonctionnement de chaque système et identifié les déterminants de leur efficacité, nous

mettrons en avant les différentes thèses relatives à la pertinence de l’un et l’autre modèle.

7

1. REPARTITION ET CAPITALISATION

Un système par répartition trouve son fondement dans la justice sociale et l’équité

intergénérationnelle. On peut modéliser très simplement l’équilibre des régimes par répartition,

ainsi que le fait Legros (2001). En partant du principe que les pensions sont versées aux retraités

à partir des cotisations prélevées sur les salaires des actifs, définissons

τ : taux de cotisation

s : le salaire moyen des actifs

p : le niveau moyen des pensions

Nt : le nombre d’actifs au temps t

Ainsi, en se plaçant en t, Nt compte le nombre d’actifs et Nt-1 compte le nombre de retraités (ceux

qui étaient actifs en t-1)

La relation d’équilibre s’établit comme suit :

τ x s x Nt = p x Nt-1 (*)

ou encore

τ = (p/s) x (Nt-1 / Nt)

Le ratio p/s est le ratio de remplacement macroéconomique et mesure la générosité du système.

Ce ratio, tiré d’un modèle simplifié, diffère de celui présenté généralement dans les études et qui

lui mesure le montant des pensions par rapport au salaire de référence. Le calcul du salaire de

référence varie selon les pays. Il prend en compte les derniers salaires ou les salaires des

meilleures années sur une période plus ou moins étendue.

Le ratio Nt-1 / Nt est le ratio de remplacement des générations.

Presque tous les systèmes de répartition font aujourd’hui face à un déséquilibre, les cotisations

n’étant plus suffisantes pour payer les retraites. Ainsi l’on a :

8

τ x s x Nt ≤ p x Nt-1

τ ≤ (p/s) x (Nt-1 / Nt)

Pour revenir à l’équilibre, trois options se présentent à nous :

Augmenter τ, le taux de cotisation

Diminuer le ratio (p/s), ce qui revient à diminuer la générosité du système

Diminuer le ratio (Nt-1 / Nt), le moyen le plus évident pour y arriver étant de repousser

l’âge de la retraite.

Ce modèle nous permet également de calculer le taux de rendement d’un système par répartition.

Nous verrons que ce taux est déterminant quand on juge de l’efficacité d’un système sur l’autre.

Posons :

c : le taux de croissance de la population active

Nt-1x (1+c) = Nt

g : le taux de croissance des salaires

st-1x (1+g) = st

Posons que le taux de cotisation τ est fixe.

De la relation (*) on tire :

pt = τ x st x Nt/ Nt-1 où pt est le niveau de pension actuel

Ou encore

pt = τ x st-1x (1+g) x (1+c), en négligeant le terme croisé g x c,

pt ≈ τ x st-1x (1+g +c)

On voit donc que les pensions prélevées en t-1, soit τ x st-1, ont cru au rythme de (c+g).

Ce taux de (c+g) est donc le taux de rendement du système par répartition.

Le système par capitalisation se retrouve dans la très grande majorité des régimes

complémentaires, France exceptée, et dans de très rares régimes de base comme le Chili. Il

répond à une logique individuelle : ce ne sont pas les prélèvements des cotisants actuels qui

9

alimentent les pensions mais le capital accumulé grâce aux caisses autonomes, aux contrats

d’assurance-groupe ou aux provisions inscrites au bilan des entreprises.

2. LE DEBAT REPARTITION-CAPITALISATION : REVUE DE LITTERATURE

La littérature portant sur les avantages relatifs de la répartition et de la capitalisation est

abondante. Si les auteurs s’opposent souvent sur les réalités économiques découlant de l’un ou de

l’autre modèle, ils semblent cependant s’accorder sur les critères d’évaluation. Ils s’interrogent

tous, en effet, sur la capacité des modèles à faire face aux chocs démographiques et sur les

rendements comparés.

i. Capacité à faire face au choc démographique

La principale raison qui pousse tant de chercheurs à se pencher sur la question des systèmes de

retraites est évidente : tous les pays occidentalisés font face au même problème de vieillissement

de la population. L’augmentation de l’espérance de vie, le déficit des naissances et l’arrivée à

l’âge de la retraite de la génération des baby-boomers sont les trois facteurs majeurs de ce

vieillissement. Ainsi la question de la supériorité d’un modèle sur l’autre est évaluée à l’aune de

sa capacité à encaisser ce choc, tout en assurant une équité entre les générations.

Le courant principal de pensée veut que la capitalisation soit préférable parce qu’elle est assez

peu sensible aux chocs démographiques. Marques (2000) pense que la capitalisation est mieux

immunisée contre les conséquences du vieillissement et qu’un vieillissement doublé d’une

stagnation économique affecterait plus fortement la répartition. En effet, la répartition est

tributaire d’une seule économie alors que la capitalisation peut bénéficier des effets de la

diversification. De même, Persson (2000) est d’avis que le problème du vieillissement ne se pose

que pour le système public. Le système privé, parce qu’il repose sur des mesures actuarielles,

peut s’ajuster à la démographie (en augmentant les frais ou en diminuant les pensions).

Pour Blanchet (1998), les arguments relatifs au choc démographique ne sont pas totalement

satisfaisants. Car dans le cas d’un choc sur le taux de croissance démographique, qui constitue le

premier type de choc, la capitalisation échappe aux effets uniquement si les actifs sont investis à

10

l’étranger, dans des pays qui ne subissent pas de choc démographique – ce sont donc des

placements risqués. Dans le cadre d’une économie fermée, les fluctuations de la population ont

des effets sur le ratio capital/travail dont les conséquences sur le rendement de la capitalisation

sont selon lui les mêmes que sur le rendement de la répartition. En cas d’allongement de la durée

de vie (second type de choc), les effets sont sensiblement les mêmes pour les deux modèles car

ils impliquent un effort dans la préparation de la retraite ou une baisse des prestations. Il en

conclut que les deux modèles peuvent cohabiter sans être par ailleurs équivalents.

Pour certains, les deux modèles sont sur un pied d’égalité concernant leur résistance au choc

démographique. Pour Euzéby (1999), le système quel qu’il soit, constitue un transfert des revenus

des actifs vers les retraités, d’où équivalence. Pour Dupont et Sterdinyak (2000) également,

l’allongement de la durée de vie à la retraite augmente les dépenses quel que soit le mode de

financement.

Concialdi (1997), lui, minimise l’effet du vieillissement. Pour lui, l’avenir des retraites par

répartition n’est pas hypothéqué par l’évolution démographique. Le vieillissement permettra de

réaliser des économies sur la jeunesse (éducation, allocations familiales, …) qui seront

réaffectées à l’assurance vieillesse. Cet argument est discuté par Marques (2000) qui réfute l’idée

des vases communicants. Les dépenses par enfant étant inversement proportionnelles au nombre

de descendants, moins de jeunes ne signifie pas plus de ressources pour les aînés. Par exemple, la

baisse de la natalité n’a pas entraîné de coupes dans les budgets de l’éducation nationale (au

contraire). La réaffectation est une solution à court terme dont l’effet à long terme serait de

fragiliser la répartition en déprimant la natalité.

À contre-courant de l’opinion générale, Euzéby (1999), Dupont et Sterdyniak (2000) affirment

que la capitalisation est contre-productive en cas de choc démographique. En effet, pour

consommer leur épargne, les arrivants à la retraite (c’est encore plus vrai avec la génération du

baby-boom) se mettent à vendre leurs actifs financiers. Cette vente massive des titres à une

population active peu nombreuse entraînerait la chute des cours et donc une baisse des revenus à

la retraite.

11

ii. Les rendements

Le second critère majeur pour juger de l’efficacité d’un système est sa capacité à assurer une

retraite correcte aux populations âgées. On pourrait s’interroger sur la pertinence d’un critère

purement financier pour estimer la qualité de la retraite (vit-on mieux avec une plus grosse

retraite ?) mais c’est le référentiel le plus couramment utilisé… et le plus facile à quantifier. Cette

partie portera donc sur les thèses développées dans la littérature sur les taux de rendement des

deux modèles.

Comme on l’a exposé au début de cet essai, r, le taux de rendement des actifs financiers, peut

servir de proxy au taux de rendement du système par capitalisation. D’un autre côté, le rendement

du système par répartition peut être mesuré par c+g où c représente la croissance de la population

et g la croissance des salaires. D’autres mesures peuvent bien sûr être utilisées, comme le taux de

croissance du PIB en remplacement de c+g par exemple, mais ce modèle a le mérite de fixer un

cadre de référence simple.

Ainsi pour Samuelson (1958) le choix de l’un ou l’autre système serait neutre si le taux de

croissance de la population (proxy pour le rendement de la répartition) était égal au taux d’intérêt

(proxy pour le rendement de la capitalisation). Ce n’est évidemment pas le cas aujourd’hui, tout

le monde s’accorde à le dire. En revanche, les avis divergent sur la pérennité d’une telle situation.

D’un côté, Blanchet (1998) s’interroge sur le caractère purement exogène du rendement en

capital par rapport à la croissance. Selon lui, il ne peut l’être que dans le cadre d’une économie

totalement ouverte où les actifs seraient investis sur des marchés décorrélés. Or beaucoup de pays

font aujourd’hui face aux mêmes contraintes et ainsi les rendements boursiers reflètent au moins

partiellement le taux de croissance. Il souligne également le risque des placements en actions et

conclut que la supériorité de r sur le taux de croissance n’est pas un argument suffisant pour

justifier la capitalisation. Les partisans de la répartition mettent en avant l’éclatement de la bulle

spéculative et la chute des cours boursiers pour condamner la capitalisation.

Pour Marques (2000), en revanche, les rendements boursiers sont réguliers sur une longue

période, même s’ils connaissent des à-coups. Davanne et Pujol (1997) estiment qu’un actif qui

12

capitaliserait seulement entre 30 et 50% de ses cotisations vieillesse aurait un pouvoir d’achat

identique au pensionné de l’assurance vieillesse.

D’autres auteurs soutiennent que les taux de croissance et les taux de rendement tendent à

converger et que, par conséquent, les systèmes sont équivalents. Il existe enfin des auteurs pour

qui le rendement n’est pas un facteur discriminant pour juger de l’efficacité d’un système. Pour

Shiller (1999) par exemple, le fait que le rendement de la répartition est inférieur n’indique pas

que le système est moins bon d’un point de vue théorique, mais qu’on paie le prix pour le cadeau

fait à la première génération de bénéficiaires.

3. LA TRANSITION : REVUE DE LITTERATURE

Après avoir exposé les avantages et les problèmes sous-tendus pour chaque modèle, se pose

naturellement la question d’une éventuelle transition d’un système par répartition à un système

capitalisé. Nous aborderons la question sous son angle théorique : faut-il ou non changer de

système ? Pour quelles raisons et sous quelles conditions ? Une transition est-elle optimale ?

Équitable ? Nous tenterons de faire le point sur les thèses développées récemment. Les modalités

de transition et les exemples réels ne seront pas traités dans cette partie.

Il est intéressant de faire dans un premier temps un tour d’horizon de ce que les auteurs appellent

des pièges ou des fausses idées. Il existe en effet une série d’arguments qui sont évoqués pour

justifier une transition et qui ne sont pas, toujours d’après ces auteurs, des raisons valables. Un

éclaircissement à ce sujet mettra mieux en valeur les vraies raisons de changement.

Ainsi pour Feldstein (1997), mettre en avant les limites de la répartition ne suffit pas à motiver la

transition. Le système de répartition ne va pas faire faillite sous prétexte que les fonds seront

vides. Sa continuité dépend de la politique gouvernementale, plus que de son efficacité

économique. Ce qui vient modérer l’argument des rendements cité précédemment.

Il est généralement admis que l’introduction d’un pilier par capitalisation augmenterait l’épargne

et cet argument apporte de l’eau au moulin des partisans de la réforme dans tous les pays où le

13

débat est ouvert. Legros (2002) réfute cette thèse et avance trois arguments. Déjà, la promesse

d’une retraite par capitalisation n’entraîne pas nécessairement des flux d’épargne car les taux

d’épargne les plus bas ne sont pas ceux où la répartition est la plus forte. Ensuite, dans les pays

où la répartition est développée et où il existe peu de produits de retraite par capitalisation,

l’impact du cycle de vie est fort. Les ménages anticipent une détérioration du taux de

remplacement et augmentent leur épargne. Enfin, dit Legros, si les systèmes de capitalisation

promettent des rendements élevés, l’épargne diminuera. Ainsi, une réforme ne doit pas être

entreprise dans le but d’augmenter l’épargne.

Pour Persson (2000), le fait que la capitalisation ait un meilleur rendement n’indique pas

nécessairement qu’il faille changer de système. En effet, la répartition, prise comme une classe

d’actif, peut servir à la diversification et améliorer la frontière efficiente du portefeuille de

placement. Tout dépend des corrélations.

Le même Persson, constatant la supériorité de la capitalisation dans sa capacité de surmonter les

chocs démographiques, propose d’introduire des règles actuarielles dans la répartition de manière

à contrer les effets du vieillissement. La répartition peut selon lui être adaptée.

Ceci étant, de nombreux arguments peuvent être avancés pour justifier une réforme.

L’idée la plus couramment répandue est que la croissance ou le redéploiement de l’épargne est

synonyme de plus d’investissements, donc plus de croissance. À ceci s’ajoute le fait que des pays

dont les perspectives sont différentes ont intérêt à échanger du capital. Cet argument s’appuie sur

la théorie de la diversification du portefeuille.

Cependant, la question de la transition se heurte à un problème majeur : le coût de cette

transition. Quand les systèmes par répartition ont été mis en place, la première génération de

retraités a bénéficié d’une pension sans avoir cotisé, ce qui constitue en fait un cadeau du système

(free lunch) dont le coût est reporté indéfiniment. En effet, le gouvernement ayant été forcé

d’emprunter pour octroyer ce cadeau, le coût de la dette continue d’être à sa charge (donc à la

charge des contribuables) tant que le système fonctionne. Le passage à un système capitalisé

14

nécessite de régler ce problème de dette. De manière assez intuitive, le coût de la transition va

être payé par une génération « sacrifiée » qui devra à la fois cotiser pour les pensions des retraités

actuels et épargner pour sa propre retraite. Ce qui conduit à un autre débat, celui de l’équité de la

transition : une réforme ne se justifie que si elle améliore le lot de toutes les générations, sans en

sacrifier aucune. Que nous disent les auteurs à ce sujet ?

Feldstein (1995) examine les conditions sous lesquelles une transition, dont le coût est financé

par un emprunt gouvernemental, peut produire du bien-être économique, sans minimiser les

pensions des retraités actuels ni hypothéquer l’avenir des actifs actuels. Trois conditions doivent

selon lui être remplies : (1) le produit marginal du capital doit être supérieur à la croissance

économique, (2) l’intensité capitalistique doit être sous le niveau optimal, c’est-à-dire que le

produit marginal du capital doit être supérieur au taux d’actualisation de la consommation et

(3) le taux de croissance doit être positif. Empiriquement, ces trois conditions seraient remplies.

Pour Breyer (2001) au contraire, une transition ne peut simplement pas améliorer à la fois l’utilité

des générations présentes et des générations futures. Elle n’est pas optimale au sens de Pareto.

Plusieurs pensent que seule la répartition offre une répartition des risques équitables entre les

générations. Ainsi pour Demange et Laroque (2001), un système par répartition basé sur des

contributions volontaires peut être optimal pour le partage des risques entre générations en

contexte d’incertitude démographique. Pour Hassler et Lindbeck (1997), seul un système par

répartition avec des cotisations fixes peut fournir un partage intergénérationnel des risques

optimal.

La fiscalité entre en ligne de compte dans ce débat. Ainsi pour Belan, Michel et Pestieau (1996),

dans un modèle à croissance endogène, où le savoir technologique est incorporé au capital action

et exerce une externalité positive sur les agents productifs, la transition peut se faire en une

génération en augmentant le bien-être des deux générations : actifs et retraités. Comme toutes les

réformes qui corrigent les distorsions d’allocation, c’est une réforme de nature fiscale. Mais cela

peut être un moyen de rendre le système fiscal plus efficient et les économies ainsi générées

peuvent servir à rembourser le cadeau fait à la première génération.

15

Damjanovic (2002) étudie les conditions pour une transition optimale au sens de Pareto. Ses

conclusions sont les suivantes : l’hétérogénéité intergénérationnelle n’est pas un obstacle à la

transition. Pour remplacer le système d’assurance offert par la répartition, elle propose, elle aussi,

une réforme de nature fiscale : un impôt redistributif et des transferts à l’intérieur d’une

génération.

Persson (2000) examine aussi le coût de la transition sous l’angle de la fiscalité. Partant du

constat que le prix du cadeau initial doit être payé d’une manière ou d’une autre, l’on peut (1) ne

pas réformer : dans ce cas, le cadeau prend la forme d’épargne forcée à un rendement inférieur,

car le gouvernement fait supporter aux contribuables le coût du remboursement, ce qui constitue

en bout de ligne une forme d’impôt sur les salaires. (2) Si l’on réforme, le gouvernement en

assumera le prix soit en faisant peser le coût sur la prochaine génération (double contribution)

soit en émettant de la dette qu’il financera par l’impôt. Si l’on exclut la double contribution par

souci d’équité intergénérationnelle, on doit choisir entre un impôt sur les salaires et un impôt sur

les revenus (y compris les revenus du capital). Le second étant préférable d’un point de vue

fiscal, le fait de ne pas réformer est plus optimal.

16

II. PRESENTATION DES SYSTEMES FRANÇAIS ET CANADIENS

A. LA FRANCE

INTRODUCTION

Après avoir présenté le cadre théorique pour une éventuelle réforme des retraites en exposant les

fondements et les déterminants des deux modèles – répartition et capitalisation – et en expliquant

les modalités de transition d’un modèle à l’autre par le biais d’une revue de littérature, nous nous

proposons d’analyser plus en détail le cas français.

Notre objectif ultime étant de répondre aux questions suivantes : quelles réformes ? pourquoi ?

comment ?, nous commencerons par exposer dans cette partie le système français et ses

spécificités. En particulier, nous montrerons pourquoi la réforme votée en août 2003 y était plus

urgente et pourtant plus tardive qu’ailleurs. Puis nous expliquerons la réforme Fillon en mettant

en avant les continuités et les changements. Enfin, nous ferons le point sur l’épargne-retraite

individuelle en France, qui constitue l’enjeu majeur des prochaines années.

1. DESCRIPTION DES REGIMES OBLIGATOIRES

La France a fait en 1945 le choix de la répartition par souci d’égalité intergénérationnelle. C’est

donc sur ce principe que fonctionnent non seulement les régimes de base mais aussi les régimes

complémentaires obligatoires, ce qui est une particularité française. Par ailleurs, le système des

retraites est régi par une série de lois qu’il convient de bien identifier :

La loi 72-1223 rend obligatoire des retraites complémentaires pour les employés du

secteur privé.

La loi 85-695 (article 17) définit le traitement fiscal pour l’article 83 du Code Général des

Impôts.

La loi 94-678 réglemente les institutions de retraite complémentaire et leurs opérations.

17

Le Code Général des Impôts (article 39, 82 et 83) définit la base sur laquelle les

employeurs peuvent établir des plans professionnels additionnels sur une base volontaire.

Le Code de la Sécurité Sociale définit le traitement des plans de pension

complémentaires.

i. Les régimes de base

Le système français des retraites se caractérise par son extrême hétérogénéité. Pour tenir compte

des spécificités de chaque profession, différents régimes ont été instaurés qui créent aujourd’hui

une structure complètement disparate. Dans les régimes obligatoires (nous traiterons les régimes

facultatifs ultérieurement), il faut distinguer les régimes de base et les régimes complémentaires

obligatoires.

Le régime général des travailleurs salariés, géré par la CNAV (Caisse Nationale d’Assurance

Vieillesse), est le régime de référence pour les salariés du secteur public, dans l’industrie et les

services. Les salariés du secteur agricole disposent d’une mutualité sociale agricole alignée sur le

régime général. De plus, il existe un régime particulier pour chacune des catégories

professionnelles suivantes. Les mineurs sont soumis à un régime spécial géré par le CANSSM.

Le régime de base des artisans est le CANCAVA, un régime aligné sur le régime général. Les

industriels et les commerçants dépendent d’ORGANIC, également aligné sur le régime général.

Pour les professions libérales, le CNAVPL se décompose en 12 sections professionnelles et le

CNBF gère la retraite des avocats. Enfin, les exploitants agricoles adhèrent à la mutualité sociale

agricole.

Pour les fonctionnaires, il n’existe pas de distinction régime de base – régime complémentaire.

Mais ils disposent de régimes spéciaux que nous présenterons plus bas.

Le taux de remplacement standard sous le régime général est de 50% du salaire moyen avec une

limite maximale de cinq fois le plafond annuel de la sécurité sociale (PASS) soit 148 560 €. 1

Autrement dit, personne ne cotise ni ne reçoit de pension pour les revenus gagnés au-delà de cette

limite. 1 Au 1er janvier 2004, le PASS était fixé à 29 712 €.

18

L’âge légal de la retraite est actuellement de 65 ans : c’est l’âge qu’il faut avoir atteint pour

commencer à toucher une retraite. Mais les travailleurs de plus de 60 ans ayant cotisé 40 années

peuvent également toucher leur retraite. De plus, il existe des modalités particulières pour les

départs en préretraite à partir de 55 ans. Pour les départs avant 65 ans, le taux de remplacement

diminue de 5% par année de cotisation inférieure à 40 ans. Sous le régime général, les pensions

sont calculées en annuités, c’est-à-dire comme un pourcentage du salaire de référence. Les

prestations sont aujourd’hui calculées sur la base des 20 meilleures années mais cette période sera

étendue à 25 années d’ici 2008. Cette mesure devrait pénaliser les carrières courtes et

irrégulières. Enfin, il existe des aménagements pour les cas particuliers (crédit de deux années par

enfant accordé aux femmes, supplément pour le conjoint à faible revenu, augmentation de 10%

pour les cotisants ayant élevé trois enfants ou plus). Les pensions sont indexées chaque année à

l’inflation.

ii. Les régimes complémentaires obligatoires

Parallèlement, les régimes complémentaires sont une obligation pour les employeurs français.

Depuis 1972, ces derniers doivent nécessairement participer à un réseau national et offrir à leurs

employés un régime complémentaire. Les employés ont l’obligation d’adhérer à la partie

obligatoire des régimes complémentaires mais peuvent participer sur une base volontaire aux

autres régimes complémentaires proposés le cas échéant par l’employeur. Les régimes

complémentaires sont gérés en répartition, ce qui constitue une exception française. Il existe un

mécanisme de transfert qui permet aux régimes en surplus de subventionner les régimes en

déficit.

Les régimes complémentaires sont gérés à parité égale par les employeurs et les employés. Ceci

se fait par le biais d’un conseil de direction composé de représentants des deux parties qui décide

de la manière dont les régimes seront administrés et des réformes à entreprendre. La gestion

proprement dite est déléguée à une entité distincte qui peut être soit une compagnie d’assurances,

soit une compagnie mutuelle d’assurance (qui se distingue de la première par le fait qu’elle est à

but non lucratif) ou bien encore une institution de prévoyance (également à but non lucratif).

Cette entité assure la collecte des cotisations, les répartit dans des comptes individuels, et effectue

le versement des prestations sur la base de ces comptes individuels.

19

L’AGIRC (Association Générale des Institutions de Retraites des Cadres) et l’ARRCO

(Association des Régimes de Retraites Complémentaires) regroupent la quasi-totalité des plans

d’entreprise et comptent environ 22 millions de cotisants. Ces deux régimes fonctionnent selon le

principe des points. Chaque cotisation donne lieu à une accumulation de points qui, à la

liquidation, sont transformés selon le coefficient en vigueur à cette date. Des points gratuits sont

accordés dans certains cas : maternité, invalidité, accident, service militaire, chômage… La

valeur du point est revue régulièrement en fonction des prévisions budgétaires du régime.

Implicitement, le régime en point est lié à l’espérance de vie des affiliés. Ce système est

beaucoup plus contributif que le système en annuité qui régit le régime général.

L’AGIRC couvre les cadres et cadres assimilés du secteur privé. Les non cadres sont couverts par

l’ARRCO. Parallèlement à l’AGIRC et l’ARRCO, l’IRCANTEC gère les pensions des agents

non titulaires de l’État et des autres collectivités locales. Les non-salariés du secteur privé sont

également soumis à des régimes complémentaires obligatoires.

Les salariés du secteur public sont couverts par des régimes dits « spéciaux ». Les fonctionnaires

civils et militaires de l’État ont un régime spécial géré par le service des pensions. Les

fonctionnaires des hôpitaux et des collectivités locales sont gérés par le CNRACL alors que les

salariés des entreprises publiques (SNCF, RATP, EDF-GDF…) disposent également de leur

propre régime. Entre 4 et 5 millions de fonctionnaires cotisent dans les régimes spéciaux.

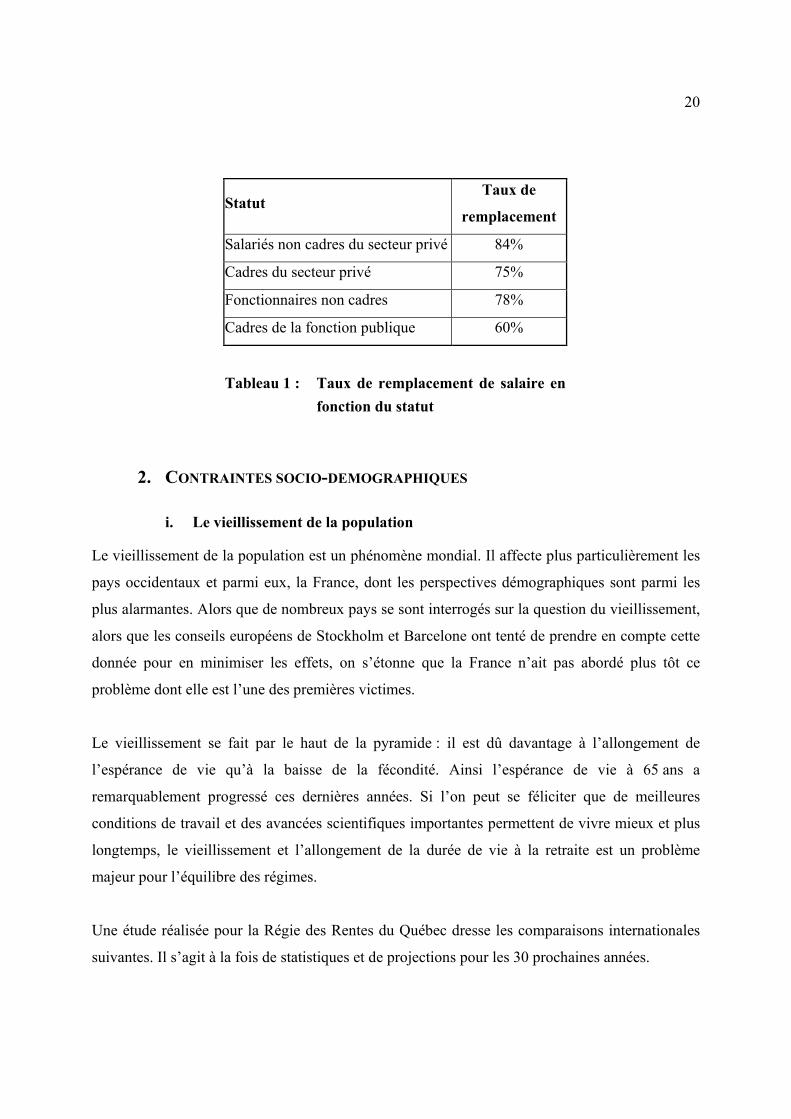

Cette multiplicité des régimes a abouti à de fortes inégalités entre les travailleurs. Les taux de

remplacement varient d’un secteur à l’autre : de 60 à 84% en fonction du secteur et du statut.

Avant la réforme de 2003 se posait également le problème de l’âge de la retraite (65 ans pour les

travailleurs du secteur privé, 60 ans pour les fonctionnaires avec de nombreuses exceptions – les

militaires de carrière par exemple).

20

Statut

Taux de

remplacement

Salariés non cadres du secteur privé 84%

Cadres du secteur privé 75%

Fonctionnaires non cadres 78%

Cadres de la fonction publique 60%

Tableau 1 : Taux de remplacement de salaire en

fonction du statut

2. CONTRAINTES SOCIO-DEMOGRAPHIQUES

i. Le vieillissement de la population

Le vieillissement de la population est un phénomène mondial. Il affecte plus particulièrement les

pays occidentaux et parmi eux, la France, dont les perspectives démographiques sont parmi les

plus alarmantes. Alors que de nombreux pays se sont interrogés sur la question du vieillissement,

alors que les conseils européens de Stockholm et Barcelone ont tenté de prendre en compte cette

donnée pour en minimiser les effets, on s’étonne que la France n’ait pas abordé plus tôt ce

problème dont elle est l’une des premières victimes.

Le vieillissement se fait par le haut de la pyramide : il est dû davantage à l’allongement de

l’espérance de vie qu’à la baisse de la fécondité. Ainsi l’espérance de vie à 65 ans a

remarquablement progressé ces dernières années. Si l’on peut se féliciter que de meilleures

conditions de travail et des avancées scientifiques importantes permettent de vivre mieux et plus

longtemps, le vieillissement et l’allongement de la durée de vie à la retraite est un problème

majeur pour l’équilibre des régimes.

Une étude réalisée pour la Régie des Rentes du Québec dresse les comparaisons internationales

suivantes. Il s’agit à la fois de statistiques et de projections pour les 30 prochaines années.

21

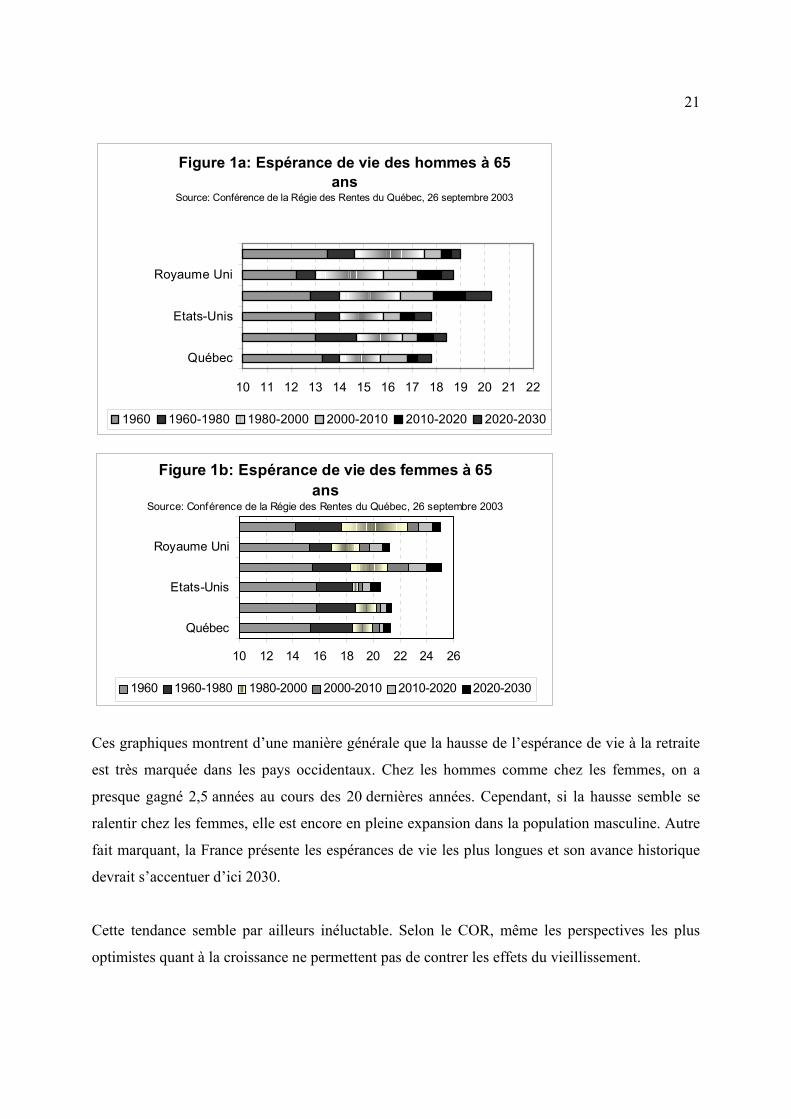

Figure 1a: Espérance de vie des hommes à 65 ans

Source: Conférence de la Régie des Rentes du Québec, 26 septembre 2003

10 11 12 13 14 15 16 17 18 19 20 21 22

Québec

Etats-Unis

Royaume Uni

1960 1960-1980 1980-2000 2000-2010 2010-2020 2020-2030

Figure 1b: Espérance de vie des femmes à 65 ans

Source: Conférence de la Régie des Rentes du Québec, 26 septembre 2003

10 12 14 16 18 20 22 24 26

Québec

Etats-Unis

Royaume Uni

1960 1960-1980 1980-2000 2000-2010 2010-2020 2020-2030

Ces graphiques montrent d’une manière générale que la hausse de l’espérance de vie à la retraite

est très marquée dans les pays occidentaux. Chez les hommes comme chez les femmes, on a

presque gagné 2,5 années au cours des 20 dernières années. Cependant, si la hausse semble se

ralentir chez les femmes, elle est encore en pleine expansion dans la population masculine. Autre

fait marquant, la France présente les espérances de vie les plus longues et son avance historique

devrait s’accentuer d’ici 2030.

Cette tendance semble par ailleurs inéluctable. Selon le COR, même les perspectives les plus

optimistes quant à la croissance ne permettent pas de contrer les effets du vieillissement.

22

ii. Faible activité des actifs les plus âgés

À ce vieillissement s’ajoute un phénomène non moins grave : la baisse d’activité des 55-64 ans.

Sous l’effet de la montée sensible du chômage conjuguée à des dispositifs généreux pour les

départs anticipés, le nombre de travailleurs dans les classes âgées a dramatiquement diminué.

Ainsi, le taux d’activité des 55-59 ans est passé de 84% en 1968 à 69% en 2002 et celui des

60-64 ans de 69 à 17% sur la même période.

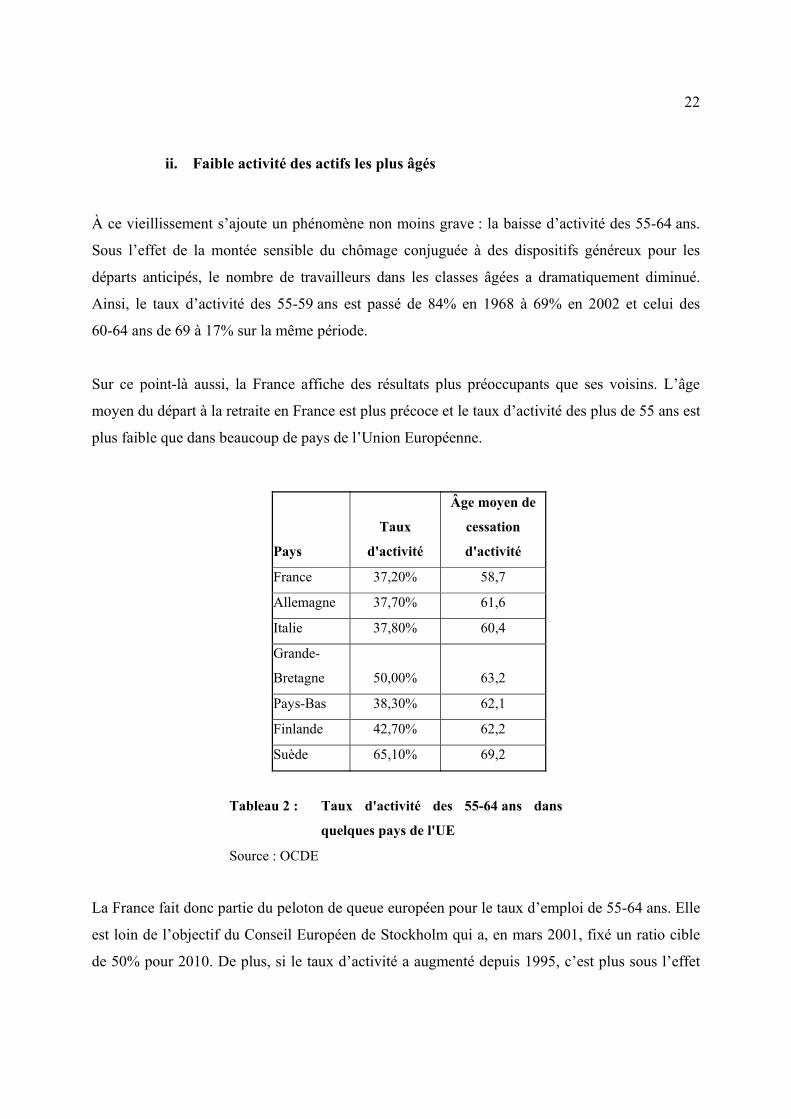

Sur ce point-là aussi, la France affiche des résultats plus préoccupants que ses voisins. L’âge

moyen du départ à la retraite en France est plus précoce et le taux d’activité des plus de 55 ans est

plus faible que dans beaucoup de pays de l’Union Européenne.

Pays

Taux

d'activité

Âge moyen de

cessation

d'activité

France 37,20% 58,7

Allemagne 37,70% 61,6

Italie 37,80% 60,4

Grande-

Bretagne 50,00% 63,2

Pays-Bas 38,30% 62,1

Finlande 42,70% 62,2

Suède 65,10% 69,2

Tableau 2 : Taux d'activité des 55-64 ans dans

quelques pays de l'UE

Source : OCDE

La France fait donc partie du peloton de queue européen pour le taux d’emploi de 55-64 ans. Elle

est loin de l’objectif du Conseil Européen de Stockholm qui a, en mars 2001, fixé un ratio cible

de 50% pour 2010. De plus, si le taux d’activité a augmenté depuis 1995, c’est plus sous l’effet

23

de données socio-démographiques qu’en raison de l’amélioration du marché du travail pour les

populations âgées. En effet, le taux d’activité, qui englobe également les chômeurs et les

préretraités, combine à la fois les effets de la féminisation de l’activité professionnelle et de

l’arrivée en fin de carrière des générations du baby-boom.

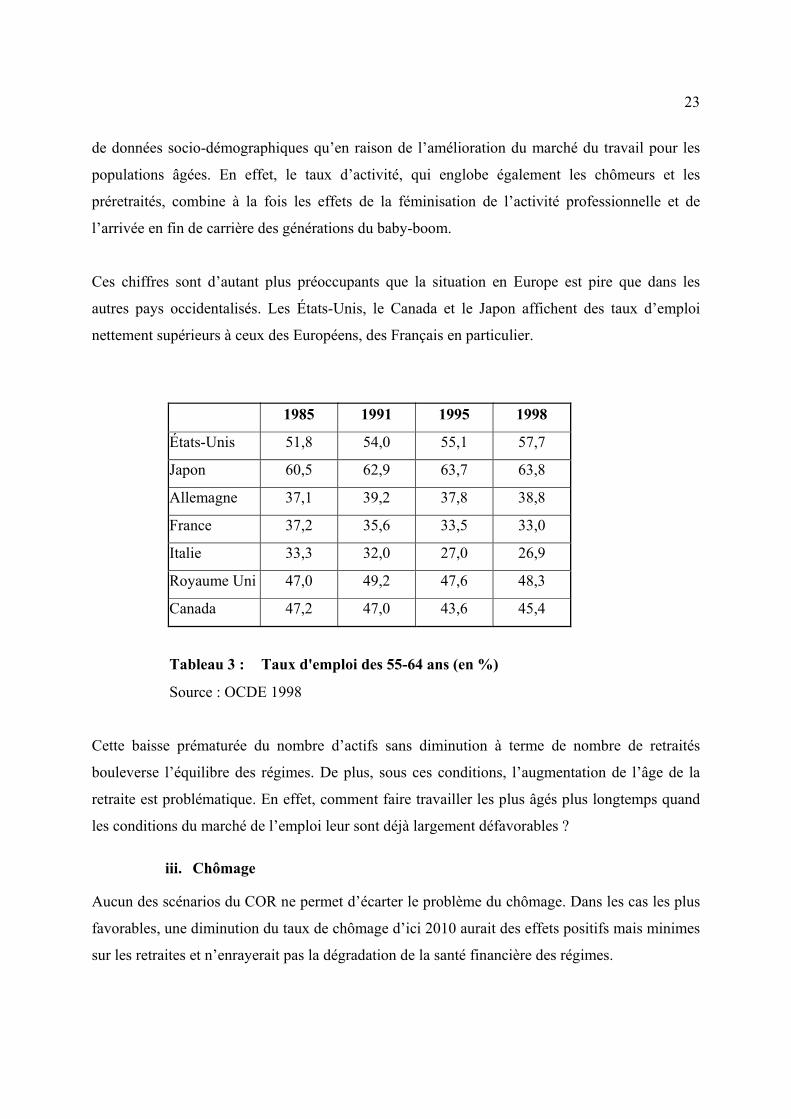

Ces chiffres sont d’autant plus préoccupants que la situation en Europe est pire que dans les

autres pays occidentalisés. Les États-Unis, le Canada et le Japon affichent des taux d’emploi

nettement supérieurs à ceux des Européens, des Français en particulier.

1985 1991 1995 1998

États-Unis 51,8 54,0 55,1 57,7

Japon 60,5 62,9 63,7 63,8

Allemagne 37,1 39,2 37,8 38,8

France 37,2 35,6 33,5 33,0

Italie 33,3 32,0 27,0 26,9

Royaume Uni 47,0 49,2 47,6 48,3

Canada 47,2 47,0 43,6 45,4

Tableau 3 : Taux d'emploi des 55-64 ans (en %)

Source : OCDE 1998

Cette baisse prématurée du nombre d’actifs sans diminution à terme de nombre de retraités

bouleverse l’équilibre des régimes. De plus, sous ces conditions, l’augmentation de l’âge de la

retraite est problématique. En effet, comment faire travailler les plus âgés plus longtemps quand

les conditions du marché de l’emploi leur sont déjà largement défavorables ?

iii. Chômage

Aucun des scénarios du COR ne permet d’écarter le problème du chômage. Dans les cas les plus

favorables, une diminution du taux de chômage d’ici 2010 aurait des effets positifs mais minimes

sur les retraites et n’enrayerait pas la dégradation de la santé financière des régimes.

24

iv. Conséquences

Ces évolutions démographiques et structurelles sur le marché de l’emploi hypothèquent

sérieusement l’avenir des régimes de retraites. Bientôt, les départs à la retraite ne seront plus

compensés. Le nombre d’actifs qui arrivent chaque année sur le marché du travail -150 000

aujourd’hui- va diminuer à partir de 2006 et passer progressivement à 50 000 sous l’effet du

ralentissement des naissances depuis plusieurs décennies. Ainsi, la population devrait atteindre

son maximum en 2006. De plus, la diminution du nombre d’actifs en fin de carrière, période où

les salaires et, par conséquent, les cotisations sont les plus élevés, réduit considérablement les

recettes des régimes. Enfin, dans le secteur privé, il se crée un écart de plus en plus important

entre la date de cessation d’activité et la date de versement des pensions. Le COR estime que

repousser d’un an l’âge de la retraite pourrait permettre de gagner 0,6 point de PIB pour le

financement des retraites d’ici 2040 et prône une politique en faveur de l’emploi des travailleurs

les plus âgés.

Autre conséquence dramatique, les ratios de dépendance démographique et leur corollaire le ratio

« nombre de cotisant par retraité » se détériorent. Le rapport Charpin de 1999 avait annoncé un

rapport de 10 actifs (20-59 ans) pour 7 retraités (plus de 60 ans) en 2040 en France. Les chiffres

de l’OCDE, sur une base un peu différente (plus de 65 ans par rapport aux 15-64 ans) permettent

d’établir une comparaison internationale.

Au niveau de la structure démographique, la France se situe dans une fourchette raisonnable par

rapport aux autres pays. C’est donc plutôt le problème du faible taux d’emploi des actifs les plus

âgés qui est criant.

Il n’empêche qu’une détérioration du ratio de dépendance économique est flagrante. Si

aujourd’hui, 2,3 actifs cotisent pour un retraité, on estime que ce chiffre devrait baisser à 1,2 d’ici

2050. Comment les actifs vont-ils supporter ce poids ? Les retraités vont-ils devoir renoncer à

leur niveau de prestation ? C’est ce que nous aborderons dans la partie sur les réformes.

25

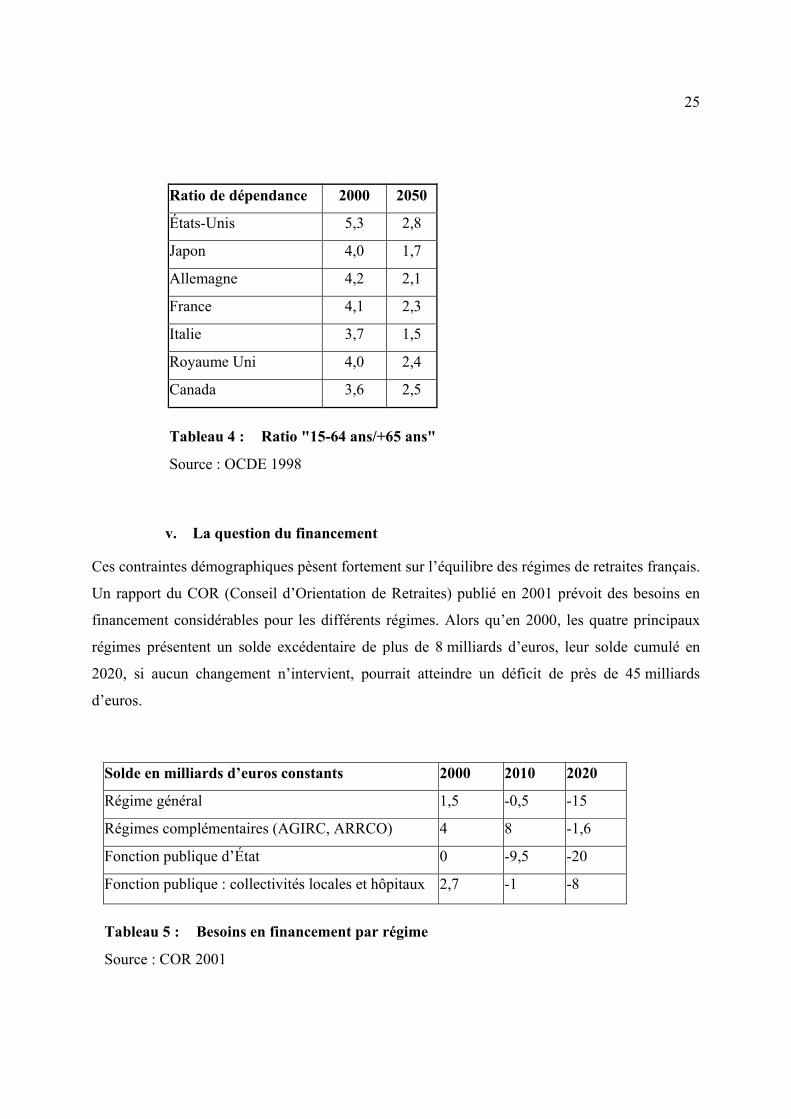

Ratio de dépendance 2000 2050

États-Unis 5,3 2,8

Japon 4,0 1,7

Allemagne 4,2 2,1

France 4,1 2,3

Italie 3,7 1,5

Royaume Uni 4,0 2,4

Canada 3,6 2,5

Tableau 4 : Ratio "15-64 ans/+65 ans"

Source : OCDE 1998

v. La question du financement

Ces contraintes démographiques pèsent fortement sur l’équilibre des régimes de retraites français.

Un rapport du COR (Conseil d’Orientation de Retraites) publié en 2001 prévoit des besoins en

financement considérables pour les différents régimes. Alors qu’en 2000, les quatre principaux

régimes présentent un solde excédentaire de plus de 8 milliards d’euros, leur solde cumulé en

2020, si aucun changement n’intervient, pourrait atteindre un déficit de près de 45 milliards

d’euros.

Solde en milliards d’euros constants 2000 2010 2020

Régime général 1,5 -0,5 -15

Régimes complémentaires (AGIRC, ARRCO) 4 8 -1,6

Fonction publique d’État 0 -9,5 -20

Fonction publique : collectivités locales et hôpitaux 2,7 -1 -8

Tableau 5 : Besoins en financement par régime

Source : COR 2001

26

Toujours selon les prévisions du COR, ce déficit pourrait atteindre les 100 milliards d’euros en

2040. Le Conseil d’Orientation estime ainsi que les dépenses consacrées à la retraite qui ne

représentaient que 5,4% du PIB en 1960 et qui atteignent aujourd’hui 12,6% pourraient monter

jusqu’à 14,3% en 2020 et 16,3% en 2040.

Ces anticipations alarmantes ont poussé la France, et beaucoup d’autres pays, à recourir aux

fonds de réserves pour préserver l’équilibre des régimes par répartition. Dans les pays

scandinaves et aux États-Unis, un rehaussement d’un demi-point des cotisations a permis

d’engranger des réserves équivalant à deux années de prestations. L’Irlande, l’Espagne et le

Portugal ont suivi la voie.

Il existe trois types de fonds de réserves. Dans les fonds de précaution, les réserves accumulées

servent à compenser les dépenses de retraite en cas de conjoncture défavorable. C’est ce type de

fonds de réserve qui est mis en place aux États-Unis. Les fonds de lissage ont une vocation à plus

court terme et sont épuisés après leur utilisation. Ils permettent, par le préfinancement des

régimes, de faire face à des besoins de financement anticipés. Les sommes accumulées viennent

alléger les cotisations futures des actifs. Enfin, les fonds permanents viennent compléter les

charges sociales. Les fonds de réserves présentent le double avantage de contribuer à amortir les

chocs économiques et démographiques et d’améliorer les rendements des régimes. Le taux de

rendement de la capitalisation est en effet supérieur à celui de la répartition pure.

En France, un fonds de réserve de type « fonds de lissage » a été créé en 1999 par la loi de

financement de la sécurité sociale. Initialement géré par le Fonds de solidarité vieillesse, le FRR

(Fonds de Réserves pour les Retraites) est un établissement public à caractère administratif placé

sous la tutelle de l’État depuis la loi de juillet 2001. Son objectif était d’accumuler 152 milliards

d’euros d’ici 2020, dont un quart provenant de revenus financiers, afin d’assurer le lissage des

dépenses de retraites de 2020 à 2040. Ceci devait permettre de préfinancer les dépenses pour

réduire le besoin de financement des régimes. Ainsi, assez paradoxalement, l’introduction d’une

forme de capitalisation devait assurer le sauvetage de la répartition. Cependant, le FRR a connu

un succès très mitigé. Fin 2002, le fonds avait accumulé moins de 13 milliards d’euros, les

27

finances publiques ne permettant pas un abondement plus important. À ce rythme, le FRR ne

totalisera que 43% du montant prévu en 2020. De plus, force est de constater que les fonds de

lissage ne modifient pas la structure intergénérationnelle des charges. Les sommes versées

aujourd’hui par l’État constituent en effet une charge d’impôt supplémentaire pour les

générations futures. Cet état de fait a conduit à chercher d’autres solutions.

28

3. L’EPARGNE INDIVIDUELLE EN FRANCE

Les instruments à disposition pour la préparation de la retraite sont très différents d’un pays à

l’autre. En particulier, Canadiens et Français n’ont pas les mêmes outils. Dans cette partie, qui

n’aborde que les niveaux 2 et 3 des systèmes de retraites, nous présentons et quantifions les

comportements d’épargne qui caractérisent la France. En guise d’introduction à cette partie, nous

énumérons brièvement les risques auxquels les futurs retraités sont confrontés.

i. Les risques

Le risque de longévité : la plus grande inconnue en terme de planification de la retraite est

la longévité. Si l’espérance de vie peut être une donnée indicative, l’individu doit gérer le

risque de dépasser sa durée moyenne d’espérance de vie. Aussi précises que soient ses

prévisions concernant le niveau de dépense à la retraite, il ne peut pas prévoir pendant

combien d’années il va devoir faire face à ces dépenses.

Le risque de rendement : dans la mesure où il ne reçoit plus de revenu de travail,

l’individu à la retraite se sent peut-être plus exposé au risque de rendement de ses actifs.

Son risque est en quelque sorte moins diversifié. Il convient donc d’investir dans des

instruments qui garantissent un certain niveau de rendement.

Le risque d’inflation : l’inflation érode progressivement l’épargne et le pouvoir d’achat.

C’est un risque de même nature que le risque de rendement dont les aspects négatifs

apparaissent plus nettement à la retraite. À ce jour, les instruments qui protègent du risque

d’inflation sont encore peu développés.

ii. Les régimes complémentaires non obligatoires d’entreprise

En plus des régimes complémentaires obligatoires présentés en début de partie, les employeurs

peuvent proposer des régimes complémentaires à leurs employés. Si la mise en place de tels

régimes est sur une base volontaire pour l’employeur, elle est obligatoire pour l’employé une fois

le plan instauré. Les régimes à cotisations définies, souvent appelés « article 83 », donnent droit à

une sortie en rente viagère à la date de liquidation et les rentes sont imposables au titre de l’impôt

29

sur le revenu. Les cotisations sont déductibles de l’assiette de l’impôt sur les sociétés pour

l’employeur dans la limite de 85% du plafond de la sécurité sociale ; pour les salariés, elles sont

déductibles de l’impôt sur le revenu dans la limite de 19% de 8 fois le plafond (environ

42 900 euros en 2002). 2 En 2000, les régimes complémentaires à cotisations définies

représentaient un en-cours de 18,1 milliards d’euros et un versement de 1,3 milliard d’euros de

primes. 3

Les régimes complémentaires à prestations définies se distinguent des régimes à cotisations

définies par le type de rente qu’ils fournissent. Ils peuvent offrir un niveau global de pension en

pourcentage des derniers salaires (régimes chapeaux) ou un complément de pension également

exprimé en pourcentage des derniers salaires (régimes additifs en droits). Ces régimes reçoivent

le même traitement fiscal que les régimes à cotisations définies. Moins populaires dans l’absolu

avec seulement 9,7 milliards d’euros d’en-cours, ils semblent en progression avec des primes

versées supérieures aux régimes à cotisations définies (2,8 milliards d’euros) 4.

L’épargne retraite des fonctionnaires, qui ne bénéficient pas des régimes complémentaires

obligatoires, est facultative et représente un en-cours de 12 milliards d’euros. Elle peut être à

cotisations définies (PREFON, CGOS) ou à prestations définies (CREF) et fonctionner soit en

capitalisation, soit en répartition. Les cotisations sont déductibles fiscalement et les pensions

reçues imposables.

Les contrats Madelin sont offerts aux non-salariés des secteurs non agricoles pour compenser la

faiblesse du régime général. Ils représentent un en-cours de 2,4 milliards d’euros et une dépense

fiscale de 380 millions. Facultatifs, les contrats Madelin fonctionnent par capitalisation et les

cotisations sont définies. Comme les régimes complémentaires, la rente viagère versée est

imposable tandis que les cotisations sont déductibles dans la limite de 42 900 euros.

2 Source : COR 2002. 3 Source : FFSA 2000. 4 Source : COR 2002.

30

iii. Les instruments relevant du 3e pilier

Créés en 1992 afin de renforcer le 3e pilier des systèmes de retraites, les plans d’épargne en

action (PEA) ont connu un grand succès populaire. La Banque de France en dénombrait

7 millions en 2001 pour un en-cours de 90 milliards d’euros. Ils sont souscrits auprès des banques

ou des compagnies d’assurances et donnent droit à une rente viagère ou une sortie de capital. Ce

choix est l’un des avantages qui explique le succès des PEA. Les PEA sont investis dans des

actions européennes cotées ou non cotées, soit directement, soit par le biais de droits et bons de

souscription, de parts d’OPCVM ou de contrats de capitalisation par unité de compte… Les

versements sont limités à 120 000 euros et ne sont pas déductibles. Pour que les gains en capital

ne soient pas imposés, le retrait en capital doit s’effectuer après cinq ans et la sortie en rente

viagère après huit ans. Les PEA favorisent ainsi les placements à moyen terme.

Les plans d’épargne populaire ont disparu le 25 septembre 2003. Auparavant, ils étaient comme

les PEA, très appréciés. Très similaires aux PEA, ils sont néanmoins orientés sur le long terme,

l’exonération fiscale n’intervenant qu’après 8 ans dans les deux cas. On distingue les PEP

bancaires (en-cours de 48,2 milliards d’euros, fin 2002) et les PEP assurance (41,2 milliards

d’euros) 5. Les versements, non déductibles, sont limités à 92 000 euros. De plus, des

prélèvements sociaux de 10% s’appliquent à la sortie.

Les contrats d’assurance-vie sont de loin les instruments d’épargne les plus populaires en France.

Ils arrivent en tête avec un en-cours de 732 milliards en 2001 6. Ils sont également extrêmement

populaires comparés aux autres pays. Leur succès s’explique par leur grande souplesse. Ils

peuvent être conclus en cas de décès ou en cas de vie. Les versements peuvent être à prime

unique, libres ou périodiques. La sortie peut se faire en rente viagère ou en capital. Ils offrent

également la possibilité d’arbitrer la relation rendement-risque. Avec les contrats en euros, le

risque est faible puisque les primes versées et les intérêts capitalisés sont définitivement acquis.

Les contrats en unités de compte, généralement adossés à des actifs, garantissent un nombre de

parts et non pas un montant fixe. Ainsi, ils sont plus risqués mais offrent un meilleur rendement.

5 Les Échos, Philippe Mabille et Mireille Weinberg, septembre 2003. 6 Source : Banque de France.

31

Enfin, les contrats multi-supports sont des instruments mixtes (en unités de compte mais avec au

moins un compte en euros) qui limitent le risque et offrent un rendement honorable.

L’épargne salariale, par le biais des plans d’épargne entreprise (PEE) ou des plans partenariaux

d’épargne salariale volontaire (PPESV), constituait le dernier principal volet de l’épargne en vue

de la retraite. Concrètement, ce sont des dispositifs qui permettent aux salariés d’épargner et de

profiter de l’abondement de l’employeur. L’abondement, limité à trois fois le versement de

l’employé, avec une limite de 2 300 euros par an pour le PEE et 4 600 euros pour le PPESV, est

déductible de l’impôt sur les sociétés, non imposable au titre de l’impôt sur le revenu et exonéré

de cotisations sociales. Les fonds sont immobilisés 5 ans dans le PEE et 10 ans dans le PPESV et,

à leur sortie, les gains en capital ne sont pas imposés. Il faut noter que la sortie en rente n’est pas

possible. L’actionnariat salarié qui consiste à détenir des titres de sa propre entreprise est une

forme d’épargne salariale qui a gagné du terrain ces dernières années : de 800 000 personnes à

1,5 million entre 1999 et 2001. En 2000, l’actionnariat salarié représentait 38% de l’épargne

salariale contre 26% quatre ans plus tôt. Mais après l’éclatement de la bulle spéculative, les

employés sont devenus méfiants vis-à-vis de l’actionnariat salarié : 44% le considèrent comme un

placement peu sûr et ce sont surtout les cadres qui y ont recours. Par ailleurs, les limites imposées

font que seuls les hauts salaires peuvent réaliser des plus-values conséquentes. En tout état de

cause, l’actionnariat salarié ne peut constituer le volet principal de l’épargne-retraite.

Cette offre très diversifiée est l’un des facteurs explicatifs de l’augmentation de l’épargne

financière des vingt dernières années. Le COR estime que le patrimoine financier des Français est

passé de une fois le revenu brut disponible (RDB) en 1980 à trois fois le RDB en 2000. La

financiarisation de l’économie ainsi que la préparation de la retraite par la génération du baby-

boom ont drainé cette croissance. Parallèlement, le patrimoine non financier (essentiellement

l’immobilier) a diminué en proportion. Les placements sont également plus risqués avec de plus

en plus de personnes investissant en Bourse mais le niveau de risque global se situe dans la

moyenne européenne. De manière générale, le patrimoine des Français est peu diversifié malgré

une offre passablement large. Seuls les hauts salaires présentent une diversification réelle de leur

patrimoine. De plus, assez paradoxalement, les analyses du COR montrent que les changements

dans les rendements, le risque et la fiscalité n’entraînent des réallocations que chez un nombre

32

limité de ménages. On peut donc se demander si la communication financière sur les produits

d’épargne est suffisante en France. Si les taux de remplacement sont appelés à diminuer, ils vont

certes concerner prioritairement les hauts salaires qui témoignent d’une bonne diversification.

Cependant, la question demeure posée pour les classes moyennes.

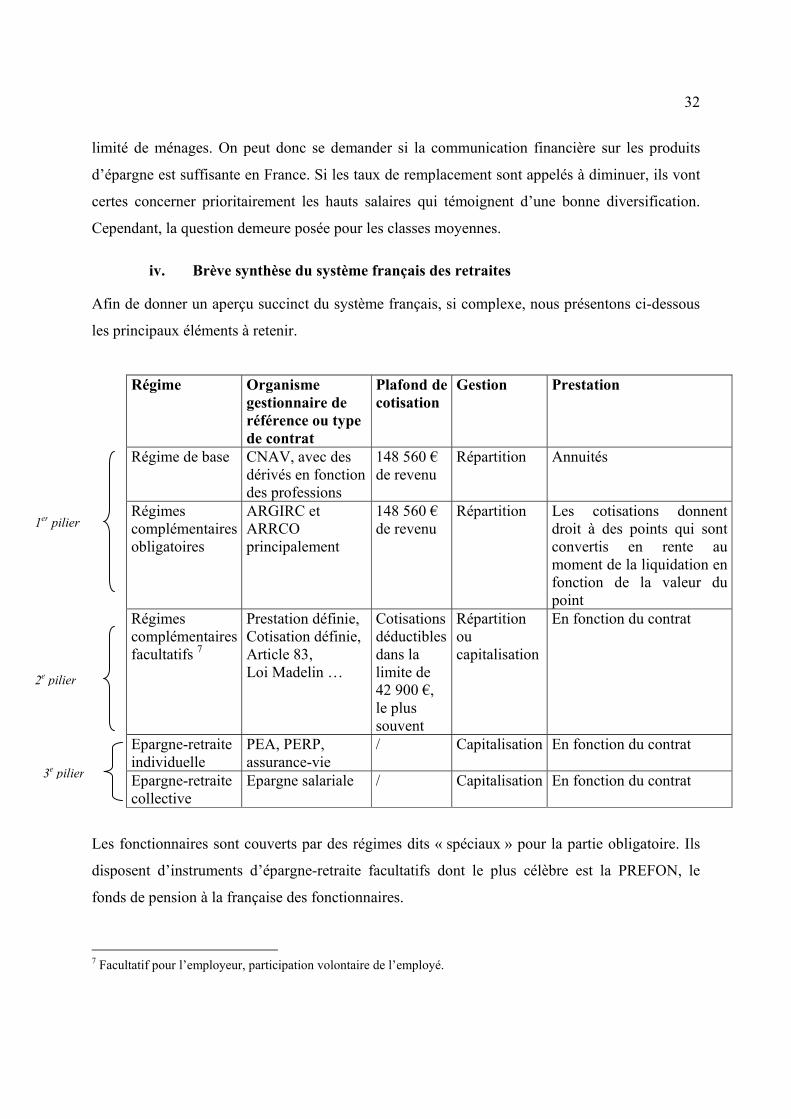

iv. Brève synthèse du système français des retraites

Afin de donner un aperçu succinct du système français, si complexe, nous présentons ci-dessous

les principaux éléments à retenir.

Régime Organisme gestionnaire de référence ou type de contrat

Plafond de cotisation

Gestion Prestation

Régime de base

CNAV, avec des dérivés en fonction des professions

148 560 € de revenu

Répartition Annuités

Régimes complémentaires obligatoires

ARGIRC et ARRCO principalement

148 560 € de revenu

Répartition Les cotisations donnent droit à des points qui sont convertis en rente au moment de la liquidation en fonction de la valeur du point

Régimes complémentaires facultatifs 7

Prestation définie, Cotisation définie, Article 83, Loi Madelin …

Cotisations déductibles dans la limite de 42 900 €, le plus souvent

Répartition ou capitalisation

En fonction du contrat

Epargne-retraite individuelle

PEA, PERP, assurance-vie

/ Capitalisation En fonction du contrat

Epargne-retraite collective

Epargne salariale / Capitalisation En fonction du contrat

Les fonctionnaires sont couverts par des régimes dits « spéciaux » pour la partie obligatoire. Ils

disposent d’instruments d’épargne-retraite facultatifs dont le plus célèbre est la PREFON, le

fonds de pension à la française des fonctionnaires.

7 Facultatif pour l’employeur, participation volontaire de l’employé.

1er pilier

2e pilier

3e pilier

33

4. LA REFORME DE 2003

Un vent de réforme souffle depuis une vingtaine d’années sur la quasi-totalité des pays d’Europe

et d’Amérique du Nord. Si les réformes sont maintenant amorcées dans tous les pays, la France

qui s’en était tenue au stade du débat pendant de nombreuses années ayant enfin fait un pas vers

la mise en place de réformes concrètes en votant la loi d’août 2003, il n’en reste pas moins que la

question des retraites est un chantier inachevé et hétérogène. Nous expliquerons dans un premier

temps les facteurs qui font des réformes sur les retraites un processus intrinsèquement long. Puis

nous différencierons les différents types de réformes (paramétriques et structurelles) en indiquant

quelles sont les voies choisies par chacun des pays. Nous développerons plus particulièrement le

cas de la réforme française d’août 2003 en mesurant les avancées effectuées et les points de

progression. Nous aborderons plus particulièrement la question de l’épargne individuelle puisque

c’est la voie que semble avoir choisie le gouvernement de M. Raffarin. Nous élargirons le débat

en nous penchant sur la question du partage des responsabilités entre les acteurs que sont les

individus, les entreprises et l’État.

i. Propos préliminaire sur les réformes

Un processus long et complexe

Une réforme est un processus qui nécessite déjà un long travail préparatoire. Il s’agit dans un

premier temps d’ouvrir le débat et d’organiser la concertation sur la scène politique mais aussi au

niveau des médias. Un programme de sensibilisation des différentes parties prenantes dans le

processus décisionnel est indispensable pour bien faire passer les enjeux et créer le terreau

favorable aux négociations et au consensus. Par conséquent, une analyse approfondie de

l’existant et des perspectives à long terme doit être clairement exposée. Certains pays disposent

de structures permanentes de suivi des régimes, d’autres font appel aux actuaires en interne, à des

consultants externes etc. Au niveau national, des rapports préalables, comme le Livre Blanc

de 1991 ou le rapport Charpin de 1999, sont nécessaires à l’ouverture des débats. Les

recommandations faites au niveau international comme les recommandations des sommets

européens doivent également être prises en compte.

34

Ainsi une réforme peut prendre des années voire des décennies avant d’être mise en place. À titre

d’exemple, la réforme suédoise de 1999 a été initialisée en 1984 et le relèvement de l’âge de la

retraite prévu après 2000 aux États-Unis et au Royaume-Uni a été décidé au début des années 80.

La prise en compte des perspectives à long terme est un élément intrinsèquement et

nécessairement lié à la réforme des retraites. En effet, la problématique consiste à assurer à long

terme l’équilibre des régimes. Les Pays-Bas qui ont su très tôt aborder le sujet ont ainsi pu

anticiper les déséquilibres futurs et prévoir les ajustements nécessaires sur les 30 années à venir.

Cette prise de conscience précoce associée à une planification à très long terme protège le pays

contre les problèmes structurels survenus à court et moyen terme.

Une période de transition importante est généralement préconisée ne serait-ce que pour répartir

sur le plus grand nombre de générations futures le poids d’une telle réforme. De plus, une

réforme touchant aux retraites, quelle que soit son ampleur, constitue un changement

suffisamment conséquent pour l’ensemble de la population pour que ces effets soient évalués sur

une longue période.

Ce besoin impérieux de considérer la transition sur une longue période se heurte néanmoins à un

problème politique majeur, puisque les décisions doivent être prises aujourd’hui par des

gouvernements élus pour une courte période et jugées par des électeurs qui, en fonction de leur

âge, peuvent être intéressés par des résultats à plus ou moins court terme. Ce constat simpliste et

néanmoins plein de bon sens selon lequel les cotisants de demain n’ont pas encore le droit de vote

montre la difficulté de concilier les intérêts de chacun (gouvernement, électeurs, retraités et

actifs) et l’intérêt collectif.