Embed Size (px)

Citation preview

Typologie des missions de due diligence et approche par étapes

M. Vincent DE WULF,

Réviseur d’entreprises, Membre de

la Commission SME/SMP de l’IRE

Studiedag – Journée d’études Overdracht en overname van KMO’s Transmission et reprise de PME

23.10.2013 - 2

Due Diligence - Définition

• Etat des lieux préalable à la conclusion d’une transaction (Audit précontractuel)

• But :

• Valider les informations de la cible

• Fixer une stratégie d’acquisition (valeur)

• Identifier, évaluer et quantifier les risques les plus significatifs

• Décision en connaissance de cause

23.10.2013 - 3

Due Diligence >< Audit

• Période de référence

• Normes

• Accès à l’information

• Vérification

• Rapports

23.10.2013 - 4

Types de Due Diligence

1. Due Diligence d’Acquisition (DDA)

2. Due Diligence Opérationnelle (DDO)

3. Completion Audit

4. Vendor Due Diligence (VDD)

23.10.2013 - 5

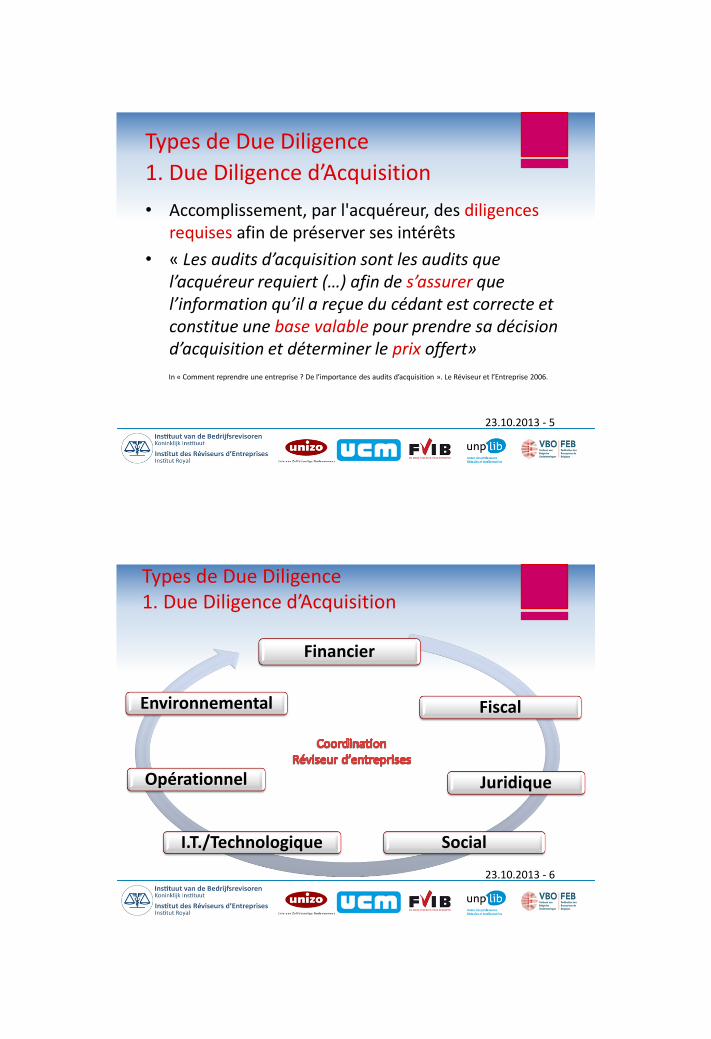

Types de Due Diligence

1. Due Diligence d’Acquisition

• Accomplissement, par l'acquéreur, des diligences

requises afin de préserver ses intérêts

• « Les audits d’acquisition sont les audits que l’acquéreur requiert (…) afin de s’assurer que l’information qu’il a reçue du cédant est correcte et constitue une base valable pour prendre sa décision d’acquisition et déterminer le prix offert»

In « Comment reprendre une entreprise ? De l’importance des audits d’acquisition ». Le Réviseur et l’Entreprise 2006.

23.10.2013 - 6

Types de Due Diligence 1. Due Diligence d’Acquisition

Financier

Fiscal

Juridique

Social I.T./Technologique

Opérationnel

Environnemental

23.10.2013 - 7

Types de Due Diligence 1. Due Diligence d’Acquisition

Scope suivant les risques propres à la cible

• Risques fiscaux

• Risques sociaux

• Risques légaux et réglementaires

• Risques de litiges et contentieux (en cours et/ou potentiels)

• Risques de non-assurance

• Engagements hors bilan

• Précarité financière

• Manque de sincérité des comptes

• Propriété des actifs et/ou jouissance

23.10.2013 - 8

Types de Due Diligence 1. Due Diligence d’Acquisition

Intervention d’experts nécessaire :

Équipe pluridisciplinaire

Collaboration interprofessionnelle &

Communications nécessaires

Secret professionnel

Discrétion

23.10.2013 - 9

Types de Due Diligence

2. Due Diligence Opérationnelle

• Complémentaire aux Due Diligences « normales »

• Identification des risques opérationnels (clientèle, fournisseurs, IT, logistique, production, personnel, …)

• Accès difficile à l’information

23.10.2013 - 10

Types de Due Diligence

3. Completion Audit

• Après l’acquisition

• Suivi des hypothèses de travail

23.10.2013 - 11

Due Diligence - Calendrier

• Pas de règles strictes :

• soit en cours de négociation

• soit après la conclusion d’une convention

définitive de cession

• 4-6 semaines pour un audit de qualité

23.10.2013 - 12

Types de Due Diligence 4. Vendor Due Diligence (VDD)

• Audit réalisé par le vendeur

• Collecte d’informations • Data room

• Mémorandum d’infos

• Disclosures letter

• But : présenter la cible, questions-clés, anticiper

les questions, accélérer la négociation

23.10.2013 - 13

Intervention du réviseur (1/3)

Communiquer avec l’acquéreur :

• Comprendre ce que le client espère retirer d’une telle transaction ;

• Identifier un problème auquel le client pourrait être confronté

• Comprendre les attentes du client

• Définir l’étendue de la mission

23.10.2013 - 14

Intervention du réviseur (2/3)

Analyse préliminaire de la société cible :

• Comprendre l’organisation et la structure

• Analyser les comptes financiers historiques et les

projections futures

• Evaluer l’étendue de l’audit

• Analyse SWOT

23.10.2013 - 15

Intervention du réviseur (3/3)

• Réviseur = Chef de file coordinateur (PME) • Élaboration d’une lettre de mission

• Description et cadre général de référence • Nature, étendue et limitation des travaux • Rapport de mission • Indépendance et confidentialité • Lutte contre le blanchiment d’argent • Modes de communication • Communication du rapport • Responsabilité - Médiation • Agenda • Honoraires • Cadre contractuel général (Conditions générales)

23.10.2013 - 16

Rapports de due diligence - Particularités

• Contenu dépend des procédures convenues dans la lettre de mission

• Le rapport doit répondre aux objectifs définis dans la lettre de mission

Conséquence :

• Différent d’un audit plénier

• Aucune assurance ou opinion quant aux informations reçues

23.10.2013 - 17

Rapports de due diligence - Destinataire(s)

• En général, donneur d’ordre

• Sur demande de ce dernier : banques, autres

conseillers etc.

23.10.2013 - 18

Due diligence - Limites

• Limites internes (cf. Lettre de mission)

• Limites externes :

• Nombre important d’intervenants (manque de

concertation)

• Accès limité à l’information

• Délais d’intervention réduits

23.10.2013 - 19

Due Diligence - Organisation

• 3 phases :

• Préparation de la transaction

• Préparation de la due diligence

• Négociation - Contrat

23.10.2013 - 20

Due Diligence – Organisation Étape 1: Préparation de la transaction (1/2)

• Collecte d’informations (Data room)

• Analyse de la société

• Aspects fiscaux

• Description de l’organisation

• Valorisation

• Mémorandum d'informations

23.10.2013 - 21

Due Diligence – Organisation Étape 1: Préparation de la transaction (2/2)

• Profil anonyme

• Lettre de confidentialité

• Lettre d’intention

• Négociations

23.10.2013 - 22

Due Diligence – Organisation Étape 2: Préparation de la due diligence (1/3)

• Investigations menées par l'acquéreur

Analyse commerciale, stratégique, d’opportunité

Analyse des risques opérationnels

• Due Diligence d’Acquisition

• Accès à la “data room”

23.10.2013 - 23

Due Diligence – Organisation Étape 2: Préparation de la due diligence (2/3)

Contenu d’une Data room :

• Organisation et structure de la cible

• Autorisations réglementaires et certificats

• Comptes financiers

• Données sur les actifs

• Aspects fiscaux

• Conventions et contrats

23.10.2013 - 24

Due Diligence – Organisation Étape 2: Préparation de la due diligence (3/3)

Contenu d’une Data room :

• Ressources humaines

• Environnement

• Litiges et contentieux

• Marchés – Activités

• Système d’information

23.10.2013 - 25

Due Diligence – Organisation Étape 3 : Conclusion du contrat de cesssion

• Accompagnement par un conseiller juridique

• Contrat :

• Description précise de la transaction

• Prix

• Mode de paiement

• Ajustements de prix

• Mode de transfert

• Garanties – Conditions supensives