Embed Size (px)

Citation preview

UNIVERSITE RENE DESCARTES(PARIS V)__________

FACULTE DE DROIT

DESS « BANQUES & FINANCES »

Responsable Pr. Sylvie de COUSSERGUES

IMPACT DE LA NORME IFRS 3 « BUSINESS COMBINATIONS » SUR LES OPERATIONS DE FUSIONS BANCAIRES ET LE

GOODWILL.

par

Nicolas LOZAY

Mémoire soutenuen vue de l’obtentiondu DESS « Banques & Finances »

Année Universitaire : 2003 / 2004

Session : Oct. / Nov. 2004

Mémoire de DESS Banques et Finances année 2003/2004

RESUME ET MOTS CLES. ............................................................................................ 4

AVANT PROPOS .............................................................................................................. 5

INTRODUCTION .............................................................................................................. 6

PARTIE PRELIMINAIRE : CADRE NORMATIF DES NOUVELLES REGLES

COMPTABLES ............................................................................................................... 12

I. LES DIFFERENTS ACTEURS ............................................................................................................... 12

II. LES NORMES IAS EN EUROPE ......................................................................................................... 13

A) Le point sur la législation comptable communautaire .....................................................13B) Le règlement européen du 19 juillet 2002 sur l’application des normes comptables internationales .......................................................................................................................14

III. LE MECANISME D’ADOPTION DES NORMES ............................................................................... 16

IV. A LA RECHERCHE D’UNE HARMONISATION COMPTABLE INTERNATIONALE .................... 17

PREMIERE PARTIE : DEFINITION DE LA NOTION DE GOODWILL AU

REGARD DE LA NORME IAS 38 ................................................................................ 20

I. DU POINT DE VUE COMPTABLE ....................................................................................................... 20

II. DU POINT DE VUE ECONOMIQUE, STRATEGIQUE ET FINANCIER ........................................... 24

A) La création de valeur pour l'actionnaire............................................................................24B) La recherche d’un pouvoir de marché...............................................................................25C) La recherche d’une meilleure efficience...........................................................................26D) Rôle des dirigeants, effet de mimétisme et réaction défensive..........................................29E) La réalisation de bénéfices fiscaux....................................................................................31

II. LES DIFFERENTES METHODES D'EVALUATION DU GOODWILL .............................................. 32

A) Approche financière........................................................................................................32a) Méthode directe.............................................................................................................................33b) Méthode indirecte..........................................................................................................................34

B) Evaluation par la méthode des options réelles..................................................................35

SECONDE PARTIE : UN TRAITEMENT COMPTABLE UNIQUE DU

GOODWILL POUR TOUTES LES OPERATIONS DE RESTRUCTURATION

BANCAIRES .................................................................................................................... 40

I. APPLICATION DE LA METHODE DITE D'ACQUISITION A TOUTES LES OPERATIONS DE

FUSIONS BANCAIRES .............................................................................................................................. 42

A) Rappels historiques...........................................................................................................42B) Les deux méthodes historiques de comptabilisation des opérations de regroupements.....43

a) La méthode de l'acquisition...........................................................................................................43b) La méthode du pooling of interest.................................................................................................44

C) Les critères de choix entre les deux méthodes..................................................................452

Mémoire de DESS Banques et Finances année 2003/2004

D) Les problèmes de transparence posés par la coexistence de deux méthodes.....................47E) La suppression en cours de la méthode du pooling...........................................................49

II. UNE DEFINITION PLUS PRECISE DES ACTIFS INCORPORELS IDENTIFIABLES DANS LA

BANQUE .................................................................................................................................................... 51

A) La détermination d'un goodwill total................................................................................52B) Définition d’un actif ou passif identifiable........................................................................53C) La juste valeur..................................................................................................................54D) Les deux méthodes de comptabilisation des actifs et passifs............................................56

a) La méthode de référence................................................................................................................56b) L’autre traitement autorisé............................................................................................................56c) Délai d’affectation des actifs et passifs identifiables.....................................................................57

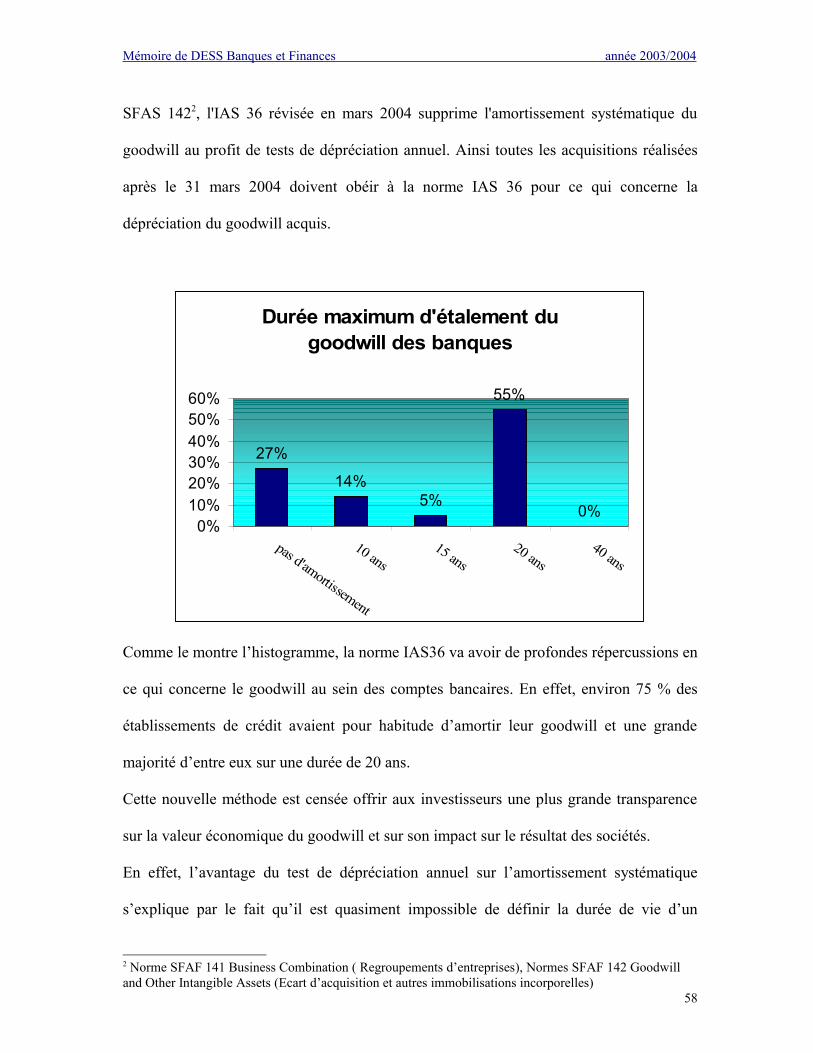

III. LE DEVENIR DU GOODWILL ISSU DES FUSIONS: D'UN AMORTISSEMENT SYSTEMATIQUE

A LA MISE EN PLACE DE TESTS DE DEPRECIATION ........................................................................ 57

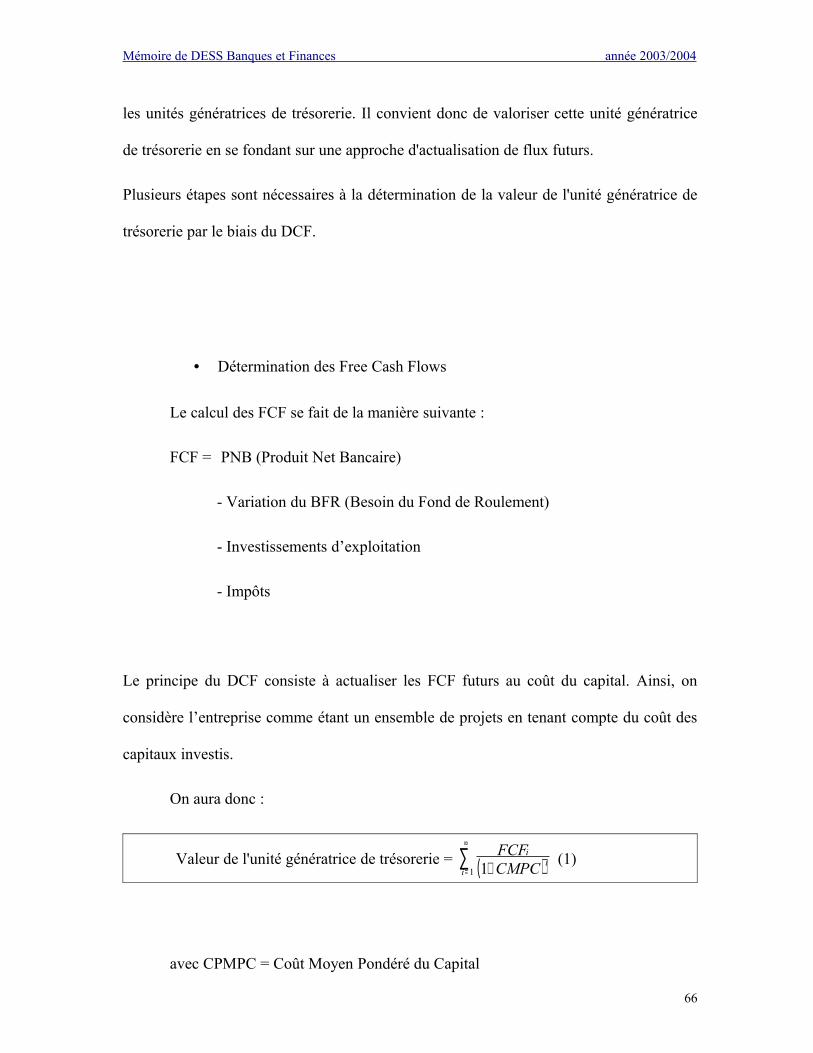

A) Le niveau auquel mesurer la dépréciation : Les unités génératrices de trésorerie.............60B) Les indicateurs de dépréciation.........................................................................................60

a) Les indicateurs de dépréciation provenant de sources externes à la banque................................61b) Les indicateurs de dépréciation provenant de sources internes à la banque................................61

C) L'évaluation par les comparables......................................................................................64a) Les fondements de l'évaluation par les comparables....................................................................64b) Les modalités de la mise en œuvre de la méthode des comparables.............................................65

D) L'évaluation par l'actualisation des « free cash flow »......................................................65

TROISIEME PARTIE : IMPACTS FINANCIERS ET STRATEGIQUES DE LA

NORME IFRS 3 SUR LES BANQUES ......................................................................... 70

I. REACTION DES MARCHES BOURSIERS A UNE DEPRECIATION DU GOODWILL ...................... 70

II. LES BANQUES VONT DEVOIR FAIRE FACE A UNE DEMANDE ACCRUE D’INFORMATIONS

DE LA PART DES INVESTISSEURS ......................................................................................................... 74

III. DES CHANGEMENTS EN TERME DE CORPORATE GOVERNANCE ............................................ 76

A) Une plus grande transparence donnant plus de pouvoir aux actionnaires.........................76B) Une plus grande volatilité du résultat des banques............................................................81

IV. DES CHANGEMENTS EN TERME DE CALCUL DE RATIO PRUDENTIEL ................................... 83

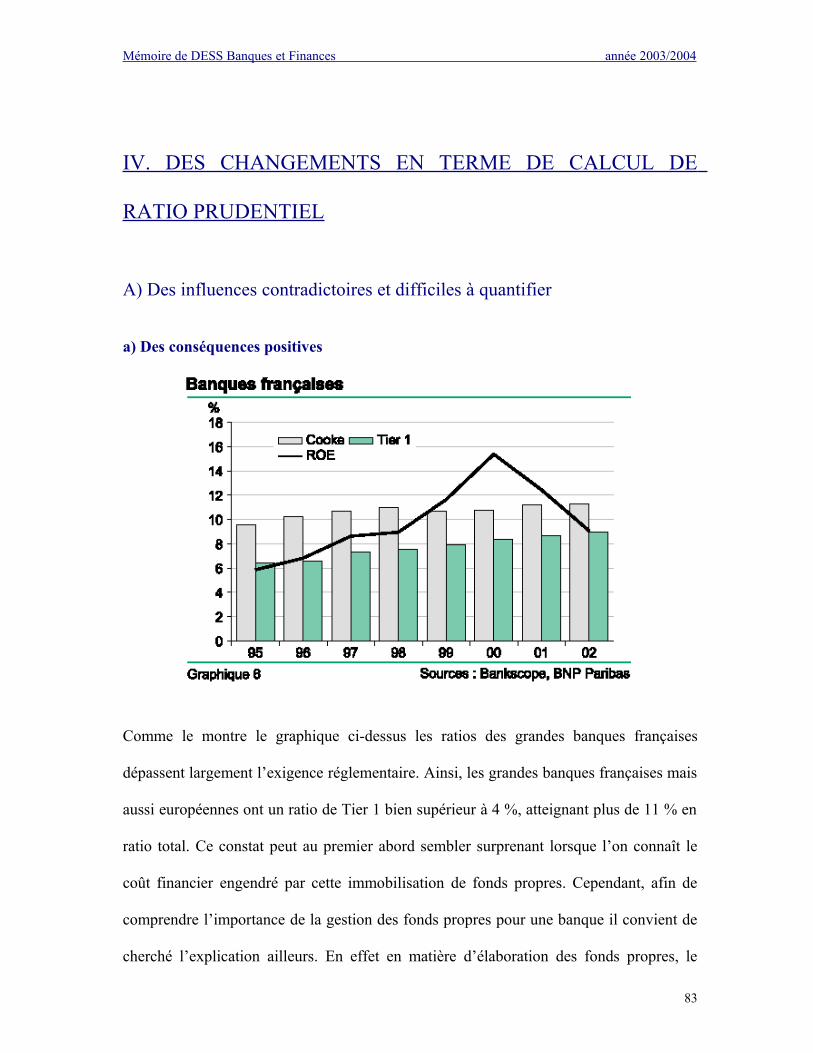

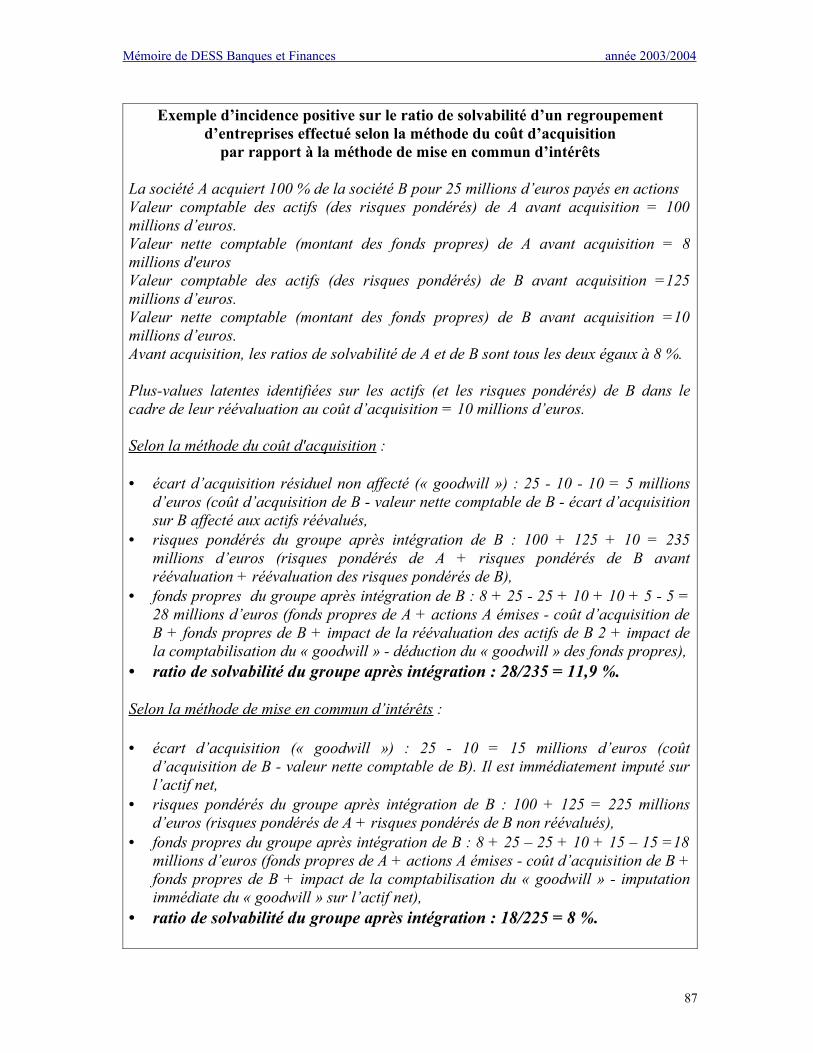

A) Des influences contradictoires et difficiles à quantifier....................................................83a) Des conséquences positives...........................................................................................................83b)…Mais des éléments négatifs à prendre en compte........................................................................88

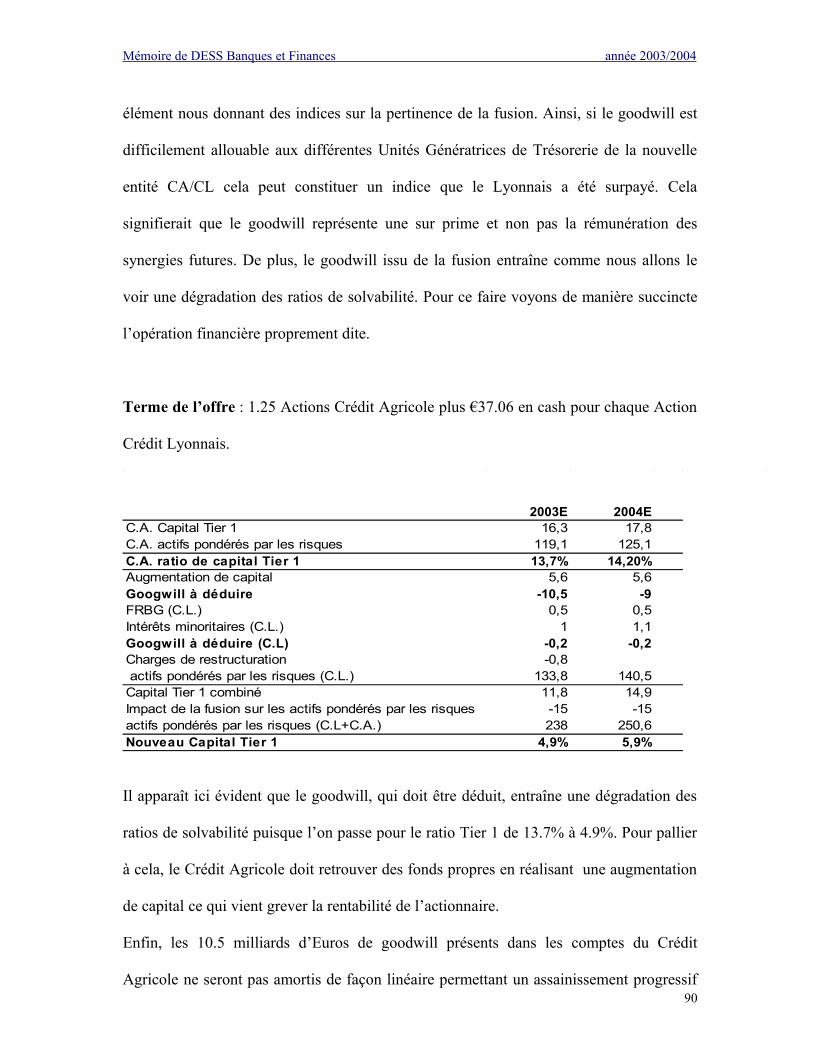

B) Cas de l’acquisition du Crédit Lyonnais par le Crédit Agricole........................................89

CONCLUSION ................................................................................................................ 92

LEXIQUE DES ABREVATIONS ET DES TERMES ETRANGERS ....................... 95

BIBLIOGRAPHIE ........................................................................................................... 96

ANNEXES ........................................................................................................................ 99

1) Règlement européen du 19 juillet 2002

2) Norme IFRS 3 (résumé)

3

Mémoire de DESS Banques et Finances année 2003/2004

RESUME ET MOTS CLES.

Les nouvelles normes IFRS constituent une étape importante dans l’harmonisation

mondiale des règles comptables. En adoptant la norme IFRS 3 le 31 mars 2004, l’IASB a

réorganisé l’un des domaines les plus controversé de la comptabilité : le traitement du

goodwill issu des opérations de fusions. Le secteur bancaire en pleine restructuration va

donc être directement impliqué par cette nouvelle norme. Ainsi, les fusions seront

comptabilisées selon la méthode de l’acquisition et le goodwill ne sera plus amorti mais

sa valeur sera testée annuellement. Cette norme, non sans entraîner de profonds

changements en terme organisationnels et stratégiques va cependant permettre aux

banques de jouer dans les mêmes catégories à l’échelle mondiale.

Goodwill, restructurations bancaire, Normes IFRS, fusions acquisitions, ratio de

solvabilité.

The new IFRS standards form a very important stage in the world harmonization of

accountancy rules. By adopting IFRS 3 standard on March 2004 the 31th, IASB

reorganized one of the most debated field of accountancy: the goodwill treatment. The

4

Mémoire de DESS Banques et Finances année 2003/2004

banking sector currently being restructured is going to be fully implied by this new

standard. Thus, mergers will be entered according to the “purchase accounting” method

and goodwill will not be amortized anymore but tested annually. This new standard

which is going to generate many changes in term of organization and strategy will,

however, allow better international comparisons among the banking sector.

Goodwill, banking sector reorganization, IFRS standards, mergers and acquisitions,

solvency ratio.

AVANT PROPOS

Je tiens à remercier les analystes financiers du bureau d’analyse de BNP Paribas où j’ai

réalisé mon stage de DESS pendant huit mois. Je tiens tout particulièrement à remercier

l’équipe dédiée à l’étude des banques, qui m’a apportée une vision très pointue de ce

secteur.

Je tiens aussi à remercier Mme Sylvie de Coussergues, qui par le temps qu’elle m’a

accordé, et les ouvrages qu’elle a mis à ma disposition, m’a aidé à mieux cerner les

enjeux de ce sujet.

L’intérêt de l’étude du goodwill au sein des comptes des banques peut se résumer en

quelques lignes : Le paysage bancaire est à l’aune d’un profond bouleversement, pour

diverses raisons (recherche de synergies, élargissement des services offerts…) nous

5

Mémoire de DESS Banques et Finances année 2003/2004

allons assister à une vague de fusions nationales et surtout transnationales. Or, les

nouvelles normes internationales IFRS vont changer les règles de comptabilisation des

fusions en impactant directement sur le goodwill. L’objectif premier de ce mémoire est

donc de mettre en lumière l’impact de cet élément comptable, mal compris, qu’est le

goodwill dans les opérations de fusion.

INTRODUCTIONLe présent mémoire a pour objectif de mesurer les enjeux économiques liés aux pratiques

de la comptabilisation du goodwill dans les opérations de restructurations bancaires, et

plus précisément les impacts structurels dus au passage en 2005 aux normes IFRS1.

L’actualité récente concernant le secteur bancaire a mis sur le devant de la scène les

normes IAS 32 et 39 traitant de la comptabilisation des instruments financiers à la valeur

de marché, et ce, en occultant partiellement les nouvelles normes en matière de

comptabilisation des fusions. Or ces nouvelles normes risquent d’avoir un impact

significatif sur l’écart d’acquisition ou goodwill issu des opérations de restructurations

bancaires.

Quel que soit le référentiel comptable utilisé le goodwill se définit comme la différence

entre le prix payé et la juste valeur des actifs et passifs de l’entité acquise. La divergence

qui existe entre les référentiels provient essentiellement des actifs et passifs qui peuvent

être reconnus et comptabilisés séparément du goodwill, contribuant à la diminution de ce

dernier. Or s’il est un élément qui a fait couler beaucoup d’encre en matière de

comptabilité des fusions, il s’agit bien du goodwill. En effet, la comptabilisation des

1 International Financial Reporting Standards voir lexique6

Mémoire de DESS Banques et Finances année 2003/2004

acquisitions et plus précisément le traitement du goodwill a donné lieu ces dernières

années à un grand nombre de discussions, de débats et même de polémiques, tant dans les

milieux professionnels que dans le monde académique. Cependant l'objectif de ce

mémoire n'est pas de rentrer dans ces débats techniques qui entourent la notion de

goodwill (légitimité de son amortissement, durée…) et qui nous font perdre de vue

l'essentiel qui consiste à analyser les implications du goodwill en terme de stratégie

d’acquisition et de valorisation des banques.

A titre d’exemple on peut citer le cas du Royaume-Uni où jusqu’en 1998 autorisation

était donnée d’imputer le goodwill sur les capitaux propres alors que les Etats-Unis

avaient obligation jusqu’en 2000 d’activer et d’amortir le goodwill. Dans le cadre d’une

économie ouverte et mondialisée, on arrivait alors à des situations de distorsions de

concurrences où dans l’exemple précédent, lors d’opérations d’acquisitions, les banques

britanniques pouvaient faire des offres bien supérieures à celles des banques américaines,

aidées par un mode de comptabilisation post-acquisition plus avantageux.

De plus, pendant longtemps, les goodwills ne posaient pas de problèmes particuliers dans

la mesure où leurs niveaux étaient limités dans les comptes des banques. L’analyste

financier pouvait alors considérer le goodwill comme une simple « non-valeur » et les

imputer sur les capitaux propres. Mais la situation aujourd’hui est toute autre et les

analystes financiers et toute la communauté financière ne peuvent plus se contenter

d’ignorer le goodwill dans les comptes des banques.

Cependant sa nature d’actif immatériel par excellence, fait du goodwill une notion

difficile à appréhender qui suscite de nombreuses interrogations. Quelle est sa

contrepartie économique ? Comment estimer ses avantages futurs ? Quelle est sa durée de

vie ? Comment se combine-t-il avec les autres actifs ?… Pour certains auteurs tels que

7

Mémoire de DESS Banques et Finances année 2003/2004

Martory et Verdier, le goodwill n’est que la « mesure de notre ignorance comptable de la

valeur actuelle ou future d’une entreprise par rapport aux valeurs enregistrées dans les

systèmes d’information ». Devant cette incapacité de la comptabilité à refléter la réalité

dans les comptes des entreprises, il apparaît pertinent d’approfondir cette notion de

goodwill qui est un élément central dans l’appréciation des opérations de fusion.

Pour ce faire, nous centrerons notre étude sur le secteur bancaire afin d’analyser les

implications sur le goodwill du passage aux normes comptables internationales et ses

impacts organisationnels sur ce secteur en pleine restructuration.

En effet, alors que les fusions acquisitions dans le secteur bancaire, après une courte

pause semblent donner des signes de reprises, le management des banques va devoir faire

face à un nouveau challenge : le passage aux normes IFRS dès 2005. L'actualité récente

illustre parfaitement ces propos. En effet, l'offre, faite le 26 juillet 2004, par la banque

espagnole SCH sur la banque britannique Abbey pour un montant de 13 milliards d'€ va

peut être initier un grand mouvement de fusions bancaires transfrontalières. Or, peu de

temps avant l'annonce de l'opération, le gouverneur de la Banque de France, Christian

Noyer, se disait encore sceptique sur les chances de réussites de ce genre d'opérations en

Europe. En février dernier le directeur général de BNP PARIBAS, Baudouin Prot1,

estimait à ce propos que "les conditions à remplir sont exigeantes et le jour ne paraît pas

encore venu". Cependant, malgré les obstacles en terme de réglementation, de fiscalité,

de culture…les banques européennes ne disposent guère d'alternatives car le processus de

consolidation à l'échelle nationale est parvenu à son terme dans nombre de pays

européen. A partir de là, il apparaît difficile pour les acteurs bancaires européens en quête

de croissance de ne pas envisager de fusions transfrontalières et ce d'autant plus que

certaines banques européennes, notamment en France, disposent d’un niveau de fonds 1 La Tribune du 26 juillet 2004

8

Mémoire de DESS Banques et Finances année 2003/2004

propres élevé. A ceci s'ajoute la reprise de la consolidation du secteur bancaire aux Etats-

Unis, depuis l'automne qui a donné naissance aux mastodontes Bank of America-Fleet

Boston et JP Morgan-Bank One ou bien encore le projet de fusion au Japon entre MTFG

et UFJ respectivement numéro deux et quatre bancaire au Japon qui donnerait naissance

au numéro un bancaire par la taille de ses actifs ! Avec la création de ces poids lourds, la

pression s'accentue sur les banques européennes.

A la lumière de ce constat, l'application aux banques de la norme IFRS 3 relative aux

regroupements d'entreprises va avoir des conséquences importantes dans les opérations

de fusions acquisitions. En effet, les nouvelles normes ne vont pas seulement modifier le

contenu de l’information financière diffusée par les établissements de crédit mais aussi et

surtout impacter au niveau de l’évaluation des cibles potentielles.

Le 31 mars 2004 a été publiée la norme IFRS 3, qui devrait en principe être adoptée par

la Commission européenne pour être applicable en Europe au 1er janvier 2005. L’IFRS 3

relative aux regroupements d’entreprises remplace l’IAS1 22. Cette norme s’aligne en fait

globalement sur les normes américaines SFAS 141 et SFAS 142 en supprimant la

méthode dite de la mise en commun d’intérêts (pooling of interest) qui permettait de ne

pas réévaluer les actifs et passifs des sociétés rapprochées et d’imputer l’écart

d’acquisition ou goodwill directement sur les capitaux propres. Il faut cependant noter

que cette méthode était soumise à de telles restrictions dans l’IAS 22 (exigence d’un

rapprochement entre « égaux ») qu’elle pouvait rarement être utilisée. La méthode dite de

l’acquisition (purchase accounting) devient donc la règle, obligeant dans la plupart des

cas à identifier la société acquéreuse et à réévaluer à leur juste valeur les actifs et passifs

de l’entreprise acquise. L’écart d’acquisition qui en résulte ne doit plus être amorti, mais

1 International Accounting Standard voir lexique9

Mémoire de DESS Banques et Finances année 2003/2004

est soumis régulièrement à un test de dépréciation. Parallèlement, les règles de

comptabilisation des actifs incorporels, ainsi que les modes d’évaluation,

d’amortissement et de dépréciation des actifs corporels et incorporels sont modifiées. De

fait, simultanément à la publication de l’IFRS 3, des changements ont été apportés aux

normes IAS 36 relative aux dépréciations d’actifs et IAS 38 relative aux immobilisations

incorporelles. D’autres modifications sont attendues, dans une deuxième phase applicable

après le 1er janvier 2005, notamment pour préciser comment appliquer correctement la

méthode du purchase accounting.

Ainsi, une fois correctement appliquées les nouvelles normes permettront de détecter

bien plus tôt qu’avec l’ancien système si une acquisition s’avère insuffisamment

rentable. C’est pourquoi, le management des banques aura le cas échéant des comptes à

rendre aux actionnaires qui auront à leur disposition une information plus pertinente. La

norme IFRS 3 va aussi faciliter la comparaison des différentes opérations de fusions

bancaires et supprimer la distorsion de concurrences pour les fusions transfrontalières,

puisque la méthode de comptabilisation du goodwill sera la même pour toutes les

banques.

Il pourra être objecté que le secteur bancaire n’est pas le secteur concentrant le plus de

goodwill dans ses comptes, on est, en effet, loin des goodwills records atteints par

exemple en 2001 lors de l’acquisition de TIME WARNER par AOL pour un montant de

160 milliards de dollars dont 120 milliards de goodwill! Cependant, comme nous le

verrons l’impact de ce dernier sur les ratios de solvabilité des banques donne au goodwill

une place centrale dans la gestion financière des établissements de crédit.

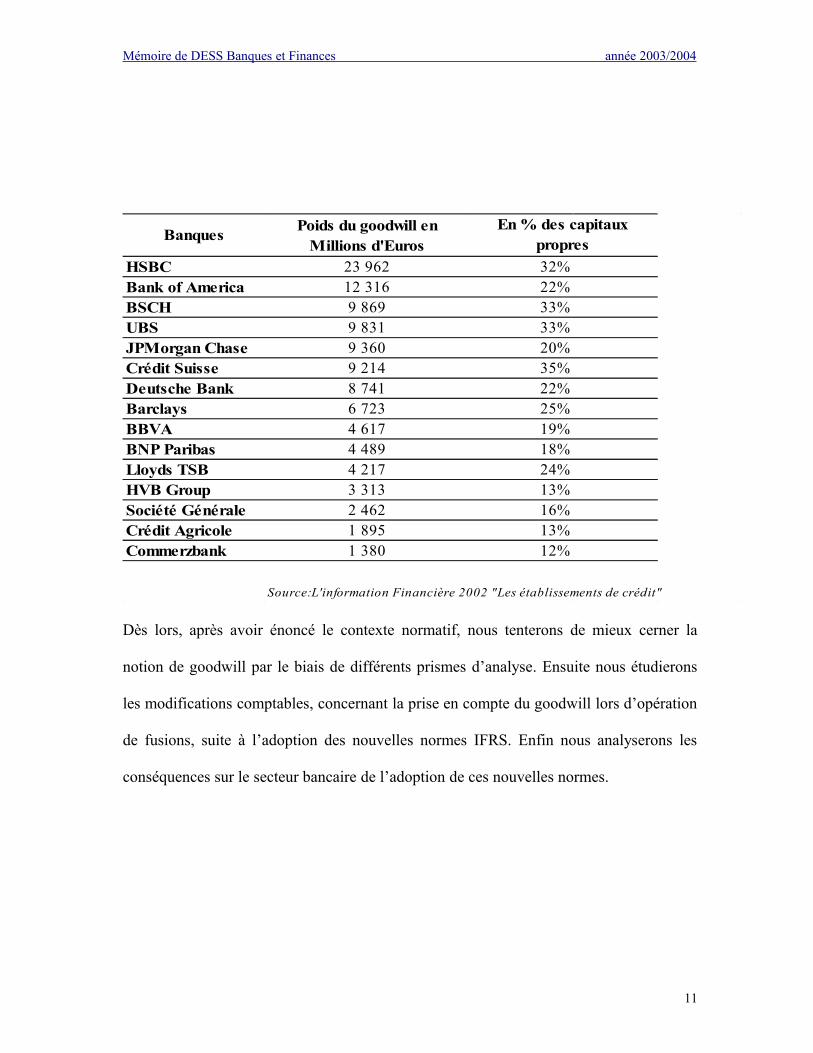

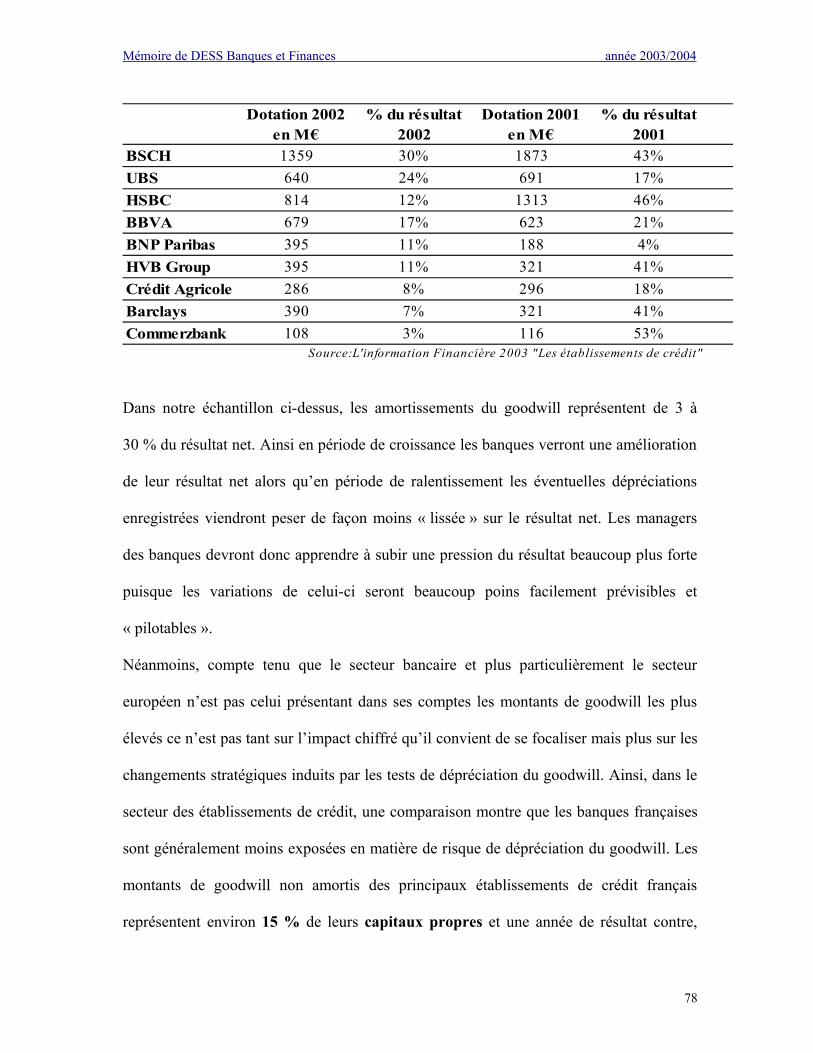

Le tableau suivant montre ainsi le poids tout de même non négligeable du goodwill en

proportion des capitaux propres des banques.

10

Mémoire de DESS Banques et Finances année 2003/2004

Banques Poids du goodwill en Millions d'Euros

HSBC 23 962 32%Bank of America 12 316 22%BSCH 9 869 33%UBS 9 831 33%JPMorgan Chase 9 360 20%Crédit Suisse 9 214 35%Deutsche Bank 8 741 22%Barclays 6 723 25%BBVA 4 617 19%BNP Paribas 4 489 18%Lloyds TSB 4 217 24%HVB Group 3 313 13%Société Générale 2 462 16%Crédit Agricole 1 895 13%Commerzbank 1 380 12%

Source:L'information Financière 2002 "Les établissements de crédit"

En % des capitaux propres

Dès lors, après avoir énoncé le contexte normatif, nous tenterons de mieux cerner la

notion de goodwill par le biais de différents prismes d’analyse. Ensuite nous étudierons

les modifications comptables, concernant la prise en compte du goodwill lors d’opération

de fusions, suite à l’adoption des nouvelles normes IFRS. Enfin nous analyserons les

conséquences sur le secteur bancaire de l’adoption de ces nouvelles normes.

11

Mémoire de DESS Banques et Finances année 2003/2004

PARTIE PRELIMINAIRE : CADRE NORMATIF

DES NOUVELLES REGLES COMPTABLES

I. LES DIFFERENTS ACTEURS

Les IAS sont des normes fixées par l'IASC, le Comité international des normes

comptables. Cet organisme créé dans les années 1970 a pour objectif d’harmoniser les

réglementations nationales relatives à la présentation des états financiers. A cette fin, il

élabore et publie des normes et s’efforce de promouvoir leur acceptation et application

dans le monde. Jusqu’à la réforme qu’il connaît en 2001, l’IASC était composé de toutes

les organisations professionnelles membres de la Fédération internationale des

comptables (IFAC).

En mars 2001 il est devenu une fondation organisée sur le modèle de l’organisation

américaine de normalisation (FASB). Elle est formée d’une assemblée des

administrateurs, les trustees, d’un organisme de normalisation, l’IASB, qui reprend les

activités de l’IASC : il compte 14 membres, dont cinq Européens (deux Britanniques, un

Français, un Allemand et un Suisse) et a été constitué le 25 janvier 2001 sous la

présidence de Sir David Tweedie, ancien président du UK Accounting Standards Board,

12

Mémoire de DESS Banques et Finances année 2003/2004

d’un comité permanent d’interprétation des normes, le SIC (Standing Interpretations

Committee), et d’un comité consultatif de normalisation IASAC (IAS Advisory Council)

de 30 membres, ce qui garantit une large représentation tant professionnelle que

géographique.

Les trustees nomment les membres des 3 autres groupes ; l’IASB, conseillé par l’IASAC

élabore les normes, et le SIC les interprètent. Les normes comptables internationales

préparées et publiées par l’IASB s’intitulent IFRS (Information Financial Reporting

Standards), normes internationales d’information financière. Les normes de l’ancien

IASC gardent leurs intitulés d’IAS et restent en vigueur tant qu’elles ne seront pas

remplacées par une norme de l’IASB. Il existe 41 IAS et 31 interprétations représentant

plus de 1000 pages.

II. LES NORMES IAS EN EUROPE

A) Le point sur la législation comptable communautaire

La législation de la communauté européenne en matière de comptabilité était fondée

jusqu’en 2002 sur deux principales décisions de droit des sociétés, textes d'application de

l'article 54-3 du traité de Rome visant à rendre équivalentes les garanties exigées des

sociétés dans les Etats membres, afin de protéger les intérêts des associés et des tiers. Il

s’agit de la quatrième directive, de 1978 (78/660/CEE), qui impose à toutes les sociétés à

responsabilité limitée d’établir des comptes annuels, et la septième directive, de 1983

(83/149/CEE), qui fait obligation à toutes les sociétés mères de préparer des comptes et

un rapport consolidés annuels sur la situation financière du groupe. Elles recherchent

donc à harmoniser les documents financiers publiés par les entreprises. Cependant les

comptes des sociétés européennes élaborés selon ces directives ne satisfont pas aux 13

Mémoire de DESS Banques et Finances année 2003/2004

normes plus sévères exigées dans certains pays extra communautaires, notamment aux

Etats-Unis et au Canada. Dans le contexte actuel de globalisation financière et de

mondialisation économique, les grandes entreprises souhaitant une présence sur les

marchés internationaux des capitaux sont alors obligées de publier coûteusement une

deuxième série de comptes conforme à un autre référentiel.

B) Le règlement européen du 19 juillet 2002 sur l’application des normes

comptables internationales

Les directives européennes jamais révisées depuis leur publication n’étaient plus

adaptées. La Commission Européenne plutôt que de les modifier, a choisi d’impliquer

l’Union dans le processus d’harmonisation comptable internationale déjà largement

engagée sous les auspices de l'IASC et de l'Organisation Internationale des Commissions

des Valeurs Mobilières (OICVM). L'objectif est de définir une série de normes

comptables susceptibles d'être acceptées par les marchés des capitaux du monde entier.

Cette stratégie, intitulée "Nouvelle stratégie en matière d'harmonisation comptable" a été

lancée par la Commission en novembre 1995 et approuvée par le Conseil des ministres en

juin 1996. Par le Règlement (CE) 1606/2002 du Parlement européen et du Conseil sur

l'application des normes comptables internationales1, elle impose donc aux sociétés

cotées et à leurs filiales, y compris aux banques et aux entreprises d'assurance,

l'obligation d'établir leurs comptes consolidés conformément aux normes comptables

internationales (IAS) à partir du premier janvier 2005. Le but de ce règlement est de

contribuer à faciliter les négociations transfrontières des valeurs mobilières, en

garantissant un degré plus élevé de fiabilité, de transparence et de comparabilité des

comptes des sociétés dans toute l'Union. Cette décision aura pour effet notamment de

1 Journal officiel n° L 243 du 11/09/2002 p. 0001-0004 cf annexes14

Mémoire de DESS Banques et Finances année 2003/2004

réduire le coût de la collecte de capitaux pour les sociétés et de renforcer la compétitivité

de ces dernières.

Le règlement concerne directement au sein de l'UE quelques 7000 sociétés cotées, qui

devront établir leurs comptes consolidés en conformité avec les IAS d'ici à 2005 avec une

année d'historique. Dans la pratique, les nouvelles normes comptables devront donc être

implantées dès janvier 2004.

Actuellement, on ne compte que 275 sociétés de l'UE utilisant les IAS à des fins

d'information financière. Les États membres peuvent étendre cette obligation aux sociétés

non cotées ainsi qu'aux comptes annuels. Si ce n’est pas le cas, les sociétés non cotées

sont dispensées d'élaborer leurs états financiers d'après les IAS, à moins qu'elles ne

souhaitent le faire et pour autant que cela soit autorisé par leurs autorités nationales.

Les dispositions détaillées des quatrième et septième directives comptables, dont les

modifications proposées par la Commission ont été adoptées le 14 janvier 2003 par le

Parlement, adapteraient les exigences comptables de l'UE à la théorie et à la pratique

modernes en matière de comptabilité. Elles élimineraient toute discordance par rapport

aux IAS et formeraient encore la base des obligations comptables communautaires. Ces

directives pourraient donc continuer de s'appliquer à 5 millions de sociétés en Europe.

15

Mémoire de DESS Banques et Finances année 2003/2004

III. LE MECANISME D’ADOPTION DES NORMES

S’agissant d’un règlement et non d’une directive, il s’applique immédiatement à tous les

Etats membres et donc à toutes les sociétés européennes concernées sans nécessité de

transposition dans le droit national. Ce règlement obligatoire pour les exercices ouverts à

compter du 1er janvier 2005 peut être appliqué par anticipation au gré des Etats membres.

La Commission européenne s’est déjà prononcée sur l’applicabilité des normes IAS

existantes au 14 septembre, date d’entrée en vigueur du règlement, trois jours après sa

publication au JOCE, Journal Officiel de l’Union Européenne. Pour les normes ou

interprétations publiées après le 14 septembre il conviendra de les valider

individuellement par un mécanisme européen d’adoption.

Un double niveau est prévu dans ce mécanisme :

- Un niveau technique, l’EFRAG (European Financial Reporting Advisory Group),

groupe consultatif pour l'information financière en Europe. C’est un comité d'experts

constitué dans le cadre d'une initiative du secteur privé, par les principaux acteurs

intéressés par l'information financière (notamment les utilisateurs et les préparateurs des

comptes, la profession comptable et les organismes nationaux de normalisation).

- Un niveau politique, l’ARC (Accounting Regulatory Committee), le comité de

réglementation comptable. Il est présidé par la Commission et composé de représentants

des États membres.

Selon le règlement, les IAS ne peuvent être adoptées et appliquées au sein de la

Communauté européenne que si elles répondent à des critères stricts : image fidèle,

intelligibilité, pertinence, fiabilité et comparabilité. Pour ce faire le processus suivant doit

16

Mémoire de DESS Banques et Finances année 2003/2004

être suivi : le comité de réglementation comptable décidera de l'adoption éventuelle des

normes IAS sur la base des propositions de la Commission. L'EFRAG fournira en temps

voulu l'assistance et les compétences requises pour évaluer les normes IAS et pour

conseiller la Commission sur l'opportunité de modifier ou non la législation en vigueur.

Les normes seront en dernier lieu traduites dans chacune des langues officielles de

l'Union et publiées sous la forme d’un règlement au JOCE. En conséquence de ce

mécanisme, les sociétés européennes peuvent être amenées à appliquer un référentiel

IFRS « filtré ».

IV. A LA RECHERCHE D’UNE HARMONISATION

COMPTABLE INTERNATIONALE

L'IASC essaie depuis des années de promouvoir son système comptable; l'Europe en

quête d'harmonisation financière avec l'avènement du marché et de la monnaie unique

s'est ralliée à ce système. Les Etats-Unis par contre ont toujours refusé d'adopter les IAS,

justifiant ce refus en expliquant que les règles comptables américaines, les US GAAP

(Generally Accepted Accounting Principles) étaient les plus rigoureuses du monde. Le

scandale Enron, suivi de ceux du conglomérat Tyco, des opérateurs Global Crossing ou

Williams sont arrivés à point nommé pour relancer le débat, les défenseurs de l’IAS

jurant qu'une affaire comme Enron n’aurait jamais été possible avec la norme

européenne. Une différence presque philosophique entre les deux normes l’IAS et les US

GAAP existe : le premier repose sur des principes généraux écrits, dont les auditeurs

veillent à ce que l’esprit et pas seulement la lettre de la loi soient respectés, le second

17

Mémoire de DESS Banques et Finances année 2003/2004

donne au contraire une très longue liste de questions et de points que l’auditeur doit se

charger de faire respecter, au moins dans la forme.

Le 29 octobre 2002 un communiqué conjoint de l'IASB et du Financial Accounting

Standards Board américain (FASB) a annoncé leur volonté de faire converger

effectivement leurs normes comptables d'ici à l'exercice 2005. Il est un jalon important

dans la voie de l'élaboration d'un système mondial de normes comptables; il facilitera en

particulier l'acceptation par la SEC (Securities of Exchange Commission), l'autorité

américaine des marchés financiers équivalent de l'AMF en France, des états financiers

élaborés conformément aux IAS par les sociétés européennes qui sollicitent leur

admission à la cote des marchés américains, sans obliger celles-ci à retraiter leurs

comptes pour les adapter aux normes comptables américaines (US GAAP). En attendant,

au moment où l'Union européenne adoptait le règlement d'IFRS, d'autres pays ont

annoncé leur intention d'employer ce standard, montrant l'influence internationale

grandissante des IFRS, qui est déjà la norme, ou la base des normes, dans beaucoup de

pays dans le monde. Parmi ceux qui ont indiqué qu'ils pourraient ou vont utiliser les

IFRS on trouve par exemple l'Australie, le Canada où les administrateurs canadiens des

valeurs ont proposé que certaines sociétés étrangères cotées au Canada puissent employer

les normes IAS sans réconciliation avec le GAAP canadien dès 2005 mais aussi la Chine

qui va mener une politique de développement de nouvelles normes de comptabilité pour

les entreprises dans l'harmonie avec les IFRS et la Russie la Commission fédérale russe

pour le marché de valeurs a annoncé que les IFRS seraient introduits dans les comptes

consolidés des sociétés émettrices russes et dans celles participants au marché des valeurs

d'ici 2005.

18

Mémoire de DESS Banques et Finances année 2003/2004

Après avoir dressé le cadre normatif d’un point de vue très général, voyons maintenant

plus en détail la notion de goodwill, afin de mieux comprendre dans la seconde partie le

nouveau traitement comptable qui va lui être appliqué.

19

Mémoire de DESS Banques et Finances année 2003/2004

PREMIERE PARTIE : DEFINITION DE LA

NOTION DE GOODWILL AU REGARD DE LA

NORME IAS 38

I. DU POINT DE VUE COMPTABLE

Le goodwill est généralement défini comme la partie du coût d'achat d'une entreprise qui

vient en excédent de la valeur de marché équitable ou "fair market value" de ses actifs

identifiables nets de dettes. Le goodwill est donc vu comme le surcoût, qu'un acheteur

paye au-delà de la valeur de marché des actifs qui composent le patrimoine de l'entreprise

acquise. Le règlement 99-02 du Plan Comptable Général définit l'écart d'acquisition

comme la différence entre le coût d'acquisition des titres et l'évaluation totale des actifs et

des passifs identifiés à la date d'acquisition, nous reviendrons sur ces notions infra. En

pratique, par évaluation totale des actifs et des passifs identifiés, il faut entendre " quote-

part de l'entreprise acquéreuse dans l'évaluation totale des actifs et passifs identifiés.

L'écart d'acquisition peut être soit positif soit négatif. Dans ce mémoire, nous traiterons

exclusivement le cas de l'écart positif car c'est bien celui-ci qui peut engendrer des

distorsions au sein des bilans des banques en surévaluant de manière artificielle, le cas

échéant, les postes d'actifs et donc les capitaux propres des banques.

20

Mémoire de DESS Banques et Finances année 2003/2004

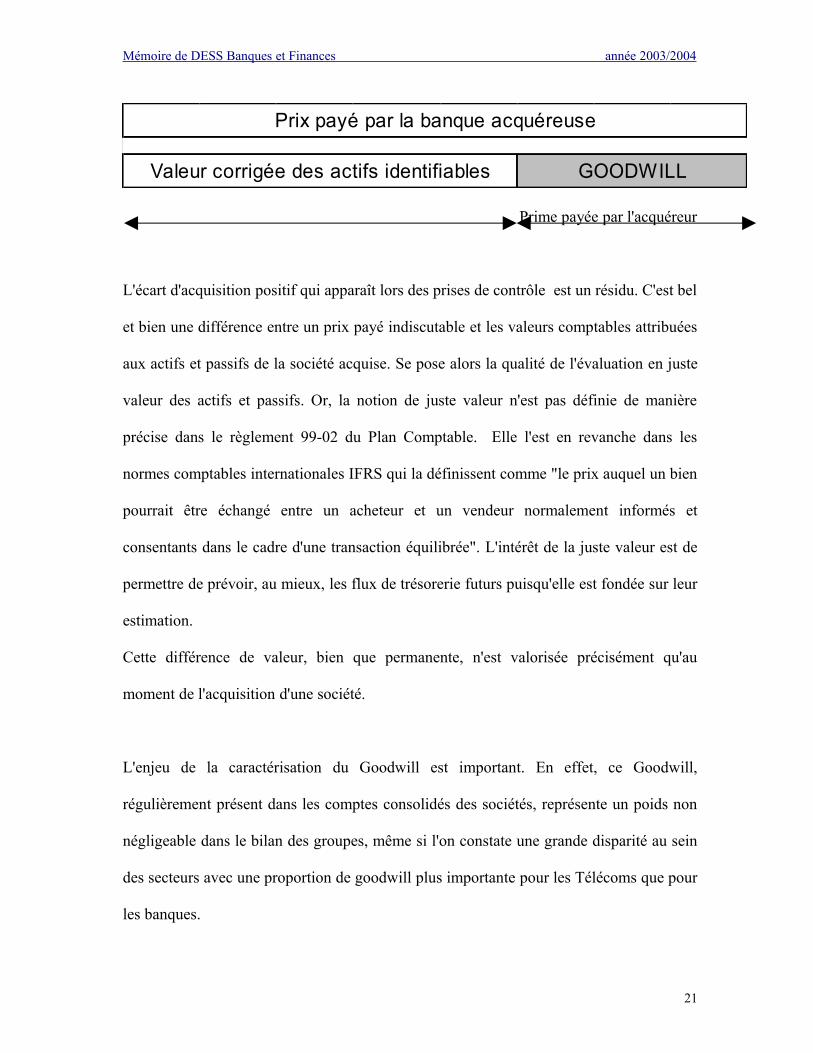

Prix payé par la banque acquéreuse

GOODWILLValeur corrigée des actifs identifiables

Prime payée par l'acquéreur

L'écart d'acquisition positif qui apparaît lors des prises de contrôle est un résidu. C'est bel

et bien une différence entre un prix payé indiscutable et les valeurs comptables attribuées

aux actifs et passifs de la société acquise. Se pose alors la qualité de l'évaluation en juste

valeur des actifs et passifs. Or, la notion de juste valeur n'est pas définie de manière

précise dans le règlement 99-02 du Plan Comptable. Elle l'est en revanche dans les

normes comptables internationales IFRS qui la définissent comme "le prix auquel un bien

pourrait être échangé entre un acheteur et un vendeur normalement informés et

consentants dans le cadre d'une transaction équilibrée". L'intérêt de la juste valeur est de

permettre de prévoir, au mieux, les flux de trésorerie futurs puisqu'elle est fondée sur leur

estimation.

Cette différence de valeur, bien que permanente, n'est valorisée précisément qu'au

moment de l'acquisition d'une société.

L'enjeu de la caractérisation du Goodwill est important. En effet, ce Goodwill,

régulièrement présent dans les comptes consolidés des sociétés, représente un poids non

négligeable dans le bilan des groupes, même si l'on constate une grande disparité au sein

des secteurs avec une proportion de goodwill plus importante pour les Télécoms que pour

les banques.

21

Mémoire de DESS Banques et Finances année 2003/2004

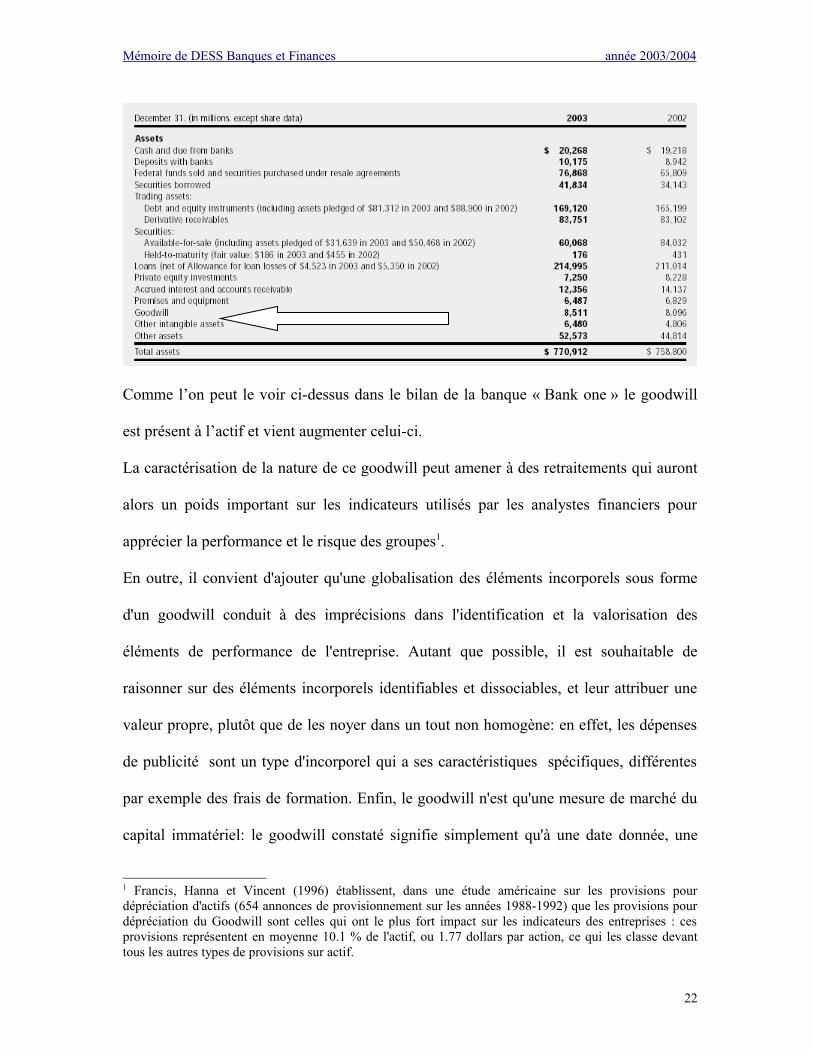

Comme l’on peut le voir ci-dessus dans le bilan de la banque « Bank one » le goodwill

est présent à l’actif et vient augmenter celui-ci.

La caractérisation de la nature de ce goodwill peut amener à des retraitements qui auront

alors un poids important sur les indicateurs utilisés par les analystes financiers pour

apprécier la performance et le risque des groupes1.

En outre, il convient d'ajouter qu'une globalisation des éléments incorporels sous forme

d'un goodwill conduit à des imprécisions dans l'identification et la valorisation des

éléments de performance de l'entreprise. Autant que possible, il est souhaitable de

raisonner sur des éléments incorporels identifiables et dissociables, et leur attribuer une

valeur propre, plutôt que de les noyer dans un tout non homogène: en effet, les dépenses

de publicité sont un type d'incorporel qui a ses caractéristiques spécifiques, différentes

par exemple des frais de formation. Enfin, le goodwill n'est qu'une mesure de marché du

capital immatériel: le goodwill constaté signifie simplement qu'à une date donnée, une

1 Francis, Hanna et Vincent (1996) établissent, dans une étude américaine sur les provisions pour dépréciation d'actifs (654 annonces de provisionnement sur les années 1988-1992) que les provisions pour dépréciation du Goodwill sont celles qui ont le plus fort impact sur les indicateurs des entreprises : ces provisions représentent en moyenne 10.1 % de l'actif, ou 1.77 dollars par action, ce qui les classe devant tous les autres types de provisions sur actif.

22

Mémoire de DESS Banques et Finances année 2003/2004

banque acheteuse a accepté de payer une prime pour acquérir une banque. Cette prime

peut ne représenter que la réévaluation des actifs présents à une plus juste valeur

économique, ou bien elle peut inclure certains éléments du capital immatériel de la

société rachetée (par exemple, une image de marque), ou encore inclure les deux

éléments (réévaluation des actifs en place et "achat" d'une partie du capital immatériel)

mais ce qui semble certain, c'est qu'on ne peut pas en déduire une affirmation sur la

valeur du capital immatériel de la société rachetée.

En tout état de cause, cette définition, loin d'être satisfaisante ne nous renseigne en rien

sur les origines des écarts ainsi constatés. On est ainsi en droit de s’interroger sur la

rationalité de l’investisseur lors de sa prise de contrôle. En effet on ne sait pas

pourquoi l'acheteur d'une entreprise accepte de payer une prime. On peut par exemple

imaginer que c'est parce que cela prend moins de temps d'acheter une entreprise existante

que de la reconstituer en achetant lui-même séparément tous les éléments qui la

composent, ou encore que les ressources et compétences de la firme sont introuvables

ailleurs. Le goodwill payé par la banque acquéreuse correspondrait alors pour partie à

l’acquisition de savoir-faire, incarné dans des routines, produits de l’accumulation des

connaissances. Dans le cas du rapprochement Crédit Agricole - Crédit Lyonnais, la

volonté du Crédit Agricole était pour partie de bénéficier du savoir-faire du Crédit

Lyonnais à l’international et de son positionnement sur un segment de clientèle plus

citadin.

On peut aussi avancer comme explication le fait que la banque acquéreuse tient compte

du contexte, c’est à dire des probabilités sur les portefeuilles de projets et de choix

possibles actuels et futurs et de l’équilibre instantané des forces déterminant les cash

23

Mémoire de DESS Banques et Finances année 2003/2004

flows futurs : intensité concurrentielle déterminant les cash flows, pouvoir des dirigeants

conditionnant l’acceptation du projet, compétences mises en œuvre conditionnant la

réalisation du projet et donc des cash flow. Mais il convient d'admettre que ces

explications sont loin d'être complètes.

Tentons donc au travers d'une approche plus stratégique de comprendre ce qui peut

potentiellement inciter les dirigeants d'une banque à surpayer une acquisition faisant ainsi

ressortir un écart d'acquisition ou goodwill.

II. DU POINT DE VUE ECONOMIQUE, STRATEGIQUE ET

FINANCIER

A) La création de valeur pour l'actionnaire

Outre la réduction des surcapacités bancaires, les motivations d’ordre économiques

tendent à justifier les restructurations bancaires par l’objectif de la création de valeur. En

effet, le renforcement du rôle des actionnaires, l’importance croissante des investisseurs

institutionnels dans les fonds propres des banques (fonds de pension, fonds

mutualistes…) et la pression des marchés financiers ont incité les dirigeants des grandes

banques internationales à orienter leurs objectifs de gestion vers celui de la maximisation

de la valeur actionnariale. La création de valeur est aujourd’hui considérée comme la

principale motivation dans le processus de restructuration bancaire. L’argument classique

selon lequel les fusions acquisitions accroissent la valeur actionnariale, par effet de

synergies, repose sur l’idée que la valeur anticipée de l’entité créée par la fusion de deux

24

Mémoire de DESS Banques et Finances année 2003/2004

groupes excède, en terme de création potentielle de richesse, la somme des valeurs

respectives de chacun des deux groupes. En quelque sorte 1+1 = 3 et la valeur des deux

banques fusionnées est théoriquement supérieure à l’addition des deux banques

séparément. Les synergies peuvent résulter de la vente croisée de produits (crossselling),

d’une augmentation des économies d’échelle, de la suppression de postes ou d’entités

fonctionnelles faisant double emploi. Les opérations de fusions acquisitions dans le

secteur bancaire peuvent, en théorie, permettre de créer de la valeur, soit par l’obtention

d’un gain en termes de pouvoir de marché, soit par l’obtention d’un gain en termes

d’efficience.

On parle de surcapacités lorsque l’offre est supérieure à la demande dans un secteur

donné. Bien que la demande de services financiers ait crû très nettement ces deux

dernières décennies, elle n’a pas toujours suivi l’évolution de l’offre : ainsi, des

surcapacités sont apparues dans un nombre croissant de segments d’activité. Les

surcapacités, en réduisant les prix et les marges, incitent les banques à rechercher des

volumes accrus et donc des parts de marchés plus élevées.

B) La recherche d’un pouvoir de marché

En principe, le pouvoir de marché se définit comme la capacité à fixer les prix sur un

marché. Il peut résulter, en particulier, d’une position dominante, voire d’un monopole en

termes de parts de marché, au sens géographique du terme. En outre, les prix sont

positivement corrélés aux parts de marché. Un gain en terme de pouvoir de marché peut

donc s’obtenir via la fusion de deux institutions concurrentes sur un même marché local.

Ainsi, la création de valeur par l’accroissement d’un pouvoir de marché semblerait

davantage expliquer des opérations de fusions au niveau local et au sein d’une même

25

Mémoire de DESS Banques et Finances année 2003/2004

activité (surtout la banque de détail), ce qui apparaît a priori cohérent avec les faits

constatés, notamment dans l’Union européenne, où la plupart des opérations jusqu’à

maintenant sont à caractère nationales. Dans la pratique, les prix sur lesquels peuvent

jouer les acteurs bancaires sont, bien sûr, ceux de l’offre (la banque en tant que

fournisseur) et ceux de la demande (la banque en tant que cliente). Dans le premier cas, la

taille atteinte, via l’opération de fusion, peut amener à l’obtention d’une part de marché

dominante, qui permet à la banque d’influencer le niveau des prix de ce marché ; soit à la

baisse pour évincer du marché les établissements subsistants et/ou entrants, soit à la

hausse en l’absence de concurrence effective. Dans le second cas, la taille obtenue va lui

permettre de réduire ses coûts de refinancement grâce à plusieurs effets (effets de

réputation, effet de taille, effet de diversification). Cette réduction du pouvoir de marché

serait attribuée au décloisonnement croissant des marchés, notamment au niveau

géographique, qui aurait favorisé l’entrée de nouveaux concurrents et ainsi diminué le

degré de contestabilité du marché des services bancaires et financiers.

C) La recherche d’une meilleure efficience

En acquérant un autre établissement bancaire, il est également possible d’obtenir des

gains d’efficience par la réduction des coûts (synergies de coûts), l’accroissement des

revenus (synergies de revenus), l’échange des meilleures pratiques (best practices) et/ou

la diversification des risques.

Les synergies de coûts résultent d’une meilleure organisation de la production bancaire,

d’une meilleure échelle de production et de meilleures combinaisons des facteurs de

production. L’objectif est de tirer profit des complémentarités en matière de coûts,

d’économies d’échelle et d’économie de gamme. Dans la pratique, les synergies de coûts

26

Mémoire de DESS Banques et Finances année 2003/2004

peuvent provenir de l’intégration des équipes et des plates-formes informatiques, de la

mise en commun des back-offices et des services généraux, du re-dimensionnement du

réseau domestique et/ou international. La plus ou moins grande flexibilité du marché du

travail apparaît comme un ressort essentiel quant à la réalisation des synergies de coûts. A

titre d'exemple on peut citer un extrait de l'avis financier remis à l'AMF (à l'époque la

COB) de l'Offre Publique d'Achat (OPA) du Crédit Agricole sur le Crédit Lyonnais1.

"Les économies attendues en année pleine sont estimées à 60 millions d'Euros pour le

Crédit Lyonnais et 80 millions d'Euros pour les caisses régionales du Crédit Agricole.

Ces synergies de coûts devraient s'élever en année pleine à 80 millions d'Euros"

Les synergies de revenus proviennent aussi d’une meilleure combinaison des facteurs de

production. Cependant, il faut y ajouter une meilleure organisation des activités, qui

permet de tirer profit de la complémentarité des produits en terme de revenus. Dans la

pratique, les synergies de revenus peuvent provenir de l’harmonisation des gammes de

produits, des complémentarités existantes entre les activités, de la généralisation de

l’approche « multi-distribution », dont l’objectif est bien l’adaptation des canaux de

distribution aux différents segments de clientèles. Les synergies de revenus sont bien plus

difficiles à obtenir que les synergies de coûts, car elles ne dépendent pas seulement des

décisions des dirigeants mais aussi du comportement des clients. En conséquence, les

fusions-acquisitions de banques en Europe ont bien souvent un objectif de synergies de

coûts très supérieur à celui des synergies de revenus Pour la réalisation de l’objectif

d’efficience, deux types de stratégies, non exclusives, peuvent être distingués.

1 document de référence de Crédit Agricole S.A. enregistré auprès de la Commission des opérations de bourse le 7 mai 2002 sous le numéro R.02-098, les actualisations du document de référence de Crédit Agricole S.A. respectivement déposées auprès de la Commission des opérations de bourse le 18 octobre 2002 sous le numéro D02-0230 A01 et le 22 octobre 2002 sous le numéro D 02-0230 A02

27

Mémoire de DESS Banques et Finances année 2003/2004

En premier lieu, la fusion d’établissements au profil d’activité homogène doit conduire,

en théorie, à des économies d’échelle permettant de réduire les coûts unitaires de

production, sous l’effet simultané d’une hausse du volume d’activité et d’une baisse des

coûts fixes, issue de la mise en commun des fonctions de support (marketing,

informatique, infrastructures physiques, gestion de personnel…). L’objectif consiste alors

à se renforcer dans les métiers où l’avantage concurrentiel est le plus important.

En Europe, l’attente vient surtout d’un renforcement dans les activités de banque de

détail. Dans ce cadre, la stratégie consiste d’une part à opérer des rapprochements entre

banques domestiques, tout en maintenant le réseau d’agences déjà existant, d’autre part à

mettre en œuvre les synergies (de coûts) en amont, c’est-à-dire au niveau de la gestion

des réseaux physiques. La recherche d’économies d’échelle peut être illustrée par

plusieurs opérations récentes concernant des banques de détail : BHV en Allemagne,

BSCH et BBVA en Espagne, Crédit Mutuel-CIC en France, Unicredito en Italie et Lloyds

TSB ou RBoS-Natwest au Royaume-Uni.

En second lieu, les fusions d’institutions bancaires, présentes sur des marchés

hétérogènes, mais néanmoins complémentaires, permettent d’élargir la clientèle, d’offrir

une gamme de services plus diversifiée et de réaliser des économies de gamme en

optimisant les synergies entre activités fusionnées. L’objectif consiste alors à accroître les

revenus, plutôt que de jouer sur d’éventuelles économies d’échelle permettant de réduire

les coûts. Cette complémentarité peut s’entendre tout d’abord d’un point de vue

géographique. C’est de ce principe qu'a relevé l’intérêt du Crédit Agricole pour le Crédit

Lyonnais, le premier fortement ancré en province et dans les zones rurales, le second en

Ile-de-France et dans les grandes villes. Mais elle peut également se comprendre au sens

d’une complémentarité en termes de métiers. Dans ce cas, la recherche d’économies de

28

Mémoire de DESS Banques et Finances année 2003/2004

gamme s’opère le plus souvent entre banques commerciales et banques d’investissement,

mais aussi entre banques et assurances. En voici quelques exemples récents : Allianz-

Dresdner en Allemagne, BNPParibas et CDC-Caisses d’Epargne en France ou encore

SanPaolo-IMI en Italie. De même, la récente acquisition de Banker Trust par la Deutsche

Bank avait pour objectif l’implantation sur le marché américain de la banque

d’investissement.

D) Rôle des dirigeants, effet de mimétisme et réaction défensive

Lorsque le management et la propriété de l’entreprise sont séparés, les dirigeants peuvent

poursuivre d’autres objectifs que la seule maximisation de la valeur actionnariale ou du

profit. Au lieu d’enrichir l’actionnaire, un dirigeant peut en effet préférer servir ses

propres intérêts. Il est donc possible qu’une acquisition soit surtout dictée par la

domination, le prestige et/ou la rémunération qui sont attachés à la gestion d’une

firme plus grande. C’est alors la volonté de puissance des dirigeants qui s’exprime, et

non l’intérêt direct des actionnaires.

On comprend alors mieux pourquoi dans certaines opération d’acquisition les

acquéreurs sont prêts à payer une prime conséquente qui d’un point de vue

économique ne se justifie pas. Cette situation est d’autant plus vraisemblable que

l’actionnariat est dispersé et passif. Les opérations de fusions-acquisitions peuvent

également être déclenchées par effet de mimétisme face aux restructurations. En effet, au

sein d’un secteur relativement concentré, les actions d’un ou plusieurs « joueur(s) »

d’importance auront une incidence immédiate sur celles des autres, et peuvent alors

induire un comportement moutonnier de l’ensemble des acteurs du secteur. En ce sens,

nous pouvons remarquer qu’au cours de ces deux dernières décennies, les stratégies de

29

Mémoire de DESS Banques et Finances année 2003/2004

développement dans le secteur bancaire ont très souvent été influencées par des normes

stratégiques communes, qui ont conduit à des comportements dans l’ensemble assez

homogènes. En effet, les stratégies commerciales des banques ont été marquées, dans les

années 1980, par une course à la taille des bilans. De même, durant les années 1990, le

montant des fonds propres, puis leur rendement, sont devenus les nouvelles normes de

développement. Aujourd’hui, enfin, la création de valeur apparaît comme l’enjeu

stratégique majeur de la gestion bancaire moderne. En outre, l’accélération des opérations

de fusions-acquisitions a pu également résulter d’une réaction défensive de certains

acteurs face aux initiatives des concurrents. En effet, à mesure que la vague de fusions se

propage, les banques qui restent à l’écart du processus risquent de devenir elles-mêmes la

cible d’une OPA inamicale. Les dirigeants peuvent alors se protéger des éventuels

prédateurs en acquérant une plus grande dimension, au moyen d’une politique active

d’acquisitions de façon à maintenir ou préserver leur position. En ce sens, certains

rapprochements effectués récemment en Europe semblent avoir davantage été dictés par

la modification des équilibres existants, que par un choix stratégique fondé sur un

véritable projet industriel. Sous couvert d’une hypothétique création de valeur, nombre de

ces opérations sont en vérité le reflet d’une pensée unique de marché, où les fusions sont

une fin en soi et non pas un choix stratégique mûrement réfléchi. De nombreuses banques

européennes, réagissant à la contestabilité accrue de leur marché bancaire national, ont

ainsi cherché à renforcer leur position nationale, afin de restaurer leur rentabilité et

d’empêcher l’entrée effective de nouveaux arrivants.

30

Mémoire de DESS Banques et Finances année 2003/2004

E) La réalisation de bénéfices fiscaux

Les bénéfices fiscaux constituent une motivation assez forte lors des acquisitions et

peuvent se scinder en trois catégories:

- La transférabilité des pertes fiscales à partir des pertes nettes d'exploitation: Les

banques font parfois des pertes fiscales dont elles ne peuvent tirer profit, ces pertes

constituent les pertes nettes d'exploitation ou NOL (Net Operating Losses). La fusion

peut permettre aux banques de profiter de ces pertes fiscales potentielles et payer par

suite un niveau d'impôt plus faible. Pour cela l'une des deux banques doit dégager un

bénéfice fiscal et l'autre des pertes fiscales.

- L'utilisation de capacités inusitées de dettes: Une banque se trouvant dans ce cas de

figure aura une structure de bilan peu optimale causée par une mauvaise allocation des

fonds propres. Ainsi l'acquisition d'une autre banque financée par la dette permettra

d'avoir une structure de bilan plus efficiente où les frais financiers pourront venir en

déduction des impôts.

- L'utilisation du surplus de fonds: Dans l'optique d'offrir la meilleure rentabilité possible

à l'actionnaire, une banque disposant de free cash flow non-employés ne peut se

permettre de conserver ces fonds qui doivent être rémunérés. Ainsi une banque pourra

choisir d'utiliser ces fonds pour pratiquer une opération de croissance externe.

31

Mémoire de DESS Banques et Finances année 2003/2004

II. LES DIFFERENTES METHODES D'EVALUATION DU

GOODWILL

A) Approche financière

Dans cette partie, au lieu d'évaluer le goodwill ex-post à partir du prix payé, l'approche va

être ici ex-ante à partir de la valeur de la rentabilité de l'entreprise. Ainsi pour une banque

(comme pour toute autre entreprise), acquérir une autre banque c’est faire un

investissement. Toute la question est de savoir si l’investissement en question va créer

comme on l’a vu supra de la valeur pour l’actionnaire. En d’autres termes il s’agit d’un

investissement à la valeur actuelle nette positive. Les éléments de la réponse, tout au

moins sur un plan strictement financier, se trouvent dans le prix payé et l’estimation des

cash-flows futurs. Pour une même chronique de cash-flows futurs, plus le prix payé est

élevé et plus la rentabilité de l’investissement est faible. Compte tenu de l'importance des

capitaux mis en jeu, les analystes financiers externes s'intéressent de près au prix payé

pour le contrôle de la cible. La principale difficulté comme pour tout projet

d'investissement réside dans l'estimation des gains futurs. Comme nous l'avons vu supra

cette estimation à priori des gains futurs (généralement appelées synergies) liés à

l'acquisition est un exercice nécessaire à l'acquéreur pour démontrer au marché financier

que le projet est viable et source de création de valeur pour l'actionnaire.

Ceci étant dit, tâchons d'atteindre une approche plus quantifiable de la notion de

goodwill. Pour ce faire nous étudierons tout d'abord la méthode dite directe, dont

l'objectif est de fournir un modèle d'évaluation du goodwill, puis la méthode dite indirecte

où l'objectif est d'évaluer l'entreprise dans son ensemble, puis par différence le goodwill.

32

Mémoire de DESS Banques et Finances année 2003/2004

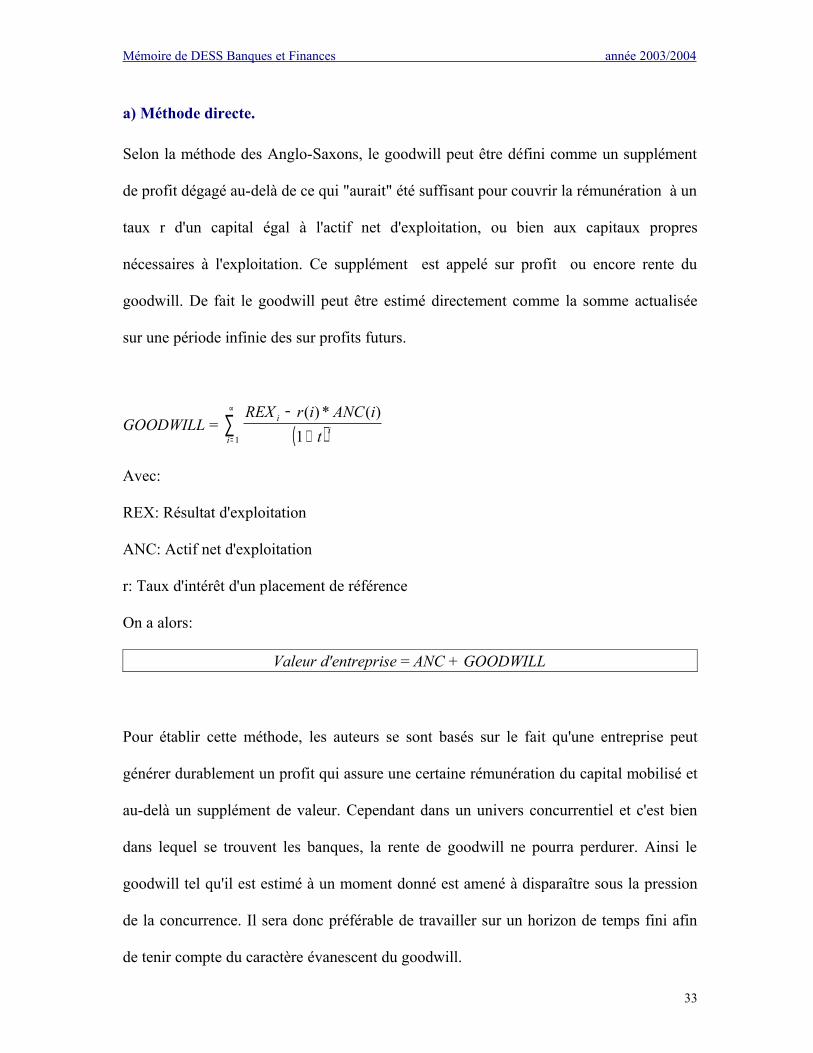

a) Méthode directe.

Selon la méthode des Anglo-Saxons, le goodwill peut être défini comme un supplément

de profit dégagé au-delà de ce qui "aurait" été suffisant pour couvrir la rémunération à un

taux r d'un capital égal à l'actif net d'exploitation, ou bien aux capitaux propres

nécessaires à l'exploitation. Ce supplément est appelé sur profit ou encore rente du

goodwill. De fait le goodwill peut être estimé directement comme la somme actualisée

sur une période infinie des sur profits futurs.

GOODWILL = ( )∑∞

= +−

1 1)(*)(

ii

i

tiANCirREX

Avec:

REX: Résultat d'exploitation

ANC: Actif net d'exploitation

r: Taux d'intérêt d'un placement de référence

On a alors:

Valeur d'entreprise = ANC + GOODWILL

Pour établir cette méthode, les auteurs se sont basés sur le fait qu'une entreprise peut

générer durablement un profit qui assure une certaine rémunération du capital mobilisé et

au-delà un supplément de valeur. Cependant dans un univers concurrentiel et c'est bien

dans lequel se trouvent les banques, la rente de goodwill ne pourra perdurer. Ainsi le

goodwill tel qu'il est estimé à un moment donné est amené à disparaître sous la pression

de la concurrence. Il sera donc préférable de travailler sur un horizon de temps fini afin

de tenir compte du caractère évanescent du goodwill.

33

Mémoire de DESS Banques et Finances année 2003/2004

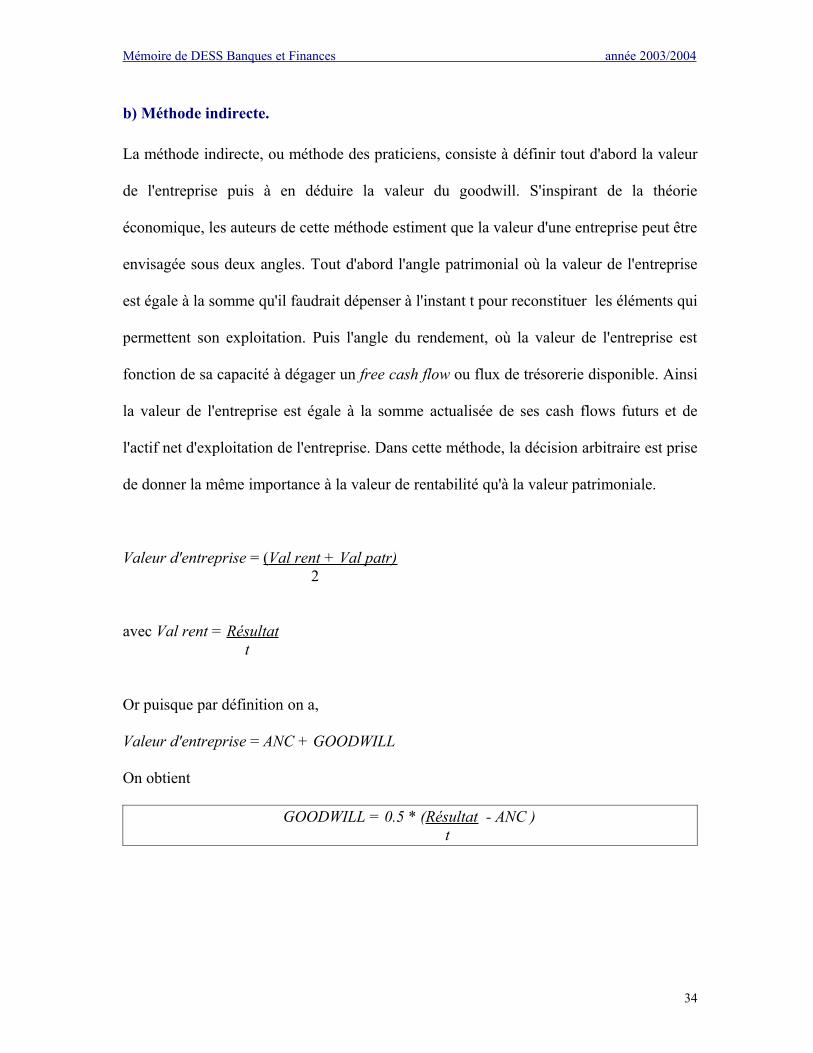

b) Méthode indirecte.

La méthode indirecte, ou méthode des praticiens, consiste à définir tout d'abord la valeur

de l'entreprise puis à en déduire la valeur du goodwill. S'inspirant de la théorie

économique, les auteurs de cette méthode estiment que la valeur d'une entreprise peut être

envisagée sous deux angles. Tout d'abord l'angle patrimonial où la valeur de l'entreprise

est égale à la somme qu'il faudrait dépenser à l'instant t pour reconstituer les éléments qui

permettent son exploitation. Puis l'angle du rendement, où la valeur de l'entreprise est

fonction de sa capacité à dégager un free cash flow ou flux de trésorerie disponible. Ainsi

la valeur de l'entreprise est égale à la somme actualisée de ses cash flows futurs et de

l'actif net d'exploitation de l'entreprise. Dans cette méthode, la décision arbitraire est prise

de donner la même importance à la valeur de rentabilité qu'à la valeur patrimoniale.

Valeur d'entreprise = ( Val rent + Val patr) 2

avec Val rent = Résultat t

Or puisque par définition on a,

Valeur d'entreprise = ANC + GOODWILL

On obtient

GOODWILL = 0.5 * (Résultat - ANC ) t

34

Mémoire de DESS Banques et Finances année 2003/2004

B) Evaluation par la méthode des options réelles

Malgré l’apparence de rigueur donnée par l’approche financière du goodwill, il convient

d’admettre que la rigueur mathématique, compte tenu de la part importante d’arbitraire

dans l’élaboration des modèles, n’apporte qu’une réponse très limitée au problème de la

valorisation du goodwill. Ainsi, il apparaît nécessaire d’envisager une autre méthode et il

semble que la théorie des options réelles développée dans le prolongement théorique des

options financières peut se révéler un instrument de mesure de la valeur du goodwill. Le

goodwill représenterait l’achat d’une ou plusieurs options. L’option est un actif donnant à

son acheteur, moyennant le paiement d’une somme d’argent, le droit et non l’obligation

d’acheter ou de vendre un actif support, à un prix fixé par avance, à ou avant une date

donnée. Une option réelle est une option générée par un projet d’investissement. Selon

Goffin (1999), s’il existe une différence liée au caractère non négociable des options

réelles, l’analogie entre les options financières et les options réelles est grande. Il note

que « comme le détenteur d’une option financière, le détenteur d’une option réelle

dispose, en toute souveraineté et sans l’accord d’aucune autre partie, du droit de faire

ou de ne pas faire un acte futur (option de type européenne) ou avant une date future

(option de type américain). Le détenteur a le droit de faire ou de décider mais n’en a pas

l’obligation». Il précise le concept en mettant en exergue que la décision sera prise en

fonction d’un événement aléatoire. Une option réelle est donc engendrée par les

caractéristiques d’un projet d’investissement qui créent une valeur d’option et sa valeur

est due au fait que le décideur peut se manifester librement après la survenance d’un

phénomène aléatoire et en tenant compte du résultat de celui-ci au lieu d’être engagé de

manière irréversible par une décision antérieure à la survenance du résultat aléatoire.

Comme le souligne Lautier (2002), l’objectif principal de l’analyse par les options réelles

35

Mémoire de DESS Banques et Finances année 2003/2004

est « de prendre en considération la flexibilité dont peuvent disposer les dirigeants

lorsqu’ils prennent des décisions d’investissement en situation d’incertitude sachant que

la flexibilité revêt bien des formes : elle peut correspondre à la possibilité de retarder un

investissement, de l’abandonner, de réduire sa taille ou de l’augmenter, de passer d’un

système de production à l’autre». Les options réelles sont des actifs dérivés et

asymétriques. L’option réelle est un produit dérivé car sa valeur dépend d’un autre actif,

généralement qualifié d’actif support, qui est un projet d’investissement. De plus, l’option

réelle est un actif asymétrique car elle confère le droit à son détenteur de ne pas l’exercer.

Parmi les différentes catégories d’options (options de reporter, options d’abandonner,

options de renoncer à l’investissement en cours, options de modifier l’intensité de

l’exploitation, options de croissance, options interactives), le goodwill correspondrait à

une option de croissance. Lautier (2002) note que les options de croissance s’intéressent à

la stratégie de développement de la firme et regroupent de ce fait plusieurs options

réelles. Elle souligne que « les options de croissance proviennent de ce que l’entreprise a

très souvent la possibilité de renoncer à une activité ou au contraire d’en développer une

nouvelle et de ce point de vue, la notion d’option de croissance s’apparente à celle de

l’abandon en cours de réalisation, car le processus d’investissement comporte plusieurs

stades successifs : chaque étape correspond à une partie d’un projet, et chaque projet

constitue le maillon d’une chaîne permettant à la firme de se situer sur un sentier de

croissance ou d’améliorer sa position stratégique dans l’industrie ». Selon Charreaux , la

théorie des options permet « de valoriser les opportunités de croissance offertes par

certains investissements et de mieux lier l’analyse stratégique et la lecture financière des

choix d’investissements ». Il souligne qu’un investissement en recherche et

développement ne se justifie pas par les flux de trésorerie qui lui sont directement

36

Mémoire de DESS Banques et Finances année 2003/2004

associés (ils sont négatifs), mais par les opportunités de croissance qu’il crée. Il montre

que ce type d’investissement représente une option particulière :

- la valeur du potentiel de croissance attaché à la réalisation de l’investissement en

recherche et développement correspond au premium de l’option ;

- le prix d’exercice est constitué par le coût de l’investissement futur qui sera

entrepris si la rentabilité anticipée est suffisante ;

- le cours de l’actif sous-jacent est estimé à la valeur actualisée des flux de trésorerie

futurs attendus de l’investissement ;

- l’option est exercée si la valeur actualisée est supérieure au prix d’exercice, c’est à-

dire au coût de l’investissement futur ;

- la date à laquelle la possibilité de réaliser l’investissement futur disparaît représente

l’échéance.

Il présente une comparaison des caractéristiques d’une option d’achat sur action et d’un

investissement de croissance. L’option d’achat sur action est définie par son premium,

son prix d’exercice, l’action (actif sous-jacent) et la date d’échéance. Aux quatre

éléments précédents, correspondent de manière symétrique la valeur de l’opportunité de

croissance liée à l’investissement initial, le coût de l’investissement futur, la valeur

actualisée des flux de trésorerie et la date d’extinction de la possibilité d’investissement.

Pour conclure, il note que la valeur de l’opportunité de croissance liée à l’investissement

futur peut être calculée à partir du modèle de Black and Sholes.

Goffin note que la réalisation d’un projet d’investissement A crée une option sur le projet

B et peut donc permettre de réaliser le projet B au temps T si les circonstances sont

favorables. En T, on saura si les circonstances sont favorables ou si elles ne le sont pas.

Une telle possibilité a valeur d’option. C’est une option d’achat européenne dont l’actif

37

Mémoire de DESS Banques et Finances année 2003/2004

sous-jacent est la valeur actuelle des cash flow générés par le projet B. Cette valeur

actuelle, au taux convenable du marché correspondant au risque non diversifiable du

projet, est assimilable à l’action de la mini-firme que constitue le projet. Quant au prix

d’exercice de l’option, il s’agit de la dépense initiale I du projet B. On peut donc

considérer que la règle d’investissement du projet en T 0 se comprend si et seulement si

le montant égal à la valeur actualisée nette du projet A en T 0 + la valeur en T 0 de

l’option de réaliser B en T est supérieure à 0. Par conséquent, la valeur du projet A en T 0

n’est pas seulement égale à la valeur actuelle des cash flow qu’il doit générer mais il

convient d’y ajouter la valeur d’option que crée la réalisation du projet A. Et, dans le cas

de l’option de croissance, c’est l’investissement immédiat qui crée l’option et a une

valeur d’opportunité représentée par la valeur de l’option. Selon cet auteur, les projets

d’investissement seraient des gisements d’options réelles dont il convient de tenir compte

pour évaluer correctement les projets. Selon cet auteur, ce type d’investissement doit

avoir trois caractéristiques : il doit être risqué, irréversible et flexible. Le risque est une

condition nécessaire à l’existence d’une option. Si un projet génère des cash flow

absolument sûrs, c’est à dire dont le montant est connu à l’avance avec certitude, ce

projet ne peut pas être source d’option. C’est précisément l’impossibilité de prévoir

l’avenir avec certitude qui crée la valeur l’option. Si les circonstances futures sont

favorables, le détenteur de l’option en profitera tandis que si ces circonstances lui sont

défavorables, il n’en sera pas victime. Quant à la flexibilité, il s’agit de la possibilité de

pouvoir profiter des circonstances favorables et de pouvoir éviter les circonstances

défavorables.

38

Mémoire de DESS Banques et Finances année 2003/2004

Les différentes méthodes d’analyses et d’évaluation du goodwill que nous venons

d’analyser, illustrent bien le caractère complexe et difficile à appréhender de cet actif

immatériel par excellence qu’est le goodwill. Si l’étude stratégique permet de

comprendre une partie et une partie seulement des composantes du goodwill, il est

évident que les méthodes d’évaluation sont empreintes de subjectivité et d’arbitraire.

Cependant, il ne faut pas oublier que l’évaluation n’est pas une science exacte, et le but

n’est pas de définir une valeur unique et absolue mais d’atteindre une valeur de

négociation qui reflète le plus possible le réel.

39

Mémoire de DESS Banques et Finances année 2003/2004

SECONDE PARTIE : UN TRAITEMENT

COMPTABLE UNIQUE DU GOODWILL POUR

TOUTES LES OPERATIONS DE

RESTRUCTURATION BANCAIRES

En application de la norme IAS 22 Business Combination remplacée par la norme IFRS 3

La partie précédente, par le biais d’une approche comptable, stratégique et financière,

nous a permis de mieux cerner le concept de goodwill mais surtout de mettre en lumière

son caractère difficilement formalisable, se posant ainsi comme un véritable défi pour la

comptabilité. C’est ce défi qu’ont tenté de relever les normalisateurs comptables

internationaux en édictant de nouvelles règles permettant de refléter de façon plus

pertinente la réalité du goodwill dans les comptes des entreprises.

L'IASB a publié le 31 mars 2004 la norme IFRS 3 sur les regroupements d'entreprises et

les modifications qui en découlent pour I’AS 36 « Dépréciation d'actifs » et IAS 38

« Immobilisations incorporelles ». IFRS 3 est applicable immédiatement et de manière

prospective aux regroupements d'entreprises conclus à partir du 31 mars 2004. Il convient

de signaler que les révisions de IAS 36 et IAS 38 affecteront également la dépréciation et

les incorporels en dehors des cas de regroupements d'entreprises. L'objectif de cette

nouvelle norme, qui remplace l’IAS 22, est d'aboutir à une convergence des pratiques

dans ce domaine. L’IFRS 3 est en grande partie en accord avec les normes américaines

bien que quelques différences subsistent.

40

Mémoire de DESS Banques et Finances année 2003/2004

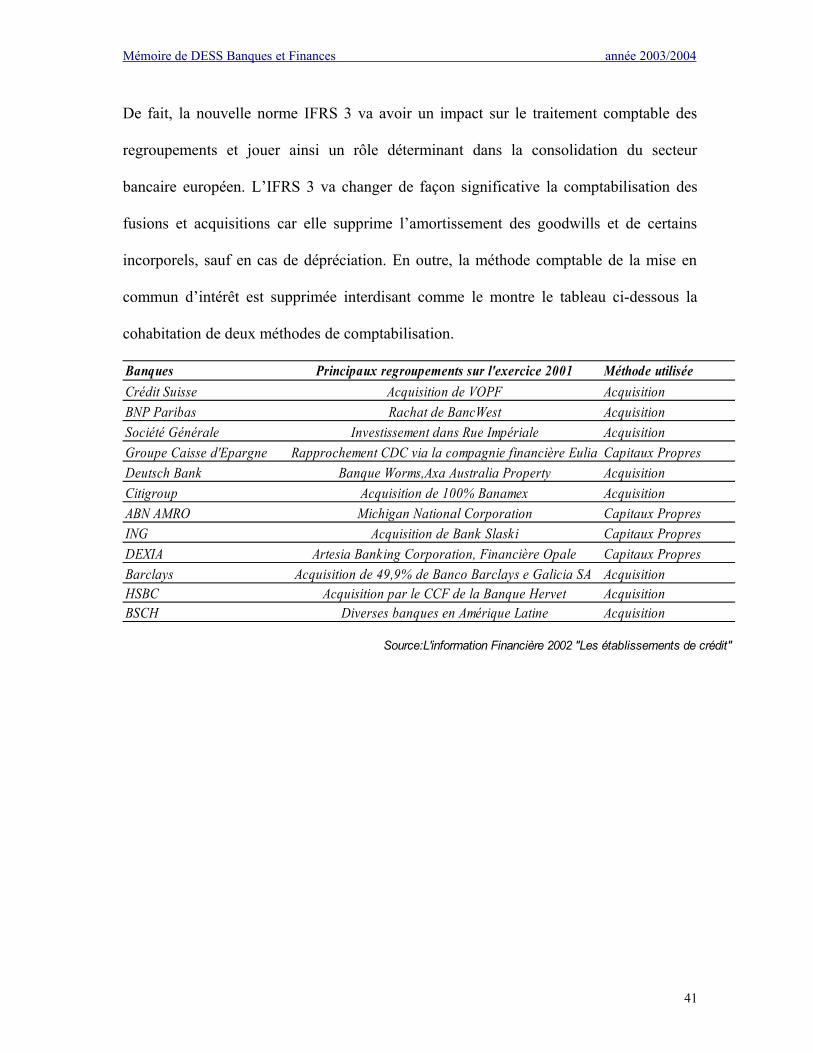

De fait, la nouvelle norme IFRS 3 va avoir un impact sur le traitement comptable des

regroupements et jouer ainsi un rôle déterminant dans la consolidation du secteur

bancaire européen. L’IFRS 3 va changer de façon significative la comptabilisation des

fusions et acquisitions car elle supprime l’amortissement des goodwills et de certains

incorporels, sauf en cas de dépréciation. En outre, la méthode comptable de la mise en

commun d’intérêt est supprimée interdisant comme le montre le tableau ci-dessous la

cohabitation de deux méthodes de comptabilisation.

Banques Principaux regroupements sur l'exercice 2001 Méthode utiliséeCrédit Suisse Acquisition de VOPF AcquisitionBNP Paribas Rachat de BancWest AcquisitionSociété Générale Investissement dans Rue Impériale AcquisitionGroupe Caisse d'Epargne Rapprochement CDC via la compagnie financière Eulia Capitaux PropresDeutsch Bank Banque Worms,Axa Australia Property AcquisitionCitigroup Acquisition de 100% Banamex AcquisitionABN AMRO Michigan National Corporation Capitaux PropresING Acquisition de Bank Slaski Capitaux PropresDEXIA Artesia Banking Corporation, Financière Opale Capitaux PropresBarclays Acquisition de 49,9% de Banco Barclays e Galicia SA AcquisitionHSBC Acquisition par le CCF de la Banque Hervet AcquisitionBSCH Diverses banques en Amérique Latine Acquisition

Source:L'information Financière 2002 "Les établissements de crédit"

41

Mémoire de DESS Banques et Finances année 2003/2004

I. APPLICATION DE LA METHODE DITE D'ACQUISITION A

TOUTES LES OPERATIONS DE FUSIONS BANCAIRES

A) Rappels historiques

Dans tous les grands référentiels comptables, les états financiers consolidés comme les

comptes sociaux, ont longtemps été établis, selon le modèle du coût historique, mais

depuis plusieurs années une utilisation croissante du modèle de la juste valeur peut être

constatée. La comptabilisation des regroupements d'entreprises en fournit une excellente

illustration puisqu'il s'agit d'un des domaines de la comptabilité où la juste valeur est

apparue le plus tôt et où son rôle continue de s'accroître de manière importante.

Jusqu'à la Seconde guerre mondiale aux Etats-Unis, beaucoup plus tard en Europe et

particulièrement en France, les regroupements d'entreprises étaient comptabilisés selon

des méthodes variées, choisies généralement en fonction de la forme juridique du

regroupement et très influencées par les règles fiscales. Cette situation a ensuite évolué,

les méthodes de comptabilisation retenues se limitant progressivement à deux : la

méthode dite du pooling et la méthode dite de l'acquisition. Le critère de choix entre ces

deux méthodes était la continuité ou non dans la propriété des entités regroupées : si une

des entités se regroupant changeait de propriétaire, la méthode retenue était celle de

l'acquisition alors que s'il y avait maintien des propriétaires antérieurs, la méthode du

pooling était utilisée. Ces évolutions ont fait l'objet d'une codification dans de nouvelles

normes comptables élaborées d'abord aux Etats-Unis au début des années 1970, au niveau

international à l'IASC à partir de 1983 et en France avec le règlement CRC 99-02 à la fin

des années 1990. L'ensemble de ces normes admettait les deux méthodes de 42

Mémoire de DESS Banques et Finances année 2003/2004

comptabilisation des regroupements d'entreprises, mais réservait chaque méthode à des

cas différents et n'offrait donc pas d'option.

B) Les deux méthodes historiques de comptabilisation des opérations de

regroupements

a) La méthode de l'acquisition

Il convient en premier lieu d'apporter une précision sur la notion même d'acquisition. En

effet, il semble que le goodwill ne pourrait être constaté que lors d'une opération

d'acquisition, écartant de fait d'autres opérations telles que les fusions. Pourtant, force est

de constater que les notions d'acquisitions et de fusions sont souvent associées sinon

confondues. Cette quasi-équivalence s'explique par le fait qu'en anglais le mot

acquisition est le terme utilisé pour décrire un transfert de propriété. Le mot fusion

étant un terme technique plus étroit, désignant une procédure légale particulière suivant

une acquisition

Selon la méthode de l'acquisition, une des entités se regroupant est considérée comme

survivant au regroupement et est donc déterminée comme étant l'acquéreur. L'autre entité,

qui ne survit pas au regroupement en tant qu'entité indépendante, est considérée comme